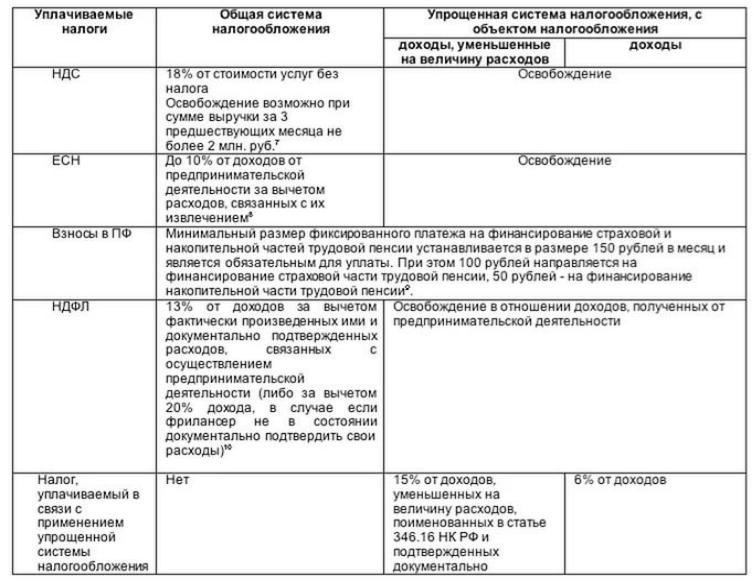

Ип по упрощенной системе налогообложения сколько платить в год 2020: как отчитываться и сколько платить — Эльба

РазноеСколько стоит содержание ИП в 2020 году?

Государство говорит, что стоимость содержания ИП без наемных работников в 2020 году состоит из взносов в размере 40 874 ₽ и 6% годовых на «упрощенке». Однако мы с этим не согласны — и вот почему.

Помимо налогов и взносов в 2020 году ИП платит множество «поборов»: от дополнительного процента на пенсии в ПФР до пошлин таможенникам за покупку товаров для бизнеса из-за рубежа.

Обязательные расходы ИП в 2020 году

1. Взносы

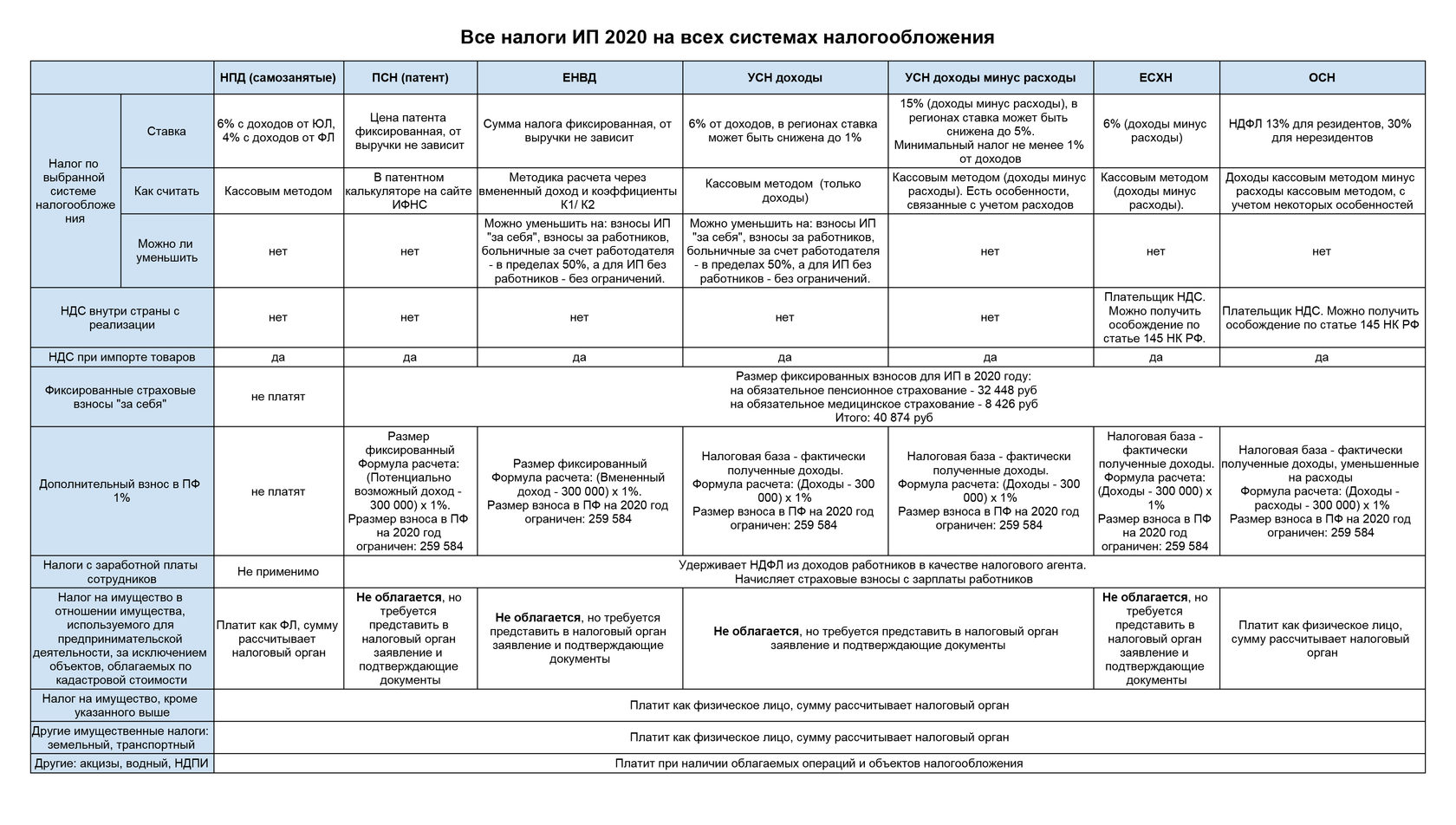

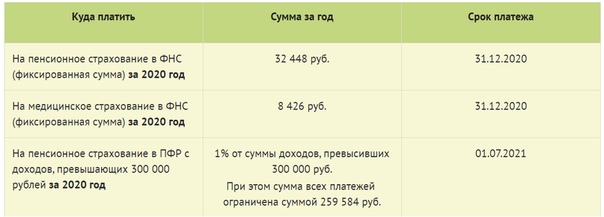

В 2020 году индивидуальные предприниматели, независимо от уровня дохода, платят государству обязательные фиксированные взносы:

- 32 448 ₽ — на пенсии

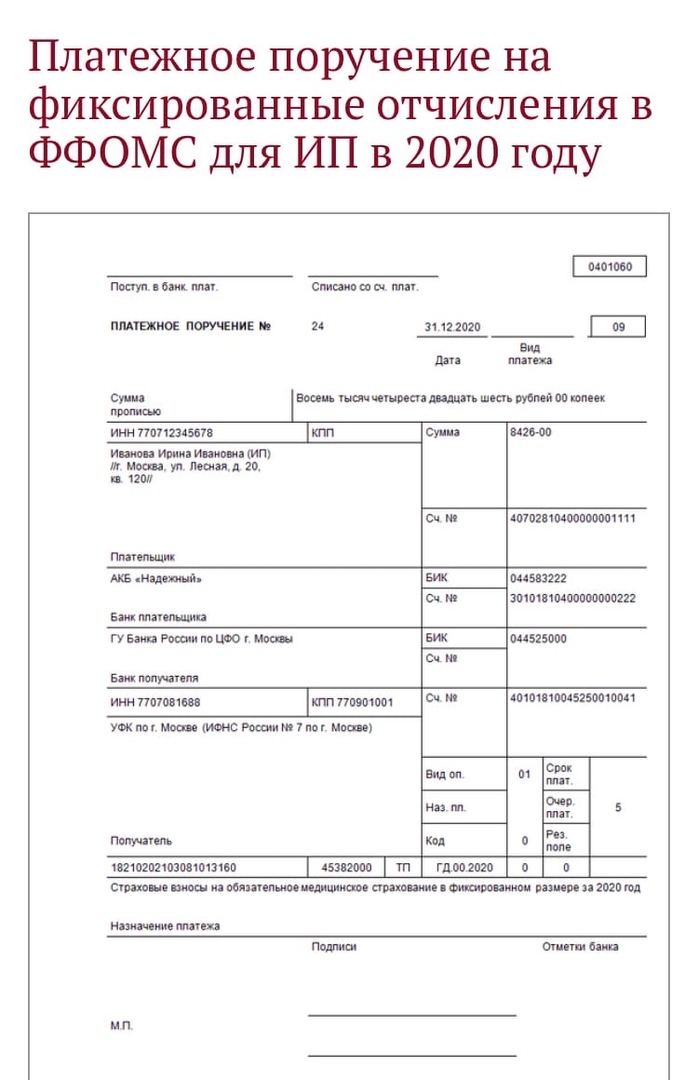

- 8 426 ₽ — на медицину

- +1% от дохода >300 000 ₽ — дополнительно на пенсии

Если первые два платежа проходят через Федеральную налоговую службу, то третий — через Пенсионный фонд РФ.

S = 32 448 + 8 426 + (Доходы – 300 000) x 1

Несложный расчет показывает, что при годовом доходе в 1 200 000 ₽ размер взносов ИП составит 49 874 ₽.

2. Налоги

Сумма уплаты налога зависит от выбранной системы налогообложения:

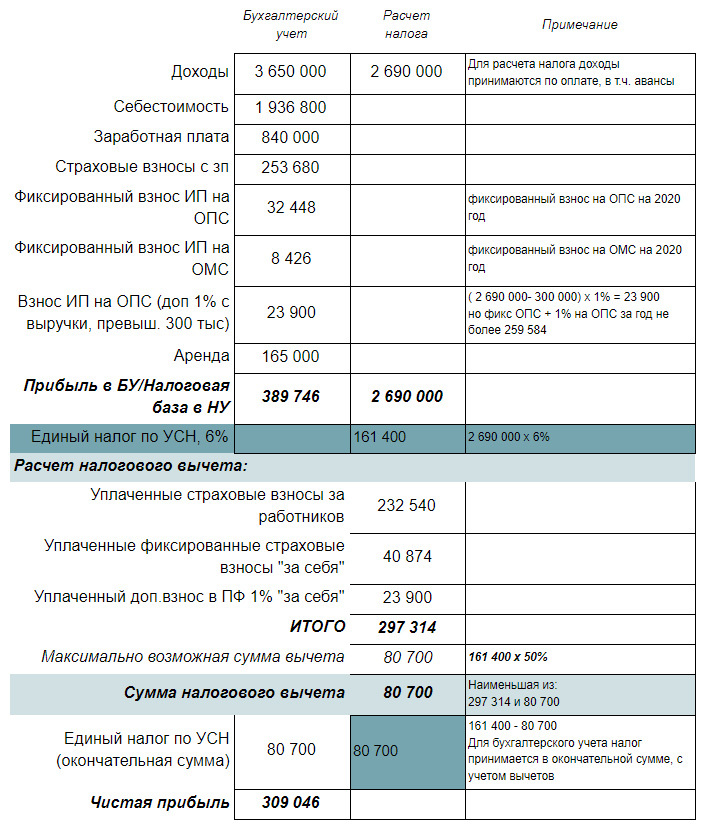

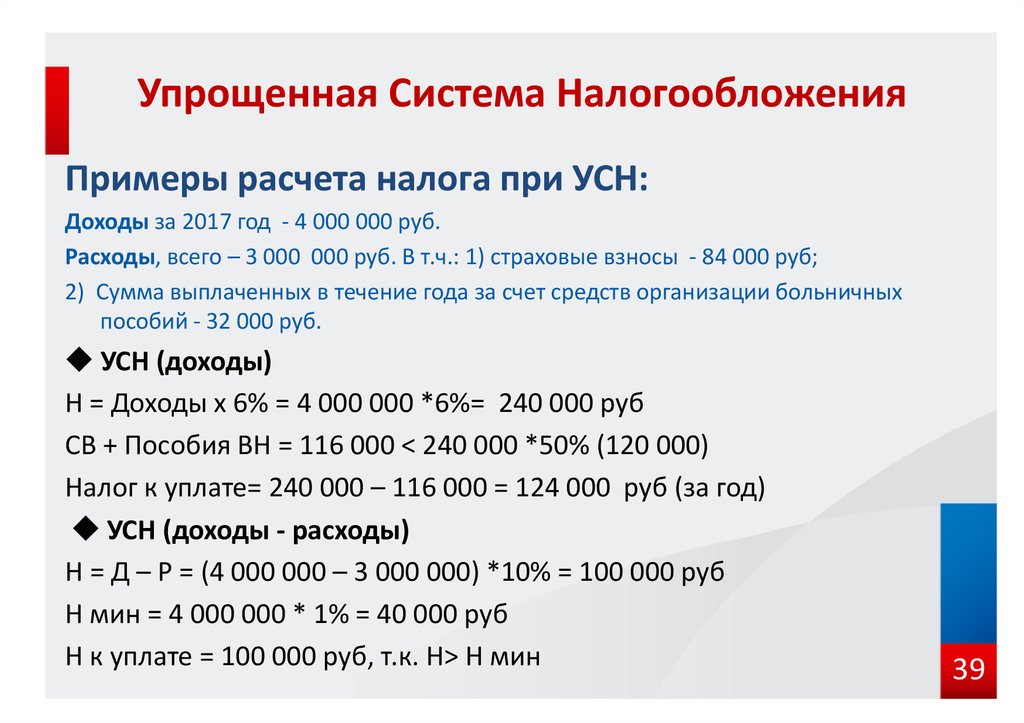

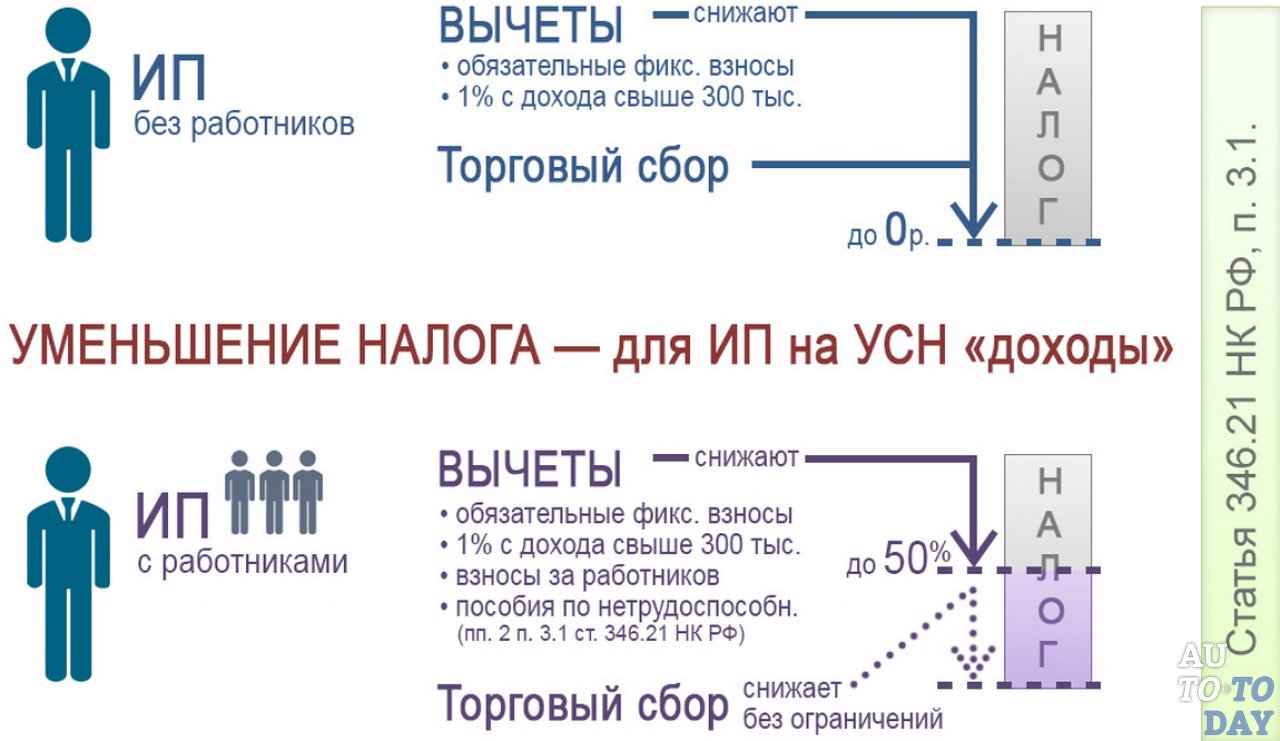

- УСН 6% («Доходы») — упрощенная система, на которой ИП поквартально платит 6% со всех доходов. При доходе в районе 60 000 ₽ в месяц налог можно снизить вплоть до нуля, если вовремя вносить авансовые платежи:

Как это работает? ИП Михайлов заработал 840 000 ₽ за 2020 год. Сумма к уплате по УСН «Доходы» равняется 840 000 x 6% = 50 400 ₽. Но Михайлов может вычесть из нее сумму фиксированных взносов, так как он вносил авансы ежеквартально и точно в срок. В таком случае, сумма к уплате по налогам составит не 50 400 ₽, а всего 9 526 ₽ (50 400 – 32 448 – 8 426).

- УСН 15% («Доходы минус расходы») — еще одна упрощенная система, на которой ИП платит 15% с разницы между доходами и расходами. Подходит тем, у кого высокие производственные расходы.

- ПСН («Патент») — налоговый режим, на котором ИП платит стоимость патента. Она формируется как налоговая база, умноженная на ставку в процентах. Размер налоговой базы — теоретический, его определяют региональные законы для каждого вида деятельности.

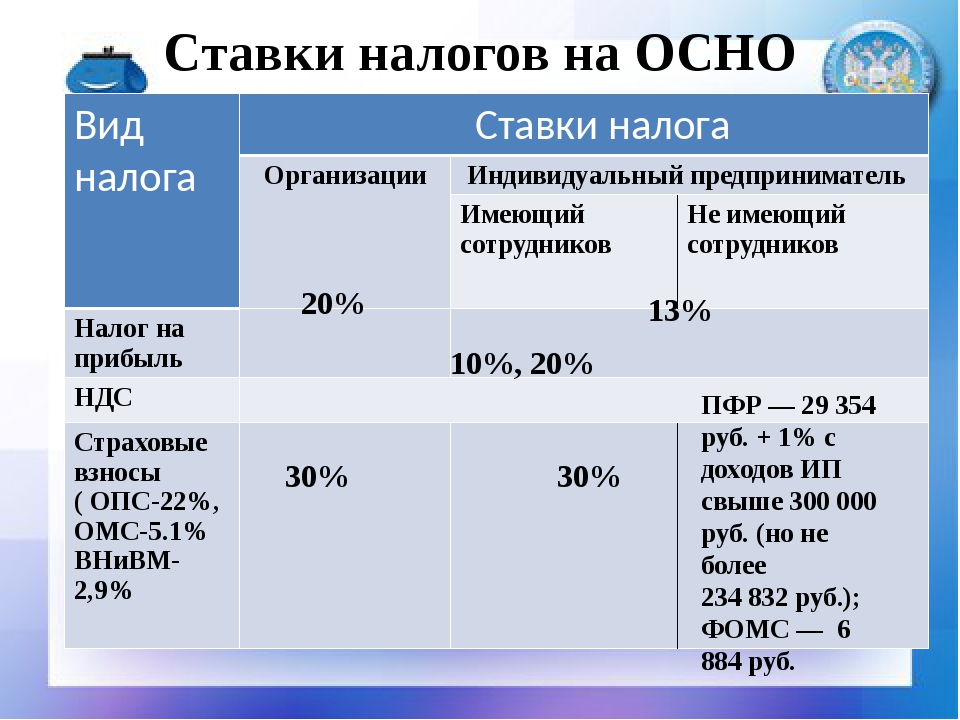

- ОСН («общая система») — самый затратный режим для крупных ИП, которые зарабатывают более 200 000 000 ₽ в год. ОСН сочетает несколько налогов: на прибыль (20%), НДС (20%), НДФЛ (0/10/13%), на имущество (до 2,2%).

Дополнительные затраты ИП в 2020 году

Большинству предпринимателей невозможно работать без расчетного счета в банке, онлайн-кассы, налогового сопровождения и наемных работников.

Расчетный счет

Стоимость обслуживания расчетного счета может быть нулевой, однако в договоре будет прописана комиссия за снятие наличных через банкомат или перевод на личный карточный счет — обычно 1%. То есть, если вы не платите банку за РКО, но снимаете каждый месяц 120 000 ₽, то комиссия составит 1200 ₽. Если «бесплатный сыр» вас не устраивает, всегда можно найти солидный банк с тарификацией РКО пределах 500-1500 ₽ в месяц.

Онлайн-касса

ИП подбирают кассовое оборудование под вид деятельности. Курьеру подойдет небольшая автономная касса за 9 000 ₽, тогда как общепиту нужен большой POS-терминал за 65 000 ₽. Кроме покупки онлайн-кассы необходимо заключить контракт с оператором фискальных данных — услуга стоит около 3000 ₽ в год за одно устройство.

Бухгалтерское обслуживание

Стоимость бухгалтерского обслуживания зависит от специфики деятельности бизнеса и количества операций. Компания «Дельта Финанс» ведет бухгалтерию ИП под ключ и решает все вопросы предпринимателя недорого — от 4900 ₽ в месяц.

Компания «Дельта Финанс» ведет бухгалтерию ИП под ключ и решает все вопросы предпринимателя недорого — от 4900 ₽ в месяц.

Налоги за сотрудников

Зарплата каждого сотрудника ИП также облагается налогами и взносами:

- 13% — НДФЛ

- 22% — выплата на пенсионное страхование (ПФР)

- 5,1% — выплата на медицинское страхование (ФОМС)

- 2,9% — выплата на социальное страхование (ФСС)

Для некоторых бизнесменов с наемными сотрудниками в 2020 году предусмотрены льготы.

Что еще может понадобиться в первый год работы ИП?

Перед тем, как открыть дело, изучите нишу и узнайте, на что еще отложить деньги. Например:

- Кафе и бары — покупают лицензию на алкоголь (65 000 ₽).

- Строительные бригады — получают сертификаты ISO и допуски СРО.

- Поставщики зарубежных товаров — платят таможенные пошлины.

Хотите экономить на налогах и взносах, получать льготы и субсидии? Закажите персональную консультацию бухгалтера «Дельта Финанс» по Skype, телефону или в офисе. Специалист с 15-летним опытом проконсультирует вас, поможет выбрать оптимальную систему налогообложения и зарегистрировать ИП с первого раза.

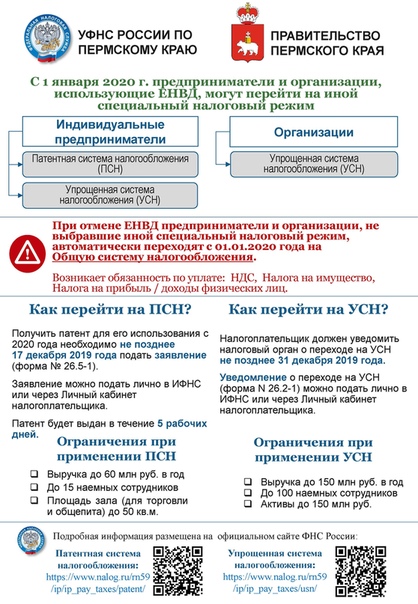

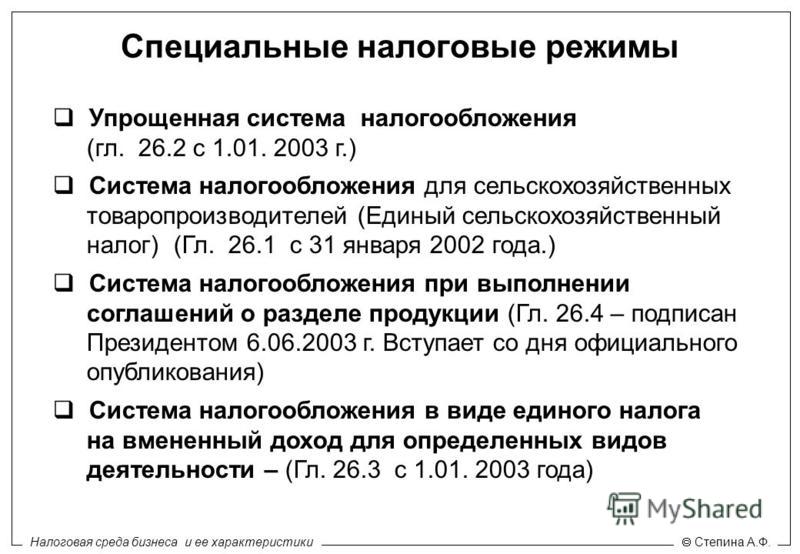

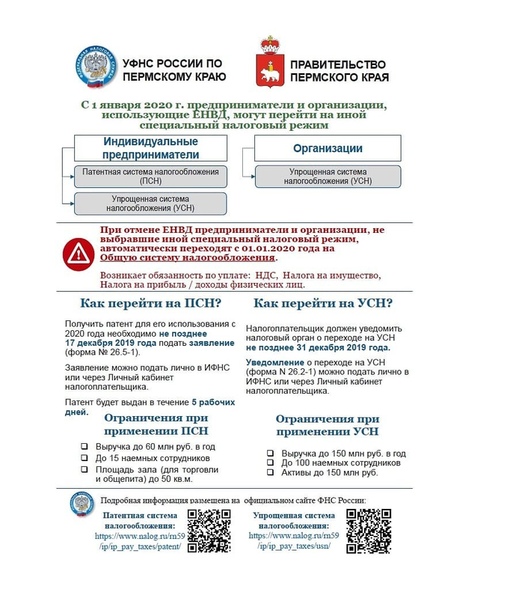

ЕНВД для ИП в 2020 году: какие изменения

В 2020 году отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте. Они теряют это право, если продают маркированную обувь, лекарства, меховую одежду и аксессуары. Рассказываем, когда начинают действовать ограничения для этих товаров, на какую систему налогообложения перейти и сколько остальным магазинам еще можно работать на ЕНВД.

ЕНВД и патент для ИП и ООО. Какие изменения?

Единый налог на вмененный доход (ЕНВД) могут применять индивидуальные предприниматели и организации, которые занимаются розничной торговлей в магазинах и павильонах с залом не больше 150 кв.

Патент доступен предпринимателям, которые торгуют в помещениях не больше 50 кв. м и в павильонах. ИП платит фиксированную стоимость за год и освобождается от других налогов. пп 6, 7 п. 2 ст. 346.26 НК

С 2020 года к розничной торговле больше не относят продажу обуви, некоторых лекарств, одежды и аксессуаров из натурального меха. Все эти товары теперь маркируют кодами Data Matrix. Это значит, что торговать ими на ЕНВД и патенте больше нельзя.

Налоговая автоматически переводит налогоплательщиков, которые продают эти товары, на общую систему налогообложения (ОСНО) и штрафует. Им придется заплатить больше налогов в конце квартала, чем на ЕНВД и патенте, и штраф — 20% от неуплаченной суммы.

Положение закона вступило в силу с 1 января 2020-го. Когда предприниматель теряет право на работу с этими режимами, зависит от товаров, которыми он торгует. ст. 122 НК РФ

ст. 122 НК РФ

Маркировка обуви и ЕНВД

Маркировка всей обуви стартовала с 1 июля 2019 года. Это не значит, что новые коды Data Matrix нужно клеить прямо с этой даты. Процесс разделен на этапы: в прошлом году обувные магазины регистрировались в системе «Честный знак», с октября 2019 до 1 марта 2020 — должны промаркировать остатки на витринах и на складе. Позднее оборот обуви без маркировки запрещен.

Министерство финансов России пояснило, что продавцы обуви вправе работать на ЕНВД и патенте до 1 марта 2020-го. Они должны будут сменить налоговый режим до того, как продадут первую маркированную пару.

Маркировка лекарств и ЕНВД

Аптекам теперь тоже нельзя работать на ЕНВД и патенте. Они продают лекарства, подлежащие маркировке.

С октября 2019 года маркируют только часть лекарств — те, что входят в перечень высокозатратных нозологий. Это препараты для больных гемофилией, муковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, рассеянным склерозом, для пациентов после трансплантации органов и тканей.

С июля 2020-го маркировка станет обязательной для продавцов всех лекарств.

Аптеки утрачивают право на ЕНВД и патент с начала 2020 года.

Маркировка меховой одежды и ЕНВД

Права на ЕНВД лишаются предприниматели, которые продают одежду и аксессуары из натурального меха. Минфин пояснил, что речь идет об одежде из норки, нутрии, песца, лисицы, кролика, зайца, енота, овчины и другого меха.

Под ограничения не попадает другая одежда, которую будут маркировать с 2021 года: верхняя одежда без меха, кожаные изделия и блузки. Продавцы этих товаров могут работать на ЕНВД и патенте.

Шубы и аксессуары из меха маркируют с 2016 года, их нельзя продавать на ЕНВД и патенте с 1 января 2020-го.

Маркировка без рисков с Дримкас Ключом

С Ключом пользователь кассы не тратит время, чтобы отслеживать новые требования к маркировке, — мы берем это на себя.

ПОДРОБНЕЕ

На какую систему перейти

Индивидуальный предприниматель может перейти с ЕНВД на общую систему или упрощенку. Нужно только понять, что для него выгоднее.

Упрощенка с объектом «доходы». ИП платит налог с доходов, расходы при этом не учитываются. Это выгодно при высокомаржинальном бизнесе, то есть когда затраты минимальны или их нет. Подходит для сферы услуг.

Упрощенка с объектом «доходы минус расходы». Предприниматель платит налог с разницы между доходами и расходами. Ставка налога обычно выше — от 5% до 15%. Это выгодно при низкомаржинальном бизнесе: когда затраты на закупку товаров, работ и услуг высокие. Подходит для розничной торговли.

Общая система. ИП платит НДС до 20%, с доходов — НДФЛ 13%. У этой системы самая большая налоговая нагрузка. Обычно ее применяют бизнесмены, которые не могут перейти на упрощенку из-за ограничений, например, на количество сотрудников. Либо они работают с контрагентами, которые требуют выставлять НДС.

Как перейти на другой режим

Для перехода на упрощенку до 31 декабря 2019 года надо было подать в налоговую заявление о переходе на упрощенную или общую систему налогообложения. п. 2 ст. 346.14 Налогового кодекса

Если предприниматель этого не сделал, можно подать заявление позднее. Для этого предприниматель уведомляет налоговую о переходе на упрощенку в течение 30 дней после отмены ЕНВД для его категории товаров.

При переходе на другую налоговую систему нужно настроить кассу:

- Убедиться, что на онлайн-кассе установлена актуальная прошивка. В связи с введением маркировки или при переходе на общую систему может потребоваться обновление.

- Перерегистрировать кассу без подачи заявления в налоговую и указать новую систему налогообложения.

- При переходе на ОСН заменить фискальный накопитель (ФН), если он рассчитан на 36 месяцев. Такой ФН не предназначен для продажи товаров на общей системе, только для услуг.

- Убедиться, что в чеке печатается правильная система налогообложения и ставка НДС.

При переходе на упрощенку с объектом «доходы минус расходы» нужно учитывать, что не получится списать расходы на товары, которые предприниматель купил при работе на ЕНВД или патенте. письмо Минфина № 03-11-11/1128

Когда отменят ЕНВД для всех ИП

Правительство России дважды собиралось отменить ЕНВД в 2014 и 2018 году. Чиновники считают, что этот налог занижен и часто используется для серых схем. Но отказ от ЕНВД дважды откладывали. п. 8 ст. 5 № 97-ФЗ

В итоге ЕНВД решили отменить с 1 января 2021 года. По закону с этой даты больше не действуют положения Налогового кодекса, касающиеся этого налога.

Менее чем через год сменить систему налогообложения придется всем, кто работает на ЕНВД, независимо от того, продают ли они маркированные товары. У ИП, который хочет сэкономить на налогах, останется выбор между упрощенкой и патентом.

Что нужно знать об отмене ЕНВД и патента

- С 1 января 2020 года ИП нельзя работать на ЕНВД и патенте, если он продает лекарства, шубы и аксессуары из меха. Эти товары маркируют.

- С марта 2020-го предпринимателю также придется отказаться от этих налоговых режимов, если он продает маркированную обувь.

- При продаже таких товаров в 2020 году налоговая автоматически будет исчислять налоги по общей системе.

- Магазину выгоднее всего перейти на упрощенку с объектом «доходы минус расходы» и платить налог с прибыли.

- С 1 января 2021 года ЕНВД отменят для всех предпринимателей.

Эти товары маркируют.

Эти товары маркируют.Дримкас Ключ помогает продавать маркированные товары по закону. На кассу вовремя приходят обновления — магазин не рискует.

ПОДРОБНЕЕ

Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД 2 |

1. Авиаперевозки, аэропортовая деятельность, автоперевозки | |

Деятельность прочего сухопутного пассажирского транспорта |

49. |

Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

Деятельность пассажирского воздушного транспорта | 51.1 |

Деятельность грузового воздушного транспорта | 51.21 |

Деятельность автовокзалов и автостанций | 52.21.21 |

Деятельность вспомогательная, связанная с воздушным и космическим транспортом | 52.23 |

2. Культура, организация досуга и развлечений | |

Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

Деятельность в области демонстрации кинофильмов | 59.14 |

Деятельность музеев |

91. |

Деятельность зоопарков | 91.04.1 |

Производство изделий народных художественных промыслов | 32.99.8 |

3. Физкультурно-оздоровительная деятельность и спорт | |

Деятельность в области спорта, отдыха и развлечений | 93 |

Деятельность физкультурно-оздоровительная | 96.04 |

Деятельность санаторно-курортных организаций | 86.90.4 |

4. Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | |

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

5. | |

Деятельность по предоставлению мест для временного проживания | 55 |

6. Общественное питание | |

Деятельность по предоставлению продуктов питания и напитков | 56 |

7. Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | |

Образование дополнительное детей и взрослых | 85.41 |

Предоставление услуг по дневному уходу за детьми | 88.91 |

8. Деятельность по организации конференций и выставок | |

Деятельность по организации конференций и выставок | 82.3 |

9. Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | |

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

Стирка и химическая чистка текстильных и меховых изделий |

96. |

Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

10. Деятельность в области здравоохранения | |

Стоматологическая практика | 86.23 |

11. Розничная торговля непродовольственными товарами | |

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах | 45.11.2 |

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая | 45.11.3 |

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах | 45.19.2 |

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая |

45. |

Торговля розничная автомобильными деталями, узлами и принадлежностями | 45.32 |

Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах | 45.40.2 |

Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая | 45.40.3 |

Торговля розничная прочая в неспециализированных магазинах | 47.19 |

Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах | 47.4 |

Торговля розничная прочими бытовыми изделиями в специализированных магазинах | 47.5 |

Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах |

47. |

Торговля розничная прочими товарами в специализированных магазинах | 47.7 |

Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью | 47.82 |

Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами | 47.89 |

Деятельность по осуществлению торговли через автоматы | 47.99.2 |

12. Средства массовой информации и производство печатной продукции | |

Деятельность в области телевизионного и радиовещания | 60 |

Деятельность сетевых изданий | 63.12.1 |

Деятельность информационных агентств | 63.91 |

Печатание газет |

18. |

Издание книг | 58.11 |

Издание газет | 58.13 |

Издание журналов и периодических изданий | 58.14 |

3

3 02

02 Гостиничный бизнес

Гостиничный бизнес 01

01 19.3

19.3 6

6 11

11КВЭД

КВЭД

Зачем частному предпринимателю коды КВЭД? Национальный классификатор Украины «Классификация видов экономической деятельности» используется в сфере государственной регистрации юридических лиц и физических лиц – предпринимателей.

КВЭД предпринимательской деятельности – это систематизированная закодированная информация о направлении основного и второстепенных видов коммерческой деятельности.

В Регистрационной карточке на проведение государственной регистрации физического лица – предпринимателя (форма 10) необходимо указывать название основного и второстепенных видов деятельности и их коды согласно Классификации видов экономической деятельности ДК 009:2010.

Основным будет считаться тот вид деятельности, который соответствует коду КВЭД, записанному первым в форме 10. Второстепенных направлений деятельности у субъекта хозяйствования может быть несколько. Законодательство не устанавливает их максимальное число.

Если вам необходимо записать в форму 10 большее число названий видов экономической деятельности, нежели предусмотрено строк для этого, нужные строки можно добавить в форму. При отказе госрегистратора принять «расширенный» документ можете внести в него несколько главных кодов КВЭД, а после регистрации дополнить перечень всеми требуемыми видами деятельности.

В настоящее время при регистрации физического лица – предпринимателя следует указывать коды и названия видов деятельности, пользуясь только Государственным классификатором – ДК 009:2010 (КВЭД 2012 Украина).

Неверное указание кода работники налоговых органов могут трактовать как получение дохода от незарегистрированного вида деятельности. Последствия такой ошибки зависят от избранной предпринимателем системы налогообложения.

К предпринимателям, работающим по общей системе налогообложения, применяются нормы п. 177.6 ст. 177 НКУ. Согласно данному пункту, в случае если ФЛП получает иные доходы, нежели от осуществления предпринимательской деятельности, в пределах избранных им видов деятельности, такие доходы облагаются налогом по общим правилам, установленным для физлиц. То есть доходы ФЛП, у которого в регистрационных данных нет нужного вида деятельности, облагаются налогом на доходы по ставке 18% и военным сбором по ставке 1,5%.

В данном случае исключение таких доходов из состава предпринимательских автоматически лишает права на формирование расходов по ним. В результате предприниматель уплатит налоги не с чистого дохода, а с общего (без учета расходов).

Особенно важно внимательно подбирать коды видов деятельности тем предпринимателям, которые планируют применять упрощенную систему налогообложения. Ведь эти коды будут указаны не только в регистрационной карточке предпринимателя, но и в реестре плательщиков единого налога.

Неправильное отражение кода и названия вида деятельности может трактоваться работниками налоговых органов как получение дохода от не указанного вида деятельности в реестре плательщика единого налога. Для плательщиков единого налога это чревато потерей права применять упрощенную систему. А единщики первой и второй группы дополнительно с такого дохода обязаны уплатить единый налог по ставке 15%.

Согласно п. 293.4 ст. 293 НКУ, к доходу, полученному от не указанной в Реестре плательщиков ЕН деятельности единщиками первой и второй групп, применяется ставка единого налога в размере 15%.

Кроме того, неверное указание названия вида деятельности согласно КВЭД ДК 009:2010 в заявлении на применение упрощенной системы налогообложения может вообще лишить предпринимателя возможности стать единщиком, поскольку не все виды деятельности разрешено осуществлять на упрощенной системе.

К доходам единщика третьей группы, полученным от незарегистрированных, но не запрещенных для работы на упрощенной системе налогообложения видов деятельности, повышенная ставка единого налога не применяется. Однако это не значит, что для него не важен правильный КВЭД.

Однако это не значит, что для него не важен правильный КВЭД.

НКУ (пп. 7 пп. 298.2.3 ст. 298) обязывает ФЛП-единщиков всех групп при осуществлении видов деятельности, не указанных в Реестре плательщиков ЕН, со следующего отчетного периода отказаться от применения упрощенной системы налогообложения. Если предприниматель самостоятельно это требование не выполнит, регистрацию единщика при проверке аннулирует налоговая служба. Причем регистрация будет аннулирована задним числом – со следующего квартала после получения дохода от такой деятельности, с доначислением всех налогов, которые за этот период предприниматель уплатил бы на общей системе.

Таким образом, к выбору кодов КВЭД нужно относиться внимательно. Если же вам необходимо сменить КВЭД при изменении вида деятельности в регистрационной карточке, то госрегистратору следует подать форму 11, в которой указать все требуемые виды деятельности и их коды согласно КВЭД ДК 009:2010.

Предприниматель имеет право исключать указанные виды деятельности и добавлять новые столько раз, сколько ему это необходимо. Если записано несколько видов деятельности, но доход будет получен только по некоторым из них – это не считается нарушением.

Если записано несколько видов деятельности, но доход будет получен только по некоторым из них – это не считается нарушением.

Как выбрать правильный код КВЭД

Торговля

Торговля – вид деятельности, предполагающий передачу товара от продавца к покупателю за соответствующую плату. Различают оптовую и розничную продажу. Отличия данных видов торговли не касаются объема и количества продаваемого товара. Оптовиком законодательство рассматривает того, чей товар приобретается в целях повторной перепродажи. Виды деятельности для оптовой торговли содержатся в Разделе 46. Если вы продаете товар конечному потребителю – это считается розничной торговлей. Это и стоит учитывать при выборе кодов КВЭД.

Розничную торговлю классифицируют прежде всего по типу места торговли (розничная торговля в магазинах – группы 47.1–47.7; розничная торговля вне магазинов – группы 47.8–47.9).

Розничная торговля в магазинах включает розничную торговлю бывшими в употреблении товарами (класс 47. 79). Розничная торговля в магазинах в дальнейшем делится на специализированную (группы 47.2–47.7) и неспециализированную розничную торговлю (группа 47.1).

79). Розничная торговля в магазинах в дальнейшем делится на специализированную (группы 47.2–47.7) и неспециализированную розничную торговлю (группа 47.1).

Специализированную розничную торговлю новыми товарами классифицируют по ассортименту товара, подлежащего продаже. Торговля вне магазинов детализирована по формам торговли, таким как розничная торговля с лотков и на рынках (группа 47.8) и другие формы розничной торговли, которые осуществляют вне магазинов, в частности: по почтовому заказу или через Интернет, путем доставки «от порога до порога», с помощью торговых автоматов и т. д. (группа 47.9).

Деятельность неспециализированных магазинов предполагает торговлю как продуктами питания, напитками или табачными изделиями, так и торговлю рядом других товаров, таких как одежда, мебель, бытовые приборы, косметические средства и т. п.

Специализированную розничную торговлю классифицируют по ассортименту товара, который подлежит продаже, а не по потребительской группе покупателей.

Специализированным считается тот торговый объект, который реализует товары одной группы, например продукты: рыбу, мясо, молочную, хлебную, кондитерскую продукцию и т. д.

Производство

Производственные виды деятельности содержатся в разделах 10–32 Секции С. Данная секция включает процессы физической или химической переработки материалов, веществ или компонентов в целях выпуска новой продукции. Переработанные материалы, вещества или компоненты получают из сырья, такого как продукция сельского, лесного и рыбного хозяйства, продукция других отраслей перерабатывающей промышленности. Существенное изменение, восстановление или реконструкцию товаров обычно считают деятельностью по переработке.

Производимая продукция может быть конечной (в смысле, что она пригодна для использования или потребления) или полуфабрикатом (в понимании, что она является исходным материалом для дальнейшего производства).

Производство специализированных компонентов и частей, аксессуаров и принадлежностей для машин и оборудования, согласно общему правилу классификации, относится к тому же классу, что и производство машин и оборудования, для которых эти части и аксессуары предназначены.

Производство неспециализированных компонентов и запасных частей к машинам и оборудованию классифицируются в соответствующих классах секции C «Перерабатывающая промышленность» независимо от того, к каким машинам или оборудованию эти элементы могут быть пристроены.

Составление комплектующих частей и деталей в процессе изготовления продукции рассматривают в производстве. Производство включает составление промышленной продукции как из компонентов, изготовленных самостоятельно, так и из приобретенных компонентов.

Как закрыть ИП в Казахстане в 2021 году

Закрытие ИП в Казахстане в 2021 году: PxfuelПроцедуру закрытия ИП упростят в Казахстане в 2021 году. Об этом рассказал глава Министерства финансов Ерулан Жамаубаев на одном из недавних заседаний. Пока новые законы находятся в разработке, индивидуальным предпринимателям необходимо знать, как закрыть ИП по действующему законодательству.

Как закрыть ИП в Казахстане: процедура

Для индивидуальных предпринимателей разрабатывается мобильное приложение «E-Salyq Business». Также планируется комплекс мер, которые упростят закрытие ИП и оплату налогов в 2021 году: налогоплательщикам не придется посещать соответствующие структуры и пользоваться онлайн-порталами.

Также планируется комплекс мер, которые упростят закрытие ИП и оплату налогов в 2021 году: налогоплательщикам не придется посещать соответствующие структуры и пользоваться онлайн-порталами.

Об этом сообщил Ерулан Жамаубаев на заседании, на котором поднимались вопросы налогового и таможенного администрирования, а также обсуждалось развитие возобновляемых источников энергии.

Приложение обеспечит не только приостановление деятельности ИП, но и упростит регистрацию индивидуального предпринимателя, представление налоговой отчетности, исключит комиссию и оплату услуг оператора фискальных данных.

Читайте также

Процедуру закрытия ИП упростят в Казахстане

Отметим, что Минфин уже не первый раз старается упростить для предпринимателей решение бюрократических вопросов. Пока приложение не заработало, можно воспользоваться другими способами закрытия ИП.

Как закрыть ИП в Казахстане? В Налоговом кодексе РК перечислены условия, при которых возможно прекращение деятельности отдельных категорий ИП. На данный момент индивидуальные предприниматели могут воспользоваться такими упрощенными способами:

На данный момент индивидуальные предприниматели могут воспользоваться такими упрощенными способами:

Без посещения налоговой

Первым делом необходимо посетить официальный портал Комитета госдоходов, на котором следует зарегистрироваться и подать заявление о прекращении деятельности. Для этого владельцу ИП в Казахстане необходимо выполнить следующее:

- Проверить наличие задолженностей на сайте Комитета. Если долги есть, то выполнить фискальные обязательства.

- Сформировать ликвидационную отчетность в электронном виде и отправить в территориальные органы госдоходов, которые располагаются ближе всего к ИП владельца.

- Если есть кассовый аппарат, то его необходимо снять с учета и предоставить соответствующее налоговое заявление.

- Перейти на сайт Егов, на котором предоставляется возможность подачи электронного заявления. Также можно уведомить территориальный орган госдоходов по месту нахождения письмом на электронную почту.

Читайте также

Как изменить цель использования пенсионных накоплений

Закрытие ИП онлайн

Закрытие ИП онлайн: PxhereКак закрыть ИП в Казахстане онлайн? Для этого воспользуйтесь домашним или рабочим компьютером с выходом в интернет. Перейдите на портал электронного правительства и выполните следующие действия:

Перейдите на портал электронного правительства и выполните следующие действия:

- Ликвидация ИП невозможна без авторизации на государственном ресурсе, поэтому зарегистрируйтесь и закажите онлайн-услугу.

- Заполните заявление.

- К заявлению прикрепите требуемый перечень документов (приведен ниже).

- Оплатите пошлину за оказанную услугу.

Отметим, что представленная электронным правительством услуга бесплатная для представителей малого и среднего бизнеса.

Воспользоваться упрощенным вариантом закрытия ИП онлайн могут не все предприниматели. Упрощенный режим предусмотрен в следующих случаях, указанных в Налоговом кодексе (статья 43-1):

- при отсутствии налоговой задолженности и долгов по социальным платежам;

- если юридическое лицо не является плательщиком НДС;

- если предприятие заявителя не производит и не реализует дизельное топливо, бензин (кроме авиационного), табачные изделия, этиловый спирт, алкоголь;

- если ИП не связано с игорным бизнесом;

- при отсутствии совместной деятельности.

Читайте также

QR-пропуск для путешествий ввели в трех странах ЕАЭС. Казахстану предложили присоединиться

Как закрыть ИП в Казахстане: документы

Как закрыть ИП в Казахстане: PixabayКак закрыть ИП в Казахстане по упрощенке? Для этого к заявлению, поданному через портал электронного правительства, необходимо прикрепить такие документы, как:

- подтверждение публикации в СМИ объявления о прекращении заявителем юридической деятельности;

- подтверждение ликвидации печати юридического лица;

- решение об окончании деятельности, подтвержденное нотариусом;

- справка от НБ РК об аннулировании акций, если заявитель относится к акционерному обществу;

- заявление для закрытия филиала или представительства, а также положение, которое регламентирует порядок образования, права и обязанности.

Также индивидуальные предприниматели могут воспользоваться услугами НАО «Государственная корпорация “Правительство для граждан”», обратившись в ближайший территориальный офис.

Как приостановить ИП? Для начала сформируйте заявления о прекращении деятельности для регистрирующего органа (ст. 67-1). Официальную форму для заполнения найдете на портале ЕСПИ. К заявке следует прикрепить такой перечень документов:

Читайте также

В каких городах Казахстана уже внедрили пропускную систему по QR-коду

- Печать юридического лица, с которым у заявителя партнерские отношения, поскольку третья сторона — собственник имущества. В случае частного предпринимательства печать не понадобится.

- Объявление в СМИ, которые действуют на территории Казахстана, подтверждающее ликвидацию бизнеса.

- При наличии печати юридического лица необходимо представить документ, который подтверждает ее уничтожение.

- При необходимости предоставляется документ, который подтверждает аннулирование акций и облигаций.

- Чеки об оплате регистрационного сбора и услуг ГК «Правительство для граждан».

Заявление о прекращении частной предпринимательской деятельности необходимо подать только после публикации соответствующего инфоповода в СМИ. После опубликованной новости должно пройти минимум два месяца, чтобы можно было ликвидировать ИП в офисе НАО «Государственная корпорация “Правительство для граждан”».

После опубликованной новости должно пройти минимум два месяца, чтобы можно было ликвидировать ИП в офисе НАО «Государственная корпорация “Правительство для граждан”».

Читайте также

Минздрав о приложении Ashyq: Информация никуда не передается

Из статьи узнали, как в 2021 году закрыть частное предприятие. В планах правительства разработать мобильное приложение, которое упростит в разы не только данную процедуру, но и ведение финансов. Важно, чтобы налоговая отчетность ИП была приемлема для государственных органов. Тогда процедура ликвидации пройдет успешно.

Оригинал статьи: https://www.nur.kz/fakty-i-layfhaki/1714705-kak-zakryt-ip-v-kazahstane/

Депутатские запросы — Официальный информационный ресурс Премьер-Министра Республики Казахстан

Премьер-Министр — Аскар Мамин

Установление инвалидности с определением ее причин и сроков осуществляется в соответствии с Правилами проведения медико-социальной экспертизы, утвержденными приказом Министра здравоохранения и социального развития Республики Казахстан.

При этом, обязательными документами, необходимыми для проведения медико-социальной экспертизы (далее – МСЭ), являются 4 документа, из которых 3 поступают из интегрированных информационных систем и медицинская карта амбулаторного пациента для анализа динамики заболевания.

Все остальные документы предоставляются по мере необходимости (к примеру, документ, подтверждающий факт участия в системе обязательного социального страхования – в случае первичного установления степени утраты общей трудоспособности, копия акта о несчастном случае, связанном с трудовой деятельностью – в случае производственной травмы или профессионального заболевания и т.д.), часть из которых поступают в электронном формате.

Вместе с тем, в настоящее время Министерством труда и социальной защиты населения разрабатывается проект приказа по внесению изменений и дополнений в Правила проведения медико-социальной экспертизы в части оптимизации предоставляемых документов на МСЭ посредством полной интеграции информационных систем государственных органов с базой МСЭ.

Приложение

Касательно принятия мер по упрощению процедуры прохождения медицинского освидетельствования для получения инвалидности жителями сельской местности

Действующим законодательством регламентировано проведение медико-социальной экспертизы (далее – МСЭ) по месту расположения отделов МСЭ, на выездных заседаниях и заочно.

Выездные заседания и заочные освидетельствования предусмотрены в целях приближения оказания государственной услуги по установлению инвалидности к месту проживания/нахождения человека, если лицо по состоянию здоровья либо по некоторым обстоятельствам не может явиться на МСЭ (на базе лечебно-профилактических учреждений (ЛПУ) в районах, в том числе сельских, на дому, в стационаре по месту лечения, в следственных изоляторах и т.д.).

Ежегодно каждое 4 заседание проводится на выезде, так в 2018 году проведено 21,7 тыс. заседаний, из них 5,2 тысячи выездных, на которых освидетельствованы более 60 тыс. чел. (к примеру, на дому состоялось 1,5 тыс. заседаний, где освидетельствованы 6,3 тыс.чел., на базе ЛПУ в районных центрах — 3,1 тыс. заседаний и 42,4 тыс.чел. соответственно).

заседаний, где освидетельствованы 6,3 тыс.чел., на базе ЛПУ в районных центрах — 3,1 тыс. заседаний и 42,4 тыс.чел. соответственно).

В случае, когда освидетельствуемое лицо нетранспортабельно и/или находится на стационарном лечении за пределами обслуживаемого региона –освидетельствование проводится заочно, на основании представленных документов в соответствии с Правилами проведения медико-социальной экспертизы, утвержденными приказом Министра здравоохранения и социального развития РК от 30 января 2015 года № 44 (далее – Правила МСЭ).

С целью обеспечения доступности в сельской местности первичная медико-санитарная помощь может оказываться в передвижных медицинских комплексах, в консультативно-диагностических поездах с выездом к месту проживания в населенные пункты, расположенные на значительном удалении от медицинской организации и (или) имеющих плохую транспортную доступность с учетом климатогеографических условий.

При оказании услуг, медицинские поезда располагаются на железнодорожных станциях и оказывают услуги жителям станций и прилегающих сельских населенных пунктов. Передвижные медицинские комплексы обеспечивают охват 1800 населенных пунктов.

Передвижные медицинские комплексы обеспечивают охват 1800 населенных пунктов.

В соответствии с Правилами оказания консультативно-диагностической помощи, услуги передвижных медицинских комплексов включают консультацию 6 специалистов (терапевт, хирург, акушер-гинеколог, оториноларинголог, офтальмолог, стоматолог), лабораторные услуги, ультразвуковую и рентгенологическую диагностику (по итогам 2018 года медицинскими услугами передвижных медицинских комплексов охвачено 1 763 сельских населенных пунктов и осмотрено 826 102 человек. При этом, в результате профилактического осмотра выявлено 88 609 больных, из них оздоровлено 29 440 (33,2%) человек. В текущем году планируется обеспечить охват не менее 865 тысяч человек).

Вместе с тем, передвижные медицинские комплексы не имеют широкий спектр оснащения для проведения полных диагностических, лечебных и реабилитационных мероприятий для направления пациентов на консультацию МСЭ. Кроме того, основанием для проведения МСЭ является направление врачебно-консультативной комиссии медицинской организации.

В этой связи, прохождение медицинского обследования для получения инвалидности, используя возможности передвижных медицинских комплексов, считаем нецелесообразным.

Касательно рассмотрения возможности интегрирования работы информационных систем по заочному освидетельствованию (переосвидетельствованию) нетранспортабельных лиц, а также лиц, проживающих в отдаленных населенных пунктах, по принципу «одного окна»

С июня 2018 года проводится пилотный проект по оказанию государственной услуги «Установление инвалидности, степени утраты трудоспособности и определение потребности в мерах социальной защиты» в автоматизированном заочном режиме (далее – пилот).

В рамках пилота в 7 регионах страны, наряду с очным освидетельствованием, проводится заочное освидетельствование услугополучателя независимыми экспертами МСЭ, на основании обезличенных медицинских документов, поступивших в электронном формате, посредством интеграции информационных систем министерств здравоохранения, труда и социальной защиты населения.

В настоящее время Министерством труда и социальной защиты населения разработан проект совместного приказа «О запуске государственной услуги «Установление инвалидности и/или степени утраты трудоспособности и/или определение необходимых мер социальной защиты» заочно в пилотном режиме», который находится на стадии согласования с заинтересованными государственными органами и до конца текущего года планируется проведение заочного освидетельствования по всей республике при первичном и повторном направлении на МСЭ по определенным заболеваниям, требующим незначительный объем диагностических и функциональных обследований, достоверно подтверждающих вынесенный клинико-функциональный диагноз.

Необходимо отметить, что на основании данных, поступивших из информационных систем медицинских организаций, будет проводиться не только заочное освидетельствование, но и оказание проактивных услуг, связанных с установлением инвалидности (назначение пособий по инвалидности, социальной выплаты по утрате трудоспособности, реализация мероприятий индивидуальной программы реабилитации).

Таким образом, по итогам пилота в дальнейшем предусматривается обращение пациента с заявлением на проведение МСЭ только в одну организацию — медицинскую, с исключением этапа посещения отдела МСЭ и необходимости подачи заявления на назначение социальных пособий.

Касательно направления на МСЭ без проведения лечебно-реабилитационных мероприятий после установления диагноза «Онкологические заболевания 4 стадии»

Согласно законодательству медицинские организации после проведения комплекса диагностических, лечебных и реабилитационных мероприятий, подтверждающих стойкое нарушение функций организма, обусловленное заболеваниями, последствиями травм и дефектами направляют на МСЭ лиц не ранее 4 месяцев с момента наступления временной нетрудоспособности или установления диагноза, за исключением лиц с анатомическими дефектами и неизлечимых больных со значительными или резко выраженными нарушениями функций организма и отсутствием реабилитационного потенциала.

В этой связи, пациенты с онкологическими заболеваниями 4 стадии могут быть направлены на МСЭ ранее установленного срока без проведения в полном объеме лечебно-реабилитационных мероприятий.

Касательно увеличения сроков переосвидетельствования инвалидности до 5-ти лет пациентам с онкологической патологией, больным с почечной и печеночной недостаточностью, хронической сердечной недостаточностью, со стойкими нарушениями функции организма

Вопрос установления срока инвалидности на 5 лет лицам старше восемнадцатилетнего возраста рассматривается Министерством труда и социальной защиты населения в рамках проекта приказа по внесению изменений и дополнений в Правила МСЭ, которым будет утвержден Перечень заболеваний, дефектов, при которых инвалидность лицам старше 18 лет устанавливается сроком на 5 лет.

Касательно установления бессрочной группы инвалидности при двусторонней тугоухости 3-4 степени

Установление инвалидности лицам с нарушением слуха осуществляется в зависимости от степени функциональных нарушений слуха, речи и с учетом сопутствующих патологий, а также эффективности слухопротезирования.

К примеру, двусторонняя тугоухость IV степени с невозможностью слухопротезирования является показанием для установления третьей группы инвалидности бессрочно лицам старше 18 лет.

У детей отсутствие слуховой функции (двусторонняя тугоухость III степени) относится к состояниям, при которых инвалидность устанавливается сроком на 5 лет.

При этом, при проведении МСЭ ребенку с нарушением слуха, принимается во внимание эффективность слухопротезирования, способность к обучению (общеобразовательная школа, специализированная школа, обучение по вспомогательным программам), наличие/отсутствие сопутствующих заболеваний, дефектов развития (нарушение языковых, речевых, психических функций) и т.д.

При положительных результатах проведения комплекса реабилитационных мероприятий и отсутствии ограничений жизнедеятельности, инвалидность не устанавливается.

Необходимо отметить, что в Республике Казахстан все больше проводятся высокотехнологичные операции, способствующие профилактике инвалидности и улучшению качества жизни человека, одними из которых являются операции по кохлеарной имплантации — единственным эффективным методом реабилитации лиц с тяжелыми нарушениями слуха.

С 2007 года прооперированы более 1600 чел. за счет государственного бюджета. Кроме того, государством выделяются финансовые средства на последующую реабилитацию данной категории лиц (на слухоречевую реабилитацию, замену устаревших речевых процессоров к кохлеарным имплантам).

Касательно расширения перечня заболеваний для детей, при котором устанавливается инвалидность детям до 16-ти лет, особенно при врожденных патологиях и включения в Перечень необратимых анатомических дефектов, при которых лицам старше восемнадцати лет группа инвалидности устанавливается без срока переосвидетельствования — врожденные и приобретенные патологии тяжелой степени

Работа по изучению вопросов расширения медицинских показаний, при которых ребенок до 16 лет признается инвалидом, Перечня необратимых анатомических дефектов, при которых лицам старше 18 лет группа инвалидности устанавливается без срока переосвидетельствования, проводится на регулярной основе, с учетом реабилитационного прогноза и потенциала нозологических форм заболеваний и дефектов, а также развития высокоспециализированной медицинской помощи (проведение малоинвазивных хирургических вмешательств на сердце – стентирование, АКШ, кохлеарная имплантация, эндопротезирование, операции с применением лазерных технологий и др. ).

).

К примеру, за последние годы, Перечень анатомических дефектов увеличился с 27 до 49.

Кроме того, в целях совершенствования законодательства в сфере социальной защиты населения и модернизации службы МСЭ Министерством труда и социальной защиты рассматриваются вопросы расширения функциональных изменений и патологических состояний, при которых инвалидность устанавливается на срок до достижения шестнадцатилетнего возраста, а также Перечня анатомических дефектов.

При этом, необходимо отметить, что вопрос установления инвалидности бессрочно, без соблюдения установленных сроков, при эпилепсии и врожденной катаракте не рассматривается, учитывая достижения медицины в лечении данных патологий.

Кроме того, поражения глаз и его придатков приводят к той или иной степени нарушения остроты и поля зрения, показатели которых являются основными критериями в определении степени ограничений жизнедеятельности лица с нарушением зрения.

Например, при неэффективности оперативного вмешательства при врожденной катаракте одного глаза и остроте зрения данного глаза равным 0 (ноль), устанавливается третья группа инвалидности бессрочно.

Касательно пересмотра и расширения перечня заболеваний, для которых устанавливается срок временной нетрудоспособности более 2-х месяцев

Перечень заболеваний, для которых установлен срок временной нетрудоспособности более двух месяцев, утвержден приказом Министра здравоохранения и социального развития РК от 28.12.2015 года № 1033, в который входит более 400 наименований.

Вопрос расширения данного перечня будет рассмотрен в рамках работ по совершенствованию нормативных правовых актов в сфере здравоохранения.

Касательно разработки перечня заболеваний (медицинских показаний) для пациентов от 18-ти лет и старше, подлежащих направлению на МСЭ

Социальная защита инвалидов в Республике Казахстан выстроена на основе медико-социальной модели, заключающейся в синтезе двух составляющих: медицинского (диагноз, необходимая медицинская помощь, медицинская реабилитация и т.д.) и социального аспекта (помощь лицу с инвалидностью в преодолении разных барьеров и полноценной интеграции в общество, наравне с другими). В соответствии с этой стратегией, установление инвалидности осуществляется с учетом не только нозологических форм заболеваний, проведенного комплекса лечебно-диагностических мероприятий, но, в основном, с учетом степени ограничений жизнедеятельности, к которым приводят те или иные заболевания (ограничение способности к самообслуживанию, к самостоятельному передвижению, к обучению, к трудовой деятельности, к ориентации, к общению и т.д.).

В соответствии с этой стратегией, установление инвалидности осуществляется с учетом не только нозологических форм заболеваний, проведенного комплекса лечебно-диагностических мероприятий, но, в основном, с учетом степени ограничений жизнедеятельности, к которым приводят те или иные заболевания (ограничение способности к самообслуживанию, к самостоятельному передвижению, к обучению, к трудовой деятельности, к ориентации, к общению и т.д.).

Вместе с тем, в Международную статистическую классификацию болезней 10 (Х) пересмотра включены около 50 тысяч кодов заболеваний, травм, и пациенты с различными патологиями, при наличии стойких нарушений функций организма и ограничений жизнедеятельности, имеют право быть направленными на МСЭ.

Учитывая изложенное, считаем нецелесообразным разработку перечня заболеваний (медицинских показаний) для пациентов от 18-ти лет и старше, подлежащих направлению на МСЭ, во избежание ущемления их прав.

Касательно разработки индивидуальной программы реабилитации членами ВКК

Раннее вмешательство и своевременная медицинская реабилитация являются основополагающими факторами в профилактике инвалидности.

В этой связи, поднимаемые вопросы касательно обеспечения по показаниям, до установления инвалидности, нужными реабилитационными мероприятиями на уровне медицинских организаций актуальны.

Обеспечение пациентов санаторно-курортным лечением, сурдотехническими средствами и ранним протезированием на основании медицинской части индивидуальной программы реабилитации пациента, через систему обязательного социального медицинского страхования, позволит, в соответствии с лучшими мировыми практиками, перейти на раннюю реабилитацию, сократит маршрут пациента и снизит административные барьеры в получении медико-социальных услуг.

Учитывая изложенное, вопрос разработки индивидуальной программы реабилитации медицинскими организациями на обеспечение пациентов/инвалидов рядом реабилитационных мероприятий будет рассмотрен заинтересованными министерствами в ходе совершенствования законодательства в сфере здравоохранения и социальной защиты населения.

2020-2021 Федеральные налоговые категории и ставки налога на прибыль

Существует семь федеральных налоговых категорий на 2020 налоговый год: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваш рейтинг зависит от вашего налогооблагаемого дохода и статуса регистрации. Это ставки налогов, подлежащих уплате в апреле 2021 года.

Ваш рейтинг зависит от вашего налогооблагаемого дохода и статуса регистрации. Это ставки налогов, подлежащих уплате в апреле 2021 года.

Налоговые категории и ставки на 2021 налоговый год, а также на 2019 год и предыдущие годы находятся в другом месте на этой странице.

2020 шкала федерального подоходного налога

(для налогов, подлежащих уплате в апреле 2021 года или в октябре 2021 года с продлением)

Расширьте статус подачи, который относится к вам.

987,50 долл. США плюс 12% от суммы свыше 9 875 долл. США | ||

4 617,50 долл. США плюс 22% от суммы свыше 40,125 долл. США | ||

14 605,50 долларов плюс 24% от суммы свыше 85 525 долларов | ||

33 271,50 долларов плюс 32% от суммы свыше 163 300 долларов | ||

47 367 долларов. | ||

156 235 долларов США плюс 37% от суммы свыше 518 400 долларов США |

50 плюс 35% от суммы свыше 207 350 долларов США

50 плюс 35% от суммы свыше 207 350 долларов США| 9 1975 долларов США плюс 12% от суммы свыше 19750 долларов США | ||

9 235 долларов США плюс 22% от суммы свыше 80 250 долларов США | ||

29 211 долларов США плюс 24% суммы свыше 171 050 долларов США | ||

94735 долларов плюс 35% от суммы свыше 414 700 долларов | ||

167 307 долларов.50 плюс 37% от суммы свыше 622 050 долларов США |

Женат, подача отдельно

987,50 долларов США плюс 12% от суммы свыше 9 875 долларов | ||

4 617,50 долл. | ||

14 605,50 долл. США плюс 24% от суммы свыше 85 525 долл. США | ||

33 271 долл. США.50 плюс 32% от суммы свыше 163 300 долл. США | ||

47 367,50 долл. США плюс 35% от суммы свыше 207 350 долл. США | ||

83 653,75 долл. США плюс 37% от суммы свыше 311 025 долл. США |

США плюс 22% от суммы свыше 40 125 долл. США

США плюс 22% от суммы свыше 40 125 долл. США1410 долларов США плюс 12% от суммы свыше 14100 долларов США

6162 долларов США плюс 22% от суммы свыше 53700 долларов США

13 158 долларов плюс 24% от суммы свыше 85 500 долларов

31 830 долларов плюс 32% от суммы свыше 163 300 долларов

45 926 долларов плюс 35% от суммы свыше 207 350 долларов

154 793 долл. США.50 плюс 37% от суммы свыше 518 400 долларов США

США.50 плюс 37% от суммы свыше 518 400 долларов США

2021 федеральные налоговые ставки

(для налогов, подлежащих уплате в апреле 2022 года)

Разверните статус подачи, который относится к вам.

995 долларов плюс 12% от суммы свыше 9 950 долларов | ||

4664 долларов плюс 22% от суммы свыше 40 525 долларов | ||

14 751 доллар плюс 24% от суммы свыше 86 375 долларов | ||

33 603 доллара плюс 32% от суммы свыше 164 925 долларов | ||

47 843 доллара плюс 35% от суммы свыше 209 425 | ||

157 804 долл. США.25 плюс 37% от суммы свыше 523 600 долларов США |

1990 долларов США плюс 12% от суммы свыше 19 900 долларов США | ||

9328 долларов плюс 22% от суммы свыше 81 050 долларов | ||

29 502 доллара плюс 24% от суммы свыше 172 750 долларов США | ||

67 206 долларов плюс 32% от суммы свыше 329 850 долларов | ||

168 993 долларов. |

50 плюс 37% от суммы свыше 628 300 долларов США

50 плюс 37% от суммы свыше 628 300 долларов СШАВ браке, подача отдельно

995 долларов США плюс 12% от суммы свыше 9 950 долларов США | ||

4664 долл. США плюс 22% от суммы свыше 40 525 долл. США | ||

14 751 долл. США плюс 24% от суммы свыше 86 375 долл. США | ||

33 603 долл. США плюс 32% от суммы свыше 164 925 долл. США | ||

47 843 долл. США плюс 35% от суммы свыше 209 425 долл. США | ||

84 496 долл. США.75 плюс 37% от суммы свыше 314 150 долларов США |

1420 долларов США плюс 12% от суммы свыше 14 200 долларов США | ||

6220 долларов США плюс 22% от суммы свыше 54 200 долларов США | ||

13 293 долларов США плюс 24% от суммы свыше 86 350 долларов США | ||

32 145 долларов США плюс 32% от суммы свыше 164 900 долларов США | ||

| 900 | ||

156 355 долларов США плюс 37% от суммы свыше 523 600 долларов США |

Как работают налоговые шкалы

В США действует прогрессивная налоговая система, Это означает, что люди с более высокими налогооблагаемыми доходами платят более высокие ставки федерального подоходного налога.

Нахождение в налоговой категории не означает, что вы платите федеральный подоходный налог со всего, что вы делаете. Прогрессивная налоговая система означает, что люди с более высокими налогооблагаемыми доходами облагаются более высокими ставками федерального подоходного налога, а люди с более низкими налогооблагаемыми доходами облагаются более низкими ставками федерального подоходного налога.

Правительство решает, сколько налогов вы должны, разделив ваш налогооблагаемый доход на части, также известные как налоговые скобки, и каждая часть облагается налогом по соответствующей налоговой ставке.Прелесть этого заключается в том, что независимо от того, в какой категории вы находитесь, вы не будете платить эту налоговую ставку со всего своего дохода. (Это идея, лежащая в основе концепции эффективной налоговой ставки.)

Пример №1: Предположим, вы — одинокий податель с налогом на прибыль 32 000 долларов. Таким образом, в 2020 году вы попадете в категорию 12% налогов.

Но платите ли вы 12% со всех 32 000 долларов? Нет. Фактически, вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)

Но платите ли вы 12% со всех 32 000 долларов? Нет. Фактически, вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)

Но платите ли вы 12% со всех 32 000 долларов? Нет. Фактически, вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)Пример № 2: Если у вас есть 50 000 долларов налогооблагаемого дохода, вы должны заплатить 10% с первых 9875 долларов и 12% на долю дохода между 9 876 долларов США и 40 125 долларов США.А затем вы заплатите 22% от остального, потому что часть вашего налогооблагаемого дохода в размере 50 000 долларов попадает в категорию 22%. Общий счет составит около 6800 долларов — около 14% вашего налогооблагаемого дохода, даже если вы находитесь в группе 22%. Эти 14% называются вашей эффективной налоговой ставкой.

Это касается только федеральных подоходных налогов. В вашем штате могут быть разные скобки, фиксированный подоходный налог или полное отсутствие подоходного налога.

Что такое предельная ставка налога?

Ваша предельная ставка налога — это ставка налога, которую вы заплатили бы на еще один доллар налогооблагаемого дохода. Обычно это соответствует вашей налоговой категории.

Обычно это соответствует вашей налоговой категории.

Например, если вы подаетесь на одного подателя и имеете налогооблагаемый доход в размере 30 000 долларов, вы будете относиться к налоговой группе 12%. Если ваш налогооблагаемый доход увеличится на 1 доллар, вы также заплатите 12% с этого дополнительного доллара.

Если бы у вас был 41 000 долларов налогооблагаемого дохода, большая часть этого дохода все равно попадала бы в категорию 12%, но последние несколько сотен долларов попадали бы в группу 22% налога. Ваша предельная налоговая ставка составит 22%.

Как попасть в более низкую налоговую категорию и платить более низкую ставку федерального подоходного налога

Двумя распространенными способами уменьшения суммы вашего налогового счета являются кредиты и вычеты.

Налоговые льготы непосредственно уменьшают сумму вашего налога; они не влияют на то, в какой категории вы находитесь.

Налоговые вычеты, с другой стороны, уменьшают налоговую часть вашего дохода.

Как правило, вычеты уменьшают ваш налогооблагаемый доход на процент от вашей максимальной ставки федерального подоходного налога. Таким образом, если вы попадаете в группу 22% налога, вычет в размере 1000 долларов может сэкономить вам 220 долларов.

Как правило, вычеты уменьшают ваш налогооблагаемый доход на процент от вашей максимальной ставки федерального подоходного налога. Таким образом, если вы попадаете в группу 22% налога, вычет в размере 1000 долларов может сэкономить вам 220 долларов.

Как правило, вычеты уменьшают ваш налогооблагаемый доход на процент от вашей максимальной ставки федерального подоходного налога. Таким образом, если вы попадаете в группу 22% налога, вычет в размере 1000 долларов может сэкономить вам 220 долларов.Налоговые инструменты

Другие налоговые истории

Налоговые категории прошлых лет

Любопытно, как с годами менялись размеры и ставки федерального подоходного налога? Оглянись назад.

2019 налоговые категории и ставки

2019 федеральные налоговые ставки

В браке, подача отдельно | |||||||||

|---|---|---|---|---|---|---|---|---|---|

2018 налоговые скобки и ставки

2018 Федеральный подоходный налог

В браке, подача отдельно | ||||

|---|---|---|---|---|

2017 налоговые группы и ставки

2017 Федеральные налоговые группы

В браке, подача отдельно | |||||

|---|---|---|---|---|---|

Налоговые категории и ставки 2016 г.

Кронштейны федерального подоходного налога 2016 г.

В браке, подача отдельно | ||||

|---|---|---|---|---|

| 9 0024 | ||||

2015

налоговые льготы и ставки Группа федерального подоходного налога на 2015 годЖенат, подача документов отдельно | ||||

|---|---|---|---|---|

Налоговые льготы и ставки 2014 г.

Кронштейны федерального подоходного налога 2014 г.

| 900 02 В браке, подача отдельно | ||||

|---|---|---|---|---|

Уровни и ставки налога на прибыль 2013 г.

Кронштейны федерального подоходного налога 2013 г.

Женат, подача отдельно | ||||

|---|---|---|---|---|

Рейтинги федерального подоходного налога на 2012 г.

В браке, подача отдельно | ||||

|---|---|---|---|---|

Хотите подать налоговую декларацию?

Вот краткий обзор некоторых из наших лучших поставщиков налогового программного обеспечения.

Ваш путеводитель по налоговым ставкам, скобкам, вычетам и кредитам на 2020 год

Медицинские и стоматологические расходы

Если ваши медицинские и стоматологические расходы превысят 7,5% вашего AGI, вы можете вычесть их из налоговых деклараций за 2020 и 2021 годы, если вы выберете детализацию.

Государственные и местные налоги

Как в 2020, так и в 2021 году вы можете вычесть до 10 000 долларов США в качестве налога с продаж, подоходного налога и налога на имущество штата в размере до 10 000 долларов США, если ваш статус регистрации не связан с подачей отдельно.В этом случае вы можете вычесть только 5000 долларов.

Если вы живете в штате с высокими налогами, например Калифорния или Гавайи, этот вычет может оказаться не таким полезным, как в прошлые годы.

Проценты по ипотеке

Если вы берете ипотечный кредит на покупку, строительство или ремонт для улучшения своего дома, вы можете вычесть проценты, уплаченные по ипотеке.

В 2020 году этот вычет ограничен ипотечной задолженностью — или задолженностью по приобретению жилья — до 750 000 долларов. Если ваш статус состоит в браке и подается отдельно, он ограничивается суммой долга до 375 000 долларов.Как правило, проценты, превышающие эти суммы, не подлежат налогообложению.

Если ваша ипотека была создана до того, как в 2017 году был принят Закон о сокращении налогов и занятости, она будет сохранена. Применяются старые правила вычета. В этом случае вы можете вычесть проценты до 1 миллиона долларов по ипотечному долгу плюс еще 100 000 долларов по долгу собственного капитала.

Вы должны перечислить, чтобы потребовать этот вычет, что может показаться очевидным, потому что эти суммы могут быть намного больше, чем стандартный вычет.

Благотворительные пожертвования

Делаете ли вы пожертвования общественным организациям? Если это так, вы можете вычесть благотворительные денежные пожертвования в размере до 100% от вашего AGI в 2020 и 2021 годах — если вы внесете в список.Если вы не указали список, вы можете потребовать вычет за денежные пожертвования в размере до 300 долларов США по своим декларациям за 2020 и 2021 годы. И вы по-прежнему можете требовать стандартного вычета.

Закон CARES и Закон о консолидированных ассигнованиях от 2021 года увеличил лимит AGI с 50% до 100% и создал вычет в размере 300 долларов США. Эти изменения призваны стимулировать благотворительность во время пандемии COVID-19.

Эти изменения призваны стимулировать благотворительность во время пандемии COVID-19.

Если вы много даете, продолжайте делать это, и вы будете вознаграждены. Убедитесь, что ваши пожертвования считаются благотворительными.

Вычет QBI

Вычет QBI применяется к налогоплательщикам, которые получают квалифицированный бизнес-доход (QBI) от сквозной организации. Если это вы, вы можете вычесть 20% своего QBI.

Этот вычет довольно сложен, поэтому убедитесь, что вы знаете, как он применяется к вам и ограничен ли ваш вычет.

Проценты по студенческому кредиту

Если вы платили проценты по студенческим займам в 2020 и 2021 годах, вы можете вычесть из них до 2500 долларов в своих налоговых декларациях.Поэтапные отказы применяются и основываются на вашем модифицированном AGI.

Этот вычет может быть менее выгодным по сравнению с предыдущими годами для государственных студенческих ссуд. Чтобы помочь заемщикам во время чрезвычайной ситуации с COVID-19, процентная ставка была временно установлена на уровне 0%, а выплаты были приостановлены на большую часть 2020 года. Эта процентная ставка в размере 0% и приостановка платежей продлятся до 30 сентября 2021 года.

Эта процентная ставка в размере 0% и приостановка платежей продлятся до 30 сентября 2021 года.

Кредиты и лимиты на 2020 и 2021 годы

Вычеты уменьшают ваш налогооблагаемый доход, но налоговые льготы напрямую уменьшают ваш налоговый счет — доллар за доллар.Некоторые налоговые льготы подлежат возврату . В случае, если ваш возвращаемый налоговый кредит превышает сумму вашего налогового счета, вы получите чек на разницу.

Если это невозвращаемый , это уменьшит ваш налоговый счет до 0 долларов. Поэтому важно знать, на какие из них вы имеете право и как на них претендовать. Вы бы не стали платить больше налогов, если бы не были обязаны, верно?

Детский налоговый кредит

Если у вас есть дети, вы можете вычесть до 2000 долларов на каждого ребенка, отвечающего критериям, в 2020 и 2021 годах.Этот кредит подлежит возмещению до 1400 долларов США.

Если у вас есть другие соответствующие требованиям иждивенцы, вы можете потребовать кредит в размере 500 долларов США на каждого иждивенца, который не является вашим ребенком. Этот кредит подлежит поэтапному прекращению, начиная с 400 000 долларов для состоящих в браке налогоплательщиков или 200 000 долларов для других налогоплательщиков.

Этот кредит подлежит поэтапному прекращению, начиная с 400 000 долларов для состоящих в браке налогоплательщиков или 200 000 долларов для других налогоплательщиков.

Закон о сокращении налогов и рабочих местах расширил этот кредит в 2018 году, чтобы больше налогоплательщиков могли претендовать на него и получать от него выгоду.

Кредит на усыновление

Если вы усыновляете ребенка, максимальный кредит, разрешенный в 2021 году, составляет сумму квалифицированных расходов на усыновление до 14 400 долларов — по сравнению с 14 300 долларов в 2020 году.Если вы усыновили ребенка с особыми потребностями, вы можете потребовать 14 400 долларов, независимо от ваших расходов на усыновление. Поэтапные отказы применяются и основываются на вашем модифицированном AGI.

Соответствующие расходы , , включая гонорары за усыновление, адвокатские и судебные издержки, дорожные расходы и другие расходы, связанные с усыновлением ребенка, имеют право на получение этого кредита.

Кредит по уходу за детьми и иждивенцами

Этот кредит рассчитывается как процент от затрат, которые вы оплачиваете по уходу за детьми и иждивенцами.

В 2020 и 2021 годах вы можете потребовать от 20% до 35% расходов на медицинское обслуживание в размере до 3000 долларов, если вы платите за одного человека, получающего помощь, или до 6000 долларов, если у вас есть два или более человек, получающих помощь.

Процент, который вы можете запросить, зависит от вашего дохода. У этого кредита есть много правил, касающихся того, кто квалифицируется как иждивенец, и какой уход они получают, поэтому мы рекомендуем изучить этот вопрос подробнее, чтобы убедиться, что вы имеете право на него претендовать.

Сберегательный счет

Делаете ли вы вклад в традиционную учетную запись Roth IRA, 401 (k), SIMPLE IRA, SARSEP, 403 (b), 457 (b) или ABLE? Если это так, вы можете получить бонус до 2000 долларов США.

Вы имеете право на этот кредит, если ваш AGI составляет менее 66 000 долларов США (совместная подача документов в браке), 49 500 долларов США (глава семьи) или 33 000 долларов США (другие статусы подачи заявок) в 2021 году. 48 750 долларов США (глава семьи) и 23 500 долларов США (другие статусы подачи).

48 750 долларов США (глава семьи) и 23 500 долларов США (другие статусы подачи).

Вот как это работает. Вы можете требовать 50%, 20% или 10% от суммы, которую вы вносите. Максимальная сумма взноса, которая может претендовать на получение кредита, составляет 2000 долларов США (4000 долларов США при совместной регистрации в браке), максимальная сумма кредита составляет 1000 долларов США (2000 долларов США при совместной регистрации в браке).

American Opportunity Tax Credit

Вы можете получить American Opportunity Tax Credit для оплаты обучения, необходимых сборов и учебных материалов, которые вы оплачиваете в течение первых четырех лет высшего образования. Вы можете потребовать до 2000 долларов, а затем 25% от следующих 2000 долларов, которые вы заплатите в 2020 и 2021 годах.

Таким образом, максимальная сумма, которую вы можете запросить, составляет 2500 долларов на одного учащегося, имеющего право на участие. К этому кредиту применяются ограничения дохода.

Кредит на пожизненное обучение

Вы можете потребовать пожизненный кредит на обучение для оплаты квалифицированного обучения и соответствующих расходов, которые вы оплачиваете студентам, обучающимся в образовательном учреждении.Он может применяться к курсам бакалавриата, магистратуры и профессиональной подготовки, что делает его более гибким, чем AOTC.

Для 2021 налогового года скорректированная сумма валового дохода, используемая участниками совместной декларации для определения сокращения кредита на обучение в течение всей жизни, составляет 119 000 долларов США по сравнению со 118 000 долларов США в 2020 налоговом году.

Максимальная сумма, которую вы можете потребовать, составляет 2000 долларов — 20% от первых 10 000 долларов, которые вы заплатите на расходы на образование. Если вы платите менее 10 000 долларов, вы требуете 20% от этой суммы. К этому кредиту также применяются ограничения дохода.

Это ключ к тому, чтобы заранее планировать, чтобы повлиять на ваш налоговый счет. На какие из этих кредитов или вычетов вы могли бы претендовать? Стоит ли вам делать что-то иначе, чем в предыдущие налоговые годы, чтобы попытаться уменьшить свой налоговый счет? Откладывать больше на пенсию? Платить больше или меньше по уходу за ребенком? Выплатить больше задолженности по студенческому кредиту? Или, если вы измените свой статус регистрации, как это повлияет на все остальное?

Прекрасно знать, какие кредиты или вычеты относятся к вам. Но что еще вы можете сделать, чтобы усилить их влияние, чтобы снизить налоговый счет при подаче годовой декларации?

Первоначально опубликовано 14.03.2019.Обновлено 28.01.2021.

Есть вопросы о налоговых ставках, скидках или вычетах 2020 года? Давай поговорим!

Налоговые скобки 2020: как они работают, примеры и мифы

Обновленные налоговые скобки на 2020 год Ваша скобка показывает ставку налога, которую вы будете платить за каждую часть вашего дохода. Например, если вы одинокое лицо, минимально возможная ставка налога в размере 10 процентов применяется к первым 9 525 долларам вашего дохода в 2020 году.Следующая часть вашего дохода облагается налогом по следующей налоговой ставке в размере 12 процентов. Это продолжается для каждой налоговой категории вплоть до максимальной суммы налогооблагаемого дохода.

Например, если вы одинокое лицо, минимально возможная ставка налога в размере 10 процентов применяется к первым 9 525 долларам вашего дохода в 2020 году.Следующая часть вашего дохода облагается налогом по следующей налоговой ставке в размере 12 процентов. Это продолжается для каждой налоговой категории вплоть до максимальной суммы налогооблагаемого дохода.

Прогрессивная система налогообложения гарантирует, что все налогоплательщики платят одинаковые ставки с одинакового уровня налогооблагаемого дохода. Общий эффект заключается в том, что люди с более высокими доходами платят более высокие налоги.

В какой группе вы находитесь и что это на самом деле означает?

Ваша налоговая категория, грубо говоря, — это ставка налога, которую вы платите на свой самый высокий доллар налогооблагаемого дохода.Это не ставка налога, которую вы платите со всего своего дохода после корректировок, вычетов и освобождений. Ваша шкала определяет только ставки индивидуального подоходного налога для каждого дополнительного доллара дохода (без учета округления).

У нас есть федеральные налоговые категории в США, потому что у нас прогрессивная система подоходного налога. Это означает, что чем выше уровень вашего дохода, тем выше ставка налога, которую вы платите. Ваша налоговая категория (и налоговое бремя) становится все выше.

В прогрессивной налоговой системе ставки основаны на концепции, согласно которой налогоплательщики с высоким уровнем дохода могут позволить себе платить высокую налоговую ставку.

Налогоплательщики с низкими доходами платят не только более низкие налоги в целом, но и более низкий процент своего дохода в рамках этой налоговой системы.

Как работают налоговые скобки

Допустим, вы не замужем и не имеете иждивенцев, а ваш налогооблагаемый доход составляет 9 000 долларов. Ваша предельная налоговая ставка, согласно приведенной ниже таблице федеральных доходов, составляет 10 процентов. Вы платите 900 долларов подоходного налога. Все просто.

Что делать, если ваш налогооблагаемый доход составляет 19 000 долларов?

Как одиночный файл, вы теперь находитесь в 12-процентной налоговой категории. Однако это не означает, что вы платите 12 процентов от всего дохода.

Однако это не означает, что вы платите 12 процентов от всего дохода.

Вы платите 10 процентов от первых 9 525 долларов плюс 12 процентов от суммы, превышающей 9 525 долларов.

Вот математика:

| Первая налоговая категория: 9525 долларов X 10% = | $ 952,50 |

| Вторая налоговая категория: (19 000–9 525 долларов) X 12% = | 1137,00 $ |

| Итого подоходный налог: | 2 089 долларов США.50 |

Что делать, если ваш налогооблагаемый доход составляет 115 000 долларов?

Как одиночный фильтр, вы перешли на уровень 24%, так что все становится немного сложнее. В данном случае:

Вы платите 10 процентов с первых 9 525 долларов США

плюс 12 процентов от суммы от 9 526 до 38 700 долларов

плюс 22 процента от суммы от 38 701 до 82 500 долларов

плюс 24 процента от суммы свыше 82 501 доллара.

Вот математика:

| Первая налоговая категория: 9525 долларов X 10% = | 952 руб.50 |

| Вторая налоговая категория: (38 700–9 525 долларов) X 12% = | 3 501,00 долл. США |

| Третья налоговая категория: (82 500 долл. США — 38 700 долл. США) X 22% = | $ 9 636,00 |

| Четвертая налоговая категория: (115 000–82 500 долларов США) X 24% = | $ 7 800,00 |

| Итого подоходный налог: | 21 889,50 долл. США |

Найдите свою скобку в следующей таблице в зависимости от вашего статуса подачи и дохода в 2020 году:

Группы федерального подоходного налога

2020 Налоговые скобки| Налоговая ставка | 2018 — Податель одиночного налога | 2018 — Податель совместного дела | 2018 — Подавать заявление в браке Раздельно | 2018 — Глава домохозяйства |

|---|---|---|---|---|

| 10% | от 0 до 9 525 долларов | от 0 до 19 050 долларов | от 0 до 9 525 долларов | от 0 до 13 600 долларов |

| 12% | 9 526 долларов — 38 700 долларов | 19 051 долларов — 77 400 долларов | 9 526 долларов — 38 700 долларов | 13 601 долларов США до 51 800 долларов США |

| 22% | 38 701 долл. США до 82 500 долл. США США до 82 500 долл. США | 77 401 долл. США до 165 000 долл. США | 38 701 долл. США до 82 500 долл. США | 51 801 долл. США до 82 500 долл. США |

| 24% | 82 501 долл. США до 157 500 долл. США | 165 001 долл. США до 315 000 долл. США | 82 501 долл. США до 157 500 долл. США | 82 501 долл. США до 157 500 долл. США |

| 32% | 157 501 долл. США до 200 000 долл. США | 315 001 долл. США до 400 000 долл. США | 157 501 долл. США до 200 000 долл. США | 157 501 долл. США до 200 000 долл. США |

| 35% | 200 001 долл. США до 500 000 долл. США | 400 001 долл. США до 600 000 долл. США | 200 001 долл. США до 300 000 долл. США | 200 001 долл. США до 500 000 долл. США |

| 37% | 500 001 доллар или больше | 600 001 доллар или больше | 300 001 доллар или больше | 500 001 доллар или больше |

| Ставка налога | 2017 — Холост | 2017 — Женат, подает совместно | 2017 — Женат, подает раздельно | 2017 — Глава семьи |

|---|---|---|---|---|

| 10% | от 0 до 9 325 долларов | от 0 до 18 650 долларов | от 0 до 9 325 долларов | от 0 до 13 350 долларов |

| 15% | 9326 долларов — 37 950 долларов | 18 651 доллар — 75 900 долларов | 9 326 долларов — 37 950 долларов | 13 351 доллар — 50 800 долларов |

| 25% | 37 951 долл. США до 91 900 долл. США США до 91 900 долл. США | 75 901 долл. США до 153 100 долл. США | 37 951 долл. США до 76 550 долл. США | 50 801 долл. США до 131 200 долл. США |

| 28% | 91 901 доллар — 191 650 долларов | 153 101 доллар — 233 350 долларов | 76 551 доллар — 116 675 долларов | 131 201 доллар — 212 500 долларов |

| 33% | 191 651 долл. США до 416 700 долл. США | 233 351 долл. США до 416 700 долл. США | 116 676 долл. США до 208 350 долл. США | 212 501 долл. США до 416 700 долл. США |

| 35% | 416 701 долл. США до 418 400 долл. США | 416 701 долл. США до 470 700 долл. США | 208 351 долл. США до 235 350 долл. США | 416 701 долл. США до 444 550 долл. США |

| 39.60% | 418 401 доллар или больше | 470 701 доллар или больше | 235 351 доллар или больше | 444 551 доллар или больше |

Узнайте, в какой налоговой группе IRS вы находитесь. Оцените свою налоговую ставку с помощью нашего калькулятора для налоговой категории . Если вам интересно, сколько вы сэкономите после принятия законопроекта о налоговой реформе, воспользуйтесь нашим калькулятором Закона о сокращении налогов и занятости .

Оцените свою налоговую ставку с помощью нашего калькулятора для налоговой категории . Если вам интересно, сколько вы сэкономите после принятия законопроекта о налоговой реформе, воспользуйтесь нашим калькулятором Закона о сокращении налогов и занятости .

Разрушение мифа о налоговых скобках

Некоторые люди думают, что если они зарабатывают больше денег, они попадают в более высокую налоговую категорию.Они считают, что платят больше налогов и на самом деле у них может остаться меньше денег, чем если бы они зарабатывали меньше.

Используя приведенный выше пример, вы можете увидеть, что это неправда.

Каждый доллар, который вы зарабатываете, влияет только на налоговую ставку и налоги на дополнительный доход. Это не меняет курс, применяемый к долларам в нижних скобках.

Если вы не находитесь в самой нижней скобке, у вас фактически две или более скобки. Например, если вы находитесь в налоговой категории 24%, вы платите налог по четырем различным ставкам: 10%, 12%, 22% и 24%.

Исходя из налоговых категорий, у вас всегда будет больше денег после уплаты налогов, когда вы заработаете больше. Но, конечно, ставки — не единственный фактор, влияющий на окончательный налоговый счет. Вы можете потерять налоговые льготы, которые постепенно прекращаются при более высоких уровнях дохода, например, при получении высшего образования. В некоторых налоговых сценариях может иметь смысл избегать более высоких налоговых категорий, если это возможно.

Использование TaxAct в качестве инструмента планирования, чтобы увидеть, как различные уровни дохода влияют на ваши налоговые льготы и окончательный налоговый счет, выгодно.

Используйте налоговый код для принятия лучших решений

Предположим, вы планируете работать сверхурочно и зарабатывать дополнительно 1000 долларов в год.

Если вы знаете, что у вас 24-процентная налоговая категория, вы заплатите 240 долларов подоходного налога с этих дополнительных денег.

Вы также должны заплатить 7,65% удерживаемых средств для сотрудников Social Security и Medicare, а также любые государственные налоги и другие обязательные удержания.

Заработать дополнительно 1000 долларов — отличная идея, но не удивляйтесь, когда обнаружите, что одна треть или более вашей зарплаты идет на налоги.

Если вы собираетесь сделать благотворительный взнос до конца года, знание диапазона подоходного налога и статуса регистрации может помочь определить, насколько ваш взнос сэкономит вам на налогах.Однако это при условии, что вы будете перечислять свои вычеты.

Например, если вы попадаете в группу с 22-процентным налогом, каждые 100 долларов, внесенных на благотворительность, экономят вам 22 доллара в виде федерального подоходного налога.

Знание вашей налоговой ставки также помогает, когда вы думаете о взносах в пенсионный план. Если вы делаете взносы по традиционному плану 401 (k) или традиционному IRA, вы уменьшите свой государственный и федеральный подоходный налог. В свою очередь, это делает ваш вклад более доступным.

Как работают ставки федерального подоходного налога?

ТЕКУЩИЕ СТАВКИ НАЛОГА НА ПРИБЫЛЬ И КРОНШТЕЙНЫ