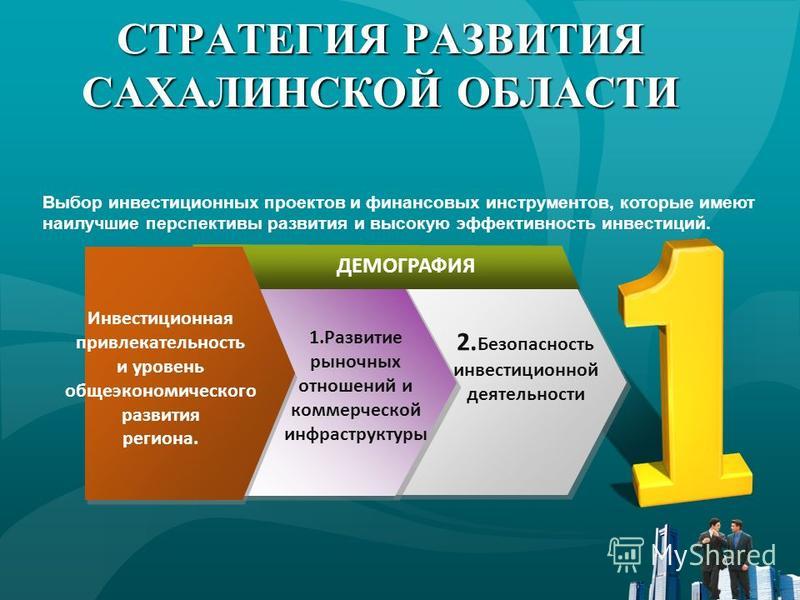

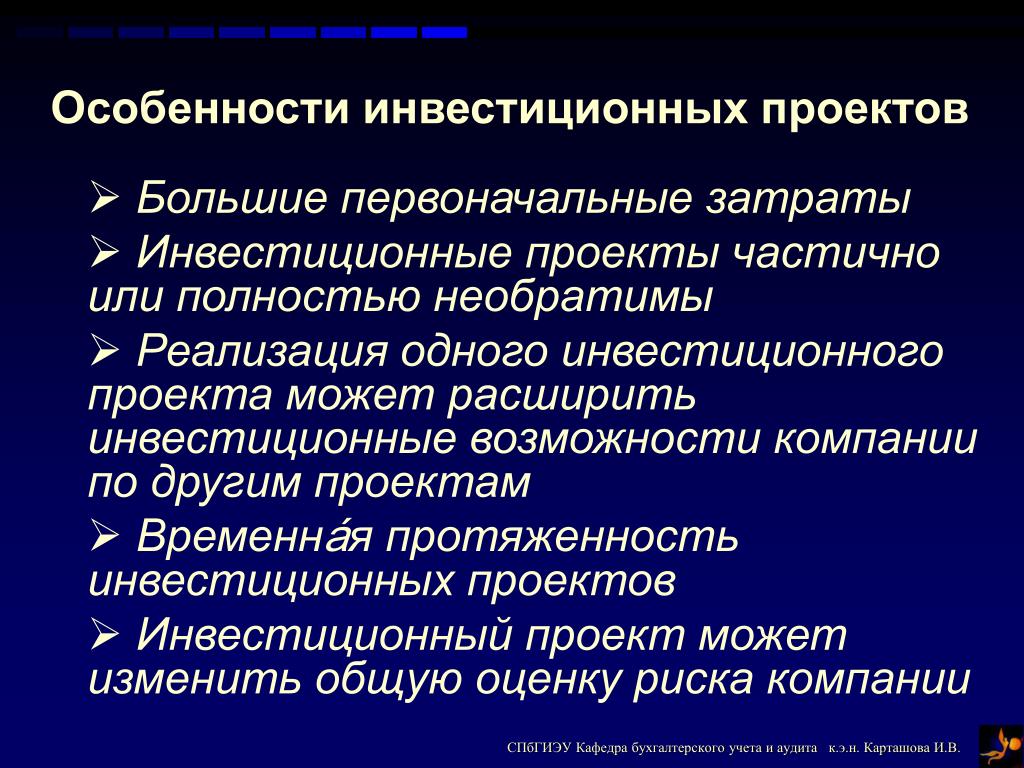

Инвестиционный проект, понятие и назначение

Инвестиционный проект (ИП) — это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно — сметная документация, разработанная в соответствии с законодательством Российской Федерации и утверждёнными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес — план).

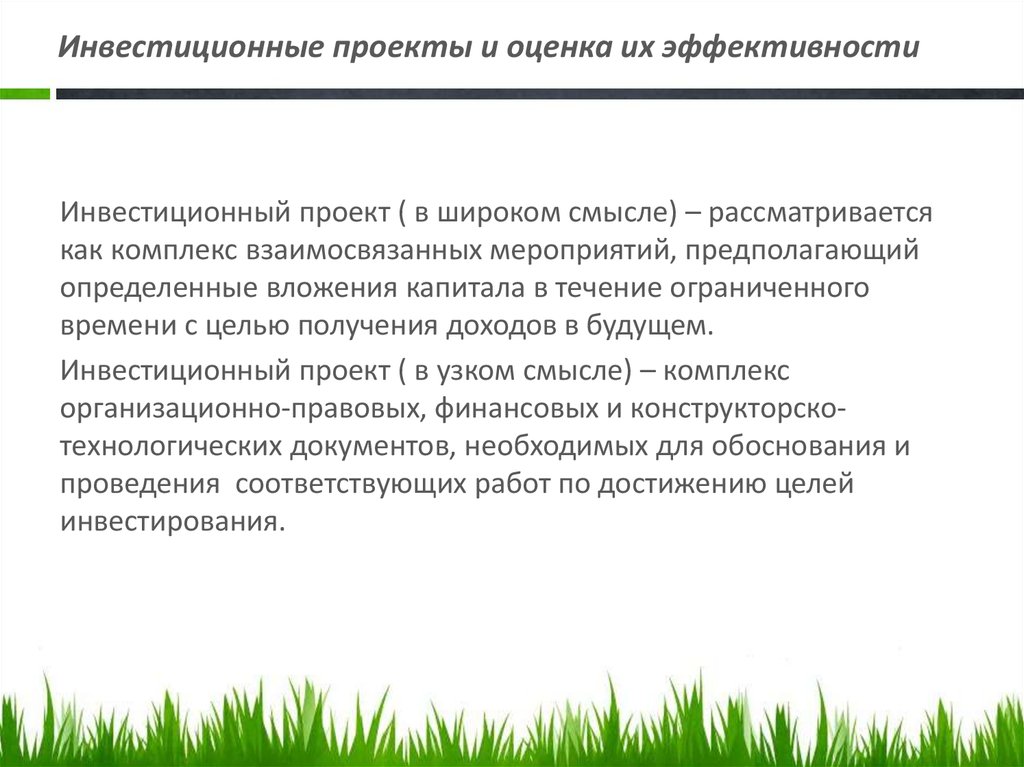

Инвестиционным проектом называется план или программа мероприятий, связанных с осуществлением капитальных вложений и их последующим возмещением и получением прибыли.Термин «инвестиционный проект» можно понимать в двух смыслах:

как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение;

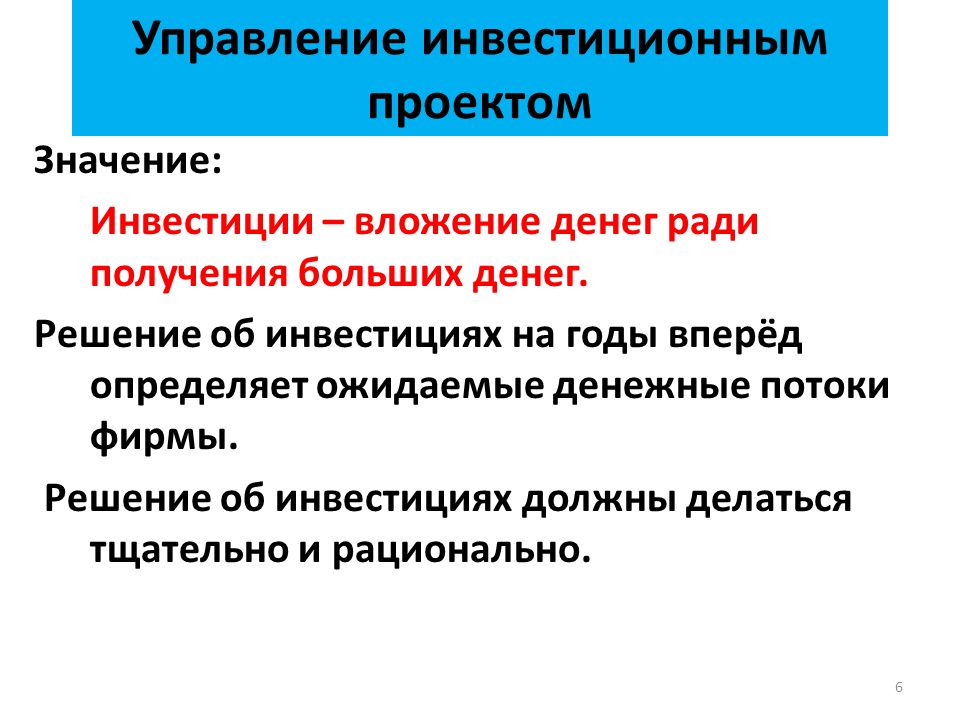

Правильно составленный инвестиционный проект в конечном счёте отвечает на вопрос: стоит ли вообще вкладывать деньги в это дело и принесет ли оно доходы, которые окупят все затраты сил и средств? Очень важно составить инвестиционный проект на бумаге в соответствии с определенными требованиями и провести специальные расчеты — это помогает заранее увидеть будущие проблемы и понять, преодолимы ли они и где надо заранее подстраховаться.

Назначение инвестиционного проекта состоит в том, чтобы помочь предпринимателям и экономистам решить четыре основные задачи:

изучить емкость и перспективы будущего рынка сбыта;

оценить те затраты, которые будут необходимы для изготовления и сбыта нужной этому рынку продукции, и соизмерить их с теми ценами, по которым можно будет продавать свои товары, чтобы определить потенциальную прибыльность задуманного дела;

обнаружить все возможные «подводные камни», подстерегающие новое дело;

определить те сигналы и те показатели, на основе которых можно будет регулярно оценивать деятельность предприятия.

Страница не найдена

Рудзейт Олег Юрьевич

ФГОУ ВО «Дальневосточный федеральный университет», Владивосток, Россия

Магистрант

E-mail: [email protected]

Зайнетдинов Артём Ришатович

ФГОУ ВО «Дальневосточный федеральный университет», Владивосток, Россия

Магистрант

E-mail: [email protected]

Недяк Антон Витальевич

ФГОУ ВО «Дальневосточный федеральный университет», Владивосток, Россия

E-mail: [email protected]

Рагулин Петр Григорьевич

ФГОУ ВО «Дальневосточный федеральный университет», Владивосток, Россия

Профессор кафедры «Компьютерных систем»

Кандидат технических наук

E-mail: [email protected]

Аннотация. На данный момент отмечается высокая тенденция к вложению финансовых средств для дополнительного заработка на биржах акций, их спекуляциях и т. д. На торговых платформах работает большое количество людей, покупает или продает акции, от чего и меняется их цена в различные периоды.

В данной статье рассматривается пример работы алгоритма прогнозирования цены акции на момент закрытия торгового дня на рынке.

Метод, который позволит получить информацию о цене акции, основывается на использовании линейного регрессионного анализа. Данный метод лучше всего подходит для исследования, т. к. графики цен акций имеют линейный вид. Метод регрессионного анализа позволяет учитывать такие факторы, как цикличность повторения трендов и тенденций увеличения или уменьшения стоимости акции, длина периода торгов, в течении которого происходит получение исторических данных и их исследование и др. Также авторами была изучена работа алгоритма прогнозирования на основе регрессионного анализа и изучены факторы, влияющие на точность – размер обучающей выборки, количество исторических данных, количество дней, для которых будет спрогнозирована цена в будущем.

Также авторами была изучена работа алгоритма прогнозирования на основе регрессионного анализа и изучены факторы, влияющие на точность – размер обучающей выборки, количество исторических данных, количество дней, для которых будет спрогнозирована цена в будущем.

В ходе исследования была получена информация о точности прогнозирования цен акции, которая составляет 96 % в зависимости от валюты, в которой торгуется акция и компании, которая ее выпустила. Стоит отметить, что на точность прогноза также влияет объем исторических данных и финансовое положение корпорации на рынке.

Материалы представляют практическую значимость для развития систем поддержки принятия решений в экономических отраслях. Разработанную модель в дальнейшем можно использовать как основу для помощи в принятии решений для игры на бирже.

Ключевые слова:

Инвестиционный проект как форма регулирования инвестиций в капитальном строительстве

Осуществление реальных инвестиций, происходит в том числе и в форме инвестиционных проектов. Инвестиционная стратегия любого предприятия выстраивается в виде пакета проектов. Среди направлений банковской деятельности в настоящее время большое распространение получили проектное финансирование и инвестиционное кредитование, связанные с финансированием инвестиционных проектов. В настоящий момент известны несколько определений инвестиционных проектов.

Инвестиционная стратегия любого предприятия выстраивается в виде пакета проектов. Среди направлений банковской деятельности в настоящее время большое распространение получили проектное финансирование и инвестиционное кредитование, связанные с финансированием инвестиционных проектов. В настоящий момент известны несколько определений инвестиционных проектов.

Во-первых, под этим понятием понимается система сформулированных в его рамках целей, создаваемых или модернизируемых для реализации физических объектов, технологических процессов, технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по выполнению.

Во-вторых, инвестиционный проект — это дело, деятельность, мероприятия, предполагающие осуществление комплекса каких-либо действий, обеспечивающих достижение целей (получение определенных результатов), т.е. и документация, и деятельность.

Вызывает интерес определение инвестиционного проекта как комплекса взаимосвязанных мероприятий, предназначенных для достижения в течение ограниченного периода времени и при установленном бюджете поставленных целей.

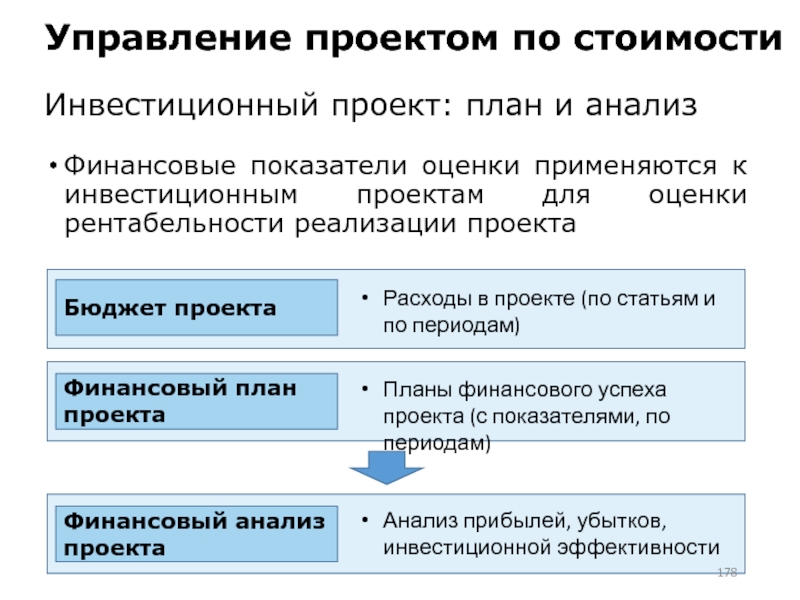

Критериями оценки инвестиционных проектов является срок окупаемости и простая норма прибыли. Под сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений и чистых поступлений. Таким путем исчисляется тот период времени, за который поступления от оперативной деятельности предприятия покроют затраты на инвестиции. Простая норма прибыли аналогична коэффициенту рентабельности капитала и показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. На основании сравнения инвестором расчетной величины нормы прибыли с минимальным или средним уровнем доходности составляется заключение о целесообразности дальнейшего анализа данного инвестиционного проекта.

Финансирование инвестиционного проекта означает процесс аккумулирования и эффективного использования финансовых ресурсов в процессе осуществления проекта. Как правило, действуют следующие способы фиксирования:

- акционерное финансирование, представляющее собой вклады денежных средств, передачу оборудования, технологии;

- финансирование из государственных источников, которое осуществляется непосредственно за счет инвестиционных программ в форме кредитов (в том числе и льготных) и за счет прямого субсидирования;

- долговое финансирование, представляющее собой долгосрочную аренду, связанную с передачей в использовании оборудования, транспортных средств и другого движимого и недвижимого имущества;

- финансирование за счет авансовых платежей будущих пользователей, заинтересованных в реализации проекта, заключающегося в представлении ими финансовых средств, материалов, оборудования консалтинговых услуг на осуществление проекта.

Капитальные вложения являются более узким понятием, чем инвестиции как таковые, поэтому они могут рассматриваться лишь как одна из форм инвестиций. Как уже говорилось, до 1991 г., когда началось формирование отечественного инвестиционного законодательства, понятие «инвестиции» подчинялось понятию «капитальные вложения». Последнее трактовалось как совокупность затрат на воспроизводство основных фондов, включая затраты на их ремонт.

Как уже говорилось, до 1991 г., когда началось формирование отечественного инвестиционного законодательства, понятие «инвестиции» подчинялось понятию «капитальные вложения». Последнее трактовалось как совокупность затрат на воспроизводство основных фондов, включая затраты на их ремонт.

При этом капитальные вложения рассматривались в двух аспектах: как экономическая категория и как процесс, связанный с движением стоимости, авансированной в долгосрочном порядке в основные фонды, от момента выделения денежных средств до их возмещения. В целях аккумулирования материальных ресурсов для развития производства (основных фондов) в условиях командно-административной экономики применяли договор подряда на капитальное строительство. Под договором подряда на капитальное строительство понимался «плановый договор, заключенный между социалистическими организациями, в силу которого одна сторона, подрядчик, обязуется построить и в установленный срок сдать предусмотренный планом объект, а другая сторона, заказчик, обязуется оказывать возложенное на нее содействие строительству, принять и оплатить выполненные строительные работы».

Все, что было связано с капиталовложением, с правовыми формами, опосредующими движение капитала, было заменено плановым распределением финансовых ресурсов.

Закон об инвестиционной деятельности и Закон об инвестиционной деятельности в форме капитальных вложений под инвестиционной деятельностью понимают процесс вложения инвестиций или инвестирование как совокупность практических действий по реализации инвестиций. Инвестирование в создание и воспроизводство основных фондов или инвестиций в форме капитальных вложений выделяются как специальная область инвестиционной деятельности. Объединяющим понятием этих законов является понятие «инвестиционный проект», означающее обоснование экономической целесообразности, объемов и сроков капитальных вложений.

Закон об иностранных инвестициях вводит в научно-практический обиход понятие «приоритетный инвестиционный проект», который осуществляют коммерческие организации. Судя по логике двух последних законов, понятие «приоритетный инвестиционный проект» является производным от понятия «инвестиционный проект». Они отличаются друг от друга по суммарному объему иностранных инвестиций.

Они отличаются друг от друга по суммарному объему иностранных инвестиций.

Закон об инвестиционной деятельности в форме капитальных вложений показывает зависимость инвестиционных проектов от действий субъектов инвестиционной деятельности, от воли государства. Глава III закона («Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений») содержит четыре статьи, направленные на государственное регулирование инвестиционных проектов. В них обозначены формы и методы государственного регулирования инвестиционной деятельности (ст. 11), порядок государственного регулирования в условиях возникновения чрезвычайных ситуаций (ст. 12), порядок принятия решений об осуществлении государственных капитальных вложений (ст. 13) и порядок проведения экспертизы инвестиционных проектов (ст. 14).

Инвестиционный проект с момента своего появления до момента окончания или ликвидации проходит ряд определенных этапов, которые в совокупности называются жизненным циклом проекта. Жизненный цикл проекта может быть разделен на три основные стадии: предынвестиционную, инвестиционную и эксплуатационную.

Жизненный цикл проекта может быть разделен на три основные стадии: предынвестиционную, инвестиционную и эксплуатационную.

Начальная (предынвестиционная) стадия, как правило, подразделяется на предынвестиционные исследования и разработку проектно-сметной документации, планирование проекта и подготовку к строительству.

На начальном этапе выделяются следующие три фазы:

- изучение инвестиционных возможностей проекта;

- предпроектные исследования;

- оценка осуществимости инвестиционного проекта.

Уровни предынвестиционных исследований весьма условно различаются друг от друга. Глубина проработки каждого уровня зависит от сложности проекта, временных ограничений, требований потенциального инвестора и т.д. Инвестиционная стадия охватывает основной этап капитального строительства, который включает в себя проведение торгов и заключение контрактов, организацию закупок и поставок, подготовительные работы, строительно-монтажные работы, завершение строительной фазы проекта.

И наконец, эксплуатационная стадия включает в себя эксплуатацию, ремонт, развитие производства и закрытие проекта.

Прямые методы государственного регулирования инвестиционной деятельности выражаются в прямом участии государства в инвестиционной деятельности, разработке, утверждении и финансировании инвестиционных проектов, формировании перечня потенциальных объектов инвестиционных проектов, предоставлении государственных гарантий за счет бюджета РФ и бюджета субъектов РФ, проведении экспертизы инвестиционных проектов, предоставлении концессий российским и иностранным инвесторам.

В настоящее время законодательство РФ устанавливает также и такие формы прямого участия государства в инвестиционной деятельности в сфере капитального строительства, как:

- разработка, утверждение и финансирование инвестиционных проектов, осуществляемых Российской Федерацией совместно с иностранными государствами, а также инвестиционных проектов, финансируемых за счет средств федерального бюджета и средств бюджетов субъектов РФ;

- формирование перечня строек и объектов технического перевооружения для федеральных государственных нужд и финансирования их за счет средств федерального бюджета. Порядок формирования указанного перечня определяется Правительством РФ.

Порядок формирования указанного перечня определяется Правительством РФ.

Порядок формирования указанного перечня определяется Правительством РФ.Постановлением Правительства РФ от 11 октября 2001 г. N 714 утверждено Положение о формировании перечня строек и объектов для федеральных государственных нужд и их финансировании за счет средств федерального бюджета. Это положение устанавливает порядок формирования перечня строек и объектов производственного и непроизводственного назначения (нового строительства, расширения, реконструкции, технического перевооружения), финансирование которых осуществляется за счет государственных капитальных вложений (за исключением бюджетных кредитов), предусмотренных в федеральном бюджете на соответствующий год.

Перечень формируется исходя из объемов государственных капитальных вложений, направленных на реализацию федеральных целевых программ и на решение не включенных в эти программы отдельных важнейших социально-экономических вопросов, предусмотренных в федеральной адресной инвестиционной программе по главным распорядителям средств федерального бюджета и по отраслям. В перечне отдельно указываются стройки и объекты, финансируемые частично за счет средств федерального бюджета и являющиеся государственной собственностью субъектов РФ и муниципальной собственностью.

В перечне отдельно указываются стройки и объекты, финансируемые частично за счет средств федерального бюджета и являющиеся государственной собственностью субъектов РФ и муниципальной собственностью.

При финансировании инвестиционного проекта необходимо определить источники финансирования и формирование такой структуры инвестиций, которая позволяет достичь финансовой реализуемости проекта при требуемом уровне эффективности для каждого из участников проекта.

Кроме того, следует распределить инвестиции во времени, что позволит уменьшить общий объем финансирования и использовать преимущества более позднего вложения средств в проект.

Конкретным примером инвестиционного проекта может послужить проектирование, строительство и эксплуатация новой электростанции на базе прошедшей амортизационные сроки, являющейся государственной собственностью. Скажем, требуется 1 млрд. долл. прямых инвестиций. Инициатором проекта выступает Минпромэнерго России, которое заключает концессионный договор с инвестором. Инвестор обращается к различным кредиторам-банкам с целью получения необходимых капитальных вложений. Возможным вариантом в ходе осуществления данного приоритетного инвестиционного проекта может выступать учреждение компании с участием государственного капитала и финансовых ресурсов инвестора. Независимо от правовых форм реализации этого долгосрочного проекта, основной задачей инвестора выступает получение заемных средств и эффективное осуществление проекта, которое дало бы реальную возможность окупить инвестиции и тем самым обеспечить ему возвратность заемных средств. Для обеспечения окупаемости проекта инвестор заключает долгосрочные договоры на поставку электроэнергии с пользователями проекта.

Инвестор обращается к различным кредиторам-банкам с целью получения необходимых капитальных вложений. Возможным вариантом в ходе осуществления данного приоритетного инвестиционного проекта может выступать учреждение компании с участием государственного капитала и финансовых ресурсов инвестора. Независимо от правовых форм реализации этого долгосрочного проекта, основной задачей инвестора выступает получение заемных средств и эффективное осуществление проекта, которое дало бы реальную возможность окупить инвестиции и тем самым обеспечить ему возвратность заемных средств. Для обеспечения окупаемости проекта инвестор заключает долгосрочные договоры на поставку электроэнергии с пользователями проекта.

Кроме того, он заключает долгосрочные договоры на организацию поставки сырья и оборудования, чтобы свести к минимуму необходимость заключения отдельных договоров для каждого конкретного случая при возникновении потребности в том или ином виде сырья и оборудования.

Статья 4 Закона об инвестиционной деятельности в форме капитальных вложений предусматривает подобную ситуацию, возможную в ходе осуществления инвестиционного проекта. Согласно ей, субъектами инвестиционной деятельности выступают инвесторы, заказчики, подрядчик и пользователи объектов капитальных вложений. Субъекты инвестиционной деятельности вправе совмещать функции двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемым между ними.

Согласно ей, субъектами инвестиционной деятельности выступают инвесторы, заказчики, подрядчик и пользователи объектов капитальных вложений. Субъекты инвестиционной деятельности вправе совмещать функции двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемым между ними.

При этом специалисты указывают на такую недоработку в заключительной базе, как отсутствие гражданско-правовой регламентации отношений между органом власти и инвестором, лежащих в основе инвестиционного проекта. Государственные органы, органы местного самоуправления, а также иностранные государства и международные организации вправе участвовать в инвестиционном проекте, однако в законе не выделяют особенности договоров между пользователями инвестиционных проектов и инвесторами, в которых определяется порядок выполнения подрядных работ для государственных нужд, а также порядок поставки товаров, включая поставку для государственных нужд.

Актуальность данного заключения возрастает в связи с тем, что подчинение системы договорных связей, именуемых инвестиционным проектом, одной цели — достигнуть реализации проекта в стадии начала выпуска продукции из прибыли, полученной от реализации этой продукции, возместить затраты, связанные с финансированием проекта, — является особенностью инвестиционного проекта как разновидности инвестиционной деятельности. Такой подход к инвестиционному проекту в капитальном строительстве помогает инвестору окупать вложенные инвестиции путем эксплуатации возведенного или реконструированного им сооружения. Это подтверждает сходство инвестиционного проекта с концессионным договором — с той же зависимостью деятельности инвестора от отношений с органами власти, в том числе зависимостью от нормотворческой деятельности органов исполнительной власти, учитывая долгосрочный характер заключаемых договоров.

Такой подход к инвестиционному проекту в капитальном строительстве помогает инвестору окупать вложенные инвестиции путем эксплуатации возведенного или реконструированного им сооружения. Это подтверждает сходство инвестиционного проекта с концессионным договором — с той же зависимостью деятельности инвестора от отношений с органами власти, в том числе зависимостью от нормотворческой деятельности органов исполнительной власти, учитывая долгосрочный характер заключаемых договоров.

В капитальном строительстве источники инвестиций формируются в первую очередь за счет акционерного капитала посредством эмиссии собственных акций, облигаций, инвестиционных сертификатов (для инвестиционных компаний и фондов), иных ценных бумаг и их размещения на соответствующих рынках, а также за счет приращения акционерного капитала в результате роста котировочной стоимости акций предприятия. Эти источники могут быть использованы корпорациями и их самостоятельными (дочерними) структурами, создаваемыми в форме акционерных обществ.

Важным внешним источником в капитальном строительстве являются иностранные инвестиции: прямые инвестиции в денежной форме, поступающие от иностранных и международных финансовых институтов, государств, предприятий, физических лиц, а также иные формы материального (натурально-вещественного), нематериального (франчайзинг) или интеллектуального участия в совместном предприятии.

Для предприятий непортфельных организационно-правовых форм основным способом привлечения капитала является увеличение уставного фонда за счет дополнительных взносов (паев) отечественных и иностранных инвесторов.

По форме собственности на проект все инвестиции подразделяются на собственные и заемные.

Под собственными инвестициями понимаются средства юридических и физических лиц, направляемые на финансирование проекта на условиях участия в прибыли. Под заемными — средства юридических и физических лиц, направляемые на финансирование проекта на условиях получения или оговоренных договорами займа различных схем выплаты основной суммы и процентов в зависимости от финансовых результатов реализации проекта.

Соотношение собственных и заемных ресурсов создает структуру инвестиций проекта и зависит от целого ряда факторов, основными из которых являются: развитость рынка финансовых услуг; техническая сложность и продолжительность осуществления проекта; сложившаяся практика реализации инвестиционных проектов в организации.

В большинстве стран с рыночной экономикой соотношение собственных и заемных средств больше 50%. В России это соотношение обычно меньше.

Авторы: Фархутдинов И.З., Трапезников В.А.

Как преподнести инвестпроект и заинтересовать инвестора

Изучая многие инвестпроекты, которые приходят на рассмотрение в наш инвестиционный фонд, мы не перестаем удивляться фантазии и неопытности их создателей. Да, несомненно, они прикладывали все усилия для успешного развития своего бизнеса — запуска новых услуг и продуктов, переговоров с поставщиками, клиентами и банками. Однако этого опыта бывает недостаточно при ведении переговоров с потенциальными инвесторами. Рассмотрим пошагово, как правильно представить проект и убедиться в надежности инвестора, чтобы не заполучить в его лице денежного «кота в мешке». Выполняя функции финансового директора одной из наших портфельных компаний («Столичное агентство по возврату долгов»), я смогу рассказать о привлечении инвестора и с другой стороны баррикад. Надеюсь, мои советы помогут вам воплотить в жизнь не один проект.

Рассмотрим пошагово, как правильно представить проект и убедиться в надежности инвестора, чтобы не заполучить в его лице денежного «кота в мешке». Выполняя функции финансового директора одной из наших портфельных компаний («Столичное агентство по возврату долгов»), я смогу рассказать о привлечении инвестора и с другой стороны баррикад. Надеюсь, мои советы помогут вам воплотить в жизнь не один проект.

Советую начинать свое знакомство с инвестором и его профилем с его официального сайта — практически все открытые инвестиционные структуры презентуют свои стратегии и осуществленные проекты, из которых примерно понятно, куда они вкладываются и с какой целью.

Скажете, зачем рассказывать о том, что и так всем известно? Не соглашусь. Периодически к нам обращаются бизнесмены, которые даже не потрудились прочитать на сайте, какие сферы мы рассматриваем. Или присылают по электронной почте проекты, которые, согласно контракту с нашими собственными инвесторами, даже не можем рассматривать.

Раньше инвесторы сразу же после подписания документов были готовы вложить в проект всю сумму. Сейчас они предпочитают придерживать деньги на счете и выдавать их под конкретные проекты и статьи расходов. Таким образом, инвесторы получают возможность больше контролировать свои инвестиции.

Шаг 2. Составить презентацию инвестпроекта Вы будете смеяться, но у нас раньше была такая практика: назначая встречу в офисе потенциальной портфельной компании, представители инвестфонда обязательно заходили посмотреть, насколько чистый там туалет. Это такая своего рода проверка, помогающая понять, как руководство относится к комфорту в офисе, чистоте и порядку. Также и инвестиционная презентация — это некая первичная характеристика того, насколько упорядочены мысли в голове предпринимателей, которые хотят привлечь деньги. Если проект хорошо структурирован на бумаге, то скорее всего он качественно структурирован и у них в головах. Причем это не пустые слова, до сих пор 2/3 презентаций, которые мы получаем, составлены некачественно и не вызывают желания читать их дальше. А чтобы это желание появилось, нужно учесть следующее.

Также и инвестиционная презентация — это некая первичная характеристика того, насколько упорядочены мысли в голове предпринимателей, которые хотят привлечь деньги. Если проект хорошо структурирован на бумаге, то скорее всего он качественно структурирован и у них в головах. Причем это не пустые слова, до сих пор 2/3 презентаций, которые мы получаем, составлены некачественно и не вызывают желания читать их дальше. А чтобы это желание появилось, нужно учесть следующее.Формат презентации инвестпроекта. Наиболее понятны, прежде всего, два формата, в рамках которых и стоит рассказывать о своем проекте.

Одностраничный тизер, где вся информация умещается на одной странице либо на одном слайде. Здесь вы приводите только ключевую информацию. По одной-двум строчкам посвятите назначению проекта, собственникам бизнеса, их опыту в этой сфере, команде. Этого достаточно, чтобы заинтересовать инвестора.

Многостраничный тизер может включать от 3 до 10 слайдов, информация разбита по категориям: профиль владельцев компании, как развивается индустрия, управленческий состав компании, ожидания от проекта.

Здесь тоже приводится общая, но чуть более детальная информация. Помните, что основные вещи будут обсуждаться на встрече.

Здесь тоже приводится общая, но чуть более детальная информация. Помните, что основные вещи будут обсуждаться на встрече.Качество презентации. Забудьте про нарисованную на коленке презентацию, которая неоднократно помогала вам на внутренних совещаниях и собраниях. Требования в этот раз к презентации очень высокие:

- качественное оформление — современно, красиво, в ярких цветах, с использованием схем, графиков и таблиц. Такая презентация располагает к тому, чтобы ее пролистали до конца. Графики и схемы можно использовать, чтобы проиллюстрировать, какие тренды в индустрии, кто конкуренты, рост компании за последние несколько лет;

- удобный для читателя формат — в идеале документ в Word или Power Point, переведенный в pdf-формат, потому что такой файл легко прочитать на телефоне или планшете.

Проследите за тем, чтобы:

Проследите за тем, чтобы:- между строчками было равное расстояние;

- графики на каждом слайде были в одной части — только слева или только справа;

- не было ошибок в тексте;

- все слайды были выполнены в едином стиле.

Вообще достаточно двух-трех минут, чтобы составить впечатление о проекте и принять решение о том, изучать его дальше или нет. То есть с того момента, как потенциальный инвестор открыл письмо, у вас есть две-три минуты его внимания, пока он не захотел перейти к следующему письму.

Если инвестор, прочитав письмо, далее открыл прилагаемую презентацию инвестпроекта и пролистал ее до конца — это уже успех, потому что в большинстве случаев этого не происходит. Помните, что успешные и опытные инвесторы получают сотни подобных писем в день.

Помните, что успешные и опытные инвесторы получают сотни подобных писем в день.Теперь скажу пару слов о тексте сопроводительного письма, чтение которого должно занимать не более одной минуты из упомянутых двух-трех.

Сопроводительное письмо. В теле письма, в котором вы пришлете презентацию вашего инвестиционного проекта, должен быть небольшой текст, из которого можно было бы узнать следующую информацию:

- суть проекта, для которого нужны инвестиции — это может быть новый продукт, расширение существующего бизнеса, покупка конкурента, слияние с другой компанией;

- индустрия, в которой работает ваша компания;

- размер инвестиций — одному инвестору интересны проекты в рамках миллиона долларов, а для другого интерес начинается от 50 млн. По своему опыту знаю, что инвесторам жалко тратить время на изучение проекта, если они не уверены, что он соответствует их профилю и критериям.

«Добрый день, я финансовый директор „…. “ компании, о вас узнал через „….“. Чтобы не отнимать у вас время, я постарался очень коротко отразить суть нашего проекта в прилагаемой презентации. Проект в „….“ сфере, ищем деньги на „….“, требуется „….“ млн долларов, окупаемость в зависимости от сценария „….“. Детали — в прилагаемой презентации. Если интересно, будем рады встретиться и рассказать о проекте более подробно».

“ компании, о вас узнал через „….“. Чтобы не отнимать у вас время, я постарался очень коротко отразить суть нашего проекта в прилагаемой презентации. Проект в „….“ сфере, ищем деньги на „….“, требуется „….“ млн долларов, окупаемость в зависимости от сценария „….“. Детали — в прилагаемой презентации. Если интересно, будем рады встретиться и рассказать о проекте более подробно».

То есть достаточно пяти-шести строчек — если индустрия и размер инвестиций совпали с интересами инвестора, то он, скорее всего, откроет презентацию и приступит к изучению проекта.

Из личного опыта: Лариса Семенюк, финансовый директор «Градиент Альфа Инвестментс Групп»

Первичная презентация инвестпроекта, для которого требуются инвестиции, как правило, готовится на основании подробно и тщательно составленного бизнес-плана. Это важный документ, который должен убедить инвестора вложить в проект деньги, поэтому он должен быть максимально информативным и привлекательным. Ниже приведена структура презентации, которой наша компания представляла крупный проект на инвестиционных форумах и конференциях (строительство цементного завода и закупка технологической линии по производству цемента).

Ниже приведена структура презентации, которой наша компания представляла крупный проект на инвестиционных форумах и конференциях (строительство цементного завода и закупка технологической линии по производству цемента). 1. Цель проекта.

2. Параметры проекта.

3. Сроки и этапы реализации проекта.

4. Информация об инициаторе проекта (команда, квалификация, опыт).

5. Рыночный контекст.

6. Конкурентная среда.

7. Применяемая технология.

8. Описание продукции.

9. Объем инвестиций и источники финансирования.

10. Использование инвестиций (инвестиционный план).

11. Прогнозная эффективность инвестиций.

12. Финансовые показатели проекта.

Представляя проект строительства цементного завода, мы обосновывали экономическую целесообразность строительства завода именно заданной (а не другой) мощности.

В разделе, раскрывающем параметры проекта (второй пункт), указывали горизонт и шаг планирования, общую сумму инвестиций, объем собственных и заемных средств и их процентное соотношение, планируемую дату запуска производства.

В разделе «Сроки и этапы реализации инвестпроекта» подсчитывали, сколько времени потребуется на весь проект и его отдельные этапы: проектирование объекта — один год с начала запуска проекта; разработка карьера — восемь месяцев, начало карьерных работ — 16 месяцев; строительство завода — два года с момента окончания проектирования; начало эксплуатации — 37 месяцев с момента начала запуска проекта; выход на полную мощность — 43 месяца с начала запуска проекта.

Очень важны разделы, содержащие информацию об инициаторе инвестпроекта, особенностях рынка и конкурентах (четвертый-шестой пункты предлагаемой нами структуры презентации). Соискатель инвестиций должен дать в презентации и на переговорах исчерпывающие и обоснованные ответы на множество вопросов, в том числе и неудобных. Перечисляя конкурентов цементного завода, мы указывали не только конкретные предприятия и их производственные мощности, но и конкурентную стратегию, нужды региона и прогнозы по потреблению цемента.

В нашем случае объемы производства цемента не перекрывали потребностей строительного комплекса региона, не говоря уже о нуждах соседних областей. Прогнозы обещают ежегодный рост объемов потребления на 10 процентов, а конкурентная стратегия нового завода определялась тремя составляющими: гарантией качества товара, адекватным уровнем цены и постоянным наличием цемента на складе.

Прогнозы обещают ежегодный рост объемов потребления на 10 процентов, а конкурентная стратегия нового завода определялась тремя составляющими: гарантией качества товара, адекватным уровнем цены и постоянным наличием цемента на складе.

Будьте предельно реалистичными. Инвесторы очень не любят, когда им вешают лапшу на уши, пытаясь продать то, чего нет, или завышая ожидания от своих проектов. Обычно это не проходит. Даже если инвестор не знает индустрии, он достаточно быстро поймет, что прогнозы, которые даются по рынку и конкретно по компании, не соответствуют действительности.

Инвестору важно увидеть, что вы искренний и открытый человек, ничего не скрываете и стараетесь быть объективным — это поможет процессу. Но критиковать себя и свою компанию на встрече с потенциальным инвестором тоже не стоит:

- если есть какая-то трудность, представьте ее как возможность;

- слабую сторону бизнеса назовите определенным риском. И не забудьте добавить, что вы над ним работаете и в ближайшее время закроете;

- при описании команды нужно объективно показать, на какие направления вы можете положиться стопроцентно, а какие скорее всего нужно будет укрепить;

- если у стратегического подразделения компании нет руководителя, не скрывайте — скажите, что нужно искать кого-то на стороне, но у вас уже есть такие-то и такие-то наработки и т. д.

А если это компания, где полностью сформирована команда, люди давно работают вместе и хорошо мотивированы, это совсем другая ситуация, профиль риска здесь гораздо меньший.

А если это компания, где полностью сформирована команда, люди давно работают вместе и хорошо мотивированы, это совсем другая ситуация, профиль риска здесь гораздо меньший.Представьте собственников бизнеса — предпринимателей. Для инвестора это ключевая информация — ведь ему предстоит длительная совместная работа с портфельной компанией, и вопрос личного комфорта здесь первичен!

В связи с этим инвесторов заинтересует следующая информация:

- профиль собственников — коммерсант, финансист, производственник;

- опыт работы в этой индустрии и насколько этот опыт успешен, потому что практика показывает, что успешные люди успешны во всем;

- суть проектов, которыми занимались предприниматели раньше — создавали, организовывали, выводили из кризиса, продавали, объединяли. Инвестору важно понять, в чем конкретно они сильны.

Одно дело — предприниматель, который свой бизнес построил с нуля и ищет деньги на его развитие, и совсем другое — чиновник, который непонятно на какие деньги приобрел до кризиса этот бизнес и сейчас, когда нужно включать голову, не знает, как с ним дальше поступить: то ли продавать, то ли искать деньги на его расширение. Какому-то инвестору будет интересно работать только с первым, а кто-то подпишется и на второй, более рисковый вариант, хотя условия инвестирования могут при этом сильно отличаться.

Опишите сильные стороны компании. Наиболее привлекательным объектом инвестиций всегда будет прибыльная компания на перспективном рынке индустрии. Хотя у таких компаний обычно не бывает проблем с поиском инвестиций — инвесторы их находят сами.

Покажите в первичных материалах исторический темп роста, который будет подтверждать, что компания растет, как минимум, не медленнее рынка. Инвесторы уверены, что успешная компания должна уметь расти быстрее рынка, как бы быстро ни рос сам рынок.

Сделайте график, в котором будет показан рост выручки по годам — два-три предыдущих года, бюджет на этот год и предварительный план на следующий.

Инвесторы рискуют меньше, когда вкладывают в прибыльную компанию, но часто бывает, что и очень успешная компания недостаточно зарабатывает, так как активно инвестирует в новый рост.

Разработайте несколько сценариев развития. Уровень потенциальной доходности и возможные риски можно представить инвестору в виде нескольких сценариев:

- базовый — на который вы ориентируетесь в первую очередь. Здесь вы показываете, как должна развиваться компания, прогноз вполне реалистичен;

- пессимистичный — что будет, если проект не оправдает ожиданий. Вы представляете здесь минимальный заработок;

- оптимистичный — что будет, если вдруг проект выстрелит и все будет по высшему разряду. Тогда прибыль составит столько-то процентов, и мы с вами станем миллиардерами.

Обязательно нужно отметить, что вы ориентируетесь на базовый сценарий, а два дополнительных нужны для того, чтобы наиболее полно оценить возможности вашего проекта.

Обязательно нужно отметить, что вы ориентируетесь на базовый сценарий, а два дополнительных нужны для того, чтобы наиболее полно оценить возможности вашего проекта.Проанализируйте сроки окупаемости инвестпроекта. Вкладывая деньги в новый бизнес, инвестор принимает определенный риск. Поэтому задача любого инвестора — заработать на инвестпроекте больше, чем он мог бы получить в относительно безрисковых вложениях на этом же рынке: депозиты, облигации и т. д. То есть любой процент доходности выше 10–15 процентов может быть обоснован, если ему соответствует определенная степень риска.

Думаю, инвестиционные фонды в странах СНГ по-прежнему ориентируются на доходность выше 30 процентов. То есть, вкладывая деньги сейчас, большинство инвесторов хотели бы их утроить за три-четыре года. Далее все зависит от конкретного инвестора и степени риска вашего проекта. Если проект очень рискованный, возможно, инвесторы будут требовать стопроцентной доходности. Все зависит от ситуации.

Отмечу два момента:

1) какую-то определенную норму доходности обычно никто не называет, и тем более ее не закрепляют юридически. Ее очень сложно подсчитать. Инвестор вкладывает деньги сейчас, а заработает он только через три-четыре года;

Ее очень сложно подсчитать. Инвестор вкладывает деньги сейчас, а заработает он только через три-четыре года;

2) не стоит договариваться о гарантиях окупаемости с инвестором-либо это ничего не будет значить, потому что никто не знает, что будет в будущем, либо это будет крайне невыгодно для вас. Вы, конечно, получите деньги, гарантировав инвестору какую-то определенную норму доходности и подкрепив свои гарантии, например, заложенной долей в компании или ее активами. Но любой здравомыслящий человек будет этого избегать, потому что суть инвестиционной сделки как раз в том, что у вашей компании появляется партнер, который садится с вами в одну лодку и вместе с вами несет риски, разделяет успех и неудачи этого проекта.

Но прежде чем радоваться и открывать шампанское, взгляните еще раз на него со стороны и подумайте, стоит ли с ним сотрудничать. Ответьте себе на три следующие вопроса.

Но прежде чем радоваться и открывать шампанское, взгляните еще раз на него со стороны и подумайте, стоит ли с ним сотрудничать. Ответьте себе на три следующие вопроса.Достаточными ли знаниями в вашей сфере он обладает? Важно привлекать деньги от инвесторов, которые в вашем бизнесе что-то понимают — у которых есть либо опыт, либо связи в этой сфере. Им будет понятно, как можно реализовать проект быстрее и качественнее, не наступая на те грабли, на которые обязательно наступил бы неопытный инвестор.

Комфортно ли вам с ним общаться? Лучше не иметь дела с инвесторами, с которыми вы не чувствуете себя комфортно после первой серьезной встречи. Также не стоит доводить дело до сделки, если вы сомневаетесь в том, что инвестор разделяет ваши основные человеческие ценности: принципы честности, справедливости, отношения к бизнесу и к своим сотрудникам. Потому что, как бы привлекательно на бумаге ни выглядел инвестиционный проект, вряд ли он будет действительно успешным, если внутри компании будут постоянно происходить ссоры и конфликты между ее акционерами.

Пообщайтесь с инвестором поближе, поговорите с предпринимателями, в чьи проекты он уже инвестировал. Поищите информацию о нем и его проектах в интернете. Внутреннее ощущение, которое сформируется после этого, как раз и будет самым верным.

Насколько он готов рисковать? Одни инвесторы хотят максимально снизить риски, а другие — заработать больше денег и готовы нести риски, от которых прочие отказываются. Кто-то хочет работать с молодыми предпринимателями, стартаперами, и сделать 10 проектов, каждый по миллиону долларов. А кто-то предпочтет сделать один проект за 10 млн долларов, но зато он будет работать с опытными предпринимателями и инвестировать в успешную компанию с сильными позициями на рынке.

И напоследок хочу дать совет: избегайте людей, которые готовы вложить в бизнес вашей компании свои «последние деньги», чтобы в дальнейшем они не душили все ваши интересные начинания, которые подразумевают какую-то долю риска.

Из личного опыта: Дмитрий Мохначев, генеральный директор «Столичное коллекторское агентство»

В 2009 году, спустя полтора года после основания компании, мы приняли решение о необходимости привлечения дополнительных инвестиций для дальнейшего развития компании.

Аудиторско-консалтинговая компания Ernst&Young, с которой мы тогда сотрудничали, порекомендовала отправить наше предложение в фонд Mint Capital, у них довольно прочные отношения с этим фондом. Сделка прошла успешно, сейчас Mint Capital владеет блокирующим пакетом акций нашей компании, а это более 25 процентов акций. Презентацию готовила Ernst&Young, мы предоставили ей все необходимые характеристики компании. На основании этой информации они подготовили бриф и направили его в фонд. В течение месяца инвестор откликнулся, и мы провели первую встречу — поделились логикой развития компании, нашим видением рынка. Во вторичной презентации по запросу Mint Capital мы составили три сценария дальнейшего развития компании — наиболее вероятный, максимально позитивный и негативный, а также раскрыли финансовую сторону предприятия более подробно. К заключению контракта подошли через девять месяцев.

Аудиторско-консалтинговая компания Ernst&Young, с которой мы тогда сотрудничали, порекомендовала отправить наше предложение в фонд Mint Capital, у них довольно прочные отношения с этим фондом. Сделка прошла успешно, сейчас Mint Capital владеет блокирующим пакетом акций нашей компании, а это более 25 процентов акций. Презентацию готовила Ernst&Young, мы предоставили ей все необходимые характеристики компании. На основании этой информации они подготовили бриф и направили его в фонд. В течение месяца инвестор откликнулся, и мы провели первую встречу — поделились логикой развития компании, нашим видением рынка. Во вторичной презентации по запросу Mint Capital мы составили три сценария дальнейшего развития компании — наиболее вероятный, максимально позитивный и негативный, а также раскрыли финансовую сторону предприятия более подробно. К заключению контракта подошли через девять месяцев.Расскажу о нашей компании, что она представляла собой на тот момент.

У нас было три акционера, это граждане России, которые управляли ранее различными банковскими структурами.

Рынок сбора долгов в России тогда активно развивался, конкуренция была намного ниже. Но лидирующие компании были те же самые, что и сейчас — коллекторское агентство «Секвойя кредит консолидейшн», долговое агентство «Пристав», «ФАСП» и мы. Нашим главным конкурентным преимуществом на тот момент была самая большая в России региональная сеть — около 50 филиалов. Вложения в компанию мы сделали уже немалые, и они давали результат. Кроме того, мы начали строительство большого колл-центра. Не могу сказать, что на тот момент нам удалось реализовать весь потенциал компании, но мы смогли развить ее до того уровня, на котором она стала интересна потенциальным инвесторам.

Рынок сбора долгов в России тогда активно развивался, конкуренция была намного ниже. Но лидирующие компании были те же самые, что и сейчас — коллекторское агентство «Секвойя кредит консолидейшн», долговое агентство «Пристав», «ФАСП» и мы. Нашим главным конкурентным преимуществом на тот момент была самая большая в России региональная сеть — около 50 филиалов. Вложения в компанию мы сделали уже немалые, и они давали результат. Кроме того, мы начали строительство большого колл-центра. Не могу сказать, что на тот момент нам удалось реализовать весь потенциал компании, но мы смогли развить ее до того уровня, на котором она стала интересна потенциальным инвесторам.Изначально планировался длинный инвестиционный проект, на шесть-семь лет. Сейчас, в 2013 году, мы продолжаем сотрудничество. Могу с уверенностью сказать, что компания заинтересована в том, чтобы сотрудничество с Mint Capital длилось как можно дольше. Но инвесторы обычно входят в проект на ограниченное время, для Mint Capital этот срок составляет в среднем три и шесть лет. Инвесторам важно находиться с компанией на пике роста, в этом смысл инвестиционной сделки.

Инвесторам важно находиться с компанией на пике роста, в этом смысл инвестиционной сделки.

Тем, кто только готовится привлечь инвестиции, хочу посоветовать не лукавить, а представлять инвестору свою компанию такой, какая она есть на самом деле. Важно быть честными и реалистичными в своих планах и прогнозах. Не бойтесь выглядеть непривлекательно. Лучший объект вложений для инвестора — бизнес, который еще не показал головокружительных результатов. Тогда инвестор войдет в него по самой низкой цене. И если он правильно посчитал перспективы компании, оценил ее будущее-то дальше он сможет получить хорошую отдачу, из-за того что доходность компании вырастет с его помощью.

Нужен ли вам инвестиционный проект

На практике инвестиционные проекты (например, строительство нового завода) очень часто затягиваются, бюджеты растут. Более того, не все переходят из инвестиционной стадии в операционную, а еще меньше обеспечивают возврат инвестиций собственнику. Чтобы оценить реальные затраты и сроки, нужно проанализировать проект по пяти критериям.

1. Как подобраны ключевые сотрудники. Всегда следует обращать внимание на систему управления проектом: кто будет отвечать за него, какими ресурсами эти менеджеры будут обладать. Типичная ошибка – проект комплектуется менеджерами, не имеющими отношения к отрасли. Например, на строительство завода по переработке пищевых продуктов в центральной полосе России приглашают нефтяника из Сибири. В итоге завод строится по нормам Крайнего Севера, а про регулирование в области пищевых производств управленцы вспоминают ближе к моменту запуска. Приходится переносить сроки пуска завода, а смета втрое превышает плановую. Если инвестору важно именно доверие, а не опыт в отрасли, если он настаивает на кандидатуре конкретного менеджера, нужно окружить этого менеджера штатом профессионалов из профильной отрасли. Такое решение сэкономит в будущем много ресурсов.

2. Все ли ресурсы учтены. Газа в стране много, но на конкретный проект может не хватить, потому что нет врезки в газопровод. На электроподстанции нет свободных мощностей для нового завода. Вода в скважинах будет с большим содержанием солей. Скоро пуск завода, а очистные не построили, потому что опоздали с расчетом нужных мощностей. Это распространенные проблемы, которых можно избежать еще на стадии планирования. Не всегда можно быстро оценить требуемые ресурсы, но только с учетом этих данных получится понять, во сколько на самом деле обойдется инфраструктура. Нужно также заранее выяснить, готова ли местная администрация участвовать в софинансировании этой инфраструктуры и на каких условиях. От этих затрат будет зависеть будущая финансовая нагрузка на операционную деятельность.

На электроподстанции нет свободных мощностей для нового завода. Вода в скважинах будет с большим содержанием солей. Скоро пуск завода, а очистные не построили, потому что опоздали с расчетом нужных мощностей. Это распространенные проблемы, которых можно избежать еще на стадии планирования. Не всегда можно быстро оценить требуемые ресурсы, но только с учетом этих данных получится понять, во сколько на самом деле обойдется инфраструктура. Нужно также заранее выяснить, готова ли местная администрация участвовать в софинансировании этой инфраструктуры и на каких условиях. От этих затрат будет зависеть будущая финансовая нагрузка на операционную деятельность.

Часто акционеры принимают решение наспех: расширяют площадки, строят новые, устанавливают дополнительные производственные линии, а потом ждут, пока будут подведены газ, электричество. Реальный пример: есть газ, котельная, труба, но нет воды – теплоносителя. Наступает декабрь, затраты на обогрев производства растут, люди болеют, недовольство сотрудников растет – потому что просто забыли про теплоноситель. Задайте побольше вопросов главному инженеру или энергетику: и ему будет приятно, что о нем помнят, и вам спокойнее.

Задайте побольше вопросов главному инженеру или энергетику: и ему будет приятно, что о нем помнят, и вам спокойнее.

3. Достаточно ли специалистов и рабочих. До начала проекта важно оценить штатное расписание и потребности в персонале. Всегда возникает вопрос, что лучше: набрать людей близко к городу, где работодатели конкурируют за персонал, или нанимать персонал из отдаленных мест? В первом случае придется платить зарплаты выше, во втором – обеспечить специалистов жильем и возить рабочих.

Где взять рабочих? Кто будет возить рабочих? На каком транспорте? На чьем балансе будут находиться автобусы? Может оказаться, что впоследствии из-за непредвиденных затрат на доставку персонала и проживание существенно увеличатся операционные расходы.

Часто бывает, что никто не подумал об оценке затрат на доставку персонала и о парковке автобусов, а завод уже построен. В итоге люди мерзнут на проходной, работа производства начинается с опозданием на час. Транспортную проблему можно решить, если договориться с местной властью о запуске дополнительного городского, районного маршрута, субсидируемого администрацией. Однако об этом надо позаботиться заранее, чтобы успеть утвердить соответствующую статью расходов в местном бюджете.

Однако об этом надо позаботиться заранее, чтобы успеть утвердить соответствующую статью расходов в местном бюджете.

Практическое наблюдение: если позднее понадобится сократить избыточный персонал и хочется сделать это безболезненно, можно отказаться от транспорта: автобус перестанет ходить – и люди уволятся сами.

4. Насколько будет востребована продукция. Реальный пример: строим мясоперерабатывающий завод, ставим оборудование, а какой ассортимент будем производить и в каких объемах, решаем только тогда, когда пора подключать газ. В итоге получается, что завод производит продукции больше, чем потребляет весь регион. Завод работает с неполной загрузкой, возникают операционные затраты, которые ложатся на себестоимость. Поэтому к планированию инвестиционного проекта обязательно нужно привлекать коммерческих директоров. Они не всегда рады новому ассортименту и объему, потому что работы станет больше, продавать этот продукт придется именно им. Их оценки важны для проекта, они могут существенно повлиять на его стоимость и сроки возврата инвестиций.

5. Имеются ли альтернативные источники финансирования. Стратегия финансирования проектов из собственной прибыли оправданна, но денег может не хватить. Заходите с проектом в несколько банков, рассматривайте варианты софинансирования с партнерами, вовлекайте больше заинтересованных сторон. Договаривайтесь на лимиты больше, чем вам нужно для проекта, – это не значит, что нужно брать деньги, но это позволит лишний раз проверить проект на финансовую состоятельность. К тому же в случае отказа одного банка будет возможность быстро уйти в другой.

Старайтесь как можно чаще задавать вопросы ключевым менеджерам, сопоставляйте информацию из разных источников, и вам будет легче принять правильное решение: стоит ли вообще запускать новый инвестиционный проект? Может быть, лучше повысить прибыльность действующего производства? Повышение прибыльности – тоже инвестпроект.

Даниели Волга — «Даниели Волга»: примерный инвестпроект

Металлургическое производство в Нижегородской области сегодня на подъеме. За первое полугодие 2015 года литейщики и иже с ними выпустили на-гора продукции на 124 процента больше, чем за аналогичный период 2014-го. Становится понятно, почему итальянская компания Danieli (крупнейший мировой поставщик металлургического оборудования) выбрала для строительства своего завода в России именно наш регион. О том, как сейчас обстоят дела на открывшемся в 2014 году предприятии, рассказывает генеральный директор ООО «Даниели Волга» Павел ЗАТРАВКИН.

За первое полугодие 2015 года литейщики и иже с ними выпустили на-гора продукции на 124 процента больше, чем за аналогичный период 2014-го. Становится понятно, почему итальянская компания Danieli (крупнейший мировой поставщик металлургического оборудования) выбрала для строительства своего завода в России именно наш регион. О том, как сейчас обстоят дела на открывшемся в 2014 году предприятии, рассказывает генеральный директор ООО «Даниели Волга» Павел ЗАТРАВКИН.

В партнёрах — всё СНГ

— Губернатор Валерий Шанцев в качестве успешного примера реализации приоритетных инвестпроектов назвал в своем ежегодном отчете ООО «Даниели Волга». По его словам, потребителями вашей продукции должны стать крупные металлургические предприятия не только нашего региона и России, но и других стран. Насколько на сегодня сбылось это пожелание?

— В Нижегородской области нашими партнерами являются ОМК (город Выкса) и «Русполимет» (город Кулебаки), с которыми нас связывают многолетнее сотрудничество, работа над большими проектами по поставке запасных частей и нестандартного оборудования.

В других регионах страны среди наших партнеров и заказчиков — подразделения группы «ЕВРАЗ» (ЗСМК, НТМК), группы «Металлоинвест» (ОЭМК, «Уральская сталь»), группы «НЛМК» (НЛМК в Липецке и Калуге, НСММЗ в Ревде и Березовском Свердловской области), ММК (Магнитогорск), «Мечел» (Челябинск), «УГМК-Сталь» (Екатеринбург), «Северсталь» (Череповец), «Алкоа» (Самара).

Кроме того, компания активно работает с БМЗ (Белоруссия) и с «АрселорМиттал Темиртау» (Казахстан), а также со многими другими компаниями на рынке СНГ в целом.

В перспективе — инициация

— За счет чего удалось расширить список партнеров?

— В первую очередь — и это хотелось бы подчеркнуть особо — за счет того, что мы готовы предоставить весь спектр товаров и услуг в металлургической отрасли, начиная с проектирования и заканчивая пуском в эксплуатацию, включая сюда при необходимости управление строительством.

Благодаря тесному сотрудничеству внутри группы Danieli, «Даниели Волга» имеет возможность предлагать заказчикам технологические решения и продукцию, произведенную в России в соответствии с высокими стандартами головной компании. Прежде всего мы озаботились оказанием услуг по обслуживанию и эксплуатации того оборудования группы Danieli, которое уже работает в России у наших клиентов. Вторым немаловажным вопросом является наше участие, как российского производителя, в капитальных проектах, которые уже осуществляются, а также находящихся на стадии разработки. Так что в перспективе у нас — инициация проектов строительства металлургических заводов не только по запросу существующих игроков рынка, но и по запросу инвестиционных и строительных компаний.

Прежде всего мы озаботились оказанием услуг по обслуживанию и эксплуатации того оборудования группы Danieli, которое уже работает в России у наших клиентов. Вторым немаловажным вопросом является наше участие, как российского производителя, в капитальных проектах, которые уже осуществляются, а также находящихся на стадии разработки. Так что в перспективе у нас — инициация проектов строительства металлургических заводов не только по запросу существующих игроков рынка, но и по запросу инвестиционных и строительных компаний.

Локализация отечественного

— «Даниели Волга» — это еще и яркий пример импортозамещения. Ведь до открытия вашего производства всё подобное оборудование было завозным. Плюсы для региона в этой ситуации понятны, а что в активе у Danieli?

— Наличие производственной единицы в России и цен в рублях, которые не зависят от курса евро, безусловно, дает весомое конкурентное преимущество для компании. Мы являемся российским машиностроительным предприятием, хотя вместе с тем — частью группы Danieli.

Конечно, совсем избавиться от влияния курсовых рисков мы пока не можем. Объем закупок комплектующих за рубежом (в основном в ЕС — на предприятиях группы Danieli в Италии и Австрии) всё еще значителен: такова общая ситуация на рынке. Но мы очень активно работаем над локализацией производства: реализацию задачи импортозамещения с самого начала считали приоритетной. Сейчас это общегосударственный тренд, но работы в данном направлении очень много — и нужно последовательно двигаться к этой цели. По нашим оценкам, предприятию удастся довести до разумного минимума закупки вне рынка Таможенного союза за полтора-два года.

Отмечу, что сейчас мы приобретаем заготовки (прокат, поковки, отливки) только у российских поставщиков, более того — у наших же партнеров, т. е. сотрудничество становится двунаправленным. Вместе с тем системно работаем над созданием пула поставщиков, с которыми сможем уверенно сотрудничать по внешним технологическим операциям.

|Статья взята с ресурса: Инвестиционный каталог Нижегородской области(Издатель — ГУ «РГ «Нижегородская правда». )|

)|

«Рэд энерджи» реализует инвестпроект в Тюменской области

Экономика, 17:33 23 сентября 2020

Версия для печати

| Фото: Александра Евсеева, Агентство инфраструктурного развития Тюменской областиДалее в сюжете Советник посольства Беларуси в России оценил гостеприимство тюменцев на TNF

Реализацией инвестиционного проекта по производству нефтепромыслового оборудования и альтернативной энергетики в Тюменской области займется ООО «Рэд энерджи».

Такая договоренность достигнута на XI Тюменском нефтегазовом форуме, сообщает региональное агентство инфраструктурного развития, которое подписало с компанией соглашение о сотрудничестве.

Предусмотрено поэтапное развитие производственной площадки: от открытия филиала и организации крупноузловой сборки до последующей 100% локализации производства оборудования на территории региона.

«Это не первый проект в сфере нефтесервиса и альтернативной энергетики, реализуемый при поддержке агентства. Мы накопили все необходимые компетенции для оперативного решения вопросов, возникающих при организации таких производств. Кроме того, нам доступна широкая линейка региональных мер поддержки инвестиционных проектов, которая неоднократно показала свою эффективность. Все это вселяет уверенность в том, что сотрудничество будет плодотворным», — отметила генеральный директор агентства инфраструктурного развития Тюменской области Ольга Романец.

По словам генерального директора компании «Рэд энерджи» Алексея Тарасова, условия, созданные в Тюменской области, позволят пройти все этапы реализации проекта в короткие сроки: «Мы уверены, что в ближайшие несколько лет сможем презентовать на Тюменском нефтегазовом форуме продукцию, произведенную в регионе».

Вопрос: Что такое инвестиционные проекты?

Инвестиционный проект — это подробное предложение о расходовании ликвидных ресурсов с целью принятия мер, которые приведут к будущей прибыли.

— Инвестиционный проект создается до самой инвестиции.

Какие примеры капитальных проектов?

Наиболее распространенными примерами капитальных проектов являются проекты инфраструктуры, такие как железные дороги, дороги и плотины. Кроме того, в эти проекты входят такие активы, как метро, трубопроводы, нефтеперерабатывающие заводы, электростанции, земля и здания.Капитальные проекты также распространены в корпорациях.

Что вы подразумеваете под термином «инвестиции»?

В экономическом смысле инвестиции — это покупка товаров, которые не потребляются сегодня, но используются в будущем для создания богатства. В сфере финансов инвестиция — это денежный актив, приобретенный с идеей, что актив будет приносить доход в будущем или будет позже продан по более высокой цене с целью получения прибыли.

В чем разница между проектом расширения и проектом замены?

Проект расширения — это проект, в котором генерируются новые продажи. Проект замены — это проект, в котором существующая машина заменяется на более эффективную — новые продажи могут не быть созданы, но денежные потоки улучшаются благодаря более эффективной машине.

Проект замены — это проект, в котором существующая машина заменяется на более эффективную — новые продажи могут не быть созданы, но денежные потоки улучшаются благодаря более эффективной машине.

Что такое принятие инвестиционных решений?

Определение: Решение об инвестициях относится к решению, принимаемому инвесторами или высшим руководством в отношении суммы средств, которые будут использоваться в инвестиционных возможностях. Просто выбор типа активов, в которые компания будет инвестировать средства, называется инвестиционным решением.

Что определяет капитальный проект?

Капитальный проект — это проект, который помогает поддерживать или улучшать актив города, часто называемый инфраструктурой. Это новый проект строительства, расширения, реконструкции или замены существующего объекта или объектов. Общая стоимость проекта должна составлять не менее 10 000 долларов в течение всего срока его действия.

Что такое фонд капитальных проектов?

Фонд капитальных проектов. 3 августа 2018 г. Фонд капитальных проектов используется в государственном учете для отслеживания финансовых ресурсов, используемых для приобретения и / или строительства крупного капитального актива.Как только актив завершен, фонд прекращает свое существование.

3 августа 2018 г. Фонд капитальных проектов используется в государственном учете для отслеживания финансовых ресурсов, используемых для приобретения и / или строительства крупного капитального актива.Как только актив завершен, фонд прекращает свое существование.

Какие бывают 4 типа инвестиций?

Существует четыре основных типа инвестиций или классов активов, из которых вы можете выбирать, каждый из которых имеет свои характеристики, риски и преимущества.

- Инвестиции в рост.

- Акции.

- Недвижимость.

- Защитные вложения.

- К денежным вложениям относятся повседневные банковские счета, сберегательные счета с высокими процентами и срочные вклады.

- Фиксированная процентная ставка.

Во что инвестировать новичку?

Вот шесть инвестиций, которые хорошо подходят для начинающих инвесторов.

- A 401 (k) или другой пенсионный план работодателя.

- Робо-советник.

- Актуальные паевые инвестиционные фонды.

- Индексные фонды.

- Биржевые фонды.

- Инвестиционные приложения.

Как вы определяете доход?

Определение: Доход — это доход, который бизнес получает от продажи своих товаров и услуг, или деньги, получаемые физическим лицом в качестве компенсации за свой труд, услуги или инвестиции.Компании указывают эту цифру в декларации о доходах, а частные лица — в форме 1040.

Что вы подразумеваете под проектом замены?

Замещающий проект — это предприятие, в котором компания ликвидирует проект в конце его жизненного цикла и заменяет другие инвестиции.

Что такое расширение проекта?

Проект расширения означает приобретение, строительство, установку и оборудование магазина, офиса или другой коммерческой застройки на всей или части Площадки Проекта расширения в соответствии со Статьей V настоящего Соглашения.

Какие виды капитального бюджета?

Фирма может принять три типа решений по бюджету капиталовложений:

- (i) Взаимоисключающие проекты:

- (ii) Решения о принятии-отклонении или Правило принятия:

- (iii) Решение о нормировании капитала:

- ( а) Тип отрасли:

- (б) Общие экономические условия:

- (в) Степень веры руководителей в долгосрочное планирование:

Какие бывают типы проектов?

Управление проектами: 3 основных типа проектов

- Гражданское строительство, строительство, нефтехимия, горнодобывающая промышленность и разработка карьеров.Проекты этой категории чаще всего приходят в голову при упоминании промышленных проектов.

- Производственные проекты.

- Управленческие проекты.

Что определяет проект?

Проектов. Проект определяется как попытка создать или изменить конкретный продукт или услугу. Проекты — это временные рабочие усилия с четким началом и концом. (каждая организация может определить, что, по их мнению, является проектом)

Проект определяется как попытка создать или изменить конкретный продукт или услугу. Проекты — это временные рабочие усилия с четким началом и концом. (каждая организация может определить, что, по их мнению, является проектом)

Что такое инфраструктурные проекты?

Термин «инфраструктура» (или «под структурой») широко используется для общественных работ, таких как системы водоснабжения и электроснабжения, дороги и мосты, и, в более общем смысле, для обозначения любых систем, которые поддерживают общество или организацию.ИТ-инфраструктура — это материал, на котором мы создаем и используем ИТ-приложения.

Определение капитального проекта

Что такое капитальный проект?

Капитальный проект — это долгосрочный капиталоемкий инвестиционный проект, целью которого является расширение, добавление или улучшение капитального актива. Капитальные проекты отличаются большим масштабом и высокой стоимостью по сравнению с другими инвестициями, требующими меньшего планирования и ресурсов.

Капитальные проекты отличаются большим масштабом и высокой стоимостью по сравнению с другими инвестициями, требующими меньшего планирования и ресурсов.

Ключевые выводы

- Капитальный проект — это часто дорогостоящий долгосрочный проект, который предназначен для расширения, обслуживания или улучшения значительной части собственности, принадлежащей компании.

- Капитальный проект отличается от других проектов компании тем, что он крупномасштабен, высок по стоимости и требует значительного планирования по сравнению с другими инвестициями.

- Под капитальными проектами часто подразумевается инфраструктура, такая как дороги или железные дороги, или, в случае корпорации, строительство завода или офиса.

Понимание капитальных проектов

Капитальный проект — это проект, в котором стоимость продукта капитализируется или амортизируется.Наиболее распространенными примерами капитальных проектов являются проекты инфраструктуры, такие как железные дороги, дороги и плотины. Кроме того, в эти проекты входят такие активы, как метро, трубопроводы, нефтеперерабатывающие заводы, электростанции, земля и здания.

Кроме того, в эти проекты входят такие активы, как метро, трубопроводы, нефтеперерабатывающие заводы, электростанции, земля и здания.

Капитальные проекты также распространены в корпорациях. Корпорации выделяют большие объемы ресурсов (финансового и человеческого капитала) на создание или обслуживание основных фондов, таких как оборудование или новый производственный проект. В обоих случаях капитальные проекты обычно планируются и подробно обсуждаются, чтобы выбрать наиболее эффективный и изобретательный план выполнения.

Примеры капитальных проектов

Регулярные капитальные вложения, такие как новые помещения, структуры или системы, могут потребоваться для ускорения роста внутри компании или правительства. Например, если компания хочет построить новый склад или приобрести новое производственное оборудование, чтобы повысить эффективность производственной линии. Чтобы получить финансирование, капитальные проекты должны доказать, как инвестиции обеспечивают улучшение (дополнительные мощности), новые полезные функции или выгоду (снижение затрат).

Капитальные проекты должны управляться надлежащим образом, поскольку они требуют значительных затрат ресурсов и времени компании. Проект предполагает рассчитанный риск с ожиданием, что основной актив окупится. Управление рисками — ключевой фактор успешного развития проекта и реализации капитального проекта.

Капитальный проект, финансируемый за счет государственных средств, часто направлен на строительство, ремонт или покупку оборудования, собственности, помещений и парков; инфраструктура и системы информационных технологий должны использоваться в качестве общественного достояния или в интересах общества.

Особые соображения

Дополнительные источники финансирования для этих проектов включают облигации, гранты, банковские ссуды, существующие денежные резервы, операционные бюджеты компаний и частное финансирование. Эти проекты могут потребовать заемного финансирования для обеспечения финансирования. Кредитное финансирование может также потребоваться для инфраструктуры, такой как мосты. Однако мост не может быть конфискован, если застройщик не выплатит ссуду. Долговое финансирование гарантирует, что финансист сможет вернуть средства, если застройщик не выплатит ссуду.

Однако мост не может быть конфискован, если застройщик не выплатит ссуду. Долговое финансирование гарантирует, что финансист сможет вернуть средства, если застройщик не выплатит ссуду.

Экономические условия и изменения в законодательстве могут повлиять на начало или завершение капитальных проектов, как в случае Brexit, который привел к отмене или задержке некоторых проектов в Великобритании. В США Конгресс отвечает за финансирование капитальных проектов, таких как строительство дорог, линий электропередач, мостов и плотин.

Тест с несколькими вариантами ответов

Процесс планирования расходов, которые будут влиять на работу фирмы в течение ряда лет, называется

.- а.инвестиции.

б. бюджетирование капитала.

c. чистая текущая оценка.

d.

оценка дивидендов.

оценка дивидендов. Что из следующего пример инвестиционного проекта?

- а.Замена изношенного оборудования

б. Расширение производственных мощностей

c. Разработка программ обучения сотрудников

d. Все вышеперечисленное — примеры инвестиционных проектов.

Фирма рассматривает три инвестиционных проекта, которые мы будем обозначать как A, B и C.Начальная стоимость каждого проекта составляет 10 миллионов долларов. Инвестиции A предлагают ожидаемую доходность 16%, B — 8% и C — 12%. Стоимость капитала компании составляет 6%, если она занимает 10 миллионов долларов, 10%, если она занимает 20 миллионов долларов, и 15%, если она занимает 30 миллионов долларов. В какие проекты следует инвестировать фирме?

В какие проекты следует инвестировать фирме?

- а. Просто A, потому что он предлагает наивысшую доходность и является единственной инвестицией, которая имеет доходность выше 15%.

б.Все три должны быть выполнены, потому что доходность по B выше 6%, по C выше 10%, а по A выше 15%.

c. Следует проводить только A и C, потому что оба имеют доходность более 10%.

d. Ничего из вышеперечисленного не верно.

Что из следующего подходящий способ измерения денежных потоков?

- а.Рассматривайте амортизацию как отрицательный денежный поток

б. Учитывайте только дополнительные затраты и доходы

c.

Учитывайте только денежные потоки после налогообложения

Учитывайте только денежные потоки после налогообложения d. Все вышеперечисленное — подходящие способы измерения денежных потоков.

Чистая приведенная стоимость проекта равна

- а.приведенная стоимость всех чистых денежных потоков, возникающих в результате реализации проекта.

б. приведенная стоимость всех доходов за вычетом приведенной стоимости всех затрат, связанных с проектом.

c. приведенная стоимость всех будущих чистых денежных потоков, связанных с проектом, за вычетом первоначальных инвестиций, необходимых для запуска проекта.

d. Все вышеперечисленное верно.

Метод чистой приведенной стоимости и метод внутренней нормы прибыли всегда будут давать одно и то же решение, когда

- а.

оценивается отдельный проект.

оценивается отдельный проект. б. оцениваются взаимоисключающие проекты.

c. ограниченное количество проектов должно быть выбрано из большого количества возможностей.

d. Все вышеперечисленное верно.

Что из следующего форма капитала, как этот термин используется в экономике?

- а. Дома в собственности физических лиц

б. Заводы, принадлежащие бизнесу

c.Образование

d. Деньги

В случаях, когда капитал должен быть нормирован, фирма должна ранжировать проекты в соответствии с их

- а.

чистая приведенная стоимость.

чистая приведенная стоимость. б. внутренние нормы прибыли.

c.показатели рентабельности.

d. внешние нормы прибыли.

Что из перечисленного является внутренним источником инвестиционного финансирования?

- а. Выпуск облигаций

б. Продажа акций

c.Нераспределенная прибыль

d. Все вышеперечисленное — внутренние источники.

Фирма может занять под 10%. Предельная ставка налога составляет 40%. Какова стоимость долга?

Какова стоимость долга?

- а. 10%

б. 14%

c.6%

d. Ничего из вышеперечисленного не верно.

Метод привлечения средств для капитальных вложений, сопряженный с наибольшим риском для фирмы, —

- а. заимствование путем продажи облигаций.

б. полагаясь на нераспределенную прибыль.

c.выпуск обыкновенных акций.

d. повышение дивидендной ставки.

Какой из следующих источников средств для капитальных вложений предполагает корректировку налога для определения стоимости капитала?

- а.

Нераспределенная прибыль

Нераспределенная прибыль б. Выдача долга

c.Выпуск обыкновенных акций

d. Все вышеперечисленное требует корректировки налогов.

Предположим, что безрисковая процентная ставка составляет 6%, и что фирма может выпускать облигации с процентной ставкой 9%. Предположим далее, что разница между средней доходностью акций и средней доходностью корпоративных облигаций составляет 4%. Какая премия за риск связана со стоимостью собственного капитала фирмы?

- а.15%

б. 13%

c. 7%

d. 4%

Предположим, что инвесторам требуется ставка доходности 10% для инвестирования в фирму, которая выплачивает дивиденды в размере 2 долларов в год. Цена акций фирмы в настоящее время основана на предположении, что дивиденды фирмы останутся неизменными.Насколько вырастет цена акций фирмы, если фирма начнет расти со скоростью 2% в год и, как ожидается, будет продолжать расти бесконечно?

Цена акций фирмы в настоящее время основана на предположении, что дивиденды фирмы останутся неизменными.Насколько вырастет цена акций фирмы, если фирма начнет расти со скоростью 2% в год и, как ожидается, будет продолжать расти бесконечно?

- а. 25 долларов США

б. 20 долларов

c. 10 долларов

d. 5 долларов США

Коэффициент бета связан с

- а.модель ценообразования основных средств.

б. модель оценки дивидендов.

c. модель безрисковой ставки плюс премия.

d.

стоимость долга, скорректированная с учетом налогов.

стоимость долга, скорректированная с учетом налогов. Предположим, что безрисковая ставка составляет 5%, а норма доходности сбалансированного портфеля обыкновенных акций составляет 9%.Если у фирмы коэффициент бета равен 2, то ее премия за риск составляет

.- а. 18%

б. 10%

c. 8%

d. 4%

Фирма должна привлечь 10 миллионов долларов для финансирования проекта капитальных вложений.2 миллиона долларов будут привлечены путем выпуска долговых обязательств с процентной ставкой 10%, а оставшаяся сумма будет привлечена путем выпуска акций, которые принесут доход в 12%. Предельная налоговая ставка фирмы составляет 30%. Какова совокупная стоимость капитала фирмы?

Предельная налоговая ставка фирмы составляет 30%. Какова совокупная стоимость капитала фирмы?

- а. 15%

б. 12%

c. 11%

d. 10%

Отношение долга к собственному капиталу, которое выбирает фирма, зависит от

- а.об отношении фирмы к риску.

б. стоимость долга и стоимость собственного капитала.

c. характер бизнеса фирмы.

d. Все вышеперечисленное верно.

Обзор проектов после их реализации называется

- а.

бюджетирование капитала.

бюджетирование капитала. б. постаудит.

c. распространение вины.

d. контекстная корреляция.

Согласно исследованию Гитмана и Форрестера, опубликованному в 1977 году, два наиболее часто используемых метода капитального бюджета:

- а.чистая приведенная стоимость и индекс рентабельности.

б. внутренняя норма доходности и срок окупаемости.

c. чистая приведенная стоимость и средняя доходность.

d. индекс рентабельности и средняя доходность.

Анализ рисков при вложении капитала