Инвестировать что такое: Что такое инвестиции? Способы финансовых вложений для физических лиц, как начать инвестировать физическому лицу?

РазноеКак объяснить простыми словами, что такое инвестиции?

Что такое инвестиции простыми словами? Об инвестировании слышали все, особенно о том, что если правильно вложить деньги, то можно всю оставшуюся жизнь получать доход. Инвестировать можно как в реальной жизни, так и в интернете. Причем интернет-инвестиции при грамотном подходе будут приносить не меньший доход, чем реальные. Определимся с понятием, что значит инвестировать. Инвестировать — это вкладывать свои деньги так, чтобы они приносили доход в будущем.

Правила инвестирования

Прежде чем рассматривать, что такое инвестирование, следует разобрать основные его правила. Их соблюдение позволит не потерять свои деньги в ближайшем будущем, а со временем стать грамотным и успешным инвестором.

Основное правило таково: инвестируйте только те деньги, которые не страшно будет потерять. Конечно, средства вкладывают не для того, чтобы их терять, а для того, чтобы они приносили прибыль. Но инвестирование всегда сопряжено с рисками. Поэтому вкладывайте в инвестиционные проекты только те деньги, потеря которых не будет критической для вашего уровня жизни. И никогда не берите деньги для инвестирования в виде кредита, не занимайте их у своих друзей и знакомых.

Поэтому вкладывайте в инвестиционные проекты только те деньги, потеря которых не будет критической для вашего уровня жизни. И никогда не берите деньги для инвестирования в виде кредита, не занимайте их у своих друзей и знакомых.

Другое не менее важное правило — не держите все яйца в одной корзине. Ведь если корзина упадет, то они все разобьются. Не вкладывайте все деньги в один инвестиционный инструмент. Если с ним будут проблемы, то вы потеряете весь свой капитал. Распределяйте деньги по нескольким различным инвестициям. Например, вкладывайте одну часть в венчурные инвестиции, другую — в ПАММ-счета, а третью — в покупки недвижимости или антиквариата.

Во что можно инвестировать

Наиболее распространенный способ вложения денег в реальной жизни — это покупка недвижимости. Дело в том, что квартиры, дома, производственные помещения всегда поднимаются в цене. Можно сказать, что если правильно выбрать недвижимость, то это будет беспроигрышным вариантом вложения денег. Через несколько лет ее можно будет продать гораздо дороже. Но у такого вида инвестирования все же есть свои недостатки: высокий порог входа. Чтобы купить квартиру или помещение под офис, нужно иметь немалые деньги.

Но у такого вида инвестирования все же есть свои недостатки: высокий порог входа. Чтобы купить квартиру или помещение под офис, нужно иметь немалые деньги.

Также инвестировать можно в золото, покупая монеты или слитки, предлагаемые банками. Особенности инвестиций в золото таковы, что не стоит покупать золотые украшения, если они не имеют художественной ценности. Ведь в этом случае вы переплачиваете за работу ювелира. Что касается банковского золота, то удобство заключается в том, что вы можете купить только часть слитка, а потом, через несколько лет, продать его. Но если вы купили слиток полностью и вынесли его за пределы банка, то для того, чтобы его продать, необходимо будет пройти экспертизу.

Инвестируя в золотые монеты, вы должны хорошо разбираться в нумизматике, если собрались покупать старые деньги. Но можно купить и новые в том же банке. Недалеко от золота ушли и инвестиции в антиквариат. Как желтый металл постоянно растет в цене, так повышается стоимость и старых вещей. Это прямые инвестиции. Заплатили деньги — владеете вещью.

Это прямые инвестиции. Заплатили деньги — владеете вещью.

Нужно учитывать, что все перечисленные инвестиции рассчитаны на большой промежуток времени. Так, если вы купите квартиру, а через несколько месяцев вам понадобятся деньги, продать ее быстро вы не сможете. Возможно, вы даже потеряете часть денег, если уже вложили какие-то средства в ремонт.

Другие инвестиции

Но есть и наиболее динамичное инвестирование. Это вложение денег в акции и облигации, которые можно купить на фондовой бирже. Отличаются они друг от друга тем, что, покупая акции, вы становитесь совладельцем предприятия и получаете доход от прибыли, соответствующий своему вкладу. Покупая облигации, вы как бы даете в долг предприятию, проценты по которому оно вам ежемесячно выплачивает. Вот так в двух словах можно описать принцип работы этих двух финансовых инструментов. Сюда же можно отнести и ПИФы — паевые инвестиционные фонды. В этом случае вы получаете на руки инвестиционный пай — именную ценную бумагу, подтверждающую ваш взнос. Здесь вы тоже получаете свой процент прибыли с дохода предприятия. Инвестиционный пай служит гарантией того, что прибыль вам обязательно будет выплачена.

Здесь вы тоже получаете свой процент прибыли с дохода предприятия. Инвестиционный пай служит гарантией того, что прибыль вам обязательно будет выплачена.

Инвесторам-новичкам рекомендуется вкладывать деньги в так называемые голубые фишки — акции известных компаний, вероятность банкротства которых ничтожно мала.

Что такое венчурные инвестиции? Вы можете попробовать вложить деньги в развитие новых компаний. Это называется венчурными инвестициями. Причем сделать это вы сможете не только в реальной жизни, но и через интернет. Сразу надо заметить, что такие прямые инвестиции никак не страхуются. Ведь проект, в который вы вложили свои деньги, может как успешно развиваться, так и потерпеть фиаско.

Инвестиции в интернете

Существуют различные сервисы в сети, на которых вы можете выбрать компанию, познакомившись с описанием ее деятельности, и вложить деньги в ее развитие. Компания же ежемесячно будет выплачивать вам процент от своего дохода.

К инвестициям в интернете относится и инвестирование в ПАММ-счета. Про Форекс слышали все. Так вот, есть успешные трейдеры (торговцы), которые зарабатывают на этом валютном рынке неплохие деньги. Они открывают счет, на котором каждый желающий может доверить им в управление некоторую сумму. Трейдер за успешную торговлю получает вознаграждение (30-50% с дохода), а инвестор получает пассивный доход. Сразу надо уточнить, каково определение пассивного дохода. Пассивный доход — это когда инвестору не приходится совершать каких-либо действий. Он просто получает свои проценты от прибыли. Вкладывая деньги в ПАММ-счета или имея в своем активе венчурные инвестиции, вы как раз и получаете пассивный доход.

Про Форекс слышали все. Так вот, есть успешные трейдеры (торговцы), которые зарабатывают на этом валютном рынке неплохие деньги. Они открывают счет, на котором каждый желающий может доверить им в управление некоторую сумму. Трейдер за успешную торговлю получает вознаграждение (30-50% с дохода), а инвестор получает пассивный доход. Сразу надо уточнить, каково определение пассивного дохода. Пассивный доход — это когда инвестору не приходится совершать каких-либо действий. Он просто получает свои проценты от прибыли. Вкладывая деньги в ПАММ-счета или имея в своем активе венчурные инвестиции, вы как раз и получаете пассивный доход.

Небольшой совет: начните с малого, лучше инвестировать незначительную сумму, чем не инвестировать вообще.

Что такое альтернативные инвестиции, и как они позволяют улучшить показатели инвестиционного портфеля

Когда состоятельный инвестор задумывается о составлении долгосрочного портфеля на долгие годы вперед, на помощь ему приходят альтернативные инструменты инвестирования. Они распространяются за пределы традиционных акций, облигаций и используются продвинутыми инвесторами для диверсификации своих портфелей. Что же такое альтернативные инвестиции и какое место они занимают в мире?

Они распространяются за пределы традиционных акций, облигаций и используются продвинутыми инвесторами для диверсификации своих портфелей. Что же такое альтернативные инвестиции и какое место они занимают в мире?

ИНФОРМАЦИЯ ПРЕДНАЗНАЧЕНА ТОЛЬКО ДЛЯ КВАЛИФИЦИРОВАННЫХ ИНВЕСТОРОВ

Если традиционные активы – это то, что размещено на публичных рынках, то под альтернативные инвестиции попадает все остальное: недвижимость, сырье, хедж-фонды, прямые инвестиции, частное кредитование и инфраструктурные объекты. Такие активы включают в портфель для диверсификации и для получения большего дохода. В отличие от акций и облигаций, они не «прыгают» вверх-вниз под влиянием происходящих на рынке событий и не дают моментальной ликвидности. Они интересны тем, что меньше зависят от традиционных рынков и не так чувствительны к экономическому циклу. Это качество дает альтернативным инвестициям большое преимущество перед традиционными активами на длинном сроке.

По данным швейцарского банка UBS, на альтернативные инструменты инвестирования приходится 44% активов семейных офисов. Они выбирают и недвижимость, и прямые инвестиции, и хедж-фонды, и сырье. Первые два в сумме, как правило, занимают больше места в портфеле, чем облигации (как высокодоходные, так и инвестиционного уровня).

Показательным примером долгосрочного портфеля, в который включены альтернативные инструменты, являются университетские фонды (эндаументы). Крупнейшие из них у Гарвардского университета, Стэнфорда, Йеля и Принстона. Под управлением каждого находится более $25 млрд. Если присмотреться к тому, как распределены в них активы, то мы увидим, что альтернативные инвестиции занимают в портфелях большую часть. Результаты инвестирования говорят сами за себя: в среднем, доходность этих фондов за последние 10 лет составила 10,4%, портфели эндаументов сильно опережают индекс S&P 500 (с учетом всех реинвестированных дивидендов).

Недвижимость – наиболее знакомый актив для любого инвестора. Она представляет собой многогранный спектр с точки зрения риска, доходности и возможностей. Если посмотреть на доходность, то рынок американской недвижимости на протяжении последних десятилетий обыгрывает индекс S&P 500 (вместе с дивидендами).

Кризис 2008 года повесил на недвижимость ярлык зависимости от экономических циклов, но на самом деле это не так: доходность активов недвижимости часто не зависит от того, что происходит на рынках. В 2008 году недвижимость была причиной большого экономического кризиса, но если посмотреть на ее динамику цен за последние десятки лет, то мы увидим, что только в редких исключениях она повторяла движение рынка. Например, в феврале-марте этого года, когда индексы обновляли минимумы, жилая недвижимость в США росла. Единственное, что пострадало, – это гостиничный бизнес и торговые коммерческие площади.

Трендом в этой области является промышленная недвижимость. Она идет в ногу с S&P 500. Кризис этого года дает ей множество преимуществ. С каждым годом все больше растет IP-трафик, и для того, чтобы поддерживать такие мощности, нужно расширять дата-центры. Мы считаем, что этот класс недвижимости будет востребован еще долго. Розничную торговлю начинает замещать интернет-торговля. Помимо дата-центров, для поддержания этого тренда нужны будут площади для хранения и сортировки всего, что торгуется через интернет. Еще один вероятный тренд в недвижимости, который породили последствия коронавируса, — загородное жилье. Этой весной весь мир увидел, что можно эффективно работать удаленно, поэтому акцент с городского жилья постепенно сместится на загородное.

Она идет в ногу с S&P 500. Кризис этого года дает ей множество преимуществ. С каждым годом все больше растет IP-трафик, и для того, чтобы поддерживать такие мощности, нужно расширять дата-центры. Мы считаем, что этот класс недвижимости будет востребован еще долго. Розничную торговлю начинает замещать интернет-торговля. Помимо дата-центров, для поддержания этого тренда нужны будут площади для хранения и сортировки всего, что торгуется через интернет. Еще один вероятный тренд в недвижимости, который породили последствия коронавируса, — загородное жилье. Этой весной весь мир увидел, что можно эффективно работать удаленно, поэтому акцент с городского жилья постепенно сместится на загородное.

Мы считаем, что имея в своем портфеле недвижимость, инвестор получает независимый источник дохода.

Другое направление альтернативных инструментов инвестирования – прямые инвестиции. Это долгосрочные вложения в непубличные (частные) компании, не торгующиеся на рынке, которые являются менее ликвидными, нежели вложения в публичные компании. Прямые инвестиции бывают разные по форме и по смыслу. Самая популярная их форма – это leveraged buy-out. В этом случае инвесторы становятся мажоритарными или даже единственными инвесторами компании: они покупают компанию с использованием финансового рычага, реструктурируют ее и приводят ее к тому состоянию, когда она начинает стоить гораздо больше.

Прямые инвестиции бывают разные по форме и по смыслу. Самая популярная их форма – это leveraged buy-out. В этом случае инвесторы становятся мажоритарными или даже единственными инвесторами компании: они покупают компанию с использованием финансового рычага, реструктурируют ее и приводят ее к тому состоянию, когда она начинает стоить гораздо больше.

Самый рисковый и, вместе с этим, доходный способ прямых инвестиций – это венчур. История помнит множество примеров, когда люди инвестировали на ранних стадиях в Apple, Google. Показателен опыт фонда Sequoia Capital: в свое время она инвестировала $60 млн в WhatsApp, а спустя несколько лет, при продаже свое доли в мессенджере компании Facebook, получила прибыль в $3 млрд.

Доходность и прибыльность прямых инвестиций очень сильно обыгрывает S&P 500 вместе с реинвестированными дивидендами. Их доходность больше, а волатильность – меньше. Но у прямых инвестиций есть и свои минусы: нужно очень хорошо разбираться в бизнесе, знать компанию, в которую инвестируешь, и иметь желательно диверсифицированный портфель из нескольких компаний.

Активно развивающиеся секторы прямых инвестиций – технический и здравоохранение, там частных компаний больше, чем публичных. Тренд на прямые инвестиции сохраняется уже долгие годы. За последнее время сильно сократилось количество публичных компаний. Зачастую такие компании поглощаются более крупными игроками на рынке.

Особняком в разговоре об альтернативных инструментах инвестирования стоят хедж-фонды. Кажется, что это закрытые и непонятные «черные ящики», и будто бы никто из их клиентов не понимает, куда инвестированы их средства. В настоящее время в хедж-фондах сосредоточено около $3,5 трлн – эта цифра сопоставима с ВВП Германии и почти в полтора раза превышает ВВП Великобритании. Этот класс активов популярен в узких кругах: клиенты хедж-фондов – крупные институциональные инвесторы, страховые компании, суверенные и пенсионные фонды, другие крупные участники финансового рынка, а также состоятельные люди, у которых есть возможность инвестировать в них через премиальные банки и семейные офисы.

Прежде всего хедж-фонды интересны своим соотношением риска и доходности. Например, один из самых крупных алгоритмических фондов – Two Sigma Spectrum – за три года показал такую же доходность, что и фондовый индекс S&P 500, но с гораздо меньшим риском.

За работой хедж-фондов скрывается очень большой труд. По сути, это те же самые инвестиционные фонды, которые по форме очень напоминают ПИФы, но сильно отличаются от них по содержанию. Если у традиционных фондов цель – обогнать индекс и получить относительную доходность, то основная задача хедж-фондов – добиться абсолютной доходности, быть положительными, не зависимо от колебаний рынка.

В индустрии сейчас насчитывается около 10 тыс. хедж-фондов. Суммарные $3,5 трлн, которые находятся у них под управлением, распределены неравномерно. В первой десятке фондов – $0,5 трлн. Семь фондов из первой десятки – полностью алгоритмические, весь их инвестиционный процесс управляется компьютерами.

Любой хедж-фонд стремится быть положительным каждый год. Именно по этой причине этот инструмент находится в портфелях институциональных инвесторов. Другое преимущество – минимизация рисков, низкая зависимость от поведения рынка и очень хорошая диверсификация.

Например, у одного из самых крупных хедж-фондов – BridgeWater Рэя Далио – в своей истории было только два отрицательных года. Активы фонда составляют $160 млрд. Иногда ему удается показывать сильно двузначные цифры в процентах по доходности. Так, в 2010 году прибыль BridgeWater в абсолютном значении была больше прибыли Amazon, Google и Yahoo вместе взятых. Показателен также пример алгоритмического фонда Medallion: его доходность составляет больше 50% в год.

Какие преимущества и недостатки альтернативных финансовых инструментов? Главный недостаток – отсутствие моментальной ликвидности и доступной информации в открытых источниках. Сложно хорошо во всем разбираться. Но эта проблема решается, если вы обращаетесь за помощью к профессионалам.

Какую долю должны занимать в портфеле альтернативные инвестиции? Ответ на этот вопрос зависит от потребностей каждого отдельного инвестора. Если мы понимаем, что ему нужно иметь большую часть своих инвестиций ликвидными, то пропорция может составлять 70% на 30%. Если мы составляем долгосрочный портфель, то 50% на 50%. Альтернативные инструменты позволяют на длинном промежутке времени заработать больше, чем традиционные активы.

Если вы квалифицированный инвестор и вам интересна тема альтернативных инвестиций – обратитесь к вашему финансовому консультанту в АТОНе за дополнительной информацией.

Что такое инвестиции и как их посчитать?

Всем, кто занимается бизнесом, известно понятие «инвестиции». Без них – никуда! Но вот как посчитать необходимые финансовые вложения и, что особенно важно, как грамотно сделать прогноз того, когда они начнут приносить прибыль? Разобраться в этих вопросах поможет управляющий партнер «AG Finance» Алексей Гребенюк.

«Цена – это то, что Вы платите. Ценность – это то, что Вы получаете»

Уоррен Эдвард Баффетт

В самом общем смысле инвестициями принято считать средства, деньги или другие ликвидные ресурсы, которые мы вкладываем в какой-либо проект с целью получить дополнительную прибыль сверх первоначального вклада.

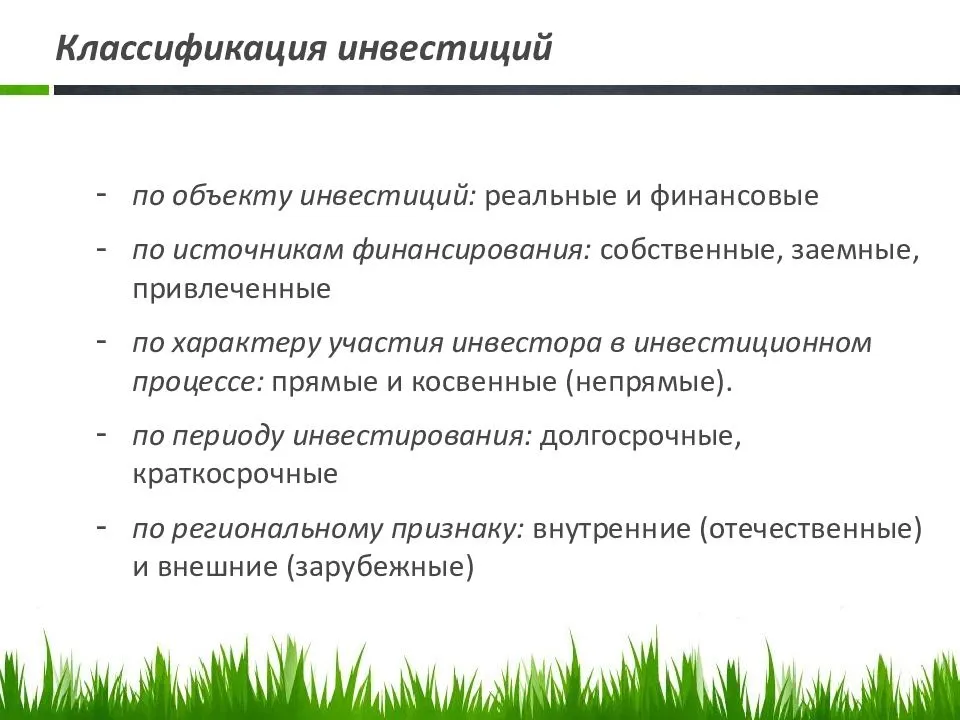

Инвестиции принято делить на реальные и финансовые. Первые – это вложения в реальный сектор экономики, вторые – это вложения в ценные бумаги, облигации и в различные финансовые инструменты.

Конечно, нам, как розничному бизнесу, в первую очередь интересны реальные инвестиции. Инвестиции являются неотъемлемой частью любого инвестиционного проекта. А любой инвестиционный проект должен отвечать на 3 главных вопроса:

- в какой проект вложить деньги?

- сколько денег нужно, чтобы проект заработал – как посчитать инвестиции?

- когда и с какой прибылью вернутся первоначальные вложения?

На первый вопрос инициатор проекта всегда отвечает сам, это его решение – в какой проект вкладывать деньги, какой проект ему наиболее интересен, какую отрасль и какой бизнес он лучше всего знает, чтобы заниматься им.

А вот на второй вопрос у инициатора проекта не всегда есть грамотный ответ. Дело в том, что часто для расчета величины инвестиций в проект нужны более специфические знания и умения. Предлагаю немного более детально остановиться как раз на ответе на второй вопрос, чтобы разобраться как это работает.

Реальные инвестиции делятся на 2 составляющие – это капитальные расходы или САРЕХ, от английского «capital expenditures», и операционные расходы или ОРЕХ, от английского «operational expenditures».

Как всегда – воспользуемся примером проекта создания розничного магазина, например, магазина одежды. Для расчета капитальных инвестиций нам нужно сделать смету ремонта и оснащения магазина, в которую включить все строительно-монтажные работы, покупку ресепшена, вывесок, стоек, кассы, световых решений. Но сделать ремонт и оснастить магазин – это только половина работы. Вторая, не менее, а обычно даже более значимая часть проекта – это наполнение магазина товаром. Чтобы купить товар, в нашем случае непосредственно одежду, нам также нужны деньги и это будут уже операционные инвестиции.

Чтобы купить товар, в нашем случае непосредственно одежду, нам также нужны деньги и это будут уже операционные инвестиции.

Хорошо, мы построили магазин, купили все необходимое оборудование и приобрели товар – готовы ли мы начать работу? Нет, не готовы, потому что теперь нам нужно нанять персонал, оплатить аренду за текущий месяц, оплатить коммунальные услуги и оплатить еще множество мелочей, таких как кассовая лента, бухгалтерские книги и украшения под Новый год. Все это тоже операционные инвестиции, инвестиции в операционные расходы. Вот теперь мы готовы открываться и начинать работу.

Но означает ли это, что нам не нужны будут больше инвестиции в наш магазин? Нет, не означает, и я объясню почему – это очень важный момент! Если в первый месяц работы магазина мы не получим от продажи товара столько чистых (свободных) денег, количество которых будет достаточно для оплаты аренды и зарплаты сотрудников в следующем месяце, то нам придется покрывать эту разница самостоятельно, инвестируя дополнительные средства в операционные расходы. Именно этой составляющей часто пренебрегают инициаторы проектов и терпят фиаско, даже не начав, как следует торговать.

Именно этой составляющей часто пренебрегают инициаторы проектов и терпят фиаско, даже не начав, как следует торговать.

Таким образом, перед началом любого проекта необходимо постатейно посчитать как капитальные, так и операционные расходы. И как вы уже поняли, одна маленькая, но очень важная деталь – все инвестиции нужно разложить во времени, например, помесячно. Таким образом, мы будем понимать, в какие месяцы какие суммы инвестиций нам понадобятся, и сможем спрогнозировать наш денежный поток.

Ответ на третий вопрос, – когда и с какой прибылью вернутся первоначальные вложения – это тема отдельного большого разбирательства. В ближайшем будущем мы обязательно к этому вернемся.

Знаниями делился управляющий партнер «AG Finance»Алексей Гребенюк

Главное о ETF

Разберемся в основных принципах инвестирования в ETF.

ETF (Exchanged traded found, торгуемый на бирже фонд) — это биржевой фонд, который инвестирует в определенные группы активов. Механизм работы ETF достаточно прост. Компания (эмитент ETF) имеет определенный актив (например, акции из индекса или золото) и на этот актив выпускает ценные бумаги, динамика цены которых зависит от динамики цены базового актива.

Механизм работы ETF достаточно прост. Компания (эмитент ETF) имеет определенный актив (например, акции из индекса или золото) и на этот актив выпускает ценные бумаги, динамика цены которых зависит от динамики цены базового актива.

ETF как биржевой инструмент зародились в конце 70-х годов. Тогда первый ETF был выпущен компанией The Vanguard Group. Но свою популярность ETF приобрели только в 90-х годах. Сейчас это один из самых бурноразвивающихся инструментов. По последним данным компании ETF Global, больше половины всех ETF приходится на рынок США. Именно там расположены штаб-квартиры самых крупных эмитентов: State Street Global Advisers, BlackRock Inc, The Vanguard Group.

Виды ETF

ETF можно классифицировать по типу актива, на который они выпущены. ETF позволяет инвестировать в:

• Фондовые рынки стран

• Отдельные сектора экономики

• Валюта

• Индексы

• Еврооблигации

• Биржевые товары (золото, нефть, серебро и т.д.)

• И т. д.

д.

Существует еще ряд ETF с более сложной структурой управления. Такие ETF называют экзотическими или специфическими. Среди них можно выделить:

• Перевернутые или реверсивные ETF — динамика цены таких ETF обратно пропорциональна цене базового актива. Такие ETF, проще говоря, «шортят» базовый актив.

• Маржинальные ETF — противоположны реверсивным, они использует механизм длинной позиции, чтобы показать большую доходность, чем базовый актив. Например, при росте цены базового актива на 1%, цена ETF вырастет на 2%.

• ETF на волатильность (VIX) — ETF, в основе которого лежит индекс волатильности или, как его еще называют, индекс страха.

Механизм формирования цены

Цена акции индексного фонда будет повторять динамику цен на активы, которые входят в основу фонда.

Цена одной акции фонда — стоимость чистых активов фонда, приходящаяся на одну акцию. Это расчетная (справедливая) стоимость акции — некий ориентир цены ETF. Расчетная цена акций фонда публикуется на сайте фонда или информационных агентств.

При этом рыночная цена акции фонда на бирже может отличаться от расчетной. На это может повлиять множество факторов: курс валюты, разница между спросом и предложением. Чтобы рыночная цена на бирже была максимально приближена к расчетной, кроме обычных покупателей и продавцов на бирже есть маркетмейкеры — они ставят цены, близкие к «справедливым», то есть расчетным. Маркетмейкер должен участвовать в торгах не менее 7 часов в течение дня. Таким образом, цена акции фонда на бирже стремится к расчетной.

Особенности работы с ETF

ETF — это биржевой инструмент, акции которого можно очень просто купить. Ликвидность ETF достаточно высокая, поэтому купить и продать акции фонда можно в любой момент во время торговой сессии. Для этого вам необходим обычный брокерский счет или ИИС (для работы с ETF на российских биржах).

Наибольшее количество ETF торгуются на площадке NYSE Arca. Данная площадка недоступна для торговли неквалифицированным клиентам. Центральный Банк РФ не классифицирует часть иностранных ETF (например, на волатильность) как ценные бумаги, поэтому на данный момент нет возможности купить их на российский брокерский счет.

Многие ETF, кроме всего прочего, выплачивают держателям своих акций дивиденды. Дивиденды обеспечивают инвесторам регулярный доход, который в дальнейшем можно реинвестировать в новые активы, положить на хранение или потратить на свое усмотрение. Дивидендный доход от ETF отличается от того, который выплачивается по акциям. Базовым активом по ETF могут выступать сотни акций, по каждой из которых выплачиваются дивиденды. По ETF дивиденды рассчитываются и распределяются на пропорциональной основе. Минусом такой системы может стать тот факт, что ставка дивидендной доходности может часто меняться. Но, с другой стороны, дивиденды поступают от диверсифицированной группы акций, что снижает риск и может принести большую доходность.

Еще одна особенность, на которую стоит обратить внимание — это комиссия за управление фондом. Однако это не та комиссия, которую взимает брокер или биржа, и она не взимается дополнительно. Эта комиссия уже включена в стоимость фонда. Все ETF (как и ПИФ) взимают со своих акционеров плату за управление фондом (Expense rates). Эмитент фонда в течение всего действия ETF имеет операционные расходы (налоги, административные расходы, маркетинг и т.д.). Эта комиссия выражается как процент от средних чистых активов фонда.

Эмитент фонда в течение всего действия ETF имеет операционные расходы (налоги, административные расходы, маркетинг и т.д.). Эта комиссия выражается как процент от средних чистых активов фонда.

Риски инвестирования

Во-первых, вы можете столкнуться с фактом отставания цены ETF от динамики цены базового актива, однако в некоторых случаях это может сыграть на руку. Например, в случае, если на рынке произошла коррекция, вы можете успеть выйти из позиции, пока ваш ETF не последовал вниз за базовым активом.

Во-вторых, в случае если вы работаете со сложными ETF, может возникнуть необходимость дополнительного анализа структуры и рисков этого инструмента. Например, перед покупкой реверсивного ETF необходимо проанализировать размер плеча и соответствие динамике цены базового актива.

В-третьих, существует риск закрытия странового индекса для соответствующих ETF. Преобладающее количество ETF в мире выпущены на акции, а точнее на индексы, например, S&P 500. Но далеко не все ETF имеют привязку к известным индексам, так как обслуживание таких индексов дорогое. Поэтому для создания ETF чаще всего используют малоизвестные индексы.

Поэтому для создания ETF чаще всего используют малоизвестные индексы.

В-четвертых, не стоит забывать и о риске делистинга инструмента.

Причины, по которым стоит рассматривать ETF

Сравнительно низкая стоимость. Этот инструмент позволяет инвестировать небольшие деньги в крупные компании. Если покупать эти же акции напрямую, то придется вложить больше. Например, акции Apple и Facebook стоят сотни долларов, а некоторые ETF кратно дешевле, хотя включают в себя акции и Apple, и Facebook.

Диверсификация. ETF позволяют вкладывать деньги не только в отдельные компании, но и в целые отрасли, страны или рынки, что существенно снижает риск потери денег.

Ликвидность. ETF можно быстро продать или купить.

Прозрачность. Структура и другая информация о ETF находится в открытом доступе и посмотреть ее может любой инвестор.

БКС Мир инвестиций

Что такое облигация? | Авангард

Ребекка Кац: Хорошо, отлично. Наш следующий вопрос от Стива из Колумбуса, штат Огайо, это хороший дополнительный вопрос. Спасибо, Стив. «Какова роль муниципальных образований в налогооблагаемой части диверсифицированного портфеля? Как они вписываются в ваше общее распределение облигаций?» Итак, теперь мы становимся более конкретными. Вы знаете, что вам нужны облигации для диверсификации и минимизации волатильности. Сколько муни по сравнению с налогообложением?

Наш следующий вопрос от Стива из Колумбуса, штат Огайо, это хороший дополнительный вопрос. Спасибо, Стив. «Какова роль муниципальных образований в налогооблагаемой части диверсифицированного портфеля? Как они вписываются в ваше общее распределение облигаций?» Итак, теперь мы становимся более конкретными. Вы знаете, что вам нужны облигации для диверсификации и минимизации волатильности. Сколько муни по сравнению с налогообложением?

Дэниэл Уоллик: Справа.Многое из этого оттеснит от пары вещей. Во-первых, какова ваша толерантность к риску. Ранее мы говорили о различных типах облигаций. Давайте просто поговорим о трех больших ведрах. У вас могут быть казначейские облигации, гарантированные правительством США. У вас могут быть муниципалитеты, которые гарантированы государством или местным правительством, или корпоративные облигации, которые гарантированы какой-либо частной компанией.

Уровень риска таков: облигации США наиболее надежны, верно, казначейские облигации США являются наиболее надежными; муни следующие; а затем появляются корпорации.Так где же вы с точки зрения того уровня комфорта, на который вы готовы пойти? Это действительно первый вопрос, который нужно задать.

Второй вопрос: «Какая доходность по муни, какая у вас ставка налога, и как это соотносится с другими вариантами, которые у вас есть, и является ли это ценным вложением, основанным на этом?»

Ребекка Кац: Вправо. Я считаю, что у нас есть диаграмма, которую мы можем показать вам, как рассчитать то, что мы называем «доходностью, эквивалентной налогообложению», верно?

Крис Алвин: Ага.Если бы мы могли открыть этот слайд, чтобы просмотреть его. Теперь это выглядит немного занятым, но если вы посмотрите на верхнюю формулу, доход, эквивалентный налогу, равен вашей доходности муни, деленной на единицу минус ваша налоговая ставка. Однако ваша налоговая ставка — это комбинированная налоговая ставка. Это будет ваша максимальная предельная ставка федерального налога, а также ставка штата, а также Закон о доступном медицинском обслуживании. Это новый налог, который был введен в 2013 году на инвестиционный доход. Теперь муни освобождены от этого.

Здесь мы взяли пример.Доходность 10-летних муни с рейтингом А сегодня составляет около 2,80%. Кто-то из верхней налоговой категории будет платить по ставке 0,434%, так что один минус этот процент. Мы делим это, и получаем 4,95%. Теперь важно иметь в виду, что когда мы смотрим на доходность, эквивалентную налогу, нам нужно сравнивать ее с аналогичной альтернативой в области налогообложения. Дэниел привел различные спектры рисков, поэтому, если бы мы должны были рассчитать доходность, эквивалентную налоговому эквиваленту высокодоходной ценной бумаги казначейства, это было бы несправедливым сравнением.У одного намного больше риска, чем у другого. Таким образом, с рейтингом от А до А, от АА до А такие сравнения имеют больше смысла.

Для тех, кто склонен к математике, я дам другой вариант. Это не отображается на экране, но ваша ставка безубыточного налога будет равна единице минус доход муни, деленный на налогооблагаемую доходность. Для тех, кто хочет манипулировать формулой, кто предпочитает заниматься алгеброй, есть возможность попробовать. Но один минус доходность муни, деленная на налогооблагаемую доходность, дает вам ставку налога безубыточности.

Ребекка Кац: Хорошо, отлично. Что ж, у нас на самом деле есть хороший дополнительный вопрос по поводу перерывов. Это от Тимоти из Нью-Йорка, и он говорит: «Анализируя разрыв между налогооблагаемыми и освобожденными от налогообложения облигациями, имеет ли смысл иногда для кого-то, у кого не самая высокая предельная ставка налога, инвестировать в муниципалитеты?» Дэниел, почему бы мне не бросить тебе это?

Дэниэл Уоллик: Может. Один из них: «Каков абсолютный уровень урожайности муни?» Итак, где они на самом деле торгуют? Другой: «Какая у вас налоговая ставка, ваш уровень налогообложения?» Опять же, пройдя математические расчеты, которые только что сформулировал Крис, вы можете выяснить, является ли это преимуществом по сравнению с другими вариантами, которые существуют.

Я вернусь и просто повторю то, что сказал Крис. Здесь действительно важно сравнивать яблоки с яблоками. Может быть что-то, что выглядит привлекательно с точки зрения доходности, но то, что лежит в основе этого, чего мы не осознаем, на самом деле связано с большим риском. Это может быть совершенно рациональное решение, но вы хотите принимать его сознательно, а не подсознательно.

Стоит ли инвестировать в акции или облигации?

Как молодой профессионал, в вашей жизни происходит достаточно событий, поэтому создание богатства может показаться далекой фантазией.И хотя традиционный 401 (k) — отличное место для начала, есть и другие методы, которые могут помочь пополнить ваши сбережения. Создание инвестиционного портфеля — это простой и практичный способ помочь приумножить ваши средства. Итак, какие типы инвестиций лучше всего подходят для вас: акции или облигации? Вот 4 совета, которые помогут вам сделать выбор.

В отличие от акций, облигации выпускаются с фиксированной процентной ставкой, которая обещает определенный доход. 1 Независимо от того, как колеблется стоимость облигации, вам гарантирован определенный процентный доход от ваших первоначальных инвестиций, хотя и немного ниже, чем вы могли бы ожидать от инвестиций в акции.

2. За риском приходит награда.При выборе инвестирования в облигации или в акции необходимо учитывать риск и прибыль. Облигации более безопасны по одной причине — вы можете ожидать более низкой доходности от своих инвестиций. С другой стороны, акции обычно сочетают в себе определенную степень непредсказуемости в краткосрочной перспективе с потенциалом более высокой отдачи от ваших инвестиций.По данным CNN Money, с 1926 года крупные акции в среднем приносили 10% годовых по сравнению с 5–6% доходностью по долгосрочным государственным облигациям. 2

3. Вы можете играть в долгую игру.Акции могут быть особенно привлекательными для молодых инвесторов по ряду причин. Во-первых, у вас будет больше времени на возмещение потенциальных убытков. Эта статья из DQYDJ предполагает, что «в течение достаточно длительного периода времени… должно произойти серьезное изменение в поведении фондового рынка, чтобы вы могли выйти из игры еще хуже.” 3 Кроме того, у вас могут не быть тех же обязанностей, что и у старшего инвестора (например, содержать семью), что позволяет вам более смело вкладывать средства.

4. Если есть сомнения, диверсифицируйте.Все еще не уверены, инвестировать в акции или облигации? Когда дело доходит до инвестирования, нет однозначного правильного ответа. Облигации и акции по-разному реагируют на неблагоприятные события, а это означает, что сочетание обоих инвестиционных инструментов может повысить стабильность вашего портфеля. 4

Конечно, независимо от того, как вы решите инвестировать, важно начать как можно раньше. 5 Позвольте магии сложения делать тяжелую работу, и вы сэкономите деньги и увеличите свое богатство в кратчайшие сроки.

Что такое ценная бумага? | Northwestern Mutual

Вы когда-нибудь сталкивались со словом «безопасность», когда гуглили, как инвестировать, и чувствовали себя немного смущенными?

Нет, это не имеет никакого отношения к защите ваших паролей или установке скрытой камеры в вашем доме.В инвестиционном смысле ценные бумаги в широком смысле определяются как финансовые инструменты, которые обладают стоимостью и которыми можно торговать между сторонами.

Другими словами, это универсальный термин для акций, облигаций, паевых инвестиционных фондов, биржевых фондов или других типов инвестиций, которые вы можете покупать или продавать. Чего здесь нет: материальные активы, которыми вы можете владеть, например машина, дом или даже слиток золота.

ВИДЫ ЦЕННЫХ БУМАГ

Два наиболее распространенных типа ценных бумаг, с которыми вы, вероятно, столкнетесь, — это долевые ценные бумаги и долговые ценные бумаги.

Готовы сделать следующий шаг? Финансовый консультант может показать вам, как все части вашего финансового плана сочетаются друг с другом.

Долевые ценные бумаги обычно относятся к акциям, которые представляют собой акции, которые вы покупаете в компании. Когда вы покупаете долевую ценную бумагу, вы владеете долей компании и имеете долю в том, как работает бизнес. Рыночные показатели акций движутся вверх и вниз в зависимости от многих факторов, в том числе от того, как обстоят дела в экономике, как работает сам бизнес, что происходит в мире и другие события, которые вы не можете предсказать или контролировать.Инвестирование в акции сопряжено с риском, поскольку они могут быть нестабильными.

Долговые ценные бумаги, , также называемые ценными бумагами с фиксированным доходом, обычно относятся к облигациям, и это то, на что они похожи: инвестиции в долговые обязательства. Когда вы покупаете долговую бумагу, вы, по сути, ссужаете деньги компании или государственному учреждению. В свою очередь, вы получаете периодические выплаты с фиксированной процентной ставкой (отсюда и термин «фиксированный доход»), и вы можете получить обратно свою полную ссуду, если вы решите удерживать облигацию до ее «срока погашения», более известного как ее срок погашения.Депозитные сертификаты и другие источники фиксированного дохода также могут считаться долговыми ценными бумагами.

Хотя облигации в основном считаются более безопасными инвестициями, чем акции, правда в том, что они сопряжены с риском — например, с вероятностью того, что эмитент облигации может объявить дефолт, что означает, что он не сможет выплатить вам долг. Также полезно знать об облигациях: цены на облигации движутся в направлении, противоположном процентным ставкам, а это означает, что при повышении процентных ставок цены на облигации обычно падают, и наоборот.Итак, то, что происходит с процентными ставками, повлияет на стоимость ваших облигаций и на то, что вы решите с ними делать в рамках более широкой инвестиционной стратегии.

Итог: не путайтесь в следующий раз, когда вы услышите слово «ценные бумаги». Подумайте о них как о более изящном способе обозначения акций и облигаций.

Никакая инвестиционная стратегия не может гарантировать прибыль или защитить от убытков. Любое инвестирование сопряжено с определенным риском, включая потерю вложенной основной суммы.

Прошлые результаты не являются гарантией будущих результатов.Примеры приведены только для иллюстративных целей и не указывают на какие-либо инвестиции.

Альтернативные инвестиции — Как лучше всего вложить деньги?

На самом деле, многие исследования показывают, что альтернативные инвестиции более эффективны, чем традиционные в долгосрочной перспективе, и поэтому они взяли на себя новую роль в мире пенсионного планирования и создания долгосрочных сбережений для детей.

В этом отчете содержится подробное обоснование альтернативных инвестиций, охватываются типы доступных инвестиций — и то, как они сочетаются с традиционными инвестициями — важность диверсификации, как обеспечить сбалансированность вашего портфеля, все более прибыльную роль хорошего вина в рынок альтернативных инвестиций и стратегии для определения того, как лучше всего вложить свои деньги.

ЧАСТЬ 2: Типы инвестиций

I. Вино изысканноеИнвестиции в вино, будь то редкая бутылка, ящик высоко оцененных First Growths или целый погреб, неизменно приносят приличную прибыль с низким уровнем риска. Фактически, в течение последних 50 лет рынок прекрасных вин оставался стабильным, несмотря на мировой экономический кризис. Вино можно купить самостоятельно, через торговцев или торговцев или на аукционах изысканных вин. Для многих энофилов процесс получения востребованных бутылок и создания коллекции доставляет такое же удовольствие, как и финансовые выгоды, получаемые от такого инвестирования.Вино — расточительный актив, поэтому инвестиции не облагаются налогом, и, хотя он, как и все варианты инвестирования, не совсем безрисковый, он предлагает разумную корреляцию между риском и доходностью. Инвестиционная стратегия, учитывающая высокий или средний риск, естественно, принесет более высокую прибыль.

Плюсы: Высокая рентабельность, освобождение от налогов, постоянный рост.

Минусы: волатильность цен, несмотря на общий рост и требуемый опыт.

Проще говоря, акция — это доля в собственности компании.Акции представляют собой притязания на активы и прибыль компании, и по мере того, как инвестор приобретает больше акций, его доля владения в компании увеличивается. Имея огромное количество публично торгуемых компаний (только на Нью-Йоркской фондовой бирже их более 2000), инвесторы имеют возможность собрать уникальный портфель, который отвечает их инвестиционным целям.

Плюсы: Возможность получения значительной прибыли, может адаптировать портфель в соответствии с толерантностью к риску.

Минусы: волатильность рынка, управление может занять много времени.

Облигация — это долговая ценная бумага, очень похожая на долговую расписку. Если вы инвестируете в облигацию (то есть «покупаете» облигацию), вы, по сути, ссужаете деньги эмитенту, которым может быть правительство, муниципалитет или корпорация, на определенный период времени. Эмитент возвращает первоначальную заемную сумму (капитал) плюс проценты, накопленные за период кредитования, по заранее согласованной фиксированной ставке.

Плюсы: фиксированная доходность, низкая волатильность.

Минусы: фиксированная доходность означает отсутствие возможности для более высокой прибыли, прямое воздействие процентного риска.

Благодаря стремительно растущим процентным ставкам, наличные деньги больше не являются королем, когда дело доходит до сбережений, поскольку банки и строительные общества предлагают очень небольшое вознаграждение за то, что доверили им свои деньги. Тем не менее, каждый умный инвестор должен убедиться, что он пользуется льготами, не облагаемыми налогами, с ISA.Лимит ISA на 2016/2017 составляет 15 240 фунтов стерлингов, который можно разделить, как вам нравится, между денежным ISA и ISA по акциям и акциям, причем последний предлагает больший потенциал для возврата.

Плюсы: Низкий риск, легкий доступ, простота понимания.

Минусы: очень низкая доходность, ISA по акциям и акциям не дает никаких гарантий роста.

Акции представляют собой один из самых старых и традиционных способов инвестирования. Здесь инвестор покупает акции компании, и как акционер он имеет долю в бизнесе — он получит часть прибыли, если бизнес будет успешным.Исторически сложилось так, что акции превзошли «безопасные» инвестиции, такие как обычные банковские счета и облигации, и акционеры иногда имеют право на определенные дополнительные льготы, такие как скидки на продукты и услуги.

Плюсы: Возможность получения привлекательной прибыли, дает вам определенные права голоса в компании.

Минусы: Часто рассматривается как класс активов с высоким риском.

Золото и серебро были признаны ценными с незапамятных времен, и даже сегодня они играют важную роль в инвестиционном ландшафте.Стоимость золота определяется рынком 24 часа в сутки, при этом торговля больше зависит от настроений, а не от спроса и предложения. С другой стороны, серебро привлекательно и как средство сбережения, и как промышленный металл. Таким образом, колебания его цен часто более волатильны, чем колебания цен на золото.

Плюсы: Физическая ценность, медленный и устойчивый рост с течением времени.

Минусы: неустойчивые цены, найти надежного продавца драгоценных металлов может быть непросто.

Инвестирование во фьючерсы означает заключение финансового контракта, который обязывает покупателя приобрести актив, такой как физический товар или финансовый продукт, по заранее определенной дате и цене в будущем. Фьючерсы — это способ получить прибыль от краткосрочных движений и тенденций цен ценных бумаг, как вверх, так и вниз, без фактического владения базовым активом.

Плюсы: много возможностей для инвестирования, полезно для диверсификации портфеля, потенциально большая прибыль.

Минусы: высокий уровень риска, сложно понять.

Недвижимость — один из наиболее распространенных типов инвестиций, представляющий собой относительно безопасную гавань для денег на рынке, где цены на недвижимость продолжают расти. Есть два основных способа возврата: покупка с целью сдачи в аренду, когда вы получаете доход, сдавая недвижимость в аренду арендаторам; и продажа с целью получения прибыли, когда вы покупаете недвижимость, потенциально ремонтируете ее, а затем продаете по более высокой цене. Также можно инвестировать в услуги по управлению и содержанию недвижимости.

Плюсы: Стабильные вложения, налоговые льготы, кредитное плечо.

Минусы: высокая начальная стоимость, текущие затраты, нехватка ликвидности.

Искусство и предметы коллекционирования являются интересным вложением и могут быть хорошим способом разнообразить ваше портфолио. Кроме того, есть потенциал для получения высоких доходов — все знакомы с сериями The Antiques Roadshow , где ничего не подозревающие люди получают огромную прибыль. Но ценность искусства и предметов коллекционирования почти полностью зависит от спроса и предложения — насколько они нужны другим людям? Кроме того, изменение вкусов коллекционеров также повлияет на их ценность.

Плюсы: Защита от инфляции, не зависит от процентных ставок, приятное вложение.

Минусы: Нет дохода или дивидендов, подделка — риск, возможность уничтожения.

Для многих валютный рынок (Forex) — это средство обмена одной валюты на другую. Но рынок (который работает 24 часа в сутки) также занят трейдерами, которые делают ставки на движение валют относительно друг друга.Например, евро упадет, а доллар поднимется. Существует огромное количество вариантов ставок и множество способов участия на этом рынке, но как прибыль, так и убытки могут быть значительными.

Плюсы: Высокое кредитное плечо, отсутствие комиссий, высокая ликвидность.

Минусы: Очень сложный, потенциально значительный убыток, брокеры-мошенники.

Нефть, которую обычно называют «черным золотом», остается одним из самых востребованных товаров на планете.Инвесторы могут работать с нефтью разными способами с разной степенью риска. Покупка нефтяных фьючерсов или опционов на нефтяные фьючерсы — это один метод, покупка сырьевых нефтяных биржевых фондов (ETF, которые торгуются на фондовой бирже) — другой. Инвесторы также могут получить косвенный доступ к нефти через ETF энергетического сектора.

Плюсы: Возможность высокой рентабельности, эффективный способ балансировки портфеля, налоговые преимущества.

Минусы: изменчивый и потенциально рискованный рынок, высокие комиссии, этические проблемы.

Фонды обычно называются паевыми трастами или Oeics (открытые инвестиционные компании) и по сути представляют собой фонды, в которых деньги инвесторов объединяются для инвестирования в акции, облигации или другие альтернативные фонды. Поскольку фонд инвестирует в акции или облигации множества различных компаний / частных компаний, риск снижается — как таковые, их обычно рекомендуют мелким инвесторам с низким или умеренным аппетитом к риску.

Плюсы: Хороший потенциал для долгосрочного роста, относительно низкий риск.

Минусы: непонятное количество альтернативных вариантов фонда, часто высокие расходы на управление.

ЧАСТЬ 3: Диверсификация инвестиций — почему это важно?

Каждый умный инвестор знает, насколько важно поддерживать разнообразие своего портфеля. Это помогает защитить от риска и увеличить прибыль. Регулярная ребалансировка — один из способов сделать это. Проще говоря, это означает покупку и продажу частей вашего портфеля, чтобы вернуть вес каждого класса активов в исходное состояние.Это связано с тем, что первоначально созданная структура активов неизбежно изменится в результате разной доходности, поэтому процент, который вы распределили на разные классы активов, изменится, что может создать дополнительную подверженность риску и потенциально минимизировать доходность высокопроизводительных активов на более поздняя дата.

Добавляйте к своим инвестициям на регулярной основе — не просто выкладывайте единовременную сумму, чтобы вялым образом накапливать — и знайте, когда сократить свои убытки. Разумные инвестиции — это долгосрочная игра, и часто необходимо выдержать некоторые убытки, чтобы получить большую прибыль в долгосрочной перспективе, но иногда разумнее выйти из нее раньше, чем позже.

Наиболее важно, однако, держать свои инвестиции в разных классах активов, поскольку у каждого из них будут разные временные рамки производительности и уровень связанного риска. Включение альтернативных инвестиций, таких как изысканное вино, придает вашему инвестиционному портфелю более сбалансированную динамику и предлагает более безопасное убежище для ваших денежных средств, чем традиционные инвестиционные инструменты.

ЧАСТЬ 4: Сравнение инвестиций

Вино Минимальные инвестиции: 5000 фунтов стерлингов- Риск: НИЗКИЙ

- Срок: 5 лет

- Преимущества: безналоговые инвестиции

- Гибкость: СРЕДНЯЯ

- История: рост на 144% за последние 10 лет

- Годовая прибыль: в среднем 10%

- Транзакционные издержки: около 10%

- Прозрачность: ВЫСОКАЯ

- Специализация: ВЫСОКАЯ *

-

- Материальный актив

- Конечный и приятный продукт

- Низкое производство / высокий спрос

- Остерегайтесь обманщиков

- * Требуется опыт или портфельный менеджер со знанием отрасли — Свяжитесь с Cult Wines

Акции

Минимальные инвестиции: 1000 фунтов стерлингов- Риск: ВЫСОКИЙ

- Срок: 10 лет

- Преимущества: до 15 240 фунтов стерлингов без налогов в рамках ISA wrapper

- Гибкость: СРЕДНЯЯ

- История: рост на 61% за последние 10 лет

- Годовая прибыль: в среднем 7%

- Транзакционные издержки: 0.25% — 5%

- Прозрачность: НИЗКАЯ

- Специализация: СРЕДНЯЯ

-

- Выберите уровень риска

- Будьте готовы тратить время на свое портфолио

- Чувствительность к нестабильности

Облигации

Минимальные инвестиции: 5000 фунтов стерлингов- Риск: НИЗКИЙ

- Срок: 5 лет

- Преимущества: снимайте 5% в год без уплаты дополнительных налогов

немедленно - Гибкость: НИЗКАЯ

- История: Квартира за последние 10 лет

- Годовая прибыль: в среднем 5%

- Транзакционные издержки: н / д

- Прозрачность: НИЗКАЯ

- Специализация: НИЗКАЯ

-

- Полезный способ диверсификации портфеля

- Устойчивый, предсказуемый доход

- Капитал остается под угрозой

Наличные

Минимальные инвестиции: 1000 фунтов стерлингов- Риск: НИЗКИЙ

- Срок: 10 лет

- Преимущества: до 15 240 фунтов стерлингов без налогов в рамках ISA wrapper

- Гибкость: ВЫСОКАЯ

- История: Квартира за последние 10 лет

- Годовая прибыль: в среднем 2%

- Транзакционные издержки: н / д

- Прозрачность: ВЫСОКАЯ

- Специализация: НИЗКАЯ

-

- Самый простой способ сэкономить

- нулевой риск

- Минимальная рентабельность инвестиций

Акции

Минимальные инвестиции: 500 фунтов стерлингов- Риск: ВЫСОКИЙ

- Срок: 5 лет

- Льготы: налоговые льготы для некоторых квалифицируемых инвестиций

- Гибкость: ВЫСОКАЯ

- История: Квартира за последние 10 лет

- Годовая прибыль: в среднем 5%

- Транзакционные издержки: 1% +

- Прозрачность: НИЗКАЯ

- Специализация: НИЗКАЯ

-

- Большой потенциал для роста

- Может согласовывать инвестиции с личными ценностями

- Считается наиболее рискованным классом активов

Металлы

Минимальные инвестиции: 1000 фунтов стерлингов- Риск: СРЕДНИЙ

- Срок: 10 лет

- Преимущества: Некоторые изделия из золота не облагаются НДС

- Гибкость: СРЕДНЯЯ

- История: рост на 190% за последние 10 лет (золото)

- Годовая прибыль: в среднем 25%

- Транзакционные издержки: 0.3% -15% в зависимости от типа актива

- Прозрачность: СРЕДНЯЯ

- Специализация: СРЕДНЯЯ

-

- Хеджирование от инфляции

- Внутренняя стоимость, несмотря на экономические условия

- Долгосрочная перспектива жизненно важна

Фьючерсы

Минимальные инвестиции: 10 000 фунтов стерлингов- Риск: ВЫСОКИЙ

- Срок: Зависит от актива

- Льготы: считается CGT

, поэтому подлежат некоторым налоговым льготам - Гибкость: ВЫСОКАЯ

- История: рост на 14% за последние 10 лет

- Годовая прибыль: в среднем 11%

- Затраты по сделке: Зависит от актива

- Прозрачность: СРЕДНЯЯ

- Специализация: НИЗКАЯ

-

- Полезно для хеджирования убытков на нестабильном рынке

- Конечный и приятный продукт

- Lock limits ‘: фьючерсные рынки вводят лимитные движения для предотвращения однодневных коллапсов и сдерживания волатильности

Недвижимость

Минимальные инвестиции: 5% от Val- Риск: НИЗКИЙ

- Срок: N / A

- Льготы: несколько льгот, вычитаемых из налогооблагаемой базы, для домовладельцев

- Гибкость: НИЗКАЯ

- История: рост на 10% за последние 10 лет

- Годовая прибыль: в среднем 9%

- Транзакционные издержки: 1-5% от стоимости недвижимости

- Прозрачность: ВЫСОКАЯ

- Специализация: СРЕДНЯЯ

-

- Сдаваемая в аренду может обеспечить хороший регулярный доход

- Возможны колебания стоимости

- Трудоемко

Коллекционирование

Минимальные инвестиции: 1000 фунтов стерлингов- Риск: СРЕДНИЙ

- Срок: 10 лет

- Преимущества: безналоговые инвестиции

- Гибкость: НИЗКАЯ

- История: рост на 8% за последние 10 лет

- Годовая прибыль: в среднем 4%

- Транзакционные издержки: до 25%

- Прозрачность: ВЫСОКАЯ

- Специализация: ВЫСОКАЯ

-

- Приятный актив

- Возможны колебания стоимости

- Остерегайтесь обманщиков

Валюта

Минимальные инвестиции: 500 фунтов стерлингов- Риск: ВЫСОКИЙ

- Срок: 1 день — 3 года

- Преимущества: N / A

- Гибкость: ВЫСОКАЯ

- История: валютная зависимость

- Годовая прибыль: в среднем 30%

- Транзакционные издержки: 0%

- Прозрачность: ВЫСОКАЯ

- Специализация: ВЫСОКАЯ

-

- Динамичный рынок

- Большой возвратный потенциал

- Известно сложный

Масло

Минимальные инвестиции: 1000 фунтов стерлингов- Риск: ВЫСОКИЙ

- Срок: 5 лет

- Преимущества: N / A

- Гибкость: ВЫСОКАЯ

- История: за последние 10 лет упала на 40%

- Годовая прибыль: в среднем 10%

- Транзакционные издержки: 0.25% — 5%

- Прозрачность: СРЕДНЯЯ

- Специализация: НИЗКАЯ

-

- Стоимость, вероятно, вырастет в краткосрочной и среднесрочной перспективе

- Устойчивый рынок

- Некоторые этические проблемы

Фонды

Минимальные инвестиции: 1000 фунтов стерлингов- Риск: СРЕДНИЙ

- Срок: 10 лет

- Преимущества: до 15 240 фунтов стерлингов без налогов в рамках ISA wrapper

- Гибкость: СРЕДНЯЯ

- История: рост на 100% за последние 10 лет

- Годовая прибыль: в среднем 12%

- Транзакционные издержки: около 1%

- Прозрачность: НИЗКАЯ

- Специализация: НИЗКАЯ

-

- Легко понять

- Требуется небольшой практический вклад

- Потенциальная рентабельность инвестиций связана с пассивным / активным фондом

Какие существуют типы ETF и как они работают?

Все большее число инвесторов используют биржевые фонды (ETF) для создания диверсифицированных портфелей.Возможно, вам тоже стоит подумать об этом — если вы понимаете соотношение риска и вознаграждения.

ETF — это корзина ценных бумаг, акции которой продаются на бирже. Они сочетают в себе функции и потенциальные преимущества, аналогичные акциям, паевым инвестиционным фондам или облигациям. Как и отдельные акции, акции ETF торгуются в течение дня по ценам, которые меняются в зависимости от спроса и предложения. Как и акции паевых инвестиционных фондов, акции ETF представляют собой частичное владение портфелем, собранным профессиональными менеджерами.

Типы ETF

Существует несколько типов ETF, каждый со своей инвестиционной направленностью. Ниже приведены некоторые из наиболее распространенных ETF.

- Диверсифицированные пассивные фонды ETF предназначены для отражения показателей широко отслеживаемых эталонных показателей фондового рынка, таких как S&P 500, Dow Jones Industrial Average и индексы MSCI Europe Australasia Far East (EAFE). Примечание 1 Major index ETFs, как правило, внимательно следят за своими показателями производительности.

- Нишевые пассивные фондовые биржи , такие как те, которые отражают секторные подмножества S&P 500 или небольшие компании Russell 2000, могут предложить инвесторам целенаправленную экспозицию, которая поможет им оптимизировать свои портфельные стратегии. Как и в случае диверсифицированных пассивных фондов, эти нишевые портфельные фонды обычно состоят из тех же акций, что и те, которые используются для расчета их базовых индексов.

- Активные фонды ETF позволяют своим менеджерам использовать собственное суждение при выборе инвестиций, а не жестко привязывать их к эталонному индексу.Активные ETF могут предложить потенциал, чтобы превзойти рыночный эталон, но также могут нести больший риск и более высокие затраты.

- ETF с фиксированным доходом ориентированы на облигации, а не на акции. Основные ETF с фиксированным доходом, как правило, активно управляются, но имеют относительно низкий оборот и в целом стабильные портфели.

Конструкции разные

Первоначально ETF были организованы как паевые инвестиционные фонды (ПИФы). В ПИ инвестиционная компания покупает фиксированный портфель ценных бумаг, а затем продает акции этого портфеля инвесторам.Такая структура приводит к тому, что дивиденды хранятся на процентном счете, с которого они депонируются в ETF, как правило, один раз в квартал. Задержка с инвестированием дивидендов может немного отрицательно сказаться на общей доходности ETF, поскольку дивиденды хранятся в виде денежных средств, а не инвестируются.

Другие ETF структурированы как фонды открытого типа. Эта договоренность соответствует типичной структуре паевого инвестиционного фонда, в которой новые акции постоянно предлагаются и выкупаются инвестиционной компанией.Открытая структура позволяет немедленно реинвестировать дивиденды.

ETF

Преимущества

- Потенциальная налоговая эффективность

- Низкие коэффициенты расходов

- Торгует в течение дня на бирже

- Нет минимальной суммы инвестиций в долларах (нельзя покупать дробные акции)

- Можно продать без покрытия и купить с маржой

Недостатки

- Возникшие брокерские комиссии

- Периодически распределяемый прирост капитала

- Гибкость может стимулировать частую торговлю, потенциально сводя на нет преимущество с точки зрения налогообложения

Оценка ETF

Эти инвестиции предлагают ряд потенциальных преимуществ, в том числе:

Налоговая эффективность — ETF могут быть более эффективными с точки зрения налогообложения, чем некоторые традиционные паевые инвестиционные фонды.Управляющий паевым инвестиционным фондом может торговать акциями, чтобы удовлетворить требования инвесторов или преследовать цели фонда. Продажа акций может принести акционерам фонда налогооблагаемую прибыль. Поскольку ETF похожи на акции, выкуп не является проблемой. Кроме того, менеджеры индексных ETF совершают сделки только в соответствии с изменениями в их индексах, что может означать более высокую налоговую эффективность.

Низкие расходы — ETF, которые находятся в пассивном управлении (менеджеры обычно торгуют акциями только в соответствии с базовыми ориентирами), могут иметь более низкие годовые расходы, чем активно управляемые фонды.

Гибкая торговля — Как и акции, ETF продаются по ценам в реальном времени и торгуются в течение дня. Паевые инвестиционные фонды, с другой стороны, не обладают такой гибкостью: их цены основаны на ценах на конец рабочего дня.

Можно продать в шорт и купить с маржой — Поскольку ETF торгуются как акции, инвесторы могут использовать их в определенных инвестиционных стратегиях, таких как короткие продажи и покупка с маржой.

Нет минимальных вложений — Большинство паевых инвестиционных фондов требуют минимальных вложений, тогда как инвестор обычно может приобрести как можно меньше акций большинства ETF.

Диверсификация — ETF может быть хорошим способом добавить диверсификации к вашему портфелю. Например, покупка акций ETF технологического сектора потенциально может быть менее рискованной, чем покупка акций одной технологической акции — ETF может владеть акциями многих различных технологических компаний.

Пытливые умы хотят знать …

Существует ряд веб-ресурсов, к которым вы можете обратиться за дополнительной информацией об ETF.

- NASDAQ ® — часто обновляется и содержит торговые котировки по конкретным ETF

- ETF MarketPro — Обучение, цены, исследования и другие инструменты специально для ETF

Конечно, как и все инвестиции, ETF могут включать риски и другие потенциальные недостатки.Примите во внимание следующие факторы, прежде чем инвестировать:

Торговая гибкость ETF может стимулировать частую торговлю. Это может привести к возможности рассинхронизации рынка (перемещение акций на рынок и с рынка в неподходящее время).

Брокерские комиссии начислены. По этой причине ETF могут быть лучше подходящими для инвестора по принципу «купи и держи» или для кого-то, кто покупает большое количество акций за один раз, чем для инвестора, который использует систематическую инвестиционную программу.

Может быть распределение прироста капитала. Иногда некоторые ETF распределяют налогооблагаемую прибыль с капитала, как правило, потому, что менеджерам необходимо покупать или продавать акции, чтобы соответствовать их базовым ориентирам. Кроме того, ETF с государственными облигациями облагаются федеральным подоходным налогом.

Вам следует внимательно рассмотреть риски различных ETF. Например, многие отраслевые ETF будут иметь тенденцию быть более волатильными, чем ETF, которые отслеживают более широкий рынок.Перед тем, как инвестировать в ETF, проконсультируйтесь с финансовым специалистом, чтобы убедиться, что вы понимаете риски и имеете самую свежую информацию.

Footnote 1 Инвесторы в международные ценные бумаги иногда подвергаются несколько более высокому налогообложению и более высокому валютному риску, а также меньшей ликвидности по сравнению с инвесторами в внутренние ценные бумаги. Отраслевые фонды подвержены повышенной волатильности из-за их ограниченной диверсификации по сравнению с другими фондами акций.© SS&C. Воспроизведение полностью или частично запрещено, кроме как с разрешения. Все права защищены. Не несет ответственности за любые ошибки или упущения.Автором материала является третье лицо, DST Retirement Solutions, LLC, компания SS&C («SS&C»), не аффилированная с Merrill или какой-либо из ее дочерних компаний, и предназначена только для информационных и образовательных целей. Выраженные мнения и взгляды не обязательно отражают мнения и взгляды Merrill или любого из его аффилированных лиц. Любые предположения, мнения и оценки действительны на дату публикации этого материала и могут быть изменены без предварительного уведомления.Прошлые показатели не гарантируют будущих результатов. Информация, содержащаяся в этом материале, не является советом о налоговых последствиях принятия какого-либо конкретного инвестиционного решения. Этот материал не принимает во внимание ваши конкретные инвестиционные цели, финансовое положение или потребности и не предназначен в качестве рекомендации, предложения или ходатайства о покупке или продаже какой-либо ценной бумаги, финансового инструмента или стратегии. Прежде чем действовать в соответствии с какой-либо рекомендацией, содержащейся в этом материале, вам следует подумать, соответствует ли это вашим интересам с учетом ваших конкретных обстоятельств, и, при необходимости, обратиться за профессиональной консультацией.

Из-за возможности человеческой или механической ошибки со стороны SS&C или ее источников ни SS&C, ни ее источники не гарантируют точность, адекватность, полноту или доступность любой информации и не несут ответственности за какие-либо ошибки или упущения или за результаты, полученные из использование такой информации. Ни при каких обстоятельствах SS&C не несет ответственности за любые косвенные, специальные или косвенные убытки в связи с использованием контента подписчиком или другими лицами.

3627332-EXP070822Что такое ETF и стоит ли в них инвестировать?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Есть так много способов вложить деньги, чтобы увеличить свое богатство. От акций до облигаций и индексных фондов — существует широкий спектр инвестиционных инструментов для всех типов инвесторов в зависимости от их целей.

Обычный выбор для начинающих инвесторов, которые хотят иметь доступ к общему фондовому рынку, — это вкладывать деньги в торгуемый на бирже фонд. Вы, вероятно, уже встречали его аббревиатуру: ETF.

Что такое ETF?

Думайте об ETF как о корзинах, в которых хранится коллекция ценных бумаг, таких как акции и облигации. Поскольку ETF состоят из этих множественных активов, они обеспечивают мгновенную диверсификацию инвесторов. Когда инвестор покупает долю в ETF, его деньги распределяются по разным инвестициям. Это отличается от акций, где вы покупаете акции только одной компании.

ETF обычно имитируют рыночный индекс, такой как S&P 500. Поскольку эффективность ETF обычно основывается на индексе — то есть они отслеживают взлеты и падения указанного индекса — большинство из них являются пассивно управляемыми инвестициями и, следовательно, имеют более низкие комиссии, чем паевые инвестиционные фонды.Паевые инвестиционные фонды, с другой стороны, стремятся превзойти рынок и, таким образом, управляются менеджером фонда, который активно выбирает инвестиции.

Подобно акциям, ETF можно покупать и продавать на бирже в течение дня, и инвесторы могут даже получать дивиденды в зависимости от типа индекса, отслеживаемого фондом.

Стоит ли инвестировать в ETF?

Поскольку ETF предлагают встроенную диверсификацию и не требуют больших сумм капитала для инвестирования в ряд акций, они являются хорошим способом начать работу.Вы можете торговать ими как акциями, при этом имея диверсифицированный портфель.

Как начать инвестировать в ETF

Во-первых, вам необходимо создать онлайн-счет через брокера или торговую платформу. После пополнения счета вы можете покупать ETF, используя их тикер и указав, сколько акций вы хотите.

Решение о том, сколько акций покупать, во многом зависит от текущей цены акции и вашего собственного финансового положения. ETF хороши для новичков, потому что они предлагают доступ начального уровня: вы можете купить всего одну акцию, а у некоторых брокеров, таких как Robinhood, вы даже можете купить дробные акции.

Комиссии варьируются в зависимости от брокера, но лучше искать варианты с очень низкими операционными издержками или без них. В наши дни многие традиционные брокерские компании предлагают торговлю ETF без комиссии. Некоторые из лучших торговых платформ с комиссией в $ 0 включают следующие:

Хотя ETF, отслеживающие S&P 500, являются одними из самых популярных, имейте в виду, что очень немногие ETF отслеживают S&P 500 в целом, а не только компоненты индекса.

ETF Vanguard S&P 500 (VOO) отслеживает весь индекс и имеет низкие комиссии за управление.Коэффициент текущих расходов составляет 0,03%, что означает, что вы платите всего 30 центов в год за каждую вложенную 1000 долларов. На каждые вложенные 10 000 долларов это равняется 3 долларам в год.

Итог

Чтобы инвестировать в ETF, необязательно быть настолько практичным, и инвестирование в них — простой способ начать работу на рынке.

Если вы не уверены в выборе ETF, подумайте об открытии счета с помощью робо-консультанта, который автоматически инвестирует от вашего имени. Многие роботы-консультанты, такие как Betterment, рекомендуют недорогие портфели ETF, чтобы вы могли воспользоваться преимуществами этого инвестиционного инструмента, не исследуя все доступные варианты.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как инвестировать и как упростить инвестирование

Поначалу начало инвестирования может показаться сложным, но это не обязательно. Это руководство поможет вам легко ориентироваться в мире инвестирования. Поскольку ваш 401 (k) — это инструмент, который поможет вам сэкономить на пенсии, это руководство написано, чтобы помочь вам подумать о долгосрочных инвестициях.

Что такое инвестирование?Инвестирование — это процесс покупки ценных бумаг (например, акций, облигаций и т. Д.) С учетом роста, то есть доходности. Люди предпочитают вкладывать свои деньги, потому что хотят улучшить свою жизнь или жизнь своих близких. Например, люди вкладывают деньги, чтобы помочь им стать финансово независимыми, не работать на пенсии и наслаждаться комфортным уровнем жизни в более поздние годы. Тем не менее, это не линейный путь и не гарантия.

Как работают акции?Тысячи компаний позволяют каждому владеть крошечной частью компании, иначе говоря, акциями. Когда компания растет, растет и стоимость акций, а это означает, что покупка инвестором приносит прибыль. Для покупки доступны тысячи акций, и каждая представляет собой цену, которую кто-то готов заплатить за владение частью данной компании.

Эти цены на акции повышаются и понижаются в зависимости от того, сколько людей хотят владеть этой конкретной компанией, что означает, что вложенные деньги могут расти или терять ценность.Мы поговорим об этом позже. Вместо покупки одной акции можно приобрести группу акций, упакованных вместе в так называемый «индексный фонд» (тип взаимного фонда).

Индексный фонд назван потому, что он отслеживает один из инструментов, которые мы используем для индексации или оценки производительности общего фондового рынка, например, Промышленный индекс Доу-Джонса (часто называемый «Доу»). Поскольку индекс Доу-Джонса отражает то, что происходит в крупных компаниях США, ваши вложения в индексный фонд, связанный с индексом Доу-Джонса, будут расти в цене, когда общий индекс U.С. экономика делает.

Преимущество индексных фондов в том, что они привязаны к разным компаниям, отраслям, секторам, классам активов или другим классификациям. Если бы что-то случилось, например, в автомобильной промышленности, финансовые последствия, которые вы бы увидели в индексном фонде, были бы меньше, чем если бы вы инвестировали в акции одного автопроизводителя. Это также способ добиться «диверсификации » в вашем портфеле. И поскольку выбрать акцию, которая превзойдет рынок, сложно, даже для опытных инвесторов, индексные фонды зарекомендовали себя лучше, чем группа акций, которую большинство людей собирает самостоятельно.Индексные фонды также имеют преимущество перед паевыми фондами: более низкие комиссии, что означает, что вы получите большую часть прироста.

Фондовый рынок: краткосрочные колебанияЕсли вчера на фондовом рынке дела шли хорошо, это не гарантирует еще одного хорошего дня. Глядя на 2020 год (см. Диаграмму ниже), вы можете увидеть взлеты и падения на рынке, в том числе особенно большие падения в марте и апреле в преддверии начала пандемии коронавируса.

Эти взлеты и падения, также называемые рыночной волатильностью , могут быть невыносимы, особенно когда вы видите, что баланс вашего счета падает во время спадов.Но прежде чем вывести свои деньги с фондового рынка, давайте вспомним цель вашего инвестирования: выход на пенсию.

Фондовый рынок: долгосрочный ростВместо того, чтобы смотреть только на прошлый год (или даже на более короткий период времени), фондовый рынок показывает другую картину в долгосрочной перспективе.

На следующем графике показана общая тенденция на фондовом рынке с начала 1980-х годов до сегодняшнего дня. Несмотря на большое падение в начале 2020 года во время начала пандемии (показано на диаграмме выше), стоимость фондового рынка со временем выросла (диаграмма ниже).

Рост краткосрочных по сравнению с долгосрочными инвестициямиНапример, если вы вложили 5000 долларов США в 2010 году, к концу 2019 года они будут стоить более 12000 долларов США, даже после прохождения через точку. com bust и рецессия 2008 года. Если бы вы вложили те же самые 5000 долларов в 1990 году, они бы стоили более 54000 долларов. Напротив, если бы вы положили 5000 долларов на сберегательный счет, у вас не было бы намного больше, чем 5000 долларов, учитывая низкую процентную ставку за последние 10 лет ( меньше 0.1% ). (Обратите внимание, что здесь даже не учитывается инфляция!) Хотя прошлые результаты не являются гарантией будущего роста, тенденция такова, что чем дольше вы держите инвестиции на фондовом рынке, тем больше вероятность их роста.

Какие преимущества инвестирования? 1. Больше шансов на приумножение ваших денег, особенно в долгосрочной перспективе.Выше мы сравнили, как изменился бы ваш баланс, если бы вы инвестировали в фондовый рынок по сравнению сиспользовал сберегательный счет. И то, и другое лучше, чем совсем не экономить. Одна из основных причин того, что люди сберегают или инвестируют, заключается в том, что они знают, что им нужно обеспечивать себя в будущем.

2. Если вы потратите сейчас, вы заплатите за это позже.Деньги — это выбор. Поскольку сложный процент может повысить ценность ваших сбережений, боль от каждого доллара, который вы сэкономите сейчас, может быть значительно перевешена гибкостью, которую вы приобретете в будущем. Возможно, вы предпочтете потратить свои деньги на другие вещи, которые более увлекательны, чем откладывать на пенсию.

Пример. Теперь вы можете тратить 1000 долларов в год на то, что вам нужно — путешествия, обеды, одежду или предметы для дома. Было бы весело! Или вы можете вкладывать эти 1000 долларов в свой 401 (k) каждый год, начиная с 30-летнего возраста, и продолжать делать это, пока не достигнете пенсионного возраста (65). В первом случае вы бы тратили 35000 долларов на 1000 долларов развлечений каждый год в течение 35 лет, но если бы вы их инвестировали, предполагая, что дает 7% доходности , вы получите фонд развлечений для вашей пенсии, который в 4 раза больше. — примерно 149 000 долларов.

3. Государственные программы вряд ли дадут вам достаточно, чтобы выйти на пенсию.Хотя многие люди говорят о том, что в более поздние годы полагаются на Социальное обеспечение, этого недостаточно. Выплаты по социальному обеспечению, вероятно, будут слишком низкими и (и слишком ненадежными) для выхода на пенсию без какого-либо другого источника пенсионного дохода. Средняя сумма, которую люди получают от социального обеспечения, составляет меньше, чем 18 000 долларов в год. Как вы думаете, этого хватит, чтобы покрыть все ваши пенсионные расходы? Есть и более серьезные основания для беспокойства.В течение многих лет люди говорили о том, что у Социального обеспечения заканчиваются деньги. По последним оценкам, к 2034 г. г. программа исчерпает средства на человека.

Как мне начать инвестировать?Спонсируемый вашим работодателем 401 (k) — отличный инструмент для начала работы! Благодаря 401 (k) у вас будет доступ к различным инвестициям.

1. Выбор инвестицийЕсли у вас есть доступ к 401 (k) через вашего работодателя, вы можете автоматически внести часть своей зарплаты на свой счет.Вам нужно будет выбрать инвестиции, соответствующие вашим целям и толерантности к риску (процесс, который часто называют распределением активов).

В зависимости от провайдера 401 (k) вашей компании это может быть непростой процесс, особенно если вы не являетесь экспертом в области инвестиций. Некоторые провайдеры, такие как Human Interest, предоставляют сотрудникам набор готовых портфелей (также называемых модельными портфелями), которые автоматически инвестируют ваши деньги в диверсифицированное сочетание недорогих фондов, поэтому вам не нужно вручную выбирать из десятки тысяч вариантов, доступных на рынке.

Часто задаваемый вопрос

Как Human Interest помогает мне выбрать портфолио?Мы используем онлайн-анкету для сбора соответствующей информации от вас, включая ваш возраст, предполагаемый пенсионный возраст, а также ваше удобство в отношении терпимости к взлетам и падениям на рынке (также известный как толерантность к риску) и имеющихся сбережениях.

Наш собственный алгоритм создает ваш портфель или пакет инвестиций с учетом вашей ситуации.У нас есть 20 различных модельных портфелей, и мы порекомендуем наиболее подходящую для вас. По мере того, как вы становитесь старше, мы автоматически оптимизируем инвестиции в ваш портфель, чтобы у них был меньший риск потери стоимости ближе к предполагаемой дате выхода на пенсию. Мы также даем вам возможность разрабатывать и управлять своим собственным портфелем, если вы предпочитаете (хотя это рекомендуется только для опытных инвесторов).

2. Формирование инвестиционной привычки

Так же, как экономия — это привычка, которая может стать легче с практикой, инвестирование тоже.Поскольку вы инвестируете, используя свой 401 (k), вам нужно будет выяснить, сколько денег вы хотите вложить в течение года и как разделить их на каждую зарплату. Подробнее в нашем Руководстве: Что такое 401 (k) и как он работает?

Один из способов выработки привычки называется усреднением долларовых затрат. Это стратегия, которая требует стабильного инвестирования одной и той же суммы денег через равные промежутки времени. Это интуитивно понятный способ инвестирования (в отличие от попыток определить идеальное время, когда рынок находится на низком уровне) и может помочь убедиться, что вы не всегда покупаете при высоких ценах.