Инвестиции в основной капитал — основа развития предприятия

Большинство рассматривает инвестиции в основной капитал в качестве вложения финансовых средств на продолжительный период, чтобы получить отдачу и выгоду в будущем. Подобные инвестиции представляются как различные операции с целью грамотного управления активами компании. Основная цель — приумножить доход от деятельности предприятия. На начальном этапе обязательно нужно обозначить время, которое понадобится для одного или нескольких шагов в своем развитии. Для увеличения производственных мощностей можно использовать как деньги, так и всевозможные активы.

Одно из определений в отношении инвестиций в основной капитал звучит следующим образом — это расходы направленные на выполнение работ, связанных со строительством объектов, расширением, реконструкцией и восстановлением основных фондов, которые должны увеличить их первоначальную стоимость и способствовать получению большей прибыли для организации.

Современный рынок устроен таким образом, что на первый план в деятельности любой компании выходит ее конкурентоспособность. Сегодня недостаточно создать предприятие, сделать его успешным, начать получать стабильный доход и на этом успокоиться. Если не вкладывать средства в развитие, а именно инвестиции в основной капитал, то вскоре могут обойти конкуренты, а доход значительно уменьшится. Более того, предприятие может закрыться.

Сегодня недостаточно создать предприятие, сделать его успешным, начать получать стабильный доход и на этом успокоиться. Если не вкладывать средства в развитие, а именно инвестиции в основной капитал, то вскоре могут обойти конкуренты, а доход значительно уменьшится. Более того, предприятие может закрыться.

С самого начала деятельности компании нужно разработать и действовать в рамках определенной стратегии, нацеленной на увеличение прибыли. Помогут этому процессу самые разнообразные активы как материального, так и нематериального характера. Они установят гибкую ценовую политику, создадут возможность освоить новые рынки, усовершенствовать производственные процессы.

Инвестиции в основной капитал и их направления

Перед тем как начать инвестиции, нужно выбрать ту часть основного капитала, куда вы намерены вложить средства. Такой подход будет способствовать дальнейшей продуктивности работы компании и притоку финансовых средств. Принято выделять несколько направлений для инвестиций, на котором может сосредоточить внимание руководство компании.

– Реальные долгосрочные инвестиции. Инвестор вкладывает средства в возведение и реконструкцию новых объектов: здания, производственные сооружения, склады. На это может понадобиться несколько лет, и только спустя это время компания получит первый доход.

– Краткосрочные инвестиции. Например, предприятие обновляет оборудование (станки, механизмы), улучшает производство. В данном случае доход можно получить достаточно быстро, но он будет небольшим в отличие от предыдущего направления.

– Выпуск акций или кредитование. При выпуске ценных бумаг компания решает несколько задач: поднимает свою репутацию, привлекает вкладчиков, ускоряет свое развитие. Предоставление кредитов с небольшим процентом также станет источником дохода, который можно пустить в производство.

– Оформление документации. Компания оформляет разрешения на работу, это могут быть лицензии, сертификаты, патенты и т.п. Инвестиции помогут увеличить стоимость продукции, а у клиентов появится дополнительная уверенность в устойчивости компании.

Инвестиции в основной капитал: виды и структура

Основной капитал предприятия также приравнивают к основным средствам, объектам капитала, участвующим в материальном производстве. В структуру капитала могут входить различные такие объекты:

– технические и производственные сооружения и здания;

– станки, механизмы и конвейерные линии;

– исследовательские приборы;

– транспорт, любые его виды — самолеты, поезда, автомобили, спецтранспорт;

– скот, в случае с сельскохозяйственным производством мясо-молочной продукции.

В цену продукции любой компании заложены затраты на все перечисленные основные средства. Покупая товар, человек платит все соответствующие издержки, связанные с приобретением оборудования, его техническим обслуживанием, модернизацией и проведением всех сопутствующих работ.

Структура инвестиций в основной капитал чаще всего связана с материальными объектами, но встречаются и нематериальные активы в виде авторских прав, патентов, товарных знаков. К примеру, изобретатель усовершенствовал работу конвейерной линии и получил патент. Компания его покупает и тем самым увеличивает производство.

К примеру, изобретатель усовершенствовал работу конвейерной линии и получил патент. Компания его покупает и тем самым увеличивает производство.

Инвестиции в основной капитал можно классифицировать по видам экономической деятельности. Подобное разделение нужно учитывать не только с точки зрения теории, но и практики. Владельцу компании важно понимать, в какую сферу инвестировать, чтобы получить доход и спрогнозировать ситуацию на краткосрочный период в несколько лет. Классификация выглядит следующим образом:

– промышленное производство;

– сельскохозяйственное производство;

– сфера строительства;

– транспортная сфера;

– связь и коммуникации;

– здравоохранение;

– образование.

Инвестиции в основной капитал — их источники

Предприятие всегда самостоятельно определяет источники инвестиций в основной капитал и берет во внимание показатели своей работы. Ответственные сотрудники всегда находятся в поиске возможностей для инвестиций, именно они должны знать все про источники, в качестве которых могут выступать различные производственные инструменты, активы и отчисления. Чаще всего инвестиционные источники подразделяются на два направления — внутреннее и внешнее.

Чаще всего инвестиционные источники подразделяются на два направления — внутреннее и внешнее.

Внутренние источники финансирования

Они более всего доступны, можно легко определить их объем не только в конкретный период времени, но и на среднесрочную перспективу. Обычно определяют два внутренних источника.

1. Коммерческий доход предприятия. Чистую прибыль компания, как правило, вновь вкладывает в производственный процесс, это называется реинвестированием. Однако есть еще одна экономическая модель, которую используют в неблагоприятный период, связанный с риском неокупаемости инвестиций, — сбережение средств.

2. Амортизационные расходы. В данном случае это финансы, которые накапливает компания на содержание и ремонт оборудования. Все механизмы стареют и изнашиваются, в связи с этим в цену продукции заложены издержки на ее износ. Активы копятся и впоследствии выступают отдельным источником финансирования будущих инвестиций

Положительный момент в отношении внутренних источников состоит в том, что они принадлежат компании, фирма распоряжается ими по желанию, но порой требуется дополнительное финансирование и тогда прибегают к источникам внешним.

Внешние источники финансирования

Они гораздо менее доступны и объемы у них большие. Вариантов много: банковские кредиты, займы у сторонних организаций, иностранные инвестиции, выпуск ценных бумаг, бюджетные субсидии разного уровня, пожертвования со стороны разного рода юридических лиц. Сами по себе подобные источники требуют большого внимания и осторожности. Стоит только просрочить кредит или не возвратить займ, сразу последуют санкции в виде штрафов и даже могут привести к банкротству предприятия.

Инвестиционная политика предприятия

Для получения стабильного дохода в компании должна быть инвестиционная политика. Следуя ей можно привлекать и вкладывать активы и применять для этого все возможные варианты, и главное в этом процессе — инвестиции в основной капитал. Они являются основой для развития бизнеса компании и ее процветания. При разработке инвестиционной политики нужно уделять внимание различным издержкам и включать их в расходы. Эффективность политики включает следующие составляющие.

– основные и оборотные активы;

– резервный фонд и объем накоплений;

– закупка нового оборудования;

– реализация запланированных проектов;

– направление прибыли на цели инвестирования;

– поиск дополнительных источников для инвестиций;

– учет расходов и доходов, их разницу;

– контролирование налоговых выплат;

– реинвестирование.

Инвестиции в основной капитал на основе стратегии

Помимо грамотной инвестиционной политики в компании должна существовать стратегия развития. Во много от нее зависит сроки существования предприятия. Те корпорации, которые строго следуют стратегии, работают десятилетиями и имеют высокую заслуженную репутацию. В стратегии определены пути инвестирования и темпы применения активов в дальнейшем. Существует ряд решений в рамках стратегии предприятия, которые учитываются при инвестициях в основной капитал.

– определение планов по инвестициям в основной капитал;

– структурирование бюджета компании;

– влияние микроклимата в компании на рост доходов;

– влияние экономической ситуации в стране на рост доходов;

– выбор источников для привлечения средств

Наращивание основного капитала всегда поможет реализации стратегии в правильном направлении. Если удается умножить основной капитал за короткое время, это скажется на росте темпов производства.

Если удается умножить основной капитал за короткое время, это скажется на росте темпов производства.

Привлечение инвестора

Мы уже упоминали, что инвестиции в основной капитал требуют использования внутренних и внешних источников. Не всегда в самой компании есть достаточное количество средств для необходимых инвестиций. В этом случае понадобится внешний инвестор, но его необходимо заинтересовать. Для этого в первую очередь потребуется бизнес-план и инвестиционный договор, именно на эти документы нужны будут потенциальному инвестору.

В бизнес-плане должны быть указаны цели инвестирования, их обоснование; необходимая сумма для реализации проекта; сроки его осуществления; время необходимое для возврата средств; доход по окончанию проекта. Договор предусматривает написание всех прав и обязанностей участников. При составлении необходимо учесть все риски, поскольку всегда существует вероятность неудачи.

Не важно сколько лет действует предприятие на рынке, для инвестора срок работы не будет основным аргументом. Нужно доказать, что при помощи конкретного бизнес-плана в плюсе окажется он сам, показать ему конкретный доход. Вполне возможно указать специальные условия для инвестора в дальнейшем, когда ваш план успешно реализуется, это могут быть ежемесячные выплаты или владение долей бизнеса.

Нужно доказать, что при помощи конкретного бизнес-плана в плюсе окажется он сам, показать ему конкретный доход. Вполне возможно указать специальные условия для инвестора в дальнейшем, когда ваш план успешно реализуется, это могут быть ежемесячные выплаты или владение долей бизнеса.

Учет инвестиций в основной капитал

Органы исполнительной власти России на основе существующего законодательства уделяют особое внимание правильному учету инвестиций в основной капитал. Существуют отдельные методики, которые достаточно сложны для понимания. В частности, если капитал уже создан и отражается в учете, на него распространяются действия приказа Министерства финансов №91н. Если основные средства еще не учитываются, то это другой приказ Минфина — №94н. Статистикой таких вложений в стране занимается Росстат. На основе своих методик он выпускает сборник, где указываются макроэкономическое развитие, динамика прямых инвестиций, развитие условий инвестиционной деятельности, анализ ресурсов для инвестиций, капиталовложения в основные средства по разным направлениям деятельности и многое другое.

Риски инвестиционных проектов

Сфера инвестиций невозможна без рисков, бояться их не стоит, а вот учитывать нужно обязательно. Риски делятся на две группы: одни можно определить в качестве систематических, где учитываются неблагоприятные события, другие связаны с факторами несистемного характера. Неблагоприятные события могут негативно сказаться на развитии проекта. Среди них выделяют:

– операционные риски представляют неблагоприятные факторы технического характера — перебои с поставкой электроэнергии, повреждение инженерных коммуникаций, производственные травмы и аварии;

– рыночные риски касаются неблагоприятных ситуаций той сферы экономики, в которой работает предприятие;

– финансовые риски связаны с высокими темпами инфляции и изменениями в ценах на валюту. Высокая стоимость валюты является проблемой, если фирма пользуется импортной техникой.

Ко второй категории относят риски, которые невозможно определить заранее или предотвратить: форс-мажорные обстоятельства, природные катаклизмы, военные конфликты и прочее.

Подводя итог

Инвестиции в основной капитал позволяют расширять и развивать бизнес, это главный, а порой, единственный способ для развития своего дела и его распространения на новые рыночные территории. Привлеченные капиталы используются для модернизации оборудования, привлечения высококвалифицированных специалистов и выпуска новых товаров на рынок. Заниматься инвестициями в основные активы нужно профессионально, последовательно и осмотрительно.

Инвестиции

Контент страницы

| Инвестиции в основной капитал в текущих ценах | | |

|---|---|---|

| в национальной валюте | 2014-2020 | 2005-2019 |

| в долларах США | 2014-2020 | 2005-2019 |

| Индексы инвестиций в основной капитал | | |

| в % к соответствующему периоду предыдущего года |

2014-2020 | |

| в % к предыдущему году | - | 2005-2019 |

| Структура инвестиций в основной капитал по источникам финансирования |

2014-2020 |

— |

| Инвестиции в основной капитал на душу населения | | |

| в национальной валюте | 2005-2019 | |

| в долларах США | - | 2005-2019 |

| Инвестиции в основной капитал по видам экономической деятельности в текущих ценах | | |

| в национальной валюте | - | 2014-2019 |

| в долларах США | - | 2014-2019 |

Инвестиции в основной капитал: текущее состояние и прогноз | Aspirans.

com

com

Казахстан является страной с растущей экономикой, быстрый рост ВВП должен сопровождаться высокой нормой накопления основного капитала. Экономика Казахстана может расти как за счет оптимального использования основных фондов, так и за счет замены устаревших фондов новыми, более производительными и менее капиталоемкими. Возможность длительного развития на основе устаревших фондов равна нулю, так как устаревшие фонды теряют свою конкурентоспособность, и поэтому замена основных фондов, в среднем, каждые 7-8 лет обязательна. Ввиду этого инвестиции в основной капитал, которые требуются на обновление и расширение производства, являются важнейшим фактором развития экономики.

Инвестиции в основной капитал в Казахстане за январь-сентябрь 2009г. составили 3025 млрд. тенге, что на 8% ниже, чем за аналогичный период прошлого года. Динамика инвестиций в основной капитал за январь-сентябрь 2009 г., показывает значительное снижение объема инвестиций по сравнению с соответствующим периодом предыдущего года (Рис. 1).

1).

Рисунок 1. — Инвестиции в основной капитал, в % к соответствующему месяцу предыдущего года

Сравнительный анализ инвестиций в основной капитал по направлениям использования за январь-август 2009 г. и аналогичного периода 2008 г., показывает, что приоритетными отраслями вложения инвестиций остаются горнодобывающая промышленность, транспорт и связь, доля которых в общем объеме инвестиций составила 32,4 % и 25,8 % — соответственно (рис. 2).

Рисунок 2. – Сравнительный анализ инвестиций в основной капитал по направлениям использования за январь-август 2008-2009 г.г.

По данным Агентства по статистике в январе-августе 2009г. удельный вес инвестиций сельского хозяйства в общем объеме инвестиций в основной капитал составил 1,4%. За январь-август 2009 г. инвестиции в сельское хозяйство составили 35 млрд. тенге, тогда как в соответствующем периоде 2008 года было привлечено 41,8 млрд. тенге. На данный момент в стране созданы благоприятные условия для иностранных инвесторов в сельском хозяйстве, предусмотрены налоговые льготы.

АПК в перспективе может обладать конкурентным преимуществом, и инвестиции в сельское хозяйство могут стать «точками» роста, учитывая опыт Тайваня, необычность которого заключается в том, что сельское хозяйство по существу явилось локомотивом роста экономики, так как в начале 50-х годов в сельском хозяйстве производилось 38, 3 % чистого внутреннего продукта, 95 % экспорта состояло из продукции сельского хозяйства. Сельское хозяйство способствовало импортозамещению через рост пищевой и легкой промышленности, и явилось источником дешевой рабочей силы, ставшим основой развития. Сравнительно, в Казахстане продукция сельского хозяйства занимала в 2008 г. 5 % к ВВП. Поэтому стратегически важной задачей государства является инвестирование в АПК, так как данная отрасль не сможет самостоятельно развить конкурентные преимущества.

За январь-август 2009 г. привлечено 194 млрд. тенге инвестиций в основной капитал обрабатывающей промышленности. Удельный вес инвестиций в общем объеме составил 7,5%, тогда как в соответствующем периоде 2008 г. — 8,2%. Повышение индекса физического объема инвестиций в основной капитал в январе-августе 2009 г. наблюдалось в конце первого и второго кварталов, связанное с сезонными колебаниями инвестиций в основной капитал. (Рис.3)

Рисунок 3. – Индекс физического объема инвестиций в основной капитал обрабатывающей промышленности, в % к соответствующему месяцу предыдущего года

И, наоборот, низкие темпы роста ВВП сопровождались замедлением роста в обрабатывающей промышленности.

И, наоборот, низкие темпы роста ВВП сопровождались замедлением роста в обрабатывающей промышленности.Особое значение обрабатывающей промышленности объясняется тем, что именно в ней создаются новые технологии, которые часто способствуют росту в других отраслях экономики.

Анализ инвестиций по источникам финансирования за январь-август 2009 г. показывает снижение прироста инвестиций из собственных средств предприятий, несмотря на то, что годовая инфляция в 2008 году сложилась на уровне 9,5% (рис.6). Это снижение явилось следствием замедления темпов роста реального ВВП, который в 2008 г. составил 3,3%, вопреки прогнозным 5,7 %. Также это обусловлено снижением экономической активности, стагнацией кредитной деятельности банковского сектора, снижением производства в ряде отраслей, замедлением потребительского спроса (рис.4).

Валовый приток ПИИ в Казахстане за январь-сентябрь 2009 года составил $12,8 млрд. Доля иностранных инвестиций в основной капитал растет, преимущественно в нефтегазовом секторе, так как инвестиции в нефтегазовые месторождения остаются наиболее привлекательными.

За январь-август 2009 г. привлечено 1091 млрд. тенге иностранных инвестиций в основной капитал, соответственно, 42 % от общего объема инвестиций занимают иностранные. Это говорит о том, что приток иностранных инвестиций в экономику Казахстана будет оставаться на высоком уровне. Китай предоставит Казахстану 10 млрд. долларов на реализацию ряда инвестиционных проектов. ОАЭ инвестирует в создание исламского банка и строительство «Абу-Даби Плаза» в Астане. «Внешэкономбанк» России предоставит кредит на 3 млрд. долларов. Южная Корея собирается вложить в строительство казахстанской электростанции также 3 млрд. долларов.

В январе-мае 2009 г. наблюдается снижение прироста инвестиций за счет заемных средств, что явилось следствием нестабильности мировых финансовых рынков.

январь-август 2009 январь-август 2008

Рис.

Снижается доля бюджетных инвестиций. Для поддержания инвестиционной активности в стране в кризисный период необходимо повышение и бюджетных инвестиций. Исходя из кейнсианской модели общего равновесия, уровень инвестиций оказывает существенное воздействие на объем национального дохода. В условиях депрессивной экономики государство должно стать катализатором инвестиционной активности в экономике и осуществлять большее количество «инъекций» в виде государственных инвестиций, которые приведут к повышению склонности к инвестированию различных групп предпринимателей. Эти инвестиции должны стать производными, т.е. индуцированными инвестициями, которые усилят экономический рост в долгосрочном периоде.

Из пессимистичного прогноза инвестиций в основной капитал по источникам финансирования следует, что прирост инвестиций из республиканского и местного бюджетов будет увеличиваться, но в 2010 г. будет меньший прирост государственных инвестиций, чем в последующие годы. Это объясняется низким приростом ВВП в 2009 г. (рис. 5). Если за январь-август 2009 г. наблюдается значительный объем иностранных инвестиций в общем объеме инвестиций в основной капитал, то по прогнозу в последнем квартале ожидается преобладание инвестиций из собственных средств предприятий. Тенденция доминирования инвестиций в основной капитал за счет собственных средств предприятий продолжится и в дальнейшем. Это станет следствием внесения изменений в налоговое законодательство, предоставления налоговых льгот, в результате которого предприниматели смогут освободить часть прибыли для инвестирования в собственный капитал. Прогнозируется высокая доля иностранных инвестиций, но в 2010 г. наблюдается незначительное снижение, связанное с понижением цены на нефть, так как нефтегазовый сектор останется приоритетным для иностранных капиталовложений. Объем инвестиций за счет заемных средств в 2010 г. также снизится, в связи с трудностями кредитования коммерческих банков после мирового финансового кризиса.

будет меньший прирост государственных инвестиций, чем в последующие годы. Это объясняется низким приростом ВВП в 2009 г. (рис. 5). Если за январь-август 2009 г. наблюдается значительный объем иностранных инвестиций в общем объеме инвестиций в основной капитал, то по прогнозу в последнем квартале ожидается преобладание инвестиций из собственных средств предприятий. Тенденция доминирования инвестиций в основной капитал за счет собственных средств предприятий продолжится и в дальнейшем. Это станет следствием внесения изменений в налоговое законодательство, предоставления налоговых льгот, в результате которого предприниматели смогут освободить часть прибыли для инвестирования в собственный капитал. Прогнозируется высокая доля иностранных инвестиций, но в 2010 г. наблюдается незначительное снижение, связанное с понижением цены на нефть, так как нефтегазовый сектор останется приоритетным для иностранных капиталовложений. Объем инвестиций за счет заемных средств в 2010 г. также снизится, в связи с трудностями кредитования коммерческих банков после мирового финансового кризиса.

Рис. 5 Пессимистичный прогноз инвестиций в основной капитал по источникам финансирования на 2009-2014 г.г.

По оптимистичному прогнозу инвестиций в основной капитал на 2009-2014 г.г. ожидается преобладание инвестиций за счет собственных средств предприятий, что объясняется низким уровнем инфляции и предоставлением налоговых льгот (рис. 6). Ожидается прирост иностранных инвестиций, в среднем 6,7 %. С 2010 г. наблюдается стабильный прирост инвестиций за счет заемных средств, в среднем 6,1 %, что связано с мерами государства по стабилизации банковской системы и снижением ставки рефинансирования Национального Банка. Инвестиции за счет республиканского и местного бюджетов также будут расти, в связи с усилением роли государства по активизации инвестиционных процессов в экономике.

Рис. 6 Оптимистический прогноз инвестиций в основной капитал по источникам финансирования на 2009-2014 г.г.

По базовому прогнозу инвестиций в основной капитал по источникам финансирования также ожидается доминирование инвестиций за счет собственных средств предприятий (рис. 7). Доля иностранных инвестиций остается высокой. С 2010 г. ожидается стабильный прирост инвестиций за счет заемных средств (в среднем 4,4%), в связи с улучшением условий кредитования.

7). Доля иностранных инвестиций остается высокой. С 2010 г. ожидается стабильный прирост инвестиций за счет заемных средств (в среднем 4,4%), в связи с улучшением условий кредитования.

Рис. 7 Базовый прогноз инвестиций в основной капитал по источникам финансирования на 2009-2014 г.г.

В условиях кризиса, приоритетным направлением государственных инвестиций являются инфраструктурные проекты, которые отражаются в разработке Программы форсированного индустриально-инновационного развития Республики Казахстан. Цель разработки этого документа – обеспечение диверсификации экономики Казахстана на основе ее форсированного индустриально-инновационного развития. Приоритетными направлениями увеличения государственных инвестиций являются: АПК и сельхозпереработка, строительная индустрия и производство строительных материалов, нефтепереработка и инфраструктура нефтегазового сектора, металлургия и производство готовых металлических продуктов, химическая, фармацевтическая и оборонная промышленность, энергетика, транспортная и телекоммуникационная инфраструктура, а также другие перспективные направления: туристская отрасль, космическая отрасль, машиностроение. Предусмотрено рассмотрение 83 инвестиционных проектов, которые войдут в Республиканскую карту индустриализации, общей стоимостью 6,45 млрд. тенге.

Предусмотрено рассмотрение 83 инвестиционных проектов, которые войдут в Республиканскую карту индустриализации, общей стоимостью 6,45 млрд. тенге.

В агропромышленном комплексе к 2015 году планируется:

— довести долю сельскохозяйственной продукции в общем объеме экспорта до 8 процентов;

— увеличить ВДС АПК на более чем 16 процентов, создать дополнительно более 10 тысяч рабочих мест.

В строительной индустрии и производстве строительных материалов к 2015 г.:

— за счет внутреннего производства удовлетворить более 80 процентов потребностей строительного рынка;

— увеличить ВДС строительного комплекса не менее чем на 76 процентов.

В нефтепереработке и инфраструктуре нефтегазового сектора к 2014 г.:

— удовлетворение внутренней потребности в бензине и авиакеросине, за счет отечественных нефтеперерабатывающих заводов;

— повысить ВДС ТЭК не менее чем на 30 процентов.

В металлургии и производстве готовых металлических продуктов к 2015 г. :

:

— удвоение объема производства и экспорта продукции металлургической промышленности;

— повышение ВДС металлургии не менее чем на 107 процентов.

В химической, фармацевтической и оборонной промышленности к 2014 г.:

— обеспечить более 50 процентов внутреннего потребления лекарственных препаратов за счет отечественного производства;

— разработка специальной программы, направленной на технологическую модернизацию Вооруженных сил.

В энергетике планируется к 2015 г.:

— снижение энергоёмкости экономики к 2015 году на 10 процентов;

— развитие возобновляемых источников энергии за счет использования силы ветра и солнечного света.

В транспортной и телекоммуникационной инфраструктуре к 2015 г.:

— реализация планов по развитию всех инфраструктурных отраслей должна обеспечить рост их ВДС на 63 процента;

— внедрение цифрового телевидения с организацией производства отдельных видов оборудования.

Поддержка этих направлений должна способствовать мультипликативному эффекту в экономике. Государственное инвестирование данных приоритетов должно привести к следующему эффекту — прирост годового объема ВДС на 7 трлн. тенге, примерно на 50% от ВДС 2008 года.

Государственное инвестирование данных приоритетов должно привести к следующему эффекту — прирост годового объема ВДС на 7 трлн. тенге, примерно на 50% от ВДС 2008 года.

Внедрение плана форсированного индустриально-инновационного развития Республики Казахстан будет проводиться под эгидой государства. За 2009 – 2011 годы инвестиции из государственного бюджета возрастут на более чем 1,5 трлн. тенге. Для финансового обеспечения, предусмотренных планом мер, будут использованы средства Национального Фонда в объеме 10 млрд. долл. США (1200 млрд. тенге). Правительство, Национальный Банк, Агентство по финансовому надзору, Фонд национального благосостояния «Самрук-Казына» и Национальный холдинг «КазАгро» обеспечат постоянный мониторинг и контроль за целевым и эффективным расходованием этих средств. Правительство осуществило дополнительную капитализацию Фонда «Самрук-Казына» на 607,5 млрд. тенге. Фонд «Самрук-Казына» и Холдинг «КазАгро» осуществят заимствования из Национального Фонда путем выпуска облигаций на сумму 4 млрд. долл. США и 1 млрд. долл. США соответственно.

долл. США и 1 млрд. долл. США соответственно.

Согласно расчетам АО «Институт экономических исследований» с ипользованием модели «Прогноз основных макроэкономических показателей на 2010-2014 годы»[1], инвестиции в основной капитал в 2014 году по базовому варианту будут составлять 9249,4 млрд. тенге, в среднем с темпом прироста – 7,2% (рис. 8). Согласно оптимистическому варианту инвестиции в основной капитал в 2014 г. составят – 8265,6 млрд., в среднем с темпом прироста – 5,2% (рис. 9), а по пессимистическому – 6961,1млрд, в среднем с темпом прироста — 2,3% (рис. 10).

Рис. 8 Пессимистический прогноз инвестиций в основной капитал на 2009-2014 г.г., млрд. тенге

В 2009 г. по пессимистическому сценарию прогнозируется привлечение инвестиций в основной капитал в размере 6073,7 млрд. тенге. В 2010 г. ожидается понижение инвестиций, что связано с падением цен на нефть с 50 долларов за баррель в 2009 г. до 45 долларов, и сопутствующим снижением темпов роста ВВП, а также снижением доли иностранных инвестиций и заемных средств. Это свидетельствует о том, что нефтегазовый сектор остается наиболее привлекательным для иностранных инвестиций. Прогнозное повышение инвестиций в основной капитал с 2011 г. связано с ожиданием улучшений условий внешнего заимствования с 2010 года.

Это свидетельствует о том, что нефтегазовый сектор остается наиболее привлекательным для иностранных инвестиций. Прогнозное повышение инвестиций в основной капитал с 2011 г. связано с ожиданием улучшений условий внешнего заимствования с 2010 года.

Рис. 9 Базовый прогноз инвестиций в основной капитал на 2009-2014 г.г., млрд. тенге

Согласно базовому прогнозу, инвестиции в основной капитал имеют тенденцию устойчивого роста (рис 8). Что связано с устойчивым темпом прироста ВВП и мерами правительства по стимулированию инвестиционной деятельности, в частности, с внесением изменений в налоговое законодательство, ростом инвестиций государства в инфраструктурные проекты, а также с ожидаемым ежегодным снижением темпов инфляции.Экономическая политика будет нацелена на обеспечение качественного, сбалансированного роста экономики путем достижения умеренных темпов роста.

Рис. 10 Оптимистический прогноз инвестиций в основной капитал на 2009-2014 г.г., млрд. тенге

По оптимистическому варианту прогноза инвестиций в основной капитал также наблюдается прирост. Это связано с ростом цен на нефть и устойчивым приростом ВВП, снижением темпов инфляции, ростом склонности к инвестированию у частных инвесторов, эффективными мерами правительства по трансформации сбережений населения в инвестиции и мультипликативным эффектом в экономике от поддержки инфраструктурных проектов,направленных на модернизацию и диверсификацию экономики. Уже сформирован «Базовый перечень» из 45 прорывных проектов, включающий производственные и инфраструктурные проекты общей стоимостью более 54 миллиардов долларов. Реализация этих инвестиционных проектов будет обеспечивать рост экономики за счет развития несырьевых секторов.

Это связано с ростом цен на нефть и устойчивым приростом ВВП, снижением темпов инфляции, ростом склонности к инвестированию у частных инвесторов, эффективными мерами правительства по трансформации сбережений населения в инвестиции и мультипликативным эффектом в экономике от поддержки инфраструктурных проектов,направленных на модернизацию и диверсификацию экономики. Уже сформирован «Базовый перечень» из 45 прорывных проектов, включающий производственные и инфраструктурные проекты общей стоимостью более 54 миллиардов долларов. Реализация этих инвестиционных проектов будет обеспечивать рост экономики за счет развития несырьевых секторов.

Инвестиции в длительном периоде приводят к накоплению капитала, росту потенциального выпуска товаров и услуг и обеспечению экономического роста. Источником валовых инвестиций являются валовые национальные сбережения, основной компонент которых – личные сбережения населения. С повышением нормы личных сбережений и трансформацией сбережений в инвестиции связано повышение инвестиционного потенциала Казахстана, и как следствие, усиление экономического роста. Они являются ключевым звеном в замкнутой цепи:

Они являются ключевым звеном в замкнутой цепи:

высокие уровни сбережений и инвестиций→высокие темпы накопления капитала→высокая производительность труда→высокие темпы роста ВВП→высокие уровни сбережений и инвестиций.

Введение нового налогового кодекса, в котором предусматривается значительное снижение корпоративного налога и введение налоговых преференций для малого и среднего бизнеса, позволит предприятиям сформировать значительные инвестиционные ресурсы. Ожидается, что снижение налоговой нагрузки позволит предприятиям уже в 2009 году высвободить порядка 500 млрд. тенге и направить их на развитие экономики. Но, учитывая лаг запаздывания инвестиций, эффект на реальный сектор от этих реформ проявится только, в течение, минимум 3 лет.

Стратегическая цель государства по защите и стимулированию сбережений должна заключаться в создании традиций сбережений и их использования в целях развития экономики Казахстана, посредством инвестиций через инфраструктуру финансового рынка. В ходе достижения данной цели целесообразно вовлечение в финансовый рынок страны сбережений населения, в том числе наличия денег в обращении как в наличной национальной, так и в иностранной валютах, создание устойчивой национальной инвестиционной базы, а также необходима минимизация зависимости от внешних источников заимствований и инвестиций. При этом необходимо отметить, что данная цель не означает отказ от политики открытости казахстанской экономики для иностранных инвесторов и кредиторов. Минимизация зависимости предполагает нахождение той равновесной точки, на которой сокращение или полное исчезновение иностранных финансовых ресурсов не повлечет за собой губительного воздействия на экономику Казахстана. Достижение этой цели создаст также для Казахстана возможность выбора желательных инвесторов и приемлемых для страны условий заимствований и привлечения инвестиции.

В ходе достижения данной цели целесообразно вовлечение в финансовый рынок страны сбережений населения, в том числе наличия денег в обращении как в наличной национальной, так и в иностранной валютах, создание устойчивой национальной инвестиционной базы, а также необходима минимизация зависимости от внешних источников заимствований и инвестиций. При этом необходимо отметить, что данная цель не означает отказ от политики открытости казахстанской экономики для иностранных инвесторов и кредиторов. Минимизация зависимости предполагает нахождение той равновесной точки, на которой сокращение или полное исчезновение иностранных финансовых ресурсов не повлечет за собой губительного воздействия на экономику Казахстана. Достижение этой цели создаст также для Казахстана возможность выбора желательных инвесторов и приемлемых для страны условий заимствований и привлечения инвестиции.

Успешная реализация цели государства потребует, прежде всего, решения следующих основных задач:

1) создание системы защиты сбережений населения и организаций, через инфраструктуру финансового рынка;

2) создание механизмов стимулирования сбережений населения и организаций, проводимые через инфраструктуру финансового рынка.

Решение первой из поставленных задач позволит вовлечь в финансовую систему уже осуществленные скрытые накопления и создать доверие к ней. Решение второй основной задачи создаст долгосрочную тенденцию роста организованных сбережений, что обеспечит ресурсы для «длинных денег» в экономике. Появление, так называемых «длинных денег», возможно только в неинфляционной экономике. Национальный Банк Республики Казахстан прогнозирует постепенное снижение уровня инфляции с 7,5-9,5 процента на конец 2009 года до 5,5-7,5 процента в 2013 году.

Казахстану в целях обеспечения высокого коэффициента национальных сбережений и активизации инвестиционных процессов, необходимо:

— усиление деятельности АО «Казпочта» на рынке ценных бумаг. В перспективе почтово-сберегательная система должна стать развитым финансовым институтом, аккумулирующим сбережения населения и способным обеспечить конкуренцию коммерческим банкам;

— стимулирование расходов на науку, увеличив амортизационные отчисления на использование прорывных инновационных технологий не менее 40 %;

— достижение устойчивого регионального роста, посредством распространения концепции «поляризованного развития», рациональное определение «полюсов роста» для регионов, в том числе инвестиционных точек роста. Ключевая роль в этих регионах должна отводиться местным властям. Они должны стать инициаторами и координаторами инвестиционных проектов, при этом финансирование проектов в развитых регионах должно осуществляться за счет средств местного бюджета, а в депрессивных регионах за счет государственного бюджета и путем предоставления льготных кредитов институтами развития;

Ключевая роль в этих регионах должна отводиться местным властям. Они должны стать инициаторами и координаторами инвестиционных проектов, при этом финансирование проектов в развитых регионах должно осуществляться за счет средств местного бюджета, а в депрессивных регионах за счет государственного бюджета и путем предоставления льготных кредитов институтами развития;

— сельское хозяйство должно способствовать импортозамещению, посредством роста пищевой и легкой промышленности. В этой связи должна усилиться роль государства в развитии кластеров. Увеличение доходов сельского хозяйства может произойти за счет возобновления мощностей заводов по переработке сельскохозяйственной продукции. Это также станет предпосылкой для кластерной концентрации мелких предпринимателей вокруг крупных производств;

— расширение региональных филиалов коммерческих банков, что должно привести к повышению доли накоплений в сельских местностях.

Таким образом, государству для преодоления проблем, актуализировавшихся в условиях глобального экономического кризиса и посткризисного развития в условиях дальнейшей диверсификации экономики необходимо:

— поощрение инвестиций, прежде всего, в определенные «точки роста», развитие кластеров и высокотехнологичных производств обрабатывающего сектора промышленности с целью достижения экономического роста. Государственные инвестиции способны привести к наибольшему мультипликативному эффекту в экономике, если они направлены в инфраструктуру;

Государственные инвестиции способны привести к наибольшему мультипликативному эффекту в экономике, если они направлены в инфраструктуру;

— повышение роли государственных фондов развития как проводника инвестиций;

— расширение применения практики выдачи бланковых кредитов малому и среднему бизнесу.

Совокупный спрос формирует инвестиции, с другой стороны, сами инвестиции влияют на величину совокупного спроса. Совокупный спрос и деловая активность должны обеспечиваться за счет сохранения высокого уровня бюджетных расходов, направляемых, в первую очередь, на финансирование приоритетных инфраструктурных и индустриальных проектов, развитие сельского хозяйства, обеспечивающих спрос на продукцию отечественных предприятий и занятость в экономике, а также на развитие человеческого капитала.

Список использованных источников:

1. www. stat.kz

2. «Анализ факторов и макроэкономический прогноз на 2010-2014 г. г.» Отчет АО «Институт экономических исследований» 2009 г.

г.» Отчет АО «Институт экономических исследований» 2009 г.

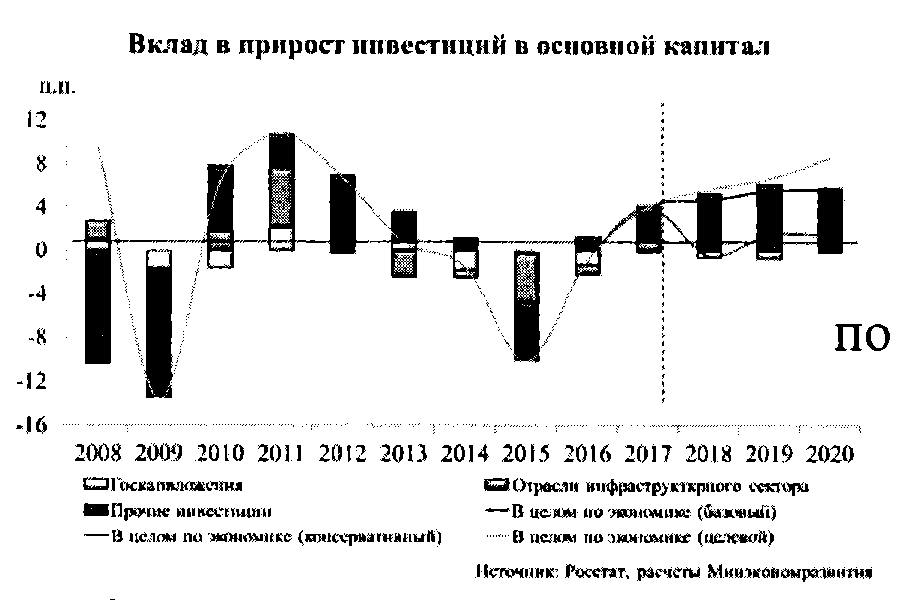

1.6. Инвестиции в основной капитал [«Прогноз социально-экономического развития РФ на 2017 год и на плановый период 2018 и 2019 годов» (разработан Минэкономразвития России)] — последняя редакция

1.6. Инвестиции в основной капитал

Вклад в прирост инвестиций в основной капитал

Рисунок (не приводится)

Источник: Росстат, расчеты Минэкономразвития России

В 2014 году динамика капитальных вложений перешла в область отрицательных значений (сокращение составило 1,5%), а по итогам 2015 года глубина падения инвестиций достигла 8,4 процента.

В 2016 году ожидается замедление темпов сокращения инвестиций в основной капитал до 3,7 процента. Основной вклад (-2,1 п. п.) будет обеспечен сокращением государственных капитальных вложений, в то время как отрицательная динамика инвестиций частного сектора замедлится до -0,7 процента. Положительное влияние на общую динамику инвестиций окажут капитальные вложения в агропромышленный комплекс и обрабатывающую промышленность (за счет роста инвестиций в химическое производство и металлургический комплекс).

В условиях базового варианта сохранение низких цен на нефть, достаточно жесткие условия заимствования капитала, замораживание накопительной части пенсий и общая неуверенность инвесторов не позволят динамике инвестиций перейти в положительную область в 2017 году (прогнозируемое сокращение составит 0,5%). Прироста инвестиций в инфраструктурные отрасли и частный сектор будет недостаточно для компенсации сокращения государственных капитальных вложений. С 2018 года динамика инвестиций в основной капитал перейдет в положительную область, в среднем прирост инвестиций в 2017 — 2019 годах составит 0,7% в год и будет определяться возможностью наращивания частных инвестиций на фоне сокращения государственных инвестиционных расходов. Финансовым ресурсом восстановления инвестиционной активности послужит рост прибыли организаций (в среднем на 4,8% в год) в условиях стабилизации оттока капитала. Сокращение бюджетного финансирования капитальных вложений (в среднем на 9% в год в реальном выражении) и плавное восстановление кредитной активности (восстановление доли инвестиций за счет кредитов до уровня 2015 года ожидается лишь к концу прогнозного периода) будут способствовать сохранению тенденции роста доли инвестиций за счет собственных средств в среднесрочном периоде. В результате перераспределения источников финансирования в сторону собственных средств (доля инвестиций за счет собственных средств увеличивается с 2010 года, а по итогам 2015 года — превысила 50%) возрастает чувствительность инвестиционного процесса к прибыльности реального сектора и амортизационной политике. Положительное влияние на восстановление инвестиционного спроса будет оказывать ограничение роста тарифов: сокращение издержек компаний позволит направить часть высвободившихся средств на инвестиционные нужды. Среди рисков, возникающих в результате тарифных ограничений в инвестиционной сфере, следует выделить возможное дальнейшее сокращение объемов инвестиционных программ в сетевом комплексе электроэнергетики.

В результате перераспределения источников финансирования в сторону собственных средств (доля инвестиций за счет собственных средств увеличивается с 2010 года, а по итогам 2015 года — превысила 50%) возрастает чувствительность инвестиционного процесса к прибыльности реального сектора и амортизационной политике. Положительное влияние на восстановление инвестиционного спроса будет оказывать ограничение роста тарифов: сокращение издержек компаний позволит направить часть высвободившихся средств на инвестиционные нужды. Среди рисков, возникающих в результате тарифных ограничений в инвестиционной сфере, следует выделить возможное дальнейшее сокращение объемов инвестиционных программ в сетевом комплексе электроэнергетики.

Восстановлению инвестиционной активности будут способствовать рост инвестиций в обрабатывающую промышленность (без нефтепереработки), отрасли сферы услуг (операции с недвижимым имуществом, торговля и финансовое посредничество) и топливно-энергетический комплекс.

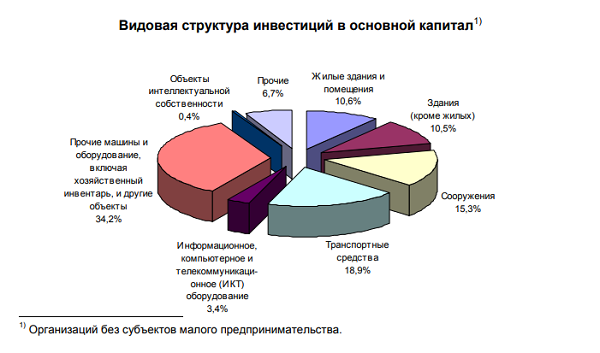

Структура инвестиций в основной капитал, %

2016 год | 2017 год | 2018 год | 2019 год | |

Топливно-энергетический комплекс | 32,6 | 33,0 | 32,8 | 32,5 |

Транспорт (без трубопроводного) и связь | 16,4 | 15,4 | 15,3 | 15,1 |

Агропромышленный комплекс | 6,1 | 6,0 | 5,9 | 5,9 |

Образование, здравоохранение | 2,8 | 2,7 | 2,7 | 2,7 |

Торговля | 4,7 | 4,8 | 4,8 | 4,9 |

Обрабатывающая промышленность (без нефтепереработки) | 12,7 | 13,2 | 13,3 | 13,4 |

Недвижимость и строительный комплекс | 20,7 | 20,9 | 21,0 | 21,4 |

Среднегодовой прирост инвестиций в 2017 — 2019 годах в обрабатывающую промышленность (без нефтепереработки) составит 2,3%, основным драйвером восстановления инвестиционной активности в обрабатывающей промышленности (без нефтепереработки) выступит химическое производство, которое успешно реализовывает потенциал импортозамещения. Положительному вкладу инвестиций в основной капитал в химический комплекс в значительной мере способствует государственная программа поддержки «Развитие промышленности и повышение ее конкурентоспособности», утвержденная постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 328, в рамках которой предусмотрена реализация мероприятий, направленных на поддержку инвестиционных проектов. Крупные компании химического комплекса предполагают продолжить реализацию инвестиционных проектов, в том числе по выпуску импортозамещающей продукции. Положительный вклад в динамику инвестиций будет поддерживаться ростом капитальных вложений в деревообрабатывающий комплекс и отрасли машиностроения.

Положительному вкладу инвестиций в основной капитал в химический комплекс в значительной мере способствует государственная программа поддержки «Развитие промышленности и повышение ее конкурентоспособности», утвержденная постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 328, в рамках которой предусмотрена реализация мероприятий, направленных на поддержку инвестиционных проектов. Крупные компании химического комплекса предполагают продолжить реализацию инвестиционных проектов, в том числе по выпуску импортозамещающей продукции. Положительный вклад в динамику инвестиций будет поддерживаться ростом капитальных вложений в деревообрабатывающий комплекс и отрасли машиностроения.

Одним из факторов восстановления роста инвестиционной активности будет являться динамика инвестиций в строительный комплекс и операции с недвижимым имуществом. После сокращения доли капитальных вложений в строительный комплекс и операции с недвижимым имуществом в 2016 году до 20,7% к 2019 году ожидается ее постепенное восстановление почти до уровня 2015 года (до 21,4% при уровне 2015 года 21,7%).

В варианте «базовый+» на фоне повышения цен на нефть, укрепления курса рубля, сокращения оттока капитала и смягчения кредитных условий инвестиции в основной капитал будут восстанавливаться более быстрыми темпами. В среднем прирост инвестиций в 2017 — 2019 годах составит 2,9% в год, при этом повышение инвестиций отраслей инфраструктурного сектора и частных инвестиций будет опережать рост инвестиций в целом при тех же темпах снижения объема государственных инвестиций, как и в базовом варианте.

На фоне улучшения динамики цен на нефть предполагается более активная инвестиционная политика нефтяных компаний, в том числе вложения в ввод новых месторождений, расположенных в удаленных регионах со сложными условиями разработки. Более высокая экономическая активность и рост экономики в целом потребуют больших объемов вложений в энергетические ресурсы. В результате положительный вклад топливно-энергетического комплекса в динамику инвестиций в целом будет выше, чем в базовом варианте.

Более высокие темпы роста машиностроения, увеличение несырьевого экспорта потребуют более высоких темпов роста инвестиций в основной капитал в отрасли обрабатывающей промышленности. Более благоприятные общеэкономические условия будут способствовать увеличению объемов инвестирования в строительство, сопутствующее производство строительных материалов и операции с недвижимостью. Также предполагается реализация более оптимистичных инвестиционных планов предприятий отраслей сферы услуг.

Можно ожидать стабилизации инвестиций в основной капитал на уровне предыдущего года

Финансирование инвестиций в основной капитал в I кв. 2017 г. характеризовалось сокращением доли собственных средств предприятий, поскольку в целях оптимизации расходов предприятия предпочитают заимствовать капитал на рынке. Доля кредитов банков в источниках финансирования инвестиций в основной капитал в январе–марте 2017 г. повысилась до 11,7% за счет повышения доли и объемов кредитов иностранных банков, что полностью компенсировало абсолютное сокращение инвестиций из-за рубежа. Ситуация несколько осложнилась увеличением чистого вывоза капитала до 15,4 млрд долл. в I кв. 2017 г. против 8,8 млрд долл. в I кв. 2016 г.

Ситуация несколько осложнилась увеличением чистого вывоза капитала до 15,4 млрд долл. в I кв. 2017 г. против 8,8 млрд долл. в I кв. 2016 г.

В структуре привлеченных средств финансирования инвестиций в основной капитал наблюдалось изменение роли бюджетных средств: доля государственных капитальных вложений в первые 3 месяца 2017 г. составила 0,9% ВВП и немного снизилась по сравнению с предыдущим годом.

В I кв. 2017 г. после длительной паузы 2013–2016 гг. восстановился слабый рост инвестиционной активности крупных холдингов, акционерных компаний и финансово-промышленных групп с государственным участием, что отражает постепенную адаптацию бизнеса к новым условиям функционирования экономики.

С изменением уровня доходов населения фиксируется ослабление инвестиционной активности на рынке недвижимости. В I кв. 2017 г. абсолютное сокращение средств населения на долевое строительство определило уменьшение совокупных средств на долевое строительство организаций и населения. По итогам января–марта 2017 г. объем ввода жилой площади составил 84,2% от показателей аналогичного периода прошлого года. При этом объем ввода жилой площади индивидуальными застройщиками составил всего 76,5% от показателя годом ранее.

объем ввода жилой площади составил 84,2% от показателей аналогичного периода прошлого года. При этом объем ввода жилой площади индивидуальными застройщиками составил всего 76,5% от показателя годом ранее.

Усиление спада в строительном комплексе в начале текущего года было вполне предсказуемо и определялось тенденциями, действующим на протяжении последних 15 кварталов. По итогам января–марта 2017 г. объем работ в строительстве составил 95,7% от показателя аналогичного периода предыдущего года.

В целом по экономике в I кв. 2017 г. инвестиции в торгуемый сектор экономики составили 98,0% от показателя годом ранее при увеличении инвестиций в неторгуемом секторе на 3,0%. Изменения структуры инвестиций в основной капитал по видам экономической деятельности определялось снижением темпов инвестиций в основной капитал в промышленности при углублении спада строительно-инвестиционной активности в обрабатывающем производстве. Сравнительный анализ изменения структуры инвестиций по видам основных фондов показывает крайне низкие характеристики адаптации производства отечественных капитальных товаров к меняющемуся спросу. В 2016 г. – начале 2017 г. восстановление позитивной динамики импорта товаров инвестиционного назначения стало одним из факторов выхода динамики инвестиций в основной капитал в область положительных значений.

В 2016 г. – начале 2017 г. восстановление позитивной динамики импорта товаров инвестиционного назначения стало одним из факторов выхода динамики инвестиций в основной капитал в область положительных значений.

Следует отметить, что сложившаяся структура инвестиций в транспортный сектор снижает риски сложившихся в ретроспективе диспропорций развития по видам транспорта. Другим позитивным моментом является рост инвестиций в товаропроводящие системы розничной и оптовой торговли, ориентированный на будущее расширение внутреннего рынка. Перспективным с точки зрения повышения качества человеческого капитала является рост инвестиций в сфере информационных технологий, образования, культуры спорта, но одновременно настораживает сокращение инвестиций в здравоохранение.

С учетом итогов I кв. нынешнего года при сохранении сложившихся условий финансирования инвестиций в основной капитал, снижении доли государственных инвестиций в ВВП и сдержанном участии частных инвесторов в 2017 г. в целом по экономике можно ожидать стабилизации инвестиций в основной капитал на уровне предыдущего года при позитивном влиянии реализации инвестиционных проектов в инфраструктурном и социальном комплексах.

Ольга Изряднова – зав. лабораторией структурных проблем экономики

Анализ инвестиций в основной капитал в России (Саражинская Ю.Е.11 Воронежская государственная лесотехническая академия) / Экономика, предпринимательство и право / № 1, 2015

| Загрузок: 3 | Цитирований: 16

Статья в журнале

Экономика, предпринимательство и право

Том 5, Номер 1 (Январь-Март 2015)

Цитировать:

Саражинская Ю.Е. Анализ инвестиций в основной капитал в России // Экономика, предпринимательство и право. – 2015. – Том 5. – № 1. – С. 23-38. – doi: 10.18334/epp.5.1.304.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=24138263

Цитирований: 16 по состоянию на 20.05.2020

Аннотация:

В статье проанализированы особенности инвестиций в основной капитал в России за период с 2008 по 2013 годы. Отображены меры, направленные на улучшение инвестиционного климата в России, рассмотрены структуры инвестиций в основной капитал по различным аспектам.

Ключевые слова: инвестиции, инвестиционная активность, основной капитал

Источники:

1. Чернова О.А.Анализ инвестиций в основной капитал в контексте императивов модернизации//Экономика и социум. —No2-4(11). —2014. —С. 1058-1062.

2. Щепкина С.В.Проблемы инвестиционной привлекательности России//Экономика и социум. —No4-5(13). —2014. —С. 533-536.

3. Пономарева И.В.Иностранные инвестиции в экономике России: динамика, анализ, проблемы// Молодой ученый. —2014. —No12. —С. 169-174.

4. Корищенко К.Н.Влияние обменного курса рубля на динамику экономического роста// Глобальные рынки и финансовый инжиниринг. 2014. No 1 (1). С. 9-24.

5. Крылов Э.И.Анализ эффективности инвестиционной и инновационной деятельности предприятий/ Э.И. Крылов, В.М. Власова, И.В. Журавкова. —М.: Финансы и статистика, 2009. —608 с.

6. Инвестиции в России —2009г.// Сайт Федеральной службы государственной статистики.

7. Инвестиции в России —2010г. : Статистическийсборник/ Росстат —М., 2011.

: Статистическийсборник/ Росстат —М., 2011.

8. Инвестиции в России —2011г.// Сайт Федеральной службы государственной статистики.

9. Инвестиции в России. 2012г.: Статистический сборник / Росстат —М., 2013.

10. Инвестиции в России—2013г.// Сайт Федеральной службы государственной статистики.

Страница обновлена: 20.05.2020 в 12:47:01

Инвестиции в основной капитал как фактор экономического развития страны

Ст. преподаватель Иляшова Г. К.

Казахский Национальный Университет имени аль — Фараби, Казахстан

На современном этапе развития экономики страны капиталовложения играют значительную роль, поскольку являются необходимым условием обеспечения эффективного развития отраслей экономики, стабильного функционирования базовой инфраструктуры, достижения устойчивого экономического роста страны. При этом важное значение имеет продуктивность инвестиций, которую можно охарактеризовать как степень воздействия привлеченных в экономику инвестиций на изменение производительности труда и капитала.

Безусловно, на показатели того, как инвестиции в основной капитал предприятия сказываются на его функционировании, влияют разные факторы. На общегосударственном уровне это могут быть:

- целесообразность проводимой в стране экономической политики;

- показатели совершенства налоговой системы;

- социальная обстановка в конкретном государстве;

- инвестиционный риск для капиталовкладчиков;

- условия, созданные для привлечения капиталов из-за пределов страны.

Нужно учитывать, что снижение инвестиций в основной капитал может быть результатом неэффективности проводимой в государстве инвестиционной политики. Важным фактором, который также может отображаться на том, как иностранные инвестиции поступают в основной капитал, является уровень инфляции в стране. На уровне локальном, когда речь идет об отдельных регионах страны и конкретных предприятиях, на объем инвестиций в основной капитал могут повлиять:

- конкурентоспособность предлагаемой продукции;

- степень использования производственной мощности и основных фондов;

- рациональность в обращении с имеющимися ресурсами предприятий;

Инвестиции в основной капитал, как известно, определяют перспективу расширенного воспроизводства и инновационного развития экономики любого государства. Поэтому одним из важнейших факторов перехода к новому этапу — периоду экономического роста и фундаментальной структурной перестройки экономики государств — участников СНГ, эффективного их взаимодействия в период выхода из экономического кризиса, стабилизации и подъема национальной экономики — является развитие межгосударственной инвестиционной деятельности [1].

Поэтому одним из важнейших факторов перехода к новому этапу — периоду экономического роста и фундаментальной структурной перестройки экономики государств — участников СНГ, эффективного их взаимодействия в период выхода из экономического кризиса, стабилизации и подъема национальной экономики — является развитие межгосударственной инвестиционной деятельности [1].

Эти вопросы являются стратегическими и общими для всех государств Содружества несмотря на то, что в каждой из них имеются свои особенности, требующие тактической конкретизации и привязки к реальным национальным условиям.

Инвестиционная активность в каждом государстве в решающей степени определяется возможностями и поведением национальных инвесторов, однако велика роль и межгосударственного сотрудничества в этой сфере. Значительный спад производства и инвестиционной активности требуют особого подхода.

Поэтому основным направлением эффективной экономической политики в этой области в государствах — участниках СНГ сейчас может стать инвестиционная поддержка пилотных секторов и проектов реальной экономики в целях общей стабилизации и оживления производства.

Объем инвестиций в основной капитал в Казахстане в номинальном выражении ежегодно растет. В 2012 г. по сравнению с 2008 годом он увеличился на 1 244,1 млрд. тенге до 5 455,0 млрд. тенге. Реальный прирост отмечается начиная с 2011 г. В 2012г. к 2008г. он составил 6,6%, к 2011г. — 3,8%.

Рисунок – 1. Динамика инвестиций в основной капитал [3]

В первом квартале 2013г. данная тенденция продолжилась – реальный прирост к аналогичному периоду 2012 года составил 8,5%.

На протяжении последних 10 лет наблюдается положительный тренд в инвестиционных потоках в основной капитал страны. Так, по данным квартальных значений за 2003-2012 годов ( GDP- Внутренний валовый продукт, млрд. тенге INV- Инвестиции в основной капитал, млрд.тенге) были построены модели и получены результаты:

DW=1,6872; R2=0.341; F=19.177.

Мы знаем, что в настоящее время экономика Казахстана имеет ярко выраженную сырьевую ориентацию. Это определило диспропорции, сложившиеся в инвестиционной политике. Так, на сегодняшний день, преимущественное значение имеют иностранные инвестиции, осуществляемые в основном недропользователями. И эти инвестиции, исходя из данных по уровню казахстанского содержания, имеют низкий уровень мультипликативного эффекта для экономики[3].

Это определило диспропорции, сложившиеся в инвестиционной политике. Так, на сегодняшний день, преимущественное значение имеют иностранные инвестиции, осуществляемые в основном недропользователями. И эти инвестиции, исходя из данных по уровню казахстанского содержания, имеют низкий уровень мультипликативного эффекта для экономики[3].

Очень важно знать об источниках инвестиционных потоках, а не только об их размерах. Важным источником валовых инвестиций являются валовые национальные сбережения, основной компонент которых — личные сбережения населения. С повышением нормы личных сбережений и трансформацией сбережений в инвестиции связано повышение инвестиционного потенциала Казахстана, и как следствие, усиление экономического роста. Они являются ключевым звеном в замкнутой цепи: высокие уровни сбережений и инвестиций —► высокие темпы накопления капитала —► высокая производительность труда —► высокие темпы роста ВВП -* высокие уровни сбережений и инвестиций.

Успешная реализация цели государства потребует, прежде всего, решения следующих основных задач: создание системы защиты сбережений населения и организаций,; через инфраструктуру финансового рынка; создание механизмов стимулирования сбережений населения и организаций, проводимые через инфраструктуру финансового рынка. [4].

[4].

Казахстану в целях обеспечения высокого коэффициента национальных сбережений и активизации инвестиционных процессов, необходимо:

- усиление деятельности АО «Казпочта» на рынке ценных бумаг. В перспективе почтово-сберегательная система должна стать развитым финансовым институтом, аккумулирующим сбережения населения и способным обеспечить конкуренцию коммерческим банкам;

- стимулирование расходов на науку, увеличив амортизационные отчисления на использование прорывных инновационных технологий не менее 40%;

- достижение устойчивого регионального роста, посредством распространения концепции «поляризованного развития», рациональное определение «полюсов роста» для регионов, в том числе инвестиционных точек роста. Ключевая роль в этих регионах должна отводиться местным властям. Они должны стать инициаторами и координаторами инвестиционных проектов, при этом финансирование проектов в развитых регионах должно осуществляться за счет средств местного бюджета, а в депрессивных регионах за счет государственного бюджета и путем предоставления льготных кредитов институтами развития;

- сельское хозяйство должно способствовать импортозамещению, посредством роста пищевой и легкой промышленности.

В этой связи должна усилиться роль государства в развитии кластеров. Увеличение доходов сельского хозяйства может произойти за счет возобновления мощностей заводов по переработке сельскохозяйственной продукции. Это также станет предпосылкой для кластерной концентрации мелких предпринимателей вокруг крупных производств;

В этой связи должна усилиться роль государства в развитии кластеров. Увеличение доходов сельского хозяйства может произойти за счет возобновления мощностей заводов по переработке сельскохозяйственной продукции. Это также станет предпосылкой для кластерной концентрации мелких предпринимателей вокруг крупных производств; - расширение региональных филиалов коммерческих банков, что должно привести к повышению доли накоплений в сельских местностях [5].

В этой связи должна усилиться роль государства в развитии кластеров. Увеличение доходов сельского хозяйства может произойти за счет возобновления мощностей заводов по переработке сельскохозяйственной продукции. Это также станет предпосылкой для кластерной концентрации мелких предпринимателей вокруг крупных производств;

В этой связи должна усилиться роль государства в развитии кластеров. Увеличение доходов сельского хозяйства может произойти за счет возобновления мощностей заводов по переработке сельскохозяйственной продукции. Это также станет предпосылкой для кластерной концентрации мелких предпринимателей вокруг крупных производств;Так же, в современных условиях функционирования национальной экономики, необходимо проводить целенаправленную инвестиционную политику с точечным прицелом на развитие приоритетных отраслей, круг которых целесообразно четче обозначить. Развитие кластеров и высокотехнологичных производств обрабатывающего сектора промышленности с целью достижения экономического роста, инфраструктурный тренд в инвестиционных потоках, повышение роли государственных фондов развития как проводника инвестиций и т.д. являются на современном этапе развития страны наиболее рациональными направлениями в реализации инвестиционной политики государства.

Литературы:

1. Бункина, М.К. Национальная экономика: учебник для вузов / М.К. Бункина — М.: Палеотип; Деловая литература; Логос; 2002. — 487 с.

2. Айтекенов К. Приоритеты индустриально-инновационного развития Казахстана и роль государственных институтов развития // Экономист. 2003. №11.с.25 -29

3. Бектембаев М. Инвестиция в основной капитал // National Business, №1 (71) 2010 г.

4. «Анализ факторов и макроэкономический прогноз на 2010-2014 гг.» Отчет АО «Институт экономических исследований», 2009 г.

5. «Қ.Р. Индустриялды – инновациялық дамуының 2003-2015 ж. арналған стратегиясы», Астана-2003

6. АО «Казахстанский институт развития индустрии» Анализ инвестиций в основной капитал в Республике Казахстан и странах — членах ЕЭП // Астана, июнь 2013г.

инвестиций в основной капитал | Бюро экономического анализа США (BEA)

Здания, грузовики, компьютеры, программное обеспечение, даже создание песни, являются примерами основных фондов, используемых для производства товаров и услуг. Активы считаются «фиксированными», если они могут использоваться не менее года.

Активы считаются «фиксированными», если они могут использоваться не менее года.

Чем полезны данные об основных средствах?

Информация об основных средствах дает важные подсказки о способности экономики производить больше товаров и услуг. Например, достаточно ли тратятся предприятия на новые основные фонды, чтобы заменить стареющие?

Какая информация доступна об основных средствах?

Со временем стоимость основных средств снижается из-за физического износа, нормального морального износа или случайного повреждения.Часть оборудования начинает изнашиваться или истекает срок действия патента. Это снижение стоимости измеряется как амортизация или потребление основного капитала.

В то же время предприятия и правительства тратят деньги на новые основные фонды. Эти расходы называются инвестициями в основной капитал. Амортизация сокращает запас основных средств, в то время как инвестиции пополняют или увеличивают его.

Домохозяйства также являются частью уравнения. Жилые конструкции, такие как дома и квартиры, считаются основными фондами и рассматриваются как инвестиции в бизнес, независимо от того, принадлежат они домовладельцу или арендатору.

Жилые конструкции, такие как дома и квартиры, считаются основными фондами и рассматриваются как инвестиции в бизнес, независимо от того, принадлежат они домовладельцу или арендатору.

Однако другие товары длительного пользования, приобретаемые домашними хозяйствами, такие как автомобили и грузовики, бытовая техника, мебель и компьютеры, считаются потребительскими товарами длительного пользования, а не , а не основными фондами . Расходы на потребительские товары длительного пользования считаются потреблением, а не инвестициями в ВВП. Тем не менее, BEA отслеживает потребительские товары длительного пользования в нашей статистике основных средств и потребительских товаров длительного пользования.

Когда будут опубликованы новые данные по основным фондам и потребительским товарам длительного пользования?

Эти статистические данные обновляются раз в год, обычно в августе.

Где найти данные об основных средствах?

Основные средства по типу

Инвестиции, чистые запасы, амортизация и т. Д. Показаны для типов основных средств, таких как медицинское оборудование, сельскохозяйственная техника или специализированное программное обеспечение.

Д. Показаны для типов основных средств, таких как медицинское оборудование, сельскохозяйственная техника или специализированное программное обеспечение.

Основные средства отрасли

Данные о запасах основных фондов, среднем возрасте активов и т. Д. Позволяют получить представление о финансовом состоянии и производственных мощностях отрасли.

Государственные основные средства

Здания, дороги, военная техника и программное обеспечение являются примерами государственных основных фондов.Статистика для правительства штата и местного самоуправления, а также для правительства США включает возраст и стоимость активов.

Эти и дополнительные статистические данные по основным средствам находятся в интерактивных таблицах данных BEA.

Подробнее:

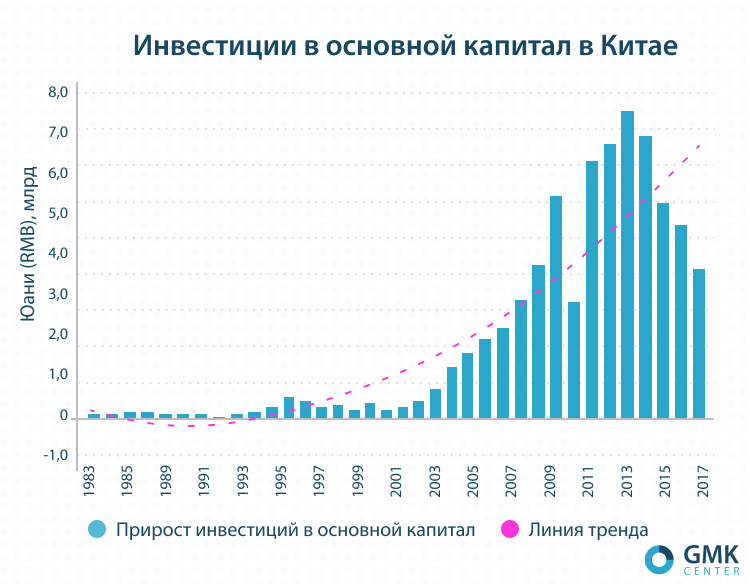

Инвестиции в основной капитал с января по октябрь 2020 года

С января по октябрь инвестиции Китая в основной капитал (без учета сельских домохозяйств) достигли 48 329,2 млрд юаней, увеличившись на 1,8 процента по сравнению с аналогичным периодом прошлого года и увеличившись на 1. 0 процентных пунктов, чем с января по сентябрь. Среди них инвестиции в частный основной капитал составили 26 918,3 млрд юаней, что на 0,7 процента меньше, чем в январе-сентябре. В месячном исчислении инвестиции в основной капитал (без учета сельских домохозяйств) увеличились на 3,22 процента в октябре.

0 процентных пунктов, чем с января по сентябрь. Среди них инвестиции в частный основной капитал составили 26 918,3 млрд юаней, что на 0,7 процента меньше, чем в январе-сентябре. В месячном исчислении инвестиции в основной капитал (без учета сельских домохозяйств) увеличились на 3,22 процента в октябре.

Что касается отраслей, инвестиции в сырьевую промышленность составили 1186,1 млрд юаней, что на 17,3 процента больше, чем в предыдущем году 2.На 8 процентных пунктов выше, чем с января по сентябрь; инвестиции во вторичную промышленность составили 13 873,6 млрд юаней, что на 2,1 процента меньше, а темпы сокращения сократились на 1,3 процентных пункта; инвестиции в сферу услуг составили 33 269,5 млрд юаней, увеличившись на 3,0 процента, а темпы роста увеличились на 0,7 процентных пункта.

Во второй отрасли промышленные инвестиции упали на 2,2 процента в годовом исчислении, а темпы сокращения с января по сентябрь сократились на 1,1 процентных пункта. Среди них инвестиции в горнодобывающую промышленность упали на 8,4 процента, а темпы сокращения с января по сентябрь сократились на 1,1 процентных пункта; инвестиции в обрабатывающую промышленность снизились на 5,3 процента, а спад был на 1,2 процентных пункта меньше; инвестиции в производство и поставку электроэнергии, тепла, газа и воды увеличились на 18,2 процента, а темпы роста выросли на 0,7 процентного пункта.

Среди них инвестиции в горнодобывающую промышленность упали на 8,4 процента, а темпы сокращения с января по сентябрь сократились на 1,1 процентных пункта; инвестиции в обрабатывающую промышленность снизились на 5,3 процента, а спад был на 1,2 процентных пункта меньше; инвестиции в производство и поставку электроэнергии, тепла, газа и воды увеличились на 18,2 процента, а темпы роста выросли на 0,7 процентного пункта.

В сфере услуг инвестиции в инфраструктуру (за исключением производства и снабжения электроэнергии, тепла, газа и воды) увеличились на 0.7 процентов в годовом исчислении, а темпы роста выросли на 0,5 процентного пункта по сравнению с январем по сентябрь. Среди них инвестиции в железнодорожный транспорт увеличились на 3,2 процента, что на 1,3 процентных пункта ниже, чем с января по сентябрь; инвестиции в автомобильный транспорт увеличились на 2,7 процента, что на 0,3 процентных пункта меньше; инвестиции в отрасль управления водным хозяйством увеличились на 2,7 процента, с увеличением на 1,8 процентных пункта; инвестиции в отрасль управления объектами общественного пользования снизились в 2 раза. 5 процентов, при этом темп снижения уже на 0,8 процентных пункта.

5 процентов, при этом темп снижения уже на 0,8 процентных пункта.

В разрезе регионов инвестиции в восточный регион увеличились на 3,0 процента в годовом исчислении, что на 0,5 процентных пункта выше, чем в период с января по сентябрь; инвестиции в центральный регион снизились на 2,4 процента, а темп падения снизился на 1,9 процентных пункта; инвестиции в западный регион и северо-восток Китая увеличились на 4,0 и 3,7 процента соответственно, а темпы роста увеличились на 0.7 и 0,8 процентных пункта соответственно.

В зависимости от типа регистрации инвестиции отечественных предприятий увеличились на 1,5 процента в годовом исчислении, а темпы роста увеличились на 0,8 процентных пункта по сравнению с январем по сентябрь; инвестиции предприятий Гонконга, Макао и Тайваня увеличились на 4,2 процента, что на 0,7 процентных пункта ниже, чем с января по сентябрь; а инвестиции иностранных предприятий увеличились на 11,2 процента, а темпы роста составили 5. На 9 процентных пунктов выше.

На 9 процентных пунктов выше.

Инвестиции в основной капитал с января по октябрь 2020 года | ||

Показатели | Янв-октябрь | |

Скорость увеличения год / год (%) | ||

Инвестиции в основные средства (исключая сельские домохозяйства) (100 млн. юаней) 9 0084 | 1.8 | |

В том числе: Государственный и Государственный холдинг | 4,9 | |

В том числе: Частные инвестиции | -0,7 | |

Сгруппированы по Конституции | ||

Строительство и монтаж | 2. | |

Закупка оборудования и инструментов | -9,5 | |

Прочие расходы | 8,3 | |

Первичная промышленность | 17.3 | |

Вторичная промышленность | -2,1 | |

Третичная промышленность | 3,0 | |

Сгруппированные по отраслям промышленности | ||

Сельское, лесное, животноводство и рыболовство | 17. | |

Горнодобывающая промышленность | -8,4 | |

Производство | -5,3 | |

из них Обработка: Продукты питания из сельскохозяйственных продуктов | -3.9 | |

Производство продуктов питания | -3,2 | |

Производство текстиля | -10,5 | |

-7.3 | ||

Производство лекарственных средств | 22,8 | |

Выплавка и прессование цветных металлов | -4,4 | |

Производство готовых металлических изделий | -11. | |

Производство машин общего назначения | -10.9 | |

Производство машин специального назначения | -7.7 | |

Производство автомобилей | -15,4 | |

Производство железнодорожного, судостроительного, аэрокосмического и другого транспортного оборудования | -2.5 | |

Производство электрических машин и оборудования | -11,6 | |

Производство телекоммуникационного оборудования, компьютеров и другого электронного оборудования | 12. | |

Производство и поставка электроэнергии, газа и воды | 18,2 | |

Транспорт, складирование и почта | 2,1 | |

В том числе: железнодорожный транспорт | 3.2 | |

Автомобильный транспорт | 2,7 | |

Управление водным хозяйством, окружающей средой и общественными объектами | -1,2 | |

В том числе: Управление водными ресурсами | 2. | |

Управление в общественных учреждениях | -2,5 | |

Образование | 13,1 | |

Здравоохранение, Социальное Завод | 22.5 | |

Культура, спорт и развлечения | -0,6 | |

Сгруппированы по типу регистрации | ||

1.5 | ||

Фонды из Гонконга, Макао и Тайваня | 4,2 | |

Иностранные инвестиции | 11,2 | |

Примечание. | ||

2

2 5

5 8

8 0

0 7

7 Темпы роста в этой таблице представляют собой номинальные темпы роста без вычета ценового фактора.

Темпы роста в этой таблице представляют собой номинальные темпы роста без вычета ценового фактора.Аннотации в :

1. Пояснения к показателям

03

Основные средства без учета сельских домохозяйств): относится к общей нагрузке на строительство и приобретение основных средств в течение определенного периода в денежной форме, а также к соответствующим расходам.

Статистические предприятия: в том числе предприятия с абсолютным государственным участием, предприятия с относительно государственным участием и предприятия с консультативным государственным участием. Абсолютно государственные холдинги — это те предприятия, доля государственного инвестиционного капитала в общем фактическом капитале (или основном капитале) превышает 50 процентов.

К предприятиям с относительным государственным участием относятся те предприятия, у которых доля государственного инвестиционного капитала в общем фактическом капитале (или основном капитале) составляет менее 50 процентов, но больше, чем у любых других индивидуальных акционеров.Под государственными холдинговыми предприятиями подразумеваются те предприятия, у которых доля государственного инвестиционного капитала в общем фактическом капитале (или акционерном капитале) меньше, чем у других акционеров, но которые обладают реальной властью контроля, регулируемой соглашением.

Предприятия, в которых доля инвестиционного капитала двух инвесторов составляет 50 процентов, а права контроля над пакетами акций четко не указаны ни одной из сторон, если одно из них принадлежит государству, все классифицируются как госпредприятия без исключения.

Все инвестиционные проекты, инвестируемые административными и институциональными единицами, классифицируются как государственные.

Типы регистрации: типы регистрации предприятий основаны на Положениях о классификации типов регистрации предприятий, совместно выпущенных НБС и Государственной администрацией промышленности и торговли. И это для отдельной операции основано на примечании к Кодексу и классификации типов регистрации отдельной операции.

Согласно положениям системы статистической отчетности, все низовые единицы должны заполнить регистрационные типы. Регистрационные виды заполняются предприятиями или отдельными производственными единицами, инвестирующими в основной капитал. Те, кто уже зарегистрировались в промышленных и коммерческих административных единицах, должны заполнить на основе типов регистрации, если они не зарегистрированы, должны быть заполнены на основе типов регистрации инвесторов или положений соответствующих документов.

Отечественное предприятие включает в себя государственное предприятие, коллективное предприятие, совместное предприятие, предприятие с ограниченной ответственностью, акционерное предприятие, частное предприятие и другие.

Предприятия с фондами из Гонконга, Макао и Тайваня включают совместное предприятие и сотрудничество Гонконга, Макао и Тайваня, Гонконга, Макао и Тайваня. холдинг Corporation Ltd., а также другие инвестиционные предприятия Гонконга, Макао и Тайваня.

Предприятие с иностранными инвестициями включает в себя совместные предприятия и предприятия кооперации, предприятия с иностранным капиталом, акционерные корпорации с иностранным капиталом, ООО и другие предприятия с иностранными инвестициями.

2. Статистический охват

Относится к проектам строительства основных фондов и недвижимости с общим запланированным объемом инвестиций в размере 5 миллионов юаней и более.

3. Сбор данных

Сбор данных

Отчет об инвестициях в основные фонды собирается ежемесячно с полной переписью (в январе отчета нет).

4. Классификация по восточному, центральному и западному регионам