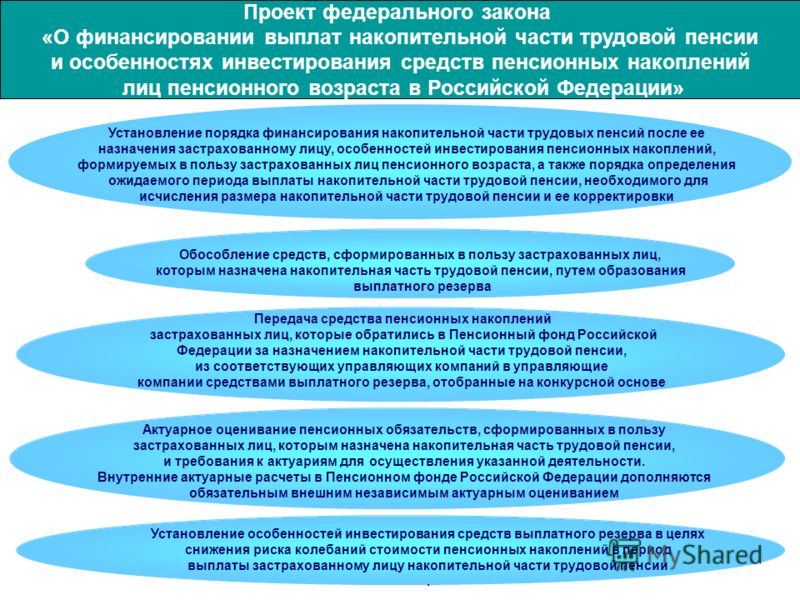

Управление инвестированием пенсионных накоплений, накопительной частью пенсии»

Ваша трудовая пенсия

Если Вы молоды, работаете и получаете официальную зарплату — эта информация ДЛЯ ВАС.

Новая пенсионная реформа, вступившая в силу с 2015 года, определила новый порядок формирования пенсий по обязательному пенсионному страхованию.

Трудовая пенсия, формируемая у граждан, имеющих трудовой стаж более 6 лет (к 2025 году минимальный трудовой стаж увеличится до 15 лет), имеет две составляющие:

-

Страховая пенсия

Накопительная пенсия

-

Формируется за счет взносов Вашего работодателя в индивидуальных пенсионных коэффициентах (баллах).

Формируется за счет взносов Вашего работодателя и инвестируется с целью получения дохода и увеличения Вашего пенсионного капитала.

Страховая пенсия формируется без Вашего участия.

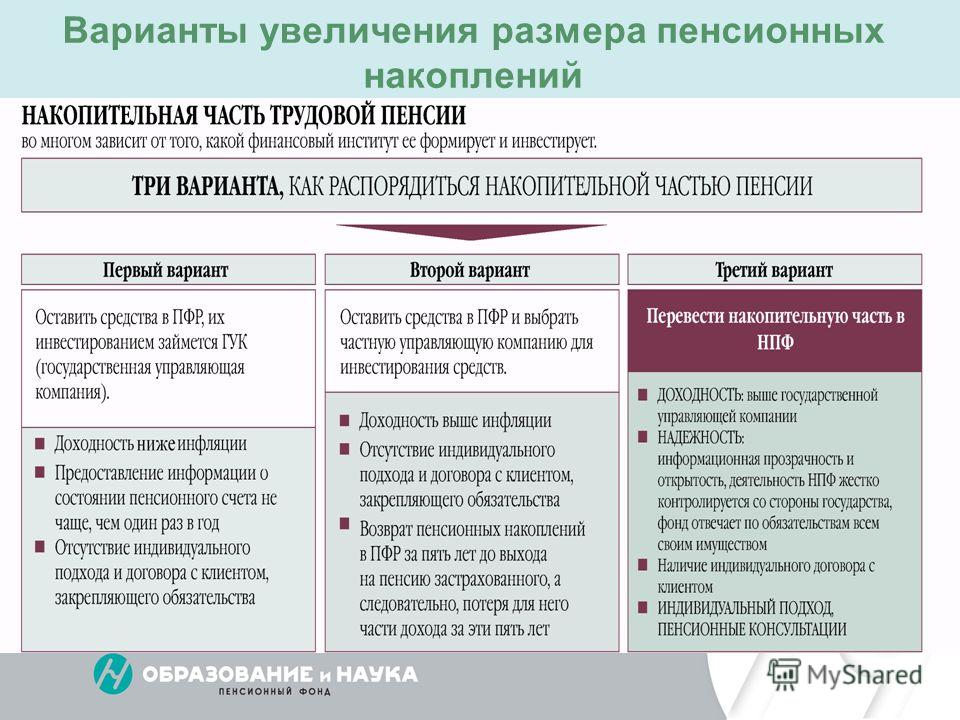

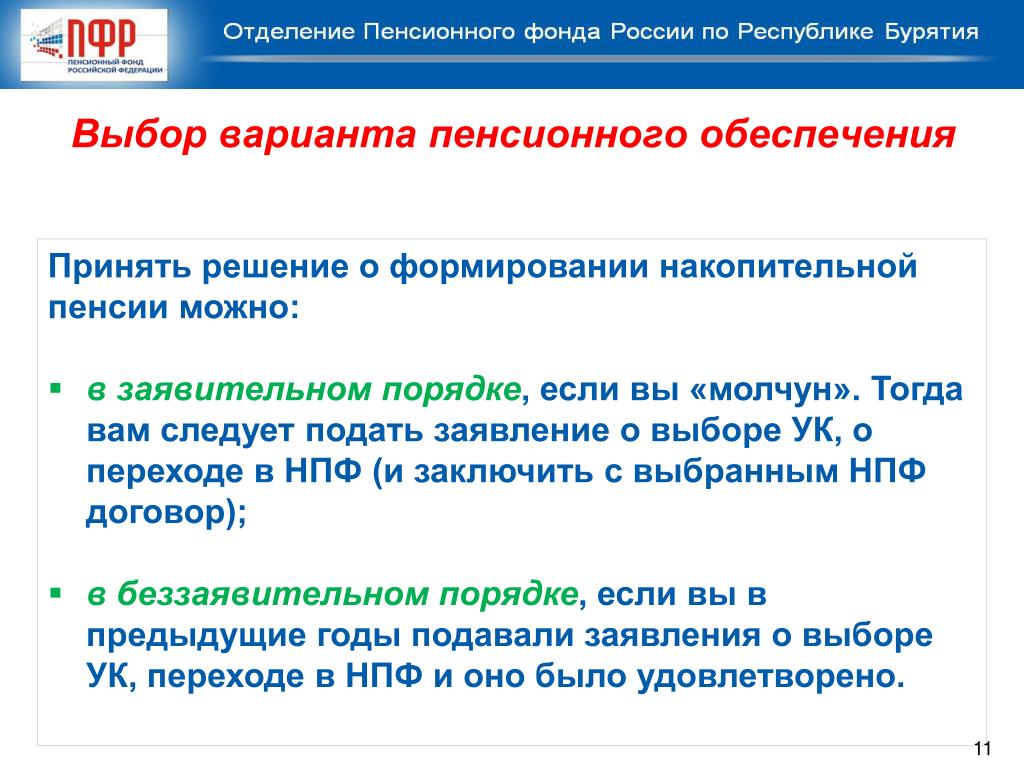

Накопительная пенсия формируется не в форме баллов, как страховая, а в виде реальных денежных отчислений, и ее прирост зависит непосредственно от Вас. В соответствии с законодательством Вам предоставляется право выбора управляющей компании (УК), которая будет заниматься инвестированием Вашего пенсионного капитала. Вы также можете перевести Ваши пенсионные накопления в негосударственный пенсионный фонд. В этом случае управляющая компания определяется самим фондом.

Кому поручить управление пенсионными накоплениями?

Граждане могут осуществлять инвестиции своих пенсионных накоплений через государственную управляющую компанию (ГУК) или через негосударственные управляющие компании (НУК).

-

ГУК

Основная функция (вне пенсионного обеспечения)

НУК

Основная функция (вне пенсионного обеспечения) — получение максимального дохода на средства инвесторов (в т.ч. частных лиц). -

Направления инвестирования пенсионных накоплений:

В инвестиционный портфель государственных ценных бумаг входят

• Государственные ценные бумаги Российской ФедерацииВ расширенный инвестиционный портфель включены:

• Государственные ценные бумаги Российской Федерации

• Облигации российских эмитентов

• Банковские депозиты в рублях и иностранной валюте

• Ипотечные ценные бумаги

• Облигации международных финансовых организаций.

Направления инвестирования пенсионных накоплений:

• Государственные ценные бумаги Российской Федерации

• Государственные ценные бумаги субъектов Российской Федерации

• Облигации российских эмитентов

• Акции российских эмитентов, созданных в форме открытых акционерных обществ

• Паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов

• Денежные средства в рублях на счетах в кредитных организациях

• Депозиты в валюте Российской Федерации и в иностранной валюте в кредитных организациях

• Иностранную валюту на счетах в кредитных организациях

• Ценные бумаги международных финансовых организаций, допущенных к размещению и (или) публичному обращению в Российской Федерации в соответствии с законодательством Российской Федерации о рынке ценных бумаг.

-

Доходность инвестирования средств пенсионных накоплений под управлением ГУК за 2018 год составляет 6,07%

Доходность инвестирования средств пенсионных накоплений под управлением АО УК «Ингосстрах-Инвестиции» за 2018 год составляет 5,94%

Раскрытие информации о результатах инвестирования

Согласие

Настоящим заявляю, что ознакомлен с настоящей

Политикой обработки персональных данных и даю свое согласие оператору (Внешэкономбанку),

юридический адрес: пр-т Академика Сахарова, 9, Москва, 107996 (далее — Банк), на сбор,

запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, обезличивание, блокирование, удаление и уничтожение, в том

числе автоматизированные, любой информации, относящейся ко мне и полученной как от меня,

так и от третьих лиц, в специализированной электронной базе данных, которая может быть

использована Банком при осуществлении обратной связи, а так же для информирования о

продуктах и услугах Банка.

: Отчетность :: Пенсионные накопления :: ВТБ Капитал Пенсионный резерв :: Главная

Финансовый комитет Госдумы поддержал законопроект, расширяющий возможности инвестирования пенсионных накоплений граждан

20 января. FINMARKET.RU — Комитет по финансовому рынку Госдумы одобрил законопроект, который расширяет для негосударственных пенсионных фондов (НПФ) возможность инвестирования пенсионных накоплений граждан, для принятия его в первом чтении. Планируется, что законопроект будет рассмотрен в первом чтении во вторник, 26 января.

Законопроект был внесен в Госдуму в конце октября 2020 года группой депутатов во главе с руководителем комитета по финансовому рынку Анатолием Аксаковым. Согласно документу, пенсионные накопления граждан планируется разрешить размещать в клиринговые сертификаты участия (КСУ). Норма заработает с 1 июня 2021 года. Также законопроект позволяет размещать средства пенсионных накоплений в депозиты в небанковских кредитных организациях, осуществляющих функции центрального контрагента.

Замминистра финансов РФ Антон Дроздов в ходе заседания комитета в среду отметил, что правительство поддерживает законопроект при условии, что он будет доработан ко второму чтению.

«С учетом позиции ЦБ РФ правительство считает, что данный законопроект может быть поддержан при условии его доработки.

FINMARKET.RU — Комитет по финансовому рынку Госдумы одобрил законопроект, который расширяет для негосударственных пенсионных фондов (НПФ) возможность инвестирования пенсионных накоплений граждан, для принятия его в первом чтении. Планируется, что законопроект будет рассмотрен в первом чтении во вторник, 26 января.

Законопроект был внесен в Госдуму в конце октября 2020 года группой депутатов во главе с руководителем комитета по финансовому рынку Анатолием Аксаковым. Согласно документу, пенсионные накопления граждан планируется разрешить размещать в клиринговые сертификаты участия (КСУ). Норма заработает с 1 июня 2021 года. Также законопроект позволяет размещать средства пенсионных накоплений в депозиты в небанковских кредитных организациях, осуществляющих функции центрального контрагента.

Замминистра финансов РФ Антон Дроздов в ходе заседания комитета в среду отметил, что правительство поддерживает законопроект при условии, что он будет доработан ко второму чтению.

«С учетом позиции ЦБ РФ правительство считает, что данный законопроект может быть поддержан при условии его доработки. В целях обеспечения защиты застрахованных лиц необходимо добавить во втором чтении ряд ограничений. Что КСУ только при условии, что получены по первой части договора репо с центральным контрагентом, который имеет кредитный рейтинг не ниже установленного советом директоров Банка России. Потом депозиты в центральном контрагенте тоже при условии, что центральный контрагент имеет кредитный рейтинг не ниже установленного советом директоров ЦБ РФ. И также в законопроекте следует предусмотреть размещение средств пенсионных накоплений на счет кредитной организации, осуществляющей функции центрального контрагента. Вот такие уточнения», — сказал он.

Как сообщил Аксаков, государственно-правовое управление президента РФ (ГПУ) тоже поддерживает этот законопроект, а замечания правительства можно будет учесть ко второму чтению.

Согласно действующему законодательству, средства пенсионных накоплений можно инвестировать в государственные ценные бумаги, облигации российских эмитентов, ипотечные ценные бумаги, депозиты в валюте и рублях, ценные бумаги международных финансовых организаций, допущенных к размещению или публичному обращению в РФ.

В целях обеспечения защиты застрахованных лиц необходимо добавить во втором чтении ряд ограничений. Что КСУ только при условии, что получены по первой части договора репо с центральным контрагентом, который имеет кредитный рейтинг не ниже установленного советом директоров Банка России. Потом депозиты в центральном контрагенте тоже при условии, что центральный контрагент имеет кредитный рейтинг не ниже установленного советом директоров ЦБ РФ. И также в законопроекте следует предусмотреть размещение средств пенсионных накоплений на счет кредитной организации, осуществляющей функции центрального контрагента. Вот такие уточнения», — сказал он.

Как сообщил Аксаков, государственно-правовое управление президента РФ (ГПУ) тоже поддерживает этот законопроект, а замечания правительства можно будет учесть ко второму чтению.

Согласно действующему законодательству, средства пенсионных накоплений можно инвестировать в государственные ценные бумаги, облигации российских эмитентов, ипотечные ценные бумаги, депозиты в валюте и рублях, ценные бумаги международных финансовых организаций, допущенных к размещению или публичному обращению в РФ. Банком России могут устанавливаться дополнительные ограничения на инвестирование средств пенсионных накоплений.

На сегодняшний день Банк России присвоил статус центрального контрагента и выдал лицензию на осуществление банковских операций в рамках нового законодательства трем организациям: «Национальный клиринговый центр» (входит в группу «Московская биржа»), «Клиринговый центр МФБ» (входит в группу «Санкт-Петербургская биржа») и «Расчетно-депозитарная компания» (СПбМТСБ).

Банком России могут устанавливаться дополнительные ограничения на инвестирование средств пенсионных накоплений.

На сегодняшний день Банк России присвоил статус центрального контрагента и выдал лицензию на осуществление банковских операций в рамках нового законодательства трем организациям: «Национальный клиринговый центр» (входит в группу «Московская биржа»), «Клиринговый центр МФБ» (входит в группу «Санкт-Петербургская биржа») и «Расчетно-депозитарная компания» (СПбМТСБ).

Когда казахстанцы смогут инвестировать пенсионные накопления — Forbes Kazakhstan

ФОТО: pixabay

Инвестировать свои пенсионные активы казахстанцы смогут со следующей недели, передает Казинформ.

— Отдельные управляющие компании, которые планируют управлять пенсионными активами, уже начали работу с ЕНПФ по заключению договоров на доверительное управление пенсионными активами. Ими с начала февраля отрабатываются технические вопросы, связанные с обменом информации и передачей пенсионных накоплений. После заключения договоров и публикации на сайте ЕНПФ реестра управляющих компаний вкладчик уже сможет выбрать управляющую компанию и перевести туда часть своих накоплений. На следующей неделе мы ожидаем, что вкладчикам уже будет доступна данная опция, — сказал директор департамента рынка ценных бумаг агентства Едиль Медеу в ходе брифинга для журналистов.

После заключения договоров и публикации на сайте ЕНПФ реестра управляющих компаний вкладчик уже сможет выбрать управляющую компанию и перевести туда часть своих накоплений. На следующей неделе мы ожидаем, что вкладчикам уже будет доступна данная опция, — сказал директор департамента рынка ценных бумаг агентства Едиль Медеу в ходе брифинга для журналистов.

По данным агентства, на текущий момент утвержденным требованиям соответствуют 6 из 18 управляющих компаний, обладающие лицензиями Агентства на управление инвестиционным портфелем, в частности:

1) АО «First Heartland Jysan Invest»,

2) АО «BCC Invest» — дочерняя организация АО «Банк ЦентрКредит»,

3) АО «Halyk Global Markets» (ДО АО «Народный Банк Казахстана»),

4) АО «ДО Народного Банка Казахстана «Halyk Finance»,

5) АО «First Heartland Capital»,

6) АО «Сентрас Секьюритиз».

Список управляющих компаний опубликован на сайте агентства.

Заместитель председателя Агентства РК по регулированию и развитию финансового рынка Мария Хаджиева заявила, что включение управляющих компаний в данный список не означает, что управляющие компании будут оказывать услуги по управлению пенсионными активами. Решение должно приниматься самой компанией и ее акционерами. Для передачи пенсионных накоплений в управление данным компаниям им необходимо заключить договоры на доверительное управление и кастодиальное обслуживание. ЕНПФ на своем интернет-сайте публикует список управляющих компаний, с которыми он заключил договоры на доверительное управление. После чего вкладчики вправе перевести свои накопления в управление данным компаниям.

Решение должно приниматься самой компанией и ее акционерами. Для передачи пенсионных накоплений в управление данным компаниям им необходимо заключить договоры на доверительное управление и кастодиальное обслуживание. ЕНПФ на своем интернет-сайте публикует список управляющих компаний, с которыми он заключил договоры на доверительное управление. После чего вкладчики вправе перевести свои накопления в управление данным компаниям.

Вкладчики могут передавать пенсионные накопления в доверительное управление от одной управляющей компании в другую не чаще одного раза в год, а осуществить их возврат под управление Национального банка возможно через два года.

Законодательные ограничения

Договор

Договор об оказании специализированным депозитарием услуг НПФ, осуществляющему деятельность в качестве страховщика по обязательному пенсионному страхованию

Номер лицензии

Лицензия № 22-000-0-00112

Дата и номер договора

Договор №2/14-ПН от 26-05-2014г.

Вид актива

Вид актива: Пенсионные накопления

Дата расторжения договора

Дата расторжения договора: 14.04.2017

Договор

Договор об оказании услуг специализированного депозитария НПФ

Номер лицензии

Лицензия № 22-000-0-00112

Дата и номер договора

Договор №1/14-ПР от 26-05-2014г.

Вид актива

Вид актива: Пенсионные резервы

Дата расторжения договора

Дата расторжения договора: 14.04.2017

Как накопить на старость: эти 4 тактики помогут жить достойно на пенсии :: Новости :: РБК Инвестиции

На госпенсию в России трудно жить, и в старости многим приходится отказываться от привычной жизни. Но есть способы накопить на дополнительную пенсию. Эксперты рассказали, как составить пенсионный портфель

Но есть способы накопить на дополнительную пенсию. Эксперты рассказали, как составить пенсионный портфель

Фото: Daniel Myjones / Shuttertsock

21 сентября первый зампред ЦБ Сергей Швецов посоветовал россиянам не полагаться лишь на государство при выходе на пенсию, а заботиться об этом заранее в трудоспособном возрасте. По его словам, тем, кто уже вышел на пенсию, помогать «немножко поздно», а остальных нужно стимулировать к созданию собственных пенсионных пакетов. Например, через вложения в пенсионные фонды, страховые компании, покупку ценных бумаг

или покупку и сдачу в аренду недвижимости.

По его словам, тем, кто уже вышел на пенсию, помогать «немножко поздно», а остальных нужно стимулировать к созданию собственных пенсионных пакетов. Например, через вложения в пенсионные фонды, страховые компании, покупку ценных бумаг

или покупку и сдачу в аренду недвижимости.

Позднее глава Центробанка Эльвира Набиуллина назвала формулировку своего заместителя «крайне неудачной». «Большая часть тех, кто уже вышел на пенсию или выходит сейчас, не имели возможности делать накопления на старость. И конечно, это один из приоритетов государства — обеспечить для всех достойную пенсию», — сказала она.

Полемика руководителей Банка России напомнила нам о тексте, который впервые был опубликован 1 мая 2021 года.

Средний размер страховой пенсии по старости в России на 1 января 2021 года составил ₽16 789, подсчитала Счетная палата. На эти деньги можно позволить себе лишь самый минимум. По данным Пенсионного фонда России (ПФР), к 2022 году средний размер пенсий в России может достигнуть почти ₽18,3 тыс.

Даже если в будущем пенсия будет продолжать повышаться, цены тоже не стоят на месте. И если жить только на государственную пенсию, то придется отказаться от привычного образа жизни. Чтобы не бедствовать в старости, о доходах лучше позаботиться заранее.

Фото: РБК Инвестиции

Сколько нужно накопить на дополнительную пенсию?

Накопления зависят от ваших планов — хотите ли вы путешествовать на пенсии, жить в загородном доме или что-то еще. Подумайте, какую сумму вы хотели бы дополнительно получать в старости каждый месяц и когда планируете выйти на пенсию. Допустим, человеку 30 лет, он хочет к государственной пенсии получать прибавку в ₽50 тыс. в месяц, а на пенсию уйдет в 65 лет.

Допустим, человеку 30 лет, он хочет к государственной пенсии получать прибавку в ₽50 тыс. в месяц, а на пенсию уйдет в 65 лет.

С 1 января 2021 года срок дожития вырос на полгода, до 264 месяцев. Это срок, в который россиянин будет получать накопительную часть пенсии. Если взять срок дожития и умножить его на желаемую прибавку к пенсии, то получится ₽13,2 млн. Такую сумму нужно будет накопить к старости. Если не учитывать доходность от инвестиций, инфляцию, рост или снижение зарплаты, то каждый месяц в течение 35 лет нужно будет откладывать около ₽31,4 тыс.

Расчеты довольно условны, так как невозможно предсказать продолжительность собственной жизни, доходность вложений и другие условия, но они дают общее представление о масштабах задачи.

В 2022-м вы заплатите новые налоги с вкладов. Рассказываем, сколько и какКак накопить на пенсию самостоятельно

Инструментов, чтобы накопить на пенсию, много. Аналитик инвесткомпании «Фридом Финанс» Валерий Емельянов составил свой рейтинг по росту риска:

Аналитик инвесткомпании «Фридом Финанс» Валерий Емельянов составил свой рейтинг по росту риска:

-

банковские вклады;

-

пенсионные планы негосударственных фондов;

-

накопительное страхование жизни;

-

физическая жилая недвижимость;

-

наличная валюта;

-

облигации ;

-

фонды акций, облигаций и недвижимости;

-

акции отдельных компаний;

-

золото.

По его словам, чтобы достичь оптимального эффекта, лучше копить на пенсию параллельно в двух-трех инструментах. При этом хотя бы один из них должен быть из нижней части списка — последних четырех пунктов, считает Емельянов.

Банковские вклады и недвижимость — одни из самых популярных вариантов. Однако не самые доходные. Инвестиции

на фондовом рынке более рискованный способ накопить на пенсию, чем вклад, однако и возможностей заработать на нем больше.

Мы спросили экспертов о том, как подобрать бумаги для пенсионного портфеля, что делать с рисками и с помощью какого счета лучше всего инвестировать, чтобы больше накопить на старость.

Фото: emilie zhang / Shutterstock

Инвестиции: как составить пенсионный портфель

Владимир Потапов, главный исполнительный директор «ВТБ Капитал Инвестиции», старший вице-президент ВТБ

Потапов считает, что при формировании пенсионных накоплений стоит отдавать предпочтение инвестициям в фонды — биржевые и ПИФы.

Это не только обеспечит широкую диверсификацию инвестиций для небольших сумм, но и позволит экономить на налогах — фонды не платят налоги на купоны и дивиденды, которые получают, а реинвестируют их в полном объеме.

Владимир Потапов

Глава «ВТБ Капитал Инвестиции»

Старший вице-президент ВТБ также посоветовал начинать формировать пенсионный портфель как можно раньше, так как чем дольше срок до выхода на пенсию, тем больше ваши деньги будут работать на достойную старость.

По словам Потапова, уровень риска инвестора меняется в течение жизни, и вместе с ним должен меняться уровень риска и состав портфеля. «Как правило, это означает увеличение доли облигаций и инструментов с защитой капитала», — сказал он.

Сформировать подходящий портфель можно не только самому или с помощью управляющей компании. В этом может помочь робот-советник в приложении брокера, который не только соберет портфель, но и будет давать рекомендации, как им управлять.

Андрей Кочетков, ведущий аналитик «Открытие Брокер» по глобальным исследованиям, эксперт «Открытие Research»

По мнению Кочеткова, наиболее эффективный способ — составить пенсионный портфель из комбинации инструментов без риска и с низким риском.

«Если доходности по ОФЗ (облигации федерального займа. — Прим. РБК) достаточно высокие, то имеет смысл увеличивать их долю в портфеле, так как при замедлении инфляции ставки начинают идти вниз, а доходность ОФЗ остается прежней. Долю из акций стоит формировать в моменты слабого рынка, то есть покупать нужно не на пике рыночной эйфории — акции могут затем существенно снизиться, сокращая первоначальный капитал. Придется долгое время ждать, когда он восстановится», — считает аналитик.

При слабом рынке стоит увеличивать долю акций, а при высоких ставках, как, например, в 2014–2015 годах, можно наращивать долю облигаций, рассказал эксперт. С декабря 2014-го по январь 2015 года ставка Банка России составляла 17%. По словам аналитика, наиболее консервативным инвесторам подойдет ОФЗ с индексацией на инфляцию — их покупка не требует особых условий и не нужно часто отвлекаться на управление вложенными деньгами.

По словам аналитика, наиболее консервативным инвесторам подойдет ОФЗ с индексацией на инфляцию — их покупка не требует особых условий и не нужно часто отвлекаться на управление вложенными деньгами.

Кочетков посоветовал не вкладываться в рискованные инструменты для формирования долгосрочного портфеля. Например, в акции роста, которые могут быть очень неустойчивыми, а перспективы дивидендов — неясными. Такие бумаги больше подойдут активным инвесторам, которые планируют портфель на средний срок.

«Хотя, конечно, многие могут возразить, что покупка американских компаний вроде Microsoft, Apple, Amazon четверть века назад была самым мудрым решением. Мало кто помнит, что когда-то эти компании стоили несколько миллиардов долларов. Если же инвестор хочет включить в свой пенсионный портфель подобные истории, то для них стоит отвести не более 10–15% капитала. Приоритет для пенсионного портфеля — это стабильность и предсказуемость», — полагает аналитик.

Фото: Cristian Newman / Unsplash

Валерий Емельянов, аналитик ИК «Фридом Финанс»

Эксперт отметил, что капитал на старость, как правило, существует в виде пассивного дохода — проценты с вкладов, страховая рента, платежи со сдачи недвижимости в аренду, купоны с облигаций, дивиденды

с акций. Однако в период накопления лучше всего использовать более доходные инструменты, в основном акции широкого рынка или акции роста, полагает Емельянов.

Однако в период накопления лучше всего использовать более доходные инструменты, в основном акции широкого рынка или акции роста, полагает Емельянов.

«Только они стабильно обгоняют инфляцию на таком длинном горизонте, чтобы успеть заранее подготовиться к пенсии (10–30 лет). Как вариант можно рассматривать длинные государственные облигации, а также средние и длинные корпоративные бумаги. Акции в рублях в среднем приносят около 8% в год сверх инфляции, золото — до 6%, облигации — до 2%», — рассказал он.

По мнению Емельянова, лучше всего начинать собирать пенсионный портфель с фондов акций и облигаций, а потом плавно переходить на бумаги отдельных компаний и государств, если есть время и желание в них разобраться.

Аналитик считает, что часть сбережений в любом случае должна быть на вкладах в банках или в наличной валюте. За счет этого резерва можно вкладывать остальные деньги на более долгий срок и в более доходные инструменты.

Если до пенсии еще 20–30 лет, можно смело покупать акции компаний, которые ориентированы на далекую перспективу. Например, из отрасли биотехнологий, электромобилей или солнечной энергетики.

Например, из отрасли биотехнологий, электромобилей или солнечной энергетики.

Валерий Емельянов

аналитик «Фридом Финанс»

Емельянов рассказал, что при создании пенсионного портфеля существует общее правило: по мере близости дня выхода на пенсию портфель должен смещаться из волатильных активов (акций, золота) в более спокойные (облигации, фонды облигаций или недвижимости).

К тому моменту, как человек закончит трудиться, на рисковые бумаги должно приходиться около 20% портфеля. А потом тактика меняется на обратную: нужно плавно наращивать долю рисковых бумаг, чтобы не обесценить и не растратить весь капитал, если вдруг вы окажетесь долгожителем.

Владимир Верещак, финансовый консультант

«Многое зависит от того, в какой фазе накопления вы сейчас находитесь. Если только начинаете, задача — вносить в портфель и получать на рынке как можно больше. В рамках разумного, конечно. Обычно это 10–30% дохода и 7–8% в год в долларах США соответственно. Вам подойдут акции молодых, развивающихся компаний с высоким потенциалом роста, соответствующие ПИФы и ETF», — полагает эксперт.

Вам подойдут акции молодых, развивающихся компаний с высоким потенциалом роста, соответствующие ПИФы и ETF», — полагает эксперт.

Если у вас уже есть крупный капитал, то портфель должен быть более консервативным, ориентированным на получение относительно стабильного и предсказуемого рентного дохода, отметил Верещак.

Компании на рынке проходят различные стадии жизненного цикла. Консультант посоветовал обратить внимание на акции «компаний-пенсионеров» («дивидендные» акции), а также на трасты недвижимости REIT и облигации.

По его словам, после выхода на пенсию вы сможете забирать 3–4% портфеля в год без потери покупательной способности капитала. Если инфляция за год оказалась меньше, а доход рынка больше, валютный курс выгоднее, то можно забрать из портфеля 4–6% или даже больше — в зависимости от ситуации.

Что касается риска, то существует «правило 100 минус возраст», согласно которому доля акций в портфеле уменьшается по мере старения человека. Однако инфляция не уменьшается, поэтому не стоит делать портфель слишком консервативным, считает финансовый консультант.

Другое дело — отдать предпочтение инструментам, ориентированным на получение именно рентного дохода (REIT, «дивидендные» акции). Их стоимость растет не так быстро, но совокупный доход с учетом дивидендов рынку не уступает, отметил Верещак.

По его словам, облигации хороши, но в меру, так как доходность чисто облигационного портфеля может едва покрывать инфляцию. Если при этом тратить заработанное, то накопленного может не хватить не только наследникам, но и вам самим.

Также для жизни исключительно на пассивный доход может быть целесообразным увеличить финансовую подушку до пяти годовых расходов — вместо одного года, как у тех, кто пока продолжает зарабатывать деньги

Владимир Верещак

Финансовый консультант

Фото: insta_photos / Shutterstock

Что выгоднее для пенсионного портфеля: обычный брокерский счет или ИИС?

ИИС — это индивидуальный инвестиционный счет, который также можно открыть у брокера. Его преимущество в том, что он позволяет пользоваться налоговыми вычетами. А они, в свою очередь, повышают доходность. По мнению Потапова, такой счет как раз подойдет для пенсионного портфеля.

Его преимущество в том, что он позволяет пользоваться налоговыми вычетами. А они, в свою очередь, повышают доходность. По мнению Потапова, такой счет как раз подойдет для пенсионного портфеля.

«При составлении такого портфеля, во-первых, стоит максимально пользоваться инвестиционными налоговыми вычетами. В частности, разумно использовать ИИС типа А для облигационной части портфеля и льготу по долгосрочному владению для акций или паев фондов», — отметил он.

Верещак также полагает, что ИИС пригодится для пенсионных накоплений. В долгосрочной перспективе экономия от вычетов существенно повышает эффективность инвестиций.

Финансовый консультант подсчитал, что если доходность портфеля будет равна 7%, то за 20 лет с учетом сложного процента прибыль составит 287%. Если пользоваться налоговыми вычетами, то средняя доходность вырастет до 7,5%, а прибыль будет почти 325%. То есть если экономить на налогах 0,5% в год, доход вырастет на 38%.

Емельянов тоже посоветовал использовать ИИС и привел в качестве примера доходность облигаций. Если у вас портфель из ОФЗ на десять лет с купонами под 7%, то на обычном счете после выплаты налогов вы получите с них 6,1% годовых, а на ИИС — 7,4% в год.

Если у вас портфель из ОФЗ на десять лет с купонами под 7%, то на обычном счете после выплаты налогов вы получите с них 6,1% годовых, а на ИИС — 7,4% в год.

Однако у ИИС есть свои особенности и ограничения. Например, с него нельзя снимать деньги или закрывать в течение трех лет. Именно после этого срока можно начать подавать документы на налоговые вычеты.

По мнению Кочеткова, можно использовать и обычный брокерский счет, и ИИС одновременно. Например, на брокерском счете можно «заниматься операциями с более рискованными историями», а на ИИС покупать инструменты с низким риском или облигации.

Сейчас существуют два типа счетов — А (I тип) и Б (II тип). Первый позволяет вернуть 13% от внесенных в течение года средств, но не более ₽52 тыс. С помощью второго можно не платить налоги с дохода от сделок. На ИИС можно класть максимум по ₽1 млн в год.

В конце октября прошлого года Банк России предложил создать третий тип ИИС, который рассчитан на инвестиции сроком от десяти лет. Он не станет иметь ограничения по сумме взносов, его можно будет открыть одновременно со счетами первого и второго типов. Пока ЦБ обсуждает эту идею с экспертным сообществом.

Он не станет иметь ограничения по сумме взносов, его можно будет открыть одновременно со счетами первого и второго типов. Пока ЦБ обсуждает эту идею с экспертным сообществом.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Пенсионный план

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Пенсионный плани план 401(k): типы, плюсы и минусы

Для некоторых людей пенсия — это путь к выходу на пенсию, но зачастую это не единственный способ туда добраться. Вот что такое пенсии, как они работают и варианты, если у вас нет доступа к пенсионному плану — или если выплаты будут слишком малы, чтобы жить на пенсии.

Что такое пенсионный план?

Пенсионный план — это накопительный пенсионный план, обычно финансируемый работодателем. Деньги идут на пенсию от имени работника, пока работник работает в организации.Работник получает регулярные выплаты при выходе на пенсию. Пенсии отличаются от 401 (k), хотя оба являются пенсионными планами, спонсируемыми работодателем.

Технически Social Security — это пенсионная программа, но когда люди говорят о пенсиях, они, как правило, имеют в виду тех, у кого есть компания.

Как работают пенсии: обзор

Пенсии обычно представляют собой планы с установленными выплатами, в которых сумма, которую вы получаете при выходе на пенсию, зависит от проработанных лет и заработка с течением времени. Как правило, работодатели предлагают пенсионный план в качестве привилегии для привлечения талантов.

Вот некоторые из их основных характеристик:

Обычно их финансируют работодатели.

Денежный пул в пенсионном плане с установленными выплатами обычно поступает от работодателя, хотя иногда работники могут вносить в план свои собственные деньги, если они того пожелают.Срок пребывания в должности и компенсация имеют значение. Сколько работник получает от пенсионного плана работодателя, обычно зависит от того, как долго работник работает на работодателя и сколько работник зарабатывает.

Выплаты начинаются, когда вы выходите на пенсию.При выходе на пенсию работник получает регулярные периодические выплаты, как правило, пожизненно. Как правило, ваша годовая выгода от плана с установленными выплатами не может превышать ни 100 % вашей средней компенсации за самые высокие три последовательных календарных года, ни 245 000 долларов США (это порог на 2022 год), в зависимости от того, что меньше. Годовые суммы в долларах подлежат корректировке на стоимость жизни.

Пенсии, как правило, не переносимы. Если вы покинете компанию и устроитесь на работу в другом месте, возможно, вы не сможете перевести деньги на другой счет, такой как 401(k) или IRA.

(Однако в некоторых случаях, особенно в случае государственных должностей, работники могут иметь возможность перевести часть или всю пенсию в пенсионный план на другой государственной должности.) Деньги обычно остаются в пенсионном плане до выхода на пенсию. В некоторых случаях и при определенных обстоятельствах компании могут предлагать сотрудникам единовременные выплаты или выкуп.Пенсии в наши дни довольно редки. Поколение или два назад планы с установленными выплатами были обычным явлением. Сегодня пенсионные планы, спонсируемые работодателем, обычно представляют собой планы с установленными взносами, такие как 401 (k), которые принципиально отличаются (см. Таблицу ниже).

Вы, вероятно, получите деньги, даже если компания обанкротится. Многие планы с установленными выплатами гарантируются агентством федерального правительства под названием Pension Benefit Guaranty Corporation. Это означает, что если работодатель обанкротится или у него не будет достаточно денег для выплаты пенсионерам, PBGC вмешается и заплатит.

Компании покупают эту страховку, и пенсионный план застрахован, даже если работодатель не успевает по страховым взносам за покрытие.

Денежный пул в пенсионном плане с установленными выплатами обычно поступает от работодателя, хотя иногда работники могут вносить в план свои собственные деньги, если они того пожелают.

Денежный пул в пенсионном плане с установленными выплатами обычно поступает от работодателя, хотя иногда работники могут вносить в план свои собственные деньги, если они того пожелают. (Однако в некоторых случаях, особенно в случае государственных должностей, работники могут иметь возможность перевести часть или всю пенсию в пенсионный план на другой государственной должности.) Деньги обычно остаются в пенсионном плане до выхода на пенсию. В некоторых случаях и при определенных обстоятельствах компании могут предлагать сотрудникам единовременные выплаты или выкуп.

(Однако в некоторых случаях, особенно в случае государственных должностей, работники могут иметь возможность перевести часть или всю пенсию в пенсионный план на другой государственной должности.) Деньги обычно остаются в пенсионном плане до выхода на пенсию. В некоторых случаях и при определенных обстоятельствах компании могут предлагать сотрудникам единовременные выплаты или выкуп. Компании покупают эту страховку, и пенсионный план застрахован, даже если работодатель не успевает по страховым взносам за покрытие.

Компании покупают эту страховку, и пенсионный план застрахован, даже если работодатель не успевает по страховым взносам за покрытие.Реклама

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей командой редакторов.Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией.Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | |

| READ Отзывы | |||

100050 | $$ 0 Нет сборов с учетом FIDELITY Retail IRA | ||

— 401 (k) или пенсионный план лучше?

В каждом из них есть свои плюсы и минусы, поэтому то, что «лучше», зависит от ваших обстоятельств и того, что для вас важно.

План с установленными взносами, такой как 401(k), позволяет работникам (а иногда и работодателям) вносить средства на инвестиционный счет. План с установленными выплатами, с другой стороны, обещает работникам установленное вознаграждение при выходе на пенсию и возлагает ответственность за предоставление этого пособия, включая инвестиционный риск, на работодателя.

Другое различие заключается в том, кто контролирует инвестиции, доступные в рамках плана. Пенсионеры обычно практически не имеют права голоса в том, как распоряжаются их деньгами, и если они уходят из компании, они, вероятно, не могут перевести средства в 401(k) или IRA. Сотрудники с 401 (k) могут выбирать из списка доступных инвестиций, а после увольнения могут перевести свои деньги в IRA или 401 (k) на своей новой работе.

Сотрудники с 401 (k) могут выбирать из списка доступных инвестиций, а после увольнения могут перевести свои деньги в IRA или 401 (k) на своей новой работе.

401 (K) S vs. Пенсионные планы

4013 (K) (определенный план вклада) | пенсия (определенный план выгод) | ||||

|---|---|---|---|---|---|

выплаты зависит от того, сколько работник вкладывает и как работник инвестирует деньги перед выходом на пенсию | Выплаты зависят от того, как долго сотрудник работает в компании и сколько сотрудник там зарабатывает | ||||

Взносы) | |||||

, кто управляет инвестициями и несет инвестиционный риск | |||||

, у кого есть контроль за деньги до выхода на пенсию | работодатель сохраняет до тех пор, пока сотрудник уходит | ||||

Что делать, если у меня нет доступа к пенсионному плану или 401 (к)?

IRA — это пенсионный сберегательный счет с отсрочкой или освобождением от налогов, который предлагают многие финансовые учреждения. Вы можете инвестировать в акции, облигации и другие активы. Сколько зарабатывает ваша IRA и теряете ли вы деньги, зависит от того, как вы инвестируете. Вы можете снять свои деньги в любое время, но вам может грозить штраф в размере 10% и налоговый счет, если вы сделаете это до 59 1/2 лет, если только вы не подпадаете под исключение.

Вы можете инвестировать в акции, облигации и другие активы. Сколько зарабатывает ваша IRA и теряете ли вы деньги, зависит от того, как вы инвестируете. Вы можете снять свои деньги в любое время, но вам может грозить штраф в размере 10% и налоговый счет, если вы сделаете это до 59 1/2 лет, если только вы не подпадаете под исключение.

О Глобальном проекте пенсионной статистики Страны по всему миру активно проводят пенсионную реформу, часто предполагающую более широкое использование накопительных пенсионных программ, управляемых частным сектором.Среди разработчиков политики и регуляторного сообщества, а также среди участников частного сектора растет потребность в сравнении программных разработок и опыта с другими странами. Поскольку механизмы накопительной пенсии, вероятно, будут играть все более важную роль в обеспечении пенсионного обеспечения во многих странах, а инвестиции пенсионных активов будут все больше влиять на рынки ценных бумаг в будущем, доступность точной, всеобъемлющей, сопоставимой и актуальной На сегодняшний день свод международной статистики является необходимым инструментом для политиков, регуляторов и участников рынка.

Проект глобальной пенсионной статистики (GPS) был запущен в 2002 году Рабочей группой ОЭСР по частным пенсиям и ее Целевой группой по пенсионной статистике. GPS предоставляет ценные средства для измерения и мониторинга пенсионной отрасли. Это позволяет проводить межстрановые сравнения текущих статистических данных и показателей по ключевым аспектам пенсионных систем в странах ОЭСР и странах, не входящих в ОЭСР. Данные собираются на постоянной основе, чтобы можно было легко выявить и проанализировать тенденции.Статистические данные охватывают широкий спектр показателей и относятся к широкому определению накопительных и частных пенсионных планов, которые сами подразделяются на подробные категории с использованием согласованных статистических концепций, определений и методологий.

Список административных источников, используемых в рамках проекта GPS ОЭСР

ОНЛАЙН СТАТИСТИЧЕСКАЯ БАЗА ДАННЫХ Доступ к бесплатным часто запрашиваемым пенсионным показателям онлайн можно получить непосредственно через OECD.

Запросы по умолчанию, относящиеся к важным показателям, также можно найти ниже: Структура пенсионных систем Частные пенсионные планы могут финансироваться за счет пенсионных фондов, договоров пенсионного страхования, резервов или других средств (фондов, управляемых банком или инвестиционной компанией). Они могут быть связаны с трудовыми отношениями, что делает их профессиональными пенсионными планами, или они могут быть основаны на договорах между отдельными лицами и частными пенсионными фондами, что делает их личными пенсионными планами.

Пенсионные фонды: богатство и инвестиции — Эти показатели относятся к динамике активов пенсионных фондов и распределению активов. Запросы по умолчанию предлагаются для пенсионных фондов, поэтому исключаются данные, относящиеся к системам бухгалтерского учета (как они существуют, например, в Австрии и Германии), договорам пенсионного страхования (доступны в большинстве стран ОЭСР) и фондам, управляемым как часть финансовых учреждений.

Пенсионные фонды: пособия и взносы — Эти показатели относятся к динамике доходов и расходов пенсионных фондов.

Пенсионные фонды: Операционные расходы — Эти показатели включают все расходы, связанные с общим администрированием плана/фонда, которые учитываются как расходы плана/фонда (т.е. административные расходы и расходы на управление инвестициями). Эффективность частных пенсионных систем можно оценить, рассмотрев затраты по отношению к активам, находящимся под управлением. Накопительные пенсионные системы в странах ОЭСР — Эти обзоры стран, взятые из издания OECD Pensions Outlook за 2008 год, содержат краткое описание структуры накопительных частных пенсионных систем в отдельных странах ОЭСР. | | Документы и ссылки Пенсионные рынки в центре внимания

Пенсионный прогноз ОЭСР

Обзор бизнеса и финансов ОЭСР

ОЭСР, IOPS и Всемирный банк объединяют усилия для улучшения статистики частных пенсий, 2016 г.

Могут ли пенсионные фонды и компании по страхованию жизни выполнять свои обещания?, 2015

Старение и пенсии: проблемы, стоящие перед пенсионными системами, 2015 г.

Молитва о пенсии, 2014

Предположения о смертности и риск долголетия, 2014 г. Краткий обзор пенсий ОЭСР

Частные пенсии: классификация и глоссарий ОЭСР [ English | французский]

Глобальный проект пенсионной статистики: Измерение размера частных пенсий с международной точки зрения, 2004 г. |

Stat: База данных пенсионных показателей.

Stat: База данных пенсионных показателей. Однако параметры по умолчанию можно изменить в соответствии с потребностями пользователей.

Однако параметры по умолчанию можно изменить в соответствии с потребностями пользователей.

Сколько денег я должен откладывать каждый год на пенсию?

Еда на вынос

- Рекомендации Fidelity: Стремитесь откладывать не менее 15% своего дохода до вычета налогов каждый год на пенсию, включая любые совпадения с работодателем.

- Помните: ваша личная целевая норма сбережений может варьироваться в зависимости от множества факторов, в том числе от того, когда вы планируете выйти на пенсию, от вашего образа жизни на пенсии, когда вы начали откладывать и сколько уже накопили.

Сколько я должен откладывать каждый год?

Узнайте больше о наших 4 ключевых пенсионных показателях — годовой норме сбережений, коэффициенте сбережений, коэффициенте замещения дохода и потенциально устойчивой норме изъятия средств — и о том, как они работают вместе, в специальном отчете Viewpoints : Дорожная карта выхода на пенсию.Посмотреть увеличенное изображение

Кто не мечтает о пенсии? Ваша мечта может быть такой же простой, как поздний сон или езда на велосипеде солнечным днем, или такая смелая, как прыжок из самолета в 90 лет. Воплотить свою мечту о выходе на пенсию так, как вы хотите, означает экономить сейчас — и экономить достаточно, чтобы вы не должны беспокоиться о деньгах на пенсии.

Но насколько хватит?

Наше руководство: Стремитесь откладывать не менее 15% своего дохода до вычета налогов 1 каждый год, включая любые совпадения с работодателем. Это предполагает, что вы откладываете на пенсию в возрасте от 25 до 67 лет. Вместе с другими шагами это должно помочь гарантировать, что у вас будет достаточно дохода, чтобы поддерживать свой текущий образ жизни на пенсии.

Это предполагает, что вы откладываете на пенсию в возрасте от 25 до 67 лет. Вместе с другими шагами это должно помочь гарантировать, что у вас будет достаточно дохода, чтобы поддерживать свой текущий образ жизни на пенсии.

Как мы получили 15%? Во-первых, нам нужно было понять, сколько люди обычно тратят на пенсию. Проанализировав огромное количество данных о национальных расходах, мы пришли к выводу, что большинству людей потребуется от 55% до 80% их предпенсионного дохода, чтобы поддерживать свой образ жизни на пенсии. 1

Однако не все эти деньги должны поступать из ваших сбережений. Некоторые, вероятно, поступят из службы социального обеспечения. Итак, мы провели математику и обнаружили, что большинству людей необходимо будет получать около 45% своего пенсионного дохода (до вычета налогов) за счет сбережений.И экономия 15% каждый год в возрасте от 25 до 67 лет должна помочь вам в этом. Если вам посчастливилось получить пенсию, ваша целевая норма сбережений может быть ниже.

Вот гипотетический пример. Рассмотрим Джоанну, 25 лет, которая зарабатывает 54 000 долларов в год. Мы предполагаем, что ее доход растет на 1,5% в год (с учетом инфляции) примерно до 100 000 долларов к тому времени, когда ей исполнится 67 лет и она будет готова выйти на пенсию. Чтобы поддерживать ее предпенсионный образ жизни на протяжении всего выхода на пенсию, по нашим оценкам, около 45 000 долларов в год (с поправкой на инфляцию), или 45% ее предпенсионного дохода в размере 100 000 долларов, должны поступать из ее сбережений.(Остальное поступит из социального обеспечения.)

Поскольку она пользуется 5-процентным соотношением своего работодателя к доллару на своих взносах 401(k), ей необходимо откладывать 10 % своего дохода каждый год, начиная с 5400 долларов в этом году, что дает ей 15 % ее текущий доход.

Достаточно ли 15%?

Это, конечно, зависит от того, какой выбор вы сделаете перед выходом на пенсию — и самое главное, когда вы начнете откладывать и когда выйдете на пенсию. Любые другие источники дохода, которые у вас могут быть, такие как пенсия, также должны быть рассмотрены.

Любые другие источники дохода, которые у вас могут быть, такие как пенсия, также должны быть рассмотрены.

Теперь, когда вы знаете, какую норму сбережений следует учитывать, вот несколько шагов, которые помогут вам ее достичь.

1. Начните рано

Самое важное, что вы можете сделать, — начать экономить как можно раньше. Чем раньше вы начнете, тем больше времени у вас будет для роста ваших инвестиций и восстановления после неизбежных рыночных спадов.

Если до пенсии еще несколько десятилетий, может быть трудно думать об этом или заботиться об этом. «Но когда вы молоды, самое время начать откладывать деньги на пенсию», — говорит старший вице-президент Fidelity Жанна Томпсон. «Несмотря на то, что откладывать на будущее может быть непросто, если вы отложите свои сбережения на эти дополнительные годы, это может окупить эту борьбу — каждая мелочь, которую вы можете сэкономить, помогает».

Предполагает отсутствие остатка пенсионных сбережений до достижения возраста вступления в должность.Для получения дополнительной информации см. сноски 2 и 3 ниже.

2. Отсрочка выхода на пенсию

Наше руководство по сбережениям в размере 15% предполагает, что человек выходит на пенсию в возрасте 67 лет, когда большинство людей будут иметь право на получение полных пособий по социальному обеспечению. Если вы не планируете работать так долго, вам, вероятно, придется экономить более 15% в год. Если вы планируете работать дольше, при прочих равных условиях требуемая норма сбережений может быть ниже.

Другие шаги, которые необходимо предпринять

Путь к пенсии — это путешествие, и есть шаги, которые вы можете предпринять, чтобы наверстать упущенное. Вот 6 советов для начала:

Вот 6 советов для начала:

- Пусть дядя Сэм поможет. Максимально используйте сберегательные счета с налоговыми льготами, такие как традиционные 401(k)s и IRA. Ваши взносы производятся до уплаты налогов, что снижает ваш текущий налогооблагаемый доход, а это означает, что вы получаете налоговые льготы в том году, когда вы делаете взносы.Кроме того, эти деньги могут увеличиваться без уплаты налогов до тех пор, пока вы не снимете их с выхода на пенсию, после чего они будут облагаться налогом как обычный доход. С Roth 401(k)s и IRA ваши взносы выплачиваются после уплаты налогов, но вы можете снимать деньги без уплаты налогов при выходе на пенсию — при соблюдении определенных условий. 4

Если у вас есть план медицинского страхования с высокой франшизой (HDHP), имеющий право на получение сберегательного счета для здоровья (HSA), рассмотрите возможность внесения взносов в HSA для покрытия текущих и будущих расходов на медицинское обслуживание. Взносы HSA являются доналоговыми и не облагаются налогом.

Кроме того, когда вы используете деньги, сэкономленные в HSA, на квалифицированные медицинские расходы сейчас или после выхода на пенсию, снятие средств — взносов и любых инвестиционных доходов — не облагается налогом. 5 - Макс и спичка. Есть ли место для увеличения ваших взносов по 401(k) и IRA до того, как вы достигнете соответствующего годового лимита взносов? Максимально увеличьте свои автоматические взносы. По крайней мере, воспользуйтесь преимуществом вашей компании, если она у вас есть. Это фактически «бесплатные» деньги.

Узнайте больше на Fidelity.com: Ограничения взносов IRA

- Примите вызов 1%. Увеличение ваших сбережений всего на 1% может показаться небольшим, но через 20 или 30 лет это может значительно увеличить ваши общие сбережения. Например, если вам 20 лет, увеличение нормы сбережений на 1% может увеличить ваш пенсионный доход на 3% 6 .

Прочтите Точки зрения на Fidelity.

com: всего на 1% больше может иметь большое значение - Догнать. Если вам 50 лет или больше, не забудьте максимально использовать догоняющие взносы в пенсионные сбережения. В 2021 году сотрудники старше 50 лет могут внести дополнительные 6500 долларов США сверх лимита в 19 500 долларов США для своих планов сбережений 401 (k), 403 (b) или других спонсируемых работодателем на общую сумму 26 000 долларов США. Кроме того, вы можете внести дополнительные 1000 долларов в дополнение к лимиту в 6000 долларов на IRA на общую сумму 7000 долларов в 2021 году.

- Расширьте свое портфолио. Изменения на рынке могут изменить структуру ваших инвестиций.Слишком много акций может увеличить риск убытков, а слишком мало — подорвать потенциал роста. Стремитесь иметь диверсифицированный набор инвестиций. Не реже одного раза в год проверяйте свои инвестиции и убедитесь, что у вас есть достаточное количество акций, облигаций и денежных средств, чтобы не сбиться с пути и достичь своих долгосрочных целей, терпимости к риску и временного горизонта.

- Подумайте о своем стиле инвестирования. Если у вас нет навыков, воли или времени для управления своими инвестициями, рассмотрите возможность создания фонда с установленной датой или управляемой учетной записи, где за вас это сделают профессиональные менеджеры.Существуют также фонды с целевым риском или фонды с целевым распределением, которые предлагают диверсифицированное сочетание инвестиций по классам активов. Вы выбираете уровень риска фондового рынка, который вам нужен, исходя из вашей терпимости к риску, а управляющие фондами делают все остальное.

Кроме того, когда вы используете деньги, сэкономленные в HSA, на квалифицированные медицинские расходы сейчас или после выхода на пенсию, снятие средств — взносов и любых инвестиционных доходов — не облагается налогом. 5

Кроме того, когда вы используете деньги, сэкономленные в HSA, на квалифицированные медицинские расходы сейчас или после выхода на пенсию, снятие средств — взносов и любых инвестиционных доходов — не облагается налогом. 5  com: всего на 1% больше может иметь большое значение

com: всего на 1% больше может иметь большое значение

Чтобы узнать, как ваш возраст, сбережения и доход могут повлиять на вашу норму сбережений, попробуйте виджет Fidelity норма сбережений.

Сделайте сбережения приоритетом

Следите за своими мечтами.Делайте все возможное, чтобы получить как минимум 15%. Конечно, не всегда удается достичь этой цели каждый год. У вас могут быть более насущные финансовые потребности — дети, родители, протекающая крыша, потеря работы или другие нужды. Но постарайтесь не забывать о своем будущем — сделайте выход на пенсию тоже приоритетом.

У вас могут быть более насущные финансовые потребности — дети, родители, протекающая крыша, потеря работы или другие нужды. Но постарайтесь не забывать о своем будущем — сделайте выход на пенсию тоже приоритетом.

Следующие шаги для рассмотрения

Рассмотрим ИРАВоспользуйтесь возможностью роста с отсрочкой или без налогов.

Путеводитель по выходу на пенсию | JP Morgan Asset Management

Этот веб-сайт является общим сообщением, предназначенным только для информационных целей. Он носит образовательный характер и не предназначен для рекомендаций в отношении какого-либо конкретного инвестиционного продукта, стратегии, функции плана или других целей. Получая это сообщение, вы соглашаетесь с намеченной целью, описанной выше. Любые примеры, используемые в этом материале, являются общими, гипотетическими и предназначены только для иллюстрации. Никто из J.P. Morgan Asset Management, ее аффилированных лиц или представителей не предлагает получателю или любому другому лицу предпринимать определенные действия или предпринимать какие-либо действия вообще.Такие сообщения не являются беспристрастными и предоставляются в связи с рекламой и маркетингом продуктов и услуг. Прежде чем принимать какие-либо инвестиционные или финансовые решения, инвестор должен обратиться за индивидуальной консультацией к личным финансовым, юридическим, налоговым и другим специалистам, которые учитывают все конкретные факты и обстоятельства собственной ситуации инвестора.

Он носит образовательный характер и не предназначен для рекомендаций в отношении какого-либо конкретного инвестиционного продукта, стратегии, функции плана или других целей. Получая это сообщение, вы соглашаетесь с намеченной целью, описанной выше. Любые примеры, используемые в этом материале, являются общими, гипотетическими и предназначены только для иллюстрации. Никто из J.P. Morgan Asset Management, ее аффилированных лиц или представителей не предлагает получателю или любому другому лицу предпринимать определенные действия или предпринимать какие-либо действия вообще.Такие сообщения не являются беспристрастными и предоставляются в связи с рекламой и маркетингом продуктов и услуг. Прежде чем принимать какие-либо инвестиционные или финансовые решения, инвестор должен обратиться за индивидуальной консультацией к личным финансовым, юридическим, налоговым и другим специалистам, которые учитывают все конкретные факты и обстоятельства собственной ситуации инвестора.

Мнения и заявления о тенденциях на финансовых рынках, основанные на текущих рыночных условиях, представляют собой наше суждение и могут быть изменены без предварительного уведомления. Мы считаем, что представленная здесь информация надежна, но ее не следует считать точной или полной. Описанные взгляды и стратегии могут подойти не всем инвесторам.

Мы считаем, что представленная здесь информация надежна, но ее не следует считать точной или полной. Описанные взгляды и стратегии могут подойти не всем инвесторам.

ИНФОРМАЦИЯ О ВЗАИМНЫХ ФОНДАХ/ETF:

Перед инвестированием инвесторы должны тщательно взвесить цели и риски инвестиций, а также сборы и расходы взаимного фонда или ETF. Резюме и полные проспекты содержат эту и другую информацию о взаимном фонде или ETF, и их следует внимательно прочитать перед инвестированием.Чтобы получить проспект взаимных фондов: свяжитесь с JPMorgan Distribution Services, Inc. по телефону 1-800-480-4111 или , загрузив с этого сайта. Фонды, торгуемые на бирже: позвоните по номеру 1-844-4JPM-ETF или , загрузите с этого сайта.

Фонды J.P. Morgan и ETF J.P. Morgan распределяются компанией JPMorgan Distribution Services, Inc., которая является дочерней компанией JPMorgan Chase & Co. Филиалы JPMorgan Chase & Co. получают вознаграждение за предоставление различных услуг фондам.JPMorgan Distribution Services, Inc. является членом FINRA FINRA BrokerCheck

получают вознаграждение за предоставление различных услуг фондам.JPMorgan Distribution Services, Inc. является членом FINRA FINRA BrokerCheck

ИНФОРМАЦИЯ О ОБЪЕДИНЕННЫХ СРЕДСТВАХ:

Для получения дополнительной информации о смешанных пенсионных трастовых фондах JPMorgan Chase Bank, N.A., обратитесь к представителю J.P. Morgan Asset Management.

Смешанные пенсионные трастовые фонды JPMorgan Chase Bank N.A. — это коллективные трастовые фонды, созданные и поддерживаемые JPMorgan Chase Bank, N.А. по декларации о доверии. Средства не требуются для подачи проспекта эмиссии или заявления о регистрации в SEC, и, соответственно, они недоступны. Средства доступны только для определенных квалифицированных пенсионных планов и государственных планов и не предлагаются широкой публике. Единицы фондов не являются банковскими депозитами и не застрахованы и не гарантированы каким-либо банком, государственным органом, FDIC или каким-либо другим видом страхования депозитов. Вы должны тщательно рассмотреть инвестиционные цели, риск, сборы и расходы фонда, прежде чем инвестировать.

Вы должны тщательно рассмотреть инвестиционные цели, риск, сборы и расходы фонда, прежде чем инвестировать.

ИНФОРМАЦИЯ ДЛЯ ВСЕХ ПОЛЬЗОВАТЕЛЕЙ САЙТА:

J.P. Morgan Asset Management — торговая марка компании JPMorgan Chase & Co. и ее дочерних компаний по всему миру, занимающейся управлением активами.

НЕ ЗАСТРАХОВАН FDIC | НЕТ БАНКОВСКОЙ ГАРАНТИИ | МОЖЕТ ПОТЕРЯТЬ ЗНАЧЕНИЕ

Телефонные звонки и электронные сообщения могут отслеживаться и/или записываться.

Персональные данные будут собираться, храниться и обрабатываться J.P. Morgan Asset Management в соответствии с нашей политикой конфиденциальности на https://www.jpmorgan.com/privacy.

Если вы человек с ограниченными возможностями и вам нужна дополнительная помощь при просмотре материала, позвоните нам по телефону 1-800-343-1113 для получения помощи.

Copyright © 2022 JPMorgan Chase & Co., Все права защищены

Сбережения на пенсию – начните сейчас

Увеличьте свой доход во время выхода на пенсию

Даже если до пенсионного возраста еще далеко, стоит задуматься об этом прямо сейчас. Подумайте, какой образ жизни вы хотите вести на пенсии. Что для вас будет означать постепенное повышение пенсионного возраста? Что произойдет, если ваша работоспособность или карьера не продлится до запланированного пенсионного возраста? Без активных сбережений на пенсию ваша пенсия может быть даже меньше половины вашего нынешнего дохода.

Подумайте, какой образ жизни вы хотите вести на пенсии. Что для вас будет означать постепенное повышение пенсионного возраста? Что произойдет, если ваша работоспособность или карьера не продлится до запланированного пенсионного возраста? Без активных сбережений на пенсию ваша пенсия может быть даже меньше половины вашего нынешнего дохода.

Пенсионные накопления принесут больше свободы в ваши золотые годы

Вы можете подготовиться к будущему, накопив собственные сбережения, например, следующим образом:

- Дополнение к установленной законом пенсии и обеспечение комфортного уровня жизни на пенсии.

- Уйти на пенсию одновременно со своим супругом, например.

- Используйте свои сбережения на все, на что у вас не было времени в течение вашей трудовой жизни, например, на хобби, путешествия и т. д.

- Подготовьтесь к более крупным расходам, связанным с жильем, например, к ремонту трубопровода.

- Приобретать медицинские услуги и медицинские услуги, например, у частных поставщиков услуг, когда это необходимо.

Стоит начать откладывать на пенсию заблаговременно

Откладывая на пенсию, вы можете дополнить свою установленную законом пенсию и повлиять на свой доход в последующие годы после окончания карьеры.Когда вы начнете откладывать на пенсию заблаговременно, вы сможете начать работу даже с небольшой ежемесячной суммы и успеете накопить значительные пенсионные накопления до выхода на пенсию. При рассмотрении вопроса о том, сколько вы готовы ежемесячно откладывать на пенсию, рекомендуется сначала проверить размер вашей будущей пенсии. Это можно сделать, например, с помощью пенсионного калькулятора, доступного на сайте Työeläke.fi.

При откладывании на пенсию временной горизонт велик, и по этой причине стоит также обратить внимание на отдачу от сбережений.Одним из вариантов, подходящих для накопления на пенсию, являются различные фонды. Фонды инвестируют активы в ценные бумаги с фиксированным доходом и фондовые рынки. Они эффективно диверсифицируют инвестиции и дают возможность получить более высокий долгосрочный доход.

Начните копить на пенсию с помощью наших средств:

Пенсионное инвестирование — Управление своими деньгами

Вы потратили годы, откладывая деньги в ожидании выхода на пенсию, и хотя накопление пенсионных сбережений действительно важно, это только половина дела.Что происходит после того, как вы прекращаете работать? Ваше внимание смещается с экономии денег на использование этих денег, чтобы жить на пенсии так, как вы хотите.

Получение пенсионного дохода

Выход на пенсию — это захватывающий этап жизни, которого с нетерпением ждут многие американцы, однако пенсионный возраст, каким мы его знаем, меняется. Появляются разные концепции выхода на пенсию — ваше личное видение выхода на пенсию, вероятно, отличается от того, как ваши родители, соседи и друзья ожидают провести свои пенсионные годы.Кроме того, американцы сегодня живут дольше и несут большую ответственность за пенсионное обеспечение, чем прошлые поколения.

Поскольку мы ориентируемся в этой постоянно меняющейся пенсионной среде, важно, чтобы процесс планирования выхода на пенсию был уникальным для вас и вашей ситуации. И помните, что планирование пенсионного дохода требует другого набора стратегий, продуктов, планов и вариантов выбора, чем сбережения на пенсию. Обучение и руководство могут помочь вам разработать план доходов и стратегию расходов, которые подходят именно вам.

Понимание пенсионного дохода

В то время как большинство людей понимает важность накопления денег для выхода на пенсию, концепция планирования пенсионного дохода менее знакома. Начнем с некоторых основных определений.

- Пенсионный доход это деньги, которые вы используете для покрытия своих расходов, когда вы перестаете работать.

- Потенциальные источники пенсионного дохода включают социальное обеспечение, пенсии, аннуитеты, пенсионные сбережения из плана, спонсируемого квалифицированным работодателем (QRP), такого как 401(k), 403(b) и правительственный 457(b), а также IRA.

- Планирование пенсионных доходов — это процесс определения того, сколько денег вам понадобится на пенсии и откуда будет поступать ваш денежный поток каждый год. Планирование пенсионных доходов включает четыре компонента:

- Планирование: Напишите план, который включает ваши ожидаемые пенсионные расходы, чтобы помочь составить дорожную карту до выхода на пенсию.

- Пенсионные инвестиционные стратегии: Определите свои различные источники пенсионного дохода и рассмотрите лучший способ инвестировать свои активы, чтобы помочь достичь ваших целей пенсионного дохода.

- Управление пенсионными накоплениями: Решите, как управляйте своими деньгами, чтобы поддерживать стабильный поток доходов, который покроет ваши расходы в течение пенсионных лет.

- Текущий мониторинг: Пересматривайте и корректируйте свой пенсионный план всякий раз, когда меняются ваши обстоятельства, но не реже одного раза в год.

Преимущества планирования пенсионного дохода

Каков ваш план использования ваших с трудом заработанных сбережений для получения стабильного дохода в течение пенсионных лет? Составление письменного плана доходов может помочь вам уверенно выйти на пенсию, рассмотрев такие вопросы, как: Что я хочу делать на пенсии? Где я хочу жить? Достаточно ли у меня денег, чтобы выйти на пенсию, когда я захочу? Как мне создать стабильный поток дохода, чтобы заменить мою зарплату? Как я могу планировать непредвиденные обстоятельства, такие как экстремальные колебания рынка, потребности в медицинской помощи и другие финансовые потребности? И хватит ли моих денег на все мои пенсионные годы?

Начав процесс планирования пенсионного дохода за 5–10 лет до выхода на пенсию, вы получите время для разработки продуманного индивидуального плана, который поможет максимально эффективно использовать ваши с трудом заработанные сбережения.

Наконечник

Ведение нескольких пенсионных счетов?

Если у вас есть несколько пенсионных счетов в различных финансовых учреждениях или у бывших работодателей, важно знать ваши варианты. Мы можем помочь.

Мы можем помочь.

Как накопить на пенсию – Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Когда дело доходит до сбережений на пенсию, большинство американцев терпят неудачу. По данным Федеральной резервной системы, около четверти американцев вообще не имеют пенсионных сбережений , и почти две трети взрослых, не вышедших на пенсию, беспокоятся о том, смогут ли они достичь целей своих пенсионных сбережений.

Не позволяйте этим цифрам сбить вас с толку. Если вы беспокоитесь о своих пенсионных сбережениях или еще не начали откладывать на пенсию, это руководство поможет вам сориентироваться, независимо от того, где вы находитесь в жизни и сколько вам нужно инвестировать.И если вы немного продвинулись в своем путешествии по пенсионным накоплениям, мы покажем вам, как максимизировать вашу стратегию, используя все преимущества различных типов пенсионных счетов.

7 шагов, чтобы накопить на пенсию

Сбережения на пенсию не должны вас пугать. Следуйте этим семи шагам, чтобы разработать свою личную стратегию пенсионного инвестирования:

1. Установите цель пенсионных сбережений

Относительно легко подсчитать, сколько вам нужно накопить на покупку новой машины или первый взнос за дом.С другой стороны, сколько откладывать на пенсию — это гораздо более важная и сложная цель в области личных финансов — может показаться, что ее достичь намного сложнее.

Нужно учитывать так много переменных. Сколько вам понадобится для отпуска? Не могли бы вы в конечном итоге столкнуться с большими медицинскими расходами? В каком возрасте вы полностью перестанете работать? Сколько вы на самом деле проживете?

Хотите накопить на досрочный выход на пенсию?

Используйте пенсионный планировщик Personal Capital, чтобы рассчитать, сколько вам нужно накопить на пенсию

По данным Центра пенсионных исследований Бостонского колледжа, большинству из нас следует начать откладывать около 15% нашего дохода, начиная с 25 лет, если мы надеемся выйти на пенсию к 62 годам. Если эта сумма кажется слишком высокой или слишком ранней, ничего страшного. Если начать позже, это просто означает, что вам, возможно, придется откладывать более высокий процент, сокращать расходы или работать дольше.

Если эта сумма кажется слишком высокой или слишком ранней, ничего страшного. Если начать позже, это просто означает, что вам, возможно, придется откладывать более высокий процент, сокращать расходы или работать дольше.

Кто-то, кто начал откладывать, например, в 35 лет, мог бы гипотетически финансировать комфортную пенсию, вкладывая 24% своего дохода до 62 лет или 15% своего дохода до 65 лет.

Используйте правило 25x для расчета ваших пенсионных потребностей

Если у вас есть лучшее представление о том, какими могут быть ваши ежегодные расходы на пенсию, вы можете создать для себя более персонализированную цель, используя правило 25x.Оцените свои ежегодные расходы на пенсию и умножьте эту цифру на 25. Если вы считаете, что ваши ежегодные расходы составят, например, 50 000 долларов, правило 25x предполагает, что вам потребуется в общей сложности 1,25 миллиона долларов, чтобы выйти на пенсию, не беспокоясь о том, что ваше гнездо опустеет. яйцо раннее.

Теория, лежащая в основе этого эмпирического правила, заключается в том, что безопасная скорость снятия средств составляет 4%. Правило 4% предполагает, что после 30-летнего выхода на пенсию вы можете безопасно снять 4% своего портфеля в первый год выхода на пенсию, а затем продолжать снимать ту же сумму в долларах с поправкой на инфляцию каждый год, чтобы предотвратить преждевременное использование ваших сбережений.

Правило 4% предполагает, что после 30-летнего выхода на пенсию вы можете безопасно снять 4% своего портфеля в первый год выхода на пенсию, а затем продолжать снимать ту же сумму в долларах с поправкой на инфляцию каждый год, чтобы предотвратить преждевременное использование ваших сбережений.

Определите ежемесячную норму сбережений

После того, как вы определили общую цель пенсионных сбережений, оцените, сколько вам нужно откладывать каждый год, чтобы достичь ее, используя калькулятор пенсионных сбережений. Оцените рыночную доходность на уровне консервативных 6% в год, даже если исторически рыночная доходность была выше.

Предполагая норму прибыли 6% и цифру в 1,25 миллиона долларов из нашего предыдущего примера, вам потребуется накопить около 218 000 долларов в течение 30 лет, чтобы достичь этой гипотетической цели выхода на пенсию.Это составляет 7 266 долларов в год или 605 долларов в месяц.

2. Откройте пенсионный счет

Как только вы выяснили, сколько вам нужно откладывать, пришло время открыть пенсионный счет. Исторически сложилось так, что инвестиции на фондовом рынке приносили значительно большую прибыль, чем сберегательные счета, что делало их предпочтительным инструментом для увеличения ваших пенсионных сбережений.

Исторически сложилось так, что инвестиции на фондовом рынке приносили значительно большую прибыль, чем сберегательные счета, что делало их предпочтительным инструментом для увеличения ваших пенсионных сбережений.

Не все инвестиционные счета идеально подходят для пенсионных накоплений. Чтобы побудить людей делать сбережения для выхода на пенсию, федеральное правительство создало специальные типы инвестиционных счетов, широко известные как пенсионные счета, которые обеспечивают определенные налоговые преимущества.

Существует два основных типа пенсионных счетов: спонсируемые работодателем пенсионные счета, такие как 401(k)s, и индивидуальные пенсионные счета (IRA). Как правило, оба типа счетов доступны в традиционных и Roth вариантах. Оба предлагают рост ваших инвестиционных денег с налоговыми льготами, но вы выбираете, предпочитаете ли вы налоговую льготу сейчас или на пенсии.

Пенсионные счета, спонсируемые работодателем

Пенсионные планы, спонсируемые работодателем, — это льготы, которые компании предлагают своим сотрудникам. Наиболее известным является план 401(k), но в зависимости от того, где вы работаете, у вас может быть доступ к плану 403(b), плану 457(b), SEP IRA или SIMPLE IRA. С пенсионным планом на рабочем месте вы, как правило, можете автоматически переводить часть своей зарплаты на свой пенсионный счет в каждом платежном цикле.

Наиболее известным является план 401(k), но в зависимости от того, где вы работаете, у вас может быть доступ к плану 403(b), плану 457(b), SEP IRA или SIMPLE IRA. С пенсионным планом на рабочем месте вы, как правило, можете автоматически переводить часть своей зарплаты на свой пенсионный счет в каждом платежном цикле.

В дополнение к налоговым льготам, которые они предлагают, спонсируемые работодателем пенсионные счета ценны тем, что они могут предлагать взносы работодателя или совпадения 401(k). Это средства, вложенные на ваш пенсионный счет вашей компанией.При совпадении 401 (k) вы должны внести определенный процент от своей зарплаты на свой пенсионный счет. В свою очередь, ваша компания инвестирует сумму, отражающую этот процент, фактически удваивая ваши деньги. Вне матчей некоторые компании могут предлагать другие отчисления работодателей на ваш пенсионный счет, такие как участие в прибыли или отчисления в безопасную гавань, для получения которых вам не нужно ничего делать.

Имея формы 401(k), 403(b) и 457(b), вы можете вносить до 19 500 долларов в год (26 000 долларов, если вам 50 лет и старше) в 2020 и 2021 годах.SEP IRA не допускают взносов сотрудников, но ваш работодатель может внести до 58 000 долларов США в 2021 году (57 000 долларов США в 2020 году) или 25% от вашей зарплаты в зависимости от того, что меньше. С SIMPLE IRA вы можете вносить 13 500 долларов США в год (16 500 долларов США, если вам 50 лет и старше) в 2020 и 2021 годах.

Индивидуальные пенсионные счета (IRAs)

Если у вас нет доступа к пенсионному счету на работе или вы хотите накопить на пенсию за его пределами, у вас есть два основных варианта: традиционные IRA и Roth IRA. Чтобы внести вклад в любой из них, вы должны иметь налогооблагаемый доход за год.Roth IRA имеют дополнительные ограничения на доход. Чтобы внести максимальную сумму в Roth IRA, вы должны зарабатывать менее 124 000 долларов, если вы одиноки, или 196 000 долларов, если вы состоите в браке и подаете налоги вместе.

В 2020 и 2021 годах лимит взноса IRA составляет 6000 долларов США или 7000 долларов США, если вам 50 лет и старше. Одинокие люди с доходом до 139 000 долларов в 2020 году (140 000 долларов в 2021 году) или пары, которые зарабатывают до 206 000 долларов (до 208 000 долларов в 2021 году), могут вносить взносы в Roth IRA.

3. Выберите свои инвестиции

Независимо от того, получаете ли вы пенсионный счет с льготным налогообложением благодаря работе или открываете IRA самостоятельно, взаимные фонды, индексные фонды и биржевые фонды (ETF) обычно считаются хорошими инвестициями для долгосрочных пенсионных сбережений.

Индексные фонды предлагают мгновенную диверсификацию сотен или тысяч акций и облигаций. Исторически сложилось так, что они даже регулярно превосходили активно управляемые взаимные фонды, которыми управляют профессиональные инвесторы. Простой портфель, состоящий из фонда облигаций и индексного фонда широкого рынка, например фонда S&P 500 , может стать хорошей отправной точкой для большинства инвесторов.

Решение о том, сколько средств купить и какую часть вашего баланса инвестировать в каждый фонд, называется вашей стратегией распределения активов.Этот подход уравновешивает вашу склонность к риску с количеством времени до выхода на пенсию, чтобы помочь вам правильно распределить свои пенсионные средства между различными инвестициями.

В идеале вам не нужно регулярно проверять эффективность вашего пенсионного счета, но вы, вероятно, захотите скорректировать баланс своего портфеля между акциями, облигациями и наличными по мере старения. Со временем ваш портфель может отклониться от вашего предпочтительного распределения активов.

Если вам нужен по-настоящему невмешательный подход к пенсионным накоплениям по принципу «установил и забыл», подумайте о фондах с установленной датой или роботах-консультантах.За небольшую плату эти отличные варианты предоставляют вам предварительно смешанные пенсионные портфели и автоматически корректируют ваши активы по мере вашего возраста и развития рынка.