Долгосрочное инвестирование для новичков | Udemy

Курс рассчитан исключительно на начальный, а возможно и нулевой уровень понимания в инвестициях и не содержит рекомендаций по выбору конкретных акций, либо по составлению конкретных портфелей. По большому счету это введение в мир инвестиций.

Аудитория курса

Курс предназначен для начинающих инвесторов, а также для людей, которые никогда не инвестировали. Сначала я рассказываю, зачем вообще обычному человеку инвестирование, какие выгоды оно для него несет.

— спекуляции vs инвестиции

Разобраны типичные ошибки в восприятии термина инвестирование и сравнение долгосрочного инвестирования со спекуляциями.

Максимально простыми словами раскрыта суть понятия инвестиции

— акции и облигации

В курсе подробно разобраны основные инструменты инвестирования — акции и облигации. Рассказана суть данных инструментов и некоторые метрики, которые характерны для общего понимания акций и облигаций.

— инвестиционные фонды

Также на курсе подробно разбираться инвестиционные фонды как явление, суть инвестиционных фондов виды и типы инвестиционных фондов. Для непрофессиональных инвесторов также разобраны подробно риски и преимущества инвестиционных фондов.

— раскрытие концепции риска

Большая часть курса посвящена риску как таковому, объясняется суть риска, отличие риска на фондовом рынке от риска в обычной жизни

— деривативы

На примере деривативов объясняется чрезмерный риск и опасности фондового рынка для начинающих. Подробно разобраны примеры того, как работают опционы и фьючерсы

— налоги для инвестора

В заключении рассказываю об основных налоговых льготах для инвесторов, разбираем преимущества и недостатки ИИС а также объясняю основы налогообложения инвесторов в России.

В конце курса, хотелось бы, что бы ученики сами открыли брокерские счета и начали откладывать деньги с последующим инвестированием. Таким образом, создавая себе прочное финансовое положение на пенсии, или по истечении нескольких десятилетий достигали поставленных целей.

Таким образом, создавая себе прочное финансовое положение на пенсии, или по истечении нескольких десятилетий достигали поставленных целей.

— первые шаги в инвестициях

Курс рассчитан исключительно на начальный, а возможно и нулевой уровень понимания в инвестициях и не содержит рекомендаций по выбору конкретных акций, либо по составлению конкретных портфелей. По большому счету это введение в мир инвестиций

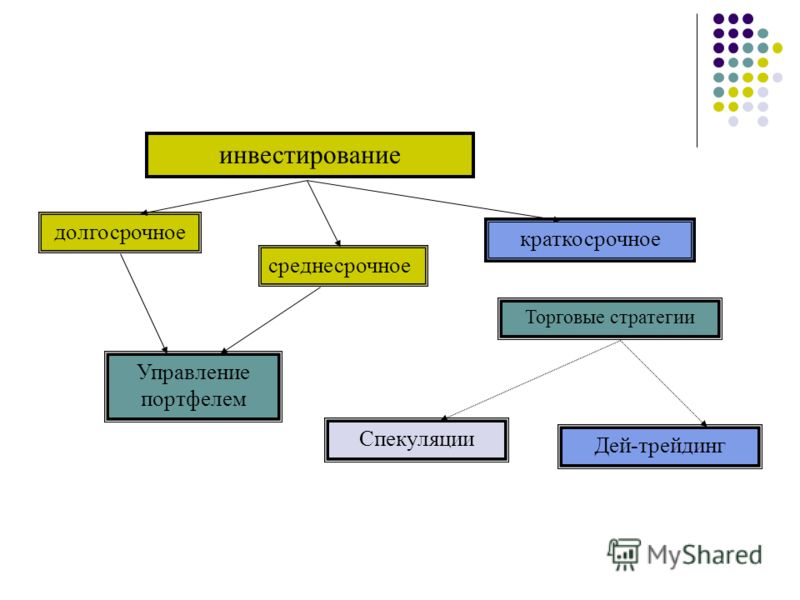

Долгосрочное или краткосрочное инвестирование? — Genio Invest

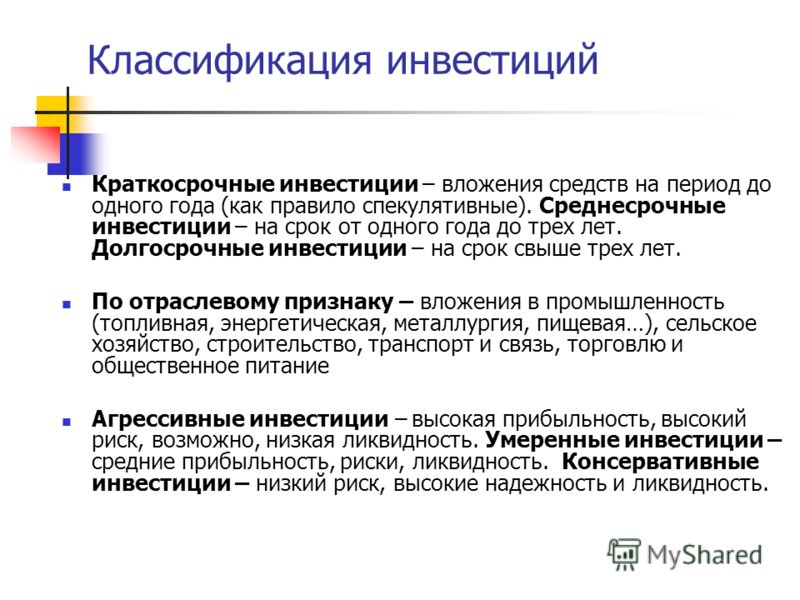

Краткосрочные инвестиции

Под краткосрочными инвестициями принято понимать размещение свободных средств в различные активы на короткий срок с целью получения быстрого дохода. Если вы делаете краткосрочные инвестиции, то чаще по причине того, что вам нужно иметь деньги в определенное время. Если вы, например, откладываете деньги на первоначальный взнос за дом или свадьбу, деньги должны быть наготове.

Другими словами, краткосрочные инвестиции — это те, которые делаются менее чем на три года. Выбирая такую стратегию, инвестор жертвует потенциально более высокой прибылью ради большей ликвидности.

Выбирая такую стратегию, инвестор жертвует потенциально более высокой прибылью ради большей ликвидности.

Краткосрочные инвесторы чаще всего:

- предпочитают быстро вложить и быстро вывести деньги, ощутив живую прибыль;

- поверхностно разбираются в специфике инвестирования, не умеют оценивать риски и влияющие факторы;

- «эмоциональные авантюристы». Хотят получить все и сразу и как можно быстрее.

Финансовые инструменты краткосрочного инвестирования:

- фонды денежного рынка;

- депозитные сертификаты;

- облигации со сроком до трех лет;

- различного рода хайп-проекты.

Основные цели краткосрочного инвестирования — защитить свободные деньги от инфляции, заработать на отдельном событии либо получить опыт инвестирования.

Но безопасность краткосрочных инвестиций обходится дорого.

Скорее всего, вы не сможете заработать столько же на краткосрочных инвестициях, сколько на долгосрочных.

Долгосрочное инвестирование

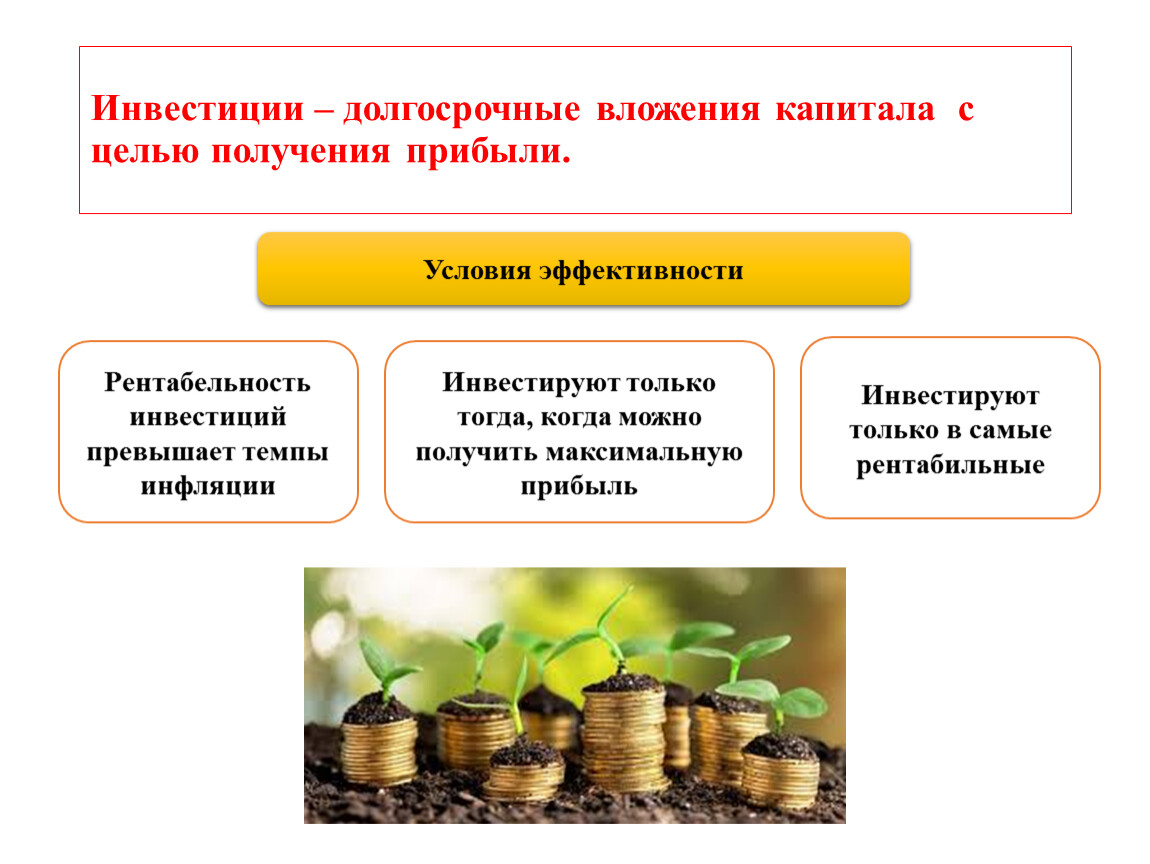

Долгосрочные инвестиции — это вложения активов на срок, превышающий три года, а чтобы получить ощутимую выгоду от долгосрочных вложений, нужно планировать их на несколько лет.

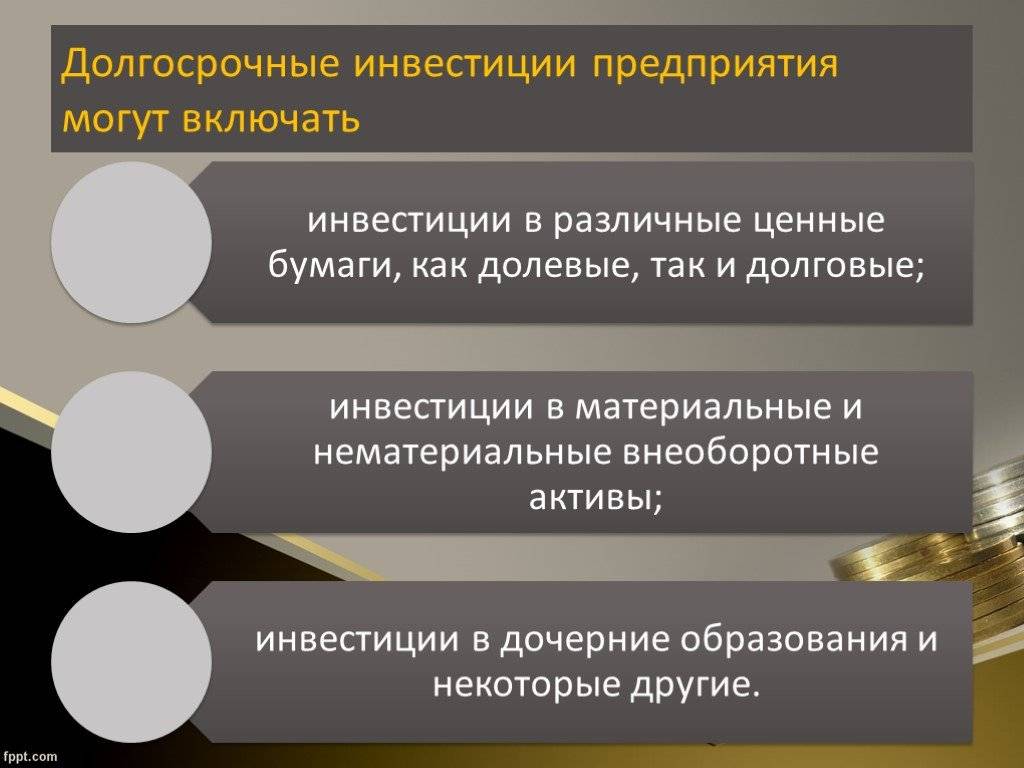

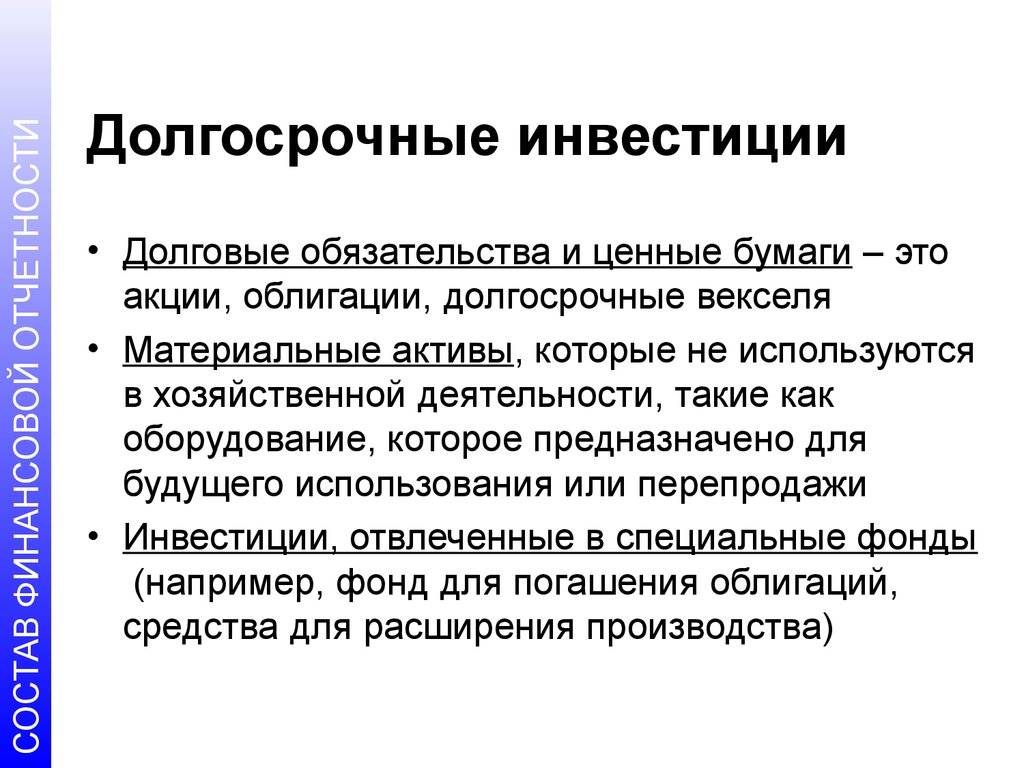

Долгосрочные вложения осуществляют в строительство, нематериальные активы длительного пользования и различные ценные бумаги, с которых можно получать доход. Большей частью это относится к инвестициям, характеризующимся достаточно высокой стабильностью, независимо от изменений экономической ситуации или колебаний финансового рынка.

Долгосрочные инвестиции приносят больше прибыли. Приведем пример: акции Amazon торговались по цене менее $2 за штуку, когда компания впервые вышла на биржу в 1997 году. За последние годы цена акций Amazon Inc. примерно в 1 700 раз превысила их стоимость в 1997 году, достигнув $3 421,37 на текущий момент.

Если бы вы купили 500 акций Amazon в 1997 году по цене менее $2 за акцию, то ваши инвестиции к настоящему времени составили бы около $1,7 млн.

Питер Линч отмечает, что если вы сейчас инвестируете на долгий срок, то должны понимать, что деньги, которые вы вкладываете — это деньги, без которых вы точно обойдетесь очень длительный период времени, иначе будете принимать нерациональные решения. Линч также считает, что стоимость акций довольно легко предсказать на период от 10 до 20 лет, тогда как краткосрочные движения можно лишь попытаться угадать.

Важно! Большинство инструментов долгосрочного инвестирования не рекомендуются для краткосрочного. Если, например, вкладывать деньги в быстрорастущую непубличную компанию — это долгосрочное инвестирование, его нельзя рассматривать для краткосрочного.

Как определить, какой тип инвестиций выбрать?

Прежде чем принимать решение о том, какую выбрать стратегию инвестирования — краткосрочную или долгосрочную, важно понимать цели, которые вы преследуете. Без цели не ставятся тайминги, неадекватно оцениваются риски и доходность, а на выходе получаются ситуации, в которых приходится действовать нерационально.

Долгосрочные инвестиции предполагают инвестирование, которое закрывает какие-либо цели, находящиеся где-то далеко во времени — 10+ лет. К примеру, обеспечить себя пенсионным капиталом

Если ваша цель — купить квартиру через три года или отправить детей на обучение — то это краткосрочные инвестиции. Но даже если в настоящий момент вы заинтересованы в краткосрочных инвестициях, отведите часть своих денег для инвестиций на длительный срок. Это снизит риск потери финансов из-за внезапного обвала рынка или неправильного выбора инструмента для инвестиций.

И помните, что инвестиции — это обязательная составляющая накопления богатства

Не можете выбрать правильную инвестиционную стратегию для реализации своей финансовой цели? Свяжитесь с нашим финансовым консультантом.

Долгосрочные инвестиции: понятие и важность

Долгосрочные инвестиции пользуются высокой популярностью у инвесторов в наши дни. Что они собой представляют? Какие у них особенности, сильные и слабые стороны? Рассмотрим подробно эти ответы на эти вопросы.

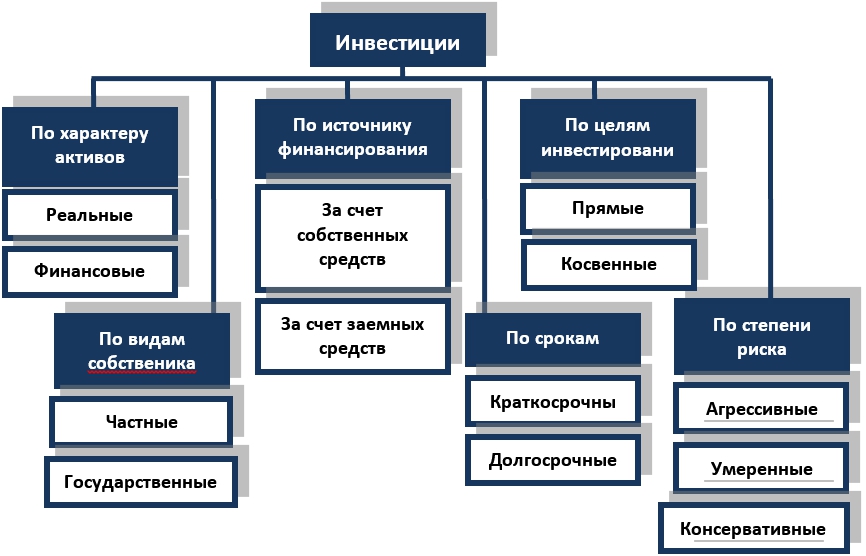

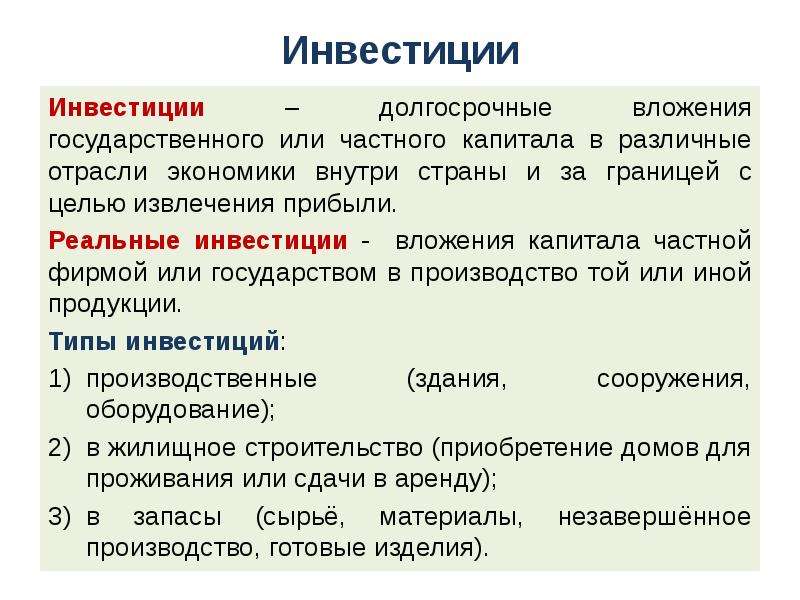

В соответствии с финансово-экономической терминологией по показателю срочности инвестиции классифицируются на долгосрочные и краткосрочные. К первым относятся вложение на срок не менее одного года, ко вторым – меньше года. В некоторых случаях говорят о среднесрочных инвестициях, которые делаются на срок 1-3 лет. Но все же многие причисляют их к долгосрочным вложениям. Они могут быть выполнены вложениями разных видов: акциями, ценными бумагами, недвижимостью и т.д. Причем ценные бумаги многие не относят к долгосрочным инвестициям, поскольку они покупаются для того, чтобы через некоторое время продать.

Различные виды долгосрочных инвестиций

Существуют несколько классификаций вложений на длительный срок, например, они бывают финансовыми и реальными. К первому виду относятся все вложения в акции, облигации и иные ценные бумаги сроком 1 год. Реальные инвестиции предполагают приобретение земли, недвижимости, разработки, материалов, оборудования, прав и прочих активов. В большинстве случаев после такой покупки объекты нельзя перепродать по более высокой цене ввиду их износа, а также повреждений при их использовании.

В большинстве случаев после такой покупки объекты нельзя перепродать по более высокой цене ввиду их износа, а также повреждений при их использовании.

Вложения в строительство тоже являются долгосрочными. Нередко они окупаются в сжатые сроки, однако они требуют больших расходов. Проблемные объекты можно встретить достаточно редко, однако для того, чтобы доходы были больше расходы, требуется произвести точные расчеты, продумать риски и возможность наступления форс-мажорных ситуаций.

Поступления от долгосрочных финансовых вложений имеют постоянный характер. Другими словами, на протяжении всего срока инвестор может получать невысокий доход ввиду увеличения первоначальной стоимости. Однако так бывает не всегда. Обычно при долгосрочном инвестировании не рассчитывают на получение быстрой прибыли, ведь для этого предусмотрены краткосрочные вложения.

Высокий интерес к долгосрочным инвестициям объясняется стабильным доходом, который удается получать на протяжении длительного срока. Его размер не всегда велик, однако поступления постоянные, к тому же инвестиционный объект можно продать в будущем дороже, чем он покупался. К примеру, в случае приобретения жилья впоследствии его можно сдавать в аренду на протяжении длительного срока, после чего продать. С течением лет стоимость объекта может существенно возрасти, в результате инвестор получит дополнительную прибыль. Подобным образом увеличивается цена паев, акций и иных ценных бумаг.

Его размер не всегда велик, однако поступления постоянные, к тому же инвестиционный объект можно продать в будущем дороже, чем он покупался. К примеру, в случае приобретения жилья впоследствии его можно сдавать в аренду на протяжении длительного срока, после чего продать. С течением лет стоимость объекта может существенно возрасти, в результате инвестор получит дополнительную прибыль. Подобным образом увеличивается цена паев, акций и иных ценных бумаг.

Как рассчитать эффективность инвестиций на длительный срок в ценные бумаги

Произвести расчеты долгосрочных инвестиций на порядок труднее по сравнению с доходностью краткосрочных вложений. Главная сложность заключается в нехватке точной информации о вероятных изменениях рынка, внедрение передовых научных достижений, появление различных ситуаций и иные изменения, ввиду которых могут сильно измениться цены и дивиденды. Поэтому если вы приняли решение инвестировать средства в различные долгосрочные инвестиционные инструменты, необходимо приблизительно рассчитать их эффективность с учетом сложившейся на финансово-инвестиционном рынке ситуации, а также возможное ее изменение.

С самого начала следует рассчитать недооценку оборотных фондовых активов, для чего сопоставляется расчетная цена и официально установленная на рынке. Для упрощения расчетную стоимость берут за цену ценных бумаг, которую удастся получить в случае ликвидации выпустившей их компании. В результате стоимость всех активов приравнивается к той цене, по которой можно реализовать контрольный пакет акций предприятия. Стоимость активов организации является той суммой, которую можно выручить от реализации всех активов, не учитывая расходы на обязательства. После получения итоговой стоимости ее разделяют на число эмитированных ценных бумаг, что и будет являться ликвидационной стоимостью.

После этого необходимо сравнить ликвидационную цену с биржевой стоимостью ценных бумаг, на основании чего делаются определенные выводы. В том случае, если курсовая стоимость бумаг предприятия на бирже выше их ликвидационной стоимости, тогда инвестиции будут недооцененными. Такие долгосрочные вложения являются очень привлекательными.

Помимо приблизительного подсчета недооценки ценных бумаг на бирже следует принять к сведению конкурентоспособность услуг либо продукции предприятия, его перспектив и возможное развитие рынка производственной сферы.

Как предварительно рассчитать будущие дивиденды

Каждый инвестор при покупке акций на длительный срок хочет узнать, на какие дивиденды он сможет рассчитывать в будущем. Зачастую регулярная сумма небольшая, все же лучше максимально точно рассчитать ее величину. Нередко опытные инвесторы при расчете дивидендов используют следующую формулу: выплаченный за последний год доход разделяется на приблизительную рыночную стоимость компании, после чего результат умножается на 100%.

Иногда дивиденды за последний год не выплачивались, в этом случае их размер можно попытаться спрогнозировать. Как бы то ни было, предприятие должно по эмитированным акциям произвести хотя бы минимальную выплату – 10% от полученной прибыли. Поэтому, зная прибыль, можно разделить ее на совокупное число ценных бумаг. Это позволит инвестору определить минимальный размер дивидендов. Причем в нашей стране зачастую предприятия такой размер и выплачивают, однако при вложении средств в иностранные компании дивиденды могут отличаться.

Это позволит инвестору определить минимальный размер дивидендов. Причем в нашей стране зачастую предприятия такой размер и выплачивают, однако при вложении средств в иностранные компании дивиденды могут отличаться.

Если по акциям или иным ценным бумагам выплачиваются большие дивиденды, их стоимость растет медленно. Здесь действует обратно пропорциональная зависимость. Поэтому, чтобы с помощью дивидендов «отбить» инвестированные средства, придется долго ждать, такое положение вещей полностью удовлетворяет консервативных инвесторов.

Как правило, долгосрочное инвестирование имеет размеренный и спокойный характер особенно, если сравнивать его со спекулятивным размещением средств. Именно поэтому оно привлекает инвесторов, которые ценят надежность и готовы довольствоваться относительно небольшой прибылью.

Другие статьи на нашем сайте

Упадок долгосрочных инвестиций

Применение блокчейна: токенизация реальных активов

Знаете ли вы, что блокчейн может изменить то, как мы инвестируем в физические активы?

Токенизация — это решение, которое разделяет право собственности на актив (например, здание) на цифровые токены. Эти токены действуют как «акции» и похожи на невзаимозаменяемые токены (NFT). Однако разница здесь в том, что токены взаимозаменяемы и фактически привязаны к стоимости актива.

Эти токены действуют как «акции» и похожи на невзаимозаменяемые токены (NFT). Однако разница здесь в том, что токены взаимозаменяемы и фактически привязаны к стоимости актива.

На этом рисунке, спонсируемом Global X ETF, мы визуализируем, как токенизацию можно использовать в сфере недвижимости.

Токенизация в сфере недвижимости

Блокчейнобладает большим потенциалом для инвестирования в недвижимость, поскольку он смягчает многие препятствия, связанные с классом активов. Вот краткий обзор его теоретических преимуществ:

Ликвидность

Покупка и продажа недвижимости, как правило, утомительный процесс. Если бы собственность была токенизирована, это, по сути, исключило бы посредника и позволило бы покупателям и продавцам напрямую передавать право собственности.

Эти переводы будут такими же простыми, как покупка и продажа криптовалюты.

Удаление барьеров для входа

Поскольку недвижимость стоит дорого, инвестиции в недвижимость обычно ограничиваются институциональными инвесторами с большими суммами капитала. Физические лица могут получить доступ через инвестиционный фонд недвижимости (REIT), но эти инструменты могут иметь высокие минимумы и сборы.

Физические лица могут получить доступ через инвестиционный фонд недвижимости (REIT), но эти инструменты могут иметь высокие минимумы и сборы.

Токенизация может позволить физическим лицам покупать и продавать недвижимость небольшими номиналами (даже частями токена) и без традиционных комиссий.

Прозрачность и безопасность

Блокчейны— это децентрализованные цифровые реестры, известные своей безопасностью. Подделка данных блокчейна невероятно сложна, потому что реестр является общим и проверяется всеми его пользователями.

Это обеспечивает инвесторам полную прозрачность прошлых операций с недвижимостью, а также неопровержимые доказательства права собственности.

Демократизация инвестиций

Если токенизация окажется эффективной, ее можно будет распространить на целый ряд других физических активов, большинство из которых имеют свои собственные уникальные барьеры.Рассмотрим следующую таблицу, в которой перечислены 12-месячные и 10-летние возвраты различных предметов роскоши.

| Категория | Доходность за 12 месяцев | Доходность за 10 лет |

|---|---|---|

| Сумочки | +17% | +108% |

| Вино | +13% | +127% |

| Инкассаторские автомобили | +6% | +193% |

| Часы | +5% | +89% |

| Редкий виски | -4% | +478% |

| Арт | -11% | +71% |

Источник: Knight Frank (декабрь 2020 г.)

Исторически редкие предметы роскоши продавались на живых аукционах, на которых тот, кто больше заплатит, получает право собственности.Благодаря технологии блокчейн это может измениться в будущем. Фактически, Sotheby’s (аукционный дом с 277-летней историей) недавно начал принимать криптовалюту в качестве способа оплаты на своих аукционах.

Короче говоря, токенизация может значительно уменьшить барьеры вокруг альтернативных и физических активов. Для инвесторов это означает гораздо более широкий набор возможностей для реализации.

Для инвесторов это означает гораздо более широкий набор возможностей для реализации.

Установите временные рамки для ваших финансовых целей

Важно знать «когда» ваших финансовых целей, потому что инвестирование для краткосрочных целей отличается от инвестирования для долгосрочных целей: ваша инвестиционная стратегия будет варьироваться в зависимости от того, как долго вы может держать ваши деньги вложены.Большинство целей подпадают под одну из трех нижеприведенных категорий: краткосрочные, среднесрочные и долгосрочные.

- Краткосрочные цели (менее трех лет). Чем ближе вы подходите к своей цели, тем меньше рискуете вы, как правило, с деньгами, которые вы уже накопили, чтобы заплатить за нее. Поскольку вы планируете относительно быстро потратить деньги, отложенные на краткосрочные цели, вам следует сосредоточиться на безопасности и ликвидности, а не на росте краткосрочного портфеля. Это означает, что вы будете более склонны вкладывать свои деньги в застрахованные на федеральном уровне счета в банках или кредитных союзах или инвестировать в эквивалент наличных денег, которые вряд ли сильно потеряют в цене через шесть месяцев или год.

Ликвидные инвестиции — это те, которые вы можете легко продать практически без потери стоимости, такие как казначейские векселя, счета и фонды денежного рынка, а также другие инвестиции с низким уровнем риска, по которым выплачиваются проценты. Если эти инвестиции имеют сроки погашения, то сроки очень короткие. Например, казначейские векселя имеют сроки погашения 13 или 26 недель.

Ликвидные инвестиции — это те, которые вы можете легко продать практически без потери стоимости, такие как казначейские векселя, счета и фонды денежного рынка, а также другие инвестиции с низким уровнем риска, по которым выплачиваются проценты. Если эти инвестиции имеют сроки погашения, то сроки очень короткие. Например, казначейские векселя имеют сроки погашения 13 или 26 недель.Вы также можете рассмотреть альтернативы, не предусматривающие потенциальных штрафов или комиссий за доступ к вашим деньгам до наступления срока погашения. Например, пятилетний депозитный сертификат может быть безопасным, но штраф за досрочное снятие, скорее всего, сократит деньги, на которые вы рассчитываете для достижения краткосрочной цели, такой как первоначальный взнос за дом, который вы хотите купить в следующем году, или плата за обучение, которая должна быть оплачена в январе следующего года.

Инвестиции наличными обычно приносят более низкие процентные ставки, чем долгосрочные облигации — иногда недостаточно, чтобы опередить инфляцию в долгосрочной перспективе.

Но поскольку вы планируете использовать деньги относительно быстро, инфляция не должна сильно повлиять на вашу покупательную способность. И имейте в виду, что некоторые наличные инвестиции обеспечивают дополнительную безопасность государственной страховки, например, банковские счета денежного рынка и депозитные сертификаты, которые застрахованы Федеральной корпорацией страхования депозитов. - Среднесрочные цели (от трех до десяти лет). Выбор правильных инвестиций для среднесрочных целей может быть более сложным, чем выбор их для краткосрочных или долгосрочных целей. Это потому, что вам необходимо найти эффективный баланс между защитой активов, которые вы усердно накопили, и достижением роста, который может помочь вам увеличить ваши активы и компенсировать инфляцию.

Среднесрочные цели — это обычно те, для достижения которых вам нужно время, чтобы накопить деньги. Или это могут быть вещи, к которым вы еще не готовы, но с нетерпением ждете. Чем больше у вас есть времени или чем более гибкие сроки, тем больше риска вы, вероятно, можете позволить себе своими деньгами.

Например, вы можете захотеть инвестировать часть своих активов в акции либо напрямую, либо через взаимные фонды или биржевые фонды из-за возможности получения более высокой прибыли, которая позволит вам быстрее достичь своих целей. По мере того, как временные рамки для этих целей становятся короче, вы можете постепенно переводить некоторые из этих активов в инвестиции с более стабильной ценой.Ниже приведены возможные стратегии управления портфелем инвестиций для достижения целей на три-десять лет вперед:

- Сбалансируйте свой среднесрочный портфель, сочетая высококачественные инвестиции с фиксированным доходом, такие как среднесрочный фонд государственных облигаций или высокодоходный компакт-диск, со скромными инвестициями роста, такими как диверсифицированный фонд акций крупных компаний. .Затем внимательно следите за инвестициями в акции и будьте готовы продать их, чтобы ограничить свои потери в случае серьезного спада на рынке.

- Установите лимиты прибылей и убытков в среднесрочном портфеле акций. Например, вы можете заранее решить, что будете продавать инвестиции, если они увеличатся в цене на 20 процентов или упадут на 15 процентов — или любой другой процент, который вам удобен. По мере приближения вашей цели вы можете реинвестировать свои активы в менее волатильные инвестиции.

- Сбалансированные фонды, которые обычно инвестируют примерно 60% акций и 40% облигаций, фонды роста и дохода или фонды дохода от акций, которые инвестируют в хорошо зарекомендовавшие себя компании, выплачивающие высокие дивиденды, могут быть подходящим выбором для среднесрочной перспективы. портфолио.В конечном счете, ключом к достижению умеренного роста при минимизации риска является пристальное наблюдение за эффективностью и постепенный переход к более стабильным, приносящим доход инвестициям по мере приближения даты вашей цели.

- Долгосрочные цели (более десяти лет). Для многих людей долгосрочная цель номер один — финансово обеспеченная пенсия. Но это также цель с долгосрочной перспективой. Например, когда ваша цель — оплатить учебу в колледже, вы думаете об оплате расходов на четыре года или, возможно, еще несколько лет на получение степени магистра или специалиста.Но когда вы думаете о выходе на пенсию, вы должны думать об управлении расходами в течение 15, 20, 30 или, может быть, даже 40 лет, которые вы проживете после выхода на пенсию. Поскольку вам потребуется доход в течение всего этого периода, важно, чтобы ваши деньги работали на вас, а это означает получение нормы прибыли, которая опережает инфляцию и позволяет вашим основным инвестициям расти с течением времени.

Общее правило состоит в том, что чем больше времени у вас есть для достижения финансовой цели, тем больший инвестиционный риск вы можете себе позволить.Для многих инвесторов это может означать выделение большей части основной суммы, которую вы отложили на долгосрочные цели, на инвестиции в рост, такие как отдельные акции, паевые инвестиционные фонды и фонды, торгуемые на фондовой бирже (ETF). Со временем вы можете постепенно переводить больший процент накопленной стоимости вашего счета в приносящие доход инвестиции, такие как облигации.

Но поскольку вы планируете использовать деньги относительно быстро, инфляция не должна сильно повлиять на вашу покупательную способность. И имейте в виду, что некоторые наличные инвестиции обеспечивают дополнительную безопасность государственной страховки, например, банковские счета денежного рынка и депозитные сертификаты, которые застрахованы Федеральной корпорацией страхования депозитов.

Но поскольку вы планируете использовать деньги относительно быстро, инфляция не должна сильно повлиять на вашу покупательную способность. И имейте в виду, что некоторые наличные инвестиции обеспечивают дополнительную безопасность государственной страховки, например, банковские счета денежного рынка и депозитные сертификаты, которые застрахованы Федеральной корпорацией страхования депозитов. Например, вы можете захотеть инвестировать часть своих активов в акции либо напрямую, либо через взаимные фонды или биржевые фонды из-за возможности получения более высокой прибыли, которая позволит вам быстрее достичь своих целей. По мере того, как временные рамки для этих целей становятся короче, вы можете постепенно переводить некоторые из этих активов в инвестиции с более стабильной ценой.

Например, вы можете захотеть инвестировать часть своих активов в акции либо напрямую, либо через взаимные фонды или биржевые фонды из-за возможности получения более высокой прибыли, которая позволит вам быстрее достичь своих целей. По мере того, как временные рамки для этих целей становятся короче, вы можете постепенно переводить некоторые из этих активов в инвестиции с более стабильной ценой. Например, вы можете заранее решить, что будете продавать инвестиции, если они увеличатся в цене на 20 процентов или упадут на 15 процентов — или любой другой процент, который вам удобен. По мере приближения вашей цели вы можете реинвестировать свои активы в менее волатильные инвестиции.

Например, вы можете заранее решить, что будете продавать инвестиции, если они увеличатся в цене на 20 процентов или упадут на 15 процентов — или любой другой процент, который вам удобен. По мере приближения вашей цели вы можете реинвестировать свои активы в менее волатильные инвестиции. Например, когда ваша цель — оплатить учебу в колледже, вы думаете об оплате расходов на четыре года или, возможно, еще несколько лет на получение степени магистра или специалиста.Но когда вы думаете о выходе на пенсию, вы должны думать об управлении расходами в течение 15, 20, 30 или, может быть, даже 40 лет, которые вы проживете после выхода на пенсию. Поскольку вам потребуется доход в течение всего этого периода, важно, чтобы ваши деньги работали на вас, а это означает получение нормы прибыли, которая опережает инфляцию и позволяет вашим основным инвестициям расти с течением времени.

Например, когда ваша цель — оплатить учебу в колледже, вы думаете об оплате расходов на четыре года или, возможно, еще несколько лет на получение степени магистра или специалиста.Но когда вы думаете о выходе на пенсию, вы должны думать об управлении расходами в течение 15, 20, 30 или, может быть, даже 40 лет, которые вы проживете после выхода на пенсию. Поскольку вам потребуется доход в течение всего этого периода, важно, чтобы ваши деньги работали на вас, а это означает получение нормы прибыли, которая опережает инфляцию и позволяет вашим основным инвестициям расти с течением времени.

Хотя прошлые результаты не являются гарантией будущих результатов, исторические доходы постоянно показывают, что хорошо диверсифицированный портфель акций может быть наиболее прибыльным в долгосрочной перспективе.Это правда, что в течение более коротких периодов — скажем, менее 10 лет — крупные инвестиции в акции могут привести к волатильности портфеля и даже к убыткам. Но когда у вас есть 15 или более лет, чтобы достичь своих целей, у вас есть хорошие шансы пережить рыночные спады и наблюдать, как краткосрочные убытки в конечном итоге компенсируются будущими прибылями.

Кроме того, некоторые инвесторы успешно увеличивают стоимость своих долгосрочных портфелей, покупая и продавая облигации, чтобы воспользоваться увеличением рыночной стоимости, которое может быть вызвано спросом со стороны инвесторов.Другие диверсифицируются в недвижимость или инвестиционные фонды недвижимости (REIT). Чем больше ваш портфель и чем комфортнее вы принимаете инвестиционные решения, тем более гибкими вы можете быть. Когда вы начнете серьезно думать о своих целях, вы захотите уточнить сроки их достижения.

Когда вы начнете серьезно думать о своих целях, вы захотите уточнить сроки их достижения.

Возможно, вам будет полезно изложить свои идеи в письменной форме, например, в виде диаграммы, подобной этой:

| Краткосрочные цели (менее 3 лет) | Среднесрочные цели (от 3 до 10 лет) | Долгосрочные цели (более 10 лет) | |

|---|---|---|---|

| Купить дом | |||

| Получить ученую степень | |||

| Купить новый автомобиль | |||

| Оплата обучения детей | |||

| Выход на пенсию |

Имейте в виду, что ни одна цель не является краткосрочной, среднесрочной или долгосрочной навсегда, поэтому график достижения ваших финансовых целей будет меняться со временем. Например, выход на пенсию будет долгосрочной целью, когда вам будет 35 лет, но, вероятно, станет краткосрочной целью, когда вам будет 65. Точно так же оплата высшего образования вашего ребенка будет долгосрочной целью, когда она ребенок, но краткосрочная цель, когда она второкурсница старшей школы. Таким образом, ваш подход к инвестированию и ваш выбор инвестиций должны будут меняться по мере того, как вы приближаетесь к каждой из своих целей.

Например, выход на пенсию будет долгосрочной целью, когда вам будет 35 лет, но, вероятно, станет краткосрочной целью, когда вам будет 65. Точно так же оплата высшего образования вашего ребенка будет долгосрочной целью, когда она ребенок, но краткосрочная цель, когда она второкурсница старшей школы. Таким образом, ваш подход к инвестированию и ваш выбор инвестиций должны будут меняться по мере того, как вы приближаетесь к каждой из своих целей.

По мере того, как ваши приоритеты или жизненные обстоятельства меняются, вы также можете обнаружить, что хотите отложить определенные цели на год или два, в то время как другие вы можете попытаться достичь раньше.А от некоторых — например, от второй машины, которую вы планировали купить, или от дорогостоящей семейной поездки — вы можете вообще отказаться. Важно оставаться гибким и адаптировать свое расписание к изменяющимся потребностям и приоритетам.

Больше

Откладывайте на будущее

Эти советы и инструменты помогут сэкономить на краткосрочных и долгосрочных целях.

Новичок в инвестировании? 10 долгосрочных советов, которые вам нужно знать

Адам Шелл | Специально для USA TODAY

Новость для новичков в инвестировании: вам не нужна степень доктора философии.D. в финансах, чтобы начать откладывать на пенсию или другие долгосрочные цели.

Но и на удачу новичка тоже рассчитывать не приходится. Вам нужно изучить и внедрить некоторые основные концепции инвестирования. Будь проще. Даже успешные стратегии Investing 101 помогут вам достичь таких целей, как накопление средств на дом, увеличение баланса 401(k), чтобы вы могли выйти на пенсию стильно, или стать миллионером.

Вот 10 советов по инвестированию, которые, по мнению финансовых консультантов, могут помочь начинающим инвесторам сколотить состояние в долгосрочной перспективе.

Совет № 1: начинайте как можно раньше

Когда дело доходит до инвестиций, время — ваш друг.

«Когда начинать инвестировать? Ответ — как можно скорее», — говорит Блэр Дюкенэ, инвестиционный консультант Ritholtz Wealth Management в Новом Орлеане.

Чем больше времени вложены ваши деньги, тем больше времени они должны расти. Прелесть инвестирования в том, что вы получаете проценты на проценты, которые вы уже заработали на свои первоначальные инвестиции — концепция, известная как «сложные проценты».Сообщается, что легендарный ученый Альберт Эйнштейн однажды сказал, что сложные проценты — это «восьмое чудо света» и «самая мощная сила во Вселенной».

Стимул на коронавирус: Следующая сделка будет иметь большие изменения подчеркивает выигрышную математику, лежащую в основе сложных процентов. Инвестор, начинающий откладывать в 25 лет и инвестирующий 5000 долларов в год в течение 10 лет подряд и зарабатывающий 8 % в год, накопит 787 180 долларов США к 65 годам.Напротив, человек, который начинает инвестировать на 10 лет позже в возрасте 35 лет и откладывает по 5 000 долларов США в год в течение 30 лет, будет иметь всего 611 730 долларов США в возрасте 65 лет.

«Чем дольше вы инвестируете, тем больше вы получаете».

Совет 2. Стремитесь к росту

Существует большая разница между сбережениями и инвестициями. Инвестирование — это принятие определенного риска для получения более высокой потенциальной прибыли.

Крупные акции США, например, принесли совокупную годовую доходность в размере 10% за 93 года, закончившихся в 2018 году, по данным Morningstar.Напротив, доходность 20-летних государственных облигаций составила 5,5% годовых, а 30-дневных казначейских векселей — 3,3% годовых. За этот период 1 доллар, вложенный в крупные акции, вырос до 7030 долларов по сравнению со 142 долларами для долгосрочных облигаций и 21 долларом для казначейских векселей.

«Исторически сложилось так, что инвестиции в фондовый рынок эффективнее, чем держать деньги в наличных», — говорит Доминик Бродвей, основатель Finances De-mys-ti-fied.

Совет 3. Сосредоточьтесь на своей 401(k)

Если вы только что устроились на работу и ваш работодатель предлагает пенсионный план 401(k), обязательно зарегистрируйтесь. Это простой способ регулярно откладывать деньги, которые вам понадобятся, когда вы перестанете работать через десятилетия.

Это простой способ регулярно откладывать деньги, которые вам понадобятся, когда вы перестанете работать через десятилетия.

Одним из преимуществ формы 401(k) является то, что часть каждой зарплаты будет автоматически перечисляться непосредственно в ваш пенсионный план сбережений, который предлагает меню разнообразных вариантов инвестиций на выбор. Поскольку взносы в традиционной форме 401(k) производятся в долларах до вычета налогов, вы также снизите свой налоговый счет. Еще одним плюсом является то, что большинство работодателей также вносят свой вклад в ваш 401 (k) путем соответствующих взносов.

«Первое, что я бы сделал, будучи молодым инвестором на новой работе, — это точно узнал бы, что предлагает план 401 (k) и в чем заключается соответствие», — говорит Бродвей.

В идеале вы хотите внести достаточную сумму в свой 401 (k), чтобы иметь право на полное соответствие компании.

Среднее соответствие компании составило 4,7%, как показало прошлогоднее исследование Fidelity. «Соответствие компании похоже на получение дополнительной зарплаты, отправленной на ваш пенсионный счет», — говорит Дюкенэ.

«Соответствие компании похоже на получение дополнительной зарплаты, отправленной на ваш пенсионный счет», — говорит Дюкенэ.

Совет 4. Будьте проще

Не знаете, как правильно выбрать акции или взаимные фонды? Или как построить диверсифицированный портфель? Не беспокойтесь об этом.

Большинство планов 401(k) предлагают средства с установленной датой. Эти средства делают всю работу за вас. Они выбирают отдельные инвестиции, такие как акции и облигации, а также следят за тем, чтобы ваши активы были диверсифицированы и не были слишком рискованными для вашего возраста.

«Фонды с установленной датой — отличное место для начала», — говорит Бродвей.

Вот как работают эти фонды. Вы выбираете целевой год, ближайший к году, когда, по вашему мнению, вы перестанете работать. Например, вы бы инвестировали в «Фонд 2050», если планируете выйти на пенсию через 30 лет.По мере того, как вы приближаетесь к установленной дате выхода на пенсию, фонд будет снижать профиль риска вашего фонда, уменьшая процент более волатильных акций и переводя деньги в более безопасные инвестиции, такие как облигации и наличные деньги.

«Вместо того, чтобы выбирать отдельные фонды и решать, сколько вы хотите вложить в каждый из них, они делают это за вас», — говорит Дюкенэ.

Совет 5. Ставьте свои сбережения на автопилот

Чего вы не хотите, так это откладывать сбережения на завтра.Чтобы избежать прокрастинации, устанавливайте свои долгосрочные инвестиции на автопилоте, советует Скотт Педвис, финансовый консультант Wells Fargo Advisors в Нью-Йорке.

«Автоматизируйте свои инвестиции», — говорит Педвис. Если вы еще не откладываете автоматически в своем 401 (k) за счет вычетов из заработной платы на работе, настройте систему, в которой деньги снимаются с вашего расчетного счета и перемещаются на ваш инвестиционный счет в заранее определенную дату каждый месяц.

«Это вынуждает вас экономить и избавляет от эмоций при инвестировании», — говорит Педвис, добавляя, что автоматические сбережения также избавляют от искушения попытаться рассчитать время на рынке или войти и выйти точно в нужное время, что сложно. .

.

Совет 6. Не кладите все яйца в одну корзину

Думаете, Tesla всегда будет доминировать на рынке электромобилей? Что ж, даже если вы это сделаете, не вкладывайте каждую копейку своих денег в компанию Илона Маска.

Почему? Если вы ошибаетесь и акции Tesla падают, в вашем портфеле не останется ничего, что могло бы смягчить финансовое падение. Концепция владения широким спектром инвестиций известна как диверсификация. Гораздо лучше инвестировать в фонды, которые владеют большим количеством акций различных предприятий или различными процентными облигациями, чтобы распределить свой риск.

«Диверсификация не означает гарантированной доходности или отсутствия волатильности», — говорит Педвис. «Идея состоит в том, чтобы сгладить поездку».

Совет 7. Определите свой «болевой порог»

Попробуйте определить свой максимальный болевой порог, или насколько большие убытки вы можете вынести, не покидая рынок в неподходящее время.

«Самая большая ошибка новичков заключается в том, что они забывают, что это долгосрочные инвестиции», — говорит Бродвей. «Новые инвесторы могут сразу увидеть падение стоимости своего счета, занервничать и продать свои инвестиции.Терпение — это ключ».

«Новые инвесторы могут сразу увидеть падение стоимости своего счета, занервничать и продать свои инвестиции.Терпение — это ключ».

Чтобы оценить вашу истинную терпимость к риску, Pedvis предлагает следующее упражнение: «Представьте, что вы вложили 100 000 долларов США в акции, рынок упал, а баланс вашего счета уменьшился на 30 000 долларов. Как ты себя чувствуешь? Вы теряете сон? Тебе действительно все равно?» Если потенциальная потеря такого размера вызывает у вас стресс, это сигнализирует о том, что вам, возможно, придется снизить риск в своем портфеле.

Совет 8. Старайтесь откладывать не менее 10 % своего дохода

«Хорошее эмпирическое правило — пытаться откладывать от 10 % до 15 % вашей зарплаты на пенсионный план, — говорит Дюкенэ.(Включите любую компанию при расчете нормы сбережений.)

Если вы не можете накопить столько в начале, постепенно увеличивайте свои сбережения ежегодно, советует она.

«Некоторые планы 401(k) имеют функцию, известную как «автоматическая эскалация», когда вы соглашаетесь сегодня сэкономить больше завтра, и план вашей компании будет автоматически увеличивать часть вашей зарплаты, удерживаемую каждый год», — говорит Дюкенэ.

Совет 9. Не слушайте ученых мужей

Отключите финансовые новости. Предупреждение медведей об обвале рынка может отпугнуть вас от рынка в неподходящее время.А предсказывающие быки, что рынок удвоится, могут сделать вас слишком оптимистичными и уязвимыми к большой распродаже, если вы пойдете ва-банк.

«Большая ошибка начинающих инвесторов состоит в том, что они принимают то, что говорят другие, как истину», — говорит Педвис.

Совет 10. Обратитесь за помощью, если она вам нужна

«Многие инвестиции можно сделать самостоятельно, но не все в вашей жизни можно сделать своими руками», — говорит Педвис.

Вы можете получить помощь от специалиста по финансовому планированию или консультанта, бухгалтера или юриста или от людей, которые успешно управляют деньгами, говорит он.

4 правила долгосрочного инвестирования

Понимание своей терпимости к риску, соблюдение курса, диверсификация инвестиций и постоянное видение целей помогут вам пережить неизбежные взлеты и падения рынка.

Каждый раз, когда рынок резко падает, некоторые инвесторы начинают задаваться вопросом: не лучше ли мне было бы наличными? «Даже на сильных рынках обычно есть дни и даже недели, которые могут проверить характер инвестора», — говорит Родриго Серрано, инвестиционный стратег Главного инвестиционного офиса Merrill и Bank of America Private Bank.«Но вы не должны упускать из виду то, во что вы инвестируете». Он продолжает: «Что бы ни делали рынки, следующие передовые методы помогут вам избежать дорогостоящих ловушек на пути к достижению ваших финансовых целей».

1. Поймите свой уровень комфорта с риском

Когда вы вкладываете свои деньги на финансовые рынки, важно помнить о том, что это сопряжено с риском, говорит Серрано. Временные рыночные спады случаются довольно часто, даже в периоды, когда акции в основном растут.

Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям. Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям. Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям.Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям. Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям. Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям.

Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям. Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям.Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям. Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям. Посетите наш Распределитель активов™, чтобы найти сочетание акций, облигаций и денежных средств, которое может соответствовать вашей допустимости риска, временному горизонту и целям. Это также помогает понять, что существуют разные виды риска. Покупка акций подвергает вас рыночному риску — вероятности того, что цены на акции упадут и ваши инвестиции будут стоить меньше, чем их первоначальная цена. Облигации, как правило, несколько менее волатильны, чем акции, но они сопряжены с другими потенциальными рисками. К ним относятся кредитный риск , вероятность того, что эмитент облигаций не сможет выплачивать проценты и вернуть вам основную сумму, и процентный риск , вероятность того, что процентные ставки могут вырасти, пока вы держите свои облигации и уменьшить их ценность.

Покупка акций подвергает вас рыночному риску — вероятности того, что цены на акции упадут и ваши инвестиции будут стоить меньше, чем их первоначальная цена. Облигации, как правило, несколько менее волатильны, чем акции, но они сопряжены с другими потенциальными рисками. К ним относятся кредитный риск , вероятность того, что эмитент облигаций не сможет выплачивать проценты и вернуть вам основную сумму, и процентный риск , вероятность того, что процентные ставки могут вырасти, пока вы держите свои облигации и уменьшить их ценность.

«Понимание того, какой риск вам удобно брать на себя, и согласование ваших инвестиций с вашей толерантностью к риску может помочь вам смириться с периодической волатильностью», — говорит Серрано, отмечая, что очень важно стараться избегать поспешных, вызванных эмоциями движений, которые может иметь долгосрочные последствия. «Если вы продаете на рыночных минимумах, вы можете зафиксировать убытки», — говорит он. «И если волатильность заставляет вас проявлять чрезмерную осторожность — скажем, заставляя вас хранить свои деньги в наличных — это может показаться обнадеживающим, но это может означать, что вы можете упустить возможность потенциальной прибыли в будущем.»

«И если волатильность заставляет вас проявлять чрезмерную осторожность — скажем, заставляя вас хранить свои деньги в наличных — это может показаться обнадеживающим, но это может означать, что вы можете упустить возможность потенциальной прибыли в будущем.»

2. Не поддавайтесь искушению угадать рынок

Если вы знаете, что рано или поздно произойдет спад на рынке, вы можете подумать, что решение состоит в том, чтобы вывести свои деньги с рынка как раз перед падением цен. Но заблаговременно заметить рыночные спады чрезвычайно сложно, и ставки, связанные с отказом от инвестиций, могут быть высоки. «Если вы прыгаете на рынок и выходите из него, вы почти неизбежно окажетесь в стороне, когда цены поднимутся вверх», — говорит Серрано. «И вы также можете упустить дивиденды, выкуп акций и выплату процентов, которые могут продолжаться даже в периоды волатильности.»

Если вы прыгаете на рынок и выходите из него, вы почти неизбежно окажетесь в стороне, когда цены поднимутся вверх. Кроме того, вы можете упустить дивиденды, выкуп акций и выплату процентов, которые могут продолжаться даже в периоды волатильности.

Кроме того, вы можете упустить дивиденды, выкуп акций и выплату процентов, которые могут продолжаться даже в периоды волатильности.

— Родриго Серрано, инвестиционный стратег в Главном инвестиционном офисе,

Merrill и Bank of America Private Bank

Кроме того, за относительно небольшое количество торговых дней может произойти большая прибыль, что повышает ставки несвоевременного выхода с рынка.Например: Инвестор, который пропустил 10 самых прибыльных дней S&P 500 с 2010 года, получил бы прибыль в размере 95% по сравнению с прибылью в 190%, которую он мог бы получить, если бы оставался на рынке в течение этих 10 дней. Сноска 1

Название гласит: Лучшие дни имеют большое значение. Подзаголовок гласит: «Пропуск 10 самых сильных дней S&P 500 за любое десятилетие может сильно повлиять на совокупную доходность». Текст гласит: доходность, если вы пропустили 10 лучших дней за десятилетие в S&P 500 с 2010 года, составила 95%.Доходность, если вы пропустили 10 лучших дней за десятилетие в S&P 500 с 1930 года, составила 91%. Доходность, если вы не пропустили 10 лучших дней за десятилетие в S&P 500 с 2010 года, составила 190%. Доходность, если вы не пропустили 10 лучших дней за десятилетие в S&P 500 с 2010 года, составила 14 962%. Прошлые показатели не гарантируют будущих результатов. Источник: BofA Global Research, данные на 8 июня 2020 г.

Доходность, если вы не пропустили 10 лучших дней за десятилетие в S&P 500 с 2010 года, составила 190%. Доходность, если вы не пропустили 10 лучших дней за десятилетие в S&P 500 с 2010 года, составила 14 962%. Прошлые показатели не гарантируют будущих результатов. Источник: BofA Global Research, данные на 8 июня 2020 г.В некоторых случаях, чем дольше вы держите инвестиции, тем выше вероятность получения положительной прибыли.Это в большей степени относится к акциям, которые могут быть непредсказуемыми и изменчивыми в течение более коротких периодов времени, но исторически хорошо зарекомендовали себя в долгосрочной перспективе. Сноска 2 преимущество», — говорит Серрано.

3. Примите диверсификацию

Создание портфеля из различных активов — акций, облигаций и денежных средств — может помочь вам сбалансировать общий уровень риска ваших инвестиций. В краткосрочной перспективе общая доходность диверсифицированного портфеля может быть меньше той, которую вы могли бы получить от небольшой группы активов, дела которых в данный момент идут хорошо. Но такие моменты редко длятся. «В течение более длительных периодов правильная диверсификация может помочь выровнять ваши доходы, так что некоторые из ваших активов потенциально могут приобретать ценность, а другие могут снижаться», — говорит Серрано.

Но такие моменты редко длятся. «В течение более длительных периодов правильная диверсификация может помочь выровнять ваши доходы, так что некоторые из ваших активов потенциально могут приобретать ценность, а другие могут снижаться», — говорит Серрано.

В течение более длительных периодов правильная диверсификация может помочь выровнять ваши доходы, так что некоторые из ваших активов могут потенциально расти в цене, а другие могут снижаться.

— Родриго Серрано, инвестиционный стратег в Главном инвестиционном офисе,

Merrill и Bank of America Private Bank

Но диверсификации недостаточно.По мере изменения рынков ваше распределение по определенным классам активов может увеличиваться или уменьшаться, и вы захотите привести их в соответствие с вашими целями и сроками. Серрано добавляет, что одной из лучших практик, помогающих поддерживать выбранный уровень диверсификации, является регулярный пересмотр и, при необходимости, перебалансировка инвестиций. Скажем, например, что вы вложили 60% своего портфеля в акции. После особенно хорошего года на рынках акции могут составлять 75% стоимости вашего портфеля, и вы можете внести коррективы, чтобы вернуть акции в соответствие с выбранным вами распределением.

Скажем, например, что вы вложили 60% своего портфеля в акции. После особенно хорошего года на рынках акции могут составлять 75% стоимости вашего портфеля, и вы можете внести коррективы, чтобы вернуть акции в соответствие с выбранным вами распределением.

4. Сосредоточьтесь на своих целях

Ваша готовность и способность терпеть различные виды риска, вероятно, со временем изменятся, как и ваши цели — приоритеты, ради которых вы инвестируете. Это еще одна важная причина периодически перебалансировать свой портфель. Но при этом важно продолжать обдуманно принимать решения, твердо помня о принципах долгосрочного инвестирования.

Инвесторы, стремящиеся оставить свои деньги на рынках на длительный срок, часто используют определенные базовые стратегии, помогающие им достичь своих целей, такие как реинвестирование дивидендов, приносимых их акциями, и усреднение долларовой стоимости (или процесс инвестирования небольших сумм на постоянной основе). основе с течением времени). Инвестирование фиксированной суммы в долларах на регулярной основе — например, путем настройки автоматических вычетов из вашей зарплаты — может помочь вам не инвестировать слишком много, когда рынок высок, и слишком мало, когда рынок низок.

Инвестирование фиксированной суммы в долларах на регулярной основе — например, путем настройки автоматических вычетов из вашей зарплаты — может помочь вам не инвестировать слишком много, когда рынок высок, и слишком мало, когда рынок низок.

«Знание того, почему вы выбрали те инвестиции, которые у вас есть, и то, как они помогают вам управлять рисками, может повысить вероятность того, что вы сохраните дисциплину в условиях изменений на рынках и в своей жизни», — говорит Серрано. «Затем, пересмотрев свой набор активов и при необходимости перебалансировав их, вы сможете продолжать создавать себе потенциал для успеха.»

Merrill, ее дочерние компании и финансовые консультанты не предоставляют юридических, налоговых или бухгалтерских консультаций. Прежде чем принимать какие-либо финансовые решения, вам следует проконсультироваться со своим юридическим и/или налоговым консультантом.

Главный инвестиционный офис, который предоставляет инвестиционные стратегии, комплексную проверку, руководство по построению портфеля и решения по управлению капиталом для клиентов Global Wealth & Investment Management («GWIM»), является частью группы инвестиционных решений («ISG») GWIM, подразделение корпорации Bank of America («BofA Corp. «).

«).Сноска 1 BofA Global Research. Данные на 8 июня 2020 года.

Сноска 2 BofA Global Research. Данные на 8 июня 2020 года.

Инвестирование сопряжено с риском. Всегда есть вероятность потерять деньги, когда вы инвестируете в ценные бумаги.

Мнения принадлежат автору и могут не подходить для всех инвесторов и могут быть изменены.

Распределение активов, диверсификация, усреднение стоимости в долларах и ребалансировка не обеспечивают прибыль и не защищают от убытков на падающих рынках.

Имейте в виду, что усреднение стоимости в долларах не может гарантировать прибыль или предотвратить убытки на падающих рынках. Поскольку такой инвестиционный план предполагает постоянные инвестиции в ценные бумаги независимо от колебаний уровня цен, вам следует подумать о своей готовности продолжать покупку в периоды высоких или низких ценовых уровней.

КАРТА 4043189-12302022

Долгосрочные инвестиционные горизонты | Распределение активов

Совет «не терять инвестиции», вероятно, так же стар, как и сама идея инвестирования. Тем не менее, часто бывает сложно следовать этому совету, особенно когда вас беспокоит растущая волатильность и опасения по поводу экономического роста. Тем не менее, придерживаться курса и продолжать инвестировать в рынки часто является лучшим способом убедиться, что ваши долгосрочные цели по-прежнему находятся на пути к достижению ваших долгосрочных целей. И взгляд на исторические тенденции помогает продемонстрировать, почему это так.

Тем не менее, часто бывает сложно следовать этому совету, особенно когда вас беспокоит растущая волатильность и опасения по поводу экономического роста. Тем не менее, придерживаться курса и продолжать инвестировать в рынки часто является лучшим способом убедиться, что ваши долгосрочные цели по-прежнему находятся на пути к достижению ваших долгосрочных целей. И взгляд на исторические тенденции помогает продемонстрировать, почему это так.

Рынки акций имеют тенденцию расти больше, чем падать (как представлено индексом S&P 500

® )Когда рынки падают, они, как правило, относительно быстро восстанавливаются

- Большинство спадов акций были умеренными (снижение на 5%-10%), при этом рынок полностью восстанавливался в среднем чуть более чем за один месяц.

- Падение капитала более чем на 20% было редкостью. Исторически сложилось так, что когда рынки падали на 20-30%, они полностью восстанавливались менее чем за год.

В 82 из 88 рыночных спадов восстановление длилось менее одного года.

Риск в промахе

Давайте изучим эффективность инвестиций в размере 10 000 долларов США в индекс S&P 500 ® за 10-, 20- и 30-летние периоды времени (по состоянию на 31 декабря 2021 года).

Исторические просадки на фондовом рынке и последующее восстановление (1937–2021)

- Пропуск самых прибыльных дней на рынке может оказать значительное влияние на ваш портфель акций.

- Если взять в качестве примера первоначальные инвестиции в размере 10 000 долларов США, то отсутствие 20 наиболее продуктивных дней за последние 20 лет приведет к тому, что окончательная стоимость счета составит 16 794 доллара США, что лишь немного превышает ваши первоначальные инвестиции.

- Если бы вы пропустили 10 самых прибыльных дней за последние 30 лет: те же 10 000 долларов выросли бы только до 95 191 доллара, или чуть меньше половины того, что было бы возможно, если бы вы полностью инвестировали в течение этого периода времени.

Профессиональное управление может помочь убрать эмоции из финансовых решений и рынков.Иррациональное поведение, вызванное поведенческими предубеждениями, может привести к значительным затратам на эффективность портфеля отдельных лиц.

S&P 500® Index (S&P 500) представляет собой неуправляемый индекс 500 акций, который в целом отражает результаты деятельности более крупных компаний в США. Результаты не отражают влияние сборов и расходов. Инвесторы не могут инвестировать напрямую в индекс. Доходность неуправляемого индекса не отражает никаких сборов, расходов или сборов за продажу.Общий доход — это фактическая норма дохода от инвестиций или пула инвестиции за определенный период оценки. Общий доход включает проценты, прирост капитала, дивиденды и распределения, реализованные за определенный период времени.

Несколько слов о риске

Все инвестиции сопряжены с определенной степенью риска, включая возможную потерю основной суммы, и нет никаких гарантий, что инвестиции обеспечат положительный результат в течение какого-либо периода времени.

Nuveen предоставляет инвестиционные консультационные решения через своих специалистов по инвестициям.

Nuveen Securities, LLC, член FINRA и SIPC.

16 ноября 2014 г. — В своем коммюнике саммита в Брисбене лидеры G20 отдали приоритет работе по «содействию долгосрочному финансированию со стороны институциональных инвесторов». Вклад Целевой группы G20/ОЭСР по институциональным инвесторам и долгосрочному финансированию включает: Фон В феврале 2013 г. министры финансов и управляющие центральными банками «Группы двадцати» призвали ОЭСР разработать Принципы высокого уровня по долгосрочному финансированию инвестиций институциональными инвесторами для рассмотрения на саммите «Группы двадцати» в Санкт-Петербурге 5–6 сентября 2013 г.Эти принципы высокого уровня призваны помочь правительствам облегчить и стимулировать долгосрочные инвестиции со стороны институциональных инвесторов, особенно таких организаций, как пенсионные фонды, страховые компании и суверенные фонды благосостояния, которые обычно имеют долгосрочные обязательства и, следовательно, могут рассматривать инвестиции в течение длительного периода.

Целевая группа ОЭСР по институциональным инвесторам и долгосрочному финансированию, которая открыта для G20, FSB, членов АТЭС и соответствующих международных организаций, начала работу над разработкой этих принципов в марте 2013 года.

Процесс разработки включал консультации с соответствующими заинтересованными сторонами, и ОЭСР предложила прокомментировать проект текста в ходе консультации по публикации, которая проходила в период со 2 по 24 мая 2013 г. На основе комментариев, полученных в ходе общественных консультаций, рабочая группа обсудила дополнительный проект. на своих заседаниях 27 мая и 17 июня.

Министры финансов и управляющие центральными банками G20 приветствовали Принципы на своей встрече в июле 2013 года и призвали ОЭСР определить подходы к их реализации.

Лидеры G20 одобрили Принципы на своей встрече в верхах в Санкт-Петербурге в сентябре 2013 года. В настоящее время заинтересованные стороны занимаются обеспечением их реализации.

| | ТЕКСТ ПРИНЦИПОВ Принципы высокого уровня Группы двадцати/ОЭСР по финансированию долгосрочных инвестиций институциональными инвесторами (PDF) «В проекте [Аддис-Абебского соглашения] подчеркивается важная роль частных инвестиций.Например, инвестиции в устойчивую инфраструктуру признаны основным сквозным фактором, который может способствовать достижению всех ЦУР. В связи с этим я приветствую работу ОЭСР и «Группы двадцати» над Принципами высокого уровня финансирования долгосрочных инвестиций институциональными инвесторами». Генеральный секретарь ООН Пан Ги Мун ДОКУМЕНТЫ И ССЫЛКИ Проект ОЭСР по институциональным инвесторам и долгосрочным инвестициям

Совместное заявление министров финансов АТЭС приветствует Принципы высокого уровня G20/ОЭСР, 20 сентября 2013 г.

Лидеры G20 одобряют новые принципы G20/ОЭСР в отношении финансирования долгосрочных инвестиций, 6 сентября 2013 г.

Семинар АТЭС/ОЭСР по финансированию инфраструктуры, 29 августа 2013 г., Палембанг, Индонезия

Круглый стол высокого уровня G20/ОЭСР по институциональным инвесторам и долгосрочным инвестициям, 28 мая 2013 г., Париж

|

.

.

Долгосрочные стратегии инвестирования в акции

1 Информация, основанная на пенсионных пособиях и пособиях по случаю потери кормильца: калькулятор ожидаемой продолжительности жизни (https://www.ssa.gov/oact/population/longevity.html)

2 Примечание о риске. Стоимость инвестиций в долевые ценные бумаги будет колебаться в зависимости от общих экономических условий и изменений перспектив отдельных компаний и/или секторов экономики. В то время как акции роста подвержены ежедневным взлетам и падениям фондового рынка, их долгосрочный потенциал, а также их волатильность могут быть значительными. Стоимостное инвестирование сопряжено с риском того, что рынок может не распознать, что ценные бумаги недооценены, и они могут не вырасти в цене, как ожидалось.Небольшие компании, как правило, более изменчивы и менее ликвидны, чем более крупные компании. Компании с малой капитализацией также могут иметь более ограниченные линейки продуктов, рынки или финансовые ресурсы и, как правило, подвержены более высокому риску банкротства, чем компании с крупной капитализацией. Стоимость инвестиций в ценные бумаги с фиксированным доходом будет меняться по мере колебаний процентных ставок и в ответ на движения рынка. Когда процентные ставки падают, цены на долговые ценные бумаги имеют тенденцию к росту. Когда ставки растут, цены имеют тенденцию падать.

Стоимостное инвестирование сопряжено с риском того, что рынок может не распознать, что ценные бумаги недооценены, и они могут не вырасти в цене, как ожидалось.Небольшие компании, как правило, более изменчивы и менее ликвидны, чем более крупные компании. Компании с малой капитализацией также могут иметь более ограниченные линейки продуктов, рынки или финансовые ресурсы и, как правило, подвержены более высокому риску банкротства, чем компании с крупной капитализацией. Стоимость инвестиций в ценные бумаги с фиксированным доходом будет меняться по мере колебаний процентных ставок и в ответ на движения рынка. Когда процентные ставки падают, цены на долговые ценные бумаги имеют тенденцию к росту. Когда ставки растут, цены имеют тенденцию падать.

Никакая стратегия инвестирования не может преодолеть всю волатильность рынка или гарантировать будущие результаты.

Индекс S&P 500 широко известен как стандарт для измерения показателей фондового рынка США с большой капитализацией и включает репрезентативную выборку ведущих компаний в ведущих отраслях. Индексы являются неуправляемыми, не отражают вычет комиссий и расходов и не доступны для прямых инвестиций.

Индексы являются неуправляемыми, не отражают вычет комиссий и расходов и не доступны для прямых инвестиций.

Информация, представленная в настоящем документе, не предназначена для какого-либо инвестора или категории инвесторов и предоставляется исключительно в качестве общей информации о наших продуктах и услугах, а также для предоставления общего инвестиционного образования.

Никакая информация, содержащаяся в настоящем документе, не должна рассматриваться как предложение участвовать или воздерживаться от каких-либо действий, связанных с инвестициями, поскольку компания Lord, Abbett & Co LLC (и ее аффилированные лица, «Lord Abbett») не обязуется предоставлять беспристрастные рекомендации по инвестициям. , выступать в качестве беспристрастного консультанта или давать советы в качестве доверенного лица в отношении представленных здесь материалов. Если вы являетесь индивидуальным пенсионным инвестором, обратитесь к своему финансовому консультанту или другому доверенному лицу, не имеющему отношения к Lord Abbett, чтобы узнать, подходит ли какая-либо инвестиционная идея, стратегия, продукт или услуга, описанные здесь, в ваших обстоятельствах.

Материал не предназначен для использования в качестве прогноза, исследования или совета по инвестициям, не является рекомендацией или предложением купить или продать какие-либо ценные бумаги или принять какую-либо инвестиционную стратегию, а также не предназначен для прогнозирования или отображения эффективности любые инвестиции. Читатели не должны предполагать, что инвестиции в описанные компании, ценные бумаги, отрасли и/или рынки были или будут прибыльными. Инвестирование сопряжено с риском, включая возможную потерю основной суммы. Этот документ подготовлен на основе информации, которую лорд Эббет считает надежной; однако лорд Эббет не гарантирует точность и полноту информации.Инвесторы должны проконсультироваться с финансовым консультантом до принятия инвестиционного решения.

Инвестиционные продукты не застрахованы на федеральном уровне или в FDIC, не являются депозитами или обязательствами и не гарантируются каким-либо финансовым учреждением и сопряжены с инвестиционными рисками, включая возможную потерю основной суммы и колебания стоимости.

Добавить комментарий