Инвестиционный вклад что это: Инвестиционные вклады 2021 для физических лиц, что такое инвестиционные вклады, программы

РазноеВклад инвестиционный

Перед тем, как говорить, что такое инвестиционный вклад, необходимо понимать, что такое инвестиции. В первую очередь, инвестирование – это передача денежных средств в специальные компании, организации или людям с целью получения процентов или части будущей прибыли. Инвестиции встречаются в торговле на фондовых рынках, при покупке паев в ПИФах, при покупке золота, платины и других драгоценных металлов.

Инвестиционный вклад – это срочный вклад, имеющий инвестиционный риск, который может размещаться на срок от 2-х до 5-ти лет. Такой вклад дает возможность вкладчику участвовать в движении рынка. Причем, если цены развиваются в неблагоприятную сторону, то процент по инвестиционному вкладу не выплачивается. Доход, который будет заработан по вкладу, заранее не известен, но при этом человек может быть уверен в том, что основная часть депозита будет возвращена в конце депонирования. Зависит доход вкладчика от движения цены на базовый актив. Выбрать базовый актив можно в совершенно разных направлениях.

Сумма инвестиционного вклада всегда разделяется на две составляющие: большая часть депонируется, а меньшая часть идет на покупку опциона движения цены базового актива. Инвестиционные вклады также можно разделить на те, который выплачиваются без премии за риск, и те, что включает в себя премию за риск. В первом случае начальная сумма вклада возвращается вкладчику в конце депонирования. При этом ситуация на рынке для вкладчика не важна, ну а проценты и часть дохода от базового актива выплачиваются только при благоприятном изменении цены. Если же был выбран инвестиционный вклад, имеющий премию за риск, то в таком случае вкладчик рискует намного больше. Он вносит не только сумму вклада, но плату за риск, которая в конце не выплачивается назад. Такая плата позволяет в большей степени участвовать в положительном изменении цены на базовый актив, при этом доля участия может составлять более 100 процентов.

Перед размещением инвестиционного вклада специалисты настоятельно рекомендуют посоветоваться с финансовыми консультантами, и вмесите с ними принять оптимальное решение по выбору данного продукта.

Инвестиционный вклад – понятие, особенности, рекомендации ~ Банковские вклады

Иногда вкладчиками используется такое понятие, как инвестиционный вклад. Разберемся, что это такое и чем этот вид депозита отличается от “обычных” банковских вкладов.

Давайте по порядку.

Во-первых, инвестиции – это размещение денег в специальных компаниях или дача их в долг владельцам бизнеса с условием о выплате с процентами (или передачи части будущего дохода). Короче говоря, инвестирование заключается в покупке специальных инструментов или передаче денег другим людям или организациям в надежде на прибыль.

— торговля на фондовом рынке;

— покупка золота, других драгоценных металлов;

— покупка облигаций, паев паевых инвестиционных фондов.

В чем отличие инвестирования от размещения денег в банке? Важнейшее различие в том, что банк гарантирует вам заранее известный процент. Используя же другие финансовые инструменты, вы практически никогда не можете заранее определить свою прибыль. Вы можете как потерять свое состояние, так и удесятерить его. Причем степень риска и потенциальной доходности у разных инструментов сильно различаются.

Таким образом понятие “инвестиционный вклад” – нечто весьма противоречивое. Потому и значения у этого термина разные. Вот несколько основных:

- Инвестиционными вкладами управляющие компании называют другие виды вложения денег (например, ПИФы). Это делается с целью рекламы – ведь населению гораздо лучше известно понятие “вклад” и люди питают к нему больше доверия;

- Иногда подобная услуга предлагается не совсем честными фирмами – красиво говорится о стопроцентной гарантии и огромной доходности – а в итоге клиент теряет деньги, не удосужившись прочитать договор внимательнее.

- Отдельные банки могут называть продукты из своей линейки инвестиционными вкладами. При этом некоторые из этих депозитов могут быть весьма интересны. Так, СКБ-Банк предлагает вклад с особыми условиями специально для защиты от инфляции. Дело в том, что процентная ставка “плавающая”, она привязана к ставке рефинансирования Центробанка. Таким образом, если инфляция увеличивается, Банк России повышает ставку – и автоматически растут проценты. Поэтому такой вклад – хороший выбор для желающих сохранить деньги в течение нескольких лет.

Удачных вкладов!

Читайте также:

Мультивалютный вклад: плюсы и минусы

Пополняемый вклад: плюсы и минусы

Выгодный вклад в банк: признаки

Инвестиционный счет | SEB

1. Что такое инвестиционный счет в значении Закона о подоходном налоге?

Что такое инвестиционный счет в значении Закона о подоходном налоге?

2. Почему имеет смысл открыть отдельный счет для инвестиций?

4. Что станет с теми инвестиционными вкладами, которые были открыты до 1 января 2011 года?

5. Что станет с моим договором на Портфель роста, который был заключен до 1 января 2011 года?

6. Что произойдет с другими моими инвестициями, которые я буду иметь по состоянию на 1 января 2011 года?

7. Почему целесообразно открывать инвестиционный вклад с инвестиционного счета?

8. Что мне следует делать, если после 1 января 2011 года я куплю финансовые активы за счет средств, имеющихся на счете для повседневных расчетов, но при этом все-таки хочу отложить обязанность по уплате подоходного налога?

10.

Когда я должен подавать декларацию о доходах?

Когда я должен подавать декларацию о доходах?11. Каковы условия откладывания обязанности по уплате налогов?

12. Когда возникает обязанность по уплате налогов?

13. Что следует указать в декларации о доходах в качестве взноса на инвестиционный счет?

15. Что означает требование, что доход следует перечислить на инвестиционный счет при первой возможности?

16. Как с 1 января 2018 года облагаются налогом проценты?

17. Как с процентов удерживается подоходный налог? Могу ли я отложить также и обязанность по уплате налогов с процентных доходов?

18. Как в декларации о доходах мне следует заполнять часть, касающуюся инвестиционного счета?

19. Какие обязанности перед налоговым департаментом возложены законом на пользователей системы инвестиционного счета?

21.

Какие страны являются членами Европейской экономической зоны (ЕЭЗ)?

Какие страны являются членами Европейской экономической зоны (ЕЭЗ)?22. Какие страны являются членами Организации экономического сотрудничества и развития (ОЭСР)?

23. Где я могу найти дополнительные материалы?

1. Что такое инвестиционный счет в значении Закона о подоходном налоге?

Следует четко различать понятия инвестиционного счета в значении Закона о подоходном налоге и инвестиционного счета как решения, предлагаемого банком клиенту.

В значении Закона о подоходном налоге инвестиционным счетом может быть любой денежный счет, причем их может быть несколько, как в Эстонии, так и в банках иностранных государств (стран, являющихся членами Европейской экономической зоны (ЕЭЗ) и Организации экономического сотрудничества и развития (ОЭСР)).

В качестве инвестиционного счета можно указать любые банковские счета, но из практических соображений для инвестирования имеет смысл открыть отдельный счет. Использование своего расчетного счета, связанного с повседневными расчетами, также и при инвестировании сопровождается для инвестора высокой нагрузкой при ведении учета для декларации о доходах (все операции, которые совершаются с нефинансовыми активами, все равно следует отражать в декларации).

2. Почему имеет смысл открыть отдельный счет для инвестиций?

Имея два счета, Вы с одного счета можете совершать повседневные операции (поступление заработной платы, карточные платежи, кредитные обязательства, счета, кредитная карточка и т.д.), а с другого – сделки с финансовыми активами (при необходимости деньги для этого Вы можете перечислить со счета для повседневных операций).

Благодаря отдельному инвестиционному счету:

- Ваши расходы будут ниже, так как повседневные расчеты и инвестиции отделены друг от друга

- Вы получаете более хороший обзор своих средств

- Вы экономите время при заполнении декларации о доходах

С помощью инвестиционного счета Вы можете отложить на будущее налогообложение дохода, полученного от финансовых активов (проценты, доход от продажи, страховое возмещение и т. п. доход).

п. доход).

3. Что я должен сделать со своим имеющимся расчетным счетом, через который до сих пор делал инвестиции?

Имеющийся расчетный счет можно переделать в инвестиционный счет в банковской конторе. Если Вы используете расчетный счет для повседневных операций (например, для карточных платежей, оплаты коммунальных услуг и счетов за телефон), то этот счет неразумно делать инвестиционным. В этом случае стоит открыть новый инвестиционный счет.

4. Что станет с теми инвестиционными вкладами, которые были открыты до 1 января 2011 года?

Если Ваш инвестиционный вклад был открыт до 1 января 2011 года, то его налогообложение не изменится до 1 января 2014 года. Выплаченные до этого времени проценты по-прежнему не будут облагаться подоходным налогом. Эти инвестиционные вклады не будут считаться на инвестиционном счете финансовыми активами. Если сумма вклада или проценты по такому инвестиционному вкладу поступят на Ваш инвестиционный счет, то их Вы должны будете показывать в декларации о доходах в виде взноса на инвестиционный счет.

5. Что станет с моим договором на Портфель роста, который был заключен до 1 января 2011 года?

Если пенсионные средства Вы накапливаете с помощью договора на Портфель роста к пенсии, то для Вас принципы налогообложения остаются прежними. Если договор на Портфель роста или на Портфель роста «Юниор» Вы заключили до 1 августа 2010 года, то для Вас налогообложение не изменится до 1 января 2024 года. До этого времени на договоры страхования жизни с инвестиционным риском будут действовать прежние налоговые льготы. Эти договоры не будут считаться на инвестиционном счете финансовыми активами.

Если договор на Портфель роста или на Портфель роста «Юниор» Вы заключили после 1 августа 2010 года, то на Ваш договор налоговые льготы не распространяются. Полученный по этим договорам доход подлежит налогообложению. В то же время этот договор можно присоединить к инвестиционному счету и тем самым отложить обязанность по уплате налогов. Для присоединения договора к инвестиционному счету Вы должны с 1 января 2011 года перечислять деньги в договор с инвестиционного счета.

Мы не рекомендуем присоединять к инвестиционному счету договор на Портфель роста «Юниор», так как если доходы от этого договора поступят не на Ваш инвестиционный счет, а, например, на счет ребенка, то возникнет двойное налогообложение.

6. Что произойдет с другими моими инвестициями, которые я буду иметь по состоянию на 1 января 2011 года?

В отношении инвестиций, которые Вы будете иметь по состоянию на 1 января 2011 года, Вы должны будете решить, хотите ли Вы использовать т.н. старую налоговую систему или налоговую систему инвестиционного счета. При этом следует учитывать, что систему инвестиционного счета можно использовать только в случае, если инвестиция подпадает под определение финансового актива в значении Закона о подоходном налоге.

Решение Вы должны принимать следующим образом:

-

Если Вы будете продавать в 2011 году имеющиеся у Вас финансовые активы и хотите отложить обязанность по уплате налогов, перечислите сумму продажи на инвестиционный счет. Если Вы хотите воспользоваться старой налоговой системой, перечислите сумму продажи на счет для повседневных расчетов.

- В отношении тех финансовых активов, которые Вы не будете продавать в 2011 году, решение Вы сможете принять при заполнении декларации о доходах за 2011 год (ее Вы будете заполнять в начале 2012 года). Для переноса этого финансового актива в налоговую систему инвестиционного счета Вы должны будете показать стоимость приобретения соответствующего финансового актива в виде взноса на инвестиционный счет. Если Вы этого не сделаете, то в дальнейшем финансовый актив будет облагаться налогом по старой налоговой системе.

Если Вы хотите воспользоваться старой налоговой системой, перечислите сумму продажи на счет для повседневных расчетов.

Если Вы хотите воспользоваться старой налоговой системой, перечислите сумму продажи на счет для повседневных расчетов.

7. Почему целесообразно открывать инвестиционный вклад с инвестиционного счета?

Проценты по инвестиционным вкладам, открытым после 1 января 2011 года, подлежат налогообложению. Налогообложение инвестиционного вклада с инвестиционного счета является более выгодным для Вас по следующим причинам:

- с процентов не удерживается сразу подоходный налог

- Вы можете отложить обязанность по уплате подоходного налога

- Вы можете произвести взаимозачет прибыли и убытков по инвестиционным вкладам

- премию за риск и плату за выход Вы можете учесть в качестве расходов и уменьшить тем самым обязанность по уплате налогов

8. Что мне следует делать, если после 1 января 2011 года я куплю финансовые активы за счет средств, имеющихся на счете для повседневных расчетов, но при этом все-таки хочу отложить обязанность по уплате подоходного налога?

Что мне следует делать, если после 1 января 2011 года я куплю финансовые активы за счет средств, имеющихся на счете для повседневных расчетов, но при этом все-таки хочу отложить обязанность по уплате подоходного налога?

Если Вы случайно приобрели финансовый актив в нашем банке через свой счет для повседневных расчетов, Вам следует действовать следующим образом.

- Если Вы еще не открыли в дополнение к своему счету для повседневных расчетов инвестиционный счет, то Вам надо это сделать как можно скорее.

- В декларации о доходах следует показать счет для повседневных расчетов в качестве инвестиционного счета, по крайней мере, со дня покупки и до дня открытия нового инвестиционного счета.

9. Что мне следует делать, если после 1 января 2011 года я перечислю сумму продажи финансового актива на счет для повседневных расчетов, но при этом все-таки хочу отложить обязанность по уплате подоходного налога?

Если Вы случайно произведете отчуждение финансового актива на счет для повседневных расчетов, то эту сумму продажи следует при первой же возможности перечислить на инвестиционный счет.

10. Когда я должен подавать декларацию о доходах?

Декларацию о доходах следует подавать к 31 марта следующего за периодом налогообложения года.

11. Каковы условия откладывания обязанности по уплате налогов?

Чтобы отложить обязанность по уплате налогов Вы должны приобретать финансовые активы только за счет средств, имеющихся на инвестиционном счете, и незамедлительно (при первой же возможности) перечислять полученный от финансовых активов доход на инвестиционный счет. Доход не обязательно должен перечисляться непосредственно на инвестиционный счет, Вы можете его туда перечислить и с какого-либо другого счета. Однако по возможности перечисляйте доход все же непосредственно на инвестиционный счет.

12. Когда возникает обязанность по уплате налогов?

Если суммарные выплаты с инвестиционных счетов превышают сделанные на них суммированные взносы, то часть, превышающая взносы облагается подоходным налогом. Обязанность по уплате налогов возникает на основании декларации о доходах. Даже в том случае, когда счета находятся в разных банках, происходящие на них движения следует рассматривать в целом.

Обязанность по уплате налогов возникает на основании декларации о доходах. Даже в том случае, когда счета находятся в разных банках, происходящие на них движения следует рассматривать в целом.

13. Что следует указать в декларации о доходах в качестве взноса на инвестиционный счет?

Взносом являются любые внесенные или перечисленные на инвестиционный счет деньги. Взносом является также полученный от финансового актива доход, с которого удержан подоходный налог (например, дивиденды, подоходный налог с которых удержан за рубежом или уплачен эстонским предприятием).

Взносом не считается ни доход, поступающий от финансового актива (доход от продаж, проценты), с которых не удержан подоходный налог, ни сумма, поступающая с Вашего другого инвестиционного счета.

14. Что следует указать в декларации о доходах в качестве выплаты с инвестиционного счета?

Выплатами не считаются перечисления, по которым Вы приобретаете финансовый актив или совершаете перечисления на свой другой инвестиционный счет, однако все другие перечисления, совершенные с инвестиционного счета, считаются выплатами.

15. Что означает требование, что доход следует перечислить на инвестиционный счет при первой возможности?

В Законе о подоходном налоге сказано, что доход, полученный от финансового актива, следует незамедлительно перечислить на инвестиционный счет. Это означает, что налогоплательщик должен перечислить эти деньги при первой, зависящей от него возможности. Мы рекомендуем перечислять доход непосредственно на инвестиционный счет. Если это невозможно, то перечисляйте деньги на инвестиционный счет как можно быстрее, и имейте в виду, что задержку Вы должны быть готовы документально обосновать перед налоговым департаментом.

16. Как с 1 января 2018 года облагаются налогом проценты?

Подоходным налогом будут облагаться любые проценты, выплачиваемые физическому лицу, являющемуся резидентом, и плательщик процентов обязан будет удерживать при выплате 20% подоходного налога.

17. Как с процентов удерживается подоходный налог? Могу ли я отложить также и обязанность по уплате налогов с процентных доходов?

Если вклад частного лица, являющегося резидентом, связан с расчетным счетом, то банк удерживает подоходный налог с выплаты процентов, заработанных на вкладе. Это происходит также в случае, если вклад был открыт с инвестиционного счета, но при выплате процентов вклад связан с расчетным счетом.

Это происходит также в случае, если вклад был открыт с инвестиционного счета, но при выплате процентов вклад связан с расчетным счетом.

Чтобы отложить обязанность по уплате налогов, Вы должны открыть вклад с инвестиционного счета. Кроме того после окончания вклада Вы должны перечислить сумму вклада и проценты на инвестиционный счет.

Согласно Закону о подоходном налоге для того, чтобы отложить обязанность по уплате налогов, клиент должен уведомить банк о том, что соответствующие проценты получены от финансового актива, приобретенного за счет средств, находящихся на инвестиционном счете. В нашем банке такое уведомление Вы можете дать при открытии инвестиционного счета сразу в отношении всех тех финансовых активов, доход от которых Вы в дальнейшем будете перечислять на инвестиционный счет.

18. Как в декларации о доходах мне следует заполнять часть, касающуюся инвестиционного счета?

В декларацию о доходах следует вносить отдельно в хронологическом порядке все взносы и выплаты, совершенные с инвестиционных счетов. Если выплаты превышают взносы, возникает обязанность по уплате налогов, которую следует указать в подаваемой за год декларации о доходах. Если на основании системы инвестиционного счета возникает обязанность по уплате налогов, подоходный налог надо будет уплатить на общих основаниях, т.е. к 1 июля следующего за периодом налогообложения года.

Если выплаты превышают взносы, возникает обязанность по уплате налогов, которую следует указать в подаваемой за год декларации о доходах. Если на основании системы инвестиционного счета возникает обязанность по уплате налогов, подоходный налог надо будет уплатить на общих основаниях, т.е. к 1 июля следующего за периодом налогообложения года.

19. Какие обязанности перед налоговым департаментом возложены законом на пользователей системы инвестиционного счета?

Согласно закону пользователь системы инвестиционного счета обязан сам вести учет своих инвестиционных счетов, а также вносить данные и движения по этим счетам в декларацию о доходах. Также следует уведомить банк, если за счет средств, находящихся на инвестиционном счете, Вы приобрели финансовый актив и хотите, чтобы с полученных процентов не удерживался подоходный налог.

Банк обязан представить налоговому департаменту данные по тем подлежащим налогообложению процентам, с которых не был удержан подоходный налог.

20. Что следует учитывать при заключении договоров, связанных с инвестиционным счетом?

Договоры на прямое платежное поручение

Имеет смысл заключать только те договоры на прямое платежное поручение, которые связаны с присоединенным к инвестиционному счету договором на Портфель роста.

Договоры на постоянное платежное поручение

Имеет смысл заключать договоры только на покупку или перечисление финансового актива на свой другой инвестиционный счет.

Дебетовая карточка

Имеет смысл запретить карточные платежи и совершать как можно меньше операций с наличностью. Целесообразно совершать только те платежные поручения, по которым приобретается финансовый актив или совершается перечисление на свой другой инвестиционный счет.

Мобильный банк

Мобильные платежи имеет смысл совершать только между своими инвестиционными счетами.

Договор на счет ценных бумаг

При этом следует учитывать, что перечисления платы за администрирование счета ценных бумаг следует декларировать в виде выплат. Стоит связать с инвестиционным счетом, если на счете ценных бумаг есть фонды, которые держатся в EVK (их сумма продажи всегда поступает на счет, связанный со счетом ценных бумаг). Также в том случае, когда от имеющегося на счете ценных бумаг финансового актива на связанный счет может поступить необлагаемый налогом доход (например, дивиденды, с которых не удержан подоходный налог).

Стоит связать с инвестиционным счетом, если на счете ценных бумаг есть фонды, которые держатся в EVK (их сумма продажи всегда поступает на счет, связанный со счетом ценных бумаг). Также в том случае, когда от имеющегося на счете ценных бумаг финансового актива на связанный счет может поступить необлагаемый налогом доход (например, дивиденды, с которых не удержан подоходный налог).

Договор на фондовое сбережение

Не стоит заключать договоры накопления через пенсионный фонд III ступени, поскольку речь не идет о покупке финансового актива (эти записи следует декларировать в виде выплат).

21. Какие страны являются членами Европейской экономической зоны (ЕЭЗ)?

Ссылка eeas.europa.eu/eea

22. Какие страны являются членами Организации экономического сотрудничества и развития (ОЭСР)?

Подробнее

23. Где я могу найти дополнительные материалы?

С новой формой декларации о доходах физического лица Вы можете ознакомиться по адресу www. riigiteataja.ee/ert/act.jsp?id=13363813. Часть, касающуюся инвестиционного счета, Вы найдете в пункте 6.5. приложения 1.

riigiteataja.ee/ert/act.jsp?id=13363813. Часть, касающуюся инвестиционного счета, Вы найдете в пункте 6.5. приложения 1.

Что такое инвестиционный вклад?

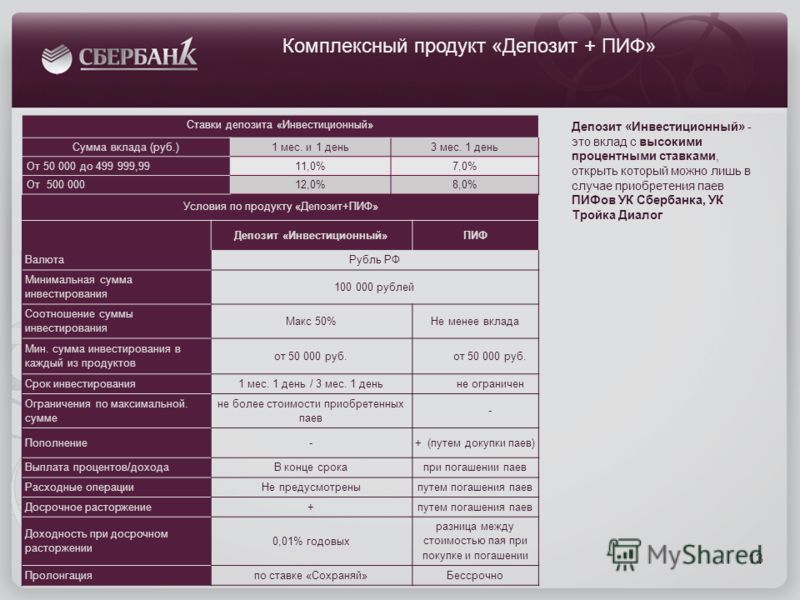

Такая услуга, как инвестиционные вклады (то есть предложения по вложению денежных средств), появилась на отечественном финансовом рынке сравнительно недавно. Что собой представляют подобные программы, в чем заключаются их особенности и преимущества — об этом мы расскажем более детально.Особенности инвестиционного вклада

Для начала следует определить, что такое инвестиционный вклад — это предложение банка, позволяющее положить одну часть средств на доходные инструменты, а другую — на обычный депозит. Таким образом, подобная программа имеет общие черты с фондовыми и банковскими инструментами по инвестированию денег.Инвестиционные вклады можно назвать выгодной услугой, так как они подразумевают более высокую доходность для вкладчика. Однако следует понимать, что подобная программа сопряжена с некоторым риском, который характерен для фондовых бирж.

- Первую часть положат на обычный вклад, в соответствии со стандартными параметрами подобных вложений: с минимальной суммой, процентной ставкой, периодом действия договора. Вкладчик ничем не рискует в данном случае, так как эта часть суммы застрахована (то есть при наступлении страхового случая клиент получит всю эту сумму).

- Вторую часть вкладывают в ПИФы — компаньоны банка. Управляющая компания может быть всего одна, также их может быть несколько (клиент получает возможность самостоятельно выбирать, с кем ему сотрудничать). Право выбора УК — более приемлемый вариант, так как для вложений в наше нестабильное время больше подходят облигационные фонды, подразумевающие минимальные риски. Что касается инвестиционных фондов, то в данном случае делать точные прогнозы довольно сложно. Следует понимать, что часть денег, которая вкладывается в ПИФы, государством застрахована не будет.

Условия оформления

Чтобы разместить инвестиционный депозит, необходимо обязательно купить акции или облигации компании, указанной банком. Это происходит так:- Клиент обращается в банк, выбирает программу, которая ему подходит.

- Готовит сумму вклада, отправляется с ней в отделение банка (необходим паспорт).

- Оформляет договор.

- Осуществляет оплату паев.

- Денежные средства распределяются между депозитом и ПИФом в пропорции, указанной банком.

к содержанию ↑

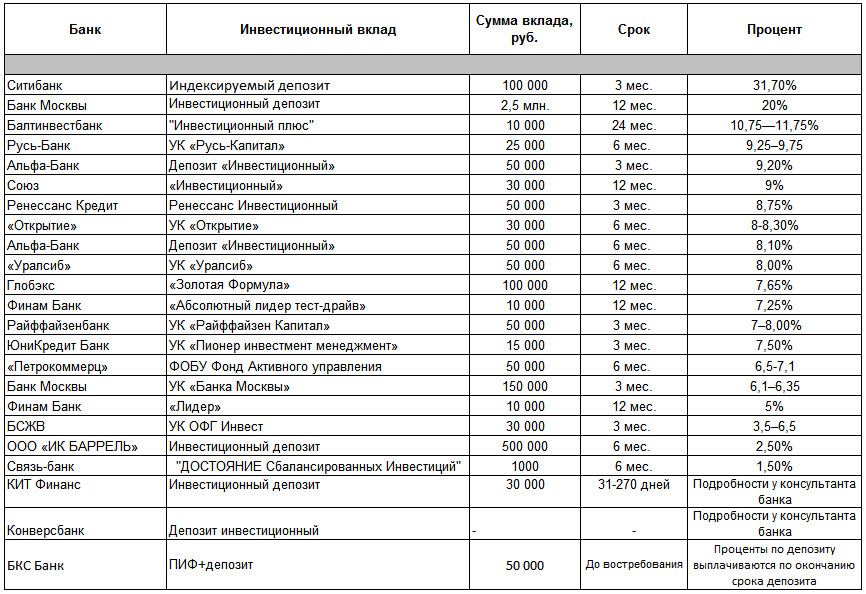

к содержанию ↑Где можно оформить вклад

Инвестиционные вклады можно делать во многих отечественных компаниях. Предлагаем ознакомиться с наиболее выгодными вариантами:| Наименование банка | Минимальная сумма вклада в рублях | Минимальный срок размещения в днях | Максимальная процентная ставка (%) |

| Газпромбанк | 25 000 | 91 | 8,2 |

| ВТБ 24 | 350 000 | 180 | 11,75 |

| Русский стандарт | 30 000 | 180 | 12 |

| Промсвязьбанк | 50 000 | 184 | 9 |

| Бинбанк | 50 000 | 270 | 12 |

| Ренессанс | 100 000 | 181 | 9,25 |

| АТБ Банк | 167 000 | 182 | 10,5 |

| Уралсиб | 50 000 | 181 | 9 |

При вкладах в ПИФы, при условии роста программы, клиент также будет получать прибыль.

При вкладах в ПИФы, при условии роста программы, клиент также будет получать прибыль.Особенности инвестиционного вклада: дополнительно снимать средства, либо пополнять вклад, нельзя. Также невозможно получить свои деньги, пока не закончится срок действия договора. Итоговый размер прибыли никому не известен, при доходе от ПИФа придется уплатить государству налог в размере 13% прибыли. Получить налоговый вычет при этом нельзя.

Индивидуальный инвестиционный счет. Райффайзен Капитал

Взносы первого года

Потенциальный доход от роста взносов первого года

Взнос 1

Взносы второго года

Потенциальный доход от роста взносов двух лет

Взнос 2

Взнос 1

Взносы третьего года

Потенциальный доход от роста взносов трех лет

Взнос 3

Взнос 2

Взнос 1

Открытие счета

1 год

2 года

3 года

Срок инвестирования определяется Вами, но не может составлять менее 3 лет

Инвестиционный вклад: Какие бывают виды инвестиционных вкладов и условия по ним

Коронавирус, этот термин уже больше 1 года на слуху у всех. При том, что до этого, широкая общественность об этих вирусах ничего толком и не знала. Потому что они не вызывали серьезные эпидемии. Это не совсем точно, так как в 2002 году и в 2015 вспышки все-таки были. Но полноценных пандемий, сравнимых по масштабам с COVID-19 все-таки не было. Сам коронавирус это не один, какой-то конкретный штамм. Это даже не один вирус. Это целое семейство, в котором на данный момент насчитывают более 43 разновидностей разных вирусов. И человека поражает всего 7 разновидностей вирусов. В основном, коронавирус работает с земноводными, птицами и млекопитающими. В частности, впервые о вирусах подобного рода стало известно еще в далеких 60-х. Это был коронавирус Альфа, и он появится в следующий раз только в 2004 году, выявят его на территории Нидерландов. А вот коронавирус Бета это как раз та ветка развития, которая и позволила появиться штамму SARS-CoV-2. Давайте узнаем о том, как всё это работает и что с коронавирусом сегодня можно сделать. И сразу предостережем вас от оптимистических настроений. Сами по вирусы никуда не исчезнут. Рано или поздно, к нам вернется очередная эпидемия, которая приведет к очередному вымиранию . В этом контексте, война медицины против болезней может длиться до бесконечности. Правда, есть мнение о том, что медицина может и проиграть. В отдельных ситуациях. Речь о резистентности к лекарственным средствам. Впрочем, это уже немного другая тема. Вернемся к коронавирусам.

При том, что до этого, широкая общественность об этих вирусах ничего толком и не знала. Потому что они не вызывали серьезные эпидемии. Это не совсем точно, так как в 2002 году и в 2015 вспышки все-таки были. Но полноценных пандемий, сравнимых по масштабам с COVID-19 все-таки не было. Сам коронавирус это не один, какой-то конкретный штамм. Это даже не один вирус. Это целое семейство, в котором на данный момент насчитывают более 43 разновидностей разных вирусов. И человека поражает всего 7 разновидностей вирусов. В основном, коронавирус работает с земноводными, птицами и млекопитающими. В частности, впервые о вирусах подобного рода стало известно еще в далеких 60-х. Это был коронавирус Альфа, и он появится в следующий раз только в 2004 году, выявят его на территории Нидерландов. А вот коронавирус Бета это как раз та ветка развития, которая и позволила появиться штамму SARS-CoV-2. Давайте узнаем о том, как всё это работает и что с коронавирусом сегодня можно сделать. И сразу предостережем вас от оптимистических настроений. Сами по вирусы никуда не исчезнут. Рано или поздно, к нам вернется очередная эпидемия, которая приведет к очередному вымиранию . В этом контексте, война медицины против болезней может длиться до бесконечности. Правда, есть мнение о том, что медицина может и проиграть. В отдельных ситуациях. Речь о резистентности к лекарственным средствам. Впрочем, это уже немного другая тема. Вернемся к коронавирусам.

Конструкция коронавируса

Возможно, разобраться в схеме работы коронавируса сможет не каждый. Но мы попытаемся объяснить всё и с определениями. Нам нужно несколько терминов:

- Геном.

- Мембрана.

- РНК.

Геномом называют наследственный материал, который представляет собой совокупность данных, хранящихся в каждой конкретной клетке. Фактически, без генома ничего построить в организме человека не удастся. Мембрана это структура из липидов и белков. Мембрана является наружной поверхностью любой клетки. По сути, именно мембрана позволяет клетке существовать в ее первоначальном виде, образуя некий биологический контейнер, для содержимого.

По сути, именно мембрана позволяет клетке существовать в ее первоначальном виде, образуя некий биологический контейнер, для содержимого.

РНК это макромолекула, которая есть в клетках любого живого организма. Это рибонуклеиновая кислота. Она необходима для:

- Выражения генов.

- Кодирования генов.

- Чтения и регуляции генов.

РНК это не единственная макромолекула, на которой все строится. В организме человека существуют еще ДНК и разного рода белки. Вся эта совокупность макромолекул и позволяет работать с генами.

Геном вируса куда более прост, относительно человеческого. Поэтому весь геном у вируса это РНК с одной цепочкой. Сам по себе вирус это капсид, который покрыт мембраной из белка. Внешняя оболочка вируса имеет отростки в виде шипов. Как раз из-за особенности строения этих шипов, коронавирус так и назвали. Отростки похожи на корону.

Культивируются эти вирусы на тканях человеческих эмбрионов. Но нам сейчас интересна не культивация, а сама механика работы коронавируса.

Итак, существующий ныне вирус использует один и тот же механизм, что и его предыдущая версия (вирус атипичной пневмонии). Об атипичной пневмонии мы с вами еще поговорим. Фактически, он связывается со специальным белком. После чего клетка начинает своей мембраной поглощать вирус. А этот пузырек, который образуется в результате поглощения, попадет в цитоплазму клетки.

Специальные белок (S) трансформируется уже рецепторами клетки. В результате клетка срастается мембраной с вирусом.

И уже после этого вирус разворачивает собственное производство строительных материалов для вируса внутри клетки. Тут важно понимать еще и то, что РНК вируса не детектируется клеткой, из-за особенностей в конструкции. Фактически, клетка начинает производить белки для вируса, сама того не подозревая. Так говорить о клетках конечно достаточно глупо, но более понятного объяснения нам найти не удалось.

Фактически, у коронавируса это одна из самых сложнейших РНК. За всю историю изучения вирусов вообще. Иными словами, основная «программа» написана так сложно, что ничего подобного до этого нам не попадалось. Копии РНК постоянно создаются, а механизм генерации еще и опирается на паттерны (или шаблоны) мРНК. Это та же рибонуклеиновая кислота, но уже матричная. Она необходима для того, чтобы можно было использовать первичную структуру белков. Так вот, таких первичных структур белков в виде матрицы у коронавируса 8.

Иными словами, основная «программа» написана так сложно, что ничего подобного до этого нам не попадалось. Копии РНК постоянно создаются, а механизм генерации еще и опирается на паттерны (или шаблоны) мРНК. Это та же рибонуклеиновая кислота, но уже матричная. Она необходима для того, чтобы можно было использовать первичную структуру белков. Так вот, таких первичных структур белков в виде матрицы у коронавируса 8.

После прохождения еще нескольких этапов, образуются вирионы. Это частица вируса, которая находится уже вне пределов клетки. Конечно, вирионы появляются в клетке, но они ее тут же покидают. Сразу после того как вирионы покинут клетку, она будет уничтожена.

Вроде бы все просто, но это только так кажется. Фактически, гибель клеток лично для вас еще ничего не означает. Ведь вы состоите из неисчислимого множества клеток. Так почему коронавирус может вас убить или сильно пошатнуть здоровье? Вот тут то и начинаются проблемы с теорией. Потому что вариантов гибели человеческого организма от коронавируса достаточно много. Попробуем разобрать лишь общую теорию и один конкретный сценарий смертельного исхода для пациента, больного пневмонией.

Как умирают от коронавируса?

Фактически, сам по себе коронавирус человека не убивает. Убивают последствия, вызванные его попаданием в организм. Обычно, коронавирус просто провоцирует ряд патологий:

- Мочевыделительной системы.

- Сердечно-сосудистой системы.

- Дыхательной системы.

С дыхательной системой проблемы возникают чаще всего. Традиционно, коронавирус атакует все системы, но именно дыхательная начинает сдавать первой. А именно:

- Бронхиолы начинают увеличиваться.

- Площадь поражения тканей разрастается.

- Пациент уже не может дышать самостоятельно и его пытаются поддерживать на ИВЛ.

Даже на ИВЛ спасти удается не всех. Ведь фактически, если легкие уничтожены, то восстанавливаться они будут крайне плохо.

Фактически, если больной уже начал переходить в режим спутанного сознания, то пора паниковать. Если же уже впал в кому, то шансы «вернуться оттуда» не так уж и велики. Конечно, жизнедеятельность поддерживать можно. Но именно в бессознательном состоянии и наступает смерть. В основном из-за остановки сердца, которая спровоцирована гипоксией.

Если же уже впал в кому, то шансы «вернуться оттуда» не так уж и велики. Конечно, жизнедеятельность поддерживать можно. Но именно в бессознательном состоянии и наступает смерть. В основном из-за остановки сердца, которая спровоцирована гипоксией.

Впрочем, иногда коронавирус убивает не дыхательную, а как раз сердечно-сосудистую систему. Особенно, если у человека уже до этого были проблемы с сердцем.

К вопросу о том, как убивает коронавирус. Дело все в том, что последствия коронавируса видят уже патологоанатомы, а не терапевты. Заболевание человека коронавирусом сопровождается явлениями, которые свойственны практически любой обычной пневмонии. А именно:

- Ткани легких заметно увеличиваются в объеме.

- Структура тканей уплотняется.

Однако, от обычной пневмонии коронавирус все-таки отличается. Дело в том, что коронавирус вызывает очень сильный отёк. А в легочных тканях скапливается жидкость. Фактически, именно этот отек и вызывает дыхательную недостаточность. В этом основная проблема коронавируса и отражается. Он вызывает отек, который сопровождается образованием геморрагической жидкости. При этом, ни о каком газообмене в таких условиях даже речи не идет. Потому что эволюция не предусмотрела для человека внутренних клапанов, для отвода жидкости. Жидкость выбрасывается только с кашлем. Иного варианта отвода жидкости нет. И если жидкости очень много, то легкие просто не могут обеспечивать базовый функционал. Начинается дыхательная недостаточность и без ИВЛ человек уже дышать попросту не может.

В этом основная проблема коронавируса и отражается. Он вызывает отек, который сопровождается образованием геморрагической жидкости. При этом, ни о каком газообмене в таких условиях даже речи не идет. Потому что эволюция не предусмотрела для человека внутренних клапанов, для отвода жидкости. Жидкость выбрасывается только с кашлем. Иного варианта отвода жидкости нет. И если жидкости очень много, то легкие просто не могут обеспечивать базовый функционал. Начинается дыхательная недостаточность и без ИВЛ человек уже дышать попросту не может.

О восстановлении легких и развитии сепсиса

Во-первых, не всегда искусственная вентиляция легких вообще спасает пациенту жизнь. Даже если человек сумел выжить в критический период, то могут развиваться другие проблемы А именно:

- Легочная ткань начинает преобразовываться.

- В легких образуется рубцовая ткань.

Как вы понимаете, это приводит к тому, что целые зоны легких просто выключены из газообмена. И если у молодого пациента эти склеротические изменения будут не столь явными, и ткани со временем могут восстановиться, то вот с пожилыми всё сложнее.

И если у молодого пациента эти склеротические изменения будут не столь явными, и ткани со временем могут восстановиться, то вот с пожилыми всё сложнее.

С мочеполовой системой тоже не все так просто. Обычно меняется функциональная схема работы почек. Кроме того может развиваться тромбоэмболия. Правда, вероятность не так уж и высока. В общем и целом, коронавирус доводящий до полиорганной недостаточности это пока редкое явление. Хотя бы потому, что в провинции натягивают статистику по заболеваемости. И узнать, кто от чего умер, зачастую просто невозможно. Потому что даже с диагнозом на местах не все так просто.

При этом, около 70-80 процентов граждан вообще коронавирус переносит в буквальном смысле «на ногах». А впервые, прочувствовать все влияние этой болезни они успевают уже из-за вакцинации.

О цитокиновом шторме

Вы наверняка что-нибудь об этом уже слышали. Цитокиновый шторм это неформальное название гиперцитокинемии. Именно из-за этого некоторые пациенты с коронавирусом и погибают. Интересно тут то, что причиной становится коронавирус. А вот следствием ваш же собственный иммунитет, который и уничтожает вас изнутри, посредством цитокинового шторма. Цитокиновый шторм это явление, которое возникает из-за неадекватной реакции иммунитета на вторжение вируса. Фактически, тут надо определиться с действующими молекулами и клетками. Итак, в организме человека существуют пептидные молекулы. Они контролируются отдельными клетками:

- Макрофагами.

- Гранулоцитами.

- Лимфоцитами.

Если в организм человека вторглась инфекция, то иммунитет инициирует процесс ее уничтожение. Это и приводит к тому, что усиливается выработка информационных пептидов. В просторечии их называют цитокинами.

В случае если запущена усиленная выработка цитокина, могут возникнуть проблемы. Это излишне агрессивный иммунный ответ. Проблема в том, что цитокины это что-то сродни артиллерии. Они буквально уничтожают всё целыми квадратами и секторами. Иммунитет в буквальном смысле разворачивает «ракетные» установки, которые будут уничтожать практически всё. Вместе с тканями. И разумеется, не все могут пережить цитокиновый шторм. Да, сам по себе коронавирус провоцирует этот шторм. Но механизм запускается через иммунитет. Так что сам по себе коронавирус все-таки оказывает куда менее губительное влияние, чем то, что делает иммунитет в человеческом организме.

Вместе с тканями. И разумеется, не все могут пережить цитокиновый шторм. Да, сам по себе коронавирус провоцирует этот шторм. Но механизм запускается через иммунитет. Так что сам по себе коронавирус все-таки оказывает куда менее губительное влияние, чем то, что делает иммунитет в человеческом организме.

При этом, цитокиновый шторм легко распознается лабораторными анализами. Разумеется, если лечащий врач не прогуливал занятия, будучи студентом.

Надо понимать, что именно из-за цитокинового шторма, погибает около 70% пациентов с коронавирусом. Остальные 30% смертей наступают по другим причинам.

Давайте попробуем привести простой пример. У вас начались проблемы с легкими. Коронавирус атакует легкие, разрушая ткани. Пока все это еще не очень сильно заметны, но иммунитет уже начал выработку цитокинов. И ответ оказывается столь мощным, что «артиллерия» буквально уничтожает клетки, разрушая ткани целиком. У человека поражаются легкие и искусственная вентиляция лёгких уже не спасает.

Альтернатива для ИВЛ существует, но в России такого оборудования практически нигде нет.А уже о других особенностях работы такой аппаратуры мы даже и говорить не будем. Так как даже на уровне аппаратов ИВЛ, не все так просто. Ну а теперь о том, что делать если заразился ковидом.

Регламент домашнего лечения

Попробуем для начала ответить на самые популярные вопросы. Например, можно ли лечиться в домашних условиях? Чисто теоретически да, но на практике бывают исключения. Ведь осложнения у пенсионеров могут привести к серьезным последствиям. И если есть агрессивные проявления заболевания, человека обычно госпитализируют. Об этом стоит позаботиться близким и родственникам, потому что случаев «халатности» бригад скорой помощи уже было много. Поэтому, если вы замечаете, что ситуация становится только хуже, то не мешкайте:

- Закажите такси или заведите собственную машину.

- Аккуратно транспортируйте заболевшего в медицинское учреждение.

Ухудшение состояния при коронавирусе нельзя игнорировать. Иначе вы рискуете повторить участь тех, кто попал на видеоролики. Когда человек просто падает без сознания прямо на улице.

Иначе вы рискуете повторить участь тех, кто попал на видеоролики. Когда человек просто падает без сознания прямо на улице.

Никаких препаратов, которое со 100-процентной точностью уничтожат коронавирус, вообще на данный момент не существует. К вопросу о том, помогут ли прививки от ковида. Да, если вы прошли все этапы вакцинации.Сама вакцина еще не является эффективной на 100%, в отдельных случаях она может вызвать куда более серьезные последствия, нежели коронавирус. Но особого выбора сегодня нет. На фоне огромного количества смертей, лучше иметь хоть какую-то вакцину. Чем не иметь ее вовсе.

Другой вопрос в том, что если вы заболели, никакие прививки уже не помогут. Скорее добьют. Поэтому, мы не рекомендуем прививаться «через силу». Вакцина ставится только в случае, если человек себя достаточно хорошо чувствует. Если коронавирус уже был обнаружен в мазке, но никаких симптомов вы у себя не обнаружили, нужно просто уходить на самоизоляцию и ждать. Пока пройдет определенный период.

Легкая форма коронавируса проявляется температурой до 38 градусов Цельсия. Покупать препараты самостоятельно мы не рекомендуем, используйте то, что назначил ваш лечащий врач.

Традиционно, используют несколько групп препаратов:

- Обезболивающие (изредка).

- Жаропонижающие.

Не нужно пытаться потребить все витамины мира, в надежде что это убьет коронавирус. Не убьет, а вот гипервитаминоз вы себе точно заработать сможете.

Не нужно самостоятельно закупать препараты из протокола. Они назначаются в случае, если форма коронавируса достаточно тяжелая. В этом случае пациента транспортируют в медицинское учреждение. И медик уже сам будет подбирать комплект лекарственных средств, отслеживая их эффективность в конкретном случае.

У вас же для проведения «таких экспериментов» не хватит знаний, умений и денежных средств. Надо понимать, что пока, коронавирус это достаточно малоизученный вирус. И наработать базу эффективных препаратов, которые будут уничтожать его со 100-процентной вероятностью еще никому не удалось. Самолечением лучше не заниматься. Практика показывает, что самолечение может лишь усугубить течение болезни. А в отдельных случаях, и спровоцировать смерть пациента. Который объедается противомалярийными препаратами, совершенно забыв о противопоказаниях.

Самолечением лучше не заниматься. Практика показывает, что самолечение может лишь усугубить течение болезни. А в отдельных случаях, и спровоцировать смерть пациента. Который объедается противомалярийными препаратами, совершенно забыв о противопоказаниях.

Если у вас нет температуры, но есть учащение дыхания и повышенное сердцебиение, возможно уже пора паниковать.

Если у вас в квартире кто-то заболел, обязательно изолируйте человека в отдельном помещении. Не забывайте о перчатках и масках. Важно регулярно проветривать помещение и соблюдать все рекомендации лечащего врача. Можно использовать обычные противовирусные препараты, но не те, что состоят из:

- Сахара.

- Мела.

- Других гомеопатических действующих веществ.

В этом плане, уточните у врача, что можно пить для поддержки организма. В среднем, лечение коронавируса ничем не отличается от того, что мы делаем при обычном ОРВИ. С разницей лишь в том, что нужно облегчать вентиляцию легких. Для этого используется прон позиция.

Для этого используется прон позиция.

Ухудшение состояния и госпитализация

К вопросу о том, сколько нужно лежать в больнице при ковиде. Все зависит от тяжести течения заболевания, самого учреждения и вашего положения. Обычно больных выписывают через 4-7 недель, после поступления. Впрочем, тут уже все зависит от конкретной ситуации и эффективности лечения человека.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

Вклад Инвестиционный — это… Что такое Вклад Инвестиционный?

- Вклад Инвестиционный

-

банковский вклад с оговариваемой величиной годовой ставки, средства с которого инвестируются в ценные бумаги.

Словарь бизнес-терминов.

Академик.ру. 2001.

2001.

- Вклад Имущественный

- Вклад Минимальный

Смотреть что такое «Вклад Инвестиционный» в других словарях:

вклад инвестиционный — Вклад, предусматривающий вложение денежных средств в высокодоходные государственные ценные бумаги высшей категории надежности; при этом устанавливается высокая годовая ставка; проценты начисляются на сумму вклада в конце срока и выдаются… … Справочник технического переводчика

Вклад инвестиционный — Инвестиционный вклад комбинированный банковский продукт, предусматривающий размещение части средств на классическом депозите, а части в различные инвестиционные фонды, предлагаемые кредитной организацией. Как правило, эти фонды аффилированы с… … Банковская энциклопедия

ВКЛАД, ИНВЕСТИЦИОННЫЙ — вклад, предусматривающий вложение денежных средств в высокодоходные государственные ценные бумаги высшей категории надежности; при этом устанавливается высокая годовая ставка; проценты начисляются на сумму вклада в конце срока и выдаются… … Большой бухгалтерский словарь

ВКЛАД, ИНВЕСТИЦИОННЫЙ — вклад, предусматривающий вложение денежных средств в высокодоходные государственные ценные бумаги высшей категории надежности; при этом устанавливается высокая годовая ставка; проценты начисляются на сумму вклада в конце срока и выдаются… … Большой экономический словарь

вклад инвестиционный именной — Вклад, оформленный в виде государственного свидетельства о праве его владельца на долю распределяемой государственной и муниципальной собственности; используется для выкупа у государства долей (акций, паев) в уставном капитале акционерных обществ … Справочник технического переводчика

ВКЛАД, ИНВЕСТИЦИОННЫЙ ИМЕННОЙ — вклад, оформленный в виде государственного свидетельства о праве его владельца на долю распределяемой государственной и муниципальной собственности; используется для выкупа у государства долей (акций, паев) в уставном капитале акционерных обществ … Большой бухгалтерский словарь

Вклад Именной Инвестиционный — вклад, оформленный как государственное свидетельство о праве владельца на долю распределяемой государственной собственности.

С помощью В.и.и. выкупаются у государства доли в уставном капитале АО, подлежащие приватизации. Словарь бизнес терминов.… … Словарь бизнес-терминовВКЛАД, ИМЕННОЙ ИНВЕСТИЦИОННЫЙ — вклад, оформленный в виде государственного свидетельства о праве его владельца на долю распределяемой государственной и муниципальной собственности; используется для выкупа у государства долей (акций, паев) в уставном капитале акционерных обществ … Большой экономический словарь

Вклад НОМОС-Банка «НОМОС — Инвестиционный Депозит» — НОМОС Банк предлагает клиентам инвестиционный вклад «НОМОС Инвестиционный Депозит». Это комбинированный продукт, который предполагает равномерное распределение свободных денежных средств клиента между банковским депозитом и паями паевых… … Банковская энциклопедия

Инвестиционный проект приоритетный — приоритетный инвестиционный проект инвестиционный проект, суммарный объем капитальных вложений в который соответствует требованиям законодательства Российской Федерации, включенный в перечень, утверждаемый Правительством Российской Федерации;.

..… … Официальная терминология

С помощью В.и.и. выкупаются у государства доли в уставном капитале АО, подлежащие приватизации. Словарь бизнес терминов.… … Словарь бизнес-терминов

С помощью В.и.и. выкупаются у государства доли в уставном капитале АО, подлежащие приватизации. Словарь бизнес терминов.… … Словарь бизнес-терминов ..… … Официальная терминология

..… … Официальная терминологияКниги

- Риск-менеджмент. Учебник, В. Н. Вяткин, В. А. Гамза, Ф. В. Маевский. Реализован целостный подход к созданию и функционированию систем управления рисками организаций независимо от их уровня и отраслевой специализации. В рамках этого подхода описаны страховой,… Подробнее Купить за 1600 грн (только Украина)

- Риск-менеджмент. Учебник, В. Н. Вяткин, В. А. Гамза, Ф. В. Маевский. Реализован целостный подход к созданию и функционированию систем управления рисками организаций независимо от их уровня и отраслевой специализации. В рамках этого подхода описаны страховой,… Подробнее Купить за 1133 руб

- Риск-менеджмент. Учебник, В. Н. Вяткин, В. А. Гамза, Ф. В. Маевский. Реализован целостный подход к созданию и функционированию систем управления рисками организаций независимо от их уровня и отраслевой специализации. В рамках этого подхода описаны страховой,… Подробнее Купить за 1133 руб

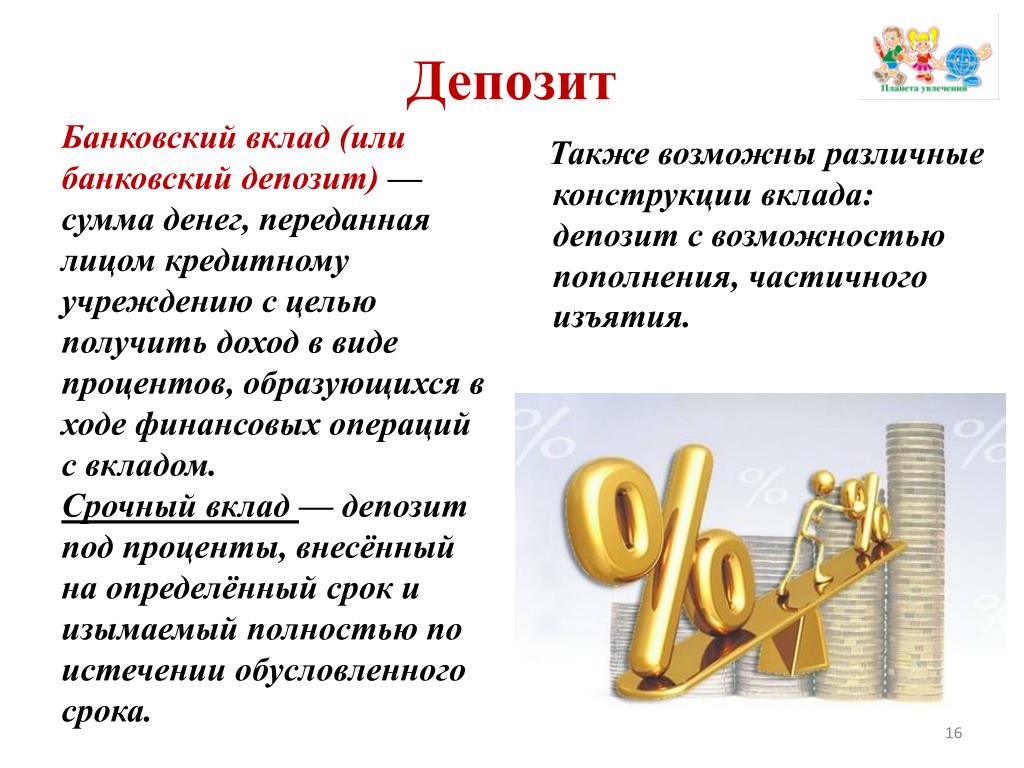

Определение срочного депозита

Что такое срочный депозит?

Срочный вклад — это срочные инвестиции, включающие внесение денег на счет в финансовом учреждении. Инвестиции в срочные депозиты обычно имеют краткосрочные сроки погашения от одного месяца до нескольких лет и разные уровни требуемых минимальных депозитов.

Инвестиции в срочные депозиты обычно имеют краткосрочные сроки погашения от одного месяца до нескольких лет и разные уровни требуемых минимальных депозитов.

При покупке срочного депозита инвестор должен понимать, что вывести свои средства он сможет только по истечении срока.В некоторых случаях владелец счета может разрешить инвестору досрочное прекращение или снятие средств, если они направят уведомление за несколько дней. Кроме того, за досрочное расторжение будет наложен штраф.

Примеры срочных вкладов включают депозитные сертификаты (CD) и срочные вклады.

Ключевые выводы

- Срочный вклад — это тип депозитного счета, открытого в финансовом учреждении, где деньги заблокированы на определенный период времени.

- Срочные депозиты обычно представляют собой краткосрочные депозиты со сроком погашения от одного месяца до нескольких лет.

- Как правило, срочные вклады предлагают более высокие процентные ставки, чем традиционные ликвидные сберегательные счета, благодаря чему клиенты могут снять свои деньги в любое время.

Разъяснение срочного депозита

Когда владелец счета размещает средства в банке, банк может использовать эти деньги для ссуды другим потребителям или предприятиям. В обмен на право использовать эти средства для кредитования они будут выплачивать вкладчику компенсацию в виде процентов на остаток на счете. На большинстве депозитных счетов такого типа владелец может снять свои деньги в любое время.Из-за этого банку сложно заранее узнать, сколько он может ссудить в любой момент времени.

Для решения этой проблемы банки предлагают срочные депозитные счета. Клиент вносит депозит или инвестирует в один из этих счетов, соглашаясь не снимать свои средства в течение фиксированного периода времени в обмен на более высокую процентную ставку, выплачиваемую по счету.

Проценты, полученные по срочному вкладу, немного выше, чем по стандартным сберегательным или процентным текущим счетам.Повышенная ставка связана с тем, что доступ к деньгам ограничен на срок действия срочного депозита.

Срочные вклады — это чрезвычайно безопасное вложение, поэтому они очень привлекательны для консервативных инвесторов с низким уровнем риска. Финансовые инструменты продаются банками, сберегательными учреждениями и кредитными союзами. Срочные вклады, продаваемые банками, застрахованы Федеральной корпорацией страхования вкладов (FDIC). Национальная администрация кредитных союзов (NCUA) обеспечивает покрытие для тех, которые продаются кредитными союзами.

Как банк использует срочный депозит

Если клиент помещает деньги на срочный депозит, банк может инвестировать деньги в другие финансовые продукты, которые приносят более высокую доходность (RoR), чем та, которую банк платит клиенту за использование их средств. Банк также может ссужать деньги другим своим клиентам, тем самым получая более высокую процентную ставку от заемщиков по сравнению с тем, что банк выплачивает в качестве процентов по срочному вкладу.

Например, кредитор может предложить ставку 2% для срочных депозитов сроком на два года. Депозитные средства затем структурируются как ссуды для заемщиков, с которых взимается 7% годовых по этим векселям. Эта разница в ставках означает, что чистая прибыль банка составляет 5%. Разница между ставкой, которую банк выплачивает своим клиентам по вкладам, и ставкой, которую он взимает с заемщиков, называется чистой процентной маржей. Чистая процентная маржа является показателем прибыльности для банков.

Депозитные средства затем структурируются как ссуды для заемщиков, с которых взимается 7% годовых по этим векселям. Эта разница в ставках означает, что чистая прибыль банка составляет 5%. Разница между ставкой, которую банк выплачивает своим клиентам по вкладам, и ставкой, которую он взимает с заемщиков, называется чистой процентной маржей. Чистая процентная маржа является показателем прибыльности для банков.

Банки — это бизнесы, они хотят платить по срочным депозитам самую низкую ставку из возможных и взимать с заемщиков гораздо более высокие ставки по кредитам.Такая практика увеличивает их маржу или прибыльность. Однако существует баланс, который необходимо поддерживать банку. Если он будет выплачивать слишком маленькие проценты, он не привлечет новых инвесторов на срочные депозитные счета. Кроме того, если они взимают слишком высокую ставку по кредитам, это не привлечет новых заемщиков.

Срочные депозиты и процентные ставки

В периоды повышения процентных ставок потребители с большей вероятностью приобретут срочные вклады, поскольку повышенная стоимость заимствования делает сбережения более привлекательными. Кроме того, при более высоких рыночных процентных ставках финансовое учреждение должно будет предложить инвестору более высокую процентную ставку, чтобы инвестор также заработал больше.

Кроме того, при более высоких рыночных процентных ставках финансовое учреждение должно будет предложить инвестору более высокую процентную ставку, чтобы инвестор также заработал больше.

Когда процентные ставки снижаются, потребителей поощряют брать взаймы и тратить больше, тем самым стимулируя экономику. В условиях низких процентных ставок спрос на срочные вклады может снизиться, поскольку инвесторы обычно могут найти альтернативные инвестиционные инструменты, которые платят более высокую ставку.

Как правило, процентные ставки должны быть пропорциональны сроку до погашения и минимальной сумме основной суммы кредита, предоставленной кредитному союзу или банку.Другими словами, по шестимесячному срочному вкладу, вероятно, будет выплачиваться более низкая процентная ставка, чем по двухлетнему срочному вкладу. Инвесторы не только получают более высокую ставку за хранение своих денег в банке на длительные периоды времени, но также должны получать более высокую ставку за крупные депозиты. Например, большой компакт-диск, который представляет собой срочный депозит на сумму более 100 000 долларов, получит более высокую процентную ставку, чем компакт-диск на сумму 1000 долларов.

Например, большой компакт-диск, который представляет собой срочный депозит на сумму более 100 000 долларов, получит более высокую процентную ставку, чем компакт-диск на сумму 1000 долларов.

Открытие или закрытие срочного депозита

Срочные вклады еще называют депозитными сертификатами.Клиенты могут ознакомиться с условиями срочного депозита в бумажной выписке. Этот отчет включает требуемую минимальную сумму основного долга, выплачиваемую процентную ставку и продолжительность (или время до погашения) по согласованию между банком и вкладчиком.

Если клиент хочет закрыть срочный вклад до окончания срока или срока погашения, на него будет наложен штраф. Этот штраф может включать потерю любых процентов, уплаченных на депозитный счет до этого момента. Закрытие CD до истечения срока позволяет клиенту забрать основную вложенную сумму, но с конфискацией заработанных процентов.

Штраф за досрочное снятие средств или отказ от договора указывается во время открытия срочного депозита, как того требует Закон о сбережениях.

Иногда, если процентные ставки значительно выросли, для клиента может быть целесообразно досрочно закрыть срочный вклад, взять на себя штраф за досрочное снятие и реинвестировать средства в другое место по более высокой ставке. Важно убедиться, что альтернативная ставка достаточно высока, чтобы более чем компенсировать первоначальную ставку по срочному депозиту плюс стоимость штрафа.

Когда срок погашения срочного депозита приближается к сроку погашения, банк, хранящий депозит, обычно отправляет письмо с уведомлением клиента о предстоящем сроке погашения. В письме банк спросит, хочет ли клиент продлить депозит снова на такой же срок до погашения. Ролловер, вероятно, будет по другой ставке в зависимости от рыночной процентной ставки на тот момент. В качестве альтернативы клиент может разместить средства в другом финансовом продукте.

Инвесторам, имеющим пенсионные компакт-диски, следует поговорить со специалистом по финансовому планированию или налоговым консультантом, который может объяснить различные правила, связанные с досрочным отказом от этих инвестиций.

Инфляция и срочные депозиты

К сожалению, срочные вклады не успевают за инфляцией. Уровень инфляции — это показатель того, насколько цены вырастут в конкретный год. Если ставка по срочному депозиту составляет 2%, а уровень инфляции в США составляет 2,5%, теоретически клиент не зарабатывает достаточно, чтобы компенсировать рост цен в экономике.

Лестничная стратегия

Вместо того, чтобы вкладывать крупную единовременную сумму в один срочный депозит, инвестор может использовать стратегию, которая распределяет средства между несколькими компакт-дисками.Эта стратегия инвестирования с использованием срочных депозитов заключается в равномерном распределении инвестиций на определенное количество лет со сроками погашения через равные промежутки времени. Эта лестничная инвестиционная стратегия фиксирует процентные ставки, при этом CD на более длительные сроки имеют более высокие ставки, чем те, которые имеют более короткие сроки. По мере созревания компакт-дисков покупатель может выбрать, использовать деньги для получения дохода, снимая средства, или переводить эти средства на другой компакт-диск, чтобы продолжить движение по лестнице. Этот метод позволяет инвестору иметь доступ к фондам по мере их погашения.

Этот метод позволяет инвестору иметь доступ к фондам по мере их погашения.

Например, инвестор может внести по 3000 долларов на срочный вклад на пять, четыре, три, два или один год. Срок погашения одного из компакт-дисков наступает каждый год, что позволяет клиенту либо снимать деньги на расходы, либо переводить средства на новый счет. Ставка нового срочного депозита будет основана на текущей рыночной ставке. Этот метод популярен среди пенсионеров, которым необходимо ежегодно снимать определенную сумму дохода со своих сбережений для оплаты расходов на проживание.

Эту стратегию можно использовать при инвестировании в один и тот же кредитный союз или банк или в несколько разных учреждений.Инвестор может либо снять основную сумму и проценты по наступлении срока погашения, либо реинвестировать средства, если они не нужны.

ПлюсыСрочные вклады предлагают фиксированную процентную ставку в течение срока инвестирования.

Срочные вклады — это безрисковые и безопасные инвестиции, поскольку они поддерживаются либо FDIC, либо NCUA.

Различные сроки погашения позволяют инвесторам смещать даты окончания для создания инвестиционной лестницы.

Срочные вклады имеют низкую минимальную сумму депозита.

Срочные вклады платят более высокие ставки для более крупных первоначальных сумм.

Процентные ставки по срочным депозитам обычно ниже или менее привлекательны, чем у большинства инвестиций с фиксированной ставкой.

Срочные вклады не могут быть сняты досрочно без штрафных санкций или потери всех заработанных процентов.

Процентные ставки не успевают за растущей инфляцией.

Риск процентной ставки существует, если инвесторы заблокированы на низком срочном депозите, в то время как общие процентные ставки растут.

Пример срочных вкладов

Wells Fargo Bank (WFC) — один из крупнейших потребительских банков США, предлагающий несколько видов срочных вкладов. Ниже приведены несколько компакт-дисков банка вместе с процентными ставками, выплаченными вкладчикам по состоянию на 22 марта 2019 года.

Ниже приведены несколько компакт-дисков банка вместе с процентными ставками, выплаченными вкладчикам по состоянию на 22 марта 2019 года.

- Шестимесячный компакт-диск с минимальным депозитом в 2500 долларов приносит 0,90%.

- Годовой компакт-диск с минимальным депозитом в 2 500 долларов приносит 1,25%.

- Специальный компакт-диск, для которого требуется минимальный депозит в размере 5000 долларов США 2.27% на 29 месяцев.

Обратите внимание, что процентные ставки, предлагаемые банком, могут измениться в любое время для новых компакт-дисков и могут отличаться в зависимости от штата, в котором находится филиал.

депозитных сертификатов (компакт-дисков) | Investor.gov

Что такое депозитные сертификаты?

Депозитный сертификат (CD) — это сберегательный счет, на котором хранится фиксированная сумма денег в течение фиксированного периода времени, например, шесть месяцев, один год или пять лет, и взамен банк-эмитент выплачивает проценты. Когда вы обналичиваете или выкупаете свой компакт-диск, вы получаете изначально вложенные деньги плюс проценты. Депозитные сертификаты считаются одним из самых безопасных вариантов сбережений. Компакт-диск, купленный через банк с федеральной страховкой, застрахован на сумму до 250 000 долларов. Страхование на сумму 250 000 долларов распространяется на все счета на ваше имя в одном банке, а не на каждый CD или счет, который у вас есть в банке.

Как и все вложения, с компакт-дисками связаны преимущества и риски. В заявлении о раскрытии информации должна быть указана процентная ставка по CD и указано, является ли ставка фиксированной или переменной.В нем также должно быть указано, когда банк выплачивает проценты по компакт-дискам, например, ежемесячно или раз в полгода, и будет ли выплата процентов производиться чеком или электронным переводом средств. Дата погашения должна быть четко указана, как и любые штрафы за «досрочное изъятие» денег на CD. Риск с компакт-дисками — это риск того, что инфляция будет расти быстрее, чем ваши деньги, и со временем снизит вашу реальную прибыль.

Брокерские депозитные сертификаты

Хотя большинство компакт-дисков покупается непосредственно в банках, многие брокерские фирмы и независимые продавцы также предлагают компакт-диски.Эти физические и юридические лица, известные как «депозитные брокеры», иногда могут договориться о более высокой процентной ставке по CD, пообещав внести определенную сумму депозитов в учреждение. Затем депозитный брокер может предложить эти «посреднические компакт-диски» своим клиентам.

Тщательно изучите предысторию эмитента или депозитного брокера, чтобы убедиться, что компакт-диск принадлежит авторитетному учреждению. Депозитные брокеры не имеют лицензий или сертификатов, и ни одно государственное или федеральное агентство их не утверждает. Поскольку любой может претендовать на роль депозитного брокера, всегда проверяйте, есть ли у депозитного брокера или компании, в которой он или она работает, историю жалоб или мошенничества.Многие депозитные брокеры связаны с профессионалами в области инвестиций. Вы можете проверить их дисциплинарную историю, используя онлайн-базы данных SEC и FINRA. У вашего регулятора государственных ценных бумаг может быть дополнительная информация. Чтобы изучить опыт депозитных брокеров, не связанных с инвестиционной фирмой, для начала обратитесь в управление по защите прав потребителей вашего штата.

Вы можете проверить их дисциплинарную историю, используя онлайн-базы данных SEC и FINRA. У вашего регулятора государственных ценных бумаг может быть дополнительная информация. Чтобы изучить опыт депозитных брокеров, не связанных с инвестиционной фирмой, для начала обратитесь в управление по защите прав потребителей вашего штата.

Дополнительная информация

Депозитные сертификаты

компакт-диски с привязкой к акциям

компакт-диски с высокой доходностью — защитите свои деньги, проверив мелкий шрифт

Как безопасно приумножить свои деньги

Депозитные сертификаты (компакт-диски) — это инвестиции, которые помогают вам безопасно приумножать свои деньги, и их использование может быть настолько простым или сложным, насколько вы хотите.Если ваши потребности являются элементарными, легко вложить деньги в компакт-диск и начать зарабатывать больше, чем вы можете заработать на сберегательном счете. Но вы также можете добавить более сложные стратегии, если у вас есть конкретные цели или потребности.

Основы компакт-дисков

CD — это тип счета, доступный в вашем банке или кредитном союзе. Как и в случае с базовым сберегательным счетом, вы получаете проценты на деньги, которые вы вкладываете. Обычно по компакт-дискам выплачиваются более высокие процентные ставки, чем по другим банковским счетам, но есть одна загвоздка: вы должны оставлять свои деньги нетронутыми на счете в течение определенного периода времени.Например, шестимесячный компакт-диск можно оставить в покое на шесть месяцев.

Компакт-диски доступны на различных сроках от шести месяцев до пяти лет (или дольше). Долгосрочные компакт-диски обычно платят больше, чем более краткосрочные компакт-диски, потому что ваши обязательства больше, но бывают исключения. Некоторые компакт-диски также регулируют процентную ставку, которую вы зарабатываете с течением времени. Если вы снимете средства с компакт-диска до его погашения (до истечения указанного периода времени), вам придется заплатить штраф за досрочное снятие.

Какой тип инвестиций представляет собой компакт-диск?

Компакт-диски являются относительно безопасным вложением средств, когда речь идет о риске потери денег на вашем счете.В банке или кредитном союзе с федеральной страховкой ваши компакт-диски защищены до $ 250 000. Они лучше всего подходят для ситуаций, когда вы не можете принять риск потери денег. Например, вы планируете купить новый дом через два или три года и вносите первоначальный взнос. Вам не нужно будет тратить деньги в ближайшем будущем, поэтому заблокировать их для более высокой процентной ставки может иметь смысл.

Для более долгосрочных целей, таких как выход на пенсию, до которого осталось более 20 лет, компакт-диски могут быть, а могут и не быть правильным вложением.Стоит провести время с платным специалистом по финансовому планированию, чтобы обсудить ваши долгосрочные цели и все варианты, доступные вам.

Ваши деньги в безопасности только в том случае, если они застрахованы FDIC или покрыты страховкой NCUSIF, если вы пользуетесь услугами кредитного союза.

Как инвестировать в компакт-диски

Чтобы купить компакт-диск, просто сообщите своему банку, какой из его компакт-дисков вы хотите (например, шестимесячный или 18-месячный компакт-диск) и сколько денег в него вложить. В некоторых банках есть минимальные суммы (около 1000 долларов), в то время как другие позволяют начинать с сколь угодно малого.Вы часто можете установить компакт-диски в Интернете, особенно в онлайн-банках.

Когда ваш CD созреет, вы должны получить уведомление с объяснением возможных вариантов. В большинстве случаев вы можете:

- Дайте возможность обновиться компакт-диску (на другой компакт-диск с той же продолжительностью времени)

- Купите другой компакт-диск (например, переход с шестимесячного на годовой компакт-диск)

- Переместите средства в чек или сбережения счет

- Вывести средства

Лучше всего проанализировать причины, по которым вы используете компакт-диск, и принять решение о том, что происходит с деньгами — не позволяйте ему автоматически обновляться каждый раз. Дополнительные сведения см. В разделе «Что делать, когда ваш компакт-диск созревает».

Дополнительные сведения см. В разделе «Что делать, когда ваш компакт-диск созревает».

Если вы беспокоитесь о том, чтобы заблокировать свои деньги, вы можете рассмотреть возможность использования ликвидных компакт-дисков, которые позволяют вам снимать часть или все деньги до наступления срока погашения без каких-либо штрафов.

Liquid CD обычно начинаются с более низкой цены, чем традиционные компакт-диски, но они предлагают гибкость.

Есть несколько других типов компакт-дисков, которые позволяют гибко подходить к снятию средств и процентным ставкам. Узнайте в своем банке, какие варианты вам доступны.Вы также можете совершить покупки в нескольких банках и кредитных союзах, чтобы найти лучший выбор компакт-дисков и цены.

Инвестиционные стратегии

Люди часто выбирают компакт-диск, исходя из того, сколько времени они предпочитают, глядя на процентные ставки и количество времени, на которое они могут заблокировать свои деньги. В таком подходе нет ничего плохого — вы увеличите свой доход по сравнению с тем, что вы получаете на сберегательном счете, и зачастую проще всего следовать простой стратегии.

Однако, если вы хотите оптимизировать вложения в компакт-диски, есть несколько способов управлять своими компакт-дисками.

Laddering — это стратегия покупки нескольких компакт-дисков с разными сроками погашения — от краткосрочных до долгосрочных. Это поможет вам сохранить деньги доступными и не вкладывать все свои деньги, когда процентные ставки наихудшие.

Стратегия пули позволяет вам иметь все свои деньги, когда ваша «цель» достигнута. Вы потенциально можете заработать больше, чем на сберегательном счете, и вы сможете выписать крупный чек, когда в этом возникнет необходимость.

Подход со штангой придерживается краткосрочных и долгосрочных КД (при пропуске среднесрочных КД). Если среднесрочные процентные ставки непривлекательны, вы можете просто избегать их.

Менеджеры по инвестициям

Если вы не хотите самостоятельно управлять своими инвестициями в компакт-диски, вы всегда можете нанять кого-нибудь, кто сделает это за вас. Конечно, важно знать, с кем вы имеете дело, и избегать мошенничества и схем Понци. Если вы нанимаете кого-нибудь, он может использовать для вашего банковского счета компакт-диски через посредников, которые немного отличаются от обычных компакт-дисков.

Конечно, важно знать, с кем вы имеете дело, и избегать мошенничества и схем Понци. Если вы нанимаете кого-нибудь, он может использовать для вашего банковского счета компакт-диски через посредников, которые немного отличаются от обычных компакт-дисков.

Обязательно задайте любому инвестиционному менеджеру следующие вопросы:

- Застрахованы ли мои средства правительством США?

- Когда я верну деньги?

- Возможен ли досрочный отказ и какова неустойка?

- Сколько я буду зарабатывать и гарантирована ли эта ставка?

- Меняется ли процентная ставка?

- Вы принимаете мои деньги на хранение?

В дополнение к компакт-дискам при посредничестве некоторые инвестиционные менеджеры предлагают компакт-диски, привязанные к фондовому рынку.Эти инструменты чрезвычайно сложны, от них может быть трудно избавиться, и они могут работать не так, как вы ожидаете. Например, если рынок вырастет на 10%, вы можете не получить 10% -ный кредит на баланс вашего счета.

Перед тем, как использовать рыночные компакт-диски, спросите, какие существуют альтернативы и почему компакт-диск может иметь больше смысла, чем альтернативы. Затем перед покупкой изучите особенности любого компакт-диска.

Счета денежного рынка

Компакт-диски — не единственное безопасное вложение в вашем банке.Счета денежного рынка также платят больше, чем сберегательные счета, но они предлагают большую гибкость, чем компакт-диски: вы можете получить чековую книжку или дебетовую карту, которую вы можете использовать для расходования средств со счета. Однако снятие средств (или расходование) может быть ограничено до трех раз в месяц. См. Наш список лучших счетов денежного рынка.

Внесение денег на счет депозитного сертификата (CD)

Ищете безопасное место для вложения своих долларов, инвестиционный инструмент с гарантированной доходностью? Выданный банком депозитный сертификат — обычно известный как компакт-диск — может быть хорошим выбором. Кредитные союзы могут также называть их счетами сертификатов.

Кредитные союзы могут также называть их счетами сертификатов.

Имейте в виду, что компакт-диски, несмотря на их безопасность, не являются идеальным инструментом для инвестиций. Вы будете связывать свои деньги потенциально надолго. Кроме того, доходность может быть не такой высокой, как при других инвестициях.

Вот некоторые факторы, которые следует учитывать, прежде чем вкладывать деньги в компакт-диск:

Что это такое

Банки и кредитные союзы обычно предлагают компакт-диски или сертификаты в качестве инвестиций с низким уровнем риска.Однако, когда вы инвестируете в инвестиции с низким уровнем риска, ваша норма прибыли часто ниже, и это часто бывает с этими типами счетов. Если вы заинтересованы в инвестировании в компакт-диск, вы можете просто зайти в банк или кредитный союз и вложить в него свои средства. Вы также можете приобрести компакт-диск через брокера.

Обычно доступно компакт-дисков, покрывающих разные периоды времени. Один компакт-диск может потребовать, чтобы вы хранили вложенные деньги в течение трех месяцев. Другой может потребовать, чтобы вы инвестировали в них в течение года или более.Если вы снимете свои деньги до истечения этого периода, вам грозит штраф за снятие средств. Тогда убедитесь, что вы можете хранить деньги, которые вы помещаете на компакт-диск, столько, сколько потребуется вашему финансовому учреждению.

Один компакт-диск может потребовать, чтобы вы хранили вложенные деньги в течение трех месяцев. Другой может потребовать, чтобы вы инвестировали в них в течение года или более.Если вы снимете свои деньги до истечения этого периода, вам грозит штраф за снятие средств. Тогда убедитесь, что вы можете хранить деньги, которые вы помещаете на компакт-диск, столько, сколько потребуется вашему финансовому учреждению.

Когда вы инвестируете в компакт-диск, вы получаете гарантированную процентную ставку. Эта ставка обычно выше, чем ставка, предлагаемая для традиционных сберегательных или текущих счетов или счетов денежного рынка. Однако компакт-диски по-прежнему предлагают относительно низкую доходность по сравнению с инвестиционными инструментами, такими как IRA.

Когда срок действия вашего компакт-диска истечет — так называемый срок погашения — вы получите обратно свой первоначальный депозит вместе с процентами, которые были начислены на этот депозит. Помните, что проценты, полученные с компакт-диска, являются налогооблагаемым доходом.

Преимущества компакт-диска

Основным преимуществом компакт-диска является стабильный характер вложения. Депозиты на компакт-дисках застрахованы, поэтому даже если ваш банк или кредитный союз разорятся, вы не потеряете вложенные деньги.

Вы также заранее знаете процентную ставку на вашем компакт-диске.Это означает, что ваша доходность гарантирована. Когда ваш компакт-диск созреет, не будет никаких неприятных сюрпризов — или вообще никаких сюрпризов.

Недостатки CD

Компакт-дискихоть и безопасны, но не идеальны для инвестиций. У них есть некоторые недостатки.

Во-первых, вы будете связывать свои инвестиционные доллары на потенциально долгое время, до года или более. Вы не сможете получить доступ к этим долларам, потратить ли их или переместить в новый инвестиционный инструмент, без уплаты финансового штрафа.

Однако потенциально более серьезным недостатком является то, что компакт-диски, несмотря на их стабильный характер, не могут похвастаться исключительно высокой доходностью. Вы не потеряете деньги, вложив деньги в компакт-диски, что является частью их привлекательности. Однако вы можете не заработать столько денег, сколько могли бы, инвестируя в фондовый рынок.

Только вы можете определить, подходит ли вам компакт-диск. Все сводится к тому, какой риск вы готовы терпеть при инвестировании.

Проверить цену CD в Liberty Bank

CD Investing: плюсы и минусы

Депозитные сертификаты могут показаться скучными и предсказуемыми.Но именно поэтому некоторые инвесторы находят их такими привлекательными, особенно во времена экономической неопределенности.

Из-за того, что миллионы людей остались без работы из-за коронавируса, и опасения по поводу траектории спада, вызванного пандемией, для многих семей главным приоритетом является хорошее управление деньгами и защита их сбережений.