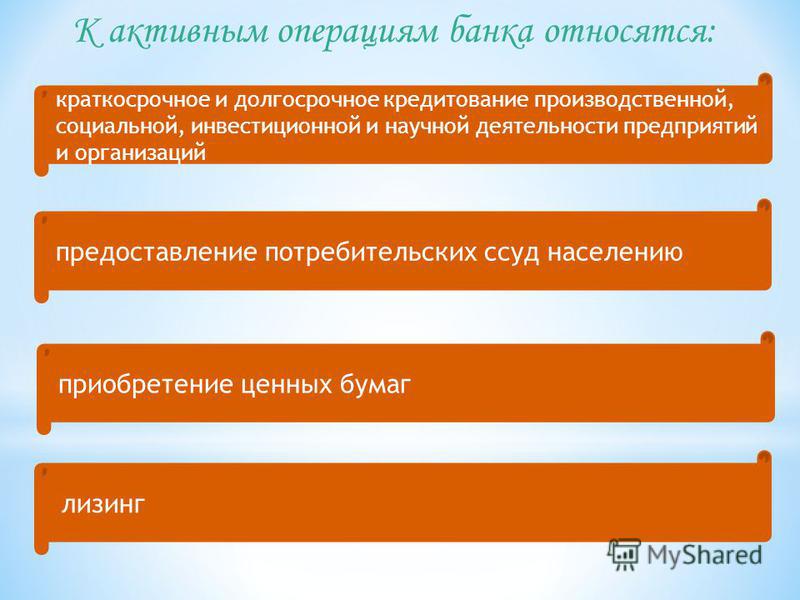

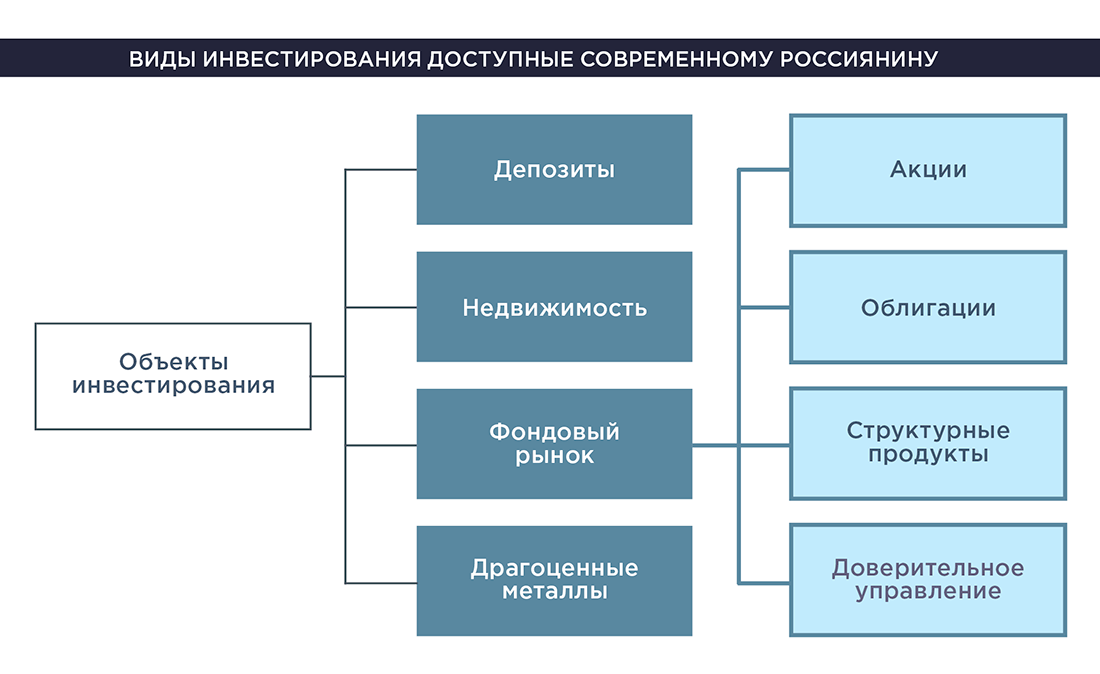

Инвестиционный социальный банк: Банк «Центр-инвест» развивает социальные инвестиции на Юге России

Разноеиспользование социальной защиты для инвестиций в людей в меняющемся мире

НАРАЩИВАНИЕ человеческого капитала

Индонезия, одной из первых приступившая к осуществлению ПРЧК, входит в число многих стран мира, использующих системы социальной защиты для оказания помощи своим самым бедным и обездоленным жителям. В Индонезии их примерно 10 млн человек. Две основные программы социальной помощи, осуществляемые в стране, – программа «Семейная надежда» (Keluarga Harapan, или ПКХ) и программа безусловных денежных трансфертов (Bantuan Pangan Non-Tunai) — это воплощение приверженности правительства страны наращиванию инвестиций в человеческий капитал в рамках таких программ, как, например, Стратегия ускоренного снижения показателей отставания детей в росте (STRANAS).

Программа ПКХ предусматривает предоставление обусловленных денежных трансфертов и средств в целях стимулирования позитивных моделей поведения: семьи, соответствующие критериям участия в программе, получают выплаты на покрытие некоторых потребностей, например, в продуктах питания, при условии, что они отправят детей учиться в школу и будут приводить их на регулярные медосмотры.

Египет также использует программы социальной защиты для помощи самым обездоленным. В 2015 году началось осуществление программы «Такафул и Карама» («Солидарность и достоинство»), средства на которую в размере 400 млн долл. США предоставил Всемирный банк. Как и в Индонезии, поддержка семейного дохода обусловлена обучением детей в школе и получением ими медицинской помощи. Однако египетская программа предусматривает оказание помощи и пожилым людям: бедные граждане страны в возрасте старше 65 лет получают безо всяких условий небольшую ежемесячную пенсию. На данный момент помощь по этой программе получили более 9 млн человек, или примерно 10 процентов населения Египта.

На данный момент помощь по этой программе получили более 9 млн человек, или примерно 10 процентов населения Египта.

Расширение масштабов социальной защиты в Африке в целях формирования человеческого капитала

Группа Всемирного банка быстрыми темпами наращивает свои инвестиции в области социальной защиты и ставит перед собой амбициозные цели в рамках вновь разработанного Плана развития человеческого капитала в Африке, в том числе по увеличению к 2023 году числа систем социальной защиты и расширению масштабов профессионального обучения. В каждой из стран Африки к югу от Сахары осуществляется хотя бы одна программа социальной защиты, будь то предоставление денежных пособий, проект организации общественных работ или программа школьного питания. Однако, хотя количество программ социальной защиты в регионе растет быстрыми темпами, большинство бедных и социально незащищенных жителей Африки под их действие пока не подпадает. И действительно, в новом докладе о полномасштабной реализации потенциала систем социальной защиты в Африке показано, что их бенефициарами являются всего 10 процентов африканцев, а показатели бедности на большей части континента выше, чем показатели охвата этих систем.

Цели, предусмотренные Планом развития человеческого капитала в Африке, амбициозны: к 2023 году предполагается расширить охват системами социальной защиты беднейшего квинтиля населения в странах с низким уровнем дохода, увеличив численность бенефициаров этих систем на 13,1 млн человек. В настоящее время портфель проектов Всемирного банка в сфере социальной защиты в Африке включает более 50 проектов на общую сумму свыше 7,8 млрд долл. США, что составляет 12 процентов совокупной помощи, предоставляемой странам Африки Международной ассоциацией развития (МАР) – фондом Всемирного банка для беднейших стран.

ЗАЩИТА: Защита человеческого капитала за счет повышения устойчивости к потрясениям

Мальчики играют в футбол в городе Бейра, Мозамбик. На заднем плане – католическая церковь Макути, лишившаяся кровли под ударами циклона «Идай». Фото: Сара Фархат/Всемирный банк

На заднем плане – католическая церковь Макути, лишившаяся кровли под ударами циклона «Идай». Фото: Сара Фархат/Всемирный банк

При разработке программ социальной защиты все чаще предусматривается возможность их адаптации, чтобы можно было увеличивать объемы помощи в трудные времена, когда в ее отсутствие конфликты, экономические потрясения или погодные катаклизмы могут истощить человеческий капитал. Эти программы, известные как «программы адаптивной социальной защиты», помогают защитить инвестиции в человеческий капитал страны путем наращивания устойчивости к потрясениям, чтобы в трудные времена уязвимые категории населения не погружались еще глубже в пучину бедности. В результате меры социальной защиты часто соединяют в себе гуманитарные акции и акции в сфере развития, поскольку системы социальной защиты становятся для правительств основным каналом оперативного предоставления помощи непосредственно нуждающимся в ней группам населения.

Так, например, в условиях стихийных бедствий и гуманитарных кризисов правительства предоставляют денежные пособия непосредственно семьям, чтобы помочь людям управлять рисками и справляться с потрясениями.

В 2016 году юг Африки охватила самая сильная за последние 30 лет засуха: нехватку продовольствия испытывали 32 млн человек. Это также привело к росту показателей недоедания и сложностям с водоснабжением – и в результате увеличился отсев из школ и расширились масштабы инфекционных заболеваний, в том числе из-за переселения людей в города.

Более 1000 человек погибло. В целях содействия проведению восстановительных работ Президент Группы Всемирного банка Дэвид Малпасс объявил о предоставлении трем наиболее пострадавшим странам – Мозамбику, Малави и Зимбабве – помощи на сумму 700 млн долл. США, предназначенной более чем для 105 000 домохозяйств, затронутых этими стихийными бедствиями.

Более 1000 человек погибло. В целях содействия проведению восстановительных работ Президент Группы Всемирного банка Дэвид Малпасс объявил о предоставлении трем наиболее пострадавшим странам – Мозамбику, Малави и Зимбабве – помощи на сумму 700 млн долл. США, предназначенной более чем для 105 000 домохозяйств, затронутых этими стихийными бедствиями.Шанталь 30 лет, она мать-одиночка. Она и четверо ее детей живут в маленькой деревне в мадагаскарском округе Бетафо. Шанталь – бенефициар финансируемой МАР Программы социального обеспечения, в ее рамках она получает ежемесячное пособие. Эти деньги позволяют ей покупать продукты для семьи и вкладывать средства в обработку земельного участка и разведение мелких сельскохозяйственных животных ради дополнительного дохода. Фото: © Сара Фархат / Всемирный банк

В Эфиопии в рамках Программы продуктивных систем социальной защиты (ППССЗ) — одной из крупнейших в мире программ предоставления денежных трансфертов – бенефициары регулярно получают денежные пособия или продовольствие в обмен на участие в работах в сфере рекультивации земель, ирригации и агролесоводства.

ПРИМЕНЕНИЕ: Социальная защита помогает людям повышать производительность и реализовывать свой человеческий капитал

Первостепенное внимание в рамках ПРЧК уделяется проблемам занятости. Каждый месяц ряды экономически активного населения пополняют два миллиона молодых людей – и эта проблема усугубляется тем, что 200 млн человек не имеют работы и находятся в ее поисках. При этом 65 процентов трудоустроенных заняты низкопроизводительной работой без перспективы ее сменить.

Стремясь удовлетворить спрос стран на увеличение количества и повышение качества рабочих мест, Всемирный банк наращивает объемы своей помощи: на сегодняшний день он осуществляет более 580 проектов в сфере занятости, совокупные инвестиции в которые составляют 75 млн долл. США.

Эти инвестиции помогают странам с низким уровнем дохода и большой долей молодежи среди населения решать масштабные задачи с тем, чтобы вооружить молодых людей инструментами, которые помогут им и их общинам сбросить оковы бедности. В Либерии, например, более 60 процентов населения – это люди моложе 24 лет, и большинство жителей страны не имеют постоянных источников дохода, либо занимаясь поденным трудом, либо торгуя на местных рынках. В 2017 году Всемирный банк приступил к осуществлению проекта «Возможности для либерийской молодежи», цель которого – обучить молодых людей навыкам предпринимательства, предоставить им пособия для поддержания уровня дохода, а также связать их с наставниками, работающими в их общинах. На сегодняшний день около 2000 женщин в возрасте от 18 до 27 лет уже создали или расширили более 500 малых предприятий, что позволяет им делать накопления, чтобы инвестировать их в свое будущее, и, тем самым, содействовать укреплению стабильности и процветанию своих стран.

На сегодняшний день около 2000 женщин в возрасте от 18 до 27 лет уже создали или расширили более 500 малых предприятий, что позволяет им делать накопления, чтобы инвестировать их в свое будущее, и, тем самым, содействовать укреплению стабильности и процветанию своих стран.

«Пока я не прошла профессиональное обучение, я ничем не занималась. Теперь я могу зарабатывать. Я могу делать все, что мне нужно», — объяснила Сонни Барри из Объединенной группы девушек-предпринимателей, получившей финансирование в рамках проекта.

О группе FIBA | Кредит Европа Банк

О Группе FIBA

Кредит Европа Банк является частью международной финансовой Группы FIBA, осуществляющей свою деятельность в 12 странах мира. Подробную информацию о Группе можно узнать в данном разделе.

Финансовые услуги

Кредит Европа Банк является частью международной Группы FIBA, осуществляющей свою банковскую деятельность в Швейцарии, Голландии, Германии, Бельгии, Мальте, Украине и ОАЭ. Помимо этого компании, входящие в Группу занимаются лизингом, факторингом, страхованием, управлением активами.

Помимо этого компании, входящие в Группу занимаются лизингом, факторингом, страхованием, управлением активами.

Розничные сети

Деятельность Группы FIBA представлена в розничной торговле крупнейшими розничными ритейлерами, известными всему миру – Banana Republic, Gap, Marks&Spencer. С каждым годом, наращивая количество розничных точек продаж в России, на Украине и в Турции, компании стабильно демонстрируют высокие стандарты в обслуживании клиентов, предлагая широкий ассортимент продукции высокого качества по доступным ценам.

Другие инвестиции

Деятельность FIBA Группы также представлена в нефинансовом секторе в сферах авиации, розничной торговли, недвижимости, судоходном строительстве, портовом бизнесе, а также владеет сетью школ изучения иностранного языка.

Фонды

Важной задачей Группы FIBA является формирование и развитие основополагающих ценностей внутри общества, способствующих повышению качества жизни человека с помощью образования. В соответствии с этой целью Группа FIBA сотрудничает с фондом Матери и Ребенка (AÇEV), имеет свой собственный фонд Хюсню Озъейгина и Университет Озъейгина. Активная деятельность фондов, социальные инвестиции в образование, здравоохранение, культурное наследие изменили жизнь миллионов людей во всем мире.

В соответствии с этой целью Группа FIBA сотрудничает с фондом Матери и Ребенка (AÇEV), имеет свой собственный фонд Хюсню Озъейгина и Университет Озъейгина. Активная деятельность фондов, социальные инвестиции в образование, здравоохранение, культурное наследие изменили жизнь миллионов людей во всем мире.

Ценности FIBA Group

Ценностями Группы FIBA являются творчество, внимание к каждому клиенту, эффективное использование технологий, высококвалифицированный персонал, прозрачность ведения бизнеса и передовой опыт.

Швейцарские цели социальных инвестиций — SWI swissinfo.ch

Определение сути устойчивого финансирования и способы оценки его эффективности находятся в процессе разработки. Keystone / Guillaume HorcajueloУже будучи мировым финансовым центром, Швейцария стремится также и стать лидером в области социально ответственного инвестирования. Однако НПО опасаются, что банки куда больше заинтересованы в извлечении материальной выгоды, чем в спасении планеты. Хотя в одном все едины: необходимо, наконец, сформулировать универсальное определение устойчивого финансирования и принять меры по осуществлению надзора за этим сектором.

Хотя в одном все едины: необходимо, наконец, сформулировать универсальное определение устойчивого финансирования и принять меры по осуществлению надзора за этим сектором.

swissinfo.ch

Доступно на 3 других языкахУстойчивое финансирование предусматривает инвестирование в цели, касающиеся окружающей среды, общества и корпоративного управления, включенные в Повестку дня в области устойчивого развития на период до 2030 года и в Парижское соглашение об изменении климата. Задача заключается в мобилизации финансовой помощи на цели повсеместной ликвидации нищеты, сокращения неравенства, предотвращения конфликтов и ухудшения окружающей среды.

«Швейцария, как финансовый центр, выступает пионером устойчивого финансирования и уверенно идет к тому, чтобы стать ведущим международным центром в этой области», – заявляют в Ассоциации швейцарских банкиров (SBA), для которой этот растущий класс активов стал «первоочередным приоритетом».

По-видимому, в поддержку такого стремления Ассоциации говорят и первичные данные. В проведенном исследовании рынка устойчивых инвестиций Швейцарии 2020 года говорится, что за последние 10 лет объем таких инвестиций вырос с 40,6 млрд. швейцарских франков до 1,16 трлн. швейцарских франков (с 42,7 млрд. до 1,2 трлн. долларов США), дав резкий скачок в 62% только за 2019 г.

В то же время Национальный банк Швейцарии и ее финансовый сектор подвергаются регулярной критике со стороны различных НПО за инвестиции в проекты, необоснованные в экологическом и социальном плане. Ярким примером такой резкой критики стало исследование, проведенное недавно двумя НПО (Les Artisans de la transition, которая поддерживает переход на устойчивые источники энергии, и «Швейцарский климатический альянс»).

«Желаемое за действительное»

В этом докладе содержится критика Национального банка Швейцарии за его «исключительно слабую позицию» по сравнению с другими центробанками при оценке рисков, связанных с изменением климата. В докладе говорится об ответственности Национального банка Швейцарии за 43,3 млн. тонн выбросов CO2 в результате его инвестиций в углеводородные проекты. И за последние годы этот уровень выбросов почти не сократился.

В докладе говорится об ответственности Национального банка Швейцарии за 43,3 млн. тонн выбросов CO2 в результате его инвестиций в углеводородные проекты. И за последние годы этот уровень выбросов почти не сократился.

«Деятельность Национального банка Швейцарии служит примером для всей финансовой отрасли. При этом он никак не продвигается в направлении устойчивого развития, усложняя ситуацию для других участников финансового рынка, которые должны на него ориентироваться», – сказал swissinfo.ch Иван Майар Арденти (Yvan Maillard Ardenti) из «Швейцарского климатического альянса».

В исследовании также содержатся нападки на деятельность Credit Suisse и UBS: несмотря на заявления о приверженности целям в области устойчивого развития, эти банки тоже имеют давнюю историю инвестирования в углеводородные проекты, сообщает НПО. В исследовании также установлено, что примерно три четверти из шестидесяти крупнейших пенсионных фондов Швейцарии не придерживаются никакой политики в области изменения климата.

Между заявленными амбициями финансового центра и восприятием его действий со стороны групп активистов существует явное несоответствие. Претензии НПО носят двоякий характер: на каждый франк, инвестируемый банками в проекты устойчивого развития, приходится также не менее франка, идущего на вложения в проекты антиобщественного характера или проекты, способствующие загрязнению окружающей среды. Во-вторых, некоторые инвестиционные фонды в области устойчивого развития, продвигаемые банками, выступают за такое развитие лишь на словах.

По словам Майара Арденти, для обеспечения деятельности в области устойчивого развития недостаточно создать фонд, который отказывается от инвестиций в оружие. «За исключением пары небольших банков, заявления о быстром росте финансирования в области устойчивого развития в Швейцарии на данный момент выглядят лишь попыткой выдать желаемое за действительное».

Проблемы глобального развития

В швейцарском правительстве также признали, что устойчивое финансирование может быть источником как экономического роста, так и потенциальных репутационных потерь. В опубликованном недавно подробном отчете о состоянии этого финансового сектора был определен ряд направлений для совершенствования работы. К их числу относятся предоставление инвесторам более четкой информации и повышение эффективности оценки рисков, связанных с деятельностью, вредной для экологии, таких как инвестиции в углеводороды.

В опубликованном недавно подробном отчете о состоянии этого финансового сектора был определен ряд направлений для совершенствования работы. К их числу относятся предоставление инвесторам более четкой информации и повышение эффективности оценки рисков, связанных с деятельностью, вредной для экологии, таких как инвестиции в углеводороды.

«С учетом современных глобальных проблем необходимо предпринять дальнейшие усилия для защиты интересов и конкурентоспособности финансового центра Швейцарии и их дальнейшего распространения в международном масштабе», — говорится в пресс-релизе.

Между тем, правительство заявило, что выступает за регулирование, основанное на принципе невмешательства, в результате которого банки получат возможность устанавливать собственные стандарты для этого сектора, но они должны соответствовать международным критериям передовой практики.

Финансовый регулятор Швейцарии заявляет, что будет вести работу, направленную на защиту потребителей от «обмана вследствие преувеличенных или недостоверных заявлений для обоснования «зеленых» компонентов, например в инвестиционных продуктах».

Также финансовый регулятор потребует в целях повышения транспарентности и улучшения рыночной дисциплины» «совершенствовать механизмы раскрытия крупными финансовыми организациями информации о финансовых рисках, связанных с изменением климата. Иначе говоря, банкам придется в установленном порядке рассчитывать риски финансового или репутационного ущерба от инвестирования в экологически вредные проекты.

Актуальность критики

Но представительство «Гринпис» в Швейцарии заявляет, что правительство упустило шанс установить четкие и обязательные к исполнению нормы по устойчивому финансированию. В организации считают, что правительство, как обычно, потворствует банкам в их стремлении к саморегулированию, что открывает им возможности для создания собственных правил, которые позднее они смогут обратить себе на пользу.

Единственным способом создания определенности для инвесторов представляется использование международно признанных критериев и стандартов в области устойчивого финансирования, утверждается в недавно опубликованном отчете аудиторской компании KPMG. «До сих пор не существует обязательных и единых стандартов, что приводит к применению совершенно разных подходов в решении этой проблемы в финансовых учреждениях и понижает степень транспарентности информации для инвесторов».

«До сих пор не существует обязательных и единых стандартов, что приводит к применению совершенно разных подходов в решении этой проблемы в финансовых учреждениях и понижает степень транспарентности информации для инвесторов».

В отчете говорится, что в ряде банков также отсутствует ясность относительно своих стратегических задач, что ощущается даже на уровне сотрудников. Это может нанести серьезный урон репутации, в особенности репутации инвесторов нового поколения, которые готовы тут же выложить все о своих проблемах в социальных сетях.

Поскольку швейцарские власти не горят желанием установить юридически обязывающие стандарты, проблему нужно решать на уровне международных организаций, в частности Европейского Союза, делает вывод KPMG.

Статья в этом материале

Ключевые слова:Банк «Возрождение». Частным лицам. Наш банк. История банка. Мы работаем в истинном партнерстве с клиентами!

«Возрождение» стал лауреатом XV Международной премии в области экономики и финансов имени П. А. Столыпина, получив престижные награды в номинациях «За высокий уровень корпоративного управления» и «За вклад в реализацию проектов реального сектора экономики».

А. Столыпина, получив престижные награды в номинациях «За высокий уровень корпоративного управления» и «За вклад в реализацию проектов реального сектора экономики».

Банк «Возрождение» получил премию «Лучшие социальные проекты России» в категории «Культура, искусство» за организацию фотовыставки под открытым небом «Русский балет: мгновения», которую увидели более 1 млн жителей в 18-ти городах РФ.

Гильдия риэлторов Московской области наградила банк «Возрождение» дипломом стратегического партнера: Банк занял первое место в рейтинге «Удобный банк для проведения ипотечных сделок-2018» по итогам профессионального опроса среди сертифицированных агентств недвижимости Московской области.

Международное рейтинговое агентство Moody’s Investors Service повысило долгосрочные рейтинги депозитов в национальной и иностранной валютах банка «Возрождение» с «Ba2» до «Ba1». Прогноз изменен со статуса «развивающийся» на «позитивный».

Банк «Возрождение» впервые стал участником рейтинга факторинговых компаний Ассоциации факторинговых компаний (АФК) и Рэнкинга российских Факторов агентства «Эксперт РА». В рейтинге АФК по объему факторингового портфеля на 1 января 2019 года «Возрождение» занял 19-е место, в рейтинге Эксперт РА по объему предоставленного финансирования – 21-е место.

В рейтинге АФК по объему факторингового портфеля на 1 января 2019 года «Возрождение» занял 19-е место, в рейтинге Эксперт РА по объему предоставленного финансирования – 21-е место.

Банк «Возрождение» вошел в ТОП-10 рейтинга российских ипотечных банков портала Банки.ру . Согласно данным на 1 января 2019 года «Возрождение» занял 7-е место в рейтинге банков по размеру ипотечного портфеля.

По итогам 2018 года Банк вошел в тройку лидеров по количеству выданных ипотечных кредитов на первичном рынке в Московском регионе. «Возрождением» реализовано 3,6 тысяч сделок с использованием жилищного кредитования в Москве и Московской области, что позволило обеспечить прирост 47% относительно предыдущего года. Исследование провел Аналитический центр ЦИАН.

Держатели карт платежной системы Mastercard, выпущенных банком «Возрождение», получили возможность пользоваться сервисами мобильных платежей Samsung Pay и Google Pay.

Отменена комиссия за пополнение банковских карт банка «Возрождение» с помощью банкоматов ВТБ. Для клиентов «Возрождения» услуга внесения денежных средств на карты платежных систем «Мир», Mastercard и Visa с помощью банкоматов Группы ВТБ стала бесплатной.

Для клиентов «Возрождения» услуга внесения денежных средств на карты платежных систем «Мир», Mastercard и Visa с помощью банкоматов Группы ВТБ стала бесплатной.

В линейке банка появились новые премиальные дебетовые карты «MasterCard Black Edition» и «MasterCard World Elite». Карты позволяют получить CashBack до 12%, доступ в бизнес-залы аэропортов, страхование в путешествиях, круглосуточный консьерж-сервис и множество дополнительных привилегий.

Банк «Возрождение» подписал соглашение о сотрудничестве с Администрациями муниципальных образований «Гурьевский городской округ» и «Гвардейский городской округ» (Калининградская область), а также с Администрацией Рошальского городского округа. Стороны договорились об объединении усилий в решении приоритетных задач социально-экономического развития городов.

Подписано соглашение об участии в текстильном промышленном кластере в Люберецком округе. «Возрождение» стал ключевым финансовым центром кластера, который призван оказывать финансовую поддержку и содействие в деятельности субъектов нового объединения.

«Возрождение» стал участником программы по льготному финансированию инвестиционных проектов в монопрофильных муниципальных образованиях (моногородах) РФ. Программа направлена на улучшение предпринимательского климата и решение задач социально-экономического развития моногородов путем предоставления льготных займов предприятиям, реализующим инвестиционные проекты.

Подписано соглашение о сотрудничестве с Комитетом по труду и занятости населения Правительства Санкт-Петербурга . Стороны договорились о взаимодействии по созданию единой автоматизированной системы управления потоком трудовых мигрантов с использованием патентов на осуществление трудовой деятельности в Санкт-Петербурге и Ленинградской области в форме карты с электронным носителем информации.

Подписано соглашение о сотрудничестве с Министерством сельского хозяйства и продовольствия Московской области. Соглашение направлено на эффективное взаимодействие Банка и Минсельхоза МО с целью поддержки предприятий агропромышленного комплекса Подмосковья.

Банк выступил партнером XVI Международного кинофестиваля военно-патриотического фильма «Волоколамский рубеж». Международный фестиваль военно-патриотического фильма «Волоколамский рубеж» прошел в шестнадцатый раз, из них десять последних лет – при поддержке нашего банка. Задача фестиваля – формирование средствами кинематографа интереса зрителей к истории своей страны, русской культуре и ее достижениям.

«Возрождение» в очередной раз стал участником забега «Пульс Добра», который проводит благотворительный фонд «Исток». Основной целью забега является поддержка детей-сирот и детей, оставшихся без попечения родителей, а также воспитанников детских домов и домов ребенка Московской области. Все собранные средства были направлены на помощь социальным учреждениям.

Банк «Возрождение» стал генеральным партнером Фестиваля детской мультипликации и анимации «Пластилиновая ворона», который прошел в подмосковном Егорьевске. Организаторами выступили администрация городского округа, Егорьевское телевидение, Комитет по образованию и Управление культуры, спорта и молодежной политики.

Банк стал стратегическим партнером благотворительного проекта «Добрые комнаты» — в рамках проекта открываются игровые зоны в детских медицинских учреждениях Московской области. В 2019 году «Добрые комнаты» были открыты в 60 детских больницах и поликлиниках Подмосковья.

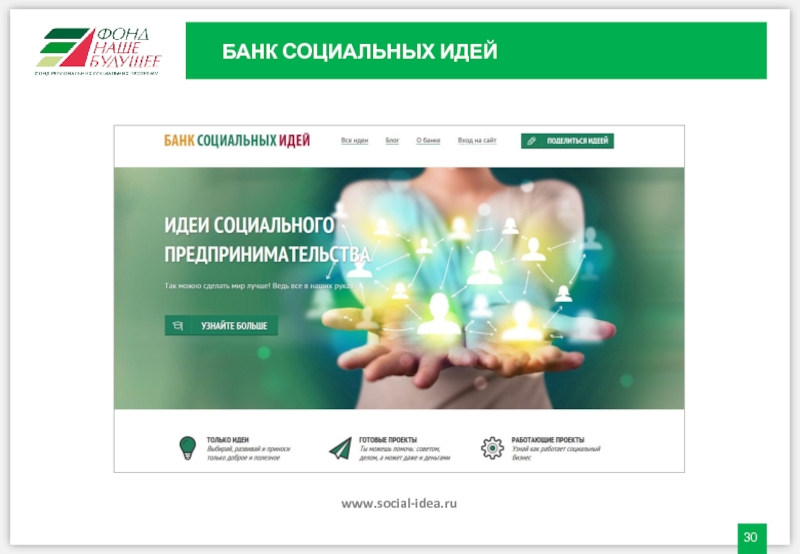

Банк идей в социальной сфере

В России все больше людей, организующих собственное дело, заявляют о себе как о социальных предпринимателях. Детские сады, социальные службы, поликлиники, реабилитационные центры, творческие мастерские и многие другие частные организации, оказывающие социальные услуги, все чаще составляют конкуренцию государственному сектору.

В Мурманской области социальный бизнес только начинает развиваться. Многие идеи, успешно работающие в других регионах, нам еще предстоит адаптировать и реализовать.

В помощь предпринимателям – банк проектов в социальной сфере, созданный ведущей организацией поддержки социальных предпринимательских инициатив в России – Фондом региональных программ «Наше будущее». На сайте собраны полезные идеи будущего бизнеса и решения социальных проблем, готовые к реализации и уже работающие проекты, а также предложения о франшизе.

На сайте собраны полезные идеи будущего бизнеса и решения социальных проблем, готовые к реализации и уже работающие проекты, а также предложения о франшизе.

Банк социальных идей

На сайте «Социальное предпринимательство России» представлен также каталог предприятий, товаров и услуг социальных предпринимателей по регионам, сферам деятельности и целевой аудитории.

Каталог предприятий, товаров и услуг социальных предпринимателей

Для формирования регионального перечня предпринимателей и НКО Мурманской области, оказывающих социальные услуги (в сферах образования, здравоохранения, социального обслуживания и культуры), просим направлять информацию о своей организации в Министерство экономического развития Мурманской области на эл. адрес [email protected] по форме согласно таблице.

Представители организаций, указанных в перечне, будут приглашаться на обучающие мероприятия по развитию социального бизнеса и рабочие встречи с органами власти, а также получать информацию о существующих и новых формах государственной поддержки деятельности по предоставлению социальных услуг.

Перечень предпринимателей и НКО Мурманской области, оказывающих социальные услуги (осуществляющих социально значимые виды деятельности)

Отчетность в Центробанк | СБИС Помощь

Отчетность в ЦентробанкЮридические лица, осуществляющие прямые инвестиции за рубеж и получающие инвестиции из-за рубежа, предоставляющие медицинские услуги, а также занимающиеся внешней торговлей или перевозками, обязаны сдавать отчетность в Центральный Банк РФ.

Список компаний, которые должны представлять отчеты, ежегодно формируется и размещаеся на официальном сайте банка.

Что и когда сдавать

Отчеты сдаются ежеквартально. Для каждой формы установлен свой срок сдачи.

Название отчета | Срок сдачи |

1-ПИ Учет прямых инвестиций | 15 мая, 15 августа, 15 ноября, 15 февраля |

1-ИЦБ Портфельные инвестиции в иностранные ценные бумаги | 10 мая, 10 августа, 10 ноября, 10 февраля |

1-АРЕНДА Сведения о долговых обязательствах перед нерезидентами | 15 июня, 15 сентября, 15 декабря, 15 марта |

1-ПОЕЗДКИ Сведения о деятельности туроператора | 10 мая, 10 августа, 10 ноября, 10 февраля |

1-РОУМИНГ Сведения об абонентах в роуминге | 15 мая, 15 августа, 15 ноября, 15 февраля |

1-ТРАНСПОРТ Сведения об оказанных нерезидентам услугах перевозок | 13 мая, 13 августа, 13 ноября, 13 февраля |

2-ТРАНСПОРТ Сведения об услугах перевозок, оказанных нерезидентами | 17 мая, 17 августа, 17 ноября, 17 февраля |

3-ТРАНСПОРТ Сведения об оказанных нерезидентам доп. транспортных услугах транспортных услугах | 21 мая, 21 августа, 21 ноября, 21 февраля |

| 1-МЕД Сведения о медицинской деятельности в отношении нерезидентов | 20 апреля, 20 июля, 20 октября, 20 января |

Предварительная настройка

Для заполнения отчетов установите программы:

Лицензия

«Отчетность в Центральный банк» сервиса «Отчетность через интернет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Саммит ЕС поручил помочь потребителям и европейским компаниям в связи с ростом цен на газ — Экономика и бизнес

БРЮССЕЛЬ, 22 октября. /ТАСС/. Главы государств и правительств Евросоюза поручили Еврокомиссии и странам-членам оказать поддержку потребителям и европейским компаниям в связи с энергетическим кризисом. Об этом говорится в заявлении лидеров стран ЕС по итогам первого дня саммита в Брюсселе.

«Евросовет поручает странам-членам и Еврокомиссии срочно наилучшим образом использовать набор инструментов для оказания краткосрочной помощи самым уязвимым потребителям и европейским компаниям, учитывая разнообразие и специфику ситуации в странах-членах», — отмечается в нем.

Участники саммита поручили ЕК разработать меры по повышению устойчивости энергосистемы ЕС и обеспечению безопасности поставок энергоресурсов. «Евросовет поручает Еврокомиссии и Совету ЕС оперативно рассмотреть среднесрочные и долгосрочные меры, которые способствовали бы ценовой доступности для потребителей и компаний, повышению устойчивости энергосистемы ЕС и внутреннего энергетического рынка, обеспечению безопасности поставок и поддержке перехода к климатической нейтральности, учитывая разнообразие и специфику ситуации в странах-членах», — говорится в заявлении.

Кроме того, лидеры ЕС попросили Европейский инвестиционный банк ускорить инвестиции в переход к зеленой энергетике. «Евросовет поручает Европейскому инвестиционному банку изучить, как ускорить инвестиции в энергетический переход в рамках своего нынешнего запаса капитала с целью снижения будущих рисков сбоев», — отмечается в нем.

В документе также говорится, что Еврокомиссия должна изучить работу рынка газа в связи с ростом цен. «Евросовет поручает Еврокомиссии изучить функционирование рынка газа и электроэнергетики, а также рынка торговли выбросами. Впоследствии Еврокомиссия оценит, требуют ли определенные торговые модели поведения дальнейших регулирующих действий», — говорится в документе.

«Евросовет поручает Еврокомиссии изучить функционирование рынка газа и электроэнергетики, а также рынка торговли выбросами. Впоследствии Еврокомиссия оценит, требуют ли определенные торговые модели поведения дальнейших регулирующих действий», — говорится в документе.

Лидеры ЕС подчеркивают, что вернутся к проблеме роста цен на газ на следующей встрече в декабре. «Евросовет продолжит следить за ситуацией и вернется к ней на саммите в декабре», — заключили главы государств и правительств.

Рост цен на газ

Цена на газ на спотовых площадках в Европе с середины сентября стабильно остается выше отметки выше отметки в €1 тыс. за 1 тыс. куб. м, что само по себе беспрецедентно для ЕС. При этом в пиковые моменты уровень цен приближался к €2 тыс.

По оценкам Еврокомиссии, годовые расходы европейских граждан за энергию в отдельных странах уже выросли на €500-600, что превышает физические возможности целых групп населения по их оплате.

Социальный банкинг: что это такое?

Социальный банкинг: что это такое?

Предоставление ипотечных кредитов недавним выпускникам и обмен овердрафта на ссуды с низкой процентной ставкой — это не то, что вы ожидаете от финансового учреждения, но это именно то, что делают многие технически подкованные стартапы, такие как кредитор из Сан-Франциско SoFi и лондонский Mondo. о. Предлагая индивидуальные услуги для индивидуальных пользователей — или «участников», как некоторые организации называют своих клиентов, — «FinTech-компании» оказываются в центре банковской революции.Заглядываем ли мы в будущее финансов?

о. Предлагая индивидуальные услуги для индивидуальных пользователей — или «участников», как некоторые организации называют своих клиентов, — «FinTech-компании» оказываются в центре банковской революции.Заглядываем ли мы в будущее финансов?

Что такое социальный банкинг?

Термин «социальный банкинг» используется с 1950-х годов и традиционно относится к устойчивым инвестициям. Однако теперь этот термин, скорее всего, будет означать банковское дело через социальные сети, одноранговое (P2P) кредитование или развитие финансовых онлайн-сообществ. Эти типы кредитования рассматриваются как демократизация финансов и часто представляются как решение проблем, которые традиционная банковская система не может или не хочет решать.

Банковское дело с преимуществами

Удобство и общение — важнейшие составляющие многих предложений социального банкинга. Грамотное использование технологий означает, что получение займов, проверка баланса и международные денежные переводы стали такими же легкими, как отправка электронного письма; некоторые фирмы даже предлагают решения на базе смартфонов для управления финансами на ходу.

Том Бломфилд, генеральный директор Mondo, надеется, что этот «банк нового типа» предоставит пользователям альтернативу жестким универсальным сделкам, которые иногда предлагаются централизованными отделениями.Привлекательность гибких схем нетрудно понять, но она становится очевидной, когда принимаются во внимание маргинальные пользователи, такие как «не охваченные банковскими услугами».

Сохраняющиеся проблемы Многие комментаторы воодушевлены возможностями, связанными с авангардным банкингом, но другие утверждают, что новые системы уязвимы по своей природе. Хотя это правда, что некоторые фирмы социального банкинга не так строго регулируются, как обычные учреждения, это не универсальный закон — он просто указывает на то, что вам следует тщательно изучить любую компанию, которую вы собираетесь использовать, прежде чем делать решительный шаг.Более того, если социальный банкинг действительно станет следующим большим событием, увеличение инвестиций, вероятно, будет сопровождаться усилением регулирования.

Что появление новых банков говорит нам об обществе? Прежде всего, всплеск подтверждает, что потребители открыты для изменений, когда дело доходит до управления своими финансами. Однако неясно, являются ли социальные банки тем изменением, которого хотят люди.

Если вас интересуют перспективные финансовые решения и вы хотите узнать больше о том, как меняются денежные переводы, загляните в наши блоги, и мы позаботимся о том, чтобы вы были впереди всех.

Social Banking — бизнес-модель будущего?

Социальный банкинг как объединение сообществ

Менеджеры по работе с клиентами раньше были единственной точкой контакта для клиентов частного банковского обслуживания, когда они взаимодействовали со своим банком. «Но времена изменились. Наши клиенты хотят взаимодействовать по-другому. В эпоху социальных сетей термин« социальный банкинг »также может ассоциироваться с клиентами, взаимодействующими с другими клиентами, их менеджерами по работе с клиентами или с экспертами банка через безопасные онлайн-платформы», — сказал Тёльке объясняет. «Наши клиенты частного банковского обслуживания хотят иметь возможность обсуждать текущие события на рынке или инвестиционные идеи с экспертами банка. Они все чаще ожидают получить доступ к информации о событиях, влияющих на их инвестиции и портфели, непосредственно от соответствующих специалистов и экспертов», — добавляет он. . Сегодня Credit Suisse стремится оправдать эти ожидания, предоставляя доступ к экспертным блогам, посвященным конкретным вопросам. Ряд экспертов-исследователей Credit Suisse, в том числе Наннетт Хехлер-Файдхерб, руководитель отдела инвестиционной стратегии, и Рольф Берчи, руководитель отдела анализа сроков и настроений, регулярно ведут блоги по различным темам, от макроэкономических до технических перспектив.

«Наши клиенты частного банковского обслуживания хотят иметь возможность обсуждать текущие события на рынке или инвестиционные идеи с экспертами банка. Они все чаще ожидают получить доступ к информации о событиях, влияющих на их инвестиции и портфели, непосредственно от соответствующих специалистов и экспертов», — добавляет он. . Сегодня Credit Suisse стремится оправдать эти ожидания, предоставляя доступ к экспертным блогам, посвященным конкретным вопросам. Ряд экспертов-исследователей Credit Suisse, в том числе Наннетт Хехлер-Файдхерб, руководитель отдела инвестиционной стратегии, и Рольф Берчи, руководитель отдела анализа сроков и настроений, регулярно ведут блоги по различным темам, от макроэкономических до технических перспектив.

eamXchange — процветающая платформа сообщества для внешних управляющих активами

Credit Suisse запустил свое первое онлайн-бизнес-сообщество, известное как eamXchange, еще в 2013 году. Эта платформа доступна только для внешних управляющих активами и избранной группы экспертов Credit Suisse. «Наши клиенты доверяют Credit Suisse тем, что предлагают хорошие финансовые продукты и услуги, но они также хотят слышать мнения и опыт третьих сторон. Они хотят получить независимую обратную связь от других внешних управляющих активами, которые используют наше предложение и которые не являются частью стоимости банка. цепь », — отмечает Тёльке.EamXchange — это платформа, на которой они могут выражать свое мнение, одновременно читая то, что думают другие. «Большинство обсуждений сосредоточено на развитии рынка и новых правилах. Внешние управляющие активами спрашивают мнения других, кто сталкивается с аналогичными проблемами; как они справляются со все более сложной нормативной средой», — добавляет он. Основными причинами, по которым финансовые учреждения используют каналы социальных сетей в такой ограниченной степени по сравнению с другими секторами, являются действующие строгие правила и правила банковской конфиденциальности.«Credit Suisse не имеет права консультировать, рекомендовать или обсуждать свои финансовые продукты и услуги в социальных сетях, таких как Facebook, Twitter или LinkedIn.

«Наши клиенты доверяют Credit Suisse тем, что предлагают хорошие финансовые продукты и услуги, но они также хотят слышать мнения и опыт третьих сторон. Они хотят получить независимую обратную связь от других внешних управляющих активами, которые используют наше предложение и которые не являются частью стоимости банка. цепь », — отмечает Тёльке.EamXchange — это платформа, на которой они могут выражать свое мнение, одновременно читая то, что думают другие. «Большинство обсуждений сосредоточено на развитии рынка и новых правилах. Внешние управляющие активами спрашивают мнения других, кто сталкивается с аналогичными проблемами; как они справляются со все более сложной нормативной средой», — добавляет он. Основными причинами, по которым финансовые учреждения используют каналы социальных сетей в такой ограниченной степени по сравнению с другими секторами, являются действующие строгие правила и правила банковской конфиденциальности.«Credit Suisse не имеет права консультировать, рекомендовать или обсуждать свои финансовые продукты и услуги в социальных сетях, таких как Facebook, Twitter или LinkedIn. Торговое поручение не может быть отправлено через эти каналы, даже если некоторые (более молодые) клиенты хотели бы иметь этот вариант по нормативным причинам », — отмечает он. Однако банк планирует запустить закрытую платформу сообщества, аналогичную eamXchange, нацеленную на своих клиентов частного банковского обслуживания, базирующихся в Азиатско-Тихоокеанском регионе и Швейцарии, в течение следующего года, а в среднесрочной перспективе — и в других регионах.

Торговое поручение не может быть отправлено через эти каналы, даже если некоторые (более молодые) клиенты хотели бы иметь этот вариант по нормативным причинам », — отмечает он. Однако банк планирует запустить закрытую платформу сообщества, аналогичную eamXchange, нацеленную на своих клиентов частного банковского обслуживания, базирующихся в Азиатско-Тихоокеанском регионе и Швейцарии, в течение следующего года, а в среднесрочной перспективе — и в других регионах.

Социальный банкинг как социальное кредитование

Еще одним аспектом социального банкинга является социальное кредитование, также известное как одноранговое кредитование (P2P). Этот сектор начал развиваться после финансового кризиса, когда традиционные кредиторы прекратили предоставлять определенные финансовые продукты, и потребителям и (малым) предприятиям стало труднее получать ссуды на беззалоговой основе. Технологические разработки теперь также позволяют людям подключаться к Интернету для ведения бизнеса друг с другом, что приводит к бурному развитию сектора P2P. Согласно отчету Morgan Stanley, мировой рынок P2P-кредитования в прошлом году оценивался в 24 миллиарда долларов США и может вырасти до 290 миллиардов долларов США к 2020 году. Такой быстрый рост, вероятно, вызовет повышенное внимание со стороны регулирующих органов, особенно из-за рисков, связанных с отмыванием денег и финансированием терроризма, что может снизить его экспоненциальные темпы роста. Другими факторами, которые могут замедлить его рост, являются более высокие процентные ставки, экономический спад и испорченные отношения с банками. «Три типа социального банкинга, описанные выше, определенно сохранятся, даже если наши способы инвестирования или взаимодействия, вероятно, продолжат развиваться в ближайшие годы», — говорит Тёльке.«Соединение людей по всему миру для целей общения или для выполнения финансовых транзакций, таких как P2P, имеет огромный неиспользованный потенциал», — заключает он.

Согласно отчету Morgan Stanley, мировой рынок P2P-кредитования в прошлом году оценивался в 24 миллиарда долларов США и может вырасти до 290 миллиардов долларов США к 2020 году. Такой быстрый рост, вероятно, вызовет повышенное внимание со стороны регулирующих органов, особенно из-за рисков, связанных с отмыванием денег и финансированием терроризма, что может снизить его экспоненциальные темпы роста. Другими факторами, которые могут замедлить его рост, являются более высокие процентные ставки, экономический спад и испорченные отношения с банками. «Три типа социального банкинга, описанные выше, определенно сохранятся, даже если наши способы инвестирования или взаимодействия, вероятно, продолжат развиваться в ближайшие годы», — говорит Тёльке.«Соединение людей по всему миру для целей общения или для выполнения финансовых транзакций, таких как P2P, имеет огромный неиспользованный потенциал», — заключает он.

Подражатель «социальный банк» Кроо отворачивается от венчурных капиталистов, чтобы привлечь $ 24,5 млн.

Series A от HNWs — TechCrunch

Series A от HNWs — TechCrunchЗапущенный в феврале 2019 года лондонский финтех-сервис Kroo, ориентированный на потребителей, в прошлом году привлек некоторое начальное финансирование для своего сервиса предоплаченных карт, который утверждает, что предлагает больше «социальных функций» в своем стремлении предложить полноценные банковские услуги.Кроо утверждает, что он устраняет трения в финансовых отношениях с друзьями и семьей, а также включает некоторые экологические инициативы, такие как посадка деревьев.

Теперь он привлек 24,5 миллиона долларов (17,7 миллиона фунтов стерлингов) в рамках раунда финансирования серии A, возглавляемого Руди Карсаном, состоятельным предпринимателем в области технологий и основателем Karlani Capital. Kroo будет использовать финансирование для получения полной банковской лицензии в начале 2022 года.

Сбор средств довольно необычен для финтех-стартапа, который стремится стать банком, учитывая отсутствие институционального инвестора. Тем не менее, это даст ему гораздо больше свободы, поскольку в следующем году он достигнет статуса банка.

Тем не менее, это даст ему гораздо больше свободы, поскольку в следующем году он достигнет статуса банка.

Kroo в настоящее время предлагает предоплаченную дебетовую карту и приложение для отслеживания личных и социальных финансов, например, возможность создавать группы платежей с друзьями, отслеживать расходы, разделять и оплачивать счета, устраняя обычную неловкость, связанную с такими вещами.

Компания также пообещала жертвовать процент от прибыли на социальные нужды и запустила реферальную схему по посадке деревьев, так что каждый раз, когда клиент обращается к другу, Кроо сажает 20 деревьев.

Генеральный директор Kroo Андреа де Готтардо. Кредиты изображений: Kroo

Генеральный директор Андреа де Готтардо (на снимке), который присоединился к Кру в качестве директора по рискам в 2018 году, сказал: «Мы хотим построить величайший в мире социальный банк: банк, посвященный своим клиентам и миру, в котором мы живем. делать больше, чем просто работать с клиентами Kroo, чтобы улучшить их отношения с деньгами и предоставить им доступ к справедливым займам. Мы собираемся предложить им способы принять активное участие в улучшении нашего мира, например компенсацию выбросов углерода и реферальную программу по посадке деревьев.”

Мы собираемся предложить им способы принять активное участие в улучшении нашего мира, например компенсацию выбросов углерода и реферальную программу по посадке деревьев.”

Карсан сказал: «Причина, по которой я взволнован Kroo, заключается в том, что у него есть конкретная возможность радикально изменить отношение людей к своему банку навсегда. У Кроо есть исключительно талантливая команда менеджеров и гибкий технологический стек, который позволит непрерывно предоставлять банковские функции, которые действительно волнуют клиентов ».

Обращаясь ко мне по телефону, де Готтардо добавил: «Мы привлекли, включая серию А, более 30 миллионов фунтов стерлингов через частных лиц с высоким уровнем дохода и синдицированных инвесторов.Итак, мы еще не провели институционального раунда. Это был выбор ».

Он пояснил: «Нам повезло, что у нас есть Руди Карсан, большой собственный капитал и чрезвычайно поддерживающий пул инвесторов, которые продолжают следить за ходом раундов. Нашим намерением было добраться до Серии А без каких-либо институтов и избежать давления со стороны венчурных капиталистов. Сейчас весьма вероятно, что мы перейдем к раунду серии B.

Сейчас весьма вероятно, что мы перейдем к раунду серии B.

Соответствует ли социальный банкинг успеху в бизнесе? »ТААДЛЕР

Том: 0, №: 0, Год: 2013Социальные банки и их прибыльность: соответствует ли социальный банкинг успеху в бизнесе?

Олаф Вебер

Школа окружающей среды, предпринимательства и развития — Университет Ватерлоо

Канада

Резюме

Социальный банкинг осуществляется социальными, этическими или альтернативными банками, финансовыми кооперативами и кредитными союзами.В отличие от обычных банков, социальные банки ведут свой бизнес таким образом, чтобы приносить положительные социальные, экологические выгоды или выгоды для устойчивости. В этом исследовании анализируются как миссии социальных банков, так и их финансовые показатели. На основе данных членов Global Alliance for Banking on Values, глобальной ассоциации социальных банков и микрофинансовых организаций, мы провели качественный анализ миссий институтов-членов. Кроме того, мы изучили, соответствуют ли их кредиты и инвестиции своей миссии и может ли эта бизнес-стратегия обеспечить привлекательную финансовую отдачу.Результаты показывают, что банки следуют миссии социального финансирования и предпочитают социальное воздействие финансовой отдаче, не забывая при этом о финансовой устойчивости. Что касается финансовых показателей, социальные банки, хотя и остаются небольшими, особенно в период с 2007 по 2012 год, более прибыльны, чем обычные банки или кредитные союзы, и демонстрируют более сильный рост, чем их традиционные аналоги. Что касается финансового благополучия, все институты в выборке соответствуют норме капитала Банка международных расчетов (BIS).Мы пришли к выводу, что возможно следовать концепции социальных финансов и быть финансово устойчивыми, если социальные банки предоставляют материальные и нематериальные ресурсы.

Кроме того, мы изучили, соответствуют ли их кредиты и инвестиции своей миссии и может ли эта бизнес-стратегия обеспечить привлекательную финансовую отдачу.Результаты показывают, что банки следуют миссии социального финансирования и предпочитают социальное воздействие финансовой отдаче, не забывая при этом о финансовой устойчивости. Что касается финансовых показателей, социальные банки, хотя и остаются небольшими, особенно в период с 2007 по 2012 год, более прибыльны, чем обычные банки или кредитные союзы, и демонстрируют более сильный рост, чем их традиционные аналоги. Что касается финансового благополучия, все институты в выборке соответствуют норме капитала Банка международных расчетов (BIS).Мы пришли к выводу, что возможно следовать концепции социальных финансов и быть финансово устойчивыми, если социальные банки предоставляют материальные и нематериальные ресурсы.

Ссылки

ACCENTURE 2012. Банковское дело 2012: Рост доходов и инновации. н / д:

Accenture.

АЛЛЕН, Ф. & САНТОМЕРО, А. М. 2001. Что делают финансовые посредники делать? Журнал «Банковское дело и финансы», 25, 271-294.

БАЗЕЛЬСКИЙ КОМИТЕТ ПО БАНКОВСКОМУ НАДЗОРУ 2013.Пересмотренное кредитное плечо Базель III нормативно-правовая база и требования к раскрытию информации. Базель: Bank for International Расчеты.

БАГГ-ЛЕВИН, А. и ЭМЕРСОН, Дж. 2011. Импакт-инвестирование — изменение того, как мы зарабатываем деньги, зарабатывая Разница, Сан-Франциско, Джосси-Басс.

БАТТЛ, М. 2007. «Я не ради денег»: конструирование и посредничество. этические воссоединения в британском социальном банкинге. Геофорум, 38, 1076-1088.

ЧЕРТОК, М., ХАМАУИ, Дж. И ДЖЕЙМИСОН, Э.2008. Недостаток финансирования. Стэнфордский обзор социальных инноваций, 6, 44-51.

DA SILVA, A. F. C. 2007. Социальный банкинг: необходимость часа. В: DA SILVA, A. F. C. (ed.) Social Banking — Perspectives and

Опыт. Хайдарабад, Индия: Издательство Ицфайского университета.

ДАРУВАЛА, Т., ДИЕЦ, М., ХЭРЛЕ, П., СЕНГУПТА, Дж., ФОЕЛКЕЛЬ, М. & WINDHAGEN, E. 2012. Тройная трансформация — достижение устойчивого Бизнес модель. н / д: McKinsey & Company.

ЭДЕРИ, Ю.2006. Этические изменения в финансах: последствия для благотворительные и социальные предприятия. Социальное Корпоративный журнал, 2, 82-100.

ЭМЕРСОН, Дж. 2003. Предложение смешанной ценности: интеграция социальных и финансовая отдача. Калифорния Менеджмент Обзор, 45, 35-51.

HARJI, K. & HEBB, T. 2009. В поисках доходности смешанной стоимости: Перспективы инвесторов по социальному финансированию в Канаде. Оттава: Карлтонский центр Сообщество инновации.

ХАРДЖИ, К.& HEBB, T. 2010. Инвестирование для воздействия: проблемы и Возможности социального финансирования в Канаде. Оттава: Карлтонский центр Сообщество инновации.

HART, S. 1995. Взгляд на компанию, основанный на природных ресурсах. Academy of Management Review, 20, 986-1014.

KAEUFER, K. 2010. Банковское дело как средство социально-экономического развития и

Изменение: тематические исследования социально ответственных и зеленых банков. Кембридж, Массачусетс:

Институт присутствия.

2010. Банковское дело как средство социально-экономического развития и

Изменение: тематические исследования социально ответственных и зеленых банков. Кембридж, Массачусетс:

Институт присутствия.

КОЕЛЛНЕР, Т., СУХ, С., ВЕБЕР, О., МОЗЕР, К., ШОЛЬЦ, Р. У. 2007. Воздействие обычных и устойчивых инвестиционных фондов на окружающую среду в сравнении Использование оценки жизненного цикла ввода-вывода. Журнал промышленной экологии, 11, корп. 41-60.

KORSLUND, D. & SPENGLER, L. 2012. Сильный, прямой и Устойчивое банковское дело — финансовый капитал и показатели воздействия на основе ценностей Банковское дело. Зейст, Нидерланды: Глобальный альянс за опору на ценности.

МИЛАНО, Р.2011. Социальный банкинг: краткая история. В: ВЕБЕР, О. и РЕМЕР, С. (ред.) Социальные банки и будущее устойчивого финансирования. Нью-Йорк, штат Нью-Йорк: Рутледж.

О’РОУРК, А. 2003. Сообщение и методы этического инвестирования. Журнал чистого производства, 11, 683-693.

РЕМЕР, С. 2011. Социальный банкинг на перекрестке. В: ВЕБЕР, О. и РЕМЕР, С. (ред.) Социальные банки и будущее устойчивого финансирования. Лондон, Великобритания:

Рутледж.

2011. Социальный банкинг на перекрестке. В: ВЕБЕР, О. и РЕМЕР, С. (ред.) Социальные банки и будущее устойчивого финансирования. Лондон, Великобритания:

Рутледж.

РУССО, М. В. И ФАУТС, П.A. 1997. Ресурсный взгляд на корпоративные экологические показатели и рентабельность. Журнал Академии управления, 40, 534-559.

SANDBERG, J., JURAVLE, C., HEDESSTRÖM, T. & HAMILTON, I. 2009. Неоднородность социально ответственного инвестирования. Журнал деловой этики, 87, 519-533.

SCHUSTER, L. 2001. Социальная ответственность коммерции и сбережений Банки. В: GUENE, C. & MAYO, E. (ред.) Банковское дело и социальная сплоченность.Чарлбери, Великобритания: Джон Карпентер.

WEBER, О. 2006. Управление инвестициями и окружающей средой: взаимодействие. между экологически ответственными инвестициями и экологическим менеджментом практики. Международный журнал устойчивого развития Развитие, 9, 336-354.

ВЕБЕР, О., МАНСФЕЛЬД, М. и ШИРРМАНН, E. 2011. Финансовые

Эффективность фондов РИ после 2000 г. В:

ВАНДЕКЕРКХОВ, В., ЛЕЙС, Дж., АЛМ, К., СКОЛТЕНС, Б., СИГНОРИ, С. &

ШЕФЕР, Х.(ред.) Ответственный

Инвестиции в смутные времена. Берлин, Германия: Springer.

В:

ВАНДЕКЕРКХОВ, В., ЛЕЙС, Дж., АЛМ, К., СКОЛТЕНС, Б., СИГНОРИ, С. &

ШЕФЕР, Х.(ред.) Ответственный

Инвестиции в смутные времена. Берлин, Германия: Springer.

ВЕБЕР, О. и РЕМЕР, С. 2011. Социальный банкинг — Введение. В: WEBER, O. & REMER, S. (ред.) Социальные банки и будущее устойчивого развития. Финансы. Лондон, Великобритания: Рутледж.

ВЕРНЕРФЕЛЬТ, Б. 1984. Ресурсный взгляд на фирму. Журнал стратегического управления, 5, 171-180.

ВСЕМИРНЫЙ СОВЕТ КРЕДИТНЫХ СОЮЗОВ 2012. Статистический отчет за 2011 год. Мэдисон, Висконсин: Всемирный совет кредитных союзов.

ЮНУС, М. и ВЕБЕР, К. 2007. Создание Мир без бедности, Нью-Йорк, по связям с общественностью.

Ключевые слова

Социальный банкинг, этичный банкинг, смешанная доходность, общая стоимость, кредитный союз, финансовая отдача, коэффициент капитала, теория, основанная на ресурсах

Цитирование

Олаф Вебер (2013), Социальные банки и их прибыльность: Is Социальный банкинг в соответствии с успехом в бизнесе? in Leire San-Jose, Jose Luis Retolaza (eds. ) Перспективные инновации в этическом банковском деле и финансах (Исследования в области философии, права и экономики), — Сумы: Винниченко М.Д., стр. 2-19. Доступно на http://taadler.com/a29

) Перспективные инновации в этическом банковском деле и финансах (Исследования в области философии, права и экономики), — Сумы: Винниченко М.Д., стр. 2-19. Доступно на http://taadler.com/a29

Цена: $ 28

(Скачан 1 раз) СкачатьРекомендовать знакомым Если не указано иное, статья, находящаяся в открытом доступе, может быть использована только при условии наличия лицензионных заявок

.

(PDF) Миссия и прибыльность социальных банков

Миссия и прибыльность социальных банков Олаф Вебер

19

Hammond, A.Л., Крамер, В. Дж., Кац, Р. С., Тран, Дж. Т. и Уокер, К., 2007. Следующие 4 миллиарда.

Институт мировых ресурсов и Международная финансовая корпорация, Вашингтон, округ Колумбия.

Харджи, К. и Хебб, Т., 2009. В поисках смешанной доходности: перспективы инвесторов на

Социальные финансы в Канаде. Карлтонский центр общественных инноваций, Оттава, Канада.

Kaeufer, K., 2010. Банковское дело как средство социально-экономического развития и изменений: Дело

Исследования социально ответственных и зеленых банков.Институт присутствия, Кембридж, Массачусетс.

Карнани А., 2007. Мираж маркетинга на дно пирамиды: как частный сектор

может помочь уменьшить бедность. Обзор управления Калифорнии, 49 (4). 90-111.

Коеллнер, Т., Сух, С., Вебер, О., Мозер, К. и Шольц, Р. У., 2007. Воздействие на окружающую среду

традиционных и устойчивых инвестиционных фондов в сравнении с использованием срока службы затрат-выпуска —

Оценка цикла. Журнал промышленной экологии, 11 (3).41-60.

Ли, С. Дж. И Роуз, Дж. Д., 2010 г. Изменения в прибылях и балансе коммерческих банков США

в 2009 г. Бюллетень Федеральной резервной системы, май 2010 г. 1-37.

Михан, В. Ф. И., Килмер, Д. и О’Фланаган, М., 2004. Инвестирование в общество. Stanford Social

Innovation Review, весна 2004 г. (1). 34-43.

34-43.

Милано, Р., 2011. Социальный банкинг: краткая история. Социальные банки и будущее устойчивого развития

Финансы, О.Вебер и С. Ремер (ред.). Рутледж, Нью-Йорк, штат Нью-Йорк. 15-47.

Monitor Institute., 2009. Инвестиции для социального и экологического воздействия. Институт монитора,

Кембридж, Массачусетс.

О’Рурк, А., 2003. Сообщение и методы этического инвестирования. Журнал экологически чистого производства

, 11 (6). 683-693.

Ремер С., 2011. Социальный банкинг на распутье. Социальные банки и будущее устойчивого развития

Финансы, О.Вебер и С. Ремер (ред.). Рутледж, Нью-Йорк, штат Нью-Йорк. 136-195.

Райн, Э., 2009. Микрофинансирование для банкиров и инвесторов. Макгроу Хилл, Нью-Йорк, штат Нью-Йорк.

Сандберг, Дж., Джуравле, К., Хедесстрём, Т. и Гамильтон, И. 2009. Неоднородность в социальном плане

Ответственное инвестирование. Журнал деловой этики, 87 (4). 519-533. doi:

10.1007 / s10551-008-9956-0

Scholz, R. W., Weber, O., Stünzi, J., Ohlenroth, W. и Reuter, A., 1995. Umweltrisiken

W., Weber, O., Stünzi, J., Ohlenroth, W. и Reuter, A., 1995. Umweltrisiken

systematisch erfassen. Kreditausfälle aufgrund ökologischer Risiken — Fazit erster

empirischer Untersuchungen [Систематическое измерение экологического риска. Кредит

дефолтов, вызванных экологическим риском — результаты первого исследования]. Schweizer Bank, 4. 45-

47.

Schuster, L., 2001. Социальная ответственность коммерческих и сберегательных банков. Банковское дело и

Social Cohesion, C.Guene и E. Mayo (ред.). Джон Карпентер, Чарлбери, Великобритания. 159-163.

Как банки должны финансировать социальный сектор

Финансовые рынки сегодня не работают для благотворительных организаций и социальных предприятий. Большинство традиционных финансовых посредников, таких как банки, ориентированы на получение краткосрочной прибыли и считают необеспеченное кредитование благотворительных организаций и социальных предприятий слишком рискованным. Если финансирование предлагает банк, условия часто бывают слишком обременительными. В результате благотворительные организации и социальные предприятия не имеют достаточного внешнего финансирования для удовлетворения различных потребностей в капитале.Как и любому малому бизнесу, им нужен оборотный капитал, чтобы уравновешивать пики и спады своего делового цикла. Иногда им нужен промежуточный капитал для оплаты проектов, которые финансируются за счет грантов после завершения. А для их долгосрочного успеха и способности к масштабированию им необходим доступ к капиталу развития, чтобы финансировать капитальные вложения и новые потоки доходов в развитие. Отсутствие доступного финансирования ограничивает их способность выполнять свою миссию, препятствует их росту и сдерживает их положительное влияние на общество.

В результате благотворительные организации и социальные предприятия не имеют достаточного внешнего финансирования для удовлетворения различных потребностей в капитале.Как и любому малому бизнесу, им нужен оборотный капитал, чтобы уравновешивать пики и спады своего делового цикла. Иногда им нужен промежуточный капитал для оплаты проектов, которые финансируются за счет грантов после завершения. А для их долгосрочного успеха и способности к масштабированию им необходим доступ к капиталу развития, чтобы финансировать капитальные вложения и новые потоки доходов в развитие. Отсутствие доступного финансирования ограничивает их способность выполнять свою миссию, препятствует их росту и сдерживает их положительное влияние на общество.

Банки играют важную роль в социальной сфере. Но это не то, о чем вы могли подумать. Вместо того, чтобы пытаться разработать убедительное экономическое обоснование для предоставления необеспеченного кредитования благотворительным организациям с более высоким уровнем риска, банки должны использовать свой собственный благотворительный капитал для реализации новых моделей, разработанных другими для решения этой проблемы рыночного механизма.

CAF Venturesome, подразделение социальных инвестиций британского благотворительного фонда Charities Aid Foundation, предлагает одну из таких моделей. Чтобы преодолеть разрыв между традиционными банковскими займами и грантовым финансированием, мы предоставляем «терпеливый капитал» в форме долгосрочных необеспеченных займов благотворительным организациям и социальным предприятиям.Мы используем благотворительный капитал доноров для предоставления необеспеченных кредитов в размере от 25 000 до 250 000 фунтов стерлингов. На сегодняшний день мы ссудили более 22 миллионов фунтов стерлингов более чем 280 благотворительным и социальным предприятиям в Великобритании. К большому удивлению многих скептиков, показатель дефолта составляет менее 6%.

Эта модель — инновационный способ для доноров добиться большего воздействия. Благотворительный капитал доноров можно «повторно использовать» в форме ссуд различным благотворительным организациям снова и снова, тем самым достигая экспоненциального эффекта по сравнению с одноразовым пожертвованием. Когда вы делаете инвестиции с использованием своего благотворительного капитала, т. Е. то, что в противном случае вы бы раздавали в качестве единовременного пожертвования, мы затем используем ваш капитал для предоставления необеспеченной ссуды благотворительной организации. Когда эта благотворительная организация возвращает нам деньги, мы затем снова ссужаем эти (ваши) деньги другой благотворительной организации — снова и снова — до тех пор, пока мы в конечном итоге не вернем вам ваши инвестиции (в соответствии с вашим соглашением с нами). Следовательно, вместо того, чтобы делать разовое пожертвование, если вы инвестируете по этой модели, ваши деньги «повторно используются» в качестве ссуды благотворительным организациям снова и снова, и вы добиваетесь гораздо большего эффекта.

Конечно, это легче сказать, чем добиться. Внутри компании этот подход требует найма квалифицированных финансовых аналитиков с отличными навыками работы с людьми, поскольку в один час они могут встретиться с небольшой группой сообщества, а в следующий раз они могут структурировать сделку корпоративного финансирования. Этих людей достаточно сложно найти; Еще сложнее найти лучших талантов, которые также готовы отказаться от заработной платы в коммерческом секторе. Есть и внешние вызовы. Хотя социальные предприниматели и руководители некоммерческих организаций часто бывают умными и страстными провидцами, они, возможно, не прошли никакого формального коммерческого обучения.В результате качество отчетности и уровень навыков часто различаются. В отличие от стандартизированных процессов и продуктов традиционных банков, кредитование благотворительных организаций с повышенным риском и социальных предприятий требует индивидуальных процессов подачи заявок, тщательной проверки и индивидуальных предложений по кредитованию. Это требует времени и ресурсов.

Этих людей достаточно сложно найти; Еще сложнее найти лучших талантов, которые также готовы отказаться от заработной платы в коммерческом секторе. Есть и внешние вызовы. Хотя социальные предприниматели и руководители некоммерческих организаций часто бывают умными и страстными провидцами, они, возможно, не прошли никакого формального коммерческого обучения.В результате качество отчетности и уровень навыков часто различаются. В отличие от стандартизированных процессов и продуктов традиционных банков, кредитование благотворительных организаций с повышенным риском и социальных предприятий требует индивидуальных процессов подачи заявок, тщательной проверки и индивидуальных предложений по кредитованию. Это требует времени и ресурсов.

Руководители банков подвергаются все более пристальному вниманию, чтобы продемонстрировать «хорошие стороны» банковского дела. Инновации в сфере социальных финансов должны быть неотъемлемой частью этой истории. У банков уже есть необходимые процессы оценки, высококвалифицированные специалисты и глобальный охват. И у них также есть сложные программы корпоративной благотворительности и КСО. Объединив эти два аспекта в новой модели необеспеченного кредитования благотворительных организаций, банки могли бы добиться гораздо большего социального воздействия, чем сегодня.

И у них также есть сложные программы корпоративной благотворительности и КСО. Объединив эти два аспекта в новой модели необеспеченного кредитования благотворительных организаций, банки могли бы добиться гораздо большего социального воздействия, чем сегодня.

Для ясности, речь идет не о новом благотворительном банковском продукте в рамках существующих коммерческих структур. Речь идет не о разработке еще одного продукта социально ответственного инвестирования (SRI) для своих клиентов. Речь идет о получении большей социальной отдачи от собственных инвестиций в благотворительность за счет предложения необеспеченных займов благотворительным организациям, которые в противном случае не имели бы доступа к капиталу.

Стратегическая корпоративная филантропия требует от генеральных директоров пристального внимания к навыкам и ресурсам, которыми они обладают в своих организациях, мобилизации этих навыков и ресурсов для достижения максимального социального воздействия и смелых действий, особенно когда они могут делать то, что другие не могут . Все, что меньше, не оправдывает ожиданий.

Все, что меньше, не оправдывает ожиданий.

Подпишитесь на информационный центр Scaling Social Impact в Twitter @ScalingSocial и поделитесь с нами своими отзывами.

Масштабирование социального воздействия

Рекомендации HBR и Bridgespan Group

Устойчивое финансирование: тенденции, оценки и риски

Спрос на инвестиционные продукты, классифицируемые как обеспечивающие экологические, социальные и управленческие выгоды (ESG), быстро растет.Рост общего рынка ESG в основном обусловлен вниманием инвесторов к экологическим соображениям, особенно на рынках с фиксированной доходностью. Как широкая общественность, так и политики призвали участников рынка поддержать переход к низкоуглеродной экономике. В то же время, учитывая очень быстрый рост нового класса активов, возникают вопросы о возможности возникновения пузыря, если не будет обеспечена прозрачность рынка. Может ли принципиально приветствуемое развитие — помощь в финансировании перехода к низкоуглеродному миру — привести к значительному финансовому дисбалансу? В этой вставке документируются темпы роста активов ESG за последние годы, рассматривается их оценка, даются некоторые индикаторы размера подверженности инвесторов рискам и схематично излагаются соображения политики, актуальные для формирующейся нормативно-правовой базы.

Хотя рост активов ESG не показывает признаков снижения, отсутствие стандартизации и связанные с этим проблемы классификации затрудняют определение точных сумм. Один набор отраслевых оценок основан на широком определении, которое включает различные подходы к интеграции критериев ESG, а также «тематическое», «влияние» и «общественное» инвестирование. Исходя из этого, по некоторым оценкам, активы ESG выросли почти на треть в период с 2016 по 2020 год до 35 триллионов долларов, или не менее 36% от общего числа профессионально управляемых активов.Другой набор оценок — основанный на более узком определении и включающий только паевые инвестиционные фонды и биржевые фонды (ETF), которые самостоятельно сообщают о наличии мандатов ESG или социально ответственных инвестиций (SRI), — показывает еще более быстрый рост, но на более низких уровнях (График A1 , левая панель). Активы, которыми управляют эти фонды, выросли за последние пять лет более чем в десять раз и сейчас составляют примерно 2 триллиона долларов. Фонды акций ESG / SRI составляют около 3% от общих активов паевых инвестиционных фондов и ETF под управлением, а фонды облигаций ESG / SRI — около 1%.

Фонды акций ESG / SRI составляют около 3% от общих активов паевых инвестиционных фондов и ETF под управлением, а фонды облигаций ESG / SRI — около 1%.

Ограниченные требования к раскрытию информации приводят к неполной картине того, какие инвесторы владеют активами ESG, особенно долевыми инструментами. Текущие вложения в облигации с выручкой, предназначенной для экологических или социальных проектов (т.е. облигации, обозначенные как зеленые, социальные или устойчивые в соответствии с критериями Международной ассоциации рынков капитала), по-видимому, составляют небольшую долю балансов ключевых финансовых посредников. Они составляют лишь около 1% от общего портфеля облигаций как страховых компаний США, так и европейских банков (ECB, 2020).Особняком стоят пенсионные фонды США: объемы зеленых облигаций быстро растут с 2017 года и составляют около 4% их текущих корпоративных кредитов. Напротив, данные опроса показывают, что эти доли могут быть ниже для хедж-фондов, поскольку они отстают от других институциональных инвесторов в интеграции принципов ESG в свой инвестиционный процесс. При этом держатели облигаций недооценивают конечные риски, которые будут включать акции и другие классы активов, такие как частный капитал, где соображения ESG также становятся все более актуальными.

При этом держатели облигаций недооценивают конечные риски, которые будут включать акции и другие классы активов, такие как частный капитал, где соображения ESG также становятся все более актуальными.

Исторические уроки, извлеченные из объема инвестиций и динамики цен в быстрорастущие классы активов, могут быть актуальны для ценных бумаг ESG. Активы, связанные с фундаментальными экономическими и социальными изменениями, обычно подвергаются значительным корректировкам цен после первоначального инвестиционного бума. Акции железных дорог в середине 1800-х годов, акции Интернета во время пузыря доткомов и ценные бумаги, обеспеченные ипотекой (MBS) во время Великого финансового кризиса (GFC), являются тому примером. Таким образом, примечательно, что рост и размер рынка частных торговых марок MBS до GFC сопоставимы с теми, которые недавно наблюдались для паевых инвестиционных фондов ESG и ETF (График A1, в центре и слева).

Есть признаки того, что оценки активов ESG могут быть завышены, хотя имеющиеся свидетельства исходят из сегментов, вызывающих косвенное беспокойство с точки зрения финансовой стабильности. Даже после снижения с пикового значения в январе 2021 года соотношение цены и прибыли для компаний чистой энергетики по-прежнему намного выше, чем у уже высоко оцененных акций роста (График A1, правая панель). Богатые оценки на кредитных рынках были бы более уместны для оценки возможных рисков финансового кризиса, учитывая возможность дефолта.Для оценки этой возможности потребуется дополнительный анализ, в том числе путем оценки размера любого «зеленого» или «социума» — т. Е. Более низкой премии, которую участники рынка требуют для того, чтобы нести финансовый риск, когда их инвестиции поддерживают экологические или социальные причины, — поскольку это может сигнализировать перегрев рынка.

Даже после снижения с пикового значения в январе 2021 года соотношение цены и прибыли для компаний чистой энергетики по-прежнему намного выше, чем у уже высоко оцененных акций роста (График A1, правая панель). Богатые оценки на кредитных рынках были бы более уместны для оценки возможных рисков финансового кризиса, учитывая возможность дефолта.Для оценки этой возможности потребуется дополнительный анализ, в том числе путем оценки размера любого «зеленого» или «социума» — т. Е. Более низкой премии, которую участники рынка требуют для того, чтобы нести финансовый риск, когда их инвестиции поддерживают экологические или социальные причины, — поскольку это может сигнализировать перегрев рынка.

Эти соображения говорят о том, что стоит внимательно следить за развитием рынка ESG. Если рынок продолжит расти текущими темпами и появятся более сложные инструменты (например, структурированные продукты), будет важно не только оценить выгоды от финансирования перехода к низкоуглеродному миру, но также определить и управлять финансовые риски, которые могут возникнуть в результате изменения портфелей инвесторов.

Добавить комментарий