какими бывают инвестиционные портфели, на что обратить внимание на старте

Что вы узнаете:

Доходный инвестиционный портфель — тот, который диверсифицирован и по типу активов, и по доходности, и по срочности. Создание такого разнообразия поможет при кризисных просадках рынка чувствовать себя уверенно и знать, что вы не потеряете сбережения.

На что обратить внимание на старте

Прежде, чем начать формировать инвестиционный портфель, определите цели и горизонт инвестирования, желаемую доходность, готовность к риску и ресурсы — личное время и объем средств. В этом помогут ответы на пять вопросов.

1. Какова цель инвестирования?

Ответ на этот вопрос — больше половины успеха. Может быть, это инвестиции для покупки машины или квартиры. Или вы стремитесь получать дополнительный доход. Возможно, речь идет о формировании будущей пенсии или финансовой подушки безопасности.

2. Сколько готовы вложить и на какой срок?

Понятно, что ответ на этот вопрос вытекает из предыдущего. Если речь идет о крупных и долгосрочных вложениях, то лучше ориентироваться на инструменты, которые покажут доходность не на коротком отрезке в пару лет, а принесут прибыль через три или пять лет (например, открытые паевые инвестиционные фонды). Соответственно, определитесь, как долго готовы не выводить средства со счета и с какой суммы начнете.

3. Какой уровень риска приемлем?

Каждому финансовому инструменту — свой уровень риска. Например, акции более рисковый актив, чем гособлигации, но и ожидаемый доход по ним больше. Определяя готовность к риску, помните: брокерский счет или счет, который вы открыли в управляющей компании, не застрахованы в Агентстве по страхованию вкладов, вы сами отвечаете за сохранность средств. Разницу между управляющим и брокером разбираем здесь.

4. На какую доходность рассчитываете?

Тут снова отталкиваемся от соотношения риска и доходности инструментов, чтобы понять, какие из них заработают больше рынка или хотя бы инфляции, а не приведут к потере сбережений. Например, у акций больший доход, чем у облигаций, но этот доход можно и не получить, если неправильно оценить эмитента или перспективу волатильности его бумаг. Подробнее об акциях и облигациях — в нашем специальном материале.5. Сколько времени готовы уделять инвестициям на фондовом рынке?

Если у вас достаточно опыта, желания и времени, чтобы самостоятельно вкладывать средства и составлять инвестиционный портфель, то вам больше подойдет брокерский счет. Когда опыта и свободного времени не так много, чтобы анализировать динамику рынков и следить за котировками, то лучше доверить сбережения профессионалам из управляющей компании, которые не только помогут сформировать портфель инвестиций, но и подскажут подходящую стратегию вложений.

Из каких инструментов выбирать

На рынке ценных бумаг выделяют два типа инструментов: высокорисковые и низкорисковые.

Любые инвестиции начинаются с определения уровня риска — вероятности негативного исхода от вложений и масштаба возможных потерь. Это касается и новичков, и опытных инвесторов.

На практике все инвестиционные инструменты можно считать высокорисковыми, так как существует вероятность потери вложенных средств или недополучения ожидаемого дохода. В первую очередь, это акции, производные финансовые инструменты (фьючерсы, опционы, индексы), структурные продукты, валюта. К активам с низким риском чаще всего относят корпоративные облигации компаний с высоким кредитным рейтингом, облигации федерального займа или регионов, драгоценные металлы, недвижимость, паи инвестиционных фондов на консервативные активы.

Какими бывают инвестиционные портфели

Все зависит от целей и возможностей вложений конкретного инвестора. Приведем три варианта инвестиционных портфелей.

Приведем три варианта инвестиционных портфелей.

Внимание: все примеры не являются инвестиционной рекомендацией.

Консервативный портфель или портфель для защиты

Такой портфель остается стабильным в течение длительного срока и редко пересматривается по составу. Направлен на сохранение сбережений и получение минимального дохода за счет умеренного роста котировок, дивидендных выплат и процентного дохода.

Вот Максим, 40 лет, работает в IT-компании. Наш герой задумался о пенсии, поэтому решил не откладывать часть средств с зарплаты на депозит, а инвестировать в рынок. Чтобы не потерять сбережения, Максим выбрал консервативные инструменты с не самой высокой доходностью, но зато те, по которым дефолт мало вероятен. Для инвестиций и получения налогового вычета был открыт индивидуальный инвестиционный счет (ИИС).

- Цель: коплю на пенсию.

- Срок: 10—20 лет.

-

Риск: минимальный.

- Желаемая доходность: 7—10% годовых.

- Что купить: для долгосрочных целей лучше приобретать долгосрочные облигации федерального займа, акции надежных компаний («голубых фишек») с хорошей дивидендной историей, а также корпоративные облигации с высоким рейтингом. Малую долю портфеля может занимать и физическое золото, либо ОПИФ, БПИФ или ETF на него. При этом важно помнить о диверсификации активов и разделить портфель на три части под эти инструменты, дав предпочтение ОФЗ.

- Пересмотр портфеля: пересматривать такой портфель лучше раз в три года, чтобы обновить список облигаций эмитентов: покупать их с длинным сроком погашения не стоит, так как при росте ключевой ставки они могут терять в цене, поэтому облигации до 5 лет — оптимальный вариант.

Умеренный портфель или портфель для дохода

Такой портфель — нечто среднее между консервативным и агрессивным. Доходность по нему выше, чем у предыдущего типа, но и риск тоже возрастает.

Ирине 32 года. Помимо зарплаты, нужен пассивный доход, чтобы сформировать финансовую подушку на полгода вперед на случай увольнения.

- Цель: получать пассивный доход.

- Срок: до 10 лет.

- Риск: средний.

- Желаемая доходность: 8—15% годовых.

-

Что купить: для подобной цели подойдут акции, по которым компании стабильно платят дивиденды, а также корпоративные облигации или гособлигации сроком на 1—2 года. Здесь также важна диверсификация, а кроме «голубых фишек», можно присмотреться к акциям средних и небольших компаний. То есть основой портфеля становятся высоконадежные акции, чуть меньшую долю занимают облигации эмитентов, которые показывают доходность выше депозита, затем — ОФЗ и акции средних и небольших компаний, которые исправно платят дивиденды.

- Пересмотр портфеля: пересматривать такой портфель нужно ежегодно.

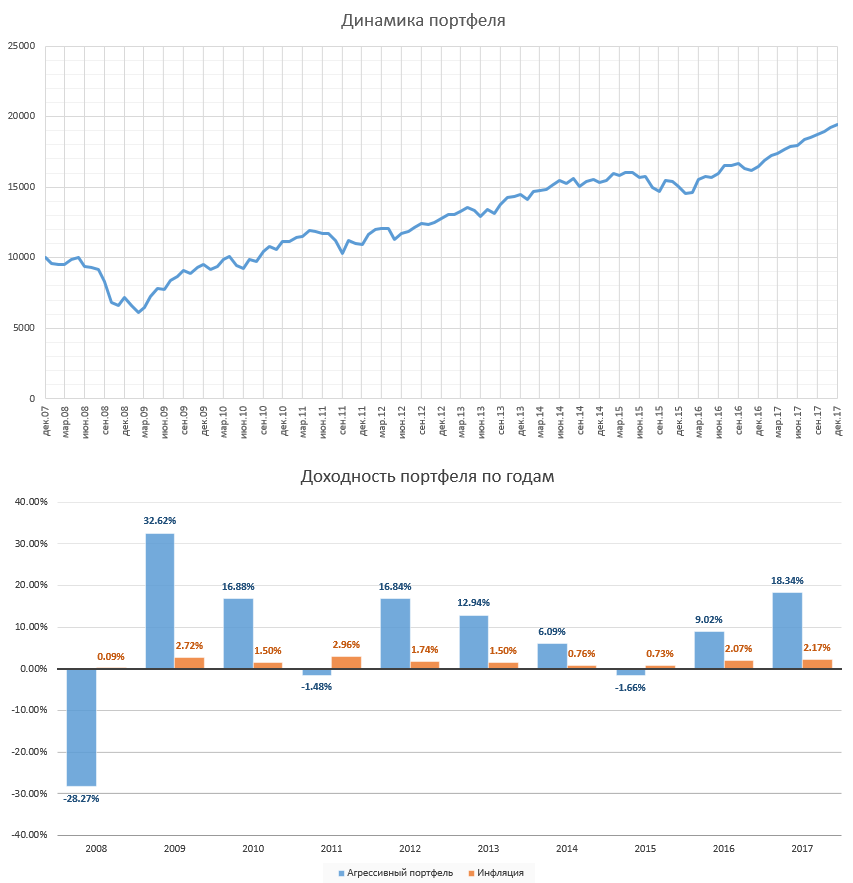

Агрессивный портфель или портфель для дохода

Это самый рисковый набор инструментов, который подойдет инвесторам с опытом работы на фондовом рынке. Здесь как нельзя лучше сработает правило: выше доходность — выше риск.

Владу 38 лет, уже 7 лет как он трейдер. Цель героя — получение быстрого дохода, а свободного времени достаточно, чтобы быть в курсе новостей и анализировать их влияние на стоимость ценных бумаг.

- Цель: быстрый и высокий доход.

- Срок: до трех лет.

- Риск: высокий.

- Желаемая доходность: более 25% годовых.

-

- Пересмотр портфеля: раз в месяц.

К тому же можно торговать «с плечом», то есть брать в кредит у своего брокера, чтобы увеличить объем конкретной позиции. Соответственно, акции в этом портфеле — основной инструмент, как «голубые фишки», так и более мелкие, но показывающие быстрый рост компании.

К тому же можно торговать «с плечом», то есть брать в кредит у своего брокера, чтобы увеличить объем конкретной позиции. Соответственно, акции в этом портфеле — основной инструмент, как «голубые фишки», так и более мелкие, но показывающие быстрый рост компании.Что помнить при составлении портфеля

- Сумма вложений в инструменты фондового рынка даже при самом консервативном портфеле не должна превышать половину сбережений, которые вы храните в виде наличных или на депозитах.

- Нельзя вкладывать все деньги в один инструмент, один тип активов или одну отрасль. Даже рисковый портфель должен иметь долю консервативных инструментов.

-

Портфель нуждается в пересмотре. Это делается не каждый день, но с определенной периодичностью в зависимости от инструментов: раз в неделю, месяц, квартал, полгода. Рынок не постоянен, зависит от экономических и политических факторов, корпоративных событий, действий центральных банков, поэтому стоит держать руку на пульсе.

- Баланс портфеля — тоже зона особого внимания. Из-за смены инструментов из разряда консервативного он может легко перейти в умеренный или даже агрессивный. Поэтому стоит ребалансировать активы, ведь каждый новый добавленный актив ведет себя по-своему.

- Если вы новичок, не гонитесь за двузначной доходностью. Помните: где высокая доходность, там и высокий риск. Вместо приумножения сбережений может случиться убыток или даже долг. Начните инвестировать в понятные инструменты и сферы бизнеса, потихоньку расширяя список инструментов, отдавая предпочтение наиболее ликвидным, от которых всегда можно избавиться.

Инвестиционный портфель — это… Что такое Инвестиционный портфель?

- Инвестиционный портфель

- Инвестиционный портфель

- Инвестиционный портфель — собрание реальных и/или финансовых инвестиций.

Инвестиционный портфель — собрание ценных бумаг разного вида, разного срока действия и разной ликвидности, управляемое как единое целое.По-английски: Portfolio

Синонимы: Портфель ценных бумаг

Финансовый словарь Финам.

.

- Инвестиционный менеджмент

- Инвестиционный проект

Смотреть что такое «Инвестиционный портфель» в других словарях:

Инвестиционный портфель — Портфель (англ. portfolio) в финансах совокупность вложений юридического или физического лица. Типы портфелей ценных бумаг Тип портфеля это обобщённая характеристика портфеля с позиций задач его формирования или видов ценных бумаг, входящих в… … Википедия

ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ — набор, совокупность ценных бумаг, приобретаемых банком в ходе активных операций по вложению капитала в прибыльные объекты.

Инвестиционный портфель может содержать как собственно инвестиции, вкладываемые в ценные бумаги компаний, корпораций, так и … Экономический словарьинвестиционный портфель — портфель ценных бумаг Словарь русских синонимов … Словарь синонимов

Инвестиционный портфель — (Investment portfolio; portfolio) — целенаправленно сформированная совокупность объектов реального и финансового инвестирования, предназначенная для реализации инвестиционной политики организации в предстоящем периоде (в более узком, но… … Экономико-математический словарь

инвестиционный портфель — Целенаправленно сформированная совокупность объектов реального и финансового инвестирования, предназначенная для реализации инвестиционной политики организации в предстоящем периоде (в более узком, но наиболее часто употребляемом значении –… … Справочник технического переводчика

Инвестиционный портфель — PORTFOLIO Набор финансовых инструментов, принадлежащих одному инвестору.

Обычно инвестор формирует свой инвестиционный портфель из разных ценных бумаг с целью распределения риска (см. Risk and uncertainty). Например, часть средств он вкладывает в … Словарь-справочник по экономикеинвестиционный портфель — набор, совокупность ценных бумаг, приобретаемых банком в ходе активных операций по вложению капитала в прибыльные объекты. Инвестиционный портфель может содержать как собственно инвестиции, вкладываемые в ценные бумаги компаний, корпораций,… … Словарь экономических терминов

инвестиционный портфель — Syn: портфель ценных бумаг … Тезаурус русской деловой лексики

Инвестиционный портфель — Ценные бумаги, приобретаемые с целью получения инвестиционного дохода, а также в расчете на возможность роста их стоимости в длительной или неопределенной перспективе. п. 2.1.2. Приказа ЦБ РФ от 18.06.1997 № 02 263 … Словарь: бухгалтерский учет, налоги, хозяйственное право

Инвестиционный портфель — совокупность ценных бумаг, которыми владеет клиент.

( Положение о консультационной деятельности , утв. Комитетом по ценным бумагам при МФ РБ 30 июня 1998 г.) … Право Белоруссии: Понятия, термины, определения

Инвестиционный портфель может содержать как собственно инвестиции, вкладываемые в ценные бумаги компаний, корпораций, так и … Экономический словарь

Инвестиционный портфель может содержать как собственно инвестиции, вкладываемые в ценные бумаги компаний, корпораций, так и … Экономический словарь Обычно инвестор формирует свой инвестиционный портфель из разных ценных бумаг с целью распределения риска (см. Risk and uncertainty). Например, часть средств он вкладывает в … Словарь-справочник по экономике

Обычно инвестор формирует свой инвестиционный портфель из разных ценных бумаг с целью распределения риска (см. Risk and uncertainty). Например, часть средств он вкладывает в … Словарь-справочник по экономике ( Положение о консультационной деятельности , утв. Комитетом по ценным бумагам при МФ РБ 30 июня 1998 г.) … Право Белоруссии: Понятия, термины, определения

( Положение о консультационной деятельности , утв. Комитетом по ценным бумагам при МФ РБ 30 июня 1998 г.) … Право Белоруссии: Понятия, термины, определенияИнвестиционный портфель миллионера: как аллоцировать активы

В 1950-е годы 25-летний Гарри Марковиц, который на тот момент только закончил вуз, математически доказал, что составление портфеля – это более надежный способ получения доходности. Позже с коллегами, которые продолжили его теорию, Марковиц получил Нобелевскую премию. Во главу портфельного подхода всегда ставится финансовая цель.

Основные моменты онлайн-дискуссии, посвященной аллокации активов в портфеле миллионера.

Один немаловажный факт, который отличает людей, которые долгое время инвестируют, — они делают это через портфель. До 1950-х годов в США у людей даже не было мысли о том, что нужно инвестировать через портфель. Основная идея заключалась в том, что нужно было найти одну акцию, которая очень сильно выстрелит и обогатит человека, купившего ее. Задумываться о том, что нужно покупать различные классы, не приходилось. В 1950-е годы 25-летний Гарри Марковиц, который на тот момент только закончил вуз, математически доказал, что составление портфеля – это более надежный способ получения доходности. Он разложил разные классы активов, присвоил им параметры значений риска и доходности, получил портфель и вывел оптимальную схему, за что в последствии с коллегами, которые продолжили его теорию, получил Нобелевскую премию. Во главу портфельного подхода всегда ставится финансовая цель. Набор активов должен соответствовать этой цели, чтобы мы могли двигаться дальше. Как ни странно, от 1950 года до середины 1990-х, несмотря на наличие теоретических материалов, никто не использовал такой подход. Только в середине 1990-х все начали массово составлять портфели.

Задумываться о том, что нужно покупать различные классы, не приходилось. В 1950-е годы 25-летний Гарри Марковиц, который на тот момент только закончил вуз, математически доказал, что составление портфеля – это более надежный способ получения доходности. Он разложил разные классы активов, присвоил им параметры значений риска и доходности, получил портфель и вывел оптимальную схему, за что в последствии с коллегами, которые продолжили его теорию, получил Нобелевскую премию. Во главу портфельного подхода всегда ставится финансовая цель. Набор активов должен соответствовать этой цели, чтобы мы могли двигаться дальше. Как ни странно, от 1950 года до середины 1990-х, несмотря на наличие теоретических материалов, никто не использовал такой подход. Только в середине 1990-х все начали массово составлять портфели.

Следующая стадия портфельного подхода – это risk parity. Одним из первых основателей этого подхода был фонд BridgeWater. В 1996 году они запустили продукт под названием All weather, в котором сделали простую вещь: они захотели сделать устойчивым результат портфеля на длинном горизонте, чтобы он меньше зависел от рыночных факторов. Суть подхода заключается в том, чтобы достичь пропорции портфеля в зависимости от исторической волатильности, доходности и скореллированности активов. Они разделили рыночные ожидания на четыре категории: когда есть экономический рост, когда его нет, на инфляцию и ее отсутствие. В одном квадрате – те классы активов, которые себя хорошо ведут, когда идет экономический рост; во втором квадрате – те, которые себя хорошо чувствуют, когда экономического роста нет, но есть рецессия, как, например, сейчас; в третьем квадрате – те активы, которым хорошо при инфляции; в четвертом – те классы, которые себя хорошо ведут, когда инфляции нет. Разделив все активы на классы, они поняли, что корреляция между ними всеми разная, и составили портфель. Волатильность и риск стратегии значительно уменьшились, при этом доходность стала почти равна доходности акций.

В 1996 году они запустили продукт под названием All weather, в котором сделали простую вещь: они захотели сделать устойчивым результат портфеля на длинном горизонте, чтобы он меньше зависел от рыночных факторов. Суть подхода заключается в том, чтобы достичь пропорции портфеля в зависимости от исторической волатильности, доходности и скореллированности активов. Они разделили рыночные ожидания на четыре категории: когда есть экономический рост, когда его нет, на инфляцию и ее отсутствие. В одном квадрате – те классы активов, которые себя хорошо ведут, когда идет экономический рост; во втором квадрате – те, которые себя хорошо чувствуют, когда экономического роста нет, но есть рецессия, как, например, сейчас; в третьем квадрате – те активы, которым хорошо при инфляции; в четвертом – те классы, которые себя хорошо ведут, когда инфляции нет. Разделив все активы на классы, они поняли, что корреляция между ними всеми разная, и составили портфель. Волатильность и риск стратегии значительно уменьшились, при этом доходность стала почти равна доходности акций.

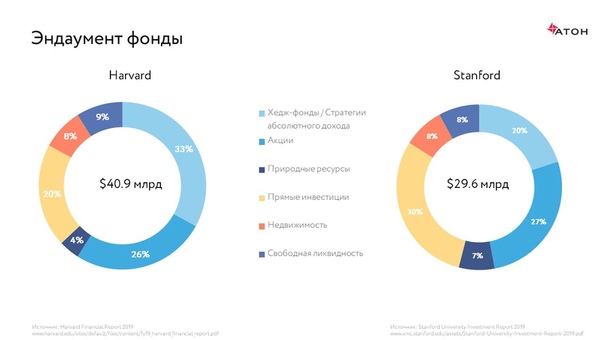

Более половины фонда Йельского университета сконцентрировано в том классе активов, который недоступен простым людям – это хедж-фонды, прямые и венчурные инвестиции. Это основной вывод, который можно сделать, анализируя портфели миллионеров: помимо диверсификации, им доступны инструменты, которыми не может пользоваться большинство. Доходность эндаумент-фонда Йельского университета стала более устойчивой благодаря такому подходу. У этого фонда фантастическая доходность – примерно 15% годовых. Это означает, что за 10 лет ваши активы вырастают в 4 раза, за 15 лет – в 8 раз, за 20 лет – в 16 раз, за 35 лет, то есть за то время, что Дэвид Свенсон управляет им (если бы из него не не изымали деньги на нужды университета), – в 133 раза.

Мы постепенно идем к тому, что недоступные для большинства инвесторов продукты станут с развитием технологий более доступны широкому кругу лиц. Рынки увеличиваются, увеличиваются их возможности. Инвестируя в закрытые продукты, нужно смотреть не на потенциальную доходность, а на риск.

Инвестируя в закрытые продукты, нужно смотреть не на потенциальную доходность, а на риск.

Чем дальше горизонт инвестирования, тем более рискованный и менее ликвидный продукт вы можете себе позволить. Таким образом, вы увеличиваете свою доходность. Подходя к составлению портфеля, нужно опираться на тот риск, который вами приемлем, и на тот горизонт, который вы для себя выбираете. Чем длиннее горизонт, тем более рискованный класс активов вы должны выбирать и более высокую долю доходности вы получите. Почему? На более длинном горизонте более рисковые активы ведут себя гораздо лучше.

Большинство новичков-инвесторов в момент, когда становится страшно, пытаются уйти в безопасность. В конечном счете, они приходят к одной и той же ошибке. У всех инвесторов – у частных и у институциональных – покупки идут, когда дорого, а продажи, когда дешево. А хочется обратного – купить дешево, продать дорого. Если вы придерживаетесь портфельного подхода, какой-то системы, не вносите в нее больших корректив, то в большинстве случаев она срабатывает так, как нужно: покупает тогда, когда нужно покупать дешевле, и продает тогда, когда нужно продавать дороже. Таким образом, она меняет эту долю, например, увеличивает долю акций во время просадки и снижает долю облигаций в этот момент времени, уменьшает долю акций в момент роста и увеличивает долю облигаций.

Если вы придерживаетесь портфельного подхода, какой-то системы, не вносите в нее больших корректив, то в большинстве случаев она срабатывает так, как нужно: покупает тогда, когда нужно покупать дешевле, и продает тогда, когда нужно продавать дороже. Таким образом, она меняет эту долю, например, увеличивает долю акций во время просадки и снижает долю облигаций в этот момент времени, уменьшает долю акций в момент роста и увеличивает долю облигаций.

Самая большая ошибка инвестирования идет из фразы «не складывайте все яйца в одну корзину». Большинство людей думают, что портфель с 30 видами разных акций или с большим количеством разных облигаций диверсифицирован. Но это не так. Если рынок упал на 30%, то портфель, условно, из 30 разных акций упадет примерно на такую же величину. К нему нужно добавлять другие классы активов. Например, облигации, золото, сырье, или, если есть возможность, хедж-фонды или венчурные инвестиции.

Как поймать дно? Я не видел ни одной истории, когда люди уверенно бы ловили дно. Как правило, его получается поймать чуть-чуть раньше и проехаться вниз или поймать чуть позже, после того, как дно было пройдено, поймать нижнюю точку в большинстве случаев невозможно.

Как правило, его получается поймать чуть-чуть раньше и проехаться вниз или поймать чуть позже, после того, как дно было пройдено, поймать нижнюю точку в большинстве случаев невозможно.

В современном мире самое главное то, что отличает людей, которые увеличивают свое благосостояние от тех, кто его не увеличивает, – это привычка инвестировать. В скором времени не останется другого способа накапливать капитал, кроме как инвестировать. Сейчас, например, храня деньги в долларах, вы теряете 2% в год. Это инфляция. Важно постоянно инвестировать, важно постоянно на что-то смотреть, куда-то вкладывать деньги.

Диверсификация – это залог устойчивого роста. Основная цель диверсификации – это получить устойчивый рост, чтобы он был как можно более устойчивым и как можно менее волатильным, чтобы любая просадка активов не была смертельной.

Основа портфеля – это тот риск инвестора, который он на себя принимает. Люди всегда думают, что они консервативны, при этом всегда выбирают ту инвестицию, у которой большая доходность. Лучше совершать инвестиции, отталкиваясь от своего риска, и постоянно задавать себе вопрос: «Сколько денег я готов потерять?»

Люди всегда думают, что они консервативны, при этом всегда выбирают ту инвестицию, у которой большая доходность. Лучше совершать инвестиции, отталкиваясь от своего риска, и постоянно задавать себе вопрос: «Сколько денег я готов потерять?»

Просадок и падений стоимости активов не избежать. Можно что-то прогнозировать и угадывать, но рано или поздно настанет момент, когда просадка рынка случится. Но ее можно существенно уменьшить правильной аллокацией активов.

От $30 000 до $500 000. Как правильно сформировать инвестиционный портфель в зависимости от размера

За последние два года у украинцев резко вырос интерес к инвестированию в ценные бумаги и другие активы. Это подтверждается растущей популярностью тематики «Инвестиция» в Google Trends, а также либерализацией валютного контроля. С 5 февраля 2021 года физлица в Украине могут выводить до 200 000 евро для инвестиций за рубежом. Всего за 2020 год было инвестировано примерно 274 млн евро.

Всего за 2020 год было инвестировано примерно 274 млн евро.

Динамика популярности запроса «Инвестиция» в Google Trends

Куда инвестировать?

1. Банковский депозит – все еще наиболее популярный инструмент для инвестирования

Это просто, и можно начать с небольшой суммы, хоть 1000 грн. Банковские депозиты дают валовую доходность 8% в гривнях, и 0,01% в долларах и евро. За вычетом налогов доходность в гривнях составит 6,44%, а в долларах приравняется к нулю.

Рекомендация: При текущей потребительской инфляции (5% на декабрь 2020-го) и ожидаемой девальвации гривни на 10% реальная доходность от инвестиций в банковские депозиты отрицательная.

2. Недвижимость

Валовая доходность таких инвестиций в диапазоне 11% от сдачи в аренду и около 20% годовых от покупки недвижимости на начальной стадии строительства и продажи после сдачи дома в эксплуатацию. После вычета всех налогов и расходов чистая доходность будет в диапазоне 10% годовых в гривнях.

После вычета всех налогов и расходов чистая доходность будет в диапазоне 10% годовых в гривнях.

Инвестиции в недвижимость начинаются с $30 000, основные застройщики находятся в больших городах: Киеве, Одессе, Львове, Харькове, Днепре.

Рекомендации. Инвестиции в недвижимость – это долгосрочные вложения с низкой ликвидностью. Продать квартиру по рыночной цене в течение недели/месяца бывает проблематично, а продажа жилья на этапе строительства может и вовсе затянуться.

Даже диверсифицированный портфель из банковских депозитов и недвижимости будет обгонять инфляцию лишь на доли процентов.

3. Инвестиции в ценные бумаги

Поначалу в Украине можно было инвестировать только в облигации внутреннего государственного займа (ОВГЗ). Доходность составляла 15–17% годовых, была высокая ликвидность и дополнительная возможность заработка от изменения цены.

Цена зависит от текущей рыночной доходности облигации. Доходность – от количества лет до погашения, инфляции и процентной ставки НБУ.

При снижении доходности облигаций растет их цена. В 2019 году инвестиции в ОВГЗ дали купонную доходность 15% и еще дополнительно 15% от роста цены. Суммарная доходность составила около 30% в гривнях. А за счет укрепления национальной валюты на 17% доходность в долларах составила баснословные 47%, что и привлекло внимание украинских инвесторов.

Рекомендации: На сегодня доход от ОВГЗ не облагается налогом, погашение на 100% гарантируется государством и доходность составляет 11% по годовым облигациям.

Низкий риск и высокая доходность в гривнях позволяют отнести ОВГЗ к классу доходных активов. В то же время ОВГЗ не застрахованы от валютного риска. Девальвация гривни может существенно снизить доходность в долларах.

4. Инвестиции в международные активы «долевого» класса

Цены на акции компаний зависят от того, какой рост прибыли (Revenue, EBITDA и Net Income) ожидают инвесторы от той или иной компании. Чем больше ожидаемый рост, тем дороже будет акция. Особенно быстрый рост цены показывают акции компаний из перспективных секторов: технологии, биотехнологии, AR/VR, блокчейн, космическая отрасль и «зеленая» энергетика, которые выходят на IPO. Средняя доходность таких инвестиций за 2020 год составила 75%.

Особенно быстрый рост цены показывают акции компаний из перспективных секторов: технологии, биотехнологии, AR/VR, блокчейн, космическая отрасль и «зеленая» энергетика, которые выходят на IPO. Средняя доходность таких инвестиций за 2020 год составила 75%.

Учитывая, что инфляция отражает скорость потребительских трат, то чем больше домохозяйства тратят денег, тем больше компании зарабатывают, а значит, дороже будут их акции. Поэтому инвестиции в долевые активы защищают от инфляции, приносят дополнительный доход от роста капитализации и/или дивидендов компании.

Валовая доходность инвестиций в индекс S&P500 (ТОП-500 американских компаний широкого рынка) за последние 15 лет составляет 9,36% в долларах. Чистая доходность за вычетом налогов – 7,53%, что в три раза превышает долларовую инфляцию (2,5%).

Несмотря на высокую реальную доходность, инвестиции в «долевые» активы сопряжены с высоким риском. В случае кризиса стоимость акций может упасть на 30% и более. Да, за год–полтора цена вырастет (после обвала фондовых рынков в марте 2020 года восстановление и вовсе составило менее трех месяцев), но этот период необходимо переждать или же фиксировать убытки.

При обвале фондовых рынков деньги не пропадают. Они перетекают из одного класса активов в другой. Поэтому для уменьшения рисков нужно диверсифицировать свой инвестиционный портфель. И тут кроется самый главный секрет: «Чем меньше инвестиционный портфель, тем больше можно рисковать».

Рекомендации. По нашим исследованиям, среднегодовые сбережения 90% населения Украины составляют $4250. Это деньги, которые можно инвестировать, потратить на развлечения или другие расходы.

Сильно ли вы расстроитесь, если инвестиционный портфель на короткий промежуток времени упадет на это значение? Думаю нет, но валовая доходность, на которую можно рассчитывать, составит 42,5% годовых, а за вычетом налогов – 34,2%. Такую доходность можно получить при вложении только в «долевые» активы: американские фондовые индексы (S&P500 или NASDAQ100) и компании, которые готовятся к выходу на IPO.

Как правильно сформировать инвестиционный портфель в зависимости от размера.

Инвестиционный портфель до $30 000 должен состоять из:

- 50% – биржевые инвестиционные фонды (Exchange Traded Fund – ETF), которые повторяют динамику фондовых индексов S&P500 и NASDAQ100. Наиболее популярными являются ETF-фонды SPDR S&P 500 ETF (тикер – SPY) и Invesco QQQ Trust (тикер – QQQ)

- 50% – акции молодых компаний из перспективных секторов, которые готовятся к выходу на IPO.

При росте инвестиционного портфеля выше $30 000 необходимо добавлять в портфель активы из «доходного» класса, например ОВГЗ, а также альтернативные инвестиции – криптовалюты (Bitcoin, Ethereum). Состав портфеля:

- 40% – биржевые инвестиционные фонды (Exchange Traded Fund – ETF), которые повторяют динамику фондовых индексов S&P 500 и NASDAQ100. Наиболее популярными являются ETF-фонды SPDR S&P 500 ETF (тикер – SPY) и Invesco QQQ Trust (тикер – QQQ)

- 25% – акции молодых компаний из перспективных секторов, которые готовятся к выходу на IPO.

- 30% – облигации внутреннего государственного займа.

- 5% – криптовалютные активы (Bitcoin, Ethereum).

И только при увеличении инвестиционного портфеля свыше $500 000 можно добавлять активы «защитного» класса, т.е. недвижимость. Портфель будет иметь следующий вид:

- 30% – биржевые инвестиционные фонды (Exchange Traded Fund – ETF), которые повторяют динамику фондовых индексов S&P500 и NASDAQ100. Наиболее популярными являются ETF-фонды SPDR S&P 500 ETF (тикер – SPY) и Invesco QQQ Trust (тикер – QQQ)

- 20% – акции молодых компаний из перспективных секторов, которые готовятся к выходу на IPO.

- 30% – облигации внутреннего государственного займа.

- 15% – жилая и коммерческая недвижимость.

- 5% – криптовалютные активы (Bitcoin, Ethereum).

Диверсификация инвестиционного портфеля в зависимости от депозита

Инвестиции только в банковские депозиты и недвижимость

В заключение. При диверсификации своих сбережений в зависимости от суммы инвестиционного портфеля и горизонта инвестирования можно быстро накопить капитал, дохода с которого будет хватать для покрытия ежемесячных расходов.

При диверсификации своих сбережений в зависимости от суммы инвестиционного портфеля и горизонта инвестирования можно быстро накопить капитал, дохода с которого будет хватать для покрытия ежемесячных расходов.

Начав с $10 000 и ежегодно реинвестируя прибыль, уже за пять лет можно накопить почти $50 000. В то же время, инвестируя только в банковские депозиты и недвижимость, сможем накопить эту сумму за 15 лет. Тогда как диверсифицированный портфель за это время вырастет до $620 000. Такой инвестиционный портфель имеет низкие риски и дает возможность ежемесячно снимать $4 000 в виде дивидендов.

Материалы по теме

Выбор инвестиционного портфеля государственной УК

В соответствии с Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» (ред. от 03.08.2018) о Государственная управляющая компания (ГУК), функции которой в настоящее время выполняет Государственная корпорация развития «ВЭБ. РФ» (ВЭБ.РФ), управляет пенсионными накоплениями граждан в двух инвестиционных портфелях.

РФ» (ВЭБ.РФ), управляет пенсионными накоплениями граждан в двух инвестиционных портфелях.

В инвестиционный портфель государственных ценных бумаг могут входить следующие виды активов:

- государственные ценные бумаги Российской Федерации;

- облигации российских эмитентов, гарантированных Российской Федерацией.

В расширенный инвестиционный портфель могут входить следующие виды активов:

- государственные ценные бумаги Российской Федерации;

- облигации российских эмитентов, обладающие определенным уровнем рейтинга и гарантированные Российской Федерацией;

- банковские депозиты в рублях и иностранной валюте;

- ипотечные ценные бумаги;

- ценные бумаги международных финансовых организаций.

Если Вы родились в 1967 году и позднее и еще ни разу не воспользовались правом выбора управляющей компании или НПФ, то средствами ваших пенсионных накоплений в настоящее время управляет Государственная корпорация развития «ВЭБ. РФ». Если Вы хотите, чтобы средства ваших пенсионных накоплений инвестировались в инвестиционном портфеле государственных ценных бумаг, необходимо до 31 декабря обратиться в территориальный орган ПФР по месту жительства и заполнить бланк заявления о выборе управляющей компании и инвестиционного портфеля. В графе «Управляющая компания» необходимо указать Государственная корпорация развития «ВЭБ.РФ», в графе «Инвестиционный портфель» — «Инвестиционный портфель государственных ценных бумаг». Ваши средства будут переведены в выбранный Вами инвестиционный портфель ГУК в марте будущего года.

РФ». Если Вы хотите, чтобы средства ваших пенсионных накоплений инвестировались в инвестиционном портфеле государственных ценных бумаг, необходимо до 31 декабря обратиться в территориальный орган ПФР по месту жительства и заполнить бланк заявления о выборе управляющей компании и инвестиционного портфеля. В графе «Управляющая компания» необходимо указать Государственная корпорация развития «ВЭБ.РФ», в графе «Инвестиционный портфель» — «Инвестиционный портфель государственных ценных бумаг». Ваши средства будут переведены в выбранный Вами инвестиционный портфель ГУК в марте будущего года.

Если Вы хотите, чтобы средства ваших пенсионных накоплений инвестировались в расширенном инвестиционном портфеле, ничего специально делать не нужно. Уже сейчас средства пенсионных накоплений граждан автоматически переведены в расширенный инвестиционный портфель.

Инвестиционный портфель – что это, как собрать активы

Что такое инвестиционный портфель и какие бывают его виды?

Инвестиционный портфель – это определенный набор вложений в различные ценные бумаги. Это может быть совокупность облигаций, акций, голубых фишек, инвестиционных фондов или всего понемногу вместе. Обычно такой портфель формируют для реализации определенной цели и подбирают для этого наиболее эффективные и надежные вложения. Среди поставленных целей выделяют такие:

– достижение необходимого уровня доходности;

– прирост капитала;

– минимизация инвестиционных рисков;

– поддержание ликвидности инвестиционных средств на приемлемом для инвестора уровне.

В зависимости от целей, специалисты выделяют следующие виды инвестиционных портфелей:

• Портфель дохода – формируется по критерию максимизации уровня инвестиционной прибыли в текущем периоде независимо от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

• Портфель роста – формируется по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия, так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном. Формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

Также такие портфели разделяются на типы инвестиционных рисков:

• Агрессивный (спекулятивный) портфель представляет собой сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень риска, при котором инвестированный капитал может быть потерян полностью. Обычно, в такой портфель входят акции малоизвестных, но вероятно успешных компаний.

Обычно, в такой портфель входят акции малоизвестных, но вероятно успешных компаний.

• Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к средне-рыночному. Конечно, норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной. Обычно, в такой портфель входят в основном корпоративные акции крупных компаний.

• Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня риска. Такой практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наивысший уровень безопасности финансового инвестирования. Обычно, к такого, в основном, входят ОВГЗ и наиболее стабильные акции компаний.

Как и где сформировать инвестиционный портфель?

Когда с целями инвестор уже определился, он может обратиться к брокерской компании, специалисты которой смогут определить наиболее интересные финансовые инструменты именно для него и порекомендовать наиболее доходные варианты на данный момент в том или ином секторе. По словам специалистов компании «Фридом Финанс Украина», каждый инвестиционный консультант, обычно, также имеет собственный портфель. Таким образом, специалист не только разбирается в теории, но и на личной практике может проанализировать вероятные риски и просчитать предполагаемые доходы от вложений.

По словам специалистов компании «Фридом Финанс Украина», каждый инвестиционный консультант, обычно, также имеет собственный портфель. Таким образом, специалист не только разбирается в теории, но и на личной практике может проанализировать вероятные риски и просчитать предполагаемые доходы от вложений.

Нужно ли вкладывать миллионы чтобы иметь прибыли?

На самом деле, чтобы начать инвестировать в ценные бумаги не обязательно быть сказочно богатым олигархом, однако определенную сумму в кошельке все же иметь необходимо. Например, купить облигацию внутреннего госзайма можно купить всего за 1150 гривен. Тогда как так называемые «голубые фишки» (акции ведущих компаний на фондовом рынке) могут обойтись в несколько сотен долларов и выше. Попробуем подсчитать стоимость инвестиционного портфеля с минимальными лотами. А именно: одна ОВГЗ – 1150 грн, одна акция украинского эмитента (Райфайзен банк Аваль) – 3800 грн и одна голубая фишка США (Apple) – 7233 грн. Общая стоимость такого портфеля: 12 183 гривен. Уже за год пассивный доход будет составлять примерно 31,6% от суммы – 3820, 34 грн. Минус около 10% на налоги и брокерские затраты и на руки инвестор получит более 2436 гривен. В зависимости от типов инструментов и их количества в инвестиционном портфеле, доход будет меняться.

Уже за год пассивный доход будет составлять примерно 31,6% от суммы – 3820, 34 грн. Минус около 10% на налоги и брокерские затраты и на руки инвестор получит более 2436 гривен. В зависимости от типов инструментов и их количества в инвестиционном портфеле, доход будет меняться.

Поэтому, чтобы сформировать свой инвестиционный портфель, в первую очередь, нужно определиться с целями – сохранение средств или их приумножение. А также стоит выбрать квалифицированных инвестиционных консультантов, которые смогут разобраться во всех тонкостях фондовых рынков и подобрать финансовые инструменты, интересные именно для вас и минимизировать вероятные риски.

как правильно составить, доходность и риски, советы новичку

Планируя вложение денег с целью их сохранения и получения прибыли, важно рассматривать несколько инструментов инвестирования. Их комбинация носит название «инвестиционный портфель». Он призван не только сохранить и преумножить средства, но и максимально снизить риск их потери, свести к минимуму вероятность убытков инвестора за счет грамотного баланса вложений.

Но можно ли продумать и рассчитать этот баланс самостоятельно, не имея экономического образования и опыта инвестирования? Какие инструменты следует использовать новичку, а от каких стоит отказаться? И как собрать инвестиционный портфель, который станет надежным вложением средств? На эти вопросы журналисту ФАН ответил эксперт по инвестициям в недвижимость, квалифицированный инвестор Андрей Мозоль.

Фото из личного архива Андрея Мозоль /

Что такое инвестиционный портфель

Инвестиционным портфелем называют совокупность финансовых вложений и активов, которые направлены на сбережение или получение прибыли. Суть ведения инвестиционного портфеля заключается в выборе тех инструментов, с помощью которых инвестор может добиться поставленных целей.

Таковыми могут быть:

- сохранение средств в долгосрочной перспективе ― например, их «перенос» на пенсию или образование детей, внуков;

- защита капитала от инфляции;

- накопление средств ― например, с целью покупки недвижимости;

- получение прибыли и максимального дохода в краткосрочной перспективе.

С учетом этих целей определяют составляющие инвестиционного портфеля и их комбинацию. Так как разные инструменты обладают разной доходностью и рисками, их сочетание будет различным для двух инвесторов: один из которых стремится сохранить капитал, а другой хочет преумножить его в краткосрочной перспективе.

«Есть мнение, что основу портфеля всегда составляют акции и облигации, ― отмечает эксперт по инвестициям в недвижимость Андрей Мозоль. ― Однако портфель ― это совокупность не только биржевых вложений. Он включает в себя и внебиржевые элементы, среди которых товары, денежные средства и их эквиваленты, а также недвижимость, произведения искусства, роялти, патенты и другие составляющие».

Федеральное агентство новостей /

Доходность инвестиционного портфеля

Соотношение активов в портфеле инвестора может быть любым. При этом главное, чтобы они приносили доход в те сроки, которые предполагает инвестор.

Другой значимый фактор ― балансировка и минимизация рисков. Так как абсолютно надежных инструментов инвестирования не существует, портфель следует диверсифицировать, то есть «поместить» в него не связанные друг с другом финансовые вложения и активы. Тогда стабильность одних элементов портфеля стабилизирует колебание других, и вероятность потери вложенных средств окажется ниже.

В зависимости от составляющих эксперты выделяют несколько видов инвестиционных портфелей.

Портфель роста

Он включает акции молодых или быстро растущих компаний. Такие комбинации вложений способны обеспечить быструю, высокую прибыль в краткосрочной перспективе. Но в то же время они наиболее рискованны, так как стремительный рост компании может обернуться падением ее позиций на рынке и потерей каждого вложенного в ее акции рубля.

Портфель недооцененных компаний

Вложение средств в ценные бумаги компаний, которые обладают стабильными позициями, но пока не оценены в должной мере. А потому их акции можно приобрести по выгодной стоимости с возможностью заработка в среднесрочной перспективе.

Такие вложения могут быть оправданы только в том случае, если инвестор может самостоятельно оценить реальную рентабельность компании, перспективы ее развития с учетом тенденций отрасли. Если же такой анализ невозможен или приходится полагаться на мнение «советчиков», риск инвестиционного портфеля оказывается высоким.

Портфель минимального риска

Его формируют из самых надежных финансовых инструментов, например, банковских депозитов и вложений в государственные облигации. Минимизация рисков здесь достигается государственными гарантиями: если с банком что-то произойдет, государство компенсирует сумму вклада или его часть в размере, определенном законодательством. Облигации тоже обеспечены государственными гарантиями, поэтому риск потерять вложенные в них деньги невелик.

При этом и высокого дохода от такого портфеля ожидать не стоит. Он позволяет, скорее, сохранить средства, защитив их от инфляции, чем преумножить.

Сбалансированный всесезонный портфель

При формировании используют как надежные инструменты с низким риском, например, гособлигации, так и высокодоходные рискованные: акции или опционы. Балансировка позволяет снизить вероятность финансовых потерь, обеспечив доходность портфеля, независимо от рыночных колебаний.

Балансировка позволяет снизить вероятность финансовых потерь, обеспечив доходность портфеля, независимо от рыночных колебаний.

«Существует множество вариантов комбинаций инструментов портфеля, ― уточняет эксперт по инвестициям в недвижимость Андрей Мозоль. ― Но учитывая, что большинство обычных людей не обладают достаточной финансовой грамотностью и не пользуются услугами сертифицированных финансовых консультантов, проблема диверсификации, то есть распределения вложений, остается основной проблемой инвестора».

pixabay.com / Mediamodifier

Риски при формировании инвестиционного портфеля

С учетом используемых инструментов инвестирования портфели подразделяют на три группы риска.

- Низкорискованные. Их также называют консервативными. Они представляют собой комбинацию вложений в государственные облигации, недвижимость, депозиты крупных банков и драгоценные металлы. Такой вариант инвестирования может стать хорошим выбором для начинающих. Но при расчете инвестиционного портфеля следует убедиться в том, что его доходность покрывает инфляцию. В противном случае такое вложение не имеет смысла.

- Среднерискованные. Пример инвестиционного портфеля этой группы ― сочетание акций, облигаций и индексных фондов в пропорции 30/30/40. При этом следует выбирать дивидендные акции и купонные облигации крупных, стабильных компаний, колебания стоимости которых на рынке незначительны, а дополнительным источником дохода вкладчика становятся дивиденды и купоны.

- Высокорискованные. Их составляют из опционов, высокодоходных облигаций, паев в инвестиционных фондах. Ведение инвестиционного портфеля такого профиля требует от инвестора крепких финансовых знаний, умения разбираться в ситуации на рынке и строить прогнозы. Также необходима возможность регулярно уделять время учету инвестиционного портфеля, который формируют на короткий срок с целью быстрого получения заработка. В противном случае риск потерять вложенные средства куда выше, чем вероятность заработать.

Но при расчете инвестиционного портфеля следует убедиться в том, что его доходность покрывает инфляцию. В противном случае такое вложение не имеет смысла.

Но при расчете инвестиционного портфеля следует убедиться в том, что его доходность покрывает инфляцию. В противном случае такое вложение не имеет смысла.Факт. Инвесторы, не обладающие знаниями и опытом инвестирования, могут воспользоваться помощью финансового консультанта или инвестиционного советника. Согласно российскому законодательству, советник обязан составить инвестиционный профиль клиента и на его основании предоставлять инвестиционные рекомендации.

«В этой сфере много мошенников, ― отмечает эксперт по инвестициям в недвижимость Андрей Мозоль. ― Они могут активно советовать вкладывать деньги в высокодоходные акции или фонды, при этом, как правило, зарабатывают на комиссии при купле-продаже акций. Отличить мошенника от сертифицированного инвестиционного советника несложно. Такие «консультанты» не занимаются составлением «риск-профиля» клиента и работают без сертификатов. Если такой человек советует вам вложить куда-то деньги, игнорируйте его».

Как составить инвестиционный портфель

Чтобы не ошибиться с выбором финансовых инструментов, следуйте рекомендациям эксперта.

1. Определите цель

Ответьте себе на вопрос, какой финансовый результат вы планируете получить. С учетом личной цели используйте те финансовые инструменты, которые способны его обеспечить. Если ваша задача ― сохранить накопленные средства, подойдут инвестиции в драгоценные металлы или банковские вклады, гособлигации. Если преумножить ― используйте инвестиции в акции, облигации крупных компаний или индексные фонды.

При этом важно помнить, что одни инструменты способны принести доход быстрее, а другие работают дольше. Время, в течение которого денежные средства работают в том или ином проекте, называют горизонтом инвестирования.

«Например, IPO (первое предложение акций на рынке) имеет период заморозки от 90 до 270 дней, ― уточняет Андрей Мозоль, ― и до его окончания вы никак не сможете продать данный опцион. Желающим купить новостройку на стадии котлована надо учесть, что с 90% вероятностью квартиру удастся продать не ранее, чем за 3–5 месяцев до ввода дома в эксплуатацию.

А на строительство жилого комплекса могут уйти месяцы и даже годы. При вложении средств в недвижимость можно получать пассивный доход от сдачи ее в аренду, но окупаются такие инвестиции в течение 5–10 лет».

А на строительство жилого комплекса могут уйти месяцы и даже годы. При вложении средств в недвижимость можно получать пассивный доход от сдачи ее в аренду, но окупаются такие инвестиции в течение 5–10 лет».2. Работайте с тем, что понимаете

Инвестиционный портфель для начинающих важно составлять из инструментов, которые вы знаете хотя бы на элементарном уровне. При этом нельзя поддаваться на уговоры брокера или консультанта, который советует попробовать новый «высокодоходный» инструмент, о сути которого вам не известно. С максимальной вероятностью этот эксперимент окажется неудачным.

«Если вы не знаете, что такое криптовалюта или IPO, а просто слышали о таких вариантах инвестиций, сначала изучите их, а уже потом принимайте решение об их использовании», ― советует эксперт.

pixabay.com / PublicDomainPictures

3. Вкладывайте деньги, которые готовы потерять

Ни один финансовый инструмент не дает абсолютной гарантии сохранения средств. Все вложенное может быть потеряно до последней копейки. Чем дольше период инвестирования, тем выше такая вероятность.

Все вложенное может быть потеряно до последней копейки. Чем дольше период инвестирования, тем выше такая вероятность.

«Риск потери вложений может оценить только профессионал, ― отмечает Андрей Мозоль. ― Поэтому инвестируйте лишь часть ваших накоплений и заработка. Всегда оставляйте накопления, которых будет достаточно для 3 месяцев обычной жизни. И никогда не инвестируйте заемные средства».

4. Учитывайте данные финансового анализа

По общему правилу вкладывать стоит только в те сферы, отрасли и компании, в отношении которых проведен анализ финансовой деятельности с положительной оценкой. Так Уоррен Баффетт, один из крупнейших и известных в мире инвесторов, отмечает, что лучше купить хорошую компанию по справедливой цене, чем обычную по замечательной.

5. Не забывайте о факторе защищенности

Государство гарантирует защиту индивидуальных инвестиционных счетов, брокерских счетов, банковских вкладов. Одна из форм гарантий со стороны государства ― право собственности на квартиру, земельный участок. При наличии гарантий на материальные и нематериальные активы вероятность лишиться вложенных средств оказывается ниже.

При наличии гарантий на материальные и нематериальные активы вероятность лишиться вложенных средств оказывается ниже.

«В то же время рынок криптовалюты или Forex никак не отрегулированы на законодательном уровне, ― уточняет эксперт. ― Соответственно, и риск потерять сбережения заметно выше».

6. Не путайте инвестиции и спекуляции

Вкладывая деньги, не следует спешить извлечь выгоду как можно скорее. Покупка и продажа элементов портфеля каждый день, согласно статистике, не оправдывает себя в большинстве случаев. Важно помнить, что любая сделка накладывает на инвестора определенные финансовые обязательства: необходимость выплатить комиссию брокеру, отдать часть суммы за вывод средств.

«Ребалансировку портфеля, то есть восстановление пропорций активов, нужно проводить не чаще одного раза в квартал», ― отмечает эксперт.

7. Не связывайтесь с краудлендингом

В инвестиционный портфель новичка не следует включать вложения в молодые, развивающиеся компании и стартапы. Теоретически, краудлендинг (кредитование компаний физическими лицами) может принести хорошую прибыль: заемщики обещают вернуть деньги с высоким процентом. Но на практике все может обернуться иначе.

Теоретически, краудлендинг (кредитование компаний физическими лицами) может принести хорошую прибыль: заемщики обещают вернуть деньги с высоким процентом. Но на практике все может обернуться иначе.

«Если к вам обратятся с предложением «дать взаймы» развивающейся компании, поинтересуйтесь, почему эта компания не взяла кредит в банке, ― советует Андрей Мозоль. ― Ответ окажется на поверхности. Перед банком учредители компании отвечают своим имуществом, а перед вами ― нет».

8. Занимайтесь самообразованием

Повышайте свою осведомленность в сфере инвестиций: читайте специализированную литературу, бизнес-журналы и газеты, смотрите новости, интересуйтесь финансовым сектором и экономикой в целом. Изучайте те инструменты инвестирования, которые вам пока не известны, углубляйте свои познания о тех, которые уже используете.

Обращайтесь за советом к инвесторам, обладающим собственным опытом, и пропускайте «мимо ушей» советы теоретиков, которые отлично изучили учебную литературу, но никогда не использовали свои знания на практике. Никогда не вкладывайте по совету друзей, знакомых или родственников, которые смогли воспользоваться «уникальной возможностью», но сами не обладают ни знаниями, ни навыками в этой сфере.

Никогда не вкладывайте по совету друзей, знакомых или родственников, которые смогли воспользоваться «уникальной возможностью», но сами не обладают ни знаниями, ни навыками в этой сфере.

Не копируйте портфели других людей, так как даже тот «комплект», который на первый взгляд вам подходит, может не привести вас к желаемой цели. Уточните этот вопрос у финансового консультанта, который поможет создать инвестиционный портфель с учетом ваших требований и задач.

Как частному лицу создать инвестиционный портфель с минимальными рисками

Самый простой способ снизить риск ― разбить сумму вложений на равные доли. При этом диверсификация должна выполняться на нескольких уровнях. Например, диверсификация акций может выглядеть так:

- купить по 25% акций компаний США, Европы, Китая и России;

- разделить каждую четверть акций по разным секторам экономики.

Деление по секторам должно охватывать различные направления:

- потребительские товары первой необходимости;

- потребительские товары второй необходимости;

- нефтегазовый сектор;

- финансовый сектор;

- здравоохранение;

- промышленность;

- информационные технологии;

- материалы;

- недвижимость;

- телекоммуникационные услуги;

- коммунальные услуги.

«В этом гипотетическом портфеле риск не будет минимальным, ― уточняет Андрей Мозоль. ― Но он точно окажется заметно ниже, чем при отсутствии разбивки».

Если говорить о фондовом рынке, здесь рекомендуется:

- покупать ценные бумаги одной компании не на всю запланированную для этого сумму, а в несколько заходов, например, делать покупки на часть суммы один раз в неделю;

- приобретать акции, которые «просели» на 20–50% от максимальных показателей;

- избавляться от акций полностью, если у компании наблюдаются постоянно растущие убытки;

- продолжать инвестирование даже при негативных результатах, учитывая прежний опыт и выполняя разбалансировку портфеля.

«Хорошо сбалансированный портфель прирастает в стоимости на горизонте инвестирования около десяти лет, ― продолжает эксперт. ― Но прирост его стоимости волнообразный, в нем наблюдаются периоды роста и падения. Поэтому я предпочитаю инвестировать в новостройки: в случае падения цены квартиру можно сдавать внаем. А если упадет цена акций или, например, криптовалюты, альтернативных вариантов их использования нет. Их придется продавать дешевле или ждать удорожания».

По мнению эксперта, на сегодняшний день наблюдаются признаки перегрева фондового рынка, а это чревато обвалом индексом. Такие ситуации происходят регулярно, а их последствия сохраняются в течение нескольких лет. Это значит, что купленные сегодня акции после обвала могут восстановиться лишь к 2030-му году.

Схожая ситуация сложилась и на рынке недвижимости, но здесь обвал менее вероятен из-за роста себестоимости строительства. При самом негативном развитии событий на рынке недвижимости может наступить стагнация, которая продлится до 3–5 лет. Поэтому вложения в недвижимость в инвестиционном портфеле можно рассматривать как наименее рискованный инструмент.

Что такое инвестиционный портфель?

«Портфолио» означает тщательно отобранный набор предметов — вы обычно можете слышать о портфолио художественных работ или портфолио с работами студента. А в случае с финансовым миром инвестиционный портфель — это тщательно отобранный набор (как вы уже догадались) типов инвестиций. Если вы новичок в инвестировании или просто думаете, что вам может понадобиться какое-то руководство, вы, вероятно, задаетесь вопросом, как составить инвестиционный портфель, который подходит именно вам. Ниже мы разберем это для вас.

Что такое инвестиционный портфель?

Инвестиционный портфель содержит набор инвестиций. Обычно выбираются акции, облигации, паевые инвестиционные фонды и валюты, но инвестиционный портфель может также включать в себя более эзотерические активы, такие как искусство или недвижимость.

Одним из новых классов инвестиций, набирающих популярность в инвестиционных портфелях, являются биржевые фонды (ETF). ETF — это, по сути, «корзина» из нескольких различных компонентов, которые торгуются на фондовой бирже как единое целое.Это означает, что вы можете покупать и продавать акции ETF так же, как и акции, но вы получаете выгоду от нескольких различных типов инвестиций, а не от одного, в один продукт. Например, портфели Acorns состоят из смеси ETF, специально выбранных для достижения ваших целей.

Что следует учитывать при построении инвестиционного портфеля?

Подобно тому, как портфолио произведений искусства будет включать в себя специально отобранные работы, отражающие ваш вкус или интересы, ваш инвестиционный портфель должен быть выбран таким же образом, чтобы включать сочетание различных типов инвестиций, отвечающих вашим уникальным потребностям.

Есть несколько элементов, которые вы должны учитывать при составлении собственного инвестиционного портфеля, поскольку каждый из них может повлиять на вашу потенциальную доходность. Три лучших, которые следует учитывать:

1. Допуск к риску

Спектр рисков имеет два конца: с одной стороны, консервативные инвестиции, а с другой — агрессивные, со всеми различиями между ними. Хотя любые инвестиции имеют определенную степень риска, вы можете потерять меньше, если будете придерживаться консервативных инвестиций, но вы также получите меньше, если они возрастут.

Это потому, что чем выше риск инвестиций, тем потенциально выше они, но тем ниже они опускаются из-за колебаний рынка. Допуск к риску будет варьироваться в зависимости от вашей жизненной ситуации (см. Объяснение «временного горизонта» ниже), но также и от ваших личных предпочтений. Если вы более склонны к риску и знаете, что слишком озабочены тем, чтобы противостоять обычным зигзагам фондового рынка, тогда вы можете выбрать потенциально стабильные инвестиции, такие как депозитные сертификаты (CD) или облигации.Но вы должны знать, что можете упустить возможности роста и, таким образом, упустить потенциальную прибыль, которая со временем может привести к менее надежному гнезду.

2. Временной горизонт

Это относится к тому, сколько времени у вас есть до того, как вам понадобится использовать деньги, которые есть в вашем инвестиционном портфеле. Если вы только начинаете и откладываете в основном для выхода на пенсию, то время на вашей стороне: даже если ваши инвестиции падают в краткосрочной перспективе, история показала, что вы, вероятно, окупите большую часть или все эти вложения по мере восстановления рынка. .

Но, если вам скоро понадобятся деньги — скажем, вы собираетесь вложить свои инвестиции в первоначальный взнос за дом или планируете использовать их для финансирования колледжа для своей дочери, которая только что заканчивает среднюю школу, — тогда вы захотите, чтобы это часть вашего инвестиционного портфеля, чтобы быть немного более защищенным от рыночных колебаний. Это потому, что если наступит рецессия и рынок резко упадет, у вас может не хватить времени, чтобы ваши деньги вернулись туда, где они были до того, как вам нужно было их вывести.

3. Диверсификация

Если у вас есть только один тип инвестиций, и он стремительно растет, что ж, это отличные новости. Но вы всегда должны учитывать потенциальный недостаток: если эта инвестиция падает, то вместе с ней падает и весь ваш инвестиционный портфель. Разумно иметь вложения в разные типы инвестиций или классы активов, чтобы помочь сгладить удары по каждому из них. Таким образом, если акции упадут, облигации по-прежнему сохранят свою стоимость. Одним из примеров диверсификации являются классы активов в портфелях ETF Acorns, которые включают:

Недвижимость

Крупные компании

Малые предприятия

Государственные облигации

Корпоративные облигации

Развивающиеся рынки

Другой способ управления диверсификацией — это создание разнообразия в рамках определенного класса активов.Например, у вас могут быть инвестиции, которые являются акциями, но они принадлежат широкому кругу компаний и отраслей, так что вы не слишком полагаетесь, скажем, на технологии или производство, на случай, если весь сектор одновременно потеряет популярность. Однако, конечно же, обратная сторона медали состоит в том, что если технология достигнет бума во время производства слайдов, портфель с акциями в каждом из них не сможет в полной мере насладиться этим успехом. Ах, сколько решений мы должны принять при создании инвестиционного портфеля.

Хотя вам не обязательно включать все классы активов, важно убедиться, что у вас хорошее сочетание.Фактически, вы, возможно, слышали о «современной теории портфеля». Это отражает уверенность в том, что конечный успех портфеля больше зависит от его общего профиля риска и доходности, чем от профиля риска-доходности любой из его индивидуальных инвестиций. Инвестор может использовать эту теорию для создания диверсифицированного портфеля из нескольких активов или инвестиций, который предназначен для ограничения риска и максимизации прибыли при рассмотрении всего инвестиционного портфеля.

Стремление к диверсификации является еще одной причиной такой популярности ETF и паевых инвестиционных фондов, поскольку они по своей природе разнообразны и содержат десятки или сотни различных типов акций или облигаций.

Как мне создать и поддерживать идеальный инвестиционный портфель?

Что ж, это действительно Святой Грааль, и к чему стремится каждый индивидуальный и профессиональный финансовый менеджер. Идеальный инвестиционный портфель можно охарактеризовать как тот, который предлагает максимальный потенциал доходности при минимальном риске катастрофических потерь. Те, кто занимается инвестиционным бизнесом, называют это «границей эффективности». Вы наиболее вероятно добьетесь этого, если будете разумно диверсифицированы.

Еще нужно иметь в виду, что ваши различные инвестиции постоянно растут и опускаются из-за рыночных сдвигов, что со временем может привести к ухудшению вашего инвестиционного портфеля.Показательный пример: если вы решили создать портфель, в котором было разделено 70/30 акций (более агрессивно) и облигаций (более консервативно), и фондовый рынок стремительно растет, эти акции могут вырасти в цене настолько, что ваш портфель закончится. до 90/10 в пользу акций.

Теперь, хотя в этом соотношении нет ничего неправильного, вы должны учитывать свои личные обстоятельства, временной горизонт и цели. Если вы решите вернуться к изначально выбранному разделению, вам потребуется «перебалансировать» свой портфель; Это означает, что вам нужно будет продавать акции и покупать облигации, чтобы вернуться к соотношению 70/30.

Конечно, это может быть сложно — в конце концов, кто хочет продать этих победителей? Вот где может быть удобно обратиться к такой услуге, как Acorns, которая автоматически перебалансирует ваш портфель, чтобы придерживаться распределения активов, которое было выбрано специально для вас на основе вашего личного профиля. И имейте в виду, что по мере изменения ваших обстоятельств должен меняться и ваш инвестиционный портфель. Например, приближаясь к пенсионному возрасту, вы захотите внести изменения, которые будут направлены на то, чтобы ваши инвестиции оставались стабильными, несмотря на рыночные условия.

Хотя инвестирование никогда не бывает безупречным, лучший вариант — создать инвестиционный портфель, который учитывает ваш доход, возраст, временной горизонт, устойчивость к риску и цели — все отдельные элементы, составляющие головоломку вашего идеального инвестиционного портфеля.

Инвестирование сопряжено с риском, включая потерю основной суммы долга. Эта статья содержит текущее мнение автора, но не обязательно мнение Acorns. Такие мнения могут быть изменены без предварительного уведомления. Эта статья была распространена только в образовательных целях и не должна рассматриваться как инвестиционный совет или рекомендация по какой-либо конкретной безопасности, стратегии или инвестиционному продукту.Информация, содержащаяся в данном документе, была получена из источников, которые считаются надежными, но не гарантированными.

Инвестиционный портфель: что это такое и как сформировать инвестиционный портфель?

Инвестиционные портфели могут быть агрессивными, консервативными или сочетанием того и другого.Вопреки распространенному мнению, инвестиционные портфели не должны быть сложной задачей. Если финансовые цели ясны, можно создать простой и эффективный портфель. В каждой отрасли есть свой жаргон, и инвестирование ничем не отличается.В финансовом мире инвестиционный портфель означает общую сумму вложенных активов инвестора.

Если вы начинаете инвестировать впервые, срок инвестиционного портфеля может показаться устрашающим. Однако с небольшими усилиями и правильным руководством весь процесс можно упростить. Под правильным руководством финансового консультанта весь инвестиционный процесс может стать проще простого.

Что такое инвестиционный портфель? В широком смысле инвестиционный портфель — это совокупность активов, которыми может владеть инвестор.Он включает акции, облигации, недвижимость, золото и т. Д. Инвестиционный портфель объединяет инвестиционные активы в одну категорию.

Например, инвестор может иметь регулярные сбережения в сберегательном фонде, помимо этого у него могут быть инвестиции в паевые инвестиционные фонды. Эти счета необходимо рассматривать совместно при принятии инвестиционных решений.

Лучший способ эффективно управлять инвестиционным портфелем — передать его управление профессиональному финансовому консультанту.

Многие инвестируют бессистемно.У них нет четких инвестиционных целей. Это не правильно. При построении портфеля необходимо учитывать его толерантность к риску. Для многих толерантность к риску является чуждым понятием, но профессиональные финансовые консультанты рассматривают ее как важный фактор при взвешивании инвестиционных решений. Терпимость к риску помогает инвестору оценить свою способность справляться с волатильностью. Например, если кто-то инвестирует на пенсию, нет смысла реагировать на волатильность. В краткосрочной перспективе на рынках могут наблюдаться резкие колебания, но в долгосрочной перспективе прибыли и убытки выравниваются.

Следующим шагом после определения риска является определение инвестиций. Для того, кто преследует цель через пять лет, имеет смысл вкладывать средства в заемные средства из-за стабильности доходности. Точно так же молодой человек может выбрать инвестировать в более рискованные активы, такие как чистые фонды акций.

При построении инвестиционного портфеля важно отслеживать распределение активов. Многие инвесторы с энтузиазмом вкладывают все в краткосрочные активы и паникуют во время волатильности. Крайне важно определить, сколько инвестировать в каждый класс активов, чтобы сохранять душевное спокойствие.Каждая инвестиция должна производиться после тщательного анализа финансовых целей.

Инвестиционные портфели могут быть агрессивными, консервативными или сочетанием того и другого. Недостаточно создать инвестиционный портфель. Важно периодически балансировать его. Резкий рост или падение цен на активы может нарушить пропорцию вашего портфеля. Большинство финансовых консультантов рекомендуют проводить ребалансировку портфеля каждые шесть месяцев или не реже одного раза в год. Например, если вы решили выделить 60% на фонды акционерного капитала, и если рынки вырастут на 5%, имеет смысл избавиться от части владения и перейти в долговые или международные фонды.Это гарантирует, что портфель не будет чрезмерно полагаться на один класс активов.

Наконец, хотя создание инвестиционного портфеля — это не ракетная наука, всегда рекомендуется обратиться за советом к квалифицированному финансовому консультанту, чтобы избежать разочарований в будущем.

(Абхинав Ангириш, основатель, Investonline.in)

Получите текущие цены на акции с BSE, NSE, рынка США и последние NAV, портфель паевых инвестиционных фондов, ознакомьтесь с последними новостями IPO, наиболее эффективными IPO, рассчитайте ваш налог с помощью калькулятора подоходного налога, узнайте о самых прибыльных и проигравших на рынке фондах.Поставьте нам лайк на Facebook и подпишитесь на нас в Twitter.

Financial Express теперь в Telegram. Нажмите здесь, чтобы присоединиться к нашему каналу и оставаться в курсе последних новостей и обновлений Biz.

Что такое портфель и как его создать

Хотя подиумы Недели моды в Нью-Йорке могут казаться далекими от Уолл-стрит, то, как вы оцениваете свои инвестиции, может быть похоже на то, как вы думаете о своей одежде. Многочисленные предметы одежды, от модных топов до основных свитеров, составляют ваш гардероб — подобно тому, как несколько различных ценных бумаг и активов создают ваш инвестиционный портфель.Давайте посмотрим, что такое портфель, и как вы можете определить, какие виды инвестиций подходят вам и стилю вашего портфеля больше всего.

Что такое инвестиционный портфель?

Если предметы одежды подобны индивидуальным вложениям, то все содержимое вашего гардероба — это ваше портфолио. Инвестиционный портфель — это просто термин, который относится ко всей вашей совокупности активов, включая акции, облигации, наличные деньги, недвижимость и многое другое на всех ваших финансовых счетах.

Ваше портфолио — это не физический объект — там нет конверта или папки с тремя кольцами, на которых было бы ваше имя. Все ваши вложения, в том числе в разные счета, составляют ваш портфель. Например, ваш может включать:

Что входит в инвестиционный портфель?

Акции и облигации — это футболка и джинсовая основа портфеля. Чтобы оживить свой портфель (и добавить немного диверсификации), вы можете дополнить его другими видами инвестиций, от фондов до Forex.Вот некоторые из популярных типов активов, которые вы можете изучить для своего портфолио.

Акции

Акции — важный строительный блок для инвестирования. Компании выпускают акции; инвесторы покупают и продают их. Это дает вам право владения определенной долей в компании и долей в ее активах и доходах. Когда цена акции превышает ту, которую вы за нее заплатили, и вы продаете свои акции по более высокой цене, это деньги в вашем кармане. Некоторые компании также выплачивают дивиденды , фактически отрезая кусок пирога прибыли и передавая его напрямую акционерам.

Акции могут быть рискованными: вы потеряете деньги, если продадите после того, как цена акции резко упадет.

Если вы D.I.Y. инвестор , вы можете легко инвестировать в тысячи акций через наш самостоятельный торговый счет . Просто убедитесь, что вы изучили , прежде чем начинать делать покупки.

Облигации

Облигации с фиксированным доходом обеспечивают стабильность вашего портфеля, обеспечивая предсказуемый поток доходов.

Думайте об облигации как о ссуде, которую вы даете кому-то другому — обычно корпорации, правительственному учреждению или муниципалитету. Эта организация получает возможность использовать ваши деньги в течение определенного периода времени, а затем возвращает эти деньги вам с процентами.

В облигации можно инвестировать разными способами:

ETFs

Биржевые фонды (ETF) объединяют деньги многих инвесторов для инвестирования в корзину ценных бумаг, которая может включать в себя акции, облигации и другие типы инвестиций.

ETF, как правило, управляются пассивно, то есть вместо того, чтобы менеджер портфеля выбирал конкретные ценные бумаги для покупки и продажи, ETF пытаются воспроизвести производительность определенного индекса (например, S&P 500) или отслеживать отрасль (например, биотехнологии), инвестируя в акции. от ряда компаний в этом секторе. ETFs могут быть умным способом увеличить доступность вашего портфеля к новым отраслям и компаниям.

Как и акции, ETF торгуются на бирже, поэтому их цена колеблется в течение дня.Эти фонды обычно имеют низкие коэффициенты расходов или комиссию за управление, и в Ally Invest вы можете торговать ими без комиссии .

Паевые инвестиционные фонды

Если ETF — это самая модная одежда в вашем шкафу, паевые инвестиционные фонды — это более тщательно продуманная коллекция предметов, подобранных стилистом. Паевые инвестиционные фонды , как и ETF, представляют собой фонды, которые объединяют деньги тысяч акционеров для покупки крупных пакетов акций, облигаций и других ценных бумаг с общей стратегией инвестирования. Индивидуальные инвестиции в рамках фонда обычно исследуются и выбираются аналитиками и управляются профессионалом в области инвестиций и финансов.

В отличие от ETF, взаимные фонды торгуются только один раз в день. И поскольку ими обычно управляют профессионально, они могут быть дороже, чем ETF.

Недвижимость

Инвестиции в недвижимость могут включать в себя физическую собственность, такую как дом, в котором вы живете, или квартиру, которую вы сдаете в аренду, или инвестиционный траст недвижимости (REIT) , что является простым способом сделать этот класс активов частью вашего портфеля без необходимость взять ипотечный кредит или стать арендодателем.

Помните, независимо от того, инвестируете ли вы в недвижимость прямо или косвенно, есть риски. Нет никакой гарантии, что вы окупите свои инвестиции или даже окупитесь. Однако недвижимость может быть разумным способом диверсифицировать ваш портфель, поскольку обычно она не имеет сильной корреляции с рынками акций.

Что следует учитывать при создании портфолио?

Создание портфеля — это больше, чем просто инвестирование в крутые компании или горячих новых акций .Вы должны подумать о том, как все ваши различные инвестиции помогают вам создавать богатство, одновременно снижая риски. Эти три фактора могут помочь вам:

Диверсификация

Это критическая характеристика сильного портфеля. Диверсифицированный портфель — это портфель, в котором хранятся различные инвестиции из разных классов активов, отраслей и регионов. Диверсификация помогает ограничить риск. , потому что не все ваши инвестиции подвержены влиянию одних и тех же рыночных факторов — если на какой-то процент вашего портфеля это отрицательно повлияет, другие активы могут не пострадать.

Допуск к риску

У всех разные уровни риска, на которые они готовы и способны, что может повлиять на баланс активов в вашем портфеле. Некоторые инвесторы могут иметь более высокий аппетит к риску, потому что у них есть больше времени, чтобы выдержать рыночные подъемы и спады , в то время как другие могут быть не в состоянии противостоять убыткам из-за рыночного спада .

Горизонт времени

То, как долго вы планируете держать деньги на рынке, может иметь большое влияние на инвестиции в ваш портфель.Как и классический кожаный пиджак, некоторые инвестиции выдерживают испытание временем и отлично подходят для долгосрочных вложений, в то время как другие могут иметь больше смысла для краткосрочных инвесторов.

Как начать формирование инвестиционного портфеля

Теперь, когда вы знаете все основы , которые входят в портфель , вы можете подумать о создании своего. Как D.I.Y. инвестора, ваши инвестиционные цели и сроки могут повлиять на риск, который вы можете принять, а также на баланс ценных бумаг, который поможет вам поддерживать этот уровень риска.

Совет от профессионалов: Не знаете, как сбалансировать свои активы? Правило 110 — хорошее место для начала.

Если вы предпочитаете, чтобы вам помогали создавать портфолио и управлять им, вы можете заручиться помощью робо-консультанта . Ally Invest Robo Portfolios использует человеческий опыт и технологии для создания инвестиционного портфеля, который отражает ваши цели.

Какие типы инвестиционных портфелей бывают?

Различные уровни толерантности к риску, инвестиционных целей и стоимости могут быть отражены в составе вашего портфеля.Вот несколько распространенных типов, которые вы можете рассмотреть:

Агрессивный : Если у вас много времени для инвестирования и вы готовы к высокому риску, вы можете выбрать портфель, состоящий из большего процента акций по сравнению с облигациями.

Умеренный : более равномерное разделение акций и облигаций, что означает, что рост может быть более медленным, но риск потери ниже.

Консервативный : если у вас короткий временной горизонт и вы не можете противостоять потенциальным убыткам, консервативный портфель , который сильно взвешен с ценными бумагами с фиксированным доходом, менее подвержен волатильности .

Социально ответственный : Ваши инвестиции могут иметь значение как в бизнесе, так и во всем мире. Социально-ответственный портфель состоит из ценных бумаг компаний, которые отражают ваши ценности, такие как разнообразие, окружающая среда и социальная справедливость.

Портфолио — это процесс.