Инвестиционный капитал создается с целью накоплений на будущую старость: Итоговый тест по Финансовой грамотности

РазноеОткрытые данные

Как открыть в Excel файл CSV в формате открытых данных версии

Выгрузки данных в формате CSV (comma-separated values) обычно делаются с разделителями значений – запятыми и в кодировке UTF-8. Однако Microsoft Excel по умолчанию не может правильно отображать их содержимое при стандартной процедуре открытия файла (неправильно отображается кириллица и данные не разбиваются по колонкам).

Для того, чтобы при открытии файла сохранились колонки и правильное отображение русского языка, необходимо выполнить следующее.

Перейти на вкладку «Данные» и выбрать пункт меню «Из текста» В стандартном диалоговом окне открытия файла выбрать файл, который необходимо открыть, и нажать кнопку «Импорт».

Откроется окно мастера импорта файлов. В поле «Формат исходных данных» необходимо выбрать «с разделителями», в выпадающем окне «Формат файла» выбрать «Юникод (UTF-8)».

В самом низу окна находится поле предварительного просмотра.

После настройки параметров необходимо нажать кнопку «Далее».

В следующем окне необходимо правильно задать разделитель значений. Для этого в поле «Символом-разделителем является» поставить галочку «запятая» и снять все остальные галочки, если они где-то стоят. При этом можно увидеть, что в поле предпросмотра в нижней части окна значения начнут отображаться в виде колонок.

Необходимо нажать кнопку «Далее».

Последнее окно служит для настройки формата данных столбцов, аналогично тому, как это делается для ячеек таблицы Excel. Как правило, настройка не требуется, за исключением колонок, в которых находятся даты.

При импорте даты часто искажаются, поэтому рекомендуется указать мышью столбец,

содержащий дату (он выделится черным цветом), и назначить ему значение даты в

нужном формате (для случая на экране у нас формат год-месяц-день, поэтому в

выпадающем списке «дата:» необходимо выбрать значение «ГМД».

По окончании настройки нажать кнопку «Готово».

После этого на экране появится диалоговое окно «Импорт данных». Требуется указать ячейку, начиная с которой на листе будут вставлены данные из файла CSV (это будет левый верхний угол таблицы). После нажатия кнопки «ОК» данные появятся на листе.

Латвийский государственный портал

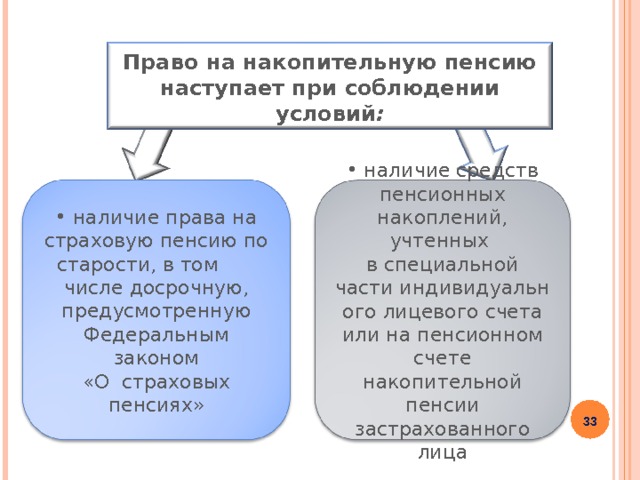

На третьем уровне пенсионной системы можно добровольно создать дополнительные накопления для своей пенсии. Это означает, что в дополнение к первому и второму уровню пенсионной системы, часть своего дохода можно добровольно вкладывать в один из частных пенсионных фондов или при накопительном страховании.

Частные пенсионные фонды или страховщики вкладывают внесенные деньги, с целью не только сохранять, но и увеличивать стоимость накоплений в течение длительного срока. В предлагаемых страховщиками жизни долгосрочных инструментах накоплений накопление пенсии может быть образовано с фиксированной процентной доходностью, или создать свою пенсионную накопление с привлечением их к инвестиционным фондам.

Накопленное в ходе времени накопление будет служить дополнением к гарантированной государством пенсии. Дополнительные сведения см. в законе о частных пенсионных фондах.

Внесение взносов на 3 — й пенсионный уровень

- Взносы на 3 — й пенсионный уровень могут производиться с 18 лет.

- Взносы на 3 — й пенсионный уровень можно осуществлять самостоятельно, ваш работодатель, другое физическое лицо в Вашем пользу, если об этом заключен договор с пенсионным фондом, страховщиком или Агентством государственного социального страхования в виде перечисления части налога солидарности.

- Объем и регулярность взносов, а также потенциальное накопление зависит от выбранного пенсионного фонда или страховщика и пенсионного плана. Больше, чем частным пенсионным фондам.

Банки — держатели, или банки, которые хранят активы фонда, осуществляют их учет и сделки с средствами фонда, средства пенсионного взноса хранятся отдельно от своих активов. Так что вложенные деньги не могут исчезнуть, даже если банкротство банка — держателя или управляющий средствами. Подробнее о присоединении к 3 — му пенсионному уровню читайте здесь.

Так что вложенные деньги не могут исчезнуть, даже если банкротство банка — держателя или управляющий средствами. Подробнее о присоединении к 3 — му пенсионному уровню читайте здесь.

Получение накопления 3-го пенсионного уровня

Накопленное в частных пенсионных фондах или накопительном страховании может быть получено от 55 лет, однако есть возможность продолжать накопление и после 55 лет до желаемого времени.

Это можно получить и быстрее, если:

- Если участник работает по профессии, для которой установлено более быстрый пенсионный возраст

- Если у участника установлена инвалидность 1 — й группы (навсегда)

- В случае смерти участника — указанные лица (выгодоприобретатели) или наследники, если отсутствуют указанные лица.

Для получения накопленной на 3 — м пенсионном уровне пенсии в свой пенсионный фонд или у страховщика должно быть подано заявление о получении накопленного пенсионного капитала. Накопление может быть получено по частям, периодически или в одной сумме.

Накопленные на 3 — м пенсионном уровне деньги могут наследоваться указанным вами договором лицом, или наследниками в установленном Гражданским законом порядке (в том числе накопителем не достигая возраста 55 лет).

Налоговые льготы за взносы на 3 — й пенсионный уровень

У вас есть право получить переплаченный подоходный налог с населения (IIN) за взносы на свой 3 — й пенсионный уровень, который не превышает 10% от брутто — доходов вашего календарного года (максимальный объем взносов в год 4000 EUR). Если ваш работодатель также вносит взносы в вашу частную пенсионную накопление, каждый может получить налоговые льготы за свою часть взносов.

Переплаченные ПНН получат, если вы подали в Службу государственных доходов (СГД) декларация о годовых доходах, в котором указаны внесенные на 3 — й пенсионный уровень взносы, также, если они совершены вашим супругом. Пенсионный фонд в электронной форме направляет в СГД информацию о произведенных взносах на 3 — й пенсионный уровень в предыдущем году, поэтому не требуется представлять документы, подтверждающие платежи СГД.

Для жителей, у которых уже есть право на получение накопления и, использующие налоговые льготы, следует учитывать, что внесенные в календарный год взносы в пенсионный фонд должны находиться по меньшей мере 2 года. Итак, в конкретном году, если вы получили налоговую скидку за это, можете взять только два года после этого. Больше читайте в законе “ О подоходном налоге с населения”.

Больше читайте в законе “О подоходном налоге с населения”.

Больше о 3-м пенсионном уровне читайте manapensija.lv и веб — сайт VSAA.

Стратегии накоплений | Swedbank blogs

Это очень приятное чувство, когда в интернет-банке помимо текущего счета можешь посмотреть и свои накопления, которые будут служить надежной финансовой подушкой безопасности и помогут справиться с временными трудностями.

Создание сбережений – это мудрый шаг к финансовому благополучию, так как накопления помогут не только комфортно перенести вам и вашей семье кризисный период жизни и не испытывать затруднений при покупке более крупных вещей, но и позаботиться о достойной старости.

Есть три основных сценария создания долгосрочных накоплений, и в этой статье мы расскажем о каждом из них.

Накопительное страхование

Накопительное страхование жизни – это возможность создавать накопления и одновременно застраховать свою жизнь. К тому же, за взносы в накопительное страхование жизни, как и за вложения в 3-й пенсионный уровень, можно получить возврат подоходного налога, подав годовую декларацию о доходах.

Возврат налога в размере 20% можно получать каждый год, при условии, что договор заключен на срок, не меньше, чем на 10 лет (для договоров, заключенных до 1 января 2018 года, минимальный срок составляет пять лет). Например, если в течение года вы внесли в накопительное страхование жизни 600 евро, то в следующем году, подав декларацию, вы сможете вернуть 120 евро (600 евро x 20%). Остановив свой выбор на данном способе создания накоплений, вы сможете выбрать соответствующий своим возможностям размер взносов. В некоторых случаях минимальный размер взносов устанавливает страховщик.

Отметим, что для накопительного страхования жизни и 3-го уровня пенсионной системы законом установлен максимальный лимит взносов, за которые можно получить возврат подоходного налога с населения. Этот лимит составляет 10% от годового брутто-дохода за взносы в оба вида накоплений, но не больше 4000 евро в год. Правда, эти ограничения относятся к очень небольшому числу людей, которые могут позволить себе каждый месяц направлять на накопления от 300 евро и больше. Следует помнить также о том, что если вы захотите получить накопленные средства раньше, чем через 10 лет с момента заключения договора, вам придется вернуть государству ранее полученный возврат налога.

Все более популярной дополнительной услугой является так называемая гарантия основной суммы. Это означает, что даже если в мире произойдет очередной финансовой кризис, в результате чего другие вкладчики потеряют часть своих вложений, вам по окончании договора будет гарантированно выплачена определенная сумма денег. Такая возможность доступна в случае накопительного страхования жизни, а также предлагаемого Swedbank накопления на будущее ребенка.

Такая возможность доступна в случае накопительного страхования жизни, а также предлагаемого Swedbank накопления на будущее ребенка.

Посмотрите калькуляторы накопления на будущее ребенка и частного портфеля.

3-й пенсионный уровень

3-й уровень пенсионной системы позволяет создавать дополнительные накопления для своей пенсии, потому что если полагаться только на государство, то в старости может прийтись несладко: по прогнозам, пенсия будет составлять меньше половины сегодняшних доходов. Об остальном придется позаботиться самому. Поэтому чем раньше начнете копить, тем большую сумму сможете накопить.

То, каким будет накопление на будущую дополнительную пенсию, конечно же, зависит от индивидуальных возможностей каждого человека и того, как он представляет свою жизнь после выхода на пенсию. Примерной точкой отсчета может служить формула 30/30/30. По подсчетам, если начать копить в 30-летнем возрасте, каждый месяц пополняя накопление на 30 евро, то за 30 лет можно накопить более 25 тысяч евро. Согласитесь, эта сумма станет неплохой прибавкой к государственной пенсии. К тому же, за это время от государства в виде возврата подоходного налога можно вернуть еще свыше 2000 евро.

Согласитесь, эта сумма станет неплохой прибавкой к государственной пенсии. К тому же, за это время от государства в виде возврата подоходного налога можно вернуть еще свыше 2000 евро.

Если начнете копить позже и захотите достичь похожего уровня накоплений, сумму ежемесячного взноса придется увеличить. Впрочем, неважно, будете ли вы направлять на накопление 25 или 40 евро в месяц – это сумма, которую вы тратите на один поход на концерт или посещение ресторана. Ее ценность в старости (с учетом сокращения доходов) будет значительно выше. Средства 3-го пенсионного уровня чаще всего вкладываются в акции и облигации, более активные управляющие нередко инвестируют также в недвижимость и другие альтернативные инструменты, что позволяет эти вложения приумножать. Каждый вкладчик может выбрать наиболее приемлемую для своих целей и представлений инвестиционную стратегию.

Накопленные на 3-м пенсионном уровне средства можно получить уже по достижении возраста 55 лет. Немаловажным является о то, что капитал дополнительной пенсии наследуется и можно выбрать, кто будет его получать.

Калькулятор 3-го пенсионного уровня.

Инвестиционные фонды

Еще одним вариантом для создания долгосрочных накоплений являются инвестиции в фонды (управляющий вложениями впоследствии вкладывает деньги в ценные бумаги или другие фонды). Данный способ накопления является более гибким, так как вкладчик в любой момент может забрать свои деньги, поменять стратегию вложений и т. д. В отличие от двух предыдущих рассмотренных способов накопления инвестиции в фонды не предусматривают возможность возврата подоходного налога с населения.

Инвестиционные фонды, как правило, предлагают очень широкие возможности – от уже готовых стратегий до специфических вложений в региональные или отраслевые фонды. Вкладчик сам выбирает, в какие фонды он будет вкладывать свои средства. Очень важно помнить, что историческая доходность не гарантирует похожую доходность в будущем и не определяет будущие тенденции. Принимая решение инвестировать в финансовые инструменты, инвестор должен понимать, что стоимость инвестиций может быть подвержена как позитивным, так и негативным колебаниям, которые не всегда приемлемы. Поэтому перед тем как инвестировать, вкладчик должен тщательно проанализировать все риски и оценить, соответствует ли ему выбранный фонд.

Поэтому перед тем как инвестировать, вкладчик должен тщательно проанализировать все риски и оценить, соответствует ли ему выбранный фонд.

Принимая решение об инвестициях в фонды, следует обратить внимание и на ежемесячный платеж, который может быть выше, чем при выборе накопительного страхования жизни или 3-го пенсионного уровня.

Подробнее об инвестиционных фондах.

Что посеешь, то и пожнешь

Говоря о долгосрочных накоплениях, ключевой фразой является финансовая дисциплина. Это относится как к совершению регулярных платежей для достижения своей цели, так и к колебаниям стоимости накопленного капитала. Неважно, выбрали ли вы инвестиционный фонд, 3-й уровень пенсионной системы или накопительное страхование – в какой-то момент может показаться, что ваши накопления не растут так быстро, как вы рассчитывали. Помните, что накопления – это долгая дорога, на которой нужно быть терпеливым. Ведь и крестьянину, чтобы получить богатый урожай, тоже нужно посадить семена и регулярно за ними ухаживать.

Можно ли досрочно снять накопительную часть пенсии

Пенсионные накопления – это не средства на банковском счете, которыми можно свободно распоряжаться. Снять деньги до выхода на пенсию невозможно. Логика простая: накопительная часть пенсии выплачивается по договору обязательного пенсионного страхования, где страховой случай – это выход на пенсию по достижении пенсионного возраста. Единственное, на что может влиять владелец накоплений до выхода на пенсию – перемещение своих сбережений из одного фонда в другой (например, если его по тем или иным причинам не устраивает качество работы страховщика, уровень доходности и так далее).

Подробнее – читайте статью «Как перевести пенсионные накопления другому страховщику?».

Виды выплат: е

диновременная, срочная или пожизненнаяСейчас возраст для получения накопительной пенсии составляет 55 лет для женщин и 60 – для мужчин. При этом для отдельных категорий (летчики-испытатели, матери более пятерых детей и граждане, проработавшие в условиях Крайнего Севера не менее 15 лет) предусмотрен более ранний срок назначения накопительной пенсии. Чтобы уточнить, есть ли право на досрочное назначение накопительной пенсии, необходимо обратиться в ПФР.

Чтобы уточнить, есть ли право на досрочное назначение накопительной пенсии, необходимо обратиться в ПФР.

Получить накопительную пенсию можно тремя способами: единовременной выплатой всей суммы, срочной выплатой и периодическими ежемесячными платежами в течение всей жизни.

Первый способ доступен тем, у кого размер накопительной пенсии не превышает 5% от всей пенсии по старости. Получить всю сумму разом могут также люди, которые достигли пенсионного возраста (женщины – в 55 лет, мужчины – в 60), но не имеют права на страховую пенсию по старости (не хватает стажа или пенсионных баллов).

Срочная выплата накопительной пенсии работает так: гражданин сам определяет период, в течение которого он будет получать пенсию, но не менее 10 лет. Соответственно, вся сумма накоплений делится на количество месяцев в выбранном периоде выплат: для 10 лет это будет 120 месяцев. Срочная выплата накопительной пенсии назначается также участникам Программы государственного софинансирования, более известной как «1000 на 1000»: вступить в нее можно было до конца 2014 года.

В случае выбора бессрочной выплаты сумма накоплений на счете делится на 258 частей (это соответствует количеству месяцев в 21,5 годах – именно столько в среднем составляет срок выплаты пенсии после достижения пенсионного возраста). Получившийся в результате платеж и будет вашей ежемесячной «накопительной» прибавкой к пенсии.

Кстати, при выборе пожизненного получения накопительной пенсии можно увеличить размер ежемесячной выплаты. Для этого нужно оформить получение накопительной пенсии не в 60 лет, а позже: в этом случае общая сумма накоплений будет поделена не на 258, а на меньшее количество месяцев. Например, если оформить накопительную пенсию в 63 года, а не в 60, общая сумма накоплений будет поделена на 222. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 18,5 лет, а не 21,5.

Можно ли погасить кредит за счет пенсионных накопленийВопрос о том, можно ли использовать накопительную пенсию на погашение кредитов и неотложные нужды вроде оплаты ипотеки, поднимался не раз – начиная с 2010 года. Однако эта идея до сих пор не реализована из-за больших рисков, которые в этом случае несут и пенсионеры, и фонды. Ведь если заемщики возьмут на себя неподъемные обязательства, к старости они останутся без средств к существованию. Поэтому сегодня пенсионные накопления можно забрать только через единовременную, срочную или бессрочную выплату – с наступлением пенсионного возраста. Или, в случае смерти застрахованного лица, его накопления могут получить наследники.

Однако эта идея до сих пор не реализована из-за больших рисков, которые в этом случае несут и пенсионеры, и фонды. Ведь если заемщики возьмут на себя неподъемные обязательства, к старости они останутся без средств к существованию. Поэтому сегодня пенсионные накопления можно забрать только через единовременную, срочную или бессрочную выплату – с наступлением пенсионного возраста. Или, в случае смерти застрахованного лица, его накопления могут получить наследники.

Важно помнить, что до достижения пенсионного возраста получить накопления нельзя. Если вам предлагают обналичить средства пенсионных накоплений, использовать их для оплаты кредиты и других целей, знайте: перед вами мошенники.

Об одном из примеров мошеннических схем рассказывает сайт Banki.ru: «На сайте с громким названием «Национальный отдел возвратов пенсионных накоплений» с логотипом «ОНВ», очень напоминающим «ПФР», нужно было ввести Ф. И. О. и почему-то указать последние четыре цифры в паспорте. После того как Елена ввела данные, ей пришел список организаций, в которых якобы находились принадлежащие ей скрытые денежные накопления. Среди них, например, ООО «Стимул», НПФ «Сталь Энерго», НПФ «Рос Фонд», НПФ «Феникс». Всего около десятка наименований в том числе уже не существующих фондов. Ни один из упомянутых на сайте в реестре действующих фондов ЦБ, разумеется, не значился».

После того как Елена ввела данные, ей пришел список организаций, в которых якобы находились принадлежащие ей скрытые денежные накопления. Среди них, например, ООО «Стимул», НПФ «Сталь Энерго», НПФ «Рос Фонд», НПФ «Феникс». Всего около десятка наименований в том числе уже не существующих фондов. Ни один из упомянутых на сайте в реестре действующих фондов ЦБ, разумеется, не значился».

О том, что делать, если вы или ваши близкие стали жертвой пенсионных мошенников, читайте в статье.

Администрация муниципального образования «Плесецкое» Плесецкого района Архангельской области

В настоящее время при определении размера страхового стажа и суммы всех пенсионных баллов учитываются следующие социально значимые периоды жизни гражданина, в которые он не осуществлял трудовую деятельность:

– периода прохождения военной службы по призыву – начисляется 1,8 пенсионного балла;

– периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет – 1,8 балла;

– периода ухода одного из родителей за вторым ребенком до достижения им возраста полутора лет – 3,6 балла;

– периода ухода одного из родителей за третьим или четвертым ребенком до достижения каждым из них возраста полутора лет – 5,4 балла;

– периода ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет, – 1,8 балла;

– период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности – 1,8 балла;

– период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более 5 лет в общей сложности – 1,8 балла;

– периоды службы и (или) деятельности (работы), предусмотренные Федеральным законом от 04 июня 2011 года № 126-ФЗ «О гарантиях пенсионного обеспечения для отдельных категорий граждан», а именно: гражданам РФ, проходившим военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, иную службу или осуществлявшим деятельность (работу), в период, которой на них не распространялось обязательное пенсионное страхование, уволенным со службы (с работы) начиная с 01 января 2002 года и не приобретшим право на пенсию за выслугу лет, на пенсию по инвалидности или на ежемесячное пожизненное содержание, финансируемые за счет средств федерального бюджета, периоды службы (работы), имевшей место не ранее чем с 01 января 2002 года, – 1,8 балла.

Что такое сохранение капитала?

Что такое сохранение капитала?

Сохранение капитала — это консервативная инвестиционная стратегия, основной целью которой является сохранение капитала и предотвращение потерь в портфеле. Эта стратегия требует вложений в самые безопасные краткосрочные инструменты, такие как казначейские векселя и депозитные сертификаты.

Сохранение капитала также называется сохранением капитала.

Понимание сохранения капитала

Инвесторы держат свои средства в различных типах инвестиций в соответствии со своими инвестиционными целями.Цель или стратегия портфеля инвестора продиктована рядом факторов, включая возраст, опыт инвестирования, семейные обязанности, образование, годовой доход и т. Д.

Эти факторы обычно указывают на то, насколько не склонен к риску инвестор. Общие инвестиционные цели включают текущий доход, рост и сохранение капитала.

Ключевые выводы

- Сохранение капитала — это консервативная инвестиционная стратегия, основной целью которой является сохранение капитала и предотвращение потерь в портфеле.

- Стратегии сохранения капитала требуют инвестирования в самые безопасные краткосрочные инструменты, такие как казначейские векселя и депозитные сертификаты.

- Главный недостаток стратегии сохранения капитала — это влияние инфляции на доходность «безопасных» инвестиций в течение продолжительных периодов времени.

Допуск к риску и инвестиционные цели

Текущая стратегия дохода направлена на инвестирование в ценные бумаги, которые могут быстро приносить прибыль. К ним относятся ценные бумаги, такие как высокодоходные облигации и акции с высокими дивидендами.Стратегия роста включает в себя поиск акций, которые подчеркивают прирост капитала с минимальным учетом текущего дохода.

Инвесторы в области роста готовы терпеть больший риск и будут вкладывать средства в акции роста с высоким соотношением цена / прибыль (P / E). Другой распространенный тип инвестиционной цели для портфеля — сохранение капитала.

Ценные бумаги, которые используются для сохранения капитала, практически не имеют риска и, по сути, имеют меньшую доходность по сравнению со стратегиями текущего дохода и роста. Сохранение капитала является приоритетом для пенсионеров и тех, кто приближается к выходу на пенсию, поскольку они могут полагаться на свои инвестиции для получения дохода для покрытия своих расходов на жизнь.

Сохранение капитала является приоритетом для пенсионеров и тех, кто приближается к выходу на пенсию, поскольку они могут полагаться на свои инвестиции для получения дохода для покрытия своих расходов на жизнь.

У этих типов инвесторов есть ограниченное время, чтобы возместить убытки, если рынки испытают нисходящий поток и откажутся от любого потенциала высокой прибыли в обмен на безопасность существующего капитала. Поскольку пенсионеры хотят убедиться, что они не переживут свои пенсионные сбережения, они обычно выбирают инвестиции с минимальным риском, такие как U.S. Казначейские ценные бумаги, высокодоходные сберегательные счета, счета денежного рынка и банковские депозитные сертификаты (CD).

Большинство инвестиционных инструментов, используемых инвесторами, ориентированными на сохранение капитала, застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) на сумму до 250 000 долларов. В некоторых, но не во всех случаях, эти инвесторы могут вкладывать свои деньги только на краткосрочный период.

Недостатки

Главный недостаток стратегии сохранения капитала — коварное влияние инфляции на норму прибыли от «безопасных» инвестиций в течение продолжительных периодов времени.Хотя инфляция может не оказать существенного влияния на доходность в краткосрочной перспективе, со временем она может существенно снизить реальную стоимость инвестиций.

Например, скромные 3% годовой инфляции могут сократить реальную или скорректированную на инфляцию стоимость инвестиций на 50% за 24 года. Сумма, которая у вас есть, сохраняется, но в некоторых случаях процент, который вы зарабатываете на сберегательном счете, вряд ли вырастет настолько, чтобы компенсировать постепенную потерю покупательной способности, которая является результатом даже умеренной инфляции.В результате, в «реальном» выражении, вы можете потерять ценность, даже если у вас такая же сумма наличных денег.

По этой причине инвесторам, использующим стратегию прироста капитала, лучше инвестировать в инвестиции с поправкой на инфляцию, такие как казначейские ценные бумаги с защитой от инфляции (TIPS), которые выпускаются правительством США.

Определение пенсионного плана

Что такое пенсионное планирование?

Пенсионное планирование — это процесс определения целей пенсионного дохода, а также действий и решений, необходимых для достижения этих целей.Пенсионное планирование включает определение источников дохода, оценку расходов, реализацию программы сбережений и управление активами и рисками. Будущие денежные потоки оцениваются для определения того, будет ли достигнута цель пенсионного дохода. Некоторые пенсионные планы меняются в зависимости от того, находитесь ли вы, скажем, в Соединенных Штатах или в Канаде, где существует собственная система планов, спонсируемых на рабочем месте.

В идеале пенсионное планирование — это процесс на всю жизнь. Вы можете начать в любое время, но лучше всего будет, если вы с самого начала учитываете это при финансовом планировании.Это лучший способ обеспечить безопасную, надежную и веселую пенсию. Самое интересное в том, почему имеет смысл обратить внимание на серьезную и, возможно, скучную часть: планирование того, как вы этого добьетесь.

Ключевые выводы

- Пенсионное планирование относится к финансовым стратегиям сбережений, инвестиций и, в конечном итоге, распределения денег, предназначенных для поддержания себя во время выхода на пенсию.

- Многие популярные инвестиционные инструменты, такие как индивидуальные пенсионные счета (IRA) и 401 (k) s, позволяют пенсионерам приумножать свои деньги с определенными налоговыми льготами.

- Пенсионное планирование учитывает не только активы и доходы, но также будущие расходы, обязательства и ожидаемую продолжительность жизни.

- Никогда не рано или поздно (хотя лучше раньше) начинать планирование выхода на пенсию.

Понимание пенсионного планирования

В простейшем смысле пенсионное планирование — это планирование, которое человек делает, чтобы подготовиться к жизни после окончания оплачиваемой работы, не только в финансовом отношении, но и во всех аспектах жизни. Нефинансовые аспекты включают выбор образа жизни, например, как проводить время на пенсии, где жить, когда полностью бросить работу и т. Д.Целостный подход к пенсионному планированию учитывает все эти области.

Акцент, который делается на пенсионном планировании, меняется на разных этапах жизни. В начале трудовой жизни человека пенсионное планирование предполагает откладывание достаточного количества денег на пенсию. В середине вашей карьеры это также может включать в себя определение конкретных целей по доходу или активам и принятие мер для их достижения.

По достижении пенсионного возраста вы переходите от накопления активов к тому, что планировщики называют фазой распределения.Вы больше не платите; вместо этого окупаются ваши десятилетия сбережений.

Цели пенсионного планирования

Помните, что планирование выхода на пенсию начинается задолго до выхода на пенсию — чем раньше, тем лучше. Ваше «магическое число», то есть сумма, необходимая для комфортного выхода на пенсию, очень персонализировано, но существует множество практических правил, которые могут дать вам представление о том, сколько нужно сэкономить.

Раньше говорили, что для комфортного выхода на пенсию нужно около 1 миллиона долларов. Другие профессионалы используют правило 80% (т.е., вам нужно достаточно, чтобы прожить на 80% вашего дохода на пенсии). Если вы зарабатываете 100 000 долларов в год, вам потребуются сбережения, которые могут приносить 80 000 долларов в год в течение примерно 20 лет, или в общей сложности 1,6 миллиона долларов, включая доход от ваших пенсионных активов. Другие говорят, что большинство пенсионеров экономят недостаточно, чтобы соответствовать этим критериям, и им следует скорректировать свой образ жизни, чтобы жить на то, что у них есть.

Начните как можно раньше с помощью любого метода, который вы и, возможно, специалист по финансовому планированию, используете для расчета своих потребностей в пенсионных накоплениях.

Планы, спонсируемые работодателем

Молодые люди должны воспользоваться спонсируемыми работодателем планами 401 (k) или 403 (b). Первым преимуществом этих квалифицированных пенсионных планов является то, что у вашего работодателя есть возможность соответствовать тому, что вы инвестируете, в пределах определенной суммы. Например, если вы вносите 3% своего годового дохода на свой счет плана, то ваш работодатель может сопоставить это, депонируя эквивалентную сумму на ваш пенсионный счет, что по сути дает вам бонус в размере 3%, который растет с годами.

Тем не менее, вы можете и должны делать взносы, превышающие сумму, которую заработает работодатель, если у вас есть такая возможность; некоторые эксперты рекомендуют более 10%. В 2020 налоговом году участники в возрасте до 50 лет могут внести до 19 500 долларов из своего заработка в 401 (k) или 403 (b), некоторые из которых могут быть дополнительно оплачены работодателем. Эта сумма останется неизменной на 2021 год. Участники старше 50 могут вносить дополнительные 6500 долларов в год в качестве наверстывающего взноса.

Дополнительные преимущества планов 401 (k) включают получение более высокой доходности, чем сберегательный счет (хотя вложения не лишены риска).Также средства на счете не облагаются подоходным налогом, пока вы их не снимете. Поскольку ваши взносы вычитаются из вашего валового дохода, это дает вам немедленную налоговую льготу. Те, кто находится на пороге более высокой налоговой категории, могут подумать о внесении достаточного взноса, чтобы снизить свои налоговые обязательства.

ИРА Рота

Другие пенсионные сберегательные счета с льготным налогообложением включают традиционный индивидуальный пенсионный счет (IRA) и Roth IRA. Roth IRA может быть отличным инструментом для молодых людей, поскольку он финансируется за счет долларов после уплаты налогов.Это исключает немедленное налоговое удержание, но позволяет избежать увеличения размера подоходного налога, когда деньги снимаются при выходе на пенсию. Раннее начало Roth IRA может окупиться в долгосрочной перспективе, даже если сначала у вас нет больших денег для инвестирования. Помните, что чем дольше деньги хранятся на пенсионном счете, тем больше не облагаемых налогом процентов.

У IRA Roth есть некоторые ограничения. Лимит взноса для любого типа IRA, Roth или традиционного, составляет 6000 долларов в год или 7000 долларов, если вам больше 50 лет, но у Roth есть некоторые ограничения по доходу: один податель заявки может внести полную сумму, только если они зарабатывают 124000 долларов или меньше. ежегодно, начиная с 2020 налогового года, и 125000 долларов США в 2021 году.После этого вы можете инвестировать в меньшей степени, вплоть до годового дохода в размере 139 000 долларов США в 2020 году и 140 000 долларов США в 2021 году. (Пределы дохода выше для супружеских пар, подающих документы совместно).

Как и 401 (k), Roth IRA имеет некоторые штрафы, связанные с изъятием денег до достижения пенсионного возраста. Но есть несколько заметных исключений, которые могут быть очень полезны для молодых людей или в экстренных случаях. Во-первых, вы всегда можете вывести вложенный вами первоначальный капитал без уплаты штрафа.Во-вторых, вы можете снимать средства на определенные расходы на образование, покупку дома в первый раз, расходы на здравоохранение и расходы по инвалидности.

После того, как вы создадите пенсионный счет, возникает вопрос, как направить средства. Тем, кого пугает фондовый рынок, рассмотрите возможность инвестирования в индексный фонд, который не требует значительного обслуживания, поскольку он просто отражает индекс фондового рынка, такой как Standard & Poor’s 500. Существуют также фонды с установленной датой, предназначенные для автоматического изменения и диверсификации активов с течением времени. исходя из вашего целевого пенсионного возраста.Имейте в виду, что некоторые федеральные агентства и силовые структуры предлагают сберегательные планы.

Этапы пенсионного планирования

Ниже приведены некоторые рекомендации по успешному пенсионному планированию на разных этапах вашей жизни.

Молодежь (21–35 лет)

У тех, кто начинает взрослую жизнь, может не быть много свободных денег для инвестирования, но у них есть время, чтобы позволить инвестициям созреть, что является важной и ценной частью пенсионных сбережений.Это из-за принципа сложных процентов.

Сложные проценты позволяют получать проценты, и чем больше у вас времени, тем больше процентов вы заработаете. Даже если вы можете откладывать только 50 долларов в месяц, это будет стоить в три раза больше, если вы инвестируете их в возрасте 25 лет, чем если вы будете ждать, чтобы начать инвестировать до 45 лет, благодаря радости сложного умножения. Возможно, вы сможете вложить больше денег в будущее, но никогда не сможете наверстать упущенное.

Ранний средний возраст (36–50 лет)

Ранний средний возраст обычно связан с рядом финансовых затруднений, включая ипотечные кредиты, студенческие ссуды, страховые взносы и задолженность по кредитным картам.Однако на данном этапе пенсионного планирования крайне важно продолжать откладывать сбережения. Сочетание большего зарабатывания денег и времени, которое вам еще нужно инвестировать и зарабатывать проценты, делает эти годы одними из лучших для агрессивных сбережений.

Люди, находящиеся на этом этапе пенсионного планирования, должны продолжать пользоваться любыми программами сопоставления 401 (k), которые предлагают их работодатели. Им также следует попытаться максимально увеличить вклады в 401 (k) или Roth IRA (вы можете иметь и то, и другое одновременно). Для тех, кто не имеет права на Roth IRA, рассмотрите традиционную IRA.Как и в случае с вашим 401 (k), он финансируется за счет долларов до налогообложения, а активы в нем растут без учета налогов.

Некоторые спонсируемые работодателем планы предлагают Roth возможность отложить пенсионные взносы после уплаты налогов. Вы ограничены тем же годовым лимитом, но нет ограничений по доходу, как с Roth IRA.

Наконец, не забывайте о страховании жизни и страховании на случай инвалидности. Вы хотите, чтобы ваша семья могла выжить в финансовом отношении, не используя пенсионные сбережения, если с вами что-то случится.

Поздний средний возраст (50–65 лет)

С возрастом ваши инвестиционные счета должны стать более консервативными. Хотя на этом этапе пенсионного планирования остается мало времени, чтобы откладывать деньги, есть несколько преимуществ. Более высокая заработная плата и потенциальная выплата некоторых из вышеупомянутых расходов (ипотека, студенческие ссуды, задолженность по кредитной карте и т. Д.) К этому времени может дать вам больше располагаемого дохода для инвестирования.

И никогда не поздно создать и внести свой вклад в 401 (k) или IRA.Одним из преимуществ этого этапа планирования выхода на пенсию являются дополнительные взносы. Начиная с 50 лет, вы можете вносить дополнительно 1000 долларов в год в свою традиционную IRA или Roth IRA и дополнительно 6500 долларов в год в свой 401 (k).

Тем, кто максимально использует льготные по налогам варианты пенсионных сбережений, рассмотрите другие формы инвестиций в дополнение к своим пенсионным сбережениям. Депозитные сертификаты (компакт-диски), акции «голубых фишек» или определенные инвестиции в недвижимость (например, дом для отдыха, который вы сдаете в аренду) могут быть достаточно безопасными способами пополнить свое гнездо.

Вы также можете начать понимать, какими будут ваши пособия по социальному обеспечению и в каком возрасте имеет смысл их получать. Право на получение досрочного пособия начинается с 62 лет, но пенсионный возраст для получения полного пособия составляет 66 лет. Администрация социального обеспечения предлагает онлайн-калькулятор. Это также время, чтобы изучить страхование долгосрочного ухода, которое поможет покрыть расходы на дом престарелых или уход на дому, если он вам понадобится в преклонном возрасте. Такие расходы, связанные со здоровьем, могут уничтожить ваши сбережения, если их не спланировать должным образом.

8 основных советов по пенсионным сбережениям

Прочие аспекты пенсионного планирования

Планирование выхода на пенсию включает в себя гораздо больше, чем просто то, сколько вы сэкономите и сколько вам нужно. Он учитывает вашу полную финансовую картину.

Ваш дом

Для большинства американцев самый большой актив, которым они владеют, — это дом. Как это вписывается в ваш пенсионный план? В прошлом дом считался активом, но после краха рынка жилья планировщики рассматривают его как меньший актив, чем когда-то.В связи с популярностью ссуд под залог жилья и кредитных линий под залог собственного капитала многие домовладельцы выходят на пенсию в счет ипотечного долга, а не над водой.

Когда вы выйдете на пенсию, встанет также вопрос, стоит ли вам продавать дом. Если вы все еще живете в доме, где вырастили нескольких детей, он может быть больше, чем вам нужно, и расходы, связанные с его удержанием, могут быть значительными. Ваш пенсионный план должен включать непредвзятый взгляд на свой дом и то, что с ним делать.

Планировка недвижимости

В вашем плане недвижимости говорится о том, что происходит с вашими активами после вашей смерти. Он должен включать в себя завещание, излагающее ваши планы, но даже до этого вам следует создать траст или использовать другую стратегию, чтобы максимально защитить его от налогов на наследство. Первые 11,58 миллиона долларов из состояния освобождены от налогов на наследство, но все больше и больше людей находят способы оставить свои деньги детям, не выплачивая им единовременную выплату.

Эффективность налогообложения

Когда вы достигнете пенсионного возраста и начнете получать выплаты, налоги станут большой проблемой. Большая часть ваших пенсионных счетов облагается обычным подоходным налогом. Это означает, что вы можете заплатить до 37% налогов с любых денег, которые вы берете со своего традиционного 401 (k) или IRA. Вот почему важно рассмотреть Roth IRA или Roth 401 (k), поскольку оба позволяют платить налоги заранее, а не при снятии средств. Если вы считаете, что в дальнейшем заработаете больше денег, возможно, имеет смысл провести конверсию Рота.Бухгалтер или специалист по финансовому планированию может помочь вам решить такие налоговые вопросы.

Страхование

Ключевым компонентом пенсионного планирования является защита ваших активов. Возраст приводит к увеличению медицинских расходов, и вам придется ориентироваться в зачастую сложной системе Medicare. Многие люди считают, что стандартная программа Medicare не обеспечивает адекватного покрытия, поэтому они обращаются к полису Medicare Advantage или Medigap, чтобы дополнить ее. Также стоит подумать о страховании жизни и страховании на случай длительного ухода.

Другой тип полиса, который выдает страховая компания, — это аннуитет. Аннуитет во многом похож на пенсию. Вы кладете деньги на депозит в страховой компании, которая впоследствии выплачивает вам установленную ежемесячную сумму. Существует множество различных вариантов аннуитета и множество соображений при принятии решения о том, подходит ли вам аннуитет.

Экономия Vs. Инвестирование: вот основные отличия управления деньгами

Сбережения и инвестирование — важные концепции для создания прочной финансовой основы, но это не одно и то же.И то и другое может помочь вам добиться более комфортного финансового будущего, однако потребители должны знать различия, и когда лучше всего откладывать, а когда — инвестировать.

Самая большая разница между сбережениями и инвестированием — это уровень принимаемого риска. Как правило, сбережения приводят к более низкой доходности, но практически без риска. Напротив, инвестирование дает вам возможность получить более высокую прибыль, но вы берете на себя риск потерь, чтобы сделать это.

Вот основные различия между ними — и почему вам нужны обе эти стратегии, чтобы помочь построить долгосрочное богатство.

Объяснение экономии и инвестирования

Сбережение — это откладывание денег на будущие расходы или нужды. Когда вы выбираете экономию денег, вы хотите, чтобы наличные были доступны относительно быстро, возможно, для немедленного использования. Однако сбережения можно использовать и для долгосрочных целей, особенно если вы хотите быть уверены, что в будущем у вас будут деньги в нужное время.

Вкладчики обычно кладут деньги на банковский счет с низким уровнем риска. Тем, кто хочет максимизировать свои доходы, следует выбрать сберегательный счет с максимальной годовой процентной доходностью (APY), который они могут найти (при условии, что они могут соответствовать требованиям к минимальному балансу).

Инвестирование похоже на сбережение в том, что вы откладываете деньги на будущее, за исключением того, что вы стремитесь получить более высокую прибыль в обмен на больший риск. Типичные инвестиции включают акции, облигации, паевые инвестиционные фонды и биржевые фонды (ETF). Вы будете использовать инвестиционного брокера или брокерский счет, чтобы покупать и продавать их.

Если вы хотите вложить деньги, вам следует спланировать, чтобы они оставались вложенными в инвестицию не менее пяти лет. Инвестиции могут быть очень нестабильными в течение коротких периодов времени, и вы можете потерять на них деньги.Поэтому важно вкладывать только те деньги, которые вам не понадобятся сразу, особенно в течение года или двух.

В таблице ниже приведены некоторые ключевые различия между сбережениями и инвестированием:

| Характеристика | Экономия | Инвестиции |

|---|---|---|

| Тип счета | Банк | Брокерская |

| Возврат | Относительно низкий | Потенциально больше или меньше |

| Риск | Практически нет на счетах, застрахованных FDIC | Зависит от инвестиций, но всегда есть возможность потерять часть или весь свой инвестиционный капитал |

| Типовая продукция | Сберегательные счета, компакт-диски, счета денежного рынка | Акции, облигации, паевые инвестиционные фонды и ETF |

| Временной горизонт | Короткий | Длинные, 5 лет и более |

| Сложность | Сравнительно легко | Сильнее |

| Защита от инфляции | Только немного | Потенциально много |

| Дорого? | № | Может быть, в зависимости от того, сколько вы покупаете, торгуете и реализуете налогооблагаемую прибыль |

| Ликвидность | High, кроме компакт-дисков | High, хотя вы можете не получить точную сумму, которую вы вложили в инвестиции, в зависимости от того, когда вы обналичиваете |

Как видно из таблицы выше, сбережения и инвестирование имеют много разных функций, но имеют одну общую цель: обе стратегии помогают вам накапливать деньги.

«В первую очередь, оба включают откладывание денег на будущее», — говорит Крис Хоган, финансовый эксперт и автор книги «Retire Inspired».

Оба используют специализированные счета в финансовом учреждении для накопления денег. Для вкладчиков это означает открытие счета в банке, например в Ситибанке или кредитном союзе. Для инвесторов это означает открытие счета у независимого брокера, хотя теперь у многих банков есть и брокерское подразделение. Популярные инвестиционные брокеры включают Charles Schwab, Fidelity и TD Ameritrade, а также онлайн-варианты, такие как E-Trade.

И вкладчики, и инвесторы осознают важность экономии денег. Инвесторы должны иметь достаточно средств на банковском счете для покрытия непредвиденных расходов и других непредвиденных расходов, прежде чем они начнут вносить значительную часть изменений в долгосрочные инвестиции.

Как объясняет Хоган, инвестирование — это деньги, которые вы планируете оставить в покое, «чтобы они могли расти ради ваших мечтаний и своего будущего».

Чем отличаются сбережение и инвестирование?«Когда вы используете слова« сбережение »и« инвестирование », люди — на самом деле 90% людей — думают, что это одно и то же, — говорит Дэн Киди, CFP и главный стратег финансового планирования в TIAA, организации, предоставляющей финансовые услуги.

Хотя эти два направления имеют несколько общих черт, сбережения и инвестирование во многих отношениях различаются. И это начинается с типа активов в каждой учетной записи.

Когда вы думаете о сбережениях, подумайте о банковских продуктах, таких как сберегательные счета, денежные рынки и компакт-диски — или депозитные сертификаты. «И когда вы думаете об инвестировании, думайте об акциях, ETF, облигациях и паевых инвестиционных фондах», — говорит Киди.

Плюсы и минусы экономииЕсть множество причин, по которым вы должны экономить свои кровно заработанные деньги.Во-первых, это, как правило, самая безопасная ставка и лучший способ не потерять при этом наличные. Это также легко сделать, и вы можете быстро получить доступ к средствам, когда они вам понадобятся.

В целом, сбережения имеют следующие преимущества:

- Сберегательные счета сообщают вам заранее, сколько процентов вы заработаете на свой баланс.

- Федеральная корпорация страхования депозитов гарантирует банковские счета на сумму до 250 000 долларов, поэтому, хотя доходность ниже, вы не потеряете никаких денег при использовании сберегательного счета.

- Банковские продукты, как правило, очень ликвидны, то есть вы можете получить свои деньги, как только они вам понадобятся, хотя вы можете понести штраф, если захотите получить доступ к компакт-диску до даты его погашения.

- Есть минимальные комиссии. Плата за обслуживание или плата за нарушение Положения D (когда со сберегательного счета совершается более шести транзакций в месяц) — единственный способ обесценить сберегательный счет в банке, застрахованном FDIC.

- Сохранение, как правило, несложно и легко. Обычно нет никаких авансовых затрат или кривой обучения.

Несмотря на свои льготы, у сбережения есть некоторые недостатки, в том числе:

- Возврат низкая, что означает, что вы можете заработать больше, инвестируя (но нет никаких гарантий, что вы это сделаете.)

- Поскольку доходность низкая, вы можете со временем потерять покупательную способность, поскольку инфляция разъедает ваши деньги.

Сбережения определенно безопаснее, чем инвестирование, хотя они, скорее всего, не приведут к накоплению наибольшего богатства в долгосрочной перспективе.

Вот лишь некоторые из преимуществ, которые дает вложение ваших наличных денег:

- Инвестиционные продукты, такие как акции, могут иметь гораздо более высокую доходность, чем сберегательные счета и компакт-диски. Со временем фондовый индекс Standard & Poor’s 500 (S&P 500) приносил около 10% годовых, хотя доходность может сильно колебаться в любой год.

- Инвестиционные продукты обычно очень ликвидны. Акции, облигации и ETF можно легко конвертировать в наличные практически в любой будний день.

- Если у вас есть широко диверсифицированная коллекция акций, то вы, вероятно, легко преодолеете инфляцию в течение длительного периода времени и повысите свою покупательную способность. В настоящее время целевой уровень инфляции, используемый Федеральной резервной системой, составляет 2 процента. Если ваш доход ниже уровня инфляции, вы со временем теряете покупательную способность.

Хотя есть потенциал для более высокой доходности, у инвестирования есть немало недостатков, в том числе:

- Возврат не гарантируется, и есть большая вероятность, что вы потеряете деньги, по крайней мере, в краткосрочной перспективе, поскольку стоимость ваших активов колеблется.

- В зависимости от того, когда вы продаете, и от состояния экономики в целом, вы можете не получить обратно то, что изначально инвестировали.

- Вы хотите, чтобы ваши деньги оставались на инвестиционном счете не менее пяти лет, чтобы вы могли, надеюсь, пережить любые краткосрочные спады. В общем, вам нужно удерживать свои инвестиции как можно дольше, а это значит, что вы не имеете к ним доступа.

- Поскольку инвестирование может быть сложной задачей, вам, вероятно, понадобится помощь специалиста, если у вас нет времени и навыков, чтобы научиться тому, как это делать.

- На брокерских счетах комиссии могут быть выше. Возможно, вам придется заплатить, чтобы торговать акциями или фондом, хотя в наши дни многие брокеры предлагают бесплатные сделки. И вам, возможно, придется заплатить эксперту, чтобы управлять своими деньгами.

Ни сбережения, ни инвестирование не могут быть лучше при любых обстоятельствах, и правильный выбор действительно зависит от вашего текущего финансового положения.

Тем не менее, как правило, вы должны следовать этим двум практическим правилам:

- Если вам понадобятся деньги в течение года или около того или вы хотите использовать их в качестве резервного фонда, сберегательный счет или компакт-диск — это ваш лучший вариант.

- Если вам не нужны деньги в течение следующих пяти или более лет и вы можете выдержать некоторые потери капитала, то вам, вероятно, следует инвестировать деньги.

Примеры из реальной жизни — лучший способ проиллюстрировать это, — говорит Киди. Например, оплачивать обучение вашего ребенка в колледже через несколько месяцев следует за счет сбережений — сберегательного счета, счета денежного рынка или краткосрочного компакт-диска (или компакт-диска, который вот-вот созреет, когда это необходимо).

«Иначе люди подумают:« Ну, знаете, у меня есть год, и я покупаю дом или что-то в этом роде, может, мне стоит инвестировать в фондовый рынок », — говорит Киди.«На данный момент это действительно азартная игра, а не сбережения».

То же самое и с резервным фондом, который никогда не следует вкладывать, а лучше хранить в сбережениях.

«Так что, если вы заболели, потеряли работу или что-то еще, вам не придется возвращаться в долг», — говорит Хоган. «У вас есть деньги, которые вы намеренно отложили, чтобы быть подушкой между вами и жизнью».

А когда лучше инвестировать?

Лучше инвестировать в долгосрочные деньги — деньги, которые вы пытаетесь увеличить более агрессивно.В зависимости от вашего уровня толерантности к риску инвестирование в фондовый рынок, биржевые фонды или паевые инвестиционные фонды могут быть вариантом для тех, кто хочет инвестировать.

Когда вы сможете дольше хранить свои деньги в инвестициях, у вас будет больше времени, чтобы пережить неизбежные взлеты и падения финансовых рынков. Итак, инвестирование — отличный выбор, когда у вас большой временной горизонт (в идеале — много лет), и вам не нужно будет получать доступ к деньгам в ближайшее время.

«Так что, если кто-то начинает с инвестирования, я бы посоветовал им по-настоящему взглянуть на паевые инвестиционные фонды роста, как на отличный способ начать свое дело», — говорит Хоган.«И действительно начни понимать, что происходит и как могут расти деньги».

Хотя инвестирование может быть сложной задачей, есть простые способы начать работу. Первый шаг — узнать больше об инвестировании и о том, почему это может быть правильным шагом для вашего финансового будущего.

Подробнее:

Знакомство с 529 планами

Управление по обучению и защите инвесторов SEC выпускает этот Бюллетень для инвесторов, чтобы предоставить инвесторам справочную информацию о 529 планах. См. Также в нашем сопутствующем бюллетене , где есть несколько вопросов, которые следует учесть перед открытием счета плана 529 .

Что такое план 529?

План 529 — это льготный с налоговой точки зрения план сбережений, предназначенный для поощрения экономии на будущих расходах на образование. Планы 529, официально известные как «планы квалифицированного обучения», спонсируются штатами, государственными агентствами или образовательными учреждениями и санкционированы разделом 529 Налогового кодекса.

Существует два типа планов 529: планы с предоплатой обучения и планы сбережений на образование. Все пятьдесят штатов и округ Колумбия спонсируют по крайней мере один тип плана 529. Кроме того, группа частных колледжей и университетов спонсирует план предоплаты за обучение.

В чем разница между планами предоплаты за обучение и планами сбережений на образование?

Предоплаченные планы обучения . Планы предоплаты за обучение позволяют вкладчику или владельцу счета приобретать единицы или кредиты в участвующих колледжах и университетах (обычно государственных и государственных) для будущего обучения и обязательных сборов по текущим ценам для получателя.Планы предоплаты за обучение обычно не могут быть использованы для оплаты будущей комнаты и питания в колледжах и университетах, а также не позволяют вносить предоплату за обучение в начальных и средних школах.

Большинство планов с предоплатой за обучение спонсируются правительствами штатов и предусматривают требования к месту жительства для вкладчика и / или получателя. Предоплаченные планы не гарантируются федеральным правительством. Правительства некоторых штатов гарантируют деньги, внесенные в планы предоплаты за обучение, которые они спонсируют, но некоторые этого не делают.Если ваша предоплата за обучение не гарантирована, вы можете потерять часть или все свои деньги по плану, если у спонсора плана возникнет финансовая нехватка. Кроме того, если получатель не посещает участвующий колледж или университет, план предоплаты за обучение может платить меньше, чем если бы получатель учился в участвующем колледже или университете. Он может принести лишь небольшую прибыль от первоначальных инвестиций.

Сберегательные планы на образование . Планы сбережений на образование позволяют вкладчику открыть инвестиционный счет, чтобы сэкономить для будущих расходов получателя на квалифицированное высшее образование — обучение, обязательные сборы и проживание и питание.Снятие средств со счетов накопительного плана образования обычно можно использовать в любом колледже или университете, в том числе иногда в колледжах и университетах за пределами США. Планы сбережений на образование также можно использовать для оплаты до 10 000 долларов в год на каждого получателя за обучение в любой государственной, частной или религиозной начальной или средней школе.

Вкладчик обычно может выбирать среди ряда вариантов инвестиционного портфеля, которые часто включают различные портфели паевых инвестиционных фондов и биржевых фондов (ETF), а также банковский продукт с защищенной основной суммой.Эти портфели также могут включать статические портфели фондов и возрастные портфели (иногда называемые портфелями с установленной датой). Обычно возрастные портфели автоматически смещаются в сторону более консервативных инвестиций по мере приближения бенефициара к достижению студенческого возраста. Если вы используете счет 529 для оплаты обучения в начальной или средней школе, у вас может быть более короткий временной горизонт для роста ваших денег. Вам также может быть неудобно брать на себя более рискованные или нестабильные инвестиции, если вы планируете в ближайшее время вывести деньги.По этой причине вы можете рассмотреть различные варианты инвестирования в зависимости от того, когда вы планируете использовать вложенные деньги.

Все планы сбережений на образование спонсируются правительствами штатов, но лишь некоторые из них имеют требования к месту жительства для вкладчика и / или получателя. Правительства штатов не гарантируют инвестиции в планы сбережений на образование. Инвестиции в планы сбережений на образование в паевые инвестиционные фонды и ETF не гарантированы на федеральном уровне, но инвестиции в некоторые банковские продукты с защищенной основной суммой могут быть застрахованы FDIC.Как и в случае с большинством инвестиций, вложения в планы сбережений на образование могут не принести никаких денег и могут привести к потере части или всех вложенных денег.

Какие сборы и расходы я буду платить, если куплю план 529?

Важно понимать комиссии и расходы, связанные с планами 529, потому что они снижают вашу прибыль. Сборы и расходы будут варьироваться в зависимости от типа плана 529 (план сбережений на образование или план с предоплатой за обучение), будь то план с брокерской или прямой продажей, сам план и основные инвестиции.Вам следует внимательно изучить проспект предложений плана, чтобы понять, какие комиссии взимаются за план и каждый вариант инвестирования.

Предоплаченные планы обучения . Планы предоплаты за обучение могут взимать плату за регистрацию / подачу заявления и текущие административные сборы.

Сберегательные планы на образование . Планы сбережений на образование могут взимать плату за регистрацию / подачу заявления, плату за ежегодное обслуживание счета, плату за текущее управление программой и плату за текущее управление активами.Некоторые из этих сборов взимаются государственным спонсором плана, а некоторые — менеджером плана. Комиссия за управление активами будет зависеть от выбранного вами варианта инвестирования. Инвесторы, приобретающие у брокера план сбережений на образование, обычно несут дополнительные сборы, такие как объем продаж или сборы во время инвестирования или погашения, а также текущие сборы за распространение.

Советы по сбережению сборов . Многие штаты предлагают планы сбережений на образование с прямой продажей, в которые вкладчики могут инвестировать, не платя дополнительных комиссий, взимаемых брокером.Кроме того, в некоторых сберегательных планах на образование будут отменены или уменьшены административные сборы или сборы за обслуживание, если вы поддерживаете большой баланс счета, участвуете в плане автоматических взносов или являетесь резидентом штата, спонсирующего план 529. Некоторые планы 529 также предлагают освобождение от платы, если вкладчик принимает только электронную доставку документов или регистрируется онлайн.

Как инвестиции в план 529 влияют на федеральный подоходный налог и подоходный налог штата?

Инвестирование в план 529 может предложить вкладчикам специальные налоговые льготы.Эти преимущества различаются в зависимости от штата и плана 529. Кроме того, могут измениться законы штата и федеральные законы, которые влияют на планы 529. Вы должны убедиться, что понимаете налоговые последствия инвестирования в план 529, и подумайте, стоит ли проконсультироваться с налоговым консультантом.

Взносы . Многие штаты предлагают налоговые льготы для взносов в план 529. Эти льготы могут включать вычет отчислений из государственного подоходного налога или соответствующие гранты, но могут иметь различные ограничения или требования.Кроме того, вкладчики могут иметь право на эти льготы только в том случае, если вы инвестируете в план 529, спонсируемый государством вашего проживания.

Вывод средств . Если вы используете снятие средств со счета 529 для оплаты квалифицированных расходов на высшее образование или обучения в начальной или средней школе, доходы на счете 529 не облагаются федеральным подоходным налогом и, во многих случаях, подоходным налогом штата. Однако, если снятие средств со счета 529 не используется для оплаты квалифицированных расходов на высшее образование или платы за обучение в начальной или средней школе, они будут облагаться налогом штата и федеральным подоходным налогом и дополнительным 10% федеральным налоговым штрафом на заработок.

Одно из преимуществ планов 529 — это не облагаемый налогом доход, который со временем растет. Чем дольше вы вкладываете деньги, тем больше у них времени на рост и тем больше у вас налоговых льгот. Вы потеряете некоторые из этих потенциальных преимуществ, если снимете деньги со счета плана 529 в течение короткого периода времени после их внесения.

Какие ограничения применяются к инвестициям в план 529?

Скорее всего, будут ограничения на любой план 529, который вы можете рассмотреть.Прежде чем инвестировать в план 529, вам следует прочитать проспект предложений плана, чтобы убедиться, что вы понимаете любые ограничения плана и вас устраивает.

Инвестиции . В планах сбережений на образование есть определенные предустановленные варианты инвестирования. Свободное переключение между опциями не допускается. Согласно действующему налоговому законодательству, владельцу счета разрешается изменять свой вариант инвестирования только дважды в год или при смене бенефициара.

Вывод средств .За некоторыми исключениями, вы можете снимать только те деньги, которые вы инвестируете в накопительный план на образование, на расходы на квалифицированное высшее образование или на обучение в начальной или средней школе без налогов и штрафов. Бенефициары планов предоплаты за обучение могут использовать свои приобретенные кредиты или единицы только в участвующих колледжах или университетах. Если получатель не посещает участвующий колледж или университет, план предоплаты за обучение может платить меньше, чем если бы получатель учился в участвующем колледже или университете.Он может принести лишь небольшую прибыль от первоначальных инвестиций.

Влияет ли инвестирование в план 529 на право на получение финансовой помощи?

В то время как каждое учебное заведение может относиться к активам, хранящимся на счете 529, по-разному, инвестирование в план 529 обычно повлияет на право студента на получение финансовой помощи для поступления в колледж. Вам также может потребоваться подумать о том, как наличие денег на вашем счете 529 для будущих расходов на квалифицированное высшее образование может повлиять на финансовую помощь для оплаты обучения вашего ученика в начальной или средней школе.Для многих семей большая часть пакета финансовой помощи может быть предоставлена в виде ссуд. Таким образом, чем больше вы откладываете на учебу, тем меньше долгов может возникнуть у вас или вашего ученика.

Где я могу найти дополнительную информацию?

Проспекты эмиссии для 529 планов . Вы можете узнать больше о конкретном плане 529, прочитав его проспект. Национальная ассоциация государственных казначеев создала сеть плана сбережений для колледжей (внешняя ссылка), которая предоставляет ссылки на большинство веб-сайтов 529 планов.

529 Анализатор расходов. 529 сберегательных планов на образование включают сборы и расходы, которые могут сильно различаться от плана к плану. Регулирующий орган финансовой индустрии (FINRA) разработал инструмент, который поможет вам сравнить, как эти сборы и расходы могут снизить доходность.

Базовые паевые инвестиционные фонды или биржевые фонды . Дополнительная информация о взаимном фонде или ETF, который является вариантом инвестирования в накопительный план образования, доступна в его проспекте, заявлении с дополнительной информацией, а также в полугодовых и годовых отчетах акционеров.Вы можете получить эти документы у менеджера плана бесплатно. Вы также можете просмотреть эти документы в базе данных SEC EDGAR.

Комиссии и расходы. Вы можете прочитать о влиянии сборов и расходов на ваши инвестиционные портфели в Бюллетене для инвесторов Управления по обучению и защите прав инвесторов SEC: Как сборы и расходы влияют на ваш инвестиционный портфель.

Брокеры или инвестиционные консультанты. Многие руководители программ сберегательных программ в сфере образования являются зарегистрированными консультантами по инвестициям.Вы можете найти инвестиционного консультанта и просмотреть его форму ADV на Investor.gov. Вы также можете найти информацию о любых дисциплинарных санкциях в отношении брокера, который может продавать продукт с планом сбережений 529, а также информацию о его или ее профессиональном опыте, а также о статусе регистрации и лицензирования на Investor.gov.

Финансовая помощь . Вы можете узнать больше о федеральной финансовой помощи на веб-сайте Федеральной помощи студентам Министерства образования США.

Другие интернет-ресурсы. Вы можете узнать больше о 529 планах и других вариантах экономии на образовании на веб-сайте FINRA Saving for College (внешняя ссылка). Этот веб-сайт содержит ссылки на другие сайты, в том числе на Сеть плана сбережений для колледжей (внешняя ссылка) и Публикация 970 Налоговой службы (Налоговые льготы для высшего образования). Вы также можете найти образовательную информацию о 529 планах на веб-сайте образовательного центра Муниципального совета по ценным бумагам.

The Ultimate Guide for 2021

На первый взгляд, пенсионное планирование не сильно изменилось за последние годы.Ты работаешь, откладываешь, а потом уходишь на пенсию. Но хотя механика может быть такой же, сегодняшние спасатели сталкиваются с некоторыми проблемами, о которых предыдущим поколениям не приходилось беспокоиться.

Во-первых, продолжительность жизни больше, а это значит, что вам нужно, чтобы ваших денег хватило на дольше — возможно, до 90 лет. Доходность облигаций также намного ниже, чем была раньше, а это означает, что вы не можете купить несколько инструментов с фиксированным доходом и получить двузначную прибыль. Затем идет кризис здравоохранения из-за пандемии коронавируса.

Это усугубляется тем фактом, что все больше компаний переходят от пенсий с установленными выплатами, которые гарантировали вам определенную сумму денег в ваши золотые годы, к планам с установленными взносами, которые более подвержены рыночным взлетам и падениям.

Итак, как вы можете получить пенсию, о которой всегда мечтали? В конце концов, пенсионеры хотят испытать все то, что они не могли сделать, когда были слишком заняты работой. Экзотические путешествия, каникулы, марафонские бега, написание романов, больше времени проводить с друзьями и семьей — возможности практически безграничны.В этом руководстве по выходу на пенсию мы объясняем несколько шагов: от составления бюджета и постановки целей до выбора подходящего пенсионного сберегательного счета, который поможет вам составить план, который подходит именно вам.

Как читать это руководство

В этом руководстве изложены шаги, на которых следует сосредоточиться, чтобы вы начали работать над планированием выхода на пенсию. Следуйте инструкциям от начала до конца или перейдите к разделам, о которых вы хотите узнать больше.

Сколько нужно откладывать на пенсию?

Одна из самых сложных частей подготовки к пенсии — это думать о жизни как о семидесятилетнем.Многие люди настолько ошеломлены тем, что сберегают для неизвестного будущего, что в конечном итоге вообще ничего не спасают. К счастью, планирование выхода на пенсию не слишком обременительно, но вам понадобится дорожная карта, которая может со временем развиваться, чтобы вы не сбились с пути.

Первое, с чего нужно начать, — это подумать о том, как могла бы выглядеть ваша жизнь на пенсии. Сядьте с ручкой и бумагой и запишите свои пенсионные цели.

Тогда подумайте, сколько все будет стоить. Мы не знаем, какими будут цены в будущем, а в последние годы инфляция опустилась ниже контрольного показателя ФРС в 2%, но средний уровень инфляции в США.С. за последнее столетие (1913-2013 гг.) Было 3,22%. Так что планируйте более высокие цены в ближайшие десятилетия. Вы также захотите учесть свои повседневные расходы, такие как расходы на жилье, питание и медицинское обслуживание. Помните, что некоторые из дорогостоящих расходов, которые у вас есть сейчас, такие как расходы на ипотеку или уход за детьми, больше не будут существовать, что может привести к снижению ваших общих расходов по мере приближения к пенсии.

Затем сложите весь доход, который вы могли бы получить в послеродовые годы. Учитывайте пенсионный доход, если он у вас есть, выплаты по социальному обеспечению и любые другие доллары, например доход от аренды недвижимости, которые могут вам пригодиться.Сопоставьте доходы и расходы, и вы получите хорошее представление о том, что вам нужно откладывать на каждый год выхода на пенсию.

Вот некоторые вещи, которые вы должны учитывать в своих расчетах:● Расходы на жилье, включая аренду или ипотеку, отопление, воду и техническое обслуживание

● Затраты на здравоохранение (по оценкам Fidelity, среднестатистической паре потребуется 295 000 долларов США в сегодняшние доллары на медицинские расходы при выходе на пенсию, за исключением долгосрочного ухода.)

● Повседневная жизнь, такая как еда, одежда, транспорт

● Развлечения, включая рестораны, фильмы, игры

● Путешествия, включая перелеты , отели, бензин за рулем

● Возможное страхование жизни

Какое волшебное число нужно набрать для золотой пенсии?

На протяжении многих лет финансовые эксперты утверждали, что людям необходимо откладывать 1 миллион долларов — недавно эта сумма выросла до 2 миллионов долларов, поскольку изменилась стоимость жизни и возрастная демография.Некоторые советуют откладывать от 80% до 90% своего годового предпенсионного дохода или что вам нужно откладывать в 12 раз больше предпенсионного оклада. Эти числа и формулы могут быть ориентиром, но они не Евангелие — у всех разные ситуации.

Как начать откладывать на пенсию

Хотя рано начинать всегда важно — даже 25 долларов в месяц в 20 лет полезны — можно сначала откладывать деньги на более насущные нужды, а затем начинать выходить на пенсию в конце 30 — начале 40 .Тем не менее, вы не хотите долго ждать, потому что вам нужно время, чтобы положить деньги на пенсионный счет, чтобы эти деньги выросли. Чем дольше вы ждете, тем больше вам придется тратить время на носки в год, что значительно усложняет задачу.

О чем следует помнить при начале работы

Создайте бюджет

Это ваш текущий бюджет, который учитывает все ваши текущие доходы и расходы. Хотя вы должны иметь некоторое представление о том, что вам нужно откладывать в месяц в соответствии с вашими пенсионными целями, вам также необходимо убедиться, что у вас есть эти деньги, чтобы сэкономить.Хорошая идея — включить пенсионные накопления в свой бюджет в качестве отдельной статьи, так же как расходы на питание и жилье, чтобы вы могли откладывать эти средства каждый месяц.

Установить автоматические переводы

Это инструмент, который можно настроить между текущим счетом и пенсионным счетом, чтобы не забыть сохранить. Настройте его так, чтобы в один и тот же день каждого месяца — может быть, это день, когда вам платят — средства, которые вы планируете на будущее, переводились с вашего банковского счета на ваши инвестиции. Поступая таким образом, вы не рискуете потратить эти деньги.

Создание учетной записи на случай чрезвычайной ситуации

Наличие отдельной учетной записи на случай чрезвычайной ситуации — обычно с накоплением заработной платы за три-шесть месяцев — позволит вам покрыть любые непредвиденные расходы, не выбивая из строя ваши пенсионные планы.

Выплата долга

Одна цель для всех должна состоять в том, чтобы достичь 65 лет без долгов. Это включает в себя задолженность по кредитной карте — и особенно карты с высоким процентом вознаграждения — автомобильные и ипотечные ссуды, любые студенческие и другие крупные ссуды. Причина проста: вы не хотите, чтобы ваши годы не приносили заработка из-за денег.

Таблица сравнения счетов

| IRA | Roth IRA | 401 (k) | Roth 401 (k) | Simple IRA | SEP | ✓ | ✓ | ✓ |

|---|---|---|---|---|---|---|

| После уплаты налогов | ✓ | ✓ | ||||

| Облагается налогом при снятии с продажи | ✓ | |||||

| Лимит взносов | 6000 долларов | 6000 долларов | 19 500 долларов | 19 500 долларов | 13 500 долларов США | 57 000 долларов США |

| долларов США | долларов США 9018 9 189 9018 9 189 A | |||||

| 10% -ный налог взимается, если деньги сняты до 59.5 | ✓ | ✓ | ✓ | |||

| 72 возраст вывода | ✓ | ✓ | ✓ | ✓ | ||

| Счет, предлагаемый работодателем | ✓ | ✓ | ✓ | ✓ | ||

| Максимальный размер для работодателя без наверстывания | $ 37,500 | $ 37,500 компенсация или 25% чистой прибыли |

Какие инвестиционные счета вам следует использовать?

Ежемесячное откладывание определенной суммы денег — это, конечно, самая важная часть пенсионных накоплений.Но вы не достигнете своей цели, не вложив эти деньги в рынок. Одна из причин для инвестирования заключается в том, что вы хотите воспользоваться преимуществом сложного капитала, когда прибыль растет поверх других доходов. Например, если вы инвестируете 100 долларов в один год, а в следующем они дойдут до 110 долларов, ваша прибыль в следующем году будет выше 110 долларов, а не первоначальной суммы, которую вы вложили. Со временем такой совокупный рост может действительно повысить доходность. Независимо от того, какую учетную запись вы используете, ваши инвестиции будут увеличиваться из года в год.(Убытки также могут увеличиваться, но, к счастью, со временем рынки выросли.)

Тем не менее, сколько вы можете сэкономить и какой налог, возможно, придется в конечном итоге заплатить, меняется в зависимости от счета.

Счета, которые вы можете использовать для пенсионных сбережений:

Высокодоходный сберегательный счет

Это безрисковый — деньги на сберегательном счете с федеральным страхованием не вкладываются в акции или облигации — но вы сделаете следующее ничего на средства на счете.В настоящее время самые прибыльные сберегательные счета составляют менее 1% от сэкономленных долларов и имеют тенденцию к снижению в соответствии с текущей политикой Федеральной резервной системы, направленной на поддержание базовой ставки на более низком уровне. Ваши деньги должны со временем расти еще больше в более традиционном инвестиционном сберегательном механизме.

Традиционный индивидуальный пенсионный счет (традиционный IRA)

IRA — это инструмент инвестирования с льготным налогообложением, позволяющий физическим лицам зарезервировать свои пенсионные сбережения. В зависимости от статуса занятости человека, IRA могут быть разных типов и иметь разные налоговые обязательства.Как следует из названия, это индивидуальная учетная запись, которую вы открываете и вносите свой вклад. Одним из преимуществ традиционной IRA является то, что взносы, как правило, не облагаются налогом. Так, например, если вы внесете 6000 долларов, ваш налогооблагаемый доход уменьшится на ту же сумму.

Кроме того, деньги могут расти внутри счета без отсрочки налогообложения, что означает, что вам не нужно платить налог на какие-либо инвестиции, пока вы не снимете деньги. Это позволяет вашим деньгам накапливаться быстрее, чем в противном случае.Вам придется заплатить налог с суммы, которую вы снимаете со счета, но она основана на налоговой ставке вашего текущего года. Это хорошо: поскольку вы, как правило, зарабатываете небольшой доход на пенсии, вы будете в более низкой налоговой категории, а это значит, что ваш налоговый удар по этим изъятиям будет незначительным. (Обычно за снятие средств до того, как вам исполнится 59 с половиной лет, взимается штраф в размере 10%, хотя вы можете удалить до 100000 долларов без уплаты налогов, если на вас негативно повлиял Covid-19. Подробнее см. На веб-сайте IRS. .)

Правила, касающиеся максимальных взносов и лимитов дохода для IRA, могут изменяться ежегодно.Что касается того, сколько вы можете внести, в настоящее время вам разрешено инвестировать 6000 долларов в год, хотя люди от 50 и старше могут сэкономить до 7000 долларов в год, используя так называемые дополнительные взносы. Однако, как только вам исполнится 72 года, вы должны начать снимать деньги со своего IRA. Минимальное необходимое распределение будет зависеть от размера вашего счета и продолжительности жизни, поэтому перед снятием средств поговорите с бухгалтером или консультантом. Если вы не снимете необходимую сумму, вы можете получить огромный налоговый штраф.

Roth IRA

IRA Roth отличаются от традиционных IRA по двум важным аспектам.Во-первых, взносы производятся в долларах после уплаты налогов, что означает, что вы не получаете налоговых вычетов при инвестировании. Положительным моментом является то, что когда придет время снимать деньги, вы не будете ничего должны IRS. Таким образом, со временем все ваши взносы могут расти без уплаты налогов. Как и IRA, вы можете вносить только 6000 долларов в год или 7000 долларов, если вам больше 50. Есть одно предостережение: если вы зарабатываете более 122000 долларов или если вы и ваш супруг (а) зарабатываете в сумме более 193000 долларов, ваша годовая комната для взносов будет уменьшенный.Если вы зарабатываете больше 137 000 долларов индивидуально или 203 000 долларов в паре, вы не можете делать взносы на этот счет.

Simple IRA