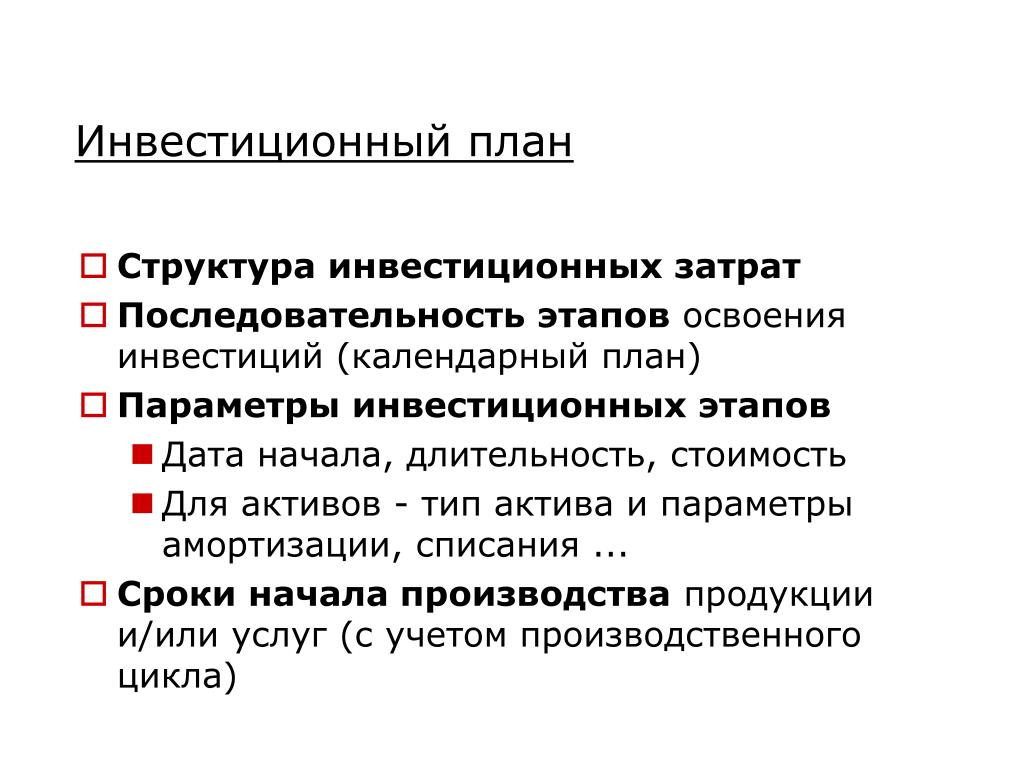

Инвестиционные затраты

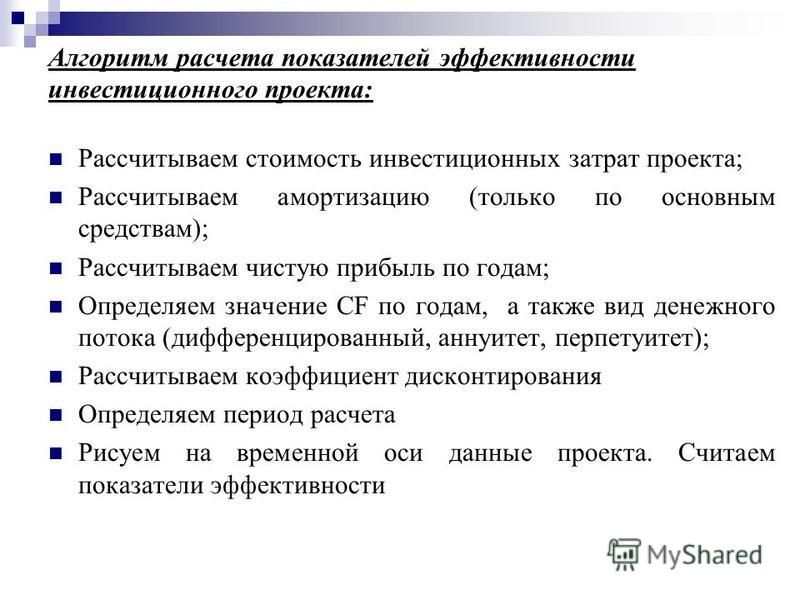

Инвестиционные затраты – капиталовложения фирм, компаний. К инвестиционным расходам относятся:

- окончательные закупки предпринимателями машин, оборудования и станков для производственного использования,

- все строительство,

- изменение запасов.

Западные экономисты относят к инвестиционным расходам строительство новых фабрик, складов, элеваторов и т.п., а также жилья. По их мнению, многоквартирные жилые дома являются инвестиционными товарами, ибо приносят доходы, как и снятые дома. Неснятые дома также считают инвестиционными затратами, поскольку они могут быть сняты и приносить доход.

Среди инвестиционных расходов компаний в развитых странах мира значителен удельный вес расходов на развитие научно-исследовательских и опытно-конструкторских разработок. Так, американская компания «Дженерал Моторз» в 1992 г. на такие цели потратила свыше 6 млрд. долл., 100 крупнейших корпораций США потратили на развитие науки в 1990 г.

Источник инвестиций на обновление основных фондов – амортизационные отчисления. Удельный вес таких отчислений в валовых инвестициях в основной капитал в развитых странах мира составляет до 50%. В Украине в 90-те XX в. инвестиционные расходы сократились до такой степени, что не происходит даже простого воспроизводства основных фондов. Чистое накопление основного капитала составил в 1990 г. 6,4 % ВВП, а в 1995 г. – менее 0,5%, что обусловлено существенным снижением доли кредитных ресурсов. Эта доля в национальной валюте составляла в 1997 г. менее 5%, тогда как в эффективно функционирующей социально-ориентированной экономике – до 70% капиталовложений. В 1993-94 гг.

инвестиционные затраты — это… Что такое инвестиционные затраты?

- инвестиционные затраты

- investment outlay

Большой англо-русский и русско-английский словарь. 2001.

2001.

- инвестиционные доллары

- инвестиционные полномочия

Смотреть что такое «инвестиционные затраты» в других словарях:

Инвестиционные затраты (издержки) по договору лизинга — расходы и затраты (издержки) лизингодателя, связанные с приобретением и использованием предмета лизинга лизингополучателем, в том числе: стоимость предмета лизинга; налог на имущество; расходы на транспортировку и установку, включая монтаж и… … Энциклопедический словарь-справочник руководителя предприятия

Затраты на инвестиции — (investment costs) затраты на финансирование и осуществление инвестиций. Включают расходы по их приобретению, такие как брокерские и банковские комиссионные пошлины. Если инвестиция приобретается полностью или частично путем выпуска акций или… … Экономико-математический словарь

ЗАТРАТЫ, НЕ ВКЛЮЧАЕМЫЕ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ — затраты, не учитываемые при расчете себестоимости продукции.

Не включаются в себестоимость продукции следующие затраты: затраты на индивидуальное опробование оборудования после монтажа; затраты на монтаж оборудования со стороны организации… … Большой бухгалтерский словарь

Не включаются в себестоимость продукции следующие затраты: затраты на индивидуальное опробование оборудования после монтажа; затраты на монтаж оборудования со стороны организации… … Большой бухгалтерский словарьзатраты, не включаемые в себестоимость продукции — Затраты, не учитываемые при расчете себестоимости продукции. Не включаются в себестоимость продукции следующие затраты: затраты на индивидуальное опробование оборудования после монтажа; затраты на монтаж оборудования со стороны организации… … Справочник технического переводчика

Инвестиционные издержки — издержки, осуществляемые на инвестиционной стадии реализации проекта. Они включают в себя финансовые затраты на: Предпроектные исследования, в том числе НИОКР; Подготовку проектной документации для строительства; Расходы на разрешения,… … Википедия

Альтернативные затраты капитала — вмененные издержки, представляющие собой упущенный доход, который мог бы быть получен, если бы капитал предприятия был использован эффективным альтернативным способом.

Обычно рассматривается вариант вложения капитала в кредитную систему с… … Финансовый словарьанализ — 3.8.7 анализ (review): Деятельность, предпринимаемая для установления пригодности, адекватности и результативности (3.2.14) рассматриваемого объекта для достижения установленных целей. Примечание Анализ может также включать определение… … Словарь-справочник терминов нормативно-технической документации

лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга (см. договор финансовой аренды) физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях,… … Большой юридический словарь

Лизинг — (англ. leasing, от lease аренда, имущественный наем) по гражданскому законодательству РФ вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора Л. (см. Договор финансовой аренды) физическим или … Энциклопедия права

лизинговые платежи — плата за владение и пользование предоставленным по договору лизинга имуществом.

Размер, способ, форма и периодичность выплат устанавливаются в договоре по соглашению сторон (ФЗ О лизинге от 29 октября 1998 г.). В Л.п. кроме платы за основные… … Большой юридический словарьанализ влияния — 3.7.4 анализ влияния (impact analysis): Определение влияния, которое оказывает изменение в функции или в компоненте системы на другие функции или компоненты этой системы, а также других систем. Примечание В контексте программного обеспечения см.… … Словарь-справочник терминов нормативно-технической документации

Не включаются в себестоимость продукции следующие затраты: затраты на индивидуальное опробование оборудования после монтажа; затраты на монтаж оборудования со стороны организации… … Большой бухгалтерский словарь

Не включаются в себестоимость продукции следующие затраты: затраты на индивидуальное опробование оборудования после монтажа; затраты на монтаж оборудования со стороны организации… … Большой бухгалтерский словарь Обычно рассматривается вариант вложения капитала в кредитную систему с… … Финансовый словарь

Обычно рассматривается вариант вложения капитала в кредитную систему с… … Финансовый словарь Размер, способ, форма и периодичность выплат устанавливаются в договоре по соглашению сторон (ФЗ О лизинге от 29 октября 1998 г.). В Л.п. кроме платы за основные… … Большой юридический словарь

Размер, способ, форма и периодичность выплат устанавливаются в договоре по соглашению сторон (ФЗ О лизинге от 29 октября 1998 г.). В Л.п. кроме платы за основные… … Большой юридический словарьЧто такое CAPEX и почему он важен для инвестора

CAPEX (capital expenditure — капитальные расходы) — затраты предприятия на приобретение внеоборотных (со сроком действия более 1 года) активов, а также на их модернизацию.

Это может быть как покупка материальных активов вроде оборудования, транспорта или объектов недвижимости, так и затраты на приобретение нематериальных активов, таких как лицензии, патенты, торговые марки и пр.

Капитальные инвестиции необходимы компании для наращивания производства, поддержки оптимального уровня маржинальности и, в целом для обеспечения достаточной прибыльности бизнеса.

Упрощенно можно сказать, что CAPEX это долгосрочные инвестиции предприятия для поддержания целевого уровня прибыльности.

Компании из разных отраслей нуждаются в различном объеме инвестиций. Отрасли и виды деятельности, требующие более высоких вложений в основные средства, называют капиталоемкими. К таким можно отнести нефтегазовую, металлургическую, горнодобывающую, электроэнергетическую и другие отрасли.

Потребительский сектор, розничные сети, сферу услуг — называют трудоемкими

CAPEX и OPEX

В противоположность капитальным затратам, сокращенно CAPEX, часто ставят операционные расходы, сокращенно OPEX (operational expenditure). Отличие заключается в том, что OPEX представляет собой затраты, связанные с обеспечением текущей деятельности, а не инвестициям в будущее. К операционным затратам относятся себестоимость продукции, коммерческие, управленческие и административные расходы и т.д.

Отличие заключается в том, что OPEX представляет собой затраты, связанные с обеспечением текущей деятельности, а не инвестициям в будущее. К операционным затратам относятся себестоимость продукции, коммерческие, управленческие и административные расходы и т.д.

С точки зрения отчетности компании OPEX признается в качестве расходов в том периоде, в котором возник, и уменьшает чистую прибыль этого периода. В то же время CAPEX капитализируется на балансе предприятия и списывается в следующие годы постепенно в виде амортизации.

Где можно увидеть объем капитальных затрат компании?

Капитальные затраты компании за период можно увидеть в отчете о движении денежных средств (ОДДС) в консолидированной отчетности по стандартам МСФО. В подразделе «инвестиционная деятельность» они могут быть выделены отдельной строчкой «Капитальные затраты» или «Капитальные вложения», а также могут представлять из себя сумму строк «Приобретение основных средств» и «Приобретение нематериальных активов».

Что значит размер CAPEX для инвестора?

CAPEX используется в финансовом анализе предприятия при расчете свободного денежного потока, а также в некоторых финансовых коэффициентах. Однако сам по себе ожидаемый размер капитальных инвестиций в будущие периоды также может дать определенную информацию инвесторам.

У компании в общем случае есть два основных варианта распределения заработанной прибыли: выплата прибыли акционерам в виде дивидендов или через выкуп акций, либо инвестиции в основные средства (CAPEX). Таким образом, рост CAPEX снижает ожидаемый размер дивидендов, что приводит к снижению оценочной стоимости акций по модели DDM и пересмотру инвесторами долей этих акций в своих портфелях.

В то же время, CAPEX способствует развитию компании и росту ее прибыли в будущем, поэтому сам по себе он не является негативным. По сути выбор между дивидендами и CAPEX представляет собой выбор между тем, чтобы получить прибыль здесь и сейчас, и тем, чтобы получить прибыль в будущем, но в большем размере.

Подобное противоречие взглядов представляет собой длительный конфликт между акционерами ГМК Норникель Владимиром Потаниным и РУСАЛом Олега Дерипаски. Потанин видит необходимость более высокого CAPEX для расширения производства, в то время как РУСАЛу необходимы регулярные дивидендные выплаты для обслуживания и погашения своего долга. До 2023 г. между акционерами действует соглашение, по которому действующая дивидендная политика остается в силе.

Соответственно CAPEX логично воспринимать как негативный фактор лишь в том случае, если есть сомнения в его эффективности и целесообразности. Например, если компания работает с рентабельностью капитала на уровне 16% и вкладывает прибыль в развитие проектов с ожидаемой рентабельностью ниже среднеотраслевых, например 9%, то инвесторы могут пересмотреть в негативную сторону свои оценки ее акций, ведь в долгосрочной перспективе такая политика приведет к снижению эффективности предприятия.

Разумеется, менеджмент компаний не станет целенаправленно делать необдуманных вложений. Однако взгляд менеджмента и взгляд инвестиционного сообщества на перспективность новых проектов может различаться. Как вариант, такое может произойти из-за разного мнения по поводу будущего отрасли. Тогда акции активно вкладывающих в развитие компаний будут пользоваться меньшим спросом по сравнению с бумагами, по которым значительная часть прибыли будет распределена на дивиденды.

Однако взгляд менеджмента и взгляд инвестиционного сообщества на перспективность новых проектов может различаться. Как вариант, такое может произойти из-за разного мнения по поводу будущего отрасли. Тогда акции активно вкладывающих в развитие компаний будут пользоваться меньшим спросом по сравнению с бумагами, по которым значительная часть прибыли будет распределена на дивиденды.

При этом стоит отметить, что капиталоемким предприятиям CAPEX нужен не только для расширения, но и для поддержания текущего уровня производства. Оборудование имеет тенденцию стареть и истощаться, поэтому с определенной периодичностью необходимо обновлять, реконструировать и совершенствовать производственные мощности.

В противном случае, в какой-то момент производство и прибыль начнут снижаться из-за истощения основных средств и станут обеспечивать более низкую рентабельность акционерного капитала. Поэтому с точки зрения акционера важно, чтобы компания поддерживала разумный баланс между дивидендами и инвестициями.

Одним из настораживающих сигналов является ситуация, когда CAPEX меньше амортизации. Это указывает на то, что производственные мощности теряют свою стоимость быстрее, чем компания вкладывает средства в их обновление.

Начать инвестировать

Особенности российского рынка

Российский фондовый рынок является сравнительно молодым и за период своего развития успел как порадовать инвесторов высокой доходностью, так и «пощекотать нервы» переменчивостью и волатильностью, характерными для всех развивающихся рынков.

Несмотря на то, что сегодня российский рынок стал гораздо более прозрачным, а экономика страны — более стабильной, среди инвесторов все еще сохраняется предвзятость в отношении капитальных инвестиций компаний. В общей массе миноритарные инвесторы предпочитают прозрачную дивполитику, включающую регулярные выплаты значительной части прибыли, что снижает их зависимость от неопределенности, связанной с новыми проектами.

Тем не менее, есть компании, где вся прибыль реинвестируется в бизнес и акционеров это ничуть не смущает. Ярким примером выступает российский IT-гигант Яндекс, для которого выгоднее оставлять все деньги в компании, учитывая актуальные темпы роста.

Ярким примером выступает российский IT-гигант Яндекс, для которого выгоднее оставлять все деньги в компании, учитывая актуальные темпы роста.

Кроме того, как было отмечено выше, для компаний из капиталоемких отраслей инвестиции необходимы не только для роста, но и просто для поддержания нормального уровня деятельности. Поэтому слишком низкий CAPEX также может быть тревожным сигналом в отношении способности компании генерировать достаточный уровень прибыли в будущем.

Читайте также: Что такое оборотный капитал и зачем он нужен

Читайте также: Свободный денежный поток (Free Cash Flow). Что это такое и как его считать

БКС Брокер

Сборы за понимание | Investor.gov

Как и все, что вы покупаете, существуют комиссии и расходы, связанные с инвестиционными продуктами и услугами. Эти комиссии могут показаться небольшими, но со временем они могут существенно повлиять на ваш инвестиционный портфель. Понимание того, какие комиссии вы платите, важно для разумного инвестирования.

Понимание того, какие комиссии вы платите, важно для разумного инвестирования.

На следующей диаграмме показан инвестиционный портфель с годовой доходностью 4% в течение 20 лет, когда вложения либо имеют постоянную комиссию в размере 0.25%, 0,50% или 1%.

Лучший совет, который мы можем дать вам относительно понимания комиссий и разумного инвестирования, — это задавать вопросы. Например:

- Какова общая комиссия за покупку, обслуживание и продажу этой инвестиции?

- Могу ли я уменьшить или избежать некоторых комиссий, которые я буду платить, например, купив инвестицию напрямую?

- Насколько эти вложения должны вырасти в стоимости, прежде чем я окуплюсь?

- Каковы текущие сборы за поддержание моей учетной записи?

- Для паевых инвестиционных фондов: сколько фонд будет взимать с меня, когда я покупаю и / или продаю акции?

- Для профессионалов в области инвестиций: как вам будут платить? По комиссии? По количеству активов, которыми вы управляете? Другим методом? Есть ли у меня выбор, как вам платить? Должен ли я платить вам транзакцией или платить фиксированную комиссию независимо от того, сколько транзакций у меня есть?

Инвестиционные продукты

Бюллетень инвестора: комиссии и расходы паевых инвестиционных фондов

Обновленный бюллетень инвестора: как комиссии и расходы влияют на ваш инвестиционный портфель

Бюллетень инвестора: классы паевых инвестиционных фондов

Анализатор фондов FINRA (внешняя ссылка)

Инвестиционные услуги

Бюллетень инвестора: прочие комиссии брокеров

Бюллетень инвестора: открытие консультационного счета по инвестициям

Общие виды комиссий

Комиссии и расходы паевых инвестиционных фондов

Комиссия 12b-1

Комиссия за распространение

Комиссия за продажу (или нагрузка)

Комиссия за выкуп

Комиссия за обмен

Комиссия за счет

Комиссия за покупку

Комиссия за управление

Плата за обслуживание акционеров

Общие годовые операционные расходы фонда

инвестиционных расходов: что такое налоговый вычет?

IRS разрешает различные налоговые вычеты по инвестиционным расходам, если эти расходы связаны с получением налогооблагаемого инвестиционного дохода. С принятием Закона о сокращении налогов и занятости (TCJA) от 2017 года некоторые правила, касающиеся вычета инвестиционных расходов, были изменены.

С принятием Закона о сокращении налогов и занятости (TCJA) от 2017 года некоторые правила, касающиеся вычета инвестиционных расходов, были изменены.

Поскольку максимальное увеличение ваших налоговых вычетов может снизить ваше налоговое бремя, давайте рассмотрим некоторые из наиболее распространенных вычитаемых инвестиционных расходов и то, как они могут снизить ваш налогооблагаемый доход.

Отсутствие вычета прочих инвестиционных расходов

До принятия TCJA налогоплательщикам разрешался налоговый вычет по определенным расходам, известным как «вычеты по разным статьям».«Разные детализированные вычеты включали такие расходы, как сборы за консультации по инвестициям, сборы IRA за хранение и бухгалтерские расходы, необходимые для получения или сбора налогооблагаемого дохода. За налоговые годы с 2018 по 2025 год эти вычеты были отменены.

Несмотря на опасения по поводу потери этих вычетов, многие инвесторы, возможно, фактически не получали налоговых льгот в соответствии с предыдущим налоговым кодексом. До TCJA из-за трех основных ограничений люди теряли часть или все свои удержания:

До TCJA из-за трех основных ограничений люди теряли часть или все свои удержания:

- Ограничение 2% скорректированного валового дохода (AGI) по разным детализированным вычетам требовало, чтобы ваши вычеты по разным детализированным статьям составляли более 2% от вашего AGI, прежде чем вы могли получить какую-либо выгоду.

- Ограничение на 3% может уменьшить ваши общие детализированные отчисления после того, как вы заработали определенную сумму дохода.

- Альтернативный минимальный налог (AMT) может вступить в силу, если ваш доход и вычеты будут слишком большими, что приведет к потере всех или части ваших детализированных вычетов.

Чистый эффект этих ограничений привел к тому, что многие налогоплательщики думали, что они получили вычет, но на самом деле они потеряли вычет или получили лишь ограниченную выгоду.

Для многих налогоплательщиков сочетание всех изменений в TCJA (таких как новые налоговые ставки и скобки) могло компенсировать потерю различных детализированных вычетов.

Инвестиционные процентные расходы

Если вы детализируете свои вычеты, вы можете потребовать вычет расходов по инвестиционным процентам. Расходы по инвестиционным процентам — это проценты, уплачиваемые по деньгам, взятым в долг для приобретения налогооблагаемых инвестиций. Это включает в себя маржинальные ссуды для покупки акций на вашем брокерском счете.В этих случаях вы можете вычесть проценты по маржинальной ссуде. (Это не применимо, если вы использовали ссуду для покупки инвестиций с льготным налогообложением, таких как муниципальные облигации.)

Сумма, которую вы можете вычесть, ограничена вашим чистым налогооблагаемым инвестиционным доходом за год. Любые оставшиеся процентные расходы переносятся на следующий год и потенциально могут быть использованы для снижения налогов в будущем.

Чтобы рассчитать вычитаемый инвестиционный процентный расход, вам необходимо знать следующее:

- Ваш общий инвестиционный доход для инвестиций, облагаемых налогом по вашей обычной ставке дохода

- Общая сумма ваших инвестиционных процентных расходов (для кредитов, использованных для приобретения налогооблагаемых инвестиций)

Для расчета вычитаемых расходов по инвестиционным процентам сначала необходимо определить чистый инвестиционный доход. Обычно сюда входят обыкновенные дивиденды и процентный доход, но не включает инвестиционный доход, облагаемый налогом по более низким ставкам налога на прирост капитала, например квалифицированные дивиденды или проценты по муниципальным облигациям, которые не облагаются налогом.

Обычно сюда входят обыкновенные дивиденды и процентный доход, но не включает инвестиционный доход, облагаемый налогом по более низким ставкам налога на прирост капитала, например квалифицированные дивиденды или проценты по муниципальным облигациям, которые не облагаются налогом.

Теперь сравните ваш чистый инвестиционный доход с вашими инвестиционными процентными расходами. Если ваши расходы меньше вашего чистого инвестиционного дохода, все расходы по инвестиционным процентам подлежат вычету. Если процентные расходы превышают чистый инвестиционный доход, вы можете вычесть расходы до суммы чистого инвестиционного дохода.Остальные расходы переносятся на следующий год.

Например, предположим, что у Мэри есть 150 000 долларов США общего дохода, 8 000 долларов США инвестиционного дохода (из обычных дивидендов и процентного дохода), 10 500 долларов США расходов на инвестиционные проценты по маржинальной ссуде и 13 000 долларов США других детализированных вычетов (таких как проценты по ипотеке и налоги штата. ).

).

* Пример предполагает, что Мэри перечисляет вычеты.

Пример является гипотетическим и предназначен только для иллюстративных целей.

Из-за вычета инвестиционных процентов и других вычетов по статьям налогооблагаемый доход Мэри был уменьшен со 150 000 до 129 000 долларов.

Квалифицированные дивиденды

Квалифицированные дивиденды, получившие льготный налоговый режим, не считаются инвестиционным доходом для целей вычета инвестиционных процентных расходов. Однако вы можете выбрать, чтобы ваши квалифицированные дивиденды рассматривались как обычный доход.

При правильных обстоятельствах решение рассматривать квалифицированные дивиденды как обычные дивиденды может увеличить вычет ваших инвестиционных процентных расходов, что может позволить вам платить 0% налога на дивиденды вместо 15% или 20% налога, который обычно получают квалифицированные дивиденды.Вот пример того, как это может работать.

В дополнение к информации из первого примера предположим, что у Мэри есть 2 000 долларов квалифицированных дивидендов, из которых она обычно платит 300 долларов в качестве налога (2 000 долларов x 15% ставка). Если Мэри решит рассматривать квалифицированные дивиденды как обычный доход, она сможет увеличить свой чистый инвестиционный доход с 8000 до 10 000 долларов. В результате она сможет вычесть больше своих инвестиционных расходов по процентам в текущем году и не платить налог на дивиденды, соответствующие критериям.

Если Мэри решит рассматривать квалифицированные дивиденды как обычный доход, она сможет увеличить свой чистый инвестиционный доход с 8000 до 10 000 долларов. В результате она сможет вычесть больше своих инвестиционных расходов по процентам в текущем году и не платить налог на дивиденды, соответствующие критериям.

* Пример предполагает, что Мэри перечисляет вычеты.

Пример является гипотетическим и предназначен только для иллюстративных целей.

Поскольку Мэри хорошо разбирается в налогах, она смогла снизить свой налогооблагаемый доход с первоначальных 150 000 долларов до 127 000 долларов. Этот вычет расходов на инвестиционный процент в размере 10 000 долларов США привел к экономии на налогах на сумму 2 220 долларов США (при условии, что обычная ставка налога составляет 24%, а ставка налога на прирост капитала в долгосрочной перспективе составляет 15%).

Примечание: решение рассматривать квалифицированные дивиденды как обычные дивиденды не следует легкомысленно. После проведения выборы могут быть отменены только с согласия IRS. Прежде чем применять эту налоговую стратегию, проконсультируйтесь со своим налоговым специалистом.

После проведения выборы могут быть отменены только с согласия IRS. Прежде чем применять эту налоговую стратегию, проконсультируйтесь со своим налоговым специалистом.

Капитальные убытки

Потеря денег никогда не бывает забавой, но есть лучшая сторона. Убытки капитала могут быть использованы для компенсации вашего прироста капитала. Если ваши капитальные убытки превышают ваш прирост капитала, до 3000 долларов США из этих убытков (или 1500 долларов США за каждую отдельную регистрацию в браке) могут быть использованы для компенсации обычного дохода и снижения вашего налогового счета. Чистые убытки в размере более 3000 долларов могут быть перенесены на будущие налоговые годы.

Для получения дополнительной информации о максимальном увеличении налоговой выгоды от капитальных убытков и понимании таких стратегий, как сбор налоговых убытков, см. Получите выгоду от сбора налоговых убытков для снижения вашего налогового счета.

Не забывайте о стоимости ваших инвестиций

Чтобы максимально эффективно использовать капитальные убытки, следите за базой своих инвестиционных затрат. Базовая стоимость обычно равна покупной цене инвестиции плюс любые расходы, необходимые для приобретения этого актива, такие как комиссионные и транзакционные сборы.

Базовая стоимость обычно равна покупной цене инвестиции плюс любые расходы, необходимые для приобретения этого актива, такие как комиссионные и транзакционные сборы.

Когда вы продаете свои инвестиции, для уменьшения налогооблагаемой прибыли используется стоимостная база. Дополнительные сведения о стоимости см. В разделе Экономия на налогах: знайте свою основу затрат.

Куда обратиться за помощью

У IRS также есть некоторые ресурсы, которые предоставляют примеры и подробные объяснения тем, включенных в эту статью, в том числе: Публикация 550, Публикация 529 и инструкции к Форме 1040, Приложению A, Приложению D и Форме 4952.

Кроме того, обязательно проконсультируйтесь со своим налоговым специалистом (бухгалтером, юристом или зарегистрированным агентом) о своей ситуации, желательно задолго до конца года.Независимо от времени года, также рекомендуется проконсультироваться с налоговым консультантом, прежде чем совершать какие-либо операции, которые могут иметь значительные налоговые последствия.

Что следует знать об инвестиционных сборах

Блейк Темплтон, генеральный директор Boron Capital , частной инвестиционной компании, которая создает высокодоходные инвестиции для различных слоев населения.

getty

Как и в большинстве современных деловых операций, за инвестирование обычно взимается комиссия.Во многих случаях вы получаете общую разбивку сборов и расходов. Но что, если бы я сказал вам, что в ваши инвестиции вложены дополнительные сборы, о которых вы даже не подозреваете, и о которых не нужно сообщать вам? В дополнение к этому, большинство инвесторов мало обращают внимания на свои сборы, потому что они рассматриваются как небольшие расходы, но на самом деле сборы могут стоить вам значительно больше, чем вы когда-либо могли себе представить.

Сейчас как никогда важно точно знать, где ваши деньги и куда они уходят.Понимание каждого аспекта ваших инвестиций — лучший способ получить максимальную отдачу от своих денег.

Какие комиссии вычитаются из вашего инвестиционного дохода?

При инвестировании в публичный рынок у вас будут комиссионные. Общие общие авансовые расходы включают расходы на управление, распространение и обслуживание, а также административные и эксплуатационные расходы. Это не так уж и плохо, правда? В конце концов, вы платите им, чтобы получить максимальную отдачу от своих денег. Эти сборы обычно варьируются от 1% до 3% и снимаются ежегодно.

А что насчет скрытых комиссий?

Комиссия за транзакцию — отличный пример скрытых комиссий. Когда вы участвуете в публичном рынке, обмен происходит каждый раз, когда акция переходит от держателя акций к брокеру и от брокера к держателю акций. Комиссия за транзакцию взимается каждый раз, когда инвестиция покупается, продается или обменивается. Управляющий фондом должен платить брокерские комиссии каждый раз, когда происходит транзакция, и стоимость этих комиссий оплачивается не менеджером фонда, а средствами акционера. Комиссии за транзакции не указаны в большинстве проспектов, поэтому их часто бывает трудно найти. Однако они содержатся в заявлении о дополнительной информации, которое представляет собой документ, который компании должны предоставлять по запросу.

Комиссии за транзакции не указаны в большинстве проспектов, поэтому их часто бывает трудно найти. Однако они содержатся в заявлении о дополнительной информации, которое представляет собой документ, который компании должны предоставлять по запросу.

Теперь давайте исследуем не только скрытые издержки, но и стоимость комиссионных в целом, потому что это, вероятно, вредит вашему портфелю намного больше, чем вы могли себе представить.

Каково истинное влияние стоимости на вас и ваши деньги?

Инвесторы должны понимать, что комиссии уменьшают общую сумму вашего инвестиционного портфеля.Даже, казалось бы, небольшой процент комиссии со временем может составить большую сумму денег, которая могла бы быть вашей.

Давайте просто предположим, что в среднем ваш коэффициент расходов составляет 1%, а комиссии за транзакции составляют еще 1,5%, что в сумме составляет 2,5% от вашего портфеля. Эти комиссии за транзакции на самом деле больше, чем ваш коэффициент расходов, особенно если учесть средний срок службы вашего портфеля — а их даже нет в вашем отчете!

Чтобы показать вам, сколько стоит этот 2. 5% потенциально могут стоить вам, позвольте мне разбить математику на реальные деньги:

5% потенциально могут стоить вам, позвольте мне разбить математику на реальные деньги:

В возрасте 20 лет вы открываете счет без комиссии с начальными инвестициями в размере 10 000 долларов США с годовой доходностью 8%, которая увеличивается каждый год в течение 45 лет. В возрасте 65 лет, когда вы будете готовы выйти на пенсию, ваш портфель будет составлять 319 204,49 долларов.

Теперь давайте возьмем ту же самую схему, за исключением того, что на этот раз вы платите «небольшую» годовую плату в размере 2,5%. С этим единственным изменением в возрасте 65 лет ваш портфель будет состоять только из 111 265 долларов.54.

При годовой комиссии в размере 2,5% на протяжении срока инвестирования это потеря 65% вашего потенциального дохода. Таким образом, эти, казалось бы, небольшие сборы привели к сокращению ваших пенсионных фондов на 65%. Вот как инвестиционные сборы крадут ваше будущее.

Что вы можете сделать, чтобы убрать комиссию из своей инвестиционной стратегии?

Прежде чем делать какие-либо инвестиции, вам необходимо выяснить, как они зарабатывают деньги и какие дополнительные сборы могут не отображаться в вашей выписке. Запросите дополнительную информацию и прочтите ее, чтобы узнать, во что вам обходится инвестиционная стратегия. Затем вы можете сравнить магазин для правильной структуры комиссионных для ваших инвестиций.

Запросите дополнительную информацию и прочтите ее, чтобы узнать, во что вам обходится инвестиционная стратегия. Затем вы можете сравнить магазин для правильной структуры комиссионных для ваших инвестиций.

На частном рынке существуют различные сборы, что дает возможности, которых вы можете не найти на публичном рынке. На частном рынке вы все равно можете обращаться к брокерам и платить некоторые комиссии. Вы также можете сразу обратиться в фирму с ее собственными гонорарами, связанными с сделками.Другие не взимают никаких авансовых платежей. В каждом случае он отличается, но поскольку это частная сделка — соглашение между инвестором и фирмой, — у инвесторов больше свободы для совершения покупок, переговоров и поиска фирм, которые соответствуют их целям.

Эти возможности на частном рынке включают избегание брокеров — в отличие от публичного рынка. В этой сфере вы действительно можете сотрудничать с людьми, которые вообще не взимают комиссию — их стратегия состоит в том, чтобы зарабатывать денег с на вас, а не на вас. Таким образом, одним из соображений является поиск возможностей на частном рынке с частными инвестиционными фирмами, которые предлагают небольшие комиссии или вообще не предлагают их, где вы можете помочь построить структуры, отвечающие интересам всех участников.

Таким образом, одним из соображений является поиск возможностей на частном рынке с частными инвестиционными фирмами, которые предлагают небольшие комиссии или вообще не предлагают их, где вы можете помочь построить структуры, отвечающие интересам всех участников.

Чрезвычайно важно знать свои возможности как на государственном, так и на частном рынках. В каждом из них есть возможности, но я бы поспорил, что стоит присмотреться к тем, что доступны на частном рынке. В конце концов, вы хотите точно знать, где ваши деньги и куда они уходят.Разобраться в своих инвестициях — это простой способ убедиться, что вы получаете максимальную отдачу от своих денег.

Брокерские сборы: на что обращать внимание при

Когда вы начинаете узнавать, где и как инвестировать, и начинаете исследовать брокерские счета, легко упускать из виду одну вещь: инвестиционные и брокерские сборы.

Брокерские сборы — это то, что брокер взимает за различные услуги, такие как подписки на премиальные исследования и инвестиционные данные или дополнительные торговые платформы. Некоторые даже взимают плату за обслуживание и бездействие, но в целом вы можете избежать уплаты этих брокерских сборов с правильным брокером.

Некоторые даже взимают плату за обслуживание и бездействие, но в целом вы можете избежать уплаты этих брокерских сборов с правильным брокером.

Выбор подходящего брокера может иметь огромное значение в долгосрочной перспективе; сборы могут серьезно съесть ваши инвестиции. Независимо от того, зачисляются ли они в фонды, выбранные вами в качестве коэффициента расходов, взимаются ли они в качестве брокерской комиссии на вашем инвестиционном счете, добавляются в качестве комиссии за торговлю акциями при покупке или продаже или взимаются консультантом, который помогает вам разобраться все это важно, чтобы вы знали, что платите.

Краткие определения: Общие инвестиционные и брокерские сборы

Помимо брокерских сборов, описанных выше, существуют различные другие сборы, с которыми вы можете столкнуться:

Торговая комиссия: Также называется комиссией за торговлю акциями, это брокерская деятельность. комиссия, которая взимается при покупке или продаже акций.

Вы также можете платить комиссионные или сборы за покупку и продажу других инвестиций, таких как опционы или биржевые фонды.Комиссия за транзакцию паевого инвестиционного фонда: Еще одна брокерская комиссия, на этот раз взимается, когда вы покупаете и / или продаете некоторые паевые инвестиционные фонды.

Коэффициент расходов: ежегодная комиссия, взимаемая паевыми фондами, индексными фондами и биржевыми фондами, как процент от ваших инвестиций в фонд.

Объем продаж: комиссионные за продажу некоторых паевых инвестиционных фондов, выплачиваемые брокеру или продавцу, который продал фонд.

Комиссия за управление или консультационные услуги: Обычно процент активов под управлением, выплачиваемый инвестором финансовому консультанту или робо-консультанту.

401 (k) сбор: административный сбор за поддержание плана, часто передаваемый участникам плана работодателем.

Вы также можете платить комиссионные или сборы за покупку и продажу других инвестиций, таких как опционы или биржевые фонды.

Вы также можете платить комиссионные или сборы за покупку и продажу других инвестиций, таких как опционы или биржевые фонды.Реклама

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | ||||||||||||||||||||||||||||||||||||||||||||

Комиссии$ 0 за сделку для онлайн-акций США и ETF | ||||||||||||||||||||||||||||||||||||||||||||||

Если ваш портфель вырос на 6% за год, но вы заплатили 1,5% сборов и расходов, ваша доходность на самом деле составит всего 4,5%. Со временем эта разница действительно накапливается.

Если ваш портфель вырос на 6% за год, но вы заплатили 1,5% сборов и расходов, ваша доходность на самом деле составит всего 4,5%. Со временем эта разница действительно накапливается.Итого годовые инвестиционные сборы | Стоимость счета через 30 лет | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Последний столбец на диаграмме показывает, сколько будет потеряно из-за комиссионных в течение 30 лет.Инвестор, плативший 2% комиссионных ежегодно, откажется от более 178 000 долларов в течение 30 лет, почти столько же, сколько 180 000 долларов, внесенных на счет за это время.

Калькулятор инвестиционных сборов

Воспользуйтесь приведенным ниже калькулятором инвестиционных сборов, чтобы увидеть, как инвестиционные и брокерские сборы могут повлиять на вашу прибыль с течением времени.

»Хотите платить меньше комиссий брокеру? См. Анализ лучших брокеров NerdWallet

Подробнее об этих инвестиционных расходах

Если вы хотите быть в курсе своих инвестиционных комиссий — и доверяйте нам, когда мы говорим об этом, — вам нужно знать, где искать.Вот наиболее распространенные расходы, которые вы можете рассчитывать заплатить за каждую, и где найти информацию:

Брокерская комиссия

Брокерская комиссия взимается биржевым брокером, у которого находится ваш счет. Брокерские сборы могут включать:

Выберите брокера, который не взимает ежегодную комиссию. Обратите внимание, что комиссия брокера может варьироваться в зависимости от типа учетной записи. | ||

Может взиматься ежемесячная, ежеквартальная или ежегодная оценка на общую сумму от 50 до 200 долларов в год или более | Выберите брокера, который не взимает плату за бездействие. | |

Подписки на исследования и данные | Подписки являются необязательными. Ищите брокера, который предлагает бесплатные исследования и данные премиум-класса. И Fidelity, и Merrill Edge занимают высокие места в рейтингах NerdWallet. | |

От 50 до более чем 200 долларов в месяц | Есть высококачественные платформы, доступные бесплатно, например thinkorswim от TD Ameritrade. | |

Выберите отправку отчетов и уведомлений по электронной почте. | ||

Комиссия за закрытие или перевод счета | Большинство брокерских компаний взимают комиссию за перевод или закрытие вашего счета. Некоторые брокерские компании предлагают возместить комиссию за перевод, понесенную новыми клиентами. |

В целом, вы можете избежать или минимизировать комиссию за брокерский счет, выбрав онлайн-брокера, который хорошо подходит для вашего стиля торговли и инвестирования. (Подходит ли вам торговля акциями? Узнайте, как начать и выжить.)

Где найти подробности: на сайте брокера. Хотя это может быть и не у всех на виду, на странице будет подробно описана каждая брокерская комиссия. Если у вас есть вопросы, позвоните в службу поддержки и задайте их перед открытием счета.

Комиссия за торговлю акциями

Некоторые брокерские компании взимают комиссию за сделки с акциями и ETF, но в настоящее время эти расходы снижаются. Чтобы их избежать, ищите:

В противном случае вы обычно платите от 3 до 7 долларов в качестве комиссии за торговлю, в зависимости от онлайн-брокера.Некоторые брокеры предлагают скидки для крупных трейдеров.

При выборе брокера вам следует тщательно взвесить комиссию по предпочитаемым инвестициям.

Где найти подробности: На веб-сайте брокера — часто на домашней странице, особенно если комиссия конкурентоспособна.

Комиссия за транзакцию паевого инвестиционного фонда

За исключением ETF, с сделок паевого инвестиционного фонда не взимаются брокерские комиссии. Но иногда они несут комиссию за транзакцию, которую брокер взимает при покупке или продаже средств.Большинство брокеров взимают плату за оба; некоторая плата только за покупку.

«Если ваш портфель вырос на 6% за год, но вы заплатили 1,5% сборов и расходов, ваша доходность на самом деле составит всего 4,5%».

Эти комиссии зависят от брокера, но могут варьироваться от 10 до 75 долларов. (Проконсультируйтесь с нашими подборками лучших поставщиков паевых инвестиционных фондов для экономных инвесторов.) К счастью, комиссии за транзакции легко избежать, выбрав брокера, который предлагает список паевых инвестиционных фондов без комиссии за транзакцию. TD Ameritrade предлагает более 4100 паевых инвестиционных фондов без комиссии за транзакцию.

Многие фонды в этом списке будут поступать от самого брокера, но другие компании взаимных фондов часто платят брокерам за то, чтобы предлагать свои средства клиентам без транзакционных издержек. Эта стоимость может или не может быть перенесена на вас в виде более высокого коэффициента расходов (подробнее об этом далее).

Где найти подробную информацию: на веб-сайте брокера, обычно на той же странице, где указаны комиссии.

Коэффициенты расходов

Коэффициенты расходов взимаются паевыми фондами, индексными фондами и ETF.Они отображаются как процент от ваших инвестиций и взимаются как ежегодная комиссия: например, фонд с коэффициентом расходов 0,10% означает, что вы платите 1 доллар в год за каждую вложенную 1000 долларов.

Коэффициент расходов рассчитан на покрытие операционных расходов, включая управленческие и административные расходы. Активно управляемые фонды — с привлечением профессионала для покупки и продажи инвестиций — обычно несут более высокие расходы, чем индексные фонды и ETF, которые находятся в пассивном управлении и отслеживают индекс фондового рынка, например S&P 500.Цель менеджера — попытаться обыграть рынок; в действительности они редко это делают.

Коэффициент расходов активно управляемого паевого инвестиционного фонда может составлять 1% или более; для индексного фонда она может быть менее 0,25%. Это большая разница, поэтому вам следует уделять особое внимание соотношению расходов при выборе фондов и выбирать недорогие индексные фонды и ETF, когда они доступны.

Коэффициент расходов также включает комиссию 12B-1, ежегодную плату за маркетинг и распространение, если применимо. Помните вышеупомянутое упоминание о том, как паевые инвестиционные фонды могут платить брокеру за то, чтобы он предлагал свои средства без комиссии за транзакцию? Если эта стоимость перекладывается на инвестора, она будет частью комиссии 12B-1.Комиссии 12B-1 являются частью общей суммы расходов, а не добавляются к ней, но все же важно знать, что вы платите.

Где найти подробную информацию: на странице фонда на веб-сайте вашего брокера, в таблице расходов или комиссий в проспекте фонда или на независимом исследовательском веб-сайте, таком как Morningstar.com. Вот пример таблицы сборов за проспект эмиссии из фонда с установленной датой Fidelity Freedom 2055:

Объем продаж

В отличие от коэффициентов расходов, загрузки взаимных фондов можно полностью избежать.По сути, они представляют собой комиссию за продажу, выплачиваемую инвестором в качестве компенсации брокеру или продавцу, продавшему фонд. Объем продаж выражается в процентах и обычно стоит от 3% до 8,5% (правила FINRA не допускают, чтобы загрузка паевых инвестиционных фондов превышала 8,5%).

Нагрузки начисляются несколькими способами:

Внешние нагрузки: это начальные комиссионные за продажу или авансовые платежи. Комиссия будет вычтена из ваших инвестиций в фонд, поэтому, если вы инвестируете 5000 долларов, а предварительная нагрузка фонда составляет 3%, ваши фактические инвестиции составляют 4850 долларов.

Back-end нагрузки: здесь что-то может запутаться. Фонды с внутренней загрузкой не взимают предоплату; вместо этого они взимают комиссию при продаже акций фонда. Инвесторам трудно понять, сколько они будут платить. В целом, комиссия выше, если вы продаете в течение первого года, и она снижается с каждым годом, когда вы держите фонд, пока он полностью не исчезнет через пять-шесть лет (вот почему back-end нагрузки иногда называют « условные отсроченные платежи по продажам »).Однако другие комиссии, взимаемые фондами фоновой загрузки, например, комиссия 12B-1, могут быть выше.

Уровневые нагрузки: Эти фонды не имеют авансовых комиссий за продажу, но обычно взимают комиссию в размере 1%, если акции продаются в течение первого года. Здесь также сборы 12B-1 могут быть выше, чем у фондов с предварительной загрузкой, что означает, что владение фондом в целом может быть дороже, даже без комиссии за продажу.

Опять же, лучшая политика здесь — просто избегать этих затрат на нагрузку. Для этого выберите фонды без нагрузки.Их много, и самое приятное то, что они имеют тенденцию превосходить фонды нагрузки со временем, а это означает, что нет никакой дополнительной ценности в выборе более дорогого фонда.

Где найти подробную информацию: на странице фонда на веб-сайте вашего брокера (часто рядом с коэффициентом расходов), в таблице расходов или сборов в проспекте фонда или на независимом исследовательском веб-сайте, таком как Morningstar.com.

Комиссия за управление или консультационные услуги

Если кто-то управляет вашими деньгами — будь то человек или робот-консультант, — вы, вероятно, за это платите.

«Вы заплатите около 1% за финансовое управление финансовым консультантом и около 0,25% за робо-консультанта».

Многие финансовые консультанты работают только за вознаграждение, что обычно означает, что они взимают определенный процент активов под управлением, фиксированную или почасовую плату или аванс. Другие взимают процент с активов под управлением и получают комиссию от продажи конкретных инвестиций.

В большинстве случаев вы заплатите около 1% за финансовое управление консультантом.

Робо-консультанты — это компании, которые управляют вашими инвестициями с помощью компьютерного алгоритма, и они часто взимают значительно меньше, потому что они исключают человеческий фактор из уравнения.Типичная комиссия составляет 0,25% от активов; некоторые консультанты, такие как Personal Capital и Facet Wealth, совмещают компьютерный мониторинг с выделенными финансовыми консультантами и взимают немного больше.

Обратите внимание, что плата за управление добавляется к самим инвестиционным расходам.

Где найти подробности: Финансовый консультант должен тщательно обсудить с вами комиссию, прежде чем вы подпишетесь на его или ее услуги. Робо-консультанты четко указывают на своих сайтах плату за управление. Вы должны постоянно видеть, сколько вы платите за управление, в выписках по вашему счету.

Сборы 401 (k)

Возможно, вы слышали, что 401 (k) стоят дорого. Как правило, это происходит по двум причинам: они предлагают небольшой выбор инвестиций, поэтому труднее найти низкие коэффициенты затрат. А административные расходы на выполнение плана, как правило, высоки.

Многие работодатели передают их инвесторам плана, начиная с ведения бухгалтерского учета и заканчивая юридическими и доверительными издержками. Они могут взиматься в виде процента от стоимости вашего счета или в виде фиксированной комиссии с каждого отдельного инвестора.

Некоторые щедрые работодатели платят комиссионные от имени участников плана, что означает, что вы несете ответственность только за инвестиционные расходы. Но если ваш план дорогостоящий и выбор инвестиций невелик, вы можете минимизировать комиссионные, внося ровно столько, чтобы заработать соответствующие доллары вашего работодателя. Затем продолжайте откладывать на пенсию в ИРА. Если вам удастся достичь максимума за год, вы можете вернуться к 401 (k), чтобы продолжать вносить взносы.

Где его найти: в кратком описании вашего плана 401 (k) должны быть указаны инвестиции, предлагаемые планом, а также сборы и расходы.Если у вас есть вопросы, обратитесь в отдел кадров или к администратору плана.

Как минимизация инвестиционных затрат поможет вам максимизировать прибыль

По словам лауреата Нобелевской премии экономиста Уильяма Шарпа, «Золотое правило инвестирования — это диверсификация и минимизация инвестиционных затрат». К сожалению, большинство инвесторов не понимают важности минимизации инвестиционных затрат. Эта статья заполняет этот критический пробел в понимании. Из-за простоты и краткости эта статья игнорирует многие важные нюансы, такие как наша чистая стоимость увеличивается за годы работы и уменьшается после выхода на пенсию.

Жертвовать 30% инвестиций в течение 30 лет

Предположим, что финансовый продукт, такой как паевой инвестиционный фонд, имеет комиссию в размере 1% годовых. Комиссия кажется небольшой, но на самом деле это не так. Это разум, играющий с нами в игры. Отказ от 1% годовых в течение 30 лет означает отказ от 26% инвестиций. Чтобы получить эти 26%, требуется карманный калькулятор.

Вместо этого вы можете использовать короткий путь для получения приблизительной оценки: 1% годовых, потерянных за 30 лет, примерно равен 1%, умноженному на 30 (лет), что равняется потере в общей сложности 30% инвестиций.Итак, в следующий раз умножьте комиссию на 30 (лет), чтобы понять, сколько это будет стоить вам в долгосрочной перспективе.

Сокращение бюджета на 30% после выхода на пенсию

Ранее я писал в Mint, что пара X, выходящая на пенсию в возрасте 60 лет, может потратить одну 30-ю, или 3,33% своего собственного капитала в первый год выхода на пенсию. Если они откажутся от 1% своей чистой стоимости на инвестиционные сборы, то их бюджет на личные расходы на первый год сократится до 2,33%. Это сокращение их семейного бюджета на 30%.

Например, представьте, что пара X сегодня выходит на пенсию с чистым капиталом в 3 крор фунта стерлингов. Обычно они должны быть в состоянии потратить 3,33% от 3 крор фунтов, что составляет 10 лакхов в течение первого года выхода на пенсию. Однако, если они заплатят инвестиционный взнос в размере 1% от 3 крор (3 лакха), то у них останется только 7 лакхов на домашние расходы в течение года. Это сокращение их семейного бюджета на 30% может заставить их изменить свой образ жизни, например, жить в гораздо меньшей квартире, и повлиять на их цели, например, запретить им выезжать за город на встречу с детьми.

Пара X, вероятно, уже пожертвовала до 30% своих инвестиций из-за более высоких комиссий за инвестиции в возрасте от 30 до 60 лет. Следовательно, даже 3,33% от их оставшейся чистой стоимости (например, полные 10 лакхов, упомянутые выше) может быть недостаточно для удовлетворения их минимальных потребностей. Чтобы компенсировать это, им, возможно, придется отложить выход на пенсию на 5-10 лет до возраста 65-70 лет, в зависимости от переменных.

Комиссии — реальность

Пара X может предположить, что активные паевые инвестиционные фонды за вычетом комиссий, по крайней мере, будут соответствовать показателям индекса.Их ошибка в том, что комиссии — это реальность, а более высокая прибыль — лишь надежда, которая может не оправдаться. Единственный правильный отчет, который может ответить на этот вопрос, — это индексы Standard & Poor’s в сравнении с активными фондами (SPIVA), Индия (bit.ly/Spivareport). Он показывает, что за вычетом комиссионных сборов средний активный паевой инвестиционный фонд Индии генерировал такую же доходность, что и индекс, а половина общих фондов акций приносила более низкую доходность, чем индекс.

Международные тенденции показывают, что в будущем более половины индийских фондов, вероятно, будут приносить более низкую доходность, чем индекс в долгосрочной перспективе.Кроме того, возможно, придется ждать 20 лет, чтобы узнать, сможет ли управляющий фондом превзойти индекс. Если фонд не превосходит индекс, комиссионные в размере 1% годовых, умноженные на 20 лет, что равняется 20% инвестиций, инвестору не возвращаются.

Нулевая реальная доходность может стать отрицательной

В упомянутой ранее статье также утверждается, что доходность за вычетом инфляции (или реальной доходности) и за вычетом налогов, вероятно, будет равна нулю в год.Отказ от 1% годовых в качестве комиссионных может снизить реальную прибыль пары X за вычетом комиссионных до минус 1% годовых. Таким образом, им следует дважды подумать о каждых 0,1% годовых (в рамках прямых планов почти все индексные фонды Nifty взимают 0,1%), которые они платят в качестве инвестиционных сборов.

Самый простой способ минимизировать инвестиционные сборы — использовать индексные фонды и прямые планы, которые не взимают комиссию. Точно так же следует сосредоточиться на минимизации платы за консультации по инвестициям, но это тема для другого раза.

Финансовый продукт с более высокой комиссией должен предоставить вам очень вескую причину для того, чтобы вы заплатили такую сумму. Ваша задача — сосредоточиться на диверсификации и минимизации инвестиционных затрат и компромисса между ними. Это предотвратит снижение доходов от ваших собственных инвестиций.

Авинаш Лутрия — инвестиционный консультант и консультант по финансовому планированию, зарегистрированный в Sebi, на сайте Fiduciaries.in

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Не пропустите ни одной истории! Оставайтесь на связи и в курсе с Mint. Скачать наше приложение сейчас !!

ТемСохранение инвестиционных затрат на низком уровне | TCDRS

Большой размер нашего фонда создает уникальную экономию на масштабе, которая делает наш инвестиционный процесс более эффективным. Мы никогда не взимаем плату с наших участвующих работодателей.

Сборы за разъяснение

Стоит отметить, что в TCDRS мы перечисляем все наши инвестиционные доходы «за вычетом комиссионных».Это означает, что мы вычитаем все комиссии за управление инвестициями, прежде чем перечислять наши доходы. По этой причине результаты инвестиций, которые вы видите на нашем веб-сайте и в наших публикациях, являются фактическими значениями, доступными для использования TCDRS.

Гонорары компенсируют инвестиционным менеджерам их время и опыт. Для TCDRS эти сборы выплачиваются из наших инвестиционных доходов.

Комиссия за управление инвестициями для наших альтернативных инвестиций, таких как хедж-фонды и частный капитал, выше, чем комиссии за более традиционные инвестиции, такие как акции.Есть также стимулы для менеджеров, связанные с нашими альтернативными инвестициями. Эти стимулы согласовывают интересы инвестиционного менеджера с интересами TCDRS. Другими словами: когда TCDRS зарабатывает деньги, инвестиционный менеджер зарабатывает деньги. Если TCDRS не приносит денег, менеджер тоже.

Сборы за альтернативные инвестиции делятся на две категории:

Комиссия за управление: Обычно она составляет от 1,5% до 2% инвестированных активов (хедж-фонды и оппортунистический кредит) или выделенного капитала (частный капитал, частная недвижимость, проблемная задолженность и прямое кредитование).Они предназначены для компенсации генеральному партнеру его затрат на управление партнерством.

Участие в прибыли (также называемое «удерживаемым процентом»): Эти сборы стимулируют и согласовывают интересы генерального партнера с интересами TCDRS. Отнесенная доля представляет собой долю общего партнера в прибыли товарищества, обычно 20%, при этом 80% передается партнерам с ограниченной ответственностью, таким как TCDRS. Как правило, согласованная норма прибыли или предпочтительная доходность должна быть сначала превышена, прежде чем общий партнер получит перенесенные проценты.Чтобы побудить общих партнеров поддерживать производительность, периоды отрицательной производительности могут привести к уменьшению или «отозванию» ранее начисленных переносимых процентов.

Партнерства, инвестирующие в частный капитал, частную недвижимость, хедж-фонды, оппортунистическое кредитование, проблемную задолженность и результаты отчета о прямом кредитовании, за вычетом комиссий, разрешенных FASB ASC 820. GASB 25 предусматривает, что планы, такие как TCDRS, не обязаны включать в отчетность сумма инвестиционных расходов — это связанные с инвестициями затраты, которые трудно отделить от инвестиционного дохода (где доход отражается за вычетом соответствующих расходов).В интересах большей прозрачности комиссионные за управление и начисленные проценты, связанные с этими типами инвестиций, запрашиваются в рамках ежегодного аудита TCDRS и раскрываются в таблице выше.

Инвестиции и финансы

Все, что вам нужно знать об инвестиционных сборах

Если вы много путешествуете, вы наверняка полюбите e и найдете выгодные предложения по авиабилетам.Но иногда эти сделки связаны с определенными условиями, не так ли?

Хотите зарегистрировать лишнюю сумку? За это взимается плата. О, вы хотите место у прохода? Whack! Вот еще одна плата. Иногда приходится выкладывать несколько лишних долларов на Wi-Fi или даже одолжить одеяло или подушку!

Так же, как и сборы авиакомпаний, инвестиционные сборы — это тоже реальность. Разница в том, что инвестиционные сборы не всегда так очевидны, как сборы за сверхнормативный багаж.

Многие люди, с которыми мы разговариваем, сбиты с толку или ошеломлены ими.А иногда эта путаница мешает людям сделать правильный выбор, во что инвестировать. Давайте устраним путаницу, чтобы вы могли инвестировать с большей уверенностью.

Сборы за инвестирование: вот основные сведения

Покупаете ли вы продукты или пытаетесь купить машину, ведение бизнеса требует определенных затрат. И инвестирование ничем не отличается.

Мы отфильтровываем неряшливых советников. Посмотрите до пяти инвестиционных профессионалов, которым мы доверяем.

Это означает, что когда вы вкладываете свои кровно заработанные деньги в IRA или 401 (k), инвестиционные сборы могут вывести значительную часть этих пенсионных сбережений, если вы не обращаете внимания.Колоссальные 73% американцев не знают, сколько они платят в размере 401 (k)! 1

Не поймите неправильно. Инвестиционные сборы не , а все плохие. Они покрывают некоторые важные расходы, помогая обеспечить хорошее управление вашими инвестициями. Вы просто хотите убедиться, что вы получаете хорошую отдачу от своих инвестиций, не позволяя чрезмерным комиссиям снизить вашу прибыль.

Вам не следует никогда ни во что инвестировать, пока вы не поймете, как это работает.И это включает в себя инвестиционные сборы. Знайте, за что вы платите и сколько это стоит — без исключений!

Виды инвестиционных сборов

Здесь становится немного неровно, поэтому пристегните ремни безопасности. Есть много сборов, на которые стоит обратить внимание, и многие из них просто сбивают с толку. Не только вам интересно, Что такое комиссия 12b-1?

Мы собираемся преодолеть некоторую путаницу прямо здесь. Давайте подробнее рассмотрим пару наиболее распространенных комиссий, с которыми вы столкнетесь, когда начнете вкладывать средства для выхода на пенсию в свои IRA и 401 (k) s.

Грузы (Комиссионные)

Когда вы вкладываете деньги в свой Roth IRA, вы фактически покупаете акции паевого инвестиционного фонда. Профессиональный инвестор, у которого вы покупаете эти акции, будет получать процент от вложенных вами денег, также известный как нагрузка.

Так что всякий раз, когда вы видите слово load , просто подумайте о продажах или комиссионных. Это груз. А всего три типа.

- Внешняя нагрузка: Когда вы инвестируете в паевой инвестиционный фонд с начальной загрузкой , с вас взимается плата, когда вы вкладываете деньги в свой пенсионный фонд.Таким образом, если вы инвестируете 1000 долларов в паевой инвестиционный фонд с начальной нагрузкой 5,75%, вы заплатите авансовый сбор в размере 57,50 долларов, а ваши первоначальные вложения уменьшатся до 942,50 долларов.

- Внутренняя нагрузка: Внутренняя нагрузка взимается, когда вы снимаете деньги со своего пенсионного счета. Загвоздка в том, что за эти грузы часто взимается более высокая плата, которую вы должны регулярно платить. Совет: если вы видите условных отсроченных комиссионных за продажу (CDSC) в своем выписке или проспекте фонда, это просто действительно причудливый термин для внутренней нагрузки продаж.

- Без нагрузки: С фондом без нагрузки вы не нанимаете профессионального инвестора, поэтому вам не нужно платить комиссию. . . и поначалу это может показаться более привлекательным. Отсутствие комиссии означает экономию денег, не так ли? Не так быстро! В некоторых фондах без нагрузки есть ежегодная плата за обслуживание, поэтому вы захотите заплатить комиссию. Они основаны на стоимости вашего фонда, поэтому по мере роста стоимости вашего фонда могут увеличиваться и ваши комиссионные.

Плюс, без профессионала ты сам по себе.Поэтому, когда рынок переживает спад — как это бывает всегда, — вы с большей вероятностью запаникуете и откажетесь от этих инвестиций. Это похоже на прыжок с американских горок посреди поездки. Плохая идея!

Комиссия за консультанта

Когда вы инвестируете в паевые инвестиционные фонды, вы платите своему инвестиционному профи через нагрузку (советники только с комиссией), гонорар советника (советники только за вознаграждение) или комбинацию того и другого (советники с комиссией).

Если ваш профессионал взимает комиссию консультанта как часть своей структуры платежей, она может отображаться как активов под комиссией за управление .В соответствии с этим соглашением комиссия взимается каждый год в виде процента от того, сколько денег ваш профессионал управляет для вас.

Например, если у вас есть баланс в размере 500 000 долларов в вашей IRA Roth, и ваш профессиональный инвестиционный профи взимает 1% комиссии за управление активами, то вы должны заплатить 5 000 долларов в качестве комиссии. Хорошая новость заключается в том, что в большинстве случаев ставка комиссии снижается по мере увеличения баланса вашего счета.

Коэффициенты расходов (годовые операционные расходы фонда)

Теперь, когда вы заплатили своему профессиональному инвестору, вам нужно помочь покрыть расходы на управление паевым инвестиционным фондом.Именно здесь на помощь приходит коэффициент расходов . Он будет отображаться в ваших выписках в виде процента от баланса вашего инвестиционного счета. Таким образом, если коэффициент расходов вашего фонда составляет 1%, а в конце года на вашем счету будет 1000 долларов, вы заплатите 10 долларов. Все просто, правда?

Когда вы посмотрите на проспект своего паевого инвестиционного фонда, вы увидите несколько комиссий, которые составляют соотношение расходов:

- Комиссия за управление: Акции, составляющие ваш паевой инвестиционный фонд, не попали туда случайно.Есть группа профессиональных ботаников во главе с портфельным менеджером, которые следят за тем, чтобы только лучшие инвестиции приносили прибыль. Эти сборы помогают им хорошо управлять фондом.

- Сборы за распространение и обслуживание (12b-1): Эти сборы покрывают расходы фонда на маркетинг — сумму, необходимую для продвижения фонда.

- Административные сборы и операционные расходы: Они покрывают такие вещи, как заработная плата менеджеров фонда, ведение документации и исследования.

Управление одними фондами дороже, чем другими, что повлияет на то, насколько высок или низок коэффициент расходов.

Коротко о пошлинах 401 (k)

Если вы смотрите на все эти сборы и задаетесь вопросом, стоит ли вкладывать средства в пенсионный план на рабочем месте, ответ будет. . . да! 401 (k) — с учетом соответствия работодателя и задействованных налоговых сбережений — по-прежнему является лучшим способом начать вашу стратегию пенсионных накоплений. Если ваш работодатель предлагает совпадение с вашими взносами 401 (k), это означает, что вы получаете бесплатные деньги.Не упустите это!

A 401 (k) — с учетом соответствия работодателя и задействованных налоговых сбережений — по-прежнему является лучшим способом начать свою стратегию пенсионных накоплений.

Как сборы влияют на ваши инвестиции

Итак, насколько велика комиссия при инвестировании? Хотя разница в комиссионных в 1% может показаться незначительной, она может иметь значение в будущем. Вот как.

Допустим, у вас есть 25 000 долларов, накопленных на пенсионном счете со средней годовой доходностью 11%, и вы не вкладываете ни цента в течение следующих 30 лет.

Если вы ежегодно платите 0,5% от остатка на счете, ваши пенсионные сбережения вырастут до 500 000 долларов. Поднимите эти комиссии до 1%, и вы получите 436000 долларов. Это все еще неплохо!

Но что бы произошло, если бы вы платили 1,5% комиссии ежегодно? В этом случае через 30 лет вы получите 380 000 долларов.

Вот почему мы рекомендуем вам в основном использовать фонды предварительной загрузки — те, в которых большая часть комиссий выплачивается авансом. Почему? Потому что со временем это наименее затратный способ инвестирования.И комиссия, которую вы платите вперед, действительно не так много, чтобы иметь кого-то в вашей команде, обучая вас, как успешно инвестировать. Вам нужен профессионал, который поможет вам идти в ногу со временем через перипетии инвестирования!

Внимание! Поскольку отрасль постепенно переходит от комиссий за предварительную загрузку к гонорарам консультантов, их может быть труднее найти. 2 Но пусть это не мешает вам инвестировать.

Стоимости инвестиций

То, что у паевого инвестиционного фонда низкие комиссии, не означает, что это хороший фонд.Это одна из частей головоломки, и вам нужно увидеть общую картину.

Вот три момента, которые мы хотим, чтобы вы отметили, когда решаете, в какие паевые инвестиционные фонды инвестировать. Они помогут вам увидеть, как комиссии вписываются в общую картину.

1. Найдите значение.

Вы чувствуете себя немного неудобно при мысли о выплате комиссионных в размере около 5% вперед? Мы получим это.

Но эта авансовая комиссия платит за то, что профессионал-инвестор досконально знает тысячи паевых инвестиционных фондов.Это небольшая цена за то, что кто-то вас поддержит — кто-то, кто научит вас, как успешно инвестировать, и приблизит вас к вашей пенсионной мечте.

Так что не ищите туннельного зрения, пытаясь найти самые дешевые сборы. Ищите фонд с разумным соотношением расходов, долгосрочным опытом отличной доходности и хорошим управлением. Это выигрышная комбинация!

2. Ориентация на долгосрочную перспективу.

Как инвестору, вам лучше платить более высокую комиссию заранее и иметь более низкие текущие сборы.Начало работы может стоить вам дорого, но текущие сборы обычно ниже, чем фонды холостого хода или фоновой нагрузки. Это идеально подходит для долгосрочных инвестиций.

Кроме того, вы платите своему консультанту авансом — за его время и опыт, — чтобы он помог вам выбрать средства и сохранить пенсионный план в течение следующих нескольких десятилетий. Это само по себе отличное вложение!

Есть ли хорошие фонды холостого хода? Конечно, и вы можете смешать некоторые из них с другими вашими паевыми фондами.Но без совета профессионала владельцы холостых фондов, скорее всего, будут тосковать, то отказываться от этих инвестиций, что снизит их доходность. Если вы инвестируете без нагрузки, вам придется дисциплинировать себя, чтобы оставаться инвестированным в долгосрочной перспективе.

3. Определите общую стоимость.

Чтобы понять ценность того, что вы покупаете, вам нужно посмотреть, сколько стоят ваши комиссионные и что вы получаете взамен. Это означает, что вам нужно поговорить со своим профессиональным инвестором.Попросите их разбить ваши комиссионные на проценты и в долларах, чтобы вы могли видеть, куда идут ваши деньги и как они туда попадают.

Работа с профессиональным инвестором

Хорошо, ты все еще с нами? Мы знаем, что это было сложно. Если вам нужна помощь в выяснении, какие комиссии входят в ваш инвестиционный портфель, вам следует связаться с одним из наших SmartVestor Pro.

Они смогут показать вам, как инвестиционные взносы влияют на ваши пенсионные сбережения, и помогут вам достичь своих пенсионных целей.Не пытайтесь справиться с этим в одиночку. Даже мы получаем помощь от профессионалов.

Найдите SmartVestor Pro сегодня!

.

Добавить комментарий