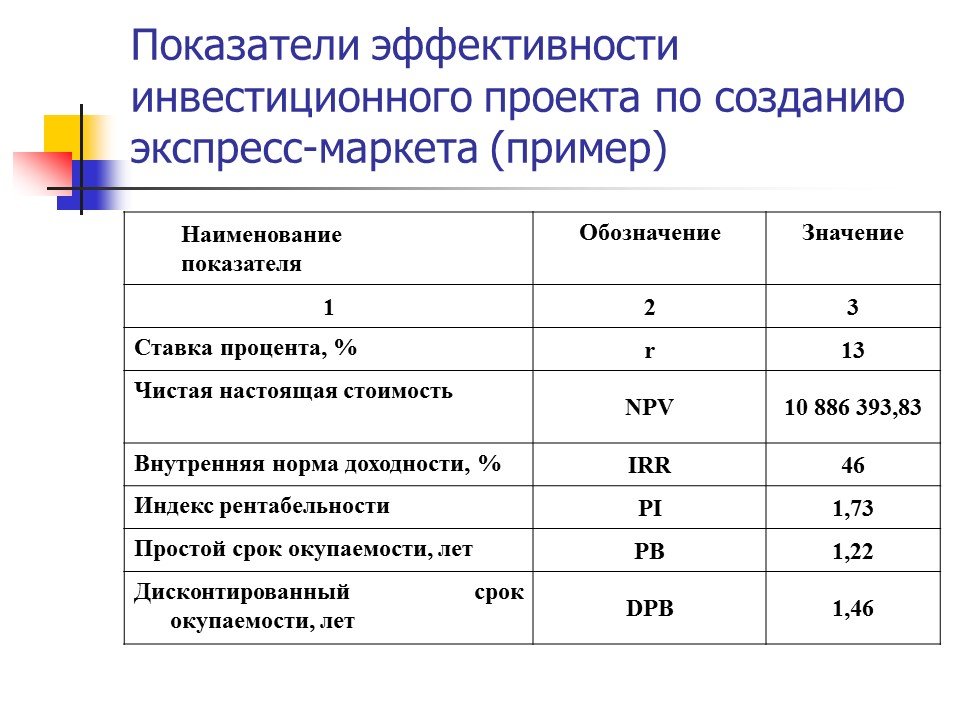

Инвестиционные показатели проекта: 10 основных показателей финансового анализа инвестиционного проекта в Excel

РазноеОценка эффективности инвестиций

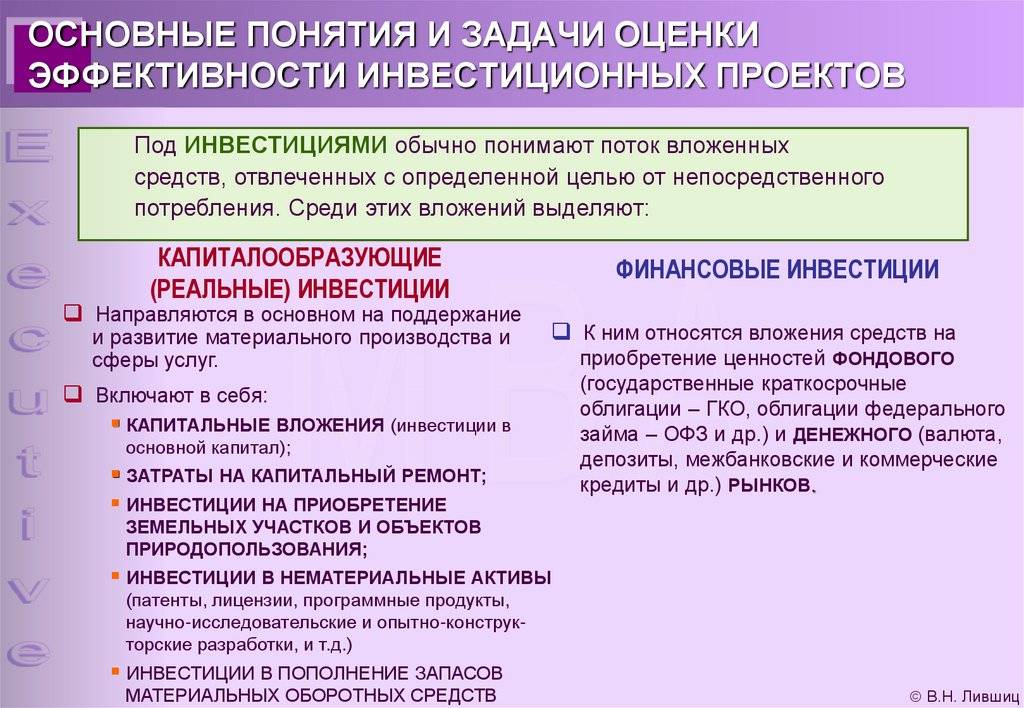

Принятие решений, связанных с вложениями денежных средств, — важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, — кредиторов, инвесторов, менеджеров.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

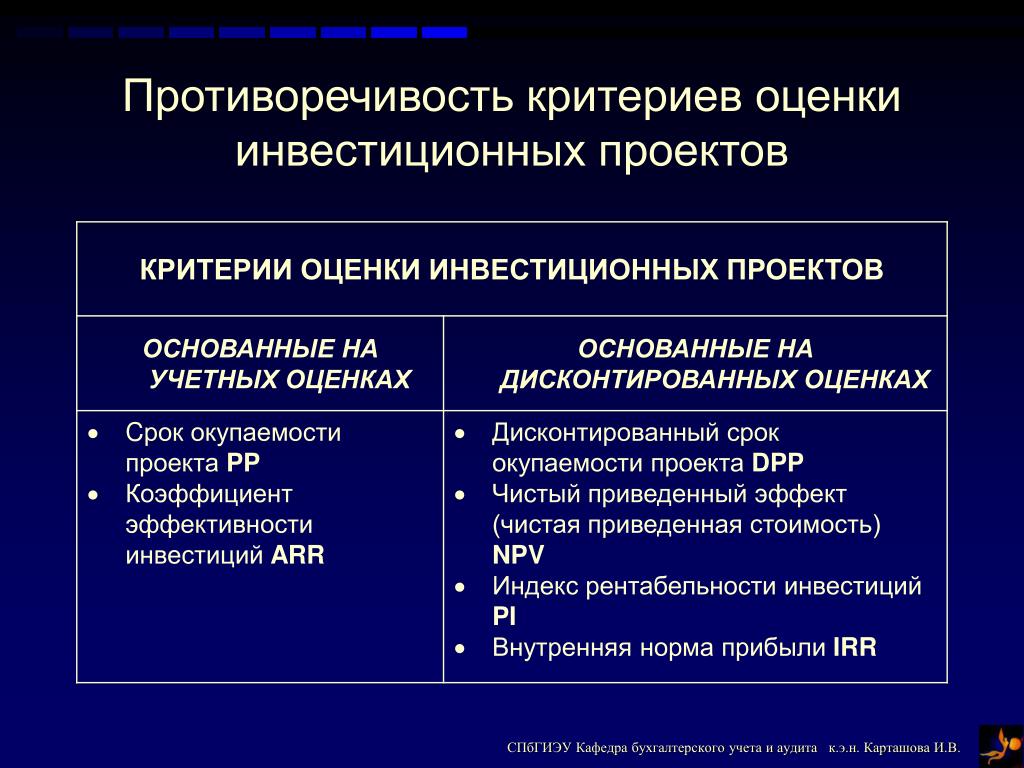

Срок окупаемости инвестиций — PP (Payback Period)

Чистый приведенный доход – NPV (

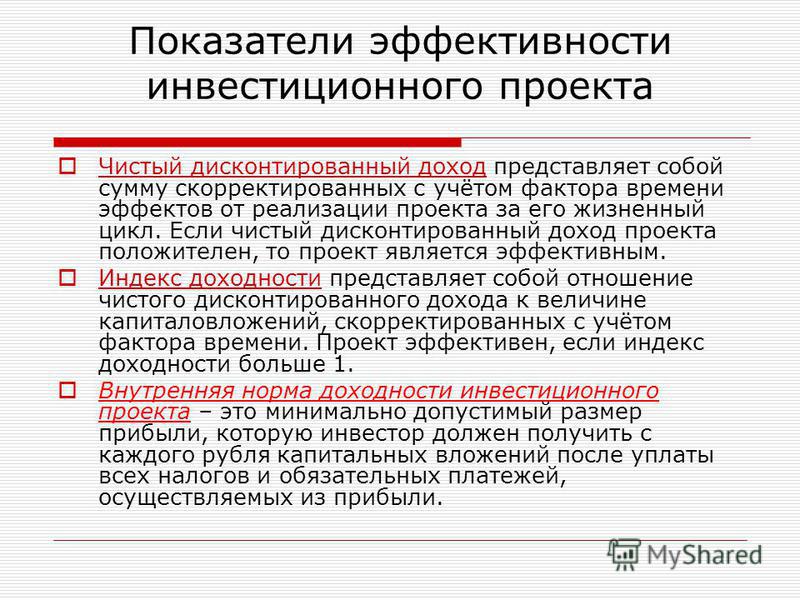

Внутренняя норма доходности –IRR (Internal Rate of Return)

Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Расчет данных показателей основан на дисконтных способах, учитывающих принцип временной стоимости денег. В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции.

Если расчет показателя WACC связан с трудностями, вызывающими сомнение в достоверности полученного результата (например, при оценке собственного капитала), в качестве ставки дисконтирования можно выбрать величину среднерыночной доходности с поправкой на риск анализируемого проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

- Прогнозирование будущего денежного потока.

- Выбор ставки дисконтирования.

- Расчет основных показателей эффективности.

- Учет факторов риска

Основные показатели (критерии) эффективности

Период окупаемости

В общем случае искомой величиной является значение РР, для которого выполняется:

РР = min N, при котором ? INVt / (1 + i)t = ? CFk / (1 + i)k

где i – выбранная ставка дисконтирования

Критерий принятия решения при использовании метода расчета периода окупаемости может быть сформулирован двумя способами:

а) проект принимается, если окупаемость в целом имеет место;

б) проект принимается, если найденное значение РР лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Существенным недостатком данного показателя, как критерия привлекательности проекта, является игнорирование им положительных величин денежного потока, выходящих за пределы рассчитанного срока.

Также данный метод не делает различия между проектами с одинаковым значением РР, но с различным распределением доходов в пределах рассчитанного срока. Тем самым частично игнорируется принцип временной стоимости денег при выборе наиболее предпочтительного проекта.

Чистый приведенный доход NPV

Разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений называется чистым приведенным доходом проекта (чистой приведенной стоимостью).

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

NPV = ? CFk / ( 1 + i )k — ? INVt / (1 + i)t

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Необходимо иметь в виду, что показатели PP и NPV могут давать противоречивые оценки при выборе наиболее предпочтительного инвестиционного проекта.

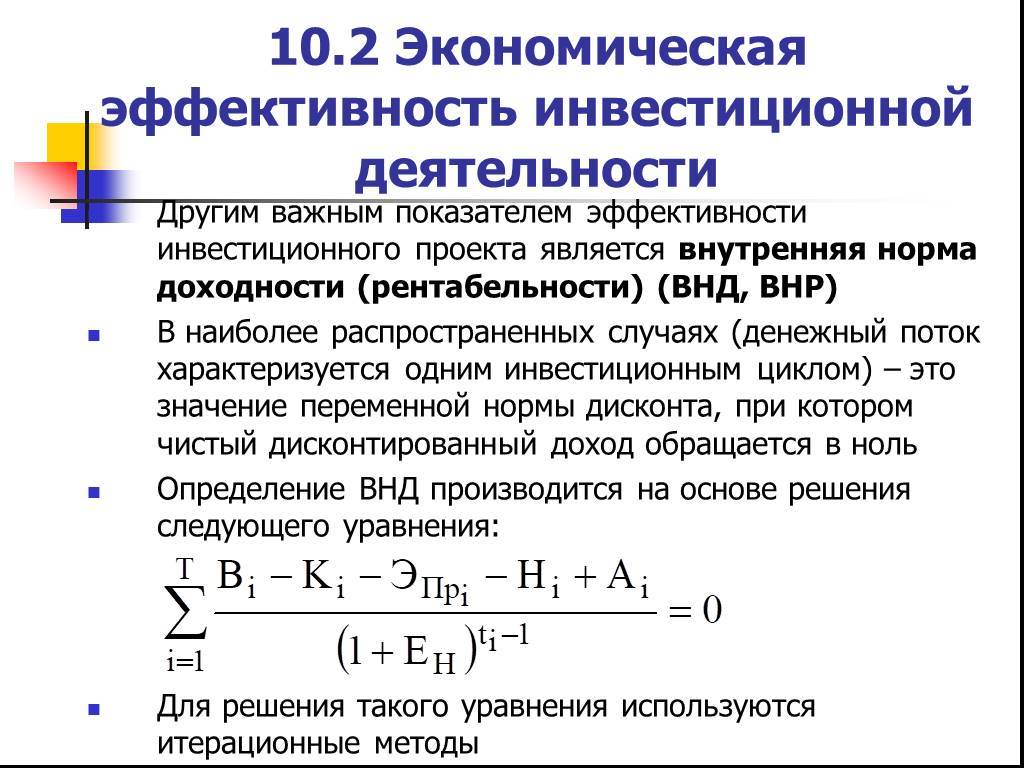

Внутренняя норма доходности IRR

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

? CFk / ( 1 + IRR )k = ? INVt / (1 + IRR) t

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

IRR = i1 + NPV1 (i2 – i1) / (NPV1 — NPV2)

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV2) значениям чистого приведенного дохода. Чем меньше интервал i1 – i2, тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR

При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

Модифицированная внутренняя норма доходности MIRR

Для нестандартных денежных потоков решение уравнения, соответствующего определению внутренней нормы доходности, в подавляющем большинстве случаев (возможны нестандартные потоки с единственным значением IRR) дает несколько положительных корней, т. е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

Для решения данной проблемы в случае нестандартных денежных потоков рассчитывают аналог IRR – модифицированную внутреннюю норму доходности MIRR (она может быть рассчитана и для проектов, генерирующих стандартные денежные потоки).

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 + MIRR )n ? INV / ( 1 + i )t = ? CFk ( 1 + i )n-k

Критерий принятия решения — MIRR > i. Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Норма рентабельности и индекс рентабельности P

Рентабельность – важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т.д.) вложенных средств.

Р = NPV / INV х 100 %

Индекс рентабельности (коэффициент рентабельности) PI — отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта.

PI = [ ? CFk / ( 1 + i )k ] / INV = P / 100% + 1

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Данный показатель особенно информативен при оценке проектов с различными первоначальными вложениями и различными периодами реализации.

Критерий рентабельности может давать результаты, противоречащие критерию чистого приведенного дохода, если рассматриваются проекты с разными объемами вложенного капитала. При принятии решения нужно учитывать инвестиционные возможности предприятия, а также то соображение, что показатель NPV более отвечает интересам акционеров в плане увеличения их капитала.

Оценка инвестиционных проектов разной продолжительности

В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n1 и n2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит и требуемые издержки и получаемые доходы, останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

- Соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

- Перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

- Соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

- Обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

- Соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

- Социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

- Соответствие рассматриваемого проекта экологическим стандартам и требованиям.

Управление инвестициями — e-xecutive.ru

Работа с инвестиционными проектами на предприятии, как и любая другая, касающаяся финансов, требует к себе пристального внимания и точности действий. Во избежание потерь и для наиболее эффективного размещения денежных или каких-то других средств процесс инвестирования необходимо учитывать ряд нюансов на каждой из стадий работы с проектом. На рисунке 1 показана настоящая кривая ЖЦТ, незнание которой много принесло вреда отечественным маркетологам и бизнесменам (достаточно сказать, что такого графика нет у Котлера, но — есть в последней лучшей книге Р. Беста «Маркетинг от потребителя»)

Рис. 1. Развитие инвестиционного проекта

Процедура работы с инвестиционными проектами

Первым делом проводится оценка масштаба проекта. Затем инвестор делает выбор, устанавливается регламент отчетности о дальнейшем состоянии проекта и определяются признаки, по которым принимается решение о закрытии проекта.

Поскольку обычно на предприятии ведется сразу несколько проектов, то все вышеперечисленные действия в итоге помогают составить целостную картину его инвестиционной деятельности. В частности помогают понять, какие проекты имеются (суть проектов, их объемы, стадии реализации, успешность/неуспешность), кто за них отвечает. Таким образом, своевременно отсеивать лишнее, бесперспективное и убыточное становится проще.

В инновационных проектах точность определения масштаба, объема и критериев успешности может быть сравнительно низкой. Поэтому, некоторые предприятия выделяют такую инвестиционную деятельность в одтдельное подразделение. Это подразделение использует специальные методы, для улучшения качества прогнозов и управляемости проектов. Обычно, инвестиции в инновационные проекты связана не столько с рациональным извлечением прибыли, сколько с необходимостью создать дополнительные точки опоры, обезопасить предприятие в динамичной конкурентной среде.

Оценка эффективности инвестиционных проектов

Рис. 2. Система взаимосвязанных показателей оценки эффективности реальных инвестиций

2. Система взаимосвязанных показателей оценки эффективности реальных инвестиций

Одним из самых широкораспространенных методов оценки эффективности инвестиционных проектов можно считать метод сопоставления чистой приведенной (текущей) стоимости (Net present value, NPV) и реальных инвестиций (К).

В данном случае критерием для принятия инвестиционного решения выступать величина чистой приведенной стоимости.

Если NPV > К > 0, то проект следует принять;

Если NPV = К = 0, то решение о принятии проекта принимается на усмотрение инвестора: проект не является ни прибыльным, ни убыточным;

Если NPV < К < 0, то проект следует отвергнуть.

Индекс прибыльности (PI)

Индекс доходности (Profitability Index, PI) является производным от предыдущего и по сути своей относителен. Его удобно использовать в случае, если нужно выбрать один проект из нескольких,схожих по величине NPV, а также при комплектовании портфеля с максимальным суммарным значением NPV.

PI=NPV/I + 1

Если PI > 1, то проект следует принять;

Если PI < 1, то проект следует отвергнуть;

Если PI = 1, то решение о принятии проекта принимается на усмотрение инвестора: проект не является ни прибыльным, ни убыточным.

Индекс прибыльности (Profitability Index, PI, также известен как Benefit-cost ratio) – один из финансовых показателей эффективности инвестиционных проектов, основанный на дисконтированных методах расчета. Это показатель окупаемости инвестиционного проекта, его рентабельности. Используется при оценке целесообразности реализации инвестиционного проекта, чтобы избежать риска неверного вложения капитала в заведомо убыточное предприятие.

Другие обозначения термина: Индекс рентабельности инвестиций, Индекс доходности.

Индекс прибыльности является модификацией показателя NPV – чистая приведенная стоимость (Net Present Value,) и рассчитывается как отношение настоящей стоимости всех денежных потоков проекта к сумме первоначальных инвестиций.

Другие трактовки:

1) Отношение общей величины дисконтированных доходов, ожидаемых от инвестиции, к первоначальной сумме инвестированного капитала.

2) Отношение приведенной стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной стоимости первоначальных инвестиций.

Следовательно, индекс PI показывает относительную прибыльность проекта или текущую стоимость денежных поступлений от проекта в расчете на единицу вложений. Во внимание принимаются такие показатели как:

- денежные потоки от реализации инвестиционного проекта (за вычетом инвестиционных затрат) на определенном этапе,

- инвестиционные затраты на этапе,

- норма дисконта,

- общее число этапов в расчетном периоде.

Индекс рентабельности инвестиций, в отличие от показателя NPV, – показатель относительный, что удобно при выборе одного проекта среди нескольких похожих. Несколько альтернативных проектов могут иметь примерно одинаковые значения NPV, но более высокое значение PI свидетельствует о большей эффективности инвестиционного проекта, а значит, этот показатель целесообразно использовать и в качестве критерия принятия инвестиционного решения о возможностях реализации определенного проекта. Вместе с тем РІ непосредственно взаимосвязан с NPV. Если результат показателя NPV позитивен, то РІ тоже > 1, и наоборот.

Вместе с тем РІ непосредственно взаимосвязан с NPV. Если результат показателя NPV позитивен, то РІ тоже > 1, и наоборот.

Как упоминалось, для признания проекта эффективным по критерию PI его значение должно быть выше 1.

Например, PI = 1,2 – это значит, что затраты были полностью окуплены за счет полученных вложений, и на каждой инвестированной денежной единице инвестор заработал 0,2% текущей стоимости доходов. Вместе с тем, если оттоки вырастут более чем на 20%, то проект не окупится в течение его существования.

Таким образом, PI демонстрирует запас финансовой прочности проекта, что позволяет ранжировать проекты в инвестиционном портфеле. Кроме того, с помощью данного показателя можно просчитать уровень доходности не только на начальном этапе, но и выяснить спустя некоторое время – подтвердились ли данные более раннего прогнозирования.

Слабые стороны коэффициента PI

1) Показатели ранжирования рентабельности инвестируемых проектов могут быть неточными, даже если проекты независимые.

2) Если инвестируемые проекты являются взаимно исключаемыми, коэффициент доходности не подходит для их сравнения.

3) Profitability Index не показывает фактический размер чистого дохода.

Внутренняя норма доходности (Internal Rate of Return, IRR).

Под внутренней нормой доходности имеется в виду значение ставки дисконтирования, при которой NPV проекта равен нулю. Этот показатель дает представление о максимально допустимом относительном уровне расходов, которые могут быть связаны с данным проектом.

Риски инвест-проекта

Посколько большинство инвестиций — сворованы или распилены из бюджета, то привычки «как у людей» писать 7-ю Главу Бизнес-плана «Управление рисками» — отсутствует у большинства «бизнес-менов».

А это — самая главная часть для любого банка, рассматривающего кредит на бизнес-проект.

Ибо — если произойдет тот или иной риск (включится некая НЕОПРЕДЕЛЕННОСТЬ) — бизнес-проект провалится самым неизбежным образом.

Например — рынок «прекратит» предъявлять спрос на «лучшие самарские бюстгалтеры 1-ой категории», потому что вдруг появился брат сестры жены губернатора со своим дилером огромного потока белорусского белья.

Рентабельность инвестиций

Ключевым показателем финансовой деятельности компании является уровень рентабельности инвестиций, обычно измеряемый на годовой основе.

Реальная же практика может легко запутать человека без бухгалтерской подготовки.

Разные компании используют разные определения прибыли и инвестиций, в результате можно встретить всевозможные термины типа «рентабельность задействованного капитала» или «рентабельность операционных активов».

К счастью, имеется простой способ прорваться сквозь эту неразбериху: попросите кого-нибудь из финансовых работников компании объяснить смысл используемых ими показателей. Некоторые бухгалтеры будут долго перечислять достоинства своих коэффициентов. Однако важно, чтобы показатели, используемые для оценки деятельности в рамках холдинга или отдельной компании:

- легко понимали как финансовые работники, так и менеджеры,

- применялись единообразно во всех отделениях и дочерних компаниях,

поскольку среди дипломированных бухгалтеров в целом нет консенсуса в том, какое определение термина «рентабельность инвестиций» считать правильным.

Тем не менее, полезно знать альтернативные определения прибыли и инвестиций, наиболее широко используемые в связи с показателем рентабельности инвестиций.

Прибыль обычно определяется либо как прибыль до уплаты процентов и налогов, либо как прибыль до уплаты налогов.

Return on Investment, ROI

Инвестиции могут быть определены как:

задействованный капитал, показанный в балансе, то есть долгосрочные и оборотные активы, используемые в бизнесе, за вычетом всех обязательств, или

- используемые операционные активы, а именно — долгосрочные активы плюс оборотные активы за вычетом краткосрочной (до года) кредиторской задолженности, исключая банковские овердрафты и другие заимствования.

Очевидно, что показатель рентабельности инвестиций компании может существенно изменяться в зависимости от выбранных трактовок прибыли и инвестиций. Стоит однако подчеркнуть, что для внутрифирменных сравнений первостепенную важность имеет не абсолютная величина, а динамика этих показателей.

Оценка земли и зданий, принадлежащих компании

В балансе котируемой компании оценка собственных зданий и земли, видимо, будет обновляться по крайней мере каждые 5 лет, чтобы избежать значительной недооценки активов. В частной компании, собственная недвижимость которой не используется для обеспечения банковских кредитов, ее балансовая оценка может сохраняться на уровне стоимости приобретения, скажем, более 20 лет назад. Единственным комментарием к такой недооцененности может быть параграф в отчете директоров, отмечающий, что текущая рыночная стоимость актива больше той, которая показана в балансовом отчете.

Однако, рассчитывая рентабельность инвестиций на основе такой заниженной оценки недвижимости, ее владельцы могут обманывать самих себя, считая уровень рентабельности удовлетворительным, тогда как он таковым не является.

Приемлемый уровень рентабельности инвестиций

Мы сделали шаг вперед в понимании расчета рентабельности инвестиций, однако не ответили на важный вопрос: «Какой ее уровень можно считать приемлемым?»

Ясно, что норма рентабельности инвестиций должна превышать:

- доходность сравнительно безрисковых инвестиций (например, в ценные бумаги крупных «строительных обществ»), рассчитанную до налогообложения по стандартной ставке, — иначе больший доход мог бы быть получен путем вложения денег и получения процентов на них;

- процент по овердрафту — иначе полученный доход не покрывает расходы по заимствованию инвестируемых средств.

Однако в действительности уровень рентабельности инвестиций должен быть еще выше, поскольку необходимо обеспечить адекватное вознаграждение за принимаемые риски и используемый управленческий опыт.

Многие котируемые компании считают приемлемой рентабельность операционных активов минимум в 20%, рассчитанную на базе прибыли до уплаты процентов и налогов. Важнее, однако, то, что в качестве реально достижимой цели эти компании хотели бы видеть 25% рентабельности.

Анализ рентабельности инвестиций

Управление рентабельностью инвестиций может показаться призывом к умению одновременно жонглировать двумя совершенно различными аспектами бизнеса: прибылью и вложенными средствами. Более того, это может оказаться столь же трудным, как и жонглирование не двумя, а семью шарами одновременно.

К счастью, рентабельность инвестиций может быть разделена на два обособленных и легче управляемых аспекта бизнеса.

Таким образом, ключом к повышению рентабельности инвестиций является увеличение:

- или рентабельности продаж,

- или оборачиваемости активов,

- или, лучше, и того, и другого.

Может показаться, что сделать это почти так же трудно, как и управлять рентабельностью инвестиций. Совсем нет, и рентабельность продаж, и оборачиваемость активов могут быть разделены на более легко управляемые компоненты.

Рентабельность продаж

Элементами, определяющими норму рентабельности продаж, являются:

Объем продаж

минус

Затраты на изготовление проданных товаров

равно

Валовая прибыль

минус

Накладные расходы подразделений (например, маркетинг, сбыт, исследования и разработки, производство, транспорт, финансы, администрация), включая амортизационные начисления, где необходимо

равно

Прибыль до уплаты процентов и налогов.

Ссылки

- «Снижаем инвестиционные затраты»

- «Инвестиционная фантастика»

- Алексей Якунин: Концепция инвестиционного бизнеса

- Ксения Агапова: Инвестиционная привлекательность «зеленых» проектов

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Глава 10 ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Глава 10

Оценка инвестиционных проектов

Сущность, порядок расчета и особенности применения в оценочной практике показателей экономической эффективности инвестиционных проектов необходимо постоянно изучать. Это обусловлено, с одной стороны тем, что инвестиционный проект выступает либо как самостоятельный объект оценки, либо как один из элементов собственности, выделяемых в затратном подходе наряду с машинами и оборудованием, интеллектуальной собственностью и т.д.

С другой стороны, если

целью оценки является купля-продажа собственности, то потенциальный

собственник предполагает инвестировать средства, совпадающие с итоговой

величиной стоимости, определенной по совокупности трех подходов:

доходного, сравнительного и затратного. Следовательно, процесс

дисконтирования, осуществленный в доходном подходе, нуждается к

корректировке.

Следовательно, процесс

дисконтирования, осуществленный в доходном подходе, нуждается к

корректировке.

Привлекательность инвестиционного проекта может быть оценена по большому числу факторов и критериев: ситуации на рынке инвестиций, состоянию финансового рынка, профессиональным интересам и навыкам инвестора, финансовой состоятельности проекта, геополитическому фактору и т.д. Однако на практике существуют универсальные методы инвестиционной привлекательности проектов, которые дают формальный ответ: выгодно или невыгодно вкладывать деньги в данный проект; какой проект предпочесть при выборе из нескольких вариантов.

Инвестирование с точки

зрения владельца капитала означает отказ от сиюминутных выгод ради

получения дохода в будущем. Проблема оценки инвестиционной

привлекательности состоит в анализе предполагаемых вложений в проект и

потока доходов от его использования. Аналитик должен оценить, насколько

предполагаемые результаты отвечают требованиям инвестора по уровню

доходности и сроку окупаемости.

Для принятия решения по инвестиционному проекту необходимо располагать информацией о характере полного возмещения затрат, а также о соответствии уровня дополнительного получаемого дохода степени риска неопределенности достижения конечного результата.

Различают простые (статические) и усложненные методы оценки, основанные на теории изменения стоимости денег во времени.

Простые методы традиционно использовались в отечественной практике. Методические рекомендации по расчету экономической эффективности капитальных вложений предусматривали систему показателей, отвечающую действующим условиям хозяйствования.

К важнейшим показателям относятся:

1) коэффициент общей экономической эффективности капитальных вложений

Э = П/К

где П — годовая прибыль;

К — капитальные вложения;

2) срок окупаемости

Т = К/П

3) показатель сравнительной экономической эффективности, основанный на минимизации приведенных затрат,

П3=С+ЕН— * К:,

где С — текущие затраты (себестоимость) по тому же варианту;

Ен — нормативный коэффициент эффективности капитальных вложений;

К — капитальные вложения по

каждому варианту.

Отличительной чертой инвестиционного процесса является разрыв во времени, как правило, более одного года, между вложением денег, имущества или имущественных прав и получением дохода. Основным недостатком ранее действовавших отечественных методик было игнорирование временной оценки затрат и доходов.

Переход к рыночным отношениям, принятие законодательных актов, касающихся инвестиционной деятельности, предоставили инвесторам свободу выбора:

• объектов инвестирования;

• критериев оценки экономической эффективности;

• источников финансирования;

• способов использования конечных результатов.

Следовательно, при оценке инвестиционной привлекательности проектов нужно учитывать инфляционные процессы, возможности инвестирования, необходимость обслуживания капитала, привлекаемого для финансирования.

Оценка проектов усложненными методами базируется на том, что потоки доходов и

расходов по проекту, отраженные в бизнес-плане, несопоставимы. Для

объективной оценки надо сравнивать затраты по проекту с доходами,

приведенными к их текущей стоимости на момент осуществления затрат,

исходя из уровня риска по оцениваемому проекту, т.е. доходы должны быть

про дисконтированы.

Для

объективной оценки надо сравнивать затраты по проекту с доходами,

приведенными к их текущей стоимости на момент осуществления затрат,

исходя из уровня риска по оцениваемому проекту, т.е. доходы должны быть

про дисконтированы.

Экономическая оценка проекта характеризует его привлекательность по сравнению с другими вариантами инвестиций. При оценке инвестиционных проектов с учетом временного фактора используются следующие показатели:

• период (срок) окупаемости проекта;

• чистая текущая стоимость доходов;

• ставка доходности (коэффициент рентабельности) проекта;

• внутренняя ставка доходности проекта;

• модифицированная ставка доходности;

• ставка доходности финансового менеджмента.

Оценка инвестиционной

привлекательности проекта предполагает использование, как правило, всей

системы показателей. Это связано с тем, что каждому методу присущи

некоторые недостатки, устраняемые в процессе расчета другого

показателя. Экономическое содержание каждого показателя неодинаково.

Аналитик получает информацию о различных сторонах инвестиционного

проекта, поэтому только совокупность расчетов позволит принять

правильное инвестиционное решение.

Экономическое содержание каждого показателя неодинаково.

Аналитик получает информацию о различных сторонах инвестиционного

проекта, поэтому только совокупность расчетов позволит принять

правильное инвестиционное решение.

10.1. Период (срок) окупаемости проекта

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости

Tок = Число лет, предшествующих году окупаемости + (Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости)

Пример (условный). Рассмотрим методику расчета периода окупаемости.

Инвестиционный проект «Уран» требует вложения 1000 ден. ед.,

прогнозируемый поток доходов составит: в первый год — 200; во второй

год — 500, в третий год — 600, в четвертый год — 800, в пятый год — 900. Ставка дисконта — 15%.

Ставка дисконта — 15%.

Расчеты простого (статического) метода свидетельствуют о том, что проект окупится через два с половиной года. Однако этот срок не учитывает требуемую норму дохода на инвестиции в конкретной сфере. Более объективные результаты дает методика, основанная на временной оценке денежного потока.

Для определения срока окупаемости необходимо:

1)

рассчитать дисконтированный

денежный поток доходов по проекту,

исходя из ставки дисконта и периода возникновения доходов;

2)

вычислить накопленный

дисконтированный денежный поток как

алгебраическую сумму затрат и потока доходов по проекту. Накопленный

дисконтированный денежный поток рассчитывается до получения первой

положительной величины;

3) найти срок окупаемости по формуле.

Рассчитаем срок окупаемости проекта «Уран» по данным таблица 1.

Таблица 1 — Процесс

возмещения первоначальных инвестиций (ден. ед.)

ед.)

Поток

| Период | |||||

0 | 1 | 2 | 3 | 4 | 5 | |

Денежный, из бизнес-плана Дисконтированный денежный Накопленный дисконтированный денежный |

(1000)

(1000)

— 1000 |

200

174

-826 |

500

378

-448 |

600

394

-54 |

800

458

+ 404 |

900

447 |

Получим:

Tок = 3 + 54/458 = 3,1 года

Период, реально необходимый

для возмещения инвестированной суммы, с учетом фактора времени, на 0,6

года больше срока, определенного простым методом.

Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», так как реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. При отборе вариантов предпочтение отдается проектам с наименьшим сроком окупаемости.

Период окупаемости целесообразно рассчитывать по проектам, финансируемым за счет долгосрочных обязательств. Срок окупаемости по проекту должен быть короче периода пользования заемными средствами, устанавливаемого кредитором.

Показатель является приоритетным в том случае, если для инвестора главным является максимально быстрый возврат инвестиций, например выбор путей финансового оздоровления обанкротившихся предприятий.

Недостатки данного показателя заключаются в следующем:

• в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе вариантов проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя;

•

использование его для

анализа инвестиционного портфеля требует

дополнительных расчетов. Период окупаемости инвестиций по портфелю

в целом не может быть рассчитан как простая средняя величина.

Период окупаемости инвестиций по портфелю

в целом не может быть рассчитан как простая средняя величина.

10.2. Чистая текущая стоимость доходов

Метод чистой стоимости доходов позволяет классифицировать проекты и принимать решения на основе сравнения затрат с доходами по инвестиционному проекту, приведенными к текущей стоимости.

Для расчета показателя чистой текущей стоимости доходов (ЧТСД) требуется:

1) определить текущую стоимость каждой суммы потока доходов, исходя из ставки дисконтирования периода возникновения доходов;

2) суммировать приведенные доходы по проекту;

3) сравнить суммарные приведенные доходы с величиной затрат по проекту и рассчитать чистую текущую стоимость доходов:

4)

ЧТСД = ПД — ПР,

где ПД — суммарные приведенные доходы;

ПР — приведенные затраты по

проекту.

Проекты, имеющие отрицательную величину ЧТСД, инвестор отклоняет. При рассмотрении нескольких вариантов предпочтение отдается проекту с максимальной величиной данного показателя.

Рассчитываем показатель ЧТСД по анализируемому проекту «Уран» с учетом данных таблице 2.

Положительная величина ЧТСД показывает, насколько возрастет стоимость активов инвестора от реализации данного проекта. Поэтому предпочтение отдается проекту с наибольшей величиной чистой текущей стоимости доходов. Показатель ЧТСД относится к категории абсолютных, что позволяет суммировать результаты по отобранным проектам для определения ЧТСД по инвестиционному портфелю в целом.

Таблица 2 — Расчет суммарного дисконтирования дохода (ден. ед.)

Поток | Период | |||||

0 | 1 | 2 | 3 | 4 | 5 | |

Денежный, из бизнес-плана | (1000) | 200 | 500 | 600 | 800 | 900 |

Дисконтированный денежный | (1000) | 174 | 378 | 395 | 458 | 447 |

Суммарный приведенный поток доходов | (174 + 378 + 394 + 458 + 447) = 1851 | |||||

ЧТСД | 1851-1000 = + 851 | |||||

Недостатки данного показателя таковы:

• абсолютное значение ЧТСД при сравнительном анализе инвестиционных проектов не учитывает объема вложений по каждому варианту;

•

величина ЧТСД по

проекту зависит не только от суммы затрат и распределения потока

доходов во времени. На результаты существенно влияет применяемая

аналитиками ставка дисконтирования. Оценка же уровня риска проводится

субъективно.

На результаты существенно влияет применяемая

аналитиками ставка дисконтирования. Оценка же уровня риска проводится

субъективно.

Рассмотрим влияние ставки дисконтирования на доходность проекта «Уран» (таблица 3).

Таблица 3 — Изменение ЧТСД в зависимости от роста ставки дисконта

Ставка дисконта, % | 5 | 15 | 25 | 35 | 45 |

Чистая текущая стоимость доходов, ден. ед. | + 1526 | + 851 | + 410 | + 108 | -106 |

Увеличение ставки дисконта

снижает величину реального прироста активов. Следовательно, один и тот

же проект в разных условиях, оцененный ставкой дисконта, даст различные

результаты и из прибыльного может превратиться в убыточный.

Следовательно, один и тот

же проект в разных условиях, оцененный ставкой дисконта, даст различные

результаты и из прибыльного может превратиться в убыточный.

10.3. Ставка доходности (коэффициент рентабельности) проекта

Этот показатель отражает эффективность сравниваемых инвестиционных проектов, которые различаются по величине затрат и потокам доходов.

Ставка доходности проекта (СДП) рассчитывается как отношение ЧТСД по проекту к величине инвестиций:

СДП = ЧТСД / ПР * 100 %

Возможен иной вариант расчета этого показателя как отношение суммы приведенных доходов к приведенным расходам:

СДП = ПД / ПР

Ставка доходности проекта «Уран» составляет: (851 : 1000) * 100% = 85,1%, или 1851 : 1000= 1,85.

По экономическому

содержанию ставка доходности проекта показывает величину прироста

активов на единицу инвестиций.

Если индекс больше единицы, то инвестиционный проект имеет положительное значение чистой текущей стоимости доходов. Однако предпочтение отдается проекту с максимальной СДП.

При принятии инвестиционных решений аналитики отдают предпочтение показателю СДП, если величина ЧТСД в рассматриваемых проектах одинакова. Показатель ЧТСД является абсолютным, поэтому возможна ситуация, когда проекты будут иметь равную чистую текущую стоимость доходов.

Пример. Проект X требует инвестирования 900 ден. ед. и обеспечивает поток доходов в сумме 300, 400, 600. Проект У стоит 325, а предполагаемый поток доходов составит 100, 200, 300. Ставка дисконтирования, используемая при принятии решения, — 10% (таблица 4).

Аналитик должен выбрать один из двух предложенных расчетов.

Таблица 4 — Характеристика проектов X и У

Показатель | Проект X | Проект У |

Суммарный приведенный доход | 1055 | 482 |

Затраты по проекту | 900 | 325 |

ЧТСД | + 155 | + 157 |

В данной ситуации выбрать проект по методу чистой текущей

стоимости невозможно и следует использовать показатель СДП. В

проекте X:

В

проекте X:

СДП = 155/900 * 100 = 17,2 %

В проекте У:

СДП = 157/325 * 100 = 43,3 %

Для инвестора более выгоден проект У, так как он имеет ставку доходности в 2,5 раза больше.

Преимущества ставки доходности проекта заключаются в том, что этот показатель является относительным и отражает эффективность единицы инвестиций. Кроме того, в условиях ограниченности ресурсов этот показатель позволяет сформировать наиболее эффективный инвестиционный портфель.

Основной недостаток показателя — зависимость результатов расчета от ставки дисконта.

10.4. Внутренняя ставка доходности проекта

Внутренняя ставка

доходности проекта (ВСДП) представляет собой ставку

дисконтирования, приравнивающую сумму приведенных доходов от проекта к

величине инвестиций (затрат). ВСДП обеспечивает нулевое значение

чистой текущей стоимости доходов. Оценка инвестиционных проектов с

помощью ВСДП основана на определении максимальной величины

ставки дисконтирования, при которой проекты останутся безубыточными.

Оценка инвестиционных проектов с

помощью ВСДП основана на определении максимальной величины

ставки дисконтирования, при которой проекты останутся безубыточными.

Расчет ВСДП без финансового калькулятора достаточно трудоемок, так как основан на использовании метода интерполяции и таблиц дисконтирования.

При расчете внутренней ставки доходности проекта:

1) выбирается произвольная ставка дисконтирования, и на ее базе вычисляется суммарная текущая стоимость доходов по проекту;

2) затраты по проекту сопоставляются с полученной приведенной суммой доходов;

3)

когда первоначальная

произвольная ставка дисконтирования не дает

нулевой чистой текущей стоимости доходов, выбирается вторая ставка

дисконтирования по следующему правилу:

если ЧТСД > О, то новая ставка дисконтирования должна быть больше первоначальной;

если ЧТСД < О, то новая ставка дисконтирования должна быть меньше первоначальной;

4)подбор второй ставки дисконтирования проводится до тех пор, пока не получают суммарную текущую стоимость доходов как больше, так и меньше затрат по проекту;

5)находится внутренняя ставка доходности проекта методом интерполяции:

а) определяется интервалб) составляется пропорция и решается уравнение

в) рассчитывается

ВСДП = ст. д. 1 +

X.

д. 1 +

X.

По приведенному методу вычислим внутреннюю ставку доходности по проекту «Марс», согласно которому затраты составят 1200, доходы — 50, 200, 450, 500, 600 ден. ед.

Последовательность расчета следующая:

1) найдем сумму потока доходов, дисконтированного по ставке 5%, она составит:

48 + 181 + 389 + 411 + 470 = 1499;

2) определим ЧТСД

1499 — 1200 = 299, т.е. ЧТСД > 0;

3) выберем новую ставку дисконтирования, она должна быть больше 5%, так как ЧТСД > 0;

4) рассчитаем суммарный поток доходов, дисконтированных по ставке 20%,

42 + 139 + 260 + 241 + 241 = 923;

5) определим ЧТСД

923 — 1200 = — 277 , т.е. ЧТСД < 0;

6) вычислим ВСДП:

• обозначим интервал

[ |

1499 | ][ |

5% | ] |

1200 | 5% + X | |||

923 |

20% |

• составим пропорцию и решим уравнение

X = 7,8%;

рассчитаем

ВСДП= 5 + 7,8 = 12,8%.

Предпочтение отдается проекту, имеющему наибольшую величину данного показателя. Использование ВСДП при анализе и отборе инвестиционных проектов основано на интерпретации этого показателя. ВСДП является индивидуальным показателем конкретного проекта, представленного не только данной суммой затрат, но и потоком доходов, индивидуальным как по величине каждого элемента потока, так и по времени возникновения.

Пример. Рассмотрим влияние распределения доходов во времени на показатель ВСДП. Проанализируем потоки доходов по трем проектам X, У, Z (таблица 5).

Таблица 5 — Влияние денежного потока на величину ВСДП ден. ед.

Показатель | Проект X | Проект У | Проект Z |

Затраты | (1200) | (1200) | (1200) |

Доходы: |

|

|

|

первый год | 500 | 900 | 400 |

второй год | 500 | 400 | 200 |

третий год | 500 | 200 | 900 |

ВСДП, % | 12 | 16 | 10 |

Все три проекта требуют

одинаковых затрат, совпадают и суммы доходов в том виде, в каком они

будут представлены в финансовых отчетах соответствующих лет. Однако

различия в распределении потока доходов во времени оказывают

существенное влияние на показатель ВСДП. Внутренняя ставка

доходности проекта У почти в 1,6 раза выше, чем по проекту

Z.

Однако

различия в распределении потока доходов во времени оказывают

существенное влияние на показатель ВСДП. Внутренняя ставка

доходности проекта У почти в 1,6 раза выше, чем по проекту

Z.

ВСДП можно интерпретировать как некий «запас прочности» проекта, отражающий его устойчивость в условиях возможного повышения риска. Неблагоприятные изменения, затрагивающие как экономику в целом, так и конкретный вид бизнеса, требуют адекватного уровня ставки дисконтирования. Проекты с максимальной величиной ВСДП более привлекательны, так как потенциально способны выдерживать большие нагрузки на инвестиционный капитал, связанные с возможным повышением его стоимости.

Возможна и другая

интерпретация: ВСДП рассматривается как единая депозитная ставка,

обеспечивающая равную инвестиционную привлекательность для двух

вариантов вложений. В первом варианте депозит открывается в год

осуществления проекта на сумму, равную его стоимости. Во втором варианте

на пополняемый депозитный счет помещаются средства, совпадающие по

сумме и периоду возникновения с потоком доходов по анализируемому

проекту. Величина депозитной ставки должна обеспечить совпадение

накопленной суммы в конце жизненного цикла проекта.

Во втором варианте

на пополняемый депозитный счет помещаются средства, совпадающие по

сумме и периоду возникновения с потоком доходов по анализируемому

проекту. Величина депозитной ставки должна обеспечить совпадение

накопленной суммы в конце жизненного цикла проекта.

Расчет показателей ВСДП в мировой практике проектного финансового анализа является важным этапом. Сравнение расчетной величины ВСДП с требуемой нормой дохода на капитал в данной конкретной сфере позволяет на начальной стадии отклонять неэффективные проекты.

Тем не менее методу оценки проектов, основанному на сравнении ВСДП, присущи серьезные недостатки, вытекающие из экономического содержания показателя:

• ВСДП сложно использовать для оценки инвестиционного портфеля в целом, так как он в отличие от показателя ЧТСД не суммируется и характеризует только конкретный проект;

•

ВСДП требует особого применения при анализе проектов, имеющих

несколько крупных отрицательных денежных потоков в течение экономической

жизни проекта. Вследствие неоднократного инвестирования чистая текущая

стоимость доходов будет принимать нулевое значение несколько раз.

Следовательно, ВСДП будет иметь столько же решений. Для анализа

рекомендуется использовать минимальное значение внутренней ставки

доходности проекта;

Вследствие неоднократного инвестирования чистая текущая

стоимость доходов будет принимать нулевое значение несколько раз.

Следовательно, ВСДП будет иметь столько же решений. Для анализа

рекомендуется использовать минимальное значение внутренней ставки

доходности проекта;

• оценка проекта исходит из гипотетического предложения о том, что свободные денежные потоки реинвестируются по расчетной ставке, равной ВСДП. На практике ликвидные депозитные вложения приносят минимальный доход, уровень которого обычно ниже требуемой нормы дохода на капитал.

Таким образом, ВСДП является абстрактным показателем, однако его использование при отборе проектов дает хорошие результаты.

В процессе отбора одного из двух проектов (например, проектов А и Б) аналитик может столкнуться со следующими ситуациями:

1. Проект Б обеспечивает

большой прирост активов (ЧТСД) и имеет лучшие параметры по ВСДП по сравнению с проектами А (рис. 1).

1).

Рис. 1

В данном примере проект Б является, безусловно, привлекательным.

2. Проект А обеспечивает больший прирост активов, проект Б имеет лучшие параметры по ВСДП (рис. 2).

Из рис. 2 видно, что существует некоторая ставка дисконтирования X, которая уравнивает в проектах А и Б значения ЧТСД. Эта ставка дисконтирования является критической точкой, меняющей привлекательность оцениваемых проектов:

• если ставка дисконтирования, применяемая аналитиком, меньше критического значения, то более привлекателен проект А;

Рис. 2

• если ставка дисконтирования, оценивающая риск вложении в данный проект (объект собственности), больше критической величины, то инвестиционная привлекательность проектов меняется, и более выгодным становится проект Б.

10. 5. Модифицированная ставка доходности

5. Модифицированная ставка доходности

Модифицированная ставка доходности (МСД) инвестиционного проекта позволяет устранить существенный недостаток внутренней ставки доходности проекта, который возникает в случае неоднократного оттока денежных средств. Примером такого неоднократного оттока являются инвестиции в недвижимость, предусматривающие приобретение в рассрочку или строительство, осуществляемое в течение нескольких лет. Методика расчета ВСДП предполагает реинвестирование сумм, предназначенных для вложения в инвестиционный проект в последующие годы, по ставке, равной ВСДП. Однако на практике это маловероятно.

Если затраты по проекту

осуществляются в течение нескольких лет, то временно свободные средства,

которые инвестор должен будет вложить в проект в будущем, можно

инвестировать в другой второстепенный проект. Главные требования к

временным инвестициям — это безопасность и ликвидность, так как

вложенные средства должны быть возвращены точно в соответствии с

графиком затрат по основному инвестиционному проекту.

Величина безопасной ликвидной ставки определяется путем анализа финансового рынка. В каждом конкретном случае аналитик определяет величину безопасной ликвидной ставки индивидуально, но в любом случае ее уровень относительно невысок.

Дисконтирование затрат по безопасной ликвидной ставке дает возможность рассчитать их суммарную текущую стоимость, величина которой позволяет более объективно оценить уровень доходности инвестиционного проекта.

При расчете модифицированной ставки доходности:

1) определяется величина безопасной ликвидной ставки доходности;

2) затраты по проекту, распределенные по годам инвестирования, дисконтируются по безопасной, ликвидной ставке;

3) составляется модифицированный денежный поток;

4) рассчитывается МСД аналогично расчету внутренней ставки доходности, но на основе модифицированного денежного потока.

Пример. Рассмотрим порядок расчета МСД. Имеется проект «Венера», затраты

на который составляют 750, 750, поток доходов по годам: 400, 500, 700,

600 (ден. ед.).

Рассмотрим порядок расчета МСД. Имеется проект «Венера», затраты

на который составляют 750, 750, поток доходов по годам: 400, 500, 700,

600 (ден. ед.).

Средства, предназначенные для вложения в проект во втором году, могут быть помещены на один год в безопасный проект, например, в государственные ценные бумаги. Если они обеспечивают доход 4% годовых, то инвестор в первый год должен вложить:

750 ден. ед. — в основной проект;

750JPV] 4% = 750 • 0,9615 = 721 ден. ед. — в государственные ценные бумаги.

Таким образом, суммарные инвестиции составят 1471 ден. ед. (рис. 3).

Рис.3. Модификация затрат по безопасной ликвидной ставке

Дальнейший расчет осуществляется так же, как расчет внутренней ставки доходности проекта, — методом интерполяции. Денежный поток в модифицированном виде представлен в таблице 6.

Таблица 6 — Модификация денежного потока по безопасной ликвидной ставке

Поток | Период | |||||

0 | 1 | 2 | 3 | 4 | 5 | |

Денежный, из бизнес-плана | (750) | (750) | 400 | 500 | 700 | 600 |

Модифицированный денежный МСД= 11,8% | (1471) | 0 | 400 | 500 | 700 | 600 |

10. 6. Ставка

доходности финансового менеджмента

6. Ставка

доходности финансового менеджмента

Улучшение методов оценки привлекательности инвестиционных проектов затрагивает проблему использования инвестором доходов, получаемых от реализации проектов. Эти средства будут инвестированы в различные новые проекты, исходя из финансовых возможностей и политики инвестора. Допустимый уровень риска по таким проектам может быть выше, чем при вложении временно свободных средств, предназначенных для основного проекта. Кроме того, возможны диверсификация инвестиций и, следовательно, множественность ставок доходности вложений. Финансовый менеджер, определяющий финансовую политику на стадии получения доходов от основного проекта, рассчитывает среднюю, или «круговую», ставку доходности будущих инвестиций.

При расчете ставки доходности финансового менеджмента (СДФМ):

1) определяется безопасная ликвидная ставка доходности;

2) рассчитывается сумма затрат по инвестиционному проекту, продисконтированных по безопасной ликвидной ставке;

3) определяется «круговая» ставка доходности;

4) рассчитывается суммарная будущая стоимость доходов от анализируемого инвестиционного проекта, накопленных по «круговой» ставке доходности;

5) составляется модифицированный денежный поток;

6)

рассчитывается ставка

доходности финансового менеджмента аналогично расчету ВСДП на

основе модифицированного денежного потока (п. 5).

5).

Пример. Вычислим СДФМ для проекта «Венера». Текущая стоимость затрат по проекту составляет 1471 (см. предыдущий параграф). Определим будущую стоимость доходов от проекта «Венера», если «круговая» ставка доходности равна 8%:

400[FV]3 % =400 1,2597 = 504;

500[FV]28* =500-1,1664 = 583;

700[FV]18% = 700 • 1,08= 756;

600[FV]08% =600 1,0 = 600;

Сумма = 2443 (рис. 4).

Рис. 4. Модификация потока доходов по «круговой» ставке доходности

Таблица 7 Модифицированный денежный поток по проекту «Венера»

Поток | Период | |||||

0 | 1 | 2 | 3 | 4 | 5 | |

Денежный, из бизнес-плана | (750) | (750) | 400 | 500 | 700 | 600 |

Модифицированный денежный СДФМ = 10,7% | 1471 | 0 | 0 | 0 | 0 | 2443 |

|

|

|

|

|

| |

Расчет внутренней ставки

доходности проекта (таблица 7) будет осуществляться для денежного потока,

модифицированного по безопасной ликвидационной ставке (применяемой к

затратам) и по «круговой» ставке доходности (применяемой к потоку

доходов).

Выводы

Оценка инвестиционной привлекательности проектов предполагает сравнение расходов и доходов по проекту с учетом фактора времени.

Ставка дисконтирования, применяемая для расчета стоимости доходов, зависит от степени риска оцениваемого проекта.

Оценщик может использовать шесть показателей, отражающих различные стороны экономической эффективности проекта. Окончательное решение об инвестиционной привлекательности может быть принято только на основе интегральной информации, получаемой при использовании всей системы показателей.

Период (срок) окупаемости проекта информирует о временном периоде, необходимом для возврата вложенных средств, но не учитывает динамику доходов в последующий период.

Чистая текущая стоимость

доходов отражает реальный прирост активов от реализации оцениваемого

проекта. Однако показатель существенно зависит от применяемой ставки

дисконтирования и не учитывает величины затрат по проекту.

Ставка доходности (коэффициент рентабельности) проекта отражает величину чистого приведенного дохода, получаемую на единицу затрат по проекту. Показатель зависит от применяемой ставки дисконтирования, т.е. испытывает субъективное влияние.

Внутренняя ставка доходности проекта отражает «запас прочности» проекта, так как по экономическому содержанию это ставка дисконтирования, уравнивающая приведенные доходы с расходами по проекту. Недостатком метода является гипотетическое предположение о реинвестировании по внутренней ставке доходности, что на практике невозможно. Кроме того, если в течение анализируемого периода достаточно крупные затраты возникают несколько раз, показатель имеет множественное решение.

Модифицированная ставка

доходности рассчитывается по проектам, предполагающим распределение

затрат по годам. Поэтому свободные средства, предназначенные для

вложения в основной проект в последующие периоды, можно временно

инвестировать в другие проекты, отвечающие условиям безопасности и

ликвидности. Поскольку второстепенные проекты обеспечивают некоторый

доход, потребность в инвестициях в начальный период будет уменьшена

исходя из уровня безопасной ликвидной ставки дисконтирования.

Поскольку второстепенные проекты обеспечивают некоторый

доход, потребность в инвестициях в начальный период будет уменьшена

исходя из уровня безопасной ликвидной ставки дисконтирования.

Ставка доходности финансового менеджмента предполагает, что доходы, получаемые от проекта, могут быть инвестированы в несколько проектов, имеющих разный уровень доходности. Аналитик определяет среднюю, или «круговую», ставку доходности и на ее основе рассчитывает величину накоплений к моменту возникновения последней суммы доходов. Для корректировки потока затрат и потока доходов используются различные ставки, максимально приближенные к действительности.

Показатели эффективности инвестиционного проекта — Энциклопедия по экономике

Основной формой активных методов обучения на практических занятиях являются расчеты денежных потоков от инвестиционной, операционной и финансовой деятельности показателей эффективности инвестиционных проектов, нахождения оптимальных вариантов инвестиционных проектов, оптимизации инвестиционного портфеля. [c.85]

[c.85] Тема 5. Основные показатели эффективности инвестиционных проектов. [c.344]

Регламентировано использование следующих показателей эффективности инвестиционного проекта [c.118]

Показатели эффективности инвестиционных проектов [c.124]

Экономическую эффективность инвестиционного проекта рассчитывают для народного хозяйства в целом и для участвующих в осуществлении проекта регионов, отраслей, организаций и предприятий. Расчеты эффективности проекта для каждого из перечисленных субъектов осуществляют по общим вышеприведенным формулам, специфика же каждого из этих расчетов проявляется в конкретном составе учитываемых результатов и затрат. Более детальное описание процедур расчета показателей эффективности инвестиционных проектов можно найти в упомянутых ранее Методических рекомендациях, которыми и надлежит пользоваться во всех соответствующих практических расчетах. [c.131]

Показатели эффективности инвестиционных проектов в новых методических подходах обобщены в три группы показатели коммерческой эффективности, учитывающие финансовые последствия реализации проекта для непосредственных участников показатели экономической эффективности, учитывающие стоимостную оценку затрат и результатов, связанных с реализацией проекта показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального и местного бюджета. [c.26]

[c.26]

Базой для расчетов всех показателей эффективности инвестиционных проектов являются данные о чистом потоке денежных средств, который определяется как разность текущих доходов (притоков) и расходов (оттоков), связанных с реализацией инвестиционного проекта и измеряемых количеством денежных единиц в единицу времени. С финансовой точки зрения потоки текущих доходов и расходов, а также чистый поток денежных средств полностью характеризуют инвестиционный проект. [c.313]

Известно, что наибольшую трудность для восприятия их экономического смысла представляют два показателя эффективности инвестиционного проекта — дисконтированная чистая стоимость (NPV) и внутренняя норма рентабельности (IRR). Попытаемся дать такую трактовку этих показателей, которая проясняет их экономический смысл, обычно скрытый в математических формулах и традиционных определениях. [c.144]

Отечественная практика инвестиционного проектирования предлагает использовать процедуру учета влияния инфляции на показатели эффективности инвестиционного проекта на основе расчетов прогнозных показателей инфляции по годам на протяжении всего жизненного цикла проекта, корректируя таким образом величину денежного потока проекта. Предлагается прогнозировать следующие показатели инфляции

[c.263]

Предлагается прогнозировать следующие показатели инфляции

[c.263]

Необходимая исходная информация на входе включает сведения о номенклатуре, объемах и ценах продукции, выпуск которой осуществляется или планируется в ходе проекта. Для программы требуются данные о численности работающих, уровне зарплаты, стоимости и сроках амортизации основных фондов, ставках налогов. Выходные документы — балансовый отчет, отчеты о прибыли, движении денежных средств на период реализации проекта, а также показатели эффективности инвестиционного проекта. [c.306]

Система показателей эффективности инвестиционного проекта представлены двумя группами [c.349]

IRR — показатель эффективности инвестиционного проекта [c.19]

Основное влияние на показатели эффективности инвестиционного проекта оказывает неоднородность инфляции, т.е. ее уровень по видам продукции и ресурсам. В свою очередь, даже однородная инфляция сказывается на показателях инвестиционного проекта вследствие

[c. 60]

60]

Внутренняя норма доходности (рентабельности) — относительный показатель эффективности инвестиционного проекта [c.871]

Основными показателями эффективности инвестиционных проектов являются срок окупаемости (коммерческая эффективность) и отношение объема поступлений в бюджет к объему платежей из бюджета (бюджетная эффективность). Для дополнительной оценки эффективности инвестиций могут использоваться (по желанию разработчиков) другие показатели и коэффициенты, определенные Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования, утвержденными Госстроем России, Минэкономики России, Минфином России, Госкомпромом России от 31 марта 1994 г. № 7-12/47. [c.289]

Активизация инвестиционного процесса сдерживается высокими рисками для инвесторов. Стимулирование инвестиционной активности в регионе представляется возможным обеспечить путем создания условий для развития страхования имущественных интересов отечественных и зарубежных инвесторов. Однако страхование, с одной стороны, улучшает показатели надежности вложений и тем самым увеличивает норму доходности, уменьшает срок окупаемости проекта, с другой стороны, увеличивает инвестиционные затраты в части уплаты страховых взносов. В результате уменьшаются соответствующие показатели эффективности инвестиционных проектов. Сдерживающим моментом в развитии страхования инвестиций от коммерческих рисков, не говоря уже о некоммерческих (политических) рисках, является также ограничение затрат на проведение страхований, включаемых в состав себестоимости. Только расширение этих границ до 3-5 % объема реализуемой продукции на федеральном уровне может создать стимулы для повышения страховой защиты инвестиций. В условиях ограниченности свободных финансовых средств на проведение страхования инвестиционные проекты могут разрабатываться с учетом фактора риска и неопределенности. Но это не гарантирует защиту вкладываемых средств. При страховании же риск вложений с уплатой страховой премии переносится на страховую компанию, инвестор освобождается от работ, связанных с оценкой рисков, повышается ликвидность застрахованных активов.

Однако страхование, с одной стороны, улучшает показатели надежности вложений и тем самым увеличивает норму доходности, уменьшает срок окупаемости проекта, с другой стороны, увеличивает инвестиционные затраты в части уплаты страховых взносов. В результате уменьшаются соответствующие показатели эффективности инвестиционных проектов. Сдерживающим моментом в развитии страхования инвестиций от коммерческих рисков, не говоря уже о некоммерческих (политических) рисках, является также ограничение затрат на проведение страхований, включаемых в состав себестоимости. Только расширение этих границ до 3-5 % объема реализуемой продукции на федеральном уровне может создать стимулы для повышения страховой защиты инвестиций. В условиях ограниченности свободных финансовых средств на проведение страхования инвестиционные проекты могут разрабатываться с учетом фактора риска и неопределенности. Но это не гарантирует защиту вкладываемых средств. При страховании же риск вложений с уплатой страховой премии переносится на страховую компанию, инвестор освобождается от работ, связанных с оценкой рисков, повышается ликвидность застрахованных активов. [c.351]

[c.351]

Показатели эффективности инвестиционного проекта [c.201]

Для оценки эффективности инвестиционного проекта значение ВИД необходимо сопоставлять с нормой дисконта Е, используемого при расчете показателей эффективности. Инвестиционные проекты, у которых ВИД > Е, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВИД [c.207]

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА [c.218]

Специфика формирования денежных потоков для оценки эффективности участия предприятия в проекте и подходы к определению финансовой реализуемости инвестиционного проекта с позиции предприятия изложены выше (см. подразд. 8.2 и подразд. 8.3 этой главы). Показатели эффективности инвестиционного проекта носят универсальный характер и рассчитываются аналогично примеру, рассмотренному в подразд. 8.6, с учетом особенностей формирования денежного потока. Одно из основных отличий денежного потока при расчете эффективности участия предприятия в инвестиционном проекте — учет потока от финансовой деятельности. Кроме того, принципиально важна схема финансирования и, в частности, возможность создания дополнительных фондов и получения депозитного дохода для покрытия отрицательного сальдо денежного потока на отдельных шагах расчетного периода.

[c.219]

Кроме того, принципиально важна схема финансирования и, в частности, возможность создания дополнительных фондов и получения депозитного дохода для покрытия отрицательного сальдо денежного потока на отдельных шагах расчетного периода.

[c.219]

Показатели эффективности инвестиционного проекта рассчитываются по шагам расчетного периода на основе прогноза денежных потоков нулевого и основного вариантов, при этом особое внимание уделяется анализу динамики обобщающих финансовых показателей. В случае когда инвестиционный проект реализуется в рамках программы финансового оздоровления предприятия, неудовлетворительные финансовые показатели на первых шагах реализации проекта не должны приниматься во внимание. При расчете показателей основного варианта, возможно, потребуется изменить норму дисконта, так как на нее влияет структура капитала, уровень риска и ряд других факторов. [c.224]

Денежный поток является исходной базой для расчета всех показателей эффективности инвестиционного проекта. Он обычно состоит из потоков от отдельных видов деятельности

[c.319]

Он обычно состоит из потоков от отдельных видов деятельности

[c.319]

Важнейшим показателем эффективности инвестиционного проекта является чистый дисконтированный доход (ЧДД, NPV). Он соответствует величине накопленного дисконтированного денежного потока и определяется как алгебраическая сумма дисконтированных значений годовых сальдо за расчетный период. [c.321]

Другим важным показателем эффективности инвестиционного проекта является внутренняя норма доходности (рентабельности) (ВНД, ВНР). Значение этого показателя соответствует годовому проценту, который ожидается получить на вложенный в реализацию проекта капитал. В наиболее распространенных случаях (денежный поток характеризуется одним инвестиционным циклом) — это значение переменной нормы дисконта, при котором чистый дисконтированный доход обращается в ноль. Определение ВНД производится на основе решения следующего уравнения [c.322]

Приведем пример расчета сетевой модели комплекса работ по определению прямых затрат на производство продукции при определении показателей эффективности инвестиционного проекта. Последовательность работ, их взаимосвязь, число работающих и расчетная продолжительность представлены в табл.1 (более подробно см. приложение 1).

[c.12]

Последовательность работ, их взаимосвязь, число работающих и расчетная продолжительность представлены в табл.1 (более подробно см. приложение 1).

[c.12]

Учитывая большое число показателей эффективности инвестиционных проектов и факторов, влияющих на их величину, отметим, что ручной расчет эффективности инвестиций и выбора наилучшего варианта, как правило, представляет собой значительную трудность. Поэтому применение ПЭВМ для оценки эффективности инвестиционных проектов в современных условиях является по существу необходимым. [c.156]

В третьей главе рассматриваются основные положения официальных методических рекомендаций по оценке эффективности инвестиционных проектов. Приведены методики расчета показателей эффективности инвестиционного проекта, оценки эффективности инвестиционного проекта в целом, эффективности участия в проекте, проанализированы методы оценки бюджетной эффективности и эффективности инвестиционного проекта, реализуемого структурами более высокого порядка. Овладев методами оценки эффективности инвестиций, студент, финансовый менеджер, экономист-аналитик научатся принимать грамотные решения по отбору наиболее эффективных инвестиционных проектов с целью их реализации в реальном секторе экономики.

[c.3]

Овладев методами оценки эффективности инвестиций, студент, финансовый менеджер, экономист-аналитик научатся принимать грамотные решения по отбору наиболее эффективных инвестиционных проектов с целью их реализации в реальном секторе экономики.

[c.3]

Экономической науке известны несколько основных причин расхождения между проектными и фактическими показателями эффективности инвестиционных проектов. К первой группе причин относится сознательное завышение эффективности инвестиционного проекта, обусловленное субъективной позицией отдельных ученых, научных работников и специалистов предприятия и их борьбой за ограниченные финансовые ресурсы. Защититься от таких просчетов возможно путем создания на предприятиях соответствующих систем управления, которые позволяют координировать и контролировать работу функциональных служб предприятия, или привлечения независимых экспертов к проверке объективности расчетов, связанных с оценкой эффективности инвестиционных проектов. Вторая группа причин обусловлена недостаточным учетом факторов риска и неопределенности, возникающих в процессе использования инвестиционных проектов. [c.54]

[c.54]

Методика расчета показателей эффективности инвестиционного проекта, не требующих дисконтирования [c.113]

Оценочные показатели эффективности инвестиционных проектов без дисконтирования [c.119]Рассчитав значения оценочных показателей, отражающих эффективность инвестиционного проекта без учета фактора времени, т. е. без дисконтирования этих показателей, перейдем к расчету дисконтированных оценочных показателей эффективности инвестиционного проекта. С этой целью подготавливается необходимая информация, рассчитанная на основе данных табл. 2.6 по стр. 1-15 и соответствующих коэффициентов дисконтирования. Информация сводится в табл. 3.1. [c.126]

Рассчитывая эффективность инвестиционных проектов, необходимо учитывать, что их реализация происходит в условиях неопределенности, т. е. неполной, неточной и изменяющейся информации по предприятию, реализующему ИП, финансовому состоянию инвесторов и кредиторов, экономической ситуации на внутреннем и внешнем рынках. В широком смысле наличие риска свидетельствует о возможности изменения показателей эффективности инвестиционного проекта в различных направлениях от некоторых средних значений.

[c.281]

В широком смысле наличие риска свидетельствует о возможности изменения показателей эффективности инвестиционного проекта в различных направлениях от некоторых средних значений.

[c.281]

В России в принятой в 2000 г. второй редакции Методических рекомендаций по оценке эффективности инвестиционных проектов предлагается три типа показателей эффективности инвестиционного проекта [c.430]

Основным показателем эффективности инвестиционных проектов является срок окупаемости2 (коммерческая эффективность) и отношение объема поступления в бюджет предприятия к объему платежей из бюджета (бюджетная эффективность) (см. гл. 22). [c.694]

Особую роль в системе показателей эффективности инвестиционных проектов играет внутренняя норма доходности (внутренняя норма рентабельности, внутренняя норма дисконта, Internal Rate of Return, IRR). Внутренней нормой доходности называется такое единственное значение нормы дисконта Ет, при которой чистый дисконтированный доход проекта обращается в нуль

[c. 205]

205]

Оценка эффективности закрытого финансового проекта предприятия состоит в оценке доходности и риска. Предприятие-кредитор определяет набор альтернативных вариантов реализации закрытого финансового проекта (например, предоставления займа). Для оценки доходности рекомендуется использовать универсальные показатели эффективности инвестиционных проектов чистый дисконтированный доход (NPV), внутреннюю норму доходности (IRR) и другие, рассмотренные выше. При определении совокупного риска каждого из вариантов финансового проекта официальные Методические рекомендации предлагают учитывать кредитный, процентный и валютный риски. Кредитный риск — это риск нарушения условий договора дебитором. Процентный риск обусловлен возможным изменением ставки рефинансирования ЦБ РФ или ставки LIBOR и процентной ставки по депозитам, если от какой-то из них зависит поток платежей финансового проекта. Валютный риск связан с нестабильностью курса обмена валют. [c.233]

Решение ряда вопросов по определению основных показателей эффективности инвестиционных проектов предлагается осуществлять с помощью электронных табличных процессоров, для чего приведены практические рекомендации по их использованию. В частности, дается описание процедур по применению русских версий табличного процессора Mi rosoft Ex el-97/2000/ХР, с учетом особенностей осуществленного компанией-разработчиком перевода на русский язык применяемых в этом процессоре экономических терминов.

[c.6]

В частности, дается описание процедур по применению русских версий табличного процессора Mi rosoft Ex el-97/2000/ХР, с учетом особенностей осуществленного компанией-разработчиком перевода на русский язык применяемых в этом процессоре экономических терминов.

[c.6]

ДОХОДНОСТЬ КАПИТАЛА (return on apital) — показатель эффективности инвестиционного проекта, прибыль компании, показанная в виде процента на вложенный капитал. [c.72]

Оценка инвестиционных проектов | Наши услуги

Оценка инвестиционных проектов

Оценка инвестиционного проекта заключается в оценке его эффективности. Эффективность инвестиционного проекта — показатель, отражающий соответствие проекта целям и интересам его участников.

С точки зрения законодательства, оценка эффективности инвестиционных проектов не является обязательной, однако каждый инвестор заинтересован в том, чтобы обезопасить себя от потери вложенных средств и получить достаточную для компенсации рисков прибыль.

Оценка инвестиционного проекта сводится в общем случае к построению и исследованию некоторой экономико-математической модели процесса реализации проекта. Необходимость моделирования обусловлена тем, что при оценке инвестиционного проекта сложный и многоплановый процесс его реализации приходится упрощать, отбрасывая малозначащие факторы и акцентируя внимание на более существенных. В результате объектом анализа становится не сам проект, а связанные с ним материальные и денежные потоки. Таким образом, проблема оценки инвестиционного проекта сводится к тому, чтобы «перевести» проектную документацию на язык денежных потоков, а интересы участников проекта отразить в расчетных формулах, позволяющих оценивать денежные потоки относительно этих интересов.

Комплексная оценка инвестиционных проектов предполагает оценку финансовой состоятельности проектов и оценку их экономической эффективности. Таким образом, лицу, принимающему решение о целесообразности осуществления инвестиций, предоставляется вся информация, могущая оказать влияние на принятие этого решения. При этом формы и содержание инвестиционных проектов могут быть самыми разнообразными — от плана строительства нового предприятия до оценки целесообразности приобретения недвижимого имущества.

При этом формы и содержание инвестиционных проектов могут быть самыми разнообразными — от плана строительства нового предприятия до оценки целесообразности приобретения недвижимого имущества.