Инвестиционное кредитование бизнеса и проектов: получить инвестиционный кредит

Какие требования предъявляются к компании-заемщику?

Компания должна существовать не менее года.

Отсутствие задолженностей в бюджет или внебюджетные фонды

У компании есть опыт осуществления государственных и муниципальных контрактов.

На какой срок выдается кредит?

Кредит выдается на весь срок, необходимый для участия в электронном аукционе

Как долго рассматривается заявка на кредит?

В течение двух часов мы дадим ответ о возможности получения займа.

Как быстро перечисляются денежные средства?

На площадку средства поступают в течение одного часа. Мы переводим денежные средства оператору не ранее, чем за 2 дня до окончания приема заявок.

Как подается заявка на тендерный кредит?

Вы можете связаться с нашими менеджерами по бесплатному телефону или же оставить заявку на сайте компании.

Как происходит выдача кредита на обеспечение заявки?

После получения документов мы в течение двух часов примем решение о предоставлении займа. В случае положительного решения происходит обмен сканами подписанных документов и Вы производите оплату.

В течение часа после получения нами оплаты, мы перечисляем средства для участия в ЭТП при помощи механизма ЭТП. У каждой ЭТП есть собственная процедура, и она отличается от других площадок. По всем интересующим вопросам наши менеджеры пришлют инструкцию и подробно проконсультируют.

Если мы вносим повторную заявку на кредит, нужны ли те же документы?

Нет, только номер нового аукциона.

Какие показатели учитываются при одобрении займа?

В первую очередь, возможности компании обеспечить займ в случае выигрыша аукциона. Компания должна быть прибыльной, то есть валюта баланса и квартальная выручка должны превышать издержки компании

Какие документы нужны для рассмотрения заявки на кредитование?

Нужен номер аукциона, в котором планируется принять участие и бухгалтерская отчетность (или же книга расходов/доходов для УСН) за весь последний год и за прошедшие кварталы.

Какова процедура возвращения займа и вывода денежных средств с электронных торговых площадок?

По окончании аукциона, денежные средства автоматически возвращаются при помощи механизма ЭТП. Каждая площадка имеет собственные установленные правила возвращения денежных средств. Мы пришлем подробную инструкцию по всем площадкам и наши менеджеры окажут консультативную помощь.

Можете ли вы предоставить список площадок, с которыми работаете?

Мы работаем с шестью основными площадками: Сбербанк АСТ, РТС-Тендер, РосЭлторг, ММВБ, ЗаказРФ, ЭТП РФ.

Опишите процесс получения денежных средств при оформлении заявки?

У разных площадок свои особенности предоставления кредита. У Сбербанка-АСТ после создания отложенной заявки, подтверждения возвращения денежных средств, компания ТК-Тендер в личном кабинете Сбербанк-АСТ получает уведомление, после чего транш отправляется на ваш лицевой счет. При поступлении обеспечения заявка блокируется.

Можно ли получить тендерный кредит непосредственно в день обращения?

Да это возможно. Для постоянных клиентов есть приоритет в скорости выдачи кредита. Новый клиент тоже может получить заем в день обращения, если предоставит все необходимые документы, оперативно их подпишет и оплатит процент за выдачу.

Для постоянных клиентов есть приоритет в скорости выдачи кредита. Новый клиент тоже может получить заем в день обращения, если предоставит все необходимые документы, оперативно их подпишет и оплатит процент за выдачу.

Можете ли вы предоставить список площадок, с которыми работаете?

Мы имеем аккредитацию на Сбербанк АСТ, РТС-Тендер, РосЭлторг, ММВБ, ЗаказРФ, ЭТП РФ, Фабрикант.

Как можно подать заявку на тендерный кредит?

Можно воспользоваться формой обратной связи или написать на почтовый ящик [email protected] или позвонить по телефону. Также работают популярные месенджеры: WhatsApp и Viber. В письмо вложите сканы документов ИНН/КПП, ОГРН, выписку ЕГРЮЛ, протокол о назначении генерального директора, номер извещения аукциона, на который требуется предоставление кредита. Через час после подачи документов с вами свяжется наш сотрудник и сообщит о принятом решении/Инвестиционное кредитование крупного проекта и бизнеса

Финансовые средства для инвестиционного проекта могут поступать из различных источников.

Инициаторам важно согласовать финансирование с отдельными этапами реализации проекта и возможностями компании погасить свои долговые обязательства.

Финансирование крупных проектов может осуществляться за счет инвестиционного кредита и собственных средств, венчурных фондов или лизинга.

Инвестиционное кредитование крупномасштабных проектов может оказаться единственным шансом для некоторых компаний профинансировать новые инвестиционные проекты и развивать свой бизнес.

ESFC предлагает финансирование проектов в сфере энергетики и ВИЭ, добычи и переработки полезных ископаемых, переработки отходов, сельского хозяйства, промышленности и машиностроения, инфраструктурных проектов, недвижимости и туризма в России и СНГ.

Инвестиционное кредитование: что это?

Учитывая ограниченный финансовый потенциал для государственного инвестирования, краеугольное значение приобретают заемные ресурсы.Внешние источники финансирования крупных проектов включают:

• Инвестиционные кредиты банков и других национальных или международных финансовых учреждений.

• Финансовые средства, привлекаемые путем эмиссии и размещения облигаций и других долговых обязательств компании.

• Инвестиционные ресурсы, привлекаемые путем лизинга.

• Коммерческие кредиты, предоставляемые поставщиками машин, оборудования и других товаров подрядчикам.

• Инвестиционный налоговый кредит и другие источники.

История инвестиционного кредитования насчитывает сотни лет.

В начале ХХ века Йозеф Шумпетер в своей «Теории экономического развития» (1912) рассматривал кредит как важнейшее условие, которое позволяет использовать уже существующие производственные факторы для создания новых видов продукции и целых отраслей.

Известный экономист подчеркивал важную роль инвестиционных кредитов, поскольку они имеют четкий инновационный характер, стимулируют рост и развитие компаний и увеличение их доходности.

Кредитование носит инновационный характер в следующих случаях:

• Финансовые средства стимулируют компании на осуществление инвестиций в основные средства, нематериальные активы, а также проведение научно-исследовательских работ.

• Средства предоставляются под инвестиционный проект.

Наиболее охотно банки финансируют инвестиционные проекты с коротким сроком окупаемости.

По этой причине сложнее всего получить инвестиционный кредит на строительство нового завода или электростанции, которая начнет приносить стабильный денежный поток лишь спустя несколько лет.

После запуска в эксплуатацию рентабельность производства в первые месяцы, как правило, низкая. Банки, опасаясь связанных с этим трудностей, неохотно предоставляют долгосрочные кредиты за счет собственных ресурсов. Однако они более охотно предоставляют кредиты на льготных условиях за счет государственных средств или иностранной поддержки.

Проектное финансирование

Термины «инвестиционное кредитование», «проектное кредитование» и «проектное финансирование» экономисты часто используют в контексте финансирования инвестиционных мероприятий.

Исторически первая сделка, которая потом получила название проектного финансирования (ПФ), была заключена в 1930-х годах в США для финансирования нефтеперерабатывающего предприятия.

Вплоть до 1980-х годов энергетические и сырьевые проекты, особенно разработка нефтяных месторождений, были преобладающими на рынке проектного финансирования. В 1990-х годах ПФ развивалось в электроэнергетике и инфраструктуре.

Драйвером развития проектного финансирования в начале ХХI века стала интернационализация глобального финансового рынка и рынка инвестиций, приватизация общественной инфраструктуры в развитых странах.

В настоящее время проектное финансирование лидирует в сферах энергетики, транспорта, нефтегазовой индустрии, недвижимости и туризма, нефтехимической промышленности.

Под термином «проектное финансирование» подразумевается финансирование инвестиционных проектов, при котором основным обеспечением банковских кредитов служат денежные потоки, генерируемые будущим предприятием. Поскольку ведущей формой финансирования считается банковское кредитование, у некоторых авторов возникло отождествление терминов «проектное финансирование» и «проектное кредитование».

Поскольку ведущей формой финансирования считается банковское кредитование, у некоторых авторов возникло отождествление терминов «проектное финансирование» и «проектное кредитование».

Доля кредитных средств в проектном финансировании остается достаточно высокой, достигая 70%. Объемы сделок, структурированных по принципу государственно-частного партнерства, составляет до 25%.

Проектное финансирование используется преимущественно для сложных, социально значимых проектов, требующих значительных инвестиций (обычно от 200 миллионов евро). При ПФ применяются схемы сделок, структурируемые с учетом особенностей проекта, а также привлекаются различные источники финансирования, включая банковский кредит, участие банковского учреждения в капитале проектной компании, облигационные займы и др.

Правильное комбинирование различных финансовых инструментов позволяет клиентам наилучшим образом приспособить финансовые источники к специфическим потребностям проекта.

В соответствии с принципами проектного финансирования, инвесторы оценивают способность проекта генерировать постоянные финансовые потоки, которые являются источником погашения обязательств.

В качестве обеспечения кредита выступают активы, которые формируются в ходе реализации проекта.

В большинстве случаев для реализации проекта создается проектная компания (SPV), которая является заемщиком и исполнителем проекта. Это минимизирует влияние непредвиденных обстоятельств, связанных с производственной деятельностью инициатора. SPV делает инвестиционный проект более прозрачным с точки зрения распределения денежных потоков и рисков.

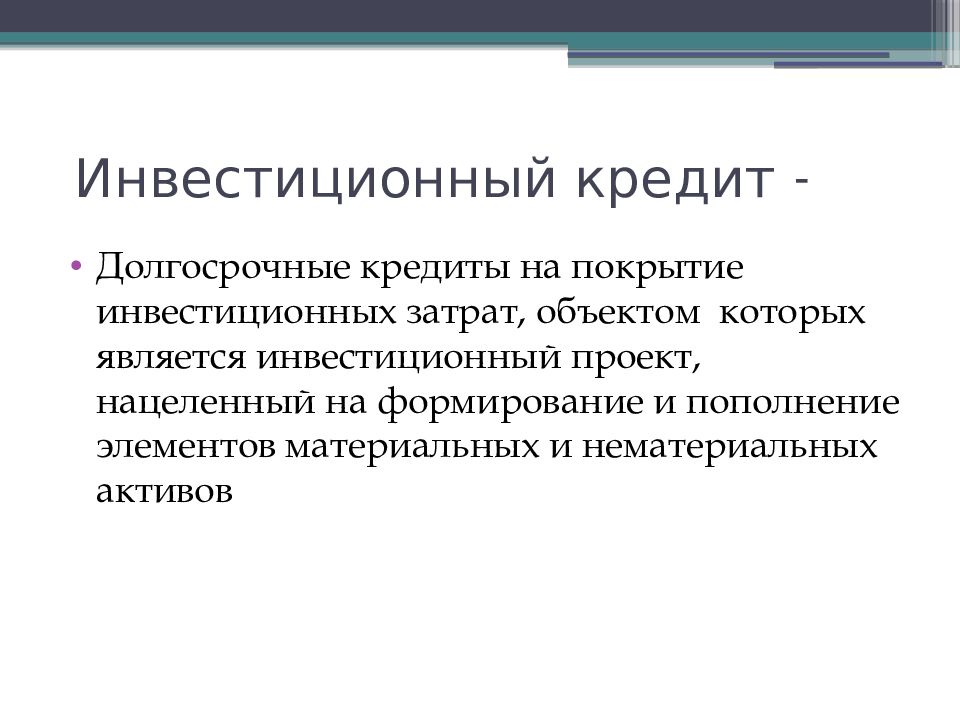

Инвестиционное кредитование является основным кредитным продуктом в финансировании инвестиционных проектов. Это предполагает кредитование капитальных расходов заемщика с целью обеспечить качественное развитие, повышение эффективности производства, увеличение стоимости бизнеса.

При инвестиционном кредитовании источником погашения долговых обязательств является вся хозяйственная деятельность клиента, включая доходы, генерируемые при реализации проекта.

Объем кредита определяется потребностями конкретного проекта с учетом участия клиента в нем собственными активами и наличием залога. Если будущие доходы проекта планируются единственным источником возврата кредита, заемщиком обычно выступает SPV. Данный подход способствует оптимальному распределению связанных с реализацией проекта финансовых рисков и обязанностей.

Если будущие доходы проекта планируются единственным источником возврата кредита, заемщиком обычно выступает SPV. Данный подход способствует оптимальному распределению связанных с реализацией проекта финансовых рисков и обязанностей.

Жизненный цикл инвестиционного проекта

Изучение процедуры предоставления инвестиционного кредита, которая сложилась в практике ведущих мировых банков, позволяет установить четкое соответствие стадий кредитного процесса стадиям жизненного цикла проекта.Таблица: инвестиционное кредитование и жизненный цикл проекта.

| Фазы | Жизненный цикл инвестиционного проекта | Предоставление инвестиционного кредита |

| Прединвестиционная фаза |

|

|

| Инвестиционная фаза |

|

|

| Фаза эксплуатации объекта |

|

|

| Фаза ликвидации |

|

|

Международная финансовая компания ESFC готова предоставить профессиональные финансовые и инжиниринговые услуги вашему бизнесу на любой стадии реализации инвестиционного проекта.

Свяжитесь с нашими консультантами, чтобы узнать больше.

Инвестиционное кредитование крупных проектов для развития бизнеса

Инвестиционный кредит — это вид кредита, предоставляемый бизнесу для финансирования новых капиталоемких проектов.

Речь, как правило, идет о значительных суммах.

Для получения инвестиционного кредита обычно требуется собственный вклад получателя, составляющий в большинстве случаев 20-30% суммы инвестиций.

Некоторые финансовые учреждения покрывают до 90-100% от инвестиционной стоимости проекта.

ESFC предоставляет финансирование крупномасштабных проектов с собственным вкладом инициатора проекта 10%.

Кредит может быть предоставлен как для недавно созданной компании, так и для компаний, которые присутствуют на рынке в течение многих лет.

В большинстве случаев, чтобы европейский банк признал компанию надежной, она должна проработать на рынке хотя бы 6 месяцев. При этом финансирование может быть краткосрочным (до 1 года), среднесрочным (1-3 года) и долгосрочным (до 20 лет).

Инвестиционный кредит может использоваться только в инвестиционных целях, включая следующие расходы:

• Недвижимость, которая будет принадлежать компании.

• Спецоборудование и машины, используемые для производства.

• Компьютерное оборудование и другие типы устройств, необходимые для производства товаров или оказания услуг.

• Авторские права, патенты, лицензии, технологии и ноу-хау.

• Транспортные средства.

• Ценные бумаги.

Основные цели, которых можно достичь с помощью инвестиционного кредитования, экономисты классифицируют на три основные группы:

• Материальные вложения, такие как покупка недвижимости, служебных автомобилей, машин, станков или специального оборудования, необходимого для развития бизнеса.

• Нематериальные и юридические вложения, в том числе приобретение авторских прав, товарных знаков, патентов, ноу-хау, лицензий, которые нужны для функционирования компании.

• Финансирование. Например, покупка долгосрочных ценных бумаг, в том числе акций других компаний.

Отличительная особенность инвестиционных кредитов заключается в том, что они выдаются для реализации четко определенных планов.

Любой предприниматель может подать заявку на инвестиционный кредит, если он имеет хорошую кредитную историю в готов вложить собственные средства, соответствующие как минимум 10% планируемых инвестиций. Условием получения кредита является хорошо подготовленный бизнес-план.

Условием получения кредита является хорошо подготовленный бизнес-план.

Размер кредита зависит от многих факторов, которые рассматриваются индивидуально.

Учитываются как потребности предприятия, так и его финансовые возможности. Банк может предложить единовременную выдачу всей запрашиваемой суммы, а также ее выплату траншами. Последнее решение особенно подходит для проектов, реализуемых поэтапно (например, строительство или модернизация производственного цеха).

Как получить крупный инвестиционный кредит?

Наши клиенты часто интересуются, какие условия должен выполнить предприниматель для получения инвестиционного кредита?Компании, желающие развивать крупные проекты в сфере энергетики, промышленности, инфраструктуры или сельского хозяйства, нередко обращаются за инвестиционным кредитованием. Не все заявители могут рассчитывать на положительное решение банка.

Ниже мы укажем, каким условиям должна соответствовать компания.

Предприниматель, желающий получить банковский инвестиционный кредит, должен соответствовать следующим требованиям:

• Высокая кредитоспособность, что зависит от конкретной суммы кредита, запрашиваемой компанией у финансового учреждения.

• Безупречная кредитная история, которую можно проверить через бюро кредитной информации в вашей стране.

• Наличие определенных активов, чтобы сделать собственный первоначальный вклад в размере от 10% стоимости проекта. Эта сумма зависит от предполагаемого риска, который может понести банк в случае неудачи инвестиции.

• Наличие перспективного инвестиционного проекта, который подкреплен надежным бизнес-планом. Предприниматель должен предоставить документы, подтверждающие осуществимость и финансовую эффективность будущего проекта.

Для получения инвестиционного кредита нужно предоставить в выбранный банк соответствующие документы и заявки.

Их количество и список могут отличаться в зависимости от учреждения.

Чтобы повысить вероятность положительного рассмотрения заявки банком, необходимо тщательно подготовить бизнес-план для данного проекта. Также необходимо подготовить документы, которые отражают финансово-экономическое положение компании.

Принимая решение о предоставлении кредита, банк анализирует планируемые инвестиции с точки зрения шанса на успех и возможности получения прибыли. Также учитывается текущая финансовая ситуация на предприятии.

Также учитывается текущая финансовая ситуация на предприятии.

Есть смысл приложить к заявке подробный финансовый анализ и прогнозы, чтобы убедить банк в том, что вы в состоянии погасить задолженность в срок.

Банк может отказать в выдаче кредита, если посчитает, что проект спланирован неточно и риск его несостоятельности слишком высок.

Преимущества и недостатки инвестиционного кредитования

Не у каждой компании есть финансовые средства, которые покроют стоимость инвестиционного проекта.Отсутствие свободных финансовых ресурсов обычно означает отказ от многих предприятий, которые могут повлиять на развитие компании и, таким образом, увеличить ее доход.

Воспользовавшись поддержкой банка, вы сможете осуществлять дальнейшие инвестиционные проекты, остро необходимые в эпоху растущей конкуренции. Компании должны инвестировать в развитие, в новые продукты, новые технологии, новые отрасли, лучшее оборудование.

Инвестирование в развитие обеспечивает сохранение конкурентных позиций на рынке и рост.

Инвестиционное кредитование крупных проектов может предусматривать корректировку условий финансирования в соответствии с возможностями компании-заемщика и денежными потоками проекта.

Гибкие условия в определенной мере предотвращают проблемы с финансовой ликвидностью компании из-за реализации капиталоемких проектов.

Благодаря грамотному привлечению заемных средств из нескольких источников даже крупномасштабные и дорогостоящие проекты существенно не ухудшают финансовое положение и платежеспособность компании.

Инвестиционный кредит обычно предоставляется на длительный срок.

Однако следует помнить, что этот срок не превышает периода амортизации основных средств, составляющих объект инвестиций (например, приобретенные автомобили, оборудование или недвижимость).

Преимущества

Инвестиционное кредитование для многих компаний является единственным решением, обеспечивающим рост бизнеса.Самым большим преимуществом инвестиционного кредита, безусловно, является большая сумма кредита.

Бывает, что банки даже не устанавливают верхнюю границу суммы кредита. Предоставленное финансирование может стать огромным вливанием денежных средств для молодого бизнеса, давая компании конкурентное преимущество и становясь движущей силой его развития.

Длительный срок кредитования позволяет адаптировать финансирование к возможностям компании. Возможно досрочное погашение кредита, а также периодические льготные периоды при погашении долга.

Чтобы получить кредит на реализацию крупных инвестиционных проектов, необходимо предоставить бизнес-план и финансовые показатели компании, в том числе текущую выручку и прогнозируемую прибыль.

Банки скрупулезно анализируют все заявки и проверяют шансы на успех того или иного проекта.

Инвестиционный кредит предоставляется тем компаниям, которые, по мнению банка, считаются надежными и имеют хорошие перспективы на будущее. Получение такого финансирования является своего рода подтверждением высокого потенциала бизнеса.

Несмотря на кажущуюся трудоемкость, инвестиционное кредитование сегодня стало популярным и простым решением для многих компаний.

Недостатки

Как и любой другой финансовый продукт, инвестиционный кредит на развитие крупных проектов имеет некоторые недостатки.Самым большим недостатком, безусловно, является очень трудный доступ для новых компаний.

Чтобы компания считалась заслуживающей доверия банка, она должна работать на рынке не менее 6-12 месяцев. Поэтому зачастую финансирование проектов для начинающих предпринимателей возможно только благодаря другим финансовым инструментам.

Еще один недостаток — относительно длительное время обработки заявки, которой предшествует сбор значительного объема документации о компании. Следовательно, это довольно трудоемкий процесс.

Некоторые компании, для которых важен процентный риск, также могут рассматривать переменные процентные ставки как существенный минус. Еще одна проблема может заключаться в необходимости вносить собственный вклад и предложить определенное залоговое обеспечение кредита.

Банковские инвестиционные кредиты

Участие банков в инвестиционном процессе предполагает мобилизацию средств на инвестиционные цели, предоставление инвестиционных кредитов, вложение в ценные бумаги и долевое участие.Банковские инвестиционные кредиты имеют достаточную доходность при высоких рисках.

Итак, банковское инвестиционное кредитование — это долгосрочная услуга, доступная предпринимателям, которые хотят не просто развивать бизнес, но имеют идеи по совершенствованию или открытие нового направления хозяйственной деятельности.

Принципы организации банковского инвестиционного кредитования:

• Четкое разграничение функций и ответственности между кредитным и инвестиционным структурными подразделениями банка, что призвано способствовать оптимизации взаимоотношений между банком и клиентами в инвестиционной сфере.

• Оптимизация процедуры инвестиционного кредитования на различных стадиях, что позволяет улучшить процесс предоставления и погашения инвестиционного кредита в соответствии с конкретными фазами жизненного цикла инвестиционного проекта.

• Унификация процедуры предоставления инвестиционного кредита во всех крупных коммерческих банкам и создание ряда четких критериев, определяющих условия кредитования.

• Приоритетность инновационных кредитных проектов, обусловленная необходимостью непрерывного технического развития и модернизации.

• Системность анализа и оценки инвестиционной кредитоспособности заемщиков, характеристик денежного притока в долгосрочном периоде.

• Эффективность механизмов инвестиционного кредитования для банка и заемщиков, что обеспечивает согласование интересов сторон кредитного соглашения для успешной реализации инвестиционного проекта.

Реализация этих принципов банковского инвестиционного кредитования для крупномасштабных проектов обеспечивает создание условий для управления кредитным риском и применение надлежащей процедуры предоставления инвестиционных кредитов в соответствии с международными рекомендациями.

Если вы интересуетесь инвестиционным кредитованием крупных проектов в России и республиках СНГ, обратитесь к ESFC в любое время.

Мы предлагаем финансирование на наиболее выгодных условиях со взносом инициатора до 10%.

Наши услуги:

• Подготовка ТЭО проекта.

• Создание и управление SPV.

• Финансирование проектов / инвестиционное кредитование.

• Финансовый консалтинг / моделирование.

• Кредитные гарантии.

• Инженерное проектирование.

• Промышленный инжиниринг.

• Энергетический инжиниринг.

• Cтроительство и модернизация.

• Эксплуатация и безопасность объектов.

Кредитование — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

ИНВЕСТИЦИОННОЕ КРЕДИТОВАНИЕ — это… Что такое ИНВЕСТИЦИОННОЕ КРЕДИТОВАНИЕ?

- ИНВЕСТИЦИОННОЕ КРЕДИТОВАНИЕ

-

Кредит, как и любой другой, предоставляется в форме разового кредита и кредитной линии. Главной особенностью инвестиционного кредитования является то, что подобные кредиты направляются на модернизацию производства, строительство и организацию новых производств.

Поэтому, как правило, это крупные и долгосрочные кредиты. От заемщика потребуется предоставить в банк бизнес-план, описание инвестиционного проекта, финансовую отчетность за два последних года. Все это позволит банку оценить динамику развития предприятия и сделать прогноз на перспективу.

Поэтому, как правило, это крупные и долгосрочные кредиты. От заемщика потребуется предоставить в банк бизнес-план, описание инвестиционного проекта, финансовую отчетность за два последних года. Все это позволит банку оценить динамику развития предприятия и сделать прогноз на перспективу.

Поэтому, как правило, это крупные и долгосрочные кредиты. От заемщика потребуется предоставить в банк бизнес-план, описание инвестиционного проекта, финансовую отчетность за два последних года. Все это позволит банку оценить динамику развития предприятия и сделать прогноз на перспективу.

Поэтому, как правило, это крупные и долгосрочные кредиты. От заемщика потребуется предоставить в банк бизнес-план, описание инвестиционного проекта, финансовую отчетность за два последних года. Все это позволит банку оценить динамику развития предприятия и сделать прогноз на перспективу.Словарь бизнес-терминов. Академик.ру. 2001.

- Инвестиционная программа

- Инвестиционный банкинг

Смотреть что такое «ИНВЕСТИЦИОННОЕ КРЕДИТОВАНИЕ» в других словарях:

Кредитование инновационного проекта инвестиционное — участие банка в финансировании инновационного проекта в форме предоставления кредита (выдачи гарантий, организации лизингового финансирования), при котором источником погашения обязательств является вся хозяйственная и финансовая деятельность… … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областей

Средний бизнес — (Medium business) Определение среднего бизнеса, нюансы среднего бизнеса Информация об определении среднего бизнеса, нюансы среднего бизнеса Содержание Содержание О “Что делать” и “с чего начать” вот в чем вопрос! О пользе… … Энциклопедия инвестора

Долг — (Debt) Долг денежная сумма или материальные ценности, взятые взаймы на определенных условиях Понятие долг, внутренний и внешний долг государства и другие виды долгов, государственный долг США и России, долговые инструменты и погашение долгов… … Энциклопедия инвестора

Всемирный банк — (World Bank) Всемирный банк это межправительственное кредитное учреждение, целью которого является повышение уровня жизни развивающихся стран, путем оказания им финансовой помощи Определение Всемирный банк, история Всемирного банка, его… … Энциклопедия инвестора

Международная финансовая помощь — (International financial assistance) Международная финансовая помощь это помощь, которая предоставляется государствам при соблюдении определенных экономических условий Международная финансовая помощь государству предоставляется для развития… … Энциклопедия инвестора

Международные инвесторы — (International investors) Содержание Содержание Определения описываемого предмета Эволюция развития международных инвестиционных отношений Понятие международного инвестиционного права Участники международных инвестиций Формы международного… … Энциклопедия инвестора

Приток капитала — (Cash inflow) Приток капитала это поступление денежных средств в экономику страны от иностранных источников Приток капитала и его влияние на экономику государства, роль иностранных инвестиций в национальных экономиках стран, ввоз и вывоз… … Энциклопедия инвестора

Драгоценные металлы — (Precious metals) Драгоценные металлы это редко встречающиеся металлы, которые отличаются блеском, красотой и стойкостью к коррозии История добычи драгоценных металлов, разновидности, свойства, применение, распространение в природе, сплавы… … Энциклопедия инвестора

J.

P. Morgan — (Джи Пи Морган) Сведения о банке JPMorgan, активы и отделения Информация о банке JPMorgan, активы и отделения, стратегия и цели Содержание Содержание Определение J.P. Morgan & Co. Washington Mutual, Inc. Финансовые за 3 кв. 2009 года… … Энциклопедия инвестораГосударственная программа — (Government program) Государственная программа это инструмент государственного регулирования экономики, обеспечивающий достижение перспективных целей Понятие государственной программы, виды государственных федеральных и муниципальных программ,… … Энциклопедия инвестора

P. Morgan — (Джи Пи Морган) Сведения о банке JPMorgan, активы и отделения Информация о банке JPMorgan, активы и отделения, стратегия и цели Содержание Содержание Определение J.P. Morgan & Co. Washington Mutual, Inc. Финансовые за 3 кв. 2009 года… … Энциклопедия инвестора

P. Morgan — (Джи Пи Морган) Сведения о банке JPMorgan, активы и отделения Информация о банке JPMorgan, активы и отделения, стратегия и цели Содержание Содержание Определение J.P. Morgan & Co. Washington Mutual, Inc. Финансовые за 3 кв. 2009 года… … Энциклопедия инвестораМКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка. Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ. Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Банковское инвестиционное кредитование как экономическая категория Текст научной статьи по специальности «Экономика и бизнес»

Ученые записки Таврического национального университета им. В. И. Вернадского Серия «Экономика и управление». Том 22 (61). 2009. № 1. С. 77-82.

УДК 336.77

БАНКОВСКОЕ ИНВЕСТИЦИОННОЕ КРЕДИТОВАНИЕ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Перзеке Н.Б.

Таврический национальный университет им. В.И. Вернадского, Симферополь, Украина

e-mail: [email protected]

В статье исследуется банковское инвестиционное кредитование как экономическая категория, выявляются его специфические функции, задачи, формы. Дается определение банковского инвестиционного кредитования. Приводится характеристика основных признаков банковского инвестиционного кредита.

Дается определение банковского инвестиционного кредитования. Приводится характеристика основных признаков банковского инвестиционного кредита.

Ключевые слова: банковское инвестиционное кредитование, инвестиционный кредит, инвестиции.

ВВЕДЕНИЕ

Ключевым вопросом в инвестиционном процессе является привлечение финансовых ресурсов для его финансирования. Многие исследователи особую роль в мобилизации долгосрочных инвестиционных ресурсов отводят коммерческим банкам как наиболее быстро трансформирующимся и развивающимся структурам в условиях рыночной трансформации экономики, признавая, что одним из важнейших источников финансирования инвестиционного процесса являются кредитные ресурсы коммерческих банков.

В экономической литературе проблеме расширения и использования банковского кредитования инвестиционного процесса уделяется достаточно много внимания. Эту проблему исследовали такие авторы, как В. Балюк и А. Яцура, Н. Шелудько, А. Вожжов, О. Васюренко и И. Пасечник, А.А. Пересада и Т.М. Майорова, А. Мороз, Б. Луцив и многие другие. Однако до сих пор нет сложившегося определения понятия банковского инвестиционного кредитования, не выявлены специфические особенности и характерные черты этой экономической категории. Исходя из этого, целью данной статьи является выявление специфических функций, задач, форм банковского инвестиционного кредитования и на этой основе формулировка определения этой экономической категории.

Эту проблему исследовали такие авторы, как В. Балюк и А. Яцура, Н. Шелудько, А. Вожжов, О. Васюренко и И. Пасечник, А.А. Пересада и Т.М. Майорова, А. Мороз, Б. Луцив и многие другие. Однако до сих пор нет сложившегося определения понятия банковского инвестиционного кредитования, не выявлены специфические особенности и характерные черты этой экономической категории. Исходя из этого, целью данной статьи является выявление специфических функций, задач, форм банковского инвестиционного кредитования и на этой основе формулировка определения этой экономической категории.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Особо важная роль банков в финансировании инвестиционной деятельности экономических субъектов обусловила появление понятия инвестиционного кредитования. Инвестиционное кредитование определяют как «кредитование прямых инвестиционных мероприятий или реальных инвестиций (вложений в основной капитал и в прирост материально-производственных запасов)» [1, с. 6]. Этот термин стал

6]. Этот термин стал

применяться в последние годы. Прежде чаще использовались такие понятия, как «кредитование инвестиционной деятельности заемщика», «кредиты на создание основных фондов» и др. Притом, что данный термин широко используется в научной литературе, в экономических словарях, даже в Энциклопедии банковского дела Украины, изданной в 2001 году [2], это понятие отсутствует. Практически единственным определением инвестиционного кредитования является приведенное выше определение, данное А.А. Пересадой и Т.М. Майоровой. Согласно этим авторам, в качестве кредиторов при инвестиционном кредитовании выступают коммерческие банки, кредитные союзы, консорциумы, финансово-промышленные группы и др. [1, с. 12], а также государство, международные финансовые организации, иностранные государства. Однако, в условиях рыночной экономики с развитой системой финансово-кредитных институтов существует необходимость разделять инвестиционное кредитование, осуществляемое коммерческими банками, и проводимое другими кредиторами.

Для определения инвестиционного кредитования, осуществляемого коммерческими банками, необходимо использование специального понятия. Такое понятие в экономической науке уже сложилось. В ряде научных работ используется термин «банковское инвестиционное кредитование» [3; 4; 1 и др.]. Определение данного понятия ни одним автором не приводится, подразумевается, что речь идет об инвестиционном кредитовании, осуществляемом банками. Однако термин «банковское инвестиционное кредитование» не является просто уточняющим к более широкому понятию «инвестиционное кредитование», а имеет самостоятельное значение, характеризуя важную сферу кредитной деятельности коммерческих банков. Поэтому, как самостоятельный термин, банковское инвестиционное кредитование требует четкого определения.

Чтобы определить данное понятие, необходимо раскрыть его сущность и специфику. Банковское инвестиционное кредитование выполняет специфические функции. К ним относятся:

К ним относятся:

• посредническая функция, состоящая в трансформации банковских кредитных ресурсов в инвестиционный ресурс. Данные функции отражают основную специфику банковского инвестиционного кредитования. Коммерческие банки используют для проведения кредитных операций банковские кредитные ресурсы, которые формируются за счет средств вкладчиков, привлекаемых на депозиты, а также заемных средств, в том числе средств, заимствованных в центральном банке страны. Эти специфические банковские ресурсы после передачи заемщику становятся источником финансирования инвестиционных мероприятий;

• функция финансирования инвестиций, состоящая в финансировании инвестиционной деятельности заемщиков. Непосредственно выдавая инвестиционный кредит, коммерческие банки осуществляют целевое финансирование кредитуемых инвестиционных мероприятий заемщиков. Это позволяет последним осуществлять инвестиционную деятельность без накопления соответствующих финансовых ресурсов, что ведет к ускорению инвестиционного процесса и экономического роста;

• контрольная функция, включающая контроль за эффективностью и целевым использованием ссуженных средств. Когда кредит выдается в производственную сферу, с момента выдачи инвестиционного кредита и до его полного погашения и выплаты процентов банки осуществляют мониторинг, контролируя целевое

Когда кредит выдается в производственную сферу, с момента выдачи инвестиционного кредита и до его полного погашения и выплаты процентов банки осуществляют мониторинг, контролируя целевое

использование ссуженных средств и их эффективное вложение. Это обусловлено тем, что источником погашения инвестиционного кредита и выплаты процентов по нему является доход, полученный заемщиком от реализации кредитуемого проекта. Такой контроль является специфической функцией именно банковского инвестиционного кредитования, существенно повышая эффективность инвестиционных вложений (см. рис. 1).

Рис. 1. Функции банковского инвестиционного кредитования

Банковское инвестиционное кредитование призвано решать определенные задачи. С точки зрения социально- экономического развития экономики страны в целом, такими задачами являются:

• мобилизация средств юридических и физических лиц на долгосрочной основе;

• финансирование инвестиционной деятельности заемщиков на основе возвратности и платности;

• повышение эффективности инвестиционных вложений (см. рис. 2).

рис. 2).

Рис. 2. Задачи банковского инвестиционного кредитования

Для коммерческих банков цель операций по инвестиционному кредитованию -это получение прибыли при минимизации рисков. Исходя из этого, с точки зрения коммерческих банков процесс проведения инвестиционного кредитования предусматривает решение следующих задач:

• анализ кредитуемого инвестиционного проекта для определения рисков;

• мониторинг использования заемщиком полученных в кредит денежных ресурсов;

• установление необходимых требований к обеспечению кредита и настояние на выполнении заемщиками этих требований;

• определение минимальной приемлемой процентной ставки по кредитам (см. рис.3).

В зависимости от целей и условий кредитования, банковское инвестиционное кредитование может выступать в разных формах:

Рис. 3. Задачи, решаемые банками в процессе проведения инвестиционного кредитования

3. Задачи, решаемые банками в процессе проведения инвестиционного кредитования

• простой кредитный договор. Это наиболее распространенная форма кредитования, при которой ссуженные средства передаются заемщику в денежной форме в соответствии с кредитным договором, предусматривающим порядок выдачи и погашения кредита, его обеспечение;

• финансовый лизинг;

• ипотечный кредит;

• проектное финансирование (см. рис. 4).

Банковские инвестиционные кредиты классифицируются по таким же признакам и критериям, как и все банковские кредиты. На наш взгляд, целесообразно классифицировать их также и по их назначению. По этому критерию банковские инвестиционные кредиты можно разделить на две группы:

-кредиты, выдаваемые на увеличение основных производственных фондов;

-кредиты, выдаваемые на увеличение основных фондов непроизводственной сферы. .

.

Кредиты на увеличение основных производственных фондов предоставляются субъектам хозяйственной деятельности. Они, в свою очередь, в зависимости от формы выдачи подразделяются на:

Рис. 4. Формы банковского инвестиционного кредита

-кредиты, выдаваемые на основе обычного кредитного договора;

-проектное финансирование;

-финансовый лизинг;

-ипотечные кредиты юридическим лицам.

Кредиты, выдаваемые на увеличение основных производственных фондов, объединяет то, что источником погашения и выплаты процентов по таким кредитам является прибыль, ожидаемая от реализации кредитуемых проектов. В результате важнейшим элементом организации процесса банковского инвестиционного кредитования становится анализ инвестиционного проекта, на реализацию которого берется кредит, по сравнению с которым оценка кредитоспособности заемщика играет несколько меньшую роль.

Банковские инвестиционные кредиты на увеличение основных фондов непроизводственной сферы включают:

-кредиты юридическим лицам на увеличение основных непроизводственных фондов;

-ипотечные кредиты физическим лицам.

Источником погашения и выплаты процентов по таким кредитам является доход от других видов деятельности заемщиков. Поэтому в организации процесса кредитования важнейшую роль играет оценка кредитоспособности заемщика и требование надежного обеспечения кредита.

Исходя из рассмотренных свойств и специфических особенностей, банковское инвестиционное кредитование можно определить как предоставление банковских кредитных ресурсов заемщикам на создание или приобретение основных производственных и непроизводственных фондов на условиях возвратности, платности, обеспеченности и целевого использования средств.

Основную часть банковских кредитных ресурсов составляют средства, привлекаемые на депозиты. В этом существенное отличие банковских ресурсов от финансовых ресурсов, используемых другими финансовыми институтами, участвующими в финансировании инвестиционного процесса.

Характеристика основных признаков банковского инвестиционного кредита представлена в таблице 1. В совокупности эта характеристика раскрывает специфику банковского инвестиционного кредита.

Таблица 1.

Характеристика основных признаков банковского инвестиционного кредита

Признак Характеристика

1. Кредитор Кредитором выступает коммерческий банк или консорциум банков

2. Целевое назначение Финансирование мероприятий по приобретению, созданию и модернизации основных производственных фондов и объектов непроизводственного назначения

Целевое назначение Финансирование мероприятий по приобретению, созданию и модернизации основных производственных фондов и объектов непроизводственного назначения

3. Срок Как правило кредит является долгосрочным и зависит от срока окупаемости инвестиций

4. Сумма Кредит, как правило, представляет собой крупную сумму

5. Обеспечение Кредит должен иметь надежное обеспечение

6. Риск Длительный срок пользования кредитом увеличивает совокупный риск из-за возможных неблагоприятных изменений процентной ставки, состояния экономики в целом и др. Однако надежное обеспечение кредита может существенно уменьшить риск

7. Форма Помимо обычной формы кредитования может применяться лизинг, ипотека, проектное финансирование

8. Процентная ставка Может использоваться как фиксированная, так и плавающая процентная ставка

Составлено автором

ВЫВОДЫ

Банковское инвестиционное кредитование является не просто одним из видов инвестиционного кредитования, а представляет собой самостоятельную экономическую категорию со своими характерными признаками. Проведенное исследование позволяет определить банковское инвестиционное кредитование как предоставление банковских кредитных ресурсов заемщикам на создание или приобретение основных производственных и непроизводственных фондов на условиях возвратности, платности, обеспеченности и целевого использования средств.

Список литературы

1.Пересада А. А. 1нвестиц1йне кредитування (Навч. поабник)/ Пересада А. А., Майорова Т.В. — К.: КНЕУ, 2002. — 271 с.

2.Енциклопед1я банк1всько! справи Украши / Редкол.: В.С. Стельмах (голова) та 1н. — К.: Молодь, 1н Юре, 2001. — 680 с.

3.Перзеке М.Б. Розвиток банювського швестицшного кредитування як чинник европейсько! штеграцп Украши / М.Б. Перзеке // М1жнародна торг1вля у контекста европейсько! штеграци: проблеми теорп i практики. Зб1рник матер1ал1в. — К.: УАЗТ, 2005. — С. 245-249.

4. Перзеке Н.Б. Особенности банковского инвестиционного кредитования предприятий рекреационно-туристического комплекса / Н.Б. Перзеке // Проблеми i перспективи розвитку банкшсько! системи Украши: Збiрник наукових пращ>. Т. 19. — Суми: УАБС НБУ, 2007. — С. 282-287.

Перзеке М.Б. Банювське швестицшне кредитування як eKOHOMÍ4Ha категорiя / МБ. Перзеке //Ученi записки Тавршського нацiонального ун1верситету ím.. В.1. Вернадського. Серiя «Економжа та управлшня». — Т. 22(61).- 2009.- №1. С. 77.

У статт1 досл1джуеться банк1вське 1нвестиц1йне кредитування як економ1чна категор1я, виявляються його специф1чн1 функци, завдання, форми. Даеться визначення банювського 1нвестиц1йного кредитування. Приводиться характеристика основних ознак банк1вського 1нвестиц1йного кредиту. Knw4oei слова: банк1вське 1нвестиц1йне кредитування, 1нвестиц1йний кредит, 1нвестицй.

Perzeke N.B. The bank investment crediting as economic category / N.B. Perzeke // Scientific Notes of Taurida National V.Vernadsky University. Series: Economy and Management. Vol. 22(61). — 2009. №1. -P. 77.

The bank investment crediting as economic category is probed in the article, his specific functions, tasks, forms, come to light. Determination of the bank investment crediting is given. Description of basic signs of bank investment credit is given.

Keywords: bank investment crediting, investment credit, investments.

Поступила в редакцию 29.06.2009

Инвестиционный кредит, инвестиционное кредитование | ООО «БИНКОР»

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

лучших сайтов для однорангового кредитования на август 2021 г.

| Компания | Начальная процентная ставка | Минимальный кредитный рейтинг | Условия займа (диапазон) | Максимальная сумма кредита |

|---|---|---|---|---|

| Партнерская форма Лучшие цены | 5,99% | 600 | 3-5 лет | 25 000 долл. США |

| Выскочка Лучшее для заемщиков с ограниченной кредитной историей | 8.27% | 600 | 3-5 лет | 50 000 долл. США |

| Проспер Лучшее для заемщиков с установленной кредитной историей | 7,95% | 640 | 3-5 лет | 40 000 долл. США |

| Финансирование Круга Лучшее для малого бизнеса | 11,29% | 660 | от 6 месяцев до 5 лет | 500 000 долл. США |

| Выплата Лучшее для справедливого кредита | 5.99% | 640 | 24-60 месяцев | 40 000 долл. США |

Руководство по выбору лучших сайтов для однорангового кредитования

Подходит ли вам одноранговое кредитование?

Вы захотите изучить различные типы кредиторов и расставить приоритеты, чтобы увидеть, подходят ли вам сайты однорангового кредитования. Подумайте, например, сколько вам нужно или вы хотите взять в долг и как быстро вам нужен доступ к средствам. Вы также должны определить, для чего будет использоваться заем и соответствует ли это одному из правил кредитования P2P.

Сравнение сайтов для однорангового кредитования

Вам следует сравнить сайты однорангового кредитования, чтобы выбрать тот, который лучше всего соответствует вашим потребностям. Важно учитывать, предоставляет ли веб-сайт P2P кредиты в вашем штате и соответствуете ли вы их требованиям к кредитному рейтингу. Вы также захотите сравнить процентные ставки, суммы ссуд, комиссии и время финансирования.

Выбор сайтов для однорангового кредитования

При выборе веб-сайтов для однорангового кредитования следует учитывать несколько важных моментов.При выборе подходящего веб-сайта следует учитывать:

- Процесс подачи заявления : Знайте, какие документы вам нужно будет подать и сможете ли вы завершить процесс онлайн.

- Время до финансирования : Вам могут понадобиться средства немедленно, поэтому важно выяснить, сколько времени потребуется для финансирования ссуды.

- Суммы кредита : Каковы минимальная и максимальная сумма кредита? Предлагают ли они нужную вам сумму?

- Квалификация заемщика : Знайте, какой квалификации вам нужно соответствовать, чтобы получить ссуду.Они могут включать такие вещи, как доход и кредитный рейтинг.

- Сборы : Какие сборы вы собираетесь платить, помимо процентной ставки? Когда им нужно платить?

Часто задаваемые вопросы

Что такое одноранговое кредитование?

Одноранговое (P2P) кредитование, иногда называемое «социальным» или «крауд-кредитованием», представляет собой тип финансирования, который связывает людей или организации, желающие ссудить деньги, с людьми или предприятиями, которые хотят занять деньги. В качестве альтернативы традиционному финансированию компания, занимающаяся финансовыми технологиями (также известная как финтех), создает онлайн-платформу, которая напрямую сопоставляет соискателей кредита с инвесторами.

Ваша ставка и условия (а также то, соответствуете ли вы критериям в первую очередь), по-прежнему основаны на общих факторах, которые учитывают другие кредиторы. Например, ваш кредитный рейтинг, кредитная история и доход будут играть большую роль в вашей способности претендовать на ссуду P2P и цене, которую вы платите за финансирование, если вы это сделаете.

Если у вас отличный кредит, достаточный доход и низкий коэффициент DTI, вы можете найти хорошую сделку по ссуде P2P. Однако, если у вас есть проблемы с кредитом или другие проблемы с заимствованием, поиск конкурентоспособного кредитного предложения (или даже соответствия требованиям) может быть проблемой.

Как работает одноранговое кредитование?

Когда вы подаете заявку на ссуду P2P, процесс обычно включает следующие шаги.

- Вы заполняете и отправляете онлайн-заявку. Этот шаг обычно включает запрос кредита — мягкий или жесткий.

- Платформа кредитования может присвоить вам категорию или уровень риска. Ваш рейтинг повлияет на процентную ставку и условия, которые вам будут предложены. Если вас устраивает предложение, вы можете продолжить.

- Инвесторы рассматривают ваш запрос на кредит. Вы можете указать подробности, например, как вы планируете потратить деньги или почему давать вам взаймы деньги — это хороший риск. Ваша история может повысить ваши шансы на получение финансирования. В зависимости от структуры P2P-платформы кредиторы могут делать ставки, чтобы попытаться выиграть ваш бизнес. Однако ваш запрос на ссуду также может быть отклонен.

- Вы принимаете ссуду. Если инвестор делает ставку, которая вас устраивает, вы можете ознакомиться с условиями и принять заем.В зависимости от платформы средства могут быть зачислены на ваш банковский счет в тот же день или в течение недели.

- Вы платите ежемесячно. В целом, P2P-кредиторы сообщают о своих счетах в кредитные бюро, как и традиционные кредиторы, поэтому просроченные платежи могут повредить вашему кредитному рейтингу. Просроченные платежи могут также сопровождаться штрафами за просрочку платежа, что увеличивает общую стоимость заимствования.

Типы займов, доступных через одноранговое кредитование

P2P-кредиты могут использоваться для многих из тех же целей, что и личные кредиты.Вот несколько типов займов, которые вы можете найти на популярных P2P-сайтах.

- Персональные ссуды

- Жилищно-ремонтные ссуды

- Автокредиты

- Студенческие ссуды

- Медицинские ссуды

- Бизнес-кредиты

Инвестиционная сторона однорангового кредитования

P2P-кредитование потенциально может помочь инвесторам получить дополнительный доход и диверсифицировать свои портфели.

P2P-инвестирование привлекает многих людей, которые хотят, чтобы их сбережения работали на них.Когда все пойдет хорошо, P2P-инвесторы могут получить более высокий доход на свои деньги по сравнению с тем, что они получили бы от высокодоходного сберегательного счета, депозитного сертификата (CD) или других инвестиций.

Чтобы стать P2P-инвестором, нужно подать заявку на открытие счета на платформе P2P-кредитования. Если вы одобрены, вы вносите деньги, которые будут ссужены через платформу квалифицированным заемщикам. Вы можете просмотреть запросы на получение ссуды (вместе с оценками риска заявителей) и выбрать заявки, которые вы хотите одобрить, указав либо полную сумму ссуды, либо ее часть.

Через платформу вы можете отслеживать свои доходы от основной суммы долга и процентов по мере того, как ваши заемщики производят свои платежи. Вы можете обналичить свои доходы (вероятно, вам придется платить с них налоги) или реинвестировать.

Помните, что здесь есть риск, как и в случае с любыми инвестициями. Во-первых, нет никакой гарантии, что ваши заемщики выплатят, как обещано (будет ли платформа преследовать просроченные платежи и в какой степени, это нужно проверить заранее). Также существует потенциальная опасность закрытия самой кредитной платформы.В любом случае вы можете потерять значительную часть своих инвестиций, особенно если кредит, который вы профинансировали, был необеспеченным.

Подходит ли одноранговый кредит?

P2P-заем может подойти тем, кто не соответствует требованиям обычных кредиторов или просто предпочитает изучать альтернативные источники финансирования. Тем не менее, имейте в виду, что, несмотря на модную систему финансовых технологий, процесс займа P2P не сильно отличается от традиционного: наиболее кредитоспособные соискатели обычно имеют право на самые низкие ставки и лучшие условия.Попытка улучшить свой кредит может сработать в вашу пользу. А пока поиск лучшей сделки P2P может помочь вам сэкономить.

Методология

Чтобы найти лучшие веб-сайты для однорангового кредитования, мы исследовали десятки лучших веб-сайтов и сравнили их на основе нескольких важных факторов, включая процентные ставки, комиссии и квалификационные требования. Мы также учитывали общую репутацию компании, условия погашения, а также минимальную и максимальную суммы кредита.

Сравните ставки по личным займам с нашими партнерами в Fiona.com

Определение однорангового кредитования (P2P)

Что такое одноранговое кредитование (P2P)?

Одноранговое (P2P) кредитование позволяет физическим лицам получать ссуды напрямую от других лиц, исключая финансовое учреждение в качестве посредника. Веб-сайты, которые способствуют кредитованию P2P, значительно расширили его использование в качестве альтернативного метода финансирования.

P2P-кредитование также известно как «социальное кредитование» или «крауд-кредитование». Он существует только с 2005 года, но среди конкурентов уже есть Prosper, Lending Club, Peerform, Upstart и StreetShares.

Ключевые выводы

- Сайты P2P-кредитования напрямую связывают заемщиков с инвесторами. Сайт устанавливает ставки и условия и разрешает транзакции. Кредиторы P2P

- — это индивидуальные инвесторы, которые хотят получить более высокую прибыль от своих денежных сбережений, чем предлагает банковский сберегательный счет или компакт-диски.

- P2P-заемщики ищут альтернативу традиционным банкам или лучшую ставку, чем предлагают банки.

Что такое одноранговое кредитование

Сайты P2P-кредитования напрямую связывают заемщиков с инвесторами.Каждый веб-сайт устанавливает ставки и условия и разрешает транзакцию. Большинство сайтов имеют широкий диапазон процентных ставок в зависимости от кредитоспособности заявителя.

Во-первых, инвестор открывает счет на сайте и вносит денежную сумму, которая будет распределена по займам. Соискатель ссуды публикует финансовый профиль, которому присвоена категория риска, определяющая процентную ставку, которую он будет платить. Соискатель кредита может просмотреть предложения и принять одно из них. (Некоторые кандидаты разбивают свои запросы на части и принимают несколько предложений.) Денежные переводы и ежемесячные платежи обрабатываются через платформу. Процесс может быть полностью автоматизирован, или кредиторы и заемщики могут торговаться.

Некоторые сайты специализируются на определенных типах заемщиков. StreetShares, например, предназначен для малого бизнеса. В Lending Club есть категория «Решения для пациентов», которая связывает врачей, предлагающих программы финансирования, с потенциальными пациентами.

Как эволюционировало P2P-кредитование

На начальном этапе система кредитования P2P рассматривалась как предоставление доступа к кредитам для людей, которых отвергали бы традиционные учреждения, или как способ консолидировать задолженность по студенческим займам по более выгодной процентной ставке.Однако в последние годы сайты кредитования P2P расширили свой охват. Большинство из них сейчас нацелены на потребителей, которые хотят погасить задолженность по кредитной карте по более низкой процентной ставке. Кредиты на улучшение жилищных условий и автокредитование теперь также доступны на сайтах P2P-кредитования.

Ставки для заявителей с хорошей кредитной историей часто ниже, чем ставки сопоставимых банков, в то время как ставки для заявителей с отрывочной кредитной историей могут быть намного выше. LendingTree.com, например, предлагал частные кредиты от 10,19% до 24%.98% по состоянию на декабрь 2019 года. Peerform опубликовала ставки по кредитам в диапазоне от 5,99% до 29,99% по состоянию на февраль 2020 года. Средняя процентная ставка по кредитной карте составляла 17,30% по состоянию на 5 февраля 2020 года, согласно CreditCards. com.

Для кредиторов P2P-кредитование — это способ получения процентного дохода от своих денежных средств по ставке, превышающей ставки, предлагаемые обычными сберегательными счетами или депозитными сертификатами (CD).

Некоторые P2P-сайты позволяют кредиторам начинать с баланса счета всего лишь 25 долларов.

Особые соображения

Людям, которые рассматривают возможность присоединения к сайту P2P-кредитования в качестве инвесторов, следует беспокоиться о процентных ставках по умолчанию, как это делают обычные банки. По данным Financial Times, показатель дефолта Zopa по кредитам, выданным в 2017 году, составлял 4,52%, а другие сайты прогнозировали аналогичные показатели дефолта. Составной индекс показателей дефолта S & P / Experian по всем типам кредитования заемщиков США колебался между примерно 0,8% и 1% в период с апреля 2015 года по декабрь 2019 года.По данным Market Watch, уровень дефолта по кредитным картам США колеблется гораздо сильнее, достигнув максимума в 9,1% в апреле 2015 года, но упав до 3,56% в середине 2018 года.

Любой потребитель или инвестор, рассматривающий возможность использования сайта P2P-кредитования, должен проверить комиссию за транзакции. Каждый сайт зарабатывает деньги по-разному, но сборы и комиссии могут взиматься с кредитора, заемщика или с того и другого. Подобно банкам, сайты могут взимать комиссию за выдачу ссуды, пени за просрочку платежа и комиссию за возврат платежей.

Одноранговое кредитование нарушает финансовые границы

Одноранговое (P2P) кредитование, также известное как «социальное кредитование», позволяет людям ссужать и занимать деньги напрямую друг у друга.Подобно тому, как eBay устраняет посредников между покупателями и продавцами, P2P-кредитные компании, такие как Zopa и Prosper, устраняют финансовых посредников, таких как банки и кредитные союзы.

P2P-кредитование увеличивает доходность для физических лиц, которые предоставляют капитал, и снижает процентные ставки для тех, кто его использует, но также требует от них больше времени и усилий и влечет за собой больший риск. Читайте дальше, чтобы узнать больше об этом современном виде кредитования.

Предыстория социального кредитования

P2P-кредитование является продуктом жизненно важных деловых, технологических и социальных тенденций, в том числе:

- Новое поколение так называемых «свободолюбивых», сочетающих личную свободу с общественной активностью.Фриформеры хотят контролировать свою работу и отдых. Вместо того, чтобы работать в одной компании в течение 35 лет, они предпочитают короткое время сотрудничать в сети над различными проектами. Фриформеры очень подозрительно относятся к крупным организациям; они верят в людей, а не в банки.

- Отсутствие посредничества почти во всем. Технологические изменения, глобализация и другие международные тенденции продолжают сокращать количество, размер и роль бизнес-посредников во многих отраслях промышленности.

- Распространение веб-технологий, способствующих «массовому сотрудничеству». Эти новые инструменты позволяют людям работать вместе в Интернете в огромных группах для достижения общих целей (например, eBay и сайты социальных сетей, такие как Facebook).

- Развитие микрокредитования физических лиц с небольшими активами в развивающихся странах. Кредитные организации, ориентированные на сообщества и общество, такие как кредитные союзы, существуют уже давно. Но микрокредитование дало толчок идее достижения социальных целей путем предоставления небольших кредитов физическим лицам.(Подробнее читайте: Микрофинансирование: что это такое и как принять участие .)

P2P-кредитование имеет много филиалов

Как и большинство видов финансирования, P2P-кредитование отличается большим разнообразием.