Инвестиционная стадия: Этапы инвестиционного цикла | Oбучающая инвестиционная платформа (ILP) | Продовольственная и сельскохозяйственная организация Объединенных Наций

РазноеИнвестиционная фаза \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Инвестиционная фаза (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Инвестиционная фаза Открыть документ в вашей системе КонсультантПлюс:«Учет и анализ банкротств: Учебное пособие»

(2-е издание, переработанное и дополненное)

(Астраханцева И.А., Кукукина И.Г.)

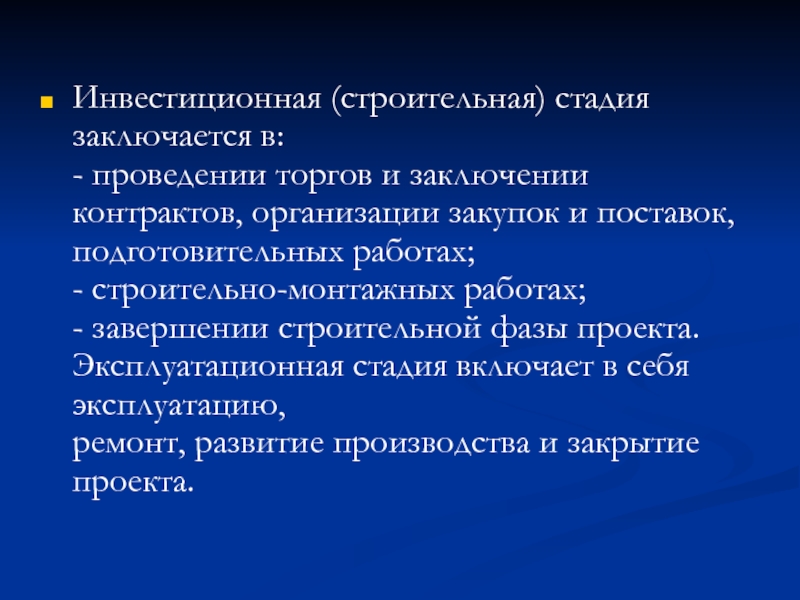

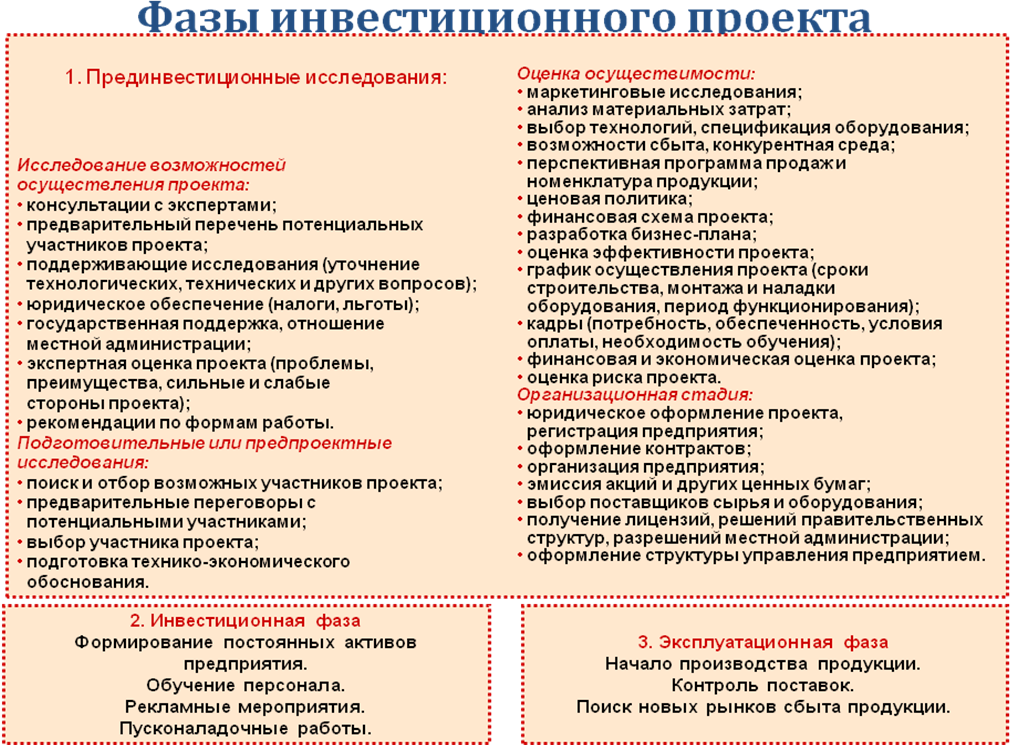

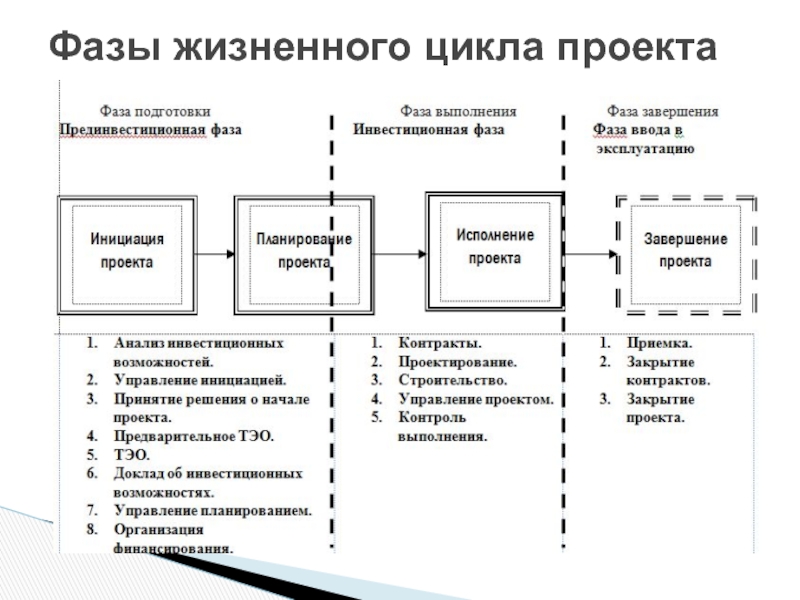

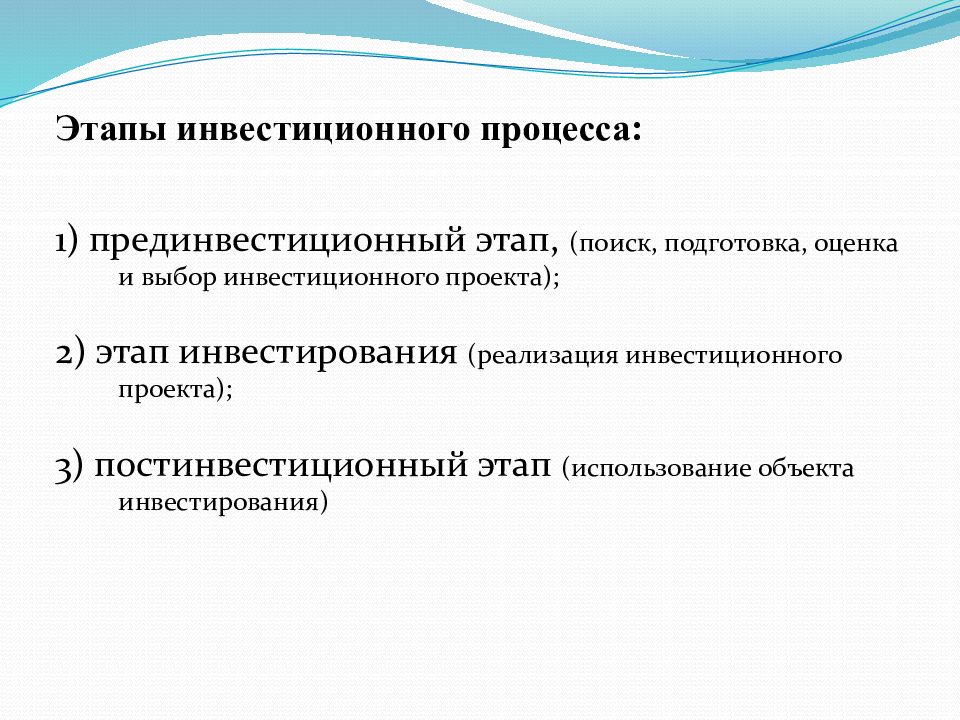

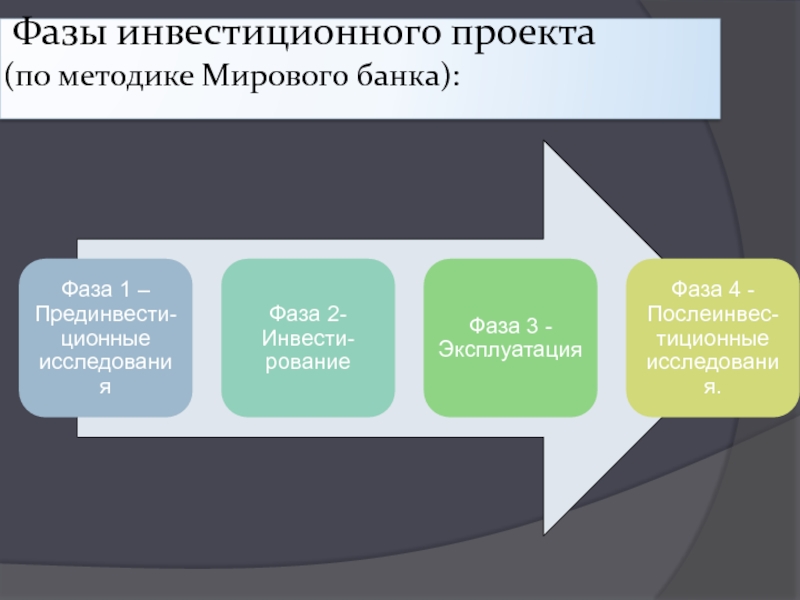

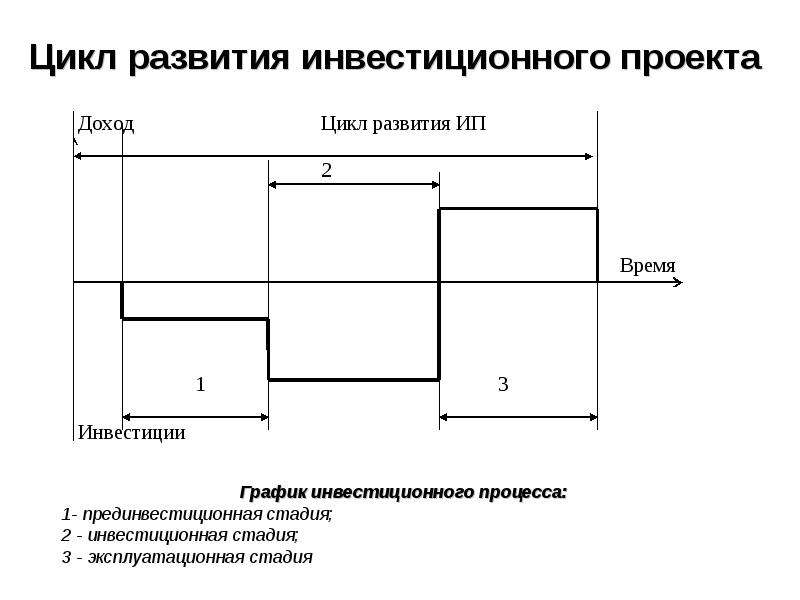

(«ИНФРА-М», 2021)Проектный анализ инвестиционного процесса связан с фазами, стадиями, локальными аспектами, этапами и видами деятельности, затрагивающими формирование той или иной информационной базы. Предынвестиционная фаза включает предварительное технико-экономическое обоснование, которое затем разрабатывается более подробно. Инвестиционная фаза предусматривает переговоры и заключение контрактов, проведение инженерно-технологического проектирования, строительства, осуществление предпроизводственного маркетинга, обучение персонала, сдачу в эксплуатацию и пуск объекта.

Статья: Финансово-правовые аспекты сделок синдицированного кредитования в рамках Программы «Фабрика проектного финансирования»

(Наумцева Е.Г., Кудлай В.А., Кузнецова З.А.)

Программа ФПФ, основными задачами которой являются повышение доступности проектного финансирования в России и увеличение объемов кредитования организаций, реализующих инвестиционные проекты, с данными задачами успешно справляется. В рамках Программы ФПФ приток инвестиций в проекты национального значения в приоритетных секторах экономики РФ обеспечивается посредством софинансирования инвестиционных проектов Государственной корпорацией развития «ВЭБ.РФ» (далее — ВЭБ.РФ) совместно с коммерческими банками и иными потенциальными кредиторами по договорам синдицированного кредита и в результате размещения облигаций, выпускаемых ООО «СОПФ ФПФ» (специализированным обществом, созданным в рамках Программы ФПФ, единственным участником которого является ВЭБ.РФ).Нормативные акты: Инвестиционная фаза

Программа ФПФ, основными задачами которой являются повышение доступности проектного финансирования в России и увеличение объемов кредитования организаций, реализующих инвестиционные проекты, с данными задачами успешно справляется. В рамках Программы ФПФ приток инвестиций в проекты национального значения в приоритетных секторах экономики РФ обеспечивается посредством софинансирования инвестиционных проектов Государственной корпорацией развития «ВЭБ.РФ» (далее — ВЭБ.РФ) совместно с коммерческими банками и иными потенциальными кредиторами по договорам синдицированного кредита и в результате размещения облигаций, выпускаемых ООО «СОПФ ФПФ» (специализированным обществом, созданным в рамках Программы ФПФ, единственным участником которого является ВЭБ.РФ).Нормативные акты: Инвестиционная фазаМЕТОДИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ НА ПРЕДПРИЯТИЯХ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА | Кузеева

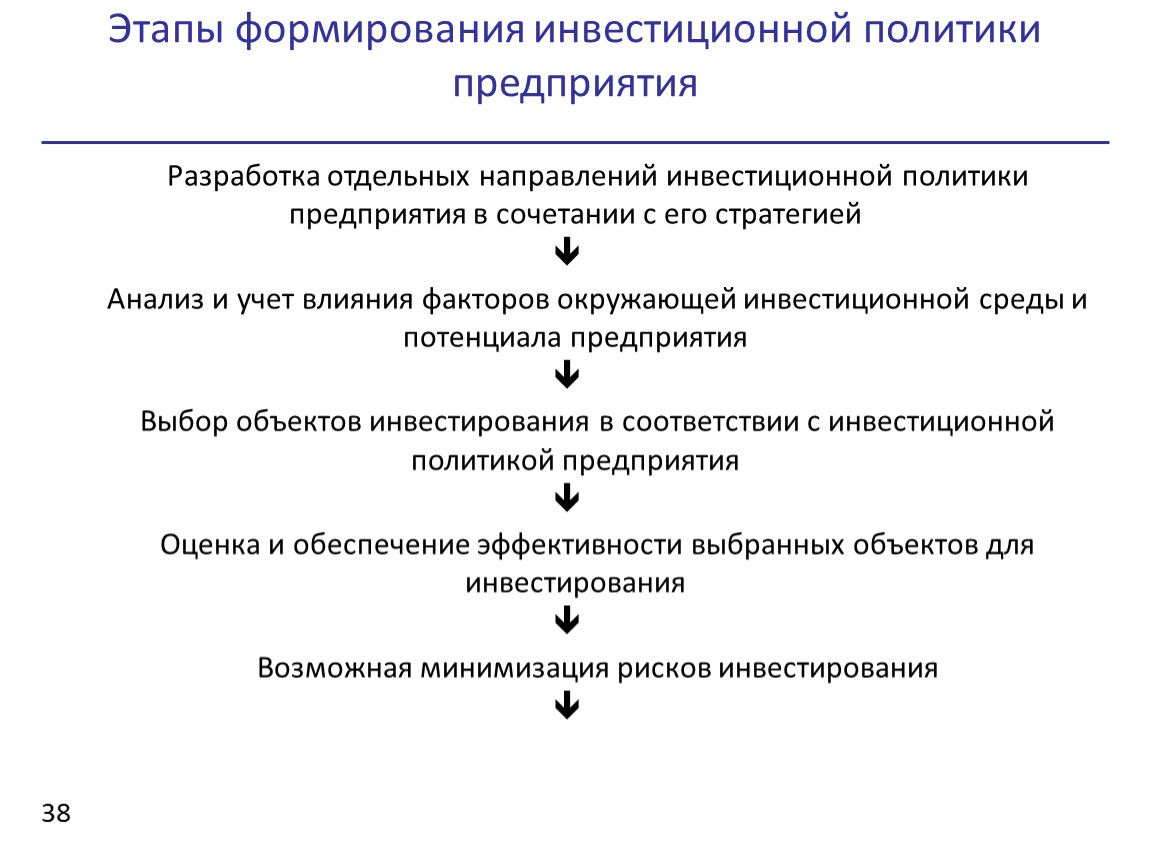

МЕТОДИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ НА ПРЕДПРИЯТИЯХ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА

Р. Н. Кузеева, М. А. Халикова

Н. Кузеева, М. А. Халикова

Аннотация

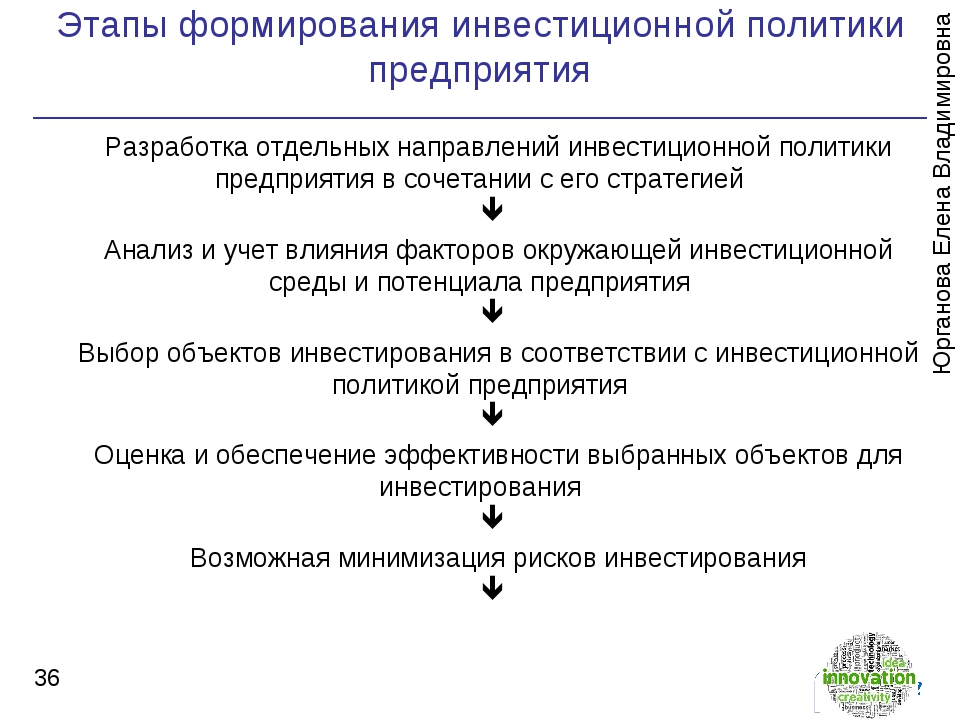

Выбор и способы реализации наиболее рациональных путей обновления и расширения производственного и научно-технического потенциала компании должны соответствовать стратегии его развития. Инвестиционная стратегия, являющаяся составной частью общей экономической стратегии, представляет собой систему долгосрочных целей инвестиционной деятельности предприятия, определяемых общими задачами его развития и инвестиционной идеологией, в рамках которой реализуется инвестиционная политика предприятия. Для формирования эффективной инвестиционной политики на каждом предприятии необходима методика, учитывающая отраслевые особенности его деятельности, что предопределяет его стратегию развития и влияет на инвестиционную стратегию. А это и определяет инвестиционную деятельность предприятия на каждом этапе его функционирования. Развитие нефтяных компаний зависит от горно-геологических условий разрабатываемых нефтяных и газовых месторождений, стадии их разработки, дебитов скважин, применяемых методов извлечения нефти, что обуславливает и классификацию инвестиций с учетом стадии разработки месторождений.

Ключевые слова

инвестиционная стратегия;инвестиционная политика;стратегия развития;стадия разработки нефтяного месторождения;investment strategy;investment politics;strategy of development;stages of mining oil deposits;

Полный текст:

PDFЛитература

Бланк И. А. Инвестиционный менеджмент: учеб. курс. Киев: Эльга-Н, Ника-Центр, 2007. 448 с.

А. Инвестиционный менеджмент: учеб. курс. Киев: Эльга-Н, Ника-Центр, 2007. 448 с.

Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: учеб.-практ. пособие. М.: Дело, 2004. 528с.

Мелешкин К.В. Инвестиционная программа как фактор повышения устойчивости функционирования предприятия: дисс… канд.экон. наук. М., 2009.120с.

Экономика организации (предприятия): учебник / под ред. Н.А. Сафронова. 2-е изд., перераб. и доп. М.: Экономистъ, 2005. 618 с.

Официальный сайт ОАО «АНК «Башнефть». Режим доступа:www.bashneft.ru.

Ссылки

- На текущий момент ссылки отсутствуют.

(c) 2013 Р. Н. Кузеева, М. А. Халикова

© 2021 УГНТУ.

Все права защищены.

Подведены итоги реализации инвестиционного проекта по развитию Технической академии Росатома в 2021 году

Состоялось заседание очного Управляющего совета Инвестиционного проекта «Развитие Технической академии Росатома», направленного на создание условий для подготовки персонала зарубежных АЭС. В заседании приняли участие первый заместитель генерального директора по корпоративным функциям Концерна «Росэнергоатом», председатель Управляющего совета Джумбери Ткебучава, заместитель генерального директора – директор по бизнес-развитию Никита Константинов, директор по управлению персоналом и социальной политике Дмитрий Гастен, первый заместитель генерального директора АО «Русатом Сервис» Дмитрий Пашевич.

В заседании приняли участие первый заместитель генерального директора по корпоративным функциям Концерна «Росэнергоатом», председатель Управляющего совета Джумбери Ткебучава, заместитель генерального директора – директор по бизнес-развитию Никита Константинов, директор по управлению персоналом и социальной политике Дмитрий Гастен, первый заместитель генерального директора АО «Русатом Сервис» Дмитрий Пашевич.

Краткие итоги четырех лет реализации проекта в своем обращении к Управляющему совету подвел ректор Технической академии Росатома Юрий Селезнёв.

«В 2018 – 2021 годах в Технической академии создана мощнейшая база для обеспечения всего спектра образовательной деятельности в атомной отрасли. Проведены ремонты и оснащение новой мебелью и оргтехникой аудиторий и гостиниц в Обнинске и Санкт-Петербурге. В Нововоронежском филиале отремонтирован инженерный корпус, приобретена гостиница и квартиры для иностранных слушателей. Изготовлены и введены в эксплуатацию три функциональных аналитических тренажера, не имеющих аналогов в мире. Установлен и передан в наладку полномасштабный тренажер. Разработан ряд учебно-методических комплексов. Почти 2000 часов дистанционных курсов внедрены в отраслевую систему «Рекорд». Проектом века можно считать подготовку инструкторов нового поколения – 134 из 168 набранных специалистов уже завершили обучение и приступили к работе. Сегодня Техническая академия представляет из себя крупнейший мировой центр международного обучения. В следующем году инвестиционная фаза проекта завершается. Это будет юбилейный год и для Концерна «Росэнергоатом», и для Технической академии. Для нас очень важно встретить его достойно», – сказал Юрий Селезнёв.

Изготовлены и введены в эксплуатацию три функциональных аналитических тренажера, не имеющих аналогов в мире. Установлен и передан в наладку полномасштабный тренажер. Разработан ряд учебно-методических комплексов. Почти 2000 часов дистанционных курсов внедрены в отраслевую систему «Рекорд». Проектом века можно считать подготовку инструкторов нового поколения – 134 из 168 набранных специалистов уже завершили обучение и приступили к работе. Сегодня Техническая академия представляет из себя крупнейший мировой центр международного обучения. В следующем году инвестиционная фаза проекта завершается. Это будет юбилейный год и для Концерна «Росэнергоатом», и для Технической академии. Для нас очень важно встретить его достойно», – сказал Юрий Селезнёв.

Текущий статус реализации задач по направлениям инвестиционного проекта представили руководители компонентов. По словам главного специалиста по планированию подготовки и развитию инструкторского персонала Марины Кандаловой, в 2021 году завершился набор молодых инструкторов. До конца следующего года остается только закончить их подготовку. «Молодые специалисты, которые уже начали инструкторскую деятельность получают положительные отзывы от обучаемых. Это говорит о том, что мы выбрали правильное направление и могли бы использовать этот опыт для подготовки персонала Концерна «Росэнергоатом» для зарубежных проектов», – подчеркнул первый проректор по основной деятельности Технической академии Владимир Аспидов.

До конца следующего года остается только закончить их подготовку. «Молодые специалисты, которые уже начали инструкторскую деятельность получают положительные отзывы от обучаемых. Это говорит о том, что мы выбрали правильное направление и могли бы использовать этот опыт для подготовки персонала Концерна «Росэнергоатом» для зарубежных проектов», – подчеркнул первый проректор по основной деятельности Технической академии Владимир Аспидов.

Повысить качество подготовки персонала на этапе теоретического обучения позволяет использование в учебном процессе тренажеров и технических средств обучения. Два аналитических тренажера энергоблока ВВЭР-1200, переданные в рамках инвестиционного проекта в собственность Технической академии Росатома, уже введены в эксплуатацию в Обнинске и Нововоронеже. Завершен монтаж аналогичного оборудования в Санкт-Петербургском филиале, ведутся пусконаладочные работы. До конца года также планируется завершить испытания полномасштабного тренажера, смонтированного в Нововоронеже. «Мы благодарим Русатом Сервис и Инженерно-технический центр «Джэт» за оснащение Технической академии тренажерами-имитаторами блочных щитов управления АЭС, предназначенными для практической подготовки эксплуатационного персонала АЭС российского дизайна, сооружаемых за рубежом. Все работы выполнены качественно, в установленные сроки», – отметил проректор по производственно-техническому обеспечению Александр Высочин.

«Мы благодарим Русатом Сервис и Инженерно-технический центр «Джэт» за оснащение Технической академии тренажерами-имитаторами блочных щитов управления АЭС, предназначенными для практической подготовки эксплуатационного персонала АЭС российского дизайна, сооружаемых за рубежом. Все работы выполнены качественно, в установленные сроки», – отметил проректор по производственно-техническому обеспечению Александр Высочин.

В 2021 году проводились ремонтные работы учебных аудиторий, кабинетов, входных групп, фасадов и кровли здания в Санкт-Петербурге, а также фасадов гостиницы и вестибюлей академии в Обнинске, IT-комплектация материально-технической базы и развитие серверной инфраструктуры филиалов. Близится к завершению оснащение и аккредитация Отраслевого центра оценки соответствия. Среди ближайших задач – реновация большого конференц-зала в Обнинске.

Отдельный пункт инвестиционного проекта – автоматизация и цифровизация Технической академии. Создана концепция работы с персональными данными, внедряется корпоративная система управления проектами на платформе «Адванта». За 10 месяцев текущего года выполнена разработка системы взаимодействия со слушателями и интеграция ее с АСУМ. Проводится обучение сотрудников. С целью обеспечения курсов и мероприятий учебно-методическими материалам запланировано подключение к АСУМ автоматизированной системы управления технологической документацией.

За 10 месяцев текущего года выполнена разработка системы взаимодействия со слушателями и интеграция ее с АСУМ. Проводится обучение сотрудников. С целью обеспечения курсов и мероприятий учебно-методическими материалам запланировано подключение к АСУМ автоматизированной системы управления технологической документацией.

В 2021 году электронную библиотеку дополнили учебно-методические материалы для подготовки персонала атомных станций с реактором ВВЭР-1200 и типовые УММ по базовому курсу ВВЭР. Своевременная разработка учебных пособий позволяет уже в следующем году успешно провести обучение специалистов АЭС «Эль-Дабаа» и АЭС «Пакш-2» и в дальнейшем – подготовку финских специалистов. А создание электронных курсов для отраслевой системы дистанционного образования дало возможность Технической академии полностью выполнить отраслевой заказ в условиях пандемии: в этом году из 23000 слушателей – представителей организаций отрасли – обучение в СДО прошли 6440 человек.

По словам председателя Управляющего совета Джумбери Ткебучава, за годы реализации инвестиционного проекта по развитию Технической академии проделана немалая работа. Но необходимо ориентироваться на лучший результат. С учетом доработки предложений, высказанных в ходе обсуждения докладов, выполнение задач по проекту сможет стать более качественным и эффективным.

Но необходимо ориентироваться на лучший результат. С учетом доработки предложений, высказанных в ходе обсуждения докладов, выполнение задач по проекту сможет стать более качественным и эффективным.

Для справки:

Работы по реализации инвестиционного проекта «Развитие Технической академии Росатома» проходят в соответствии с утвержденным графиком. В настоящий момент из 15 компонентов проекта – 4 уже полностью завершены. Физическое исполнение проекта в целом составляет 85%, финансовое исполнение бюджета проекта уже составляет 75%. Проект реализуется с небольшой экономией.

Что такое инвестиции на ранней стадии?

Перед запуском стартапа потребуются инвестиции на ранней стадии. Это самые первые первоначальные инвестиции, прежде чем вообще что-то начнется.

Есть несколько типов людей, вовлеченных в этот этап инвестирования. В основном это люди, которые обеспечивают начальное финансирование, необходимое стартапам для работы.

Они могут включать инвесторов-ангелов (или группы инвесторов-ангелов), венчурных капиталистов

Инвестиции на ранней стадии — это больше, чем просто деньги. Эти инвесторы часто обладают специальными знаниями об отрасли, опытом и контактами, которыми может воспользоваться стартап. Более того, большую часть времени эти инвесторы занимают позиции в стартапе или заседают в совете директоров компании и дают советы.

Чаще всего эти ранние инвесторы являются спекулянтами. Они в основном играют в азартные игры и инвестируют в надежде, что бизнес жизнеспособный и действительно может стать успешным. Обычно новым стартапам требуется много времени, чтобы начать работу, и часто этим инвесторам приходится ждать годы, прежде чем они увидят отдачу от предоставленного ими финансирования.

Вот почему ключом к получению инвестиций на ранней стадии является наличие хорошего бизнес-плана.Важно, чтобы у вас был четкий план, описывающий вашу бизнес-концепцию, чтобы получить адекватное финансирование от инвесторов на ранней стадии.

Инвестиции на ранней стадии также известны как начальный капитал. Это дает стартапу достаточно денег, чтобы начать работу. И если бизнес действительно жизнеспособный, если он может успешно развиваться, инвесторы перейдут к следующим раундам финансирования, таким как серии A, B, C и так далее.

Эти инвестиции на ранней стадии служат нескольким целям.Их можно использовать для найма первых сотрудников или для создания офисных помещений для бизнеса. Их также можно использовать для оплаты исследований и разработок или даже производства продуктов стартапов. Все, что изначально нужно стартапу, например, исследование рынка, реклама или разработка продуктов, будет оплачено за счет инвестиций на ранней стадии.

Инвестиции на ранней стадии в основном заканчиваются, когда стартап доказал свою бизнес-концепцию или достиг стадии, когда он стал прибыльным и самодостаточным.На данный момент они квалифицированы как возможно успешный стартап и получат дополнительные инвестиции и раунды финансирования.

Если вы предприниматель, эти инвестиции на раннем этапе абсолютно необходимы. Обычно у предпринимателей нет необходимых средств, чтобы начать свой бизнес. У них обычно есть только голая идея костей. Вот почему абсолютно необходимо, чтобы они получили эти инвестиции на ранней стадии, чтобы они могли заплатить за то, что необходимо для запуска бизнеса.

этапов инвестирования в технологии. При планировании запуска технологии… | Крис Д. Редд

Планируя запуск технологического стартапа, первое, что вам нужно, — это деньги, чтобы обеспечить его развитие и импульс. Возможно, вы не думали о привлечении денег на начальных этапах планирования создания технологического стартапа, но в конечном итоге вам понадобится какой-то капитал для достижения ваших целей. Он определяет, как далеко ваш бизнес может зайти в долгосрочной перспективе.

Он определяет, как далеко ваш бизнес может зайти в долгосрочной перспективе.

Чтобы привлечь капитал, вы должны сначала понять различные этапы финансирования и инвестирования.Таким образом, вы можете разработать четкий план действий, чтобы знать, когда вы можете обратиться к инвесторам. Это также дает вам уверенность в общении и убеждении инвесторов на каждом этапе взаимного обмена.

Это начальный этап начального финансирования, за которым следует начальное финансирование для развития идеи и раннее финансирование роста для привлечения инвесторов. На этом раннем этапе инвестирования большинство инвесторов — это ваши близкие родственники, друзья и ранние инвесторы-ангелы, которым нравится ваша идея и которые соглашаются инвестировать в нее.Инвесторы обычно берут на себя значительные риски, включая риск продукта, риск развития и рыночный риск, а также риск команды и реализации.

Из-за большой степени неопределенности на этом раннем этапе часто используются различные варианты финансирования в дополнение к финансированию семьи и друзей. Обычно для завершения требуется больше времени по сравнению с более поздними этапами. Различные термины, используемые в отрасли для привлечения финансирования на этом этапе, такие как предварительный этап, посевной этап и т. д., — все это попытки задействовать и классифицировать различные рискованные подэтапы.

Обычно для завершения требуется больше времени по сравнению с более поздними этапами. Различные термины, используемые в отрасли для привлечения финансирования на этом этапе, такие как предварительный этап, посевной этап и т. д., — все это попытки задействовать и классифицировать различные рискованные подэтапы.

Это трудоемкий и решающий этап в жизни технологического стартапа. На этом этапе компания пытается собрать данные, доказательства и доказательства, чтобы обосновать теорию о том, что это может быть реальный бизнес.

Стадия роста — это фаза, когда компания финансируется за счет инвестиционного раунда. Это самый важный этап в жизни компании, потому что именно тогда ей нужно совершить сложный переход.

Он должен перейти от стартапа с отличной масштабируемой идеей к быстро растущему и восходящему, как и предполагалось.Раунд инвестирования в рост происходит, когда инвесторы убеждены, что стартап может оправдать ожидания. Ангелы, синдикаты и венчурные капиталисты ранних стадий участвуют в этом раунде инвестирования.

Ангелы, синдикаты и венчурные капиталисты ранних стадий участвуют в этом раунде инвестирования.

По сути, это этап теории, на котором бизнес доказывает свою идею и ценность. На этом этапе у компании есть продукт, команда и несколько клиентов. Большинству инвесторов этот этап нравится тем, что он, по сути, попадает в «зону Златовласки», не то чтобы жарко, но и не слишком холодно. Сейчас компании пытаются доказать свою гипотезу и масштабировать ее более широко.Основной риск для инвесторов заключается в том, что стартап не может оценить, как достичь масштабируемости или справиться с масштабируемостью.

После завершения этапа роста наступает следующий этап, связанный с экспоненциальным ростом и захватом большей доли рынка. Его также можно назвать этапом расширения. Инвесторами на этом этапе могут быть обычные венчурные организации, частные инвестиционные компании или любой коммерческий или стратегический инвестор.

На этом этапе стартап завершает фазу роста и серии А; поэтому у него есть надлежащий маркетинг, развертывание и команда поддержки клиентов.Стартап установил ценность своего продукта на рынке и успешно выполняет план продаж.

Для роста на рынке требуется только больше инициативы. Расчет риска полностью отличается от других этапов. Это менее рискованно, но может дать меньшую прибыль, однако общие шансы на прибыль выше. Риски связаны в основном с расширением стартапа в сторону других видов деятельности, а не с его выживанием.

Этапы инвестирования в фонд — Управление холостяцким фондом

«Посевной капитал»

Термин начальный капитал относится к типу финансирования, используемого при создании стартапа.

В этом случае финансирование предоставляется частными инвесторами, как правило, в обмен на долю в компании или долю в прибыли от продукта.

Большая часть первоначального капитала, привлекаемого компанией, обычно поступает от владельцев бизнеса, а также от членов семьи, друзей и других знакомых.

Финансирование начального капитала считается рискованным, поскольку бизнес не является полностью функциональным и не имеет опыта работы. Поэтому инвесторы, предоставляющие начальный капитал, часто делают это за долю в компании.

После того, как стартап продемонстрировал осуществимость, он с большей вероятностью привлечет венчурный капитал или ангельские инвестиции, чтобы обеспечить дополнительные средства, необходимые для реального запуска бизнеса.

«Стартапы»

Компании венчурного капитала (обычно называемые стартапами), как правило, сосредоточены на одном флагманском продукте или услуге, которую учредитель хочет вывести на международный рынок.

Эти компании, как правило, не имеют полностью разработанной бизнес-модели и, что более важно, не имеют достаточного капитала для перехода к следующему этапу бизнеса.

Как правило, капитал, привлеченный на этом этапе, будет использоваться для маркетинга, создания запасов или запуска продукта (существующего или нового) и/или услуги.

«Ранняя стадия»

Эти инвестиции предназначены для вновь созданных компаний, которые завершили этап разработки продукта и уже успели начать торговлю, но еще не получают никакой прибыли.

Такое финансирование обычно направляется на улучшение процесса производства и распространения, а также на маркетинг.

«Стадия роста»

Инвестиции предназначены для компаний, которые зарекомендовали себя на рынке и получили финансирование и доход. Они находятся в процессе роста и пытаются масштабироваться, но, возможно, сталкиваются с некоторыми препятствиями на пути к достижению этого роста.

Акцент здесь делается не на чистых инновациях, а на расширении того, что уже работает для бизнеса.

Growth Equity Primer: Обзор инвестиционной стратегии

Что такое Growth Equity?

Акции роста определяется как приобретение миноритарных долей в компаниях поздней стадии, демонстрирующих высокие темпы роста, с целью финансирования их планов дальнейшего расширения.

Часто называемые «капиталом роста» или «расширяющимся капиталом», компании, специализирующиеся на росте капитала, стремятся инвестировать в компании с устоявшимися бизнес-моделями и воспроизводимыми стратегиями привлечения клиентов.

В этой статье

- Каково определение справедливости роста?

- Какие типы компаний предназначены для фондов роста акционерного капитала?

- Чем капитал роста отличается от венчурного инвестирования и выкупа контроля?

- Каковы основные драйверы возврата капитальных вложений?

Обзор роста капитала

Капитал роста предназначен для предоставления капитала для расширения компаний, демонстрирующих положительные тенденции роста.

По большей части все начинающие компании на каком-то этапе своего развития в конечном итоге нуждаются в помощи либо в виде инвестиций в акционерный капитал, либо в виде оперативного руководства.

Инвестиционные компании роста инвестируют в компании, которые уже зарекомендовали себя на соответствующих рынках, но все еще нуждаются в дополнительном капитале, чтобы выйти на следующий уровень.

Эти целевые компании прошли раннюю стадию классификации, но сохраняют значительный потенциал роста с точки зрения роста выручки, доступной доли рынка и масштабируемости.

Нежелание принимать внешнее руководство или капитал может помешать компании полностью реализовать свой потенциал или извлечь выгоду из возможностей, которые ждут впереди.

Инвестиции в акционерный капитал роста позволяют компаниям, находящимся на стадии роста, поддерживать или ускорять свои тенденции роста, продолжая разрушать и занимать защищаемые позиции на рынке.

Собственный капитал роста: целевые инвестиционные критерии

Инвестиционные атрибуты

Прежде всего, на этапе роста капитала целевая компания уже доказала свое ценностное предложение, а также существование соответствия продукта рынку.

Инвестиционные компании роста инвестируют в компании с проверенными бизнес-моделями, которым необходим капитал для финансирования определенной стратегии расширения, как указано в их бизнес-плане.

Подобно стартапам на ранней стадии, эти быстрорастущие компании находятся в процессе изменения существующих продуктов/услуг на устоявшихся рынках. Разница в том, что продукт/услуга уже определена как потенциально осуществимая, определен целевой рынок и сформулирован бизнес-план, хотя остается еще много возможностей для улучшений.

Поскольку компания привлекла капитал (и может привлечь больше, если сочтет это необходимым), приоритетом становится рост и захват доли рынка, часто за счет прибыльности. Путем дальнейшей очистки своей бизнес-модели компания сможет добиться прибыльности, если сосредоточит свои усилия на практических результатах (прибыли), а не только на верхних линиях (продажах).

Компании, которым не обязательно «требуется» капитал для роста для продолжения работы (поэтому решение о принятии инвестиций было дискреционным), являются идеальными целями.

Это означает, что у компании достаточно средств и/или денежных потоков для финансирования ее стратегии расширения. Если компании требуется капитал для выживания, скорость, с которой она сжигает наличные деньги, может быть негативным сигналом того, что рыночный спрос просто отсутствует или руководство неправильно распределяет средства.

Если компании требуется капитал для выживания, скорость, с которой она сжигает наличные деньги, может быть негативным сигналом того, что рыночный спрос просто отсутствует или руководство неправильно распределяет средства.

Тип компании, хорошо подходящий для инвестиций в акционерный капитал роста, будет иметь следующие атрибуты:

Стадия коммерциализации

Стадия коммерциализации представляет собой переломный момент в развитии, когда проверяются ценностное предложение и потенциал соответствия продукта рынку, поэтому следующим шагом является сосредоточение внимания на реализации, а именно на росте.

На этом этапе продукты/услуги компаний, также известные как этап роста, начали получать широкое распространение, а их брендинг получает все большее признание на своих рынках.

Выручка имеет тенденцию к росту, а операционная маржа начинает увеличиваться по мере увеличения масштаба; тем не менее, компания, вероятно, все еще далека от положительного чистого денежного потока (т. е. «итог» еще не принес прибыль).

е. «итог» еще не принес прибыль).

Теоретически компании должны были добиться ощутимого прогресса в направлении прибыльности.В то время как большинство компаний на поздних стадиях действительно достигают приличного уровня прибыльности, конкурентный характер некоторых отраслей часто вынуждает компании продолжать агрессивно тратить средства (например, на продажи и маркетинг), тем самым поддерживая низкий уровень прибыльности.

Неустойчивое расходование денежных средств компаниями на стадии роста часто может быть связано с их целеустремленным стремлением к росту доходов и захвату доли рынка, поскольку эти компании обычно имеют высокие требования к капитальным затратам и потребности в расходах на оборотный капитал для поддержания своего роста и доли рынка. следовательно, в конце каждого периода остаются минимальные свободные денежные потоки.

Для этих компаний с неустойчивыми темпами расходования денежных средств и значительными потребностями в реинвестировании доходы от роста капитала могут быть использованы для финансирования:

- Выход на новые рынки для охвата новых клиентов и демографических показателей

- Разработка существующих продуктов/услуг (или добавление новых функций)

- Найм большего количества торговых представителей и сопутствующих функций бэк-офиса

- Увеличение расходов на маркетинговые и рекламные кампании

На этапе коммерциализации одним из главных приоритетов является создание бизнес-модели, которая определяет, как компания будет получать доход. Например, решение о том, как будут устанавливаться цены на продукты, будущая стратегия брендинга и маркетинга, а также то, как ее предложения будут отличаться от предложений конкурентов, — все это темы, которые необходимо решить.

Например, решение о том, как будут устанавливаться цены на продукты, будущая стратегия брендинга и маркетинга, а также то, как ее предложения будут отличаться от предложений конкурентов, — все это темы, которые необходимо решить.

Финансовый профиль – Стадия роста

Как только компания проходит стадию проверки концепции, вскоре основное внимание уделяется поддержанию роста, улучшению экономики подразделения и повышению прибыльности.

Компании, находящиеся на стадии коммерциализации, пытаются усовершенствовать ассортимент своих продуктов или услуг, расширить функции продаж и маркетинга и исправить операционную неэффективность.

Но на самом деле смещение акцента на прибыльность происходит далеко не так быстро и эффективно, как можно было бы предположить.

Например, один из наиболее важных ключевых показателей эффективности («KPI») для компаний-разработчиков программного обеспечения, отношение CLV/CAC, должен постепенно нормализоваться до уровня примерно 3,0x-5,0x.

Это говорит о том, что бизнес-модель воспроизводима, и от клиентов извлекается достаточная прибыль, чтобы оправдать расходы на продажи и маркетинг, что можно рассматривать как зеленый свет для продолжения усилий по масштабированию.

Соотношение CLV/CAC

Однако в насыщенных отраслях компании (и заголовки новостей), как правило, по-прежнему сосредоточены на росте доходов и показателях, связанных с количеством новых пользователей, а не на размерах прибыли.

Рост выручки на этапе коммерциализации обычно составляет от 10% до 20% (исключительные стартапы демонстрируют еще более высокий рост, т. е. «единороги»).

В целях повышения регулярности доходов и создания надежных источников дохода процесс улучшения бизнес-модели компании может включать:

- Ориентация на крупных клиентов (т.д., Больше покупательной способности)

- Обеспечение долгосрочных контрактов с клиентами

- Повышение продаж/кросс-продаж

Инвестиционная структура акционерного капитала

Поскольку фирма, занимающаяся инвестициями в рост, обычно не владеет контрольным пакетом акций, инвестор имеет меньшее влияние на стратегическое и операционное направление портфельной компании. В результате три компонента, указанные ниже, имеют решающее значение для инвестора, чтобы помочь обеспечить положительные результаты инвестиций:

В результате три компонента, указанные ниже, имеют решающее значение для инвестора, чтобы помочь обеспечить положительные результаты инвестиций:

Партнерство в акционерном капитале роста

Ключевое различие между капиталом роста и выкупом заключается в том, что активная роль сохраняется за управленческой командой, а также в преобладании других инвесторов, которые инвестировали в более ранние раунды финансирования.В отличие от выкупа, стратегические и операционные решения остаются в основном за руководством.

После того, как компания, выпускающая акции роста, завершила инвестиции, теперь она владеет миноритарным пакетом акций компании в форме вновь выпущенных акций (или существующих акций предыдущих акционеров, которые рассматривали инвестиции в рост капитала как стратегию выхода).

Фонды акций роста инвестируют преимущественно в компании, поддерживаемые венчурным капиталом, на поздних стадиях развития — это означает, что учредители уже отказались от значительной части своих акций и прав на управление в более ранних раундах финансирования (например,г. , ликвидационные льготы).

, ликвидационные льготы).

Учитывая отсутствие контрольного пакета акций, партнерство, основанное на доверии, необходимо для обеспечения того, чтобы на управленческую команду можно было положиться, чтобы вывести компанию на следующий этап роста.

Из-за структуры инвестиций в акции роста компания, занимающаяся инвестициями в рост, не может брать дело в свои руки, если направление компании или принятие решений руководством расходятся с их мнением.

Рост акционерного капитала, добавленная стоимость инвестора

Чем большую ценность инвестиционная компания может внести в портфельную компанию, тем больший вес ее предложения будут иметь при обсуждении на совете директоров.

На этапе коммерциализации этим компаниям нужны не только деньги.

Не менее важным является доступ к полному набору операционных ресурсов для эффективного масштабирования и преодоления неизбежных препятствий в этот критический переломный момент.

Отличительным фактором, который может выделить инвестиционную компанию роста, является ее способность быть чем-то большим, чем просто поставщиком капитала.

Инвестор в акции роста: дополнительные возможности

Несмотря на то, что они приобрели лишь миноритарный пакет акций, фонды акций роста все же могут предложить практическую ценность своим портфельным компаниям.

Каждая компания, занимающаяся инвестициями в рост, привносит свою уникальную специализацию и деловую хватку, но общие примеры включают опыт в:

Совместные интересы в акционерном капитале роста

Инвесторы в акции роста приходят в то время, когда компания уже достигла определенного уровня успеха.

Из-за этого времени инвестиции иногда менее значимы для руководства, поскольку рыночный потенциал и идея продукта уже проверены.

Завоевание доверия со стороны руководства и ключевых заинтересованных сторон без контрольного пакета акций является основным препятствием для фондов роста акционерного капитала.

Прежде чем приступить к приобретению миноритарного пакета акций, компания, занимающаяся инвестициями в рост, должна собрать информацию о ближайших и долгосрочных целях руководства (и влиятельных акционеров с контрольным пакетом акций).

Среди руководства, ключевых заинтересованных сторон и компании, занимающейся инвестициями в акции роста, должно быть понимание и общий консенсус в отношении:

- Расчетная рыночная доля портфельной компании, которая может быть разумно достигнута

- Темпы роста, с которыми компания должна пытаться расширяться

- Сумма капитала, необходимая для финансирования планов роста, которые разбавляют существующие акции

- Запланированная долгосрочная стратегия выхода

Целью этого является обеспечение соответствия их целей инвестиционному тезису, ориентированному на постоянное расширение.Чтобы обеспечить структурированный всесторонний положительный результат, фирме необходимо подтвердить, что цели роста соответствуют пороговому значению фонда акций роста.

Рост акций против венчурного капитала / выкупа

С точки зрения соотношения риск/доходность, акции роста находятся прямо между венчурным капиталом и выкупом с привлечением заемных средств (LBO):

| Венчурный капитал (ВК) |

|

| Выкуп заемных средств (LBO)

|

|

е. жизнеспособности идеи) и разработки продукта

е. жизнеспособности идеи) и разработки продуктаИнвестиционный капитал в сравнении с венчурным капиталом (VC)

В большинстве случаев венчурный капитал представляет собой первое вливание институционального капитала для финансирования исследований рынка, разработки продуктов и связанных проектов компаний на ранней стадии.

Большинство стартапов, пытающихся выйти на следующий этап развития, сталкиваются с общей проблемой привлечения достаточного капитала до того, как закончатся наличные.

После того, как они перешагнули порог потребности в достаточном количестве наличных средств, акцент на этом этапе роста смещается на создание ниши и продолжение роста выручки компании.

Общие инициативы здесь включают усовершенствование предлагаемых продуктов или услуг, расширение функций продаж и маркетинга, восполнение недостающих элементов в организации и нацеливание на крупномасштабное привлечение клиентов.

Компании на ранней стадии обычно демонстрируют темпы роста около 30% или намного выше, тогда как компании на стадии роста растут со скоростью около 10% и 20%. Экспоненциальный рост, наблюдаемый в начале, постепенно замедляется; тем не менее, на данный момент рост выручки по-прежнему выражается двузначным числом.

Рост капитала и выкуп с использованием заемных средств (LBO)

Доходы от инвестиций в акции роста исходят преимущественно от роста самих акций.

Напротив, значительная часть доходов от выкупа с использованием заемных средств создается за счет финансового инжиниринга и погашения долга.

Таким образом, наиболее заметное различие между капиталом роста и LBO заключается в том, что LBO сосредотачиваются на использовании долга для достижения требуемой доходности.

Компании, развивающиеся в сфере акций, однако, редко используют заемные средства. Если структура капитала вообще имеет какой-либо левередж (чаще всего в форме конвертируемых векселей), то его сумма незначительна по сравнению с суммой, используемой в LBO.

Еще одно важное отличие заключается в том, что частные инвестиционные компании приобретают контрольный пакет акций компаний, и их инвестиционный тезис не обязательно включает быстрый рост.Фирмы PE часто просто нуждаются в том, чтобы портфельная компания работала в соответствии с ее историческими показателями для достижения требуемой доходности.

Подобно венчурному капиталу, дифференциация является ключевым фактором справедливости роста, и оба они сосредоточены вокруг отраслей, где «победитель получает все», которые можно разрушить с помощью продуктов, которые трудно воспроизвести, и/или запатентованных технологий.

С другой стороны, традиционные фонды LBO сосредотачиваются на возможности защиты FCF для обеспечения своевременного выполнения всех долговых обязательств , а также на обеспечении достаточной долговой способности, чтобы избежать нарушения долгового обязательства.В результате стабильные, последовательные и надежные компании ценятся выше, чем быстрорастущие компании в контексте LBO.

В отличие от компаний, которые подвергаются выкупу, компании, на которые нацелены фонды роста, не имеют ни надежной позиции на рынке, ни последовательного послужного списка прибыльности.

Продукт, исполнение и риск невыполнения обязательств

Основным соображением риска в венчурном капитале является риск продукта, который может выражаться в невозможности разработать продукт, отвечающий потребностям его пользователей, отсутствии рыночного спроса, нефункциональных продуктах, существовании альтернативы с более высокими характеристиками. полезность и т.д.

В отношении справедливости роста проблема смещается в сторону риска исполнения, который относится к неспособности плана достичь желаемого результата. Например, это может быть вызвано проигрышем близким конкурентам, предлагающим аналогичную продукцию.

Например, это может быть вызвано проигрышем близким конкурентам, предлагающим аналогичную продукцию.

Частный акционерный капитал также подвержен риску исполнения, но в меньшей степени. Вместо этого основным соображением является риск кредитного дефолта из-за размера используемого кредитного плеча.

Кроме того, зрелые компании (на которые нацелены частные инвестиционные / LBO-фирмы) могут подвергаться повышенным рискам дестабилизации рынка и внешней конкуренции (т.д., на которые нацелены новые участники).

Инвестиционные компании роста теоретически могут инвестировать в любую отрасль по своему выбору, но распределение капитала, как правило, смещается в основном в сторону программного обеспечения и таких отраслей, как дискреционные потребительские товары и здравоохранение, в меньшей степени. Венчурные инвестиции осуществляются почти во всех отраслях, в то время как выкуп контрольных акций ограничивается зрелыми и стабильными отраслями.

Университетский исследовательский парк | Висконсинские инвестиции на ранних стадиях побили рекорд в 2021 году, превысив 800 миллионов долларов

07 фев Доллары инвестиций на ранних стадиях в Висконсине побили рекорд в 2021 году, превысив 800 миллионов долларов

Инвестиции бизнес-ангелов и венчурных капиталистов в молодые компании из Висконсина в 2021 году составили не менее 810 миллионов долларов, что более чем на 300 миллионов долларов превышает предыдущую отметку в 483 доллара. 6 миллионов наборов в 2020 календарном году.

6 миллионов наборов в 2020 календарном году.

Исследование, проведенное Технологическим советом штата Висконсин в рамках подготовки к ежегодному отчету «Висконсинский портфель», выявило 111 сделок, профинансированных в прошлом году инвесторами на ранней стадии, причем на долю этих сделок приходится около 600 миллионов долларов от общей суммы.

Эти общие итоги — как в сделках, так и в долларах — увеличатся только после того, как весной будут полностью подсчитаны данные, связанные с налоговыми льготами государственных инвесторов.

Данные, собранные Tech Council Investor Networks, показали 111 ангельских, венчурных или венчурных долговых сделок в 2021 году.Средние размеры сделок выросли в пересчете на вложенные доллары, что соответствовало национальным тенденциям и свидетельствовало о том, что все больше молодых компаний выживает и растет. Средний размер сделки был стабильным, что свидетельствует о том, что молодые фирмы также привлекают финансирование.

За шестилетний период, начавшийся в 2016 году, Висконсинские компании ранней стадии привлекли более 2,5 миллиардов долларов. Инвестиции на ранней стадии в 2016 году составили 276,2 миллиона долларов, в 2017 году — 231 миллион долларов, в 2018 году — 300,7 миллиона долларов, в 2019 году — 454,4 миллиона долларов, в 2019 году — 483 доллара.6 миллионов в 2020 году и не менее 810 миллионов долларов в 2021 году.

Инвестиции на ранней стадии в 2016 году составили 276,2 миллиона долларов, в 2017 году — 231 миллион долларов, в 2018 году — 300,7 миллиона долларов, в 2019 году — 454,4 миллиона долларов, в 2019 году — 483 доллара.6 миллионов в 2020 году и не менее 810 миллионов долларов в 2021 году.

Несмотря на рекордный год, Висконсин по-прежнему далеко не входит в первую десятку штатов страны, когда речь идет о ангельском и венчурном капитале, и этот факт лишь частично связан с численностью населения.

Некоторые примеры: Миннесота Инвестиции на ранней стадии в последние годы выровнялись, но в 2021 году в штате по-прежнему было зарегистрировано сделок на сумму 1,34 миллиарда долларов.5 миллиардов инвестиций в 2021 году — во многом благодаря динамизму агломерации Денвера. В штате Миссури один только столичный округ Сент-Луиса сообщил об инвестициях в размере 699 миллионов долларов в прошлом году.

«Висконсин продолжает привлекать больше бизнес-ангелов и венчурного капитала, в том числе деньги из-за пределов штата, но необходимо проделать дополнительную работу, чтобы признать весь потенциал штата», — сказал президент Технического совета Том Стилл.

«Сделка в Висконсине и цифры в долларах соответствуют всплеску таких инвестиций в 2021 году по всей стране и отражают рост инвестиций на ранних стадиях, в частности, на Среднем Западе», — сказал Бобби Франклин, президент и главный исполнительный директор Национальной ассоциации венчурного капитала.«С его большой исследовательской базой, разнообразными технологиями и лидерством компании NVCA не удивляется тому, что Висконсин продолжает добиваться прогресса».

Используя публичные отчеты, документы, частные опросы инвесторов и многое другое, Технический совет отследил в общей сложности 810 824 500 долларов, вложенных в 111 компаний. Компании, получившие наибольшую прибыль, были Fetch Rewards, SHINE Medical Technologies, VedaData, Redox и DataChat, на долю которых в совокупности пришлось около 475 миллионов долларов от общей суммы штата. Восемь других фирм получили около 135 миллионов долларов.

По данным Wisconsin за 2021 год, средние размеры раундов продолжают расти. Средний размер раунда находится на рекордно высоком уровне в 7,3 миллиона долларов (по сравнению с 4,2 миллиона долларов в 2020 году), в то время как средний размер раунда остался на уровне 1 миллиона долларов, что соответствует сумме 2021 года.

Средний размер раунда находится на рекордно высоком уровне в 7,3 миллиона долларов (по сравнению с 4,2 миллиона долларов в 2020 году), в то время как средний размер раунда остался на уровне 1 миллиона долларов, что соответствует сумме 2021 года.

Приблизившись к показателям 2020 года, 50,5% компаний Висконсина привлекли 1 миллион долларов или более в 2021 году. В 2020 году этот показатель составил 51%; в 2019 году — 43%; в 2018 году 38%; а в 2017 году 29%.

Для 51% компаний на ранней стадии, получивших финансирование, 2021 год стал первым годом, в то время как остальные получили постоянную поддержку.Другие тенденции на заметку:

- На район Мэдисона и юго-восток Висконсина приходится около трех четвертей всех сделок, раскрытых до сих пор, при этом на Грин-Бей и Фокс-Вэлли приходится около 12%.

- Сделки в сфере здравоохранения и информационных технологий составили около двух третей от общего количества инвестиций и 87% всех вложенных долларов.

- Инвесторы из-за пределов штата Висконсин продолжали играть значительную роль в финансировании государственных компаний в 2021 году: 73 инвестора из других штатов приняли участие в 36 сделках в Висконсине.

«В целом наша экосистема продолжала развиваться в 2021 году», — сказал Джо Кремер, директор Tech Council Investor Networks. «Приятно видеть крупные сделки, потому что это сигнализирует о том, что все больше компаний выходят за рамки стадии стартапа. Ангельский и венчурный капитал могут быть «комковатыми» из года в год, поэтому еще неизвестно, будет ли 2022 год таким же успешным».

14-й ежегодный отчет Wisconsin Portfolio будет полностью опубликован этой весной.

• Венчурные инвестиции в США.S. по стадиям 2020

• Венчурные инвестиции в США по стадиям 2020 | СтатистикаПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

Зарегистрироваться Пожалуйста, авторизируйтесь, перейдя в «Мой аккаунт» → «Администрирование». Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.

Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.

Сохранить статистику в формате .XLS

Вы можете скачать эту статистику только как Премиум пользователь.

Сохранить статистику в формате .PNG

Вы можете скачать эту статистику только как Премиум пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как пользователь Premium.

Показать ссылки на источники

Как пользователь Premium вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробности об этой статистике

Как пользователь Premium вы получаете доступ к справочной информации и подробностям о выпуске этой статистики.

Статистика закладок

Как только эта статистика обновится, вы немедленно получите уведомление по электронной почте.

Да, сохранить как избранное!

….и сделать мою исследовательскую жизнь проще.

Изменить параметры статистики

Для использования этой функции требуется как минимум одиночная учетная запись .

Базовая учетная запись

Знакомство с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не включена в вашу учетную запись.

Один аккаунт

Один аккаунт

Идеальный счет входа для отдельных пользователей

- Мгновенный Доступ до 1 м Статистика

- Скачать в XLS, PDF & PNG Формат

- Подробный Ссылки

$ 59 $ 39 / месяц *

в первые 12 месяцев

Корпоративный счет

Полный доступ

Корпоративное решение со всеми функциями.

* Цены не включают налог с продаж.

самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дальнейшая дополнительная статистикаУзнать больше о как Statista может поддержать ваш бизнес.

НВЦА. (30 марта 2021 г.). Стоимость сделок венчурных инвестиций в США в 2020 г. по стадиям (в миллиардах долларов США) [График]. В Статистике. Получено 12 февраля 2022 г. с https://www.statista.com/statistics/423016/venture-capital-investments-usa-by-stage/

NVCA. «Стоимость сделок венчурных инвестиций в США в 2020 году по этапам (в миллиардах долларов США)». Диаграмма. 30 марта 2021 г. Статистика. По состоянию на 12 февраля 2022 г. https://www.statista.com/statistics/423016/venture-capital-investments-usa-by-stage/

NVCA. (2021). Стоимость сделок венчурных инвестиций в США в 2020 году по стадиям (в миллиардах долларов США). Статистика. Statista Inc.. Дата обращения: 12 февраля 2022 г. https://www.statista.com/statistics/423016/venture-capital-investments-usa-by-stage/

(2021). Стоимость сделок венчурных инвестиций в США в 2020 году по стадиям (в миллиардах долларов США). Статистика. Statista Inc.. Дата обращения: 12 февраля 2022 г. https://www.statista.com/statistics/423016/venture-capital-investments-usa-by-stage/

NVCA. «Стоимость сделок венчурных инвестиций в США в 2020 году по этапам (в миллиардах долларов США)». Statista, Statista Inc., 30 марта 2021 г., https://www.statista.com/statistics/423016/venture-capital-investments-usa-by-stage/

NVCA, Стоимость сделок венчурных инвестиций в США. 2020 г., по этапам (в млрд. ед.долларов) Statista, https://www.statista.com/statistics/423016/venture-capital-investments-usa-by-stage/ (последнее посещение 12 февраля 2022 г.)

Венчурное инвестирование — обзор, этапы, Характеристики

Что такое венчурное инвестирование?

Венчурное инвестирование — это тип инвестирования в частный капитал, который включает инвестиции в бизнес, требующий капитала. Бизнесу часто требуется капитал для первоначальной настройки (или расширения). Венчурное инвестирование может осуществляться на еще более ранней стадии, известной как «фаза идеи».Венчурный капиталист может предоставить ресурсы предпринимателю ПредпринимательПредприниматель — это человек, который начинает, проектирует, запускает и управляет новым бизнесом. Вместо того, чтобы быть наемным работником и отчитываться перед руководителем, потому что первый считает, что второй может придумать отличную бизнес-идею.

Венчурное инвестирование может осуществляться на еще более ранней стадии, известной как «фаза идеи».Венчурный капиталист может предоставить ресурсы предпринимателю ПредпринимательПредприниматель — это человек, который начинает, проектирует, запускает и управляет новым бизнесом. Вместо того, чтобы быть наемным работником и отчитываться перед руководителем, потому что первый считает, что второй может придумать отличную бизнес-идею.

Что такое венчурное инвестирование?

Инвестиции в частный капитал — это инвестиции в акционерный капитал, которые не торгуются на публичных биржах (таких как Нью-Йоркская фондовая биржаНью-Йоркская фондовая биржа (NYSE) S&P 500, а также 70 крупнейших).Институциональные и индивидуальные инвесторы обычно инвестируют в частный капитал через соглашения о партнерстве с ограниченной ответственностью, которые позволяют инвесторам инвестировать в различные проекты венчурного капитала, сохраняя при этом ограниченную ответственность (первоначальных инвестиций).

Проекты венчурного инвестирования обычно управляются фондами прямых инвестиций. Они поставляются с фиксированной суммой, когда каждый фонд прямых инвестиций управляет портфелем проектов, на которых он специализируется.Например, фонд прямых инвестиций, специализирующийся на искусственном интеллекте, может инвестировать в портфель из десяти венчурных проектов по созданию полностью интеллектуальных транспортных средств.

Стадии венчурного инвестирования

1. Капитал на посевной стадии

Капитал на посевной стадии — это капитал, предоставляемый предпринимателю (или потенциальному предпринимателю) для развития идеи. Капитал начального этапа обычно финансирует исследования и разработки (НИОКР)Исследования и разработки (НИОКР)Исследования и разработки (НИОКР) – это процесс, с помощью которого компания получает новые знания и использует их для улучшения существующих продуктов и внедрения новых продуктов и услуг, а также исследований. на перспективные рынки.

2. Капитал на ранней стадии

Капитал на ранней стадии представляет собой венчурное инвестирование, предназначенное для создания начальной операции и основного производства. Капитал на ранней стадии поддерживает разработку продукта, маркетинг, коммерческое производство и продажи.

3. Капитал более поздних стадий

Капитал более поздних стадий представляет собой венчурное инвестирование, осуществляемое после того, как бизнес приносит доход, но до первичного публичного предложения (IPO)Первоначальное публичное предложение (IPO)Первоначальное публичное предложение (IPO) первая продажа акций, выпущенных компанией населению.До IPO компания считается частной компанией, обычно с небольшим количеством инвесторов (основатели, друзья, семья и бизнес-инвесторы, такие как венчурные капиталисты или инвесторы-ангелы). Узнайте, что такое IPO. Он включает в себя капитал, необходимый для первоначального расширения (капитал второго этапа), капитал, необходимый для крупного расширения, улучшения продукта, крупных маркетинговых кампаний, слияний и поглощений (капитал третьего этапа), и капитал, необходимый для выхода на биржу (мезонин или промежуточный капитал).

Характеристики венчурного инвестирования

1.Неликвидный

Инвестиции венчурного капитала обычно представляют собой долгосрочные инвестиции и довольно неликвидны по сравнению с рыночными инвестиционными инструментами. В отличие от публично торгуемых инвестиционных инструментов, венчурные инвестиции не предлагают возможность краткосрочной выплаты. Долгосрочная прибыль от венчурных инвестиций во многом зависит от успеха IPO.

2. Долгосрочный инвестиционный горизонт

Инвестиции венчурного капитала характеризуются структурным временным лагом между первоначальными инвестициями и окончательным окупаемостью.Структурный временной лаг увеличивает риск ликвидности. Таким образом, венчурные инвестиции, как правило, предлагают очень высокую доходность, чтобы компенсировать более высокий, чем обычно, риск ликвидности.

3. Большое расхождение между частной оценкой и публичной оценкой (рыночной оценкой)

В отличие от стандартных инвестиционных инструментов, которыми торгуют на некоторых организованных биржах, венчурные инвестиции принадлежат частным фондам. Таким образом, у любого отдельного инвестора на рынке нет возможности определить стоимость инвестиций.Венчурный капиталист также не знает, как рынок оценивает его инвестиции. Это приводит к тому, что IPO становятся предметом широко распространенных спекуляций как со стороны покупателей, так и со стороны продавцов.

Таким образом, у любого отдельного инвестора на рынке нет возможности определить стоимость инвестиций.Венчурный капиталист также не знает, как рынок оценивает его инвестиции. Это приводит к тому, что IPO становятся предметом широко распространенных спекуляций как со стороны покупателей, так и со стороны продавцов.

4. Предприниматели не имеют полной информации о рынке

Большая часть венчурных инвестиций вкладывается в инновационные проекты, целью которых является разрушение рынка. Такие проекты предлагают потенциально очень высокую прибыль, но также сопряжены с очень высокими рисками. Таким образом, предприниматели и венчурные инвесторы часто работают в темноте, потому что никто другой не сделал того, что они пытаются сделать.

5. Несоответствие между предпринимателями и венчурными инвесторами

У предпринимателя и инвестора могут быть очень разные цели в отношении проекта. Предпринимателя может интересовать процесс (т. е. средства), тогда как инвестора может интересовать только отдача (т. е. цель).

е. цель).

6. Несоответствие между венчурными инвесторами и управляющими фондами

Инвестор и управляющий фондом могут иметь разные цели в отношении конкретного проекта.Разница в процентах во многом зависит от контракта, подписанного управляющим фондом. Например, многие управляющие фондами получают оплату в зависимости от размера венчурного фонда, а не от полученной прибыли. Такие управляющие фондами склонны брать на себя чрезмерный риск в отношении инвестиций.

Дополнительные ресурсы

Спасибо, что прочитали руководство CFI по венчурному инвестированию. CFI является официальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)™. Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация аналитика по финансовому моделированию и оценке (FMVA)® от CFI поможет вам обрести необходимую уверенность в своих финансах. карьера.Зарегистрируйтесь сегодня! программа сертификации, призванная превратить любого человека в финансового аналитика мирового класса.

Чтобы продолжать учиться и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы, указанные ниже:

- Частный капитал и венчурный капитал, бизнес-ангелы/посевные инвесторыЧастный и венчурный капитал, бизнес-ангелы/посевные инвесторыСравните частный и венчурный капитал с бизнес-ангелом и посевных инвесторов с точки зрения риска, стадии бизнеса, размера и типа инвестиций, показателей, управления.В этом руководстве представлено подробное сравнение прямых и венчурных инвестиций, а также бизнес-ангелов и посевных инвесторов. Легко спутать три класса инвесторов.

- Посевное финансированиеПосевное финансированиеПосевное финансирование (также известное как начальный капитал, начальные деньги или начальное финансирование) — это самая ранняя стадия процесса привлечения капитала стартапа. Посевное финансирование — это тип финансирования на основе акционерного капитала. Другими словами, инвесторы вкладывают свой капитал в обмен на долю в капитале компании.

Добавить комментарий