Инвестиционная привлекательность россии: Россия заняла 11-е место в Европе по инвестиционной привлекательности

РазноеРАЗРАБОТКА «ПРОГРАММЫ ПОВЫШЕНИЯ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ» СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ Поделиться Facebook Twitter VK

К настоящему моменту Рейтинговым агентством выполнено 5 подобных работ. Ведется разработка еще одной программы.

Актуальность программы

Программа повышения инвестиционной привлекательности субъекта федерации направлена на улучшение основных параметров инвестиционного климата. Она разрабатывается на основе анализа места региона в «Рейтинге инвестиционной привлекательности регионов России». Программа направлена на выработку системы программных мероприятий региональных органов власти по снижению некоммерческих инвестиционных рисков и повышению инвестиционного потенциала на основе выявления преимуществ и недостатков инвестиционного климата.Цель работы:

Разработка предложений и комплекса мероприятий по улучшению инвестиционного климата в субъекте федерации и выработка комплекса мер по повышению инвестиционной привлекательности и предложений по улучшению позиций региона в инвестиционном рейтинге, внесение предложений по совершенствованию правовой базы инвестиционного процесса, определение конкурентных преимуществ региона для формирования основных направлений и точек роста экономики.

Структура программы

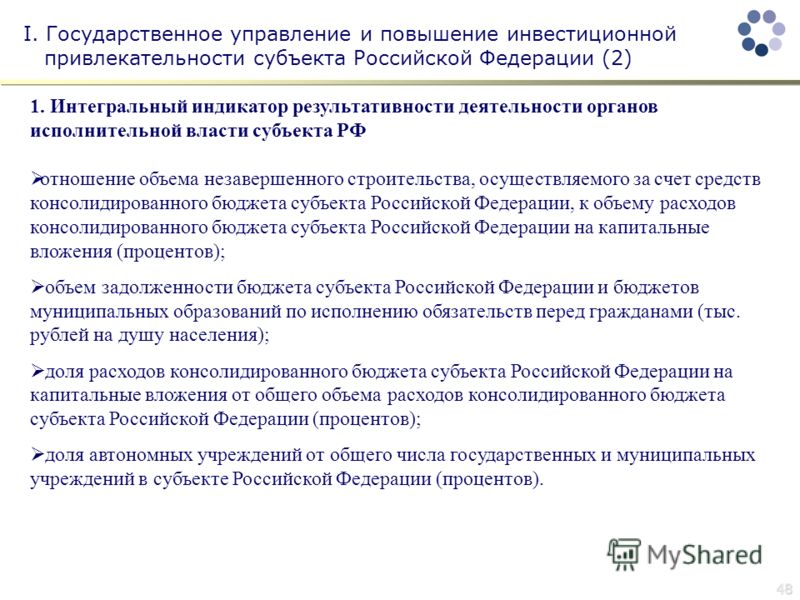

1. Анализ социально-экономических предпосылок повышения инвестиционной привлекательности субъекта федерации

Географическое положение и геополитическое значение субъекта федерации, его влияние на инвестиционный потенциал региона. Состояние социально-экономического развития. Оценка инвестиционных процессов в субъекте. Взаимосвязь социально-экономических процессов и инвестиционного климата.

2. Инвестиционный климат в субъекта федерации

Характеристика инвестиционного климата субъекта федерации и его эволюции. Сравнительная характеристика области по инвестиционному потенциалу и риску и отдельным их видам среди субъектов Северо-Западного федерального округа и Российской Федерации. Прогноз изменения составляющих инвестиционного климата на среднесрочную перспективу.

3. Оценка сильных и слабых сторон инвестиционной привлекательности субъекта федерации. Выделение приоритетных направлений улучшения инвестиционного климата

Выделение приоритетных направлений улучшения инвестиционного климата

Конкурентные позиции субъекта федерации по инвестиционному потенциалу и риску. Определение параметров развития, снижающих инвестиционную привлекательность региона. Выводы о приоритетных направлениях деятельности Правительства субъекта федерации для повышения инвестиционной привлекательности.

4. Разработка системы комплексных целевых программных мероприятий по повышению инвестиционной привлекательности субъекта федерации

Разработка предложений по улучшению параметров инвестиционного климата. Комплекс мер по повышению инвестиционной привлекательности, устранение причин, негативно влияющих на параметры инвестиционного климата.

5. Приложения

Приводятся примеры лучших практик повышения инвестиционной привлекательности различных регионов России.

Приводятся отдельные положения лучших региональных нормативных актов, регулирующих инвестиционную деятельность.

Опыт работы

К настоящему моменту Рейтинговым агентством выполнено 5 подобных работ. Ведется разработка еще одной программы.

Примерный объем работы – 100-120 стр.

Сроки выполнения — 2,5 месяца после предоставления информации или частичной предоплаты договора.

Инвестиционная привлекательность регионов РФ на примере Сибирского федерального округа

Please use this identifier to cite or link to this item:

| Title: | Инвестиционная привлекательность регионов РФ на примере Сибирского федерального округа |

| Authors: | Еникеева, Олеся Андреевна |

| metadata.dc.contributor.advisor: | Павлова, Ирина Анатольевна |

| Keywords: | Сибирский федеральный округ; инвестиционный риск; инвестиционный потенциал; инвестиционная привлекательность; инвестиции; Эксперт РА; investment attractiveness; investment potential; investment risk; investments; RA Expert |

| Issue Date: | 2016 |

| Citation: | Еникеева О. |

| Abstract: | В данной работе проводится изучение теоретических основ инвестиционной привлекательности региона и методы её оценки. Так же, рассматривается динамика притока иностранных инвестиций в Россию, и рассматривается инвестиционная привлекательность регионов РФ. Проводится анализ инвестиционной привлекательности Сибирского федерального округа с использованием метода оценки экспертного рейтингового агентства Эксперт РА. It held the investment attractiveness of the Siberian federal district analysis using the method of evaluation of the expert of the rating agency RA Expert. It held the investment attractiveness of the Siberian federal district analysis using the method of evaluation of the expert of the rating agency RA Expert. |

| URI: | http://earchive.tpu.ru/handle/11683/26938 |

| Appears in Collections: | Выпускные квалификационные работы (ВКР) |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Инвестиционная привлекательность Калининградской области

№2(33), 2015

Материалы научной студенческой конференции в МГИМО в апреле 2015 г.

В статье рассматриваются иностранные, в частности, немецкие, инвестиции в экономику Калининградской области, обосновывается актуальность такой постановки вопроса; сравнивается положение Калининградской области в рейтинге российских регионов по степени инвестиционной привлекательности с 1996-2014 гг.; рассматривается инвестиционный потенциал и инвестиционный риск в Калининградской области, а также «сильные» и «слабые» стороны экономики области; затрагивается вопрос об особой экономической зоне в данном регионе, упоминается о том, как западным державам удается обходить в Калининградской области продуктовое эмбарго.

Ключевые слова: экономика Калининградской области, инвестиционный потенциал, инвестиционный риск, особая экономическая зона, продуктовое эмбарго, иностранные инвестиции, Российско-германская внешнеторговая палата, Восточный комитет Германской экономики.

A. Delvina. Investment Attractiveness of Kaliningrad Region

The article concerns Foreign, particularly, German FDI in the economy of Kaliningrad Region that used to be a part of Germany till the End of the Second World War. In the article some attempts are made to estimate business climate in Kaliningrad Region. Moreover, the problems that foreign entrepreneurs face, while aiming at starting and leading business in Russia, as well as the necessary steps for improvement of business climate in Kaliningrad Region are mentioned in the article (according to the data of the survey conducted among the German businessmen, January 2015).

Key words: economy of Kaliningrad Region, FDI, business climate, economic development of a region, an exclave, product embargo, a special economic zone.

В данной статье рассматривается инвестиционная привлекательность Калининградской области для иностранных, в частности немецких, инвесторов. Выбор темы обусловлен рядом причин.

Читать статью

Московская область заняла I место в рейтинге инвестиционной привлекательности регионов

Московская область заняла первое место в рейтинге инвестиционной привлекательности регионов в ранге оценки минимальных рисков, рейтинг подготовило агентство RAEX (РАЭКС – Аналитика) для «Ъ», сообщает пресс-служба Министерства инвестиций и инноваций Подмосковья.

«Московская область укрепила свои позиции в рейтинге инвестиционной привлекательности регионов России, подготовленным для «Ъ» рейтинговым агентством RAEX (РАЭКС – Аналитика). Подмосковье за прошедший год продемонстрировало рост показателей по соотношению «максимальная привлекательность – минимальный риск», в том числе поднявшись в ранге оценки минимальных рисков с пятого места на первое», – говорится в сообщении.

По данным издания, рейтинг инвестиционной привлекательности регионов России традиционно строится на основе официальной информации Росстата и статистики федеральных ведомств: Минфина, Банка России, Минсвязи, МВД и Минприроды, уточняется в материале.

По данным пресс-службы, инвестиционная привлекательность в рейтинге оценивается по двум параметрам: инвестиционному потенциалу и инвестиционному риску. Потенциал показывает, какую долю регион занимает на общероссийском рынке, риск – какими могут быть для инвестора масштабы тех или иных проблем в регионе. Суммарный потенциал состоит из девяти частных: трудового, финансового, производственного, потребительского, институционального, инфраструктурного, природно-ресурсного, туристического и инновационного. Интегральный риск – из шести частных: финансового, социального, управленческого, экономического, экологического и криминального. Вклад каждого частного риска или потенциала в итоговый индикатор оценивается на основе анкетирования представителей экспертного, инвестиционного и банковского сообществ. В рейтинге использовались статистические данные по состоянию на 1 января 2017 года.

В рейтинге использовались статистические данные по состоянию на 1 января 2017 года.

«Результаты рейтинга показывают усилия команды губернатора Московской области по улучшению инвестиционного климата в регионе. Подмосковье лидирует по количеству подготовленных промышленных индустриальных площадок и по числу и эффективности особых экономических зон. Мы предоставляем беспрецедентно выгодные налоговые преференции, монетарные формы поддержки тех отраслей, которые на территории нашей области считаем привлекательными, снижаем административные барьеры, предлагаем абсолютно прозрачные и понятные инструменты взаимодействия», – приводятся слова заместителя председателя правительства Московской области – министра инвестиций и инноваций Московской области Дениса Буцаева в пресс-релизе.

Глава инвестиционного блока региона подробно рассказал об инвестиционной политике Подмосковья, конкуренции на международном рынке, условиях для размещения и основных трендах этого года в специальном интервью «Ъ», отмечается в сообщении.

Индустриальные парки Подмосковья. Инфографика>>

Как изменилась инвестиционная привлекательность России

2014 год стал для России одним из самых трудных — позиция нашего государства в украинском конфликте вызвала отрицательную реакцию политиков многих стран мира, особенно, поддерживаемых США. Это привело к введению политических и экономических санкций против России, что также отрицательно сказалось на инвестиционной привлекательности страны.

Использование иностранных инвестиций является объективной необходимостью для государства, обусловленной участием экономики страны в международном разделении труда и переливом капитала в высокодоходные отрасли предпринимательства.

Зарубежное инвестирование позволяет получать более высокое качество инвестиций, более высокую доходность вложения капитала по сравнению с национальным инвестиционным рынком инвестора (из-за более высокой цены активов на зарубежных инвестиционных рынках, более значительного роста курса валюты в стране приложения инвестиций по отношению к валюте инвестора, меньшего риска по сравнению с чисто национальными инвестициями).

Прямые иностранные инвестиции — это один из ключевых макроэкономических показателей, характеризующих развитие стран и регионов. Они не только свидетельствуют о долгосрочной экономической заинтересованности иностранных инвесторов в ведении бизнеса на территории страны, но и служат показателем, косвенно свидетельствующем о развитии государства или региона в целом.

Изучение прямых зарубежных инвестиций представляет особый интерес, поскольку позволяет оценить степень зависимости управления отечественными предприятиями от зарубежных инвесторов.

Россия играет немаловажную роль в международных инвестиционных процессах. Так, в соответствии с отчетом, опубликованном ЮНКТАД (конференции Организации Объединенных Наций по торговле и развитию) «World Investment Report» 2014, Россия находится на третьем месте в мире по объему поступивших иностранных инвестиций по итогам 2012 и 2013 года. Объем иностранных инвестиций, поступивших в Россию составил 79 и 51 млрд. долларов в 2012 и 2013 году соответственно.

Эксперты ЮНКТАД отмечают рост притока прямых иностранных инвестиций в страны с переходной экономикой (в том числе и в Россию) — рост на 28% в целом. При этом среди инвесторов особо выделяют страны, относящиеся к развитым. Тем не менее, несмотря на высокий рост, прогноз развития на 2014 год был весьма неопределённым из-за ряда факторов, отрицательно влиявших на экономику России в 2013 году:

- Общемировые тенденции: экономика стран после кризиса 2008 года развивается медленно, что сказывается и на объемах международного инвестирования. Отрицательно на этих процессах отразилось и усложнение экономической и политической обстановки в странах Европейского союза в начале 2013 года.

- Замедление потребительского спроса, из-за больших долговых нагрузок населения. По данным Центрального банка, кредитная нагрузка на одного работника составляла около 3,7 среднемесячных заработных плат.

- Значительные колебания цен на нефть в 2013 году, что создавало высокие риски для инвесторов.

В результате этого влияния инвестиционная привлекательность России существенно снизилась, об этом свидетельствуют данные международных консалтинговых компаний.

Ежегодно международная консалтинговая компания A.T. Kearney публикует рейтинг самых привлекательных для инвестиций стран мира. Эксперты A.T.Kearney составляют рейтинг на основе экономических и политических факторов. Кроме того, учитываются функционирующие в государствах системы регулирования.

СПРАВКА ПРОВЭД:

Рейтинг A.T. Kearney, или Kearney Foreign Direct Investment Confidence Index, рассчитвается по данным опроса руководителей 300 компаний, оборот каждой из которых превышает 1 млрд долл. Эти компании располагаются в 26 странах мира и представляют все индустриальные сектора. Индекс рассчитывается как средневзвешенный показатель из ответов респондентов о высокой, средней или низкой вероятности инвестиций в определенную страну в течение следующих трех лет.

Так, по оценкам A. T., Россия не вошла в 25 самых привлекательных для инвесторов стран мира в 2014 году, несмотря на то, что в 2013 году занимала 11 место. На рисунке представлено распределение 25 стран в соответствии с «Индексом доверия с точки зрения прямых иностранных инвестиций», который рассчитывается по данным опроса руководителей 300 компаний, оборот каждой из которых превышает 1 млрд долл.

T., Россия не вошла в 25 самых привлекательных для инвесторов стран мира в 2014 году, несмотря на то, что в 2013 году занимала 11 место. На рисунке представлено распределение 25 стран в соответствии с «Индексом доверия с точки зрения прямых иностранных инвестиций», который рассчитывается по данным опроса руководителей 300 компаний, оборот каждой из которых превышает 1 млрд долл.

Среди негативных факторов, отрицательно повлиявших на объемы инвестирования, которые отражены в рейтинге, следует выделить следующие:

- Спад инвестиций в связи с завершением строительства масштабных строек и инвестиционных проектов

- Высокий уровень коррупции и нецелевого использования выделяемых средств.

- Сложность ведения бизнеса. Несмотря на то, что по итогам 2013 года Россия поднялась со 112 на 92 место по условиям ведения бизнеса в рейтинге Doing Business, практика работы существенно не изменилась. Более того, рейтинговая оценка составляется на основании обобщения данных 10 позиций, из которых по трем параметрам: защита инвесторов, разрешение неплатежеспособности и кредитование, Россия ухудшила свои показатели.

Основные показатели России в рейтинге инвестиционной привлекательности

Все это привело к снижению объемов инвестирования в Россию в начале 2014 года и усугублению многих проблем.

Перечислим основные проблемы, возникшие в сфере привлечения прямых зарубежных инвестиций в Россию.

Общий спад инвестиций в нефинансовую сферу экономики и изменения в их структуре

Данные Центрального банка Российской Федерации демонстрируют изменение динамики прямых иностранных инвестиций в 2011-2014 гг. в банковский сектор и нефинансовый сектор.

В структуре учитываемых прямых иностранных инвестиций принято выделять следующие:

- участие в капитале;

- реинвестирование доходов, т.е. дополнительное или повторное вложение капитала;

- долговые инструменты, т.е. займы, кредиты, облигации и т.д.

В сфере банковского сектора наблюдается рост инвестирования в капитал и реинвестирование доходов, в то время, как в традиционные в первую очередь именно для банков долговые инструменты стали инвестировать меньше, в то время как в нефинансовом секторе происходит ситуация противоположная – растут инвестиции в долговые инструменты.

Отчасти данный факт связан с высокими рисками из-за усложнения взаимоотношений России с Украиной. Так, иностранные банки с большими операциями в России финансируют свои филиалы на самостоятельной основе, а не полагаются на кредитные линии от своих западных родителей, а долговые инструменты применяются в меньшей мере из-за сильных колебаний курсов рубля, доллара и евро. Снижение объемов инвестирования в капитал нефинансовых организаций по сравнению с показателями прошлого года связаны также с тем, что ОАО «Газпром» сократил свою инвестиционную программу на ближайшие два года на 30%.

В то же время, доля инвестиций в нефинансовый сектор увеличилась по сравнению с прошлым годом и составила 85%.

Доли прямых иностранных инвестиций в банковский и нефинансовый сектор в 1 половине 2014 года

Спад инвестирования в различных сферах деятельности, преимущественно в обрабатывающей промышленности

В структуре прямых иностранных инвестиций в Россию по направлениям деятельности наибольшую долю занимают финансовая деятельность и оптовая и розничная торговля:

В сравнении с первым кварталом 2013 года, произошли существенные изменения, а рост зарубежных инвестиций весьма невелик и приходится на деятельность в транспортной сфере, аренде и лизинге, а спад характерен для большинства других отраслей. В частности, это обрабатывающие производства (по сравнению с первым кварталом 2013 года спад составил 86%) производство нефтепродуктов и кокса, добыча полезных ископаемых, финансовая деятельность, оптовая и розничная торговля.Снижение инвестиций в данных сферах может отрицательно сказаться на экономике всей страны.

В частности, это обрабатывающие производства (по сравнению с первым кварталом 2013 года спад составил 86%) производство нефтепродуктов и кокса, добыча полезных ископаемых, финансовая деятельность, оптовая и розничная торговля.Снижение инвестиций в данных сферах может отрицательно сказаться на экономике всей страны.

Как видим, спад наметился практически в отношении всех сфер деятельности.

Изменения в структуре инвестиций по федеральным округам

В сравнении с аналогичным периодом 2014 года наметились существенные спады в инвестициях в центральный федеральный округ, Северо-Западный, Сибирский и Дальневосточный. При этом заметный рост произошел только в Уральском федеральном округе, что связано с ростом инвестиций в металлургию. Таким образом, в целом географическая структура инвестиций осталась прежней.

Рост объема прямых инвестиций из оффшоров

Одна из самых важных проблем инвестирования в России — это привлечение средств из оффшоров. В данном случае иностранные инвестиции из оффшоров не могут использоваться в качестве достоверного индикатора инвестиционной привлекательности страны или региона. Потому что они приходят не в результате создания благоприятного инвестиционного климата, а, напротив, из-за того, что предприниматели, неудовлетворенные условиями ведения бизнеса, вынуждены регистрировать свои компании в оффшорах, а уже оттуда инвестировать в родную экономику.

В данном случае иностранные инвестиции из оффшоров не могут использоваться в качестве достоверного индикатора инвестиционной привлекательности страны или региона. Потому что они приходят не в результате создания благоприятного инвестиционного климата, а, напротив, из-за того, что предприниматели, неудовлетворенные условиями ведения бизнеса, вынуждены регистрировать свои компании в оффшорах, а уже оттуда инвестировать в родную экономику.

По итогам первого квартала 2014 года, приток прямых инвестиций из оффшоров существенно вырос.

Страны, осуществляющие прямые инвестиции в 1 квартале 2014 года

Более чем в 13 раз за этот период вырос объем финансирования из Кипра, в 5 раз из Виргинских и Британских островов. При этом существенно снизились инвестиции из развитых зарубежных стран, например Великобритании и Франции. Все это свидетельствует о переориентации инвестиционных потоков через оффшоры, что безусловно развивает теневую экономику.

Об этом свидетельствуют данные Центрабанка.

Прямые иностранные инвестиции России в 1 квартале 2014 году по основным странам

В указанный период наиболее активно Россия инвестировала в Виргинские и Британские острова, а не в Кипр. Одной из причин этого стал банковский кризис на Кипре 2013 года, в результате чего многие иностранные инвесторы перевели свои приоритеты на другие оффшоры.

В целом можно сказать, что по итогам первого полугодия 2013 года резкого сокращения в объемах инвестирования пока не наблюдается, однако начались структурные изменения как в инструментах финансирования, так и в структуре по регионам. Кроме того, продолжают усиливаться процессы инвестирования своими же средствами, переведенными ранее в оффшоры, что усиливает развитие теневой экономики.

Перспективы решения проблем привлечения инвестиций

Одной из важных задач привлечения иностранных прямых инвестиций в Россию является снижение налогового бремени инвесторам, а также российским производителям (изменения по НДС и социальным выплатам, требования по переоценке ценных бумаг и имущества, реализуемых ниже себестоимости).

Помимо этого необходимо продолжать работы по приведению российского бухгалтерского учета в соответствие с международными стандартами, что позволит потенциальным инвесторам более достоверно оценивать деятельность и балансовые показатели российских предприятий при сотрудничестве с ними.

Привлечение инвестиций должно сопровождаться принятием законопроектов, регламентирующих работу иностранных инвесторов в России в сфере торговой политики, движения товаров и капиталов (соглашение с ВТО, меры по поддержанию российских экспортеров в условиях антидемпинговых ограничений и т.п.). Также необходимо разрабатывать концепции страхования и гарантий иностранных инвестиций в России.

все новости

Инвестиционная привлекательность

Одним из важнейших направлений деятельности администрации города Магнитогорска является создание максимально комфортных условий для развития бизнеса и инвестиционной деятельности.

Комфортность ведения бизнеса и благоприятный инвестиционный климат обусловлен рядом факторов:

- выгодное геополитическое положение;

- развитая транспортная инфраструктура и связь;

- устойчивое экономическое положение;

- богатый кадровый и научный потенциал;

- организационная и финансовая поддержка инвестиционных проектов, гарантии безопасности бизнеса со стороны Администрации города;

- развитая инфраструктура для инновационных разработок;

- успешный опыт реализации масштабных проектов.

По версиям авторитетных изданий Магнитогорск неоднократно входил в ТОП-30 российских городов по удобству ведения бизнеса и инвестиционной привлекательности.

В Магнитогорске проживает 10% жителей Челябинской области, а объем инвестиций в Магнитогорск составляет 1/3 суммарных инвестиций в Челябинскую область. Причем, еще недавно 100% инвестиций приходилось на металлургическую индустрию. Последние же годы происходит заметное расширение перечня направлений бизнеса, в развитие которых вкладываются средства.

В 2018 году города Магнитогорск стал финалистом конкурса «Проектный олимп» в номинации «Управление проектами в муниципальных образованиях».

В 2018 году город Магнитогорск стал лучшим муниципалитетом по инвестиционной привлекательности в Челябинской области.

В 2018 году практика города Магнитогорска «Лучшая муниципальная практика поддержки предпринимательства и улучшения инвестиционного климата» вышла в финал конкурса «Бизнес успех».

По итогам 2019 года город Магнитогорск вошел в десятку интегрального рейтинга крупнейших городов России по версии Института территориального планирования «Урбаника».

ИНВЕСТИЦИОННЫЙ ПАСПОРТ ГОРОДА МАГНИТОГОРСКА

Инструменты поддержки инвестиционных проектов

Постановление Правительства РФ от 19 октября 2020 г. № 1704 «Об утверждении Правил определения новых инвестиционных проектов, в целях реализации которых средства бюджета субъекта Российской Федерации, высвобождаемые в результате снижения объема погашения задолженности субъекта Российской Федерации перед Российской Федерацией по бюджетным кредитам, подлежат направлению на осуществление субъектом Российской Федерации бюджетных инвестиций в объекты инфраструктуры»

Заключение Соглашения о защите и поощрении капиталовложений

Инвестиционный меморандум города

Положение о порядке и условиях участия города Магнитогорска в реализации инвестиционных проектов

Россия заняла 11 место в Европе по привлекательности инвестиций

С. -ПЕТЕРБУРГ, 3 июня — ПРАЙМ. Россия в 2020 году заняла 11-е место в списке 20 наиболее привлекательных для инвестиций стран Европы, зарубежные инвесторы вложили средства в 141 проект, показало ежегодное исследование международной компании EY «Инвестиционная привлекательность стран Европы за 2020 год», подготовленное к Петербургскому международному экономическому форуму (ПМЭФ). Документ есть в распоряжении РИА Новости.

-ПЕТЕРБУРГ, 3 июня — ПРАЙМ. Россия в 2020 году заняла 11-е место в списке 20 наиболее привлекательных для инвестиций стран Европы, зарубежные инвесторы вложили средства в 141 проект, показало ежегодное исследование международной компании EY «Инвестиционная привлекательность стран Европы за 2020 год», подготовленное к Петербургскому международному экономическому форуму (ПМЭФ). Документ есть в распоряжении РИА Новости.

Мишустин подписал постановление о корректировке ввоза лекарств

Первое место по итогам 2020 года заняла Франция с 985 проектами с прямыми иностранными инвестициями (ПИИ), следом расположилась Великобритания с 975 проектами. Третью строчку заняла Германия, в которой было реализовано 930 проектов. В топ-10 стран также вошли Испания, Бельгия, Польша, Турция, Нидерланды, Ирландия и Португалия.

«В 2020 году зарубежные инвесторы вложили средства в 141 проект на территории России. Этот показатель позволил стране занять одиннадцатое место в списке 20 наиболее привлекательных для инвестиций стран Европы. По сравнению с 2019 годом (191 проект) количество прямых иностранных инвестиций сократилось на 26%», — отмечают авторы.

По сравнению с 2019 годом (191 проект) количество прямых иностранных инвестиций сократилось на 26%», — отмечают авторы.

Управляющий партнер EY по странам СНГ Александр Ивлев в беседе с РИА Новости на полях ПМЭФ уточнил, что речь идет о новых проектах с открытием рабочих мест в России.

Авторы исследования указывают, что этот показатель сравним с динамикой других европейских стран: средний процент падения количества ПИИ по странам Европы с отрицательной динамикой составил 21%. Количество проектов ПИИ в России за 2020 год оказалось близко к показателям 2014 года. Международные инвесторы реализовали в прошлом году меньше проектов, чем могли бы в более благоприятных условиях, указывают в EY.

Пандемия коронавируса и санкционные риски повлияли на их решение сильнее всего. «Неопределенность из-за COVID-19 стала причиной снижения иностранных инвестиций во всем мире: по оценкам UNCTAD, глобальные ПИИ сократились в 2020 году почти в два раза (на 42%) до уровня, который последний раз был в 1990-х годах. А санкционные и геополитические риски сыграли значительную роль именно для России: индекс геополитического риска страны в 2020 году составил 126 пунктов, что на 11% выше среднего уровня за предыдущие 10 лет», — подчеркнули авторы.

А санкционные и геополитические риски сыграли значительную роль именно для России: индекс геополитического риска страны в 2020 году составил 126 пунктов, что на 11% выше среднего уровня за предыдущие 10 лет», — подчеркнули авторы.

Они объясняют, что результаты по России в 2020 году также связаны с высокой базой прошлых лет. Так, в рекордном 2017 году Россия была пятой страной в Европе по количеству иностранных инвестиционных проектов. «Но на фоне экономического спада пандемия оказала влияние на иностранные инвестиции, сопоставимое по силе с санкционным шоком 2014 года», — отмечают в EY.

Доля инвесторов, которые предпочитают развивать уже существующий бизнес, продолжает расти: в 2020 году такие проекты составили 31% (44 проекта) от общего количества ПИИ, в 2019 году этот показатель был равен 23%. При этом доля зарубежных инвесторов, которые вкладывают средства в создание новых мощностей, по-прежнему значительно больше — в 2020 году она составила 69% (97 проектов), в 2019 году — 77%.

В России запускают систему контроля за импортерами

Германия в 2020 году заняла первое место по инвестициям в экономику России, второе место разделили между собой Китай и США.

Более половины американских компаний, как и немецкий бизнес инвестировали в агропродовольственный сектор. Китай продолжил тенденцию развития высокотехнологичных направлений: наибольшее количество китайских проектов в 2020 году было в сфере электроники, а годом ранее лидером китайских инвестиций стала отрасль программного обеспечения и ИТ-услуг.

Петербургский международный экономический форум в 2021 году проходит 2-5 июня в очном формате. РИА Новости выступает информационным партнером ПМЭФ.

| Индекс привлекательности страны для ПИИ | Рейтинг 2019 | Рейтинг 2020 | Стоимость 2020 | Квартиль 2020 | ||||||||

| Волатильность роста ВВП 86 | 67 | 85,1 | 3 квартал | |||||||||

| Средний уровень инфляции | 85 | 90 | 100,0 | 4 квартал | ||||||||

| Средний коэффициент баланса текущих операций | 19 17 | 5 | 1 квартал | |||||||||

| Среднее отношение фискального баланса к ВВП | 31 | 16 | 79,4 | 1 квартал | ||||||||

| Средний валовой долг сектора государственного управления к ВВП | 5 | |||||||||||

| Волатильность RER | 8 | 5 | 98,0 | 1 квартал | ||||||||

| Кол-во валютных кризисов | 10 | 10 | 58,3 | 000 | 000 | 000000 | 84. 5 5 | Q1 | ||||

| Средняя глубина финансовых институтов Financila и глубина финансовых рынков | 51 | 49 | 25.9 | Q2 | ||||||||

| Средние финансовые учреждения, доступ к которым и доступ к финансовым рынкам | 1 квартал | |||||||||||

| Средняя эффективность организаций Financila и эффективность финансовых рынков | 59 | 57 | 34,6 | 3 квартал | ||||||||

| Финансовая структура и развитие | 37 | 37 44 | 37 | 37 44 | 2 | 2 квартал | ||||||

| Голос и подотчетность | 92 | 93 | 21,9 | 4 квартал | ||||||||

| Политическая стабильность и отсутствие насилия | 83 | 79 | ||||||||||

| 67 | 63 | 45,3 | 3 квартал | |||||||||

| Качество нормативных требований | 82 | 83 | 38,5 | 4 квартал | ||||||||

| 0 | 4 квартал | |||||||||||

| Контроль коррупции | 95 | 94 | 20,9 | 4 квартал | ||||||||

| Институциональная среда | 88 | 85 | 35,3 | 9000 9000 Среднее значение (Количество процедур, время)25 | 31 | 90,6 | Q2 | |||||

| Получение разрешений на строительство: в среднем (количество процедур, время) | 22 | 23 | 83.9 | 1 квартал | ||||||||

| Регистрация собственности: среднее (количество процедур, время) | 8 | 9 | 88,9 | 1 квартал | ||||||||

| Получение электроэнергии: среднее (количество процедур, время) | 7 | 97,8 | 1 квартал | |||||||||

| Получение кредита: средний (сила юридических прав, глубина информации о сертификате) | 11 | 13 | 80,2 | 1 квартал | ||||||||

| 61.4 | 3 квартал | |||||||||||

| Обеспечение исполнения договоров: среднее (количество процедур, время) | 15 | 16 | 79,2 | 1 квартал | ||||||||

| Деловая среда | 14 | 13 | ||||||||||

| Предпосылки | 42 | 41 | 66.0 | 2 квартал | ||||||||

| Реальный внутренний спрос на душу населения | 54 | 53 | 13,7 | |||||||||

| 9004 | 9004 | 9004 | 11 | 8.2 | 1 квартал | |||||||

| Индекс эффективности торговли | 50 | 49 | 43,0 | 2 квартал | ||||||||

| Отношение торговли к ВВП | 85 | 84 | 9.3 | 00062 | 61 | 68,1 | 3 квартал | |||||

| Международная торговля | 59 | 61 | 74,3 | 3 квартал | ||||||||

| Доступ к рынку и рыночный потенциал4 | 12 квартал | |||||||||||

| Общая рента от природных ресурсов к ВВП | 26 | 25 | 28,6 | 1 квартал | ||||||||

| Средний рост производительности труда | 48 | 484 | 33,4 Средняя продолжительность обучения | 27 | 27 | 82,9 | I квартал | |||||

| Ожидаемое количество лет обучения (детей) | 36 | 36 | 54.6 | 2 квартал | ||||||||

| Значение индекса человеческого развития (ИРЧП) | 43 | 43 | 77,4 | 2 квартал | ||||||||

| Человеческие и природные ресурсы | 37 | 37 | 55,4 | 37 | 55,4 | Налог и отчисления на рабочую силу | 8 | 10 | 73,5 | 1 квартал | ||

| Общая налоговая ставка | 37 | 36 | 37,4 | 2 квартал | ||||||||

| Время для подготовки и уплаты налогов | 43 | 76.9 | 2 квартал | |||||||||

| Оценка международной торговли, среднее расстояние до границы (DTF) | 59 | 61 | 74,3 | 3 квартал | ||||||||

| Компоненты затрат | 18 | 1 квартал | ||||||||||

| Таможенная эффективность и таможенное оформление | 81 | 81 | 34,3 | 3 квартал | ||||||||

| Торгово-транспортная инфраструктура | 58 | 58 | 37.1 | 3 квартал | ||||||||

| Международные перевозки | 81 | 81 | 29,5 | 3 квартал | ||||||||

| Качество и компетентность логистики | 66 | 66 | 35145 | 9000 Отслеживание и отслеживание 900080 | 80 | 28,4 | 3 квартал | |||||

| Своевременность | 61 | 61 | 47,7 | 3 квартал | ||||||||

| Эффективность логистики | 70 | 70 | 43 квартал | |||||||||

| Число абонентов фиксированной (проводной) широкополосной связи | 40 | 40 | 47,9 | 2 квартал | ||||||||

| Число абонентов фиксированной телефонной связи на 100 жителей | 34 | 350004 | 34 | 34 | ||||||||

| Доля физических лиц, пользующихся Интернетом | 43 | 35 | 80,5 | Q2 | ||||||||

| Число абонентов мобильной сотовой связи на 100 жителей | 7 | 7 | 54.1 | 1 квартал | ||||||||

| Телекоммуникации и ИКТ | 34 | 33 | 54,5 | 2 квартал | ||||||||

| Базовые факторы | 43 | 43 | 43 | 9000 Количество проектов | из стран ОЭСР | 15 | 16 | 6,2 | 1 квартал | |||

| Доля поступающих прямых иностранных инвестиций на мировые внутренние прямые иностранные инвестиции | 18 | 17 | 6.6 | 1 квартал | ||||||||

| Количество накопленных битов | 13 | 12 | 61,6 | 1 квартал | ||||||||

| Экономика агломерации | 13 | 13 | 00049 | 50 | 56,3 | 2 квартал | ||||||

| Индекс сложности бизнеса | 31 | 33 | 45,7 | 2 квартал | ||||||||

| Выходные данные в области знаний и технологий | 350004 | 3500047 | 2 квартал | |||||||||

| Доля Общее количество патентных заявок (прямые и выходы на национальную фазу РСТ) к мировым патентным заявкам | 7 | 7 | 3,7 | 1 квартал | ||||||||

| Индекс электронного правительства | 28 | 2885,2 | 1 квартал | |||||||||

| Технологическая среда и дифференциация | 33 | 33 | 45,3 | 2 квартал | ||||||||

| Агломерация и дифференциация | 27 | 27 | 27 | 1 квартал | ||||||||

| Индекс GFICA | 37 | 37 | 51,9 | 2 квартал |

Инвестиционная привлекательность регионов России в период кризиса

Александр Пахалов, 908 Национальное рейтинговое агентство В начале февраля российские статистики подвели итоги 2015 года, который оказался одним из самых сложных за последние 25 лет современной экономической истории России. По предварительным оценкам Росстата, экономика России сократилась в 3 раза.7 процентов, объем промышленного производства упал на 3,4 процента, а розничные продажи упали на 10 процентов в 2015 году. В прошлом году основные показатели инвестиционной деятельности имели тенденцию к снижению, например, инвестиции в основной капитал снизились на 8,4 процента, а прямые иностранные инвестиции (ПИИ) ) упала на 92 процента, что является рекордом для современной России, согласно данным Конференции ООН по торговле и развитию (ЮНКТАД). «Лидерство, испытанное вызовами» Несмотря на общенациональный экономический кризис, некоторым регионам России удалось не только сохранить положительный экономический рост, но и увеличить приток инвестиций.Эти регионы занимают высокие места в рейтинге инвестиционной привлекательности 2015 года, разработанном Национальным рейтинговым агентством (НРА). По мнению НРА, наиболее привлекательными для ПИИ регионами являются не только крупные мегаполисы (например, Москва и Санкт-Петербург) или нефтедобывающие территории (Тюменская и Сахалинская области), но и ряд других субфедеральных субъектов, таких как республики Татарсан. а также Башкортостан, Краснодарский край, Белгород, Ленинградская, Москва, Калининградская, Калужская, Липецкая и Самарская области. Все эти регионы известны своим значительным промышленным и экспортным потенциалом, что позволяет им быть устойчивыми к внешним шокам.По словам Виктора Четверикова, генерального директора НРА, «экономическая самодостаточность этих регионов в сочетании с усилиями их администраций по развитию инвестиционной инфраструктуры, возможностей трудоустройства и более благоприятной деловой среды дает реальные результаты в то время, когда экономика России находится в упадке». . Важным фактором, лежащим в основе экономического успеха этих регионов, является благоприятный инвестиционный климат, в частности, комфортная институциональная среда для инвесторов. Одним из примеров региона, в котором сохраняется экономическая устойчивость в сложных операционных условиях, является Республика Татарстан, где объем промышленного производства и инвестиции в основной капитал увеличились на 0.4% и 1,6% соответственно в 2015 году. Хорошие показатели Татарстана во многом объясняются высокой производственной диверсификацией, которая позволяет компенсировать слабые места в одних секторах сильными сторонами других секторов экономики. В прошлом году произошел спад в машиностроении, автомобилестроении и легкой промышленности, а также выросли объемы переработки нефти, металлов, а также производства целлюлозы и бумаги. Помимо хорошо сбалансированной производственной структуры, Татарстан имеет благоприятную операционную среду; Фактически, это один из немногих регионов России, который реализовал принцип снижения административных барьеров для ведения бизнеса.Согласно недавнему исследованию Агентства стратегических инициатив, срок получения разрешения на строительство в Татарстане составляет в среднем 41 день, в то время как в некоторых регионах России процесс может занять более 300 дней. Татарстан обладает высокой социально-политической устойчивостью, поддерживаемой эффективной работой правительства региона и адекватными отношениями между государством, обществом и бизнесом. При наличии таких отношений гораздо проще обеспечить соблюдение прав инвесторов и получить государственную поддержку инвестиционного проекта. Случай Татарстана не следует рассматривать как нечто уникальное, поскольку есть другие регионы России, стремящиеся улучшить свой инвестиционный климат. Калужская и Ленинградская области, всегда привлекавшие ПИИ, принимают дополнительные меры по стимулированию инвестиционной активности в условиях кризиса. Калужская область активно развивает инфраструктуру, включая строительство нового международного аэропорта и особой экономической зоны. В Ленинградской области разработан и принят закон, вводящий 50-процентную льготу по налогу на имущество для местных автопроизводителей.Таким образом правительство региона пытается поддержать сектор, серьезно пострадавший от кризиса. Девальвация рубля ударила по импорту и открыла новые экспортные возможности Улучшение инвестиционного климата — не единственное, что привлекает потенциальных инвесторов. Международные инвесторы начинают осознавать преимущества обесценивания российского рубля. Три года назад они отметили, что себестоимость производства в России примерно такая же, как в Европе (в среднем), или даже выше по ряду товаров.Резкое обесценивание валюты переломило ситуацию, сделав российскую экономику конкурентоспособной с точки зрения производственных затрат. В настоящее время затраты на рабочую силу и расходы, связанные с закупкой и транспортировкой товаров в регионах России, в несколько раз ниже, чем в Европе, хотя и остаются выше, чем в ряде азиатских стран. Однако низкая стоимость в сочетании с наличием квалифицированной рабочей силы делает Россию одним из наиболее привлекательных направлений для инвестиций в трудоемкую деятельность.Кроме того, «меньшая зависимость от иностранных инвестиций и капитала устранила налет искусственности в экономике и позволила ряду отраслей занять более заметную рыночную роль. Это произошло в контексте более медленной тенденции к снижению основных макроэкономических показателей, которая могла указывать на то, что российская экономика достигла дна. И это именно то, что может стать новой отправной точкой для международных инвесторов, чтобы увеличить объем инвестиций в Россию », — считает Виктор Четвериков. Ограничение ликвидности и давление санкций дают шанс международным инвесторам Еще одна причина в пользу инвестиций в Россию — низкая стоимость акций российских компаний, открывающая новые возможности для прямых иностранных инвесторов.Рыночная стоимость российских добывающих компаний без учета горнодобывающих предприятий и нефтедобывающих компаний упала более чем на 40% с марта 2014 года. В некоторых секторах крупные экспортно-ориентированные компании серьезно недооценены по коэффициенту P / E. Это соотношение составляет 3,90 для Русала (RUAL), 2,42 для Нижнекамскнефтехима (NKNC), 3,98 для Иркут (IRKT), 4,23 для Фармстандарта (PHST) и 4,84 для Черкизово (GCHE). «Недооценка российских компаний и проектов, а также резко обесценившийся рубль — это не только критерии инвестиционной привлекательности.Они также могут стать воротами для ускоренного развития фондового рынка с точки зрения объемов торгов, ликвидности и разнообразия эмитентов », — говорит Виктор Четвериков. Кризис не продлится вечно, и аналитики уже отмечают благоприятные перспективы для многих секторов российской обрабатывающей промышленности. В этой ситуации у международных инвесторов появляется шанс приобрести потенциально прибыльные активы по привлекательной цене. Следует только иметь в виду, что вложение в Россию, как и на любой другой рынок, сопряжено с определенными рисками, в том числе валютными, реальными и институциональными рисками.Обоснованная и всесторонняя оценка рисков — важная часть процесса принятия инвестиционных решений. НРА, 25.03.2016 (Кафедра анализа данных и машинного обучения, Финансовый университет при Правительстве Российской Федерации, Москва, Россия) (Кафедра анализа данных и машинного обучения, Финансовый университет при Правительстве Российской Федерации, Москва, Россия) (Кафедра анализа данных и машинного обучения, Финансовый университет при Правительстве Российской Федерации, Москва, Россия) (Департамент статистики, РЭУ им. Г.В. Плеханова, Москва, Россия,) (Департамент статистики, РЭУ им. Г.В. Плеханова, Москва, Россия,) (Кафедра этики, культурологии и связей с общественностью, Башкирский государственный университет, Уфа, Россия) (Научный центр Академии управления МВД России, Москва, Россия) Энергетический сектор, являясь наиболее важными секторами экономики, обеспечивает значительную прибыль для российской экономики и во многом зависит от функционирования нескольких транснациональных корпораций, таких как «Роснефть», «Газпром» и «Лукойл».Инвестиции в эти компании всегда были важными драйверами для российской экономики. Новые условия мировой экономики создают серьезные проблемы для отрасли; Следовательно, инвестиционная привлекательность сектора меняется. Авторы предлагают новый подход к анализу инвестиционной привлекательности, основанный на сопряжении технического финансового анализа, отражающего внутренние факторы, влияющие на результаты деятельности компаний, и SWOT-анализа отрасли в сочетании с рейтингами Doing Business Rankings, дающими полную картина внешних факторов инвестиционной привлекательности.Данная методология позволяет выявить основные особенности российских ТНК и разработать инвестиционную стратегию в российской энергетике в нынешние непростые времена. Еще один результат — стратегия развития российской энергетики с целью привлечения дополнительных инвестиций. Новизна статьи включает в себя подразумеваемую методологию инвестиционной привлекательности и доказательства высокой инвестиционной привлекательности российской энергетики даже в нестабильных условиях, особенно в условиях экономического шока COVID. Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения.При запросе исправления укажите номер этого элемента: RePEc: eco: journ2: 2021-02-26 . См. Общую информацию о том, как исправить материал в RePEc. По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: http://www.econjournals.com . Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены. Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой . Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, так как там могут быть некоторые цитаты, ожидающие подтверждения. По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: Ильхан Озтюрк (адрес электронной почты указан ниже). Общие контактные данные провайдера: http://www.econjournals.com . Обратите внимание, что исправления могут отфильтроваться через пару недель.

различные сервисы RePEc. Инвестиционная привлекательность ТНК российского энергетического сектора: оценка и вызовы

Автор

Включено в список: Abstract

Рекомендуемая ссылка

Скачать полный текст от издателя

Ссылки на IDEAS

Полные ссылки (включая те, которые не соответствуют элементам в IDEAS) Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта. Исправления

Инвестиционная привлекательность ТНК российского энергетического сектора: оценка и вызовы | Городецкая

Инвестиционная привлекательность ТНК российской энергетики: оценка и проблемы

Ольга Ю.Городецкая, Гульнара И. Алексеева, Кира А. Артамонова, Наталья А. Садовникова, Светлана Г. Бабич, Эльвира Н. Ямалова, Анатолий Михайлович Тарасов

Аннотация

Энергетический сектор, являясь важнейшим сектором экономики, обеспечивает значительную прибыль для российской экономики и в значительной степени зависит от функционирования нескольких транснациональных корпораций, таких как «Роснефть», «Газпром» и «Лукойл». Инвестиции в эти компании всегда были важными драйверами для российской экономики.Новые условия мировой экономики создают серьезные проблемы для отрасли; Следовательно, инвестиционная привлекательность сектора меняется. Авторы предлагают новый подход к анализу инвестиционной привлекательности, основанный на сопряжении технического финансового анализа, отражающего внутренние факторы, влияющие на результаты деятельности компаний, и SWOT-анализа отрасли в сочетании с рейтингами Doing Business Rankings, дающими полную картина внешних факторов инвестиционной привлекательности.Данная методология позволяет выявить основные особенности российских ТНК и разработать инвестиционную стратегию в российской энергетике в нынешние непростые времена. Еще один результат — стратегия развития российской энергетики с целью привлечения дополнительных инвестиций. Новизна статьи включает в себя подразумеваемую методологию инвестиционной привлекательности и доказательства высокой инвестиционной привлекательности российской энергетики даже в нестабильных условиях, особенно в условиях экономического шока COVID.

Ключевые слова: Энергетический сектор, ТНК, финансовый анализ, экономическая конъюнктура, инвестиционная привлекательность, Россия

Классификации JEL: P28, Q48

DOI: https://doi.org/10.32479/ijeep.10823

Число российских фирм с зарубежными связями за 3 года упало на 40%

Количество предприятий с иностранными акционерами, ведущих деятельность в России, за последние три года сократилось на 40% из-за международных санкций, пандемии коронавируса и стремления России изолировать свою экономику.

Бизнес-консультанты Контур обнаружил, что количество предприятий с иностранным участием, в которых доля в компании принадлежит иностранной компании или физическому лицу, упало до 28 400 в августе, согласно исследованию, опубликованному в пятницу. Это было меньше, чем более 47 000 три года назад.

Падение приходится на долю российского бизнеса с иностранными акционерами ниже 1%. Всего в России зарегистрировано около 3 миллионов компаний и юридических лиц.

«Мы видим четкую тенденцию к сокращению количества организаций в России с иностранным участием», — сказал аналитик «Контур» Владимир Савельев.«Это может указывать как на отток иностранного капитала из страны, так и на сокращение количества компаний, зарегистрированных в оффшорных зонах».

После аннексии Крыма в 2014 году и введения западных санкций Кремль начал амбициозную кампанию по вытеснению иностранных инвестиций из ключевых секторов российской экономики в попытке защитить страну от любой дальнейшей эскалации напряженности в отношениях с Западом.

Россия запретила импорт большей части сельскохозяйственной продукции из ЕС, например, и вложила значительные средства в продвижение самодельных технологий, часто с использованием тактики принуждения и законов, таких как предписания использовать российские продукты в государственных контрактах или радикальные меры «интернет-суверенитета».

Иностранных инвесторов оттолкнули от России высокие представления о коррупции, непрозрачной бюрократии и громких судебных делах, таких как арест американского инвестора Майкла Калви, как показали опросы.

Елена Катаева из «Контур» оценила «систематическое сокращение» иностранных инвестиций в Россию примерно на 15% в год с 2018 года.

Пандемия коронавируса обострила ситуацию в прошлом году, когда иностранные инвестиции в Россию упали до самого низкого уровня с 1994 года в прошлом году, согласно данным Центрального банка.

Кремль также предпринял попытку так называемой деофшоризации, чтобы сделать регистрацию российских компаний в зарубежных юрисдикциях с низкими налогами менее привлекательными. Налоговые соглашения с Кипром, Мальтой и Люксембургом были пересмотрены за последние 12 месяцев, чтобы увеличить сборы с прибыли, зарегистрированной за рубежом, в то время как Москва отказалась от аналогичного соглашения с Нидерландами после того, как официальные лица в стране ЕС отказались принять условия России о пересмотре условий.

Контур обнаружил, чтокипрские инвесторы составляют 23% от всех иностранных акционеров российских компаний.

В то же время Россия ввела ряд собственных специальных низконалоговых юрисдикций на Дальнем Востоке, чтобы стимулировать инвестиции в регион и реализовать давние планы по развитию малонаселенной территории.

Несмотря на западные санкции в отношении прибыльной энергетической отрасли России, она остается сектором экономики с самым высоким уровнем иностранного участия, как выяснил Контур, поскольку 15% компаний, зарегистрированных в России, имеют зарубежных акционеров.

CFA Россия — CFA Conference

16 2012 г.

CFA Conference — Инвестиционная привлекательность

инвестиционных фондов в России

Дата: 16 февраля 2012 г., 9.00-18.00

Место проведения: Московский городской конференц-центр, Северная башня

Адрес: http://maps.yandex.ru/-/CFDJz-l9

ПРИГЛАШЕНИЕ

CFA Association Russia открывает новый деловой сезон 2012 года международной конференцией «Инвестиционная привлекательность инвестиционных фондов в России» .

Это уникальное мероприятие, направленное на раскрытие потенциала инвестиционных фондов как эффективного инвестиционного инструмента в России.

Для регистрации нажмите «Зарегистрироваться сейчас!» кнопка ниже (или перейти на http://InvestmentFunds.qrickets.ru/ )

О КОНФЕРЕНЦИИ

Инвестиционные фонды, которые создаются на основе пула активов и затем продаются инвесторам в виде акций (или паев) фонда, являются основным инвестиционным инструментом в Европе (с объемом 200 миллиардов евро только в Германии ).В России законодательство, предусматривающее аналогичные инвестиционные инструменты, все еще находится в стадии разработки .

В последнее время ряд российских финансовых организаций (банки, брокерские компании, инвестиционные банки) создают инвестиционные фонды специально для удовлетворения инвестиционных потребностей своих частных российских клиентов. Это говорит о том, что рынок инвестиционных фондов, похоже, начинает расти. Учитывая очень ограниченное разнообразие внутренних инвестиционных инструментов, доступных для российского инвестора, в сочетании с низкой доходностью и повышенными рисками инвестирования за рубежом, вполне возможно, что рынок инвестиционных фондов в России может очень быстро расшириться .

Фактором, вызывающим беспокойство у инвесторов на всех рынках, является качество активов, находящихся в фондах . Оценка качества активов — это специализация рейтингового агентства Scope, которое согласилось обсудить свой уникальный подход на немецком рынке.

В Москве был проведен ряд конференций по закрытым инвестиционным фондам, но они, как правило, были сосредоточены на юридических и налоговых преимуществах для организаторов фондов.

привлекательность инвестиционных фондов для ИНВЕСТОРОВ является фокусом данной конференции.Следовательно, это будет интересно как аналитикам на стороне покупателя, так и организаторам на стороне продавца, желающим профилировать инструменты, которые они создали.

ДИНАМИКИ

Ричард Хейнсворт, президент CFA Association

Питер Глойстайн, председатель правления Scope Group

Алексей Гарюнов, генеральный директор БИН-Финам Asset Management

Доктор Оливер Эверлинг, генеральный директор Rating Evidence

Флориан Шоллер, генеральный директор Scope Rating Agency

Дмитрий Ефимов, генеральный директор Рейтинговое агентство RusRating

Андрей Иванов, Директор по управлению активами, БКС

Кендрик Д.Уайт, управляющий директор Marchmont Capital Partners

Александр Филатов, директор по маркетингу и развитию бизнеса

Денис Черкасов, старший инвестиционный менеджер, Роснано

Владимир Соловьев, генеральный директор, Raiffeisen Capital

Наталья Плугар, генеральный директор, ВТБ Управление активами

Анатолий Гавриленко, председатель правления Наблюдательный совет, ALOR

дополнительные выступающие будут подтверждены

ТЕКУЩАЯ ПРОГРАММА (файл MSWord) : Investment_Trusts_2012_Program.doc

ОРГАНИЗАТОРЫ КОНФЕРЕНЦИИ

Ассоциация CFA (Россия) — некоммерческая организация, представляющая интересы держателей уставов CFA и кандидатов CFA из России и стран СНГ и являющаяся членом общества CFA Institute.

БИН Компания по управлению активами «Финам» — услуги по инвестированию, управлению активами и фондами.

Агентство Рус-Рейтинг — независимое национальное рейтинговое агентство, работающее на российском рынке с 2001 года.Его основная услуга — присвоение кредитных рейтингов банкам, лизинговым компаниям, рейтинги облигаций банков и анализ банковского сектора.

Кредитное рейтинговое агентствоScope — одна из ведущих аналитических и консультационных фирм в Германии. Объем составляет более 150 000 инвестиций и более 50 управляющих компаний в год в секторах закрытого фонда, открытого фонда недвижимости и сертификатов.

Спонсоры и соорганизаторы:

Для регистрации нажмите «Зарегистрироваться сейчас!» кнопку под (или перейдите по адресу http: // InvestmentFunds.qrickets.ru/ )

За дополнительной информацией обращайтесь к Марианне Цепелевой по электронной почте: mariannat @ или по телефону +7 (985) 761 31 07.

Информационные партнеры

Обсудить на форуме

Инвестируйте в Россию на свой страх и риск после санкций США, говорит стратег

Женщина проходит мимо доски с указанием курсов иностранных валют по отношению к российскому рублю у обменного пункта в центре Москвы

Кирилл Кудрявцев I AFP I Getty Images

Российские активы, находящиеся в режиме восстановления после глубокой рецессии после обвала мировых цен на нефть в 2015 году, с пятницы были разорены из-за опасений перед США.С. санкции.

Популярный среди многих инвесторов из развивающихся стран в прошлом году, этот прогресс сейчас, кажется, на грани отмены, поскольку рыночные аналитики призывают к переоценке оценки рисков в России.

Беспорядки были вызваны объявлением Минфина США в прошлую пятницу о целевых санкциях в отношении российских юридических и физических лиц, вытекающих из принятого в августе прошлого года законодательства Конгресса, известного как CAASTA (Закон о противодействии американским противникам посредством санкций).

До недавнего времени считавшиеся беспроигрышной ставкой из-за того, что многие инвесторы «перевешивают» российские активы, рынки страны теперь оказываются во власти Минфина США, чье применение карательных экономических мер в пятницу было самым серьезным за все время.

В понедельник российские акции пережили худший день с 2014 года: основной фондовый индекс страны упал на 11,4 процента, а рубль упал на 4,5 процента по отношению к доллару. По данным Forbes, в тот же день 50 богатейших бизнесменов России потеряли в сумме около 12 миллиардов долларов.

По словам Тима Эша, старшего портфельного стратега Bluebay Asset Management, теперь российские активы, скорее всего, столкнутся с более высокими премиями за риск после периода длительного позиционирования на российских рисках. Это связано с тем, что рынок «долгое время чрезмерно оптимистично оценивал геополитические риски России и санкции». Действительно, в течение последних нескольких лет аналитики вспоминают, что геополитика практически не оказала длительного воздействия на мировые акции.

Россия была привлекательным предложением на этапе восстановления экономики, сказал Валентийн Ван Ньювенхейзен, главный инвестиционный директор NN Investment Partners.«За последние шесть-девять месяцев были времена, когда нам действительно нравились российские рынки на фоне восстановления цен на сырье и нефть», — сказал он во вторник корреспонденту CNBC Squawk Box.

Но опасность, представляемая активам перед лицом непредсказуемо агрессивной программы санкций, меняет положение вещей. «Я думаю, что новости такого рода делают это на данный момент не очень привлекательной возможностью», — сказал Ван Ньювенхейзен.

Непредсказуемая и безжалостная

Казначейство США наложило штрафы на семь российских олигархов, 12 предприятий и 17 российских государственных чиновников в ответ на то, что оно охарактеризовало как их причастность к «злонамеренным» действиям России, начиная от военного вмешательства в Украину и заканчивая военными действиями. Сирии к киберпреступлениям и предполагаемому вмешательству в U.С. выборы.

Субъекты, подпадающие под санкции, теперь подпадают под ярлык «Особо обозначенные граждане» (SDN), что означает, что их активы в США заморожены, а организациям США запрещено вести с ними дела.

Двумя наиболее смертоносными элементами пакета Минфина могут быть досягаемость вторичных санкций и угроза того, что от них не застрахован ни один олигарх. Вторичные санкции могут наказать неамериканские организации, ведущие дела с физическими и юридическими лицами, находящимися под санкциями, что фактически удерживает инвесторов во всем мире, а не только американцев, от ведения бизнеса с россиянами, находящимися под санкциями, и их фирмами.

И тот факт, что некоторые из скомпрометированных олигархов являются особенно близкими друзьями президента России Владимира Путина, включая миллиардера, металлургического магната Олега Дерипаску, многих в элите страны встревожены. Некоторые из этих людей являются влиятельными игроками в привлечении западного финансирования в страну — после введения санкций их доступ к международным финансовым рынкам серьезно ограничен.

«Реальные события, меняющие правила игры»

Например, ведущий производитель алюминия в стране «Русал», принадлежащий Дерипаске, потерял ошеломляющие 50 процентов стоимости своей акции в понедельник после того, как олигарх был включен в список SDN.Теперь он может быть вынужден объявить дефолт по своему долгу перед международными кредиторами, если не получит выручку от российского правительства.

«Тот факт, что Казначейство США ввело вторичные санкции, а также ударило по некоторым известным олигархам (является) реальными событиями, меняющими правила игры, которые, я думаю, рискуют переоценить риски России на более постоянной основе», — сказал Эш.

Добавить комментарий