Инвестиционная деятельность — Answr

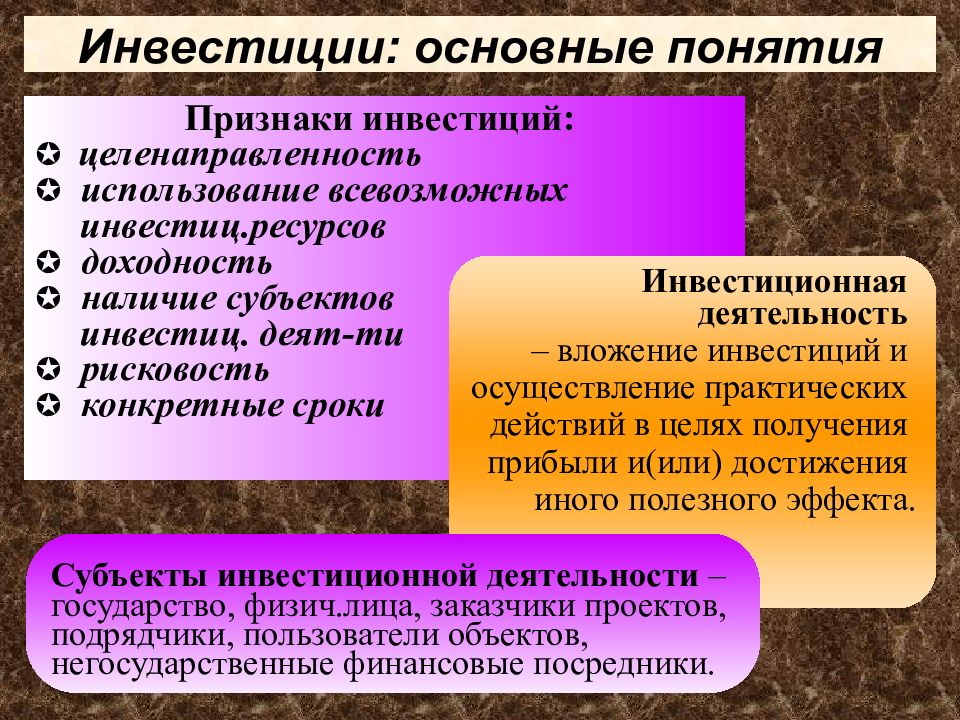

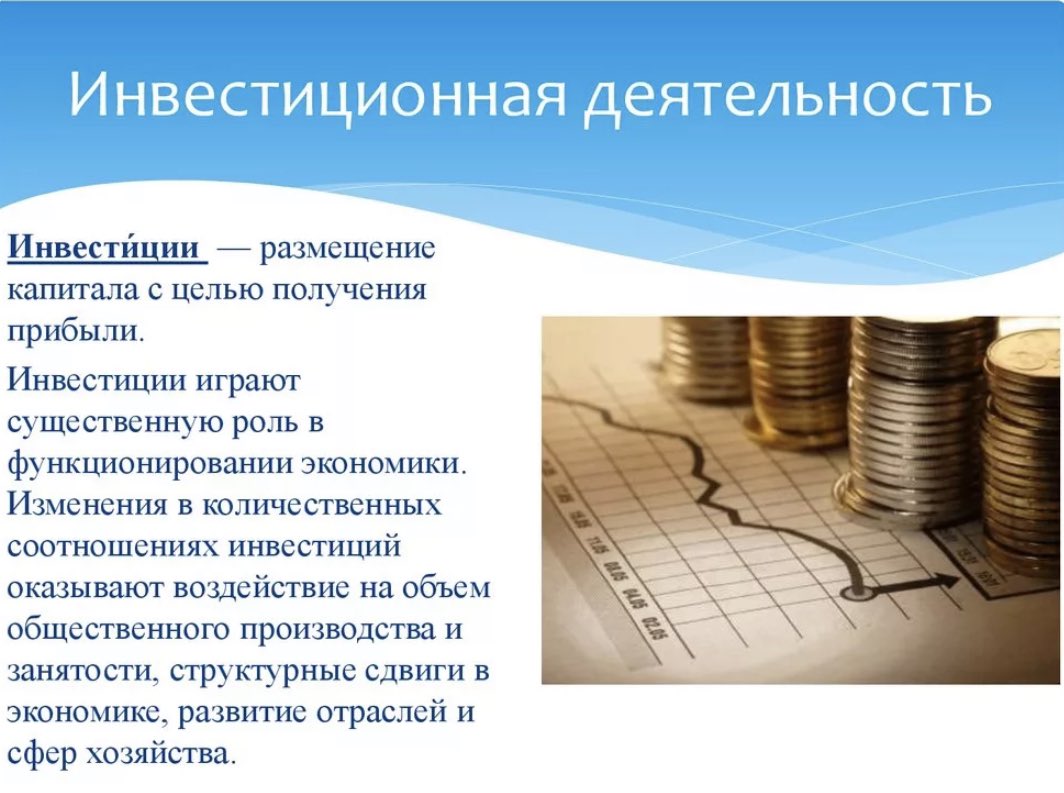

Вложение финансовых ресурсов с целью получения дохода или достижения конкретных целей.

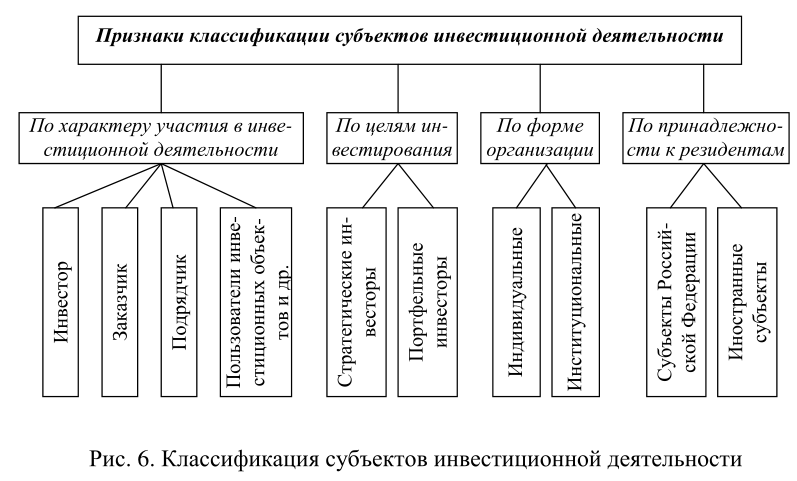

Вливания собственных, привлеченных или заемных средств осуществляются инвесторами, которыми могут быть юридические лица, граждане и государство. Они являются субъектами такой деятельности. Ее объектам может служить имущество, финансовые вклады, ценные бумаги, авторские права, научно-технические продукты.

Классификация

Инвестиционная деятельность — вид предпринимательства, основной целью которого является получение прибыли или другого выгодного эффекта. Денежные средства, различные ценные бумаги, имущество, которое подлежит финансовой оценке, может являться инвестициями.

Вложения могут быть направлены на сохранение капитала. Например, покупка антиквариата или драгоценных металлов, которые даже спустя многие годы не теряют свою стоимость. Также инвестиции могут быть ориентированы на приумножение капитала. В этом случае, вкладывая деньги в бизнес,

В зависимости от объекта инвестирования принята следующая классификация:

- реальные инвестиции. Это направление требует использования крупных объемов капитала. Его преимущество — незначительные риски, высокая окупаемость. К данной группе относится строительство, покупка промышленных предприятий, приобретение патентов, брендов, вложение ресурсов в перспективные научные разработки и т.д. Еще одно направление — вливания в «человеческие» активы. Речь идет о спортивных командах, клубах, центрах;

- спекулятивные инвестиции. Это популярный способ инвестиционной деятельности, который включает торги на финансовых рынках, вложения средств в акции перспективных компаний. Инвестор приобретает такого рода товар с единственной целью — перепродать его с выгодой для себя;

- финансовые инвестиции. Используя ценные бумаги, кредитные или лизинговые инструменты, инвестор покупает какое-либо имущество. Этот вид пользуется спросом в случае, когда актив в силу каких-либо причин полностью приобрести не удается.

Классификация инвестиций на этом не заканчивается. Такие вложения можно разделить на группы в зависимости от времени вложения финансовых ресурсов — краткосрочные, долгосрочные и среднесрочные. Также принято деление по форме собственности.

Государство может выступать в качестве инвестора, например, совершенствование системы здравоохранения или образования, приобретение и внедрение технологий для использования гражданами. В этом случае говорят о государственных инвестициях. Если инвестиционной деятельностью занимается предприятие или компания, то речь идет о частных инвестициях. Когда вложения поступают из-за рубежа, то такие инвестиции называются иностранными.

Потребность в инвестициях

Развитие существующих и создание новых предприятий немыслимо без привлечения инвесторов в лице компаний, частных лиц и государства. Чтобы активизировать инвестиционную деятельность необходимо создать экономический план работы (срок 5 — 10 лет).

Доказательство платежеспособности и положительной репутации — дополнительные плюсы для компании в деле привлечения инвесторов. Инвестиции способны дать бизнесу необходимый толчок для развития и выхода на новый уровень. Вложения инвесторов помогают компаниям оставлять позади основных конкурентов, осваивать новые рынки и расширяться.

Инвестиции способны дать бизнесу необходимый толчок для развития и выхода на новый уровень. Вложения инвесторов помогают компаниям оставлять позади основных конкурентов, осваивать новые рынки и расширяться.

Инвестиционная банковская деятельность

Определение

Комментарии

В соответствии с лицензией Банка России на осуществление банковских операций банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами. (Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1)

Привлечение финансирования, чаще всего выражается в том, что банк помогает компаниям размещать ценные бумаги, но банки так же создают венчурные предприятия, используют механизмы инвестиционного кредитования и так далее. То есть выступают организатором финансирования тех или иных инвестиционных проектов.

Банки достаточно активно занимаются подготовкой и проведением слияний и поглощений фирм, а также выкупов контрольных пакетов акций.

См. также: ИНВЕСТИЦИИ, ПЕРВИЧНОЕ РАЗМЕЩЕНИЕ АКЦИЙ, IPO, СЕКЬЮРИТИЗАЦИЯ, ОБЩИЕ ФОНДЫ БАНКОВСКОГО УПРАВЛЕНИЯ, ОФБУ

English

Я.М. Миркин, В.Я. Миркин. Англо-русский толковый словарь по финансовым рынкам

INVESTMENT BANKING инвестиционное банковское дело (традиционное значение термина (в США) подразумевает деятельность по консультационному обслуживанию, финансовому посредничеству в первичном размещении ценных бумаг и гарантированию указанного размещения, включая полный или частичный выкуп эмиссии.

BANK INVESTMENTS банковские инвестиции (вложения банка в ценные бумаги, кот. направлены не на спекулятивные цели, а рассчитаны на более длительный срок, на получение процентных доходов и рост капитала за счет увеличения курсовой стоимости. Напр., в США объектом Б.и. могут быть федеральные и муниципальные ценные бумаги; корпоративные облигации; долговые ценные бумаги, выпущенные федеральными агентствами (специализированными финансовокредитными институтами и т.п.), и др. Вложения в акции запрещены. При этом Б.и. ограничены ценными бумагами наиболее высокого качества и уровня ликвидности, т.е. ценными бумагами инвестиционного качества.

Видео на IncomePoint.tv

Техническая информация о компенсаторах

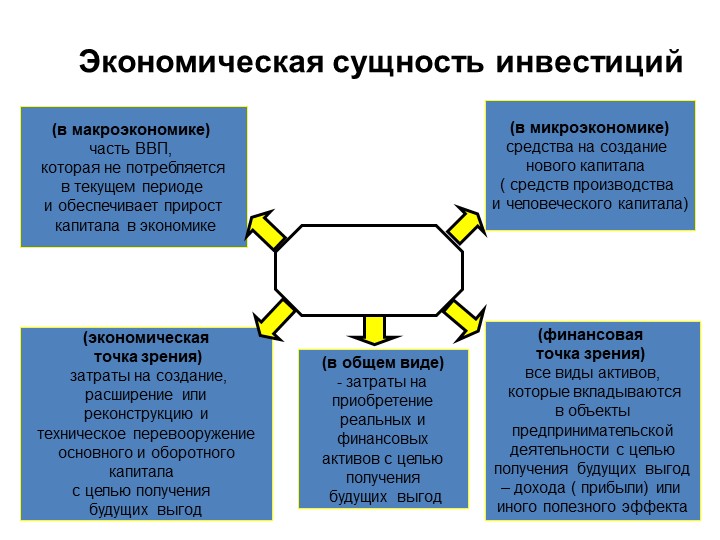

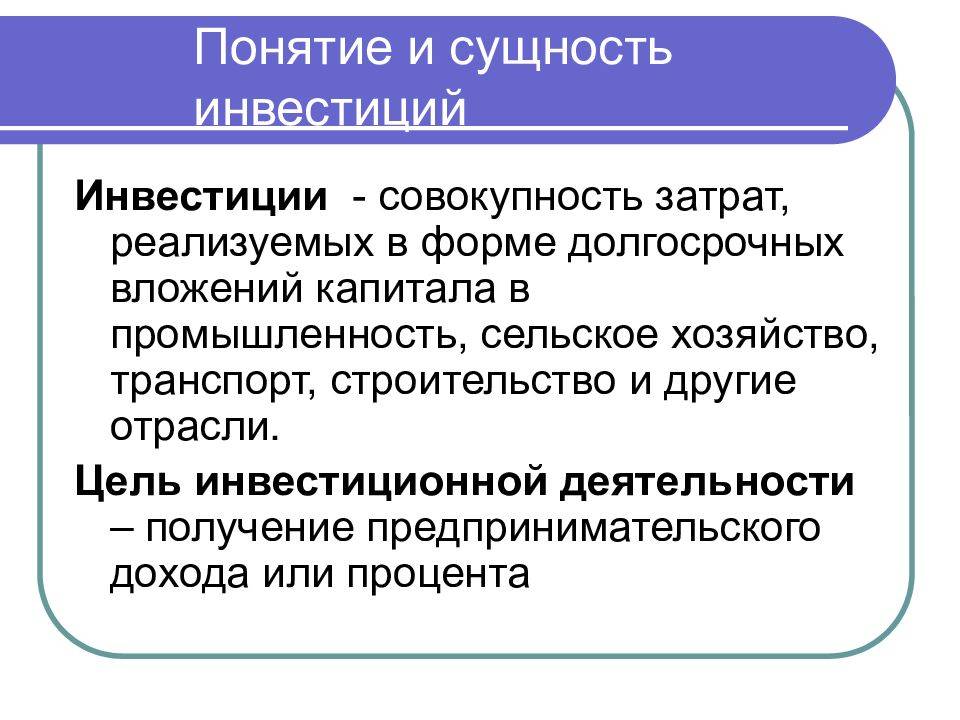

Термин «инвестиция» происходит от латинского слова investire- облачать. В рамках централизованной плановой экономики он не использовался, а речь всегда шла о капитальных вложениях, т.е. о затратах, направляемых на воспроизводство основных фондов, их увеличение и совершенствование. Под инвестициями подразумевалось долгосрочное вложение капитала в различные отрасли экономики, иными словами, инвестиции отождествлялись с капитальными вложениями. С началом в нашей стране рыночных преобразований точка зрения на содержание категории «инвестиции» изменилась, что нашло свое отражение в законодательстве.

Под инвестициями понимаются совокупность затрат, реализуемых в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения как индивидуальных целей инвесторов, так и положительного социального эффекта.

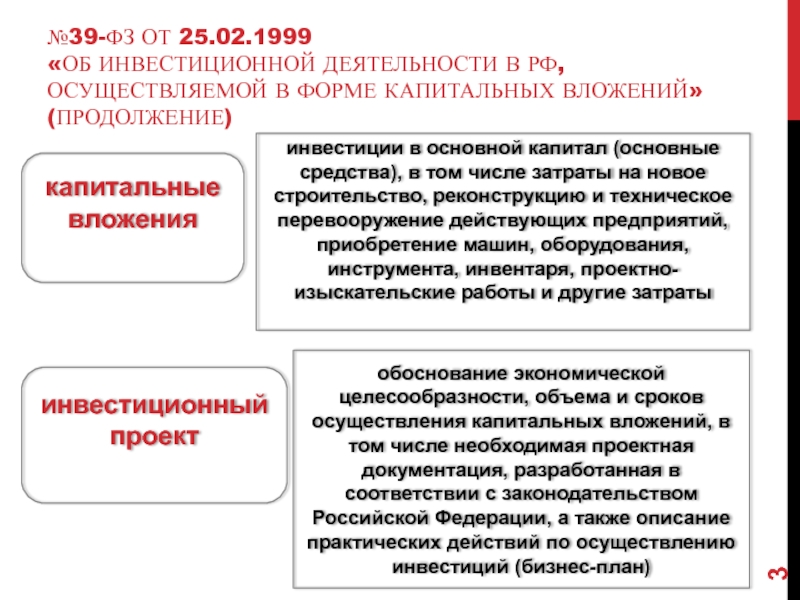

Подавляющая часть реальных инвестиций представляет собой капитальные вложения. В Федеральном законе от 25 февраля 1999 г. № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» дается определение понятия капитальных вложений: капитальные вложения — это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские и другие затраты.

В зависимости от формы собственности различают:

-государственные капитальные вложения;

-капитальные вложения собственников (акционерных обществ, товариществ и др.).

Но характеру воспроизводства основных фондов различают капитальные вложения, направляемые:

-на новое строительство;

-на расширение действующего производства;

-на реконструкцию;

-на техническое перевооружение действующих основных фондов предприятий.

Новое строительство осуществляется на новых площадях в соответствии с вновь утвержденным проектом

Расширение действующего производства предполагает строительство дополнительных производств на действующих предприятиях; строительство новых либо расширение существующих цехов и объектов основного и обслуживающего производства, но в рамках территории действующего предприятия или на примыкающих к ней площадях.

Реконструкция действующего производства предусматривает: переустройство производства; его совершенствование, связанное с повышением технико-экономического уровня в целях увеличения производственных мощностей; улучшение качества и изменение номенклатуры продукции без увеличения численности работающих.

Отличительная черта реконструкции состоит в том, что она проводится без строительства новых и расширения действующих цехов основного производства, но при этом могут создаваться и расширяться службы и цеха вспомогательного производства

Техническое перевооружение действующих основных фондов предприятий, но проведение комплекса мероприятий по повышению технико-экономического уровни отдельных производств, цехов или участков производства на основе внедрении достижений научно-технического прогресса.

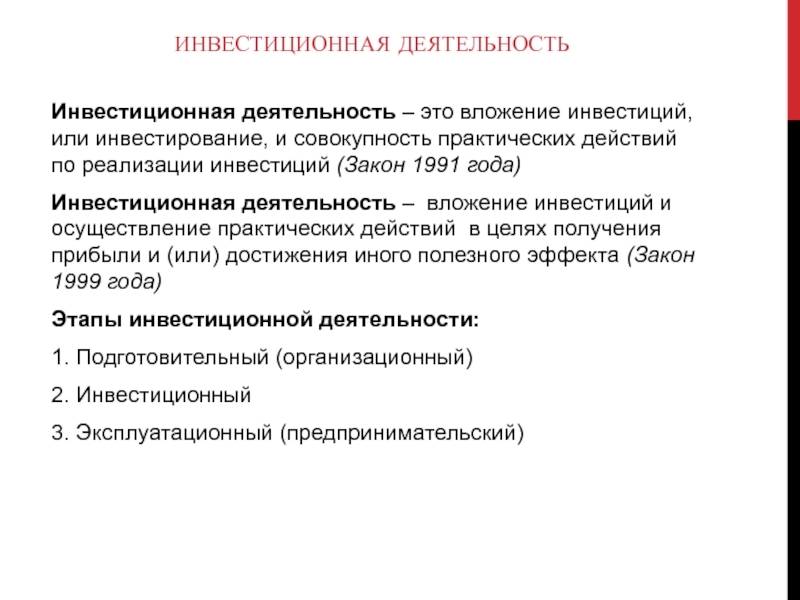

«Инвестиционная деятельность — это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезно го эффекта» (ст. 1 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»).

Вернуться к списку

Инвестиционная деятельность — [Определение, виды, пример отчета о движении денежных средств] —

Что такое инвестиционная деятельность?

Определение: Инвестиционная деятельность относится к той части отчета о движении денежных средств, в которой бухгалтер регистрирует приток и отток денежных средств, связанных с приобретением или выбытием долгосрочных активов. Часто предприятия покупают и продают активы, чтобы обеспечить бесперебойную работу основной деятельности.

Обычно отчет о движении денежных средств состоит из трех разделов: раздела финансирования, раздела операционной деятельности и раздела инвестиционной деятельности. В каждом разделе фиксируются определенные действия, относящиеся к деятельности компании. В операционном разделе записываются действия, связанные с повседневной деятельностью, такие как обслуживание оборудования, маркетинговые расходы и т. д. Короче говоря, эти действия напрямую влияют на функционирование бизнеса.

В каждом разделе фиксируются определенные действия, относящиеся к деятельности компании. В операционном разделе записываются действия, связанные с повседневной деятельностью, такие как обслуживание оборудования, маркетинговые расходы и т. д. Короче говоря, эти действия напрямую влияют на функционирование бизнеса.

Тем не менее, в разделе финансовой деятельности отчета о движении денежных средств отражаются операции, которые влияют на собственный капитал и обязательства компании в долгосрочной перспективе. В частности, в сделках участвуют средства кредиторов и инвесторов, целью которых является финансирование расширения бизнеса или внутренних операций.Примечательно, что вся эта деятельность, финансовая, операционная и инвестиционная, регистрируется в течение определенного отчетного периода.

Инвестиционная деятельность помогает владельцу бизнеса или руководству определить чистый инвестиционный убыток или прибыль за данный отчетный период. Если отток денежных средств по разделу инвестиционной деятельности больше, чем приток денежных средств в течение определенного отчетного периода, то имел место инвестиционный убыток.

Виды инвестиционной деятельности Примеры

В ходе своей деятельности предприятия вкладывают средства как в краткосрочные, так и в долгосрочные активы для обеспечения эффективности.Увеличение инвестиций в активы уменьшает денежные средства, находящиеся во владении компании, если компания платит за активы наличными. Компания также может оплачивать активы, используя денежные эквиваленты, такие как коммерческие бумаги и ценные бумаги. Очевидно, что приобретение активов требует оттока денежных средств. Вот почему бухгалтеры сообщают об инвестициях в отчетах о движении денежных средств как отрицательные суммы.

Что происходит, когда бизнес продает инвестиции? В этом случае имеет место приток денежных средств или их эквивалентов.Таким образом, бухгалтер должен отразить транзакцию как положительную сумму в разделе инвестиционной деятельности отчета о движении денежных средств. Давайте посмотрим пример.

Пример 1

Компания Theta производит сок манго для местного рынка в Детройте. В течение 2018/19 финансового года компания покупает новый электрогенератор за 70 000 долларов США наличными. В том же финансовом году компания Theta продала оборудование на 55 000 долларов.

В течение 2018/19 финансового года компания покупает новый электрогенератор за 70 000 долларов США наличными. В том же финансовом году компания Theta продала оборудование на 55 000 долларов.

Из примера 70 000 долларов, потраченных на генератор энергии, являются отрицательной суммой, а 55 000 долларов — положительной суммой.Следовательно, чистый денежный поток от инвестиционной деятельности в течение финансового года составляет -15 000 долларов США.

Пример 2

Компания Тета покупает четыре грузовика для доставки фруктового сока в магазины. Каждый грузовик стоит 65 000 долларов наличными. Следовательно, компании необходимо заплатить в общей сложности 260 000 долларов США, если бы это была оплата наличными. Однако компания решает купить грузовики в кредит с ежемесячным платежом в размере 13 000 долларов.

Здесь видно, что отток денежных средств происходит битами по 13 000 долларов в месяц.Таким образом, бухгалтер запишет 156 000 долларов США (т. е. 13 000 x 12) в конце финансового года как общий отток денежных средств для инвестиционной деятельности.

В частности, раздел инвестиционной деятельности отчета о движении денежных средств содержит четыре основные бухгалтерские операции. Первый – покупка инвестиций. Всякий раз, когда компания приобретает инвестиции в денежные средства или их эквиваленты, это отражается как отрицательная сумма в отчете о движении денежных средств. Это потому, что компания выплачивает наличными.

Второй операцией, подпадающей под инвестиционную деятельность, являются денежные средства от выбытия инвестиций. Как правило, выбытие инвестиций, таких как производственное оборудование, приводит к поступлению денежных средств на счет компании. Это верно даже тогда, когда бизнес продает инвестиции с убытком. Следовательно, эта транзакция будет считаться положительной суммой в денежном потоке от инвестиционной деятельности.

Значение инвестиционной деятельности

Инвестиционная деятельность показывает руководству, сможет ли компания расти или получать больше доходов в будущем. Если инвестиционная деятельность приводит к отрицательной сумме денежного потока, это говорит руководству о том, что наибольшая доля инвестиций направляется в основные средства. Таким образом, руководство может рассчитывать на рост доходов компании в будущем.

Если инвестиционная деятельность приводит к отрицательной сумме денежного потока, это говорит руководству о том, что наибольшая доля инвестиций направляется в основные средства. Таким образом, руководство может рассчитывать на рост доходов компании в будущем.

Денежный поток от инвестиционной деятельности Определение и пример |…

Что такое денежный поток от инвестиционной деятельности?

Денежные средства от инвестиционной деятельности — это раздел отчета о движении денежных средств, в котором содержится информация о покупках или продажах компанией основных средств.

Как работает денежный поток от инвестиционной деятельности?

В отчете о движении денежных средств источники денежных средств компании и их использование за период обычно разбиваются на три категории: денежные потоки от операционной деятельности, денежные потоки от инвестиционной деятельности и денежные потоки от финансовой деятельности.

Денежный поток от инвестиционной деятельности в основном отражает покупку или продажу компанией основных средств (то есть активов, которые фигурируют в балансе и имеют срок полезного использования более одного года). Важно отметить, что у компаний есть некоторая свобода действий в отношении того, какие статьи считаются или не считаются капитальными затратами, и инвестор должен знать об этом при сравнении денежных потоков разных компаний.

Важно отметить, что у компаний есть некоторая свобода действий в отношении того, какие статьи считаются или не считаются капитальными затратами, и инвестор должен знать об этом при сравнении денежных потоков разных компаний.

Почему денежные потоки от инвестиционной деятельности имеют значение?

Компании и инвесторы всегда хотят видеть положительный денежный поток от каждого аспекта деятельности компании. В конце концов, без положительного денежного потока компании, возможно, придется занимать деньги, чтобы делать эти вещи, или, в худшем случае, она может не остаться в бизнесе.

Однако отрицательный денежный поток в течение какого-то времени — это не всегда плохо. Если компания какое-то время тратит денежные средства в чистом виде, например, из-за того, что строит второй производственный завод, у компании могут быть отрицательные денежные средства от инвестиционной деятельности. Тем не менее, это может окупиться для инвесторов позже, если завод будет приносить больше денег. С другой стороны, если у компании отрицательный денежный поток от инвестиционной деятельности из-за того, что она принимает неверные решения о покупке активов, долгосрочной выгоды может и не быть.

С другой стороны, если у компании отрицательный денежный поток от инвестиционной деятельности из-за того, что она принимает неверные решения о покупке активов, долгосрочной выгоды может и не быть.

Важно отметить, что денежный поток — это не то же самое, что чистый доход, который включает в себя операции, не связанные с фактическим переводом денег (амортизация является распространенным примером неденежных расходов, которые включаются в расчеты чистого дохода, но не включаются в денежный поток). расчеты). Инвесторы часто охотятся за компаниями, которые имеют высокий или улучшающийся денежный поток, но низкие цены на акции — несоответствие часто означает, что цена акций скоро вырастет.

Что такое краткосрочные инвестиции? — Определение и примеры — Видео и стенограмма урока

Примеры краткосрочных инвестиций

Денежные рынки — это счета, которые включают обмены между финансовыми учреждениями и компаниями, а не физическими лицами.Физические лица могут инвестировать небольшие суммы в денежные рынки, но не могут торговать ими напрямую. Они обычно на очень большие суммы и быстро созревают. Примерами являются казначейские векселя, муниципальные векселя и федеральные фонды. Обмены варьируются от 5 миллионов долларов до миллиарда долларов.

Они обычно на очень большие суммы и быстро созревают. Примерами являются казначейские векселя, муниципальные векселя и федеральные фонды. Обмены варьируются от 5 миллионов долларов до миллиарда долларов.

Сберегательные счета представляют собой депозитные счета с низким уровнем риска, открытые в банке и предоставляющие владельцу небольшую процентную ставку.

Депозитные сертификаты или компакт-диски представляют собой векселя банков с определенными сроками погашения и процентными ставками.Штрафы начисляются, когда доступ к векселю осуществляется до даты погашения. После погашения сертификат будет стоить своей основной суммы и процентов. При поддержке банков это инвестиции с низким уровнем риска.

Казначейские векселя или казначейские векселя принадлежат покупателю правительства США. Они созревают менее чем за год и варьируются от 1000 до 5 миллионов долларов. При погашении казначейский вексель включает основную сумму и проценты. Чем дольше вложение, тем выше процентная ставка. Казначейские векселя часто продаются, чтобы собрать деньги для финансируемых государством инфраструктурных проектов. Поскольку правительство поддерживает эти законопроекты, они имеют очень низкий риск.

Казначейские векселя часто продаются, чтобы собрать деньги для финансируемых государством инфраструктурных проектов. Поскольку правительство поддерживает эти законопроекты, они имеют очень низкий риск.

Государственные облигации представляют собой долговые обязательства, выпущенные правительством для финансирования своего бюджета. Большинство из них защищены федеральным правительством и считаются малорисковыми. Любое увеличение процентных ставок приведет к потере стоимости облигации.

Итоги урока

Давайте уделим несколько минут тому, чтобы повторить все, что мы здесь узнали. Краткосрочные инвестиции — это те инвестиции, к которым владелец может получить быстрый доступ, они имеют низкий риск и созреют в виде наличных денег в течение года. Они часто используются как способ сделать безопасный, но небольшой доход. Инвестиции должны быть ликвидными , чтобы быть краткосрочными. Это означает, что цены не могут манипулироваться одним покупателем или продавцом, а актив легко доступен.

Примеры краткосрочных инвестиций:

- Денежные рынки , представляющие собой счета, которые включают обмены между финансовыми учреждениями и компаниями, а не физическими лицами, и включают обмены на сумму от 5 миллионов долларов до миллиарда долларов.

- Сберегательные счета , представляющие собой депозитные счета с низким уровнем риска, открытые в банке и предоставляющие владельцу небольшую процентную ставку.

- Депозитные сертификаты или компакт-диски, которые представляют собой векселя банков с определенными сроками погашения и процентными ставками.

- Казначейские векселя или казначейские векселя, которые правительство США должно покупателю.

- Государственные облигации , представляющие собой долги, выпущенные правительством для финансирования своего бюджета.

Каждый из них имеет немного разные характеристики, но все они, как правило, обеспечивают небольшой доход, который включает в себя основную сумму и проценты после погашения инструмента.

Создание доллара

У инвесторов есть много способов получить прибыль от своих инвестиций. Одним из самых быстрых способов с небольшим риском является краткосрочное инвестирование. Используя краткосрочные инвестиции, инвесторы могут получить небольшой доход от своего принципа, который они могут взять с собой.

Результат обучения

После изучения этого урока вы сможете дать определение краткосрочным инвестициям и привести примеры.

Статья 4

(45) «депозитарные расписки» означают те ценные бумаги, которые обращаются на рынке капитала и которые представляют собой право собственности на ценные бумаги эмитента, не зарегистрированного в стране, при этом могут быть допущены к торгам на регулируемом рынке и обращаются независимо от ценных бумаг эмитент без постоянного местонахождения;

(46) «биржевой фонд» означает фонд, по крайней мере одна единица или класс акций которого торгуется в течение дня по крайней мере на одной торговой площадке и по крайней мере с одним маркет-мейкером, который принимает меры для обеспечения того, чтобы цена его паи или акции на торговой площадке существенно не отличаются от их стоимости чистых активов и, где применимо, от их ориентировочной стоимости чистых активов;

(47) «сертификаты» означают сертификаты, как они определены в статье 2(1)(27) Регламента (ЕС) № 600/2014;

(48) «продукты структурированного финансирования» означает продукты структурированного финансирования, как они определены в статье 2(1)(28) Регламента (ЕС) № 600/2014;

(49) «производные» означает производные, как они определены в статье 2(1)(29) Регламента (ЕС) № 600/2014;

(50) «товарные производные» означают товарные производные, как определено в статье 2(1)(30) Регламента (ЕС) № 600/2014;

(51) «ЦКА» означает ЦКА согласно определению в Статье 2(1) Регламента (ЕС) № 648/2012;

(52) «утвержденное соглашение о публикации» или «APA» означает лицо, уполномоченное в соответствии с настоящей Директивой предоставлять услуги по публикации торговых отчетов от имени инвестиционных компаний в соответствии со Статьями 20 и 21 Регламента (ЕС) № 600/2014;

(53) «поставщик консолидированных лент» или «CTP» означает лицо, уполномоченное в соответствии с настоящей Директивой предоставлять услуги по сбору торговых отчетов для финансовых инструментов, перечисленных в статьях 6, 7, 10, 12 и 13, 20 и 21 Регламента ( ЕС) № 600/2014 с регулируемых рынков, МТС, ОТС и АРА и объединение их в непрерывный электронный поток данных в режиме реального времени, предоставляющий данные о цене и объеме по финансовому инструменту;

(54) «утвержденный механизм отчетности» или «ARM» означает лицо, уполномоченное в соответствии с настоящей Директивой предоставлять услуги по предоставлению сведений о транзакциях в компетентные органы или в ESMA от имени инвестиционных фирм;

(55) «родное государство-член» означает:

.

(a) в случае инвестиционных компаний:

(i) если инвестиционная фирма является физическим лицом, государство-член, в котором находится ее головной офис;

(ii) если инвестиционная фирма является юридическим лицом, государство-член, в котором находится ее зарегистрированный офис;

(iii) если у инвестиционной фирмы в соответствии с национальным законодательством нет зарегистрированного офиса, государство-член, в котором находится ее головной офис;

(b) в случае регулируемого рынка – государство-член, в котором зарегистрирован регулируемый рынок, или, если в соответствии с законодательством этого государства-члена у него нет зарегистрированного офиса, государство-член, в котором находится головной офис регулируемого рынка расположен;

(c) в случае APA, CTP или ARM:

(i) если APA, CTP или ARM является физическим лицом, государство-член, в котором находится его головной офис;

(ii) если APA, CTP или ARM является юридическим лицом, государство-член, в котором находится его зарегистрированный офис;

(iii) если у APA, CTP или ARM в соответствии с национальным законодательством нет зарегистрированного офиса, государство-член, в котором находится их головной офис;

(56) «принимающее государство-член» означает государство-член, отличное от государства-члена происхождения, в котором инвестиционная фирма имеет филиал или предоставляет инвестиционные услуги и/или деятельность, или государство-член, в котором регулируемый рынок предоставляет соответствующие механизмы. чтобы облегчить доступ к торгам в своей системе удаленным членам или участникам, зарегистрированным в том же государстве-члене;

чтобы облегчить доступ к торгам в своей системе удаленным членам или участникам, зарегистрированным в том же государстве-члене;

(57) «фирма из третьей страны» означает фирму, которая была бы кредитным учреждением, предоставляющим инвестиционные услуги или осуществляющим инвестиционную деятельность, или инвестиционной фирмой, если бы ее головной офис или зарегистрированный офис находились на территории Союза;

(58) «энергетический продукт оптом» означает оптовый энергетический продукт, как определено в пункте (4) Статьи 2 Регламента (ЕС) № 1227/2011;

(59) «производные сельскохозяйственные товары» означает производные контракты, относящиеся к продуктам, перечисленным в статье 1 и в Приложении I, Частях I–XX и XXIV/1 к Регламенту (ЕС) № 1308/2013 Европейского парламента и совет;

(60) «суверенный эмитент» означает любую из следующих компаний, выпускающих долговые инструменты:

(i) Союз;

(ii) государство-член, включая правительственное ведомство, агентство или специальный орган государства-члена;

(iii) в случае федерального государства-члена, член федерации;

(iv) автомобиль специального назначения для нескольких государств-членов;

(v) международное финансовое учреждение, созданное двумя или более государствами-членами с целью мобилизации финансирования и оказания финансовой помощи в интересах своих членов, которые испытывают или могут столкнуться с серьезными финансовыми проблемами; или

(vi) Европейский инвестиционный банк;

(61) «суверенный долг» означает долговой инструмент, выпущенный суверенным эмитентом;

(62) «долговременный носитель» означает любой инструмент, который:

(a) позволяет клиенту хранить информацию, адресованную лично этому клиенту, способом, доступным для дальнейшего использования, и в течение периода времени, соответствующего целям информации; и

(b) позволяет воспроизводить сохраненную информацию без изменений;

(63) «поставщик услуг по предоставлению данных» означает APA, CTP или ARM;

(64) «центральный депозитарий ценных бумаг» или «ЦДЦБ» означает центральный депозитарий ценных бумаг согласно определению в пункте (1) статьи 2(1) Регламента (ЕС) № 909/2014.

Движение денежных средств от инвестиционной деятельности

Движение денежных средств от инвестиционной деятельности обычно является вторым разделом стандартизированного отчета о движении денежных средств, широко используемого во всем мире. Как следует из названия, он позволяет организации оценить, сколько денег было получено от расходов, связанных с инвестициями.

Из всех основных типов денежных потоков это важный канал данных и информации для компании. Это связано с тем, что инвестиции — это долгосрочные планы дальнейшего выживания любой крупной компании.Неудачные инвестиции могут иметь катастрофические последствия для финансового здоровья компании.

Лучшее понимание денежных потоков от инвестиционной деятельности Наиболее распространенными областями инвестиций компании являются продажа ценных бумаг и/или активов (движимых или недвижимых) и интеллектуальной собственности, покупка любых конкретных физических активов и конкретные, но точные инвестиции в ценные бумаги.

Положительный денежный поток от инвестиций — это шаг вперед для будущих амбиций компании.Часто крупные конгломераты почти полностью полагаются на эти данные, прежде чем начнется поэтапный процесс инвестиционной деятельности .

Прежде чем мы углубимся в этот тип денежного потока, было бы разумно понять, где именно в финансовой отчетности любой компании находятся инвестиции. Следовательно, здесь необходимо упомянуть некоторые элементарные указатели финансовой отчетности.

Во всем мире, благодаря согласованным методам бухгалтерского учета, финансовый отчет компании состоит из 3 частей, а именно:

- Отчет о прибылях и убытках

- Бухгалтерский баланс и

- Отчет о движении денежных средств

Из них отчет о прибылях и убытках дает общее представление о расходах и доходах организации за определенный период времени.

Балансовый отчет предоставляет подробную информацию о чистых активах компании, чистых обязательствах, собственном капитале и капитале учредителя, а также различные подзаголовки.

Наконец, отчет о движении денежных средств выполняет роль связующего звена между отчетом о прибылях и убытках и балансовым отчетом. Он показывает, сколько денег требуется на текущие расходы компании, сколько можно выделить на дальнейшие уточнения бизнес-плана, а также размер корпуса, который можно отложить для инвестиций в будущем.

Именно на основе этих данных высшее руководство определяет будущие инвестиции .

Виды денежных потоковДенежный поток имеет 3 различных подмножества: оборотный капитал, инвестиции и финансирование. В терминах бухгалтерского учета эти записи известны как «деятельность».

Здесь мы сосредоточимся в основном на денежном потоке от инвестиционной деятельности.

Почему компаниям не хватает денежных средств от инвестиционной деятельности? В общей бухгалтерской терминологии, а также в некоторых макроэкономических кругах инвестиции определяются как приобретение любых неосновных активов, которые могут быть использованы в будущем. Когда придет «правильное» время, опытный совет директоров (СД) любой фирмы монетизирует этот актив.

Когда придет «правильное» время, опытный совет директоров (СД) любой фирмы монетизирует этот актив.

Например, мы можем изучить пример Reliance Industries Limited (RIL), одного из крупнейших корпоративных домов Индии. Несмотря на наличие полностью действующего нефтеперерабатывающего завода в Джамнагаре штата Гуджарат, RIL решила принять участие в торгах за бассейн природного газа KG-D6 в бассейне Кришна-Годавари .

Это хрестоматийный пример инвестиций в неопределенное будущее. Бассейн KG-D6 является крупнейшим из когда-либо обнаруженных месторождений природного газа в Индии.Когда деятельность Джамнагара замедлится, бассейн заменит добычу RIL и другие виды деятельности, расположенные ниже по течению.

Инвестиционная деятельность имеет несколько других каналов денежных потоков. Два важнейших из них упомянуты ниже.

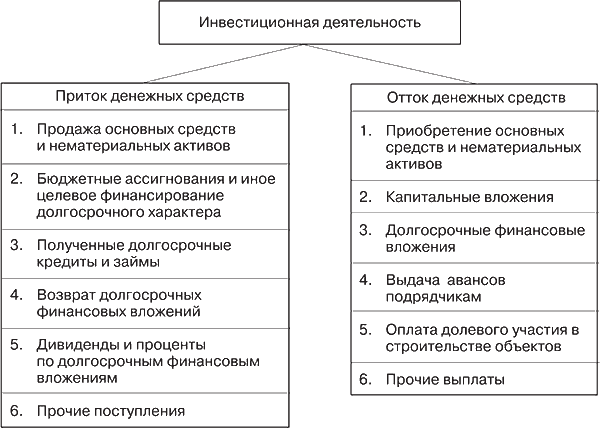

- Изменение итоговой суммы основных средств : На инвестиционном языке основные средства обозначают заводы, имущество и оборудование. Любая компания, которая ищет немедленные денежные вливания, может продать или сдать в аренду эти основные средства.

- Изменения в Главе – Пример: Капитальные затраты – это явный признак финансовых результатов компании.Если инвесторы обнаруживают, что организация прочесывает глобальные и внутренние рынки в поисках немедленных раундов финансирования, рыночные доли этой организации почти всегда растут в цене. Это связано с тем, что существенное увеличение капиталовложений рассматривается как средство инвестиций.

Любая компания, которая ищет немедленные денежные вливания, может продать или сдать в аренду эти основные средства.

Любая компания, которая ищет немедленные денежные вливания, может продать или сдать в аренду эти основные средства.Вот несколько примеров как положительного, так и отрицательного денежного потока от инвестиций:

- Приобретение основных средств – отрицательный денежный поток.

- Покупка акций, облигаций, ценных бумаг, долговых обязательств и других инструментов – отрицательный денежный поток.

- Продажа или сдача в аренду основных средств, включая машины и оборудование – положительный денежный поток.

- Продажа ценных бумаг в короткие сроки – положительный денежный поток.

Не существует единой общепринятой формулы для определения денежного потока от инвестиционной деятельности.

Однако некоторые эксперты согласны с этим простым уравнением:

| Денежный поток = общая сумма инвестиций – убытки + условная прибыль |

Приведенную выше формулу можно проиллюстрировать на воображаемом примере.

Предположим, что вымышленная компания XYZ Pvt. ООО ., занимается производством удобрений. У нас есть следующая информация, доступная через их документы фондового рынка:

|

800 крор 90 054 в 2019–2020 финансовом году.

800 крор 90 054 в 2019–2020 финансовом году.Решение:

| Денежный поток от инвестиционной деятельности | В рупиях. | крор

| Плата за открытие нового завода | 400 (Примечание: оставшиеся 50% пойдут на безналичную сторону) |

| Вливание дополнительных денежных средств на дополнительное строительство | 20 |

| Поступления от продажи старого объекта | 150 – 10= 140 |

| Отчуждение дочернего концерна | 50 |

| Денежные средства, полученные от досрочного погашения кредита + проценты | 10 + 2= 12 |

| Общий денежный поток по этим инвестициям | 202 |

Поскольку первые 2 записи представляют отток денежных средств, здесь учитываются только последние 3 записи.

Подводя итог, вы можете ясно понять, что компания может оценить свои капитальные затраты, будущую стабильность и другие факторы денежного потока от инвестиционной деятельности. Тем не менее, есть и другие факторы, которые крупная корпорация должна учитывать, прежде чем начать тратить деньги.

Инновации — краеугольный камень любой успешной компании. Поэтому любая организация, которая не инвестирует в потенциальные будущие активы, может отстать от своих конкурентов. Именно здесь появляется этот конкретный тип денежного потока.

МСФО (IAS) 7 — Отчет о движении денежных средств

МСФО (IAS) 7 Отчет о движении денежных средств требует, чтобы предприятие представляло отчет о движении денежных средств как неотъемлемую часть своей первичной финансовой отчетности. Денежные потоки классифицируются и представляются по операционной деятельности (с использованием «прямого» или «косвенного» метода), инвестиционной деятельности или финансовой деятельности, причем последние две категории обычно представляются на валовой основе.

МСФО (IAS) 7 был переиздан в декабре 1992 г., переименован в сентябре 2007 г. и применяется к финансовой отчетности, охватывающей периоды, начинающиеся 1 января 1994 г. или после этой даты.

| июнь 1976 г. | Проект экспозиции E7 Отчет об источниках и использовании средств |

| октябрь 1977 г. | МСФО (IAS) 7 Отчет об изменениях в финансовом положении |

| июль 1991 г. | Предварительный проект E36 Отчеты о движении денежных средств |

| декабрь 1992 г. | МСФО (IAS) 7 (1992) Отчеты о движении денежных средств |

| 1 января 1994 г. | Дата вступления в силу МСФО (IAS) 7 (1992) |

| 6 сентября 2007 г. | Переименован с Отчеты о движении денежных средств на Отчет о движении денежных средств в качестве последовательной поправки, вытекающей из пересмотров МСБУ 1 |

16 апреля 2009 г. | МСФО (IAS) 7 с поправками, внесенными Ежегодными усовершенствованиями МСФО, 2009 г., в отношении расходов, которые не приводят к признанию актива. |

| 1 июля 2009 г. | Дата вступления в силу поправок к МСФО (IAS) 27 (2008 г.), касающихся смены собственника дочерней компании |

| 1 января 2010 г. | Дата вступления в силу поправок к МСФО (IAS) 7 | от апреля 2009 г.

| 29 января 2016 г. | Изменено Инициатива по раскрытию информации (поправки к МСБУ 7) |

| 1 января 2017 г. | Дата вступления в силу поправок к МСФО (IAS) 7 | , внесенных в январе 2016 г.

Целью МСФО (IAS) 7 является требование представления информации об исторических изменениях денежных средств и их эквивалентов предприятия посредством отчета о движении денежных средств, который классифицирует денежные потоки в течение периода в соответствии с операционной, инвестиционной и финансовой деятельностью. .

.

Все компании, подготавливающие финансовую отчетность в соответствии с МСФО, должны представлять отчет о движении денежных средств. [МСФО 7.1]

В отчете о движении денежных средств анализируются изменения денежных средств и их эквивалентов в течение периода. Денежные средства и их эквиваленты включают денежные средства в кассе и депозиты до востребования, а также краткосрочные высоколиквидные инвестиции, которые легко конвертируются в известную сумму денежных средств и подвержены незначительному риску изменения стоимости. В инструкциях указано, что инвестиции обычно соответствуют определению эквивалента денежных средств, если они имеют срок погашения не более трех месяцев с даты приобретения.Инвестиции в акции обычно исключаются, если только они не являются денежным эквивалентом (например, привилегированные акции, приобретенные в течение трех месяцев после указанной даты их погашения). Банковские овердрафты, подлежащие погашению по требованию и составляющие неотъемлемую часть управления денежными средствами предприятия, также включаются в состав денежных средств и их эквивалентов. [МСФО 7.7-8]

[МСФО 7.7-8]

Денежные потоки должны быть проанализированы между операционной, инвестиционной и финансовой деятельностью. [МСФО 7.10]

Ключевые принципы, установленные МСФО (IAS) 7 для подготовки отчета о движении денежных средств, следующие:

- Операционная деятельность является основной приносящей доход деятельностью организации, которая не является инвестиционной или финансовой деятельностью, поэтому операционные денежные потоки включают денежные средства, полученные от покупателей, и денежные средства, выплаченные поставщикам и работникам [МСФО 7.14]

- инвестиционная деятельность представляет собой приобретение и выбытие долгосрочных активов и других инвестиций, которые не считаются эквивалентами денежных средств [IAS 7.6]

- финансовая деятельность – это деятельность, которая изменяет структуру акционерного капитала и заемных средств предприятия [IAS 7.6]

- проценты и дивиденды, полученные и выплаченные, могут классифицироваться как операционные, инвестиционные или финансовые денежные потоки при условии, что они последовательно классифицируются от периода к периоду [МСФО 7. 31]

- Денежные потоки, возникающие в результате уплаты налогов на прибыль, обычно классифицируются как операционные, если только они не могут быть конкретно отнесены к финансовой или инвестиционной деятельности [IAS 7.35]

- для потоков денежных средств от операционной деятельности приветствуется прямой метод представления, но допустим косвенный метод [IAS 7.18]

Прямой метод показывает каждый основной класс валовых денежных поступлений и валовых денежных выплат. Раздел о движении денежных средств от операционной деятельности в отчете о движении денежных средств по прямому методу будет выглядеть примерно так:

Косвенный метод корректирует чистую прибыль или убыток по методу начисления с учетом влияния неденежных операций.Денежные поступления от покупателей хх,ххх Денежные средства, выплаченные поставщикам хх,ххх Денежные средства, выплаченные работникам хх,ххх Денежные средства, выплаченные на прочие операционные расходы хх,ххх Проценты уплаченные хх,ххх Налоги на прибыль уплаченные хх,ххх Чистые денежные средства от операционной деятельности хх,ххх Раздел о движении денежных средств от операционной деятельности в отчете о движении денежных средств по косвенному методу будет выглядеть примерно так:Прибыль до уплаты процентов и налога на прибыль хх,ххх Добавить амортизацию хх,ххх Добавить обесценение активов хх,ххх Увеличение дебиторской задолженности хх,ххх Уменьшение запасов хх,ххх Увеличение торговой кредиторской задолженности хх,ххх Процентные расходы хх,ххх За вычетом начисленных, но еще не выплаченных процентов хх,ххх Проценты уплаченные хх,ххх Налоги на прибыль уплаченные хх,ххх Чистые денежные средства от операционной деятельности хх,ххх - обменный курс, используемый для пересчета операций, выраженных в иностранной валюте, должен быть курсом, действующим на дату движения денежных средств [МСФО 7. 25]

- Денежные потоки зарубежных дочерних компаний следует пересчитывать по обменным курсам, действовавшим на момент возникновения денежных потоков [IAS 7.26]

- в отношении движения денежных средств ассоциированных компаний, совместных предприятий и дочерних компаний, где используется метод долевого участия или затрат, отчет о движении денежных средств должен отражать только движение денежных средств между инвестором и объектом инвестиций; при использовании пропорциональной консолидации отчет о движении денежных средств должен включать долю участника совместного предприятия в денежных потоках объекта инвестиций [МСФО 7.37]

- Совокупные денежные потоки, связанные с приобретением и выбытием дочерних компаний и других бизнес-единиц, должны быть представлены отдельно и классифицированы как инвестиционная деятельность с определенными дополнительными раскрытиями. [IAS 7.39] Совокупная сумма денежных средств, выплаченных или полученных в качестве возмещения, должна отражаться за вычетом денежных средств и их эквивалентов, приобретенных или проданных [IAS 7. 42]

- Денежные потоки от инвестиционной и финансовой деятельности должны отражаться в разбивке по основному классу денежных поступлений и основному классу денежных платежей, за исключением следующих случаев, которые могут отражаться на нетто-основе: [МСФО 7.22-24]

- денежные поступления и платежи от имени клиентов (например, получение и погашение депозитов до востребования банками, а также поступления, полученные от имени и выплаченные собственнику имущества)

- денежные поступления и платежи по статьям, в которых оборот быстрый, суммы большие, а сроки погашения короткие, как правило, менее трех месяцев (например, платежи и сборы с клиентов по кредитным картам, покупка и продажа инвестиций)

- денежные поступления и платежи по депозитам финансовых учреждений

- денежные авансы и займы, предоставленные клиентам, и их погашение

- инвестиционные и финансовые операции, которые не требуют использования денежных средств, должны быть исключены из отчета о движении денежных средств, но должны быть отдельно раскрыты в других частях финансовой отчетности [МСФО 7. 43]

- предприятия должны раскрывать информацию, которая позволяет пользователям финансовой отчетности оценивать изменения в обязательствах, возникающих в результате финансовой деятельности [IAS 7.44A-44E]*

- следует раскрывать компоненты денежных средств и их эквивалентов, а также представлять сверку с суммами, отраженными в отчете о финансовом положении [IAS 7.45]

- должна раскрываться сумма денежных средств и их эквивалентов, находящихся в распоряжении организации, которые не могут быть использованы группой, вместе с комментариями руководства [МСФО 7.48]

31]

31] Раздел о движении денежных средств от операционной деятельности в отчете о движении денежных средств по косвенному методу будет выглядеть примерно так:

Раздел о движении денежных средств от операционной деятельности в отчете о движении денежных средств по косвенному методу будет выглядеть примерно так: 25]

25] 42]

42] 43]

43]* Добавлено поправками Инициативы по раскрытию информации , вступившими в силу 1 января 2017 г.

Вы найдете образцы отчетов о движении денежных средств по МСФО в нашей Типовой финансовой отчетности по МСФО.

Применение правил FinCEN к разработке программного обеспечения для виртуальных валют и определенной инвестиционной деятельности

Применение правил FinCEN к разработке программного обеспечения для виртуальных валют и определенной инвестиционной деятельности

Уважаемый [ ]:

Это ответ на ваши письма от 21 мая 2013 г. и 10 июля 2013 г. с запросом административного решения от Сети по борьбе с финансовыми преступлениями («FinCEN») в отношении статуса [ ] («Компания») как компании, предоставляющей денежные услуги ( «MSB») в соответствии с Законом о банковской тайне («BSA»).В частности, вы спрашиваете, будут ли периодические инвестиции Компании в конвертируемую виртуальную валюту, а также производство и распространение программного обеспечения, облегчающего покупку виртуальной валюты Компанией для целей ее собственных инвестиций, сделать Компанию перевозчиком денег в соответствии с ЗБТ.

и 10 июля 2013 г. с запросом административного решения от Сети по борьбе с финансовыми преступлениями («FinCEN») в отношении статуса [ ] («Компания») как компании, предоставляющей денежные услуги ( «MSB») в соответствии с Законом о банковской тайне («BSA»).В частности, вы спрашиваете, будут ли периодические инвестиции Компании в конвертируемую виртуальную валюту, а также производство и распространение программного обеспечения, облегчающего покупку виртуальной валюты Компанией для целей ее собственных инвестиций, сделать Компанию перевозчиком денег в соответствии с ЗБТ.

В своем письме от 21 мая 2013 г. вы заявляете, что Компания намеревается создать часть программного обеспечения, которое облегчит покупку Компанией виртуальной валюты у продавцов путем автоматизации сбора виртуальной валюты и оплаты эквивалента в валюте законное платежное средство.Продавец инициирует процесс через интерфейс программного обеспечения, предлагая свою виртуальную валюту Компании, выбирая один из нескольких вариантов средства получения эквивалента в валюте законного платежного средства (чек, кредит на указанную кредитную, дебетовую или предоплаченную карту, или платеж, обработанный через сторонний денежный перевод), и оплата комиссии за транзакцию. Программное обеспечение не будет продаваться или предоставляться какой-либо третьей стороне для перепродажи, и оно будет зарезервировано для исключительного использования контрагентами Компании.

Программное обеспечение не будет продаваться или предоставляться какой-либо третьей стороне для перепродажи, и оно будет зарезервировано для исключительного использования контрагентами Компании.

Ваше дополнение от 10 июля 2013 г. разъясняет, что Компания намерена ограничить свою деятельность инвестированием в конвертируемые виртуальные валюты за свой счет, покупкой виртуальной валюты у продавцов и перепродажей валюты по усмотрению Компании, когда такие покупки и продажи имеют инвестиционный смысл. согласно бизнес-плану компании. Продавец предложит свою виртуальную валюту Компании с помощью программного обеспечения, описанного выше, и Компания продаст всю или часть своей виртуальной валюты на бирже виртуальной валюты после получения от продавца в момент, выбранный Компанией на основе собственные инвестиционные решения.

BSA Обязательства Компании как поставщика программного обеспечения

21 июля 2011 г. FinCEN опубликовала Окончательное правило, вносящее поправки в определения и другие положения, касающиеся MSB («Правило»). 1 Положения с поправками определяют MSB как «лицо, где бы оно ни находилось, ведущее бизнес, будь то на регулярной основе или в качестве организованного коммерческого концерна, полностью или в значительной части на территории Соединенных Штатов, в одном или нескольких перечисленных качествах. в пунктах с (ff)(1) по (ff)(6) настоящего раздела.Это включает, но не ограничивается содержанием любого агента, агентства, филиала или офиса в Соединенных Штатах». 2

1 Положения с поправками определяют MSB как «лицо, где бы оно ни находилось, ведущее бизнес, будь то на регулярной основе или в качестве организованного коммерческого концерна, полностью или в значительной части на территории Соединенных Штатов, в одном или нескольких перечисленных качествах. в пунктах с (ff)(1) по (ff)(6) настоящего раздела.Это включает, но не ограничивается содержанием любого агента, агентства, филиала или офиса в Соединенных Штатах». 2

BSA с внесенными поправками определяют термин «переводчик денег» и включают в себя лицо, которое предоставляет услуги по переводу денег, или любое другое лицо, участвующее в переводе средств. Термин «услуги по переводу денег» означает прием валюты, денежных средств или другой ценности, заменяющей валюту, от одного лица и перевод валюты, денежных средств или другой ценности, заменяющей валюту, в другое место или другому лицу любым способом. 3 Положения также предусматривают, что вопрос о том, является ли лицо лицом, занимающимся переводом денежных средств, зависит от фактов и обстоятельств, и определяют обстоятельства, при которых деятельность лица не делает его лицом, занимающимся переводом денежных средств. 4

4

Производство и распространение программного обеспечения само по себе не является принятием и передачей стоимости, даже если целью программного обеспечения является облегчение продажи виртуальной валюты. В результате производство и распространение Компанией предполагаемого программного обеспечения не сделает Компанию перевозчиком денежных средств, подпадающим под регулирование BSA. 5

BSA Обязательства Компании как инвестора в виртуальные валюты

18 марта 2013 г. FinCEN выпустил руководство по применению правил FinCEN к транзакциям в виртуальных валютах («руководство»). 6 Правила FinCEN определяют валюту (также называемую «настоящей» валютой) как «монеты и бумажные деньги Соединенных Штатов или любой другой страны, которые [i] определены в качестве законного платежного средства и которые [ii] находятся в обращении и [ iii] обычно используется и принимается в качестве средства обмена в стране выпуска.” 7 В отличие от реальной валюты, «виртуальная» валюта является средством обмена, которое в некоторых средах работает как валюта, но не имеет всех атрибутов реальной валюты. В частности, виртуальная валюта не имеет статуса законного платежного средства ни в одной юрисдикции. Руководство касается «конвертируемой» виртуальной валюты. Этот тип виртуальной валюты либо имеет эквивалентную стоимость в реальной валюте, либо действует как заменитель реальной валюты.

В частности, виртуальная валюта не имеет статуса законного платежного средства ни в одной юрисдикции. Руководство касается «конвертируемой» виртуальной валюты. Этот тип виртуальной валюты либо имеет эквивалентную стоимость в реальной валюте, либо действует как заменитель реальной валюты.

В целях руководства FinCEN относится к участникам общих соглашений о виртуальной валюте, используя термины «обменник», «администратор» и «пользователь».Обменник — это лицо, занимающееся в качестве бизнеса обменом виртуальной валюты на реальную валюту, средства или другую виртуальную валюту. Администратор — это лицо, занимающееся выпуском (вводом в обращение) виртуальной валюты и имеющее право выкупать (изымать из обращения) такую виртуальную валюту. Пользователь — это человек, который получает виртуальную валюту для покупки товаров или услуг от своего имени.

В руководстве четко указано, что администратор или обменник конвертируемых виртуальных валют, который (1) принимает и передает конвертируемую виртуальную валюту или (2) покупает или продает конвертируемую виртуальную валюту в обмен на валюту законного платежного средства или другую конвертируемую виртуальную валюту по любой причине (в том числе при посредничестве между пользователем и продавцом товаров или услуг, которые пользователь покупает от имени пользователя) является перевозчиком денежных средств в соответствии с правилами FinCEN, если только к этому лицу не применяется ограничение или исключение из этого определения. 8 В руководстве также четко указано, что «пользователь, который получает конвертируемую виртуальную валюту и использует ее для покупки реальных или виртуальных товаров или услуг, является , а не MSB в соответствии с правилами FinCEN».

8 В руководстве также четко указано, что «пользователь, который получает конвертируемую виртуальную валюту и использует ее для покупки реальных или виртуальных товаров или услуг, является , а не MSB в соответствии с правилами FinCEN».

То, как пользователь занимается получением виртуальной валюты, может быть описано с использованием любого количества других терминов, таких как «заработок», «сбор», «добыча», «создание», «автоматическая генерация», «производство» или « покупка», в зависимости от деталей конкретной используемой модели виртуальной валюты.Ярлык, применяемый к конкретному процессу получения виртуальной валюты, не имеет значения для юридической характеристики в соответствии с BSA процесса или лица, участвующего в процессе отправки этой виртуальной валюты или ее эквивалента любому другому лицу или месту. Существенным для вывода о том, что человек не является MSB, является не механизм, с помощью которого человек получает конвертируемую виртуальную валюту, а то, для чего человек использует конвертируемую виртуальную валюту и в чью пользу. Действия, которые сами по себе не представляют собой прием и передачу валюты, средств или стоимости средств, не подпадают под определение «услуги по переводу денег» и, следовательно, не подпадают под действие правил регистрации, отчетности и учета FinCEN для MSB. . 9

Действия, которые сами по себе не представляют собой прием и передачу валюты, средств или стоимости средств, не подпадают под определение «услуги по переводу денег» и, следовательно, не подпадают под действие правил регистрации, отчетности и учета FinCEN для MSB. . 9

В той мере, в какой Компания покупает и продает конвертируемую виртуальную валюту, выплачивая и получая эквивалентную стоимость в валюте законного платежного средства контрагентам и от контрагентов, все исключительно в качестве инвестиций за свой счет, она не занимается обменом конвертируемой виртуальной валюты. валюта за валюту законного платежного средства для других лиц.По сути, когда Компания инвестирует в конвертируемую виртуальную валюту от своего собственного имени и когда она реализует стоимость своих инвестиций, она действует как пользователь этой конвертируемой виртуальной валюты в соответствии со значением руководства. В результате, поскольку Компания строго ограничивает свою деятельность инвестированием в виртуальную валюту за свой счет, она не выступает в качестве отправителя денег и не является MSB в соответствии с правилами FinCEN. Однако любые переводы третьим лицам по распоряжению контрагентов Компании, кредиторов или владельцев, имеющих право на прямые платежи, должны тщательно изучаться, поскольку они могут представлять собой перевод денег.(См. сноску 10 к этому постановлению.)

Однако любые переводы третьим лицам по распоряжению контрагентов Компании, кредиторов или владельцев, имеющих право на прямые платежи, должны тщательно изучаться, поскольку они могут представлять собой перевод денег.(См. сноску 10 к этому постановлению.)

Если Компания должна была предоставлять услуги другим (включая связанные с инвестициями или брокерские услуги), которые включали прием и передачу конвертируемой виртуальной валюты или обмен конвертируемой виртуальной валюты на валюту законного платежного средства или другую конвертируемую виртуальную валюту, конечно , потребуется дополнительный анализ для определения регулятивного статуса и обязательств Компании в отношении такой деятельности. 10 Кроме того, если Компания начнет заниматься обменом виртуальной валюты на валюту законного платежного средства (или даже на другую конвертируемую виртуальную валюту), Компания станет перевозчиком денег в соответствии с правилами FinCEN.В таких обстоятельствах Компания должна будет зарегистрироваться в FinCEN, внедрить эффективную программу по борьбе с отмыванием денег, основанную на оценке рисков, и соблюдать требования к ведению учета, отчетности и мониторингу транзакций, применимые к компаниям, осуществляющим денежные переводы.

Это решение предоставлено в соответствии с процедурами, изложенными в 31 CFR Part1010 Subpart G. 11 Делая выводы в этом административном постановлении, мы полагались на точность и полноту заявлений, которые вы сделали в своем общении с нами. .Ничто не мешает FinCEN прийти к другому выводу или предпринять другие действия, если обстоятельства изменятся или если какая-либо предоставленная вами информация окажется неточной или неполной. Мы оставляем за собой право после редактирования вашего имени и адреса и аналогичной идентификационной информации для ваших клиентов опубликовать это письмо в качестве руководства для финансовых учреждений в соответствии с нашими правилами. 12 У вас есть четырнадцать дней с даты получения этого письма, чтобы указать любую другую информацию, которую, по вашему мнению, следует отредактировать, а также юридическое основание для редактирования.

Если у вас есть вопросы об этом постановлении, обратитесь в службу поддержки FinCEN по вопросам регулирования по телефону (703) 905-3591.

Добавить комментарий