Инвестиционная деятельность компании: Инвестиции и инвестиционная деятельность предприятия – SPRINTinvest.RU

РазноеДЕЯТЕЛЬНОСТЬ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ НА ОСНОВЕ ДИНАМИКИ ИНВЕСТИЦИОННЫХ ПРОЦЕССОВ | Опубликовать статью ВАК, elibrary (НЭБ)

Шварц Е.Б.

К.э.н., Старший преподаватель кафедры «Менеджмент», ОЧУ ВО «Московский областной институт управления и права»

ДЕЯТЕЛЬНОСТЬ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ НА ОСНОВЕ ДИНАМИКИ ИНВЕСТИЦИОННЫХ ПРОЦЕССОВ

Аннотация

В статье рассмотрено место инвестиционной деятельности в структуре общей производственной деятельности промышленного предприятия, проанализированы факторы, оказывающие влияние на динамику инвестиционного процесса в организации. Доказана необходимость ведения инвестиционной деятельности на предприятии, проанализированы основные направления инвестиций предприятия в современных условиях российского рынка. Обоснована прямая зависимость эффективности деятельности предприятия от динамики инвестиционного процесса.

Ключевые слова: инвестиционная деятельность, промышленное предприятие, эффективность инвестиционного процесса, динамика инвестиционного процесса.

Shvarts E.B.

PhD in Economics, Moscow regional institute of management and right

ACTIVITIES OF INDUSTRIAL ENTERPRISE ON THE BASIS OF DYNAMICS OF INVESTMENT PROCESSES

Abstract

In article the place of investing activities in structure of general productive activity of industrial enterprise is considered, the factors exerting impact on dynamics of investment process in the organization are analysed. Need of maintaining investing activities at the entity is proved, the main directions of investments of the entity in modern conditions of the Russian market are analysed. Direct dependence of efficiency of activities of the entity on dynamics of investment process is proved.

Keywords: investing activities, industrial enterprise, efficiency of investment process, dynamics of investment process.

В условиях высокой нестабильности экономической среды для функционирования промышленных предприятий основной задачей организации становится сохранение и укрепление финансовой устойчивости. Инвестиционная деятельность является одной из основных видов деятельности предприятия с точки зрения финансового менеджмента (операционная деятельность, финансовая и инвестиционная), которая обеспечивает стабильность производственного процесса на предприятии за счет обновления основных фондов, снабжения сырьем и материалами, инновационной деятельности организации. Инвестиции в нематериальные активы (лицензии, бренд, деловая репутация) генерируют возможности для роста ценности акций компании, а также ее рыночной стоимости. Кроме того, инвестиции в бизнес, ценные бумаги, участие в других компаниях позволяют увеличить приток неосновных доходов предприятия. Поэтому в целом инвестиционная деятельность представляет собой фундамент, на котором базируется финансовая устойчивость компании. Динамика инвестиционных процессов, под которой мы понимаем интенсивность инвестиционной деятельности на предприятии, во многом зависит от следующих основных факторов:

– Стадия жизненного цикла промышленного предприятия. В соответствии с теорией Адизеса [1] динамика инвестиционных процессов организации увеличивается по мере перехода к следующей стадии развития до момента достижения стабильности, затем начинает снижаться (рис. 1).

Рис. 1 – Теория жизненного цикла организации по И. Адизесу

Развитие производственных процессов влечет за собой рост и развитие организации, появление новых видов деятельности, расширение производства, введение новых должностей, отделов, производств. Динамика инвестиционных процессов в этот период необычайно высока, т.к. стратегия расширения деятельности требует больших финансовых вложений. После достижения стабильности инвестиции необходимы в инновационную деятельность компании, т.к. НИОКР способны обеспечить стабильное функционирование компании в будущем, а также поддержать конкурентоспособность производимых предприятием продуктов.

– Структура баланса предприятия. Для ведения активной инвестиционной деятельности необходимы свободные денежные средства, наличие которых зависит от уровня финансовой устойчивости и финансовой независимости компании. Соотношение заемных и собственных средств должно быть приемлемым и соответствовать целям финансовой стратегии организации. Если значение коэффициентов финансовой устойчивости компании не соответствует рекомендуемым значениям, то привлекать заемный капитал для инвестирования не рекомендуется, и динамика инвестиционных процессов на предприятии может замедлиться.

– Стратегия организации. В глобальном смысле предприятие может следовать стратегии развития, стабилизации или сокращения (сворачивания) деятельности в зависимости от ряда факторов, оказывающих непосредственной влияние на доходность и производительность промышленного предприятия [2]. Кроме основной стратегии существует ряд функциональных стратегий, которые также определяют динамику инвестиционной деятельности. Например, финансовая стратегия, нацеленная на экономию ресурсов и бюджетное использование денежных средств не предполагает активную инвестиционную деятельность, а финансовая стратегия, рассчитанная на рост объема производства и инновационное развитие, напротив, ориентирована на высокую динамику инвестирования.

– Успех предыдущих реализованных проектов. Если ранее инвестиционная деятельность на промышленном предприятии велась довольно успешно и реализованные проекты приносят прибыль, то значение порога приемлемого уровня риска для менеджеров компании будет довольно низким. Чем выше запас финансовой прочности, обеспеченный предыдущими успешными проектами, тем выше приемлемый уровень риска при выборе новых инвестпроектов в портфель предприятия.

– Специфика производства. Это один из важнейших факторов, определяющих динамику инвестиционной деятельности предприятия. Производимый продукт нуждается в постоянном обновлении для того, чтобы соответствовать требованиям международного конкурентного рынка, однако, динамика этого обновления зависит от вида продукта. Например, в отраслях авиастроения, судостроения, космической техники непрерывный инновационный процесс является необходимостью и сопутствует производственной деятельности заводов. Динамика инвестиционных процессов а этих отраслях очень высока, поэтому для снижения риска и с целью объединения ресурсов и формирования единого инновационного пространства в таких отраслях создаются кластерные комплексы.

В соответствии со «Стратегией развития Российской Федерации до 2020 г.» [3] основной целью экономического развития является отказ от сырьевой экономики и переход к инновационно-ориентированному производству. Инновационное развитие становится не только сопутствующим производственной деятельности предприятия, но и становится одной из основных видов деятельности организации. Стимулирование инновационного развития производственных компании активно проводится государством посредством создания кластерных инициатив, формирования свободных экономических зон и территорий опережающего экономического развития, выделением субсидий и грантов для поддержки исследований в той или иной области. В связи с этим происходит снижение рисков инвестиционной деятельности, совместное финансирование инвестиционных проектов или привлечение сторонних инвесторов снижает необходимость наличия собственных свободных денежных средств, формирование купных промышленных комплексов стимулирует совместное использование оборудования, технологий и лабораторий, что снижает издержки инновационно-инвестиционной деятельности [4].

Участие в государственной программе импортозамещения создает дополнительную необходимость для современных российских промышленных предприятий в инновационном развитии, что несомненно требует ведения активного инвестиционного процесса в компании. Производственные связи, актуальные до недавнего времени сейчас оказались разрушенными и те комплектующие, которые ранее покупались за рубежом, теперь необходимо производить внутри страны.

Производственные связи, актуальные до недавнего времени сейчас оказались разрушенными и те комплектующие, которые ранее покупались за рубежом, теперь необходимо производить внутри страны.

Таким образом, с учетом всех вышеприведенных факторов, можно сделать вывод, что успех деятельности предприятия находится в прямой зависимости от динамики инвестиционных процессов на нем. Чем интенсивнее инвестиционная деятельность предприятия и чем больше средств вкладывается в инновационное развитие и импортозамещение, тем стабильнее развитие предприятия в будущем и выше будущие его доходы. Необходимо отметить, что ведение инвестиционной деятельности должно соответствовать нормам инвестиционного менеджмента. При этом выбор консервативной, агрессивной или комбинированной стратегии инвестирования не может существенно повлиять на суть выявленной зависимости.

Литература

- И.К. Адизес Управление жизненным циклом корпораций. – Москва, Изд-во «Манн, Иванов и Фербер», 2014 г.

- Градов А.Н. Экономическая стратегия фирмы. – Санкт-Петербург, Спецлитература, 1995.

- Стратегия инновационного развития Российской Федерации на период до 2020 г. (УТВЕРЖДЕНА распоряжением Правительства Российской Федерации от 8 декабря 2011 г. № 2227-р).

- Несмачных, О.В. Кластерная политика в стратегии инновационного развития России и зарубежных стран / О.В. Несмачных, В.В. Литовченко // Фундаментальные исследования. – 2014. – № 9. – Ч. 1. – С. 162-165.

References

- I.K. Adizes Upravlenie zhiznennym ciklom korporacij. – Moskva, Izd-vo «Mann, Ivanov i Ferber», 2014 g.

- Gradov A.N. Jekonomicheskaja strategija firmy. – Sankt-Peterburg, Specliteratura, 1995.

- Strategija innovacionnogo razvitija Rossijskoj Federacii na period do 2020 g. (UTVERZhDENA rasporjazheniem Pravitel’stva Rossijskoj Federacii ot 8 dekabrja 2011 g. № 2227-r).

- Nesmachnyh, O.V. Klasternaja politika v strategii innovacionnogo razvitija Rossii i zarubezhnyh stran / O.

V. Nesmachnyh, V.V. Litovchenko // Fundamental’nye issledovanija. – 2014. – № 9. – Ch. 1. – S. 162-165

V. Nesmachnyh, V.V. Litovchenko // Fundamental’nye issledovanija. – 2014. – № 9. – Ch. 1. – S. 162-165

V. Nesmachnyh, V.V. Litovchenko // Fundamental’nye issledovanija. – 2014. – № 9. – Ch. 1. – S. 162-165

V. Nesmachnyh, V.V. Litovchenko // Fundamental’nye issledovanija. – 2014. – № 9. – Ch. 1. – S. 162-165Классификация хозяйственных операций | mag-consulting.ru

КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Движение денежных средств обобщается и анализируется по отношению к видам деятельности предприятия.

Вся хозяйственная деятельность предприятия может быть разделена на три группы:

- Операционная деятельность — это деятельность, для которой создано предприятие и которая, в большинстве случаев, приносит основной доход.

- Инвестиционная деятельность — это деятельность, связанная с приобретением и выбытием долгосрочных активов и других инвестиций.

- Финансовая деятельность — это деятельность, отражающаяся в изменении объема и состава собственного капитала и заемных средств предприятия

Операционная деятельность

Так как операционная деятельность является, обычно, главным направлением деятельности предприятия и основным источником дохода, то суммы денежных средств, которые получает и расходует предприятие в результате этой деятельности, являются важнейшим показателем финансового состояния предприятия.

Эти потоки денежных средств включают в себя:

- Денежные поступления от продажи товаров и оказания услуг

- Денежные поступления от предоставления прав пользования лицензиями, гонораров, комиссионных вознаграждений и иных доходов

- Денежные выплаты поставщикам товаров и услуг

- Денежные выплаты работникам

Инвестиционная деятельность

Движение денежных средств от инвестиционной деятельности важно, так как оно представляет собой расходы, произведенные в отношении ресурсов, предназначенных для получения будущих доходов и потоков денежных средств. Эти потоки включают:

- Денежные платежи, связанные с приобретением имущества, машин и оборудования, нематериальных и прочих внеоборотных активов. Они также включают платежи, связанные с капитализируемыми расходами на разработки и на собственное строительство

- Поступления денежных средств от продажи основных средств, нематериальных и других внеоборотных активов

- Платежи и поступления денежных средств, относящиеся к акционерному капиталу и долговым инструментам, долям участия в совместных предприятиях

- Денежные ссуды, предоставленные другим предприятиям, и поступления денежных средств, связанные с погашением таких ссуд

Они также включают платежи, связанные с капитализируемыми расходами на разработки и на собственное строительство

Они также включают платежи, связанные с капитализируемыми расходами на разработки и на собственное строительствоФинансовая деятельность

Движение денежных средств от финансовой деятельности важно, так как оно помогает прогнозировать будущие денежные обязательства со стороны источников финансирования предприятия. Эти потоки денежных средств включают:

- Поступления денежных средств от выпуска акций или иных акционерных инструментов

- Поступления денежных средств от выпуска долговых обязательства, кредитов и других кратко- или долгосрочных заимствований

- Денежные платежи акционерам в связи с приобретением или выкупом акций предприятия

- Денежные платежи, связанные с возвратом заемных денежных средств

- Денежные платежи арендатора в счет уменьшения существующих финансовых обязательств, относящихся к финансовому лизингу

Проценты и дивиденды

Информация о выплаченных и полученных процентах и дивидендах должна раскрываться отдельными строками в отчете о движении денежных средств. При этом существует два способа классификации по видам деятельности.

Вариант 1:

Выплаченные и полученные проценты и дивиденды относятся к операционной деятельности компании.

Вариант 2:

Полученные проценты и дивиденды обычно связаны с возвратом денежных средств от произведенных инвестиций, например, проценты по депозитам и предоставленным займам или дивиденды, получаемые от дочерних предприятий. Поэтому они относятся к инвестиционной деятельности.

Выплата процентов обычно связана с полученным внешним финансированием, например, с полученными кредитами или выплаченными ценными бумагами. А выплата дивидендов связана с финансированием, полученным от акционеров в виде уставного капитала. Поэтому выплаченные проценты и дивиденды могут относиться к финансовой деятельности.

А выплата дивидендов связана с финансированием, полученным от акционеров в виде уставного капитала. Поэтому выплаченные проценты и дивиденды могут относиться к финансовой деятельности.

Стандарт МСФО 7 разрешает предприятиям при построении отчета о движении денежных средств выбрать один из этих двух вариантов.

В США, стандарт SFAS-95 также разрешает использовать оба этих варианта, но предпочтительным считается включение потоков денежных средств от получения и выплаты процентов и дивидендов в состав операционной деятельности. Хотя на практике большое количество американских компаний разносит их по инвестиционной и финансовой деятельности.

|

Налог на прибыль

Считается, что выплаты, связанные с налогом на прибыль, относятся к операционной деятельности компании.

ЗАДАЧА |

Классифицируйте приведенные ниже хозяйственные операции на операционную, инвестиционную и финансовую деятельность:

|

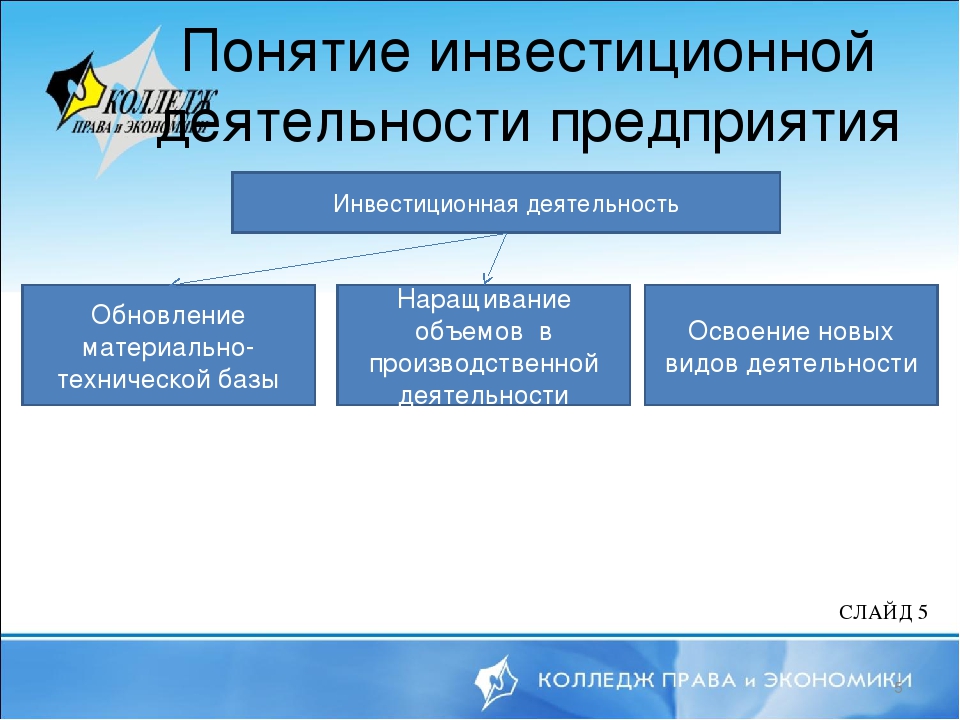

Инновационная и инвестиционная деятельность предприятия. (Тема 10)

1. Экономика и финансы предприятий для специалистов

Кафедра экономики и финансов предприятияЭкономика и финансы

предприятий

для специалистов

Созаева Джамиля Алимовна

Преподаватель

[email protected]

2. Тема 10. Инновационная и инвестиционная деятельность предприятия

10.1. Понятие инновации.10.2. Виды и типы инноваций: продуктовые

инновации, процессные инновации.

10.3. Понятие инвестиций.

10.4.Виды

инвестиций.

Инвестиционная

деятельность компании.

10.5. Экономическая эффективность инвестиций и

инноваций.

Показатели

экономической

эффективности.

3. 10.1. Понятие инновации

Под инновацией понимают использованиерезультатов

научных

исследований

и

разработок,

направленных

на

совершенствование процесса деятельности

производства, экономических, правовых и

социальных отношений в области науки,

культуры, образования и других сферах

деятельности общества.

4. 10.1. Понятие инновации

В современных исследованиях четкопрослеживаются две точки зрения: первая,

когда нововведение представляется как

результат творческого процесса в виде новой

продукции (техники), технологии, метода и т.

д.; вторая – как процесс введения новых

изделий, элементов, подходов, принципов

вместо действующих.

5. 10.2. Виды и типы инноваций

Технологические — получение нового или эффективного производстваимеющегося продукта, изделия, техники, новые или усовершенствованные

технологические процессы. Инновации в области организации и управления

производством не относятся к технологическим.

Социальные (процессные) — процесс обновления сфер жизни человека

в

реорганизации

социума

(педагогика,

система

управления,

благотворительность, обслуживание, организация процесса).

Продуктовые — создание продуктов с новыми и полезными свойствами.

Организационные — совершенствование системы менеджмента.

Маркетинговые — реализация новых или значительно улучшенных

маркетинговых методов, охватывающих существенные изменения в дизайне

и упаковке продуктов, использование новых методов продаж и презентации

продуктов (услуг), их представления и продвижения на рынки сбыта,

формирование новых ценовых стратегий.

6. 10.3. Понятие инвестиций.

Инвестиции — вложенные инвесторомфинансовые и материальные средства в

различные объекты деятельности, а также

переданные права на имущественную и

интеллектуальную собственность с целью

получения прибыли (дохода) или достижения

социального эффекта.

7. 10.4.Виды инвестиций. Инвестиционная деятельность компании.

Инвестиционнаядеятельность

представляет собой процесс инвестирования

(вложения

капитала)

и

совокупность

практических действий по реализации

инвестиций.

Фирмы

в

процессе

производственной деятельности накапливают

капитал. Вложения фирмы в дополнительные

средства производства и получения прибыли

называются инвестициями.

8. 10.4.Виды инвестиций. Инвестиционная деятельность компании.

1. По объектам вложения средств выделяют реальные и финансовыеинвестиции.

Под реальными инвестициями понимают вложение средств в реальные активы —

как материальные, гак и нематериальные (например, инновационные инвестиции).

Под финансовыми инвестициями понимают вложение средств в различные

финансовые инструменты (активы), среди которых наиболее значащую долю

занимают вложение средств в ценные бумаги.

2. По характеру участия в инвестировании выделяют прямые и непрямые

инвестиции.

Под прямыми инвестициями понимают непосредственное участие инвестора в

выборе объектов инвестирования и вложения средств.

Под непрямыми инвестициями понимается инвестирование, опосредствуемое

другими лицами (инвестиционными или иными финансовыми посредниками).

9. 10.4.Виды инвестиций. Инвестиционная деятельность компании.

3. По периоду инвестирования различают краткосрочные идолгосрочные инвестиции.

Под краткосрочными инвестициями понимают обычно вложение

капитала на период не более одного года.

Под долгосрочными инвестициями понимают вложение капитала

на период свыше одного года. В практике крупных инвестиционных

компаний они детализируются следующим образом: до 2-х лет; от

2 до 3 лет; от 3 до 5 лет; свыше 5 лет.

4. По формам собственности инвесторов выделяют инвестиции

частные, государственные, иностранные и совместные.

10. 10.5. Экономическая эффективность инвестиций и инноваций.

Показатели экономической эффективности. Экономическая эффективность — относительная величина, которую

Показатели экономической эффективности. Экономическая эффективность — относительная величина, которуюрассчитывают как отношение эффекта к понесенным затратам.

В качестве эффекта может выступать рост прибыли, снижение

себестоимости, рост производительности труда, повышение качества,

повышение объемов производства и др.

Срок окупаемости — это минимальный временной интервал от

начала осуществления проекта, за пределами которого интегральный

эффект становится и затем остается неотрицательным.

Разрыв по времени между осуществлением проекта (вложением

капитала) и получением эффекта называется лагом. Эффективность тем

выше, чем короче лаг.

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИЯХ ТРАНСПОРТА | Молодова

1. Безновская, В.В. Конкурентоспособность и развитие российских предприятий в условиях глобальной экономики / В.В. Безновская, В.И. Прусова // Актуальные проблемы гуманитарных и естественных наук. – 2014. – № 5–1. – С. 123–128.

2. Безновская, В.В. Риски транспортной компании в современных рыночных условиях / В.В. Безновская, О.А. Волкова // Актуальные проблемы гуманитарных и естественных наук. – 2016. – №2–3. – С. 20–23.

3. Вершинина, О.В. Основные аспекты страхования предпринимательских рисков / О.В. Вершинина, М.А. Жидкова // Автомобиль. Дорога. Инфраструктура. – 2015. – № 4 (6). – С. 17.

4. Вязова, Г.А. Экономическая оценка источников инвестиций на транспорте / Г.А. Вязова, А.В. Барчуков // Вестник Финансового университета. – 2011. – № 4. – С. 53–57.

5. Жидкова, М.А. Роль финансовой поддержки и ее влияние на развитие малого и среднего предпринимательства в России / М. А. Жидкова, Т.А. Шпилькина // Автомобиль. Дорога. Инфраструктура. – 2016. – № 1 (7). – С. 6.

А. Жидкова, Т.А. Шпилькина // Автомобиль. Дорога. Инфраструктура. – 2016. – № 1 (7). – С. 6.

6. Жидкова, М.А. Выбор источников финансирования инвестиционных программ на таксомоторном транспорте / М.А. Жидкова // Вестник МАДИ. – 2015. – № 2 (41). – С. 62–69.

7. Кирова, И.В. Инновационное развитие и модернизация российской промышленности: проблемы и пути их решения / И.В. Кирова, Т.Л. Попова, А.Ю. Киров // Автомобиль. Дорога. Инфраструктура. – 2016. – № 1 (7). – С. 3.

8. Кирова, И.В. Перспективы модернизации российской экономики в условиях санкционного режима / И.В. Кирова, Т.Л. Попова // Автомобиль. Дорога. Инфраструктура. – 2016. – № 2 (8). – С. 7.

9. Коновалова, Т.В. Экономическая оценка инвестиционной деятельности автотранспортного предприятия / Т.В. Коновалова, С.Л. Надирян // Транспорт. Транспортные сооружения. Экология. – 2013. – № 2. – С. 72–81.

10. Кунцман, М.В. Экономический взгляд на современную оценку инвестиционной привлекательности регионов РФ / М.В. Кунцман, А.А. Султыгова, Д.М. Тайсумова // Актуальные проблемы гуманитарных и естественных наук. – 2015. – № 4–1. – С. 222–227.

11. Прусова, В.И. Роль инвестиционных инструментов в экономике / В.И. Прусова, В.В. Безновская, А.И. Маркина // Автомобиль. Дорога. Инфраструктура. – 2016. – № 2. – С. 9.

12. Соколов, М.Ю. К вопросу о применении государственно-частного партнерства в сфере транспорта / М.Ю. Соколов // Известия Петербургского университета путей сообщения. – 2015. – № 3 (44). – С. 14–17.

– 2015. – № 3 (44). – С. 14–17.

13. Султыгова, А.А. Региональная инвестиционная политика: проблемы и перспективы (на примере Чеченской республики) / А.А. Султыгова // Экономические науки. – 2013. – № 101. – С. 14–21.

14. Хмельницкий, А.Д. Об инновационном сценарии развития автомобильного транспорта / А.Д. Хмельницкий // Автотранспортное предприятие. – 2011. – № 5. – С. 16–19.

15. Юкиш, В.Ф. Тенденции развития транспортного комплекса России / В.Ф. Юкиш // Актуальные проблемы гуманитарных и естественных наук. – 2015. – № 12–3. – С. 183–189.

Инвестиции и их ранжирование – Инвестиционная деятельность – Обзор результатов – Годовой отчет АО «Федеральная пассажирская компания» за 2018 год

Инвестиции и их ранжирование

Инвестиционная политика Компании является элементом реализации стратегии развития, определяет приоритеты, структуру инвестирования, устанавливает критерии инвестиционной привлекательности проектов, направление использования инвестиций и их источники.

Проекты ранжируются по пяти типам:

- долгосрочные проекты;

- возмещение выбытия основных средств с наличием экономического эффекта;

- экономически эффективные проекты;

- возмещение выбытия основных средств с наличием технологического эффекта;

- технологические и социальные проекты.

Проектам присваивается ранг от 0 до 100. Проекты с наибольшим значением ранга имеют более высокий приоритет при включении в инвестиционную программу.

Структура инвестиционной программы по типам| Наименование программы | Доля в программе, % | Ранг |

|---|---|---|

| Долгосрочные проекты Реконструкция ЛВЧД Орехово-Зуево, реконструкция вагономоечных и дробеструйно-окрасочных комплексов Приобретение вагонов габарита RIC | 2 | От 63 до 100 |

| Возмещение выбытия основных средств с прямым экономическим эффектом Обновление подвижного состава в фирменных поездах | 42 | От 46 до 100 |

| Проекты с прямым экономическим эффектом Приобретение двухэтажных вагонов, развитие продаж электронных проездных документов | 31 | От 26 до 80 |

| Возмещение выбытия основных средств с технологическим эффектом Модернизация подвижного состава, обновление оборудования деповского хозяйства | 23 | От 18 до 45 |

| Проекты с технологическим и социальным эффектом | 2 | От 0 до 25 |

| Итого | 100 |

Инвестиционная деятельность — ООО «Подолье»

Инвестиционная деятельность на предприятии сложный и многообразный процесс. В нем задействованы все виды ресурсов предприятия. Результат инвестиционной деятельности зависит от того, как им управляют. Управление инвестициями на предприятии осуществляют высший уровень руководящих кадров предприятия и ряд служб предприятия. В системе управления предприятием управление инвестиционной деятельностью является наиболее сложным элементом, сочетающим в себе финансовое, техническое, оперативное управление.

В нем задействованы все виды ресурсов предприятия. Результат инвестиционной деятельности зависит от того, как им управляют. Управление инвестициями на предприятии осуществляют высший уровень руководящих кадров предприятия и ряд служб предприятия. В системе управления предприятием управление инвестиционной деятельностью является наиболее сложным элементом, сочетающим в себе финансовое, техническое, оперативное управление.

Результатом взаимодействия всех управленческих структур является выработанная стратегия инвестиционной деятельности предприятия. Глобально стратегии развития предприятия могут носить адаптационный и активный характер.

Адаптационный характер стратегии развития предприятия предполагает инвестиционную деятельность предприятия как вынужденную меру на изменение внешней среды. Инвестиции направлены на сохранение положения предприятия на рынке, путем постоянного совершенствования существующей технической и технологической базы производства.

Активная стратегия инвестиционной деятельности предприятий направлена на инновационные преобразования производства. В ней задействованы научные прикладные исследования предприятия, маркетинговые службы, ориентированные на поиск новых продуктов и путей их создания и производства. Выработанная стратегия развития предприятия является генеральной линией его развития, и отклонения от нее должны быть обоснованы. Появление даже очень привлекательных инвестиционных проектов, не соответствующих стратегии развития предприятия, должны быть отклонены руководством предприятия.

ИНВЕСТИЦИОННЫЙ КОНСАЛТИНГ

Инвестиционный консалтинг – это услуги в области инвестиционной политики, развитии активов, эффективного использования собственных ресурсов, а также привлечения внешних инвестиций.

Инвестиционный консалтинга позволяет обосновать и разработать рекомендации о целесообразности использования средств для инвестирования в новые проекты и получения финансирования для дальнейшего развития. Как сделать бизнес привлекательным для инвестиций.

Как сделать бизнес привлекательным для инвестиций.

Цели инвестиционного консалтинга

К основным целям инвестиционного консалтинга относятся следующие:

- разработка обоснованных механизмов обеспечения финансовыми источниками инвестиционных проектов компании;

- создание оптимального плана воплощения в жизнь инвестиционных проектов;

- предоставление сопутствующих услуг в течение всего цикла инвестиционного проекта;

- анализирование рациональности вложений в альтернативные инвестиционные направления;

- предоставление консультационной помощи в определении методов финансирования и привлечении новых источников финансовых средств.

Задачи инвестиционного консалтинга

Ключевой задачей инвестиционного вида консалтинга является профессиональная помощь руководителям компаний и инвесторам по следующим направлениям:

- выбор самого оптимального направления инвестирования;

- поиск и привлечение стороннего капитала для развития деятельности или реализации определенного проекта;

- определение варианта наиболее результативного использования собственных ресурсов.

Инвестиционное планирование является одной из наиболее сложных сфер в управленческой деятельности любой компании. Именно поэтому, инвестиционный консалтинг направлен на оказание действенной помощи по следующим направлениям:

- предложение оптимальных схем обеспечения финансами инвестиционных проектов;

- разработка каждого этапа инвестиционного проекта с предоставлением обоснований, анализа и прогнозов;

- осуществление мониторинговой деятельности по исполнению проектов;

- разработка механизмов возвращения вложенных средств, обеспечение гарантий для инвестора и защита его интересов;

- всесторонняя поддержка клиента на всех стадиях реализации проекта;

- предоставление рекомендаций по определению наиболее оптимального источника поступления финансирования для каждого конкретного случая.

Выполнение оценки инвестиционной привлекательности компании основывается на расчете следующих показателей финансовой деятельности:

- ликвидность – отображает возможность компании по оперативному превращению собственных активов в финансовые средства при возникновении такой необходимости;

- рентабельность – показывает, насколько эффективно компания использует все свои финансовые возможности;

- деловая активность – отражает все осуществляемые финансовые процессы, которые оказывают непосредственное влияние на прибыль компании;

- имущественное положение – показывает, какую долю в общем имуществе компании занимают оборотные и необоротные активы;

- зависимость финансового сектора – показывает, в какой зависимости находится компания от внешнего финансирования и сможет ли она функционировать без него.

Наиболее распространенными методами анализа привлекательности объекта для инвестирования являются:

- Дисконтирование денежных потоков. Анализ позволяет видеть текущую стоимость запланированного проекта. Преимуществом данного метода является возможность определения потенциала компании, однако полученные результаты подходят для использования лишь в краткосрочном периоде, поскольку необходимо учитывать постоянно меняющуюся конъюнктуру рынка;

- Анализ нормативно-правовой документации. Метод основывается на детальном анализировании показателей, отображаемых в финансовой отчетности предприятия за последние несколько лет деятельности. По итогам составляется картина результативности деятельности предприятия и выдвигаются рекомендации насчет целесообразности вложений средств в данный объект;

- Анализ влияния внутренних и внешних факторов. Основой данного метода является построение модели воздействия определяющих факторов внутренней и внешней среды на привлекательность объекта с инвестиционной точки зрения. Плюсом является возможность детального анализирования деятельности компании с различных ракурсов. Для выполнения анализа часто применяется экспертный метод Дельфи.

Для выполнения анализа часто применяется экспертный метод Дельфи.

Для выполнения анализа часто применяется экспертный метод Дельфи.Также, при использовании определенного метода оценки инвестиционной привлекательности предприятия проводится изучение таких ключевых показателей деятельности, как рентабельность продукции, уровень обеспеченности ресурсной базой, загруженность производственных мощностей, численность персонала, наличие основных производственных фондов и т.д.

Услуги в сфере инвестиционного консалтинга позволяют выбрать наиболее приемлемый механизм инвестирования для достижения основных целей вашего бизнеса. Наши специалисты предоставляют полный перечень услуг для обеспечения максимальной степени безопасности ваших вложений или поиска оптимального и потенциально прибыльного объекта для инвестирования. Мы оказываем оперативную помощь по решению вопросов, возникающих на любой стадии реализации проекта.

Инвестиционная деятельность Российской Венчурной Компании

Инвестиционная деятельность Российской Венчурной Компании

Инвестиционная деятельность АО «РВК» направлена на увеличение предложения венчурного капитала через создание новых фондов совместно с партнерами: частными, институциональными и зарубежными инвесторами, крупными корпорациями. АО «РВК» инвестирует в венчурные фонды по предложению участников рынка, а также инициирует создание новых фондов с привлечением профессиональных инвесторов и управляющих.АО «РВК» принимает заявки двух видов:

— Поступающие заявки по инвестиционным предложениям АО «РВК»;

— Заявки на участие в открытых конкурсах по отбору управляющих компаний для управления отдельными фондами.

Фонды с участием капитала РВК

В портфеле фондов РВК есть как универсальные фонды ранних стадий и посевные фонды, так и специализированные фонды, а также фонды поддержки инфраструктурных и сервисных проектов рынка технологического предпринимательства.Финансирование проектов происходит через эти фонды.

ФОНДЫ АО»РВК»:

1. Закрытые паевые инвестиционные фонды (ЗПИФ):

ЗПИФ ДПИ «ВТБ-портфельные инвестиции», ЗПИФ ОР(В)И «Лидер-инновации», ЗПИФ ОР (В)И «С-Групп Венчурс», ЗПИФ ОР (В)И «Максвелл Биотех», ЗПИФ ОР (В)И «Биопроцесс Капитал Венчурс»

2. Дочерние общества (ДО). Управляющая организация — Инфрафонд РВК:

Биофонд РВК, Инфрафонд РВК, ФПИ РВК, Гражданские технологии ОПК.

3. Инвестиционные товарищества (ИТ):

— Отраслевые фонды:

ДИТ «РусБио Венчурс»

ДИТ «Da Vinci PRE-IPO Fund»

ДИТ «North Energy Fund I Seed»

ДИТ «Phystech Ventures II»

ДИТ «Российско-Белорусский фонд венчурных инвестиций»

ДИТ «Венчурный Фонд Сколково-Индустриальный I»

ДИТ «Венчурный Фонд Сколково — ИТ I»

ДИТ «Венчурный Фонд Сколково — Агротехнологический I»

ДИТ «Дальневосточный фонд развития и внедрения высоких технологий»

— Микрофонды:

ДИТ «Посевной фонд Софтлайн», ДИТ «Посевной Фонд Высоких Технологий», ДИТ «Посевной фонд ЭйСиПи», ДИТ «Венчурный фонд акселератор»

ДИТ «Посевной фонд в области живых систем»,ДИТ «Посевной фонд ТГУ».

4. Фонды в зарубежной юрисдикции

RVC IVFRT LP

Russian Venture Capital I LP

АО «РВК»

Email: [email protected]

https://www.rvc.ru/

Тел: +7 (495) 777-0104

Факс: +7 (495) 777-0106

Россия, 121205, Москва, Инновационный центр Сколково, улица Нобеля, 1

Определение инвестиционной деятельности в сфере финансов.

Примеры инвестиционной деятельности по темам:

Денежный поток от инвестиций

- Денежный поток от инвестирования является результатом деятельности , связанной с покупкой или продажей активов или инвестиций , осуществленных компанией.

- Эти виды деятельности представлены в доходной части инвестиционного отчета о прибылях и убытках.

- Однако этот денежный поток не является репрезентативным для , инвестирующего деятельности со стороны компании.

- Инвестиционная деятельность была осуществлена акционером.

- Некоторые примеры инвестиций деятельности с точки зрения компании будут включать:

Виды деятельности предприятия: финансирование, инвестирование и операционная деятельность

- Деятельность предприятия включает операционную деятельность и внеоперационную деятельность , такую как инвестирование деятельность и финансирование деятельности .

- Деятельность предприятия включает операционную деятельность , инвестиционную деятельность деятельность и финансирование операций .

- Помимо операционной деятельности предприятий осуществляют внеоперационную деятельность .

- Внеоперационные денежные потоки включают займы, выпуск или покупку акций, продажу активов, выплату дивидендов и прочие инвестиции деятельность .

- Инвестирование Деятельность включает покупку или продажу актива (активы могут быть землей, зданием, оборудованием, рыночными ценными бумагами и т. Д.), ссуды, предоставленные поставщикам или полученные от клиентов, платежи, связанные со слияниями и поглощениями, и полученные дивиденды.

Отчетность по инвестиционной деятельности

- Эти виды деятельности представлены в инвестиционной доходной части отчета о прибылях и убытках.

- Важно отметить, что инвестирование деятельность не касается денежных средств от внешних инвесторов, таких как держатели облигаций или акционеры.

- Однако этот денежный поток не является репрезентативным для , инвестирующего деятельности со стороны компании.

- инвестирование деятельность была осуществлена акционером; следовательно, выплата дивидендов — это финансирование деятельности .

- При сообщении об инвестировании деятельности важно уметь отличать приток денежных средств от оттока денежных средств.

Компоненты отчета о движении денежных средств

- Отчет о движении денежных средств состоит из 3 частей: операционная , инвестиционная и финансовая деятельность .

- Инвестиции Деятельность — это покупка или продажа активов (земля, здания, оборудование, рыночные ценные бумаги и т. Д.), Ссуды, предоставленные поставщикам или полученные от клиентов, а также платежи, связанные со слияниями и поглощениями.

- Неденежные инвестирование и финансирование деятельности раскрывается в примечаниях к финансовой отчетности.

- Отчет о движении денежных средств включает денежные потоки от операционной, финансовой и инвестиционной деятельности деятельности .

- Определить, как операционная деятельность, инвестирование и финансирование деятельности влияют на отчет о движении денежных средств

Денежный поток от финансирования

- Денежные потоки от финансирования деятельности возникают в результате заимствования, погашения или привлечения денег.

- Все, что касается кредита — это финансирование деятельность .

- Предоставление кредита — это , инвестирующая деятельность , деятельность , поэтому все денежные потоки, связанные с этой ссудой, относятся к денежным потокам от , инвестирующей деятельности , а не финансирующей деятельность .

- Как и в случае с операциями и инвестированием деятельности , не все финансовые операции влияют на отчет о движении денежных средств — только те, которые связаны с обменом денежных средств.

- Отделить финансирование деятельности , влияющее на отчет о движении денежных средств компании, от всех других операций бизнеса

Альтернативные источники средств

- Отчет о движении денежных средств, который показывает приток и отток денежных средств за определенный отчетный период и различает три типа деятельности , которые генерируют или используют денежные средства: операционная деятельность, инвестирование, и финансирование.

- Операционная Деятельность , генерирующая денежные потоки:

- Денежные поступления от инвестирования деятельности включают денежные потоки, связанные с внеоборотными активами:

- Прочие виды деятельности , которые влияют на долгосрочные обязательства и капитал компании, также включены в список финансовых операций , например:

- Отчет о движении денежных средств показывает приток и отток денежных средств за определенный отчетный период и различает три типа деятельности , которые генерируют или используют денежные средства: операционная, инвестиционная, и финансовая.

Отчетность по финансовой деятельности

- Отчетность по финансированию деятельности включает определение того, получены или выплачены денежные средства в связи с финансированием деятельности , такой как выпуск акций или выплата дивидендов.

- Прочие виды деятельности , которые влияют на долгосрочные обязательства и капитал компании, также указаны в разделе «Финансовые операции » отчета о движении денежных средств.

- Все, что касается кредита — это финансирование деятельность .

- Предоставление кредита — это , инвестирующая деятельность , деятельность , поэтому все денежные потоки, связанные с этой ссудой, относятся к денежным потокам от , инвестирующей деятельности , а не финансирующей деятельность .

- Неденежное финансирование Деятельность может включать:

Основные положения отчета о движении денежных средств

- В отчете о движении денежных средств перечислены все поступления и оттоки денежных средств в течение отчетного периода от операционной деятельности, инвестиционной деятельности и финансовой деятельности .

- Операционная деятельность — основная приносящая доход деятельность компании и прочая деятельность , которая не является инвестированием или финансированием деятельности .

- Инвестиции виды деятельности — приобретение и выбытие долгосрочных активов и прочих финансовых вложений , не включаемых в эквиваленты денежных средств.

- Ценной бумагой, имеющейся в наличии для продажи, является инвестиция , которая не квалифицируется как «удерживаемая до погашения» или «торговая».

- Финансирование видов деятельности — видов деятельности , в результате которых изменяется размер и структура собственного капитала и заемных средств предприятия.

Роль в согласовании сбережений и инвестиционных расходов

- Сбережения — это доход после потребления, а инвестиции. — это то, чему способствует сбережение.

- Предполагая закрытую экономику, в которой нет экспорта или придает деятельность , которая мешает уровню внутренних сбережений, на совокупной основе индивидуальные сбережения создают предложение ссудных средств, доступных для целей инвестиций .

- Сумма имеющихся сбережений в экономике равна сумме финансирования, доступного для инвестиций мероприятий .

- На основе макроэкономической теории более высокая норма сбережений способствует развитию бизнеса.

- Сбережения используются для финансирования инвестиций , где инвестиций определены как расходы на заводские установки, оборудование и дома.

Совместные предприятия и прямые инвестиции

- Оба партнера инвестируют денег и долевое владение и контроль над партнерством.

- Таким образом, они будут инвестировать в 100% дочерние компании.

- Организация, использующая этот подход, делает прямые инвестиции в одну или несколько зарубежных стран.

- Тем не менее, дочерним компаниям требуется больше инвестиций , поскольку дочерняя компания отвечает за весь маркетинг деятельности за рубежом.

- Хотя такие операции обеспечивают контроль над маркетинговой деятельностью , они сопряжены со значительным риском.

инвестиционной деятельности | Инвестиционная деятельность | FGI

Помимо финансовых договоренностей, некоторые члены FGI Group напрямую участвуют в целевых инвестициях, чтобы способствовать развитию компаний и операций с блестящими перспективами или скрытым потенциалом роста.

Корпоративные инвестиции с тремя структурами

Корпоративная инвестиционная деятельность FGI Group осуществляется через три инвестиционные структуры:

- (1) Инвестиции и ссуды (основная инвестиция) по FGI

- (2) Инвестиции (основная инвестиция) от FinTech Global Trading (FGT)

- (3) Участие в венчурных фондах через FinTech GIMV Fund (FGF), венчурный фонд, в котором FGI является ограниченным партнером и ведущим спонсором.

Хотя каждая структура придерживается своей собственной политики в отношении заявок на получение средств, инвестиционная деятельность органично взаимосвязана внутри Группы и со службами, поддерживающими управленческую деятельность в компаниях, получающих средства.

(1) Инвестиции и ссуды (основная инвестиция) от FGI

В основной инвестиционной деятельности FGI имеет широкий диапазон инвестиционных целей — от венчурных фирм до компаний среднего размера с предполагаемым потенциалом роста.На сегодняшний день приносящие доход инвестиции включают в себя быстро отслеживаемую валютную компанию и спонсорство компании по недвижимости, которая проходит восстановление бизнеса. Кроме того, FGI опубликовала данные о доходах от инвестиций и ссуд, предоставленных таким компаниям, как высокодоходный бизнес по производству добавок для здоровья, в котором Компания взяла долю в капитале в качестве спонсора преемственности бизнеса, а также зарегистрированную на бирже компанию по недвижимости в процессе управления. реструктуризация и венчурная фирма, которой институт промышленных технологий передал технологию.FGI рассматривает инвестиционные возможности как с точки зрения долга, так и с точки зрения капитала, чтобы поддержать растущие компании и компании, испытывающие трудности с восстановлением бизнеса.

(2) Инвестиции (основная инвестиция) на FGT

Инвестиции FinTech Global Trading (FGT) предназначены для стимулирования корпоративного роста за счет полностью практического подхода к инвестициям, и прилагаются усилия для максимизации инвестиционной стоимости.

(3) Фонды венчурного капитала

FGF — это фонд венчурного капитала, созданный в 2007 году при поддержке, в основном, FGI, Gimv NV, крупнейшей бельгийской инвестиционной компании в области прямых инвестиций, и Банка развития Японии.Фонд нацелен на компании с высоким потенциалом роста в области информации и коммуникаций, а также наук о жизни.

Описание инвестиций

Для получения конкретных примеров компаний из инвестиционных портфелей компаний Группы, пожалуйста, посетите эти сайты.

Как классифицируется бизнес-деятельность | CFA Уровень 1

в области финансовой отчетности и анализа

Как классифицируется бизнес-деятельность

При составлении отчета о финансовом положении и результатах деятельности компании очень важно надлежащим образом классифицировать различные виды хозяйственной деятельности компании.Понимание того, как делается эта классификация, закладывает основу для понимания механизмов финансовой отчетности и может помочь определить области, в которых компания преуспевает.

Классификация хозяйственной деятельностиДля целей финансовой отчетности хозяйственную деятельность компании можно разделить на три группы: операционная, инвестиционная и финансовая деятельность:

- Операционная деятельность — это деятельность, которая является частью повседневной деятельности компании.Это может включать, например, продажу товаров для торговой компании и прием депозитов банком.

- Инвестиционная деятельность — это деятельность, связанная с приобретением и выбытием долгосрочных активов. Это может включать, например, покупку нового оборудования или нового здания.

- Финансовая деятельность связана с получением или выплатой капитала в основном от акционеров и кредиторов. Это включает в себя выпуск простых акций, облигаций или получение банковской ссуды.

Из трех видов деятельности аналитики предпочли бы, чтобы большая часть прибыли и денежных потоков компании поступала от ее операционной деятельности.

ВопросКакой из следующих видов деятельности будет считаться инвестиционной деятельностью?

А. Продажа лишнего оборудования

Б. Выпуск облигаций

C. Реализация продукции

Решение

Правильный ответ: А.

Продажа избыточного оборудования будет считаться инвестиционной деятельностью, тогда как выпуск облигаций и продажа продукции будут считаться финансовой и операционной деятельностью соответственно.

Чтение 22 LOS 22a:

Опишите, как коммерческая деятельность классифицируется для целей финансовой отчетности

Денежный поток от инвестиционной деятельности: концепция, компоненты и значение

Что это: Денежный поток от инвестиционной деятельности — это денежные поступления, связанные с долгосрочными инвестициями компании.Это одна из трех частей отчета о движении денежных средств. Прочие — это денежные потоки от операционной деятельности и денежные потоки от финансовой деятельности.

Долгосрочная инвестиционная деятельность включает покупку и продажу основных средств, таких как недвижимость, заводы и оборудование. Покупка долевых ценных бумаг или долговых ценных бумаг другой компании также включается в категорию инвестиционной деятельности, но с некоторыми условиями. Помимо отчета о движении денежных средств, вы также можете найти эти счета в составе оборотных средств в балансе.

В общем, инвестиционная деятельность связана с ростом бизнеса и получением прибыли компании в долгосрочной перспективе.

Закупочная деятельность способствует увеличению размера бизнеса и производственных мощностей. Например, если она добавит новую машину, компания сможет производить больше продукции. Точно так же при приобретении другой компании (покупка акций) масштаб ее деятельности также увеличивается. Оба относятся к категории инвестиционной деятельности.

По мере увеличения масштабов деятельности компании мы ожидаем, что в будущем она будет генерировать более высокие доходы.Компании также могут быть более эффективными за счет увеличения экономии от масштаба своей деятельности. Поэтому многие стороны, особенно инвесторы в акции, рассматривают отрицательный денежный поток от инвестиционной деятельности как хороший сигнал для будущего роста.

Краткий отчет о движении денежных средств

В финансовой отчетности компания делит отчет о движении денежных средств на три подраздела. Помимо денежных потоков от инвестиционной деятельности, двумя другими являются операционная деятельность и финансовая деятельность.

Операционная деятельность — это то, как компания зарабатывает деньги на повседневных операциях. Это основной бизнес компании. В этом разделе представлено большое количество счетов в отчете о прибылях и убытках и оборотном капитале (текущие активы за вычетом текущих обязательств).

Инвестиционная деятельность направлена на развитие бизнеса и получение большего дохода в будущем. Инвестиции могут быть за счет покупки оборудования или приобретения другой компании. Оба обычно предполагают внешнее финансирование.

Финансовая деятельность связана со сделками между компаниями и поставщиками капитала. Примерами транзакций являются выпуск акций, выпуск облигаций и выплата дивидендов. В этом разделе рассказывается, как компания финансирует свои долгосрочные инвестиции.

Составляющие денежного потока от инвестиционной деятельности

Двумя основными компонентами денежного потока от инвестиционной деятельности являются:

- Покупка и продажа основных средств, таких как основные средства, машины, установки и оборудование

- Покупка и продажа долговых ценных бумаг и другого капитала компании (например, приобретения)

Покупка и продажа основных средств

Основные средства — это материальные активы для поддержки производственной деятельности.Примерами являются здания и недвижимость, машины, оборудование и транспортные средства. Они способствуют увеличению производственных мощностей компании и имеют экономическую выгоду более одного года. Следовательно, компания представляет его в разделе внеоборотных активов.

Увеличение основных средств — положительный сигнал для будущего роста. Когда компания увеличивает свои основные фонды, например, покупает новую машину, мы ожидаем, что ее производственные мощности увеличатся.

При оплате покупки станка компания учитывает это как отток денежных средств в результате инвестиционной деятельности.В частности, мы называем это капитальными затратами.

Здесь еще один важный момент, который вы должны проверить, — это амортизация. Амортизация представляет собой уменьшение полезности основных средств с течением времени из-за износа.

Итак, когда капитальные затраты более значительны, чем амортизация, фирма увеличивает производственные мощности.

Мы называем разницу между капитальными затратами и амортизацией чистыми инвестициями. Другими словами, производственные мощности увеличиваются до тех пор, пока чистые инвестиции остаются положительными.

Кроме того, компания может финансировать покупку основных средств за счет внутреннего финансирования. Если этого недостаточно, компании могут привлечь внешнее финансирование, например, путем выпуска акций или долговых ценных бумаг.

Между тем, продажа основных средств представляет собой отток денежных средств. Некоторые машины могут быть технически и технологически устаревшими. Поэтому компания решила продать его и получить дополнительные средства для покупки новых машин.

Покупка и продажа долговых и долевых ценных бумаг других компаний

В данном случае покупка и продажа предназначены для долгосрочных целей.Компания не планирует продавать его в краткосрочной перспективе (менее года).

Таким образом, покупка или продажа высоколиквидных долговых и долевых ценных бумаг (эквивалентов денежных средств) не включается в категорию инвестиционной деятельности, а включается в операционную деятельность.

Одной из статей долгосрочного вложения финансовых активов является покупка акций другой компании (приобретение). Приобретение является альтернативой развитию бизнеса помимо внутреннего роста (расходы на основные средства).

Приобретения обычно масштабируют деятельность компании быстрее, чем внутренний рост. Поскольку они развивают свой бизнес быстрее, некоторые компании совмещают внутренний рост с приобретениями.

Короче говоря, пункт в разделе инвестиционной деятельности даст вам представление о том, какой рост компании будет происходить за счет внутренних источников по сравнению с приобретениями.

Почему важна инвестиционная деятельность

Инвестиционная деятельность жизненно важна для поддержки роста бизнеса в будущем.Инвестируя, компании надеются получить больше дохода и прибыли.

Перспектива сильного роста и доходности привлекательна для инвесторов в акции. Таким образом, цена акций компании должна вырасти и стать достойной сбора.

Банки и держатели облигаций могут быть более скептичными, чем инвесторы в акции в краткосрочной перспективе. Большой объем наличных средств на покупку капитальных товаров уменьшает количество денег, доступных для регулярных платежей, таких как проценты. Поэтому они более осторожны в принятии решений.

И, когда они видят, что капитальные расходы идут хорошо, они видят, что более высокая доходность должна быть положительно коррелирована со здоровой позицией движения денежных средств.Компании имеют более высокую способность погашать ссуды.

Взаимосвязь между инвестиционной деятельностью и капитальными затратами

Изменения основных средств на балансе отражают инвестиционную деятельность. Как я сказал ранее, в совокупности денежные затраты на покупку основных средств называются капитальными затратами. Вы можете найти цифры в отчете о движении денежных средств.

Аналитики считают, что данные о капитальных затратах являются важным фактором при оценке запасов.Увеличение капитальных затрат указывает на то, что компания развивает свой бизнес. Хотя капитальные расходы часто приводят к отрицательному инвестиционному денежному потоку, они обычно относятся к этому положительно. В конце концов, капитальные затраты поддержат доходность в будущем.

Плохо ли отрицательный денежный поток от инвестирования?

II чистый денежный поток от инвестиционной деятельности, это не обязательно плохо. Чтобы расширить свою деятельность, компании должны покупать новые машины или строить новые фабрики. Все это стоит больших денег.Следовательно, изначально компании могут сообщать об отрицательных денежных потоках от инвестиционной деятельности.

Расходуя деньги на основные фонды, компания должна генерировать большие денежные потоки в будущем.

Представьте себе, производственная машина устарела, а компания не покупает новую, что будет?

Денежные потоки от инвестиционной деятельности также зависят от типа и возраста компании. Молодые, быстрорастущие компании могут иметь отрицательный чистый денежный поток. Им требуются значительные капитальные затраты для развития своего бизнеса и повышения конкурентоспособности на рынке.

Но, действительно, капитальные затраты могут быть неэффективными, потому что они не увеличивают целевую прибыль. Поэтому вы анализируете его дальше, например, используя внутреннюю норму прибыли (IRR), чтобы оценить, выгодна ли покупка машины или строительство нового предприятия.

Статьи по темеРаздел 18: 7-1.15 — Инвестиционная компания; определение, Нью-Джерси Админ. § 18 Кодекса: 7-1.15

2. Проверка активов: для целей требования 90%, предусмотренного подпунктом (a) 2 выше, не менее 90% валовых активов налогоплательщика, расположенных в Нью-Джерси, оцениваемых по себестоимости, должны состоять из денежных средств и / или инвестиционных активов за период, охватываемый его отчетом.Пример № 1 | ||||||||||

Корпорация A | ||||||||||

| 56 205 долл. США | Sch. A-11 Общий доход | 65 152 долл. США | ||||||||

| Sch. A-29 Проценты по освобождению от уплаты налога | Sch.A-29 Проценты по | |||||||||

| Ценные бумаги | 31,385 | Освобожденные ценные бумаги | 31,385 | |||||||

| Общий инвестиционный доход | 87,590 долл. США | Sch. Цена D-продажи | 62 053 | |||||||

| 71 000 долл. США минус прибыль — 8 947 долл. США | ||||||||||

| Sch. A-9 (a) Прирост капитала (*) | ||||||||||

| 8,947 | ||||||||||

| Общий доход | 96,537 долларов США | Общий доход — скорректированный | 9082 9082 | 5|||||||

| (*) От продажи | ||||||||||

| активов неинвестиционного типа. | ||||||||||

| Отношение инвестиционного дохода (87,590 долларов) к скорректированному общему доходу | ||||||||||

| (158,590 долларов) равно 55% | ||||||||||

| Проверка доходов: | ||||||||||

| Sch. A-6 Прочие проценты | 56 205 долл. США | Sch. A-6 Прочие проценты | 56 205 долл. США | |||||||

| Sch.A-29 Проценты по освобождению от уплаты налога | 31,385 | Sch. A-9 (a) Прирост капитала | 8,947 | |||||||

| Ценные бумаги | ||||||||||

| Общий инвестиционный доход | 87,590 долл. США | Sch. A-29 Проценты по | 31,385 | |||||||

| Освобожденные ценные бумаги | ||||||||||

| Sch. A-9 (a) Прирост капитала (*) | ||||||||||

| 8,947 | ||||||||||

| Общий доход | 96,537 долл. США | Не скорректированный общий доход | ||||||||

| (*) От продажи | ||||||||||

| активов неинвестиционного типа. | ||||||||||

| Отношение инвестиционного дохода (87 590 долларов) к общему нескорректированному доходу (96 537 долларов) | ||||||||||

| равно 91% | ||||||||||

| 905 905 | 905 Тест: | |||||||||

| Sch. A-13 Заработная плата | 24 000 долл. США | Sch. A-13 Заработная плата | 24000 долларов США | |||||||

| Sch.A-17 Налог (Инвестиции | Sch. A-17 Налоги | |||||||||

| связанные) | 1,000 | 1,000 | ||||||||

| Итого по инвестициям | $ 25,000 | Sch. A-27 Итого | 25000 долларов | |||||||

| Вычеты | ||||||||||

| Sch. A-17 Налоги (Real | ||||||||||

| Estate) | 1,200 | |||||||||

| Sch.A-27 Общие вычеты | 26200 долларов США | |||||||||

| Отношение вычетов, связанных с инвестициями (25000 долларов США) к общим вычетам | ||||||||||

| (26,20082905 долларов США), равно | ||||||||||

| Тест активов — CBT-100 | ||||||||||

| График B (пересчитанный по себестоимости) | 905 905 905 905 215 905 905 | |||||||||

| Облигации, векселя и ипотека | 123,821 | |||||||||

| Штат Нью-Джерси и местные жители | 27,140 | |||||||||

| 905 905 | ||||||||||

| Обязательства | 1,067,874 | |||||||||

| Всего нематериальных личных | 1,240,393 долл. США | |||||||||

| Собственность | ||||||||||

| Земля | 5,000 * | * | ||||||||

| 17000 | ||||||||||

| Итого Реальное и материальное | $ 52,000 | |||||||||

| Личное имущество | 6092 | |||||||||

| (*) Продано во время бухгалтерского учета | ||||||||||

| период | ||||||||||

| Отношение общей суммы нематериальных активов 901 к общей сумме активов корпорации соответствует0 905 96% 905 грех e он не соответствовал скорректированному критерию дохода | ||||||||||

| . | ||||||||||

| Пример № 2 | ||||||||||

| 9082 9082 905 905 905 905 905 905 905 905 9082 905 | Проверка скорректированного дохода: | |||||||||

| Sch. A6 Прочие проценты | 82722 долл. США | Sch. A6 Прочие проценты | 82,722 долл. США | |||||||

| Общий доход от | 82,722 долл. США | Sch.A-11 Итого | $ 82722 | |||||||

| Инвестиции | Доход — скорректированный | |||||||||

| Отношение инвестиционного дохода к общему доходу — скорректированный составляет 100% | ||||||||||

| Тест нескорректированного дохода: | ||||||||||

| Sch. A6 Прочие проценты | 82722 долл. США | Sch. A6 Прочие проценты | 82,722 долл. США | |||||||

| Общий доход от | 82,722 долл. США | Sch.A-11 Итого | $ 82,722 | |||||||

| Инвестиции | Доход — нескорректированный | |||||||||

| Отношение инвестиционного дохода к общему доходу — нескорректированное составляет 100% | ||||||||||

| 905 | ||||||||||

| Тест на удержание: | ||||||||||

| Sch. A-17 Налоги | 1,709 долл. США | |||||||||

| Sch.A-18 Процентные расходы | ||||||||||

| 37 | ||||||||||

| Итого, связанные с инвестициями $ | Sch. A-27 Итого | 1,746 долл. США | ||||||||

| отчисления | 1,746 | Отчисления | ||||||||

| Соотношение отчислений, связанных с инвестициями, равно 100% | ||||||||||

| : CBT-100 | ||||||||||

| Приложение B (пересчитано по стоимости) | ||||||||||

| Денежные средства | 26,482 долл. США | |||||||||

| 905 | ||||||||||

| JAll Прочие государственные | 499,254 | |||||||||

| Обязательства | ||||||||||

| Всего Тип инвестиций Активы | -0- | |||||||||

| Личное имущество | ||||||||||

| Итого активы | 891 180 долл. США | |||||||||

| Отношение капиталовложений как инвестиционная компания, поскольку она прошла все испытания. | ||||||||||

| Пример № 3 | ||||||||||

| Пример № 3 | ||||||||||

| Sch. A-5 Проценты на правительство | $ 9,000 | Sch. A-11 Общий доход | 32000 долларов США | |||||||

| Обязательства | ||||||||||

| Sch.A-6 Прочие проценты | $ 5,000 | Sch. A-2 Стоимость товаров | 1,000 $ | |||||||

| Продано | ||||||||||

| Sch. A-8 Валовые роялти | 8,000 | Sch. A-9 (a) Цена продажи | ||||||||

| $ 10 000 | ||||||||||

| Sch. A-9 (a) Прирост капитала | 2,000 | Прибыль 2,000 равна | 8,000 * | |||||||

| (Базис) | ||||||||||

| Sch.A-29 Прочее | Sch. A-29 Проценты по | |||||||||

| Обязательствам | 500 | Прочие обязательства | 500 | |||||||

| Общий доход от | долларов СШАОбщий доход — скорректированный | 24500 долларов США | 5||||||||

| Добавить: Основа проданных активов | ||||||||||

| 8000 | ||||||||||

| Валовой доход от инвестиций | $ 32,500 | 905 905 905 актив | ||||||||

| Отношение валового инвестиционного дохода к общему доходу — скорректированное составляет 78% | ||||||||||

| 905 | 905 | 90 Не скорректированный доход .A-11 Общий доход | 32 000 долл. США | Sch. A-11 Общий доход | 32000 долларов США | |||||

| Sch. A-3 Валовая прибыль | (1000) * | Sch. A-29 Проценты по | 500 долларов | |||||||

| Прочие обязательства | ||||||||||

| Sch. A-7 Валовая арендная плата | (6000) | |||||||||

| Sch. A-29 Проценты по прочим | ||||||||||

| Обязательства | 500 | |||||||||

| Общий доход — от | 25 500 долларов США | Общий доход — нескорректированные | ||||||||

| (*) Неинвестиционный доход | ||||||||||

| Отношение инвестиционного дохода к общему доходу — нескорректированное равно 78% | ||||||||||

| Тестирование : | ||||||||||

| Sch.A-12 Компенсация в размере | 2,000 долларов | Sch. A-12 Компенсация | 2,000 $ | |||||||

| Офицеры | Офицеры | |||||||||

| Sch. A-13 Заработная плата | 10,000 | Sch. A-13 Заработная плата и | 10,000 | |||||||

| Заработная плата | ||||||||||

| Sch. A-17 Налог | 10,000 | Sch. A-17 Налоги | 12,000 * | |||||||

| Sch.A-21 Амортизация | ||||||||||

| 1,100 | ||||||||||

| Итого, связанные с инвестициями | $ 22,000 | Sch. A-27 Итого | 25100 долларов | |||||||

| Вычеты | Вычеты | |||||||||

| (*) Включает недвижимость в размере 2000 долларов | ||||||||||

| Инвестиции | к общему вычету равняется 88% | |||||||||

| Тест активов: CBT-100 | ||||||||||

| 905 905 908 | $ 5,000 | |||||||||

| Облигации, векселя и ипотека | 50,000 | |||||||||

| NJ State & Local Gov’t | 8905 9082 905||||||||||

| Все прочие государственные обязательства | 100,00 0 | |||||||||

| Патенты и авторские права | ||||||||||

| 1,000 | ||||||||||

| Общий вид инвестиций Активы | $ 166,000 9085 905 | 905 | ||||||||

| корп.И улучшения | 200,000 | |||||||||

| Итого Реальные и материальные | 250,000 долларов | (неинвестиционный тип | ||||||||

| Личное имущество | активы) | 609850 | ||||||||

| Отношение активов типа инвестиций к совокупным активам равно 40% | ||||||||||

| Корпорация C не квалифицируется как инвестиционная компания, поскольку она не прошла все тесты. | ||||||||||

| 905 905 905 905 905 905 905 905 905 905 905 905 905 905 905 905 905 905 | Проверка скорректированного дохода: | |||||||||

| Sch. A-4 Дивиденды | 14000 долларов США | |||||||||

| Sch.A-5 Проценты на правительство | 12,000 | |||||||||

| Обязательства | ||||||||||

| Sch. A-6 Прочие проценты | 11,000 | |||||||||

| Sch. A-8 Валовые гонорары | Sch. A-11 Общий доход | 48000 долларов США | ||||||||

| 11000 | ||||||||||

| Sch. A-11 Общий доход | 48 000 долл. США | Вычет: капитальный убыток на | (10 050) * | |||||||

| Federal Sch.D | ||||||||||

| Добавить: Цена продажи активов | Добавить: Основа капитала | |||||||||

| Isold | 50,000 | Актив продан | 60,050 * | |||||||

| 905 905 | 98 000 долл. США | Общая прибыль — скорректированная | 98 000 долл. США | |||||||

| (*) Актив типа инвестиций | ||||||||||

| продан с убытком | 9085 | 905 от инвестиционного дохода к общему доходу — скорректированный равен 100% | ||||||||

| Тест нескорректированного дохода: | ||||||||||

| 90 | Общий доход от $.A-11 Общий доход | 48000 долларов США | ||||||||

| инвестиции | Не скорректированные | |||||||||

| Отношение общего инвестиционного дохода к общему доходу — нескорректированное составляет 100% | ||||||||||

| 5 | 5 | 905 | ||||||||

| Тест на удержание: | ||||||||||

| Общий объем инвестиций | 30,250 долл. Sch.A-17 Недвижимость | 675 | ||||||||

| Налог | ||||||||||

| Sch. A-21 Амортизация | ||||||||||

| 120 | ||||||||||

| Sch. A-27 Итого | 31 045 $ | |||||||||

| Отчисления | ||||||||||

| Отношение отчислений, связанных с инвестициями, к общим отчислениям равно 97% | ||||||||||

| Тестирование CBT-100 | ||||||||||

| Таблица B (пересчитана по стоимости) | ||||||||||

| Денежные средства | $ 11,000 | |||||||||

| Корпоративные акции | 30,000 | |||||||||

| Облигации, ипотека и векселя | 30,000 | |||||||||

| NJ State & Local Gov’t | 1582 9082 905 905 905 905 9082 905 | |||||||||

| Патенты и авторские права 90 590 | 20,000 | |||||||||

| Все прочие нематериальные активы | $ 60,000 | |||||||||

| Личное имущество | ||||||||||

| Итого Тип инвестиций Активы | 905 9082 9082 9085 9085 9082 9085 9085 9082 9082 905 | Земля | 15 000 долл. США | |||||||

| Мебель и оборудование | 1,200 | |||||||||

| Всего недвижимое и материальное | 905 8290 | |||||||||

| Общие активы | 194 200 долларов США | |||||||||

| Отношение активов типа инвестиций к общим активам составляет 92% | ||||||||||

| ICorporation D квалифицируется как испытательная инвестиционная компания. | ||||||||||

Пример № 5: Корпорация A ведет переговоры и делает скидку на ссуды, а не просто инвестирует в векселя, о которых договаривались другие. Он не может включать доход от этой деятельности в числитель при определении того, «состоял ли его бизнес в пределах не менее 90 процентов от владения, инвестирования и реинвестирования в акции, облигации, векселя, ипотечные кредиты, долговые обязательства, патентные права и другие ценные бумаги». за свой собственный счет «, поскольку он фактически конкурирует с бизнесом национальных банков в использовании денежного капитала с целью получения прибыли за счет его использования в качестве денег и как таковой является финансовым бизнесом для целей Закона о корпоративном налоге на бизнес .

Пример № 6: Корпорация B предоставляет обеспеченные или необеспеченные ссуды и предоставляет скидки. Он не может включать доход от этой деятельности в числитель при определении того, «состоял ли его бизнес в пределах не менее 90 процентов от владения, инвестирования и реинвестирования в акции, облигации, векселя, ипотечные кредиты, долговые обязательства, патентные права и другие. ценные бумаги за свой собственный счет «, поскольку он фактически конкурирует с бизнесом национальных банков по использованию денежного капитала с целью получения прибыли за счет его использования в качестве денег и, как таковой, является финансовым бизнесом, запрещенным Законом о корпоративном налоге на предпринимательскую деятельность. от права на выборы.

Пример № 7: Корпорация С арендует или сдает в аренду недвижимость по сделкам, которые приблизительно соответствуют обеспеченным займам. Он не может включать доход от этой деятельности в числитель при определении того, «состоял ли его бизнес в пределах не менее 90 процентов от владения, инвестирования и реинвестирования в акции, облигации, векселя, ипотечные кредиты, долговые обязательства, патентные права и т. Д. ценные бумаги за свой счет », поскольку это считается финансово-хозяйственной деятельностью.

Пример № 8: Корпорация D предоставляет и взимает плату с Корпорации О и других аффилированных лиц за общие и административные услуги, которые она выполняет от имени Корпорации О и дочерних компаний.Плата покрывает расходы, которые включают процент от заработной платы Корпорации D, амортизационные расходы, а также другие прямые и косвенные расходы, понесенные Корпорацией D при предоставлении этих услуг. Корпорация D должна включать такие квитанции в знаменатель, но не в числитель, при расчете тестов, предусмотренных правилом. Плата, взимаемая с Corporation O, выходит за рамки фактических возмещений и, хотя и считается поступлениями, не считается поступлениями от квалифицированной инвестиционной деятельности в значении правила.Если такое включение приводит к тому, что процентная ставка упадет ниже 90-процентного требования, корпорации будет отказано в праве на получение статуса инвестиционной компании.

Отчет о движении денежных средств: как читать финансы компании

Вы разработали надежный обзор финансовой отчетности компании, как читать отчет о прибылях и убытках и как отделить сильный баланс от слабого. Теперь давайте посмотрим на отчет о движении денежных средств.

Можно многое узнать о финансах компании из отчета о движении денежных средств, если вы знаете, как его правильно анализировать.Давайте посмотрим, как составляется отчет о движении денежных средств, что можно извлечь из его чтения и анализа и как он соотносится с тем, как компания управляет своей ликвидностью и потребностями в денежных средствах.

Что такое отчет о движении денежных средств?

Отчет о движении денежных средств компании создает мост — или согласование — между остатками денежных средств компании от одного отчетного периода к другому. Отчет о движении денежных средств важен для инвесторов, поскольку он дает представление о том, как компания генерирует и расходует денежные средства, и, в конечном итоге, о ее способности возвращать стоимость акционерам.

Пример отчета о движении денежных средств

Полезно взглянуть на фактический отчет о движении денежных средств, чтобы вы могли следить за ним. Ниже представлена обобщенная версия отчета Ralph Lauren Corp. — тогда известной как Polo Ralph Lauren — о движении денежных средств за год, закончившийся 31 марта 2007 г. (Вы можете получить более подробную версию в годовом отчете компании, на веб-сайте или на веб-сайте). Документы SEC.)

Отчет о движении денежных средств предназначен для объяснения изменений в остатках денежных средств от одного периода к другому.Он построен следующим образом:

1. Чистая прибыль

Это лучшее место для начала, потому что теоретически, если бы все, что вы делали, было ведением кассового бизнеса без необходимости капитализировать определенные активы или использовать обязательства, тогда чистая прибыль была бы быть вашим денежным потоком. Поскольку чистая прибыль не является единственной движущей силой денежных потоков, мы должны внести некоторые корректировки (см. 2, 3 и 4).

Согласно отчету о прибылях и убытках Ralph Lauren Corp. за тот же год, компания получила валовую прибыль в размере 2 долларов.336 миллиардов долларов и операционная прибыль 652,6 миллиона долларов за тот же период. После вычета неоперационных расходов, таких как процентные расходы и налоги, Ralph Lauren Corp. получила чистую прибыль в размере 400,9 миллиона долларов.

2. Денежные потоки от операционной деятельности

В этой части отчета о движении денежных средств мы либо добавляем, либо вычитаем влияние двух видов деятельности: неденежные статьи отчета о прибылях и убытках и изменения в операционных активах и обязательствах.

Статьи отчета о неденежных прибылях и убытках — это те статьи прибылей и убытков (прибылей и убытков), которые по своей природе относятся к бухгалтерскому учету по GAAP (общепринятой практике бухгалтерского учета), но не сопровождаются наличными поступлениями или выплатами.Примерами этих неденежных статей являются амортизация, амортизация, расходы по безнадежным долгам, компенсация на основе запасов и прибыли / убытки от курсовой разницы.

Изменения в операционных активах и обязательствах также корректируются, поскольку они представляют собой преобразование активов или обязательств в денежные потоки, полученные от статей дохода в предыдущем отчетном периоде.

Например, Ralph Lauren понес расходы на амортизацию 144,7 млн долларов за отчетный период. Поскольку амортизационные расходы являются неденежными расходами к чистой прибыли, они должны быть добавлены обратно к чистой прибыли при определении денежных потоков.

Кроме того, Ральф Лорен превратил дебиторскую задолженность в денежные средства на сумму 26,4 миллиона долларов за отчетный период. Поскольку эта дебиторская задолженность относится к чистой прибыли, полученной в предыдущем периоде, нам необходимо добавить ее в наш отчет о движении денежных средств.

3. Инвестиционная деятельность

Инвестиции — это когда компания приобретает или принимает стратегическую долю в другом продукте, бизнесе или компании. Операционные денежные потоки возникают в результате повседневной деятельности по продаже товаров и услуг, которые включаются в чистую прибыль.

Поскольку инвестиционная деятельность не является операционной операцией, мы должны корректировать денежные потоки, связанные с инвестициями. Сделанные инвестиции и капитальные затраты («CAPEX») учитываются как уменьшение денежных потоков. Продажа инвестиций будет отражена как положительный денежный поток.

4. Финансовая деятельность

Компании будут выпускать долговые обязательства или акции для получения денежных средств. Это будет источник средств. Погашение долга и выкуп акций будут уменьшаться в денежной форме. Другие операции с капиталом, такие как хеджирование или свопы, также могут быть учтены в этом разделе.Кроме того, в этом разделе будет отражена выплата дивидендов.

Например, Ralph Lauren Corp. выплатила 25,4 млн долларов дивидендов и выкупила акции на 179,9 млн долларов в рамках своего плана по возврату стоимости акционерам. Для финансирования недавних приобретений своей партнерской доли в некоторых совместных предприятиях Ralph Lauren Corp. заняла 80,8 миллиона долларов.

Как интерпретировать отчет о движении денежных средств

Из отчета о движении денежных средств вы можете установить следующую информацию:

- Степень, в которой операции компании — как текущие, так и прошлые — повлияли на движение денежных средств.Для компании важно не только приносить экономическую выгоду своим акционерам — она должна конвертировать ее в наличные или материальные активы.

- Сколько компания инвестирует в собственный бизнес за счет капитальных затрат или в расширение бизнеса за счет стратегических приобретений и инвестиций. Ralph Lauren Corp. сумела зарабатывать деньги не только на операциях; он конвертировал предыдущую прибыль в денежные средства, а затем использовал ее для будущих инвестиций в производственную деятельность.

- Степень, в которой компания смогла вернуть стоимость акционерам или была вынуждена выходить на рынки капитала для финансирования своей деятельности и инвестиционной деятельности.

Компании с высокими остатками денежных средств и низким уровнем долга идеально подходят для тех, кто ищет новые инвестиции. Отчет о движении денежных средств покажет, насколько успешными были усилия компании по генерированию денежных средств и сокращению долга. Хорошая компания будет стремиться генерировать положительный свободный денежный поток.

Свободный денежный поток — это денежные средства, которые компания имеет для распределения среди акционеров после оплаты всех финансовых обязательств. Несмотря на заимствование 80,8 млн долларов и возвращение акционерам почти 200 млн долларов, Ralph Lauren Corp.в том же финансовом году она по-прежнему принесла денежные средства в размере 278,2 миллиона долларов. С другой стороны, почти половина денежных средств, предоставленных Ralph Lauren Corp., была возвращена акционерам. Если вы посмотрите на баланс Ralph Lauren Corp. за тот год, вы также заметите, что, несмотря на рост ее долга, увеличилась и сумма денежных средств и эквивалентов компании.

Как денежный поток соотносится с ликвидностью?