Интернет эквайринг что это такое: Интернет эквайринг это услуги приема онлайн платежей в России

РазноеПодключение интернет-эквайринга — gateline.net

Подключая интернет-эквайринг вы сможете значительно расширить возможности вашего бизнеса и увеличиваете количество активных клиентов. Обусловлено это возможностью проведения онлайн-платежей при помощи использования банковских карт. После подключения на вашем сайте станет удобная страница оплаты, которую можно оформить логотипом вашей компанией и прочей необходимой информацией.

Большинство компаний подвержены недостатку клиентов из-за отсутствия возможности оплаты товаров или услуг через интернет. Для решение данной проблемы достаточно подключить интернет-эквайринг систему, которая позволит вам забыть об утечке потенциальных клиентов.

Преимущества интернет-эквайрингаПодключение платёжной системы от компании «GateLine» обеспечит вам высокую скорость проведения платежей и безопасность расчётов. Всё это обеспечивает мощный процессинговый центр, максимально быстро обрабатывающий все заявки на перевод денежных средств. Используя интернет-эквайринг вам станут доступны следующие преимущества:

- Интеграция платёжного шлюза с онлайн-кассой, обеспечивающая оплату платежей согласно 54 федеральному закону.

- Возможность моментальной оплаты вашей продукции прямо на сайте.

- Детальный мониторинг проведения платежей.

- Круглосуточная техническая поддержка и персональный менеджер.

Платёжная система «GateLine» поддерживает приём карт как российских, так и иностранных банков. Данная возможность значительно повышает конверсию и увеличивает количество клиентов. И это лишь малая часть того, что станет доступно вам в процессе сотрудничества с нашей компанией. Благодаря индивидуальному подходу и детальному разбору системы вашего бизнеса, наши специалисты помогут вам выбрать подходящий тарифный план.

Получить подробную информацию об услуге вы можете у наших специалистов. Для этого просто позвоните по телефону, указанному на сайте и менеджер с радостью проконсультирует вас по нашему продукту.

Интернет-эквайринг в Беларуси. Подключить Интернет-эквайринг

Торговый эквайрингМобильный эквайрингИнтернет-эквайрингPOSKassa SigmaСервис ЧаевыеИнтернет-эквайринг в Беларуси – это одна из самых востребованных банковских услуг. Она позволяет клиентам, которые совершают покупки через Ваш сайт или мобильное приложение, рассчитываться банковскими картами в режиме онлайн. Это помогает Вам, с одной стороны, привлечь к ресурсу дополнительную аудиторию, которая привыкла использовать при оплате услуг и товаров только карты (количество таких пользователей постоянно растет), а с другой стороны, расширить географию Вашего бизнеса.

Обратите внимание, что доля платежей при помощи карты на сайте существенно превосходит все иные платежи в интернете. Кроме того, это невероятно удобно для Ваших покупателей, что повышает клиентоориентированность бизнеса.

Подключить интернет-эквайринг в Минске Вы можете в «БСБ Банке», который уже стал надежным партнером для тысяч предпринимателей. Совершайте платежи на сайте быстро, легко и удобно!

Преимущества интернет-эквайринга:

• Чтобы оплатить покупку, нужно выполнить всего несколько простых действий. Весь процесс занимает не более пары минут.

• Покупатель может выбрать способ оплаты.

• Ваш ресурс будет функционировать круглосуточно, поскольку заказ и оплата осуществляются в режиме 24/7.

Преимущества интернет-эквайринга в «БСБ Банке»:

• Для расчета могут использоваться карты любых платежных систем: Visa, MasterCard, Белкарт.

• «БСБ Банк» предлагает клиентам выгодные тарифы. Также возможна разработка индивидуальных тарифов.

• Чтобы подключить услугу, понадобится пара минут. Вам всего лишь необходимо заполнить небольшую форму заявления.

«БСБ Банк» успешно работает уже более 16 лет. Мы заботимся о своих клиентах и рассчитываем на долгосрочное сотрудничество с каждым из них. Опытные специалисты нашего банка ответят на все Ваши вопросы и подробно расскажут об услуге. Чтобы уточнить детали, позвоните по единому номеру

ПРИНИМАЙТЕ ДЕНЬГИ УДОБНЫМ СПОСОБОМ:

ТАРИФЫ:

| Услуга | Тариф |

| Подключение | 1 базовая величина |

|

Комиссия за прием платежей по картам: — карточки, эмитированные ЗАО «БСБ Банк»; — карточки, эмитированные банками-резидентами; — карточки, эмитированные банками-нерезидентами. |

3%

Для вновь подключившихся клиентов: 2,95% |

| Услуги интернет-эквайринга для категорий высокорисковых ОТС (форекс, деятельность с ценными бумагами) | 3,5% |

ДОГОВОР интернет-эквайринга по операциям с использованием банковских платежных карточек в организациях торговли (сервиса)

Выгодно работать и просто подключить – Интернет-эквайринг от БСБ Банк.

Более детальную информацию по вопросу подключения

Заявление на подключение услуги интернет-эквайринга

Запуск сервиса интернет-эквайринга при поддержке ПЦ «КартСтандарт»

Банк-партнер: Модульбанк

Проект: запуск сервиса интернет-эквайринга при технологической поддержке ПЦ «КартСтандарт»

Описание входящей проблемы

До 2018 года у части клиентов банка имелась потребность в интернет-эквайринге, которую банк закрывал путем переадресации заявки внешним партнерам.

В данной ситуации регулярно возникали сложности управленческого характера: если на стороне партнера возникали проблемы, то специалистам Модульбанк приходилось урегулировать их с клиентами самостоятельно, поскольку для них именно они были точкой входа и предоставляли сервис интернет-эквайринга.

Высокий спрос на услугу и сложности при использовании решений от сторонних провайдеров стали основными причинами, по которым было принято решение о запуске собственного сервиса.

«Перед запуском собственного сервиса мы провели исследование — выяснили у клиентов, что они хотят получить от интернет-эквайринга. В итоге при разработке мы опирались на собственную экспертизу, опыт команды и на обратную связь от клиентов — получился удачный симбиоз, – комментирует директор проектов Алексей Волков, Модульбанк – Кроме того, мы поняли, что интернет-эквайринг может стать для банка одним из центров прибыли».

Директор проектов Алексей Волков, Модульбанк

Цели и задачи

- Сделать простой и удобный сервис, который станет частью экосистемы Модульбанка.

- Самостоятельно им управлять.

- Зарабатывать на нем.

- Использовать его возможности для различных внутрибанковских целей.

«Уже на берегу мы понимали, что рынок интернет-эквайринга сложился и не хотели повторять существующие модели. В первую очередь Модуль — это онлайн-банк и экосистема финансовых сервисов для предпринимателей. Интернет-эквайринг для нас — еще один сервис в экосистеме, который закрывает потребности клиента», — резюмирует директор проектов Алексей Волков, Модульбанк.

Интернет-эквайринг для нас — еще один сервис в экосистеме, который закрывает потребности клиента», — резюмирует директор проектов Алексей Волков, Модульбанк.

Результат

При содействии процессингового центра «КартСтандарт» были:

- зарегистрированы проекты в МПС

- получены необходимые технические протоколы и лицензии МПС

- подготовлена ИТ-инфраструктура

- пройден аудит на PСI DSS.

Команда Модульбанка серьезно переработала решение стороннего поставщика и разработала описание процесса подключения клиентов. Ключевая особенность сервиса в том, что процессы в нем стали максимально простыми и удобными — не только для клиента, но и для банка.

«Это соответствует общей философии Модульбанка: красиво, быстро, просто», – добавляет директор проектов Алексей Волков, Модульбанк. ПЦ «КартСтандарт» обеспечивает процессинг операций, совершенных в системе интернет-платежей банка в соответствии с правилами и требованиями МПС: круглосуточный прием запросов (оплаты, возвраты и т.п.), их обработку и маршрутизацию в платежные системы, отправку ответов на запросы, полученные от МПС.

Также «КартСтандарт» ведет претензионную работу по опротестованиям, которые могут возникнуть при работе банка в сервисе e-commerce.

В результате качественно организованного сервиса спустя полгода после старта более 1000 клиентов пользуются интернет-эквайрингом Модульбанка.

Stripe: Введение в онлайн-платежи

В этом руководстве рассматриваются основы онлайн-платежей и объясняются различия для общих бизнес-моделей: интернет-магазины, SaaS и подписные компании, а также платформы и торговые площадки. Начните с прочтения основ платежей и того, что все компании должны знать об онлайн-платежах, а затем перейдите непосредственно к разделу о вашей бизнес-модели.

Мы также составили список наиболее распространенных отраслевых терминов и их определений, поэтому, если вы не знакомы с какими-либо фразами в этом руководстве, обратитесь к глоссарию.

Если вы хотите сразу же начать принимать онлайн-платежи, прочтите нашу документацию, чтобы начать работу.

Прежде чем углубляться в детали платежа для различных бизнес-моделей, полезно иметь общее представление о том, как работают платежи: как деньги перемещаются от клиента к вашему бизнесу, как банки упрощают эти платежи и какие затраты связаны с системой. . Изучение этих фундаментальных строительных блоков онлайн-платежей поможет вам лучше понять нюансы настройки платежей для вашей собственной бизнес-модели.

Поток онлайн-платежей

В каждой онлайн-транзакции участвуют четыре основных игрока:

- Владелец карты: Лицо, владеющее кредитной картой

- Купец: Собственник

- Эквайрер: Банк, который обрабатывает платежи по кредитным картам от имени продавца и направляет их через сети карт (например, Visa или Mastercard) в банк-эмитент. Иногда эквайеры могут также сотрудничать с третьей стороной, чтобы помочь в обработке платежей.

- Банк-эмитент: Банк, который предоставляет кредиты и выдает карты потребителям от имени сети карт.

Чтобы принимать карточные онлайн-платежи, вам необходимо работать с каждым из этих игроков (либо через одного поставщика платежей, либо путем создания собственных интеграций).

Во-первых, вам необходимо открыть счет в коммерческом банке и установить отношения с эквайером или платежной системой. Эквайеры и процессоры помогают направлять платежи с вашего веб-сайта в карточные сети, такие как Visa и Mastercard.В зависимости от вашей настройки у вас может быть отдельный эквайер (часто банк, который поддерживает сетевые отношения) и процессор (который сотрудничает с эквайером для облегчения транзакций) или одно отношение, которое включает обе услуги.

Для безопасного сбора сведений о платеже вам может также потребоваться шлюз, который помогает надежно защитить информацию.

Один провайдер может предложить услуги шлюза, обработки и эквайринга, которые могут помочь упростить ваши онлайн-платежи. Иногда поставщик платежей создает прямую интеграцию с сетями карт, помогая уменьшить сторонние зависимости.

Когда вы принимаете платеж в Интернете, шлюз надежно шифрует данные, которые будут отправлены эквайеру, а затем в сети карт. Затем сети карт связываются с банком-эмитентом, который либо подтверждает, либо отклоняет платеж (банковские правила или нормативные требования могут иногда требовать дополнительной аутентификации карты, например 3D Secure, перед принятием платежа).Банк-эмитент ретранслирует сообщение обратно на шлюз или в эквайер, чтобы вы могли подтвердить платеж клиенту (например, отобразив на вашем сайте сообщение «Платеж принят» или «Платеж отклонен»).

Здесь описывается поток онлайн-платежей для разовых платежей с использованием долларов США в США. Если вы хотите выйти на международный уровень, вам может потребоваться найти партнера в банке и наладить отношения на местном уровне. Или, если вы представляете новый продукт и хотите начать взимать плату с клиентов на регулярной основе, вам нужно будет не только принять номер кредитной карты, но также точно инициировать и собирать платежи через заданный интервал времени.Вам также потребуется построить логику, чтобы приспособиться к различным моделям ценообразования, выяснить, как восстанавливать неудавшиеся платежи, управлять пропорциями, когда клиенты меняют план, и многое другое.

Затраты, связанные с онлайн-платежами

Существует множество комиссий, которые сопровождают каждую транзакцию, обрабатываемую через эту четырехстороннюю систему. Visa, Mastercard и другие сети карт устанавливают комиссии, называемые комиссиями за обмен и схему.

Interchange обычно представляет собой основную часть затрат, связанных с транзакцией.Эта сумма предоставляется банку-эмитенту, поскольку он принимает на себя наибольший риск, предоставляя кредит или банковские услуги держателю карты.

Сборы по схемевзимаются самими сетями карт и могут включать дополнительную комиссию за авторизацию и трансграничные транзакции. Также может взиматься комиссия за возврат средств и другие сетевые услуги.

Вместе эти сборы составляют сетевые расходы. Они различаются в зависимости от типа карты, местоположения транзакции, канала (лично или онлайн) и кода категории продавца (MCC).Например, транзакция, совершенная с помощью бонусной кредитной карты, потребует более высоких сетевых комиссий, чем транзакция с бонусной картой, поскольку банки часто используют эти комиссии для субсидирования стоимости бонусной программы.

Стандартная система ценообразованияStripe с оплатой по факту предлагает единую прозрачную ставку для всех платежей по картам, что помогает повысить предсказуемость ваших затрат на платежи. Узнать больше.

В этом разделе рассматриваются две важные темы для всех предприятий, принимающих платежи: как воронка онлайн-платежей может увеличить вашу конверсию и как добавление правильных способов оплаты может расширить круг потенциальных клиентов.

Воронка онлайн-платежей

Для совершения покупки транзакции проходят три этапа: завершение оформления заказа, защита от мошенничества и принятие в сети. Конверсия происходит, когда транзакция успешно завершена.

На каждом этапе воронки число потенциальных клиентов может постепенно сокращаться. Если у вас длительный или сложный процесс оформления заказа, часть клиентов упадет. Затем, если учесть мошенничество и среднюю скорость принятия транзакций, пул сократится еще больше.

Понимание взаимодействия между этими шагами важно для оптимизации всей вашей воронки. Это особенно актуально для предприятий, у которых есть отдельные команды, занимающиеся проверкой, мошенничеством и приемом в сети, причем каждая из них оптимизирует свои собственные показатели. Например, если команда, работающая над завершением оформления заказа, сосредоточена исключительно на сокращении количества брошенных корзин, они могут запросить меньше информации о клиентах, чтобы уменьшить трение. Однако это может привести к еще большему мошенничеству, поскольку вы не всегда собираете такие данные, как полный платежный адрес и почтовый индекс, чтобы подтвердить транзакцию.

Например, если команда, работающая над завершением оформления заказа, сосредоточена исключительно на сокращении количества брошенных корзин, они могут запросить меньше информации о клиентах, чтобы уменьшить трение. Однако это может привести к еще большему мошенничеству, поскольку вы не всегда собираете такие данные, как полный платежный адрес и почтовый индекс, чтобы подтвердить транзакцию.

В этом разделе мы дадим вам обзор воронки онлайн-платежей и поделимся передовыми методами повышения конверсии.

Разработка лучших форм оформления заказа

Воронка онлайн-платежей начинается с оформления заказа, когда клиенты вводят свою платежную информацию для покупки товаров или услуг. На этом этапе вы хотите собрать достаточно информации, чтобы иметь возможность проверить, являются ли клиенты тем, кем они являются, но не добавляйте слишком много трений в процесс оформления заказа, что может привести к тому, что клиенты вообще откажутся от него.

Если ваша форма оформления заказа слишком сложна, вы рискуете потерять продажи от наиболее вероятных покупателей — клиентов с товарами в корзине и всякого намерения совершить покупку. Фактически, 87% клиентов отказываются от покупки, если процесс оформления заказа слишком сложен.

Чтобы улучшить процент завершения оформления заказа, первым делом необходимо пройти собственный процесс оформления заказа с точки зрения клиента и найти любые трения, которые могут привести к отказу. Обратите внимание на то, как долго загружается сайт, сколько полей в вашей форме и поддерживает ли ваш процесс оформления заказа автозаполнение.

Лучшие формы оформления заказа адаптируются к опыту клиентов. Например, лучше всего предлагать адаптивные формы оформления заказа, которые автоматически изменяют размер до меньшего экрана мобильного устройства и предлагают цифровую клавиатуру, когда клиентам предлагается ввести данные своей карты. Вам также следует подумать о поддержке мобильных кошельков, таких как Apple Pay или Google Pay, чтобы обойти ручной ввод данных.

Если вы решите выйти на международный уровень, ваша форма оформления заказа должна соответствовать каждому рынку.Разрешить клиентам платить в местной валюте — это только начало, но вам также необходимо поддерживать местные способы оплаты, чтобы обеспечить максимально удобное обслуживание. Например, более половины клиентов в Нидерландах предпочитают платить с помощью iDEAL — метода оплаты, который напрямую переводит средства с банковского счета клиента в компанию.

Номер карты также может указывать на географическое местонахождение клиента, что позволяет динамически изменять поля формы для сбора нужной информации для каждой страны.Например, если ваша форма распознает карту Великобритании, вы должны добавить поле для ввода почтового индекса. Если ваша форма распознает американскую карту, вам следует изменить это поле на почтовый индекс.

Stripe Checkout — это страница мгновенных платежей, предназначенная для увеличения конверсии. Он динамически отображает мобильные кошельки, когда это необходимо, и поддерживает 15 языков, поэтому клиенты могут использовать персонализированную и актуальную форму оформления заказа. Узнайте больше здесь.

Управление рисками онлайн

Следующий шаг — оценить, является ли транзакция мошеннической.В большинстве случаев незаконные платежи совершаются мошенниками, которые выдают себя за законных клиентов, используя украденные карты и номера карт.

Например, если мошенник совершает покупку на вашем веб-сайте, используя номер украденной карты, о котором не было сообщено, вполне возможно, что платеж будет успешно обработан. Затем, когда владелец карты обнаруживает мошенническое использование карты, он или она будут сомневаться в платеже в своем банке, подавая возвратный платеж. Хотя у вас есть возможность оспорить этот возвратный платеж, представив доказательства того, был ли платеж действительным, правила сети карт, как правило, в большинстве споров благоприятствуют клиенту. Если ваш бизнес проиграет спор, ваш бизнес потеряет исходную сумму транзакции. Вы, как владелец бизнеса, также должны будете заплатить комиссию за возвратный платеж — расходы, связанные с отменой банком платежа по карте.

Если ваш бизнес проиграет спор, ваш бизнес потеряет исходную сумму транзакции. Вы, как владелец бизнеса, также должны будете заплатить комиссию за возвратный платеж — расходы, связанные с отменой банком платежа по карте.

Хотя возвратные платежи являются частью приема платежей в Интернете, лучший способ управлять ими — это вообще предотвратить их появление. Есть два основных подхода: логика, основанная на правилах, и машинное обучение.

Обнаружение мошенничества на основе правил работает на основе созданной логики «Если x, то сделайте y», и ею на постоянной основе управляют аналитики мошенничества.Примеры включают блокировку всех транзакций из определенной страны, IP-адреса или суммы, превышающей определенную сумму в долларах. Однако, поскольку эта логика основана на строгих правилах, она не распознает скрытые шаблоны и не адаптируется к изменяющимся векторам мошенничества путем анализа информации, выходящей за рамки этих определенных параметров. В результате аналитики часто играют в догонялки — вручную создают новые правила после обнаружения мошенничества, а не активно борются с мошенничеством.

С другой стороны,Управление мошенничеством на основе машинного обучения может использовать данные транзакций для обучения алгоритмов, которые обучаются и адаптируются.Некоторые модели машинного обучения имитируют поведение рецензентов, в то время как другие обучаются миллионам точек данных. Эти модели учатся отличать законные транзакции от потенциально мошеннических. Некоторые из этих моделей могут даже обучаться, что делает их более масштабируемыми и эффективными, чем логика, основанная на правилах.

Например, предположим, что клиент с нормальным поведением в Интернете и подозрительным IP-адресом хочет что-то купить на вашем сайте.Машинное обучение решает, какой вес должен иметь каждый из этих сигналов. Например, следует ли отклонять транзакцию исключительно на основании IP-адреса? Система на основе правил может блокировать все транзакции из этого места, но модель машинного обучения должна иметь возможность различать хорошие и плохие транзакции путем взвешивания местоположения вместе со всей другой доступной информацией, чтобы определить вероятность того, что данный платеж приведет к возвратный платеж.

Сочетание этих двух подходов — логики на основе правил и управления мошенничеством с использованием машинного обучения — может стать мощным настраиваемым решением.Вы можете не только использовать изощренность машинного обучения, но и настроить подход и логику кодирования, специфичную для вашего бизнеса. Например, вы можете установить собственные правила на основе уровня риска подмножества ваших пользователей и того, что они покупают.

Подробнее читайте в нашем руководстве по машинному обучению для обнаружения мошенничества.

Stripe Radar — это набор современных инструментов для обнаружения и предотвращения мошенничества. Его ядро основано на адаптивном машинном обучении, в котором алгоритмы оценивают каждую транзакцию на предмет риска мошенничества и предпринимают соответствующие действия.Radar предоставляется бесплатно как часть интегрированной цены Stripe. Пользователи могут перейти на Radar for Fraud Teams, чтобы установить собственную логику, основанную на правилах, и использовать другие мощные инструменты для профессионалов в области мошенничества.

Улучшение приема сети

Последний шаг в воронке онлайн-платежей — это прием карты в сети: успешная обработка платежа банком-эмитентом.

Когда покупатели совершают покупку, в банк-эмитент отправляется запрос на оплату. В зависимости от множества факторов, начиная от доступного баланса вашего клиента, форматирования метаданных транзакции или даже времени простоя системы, банк-эмитент примет или отклонит запрос.Чем выше ваша скорость принятия, тем больше транзакций вы успешно обработали.

Вы можете уменьшить количество ненужных отказов, собрав дополнительные данные или передав такие данные, как CVC, адрес выставления счета и почтовый индекс во время оформления заказа. Эта информация дает банку-эмитенту дополнительную информацию о транзакции, помогая повысить шансы на принятие законных транзакций.

Stripe помогает автоматически улучшать доступность сети для предприятий благодаря прямой сетевой интеграции и отраслевым партнерствам, которые предоставляют дополнительные данные и понимание причин отказов. Мы используем это для создания моделей машинного обучения, которые определяют лучшие способы обновления метаданных платежей, чтобы повысить шансы на принятие. Узнайте больше здесь.

Мы используем это для создания моделей машинного обучения, которые определяют лучшие способы обновления метаданных платежей, чтобы повысить шансы на принятие. Узнайте больше здесь.

Глобальные способы оплаты

Хотя карты являются преобладающим способом онлайн-платежей в США, 40% потребителей за пределами США предпочитают использовать другой способ оплаты, чем кредитная карта, включая банковские переводы и цифровые кошельки (например, Alipay, WeChat Pay или Apple Pay). . Вы можете потерять продажи просто потому, что не предлагаете предпочтительные способы оплаты для глобальной аудитории.

Чтобы получить прибыль от глобальной клиентской базы, вам необходимо предложить способы оплаты, которые наиболее часто используются в странах, в которых вы работаете. Существует пять распространенных способов оплаты:

- Кредитные карты позволяют клиентам брать в долг в банке и либо полностью ежемесячно выплачивать остаток, либо возвращать деньги с процентами. Дебетовые карты производят платежи, списывая деньги непосредственно с текущего счета клиента, а не используя кредитную линию.

- Цифровые кошельки , включая Apple Pay и Google Pay, позволяют клиентам оплачивать продукты или услуги в электронном виде, привязав карту или банковский счет. Цифровые кошельки также могут позволить клиентам хранить денежную ценность непосредственно в приложении с пополнениями.

- Банк дебетует и переводит переводит деньги прямо с банковского счета клиента. Списание средств со счетов позволяет собирать банковскую информацию ваших клиентов и снимать средства с их счетов (например, ACH в США.С.). Кредитные переводы связаны с банковскими счетами клиентов, и они переводят вам деньги (например, банковские переводы). Существуют также способы оплаты, такие как Giropay в Германии и iDEAL в Нидерландах, которые работают как слой поверх банков для облегчения переводов, но больше похожи на цифровые кошельки.

- Купи сейчас, заплати позже — это растущая категория способов оплаты, которые предлагают клиентам немедленное финансирование онлайн-платежей, обычно выплачиваемых фиксированными платежами с течением времени. Примеры включают Afterpay, Klarna и Affirm.

- Способы оплаты наличными от таких компаний, как OXXO и Boleto, позволяют клиентам делать покупки в Интернете без банковского счета. Вместо того, чтобы платить за продукт или услугу, клиенты получают сканируемый ваучер со справочным номером транзакции, который они затем могут принести в банкомат, банк, магазин или супермаркет и произвести оплату наличными. Как только ссылочный номер для денежного платежа совпадает с первоначальной покупкой, компания получает оплату и может отправить продукт.

Дополнительную информацию см. В нашем руководстве по способам оплаты.

Stripe позволяет поддерживать десятки способов оплаты за одну интеграцию. Узнать больше.

Прочтите этот раздел, если вы хотите продавать товары лично в розничных точках в дополнение к своему веб-сайту или мобильному приложению.

Все чаще розничные торговцы, которые начинали как операции только онлайн, находят успех в расширении в физический мир, открывая личные точки. Поскольку более 90% покупок по-прежнему совершаются лично, это создает для цифрового бизнеса потенциал для создания нового потока доходов.

Проблема, однако, состоит в том, чтобы объединить данные для ваших онлайн-платежей и личных платежей. Клиенты ожидают, что они будут одинаково взаимодействовать с вашим бизнесом по всем каналам, и, как часть этого, то, как они совершают покупки, должно быть последовательным и соответствовать бренду. Например, пользователи могут ожидать, что коды скидок и рекламные акции будут применяться как для покупок в Интернете, так и для личных покупок.

Вот две вещи, которые вам нужно знать, если вы хотите расширить свой онлайн-бизнес для поддержки личных продаж:

1.

Используйте существующую инфраструктуру

Используйте существующую инфраструктуруРозничным торговцам часто приходится создавать двух отдельных платежных систем: одного для онлайн-покупок, а другого — для личных покупок. Для этого требуются две интеграции и две отдельные учетные записи, что удваивает объем работы, необходимой для начала работы, затрудняет управление финансовой сверкой и часто хранит данные о клиентах в каждой учетной записи.

Вместо этого убедитесь, что вы используете существующую платежную инфраструктуру — то, что вы уже настроили для онлайн-платежей, — а не привлекаете нового поставщика.Это не только экономит ваше время и ресурсы, но также упрощает отчетность и помогает создать более унифицированный клиентский опыт.

Это обеспечивает удобство платежей, независимо от того, совершают ли клиенты покупку со своего смартфона или заходят в ваш магазин. Например, клиенты могут лично оформить подписку, которая продолжается онлайн. Способ оплаты, который они использовали в магазине, будет сохранен в их онлайн-профиле, где они смогут обновить любые детали или изменить периодичность подписки.

2. Поддержка чип-карт и мобильных кошельков

Карты с магнитной полосойповышают подверженность бизнеса риску, поскольку мошенники легко могут скопировать их и требуют дополнительных шагов для шифрования информации о платежах клиентов. В результате чиповые карты EMV, которые более безопасны и защищают предприятия от ответственности в случае мошенничества, на протяжении десятилетий были мировым стандартом.

В 2015 году США начали переход на чиповые карты, и сегодня они используются для большинства транзакций по кредитным картам.Тем не менее, все еще существуют предприятия, которые используют более старые устройства чтения карт, поддерживающие карты с магнитной полосой. Поскольку вы оцениваете оборудование для приема личных платежей, важно выбрать более новое устройство для чтения карт, которое позволяет принимать карты с чипом.

Вам также следует рассмотреть возможность поддержки мобильных кошельков, таких как Apple Pay и Google Pay, для личных транзакций. Как и чиповые карты, они надежно шифруют платежную информацию и сводят к минимуму вашу ответственность, связанную с мошенническими транзакциями. Мобильные кошельки также улучшают процесс оплаты, делая транзакции более удобными и упрощенными для клиентов.

Как и чиповые карты, они надежно шифруют платежную информацию и сводят к минимуму вашу ответственность, связанную с мошенническими транзакциями. Мобильные кошельки также улучшают процесс оплаты, делая транзакции более удобными и упрощенными для клиентов.

Stripe Terminal помогает объединить ваши онлайн- и офлайн-каналы с помощью гибких инструментов разработчика, предварительно сертифицированных устройств чтения карт и облачного управления оборудованием.

Прочтите этот раздел, если вы взимаете плату с клиентов на регулярной основе или используете сохраненную платежную информацию.

При управлении регулярным доходом возникает большая сложность в том, как инициировать и собирать платежи, а также приспосабливаться к различным моделям ценообразования. Вы должны хранить платежную информацию клиентов и аккуратно взимать с них плату через определенные промежутки времени.

Есть два способа настроить это: создать собственную платежную систему или купить существующее программное обеспечение. В любом случае вам необходимо убедиться, что ваша биллинговая система может принимать заказы через Интернет или мобильную кассу, правильно выставлять счета клиенту на основе модели ценообразования (например, фиксированная ставка или многоуровневое ценообразование) и собирать платежи с использованием любых способов оплаты клиенты предпочитают использовать. Вам также потребуется способность выявлять важные для повторяющихся предприятий аналитические данные, включая отток, ежемесячный регулярный доход и другие ключевые показатели подписки, или интегрироваться с вашей системой управления взаимоотношениями с клиентами или системой учетных записей.

Когда вы решаете, создавать ли собственное программное обеспечение с нуля или покупать уже существующее, подумайте о альтернативных издержках. Рассмотрите текущие инженерные ресурсы, необходимые для создания и поддержки вашего программного обеспечения для выставления счетов, по сравнению с другими потребностями вашего бизнеса.

Вот три аспекта SaaS и оплаты подписки:

1. Установите гибкую логику подписки

Логика подпискисостоит из правил, основанных на времени и цене, которые вместе позволяют точно взимать плату с ваших клиентов с заранее определенной частотой.Когда у вас есть только один продукт и простая цена, например 25 долларов в месяц за подписку на программное обеспечение, настроить эту логику в вашей биллинговой системе легко, потому что сумма в долларах не меняется от месяца к месяцу.

Со временем вы можете расширить свой бизнес за счет добавления новых продуктов и рекламных акций. Вам необходимо убедиться, что логика вашей подписки может справиться с этим ростом, имея возможность экспериментировать с различными моделями ценообразования, такими как фиксированная ставка, на место или дозированные подписки, многоуровневое ценообразование, freemium и бесплатные пробные версии.Вам также может понадобиться возможность предлагать пакеты или скидки.

Ваша логика подписки также должна быть достаточно гибкой, чтобы учитывать изменения планов клиентов в любое время. Если кто-то хочет перейти на более дешевый план в середине месяца, вы должны пропорционально распределить расходы по обоим планам и убедиться, что с клиента будет взиматься соответствующая сумма в будущем.

2. Подумайте о своих потребностях в выставлении счетов

Клиенты обычно предпочитают получать счет, если вы выставляете им счет на крупную сумму или отправляете одноразовый счет (и то и другое является обычным явлением для SaaS-компаний, у которых в качестве клиентов есть другие предприятия).

Чтобы отправлять счета-фактуры, подумайте о том, как должен выглядеть процесс создания: в счетах-фактурах есть одни и те же позиции или каждую из них нужно настраивать? В зависимости от того, в каких странах вы работаете, вам также необходимо соблюдать различные требования к счетам. Например, вам может потребоваться последовательная нумерация счетов-фактур или установка префиксов счетов-фактур на уровне клиента или учетной записи.

Затем вам нужен способ отправки счетов вашим клиентам. Подумайте, хотите ли вы отправлять их вручную по электронной почте или ваше биллинговое решение может автоматизировать этот процесс за вас.

3. Свести к минимуму непроизвольный отток

Большинство SaaS и подписных компаний сталкиваются с проблемами непроизвольного оттока клиентов, когда клиенты намереваются заплатить за продукт, но их попытка оплаты оказывается неудачной из-за просроченных карт, недостатка средств или устаревших данных карты (9% счетов-фактур по подписке терпят неудачу при первой попытке списания из-за непроизвольный отток).

Когда у вас всего несколько неудачных платежей в месяц, легко позвонить или отправить электронное письмо каждому клиенту и попросить его или ее исправить ситуацию (будь то использование нового метода оплаты или обновление платежной информации).Однако по мере роста вашего бизнеса и управления сотнями клиентов с неудавшимися платежами этот подход становится все менее управляемым.

Более масштабируемый способ общения с вашими клиентами — это отправка автоматических электронных писем о неудачных платежах всякий раз, когда платеж отклонен.

Помимо исходящей связи, вы также можете напрямую повторить платежи. Многие компании будут повторять неудачные транзакции по установленному расписанию, например, каждые семь дней (этот процесс известен как напоминание). Поэкспериментируйте с различными частотами, чтобы узнать, что наиболее эффективно для вашего бизнеса, или найдите поставщика платежей, который автоматизирует процесс напоминаний и позволяет вам адаптировать его в зависимости от предпочтений ваших клиентов.

Stripe Billing предлагает решение для сквозного биллинга. Вы можете создавать и управлять логикой подписки и счетами, принимать любой поддерживаемый метод оплаты и сокращать непроизвольный отток с помощью интеллектуальной логики повторных попыток.

Прочтите этот раздел, если вы являетесь программной платформой и позволяете другим компаниям принимать платежи напрямую от своих клиентов (например, Shopify) или если вы являетесь торговой площадкой, где вы собираете платежи от клиентов, а затем выплачиваете их продавцам или поставщикам услуг ( как Lyft).

предъявляют одни из самых сложных требований к оплате, поскольку они принимают деньги от имени продавцов или поставщиков услуг и выплачивают им выплаты. В результате возникает множество уникальных соображений, включая проверку личности продавцов, соблюдение правил управления денежными переводами, взимание платы за обслуживание с каждого платежа и регистрацию 1099 в IRS, когда это применимо.

Однако предоставление платежных функций вашим клиентам позволяет вам выделить вашу платформу или рынок и повысить ценность для ваших продавцов или поставщиков услуг.Вы можете помочь им быстрее запускать бизнес, не беспокоясь о длинных приложениях для торговых счетов или написании кода для приема платежей.

Традиционно для добавления платежных функций необходимо было получить лицензию, а также зарегистрироваться и поддерживать статус платежного посредника с сетями карт (таких как Visa или Mastercard). Поскольку считается, что вы контролируете поток средств при перемещении денег между покупателями и продавцами, в карточных сетях действуют строгие правила.Этот процесс может занять месяцы (иногда годы) и потребовать миллионы долларов авансовых и текущих затрат.

Сегодня, однако, существует несколько вариантов для платформ и торговых площадок, позволяющих добавлять настраиваемые платежные возможности для своих клиентов и получать доход от платежей без необходимости регистрироваться в качестве посредника по оплате.

Вот две возможности, которые необходимо учитывать при добавлении платежей на свою платформу или торговую площадку:

1. Подтверждение пользователей во время адаптации

Прежде чем принимать какие-либо деньги от имени своих продавцов или предприятий, вам необходимо зарегистрировать их в своей платежной системе и подтвердить их личность.Этот шаг осложняется строгими законами и нормативными актами, в том числе законами «Знай своего клиента» (KYC) и требованиями проверки санкций, которые влекут за собой штрафы и штрафы за нарушения. В дополнение к государственным постановлениям, которые могут отличаться от страны к стране, у карточных сетей, включая Visa и Mastercard, есть свои собственные требования к сбору информации, которые регулярно обновляются.

В дополнение к государственным постановлениям, которые могут отличаться от страны к стране, у карточных сетей, включая Visa и Mastercard, есть свои собственные требования к сбору информации, которые регулярно обновляются.

Уравновесить эти требования к информации и удобство работы пользователей непросто. С одной стороны, вы хотите собрать как можно больше информации (например, полное имя, адрес электронной почты, дату рождения, последние четыре цифры номера социального страхования в U.S., номер телефона и адрес), чтобы ваша платформа не использовалась в гнусных целях, таких как отмывание денег или финансирование терроризма. Вы также хотите избежать штрафных санкций со стороны регулирующих органов и финансовых партнеров.

С другой стороны, вы хотите, чтобы ваш пользовательский опыт был лучше, чем у конкурентов. Это означает, что процесс адаптации не вызывает затруднений, что не всегда совместимо с запросами подробной информации.

Чтобы устранить трение, рассмотрите возможность поэтапного сбора данных и автоматического заполнения полей для пользователей, когда это возможно.Например, вы можете запрашивать налоговую информацию у продавцов или поставщиков услуг только после того, как они преодолеют порог отчетности IRS. И вы можете предварительно заполнить поля для их юридического имени и адреса, если вы уже собрали эту информацию.

2. Поддержка различных способов перевода денег

Платежи вашим пользователям включают в себя больше, чем просто перемещение денег из точки A в точку B. Вам нужна возможность собирать плату за услуги для вашей платформы, распределять и направлять средства между продавцами, а также контролировать, когда выплаты отправляются на банковские счета ваших продавцов.

Предположим, вы запускаете платформу электронной коммерции, и покупатель совершает покупку на 50 долларов у продавца. Вам нужно подумать о трех сторонах: вашей платформе, ваших продавцах или поставщиках услуг и их покупателях или конечных пользователях. Прежде чем платить продавцу, вам необходимо получить комиссию за платформу. Затем вам нужно выяснить, как и когда отправить оставшиеся средства продавцу. Вы отправляете выплату сразу после получения товаров или услуг, или вы собираете средства и выплачиваете каждую неделю? У вас есть правильная банковская информация для направления платежа?

Прежде чем платить продавцу, вам необходимо получить комиссию за платформу. Затем вам нужно выяснить, как и когда отправить оставшиеся средства продавцу. Вы отправляете выплату сразу после получения товаров или услуг, или вы собираете средства и выплачиваете каждую неделю? У вас есть правильная банковская информация для направления платежа?

Вам также необходимо убедиться, что вы переводите деньги соответствующим образом.Например, в США 46 штатам требуются собственные лицензии для перевода денег от имени других. В Европе законы PSD2 требуют лицензирования платежных посредников. Если регулирующий орган считает вас отправителем денег или платежным посредником и у вас нет лицензии, вы можете быть оштрафованы или подвергаться риску закрытия.

В зависимости от вашей бизнес-модели вы должны иметь возможность поддерживать несколько различных способов перевода денег, например:

- Индивидуально: С одного клиента взимается плата, а одному получателю выплачиваются деньги (например,грамм. служба райдшеринга).

- «Один ко многим»: Одна транзакция разделяется между несколькими продавцами или получателями (например, на розничном рынке, где покупатель покупает одну «тележку» с товарами, полученными из нескольких интернет-магазинов).

- Хранение средств: Платформа принимает средства от клиентов и хранит их в резерве перед выплатой получателям (например, платформа для продажи билетов, которая платит получателям только после того, как событие произошло).

- Дебитирование счета: Платформа выполняет дебетование или сторнирование транзакции, чтобы получить средства от своих продавцов или поставщиков услуг (например,грамм. платформа электронной коммерции, взимающая ежемесячную плату за обслуживание магазина со своих бизнес-клиентов).

- Подписки: Платформа позволяет продавцам взимать периодические платежи с клиентов (например, платформа SaaS позволяет своим некоммерческим организациям принимать повторяющиеся пожертвования).

Stripe Connect позволяет платформам и торговым площадкам упростить платежи для своих продавцов, поставщиков услуг и клиентов. Он поддерживает регистрацию и проверку, позволяет принимать более 135 валют и десятки локальных способов оплаты по всему миру со встроенной защитой от мошенничества, производить выплаты пользователям и отслеживать движение средств.

Мы надеемся, что это руководство дало вам общий обзор онлайн-платежей и помогло вам разобраться в нюансах настройки ваших собственных платежей.

Это наше первое руководство из серии об основах онлайн-платежей. В будущих руководствах мы продолжим изучать основополагающие концепции, такие как личные и регулярные платежи, а также более сложные темы, такие как отклонения и управление выплатами.

А пока можно прочитать дополнительную информацию:

Все предприятия, принимающие платежи

Для Интернет-магазинов

SaaS компаний

Платформы и торговые площадки

В этом глоссарии определены наиболее распространенные термины в платежной индустрии.

Приобретатель

Также называемый банком-эквайером, эквайер — это банк или финансовое учреждение, которое обрабатывает платежи по кредитным или дебетовым картам от имени продавца и направляет их через сети карт в банк-эмитент.

Банковские переводы

Может относиться к дебетовому счету, когда вы собираете банковскую информацию своих клиентов и снимаете средства с их счетов, или к кредитному переводу, когда вы связываете банковские счета клиентов, и они переводят вам деньги.

Картхолдер

Лицо, владеющее кредитной или дебетовой картой.

Карточные сети

Обработка транзакций между продавцами и эмитентами и контроль приема кредитных карт. Они также контролируют сетевые расходы. Примеры включают Visa, Mastercard и American Express.

Возвратный платеж

Также называемый спором, возвратный платеж происходит, когда держатели карт ставят под сомнение платеж их эмитенту карты. Во время процесса возврата платежа на продавца ложится бремя доказательства того, что лицо, совершившее покупку, является владельцем карты и авторизовало транзакцию.

Во время процесса возврата платежа на продавца ложится бремя доказательства того, что лицо, совершившее покупку, является владельцем карты и авторизовало транзакцию.

Комиссия за возвратный платеж

Затраты, понесенные продавцом, когда банк-эквайер отменяет платеж по карте.

Цифровой кошелек

Позволяет клиентам оплачивать продукты или услуги в электронном виде, привязав карту или банковский счет или сохранив денежную стоимость непосредственно в приложении. Примеры включают Apple Pay, Google Pay, Alipay и WeChat.

Споры

См. Определение «Возвратный платеж».

Четырехсторонняя система

Четыре стороны, участвующие в обработке платежей: держатель карты, продавец, эквайер и банк-эмитент.

Мошенничество

Любая ложная или незаконная транзакция. Обычно это происходит, когда кто-то украл номер карты или данные текущего счета и использует эту информацию для совершения несанкционированной транзакции.

Развязка

Комиссия, уплачиваемая банку-эмитенту за обработку платежа по карте.

Банк-эмитент

Банк, выпускающий кредитные и дебетовые карты для потребителей.

Код категории продавца (MCC)

Четырехзначный номер, используемый для классификации бизнеса по типу товаров или услуг, которые он предоставляет.

Принятие сети

Процент транзакций, которые были приняты или отклонены банком-эмитентом. Отказ может произойти из-за устаревших учетных данных, подозрений в мошенничестве или недостатка средств.

Стоимость сети

Сумма межбанковских и схемных сборов.

Платежный посредник

Традиционно для добавления платежных функций требовалась платформа или торговая площадка для регистрации и поддержания статуса посредника по платежам (или PayFac) в карточных сетях, поскольку считалось, что это контролирует поток средств между покупателями и продавцами.Сегодня можно легко добавить функции платежей, которые требуются большинству платформ и торговых площадок, не становясь посредником в платежах.

Платежный шлюз

Часть программного обеспечения, которая шифрует информацию о кредитной карте на сервере продавца и отправляет ее эквайеру. Услуги шлюза и эквайеры часто являются одним и тем же лицом.

Способ оплаты

Способ оплаты товаров или услуг потребителем. Способы оплаты включают банковские переводы, кредитные или дебетовые карты и цифровые кошельки.

Платежный процессор

Облегчает транзакцию по кредитной карте, отправляя платежную информацию между продавцом, банком-эмитентом и эквайером. Обработчик платежей обычно получает реквизиты платежа из платежного шлюза.

Стандарты безопасности данных PCI (PCI DSS)

Стандарт информационной безопасности, который применяется ко всем объектам, участвующим в хранении, обработке или передаче данных о держателях карт и / или конфиденциальных данных аутентификации.

Плата за схему

Комиссия, взимаемая карточной сетью.Одна транзакция может повлечь за собой несколько комиссионных сборов, таких как плата за авторизацию или плату за обслуживание.

Вернуться к путеводителямИнтернет-процессинг для платежей по кредитным картам

Понимание механики интернет-обработки и транзакций электронной коммерции

Продавцы, заинтересованные в открытии интернет-магазина, должны понимать механику интернет-обработки транзакций по кредитным картам. Необходимо тщательно учитывать уникальные характеристики и риски.

Механика интернет-обработки

Интернет-обработка платежей по кредитным картам включает в себя элементы, отличные от традиционных транзакций с предъявлением карты.

Краткий обзор:

Держатель карты обращается к Интернету, чтобы сделать покупку, и переходит на веб-сайт , на котором они хотят делать покупки.

После того, как держатели карт сделали свой выбор, они заполняют веб-форму , указав конкретную информацию, включая свое имя, платежную информацию, сведения о доставке и необходимые платежи.

Веб-форма связана с системой управления взаимоотношениями с клиентами (CRM) магазина или системой управления заказами (OMS). Эти системы управления работают вместе, чтобы поддерживать уровень запасов в магазине, уведомлять отделы доставки о предстоящих заказах и позволять продавцам собирать контактную информацию о покупателях.

Chargebacks911 может помочь вам сориентироваться в запутанном мире возвратных платежей и гарантировать рентабельность инвестиций. Спросите нас, как это сделать.

После того, как держатели карт вводят информацию о своей кредитной карте в веб-форму, она передается на платежный шлюз .Платежный шлюз — это программное обеспечение, которое действует как мост между продавцом и банками, передавая важную информацию о транзакциях.

Платежный процессор процессор — это компания, связанная с банком-эквайером и торговым счетом. Обработчик платежей выполняет всю тяжелую работу по обработке транзакций, включая авторизацию платежей, проверку доступных средств, обнаружение потенциального мошенничества и многое другое.

В каждом платеже по кредитной карте участвуют два банка: банк-эмитент и банк-эквайер .Банк-эмитент — это банк, выпустивший кредитную карту держателя карты от имени Visa или MasterCard. Банк-эквайер обрабатывает транзакции от имени продавца и предоставляет счет продавца.

Каждая сеть карт имеет свой собственный набор правил и политик, которые определяют особенности обработки платежей, обработки возвратных платежей, а также прав и обязанностей продавцов и держателей карт.

Понимание того, как транзакции обрабатываются в Интернете

После того, как держатели карт завершат свои заказы онлайн, начинается процесс оплаты.Есть четыре этапа обработки транзакции.

Авторизация

Через платежную систему продавец получает разрешение на продажу. Это гарантирует, что карта не будет заявлена как украденная и что у держателя карты достаточно средств для транзакции. Авторизация завершается за секунды. После авторизации транзакции продажа может продолжаться.

Дозирование

Продавцы хранят авторизованные продажи, обычно обрабатывая партию в конце дня.

Расчистка

При обработке пакета транзакции отправляются банком-эквайером в карточные сети для обработки. Карточные сети пересылают детали транзакции банкам-эмитентам, которые снимают средства со счетов держателей карт, а затем переводят платеж обратно в банк-эквайер.

Финансирование

Банк-эквайер переводит средства из партии на счет продавца за вычетом любых применимых комиссий. После внесения средств они становятся доступными для использования продавцом.

Риски интернет-обработки

Для продавцов самым большим фактором риска интернет-обработки является мошенничество.

Признание большей опасности

Торговцы без карты всегда были в еще более невыгодном положении, когда дело доходило до обнаружения и предотвращения мошенничества.

Без личного взаимодействия с потребителями продавцы должны установить личность держателя карты и действительность продажи через менее надежные источники. Инструменты обнаружения мошенничества не успевают за быстро развивающимися методами преступников.

Исследования показывают, что, по оценкам многоканальных продавцов, предотвратить мошенничество без предъявления карты в семь раз сложнее, чем попытки при личной встрече.

К сожалению, риск для продавцов CNP будет только возрастать. С принятием новых стандартов EMV интернет-магазины столкнулись с еще большей угрозой мошенничества.

Новые чип-карты затрудняют преступникам совершение мошенничества с кредитными картами с традиционными обычными торговцами. Это вынудило мошенников искать новые возможности для своего преступного поведения.К сожалению, путь наименьшего сопротивления приводит их к торговцу без карты.

Статистика показывает, что страны, которые уже внедрили стандарты EMV, испытали беспрецедентный рост мошенничества с CNP. Торговцы должны приготовиться к нападению мошенников, ищущих новые источники дохода.

Управление обоими видами мошенничества

Существует два основных источника мошенничества: преступное мошенничество и дружеское мошенничество.

Криминальное мошенничество происходит, когда кто-то, кроме держателя карты, совершает несанкционированную покупку.Когда владелец карты обнаруживает несанкционированную транзакцию, обычно запрашивается возвратный платеж. Большинство банков ввели политику нулевой ответственности за возврат платежа, которая дает держателям карт уверенность в том, что они не понесут финансовых убытков в результате преступного поведения.

Дружественное мошенничество происходит, когда владелец карты авторизует покупку, а затем инициирует возврат платежа в банк для отмены транзакции. Существует несколько причин, по которым может быть выдан возвратный платеж, некоторые из которых фактически совпадают с кодом причины, присвоенным возвратному платежу.Исследования показали, что многие держатели карт просто используют систему возвратных платежей как метод принуждения к возврату, чтобы избавить себя от неудобств общения с продавцом.

50 советов инсайдеров по предотвращению повторных возвратных платежей

Загрузите наше БЕСПЛАТНОЕ руководство с 50 пошаговыми инструкциями по предотвращению возвратных платежей. Изучите инсайдерские секреты, которые снизят риск возвратных платежей, увеличат вашу прибыль и обеспечат долговечность вашего бизнеса.

Скачать бесплатноКонечным результатом обоих типов мошенничества является возврат средств на счет продавца.Возвратные платежи приводят к потере доходов для продавцов и могут привести к утрате привилегий торгового счета.

К сожалению для продавца, часто бывает трудно отличить возвратные платежи из-за законного уголовного мошенничества и возвратные платежи, вызванные дружественным мошенничеством. В результате продавцы изо всех сил пытаются найти правильное решение, чтобы предотвратить возврат платежей в будущем.

Заманчиво думать, что один метод предотвращения мошенничества сработает для всех видов мошенничества.На самом деле борьба с мошенничеством — сложная задача, которая часто требует профессиональной помощи.

В Chargebacks911® мы используем запатентованный инструмент под названием Intelligent Source Detection ™, чтобы помочь продавцам определить истинный источник мошенничества. Продавцы могут отличить законные заявления о мошенничестве от дружеских попыток мошенничества.

Определив правильный триггер возврата платежа, продавцы могут разработать более эффективные стратегии предотвращения. Они также могут оспаривать больше возвратных платежей, потому что раскрывается дружеское мошенничество, тем самым возвращая доход, который в противном случае был бы потерян.

Повышенный риск ошибки

С таким количеством элементов, задействованных в интернет-обработке, легко ошибиться. Продавцы должны внимательно следить за соблюдением передовых методов ведения бизнеса и при этом обеспечивать их соответствие требованиям карточной сети.

Существуют сотни потенциальных ошибок, которые могут привести к ненужной потере дохода и возвратным платежам для продавцов, у которых нет карты. Выявление надзора может быть работой на полную ставку! Кроме того, у торговцев обычно отсутствует объективность, необходимая для выявления собственных недостатков.

СлужбаChargebacks911® провела обзор соответствия продавцов для оценки практик и политик и выявления потенциальных источников утечки доходов. Сначала мы проводим осмотр по 106 пунктам. Затем мы создаем план действий, чтобы уменьшить количество ошибок и практически исключить все возникающие возвратные платежи.

Продавцы, которые чаще сталкиваются с ошибками из-за интернет-обработки, должны связаться с Chargebacks911®, чтобы узнать больше о проверке соответствия продавца.

Проблемы обработки данных в Интернете

Помимо отслеживания мошеннической деятельности, необходимо решить дополнительные проблемы, связанные с обработкой данных в Интернете.

Защита торгового счета

Обеспечение безопасности торгового счета может быть проблемой для любого продавца, но особенно сложно для онлайн-торговцев. Более высокий уровень риска для продавцов CNP делает их обязательством, которое большинство банков не желает принимать.

Торговцы считаются предприятиями с высоким уровнем риска по ряду факторов, включая продаваемые товары, страны, в которые они проданы, используемые методы обработки и средний объем продаж. Дополнительными причинами классификации высокого риска могут быть отсутствие кредита (или плохой кредит), наличие бизнеса по подписке или наличие нового бизнеса.К сожалению, большинство интернет-магазинов относятся к группе высокого риска.

Продавцы с высокой степенью риска сталкиваются с более высокими комиссиями за обработку, чрезмерными комиссиями за установку и более дорогими возвратными платежами. Некоторым торговцам также может быть назначен резервный счет, требующий, чтобы они имели «в резерве» определенную сумму наличных денег для компенсации обязательств банка. Эта резервная сумма часто удерживается в течение длительного периода времени и недоступна для использования продавцом, что вызывает проблемы с денежным потоком.

Поддержание соответствия PCI

Чтобы гарантировать безопасность информации о держателях карт, глобальные сети карт объединили свои усилия, чтобы установить набор стандартов, определяющих, как информация должна использоваться и храниться.Все продавцы должны соблюдать эти стандарты PCI-DSS.

Процесс соблюдения требований сложен и требует много времени, включая регулярные оценки и аудит. Требования становятся более строгими по мере увеличения объема транзакций, вынуждая продавцов быть бдительными в отношении состояния их соблюдения.

По мере того, как их уровень соответствия увеличивается, расходы на поддержание этого соответствия также увеличиваются, что делает это еще одним расходом, с которым торговцы должны иметь дело.

Оптимизация конверсий при предотвращении мошенничества

Покупатели непостоянны.В то время как продавцы хотели бы думать, что у них сложились отношения, основанные на лояльности, реальность такова, что при малейших неудобствах покупатели уходят в другое место, чтобы удовлетворить свои потребности.

Это особенно верно в условиях отсутствия карты, когда совершать покупки в другом месте так же просто, как открывать новую веб-страницу. Брошенные тележки являются обычным препятствием для получения доходов от интернет-обработки и часто являются результатом чрезмерно сложных процедур оформления заказа.

Клиенты, желающие совершать покупки легко и быстро, часто отказываются от методов предотвращения мошенничества, применяемых продавцом, несмотря на то, что принятые меры защищают как продавца, так и держателя карты.

Внешние методы обнаружения мошенничества (такие как 3D Secure и коды безопасности карт) имеют разный уровень успеха, но все они обещают одно: добавление дополнительных шагов в процесс оформления заказа увеличивает вероятность отказа от продажи.

Трудно найти правильный баланс между защитой и удовлетворенностью клиентов. Продавцы могут использовать внутренние продукты, такие как фильтры мошенничества или предупреждения об обратных платежах, чтобы уменьшить влияние на держателей карт, но в конечном итоге каждый продавец должен создать уникальное и индивидуальное решение.

Продавцы, которые обнаружили, что внешние методы обнаружения мошенничества мешают конверсии, возможно, захотят рассмотреть менее навязчивые решения. Например, Chargebacks911® предлагает самую широкую сеть оповещений о возвратных платежах на рынке. Свяжитесь с нами сегодня, чтобы узнать больше об этом инновационном решении для удержания доходов.

Нужна помощь в преодолении трудностей?

Обработка кредитных карт — сложная часть ведения бизнеса в Интернете. Продавцы, пытающиеся вести бизнес, уже вовлечены в повседневные аспекты бизнеса — покупают продукты, нанимают персонал, обслуживают веб-сайт, взаимодействуют с покупателями.

Дополнительная нагрузка, связанная с управлением обработкой данных в Интернете, может ошеломить продавца, пытающегося все делать в одиночку. К счастью, Chargebacks911® может помочь.

Разработанный коммерсантами для продавцов, Chargebacks911® предлагает ресурсы и услуги для работы в темном мире интернет-обработки, включая возвратные платежи и представление.

Мы предлагаем гарантированную окупаемость инвестиций, а также комплексную оценку, чтобы определить, где именно ваша компания больше всего нуждается в помощи. Готовы вернуться к своему делу? Свяжитесь с нами сегодня, чтобы узнать, как мы можем помочь вам сохранить прибыль и уменьшить стресс.

Предотвращение возвратных платежей.

Борьба с мошенничеством.

Восстановить выручку.

Сообщения в базе знаний по теме —

Задайте вопрос

KICB

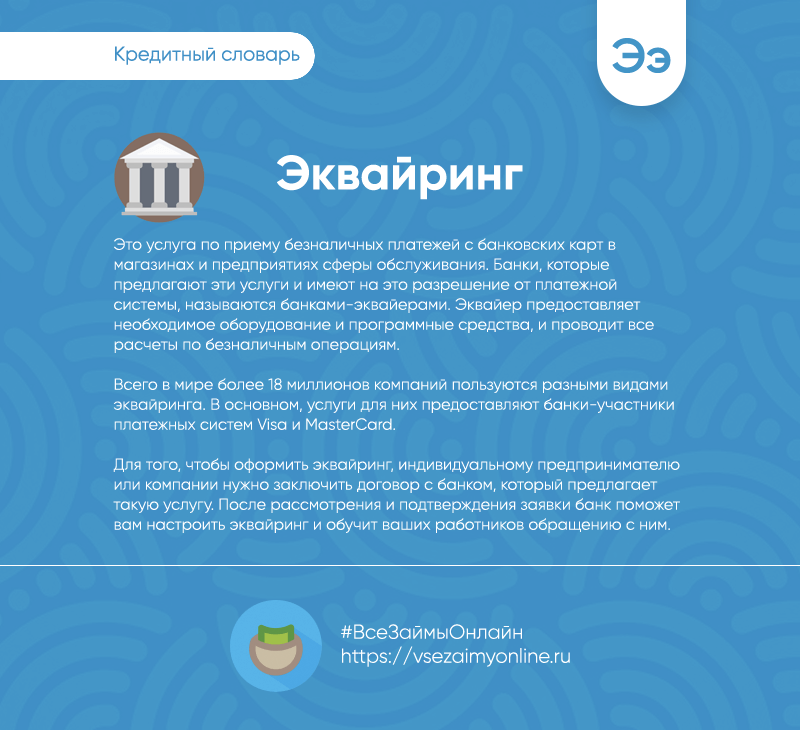

Интернет-эквайринг — это современный сервис онлайн-платежей, который позволяет вашим клиентам быстро и легко оплачивать покупки на сайте.Интернет-эквайринг KICB — это решение для тех компаний, которые готовы работать в Интернете.

Преимущества:

- Удобные способы оплаты: предоставьте вашим клиентам дополнительный удобный сервис по совершению безналичных расчетов с использованием банковских карт;

- Повышение конкурентоспособности и объема продаж за счет привлечения новых клиентов;

- Снижение затрат: использование интернет-эквайринга позволяет снизить затраты, связанные с расчетом наличных, организацией офлайн-магазина, арендой торгового зала и т. Д.;

- Непрерывная работа: клиенты могут платить каждый день в любое время суток;

- Снижение рисков, которые могут возникнуть при оплате наличными, например, фальшивыми банкнотами.

Интернет-эквайринг KICB поддерживает технологию 3D Secure для карт Visa. Технология 3D Secure — это современный стандарт безопасности при оплате товаров или услуг в Интернете с использованием дополнительной аутентификации (добавление процесса онлайн-авторизации путем проверки подлинности на основе принципов трех доменов).

Платежные операции производятся только в национальной валюте Кыргызской Республики.

Как подключиться?

- Разработать платежную страницу на Интернет-сайте

- Заполните анкету

- Предоставьте заполненную заявку в ближайшее отделение банка .

- Подпишите договор (ссылка на договор)

Начни прямо сейчас! Мы всегда рады ответить на ваши вопросы.

Круглосуточный call-центр Банка: 0312 62 01 01; 0553 62 01 01.

Комиссия за интернет-эквайринг в KICB

ПРАВИЛА оказания услуг интернет-эквайринга ЗАО «Кыргызский инвестиционно-кредитный банк»

Приобретение

Принимаем карты основных платежных систем

Кредитование на следующий рабочий день

Интернет-эквайринг позволит вам осуществлять оплату товаров и услуг в вашем интернет-магазине с помощью платежных карт VISA, Korti Milli и IBT Online.

Эта услуга обеспечит рост продаж, повысит прибыльность и конкурентоспособность вашего бизнеса, а также расширит географию вашего присутствия в мире.

Преимущества подключения к Интернету при покупке ЗАО «Международный банк Таджикистана»

- Сотрудничество с надежным банком

- Быстрый перевод денежных средств

- Индивидуальный подход к каждому клиенту

- Высокая безопасность проведения платежей в Интернете, технология 3D Secure, криптографический протокол SSL

- Техническая поддержка и мониторинг мошенничества

- Дополнительные возможности: предварительная авторизация, автоплатежи и многое другое

Сервис, позволяющий торгово-сервисным предприятиям производить расчеты с покупателями через современные POS-терминалы, в том числе интеграционные кассовые решения и QR-терминалы.

Торговый эквайринг позволит вам круглосуточно принимать карты подстанций Visa, Korti Milli, UPI и Oson.

Преимущества подключения мерчант эквайринга в

ЗАО Международный банк Таджикистана

- Сотрудничество с надежным банком

- Быстрый перевод денежных средств

- Индивидуальный подход к каждому клиенту

- Высокая безопасность платежей

- Техническая поддержка и мониторинг мошенничества

- Современное оборудование с функцией бесконтактной оплаты и различными видами связи

- Особые условия для различных секторов бизнеса

ПРОСТОТА.ПРОЗРАЧНОСТЬ. НАДЕЖНОСТЬ.

(+992 44) 625-77-77

Условия передачи информации

Я даю согласие на обработку Банком всех моих персональных данных, указанных в договоре, любыми способами, включая третьих лиц, воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку других моих персональных данных, полученных в результате их обработки, с целью:

- заключение универсального договора с Банком;

- выпуск, обслуживание банковских карт;

- создание информационных систем персональных данных Банка;

- страхование моей жизни / здоровья / имущества и другое страхование, осуществленное при содействии Банка или в пользу Банка и / или в связи с заключением договора;

- , а также для любых других целей, прямо или косвенно связанных с выпуском и обслуживанием банковских карт и предложение других продуктов Банка и отправка мне информации о новых продуктах и услугах Банка и / или его контрагентов.

Я даю согласие на обработку контрагентами Банка всех моих персональных данных, доступных Банку и / или контрагентам Банка, в том числе с целью информирования меня об услугах контрагентов, а также для обработки информация об абонентах и оказываемых им услугах связи (в случае, если контрагентом Банка является оператор связи) для того, чтобы оценить вероятность моей платежеспособности в будущем принять решение о выпуске кредитной карты.

Настоящее соглашение выдается сроком на 15 лет, и в случае его отзыва обработка моих персональных данных должна быть остановлена Банку и / или третьим лицам и данные уничтожаются при расторжении Договора и полном погашении долга по Соглашение не позднее 1 (одного) года с даты расторжения Соглашения.

Глоссарий

AНомер счета

Уникальная последовательность номеров, присвоенная счету держателя карты, которая идентифицирует банк или кредитный союз, выпустивший карту, и тип карты для финансовых транзакций.

Конверсия дебиторской задолженности (ARC)

Это процесс, предлагаемый обработчиком транзакций, таким как First Data, который в электронном виде сканирует бумажные чеки, представленные для оплаты дебиторской задолженности, и преобразует эту проверочную информацию в электронные данные для оплаты через автоматизированную клиринговую палату (также см. ACH).

Аккулинк

Решения AcculynkFirst Data включают шлюз True Debit ™, который обеспечивает маршрутизацию дебета с наименьшими затратами (или способ оплаты, который приведет к наименьшей стоимости) для продавцов электронной коммерции через PaySecure® и транзакции без PIN-кода в системе электронных денежных переводов (EFT) сети; PayLeap®, комбинированный шлюз и процессинг эквайринговых карт; PayGov®, электронное решение для оплаты и выставления счетов; и Payzur, дебетовый P2P (одноранговый) и решение для выплат в реальном времени.

Банк-эквайер / Банк-эквайер

Финансовое учреждение, которое обрабатывает платежную транзакцию, такую как платежи по кредитной или дебетовой карте, от имени продавца. В цепочке создания стоимости платежей Эквайрер позволяет предприятиям принимать платежи по кредитным картам для покупки товаров и услуг. Эквайрер обеспечивает гарантию на счет продавца и может предоставить оборудование и программное обеспечение, позволяющие продавцу обрабатывать транзакции. (Также см. Цепочка создания стоимости платежей.)

Приобретение

Процесс, при котором банк или финансовое учреждение (также известное как банк-эквайер или эквайер) обрабатывает транзакции по кредитной или дебетовой карте от имени продавца, позволяя этому продавцу принимать оплату картой для покупки товаров или услуг.

Система проверки адресов (AVS)

Система безопасности, требующая, чтобы продавцы предоставляли адресную информацию для держателя карты учреждению, которое выпускает кредитную карту в транзакциях без предъявления карты, включая онлайн-покупки.

Корректировки

Корректировкииспользуются Эквайрером или организацией, обрабатывающей платежные транзакции от имени продавца, для разрешения споров, связанных с процессами, дублирования платежей и других несоответствий.

Affinity Card

Кредитная карта, выпущенная совместно с организацией или коллективной группой; например, карточка, связанная с профессиональной организацией, группой выпускников или ассоциацией пенсионеров.Эмитент карты (учреждение, которое выпускает и подписывает карту) часто платит организации роялти за продажу этой карты своим членам.

Alipay ™

Сторонняя платформа для мобильных и онлайн-платежей, принадлежащая Alibaba Group®, используемая для платежных операций как в Интернете, так и в магазинах, создана в феврале 2004 года.

Альтернативные платежи / местные платежи

Типы платежей, которые исключают привязку карт и используются в качестве альтернативы транзакциям по кредитным картам (например,g., дебетовые карты, карты предоплаты или сохраненной стоимости, прямой дебет, банковские переводы, мобильные платежи, чеки, наличные деньги, денежные переводы).

American Express®

American Express, также известная как AMEX, — это американская многонациональная корпорация финансовых услуг со штаб-квартирой в Нью-Йорке, которая предлагает решения по оплате, командировкам и управлению расходами для частных лиц и предприятий.

Арбитраж

Процесс, используемый компаниями, выпускающими кредитные карты, для определения того, несет ли Эквайрер (или организация, обрабатывающая платежные транзакции от имени продавца) окончательную ответственность за возврат платежа.

Комиссия за обмен через банкомат

Комиссия, уплачиваемая Участнику-эквайреру (обрабатывает дебетовую транзакцию от имени продавца) Участником-эмитентом (выдает дебетовую карту держателю карты) за транзакцию через банкомат STAR, как время от времени устанавливается сетью STAR®. (См. Также STAR Network.)

Вождение терминала банкомата

Это относится к поддержанию физического соединения и программного обеспечения между банкоматом и соответствующими сторонами, включая финансовое учреждение, процессор, сеть EFT и т. Д.First Data обеспечивает сквозную обработку транзакций ATM, которая включает в себя управление терминалом, мониторинг сети / ATM / телекоммуникаций, авторизацию и маршрутизацию ко всем основным соединениям шлюза. First Data управляет практически всеми марками и моделями банкоматов, используя широкий спектр телекоммуникационных режимов.

Автоматизированная клиринговая палата (ACH)

Это относится к электронной сети США, используемой финансовыми учреждениями для электронного перевода средств между банками, включая обработку объемов транзакций в пакетном режиме.

Банкомат

Это относится к терминалу электронного банкинга, который может физически располагаться в отделении банка, розничном магазине или другом месте. Банкомат позволяет клиентам совершать базовые банковские операции без присутствия представителя банка. Чаще всего используется для снятия наличных с дебетовых и кредитных карт.

Аутентификация

Это процесс проверки личности пользователя кредитной карты, например, когда от держателя карты требуется предоставить секретную информацию, такую как персональный идентификационный номер (PIN), для завершения транзакции или запроса информации.

Авторизация

Это относится к первоначальному электронному запросу, сделанному продавцом эмитенту карты клиента на высвобождение средств. Этот процесс проверки подтверждает, что на кредитной карте достаточно средств для покрытия транзакции.

BПлатежи B2B (Business-to-Business)

Форма транзакции между двумя или более предприятиями, такая как платеж, производимый производителем оптовику за сырье или розничный бизнес своей арендной компании.First Data предлагает широкий спектр коммерческих платежных решений.

Внутренний процессор

Компания по обработке данных (часто третья сторона), с которой эквайер (или организация, обрабатывающая платежные транзакции от имени продавца) заключил договор на предоставление услуг обработки и связи. В отличие от внешнего процессора, который имеет соединения с ассоциациями карт и предоставляет эквайеру услуги авторизации и расчетов, внутренний процессор принимает расчетную информацию от внешнего процессора и направляет платеж из банка, выдавшего карту продавцу для завершения транзакции.

Банковский идентификационный номер (БИН)

Это относится к начальным четырем-шести цифрам, которые появляются на платежной карте, идентифицируя банк или организацию, выпустившую карту, местонахождение этого эмитента и тип карты (например, кредитная, дебетовая, подарочная).

Банковский маршрутный номер

Банковский маршрутный номер — это первые девять цифр, которые появляются в нижней части персонального чека, который идентифицирует финансовое учреждение, выпустившее чек.

Банковская карта

Как правило, пластиковая карта, выпущенная организацией-эмитентом карты, часто банком или кредитным союзом, обеспечивающая доступ к средствам, полученным либо с банковского, либо с кредитного счета. Карты банкоматов, дебетовые карты и кредитные карты — все это примеры банковских карт.

Базовая точка

Базисный пункт, измеряемый в сотых долях процента, который используется для выражения дифференциации процентных ставок или обменных курсов, когда обычно имеют место различия менее одного процента.

Партия

Накопление зафиксированных транзакций (продажи), ожидающих исполнения. В течение дня можно рассчитывать несколько партий.

Пакетная обработка

Тип обработки данных и передачи данных, при котором связанные транзакции группируются и передаются в массовом порядке для обработки, как правило, одним и тем же компьютером и одним приложением.

Большие данные

Это относится к чрезвычайно большим объемам данных.Этот термин часто применяется в контексте проблем, связанных с попытками извлечения ценности путем сбора и анализа огромных пулов разнообразных данных для выявления моделей поведения и затем разработки бизнес-стратегий для принятия мер на основе этого анализа.

Биткойн

Биткойн — самая узнаваемая из растущего числа децентрализованных цифровых валют, также известных как криптовалюты, которые не поддерживаются центральным банком или правительством какой-либо страны.Криптовалютой можно торговать на товары или услуги, но только с поставщиками, принимающими эту криптовалюту в качестве оплаты.

Блокчейн

Это термин, используемый в области транзакций с криптовалютой (или использования цифровых валют, обмениваемых для платежей). Блокчейн — это цифровой реестр, в котором все транзакции в виде блоков, сделанные в определенной криптовалюте, записываются в хронологическом порядке. Затем этот цифровой реестр становится общедоступным для всех, кто использует эту криптовалюту.Блокчейны децентрализованы, фактически копии хранятся на нескольких компьютерах, а затем синхронизируются по мере необходимости, что позволяет рынкам отслеживать и проверять транзакции без необходимости центрального бухгалтерского учета.

Разрыв

Нарушение — это общий термин, обозначающий инцидент использования мер безопасности для доступа и компрометации конфиденциальных данных держателя карт продавца.

Рабочий день

Это стандартный день для ведения бизнеса, за исключением государственных праздников и выходных, когда рынки ценных бумаг и большинство точек розничной торговли открыты для бизнеса.Этот термин часто используется при определении графика платежной транзакции, например, количества дней, которые истекают до того, как средства будут зачислены на счет после начала транзакции.

СДата съемки

Это относится к дате, когда платежная транзакция обрабатывается эквайером, организацией, которая обрабатывает транзакции от имени продавца.

Средство обновления карточного счета

Продукт First Data, который обновляет информацию о карте, такую как дата истечения срока действия, номер карты и статус, чтобы регулярные платежи продавца продолжались непрерывно, и продавцу не приходилось обращаться к держателю карты для предоставления какой-либо обновленной информации.

Карточная ассоциация

Организация, принадлежащая финансовому учреждению, которая лицензирует программы банковских кредитных карт и выполняет операционные функции для своих членов, такие как обработка транзакций, авторизация и взаиморасчеты (например, Visa®, MasterCard®).

CardConnect®

CardConnect — это инновационный поставщик технологических решений и решений для обработки платежей, который помогает более 67 000 организаций — от независимых кафе до знаковых мировых брендов — принимать платежи по картам на миллиарды долларов каждый год.С момента своего создания в 2006 году CardConnect разрабатывает передовые платежные решения, поддерживаемые запатентованным, сертифицированным PCI шифрованием точка-точка (P2PE) и токенизацией. CardConnect была приобретена First Data в 2017 году.

Эмитент карты

Финансовое учреждение, такое как банк или кредитный союз, которое предлагает платежные карты (кредитные или дебетовые карты) напрямую потребителям (или организациям) и несет ответственность за использование карты. Эмитент также несет ответственность за выставление счетов и сбор средств для покупок, совершенных с использованием этой карты.В цепочке создания стоимости платежей эмитент карты платит банку-эквайеру за покупки товаров и услуг, совершаемые держателем карты. Затем владелец карты производит платеж банку-эмитенту в соответствии с условиями соглашения. First Data — ведущий поставщик широкого спектра услуг по обработке, поддерживающих как эмитентов, так и эквайеров.

Код значения проверки карты

Код проверки карты — это код проверки подлинности, добавляемый к платежной карте для использования в процессе авторизации.Целью CVC является проверка того, что владелец карты, совершающий транзакцию во время транзакции без предъявления карты, действительно владеет кредитной или дебетовой картой, используемой для покупки. Компании, выпускающие кредитные карты, имеют собственное название для кода CVV. Visa обозначает этот код как CVV2, MasterCard обозначает его как CVC2, а American Express® называет его CID. Для Visa и MasterCard код отображается в виде трех цифр на обратной стороне карты. Для American Express проверочный код отображается в виде четырехзначного кода на лицевой стороне карты.

Картхолдер

Лицо, которому выдается карта для платежных операций (кредитные и дебетовые карты), или дополнительное лицо, уполномоченное использовать эту карту.

Транзакции без предъявления карты