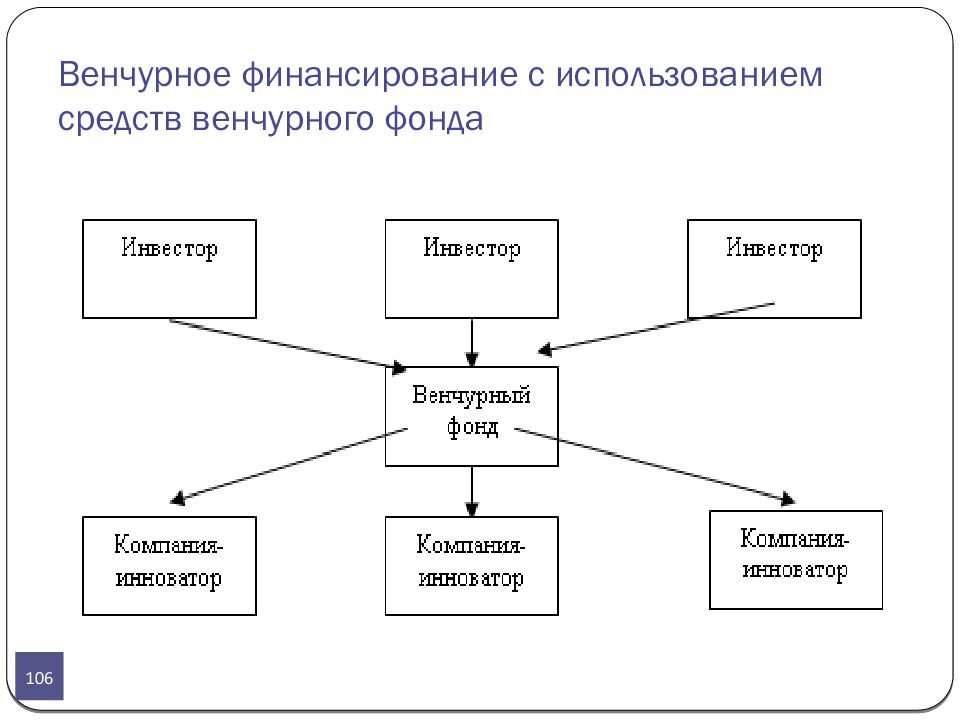

Главное отличие венчурного фонда от стратегического инвестора: 7 главных отличий венчурных инвесторов от традиционных

Разное7 главных отличий венчурных инвесторов от традиционных

Большинство инвесторов не понимают, что традиционные парадигмы в сфере инвестиций не нужно применять к венчурным инвестициям. В новых экосистемах проявляется типичная проблема: классические парадигмы прямых инвестиций сохраняют силу, и никто не внедряет лучшие принципы венчурного капитала.

Несмотря на то, что венчурные инвестиции в каком-то смысле можно отнести к прямым инвестициям, для экспоненциального роста стартапа инвестору требуется применять специфические навыки и инструменты.

В этом материале я объясню, почему традиционные принципы инвестиций могут привести к обратному результату при использовании в сфере венчурного капитала.

Стартап-мышление

Традиционные инвесторы вкладывают в руководство и корпоративные структуры.

Венчурные инвесторы вкладывают в стартапы.

Традиционные инвесторы обычно сотрудничают с иерархическими организациями, в которых есть несколько уровней руководства, а процесс принятия решений строго бюрократизирован.

Венчурные инвесторы находят инновационные коллективы, которые стремятся предвидеть будущее, создавать новые сегменты рынка и преобразовывать мир. В таких организациях полномочия и информация децентрализованы, и каждый отдельный человек наделен властью. Ускорить принятие решений позволяют открытые коммуникации и прозрачность. Инновации, вовлечение и сотрудничество – те ценности, которые способствуют разрушению статуса кво. Такие организации известны как стартапы.

Методы работы стартапов основаны на принципах гибкости, которые наделяют силой отдельных специалистов, развивают прозрачность и разрушают традиционный подход к бизнесу.

Предсказуемость инвестиций

Традиционные инвесторы стремятся зафиксировать возврат средств в центре колоколообразного распределения.

Венчурные инвесторы стремятся зафиксировать асимметричный возврат средств в конце колоколообразного распределения.

Традиционные инвестиции основаны на прогнозировании прибыли на основании заранее известных рисков. Таким образом, обсуждение возможной сделки начинается с модели оценки финансовых активов, выражающей взаимосвязь систематизированного риска и ожидаемой прибыльности актива. Чаще всего инвесторы предполагают, что возврат инвестиций будет иметь нормализованное распределение, также известное как колоколообразное. Ожидаемая прибыльность должна находиться где-то в районе центра этого распределения.

Суть венчурных инвестиций – попытка предсказать непредсказуемое. Главная цель – попасть в конец распределения, далеко от его центра. Такой исход подразумевает асимметричный возврат инвестиций, который покроет любые убытки от всех остальных сделок и еще позволит заработать.

Венчурные инвесторы охотятся за возможностями, которые обеспечат многократный возврат. В этом случае рождается стартап-единорог.

В этом случае рождается стартап-единорог.

Ключевые показатели эффективности

Традиционные инвесторы контролируют свои вложения на основе подробной финансовой информации.

Венчурным инвесторам приходится довольствоваться очень ограниченными данными.

Традиционные инвесторы получают от своих компаний подробные финансовые отчеты. При финансовом анализе и прогнозировании учитываются поведение денежных потоков, ключевые экономические показатели и другие важные финансовые вопросы. Инвестиционные специалисты имеют богатый опыт и большую часть своего времени посвящают глубокому детальному анализу.

Венчурным инвесторам часто приходится довольствоваться очень скудными данными. Многие стартапы не могут четко определить свою модель монетизации. Поэтому к ключевым показателям можно отнести стоимость привлечения клиента, ценность за жизненный цикл и групповой анализ. Инвестиционные специалисты имеют опыт в предпринимательстве и принимают активное участие в операционной деятельности стартапа.

Венчурные инвесторы наделяют стартап собственным практическим опытом по созданию ценности.

Быстрая смена стратегии

Традиционные инвесторы с недоверием относятся к любой попытке компании перераспределить бюджет затрат.

Венчурные инвесторы добиваются такой динамики в руководстве, чтобы мгновенно менять бизнес-модель в случае необходимости.

Мало что из возможных решений руководства пугает традиционного инвестора так же сильно, как изменения в бюджете инвестиционных затрат. Несложно понять, почему. Предположим, что вы инвестор и согласились в обмен на долю акций вложиться в компанию, которая решила расширить производственные мощности. Вы перечисляете деньги, получаете свой пакет акций и назначаете в совет директоров специалиста по расширению производства на должность советника. Однако руководство компании вдруг меняет позицию и решает направить средства на развитие международной сети продаж.

Чтобы предотвратить такие повороты, традиционные инвесторы прописывают подробные контракты, где четко оговаривается, на что пойдут инвестиции в соответствии с долгосрочным стратегическим планом.

Фото: stockbakery/Shutterstock

Успешные венчурные инвесторы не боятся неудач. Всего в один день стартап может полностью преобразовать свою бизнес-модель, ведь такие сложные решения нужно принимать как можно быстрее. Поэтому руководство должно быть готово к изменениям. Даже более того, быстрые корректировки курса должны быть частью повседневной работы стартапа. A/B-тестирование – один из самых популярных приемов любого успешного стартапа.

Венчурные инвесторы понимают, что стартапам приходится принимать решения быстро и гибко, чтобы захватывать рынки, разрушать старые сегменты и создавать новые.

Короткие инвестиционные циклы

Традиционный инвестор стремится вкладывать средства в рост одной компании на протяжении нескольких лет.

Венчурный капитал работает в более сжатых временных рамках (12-18 месяцев за цикл) и подразумевает последующие раунды инвестиций.

Крупные компании планируют продолжительные периоды роста и обеспечивают для этого положительное движение денежных средств. Они привлекают кредиты, чтобы оплачивать операционные расходы и поддерживать движение наличности в долгосрочной перспективе. Акционерный капитал увеличивается в ответ на внешние обстоятельства, чтобы покрывать затраты. Иными словами, то, что покупается за акции, должно быть осязаемо.

Они привлекают кредиты, чтобы оплачивать операционные расходы и поддерживать движение наличности в долгосрочной перспективе. Акционерный капитал увеличивается в ответ на внешние обстоятельства, чтобы покрывать затраты. Иными словами, то, что покупается за акции, должно быть осязаемо.

Стартапы, в свою очередь, редко имеют положительный оборот наличности, и еще реже генерируют прибыль. Таким образом, на заемные средства им рассчитывать не приходится, и единственный способ финансировать рост стартапа – инвестиции в акционерный капитал. Средства идут на операционные расходы и на достижение определенных этапов, которые помогут провести очередные раунды инвестиций.

Венчурный капитал идет на покрытие операционных расходов и достижение краткосрочных целей, чтобы перейти к последующему инвестиционному раунду.

Конструктивный подход

Традиционные инвесторы удерживают позиции в правлении, чтобы контролировать развитие компании.

Венчурные инвесторы удерживают позиции в правлении, чтобы быть максимально полезными для стартапа.

Традиционные инвесторы предпочитают влиять на принятие стратегических решений в компаниях. Они инвестируют в бизнес, который считают перспективным, без оглядки на способности текущего руководства. Этих руководителей часто заменяют теми, кого рекомендует инвестор. Если и эти исполнители не справляются, на их место находят других.

С точки зрения венчурного инвестора, такая политика может помешать развитию по-настоящему перспективного бизнеса. Вместо этого они предпочитают инвестировать, так как верят в способность команды основателей реализовать свое видение. Венчурные инвесторы практикуют конструктивный подход. Даже если у них есть собственная позиция по тем или иным вопросам, они доверяют видению предпринимателей и оставляют финальное слово за ними.

Успешные венчурные инвесторы устанавливают такие правила управления, которые дают стартаперам возможность экспериментировать и приводить компанию к экспоненциальному росту.

Конкуренция и кооперация

Традиционные инвесторы часто соперничают друг с другом за право заключить сделку, а иногда даже конфликтуют внутри совета директоров.

Венчурные инвесторы верят, что с конкурентами можно сотрудничать во благо стартапа.

Традиционные инвесторы полагаются на свое умение находить возможности, недоступные для других. Поэтому сделки заключаются в условиях строгой секретности и бюрократии, требующей подписания соглашений о неразглашении, договоров о намерениях и других документов. Переговоры обычно происходят в агрессивной манере, чтобы избежать появления «нежелательных» игроков.

Венчурным инвесторам духа соперничества тоже не занимать. Однако в этой индустрии также распространен дух сотрудничества и сосуществования. Часто разные инвесторы объединяют свои усилия, чтобы увеличить шансы стартапа на успех. Время от времени можно увидеть, что венчурные инвесторы действительно гордятся тем, что смогли привлечь к сделке кого-то из своих коллег. Более того, часто для экономии времени и денег соглашения о неразглашении никто не подписывает, а бумажная работа начинается уже с этапа договора о намерениях.

Конкурирующие венчурные инвесторы могут сотрудничать между собой, если это принесет пользу обоим сторонам.

Источник

Материалы по теме:

Почему резкие перемены так важны для успеха вашего бизнеса

Хочется побыть крутым начальником? Не идите в стартап

Почему корпорации обожают M&A?

Принципы «бережливого стартапа» нужны корпорациям даже больше, чем небольшим компаниям

Фото на обложке: boonchoke/Shutterstock

как крупные корпорации могут создавать новую экономику :: Мнение :: РБК

Самым быстро развивающимся инструментом здесь становятся корпоративные венчурные инвестиции (Corporate Venture Capital). Их число неуклонно растет с каждым годом. Аналитики Global Corporate Venturing выявили 1667 корпораций, которые активно инвестировали в стартапы за последние пять лет. Больше половины из них имеют специализированные подразделения по работе с венчурными инструментами. Рост популярности корпоративного венчура в мире, по мнению многих экспертов, будет продолжаться: сейчас такие инвестиции занимают около 25% всего венчурного рынка, и по прогнозам к 2025 году их доля вырастет до 35%.

Рост популярности корпоративного венчура в мире, по мнению многих экспертов, будет продолжаться: сейчас такие инвестиции занимают около 25% всего венчурного рынка, и по прогнозам к 2025 году их доля вырастет до 35%.

Таким образом корпорации получают доступ к технологиям, которые могли бы в ином случае доставить им немалые неудобства. В итоге — сохраняют и укрепляют лидерство. При этом все достаточно четко понимают, что «создание инноваций» и текущая операционная деятельность — это совершенно разные процессы и их совмещение приведет только к снижению эффективности и того и другого.

Читайте на РБК Pro

Отраслевая диверсификация

Первыми корпоративные венчурные фонды начали использовать биотехнологические и фармацевтические корпорации, снижая таким образом затраты на собственный R&D. Затем практику стали перенимать компании из других отраслей. К примеру, UBS инвестирует в те области, где корпорации не хватает знаний и компетенций, чтобы таким образом их нарастить, а Samsung ищет в стартапах прорывные технологии по запросу своих подразделений.

Спектр востребованных сегментов достаточно широк: 3D-печать и аддитивные технологии, новые материалы, искусственный интеллект, машинное обучение и big data, виртуальная и дополненная реальности, блокчейн и криптовалюты, исследования мозга, редактирование генома, агротехнологии, интернет вещей, игровые технологии, кибербезопасность, робототехника.

При этом почти во всех секторах по числу и объему сделок лидируют американские и китайские корпоративные венчурные фонды. В число самых активных корпоративных инвесторов по количеству сделок в ИТ-секторе в 2016 году вошли Intel, Alphabet, Salesforce, Cisco Systems, Ford Motors и General Electric.

Особенности корпоративных фондов

Ясно, что самому обновлять технологии, продукты, парадигму бизнеса с той же скоростью, с которой развивается внешняя среда, — невозможно. Корпоративный фонд позволит присутствовать и отслеживать изменения в различных отраслях путем широких инвестиций, при этом давая возможность не погружаться досконально в каждую сферу.

Открывая корпоративный венчурный фонд (КВФ), стоит помнить, что это потребует изменений во всей корпорации. В частности, неудачи КВФ зачастую связаны с тем, что корпорация неспособна воспользоваться его плодами, поскольку не освоила инструменты работы в рамках всего жизненного цикла инвестиции.

Корпоративный фонд, в отличие от классического венчурного фонда, выступает по отношению к стартапу в роли стратегического инвестора, то есть помимо денег дает еще и синергию с материнской компанией. Это помогает стартапу сформировать подходящий для рынка продукт, получить каналы сбыта, клиентские базы данных, техническую и бизнес-экспертизу.

Взамен корпорации получают возможность выпустить новые продукты, диверсифицировать бизнес, привлечь новых клиентов, таланты. В свою очередь, отсутствие синергии превращает КВФ в стандартный фонд, только дополнительно ограниченный корпоративным фокусом.

Другой крупный блок, который потребует значительных изменений, — это корпоративная культура. Крупные корпорации обладают целым рядом ограничений, не учитывающих венчурную специфику. Прежде всего речь идет о праве на ошибку. Сегодня, если менеджер российской госкорпорации совершил ошибку, его накажут. В венчурном направлении ошибки заложены в самой модели работы. Корпоративные венчурные фонды в первую очередь действуют в стратегических интересах развития компании, ставя текущий финансовый результат на второй план, хотя определенный уровень доходности подразумевается. Конечно, компании по-разному подходят к вопросу венчурных инвестиций, и моделей их участия в подобных фондах несколько.

Крупные корпорации обладают целым рядом ограничений, не учитывающих венчурную специфику. Прежде всего речь идет о праве на ошибку. Сегодня, если менеджер российской госкорпорации совершил ошибку, его накажут. В венчурном направлении ошибки заложены в самой модели работы. Корпоративные венчурные фонды в первую очередь действуют в стратегических интересах развития компании, ставя текущий финансовый результат на второй план, хотя определенный уровень доходности подразумевается. Конечно, компании по-разному подходят к вопросу венчурных инвестиций, и моделей их участия в подобных фондах несколько.

Для начала венчурной деятельности компании в качестве наименее рискованного варианта обычно рассматривается модель участия во внешнем фонде (модель Limited Partnership). Это позволяет обеспечить компании развитие внутренних компетенций в области венчурного капитала и получение информации о рынке, но соблюдение интересов одного участника в данном случае вряд ли возможно. Примеры таких фондов — Siemens Venture Capital и Novartis Venture Fund.

Более продвинутой является модель корпоративного венчурного фонда под непосредственным управлением корпорации (модель General Partnership), как это сделали компании Unilever и Bloomberg. В данном случае фонд является самостоятельной структурой, но формируется за счет средств одного источника, управляющая компания имеет одного владельца, который и определяет направления деятельности фонда. Это позволяет компании быстрее принимать решения (в том числе и по выходу из неудачных проектов), обеспечить создание новых бизнесов и технологий, при этом сохранить за собой безусловный приоритет прав на новые разработки.

Корпоративный венчурный фонд может существовать и в качестве внутреннего подразделения компании (BP, Bosch, Panasonic). Такой вариант развития будет эффективен только при четком понимании стратегии развития и тех новых направлений деятельности, которые являются для компании приоритетом. Такой подход обеспечит прямой доступ к необходимым новым технологиям, но будет тянуть за собой «шлейф» всех рисков и изъянов корпоративного управления, которые могут стать критичными, пусть сейчас они и не так заметны в рамках текущей операционной деятельности.

Российские реалии

В России интерес к корпоративному венчурному инвестированию в разное время проявляли многие крупные ИТ-компании. Но официально проведенных сделок даже в ИТ-секторе пока что немного. По данным Российской ассоциации венчурного инвестирования, в 2016 году было заключено только семь сделок с участием корпоративных венчурных фондов. Очевидно, отечественный бизнес, в особенности это касается крупных государственных корпораций, все еще предпочитает различные варианты неактивного развития, рассматривая в качестве приоритета текущий уровень доходности, а не долгосрочные стратегические возможности. В этих условиях в качестве реального катализатора изменений у нас выступают не столько действия конкурентов, сколько решения государства.

Таким катализатором стали в прошлом году конкретные поручения президента Владимира Путина по итогам Петербургского международного экономического форума. В соответствии с ними пять крупнейших российских технологических госкорпораций («Роскосмос», «Росатом», ОАК, ОСК и «Ростех») должны обеспечить создание специальных подразделений и венчурных фондов, инвестирующих в малые инновационные компании. В российских реалиях именно такой метод административного рычага может оказаться ключевым для преодоления традиционных внутренних и регуляторных барьеров на пути технологического развития.

В российских реалиях именно такой метод административного рычага может оказаться ключевым для преодоления традиционных внутренних и регуляторных барьеров на пути технологического развития.

Экономика России — это экономика больших компаний, и именно они сегодня располагают ресурсами и возможностями для создания новых моделей развития. От «гигантов» действительно много зависит, и во избежание упущенной выгоды важно учить их пользоваться механизмами открытых инноваций, прививать инструменты корпоративного венчурного инвестирования, пусть даже «директивными» методами. Новые отечественные КВФ обещают перейти к стадии активного инвестирования в течение года, а значит, уже в ближайшее время мы сможем оценить, насколько качественно удастся наполнить создаваемую форму реальным содержанием.

Что такое венчурные инвестиции: плюсы, минусы, как привлечь

Получить быструю прибыль в обмен на финансирование — звучит заманчиво. Но если речь идет о венчуре, то тут риски огромны — можно лишиться всего. РБК Тренды выяснили, в чем выгоды и опасности венчурных инвестиций

Но если речь идет о венчуре, то тут риски огромны — можно лишиться всего. РБК Тренды выяснили, в чем выгоды и опасности венчурных инвестиций

Венчурные инвестиции (от англ. venture — рискованное предприятие) — это вложения в развивающийся бизнес или стартап, о перспективах успешности которого пока ничего не известно.

Основное отличие таких инвестиций от обычных скрывается в потенциале проекта. Если рискованное предприятие найдет правильную бизнес-модель для масштабирования, то оно сможет стать крупным игроком рынка, а инвесторов ждет прибыль, иногда в тысячи раз превышающая вложения. В случае с обычными инвестициями вкладчик рассчитывает на стабильный, но не сверхвысокий доход, однако и риски такого предприятия, как правило, гораздо ниже.

Плюсы и минусы венчурного инвестирования

Если предприятие ждет успех, то впоследствии свою долю в нем можно будет продать с огромной выгодой. Подобным образом поступили некоторые соинвесторы Zoom, Uber, Slack и Airbnb, когда эти компании взлетели. Например, в Google инвестировали двое, сумма вложений каждого составила $100 тыс., а текущая капитализация компании превышает $1 трлн.

Например, в Google инвестировали двое, сумма вложений каждого составила $100 тыс., а текущая капитализация компании превышает $1 трлн.

Индекс The Cambridge Associates US Venture Capital, который отслеживает результаты порядка 1800 американских венчурных фондов, демонстрирует, что средняя доходность венчурных инвестиций составляет 14,34% годовых за последние десять лет и 34,43% годовых за 25-летний период. За тот же период индекс крупнейших компаний S&P 500 показал 10,17% и 9,6% доходности соответственно.

Итак, основной плюс венчурного инвестирования — это высокая и быстрая доходность. Ее уровень может значительно превысить сумму вложений в течение уже первых нескольких лет. Средний срок нахождения инвестора в проекте составляет около пяти лет.

Сооснователь венчурной компании Untitled Ventures Константин Синюшин отмечает, что инвестор может вложить деньги в десять компаний, а вернуть средства только от одной, но этот возврат должен покрыть убытки от других девяти вложений. Кроме того, он должен обеспечить среднюю доходность за весь цикл инвестиций на уровне около 25% годовых.

Кроме того, он должен обеспечить среднюю доходность за весь цикл инвестиций на уровне около 25% годовых.

Данный вид инвестирования имеет и свои минусы:

- Высокий риск. Согласно статистике, 75% венчурных проектов не возвращают деньги вкладчикам. 20% стартапов терпят неудачу в течение первого года, 30% — в течение двух, 50% — за следующие пять лет.

Синюшин поясняет, что в венчурных инвестициях недостаточно изучить отчетность компании за несколько лет и сделать прогноз на несколько лет вперед. «Именно поэтому на ранних стадиях наиболее удачливые венчурные инвесторы выходят из бывших предпринимателей», — отмечает он.

- Долгое ожидание. Некоторые проекты быстро взлетают, но отдельным предприятиям нужно время «на раскрутку», иногда достаточно длительное.

По словам Константина Синюшина, когда человек получает в стартапе миноритарную долю (не позволяющую напрямую участвовать в управлении), он должен понимать, что успешному проекту нужно быстро масштабировать свой охват рынка и выручку, чтобы стать интересным для стратегического инвестора с большим капиталом. Когда эта цель будет достигнута, частный инвестор сможет выйти из проекта, продав свою долю стратегическому инвестору, который владеет блокирующим пакетом акций.

Когда эта цель будет достигнута, частный инвестор сможет выйти из проекта, продав свою долю стратегическому инвестору, который владеет блокирующим пакетом акций.

- Мошенничество. Иногда под венчурными проектами скрываются финансовые пирамиды. В этом случае возникает опасность лишиться всех денег.

- Большой объем самостоятельной работы.

Константин Синюшин говорит: «Найти хороший проект сложно, поскольку все ранние стартапы малопубличны, а несколько похожих стартапов сложно сравнивать между собой. Для частного инвестора это практически вторая самостоятельная работа на полный день, и ее тяжело совмещать с другим бизнесом или работой по найму».

- Порог входа. К примеру, для участия в проектах «ВТБ Капитал Управление активами» в рамках первого этапа привлечения инвестиций допускаются только физические лица, которые могут инвестировать минимум ₽15 млн.

Как вложить деньги

Начать инвестировать во время IPO, когда компания публично продает свои акции, либо на раннем этапе стартапа в роли бизнес‑ангела. Однако на этой стадии суммы инвестиций должны быть выше.

Однако на этой стадии суммы инвестиций должны быть выше.

В основном, инвесторы вкладывают деньги через венчурные фонды. В 2020 году на них пришлось 75% финансирования стартапов. Это максимальный показатель с 2012 года. Фонды собирают деньги с нескольких инвесторов, а затем распределяют их между потенциально успешными проектами. Однако у российских организаций довольно высокий порог входа — от $500 тыс. Самыми активными фондами в России стали AltaIR Seed Fund, Day One Ventures, Runa Capital, Target Global, DST Global.

Существуют также клубы инвесторов (Московский клуб инвесторов, InvestPeople, Rusinvest), которые помогают подбирать подходящие проекты, а также курируют сделки за проценты. В таких клубах есть возможность участия в синдицированных сделках, когда объединяются несколько инвесторов. Порог входа в клуб гораздо ниже, но уровень участия в процессе намного выше, чем в случае с фондом. Оно предусматривает личные встречи, презентации, деловые поездки и бизнес-игры.

Константин Синюшин поясняет, что можно существенно снизить риски за счет синдикации сделок, то есть вкладывать, например, по $5 тыс. в проект. Инвесторы получат меньше денег на каждого, зато они смогут поделить свои вложения на несколько проектов.

в проект. Инвесторы получат меньше денег на каждого, зато они смогут поделить свои вложения на несколько проектов.

«Предположим, у вас запланирован выход из десяти венчурных проектов через пять лет. Тогда ваши вложения должны за все это время утроиться исходя из нормы 25% годовых и без учета плановых потерь на девяти неудачных проектах», — объясняет эксперт. По его словам, еще одно преимущество этого метода состоит в том, что в синдикате не надо искать, куда вложиться, так как он, как правило, строится вокруг основного опытного инвестора, который уже нашел «проект мечты».

Наконец, поиском проектов можно заниматься самостоятельно на конкурсах стартапов, в акселераторах и бизнес‑инкубаторах, в соцсетях и профильных медиа.

Синюшин выделил несколько составляющих успеха проекта:

- оригинальная бизнес идея, которая привлекает широкую аудиторию;

- удачная бизнес-модель монетизации этой идеи;

- эффективная юнит-экономика проекта, когда заработать на одной условной операции он может не менее чем в пять раз больше, чем себестоимость этой операции;

- оригинальная технология, защищающая проект от быстрого копирования;

- эффективность команды проекта, которая должна развернуть масштабный бизнес без потери качества сервиса.

Плюсы и минусы для компаний

Многие стартапы не могут взять кредит в банке, так как не располагают материальными активами в качестве залога. В этом случае единственной возможностью привлечь средства оказывается венчурный капитал.

Надо понимать, что венчурных инвесторов интересуют далеко не все отрасли, а только самые перспективные. Это могут быть информационные и облачные технологии, полупроводники, биофарма и возобновляемая энергетика.

Плюсы привлечения такого капитала следующие:

- это мощный источник финансирования, который не накладывает обязательств на автора проекта — инвесторы добровольно принимают все риски потери денег на себя;

- венчурные капиталисты могут помочь знаниями, так как зачастую являются экспертами в данной отрасли; они могут привести свою сеть контактов;

- венчурные инвесторы обычно имеют крепкую репутацию благодаря строгому надзору со стороны регулирующих органов.

Минусы:

- потеря контроля и права собственности, так как автор идеи передает инвесторам акции своей компании в обмен на финансирование. Если инвесторы получат больше акций, чем соучредители, то последние могут потерять право собственности на свою компанию;

- некоторые инвесторы соглашаются дать проекту деньги только при включении в штат своего сотрудника, который будет следить за процессом;

- венчурные капиталисты могут отказаться подписывать соглашение о неразглашении, и проекту не удастся остаться в тени;

- инвесторы могут очень долго принимать решение по поводу сделки; сам процесс привлечения такого капитала может быть затяжным и тяжелым;

- многие фонды предоставляют средства в течение определенного периода времени и только при выполнении условий для перехода на следующий раунд финансирования;

- некоторые фонды могут потребовать ROI (возврат инвестиций) в течение трех-пяти лет.

Как привлечь венчурные инвестиции

Венчурные инвесторы берут на себя большой риск, поэтому они крайне осторожны в выборе проектов. Чтобы провести успешную презентацию своего бизнеса, необходимо основательно подготовиться.

Чтобы провести успешную презентацию своего бизнеса, необходимо основательно подготовиться.

Вот несколько советов для авторов идей:

- нужно наглядно показать, как изменится бизнес после применения инновации

- и как вырастет его ценность, а также аудитория;

- рассказать о потенциале проекта, его «потолке» в сфере финансов и аудитории;

- не использовать сложные термины на презентации и ссылаться на экспертов;

- продемонстрировать инвестору, что именно он покупает;

- показать, как проект снизит издержки бизнеса;

- рассказать, какая из существующих больших компаний может заинтересоваться продуктом;

- показывать уже готовый продукт, а не идею.

Перед презентациями неплохо бы подготовить приветственные письма инвесторам, чтобы заинтересовать их.

Венчурные инвестиции в России

В 2019 году сумма российских венчурных инвестиций достигла $868 млн. При этом только 11% стартапов удалось привлечь такое финансирование. В кризисном 2020-м треть венчурных инвесторов в России нашли для себя новые направления, а 12% нарастили объем инвестиций. Однако при этом произошло сокращение венчурных инвестиций на 19%, до $702,9 млн с ростом сделок на 14%.

В кризисном 2020-м треть венчурных инвесторов в России нашли для себя новые направления, а 12% нарастили объем инвестиций. Однако при этом произошло сокращение венчурных инвестиций на 19%, до $702,9 млн с ростом сделок на 14%.

По данным исследования «Венчурный барометр», наиболее привлекательными отраслями для инвесторов являются финтех, искусственный интеллект и машинное обучение. Растет интерес и к сфере образования.

По словам Константина Синюшина, пока преждевременно говорить о популярности венчурных инвестиций в России. Он отмечает, что статистика прироста такого капитала довольно скудная, и немногие проекты с ранними инвестициями от физических лиц доживают до выхода на внутренний рынок. Поэтому государство решило поощрять такие вложения на том же уровне, на каком поддерживает вложения в рынок ценных бумаг. Однако эксперт уверен, что с учетом всех рисков этот уровень должен быть выше.

В итоге, отмечает Синюшин, и российские фонды, и физические лица предпочитают инвестировать за границей. В частности, венчурный клуб коллективных инвестиций АngelsDeck все чаще предлагает участникам вкладывать в проекты россиян за рубежом. На сегодня это самый крупный российский венчурный клуб, поясняет Синюшин.

В частности, венчурный клуб коллективных инвестиций АngelsDeck все чаще предлагает участникам вкладывать в проекты россиян за рубежом. На сегодня это самый крупный российский венчурный клуб, поясняет Синюшин.

Эксперт подчеркнул, что пока не существует действительно больших венчурных фондов с миллионными вложениями, которые бы управлялись россиянами и были бы ориентированы только на внутренний рынок.

Вот крупнейшие российские венчурные фонды, которые работают в России (по версии РВК):

- Runa Capital. Его основал Сергей Белоусов, который создал популярную платформу для размещения облачных сервисов Parallels. Фонд помог подняться таким стартапам, как Nginx и LinguaLeo. Его доля в проектах составляет до 40%, а максимальная сумма инвестиций — $10 млн.

- Admitad Invest. Инвестирует в интернет-проекты.

- Kite Ventures. Поддерживал такие сервисы, как Trends Brands и Ostrovok. Обычно доля фонда составляет от 3% до 30%, а максимальная сумма инвестиций — $10 млн.

- ru-Net Ventures. Фонд инвестировал в «Яндекс» и Ozon, а его доля в проектах составляет в среднем 30-35%.

- IMI.VC. Инвестирует в игры, социальные приложения и потребительские сервисы. В их числе были Game Insight и Narr8. Обычно доля фонда в проектах составляет 40%, а максимальная сумма инвестиций — $1 млн.

- ABRT. Фонд инвестировал в KupiVIP и Acronis. Его доля составляет 20-35% на посевной стадии и 15-30% на взлете компании. Максимальная сумма инвестиций достигает $4 млн и $15 млн соответственно.

- Almaz Capital. Вкладывается в технологии с долей в 10-40%. Поддержал проекты Alawar, Flirtic, Jelastic.

- РВК. Государственный венчурный фонд, который инвестирует с долей в 25%.

- Vesna Investment. Поддерживал проекты shopogoliq.ru, Looksima, Connect2me.

- Intel Capital. Инвестирует в технологические проекты KupiVIP и Sapato. Доля в проектах составляет до 30%.

- Russian Ventures. Поддержал рекламную сеть Okeo, портал Ogorod и кнопки для репостов в социальных сетях pluso.ru. Инвестирует от $35 тысяч с долей 15%.

- Venture Angels. Поддержал стартап по созданию дизайна кружек и футболок Printio, изготовлению энергетических батончиков BioFoodLab и «Кнопку жизни».

- Softline Venture Partners. Фонд поддержал сервисы удаленного обучения «Мираполис», облако ActiveCloud, интернет-магазин с подарочными сертификатами Daripodarki, а также Magazinga и e-mail-рассылку Client24.

Доля в проектах составляет до 30%.

Доля в проектах составляет до 30%.Синюшин отмечает, что экспортная часть венчурного российского рынка сегодня имеет отличные перспективы. Что касается внутреннего сегмента венчурных инвестиций, то пока фонды с частным капиталом не проявляют к нему интереса, и вряд ли в ближайшем будущем что-то изменится.

Однако здесь активно работают фонды с государственным капиталом и корпоративные венчурные фонды. Их меньше интересует окупаемость; кроме того, они обладают необходимыми ресурсами и административными рычагами. Таким образом, единого венчурного рынка в России сегодня практически нет, заключает эксперт.

Их меньше интересует окупаемость; кроме того, они обладают необходимыми ресурсами и административными рычагами. Таким образом, единого венчурного рынка в России сегодня практически нет, заключает эксперт.

Почему венчур умеет избавлять от галлюцинаций

Чтобы разобраться в специфике работы венчурных фондов и частных инвесторов на российском рынке, мы пообщались с Максимом Чеботаревым, сооснователем акселерационной программы ФРИИ в США Techmafia.

В чем специфика венчурного рынка России? Почему так сложилось?

В России до сих пор нет выстроенной венчурной экосистемы. Есть деньги на pre-seed, есть деньги на seed. На раунде A их тоже достаточно много. Но в то же время почти полностью отсутствуют фонды, инвестирующие на поздних стадиях. Поэтому большая часть сделок на нашем рынке происходит на ранних стадиях, и зачастую на этом этапе все и заканчивается — у нас редкий стартап доходит до поздних стадий инвестирования. В этом, пожалуй, основное отличие венчурной отрасли России.

В этом, пожалуй, основное отличие венчурной отрасли России.

Следует отметить, что при этом в России довольно много успешных предпринимателей и топ-менеджеров, которые хотят инвестировать в классные, интересные и растущие технологические бизнесы. Поэтому, число бизнес-ангелов продолжает расти. Первое поколение инвесторов пришлось на 2007-2008 годы. Второе — на 2011-2012 годы: это, к примеру, Денис Черкасов и Игорь Рябенький. А третье поколение мы как раз растим сейчас: бизнес-ангелы новой волны выгодно отличаются тем, что они больше смотрят на цифры, глубже анализируют, да и в целом, инвесторы в профессиональном плане сильно выросли. Из нового поколения можно отметить Дмитрия Сутормина (два выхода в 2017 году — Skypark CDN и Enaza), Алексея Басова и других.

В чем преимущества и минусы частного инвестирования? Зачем бизнес-ангелы объединяются? В какой момент они обычно приходят к такому решению?

Бизнес-ангелы объединяются в синдикаты в основном для того, чтобы частная галлюцинация прошла проверку коллективным мнением. Чем больше мнений на одну сделку, тем больше внимания к частностям — на те же цифры и на людей, которые управляют бизнесом.

Чем больше мнений на одну сделку, тем больше внимания к частностям — на те же цифры и на людей, которые управляют бизнесом.

Когда у ангелов возрастает количество сделок, чаще всего они становятся LP (Limited Partners; партнеры с ограниченной ответственностью), то есть просто несут свои деньги в фонды. Обычно это происходит, когда инвестиции ангела превышают несколько сотен тысяч долларов в год. Тогда действительно имеет смысл отдать свои средства в руки профессиональных управляющих или самому стать основателем венчурного фонда. Мы этот тренд увидели год назад и создали специальный курс «Создание венчурного фонда ранних стадий», который пройдет уже в четвертый раз (14-18 сентября).

В чем специфика работы венчурных фондов в России?

Дело в том, что большинство венчурных проектов — стартапов — это первый бизнес для IT-предпринимателя. Более того, у нас не развита та экосистема, в которой одни успешные предприниматели помогают другим успешным предпринимателям или управляющим фондов. В итоге на ранних стадиях инвестирования ты всегда сталкиваешься с людьми, у которых еще нет особых компетенций и опыта. Их приходится много учить. Поэтому у всех российских фондов есть большие бэк-офисы и различные сервисы для портфельных компаний — начиная от найма персонала до маркетинга. Инвестиционные управляющие значительную часть времени на самом деле проводят с предпринимателями именно в ежедневной работе по развитию и созданию компании.

В итоге на ранних стадиях инвестирования ты всегда сталкиваешься с людьми, у которых еще нет особых компетенций и опыта. Их приходится много учить. Поэтому у всех российских фондов есть большие бэк-офисы и различные сервисы для портфельных компаний — начиная от найма персонала до маркетинга. Инвестиционные управляющие значительную часть времени на самом деле проводят с предпринимателями именно в ежедневной работе по развитию и созданию компании.

Когда проект достаточно большой и нужны большие чеки на суммы свыше $1 млн, то ты идешь к фонду.

В каких случаях стартапу выгоднее обратиться к бизнес-ангелу, а в каких — нести свой проект фондам?

Когда только ты создаешь компанию, то идешь к частным инвесторам — здесь они больше рискуют. Когда проект достаточно большой и нужны большие чеки, то есть на суммы свыше $1 млн, то ты идешь к фонду. Тут надо сказать, что по сути бизнес-ангелы и фонды не конкурируют, они — элементы одной венчурной экосистемы, соответствующие разным этапам роста проекта.

Как создание региональных инвестиционных фондов может помочь венчурному рынку?

Региональных профессиональных венчурных фондов практически нет. Организации с государственным участием пока сложно назвать профессиональными. Однако при любом раскладе: чем больше активности на рынке, тем больше стартапов, а чем больше хороших стартапов, тем лучше для рынка — для управляющих инвестициям уж точно.

А как бизнес-ангелы работают в регионах?

Есть несколько форматов. Во-первых, есть бизнес-инкубаторы и региональные акселераторы, рядом с которыми «кучкуются» частные предприниматели и инвесторы. Во-вторых, есть клубы и сообщества, куда инвесторы приносят сделки и уже между собой решают, во что инвестировать. В-третьих, бизнес-ангелы из регионов пытаются работать в Москве.

Помимо региональных фондов, в последние пару лет в России стали появляться корпоративные фонды (CVC). Что дают CVC корпорациям?

Для корпораций это возможность увидеть самые крутые технологии, когда они только появляются, и сразу интегрировать их в свою продуктовую линейку, чтобы заработать на новой технологии деньги. Пока рано говорить о том, как они действуют в России. Корпоративных фондов у нас в стране еще слишком мало — сейчас заключаются первые сделки, да и управляющие стартап-проектов только начинают понимать, как выстраивать коммуникацию с корпорациями. Если тенденция сохранится, то через несколько лет мы увидим достаточно большое количество инвестиций со стороны корпоратов в стартапы, хорошие экзиты (от англ. exit «выход», букв. продажа своей доли в проекте. — Прим. ред.) и осмысленные стратегии.

Пока рано говорить о том, как они действуют в России. Корпоративных фондов у нас в стране еще слишком мало — сейчас заключаются первые сделки, да и управляющие стартап-проектов только начинают понимать, как выстраивать коммуникацию с корпорациями. Если тенденция сохранится, то через несколько лет мы увидим достаточно большое количество инвестиций со стороны корпоратов в стартапы, хорошие экзиты (от англ. exit «выход», букв. продажа своей доли в проекте. — Прим. ред.) и осмысленные стратегии.

В каких отраслях выгоднее всего создавать CVC?

В технологической. Например, если вы компания, у которой есть какие-то уникальные технологии — как российские, так и зарубежные, или если у вас есть продажи на глобальных рынках. Ну и тем игрокам рынка, которые создали внутри себя структуру, позволяющую быстро внедрять инновации.

Почему венчурный фонд заинтересован в создании новых фондов и даже создал для этого программу обучения?

Всего у нас две программы — «Школа инвестиций» и курс «Создание венчурных фондов ранних стадий». В «Школе» мы рассказываем, как самому инвестировать небольшие чеки в сделки, как скооперировать сделки, как выбирать стартапы и самое главное — где эти стартапы искать. А на курсе по фондам мы, по сути, рассказываем две вещи: с одной стороны, как быть LP венчурного фонда, по сути — как найти венчурный фонд, проинвестировать в него и дальше управлять своими деньгами, с другой — если вы сами уже вполне успешный инвестор, то мы учим тому, как стать партнером, который создает фонды.

В «Школе» мы рассказываем, как самому инвестировать небольшие чеки в сделки, как скооперировать сделки, как выбирать стартапы и самое главное — где эти стартапы искать. А на курсе по фондам мы, по сути, рассказываем две вещи: с одной стороны, как быть LP венчурного фонда, по сути — как найти венчурный фонд, проинвестировать в него и дальше управлять своими деньгами, с другой — если вы сами уже вполне успешный инвестор, то мы учим тому, как стать партнером, который создает фонды.

Мы делимся своим пятилетним опытом, рассказываем о тех подводных камнях, с которыми столкнулись сами, открываем «хаки» — даем инструментарий для работы на венчурном рынке.

Почему, будучи фондом, мы создали курс? Мы делимся своим пятилетним опытом, рассказываем о тех подводных камнях, с которыми столкнулись сами, открываем «хаки» — даем инструментарий для работы на венчурном рынке. Чем больше будет профессиональных управляющих инвестициями, тем многочисленнее и профессиональнее будет сообщество бизнес-ангелов. Это значит, что качество стартапов от них на выходе будет выше и, как следствие, будет шире поляна, на которой мы сможем инвестировать. Для нас это означает больше хороших сделок.

Это значит, что качество стартапов от них на выходе будет выше и, как следствие, будет шире поляна, на которой мы сможем инвестировать. Для нас это означает больше хороших сделок.

Все достаточно стандартно: роботизация производства, искусственный интеллект, робототехника. Я лично верю в агротехнологии. Пусть рынок достаточно монополизирован, но безумно перспективен: в будущем он позволит создавать огромные растущие компании.

Не обойтись и без биотехнологий. Очевидно, что мы уже подходим к пониманию того, как работает наш организм, как вылечить некоторые болезни, как сделать человека эффективнее. Инвесторам это тоже интересно. Однако надо понимать: биотехнологии — долгоиграющая история. Если вы хотите инвестировать в эту сферу, то будете находиться в компании далеко не три года, а может, пять-семь лет. Это ни плохо, ни хорошо, просто к этому надо быть готовым.

В чем ошибаются корпорации, когда создают венчурный фонд

«Никто не знает, как оценивать стратегические инвестиции»

С момента запуска в 2013 г. фонд GE Ventures инвестировал в 100 с лишним стартапов – и уже в 2015 г. журнал Global Corporate Venturing признал его лидером среди подобных организаций. Директор по рискам и инвестициям Дэвид Мэйхью рассказал HBR о том, что помогает его организации не терять фокус.

Вот несколько выдержек из этого разговора.

– Как совместить стремление к быстрой финансовой отдаче с инвестициями в будущее?

– Мы очень придирчиво отбираем отрасли для инвестиций, а внутри каждой из выбранных ищем только те компании, которые важны для стратегического развития бизнеса GE. Эти ограничения уже помогают нам сосредоточиться на будущем. Но стратегия не может полностью определять выбор цели. Если совсем не обращать внимания на финансы, недолго и разориться.

– Что вы делаете, чтобы поддержать рост компаний в вашем портфолио?

– Мы пристально следим за ними и этим не похожи на большинство корпораций, которые, по сути, просто выписывают чек и надеются, что дело пойдет. Мы помогаем им адаптировать продукты и услуги для дальнейшего тестирования и использования в GE. Мы ищем для них дистрибуторов, даем им возможность работать с нашими центрами НИОКР и знакомим с разными подразделениями и приглашаем их пройти курс по менеджменту в нашем кротонвилльском учебном центре. Масштабы закупок GE позволяют приобретать необходимые материалы со скидками. Мы выделяем им стажеров за свой счет. В общей сложности можно насчитать больше десятка видов помощи – и большинство из них вы больше нигде не найдете.

– Как вы измеряете создаваемую стратегическую выгоду?

– Это вопрос номер один для всей индустрии. Финансовую отдачу подсчитать легко, но никто еще не придумал, как измерить выгоду стратегических инвестиций, причем в динамике. Мы используем чек-лист. Продает ли стартап продукцию GE? Продает ли GE продукцию стартапу? Ведется ли совместная разработка продуктов или услуг? Повышает ли это партнерство эффективность работы GE? Большинство из стартапов, в которые мы инвестируем, соответствуют одному или более из этих требований.

Привлечение в компанию стратегического инвестора. Повышение квалификации

Пользовательское соглашение1. Я (Клиент), настоящим выражаю свое согласие на обработку моих персональных данных, полученных от меня в ходе отправления заявки на получение информационно-консультационных услуг/приема на обучение по образовательным программам.

2. Я подтверждаю, что указанный мною номер мобильного телефона, является моим личным номером телефона, выделенным мне оператором сотовой связи, и готов нести ответственность за негативные последствия, вызванные указанием мной номера мобильного телефона, принадлежащего другому лицу.

В Группу компаний входят:

1. ООО «МБШ», юридический адрес: 119334, г. Москва, Ленинский проспект, д. 38 А.

2. АНО ДПО «МОСКОВСКАЯ БИЗНЕС ШКОЛА», юридический адрес: 119334, Москва, Ленинский проспект, д. 38 А.

3. В рамках настоящего соглашения под «персональными данными» понимаются:

Персональные данные, которые Клиент предоставляет о себе осознанно и самостоятельно при оформлении Заявки на обучение/получение информационно консультационных услуг на страницах Сайта Группы компаний http://mbschool.ru/seminars

(а именно: фамилия, имя, отчество (если есть), год рождения, уровень образования Клиента, выбранная программа обучения, город проживания, номер мобильного телефона, адрес электронной почты).

4. Клиент — физическое лицо (лицо, являющееся законным представителем физического лица, не достигшего 18 лет, в соответствии с законодательством РФ), заполнившее Заявку на обучение/на получение информационно-консультационных услуг на Сайта Группы компаний, выразившее таким образом своё намерение воспользоваться образовательными/информационно-консультационными услугами Группы компаний.

5. Группа компаний в общем случае не проверяет достоверность персональных данных, предоставляемых Клиентом, и не осуществляет контроль за его дееспособностью. Однако Группа компаний исходит из того, что Клиент предоставляет достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации (форма Заявки), и поддерживает эту информацию в актуальном состоянии.

6. Группа компаний собирает и хранит только те персональные данные, которые необходимы для проведения приема на обучение/получения информационно-консультационных услуг у Группы компаний и организации оказания образовательных/информационно-консультационных услуг (исполнения соглашений и договоров с Клиентом).

7. Собираемая информация позволяет отправлять на адрес электронной почты и номер мобильного телефона, указанные Клиентом, информацию в виде электронных писем и СМС-сообщений по каналам связи (СМС-рассылка) в целях проведения приема для оказания Группой компаний услуг, организации образовательного процесса, отправки важных уведомлений, таких как изменение положений, условий и политики Группы компаний. Так же такая информация необходима для оперативного информирования Клиента обо всех изменениях условий оказания информационно-консультационных услуг и организации образовательного и процесса приема на обучение в Группу компаний, информирования Клиента о предстоящих акциях, ближайших событиях и других мероприятиях Группы компаний, путем направления ему рассылок и информационных сообщений, а также в целях идентификации стороны в рамках соглашений и договоров с Группой компаний, связи с Клиентом, в том числе направления уведомлений, запросов и информации, касающихся оказания услуг, а также обработки запросов и заявок от Клиента.

8. При работе с персональными данными Клиента Группа компаний руководствуется Федеральным законом РФ № 152-ФЗ от 27 июля 2006г. «О персональных данных».

9. Я проинформирован, что в любое время могу отказаться от получения на адрес электронной почты информации путем направления электронного письма на адрес: [email protected]. Также отказаться от получения информации на адрес электронной почты возможно в любое время, кликнув по ссылке «Отписаться» внизу письма.

10. Я проинформирован, что в любое время могу отказаться от получения на указанный мной номер мобильного телефона СМС-рассылки, путем направления электронного письма на адрес: [email protected]

11. Группа компаний принимает необходимые и достаточные организационные и технические меры для защиты персональных данных Клиента от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

12. К настоящему соглашению и отношениям между Клиентом и Группой компаний, возникающим в связи с применением соглашения, подлежит применению право Российской Федерации.

13. Настоящим соглашением подтверждаю, что я старше 18 лет и принимаю условия, обозначенные текстом настоящего соглашения, а также даю свое полное добровольное согласие на обработку своих персональных данных.

14. Настоящее соглашение, регулирующее отношения Клиента и Группы компаний действует на протяжении всего периода предоставления Услуг и доступа Клиента к персонализированным сервисам Сайта Группы компаний.

ООО «МБШ» юридический адрес: 119334, Москва, Ленинский проспект, д. 38 А, этаж 2, пом. ХХХIII, ком. 11.

Адрес электронной почты: [email protected]

Тел: 8 800 333 86 68, 7 (495) 646-75-17

Дата последнего обновления: 28.11.2019 г.

Перспективы риска. Стоит ли вкладывать деньги в то, что еще ничего не стоит?

|

C ЧЕГО ВСЕ НАЧАЛОСЬ

Появление венчурного капитала совпало по времени с эпохой «Битлз», хиппи, «революциями молодежной субкультуры» в США и Европе и выходом человека в космос, а его становление связано с бурным развитием компьютерных технологий и Интернета. Современные гиганты компьютерного бизнеса «Apple Computers», «Compaq», «Sun Microsystems», «Microsoft», «Lotus», «Intel» сумели стать тем, кем они есть теперь, во многом благодаря венчурному капиталу. Более того, бурный рост новых отраслей, таких как персональные компьютеры и биотехнология, оказался возможным в основном при участии венчурных инвестиций. В становлении таких современных биотехнологических лидеров рынка, как «Amgen», «Genentech», «Biogen», венчурный капитал сыграл ключевую роль. Сегодня венчурное инвестирование стало одним из самых эффективных инструментов внедрения прикладных инновационных разработок, позволяя «заточить науку под рынок».

До появления венчурного капитала в мире были известны несколько источников финансирования малого и среднего бизнеса: банковский капитал, крупные корпорации и компании и состоятельные люди, которых жители англоязычного мира называют бизнес-ангелами (business angels).

Первый венчурный фонд, сформированный Артуром Роком в 1961 г., был размером 5 млн дол. США, из которых инвестировано было всего 3 млн. Но результаты работы фонда оказались ошеломляющими: израсходовав всего 3 млн, А. Рок через непродолжительное время вернул инвесторам почти 90. После этого у него были проекты, приведшие к появлению таких известных сегодня имен, как «Intel» и «Apple Computer». К 1984 г. имя Артура Рока стало синонимом успеха. В Европе венчурный капитал появился чуть более 20 лет назад. Первые шаги в этом направлении сделала Великобритания. Если в 1979 г. общий объем венчурных инвестиций в этой стране составлял всего 20 млн. фунтов, то в 1987 г. он уже превышал 6 млрд. фунтов. В настоящее время количество проинвестированных частных компаний в Европе составляет около 200 000. В 1996 г., во время последнего периода бурного подъема этого инвестиционного бизнеса, в нем трудились более 3000 профессиональных менеджеров и инвесторов. В 20 странах Европы насчитывалось 500 венчурных фондов и компаний. Тогда же объем инвестиций достиг рекордной отметки 6,8 млрд ECU. При этом 15% всех инвестиций было сделано за пределами Европы [1]. Венчурное финансирование стало одним из двигателей экономики развитых стран, хотя объем его капиталовложений в общем инвестиционном потоке относительно невелик. Венчурные фонды и компании живут по формуле — высокий риск (high risk) — высокие технологии (high tech) — высокий уровень жизни (high life).

В среднем венчурный цикл занимает около десятилетия. В прошлом мировой венчурный рынок испытал периоды подъема в 1964–1971, 1978–1987 и 1994–2000 гг. Низшие точки спада были, соответственно, в 1975 и 1992 г. Технологический рынок начал падать в апреле 2000 г., что примерно и составляет средний срок падения в большом цикле. Так что есть основания полагать, что «дно» было достигнуто в конце 2003 г., и сейчас мы находимся в начале нового продолжительного циклического подъема [2]. Позитивным сигналом для инвесторов послужил выход на IPO (Initial Public Offering — первичное публичное размещение акций на рынке) в августе 2004 г. интернет-поисковика «Google», когда акции компании продавались по 85 дол. В августе прошлого года они уже котировались по 318 дол., и «Google» продал еще часть акций, получив за них 4,18 млрд дол. Не менее успешной и знаковой стала продажа в 2005 г. интернет-проектов «Skype» за 4,1 млрд дол. и «Baidu» (его еще называют китайским «Google») за 4 млрд дол. Оба проекта были проинвестированы фондами «DFJ», одним из основателей которых является американский миллиардер Тим Дрейпер. Находясь летом прошлого года в Киеве, он объявил о создании совместно с руководством украинской компании «Техинвест» венчурного фонда «DFJ Nexus», который будет специализироваться на поиске и финансировании инновационных проектов в Украине, России и странах бывшего СССР [3].

КАК ЭТО РАБОТАЕТ

Название «венчурный» происходит от английского venture — рискованное предприятие или начинание. Рисковое (венчурное) инвестирование, как правило, осуществляется в малые и средние частные или приватизированные предприятия без предоставления ими какого-либо залога или заклада, в отличие, например, от банковского кредитования. Если речь идет о научной разработке, то, как правило, «под идею» создается небольшая фирма, основателями и совладельцами которой являются авторы проекта. Венчурные фонды или компании предпочитают вкладывать капитал в фирмы, чьи акции не обращаются в свободной продаже на фондовом рынке, а полностью распределены между акционерами — физическими или юридическими лицами. Инвестиции направляются либо в акционерный капитал акционерных обществ в обмен на долю или пакет акций, либо предоставляются в форме инвестиционного кредита, как правило, среднесрочного по западным меркам, на срок от 3 до 8 лет. На практике, однако, наиболее часто встречается комбинированная форма венчурного инвестирования, при которой часть средств вносится в акционерный капитал, а другая — предоставляется в форме инвестиционного кредита. Венчурный инвестор, как правило, не стремится приобрести контрольный пакет акций компании (во всяком случае, при первичном инвестировании). И в этом — его коренное отличие от стратегического инвестора или партнера. Последний зачастую изначально желает установить контроль над компанией, интересующей его по тем или иным соображениям. Цель венчурного капиталиста иная. Приобретая пакет акций или долю, меньшую, чем контрольный пакет, инвестор рассчитывает, что менеджмент фирмы будет использовать его деньги в качестве финансового рычага для того, чтобы обеспечить более быстрый рост и капитализацию своей компании. Ни инвестор, ни его представители не берут на себя никакого иного риска (технического, рыночного, управленческого, ценового и пр.), за исключением финансового. Все перечисленные риски несет компания и ее управленцы (менеджеры). Имея у себя контрольный пакет, они сохраняют все стимулы для активного участия в развитии бизнеса. Если компания в период нахождения в ней в качестве совладельца и партнера венчурного инвестора добивается успеха, то есть если ее стоимость в течение 5–7 лет повышается в несколько раз по сравнению с первоначальной (до инвестиций), риски обеих сторон оказываются оправданными и все получают соответствующее вознаграждение. Если же компания не оправдывает ожиданий венчурного капиталиста, он может полностью потерять свои деньги (в том случае, когда компания объявляет себя банкротом), либо, в лучшем случае, вернуть вложенные средства, не получив никакой прибыли. Прибыль венчурный капиталист получает лишь тогда, когда по прошествии 5–7 лет после инвестирования он сумеет продать принадлежащий ему пакет акций по цене, в несколько раз превышающей первоначальное вложение. Поэтому венчурные инвесторы не заинтересованы в распределении прибыли в виде дивидендов, а предпочитают всю полученную прибыль реинвестировать в бизнес.

|

Период пребывания венчурного инвестора в компании называют совместным проживанием (living with company). Разделение рисков между венчурным инвестором и предпринимателем, длительный период «совместного проживания» и открытое декларирование обеими сторонами своих целей на начальном этапе общей работы — слагаемые вполне вероятного, но не гарантированного успеха. Однако именно такой подход представляет собой основное отличие венчурного инвестирования от банковского кредитования или стратегического партнерства.

Заключительной стадией процесса инвестирования (exit), как правило, является выход на биржу, иными словами преобразование ее из закрытой частной фирмы в открытую акционерную компанию. Таким образом, в идеальной ситуации у венчурного инвестора появляются шансы достичь своей главной цели — продать за большую сумму принадлежащий ему пакет акций активно растущей компании.

Субъектами венчурного бизнеса являются: финансовые акцепторы — венчурные компании и начинающие предприниматели; финансовые доноры — частные лица, компании и специализированные фонды; финансовые и информационные посредники, обеспечивающие связь между представителями первых двух групп.

ФИНАНСОВЫЕ АКЦЕПТОРЫ – КОГДА «УЖЕ ПОРА»?

В венчурном бизнесе принята следующая классификация компаний, претендующих на получение инвестиций, в зависимости от стадии развития, на которой они находятся:

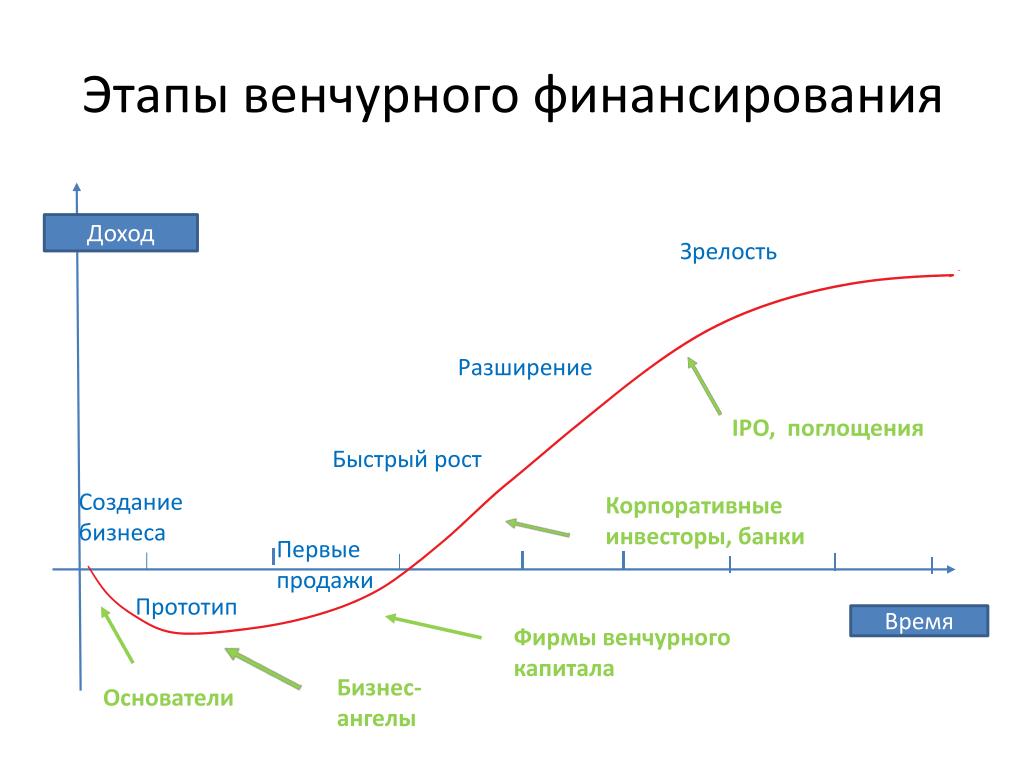

Ранние стадии.

Seed («компания для посева») — достартовая стадия

По сути — это только бизнес-идея, которую необходимо профинансировать для проведения дополнительных исследований, создания опытных образцов продукции, оценки концепции бизнеса и подготовки проекта к поиску инвестиций. Если первоначальные оценки бизнеса положительны, то финансирование может покрыть затраты на разработку товара (услуги), проведение маркетинговых исследований, построение команды менеджмента и (или) написание бизнес-плана.

Start-up («только возникшая компания») — стартовая стадия

Компании уже закончили разработку товара (услуги) и осуществление первоначального маркетинга. Компании могут находиться либо в стадии учреждения, либо уже существовать в течение определенного времени, но не имеют длительной рыночной истории. Обычно такие компании уже имеют команду менеджмента, бизнес-план и готовы к операционной деятельности.

Early-Stage («ранняя стадия») — начальный рост

Компании выпускают готовую продукцию и находятся на начальной стадии ее коммерческой реализации. Такие компании могут не иметь прибыли и потребовать дополнительного финансирования для завершения научно-исследовательских работ.

Финансирование развития.

Expansion — расширение

Объемы продаж компаний увеличиваются, и они уже получают прибыль. Полученные средства используются для маркетинга, увеличения оборотного капитала, расширения производственной базы и (или) разработки новых товаров (услуг) (рис. 1).

|

ВЕНЧУРНЫЕ КАПИТАЛИСТЫ – КТО ОНИ?

На каждом из этапов развития компании от стадий Seed и Start-up и до выхода на фондовый рынок подключаться к финансированию ее проекта могут различные инвесторы — от частных лиц до крупных транснациональных фондов. При этом доля самих основателей фирмы может уменьшиться (иногда с 50% до 10–15%), хотя ее рыночная стоимость вместе с ростом компании заметно (иногда экспоненциально) увеличивается.

НЕФОРМАЛЬНЫЙ СЕКТОР

Финансированием проектов на ранних стадиях их разработки занимаются, как правило, частные лица — «ангелы»(Angel Capital), — которые вкладывают «посевной капитал» (seed finance). Размер инвестиций бизнес-ангелов находится в пределах от 10 тыс. до нескольких миллионов долларов и обычно составляет 5–20% имеющихся у них средств. Бизнес-ангелы зачастую производят несколько инвестиций, тем самым распределяя свои вложения и снижая риски. Они могут совершать инвестиции от своего имени или через свои компании, что может быть связано с налогообложением или другими причинами. Обычно бизнес-ангелы не афишируют свою деятельность и предпочитают анонимность, поэтому оценить реальный размер рынка неформальных инвестиций невозможно. Однако по существующим данным количество активных бизнес-ангелов в Европе оценивается в 125 000, а количество совершаемых ими инвестиций в 30–40 раз превышает таковое инвестиций венчурных фондов. Количество же потенциальных бизнес-ангелов превышает таковое активных в 10 раз. В США бизнес-ангелы осуществляют более 80% инвестиций на начальных стадиях и играют неоценимую роль в развитии малого бизнеса. По оценкам экспертов, только в США в 2000 г. они заключили 50 000 сделок на общую сумму 40 млрд дол. В Европейском Союзе инвестиционный пул, по крайней мере, одного миллиона потенциальных бизнес-ангелов составляет 10–20 млрд евро [4]. В среднем ежегодно они финансируют в 30–40 раз больше начинающих компаний по сравнению с институциональными венчурными инвесторами (см. ниже).

Участие бизнес-ангелов в управлении компанией может быть различным и обсуждается с ее владельцами в каждом конкретном случае. Некоторые из них могут быть вовлечены в повседневное управление компанией или просто быть пассивными инвесторами. В 80% случаев бизнес-ангелы активно участвуют в управлении проинвестированными компаниями. Среднее же время, проводимое инвесторами на рабочем месте в компаниях, составляет 3–8 ч в неделю. Частный инвестор может занять должность финансового директора создающейся фирмы на неполный рабочий день, то есть фактически контролировать использование собственных средств, нанять для этих целей квалифицированный управленческий персонал либо предоставить возможность управления учредителям компании.

ФОРМАЛЬНЫЙ СЕКТОР

На более поздних стадиях развития финансируемых компаний суммы значительно больше. В США обычно речь идет о величинах, составляющих от 250 тыс. до 20 млн дол. на один «круг» финансирования. Занимаются этим чаще всего специальные институты. Организационная структура типичного венчурного института выглядит следующим образом. Он может быть образован либо как самостоятельная компания (фонд), либо как ограниченное партнерство. В некоторых странах под венчурной компанией (фондом) понимают ассоциацию партнеров, а не компанию как таковую. Директора и управленческий персонал могут быть наняты как самим фондом, так и отдельной управляющей компанией или управляющим, оказывающим свои услуги фонду. Венчурный капиталист, стоящий во главе фонда или компании (или управляющая компания), не вкладывает собственные средства в компании, акции которых он приобретает. Венчурный капиталист — это посредник между синдицированными (коллективными) инвесторами и предпринимателем. В этом заключается одна из самых принципиальных особенностей этого типа инвестирования. С одной стороны, венчурный капиталист самостоятельно принимает решение о выборе того или иного объекта для внесения инвестиций, участвует в работе совета директоров и всячески способствует росту и расширению бизнеса этой компании. С другой — окончательное решение об осуществлении инвестиций принимает инвестиционный комитет, представляющий интересы инвесторов. В конечном итоге получаемая венчурным инвестором прибыль принадлежит только инвесторам, а не ему лично. Он имеет право рассчитывать только на ее часть. Кроме того, управляющая компания или частные лица, сотрудники управленческого штата, равно как и генеральный партнер, могут рассчитывать на процент от прибыли фонда, обычно достигающий 20% (рис. 2).

|

Вследствие несовершенства национальных законодательств практически повсеместно принятой практикой является регистрация как фондов, так и управляющих компаний в оффшорных зонах. Это позволяет максимально упростить процедуру оформления и помогает избежать сложных вопросов, связанных с двойным налогообложением доходов и прибыли.

Традиционные источники формирования инвестиционных фондов в большинстве стран мира — средства частных инвесторов, инвестиционные институты, пенсионные фонды, страховые компании, различные правительственные агентства и международные организации.

Формальный и неформальный секторы играют взаимодополняющую роль. Инвестиции неформального сектора особенно важны на самых ранних стадиях развития «стартовых» фирм, когда они нуждаются в «посевном капитале» для разработки концепции продукта и опытного образца, в то время как формальный сектор более активен на стадии быстрого роста фирмы, когда требуются средства на расширение производства и увеличение объема продаж.

УКРАИНА – ИННОВАЦИОННАЯ ПРОВИНЦИЯ?

Венчурное инвестирование в Украине в настоящее время находится в зачаточном состоянии. Инвестиционный капитал, как правило, стремится туда, где имеются перспективные идеи и разработки, требующие финансирования. Все многообразие факторов, которые оказывают влияние на развитие инновационного процесса в нашей стране, как и везде в мире, можно свести к трем основным группам. Это факторы, связанные с:

– появлением новых идей,

– защитой интеллектуальной собственности и

– механизмами внедрения.

Для появления какой-либо перспективной разработки, прежде всего, необходима ее востребованность, что, в свою очередь, может проявиться лишь в условиях технологически современной, динамически развивающейся, открытой и конкурентной экономики. Важной составляющей этого является социальное осознание ценности и значимости потенциальной инновации. Кроме того, лишь в условиях развитой экономики становится возможным обеспечение исследователя современной материальной и информационной инфраструктурой, связанной с исследовательской работой. Так, по данным ежегодного статистического отчета о количестве патентных заявок, поданных в рамках международного Договора о патентной кооперации (Patent Cooperation Treaty — PCT) и опубликованного Всемирной организацией интеллектуальной собственности (ВОИС), к странам-лидерам по количеству поданных в 2005 г. международных патентных заявок относятся США, Япония и Германия, а наибольшее увеличение количества заявок по сравнению с прошлым годом отмечено у Китая, Южной Кореи и Японии. Согласно этому отчету в 2005 г. из США было подано более 45 000 заявок, из Китая — 2452, из России — 500, а из Украины — 55 [5].

Для создания наиболее благоприятного инновационного микроклимата в последние годы в мире получили широкое распространение так называемые бизнес-инкубаторы, инновационно-технологические центры и технопарки, в которых сконцентрированы основные сервисы для оказания инновационным фирмам помощи на самых ранних стадиях их развития путем предоставления информационных, консультационных услуг, аренды помещений и оборудования и многого другого. Сейчас в мире более 600 технопарков, в том числе 140 в США, 260 в Европе, 130 в Китае, 60 в России, 16 в Украине [6]. Технопарки, являясь одной из наиболее удачных форм организации инновационной деятельности, как правило, имеют льготы по налогообложению прибыли, различные системы налоговых скидок и льготных кредитов, системы ускоренной амортизации оборудования, льготы при аренде основных средств и при выполнении таможенных операций. В большинстве стран основную часть финансирования научные и технологические парки получают от государства. Во Франции эта часть составляет 50%, в Японии — до 100%. При использовании в условиях Украины западного опыта создания и функционирования инновационной инфраструктуры необходимо учитывать, что ни сейчас, ни в ближайшем будущем не приходится рассчитывать на бюджетное финансирование технопарков, инкубаторов и других инновационных структур. Практически единственной действующей сегодня государственной формой поддержки является специальный режим инновационной деятельности, предусмотренный Законами Украины «Об инновационной деятельности» и «О специальном режиме инновационной деятельности технологических парков…» [7]. Изначально законодательство предусматривало государственную поддержку в виде налоговых и таможенных льгот. По мнению экспертов, эти льготы могли обеспечить компенсацию не более 10–12% затрат предприятий на выполнение инновационных проектов [6]. Тем не менее, Министерство финансов даже такие льготы не устраивали: возникло подозрение, что ряд лиц, участвующих в организации технопарков, использовали их для выстраивания незаконных схем по минимизации налогообложения. Технопарки стали называть дырами в бюджете, и в марте 2005 г. по инициативе Кабинета Министров Украины льготы для них были упразднены наряду с привилегиями для свободных экономических зон и территорий приоритетного развития. Таким образом, технопарки, которые занимались разработкой перспективных технологий, были лишены единственной формы государственной поддержки и их деятельность была остановлена. Лишь в январе 2006 г. Верховная Рада приняла новую редакцию Закона «О специальном режиме инновационной деятельности технологических парков…» [7], и льготы (за исключением неуплаты НДС) технопаркам были возвращены [3].

Еще одной формой государственной поддержки может стать создание специальных фондов, используя ресурсы которых государство получает долю в частных венчурных фондах. Демонстрируя таким образом готовность делить риски с инвесторами, государство подтверждает свою политику в отношении этого бизнеса. По данным Игоря Семенова, инвестиционного менеджера венчурной компании «Техинвест», в Украине на уровне Кабинета Министров рассматривается вопрос создания при поддержке государства венчурного фонда, ориентированного на инвестирование инновационных проектов в высокотехнологических секторах экономики.

|

Важной составляющей инновационного процесса является защита интеллектуальной собственности. Согласно информации, обнародованной ВОИС, среди патентных заявок, поданных в рамках PCT в 2005 г., больше всего (5,8% всех заявок) относится к области фармацевтики и продуктов повседневного спроса для здоровья (consumer health care — СНС), а такие крупные игроки фармбизнеса, как «Novartis AG», «AstraZeneca AB» и «Merck&Co., Inc.» в топ-50 ведущих заявителей по процедуре РСТ в 2005 г. заняли соответственно 40, 42 и 50 места. Одним из лидеров по использованию РСТ среди всех компаний из развивающихся стран является фармацевтическая компания «Ranbaxy Laboratories» (Индия) [5].

Как утверждает патентный поверенный патентно-юридического агентства «Дубинский и Ошарова» Леонид Гулий, законодательная база, регламентирующая патентную защиту в нашей стране, мало чем отличается от таковой в большинстве стран мира. Украинский патент обеспечивает приоритет разработчика на весь мир, однако защита от копирования распространяется только на территорию нашей страны. Следовательно, инновационная разработка, претендующая на мировой рынок, обязательно должна быть запатентована в тех странах, где она потенциально будет производиться и продаваться, прежде всего, в США, Евросоюзе и Японии. Для этого в распоряжении отечественного разработчика, согласно украинскому патентному законодательству, имеется год после подачи заявки в Укрпатент. К сожалению, у многих отечественных исследователей, в большинстве своем сконцентрированных в специализированных НИИ, зачастую нет средств не только для патентования за рубежом, но и в Украине. Защита интеллектуальной собственности может стать первой точкой взаимодействия между венчурным инвестором и разработчиком.

Кроме того, украинские исследователи в большинстве случаев не знакомы с элементарными правилами «информационной безопасности», которые призваны обеспечить защиту интеллектуальной собственности на всех этапах, начиная от возникновения идеи и до ее внедрения. Эдуард Каналош, управляющий директор «Cambridge Life Sciences Fund» — венчурного фонда, занимающегося коммерциализацией разработок в области биомедицинских наук, — рекомендует придерживаться следующих нескольких «никогда»:

– никогда не думать о патентах до того, как полностью исчерпаны все возможности по внедрению;

– никогда, ни при каких обстоятельствах не получать только украинские патенты;

– никогда не публиковать суть своей разработки;

– никогда не привлекать сторонние организации без договора, который регулирует владение интеллектуальной собственностью;

– никогда не позволять бесконтрольное распространение информации.

Наконец, авторам разработок необходимо учитывать специфику фармацевтической отрасли. Поскольку длительность действия патента в большинстве стран мира (в том числе, и в Украине) составляет 20 лет, а длительность клинических испытаний может достигать и 10 лет, пик активности по патентной защите новой разработки в области фармацевтики, как правило, приходится на конец I фазы клинических испытаний (рис. 3).

|

Еще одной особенностью фармацевтического бизнеса является невысокая, по сравнению с другими отраслями, прибыль для венчурного инвестора после выхода из компании. По данным Евгении Северяниной, заместителя директора по науке и технологиям «Центра развития инноваций» — партнера компании «Техинвест», — при инвестициях в энергетику, электронику или программирование, обычно составляющих от 1 до 12 млн дол. США на один проект, доходы инвесторов могут достигать нескольких миллиардов долларов, в то время как в области медицинских наук этот процесс, как правило, является более затратным.

Наконец, процессы внедрения разработок невозможны без поиска инвестора, занимающегося венчурным финансированием перспективных проектов. Поиск и отбор компаний (search, screening и deal-flow) — важные составляющие процесса инвестирования. В отличие от стран Запада, где существует развитая инфраструктура, процесс нахождения подходящих фирм в условиях нашей страны зачастую напоминает поиск черной кошки в темной комнате. Основные источники информации о растущих компаниях в нашей стране — пресса, выставки, специализированные ассоциации, бюллетени и брошюры, издаваемые организациями поддержки бизнеса, личные контакты менеджеров венчурных фондов и компаний. Одним из новых эффективных инструментов поиска и привлечения перспективных проектов из нашей страны является «Всеукраинский конкурс высоких технологий», проводимый венчурной компанией «Техинвест» (www.vc-ukraine.biz). Как заявляет Евгения Северянина, одной из главных своих задач организаторы видят необходимость «подружить наших ученых и предпринимателей». Только в паре «ученый + предприниматель» есть смысл заниматься поисками венчурного инвестора. Отсюда вытекает важная проблема, актуальная не только для нашей страны, но и для большинства стран мира, — дефицит квалифицированных специалистов в области менеджмента по развитию бизнеса (business development manager), способных построить компанию с нуля и сделать ее успешной на международном рынке.

По мнению Эдуарда Каналоша, наибольший интерес для инвестора, работающего в Украине, представляют те сферы, которые не требуют больших инвестиций, — разработки, связанные с «малыми молекулами», модификация существующих технологий, а не что-то принципиально новое, медицинская техника и приборы (проблема, выпавшая из поля зрения Большой фармы, которую подзабыли и которая не требует больших интенсивных исследований). Однако он не исключает появления в Украине неожиданных и революционных разработок в области фармакологии и биотехнологии, — впрочем, их ценность для потенциального инвестора должна быть тщательно валидирована в исследованиях in vitro и in vivo, поскольку вероятность появления подобного новшества в условиях исследовательских лабораторий нашей страны невелика, а революционность инновации, как правило, связана с высокими финансовыми рисками со стороны инвестора.

|

Независимо от ориентации и предпочтений венчурных фондов общим критерием оценки для всех является ответ на единственный вопрос: способна ли компания (и бизнес, в котором она находится) к быстрому развитию? Финансовый риск венчурного инвестора может оправдать только соответствующее вознаграждение, под которым понимают возврат на вложенный капитал выше среднего уровня. Если объем продаж той или иной компании будет увеличиваться в пределах не менее 40–50% в год, она, возможно, будет в некоторой степени отвечать ожиданиям венчурного инвестора.

Немаловажной составляющей успеха в поисках инвестора является способность исследователя мыслить современными категориями. По мнению Евгении Северяниной, зачастую недостаток знаний и опыта в области менеджмента и маркетинга научных исследований у наших ученых мешает правильному внедрению их разработок. Они все еще не научились смотреть на перспективы применения своих идей с точки зрения рынка. Не будучи компетентными в сфере бизнеса, зачастую недооценивают важность участия предпринимателя и его команды в продвижении идеи на каждом этапе от создания предприятия и до выхода на фондовый рынок. Кроме того, важно помочь авторам разработок правильно представить свою идею в виде презентации и бизнес-плана с тем, чтобы суметь заинтересовать потенциального инвестора.

«Свою стратегическую задачу мы видим в формировании «экосистемы венчурного бизнеса», которая свела бы воедино капитал, науку и предпринимательство, — говорит Игорь Семенов. — Только объединив все эти компоненты, мы сможем создать настоящие конкурентоспособные кластеры развития современных технологий в Украине».