Где выгоднее взять ипотеку: Ипотека со сниженной ставкой от 2% 💸 в Россельхозбанке — взять ипотеку с низкими ставками на новостройки и вторичное жилье.

РазноеСтоит ли вам ввязываться в ипотеку?

Накопить «с нуля» на квартиру мало кому удается не только в России, но и во всем мире. Для этого и придумана ипотека, однако брать ли ипотечный кредит – вопрос непростой. Ведь это обязательство на несколько лет, а то и на десятилетия, и предугадать, что может произойти за это время и будет ли возможность выплачивать кредит, – дело сложное, если вообще выполнимое.

Безусловно, решение каждый принимает сам. Но есть несколько общих советов, когда брать ипотеку не стоит.

Если у вас слишком маленький доход. Как правило, банки выдают ипотечный кредит в размере не более 80% от стоимости квартиры, т. е. 20% вам нужно накопить самостоятельно. Рассчитайте на ипотечном калькуляторе, какую максимальную сумму кредита вы можете получить, исходя из вашего дохода. Если на квартиру не хватает – значит, придется еще копить, а еще лучше инвестировать в свое образование, повышение профессиональных навыков или в получение новой специальности, которая даст возможность зарабатывать больше.

Нагрузка, когда на кредитные выплаты уходит 50-60% заработка, считается предельной

Если вам, наоборот, не хватает нескольких процентов до полной стоимости квартиры. В таком случае лучше взять обычный, потребительский кредит. Хотя ставка по нему выше, чем по ипотечному, оформление ипотеки потребует дополнительных затрат на услуги банка, оценку квартиры, страховку, госпошлины.

Если у вас уже есть другой кредит: потребительский, на покупку автомобиля и т. п.

Во-вторых, посчитайте сами, какую долю дохода вам придется платить по двум кредитам и готовы ли вы продержаться в режиме жесткой экономии год-два, а то и больше.

Если вам предстоят серьезные изменения в жизни или в семье – смена работы или угроза ее потери, развод, рождение ребенка. Изменения могут потребовать либо увеличения расходов, либо перехода в режим экономии. Лучше подождать более спокойной ситуации.

Изменения могут потребовать либо увеличения расходов, либо перехода в режим экономии. Лучше подождать более спокойной ситуации.

В периоды экономических кризисов, сопровождающихся резким ростом инфляции, банки повышают проценты по кредитам (так было, например, в конце 2014–2015 годов). В такое время ипотеку лучше не брать, а подождать, когда пик кризиса пройдет и процентные ставки снизятся.

Решение может быть принято однозначно в пользу ипотечного кредита, если вы уже накопили значительную сумму (около половины стоимости квартиры) или если выплаты по кредиту не будут превышать трети вашего дохода.

Если вы арендуете жилье и сумма ипотечного платежа будет сопоставима с арендной платой или немного ее превышать, то в таком случае тоже выгоднее взять кредит и платить за собственную квартиру.

Ипотека Киров — где выгоднее?

Ипотека в Кирове — где выгодней взять?

Вы знаете, что ваша семья платежеспособна, готова ответственно выплачивать кредит, но нет «достаточной» суммы для первоначального взноса и Вас беспокоят мифы: «ипотека молодым», «серая» зарплата и «гражданский брак», высокая % ставка, переплата, бумажная волокита – приговор в получении ипотеки.

Вы не знаете к кому обратиться за помощью в выборе кредитной программы, чтобы выгодно приобрести квартиру в ипотеку? Требуется содействие в оформлении заявки в банк для получения ипотеки в Кирове? Хотите знать, какие у вас есть льготы по социальным ипотечным программам?

Все эти сомнения будут развеяны, а на вопросы даны верные ответы, если обратиться в «Руснедвижимость». Здесь вы сможете взять ипотеку в Кирове без проблем и без излишней переплаты. Специалисты компании подберут самую выгодную кредитную программу в каждом конкретном случае и помогут с оформлением документов для получения квартиры в ипотеку. Составят договор ипотеки, купли продажи недвижимого имущества, сопроводят регистрацию сделки.

Приходите к нам!Группа компаний «Руснедвижимость» — работает с ипотечными программами коммерческими банков, выступая в качестве кредитного брокера (все банки в одном месте).

Ипотека — это возможность приобрести жилье уже сегодня. Не нужно жить в съемной квартире или ютиться у родителей. Ипотека позволяет переехать прямо сейчас, получать радость от любимого «очага» в кругу близких людей. А ставки по ипотечным кредитам сравнительно меньше потребительских, что увеличивает выгоду от такой сделки.

Не нужно жить в съемной квартире или ютиться у родителей. Ипотека позволяет переехать прямо сейчас, получать радость от любимого «очага» в кругу близких людей. А ставки по ипотечным кредитам сравнительно меньше потребительских, что увеличивает выгоду от такой сделки.

Ипотека от «Руснедвижимость» — это выбор ипотечного продукта в вашу пользу, быстрая скорость принятия кредитного решения, надежность и безопасность, низкие ставки, возможность купить квартиру без первоначального взноса, лояльность при принятии кредитного решения, защита ваших интересов.

Рассчитать и получить ипотеку в Кирове на самых выгодных условиях поможет калькулятор ипотеки компании «Руснедвижимость». Достаточно лишь перейти на страницу калькулятора ипотеки и оставить on-line заявку. Специалисты компании рассчитают ипотеку, исходя из заявленных условий, найдут самый оптимальный вариант, и в течение рабочего дня вы получите ответ.

Процентная ставка по кредиту зачастую становится визитной карточкой того или иного банка, кредитной организации, ипотечной программы. Низкий процент очень привлекает желающих воспользоваться ипотекой. Однако нужно обратить внимание, что условия по ипотеке сохраняются на весь период платежей, что вам в дальнейшем не придется платить больше. Государственная ипотека всегда гарантирует минимальную и фиксированную процентную ставку.

Как показывает практика, большинство российских семей, желающих получить квартиру в ипотеку, совсем не смущают платежи на протяжении всего срока кредитования. Для них получение квартиры в ипотеку является естественным способом улучшения жилищных условий. Пугает совсем другое – первоначальный взнос. Существует ли способ избежать высоких первоначальных трат? Да, это ипотека без первоначального взноса от компании Руснедвижимость.

Каким образом можно обойти проблему первоначального взноса при покупке жилья?

- Дополнительный залог – проще говоря, оформить в залог имеющуюся в собственности другую недвижимость;

- Использование материнского капитала – ипотека без первоначального взноса, когда средства направляются банку из Пенсионного фонда;

- Потребительский кредит – денежные займы для внесения задатка;

- Два жилищных кредита – вариант ипотеки без первоначального взноса, когда один из взятых кредитов предназначен для выплаты аванса;

- Сертификат на жильё – отличный вариант ипотеки без первоначального взноса для военнослужащих, участвующих в специальной государственной программе.

- Компенсация первоначального взноса в ипотеку продавцами недвижимости, без оплаты задатка.

Звоните! С компанией «Руснедвижимость» выгодная ипотека без первоначального взноса в Кирове станет реальностью!

Кредитный отдел тел.: (8332) 555-000

*Цифра приведена из расчета итогов выдачи ипотечных кредитов за март 2014 года. Из поданных на рассмотрение 79 заявок, получен отказ в 1 случае, что составляет 98,73%.

Из поданных на рассмотрение 79 заявок, получен отказ в 1 случае, что составляет 98,73%.

**Кредит предоставляет ОАО КБ «Хлынов» (Лицензия ЦБ РФ на осуществление банковских операций № 254), ООО «Региональное инвестиционное агентство», ПАО «Сбербанк» (лицензия №1481). Подробности в ГК «Руснедвижимость», ул. Преображенская, 65 или по тел.555-000. Предложение не является публичной офертой.

ПAO «Промсвязьбанк» Генеральная лицензия на осуществление банковских операций № 3251 от 17 декабря 2014.

программы и условия жилищной ипотеки в «Росбанк Дом»

«Росбанк Дом» предлагает оформить ипотечный кредит на жилье. Для этого в банке разработаны

специальные программы, рассчитанные на различные категории заемщиков. Вы можете выбрать из

представленных предложений наиболее подходящее по условиям и отвечающее вашим требованиям.

Ознакомьтесь со всеми продуктами ипотеки для покупки жилья на первичном или вторичном рынке.

Жилищное кредитование сегодня пользуется особой популярностью. И это неудивительно, поскольку такой вариант приобретения недвижимости отвечает потребностям людей в современной экономической обстановке. Подобрав программу и оформив ипотеку на жилье в Москве или любом другом регионе, заемщик может сразу начать проживать в квартире, производя регулярные и заранее известные ежемесячные выплаты.

Как показывает практика, с учетом сложившихся цен на недвижимость и темпов их роста,

получение ипотечного кредита является наиболее привлекательным вариантом для покупки

квартиры или дома, чем постепенное накопление. Еще один секрет востребованности в банках

ипотеки на жилье – ее доступность большому количеству граждан, которая объясняется высокой

конкуренцией на рынке соответствующих услуг. В «Росбанк Дом» для заемщиков созданы одни из

самых лучших условий кредитования.

В «Росбанк Дом» для заемщиков созданы одни из

самых лучших условий кредитования.

Для выбора подходящей программы жилищного кредитования в банке, необходимо учитывать основные параметры будущей ипотеки. Это:

срок выплаты по кредиту;

необходимая сумма для приобретения недвижимости;

процентная ставка;

сумма первоначального взноса.

Любой из приведенных параметров кредита на жилье вы можете предварительно рассчитать и

оценить свои финансовые возможности. Для этого необходимо воспользоваться специальным

ипотечным онлайн-калькулятором. Интуитивно-понятный

сервис позволит упростить процесс подбора подходящей программы и подобрать наиболее лояльные

условия жилищного кредитования.

Ипотека на жилье: виды программ в «Росбанк Дом»

Перед тем как отдавать предпочтение определенному банковскому продукту, необходимо определиться с типом залога. По этому критерию ипотечные кредиты делятся на две группы. Первые предполагают получение заемщиком необходимой суммы под залог собственной имеющейся недвижимости. Для оформления данного продукта необходима экспертная оценка имущества. Проводится она компаниями-партнерами кредитной организации и оплачивается самим заемщиком.

Однако, как показывает практика, наиболее распространенным вариантом являются именно целевые

кредиты на жилье, где в качестве залога может выступать как имеющаяся, так и приобретаемая

недвижимость. Их популярность обусловлена более лояльными и выгодными условиями.

Их популярность обусловлена более лояльными и выгодными условиями.

«Росбанк Дом» готов помочь с покупкой готовой или строящейся, жилой и коммерческой недвижимости, будь то квартира и частный дом или апартаменты и гараж. Нельзя не отметить и льготные программы жилищного кредитования в банке, ориентированные на определенные категории граждан. Среди наиболее распространенных в Москве следует отметить ипотеку на жилье с использованием материнского капитала, для молодых семей и т.д.

Как подать заявку на ипотечный кредит

Большой опыт работы в сфере жилищного кредитования позволяет нам учитывать все нюансы сделок

и предоставлять клиентам комфортные программы. Мы стараемся не только сделать выгодными наши

банковские продукты, но максимально упростить процесс получения ипотеки. Так, чтобы оформить

кредит на жилье, достаточно оставить онлайн-заявку на

нашем

сайте. Предварительно одобрение можно получить всего за 10 минут. Не упустите возможность

воспользоваться нашими услугами, чтобы осуществить мечту и выгодно купить недвижимость.

Так, чтобы оформить

кредит на жилье, достаточно оставить онлайн-заявку на

нашем

сайте. Предварительно одобрение можно получить всего за 10 минут. Не упустите возможность

воспользоваться нашими услугами, чтобы осуществить мечту и выгодно купить недвижимость.

Подождите брать ипотеку: насколько подешевеют кредиты на новостях от Набиуллиной — Финансы — Новости Санкт-Петербурга

mastersenaiper/pixabay.comПоделитьсяДоходы населения не растут уже пять лет, и у многих людей попросту не хватает средств, чтобы поддерживать прежний уровень жизни. На этом фоне замедляется инфляция, но замедляется и экономический рост, который ЦБ, как считают эксперты, попытается подстегнуть снижением ставок по кредитам в конце 2019-го и 2020-м году.

Можем действовать более решительно Глава Банка России Эльвира Набиуллина на минувшей неделе разоткровенничалась с американскими журналистами из CNBC и заметила, что хотя обычно её ведомство предпочитает регулировать ключевую ставку умеренными темпами, теперь стратегия может измениться.

«Нынешний уровень инфляции немного ниже нашего целевого показателя, он составляет около 3,8%, мы видим, что проинфляционные факторы конца 2018 – начала 2019 исчезли, – сказала она. — Поэтому мы видим, что наша ключевая ставка может быть не только понижена, но мы можем действовать более решительно».

Только 6 сентября Банк России третий раз за год снизил ключевую ставку. Последний раз на уровне нынешних 7% она находилась пять лет назад, и может стать еще ниже. Как объяснил аналитик ГК «Финам» Алексей Коренев, Банк России при принятии решения по ставке во главу угла ставит текущий и прогнозный уровни инфляции. К концу 2019 года стало понятно, что он может оказаться ниже ожидаемых 4%.

«Существенное понижение темпов инфляции в этом году продиктовано неожиданно сильным сжатием потребительского спроса. Доходы населения продолжают падать, и у многих людей попросту не хватает средств, чтобы поддерживать прежний уровень жизни, они вынуждены затянуть пояса. В какой-то мере на темпах инфляции сказалось и снижение темпов розничного кредитования. Так или иначе, но на сегодняшний день у Банка России есть все формальные основания для того, чтобы продолжить понижать ключевую ставку, тем более что низкие процентные ставки благотворно сказываются на бизнес-климате, инвестиционной привлекательности страны, провоцируют предпринимателей активней развивать своё дело», – рассказал аналитик.

Так или иначе, но на сегодняшний день у Банка России есть все формальные основания для того, чтобы продолжить понижать ключевую ставку, тем более что низкие процентные ставки благотворно сказываются на бизнес-климате, инвестиционной привлекательности страны, провоцируют предпринимателей активней развивать своё дело», – рассказал аналитик.

По его мнению, на ближайшем заседании ЦБ РФ, которое состоится 25 октября, ставка почти наверняка будет понижена. Как минимум на 0,25%. А вот будет ли она понижена сразу на 0,5% и снизит ли регулятор ставку еще раз на декабрьском заседании, пока большой вопрос.

«В Банке России прекрасно понимают, что низкий уровень инфляции сейчас носит не совсем здоровый характер, потому что вызван падением внутреннего спроса из-за никакой покупательной способности населения. Кроме того, четвертый квартал традиционно характеризуется некоторым ускорением темпов инфляции, и не исключено, что к 2020 году мы подойдем все же с цифрами, близкими к тем, что ставились как цель еще в начале года», – отметил Коренев.

Но снижение может продолжиться в 2020 году. При условии, если стоимость энергоносителей не будет существенно меняться, геополитическая обстановка в мире и вокруг России опять не переменится и не будет каких-либо иных экономических шоков. Тогда, по мнению экспертов, можно ожидать, что в течение следующего года последует два-три цикла снижения ключевой ставки.

«Теоретически вполне возможна ситуация, что к концу 2020 года ставка ЦБ опустится до уровня 6,00%. В целом же наиболее вероятен сценарий, при котором сверхвысокими темпами регулятор ставку понижать не будет, и к концу следующего года ключевая ставка окажется в диапазоне 6,0–6,5%», – отметил аналитик «Финам».

Начальник отдела аналитических исследований Института комплексных стратегических исследований Сергей Заверский заявил, что в России оптимальный уровень ставки ниже на 2–3%. Антон Покатович, главный аналитик «БКС Премьер», считает, что этого добиться возможно.

«Мы считаем, что вероятности снижения ключевой ставки на октябрьском заседании на 25 и 50 базисных пункта находятся на одном уровне. В перспективе до конца 2020 года в рамках нашего оптимистичного сценария потенциал снижения ключевой ставки оценивается нами в 5,25–5,5%», – отметил он.

В перспективе до конца 2020 года в рамках нашего оптимистичного сценария потенциал снижения ключевой ставки оценивается нами в 5,25–5,5%», – отметил он.

Брать кредит или подождать?

Практический интерес населения и бизнеса к снижению ключевой ставки — дешевеющие кредиты. Банки начнут менять ценники следом за ЦБ.

«Обогнать в этом деле они Банк России не могут – это для них невыгодно в финансовом плане. Отставать же не позволит конкуренция. Так что в случае, если с текущего момента и до конца следующего года регулятор опустит ключевую ставку примерно на 0,75–1,0%, то на столько же должны снизиться и ставки по кредитам в большинстве коммерческих банков», – отметил аналитик ГК «Финам».

Роман Ромашевский, финансовый директор VR_Bank, отметил, что снижение ключевой ставки, как правило, линейно снижает ставки по ипотеке, но с временным лагом 3-5 недель.

«Таким образом, можно ожидать снижения ставок крупных игроков рынка до 8,5–8,7% в конце ноября. На рынок автокредитования ключевая ставка, скорее всего, не повлияет так линейно, поскольку процентная ставка для заемщика сильнее зависит от промоакций, проводимых автодилерами. Потребительские кредиты последнее время показывают снижение ставок, и некоторые игроки даже уходят с рынка, поэтому снижение ключевой ставки также будет не так заметно на фоне остальных факторов», – считает он.

«Полагаем, что до конца 2019 года ипотечные ставки продолжат тяготеть к уровням 9,3–9,6%. В 2020 году, при продолжении движения ключевой ставки к уровню 6%, ставки по ипотеке могут снизиться до уровней 8,7–9%, – отметил Антон Покатович, главный аналитик «БКС Премьер».

Но ждать низкой ставки — как играть в лотерею. Вадим Иосуб, старший аналитик ИАЦ «Альпари», считает, что гарантировать плавное и безостановочное снижение ставок никто, включая Центробанк, не может. В случае каких-то внешних шоков траектория инфляции может измениться, а вслед за этим изменится и процентная политика регулятора.

«Проблема в том, что Банк России ставит значение ставки в серьезную зависимость от показателя инфляции, но в то же время значение инфляции зависит от некоторых факторов, влияние на которые со стороны ЦБ отсутствует или ограничено. Например, в случае значительного падения цен на нефть можно будет ожидать ослабления курса рубля и, соответственно, роста цен на импортируемые товары. Потенциальным заемщикам нужно принимать во внимание как раз эту существующую неопределенность, в первую очередь с внешними факторами. Потенциал снижения ставки в ближайшие месяцы в логике нашего ЦБ ограничен, а вот риски отката ставки назад, к сожалению, существуют», – отметил Сергей Заверский.

Например, в случае значительного падения цен на нефть можно будет ожидать ослабления курса рубля и, соответственно, роста цен на импортируемые товары. Потенциальным заемщикам нужно принимать во внимание как раз эту существующую неопределенность, в первую очередь с внешними факторами. Потенциал снижения ставки в ближайшие месяцы в логике нашего ЦБ ограничен, а вот риски отката ставки назад, к сожалению, существуют», – отметил Сергей Заверский.

Илья Казаков, «Фонтанка.ру»

Ипотеку в Дании выдают под отрицательные проценты. Как это возможно?

- Николай Воронин

- Би-би-си

Автор фото, Getty Images

Датский Jyske Bank — третий по величине банк страны — предлагает ипотечные кредиты по ставке минус 0,5% годовых, то есть фактически будет приплачивать заемщикам, решившим купить новое жилье.

Это первый случай в мировой практике, когда ипотеку выдают под отрицательные проценты — то есть каждый месяц остаток по кредиту будет уменьшаться на сумму, превышающую ежемесячный платеж. Таким образом, чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем ты изначально брал взаймы.

Таким образом, чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем ты изначально брал взаймы.

Отрицательная ставка предлагается тем, кто берет ипотеку сроком до 10 лет, и зафиксирована в договоре — то есть на протяжении всего этого периода банк не имеет права менять условия кредита и увеличивать платежи.

Датское отделение банка Nordea пообещало в ближайшее время начать выдавать беспроцентную ипотеку (под 0% годовых) сроком на 20 лет, а 30-летние ипотечные договоры заключать по фиксированной ставке 0,5%.

В России минимальная ставка по ипотечным кредитам на сегодняшний день составляет 7,6% годовых (впрочем, некоторым категориям заемщиков предлагаются льготные ставки от 5%).

«Бесплатный сыр»

Понимая, что для обывателя предложение вернуть банку меньше денег, чем он брал изначально, звучит весьма подозрительно, Jyske Bank разместил на своем сайте специальное заявление по этому поводу.

Оно начинается со слов «Да, вы всё правильно поняли» и буквально через пару абзацев переходит к главному вопросу: «Как такое возможно?»

На него глава ипотечного департамента отвечает дословно следующее: «Я и сам это не очень понимаю. Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

На самом деле, скорее всего клиенты Jyske Bank все же заплатят чуть больше, чем взяли взаймы, поскольку им придется дополнительно покрыть некоторые обязательные сборы, а также юридические расходы по оформлению сделки. Хотя формально ипотечная ставка будет отрицательной.

Автор фото, Getty Images

Кроме того, нельзя исключать, что цены на жилье в Дании в ближайшие годы не просто не будут расти, а даже упадут. В таком случае, выплатив кредит, новоиспеченный владелец квартиры или дома ничего не заработает или даже потеряет часть денег.

Однако в целом предложение все равно звучит довольно заманчиво — особенно для тех, кто все равно собирался в ближайшее время обзавестись новым жильем или переоформить старый ипотечный кредит.

Так как это возможно?

Хотя выдача ипотечных кредитов под «в пользу заемщика» — новое слово в банковском деле, его никак нельзя назвать неожиданным. И вот почему.

Обычно банки принимают деньги в виде вкладов под оговоренный процент — то есть вкладчик (будь то человек или организация) рассчитывает приумножить свои капиталы и получить от банка больше, чем положил на счет.

Дальше банк выдает эти деньги в виде кредитов или вкладывает в ценные бумаги — под больший процент, чтобы обеспечить обещанный клиенту прирост и заодно покрыть собственные расходы.

Однако в последние годы в некоторых странах — таких как Дания, Швеция или Швейцария — эта привычная система работает с обратным знаком. Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Поэтому, чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. Например, швейцарский банк UBS в начале августа объявил, что отныне будет взымать с крупных вкладчиков (на счету которых более 500 тысяч евро) по 0,6% в год. То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

Автор фото, PA Media

В коммерческих банках Дании до отрицательных ставок пока не дошло, но в том же Jyske Bank вклады уже давно принимают под 0% годовых — и думают последовать примеру швейцарцев и увести ставку в минус (просто никто не хочет делать это раньше конкурентов).

С этой точки зрения отрицательные ставки по кредитам, в том числе и ипотечным, выглядят совершенно логично.

Jyske Bank может разместить свободные деньги на депозите под минус 0,65% годовых (под такой процент принимает деньги датский центробанк), и ему выгоднее отдать их в ипотеку под минус 0,5% — потери будут меньше.

К тому же, банк привлекает депозиты по отрицательным ставкам ниже 0,5%. И тут прибыль, если разместить эти деньги пусть и с отрицательной доходностью, но с положительной разницей.

А что в России?

Россиянам на столь дешевые кредиты рассчитывать не приходится.

Не далее как пару недель назад по соцсетям широко разошелся видеоролик, где мужчина снимает рекламные плакаты чешского Сбербанка, предлагающие потребительские кредиты под 3,9%, а ипотечные — под 0,8%. Хотя сайт банка рекламирует ипотеку «от 2,89% годовых».

Автор фото, AFP

Так или иначе, в российских банках ипотечные ставки выше в несколько раз. На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

«Короткий ответ — чешский банк это юридическое лицо, находящееся в другой стране, со всей ее макроэкономикой: включая инфляцию, ставки рефинансирования банка Чехии и другое, — объясняет Хасис. — Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

На сегодняшний день центробанк Дании ссужает деньги кредитным организациям под 0,05%, Европейский центробанк — под 0%, Банк Англии — под 0,75% годовых, центробанк Чехии — под 1,75%.

Аналогичная ставка российского Центробанка составляет 7,25%.

«Конечно, всем хочется чтобы ставки по привлекаемым депозитам были российскими, а ставки по кредитам — чешскими, но это по понятным причинам невозможно», — заключает Хасис.

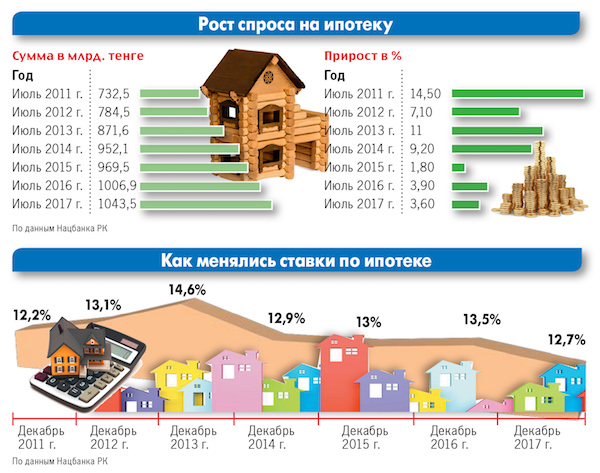

Гид по ипотеке в РК: где выгоднее? — статьи о недвижимости Казахстана — Крыша

Что делать, если денег не хватает, а квартира нужна? Что лучше, многократно переплатить за своё либо годами отдавать деньги за чужое? Какие ипотечные продукты не подходят в конкретной ситуации? Существует ли выгодная ипотека и стоит ли с ней связываться? Для тех, кто окончательно запутался в вечном поиске ответов на эти вопросы, Krisha. kz составила ипотечный гид с самой актуальной информацией о предложениях на ипотечном рынке и особенностях социальных и банковских продуктов.

kz составила ипотечный гид с самой актуальной информацией о предложениях на ипотечном рынке и особенностях социальных и банковских продуктов.

Вопреки мрачным ожиданиям многих экономистов, в 2018 году рынок кредитования начал оживать после тяжёлого затяжного кризиса, девальвационных последствий и полной стагнации.

Всего за 9 месяцев 2018 года заёмщики получили 341 млрд тенге, на 40 % больше, чем в прошлом году. В частности, в сентябре (наиболее актуальные данные НБ РК) населению выдано более 52 млрд кредитных средств на покупку жилья.

Условно все эти кредиты можно разделить на три категории: оформленные через программы ипотечных организаций, через эксклюзивные программы банков и систему жилстройсбережений.

В первую очередь рассмотрим новый сегмент — это программы ипотечных организаций, в том числе государственная «7-20-25». Оговоримся сразу: детальной статистики по каждому виду кредитования не существует. Однако, исходя из имеющихся в свободном доступе данных, можно рассчитать примерную долю рынка.

Однако, исходя из имеющихся в свободном доступе данных, можно рассчитать примерную долю рынка.

«7-20-25»По подсчётам «Крыши», в сентябре, на третий месяц после запуска госпрограммы по «7-20-25», было выдано порядка 16 % всех кредитных средств (на примере сентября 2018 года).

Проект народной ипотеки разрабатывался по поручению президента и был представлен в июле.

Условия:

- Любой платёжеспособный казахстанец, у которого нет жилья, может получить ссуду на покупку квартиры (первичная недвижимость, приобретается у застройщика) под 7 %. Объект должен быть сдан в эксплуатацию.

- Оператором является Ипотечная организация «Баспана». Получить кредит можно через один из этих банков: Bank RBK, Евразийский банк, АТФБанк, Цеснабанк, Fortebank, Халык Банк, Банк ЦентрКредит.

- Максимальная стоимость квартиры в Астане, Алматы, Актау, Атырау и Шымкенте не должна превышать 25 млн тенге, в остальных регионах установлен лимит в 15 млн.

- Необходим первоначальный взнос в размере 20 % от цены квартиры.

- Дополнительное залоговое обеспечение не требуется, однако если возникли проблемы с платёжеспособностью либо возраст подходит к пенсионному, придётся привлекать созаёмщиков.

- Срок кредитования — до 25 лет. Возможно также досрочное погашение без штрафов.

В случае если вы покупаете квартиру за 12.5 млн тенге, ситуация может выглядеть примерно так: первоначальный взнос равен 2.5 млн тенге. Соответственно сумма, полученная в кредит, — 10 млн тенге. Если брать этот заём на 10 лет, то ежемесячный платёж составит более 116 тыс. тенге, а общая переплата в итоге достигнет 3.9 млн тенге.

Программа является социальной, но имеет ряд недостатков. Один из них — дефицит квартир, соответствующих условиям. Как правило, все доступные квартиры раскупают ещё до ввода ЖК в эксплуатацию. В некоторых регионах объектов, подходящих под «7-20-25», не оказалось вовсе. Также придётся учесть, что жильё сдаётся в основном в улучшенной черновой отделке и требует вложений на ремонт и мебель, то есть необходим немалый бюджет на эти цели.

Также придётся учесть, что жильё сдаётся в основном в улучшенной черновой отделке и требует вложений на ремонт и мебель, то есть необходим немалый бюджет на эти цели.

Первоначальный взнос, хоть и является минимальным на рынке, оказался не по силам для многих слоёв населения. Учитывая, что потенциальные соискатели не имеют жилья и снимают квартиры, накопить его непросто (напомним, о сложностях накопления мы писали ранее). Для того чтобы поддержать бюджетников, властям пришлось разработать принцип поощрения очередников жилищными сертификатами. В ближайшее время систему должны систематизировать и полноценно запустить.

В целом по «7-20-25» за 4.5 месяца было одобрено 2 925 заявок на сумму 35.1 млрд тенге. Ипотечный портфель «Баспаны» — 1.2 трлн тенге.

Кому подходит:

Программа «7-20-25» подходит только для тех, у кого нет жилья и дополнительного залога, но есть накопления на первоначальный взнос и официальный стабильный доход.

Включить вторичное жильё в «7-20-25» власти отказались, однако недавно на рынке появилась альтернатива — коммерческая ипотека от того же оператора — ИО «Баспана».

Условия:

- Критерий отсутствия жилья здесь исключён, однако процент выше, а срок сокращён до 15 лет. Номинальная ставка составляет 11 %, при этом годовая эффективная равна 11.9 %.

- Недвижимость может быть куплена как на первичном, так и на вторичном рынке. Объект должен быть введён в эксплуатацию.

- Сейчас заявки принимает Цеснабанк. Позже проект будет запущен в Народном банке.

За 10 лет при стоимости квартиры 12.5 млн тенге переплата составит 7.1 млн тенге. Сумма ежемесячного платежа при таких условиях — 142.9 тыс. тенге.

Кому подходит:

— Всем платёжеспособным гражданам с официальным доходом, независимо от того, есть жильё в праве собственности или нет.

— Желающим приобрести уже готовую к заселению квартиру (допускается вторичный рынок).

— Желающим приобрести частный дом.

Ещё один новый ипотечный продукт — «Орда», программа Казахстанской ипотечной компании.

Условия:

- В отличие от проектов «Баспаны» первоначальный взнос здесь выше и составляет от 30 до 50 %. Также в залог можно предоставить имеющуюся недвижимость.

- Срок кредитования ограничен 20 годами, а максимальный размер займа расширен до 40 млн тенге.

- Номинальная ставка заявлена на уровне 12 и 14 % в зависимости от платёжеспособности.

- Единственный БВУ, где нам подтвердили, что программа уже запущена, — Цеснабанк. Ожидается, что позже присоединится БЦК. ГЭСВ там пока не установлена.

По словам консультантов, эффективная ставка составляет 15.1 % при частичном подтверждении дохода и 12.9 % при полном. Значит, при займе в 10 млн тенге придётся переплатить 9.4 млн тенге в первом случае и 7.8 млн — во втором. Размер ежемесячного платежа составит 162 тыс. и 148.7 тыс. тенге соответственно.

Значит, при займе в 10 млн тенге придётся переплатить 9.4 млн тенге в первом случае и 7.8 млн — во втором. Размер ежемесячного платежа составит 162 тыс. и 148.7 тыс. тенге соответственно.

Кому подходит:

— Платёжеспособным гражданам, желающим приобрести квартиру или дом.

— Заёмщикам, уже имеющим недвижимость, которая частично выступит в роли залога.

Исследование рынка, проведённое Krisha.kz, показало, что сейчас на ипотечном рынке РК представлено порядка 10 банков, в каждом из которых есть несколько собственных жилищных продуктов. Учитывая, что некоторые проекты приостановлены либо имеют несопоставимые условия, за основу взята информация о восьми БВУ и их десяти предложениях.

Условия:

- Средний показатель ГЭСВ составляет порядка 19-20 %. Однако это минимальный показатель, доступный для «идеальных заёмщиков» (полное подтверждение платёжеспособности, достаточный первоначальный взнос, наличие дополнительного залога и т. д.).

- Первоначальный взнос составляет в среднем 30 %, срок — 10, 15 или 20 лет.

д.).

д.).Разумеется, переплата и размер платежа впечатляют. Одолжив, например, 10 млн тенге на 10 лет, придётся переплатить от 10.3 млн до 17.3 млн. Ежемесячные взносы варьируются в пределах 168.8–227.5 тыс. тенге.

Несмотря на жёсткие условия, заёмщики в БВУ всё же кредитуются. Причём объём ипотеки, по расчётам Krisha.kz, соответствует 15 % от общей суммы. Не исключено, что такой показатель достигнут за счёт более дорогих объектов, которые не попадают под программы ипотечных организаций и рефинансирования.

Также через коммерческие программы некоторых банков можно оформить кредиты на строящиеся объекты, тогда как программы ипотечных организаций этого не допускают. Многих привлекает возможность частичного подтверждения доходов, пусть даже за счёт более высоких процентов.

Кому подходят:

— Платёжеспособному населению, когда нет возможности воспользоваться программами ипотечных организаций.

— Гражданам с видом на жительство (в некоторых банках).

Третий, самый объёмный, сегмент ипотечного кредитования принадлежит ЖССБК. По подсчётам Krisha.kz, около 70 % займов на жильё выдаётся именно через систему жилстройсбережений. Впрочем, это значение могло бы быть ниже, если бы не особая система промежуточного кредитования, которая отражается даже на статистике.

Дело в том, что варианты займов через ЖССБК кардинально отличаются от всех остальных финансовых продуктов, имеющихся на рынке. Вкратце главный принцип таков: «вкусную» ставку по кредиту (допустим, в пределах 4-5 %) нужно заслужить.

То есть мало иметь 50 % суммы и принести её в ЖССБК. Деньги должны пролежать в банке хотя бы три года. Чтобы получить кредит под минимальный процент, рекомендуется копить средства непосредственно в ЖССБК. Однако ставка по депозиту составляет не 9-10 %, как в обычных БВУ, а всего 2 %. На каждый счёт также начисляется государственная премия, которая в лучшем случае составляет 96 200 тенге, — это и есть те самые обещанные 20 %, которые «падают» не на всю сумму, а лишь на 200 МРП (481 000 тенге в 2018 году).

Предположим, вам надо накопить 5 млн за 3 года, откладывая по 139 тысяч. В обычном банке со ставкой по депозиту в 10 % к концу срока вознаграждение достигло бы 1.3 млн тенге, а в ЖССБК без учёта госпремии выйдет пара сотен тысяч.

Важно учесть, что пока средства лежат в ЖССБК и нарабатывают положенный срок и оценочный показатель (коэффициент дисциплины вкладчика), вам придётся снимать квартиру. Ориентировочно за 3 года только на наём жилья из бюджета уйдёт 3.6 млн тенге.

Чтобы не терять время и скорее начать платить за собственное жильё, можно получить промежуточный кредит по менее заманчивой ставке, причём на всю сумму покупки жилья. То есть депозит продолжит «крутиться» в ЖССБК под 2 %, пока вы будете выплачивать всю сумму за квартиру под 10 % (величина указана приблизительно. Номинальные ставки заявлены на уровне 8-9 %).

Как только депозит отработает положенный срок, эта сумма пойдёт в счёт погашения долга, а процент вознаграждения снизится до заявленных 4-5 %.

Внимание! Ставка начисляется на 100 % суммы только на период, пока депозиту не исполнится три года, а оценочный показатель (ОП) не выйдет на уровень 16 единиц.

Мы попросили ЖССБК предложить план покупки квартиры, при котором переплата составит порядка 1.3 млн тенге с суммы в 12.5 млн тенге. Он выглядит так: в течение 7 лет вы копите по 72.5 тыс. тенге, затем 10 лет вносите по 63.3 тыс. тенге. Если договорная сумма будет равна 25 млн тенге, вам предстоит 7 лет вносить ежемесячно по 145.5 тыс. тенге, а затем 10 лет платить по кредиту по 126. 6 тыс. тенге. При этом переплата составит 2.7 млн. тенге.

Требуется сократить срок — придётся увеличивать взносы. Что касается оценочного показателя, который напрямую влияет на размер ставки, то существует специальная формула. Рассчитать ОП можно самостоятельно, разделив вознаграждение, умноженное на 1 000, на договорную сумму.

ОП = вознаграждение * 1 000/договорная сумма

К примеру, если договорная сумма составляет 10 млн тенге, а вознаграждение — 80 тыс. тенге, то оценочный показатель будет равен 8.

тенге, то оценочный показатель будет равен 8.

Значение снижается при пропуске платежей или уменьшении оговорённой суммы взноса (рассчитывается и индивидуально). Растёт, к примеру, при внесении досрочных платежей, особенно на ранних этапах накопления. Также существуют механизмы выкупа счетов и их объединения, принципы семейных пакетов (когда открывается счёт на каждого члена семьи) и другие особенности, которые не встречаются ни в одном другом банке.

Очевидно, что эта схема наилучшим образом работает тогда, когда когда семья придерживается строгого финансового плана и не снимает при этом квартиру.

Чтобы взвесить рентабельность покупки квартиры через ЖССБК, рекомендуем обращаться в консультационные центры банка, к менеджерам. Важно уточнить у них сумму переплаты и эффективные ставки. К сожалению, при первичном расчёте они до сих пор указывают только номинальные ставки, что не даёт полного представления о стоимости кредита.

Запуск программы «7-20-25» на базе ЖССБК планировался, но постоянно откладывается из-за специфики системы. Не исключено, что в начале года будет представлен альтернативный продукт.

Также в Астане действует система сертификатов. Ожидается, что 1 декабря в Астане бюджетники получат первые сертификаты на 1 млн тенге, которые смогут потратить на покупку квартиры.

Где взять деньги на квартиру?Несмотря на разнообразие ипотечных программ, вопрос о том, где же взять нужную сумму, стоит по-прежнему остро.

Наиболее доступные условия кредитования на сегодняшний день представлены на базе ИО «Баспана» (если не брать в расчёт систему жилстройсбережений). Однако участники самой бюджетной программы «7-20-25» ограничены первичным рынком. Также требуются солидные средства на ремонт (объектов в чистовой отделке мало).

Также есть ипотечная программа «Орда» от КИК, где переплата будет ниже, чем при обычной коммерческой ипотеке.

Что касается банковских предложений, не стоит рассчитывать на ставки ниже 20 % (на основе информации о ставках, предоставленных БВУ). Такие программы есть, но ориентированы на узкий круг заёмщиков с идеальными условиями. При этом в некоторых банках в индивидуальном порядке рассматриваются варианты финансирования долевого строительства и вопрос кредитования нерезидентов.

Такие программы есть, но ориентированы на узкий круг заёмщиков с идеальными условиями. При этом в некоторых банках в индивидуальном порядке рассматриваются варианты финансирования долевого строительства и вопрос кредитования нерезидентов.

Рентабельность приобретения квартиры через ЖССБК рекомендуется рассчитывать отдельно, в зависимости от собственных условий, финансового плана на будущее и даже состава семьи (если депозиты открываются на нескольких родственников). Попросите консультанта рассчитать, что необходимо предпринять, чтобы как можно скорее достичь нужного оценочного показателя.

Как ни крути, сбор первоначального взноса является, пожалуй, самым сложным и ответственным периодом, особенно если приходится параллельно снимать жильё, но другого пути нет: копить придётся немало, независимо от программ. Не гонитесь за районами и площадью, улучшайте жилищные условия постепенно.

«Крыша» желает вам лёгких решений, будь то отказ от ипотеки либо серьёзные планы по её оформлению.

Частичная и полная перепечатка данного текста возможна только после разрешения редакции.

Ипотека за границей для россиян

Какие страны Европы выдают ипотеку иностранцам, а где действуют ограничения? Что местные банки требуют от зарубежных заемщиков? На какую процентную ставку стоит рассчитывать и на сколько лет можно взять кредит? Читайте обзор типичных условий по ипотеке для нерезидентов в странах Европы.

Содержание:

Ипотека в Австрии

| Валюта кредита | евро |

| Сумма займа | до 80% |

| Кредитная ставка | 3-5% |

| Срок кредита |

до 20 лет – для жилой недвижимости 10-15 лет – для коммерческой недвижимости |

Гернот Ханнесшлегер, директор ImmoTrading GmbH:

Обычно клиентам с российским гражданством кредиты в Австрии не выдаются. Для получения займа гражданин РФ должен иметь доход или недвижимость на территории Евросоюза, чтобы обеспечить залог. В данном случае может помочь поручитель, например, наша компания может выступить посредником при кредитовании высококачественного объекта.

Для получения займа гражданин РФ должен иметь доход или недвижимость на территории Евросоюза, чтобы обеспечить залог. В данном случае может помочь поручитель, например, наша компания может выступить посредником при кредитовании высококачественного объекта.

Предпосылками для привлечения финансирования являются наличие собственных средств клиента в размере 50% от оценочной стоимости объекта (причем по оценке банка), личность заемщика, возраст, статус, общее впечатление и т. д.

Кстати, крупные кредиты могут быть получены и в российских банках в Австрии, например, в Сбербанке. Европейская штаб-квартира Sberbank Europe AG находится в Вене.

Никаких ограничений по типам недвижимости, под покупку которой можно взять кредит, для австрийских банков нет. Кредитуют любые объекты. Главное – кредитоспособность клиента и высокая оценка недвижимости банком.

У наших клиентов кредитование пользуется спросом, так как в Австрии довольно низкие процентные ставки. Объемы кредитов варьируются от €500 тыс. до €5 млн.

Ипотека в Болгарии

| Валюта кредита | евро, болгарские левы |

| Сумма займа | до 70% от цены объекта |

| Кредитная ставка | плавающая, в зависимости от суммы, срока договора, качества обеспечения (от 7,5% до 11% для иностранцев) |

| Срок кредита | до 20 лет |

Николай Колев, директор компании IBG Property:

Россияне интересуются ипотекой в Болгарии крайне редко, большинство сделок оплачивают собственными средствами. Кредитами часто пользуются болгары, для них ставки низкие – 3-3,5%, а для иностранцев – в два-три раза выше. Но если иностранец сможет найти болгарского поручителя, который будет с ним совместно отвечать по обязательствам, то он тоже сможет получить ставку 3,5%.

Предложения для иностранцев у болгарских банков есть. Например, Unicreditbulbank готов кредитовать до 70% от цены объекта. Правда, это распространяется только на новостройки от застройщиков, которые получают финансирование в этом же банке (список они предоставят).

Еще несколько обязательных требований: объект недвижимости для ипотеки должен иметь акт № 16, заемщик-иностранец должен оставить в банке депозит, равный 12 месячным платежам по ипотеке, и заключить договор о представительстве на территории Болгарии с компанией, специализирующейся на продажах или строительстве недвижимости. Также купленный объект надо будет застраховать.

Обратите внимание: на карточках объектов на Prian.ru отмечено, если недвижимость можно купить в кредит

Ипотека в Германии

| Валюта кредита | евро |

| Сумма займа | до 70% |

| Кредитная ставка | около 2,5-3,5% |

| Срок кредита | 5-30 лет |

Любовь Баумгертнер, учредитель L&B Immobiliya:

Иностранцы могут получить кредит в Германии. Основные условия – наличие собственного капитала (от 30%) и официального стабильного дохода. Плюс, сам объект должен быть ликвидным и не по завышенной цене. Сложно взять ипотеку под жилье в нежилом состоянии, коммерческие объекты, низколиквидные объекты, дешевые предложения (примерно до €100 тыс.).

Основные условия – наличие собственного капитала (от 30%) и официального стабильного дохода. Плюс, сам объект должен быть ликвидным и не по завышенной цене. Сложно взять ипотеку под жилье в нежилом состоянии, коммерческие объекты, низколиквидные объекты, дешевые предложения (примерно до €100 тыс.).

Заявка рассматривается в среднем один-два месяца, если представлен полный пакет документов. Часто запрашиваются дополнительные справки, подтверждающие данные, указанные в анкете заявителя (Selbstauskunft). Также на усмотрение банка могут быть запрошены любые другие документы, помогающие уточнить платежеспособность клиента.

Низкие кредитные ставки очень привлекают иностранцев, поэтому с таким вопросом обращаются многие, но строгие условия банков, долгое рассмотрение вопроса и необходимость доскональной подготовки документов отсеивают большую часть запросов. Чаще всего успешно получают кредиты солидные состоятельные клиенты по доходным объектам от €300 тыс. (сданные в аренду многоквартирные дома с долгосрочными договорами аренды).

Ипотека в Греции

| Валюта кредита | евро |

| Сумма займа | до 60% |

| Кредитная ставка | 4,4+1,2% |

| Срок кредита | до 15 лет |

| Временно приостановлено кредитование | |

Дамьянос Шахбазидис, заместитель генерального директора Grekodom Development:

До недавнего времени в Греции существовала специальная программа по кредитованию неграждан ЕС. Сейчас она приостановлена, нет возможности получить кредит. В ближайшее время ждем возобновления, но на каких условиях – пока неизвестно.

Раньше банки требовали от заемщика официальный доход от €30 тыс. в год и кредитную историю. Жилье дешевле €50 тыс. и коммерческие объекты не кредитовали. Заявки рассматривали четыре-пять месяцев.

Покупатели из России и других стран за пределами ЕС ипотекой почти не пользовались (по нашей статистике, только 2% клиентов брали кредиты в среднем на €3796 тыс. ). По большей части это интересно европейцам.

). По большей части это интересно европейцам.

Для россиян есть альтернатива – рассрочка от владельцев недвижимости. В среднем рассрочка предоставляется на шесть месяцев. Максимальный срок, на который обычно соглашаются владельцы, – 24 месяца.

Кредит на покупку недвижимости в Греции сейчас не возьмешь, зато, если сделка проходит на сумму от 250 тыс. евро, можно получить вид на жительство.

Ипотека в Италии

| Валюта кредита | евро |

| Сумма займа | до 50-60% от цены объекта |

| Кредитная ставка |

3-5% – фиксированные ставки 2-3% + EURIBOR – плавающие ставки* |

| Срок кредита | до 20 лет |

* EURIBOR – средняя процентная ставка, по которой европейские банки кредитуют друг друга. В кредитных договорах с плавающей процентной ставкой этот показатель прибавляется к ставке коммерческого кредита. Если он растет – ипотека дорожает, если падает – дешевеет. В 2018 году ставка EURIBOR отрицательная – в среднем -0,3%. В кредитных договорах с плавающей процентной ставкой этот показатель прибавляется к ставке коммерческого кредита. Если он растет – ипотека дорожает, если падает – дешевеет. В 2018 году ставка EURIBOR отрицательная – в среднем -0,3%. |

|

Екатерина Елизарова, директор московского офиса Palazzo Estate:

Закон остался прежним: на бумаге ипотека для нерезидентов в Италии существует. Но по факту кредиты для россиян и других заявителей из стран за пределами ЕС не одобряют в 95% случаев. Главная проблема – подтверждение платежеспособности. Если у клиента есть официальные доходы в Еврозоне, кредит дадут, а активы в России банки боятся учитывать. Даже если здесь вы очень состоятельный человек, они не возьмут в расчёт ваши доходы. Документы примут, но потом кредит не дадут. Такая ситуация на практике наблюдается уже последние полтора года.

Ипотека на Кипре

| Валюта кредита | евро |

| Сумма займа | до 60% от цены объекта |

| Кредитная ставка | 4-4,5% |

| Срок кредита | от 10 лет |

Георгий Сипилидис, руководитель направления Кипр Grekodom Development:

Каждый случай рассматривается индивидуально. Основное требование – надо доказать свою платежеспособность. Также банк Кипра обязательно запросит кредитную историю.

Заявка может рассматриваться в течение трех – пяти рабочих недель. Из документов потребуются: справка с работы, резюме, паспорт, рекомендательное письмо от вашего банка, размер заработной платы, кредитная история.

В последнее время ипотека не очень популярна, но есть покупатели, которые пользуются заемными деньгами. Иностранцы спрашивают реже, чаще кредиты берут местные жители. Если россияне и привлекают банковские деньги, то, как правило, небольшие суммы, обычно на покупку квартир стоимостью €150-250 тыс. В качестве альтернативы банковскому кредитованию можно рассмотреть рассрочку от застройщика – на первичном рынке многие предлагают такую возможность.

Ипотека в Латвии

| Валюта кредита | евро |

| Сумма займа | до 70% |

| Кредитная ставка | 4,5-6% |

| Срок кредита | 5-20 лет |

Артём Пан, член правления ART Balt’s Estate:

Банки Латвии очень разборчиво относятся к нерезидентам. Досконально проверяют легальность доходов. В зависимости от документов, подтверждающих доход, и ликвидности объекта каждому клиенту предлагается процентная ставка – как правило, 4,5-6%. Также предусмотрена комиссия за выдачу кредита – примерно €2 тыс. Досрочно погасить ипотеку можно без штрафных санкций.

Досконально проверяют легальность доходов. В зависимости от документов, подтверждающих доход, и ликвидности объекта каждому клиенту предлагается процентная ставка – как правило, 4,5-6%. Также предусмотрена комиссия за выдачу кредита – примерно €2 тыс. Досрочно погасить ипотеку можно без штрафных санкций.

Подтвердить доходы можно с помощью следующих документов:

- зарплата за последние один-два года, подтвержденная справками 2-НДФЛ и выпиской с зарплатного счета;

- документы о выплате дивидендов, но только в том случае, если дивиденды выплачивались не менее последних трех лет;

- доходы, полученные от индивидуального предпринимательства, подтвержденные справками 3-НДФЛ.

Банк оценивает не только доходы, но и расходы. Проверяет семейное положение и общесемейный бюджет. Запрашивает информацию об имеющихся объектах недвижимости по всему миру, кредитах, лизингах.

У иностранных покупателей в Латвии ипотека популярна. Больше половины клиентов интересуются возможностью получить кредит для покупки жилья или закредитоваться уже после сделки, чтобы не замораживать деньги в недвижимости.

Квартиру в Риге легко можно купить в кредит.

Ипотека в Польше

| Валюта кредита | польский злотый, евро, швейцарский франк, доллар |

| Сумма займа | до 80-90% от цены объекта |

| Кредитная ставка | 4-4,5% |

| Срок кредита | до 30-35 лет |

Павел Ружицкий, руководитель агентства недвижимости Orzech Lux:

Банки Польши выдают кредиты негражданам ЕС только в том случае, если у них есть ВНЖ в стране, хотя бы временный, срок действия которого еще минимум год (для нескольких достаточно и полгода).

Конечно же, банки любят, чтобы доход был в Польше, лучше всего – рабочий контракт на неопределенный срок (который все равно, по сути, работодатель и сотрудник могут разорвать в любой момент). Причем проработать необходимо фактически всего шесть месяцев (для некоторых банков хватает и трех месяцев) с обязательным фактическим зачислением зарплаты на счет. И с этого счета необходимо покупать какие-то продукты, одежду, в общем не копить деньги, а тратить на обычную жизнь, оставляя каждый месяц сумму, которая, по расчетам, будет уходить на погашение кредита.

Не спешите со схемой «купил фирму – оформил себя туда на работу – получил ВНЖ – взял ипотеку». Раньше такое «прокатывало», так как после получения кредита банк уже не требует доходов или трудоустройства, даже ВНЖ может закончиться, главное, чтобы погашение шло без просрочек. Сейчас в такой фирме нельзя быть одновременно и работником, и учредителем, а лучше даже и не быть одновременно директором. Да и фирма не может быть только созданная, без реальной деятельности, оборотов и т. п. Можно наслушаться разных «консультантов», потратить на все это денег, а в итоге кредит не получить…

Если доходы не в Польше, их юридически принимают в расчет, но возникает другой вопрос. Валюта кредита и валюта доходов должны быть одинаковыми. Поэтому если у вас зарплата в евро или швейцарских франках, можно обращаться за ипотекой. Доллары не очень любят. Ну а в других валютах кредитов не выдают. На практике таких ситуаций с доходом не в Польше много среди фрилансеров.

Валюта кредита и валюта доходов должны быть одинаковыми. Поэтому если у вас зарплата в евро или швейцарских франках, можно обращаться за ипотекой. Доллары не очень любят. Ну а в других валютах кредитов не выдают. На практике таких ситуаций с доходом не в Польше много среди фрилансеров.

Мы сами уже не занимаемся организацией получения кредитов, сотрудничаем с несколькими кредитными брокерами, которые сопровождают весь процесс под ключ. При этом услуги брокера оплачивает банк. Многие удивляются, что брокеру ничего платить не нужно. Это действительно так, даже ставка по кредиту будет такая же, как если бы заемщик обратился в банк напрямую.

Причины – банки оптимизируют расходы и переходят на аутсорсинг во всем, в том числе в организации «продажи ипотеки». Брокер также выполняет большую часть работы для банка по оформлению документов, формирует кредитное дело и дистанционно выносит на кредитный комитет. Также он в курсе, какой банк вынужден, например, в конкретном квартале нарастить кредитный портфель для выполнения планов и может дать лучшие условия. Да, с банком в Польше можно торговаться по процентам.

Ипотека в Словении

| Валюта кредита | евро |

| Сумма займа | до 70% |

| Кредитная ставка | 2-2,5% |

| Срок кредита | 5-10 лет; если речь идет о коммерческой недвижимости, то обычно кредит выдают на срок договора аренды + 2 года |

Владимир Уваров, директор представительства Future Real Estate в России:

В случае приобретения коммерческой недвижимости банк даст наиболее выгодные условия в тех проектах, где арендатором выступает надежная крупная компания с высоким кредитным рейтингом.

У зарубежных инвесторов в Словении банковское кредитование очень популярно, особенно при приобретении коммерческой недвижимости с якорными арендаторами. Словенские и австрийские банки сейчас охотно кредитуют иностранных инвесторов в проектах создания новых торговых центров и приобретения уже построенной недвижимости с надежными арендаторами.

Основным стимулом выступает небольшая годовая ставка – 2-2,5%, которая при инвестиции в объект с окупаемостью ROI 6-7% позволяет значительно повысить доходность проекта и неплохо заработать на банковских средствах.

Размер кредитования обычно зависит от стратегии инвестора, ее долгосрочности, обычно это:

- 50% кредитования сроком на пять-семь лет при входе в один проект, часть средств от арендного потока уходит на погашение кредита, а часть остается инвестору.

- 70% кредитования при приобретении трех-пяти и более проектов. Как правило, банковское финансирование подбирается в этом случае таким образом, что весь арендный поток уходит на погашение кредита. Схема рассчитана на восемь-десять лет, но при долгосрочной стратегии с участием всего 30% собственного капитала является наиболее выгодной.

В Словении кредитуют не только жилую, но и коммерческую недвижимость.

Ипотека во Франции и Монако

| Валюта кредита | евро |

| Сумма займа | до 50% от цены объекта |

| Кредитная ставка | 1,6-2% + EURIBOR |

| Срок кредита | 8-10 лет |

Александр Мацулевич, директор Property ServiceAzur:

Иностранцы могут получить ипотеку во Франции и Монако. Решение о выдаче кредита банки принимают на основании платежеспособности клиента. Размер суммы, которую даст банк, зависит от доходов получателя. Важно, чтобы выплаты не превышали 33% от доходов.

Решение о выдаче кредита банки принимают на основании платежеспособности клиента. Размер суммы, которую даст банк, зависит от доходов получателя. Важно, чтобы выплаты не превышали 33% от доходов.

Стоит учитывать, что в случае привлечения кредита расходы на приобретение недвижимости увеличатся на 1-1,5% от цены объекта за счет административных сборов банка, оплаты работы оценщика и нотариальных расходов. Несмотря на это, ипотека может быть выгодна, так как позволяет рассчитывать на налоговые льготы. К примеру, благодаря вычету банковских процентов можно снизить сумму налога на прибыль (доход от аренды), уменьшить или полностью исключить налог на богатство.

Также банки Франции и Монако предлагают различные схемы по оптимизации кредитов. К примеру, можно разместить у них депозит или инвестировать в финансовые инструменты на время выплаты займа, за счет чего уменьшить или полностью покрыть расходы на ипотеку.

Ипотека в Хорватии

| Валюта кредита | куна с валютной оговоркой в евро |

| Сумма займа | до €250 тыс. или до 60% от оценочной цены объекта или до 60% от оценочной цены объекта |

| Кредитная ставка | от 4,339% |

| Срок кредита | от 3 до 20 лет |

Татьяна Павлюк, директор Croatia4you:

Большинство местных банков работают только с гражданами Хорватии; Raiffeisen готов кредитовать иностранцев, но требует, чтобы у них был вид на жительство и работа в Хорватии. На сегодня только у банка Erste есть ипотечная программа для нерезидентов. Несколько лет назад хорватская «дочка» Сбербанка запускала кредитный продукт специально для россиян, но сейчас предложение уже недоступно.

Среди условий банка – необходимость получить личный идентификационный номер (OIB) в Управлении налоговой администрации, открыть счет в этом же банке, с которого ежемесячно будет переводиться €2 тыс. на погашение кредита, застраховать недвижимость.

Из-за ограничений на выдачу кредитов нерезидентам россияне в Хорватии ипотекой не пользуются. Оплачивают сделки собственными средствами, а на первичном рынке – получают рассрочки от застройщиков. Здесь это распространенная практика.

Оплачивают сделки собственными средствами, а на первичном рынке – получают рассрочки от застройщиков. Здесь это распространенная практика.

Ипотека в Чехии

| Валюта кредита | чешская крона |

| Сумма займа | до 60% от цены объекта |

| Кредитная ставка | около 3% |

| Срок кредита | в среднем до 30 лет |

Ксения Мацикова, руководитель отдела продаж VESSAN Reality:

Процентные ставки в Чехии понемногу растут – это связано с регулировкой рынка со стороны Центрального банка, высоким спросом на недвижимость и на ипотечные кредиты.

Для местных и живущих здесь иностранцев (резидентов) ипотечные ставки в 2018 году – в среднем 2,5-3%. Нерезиденты из любых стран бывшего СССР могут взять ипотеку примерно под 3%. Банки рассматривают индивидуально каждую заявку. А для граждан Израиля у многих есть особые условия, почти как для чехов: ставки – от 2,5%, суммы – до 70% от цены объекта, сроки – до 70 лет.

А для граждан Израиля у многих есть особые условия, почти как для чехов: ставки – от 2,5%, суммы – до 70% от цены объекта, сроки – до 70 лет.

В договорах процентная ставка фиксируется в среднем на три-пять лет, в редких случаях – на 15 лет. К окончанию срока фиксации ставка пересчитывается по рыночным условиям. Если клиента не устраивает предложение его банка, то по закону он может поменять кредитора – обратиться в несколько банков и получить конкурирующее предложение.

Еще большой плюс – по закону все банки обязаны предоставлять возможность досрочно погасить кредит. Каждый год 20-25% от суммы можно внести без штрафных санкций, к окончанию срока фиксации ставки можно погасить заем полностью.

Кредитуют не все типы недвижимости. На какую-нибудь старую квартиру в провинции ипотеку могут не дать или дать не в полной мере. Перед сделкой банк обязательно проводит оценку объекта. Если жилье в старом панельном доме, если в квартире нет ремонта, то ее оценочная стоимость будет намного ниже рыночной, а кредит посчитают именно от первой суммы.

Чем ликвиднее объект, тем проще получить кредит. Прекрасно кредитуют новостройки в Праге. Этой возможностью пользуются около 45% наших клиентов. Это выгодно – выплаты от аренды позволяют полностью покрыть ипотечные платежи. К тому же, если покупаешь квартиру на стадии котлована, можно зафиксировать ставку на несколько лет, а начать выплачивать кредит уже после ввода здания в эксплуатацию.

Условия цитирования материалов Prian.ru

Ипотечные кредиторы только что получили рекордную прибыль, ожидают еще большего в следующем квартале

Дэниел Акер | Bloomberg | Getty Images

По данным Ассоциации ипотечных банкиров, независимые ипотечные банки и ипотечные дочерние компании зарегистрированных банков сообщили о чистой прибыли в размере 4548 долларов США по каждой ссуде, предоставленной ими во втором квартале 2020 года, по сравнению с 1600 долларами в первом квартале.

«Под воздействием резкого роста спроса со стороны заемщиков и рекордно низких ставок по ипотеке, прибыль от производства ипотечных кредитов во втором квартале достигла самого высокого уровня с момента публикации отчета MBA в 2008 году», — сказала Марина Уолш, вице-президент MBA по отраслевому анализу. «Объем производства в среднем превышал 1 миллиард долларов на компанию, и это было идеальное сочетание более высоких доходов и более низких затрат».

«Объем производства в среднем превышал 1 миллиард долларов на компанию, и это было идеальное сочетание более высоких доходов и более низких затрат».

Выручка выросла на 57 базисных пунктов по сравнению с первым кварталом, тогда как расходы увеличились на 844 доллара на ссуду. Производительность также выросла, достигнув уровней, невиданных с 2012 года.

Эти условия, наряду с сохраняющимися низкими ставками по ипотечным кредитам, вероятно, являются причиной увеличения прогнозов рентабельности ипотечных кредиторов на следующие три месяца, согласно опросу Fannie Mae о настроениях ипотечных кредиторов за третий квартал 2020 года.По словам Фредди Мака, на прошлой неделе ипотечные ставки установили еще один рекордный минимум.

Почти половина кредиторов (48%) заявили, что, по их мнению, рентабельность увеличится по сравнению с предыдущим кварталом, 37% заявили, что она останется прежней, и только 15% заявили, что прибыль упадет.

«Результаты MLSS за этот квартал соответствуют значительному восстановлению жилищного фонда на фоне более масштабного экономического спада из-за COVID-19», — сказал Дуг Дункан, главный экономист Fannie Mae. «Ожидания роста покупательского спроса в следующие три месяца достигли наивысшего значения в третьем квартале с момента начала исследования.Сдержанный потребительский спрос, сохраняющиеся низкие ставки по ипотечным кредитам и благоприятные спрэды по ипотечным кредитам помогли повысить прибыльность кредиторов ».

Кредиторы сообщили о высоком потребительском спросе по всем типам кредитов, а также по оформлению покупок и рефинансированию. Кредиторы сообщили о дальнейшем ужесточении стандартов кредитования в последние три месяца из-за неопределенности относительно восстановления экономики после пандемии, но ожидайте, что они останутся такими же в течение следующих трех месяцев.

«Несмотря на то, что рынок жилья демонстрирует заметную силу в условиях экономического кризиса и кризиса в области здравоохранения, потенциал более длительный. сохраняются риски ухудшения ситуации в долгосрочной перспективе, включая слабость рынка труда, низкий уровень запасов и неопределенность цен на жилье », — сказал Дункан.

Кредиторы зарабатывают на ипотеке больше, чем за почти 3 года

Кредиторы сообщили о получении прибыли по ипотеке во втором квартале. Фактически, согласно отчету, опубликованному в четверг Ассоциацией ипотечных банкиров , кредиторы получили самую высокую прибыль на ссуду с 2016 года.

Независимые ипотечные банки и дочерние ипотечные компании зарегистрированных банков сообщили о прибыли в размере 1 675 долларов США по каждой ссуде, выданной во втором квартале.Это больше, чем при прибыли всего в 285 долларов на ссуду в первом квартале и наивысшей прибыли с третьего квартала 2016 года, когда прибыль достигла 1773 долларов на ссуду.

И это значительный скачок по сравнению с четвертым кварталом прошлого года, когда кредиторы сообщили о убытках 200 долларов по каждой предоставленной ссуде.

Ранее в этом месяце агентство Moody’s Investors Service пояснило, что при снижении процентных ставок кредиторы могут ожидать скачка спроса на рефинансирование и крупную ипотечную жилищную ссуду, а это поможет увеличить прибыль.

Отчет Moody’s показал, что банки сообщили о чистом изменении стандартов андеррайтинга жилищных ипотечных кредитов на 0% во втором квартале 2019 года. И при падении процентных ставок ожидается, что стандарты «останутся стабильными и, возможно, несколько ужесточатся».

Во втором квартале этого года MBA объяснил, что объем производства вырос даже при значительном сокращении расходов. Снижение производственных расходов, которое составило более 1500 долларов США на одну ссуду, стало крупнейшим квартальным снижением с момента начала исследования в 2008 году.

Общие производственные расходы по ссуде, такие как комиссионные, компенсация, размещение, оборудование и другие производственные расходы и корпоративные ассигнования, снизились до 7 725 долларов на ссуду во втором квартале по сравнению с исследовательским максимумом в 9 299 долларов на ссуду в первом квартале.

«В связи с ожидаемым увеличением активности по предоплате, мы увидели снижение рентабельности обслуживания в результате правильной уценки и амортизации ипотечного обслуживания», — сказала Марина Уолш, вице-президент MBA по отраслевому анализу. «Тем не менее, рентабельность производственной части бизнеса в целом перевешивала убытки от обслуживания».

«Тем не менее, рентабельность производственной части бизнеса в целом перевешивала убытки от обслуживания».

Согласно исследованию настроений Fannie Mae , еще в июне ипотечные кредиторы были настроены оптимистично в отношении бизнеса.

Впервые за почти три года руководители крупных кредитных организаций сообщили о положительном прогнозе рентабельности чистой прибыли, причем большинство из них в качестве основной причины указывало на рост потребительского спроса, а затем на операционную эффективность.

Ипотечные кредиторы пережили тяжелые времена после того, как в начале 2018 года кредиторы впервые сообщили об отрицательной прибыли после того, как соблюдение правил Додда-Франка снизило прибыль в 2014 году. До этого единственным другим кварталом, когда кредиторы сообщали об отрицательной прибыли, был первый квартал 2014 года, когда убытки по каждой ссуде составили 194 доллара США, поскольку ипотечные кредиторы изо всех сил пытались справиться с расходами на соблюдение нормативных требований из-за недавно принятой реформы Додда-Франка.

Исследование MBA показало, что средняя прибыль от производства до вычета налогов выросла до 64 базисных пунктов во втором квартале этого года по сравнению со средней чистой производственной прибылью в восемь базисных пунктов в первом квартале.

Средний объем производства вырос до 601 миллиона долларов на компанию во втором квартале по сравнению с 385 миллионами долларов на компанию в первом квартале. Объем по подсчетам на компанию составил в среднем 2 312 кредитов во втором квартале по сравнению с 1571 кредитом в прошлом квартале.

Доля закупок в общем объеме произведений в долларовом выражении снизилась до 74% во втором квартале с 76% в первом квартале.

Средний остаток по первой ипотеке достиг нового максимума в 268 520 долларов во втором квартале по сравнению с 257 374 долларами в первом квартале.

Как ипотечные кредиторы зарабатывают деньги?

Ипотечные кредиторы могут получать оплату несколькими способами. Когда покупатели жилья изучат эти методы, они смогут сэкономить тысячи долларов на ипотеке.

Сборы за оформление

Поскольку кредиторы используют свои собственные средства при предоставлении ипотечных кредитов, они обычно взимают комиссию за выдачу кредита в размере от 0,5% до 1% от стоимости кредита, которая подлежит выплате по ипотеке. Этот сбор увеличивает общую процентную ставку, выплачиваемую по ипотеке, и общую стоимость дома.

Например, ссуда в размере 200 000 долларов США с процентной ставкой 6% на 30 лет имеет комиссию за выдачу 2%. При закрытии сделки по ссуде покупатель оплачивает комиссию за оформление в размере 4000 долларов, а также другие применимые сборы. Ежемесячный платеж по ипотеке, 6% от 200 000 долларов, составляет 1199 долларов. Однако при добавлении комиссии за оформление в размере 4000 долларов и делении ее на 30-летний кредит платежи увеличиваются на 11,11 долларов в месяц, а общий ежемесячный платеж составляет 1210 долларов. В целом домовладелец платит 8% процентную ставку, а не предполагаемую ставку в 6%.Более высокая процентная ставка приводит к тому, что большая часть денег домовладельца идет на ипотеку, и значительно увеличивает общую стоимость ссуды.

Ключевые выводы

- Ипотечные кредиторы могут зарабатывать деньги различными способами, включая комиссию за выдачу кредита, премии за спред доходности, пункты дисконтирования, затраты на закрытие сделки, ценные бумаги с ипотечным покрытием и обслуживание ссуд.

- Сборы за закрытие, на которых кредиторы могут зарабатывать деньги, включают сборы за подачу заявки, обработку, андеррайтинг, блокировку ссуды и другие сборы

- Спреды доходности включают спред ставки, которую кредитор платит за деньги, которые он берет в долг в более крупных банках, и ставку, которую они взимают заемщики.

- Ценные бумаги с ипотечным покрытием позволяют кредиторам получать прибыль за счет упаковки и продажи ссуд. Кредиторы также могут получать деньги за обслуживание ссуд, которые они упаковывают и продают через MBS.

Yield Spread Premium

Ипотечные кредиторы используют средства своих вкладчиков или занимают деньги в более крупных банках по более низким процентным ставкам для предоставления кредитов. Разница между процентной ставкой, которую кредитор взимает с домовладельцев за продление ипотечного кредита, и ставкой, которую кредитор платит за замену заемных денег, представляет собой премию за спред доходности (YSP).Например, кредитор берет средства под 4% годовых и предоставляет ипотеку под 6% годовых, получая 2% процентов по ссуде.

Разница между процентной ставкой, которую кредитор взимает с домовладельцев за продление ипотечного кредита, и ставкой, которую кредитор платит за замену заемных денег, представляет собой премию за спред доходности (YSP).Например, кредитор берет средства под 4% годовых и предоставляет ипотеку под 6% годовых, получая 2% процентов по ссуде.

Бонусные баллы

Часть ссуды, известная как дисконт, может быть погашена при закрытии, чтобы помочь выкупить процентную ставку по ипотеке. Один дисконтный пункт равен 1% от суммы ипотеки и может уменьшить сумму кредита с 0,125% до 0,25%. Например, два балла по ипотеке на 200 000 долларов составляют 2% от суммы займа или 4 000 долларов.

Предоплата обычно снижает ежемесячные выплаты по кредиту, что позволяет домовладельцам экономить деньги в течение всего срока действия ссуды.Степень снижения процентной ставки зависит от выбранного кредитора, типа ипотеки и рыночных условий. Покупатели жилья должны быть уверены, что кредиторы объяснят, как выплата пунктов дисконтирования влияет на процентную ставку по их ипотеке.

Затраты на закрытие

В дополнение к комиссии за выдачу кредита при закрытии уплачиваются комиссия за подачу заявления, комиссия за обработку, комиссию за андеррайтинг, комиссию за блокировку кредита и другие комиссии, взимаемые кредиторами. Поскольку эти затраты на закрытие могут варьироваться в зависимости от кредитора, сборы заранее указаны в Оценке добросовестности.Покупатели жилья должны внимательно прочитать список сборов и поговорить с кредитором, прежде чем принимать решение об ипотеке, чтобы определить, может ли покупатель жилья вести переговоры об определенных сборах или сэкономить деньги, ведя дела с другим кредитором.

Ценные бумаги с ипотечным покрытием

После закрытия различных типов ипотечных кредитов кредиторы сгруппируют ссуды с различным уровнем прибыли в ценные бумаги, обеспеченные ипотекой (MBS), и продадут их для получения прибыли. Это высвобождает деньги для кредиторов, позволяющих выдавать дополнительные ипотечные кредиты и получать больший доход. Пенсионные фонды, страховые компании и другие институциональные инвесторы покупают MBS для получения долгосрочного дохода.

Пенсионные фонды, страховые компании и другие институциональные инвесторы покупают MBS для получения долгосрочного дохода.

Продажа ценных бумаг с ипотечным покрытием может высвободить капитал для предоставления дополнительных займов.

Обслуживание кредитов

Кредиторы могут продолжать получать доход, обслуживая ссуды, содержащиеся в продаваемых ими MBS. Если покупатели MBS не могут обрабатывать ипотечные платежи и выполнять административные задачи, связанные с обслуживанием ссуд, кредиторы могут выполнять эти задачи за небольшой процент от стоимости ипотеки или за заранее установленную плату.

Итог

Поскольку покупатели жилья сталкиваются со значительными расходами при получении ипотеки, важно, чтобы они понимали, как ипотечные кредиторы получают деньги и зарабатывают деньги. Когда покупатель жилья узнает о процессе, он с большей вероятностью сэкономит тысячи долларов на ипотеке и будет чувствовать себя более уверенно в отношении покупки.

Получение ипотеки против выплаты наличными: в чем разница?

Получение ипотеки против выплаты наличных за инвестиционную недвижимость: обзор

Обвал жилищного строительства полностью изменил структуру американского ипотечного рынка.Частично это развитие включало ужесточение ограничений на получение ипотечных кредитов, а также обилие новых домов на продажу. Это, в свою очередь, позволило некоторым инвесторам покупать вторую недвижимость для инвестиций и сдачи в аренду.

Есть две основные точки зрения при рассмотрении инвестиций в недвижимость и о том, как к ним подойти: одна считает, что разумнее заплатить все наличные за второй дом, а другая сторона считает, что за счет использования второй — или даже третьей или четвертой — собственность — намного прибыльнее.Ниже приведены случаи для обоих.

Ключевые выводы

- Инвестор с кредитным плечом может получить неплохую прибыль с тремя или четырьмя объектами недвижимости, в то время как покупатель за наличные может быть ограничен.

- Наличные инвесторы могут покупать быстро, когда есть хорошая возможность, вместо того, чтобы ждать процесса ипотеки.

- При покупке недвижимости в залог или наличными требуется значительная сумма располагаемого дохода.

Получение ипотеки

Эта дискуссия широко освещается в Интернете, и несколько сайтов и блогов финансовых новостей заявляют, что использование заемных средств имеет больше смысла при покупке инвестиционной недвижимости.Например, Али Бун из BiggerPockets.com утверждает, что при использовании этого типа инвестиций доходность выше и риски ниже. Логика этого заключается в том, что, если стоимость собственности возрастает, инвестор будет вкладывать меньше, но затем может получить гораздо больше, чем первоначальный капитал.

Например, предположим, что вы кладете 15% на дом за 500 000 долларов. Тогда ваши первоначальные инвестиции составят 75 000 долларов. Два года спустя, если этот дом вырастет в цене до 650 000 долларов, вы сможете продать и получить намного больше, чем ваши первоначальные 75 000 долларов. В этом случае ваши основные вложения в размере 75 000 долларов будут возвращены плюс дополнительные 75 000 долларов. В этом случае вы бы рискнули гораздо меньше, чем покупающий за наличные инвестор в этой ситуации, но все же получили бы значительную прибыль.

В этом случае ваши основные вложения в размере 75 000 долларов будут возвращены плюс дополнительные 75 000 долларов. В этом случае вы бы рискнули гораздо меньше, чем покупающий за наличные инвестор в этой ситуации, но все же получили бы значительную прибыль.

Умножьте эту формулу и стратегию на три или четыре объекта недвижимости, и опытный инвестор сможет получить неплохую прибыль. У инвестора с кредитным плечом больше возможностей, чем у его покупателя за наличные в подобных ситуациях. Покупатели за наличные часто покупают дом сразу на большую часть имеющихся у них денег для инвестиций.Напротив, инвестор с кредитным плечом может диверсифицировать распределение этих денег между несколькими различными объектами недвижимости, что, возможно, повысит их доходность в долгосрочной перспективе.

Риски использования заемных средств

Любой тип инвестиций сопряжен с риском, особенно в условиях неопределенности на рынке жилья. Прежде всего, диверсификация денег по инвестиционной собственности — это подход, который должен серьезно рассматриваться только хорошо информированным инвестором. Необходимо четкое понимание текущих экономических условий, общего состояния рынка жилья в целом и области, в которой вы покупаете недвижимость.

Необходимо четкое понимание текущих экономических условий, общего состояния рынка жилья в целом и области, в которой вы покупаете недвижимость.