Где лучше взять ипотечный кредит: Самая выгодная ипотека — ставки банков 2021, где лучше взять ипотеку под низкий процент

РазноеВыгодная ипотека под низкий процент

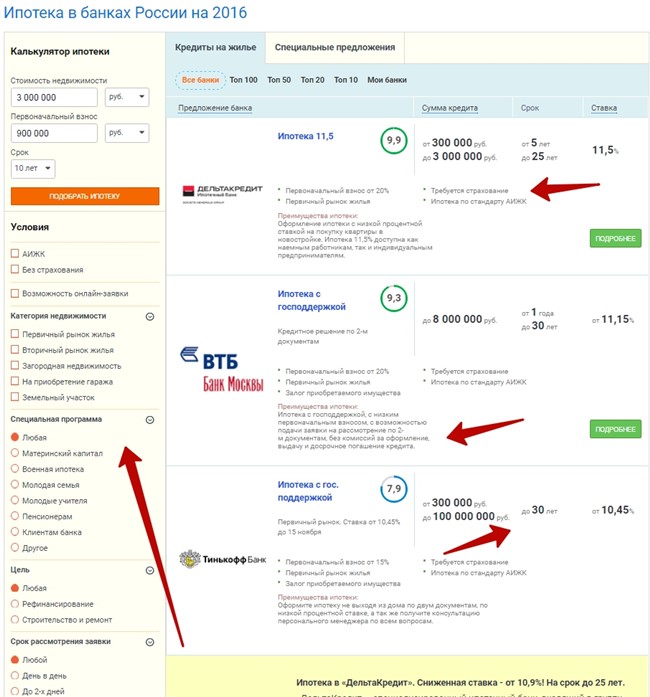

Выгодная ипотека в банках России

В 2021 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных. Чтобы вы могли получить наиболее выгодный кредит на жилье, давайте разберем, как оформляется ипотечный кредит с наиболее низкими ставками, и в каких именно организациях его можно оформить.

Как выгодно получить ипотеку?

Выгодная ипотека 2021 может быть оформлена каждым гражданином РФ старше 18-ти лет. Для ее получения нужно:

- Изучить условия, на которых можно взять кредит в банках России. Сравнить их, используя ипотечный калькулятор для предварительных расчётов.

- Когда самая выгодная ипотека будет вами подобрана, нужно будет подать онлайн заявку на такой кредит, указав свой средний доход, а также основные личные и контактные данные.

- Подготовить документы для получения кредита на покупку жилья.

- При одобрении заявки на кредит — явиться в отделение кредитной организации и подать пакет документов. Также в обязательном порядке нужно оформить страхование жизни, без него в настоящее время выгодная ипотека не предоставляется.

Далее вам останется только дождаться подтверждения вашего запроса. Если вы правильно подготовите документы, вам будет доступна самая низкая ставка по ипотеке и удобный график погашения данного кредита. Срок рассмотрения запроса по жилищному кредитованию обычно составляет 3-5 дней.

Где самый низкий процент по ипотеке?

Низкие ставки по ипотеке в настоящее время могут предложить гражданам различные банки России. Среди таковых:

- Сбербанк. Эта организация предлагает выгодные условия ипотеки для разных категорий населения, включая молодежь и пенсионеров.

- ТрансКапиталБанк. У этой организации низкая процентная ставка — менее 8%.

- ВТБ. Имеет самый низкий процент по ипотеке при оформлении акционных программ.

У этой организации низкая процентная ставка — менее 8%.

У этой организации низкая процентная ставка — менее 8%.Также хорошие условия ипотеки предлагают в Райффайзенбанке, Альфа-Банке и других организациях. Перед подачей документов в эти организации нужно уточнять условия, на которых может быть предоставлен кредит на покупку жилья.

Часто задаваемые вопросы

Есть ли выгодные предложения без справок о доходах при получении ипотеки?

Банки постоянно предлагают новые выгодные программы, удобные для клиентов, чтобы не потерять их. В последнее время появились варианты ипотеки, в которых не требуется подтверждать доходы.

Когда ипотека будет выгодной даже без справок о доходах:

- есть большой первоначальный взнос — если клиент предоставляет 30 % — 50 % и более от стоимости недвижимости, то банк может предложить ему ипотеку на индивидуальных условиях;

- в семье 2 и более детей — последнее время банки по указанию руководства страны предлагают более выгодные условия по ипотеке для семей с детьми, которые родились с 2018 года;

- квартира в новостройке — многие застройщики могут самостоятельно предложить ипотеку со ставкой 0,1 — 0,8 % годовых.

Один из старых способов не предоставлять документы по доходу — быть зарплатным клиентом банка. В этом случае он может не требовать документы по доходу, так как сам видит ежемесячные зачисления средств.

Почему по ипотекам с низким процентом такой большой первый взнос?

Банк дает клиенту деньги на приобретение недвижимости и хочет быть уверенным в том, что средства вернутся, то есть клиент расплатится по обязательствам. Чтобы застраховать себя, банк делает большой первый взнос. Считается, что если клиент может собрать такую большую сумму еще до приобретения недвижимости, то с выплатой у него проблем не возникнет.

Какая самая низкая ставка на октябрь 2021?

Самая низкая ставка на 2021 составляет 0.1%.

Дополнительная информация по ипотеке в России

Ипотека на двоих – Деньги – Коммерсантъ

Законодательно гражданских браков в России не существует, однако это не мешает людям в них вступать. Правда, получить ипотечный кредит таким супругам гораздо сложнее, чем официально зарегистрированным. А вот при разводе проблемы и у тех и у других возникают практически одинаковые. Кому будет принадлежать квартира в этом случае и кто будет в ответе за ежемесячные платежи банку в гражданском и официальном браках, выясняла Евгения Дмитриева.

А вот при разводе проблемы и у тех и у других возникают практически одинаковые. Кому будет принадлежать квартира в этом случае и кто будет в ответе за ежемесячные платежи банку в гражданском и официальном браках, выясняла Евгения Дмитриева.

Еще пару лет назад купить в кредит квартиру на двоих гражданским супругам было невозможно. Согласно условиям банков, созаемщиками по ипотечному кредиту могли выступать только официальные супруги или ближайшие родственники: мать, отец, брат или сестра. «Либо есть брак со всеми вытекающими юридическими последствиями, либо его нет. Наш банк не предоставляет ипотечные кредиты гражданским супругам, придерживаясь такого мнения, что покупка квартиры в кредит не менее важный вопрос, чем заключение брака, а в финансовом плане, может быть, даже более ответственный. Гражданским супругам необходимо разобраться в своих личных отношениях, а потом брать кредит, возвращать который придется очень длительное время»,— говорит директор департамента маркетинга розничного бизнеса Номос-банка Анна Панкратова.

Иначе говоря, банки, ограничивая круг созаемщиков по родственному признаку, минимизируют риск невозврата кредита и продажи имущества в случае, если супруги расстанутся. Ведь родственные связи и наследование как имущества, так и долгов в российском законодательстве прописаны четко. Совсем иная ситуация с правами на нажитое имущество и кредитные обязательства в период и после гражданского брака.

«Наш банк не рассматривает гражданских супругов как созаемщиков. В этом случае кредит будет брать кто-то один из супругов. Соответственно, и право собственности на недвижимость будет оформляться на него. Даже если гражданские супруги расстаются, это никак ни на что не повлияет. Вне зависимости от того, был ли оформлен после получения кредита официальный брак или нет, приобретенная на кредитные средства квартира остается в собственности того, кто взял кредит»,— уверен генеральный управляющий по розничным продуктам и услугам Международного московского банка Алексей Аксенов. С ним согласна и руководитель департамента розничных банковских продуктов МДМ-банка Елена Бушнякова: «Если люди решили все-таки пожениться, а один из супругов купил квартиру по ипотеке до свадьбы, то собственником жилья, приобретенного за счет кредитных средств, после свадьбы будет тот человек, на которого ипотечный кредит оформлялся».

В последнее время к ипотечным сделкам в качестве созаемщиков банки начали допускать и людей, не состоящих в родственных отношениях (см. таблицу). Но пару, не желающую обременять себя узами брака, банки не освобождают от обязанностей и ответственности при получении совместного кредита. И риск неуплаты по кредиту в случае, если гражданские супруги решат расстаться, банки минимизируют еще до выдачи им кредита. Все дело в том, как будет зарегистрирована квартира — в долевую собственность или в частную. В первом случае в соответствии с долями распределяется и ответственность по ежемесячным платежам. И, естественно, право на собственность в случае гражданского развода.

«Право собственности может быть оформлено как на одного, так и на обоих супругов, проживающих в гражданском браке. Собственником квартиры в указанной ситуации будет заемщик (тот из гражданских супругов, кто является заемщиком в соответствии с кредитным договором), он же и останется собственником квартиры, если люди в дальнейшем решат зарегистрировать брак»,— рассказывает заместитель начальника отдела ипотечного кредитования Банка Москвы Вячеслав Шаламов.

Если же гражданские муж и жена претендуют на собственность приобретаемой квартиры, то это нужно оформить при ее покупке. «Гражданские супруги подают документы на получение кредита в качестве созаемщиков. Право собственности в этом случае оформляется как долевая собственность — например, по 1/2 или 1/3 и 2/3 доли на созаемщика. Если люди расстаются, то они все равно остаются собственниками своих долей и несут солидарную ответственность по своим обязательствам. Выплатив кредит, они могут просто продать свои доли друг другу или другому лицу»,— рассказывает директор ипотечного центра ИБ «КИТ Финанс» Татьяна Андреева.

Другими словами, банк рассматривает гражданских супругов не как родственников, а как двух соинвесторов при покупке недвижимости, и, следовательно, если они разводятся, это никак не меняет их взаимоотношения с банком. «Банк имеет право обратиться с требованием об исполнении обязательств по договору к любому из созаемщиков независимо от того, на кого оформлена собственность.

Если же кредит был взят в период официально зарегистрированного брака и брачный контракт не был составлен, то после развода, по словам гендиректора компании «АТТА Ипотека» Александра Черняка, бывшие супруги продолжают выплаты по кредиту — каждый в рамках своей доли в недвижимости. «Тем не менее суд может предъявить претензию по невыплате процентов по кредиту к любому из супругов»,— предупреждает он.

При этом независимо от того, из чьих доходов выплачивается кредит, как ответственность, так и собственность в этом случае совместная. Однако если один из супругов не хочет быть созаемщиком и нести ответственность по ипотечному кредиту, то супруги должны заключить брачный контракт. «В нем прописываются условия по приобретению конкретной квартиры с использованием ипотечного кредита, собственником которой будет только заемщик.

Правда, супруги могут оформить недвижимость по-разному. От способа оформления будет зависеть как доля их собственности в недвижимости, так и часть ответственности. Как и в гражданском браке, официальные супруги могут оформить квартиру в совместную собственность, в частную собственность одного из супругов или долевую собственность (по 1/2, 1/3 или 2/3 доли и т. п.). Если супруги оформляют квартиру в совместную собственность, то в случае развода квартира будет являться совместно нажитым имуществом со всеми вытекающими правами на нее обоих. «Если супруги желают оформить долевую собственность, то заключается брачный контракт (договор), в котором все важные моменты, касающиеся долей имущества, прописаны»,— говорит Татьяна Андреева.

Вне зависимости от того, в официальном браке состоят супруги или в гражданском, во многих банках и муж, и жена могут получить ипотечный кредит уже с 18 лет. А вот максимальный срок, на который можно взять деньги на покупку недвижимости, в большинстве банков зависит от пола заемщика. Никакой дискриминации здесь нет, просто в большинстве банковских договоров есть ограничение: вернуть кредит нужно до наступления пенсионного возраста заемщика. Для женщин это 55 лет, для мужчин — 60 лет. Поэтому, хотя сегодня заявленные сроки ипотечного кредитования доходят у некоторых банков до 30 лет, на деле 35-летний мужчина может взять кредит на 25 лет, а женщина — только на 20 лет. И чем старше становится заемщик, тем, соответственно, короче максимальный срок его кредитования.

А вот максимальный срок, на который можно взять деньги на покупку недвижимости, в большинстве банков зависит от пола заемщика. Никакой дискриминации здесь нет, просто в большинстве банковских договоров есть ограничение: вернуть кредит нужно до наступления пенсионного возраста заемщика. Для женщин это 55 лет, для мужчин — 60 лет. Поэтому, хотя сегодня заявленные сроки ипотечного кредитования доходят у некоторых банков до 30 лет, на деле 35-летний мужчина может взять кредит на 25 лет, а женщина — только на 20 лет. И чем старше становится заемщик, тем, соответственно, короче максимальный срок его кредитования.

Конечно, есть и исключения. Например, МДМ-банк продлевает кредитную жизнь заемщикам до 65 лет для мужчин и до 60 лет для женщин. «Если вы женщина и вам 45, максимальный срок кредита для вас — 14 лет»,— говорит Елена Бушнякова.

А в Собинбанке для ипотечных клиентов не делают половых различий. «Минимальный и максимальный возраст заемщиков — от 18 до 65 лет. Соответственно, пороговый возраст, при котором клиент может взять ипотеку на максимальный срок (на 25 лет),— 40 лет»,— рассказывает начальник управления департамента розничного бизнеса Собинбанка Сергей Костюков.

По наблюдению Вячеслава Шаламова, в последнее время у банков наметилась тенденция к увеличению возраста, до достижения которого необходимо вернуть кредит, до 65-75 лет. Однако важно помнить: если один из созаемщиков старше другого, то максимальный срок кредита будет рассчитываться исходя из возраста самого пожилого из заемщиков.

|

АССОРТИМЕНТНЫЙ РЯД Какие ипотечные программы появятся в этом году? Роман Воробьев, начальник дирекции по работе с физическими лицами Райффайзенбанка (Австрия): — Мы планируем ввести программу кредитования на приобретение коттеджа на стадии строительства (сейчас возможно только кредитование на покупку загородного дома на вторичном рынке). Несомненно, загородное направление очень перспективно, и мы планируем развивать этот продукт. Кроме того, в начале года мы планируем ввести программу кредитования первичного рынка по схеме предварительного договора купли-продажи и по схеме покупки векселя. Станислав Волошин, директор департамента розничного бизнеса Импэксбанка: — Мы предложим новые продукты по кредитованию строящегося жилья и коттеджей, в рамках которых у клиентов появится возможность приобрести квартиру практически у любого застройщика. С точки зрения доступности ипотеки для клиентов уже запущена программа ипотечного жилищного кредитования на 100% в Москве и Санкт-Петербурге, и мы рассчитываем распространить ее на всю региональную сеть банка. Александр Черняк, гендиректор рефинансирующей компании «АТТА Ипотека»: — Большое распространение получит коммерческая ипотека. Кроме того, появятся программы по кредитованию на приобретение земли под ее залог и строительство индивидуальных домов. Валютные и рублевые процентные ставки к концу 2007 года, скорее всего, сравняются. Дмитрий Галкин, директор центра ипотечного кредитования Бинбанка: — В 2007 году мы планируем запуск новых предложений, таких как ипотечные кредиты на покупку коттеджа и кредитование на этапе строительства. Лидия Герцена, замдиректора департамента развития розничного бизнеса Промсвязьбанка: — В 2007 году банк планирует уделить большое внимание кредитованию жилья на первичном рынке. В наших планах реализация совместных проектов с компаниями-застройщиками, которые являются клиентами банка. Принимая во внимание высокие темпы роста цен на жилье, что делает недоступными для многих граждан обычные ипотечные кредиты, банк будет также развивать программы, рассчитанные на массового потребителя с невысокими доходами. В частности, сейчас ведется работа над программой по выдаче кредитов на улучшение жилищных условий. Анна Каминская, замначальника управления департамента розничного бизнеса Собинбанка: — В 2007 году банк выпустит на рынок новые ипотечные предложения, разработанные для разных сегментов целевой аудитории. В ближайшее время банк будет предоставлять в качестве отдельных предложений кредиты на покупку строящегося жилья, на покупку загородного дома, на улучшение жилищных условий и на покупку дополнительного жилья (для детей). Алексей Дорош, директор департамента продаж и развития Русского ипотечного банка: — В ближайшие планы банка входит запуск нескольких продуктов: программы кредитования загородного жилья (с землей) на вторичном рынке, кредитования жилой недвижимости под залог дома и кредитования строящегося загородного жилья на первичном рынке. Мы рассматриваем сегмент загородного жилья в качестве перспективного направления ипотечного кредитования. Уже сейчас наблюдается рост запросов населения на данный вид кредитных продуктов. В 2007 году банк активизирует свою деятельность по продвижению кредитных программ на покупку новостроек, а также выпустит на рынок ипотечный продукт с плавающей процентной ставкой. Сергей Козлов, начальник управления кредитования СДМ-банка: — Планируется запустить два новых кредитных продукта — на приобретение квартиры в строящемся доме и на приобретение загородной недвижимости. Выбор в пользу этих продуктов был обусловлен объективными тенденциями на рынке недвижимости. Олег Клепиков, зампред правления Банка жилищного финансирования: — Мы планируем предложить нашим клиентам дополнительно к ипотеке кредит на приобретение мебели и ремонт. Также мы планируем активнее развивать ипотечное кредитование рынка вторичного жилья в регионах нашего присутствия. |

Оба продукта будут одновременно предложены во всей сети банка, включая региональные отделения.

Оба продукта будут одновременно предложены во всей сети банка, включая региональные отделения.

В нынешних условиях немногие могут купить готовое жилье и вынуждены будут покупать квартиры на различных этапах строительства, в том числе в кредит. Также, на мой взгляд, в следующем году будет повышаться спрос на кредитование покупки коммерческой и особенно загородной недвижимости.

В нынешних условиях немногие могут купить готовое жилье и вынуждены будут покупать квартиры на различных этапах строительства, в том числе в кредит. Также, на мой взгляд, в следующем году будет повышаться спрос на кредитование покупки коммерческой и особенно загородной недвижимости.Где лучше взять ипотечный кредит? — JustReal.ru

Вы можете гарантированно получить ипотечный займ, если у вас есть 30% собственных средств. Очень немногие банки, при учете ликвидности объекта, его качества, могут кредитовать при 20% первом взносте. Самое комфортное соотношение для них — разделить риски и участие с инвестором напополам.

Кому банки охотнее дадут ипотеку? Крупным заемщиком, с объемом занимаемой суммы от 300 тыс. евро. Чтобы заявка на ипотечный кредит была рассмотрена, в банкт ребуется предоставить все документы, подтверждающие ваши доходы: документы на право собственности на различные активы, документы подтверждающие стоимость этих активов. Однако трудность в оформлении кредитов вполне компенсируется их ставками и сроками.

евро. Чтобы заявка на ипотечный кредит была рассмотрена, в банкт ребуется предоставить все документы, подтверждающие ваши доходы: документы на право собственности на различные активы, документы подтверждающие стоимость этих активов. Однако трудность в оформлении кредитов вполне компенсируется их ставками и сроками.

Перед тем, как подать заявку на ипотечный кредит, внимательно ознакомтесь с банковскими требованиями и обязательно узнайте побольше об экономических перспективах страны, где вы хотите купить недвижимость. Самыми привлекательными в экономическом отношении сегодня считаются Швейцария, Германия, Австрия, Франция, Великобритания, Монако.

Какие же ставки по кредитам в Европе? Это зависит от валюты и от страны. Во всей Европе плавающие ставки стартуют от значения в 1.5%, а фиксированные от 3% . В Великобритании, Австрии и Германии ставки средние — от 2.8%-4% . В Швейцарии — самые низкие из ипотечных ставок. Ипотечный займ в швейцарских франках начинается от 1. 5% годовых. Недвижимость во Франции и в Монако кредитуется по ставкам от 2,8%.

5% годовых. Недвижимость во Франции и в Монако кредитуется по ставкам от 2,8%.

Недвижимость в Германии кредитуется интереснее всего. Если вы решите купить коммерческую недвижимость в Германии , сданную солидным арендаторам, то можете получить ипотечные кредиты на срок аренды. Обеспечением здесь будет не только сам объект, но и доход, который получит от аренды инвестор. Вы можете приобрести объект по схеме ShareDeal(покупка компании, на балансе которой находится объект) и получить возможность перенять кредит от предыдущего собственника, который является жителем Германии. В таком случае условия кредита могут оказаться лучше, чем для иностранного резидента.

«Уже поздно». Какой возраст идеален, чтобы взять ипотеку

МОСКВА, 11 сен — ПРАЙМ, Ульяна Крайняя. Вопрос, в каком возрасте лучше всего брать ипотеку, каждый решает для себя сам. Однако стоит учитывать, что ипотека — это забег на длинную дистанцию, и важно рассчитать свои силы и реальные возможности, говорят опрошенные агентством «Прайм» эксперты.

Эксперт научила, как обеспечить себя за счет коммерческой недвижимости

Как сообщали СМИ, c 1 сентября Сбербанк пересмотрит условия выдачи ипотеки и начнет выдавать ее россиянам с 18 лет.

Продукты с такими условиями были у ряда кредитных организаций и ранее, однако они не были так уж раскручены, рассказывает управляющий директор компании «Метриум» Надежда Коркка.

В целом, 18-летних заемщиков среди россиян немного, в большинстве случаев они соответствуют предъявляемым критериям, но и риски невозврата кредита у них могут быть несколько выше.

Согласно опубликованным в июле исследованиям компании Online-Ipoteka, основные ипотечные заемщики — это россияне в возрасте 35-44 лет, однако уже в ближайшее время ипотека может «помолодеть»: 43% планирующих взять кредит на жилье — граждане от 24 до 34 лет.

Как таковых, строгих ограничений по возрасту заемщиков у большинства банков нет, но на практике чаще отказывают именно молодежи до 25-30 лет и клиентам предпенсионного возраста. В пенсионном возрасте получить ипотеку весьма сложно.

В пенсионном возрасте получить ипотеку весьма сложно.

ЗА И ПРОТИВ

Руководитель службы ипотечного кредитования ИНКОМ-Недвижимость Ирина Векшина считает инициативу Сбербанка по снижению минимального возраста ипотечных заемщиков до 18 лет весьма позитивной.

«Многие молодые люди в этом возрасте уже работают, а значит, имеют материальную возможность, чтобы выплатить жилищный кредит», — полагает она.

А некоторые в 18 лет даже вступают в брак, и ипотека может помочь им решить жилищную проблему. К тому же, такие заемщики могут оформить жилищный кредит на весьма большой срок, так что ежемесячный платеж у них будет невелик.

Проректор НИУ МГСУ по финансовой политике Кирилл Кулаков, в свою очередь, считает, что решение Сбербанка носит скорее демонстрационно-социальный, нежели экономический характер.

«Найти стабильную и хорошо оплачиваемую работу молодому человеку в 18 лет крайне сложно», — признает он.

Так что, вероятнее всего, это будут ипотечные договоры, где заемщиком выступает представитель молодого поколения, а финансовые издержки несут родители. При этом притока новых заемщиков на рынок ипотеки это решение не вызовет.

При этом притока новых заемщиков на рынок ипотеки это решение не вызовет.

ДОЛОЙ ВОЗРАСТНОЙ ЦЕНЗ

По мнению вице-президента по маркетингу и продажам ГК «Кортрос» Филиппа Третьякова, устранение возрастного ценза для ипотечных заемщиков — это правильная инициатива.

Инвестиции в недвижимость. Какими они могут быть?

«С 18 лет россиянин, к примеру, может пойти в армию, но странно, что при этом он считается недостаточно зрелым, чтобы купить жилье в ипотеку. Фактически этот ценз — ущемление права потребителя и гражданского права быть участником любых свободных сделок», — говорит он.

Ситуации бывают разные. Некоторые молодые люди начинают работать еще в подростковом возрасте и уже имеют опыт грамотного распоряжения деньгами и построения карьеры.

Другие могут быть наследниками состояния или бизнеса и тоже вполне рассматриваются как потенциальные заемщики.

Также нередко молодые покупатели жилья опираются на финансовую поддержку родителей, поэтому банкам надо активнее в таких сделках задействовать поручительство, учитывать финансовое положение семьи юных заемщиков.

КТО НЕ РИСКУЕТ

При этом эксперты указывают на определенные риски молодежной ипотеки. Самый высокий уровень безработицы характерен как раз для молодых людей: их чаще увольняют и дискриминируют по уровню зарплаты.

Эксперт объяснил, когда невыгодно досрочно гасить ипотеку

«Однако с другой стороны, для покупки первого и сравнительно недорого жилья ранний возраст подходит лучше — уже к 30 годам вполне можно успеть расплатиться с банком и иметь недвижимый капитал для покупки «семейного варианта» жилья», — рассуждает Третьяков.

К тому же на рынке сейчас много студий, которые отлично подходят для молодых людей. А при грамотном выборе ипотечную квартиру вполне можно сдать и в аренду, что поможет расплачиваться с банком.

По оценкам коммерческого директора Optima Development Дмитрия Голева, риски неплатежей и невозврата кредита у молодых заемщиков повыше, чем у клиентов 35-40 лет.

«Но все же это не приведет к значительному увеличению доли невозвратных кредитов. Дело в том, что современная молодежь к 18-19 годам уже имеет пусть небольшой, но все же опыт распоряжения средствами и финансового планирования», — отмечает он.

Дело в том, что современная молодежь к 18-19 годам уже имеет пусть небольшой, но все же опыт распоряжения средствами и финансового планирования», — отмечает он.

Как повлияет этот шаг на ценообразование на первичном рынке — говорить преждевременно. Но Голев предполагает, что выдача ипотеки с 18 лет на стоимости квартир в новостройках существенно не скажется.

ИДЕАЛЬНЫЙ ВОЗРАСТ

В целом рекомендовать удачный возраст для получения ипотеки невозможно, уверены эксперты.

ВТБ ожидает рекордный объем выдачи ипотеки по итогам года

Всё очень индивидуально и зависит от финансового положения заемщика, наличия другой недвижимости, карьерных перспектив и других обстоятельств.

В возрасте до 30 лет многие выбирают аренду, поскольку она не предполагает долгосрочных обязательств и не привязывает жителя к дому, району, городу.

Впрочем, сейчас родители подростков приобретают квартиры «на вырост»: заранее вкладываются в долевое строительство, берут ипотеку, в расчете на то, что через 5-10 лет в нее поселятся уже взрослые дети.

По словам эксперта, в западных странах в 2010-е годы ипотеку нередко брали молодые люди вскладчину: они приобретали квартиру для совместной жизни в большом городе, а затем продавали её, погашали ипотечный долг и делили полученную от роста цен прибыль пополам.

Россиянам стоит обратить внимание и на то, чтобы не слишком затягивать со столь масштабным кредитом.

«Анализ рынка труда и зарплат показывает, что у большинства россиян проблемы с доходами и трудоустройством начинаются задолго до пенсии — примерно после 45-50 лет. Это следует учитывать и тем, кто нуждается в ипотеке. В пенсионном возрасте кредит получить сложно — банки неохотно принимают таких клиентов», — признает Коркка.

ЦЕЛЬ ОПРАВДЫВАЕТ НЕРВЫ

Решение о взятии кредита всегда требует взвешенности и ответственности, рассуждает психолог Дмитрий Синарев. Небольшой потребительский кредит можно сравнить с забегом на короткую дистанцию.

В США набирают обороты онлайн-продажи недвижимости

Даже при условии нестабильного заработка его реально закрыть с помощью удачи, случая и помощи друзей и родственников. Такой подход нельзя назвать мудрым, но многие идут на риски в стремлении быстро получить желаемое.

Такой подход нельзя назвать мудрым, но многие идут на риски в стремлении быстро получить желаемое.

«А вот ипотечный кредит — совершенно другая история. Это самый настоящий марафонский забег, и здесь нужно очень хорошо рассчитать свои силы», — предупреждает он.

Ввязываться в эту историю стоит только будучи абсолютно уверенным в своей профессиональной востребованности и — что весьма важно — хорошем состоянии здоровья.

«От риска полностью застраховаться невозможно, но в данном случае цель оправдывает потраченные нервы: человек получает в собственность недвижимость, которая во все времена являлась надёжной инвестицией», — подытожил Синарев.

Читайте также:

Эксперты объяснили, что происходит с ценами на квартиры в Москве

Программа ипотечного жилищного кредитования «7-20-25»

Постановлением Правления Национального Банка РК №107 от 31 мая 2018 года утверждена программа ипотечного жилищного кредитования «7-20-25. Новые возможности приобретения жилья для каждой семьи».

Новые возможности приобретения жилья для каждой семьи».

Что такое «7-20-25»?

«7-20-25» — ипотечная программа, действующая на территории Республики Казахстан. Программа разработана в рамках реализации задач первой инициативы «Новые возможности приобретения жилья для каждой семьи», озвученной в Обращении Елбасы Нурсултана Абишевича Назарбаева к народу «Пять социальных инициатив Президента».

«7-20-25» — это социальная программа для граждан Республики Казахстан, которая предоставляет новые возможности улучшения жилищных условий для каждого казахстанца с доступными условиями кредитования.

Впервые в Казахстане принята жилищная программа, рассчитанная исключительно на первичный рынок от застройщика, которого участник программы выбирает сам.

Оператором программы «7-20-25» является АО «Казахстанский фонд устойчивости».

Кто может участвовать в программе?

Жилищный заем выдается в национальной валюте, а право на участие в программе имеет любой казахстанец, имеющий доход от трудовой и (или) предпринимательской деятельности, а также не имеющий жилья на праве собственности.

Почему программа «7-20-25» является выгодной?

Программа «7-20-25» на данный момент является выгодной ипотечной программой с низкой процентной ставкой вознаграждения по займу – 7% (ГЭСВ — 7,2%), размер первоначального взноса определен в размере от 20% от стоимости жилья (максимальная стоимость жилья — 25 млн тенге для городов Нур-Султан, Алматы (включая пригородные зоны), Актау, Атырау, Шымкент, 20 млн тенге для г. Караганда и 15 млн тенге для других регионов), срок погашения займа увеличен до 25 лет. С заемщика не взимается комиссии за предоставление и обслуживание займа.

А также страхование залогового имущества и жизни заемщика не является обязательным, при необходимости страхования, все расходы должен брать на себя банк, который выдает заем.

Для получения займа по программе «7-20-25» физическое лицо должно соответствовать следующим требованиям:

- Гражданство Республики Казахстан

- Отсутствие на территории Республики Казахстан жилья на праве собственности

- Наличие постоянного подтвержденного дохода от предпринимательской или трудовой деятельности

- Отсутствие ипотечных кредитов

Банки-партнеры программы «7-20-25»

Каждый желающий получить заем в рамках программы «7-20-25», может обратиться в Банки-партнеры, с которыми АО «Казахстанский фонд устойчивости» имеет соглашения о сотрудничестве:

- АО «Банк ЦентрКредит»

- ДБ АО «Сбербанк»

- АО «Народный банк Казахстана»

- АО «Евразийский Банк»

- АО «АТФБанк»

- АО «Jýsan Bank»

- АО «Bank RBK»

- АО «Forte Bank»

- АО “Altyn Bank”

NASB: NMLS # 400039 | Лучший опыт ипотечного кредитования в VA | 640 | 0% По кредитам VA NASB предлагает первоначальные взносы от 0%. | |

Veterans United: NMLS # 1907 | Лучший вариант ссуды | 640 | 0% Veterans United предлагает ссуды VA всего на 0%. | |

Новое американское финансирование: NMLS # 6606 | Лучшее для заемщиков с более слабой кредитной историей | 640 | 0% Новое американское финансирование работает с программами помощи авансовым платежом в 14 штатах включая Калифорнию, Техас, Флориду и Иллинойс. | |

Quicken Loans: NMLS # 3030 | Лучшее для онлайн-ипотечного кредитования VA | 620 | 0% По кредитам VA, Quicken Loans предлагает низкие авансовые платежи . | |

BNC National Bank: NMLS # 418467 | Лучшее для традиционного кредитования | 640 | 0% По кредитам VA, BNC National Bank предлагает авансовые платежи на низком уровне %. | |

Fairway Independent Mortgage: NMLS # 2289 в Fairway Independent Mortgage | Лучшее для онлайн-ипотечного кредитования VA | 640 | 0005 предлагает первоначальные взносы от 0%. | |

Первая ипотека для ветеранов: NMLS # 449042 | Лучшее для различных видов ссуд | 660 | 0% Veterans First предлагает ссуды VA всего за 0%. | Прочитать обзор |

Navy Federal: NMLS # 399807 | Лучший опыт ипотеки для VA в целом | N / A | 0% Авансовые платежи военно-морского флота всего 0% по кредитам для семей военнослужащих. | Прочитать обзор |

ниже 0%.

ниже 0%.

Rocket Mortgage от Quicken Loans: NMLS # 3030 at Rocket Mortgage от | Loans Лучшее для онлайн-опыта580 | 3.5% Первые покупатели жилья могут претендовать на получение 3% -ной ипотечной ссуды в Rocket. | ||

Quicken Loans: NMLS # 3030 | Лучшее для рефинансирования | 580 | 3,5% По обычным кредитам Quicken предлагает авансовые платежи от 3%. | |

Новое американское финансирование: NMLS # 6606 | Лучшее для общего низкого или плохого кредитного рейтинга | 640 | 3.5% New American Funding работает с программами помощи при первоначальном взносе в 14 штатах, включая Калифорнию, Техас, Флориду и Иллинойс. | |

BNC National Bank: NMLS # 418467 | Лучшее для кредитов FHA | 640 | 3,5% BNC National Bank предлагает обычные кредиты всего за 3%. | |

Carrington: NMLS # 2600 | Лучшее для общего низкого или плохого кредитного рейтинга | 500 | 3.5% Carrington Mortgage Services предлагает обычные ссуды всего на 3% меньше. | Прочитать обзор |

Сетевой капитал: NMLS # 11712 | Лучшее для поддержки клиентов | 640 | 3,5% Network Capital as 3% предлагает обычные ссуды вниз | |

Homebridge: NMLS # 6521 | Лучшее для поддержки клиентов | 550 | 3.5% Homebridge предлагает обычные ссуды под меньше 3%. | Прочитать обзор |

Мистер Купер: NMLS # 2119 | Лучшее для рефинансирования | 620 | 3% обычных кредитов для мистера Купера как предлагает % вниз. | Прочитать обзор |

Citibank: NMLS # 412915 | Лучшее для низкого первоначального взноса | N / A | 3.5% Ситибанк предлагает первоначальные платежи от 3% в рамках кредитной программы HomeRun. | Прочитать обзор |

Navy Federal: NMLS # 399807 | Лучшее для низкого первоначального платежа | N / A | 0% Navy Credit Union низкие до 0% по кредитам для семей военнослужащих. | Прочитать обзор |

Лучшие ипотечные кредиторы октября 2021 года — советник Forbes

Guild Mortgage предлагает как личные, так и онлайн-ипотечные услуги.Имея офисы в 31 штате, заемщики, которые предпочитают вести личный бизнес, могут посетить филиал. И наоборот, заемщики в 48 штатах (не в Нью-Йорке и Нью-Джерси) могут подать заявку онлайн через свою программу цифровой ипотеки MyMortgage.

Guild Mortgage — отличный вариант для заемщиков с более низким кредитным рейтингом, поскольку ее минимальное требование составляет 600 — примерно на 20 пунктов меньше, чем требуется среднему кредитору. Подать заявление на получение жилищного кредита через Guild Mortgage также относительно легко и быстро, что делает его отличным выбором для людей, которые не могут позволить себе ждать.

Технический прогресс, Guild Mortgage предоставляет такие услуги, как автоматическое сопоставление клиентов с помощью авансовых платежей из государственных и местных программ, что идеально подходит для людей, у которых может не быть времени на самостоятельное исследование.

Для спешащих покупателей кредитор предлагает программу 17-дневной гарантии закрытия Homebuyer Express. По словам Фредди Мака, это значительно быстрее, чем в среднем по отрасли — 43 дня на закрытие. Гарантия гласит, что кредитор платит 500 долларов на покрытие расходов, если ссуда не закрывается вовремя исключительно из-за задержки Гильдии по ипотеке.

Доступно в большинстве штатов

Ипотека гильдии доступна онлайн повсюду в США, кроме Нью-Йорка и Нью-Джерси. Филиалы расположены в 31 штате, включая Алабаму, Аляску, Аризону, Арканзас, Калифорнию, Колорадо, Флориду, Джорджию, Гавайи, Айдахо, Иллинойс, Айову, Канзас, Луизиану, Миссури, Монтану, Небраску, Неваду, Нью-Мексико, Северную Каролину. , Северная Дакота, Оклахома, Орегон, Южная Каролина, Теннесси, Техас, Юта, Вирджиния, Вашингтон, Висконсин и Вайоминг.

Как подать заявку

Guild Mortgage предлагает как отделения, так и онлайн-доступ для заемщиков, которые хотят подать заявку на ипотеку. Их безбумажный процесс подачи заявок позволяет заемщикам отправлять документы в электронном виде, а также подавать заявки и отслеживать процесс заявки в Интернете.

Поддержка по телефону очень ограничена и работает только с понедельника по пятницу с 6:00 до 17:00. PT; кредитор закрыт по выходным.

Скорость

Сроки предварительного утверждения не такие быстрые, как у других кредиторов, при этом срок рассмотрения писем с предварительным утверждением составляет от 1 до 3 дней. Тем не менее, Guild Mortgage предлагает 17-дневную гарантию закрытия, что может быть привлекательным для заемщиков, которым требуется быстрое закрытие.

Тем не менее, Guild Mortgage предлагает 17-дневную гарантию закрытия, что может быть привлекательным для заемщиков, которым требуется быстрое закрытие.

Требования к кредитам

Требования к минимальному кредитному баллу Guild Mortgage различаются в зависимости от ипотеки. Кредитор предлагает варианты ссуды для покупателей с кредитным рейтингом от 600. Минимальные требования для каждой программы:

- Помощь при первоначальном взносе: 620 (в зависимости от программы в каждом штате)

- FHA: 600

- Обычные: 620

- VA: 600

- USDA: 600

- Jumbo: 680

Предлагаемые типы ссуд

Guild Mortgage Loans предлагает ипотечные кредиты для покупателей и рефинансирующих организаций.Его продуктовая линейка включает обычные и крупные ипотечные кредиты с фиксированной и регулируемой ставкой (ARM), ссуды FHA, USDA и VA. Программа MH Advantage кредитора предназначена для заемщиков, которые покупают промышленный дом. Согласно рекомендациям Fannie Mae, заемщики MH Advantage должны иметь минимальный кредитный рейтинг 620. Guild Mortgage также предлагает ссуды FHA на ремонт и обратную ипотеку.

Согласно рекомендациям Fannie Mae, заемщики MH Advantage должны иметь минимальный кредитный рейтинг 620. Guild Mortgage также предлагает ссуды FHA на ремонт и обратную ипотеку.

Для нового строительства кредитор предлагает программу StrongStart. StrongStart позволяет использовать кредит застройщика на покрытие расходов на выплату процентов за первые три месяца ежемесячных платежей заемщика по ипотеке.Эта программа предлагается с финансированием FHA и VA (стандартные и высокие лимиты баланса).

Guild Mortgage не предлагает ссуды под залог собственного капитала или кредитные линии под залог собственного капитала.

7 шагов к успеху — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Покупка дома — одно из самых захватывающих дел в своей жизни.Кроме того, вероятно, самый дорогой. Если у вас нет бассейна с наличными деньгами, вам нужно взять ипотечный кредит, чтобы помочь профинансировать покупку дома.

Подача заявления на ипотеку может нервировать, особенно если вы делаете это впервые. Хорошая новость в том, что вы можете добиться успеха, выполнив эти семь шагов.

1. Проверьте свои кредитные отчеты

Прежде чем углубляться в процесс подачи заявки на ипотеку, рекомендуется сделать шаг назад и сначала проверить свои кредитные отчеты.Состояние вашего кредита будет играть большую роль в получении хорошей сделки по жилищному кредиту или даже в получении одобрения.

Начните с получения ваших кредитных отчетов из каждого из трех основных кредитных бюро: Experian, Equifax и TransUnion. Самый простой способ сделать это — посетить Annualcreditreport.com, единственный веб-сайт, который в соответствии с федеральным законом уполномочен предоставлять бесплатные кредитные отчеты один раз в год.

Затем просмотрите свои отчеты, чтобы убедиться, что нет ошибок или аккаунтов, не указанных в списке, которые могли повредить ваш кредит.Например, проверьте точность своей личной информации, такой как имя, адрес и номер социального страхования. Также проверьте, правильно ли указаны кредитные счета и ссуды, перечисленные в ваших отчетах, включая баланс и статус. Еще раз проверьте, не открыты ли какие-либо загадочные счета, которые могут сигнализировать о возможной краже личных данных.

Также проверьте, правильно ли указаны кредитные счета и ссуды, перечисленные в ваших отчетах, включая баланс и статус. Еще раз проверьте, не открыты ли какие-либо загадочные счета, которые могут сигнализировать о возможной краже личных данных.

Если вы обнаружите ошибку, вы можете оспорить ее с бюро, которое сообщает неверную информацию, посетив его веб-сайт. После того, как вы отправите спор, бюро должно расследовать и дать ответ в течение 30 дней.

Вам также следует обратить внимание на отрицательные элементы в своем отчете, которые являются правильными, но могут повредить вашему кредитному рейтингу. К ним относятся просроченные платежи, счета в взыскании, банкротство, залоговое удержание и слишком много кредитных запросов. Хотя вы не можете оспаривать фактологические данные, вы можете поработать над их исправлением, прежде чем подавать заявку на ипотеку.

2. Повысьте свой кредитный рейтинг

Это подводит нас к следующему шагу. Если ваш кредит не в идеальной форме (если да, поздравляю), вам нужно потратить некоторое время на его очистку.

В ваших кредитных отчетах нет информации о вашей кредитной истории. К счастью, получить кредитный рейтинг бесплатно довольно просто. Например, многие крупные эмитенты кредитных карт бесплатно предоставляют вашу оценку FICO. Другие веб-сайты позволяют вам видеть ваш VantageScore, хотя вы должны отметить, что эта модель оценки используется кредиторами гораздо реже, чем FICO, и может отличаться от вашей оценки FICO на довольно много пунктов.

Когда дело доходит до кредитного рейтинга, необходимого для ипотеки, большинство обычных кредиторов считают 620–640 минимальным.Некоторые ссуды, обеспеченные государством, позволяют вам брать ссуды с кредитным рейтингом от 500 при условии, что вы соответствуете определенным другим критериям. Однако чем выше ваш балл, тем более доступным будет ваш кредит.

Один из лучших способов улучшить свой кредитный рейтинг — своевременно и полностью выплачивать все долги. История платежей — наиболее важный фактор — составляет 35% вашего кредитного рейтинга. Сумма вашего долга по отношению к общей сумме предоставленного вам кредита составляет еще 30% вашего рейтинга, поэтому лучше всего, чтобы ваш долг был как можно меньше.

Сумма вашего долга по отношению к общей сумме предоставленного вам кредита составляет еще 30% вашего рейтинга, поэтому лучше всего, чтобы ваш долг был как можно меньше.

Наконец, избегайте крупных покупок в кредит или открытия новых кредитных линий на несколько месяцев, прежде чем вы планируете подавать заявку на ипотеку, поскольку это может отрицательно повлиять на среднюю длину вашей кредитной истории и количество сложных запросов.

3. Подсчитайте, сколько дома вы можете себе позволить

Перед тем, как взяться за дом своей мечты, убедитесь, что вы можете себе это позволить.

Оцените, сколько дома вы можете позволить себе купить, используя правило 28/36. Это относится к соотношению вашего долга к доходу или общей сумме вашего ежемесячного валового дохода, которая направляется на выплату долга каждый месяц.Например, 50% DTI означает, что вы тратите половину своего ежемесячного дохода до налогообложения на погашение долга.

В идеале ваш «предварительный» DTI, который включает только ваши расходы, связанные с ипотекой, должен быть ниже 28%. Ваш «исходный» коэффициент, включающий ипотеку и все другие долговые обязательства, не должен превышать 43%, хотя идеальным вариантом является менее 36%.

Ваш «исходный» коэффициент, включающий ипотеку и все другие долговые обязательства, не должен превышать 43%, хотя идеальным вариантом является менее 36%.

Если ваш DTI слишком высок, вам нужно будет поработать над сокращением или устранением некоторой существующей задолженности, прежде чем подавать заявку на жилищный кредит.

И помните, ваш ежемесячный платеж по кредиту — это всего лишь одна часть головоломки: сюда входят также проценты, страхование домовладельцев, налоги на недвижимость и, возможно, сборы ассоциации домовладельцев.Вам также нужно будет подумать о том, какую часть первоначального взноса вы можете внести, и нужно ли будет платить за частную ипотечную страховку (PMI).

Есть также множество онлайн-калькуляторов, которые помогут вам вычислить числа.

4. Решите, какой тип ссуды вы хотите получить

Вам нужно будет оценить ваши возможности, чтобы решить, какой тип ипотечной ссуды лучше всего подходит для ваших нужд. Несколько вещей, о которых следует помнить, включают:

Обычные и поддерживаемые государством. Есть два основных типа ипотечных кредитов. Первый — это обычная ипотека, то есть она предоставляется частным банком, кредитным союзом или онлайн-кредитором. Эти ссуды, как правило, имеют довольно строгие требования к получению и более высокие первоначальные взносы.

Есть два основных типа ипотечных кредитов. Первый — это обычная ипотека, то есть она предоставляется частным банком, кредитным союзом или онлайн-кредитором. Эти ссуды, как правило, имеют довольно строгие требования к получению и более высокие первоначальные взносы.

Если ваш кредит не в хорошей форме и / или вы не накопили много для первоначального взноса, вы все равно можете купить дом с помощью ипотечного кредита, поддерживаемого государством, например, ссуды FHA или ссуды VA. Эти ссуды по-прежнему выдаются через частных кредиторов, но средства застрахованы федеральным правительством.Это делает эти ссуды намного менее рискованными для предоставляющих их банков, что позволяет обеспечить более гибкие условия.

Фиксированная процентная ставка против переменной. Еще одно важное соображение — это выбор между фиксированной процентной ставкой на весь срок вашего кредита или ставкой, которая может меняться. Ссуды с фиксированной процентной ставкой, как правило, являются беспроигрышным вариантом, поскольку вы точно знаете, сколько будет выплачиваться по ипотеке каждый месяц. В первые несколько лет ссуды с плавающей процентной ставкой, как правило, дешевле. Однако ставка будет сбрасываться один или несколько раз в течение срока кредита в соответствии с текущим рынком.Это означает, что ваша процентная ставка может вырасти в будущем, в результате чего ваши выплаты по ипотеке станут недоступными.

В первые несколько лет ссуды с плавающей процентной ставкой, как правило, дешевле. Однако ставка будет сбрасываться один или несколько раз в течение срока кредита в соответствии с текущим рынком.Это означает, что ваша процентная ставка может вырасти в будущем, в результате чего ваши выплаты по ипотеке станут недоступными.

Более короткие по сравнению с долгосрочными. Наконец, подумайте, как продолжительность вашей ссуды повлияет на стоимость. С одной стороны, более короткий кредит на 15 или 20 лет позволит вам быстрее погасить ссуду и сэкономить деньги на выплате процентов. Однако это также означает, что ежемесячные платежи будут намного выше, что ограничит часть вашего денежного потока. Фактически, в этом сценарии вам, возможно, придется занять меньшую сумму.

С другой стороны, вы можете продлить срок кредита до 30 лет и более. Это поможет сделать ежемесячные платежи более доступными и даже позволит вам занять больше. Но, увеличивая количество лет, которые вы тратите на погашение кредита, вы также увеличиваете сумму процентов, выплачиваемых с течением времени.

Возьмем следующий пример: ссуда на сумму 200 000 долларов под 4% годовых на 15 лет обойдется вам в 266 288 долларов, когда все сказано и сделано. Если вы продлите срок до 30 лет, ежемесячный платеж уменьшится примерно на треть, но вы также добавите дополнительные 77 451 доллар в виде процентов в течение срока ссуды.

5. Подготовьте документы вместе

Ваши финансы в хорошей форме, и вы знаете, сколько можете взять взаймы. А вот и настоящая работа.

Кредиторам требуется довольно много документации в рамках процесса одобрения ипотеки, поэтому рекомендуется собрать все документы, прежде чем вы будете готовы подавать заявку. Вот что вам понадобится:

Проверка доходов. Во-первых, вам нужно доказать, что у вас есть доход для выплаты ипотечного кредита. Кредиторы, вероятно, захотят увидеть налоговые декларации за последние два года, а также недавние формы W-2 или квитанции о выплатах.Если вы работаете не по найму, вам нужно будет подтвердить свой доход с помощью 1099 или отчетов о прибылях и убытках за последние пару лет.

Если вы получаете доход в виде алиментов или алиментов, вы также должны предоставить судебные постановления, банковские выписки и юридические документы, подтверждающие, что вы продолжите получать этот доход.

Подтверждение активов. Помимо дохода, дополнительные активы могут помочь вам получить ипотеку. Ожидайте предоставления банковских выписок по текущим и сберегательным счетам, пенсионным счетам и другим брокерским счетам за последние 60 дней.

Перечень обязательств. Кредиторы могут также попросить вас предоставить документацию, относящуюся к непогашенной задолженности, например, остатки по кредитным картам, студенческие ссуды или любые существующие жилищные ссуды.

Оформление дополнительных документов. В зависимости от кредитора вам может потребоваться дополнительная документация. Например, если вы в настоящее время арендуете, кредитор может захотеть увидеть аннулированные чеки арендной платы или письмо от вашего кредитора в качестве доказательства того, что вы платите вовремя.

Также имейте в виду, что если вы планируете использовать подаренные средства для внесения авансового платежа, вам необходимо будет предоставить подарочное письмо и подробное бумажное подтверждение того, откуда эти деньги поступили.И если вы продали актив за наличные, вам может потребоваться предоставить документацию, подтверждающую эту продажу (например, копию передачи права собственности, если вы продали автомобиль).

6. Поищите лучшие ставки по ипотеке

После всего этого пришло время получить ссуду. Но не позволяйте своему волнению заставить вас слишком рано заключать контракт. Выбор подходящего ипотечного кредитора и кредитного предложения требует некоторых исследований и терпения, чтобы убедиться, что вы получаете лучшую сделку.

Процентная ставка по ипотеке, на которую вы соглашаетесь, будет иметь большое влияние на общую стоимость вашей ссуды.Даже доля процентного пункта может привести к значительному изменению за многие годы. Допустим, вы занимаетесь 200000 долларов под 4,25% на 30 лет. В итоге вы заплатите 154 197 долларов в виде процентов за весь срок действия ссуды. Если бы ваша ставка была 3,50%, вы бы заплатили 123 312 долларов в виде процентов, что означает экономию в 30 885 долларов за те же 30 лет.

В итоге вы заплатите 154 197 долларов в виде процентов за весь срок действия ссуды. Если бы ваша ставка была 3,50%, вы бы заплатили 123 312 долларов в виде процентов, что означает экономию в 30 885 долларов за те же 30 лет.

В дополнение к процентной ставке обратите внимание на расходы на закрытие, комиссию за оформление, ипотечную страховку, пункты дисконтирования и другие расходы, которые могут привести к увеличению вашей ссуды на тысячи долларов.Эти комиссии часто включаются в остаток по кредиту, то есть вы платите по ним проценты в дополнение к основной сумме.

Когда-то простой способ сравнить истинную стоимость ипотеки — изучить годовую процентную ставку (APR). Это общая годовая стоимость вашего кредита с учетом всех комиссий, выраженная в процентах от общей суммы кредита. Однако следует иметь в виду, что годовая процентная ставка предполагает, что вы сохраните ссуду в течение всего срока ее действия; если вы планируете переехать или рефинансировать в течение нескольких лет, годовая процентная ставка может ввести в заблуждение.

7. Рассмотрите возможность предварительного утверждения

Хотя это увлекательно, покупка дома также может быть невероятно стрессовой. Один из способов снять с себя нагрузку в процессе покупки жилья — получить предварительное одобрение на получение ипотеки.

При предварительном одобрении кредитор проверяет личные данные, такие как ваш кредитный рейтинг, доход и активы, чтобы приблизительно оценить, сколько вы можете занять. Это дает вам конкурентное преимущество, поскольку продавцы дома знают, что у вас есть большие шансы получить финансирование — и сразу же.Кроме того, вместо того, чтобы выбирать дом, который вы хотите, и грызть ногти во время рассмотрения вашего заявления на ипотеку, вы можете начать поиск жилья с более точным числом.

Обратите внимание, что предварительное одобрение на самом деле не означает, что у вас есть деньги, когда приходит время покупать. Вам все равно нужно будет подать официальную заявку на ипотеку и пройти полный процесс андеррайтинга, прежде чем получить официальное разрешение.

Итог

Получение ипотеки — один из многих шагов в общем процессе покупки жилья, но он очень важен.Обязательно найдите время, чтобы внимательно оценить свои варианты. В конце концов, 30 лет — это долгий срок, чтобы провести взаперти в дорогой ссуде.

Как только вы получите одобрение кредита, вы окажетесь на финише. Осталось только подготовиться к заключительному дню. Это означает, что вы совершите последнюю прогулку по вашему дому, застрахуйте домовладельцев и застрахуйте титул, получите кассовый чек для вашего первоначального взноса и разогреете вашу руку, подписывающую контракт.

Что лучше: покупка дома за наличные или получение ипотеки?

Если вы хотите купить новый дом и думаете о том, чтобы заплатить за него наличными вместо получения ипотеки, возможно, вам стоит дважды подумать, прежде чем достать чековую книжку.Оплата наличными может подвергнуть вас риску, о котором вы не учли, а получение ипотеки может оказаться более выгодным, чем вы думаете.

Вам могут понадобиться деньги в экстренной ситуации

Если вы потратите деньги на покупку дома, это может стать проблемой в случае возникновения чрезвычайной ситуации. Быстро продать дом намного сложнее, чем вывести деньги из других инвестиций, таких как паевые инвестиционные фонды или облигации. Также нет гарантии, что вы сможете продать дом за то, что вам нужно — или вообще, в зависимости от силы или слабости рынка жилья в вашем районе.Кроме того, время, необходимое для завершения продажи дома, может быть длительным, что делает его плохим вариантом для удовлетворения неотложных потребностей в чрезвычайной ситуации. Также следует учитывать эмоциональный аспект. Большинство людей, вероятно, сочли бы продажу своего дома крайней мерой или худшим сценарием, даже в случае чрезвычайной ситуации. Может быть проще продать другие инвестиции, к которым вы не так эмоционально привязаны.

В некоторых случаях вы можете использовать свой собственный капитал для получения ссуды. Однако, если вы находитесь в тяжелом финансовом положении — например, после потери работы или неудачи в бизнесе — банки могут быть менее склонны ссужать вам деньги.Эти препятствия было бы намного легче преодолеть, если бы вместо того, чтобы полностью оплачивать дом наличными, вы внесли значительный первоначальный взнос и вложили остаток своих денег в активы, которые легче конвертировать в наличные.

Однако, если вы находитесь в тяжелом финансовом положении — например, после потери работы или неудачи в бизнесе — банки могут быть менее склонны ссужать вам деньги.Эти препятствия было бы намного легче преодолеть, если бы вместо того, чтобы полностью оплачивать дом наличными, вы внесли значительный первоначальный взнос и вложили остаток своих денег в активы, которые легче конвертировать в наличные.

Есть лучшие способы использовать свои наличные деньги

Ипотечное финансирование также предлагает налоговые льготы, которые могут минимизировать общую стоимость заимствования. Проценты, уплаченные по ипотеке для вашего основного и / или дополнительного места жительства, подлежат вычету из налогооблагаемой базы в размере до 750 000 долларов (375 000 долларов при отдельной регистрации в браке). 1

После учета экономии от вычета процентов по ипотеке процентная ставка до налогообложения в размере 3,75% снижается до 2,36% после уплаты налогов (при условии, что максимальная ставка федерального подоходного налога на 2018 год составляла 37%).

Следует упомянуть одно предостережение: если вы не возьмете ипотечный кредит во время покупки дома или в течение 90 дней после него, вы не сможете вычесть проценты по ипотеке, если вы не используете деньги на улучшение вашего дома. Если вы думаете, что когда-нибудь захотите получить ипотеку, вам следует принять это решение раньше, чем позже.

Если вы все же решите взять ипотечный кредит, вы можете использовать оставшуюся часть своих денежных средств для других инвестиций, чтобы увеличить свой общий портфель. Например, предположим, что вместо того, чтобы платить 100% наличными за дом, вы вкладываете 20%, получаете ипотеку для финансирования покупки дома и инвестируете остаток денежных средств в диверсифицированный портфель, который в среднем составляет не менее 4–5%. возвращение. Доходы от ваших инвестиций могут компенсировать стоимость ипотечного долга и предложить потенциал для дополнительного роста.

Тем временем, выплачивая ипотечный долг, вы наращиваете капитал в своем доме.Этот капитал становится активом, который вы можете обменять на наличные, пока он остается положительным. Вы можете рассчитать свой капитал, вычтя остаток по ссуде из стоимости вашего дома. Если вы получите отрицательное число, дом будет стоить меньше, чем вы должны. Однако если предположить, что ваш дом стоит больше, чем вы должны, эта разница (собственный капитал) — это стоимость, которую вы получите, если продадите свой дом. Если вы заинтересованы в покупке нового дома, вы можете использовать капитал в своем текущем доме для финансирования этой покупки, что позволит вам брать меньше займов.Или, если вам когда-нибудь понадобятся наличные, вы можете занять под залог собственного капитала дома с помощью жилищной ссуды.

Купить по минимуму и продать по максимуму

Инвестирование с использованием заемных средств — например, посредством ипотеки — может повысить потенциальную прибыль. Например, если вы приобрели дом за 1,25 миллиона долларов с первоначальным взносом в 250 000 долларов, а пять лет спустя недвижимость стоит 1,5 миллиона долларов, вы получите прибыль в размере 250 000 долларов без процентов и других сборов. Конечно, кредитное плечо, предлагаемое жилищной ипотекой, наиболее эффективно, когда ожидается рост цен.

В этом случае следует отметить, что рынок жилья в США действительно кажется очень привлекательным по сравнению с другими инвестициями в течение длительного периода времени. В экономике, которая, как мы полагаем, сохранит умеренный рост и относительно низкие темпы инфляции и процентных ставок, дом является привлекательным активом.

Испытайте верхнюю сторону долга

Потенциальный потенциал роста, связанный с получением ипотеки, показывает, что долг не всегда является плохим. При правильном использовании он может помочь вам получить доход и увеличить ваш общий капитал.Кроме того, ипотека также является одним из самых недорогих видов долгов. Процентные ставки низкие, а федеральные налоговые льготы и налоговые льготы штата позволяют вам платить еще меньше после вычета по ипотеке. Вместо того, чтобы вкладывать все свои деньги в покупку дома, вы можете разумно инвестировать их в долгосрочные диверсифицированные активы; а в случае возникновения чрезвычайной ситуации вам будет легче получить доступ к наличным деньгам, если они не привязаны к вашему дому. Есть также преимущества использования хороших инвестиций путем заимствования для покупки дома, стоимость которого может подорожать.Немного предусмотрительно и тщательно спланировав, вы можете использовать ипотечное финансирование, чтобы превратить покупку большого актива в возможность улучшить свое финансовое положение в целом.

1 «Закон о сокращении налогов и занятости», IRS.gov

Ипотечный брокер или банк или ипотечный кредитор: что лучше?

Ипотечный брокер против банка: кто предлагает лучшее ставки по ипотечным кредитам?

Когда вы покупаете жилищный кредит, у вас есть два основных источника денег — ипотека. брокер или банк (также называемый «прямым кредитором» в сфере ипотечного кредитования).

Один может быть лучше для вас, в зависимости от ваших обстоятельств.

Кто-то с высоким кредитным рейтингом, например, может сделать другой выбор, чем заявитель с более низким баллом.

ключ состоит в том, чтобы получить котировки из обоих источников и сравнить предложения. Вы, возможно удивлен разнице.

Сравните кредитные предложения из разных источников (14 октября 2021 г.)В этой статье (Перейти к…)

Виды ипотечных кредиторов

Впервые ли вы дома покупателя или домовладельца, желающего рефинансировать, ваша цель, вероятно, найти лучшая ставка и самые низкие комиссии по новому кредиту.

Чтобы найти выгодную сделку, вам нужно ходите по магазинам у нескольких разных кредиторов и сравнивайте предложения.

Вы также должны выбрать тип из ипотечная компания, с которой вы хотите работать. Есть два основных варианта.

- Прямые кредиторы («банки») — Финансовые учреждения, которые сами создают, обрабатывают и финансируют ссуды. В других Другими словами, компания, с которой вы работаете, дает деньги в долг. Прямые кредиторы включают крупные банки (например, Wells Fargo), кредитные союзы и ипотечные компании которые специализируются на жилищном кредитовании (например, Quicken)

- Ипотека брокеры — Брокер — это «посредник», который помогает вам подобрать лучших кредитор для ваших нужд.Брокеры работают с множественной «оптовой» ипотекой. компаний, чтобы они могли действовать как единое целое, чтобы помочь вам сравнить несколько вариантов ссуды

Имеет значение, выберете ли вы ипотечный брокер или банк? Может, в зависимости от ваших потребностей.

Например, вы можете сэкономить время и деньги в банке, если ваш кредит файл прост. Но банкам не нужно раскрывать, что они делают по вашему кредиту, поэтому вы Вы можете заплатить больше, чем должны, если не будете совершать агрессивные покупки.

Если ваше заявление на ипотеку связано с проблемами, такими как низкий первоначальный взнос или плохой кредитный рейтинг, брокер может вам помочь.

Имейте в виду, что вы не ограничены просмотром только ипотечных брокеров или только банков. Вы можете подать заявку с любым количеством кредиторов и типов кредиторов.

Чтобы получить лучшее из обоих миров, получите расценки на ссуду по крайней мере от один брокер и один банк, когда вы покупаете ипотеку, чтобы узнать, какой могу предложить вам лучшую сделку.

Найдите лучшее предложение по ипотечному кредиту (14 октября 2021 г.)Ипотечный брокер против банка

В целом, если ваш кредит представляет собой простую сделку, а ваш кредит, доход и активы высоки, вы можете сэкономить время и деньги в банке.

Если ваше приложение включает Если вы столкнетесь с трудностями, брокер, который знает, какие кредиторы наиболее гибки, может помочь.

Например, брокер может будет лучше, если ваш рейтинг FICO равен 580 и у вас будет скудный кредитный отчет, потому что вы прямо на грани получения права на ссуду FHA.

Хороший брокер знает, какой кредиторы проявляют снисходительность в отношении кредита и с большей вероятностью одобрят вашу заявку.

Тем не менее, многие брокеры сегодня предлагать конкурентоспособные цены в соответствии с ценами прямых кредиторов. И многие банки сегодня есть больше разнообразных программ. Ищите портфельных кредиторов, если вам нужно что-то действительно творческое. (Это банки и кредиторы, которые обслуживают свои собственные займы, а не продажа их конечным инвесторам на вторичном рынке рынок.)

Чтобы получить лучшее из обоих миров, при совершении покупок получать котировки по кредиту как минимум от одного брокера и хотя бы одного банка под ипотеку.

Ипотечный кредитор против банка

Специализированные кредиторы, которые выдают только жилищные ссуды — такие как Rocket Mortgage или Better Mortgage — обычно относятся к категории «банков».

Они прямые кредиторы, как и крупные банки. Однако они не предлагают других финансовых такие услуги, как кредитные карты или чековые и сберегательные счета.

Эти типы кредиторов обычно предоставляют только ссуды на покупку жилья и рефинансирование. Они может также предлагать ссуды под залог собственного капитала или кредитные линии под залог собственного капитала.

Часто, хотя и не всегда, ипотечные кредиторы менее консервативны, чем банки. Поэтому они может быть более гибким в отношении нестандартных кандидатов, например, с более низким кредитные баллы или большие суммы кредита.

Например, New American Funding — ипотечный кредитор — допускает кредитные баллы до 580 для кредитов FHA, тогда как Wells Fargo — крупный банк — требует не менее 600.

Другая специализированная ипотечная компания, Caliber Home Loans, может выдавать большие ссуды с первоначальным взносом всего в 5%.Вам будет трудно найти большой банк, который упал бы так низко.

Когда что касается ставок, нет жесткого правила относительно ипотечных кредиторов и банки.

оценка, которую вам предлагают, больше связана с вашей квалификацией — кредитный рейтинг, первоначальный взнос, сумма кредита — больше, чем у конкретного кредитора. Так что убедитесь, что вы делаете покупки поговорите с несколькими разными компаниями, чтобы узнать, какая из них может предложить вам лучшую сделку.

Подтвердите новую ставку (14 октября 2021 г.)Как работают прямые кредиторы

Прямые кредиторы, в том числе банки, кредитные союзы и онлайн-кредиторы, используют свои собственные деньги для финансирования ипотечных кредитов.И их кредитные специалисты, процессоры и андеррайтеры работают в одной компании.

Это означает, что вы можете перейти прямо к источник, если вы хотите получить ссуду от прямого кредитора. Например, если вы хотите дом ссуду от Rocket Mortgage, вы можете сразу перейти в Rocket и оформить ссуду заявление.

Кредитные специалисты (ОС) служат в качестве отдел продаж банка или кредитора. Обычно они получают комиссию за отправку ипотечные ссуды, и цены, которые они взимают, не подлежат обсуждению.

Кроме того, сотрудники банка могут предложить только кредитные программы в собственном портфеле, и это может ограничивать доступные варианты тебе.

Например, если прямой кредитор не одобрен для выдачи ипотечных кредитов Министерства сельского хозяйства США с нулевым снижением, его кредитные специалисты никогда не смогут предложить вам такую ипотеку. Они могут даже не упомянуть ссуду Министерства сельского хозяйства США как вариант, даже если вы имеете на это право.

Банки по-прежнему могут быть гибкими с А вот ипотечное ценообразование.

Кредитные специалисты могут предложить одну и ту же ипотеку по разным ценам, от ссуд «без затрат на закрытие» с более высокими ставками до ссуд с «точками дисконтирования», которые стоят дороже, но имеют более низкие процентные ставки.

При совершении покупок с прямым кредиторы, вы можете спросить о доступных вариантах ценообразования и обсудите желаемую структуру ставок и вознаграждений.

Плюсы ипотечных банков

Вот плюсы дилинга с ипотечным банком или прямым кредитором.

- У вас больше контроля над процессом подачи заявки. Вы можете вручную выбрать банки и кредиторов, у которых хотите делать покупки, и договориться о своей собственной процентной ставке и комиссии за выдачу кредита.

- Они работают над вашим кредитом от начала до конца.Ваш кредитный специалист работает внутри компании с другими сотрудниками и может иметь больше контроля и связи в процессе андеррайтинга

- Если работа с обычным учреждением и банкиром, которого вы уже знаете, важна для вас, ваш местный банк может предложить лучший опыт

Минусы ипотечных банков

Вот недостатки работы с банком вместо брокера.

- В отличие от брокеров, банки не обязаны раскрывать, что они делают по вашему кредиту.Вы можете заплатить больше, чем нужно, если не будете делать покупки агрессивно.

- Ипотечные банки, как правило, предлагают меньше продуктов. Если они не продадут ссуду, которая вам больше всего подходит, они могут не рассказать вам о ней (или даже не узнать о ней)

- Консервативный банк может не одобрить вас, даже если вы хороший кандидат на финансирование

Как работают брокеры

Ипотечные брокеры работают с множеством кредиторов, что дает им доступ ко многим продуктам по разным ценам.

Это означает, что вы можете перейти на один ипотечный брокер и сравните несколько кредитных программ.Брокер поможет вам понимать процентную ставку, стоимость закрытия и другие детали каждого предложения, чтобы найти лучший заем.

Если вы хотите сравнить кредитные программы и ставки прямых кредиторов, вам необходимо подать заявку на каждую из них отдельно и оценить их самостоятельно. Однако это не так страшно, как может показаться. Все кредиторы используют стандартную форму оценки ссуды с подробным описанием своих предложений, поэтому варианты ипотеки легко сравнивать бок о бок.

Подобно банкам, брокеры могут предложить «Скидки на цену», чтобы помочь снизить затраты на закрытие при покупке дома или рефинансирование.

Эта скидка также называется премией за спред доходности или YSP. Это предполагает принятие более высокой процентной ставки в обмен на более низкие первоначальные затраты.

Для кредитов с более низкими ставками заемщик платит брокеру комиссию, обычно около одного процента от суммы кредита количество.

Брокеры часто меньше, чем банки. А если вы работаете с брокером, скорее всего, у вас будет больше человеческий контакт, пока вы вдвоем работаете над заявкой на получение кредита.

У банка или прямого кредитора, на С другой стороны, заемщики часто могут подавать заявки онлайн и даже иметь возможность заполнить полный процесс ипотеки в цифровом виде.

Ваш агент по недвижимости или риэлтор может дать вам рекомендации для авторитетных брокеров в вашем районе, если вы хотите пойти на это маршрут.

Плюсы ипотечных брокеров

Брокеры работают иначе, чем ипотечные банкиры. Вот и плюсы.

- Брокеры имеют доступ к кредитным программам и процентным ставкам от различных кредиторов. Они могут предоставить более качественный и специализированный продукт тем, кто в нем нуждается.

- Брокеры могут устанавливать свою собственную норму прибыли, и с ними, возможно, будет легче договориться с

- Компенсация брокера четко указана в вашем заключительном отчете

Минусы ипотечных брокеров

Ипотечные брокеры также имеют свои недостатки.

- Брокеры меньше контролируют процесс андеррайтинга, потому что они не работают на кредитора. Если оптовый андеррайтер отложит ваш файл на задний план, ваш брокер, возможно, ничего не сможет с этим поделать.

- Брокеры обычно бывают более дорогими. Но это может быть связано с тем, что они получают более сложные ссуды, и HUD утверждает, что сложность действительно увеличивает расходы кредиторов

- Для закрытия ссуд через посредника может потребоваться больше времени. Это может вызвать беспокойство, если у вас сжатые сроки покупки или рефинансирования дома

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотеке от ипотечные брокеры и банкиры очень конкурентоспособны.Чтобы получить лучшее предложение на ипотечный кредит, специалисты говорят, нужно как минимум три-четыре цитаты.

В конце концов, это не имеет значения какой тип кредитора вы выберете, если знаете, что у вас лучшая сделка доступны вам. Вы можете узнать это, только делая покупки и сравнивая.

Подтвердите новую ставку (14 октября 2021 г.)

Должен ли я получить ссуду через ипотечную компанию или банк?

Перед покупкой дома вам нужно будет выбрать, с кем вы собираетесь работать в процессе покупки жилья.Это начинается с вашего агента по недвижимости, хотя ваш сотрудник по ипотечным кредитам может быть не менее важным. Они могут проконсультировать вас по вопросам рефинансирования или ссуды под залог собственного капитала, если у вас уже есть дом. Финансовый консультант также может помочь вам скорректировать свой финансовый план в соответствии с вашими потребностями в жилищном кредите. В любом случае, получив кредитного эксперта, которому вы можете доверять, вы, скорее всего, будете полагаться на него годами, независимо от компании, в которой он работает.

Определение банков и ипотечных компанийБанки с полным спектром услуг известны как финансовые учреждения, зарегистрированные на федеральном уровне.Они предлагают ипотечные ссуды вместе с другими банковскими продуктами, такими как текущие и сберегательные счета, а также коммерческие и коммерческие ссуды. Многие также предлагают инвестиционные и страховые продукты. Ипотечные кредиты — это просто один из аспектов их бизнеса. Федеральная компания по страхованию вкладов (FDIC) регулирует и проверяет банки с полным спектром услуг.

С другой стороны, ипотечные компании регулируются отдельными штатами. Эти правила также значительно строже. Кроме того, использование ипотечной компании означает, что вы не сможете консолидировать все свои финансовые счета в одном учреждении.Однако для некоторых это может не помешать.

Источники ипотечного кредитаИпотечные кредиторы проходят очень разные процессы в федеральных банках и ипотечных компаниях. Чтобы получить кредит в банке, необходимо зарегистрироваться в Национальной системе ипотечного лицензирования (NMLS). У них также должны быть сняты отпечатки пальцев и проверено на наличие криминального прошлого. Любой, кто в прошлом совершал финансовые преступления, такие как мошенничество, не может заниматься выдачей ипотечных кредитов.Однако FDIC не требует от кредитора продемонстрировать какие-либо конкретные знания в области ипотечной практики или программ.

Однако, чтобы работать в ипотечной компании, кредитор должен пройти серьезную подготовку. Они должны сдать два экзамена: национальный экзамен и экзамен для каждого штата, в котором они хотят практиковаться. Эти тесты подчеркивают понимание законов о бизнесе и защите прав потребителей. Как только кредитор получает государственную лицензию, он должен ежегодно продлевать каждую из них.

Преимущества и недостатки банковской ипотекиБанк может предложить вам как клиенту особые преимущества. Сюда могут входить более низкие ставки и специальные кредитные программы, нацеленные на самозанятых покупателей жилья и инвесторов. Однако следует отметить, что стандарты кредитования могут быть более строгими из-за соблюдения федеральных законов и законов об отчетности.

Из-за масштабов финансовой деятельности банка большинство банков обслуживают ипотечные ссуды. Таким образом, после закрытия ссуды вы по-прежнему будете производить ежемесячные платежи в тот же банк, который предоставил ссуду.Многие видят в этом преимущество использования банка с полным спектром услуг.

Преимущества и недостатки ипотечной компанииИспользование ипотечной компании для получения кредита дает определенные преимущества. Во-первых, у них, вероятно, есть доступ к более широкому спектру кредитных продуктов, чем у полнофункционального банка. Банки структурируют свои собственные кредитные программы в соответствии с руководящими принципами, установленными Fannie Mae, Freddie Mac, FHA и VA. Но если ваша ситуация не соответствует их критериям, они откажутся от вашей ссуды.

Ипотечные компании продают обслуживание. Таким образом, они получают доступ к программам кредитования, которые структурированы и предлагаются различными кредитными организациями, обычно крупными национальными банками. В отличие от ипотечного «брокера», ипотечная компания по-прежнему закрывает и финансирует ссуду напрямую. Поскольку эти компании обслуживают только ипотечные кредиты, они могут оптимизировать свой процесс намного лучше, чем банк. Это большое преимущество, означающее, что ваш ссуду можно закрыть быстрее.

В условиях конкуренции в сфере недвижимости возможность своевременно закрыть ссуду имеет жизненно важное значение.Другое преимущество быстрого закрытия заключается в том, что ставки и сборы ниже при более коротких сроках блокировки.

Обратите внимание, что ваш ипотечный кредитор может продать ваш кредит другому учреждению после закрытия. Если с вами такое случится, не волнуйтесь. Кредитные документы, подписанные вами с первоначальным кредитором, имеют обязательную юридическую силу на весь срок действия кредита. Ссудодатель не может изменять процентную ставку, комиссию или любой другой аспект ссуды.

ИтогТак что же выбрать? Банк с полным спектром услуг гарантирует, что ваш кредит останется в одной компании на весь срок.Обязательно убедитесь, что банк действительно обслуживает собственные ссуды. С другой стороны, ипотечная компания может предложить быстрое закрытие, доступность продуктов и опыт кредитора. Тем не менее, люди часто являются наиболее важным аспектом жилищных кредитов. У обоих типов компаний есть фантастические и знающие кредиторы.

Жилищные ссуды и ваш финансовый план- Хотя финансовые консультанты не могут напрямую помочь вам в получении ипотеки, они могут гарантировать, что введение ежемесячных выплат по кредиту не окажет чрезмерного влияния на ваш финансовый план.Найти квалифицированного финансового консультанта не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам до трех финансовых консультантов в вашем регионе, и вы можете бесплатно опросить своих консультантов, чтобы решить, какой из них вам подходит. Если вы готовы найти консультанта, который поможет вам в достижении финансовых целей, начните прямо сейчас.

- Если вы в конце концов захотите выйти на пенсию, совершенно необходимо не перерасходовать при покупке дома. Это может нанести ущерб вашим финансам на долгие годы, в результате чего будет очень трудно накопить сколько-нибудь значительную сумму пенсионных сбережений.

Добавить комментарий