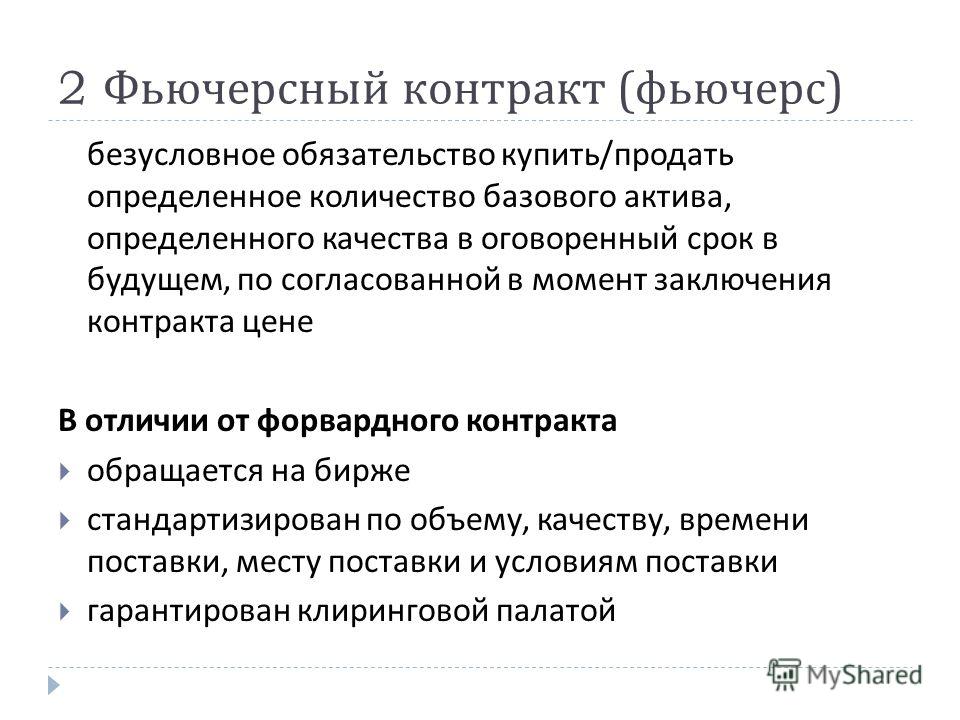

Что такое фьючерсная сделка

В России фьючерсами стали торговать ещё раньше, чем акциями. Первые популярные фьючерсы были на водку и сахар. Сегодня инвесторы чаще всего выбирают фьючерсы на индексы и акции. Разберёмся, что такое фьючерсные контракты, в чем их особенности и выгода для инвесторов.

Суть контрактаФьючерс — это договор купли-продажи базового актива. В качестве активов могут быть представлены:

-

разные товары (пшеница, вино, нефть, алюминий),

-

ценные бумаги,

-

курс валюты,

-

индексы,

-

процентные ставки,

-

уровень инфляции.

Главная особенность и смысл фьючерсного контракта в том, что заключается он в текущий момент времени с текущей ценой актива, а исполняется в определённую дату в будущем.

Например, продавец хочет продать 5 акций по 1000 $ через 6 месяцев. Если продавец прогнозирует, что через 6 месяцев цена на эти акции упадёт, он может подать заявку на продажу фьючерса. Биржа находит инвестора с заявкой на покупку: заключается контракт. По нему покупатель обязуется через 6 месяцев купить эти акции по 1000 $ за штуку, даже если их рыночная цена упадёт до 900 $. При таком исходе продавец остаётся в плюсе. Если же рыночная цена на акции выросла, в плюсе остаётся покупатель.

Ни продавец, ни покупатель точно не знают, как изменится цена актива в будущем. Они могут опираться только на прогнозы. Один из них рассчитывает на повышение цены, другой — на понижение. Ценовая игра — основа фьючерсных сделок.

В деле с фьючерсами инвесторы играют на понижение или повышение цены. Если играют на понижение (ожидают, что цена актива снизится), фьючерс продают. Если на повышение (ожидают, что актив подорожает), то фьючерс покупают. Заявки на покупку или продажу фьючерсов инвесторы оставляют на бирже через брокеров.

Если на повышение (ожидают, что актив подорожает), то фьючерс покупают. Заявки на покупку или продажу фьючерсов инвесторы оставляют на бирже через брокеров.

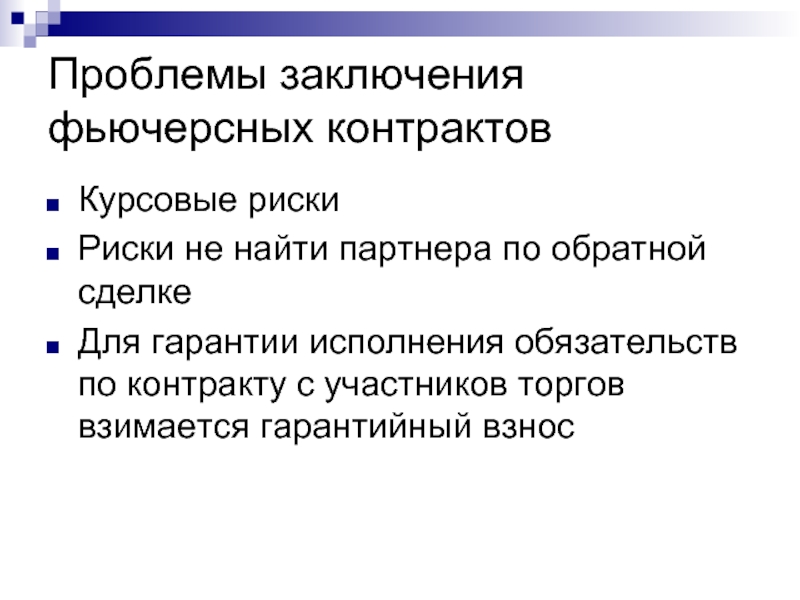

Если инвестор купил фьючерс и не заинтересован в приобретении указанного в нём актива, он не обязан дожидаться даты исполнения контракта. Фьючерс можно перепродать в течение всего срока обращения.

У фьючерсного контракта есть период времени, когда его можно перепродать или перекупить. Этот период называется сроком обращения. Когда срок завершается, действующие участники контракта должны выполнить свои обязательства, соблюдая спецификацию фьючерса.

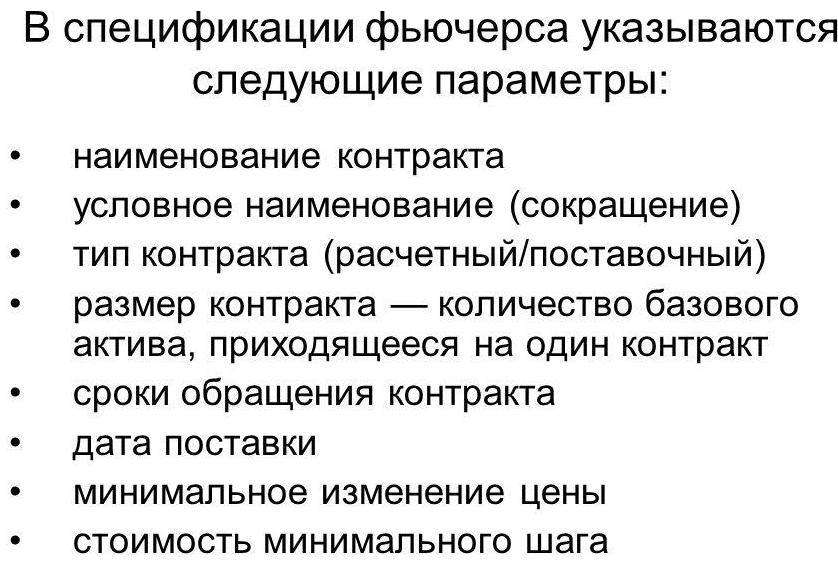

СпецификацияУ каждого контракта есть утвержденная биржей спецификация — документ с основными условиями контракта. В нём указаны параметры:

-

полное и сокращенное наименование контракта,

-

тип (расчётный или поставочный),

-

количество базового актива,

-

срок обращения,

-

дата поставки,

-

минимальное изменение цены.

-

стоимость шага.

Типы

В зависимости от формы завершения контракта различают два типа фьючерсов:

1. Поставочный фьючерс используют, когда базовым активом выступает физический товар, который нужно поставить покупателю к согласованной дате. Например, договорились через 5 месяцев получить 3 тонны зерна — наступила дата, оплатили и получили своё зерно.

2. Расчётный фьючерс применяют, когда активы не физические: курсы валют, индексы, ставки и т.п. Такой фьючерс предполагает только денежный расчёт. Считают разницу между ценой контракта и ценой актива на дату исполнения. Сумма разницы (вариационная маржа) списывается у одного и начисляется другому участнику фьючерсной сделки. Для спекулятивных целей используют именно расчётный тип фьючерса.

Процедура поставки или уплата разницы в ценах называется исполнением фьючерсного контракта.

Когда трейдер покупает фьючерс, это не значит, что он платит за указанный в контракте актив. Он платит за сам контракт. Цена фьючерсного контракта дешевеет и дорожает в зависимости от изменений рыночной цены актива. Отслеживая ситуацию на рынке, трейдер может заработать на простой перепродаже фьючерсов.

ПреимуществаФьючерсы стали популярным финансовым инструментом во всём биржевом мире. На это несколько причин.

• Быстрое получение прибыли благодаря возможности перепродать фьючерс. • Низкие издержки (не нужно платить брокеру за хранение ценных бумаг).

• Быстрое получение прибыли благодаря возможности перепродать фьючерс. • Низкие издержки (не нужно платить брокеру за хранение ценных бумаг).Чтобы узнать о фьючерсных сделках больше и начать зарабатывать на них, обратитесь в Банк «ЦентроКредит». Мы поможем вам стать опытным инвестором!

Что такое фьючерс. Объясняем простыми словами — Секрет фирмы

Например, вы живёте в частном доме без газа и вам нужно купить уголь. Вы идёте к продавцу и говорите: «Давай заключим сделку, что я куплю у тебя уголь через полгода по нынешней цене». Если он согласен, то вы заключили фьючерсный контракт. Если спустя полгода цена на уголь поднимется, то вы в плюсе, а если опустится, то понесёте убытки. При этом отказаться от такой сделки нельзя, она обязательно должна быть исполнена.

Фьючерсные контракты заключают на биржах. Там можно заключить договор на покупку товаров (нефти, газа, золота, шерсти, хлопка, бананов, леса и т. д.) или ценных бумаг.

Пример употребления на «Секрете»

«Цена майских фьючерсов на нефть WTI рухнула ниже нуля к окончанию торгов на Нью-Йоркской товарной бирже (NYMEX) в понедельник, 21 апреля, опустившись до –$37,63 за баррель. Естественно, это беспрецедентный случай за всю историю».

Естественно, это беспрецедентный случай за всю историю».

(Президент Русско-Азиатского союза промышленников и предпринимателей Виталий Манкевич — об отрицательной цене на нефть весной 2020 года).

Ошибки в употреблении

Фьючерс не следует путать с опционом. Это похожий по смыслу контракт, но в нём речь идёт не об обязанности, а лишь о праве одной из сторон совершить сделку.

Нюансы

Фьючерсы на акции компаний или товар — инструмент спекулятивных срочных сделок. Их можно представить как пари, где одна из сторон считает, что цена акций вырастет, а вторая ставит на их падение. Отсюда простой вывод — одна из сторон всегда понесёт убыток.

Также стоит понимать, что фьючерсная сделка не равна покупке акций. Обладатель фьючерса на акции не получает права участия в совете акционеров и дивидендов.

Фьючерсы бывают поставочные и расчётные. В первом случае по истечении срока вы обязаны купить базовый актив, а во втором происходит только финансовый расчёт сделки.

Факт

В России фьючерсные контракты можно заключать через Мосбиржу. В мире крупнейшими биржами фьючерсов считаются Чикагская срочная товарная биржа и Чикагская товарная биржа.

Статью проверил:

Фьючерсный контракт. Что такое фьючерс и как он работает

Фьючерс — это договор или контракт, который отмечает, что продавец обязан поставлять покупателю базовый актив по оговоренной цене и в конкретные сроки. Например, согласно фьючерсного контракта, нефтедобывающая организация обязалась поставлять нефть на производство жидкого топлива по цене 58 $ за баррель в количестве 80 баррелей до 28 числа каждого месяца, а покупатель, в свою очередь, должен внести оплату за поставку до 29 числа каждого месяца.

Базовым активом, кроме фьючерса на нефть, может быть зерно, ценные бумаги, биржевой индекс, любые товары или сырье, услуги, фьючерс на золото и др.

Отличие фьючерса от базового актива

Фьючерс предусматривает договор на базовый актив, но на фьючерс не переходят качества базового актива. То есть, покупая через фьючерс, например, ценные бумаги покупатель не становится их собственником и не может их использовать в юридических целях. Однако, покупать через фьючерс гораздо дешевле, чем непосредственно сам базовый актив.

То есть, покупая через фьючерс, например, ценные бумаги покупатель не становится их собственником и не может их использовать в юридических целях. Однако, покупать через фьючерс гораздо дешевле, чем непосредственно сам базовый актив.

Виды фьючерсов

Фьючерсные контракты делятся на два вида:

- Расчетные — не предусматривают поставку товара, то есть в контракте фиксируется стоимость, и дата оплаты. Выгода этого вида фьючерса в том, что продажа этого соглашения выше ее стоимости.

- Поставочные — фокусируются на дате поставки в сроки с фиксацией цены. Продавец обязан поставить товар к конкретной дате. Если этого не происходит, биржа штрафует продавца.

Как работают фьючерсы

Фьючерсные контракты покупают и продают на биржах по определенной стоимости, которая может меняться. Главной целью торгов фьючерсных контрактов является заработок трейдера на разнице — купить дешевле и продать дороже. Фьючерсные контракты предусматривают ответственность обеих сторон, как покупателя, так и продавца, а биржа выполняет роль гаранта.

При покупке фьючерса, биржа замораживает сумму стоимости контракта на счетах покупателя и продавца. Если средств на счете недостаточно, брокер контролирует пополнения счета клиентом. В случае, если это невозможно, сделка будет закрыта по правилам маржин-колл — часть сделок закрывается брокером по рыночной цене.

Важным этапом фьючерсных контрактов является экспирация. Экспирация — это выполнение договоренностей по договору. То есть экспирация определяется последней датой, когда происходит поставка товара и расчет.

Также, на бирже есть два похожих контракта — фьючерс и опцион. Главным отличием этих двух договоров является то, что фьючерс — это обязательство обеих сторон о поставке и оплате, а опцион предусматривает выполнение обязательств одной стороной и право второй.

Опцион — это контракт с указанием сумм и сроков, в котором обязанности несет сторона продавца, а сторона покупателя может менять свои правила, или отказаться от услуг в любое время. То есть, такой вид договора не равный для обеих сторон.

Основные стратегии торговли фьючерсами

Чаще всего используются 3 основные стратегии торговли фьючерсами:

- Арбитражные операции — торги связанных между собой сделок с целью заработать на разнице в цене на одинаковых активах. Торги происходят или одновременно на разных биржах, или на одной в разное время.

- Хеджирование рисков — продажа фьючерсных контрактов как возможность уменьшения рисков при изменении стоимости базовых активов с гарантией фиксации цены. Эта стратегия актуальна, когда, например, покупателю необходимо приобрести валюту по определенному курсу через месяц, и тогда он покупает фьючерсный контракт, который обеспечит ему соответствующие условия.

- Спекулятивные операции — спекулянт получает прибыль от разницы цены покупки и продажи контракта.

Фьючерсные контракты сегодня крайне популярны на биржах, однако они и играют важную роль в страховании стоимости и сроков договоренностей. Важно помнить, что фьючерс — это не собственность базовыми активами, а их использование на определенный период времени в соответствии с контрактом.

Сделка фьючерсная — Энциклопедия по экономике

СДЕЛКА ФЬЮЧЕРСНАЯ (ФЬЮЧЕРС) -вид сделок на товарной или фондовой бирже, предполагающих уплату денежной [c.186]Сделка фьючерсная (фьючерс) 186 [c.297]

Имейте план. Когда вы открываете фьючерсную позицию, продумайте, чего вы от нее хотите. Решите, сколько убытка вы готовы принять и какую прибыль ожидаете извлечь. Сравните то и другое. Стоит ли потенциальная прибыль возможного убытка Некоторые трейдеры составляют письменный план, внося в список все факторы, присущие той или иной конкретной сделке. Фьючерсные позиции, открываемые импульсивно, имеют низкую вероятность успеха. [c.137]

И спекулятивные, и страховые операции включают всегда сделки фьючерсные (на продажу или приобретение несуществующего товара) и офсетные (обратные им). [c.255]

СДЕЛКА ФЬЮЧЕРСНАЯ -сделка на срок, срочная сделка. Условия фьючерсной сделки предполагают передачу акции или товара с уплатой денежной суммы через определенный срок после заключения сделки по цене, указанной в контракте. [c.498]

[c.498]

СДЕЛКА ФЬЮЧЕРСНАЯ -см. ФЬЮЧЕРСНАЯ СДЕЛКА [c.667]

СДЕЛКА ФЬЮЧЕРСНАЯ — сделка на фьючерсной бирже по купле-продаже фьючерсного контракта. [c.574]

На фьючерсной бирже торговля ведется исключительно фьючерсными контрактами (см. [К 124]). По сравнению с биржей реального товара торговлю на фьючерсной бирже отличает преимущественно фиктивный характер сделок (лишь 1-2 процента сделок завершаются поставкой товара, а остальные- выплатой разницы в ценах в основном косвенная связь с рынком реального товара через хеджирование (см. [X 8]) полная унификация всех условий контрактов, кроме цены и срока поставки обезличенность сделок, так как они регистрируются не между конкретным покупателем и продавцом, а между ними и расчетной палатой (см. [П 6]). Сделки на фьючерсных биржах заключают с контрактами как на товар, так и на валюты, акции и т.п. [c.25]

Договорные обязательства купить или продать определенный вид ценностей или финансовых прав по заранее установленной в момент заключения сделки цене в пределах согласованного периода времени. В обмен на получение такого права покупатель опциона уплачивает продавцу определенную сумму, называемую премией. Риск покупателя опциона ограничен этой премией, а риск продавца опциона снижается на величину полученной премии. Опцион на покупку дает право, но не является обязанностью купить фьючерсный контракт, товар или иную ценность по данной цене. Используется при игре на повышение. Опцион на продажу дает право, но не является обязанностью продать фьючерсный контракт или иную ценность (кроме товара) по данной цене. Используется при игре на понижение.

[c.222]

В обмен на получение такого права покупатель опциона уплачивает продавцу определенную сумму, называемую премией. Риск покупателя опциона ограничен этой премией, а риск продавца опциона снижается на величину полученной премии. Опцион на покупку дает право, но не является обязанностью купить фьючерсный контракт, товар или иную ценность по данной цене. Используется при игре на повышение. Опцион на продажу дает право, но не является обязанностью продать фьючерсный контракт или иную ценность (кроме товара) по данной цене. Используется при игре на понижение.

[c.222]

Орган, который осуществляет расчеты по биржевым сделкам, регистрирует контракты, выступает гарантом их исполнения, устанавливает размер депозита (см. [Д 29]), принимает платежи депозита и маржи (см. [М 16]) и выплачивает разницу в ценах, определяет правила расчетов по различным видам сделок. Может быть организована как часть биржи или как самостоятельное юридическое лицо. Каждая фьючерсная сделка (см. [С 28]) оформляется не между конкретным покупателем и продавцом, а между ними и расчетной палатой. Доходы расчетной палаты формируются за счет регистрационного сбора и процента по депозитам и марже.

[c.233]

Доходы расчетной палаты формируются за счет регистрационного сбора и процента по депозитам и марже.

[c.233]

Рынок, на котором ведется торговля реальным товаром в противоположность торговле фьючерсными контрактами. На Р.р.т. заключаются сделки с [c.317]

Форма организации торговли реальным товаром на рынке, на котором действует фьючерсная биржа. Р.т.-т. не предполагает создания какой-либо четкой организационной или юридической структуры. Сделки на таком рынке совершаются на основе типовых контрактов, разработанных ассоциациями торговцев. Ключевое место в торговле занимают посредники контракты заключаются преимущественно по телексу или факсу, сообщение по которому является законным подтверждением факта совершения сделки. [c.319]

Форма страхования цены и прибыли при совершении фьючерсных сделок (см. [С 28]). При X. участники сделок получают возможность застраховать себя от возможных потерь от изменения цен в течение срока сделки. Различают X. покупкой — операция на фьючерсной бирже с покупкой фьючерсного контракта (см. [К 124]). Тот, кто осуществляет X. покупкой, как правило, делает это под приобретение товара или другой ценности в будущем и тем самым

[c.422]

[К 124]). Тот, кто осуществляет X. покупкой, как правило, делает это под приобретение товара или другой ценности в будущем и тем самым

[c.422]

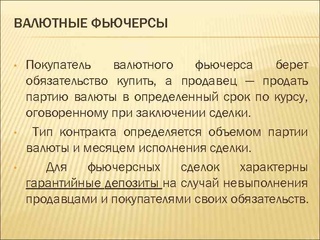

С 70-х годов развиваются фьючерсные и опционные валютные сделки — новая форма спекулятивных сделок и хеджирования от валютных рисков, особенно когда товарная сделка, создающая риск, возможна, но не обеспечена (например, при участии в торгах). Банки стали совершать валютные сделки в сочетании с операциями своп с процентными ставками. Наличные валютные операции осуществляет большинство банков, срочные операции и своп -сделки — в основном более крупные банки, регулярные опционные операции — крупнейшие банки. [c.349]

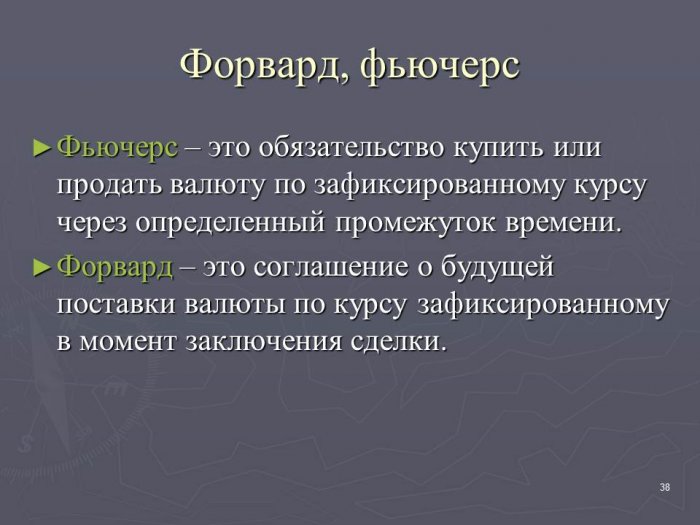

Срочные сделки с иностранной валютой. Срочные валютные сделки (форвардные, фьючерсные) — это валютные сделки, при которых стороны договариваются о поставке обусловленной суммы иностранной валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее заключения. Из этого определения вытекают две особенности срочных валютных операций. [c.355]

[c.355]

Таким образом, покупатель валютного фьючерса берет обязательство купить, а продавец — продать партию валюты в определенный срок по курсу, оговоренному при заключении сделки. Тип контракта определяется объемом партии валюты и месяцем исполнения сделки. Для фьючерсных сделок характерны гарантийные депозиты на случай невыполнения продавцами и покупателями своих обязательств. [c.364]

Эффективность фьючерсной сделки определяется маржей, уточняемой после рабочего сеанса для каждой сделки. [c.364]

Операции форвард — форвард , зависящие от прогнозирования процентных ставок, с середины 80-х годов тесно увязываются с фьючерсными сделками по процентам, т. е. покупкой и продажей контрактов на определенную процентную ставку в будущем (через 3—6 месяцев). [c.374]

Для страхования риска инфляционного обесценения денег инвесторы иногда приобретают золото в натуре (в слитках, монетах). Для получения прибыли и одновременного страхования инфляционного риска они покупают акции золотодобывающих компаний, рассчитывая на высокие дивиденды. Для осуществления рискованных (венчурных) инвестиций инвестор предпочитает срочные (форвардные и фьючерсные) сделки с золотом, получившие распространение в США с 1975 г. Они заключаются обычно на срок 1, 3, 6 месяцев и исполняются по цене, зафиксированной при заключении сделки. При фьючерсной сделке с золотом оператор обязан внести гарантийный депозит (от 280 до 2000 долл. в зависимости от рынка золота). Объем контракта строго определен в соответствии со специализацией рынка. Наиболее распространены сделки по 100 унций, менее — по 1 и 3 кг.

[c.395]

Для осуществления рискованных (венчурных) инвестиций инвестор предпочитает срочные (форвардные и фьючерсные) сделки с золотом, получившие распространение в США с 1975 г. Они заключаются обычно на срок 1, 3, 6 месяцев и исполняются по цене, зафиксированной при заключении сделки. При фьючерсной сделке с золотом оператор обязан внести гарантийный депозит (от 280 до 2000 долл. в зависимости от рынка золота). Объем контракта строго определен в соответствии со специализацией рынка. Наиболее распространены сделки по 100 унций, менее — по 1 и 3 кг.

[c.395]

Организация торговли валютными фьючерсами в рублях на Чикагской товарной бирже (с апреля 1996 г.) при поддержке ММВБ используется для страхования валютных рисков иностранных инвесторов в России, что важно для повышения их доверия к стране. Тем самым у ММВБ появился конкурент, так как нерезиденты предпочитают хеджировать свои валютные риски за рубежом, а не в России при равных условиях фьючерсной сделки. [c.415]

Товарная биржа — специально организованный рынок, где продаются и покупаются массовые товары. На товарной бирже могут заключаться как сделки слот (поставка наличного товара немедленно или в очень короткие сроки), так и сделки на поставку в определенном месте и к определенному сроку в будущем (форвардные контракты), а также фьючерсные контракты.

[c.505]

На товарной бирже могут заключаться как сделки слот (поставка наличного товара немедленно или в очень короткие сроки), так и сделки на поставку в определенном месте и к определенному сроку в будущем (форвардные контракты), а также фьючерсные контракты.

[c.505]

Фьючерсные сделки заключаются в основном не в целях покупки реального товара, а для его страхования от возможного неблагоприятного изменения цен или получения разницы от изменения цен после ликвидации сделки на срок. [c.255]

Чем отличаются сделки с реальным товаром от фьючерсных сделок [c.269]

Новым для нас сейчас выступает анализ выполнения фьючерсных контрактов. Фьючерсные сделки широко используются на рынках товаров, имеющих достаточный объем. Фьючерсы позволяют уменьшить риск, связанный с резкими и значительными колебаниями цен, сделать более прогнозируемой хозяйственную деятельность, удешевить кредит и т.д. Фьючерсные сделки называют иногда сделками надежды . [c.296]

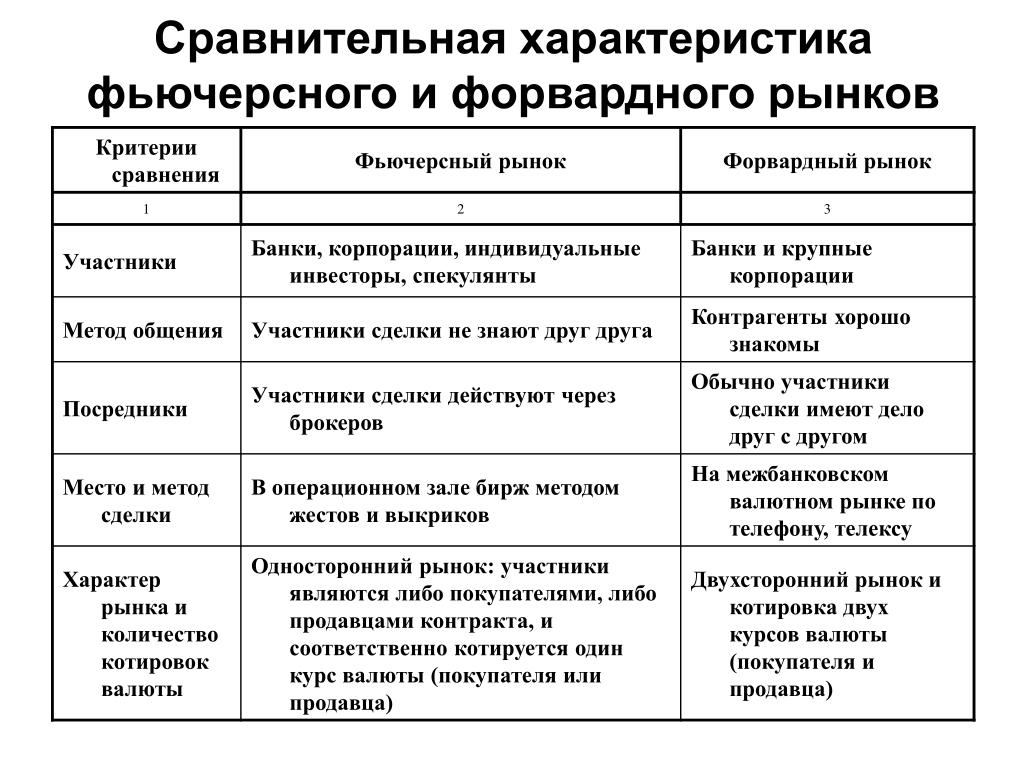

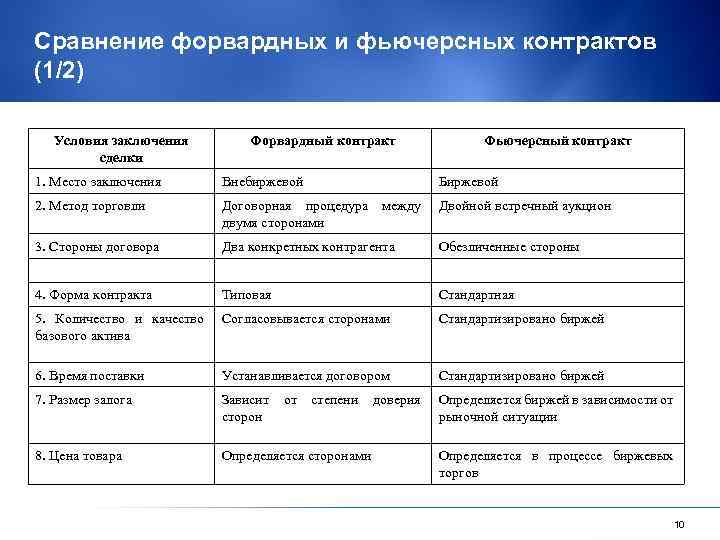

Форвардный контракт — это соглашение с поставкой и оплатой определенного вида товара в будущем. Форма форвардного контракта стандартна, но конкретные условия по сделке оговариваются продавцом и покупателем в момент ее совершения. Форвардные контракты, в частности на валюту, заключаются банками, т.е. во внебиржевом обороте, что отличает их от фьючерсных контрактов. Но основная отличительная особенность форвардных контрактов — это обязательность их исполнения, другими словами, обязательна покупка или продажа, допустим, валюты по фиксированному форвардному курсу на определенную дату. Поскольку форвардные контракты обязательны для исполнения и условия по ним определены участниками сделки под себя , то вторичный рынок их практически не развит.

[c.364]

Форма форвардного контракта стандартна, но конкретные условия по сделке оговариваются продавцом и покупателем в момент ее совершения. Форвардные контракты, в частности на валюту, заключаются банками, т.е. во внебиржевом обороте, что отличает их от фьючерсных контрактов. Но основная отличительная особенность форвардных контрактов — это обязательность их исполнения, другими словами, обязательна покупка или продажа, допустим, валюты по фиксированному форвардному курсу на определенную дату. Поскольку форвардные контракты обязательны для исполнения и условия по ним определены участниками сделки под себя , то вторичный рынок их практически не развит.

[c.364]

Рассмотрим механизм действия фьючерсных биржевых контрактов на валюту. Торги ведут исключительно расчетные фирмы, которые, как правило, являются членами биржевой палаты. Юридическое лицо, решившее купить или продать фьючерсный контракт на валюту, открывает клиентский счет в одной из расчетных фирм и вносит гарантийный залог в размере около 10% суммы фьючерсной сделки. Сумму залога на отдельных биржах может дополнять и начальная маржа. Она представляет собой ту величину средств, которая гарантирует совершение операций по срочным контрактам с валютой и ниже которой уровень денежных средств на счете клиента опускаться не может. Инвестор и расчетная фирма заключают договор на обслуживание, при этом сам фьючерсный контракт в документальном виде не существует, а вносится в память компьютера в виде открытой позиции на продажу валюты (короткая позиция) либо на покупку валюты (длинная позиция). Указанная информация вводится в компьютер брокером по поручению клиента или оператором в торговом зале биржи с заявки брокера. Ежедневно информация по открытым позициям группируется и передается расчетной фирме. Как уже говорилось, по фьючерсным сделкам довольно редко бывает реальная поставка или покупка валюты, так как инвестор может закрыть свою позицию с помощью противоположной сделки продавец объявляет о покупке контракта, а покупатель — о продаже. Если же одна из сторон по фьючерсному контракту действительно намерена реально купить или продать валюту, то она не закрывает свою позицию до дня, обусловленного в контракте, а расчетная биржевая палата выбирает участника сделки с противоположной открытой позицией и ставит его в известность о необходимости поставки или покупки валюты.

Сумму залога на отдельных биржах может дополнять и начальная маржа. Она представляет собой ту величину средств, которая гарантирует совершение операций по срочным контрактам с валютой и ниже которой уровень денежных средств на счете клиента опускаться не может. Инвестор и расчетная фирма заключают договор на обслуживание, при этом сам фьючерсный контракт в документальном виде не существует, а вносится в память компьютера в виде открытой позиции на продажу валюты (короткая позиция) либо на покупку валюты (длинная позиция). Указанная информация вводится в компьютер брокером по поручению клиента или оператором в торговом зале биржи с заявки брокера. Ежедневно информация по открытым позициям группируется и передается расчетной фирме. Как уже говорилось, по фьючерсным сделкам довольно редко бывает реальная поставка или покупка валюты, так как инвестор может закрыть свою позицию с помощью противоположной сделки продавец объявляет о покупке контракта, а покупатель — о продаже. Если же одна из сторон по фьючерсному контракту действительно намерена реально купить или продать валюту, то она не закрывает свою позицию до дня, обусловленного в контракте, а расчетная биржевая палата выбирает участника сделки с противоположной открытой позицией и ставит его в известность о необходимости поставки или покупки валюты. [c.365]

[c.365]

По окончании торгов по фьючерсным контрактам расчетная палата биржи производит взаимные зачеты по сделкам. и на клиентские счета заносится либо прибыль в виде положительной вариационной маржи, либо убыток в виде отрицатель- [c.365]

В том случае, если вариационная маржа положительная, она будет внесена продавцом на счет покупателя, если вариационная маржа отрицательная, то покупатель вносит ее на счет продавца. Таким образом, и выигрыш, и проигрыш по фьючерсным сделкам определяются сразу. В отличие от фьючерсных по форвардным контрактам оплата производится только один раз, в определенный день по контракту. [c.366]

Даже самые простые операции на внутреннем рынке создают проблемы ценообразования и оплаты, в решении которых должен принимать участие налоговый менеджер (эксперт). Эти задачи резко усложняются при выходе фирмы на международный рынок. Цена для иностранных покупателей может устанавливаться в валюте продавца, покупателя или третьих стран. Для продавца местная валюта предпочтительнее, поскольку заранее можно ориентироваться на сумму сделки и сумму налоговых обязательств по ней при условии, что сделка подпадает под действие отечественной системы налогообложения. Но при нестабильности рубля продавец выбирает более устойчивую валюту, и тут возникает необходимость перерасчета сумм сделки и налоговых обязательств. Это обязывает налогового менеджера фирмы профессионально ориентироваться в механизмах котировок валют. При покупке необходимой иностранной валюты с нефиксированным курсом могут произойти любые изменения между моментом установления цены и моментом получения дохода. Следовательно, в задачу налогового менеджера входит составление прогнозных расчетов, учитывающих фактор риска при планировании налогов от сумм с валютных, эск-портных операций. Кроме того, налоговому менеджеру фирмы необходимы знания специфики самих валютных операций (условия валютного свопа, форвардных, фьючерсных и тому подобных сделок).

[c.184]

Но при нестабильности рубля продавец выбирает более устойчивую валюту, и тут возникает необходимость перерасчета сумм сделки и налоговых обязательств. Это обязывает налогового менеджера фирмы профессионально ориентироваться в механизмах котировок валют. При покупке необходимой иностранной валюты с нефиксированным курсом могут произойти любые изменения между моментом установления цены и моментом получения дохода. Следовательно, в задачу налогового менеджера входит составление прогнозных расчетов, учитывающих фактор риска при планировании налогов от сумм с валютных, эск-портных операций. Кроме того, налоговому менеджеру фирмы необходимы знания специфики самих валютных операций (условия валютного свопа, форвардных, фьючерсных и тому подобных сделок).

[c.184]

Форвардная сделка — контракт на покупку финансовых активов (например, ценных бумаг, инвалюты) с поставкой на определенную дату в будущем. Форвардная сделка отличается от фьючерсной сделки в двух отношениях заключается между двумя участниками рынка и включает условия, отвечающие пожеланиям сторон, тогда как условия фьючерсных сделок, осуществляемых на биржах (фондовых, валютных), заранее определены и стандартизированы. По форвардным сделкам прибыли или потери владельца контракта определяются на момент истечения его срока. По фьючерсным сделкам расчет производится ежедневно по итогам прошедших торгов.

[c.419]

По форвардным сделкам прибыли или потери владельца контракта определяются на момент истечения его срока. По фьючерсным сделкам расчет производится ежедневно по итогам прошедших торгов.

[c.419]

Представляет собой типовой биржевой срочный контракт, купля и продажа которого означают обязательство поставить или получить указанное в нем количество продукции по цене, которая была определена при заключении сделки. Фьючерсный контракт совершенно не обязательно заканчивается механической покупкой. Принцип в том, что первоначальный покупатель заключает с производителем (или продавцом) типовой контракт с соответствующей спецификацией на определенную предполагаемую сумму. При этом контракт становится ценной бумагой и может в течение всего срока действия перекупаться много раз. Держатель контракта может как угадать, так и не угадать колеблемую стоимость товара, проиграть или получить прибыль. [c.187]

Потенциальная подверженность кредитному риску в будущем при сделках фьючерсными контрактами может быть покрыта за счет маржи (margin), пре ставляющей собой форму частичного обеспечения обязательств контрагенте по заключенной ими сделке. [c.414]

[c.414]

В отличие от СДР ЭКЮ использовались не только в официальном, но и частном секторах. ЭКЮ служила базой паритетов и курсов валют ЕС валютной единицей в совместных фондах и международных валютно-кредитных и финансовых организациях валютой единых сельскохозяйственных цен средством межгосударственных расчетов центральных банков ЕС при проведении валютной интервенции базой многовалютной оговорки главным образом по еврокредитам валютой кредитов. Частные (коммерческие) ЭКЮ использовались как валюта еврооб-лигационных займов, синдицированных кредитов, банковских депозитов и кредитов. Более 500 крупных международных организаций использовали ЭКЮ при предоставлении кредитов. С 1984г. ТНК в ЕС публиковали прейскуранты, выписывали счета-фактуры и осуществляли расчеты в ЭКЮ. В ЭКЮ совершались фьючерсные и опционные сделки, которые использовались для [c.104]

Рынок золота (gold market) — это рынок, на котором совершаются наличные, оптовые и другие сделки с золотом, в том числе со стандартными золотыми слитками. Основной объем операций с физическим золотом осуществляется между банками и специализированными фирмами фьючерсная и опционная торговля золотом сконцентрирована на срочных биржах.

[c.399]

Основной объем операций с физическим золотом осуществляется между банками и специализированными фирмами фьючерсная и опционная торговля золотом сконцентрирована на срочных биржах.

[c.399]

На спотовом рынке (spot market) обмен активов на денежные средства осуществляется непосредственно во время сделки на срочном рынке осуществляется торговля срочными контрактами, предусматривающими поставку базисных активов в будущем. Срочный рынок в зависимости от вида торгуемых на нем финансовых инструментов в свою очередь подразделяется на несколько сегментов форвардный, фьючерсный, опционный рынки и рынок свопов. [c.401]

В табл. 25.2 показаны выборочно котировки обменных курсов иностранных валют в определенный момент. Курсы спот в первом столбце отражают курс конвертации в доллары. Курс котировок, сообщаемый в финансовой прессе, является оптовым или межбанковским. При розничных сделках за американский доллар предлагается меньшее количество иностранной валюты. В верхней части таблицы видим, что австрийский шиллинг стоит 0,08, или 1 дол. / 0,08 = 12,5 шиллингов за 1 дол. США. Фьючерсные курсы на 30, 90 и 180 дней показаны для английского фунта, канадского доллара, французского франка, японской йены, швейцарского франка и немецкой марки. Обратите внимание на то, что стоимость первых трех валют, выраженная в долларах, падает с увеличением срока форвардной сделки, тогда как последних трех растет. Эта взаимосвязь показывает, что в данный момент английский фунт, канадский доллар и французский франк считаются на рынке несколько более рисковыми валютами, чем американский доллар, а йена, швейцарский франк и марка — менее рисковыми. На форвардном рынке по данным валютам и другим, не отраженным здесь, совершают сделки, чтобы сгладить влияние колебаний на рынке обмена иностранных валют. Однако, каждая сделка имеет свои издержки. Если компания совершает достаточное количество сделок, она может и не нуждаться в хеджировании, так как в этом случае она самострахуется, потому что по закону больших чисел ни один из убытков не будет относительно большим.

/ 0,08 = 12,5 шиллингов за 1 дол. США. Фьючерсные курсы на 30, 90 и 180 дней показаны для английского фунта, канадского доллара, французского франка, японской йены, швейцарского франка и немецкой марки. Обратите внимание на то, что стоимость первых трех валют, выраженная в долларах, падает с увеличением срока форвардной сделки, тогда как последних трех растет. Эта взаимосвязь показывает, что в данный момент английский фунт, канадский доллар и французский франк считаются на рынке несколько более рисковыми валютами, чем американский доллар, а йена, швейцарский франк и марка — менее рисковыми. На форвардном рынке по данным валютам и другим, не отраженным здесь, совершают сделки, чтобы сгладить влияние колебаний на рынке обмена иностранных валют. Однако, каждая сделка имеет свои издержки. Если компания совершает достаточное количество сделок, она может и не нуждаться в хеджировании, так как в этом случае она самострахуется, потому что по закону больших чисел ни один из убытков не будет относительно большим. [c.741]

[c.741]

Биржевые сделки, понятие и виды, организация и заключение сделок на бирже, срочные и спекулятивные, сделки с ценными бумагами

Биржевая сделка – это зарегистрированный в установленном порядке договор. Его заключают между собой два участника торгов на бирже в отношении какого-либо актива или инструмента. Порядок оформления и прохождения каждой сделки биржа устанавливает очень чётко. При этом важно помнить, что существуют и сделки, заключаемые вне бирж – даже при наличии организации, как в случае площадок РТС или NASDAQ, такая сделка (договор) не считается биржевой.

Содержание

Скрыть- Биржевые сделки: понятие

- Биржевые сделки с ценными бумагами

- Виды биржевых сделок

- Заключение биржевых сделок

- Организация биржевых сделок

- Спекулятивная биржевая сделка

- Срочные биржевые сделки

- Суть биржевых сделок

- Кассовые (спотовые) транзакции – виды биржевых сделок

- Как заработать на понижении

- Виды цен при сделках с реальным товаром

- Сделки на срок (без реального товара)

Биржевые сделки: понятие

Под сделкой подразумевают не только саму покупку или продажу актива (товара, валюты, акций и облигаций, других ценных бумаг), но и многие другие договоры. К примеру, предметом сделки может стать опцион, фьючерс. Огромное количество сопутствующих условий – сроков осуществления обязательств, типа заявки (лимитная, рыночная, стоп либо стоп-лимитная), типа сделки (простая либо с маржей), с наличием премии (форвардная, опционная) и других усложняет процесс. Однако проработка всех типов сделок позволяет положиться на условия договора, а техническую сторону и требования к оформлению сделок определяет и прорабатывает сама биржа.

К примеру, предметом сделки может стать опцион, фьючерс. Огромное количество сопутствующих условий – сроков осуществления обязательств, типа заявки (лимитная, рыночная, стоп либо стоп-лимитная), типа сделки (простая либо с маржей), с наличием премии (форвардная, опционная) и других усложняет процесс. Однако проработка всех типов сделок позволяет положиться на условия договора, а техническую сторону и требования к оформлению сделок определяет и прорабатывает сама биржа.

Биржевые сделки с ценными бумагами

В случае сделки с ценными бумагами предметом купли-торговли становятся имущественные права, заложенные в предмете сделки – ценной бумаге. Формы таких сделок просты – мена, залог, купля и продажа. Виды таких сделок зависят:

- от срока исполнения (кассовые – с немедленным исполнением, как правило. до 3 дней; срочные – с исполнением в определённый срок; комбинированные – они же называются прологнационными),

- от происхождения средств – за собственные средства либо заёмные (сделки с маржой),

- от происхождения самих бумаг – сделки с собственными ценными бумагами либо взятыми взаймы.

Также применяются форвардные, фьючерсные (с обязательством купли-продажи по определённой цене) и опционные (с правом купли-продажи по согласованной цене) сделки.

Виды биржевых сделок

Основные виды биржевых сделок – это:

- форвардные,

- фьючерсные,

- опционные,

- обычные со взаимной передачей прав и обязанностей по объекту сделки,

- другие, предусмотренные Правилами биржевой торговли.

В свою очередь срочные сделки – при которых срок исполнения не обязан совпадать с днём сделки – разделяются на виды:

- стеллажные,

- онкольные,

- простые, или твёрдые,

- репортные,

- пролонгационные,

- условные.

Наиболее практичен твердый вид сделок – при таком участники обязаны выполнить условия по поставке и покупке в указанный срок, который не меняется.

Заключение биржевых сделок

При заключении биржевых сделок учитываются их особенности:

- сделку не может заключить биржа, также невозможно совершить её за счёт биржи,

- биржа может и обязана применять санкции, если участники в рамках биржевой сделки выполняют внебиржевые сделки,

- весь порядок заключения биржевой сделки определяют правила биржи, на которой они заключаются,

- сделки, которые совершены на бирже, но не соответствуют указанным правилам, считаются не биржевыми.

Общий механизм заключения сделки такой:

- отправляется (подаётся) заявка – одним из участников торгов,

- при удовлетворении условий двух разнонаправленых заявок из них формируется сделка,

- гарант обязательств – биржа,

- при невыполнении обязательств одной из сторон сделку завершает биржа.

Организация биржевых сделок

Организация биржевых сделок достаточно сложна – не только с теоретической и практической стороны, но и с технической. Если в начале существования бирж обычно было достаточно устного заявления, которое к концу торгов оформлялось в договор, то теперь большинство сделок проводится электронным способом. Это влечёт за собой разнообразные последствия – так, считается, что внедрение автоматизации способствует ускорению любых явлений – как роста, так и падения рынков (фондового и других).

Трагикомичная ситуация произошла в 1987 году — 9 декабря случился масштабный сбой у Nasdaq, после чего сервис котировок Национальной ассоциации дилеров ценных бумаг прекратил работу почти на полтора часа. Причиной неучастия в торгах свыше 20 млн акций стала… белка, пробравшаяся в главный компьютерный центр биржи.

Причиной неучастия в торгах свыше 20 млн акций стала… белка, пробравшаяся в главный компьютерный центр биржи.

Спекулятивная биржевая сделка

Спекулятивными называют все виды сделок, совершённых из расчёта на повышение либо понижение стоимости актива для извлечения последующей выгоды. Такая сделка противоположна хеджированию. Также есть специальные названия для спекулятивных сделок, пришедшие из французского языка: депорт (при понижении стоимости в будущем) и репорт (для сделок, подразумевающих выгоду от значительного роста стоимости и наживы за счёт получившейся разницы). Целей снижения рисков спекулятивная биржевая сделка не предусматривает.

Срочные биржевые сделки

Срочными называют все виды биржевых сделок, при которых сроки исполнения обязательств могут не совпадать с днём совершения сделки. Расчёт выполняется по истечении либо в определенную дату, либо в течение всего периода. В итоге обязательства по сделке могут выполняться в середине либо в конце месяца. Курс при этом остаётся зафиксированным на день оформления сделки. Срочные сделки делятся на простые, стеллажные, онкольные, репортные, условные, прополгационные.

Курс при этом остаётся зафиксированным на день оформления сделки. Срочные сделки делятся на простые, стеллажные, онкольные, репортные, условные, прополгационные.

Важный нюанс: в договоре может указываться и момент установления стоимости актива – например, день реализации, конкретная дата, либо текущая рыночная стоимость.

Суть биржевых сделок

Суть любой биржевой сделки – это заключение договора между двумя сторонами в пределах условий, которые диктует биржа (валютная, товарная, фондовая или другая). При этом сделка обязательно подлежит регистрации, а её содержание представляет собой перечисление объекта, объёмов обязательств, цены, срока исполнения и сроков расчётов. Сделки заключаются на торгуемые товары, фондовые активы, которые были допущены к котировке.

Биржевая сделка позволяет реализовать множество возможностей: привлечь инвестиции, договориться о поставках товаров, использовать инструменты для снижения или распределения рисков.

Кассовые (спотовые) транзакции – виды биржевых сделок

Спотовая транзакция – это такой вид транзакции, при котором оплата товара на бирже производится в минимальный срок. Про кассовые (спотовые) транзакции – виды биржевых сделок с быстрой оплатой – часто говорят, что деньги переводятся «моментально». Но речь на самом деле идет про срок перевода средств банковским платежом, который составляет один-два дня.

Про кассовые (спотовые) транзакции – виды биржевых сделок с быстрой оплатой – часто говорят, что деньги переводятся «моментально». Но речь на самом деле идет про срок перевода средств банковским платежом, который составляет один-два дня.

Подобный вид сделки заключается в тех случаях, когда одна сторона готова сразу оплатить, а другая – поставить в сжатые сроки товар. Многие разновидности кассовых транзакций осуществляются в автоматическом или полуавтоматическом режиме. Это позволяет, например, играть на понижение при торговле ценными бумагами.

Как заработать на понижении

Чтобы узнать, как заработать на понижении, следует обратиться к механизму займа ценных бумаг. Торговец может совершать продажу ценных бумаг, которых нет в наличии на его счету. Вместо реальных бумаг продаются взятые у брокера в кредит, причем по определенной цене.

Продать займовые акции можно в тот момент, когда их цена будет наиболее высокой в прогнозируемом диапазоне. При этом возврат средств по займу производится позже, когда стоимость использованных в торговле акций значительно снизится. Разница в стоимости выбранных акций и будет чистой прибылью трейдера, играющего на понижение.

Разница в стоимости выбранных акций и будет чистой прибылью трейдера, играющего на понижение.

Виды цен при сделках с реальным товаром

Виды цен при сделках с реальным товаром, называемые также видами цен на реальные товары, включают в себя спотовые и форвардные. Они применяются к соответствующим видам сделок по купле-продаже товаров.

Спотовая цена – это цена на товар, который предлагается к покупке в данный конкретный момент. Именно такую стоимость оплатит продавцу покупатель, если согласится на сделку немедленно.

Для объектов со сроком поставки более месяца часто используется форвардная цена. Это цена с учетом отложенной поставки, когда товар оплачивается заблаговременно, но его реализация по объективным причинам не может быть проведена в близкий к моменту оплаты срок.

Сделки на срок (без реального товара)

Так называемые срочные сделки получили свое название из-за введения понятия срока оплаты, который отличается от минимально возможного. Сделки на срок (без реального товара) включают в себя фьючерсные и опционные варианты.

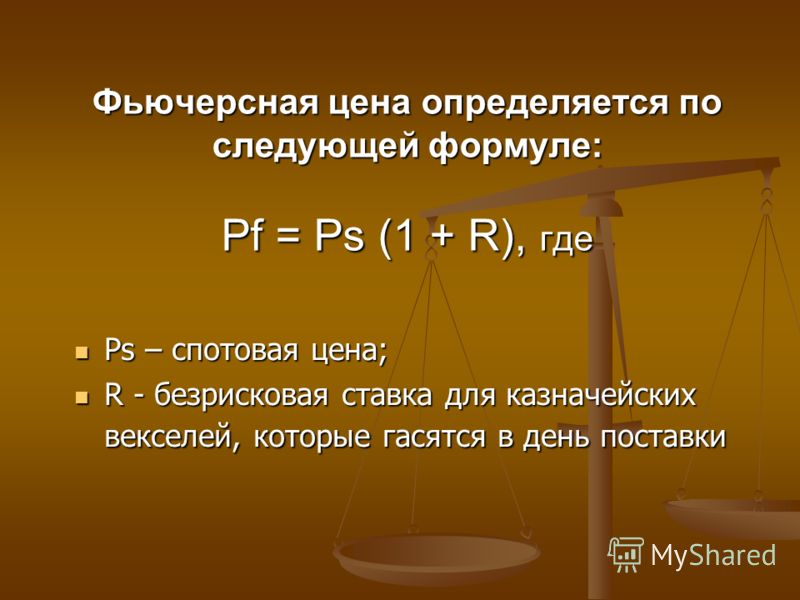

Фьючерсная цена устанавливается в момент составления соглашения и фиксируется с расчетом на то, что реальная стоимость товара практически не изменится со временем.

Контракт также может быть заключен через опцион – право на покупку товара по фиксированной цене в течение заданного диапазона времени. Покупатель опциона не обязан приобретать товар немедленно, но может перепродать его в выгодный для себя момент.

Форвардные и фьючерсные контракты как биржевые сделки

Свистов А.А.

студент 3 курса РГУП

Биржи несколько веков являются одним из центров торговли в рыночной экономике. За долгие годы их успешной работы за рубежом накоплен огромный опыт, который является полезным и нашей стране. Переход России к рыночной экономике потребовал изменение существующего рынка, но и создания новых рынков, изменения традиционных и образования новых форм торговли, возрождения в России биржевой торговли и бирж. [1]

Биржевая торговля, осуществляется с помощью биржевых договоров (контракт). Биржевой контракт – это взаимосогласованные действия участников торговли, направленные на формирование, прекращение либо изменение их прав и обязательств в отношении биржевых продуктов. [2] Сделки, заключенные на бирже, оформляются биржевым договором – документом, которым оформляются соглашения контрагентов по условиям продажи (поставки) товара в результате сделки.

Биржевой контракт – это взаимосогласованные действия участников торговли, направленные на формирование, прекращение либо изменение их прав и обязательств в отношении биржевых продуктов. [2] Сделки, заключенные на бирже, оформляются биржевым договором – документом, которым оформляются соглашения контрагентов по условиям продажи (поставки) товара в результате сделки.

Главными отличительными чертами биржевых сделок является то, что они проводятся во время проведения биржевых торгов. Согласно ст.2 п.1ФЗ №-325 « Об организованных торгах» биржевые торги – организованные торги, проводимые биржей. Биржа действует в соответствии с лицензией организатора торговли.

Во-вторых, для заключения биржевых сделок установлен специальный субъектный состав. Они заключаются при помощи биржевых брокеров и маклеров, которые работают в интересах своих клиентов в основном на основании агентских договоров и договоров поручения.

В-третьих, биржевые сделки имеют специфический предмет, то есть товар, который может быть стандартизирован по количественным и качественным характеристикам.

Биржевые сделки относятся к категории реализационных договоров, которая является основной группой договоров в сфере торговой деятельности, они оформляют отношения по возмездной реализации товара для предпринимательских и иных нужд, не связанных с личным и тому подобным использованием. Договоры именно этой группы обеспечивают товародвижение, переход права собственности на товар от одного лица к другому. К числу реализационных относятся договоры поставки товаров, оптовой купли-продажи, контрактации сельскохозяйственной продукции, поставки товаров для государственных нужд, дистрибьюторский договор и др. К группе реализационных договоров целесообразно отнести также и договоры, являющиеся производными финансовыми инструментами, и, что важно подчеркнуть, которые представляют собой не расчетные, а поставочные опционные, фьючерсные, форвардные договоры и своп-договоры. [3] На данный момент можно выделить следующие виды биржевых сделок: форвардные сделки, фьючерсные сделки и опционные сделки, сделки «спот». Данные виды сделок упоминаются только в Указание Банка России от 16.02.2015 N 3565-У «О видах производных финансовых инструментов». Также необходимо отметить о понятии базисного актива, который используется при заключении и исполнении вышеуказанных сделок сторонами. Базисными активами производных финансовых инструментов могут быть: процентные ставки, официальная статистическая информация, ценные бумаги, какие-либо товары, валюта и т.д. Производный финансовый инструмент может иметь несколько базисных активов.

Данные виды сделок упоминаются только в Указание Банка России от 16.02.2015 N 3565-У «О видах производных финансовых инструментов». Также необходимо отметить о понятии базисного актива, который используется при заключении и исполнении вышеуказанных сделок сторонами. Базисными активами производных финансовых инструментов могут быть: процентные ставки, официальная статистическая информация, ценные бумаги, какие-либо товары, валюта и т.д. Производный финансовый инструмент может иметь несколько базисных активов.

В данной работе будут освещены два вида биржевых сделок: форвардные и фьючерсные сделки.

Форвардная сделка – обязанность одной стороны договора передать ценные бумаги, валюту или товар, являющиеся базисным активом, в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить такое имущество и указание на то, что договор является производным финансовым инструментом [4]; Форвардная сделка характерна, тем что базисный актив передается продавцом в собственность получателя на оговоренных сторонами условиях поставки и расчетов в установленный договором срок в будущем, т. е. «взаимной передачей прав в отношении реального товара с отсроченным сроком его поставки». [5] Эта сделка оформляется вне биржи, но предполагают сделку в будущем, но уже с участием реального актива (товара, валюты или ценных бумаг) и непосредственно на самой бирже.

е. «взаимной передачей прав в отношении реального товара с отсроченным сроком его поставки». [5] Эта сделка оформляется вне биржи, но предполагают сделку в будущем, но уже с участием реального актива (товара, валюты или ценных бумаг) и непосредственно на самой бирже.

К ним относятся следующие виды сделок.

Сделка с залогом – это сделка, в которой первый контрагент по сделке выплачивает другому сумму, определенную контрактом между ними, в качестве гарантии исполнения своих обязательств.

Форвардные сделки с кредитом– это сделки, представляющие собой соглашение между клиентом и брокером, по которому брокер обязуется в обмен на товар, предложенный клиентом, предоставить ему интересующий его товар. Развитие форвардных сделок в конечном итоге привели к появлению фьючерсных контрактов.

Итак, форвардные сделки основаны на соглашении о поставке какого-либо базисного актива в определенное время и по согласованной цене, являются внебиржевыми инструментами.

Фьючерсный контракт — признается заключаемый на биржевых торгах договор, предусматривающий обязанность каждой из сторон договора периодически уплачивать денежные суммы в зависимости от изменения цен (значений) базисного актива и (или) наступления обстоятельства, являющегося базисным. [6] На данный момент базовым активом для фьючерсного контракта могут быть разные виды активов: сельскохозяйственная продукция (картофель, капуста, мясо), акции (ПАО «Сбербанк», ПАО «Аэрофлот»и др.), фондовые индексы (РТС, ММВБ, S&P, FTSE), облигации, иностранная валюта (фунт, юань, евро) банковские депозиты, полезные ископаемые (нефть, газ), платина и другие активы.

[6] На данный момент базовым активом для фьючерсного контракта могут быть разные виды активов: сельскохозяйственная продукция (картофель, капуста, мясо), акции (ПАО «Сбербанк», ПАО «Аэрофлот»и др.), фондовые индексы (РТС, ММВБ, S&P, FTSE), облигации, иностранная валюта (фунт, юань, евро) банковские депозиты, полезные ископаемые (нефть, газ), платина и другие активы.

Фьючерс предусматривает покупку или продажу базисного актива с поставкой на будущую дату, контракт устанавливает точное количество актива установленного вида с минимально допустимыми отклонениями, поставляемого на определенных условиях оплаты накладных или транспортных расходов. [7]

Фьючерсные сделки применяются для страхования от возможных потерь, в случае изменения рыночных цен при заключении сделок на реальный товар.. Эта операция получила наименование– хеджирование. [8] Данный контракт имеет своей главной целью получение положительного сальдо от операций по его покупке, либо продажи.

Существуют следующие виды фьючерсных контрактов в зависимости от базисного актива: а) фьючерсный финансовый контракт – это соглашение, обязывающее купить или продать определенный финансовый инструмент по фиксированной цене и в определенный срок. [9] б) фьючерсный товарный контракт – это контракт поставку или принятие товара определенного качества и количества по зафиксированной в нем цене на установленную дату [10].

[9] б) фьючерсный товарный контракт – это контракт поставку или принятие товара определенного качества и количества по зафиксированной в нем цене на установленную дату [10].

Для лучшего понимания фьючерсный контракта необходимо провести сравнительный анализ с форвардным контрактом. Фьючерсные контракты — это те же форвардные контракты, но обладающие рядом отличительных черт. [11]

Во-первых, форвардные контракты заключаются вне биржи, а фьючерсные заключаются только на биржах. Каждая биржа самостоятельно разрабатывает типовые формы фьючерсного контракта.

Во-вторых, фьючерсные контракты одинаковы по типовой форме и по содержанию, т.е. они стандартизированы. Стандартизация – это первое преимущество над форвардной сделкой. Стандартизация имеет следующие преимущества: простота расчетов по сделкам, в результате чего происходит увеличение количества заключаемых договоров; срок действия договора ограничен во времени; ускорение процесса заключения сделки; осуществление торговли в простой форме путем отсылки на типовой контракт. Фьючерсный контакт не стандартизирован только по одному параметру — цена.

Фьючерсный контакт не стандартизирован только по одному параметру — цена.

Форма форвардного контракта обычно типовая, но все существенные условия контракта оговариваются непосредственно при его заключении.

В-третьих, исполнение и все расчеты по фьючерсному контракту гарантированы, в отличие от форвардной сделки. Гарантом выступает биржа и расчетная (клиринговая) палата, благодаря наличию крупного страхового фонда. Это является вторым преимуществом фьючерсной сделки.

На данный момент виды биржевых сделок не закреплены в ГК РФ, поэтому такие необычные договоры, признаваемые производными финансовыми инструментами, необходимо урегулировать во второй части ГК РФ среди остальных видов договорных обязательств. Речь идет об опционах, фьючерсных, форвардных сделках, применение которых в основном ограничено сферой фондовых рынков и биржевой торговли.

Таким образом, рассмотрев форвардные и фьючерсные биржевые сделки, можно сделать вывод, о том, что биржевая торговля без этих сделок не мыслима и как следует из анализа существа этих биржевых контрактов, они безусловно относятся к договорам купли-продажи. Но при этом не стоит забывать, что участники биржевых торгов, как правило, действуют от чьего-то имени и в чьих-то интересах. Эти отношения также оформляются соответствующими договорами: договорами поручения, агентскими договорами, договорами комиссии.

Но при этом не стоит забывать, что участники биржевых торгов, как правило, действуют от чьего-то имени и в чьих-то интересах. Эти отношения также оформляются соответствующими договорами: договорами поручения, агентскими договорами, договорами комиссии.

[1] Биржевое дело: учеб, пособие / А. В. Колесников, М. М. Третьяков. Хабаровск, 2015. С.5

[2] Иванова Е.В. Финансовые деривативы: Фьючерс. Форвард. Опцион. Своп. М., 2005. С.10

[3] Предпринимательское право: Правовое сопровождение бизнеса: учебник для магистров / Р.Н. Аганина, В.К. Андреев, Л.В. Андреева и др.; отв. ред. И.В. Ершова. М., 2017.С.456.

[4] Указание Банка России от 16.02.2015 N 3565-У «О видах производных финансовых инструментов» (Зарегистрировано в Минюсте России 27.03.2015 N 36575) .

[5] Мандрон В.В. Биржевое дело. Учебное пособие. Брянск, 2016..С. 34.

[6] Указание Банка России от 16.02.2015 N 3565-У «О видах производных финансовых инструментов».

[7] Мандрон В.В. Биржевое дело. Учебное пособие. С. 30.

[8] Иванова Е.В. Финансовые деривативы: Фьючерс. Форвард. Опцион. Своп . С.101

[10] Иванова Е.В. Финансовые деривативы: Фьючерс. Форвард. Опцион. Своп. С.102

Последнее изменениеСуббота, 26 октября 2019 11:24

Порядок действий при исполнении фьючерсных контрактов в сентябре 2010 г. — 29.02.2012

Уважаемые клиенты!

Напоминаем Вам, что с 12 марта текущего года Биржа ОАО «РТС» ввела новую технологию исполнения поставочных фьючерсных контрактов на акции — совместное исполнение поставочных фьючерсных контрактов на акции и сделок с акциями на рынке RTS Standard (Единая поставка).

В сентябре 2010 года график исполнения контрактов будет следующим (Подробнее):

| 14 сентября | Последний день обращения опционов на поставочные фьючерсные контракты на акции и поставочных фьючерсных контрактов на акции. В вечернем клиринге исполняются опционы на поставочные фьючерсные контракты на акции и поставочные фьючерсные контракты на акции по технологии Единой поставки. В вечернем клиринге исполняются поставочные фьючерсы на акции путем заключения сделок на рынке RTS Standard с исполнением 21 сентября. Вечерняя дополнительная торговая сессия начинается в 19:10 мск. Исполнение опционов «в деньгах» более чем на 2% от цены Страйк производится автоматически в соответствии с п.9.2.11 Регламента. Для исполнения опционов, не удовлетворяющих этому критерию, а также для отказа от исполнения опционов, удовлетворяющих этому критерию, Клиент должен подать соответствующее поручение, позвонив трейдеру. |

15 сентября |

Последний день обращения опциона на расчетный фьючерсный контракт на Индекс РТС и фьючерсов на индексы (Индекс РТС, Индекс RTS Standard, отраслевые индексы). В период с 15:00 до 16:00 мск определяется цена исполнения расчетных фьючерсов на индексы (относительно среднего значения соответствующего индекса за указанный период). В вечернем клиринге исполняются опционы на расчетный фьючерсный контракт на индексы и расчетные фьючерсные контракты на индексы. Вечерняя дополнительная торговая сессия начинается в 19:10 мск. Исполнение опционов «в деньгах» более чем на 2% от цены Страйк производится автоматически в соответствии с п.9.2.11 Регламента. Для исполнения опционов, не удовлетворяющих этому критерию, а также для отказа от исполнения опционов, удовлетворяющих этому критерию, Клиент должен подать соответствующее поручение, позвонив трейдеру. |

21 сентября |

В вечерний клиринг 17-00 мск осуществляются расчеты по сделкам RTS Standard, заключенным 14 сентября при исполнении поставочных фьючерсов на акции. Напоминаем Вам, что в связи с переносом биржей РТС сроков расчетов по сделкам заключенным на РТС Стандарт с 10:00 на 17:00 (http://www.rts.ru/a20708/?nt=1) Брокер с 01-09-2010, временно изменил условия обслуживания на данном рынке, а именно — отменил возможность выхода на поставку по контрактам РТС Стандарт независимо от наличия актива на инвестиционном счете. Это организовано следующим способом: в начале вечерней сессии каждого дня Т+0 все позиции с поставкой Т+0 переносятся на день Т+1, т.е. позиция с поставкой Т+0 закрывается противоположной сделкой, и открывается такая же по размеру и направлению позиция, но с поставкой Т+1. В данных условиях, если Вы планируете совершать торговые операции на РТС Стандарт, мы рекомендуем Вам подключить «Беспоставочный режим». Подробнее о преимуществах и способе подключения «Беспоставочного режима» можно прочитать здесь. |

В связи с этим действует новый порядок обслуживания Клиентов при исполнении поставочных фьючерсных контрактов на акции.

Технология Единой поставки предполагает, что в основной (вечерний) клиринг Торгового дня 14 сентября 2010 г. поставочные фьючерсные контракты будут исполняться путем заключения сделок на RTS Standard с расчетами 21 сентября 2010 г (в день Т+5) по расчетной цене, сложившейся на рынке RTS Standard.

После клиринга начинается новый торговый день, и срок исполнения сделки автоматически изменится на Т+4. При этом инструменты со сроком исполнения Т+4 торгуются на рынке RTS Standard в безадресном режиме, что позволяет управлять позицией, полученной при исполнении поставочного фьючерсного контракта. Позиции в RTS Standard можно закрыть совершением встречных сделок.

Основные преимущества технологии Единой поставки заключаются в том, что Брокер:

- не требует увеличения Гарантийного обеспечения по поставочным фьючерсным контрактам, исполняющимся по технологии Единой поставки;

- не совершает принудительное закрытие позиции по контрактам, которые исполняются по технологии Единой поставки.

Таким образом, в результате исполнения контрактов ФОРТС в сентябре 2010 года на Вашем счете появятся контракты RTS Standard, позиции по которым будут переноситься Брокером независимо от наличия активов для поставки на Вашем счете.

Просим Вас учесть данную информацию при планировании Ваших торговых операций и стратегий.

По всем вопросам просим Вас обращаться к клиентскому менеджеру Компании.

Справочная информация:

RTS Standard предназначен для совершения сделок купли/продажи ценных бумаг с отсрочкой расчетов на 4 дня (так называемые сделки на условиях Т+4). Это переход от стопроцентного преддепонирования денег и ценных бумаг к частичному и расчетам на четвертый день после заключения сделки. От участника в момент заключения сделки не требуется 100% депонирования денежных средств и ценных бумаг, а требуется только часть суммы, которая блокируется в качестве гарантийного обеспечения (ГО составляет 20-30% от стоимости актива). ГО требуется как при заключении сделки покупки, так и продажи. С более подробным описанием условий работы и возможностей нового режима торгов RTS Standard Вы можете ознакомиться на сайте Компании.

Для настройки доступа в ИТС QUIK, если вы хотите создать отдельную таблицу для инструментов RTS Standard, в пункте меню «Таблицы» выберите «Текущая таблица«, в списке «Доступные инструменты» найдите строку «RTS—STANDARD«, нажмите «Добавить» и «Ок«. Если Вы хотите отредактировать имеющуюся таблицу с инструментами, вызовите правой кнопкой мыши контекстное меню «Редактировать», в списке «Доступные инструменты» найдите строку «RTS—STANDARD«, нажмите «Добавить» и «Ок«.

Торговля фьючерсами: что это такое и как начать

Что такое фьючерсы?

Фьючерсный контракт — это соглашение о покупке или продаже актива в будущем по согласованной цене. Этим активом могут быть соя, кофе, нефть, отдельные акции, ETF, криптовалюты и ряд других. Обычно фьючерсные контракты торгуются на бирже; одна сторона соглашается купить определенное количество ценных бумаг или товара и принять поставку в определенный день. Сторона-продавец по контракту обязуется его предоставить.

Фьючерсный рынок может использоваться многими финансовыми игроками, включая инвесторов и спекулянтов, а также компаниями, которые действительно хотят получить физическую поставку товара или поставить его, и включает в себя широкий спектр активов. Например, нефть — это товар, которым можно торговать по фьючерсным контрактам. Инвесторы также могут торговать фьючерсными контрактами на S&P 500 — пример инвестирования в фондовые фьючерсы. Чтобы решить, заслуживают ли фьючерсы место в вашем инвестиционном портфеле, примите во внимание следующее:

Как работают фьючерсы?

Фьючерсные контракты позволяют игрокам обеспечить определенную цену и защитить от возможности резких колебаний цен (вверх или вниз) впереди.Чтобы проиллюстрировать, как работают фьючерсы, рассмотрим авиакеросин:

Авиакомпания, желающая зафиксировать цены на авиакеросин во избежание неожиданного повышения, может купить фьючерсный контракт, согласившись купить определенное количество авиакеросина для доставки в будущем по цене указанная цена.

Дистрибьютор топлива может продать фьючерсный контракт, чтобы обеспечить стабильный рынок топлива и защитить себя от неожиданного снижения цен.

Обе стороны договариваются об определенных условиях: купить (или продать) 1 миллион галлонов топлива с доставкой в течение 90 дней по цене 3 доллара за галлон.

В этом примере обе стороны являются хеджерами, реальными компаниями, которым необходимо торговать базовым товаром, потому что это основа их бизнеса. Они используют фьючерсный рынок для управления своей подверженностью риску изменения цен.

Но не все участники фьючерсного рынка хотят обменивать товар в будущем. Эти люди являются фьючерсными инвесторами или спекулянтами, которые стремятся заработать на изменении цен в самом контракте. Если цена на авиакеросин повышается, фьючерсный контракт становится более ценным, и владелец этого контракта может продать его дороже на фьючерсном рынке.Эти типы трейдеров могут покупать и продавать фьючерсные контракты без намерения принять поставку базового товара; они просто находятся на рынке, чтобы делать ставки на движение цен.

Спекулянты, инвесторы, хеджеры и другие лица покупают и продают ежедневно, поэтому для этих контрактов существует живой и относительно ликвидный рынок.

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, варианты инвестирования, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, варианты инвестирования, поддержку клиентов и возможности мобильных приложений. |

Инвестирование фондовых фьючерсов

Сырьевые товары представляют собой большую часть мира торговли фьючерсами, но не только свиней, кукурузы и сои .Инвестирование фондовых фьючерсов позволяет торговать фьючерсами отдельных компаний и акциями ETF. Также существуют фьючерсные контракты на облигации и даже биткойны. Некоторым трейдерам нравится торговать фьючерсами, потому что они могут занять значительную позицию (вложенную сумму), вложив при этом относительно небольшую сумму денег. Это дает им больший потенциал для использования заемных средств, чем просто владение ценными бумагами напрямую.

Большинство инвесторов думают о покупке актива, ожидая роста его цены в будущем. Но короткие продажи позволяют инвесторам делать обратное — занимать деньги, чтобы держать пари, что цена актива упадет, чтобы они могли купить позже по более низкой цене.

Одно из распространенных приложений для фьючерсов относится к фондовому рынку США. Кто-то, желающий застраховаться от акций, может продать фьючерсный контракт на Standard & Poor’s 500 в короткую позицию. Если акции падают, он зарабатывает на короткой позиции, уравновешивая свою подверженность индексу. И наоборот, тот же инвестор может чувствовать себя уверенно в будущем и купить длинный контракт, получив значительный потенциал роста, если акции будут расти.

Что такое фьючерсные контракты?

Фьючерсные контракты, которые вы можете легко покупать и продавать на биржах, стандартизированы.В каждом фьючерсном контракте обычно указываются все различные параметры контракта:

Как будет заключаться сделка — либо с физической доставкой определенного количества товаров, либо с расчетом наличными.

Количество товаров, которое должно быть поставлено или покрыто по контракту.

Валюта, в которой выражен контракт.

Валюта, в которой котируется фьючерсный контракт.

Соображения по классу или качеству, если применимо.Например, это может быть определенное октановое число бензина или определенная чистота металла.

Если вы планируете начать торговать фьючерсами, будьте осторожны, потому что вы не хотите получать физическую доставку. Большинство случайных трейдеров не хотят, чтобы их обязывали расписываться для получения партии свиней по истечении контракта, а затем выяснять, что с ними делать.

Риски фьючерсного инвестирования: маржа и кредитное плечо

Многие спекулянты занимают значительную сумму денег, чтобы играть на фьючерсном рынке, потому что это основной способ увеличить относительно небольшие колебания цен для потенциального получения прибыли, оправдывающей затраченное время и усилия.Но заимствование денег также увеличивает риск: если рынки пойдут против вас и сделают это более драматично, чем вы ожидаете, вы можете потерять больше, чем вложили.

Правила кредитного плеча и маржи намного более либеральны в мире фьючерсов и товаров, чем в мире торговли ценными бумагами. Товарный брокер может позволить вам использовать кредитное плечо 10: 1 или даже 20: 1, в зависимости от контракта, что намного выше, чем вы могли бы получить на бирже. Биржа устанавливает правила.

Чем больше кредитное плечо, тем больше прибыль, но тем больше и потенциальный убыток: изменение цен на 5 процентов может привести к тому, что инвестор, использующий кредитное плечо 10: 1, получит или потеряет 50 процентов своих инвестиций.Эта волатильность означает, что спекулянтам нужна дисциплина, чтобы не подвергать себя чрезмерному риску при инвестировании во фьючерсы.

Если такой риск кажется слишком большим и вы ищете способ встряхнуть свою инвестиционную стратегию, вместо этого рассмотрите варианты. (Прочтите все, что вам нужно знать о торговле опционами.

Как торговать фьючерсами

Начать торговать фьючерсами относительно легко. Откройте счет у брокера, который поддерживает рынки, на которых вы хотите торговать.Фьючерсный брокер, скорее всего, спросит о вашем опыте инвестирования, доходе и чистой стоимости. Эти вопросы предназначены для определения степени риска, который брокер позволит вам принять на себя с точки зрения маржи и позиций.

Не существует отраслевого стандарта для структуры комиссионных и сборов при торговле фьючерсами. Каждый брокер предоставляет разные услуги. Некоторые предоставляют подробные исследования и советы, в то время как другие просто дают вам цитату и диаграмму.

Некоторые сайты позволяют открыть виртуальный торговый счет.Вы можете попрактиковаться в торговле «бумажными деньгами», прежде чем вкладывать реальные доллары в свою первую сделку. Это бесценный способ проверить ваше понимание фьючерсных рынков и того, как рынки, кредитное плечо и комиссии взаимодействуют с вашим портфелем. Если вы только начинаете, мы настоятельно рекомендуем потратить некоторое время на торговлю с виртуальным счетом, пока вы не убедитесь, что у вас все получается.

Даже опытные инвесторы часто используют виртуальный торговый счет для тестирования новой стратегии. В зависимости от брокера они могут предоставить вам доступ ко всему спектру своих аналитических услуг в виртуальной учетной записи.

Общие сведения о потоке фьючерсных транзакций — базовое введение

Я использовал следующую блок-схему (включенную в конце этого поста), чтобы объяснить многим людям, как кто-то, торгующий перечисленным фьючерсным контрактом на экране, фактически переводит деньги на наш клиринговый счет. Это основной взгляд на нормальную сделку. Каждый торговец с комиссией по фьючерсам (FCM), биржа и клиринговая палата обрабатывают транзакции немного по-разному.

Примечание: я не собираюсь вдаваться в роль мидл-офиса.Только исполнение, обработка, алгоритмическая торговля или брокерская комиссия, вероятно, будут обсуждаться в будущих статьях.

Обратите внимание на номера на схеме, поскольку они соответствуют номерам в заголовках каждого раздела.

1: Трейдер вводит заказ

Покупающий трейдер вводит заявку в электронную торговую систему. Распространенные популярные независимые электронные торговые системы включают: Торговые технологии, CQG, Fidessa и Блумберг. (Более полный список см. Категория MarketsWiki для независимых поставщиков программного обеспечения.) Многие FCM также имеют свои собственные мобильные и веб-торговые системы.

Базовый заказ включает следующую информацию:

Side — Индикация покупки или продажи

Количество — Количество контрактов

Информация о контракте — какой продукт и срок погашения по какой бирже

Тип ордера — инструкция для брокера о том, как обрабатывать ордер (общие типы ордеров — рыночный, лимитный и стоп)

Цена — Цена, по которой заказ должен быть куплен или продан

Time In Force — Как долго ордер остается открытым (обычно действующее время включает день или срок действия до отмены)

Номер счета — идентификационный номер счета для системы отслеживания FCM. Примечание. Это может быть или не совпадать с номером счета, используемым в клиринговой системе.

Как только трейдер отправляет заказ, он передается в технологию OMS, контролируемую FCM. Технология OMS может быть размещена у независимого поставщика программного обеспечения (ISV), однако она находится по контракту с фирмой-участником биржи и имеет подключение к бирже. предоставляется фирмой-членом.

2: Система управления заказами (OMS) — получение заказа

Как только ордер получен торговой системой FCM, он записывается в базу данных OMS, а также записывается в файл журнала транзакций (№ 3).OMS отвечает за поддержание состояния заказа. В настоящее время состояние заказа «Ожидает нового», ордер был получен брокером, но еще не отправлен на биржу. Затем ордер передается на предпродажную проверку рисков (# 4).

3: Файл журнала транзакций связи с клиентом

Все коммуникации с клиентами по всему миру должны сохраняться не менее пяти лет. Все транзакции в журнале связи должны иметь отметки времени, чтобы действия могли быть восстановлены внутренними или внешними экспертами.Полученный заказ от трейдера — первая в цепочке транзакций, которая будет связана с этим ордером.

Журнал транзакций должен включать каждое изменение статуса заказа с соответствующей отметкой времени транзакции. Эти изменения состояния включают:

Квитанция заказа

Подтверждение заказа

Прием заказов

Передача заявки на биржу

Подтверждение заказа на бирже

Прием ордеров биржей

Отклонение заказа

Частичное исполнение заказа

Заказ полностью выполнен

Срок действия заказа

Модификация заказа

Отмена заказа

Заказ слишком поздно для отмены

Отклонение отмены заказа

4: Предварительная проверка рисков

Перед тем, как сделка будет отправлена на биржу, FCM необходимо проверить, соответствует ли заказ утвержденным средствам контроля размеров.Некоторые торговые системы используют для этой проверки финансовый номер. Тем не менее, по моему опыту, многие используют ограничение на размер количества контрактов. Эта проверка обычно выполняется на уровне трейдера или номера счета.

Некоторые из распространенных проверок включают:

Fat Finger — Эта проверка гарантирует, что ордер необычно большого размера не будет допущен к обмену. Необычно большой заказ может повлиять на изменение цены. Эта проверка идет индивидуально для каждого заказа. Многие торговые системы имеют разные лимиты для каждого контракта.(Примечание: некоторые FCM используют лимиты Fat Finger Limits, чтобы не допустить ввода каких-либо ордеров кем-либо, кто не знаком или не одобрен для торговли на рынке.)

Position Limits — эта проверка гарантирует, что трейдер не накапливает большую позицию по одному контракту. Обычно это количество контрактов. Лимиты позиций могут быть полными или значениями для длинных или коротких позиций. Поскольку многие торговые системы не имеют прямой связи с клиринговой системой, лимиты позиций обычно устанавливаются на каждый день.Пределы позиции обычно проверяют, не превысит ли новый объем заказа плюс заполненное количество контрактов лимит позиции.

Ограничения количества открытых ордеров — Некоторые торговые системы ограничивают количество контрактов, которые могут быть в книге открытых ордеров трейдера. Это похоже на ограничение позиции, но учитывает общее количество заказанных контрактов. Так много мелких заказов не может быть введен, чтобы обойти пределы жирного пальца и положения.

Проверка разумности цены — этот элемент управления проверяет, является ли заявка, вводимая на рынок, разумной для рынка.Это предотвращает манипулирование нежелательными или ошибочными ордерами упорядоченным рыночным процессом.

Если заказ проходит эти проверки, он затем отправляется на биржу через шлюз Exchange (# 5). Заказы, которые не выполняются, отклоняются OMS (№6).

5: Exchange Gateway — Отправить заказ

Многие торговые системы имеют специальный шлюз для биржи. Эта технология отвечает за перевод приказа из представления приказа торговой системы в протокол обмена данными, необходимый для обмена.

Любые транзакции, обрабатываемые через шлюз, должны регистрироваться и храниться в течение пяти лет. Это сохраняется в специальном файле журнала обмена (№7).

6: Неудачная предпродажная проверка рисков

Если по какой-либо причине исходный заказ клиента не проходит предварительные проверки (№4), заказ отклоняется обратно клиенту.

7: Журнал транзакций конкретной биржи

Журнал транзакций биржи содержит всю информацию, передаваемую между технологией FCM и биржей.Это включает, помимо прочего, следующие транзакции:

Биржи обычно имеют формат, которому должны соответствовать эти файлы. Все транзакции должны иметь отметку времени с точностью до миллисекунды или лучше и иметь некоторую последовательность, чтобы транзакции могли быть реконструированы позже внутренним или внешним аудитор.

8: Предторговый контроль валютных рисков

Биржи, использующие передовой подход, как указано в Ассоциация фьючерсной индустрии (FIA) имеют свои собственные средства контроля рисков перед сделкой.Эти средства контроля существуют для предотвращения попадания несоответствующих заказов на электронный рынок и часто реализуются на уровне всей компании. Элементы управления также могут работать с учетной записью или группировкой учетных записей (иногда называется суб-фирмой), либо при индивидуальном подключении.

Биржи обычно имеют предпродажный контроль, который включает:

Fat Finger — Гарантирует, что ни один заказ не превышает заранее определенного и одобренного количества.

Проверки разумности цены — Гарантирует, что ни один ордер не выходит за пределы допустимого диапазона от последней торгуемой или текущей цены предложения / предложения.

Ограничения по внутридневным позициям — Гарантирует, что ни одна отдельная позиция не допускает этого на случай потенциальной неудачи участника рынка.

Market Sweep Protections — Гарантирует, что ни один ордер не «перескакивает» или не совпадает со слишком большим процентом открытых ордеров на рынке.

Self Match / Cross Protections — Гарантирует, что ни один заказ не совпадает с другим заказом от того же клиента.

Существуют другие меры контроля над риском перед торговлей.Для получения дополнительной информации об этих элементах управления прочтите Рекомендации FIA по рискам доступа на рынок.

9: Неудачный контроль над валютным риском перед сделкой

Если по какой-либо причине ордер FCM не проходит предварительные проверки биржи (# 8), то он отклоняется обратно в FCM, который отвечает за поддержание правильного состояния ордера и за сообщение об отклонении ордера клиенту. .