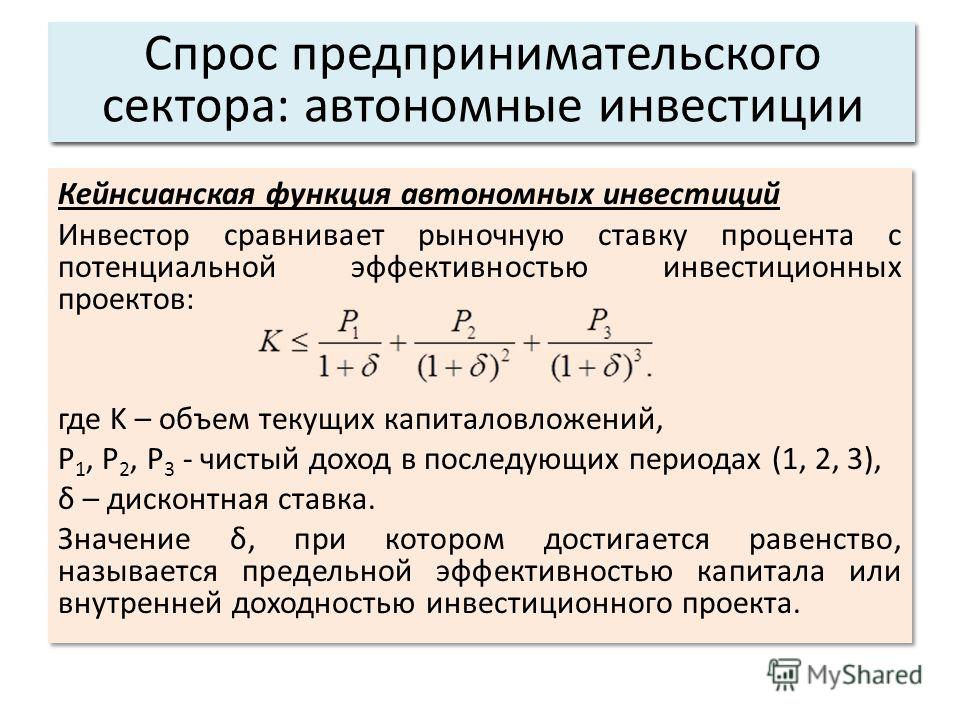

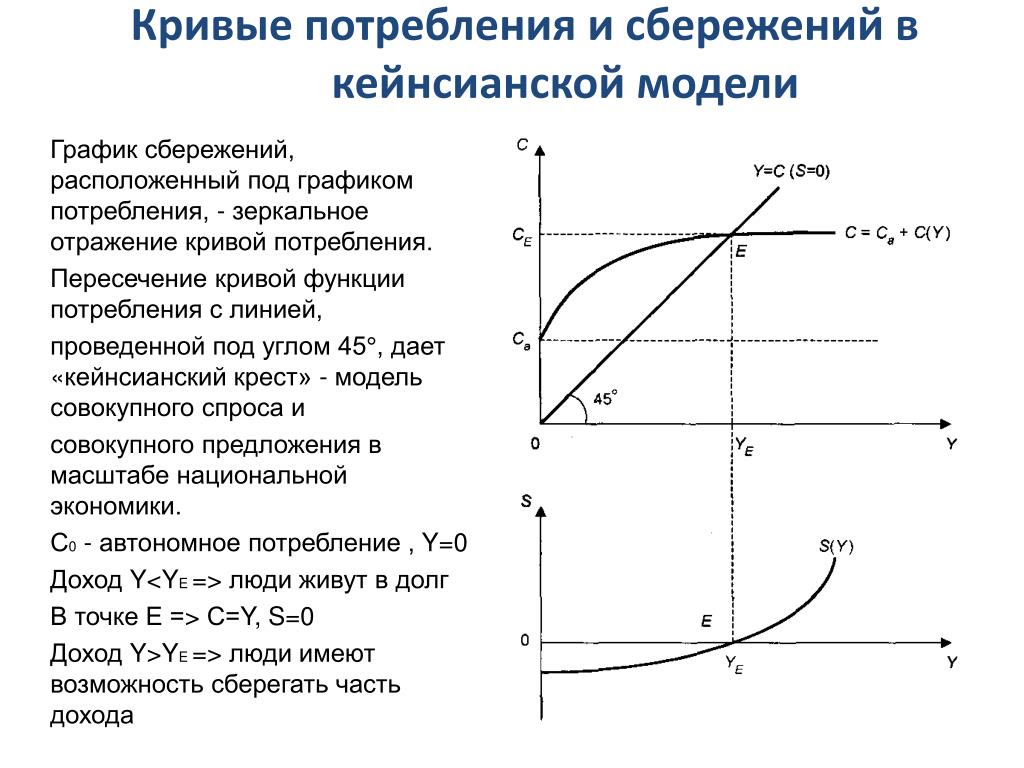

эффект мультипликатора. Модель макроэкономического равновесия «изъятия – инъекции»

Второй важнейшей составляющей совокупного спроса выступают инвестиции.

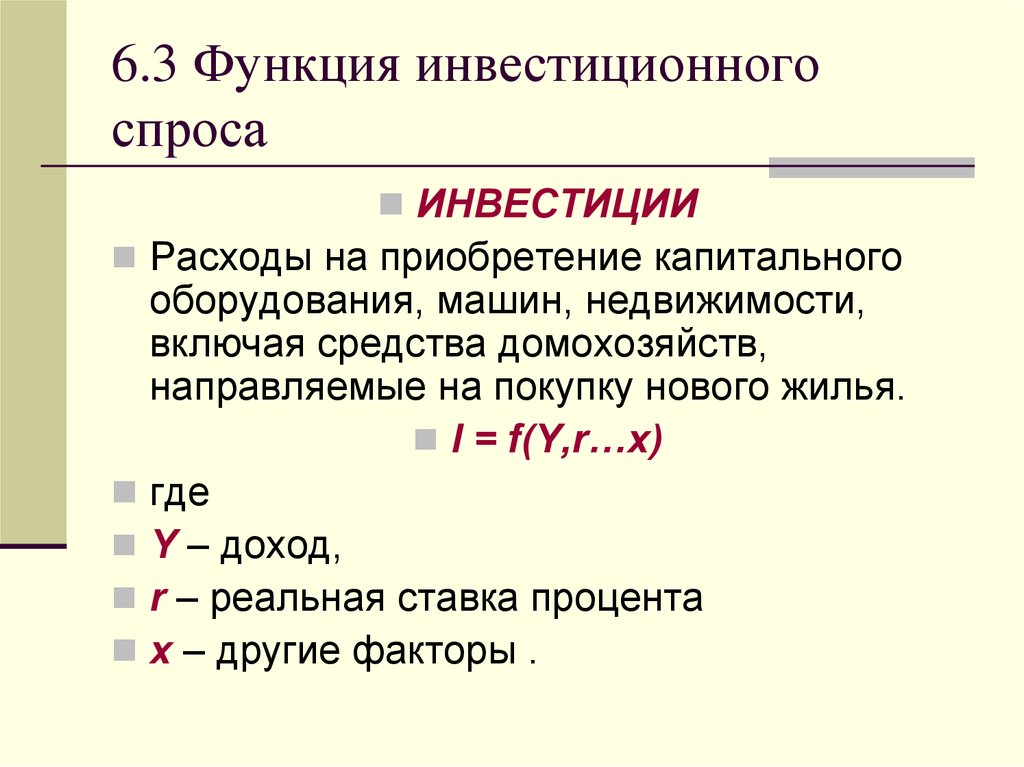

Инвестиционный спрос или инвестиции (I) – это сумма денег, которую готовы потратить фирмы на увеличение своего физического капитала (в виде станков, машин, зданий, сооружений, инструментов и т.д.) и товарно-материальных запасов (в виде сырья, незавершенного производства, готовой продукции на складах и т.п.) в целях роста объемов производства1.

С точки зрения

макроэкономики инвестиции совершают

не только фирмы, но и домашние хозяйства.

Инвестиционный спрос домашних хозяйств

состоит из спроса на жилье и услуги по

содержанию существующего жилищного

фонда. Решения субъектов о приобретении

ценных бумаг представляют элемент так

называемых портфельных

инвестиций.

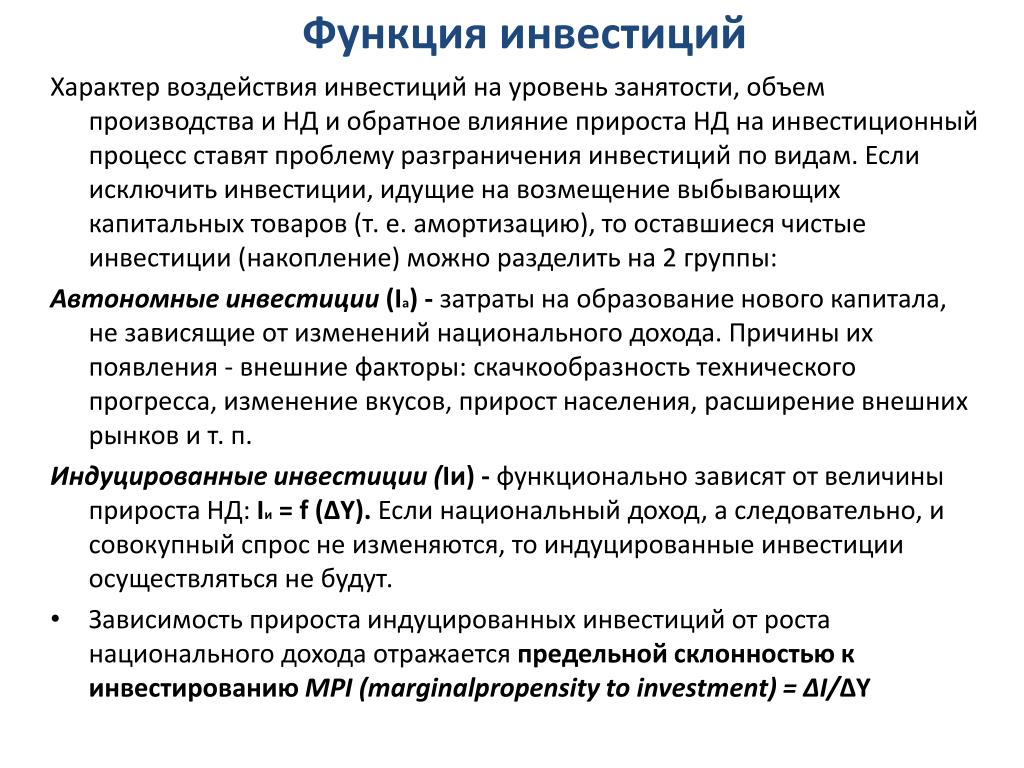

Общий объем инвестиций в экономику за определенный период называется валовыми инвестициями. Валовые инвестиции состоят из инвестиций, направляемых на замещение выбывающего капитала, то есть амортизационных расходов, и чистых инвестиций. Чистые инвестиции характеризуют объем прироста совокупного основного капитала в данном периоде:

Iчистые = I

Фактические

инвестиции могут

отличаться от плановых инвестиций на

величину неплановых инвестиций. Плановые

(планируемые) инвестиции – это инвестиции, объем которых

соответствует намеченным планам

предпринимателей, их намерениям купить

инвестиционные товары на определенную

сумму. Неплановые

инвестиции представляют собой изменения запасов

фирм при изменениях в спросе.

Неплановые

инвестиции представляют собой изменения запасов

фирм при изменениях в спросе.

Неплановые инвестиции растут, когда фирмы производят больше, чем планирует приобрести население. Увеличение товарно-материальных запасов – это сигнал для предпринимателей к сужению производства.

Неплановые инвестиции сокращаются, когда фирмы производят меньше продукции, чем население планирует приобрести товаров и услуг. Уменьшение товарно-материальных запасов – сигнал для предпринимателей к расширению производства. Связь между плановыми и неплановыми инвестициями устанавливается через понятие фактические инвестиции:

Фактические инвестиции – Планируемые инвестиции = Непредусмотренные инвестиции в товарно-материальные запасы.

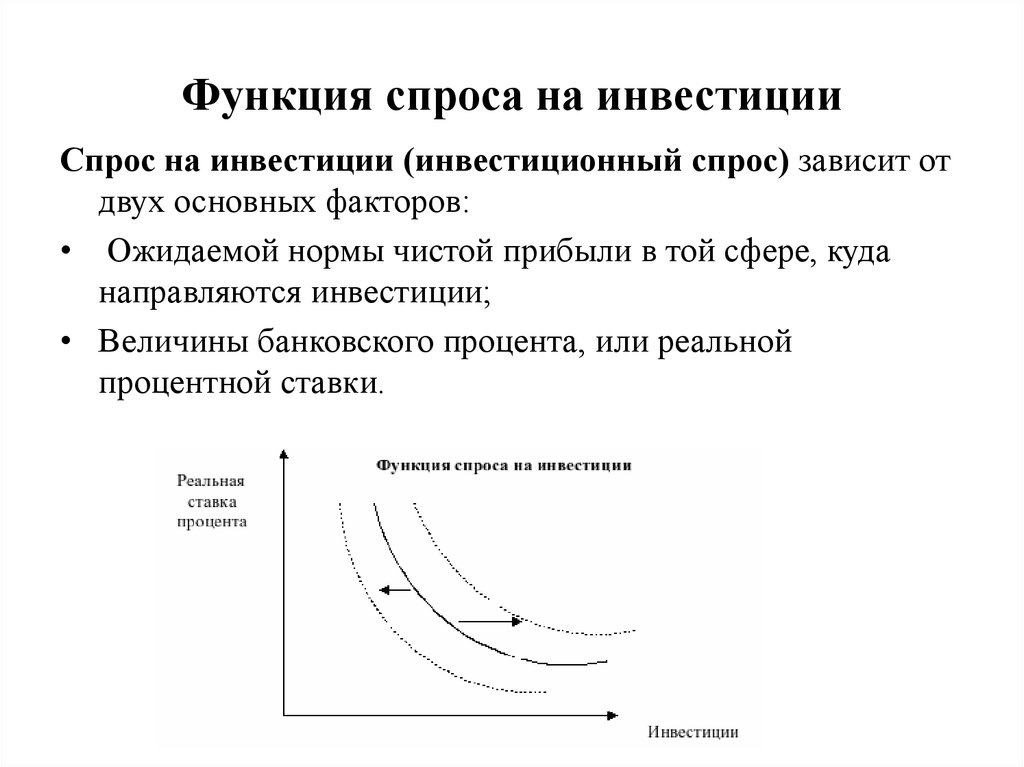

На размеры и динамику инвестиций влияют три основных фактора:

1. Доходы предприятий.

Увеличение доходов позволяет осуществить

дополнительные вложения в производство.

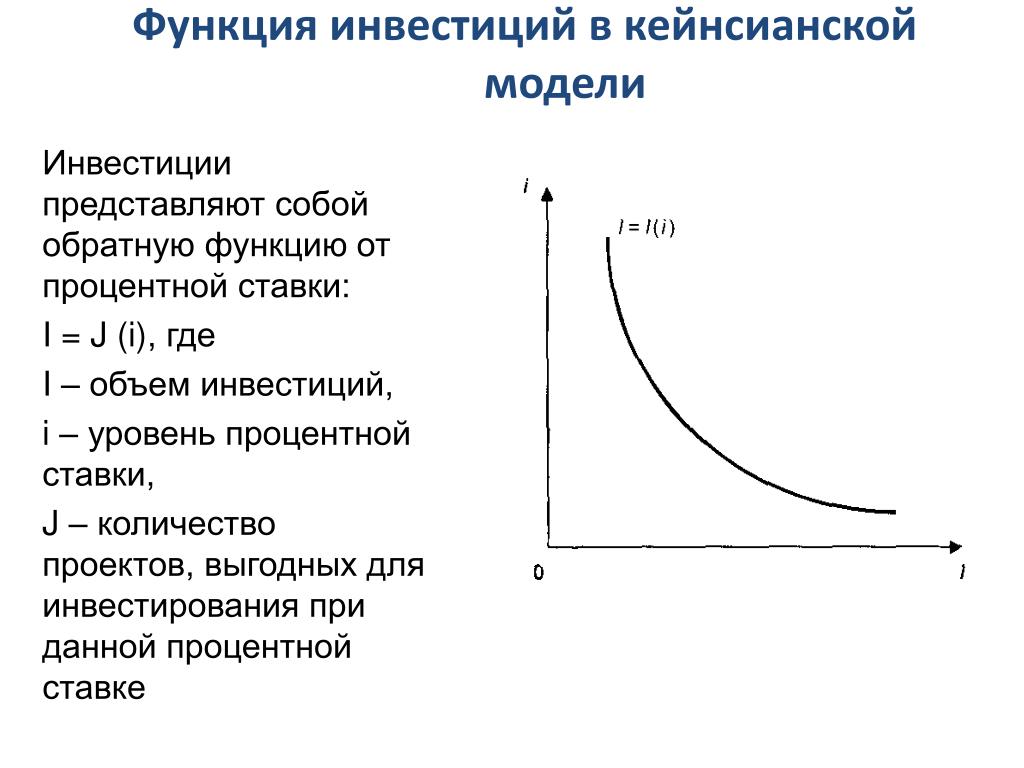

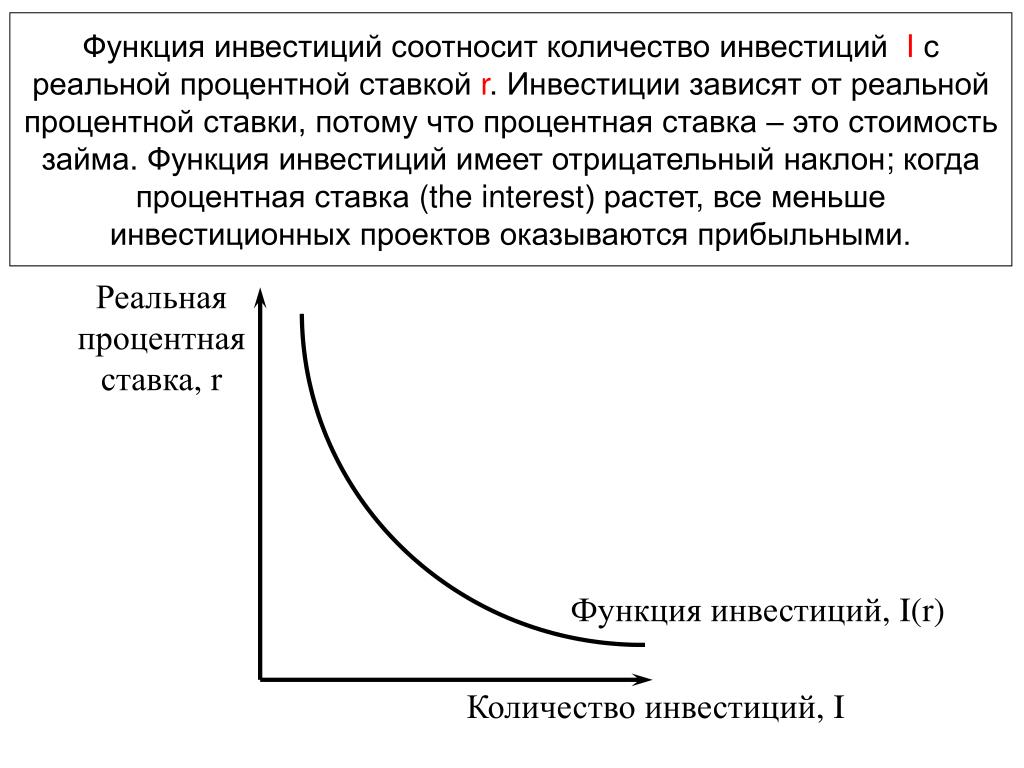

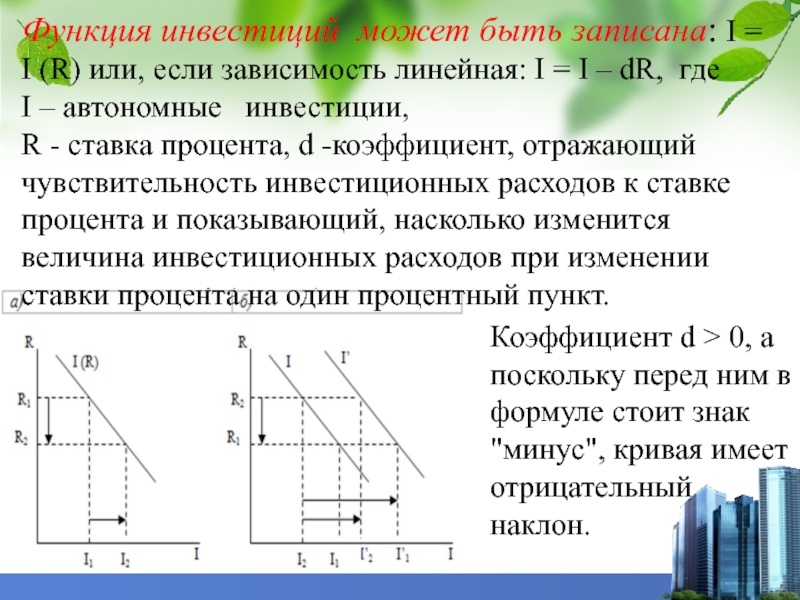

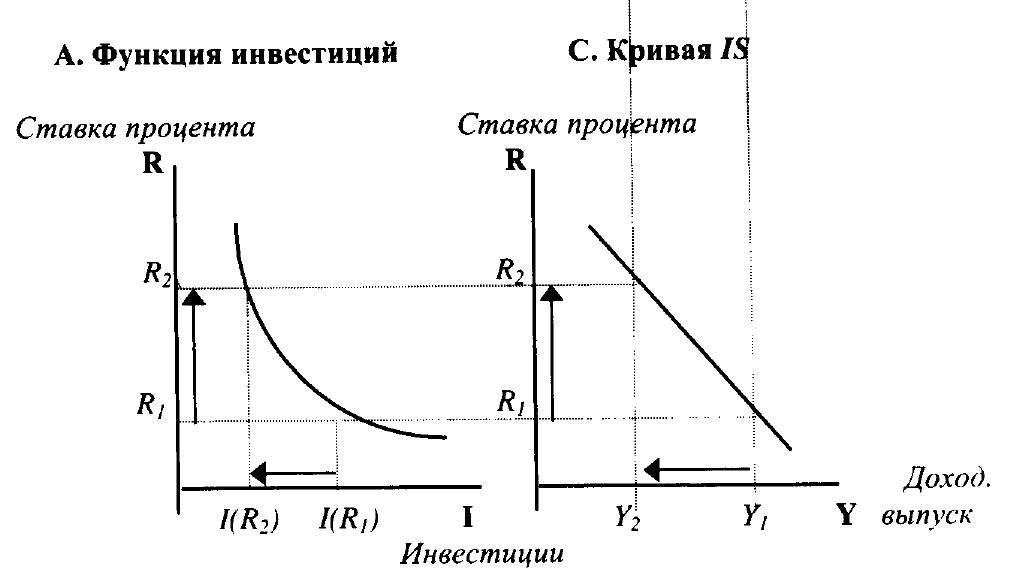

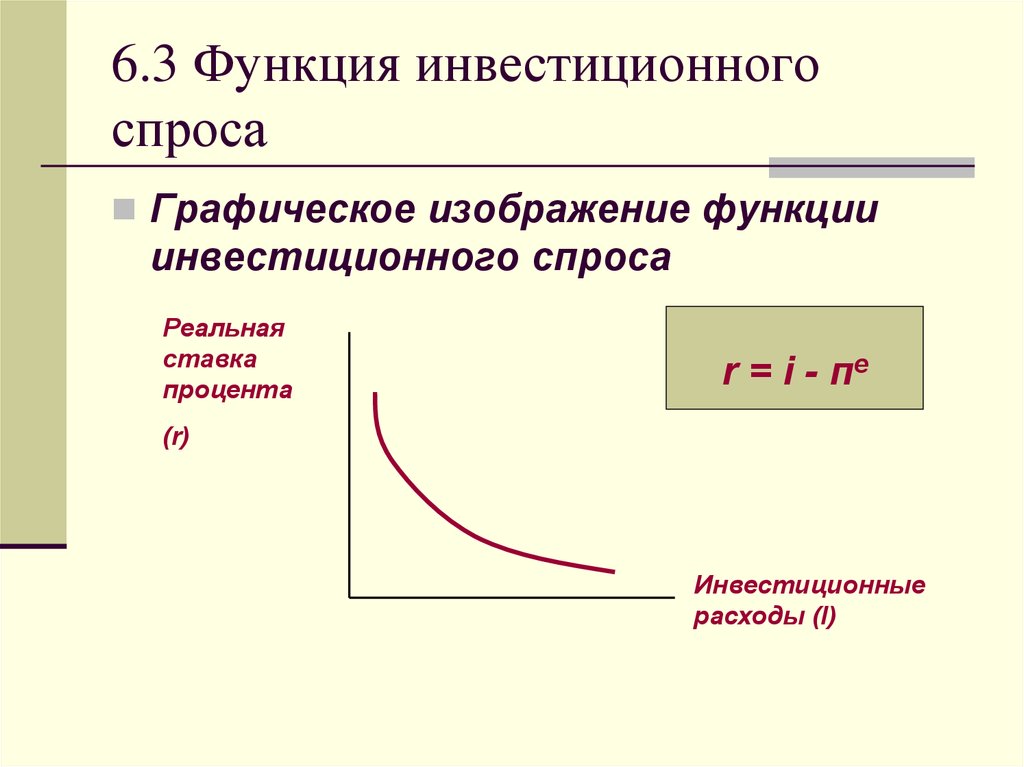

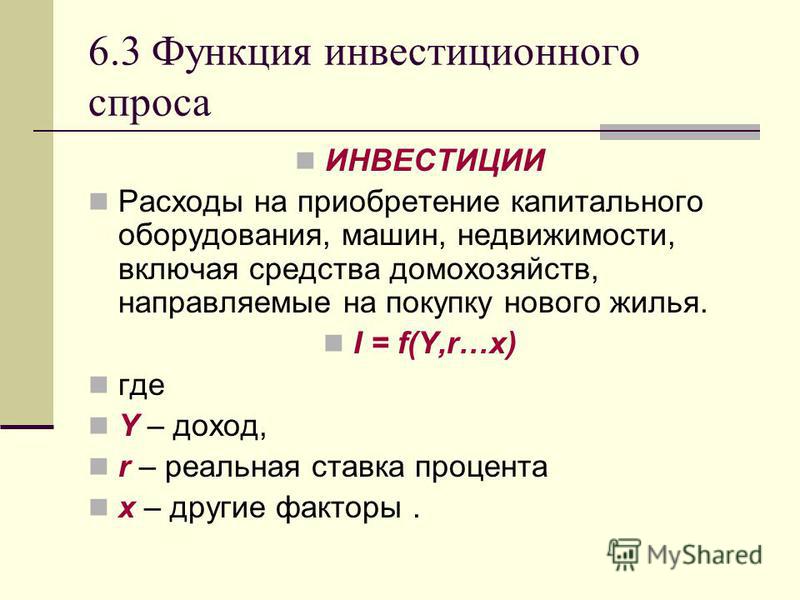

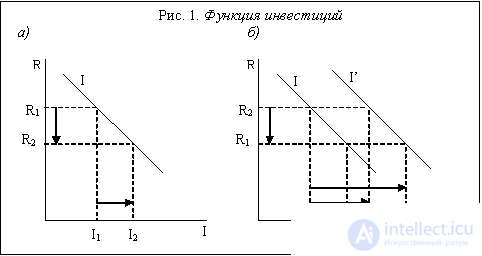

2. Издержки на инвестиции. Инвестиции носят долгосрочный характер и чем больше срок их окупаемости, тем меньше стимулов к инвестициям. Стоимость финансирования инвестиционного проекта определяет реальная ставка процента (r) как цена использования заемного денежного капитала для приобретения физического капитала. То есть, спрос на инвестиции (DI) — это спрос на кредит для инвестиций: DI = f (r).

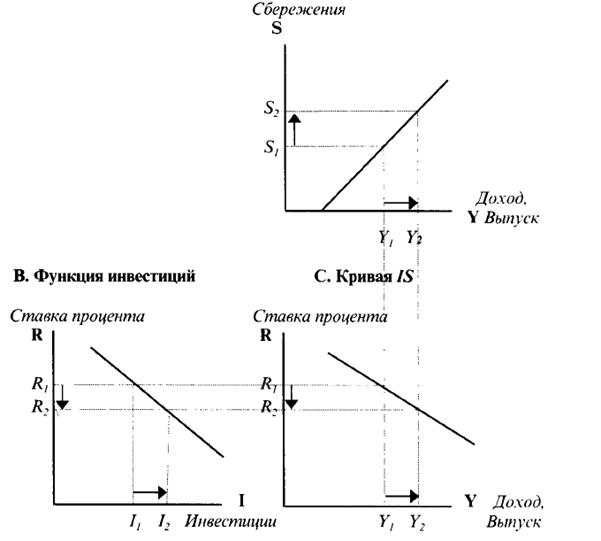

В графической форме размер инвестиций, осуществление которых возможно при каждом данном уровне реальной процентной ставки, отражает кривая инвестиционного спроса (рис. 11.18).

Рис. 11. 18. Кривая спроса на инвестиции

В отличие от

потребительского спроса, для которого

характерна относительная устойчивость,

спрос предприятий на инвестиции

отличается большей нестабильностью.

Повышение, например, ставки процента

может заставить предпринимателей

отказаться от ряда инвестиционных

проектов.

На нестабильность инвестиций

3. Ожидаемая отдача

от инвестиций. Побудительным мотивом

инвестиций является прибыль. При этом

инвестор всегда при принятии решения

учитывает альтернативные возможности:

денежные средства можно вложить в

строительство нового завода, а можно и

разместить в банке. Чтобы инвестиционный

проект был выгодным, доход от него в

виде нормы прибыли от инвестиций (иначе,

рентабельности инвестиций) должен

превышать затраты на его осуществление

в виде реальной ставки процента.

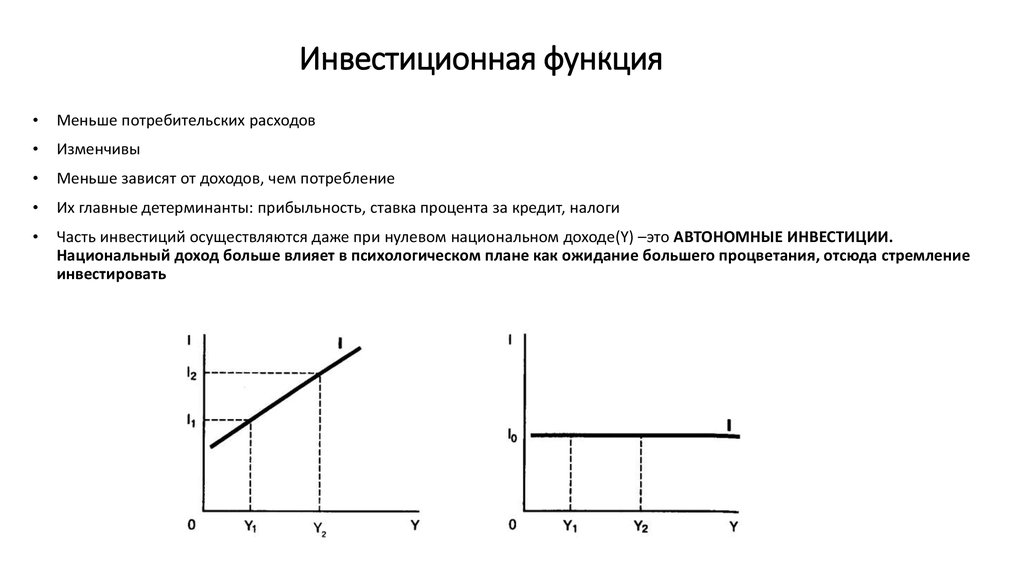

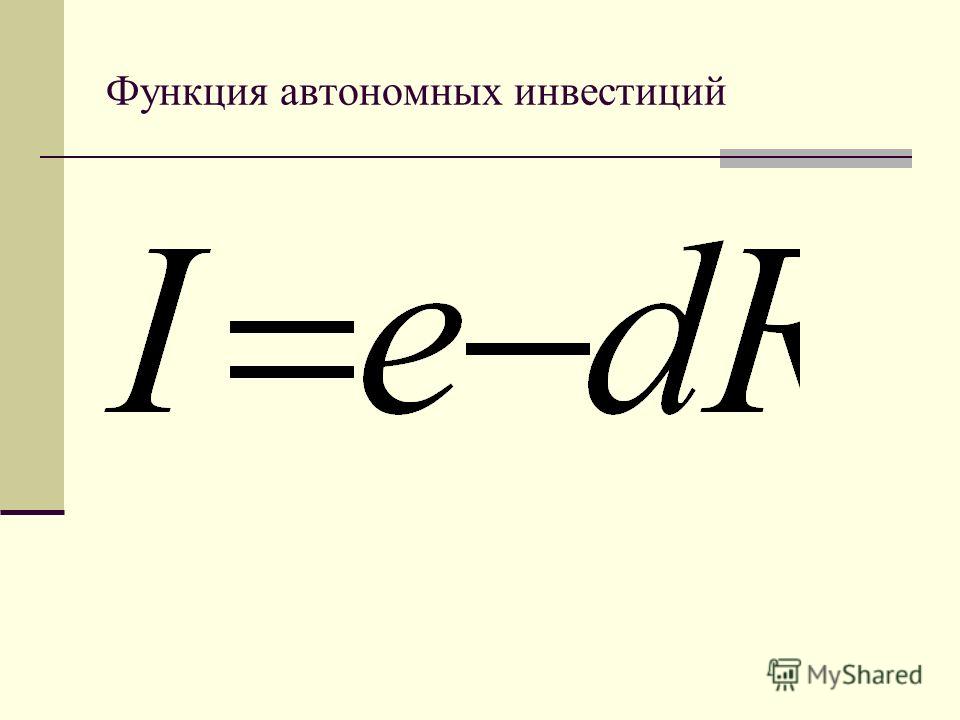

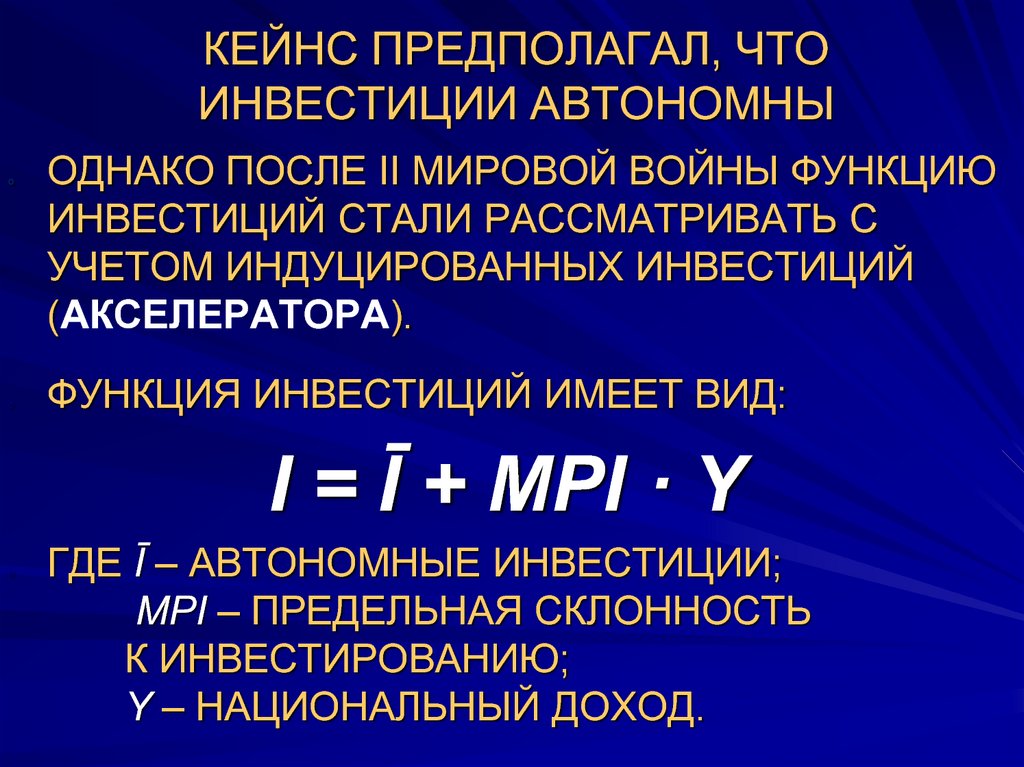

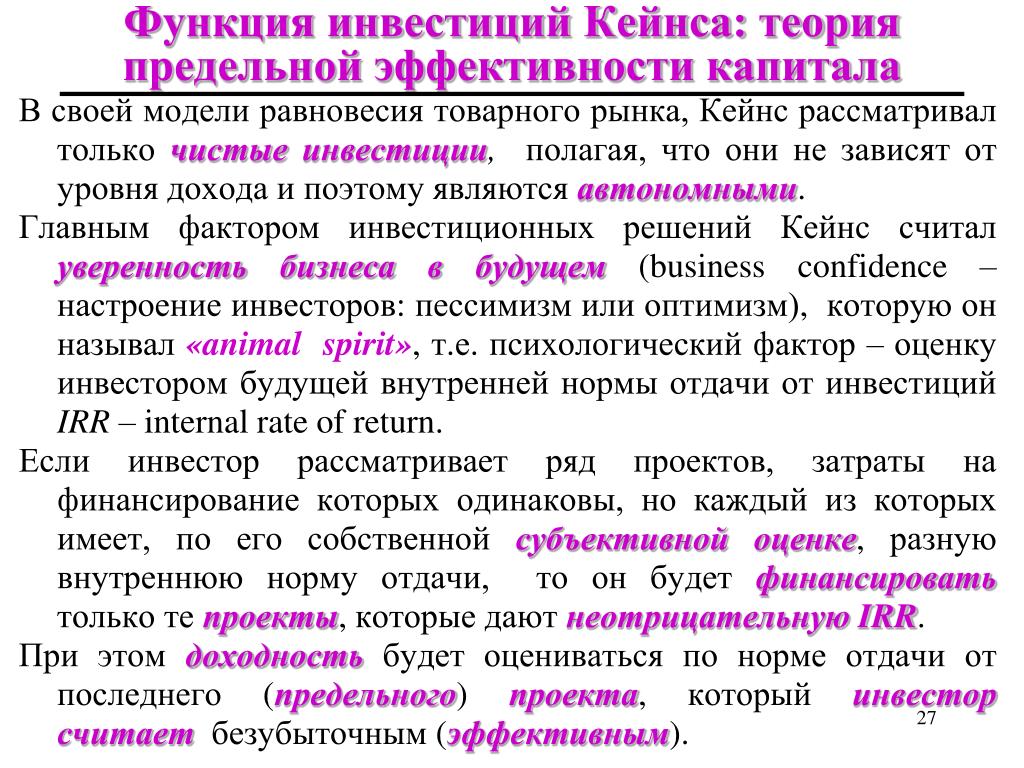

При анализе инвестиций разграничивают инвестиции зависимые от динамики текущего дохода, то есть индуцированные или производные инвестиции, и не зависимые, то есть

Автономные инвестиции – это абстракция, упрощающая анализ. График автономных инвестиций отражает постоянный уровень планируемых инвестиционных расходов (рис. 11. 19).

Рис. 11.19. График автономных инвестиций

Основным источником

инвестиций в экономике являются

сбережения, которые создают домашние

хозяйства и фирмы. Поэтому инвестиции

также можно определить как использование

сбережений в целях создания новых

капитальных активов.

В масштабах страны инвестиции определяют процесс расширенного воспроизводства. Однако в краткосрочном периоде на рынке товаров в результате проводимого инвестирования увеличивается только спрос, то есть в краткосрочном периоде чистый эффект инвестиций на национальный запас капитала невелик. Но в долгосрочном периоде под влиянием инвестиций будет меняться не только спрос, но и предложение, то есть инвестиции существенно изменяют национальный запас капитала и в экономике происходят динамические изменения – экономический рост.

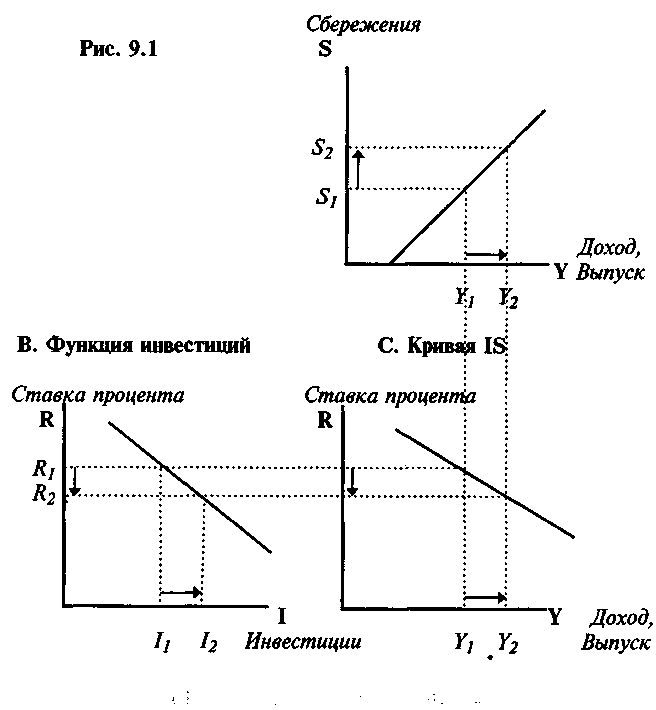

В идеале инвестиции должны быть равны сбережениям. При равенстве сбережений, которые являются утечкой из потока доходов-расходов, и инвестиций, которые являются инъекциями, дополнениями к потребительским расходам, в макроэкономике будет иметь место равновесие: используемый доход (Y = C + Iплан) будет равен произведенному доходу (Y = C + S).

Однако Кейнс

показал, что процессы инвестирования

и сбережения, как правило, осуществляются

разными лицами, у которых разные цели

и разная линия экономического поведения.

Данная модель макроэкономического равновесия, позволяющая определить равновесный уровень производства при текущем (неизменном) уровне цен, получила название

Рис. 11. 20. Макроэкономическое равновесие в модели изъятий — инъекций

На практике

автоматическая сбалансированность

этих двух процессов практически не

наблюдается. Для полной скоординированности

сбережений и инвестиций необходимы

внешние рычаги, стимулирующие процесс

инвестиций. По Кейнсу, важнейшая роль

в стимулировании инвестиций принадлежит

государству.

Для полной скоординированности

сбережений и инвестиций необходимы

внешние рычаги, стимулирующие процесс

инвестиций. По Кейнсу, важнейшая роль

в стимулировании инвестиций принадлежит

государству.

Инвестиции как автономная величина обладают мультипликационным эффектом.

.

MP больше 1, то есть рост расходов на единицу увеличит национальный доход больше, чем на единицу. Значение мультипликатора тем выше, чем меньше предельная склонность к сбережению (к утечке из потока доходы-расходы):

.

Соответственно,

эффект мультипликатора тем сильнее,

чем более пологим является график

сбережений.

Эффект мультипликатора вызван тем, что в экономике расходы одних субъектов одновременно являются доходами других субъектов экономики. И эти доходы в свою очередь расходуются на потребление, инвестиции и т.д. То есть эффект мультипликации вызывает расширение производства и занятости не только в исходной отрасли экономики, но и в других сферах. Мультипликатор действует в обоих направлениях – и в сторону прироста национального дохода, и в сторону его сокращения.

Мультипликатор

отражает статический эффект, краткосрочный

аспект функционирования экономической

теории. Динамизировать теорию

мультипликатора позволяет принцип

акселератора. Автономные инвестиции

как первоначальная инъекция вследствие

эффекта мультипликатора приводят к

росту национального объема производства.

Возникшее при этом оживление деловой

активности повышает склонность к

инвестициям у различных групп

предпринимателей, то есть возрастают

производные инвестиции. Производные

инвестиции, наложенные на автономные

инвестиции, ускоряют экономический

рост, то есть возникает эффект акселерации. Акселератор (от латинского — ускорение) — это

коэффициент, показывающий, во сколько

раз возрастают чистые инвестиции в

ответ на изменение объема производства.

В простейшей форме принцип акселерации

можно выразить следующей формулой:

Акселератор (от латинского — ускорение) — это

коэффициент, показывающий, во сколько

раз возрастают чистые инвестиции в

ответ на изменение объема производства.

В простейшей форме принцип акселерации

можно выразить следующей формулой:

It = a · ΔYt-1 + b,

где It – чистые инвестиции в t-году,

a — коэффициент акселерации,

ΔYt-1 – изменение объема производства в предыдущем году,

b – инвестиции на замещение основного капитала.

Таким образом, роль инвестиций в макроэкономике обусловлена тем, что:

— инвестиционные колебания влияют на совокупный спрос и через него на объем национального производства;

— инвестиции создают техническую базу для экономического роста в будущем, обеспечивая накопление фондов предприятий;

— нерациональное

использование инвестиций приводит к

замораживанию ресурсов и сокращению

объемов производства.

Какая функция профессионального образования названа автором? Что является экономическим стимулом для инвестиций в профессиональное образование? Какие специфические расходы на приобретение образования

Сущность, виды и примеры

В известной теории Кейнсианства инвестиции и, прежде всего, инвестиционные расходы являются составной частью совокупных расходов населения наряду с государственными закупками и чистым экспортом товаров и услуг. Экономисты считают его самым изменчивым и динамичным компонентом ввиду его зависимости от многих факторов. Если более глубоко рассматривать инвестиции (функции, виды, их значение, способы применения), то придется немного выйти за рамки данной теории.

Инвестиции в узком смысле

С точки зрения финансов функции инвестиций сводятся к вложению средств (активов), которые используются в процессе производственно-хозяйственной деятельности. Экономика трактует инвестиции как расходы субъектов с целью накопления капитала, предусматривающие создание нового капитала и возмещение изношенных средств. С этой стороны главная функция инвестиций – получение дохода. Другими словами, субъекты народного хозяйства вкладывают часть своего дохода в развитие экономики, чтобы он окупился и вернулся к ним в увеличенном размере.

С этой стороны главная функция инвестиций – получение дохода. Другими словами, субъекты народного хозяйства вкладывают часть своего дохода в развитие экономики, чтобы он окупился и вернулся к ним в увеличенном размере.

Предприниматели также рассматривают инвестицию как хозяйственную операцию по приобретению производственных и непроизводственных фондов и финансовых инструментов в обмен на имущество или денежные средства. При этом инвестиционные расходы могут способствовать увеличению капитала или же поддерживать его на прежнем достаточном уровне.

И хотя доля инвестиционных расходов в совокупных национальных расходах занимает пятую часть, именно от них зависят колебания деловой активности и позитивный рост экономики – при прочих равных условиях повышение инвестиций пропорционально увеличивает внутренний валовый продукт.

Структура рынка и инвестиции

Международные вливания оказывают сильное влияние на структуру рынка в планетарном масштабе. Конечно, из года в год рынок претерпевает изменения, но именно инвестиции – катализатор этого процесса. Также они влияют на монополизацию разных отраслей.

Также они влияют на монополизацию разных отраслей.

В идеальном варианте международный рынок свободен от монополии и строится на идее справедливой, свободной конкуренции. Это обусловлено исключением институтов, которые могли бы ограничить агентов рынка. Но как только такие институты были исключены, структура стала меняться в пользу монополистов. Глобальный инвестиционный рынок также почувствовал на себе эту тенденцию. Можно регулярно наблюдать слияния, поглощения компаний более сильными, крупными рыночными игроками. Это позволяет создавать еще более мощные корпорации.

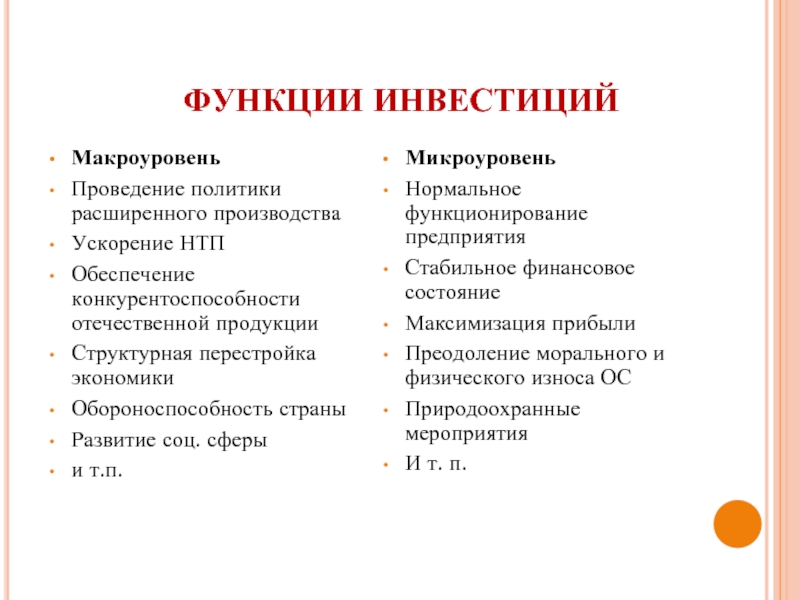

Функции инвестиций в экономике

Из определений инвестиций видно, что эти процессы могут проводиться как на государственном, так и на частном уровне хозяйствующего субъекта, но в конечном итоге все сводится к повышению благосостояния государства. А значит, функции, которые выполняют инвестиции, призваны удовлетворить все заинтересованные стороны: домохозяйства, банки, предприятия, формальные и неформальные институты, объединения, государственный сектор. Выделим четыре ключевых свойства, которые делают инвестиции краеугольным камнем макроэкономики:

Выделим четыре ключевых свойства, которые делают инвестиции краеугольным камнем макроэкономики:

- Распределительная функция трактуется так: выбирая, куда вкладывать деньги или активы, предприниматель или государство способствует развитию одной отрасли сильнее, чем другой. На примере это выглядит следующим образом: с зарубежной электроникой и автомобилями отечественные не могут конкурировать, предпринимателю выгоднее вкладывать деньги во что-то другое.

- Регулирующее свойство: инвестиции осуществляются глобально и затрагивают смежные отрасли экономики. Новый завод предполагает прокладку дорог, базу отдыха, создание новых рабочих мест и т. д.

- Стимулирующая: инвестирование предполагает вложение денег в улучшение. Оптимизируется наука, технологии, уровень образования, и как следствие, повышается качество жизни и благосостояние страны.

- Индикативная: свойство инвестиции, тесно связанное с процессами наращивания капитала и поддержанием баланса открытой экономической системы.

Рассмотрев теоретические аспекты формирования и функционирования инвестиций, перейдем к их графическому отображению, которое наглядно показывает, как связаны между собой функция потребления, функция инвестиций, сбережение и потребление в масштабах хозяйствующей системы государства.

А как еще можно?

Не всегда функции инвестиций связаны собственно с производственным процессом предприятия. Вполне можно вкладывать деньги в ценные бумаги и участвовать в операциях на бирже, тем самым обеспечивая оборот денежных средств и прирост их. Получаемую таким образом прибыль можно направлять на развитие компании. То есть начальством предприятия в таком случае заданы функции инвестициям, обеспечивающим будущее фирмы.

Можно вкладывать деньги в другие компании, тем самым помогая как им, так и себе. Функции процентов инвестиций – принесение прибыли компании с перспективой на будущее. Дополнительно можно вкладывать деньги в мероприятия по охране природы.

Определение

Любая функция, математическая или экономическая, есть зависимость конечного результата от одного или множества факторов. Функции инвестиций также являются моделями, в которых эндогенная переменная (конечный результат) – это инвестиционные расходы, а экзогенная определяется целями исследования.

Функции инвестиций также являются моделями, в которых эндогенная переменная (конечный результат) – это инвестиционные расходы, а экзогенная определяется целями исследования.

Если независимая переменная одна, то о других говорят «при прочих заданных условиях». Так, если инвестиции заданы функцией от дохода, это означает, что ставка по банковскому проценту и цены в этом периоде существенно не изменились.

Чем больше независимых переменных, тем выше достоверность модели и ее приближенность к реальным условиям экономики. Динамика изменения переменных может сильно отличатся в разные периоды, и чтобы упростить задачу, исследователи выбирают один или два главных фактора, от которых будут зависеть функции инвестиции.

Правильное и неправильное применение

Казалось бы, хозяин — барин, и неэффективное применение денег, предназначенных для инвестирования, ничем не может испортить ситуацию на рынке. На самом деле ситуация обстоит иначе. Все те деньги, которые были влиты в неперспективные, устаревшие проекты, могли бы быть направлены в то, что действительно стоит развития. Это означает, что перспективные и прибыльные идеи остались без финансирования. Следовательно, развитие производства, промышленности, экономики затормозилось именно из-за неудачно выбранного направления для инвестирования.

Это означает, что перспективные и прибыльные идеи остались без финансирования. Следовательно, развитие производства, промышленности, экономики затормозилось именно из-за неудачно выбранного направления для инвестирования.

Инвестиции, в свою очередь, зависят от экономического роста. Получается замкнутый цикл, так как торможение роста экономики влечет уменьшение притока вливаний. Динамика чистых, валовых инвестиций – один из наиболее ярких показателей состояния экономики. Валовые – это объем средств, направляемых в качестве инвестиций в проекты за заданный временной промежуток. Сюда включают деньги, предназначенные для обновления, расширения существующих производственных линий. Чистые – это валовые, из которых вычли амортизацию за анализируемый временной промежуток. Полученный показатель позволяет делать выводы о фазе экономического развития. Валовые инвестиции могут быть больше амортизации, тогда прирост производства дает расширенное воспроизводство. Это означает, что экономика поднимается, активность предпринимательства увеличивается. Равные показатели говорят о воспроизводстве потребляемых продуктов, то есть экономика стоит на месте. Наконец отрицательная величина показывает, что экономика деградирует. Если рассматривать это на уровне компании, можно сделать вывод, что .

Равные показатели говорят о воспроизводстве потребляемых продуктов, то есть экономика стоит на месте. Наконец отрицательная величина показывает, что экономика деградирует. Если рассматривать это на уровне компании, можно сделать вывод, что .

Взаимосвязь инвестиций и процентной ставки

Без преувеличения можно сказать, что размер инвестиций зависит от ставки процента, тогда как изменение остальных факторов берет на себя функция автономных инвестиций, включенная в многофакторную модель, которая имеет следующий вид:

- I = Ia — d * r (1), где I – совокупные инвестиционные расходы; Ia – автономные инвестиционные расходы; d – чувствительность инвестиции к уменьшению или увеличению ставки, %; r – реальная процентная ставка.

Значение процентной ставки объясняется довольно просто. Каждый бизнесмен, перед тем как вложить деньги в рискованное предприятие (а 100% безрисковых вложений не существует в принципе), оценивает, сколько он на нем сможет заработать и какую сумму для этого необходимо потратить. Для масштабных инвестиций внутренних финансовых ресурсов зачастую недостаточно, и предприниматель направляется в банк или небанковскую финансовую организацию, которая требует цену за свои услуги – тот самый процент. Чем выше цена банка, тем ниже прибыль бизнесмена и соотношение прибыли к затратам. Как известно, максимизация прибыли от всех видов деятельности – конечная цель любого предприятия.

Для масштабных инвестиций внутренних финансовых ресурсов зачастую недостаточно, и предприниматель направляется в банк или небанковскую финансовую организацию, которая требует цену за свои услуги – тот самый процент. Чем выше цена банка, тем ниже прибыль бизнесмена и соотношение прибыли к затратам. Как известно, максимизация прибыли от всех видов деятельности – конечная цель любого предприятия.

О чем идет речь?

Функцию автономных инвестиций, связанных с интеграцией рынков капиталов отдельных стран в общее экономическое пространство, просто невозможно недооценить. Глобализационные процессы последних десятилетий очевидны даже школьнику. Проявляется это через стремление к универсальности и связано с унификацией процессов вложения денег в проекты. Инструменты, механизмы, задействованные в инвестициях, в разных странах приходят к единому образцу. Национальные рынки постепенно становятся более либеральными.

Функции управления инвестициями через реализацию правовых возможностей также категорически важны для развития отдельных стран и мирового сообщества в целом. Из теории прав собственности, разработанной Алчианом и Коузом, следует, что ресурсы – это еще не собственность, но лишь некий элемент прав на применение. Всего эти ученые выделяют 11 типов права, составляющих цельный комплекс. В числе прочих – право получать доход, располагая собственностью.

Из теории прав собственности, разработанной Алчианом и Коузом, следует, что ресурсы – это еще не собственность, но лишь некий элемент прав на применение. Всего эти ученые выделяют 11 типов права, составляющих цельный комплекс. В числе прочих – право получать доход, располагая собственностью.

Другие примеры

Надо понимать, что существует огромное количество способов применения такого инструмента, как инвестиции. Функция дохода, например, строится с учетом данной финансовой операции. Кроме кредитов и небанковских займов на закупку оборудования, техники или финансовых инструментов предприниматель может тратить деньги из своего кармана. На предприятии это часть прибыли, которая осталась после выплаты налогов и других запланированных отчислений. В этом случае колебания конечной суммы инвестиционных расходов будут прямо зависеть от изменения функции операционных доходов предприятия. Растет прибыль и ее потребляемая часть — увеличиваются инвестиции. Растут убытки — инвестирование уменьшается или сворачивается на неопределенный срок. Тогда функция инвестиций имеет вид, значительно отличающийся от предыдущего примера, так как мы добавляем совокупный доход.

Тогда функция инвестиций имеет вид, значительно отличающийся от предыдущего примера, так как мы добавляем совокупный доход.

Предельная склонность к инвестированию – это мультипликатор, который показывает, на какую величину повышается или уменьшатся инвестиции при изменении единицы дохода. Чем выше значение мультипликатора, тем больше предприниматель склонен к риску. В случае выигрыша вложения могут вернуться в многократном размере, а при проигрыше – привести к громадным убыткам и даже банкротству.

Инвестирование и риск

Инвестиции потребляются и возвращаются на предприятия в виде оборудования и активов, а значит, для предпринимателя важно, чтобы капитализируемая часть прибыли была как можно меньше. С другой стороны, если вложение средств в рассматриваемом периоде оказалось не очень удачными и не обеспечило притока денег, предприятие вынуждено прибегнуть к внешним источникам финансирования. Опять же, это банки, финансовые организации, формальные и неформальные финансовые рынки. И снова возникает вопрос: рисковать или не рисковать?

И снова возникает вопрос: рисковать или не рисковать?

Инвестиции: сегодня и в будущем

Возвращаясь к понятию инвестиций в меньшем масштабе, рассматривая их в разрезе компании как объекта для вложения средств, нужно отметить, что это метод накопить производственный капитал, фонды. Это означает, что именно посредством инвестирования можно влиять на результаты деятельности компании в перспективе. Но средства должны применяться правильно, эффективно, только тогда они оправдают себя.

Фактически доказано, что даже при росте объемов инвестиций нельзя говорить о стабильном росте экономики, если качество финансирования не становится выше. Под качеством подразумевается эффективность использования денег. Например, если вкладывать деньги в технологии, которые морально устарели или близки к этому, такая трата не даст никаких положительных результатов, но станет выброшенными на ветер суммами.

Оптимальная структура распределения дохода (прибыли)

Пожалуй, один из вопросов, на который не могут дать однозначный ответ ни практики, не теоретики: где точка равновесия у инвестирования и накопления? Даже в рамках одного предприятия нельзя сказать однозначно, что лучше, накоплять или потреблять, ведь рыночная конъюнктура, технологии, социально-правовой и политический секторы постоянно меняются. Что завтра принесет колоссальные убытки, еще вчера грозило банкротством, и наоборот.

Что завтра принесет колоссальные убытки, еще вчера грозило банкротством, и наоборот.

Математически функции инвестиции не дают универсального решения – они лишь отображают усредненные тенденции, отбрасывая ряд незначительных факторов, которые неожиданно могут стать весомыми. Для руководителя они служат обобщенным примером, а конечное решение об инвестировании принимается после досконального исследования всех факторов и реального положения дел в экономике.

Основа для экономики страны

Функции финансовых инвестиций исключительно важны, поэтому экономика и не может развиваться без такого денежного притока. От этого фактора зависит, как будет расти экономика, насколько повысится потенциал производства в государстве.

На макроуровне функции инвестиций – расширение воспроизводства и ускорение прогресса, инициирование исследований медицинских, научных, технических, позволяющих сделать шаг в будущее. Благодаря им можно постепенно перестраивать экономику страны, подстраивая ее под требования современности в соответствии с новейшими тенденциями. В экономике функции инвестиций связаны с формированием сырьевой базы, используемой в настоящем и будущем.

В экономике функции инвестиций связаны с формированием сырьевой базы, используемой в настоящем и будущем.

Инвестиционные расходы и функции инвестиций

Главная » Макроэкономика учебник » 7.2 Инвестиционные расходы и функции инвестиций

Инвестиционные расходы и функции инвестиций

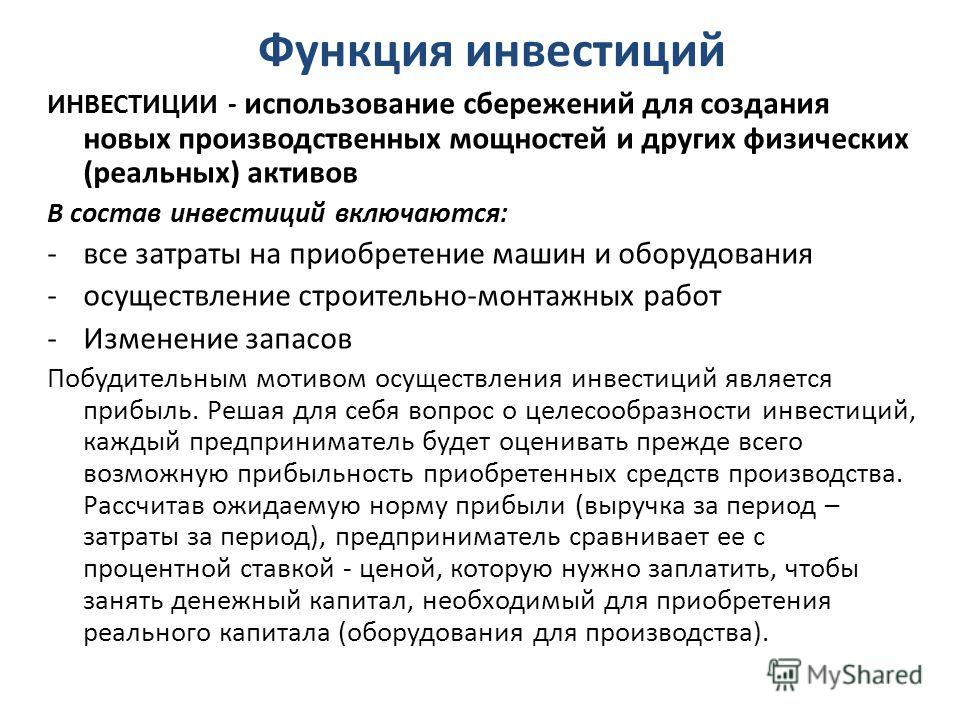

Инвестиции – использование сбережений для совершенствования производства, строительства, приобретения машин и оборудования, вложений в человеческий капитал, пополнение товарных запасов.

Равновесие между сбережениями и инвестициями – одно из важнейших условий макроэкономического баланса. Однако связь между сбережениями и инвестициями неоднозначна. Решения сберегателей и инвесторов не обязательно совпадают.

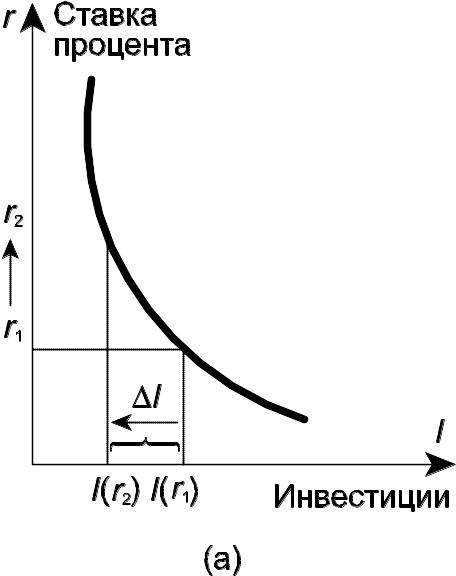

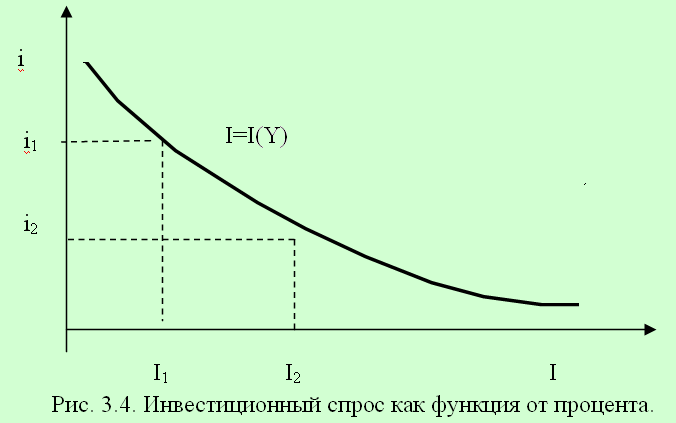

Наиболее существенное влияние на объём и динамику инвестиций оказывают два фактора: 1) изменение реального объёма национального дохода; 2) реальная ставка процента по кредитам.

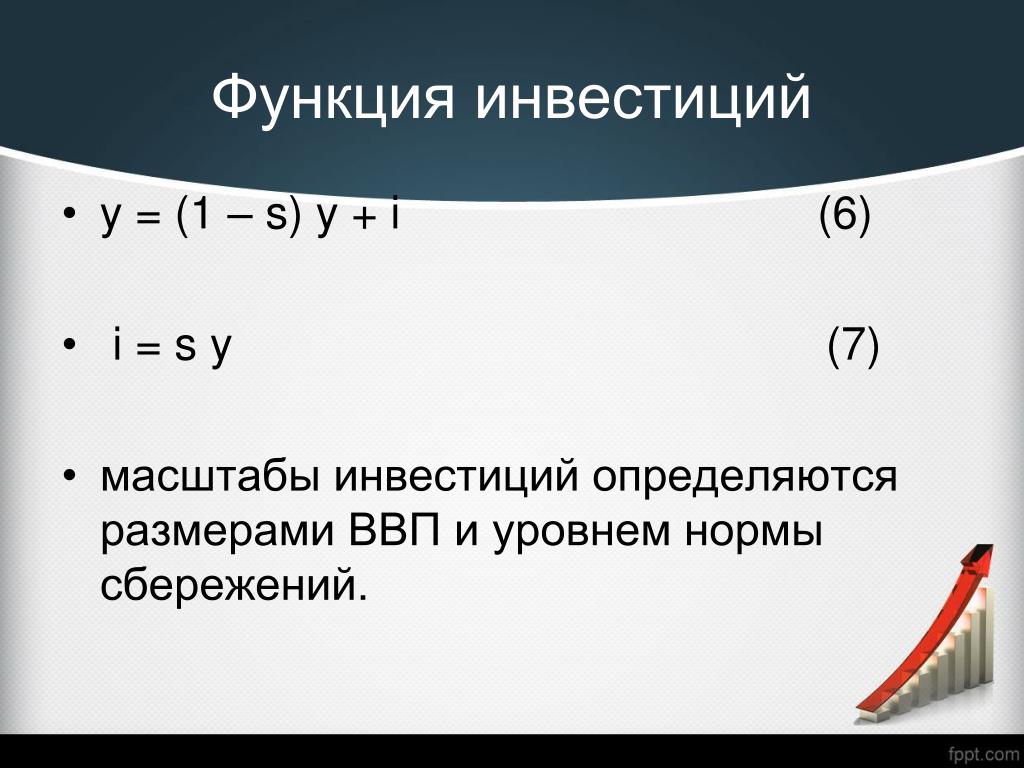

Поэтому функция инвестиций имеет следующий вид:

I = I (∆Y, r).(13)

Валовые инвестиции – это та часть инвестиций, которые обеспечивают производство общего объёма капитальных товаров в течение определенного периода времени, обычно года. К ним относятся производственные инвестиции; инвестиции в товарно-материальные запасы; инвестиции в жилищное строительство.

Валовые инвестиции состоят из амортизации и чистых инвестиций. Амортизация – инвестиционные ресурсы необходимые для возмещения основного капитала. Чистые инвестиции – это вложения с целью увеличения основного капитала посредством строительства зданий и сооружений, производства и установки дополнительного оборудования.

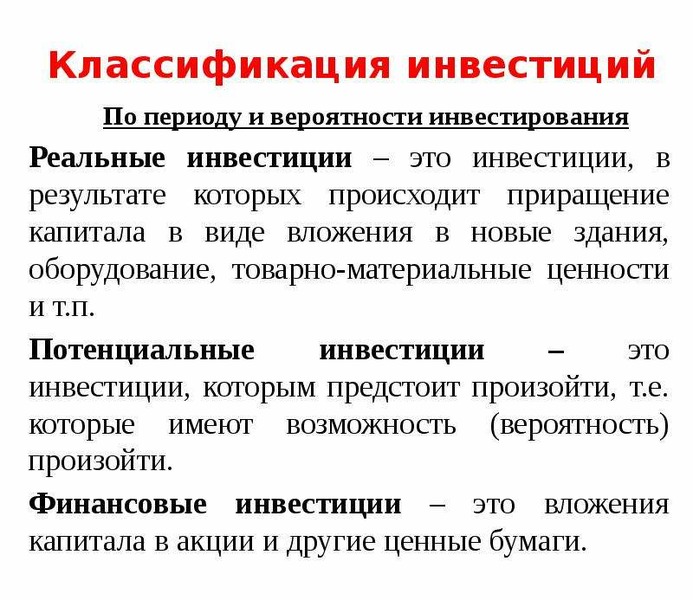

В зависимости от сферы приложения различают реальные и финансовые инвестиции. Реальные инвестиции – это вложения в отрасли экономики и виды деятельности, обеспечивающие увеличение средств производства, материально-вещественных ценностей, запасов. Финансовые инвестиции – это вложения в акции, облигации, векселя и другие финансовые инструменты.

Они формируют дополнительные источники роста реальных инвестиций.

Они формируют дополнительные источники роста реальных инвестиций.В зависимости от факторов, определяющих объём спроса на инвестиции, их подразделяют на автономные и индуцированные.

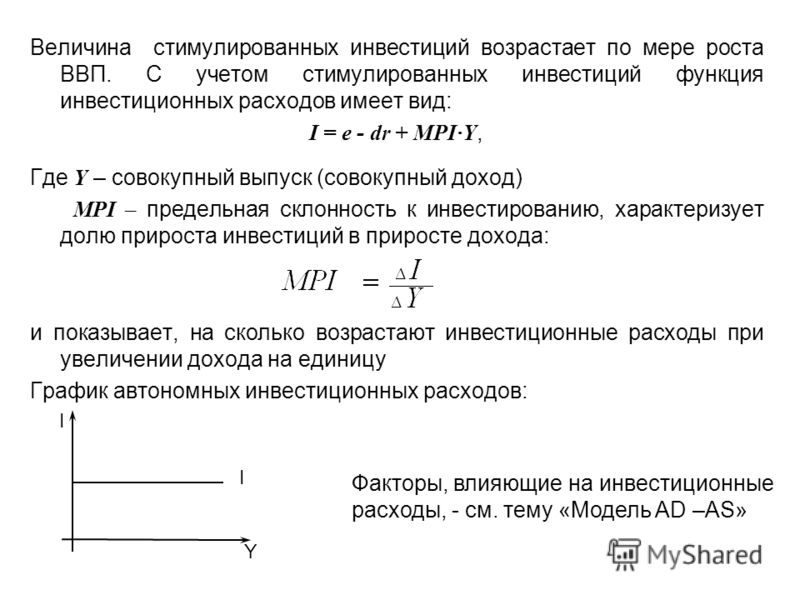

Автономные инвестиции Iа – это та часть инвестиций, размер которых не зависит от величины дохода. Они осуществляются при неизменном спросе на товары в целях внедрения новой техники и повышения качества продукции. Автономные инвестиции не вызваны ростом совокупного спроса, – это затраты на образование нового капитала. График функции автономных инвестиций Iа(у) представляет собой горизонтальную линию, параллельную оси дохода Y в модели «доходы–расходы».

Индуцированные инвестиции Iи – инвестиции, порождаемые увеличением спроса на товары, ростом национального дохода. Индуцированные инвестиции исследуются в моделях развития экономики в долгосрочном периоде.

Основная часть инвестиций осуществляется за счет заемных средств. Платой за привлечение этих средств является процентная ставка, рассматриваемая как издержки заимствования.

Непосредственными факторами, определяющими объём инвестиций, являются ожидаемая норма чистой прибыли и реальная ставка процента. Чтобы инвестиционный проект был выгодным, чистая прибыль от его осуществления должна превышать издержки заимствования. Чем меньше ставка процента, тем больше будет совокупный спрос на инвестиции.

Изменения объёма спроса на инвестиции происходят под влиянием всех факторов, которые влияют на ставку процента и ожидаемую прибыль. Основными из этих факторов являются: изменение уровня цен; ожидания предпринимателей; прогнозы будущей конъюнктуры рынка; уровень налогообложения; издержки на основной капитал и его обслуживание; научно-технический прогресс. Множественность факторов, влияющих на инвестиционные решения предпринимателей, порождает инвестиционную нестабильность.

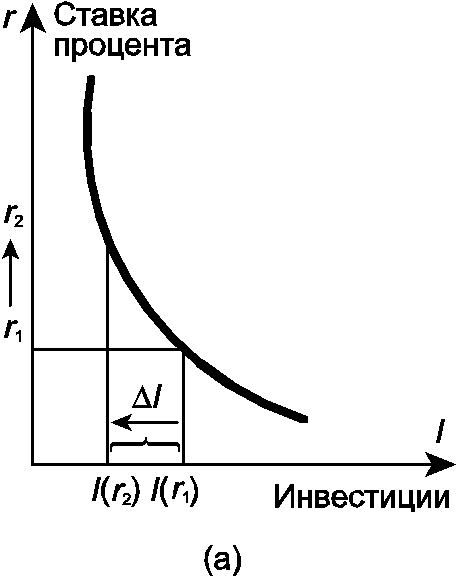

Очевидно, что инвестиции – функция нормы процента:

I = f (r).(14)

Причем, эта функция убывающая: чем выше уровень процентной ставки, тем ниже уровень инвестиций.

Сбережения также есть функция (но уже возрастающая) нормы процента: S = S(r). Инвестиции являются функцией процентной ставки, а сбережения – функцией дохода.

Тем самым современная кейнсианская концепция подчеркивает, что динамика инвестиций и сбережений определяется различными факторами.

Мультипликатор инвестиционных расходов

Мультипликатор – коэффициент, показывающий зависимость изменения дохода от изменения инвестиций.

K • ∆I =∆Y.(15)

В этой формуле ∆I – приращение инвестиций; ∆Y – приращение совокупного дохода (ВНП). В результате имеем:

(16)

Суть концепции мультипликатора – увеличение инвестиций приводит к увеличению национального дохода, причем на величину большую, чем первоначальный рост инвестиций.

Динамическая модель мультипликатора предполагает, что при данной и постоянной предельной склонности к потреблению и для данного периода распределение дохода воздействие на национальный доход дополнительного инвестирования будет прогрессивно уменьшаться и стремиться к нулю.

Это можно выразить формулой:

Это можно выразить формулой:∆Y = ∆I (1 + С + С1 + С2 + С3 + С4 + … + Сn),(17)

где C – доля приращения ∆Y в определенном периоде, при заданной предельной склонности к потреблению.

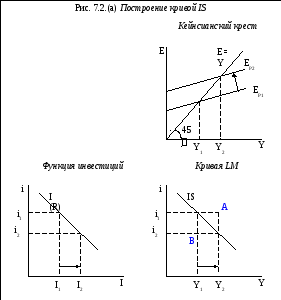

Геометрическая интерпретация мультипликатора Кейнса – кейнсианский крест (рисунок 6). E1 – точка начального равновесия, E2 – точка конечного равновесия национального дохода. Производство и доход увеличиваются по мере охвата новых групп работников согласно ступенчатой линии до стабилизации в точке Y2.

Эта модель исходит из допущений, что MPC = const, и иллюстрирует влияние изменения автономных затрат на уровень национального дохода. Считая кривую C + I опорной предположим, что плановые инвестиции возрастут на ∆I. Это сдвинет кривую вверх на уровень C + I + ∆I. Новая кривая пересекает кривую национального дохода на уровне Y2, который на ∆Y больше предыдущего равновесия Y1. В результате наблюдаем мультипликационный эффект: изменение уровня равновесия национального дохода в большей степени, чем вызвавшее его изменение исходного уровня автономных затрат.

Рисунок 6 – Геометрическая интерпретация мультипликатора Кейнса

Таким образом, следствием действия мультипликатора является обеспечение в какой-то момент равенства сбережения и инвестирования. И хотя решения о потреблении и сбережения, инвестиционные решения в экономике принимают различные экономические субъекты, согласно Кейнсу, их равенство реализуется путем изменения совокупного дохода. Следует учесть, что инвестирование не зависят от сбережения. Напротив, инвестирование, вызывая рост совокупного дохода, порождает объём сбережений, соответствующий возросшему инвестированию.

Контрольные вопросы

Каковы особенности теории потребления Дж. М. Кейнса?

В чем состоит отличие между автономными и индуцированными инвестициями?

В чем состоит отличие между реальными и финансовыми инвестициями?

Какие компоненты включаются в валовые инвестиции?

Какие факторы влияют на размер и динамику инвестиций?

Чем объясняется существование эффекта мультипликатора инвестиций?

Что выражает средняя склонность к потреблению и средняя склонность к сбережению?

Какизмеряетсяпредельнаясклонностькпотреблению и предельная склонность к сбережению?

Лекция, реферат.

Инвестиционные расходы и функции инвестиций — понятие и виды. Классификация, сущность и особенности. 2018-2019.

Инвестиционные расходы и функции инвестиций — понятие и виды. Классификация, сущность и особенности. 2018-2019.Функция инвестиций: 20–i , функция сбережений: 0,4Y –3,0

а) определите уравнение линии IS и постройте её график;

б) в каких пределах изменяется равновесный доход?

в) определите уравнение линии IS, если в ожидании инфляции склонность к потреблению увеличится до 0,7.

Решение

(аналитический способ)

Условие равновесия: I = S ® 20 – i = 0,4Y – 3,0, отсюда

0,4Y+i =23 – уравнение ISлинии. Найдем ее границы.

Y=57,5-2,5i

Если в уравнении инвестиций I = 0, то i = 20 – максимальная равновесная ставка процента, при которой инвестиции равны нулю.

Если в ISуравнении i =20, то Y=7,5. Если i = 0, то Y =57,5. Итак, кривая IS задается формулой Y =57,5 – 7,5i, где i £ 5, а равновесный доход меняется от 7,5 до 57,5.

На рисунке кривая IS обозначена отрезком А.

(Графический).

Возьмем координатную плоскость и будем откладывать:

- доход – на координатной оси, направленной вправо;

- ставку процента – на координатной оси, направленной вверх;

- инвестиции – на координатной оси, направленной влево;

- сбережения – на координатной оси, направленной вниз.

Во II м квадранте изобразим график функции инвестиций.

В III м квадранте проведем биссектрису координатного угла.

В IV м квадранте изобразим график функции сбережений.

В I м квадранте будем строить кривую IS.

Возьмем произвольную ставку процента, меньшую 20% – максимальной величины ставки процента (например, 3%). Выбранной ставке процента отвечает точка А на оси «ставка процента».

С помощью графика инвестиций определим объем инвестиций, отвечающий ставке процента 3%. Этот объем инвестиций равен 17, ему соответствует точка С на оси «инвестиции».

С помощью биссектрисы IIIго координатного угла определим объем сбережений, равный объему инвестиций при ставке 3%. Данному объему сбережений отвечает точка Е на оси «сбережения».

С помощью графика сбережений определим доход, отвечающий данному объему сбережений. Этот доход равен 50, ему соответствует точка G на оси «доход».

В первом квадранте найдем точку Н, у которой ордината равна исходному значению ставки процента (3%), а абсцисса – соответствующему равновесному объему дохода (50). Полученная таким способом точка Н принадлежит кривой IS.

Выполнив описанный алгоритм для нескольких значений ставки процента, лежащих в пределах от 0 до 20%, получим кривую IS. На рисунке она изображена отрезком М.

Согласно формуле предельной склонности к потреблению: МРС = C / Y, получаем: C = Y * МРС.

Подставим это выражение в уравнение Y = С + I.

Получим: Y = Y * МРС + I.

Следовательно: Y * (1 — МРС) = I.

(57.5-2.5i)*0.3=I

17.25-0.75i=I

Новая линия IS:

17.25-0.75i=0.4Y-3.0

Функция — инвестиция — Большая Энциклопедия Нефти и Газа, статья, страница 1

Функция — инвестиция

Cтраница 1

Функция инвестиции объединяет все операции по инвестициям, включая и финансовые ( исключая учредительские расходы, которые не имеют большой стоимости), с вычетом соответствующих отчислений на содержание инвестиций. [1]

Пусть существует функция инвестиций Х 240 / о — 5, где / 0 — сумма инвестиций и Х — валовой денежный поток. [3]

Пусть существует функция инвестиций Х 240 / g5, где 10 — сумма инвестиций и Xi — валовой денежный поток. [5]

Изобразите графически в координатах Со-С правдоподобную функцию инвестиций. [7]

[7]

Изобразите графически в координатах С0 — С правдоподобную функцию инвестиций. [9]

Предложение, или прирост производственных мощностей, рассматривается как функция инвестиций. [10]

Функция производственная включает все операции, которые не фигурируют в функциях инвестиции и финансирования. [11]

Концепция цикла деловой активности, утверждающая, что экономические колебания являются функцией слишком больших инвестиций в экономику, поскольку хозяйственные руководители стремятся действовать в соответствии с растущим спросом во время подъема, и значительных сокращений инвестиций в период спада, когда они понимают, что рост их инвестиций был слишком велик в период предшествовавшего процветания. [12]

L — функция ликвидности, или функция спроса [ а деньги; / — функция инвестиций; S — функция сбережений; У — оход; / — ставка процента. [13]

[13]

Допустим, точка А отражает величину совокупного спроса при полной занятости, которая обеспечивается функцией потребления С и функцией инвестиций I. Если при этом государство осуществляет расходы G, то совокупный спрос перемещается в точку D. Тогда АА означает избыток спроса, или инфляционный разрыв, который возникает вследствие государственных расходов. Это вынужденная плата, которую общество, по мнению кейнсианцев, должно отдать за повышение темпов экономического роста. [15]

Страницы: 1 2

Accent Capital — Уверенные Инвестиции в Коммерческую Недвижимость

Автор статьиАндрей Богданов

Генеральный директор ООО «АКЦЕНТ УПРАВЛЕНИЕ АКТИВАМИ»

В отличии от инвестирования в финансовые классы активов (такие как акции и облигации) инвестирование в недвижимость – процесс более длительный. Сроки сделок купли-продажи недвижимости измеряются месяцами, а инвестиционные горизонты – годами. Недвижимость – это тот класс активов, который практически недоступен для спекулятивных операций.

Сроки сделок купли-продажи недвижимости измеряются месяцами, а инвестиционные горизонты – годами. Недвижимость – это тот класс активов, который практически недоступен для спекулятивных операций.

Цикл инвестирования. Основные этапы

Инвестиционный процесс в коммерческой недвижимости традиционно делится на 4 большие стадии, каждая из которых важна и совершается последовательно, формируя так называемый цикл инвестирования (Рисунок 1). Неотъемлемой составляющей каждого этапа инвестиционного процесса является реализация функции риск-менеджмента.

Рисунок 1. Этапы цикла инвестирования в недвижимость

1. Планирование инвестиций (Planning)

Важнейший этап процесса инвестирования, который определяет все последующие действия инвестора или его управляющего. Именно данный этап обеспечивает наиболее взвешенное определение максимального количества параметров, необходимых для успешного инвестирования. Именно на данном этапе производится макроэкономический анализ (исследование ключевых индикаторов экономики и состояние бизнес-цикла, определяющих уровень общего рыночного риска в данном классе активов) и рыночный анализ (исследование состояния секторов или интересующего сектора и выявление фазы отраслевого цикла, его основные тренды и уровень базовых мультипликаторов риск/доходности), который позволит:

- во-первых, четко сформулировать инвестиционную стратегию, по всем параметрам, которые рассматривались ранее;

- во-вторых, разработать бизнес-план по реализации инвестиционной стратегии (в случае фонда или иного инвестиционного механизма это его бизнес-план).

Все последующие шаги – это реализация инвестиционной стратегии в соответствии с бизнес-планом.

Рисунок 2. Стадии проектов (все сектора)

2. Приобретение активов (Acquisition)

Приобретение – это этап непосредственно инвестирования, в рамках него осуществляется поиск соответствующих инвестиционной стратегии лотов, их анализ и оценка, и непосредственно покупка. Приобретение прав на целевой инвестиционный актив является результатом принятия инвестиционного решения, которое готовится на основе тщательного отбора активов, проходящего через несколько стадий, напоминающих воронку (Рисунок 3).

Рисунок 3. Воронка приобретения инвестиционного актива

Помимо, собственно, процесса покупки инвестиционных лотов, происходит ряд параллельных процессов:

- создание как правовой структуры концентрации инвестиционного капитала (например, регистрация фонда, позволяющего объединить коллектив инвесторов), так и правовых структур косвенного владения, различных SPV и имущественных компаний;

- организация долгового финансирования, если инвестирование происходит с кредитным плечом, включая поиск лучших предложений от кредиторов, переговорный процесс, прохождение оценок и кредитных комитетов и фиксация условий кредитной сделки;

- ключевой же параллельный процесс – формирование инвестиционного капитала – собственного (для прямого инвестора) или клиентского (для инвестиционных управляющих).

3. Владение активами (Holding)

Период владения активом соответствует инвестиционному горизонту инвестирования в него, предусмотренному Планом актива. Именно в этот период происходит реализация инвестиционного потенциала актива путем выполнения целей по его риск/доходности. Именно в период владения реализуются основные функции управления инвестициями в коммерческую недвижимость, которые мы подробнее рассмотрим дальше.

Здесь мы отметим задачи, которые формируются по итогам совершенной инвестиции и приобретения объекта недвижимости. В зависимости от стиля инвестирования задачи могут отличаться:

- Для инвестиций Core и Core Plus ключевая цель – поддержание размера и качества денежного потока существующего объекта недвижимости.

Достижению этих задач служит исполнение комплекса функций Property Management (управления объектом), которые мы подробнее рассмотрим далее, в основе которых лежат два направления:

- коммерческое управление объектом – целый набор функций, относящихся к отношениям с арендаторами;

- техническое управление объектом (или техническая эксплуатация) — набор функций, исполнение которых обеспечивает физическое использование объекта недвижимости по его назначению.

Функции, относящиеся к инвестиционной части управления, носят в основном надзорный и контрольный характер, позволяющий: во-первых, отслеживать достижение основного KPI управляющего объектом в виде целевого (планового) чистого операционного дохода (ЧОД / NOI), предусмотренного Планом актива; а, во-вторых, осуществлять мониторинг рыночной ситуации в целях корректировки плана или подтверждения его актуальности. Период владения такого рода инвестиций, как правило, длительный, в развитых экономиках он достигает и даже превышает 10 лет, для развивающихся экономик ориентиром является 5 лет. - Для инвестиций стиля Value-Added и Opportunistic ключевая цель – сформировать денежный поток, стоимость которого и сформирует стоимость объекта недвижимости к моменту выхода из инвестиций. Здесь достижение задач обеспечивается на первом этапе функциями Project Management (управление проектом), которые сосредоточены в области девелопмента и строительства. Комплекс функций Property Management (управления объектом), либо сопутствует функциям управления проектом (если объект сохраняет некоторой пул арендаторов), либо плавно подключается на поздних стадиях девелопмента уже для контрактации арендаторов и заполнения объекта. Период владения инвестициями Value-Added и Opportunistic относительно короткий, в среднем около 3 лет: два из которых уходит на проектное управление (строительство и девелопмент), и около 1 года на формирование пула арендаторов и стабилизацию денежного поток в виде арендных платежей

Комплекс функций Property Management (управления объектом), либо сопутствует функциям управления проектом (если объект сохраняет некоторой пул арендаторов), либо плавно подключается на поздних стадиях девелопмента уже для контрактации арендаторов и заполнения объекта. Период владения инвестициями Value-Added и Opportunistic относительно короткий, в среднем около 3 лет: два из которых уходит на проектное управление (строительство и девелопмент), и около 1 года на формирование пула арендаторов и стабилизацию денежного поток в виде арендных платежей

Комплекс функций Property Management (управления объектом), либо сопутствует функциям управления проектом (если объект сохраняет некоторой пул арендаторов), либо плавно подключается на поздних стадиях девелопмента уже для контрактации арендаторов и заполнения объекта. Период владения инвестициями Value-Added и Opportunistic относительно короткий, в среднем около 3 лет: два из которых уходит на проектное управление (строительство и девелопмент), и около 1 года на формирование пула арендаторов и стабилизацию денежного поток в виде арендных платежей4. Выход из инвестиций (Disposal)

По истечении инвестиционного горизонта или в случае принятия решения о досрочном выходе из инвестиций инвестор / управляющий инвестициями должен рассмотреть все возможные сценарии выхода из инвестиций с точки зрения достижения целей по риск/доходности и выбрать наилучший из них. Сценарии выхода предварительно закладываются в Плане актива, формируемом в процессе его приобретения, однако, длительный срок держания и изменения в конъюнктуре рынка (которые подлежат непрерывному мониторингу в процессе владения) могут изменить подходы к выходу. Как правило существует два базовых сценария:

Как правило существует два базовых сценария:

- Частное (или адресное) предложение. Сценарий основан на продаже актива заранее известному кругу лиц, которые получают первоочередной доступ к предложению о продаже инвестиционного актива. Преимущество сценария – минимизация издержек на реализацию актива, в том числе, за счет снижения числа посредников (услуги которых варьируются от 1 до 4% от суммы сделки). Ключевой недостаток – потенциальный конфликт интересов, управление которым достигается как за счет конкуренции между лицами, которым сделано предложение, так и за счет применения независимой оценки стоимости активов в процессе формирования цены.

- Публичное (или безадресное) предложение. Сценарий основан на предложении актива широкому, по существу, неопределенному кругу лиц. Как правило, в этом случае для распространения предложения привлекаются ведущие консалтинговые компании на эксклюзивной или совместной основе. Инвестор в этом случае понесет издержки в виде комиссии за продажу, однако, вероятность получения лучшего предложения на рынке существенно повышается.

|

Поиск

|

Организация

|

Распределение

|

Ликвидация

|

Выход инвестиционного механизма из инвестиций следует отличать от выхода инвестора из инвестиционного механизма, если в первом случае происходит продажа активов из инвестиционного портфеля (если продается весь портфель недвижимости, то как результат инвестиционный механизм или прямая инвестиция прекращают свое существование). Выход же инвестора из инвестиционного механизма, например, из фонда, может осуществлять как логическое последствие его прекращения (в этом случае инструмент инвестиционного участия погашается), в ряде случаев возможно промежуточное погашение (например, в американских или европейских открытых фондах). Выход инвестора может также произойти путем продажи инструмента участия на вторичном рынке в зависимости от типа инструмента, для публичного инструмента – на бирже, для непубличного – на внебиржевом рынке с учетом существующей рыночной возможности (спроса), и в рамках имеющихся ограничений (например, с согласия управляющего и/или иных инвесторов).

Выход же инвестора из инвестиционного механизма, например, из фонда, может осуществлять как логическое последствие его прекращения (в этом случае инструмент инвестиционного участия погашается), в ряде случаев возможно промежуточное погашение (например, в американских или европейских открытых фондах). Выход инвестора может также произойти путем продажи инструмента участия на вторичном рынке в зависимости от типа инструмента, для публичного инструмента – на бирже, для непубличного – на внебиржевом рынке с учетом существующей рыночной возможности (спроса), и в рамках имеющихся ограничений (например, с согласия управляющего и/или иных инвесторов).

Формула для анализа текущей стоимости инвестиций по ЧПС в Excel

Функция ПС (Приведенная Стоимость) используется для вычисления текущей стоимости денге в Excel, но при условии, что все платежи (выплаты по инвестиционным дивидендам или оплата погашения по кредиту) будут равными суммами. На практике же часто случается, что суммы регулярных выплат бывают разными. Для решения данной задачи программа Excel предлагает функцию ЧПС (Чистая Приведенная Стоимость), которая позволяет вычислить чистую текущую стоимость инвестиций при разных суммах регулярных платежей.

На практике же часто случается, что суммы регулярных выплат бывают разными. Для решения данной задачи программа Excel предлагает функцию ЧПС (Чистая Приведенная Стоимость), которая позволяет вычислить чистую текущую стоимость инвестиций при разных суммах регулярных платежей.

Пример анализа инвестиционного плана с функцией ЧПС в Excel

Допустим, молодое предприятие ищет инвестора, который проинвестирует его на сумму 300 000$. По договору предприятие обязуется на протяжении семи лет ежегодно выплачивать инвестору дивиденды. Оценка планируемой прибыльности предприятия за каждый год при данном объеме инвестиций на старте изображена в графике ниже на рисунке. Планируемая доходность данного инвестиционного проекта для инвестора составляет 8% годовых.

Чтобы проанализировать рациональность привлечения инвестиций под 8% годовых в данное предприятие используется функция ЧПС, которая вычисляет чистую текущую стоимость вложенных финансовых средств.

Функция ЧПС дисконтирует с определенной процентной ставкой каждую дивидендную выплату по отдельности подобно, как и функция ПС, но немного по-другому. В Функции ЧПС используется диапазон значений всех платежей будущих доходов, а не одна сумма платежа. Существенным отличием также является тот факт, что функция ЧПС не имеет аргумента «Количество периодов (Кпер)», так как количество указанных значений в диапазоне и определяет количество будущих платежей:

В Функции ЧПС используется диапазон значений всех платежей будущих доходов, а не одна сумма платежа. Существенным отличием также является тот факт, что функция ЧПС не имеет аргумента «Количество периодов (Кпер)», так как количество указанных значений в диапазоне и определяет количество будущих платежей:

Хоть платежи могут иметь разные суммы, все же они должны выплачивается регулярно (в данном примере – ежегодно). Кроме того, также, как и в других финансовых функциях Excel вычисляющих стоимость денег во времени, процентная ставка должна соответствовать согласно периодами платежей (процентов годовых, ежемесячных или ежедневных). В данном примере принята процентная ставка 8% годовых, а регулярность платежей так же ежегодно – значит входящие данные согласованы между собой. Если бы дивиденды выплачивались ежеквартально, тогда необходимо было-бы использовать ежеквартальную процентную ставку (8%/4 – восемь процентов годовых разделить на 4 квартала, в результате получим 2% ежеквартальных).

Функция ЧПС возвращает для указанных доходов сумму 826 691,60$ уже с вычетом дивидендов, но без вычета начальных инвестиций, которые следует вернуть инвестору на его точке выхода по окончанию 7-ми летнего периода. Поэтому следует вычесть от полученной сумы 300 000$ (то есть 826 691,60-B2). Так как полученная сумма 632 840,57$ в результате вычислений является больше суммы инвестиций 300 000$ — значит инвестору стоит инвестировать с целью получить итоговую прибыль в размере 332 840,57$ заработав ее за 7 лет. Для собственников фирмы сделка также является прибыльной – за 7 лет они заработали 526 691,61$ при всех вычетных расходах на оплату дивидендов и после возврата основой суммы инвестиций инвестору. Все как в современном бизнесе – в выигрыше должны оставаться обе стороны.

В предыдущем примере инвестору необходимо было в самом начале сделать большую инвестицию, чтобы в будущем получить прибыль. Функцию ЧПС можно также использовать и в других ситуациях. Например, инвестор должен делать инвестиционные взносы, разбитые на меньшие суммы вначале инвестирования, а под конец получать доходы от вложенных средств.

Анализ текущей стоимости денег при разных суммах взносов и выплат

Допустим, что вместо разового инвестиционного взноса 300 000$ можно вложить только 150 000$ в первом году, 100 000$ – во втором и 50 000$ – в третьем году. Суммы, которые будут инвестированы уменьшаются в меру развития предприятия так как с каждым годом оно может позволить себе использовать большую сумму рефинансирования своих собственных средств. На четвертый год не обязательно уже инвестировать, так как ожидается что предприятие буде уже на столько прибыльным, что будет иметь возможность начинать выплачивать дивиденды.

Ниже на рисунке изображен график инвестиционных взносов на протяжении 3-х лет и выплаты дивидендов на протяжении остальных 4-х лет. Используется та же функция ЧПС, что и в предыдущем примере изменены только входящие значения и нет вычитания в формуле, так как в аргументах функции уже используются отрицательные числа:

В первом примере инвестированная сумма не использовалась в вычислениях функции ЧПС. Просто итоговый результат вычисления сравнивался с объемом необходимых инвестиционных средств. В данном примере инвестированная сумма, разбитая на части и все они выражены отрицательными числами (расход), а суммы прибыли фирмы выражены положительными числами (приход).

Просто итоговый результат вычисления сравнивался с объемом необходимых инвестиционных средств. В данном примере инвестированная сумма, разбитая на части и все они выражены отрицательными числами (расход), а суммы прибыли фирмы выражены положительными числами (приход).

В данном примере уже не сравнивается результат вычислений с объемом инвестиций, а сразу получаем итоговый результат через функцию ЧПС, поэтому нет смысла делать вычитание. Если в итоговом результате вычислений получаем число больше чем >0 – это значит, что серия прибыли фирмы, приносит больше чем >8% годовых. Если же в результате было число меньше чем <0 – тогда доходность фирмы составляла меньше <8% годовых (чего не хватило бы даже чтобы рассчитаться с инвесторами). Как видно на рисунке данный инвестиционный план имеет положительный результат с точки зрения привлекательности для инвесторов, но значительно менее привлекательный для собственников фирмы.

Инвестиционная функция — экономика

Инвестиционная функция

Инвестиционная функция относится к инвестиционной ставке процента. отношения. Существует функциональная и обратная зависимость между скоростью

проценты и инвестиции. Инвестиционная функция наклоняется вниз.

отношения. Существует функциональная и обратная зависимость между скоростью

проценты и инвестиции. Инвестиционная функция наклоняется вниз.

I = f (г)

I = инвестиции (зависимая переменная)

r = процентная ставка (независимая переменная)

1.Значение инвестиции

Термин «инвестиции» означает приобретение акций и акций, долговые обязательства, государственные облигации и акции. По словам Кейнса, это всего лишь финансовые вложения, а не реальные вложения. Этот тип инвестиций делает Результатом является добавление к реальным капиталом нации.

По мнению Кейнса , инвестиции включают в себя расходы на капиталовложение.

2.Виды инвестиций

Автономные инвестиции и индуцированные инвестиции

Автономные инвестиции

● Инвестиции, не зависящие от национального дохода

● В основном сделано из соображений благосостояния, а не для прибыль

● Примеры: строительство дороги, мостов, школы, Благотворительные дома

● Не зависит от роста сырья или заработной платы рабочих

● Необходим для развития нации и выхода из депрессии

i) Автономные инвестиции: Автономные инвестиции — это расходы

на накопление капитала, которое не зависит от изменения дохода, ставка

проценты или норма прибыли.

Эта инвестиция не зависит от экономической деятельности. Автономный инвестиции неэластичны по доходу, объем автономных инвестиций тот же на всех уровнях.

Автономная инвестиционная кривая горизонтальна, параллельна оси X.

Во времена экономической депрессии правительства пытаются автономное инвестирование. Таким образом, автономное инвестирование является одним из ключевых концепции в экономике благосостояния.

Как правило, правительство делает автономные инвестиции из-за соображение благосостояния.

ii) Привлеченные инвестиции:

Инвестиции — это затраты на основные средства и запасы. которые необходимы, когда уровень доходов и спроса в экономике повышается.

Инвестиции мотивированы получением прибыли. Это связано с

изменения национального дохода. Связь между национальным доходом и

индуцированные инвестиции положительны; снижение национального дохода приводит к снижению

в индуцированных инвестициях и наоборот. Индуцированные инвестиции эластичны по доходу. Это

имеет положительный наклон, как показано здесь.

Индуцированные инвестиции эластичны по доходу. Это

имеет положительный наклон, как показано здесь.

3. Детерминанты инвестиционной функции

Экономисты-классики считали, что инвестиции зависят от исключительно по процентной ставке. На самом деле инвестиционное решение зависит от ряд факторов. Они следующие:

1. Процентная ставка

2. Уровень неопределенности

3. Политическая среда

4. Темпы прироста населения

5. Запас капитальных товаров

6. Необходимость новых продуктов

7. Уровень дохода инвесторов

8. Изобретения и инновации

9. Потребительский спрос

10. Политика государства

11. Наличие капитала

12. Ликвидные активы инвесторы

Однако, Кейнс утверждал, что бизнес-ожидания и

прибыль более важна при принятии решения об инвестировании. Он также отметил, что

инвестиции зависят от MEC (маржинальной эффективности капитала) и процентной ставки.

Он также отметил, что

инвестиции зависят от MEC (маржинальной эффективности капитала) и процентной ставки.

и. Частные инвестиции — это увеличение основного капитала, например покупка фабрики или машины.

Предельная эффективность капитала (MEC) определяет норму прибыли по инвестиционному проекту. В частности, это относится к годовому проценту доходность (выпуск) последней добавочной единицы капитала.

ii. Если предельная эффективность капитала составляет 5%, а процентные ставки составляет 4%, то стоит занять под 4%, чтобы получить ожидаемый рост выпуска 5%.

4.Связь между процентной ставкой и инвестициями:

Объяснение того, как процентная ставка влияет на уровень

инвестиции в экономику. Обычно более высокие процентные ставки сокращают инвестиции,

потому что более высокие ставки увеличивают стоимость заимствования и требуют инвестиций для

иметь более высокую доходность, чтобы быть прибыльным.

Процентные ставки и инвестиции

По мере роста реальной стоимости заимствований сокращается количество инвестиционных проектов. выгодно.

Если процентные ставки вырастут с 5% до 8%, то мы получим падение размер инвестиций от 100 кр до 80 кр.

Если процентные ставки увеличиваются, это будет иметь тенденцию отпугивать инвестиции, потому что инвестиции имеют более высокую альтернативную стоимость.

1. Чем выше процентная ставка, тем дороже занимать деньги у банка.

2. Накопление денег в банке дает более высокую доходность. Следовательно, использование сбережений для финансирования инвестиций имеет более низкую альтернативную стоимость платежи.

Если процентные ставки вырастут, фирмам потребуется более высокая ставка возврат, чтобы оправдать стоимость заимствования за счет экономии.

5. Предельная эффективность капитала.

MEC был впервые представлен Дж. М. Кейнсом в 1936 г. как важный

детерминант автономных инвестиций. MEC — это ожидаемая прибыльность

дополнительный основной капитал. Его можно определить как самую высокую норму прибыли.

сверх стоимости, ожидаемой от дополнительной единицы основного капитала.

М. Кейнсом в 1936 г. как важный

детерминант автономных инвестиций. MEC — это ожидаемая прибыльность

дополнительный основной капитал. Его можно определить как самую высокую норму прибыли.

сверх стоимости, ожидаемой от дополнительной единицы основного капитала.

Значение предельной эффективности капитала (MEC) — норма дисконт , который делает дисконтированную приведенную стоимость ожидаемого дохода поток равен стоимости капитала.

MEC зависит от двух факторов:

1. Предполагаемая доходность основного капитала.

2. Цена предложения основного капитала.

Факторы, влияющие на MEC:

На предельную эффективность капитала влияет краткосрочный период, поскольку а также долгосрочные факторы.Эти факторы рассматриваются кратко:

a) Кратковременные коэффициенты

(i) Спрос на товар: Если рынок для определенного товара

ожидается рост и снижение затрат, норма прибыли от

инвестиции будут высокими. Если предприниматели ожидают падения спроса на товары и

при удорожании вложения уменьшатся.

Если предприниматели ожидают падения спроса на товары и

при удорожании вложения уменьшатся.

(ii) Ликвидные активы: Если предприниматели владеют крупными объем оборотных средств, они могут воспользоваться инвестициями возможности, которые встречаются на их пути.MEC будет высоким.

(iii) Внезапные изменения в доходе: На MEC также влияют внезапные изменение доходов предпринимателей. Если бизнес-сообщество получит неожиданную прибыль прибыль или налоговые льготы MEC будут высокими и, следовательно, инвестиции в страна пойдет вверх. С другой стороны, MEC падает с уменьшением доходов.

(iv) Текущая ставка инвестиций: Другой фактор на MEC влияет текущий уровень инвестиций в конкретный промышленность.Если в конкретную отрасль уже вложено много инвестиций и уровень инвестиций в эту отрасль в настоящее время также очень большой, то предельная эффективность капитала будет низкой.

(v) Волны оптимизма и пессимизма: Предельная эффективность

капитала также подвержены волнам оптимизма и пессимизма в бизнесе. цикл. Если бизнесмены с оптимизмом смотрят в будущее, MEC, скорее всего, будет

высоко. В периоды пессимизма MEC недооценивается и поэтому будет

низкий.

цикл. Если бизнесмены с оптимизмом смотрят в будущее, MEC, скорее всего, будет

высоко. В периоды пессимизма MEC недооценивается и поэтому будет

низкий.

б) Коэффициенты долгосрочного периода

Долгосрочные факторы которые влияют на предельную эффективность капитала:

(i) Темпы роста населения: Предельная эффективность На капитал также влияют темпы роста населения. Если население растет быстрыми темпами, обычно считается, что спрос на различные видов товаров увеличится. Столь стремительный рост населения повысит предельную эффективность капитала и замедлит его темп роста будет препятствовать инвестированию и, таким образом, снизить предельную эффективность капитал.

(ii) Технологический прогресс: Если инвестиции и технологическое развитие

занимают место в отрасли, перспективы увеличения чистой доходности

светлеет. Например, развитие автомобилей в 20-х гг.

век сильно стимулировал резиновую промышленность, сталелитейную и нефтяную промышленность. промышленность и т. д. Таким образом, мы можем сказать, что изобретения и технологические усовершенствования стимулируют инвестиции в различные

проектов и повышения маржинальной эффективности капитала.

промышленность и т. д. Таким образом, мы можем сказать, что изобретения и технологические усовершенствования стимулируют инвестиции в различные

проектов и повышения маржинальной эффективности капитала.

(iii) Денежно-кредитная и фискальная политика: Политика дешевых денег и либеральная налоговая политика открывает путь к увеличению прибыли, поэтому MEC, вероятно, быть высоким.

(iv) Политическая среда: Политическая стабильность, гладкое управление, поддержание правопорядка помогает улучшить МОК.

(v) Наличие ресурсов: Дешевая и обильная поставка природных ресурсы, эффективная рабочая сила и запас капитала увеличивают MEC.

6. Предельная эффективность инвестиций

MEI — это ожидаемая норма прибыли на сделаны дополнительные единицы инвестиций при определенных условиях и в течение периода времени. Когда стоимость заимствования высока, предприятия меньше мотивированы занимать деньги и инвестировать в разные проекты, потому что высокая стоимость заимствования снижает рентабельность коммерческие фирмы;

Предельная эффективность капитала (MEC)

1) Он основан на заданной цене предложения капитала.

2) Представляет собой норму прибыли на все последующие единицы капитал без учета существующего капитала.

3) Запас капитала отложен по оси X диаграммы.

4) Это «стоковая» концепция.

5) Он определяет оптимальный запас капитала в экономике на каждом уровень процентной ставки.

Предельная эффективность инвестиций (МЭИ)

1) Он основан на индуцированном изменении цены из-за изменения спрос на капитал.

2) Показывает норму прибыли только на те единицы капитала, которые превышают и выше существующего основного капитала.

3) Сумма инвестиций отложена по оси X диаграммы.

4) Это понятие «поток».

5) Он определяет чистые инвестиции в экономику на каждом процентная ставка с учетом основного капитала.

Значение, типы, детерминанты и различия

Выражаясь обычным языком, инвестирование означает покупку акций, акций, облигаций и ценных бумаг, которые уже существуют на фондовом рынке.

Но это не настоящие инвестиции, потому что это просто передача существующих активов.

Но это не настоящие инвестиции, потому что это просто передача существующих активов.Содержание

1. Значение капитала и инвестиций

2. Виды инвестиций

- Привлеченные инвестиции

- Автономные инвестиции

3. Детерминанты уровня инвестиций

4. Предельная эффективность инвестиций (МЭИ)

5. Различие между MEC и MEI

1.Значение капитала и инвестиций:

Выражаясь обычным языком, инвестирование означает покупку акций, акций, облигаций и ценных бумаг, которые уже существуют на фондовом рынке. Но это не настоящие инвестиции, потому что это просто передача существующих активов. Следовательно, это называется финансовыми инвестициями, которые не влияют на совокупные расходы. В кейнсианской терминологии инвестиции относятся к реальным инвестициям, которые добавляют к капитальному оборудованию.

Это приводит к увеличению уровня доходов и производства за счет увеличения производства и покупки капитальных товаров. Таким образом, инвестиции включают в себя новые машины и оборудование, строительство общественных работ, таких как плотины, дороги, здания и т. Д., Чистые иностранные инвестиции, товарно-материальные запасы, акции и акции новых компаний. По словам Джоан Робинсон, «под инвестициями понимается добавление к капиталу, например, когда строится новый дом или новый завод. Инвестиция означает добавление к существующему товарному запасу ».

Таким образом, инвестиции включают в себя новые машины и оборудование, строительство общественных работ, таких как плотины, дороги, здания и т. Д., Чистые иностранные инвестиции, товарно-материальные запасы, акции и акции новых компаний. По словам Джоан Робинсон, «под инвестициями понимается добавление к капиталу, например, когда строится новый дом или новый завод. Инвестиция означает добавление к существующему товарному запасу ».

Капитал, с другой стороны, относится к реальным активам, таким как фабрики, заводы, оборудование и запасы готовой продукции и полуфабрикатов.Это любые ранее произведенные ресурсы, которые можно использовать в производственном процессе для производства других товаров. Количество капитала, доступного в экономике, — это запас капитала. Таким образом, капитал — это понятие акций.

Если быть более точным, инвестиции — это производство или приобретение реальных основных фондов в течение любого периода времени. Для иллюстрации предположим, что капитальные активы фирмы на 31 марта 2004 г. составляют 100 крор рупий, а в 2004-05 году она инвестирует из расчета 10 крор рупий. В конце следующего года (31 марта 2005 г.) его общий капитал составит 110 крор рупий.Символически, пусть I — инвестиция, а К — капитал в году t, тогда I t = K t — K t- 1 .

составляют 100 крор рупий, а в 2004-05 году она инвестирует из расчета 10 крор рупий. В конце следующего года (31 марта 2005 г.) его общий капитал составит 110 крор рупий.Символически, пусть I — инвестиция, а К — капитал в году t, тогда I t = K t — K t- 1 .

Капитал и инвестиции связаны друг с другом через чистые инвестиции. Валовые инвестиции — это общая сумма, израсходованная на новые основные фонды за год. Но часть основного капитала изнашивается каждый год и расходуется на износ и устаревание. Чистые инвестиции — это валовые инвестиции за вычетом расходов на амортизацию и устаревание для замены инвестиций. Это чистый прирост существующего основного капитала экономики.

Если валовые инвестиции равны амортизации, чистые инвестиции равны нулю и нет прибавки к основному капиталу экономики. Если валовые инвестиции меньше амортизации, в экономике происходит сокращение инвестиций и основной капитал уменьшается. Таким образом, для увеличения реального основного капитала экономики валовые инвестиции должны превышать амортизацию, т. е. должны быть чистые инвестиции.

е. должны быть чистые инвестиции.

2. Виды инвестиций :

1.Привлеченные инвестиции:

Могут быть привлечены реальные инвестиции. Индуцированные инвестиции мотивированы прибылью или доходом. Такие факторы, как изменение цен, заработной платы и процентов, которые влияют на прибыль, влияют на индуцированные инвестиции. Точно так же на это влияет и спрос. Когда доход увеличивается, увеличивается и потребительский спрос, и для его удовлетворения увеличиваются инвестиции. В конечном счете, индуцированные инвестиции являются функцией дохода, то есть I = f (Y). Это эластичный доход. Он увеличивается или уменьшается с ростом или падением дохода, как показано на Рисунке 1.

I 1 I 1 — это инвестиционная кривая, которая показывает индуцированные инвестиции при различных уровнях дохода. Индуцированные инвестиции равны нулю при доходе OY 1 . Когда доход увеличивается до OY 3 , индуцированные инвестиции равны I 3 Y y Снижение дохода до OY 2 также снижает индуцированные инвестиции до I 2 Y 2 .

Индуцированные инвестиции можно разделить на (i) среднюю склонность к инвестированию и (ii) предельную склонность к инвестированию:

(i) Средняя склонность к инвестированию — это отношение инвестиций к доходу, I / Y.Если доход составляет рупий. 40 крор и инвестиции рупий. 4 крор, I / Y = 4/40 = 0,1. С точки зрения приведенного выше числа, средняя склонность к инвестированию на уровне дохода OY 3 составляет I 3 Y 3 / OY 3

(ii) Предельная склонность к инвестированию — это отношение изменения инвестиций к изменению дохода, то есть I / Y. Если изменение инвестиций I = 2 крор рупий и изменение дохода Y = 10 крор рупий, тогда I / ∆Y = 2/10 = 0,2 На рисунке 1 I / Y = I 3 a / Y 2 Y 3

2.Автономные инвестиции:

Автономные инвестиции не зависят от уровня дохода и, следовательно, неэластичны. На него влияют экзогенные факторы, такие как инновации, изобретения, рост населения и рабочей силы, исследования, социальные и правовые институты, погодные изменения, война, революция и т. Д. Но на него не влияют изменения спроса. Скорее, это влияет на спрос. Инвестиции в экономические и социальные накладные расходы, производимые государством или частным предприятием, являются автономными.

Д. Но на него не влияют изменения спроса. Скорее, это влияет на спрос. Инвестиции в экономические и социальные накладные расходы, производимые государством или частным предприятием, являются автономными.

Такие инвестиции включают в себя расходы на строительство, плотины, дороги, каналы, школы, больницы и т. Д. Поскольку инвестиции в эти проекты обычно связаны с государственной политикой, автономные инвестиции рассматриваются как государственные инвестиции. В долгосрочной перспективе частные инвестиции всех типов могут быть автономными, поскольку на них влияют экзогенные факторы. Схематично автономные инвестиции показаны в виде кривой, параллельной горизонтальной оси, как кривая I 1 I ’на рисунке 2. Она показывает, что при всех уровнях дохода объем инвестиций OI 1 остается постоянным.

Сдвиг кривой вверх до I 2 I ”указывает на увеличенный устойчивый поток инвестиций с постоянной скоростью OI 2 при различных уровнях дохода. Однако для целей определения дохода автономная инвестиционная кривая накладывается на кривую С на линейной диаграмме под углом 45 °.

Однако для целей определения дохода автономная инвестиционная кривая накладывается на кривую С на линейной диаграмме под углом 45 °.

3. Детерминанты из Уровень инвестиций:

Решение об инвестировании в новый основной актив зависит от того, равна ли ожидаемая норма прибыли на новые инвестиции ставке процента, которая должна быть выплачена на средства, необходимые для покупки этого актива, или больше, или меньше.Только в том случае, если ожидаемая норма прибыли выше процентной ставки, будут сделаны инвестиции в приобретение новых капитальных активов.

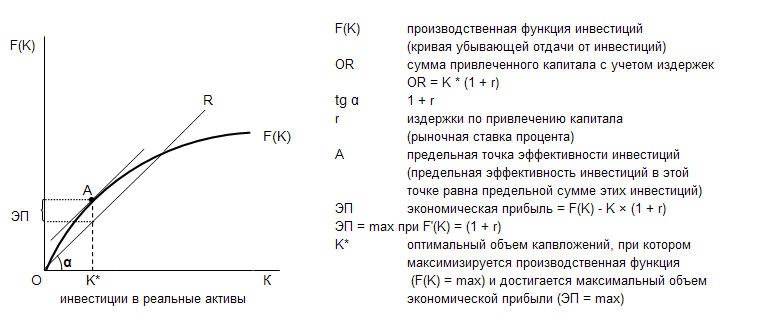

На самом деле существует три фактора, которые принимаются во внимание при принятии любого инвестиционного решения. Это стоимость основного капитала, ожидаемая норма прибыли от него в течение срока его службы и рыночная процентная ставка. Кейнс суммирует эти факторы в своей концепции предельной эффективности капитала (MEC).

Предельная эффективность капитала:

Предельная эффективность капитала — это самая высокая норма прибыли, ожидаемая от дополнительной единицы основного капитала сверх ее стоимости. По словам Курихара, «это соотношение между предполагаемой доходностью от дополнительных капитальных благ и ценой их предложения». Предполагаемая доходность — это совокупная чистая прибыль от актива в течение срока его службы, а цена предложения — это затраты на производство этого актива.

По словам Курихара, «это соотношение между предполагаемой доходностью от дополнительных капитальных благ и ценой их предложения». Предполагаемая доходность — это совокупная чистая прибыль от актива в течение срока его службы, а цена предложения — это затраты на производство этого актива.

Если цена предложения основного капитала составляет рупий. 20,000, а его годовой доход составляет рупий. 2000, предельная эффективность этого актива составляет 2000/20000 × 100/1 = 10 процентов. Таким образом, предельная эффективность капитала — это процент прибыли, ожидаемой от данной инвестиции в основной капитал.

Кейнс связывает предполагаемую доходность капитального актива с ценой его предложения и определяет MEC как «равную ставке дисконтирования, которая сделала бы приведенную стоимость ряда аннуитетов, полученную с помощью доходов, ожидаемых от капитальных активов в течение срока его службы, справедливой равной цене его предложения ».

Условно это можно выразить как:

S P = R 1 / (1 + i) + R 2 (1 + i) 2 + R n / (1 + i) n

Где Sp — цена предложения или стоимость основного капитала, 1 R 2 … и n — предполагаемая доходность или ряд ожидаемых годовых доходов от капитального актива в годы, 1, 2… и n, i — ставка дисконтирования, которая делает основной актив в точности равным приведенной стоимости ожидаемой доходности от него.

Это i — это MEC или ставка дисконта, которая уравнивает две стороны уравнения. Если цена предложения нового капитального актива составляет 1000 рупий, а срок его службы составляет два года, ожидается, что он принесет 550 рупий в первый год и 605 рупий во второй год. Его MEC составляет 10 процентов, что приравнивает цену предложения к ожидаемой доходности этого основного актива.

Таким образом

(Sp) 1000 рупий = 550 / (1,10) + (605) / (1,10) 2 = рупий. 500 + 500

В уравнении (1) член R 1 / (1 + i) представляет собой приведенную стоимость (PV) основного капитала.Приведенная стоимость — это «стоимость платежей, которые будут получены в будущем». Это зависит от процентной ставки, по которой он дисконтируется.

Предположим, мы ожидаем получить 100 рупий от станка в течение года, а процентная ставка составляет 5 процентов. Текущая стоимость этого станка

.1 / (1+ i) = 100 / (1,05) = 95,24

рупий Если мы ожидаем 100 рупий от машины через два года, то ее приведенная стоимость составляет 100 / (1,05) 2 = 90,70 рупий. Приведенная стоимость основного капитала обратно пропорциональна процентной ставке.Чем ниже процентная ставка, тем выше приведенная стоимость, и наоборот. Например, если процентная ставка составляет 5 процентов, то PV актива в размере 100 рупий на один год будет 95,24 рупий; при процентной ставке 7 процентов это будет 93,45 рупий; а при 10-процентной ставке — 90,91 рупий.

Приведенная стоимость основного капитала обратно пропорциональна процентной ставке.Чем ниже процентная ставка, тем выше приведенная стоимость, и наоборот. Например, если процентная ставка составляет 5 процентов, то PV актива в размере 100 рупий на один год будет 95,24 рупий; при процентной ставке 7 процентов это будет 93,45 рупий; а при 10-процентной ставке — 90,91 рупий.

Соотношение между текущей стоимостью и процентной ставкой показано на рисунке 3, где процентная ставка отложена по горизонтальной оси, а текущая стоимость проекта — по вертикальной оси.Кривая PR показывает обратную зависимость между текущей стоимостью и процентной ставкой. Если текущая процентная ставка i i , приведенная стоимость проекта составляет P 1 С другой стороны, более высокая процентная ставка (i 2 ) приведет к более низкой приведенной стоимости (P 2 ), когда кривая текущей стоимости (PR) пересекает горизонтальную ось в точке (Z), чистая текущая стоимость становится нулевой.

Фактически, MEC — это ожидаемая норма прибыли сверх стоимости нового основного капитала.Чтобы выяснить, стоит ли покупать капитальный актив, важно сравнить приведенную стоимость основного капитала с его себестоимостью или ценой предложения. Если приведенная стоимость капитального актива превышает его стоимость покупки, он платит за его покупку. Напротив, если его текущая стоимость меньше его стоимости, не стоит инвестировать в этот основной актив.

Те же результаты можно получить, сравнивая MEC с рыночной процентной ставкой. Если MEL капитального актива выше, чем рыночная процентная ставка, по которой он заимствован, он платит, чтобы купить основной актив, и наоборот.Если рыночная процентная ставка равна MEC основного капитала, считается, что фирма обладает оптимальным запасом капитала.