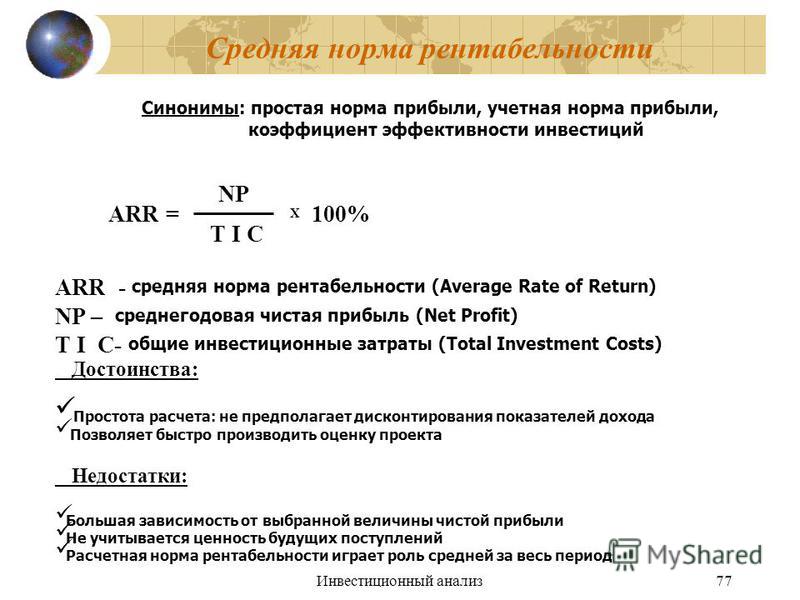

Формула средняя норма рентабельности: 2.4.7. Средняя норма рентабельности. Инвестиционные проекты: от моделирования до реализации

РазноеВнутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности (IRR) Калькулятор

Внутренняя норма доходности является одним из наиболее часто используемых мер для оценки инвестиций.Инвестиции с более высокой внутренней норме доходности считается более выгодным, чем инвестиции с низкой внутренней нормы доходности. Этот бесплатный онлайн инструмент поможет вам рассчитать IRR, он также генерирует динамический график, чтобы продемонстрировать взаимосвязь между NPV и ставки дисконтирования.

Invalid data!

Пример 1 | Пример 2 | Пример 3

Ввод данных Пакетные (введите или скопируйте ваши данные в ниже поле)

Сброс + Добавить строку

IRR результат и график

Внутренняя норма доходности (IRR):

Доступ расчет с ниже URL.

Связанные инструменты: NPV MIRR

Использование внутренней нормы доходности (IRR) калькулятор

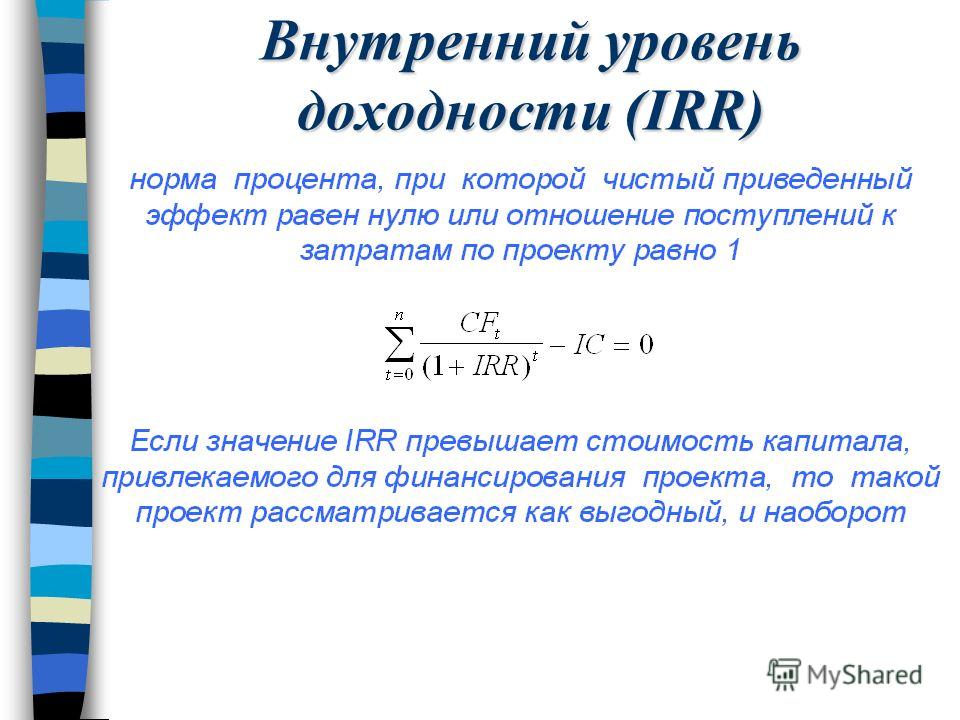

- Внутренняя норма доходности (IRR) — IRR является скорость, чтобы NPV равную нулю в инвестиции

- первоначальных инвестиций — Первоначальные инвестиции на первом году

- Cash-In — Годовой денежный в потоков

- Cash-Out — Годовой денежный вне потоков

- Flow Чистые денежные средства — Прием наличных минус обналичить

Что такое IRR (внутренняя норма доходности)

IRR является норма прибыли, что делает NPV (чистая приведенная стоимость), равный нулю, IRR также называется эффективная процентная ставка, или ставка доходности.

IRR является 5,68%.

IRR против NPV

IRR является скорость, процент, в то время как NPV является абсолютной величиной. IRR обычно используется для расчета рентабельности инвестиций или проекта. Если IRR превышает стоимость капитала, инвестиции или проект может быть принят. В противном случае, она должна быть отклонена. NPV используется для измерения общей стоимости, что инвестиции принесут в течение данного периода. Если NPV больше нуля, инвестиции, как правило, считается приемлемым.Формула внутренней нормы доходности и примеры

Понятие внутренней нормы доходности

Показатель внутренней нормы доходности равен ставке дисконтирования, при которой отсутствует чистый дисконтированный доход.

Показатель внутренней нормы доходности является относительной величиной, что означает, что его значение проявляется лишь при рассмотрении показателя относительно других показателей.

- Расчеты посредством таблиц Excel,

- Графический способ расчета.

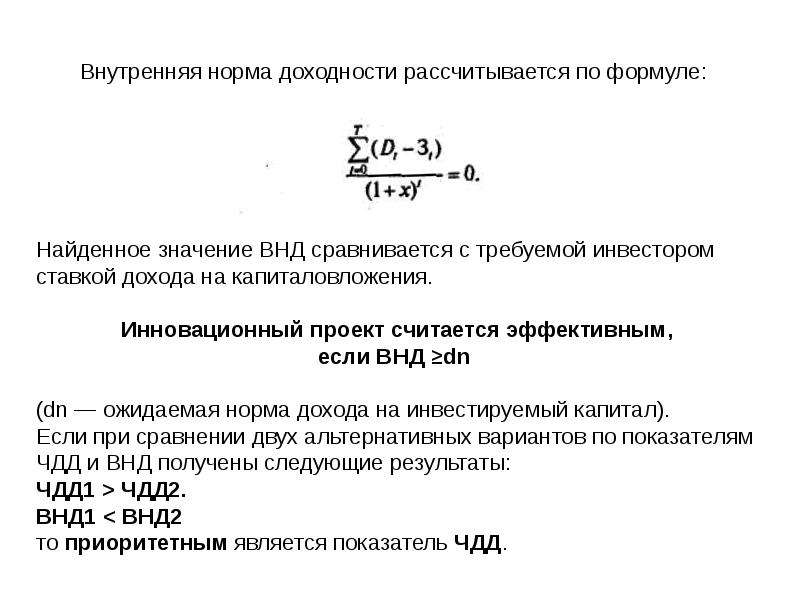

Формула внутренней нормы доходности

Внутренняя норма доходности (IRR) — процентная ставка, чистый (дисконтированный) доход при достижении которой будет нулевым.

NPV= 0

В свою очередь показатель NPV можно рассчитать на основе потока платежей (CF), который дисконтируется на сегодняшний день.

Уравнение или формула внутренней нормы доходности для потока платежей и начальной инвестиции (IC) выглядит так:

Здесь CFt – денежный поток за времяt;

IC – инвестиционные затраты по проекту в первоначальном периоде (равны денежному потоку СF0 = IC).

t – промежуток времени.

Что показывает внутренняя норма доходности

Формула внутренней нормы доходности отражает процентную ставку, чистый проектный доход при которой равен нулю, при условии приведения его к ценам сегодняшнего дня. При данной ставке процента дисконтированные доходы (то есть доходы, приведенные к сегодняшнему дню) от инвестиционного проекта в полной мере могут покрыть затраты инвесторов. Прибыль при этом не будет образовываться.

Для инвесторов значение, полученное при вычислении формулы внутренней нормы доходности, позволяет сделать вывод, смогут ли они полностью компенсировать вложения (не заработать, но и не потерять средства, вложенные в проект).

Таким образом, внутренняя доходность представляет собой порог прибыли, то есть границу прибыльности проекта.

Норматив показателя внутренней нормы доходности

Формула внутренней нормы доходности чаще всего применяется при оценке инвестиционных проектов для того, что бы сопоставить данные различных предприятий. В данном случае норму доходности приводят к сравнению с эффективной ставкой дисконтирования.

В данном случае норму доходности приводят к сравнению с эффективной ставкой дисконтирования.

На практике чаще всего показатель внутренней нормы доходности сопоставляют со средневзвешенной стоимостью капитала (WACC):

- Если внутренняя норма доходности больше WACC, то проект можно считать доходным, он обладает внутренней нормой доходности более высокой, чем затраты собственного и заемного капитала.

- Если внутренняя норма доходности меньше WACC, то вложения в проект нецелесообразны.

- Если внутренняя норма доходности равна значению WACC, то можно говорить о минимальном уровне доходности проекта

Примеры решения задач

Норма прибыли | Современный предприниматель

Важный показатель эффективности деятельности бизнеса – это норма прибыли (НП). Этот критерий наглядно показывает, сколько прибыли приносит каждый вырученный рубль. Разберемся, как рассчитать норму чистой или валовой прибыли за заданный период – формулы приведены далее.

Норма чистой прибыли – значение в управленческом учете

При анализе успешности и активности финансово-хозяйственной деятельности компании используются различные показатели. Одним из них является норма чистой прибыли (НЧП). Согласно Постановлению Правительства № 367 от 25.06.03 г. под НЧП в процентах понимается уровень доходности организации, который выражается путем отношения полученной чистой прибыли за период к величине выручки. При этом из суммы выручки исключаются НДС и акцизы.

Еще одно наименование этого показателя – это коэффициент чистой рентабельности. Кроме того, существуют такой критерий, как норма прибыли (рентабельности), определяемый путем соотношения прибыли к заданной базе. В роли последней обычно выступают суммы активов (рентабельность активов), капитала (рентабельность капитала), издержек (рентабельность затрат), инвестиций (рентабельность инвестиций) и т.д. Далее мы рассмотрим, как рассчитать НЧП.

Норма прибыли – формула расчета

Показатель НЧП позволяет управленцам оценить уровень доходности организации.

Норма чистой прибыли – формула расчета

НЧП = ЧП / В, где:

- ЧП – это значение чистой прибыли по стр. 2400,

- В – значение выручки по стр. 2110.

Все данные берутся из бухгалтерского отчета по ф. 2. Величину чистой прибыли также можно найти в ф. 2 «О финрезультатах» предприятия за заданный период. Этот показатель определяется так:

- ЧП по стр. 2400 = Прибыль или убыток до налогообложения по стр. 2300 – Текущий налог с прибыли по стр. 2410 – Изменение ОНО по стр. 2430 – Изменение ОНА по стр. 2450 – Прочие суммы по стр. 2460.

Обратите внимание! Если компанией получен за отчетный (налоговый) период убыток по итогам хоздеятельности, показатель НЧП можно рассчитать по общему алгоритму, но при этом его значение будет отрицательным.

Учитывая, что успешный уровень доходности характеризуется высокими показателями НЧП, в такой ситуации нельзя говорить об эффективности бизнеса.

Учитывая, что успешный уровень доходности характеризуется высокими показателями НЧП, в такой ситуации нельзя говорить об эффективности бизнеса.

Учитывая, что успешный уровень доходности характеризуется высокими показателями НЧП, в такой ситуации нельзя говорить об эффективности бизнеса.Норма валовой прибыли – формула

Термин норма валовой прибыли (НВП) рассчитывается по аналогии с НЧП, но составными частями формулы будут не чистая прибыль и выручка, а валовая прибыль и выручка. Показатель характеризует, сколько прибыли получено предприятием непосредственно от продаж, то есть до того, как учтены все прочие, сопутствующие основной деятельности, расходы и доходы.

НВП = ВП / В, где:

- ВП – это значение финансового результата по стр. 2100 отчета ф. 2,

- В – это значение выручки по стр. 2110.

НВП означает эффективность основной деятельности бизнеса, без учета коммерческих и управленческих издержек, выданных и привлеченных займов, а также дополнительных направлений работы предприятия.

Практическое применение нормы прибыли

Оба показателя помогают оценить в динамике абсолютные и относительные отклонения в рентабельности всей компании или по ее подразделениям, выявить расхождения по сравнению со среднеотраслевыми статистическими значениями; сделать долгосрочные и краткосрочные корректировки управления бизнесом.

Норма рентабельности инвестиций. Расчет коэффициента рентабельности

Опытные и дальновидные инвесторы перед тем, как вкладывать денежные средства в тот или иной проект, обязательно проводят комплексный анализ его рентабельности, что позволяет определить целесообразность вложений.

От грамотной оценки и правильности проведенных исследований напрямую зависит решение, принимаемое в отношении финансирования нового проекта. В этом отношении следует знать, как просчитывать норму и коэффициент рентабельности инвестиций, а также как осуществлять оценку по степени потенциальной прибыльности.

Рентабельность — это степень дохода, то есть прибыльность, от чего напрямую зависит доход инвестора, а также успешность реализации конкретного проектного решения. Коэффициент рентабельности отражает уровень отдачи от реализации проекта, поэтому каждый финансист в обязательном порядке просчитывает среднюю норму. Зная просчет рентабельности, можно произвести оценку доходности от экономической деятельности предприятия, осуществить сравнительный анализ и оценить риски от вложения денег.

Коэффициент рентабельности отражает уровень отдачи от реализации проекта, поэтому каждый финансист в обязательном порядке просчитывает среднюю норму. Зная просчет рентабельности, можно произвести оценку доходности от экономической деятельности предприятия, осуществить сравнительный анализ и оценить риски от вложения денег.

Одним из показателей окупаемости инвестиций является ROI (return on investment), который показывает коэффициент возврата вложенных средств в маркетинге. Он определяется как отношение суммы дохода минус себестоимость, поделенной на сумму инвестиций, умноженной на 100%. С помощью такой простой формулы можно просчитать отдачу от вложенных средств, причем очень быстро. Положительное значение будет свидетельствовать о прибыли, а отрицательное – об убытках в продажи.

Важно! Иногда показатель ROI может быть равен бесконечности, но это происходит только в том случае, если человек получит прибыль, не вкладывая собственных денежных средств (инвестиций).

Как правило, это бывает при посреднических услугах.

Как правило, это бывает при посреднических услугах.Еще одним интересным показателем рентабельности инвестиций является ARR (Accounting Rate of Return), который высчитывает среднюю норму дохода при учете ставки прибыли. Отвечая на вопрос, как определить нормативное значение данного показателя, следует сослаться на простую формулу: чистая прибыль делится на первоначальные инвестиционные вложения в проект. Благодаря этому можно прочитать, насколько рентабельной является инвестиция и насколько высоким может быть уровень дохода.

Существует еще и такое понятие, как бухгалтерская рентабельность, которая означает прибыль после вычета всех налоговых взносов и оплат. Другими словами это чистая рентабельность, которая наиболее точно покажет, какой доход получит инвестор от своей финансовой инвестиции. Конечно, затраты зависят в том числе и от величины ставки (налоговой), то есть от типа налогообложения, поэтому очень важно все внимательно просчитать.

Внимание! Важным показателем является еще и IRR (Internal Rate of Return), представляющий собой процентную ставку, где чистый дисконтированный доход просчитывается на основании потоковых платежей.

Под нормой IRR понимают коэффициент дисконтирования, где NPV равняется нулю. Для акционеров, которые собираются выступить в качестве инвесторов, очень важно просчитать как можно более точно рентабельность инвестиций, ведь от этого будет зависеть успех как предприятия в целом, так и каждого из них.

Под нормой IRR понимают коэффициент дисконтирования, где NPV равняется нулю. Для акционеров, которые собираются выступить в качестве инвесторов, очень важно просчитать как можно более точно рентабельность инвестиций, ведь от этого будет зависеть успех как предприятия в целом, так и каждого из них.Анализируя вышеизложенную информацию легко понять, каким способом можно получить показатель рентабельности, просчитать амортизационное время, окупаемость проекта, а также доходы и расходы основных средств в балансе. Нужно понимать, что чем лучше будет выполнен просчет, тем более точной и объективной будет информация в представленном бизнес-плане.

Индекс рентабельности инвестицийВ экономике индекс рентабельности обозначается как PI и представляет собой величину, которая равна отношению стоимости от ожидаемых финансовых потоков к изначальной стоимости инвестиционных средств. PI имеет обозначение в виде формулы:

Индекс успешного проекта должен быть выше единицы, что позволяет говорить о том, что имеются все шансы на успешную реализацию задумки и получение прибыли. Некоторые сайты предлагают онлайн калькулятор, позволяющий легко просчитать индекс рентабельности в течение буквально нескольких секунд. Следует понимать, что рентабельность во многом показывает отдачу вложенных в проект денежных средств, причем в относительном выражении. Уровень доходности проекта можно просмотреть по значению индекса:

Некоторые сайты предлагают онлайн калькулятор, позволяющий легко просчитать индекс рентабельности в течение буквально нескольких секунд. Следует понимать, что рентабельность во многом показывает отдачу вложенных в проект денежных средств, причем в относительном выражении. Уровень доходности проекта можно просмотреть по значению индекса:

- Если показатель > 1, то проект имеет высокую рентабельность, поэтому обычно он сразу же принимается к рассмотрению;

- Если показатель = 1, то проект дополнительно подвергается анализу по другим форумам. Чтобы выяснить, насколько успешным и перспективным он является;

- Если показатель < 1, то проект является однозначно убыточным, поэтому, как правило, снимается с рассмотрения.

Делая примеры расчета, следует понимать, что индекс рентабельности является относительным показателем, который характеризует уровень (состояние) дохода на конкретную единицу затрат. Говоря о том, что характеризует рентабельность инвестиций, можно отметить, что здесь влияют значения IRR (дисконтная ставка) и NPV (чистая текущая цена инвестиций).

Учитывая главную цель инвестора: грамотно вложить денежные средства и извлечь максимальную прибыль, опытный финансист обязательно использует формулу рентабельности инвестиций. Зная то, как рассчитать рентабельность, можно вычислить чистую прибыль, определив тем самым скорость и уровень отдачи от вложенных денежных средств.

Чтобы узнать рентабельность вкладываемых денежных средств по балансу следует использовать показатель ROI (Return On Investment), благодаря чему человек может:

- Корректно оценить различные проекты и уровень их выгодности;

- Грамотно распределить финансовые потоки во времени;

- Внимательно проанализировать потенциальную прибыль и все возможные расходы.

Одной из разновидностей индекса доходности является среднегодовая рентабельность инвестиций, коэффициент которой определяется по формуле:

, где PI – индекс рентабельности, а t — время

Расчет рентабельности инвестицийВнимание! Ели значение выходит положительным (больше единицы), то проект можно считать рентабельным, если же нет – то наоборот, проект является убыточным и реализовывать его не стоит.

Существует немало формул того, как рассчитать рентабельность, однако главное – это понять, насколько прибыльным будет тот или иной проект. Нужно понимать, что сама по себе прибыль еще не дает понимания того, что проект является успешным, поскольку важно проанализировать эффективность от инвестируемых денежных средств.

Дело в том, что получить прибыль можно в ходе реализации разных проектов, поэтому важнейшей задачей является понимание того, какой именно проект даст максимальную прибыль. Для этой цели и используются индексы и расчеты рентабельности инвестиций, позволяющие учесть разные факторы и грамотно спрогнозировать размер возможной прибыли в будущем.

Важно заметить, что теоретический расчет рентабельности далеко не всегда является таковым на практике, поскольку здесь существуют следующие трудности:

- Сложность оценки фактических поступлений денежных средств в будущем из-за влияния слишком разных факторов: сезона, колебания цены, разности спроса и предложения, процентных ставок Центробанка, выступающего в роли главного экономического регулятора.

- Оценка ставки дисконтирования, представляющей собой определение временной стоимости финансовых вложений

Внимание! Правильно прочитывая рентабельность, можно сравнить несколько проектов, сделав выборку по уровню их потенциальной доходности и эффективности. Это во всех отношениях универсальный финансовый инструмент, позволяющий точно оценить все потенциальные финансовые риски, приняв решение относительно реализации конкретного проекта.

Метод рентабельности инвестиций

Выбирая тип расчета, нужно отметить, что помимо динамических, существуют еще и статистические методы определения рентабельности бизнеса. Наиболее эффективные и них следующие:

- Просчет сопоставляемой прибыли. Если в результате инвестиций у человек изменяется доход, то лучше всего применять данный метод просчета рентабельности. Главным критерием оценки здесь является общая среднегодовая прибыль, определяемая как разность между доходами и расходами.

- Просчет сопоставления всех затрат. При такой методике внимательно анализируются все затраты как в одном, так и во втором проекте, после чего делается вывод, где затраты меньше. При этом получаемые значения являются среднегодовыми, что следует принимать во внимание. Обычно такие расчеты применяются для инвестиции основных фондов предприятия

- Просчет рентабельности. Как экономия затрат, так среднегодовая прибыль анализируются и просчитываются здесь в соотношении со средними показателями замороженного капитала. Как результат, здесь можно получить среднестатистическую рентабельность, которая покажет приблизительный уровень будущей прибыли

- Амортизационный просчет. С его помощью можно легко определить, в течение какого периода времени можно отбить вложенные средства и выйти на устойчивую прибыль. Критерий выгодности зависит от коэффициента амортизации.

Наилучшим образом рентабельность инвестиций отражает формула PI, которая показывает коэффициент доходности и о которой хорошо осведомлены опытные финансисты. Между прочим, этот же показатель имеет преимущество в том, что отражает еще и риски, которые в обязательном порядке учитывает каждый инвестор перед тем, как принять решение по новому проекту. Методом просчета экономических затрат и прибыли от вложений много, поэтому для более объективной оценки лучше всего использовать несколько.

Между прочим, этот же показатель имеет преимущество в том, что отражает еще и риски, которые в обязательном порядке учитывает каждый инвестор перед тем, как принять решение по новому проекту. Методом просчета экономических затрат и прибыли от вложений много, поэтому для более объективной оценки лучше всего использовать несколько.

Внимание! Главным законом, регулирующим инвестиционную деятельность в РФ, является «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». В статьях закона даются определения основных терминов и понятий, анализируются субъекты инвестиционной деятельности, приводятся основные источники инвестиций.

Подводя итоги вышеизложенному можно сделать вывод о том, что от грамотного расчета рентабельности инвестиций напрямую зависит успех проекта и, как следствие, отдача в виде хорошей прибыли.

Как рассчитать ROI? Ответ на конкретном примере:

Внутренняя норма доходности на excel

Внутреннюю норму доходности можно довольно легко рассчитать при помощи встроенной финансовой функции ВСД (IRR) в MS Exel.

Функция ВСД возвращает внутреннюю ставку доходности для ряда потоков денежных средств, представленных их численными значениями. Эти денежные потоки не обязательно должны быть равными по величине (как в случае аннуитета), однако они должны иметь место через равные промежутки времени, например ежемесячно или ежегодно. При этом в структуре денежных потоков должен обязательно быть хотя бы один отрицательный денежный поток (первоначальные инвестиции) и один положительный денежный поток (чистый доход от инвестиции).

Также для корректного расчёта внутренней нормы доходности при помощи функции ВСД важен порядок денежных потоков, т.е. если потоки денежных средств отличаются по размеру в разные периоды, то их обязательно необходимо указывать в правильной последовательности.

Синтаксис функции ВСД:

ВСД(Значения;Предположение)

где

Значения — это массив или ссылка на ячейки, содержащие числа, для которых требуется подсчитать внутреннюю ставку доходности, учитывая требования указанные выше;

Предположение — это величина, о которой предполагается, что она близка к результату ВСД:

- Microsoft Excel использует метод итераций для вычисления ВСД. Начиная со значения Предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0,00001 процента. Если функция ВСД не может получить результат после 20 попыток, то выдается значение ошибки #ЧИСЛО!.

- В большинстве случаев нет необходимости задавать Предположение для вычислений с помощью функции ВСД. Если Предположение опущено, то оно полагается равным 0,1 (10 процентов).

- Если ВСД возвращает значение ошибки #ЧИСЛО! или если результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз с другим значением аргумента Предположение.

Пример расчёта внутренней ставки доходности (на основе данных о денежных потоках по трём проектам, которые рассматривались выше):

Формула расчета нормы прибыли | Бизнес в России с нуля!

Показатель прибыли в отечественной и зарубежной практике изучается на протяжении долго времени. Периодически возникают факторы, которые существенным образом влияют на финансовый результат хозяйствующего субъекта.

Под нормой прибыли следует понимать отношение прибыли к авансированному капиталу. Показатель следует выражать в процентах. Рассматриваемый финансовый коэффициент отражает эффективность применения денежных средств. У финансистов принято норму прибыли называть доходностью капитала.

Факторы, определяющие эффективность бизнеса

Частое применение существенных источников увеличения эффективности бизнеса предусматривает применение комплекса мер, которые отражают основные направления развития и совершенствования деятельности.

Следует отметить самую главную классификацию факторов эффективности бизнеса, основанную на определении уровня управления производством. Это внутренние и внешние факторы, поскольку они существенным образом влияют на степень эффективности предпринимательской деятельности.

Более подробно выделим три основополагающих фактора, прямым образом влияющих на ведение деятельности бизнеса и на его экономический результат:

- Оборудование, так называемые средства производства. При высокой производительности, качественном обслуживании и оптимальной загруженности можно получить максимальный результат с минимальными издержками.

- Сырье, материалы и аналогичные компоненты. Хорошее качество, минимальный отход и низкая энергоемкость в совокупности с качественным управлением запасами должны гарантировать высокий уровень производимое продукции, низкий брак и минимальные расходы.

- Технологическая обеспеченность бизнеса хороший признак интенсивности производства.

Как определить расчетную норму прибыли

Использование начального вложения в качестве знаменателя

Для определения расчетной нормы прибыли следует сначала определить годовую прибыль, которая находится по формуле:

П=ВВ-ОИ

где П- прибыль организации

ВВ – валовая выручка

ОИ – общие издержки

Затем следует определить стоимость износа основных фондов, используя данные о стоимости основных средств.

Это делается в два действия:

ОС = НС — ЛС

СИ = ОС/СПИ

СПИ – срок полезного использования

Далее необходимо определить среднегодовую прибыль, для этого от ежегодной выручки отнимем стоимость износа:

Пс = В – СИ

В – выручка

Определить расчетную норму прибыли можно простым соотношением:

РНП = Пс/ПВ

Рассчитайте среднюю прибыль компании.

Рассматриваемый способ основывается на стандартной формуле:

СНП=Пс/СВ

Определите среднее вложение.

Этот показатель включает издержки по капитальным вложениям и находится по формуле:

СВ=(НВ+ЛС)/2

Расчет нормы прибыли:

РНП=ПС/СВ*100

Соотношение экономии чистой себестоимости и начального вложения, представленный в процентах и есть РНП.

Определить СНП достаточно легко, все данные можно получить в бухгалтерских отчетах.

Как рассчитать рентабельность?

Оценка финансовой деятельности бизнеса не представляется возможной без расчета показателя рентабельности, отражающий экономическую эффективность деятельности.

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Рентабельность основной деятельности

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотного капитала

Рентабельность оборотных средств характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Рентабельность основного капитала

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Расчет рентабельности продаж

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности. За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение рентабельности продаж зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности

Порог рентабельности еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Рентабельность затрат

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

Чистая прибыль

Чистая прибыль- это довольно сложная экономическая категория. Ее изучением занимаются лучшие умы современности, причем как отечественные, так и зарубежные.

На менеджменте компании лежит высокая ответственность по управлению предприятием таким образом, чтоб бизнес генерировал максимальную прибыль. Потому что собственники всегда желают получать дивиденды.

Таким образом, перед руководством стоит важная задача по управлению доходами и расходами таким образом, чтоб первых было больше, а вторых как можно меньше. Учитывая, что при расчете чистой прибыли учитываются все прямые, переменные и косвенные затраты

Под чистой прибылью хозяйствующего часть следует понимать долю валовой выручки, за минусом расходов на выплату заработной платы и налоговых платежей.

Получение прибыль главная цель деятельности коммерческой организации.

Генерирование прибыли достаточно сложный процесс, лишь немногие собственники обладают необходимыми навыками и умением принимать правильные управленческие решения.

Теоретически прибыль является составляющей балансовой прибыли компании, остающаяся в распоряжении собственников, которая далее может быть распределена по их усмотрению. Показатели чистой прибыли невероятно важны для каждого предприятия, ведь на них в большей степени ориентируются инвесторы.

Расчёт чистой прибыли

Определить чистую прибыль достаточно просто. Сначала необходимо определить период, за который будут производиться расчёты.

Чистая прибыль находится по формуле:

ЧП = Финансовая прибыль + Валовая прибыль+ Другая прибыль — Обязательные налоговые платежи.

Распределение чистой прибыли

Основной законодательной базой, регламентирующей распределение чистой прибыли, является ФЗ «Об обществах с ограниченной ответственностью».

Распределение прибыли организация может осуществлять ежеквартально, один раз в шесть месяцев или ежегодно. Решение принимается на общем собрании участников. Чистая прибыль, как мы выяснили, является финансовым результатом компании.

Собственники бизнеса могут распределить ее на следующие цели:

- выплата дивидендов

- финансирование бизнеса в виде вложений в основной или оборотный капитал

- резервный капитал и далее

Кроме того, акционерные общества, выпускающие акции и торгующие ими на бирже заинтересованы в выплате дивидендов, так как это основной показатель, на который ориентируются инвесторы при вложении своего капитала.

Опытные собственники понимают, когда следует прибыль извлекать, а когда вкладывать. Пока бизнесу есть куда расти и развиваться, нецелесообразно будет выводить капитал, когда можно его авансировать.

Поэтому изучение рынка, конкурентов и перспектив развития дает определенные данные об этапах деятельности и возможном достижении максимальных объемов производства.

В этот момент компания не сможет уже активно и динамично развиваться, а перейдет в фазу застоя и тогда следует чистую прибыль выводить в виде дивидендов.

Прибыль распределяется между участниками пропорционально их долям. Также она может быть направлена предприятием в любые необходимые цели. В последнее время распространено использование прибыли на благотворительность.

Формирование чистой прибыли

Объем чистой прибыли отчетного периода не дает полной информации, по причине того, что не все доходы и расходы учитываются. В свою очередь, эта строка отчетности характеризует деятельность достаточно показательно.

Чистая прибыль есть главный показатель, характеризующий деятельность хозяйствующего субъекта. Этот показатель интересует кредиторов в целях изучения кредитоспособности, контрагентов для определения благонадежности и акционеров для расчета эффективности.

Accent Capital — Уверенные Инвестиции в Коммерческую Недвижимость

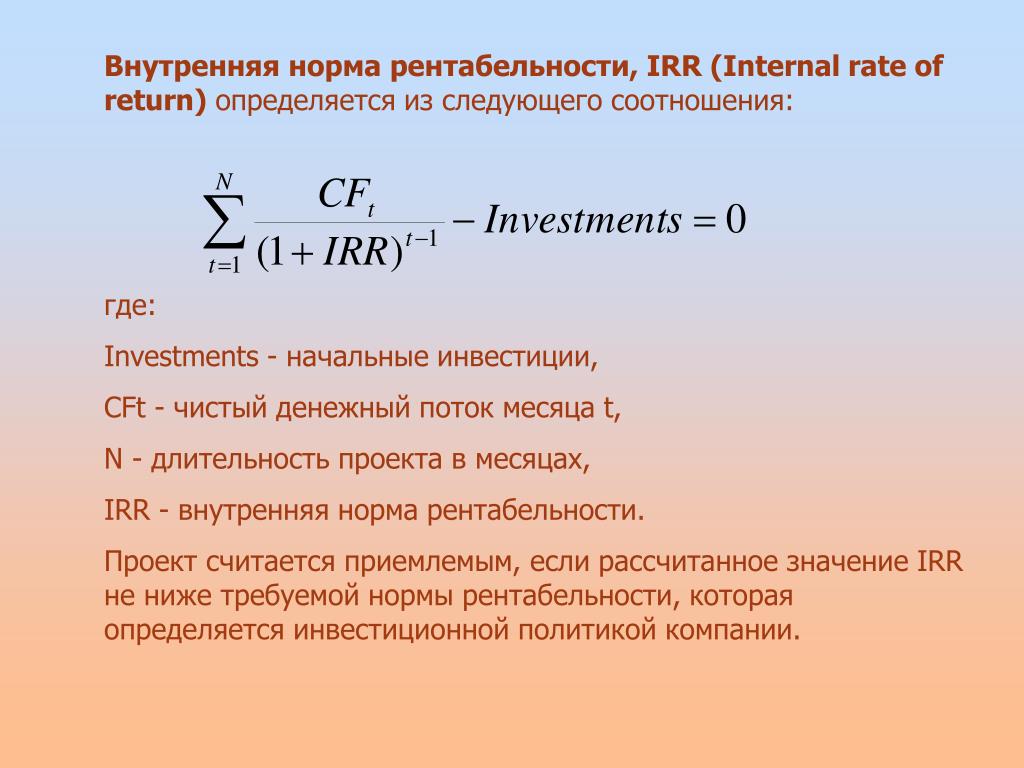

В мире, где не происходит никаких перемен, ставкой доходности была бы ставка капитализации (CapRate). Однако, напомним, CapRate – это ставка доходности за 1 год, требуемая в момент времени, а сколько недвижимость может принести за 2, 3, 5 или 10 лет? Существует три показателя, которые в мировой практике управляющие инвестициями в недвижимость используют для описания доходности инвестиций, и которые важны для инвестора, чтобы оценить соответствие как целевых доходностей, так и фактического результата своим ожиданиям и риск-аппетиту (поскольку именно риск как измеритель возможной неудачи является первоначальным мерилом возможной и ожидаемой доходности): Equity Multiple, IRR, CoC.

Equity Multiple – мультипликатор капитала

Equity Multiple (мультипликатор капитала), применяется в различных индустриях для измерения доходности. Для сферы недвижимости в качестве такового применяется мультипликатор TVPI (Total Value to Paid-In), который переводится как суммарная стоимость на вложенный капитал; он отражает номинальную сумму денег, которую инвестор получает после выхода из инвестиции и выражается в коэффициенте относительно первоначально вложенного капитала. Например, если вложено ₽10млн и получено в итоге ₽20млн, мультипликатор капитала (TVPI) равен 2x, то есть капитал удвоился. Все просто – и это значимая сумма. Однако, возникает вопрос — за какой период капитал увеличился вдвое? За 1 год, за 2, за 10? Чтобы ответить на этот вопрос, используется такой индикатор доходности, как IRR.

IRR (Internal Rate Return) – внутренняя норма доходности

IRR (Internal Rate Return) переводится как внутренняя норма доходности (ВНД) и описывает взвешенную по времени совокупную годовую процентную ставку, которую каждая единица капитала (рубль или доллар), находящаяся в инвестировании, в т.ч. возникающая в процессе его прироста, зарабатывает за это время. По существу, IRR учитывает стоимость денег в течение всего инвестиционного горизонта, и выражает доходность, которую инвестор получает на размещенный капитал.

Для расчета IRR используется та же формула, что и для определения стоимости объекта недвижимости методом DCF, только в обратную сторону. В формуле DCF место неизвестного показателя занимает ставка доходности (это и есть IRR), а место известного, помимо будущего денежного потока, занимает фактическая цена приобретения объекта.

IRR удобен тем, что показывает альтернативность инвестиций в недвижимость, например, инвестициям в иные классы активов в тот же период времени. При этом, следует отличать IRR, во-первых, от общей доходности вложений (Total Return), выражаемой в номинальном размере, и показывающую среднюю сумму денег, заработанную инвестицией ежегодно, во-вторых, от ставки дисконтирования (например, WACC или RRR), через которые рассчитывается стоимость объекта, исходя из требования к доходности со стороны инвестора (конкретного — через RRR; или «среднего» — через WACC), если IRR равна или выше этих ставок – это потенциально интересная инвестиция.

CoC (Cash-on-Cash) Return – текущая, дивидендная доходность

CoC (Cash-on-Cash) Return переводится как «Доходность наличные-на-наличные». Это показатель, характеризующий текущую доходность инвестиций в недвижимость — какой регулярный (по сути дивидендный) поток будет получать инвестор на внесенный капитал. Показатель отражается в процентах годовых для его сравнения с иными регулярными доходностями инвестора: процентами, купонами, дивидендами на акции, однако, не следует смешивать его, например, с таким измерителем как Current Yield, который отражает текущую доходность к текущей стоимости.

В России довольно часто встречается также показатель доходности в виде срока окупаемости (Payback Period), однако, в мировой практике он практически не используется, поскольку, во-первых, базово не учитывает стоимость денег во времени (хотя более совершенный метод дисконтированного срока окупаемости — Discounted Payback Period, DPP — позволяет это делать), а, во-вторых и главных, он не отражает доходность недвижимости от прироста ее стоимости в результате ее продажи, что принципиально важно именно для инвестиционного подхода. Метод актуален для «бессрочных» владельцев недвижимости, при том, что любая инвестиция в конечном итоге предполагает выход – то есть монетизацию.

Также важно обращать внимание на то, в качестве каких данных показываются индикаторы доходности.

- Они могут быть целевыми (Target Return). Такие индикаторы рассчитываются прогнозно при планировании инвестиций, при этом добросовестными управляющими они всегда представляются с оговоркой, о том, что не являются гарантированными.

- Исторические индикаторы доходности или индикаторы «по факту» отражают уже конкретные результаты инвестирования (Investment Performance). В этом случае важен момент, на который рассчитан результат: это могут быть (а) текущие данные о результатах (Current Performance) или уже после выхода из инвестиции (Final Performance). Результаты инвестирования рассчитываются управляющими, в основном, с начала срока жизни инвестиционного механизма (например, фонда), поэтому для инвесторов, которые присоединяются к фонду не с начала его запуска, результат может отличаться; для таких инвесторов управляющие формируют текущие данные о результатах (Current Performance) как с начала инвестирования, так и за последние перед входом инвестора периоды (год, квартал, месяц), при этом, расчет целевого результата такого инвестора – отдельная задача либо самого инвестора, либо его персонального финансового советника.

Кроме того, расчет результатов инвестирования у разных управляющих может различаться умышленно или объективно. Здесь важно то, придерживается ли управляющий общепринятых стандартов расчета результатов, например, таких как Global investment performance standard, GIPS (разработанных в качестве мирового стандарта CFA Institute), которые за счет унификации методики расчета результатов инвестирования позволяют сравнивать эффективность разных управляющих.

Важность соотношения доходность/риск

Отдельного напоминания в вопросах измерения доходности достоин вопрос соотношения таких понятий, как «риск» и «доходность». Простое правило: чем выше доходность, тем выше риск, и наоборот, мы неоднократно упоминали выше и будем упоминать далее. Оно работает как в сравнении между собой разных классов инвестиционных активов (акции, облигации, недвижимость), так и внутри конкретного класса (например, внутри недвижимости, это разные стили инвестирования: Core, Core Plus, Value-Added и Opportunistic). Далее мы подробно рассматриваем виды рисков при инвестировании в коммерческую недвижимость.

Отвечая на вопрос, почему Core-недвижимость такая низкодоходная (8-12%) следует помнить, что ближайший к ней профиль риска имеет государственные облигации. Проявляя интерес к прогнозно высокой доходности (20 и более процентов), стоит обратить внимание также на то, какой уровень кредитного плеча применяется в инвестициях.

Инвестиции в недвижимость могут предложить очень широкий спектр возможностей по риск/доходности, от самого низкого риска (близкого по доходности к государственному долгу) до крайне высокого (уровня венчурного инвестирования).

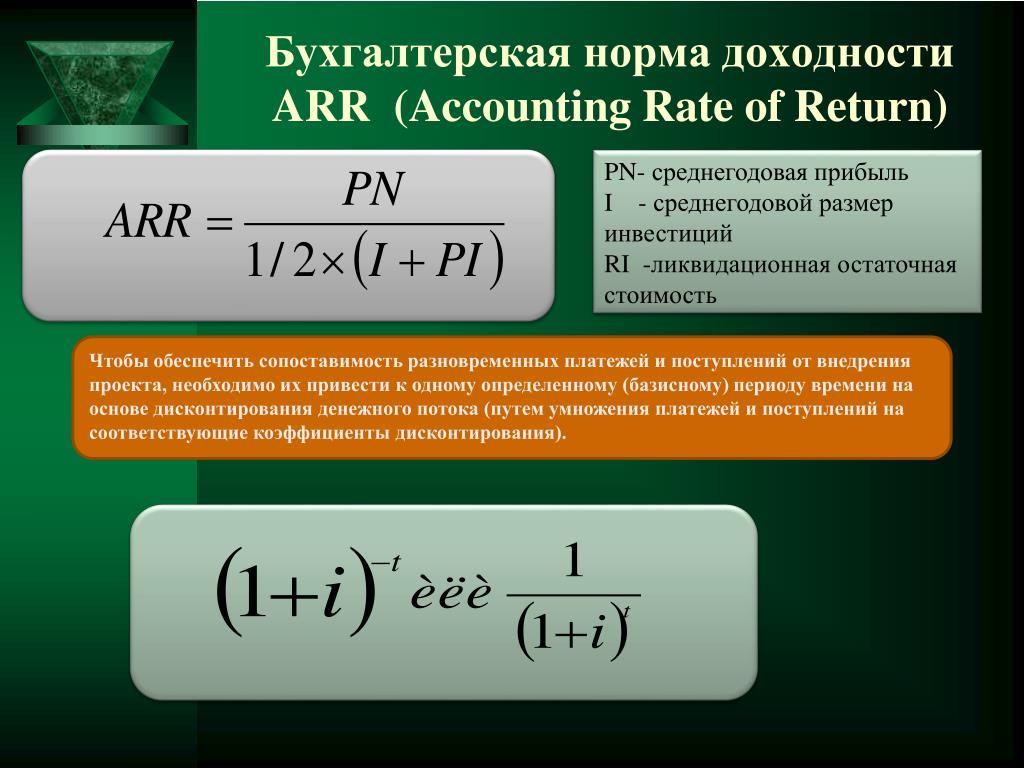

Расчетная норма прибыли (ARR) Определение

Что такое бухгалтерская норма прибыли (ARR)?

Учетная норма прибыли (ARR) — это формула, которая отражает процентную ставку доходности, ожидаемую от инвестиции или актива, по сравнению с первоначальной стоимостью инвестиций. Формула ARR делит среднюю выручку актива на первоначальные инвестиции компании, чтобы получить коэффициент или доход, который можно ожидать в течение срока службы актива или связанного проекта. ARR не учитывает временную стоимость денег или денежных потоков, которые могут быть неотъемлемой частью ведения бизнеса.

Формула для ARR

ARR = AverageAnnualProfitInitialInvestmentARR = \ frac {Average \, Annual \, Profit} {Initial \, Investment} ARR = InitialInvestmentAverageAnnualProfit

Как рассчитать учетную норму прибыли

- Рассчитайте годовую чистую прибыль от инвестиций, которая может включать выручку за вычетом любых годовых затрат или расходов на реализацию проекта или инвестиций.

- Если инвестиции представляют собой основные средства, такие как основные средства, вычтите любые амортизационные расходы из годовой выручки, чтобы получить годовую чистую прибыль.

- Разделите годовую чистую прибыль на первоначальную стоимость актива или инвестиции. Результат вычисления будет десятичным. Умножьте результат на 100, чтобы отобразить процентный доход в виде целого числа.

Что вам говорит ARR?

Учетная норма доходности — это показатель капитального бюджета, который полезен, если вы хотите быстро рассчитать рентабельность инвестиций. Компании используют ARR в первую очередь для сравнения нескольких проектов, чтобы определить ожидаемую доходность каждого проекта или помочь принять решение об инвестициях или приобретении.ARR учитывает любые возможные годовые расходы, включая амортизацию, связанные с проектом. Амортизация — это полезное правило бухгалтерского учета, согласно которому стоимость основных средств распределяется или списывается на расходы ежегодно в течение срока полезного использования актива. Это позволяет компании получать прибыль от актива сразу же, даже в первый год службы.

Ключевые выводы

- Формула учетной ставки доходности (ARR) полезна при определении годовой процентной ставки доходности проекта.

- Вы можете использовать ARR при рассмотрении нескольких проектов, так как он обеспечивает ожидаемую норму прибыли от каждого проекта.

- Однако ARR не делает различий между инвестициями, которые приносят разные денежные потоки в течение срока реализации проекта.

Как использовать ARR

Например, компания рассматривает проект с первоначальными инвестициями в размере 250 000 долларов США и прогнозирует, что он будет приносить доход в течение следующих пяти лет. Вот как компания может рассчитать ARR:

- Первоначальные инвестиции: 250 000 долларов США

- Ожидаемый доход в год: 70 000 долларов США

- Временные рамки: 5 лет

- Расчет ARR: 70 000 долларов США (годовой доход) / 250 000 долларов США (первоначальная стоимость)

- ARR = 0.28 или 28% (0,28 * 100)

Разница между ARR и

RRRARR — это годовой процентный доход от инвестиций, основанный на первоначальных денежных затратах. Другой инструмент бухгалтерского учета, требуемая норма прибыли (RRR), также известная как пороговая ставка, представляет собой минимальную прибыль, которую инвестор принял бы за инвестиции или проект, которая компенсирует им заданный уровень риска.

RRR может варьироваться между инвесторами, поскольку каждый из них имеет разную толерантность к риску.Например, инвестору, не склонному к риску, вероятно, потребуется более высокая норма прибыли, чтобы компенсировать любой риск, связанный с вложением. Важно использовать несколько финансовых показателей, включая ARR и RRR, чтобы определить, будут ли инвестиции окупаться, исходя из вашего уровня толерантности к риску.

Ограничения использования ARR

Учетная ставка доходности помогает определить годовую процентную ставку доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную стоимость денег (TVM). Временная стоимость денег — это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем, из-за их потенциальной доходности. Другими словами, две инвестиции могут принести неравные годовые потоки доходов. Если один проект приносит больше дохода в первые годы, а другой проект возвращает доход в последующие годы, ARR не присваивает более высокую ценность проекту, который возвращает прибыль раньше, которую можно было бы реинвестировать, чтобы заработать больше денег.

Учетная норма прибыли не учитывает повышенный риск долгосрочных проектов и повышенную неопределенность, связанную с длительными периодами.

Кроме того, ARR не учитывает влияние сроков движения денежных средств. Допустим, инвестор рассматривает возможность пятилетнего вложения с первоначальными денежными затратами в размере 50 000 долларов США, но инвестиции не приносят дохода до четвертого и пятого года. В этом случае при расчете ARR не будет учитываться отсутствие денежного потока в первые три года, и инвестор должен будет иметь возможность выдержать первые три года без какого-либо положительного денежного потока от проекта.

Определение средней доходности

Какой средний доход?

Средняя доходность — это простое математическое среднее ряда доходностей, генерируемых за определенный период времени. Средняя доходность рассчитывается так же, как и простое среднее значение для любого набора чисел. Числа складываются в одну сумму, а затем сумма делится на количество чисел в наборе.

Формула средней доходности

Средняя доходность = Сумма возвратов Количество возвратов \ text {Средняя доходность} = \ dfrac {\ text {Сумма возвратов}} {\ text {Количество возвратов}} Средняя доходность = Количество возвратов Сумма возвратов

Как рассчитать средний доход

Существует несколько показателей доходности и способов их вычисления, но для средней арифметической доходности нужно взять сумму доходности и разделить ее на количество цифр доходности.

О чем говорит средняя доходность?

Средняя доходность сообщает инвестору или аналитику, какова была доходность акций или ценных бумаг в прошлом или какова доходность портфеля компаний. Это не то же самое, что годовая прибыль. Средняя доходность игнорирует начисление сложных процентов.

Ключевые выводы

- Средняя доходность — это простое математическое среднее ряда доходностей.

- Это может помочь измерить прошлую доходность ценной бумаги или доходность портфеля.

- Среднее геометрическое всегда ниже средней доходности.

Пример использования средней доходности

Одним из примеров средней доходности является простое среднее арифметическое. Например, предположим, что инвестиции приносят следующие годовые прибыли в течение пяти полных лет: 10%, 15%, 10%, 0% и 5%. Чтобы рассчитать средний доход от инвестиций за этот пятилетний период, пять годовых доходов складываются и затем делятся на 5. Это дает среднегодовую доходность 8%.

Или рассмотрим Wal-Mart (NYSE: WMT). Акции Wal-Mart вернулись на 9,1% в 2014 году, потеряли 28,6% в 2015 году, выросли на 12,8% в 2016 году, выросли на 42,9% в 2017 году и потеряли 5,7% в 2018 году. Средняя доходность Wal-Mart за эти пять лет составляет 6,1% или 30,5%, разделенные на 5 лет.

Расчет прибыли от роста

Простой темп роста является функцией начальных и конечных значений или остатков. Он рассчитывается путем вычитания конечного значения из начального значения и последующего деления на начальное значение.Формула выглядит следующим образом:

Скорость роста = BV − EVBV, где: BV = Начальное значениеEV = Конечное значение \ begin {выровнено} & \ text {Скорость роста} = \ dfrac {\ text {BV} — \ text {EV}} {\ text {BV}} \\ & \ textbf {где:} \\ & \ text {BV} = \ text {Начальное значение} \\ & \ text {EV} = \ text {Конечное значение} \\ \ end {выровнено} Скорость роста = BVBV − EV где: BV = начальное значение EV = конечное значение

Например, если вы инвестируете 10 000 долларов в компанию, а цена акций увеличивается с 50 до 100 долларов, прибыль можно рассчитать, взяв разницу между 100 и 50 долларами и разделив ее на 50 долларов.Ответ — 100 процентов, что означает, что теперь у вас есть 20 000 долларов.

Разница между средней доходностью и геометрическим средним

Если смотреть на среднюю историческую доходность, среднее геометрическое является более точным расчетом. Среднее геометрическое всегда ниже средней доходности. Одно из преимуществ использования среднего геометрического состоит в том, что не требуется знать фактические инвестированные суммы. расчет полностью сосредоточен на самих цифрах доходности и представляет собой сравнение «яблок с яблоками» при рассмотрении результатов двух или более инвестиций за более различные периоды времени.

Среднюю геометрическую доходность иногда называют взвешенной по времени ставкой доходности (TWRR), поскольку она устраняет искажающее влияние на темпы роста, создаваемое различными притоками и оттоками денег на счет с течением времени.

В качестве альтернативы, взвешенная по денежным средствам ставка доходности (MWRR) включает размер и сроки денежных потоков, поэтому она является эффективной мерой для доходности портфеля, который получил депозиты, реинвестирование дивидендов, выплату процентов или снятие средств.Доходность, взвешенная по деньгам, эквивалентна внутренней норме доходности, где чистая приведенная стоимость равна нулю.

Ограничения использования средней доходности

Простое среднее значение доходности — это простой расчет, но он не очень точный. Для более точных расчетов доходности аналитики и инвесторы также часто используют среднее геометрическое или доходность, взвешенную по деньгам.

Средняя доходность — обзор, способы расчета и ограничения

Что такое средняя доходность?

Средняя доходность — это математическое среднее последовательности доходностей, накопленных с течением времени.Проще говоря, средняя доходность — это общая доходность за период времени, деленная на количество периодов.

Сводка

- Средняя доходность — это показатель, который использует математическое среднее значение для получения значения серии доходностей, накопленных с течением времени.

- Средняя доходность используется для расчета средней скорости роста, которая оценивает увеличение или уменьшение инвестиций за определенный период.

- Из-за нескольких недостатков при расчете внутренней нормы прибыли инвесторы и аналитики используют взвешенную по денежной массе доходность в качестве альтернативных вариантов.

Средняя доходность, как и в случае простого среднего, рассчитывается путем сложения набора чисел в единую сумму. Несмотря на то, что для расчета средней доходности используется несколько концепций, средняя арифметическая доходность рассчитывается путем деления общей суммы чисел на общее количество чисел в серии по следующей формуле:

Инвесторы и рыночные аналитики используют среднюю доходность для определения прошлой доходности акций. Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании).Термины «акции», «акции» и «капитал» взаимозаменяемы. или безопасность Безопасность Ценная бумага — это финансовый инструмент, обычно любой финансовый актив, которым можно торговать. Характер того, что можно и что нельзя называть ценной бумагой, обычно зависит от юрисдикции, в которой торгуются активы. Средняя доходность также используется для определения доходности портфеля компании.

Годовая доходность по сравнению со средней доходностью

Годовая доходность складывается при составлении отчетов о предыдущих доходах, тогда как средняя доходность не учитывает сложение.Среднегодовая доходность обычно используется для измерения доходности вложений в акционерный капитал.

Однако из-за того, что среднегодовая доходность складывается, она обычно не считается идеальным показателем для анализа; следовательно, он нечасто используется для оценки меняющейся доходности. Кроме того, годовая доходность рассчитывается с использованием обычного среднего арифметического среднего арифметическое среднее арифметическое — это среднее значение суммы чисел, которое отражает центральную тенденцию положения чисел. Часто используется как параметр.

Расчет средней доходности с использованием среднего арифметического

Простое среднее арифметическое — один из типичных примеров средней доходности. Рассмотрим взаимный инвестиционный доход в следующем году в течение шести полных лет, как показано ниже.

Средняя доходность за шесть лет рассчитывается путем суммирования годовой доходности и деления на 6, то есть среднегодовая доходность рассчитывается следующим образом:

Среднегодовая доходность = (15% + 17,50% + 3% + 10% + 5% + 8%) / 6 = 9.75%

В качестве альтернативы рассмотрим гипотетическую доходность Wal-Mart (NYSE: WMT) в период с 2012 по 2017 год. Доходность инвестиций для компании показана в таблице ниже:

Средняя доходность Wal-Mart Март более шести лет рассчитывается с использованием того же подхода.

Средняя доходность = (8,9% + 29,1% + 13,3% + 41,7% + 7,6% + 23,5% 0/6 = 20,68%

Расчет доходности от роста стоимости

Для оценки используется средний темп роста увеличение или уменьшение стоимости инвестиции за определенный период времени.Скорость роста рассчитывается по формуле скорости роста:

Например, предположим, что инвестор вложил 100000 долларов в инвестиционный продукт, а цены на акции колебались от 100 до 250 долларов. Использование приведенной выше формулы для расчета средней доходности дает следующее:

Скорость роста = (250–150 долларов) / 250 долларов = 60% , что означает, что теперь доходность составит 160 000 долларов.

Средняя доходность по сравнению с геометрическим средним

Среднее геометрическое оказывается идеальным при анализе средней исторической доходности.Что устанавливает среднее геометрическое Среднее геометрическое Среднее геометрическое — это средний рост инвестиций, вычисленный путем умножения n переменных и последующего извлечения квадратного корня из n. Это средний доход, кроме того, что он предполагает фактическую вложенную стоимость.

Вычисления обращают внимание только на возвращаемые значения и применяют концепцию сравнения при анализе эффективности более чем одной инвестиции за несколько периодов времени.

Средняя геометрическая доходность учитывает выбросы, возникающие в результате притока и оттока денег с течением времени.По этой причине он также известен как взвешенная по времени ставка доходности (TWRR). Еще одна уникальная особенность TWRR состоит в том, что он учитывает сроки и размер денежных потоков.

Это делает TWRR точной мерой доходности портфеля, в котором были снятия средств или другие транзакции, такие как получение процентных платежей и депозитов. Ставка доходности, взвешенная в денежном выражении (MWRR), совпадает с внутренней нормой доходности, где ноль — это чистая текущая стоимость.

Ограничения средней доходности

Несмотря на то, что она предпочитается простой и эффективной мерой внутренней доходности, средняя доходность имеет несколько подводных камней.Он не учитывает разные проекты, которые могут потребовать разных капитальных затрат.

Аналогичным образом игнорируются будущие затраты, которые могут повлиять на прибыль; скорее, он фокусируется только на прогнозируемых денежных потоках в результате вливания капитала. Кроме того, средний доход не учитывает скорость реинвестирования; вместо этого он неявно предполагает, что будущие денежные потоки могут быть изобретены заново по тем же ставкам, что и внутренние нормы прибыли.

Это предположение нецелесообразно, учитывая, что иногда внутренняя норма доходности может давать большое число, а факторы такой доходности могут быть ограничены или недоступны в будущем.Из-за этих недостатков инвесторы и аналитики предпочитают использовать взвешенную по деньгам доходность или среднее геометрическое в качестве альтернативного показателя для анализа.

Дополнительные ресурсы

CFI является официальным поставщиком Сертифицированного банковского и кредитного аналитика (CBCA) ™ CBCA® Certification. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы, указанные ниже:

- Общая годовая доходность Годовая общая доходность Годовая общая доходность — это доход, полученный от инвестиций каждый год. Он рассчитывается как среднее геометрическое значение прибыли за каждый год, полученное за период

- Возврат инвестиций (ROI) Рентабельность инвестиций (ROI) Рентабельность инвестиций (ROI) — это показатель эффективности, используемый для оценки доходности инвестиций или сравнения эффективность различных вложений.

- Среднегодовой темп ростаСреднегодовой темп ростаСреднегодовой темп роста (AAGR) — это среднегодовое увеличение стоимости инвестиционного актива, портфеля или денежного потока.

- Годовая ставка доходности Годовая ставка доходности Годовая норма прибыли — это способ расчета доходности инвестиций на годовой основе. Когда мы инвестируем, мы часто хотим знать, сколько мы зарабатываем.

Расчет учетной нормы прибыли (ARR)

Если вы делаете долгосрочные инвестиции в актив или проект, важно внимательно следить о ваших планах и бюджетах.Учетная норма доходности (ARR) — один из лучших способов рассчитать потенциальную прибыльность инвестиций, что делает его эффективным средством определения того, в какой основной актив или долгосрочный проект следует инвестировать. Но как рассчитать ARR? Узнайте все, что вам нужно знать о формуле бухгалтерской нормы прибыли и о том, как рассчитать ARR, прямо здесь.

Что такое ARR?

Учетная норма прибыли (ARR) — это процентная норма прибыли, ожидаемая от инвестиций или актива по сравнению с первоначальной стоимостью инвестиций.Обычно ARR используется для принятия решений по капитальному бюджету. Например, если вашему бизнесу необходимо решить, продолжать ли инвестирование в конкретный проект, будь то проект или приобретение, расчет ARR может помочь определить, является ли дальнейшее развитие правильным.

Какова формула расчетной нормы прибыли?

Формула учетной нормы прибыли выглядит следующим образом:

Само по себе это не слишком много значит, поэтому вот как применить это на практике и реально определить прибыльность ваших инвестиций.

Как рассчитать ARR

Выполнить расчет ARR относительно просто. Вот что вам нужно сделать для расчета ARR:

Прежде всего, определите годовую чистую прибыль от ваших инвестиций. Это будет доход, оставшийся после вычета всех операционных расходов, налогов и процентов, связанных с реализацией инвестиции или проекта.

Если инвестиция представляет собой основные средства, например недвижимость, вам необходимо рассчитать амортизационные расходы.

Затем, чтобы получить окончательное значение годовой чистой прибыли, просто вычтите расходы на амортизацию из суммы годовой выручки.

Наконец, вы просто делите годовую чистую прибыль на первоначальную стоимость актива или инвестиции. В расчетах будет десятичное число, поэтому умножьте результат на 100, чтобы увидеть процентную отдачу.

Если вам неудобно решать эту задачу самостоятельно, вы можете использовать онлайн-калькулятор ARR, чтобы быть уверенным, что ваши цифры верны.EasyCalculation предлагает простой инструмент для расчета ARR, хотя в Интернете есть множество различных калькуляторов ARR.

Расчет ARR — пример

Вот пример того, как использовать формулу расчета нормы прибыли в реальном мире. Компания хочет инвестировать в новые автомобили для бизнеса. Транспортные средства стоят 350 000 фунтов стерлингов и увеличат годовой доход компании на 100 000 фунтов стерлингов, а также годовые расходы компании на 10 000 фунтов стерлингов. Срок годности автомобилей оценивается в 20 лет, без учета стоимости утилизации.Итак, расчет ARR выглядит следующим образом:

Средняя годовая прибыль = 100 000 фунтов стерлингов — 10 000 фунтов стерлингов = 90 000 фунтов стерлингов

Амортизационные расходы = 350 000 фунтов стерлингов / 20 = 17 500 фунтов стерлингов

Истинная среднегодовая прибыль = 90 000 фунтов стерлингов. — 17 500 фунтов стерлингов = 72 500 фунтов стерлингов

ARR = 72 500 фунтов стерлингов / 350 000 фунтов стерлингов = 0,2071 = 20,71%

Таким образом, в этом примере на каждый фунт, вложенный вашей компанией, она получит доход в размере 20,71 пенсов. Это относительно хорошо, и, если это лучше, чем другие варианты компании, это может убедить их продолжить инвестирование.

Как рассчитать учетную норму прибыли в Excel?

Для более полного отслеживания ARR может быть хорошей идеей использовать инструмент для работы с электронными таблицами, например Microsoft Excel. Если вы используете Excel для расчета ARR, выполните следующие простые шаги:

В A1 напишите «Год».

В C1-G1 напишите 1, 2, 3, 4, 5 (предполагая пятилетний проект).

В A2 запишите «Чистый доход».

В C2-G2 запишите чистый годовой доход за каждый год.

В А3 напишите «Начальные инвестиции».

В B3 запишите начальные инвестиции в проект.

В А4 напишите «Остаточная стоимость».

В B4 запишите аварийную стоимость, если таковая имеется.

В A5 напишите «ARR».

В B5 запишите = СРЕДНИЙ (C2: G2) / СРЕДНИЙ (B3: B4).

Нажмите Enter, чтобы рассчитать ARR.

ARR теперь будет отображаться в B5.

Помните, что вам может потребоваться изменить эти детали в зависимости от специфики вашего проекта.Например, ваш проект может длиться более пяти лет. В целом, однако, это простой и эффективный метод для всех, кто хочет научиться рассчитывать учетную норму прибыли в Excel.

Мы можем помочь

Если вы делаете долгосрочные инвестиции, важно, чтобы у вас был хороший денежный поток, чтобы справиться с любыми непредвиденными событиями. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

Средняя годовая доходность

Определение и объяснение средней годовой доходности

Средняя годовая доходность определяется как процентное значение, которое используется при составлении отчетов о предыдущей доходности, такой как средняя доходность паевого инвестиционного фонда за 3, 5 и 10 лет.Средняя годовая доходность рассчитывается за вычетом коэффициента операционных расходов фонда. Более того, он не включает комиссию за продажу, если таковая имеется, или комиссию за брокерские операции по инвестиционным сделкам.

Как заявляет Investopedia, при выборе паевого инвестиционного фонда средняя годовая доходность служит полезным ориентиром для измерения долгосрочной эффективности фонда. Кроме того, инвестору также важно смотреть на годовые результаты деятельности фонда, чтобы полностью понимать соответствие его годовой общей прибыли.Например, 5-летняя среднегодовая доходность в размере 10% кажется весьма привлекательной. Однако среднегодовая доходность может быть искусственно завышена из-за одного «удачного» года.

Применение среднего годового дохода

Среднегодовая доходность используется инвесторами для измерения эффективности инвестиций за определенный период времени. Оценка средней годовой доходности учитывает эффекты начисления сложных процентов, поскольку она более точна, чем использование простой формулы процента.Кроме того, среднегодовая доходность представляет собой процентную доходность, а не исходные числа.

Расчет средней годовой доходности

Для расчета среднегодовой доходности важно знать, сколько было уплачено, как долго удерживались инвестиции и какая сумма была получена от продажи инвестиций. Шаги, необходимые для расчета среднегодовой доходности:

1. На первом этапе соотношение между начальной и конечной стоимостью инвестиций рассчитывается путем деления конечной стоимости на начальную стоимость.

2. Разделите 1 на количество лет, в течение которых удерживались инвестиции.

3. Коэффициент, полученный в результате шага 2, умножается на годовой процент.

4. Вычтите 1 из результата, получив таким образом среднюю годовую доходность, выраженную в виде десятичной дроби.

Наконец, среднегодовая доходность, выраженная в десятичных дробях, умножается на 100, чтобы получить среднегодовую доходность, выраженную в процентах.

Понимание учетной нормы прибыли (ARR)

Учетная норма прибыли — это инструмент, используемый для принятия решения о том, имеет ли финансовый смысл продолжать покупку дорогостоящего оборудования, приобретение другой компании или другое крупное вложение в бизнес.Это средний годовой чистый доход от инвестиций, деленный на средние капитальные затраты. Если результат превышает минимальную норму прибыли, требуемую бизнесом, это указывает на то, что вложение может оказаться целесообразным. Если учетная норма доходности ниже контрольной, инвестиции не учитываются.

Расчет расчетной нормы прибылиЧтобы рассчитать учетную норму прибыли для инвестиций, разделите среднегодовую прибыль на среднегодовые инвестиционные затраты.Результат выражается в процентах. Например, если новая машина, рассматриваемая для покупки, будет иметь средние инвестиционные затраты в размере 100 000 долларов США и приведет к среднегодовому увеличению прибыли на 20 000 долларов США, учетная норма прибыли будет составлять 20%.

Среднегодовое увеличение прибыли 20 000 долларов США / Средняя инвестиционная стоимость 100 000 долларов США = 0,20

ARR по этой инвестиции составляет 0,20 x 100 или 20%.

Для расчета учетной нормы прибыли требуется три шага: вычисление среднегодового увеличения прибыли, затем средние инвестиционные затраты и затем применение формулы ARR.

Чтобы получить показатель среднегодового увеличения прибыли, аналитики прогнозируют предполагаемое увеличение годовой выручки от инвестиций в течение срока их полезного использования. Затем они вычитают увеличение годовых затрат, включая безналичные начисления на амортизацию.

Чтобы получить среднюю инвестиционную стоимость, аналитики берут начальную балансовую стоимость инвестиции плюс балансовую стоимость в конце срока ее службы и делят эту сумму на два.

Например, компания рассматривает возможность покупки нового станка стоимостью 100 000 долларов.Это принесет в общей сложности 150 000 долларов дополнительной чистой прибыли в течение 10 лет. По истечении этого срока он будет в конце своего срока полезного использования, а его ликвидационная (или остаточная) стоимость составит 10 000 долларов.

Сначала посчитаем среднегодовую прибыль:

Дополнительная прибыль: $ 150 000

Минус амортизация (покупная стоимость минус ликвидационная стоимость): 90 000 долларов

Общая прибыль после амортизации: 60 000 долларов США

Средняя годовая прибыль за 10 лет: 6000 долларов США

Во-вторых, рассчитайте средние инвестиционные затраты:

Средние инвестиции (100 000 долларов США балансовой стоимости за первый год плюс 10 000 долларов США балансовой стоимости за прошлый год) / 2 = 55 000 долларов США

Теперь примените формулу учетной нормы прибыли:

6000 долларов / 55000 долларов = 0.109

ARR для этой инвестиции составит 0,109 x 100 или 10,9%.

ARR Плюсы и минусыМенеджеры могут решить, продолжать ли инвестирование, сравнив учетную норму доходности с минимальной нормой доходности, необходимой бизнесу для оправдания инвестиций. Например, бизнесу могут потребоваться вложения для возврата не менее 15%. В вышеупомянутом случае покупка нового станка не будет оправдана, поскольку учетная норма прибыли 10,9% меньше минимально необходимой прибыли 15%.

Учетная норма прибыли также иногда называется простой нормой прибыли или средней нормой прибыли. Учетную норму прибыли можно использовать для проверки отдельных проектов, но она не очень подходит для сравнения инвестиционных возможностей. Одна из причин заключается в том, что он не учитывает временную стоимость денег. Различные инвестиции могут включать разные периоды времени, что может изменить общее ценностное предложение.

В отличие от других широко используемых показателей доходности, таких как чистая приведенная стоимость и внутренняя норма доходности, учетная норма доходности не учитывает денежный поток, генерируемый инвестициями.Вместо этого он фокусируется на чистой операционной прибыли, которую принесут инвестиции. Это может быть полезно, потому что чистая прибыль — это то, что многие инвесторы и кредиторы принимают во внимание при выборе инвестиций или рассмотрении кредита. Однако денежный поток, возможно, является более важной проблемой для людей, фактически ведущих бизнес. Таким образом, учетная норма прибыли не обязательно является единственным или лучшим способом оценки предлагаемых инвестиций.

ИтогУчетная норма прибыли — это простой и быстрый способ изучить предлагаемые инвестиции, чтобы убедиться, что они соответствуют бизнес-стандартам минимальной требуемой прибыли.Вместо того, чтобы смотреть на денежные потоки, как это делают другие инструменты оценки инвестиций, такие как чистая приведенная стоимость и внутренняя норма доходности, учетная норма прибыли исследует чистую прибыль. Однако среди его ограничений является то, как он не учитывает временную стоимость денег.

Советы по оценке капитальных вложений- Рассмотрите возможность работы с опытным финансовым консультантом, если вы оцениваете предлагаемые инвестиции. Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно.Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за пять минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

- Если расчет ARR предлагаемых капитальных вложений или приобретения выглядит слабым, возможно, имеет смысл передать на аутсорсинг. Аутсорсинг — это сложный вопрос, поэтому хорошо бы усвоить основные аргументы за и против аутсорсинга, прежде чем делать этот альтернативный шаг.

Фото: © iStock.com / cnythzl, © iStock.com / andrey shalari, © iStock.com / FG Trade

Марк Хенрикс Марк Хенрикс занимается личными финансами, инвестированием, выходом на пенсию, предпринимательством и другими темами более 30 лет. Его авторская подпись внештатного сотрудника появлялась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который даст вам жизнь.Его любимые репортажи — это те репортажи, которые помогают обычным людям увеличить свое личное богатство и удовлетворение жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в дуэте с акустической музыкой, каякингом по бурной воде, альпинизмом в дикой природе и соревнованиями по триатлону.Что такое общий годовой доход?

Точное определение общей годовой прибыли от инвестиций имеет решающее значение для принятия разумных решений в течение всей инвестиционной жизни.Расчет годовой совокупной доходности дает геометрическую среднюю доходность (или убыток) инвестиций, часто используемую в процентах.

Годовая общая доходность может быть определена для различных типов инвестиций, включая акции, облигации, паевые инвестиционные фонды, товары, недвижимость или малый бизнес. Определяя общий годовой доход, инвестор может сравнить два совершенно разных типа инвестиций — например, покупку акций и инвестицию в недвижимость — даже если инвестиции удерживаются в течение разных периодов времени.

Этот тип оценки эффективности позволяет инвестиционным менеджерам вносить изменения в стратегию с целью повышения доходности или снижения риска. По этой причине полезно понимать общий годовой доход и то, как он рассчитывается.

Что такое общий годовой доход?

Годовая общая прибыль рассчитывает среднюю сумму денег, заработанных инвестициями на годовой основе, будь то в течение календарного года или альтернативного 12-месячного периода.

Годовая совокупная доходность отличается от средней годовой доходности, поскольку годовая совокупная доходность учитывает сложение за инвестиционный период, а среднегодовая доходность — нет.

Расчет годовой совокупной доходности полезен, когда известна доходность инвестиций в долларовом выражении, а фактическая процентная ставка в ходе инвестиций — нет. Он также позволяет сравнивать доходность различных инвестиций за разные периоды времени. Например, инвестор может захотеть сравнить доходность акций, которые удерживались в течение определенного количества лет, с увеличением стоимости недвижимости, которая удерживалась в течение другого количества лет.Или можно сравнить эффективность двух паевых инвестиционных фондов с изменением стоимости, удерживаемой в течение разного количества лет.

Как работает общий годовой доход

Допустим, вы хотите сравнить эффективность двух паевых инвестиционных фондов. Для этого инвестору необходимо знать две переменные: доходность за определенный период времени и то, как долго удерживались инвестиции.

Уравнение для определения общей годовой прибыли от инвестиций:

В приведенном выше уравнении «R» — это соответствующая доходность, а «N» — количество лет, в течение которых инвестиция удерживалась.

Давайте рассмотрим это на примере человека, владеющего паевым инвестиционным фондом, годовая доходность которого за четырехлетний период составляет 7%, 10%, 8% и 12%. При подключении уравнение будет следующим:

Общая годовая прибыль = {(1 + 0,07) x (1 + 0,10) x (1 + 0,08) x (1 + 0,12) 1/4 — 1 или 1,09232 — 1 = 0,09232 x 100 (чтобы выразить как процент) = 9,23%.

Таким образом, общая годовая доходность паевого инвестиционного фонда составляет 9,23%. Если инвестор затем захотел сравнить годовую доходность этого взаимного фонда с другим, имеющим другую годовую доходность за двухлетний период, он повторил бы уравнение, введя новые проценты для R и два для N.

Таким образом, общая годовая доходность паевого инвестиционного фонда составляет 9,23%. Если инвестор затем захотел сравнить годовую доходность этого взаимного фонда с другим, имеющим другую годовую доходность за двухлетний период, он повторил бы уравнение, введя новые проценты для R и два для N.

Общая годовая доходность по сравнению со средней годовой доходностью

Часто инвестиции оцениваются с точки зрения среднегодовой прибыли, а не общей годовой прибыли.Важно отметить, что эти две метрики разные.

Средняя годовая доходность — это просто общая доходность за период, деленная на количество имевших место периодов. Он игнорирует важный элемент начисления сложных процентов, который учитывает общий годовой доход. Формула для расчета средней доходности:

Средняя доходность часто используется для оценки эффективности паевого инвестиционного фонда или сравнения паевых инвестиционных фондов. Если паевой инвестиционный фонд вернул 12% в один год, потерял 20% в следующем году и вырос на 15% в третий год, средняя годовая доходность за три года будет:

Средняя доходность = (12% + -20% + 15%) / 3 года = 2.33%

Общий годовой доход за тот же трехлетний период значительно отличается. Добавление тех же цифр в формулу для расчета годовой совокупной прибыли выглядит так:

Общая годовая прибыль = {(1,12) (0,80) (1,15)} 1/3 — 1 = 0,0100 x 100 ≈ 1,00%

В том году, когда инвестиции потеряли 20%, у вас будет 80% баланса с конца первого года, поэтому вы умножаете на 0,80. Вы можете увидеть влияние убытка за второй год на общую годовую доходность по сравнению со средней годовой доходностью.Годовая общая прибыль учитывает начисление сложных процентов; потеря 20% за второй год существенно сказывается на положительном влиянии начисления сложных процентов.

Преимущество годовой общей прибыли

Поставщики паевых инвестиционных фондов и других инвестиционных механизмов предпочитают указывать общий годовой доход над средним доходом, поскольку это, как правило, более четкое представление о стоимости инвестиций. Общая годовая прибыль дает инвесторам предварительное представление об эффективности инвестиций; однако эта метрика не дает никаких указаний на колебания цен или волатильность результатов инвестиций.При рассмотрении показателей инвесторы склонны ставить более высокую чистую прибыль или сумму денег, которую ваши инвестиции сделали или потеряли за определенный период времени после вычета комиссионных.

Ключевые выводы

- Общая годовая прибыль позволяет инвесторам сравнивать две совершенно разные инвестиции за разные периоды времени.

Добавить комментарий