Формула окупаемости затрат: Как рассчитывается окупаемость затрат. Окупаемость и возврат инвестиционных затрат. Тогда чистая прибыль равна

РазноеРентабельность затрат. Формула рентабельности затрат предприятия, показатели окупаемости

06.10.2020

29873

Автор: Редакция Myfin.byФото: pexels.com

Рентабельность затрат – это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям.

Последние новости:

Рентабельность затрат (формула)

В общем виде рентабельность затрат – это чистая прибыль, деленная на совокупные декапитализированные расходы (т.е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

Что же следует относить к декапитализированным расходам? На практике расходы – это движение денежных средств за пределы организации.

Особенности таких подсчетов определяются принятой в организации учетной политикой, а состав декапитализированных расходов может быть различным в зависимости от того, рентабельность затрат по какому направлению необходимо вычислить. В связи с эти можно выделить три показателя, которые отражают:

- Окупаемость себестоимости произведенных товаров/услуг:

- Эффективность продаж:

- Окупаемость совокупных расходов

Нормативные значения показателя рентабельности затрат

Итак, коэффициент рентабельности не отражает окупаемость всех понесенных предприятием расходов в отчетном периоде, а демонстрирует лишь отдачу тех материальных ресурсов, которые участвовали в формировании прибыли. Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

В целом высокий (для разных отраслей различный) показатель рентабельности затрат говорит об эффективном использовании ресурсов и максимальной окупаемости расходов.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

ROAS: формулы для расчета окупаемости рекламы

Хотите понимать, оправданы ли ваши расходы на ту или иную рекламу, насколько рационально используется бюджет и работают ли настройки (изменения) таргетинга в социальных сетях или Google Ads? Тогда проанализируйте ROAS!

Этот показатель поможет эффективно управлять рекламными бюджетами и находить рабочие каналы для привлечения клиентов. О том, что такое ROAS, как его рассчитывать и грамотно использовать полученные результаты, расскажет наша статья.

Что такое ROAS

Return On Ad Spend, а именно так расшифровывается ROAS, — дословно переводится как «возврат на рекламные расходы». Этот показатель демонстрирует рентабельность инвестиций в рекламу и применяется для измерения эффективности кампании, группы или отдельного объявления.

Вы можете анализировать показы, трафик и конверсии, но это количественные признаки, которые не слишком много говорят о качестве в виде доходности. Обращая внимание только на них, вы можете не заметить наличие проблем или прийти к ложным выводам касательно эффективности рекламного продвижения. Именно при помощи ROAS можно оценить доход от маркетинговых методов, определить эффективность каждого инструмента и оценить резонность его использования в дальнейшем. При грамотном отслеживании показателя у каждого рекламодателя есть шанс оптимизировать расходы на рекламу так, чтобы получать максимальную прибыль при минимуме денежных инвестиций.

Для анализа эффективности бизнеса существует несколько метрик, однако, если предприниматель или рекламодатель будет использовать только ROAS, он уже сможет распределять и менять рекламные расходы по всем каналам.

Как рассчитать окупаемость рекламы ROAS?

Чтобы высчитать ROAS, вам нужно знать расходы на рекламу и общую ценность конверсии — количество денег, полученное от клиентов, которые по ней пришли.

Формула выглядеть так:

ROAS = общая ценность конверсии / затраты на рекламу

Допустим, рекламодатель занимается продвижением онлайн-курсов. Клиент хочет определить ROAS за последние 14 дней. При этом на рекламу было потрачено $ 5 500, получено 340 лидов, а 115 человек купили доступ к курсу за $ 100.

Общая ценность конверсии составляет $ 11 500 ($ 100×115)

ROAS= 11 500 / 5 500 = 2,09 или 209%

Исходя из этого, инвестиции в рекламу за две недели окупились на 209%, а каждый потраченный на рекламу доллар принес $ 2,09.

Если вы запускаете рекламу в Facebook, задача становится еще проще. Посмотреть значение параметра можно в отчетах рекламного кабинета.

Откуда собрать данные?

Информацию для расчета окупаемости можно брать из сервисов аналитики: Facebook, Google Analytics, Яндекс.Метрика и т. д.

Определение точки безубыточности ROAS

Грамотная оценка рентабельности предполагает поиск точки безубыточности.

Точка безубыточности — это объем продаж, при котором расходы компенсируются доходами. Другими словами, момент, когда вложения окупились, но ничего не заработано.

По-хорошему данный параметр демонстрирует необходимый объем продаж для получения нулевой прибыли при предсказуемом уровне затрат. Как это связано с показателем рентабельности инвестиций в рекламу в Facebook, Instagram, Google Ads и т. д.? Вы можете столкнуться с ситуацией, когда ROAS будет достигать 100, 300 или даже 500%, но не заметите, что за этими скрывается отсутствие окупаемости рекламы. Чтобы такого не произошло, важно определить точку безубыточности ROAS, для чего вам понадобится норма прибыли. Мы уже упоминали, что эта величина представляет собой процентное отношение прибыли к вложенным средствам. Владея данным показателем, вы можете рассчитать точку безубыточности ROAS по формуле: 1 / норма прибыли. Давайте разберем на какой-то более понятной и конкретной ситуации.

Чтобы такого не произошло, важно определить точку безубыточности ROAS, для чего вам понадобится норма прибыли. Мы уже упоминали, что эта величина представляет собой процентное отношение прибыли к вложенным средствам. Владея данным показателем, вы можете рассчитать точку безубыточности ROAS по формуле: 1 / норма прибыли. Давайте разберем на какой-то более понятной и конкретной ситуации.

Пример

Представим себе компанию, которая продает консультации высококвалифицированных специалистов из разных сфер бизнеса. В среднем одна консультация стоит $ 300. Около 70% этой суммы покрывает стоимость консультации со специалистом непосредственно, 10% выплачивается консультантам в качестве комиссии. Мы не учитываем другие издержки в виде налогов, аренды и т. д., а исходим только от стоимости обслуживания предлагаемой консультации.

- 70% от $ 300: $ 210 (300×0,70)

- 10% от $ 300: $ 3 (300×0,01)

Выходит с продажи на $ 300 компания получает $ 87 прибыли, маржа прибыли составляет 29%, а точка безубыточности ROAS 1 / 0,69 = 3,44 (или 344%) соответственно.

В итоге, для обеспечения прибыли, компания должна получать $ 3,44 на каждый потраченный на рекламу доллар. Если в нашей ситуации ROAS больше 344%, компания будет зарабатывать, а если меньше — терять бюджет.

Согласитесь, для правильного подсчета рентабельности не будет лишним знать о подобных вещах. Однако, в контексте разговора об инвестициях, окупаемости и доходе важно учитывать еще один коэффициент — ROI.

Показатель ROI

ROI, или Return on investment, — показатель возврата вложений, который отражает прибыльность или убыточность конкретной инвестиции с учетом всех расходов и маржинальности товаров.

Данный коэффициент помогает понять рентабельности проектов, а также избежать ошибок, которые могут обернуться денежными потерями. Чаще всего ROI рассчитывают для всего бизнеса с учетом расходов на аренду, зарплаты, закупки и т. д., чтобы определить его рост или убыточность, однако он применим и для отдельных проектов или рекламных кампаний. В таком случае принято говорить о Return on Marketing Investment, или ROMI.

Показатель окупаемости инвестиций в маркетинг — ROMI, позволяет измерить общую эффективность маркетинговых решений, чтобы более эффективно распределять последующие инвестиции. Он представляет собой отношение дохода от маркетинговых усилий к соответствующим затратам.

Формула расчета ROI

Чтобы рассчитать коэффициент окупаемости, можно воспользоваться формулой:

ROI = (доход × маржинальность – расходы) / расходы × 100 %.

Маржинальность при этом отображается как разница между ценой и себестоимостью, найденная по формуле: (цена – себестоимость) / цена × 100 %

Если показатель меньше 100% — вы работаете в минус, если равняется 100%, значит, вы работаете в ноль, а если выше 100%, то это говорит об эффективности канала и росте продаж.

Давайте на примере. Предположим ваш бюджет на рекламу в Facebook составил $100 в месяц. За это время данный канал привел вам клиентов, которые купили на сумму 400 долларов. Определить ROI нужно таким образом:

(400 – 100) / 100 × 100 % = 300%.

Окупаемость нашей рекламной кампании равняется 300%, а каждый потраченный доллар приносит 3 дополнительно.

Разница между показателями

Показатели ROI и ROAS помогают определить эффективность рекламы, однако стоит понимать разницу между ними. Если при подсчете рентабельности вы учитываете расходы компании на ведение бизнеса и маржинальность, мы говорим о ROI, а если нет — о ROAS, соответственно. Простыми словами: первый коэффициент помогает понять, было ли получено больше, чем потрачено на рекламу, а второй позволяет ответить на вопрос “А была ли получена прибыль с учетом расходов на рекламу и производство?”.

Плюсы и минусы

С учетом разницы между показателями ROI и ROAS, которую мы рассмотрели в предыдущем абзаце, может возникнуть вопрос: на какой из коэффициентов лучше ориентироваться? Является ли ROI более надежным, а результаты ROAS могут вводить в заблуждение?

Да, действительно, если вы хотите провести более комплексный анализ рентабельности с учетом множества факторов, стоит обратить внимание на формулу ROI/ROMI. Однако не стоит недооценивать ROAS, ведь это тоже полезный инструмент, который помогает определить доходность или убыточность рекламы, если нет данных о маржинальности, например. Более того, вы можете провести расчеты и определить, при каком ROAS кампания выйдет на нужные показатели, а в процессе анализа статистики сразу поймете эффективна она или нет.

Однако не стоит недооценивать ROAS, ведь это тоже полезный инструмент, который помогает определить доходность или убыточность рекламы, если нет данных о маржинальности, например. Более того, вы можете провести расчеты и определить, при каком ROAS кампания выйдет на нужные показатели, а в процессе анализа статистики сразу поймете эффективна она или нет.

Как повысить окупаемость?

- Если, рассчитывая показатели рентабельности, вы столкнулись с неудовлетворительными результатами, не паникуйте сразу. Рекомендуем для начала проверить, все ли было учтено. Некорректные данные могут искривлять реальную картину, демонстрируя невысокую эффективность достаточно успешной кампании, поэтому проверьте еще раз все ли вы учли. Например, если во время анализа забыть о наличии оффлайн-конверсий, вы можете увидеть показатель ROAS практически в два раза ниже, чем фактический.

- Подумайте о том, как увеличить конверсионность сайта, поработав над его дизайном и удобством для пользователя.

- Постарайтесь уменьшить цену за клик. Для этого нужно уменьшить стоимость CPM или увеличить CTR. Чтобы уменьшить CPM, важно не забывать о качестве и актуальности рекламных объявлений, которая влияет на частоту показов и стоимость: чем она выше, тем меньше цена и лучше результаты. Чтобы увеличить CTR, нужно помнить про релевантность креативов для выбранной целевой аудитории, адекватно оценить спрос на товар или услугу и внимательно подойти к вопросу определения ЦА.

- Следите за конверсиями, чтобы определить эффективные объявления, отключить нерезультативные и перераспределить бюджет.

- Задумайтесь об уменьшении постоянных и переменных расходов в производстве (закупке) или формировании услуги.

Выводы

Давайте по-честному — главной целью рекламы является увеличение дохода. Для этого мы разрабатываем целые кампании, пишем уникальные тексты, создаем оригинальные креативы, продумываем коммуникационные стратегии и задаем настройки таргетинга. Но как понять, не являются ли наши действия пустой тратой бюджета?

Важными показателями эффективности в этом направлении будут ROAS и ROI. Данные, полученные благодаря им, позволяют понять, какой рекламный канал требует увеличения инвестиций, какие объявления работаю в минус, какие изменения настроек привели к положительным результатам и т.д. Достижение поставленных бизнес-целей требует принятия решений на основании анализа данных, а во время запуска кампаний стоит учитывать рентабельность затрат, чтобы не остаться без прибыли.

Данные, полученные благодаря им, позволяют понять, какой рекламный канал требует увеличения инвестиций, какие объявления работаю в минус, какие изменения настроек привели к положительным результатам и т.д. Достижение поставленных бизнес-целей требует принятия решений на основании анализа данных, а во время запуска кампаний стоит учитывать рентабельность затрат, чтобы не остаться без прибыли.

Грамотный подход к анализу ROAS и ROI — это разумное расходование бюджета и рациональное управление стратегиями, а в результате — возможность повысить доход.

Подписывайтесь на наш блог в Messenger чат-бот и Telegram канал, чтобы регулярно получать ценную информацию по управлению рекламой в социальных медиа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Хотите получить консультацию по вашему проекту?

Заполните форму и наш специалист по рекламе

свяжется с вами

Оставить заявку

Как перестать сливать бюджеты на интернет-маркетинг

Предпринимателям важно знать, сколько они тратят на привлечение клиентов через интернет, и что получают взамен. При анализе информации становится понятно, в какие направления и инструменты стоит вкладывать деньги, а в какие ─ нет.

При анализе информации становится понятно, в какие направления и инструменты стоит вкладывать деньги, а в какие ─ нет.

Без оценки эффективности у вас будет информация только о том, сколько лидов и продаж получено онлайн, но их цена останется неизвестной.

Например, общая стоимость заказов сети быстрого питания за месяц составила 1 000 000 р., на рекламу в Яндекс.Директ потрачено 200 000 р. С Яндекс.Директа пришло 250 заказов на общую сумму 225 000 р. Исходя из этих чисел собственник прикидывает стоимость лида 800р, а средний чек 900 р. Так как жизненный срок клиента в сфере быстрого питания достаточно длинный, может показаться, что стоимость лида рассчитана верно и является допустимой для данной ниши.

Рассчитывая показатели необходимо учитывать полноту сбора данных. Например при расчете себестоимости лида в данном случае необходимо было учесть дополнительные затраты на источники трафика. Ими могут быть: подрядчики и наемный персонал, штатные сотрудники, рекламные сервисы. А для принятия решения об эффективности рекламной кампании, нужно знать сколько вы готовы платить за каждый лид, какой средний срок жизни клиента в компании и сколько он за это время приносит прибыли.

А для принятия решения об эффективности рекламной кампании, нужно знать сколько вы готовы платить за каждый лид, какой средний срок жизни клиента в компании и сколько он за это время приносит прибыли.

Когда есть статистика и расчеты, вы принимаете решения на основе конкретных цифр, а не гипотез.

Примерный список:

- лендинги;

- сайты;

- SEO-оптимизация;

- социальные сети;

- контент;

- контекстная реклама;

- таргет;

- рассылки;

- А/B тестирование;

- сервисы онлайн-консультантов;

- формы обратных звонков;

- CRM.

На любой из инструментов уходят средства из общего бюджета. При этом результат у каждого канала разный, он зависит от специфики бизнеса и целевой аудитории. Если вести аналитику, считать затраты и профит, можно понять, насколько оправданы инвестиции в отдельные инструменты и не сливать деньги.

CAC (customer acquisition cost)

Стоимость привлечения клиента — это затраты, необходимые для перехода потенциального клиента в покупатели.

Определение CAC похоже на значение термин CPA (cost per action ─ стоимость конверсии), но у метрик есть несколько ключевых различий:

- CPA определяют для конкретной рекламной площадки, причем на уровне кампании.

- Конверсией в CPA считают не только реальные покупки, но и любые из настроенных целей аналитики — отправка форм, заказ обратного звонка, нажатие на определенные кнопки и другие. Это полезно для анализа поведения пользователей на сайте, но не всегда дает понимание об эффективности маркетинговых инструментов.

Метрика CAC охватывает бизнес-модель целиком, учитывает затраты на все каналы продвижения и соотносит их с фактическим количеством привлеченных покупателей, а также:

- позволяет выстроить модель продвижения на основе данных;

- дает возможность отследить эффективность рекламных каналов;

- помогает оптимизировать бюджеты без потери клиентов.

Базовая формула расчета CAC

Применяется, когда нужно быстро прикинуть средний показатель.

CAC = Все расходы на маркетинг за период / Количество привлеченных клиентов за этот период

Пример расчета

Дано:

Финансовая компания за сентябрь 2020 года потратила на рекламные кампании 100 000 р. За месяц получила 100 обращений.

Решение:

CAC = 100 000 / 100 = 1000 р.

Каждый новый клиент обошелся финансовой компании в 1000 р.

Сложная формула определения показателя

Учитывает множество параметров и дает более глубокое понимание ситуации.

CAC = (затраты на рекламу + зарплата специалистов + программное обеспечение + затраты на ПО + дополнительные расходы) / количество новых клиентов

Примечание. У каждого рекламного канала разные затраты и составляющие, поэтому показатель CAC рассчитывается для каждого канала отдельно.

Пример расчета

Дано:

Финансовая компания за сентябрь 2020 года потратила:

- 100 000 р. на таргетированную рекламу, с нее пришло 100 новых клиентов;

- 30 000 р. на штатного маркетолога;

- 100 000 р. ─ бюджет на контекстную рекламу;

- 40 000 р. агентству на аутсорсинге;

- 4000 р. копирайтеру;

- 10 000 р. дизайнеру.

на таргетированную рекламу, с нее пришло 100 новых клиентов;

на таргетированную рекламу, с нее пришло 100 новых клиентов;Решение:

CAC = (100 000 р. + 30 000 р. + 40 000 р. + 4000 р. + 10 000 р.) / 100 = 1840 р.

Каждый новый клиент с контекстной рекламы обошелся в 1840 р., эти данные являются наиболее полными и корректными, их можно использовать для аналитики.

Примечание. Стоимость привлечения клиента легко рассчитать только в теории. На практике же возникает ряд трудностей, связанных с тем, что непонятно, с какого канала пришел конкретный клиент. Решить эту проблему поможет настройка сквозной аналитики и использование UTM-меток.

LTV (lifetime value)

Жизненная ценность клиента – это сумма, полученная от одного покупателя за весь срок его взаимодействия с компанией. Этот показатель позволяет:

- предсказывать, сколько времени необходимо на окупаемость вложений в маркетинг;

- отследить, в какой момент клиент начнет приносить чистую прибыль в компанию;

- понять, какую прибыль можно получить с одного клиента за все время его взаимодействия с бизнесом;

- определить лояльных клиентов;

- оптимизировать работу по удержанию покупателей.

Простая формула расчета LTV

LTV = Lifetime х ARPU

Lifetime ─ длительность взаимодействия клиента с бизнесом от первой до последней покупки.

ARPU ─ средняя прибыль с одного покупателя за период. Рассчитывается как регулярный доход за период, разделенный на количество клиентов за этот же период.

Пример расчета

Дано:

Сервис для обработки фотографий с ежемесячной подпиской в 3000 р. В среднем данную подписку покупают пользователи раз в 3 месяца.

Решение:

LTV = 3 х 3000 = 9000 р.

Примечание. Для расчета используются средние показатели, поэтому будет погрешность.

Сложная формула расчета

LTV = AOV х RPR х Lifetime

AOV ─ средний чек.

RPR ─ частота повторных покупок.

Lifetime ─ время взаимодействия клиента с бизнесом от первой до последней покупки.

Пример расчета

Дано:

Служба доставки еды. Средний чек клиента составляет 400 р. Есть лояльные покупатели и они возвращаются 19 раз в год. Средняя длительность взаимодействия клиента со службой доставки еды (Lifetime) ─ 3 года.

Решение:

LTV = 400 х 19 х 3 = 22 800.

Логично сопоставлять значение LTV со значением CAC — отдачу от клиента с полной суммой, потраченной на его привлечение.

Способы для CAC:

- анализ и изменения воронки продаж;

- регулирование ценообразования;

- оптимизация бюджета маркетинга ─ вложения только в рабочие каналы.

Показатели LTV можно изменить таким образом:

- создание актуальной и полезной email-рассылки;

- внедрение программы лояльности;

- настройка web- и push-уведомлений;

- допродажи и другая работа, направленная на удержание клиентов.

Какая стоимость привлечения клиента считается нормальной?

Среди предпринимателей бытует негласное мнение, что бизнес прибыльный, когда жизненная ценность клиента выше стоимости привлечения клиента минимум в 3 раза.

Также рекомендуем рассчитать рентабельности инвестиций в маркетинг (ROI) по такой формуле:

ROI = (LTV / CAC) х 100 ─ 100%

Основная задача бизнеса ─ увеличение разрыва между показателями LTV и CAC: рост LTV и уменьшение CAC.

LTV и CAC — являются сложными метриками, на деле бизнесу бывает сложно их настроить при сведении аналитики. Что делать в этом случае?

Педлагаем обратить внимание на другие варианты расчета ROI.

Классическая формула

ROI = ((Доход от вложений за период — размер вложений за период) / размер вложений за период) * 100

Пример расчета

Дано:

Цветочный магазин использовал для продвижения в ноябре 2020 года 3 канала: Яндекс.Директ, Google AdWords и рекламу на радио. Клиенты которые пришли с Яндекс.Директ, купили на 10 000 р., из Google AdWords на 9 000 р., из рекламы на радио 5 000 р. За рекламную кампанию в Яндекс.Директ заплатили 3 000 р., Google AdWords — 2 500 р., а рекламу на радио — 5 000 р.

Решение:

Рассчитаем ROI для каждого из рекламных каналов отдельно и после проанализируем результаты.

ROI (Яндекс.Директ) = ((10 000 — 3 000) / 3 000) * 100 = 233%

ROI (Google AdWords) = ((9 000 — 2 500) / 2 500) * 100 = 260%

ROI (Реклама на радио) = ((5 000 — 5 000) / 5 000) * 100 =0%

Из результатов видно, что Google AdWords рентабельнее Яндекс.Директа, а реклама на радио не эффективна. Такой срез можно проводить раз в месяц или после смены каналов и настроек рекламных кампаний.

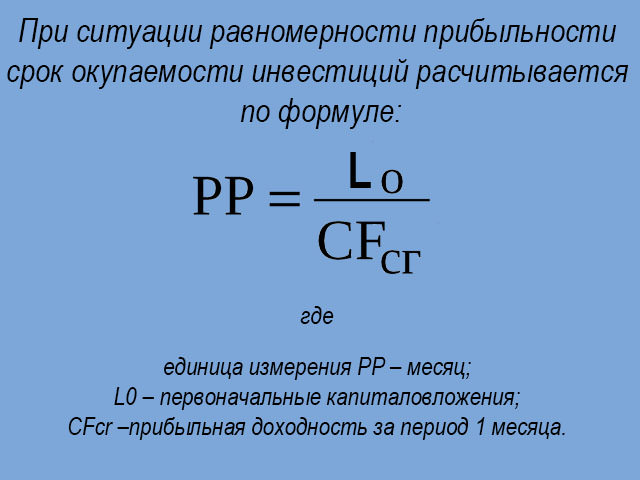

Чтобы узнать, сколько времени потребуется на возвращение инвестиций в интернет-маркетинг, нужно рассчитать срок окупаемости клиента. Самая простая формула с небольшой погрешностью:

Срок окупаемости клиента = Размер вложений в интернет-рекламу за месяц / чистую прибыль с клиента за месяц

Исходя из опыта нашего агентства, есть две основные ошибки:

- Аналитика ощущений.

- Объединение метрик CAC и CPA.

Аналитика ощущений

Именно так основатели бизнеса и руководители принимают решения, когда в компании не настроена или не правильно настроена аналитика:

- нет анализа рекламных каналов;

- не фиксируются источники лидов и их стоимость.

Пример

Дано:

У компании по производству строительного материала большой ассортимент: от гаек и болтов до оборудования. Эта компания тратит 500 000 р. на продвижение через интернет и получает 1 000 000 р. дохода. Владелец считает, что все хорошо, и он в плюсе.

При этом гайки низкомаржинальный продукт, а бетономешалки ─ высокомаржинальный. И ситуация может обстоять так: компания тратит на рекламу 500 000 р. и 70% лидов покупают гайки.

| Наименование товара | Стоимость в продаже | Маржинальность |

| Гайка | 1 р. | 20 коп. |

| Бетономешалка | 10 000 р. | 5 000 р. |

Так как доходность с низкомаржинального продукта маленькая, нужно пересматривать формат работы ─ считать, сколько максимально может стоить лид по конкретному продукту.

Когда расчеты не ведутся, при оценке текущей ситуации и принятии решений предприниматели опираются на анализ ощущений, как в примере выше. В результате происходит слив бюджета.

Еще одно из частых заблуждений при анализе данных ─ объединение метрик CAC и CPA, хотя это совершенно разные показатели:

Две метрики косвенно связаны между собой: CPA может быть прогнозным индикатором для CAC, но это не одно и то же.

Чтобы интернет-маркетинг приносил клиентов, а не брешь в бюджете, нужно следить за эффективностью расходования денег. Лучший способ контроля ─ сквозная аналитика: точные расчеты, отслеживание пути клиента и визуализация данных. Посмотрел на дашборды и сразу понятно, на какие инструменты добавить бюджет, а от чего отказаться.

В комментариях ждем вопросы и ваше мнение по поводу оценки эффективности интернет-маркетинга.

Сроки окупаемости рекламы – расчет ROI

Рассчитываем ROI

Вкладывая средства в рекламную кампанию, владельцы бизнеса ожидают, что вложения принесут еще больший доход. Каждый рекламный канал требует постоянного анализа ROI (от англ. Return On Investment – возврат инвестиций). Посредством данного коэффициента окупаемости оценивается эффективность распределения бюджетов и самой рекламы.

Есть ряд формул для определения индекса ROI. Рассмотрим наиболее простую и популярную из них.

Себестоимость продукта складывается из затрат на закупку материалов, доставку, изготовление, зарплату сотрудникам и т.п. Прибыль – деньги от продажи этого продукта. Инвестиционная cумма – общее количество денег, вложенных в продвижение продукта, к примеру, бюджет на электронную рассылку.

Если мы вычтем из всей прибыли себестоимость, то получим конечный реальный доход. Отношение этого заработка к инвестиционной сумме показывает эффективность рекламной кампании. Для наглядности умножаем его на 100%.

-

ROI >100 % – маркетинговая стратегия эффективна: вы зарабатываете больше, чем расходуете;

-

ROI <100 % – стратегия не привела к цели, ее нужно оптимизировать или сменить;

-

ROI = 100 % – вы не получаете дохода, но и не уходите в минус, однако тратите время, поэтому стоит оптимизировать стратегию для повышения ROI.

Измеряя и меняя рекламные воздействия и отслеживая их результаты, можно существенно повысить ROI. Расчет ROI актуален главным образом для маркетинговых мероприятий, ориентированных на стимуляцию немедленной покупки и повышение лояльности имеющихся клиентов. Основные из них:

-

CRM и прочие средства формирования отношений с потребителями: программы повышения лояльности, подкрепляющиеся автоматической системой сбора данных, дают возможность компании идентифицировать покупателей и анализировать взаимодействия с ними по разным каналам и в течение долгого времени.

-

Стимулирование сбыта: короткие акции для увеличения уровня продаж. ROI рассчитывается при условии контроля сведений о продажах: в период перед акцией, в ходе ее проведения и после ее завершения.

-

Прямой маркетинг: электронная рассылка, заказы с площадки из поиска и т.п. ROI рассчитывается при условии, что результаты всех действий с этими каналами доступны для сравнения с расходами и контролируются веб-аналитикой.

-

Работа с жалобами клиентов – анализируется прямой кратковременный эффект (жаловавшийся клиент вернулся после решения проблемы, что отражается в аналитических счетчиках и объеме продаж).

В электронном маркетинге легко рассчитывается не только ROI всех действий в сети, а также детализируется этот расчет для каждого инструмента за счет сервисов контроля целевых действий (например, call tracking), интегрированных с аналитическими счетчиками:

-

для конкретного продукта (товар с высокой маржой),

-

для конкретной категории (мобильные телефоны),

-

для конкретного канала рекламы (ЯндексДирект),

-

для группы каналов продвижения (контекстная-таргетированная-тизерная).

Частые ошибки при расчете ROI

-

Многие рекламируют продукты с небольшой наценкой для привлечения клиентов. Такой методики, как правило, придерживаются молодые фирмы при выходе на рынок. Обычно 80% из них прекращают работать в первые 3 года. Поэтому данный подход необходимо использовать крайне осторожно, особенно при кратковременной рекламе и небольшом бюджете. Доля продуктов с низкой маржой должна составлять не более 20 % в общей маркетинговой стратегии.

Анализ ROI нужно осуществлять каждый месяц для контроля действующих показателей. Такие знания по каждому рекламному каналу позволяют эффективно распределить бюджет, своевременно корректируя стратегию.

-

Использование средних показателей маржинальности при продвижении группы продуктов (обычно у интернет-магазинов). В такой ситуации нужно проводить анализ структуры продаж. Часто для увеличения ROI из рекламной кампании исключают продукты с низкой маржинальностью в надежде, что потребители воспользуются ими в дополнение к рекламируемым. Для получения адекватных данных, необходимо подсчитывать ROI для каждых групп продуктов, сформированных по уровню маржинальности.

Сроки окупаемости рекламных мероприятий

Сроки окупаемости рекламы – время, требующееся для возвращения всех вложений. Расчет данного показателя помогает оценить ресурсы и возможности проекта.

Рассмотрим такие понятия, как точка окупаемости и точка безубыточности.

Первая определяет время, когда доход от рекламы превысит вложения (рассчитывается за все время деятельности бизнеса). Вторая является моментом, когда за какой-либо период отчетности (к примеру, квартал) доход от рекламы становится равным вложениям.

Например, для фирмы по продаже пылесосов создается рекламная кампания. Она включает: непосредственные продажи, ориентированную на повышение конверсии из потребителей в лиды веб-аналитику, ориентированное на привлечение новых пользователей сайтом продвижение по трафику.

Допустим, маржинальность проекта по продаже пылесосов – 50 %. Так будут выглядеть прогнозируемые сроки окупаемости по рекламе на год:

График, составленный на основе прогноза, показывает, как увеличивается доход по отношению к расходам: в течение января – июня прибыль от рекламы за месяц меньше расходов. Следовательно, кампания была убыточной. С июня доход превысил расходы – это и есть точка безубыточности.

Однако, теперь нужно вернуть деньги, которые было недостаточно в январе – июне. К октябрю расходы за весь срок ведения рекламы окупятся – бизнес достигнет точки окупаемости, и кампания начнет приносить доход. Сроки окупаемости конкретно в этом случае – 10 месяцев.

Есть множество средств электронного маркетинга, и они могут значительно разниться по срокам окупаемости. При составлении стратегии ROI подсчитывается для каждых каналов.

К примеру, нужно увеличить видимость сайта в поисковиках и, соответственно, повысить продажи с него. Оперативного, но кратковременного эффекта можно достичь посредством контекстной рекламы. Поисковое продвижение позволяет добиться долгосрочного эффекта, но для вывода площадки на топовые позиции по конкурентным запросам требуется время (минимум полгода). Первые 6 месяцев обычно активно работают с контекстной рекламой и прочими смежными каналами продвижения. Когда продвижение начинает давать ощутимые результаты, перераспределяют бюджет в пользу наиболее эффективного канала.

Определить конечную цель и сроки окупаемости рекламы нужно сразу. Это даст возможность четко сформулировать свои требования к маркетологам и контролировать процесс, даже если вы плохо разбираетесь в этой сфере.

Срок окупаемости нормативный — Энциклопедия по машиностроению XXL

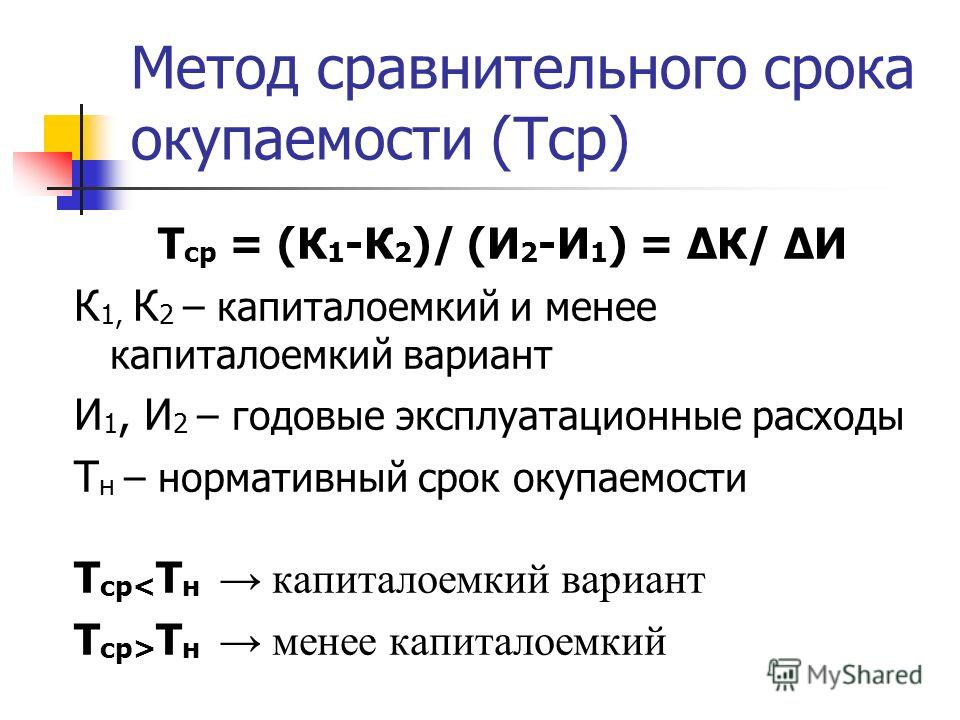

Наиболее экономичным считается тот вариант, при котором будет наименьший срок окупаемости. Нормативный срок окупаемости устанавливается планирующими органами по отдельным отраслям народного хозяйства. [c.302]Вариантный срок окупаемости не должен превышать нормативного (отраслевого) срока окупаемости который для водопроводных сооружений принят 10—12 лет. [c.138]

В случае изменения капитальных и годовых затрат за время нормативного срока окупаемости величину приведенных затрат находят оо формуле [c.426]

В итоге определяется срок окупаемости дополнительных затрат за счет экономии на годовых эксплуатационных расходах. В случае, если фактический срок окупаемости окажется меньше нормативного, то переход к новой технике экономически оправдан. [c.49]

Е — нормативный коэффициент эффективности капитальных вложений, представляющий собой обратную величину от установленного в отрасли срока их окупаемости (при сроке окупаемости, равном 5 годам, Е = 0,2). [c.13]

Tj, — нормативный срок окупаемости дополнительных капитальных вложений, установленный для отрасли. [c.13]

Кроме сравнения приведенных затрат, при экономических расчетах определяется также условная среднегодовая экономия Эу, получаемая при внедрении станков с ЧПУ, и срок окупаемости дополнительных капитальных вложений Тр, который не должен быть больше нормативного [c.231]

Все сказанное в полной мере относится и к технико-экономическим расчетам. При выполнении проектных расчетов в процессе технико-экономического обоснования необходимо по заданным значениям показателей экономической эффективности определить, какие технические характеристики должны иметь проектируемые объекты. При выполнении поверочных расчетов, когда все значения определяющих параметров выбраны, определяют, будут ли экономические показатели объекта соответствовать требуемым нормативным (нормативные сроки окупаемости капиталовложений, положительный годовой экономический эффект и т. д.). На проектной стадии, когда технические решения еще не сформированы и реальная эффективность объекта не установлена, необходимы иные, инженерные, методы технико-экономического обоснования, отличные по своей методике и математическому аппарату от чисто экономических методов оценки эффективности готовых технических решений. Ввиду недостаточной разработанности инженерных методов технико-экономического обоснования на проектной стадии также используют методику поверочных расчетов, что не всегда обеспечивает достоверность результатов. [c.42]

Критерии экономической эффективности однозначно определяют наиболее экономичный вариант. Так, второй вариант признается более экономически эффективным, если сроки окупаемости не просто меньше сроков службы (t коэффициент эффективности дополнительных капиталовложений должен быть больше допустимого, нормативного. Согласно официальным методикам для машиностроительного оборудования эффективность дополнительных капиталовложений должна быть не менее 15% (Ен—0,15). Соответственно нормативный срок окупаемости, т. е. величина, обратная коэффициенту эффективности капиталовложений, составит 6,6 лет. [c.89]

На наш взгляд, срок службы изделия следует также учитывать при разработке нормативных значений сроков окупаемости и соответствующих им коэффициентов эффективности. По-видимому, нет смысла устанавливать норматив срока окупаемости на уровне 6,7 года (коэффициент эффективности 0,15) для изделий, которые заведомо известно, будут служить меньше этого срока. Для них срок окупаемости должен быть обязательно установлен меньше их физического срока службы, а коэффициент годовой эффективности выше, чем его обратная величина. [c.42]

Содержанием норматива является дополнительная часть чистого дохода в виде прибыли или экономии от снижения себестоимости, которая в условиях действующего народнохозяйственного учета и ценообразования должна быть как минимум получена на каждый рубль капитальных вложений в объекты производственного назначения и затрат в формирование нормируемых оборотных средств. Норматив экономической эффективности выражается в виде нормативных коэффициентов — как отношение прибыли к вызвавшим ее капитальным вложениям и в виде обратной величины — нормативного срока окупаемости. [c.67]

Для повышения эффективности литейного производства большое значение имеет выбор рационального технологического процесса. Необходимо учитывать, что при сравнении двух вариантов технологического процесса (действующего и проектируемого) проектируемый процесс является эффективным, если срок окупаемости по нему ниже нормативного или равен ему, а коэффициент эффективности выше нормативного или равен ему. Если сравнивают более двух вариантов технологического процесса, экономическую оценку технологического процесса и выбор оптимального варианта производят методом приведенных затрат (единовременные затраты приводятся к текущим при помощи нормативного коэффициента эффективности ). Тот вариант технологического процесса будет наиболее оптимальным, который обеспечивает наименьшую сумму приведенных затрат на единицу продукции. [c.182]

Следовательно, наиболее приемлемой формой стимулирования качественного ремонта может оказаться долевое участие завода-исполнителя в экономии, получаемой заказчиком при эксплуатации более совершенной техники, которая предусматривает распределение экономического эффекта от комплексных работ между ремонтными заводами и заказчиками. При этом исполнитель должен обеспечить заказчику минимум гарантированной годовой экономии, равной доле дополнительных затрат на модернизацию Кы, определенных с учетом нормативного срока окупаемости Ток или нормативного коэффициента эффективности капитальных вложений [c.269]

При этом величина будет равняться нормативному сроку окупаемости капитальных затрат на малую механизацию, автоматизацию, а также модернизацию оборудования, но он не должен превышать срок представления кредита Госбанком на совершенствование действующей техники (2—3 года). [c.269]

Полученный по этой формуле срок окупаемости сравнивают с нормативным, который для машиностроения принят равным 3—5 лет. Для суждения о действительных сроках окупаемости рассмотрим технико-экономические показатели автоматических линий автомобильной промышленности (данные О. И. Волкова [9]). Сравниваются показатели по 23 автоматическим линиям ЗИЛ и подобным поточным линиям. Все показатели для поточных линий приняты за 100%. [c.16]

Чтобы решить, эффективно данное техническое мероприятие или нет, нужно полученный срок окупаемости сопоставить с нормативным. [c.25]

Положительным примером разработки подобных нормативов является методика определения экономической эффективности механизации и автоматизации производства, разработанная институтом экономики Госплана СССР f5J. Эта методика устанавливает для машиностроения следующие нормативные сроки окупаемости капитальных затрат [c.26]

Последней (1962 г.) методикой определения эффективности внедрения новой техники, механизации и автоматизации производственных процессов в машиностроении (Госплан СССР и Академия Наук СССР) [4] установлены по основным отраслям народного хозяйства следующие временные нормативные сроки окупаемости в металлургической промышленности (черной и цветной) —7 лет энергетической —7—10 лет химической, машиностроительной и легкой — 3—5 лет угольной, нефтяной и газовой, лесной и лесоперерабатывающей — 5 лет на транспорте — 10 лет. [c.27]

Следует, однако, отметить, что недоразумения в практике применения метода срока окупаемости проистекают не столько из того, что нормативные сроки еще не разработаны (при вариантных сравнениях это и не существенно), сколько в связи с тем, что к расчету этих сроков подходят по разному. В результате срок окупаемости, полученный на основе анализа экономической эффективности данного конкретного технического решения, может оказаться несопоставимым с нормативным сроком в силу того, что они рассчитаны по разному. [c.27]

При большом количестве вариантов может быть рекомендован другой метод сравнения и выбора лучшего варианта. Если установлен нормативный срок окупаемости Т , то приведенная выше формула может быть преобразована следующим образом [c.27]

Вариант считается приемлемым, если дополнительные капиталовложения (Кн—Кс) компенсируются экономией на текущих затратах (С —С ) в пределах нормативного срока окупаемости, который установлен для данной отрасли производства. [c.86]

Полученные по формуле (13) или (14) результаты расчета должны быть сопоставлены с нормативными коэффициентом сравнительной эффективности е или сроком окупаемости капитальных затрат Т , и лишь в том случае, если они будут меньше или равны нормативным, новый вариант механизации считается экономически эффективным. [c.405]

Сн — нормативный срок окупаемости данной АЛ, [c.20]

Как известно, все предельные значения п и являются предметом спора одни рекомендуют пять лет, другие семь или десять лет. Теперь, когда особенно остро стоит вопрос о рентабельной работе предприятий, необходимо еще в стадии проектирования новой техники ответить на вопрос каковы будут экономический эффект, ежегодный доход и реальная прибыль за весь срок службы техники, чтобы убыточные варианты были исключены. Заранее планируя прибыль, можно определить рекомендуемые сроки окупаемости, которые, разумеется, не могут быть постоянными (нормативными). [c.14]

Коэффициент эффективности Е=11Т и срок окупаемости Т при этом сопоставлены с отраслевыми нормативными значениями, принятыми соответственно = = 0,17, 7 = 6 лет. [c.110]

Все указанные выше факторы наряду с недостаточной заинтересованностью предприятий, объединений, министерств, их руководителей и энергетических служб в экономии тепловой энергии и топлива привели к тому, что объем применения устройств для глубокого охлаждения продуктов сгорания газа необоснованно мал. Между тем экономические показатели их весьма высоки. Срок окупаемости затрат на установку оборудования для глубокого охлаждения газов (с учетом всех возможных сопутствующих расходов) не превышает 1,2—1,5 лет, что в несколько раз меньше нормативного срока. Еще более [c.253]

Суммы затрат по формулам (30) и (31) носят название приведенных. Для машиностроения установлен нормативный срок окупаемости в пределах 3—5 лет и соответствующий ему нормативный коэффициент сравнительной экономической э( ективности капитальных вложений, равный 0,33—0,2. С 1965 г. при технико-экономических расчетах разрешается пользоваться нормативом срока окупаемости до 7 лет и коэффициентом экономической эффективности 0,15. [c.766]

Срок окупаемости капитальных вложений Т в ныне применяемой методике расчета принят равным 7 годам. Нормативный коэффициент Е при этом равен 0,15. Применительно к экспериментальным и наладочным работам срок окупаемости должен быть, по-видимому, дифференцирован. [c.37]

Гд — нормативный срок окупаемости, принимаемый в энергетике в 6—7 лет. [c.34]

Расчеты экономической эффективности мероприятий по экономии топлива, нормативный срок окупаемости дополнительных капитальных вложений, примеры расчетов. [c.265]

Нормативный срок окупаемости капитальных вложений Та и нормативный коэффициент эффективности ка-питательных вложений н являются взаимно-обратными величинами. Для расчетов по экономии топлива в котельных установках нормативный коэффициент эффективности капитальных вложений принимается соответственно н=1/Гн= 1/8,3 = 0,12 или. 1/6 == 0,17. [c.267]

Если расчетный срок окупаемости больше нормативного и дополнительные затраты по устройству возврата конденсата не рентабельны, то в таких случаях следует рассмотреть возможность использования конденсата в производстве без возврата его в котельную. [c.273]

Поэтому вместо срока окупаемости рекомендуется использовать приведенные затраты, которые можно относить к 1 году эксплуатации или нормативному сроку окупаемости приведенных затрат. Величину норм, обратную Гнорм, называют нормативным коэффициентом сравнитэкономической эффективности. В энергетике величина норм=0,125, величина приведенных затрат за год находится из выражения [c.426]

Граничные условия равновыгодно-сти сравниваемых вариантов по всем критериям равнозначны. Если сроки окупаемости дополнительных капиталовложений и коэффициент эффективности численно равны нормативным, приведенные затраты по сравниваемым вариантам одинаковы и годовой экономический эффект равен нулю. [c.89]

Принято считать, что если фактическое значение коэффициента г. ф больше нормативного г. н или полученная величина срока окупаемости Гок.Ф меньше, чем установленный норматив окупаемости Ток.н, то создание и применение изделия данного качества экономически целесообразно. На наш взгляд, это необходимое, но все же еще недостаточное условие экономической цeлe ooбpaзнo fи повышения качества изделий. Наряду с этим требуется дополнительное сопоставление срока окупаемости со сроком службы изделия Тел и соответственно сравнение коэффициента годовой эффективности с величиной Еу, обратной Гсл- [c.41]

Согласно приведенным данным, коэффициент годовой эффективности (ДЗа.г/А/С) составит — 0,17 срок окупаемости — 6,0лет. Сопоставляя полученные величины с нормативными, казалось бы, можно сделать вывод о высокой экономичности изделия, так как коэффициент эффективности больше нормативного, а срок окупаемости меньше установленного. Однако такой вывод будет преждевременным. [c.41]

Нормативные сроки окупаемости определяются тем периодом времени, в течение которого произойдет замена новой техники (конструкций машин, технологических процессов) другой, более совершенной, после чего предшествующая техника становится неэффективной. Установление приемлемых нормативных сроков окупаемости необходимо для того, чтобы избежать внед- [c.25]

Для того чтобы установить оптимальные показатели эффективности новой техники и избежать неэкономических решений при выборе вариантов, нужно самым тщательным образом разрабатывать нормативные материалы о сроках окупаемости ка-литаловложений и соответствующих коэффициентах эффективности. Нормативные сроки окупаемости и коэффициенты экономической эффективности должны учитывать особенности отраслей и условий производства, уровень передовой техники, в том числе и зарубежной. [c.26]

В заключение можно отметить совершенно недостаточный объем использования контактных экономайзеров на электро-станциях. Такое положение тем более нетерпимо в условиях, когда доля природного газа в топливном балансе электростанций в последние годы растет, и эта тенденция, видимо, будет продолжаться. Как уже указывалось в гл. II, одной из причин незначительного внедрения контактных экономайзеров на электростанциях является опасение, не отразится ли заметно нагрев воды в них на эффективности использования отборного пара турбин Для выяснения данного вопроса В. П. Шаниным при участии автора были выполнены специальные расчеты [95], рассмотрены варианты открытого и закрытого водоразбора при непосредственном использовании нагретой в экономайзерах воды и при работе экономайзера по схеме с промежуточным теплообменником более дорогой по капитальным влол ениям и менее эффективной в эксплуатации. Анализ расчетов показывает, что частичное вытеснение отборов турбин имеет место не всегда. Наибольший эффект от установки контактных экономайзеров достигается при открытом водоразборе. Это вполне естественно, так как эффективность их непосредственно зависит от удельного расхода нагреваемой воды (т. е. расхода, отнесенного к паропроизводительности котла, электрической и тепловой мощности ТЭЦ и т. д.), а при открытом водоразборе этот показатель выше. При наиболее благоприятных условиях срок окупаемости капитальных затрат составляет несколько месяцев, а при неблагоприятных (отсутствие водоразбора, установка промежуточного теплообменника и частичное вытеснение отборов турбин) —около 2 лет, что намного меньше нормативного срока. Причина этого в значительном повышении к. и. т. минимум на несколько процентов. Это настолько заметно снижает эксплуатационные расходы, что с избытком перекрывает и отчисления от капитальных вложений, и ухудшение показателей работы станции от уменьшения выработки электроэнергии на тепловом потреблении. [c.120]

Результаты подсчета по формуле (13-1) рравнивают с величиной нормативного срока окупаемости дополнительных капитальных вложений Та, принятого в настоящее время для технико-экономических расчетов в теплоэнергетике равным 8,3 года [Л. 8, 9]. При сроке окупаемости не более 8,3 года мероприятие по экономии тдпли-ва целесообразно и должно быть осуществлено. [c.267]

Онлайн калькулятор расчета периода (срока) окупаемости любого вложения

Добавлено в закладки: 0

Срок или период окупаемости – это временной промежуток, необходимый для того, чтобы полностью были возмещены инвестиционные затраты на рассматриваемый проект. Завершается срок окупаемости точкой окупаемости, в которой прибыль становится положительной (нет затрат на возмещение инвестиций). Данный показатель важен при открытии любого бизнеса, но является ключевым тогда, когда в проект вкладываются кредитные средства, которые необходимо вернуть. В этом случае крайне важно, чтобы бизнес окупил себя и начал приносить прибыль к моменту выплаты долга.

Сам калькулятор расчета периода (срока) окупаемости:

[wpcalc id=554]

Расчет срока окупаемости обязателен для любого вложения, но важно помнить, что этот показатель имеет свои недостатки и не учитывает множество факторов:

- Данный показатель не учитывает доходы, которые будут приходить после срока окупаемости. Если речь идет о долговременном проекте, то такой подход может привести к краху, так как целью будет являться успешное развитие бизнеса в первые несколько лет (период окупаемости), но дальнейшая его прибыль не рассматривается.

- Период окупаемости для инвестиционного портфеля не может рассчитываться как усредненная величина, так как каждый инвестиционный проект имеет свои особенности и нюансы, которые могут значительно повлиять на срок окупаемости.

- Срок окупаемости не может использоваться как объективный показатель успешности бизнеса, так как он не учитывает величину прибыли, а лишь один доход в соотношении с вложениями (затратами). Например, в проект была вложена небольшая сумма, бизнес начал неспешно развиваться, давать небольшой доход, который перекрыл затраты в небольшой срок. В данной ситуации период окупаемости не является показателем успешности бизнеса.

И все же период окупаемости нельзя игнорировать, этот показатель позволяет изначально отсеять заведомо провальные варианты вложений, которые будут окупать себя слишком медленно. Бесплатный онлайн-калькулятор срока окупаемости быстро найдет нужный вам показатель. Для этого в поля калькулятора нужно ввести такие показатели как общая сумма начальных инвестиций и период лет вложений. Также необходимо ввести сумму ежегодных вливаний.

Например, был отрыт бизнес, на который выделено 9000 единиц в течение 4х лет. В первый год было вложено 2000 ед., во второй – 3000 ед., в третий – 1500 ед., в четвертый – 2500 ед. Онлайн-калькулятор срока окупаемости рассчитал, что инвестиции полностью окупятся за 3.6 года, при этом среднегодовой доход составит 2500 единиц.

Если рассматривается длительный период на десятки лет, то нельзя игнорировать фактор инфляции. Этот показатель необходимо рассчитывать отдельно.

Формула срока окупаемости

Период окупаемости = Первоначальные вложения / Среднегодовые Денежные потоки

Пример расчет периода окупаемости

Компания планирует осуществить проект, требующий первоначальных инвестиций в размере $ 500 млн. Ожидается, что проект будет приносить доход в размере $ 20 млн в год в течение 6 лет.

- Первоначальные вложения — 500

- Среднегодовой денежный поток — 20

| Период окупаемости | = Первоначальные вложения / Среднегодовой денежный поток |

| = 500 / 20 | |

| = 25 лет |

Возмещение расходов | UpCounsel 2021

Возмещение расходов — это действие, предпринимаемое компанией для взыскания денег, переплаченных другим компаниям. 3 мин чтения

1. Что такое коэффициент возмещения расходов?2. Возмещение расходов на недвижимость

Возмещение расходов — это действие, предпринимаемое предприятием для возврата денег, переплаченных другим предприятиям. Переплата могла произойти в результате внутренней бухгалтерской или технической ошибки, или из-за того, что компании были выставлены завышенные счета за полученные услуги.

Что такое коэффициент возмещения расходов?

Коэффициент возмещения расходов используется для расчета расходов и требует всего двух чисел. Первый — это общая стоимость инвестиций. Часто эти затраты включают любые расходы, которые были необходимы для начала и поддержания инвестиций. Однако в каждом бизнесе сравнение затрат и доходов проводится по-разному. Некоторые предприятия исключают стоимость запуска проекта и учитывают только текущие и текущие затраты, необходимые для поддержки и выполнения проекта.

Другое число, необходимое для уравнения, — это доход, полученный проектом. Чтобы найти коэффициент возмещения расходов, разделите общий доход на общие расходы. Как только вы сгенерируете это число, запишите его, используя десятичную точку до сотого разряда. Чтобы преобразовать его в процент, умножьте это число на 100. Это окончательное процентное число является соотношением расходов на восстановление. Такие соотношения всегда выражаются в процентах.

Проценты позволяют легко взглянуть на цифры и определить, был ли проект успешным.Инвестиции окупились до точной суммы, если коэффициент возмещения расходов составляет 100 процентов. Если число выше 100 процентов, проект сделал больше, чем «безубыточность», он принес доходы, превышающие расходы. Если число меньше 100 процентов, проект еще не окупил себя, что означает, что доходы не покрыли расходы и оставили дефицит по проекту.

Ясность и простота коэффициента возмещения расходов делает его ценным инструментом для оценки жизнеспособности проекта.Использование процента для расчета коэффициента предлагает единый метод сравнения проектов с разными профилями, общими расходами и общими доходами. Другими словами, вы можете сравнить текущий или потенциальный успех предприятия с большим бюджетом с другим начинанием с меньшим бюджетом. Кроме того, вы можете эффективно использовать коэффициент для анализа инвестиций как в долгосрочной, так и в краткосрочной перспективе.

Коэффициент возмещения расходов также можно использовать для изучения жизненного цикла проекта и того, насколько успешной была его прибыль с момента его первоначального запуска или даже в течение определенного периода времени, например финансового года.

Возмещение расходов на недвижимость

Возмещение расходов часто используется при коммерческой аренде или аренде жилья. Как правило, в коммерческой аренде указывается базовая арендная плата, которая может быть рассчитана как сумма в долларах в месяц, шесть месяцев или год, но более вероятно, что она будет рассчитана как годовая сумма в долларах за арендный квадратный фут площади, которую занимает арендатор. Некоторые договоры коммерческой аренды могут потребовать дополнительной арендной платы сверх базовой суммы для покрытия возмещения расходов.

Не исключено, что помещение действительно будет поделено между несколькими арендаторами.Может быть много разных способов структурировать аренду на пользу и на основе согласия всех сторон, но наиболее логичным соглашением было бы распределение возмещения таким образом, чтобы соответствовать индивидуальной доле каждого арендатора от общей площади помещения в квадратных футах.

Если вы, как владелец собственности, перекладываете расходы на страхование или налоги на имущество на своего арендатора, вам нужно будет оплатить эти счета и расходы самостоятельно, а затем выставить счет своему арендатору на возмещаемую сумму.

Несколько других методов организации возмещения арендатору:

- Простые сквозные передачи — В объектах с одним арендатором или в объектах без общих частей расходы на возмещение расходов могут быть выставлены (переданы) единоличному арендатору.Или, если арендаторов несколько, расходы могут быть разделены в зависимости от количества пространства, которое каждый арендатор занимает от общей площади.

- Транспортировка без учета расходов — В некоторых соглашениях о транзите арендатор должен оплатить только часть расходов, которые могут быть возмещены. В этих случаях арендодатель будет платить до определенной суммы, называемой «прекращением расходов», а оставшаяся часть счета будет передана арендатору.

- Common Area Maintenance (CAM) — Плата за CAM может взиматься в более крупных объектах, где есть общие зоны, предназначенные для всех арендаторов (а часто и для общественности).

Если вам нужна помощь в понимании возмещения расходов на недвижимость, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Строительный руководитель | Добро пожаловать

При назначении цены или предложениях работы необходимо рассчитать, что на каждый доллар, потраченный на стоимость проданных товаров, должен быть добавлен дополнительный процент для возмещения накладных или фиксированных операционных расходов, которые не могут быть включены в заявку.Этот коэффициент определяется правильным распределением накладных расходов (косвенные расходы) и стоимости товаров (прямые расходы).

Накладные расходы представляют собой фиксированные операционные расходы, не подлежащие прямому счету на работу (например, аренда, коммунальные услуги, административная заработная плата и страхование ответственности). Неспособность возместить полную стоимость накладных расходов при оценке или ценообразовании, вероятно, сделает бизнес, продукт или работу нерентабельными при применении окончательных цифр.

Знание того, какие расходы составляют стоимость товаров и какие расходы составляют накладные расходы, имеет решающее значение для расчета нормы возмещения накладных расходов.Общее эмпирическое правило, позволяющее различать прямые и накладные расходы, заключается в том, связаны ли затраты непосредственно с получением дохода, могут ли они быть отнесены на счет работы или будут увеличиваться по мере увеличения объема работы.

Обычно этим критериям соответствуют такие предметы, как непосредственный труд и материалы. Если элемент не соответствует этим критериям, его, вероятно, следует рассматривать как накладные расходы.

Основы и передовой опыт

По сути, к каждому доллару, потраченному на стоимость проданных товаров, необходимо добавить дополнительную сумму в долларах (определяемую ставкой возмещения накладных расходов) для возмещения накладных расходов.Это обеспечивает единообразное применение для всех рабочих мест.

Норма возмещения накладных расходов может быть основана на фактических исторических финансовых данных или прогнозируемом бюджете. Оба расчета должны быть выполнены для сравнения. Учитывая важность нормы возмещения накладных расходов, необходимо постоянно контролировать выручку и все затраты (прямо или косвенно связанные).

Помните, что изменение стоимости товаров повлияет на коэффициент возмещения накладных расходов. Несмотря на то, что накладные расходы в основном являются фиксированными, и поэтому увеличение или уменьшение выручки не окажет на них прямого воздействия, тенденция к снижению продаж приведет к увеличению необходимой нормы возмещения накладных расходов, поскольку для их распределения будет меньше затрат на товары.

Очень важно, чтобы накладные расходы отслеживались не только в процентном отношении, но и в долларовом выражении. Показатель возмещения накладных расходов, выраженный в процентах, является надежным только в том случае, если компания достигает запланированного дохода и поддерживает связанные прямые затраты на прогнозируемом уровне, на котором основан коэффициент.

Кроме того, ознакомьтесь со всеми аспектами накладных расходов — не только с расчетным годовым процентным фактором, но и с разбивкой годовой суммы накладных расходов в долларах на еженедельной, ежемесячной, квартальной и полугодовой основе.Скорость захвата или восстановления накладных расходов следует отслеживать на постоянной основе. Норма возмещения накладных расходов никогда не бывает фиксированной или постоянной; он постоянно меняется.

Формула успеха

Разделив накладные расходы на стоимость товаров, мы получим процент (коэффициент возмещения накладных расходов), который необходимо отнести к прямым затратам для покрытия постоянных затрат или накладных расходов. Если накладные расходы составляют 245 000 долларов, а стоимость товаров — 529 000 долларов, то коэффициент возмещения накладных расходов составит 47 процентов (245 000 долларов / 529 000 долларов =.4631 или 46,31 процента).

Для упрощения округлите в большую сторону и используйте коэффициент 1,5 для заключения, что бизнес должен возместить дополнительно 50 центов на каждый доллар прямых затрат.

В сценарии строительной компании фирма может взять оплачиваемые часы для каждой бригады и получить накладные расходы за час работы. Если бы у компании было две бригады, в каждой из которых по два работника выставляли счет на 4000 часов в год (2000 на человека), то можно было бы разделить накладные расходы на 8000 и получить накладные расходы в размере 30,71 доллара в час.Это то, что необходимо будет взимать за человеко-час сверх уже примененной ставки обремененной рабочей силы.

Как составлен план счетов компании и, в частности, как структурирован ее отчет о прибылях и убытках, чрезвычайно важно при расчете коэффициента возмещения накладных расходов. То, как и где распределяются бюджетные затраты (стоимость товаров или накладные расходы), будет влиять на накладные расходы фирмы и коэффициент возмещения накладных расходов. Если, например, владелец / менеджер выполняет некоторую офисную работу, некоторую работу на местах и некоторый непосредственный надзор за работой, очень важно решить, как относиться к этим расходам.Будьте последовательны и знайте, каковы затраты.

Если предположить, что работа может быть выполнена в пределах отведенного рабочего времени и затрат на материалы, тогда рассчитываемая прибыль является «истинной» прибылью. Все остальные расходы учтены. Следовательно, в этих 15% прибыли может и не быть необходимости. Если рабочих мест не хватает, выиграйте с прибылью 5 или 8 процентов. Однако не начинайте корректировать цену безубыточности; это свято.

Во многих строительных работах может быть лучше всего назначать наценку на материалы только номинальную сумму, например 4 процента, а не полные накладные расходы.Вместо этого увеличьте накладные расходы на рабочую силу.

Материалы для работы на конкурсных торгах будут стоить всем примерно одинаково, поэтому нецелесообразно устанавливать для них такую высокую наценку, которая необходима. Но стоимость рабочей силы неизвестна конкурентам, поэтому дополнительная сумма возмещения накладных расходов не выведет компанию за пределы диапазона конкурентных заявок.

Формула возмещения затрат на строительное оборудование

Независимо от того, какой тип строительных работ вы выполняете, у вас будет какое-то оборудование, которое вам понадобится для работы в рамках процесса торгов или фактического учета проекта.Некоторое оборудование будет у вас в собственности, какое-то вы будете брать напрокат, а какое-то будет на 100% списано с работы.

От того, какая часть ваших типичных затрат на работу связана с оборудованием, будет зависеть, сколько времени и усилий вы потратите на управление и расчет затрат, используемых для торгов и бухгалтерского учета. Чем больше оборудования вы используете, тем более точными должны быть методы возмещения затрат на оборудование для целей торгов и отчетности.

В предыдущих столбцах мы обсуждали использование метода «аренды» для распределения затрат на оборудование для торгов и для целей бухгалтерского учета.(Прокрутите вниз по моим столбцам на www.ForConstructionPros.com, чтобы просмотреть предыдущие статьи по этой теме.) Чтобы рассчитать арендную плату, умножьте общую стоимость единицы оборудования на 5% в месяц x 13 x 80%, чтобы получить предполагаемая сумма ежегодной арендной платы, которую хочет получить арендная компания. Поступая таким образом, они получат от 35% до 40% валовой прибыли, которая включает техническое обслуживание, страховку и ограниченное топливо, которое они финансируют. Следовательно, вам придется снизить свои результаты как минимум на 40%, чтобы получить «истинную» стоимость аренды на год.

На первый взгляд может показаться, что 40% валовой прибыли — это много, но на самом деле это не так. Все офисные и административные расходы должны покрываться за счет этого, а также процентные расходы. Поверьте, не нужно большого снижения доходов от аренды, чтобы прибыль превратилась в убыток. Это вполне понятно, учитывая большие фиксированные расходы, которые компания по аренде несет на каждую арендуемую единицу. Снижение арендной платы на 20% может вызвать падение денежного потока на 50%.

Конкретный пример

В поле ниже приведен пример того, как можно применить приведенную выше формулу.31 000 долларов — это то, что вам нужно восстановить, чтобы окупить арендный бизнес с этим устройством. Однако имейте в виду, что арендная компания продаст квартиру до того, как достигнет этой позиции. Также обратите внимание, что используемая ими норма амортизации учитывается в числе валовой прибыли, а процентные расходы также должны быть добавлены к сумме затрат.

Уравнение аренды оборудования

Умножьте общую стоимость единицы оборудования на 5% в месяц на 13 x 80%, чтобы получить расчетные суммы годовой аренды.Ниже приведен пример:

Стоимость оборудования 100000 долларов США

Срок службы 5 лет с 30% остатком

Ставка аренды 5% в месяц арендная плата

Сроки аренды 13 или каждые 28 дней

Использование времени 80%

100000 долларов США X 65 % (5 x 13) —- 65000 долларов США X 80% —- 52000 долларов США

52000 долларов США X 60% (исключение арендного GP) —- 31000 долларов США

Этот показатель также учитывает полный год использования, независимо от того, работает ли агрегат зимой или находится во дворе.Другими словами, стоимость содержания единицы входит в это уравнение.

Если посмотреть на это с противоположной точки зрения, у нас есть единица стоимостью 100 000 долл. США с 30% остатком, которую мы должны распределить в течение пятилетнего периода владения. Это означает выделение 70 000 долларов США на пять лет или 14 000 долларов США в год в качестве фиксированных затрат. Добавьте к этому налог с продаж, страховку, проценты, запчасти и обслуживание, хранение, доставку и самовывоз, и довольно скоро вы начнете приближаться к цифре в 30 000 долларов. Эти 30 000 долларов могут быть не точным числом в первый год работы, но они будут усреднены к этой цифре за пятилетний период.

Хотите узнать больше о финансах? Посетите Ignite Construction Summit — единственную конференцию и сетевое мероприятие для владельцев строительного бизнеса и руководителей высшего звена в строительной отрасли — 3-5 ноября 2021 года, чтобы услышать мнение Гарри Бартецки по этим и другим вопросам!

На самом деле стоимость оборудования будет определяться годовой загрузкой, процентами, затратами на техническое обслуживание и тем, кто его выполняет, грузовыми автомобилями и чистыми ежедневными эксплуатационными затратами. Срок полезного использования также является важным фактором в этом процессе.Чем дольше вы сможете поддерживать эффективную работу оборудования, тем ниже будут ваши годовые затраты.

После того, как вы подсчитаете годовую стоимость оборудования, вы либо списываете полную стоимость на основе почасовой, либо дневной ставки; скорректировать ставки, чтобы компенсировать зимние или ожидаемые простои; или списать нераспределенную стоимость на накладные расходы. Сохранение ставки на уровне от 50% до 60% от арендной ставки компании по аренде должно дать вам приблизительную оценку при составлении бюджета и т. Д.

В какой-то момент эксплуатации владение оборудованием не окупается.Если есть возможность, будет эффективнее сдавать оборудование по частям. Возможно, вам придется иметь под рукой минимальный инвентарь оборудования, но большую часть следует взять напрокат, если вы окажетесь в таком положении.

Работает?

Вы все можете вычислить цифры, чтобы увидеть, как идут расходы на ваше оборудование и как работает ваша методика восстановления.

Возьмите самое большое оборудование, которое у вас есть, и запланируйте фиксированные расходы: ежемесячное обслуживание долга, хранение и страхование.Затем оцените количество часов или дней использования и приложите эксплуатационные расходы, такие как топливо, техническое обслуживание и доставка. Сложите все это и разделите на 250 (количество рабочих дней в году), чтобы получить дневную норму. Если агрегат стоит зимой, вы можете отрегулировать число 250 на меньшее значение.

Результат, который вы получите, — это то, что вам нужно восстановить, чтобы обеспечить безубыточность вашего подразделения с точки зрения денежных средств. Уведомление Я заменил полную оплату векселями для сумм амортизации и процентов. Вы можете запустить его в обоих направлениях, если хотите.

Здесь нет волшебной формулы. Выраженная логика состоит в том, чтобы сравнить затраты на ваше оборудование с тем, как это может делать компания по аренде, а затем оттуда отрегулировать — при условии, что у вас есть для этого надлежащая информация. Большую часть информации, необходимой для этого расчета, можно получить у вашего дилера или в предложениях прокатной компании. Максимально используйте эти источники.

Гарри Бартецки — управляющий член GB Financial Services LLP и консультант ассоциированных дистрибьюторов оборудования.С ним можно связаться по телефону (708) 347-9109 или [email protected].

Определение возмещения затрат | Пример возмещения затрат

23 июля

Вернуться домойВозмещение затрат

См. Также:

Планирование аварийных ситуаций для ИТ

Модифицированная система ускоренного возмещения затрат (MACRS)

Метод возмещения затрат

Условия оплаты

Драйверы для бизнеса

Возмещение затрат , определяемое как метод возмещения затрат, которые берет на себя бизнес, является как частным, так и общим термином.Как правило, возмещение затрат — это просто возмещение любых затрат. Это могут быть начальные затраты на запуск бизнеса при достижении и превышении точки безубыточности, стоимость инвестиций при оценке окупаемости инвестиций или даже стоимость капитала, затраченного на финансирование фирмы. В частности, метод возмещения затрат , используемый для учета , возвращает стоимость инвестиций, полагаясь на сертифицированный график амортизации объекта.

Объяснение возмещения затрат

Возмещение затрат, которое объясняется просто возмещением стоимости расходов, является важной концепцией как для бухгалтеров, так и для основателей компаний.Каждая из этих сторон заинтересована в решениях по возмещению затрат .

Методы возмещения затрат

Для предпринимателей методы возмещения затрат являются важной концепцией. Основатели компании заинтересованы в оценке и оптимизации результатов своих усилий, особенно своего капитала. Не вдаваясь в подробности, начните с оценки окупаемости всего: бизнеса в целом, единицы оборудования или даже наемного сотрудника.Более того, предприниматель действительно заинтересован в рентабельности собственного капитала; объясняется просто как возврат их инвестиционного интереса. Это отличается от окупаемости инвестиций, которая измеряет окупаемость всей инвестиции.

Учет возмещения затрат

Для бухгалтеров учет возмещения затрат означает возврат стоимости расходов. Бухгалтеры делают это в основном за счет амортизации; использование закона об амортизационных отчислениях для минимизации уплачиваемых налогов, что увеличивает конечную прибыль фирмы.Эти бухгалтеры изучают налоговое право, чтобы найти правила, которые принесут наибольшую пользу их работодателю. В конечном счете, специалист по налоговому праву будет лучшим в достижении этой цели.

Пример возмещения затрат

Ди работает налоговым бухгалтером в компании из списка Fortune 500. В отличие от того, где многие бухгалтеры занимаются повседневными расходами, проектами и различными операциями бизнеса, она этого не делает. У Ди одна цель: оптимизировать вычетов для возмещения затрат за счет минимизации налоговых расходов своей компании.Она работает налоговым бухгалтером и любит откладывать свои фирменные деньги.

Сейчас Ди работает над моделью амортизации с возмещением затрат и . Она хорошо понимает законы и следует строгой системе, чтобы гарантировать, что она обрабатывает записи компании должным образом. Ди — человек привычки.

На сетевом мероприятии Ди услышал об изменении налогового законодательства, которое произошло только в этом месяце. Несмотря на то, что до сих пор она проделала отличную работу, она хочет использовать это, чтобы получить еще больше прибыли для своего работодателя.После мероприятия она возвращается к работе, чтобы посмотреть, какую ценность она может создать.

Пример вывода

Ди считает, что может сэкономить компании 1 000 000 долларов. Если бы она не слышала о недавних изменениях, эта крупная сумма была бы потеряна. Подобные вещи случаются постоянно. Налоговое законодательство, как правило, остается прежним, но часто в устав вносятся небольшие изменения. В данном случае небольшое изменение привело к большим результатам для Ди и бизнеса, в котором она работает.

После спасения компании Ди получает повышение по службе.В своей области она специалист. Несмотря на то, что Ди является порождением привычки, она может измениться, когда ей нужно. Она показала это своим достижением. Продвигаясь вперед, Ди продолжит следить за налоговым законодательством, чтобы убедиться, что она может выполнять свою работу наилучшим образом.

Узнайте, как стать лучшим ведомым, с помощью нашего бесплатного руководства «Как стать ведомым»!

[коробка] Дополнительный член лаборатории стратегического финансового директора

Получите доступ к плану выполнения прогнозов в SCFO Lab. Пошаговый план, чтобы опередить ваш денежный поток.

Щелкните здесь, чтобы получить доступ к вашему плану выполнения. Не участник лаборатории?

Щелкните здесь, чтобы узнать больше о SCFO Labs [/ box]

Методы возмещения затрат: амортизация и истощение

Возмещение затрат относится к вычету части стоимости актива, используемой в бизнесе или для получения дохода, сверх срок его полезного использования за счет износа, амортизации или истощения.Возмещение стоимости материального имущества осуществляется за счет амортизации, тогда как возмещение стоимости нематериального имущества, такого как гудвил или патенты, осуществляется за счет амортизации, а стоимость природных ресурсов возмещается за счет истощения. Эти вычеты разрешены в связи с доктриной восстановления капитала , согласно которой возврат инвестированного капитала не облагается налогом.

Методы возмещения затрат применяются только к активам, которые:

- подвержены истощению, износу или устареванию;

- используются в торговле или бизнесе или другой приносящей доход деятельности — личное имущество не подлежит амортизации; и

- имеют срок полезного использования более 1 года.

Стоимость активов с неопределенным сроком службы, таких как антиквариат или незастроенная земля, может быть возмещена только путем продажи собственности.

Амортизация разрешена для большинства материальных активов, используемых в торговле или бизнесе или удерживаемых для получения дохода и со сроком полезного использования более 1 года, включая недвижимого имущества , которое представляет собой землю или здания или другие постоянные строения на земле , и личные данные , включая все прочие материальные активы.Другие методы требования вычета для активов с увеличенным сроком службы включают амортизацию и истощение.

Амортизация необходима для вычета вычетов по нематериальным активам, используемым для ведения бизнеса или получения дохода, включая гудвил, обязательства не конкурировать, лицензии, авторские права, патенты и товарные знаки. Большая часть этих активов, если они приобретены после 10 августа 1993 г., амортизируются в течение 15 лет. Истощение — это разрешенный вычет при добыче определенных природных ресурсов.

В налоговом кодексе проводится различие между допустимым и допустимым возмещением затрат. Допустимое возмещение затрат — это сумма, которая была фактически вычтена, тогда как допустимое возмещение затрат — это сумма, которая могла быть вычтена. Обычно допустимое возмещение затрат = допустимое возмещение, но если налогоплательщик не требует допустимого вычета, то налоговая база собственности уменьшается на сумму допустимого вычета, независимо от того, потребовал налогоплательщик это или нет.

Налоговая база собственности используется как в качестве основы для определения износа, амортизации или истощения, подлежащих вычету в любой налоговый год, так и в качестве средства для отражения общей суммы допустимого возмещения затрат, которое требовалось в отношении имущества для предыдущие налоговые годы. Исходная налоговая база для большей части собственности = покупная цена за вычетом прямых затрат на покупку. После этого скорректированная база собственности постоянно уменьшается на величину допустимого вычета, которая может быть востребована в отношении собственности.Если собственность для личного пользования конвертируется в коммерческую или приносящую доход, то первоначальная налоговая база собственности является наименьшей из скорректированной базы налогоплательщика или справедливой рыночной стоимости ( FMV ) собственности. Никакие вычеты не допускаются за снижение FMV любого имущества, которое использовалось для личного пользования.

Истощение