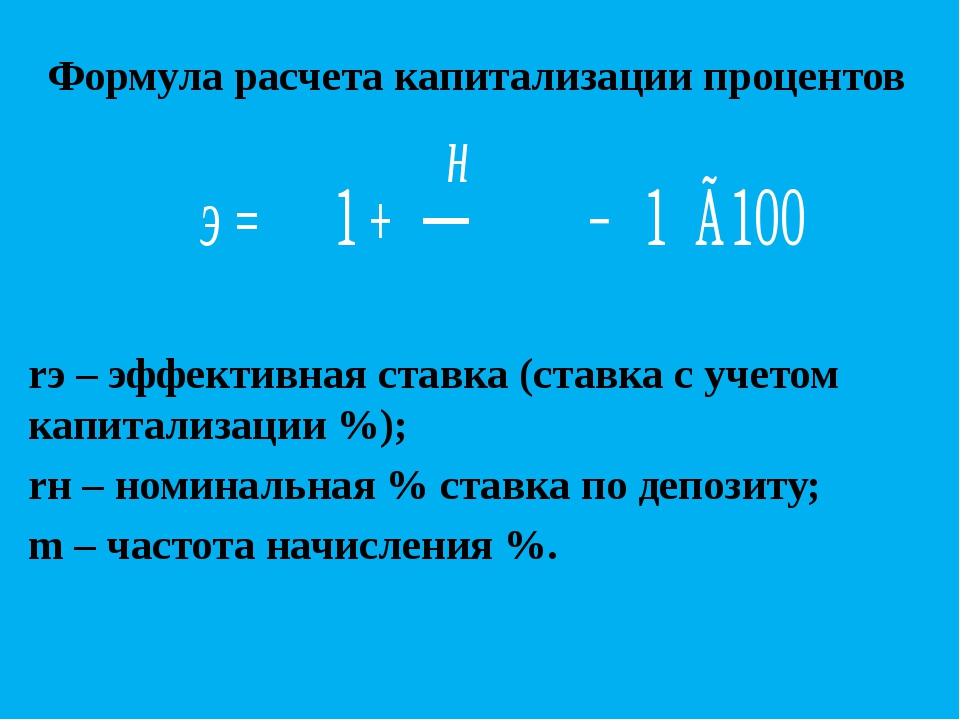

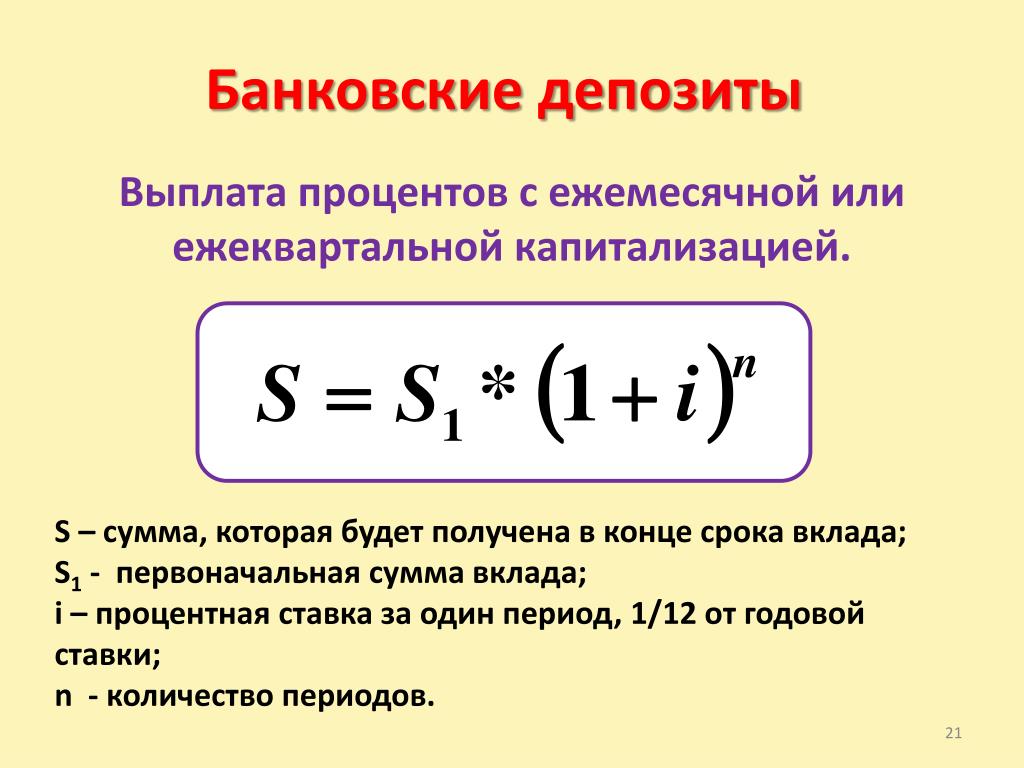

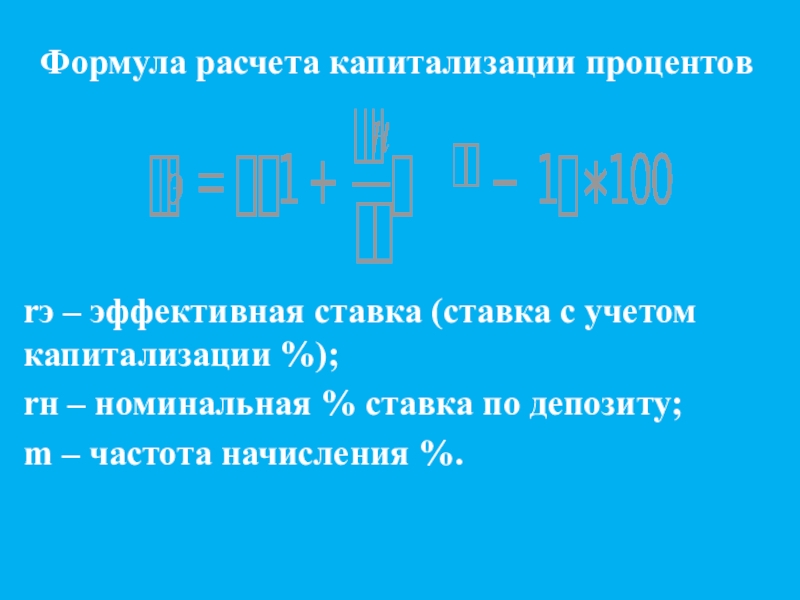

Формула капитализации процентов: Капитализация процентов. Выгода ежемесячной капитализации процентов по вкладу

РазноеРассчитать процент по вкладам в Москве, депозитный калькулятор в банке Русский Стандарт

На сегодняшний день наши клиенты могут оформить несколько разных видов вкладов, которые предоставляют различные условия хранения денежных средств. Став нашим клиентом, вы не только сбережете свои деньги, но и сможете получить хороший доход. Главной отличительной чертой, объединяющей все предложения, являются высокие проценты вкладу. Широкий выбор программ позволяет выбрать наиболее подходящий вариант. Вы можете хранить деньги как в отечественной, так и в иностранной валюте (доллары и евро). Еще одним бонусом является сопутствующее оформление кредитной карты по желанию клиента.

Сделать расчет по вкладам, предлагаемым в банке Русский Стандарт, вы можете с помощью калькулятора, представленного на сайте. Данный сервис для расчета процентов позволит вам наглядно оценить сумму дохода от выбранного вклада. Прежде чем осуществить расчет, ознакомьтесь с нашими предложениями.

Предлагаемые вклады предлагают различные условия. Клиент может выбрать подходящую программу, исходя из своих пожеланий и возможностей. Вклады можно разделить на три категории:

- Вклад первой категории позволяет получить максимальные доходы при долгосрочном вложении. Начисление процентов происходит в конце срока.

- Особенностью вкладов второй группы является ежемесячная или ежеквартальная выплата на карту. Также предусмотрена капитализация процентов.

- Отдав предпочтение вкладам третьей категории, вы получаете возможность пополнять счет или снимать денежные средства без потери процентов.

Размер ставки процентов вкладу зависит от продолжительности хранения денежных средств на депозитном счету и размера суммы. Клиенты могут оформить депозит в наших офисах и филиалах, а также через Интернет. Для того чтобы рассчитать процент по выбранным вкладам, воспользуйтесь калькулятором на нашем сайте или обратитесь к специалистам за консультацией. Они расскажут о том, какими процентами обладает каждое предложение, и помогут в расчете.

Клиенты могут оформить депозит в наших офисах и филиалах, а также через Интернет. Для того чтобы рассчитать процент по выбранным вкладам, воспользуйтесь калькулятором на нашем сайте или обратитесь к специалистам за консультацией. Они расскажут о том, какими процентами обладает каждое предложение, и помогут в расчете.

Банк Русский Стандарт предлагает 5 депозитных программ, из них 3 с возможностью пополнения и 1 с возможностью частичного снятия средств и 2 с возможностью капитализации, благодаря чему проценты преобразуются в добавочный капитал. При расчете процента по вкладу необходимо учитывать особенности выбранного депозита. В зависимости от выбранного варианта, проценты могут составлять до 11,00% годовых в рублях, до 3,00% годовых в долларах и до 2,00% годовых в евро.

Вклады (капитализации нет):

- Доходный MIX+.

- Пополняемый.

- Удобный.

Депозиты с возможностью пополнения:

- Удобный.

- Рантье.

- Пополняемый.

Из вышеперечисленных программ по вкладу, только Рантье обладает капитализацией. Депозит может быть открыт на срок 181 и 360 дней. Пополнение возможно на протяжение всего срока. В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

Депозит может быть открыт на срок 181 и 360 дней. Пополнение возможно на протяжение всего срока. В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

Хоть депозит Удобный не обладает капитализацией, данная программа является одной из самых комфортных для вкладчиков. И дело не только в возможности пополнений. Сделав выбор в его пользу, вы также сможете частично снимать средства в течение всего срока.

Калькулятор вкладов в 2022, рассчитать проценты по вкладу калькулятором онлайн

Онлайн калькулятор процентов по вкладу

Калькулятор вкладов – сервис, позволяющий объективно оценить все особенности депозита, подобрать лучший вариант вклада. Воспользоваться им может любой вкладчик для возможности оценки доходности. Процентная ставка — важный, но не единственный показатель для получения общей информации. Часто во внимание принимаются расчеты относительно остатка на всех вкладах, показатели с учетом налога, дополнительных функций.

Как рассчитать проценты по вкладу?

Калькулятор депозита позволяет вычислить, какая прибыль, выгода будет получена, если с определенной периодичностью финансовое учреждение начисляет доход за использование средств вкладчика. Расчет процентов по вкладу происходит с учетом:

- суммы вклада – деньги, размещенные на депозите;

- периода – количество суток, за которое происходит перерасчет;

- ставки – процент, обозначенный финансовым учреждением за год;

- количества суток в году – 365 или 366.

Обратите внимание, что периодичность пополнения счета банком на итоговые показатели не влияют, если не присоединяются к телу вклада. Все значения учитываются при использовании специальной формулы, но знать ее необязательно, поскольку с калькулятором вкладов онлайн рассчитать все можно в автоматическом режиме.

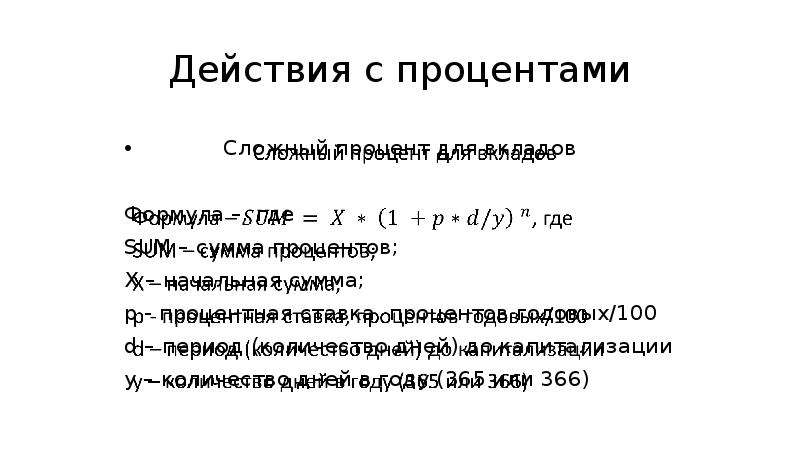

Калькулятор вкладов с капитализацией процентов

Рассчитать вклад с капитализацией сложнее, поскольку используется более сложная формула. Данный вариант подходит тем, кто собирается получить максимальную выгоду по вклада и своих сбережений. Начисление по процентам происходит с присоединением их к основным деньгам депозита. При последующих подсчетах во внимание принимается увеличенная сумма.

Данный вариант подходит тем, кто собирается получить максимальную выгоду по вклада и своих сбережений. Начисление по процентам происходит с присоединением их к основным деньгам депозита. При последующих подсчетах во внимание принимается увеличенная сумма.

Депозитный калькулятор онлайн учитывает и периодичность пополнения счета. Российские банки редко осуществляют капитализацию раз в день. Чаще осуществляется каждый месяц, квартал или раз в год.

При использовании калькулятора депозита с капитализацией важны следующие параметры:

- изначальная сумма вклада;

- ставка за 12 месяцев;

- начисленные проценты за временной промежуток, определенный в договоре;

- количество суток в году в году.

Сроки устанавливаются учреждением, представляют собой периодичность, в течение которой прибыль начисляется и суммируется с телом депозита. Расчет вклада по таким условиям всегда отличается от остальных вариантов. Калькулятор доходности вкладов позволяет получить точные значения с учетом изменяющихся данных, зависящих от политики учреждения.

Калькулятор вклада с пополнением

Калькулятор депозита с пополнением предполагает, что человек сам поставит галочку в соответствующем поле. Предоставляется указывать единовременные платежи и периодические. Первые предполагают фиксированную дату, с помощью которой можно получить более точные данные. Вторые позволяют оценить потенциально возможный доход.

Расчет процентов по вкладу онлайн калькулятором позволяет учитывать и суммы снятия, которые были совершены. Если по договору не идет речи о капитализации процентов, во внимание принимается, с какой части кредита происходило снятие денег. При указании не снижаемого остатка может осуществляться дополнительная проверка, подтверждающая, что очередное снятие не приведет к слишком сильному снижению суммы.

Расчет процентов по вкладу может происходить не только в рублях, но и в валюте. Калькулятором можно рассчитать вклад без паспорта, сравнить варианты и доходы. Используя такой сервис легко найти вклад под высокий процент и рассчитать сумму прибыли.

Часто задаваемые вопросы

Какая процентная ставка по вкладам в банках России?

Процентная ставка напрямую зависит от текущей ставки рефинансирования ЦБ РФ. При этом единого для всех банков показателя нет, так как ставка может существенно отличаться в зависимости от программы и ее условий. Средний размер ставки по вкладу составляет порядка 5,5-6% годовых.

Как работает вклад с пополнением?

Вклады с пополнением работают по следующему принципу: вкладчик открывает счет, вносит деньги, затем, при соответствующей необходимости, пополняет начальную сумму для получения большей прибыли. По вкладам на базовых условиях подобная опция не предусмотрена: проценты начисляются только на начальную сумму.

Какой вклад в банке выгоднее с капитализацией или без?

Выгоднее вклады с капитализацией, так как начисленные проценты будут присоединяться к начальной сумме, соответственно, прибыль вкладчика будет расти. Сейчас большее количество предложений предусматривают капитализацию.

Можно ли досрочно расторгнуть договор вклада?

Данное условие прописано в договоре с кредитной организацией. Закрыть вклад и вернуть свои деньги клиент может в любой момент — главное, чтобы в отделении банка была в наличии соответствующая сумма. При этом важно учитывать момент с начисленными в данный момент процентами: они сохраняются или нет.

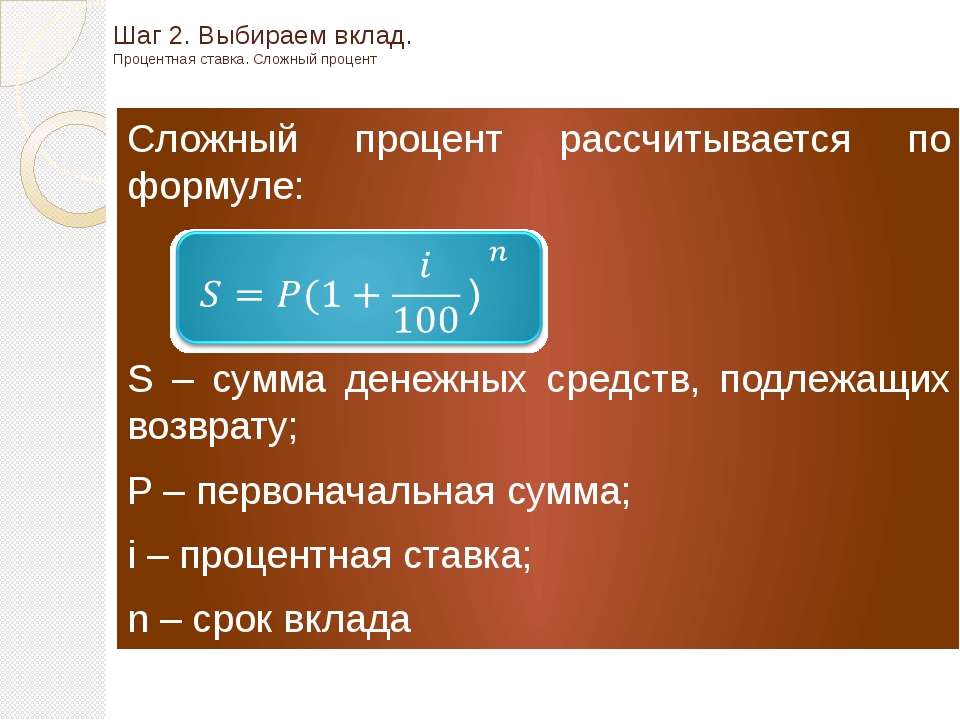

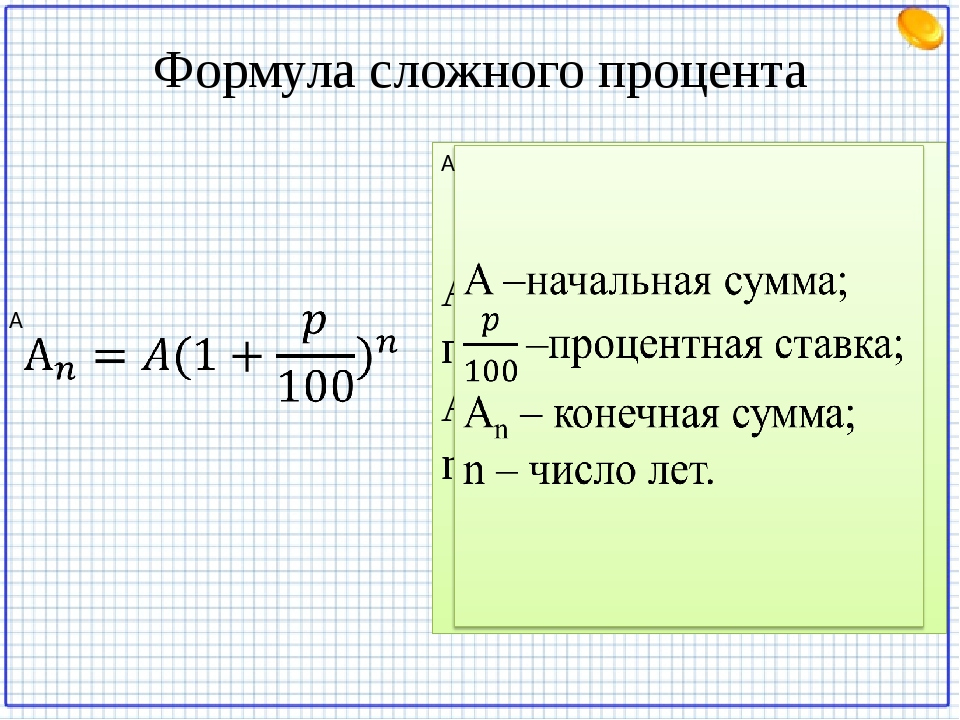

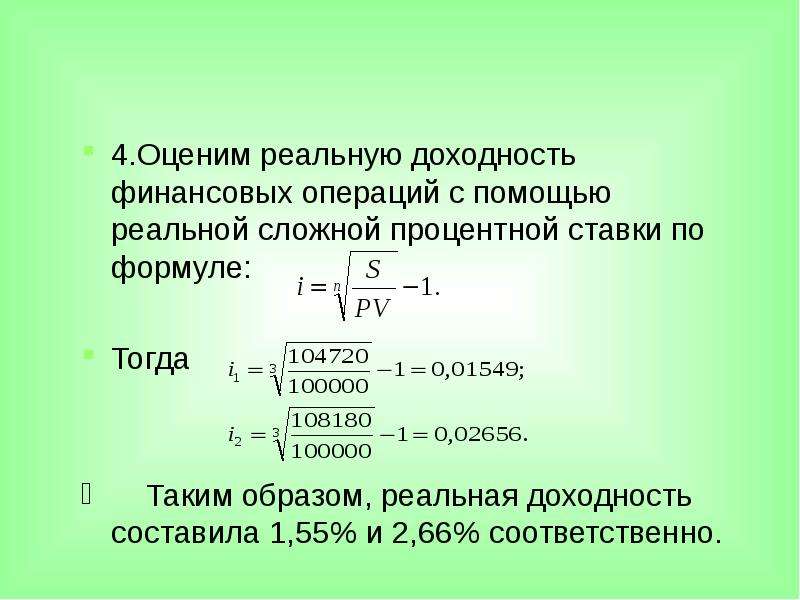

Сложные проценты на примерах

Задачи на сложные проценты решаются в достаточно быстрый способ при знании нескольких простых формул. Часть из них касается начислений по вкладу или кредиту, когда те осуществляются через определенные промежутки времени . Также сложные проценты используют в задачах химии, медицины и ряде других сфер.

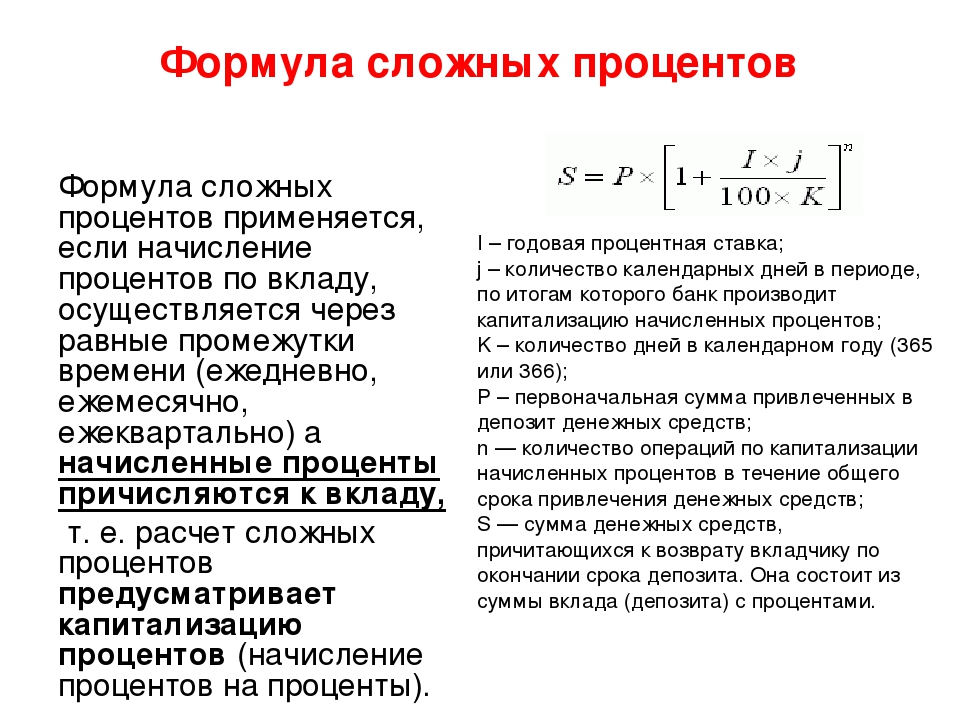

ФОРМУЛЫ СЛОЖНЫХ ПРОЦЕНТОВ

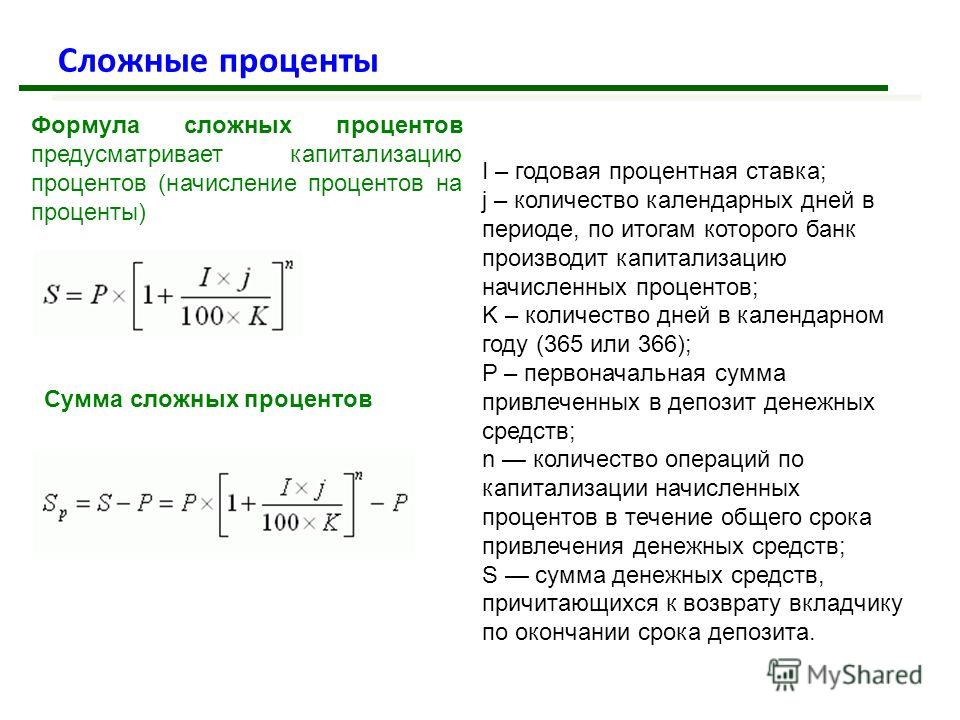

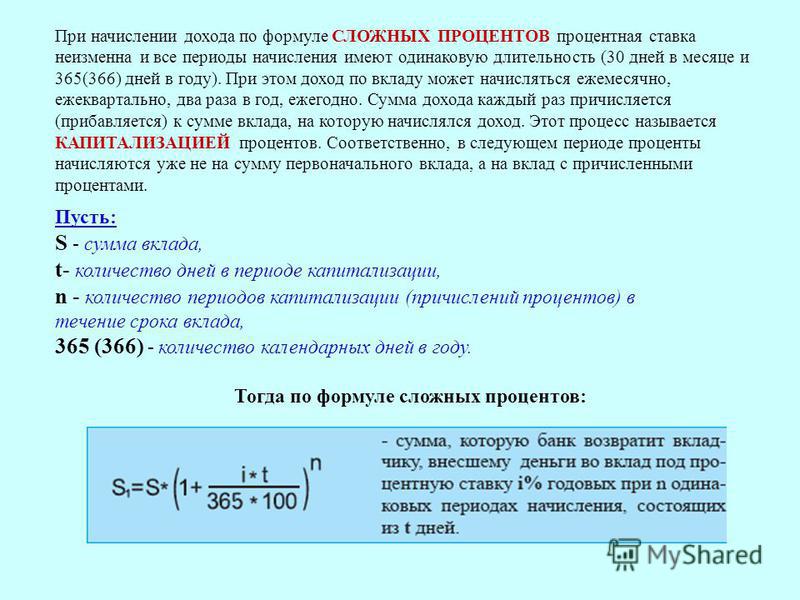

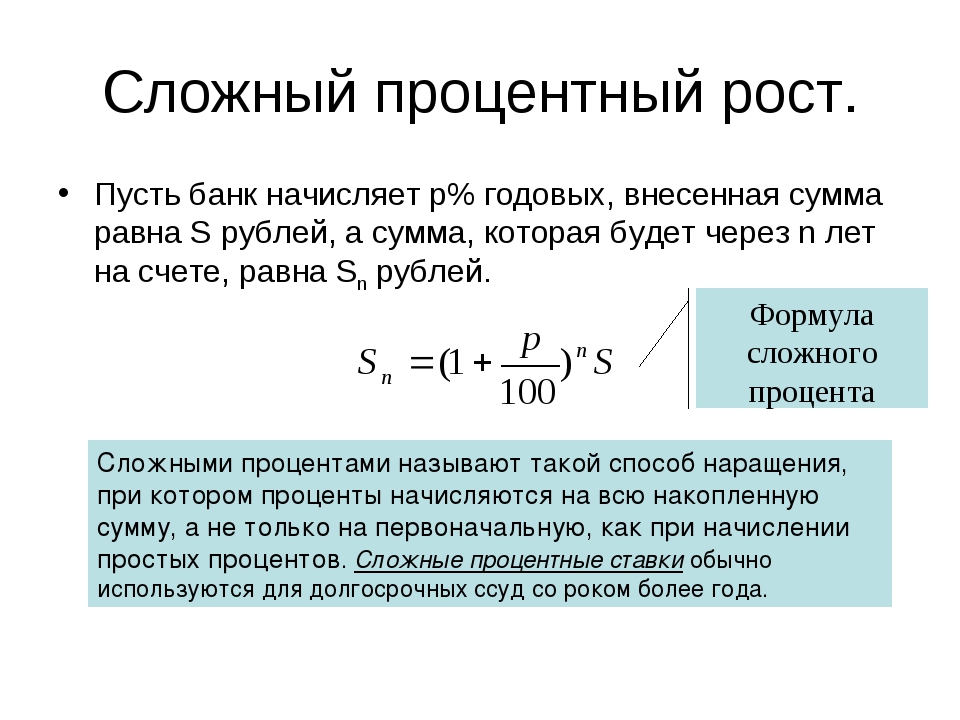

В случае размещения вкладов с капитализацией процентов на годы конечная сумма депозита определяется формулой

Здесь P – первоначальный взнос, r – процентная ставка, n – количество лет. По сложным процентам работают банки, инвестиционные фонды, страховые компании. Распространенные за рубежом, а теперь и в Украине — пенсионные фонды и фонды страхования жизни работают по схеме сложных процентов.

Распространенные за рубежом, а теперь и в Украине — пенсионные фонды и фонды страхования жизни работают по схеме сложных процентов.

При размещении вкладов с капитализацией процентов ежеквартально формула сложных процентов будет выглядеть

где q – количество полных кварталов.

При капитализации процентов ежемесячно применяют следующую формулу для вычислений

где s – количество месяцев существования соглашения.

Последний случай, непрерывное начисление процентов, когда сложные проценты начисляются ежедневно, рассчитывают по формуле

где m – количество дней.

Страхование жизни и откладывания пенсий исчисляют сложными формулами, кроме начисления сложных процентов ежегодно осуществляются необходимые взносы.

Рассмотрим два случая накопления. Мужчина откладывает 5000 грн. в течение 20 лет. За это время он отложит

20*5000=100000 (грн).

При откладывании в накопительные фонды с годовой ставкой 13%, за первый год сумма возрастет до

5000*(1+13/100)=5650 (грн).

В следующем году человек в данной суммы добавляет еще 5000 грн. В результате, за второй год сумма увеличится

(5650+5000)*(1+0,13)=12034.50 (грн) .

Продолжая подобные вычисления, в конце срока получим сумму размером 457349,58 грн.

Поверьте — ошибок при исчислении форуме, большое значение набегает за счет сложных процентов. Сомнительным остается только история изменения платежеспособности гривны через 20 лет. Учитывая политику государства вкладывать деньги в такие фонды люди не спешат, однако за рубежом практика откладывания денег распространена, правда процентные ставки намного ниже.

Рассмотрим распространенные задачи на сложные проценты.

Пример 1. Вкладчик положил на депозит $ 3000 под 9% годовых на 10 лет. Какая сумма аккумулируется конце 10-го года при годовой капитализации? На сколько вырастет сумма по сравнению с первоначальным взносом?

Решение: Применяем формулу сложных процентов для нахождения суммы в конце срока

Чтобы ответить на второй вопрос, от значения 7102,09 вычитаем сумму вклада.

Разница составляет 4102 доллара.

Пример 2. Инвестор вложил 7000 грн под 10% годовых при условии начисления сложных процентов ежеквартально. Какую сумму он получит через 8 лет?

Решение: Применяем 2 формулу сложных процентов. Находим количество кварталов

8*4=32.

и подставляем в формулу

Школьные задачи на сложные проценты

Например, возьмем задачи из учебника для 9 класса авторов А.Г. Мерзляк, В.Б. Полонский, М.С. Якир «Аглгебра». (Номер в скобках)

Задача 1. (556) Костюм стоил 600 грн. После того как цена была снижена дважды, он стал стоить 432 грн., Причем процент снижения второй был в 2 раза больше, чем в первый раз. На сколько процентов каждый раз снижалась цена?

Решение: Для упрощения вычислений обозначим

X – первая скидка;

X/2 – вторая скидка.

Для вычисления неизвестной X составляем уравнение

Упрощаем, и сводим к квадратному уравнению

и решаем

Первый решение не имеет физического смысла, второй учитываем при вычислениях. Значение 0,2 соответствует снижению на 0,2*100%=20% после первой скидки, и X/2 =10% после второй скидки.

Значение 0,2 соответствует снижению на 0,2*100%=20% после первой скидки, и X/2 =10% после второй скидки.

Задача 2. (557) Определенный товар стоил 200 грн. Сначала его цену повысили на несколько процентов, а затем снизили на столько же процентов, после чего стоимость его стала 192 грн. На сколько процентов каждый раз происходила смена цены товара?

Решение: Поскольку проценты одинаковы, то обозначаем изменении цены товара через X.

На основе условия задачи получим уравнение

Его упрощение приведет к решению уравнения

откуда корни приобретут значений

Первая значение отвергаем, оно меняет суть задачи (сначала имеем снижение, а затем рост процентов, противоречит условию). Второе при пересчете составит 0,2*100%=20% процентов.

Задача 3. (558) Вкладчик положил в банк 4000 грн. За первый год ему начислена определенный процент годовых, а второго года банковский процент увеличен на 4%. На конец второго года на счете стало 4664 грн. Сколько процентов составила банковская ставка в первый год?

Сколько процентов составила банковская ставка в первый год?

Решение: Обозначим через X – увеличение вклада в первый год, тогда

X+4/100%=X+0,04

начисления во второй год.

По условию задачи составляем уравнение для определения неизвестной X

После упрощений получим квадратное уравнение вида

Вычисляем дискриминант

и корни уравнения

Первый корень отбрасываем, второй соответствует ставке в 6% годовых.

Задача 4. (564) В сосуде 12 кг кислоты. Часть кислоты отлили и долили до прежнего уровня водой. Затем снова отлили столько же, как и в первый раз, и долили водой до прежнего уровня. Сколько литров жидкости отливали каждый раз, если в результате получили 25-процентный раствор кислоты?

Решение: Обозначим через X – часть кислоты, которую отливали.

После первого раза ее осталось 12-X, а процентное содержание кислоты

После второй попытки содержание кислоты в сосуде составило

.

Разведя водой до 12 кг, процентное содержание составляло 25%. Составляем уравнение

Составляем уравнение

Упрощаем проценты и избавляемся знаменателей

Решаем квадратное уравнение

Условии задачи удовлетворяет второе решение, а это значит, что каждый раз отливали 6 кг жидкости.

На этом знакомство со сложными процентами завершается. На практике Вам встретятся как простые так и сложные задачи. При проблемах с вычисления сложных процентов обращайтесь к нам, мы поможем Вам в решении задач.

Капитализация процентов при строительстве основных средств — Руководство по бухгалтерскому учету

Большинство затрат, капитализированных в отношении произведенных или построенных активов, легко отличить от затрат, которые должны быть немедленно отнесены на расходы. В этой статье, однако, хорошо освещены более неясные затраты, которые должны быть отнесены на построенные основные средства, проценты по долгу, используемому для финансирования строительного проекта.

1.

Концептуальные вопросы бухгалтерского учета

Концептуальные вопросы бухгалтерского учетаНекоторые расходы, связанные с деятельностью компании, не должны учитываются как непосредственные расходы. Вместо этого к расходам добавляются стоимость актива, который будет впоследствии списан на расходы. Например, стоимость материалов. труд и накладные расходы добавляются к запасам, и эти затраты переносится на расходы при продаже запасов. Аналогично, если компания строит собственное основное средство, эти же затраты добавляются к первоначальной стоимости актива, и эти затраты в конечном итоге относятся на расходы в процессе амортизации.

Эта концепция называется с заглавной буквы . Большинство затрат, которые должны быть капитализированы, очевидно, связаны с долгосрочной стоимостью актив, например, материалы, используемые для производства актива. Но если все расходы необходимые для приведения актива в полезное состояние, должны быть капитализированы, как мы учитываем что-то столь же косвенное, как проценты по кредитам, связанным с активами производство?

2.

Когда капитализировать проценты и когда расходовать проценты

Когда капитализировать проценты и когда расходовать процентыКак правило, проценты не должны капитализироваться в обычные инвентарь.Однако, если актив представляет собой основное средство, которое будет продано или использовано компания, например, когда компания строит собственный завод или оборудование проценты должны быть добавлены к стоимости актива во время строительства период.

В случае непредвиденной задержки строительства проценты должны по-прежнему с большой буквы. Однако, если компания намеренно задерживает проект, проценты должны , а не капитализироваться до возобновления производства.это важно помнить, что только кредиты, связанные со строительством основных средств следует писать с большой буквы. Если приток денежных средств по кредиту не используется для финансирования строительство актива, то никакие проценты не должны капитализироваться.

3. Как капитализировать проценты

Расчет капитализации состоит из двух частей. Во-первых,

компания должна определить, какую процентную ставку использовать. Эта часть проста, если

компания берет кредит специально для проекта процентная ставка на

этот кредит используется для расчета.Если компания использует общие средства для

проекта или если кредита на строительство недостаточно для покрытия всех

стоимость проекта, средневзвешенная процентная ставка на основе всех непогашенных

используется процентная задолженность.

Во-первых,

компания должна определить, какую процентную ставку использовать. Эта часть проста, если

компания берет кредит специально для проекта процентная ставка на

этот кредит используется для расчета.Если компания использует общие средства для

проекта или если кредита на строительство недостаточно для покрытия всех

стоимость проекта, средневзвешенная процентная ставка на основе всех непогашенных

используется процентная задолженность.

Вторая часть расчета заключается в том, чтобы определить, сколько общая стоимость процентов компании должна быть капитализирована. В ОПБУ США используется концепция называется предотвратимых процентов . Другими словами, какой интерес может быть удалось бы избежать, если бы компания не потратила на проект никаких средств? в отсутствие проекта, компания могла бы избежать конкретных строительный кредит вообще, или он мог бы погасить часть своей непогашенной долг.

Затраты, связанные с проектом, должны быть взвешены по сумме

непогашенного времени, поскольку процентная ставка рассчитывается в годовом исчислении. Плата в размере 50 000 долларов США

в январе приводит к большему проценту, чем платеж в размере 50 000 долларов в декабре.

Плата в размере 50 000 долларов США

в январе приводит к большему проценту, чем платеж в размере 50 000 долларов в декабре.

Как окончательное правило, компания не может капитализировать больше процентов, чем она фактически понесенные за период. Если сумма процентов, рассчитанная с использованием двухэтапный процесс выше, чем общая сумма начисленных процентов, общая рассчитанная сумма должна быть капитализирована в актив(ы) под строительство.

Не член?

Узнайте, почему люди присоединяются к нашему

онлайн бухгалтерский курс:

Ставка капитализации Определение | Bankrate.com

Какова ставка капитализации?

Ставка капитализации — расчетная процентная ставка дохода, которую недвижимость будет производить на инвестиции владельца.

Более глубокое определение

Ставка капитализации может быть определена путем деления годового чистого операционного дохода на стоимость объекта недвижимости. Эта формула важна для определения процента возврата инвестиций, на который инвестор может рассчитывать.

Эта формула важна для определения процента возврата инвестиций, на который инвестор может рассчитывать.

По мере увеличения ставки капитализации множитель оценки актива снижается. Это определение обратно пропорционально коэффициенту цена/прибыль, рассчитанному для того же актива.

Ставка капитализации часто рассчитывается с использованием текущей рыночной цены на недвижимость за определенный период.Когда рыночная цена стабильна, курс не меняется. Однако по мере роста или падения цен курс может меняться.

Поскольку рыночные цены не контролируются владельцами недвижимости, единственная переменная, над которой владелец осуществляет некоторый контроль, — это чистая операционная прибыль (NOI). Таким образом, владелец должен найти способ увеличить NOI, чтобы он соответствовал растущей рыночной цене.

Как и следовало ожидать, более высокая ставка капитализации более выгодна, чем более низкая. Это означает, что по мере изменения рыночной стоимости владельцам бизнеса необходимо оставаться на вершине своего дохода от актива, в который они инвестировали, чтобы получать выгодные ставки.

Пример ставки капитализации

Если вы покупаете недвижимость за 100 000 долларов и ожидаете, что ваш годовой доход от этой собственности составит 15 000 долларов, то ваша ставка капитализации составит 15 000/100 000, или 15 процентов.

Предположим, что стоимость недвижимости в вашем районе увеличилась на 10 процентов, и в следующем году ваша собственность оценивается в 110 000 долларов. Таким образом, ваша ставка капитализации на второй год составит 15 000/110 000, или 13,6 процента.

На данный момент ваша ставка капитализации упала.Если вы ожидаете, что рыночная стоимость в вашем районе будет продолжать расти, вам нужно будет рассмотреть вопрос об увеличении NOI за счет увеличения доходов или сокращения расходов, чтобы восстановить уровень капитализации.

Хотите узнать больше о кредитных ставках для инвестиций в недвижимость? Ознакомьтесь с более подробной информацией о текущих ипотечных ставках.

Платежи, проценты и сборы — Edfinancial Services

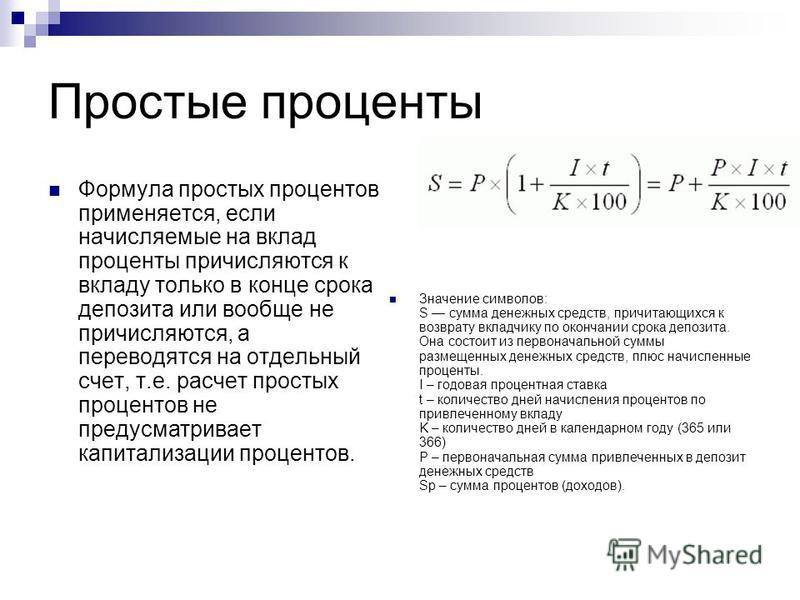

В большинстве студенческих ссуд (включая все ссуды, гарантированные государством) используется метод начисления процентов, известный как «простые проценты». » Разница между простыми процентами и сложными процентами (тип процентов, который начисляется по большинству основных кредитных карт) заключается в том, что простые проценты начисляются только на основной остаток, а не на ранее начисленные проценты.

» Разница между простыми процентами и сложными процентами (тип процентов, который начисляется по большинству основных кредитных карт) заключается в том, что простые проценты начисляются только на основной остаток, а не на ранее начисленные проценты.

Для расчета ежедневного начисления процентов используйте следующую формулу: (Текущий основной баланс x Процентная ставка) ÷ 365,25 = Ежедневные проценты.

Эта формула предлагает умножить ваш текущий основной баланс на процентную ставку, а затем разделить результат на 365.25. Результатом является ваше ежедневное начисление процентов, или сколько процентов вы бы заплатили за один день. Вы можете умножить это число на определенное количество дней, чтобы рассчитать начисление процентов за определенный период времени.

Пример:

Текущий основной баланс: $20 000,00

Процентная ставка: 4,50%

Требуемые процентные дни: 30

Просто подставьте числа, чтобы рассчитать приблизительное начисление процентов за 30 дней: [(20 000 x 0,045) ÷ 365,25] x 30 = 73 доллара. 92. Вы можете просмотреть свои невыплаченные начисленные проценты через «Управление моей учетной записью».

92. Вы можете просмотреть свои невыплаченные начисленные проценты через «Управление моей учетной записью».

Проценты начисляются ежедневно по вашему кредиту, включая периоды, когда платеж по кредиту не требуется, например, отсрочка, воздержание, отсрочка и школьные статусы. Начисленные проценты обычно капитализируются (добавляются к основному балансу), когда ссуда идет на погашение, тем самым увеличивая общий непогашенный остаток и сумму процентов, которые начисляются ежедневно.

Поскольку проценты продолжают начисляться на остаток основной суммы, если платеж не производится, любые будущие проценты, которые начисляются после капитализации, будут основываться на новой непогашенной основной сумме (предыдущий остаток основной суммы плюс капитализированные проценты). Следовательно, капитализация увеличивает общую стоимость вашего кредита.

Вы можете избежать затрат на капитализацию, производя платежи в любой период, когда они не подлежат оплате. Для некоторых федеральных студенческих ссуд, включая несубсидированные ссуды Parent PLUS и GradPLUS, федеральный закон разрешает добавлять (капитализировать) невыплаченные проценты к вашему основному балансу в определенные моменты времени в течение срока действия ссуды.Эти периоды, когда невыплаченные проценты могут быть капитализированы, могут включать в себя период после вашего льготного периода, в конце отсрочки и в конце воздержания.

Для некоторых федеральных студенческих ссуд, включая несубсидированные ссуды Parent PLUS и GradPLUS, федеральный закон разрешает добавлять (капитализировать) невыплаченные проценты к вашему основному балансу в определенные моменты времени в течение срока действия ссуды.Эти периоды, когда невыплаченные проценты могут быть капитализированы, могут включать в себя период после вашего льготного периода, в конце отсрочки и в конце воздержания.

Для частных кредитов закон о защите прав потребителей разрешает капитализировать невыплаченные проценты с периодичностью, указанной в условиях соглашения, которое вы подписали при получении кредита.

Если ваши платежи в настоящее время приостановлены из-за отсрочки или воздержания, вам будет выгодно продолжать выплачивать начисленные проценты, чтобы избежать капитализации.Чтобы определить сумму невыплаченных процентов, сначала войдите в «Управление моей учетной записью» и выберите «Текущий баланс». Сумма невыплаченных начисленных процентов указана в разделе «Начисленные проценты». Если у вас есть несколько групп, вы можете выбрать каждую группу, чтобы увидеть начисленные проценты для каждой группы.

Сумма невыплаченных начисленных процентов указана в разделе «Начисленные проценты». Если у вас есть несколько групп, вы можете выбрать каждую группу, чтобы увидеть начисленные проценты для каждой группы.

Любой платеж, который вы делаете, согласно нормативным актам, сначала применяется к непогашенным процентам, если не начисляются штрафы за просрочку*, а затем к вашему основному остатку. Проценты начисляются ежедневно; поэтому сумма невыплаченных начисленных процентов меняется ежедневно.Любая сумма, уплаченная сверх начисленных процентов и штрафов за просрочку платежа (если применимо), будет автоматически применена к основному балансу.

*Министерство образования США не взимает плату за просрочку платежа по федеральным прямым займам.

Некоторые кредиторы взимают комиссию за просрочку платежа*, если вы не вносите платеж вовремя. Обычно эти сборы взимаются в виде процента от вашего ежемесячного платежа. Многие кредиторы предусматривают льготный период, прежде чем они взимают плату за просрочку платежа. Например, если льготный период кредитора составляет пять дней, плата за просрочку платежа будет взиматься через шесть дней после наступления срока платежа, если платеж не был получен.

Многие кредиторы предусматривают льготный период, прежде чем они взимают плату за просрочку платежа. Например, если льготный период кредитора составляет пять дней, плата за просрочку платежа будет взиматься через шесть дней после наступления срока платежа, если платеж не был получен.

*Министерство образования США не взимает плату за просрочку платежа по федеральным прямым займам.

Да.Если вы хотите ежемесячно платить больше минимального запланированного ежемесячного платежа, просто введите дополнительную сумму для списания в поле «Дополнительная сумма» при настройке KwikPay ® (автоматический дебет) в разделе «Управление моей учетной записью» (MMA). «Общая месячная сумма KwikPay» будет включать «Дополнительную сумму». Если вы уже пользуетесь KwikPay, вы можете изменить свои настройки через MMA. Обратите внимание, что дополнительная сумма будет автоматически применяться пропорционально ко всем кредитам и не может быть нацелена на конкретную группу.

Если вы хотите совершать дополнительные платежи без KwikPay, вы можете сделать это вручную через Интернет в разделе «Управление моей учетной записью» (MMA). Вы также можете нацеливать платежи на определенную группу в ММА. Если вы хотите, чтобы вам выставили счет на более высокий платеж, вы можете связаться с нами, чтобы запросить сокращенный срок погашения (обратите внимание, что при запросе сокращенного срока вам необходимо будет оплатить указанную сумму платежа).

ПРИМЕЧАНИЕ: Если вы используете KwikPay и нацеливаете дополнительный платеж на одну или несколько групп, эта группа может заплатить заранее (т.е. вы можете перенести срок оплаты этой группы) и повлиять на применение будущих платежей. Если у вас несколько групп и вы пользуетесь KwikPay, наша система обслуживания будет пытаться согласовать сроки выполнения ваших групп. Если группа оплачивается вперед, будущие платежи будут применяться к другим группам, а не к минимальному взносу каждой группы. Если вы хотите, чтобы дополнительный платеж не был оплачен заранее, пожалуйста, свяжитесь с нами после того, как дополнительный платеж будет сделан, чтобы мы удалили статус оплаченного вперед.Если вы платите более чем в два раза больше, чем сумма группового платежа, вы можете выбрать параметр «Не продвигать дату платежа» в разделе «Управление моей учетной записью», чтобы предотвратить выплату группе вперед. Если субсидируемая и несубсидируемая части вашего консолидированного кредита сгруппированы вместе, вы можете связаться с нами, чтобы запросить дополнительный платеж, который будет направлен либо на субсидируемую, либо на несубсидируемую часть.

Если вы хотите, чтобы дополнительный платеж не был оплачен заранее, пожалуйста, свяжитесь с нами после того, как дополнительный платеж будет сделан, чтобы мы удалили статус оплаченного вперед.Если вы платите более чем в два раза больше, чем сумма группового платежа, вы можете выбрать параметр «Не продвигать дату платежа» в разделе «Управление моей учетной записью», чтобы предотвратить выплату группе вперед. Если субсидируемая и несубсидируемая части вашего консолидированного кредита сгруппированы вместе, вы можете связаться с нами, чтобы запросить дополнительный платеж, который будет направлен либо на субсидируемую, либо на несубсидируемую часть.

Капитализация процентных расходов при создании активов

Большинство бухгалтеров рассматривают приобретение актива и задачу получения средств для оплаты приобретения как отдельные и не связанные между собой события.

ОПБУ отступают от этого соглашения только в отношении процентов, начисляемых в период строительства актива, за исключением процентов, начисляемых в течение срока его полезного использования. То есть проценты, понесенные при подготовке актива к использованию, рассматриваются как себестоимость актива.

То есть проценты, понесенные при подготовке актива к использованию, рассматриваются как себестоимость актива.

Применимость

Капитализация процентов применяется к нематериальным активам, произведенным при наличии трех факторов.

Во-первых, , фирма должна понести фактические процентные платежи в течение периода либо по долгу, специально полученному для проекта, либо по долгу, который можно было бы погасить, если бы средства, использованные в проекте, были использованы для этой цели.

Второй , расходы фирмы по проекту должны включать платежи наличными, обмен другими активами или создание процентного долга.

Другими словами, фирма должна была взять на себя обязательства в отношении ресурсов, которых можно было бы избежать или перенаправить на погашение долга таким образом, чтобы процентные платежи могли быть уменьшены.

Третий , эти расходы должны быть произведены во время подготовки актива к использованию, включая такие действия, как планирование, получение государственных разрешений и фактическое строительство.

Это требование запрещает капитализацию процентов в течение длительных периодов бездействия, когда ничего не делается для подготовки актива к использованию.

База расходов

Сумма процентов, которая может быть капитализирована, определяется путем применения соответствующих процентных ставок к средней сумме накопленных расходов.

Чтобы рассчитать эту среднюю сумму (известную как база расходов ), фирма начинает со стоимости актива и вычитает из этой суммы любые расходы, которые были произведены в виде начисленных обязательств или другого беспроцентного долга.

После выполнения этого расчета остаток представляет собой ресурсы, выделенные для приобретения актива.

Следующим шагом является определение среднего обязательства за охватываемый период времени. Это определяется просто путем взятия половины суммы начальных и конечных чистых расходов.

В заявлении не указано, должно ли среднее значение быть годовым, квартальным или месячным. Выбранный подход должен быть выбран таким образом, чтобы обеспечить близкое приближение к типичной сумме, выделенной на протяжении всего периода.

Выбранный подход должен быть выбран таким образом, чтобы обеспечить близкое приближение к типичной сумме, выделенной на протяжении всего периода.

Эта база расходов может быть дополнительно разделена на два сегмента, если проценты относятся как к конкретному, так и к общему долгу.

То есть часть расходной базы может быть профинансирована за счет средств, приобретенных специально для проекта, а остальная часть средств поступила из других источников, не связанных с проектом.

При выполнении этого условия база расходов разделяется до применения соответствующих процентных ставок.

Процентные ставки

Если заемное финансирование было получено специально для строительства, его процентная ставка должна быть умножена на ту часть базы расходов, которая получена из этого долга.

Если суммы, превышающие эти заемные средства, были израсходованы, их остаток должен быть умножен на среднюю процентную ставку от общих долговых обязательств.

Целью этого расчета является определение суммы процентов, которых можно было бы избежать, если бы расходы не были произведены.

Пример

Предположим, что компания Sample начинает строительство двухлетнего проекта 3 января 20×1.

В течение 20×1 компания понесла общие расходы в размере 400 000 долларов США.В конце года он признал беспроцентные обязательства (такие как кредиторская задолженность) на 100 000 долларов США из этой суммы.

Таким образом, база расходов на конец года составляет 300 000 долларов, или 400 000 долларов минус 100 000 долларов. Средние накопленные расходы для 20×1 составляют 150 000 долларов, или половину суммы начального и конечного итогов (0 долларов плюс 300 000 долларов).

Из этой суммы 110 000 долларов США были привлечены за счет специального заимствования под 13%. Оставшаяся часть была профинансирована за счет нецелевых займов по ставке 9%.

Сумма капитализируемых процентов рассчитывается следующим образом:

Если общие процентные расходы, понесенные (но не выплаченные) за год, составляют 38 000 долларов, в конце года будет сделана следующая запись в журнале:

Таким образом, 17 900 долларов также добавить к расходной базе. Таким образом, остаток на начало 20×2 составит 317 900 долларов.

Таким образом, остаток на начало 20×2 составит 317 900 долларов.

Предположим, что новые расходы в размере 700 000 долларов США понесены в 20×2. Кроме того, предположим, что весь беспроцентный долг погашен и проект завершен 30 декабря.Средняя база расходов будет рассчитана следующим образом:

Из этих 717 900 долларов предположим, что 600 000 долларов финансируются за счет 13-процентного специального займа, а остаток — за счет 9-процентного общего долга. В этом случае капитализируемые проценты составляют:

Если общие процентные расходы за год не выплачены и равны 105 000 долларов США, эта запись в журнале будет записана:

Общая стоимость актива может быть рассчитана, как показано ниже:

Эффект капитализации заключается в представлении более высоких заявленных доходов в период строительства.Это достигается за счет того, что часть процентных расходов не расходуется на расходы, а доходы в последующие годы снижаются за счет более высокой амортизации.

Представляют ли эти результаты лучшую картину или искажение, зависит от суждения человека о том, являются ли проценты необходимой стоимостью подготовки актива к использованию.

В следующем примере показано раскрытие информации, сделанной Boise Cascade Corporation в отношении капитализации процентов.

Bios Cascade Corporation

Краткое изложение основных положений учетной политики

Собственность

Проценты обычно относятся на расходы по мере их возникновения, за исключением случаев, когда они возникают в связи со значительным приростом капитала.В этом случае он капитализируется в составе стоимости актива.

Проценты, капитализированные на капитальные вложения, определяются путем применения текущих процентных ставок к средствам, необходимым для финансирования строительства.

Проценты в размере 12 981 000 долларов США и 2 106 000 долларов США были капитализированы в течение 2018 и 2017 годов, что увеличило прибыль на акцию на 25% и 4% соответственно. Амортизация процентов, капитализированных в предыдущие годы, не оказала существенного влияния на доход за периоды.

Амортизация процентов, капитализированных в предыдущие годы, не оказала существенного влияния на доход за периоды.

True Tamplin, BSc, CEPF®

True Tamplin — автор публикаций, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем личных финансов (CEPF®), участвует в своем сайте финансового образования Finance Strategists и общается с различными финансовыми сообществами, такими как Институт CFA, а также со студентами таких университетов, как его альма-матер, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon, его интервью на CBS или просмотрите его профиль спикера на веб-сайте Института CFA.

Как начисляются проценты по студенческим кредитам?

Что такое проценты по студенческому кредиту?

Чтобы лучше понять, как работают проценты по студенческому кредиту, давайте начнем с определения того, что означает «проценты».

Проценты по ссуде любого вида — колледж, автомобиль, ипотека и т. д. — это, по сути, стоимость займа денег. Он рассчитывается как процент от основной суммы (суммы, которую вы занимаете), и этот процент известен как ваша процентная ставка .

Как работают проценты по студенческому кредиту при погашении кредита?

Процентные ставки по студенческому кредиту могут быть фиксированными (неизменными в течение всего срока кредита) или переменными (колеблющимися в течение всего срока кредита). В обоих случаях, чем ниже процентная ставка, тем меньше вы будете должны сверх основной суммы долга, что может иметь большое значение в общей сумме, которую вы будете должны по кредиту с течением времени. Процентные ставки по федеральным кредитам остаются фиксированными на весь срок кредита.Частные студенческие ссуды различаются в зависимости от кредитора, но большинство кредиторов предлагают как переменные, так и фиксированные процентные ставки.

Студенческая ссуда часто является долгосрочным обязательством, поэтому перед подписанием важно ознакомиться со всеми условиями вашего векселя (иногда называемого кредитным соглашением ). Это примечание именно так и звучит — соглашение или обещание, которое вы даете, чтобы погасить свой кредит в соответствии с параметрами, установленными вашим кредитором.

Условия кредитного договора включают:

- Сумма займа

- Процентная ставка

- Как начисляются проценты (ежедневно противежемесячно)

- Дата первого платежа

- График платежей (сколько платежей или «рассрочек» потребуется для полного погашения кредита)

Ваш студенческий заем не будет считаться полностью погашенным до тех пор, пока вы не выплатите как основную сумму, так и проценты. Чтобы лучше понять, как сочетаются эти расходы, давайте рассмотрим некоторые распространенные вопросы о процентах по студенческому кредиту.

Узнайте больше о том, как работает студенческий кредит.

Итак, как рассчитываются проценты по студенческим кредитам?

Ваша процентная ставка определяется вашим кредитором.В большинстве случаев, если вас считают более рискованным кандидатом (а многие студенты таковыми являются просто потому, что у них нет кредитной истории и стабильного дохода), кредит может быть дороже из-за более высокой процентной ставки. Чтобы обеспечить более низкую процентную ставку, студенты часто подают заявки с поручителем. Это может быть сложно, но возможно получить частный студенческий кредит без поручителя.

Это больше относится к частным студенческим ссудам, чем к федеральным студенческим ссудам, которые имеют отдельный процесс подачи заявок, который не всегда учитывает кредитоспособность заявителей.

СОВЕТ: Узнайте, имеете ли вы право на получение частного студенческого кредита.

Как рассчитываются проценты по федеральным студенческим кредитам?

Федеральные студенческие ссуды, выдаваемые правительством, имеют фиксированную процентную ставку (неизменную на весь срок действия ссуды), которая определяется в начале учебного года. Определение ставки устанавливается в законе Конгрессом.

Определение ставки устанавливается в законе Конгрессом.

Федеральные студенческие ссуды и простые ежедневные проценты

Федеральные студенческие ссуды придерживаются формулы простых ежедневных процентов , которая рассчитывает проценты по ссуде ежедневно (в отличие от начисления сложных процентов ежемесячно).

Поскольку федеральные студенческие ссуды выдаются ежегодно (и они не рассчитывают ваш годовой баланс за вас), довольно просто рассчитать сумму процентов, которую вы должны заплатить за этот год. Просто возьмите годовую сумму кредита (основную сумму), умножьте ее на фиксированную процентную ставку, а затем разделите эту сумму на 365:

.Основная сумма x Процентная ставка / 365Пример: 5000 долларов x 5% / 365 = 0,68 (68 центов в день будут начисляться на этот кредит)

С этими стабилизированными переменными проценты по федеральным студенческим кредитам легче рассчитать и предсказать, чем проценты по частным студенческим кредитам. Однако, поскольку для покрытия расходов могут потребоваться оба типа кредитов, было бы неплохо понять, как проценты работают по обоим.

Однако, поскольку для покрытия расходов могут потребоваться оба типа кредитов, было бы неплохо понять, как проценты работают по обоим.

Как рассчитываются проценты по частным студенческим кредитам?

Частные студенческие ссуды, выдаваемые банками, кредитными союзами и другими неправительственными организациями, могут иметь фиксированную или переменную процентную ставку , которая может колебаться в течение срока действия ссуды.

Процентные ставки по студенческому кредиту могут варьироваться от кредитора к кредитору, чтобы лучше понять, давайте рассмотрим пример.

Если остаток по кредиту составляет 2000 долларов США с процентной ставкой 5%, ваш ежедневный процент составляет 2,80 доллара США.

1. Сначала рассчитаем ежедневную процентную ставку, разделив годовую процентную ставку по студенческому кредиту на количество дней в году..05 / 365,25 = 0,00014, или 0,014%

2. Затем мы рассчитываем сумму процентов, начисляемых по кредиту в день, путем умножения остатка кредита на ежедневную процентную ставку. 20 000 долларов США x 0,00014 = 2,80 доллара США

20 000 долларов США x 0,00014 = 2,80 доллара США

3. Находим ежемесячно начисленные проценты, умножая дневную сумму процентов на количество дней с момента последнего платежа.2,80 долл. США x 30 = 84 долл. США

Итак, в первый месяц вы будете должны около 84 долларов (2,80 долларов x 30) в виде ежемесячных процентов. Пока вы не начнете совершать платежи, вы будете продолжать накапливать около 84 долларов США в виде процентов в месяц.

Обязательно помните, что по мере погашения основного долга сумма процентов, которую вы платите каждый месяц, будет уменьшаться.

Переменная и фиксированная процентная ставка по студенческому кредиту

При покупке студенческих кредитов вы можете обнаружить, что некоторые переменные процентные ставки ниже, чем фиксированные процентные ставки по студенческим кредитам.Но у стабильной ставки есть свои преимущества. Учтите, что если срок действия вашего кредита составляет 15 лет, за это время с процентными ставками может произойти многое. Это затрудняет прогнозирование ежемесячных платежей по кредиту.

Это затрудняет прогнозирование ежемесячных платежей по кредиту.

Из-за этого многие кредиторы устанавливают предел для переменных процентных ставок (или назначают фиксированную маржу ), чтобы гарантировать, что даже на самых волатильных рынках ваша процентная ставка и счета по кредиту не взлетят до небес.

Более подробно о том, чем отличаются переменные и фиксированные процентные ставки, см.: Переменные и фиксированные процентные ставки.Фиксированные процентные ставки: в чем разница?

Когда по студенческим кредитам начинают начисляться проценты?

Большинство кредиторов понимают, что учащиеся очной формы обучения обычно не имеют постоянного дохода, поэтому многие студенческие ссуды не требуют выплат, пока вы еще учитесь в школе. Однако в течение этого времени начнут начисляться проценты по этим кредитам .

Начисляются ли проценты по несубсидируемым кредитам, пока вы учитесь?

Проценты как по субсидируемым, так и по несубсидируемым федеральным студенческим кредитам начисляются, пока вы учитесь в школе, начиная с даты выплаты кредита. Однако между ними есть важное различие:

Однако между ними есть важное различие:

- С субсидированными федеральными кредитами правительство берет на себя ответственность за проценты, начисленные во время вашего обучения в школе (при условии, что вы сохраняете статус студента дневного отделения).

- Имея несубсидированных федеральных займов, вы несете ответственность за уплату всех процентов, начисленных по вашему кредиту.

Однако, поскольку несубсидированные федеральные студенческие ссуды не капитализируют до окончания учебы (или в любое время, когда ваш статус студента изменится на менее чем половинный), существует способ сэкономить деньги при выплате этого кредита.

Что такое капитализированные проценты по студенческому кредиту и почему это важно?

Капитализация происходит, когда начисленные проценты добавляются к основной сумме. В случае несубсидируемых федеральных студенческих ссуд сумма процентов, начисленных по ссуде, пока вы еще учитесь в школе, не будет добавлена к вашему основному курсу до окончания учебы (или при изменении статуса учащегося).

Это может показаться не таким уж большим преимуществом, поскольку вам все равно придется платить эти деньги, но учтите, что если вы произведете какие-либо платежи по своему кредиту до того, как он будет капитализирован, эти платежи будут беспроцентными и будут применяться исключительно для уменьшения вашей основной суммы долга.

По этой причине учащиеся получают значительную выгоду от выплат по школьным кредитам. Платежи в школе уменьшают общую сумму, которую вы будете платить в виде начисленных процентов по вашему студенческому кредиту, и, как следствие, общую стоимость этого кредита с течением времени.

Вот 12 отличных способов подзаработать в колледже.

Как выплачивать проценты по студенческим кредитам

Когда дело доходит до выплаты процентов по студенческим кредитам, остаются верными две вещи:

- Время решает все!

- Больше значит больше!

Прежде всего, важно не отставать от графика ежемесячных платежей, покрывая хотя бы минимальную сумму, чтобы не допустить просрочки по кредиту.

Поскольку начисление процентов может со временем сделать ссуды дорогими, разумно платить больше , чем минимальная сумма, и/или производить платежи по кредиту, пока вы еще учитесь в школе. Суммы от 25 долларов в месяц, пока вы учитесь в школе, могут иметь значение. Для получения дополнительной информации изучите «Преимущества платежей по студенческой ссуде в школе».

При подаче заявки на студенческие ссуды рекомендуется исчерпать варианты федеральных студенческих ссуд до того, как перейдет к частным студенческим ссудам, но оба варианта могут быть необходимы для покрытия ваших расходов.Имея это в виду, посмотрите, сможете ли вы найти частный студенческий кредит с конкурентоспособной процентной ставкой.

Понимание того, как работают проценты при погашении студенческих кредитов, может значительно помочь вам снизить расходы на получение кредита — на студенческий кредит или любой другой вид кредита, который вы можете взять в будущем.

Теперь, когда вы знаете ответ на популярный вопрос «Как рассчитываются проценты по студенческим кредитам?», пришло время узнать больше! Планируйте заранее следующие ресурсы:

Бесконечный период анализа (капитализированная стоимость)

Анализ текущей стоимости

Бесконечный период анализа: капитализированная стоимость

Перейти к вопросам по теме ниже Капитализированная стоимость определяется как приведенная стоимость постоянных годовых затрат по бесконечному анализу

период.

Можно показать, что коэффициент (P/A,i%, n = бесконечность) равен (1/i), с процентной ставкой i в десятичная форма.

Например, (P/A, 5%, n = бесконечность) = 1 / 0,05 = 20

Пример: Определить капитализированную стоимость при ставке 15 % для конструкции с первоначальной стоимостью 200 000 долларов США и ежегодные расходы на эксплуатацию и техническое обслуживание в размере 40 000 долларов США.

P = 200 000 долл. США + 40 000 долл. США (P/A, 15%, n = бесконечность)

= 200 000 долл. США + 40 000 долл. США (1 / 0,15)

P = 200 000 долл. США + 266 667 долл. США = 90 438 466 667 долл. США 90 439 90 005

Анализ текущей стоимости

Бесконечный период анализа: капитализированная стоимость

Вопрос 1

Вопрос 2

Возврат к бесконечному периоду анализа — капитализированная стоимость

Вернуться в меню учебных пособий по анализу текущей стоимости

Вернуться в меню учебных пособий

Вопрос 1.

Какова текущая стоимость при 5% годовых от серии платежей в размере 20 000 долларов США каждые 25 лет (навсегда)? Первый платеж происходит через 25 лет.

Выберите ответ, нажав на одну из букв ниже, или нажмите на «Пересмотреть тему» при необходимости.

А ПВ = 20 000 долларов США (P/A, 5%, бесконечность) = 20 000 долларов США (1/0,05)

= 20 тысяч долларов (20) = 400 000 долларов

B PW = (20 000 $ / 25) (P/A, 5 %, бесконечность) = 800 долларов США (1 / 0,05) 90 005

= 800 долларов (20) = 16 000 долларов

C PW = 20 000 долларов США (A/F, 5%, 25) (P/A, 5%, бесконечность)

= 20 тысяч долларов ( 0.0210) ( 1 / 0,05) = 8 400

долларов СШАD PW = 20 000 долларов США (A/P, 5%, 25) (P/A, 5%, бесконечность)

= 20 тысяч долларов ( 0,0710) ( 1 / 0,05) = 28 400

долларов СШАОбзор темы

Вопрос 2.

Какое уравнение дает капитализированная стоимость при 8% годовых по структуре, описанной ниже?

Первоначальная стоимость = 6 миллионов долларов

Годовые затраты на эксплуатацию и техническое обслуживание = 100 тыс. долл. США

долл. США

Стоимость капитального ремонта = 2 миллиона долларов каждые 30 лет, начиная с 30 лет.

Выберите ответ, нажав на одну из букв ниже, или нажмите на «Пересмотреть тему» при необходимости.

PW (стоимость) = 6000 000 долл. США + 100 000 000 долл. США ( 1 / 0,08) + 2000 тыс. долл. США (A/F, 8%, 30) ( 1 / 0,08)

B PW (стоимость) = 6 000 $ + 100 000 $ ( 1 / 0,08) + 2000 долларов (1 / 0,08)

C PW (стоимость) = 6000 000 долл. США + 100 000 000 долл. США ( 1 / 0,08) + 2000 тысяч долларов ( 1 / 0,08)

D PW (стоимость) = 6 000 тыс. долл. США + 100 тыс. долл. США ( 1 / 0,08) + 2000 тыс. долл. США (A/F, 8%, 30)

Обзор темы

Как рассчитываются капитализированные проценты? – Кухня

Как рассчитываются капитализированные проценты. Умножьте среднюю сумму займа в течение времени, необходимого для приобретения актива, на процентную ставку и время разработки в годах .Вычтите любой инвестиционный доход, относящийся к промежуточному инвестированию заемных средств.

Как работают капитализированные проценты?

Капитализированные проценты начисляются, но невыплаченные проценты добавляются к основному балансу кредита. Это не только увеличивает сумму долга, но и приводит к начислению сложных процентов, когда проценты начисляются на капитализированные проценты.

Сколько процентов капитализировано?

Сумма капитализированных процентов должна представлять собой сумму, понесенную в течение периода, когда были понесены расходы на актив.Бухгалтер должен капитализировать соответствующие процентные расходы по следующим активам: Активы, созданные для собственного использования организацией.

Что происходит, когда проценты по кредиту капитализируются?

Капитализация процентов происходит, когда невыплаченные проценты добавляются к основной сумме вашего студенческого кредита. Затем на этот более высокий основной остаток начисляются проценты, что увеличивает общую стоимость кредита (поскольку проценты теперь будут начисляться на более высокую основную сумму).

Затем на этот более высокий основной остаток начисляются проценты, что увеличивает общую стоимость кредита (поскольку проценты теперь будут начисляться на более высокую основную сумму).

Влияют ли капитализированные проценты на чистую прибыль?

При учете капитализированные проценты не оказывают непосредственного влияния на отчет о прибылях и убытках компании, вместо этого они появляются в отчете о прибылях и убытках в последующие периоды через амортизационные отчисления.

Как амортизировать капитализированные проценты?

Когда компания капитализирует проценты, стоимость процентов добавляется к балансовой стоимости долгосрочного актива и признается в отчете о прибылях и убытках как расходы на периодическую амортизацию, а не как процентные расходы.

Можете ли вы капитализировать процентные расходы?

Проценты капитализируются, если актив является квалифицируемым активом или используется исключительно для создания квалифицируемого актива. Затраты по займам по финансовой аренде могут быть капитализированы только до момента завершения строительства квалифицируемого актива.

Затраты по займам по финансовой аренде могут быть капитализированы только до момента завершения строительства квалифицируемого актива.

Могу ли я капитализировать инвестиционный интерес?

Проценты, понесенные до периода производства, могут быть вычтены как расходы на инвестиционные проценты, но как только начнется период производства, вы должны их капитализировать.

Как долго вы амортизируете капитализированные проценты?

Проценты по долгу, который капитализирован, не относятся на расходы в течение года строительства. Вместо этого он добавляется к стоимости здания (капитализируется) и будет частью ежегодных расходов на амортизацию, возникающих в течение 30-летнего срока службы здания.

Как вы рассчитываете период капитализации?

Формула ставки капитализации

- Ставка капитализации = Чистый операционный доход / Текущая рыночная стоимость.

- Ставка капитализации = Чистый операционный доход / Цена покупки.

- Стоимость акций = ожидаемый ежегодный денежный поток в виде дивидендов / (требуемая инвестором норма прибыли – ожидаемый темп роста дивидендов)

В чем разница между начисленными процентами и капитализированными процентами?

Сумма капитализированных процентов – это сумма начисленных процентов на причитающиеся сложные проценты; начисленная сумма – это часть процентов, которая не была выплачена с момента последнего платежа.

Добавить комментарий