ROIC (Return on Invested Capital)

Коэффициент рентабельности инвестированного капитала ROIC (Return on Invested Capital) отражает соотношение операционной прибыли компании (после вычета налогов) к сумме инвестированых в основную деятельность средств.

ROIC позволяет инвесторам оценить, насколько эффективно компания трансформирует инвестируемый в нее капитал в прибыль.

Очевидно, что чем выше данный показатель, тем лучше рентабельность инвестированного капитала у компании.

Формула расчета ROIC (Return on Invested Capital)

Рентабельность инвестированного капитала ROIC считается по следующей формуле:

$$ ROIC = { NOPAT \over Инвестированный Капитал } * 100 \% $$

Формула ROIC для отчетности на английском языке:

$$ ROIC = { NOPAT \over Invested Capital} * 100 \% $$

где

— NOPAT (Net Operation Profit After Tax) — операционная прибыль компании после налогов (для квартальных отчетов должна быть пересчитана на год).

NOPAT вычиляется по формуле

$$ NOPAT = { Операционная Прибыль * (1 — TRP) } $$

Формула ROIC для отчетности на английском языке:

$$ NOPAT = { Operation Income * (1 — TRP }) $$

где

TRP (Tax Rate Profit) — ставка налога на прибыль.

— Инвестированный капитал — Собственные активы компании (equity) + долгосрочные обязательства (long-term debt)

Как пользоваться коэффициентом ROIC (Return on Invested Capital)

Рентабельность инвестированного капитала полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по показателю ROIC

- При анализе динамики изменения показателя ROIC в рамках одной компании

Сравнивать компании из разных отраслей по показателю ROIC не представляет смысла, так как специфика бизнеса и его нормальная рентабельность, в зависимости от отрасли, могут сильно отличаться.

Особенности показателя рентабельности инвестированного капитала ROIC (Return on Invested Capital)

Главное, что нужно понимать частному инвестору в показателе ROIC — это то, что он предназначен оценить эффективность вложений в основную деятельность (бизнес) компании.

Именно поэтому с одной стороны берется именно операционная прибыль, так как она отражает именно ту прибыль, что бизнес генерирует, без каких-либо корректировок.

А с другой стороны инвестированный капитал, который мы считаем как собственный капитал компании + долгосрочные обязательства — это как раз те деньги, что компания вкладывает в свою основную деятельность.

Часто в формуле расчета ROIC в числителе вместо операционной прибыли используют показатель EBIT (чистая прибыль до выплаты налогов и процентов), что не совсем верно, так как в показателе EBIT также учитваются доходы и расходы не связанные с прямой деятельностью компании.

Поскольку цель мультипликатора ROIC показать эффективность как раз основной деятельности компании, такая замена не совсем корректна и может приводить к погрешности, в случае, если у компании есть доходы/расходы от непрямой деятельности.

Показатель ROIC (Return on Invested Capital) на FinanceMarker

На FinanceMarker.ru показатель ROIC доступен по всем компаниям Московской биржи, а также бирж NASDAQ, NYSE и других.

Показатель доступен для:

- Сравнения компаний между собой по показателю ROIC в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя ROIC в рамках одной компании.

Данные о рентабельности продаж ROIC доступны на

FinanceMarker.ru как в табличном, так и в графическом виде.

Подробности на FinanceMarker.ru

Справочник

Мультипликатор ROIC относится к категории мультипликаторов, отражающих рентабельность бизнеса. Вот другие мультипликаторы из этой же категории:

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

Инвестированный капитал — что это, формы и формула расчета

Здравствуйте, уважаемый читатель!

Сегодня речь пойдет о том, что грамотно инвестированный капитал не позволит инфляции обесценить сбережения, зато сохранит и приумножит их. Здесь неважно, готов ли инвестор рисковать для быстрого получения дивидендов либо выбрал небольшой, но постоянный доход.

Поскольку изъять вложенные средства из оборота нелегко, важно распланировать управление инвестициями. Я помогу разобраться в аспектах дополнительных источников финансирования, а также самых выгодных способах вложений.

Что это такое?

Общая сумма финансирования, вложенная в основную деятельность компании, называется инвестированным капиталом. Частные лица, предприниматели и предприятия, использующие только собственные средства, ограничивают оборот примерно в 2/3 рентабельности.

Привлекая внешние инвестиции, можно значительно увеличить доходность собственных. Как в России, так и за рубежом для поддержания коммерческой деятельности либо начала бизнеса собственники применяют заемные средства.

Это могут быть краткосрочные или долгосрочные займы от частных лиц, организаций, иностранных инвесторов. Порядок финансирования устанавливается законом, а займы выдаются с соблюдением следующих принципов кредитования:

- возвратности и платности инвестированного капитала;

- срочности и обеспеченности;

- использования только под указанные цели.

Чтобы непомерно высокие займы не привели к поглощению бизнеса, необходимо определить рациональный источник заимствования, а от потери вложений защитит точный расчет рентабельности инвестиций.

Кто может инвестировать средства

Надежность и ликвидность инвестированного капитала характеризуются возвратностью, а также увеличением его реальной стоимости. Инвестировать могут как отечественные, так и иностранные физические лица и организации, среди них:

- Частные инвесторы. Средства вкладываются в производственную сферу либо для решения собственных задач.

- Государственные. Финансируют сферу науки, развитие высоких технологий, военно-промышленный комплекс и другие цели социально-экономического характера.

- Институциональные. Страховые и инвестиционные компании, коммерческие банки, негосударственные пенсионные фонды. Это посредники, аккумулирующие средства частных инвесторов.

Сферы деятельности для вложения капитала

Сферы деятельности для инвестирования условно подразделяются следующим образом, начиная с наименее рискованных:

- банковские вклады и драгоценные металлы;

- паевые инвестиционные фонды, ценные бумаги, деривативы, корпоративные права и другие финансовые инструменты;

- формирование новых навыков у персонала либо руководства;

- капитал, инвестированный в недвижимость и бизнес, интернет-проекты;

- оборудование, механизмы, машины;

- целостные имущественные комплексы, производственные здания и сооружения.

Сфера вложений выбирается исходя из размера инвестированного капитала и целей инвестора.

Формы инвестирования

Кроме деления по форме собственности, уровню риска и срочности, инвестиции распределяются следующим образом:

- реальные, финансовые и нематериальные;

- прямые и косвенные;

- индивидуальные, инвестиционные проекты и портфели инвестиций;

- начальные, экстенсивные, реинвестиции и брутто-инвестиции.

Для надежности инвестированного капитала при существующих ограничениях и рисках важно правильно выбрать форму вложений. Только в этом случае вложения приведут к доходности предприятия и росту качества таких активов, как имущество, репутация либо клиентская база.

Риски

Каждая форма вложений сопряжена с рисками, полностью избавиться от их влияния невозможно. Но можно принять меры и снизить возможных потерь:

- Одновременное применение различных классов активов: разных валют, безрисковых либо с фиксированным доходом снизит системные риски.

- Инвестиции в долгосрочные и среднесрочные проекты, а также диверсификация вкладов минимизирует несистемные риски.

- Спекулятивные риски не страшны для средне- и долгосрочных вложений, в иных ситуациях при управлении инвестированным капиталом необходимо применить анализ изменения цен активов.

Минимизировать риски помогут внимательный выбор объектов, анализ мнений экспертов и аналитиков. Учитывая надежность партнеров, а также выбрав верную стратегию инвестирования, вкладчик обеспечивает рентабельность проекта.

Формула

Перед тем как рассчитать прибыльность инвестированного капитала и доходность объекта по формуле, важно учесть денежные потоки за весь период – это чистые денежные поступления, вложения, налоги, регулярные кредитные выплаты и по заработной плате.

Существует несколько формул коэффициента инвестирования (КИ):

| стр. 1300 + стр. 1400 / стр. 1200 |

| собственный капитал + долгосрочные обязательства / внеоборотные активы |

Если КИ более 1, предприятие признается платежеспособным, если КИ менее 1 – собственных средств недостаточно.

Корректировки

Причина различий между балансовой и рыночной стоимостью компании – невозможность оценить в денежном эквиваленте многие нематериальные активы:

- деловые связи;

- репутацию;

- опыт и навыки сотрудников.

Поэтому для анализа прибыли от инвестированного капитала применяются различные методы. Кроме этого, выполняются корректировки:

- наращенной стоимости средств с учетом индекса инфляции;

- прогнозируемого курса валют;

- рост цен во времени, а также налоговых ставок, сборов и пошлин;

- с учетом содержания забалансовых счетов.

После получения прибыли от инвестированного капитала плательщики налога корректируют показатели на разницу между доходами и расходами. Сумма рассчитывается с учетом участия в деятельности финансирующих компаний.

Различные методики расчета становятся причиной ошибок в показателях организаций. Поэтому предприятия, не применяющие классическую формулу, добавляют к названию определение «скорректированный», например: скорректированный EBIT, EBITDA, OIBDA.

Забалансовые резервы

Учет долгов и ценностей, не принадлежащих компании, выполняется на забалансовых счетах. Здесь отражаются следующие объекты:

- арендованные основные средства, оборудование для монтажа;

- имущество, принятое на ответственное хранение;

- материалы в переработке и на комиссии;

- списанная просроченная задолженность;

- полученные в пользование по договорам.

Инвестированное имущество гарантирует выполнение обязательств по сделкам с контрагентами, но учитывается за пределами баланса.

Забалансовые активы

Любое имущество, которое выступает в качестве залога – транспорт, недвижимость, оборудование либо банковские гарантии – относят к забалансовым активам. В эту категорию входит:

- производственное оборудование, выделенное заказчиком для использования подрядчиком;

- средства, полученные брокером для инвестирования в ценные бумаги либо деньги, вырученные от их продажи;

- гарантии оплаты долгов других компаний или частных лиц.

Крупные инвесторы осуществляют финансовый консалтинг на основе различных схем с применением балансовых и забалансовых счетов.

Активы, предназначенные для продажи

Объекты, удерживаемые для продажи, предполагают реализацию в ближайшее время. Балансовая стоимость этого имущества возмещается после сделки, а не при эксплуатации. Международные стандарты IFRS 5 предполагают, что к данной категории могут быть отнесены и нематериальные либо финансовые активы.

Результаты переоценки имущества и перемещения его из одной категории в категорию «Предназначенные для продажи» отражаются в прибыли либо убытках деятельности текущего периода.

В отношении этих объектов должны выполняться такие условия:

- готовность к немедленной продаже в нынешнем состоянии;

- высокая вероятность быстрого совершения сделки;

- начат активный поиск покупателя и выполнение плана продажи.

Если критерии не соблюдены, имущество не включается в категорию «Для продажи».

Прочий совокупный доход (убыток)

Статьи дохода и расхода, не входящие в состав прибыли или убытка, причисляются к прочим совокупным доходам.

Списание активов

МСФО 10 указывает на то, что инвесторами ежегодно должны пересматриваться критерии контроля в отношении объектов инвестиций. Активы, которые не соответствуют таким параметрам, подлежат списанию.

Отложенные компенсационные выплаты

Из суммарного денежного потока при просчете инвестированного капитала исключаются следующие расходы:

- выплаты кредитов, займов и проценты по ним;

- выплаты дивидендов;

- денежные компенсации, связанные с характером выполняемой работы.

Эти выплаты учитываются при оценке доходности инвестированного капитала.

Отложенные налоговые активы и обязательства

Разные правила признания одинаковых хозяйственных операций в бухгалтерском и налоговом учете – это причина расхождений в расчете прибыли. Она и называется отложенным налоговым активом. Для верных расчетов отложенного налога применяется бухгалтерский метод.

Пример расчета инвестированного капитала

Определение величины инвестиций зависят от структуры бизнеса и особенностей ведения учета. При анализе должен учитываться только оборотный капитал, применяемый для получения прибыли.

При упрощенном подходе не выявляется основная деятельность компании, при этом во внимание принимаются все займы, инвестированные средства и доходы. Таким образом, возможные допущения доходности вложений рассчитываются по формуле ROIC.

Рентабельность инвестированного капитала (ROIC)

Показатель рентабельности вложений определяется по одной из таких формул:

| (чистая прибыль + проценты (1-ставка налога) / (долгосрочные кредиты + собственный капитал) Х 100% |

| (EBIT (1-ставка налога) / (долгосрочные кредиты + собственный капитал) Х 100% |

Другие показатели рентабельности непосредственно влияют на доходность инвестиций.

Заключение

Применение инвестированного капитала в бизнесе имеет положительные и отрицательные стороны. К отрицательным относят меньшую прибыль от активов за счет выплачиваемого ссудного процента и возрастание рисков потери платежеспособности.

Однако, если предприятие использует только собственный капитал, это ограничивает темпы его развития и не дает возможности применить все финансовые возможности для прироста прибыли.

Если статья была вам полезной и помогла разобраться в вопросах, связанных с инвестированным капиталом, не забывайте делиться информацией в соцсетях, а также подписывайтесь на дальнейшие новости.

Profitability Ratios (Показатели рентабельности)

Основным критерием оценки эффективности деятельности любой коммерческий организации являются показатели прибыли и рентабельности (profitability ratios). Дадее рассмотрим методику расчета указанных показателей.

Показатель рентабельности акционерного капитала (ROCE).

Рентабельность инвестированного капитала (ROIC).

Рентабельность суммарных активов (ROTA).

Рентабельность валовой прибыли GPM).

Рентабельность операционной прибыли (OPM).

Рентабельность чистой прибыли (NPM).

Рентабельность оборотных активов (RCA).

Рентабельность внеоборотных активов (RFA)

Показатель рентабельности обыкновенного акционерного капитала (Return on Capital Employed, ROCE)

Коэффициент вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу. Формула расчета показателя выглядит следующим образом:

ROCE = Earnings before interest and tax (EBIT) / Сapital employed

ROCE = (Чистая прибыль — Дивиденды по привилегированным акциям) / Средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Показатель Return on capital employed используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привилегированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно Return on equity (ROE).

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = (Net operating profit — adjusted taxes) / Invested capital

ROIC = NOPLAT / Инвестированный капитал * 100%

где, NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов.

Инвестированный капитал – капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета – инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

ROIC = ((Чистая прибыль + Проценты * (1 — Ставка налога)) / (Долгосрочные кредиты + Собственный капитал)) * 100%

или

ROIC = (EBIT * (1 — Ставка налога) / (Долгосрочные кредиты + Собственный капитал)) * 100%

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Рентабельность суммарных активов (Return on Total Assets, ROTA)

Рентабельность суммарных активов (ROTA) рассчитывается, как правило, как отношение чистой прибыли к средней величине активов. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности). Рассчитывается по формуле:

ROTA = EBIT / Total net assets

ROTA = EBIT / Aктивы предприятия

где EBIT — прибыль за вычетом налогов и процентов (операционная прибыль).

Показатель ROTA похож на ROA лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Один из незаметных на первый взгляд, но существенных недостатков ROTA – ухудшение этого показателя в результате привлечения заемного капитала. Кроме того, ориентация на этот показатель не способствует оптимизации структуры активов и не учитывает сезонную специфику конкретного виды деятельности.

Показатель ROTA особенно полезно применять в качестве дополнительного для сравнения оценки эффективности использования активов холдингов с разнообразным ассортиментом или вертикальной интеграцией. В таком случае можно оценить, приносят ли вложения в данный актив (станки, помещения, запасы сырья на складе) для производства определенной продукции нужную отдачу, и сформировать оптимальный набор активов для производства оптимального ассортимента.

Рентабельность валовой прибыли (Gross Margin Ratio, GPM)

Другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

GPM = Gross profit / Revenue

GPM = (Revenue — cost of goods sold) / Revenue

GPM = Валовая прибыль / Суммарная выручка

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Рентабельность операционной прибыли (Operating Margin, ОPM)

Показатель демонстрирует долю операционной прибыли в объеме продаж. Рассчитывается по формуле:

OPM = Operating income / Revenue

OPM = Oперационная прибыль / Cуммарная выручка

Рентабельность чистой прибыли (Net Profit Margin, NPM)

Демонстрирует долю чистой прибыли в объеме продаж. Рассчитывается по формуле:

NPM = Net income / Revenue

NPM = Чистая прибыль / Суммарная выручка

Коэффициенты, оценивающие рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

RONA = Net income / (Fixed assets + (Current assets — Current liabilities))

RONA = Чистая прибыль / Чистые активы

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

RONA = (Plant revenue — Сosts) / Net assets

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Рентабельность оборотных активов (Return on Current Assets, RCA)

Показатель RCA демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

RCA = Net income / Current assets

RCA = Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (Return on Fixed Assets, RFA)

Данный коэффициент рентабельности демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

RFA = Net income / Fixed assets

RFA = Чистая прибыль / Внеоборотные активы

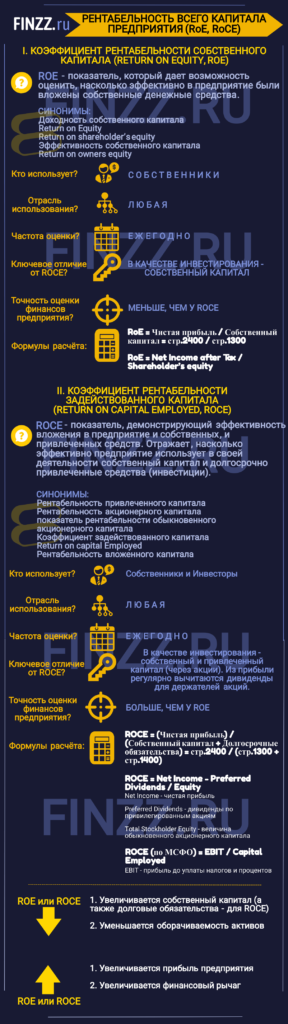

Рентабельность всего капитала предприятия (ROE, ROCE). Формула. Расчет на примере ОАО «Мечел»

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала: рентабельность собственного капитала (ROE), рентабельность задействованного капитала (ROCE).

Инфографика: Рентабельность всего капитала предприятия

Определения коэффициентов рентабельности собственного и задействованного капитала

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства.

Коэффициент рентабельности задействованного капитала

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого. Схема разбора двух коэффициентов рентабельности капитала будет следующая: рассмотрим экономическую сущность коэффициентов, формулы расчета, нормативы и произведем их расчет для отечественного предприятия.

Рентабельность капитала. Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

Рентабельность всего капитала. Сравнение показателей ROE и ROCE

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

- Увеличивается собственный капитал (а также долговые обязательства для ROCE).

- Уменьшается оборачиваемость активов.

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Рентабельность капитала. Синонимы коэффициентов

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование). Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Рентабельность капитала. Формулы расчета

Формулы расчета для рентабельности капитала.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

Коэффициент задействованного капитала = Чистая прибыль/(Собственный капитал + Долгосрочные обязательства)=

стр.2400/(стр.1300+стр.1400)

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям,

Total Stockholder Equity – величина обыкновенного акционерного капитала.

Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Видео-урок: “Рентабельность инвестированного капитала”

Рентабельность капитала. Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

| Будем рассчитывать коэффициент рентабельности собственного капитала и коэффициент рентабельности задействованного капитала для ОАО «Мечел» |

Для оценки рентабельности собственного капитала ОАО “Мечел” возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО “Мечел”-1

Рентабельность капитала для ОАО “Мечел”-2

Рентабельность капитала ОАО «Мечел»

Коэффициент рентабельности собственного капитала 2013-1 = -3564433/126519889 = -0,02

Коэффициент рентабельности собственного капитала 2013-2 = -6367166/123710218 = -0,05

Коэффициент рентабельности собственного капитала 2013-3 = -10038210/120039174 = -0,08

Коэффициент рентабельности собственного капитала 2013-4 = -27803306/102274079 = -0,27

Коэффициент рентабельности задействованного капитала 2013-1 = -3564433/(126519889+71106076) = -0,01

Коэффициент рентабельности задействованного капитала 2013-2 = -6367166/(123710218+95542388) = -0,02

Коэффициент рентабельности задействованного капитала 2013-3 = -10038210/(120039174+90327678) = -0,04

Коэффициент рентабельности задействованного капитала 2013-4 = -27803306/(102274079+89957848) = -0,14

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE). Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Автор: Жданов Василий Юрьевич, к.э.н.

3.8. Расчет стоимости инвестированного и собственного капитала

Материал из wiki по квалификационному экзамену Оценщиков

3.8.1. Рыночная стоимость инвестированного капитала (Business enterprise value).

3.8.1. В общем виде: CIK=CCK+CCHD,{\displaystyle C_{IK}=C_{CK}+C_{CHD},}

- где:

- CIK{\displaystyle C_{IK}} – стоимость инвестированного капитала, ден. ед.;

- CCK{\displaystyle C_{CK}}– стоимость собственного капитала, ден. ед.;

- CCHD{\displaystyle C_{CHD}}– стоимость чистого долга, ден. ед.;

3.8.2. В методе дисконтирования денежных потоков:

CIK=∑t=1nFCFF(1+WACC)t,{\displaystyle C_{IK}=\sum _{t=1}^{n}{\frac {FCFF}{(1+WACC)^{t}}},}

- где:

- FCFF{\displaystyle FCFF} – денежный поток на инвестированный капитал, ден. ед.;

- WACC{\displaystyle WACC} – средневзвешенная стоимость капитала, доли ед.;

3.8.3. В модели постоянного роста (капитализация):

CIK=FCFFWACC−g,{\displaystyle C_{IK}={\frac {FCFF}{WACC-g}},}

- где:

- FCFF{\displaystyle FCFF} – денежный поток на инвестированный капитал, ден. ед.;

- WACC{\displaystyle WACC} – средневзвешенная стоимость капитала, доли ед.;

- g{\displaystyle g} — темп роста денежного потока в постпрогнозный период, %.

3.8.2. Рыночная стоимость собственного капитала (Equity value).

3.8.1. В общем виде:

CCK=CIK−CCHD,{\displaystyle C_{CK}=C_{IK}-C_{CHD},}

- где:

- CCK{\displaystyle C_{CK}} – стоимость собственного капитала, ден. ед.;

- CIK{\displaystyle C_{IK}} – стоимость инвестированного капитала, ден. ед.;

- CCHD{\displaystyle C_{CHD}} – стоимость чистого долга, ден. ед.;

3.8.2. В методе дисконтирования денежных потоков:

CCK=∑t=1nFCFE(1+iCK)t,{\displaystyle C_{CK}=\sum _{t=1}^{n}{\frac {FCFE}{(1+i_{CK})^{t}}},}

- где:

- FCFE{\displaystyle FCFE} – денежный поток на собственный инвестированный капитал, ден. ед.;

- iCK{\displaystyle i_{CK}} – стоимость собственного капитала, доли ед.;

3.8.3. В модели постоянного роста (капитализация):

CIK=FCFEiCK−g,{\displaystyle C_{IK}={\frac {FCFE}{i_{CK}-g}},}

- где:

- FCFE{\displaystyle FCFE} – денежный поток на собственный капитал, ден. ед.;

- iCK{\displaystyle i_{CK}} – стоимость собственного капитала, доли ед.;

- g{\displaystyle g} — темп роста денежного потока в постпрогнозный период, %.

Инвестиционный капитал — Собственный и иностранный капитал — Оценка и доходность

Содержание статьи:

- Что такое

- Виды

- Структура капитала

- Оценка рентабельности и эффективности

- Формула расчета

Инвестиционный капитал — это денежные средства, вложенные в финансовые или реальные (материальные) активы на длительный период времени. В широком смысле под инвестиционным капиталом понимают вообще все имеющиеся ресурсы, нематериальные и денежные средства.

Вообще капитал — это все средства производства и человеческие ресурсы, которые могут увеличить возможности потребления в будущем. Достигается это за счет текущего сокращения потребления — то есть инвестирования с целью получать различные выгоды и прибыль.

Простейшая структура инвестиционного капитала — градация по источникам его формирования.

Инвесткапитал бывает:

- Собственным — это накопления и чистая прибыль после уплаты всех платежей и налогов.

- Привлеченным — это средства, которые увеличивают собственный капитал за счет эмиссий акций, доходов акционеров. Отличается от собственного тем, что привлеченный капитал влияет и формируется в зависимости от действий и структуры собственников компании.

- Заемным — это средства, которые взяты в долг в различных источниках. Сюда относят всевозможные ссуды, кредиты, займы.

- Иностранным — это средства, которые внесли в развитие зарубежные партнеры.

Также структуру инвесткапитала капитала можно представить в виде списка активов.

- Материальные активы (вложения в материальные объекты).

1.1. Прямые инвестиции (вложения в уставный капитал предприятия).

1.2. Нетто-инвестиции (вложения на расширение и реорганизацию действующего производства).

1.3. Трансфертные инвестиции (приобретения, приводящие к смене собственника).

- Финансовые активы (вложения в финансовые инструменты).

2.1. Портфельные инвестиции (приобретение ценных бумаг, депозитов, страховок).

2.2. Паи и доли в предприятиях и кооперативах.

- Нематериальные активы (вложения в процессы производства, имеющие ценность и приносящие выгоду).

- Завоевание положения на рынке (размещение рекламы, создание бренда, патенты, исследования, научные изыскания)

- Вложения в обучение сотрудников

- Вложение в инновационные стратегии и НИОКР

- Социальные мероприятия

- Общие условия процесса воспроизводства.

Что такое рентабельность инвестиционного капитала

Эффективность вложений определяется уровнем выгоды, которая получена в процессе производстве или деятельности. Существует специальный термин — рентабельность, который отражает отношение прибыли компании к уровню инвестированных средств. Чем выше так называемый КПД деятельности, тем выгоднее инвестирование.

Формула расчета ROIC (Return on Invested Capital) выглядит очень просто:

ROIC = Прибыль после уплаты налогов/Инвестированный капитал*100%.

Прибыль после уплаты налогов рассчитывается по формуле:

Прибыль после уплаты налогов = Прибыль до налогообложения * (1 – ставка налога).

Инвестированный капитал для точного расчета ROIC суммируется с долгосрочными обязательствами, например, кредитами.

Для расчета показателя берутся данные отчетов о прибылях и убытках. Когда при расчете используется квартальная отчетность, коэффициент можно умножать на число периодов для расчета годового показателя ROIC.

Иногда ROIC называют ROTC (Return On Total Capital, рентабельность суммарного капитала) или ROI (Return On Investment, рентабельность инвестиций).

Наравне с рентабельностью используют термин доходность. Оценка доходности позволяет понять, насколько успешна деятельность, гарантирован ли объем прибыли.

Управление процессом производства практические невозможно без использования этого простого, но эффективного маркера деятельности компании. На рынке инвесткапитала принято различать микро- и макро ROI.

Макропоказатель доходности проекта используется для оценки глобальных и долгосрочных проектов, например, запуска нового производства. Показатель в этом случае будет рассчитан не для однолетнего периода, а для длительного, поскольку крупные проекты не всегда окупаются в течение года.

Для НМА рентабельность рассчитать сложно, поскольку стоимость активов определять в некоторых случаях невозможно.

Инвестированный капитал. Рентабельность инвестируемого капитала

Главной задачей инвестирования является получение максимального дохода от вложенных средств. Для того чтобы спрогнозировать вероятную прибыль и оценить финансовые показатели проекта, используются различные механизмы. В этой статье мы рассмотрим рентабельность инвестируемого капитала и выясним, как и с помощью каких механизмов корректно её высчитать.

Инвестированный капитал

Под понятием инвестированного капитала понимают объём средств, направленный на реализацию проекта, развитие производства товаров и услуг с целью получения максимально возможной прибыли. При этом источники инвестиций могут быть внутренними или внешними.

Среди внутренних средств инвестирования можно выделить часть чистой прибыли, которая направляется на реализацию финансируемых проектов. К внешним, или заёмным, средствам относятся ресурсы, использование которых сопряжено с последующим изъятием части прибыли для погашения этих вложений.

Первый вариант предусматривает вложение доли полученной прибыли в развитие или усовершенствовании производства, а также повышение эффективности труда. Это, в свою очередь, приводит к увеличению поступлений от реализованных товаров и услуг. Заимствование из внешних источников чаще всего представляет собой банковские кредиты или привлечение денежных средств партнёров.

Необходимо отметить, что инвестиционный капитал состоит из нескольких структурных единиц. К ним относятся материальные активы, финансовые средства, а также нематериальные фонды. К числу первых принадлежат, например, земельные участки и недвижимость. К финансовым активам относятся акции, долговые обязательства и части в других предприятиях. Нематериальные активы — это такие действия, направленные на увеличение бизнеса, как наращивание присутствия на рынке или проведение маркетинговых исследований.

Рентабельность инвестируемого капитала

Одно из главных мест в области инвестиций занимает показатель рентабельности инвестируемого капитала. Этот параметр показывает, насколько эффективно вложение собственных или заёмных средств в объект инвестирования. Задачей любого бизнеса является увеличение доли компании на рынке, обретение финансовой стабильности, а также занятие новых свободных ниш производства и реализации товаров и услуг. Рентабельность инвестируемого капитала является удобным параметром для индикации этих процессов.

Коэффициент рентабельности

Для определения рентабельности принято использовать коэффициент ROIC (Return of Invested Capital). Необходимо отметить, что этот индекс относится к категории показателей эффективности использования таких средств, как суммарные активы, акционерный капитал, валовая и операционная прибыль. Формула для расчёта этого коэффициента выглядит следующим образом: доход — себестоимость/сумма инвестиций.

Для чего нужен коэффициент рентабельности?

Следует подчеркнуть, что определение коэффициента рентабельности инвестируемого капитала до вложения денежных средств в проект даёт возможность выяснить, насколько целесообразно первичное инвестирование в конкретной ситуации. Кроме того, на многих предприятиях экономисты применяют показатель рентабельности инвестированного капитала ROIC для понимания необходимости инвестиций как таковых.

С рентабельностью инвестированного капитала неразрывно связан такой фактор, как окупаемость. Именно этот показатель указывает на период времени, за который вложенные средства принесут ожидаемый доход. На окупаемость влияют несколько обстоятельств, среди которых макроэкономические показатели, а также характерные особенности конкретной отрасли народного хозяйства.

В заключение следует упомянуть о главных достоинствах и недостатках расчёта рентабельности. Плюсом является достаточно простой метод вычисления коэффициента ROIC. Как уже было сказано выше, для этого достаточно знать значение вероятной прибыли и объём вкладываемых инвестиций. Основным недостатком расчёта рентабельности можно назвать присутствие погрешностей, вызванных наличием неучтённых финансовых действий.

Однако для малого бизнеса и не слишком крупных инвестиционных проектов описанная формула расчёта коэффициента рентабельности инвестированного капитала, безусловно, является достаточной.

Вложенный капитал | Определение | Формула | Корректировки | Пример расчета | ROIC | Бухгалтерский баланс

Юрий Смирнов к.э.н.Определение

Инвестированный капитал — это общая сумма денежных средств, вложенных в компанию с момента ее начала деятельности. Другими словами, это капитал, предоставляемый всеми инвесторами — как акционерами, так и держателями долговых обязательств. Это также важный показатель финансовых результатов в управлении, основанном на стоимости, и он используется в других измерениях, таких как рентабельность инвестированного капитала (ROIC), экономическая добавленная стоимость (EVA) и свободный денежный поток (FCF).

Формула

Инвестированный капитал можно рассчитать двумя способами, и оба приводят к одинаковому результату.

Так называемый подход к финансированию учитывает следующую формулу:

Операционный подход включает следующие этапы:

Как финансовый, так и операционный подходы предполагают, что общие активы компании, раскрытые в балансе, необходимо скорректировать. Причина в том, что капитальная аренда отражается в балансе, а операционная аренда — это внебалансовые статьи.Поэтому нам нужно добавить приведенную стоимость ожидаемых обязательств по операционной аренде, чтобы получить правильную оценку инвестированного капитала.

Непроцентные текущие обязательства или NIBCL также должны быть исключены из инвестированного капитала. Типичные примеры таких предметов:

- Кредиторская задолженность

- Начисленные обязательства

- Начисленные расходы

- Начисленные налоги к уплате

- Полученные авансы

- Доходы будущих периодов

- Прочая кредиторская задолженность

- Налоги на заработную плату, социальное обеспечение и НДС

- Заработная плата

- Субсидии и доходы будущих периодов

- Торговая кредиторская задолженность

- Торговые обязательства

- Торговая кредиторская задолженность

- Регулировки

В большинстве случаев описанные выше подходы дают точную оценку инвестированного капитала, но в некоторых особых случаях требуются некоторые дополнительные корректировки, чтобы компенсировать искажения бухгалтерского учета в финансовой отчетности.

Забалансовые резервы

Сумма таких резервов должна быть добавлена. Резерв на сомнительные счета является примером таких резервов, потому что это не означает, что компания обязательно получит меньше денежных средств.

Забалансовые активы

Не все активы раскрываются в балансе компании, например, операционная аренда является наиболее распространенным источником внебалансового финансирования, поскольку такие активы хранятся на балансе арендодателя.Поэтому их следует складывать как приведенную стоимость всех ожидаемых обязательств по аренде.

Активы прекращенной деятельности

Такие активы обычно отражаются в балансе отдельной статьей. Поскольку они не используются в работе и не приносят экономической прибыли, мы должны исключить их из вложенного капитала.

Прочий совокупный доход

Нам необходимо удалить накопленную сумму прочего совокупного дохода, поскольку она не используется для получения экономической прибыли и еще не признана в отчете о прибылях и убытках.

Списание активов

Компания может прибегнуть к списанию активов, если их справедливая стоимость значительно ниже их балансовой стоимости. Разница засчитывается из дохода компании. Это приводит к снижению стоимости инвестированного капитала, поэтому, если происходит списание, их стоимость после уплаты налогов должна быть добавлена.

Отсроченные компенсационные активы

Такие активы, если таковые имеются, должны быть удалены, поскольку они не используются для получения экономической прибыли.

Отложенные налоговые активы и обязательства

Отложенные налоговые активы и обязательства в основном возникают из-за различий в налоговой политике и стандартах бухгалтерского учета. Отложенные налоговые активы возникают, когда прибыль, указанная в финансовой отчетности, меньше налогооблагаемой прибыли. Напротив, отложенные налоговые обязательства возникают, когда прибыль, указанная в финансовой отчетности, превышает налогооблагаемую прибыль. Отложенные налоговые активы увеличивают общую стоимость активов, но не приносят экономической прибыли, поэтому их следует удалить.В свою очередь, отложенные налоговые обязательства представляют собой ожидаемую сумму налогов, подлежащих уплате в будущем, поэтому они могут быть классифицированы как непроцентные обязательства и также должны быть исключены из инвестированного капитала.

Пример расчета инвестированного капитала

КомпанияXYZ объявила бухгалтерский баланс за прошлый год.

Бухгалтерский баланс на 31 декабря 20X8 года, в тысячах долларов США

Часть оборудования компании используется по договору операционной аренды, который будет действовать еще на 5 лет.Ожидается, что арендные платежи в ближайшие 5 лет составят:

- на конец 1-го года 2 350 000 долларов США

- на конец 2-го года 2 550 000 долларов США

- на конец 3-го года 2 600 000 долларов США

- на конец 4-го года 2 800 000 долларов США

- в конце 5-го года 2 750 000 долл. США

WACC компании XYZ составляет 14,85%.

Для получения окончательной суммы инвестированного капитала воспользуемся упомянутым выше операционным подходом.

Компания имеет следующие статьи в балансе, признанные NIBCL: кредиторская задолженность, начисленные обязательства, полученные авансы и начисленные налоги к уплате.

NIBCL = 5,680,000 + 1,890,000 + 1,770,000 + 1,230,000 = 10,570,000 долларов

Чтобы получить оценку забалансовых активов, нам необходимо рассчитать приведенную стоимость (PV) ожидаемых обязательств по операционной аренде.

| PV = | 2 350 000 долл. США | + | 2 550 000 долл. США | + | 2 600 000 долл. США | + | 2 800 000 долл. США | + | 2 750 000 долл. США | = 8 681 079 долларов.31 |

| (1 + 0,1485) 1 | (1 + 0,1485) 2 | (1 + 0,1485) 3 | (1 + 0,1485) 4 | (1 + 0,1485) 5 |

По крайней мере, нам нужно внести корректировку; а именно, удалить отложенные налоговые обязательства в размере 40 000 долларов США, таким образом, сумма инвестированного капитала компании XYZ составит 48 061 079,31 долларов США.

Инвестированный капитал = 13 100 000 долларов США — 10 570 000 долларов США + 36 850 000 долларов США + 8 681 079 долларов США.31 = 48 061 079,31 долл. США

Рентабельность инвестированного капитала или ROIC

Стоимость инвестированного капитала также используется для расчета ROIC.

| ROIC = | NOPAT |

| Вложенный капитал |

, где NOPAT — чистая операционная прибыль после уплаты налогов (для ее расчета следуйте этим инструкциям).

.

Определение рентабельности инвестированного капитала (ROIC) | Формула ROIC

25 июля

Вернуться домой

Рентабельность инвестированного капитала (ROIC)

См. Также:

Анализ рентабельности капитала

Требуемая норма прибыли

Анализ рентабельности активов

Финансовые коэффициенты

Средневзвешенная стоимость капитала (WACC)

Рентабельность задействованного капитала (ROCE)

Рентабельность инвестированного капитала (ROIC) — это процентная сумма, которую компания получает за каждый процентный пункт сверх стоимости капитала | Средневзвешенной стоимости капитала (WACC).В частности, доходность инвестиционного капитала — это процентная доходность, которую компания получает от инвестированного капитала. Однако инвестированный капитал измеряется необходимой денежной стоимостью, а не стоимостью активов, которые были куплены. Следовательно, инвестированный капитал — это сумма долгосрочного долга плюс количество простых и привилегированных акций.

Формула рентабельности инвестированного капитала ( ROIC )

Формула рентабельности инвестированного капитала выглядит следующим образом:

Чистая операционная прибыль после налогообложения (NOPAT) / инвестированный капитал = ROIC

NOPAT — Это операционная прибыль в отчете о прибылях и убытках за вычетом налогов.Следует отметить, что процентные расходы не были исключены из этого уравнения.

Инвестированный капитал — это общая сумма долгосрочного долга плюс общая сумма собственного капитала, будь то обыкновенная или привилегированная. Последняя часть инвестированного капитала — это вычет суммы наличных денег, которые есть у компании.

Вы продаете свою компанию? Первое, что нужно сделать, — это выявить «разрушителей», которые могут повлиять на стоимость вашей компании.Загрузите бесплатно «10 самых ценных разрушителей».

Загрузить 10 лучших разрушителей стоимости

Рентабельность инвестированного капитала ( ROIC ) Пример

Например, Боб руководит Rolly Polly Inc., компанией, которая специализируется на тяжелой сельскохозяйственной и строительной технике. Бобу было любопытно, как его компания работает в последнее время, и он решает посмотреть на доходность компании от анализа инвестированного капитала. Удивительно, но компания не отслеживает коэффициент рентабельности инвестированного капитала.Боб решает продолжить и провести анализ ROIC и получает следующую информацию:

Долгосрочная задолженность — 25 миллионов долларов

Акционерный капитал — 75 миллионов долларов

Операционная прибыль — 20 миллионов долларов

Налоговая ставка — 35%

WACC — 11%

Подставляя эти числа в формулу, Боб находит следующее:

20 миллионов долларов — (20 миллионов * 35%) = 13 миллионов долларов

13 миллионов долларов / (25 миллионов долларов + 75 миллионов долларов) = 0,13 или 13% = ROIC

Чтобы увидеть, насколько хорошо компания фактически приносит доход, Боб затем сравнивает 13% с WACC, который составляет 11%.Таким образом, Боб обнаруживает, что компания получает на 2% больше прибыли, чем затраты на поддержание работы.

Как финансовый лидер, ваша роль заключается в улучшении чистой прибыли и подсчете прибыли на вложенный капитал. Управление высокой доходностью более привлекательно для потенциальных покупателей. Если вы хотите продать свою компанию в ближайшем будущем, скачайте бесплатный технический документ «10 самых разрушителей ценности», чтобы узнать, как максимально увеличить свою ценность.

[box] Дополнительный член лаборатории стратегического финансового директора

Получите доступ к контрольному списку стратегии выхода в лаборатории SCFO Lab.Пошаговый план, как получить максимальную отдачу от вашей компании при продаже.

Щелкните здесь , чтобы получить доступ к вашему плану выполнения. Не участник лаборатории?

Щелкните здесь , чтобы узнать больше о SCFO Labs [/ box]

Инвестированный капитал — AccountingTools

Инвестированный капитал — это средства, вложенные в бизнес в течение его жизненного цикла акционерами, держателями облигаций и кредиторами. Это может включать неденежные активы, внесенные акционерами, такие как стоимость здания, внесенного акционером в обмен на акции, или стоимость услуг, оказанных в обмен на акции. Бизнес должен получать прибыль на вложенный капитал, превышающую стоимость этого капитала; в противном случае компания постепенно уничтожает вложенный в нее капитал.Таким образом, инвестированный капитал считается концепцией финансового анализа, а не бухгалтерской концепцией.

Сумма инвестированного капитала не указывается в балансе компании отдельной строкой. Вместо этого сумма должна быть выведена из другой информации, указанной в бухгалтерских записях компании. Расчет инвестированного капитала при подходе к финансированию:

+ Сумма, уплаченная за выпущенные акции

+ Сумма, уплаченная держателями облигаций за выпущенные облигации

+ Прочие средства, предоставленные кредиторами

+ Обязательства по аренде

— Денежные средства и инвестиции, не требующиеся для поддержки операций

= Инвестированный капитал

Нераспределенная прибыль (прибыль, полученная бизнесом) не включается в расчет инвестированного капитала.

Альтернативный способ получения инвестированного капитала называется операционным подходом. При операционном подходе расчет инвестированного капитала выглядит следующим образом:

+ Чистый оборотный капитал, необходимый для операций

+ Основные средства за вычетом накопленной амортизации

+ Прочие активы, необходимые для операций

= Инвестированный капитал

Например, если компания продала акции за 5 000 000 долларов, выпустила облигаций на 2 000 000 долларов и имеет обязательства по аренде на 200 000 долларов, ее инвестированный капитал составляет 7 200 000 долларов.

Проблема с любым из вариантов формулы заключается в том, что определение того, сколько денежных средств и других активов необходимо для поддержки операций, является требованием суждения и поэтому может варьироваться в зависимости от восприятия человека, создавшего измерение. Обычно длительный цикл конвертации денежных средств требует определения большего количества активов, необходимых для операций.

Сопутствующие курсы

Корпоративные финансы

Руководство казначея

Формула возврата инвестированного капитала (ROIC)

Доходность по формуле инвестированного капитала (ROIC)

— Отсрочка маркетинговых расходов

— Затраты на отложенные исследования и разработки

— Сокращение капитальных затрат

— Увольнение

Высокий коэффициент рентабельности инвестированного капитала свидетельствует о высоком управление, эффективные бизнес-операции и использование капитальных ресурсов а также возможности создания ценности для организации.ROIC формулу следует использовать с осторожностью, так как она может иметь негативные последствия для организация, например, не исследующие возможности роста для организации, игнорирование долгосрочных чистых инвестиций с положительной стоимостью, скупое сохранение денежных средств, чрезмерная конверсия и т. д. Чтобы обеспечить рост в будущем, компании должны заработать ROIC, превышающий их стоимость капитала (WACC). Формула бухгалтерского учета для этого отношения:

Будущее Рост = Рентабельность инвестированного капитала — Средневзвешенная стоимость капитала |

Есть 2 формулы, которые мы можем использовать для расчета ROIC.

1) ROIC = EBIAT (прибыль до уплаты процентов, но после налогов) / (рабочая Капитал + основные средства). |

2) ROIC = Чистая прибыль после уплаты налогов / инвестированный капитал |

Обратите внимание, что первая формула не вычитает проценты в числитель, потому что знаменатель включает заемный капитал.

Во второй формуле инвестированный капитал относится ко всей задолженности. финансирование, такое как долгосрочные ссуды, обыкновенные акции, привилегированные акции, опционы и гарантии.

Обязательно отметить, что ROIC — это всего лишь бухгалтерский учет. формула и имеет следующие недостатки:

i) Может легко управляться менеджментом.

ii) Изменения при изменении учетной политики, например справедливый стоимостной учет активов и капитала.

iii) Может зависеть от курсов обмена валют из-за стоимости капитала.

Рассчитаем рентабельность вложенного капитала для Check Point ООО «Программные технологии» — тикер ЧКП на 31 декабря 2009 г.

Просматривая отчет о прибылях и убытках здесь http://www.google.com/finance?q=NASDAQ:CHKP&fstype=ii, видим эти данные:

| 2009 | 2008 | |

| Прибыль после налогообложения | 357 долларов.52 | $ 323.97 |

| Оборотные активы | 1 202,21 долл. США | $ 1 194,53 |

| Краткосрочные обязательства | 686,17 долл. США | 402,55 долл. США |

| Оборотный капитал | $ 516,04 | $ 791.98 |

| Основные средства | $ 0 | 105 долларов США.61 |

ROIC за 2009 год = чистая прибыль после уплаты налогов / инвестированный капитал ROIC = 357,52 $ / (516,04 $ + $ 0) ROIC = 69,28% |

Рентабельность вложенного капитала в 69,28% впечатляет. для технологической компании, если аналитики технологической отрасли не смогут доказать я ошибаюсь ??

.

Добавить комментарий