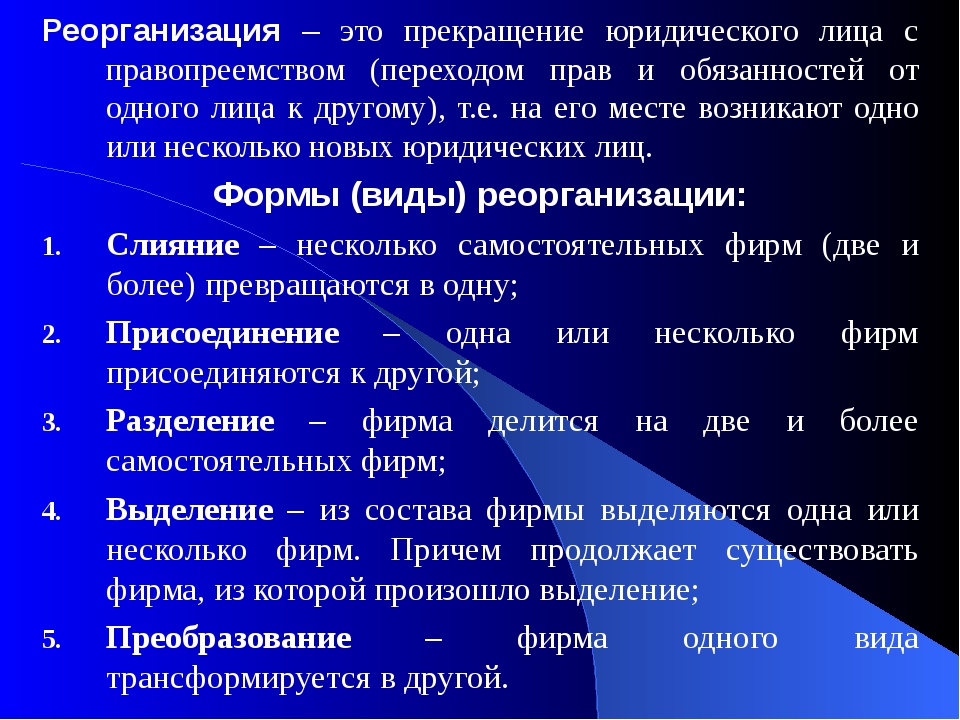

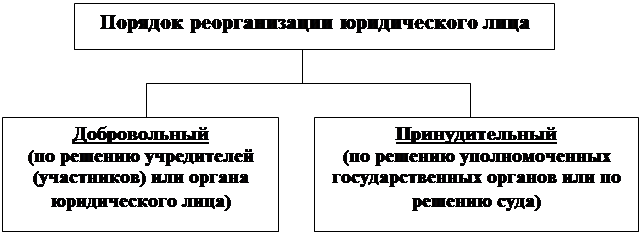

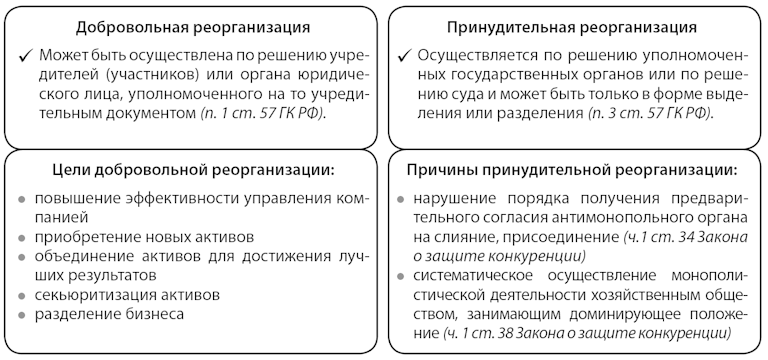

Формы реорганизации предприятий в РБ

Реорганизация – сложный процесс, в результате которого изменяется организационно-правовая форма предприятия. При этом происходит перемена в структуре бизнеса. К примеру, из одной компании выделяется две новые или ранее присоединённая фирма ликвидируется, происходит реорганизация ООО и ЧУП. На Pravocom.by представлен полный спектр услуг по каждому из вариантов процедуры.

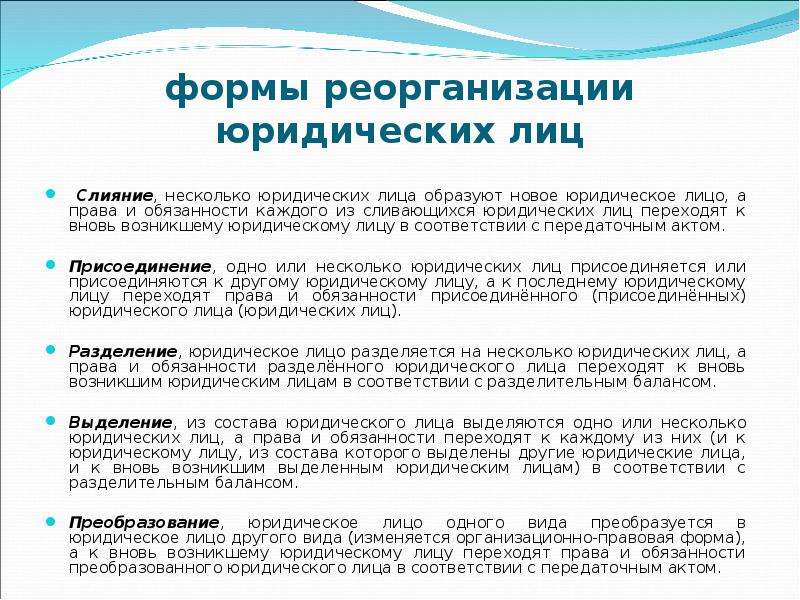

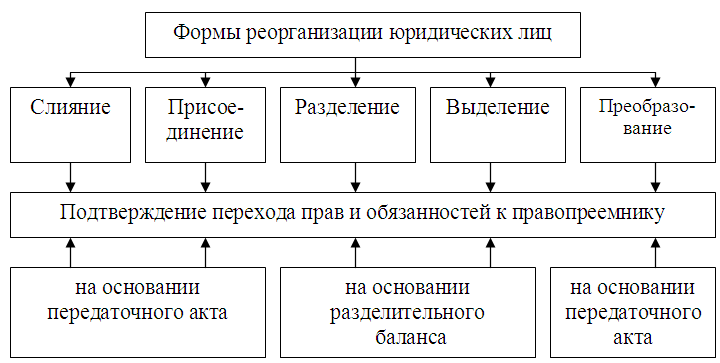

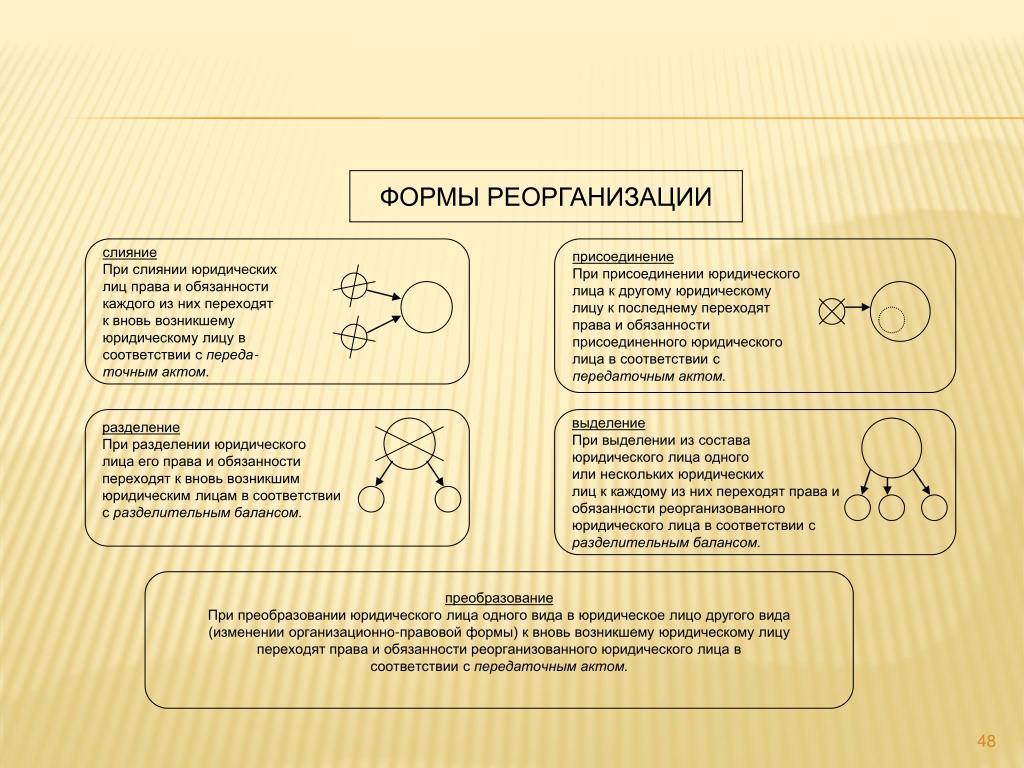

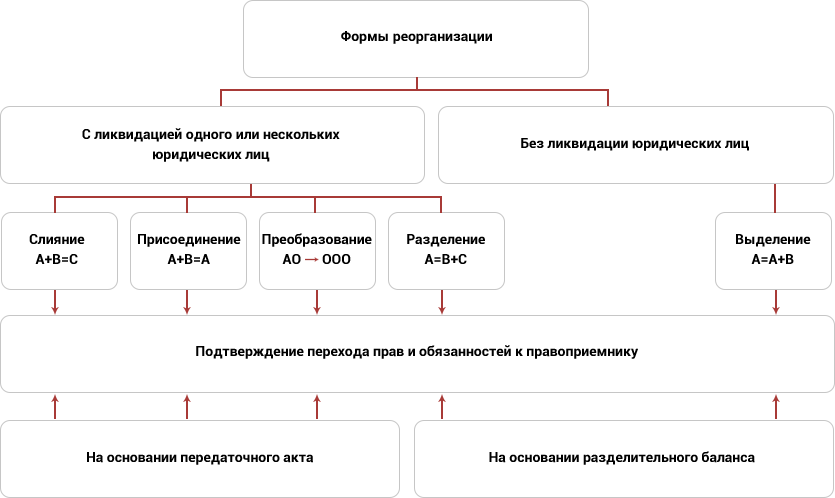

Основные формы реорганизации предприятий

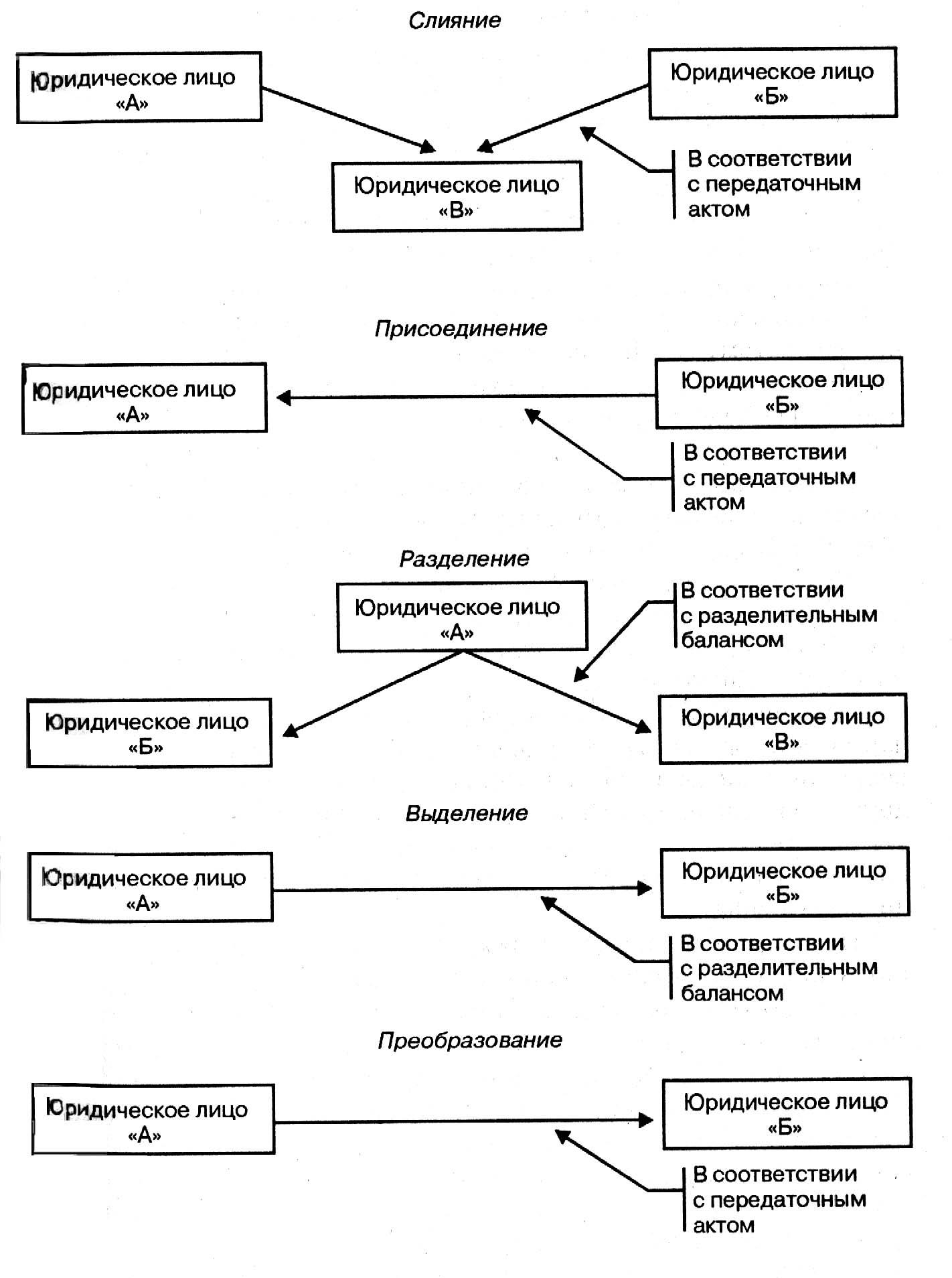

Присоединение — реорганизация фирмы путём присоединения подразумевает вхождение одного юридического лица в состав другого, при которой к образованному лицу переходят права и обязанности присоединённого на основании передаточного акта.

Разделение — происходит путём разделения одного юридического лица на два или более новых лиц в соответствии с разделительным балансом. Компания прекращает свою деятельность, а права и обязанности переходят к новообразованным субъектам хозяйствования.

Слияние — объединение двух или более компаний в новую организацию называют слиянием. Все права и обязанности также передаются новообразованному лицу. Реорганизуемые компании перестают существовать в качестве независимых субъектов хозяйствования.

Выделение — при условии такой организационно-правовой формы процедуры реорганизации из одного юридического лица выделяется два или более, к каждому из которых переходят права и обязанности реорганизуемого хозяйственного субъекта. Лицо, которое было организовано, продолжает функционировать.

Преобразование — ходе преобразования юрлицо меняет свою организационно-правовую форму, причём, права и обязанности переходят к преобразованному лицу на основании передаточного акта.

Этапы реорганизации:

- Принимается решение о проведении реорганизации. Чаще всего это происходит путём организации общего собрания собственников, а принятое решение заносится в протокол и подписывается всеми сторонами собрания.

- Извещение о предстоящей реорганизации получают как кредиторы, так и сотрудники компании. Работники могут продолжить работать в составе реорганизованного лица или расторгнуть контракт с организацией.

- Определяется размер уставного фонда юридического лица, которое будет осуществлять хозяйственную деятельность после проведения реорганизации.

- Проводится инвентаризация предприятия.

- После того, как процедура будет завершена, собирается учредительное собрание участников образованного субъекта хозяйствования.

- Проводится регистрация реорганизованного лица в государственных органах.

Разделение применяется в качестве альтернативы создания новой компании с нуля. Происходит разъединение одной организации на две разных, которые в праве начать деятельность сразу после государственной регистрации. Подробно о реорганизации разделением здесь.

Любая форма реорганизации требует знаний и навыков в данной сфере, так как сопряжена с целым рядом правовых тонкостей и составлением большого количества бумаг.

На правах рекламы

Как составить отчетность по налогу на прибыль при ликвидации организации?

Вопрос: Как составить отчетность по налогу на прибыль при ликвидации организации?

Ответ: Пока идет процесс ликвидации отчетность за истекшие налоговые (отчетные) периоды заполняйте как обычно. При заполнении отчетности за последний период есть особенности в зависимости от того, по какому налогу она заполняется.

В декларации по налогу на прибыль на титульном листе (пп. 3, 6 п. 3.2 Порядка заполнения декларации по налогу на прибыль):

- в поле «Налоговый (отчетный) период (код)» укажите код «50»;

- в поле «Отчетный год» укажите год, в котором ликвидируется организация;

- в реквизите «Форма реорганизации (ликвидация) (код)/Изменение полномочий (закрытие) обособленного подразделения (код)» проставьте «0».

В остальном в декларации в обычном порядке отразите информацию за последний в связи с ликвидацией налоговый период до дня ее завершения.

В расчете о доходах, выплаченных иностранным организациям, на титульном листе укажите (пп. 3, 4, 7 п. 3.2 Порядка заполнения налогового расчета о суммах, выплаченных иностранным организациям):

- в поле «Отчетный (налоговый) период (код)» — код «50»;

- в поле «Отчетный год» — год, в котором ликвидируется организация;

- в поле «Форма реорганизации (ликвидация) (код)» проставьте «0».

В остальном в расчете в обычном порядке отразите информацию за последний в связи с ликвидацией налоговый период до дня ее завершения.

В декларации по налогу на прибыль при выполнении соглашений о разделе продукции на титульном листе укажите (пп. 3, 4, 10 п. 3.2 Порядка заполнения декларации по налогу на прибыль при выполнении соглашений о разделе продукции):

- в поле «Налоговый (отчетный) период (код)» — код «50»;

- в поле «Отчетный год» — год, в котором ликвидируется организация;

- в поле «Форма реорганизации (ликвидация) (код)» проставьте «0».

В остальном в декларации в обычном порядке отразите информацию за последний налоговый период.

См. также:

Как составить отчетность по НДС при ликвидации организации

Как составить отчетность по акцизам при ликвидации организации

Как составить декларацию по косвенным налогам при импорте из ЕАЭС при ликвидации организации

Как составить отчетность по НДФЛ при ликвидации организации

Как составить декларацию по налогу на имущество организаций при ликвидации организации

Как составить декларацию по УСН при ликвидации организации

Как составить отчетность по страховым взносам при ликвидации организации

Как составить бухгалтерскую отчетность при ликвидации организации

Готовое решение: Как составить и подать налоговую, бухгалтерскую и другую отчетность при ликвидации организации (КонсультантПлюс, 2021)

О принятии Общим собранием акционеров ПАО РОСБАНК решения о реорганизации в форме присоединения к нему дочернего общества АО «КБ ДельтаКредит»

Информация о существенных фактах, затрагивающих финансово-хозяйственную деятельность ПАО РОСБАНК о принятии Общим собранием акционеров ПАО РОСБАНК решения о реорганизации в форме присоединения к нему дочернего общества АО «КБ ДельтаКредит»

1. Общие сведения

Общие сведения

1.1. Полное фирменное наименование эмитента

Публичное акционерное общество РОСБАНК

1.2. Сокращенное фирменное наименование эмитента

ПАО РОСБАНК

1.3. Место нахождения эмитента

107078, г. Москва, ул. Маши Порываевой, д. 34

1.4. ОГРН эмитента

1027739460737

1.5. ИНН эмитента

7730060164

1.6. Уникальный код эмитента, присвоенный регистрирующим органом

02272B

1.7. Адрес страницы в сети Интернет, используемой эмитентом для раскрытия информации

http://www.rosbank.ru/ru/about/disclosure/

http://www.e-disclosure.ru/portal/company.aspx?id=2427

2. Содержание сообщения

2.1. Вид общего собрания акционеров эмитента: внеочередное.

2.2. Форма проведения общего собрания акционеров эмитента: заочное голосование.

2.3. Дата, место, время проведения общего собрания акционеров эмитента:

Почтовый адрес, по которому направлялись бюллетени для голосования: 107996, Москва, ул. Стромынка, д. 18, корп.13, Акционерное общество «Независимая регистраторская компания Р.О.С.Т.»;

18, корп.13, Акционерное общество «Независимая регистраторская компания Р.О.С.Т.»;

Дата окончания приема бюллетеней для голосования: 19 марта 2019 года.

2.4. Кворум общего собрания акционеров эмитента: Кворум имелся.

2.5. Повестка дня общего собрания акционеров эмитента:

1. О реорганизации Публичного акционерного общества РОСБАНК в форме присоединения к нему Акционерного общества «Коммерческий банк ДельтаКредит».

2. Об утверждении Договора о присоединении Акционерного общества «Коммерческий банк ДельтаКредит» к Публичному акционерному обществу РОСБАНК.

3. О направлении уведомления о начале процедуры реорганизации в Банк России.

4. Об утверждении Устава ПАО РОСБАНК в новой редакции.

5. Об уведомлении кредиторов Публичного акционерного общества РОСБАНК.

6. Об определении порядка раскрытия информации о существенных фактах, затрагивающих финансово-хозяйственную деятельность Публичного акционерного общества РОСБАНК.

2.6. Результаты голосования по вопросам повестки дня общего собрания акционеров эмитента, по которым имелся кворум, и формулировки решений, принятых общим собранием акционеров эмитента по указанным вопросам:

По вопросу №1:

Принятое решение:

Реорганизовать Публичное акционерное общество РОСБАНК в форме присоединения к нему Акционерного общества «Коммерческий банк ДельтаКредит».

По вопросу №2:

Принятое решение:

Утвердить Договор о присоединении Акционерного общества «Коммерческий банк ДельтаКредит» к Публичному акционерному обществу РОСБАНК.

Уполномочить Председателя Правления ПАО РОСБАНК Полякова Илью Андреевича и Главного бухгалтера — Директора Департамента учета и отчетности ПАО РОСБАНК Бушуеву Анастасию Валерьевну на подписание Договора о присоединении Акционерного общества «Коммерческий банк ДельтаКредит» к Публичному акционерному обществу РОСБАНК.

По вопросу №3:

Принятое решение:

Определить, что ПАО РОСБАНК в срок не позднее 3 (Трех) рабочих дней после даты принятия внеочередным Общим собранием акционеров решения о реорганизации в форме присоединения направляет в Департамент допуска и прекращения деятельности финансовых организаций Банка России письменное уведомление о реорганизации с приложением протокола внеочередного Общего собрания акционеров.

По вопросу №4:

Принятое решение:

Утвердить Устав ПАО РОСБАНК в новой редакции.

Уполномочить Председателя Правления ПАО РОСБАНК, а в случае его временного отсутствия — лицо, исполняющее обязанности Председателя Правления ПАО РОСБАНК, подписать текст Устава ПАО РОСБАНК, ходатайство о государственной регистрации Устава ПАО РОСБАНК, заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица, список учредителей (участников) ПАО РОСБАНК и иные необходимые документы.

По вопросу №5:

Принятое решение:

Определить, что не позднее 30 дней с даты принятия внеочередным Общим собранием акционеров решения о реорганизации ПАО РОСБАНК размещает информацию об этом на своем сайте в сети Интернет по адресу www.rosbank.ru и уведомляет о данном решении своих кредиторов путем опубликования сообщения о принятом решении в журнале «Вестник государственной регистрации», а также в одном из печатных изданий, предназначенных для опубликования нормативных правовых актов органов государственной власти субъекта Российской Федерации, на территории которого расположены филиалы ПАО РОСБАНК.

По вопросу №6:

Принятое решение:

Определить, что раскрытие информации о существенных фактах (событиях, действиях), затрагивающих финансово-хозяйственную деятельность ПАО РОСБАНК, осуществляется ПАО РОСБАНК в газете «Российская газета», а при невыходе этого издания в необходимые сроки — в газете «Ведомости».

2.7. Дата составления и номер протокола общего собрания акционеров эмитента: 20 марта 2019 года, № 54.

2.8. Идентификационные признаки акций, владельцы которых имеют право на участие в общем собрании акционеров эмитента: Акции обыкновенные именные, государственный регистрационный номер выпуска: 10102272B, дата государственной регистрации выпуска: 04.11.1997г., ISIN код — RU000A0HHK26.

Корпоративный секретарь ПАО РОСБАНК

Т.И. Ярошенко

Дата: 20 марта 2019 года

Отдельные изменения в закупочной деятельности заказчика при его реорганизации как юридического лица

Автор: Кирилл Чагин

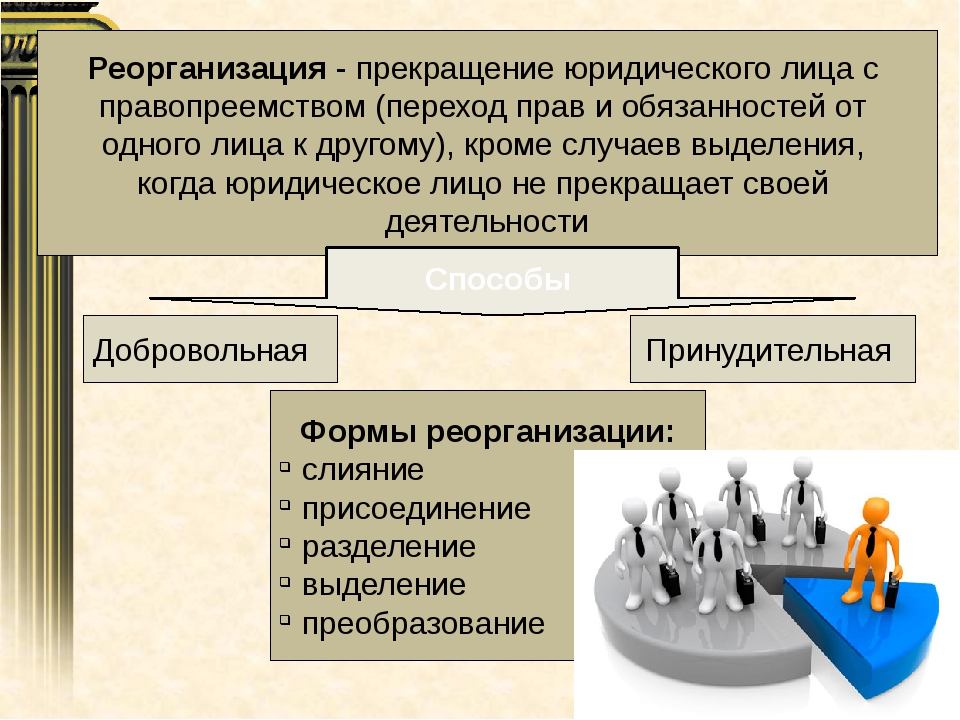

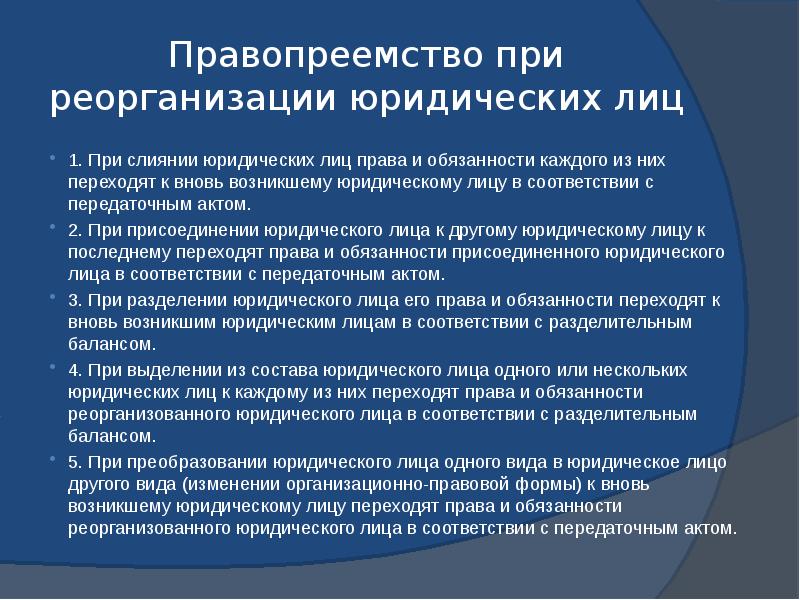

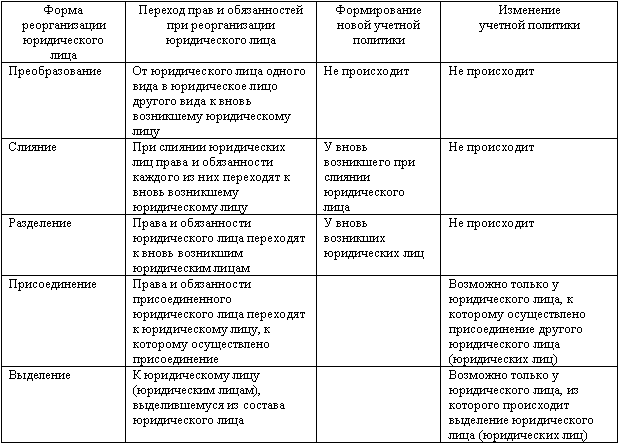

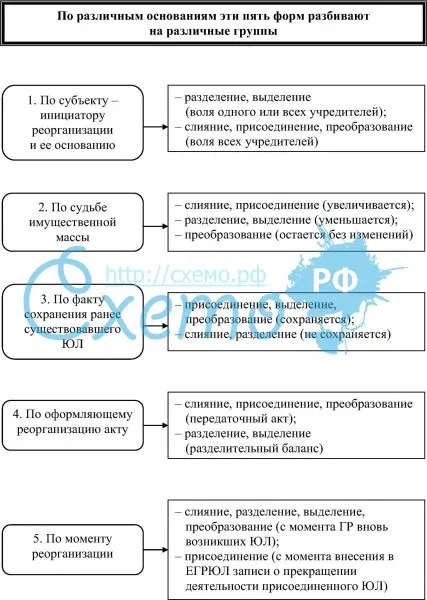

В соответствии с гражданским законодательством, реорганизация юридического лица может осуществляться в следующих формах1:

- Слияние – объединение двух и более юридических лиц, в результате чего прекращается существование этих лиц и образуется новое юридическое лицо.

- Присоединение – одно или несколько юридических лиц присоединяются к другому юридическому лицу, в результате прекращается существование этого лица (лиц). Отметим, что это единственная форма реорганизации, при которой не происходит создание нового юридического лица (лиц).

- Разделение – одно юридическое лицо разделяется на несколько новых юридических лиц и прекращает свое существование.

- Выделение – юридическое лицо продолжает свое существование, но из его состава выделяется одно или несколько новых юридических лиц.

- Преобразование – изменение организационно-правовой формы юридического лица, при этом лицо с прежней организационно-правовой формой прекращает существование, а вместо него образуется новое лицо с другой организационно-правовой формой. В практике эта форма реорганизации является наиболее распространенной.

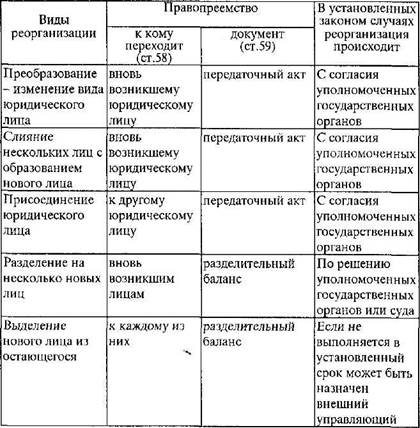

При этом правопреемство (переход прав и обязанностей) согласно гражданскому законодательству происходит следующим образом2:

- При слиянии — права и обязанности каждого из существующих юридических лиц переходят к вновь возникающему юридическому лицу.

- При присоединении – права и обязанности присоединяемого юридического лица переходят к юридическому лицу, к которому присоединяется данное лицо.

- При разделении — права и обязанности разделяемого юридического лица переходят к вновь возникающим юридическим лицам в соответствии с передаточным актом.

- При выделении – права и обязанности юридического лица, из которого происходит выделение нового юридического лица (лиц), переходят к каждому из вновь возникающих юридических лиц в соответствии с передаточным актом.

- При преобразовании – права и обязанности юридического лица, организационно-правовая форма которого меняется, в отношении других лиц остаются неизменными за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано сменой организационно-правовой формы.

Юридическое лицо считается реорганизованным с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации3

В случае реорганизации в форме присоединения юридическое лицо, к которому осуществляется присоединение другого лица, считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица4.

В случае реорганизации в форме присоединения юридическое лицо, к которому осуществляется присоединение другого лица, считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица4.Реорганизация в любой ее форме означает множество изменений в деятельности подвергаемых реорганизации юридических лиц. В том числе изменения могут касаться и закупочной деятельности организаций, если эта деятельность в соответствии с законодательством осуществляется в рамках 44-ФЗ или 223-ФЗ. В данной статье рассмотрим некоторые из них.

Электронная подпись

При реорганизации во всех формах кроме присоединения создается новое юридическое лицо. Следовательно, новому лицу необходимо оформить новую электронную подпись в удостоверяющем центре в соответствии с действующим законодательством5. Обратим внимание, что в некоторых удостоверяющих центрах при оформлении электронной подписи предлагается дополнительная услуга «сопровождение сертификата»; если эта услуга была оформлена при получении прежней подписи, это дает возможность бесплатно перевыпустить сертификат электронной подписи в течение срока действия договора с удостоверяющим центром, в том числе, и в случаях смены юридических реквизитов.

С использованием новой электронной подписи вновь созданному в результате реорганизации юридическому лицу будет необходимо пройти в установленном порядке перерегистрацию в ЕИС6 и на электронной площадке.

Положение о закупке

Созданному в результате реорганизации юридическому лицу, если оно подпадает под действие 223-ФЗ, необходимо утвердить новое положение о закупке и разместить его в ЕИС. Причем сделать это нужно в течение 3 месяцев с даты регистрации юридического лица в ЕГРЮЛ – если в течение данного срока это не сделать, то закупочную деятельность в части определения поставщика (подрядчика, исполнителя) придется осуществлять по 44-ФЗ до момента утверждения и размещения в ЕИС положения о закупке7. Отметим, что если созданное в результате реорганизации юридическое лицо будет продолжать пользоваться положением о закупке реорганизованного юридического лица, это может быть признано нарушением 223-ФЗ8. Более того, несмотря на то, что по буквальному прочтению соответствующей нормы 223-ФЗ7 в течение указанных 3 месяцев заказчик вправе вообще не применять при закупках ни 223-ФЗ, ни 44-ФЗ, судебные органы могут быть не согласны с такой «вольностью» и считать, что и в течение этого срока до появления нового положения о закупках заказчик обязан применять 44-ФЗ8.

Поэтому после регистрации нового юридического лица новое положение о закупках следует утвердить и разместить в ЕИС как можно быстрее. Естественно, в качестве основы можно взять текст прежнего положения, внеся в него при необходимости какие-то изменения и дополнения, обусловленные последствиями проведенной реорганизации. Данные изменения, если в них опять же есть необходимость, нужно внести и в действующее положение о закупке продолжающего свое существование юридического лица, если реорганизация прошла в форме присоединения. Например, может возникнуть необходимость расширить перечень случаев закупки у единственного поставщика, увеличить состав закупочной комиссии и т.д.

Говоря о применении нового положения о закупке, нельзя не сказать про одну особенность, которая касается бюджетных учреждений. Если у всех остальных заказчиков, работающих по 223-ФЗ, положение о закупке вступает в силу с момента размещения в ЕИС, то в отношении бюджетных учреждений есть правило, согласно которому положение о закупке такого учреждения должно быть размещено в ЕИС до начала года, с которого учреждение будет вправе его применять9. Таким образом, может иметь место ситуация, когда бюджетное учреждение, созданное, например, в середине года путем преобразования унитарного предприятия, не сможет продолжать осуществлять закупки по 223-ФЗ до конца текущего года, а будет вынуждено проводить все закупки до наступления следующего года только по 44-ФЗ. И обратим еще особое внимание на то, что до начала следующего года положение о закупке бюджетного учреждения должно быть не просто утверждено учредителем учреждения, а именно размещено в ЕИС. Если, предположим, положение было утверждено в декабре прошлого года, а размещено в ЕИС в январе текущего года, то правовые основания для осуществления закупок по 223-ФЗ возникнут у учреждения лишь в следующем году. Это подтверждает и практика работы контрольных органов10.

Таким образом, может иметь место ситуация, когда бюджетное учреждение, созданное, например, в середине года путем преобразования унитарного предприятия, не сможет продолжать осуществлять закупки по 223-ФЗ до конца текущего года, а будет вынуждено проводить все закупки до наступления следующего года только по 44-ФЗ. И обратим еще особое внимание на то, что до начала следующего года положение о закупке бюджетного учреждения должно быть не просто утверждено учредителем учреждения, а именно размещено в ЕИС. Если, предположим, положение было утверждено в декабре прошлого года, а размещено в ЕИС в январе текущего года, то правовые основания для осуществления закупок по 223-ФЗ возникнут у учреждения лишь в следующем году. Это подтверждает и практика работы контрольных органов10.

Планы и планы-графики закупок

Документами планирования у заказчиков, работающих по 44-ФЗ, являются план закупок и план-график закупок11, а у заказчиков, работающих по 223-ФЗ – план закупок и план закупки инновационной продукции, высокотехнологичной продукции, лекарственных средств12. И в том, и в другом случае эти документы подлежат размещению в ЕИС.

И в том, и в другом случае эти документы подлежат размещению в ЕИС.

Если в результате реорганизации создается новое юридическое лицо, то это лицо должно утвердить и разместить в ЕИС свои собственные документы планирования.

Обратим внимание, что в соответствии с установленными правилам, план закупок по 223-ФЗ должен быть составлен на срок не менее 1 года, однако, сроки подготовки плана закупки определяются заказчиком самостоятельно13. Поэтому если реорганизация, например, произошла в середине года, то вновь созданному заказчику необходимо будет подготовить план закупок на период минимум с середины текущего года по середину следующего года. Подобным же образом следует поступить в отношении плана закупки инновационной продукции, высокотехнологичной продукции, лекарственных средств, который, согласно действующим правилам, должен составляться на период от 5 до 7 лет14 – если опять же реорганизация произошла в середине 2016 г., то новый план должен быть составлен минимум на период с середины 2016 г. по середину 2021 г.

по середину 2021 г.

Что касается документов планирования по 44-ФЗ, то здесь ситуация несколько иная. В соответствии с законодательством план закупки формируется заказчиком на очередной финансовый год и плановый период, а план-график – на один финансовый год15. При этом данные документы должны быть утверждены в течение 10 рабочих дней после доведения до заказчика объема прав в денежном выражении на принятие и (или) исполнение обязательств в соответствии с бюджетным законодательством РФ, план-график должен формироваться в соответствии с планом закупки, а закупки, которые не предусмотрены планами-графиками, не могут быть осуществлены16. Таким образом, если реорганизация, в результате которой было создано новое юридическое лицо, произошла в середине текущего года, то план-график нужно сформировать на период до конца текущего года, а план закупок – на период до конца текущего года и на плановый период. Формирование плана закупки в последнем случае будет, конечно, не совсем соответствовать букве закона (план фактически формируется не на очередной финансовый год, а на текущий финансовый год), но это единственная возможность обеспечить требуемую законодательством стыковку плана-графика и плана закупок.

Если же в результате реорганизации существующее юридическое лицо продолжает свое функционирование, то в документы планирования как по 223-ФЗ, так и по 44-ФЗ просто вносятся необходимые изменения. Например, если к одному учреждению было присоединено другое учреждение, то в документах планирования первого учреждения может вырасти объем тех или иных закупок (например, закупки коммунальных услуг), а также могут появиться новые закупки, обусловленные потребностями присоединенного учреждения. Соответственно, изменится и совокупный годовой объем закупок, от которого будет зависеть осуществление тех или иных закупочных действий. Например, 10 % средств, которые можно направить на закупку через запрос котировок, или 5 % средств, которые можно направить на «стотысячные» закупки у единственного поставщика (подрядчика, исполнителя), в рамках 44-ФЗ17, необходимо будет рассчитывать уже от нового размера совокупного годового объема закупок.

Отчетные документы

Как 44-ФЗ, так и 223-ФЗ предусматривают формирование и размещение в ЕИС ряда отчетных документов. Так, например, заказчики, работающие по 44-ФЗ, обязаны по итогам года составить отчет об объеме закупок у субъектов малого предпринимательства и социально ориентированных некоммерческих организаций и до 1 апреля года, следующего за отчетным годом, разместить такой отчет в ЕИС18. А, например, заказчики, которые работают по 223-ФЗ и которые должны осуществлять целевые закупки у субъектов малого и среднего предпринимательства, обязаны составлять годовой отчет о таких закупках и размещать его в ЕИС не позднее 1 февраля года, следующего за прошедшим календарным годом19.

Так, например, заказчики, работающие по 44-ФЗ, обязаны по итогам года составить отчет об объеме закупок у субъектов малого предпринимательства и социально ориентированных некоммерческих организаций и до 1 апреля года, следующего за отчетным годом, разместить такой отчет в ЕИС18. А, например, заказчики, которые работают по 223-ФЗ и которые должны осуществлять целевые закупки у субъектов малого и среднего предпринимательства, обязаны составлять годовой отчет о таких закупках и размещать его в ЕИС не позднее 1 февраля года, следующего за прошедшим календарным годом19.

Если в результате реорганизации создается новое юридическое лицо, то при подготовке отчетов учитываются сведения о закупках, осуществленных уже этим новым лицом после своего создания, в том числе с момента реорганизации производится и расчет совокупного годового объема закупок у субъектов малого предпринимательства и социально ориентированных некоммерческих организаций или совокупного годового объема закупок у субъектов малого и среднего предпринимательства. Отметим, что такая позиция разделяется и Минэкономразвития РФ20. Также обратим внимание, что закупочная деятельность вновь созданного заказчика по 223-ФЗ подпадает под действие требований, связанных с целевыми закупками у субъектов малого и среднего предпринимательства, только с 1 января года, следующего за годом, в котором такой заказчик был зарегистрирован в ЕГРЮЛ21.

Отметим, что такая позиция разделяется и Минэкономразвития РФ20. Также обратим внимание, что закупочная деятельность вновь созданного заказчика по 223-ФЗ подпадает под действие требований, связанных с целевыми закупками у субъектов малого и среднего предпринимательства, только с 1 января года, следующего за годом, в котором такой заказчик был зарегистрирован в ЕГРЮЛ21.

Если реорганизация произошла путем присоединения (в этом случае юридическое лицо, к которому было присоединено другое лицо, продолжает свое функционирование), то при подготовке отчетов сведения о закупках, осуществленных присоединенным лицом до реорганизации, не учитываются. Такой позиции в отношении отчета о закупках у субъектов малого предпринимательства и социально ориентированных некоммерческих организаций в рамках 44-ФЗ придерживается, в частности, Минэкономразвития РФ22. 12.

1 Ст. 57 ГК РФ.

2 Ст. 58 ГК РФ.

3 Ч. 4 ст. 57 ГК РФ.

4 ст. 57 ГК РФ.

4 Ч. 5 ст. 57 ГК РФ.

5 Ч. 2 ст. 4 ГК РФ

6 Приказ Казначейства России от 30.12.2015 № 27н «Об утверждении Порядка регистрации в единой информационной системе в сфере закупок и признании утратившим силу приказа Федерального казначейства от 25 марта 2014 г. N 4н».

7 Ч. 5 ст. 8 Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

8 См. Постановление Арбитражного суда Восточно-Сибирского округа от 21.03.2016 № Ф02-972/2016 по делу № А33-10235/2015.

9 Ч. 2 ст. 15 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

10 См., например, Решение Московского УФАС России от 09.12.2015 по делу № 1-00-2028/77-15.

11 Ст. 17 и 21 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

12 Ч. 2 и 3 ст. 4 Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

13 Ч. 2 ст. 4 Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», п. 10 Правил формирования плана закупки товаров (работ, услуг), утвержденных Постановлением Правительства РФ от 17.09.2012 № 932.

14 Ч. 3 ст. 4 Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

15 Ч. 4 ст. 17 и ч. 1 ст. 21 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

16 Ч. 7-8 ст. 17, ч. 2, 10 и 11 ст. 21 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

17 Ч. 2 ст. 72 и п. 4 ч. 1 ст. 93 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

2 ст. 72 и п. 4 ч. 1 ст. 93 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

18 Ч. 4 ст. 30 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

19 Ч. 21 ст. 4 Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», Постановление Правительства РФ от 11.12.2014 № 1352 «Об особенностях участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юридических лиц».

20 См. Письмо Минэкономразвития России от 13.01.2016 № Д28и-115 «О разъяснениях, связанных с применением Федерального закона от 5 апреля 2013 г. № 44-ФЗ».

21 П. 3 Положения об особенностях участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юридических лиц, годовом объеме таких закупок и порядке расчета указанного объема, утвержденного Постановлением Правительства РФ от 11. 12.2014 № 1352.

12.2014 № 1352.

22 См. Письмо Минэкономразвития России от 17.02.2016 N Д28и-365.

Обзор безналоговой реорганизации типа C и безналоговой треугольной реорганизации типа C

Энтони Диосди

В контексте корпоративного налогообложения термин «реорганизация» является установленным законом термином в ст. Вместо того, чтобы давать общее определение, Налоговый кодекс пытается дать точные определения термина «реорганизация» в разделе 368(a)(1) с эксклюзивным списком из семи конкретных типов операций, которые будут считаться «реорганизациями».Каждый из подпунктов (A)–(G) Раздела 368(a)(1) содержит описание конкретной операции по реорганизации. Если сделка не подпадает под одну из семи категорий, указанных в подпунктах (A)–(G), она не является корпоративной реорганизацией.

При реорганизации типа C приобретающая корпорация приобретает «практически все имущество» другой корпорации. Таким образом, реорганизацию типа C часто называют «приобретением активов».«Если целевая корпорация передает меньше, чем практически все свои активы, сделка не квалифицируется как безналоговая реорганизация типа C. Служба внутренних доходов («IRS») требует передачи «активов, представляющих не менее 90 процентов справедливой рыночной стоимости чистых активов и не менее 70 процентов справедливой рыночной стоимости валовых активов, принадлежащих целевой корпорации непосредственно перед трансфер.» См. Rev.Proc. 77-37, Раздел 3.01 1977-2 CB Эти руководящие принципы также предусматривают, что «все платежи несогласным и все выкупы и распределения (за исключением регулярных, нормальных распределений), сделанные корпорацией непосредственно перед передачей и которые являются частью плана реорганизации непосредственно перед передачей Другие органы не столь требовательны.

Таким образом, реорганизацию типа C часто называют «приобретением активов».«Если целевая корпорация передает меньше, чем практически все свои активы, сделка не квалифицируется как безналоговая реорганизация типа C. Служба внутренних доходов («IRS») требует передачи «активов, представляющих не менее 90 процентов справедливой рыночной стоимости чистых активов и не менее 70 процентов справедливой рыночной стоимости валовых активов, принадлежащих целевой корпорации непосредственно перед трансфер.» См. Rev.Proc. 77-37, Раздел 3.01 1977-2 CB Эти руководящие принципы также предусматривают, что «все платежи несогласным и все выкупы и распределения (за исключением регулярных, нормальных распределений), сделанные корпорацией непосредственно перед передачей и которые являются частью плана реорганизации непосредственно перед передачей Другие органы не столь требовательны.

Что касается допустимого возмещения, выплачиваемого целевым акционерам, формулировка Раздела 368(a)(1)(C) Налогового кодекса (правила, регулирующие реорганизацию типа C) практически идентична формулировке Раздела 368( a)(1)(B) (реорганизация типа B). В каждом случае установленное законом определение требует, чтобы приобретение осуществлялось в обмен «исключительно на все или часть ее (целевой корпорации) голосующих акций (или в обмен исключительно на все или часть голосующих акций корпорации, которая контролирует приобретающая корпорация).Несмотря на это сходство, реорганизации типа С во многом различаются. Одним из уникальных аспектов реорганизации типа C является рассмотрение принятия на себя целевых обязательств. При реорганизации типа B корпорация-покупатель становится новым владельцем целевой корпорации. Однако при реорганизации типа B нет формальных допущений в отношении обязательств цели; обязательства остаются у целевой корпорации. С другой стороны, при реорганизации типа C приобретающая корпорация становится владельцем практически всех активов объекта.Обязательства целевой корпорации не переходят к приобретающей корпорации вместе с этими активами, если только прямое соглашение о принятии обязательств не является частью приобретения.

В каждом случае установленное законом определение требует, чтобы приобретение осуществлялось в обмен «исключительно на все или часть ее (целевой корпорации) голосующих акций (или в обмен исключительно на все или часть голосующих акций корпорации, которая контролирует приобретающая корпорация).Несмотря на это сходство, реорганизации типа С во многом различаются. Одним из уникальных аспектов реорганизации типа C является рассмотрение принятия на себя целевых обязательств. При реорганизации типа B корпорация-покупатель становится новым владельцем целевой корпорации. Однако при реорганизации типа B нет формальных допущений в отношении обязательств цели; обязательства остаются у целевой корпорации. С другой стороны, при реорганизации типа C приобретающая корпорация становится владельцем практически всех активов объекта.Обязательства целевой корпорации не переходят к приобретающей корпорации вместе с этими активами, если только прямое соглашение о принятии обязательств не является частью приобретения.

Еще одно различие между реорганизациями типа B и типа C заключается в так называемом правиле отношения загрузки. В соответствии с разделом 368(a)(2)(B) Налогового кодекса сделка, которая может квалифицироваться как реорганизация типа C, не будет аннулирована добавлением денег или другого имущества (загрузок), если приобретающая корпорация не приобретать, исключительно в обмен на голосующие акции, целевую собственность, справедливая рыночная стоимость которой составляет не менее 80 процентов справедливой рыночной стоимости всего имущества целевой корпорации.Другими словами, несмотря на требование «исключительно для акций с правом голоса», изложенное в Разделе 368(a)(1)(C), использование вознаграждения, отличного от акций с правом голоса, в отношении до 20 процентов от приобретения не приведет к дисквалификации реорганизации типа C. . Таким образом, в случае, когда P приобретает 100 процентов активов T, при условии, что 80 процентов приобретения было «исключительно для голосующих акций», оставшиеся 20 процентов активов могут быть приобретены за другое вознаграждение или «загрузку». Однако правило отношения загрузки Раздела 368 (a) (2) (B) требует, чтобы по крайней мере 80 процентов всего имущества целевой корпорации было приобретено в обмен исключительно на голосующие акции.Таким образом, если приобретающая корпорация приобретает не все активы, размер разрешенной прибыли соответственно уменьшается. Например, если P приобретает 90 процентов активов T, только 10 процентов активов T могут быть приобретены для так называемой загрузки.

Однако правило отношения загрузки Раздела 368 (a) (2) (B) требует, чтобы по крайней мере 80 процентов всего имущества целевой корпорации было приобретено в обмен исключительно на голосующие акции.Таким образом, если приобретающая корпорация приобретает не все активы, размер разрешенной прибыли соответственно уменьшается. Например, если P приобретает 90 процентов активов T, только 10 процентов активов T могут быть приобретены для так называемой загрузки.

Например, предположим, что у Т есть активы на сумму 100 000 долларов и нет обязательств. P приобретает все активы T в обмен на 80 000 долларов голосующих акций P и 20 000 долларов наличными. Сделка соответствует требованиям, поскольку P приобрел не менее 80% активов T исключительно за голосующие акции P.

Теперь предположим, что P приобретает активы T на 90 000 долларов за 75 000 долларов голосующих акций P и 15 000 долларов наличными, а T сохраняет 10 000 долларов в своих активах. Сделка не удовлетворяет правилу послабления загрузки, потому что P приобретает только 75% активов T за голосующие акции P.

Теперь предположим, что T имеет активы на сумму 100 000 долларов и обязательства на 20 000 долларов, и P приобретает все активы T в обмен на голосующие акции P на 79 000 долларов, наличные на 1 000 долларов и принятие на себя всех обязательств T на 20 000 долларов.Сделка не удовлетворяет правилу послабления загрузки, потому что принятие ответственности рассматривается как денежное вознаграждение, и, таким образом, P приобретает только 79% активов T за голосующие акции P.

Если P ранее приобрела более 20 процентов акций T (даже в результате несвязанной сделки), а затем приобрела все активы T исключительно в обмен на акции P с правом голоса, и T распределяет акции P с правом голоса среди своих акционеров (кроме P) в случае полной ликвидации в одном случае сделка не может быть квалифицирована как реорганизация типа C. См. Bausch & Lomb Optical Co. против комиссара , 267 F.2d 75 (2d Cir. 1959). Обоснование состоит в том, что P приобрел более 20 процентов активов T при ликвидации T в обмен на акции T, которыми ранее владел P. Даже принимая это обоснование, транзакция все еще может подпадать под правило послабления загрузки, если P владеет 20 или менее процентами акций T. Если P владеет более чем 80 процентами акций T и приобретает все свои активы в результате полной ликвидации T, сделка будет квалифицироваться как не облагаемая налогом ликвидация дочерней компании в соответствии с разделами 332 и 337 Налогового кодекса.Существует несколько других методов, позволяющих избежать результата в Bausch & Lomb .

Даже принимая это обоснование, транзакция все еще может подпадать под правило послабления загрузки, если P владеет 20 или менее процентами акций T. Если P владеет более чем 80 процентами акций T и приобретает все свои активы в результате полной ликвидации T, сделка будет квалифицироваться как не облагаемая налогом ликвидация дочерней компании в соответствии с разделами 332 и 337 Налогового кодекса.Существует несколько других методов, позволяющих избежать результата в Bausch & Lomb .

Налоговые последствия реорганизации типа C

Предположим, что корпорация (T) передает все свои активы покупающей корпорации (P) исключительно в обмен на голосующие акции P. В этом примере T сама передает свои активы P в обмен на голосующие акции P. Этот обмен не будет облагаться налогом для T. База T в голосующих акциях P будет такой же, как и в переданных активах.Поскольку акционеры T обменивают свои акции T на акции P после этой ликвидации, они также будут иметь право на непризнание налогового режима. База T-акционера в полученных акциях будет такой же, как и T-акции, сданные при ликвидации. Если корпорация-покупатель воспользуется возможностью выплатить до 20 процентов вознаграждения в виде вознаграждения, T не будет обязана сообщать об этом в соответствии с разделом 361(b) Налогового кодекса до тех пор, пока вознаграждение распределяется между акционерам Т во исполнение плана или реорганизации или кредиторам в связи с реорганизацией.Поскольку такое распределение требуется как часть реорганизации типа C, после получения ботинка у T не будет налогооблагаемой прибыли. T также не имеет права вычитать какие-либо убытки.

База T-акционера в полученных акциях будет такой же, как и T-акции, сданные при ликвидации. Если корпорация-покупатель воспользуется возможностью выплатить до 20 процентов вознаграждения в виде вознаграждения, T не будет обязана сообщать об этом в соответствии с разделом 361(b) Налогового кодекса до тех пор, пока вознаграждение распределяется между акционерам Т во исполнение плана или реорганизации или кредиторам в связи с реорганизацией.Поскольку такое распределение требуется как часть реорганизации типа C, после получения ботинка у T не будет налогооблагаемой прибыли. T также не имеет права вычитать какие-либо убытки.

Форвардные треугольные слияния

Если Р желает приобрести активы Т в ходе безналоговой реорганизации с приобретением, она может не захотеть брать на себя риск неизвестных или условных обязательств Т. Этот риск может сохраниться, даже если vP передаст активы и обязательства T дочерней компании P после слияния T с P. P также может не хотеть нести расходы и задержки, связанные с получением официального одобрения своих акционеров на слияние или прямое приобретение активов. Форвардное треугольное слияние решает многие из этих неналоговых проблем. В своей простейшей форме форвардное треугольное слияние состоит из следующих шагов:

P также может не хотеть нести расходы и задержки, связанные с получением официального одобрения своих акционеров на слияние или прямое приобретение активов. Форвардное треугольное слияние решает многие из этих неналоговых проблем. В своей простейшей форме форвардное треугольное слияние состоит из следующих шагов:

1. P создает новую дочернюю компанию S путем передачи акций P (и, возможно, другого вознаграждения) за S на бирже, не облагаемой налогом в соответствии с Налоговым кодексом. Раздел 351.

2. T объединяется с S в соответствии с законодательством штата.Акционеры T получают акции P и любое другое вознаграждение, предусмотренное соглашением о слиянии. Обычно не требует одобрения своих акционеров, поскольку S является стороной слияния, а P является единственным акционером S. Все активы и обязательства T автоматически переходят к S, которая остается дочерней компанией, находящейся в полной собственности P.

Прямое треугольное слияние квалифицируется как безналоговая реорганизация в соответствии с Разделом 368, если выполняются следующие требования:

1. S должен приобретать практически все свойства T. Это то же требование, которое предъявляется к реорганизациям типа C, и применяются аналогичные стандарты.

S должен приобретать практически все свойства T. Это то же требование, которое предъявляется к реорганизациям типа C, и применяются аналогичные стандарты.

2. Никакие запасы S не могут использоваться в качестве вознаграждения за слияние.

3. Сделка должна быть квалифицирована как реорганизация типа А, если Т объединилась непосредственно с Р. Это означает, что сделка должна удовлетворять судебному требованию о непрерывности интересов.

P может пожелать приобрести акции T в ходе безналоговой реорганизации и сохранить T в качестве дочерней компании, чтобы сохранить определенные права в соответствии с законодательством штата, или активы, такие как аренда или франшиза, могут быть потеряны в случае ликвидации T.Обратное треугольное слияние было разработано для таких ситуаций. Он состоит из следующих шагов:

1. P формирует новую дочернюю компанию S путем передачи акций P с правом голоса и другого вознаграждения за акции S при обмене, не облагаемом налогом в соответствии с разделом 351 Налогового кодекса.

2. S сливается с T в соответствии с законодательством штата. Акционеры T получают голосующие акции P и любое другое вознаграждение, предусмотренное соглашением о слиянии. P обменивает свои акции S на акции T. S исчезает, а T остается дочерней компанией P.

Обратное треугольное слияние квалифицируется как безналоговая реорганизация в соответствии с разделом 368(a)(2)9E Налогового кодекса, если выполняются следующие требования:

1. После слияния T должна владеть практически всем своим имуществом. и имущество S (кроме акций P, распределенных в рамках сделки, и любой прибыли, использованной S для приобретения акций миноритарных акционеров).

2. В сделке по слиянию P должен получить 80-процентный «контроль» над T в обмен на голосующие акции P.Оставшиеся 20 процентов T могут быть приобретены за наличные или за другую плату. Однако 80 процентов акций T должны быть приобретены в обмен на голосующие акции P в рамках одной сделки по слиянию; Предыдущие акции T, принадлежащие P, не будут соответствовать этому требованию. Таким образом, допустимое вознаграждение при обратном треугольном слиянии является более ограничительным, чем при прямом треугольном слиянии, и так называемые ползучие приобретения не будут соответствовать требованиям.

Таким образом, допустимое вознаграждение при обратном треугольном слиянии является более ограничительным, чем при прямом треугольном слиянии, и так называемые ползучие приобретения не будут соответствовать требованиям.

Например, предположим, что S, дочерняя компания P, полностью принадлежащая P, не имеет никаких активов, кроме акций P с правом голоса и денежных средств.P не владеет акциями T. S сливается с T. В результате слияния акционеры T, владеющие 90 процентами акций T, получают голосующие акции P, а держатели оставшихся 10 процентов акций T получают денежные средства. T продолжает владеть всеми своими активами. Эта сделка квалифицируется как обратное треугольное слияние. Теперь давайте предположим, что Р приобрел 21 процент Т пять лет назад в результате несвязанной сделки. При слиянии S с T акционеры, владеющие оставшимися 79 процентами акций T, получают голосующие акции P в обмен на свои акции T.P не получает «контроль» над T в одной сделке в обмен на голосующие акции P, и, таким образом, сделка не квалифицируется как обратное треугольное слияние.

Для целей требования «контроля» акции Т, выкупаемые за денежные средства или собственность до обратного слияния, не рассматриваются как находящиеся в обращении до реорганизации, даже если выкуп связан со слиянием. Но денежные средства и имущество T, используемые для выкупа акций несогласных акционеров, учитываются при применении требования «практически все имущество».

Например, предположим, что Т имеет 1000 обыкновенных акций в обращении, из которых 800 акций принадлежат А и 200 акций Б. S, дочерняя компания, находящаяся в полной собственности Р., сливается с Т. В связанной сделке до слияния, T распределяет денежные средства при выкупе 200 акций B. В результате слияния P приобретает 640 акций A в обмен на голосующие акции P, а оставшиеся 160 акций — за денежные средства. Поскольку акции B не рассматриваются как находящиеся в обращении для целей определения того, приобрел ли P «контроль» над T и голосующими акциями P, приобретение удовлетворяет требованию контроля.Но денежные средства, использованные T для выкупа акций B, рассматриваются как актив T при применении теста «практически все свойства». См. Сокровища. Рег. Раздел 1.368-2(j)(7) Пр. 3.

См. Сокровища. Рег. Раздел 1.368-2(j)(7) Пр. 3.

Энтони Диосди является одним из нескольких налоговых юристов и международных налоговых юристов в Diosdi Ching & Liu, LLP. Энтони специализируется на внутреннем и международном налоговом планировании для многонациональных компаний, частных предприятий и частных лиц. Энтони написал множество статей по международному налоговому планированию и часто проводит курсы повышения квалификации для других специалистов в области налогообложения.

Он оказывал компаниям помощь по ряду вопросов, связанных с международным налогообложением, включая планирование Subpart F, GILTI и FDII, планирование налоговых кредитов за границей и стратегии репатриации наличных с учетом налогов. Энтони также регулярно консультирует иностранных граждан по вопросам эффективных с точки зрения налогообложения механизмов ведения бизнеса в Соединенных Штатах, инвестирования в недвижимость США и планирования до иммиграции. Энтони является членом коллегий адвокатов Калифорнии и Флориды. С ним можно связаться по телефону 415-318-3990 или по электронной почте adiosdi@sftaxcounsel.ком.

С ним можно связаться по телефону 415-318-3990 или по электронной почте adiosdi@sftaxcounsel.ком.

Эта статья не является юридической или налоговой консультацией. Если вам нужна юридическая или налоговая консультация, вам следует немедленно обратиться к лицензированному адвокату.

Простое изменение? — Реорганизация «F» соответствует требованиям, несмотря на изменение плана | Закон Фримена

Бывший премьер-министр Великобритании Уинстон Черчилль однажды сказал: «Планы не имеют большого значения, но планирование необходимо». Возможно, эта цитата слишком сильна для общего применения к корпоративным реорганизациям в соответствии с разделом 368 Налогового кодекса.В конце концов, планы очень важны — если не необходимы — в контексте корпоративных реорганизаций. Однако, основываясь на недавнем постановлении частного письма, Налоговая служба (IRS) отметила, что требование «плана реорганизации» для реорганизации категории «F» не было подорвано последующим изменением промежуточного плана. По сути, в данном случае изменение плана имело «маловажное значение».

По сути, в данном случае изменение плана имело «маловажное значение».

Корпоративная реорганизация, как правило

Как правило, корпоративная реорганизация определяется Разделом 368(a)(1)(A)-(G) и может принимать различные формы.[1] Реорганизация «А», например, определяется как простое слияние или консолидация в соответствии с законом. Реорганизация «Е» определяется как рекапитализация. Эти корпоративные реорганизации, как правило, должны соответствовать определенным требованиям, чтобы потенциально претендовать на освобождение от налогов:

- Требование о непрерывности участия (COI) —Непрерывность участия требует, чтобы по существу существенная часть стоимости имущественных прав в целевой корпорации сохранялась при реорганизации.[2]

- Требование непрерывности бизнеса («COBE») —Непрерывность бизнеса требует, чтобы корпорация-эмитент либо продолжала исторический бизнес целевой корпорации, либо использовала значительную часть исторических бизнес-активов целевой корпорации в бизнесе. [3]

- Требование о действительной деловой цели — Допустимая деловая цель предусматривает, что цель реорганизации должна быть обусловлена деловыми потребностями, обычным и необходимым случаем поведения предприятия, а не средством или схемой уклонения от уплаты налогов.[4]

- Требование плана реорганизации — План реорганизации требует, чтобы реорганизация проводилась в соответствии с планом. Такой план должен предусматривать добросовестное выполнение одной из операций, конкретно описанных в Разделе 368(a), а также предусматривать добросовестное выполнение каждого из необходимых действий, в соответствии с которыми заявлено о непризнании прибыли.[5] [6]

[3]

[3]«F» Реорганизация, в частности

Пожалуй, одной из наиболее часто проводимых корпоративных реорганизаций является реорганизация «F».Раздел 368(a)(1)(F) определяет реорганизацию «F» как простое изменение личности, формы или места организации одной корпорации, каким бы способом оно ни было осуществлено. Налоговый суд США ранее определил реорганизацию категории «F» следующим образом:

Налоговый суд США ранее определил реорганизацию категории «F» следующим образом:

Хотя точная функция и объем реорганизации (F) в схеме операций с отсрочкой налогообложения, описанной в разделе 368(a)(1), никогда четко не определялись, из формулировки подпункта (F) очевидно, что отличается от пяти предыдущих типов реорганизации тем, что включает только самые простые и наименее значимые корпоративные изменения.Реорганизация типа (F) предполагает, что уцелевшая корпорация является той же самой корпорацией, что и предшественница, во всех отношениях, за исключением незначительных или технических отличий. Например, под реорганизацией (F) обычно понимаются только такие незначительные изменения, как повторное объединение того же корпоративного бизнеса с теми же активами и теми же акционерами, которые остаются в соответствии с новым уставом либо в том же, либо в другом штате, продление корпоративного устава с ограниченным сроком действия или преобразование U.S.-чартерная ссудно-сберегательная ассоциация при государственном учреждении. [7]

[7]

Кроме того, в отличие от других реорганизаций в соответствии с Разделом 368(a)(1), реорганизация «F» освобождается от требований COI и COBE.[8] Однако реорганизация категории «F» должна по-прежнему иметь действующую деловую цель и осуществляться в соответствии с планом реорганизации.[9]

Решение частного письма 202031002

31 июля 2020 г. Налоговое управление США опубликовало постановление в частном письме («PLR»), касающееся запроса налогоплательщика о вынесении решения, частично в соответствии с разделом 368(a)(1)(F).[10] Основные факты представлены следующим образом:

Налогоплательщик был зарегистрирован в Государстве А в Дату 1. Налогоплательщик подал документы о доместикации в Государстве В в Дату 2. Налогоплательщик был распущен в Государстве А в Дату роспуска в Государстве А.

На дату 3 Налогоплательщик обнаружил, что доместикация в штате Б была недействительной, поскольку, без ведома Налогоплательщика, закон штата А не разрешал корпорациям штата А доместикироваться в другом штате. В результате Налогоплательщик непреднамеренно не был зарегистрирован ни в Государстве А, ни в Государстве Б на Дату роспуска Государства А.На дату 4, чтобы частично решить эту проблему, налогоплательщик зарегистрирован в штате C.[11]

В результате Налогоплательщик непреднамеренно не был зарегистрирован ни в Государстве А, ни в Государстве Б на Дату роспуска Государства А.На дату 4, чтобы частично решить эту проблему, налогоплательщик зарегистрирован в штате C.[11]

Основываясь на представленных ограниченных фактах, IRS постановил, в частности, следующее:

Ликвидация налогоплательщика в штате А в дату роспуска в штате А, а также выбор классификации организаций, вступивший в силу на дату роспуска в штате А, не исключают ни (i) перехода организационно-правовой формы налогоплательщика из государственной корпорации в штате А в некорпоративную ассоциацию или (ii) последующую реорганизацию Налогоплательщика в качестве корпорации штата С, не квалифицируемую как реорганизация в соответствии с разделом 368(a)(1)(F) Налогового кодекса.[12]

Заключение

Примечательно, что Налоговая служба заявила, что сделка действительно квалифицируется как реорганизация категории «F». Читая между строк, IRS неявно постановила, что как действительная деловая цель, так и требования плана реорганизации были удовлетворены. Это интересно, учитывая тот факт, что Налогоплательщик принял план реорганизации с расчетом на одно государство, а затем изменил организационно-правовую форму в соответствии с планом в процессе осуществления сделки.

Читая между строк, IRS неявно постановила, что как действительная деловая цель, так и требования плана реорганизации были удовлетворены. Это интересно, учитывая тот факт, что Налогоплательщик принял план реорганизации с расчетом на одно государство, а затем изменил организационно-правовую форму в соответствии с планом в процессе осуществления сделки.

Возможно, Налоговая служба постановила, что транзакция по-прежнему квалифицируется как реорганизация «F», поскольку такие реорганизации «охватывают только такие незначительные изменения». Или, возможно, сделка не нарушила требований Раздела 368(a)(1)(F), потому что первоначальная цель и общий план все еще были реализованы в общем смысле — фактическое состояние регистрации не имело большого значения. Несмотря на это, это постановление примечательно тем, что планы налогоплательщиков по реорганизации могут измениться после выполнения указанного плана, но все же подпадать под действие Раздела 368 (а) — по крайней мере, если такая реорганизация является «простым изменением».

[1] И.Р.К. § 368(а)(1)(А)-(G).

[2] Сокровища. Рег. § 1.368-1(e)(1)(i).

[3] Сокровища. Рег. § 1.368-1(d)(1).

[4] Сокровища. Рег. § 1.368-1(б), (в).

[5] Сокровища. Рег. § 1.368-1(с).

[6] Следует также отметить, что корпоративная реорганизация также должна оцениваться в соответствии с некоторыми соответствующими положениями закона, такими как доктрина поэтапной сделки.

[7] Berghash v. Comm’r , 43 T.C. 743, 752 (1965) (внутренние ссылки и сноски опущены), aff’d , 361 F.2d 257 (2-й округ 1966 г.).

[8] См. Сокровища. Рег. § 1.368-2(м)(2).

[9] Дополнительные параметры, необходимые для реорганизации «F», кратко описаны в Treas. Рег. § 1.368-2(m)(1)(i)-(vi).

[10] I.R.S. Приват. лтр. Рул. 202031002 (31 июля 2020 г.).

[11] Идент. Кроме того, Налогоплательщик сделал некоторые другие заявления, которые здесь не воспроизводятся.

[12] Идент.

Инструкции по форме 4013 — Устав реорганизации

Примечание

- Вы предоставляете информацию, требуемую Законом NFP .Обратите внимание, что и Закон NFP , и Закон о конфиденциальности разрешают раскрытие этой информации общественности. Он будет храниться в банке персональных данных под номером IC/PPU-049.

- Все ссылки на законодательство являются ссылками на Закон Канады о некоммерческих корпорациях (Закон NFP).

- Реорганизация должна соответствовать требованиям раздела 215.

- Если места в разделе 3D недостаточно, приложите расписание.

3. A: Корпоративное название должно быть отличительным и отличаться от корпоративных названий, используемых другими организациями или предприятиями. Вы должны включить действительный отчет о поиске имени Nuans, если вы не хотите использовать пронумерованное имя (например, 123456 Canada Foundation). Корпорации Канады будут использовать отчет Nuans, чтобы определить, является ли название отличительным и в остальном соответствует требованиям Закона о NFP. Если вы хотите пронумерованное название, оставьте пустое место, а затем слово «Канада» и один из следующих предписанных терминов: Ассоциация, Центр, Центр, Фонд, Фонд, Институт, Институт, Общество.

Корпорации Канады будут использовать отчет Nuans, чтобы определить, является ли название отличительным и в остальном соответствует требованиям Закона о NFP. Если вы хотите пронумерованное название, оставьте пустое место, а затем слово «Канада» и один из следующих предписанных терминов: Ассоциация, Центр, Центр, Фонд, Фонд, Институт, Институт, Общество.

C: Каждая корпорация должна иметь хотя бы одного директора, за исключением корпорации-заявителя (т. е. той, которая получает государственные пожертвования и/или государственные субсидии на сумму, превышающую 10 000 долларов США за один финансовый год). Запрашивающая корпорация должна иметь не менее трех директоров, по крайней мере двое из которых не являются должностными лицами или сотрудниками корпорации или ее аффилированных лиц.

D: Другие поправки включают изменения в:

- заявление о цели корпорации;

- ограничения на деятельность корпорации;

- классы, или региональные, или другие группы членов, которые корпорация уполномочена создавать;

- заявление о разделе имущества, оставшегося при ликвидации;

- любое другое положение, включенное в устав корпорации.

Примечание

Во всех поправках должно быть четко указано, в какие статьи или пункты или подпункты статей вносятся поправки.

Если ваша корпорация является или намеревается стать зарегистрированной благотворительной организацией, посетите благотворительные организации и пожертвования (Канадское налоговое агентство) во время подготовки документов о реорганизации. Веб-страница благотворительных организаций и пожертвований предоставляет ценную информацию о том, что должно содержаться в определенных заявлениях в этих документах, чтобы соответствовать требованиям для регистрации в качестве благотворительной организации.

Вы должны знать, что если вам потребуется изменить эти заявления позже, чтобы претендовать на регистрацию в качестве благотворительной организации, изменения в утвержденных статьях могут быть внесены только путем внесения поправок. В соответствии с Законом о NFP за внесение поправок в статьи взимается плата.

4. Эти статьи должны быть подписаны директором или уполномоченным должностным лицом корпорации.

Также включает

- Копия судебного приказа

- Форма 4003 — изменение юридического адреса, если применимо

- Форма 4006 — Изменения в отношении директоров, если применимо

- Отчет о поиске имени Nuans, если применимо

Регистрационный сбор

Обратитесь к пошлине за подачу формы 4013 — Устав реорганизации.

Обязательства по отчетности

Для получения информации о текущих обязательствах корпорации по отчетности см. корпоративные записи и обязательства по подаче отчетности

Отправка документов

По почте:

Corporations Canada

235 Queen Street

Ottawa, Ontario K1A 0H5

По электронной почте: [email protected]

- Дата изменения:

Понимание корпоративной реорганизации — Cara Stone, LLP

Понимание корпоративной реорганизации

Без комментариев

Отказ от ответственности: В этом посте обсуждаются общие юридические вопросы, но он никоим образом не является юридической консультацией.Этот пост не заменяет юридическую консультацию и предназначен для обсуждения различных вопросов. Ни один читатель не должен действовать или воздерживаться от действий на основании любой информации, представленной здесь, без консультации с адвокатом. Cara Stone, LLP и автор прямо отказываются от любой ответственности в отношении любых действий, предпринятых или не предпринятых на основании любого содержания этого поста. Мнения, выраженные здесь, являются личным мнением.

Почему происходят реорганизации?

Реорганизация стала обычным явлением в индустрии стартапов. Для этого есть много причин, но основная из них заключается в том, что обычно инвесторы предпочитают инвестировать в корпорации, а не в ООО. Есть несколько причин, почему это так, которые мы подробно изложили здесь. Когда вы смотрите на цифры венчурного капитала по всей стране, эта тенденция становится все более очевидной.

Для этого есть много причин, но основная из них заключается в том, что обычно инвесторы предпочитают инвестировать в корпорации, а не в ООО. Есть несколько причин, почему это так, которые мы подробно изложили здесь. Когда вы смотрите на цифры венчурного капитала по всей стране, эта тенденция становится все более очевидной.

Например, с 2016 года 65% объема сделок и 67% капитала привлечено корпорациями. В 2019 году в Луизиане 76% объема сделок и 96% капитала были привлечены корпорациями.Эти данные отражаются по всей стране. Хотя в некоторых случаях уместно создание ООО, для большинства компаний, стремящихся привлечь капитал, предпочтительна корпоративная форма.

Это означает, что многим стартапам, которые изначально были созданы как ООО, необходимо рассмотреть вопрос о реорганизации в корпорацию, прежде чем они привлекут свой первоначальный раунд финансирования. Ниже мы рассмотрим некоторые факторы, которые следует учитывать, если вы думаете о реорганизации, и то, как она вписывается в ваш график сбора средств.

Какие факторы следует учитывать при преобразовании ООО в корпорацию?

В целом реорганизация должна быть относительно простым мероприятием. Реорганизация может принимать различные формы. Две общие структуры реорганизации заключаются в преобразовании компании из LLC в корпорацию или в слиянии компании с недавно созданной корпорацией, часто создаваемой в Делавэре. Какую бы структуру реорганизации ни выбрала компания, следует помнить о нескольких факторах.

- Компании потребуется получить согласие определенного уровня членов ООО и, возможно, совета, чтобы разрешить реорганизацию или слияние в новую корпорацию.

- Компания должна будет убедиться, что она проводит реорганизацию безналоговым способом или с минимальными налоговыми последствиями. Налоговые последствия будут варьироваться от компании к компании, поэтому учредителям следует обратиться за советом к опытным специалистам, чтобы избежать больших налоговых последствий.

- Некоторые слияния и реорганизации требуют подачи документов как в том штате, в котором компания зарегистрирована в настоящее время, так и в новом штате, в котором компания будет зарегистрирована. Если задействовано новое состояние, это может ввести элемент времени. Когда компания имеет дело с государственными документами, может возникнуть задержка, которая находится вне контроля компании и адвоката. Например, во время пандемии Covid 19 многие государственные органы были загружены другими делами, а компании столкнулись с некоторой задержкой.

Если задействовано новое состояние, это может ввести элемент времени. Когда компания имеет дело с государственными документами, может возникнуть задержка, которая находится вне контроля компании и адвоката. Например, во время пандемии Covid 19 многие государственные органы были загружены другими делами, а компании столкнулись с некоторой задержкой.

Если задействовано новое состояние, это может ввести элемент времени. Когда компания имеет дело с государственными документами, может возникнуть задержка, которая находится вне контроля компании и адвоката. Например, во время пандемии Covid 19 многие государственные органы были загружены другими делами, а компании столкнулись с некоторой задержкой.Сколько времени обычно занимает реорганизация?

В целом реорганизация ООО в корпоративную структуру не должна занимать много времени и не должна быть чрезмерно дорогостоящей.

Процесс обычно включает:

- Встреча с юристом, чтобы узнать, какие уже существуют структуры, которые могут повлиять на реорганизацию.

- Поверенный должен будет составить конкретное соглашение о преобразовании или соглашение о плане слияния, чтобы компания могла повлиять на безналоговую реорганизацию

- Адвокат должен обеспечить подготовку соответствующих документов для различных штатов.

- Поверенному необходимо просмотреть документы, чтобы убедиться, что и новая корпорация, и старая корпорация расставили все точки над I и зачеркнули T в любых новых соглашениях, которые необходимо заключить, или в любых других передачах соглашений или ИС, которые могут потребоваться быть реализованы.

В зависимости от сложности реорганизации это может занять от 48 часов до нескольких недель. В целом, это не должно быть слишком сложным или запутанным процессом, если компания предоставляет соответствующую документацию.

Сколько обычно стоит реорганизация?

Реорганизация не должна быть чрезмерно дорогостоящей, и, как правило, адвокат должен быть в состоянии обеспечить разумную фиксированную плату. Однако есть несколько моментов, которые могут увеличить расходы на реорганизацию.

- Поскольку налоговые последствия реорганизации могут быть очень значительными, налоговые вопросы могут потребовать дополнительных исследований, которые могут привести к дополнительным расходам. (Адвокат, имеющий опыт реорганизации, должен быть знаком с этими вопросами и в то же время должен быть в состоянии предоставить фиксированную плату или разумную оценку.)

- Если внутри компании существуют разногласия по поводу необходимости проведения реорганизации, это может означать, что потребуется больше времени на стадии обучения и переговоров по реорганизации.Кроме того, если необходимо подготовить дополнительные документы или соглашения, это может увеличить расходы на реорганизацию.

- Наконец, если корпоративные записи компании плохо поддерживаются или структурированы, могут возникнуть дополнительные расходы, связанные с очисткой документации, которая уже есть у компании.

(Адвокат, имеющий опыт реорганизации, должен быть знаком с этими вопросами и в то же время должен быть в состоянии предоставить фиксированную плату или разумную оценку.)

(Адвокат, имеющий опыт реорганизации, должен быть знаком с этими вопросами и в то же время должен быть в состоянии предоставить фиксированную плату или разумную оценку.) Хотя эти факторы могут усложнить реорганизацию и в некоторых случаях привести к дополнительным расходам, обычная реорганизация не должна быть чрезмерно затратной. Юрист, знакомый с процессом реорганизации, должен быть в состоянии дать компании разумную фиксированную плату за завершение работы.

Если у вас есть вопросы или вы хотите поговорить с юристом о реорганизации вашей компании, свяжитесь с нами! Мы рады поговорить.

Отказ от ответственности: В этом посте обсуждаются общие юридические вопросы, но он никоим образом не является юридической консультацией. Этот пост не заменяет юридическую консультацию и предназначен для обсуждения различных вопросов. Ни один читатель не должен действовать или воздерживаться от действий на основании любой информации, представленной здесь, без консультации с адвокатом.Cara Stone, LLP и автор прямо отказываются от любой ответственности в отношении любых действий, предпринятых или не предпринятых на основании любого содержания этого поста. Мнения, выраженные здесь, являются личным мнением.

Почему происходят реорганизации?

Реорганизация стала обычным явлением в индустрии стартапов. Для этого есть много причин, но основная из них заключается в том, что обычно инвесторы предпочитают инвестировать в корпорации, а не в ООО. Есть несколько причин, почему это так, которые мы подробно изложили здесь.Когда вы смотрите на цифры венчурного капитала по всей стране, эта тенденция становится все более очевидной.

Для этого есть много причин, но основная из них заключается в том, что обычно инвесторы предпочитают инвестировать в корпорации, а не в ООО. Есть несколько причин, почему это так, которые мы подробно изложили здесь.Когда вы смотрите на цифры венчурного капитала по всей стране, эта тенденция становится все более очевидной.

Например, с 2016 года 65% объема сделок и 67% капитала привлечено корпорациями. В 2019 году в Луизиане 76% объема сделок и 96% капитала были привлечены корпорациями. Эти данные отражаются по всей стране. Хотя в некоторых случаях уместно создание ООО, для большинства компаний, стремящихся привлечь капитал, предпочтительна корпоративная форма.

Это означает, что многим стартапам, которые изначально были созданы как ООО, необходимо рассмотреть вопрос о реорганизации в корпорацию, прежде чем они привлекут свой первоначальный раунд финансирования.Ниже мы рассмотрим некоторые факторы, которые следует учитывать, если вы думаете о реорганизации, и то, как она вписывается в ваш график сбора средств.

Какие факторы следует учитывать при преобразовании ООО в корпорацию?

В целом реорганизация должна быть относительно простым мероприятием. Реорганизация может принимать различные формы. Две общие структуры реорганизации заключаются в преобразовании компании из LLC в корпорацию или в слиянии компании с недавно созданной корпорацией, часто создаваемой в Делавэре.Какую бы структуру реорганизации ни выбрала компания, следует помнить о нескольких факторах.

- Компании потребуется получить согласие определенного уровня членов ООО и, возможно, совета, чтобы разрешить реорганизацию или слияние в новую корпорацию.

- Компания должна будет убедиться, что она проводит реорганизацию безналоговым способом или с минимальными налоговыми последствиями. Налоговые последствия будут варьироваться от компании к компании, поэтому учредителям следует обратиться за советом к опытным специалистам, чтобы избежать больших налоговых последствий.

- Некоторые слияния и реорганизации требуют подачи документов как в том штате, в котором компания зарегистрирована в настоящее время, так и в новом штате, в котором компания будет зарегистрирована. Если задействовано новое состояние, это может ввести элемент времени. Когда компания имеет дело с государственными документами, может возникнуть задержка, которая находится вне контроля компании и адвоката. Например, во время пандемии Covid 19 многие государственные органы были загружены другими делами, а компании столкнулись с некоторой задержкой.

Если задействовано новое состояние, это может ввести элемент времени. Когда компания имеет дело с государственными документами, может возникнуть задержка, которая находится вне контроля компании и адвоката. Например, во время пандемии Covid 19 многие государственные органы были загружены другими делами, а компании столкнулись с некоторой задержкой.

Если задействовано новое состояние, это может ввести элемент времени. Когда компания имеет дело с государственными документами, может возникнуть задержка, которая находится вне контроля компании и адвоката. Например, во время пандемии Covid 19 многие государственные органы были загружены другими делами, а компании столкнулись с некоторой задержкой.Сколько времени обычно занимает реорганизация?

В целом реорганизация ООО в корпоративную структуру не должна занимать много времени и не должна быть чрезмерно дорогостоящей.

Процесс обычно включает:

- Встреча с юристом, чтобы узнать, какие уже существуют структуры, которые могут повлиять на реорганизацию.

- Поверенный должен будет составить конкретное соглашение о преобразовании или соглашение о плане слияния, чтобы компания могла повлиять на безналоговую реорганизацию

- Адвокат должен обеспечить подготовку соответствующих документов для различных штатов.

- Поверенному необходимо просмотреть документы, чтобы убедиться, что и новая корпорация, и старая корпорация расставили все точки над I и зачеркнули T в любых новых соглашениях, которые необходимо заключить, или в любых других передачах соглашений или ИС, которые могут потребоваться быть реализованы.

В зависимости от сложности реорганизации это может занять от 48 часов до нескольких недель. В целом, это не должно быть слишком сложным или запутанным процессом, если компания предоставляет соответствующую документацию.

Сколько обычно стоит реорганизация?

Реорганизация не должна быть чрезмерно дорогостоящей, и, как правило, адвокат должен быть в состоянии обеспечить разумную фиксированную плату. Однако есть несколько моментов, которые могут увеличить расходы на реорганизацию.

- Поскольку налоговые последствия реорганизации могут быть очень значительными, налоговые вопросы могут потребовать дополнительных исследований, которые могут привести к дополнительным расходам. (Адвокат, имеющий опыт реорганизации, должен быть знаком с проблемами и при этом должен быть в состоянии предоставить фиксированную плату или разумную оценку.)

- Если внутри компании существуют разногласия по поводу необходимости проведения реорганизации, это может означать, что потребуется больше времени на стадии обучения и переговоров по реорганизации. Кроме того, если необходимо подготовить дополнительные документы или соглашения, это может увеличить расходы на реорганизацию.

- Наконец, если корпоративные записи компании плохо поддерживаются или структурированы, могут возникнуть дополнительные расходы, связанные с очисткой документации, которая уже есть у компании.

(Адвокат, имеющий опыт реорганизации, должен быть знаком с проблемами и при этом должен быть в состоянии предоставить фиксированную плату или разумную оценку.)

(Адвокат, имеющий опыт реорганизации, должен быть знаком с проблемами и при этом должен быть в состоянии предоставить фиксированную плату или разумную оценку.) Хотя эти факторы могут усложнить реорганизацию и в некоторых случаях привести к дополнительным расходам, обычная реорганизация не должна быть чрезмерно затратной. Юрист, знакомый с процессом реорганизации, должен быть в состоянии дать компании разумную фиксированную плату за завершение работы.

Если у вас есть вопросы или вы хотите поговорить с юристом о реорганизации вашей компании, свяжитесь с нами! Мы рады поговорить.

Письмо-постановление 85-3: Реорганизация корпорации в корпоративный траст

Корпоративный/личный подоходный налог

11 января 1985 г.

Вы спрашиваете, будут ли последствия корпоративной реорганизации типа «F» в штате Массачусетс для подоходного налога идентичны последствиям для федерального подоходного налога, т.е.д., что никакие прибыли или убытки не повлекут за собой предыдущую корпорацию, бизнес-трест-преемник или акционеров.

Вы представляете корпорацию Род-Айленда, которая имеет одного акционера и управляет двумя дисконтными магазинами в Массачусетсе и одним в Род-Айленде. Единственный акционер желает изменить юридический статус и местонахождение предприятия с корпорации Род-Айленда на бизнес-траст штата Массачусетс посредством реорганизации типа «F» (безналоговой) в соответствии с IRC § 368 (a) (1) (F). В соответствии с Планом реорганизации произойдет следующее:

В соответствии с Планом реорганизации произойдет следующее:

1. Все активы и обязательства Корпорации (какие обязательства сейчас и не будут превышать на момент передачи основу активов Корпорации) должны быть переданы вновь образованному предприятию в Массачусетсе. траст («Траст») в обмен на акции или доли (далее именуемые «акции») бенефициарного владения Трастом.

2. Акции бенефициарной собственности Траста, полученные Корпорацией в результате обмена, подлежат распределению сразу же после обмена среди акционеров Корпорации на пропорциональной основе в обмен на их акции Корпорации.

Если предположить, что сделка рассматривается как реорганизация категории «F» для целей федерального подоходного налога, Корпорация не будет признавать прибыль или убыток для целей федерального подоходного налога в соответствии с разделом 361(a) Кодекса. Следовательно, поскольку корпоративный акциз штата Массачусетс основан в соответствующей части на валовом доходе, определенном для целей федерального подоходного налога (с некоторыми корректировками, не имеющими значения в данном случае), Корпорация не будет признавать прибыль или убыток для целей штата Массачусетс в соответствии с Общими законами штата Массачусетс. Глава 63.

Глава 63.

Доверительный фонд не будет признавать прибыль или убыток для целей федерального подоходного налога в соответствии с Разделом 1032(а) Кодекса, и, если предположить, что сделка рассматривается как реорганизация категории «F» для целей федерального подоходного налога, он приобретет База в переданных ей активах равна базе Корпорации в этих активах непосредственно перед передачей. (IRC § 362(b)).

Общие законы штата Массачусетс, глава 62, раздел 8, предусматривает, что корпоративный траст должен рассматриваться как корпорация для целей любого определения, связанного с разделами 351–368 Кодекса.Соответственно, режим Массачусетса в отношении этой сделки будет соответствовать федеральному режиму, описанному выше.

Наконец, если предположить, что сделка рассматривается как реорганизация категории «F» для целей федерального подоходного налога, каждый акционер Корпорации, который становится акционером Траста, не будет признавать прибыль или убыток для целей федерального подоходного налога в соответствии с Разделом 354(a). ) Кодекса, и получит базу своих акций Траста, равную базе своих старых акций Корпорации, переданных взамен.(IRC § 358(a)).

) Кодекса, и получит базу своих акций Траста, равную базе своих старых акций Корпорации, переданных взамен.(IRC § 358(a)).