Фондовая биржа, история возникновения и принципы деятельности контрольная по финансам

Министерство образования Российской Федерации Сыктывкарский государственный университет Факультет Управления Кафедра «Финансовый менеджмент» РЕФЕРАТ по дисциплине «Финансы» на тему “Фондовая биржа: история возникновения и принципы деятельности.” Выполнила:*. студентка группы Проверила: . Сыктывкар 2003 Содержание 1 История становления …………………………………………………………………………………. 3 2 ………………………………………………………………………………………………………………….. 3 Основные принципы работы фондовой биржи…………………………………………….. 8 3.1 2.1. Организация………………………………………………………………………………………… 8 3.2 2.2. Участники…………………………………………………………………………………… ………. 9 3.3 2.3. Ценные бумаги…………………………………………………………………………………….. 10 3.4 2.4. Листинг……………………………………………………………………………………………….. 11 3.5 2.5. Основные принципы деятельности……………………………………………………….. 13 3.6 2.6. Показатели…………………………………………………………………………………………… 14 3.7 ………………………………………………………………………………………………………………….. 3.8 2.7. Механизм торговли на фондовой бирже ……………………………………………….. 15 4 Заключение………………………………………………………………………………………………… 19 5 ………………………………………………………………………………………………………………..

………. 9 3.3 2.3. Ценные бумаги…………………………………………………………………………………….. 10 3.4 2.4. Листинг……………………………………………………………………………………………….. 11 3.5 2.5. Основные принципы деятельности……………………………………………………….. 13 3.6 2.6. Показатели…………………………………………………………………………………………… 14 3.7 ………………………………………………………………………………………………………………….. 3.8 2.7. Механизм торговли на фондовой бирже ……………………………………………….. 15 4 Заключение………………………………………………………………………………………………… 19 5 ……………………………………………………………………………………………………………….. … 6 Литература…………………………………………………………………………………………………. 20 7 ………………………………………………………………………………………………………………….. 8 ………………………………………………………………………………………………………………. 20 2 упразднена. Вновь в России открываются фондовые биржи России в начале 90-х годов (формально, первая – в 1991 г.). Почему возникает биржа, в том числе фондовая? Дело в том, что сведение в одно место покупателей и продавцов позволяет точнее определить справедливую (с экономической точки зрения) цену на товар, что увеличивает эффективность обмена. Это также увеличивает ликвидность товара, т.е. его способность быть быстро проданным. Однако не каждый товар может служить объектом биржевой торговли, а только достаточно однородный, массовый, взаимозаменяемый и делимый. Вот почему классическими биржевыми товарами стали зерно, кофе, какао, нефтепродукты, металлы.

… 6 Литература…………………………………………………………………………………………………. 20 7 ………………………………………………………………………………………………………………….. 8 ………………………………………………………………………………………………………………. 20 2 упразднена. Вновь в России открываются фондовые биржи России в начале 90-х годов (формально, первая – в 1991 г.). Почему возникает биржа, в том числе фондовая? Дело в том, что сведение в одно место покупателей и продавцов позволяет точнее определить справедливую (с экономической точки зрения) цену на товар, что увеличивает эффективность обмена. Это также увеличивает ликвидность товара, т.е. его способность быть быстро проданным. Однако не каждый товар может служить объектом биржевой торговли, а только достаточно однородный, массовый, взаимозаменяемый и делимый. Вот почему классическими биржевыми товарами стали зерно, кофе, какао, нефтепродукты, металлы. Всеми перечисленными свойствами обладают акции и облигации, превратившиеся в предмет биржевой торговли практически одновременно с их появлением на рынке в XVII в. Кроме того, с ростом товарообменных операций у торговых посредников возникает потребность в упорядочении торговли, выработке определенных правил, норм и стандартов. Биржа как раз и является такой организацией, где ее члены устанавливают правила торговли, которых обязуются строго придерживаться, договариваются о единице торговли (лоте), условиях поставки товара, расчетов за него. Характерной чертой фондовой биржи вплоть до 70-80-х годов ХХ в. являлся торговый зал, где торговля велась путем гласного объявления цен, с регистрацией сделок, взиманием фиксированных комиссионных в пользу членов биржи. До середины – конца XIX в. основными бумагами, которыми торговали на биржах, были долговые обязательства государства, акций было еще очень мало. Лишь со второй половины XIX в., когда акционерное общество становится ведущей формой организации крупного капиталистического предприятия, биржа превращается в основной рынок для акций.

Всеми перечисленными свойствами обладают акции и облигации, превратившиеся в предмет биржевой торговли практически одновременно с их появлением на рынке в XVII в. Кроме того, с ростом товарообменных операций у торговых посредников возникает потребность в упорядочении торговли, выработке определенных правил, норм и стандартов. Биржа как раз и является такой организацией, где ее члены устанавливают правила торговли, которых обязуются строго придерживаться, договариваются о единице торговли (лоте), условиях поставки товара, расчетов за него. Характерной чертой фондовой биржи вплоть до 70-80-х годов ХХ в. являлся торговый зал, где торговля велась путем гласного объявления цен, с регистрацией сделок, взиманием фиксированных комиссионных в пользу членов биржи. До середины – конца XIX в. основными бумагами, которыми торговали на биржах, были долговые обязательства государства, акций было еще очень мало. Лишь со второй половины XIX в., когда акционерное общество становится ведущей формой организации крупного капиталистического предприятия, биржа превращается в основной рынок для акций. В настоящее время в большинстве стран на фондовых биржах совершается большая часть сделок с акциями. Что касается облигаций, то здесь картина иная: в США на фондовые биржи приходится ничтожная доля оборота, сделки происходят на 5 внебиржевом рынке; в других странах на фондовую биржу приходится львиная часть сделок, в третьих активно развит как биржевой, так и внебиржевой оборот облигаций. В начале ХХ в. в каждой крупной стране насчитывалось несколько фондовых бирж (в США несколько десятков). После Второй мировой войны повсеместно происходит процесс слияний фондовых бирж, в результате чего во многих странах осталась всего одна фондовая биржа Так, в Великобритании формальное объединение всех действовавших здесь фондовых бирж произошло в 1973 г., в Австралии — в 1987 г., во Франции — фактически в 1991 г., в Швейцарии и Италии — в середине 90-х годов. Общее количество фондовых бирж в США сократилось с 38 в начале 30-х годов до 8 (с учетом НАСДАК – организованной внебиржевой системы торговли ценными бумагами Национальной ассоциации инвестиционных дилеров США ) в настоящее время В период становления капитализма фондовая биржа была важным фактором в первоначальном накоплении капитала.

В настоящее время в большинстве стран на фондовых биржах совершается большая часть сделок с акциями. Что касается облигаций, то здесь картина иная: в США на фондовые биржи приходится ничтожная доля оборота, сделки происходят на 5 внебиржевом рынке; в других странах на фондовую биржу приходится львиная часть сделок, в третьих активно развит как биржевой, так и внебиржевой оборот облигаций. В начале ХХ в. в каждой крупной стране насчитывалось несколько фондовых бирж (в США несколько десятков). После Второй мировой войны повсеместно происходит процесс слияний фондовых бирж, в результате чего во многих странах осталась всего одна фондовая биржа Так, в Великобритании формальное объединение всех действовавших здесь фондовых бирж произошло в 1973 г., в Австралии — в 1987 г., во Франции — фактически в 1991 г., в Швейцарии и Италии — в середине 90-х годов. Общее количество фондовых бирж в США сократилось с 38 в начале 30-х годов до 8 (с учетом НАСДАК – организованной внебиржевой системы торговли ценными бумагами Национальной ассоциации инвестиционных дилеров США ) в настоящее время В период становления капитализма фондовая биржа была важным фактором в первоначальном накоплении капитала. Ее значение возросло во второй половине XIX в., с массовым созданием акционерных обществ и ростом выпуска ценных бумаг. Интенсивное накопление денежных капиталов и увеличение числа рантье существенно повысило спрос на ценные бумаги, что в свою очередь вызвало рост биржевых оборотов, а главное место на фондовой бирже заняли акции и облигации частных компаний и предприятий. Стали осуществляться долгосрочные вложения денежных капиталов в акции и облигации, в ценные бумаги государства. Стремление обладателей одинаковых ценных бумаг сойтись в одном месте вытекает из характера акций и облигаций как товаров, биржевых по своему происхождению. Но акционерные общества, хотя и возникали, как крупные для своего времени предприятия, не могли претендовать на охват своей деятельностью всей территории страны. Значит, и свои акции они могли сбывать в основном там, где базировались и были известны. Поэтому фондовые биржи организуются в центрах крупных экономических районов. 6 Это общая закономерность. В дальнейшем же пути развития могут быть разными.

Ее значение возросло во второй половине XIX в., с массовым созданием акционерных обществ и ростом выпуска ценных бумаг. Интенсивное накопление денежных капиталов и увеличение числа рантье существенно повысило спрос на ценные бумаги, что в свою очередь вызвало рост биржевых оборотов, а главное место на фондовой бирже заняли акции и облигации частных компаний и предприятий. Стали осуществляться долгосрочные вложения денежных капиталов в акции и облигации, в ценные бумаги государства. Стремление обладателей одинаковых ценных бумаг сойтись в одном месте вытекает из характера акций и облигаций как товаров, биржевых по своему происхождению. Но акционерные общества, хотя и возникали, как крупные для своего времени предприятия, не могли претендовать на охват своей деятельностью всей территории страны. Значит, и свои акции они могли сбывать в основном там, где базировались и были известны. Поэтому фондовые биржи организуются в центрах крупных экономических районов. 6 Это общая закономерность. В дальнейшем же пути развития могут быть разными. Наиболее логично выдвижение на передний план биржи, находящейся в главном финансовом центре страны. На этой бирже концентрируются акции компаний, которые довели масштабы своих операций до общенациональных. Провинциальные же биржи постепенно чахнут. Так складывается моноцентрическая биржевая система. В наиболее законченном виде она представлена в Англии. Собственно, среди официальных биржевых названий уже нет Лондонской биржи, одной из старейших в мире. С недавних пор она именуется Международной фондовой биржей, поскольку она вобрала в себя не только все биржи Великобритании, но и Ирландии. Моноцентрическими являются также биржевые системы Японии, Франции. В то же время в странах, устроенных по федеративному образцу, более вероятно формирование полицентрической биржевой системы, при которой примерно равноправны несколько центров фондовой торговли. Так произошло в Канаде, где лидируют биржи Монреаля и Торонто, в Австралии — биржи Сиднея и Мельбурна. 2. 7 На других биржах в качестве членов допускаются только организации (юридические лица), на третьих – и те и другие.

Наиболее логично выдвижение на передний план биржи, находящейся в главном финансовом центре страны. На этой бирже концентрируются акции компаний, которые довели масштабы своих операций до общенациональных. Провинциальные же биржи постепенно чахнут. Так складывается моноцентрическая биржевая система. В наиболее законченном виде она представлена в Англии. Собственно, среди официальных биржевых названий уже нет Лондонской биржи, одной из старейших в мире. С недавних пор она именуется Международной фондовой биржей, поскольку она вобрала в себя не только все биржи Великобритании, но и Ирландии. Моноцентрическими являются также биржевые системы Японии, Франции. В то же время в странах, устроенных по федеративному образцу, более вероятно формирование полицентрической биржевой системы, при которой примерно равноправны несколько центров фондовой торговли. Так произошло в Канаде, где лидируют биржи Монреаля и Торонто, в Австралии — биржи Сиднея и Мельбурна. 2. 7 На других биржах в качестве членов допускаются только организации (юридические лица), на третьих – и те и другие. Например, на Токийской фондовой бирже членами могут быть только компании, на Франкфуртской фондовой бирже – и компании (в основном это банки) и физические лица (курсовые и свободные маклеры). В России членами фондовых бирж могут быть только профессиональные участники рынка ценных бумаг – банки и компании по ценным бумагам (брокерско-дилерские компании). Но вне зависимости от того, кто может быть членом биржи, все они обязаны предоставлять бирже информацию о совершаемых сделках, придерживаться всех правил, установленных биржей. Каждая сделка должна сопровождаться движением денежных средств от покупателя к продавцу и бумаг — от продавца к покупателю. На самом деле расчеты производятся не по каждой сделке, а по итогам рабочего дня, когда выводится сальдо по каждому участнику. Эти функции выполняет расчетная (расчетно — клиринговая) палата фондовой биржи, являющаяся ее важнейшем элементом. В некоторых странах расчетная палата непосредственно входит в структуру биржи. 2.3. Ценные бумаги Что касается ценных бумаг, то особенностью современной биржевой торговли является централизация их хранения и расчетов через централизованный депозитарий, что позволяет не переоформлять права собственности на сертификатах ценных бумаг.

Например, на Токийской фондовой бирже членами могут быть только компании, на Франкфуртской фондовой бирже – и компании (в основном это банки) и физические лица (курсовые и свободные маклеры). В России членами фондовых бирж могут быть только профессиональные участники рынка ценных бумаг – банки и компании по ценным бумагам (брокерско-дилерские компании). Но вне зависимости от того, кто может быть членом биржи, все они обязаны предоставлять бирже информацию о совершаемых сделках, придерживаться всех правил, установленных биржей. Каждая сделка должна сопровождаться движением денежных средств от покупателя к продавцу и бумаг — от продавца к покупателю. На самом деле расчеты производятся не по каждой сделке, а по итогам рабочего дня, когда выводится сальдо по каждому участнику. Эти функции выполняет расчетная (расчетно — клиринговая) палата фондовой биржи, являющаяся ее важнейшем элементом. В некоторых странах расчетная палата непосредственно входит в структуру биржи. 2.3. Ценные бумаги Что касается ценных бумаг, то особенностью современной биржевой торговли является централизация их хранения и расчетов через централизованный депозитарий, что позволяет не переоформлять права собственности на сертификатах ценных бумаг. Ценные бумаги при именной форме выпуска зарегистрированы на имя этого централизованного депозитария и хранятся в нем. Переход права собственности на ценные бумаги отражается на так называемых счетах-депо в этом депозитарии, принадлежащим членам биржи. Крупнейшим централизованным депозитарием, обслуживающим Нью-Йоркскую фондовую биржу, НАСДАК и Американскую фондовую биржу, является Депозитарно-доверительная компания (Depository Trust Company). Аналогичная система действует и в случае предъявительских ценных бумаг. Они также обездвижены в 10 централизованном депозитарии, и переход права собственности на них отражается на счетах-депо. (Например, в Германии). В ряде стран (Франция, Польша) вообще отказались от сертификатов на акции. Они существуют только в электронной форме в виде записи на счетах в централизованном электронном депозитарии (SICOVAM во Франции). В России централизованный депозитарий не создан, но действуют депозитарии при биржах. Что касается государственных облигаций, то они практически повсеместно выпускаются только в бездокументарной форме и регистрируются в централизованном депозитарии.

Ценные бумаги при именной форме выпуска зарегистрированы на имя этого централизованного депозитария и хранятся в нем. Переход права собственности на ценные бумаги отражается на так называемых счетах-депо в этом депозитарии, принадлежащим членам биржи. Крупнейшим централизованным депозитарием, обслуживающим Нью-Йоркскую фондовую биржу, НАСДАК и Американскую фондовую биржу, является Депозитарно-доверительная компания (Depository Trust Company). Аналогичная система действует и в случае предъявительских ценных бумаг. Они также обездвижены в 10 централизованном депозитарии, и переход права собственности на них отражается на счетах-депо. (Например, в Германии). В ряде стран (Франция, Польша) вообще отказались от сертификатов на акции. Они существуют только в электронной форме в виде записи на счетах в централизованном электронном депозитарии (SICOVAM во Франции). В России централизованный депозитарий не создан, но действуют депозитарии при биржах. Что касается государственных облигаций, то они практически повсеместно выпускаются только в бездокументарной форме и регистрируются в централизованном депозитарии. Так в России ГКО, ОФЗ, облигации Банка России существовуют лишь в виде записи на счетах-депо депозитария ММВБ. В США, функции депозитарной системы для государственных облигаций выполняет центральный банк – Федеральная Резервная Система, правда там, как отмечалось выше, биржи практически не играют никакой роли в их торговле. Таким образом торговые, расчетные (клиринговые) и депозитарные системы образуют единый комплекс фондовой биржи. Современную фондовую биржу невозможно представить без какого-либо из этих элементов. 2.4. Листинг Далеко не каждая ценная бумага может являться предметом биржевой торговли. На фондовой бирже торгуют лучшими ценными бумагами лучших эмитентов. Процедура допуска той или иной бумаги к торговле на фондовой бирже (или, как говорят, включения в котировочный бюллетень биржи) носит название листинг. Каждая биржа предъявляет собственные требования к ценным бумагам, включаемым в листинг, однако общие принципы везде одинаковы. Предъявляются требования к величине эмитента, его рентабельности (он должен быть прибыльным), к количеству выпущенных ценных бумаг (относится к акциям), находящимся у широкого круга инвесторов, истории существования эмитента.

Так в России ГКО, ОФЗ, облигации Банка России существовуют лишь в виде записи на счетах-депо депозитария ММВБ. В США, функции депозитарной системы для государственных облигаций выполняет центральный банк – Федеральная Резервная Система, правда там, как отмечалось выше, биржи практически не играют никакой роли в их торговле. Таким образом торговые, расчетные (клиринговые) и депозитарные системы образуют единый комплекс фондовой биржи. Современную фондовую биржу невозможно представить без какого-либо из этих элементов. 2.4. Листинг Далеко не каждая ценная бумага может являться предметом биржевой торговли. На фондовой бирже торгуют лучшими ценными бумагами лучших эмитентов. Процедура допуска той или иной бумаги к торговле на фондовой бирже (или, как говорят, включения в котировочный бюллетень биржи) носит название листинг. Каждая биржа предъявляет собственные требования к ценным бумагам, включаемым в листинг, однако общие принципы везде одинаковы. Предъявляются требования к величине эмитента, его рентабельности (он должен быть прибыльным), к количеству выпущенных ценных бумаг (относится к акциям), находящимся у широкого круга инвесторов, истории существования эмитента. Эмитент, чьи ценные бумаги 11 получают листинг, обязуется регулярно предоставлять отчеты о своей деятельности, а также сообщать на биржу о всех событиях, способных повлиять на цену его ценных бумаг. Наиболее жесткие требования листинга – на Нью-Йоркской фондовой бирже. Они едины для всех эмитентов. На многих европейских биржах, в том числе в России, существует понятие параллельного рынка (второй, третий, свободный и т.п.). Его образуют ценные бумаги менее “качественных” эмитентов. К таким бумагам также предъявляются определенные требования, но значительно более низкие. Это как бы листинг более низкого уровня (в США, повторим, этого нет). В Европе существует также понятие просто “доступа в торговую систему” биржи. Для примера приведем требования к акциям эмитентов, существующие на Нью-йоркской фондовой бирже, в Российской торговой системе и на Московской межбанковской валютной бирже. Инициатива в получении листинга исходит обычно от самого эмитента. За листинг вносится единовременная и ежегодная плата.

Эмитент, чьи ценные бумаги 11 получают листинг, обязуется регулярно предоставлять отчеты о своей деятельности, а также сообщать на биржу о всех событиях, способных повлиять на цену его ценных бумаг. Наиболее жесткие требования листинга – на Нью-Йоркской фондовой бирже. Они едины для всех эмитентов. На многих европейских биржах, в том числе в России, существует понятие параллельного рынка (второй, третий, свободный и т.п.). Его образуют ценные бумаги менее “качественных” эмитентов. К таким бумагам также предъявляются определенные требования, но значительно более низкие. Это как бы листинг более низкого уровня (в США, повторим, этого нет). В Европе существует также понятие просто “доступа в торговую систему” биржи. Для примера приведем требования к акциям эмитентов, существующие на Нью-йоркской фондовой бирже, в Российской торговой системе и на Московской межбанковской валютной бирже. Инициатива в получении листинга исходит обычно от самого эмитента. За листинг вносится единовременная и ежегодная плата. Эмитент может сам отказаться от поддержания листинга – такое обычно случается в случае скупки акций одним акционером или группой связанных акционеров, или биржа сама может исключить эмитента из листинга, если он не выполняет ее требования или по своим показателям перестает отвечать требованиям биржи. Такая процедура называется делистинг. Листинг может быть получен на одной или на нескольких биржах. В последние несколько лет в мире наблюдается тенденция получения листинга крупнейшими эмитентами на нескольких зарубежных биржах. Так, акциями американских эмитентов торгуют на биржах Великобритании, Германии, Франции, Японии и т.п., а акциями эмитентов из этих стран – в США. Но при этом все же, в большинстве крупных стран, акциями национальных эмитентов торгуют на национальном рынке. Исключение представляют акции эмитентов малых стран Западной Европы: основной оборот приходится на Лондонскую фондовую биржу. По итогам за 1998-1999 гг. оборот торговли 12 немецком индексе DAX – тоже 30, в английском “Футси” (FT-SE 100) – 100, французском “КАК” (САС) – 40 и т.

Эмитент может сам отказаться от поддержания листинга – такое обычно случается в случае скупки акций одним акционером или группой связанных акционеров, или биржа сама может исключить эмитента из листинга, если он не выполняет ее требования или по своим показателям перестает отвечать требованиям биржи. Такая процедура называется делистинг. Листинг может быть получен на одной или на нескольких биржах. В последние несколько лет в мире наблюдается тенденция получения листинга крупнейшими эмитентами на нескольких зарубежных биржах. Так, акциями американских эмитентов торгуют на биржах Великобритании, Германии, Франции, Японии и т.п., а акциями эмитентов из этих стран – в США. Но при этом все же, в большинстве крупных стран, акциями национальных эмитентов торгуют на национальном рынке. Исключение представляют акции эмитентов малых стран Западной Европы: основной оборот приходится на Лондонскую фондовую биржу. По итогам за 1998-1999 гг. оборот торговли 12 немецком индексе DAX – тоже 30, в английском “Футси” (FT-SE 100) – 100, французском “КАК” (САС) – 40 и т. д. О том, как может меняться рынок, свидетельствуют следующие цифры. Индекс Российской торговой системы, доходивший до 500 пунктов в 1997 г. после августовского финансового кризиса 1998 г. осенью упал до 50 пунктов. Даже к концу 2000 г. он был в два раза ниже предкризисного максимума. 2.7. Механизм торговли на фондовой бирже Общим в них было лишь наличие торгового зала и заключение сделки в строго определенном месте зала путем открытого выкрика (open outcry). На многих биржах существовало деление членов по выполняемым ими функциям, отчасти сохранившееся до настоящего времени. Если использовать английскую терминологию, то это брокер и дилер. Брокер – член биржи, имеющий право выполнять поручения клиентов, но не имеющий права работать за собственный счет. Дилер, соответственно, наоборот, работает только за собственный счет. Так на старой Лондонской фондовой бирже (до 1986 г.) выделялось два типа членов: брокеры и джобберы (последние как раз и выступали в роли дилеров). На Нью-Йоркской фондовой бирже выделялось и выделяется в настоящее время четыре вида членов.

д. О том, как может меняться рынок, свидетельствуют следующие цифры. Индекс Российской торговой системы, доходивший до 500 пунктов в 1997 г. после августовского финансового кризиса 1998 г. осенью упал до 50 пунктов. Даже к концу 2000 г. он был в два раза ниже предкризисного максимума. 2.7. Механизм торговли на фондовой бирже Общим в них было лишь наличие торгового зала и заключение сделки в строго определенном месте зала путем открытого выкрика (open outcry). На многих биржах существовало деление членов по выполняемым ими функциям, отчасти сохранившееся до настоящего времени. Если использовать английскую терминологию, то это брокер и дилер. Брокер – член биржи, имеющий право выполнять поручения клиентов, но не имеющий права работать за собственный счет. Дилер, соответственно, наоборот, работает только за собственный счет. Так на старой Лондонской фондовой бирже (до 1986 г.) выделялось два типа членов: брокеры и джобберы (последние как раз и выступали в роли дилеров). На Нью-Йоркской фондовой бирже выделялось и выделяется в настоящее время четыре вида членов. В настоящее время на многих биржах, где существовало это деление, оно отменено, и члены биржи имеют право работать и как брокер, и как дилер. На биржу поступает несколько видов приказов (заявок, поручений). Заявки различаются прежде всего по направлению: купить или продать. Второй важнейший признак заявки – цена, по которой надлежит исполнить сделку. По этому признаку заявки делятся на рыночные и лимитные. В первых не оговаривается цена, по которой надлежит исполнить сделку, предполагается, что она совершается по текущей рыночной цене. Во вторых указывается предельная (лимитная) цена, по которой можно совершить сделку, т.е. купить не дороже, продать не дешевле какой-то величины. 15 Третье условие заявки – срок исполнения. Заявка может действовать в течение дня. В этом случае если она не исполнена, то автоматически аннулируется. Заявка может подаваться на определенный срок, длительность которого определяется правилами биржи. Возможны и более сложные заявки, типа “пороговых” (или “стоп-лос”).

В настоящее время на многих биржах, где существовало это деление, оно отменено, и члены биржи имеют право работать и как брокер, и как дилер. На биржу поступает несколько видов приказов (заявок, поручений). Заявки различаются прежде всего по направлению: купить или продать. Второй важнейший признак заявки – цена, по которой надлежит исполнить сделку. По этому признаку заявки делятся на рыночные и лимитные. В первых не оговаривается цена, по которой надлежит исполнить сделку, предполагается, что она совершается по текущей рыночной цене. Во вторых указывается предельная (лимитная) цена, по которой можно совершить сделку, т.е. купить не дороже, продать не дешевле какой-то величины. 15 Третье условие заявки – срок исполнения. Заявка может действовать в течение дня. В этом случае если она не исполнена, то автоматически аннулируется. Заявка может подаваться на определенный срок, длительность которого определяется правилами биржи. Возможны и более сложные заявки, типа “пороговых” (или “стоп-лос”). В этом случае члену биржи предписано продать или купить ценные бумаги при достижении их цены какого-то уровня. Могут применяться также дополнительные условия, типа “продать/ купить по цене открытия/закрытия”, “продать все или отменить” и т.п. Возможность включения различных условий определяется правилами биржи. Простейшая схема организации торговли на фондовой бирже – это простой аукцион. Механизм его проведения одинаков что для фондовой биржи, что для аукциона по продаже антиквариата. На торги выставляются определенные бумаги, и служащий биржи оглашает их наименование, количество и стартовую цену. Находящиеся в зале члены биржи выкрикивают свою цену (или подают определенный знак). Тот, кто назвал наивысшую цену, получает данные ценные бумаги. Подобный механизм торговли использовался при незначительном количестве заключаемых сделок. При большом потоке заявок на покупку или продажу реализуется так называемый двойной аукцион, когда в определении цены участвуют одновременно и покупатели, и продавцы.

В этом случае члену биржи предписано продать или купить ценные бумаги при достижении их цены какого-то уровня. Могут применяться также дополнительные условия, типа “продать/ купить по цене открытия/закрытия”, “продать все или отменить” и т.п. Возможность включения различных условий определяется правилами биржи. Простейшая схема организации торговли на фондовой бирже – это простой аукцион. Механизм его проведения одинаков что для фондовой биржи, что для аукциона по продаже антиквариата. На торги выставляются определенные бумаги, и служащий биржи оглашает их наименование, количество и стартовую цену. Находящиеся в зале члены биржи выкрикивают свою цену (или подают определенный знак). Тот, кто назвал наивысшую цену, получает данные ценные бумаги. Подобный механизм торговли использовался при незначительном количестве заключаемых сделок. При большом потоке заявок на покупку или продажу реализуется так называемый двойной аукцион, когда в определении цены участвуют одновременно и покупатели, и продавцы. Двойной аукцион может иметь форму залпового рынка (его еще называют онкольный аукцион), либо непрерывного двойного аукциона. Залповый вариант используется на многих биржах при определении цены открытия или при торговле относительно неликвидными ценными бумагами, по которым поступает мало заявок. Заявки (приказы) заранее поступают на биржу к торговой сессии. В определенный момент времени определяется единая цена (курс), которая обеспечивает наибольший оборот. 16 Непрерывный двойной аукцион применяется при торговле высоколиквидными ценными бумагами, когда постоянно поступают заявки на их покупку и продажу, когда много покупателей и продавцов. Классический пример непрерывного двойного аукциона – торговля акциями в торговом зале Нью-Йоркской фондовой биржи. Схема непрерывного двойного аукциона реализована и в торговых системах большинства современных фондовых бирж. Начиная с 80-х годов происходит постепенный переход от традиционной голосовой торговле в зале к торговле с помощью компьютеров.

Двойной аукцион может иметь форму залпового рынка (его еще называют онкольный аукцион), либо непрерывного двойного аукциона. Залповый вариант используется на многих биржах при определении цены открытия или при торговле относительно неликвидными ценными бумагами, по которым поступает мало заявок. Заявки (приказы) заранее поступают на биржу к торговой сессии. В определенный момент времени определяется единая цена (курс), которая обеспечивает наибольший оборот. 16 Непрерывный двойной аукцион применяется при торговле высоколиквидными ценными бумагами, когда постоянно поступают заявки на их покупку и продажу, когда много покупателей и продавцов. Классический пример непрерывного двойного аукциона – торговля акциями в торговом зале Нью-Йоркской фондовой биржи. Схема непрерывного двойного аукциона реализована и в торговых системах большинства современных фондовых бирж. Начиная с 80-х годов происходит постепенный переход от традиционной голосовой торговле в зале к торговле с помощью компьютеров. В 1986-1988 гг. закрылись торговые залы Лондонской фондовой и Парижской фондовой бирж. В 90-е годы на компьютерную торговлю перешли практически все фондовые биржи мира. “Открытый выкрик” как основной способ торговли сохранился лишь на Нью- Йоркской фондовой бирже. До 1999 г. голосовые торги осуществлялись и на Токийской фондовой бирже по акциям крупнейших эмитентов. Голосовые торги в зале все еще производятся на Франкфуртской бирже, но их роль ничтожно мала – основная часть сделок совершается в компьютерной системе Xetra. Крупнейшие российские биржи изначально ориентировались на электронную торговлю и создали современные системы, по своему техническому уровню не уступающие лучшим зарубежным образцам. Так, за основу торговой системы ММВБ была взята австралийская разработка, которая на протяжении многих лет значительно усовершенствовалась и в настоящее время может считаться российской. Принцип работы этой системы в общих чертах следующий. Члены биржи имеют удаленный допуск через персональные компьтеры к основному компьютеру ММВБ и через них передают заявки клиентов на куплю-продажу ценных бумаг.

В 1986-1988 гг. закрылись торговые залы Лондонской фондовой и Парижской фондовой бирж. В 90-е годы на компьютерную торговлю перешли практически все фондовые биржи мира. “Открытый выкрик” как основной способ торговли сохранился лишь на Нью- Йоркской фондовой бирже. До 1999 г. голосовые торги осуществлялись и на Токийской фондовой бирже по акциям крупнейших эмитентов. Голосовые торги в зале все еще производятся на Франкфуртской бирже, но их роль ничтожно мала – основная часть сделок совершается в компьютерной системе Xetra. Крупнейшие российские биржи изначально ориентировались на электронную торговлю и создали современные системы, по своему техническому уровню не уступающие лучшим зарубежным образцам. Так, за основу торговой системы ММВБ была взята австралийская разработка, которая на протяжении многих лет значительно усовершенствовалась и в настоящее время может считаться российской. Принцип работы этой системы в общих чертах следующий. Члены биржи имеют удаленный допуск через персональные компьтеры к основному компьютеру ММВБ и через них передают заявки клиентов на куплю-продажу ценных бумаг. Компьютер автоматически исполняет эти заявки исходя из указанных ценовых условий. Таким образом, мы видим, что здесь действует принцип непрерывного двойного аукциона. Повторим, что в настоящее время такая схема реализована на большинстве бирж развитых стран. 17

Компьютер автоматически исполняет эти заявки исходя из указанных ценовых условий. Таким образом, мы видим, что здесь действует принцип непрерывного двойного аукциона. Повторим, что в настоящее время такая схема реализована на большинстве бирж развитых стран. 17

История биржи

Точно сказать, когда родилась биржа, трудно. Ещё с давних времен купцы собирались в определенном месте, чтобы найти покупателя, получить деловую информацию, и, прежде всего сведения о последних ценах на те или иные виды товаров. Такие собрания проходили в Древнем Риме с конца II в. до нашей эры.

В 1653 г. марсельские купцы потребовали себе «место, которое служило бы им помещением для встреч, дабы избавиться от неудобств, каковые они испытывают, пребывая на улице, кою они столь долгое время использовали как место для ведения своих коммерческих дел».

Постепенно складывался порядок проведения биржевых торгов. Их участники пришли к выводу, что им вовсе не обязательно привозить товар с собой. Достаточно лишь договориться о его цене. Все остальное должно быть оговорено в заключенном договоре. На биржевых толкучках, помимо купли-продажи, решались вопросы страхования, перепродажи векселей и так далее. Со временем средневековая биржа приобретала современные черты.

Достаточно лишь договориться о его цене. Все остальное должно быть оговорено в заключенном договоре. На биржевых толкучках, помимо купли-продажи, решались вопросы страхования, перепродажи векселей и так далее. Со временем средневековая биржа приобретала современные черты.

Истоки происхождения слова «биржа» находились в крупнейшем торговом пункте Фландрии – Брюгге. Здесь торговые сборища обосновывались возле гостиницы «Бурсе». Ван дер Бурсе – так звали хозяина гостиницы. Он построил дом для приезжих, фронтон которого украсил своим гербом – изображением трех кошелей.

Чужеземные коммерсанты, приезжая в Брюгге, обычно останавливались в упомянутой гостинице, знакомились там с другими торговцами, заключали сделки, узнавали свежие новости об удачах и банкротствах. «Бурсе» устраивала торговых гостей ещё и потому, что рядом с ней обосновались представители крупнейших торговых центров – Флоренции и Генуи. Многие купцы для заключения сделок были вынуждены приходить именно к этой гостинице.

Понятие «биржа» как место встречи деловых людей распространилось довольно быстро по всему свету, но во многих городах сохранились прежние названия. Так, в Лионе биржа именовалась Площадью обменов, в ганзейских городах — купеческой коллегией, в Барселоне — Лохией. Вот как описывает очевидец работу Барселонской биржи в 1393 г.: «Целая команда маклеров снует там между колонн и небольших групп (торговцев), это посредники уха, чья миссия – слушать, докладывать, сводить между собой заинтересованных лиц».

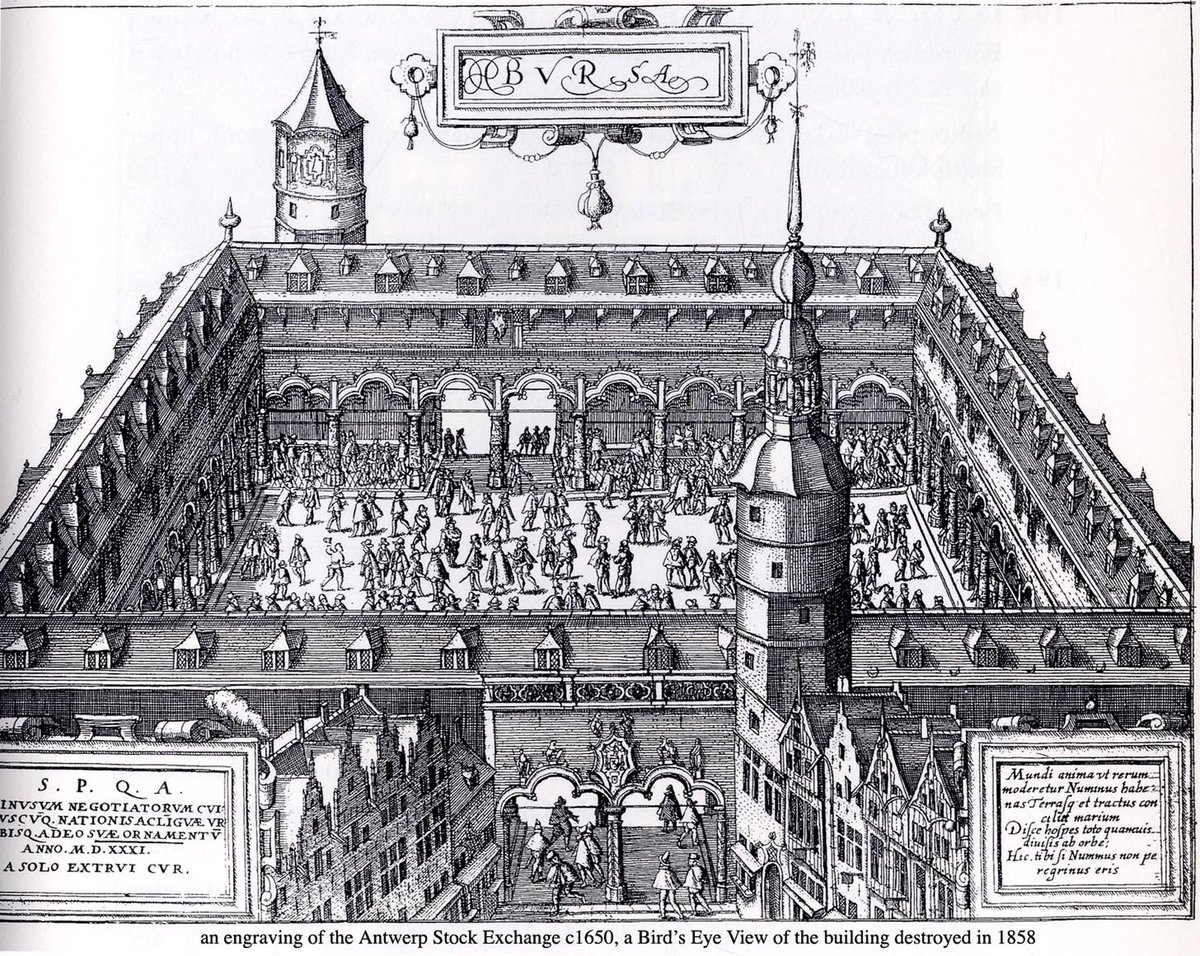

Первое специальное здание для биржи было сооружено в 1531 г. в Антверпене, конкуренте города Брюгге. Стройный ряд колонн этой постройки в течение многих столетий был символом биржи. На его фронтоне была высечена надпись: «Для торговых людей всех стран и наречий».

В начале XVII столетия центр торговой и финансовой деятельности переместился в Амстердам.

Благодаря успехам этой фирмы Нидерланды стали мировой финансовой державой. В Амстердаме сходились нити всех значительных деловых операций. Около 4,5 тыс. человек собирались ежедневно на местной бирже с полудня до двух часов. Порядок на биржевом собрании поддерживался образцовый. Каждой коммерческой отрасли отводилось определенное место. Добрая тысяча маклеров и присяжных обслуживали посетителей биржи. И, тем не менее, в толчее покупателю и продавцу было не так-то просто найти друг друга.

Почти вся Европа пребывала в должниках Амстердама. Без денег здешних богатеев практически не начиналась ни одна война. Так, шведский король Густав-Адольф для вмешательства в 30-летнюю войну занял необходимые денежные средства у амстердамских банкиров.

Амстердам считается также и родоначальником рынка ценных бумаг. Здесь в том же XVII в. возникла первая фондовая биржа. Хотя ещё раньше облигациями государственных займов торговали в Венеции и Флоренции. В Генуе существовал активный рынок расписок и платежных обязательств, а в ганзейских городах – рынок рент. На лейпцигских ярмарках котировались «доли» (акции) германских рудников. Для амстердамской же биржи новыми признаками стала большая открытость и свобода сделок с ценными бумагами.

Здесь в том же XVII в. возникла первая фондовая биржа. Хотя ещё раньше облигациями государственных займов торговали в Венеции и Флоренции. В Генуе существовал активный рынок расписок и платежных обязательств, а в ганзейских городах – рынок рент. На лейпцигских ярмарках котировались «доли» (акции) германских рудников. Для амстердамской же биржи новыми признаками стала большая открытость и свобода сделок с ценными бумагами.

К началу XVIII в. центром торговли становится Лондон (не без поддержки амстердамского капитала). Дело в том, что ещё в 1625 г. драгоценности британской короны были заложены в Амстердаме с целью получения кредита в 3000 тыс. фунтов. С 1695 г. лондонская Королевская биржа начала осуществлять сделки с государственными бумагами и акциями. Биржа стала местом встречи тех, кто, уже имея деньги, желал их иметь ещё больше.

Как амстердамская, так и лондонская биржи создали свой собственный жаргон: «быки» и «медведи» – покупатели и продавцы, спекулирующие на бирже, «верховая езда» – спекуляция билетами государственной лотереи и т.д.

Главная заслуга названных бирж в том, что они обеспечивали быстрый переход от ценных бумаг к деньгам, и наоборот.

История биржи в России насчитывает более двух столетий. Первая биржа в России возникла по инициативе Петра I в начале XVIII в. Она была общей – товарно-сырьевой с элементами торговли фондами. Она была создана по образцу Амстердамской. Видя отставание России в развитии рыночных отношений, Петр I попытался активизировать их политическим путем, внеся в существовавшие купеческие собрания элементы организации и техники западноевропейского биржевого торга: включение в оборот ценных бумаг – векселей, заключение фрахтов и сделок на крупные партии привозимых товаров, а также регулярность этих торгов в специально сооружаемых для этого помещениях. Но, как и многие новшества петровского периода, «биржа оказалась чересчур высоким по своей коммерческой структуре институтом для русской торговли». Практически целое столетие Санкт-Петербургская биржа оставалась единственной во всем государстве. Такое положение объяснялось незначительностью торгового оборота, примитивностью форм организации торговли.

Яркую картину состояния фондовых и товарно-сырьевых бирж, принятых на них норм и обычаев торга оставил профессор А. Невзоров, ознакомившийся с ними в 1896 году. С его точки зрения, отсутствие точно выработанного законодательного определения сущности биржевых сделок и порождаемых ими правоотношений, а также общепринятой техники этих сделок, укоренившиеся в каждом городе собственные привычки и обычаи, равнодушие купечества, как к самодеятельному формулированию норм, так и к организации своего сословия, — это приводило к тому, что даже в столицах на биржах не было условий для выработки устойчивого уклада деловых отношений. Многообразие биржевых сделок тщательно скрывалась. «Торговая деятельность исконной «купчихи» Москвы и в настоящее время резко бросается в глаза… — писал он. – Состав биржевых посетителей чрезвычайно пестрый. Кроме коренных московских купцов, в биржевой публике можно видеть типы представителей всех племен, населяющих Россию, особенно восточную её часть… Это разноплеменное общество явилось сюда для того, чтобы получить разные сведения, важные для торга, повидаться с нужными людьми, условиться о свидании в другом месте и т. п. Сделки же здесь заключаются в относительно редких случаях. Они совершаются в огромном большинстве случаев вне биржи».

На становлении биржевого дела в нашей стране сказывались те черты её исторического развития, которые накладывали отпечаток на все социальные институты, порождая отличия от аналогичных институтов стран Западной Европы, капиталистически более зрелых. На протяжении всей своей истории Россия, отягощенная чертами «азиатчины», прилагала усилия к тому, чтобы стать равноправным участником европейского процесса. Большая роль в этом принадлежала её государственным, политическим структурам. Однако их реформаторские идеи и шаги входили в противоречие с консерватизмом социальной психологии, свойственным различным слоям российского общества. Так, по наблюдению Невзорова, у купцов, в частности производителей хлеба и составителей его партий, долгое время не складывалось понимания того, что для успеха продажи хлеба на биржах необходима типизация этих партий, их подгонка по определенным показателям.

Экономический смысл купли-продажи в том, что товар, в конце концов, доходит до потребителя и исчезает с рынка. На фондовых биржах предметом торга являлись всякого рода ценные бумаги. Но если облигации, закладные, рента, билеты госзаймов, приносящие определенные и неизменные проценты, после выплаты по ним исчезали с рынка, то появление акций частных предприятий изменило дело. Процесс акционирования частных предприятий был вызван потребностью производственных капиталистов в дополнительных средствах для улучшения их предприятий. Накопленный денежными капиталистами к этому времени капитал, чтобы приносить прибыль должен был постоянно обращаться, меняя собственника, и с выгодой для его владельца. Именно на фондовой бирже в ходе торга акциями частных предприятий развертывалась конкурентная борьба, сводились вместе представители этих двух типов капитала. Продавая акции, производственный капиталист инвестировал полученные средства в предприятие, добивался увеличения его доходности. Денежный капиталист, покупая акции, обеспечивал себе приносимый ими барыш (прибыль), размер которого, однако, зависел от прибыльности предприятия и мог быть учтен только по итогам его длительной деятельности. Поэтому возможность продать акции на бирже вторично гарантировала денежному капиталисту возврат затраченного им капитала и одновременно приносила дифференцированную прибыль, или барыш, получаемый на разнице как результата колебания цен, спроса собственно на акции, не зависевшего от производственного процесса в самом акционерном предприятии.

Эта вторичная и последующая перепродажа акций предприятий и являлась биржевой спекуляцией в чистом виде, поскольку была непроизводительна, не приводила к исчезновению товара с рынка, а лишь позволяла обогащаться её азартным участникам (или приводила их к убыткам). Однако у биржевой спекуляции, вызвавшей негативное отношение общественности, появлялся объективный, никем не преследуемый результат: она мобилизовывала все свободные денежные капиталы, заставляя их постоянно «работать», и давала средства для роста производственного капитала, его концентрации, то есть ускоряла темпы развития капитализма. Для биржи как посредницы в этого рода торговых операциях необходимость как можно более быстрого и безболезненного перевода капитала из промышленного в денежный и обратно имела следствием концентрацию фондовых операций в главных центрах экономической жизни страны. В начале XX в. таким центром в России стал фондовый отдел Петербургской универсальной биржи.

Реформа 1861 г. дала толчок развитию капиталистических отношений в России. За короткое время возникает целый ряд бирж. А к началу первой мировой войны их насчитывалось более 90. Бурное развитие капитализма в России породило тенденцию «европеизации» русских бирж. Однако этому процессу не суждено было завершиться, так как развитие собственно биржевого дела продолжало отставать. «…И в настоящее время биржевая торговля в России, несмотря на достигнутые успехи в смысле территориального распространения, носит на себе черты значительной отсталости, которая никоим образом не может быть истолкована в смысле присущей нам будто бы самобытности, — делал вывод современник в 1912 г. – Русская биржевая техника в своем развитии идет теми же путями, что и западноевропейская, но находится пока в более ранней стадии совершенства»

Остановимся на особенностях развития биржевого дела.

По сравнению с западными, русские биржи обладали определенной спецификой. Их отличал, во-первых, низкий уровень биржевой техники, что было связано с неразвитостью инфраструктуры (железнодорожный транспорт, элеваторы, склады и т. п.) как следствие, на русских биржах не получили распространения сделки на срок (срочные или терминальные сделки). Но не было и жесткой регламентации правил заключения сделок.

Во-вторых, в силу того, что русское купечество представляло собой размытую, аморфную массу, биржи брали на себя функцию представительства их интересов. Во многих биржевых уставах прямо указывалось на это. Ни одна из западных бирж не выполняла этой функции, ибо представительство интересов купечества в этих странах осуществлялось через купеческие палаты, которые были созданы в результате длительной политической и экономической борьбы предпринимателей за свои цели.

В-третьих, обыденное отношение к биржам в России всегда было неоднозначным. Часто преобладало мнение, что биржа – это то место, куда порядочному человеку ходить позорно.

В-четвертых, наблюдалось повышенное внимание к отечественным биржам со стороны государства.

Россия принадлежала к числу тех стран, где именно из-за отсталости политического правосознания всех слоев и классов, что обуславливалось неравномерностью экономического развития различных сфер народного хозяйства и сохранением многоукладности, роль политической власти в экономике в целом, и в развитии биржевого дела в частности, была сравнительно велика. В 1895 г. при Министерстве финансов была создана комиссия для составления нормального биржевого устава взамен действовавших разрозненных уставов отдельных бирж. Комиссия выработала проект, но не был утвержден, так как проведению единообразия в деятельности бирж препятствовали различный характер фондовых и товарных операций, а также пестрота условий и обычаев биржевого торга в различных местностях. В конечном счете, правительство ограничилось реформой лишь на Петербургской бирже (общей). В июне 1900 г. царь утвердил мнение Комитета министров об основании её фондового отдела, а в начале 1901 г. – правила для этого отдела. Для товарно-сырьевых бирж законодатели ограничились изданием Устава торгового, в котором были сведены ранее принятые акты и утвержденные уставы товарно-сырьевых бирж. При этом остались некоторые противоречивые положения, например, касающиеся определения сущности и задач этих бирж. С течением времени Устав торговый пополнялся всё новыми статьями.

Следуя западноевропейской традиции, правительство в части законодательства о фондовом отделе взяло за эталон германское биржевое право и в некоторой части – практику организации фондовой биржи во Франции.

Будучи самоуправляющимися организациями, все российские общие биржи в порядке надзора были подчинены Министерству торговли и промышленности – его отделу торговли, фондовый же отдел Петербургской биржи был подчинен Министерству финансов по Особенной канцелярии по кредитной части, причем последняя являлась почти полным хозяином на петербургском фондовом рынке.

Такое разделение было вызвано различной ролью этих двух типов биржи в экономической жизни. Фондовый отдел в известной степени походил на западноевропейскую фондовую биржу в её германском варианте. Его деятельность наиболее непосредственно влияла на структурную перестройку крупного капиталистического производства применительно к условиям, когда в мировом хозяйстве усиленно шел процесс создания монополий, захвативший и Россию; рост финансового капитала, различных промышленных синдикатов, концернов и т. д. И правительство стремилось держать все происходящее там под своим контролем.

Основанием для этого было то, что фондовый отдел являлся сосредоточием оборота с облигациями государственных займов, и финансовое ведомство ставило своей задачей обеспечить здесь интересы государства. Так, действительными членами отдела могли быть только русские подданные. Избранные общим собранием биржи члены совета отдела из числа действительных его членов утверждались в должности министром финансов. Он же по представлению совета отдела назначал фондовых маклеров и утверждал правила о порядке заключения биржевых сделок. Представители Министерства финансов участвовали в деловом обороте – в сделках с фондами и валютой за счет Государственного банка или Государственного казначейства. В то же время фондовым маклерам было запрещено совершать сделки в отделе за собственный счет.

В порядке надзора два представителя Министерства финансов присутствовали с правом голоса в котировальной комиссии (комиссии, выводившей биржевые цены на фондовые бумаги и валюту на данный день торга) при составлении бюллетеня и в совете отдела при обсуждении вопроса о допущении бумаг к котировке в фондовом отделе. Эти меры должны были препятствовать попыткам недобросовестно воздействовать на котировку, то есть контролировать и ограничивать биржевую спекуляцию ценными бумагами и валютой. Тем самым российская фондовая биржа как посредническая организация утрачивала способность быть самым точным измерительным инструментом для ценности бумаг, находящихся в обращении. Империализм с его монополиями, проникая в Россию, с первых шагов и в самой важной сфере принимал форму слияния интересов чиновничества и крупнейшей буржуазии, «союза биржи с правительством». В то же время возрастание роли крупнейших банков также влияло на деятельность биржи, порождало явления монополизма. Установление монопольных цен на фондовые бумаги снижало роль биржевой спекуляции в процессах мобилизации и концентрации капиталов, в вовлечении в них среднего и мелкого производства. Для России это было особенно неблагоприятно, так как именно эти предприятия, находившиеся на более ранних стадиях капиталистического развития и даже на стадии «предкапитализации» (например, многочисленные мануфактуры, промыслы), составляли численное большинство.

Чиновничье-бюрократический контроль правительства над фондовым отделом Петербургской биржи благоприятствовал корпоративным интересам определенных правительственных и деловых кругов, усиливал неравномерность капитализации общественных отношений в стране и в то же время не мог являться действенным инструментом борьбы со спекулятивными аферами

Подобная противоречивость наблюдалась и в развитии товарно-сырьевых бирж, которые ещё и в начале XX в. переживали первый этап своего развития. Об этом, в частности, свидетельствовала уже упомянутая неудачная попытка правительства составить проект нормального биржевого устава. Большинство товарно-сырьевых бирж брало за образец уставы Петербургской (общей) биржи, утвержденные ещё в 1831 и 1832 годах. Определенное понимание роли и места товарных бирж в экономической структуре страны так и не было выработано вплоть до начала первой мировой войны. И это являлось одним из основных показателей как недостаточности капитализма в стране, несмотря на уже появившиеся могущественные монопольные структуры, так и слабости товарной биржи как необходимого инструмента формирования рыночной экономики. Органы местного самоуправления смотрели на биржи весьма узко. С их точки зрения, создание бирж должно было лишь содействовать упорядочению и регулированию местной торговли, доставляя купцам и промышленникам необходимые сведения.

В итоге всех регламентаций биржи утвердилась следующая организационная схема бирж в России. Руководящие органы включали биржевое общество (члены и посетители биржи), биржевую администрацию, биржевой маклериат, третейские суды (или арбитраж), котировальные, экспертные и другие комиссии.

Биржевое общество было высшим руководящим органом данного института. Его работа строилась на демократических принципах, важнейшие вопросы решались только коллегиально. Право присутствия на бирже определялось особым билетом и оплачивалось соответствующим сбором по общему правилу. Приобретение этих прав было связано с владением торговой фирмой, рекомендациями определенного числа членов биржи и наличием свободных мест. Как правило, прием новых членов производился биржевой администрацией.

Её главной фигурой являлся биржевой комитет. В его задачи входили: осуществление дисциплинарного надзора за членами биржи и её посетителями, а также официальными маклерами; определение времени проведения биржевых собраний, прием новых членов и допуск посетителей; установление и изменение правил биржевой торговли; руководство биржевым персоналом и её канцелярией; руководство выборами и общими собраниями биржевого общества; составление курсовых бюллетеней; назначение официальных маклеров; организация третейского суда; подготовка заключений по запросам правительства и возбуждение ходатайств перед ним. На формирование биржевого комитета существенно влиял организационно-экономический статус биржи (корпоративный или государственный).

Биржевое законодательство, как правило. Включало ряд положений, касающихся маклеров. Под присягой они принимали на себя определенные обязанности: соблюдение интересов сторон без предпочтения какой-либо одной из них, ограничение своей деятельности лишь маклерством, присутствие на бирже в определенные часы и т. д. Причем нарушение этих обязанностей влекло за собой дисциплинарную ответственность.

Стремление автономно регулировать внутренние конфликты реализовывалось в институте третейских судов. Споры, возникавшие из-за сделок, заключаемых на бирже, рассматривались биржевым третейским судом, за исключением случаев, когда их рассмотрение общим судом не оговаривалось в специальном соглашении. Третейские суды могли рассматривать и иные разногласия по сделкам, выходящим за пределы биржи, но лишь при наличии взаимного согласия спорящих сторон. Состав и порядок выборов третейских судов устанавливали учредители биржи.

Экспертные комиссии выражали компетентное мнение (и только) по поводу качества товаров, представляемых на биржу.

Самостоятельная фондовая биржа возникла в 1900 году. Фондовые отделы русских бирж развивались по тем же образцам, что и западноевропейские биржи. 16 июля 1914 г. фондовые биржи были закрыты. В январе 1917 г. их вновь открыли, а в феврале того же года закрыли вновь.

Однако биржам суждено было возродиться и в советский период. Это произошло в июле – декабре 1921 г. (первые месяцы нэпа). Распадавшаяся на отдельные части хозяйственная система с её подорванными производительными силами не желала больше подчиняться административному диктату. Только обмен через торговлю, через рынок мог связать отдельные хозяйственные единицы, принадлежавшие к различным экономическим укладам («социалистическому» в лице национализированной государством части народного хозяйства, а точнее, государственному; государственно-капиталистическому, частнокапиталистическому, мелкотоварному и натуральному хозяйству), в относительно целостную систему. И правительство обратило свой взгляд на биржи, которые стихийно стали возрождаться по всей стране, главным образом на основе кооперативного аппарата. Но их эффективность была низкой. В биржевом обороте находились в основном те же товары, что и до войны – продовольствие и фураж. Текстиль, сырьё, металлические и кожевенные изделия, топливо были представлены на биржах незначительно.

23 августа 1922 года вышло постановление Совета труда и обороны (СТО), что свидетельствовало о том, что в решении задачи упорядочивания внутренней торговли государство ориентировалось на биржи.

В этом постановлении видны основы политической концепции правительства в отношении бирж. Во-первых признание бирж не государственными, а общественными организациями, хотя согласно постановлению СТО «О товарных биржах», они учреждались Комиссией по внутренней торговле при СТО или по её собственной инициативе, или по ходатайству заинтересованных учреждений, предприятий, лиц, причем самочинное учреждение бирж, наблюдавшееся до принятия этого постановления, более не допускалось. Во-вторых, правительство искало и нашло в лице бирж экономические рычаги развития торговли в стране. И, как это было известно из опыта капиталистических бирж, не только торговли. Этот экономический рычаг – свободный биржевой торг, при котором, однако, функции биржи «носят характер посреднический, а не оперативный». Ещё одной функцией биржи являлась выработанная мировой практикой котировка биржевых цен. Котировка – фиксирование и опубликование выявившихся на торгах цен. Последовательный ряд котировальных цен дает, в конечном счете, реальную рыночную цену, ту цену, которая является регулятором рыночной экономики и на которую ориентируются в своих долгосрочных планах как промышленники – производители товара, так и торговые посреднические предприятия.

Для политической концепции правительства характерно было также регламентирующее положение о том, кто мог становиться членами товарной биржи: это – государственные учреждения и торговые и промышленные предприятия, их объединения; кооперативные товарищества и их объединения; частные торговые и промышленные предприятия определенного ценза. Такое объединение в единой структуре, признаваемой общественной, и под общим ведением государственных органов организаций, принадлежащих к различным экономическим укладам, свидетельствовало о том, что товарная биржа по существу учреждалась первоначально как госкапиталистическая структура. Вместе с тем это была попытка преодолеть полное безразличие государственных предприятий к биржевому торгу, предпринятая в лучших традициях насильственного «загона» торгующих на биржу. Причин равнодушия было несколько. Во-первых, тотальный товарный дефицит. Во-вторых, монополизм государственных предприятий-трестов, которые создавались по типу организационного строения капиталистических синдикатов и трестов: решая задачу концентрации производственных возможностей разоренной страны, такой принцип приносил за собой сразу и отрицательную сторону монополии – беспосреднический торговый обмен по монопольным ценам. По политико-идеологическим причинам биржи не смогли преодолеть этого ценового монополизма госпредприятий. Следует отметить, что к 1924 г. наметился спад доли товарооборота государственных предприятий (на 1,2%). Происходило взаимное отторжение биржи и монополизированной экономики.

Постановление СТО от 1 сентября 1922 г. об обязательной регистрации на бирже всех заключенных государственными органами сделок вне биржи было ещё одним шагом в направлении ориентации государства на биржи в упорядочивании внутренней торговли. Всего лишь одним постановлением «товарооборот» был «увеличен» в несколько раз. По существу это была уже не биржа, а элемент организованного государственного регулирования. Ценообразование на биржах не имело значения как самостоятельный акт и не отражало реального соотношения спроса и предложения, ибо было ограниченно тарифами государства на продукцию предприятий государственного сектора. В результате предприятия и организации, производившие дефицитную продукцию, не могли воспользоваться благоприятной для них рыночной конъюнктурой.

В октябре 1922 г. Совнаркомом было издано постановление «О фондовых биржевых операциях». Организация фондовых бирж и фондовых отделов товарных бирж должна была, по мысли законодателя, содействовать регулированию фондового (ценных бумаг и т. д.) и денежного рынков. В состав участников этого биржевого торга – членов фондового отдела или фондовой биржи и их постоянных посетителей – допускались: кредитные учреждения; представители Госбанка, Наркомфина, Наркомата внешней торговли и др. органов; всероссийские кооперативные союзы и их отделения; частные торговые и промышленные предприятия с определенным уровнем капитала и отдельные лица.

Фондовые отделы товарных бирж (фондовых бирж как таковых в этот период не было) стояли несколько особняком и пользовались автономией внутри товарных бирж. Однако их органы были значительно менее самостоятельны, чем органы товарных бирж: фондовые отделы строго подчинялись Наркомату финансов. Первоначальный состав членов фондовых бирж или фондовых отделов назначался этим ведомством по соглашению с Комиссией по внутренней торговле при СТО. Подобным же образом назначались и биржевые комитеты или советы фондовых отделов. В этом отношении советское законодательство было очень приближено к законам царского правительства.

Первым был организован в 1923 г. фондовый отдел при Московской товарной бирже. Фондовые отделы сыграли некоторую роль при выявлении курса червонца и размещении государственных займов.

После постановления ВЦИК и СНК о валютных операциях, изданного в октябре 1922 г., советские фондовые биржи стали органами регулирования валютно-фондового рынка, т. е. органами, выражающими волю государства в этом вопросе. Но в условиях расширения масштабов государственного планового сектора биржи стали быстро терять почву для существования.

Совет труда и обороны был уполномочен издать по соглашению с наркоматами внутренней торговли и финансов правила для допущения ценных бумаг к обращению в фондовых отделах или на фондовых биржах. Вместе с Госбанком и Особым валютным совещанием Наркомфин ставил своей задачей воспрепятствовать биржевой игре ценными бумагами, так как был больше всего обеспокоен тем, чтобы не допустить концентрации капитала в руках определенных групп предпринимателей, несмотря на то, что собственные позиции государства были обеспечены господством в решающих отраслях народного хозяйства (так называемые командные высоты). А потому фондовая биржа теряла в значительной мере свой смысл и не развивалась.

Для объединения и представительства общих интересов бирж ещё в январе 1923 г. был созван первый после революции съезд представителей биржевой торговли. Он создал организационный центр — Бюро съездов биржевой торговли (позже оно было переименовано в Совет съездов). Последним была проделана довольно значительная работа как по выявлению и представлению интересов торгующих, так и по инструктированию и консультированию местных бирж.

Развитие биржевой торговли было сопряжено с большими трудностями и противоречиями. В обстановке всеобщего дефицита. Когда покупатель бегает за продавцом, трудно говорить о реальной рыночной цене товара, продаваемого на бирже, так как торгующие сами по себе не нуждались зачастую в её посреднических услугах и шли на биржу, принуждаемые государством. Но и там искали пути для спекуляции, «по-чёрному» – в отличие от биржевой игры, или биржевой спекуляции. Так в эти годы получили распространение «переодетые» биржевые сделки: предприятия-монополисты, заключая непосредственно с покупателем торговые сделки, оформляли их, однако, через биржу, потому что регистрационные сборы на внебиржевые сделки были значительно выше.

Отсутствие и недопустимость биржевой спекуляции как специфического метода биржевого торга считались отличительной чертой советской биржи, её преимуществом в сравнении с биржей капиталистической. Таким образом, правительство признавало необходимость административного воздействия на цены.

Теоретики биржевого дела никак не могли определить реальное место биржи в структуре советской экономики, её природу. Так, Совет съездов в одном из своих документов определял биржи как местные представительные центры торговли. В качестве общественных организаций биржи приравнивались к профсоюзам, коллегиям защитников при судах и т. п. Именно так они определялись в документе, подписанном одним из авторитетных партийных деятелей в области кооперации и внутренней и внешней торговли А. М. Лежавой (в то время нарком внутренней торговли). Биржа не входит в общую систему государственного управления и имеет свой бюджет, говорилось в документе, но «с другой стороны…товарная биржа осуществляет свои функции не в частном интересе, а в интересе общественности». Это широко распространенное отрицание наличия частных интересов на бирже как её движущего механизма было обусловлено идеологической линией партии.

Некоторые советские теоретики биржевого дела, к числу которых принадлежал и Лежава, видели в бирже главным образом учетно-статистический орган. «Наши биржи имеют природу, которая трактующим о биржах по шаблону кажется не настоящей и заставляет их думать, что такой биржи нам и не нужно.., — писал он. – Биржевой аппарат сделался необходимейшим органом для централизованного правительственного руководства своими промышленными и торговыми предприятиями… Биржевая статистика дает исчерпывающий материал по всему оптовому обороту нашей госторговли. Государственные экономические наркоматы могут делать свои выводы по руководству всеми торговыми предприятиями, опираясь на показания биржевой статистики».

Представители другой группы, кстати, сами – биржевые деятели, трактовали биржу как учреждение, самостоятельно регулирующее рынок путем установления определенных цен, обязательных для всех членов биржи. Однако попытки превратить биржу в высший контролирующий и направляющий торговлю орган наталкивались на жизненные интересы, лишая госорганы возможности маневрировать путем повышения или понижения цен, да и противоречили самой природе биржевого торга. Частный же торговец при отсутствии товара покупал бы по любым ценам, лишь бы его получить.

С точки зрения третьей группы теоретиков, советская товарная биржа по своей природе предназначалась для здорового, коммерчески необходимого посредничества. При всей её слабости, она была наиболее приспособленной к существующей идеологической обстановке, и в то же время «здоровое, коммерчески необходимое» посредничество могло подразумевать классические, свойственные обычному биржевому торгу методы, рассматриваемые как общественные необходимые и буржуазной и марксистской литературой того времени.

Эта противоречивость во взглядах на природу советской биржи привела к тому, что в практической политике с середины 20-х годов возобладала тенденция к превращению бирж в пункты оптовой торговли, что вело к полной их ликвидации. К 1925 г. реальное значение в общей системе оборота признавалось лишь за теми из бирж, где торговали хлебо-фуражными товарами: Краснодарской, Саратовской, Армавирской, Московской. Но отсутствие типизации товаров, ограниченность срочных сделок и связанных с ними операций приводили и здесь к тому, что биржи оказывали лишь торгово-технические посреднические услуги.

Являясь по преимуществу «универсальными» (что было присуще и дореволюционным товарно-сырьевым биржам), они имели незначительный удельный вес в товарообороте. Это создавало впечатление, что они не справляются с посредническими функциями. Биржи пытались выйти из положения путем организации товарных секций. Но развитых форм биржевой торговли они ещё не усвоили.

Тенденции к свертыванию бирж проявились уже в принятом ВЦИК и СНК СССР «Положении о товарных и фондовых биржи и фондовых отделах при товарных биржах» от 2 октября 1925 года. В нем на товарные биржи возлагались, наряду с ранее принятыми, не свойственные им постоянные или временные функции по регулированию торгового оборота. Допущение же ценных бумаг в фондовые отделы регулировалось особыми правилами Наркомфина. Любые специфические приёмы биржевой торговли этим положением исключались. В начале 1927 года в одном из постановлений прямо указывалось, что их деятельность должна быть сосредоточена лишь на посредничестве в торговле теми товарами, которые в этом нуждаются (в основном продукция сельского хозяйства). Пройдя свой пик в 1924 – 1925 годах, биржевая торговля быстро пошла на спад. Уже к 1927 г. большая часть бирж была упразднена. Изданным в апреле 1928 конкретизирующим это постановление положением ещё более усиливался административный контроль над биржами, превращавших их окончательно в организации, занимающиеся простой оптовой торговли через прилавок. Маклеры стали рассматриваться в качестве своего рода совслужащих, порядок оплаты их труда соответствующими наркоматами. Биржевые сделки, в которых участвовало хотя бы одно частное лицо, контролировались фининспектором, что подрывало право на коммерческую тайну. Ликвидация бирж в начале 1930 г. постановлением Совнаркома завершила эту серию правительственных актов.

Так была ликвидирована единственная в Советской России признанная в мире экономическая структура, деятельность которой при правильной постановке дела могла способствовать выработке рыночной цены ценных (фондовых) бумаг и товарно-сырьевой продукции. Хотя биржевое дело в этот период не смогло подняться до европейского уровня, его развитие в первой половине 20-х годов шло по общему пути, несмотря на все препятствия. Ликвидация бирж отдала вопросы ценообразования и все с ними связанное во власть волюнтаризма, чиновничье-бюрократического произвола, способствовала утрате обществом объективных экономических критериев, явилась важным шагом по пути к застою и тупику, разрушая естественные стимулы развития общественного труда. Предпринятые правительством одновременно попытки массового акционирования производства не могли вывести из этого тупика: отсутствовали объективные критерии оценки стоимости фондов акционируемых предприятий. Были перекрыты пути инвестирования в эти предприятия крупных денежных капиталов (помимо собственных их средств и прямых государственных вложений), устранены возможности развития конкурентной борьбы через концентрацию и переливание капиталов – денежных и акционерных – от одного акционерного общества к другому.

После шестидесятилетнего перерыва биржевое движение в России было вновь возрождено. Стихийный процесс создания биржевых структур был начат созданием в мае 1990 г. Московской товарной биржи. Так же, как и в 1921 – 1922 гг. процесс образования новых бирж осуществлялся при коренных изменениях в экономике; сходным оказался и лавинообразный рост бирж – 101 товарная биржа к 1925 г. и 182 товарные и фондовые биржи на начало 1992 г. По данным Госкомстата РФ на август 1991 года распределение бирж по территориям выглядело следующим образом

| Районы | Число бирж | В том числе | |

| товарных, товарно-фондовых | фондовых | ||

| Всего по РФ | 110 | 106 | 4 |

| Северный | 7 | 7 | — |

| Северо-Западный | 6 | 5 | 1 |

| Центральный | 27 | 24 | 3 |

| Волго-Вятский | 4 | 4 | — |

| Центрально-Черноземный | 4 | 4 | — |

| Поволжский | 10 | 10 | — |

| Северо-Кавказский | 14 | 14 | — |

| Уральский | 18 | 8 | — |

| Западно-Сибирский | 9 | 9 | — |

| Восточно-Сибирский | 6 | 6 | — |

| Дальневосточный | 15 | 15 | — |

Наибольшее распространение биржи получили в крупных городах, а также в областных, краевых и республиканских центрах. Интенсивность процесса образования бирж во многом определялась отношением к биржам руководителей государственных органов власти и управления на местах, их восприимчивостью к реформированию экономики, наличием и состоянием промышленности в регионе, активности предпринимателей.

Создание бирж в 1990 – 1991 гг. на различных территориях проводилось исходя из местных интересов отдельных групп предприятий или предпринимателей, а также в условиях отсутствия биржевого законодательства, что предопределило пестроту в выборе организационно-правовых форм биржи – от частного предприятия до акционерного общества открытого типа.

Организационно-правовые формы товарных бирж.

| Организационно-правовая форма | Количество бирж | В % к итогу |

| АО открытого типа | 42 | 21,21 |

| АО закрытого типа | 152 | 76,77 |

| Смешанное товарищество | 2 | 1,01 |

| Частное предприятие | 2 | 1,01 |

Бурный количественный рост товарных бирж стимулировали постановление Совета министров РСФСР «О деятельности товарной биржи в РСФСР» (март 1991 года) и утверждение правил их регистрации. Вскоре по количеству и разнообразию заключаемых на биржах сделок страна оказалась «впереди планеты всей». Правда, подавляющее их большинство в действительности никак не отвечало выработанным в мировой практике представлениям о характере и функциях биржевой деятельности. Согласно же временному Положению, в задачи товарных бирж входило: оказание посреднических услуг по заключению торговых сделок, упорядочение торговли, регулирование торговых операций, сбор сведений о биржевых ценах, состоянии промышленности, торговли, транспорта и других факторах, влияющих на динамику цен.

Через год последовал закон «О товарных биржах и биржевой деятельности». По мысли его авторов, он должен был способствовать упорядочению и улучшению организации биржевой торговли, её продвижению к классическим формам и методам биржевого торга. Товарные биржи должны были стать организованными рынками, на которых функции биржевого аппарата являются чисто посредническими, а преобладающими сделками должны были бы стать срочные («фьючерсные»), и опционные, заключаемые с определенными дополнительными условиями. Предполагалось, что закон будет способствовать концентрации бирж путем их объединения, а также исключения из их числа предприятий, использующих небиржевые приемы торговли, т. е. торговых домов, торговых складов и т. п.

Издание закона вызвало бурю протестов со стороны биржевиком. Подготовители закона ссылались на мировой опыт, обобщенный в нем, на необходимость привести биржевое дело в России в соответствие с общепринятой практикой. Инфляционные процессы, в которых биржевики видели главный тормоз для развития их дела, а также тотальный товарный дефицит рассматривались законодателями как временные явления, в преодоление которых должны были внести свой вклад и товарные биржи, содействуя – своими специфическими методами – формированию объективных рыночных цен, восстановлению нарушенных хозяйственных связей. Однако подготовители закона не приняли во внимание (и это отразилось на его содержании) отечественный исторический опыт: то, что за годы существования биржи в общественном сознании не сложилось понимания её места в регулировании рыночных отношений; не получила признания специфика биржевой спекуляции и её общественная значимость; не было преодолено отставание в развитии самой биржевой техники. Закон не определял форм взаимодействия товарной биржи и государства, действенных путей защиты биржи от диктата монополистов-производителей, а общества – от возможных биржевых афер.

В мае 1993 г. последовало правительственное постановление «О мерах по стимулированию роста организованного товарооборота биржевых товаров через товарные биржи». Биржи рассматриваются в нем как организованные рынки, обеспечивающие «концентрацию спроса и предложения, формирование объективных цен на основные сырьевые и продовольственные товары». К ним отнесены, помимо стратегически важных, мясо и мясопродукты, зерно, сахар, нефть, нефтепродукты, лес и лесоматериалы, хлопок, шерсть, черные и цветные металлы. Меры, указанные в постановлении, должны, во-первых, способствовать превращению биржевой торговли в важнейший фактор «формирования общероссийского и местных рынков»; во-вторых, расширить, путем предоставления правительством квот, участие товарных бирж в экспорте биржевых товаров; в-третьих, повысить контролирующую роль государства в регулировании деятельности бирж.

Разрабатывается специальная система контроля биржевых операций. Особенно связанных с формированием экспортных цен и заключением экспортных контрактов, а также меры ответственности за уклонение от регистрации сделок или отказ в регистрации.

Таким образом, получает признание важная роль биржи в установлении долговременных рыночных связей, обеспечении гласного формирования цен на массовые виды сырья, материалов и продовольствия; поставлена задача включить российские биржи в формирование мировых цен на такого рода товары. Эти меры в целом направлены на преодоление монополистических явлений на сырьевом рынке. Государственные органы и биржевики проявили готовность к сотрудничеству. Все это поможет преодолению кризиса на товарных биржах, но, как представляется, при одном существенном условии – при условии преодоления одновременно кризиса также и на фондовых биржах, без чего трудно рассчитывать на оздоровление финансовой системы, правильное развитие операций с фондовыми ценными бумагами, в числе которых первостепенное место занимают, наряду с государственными, акции приватизированных предприятий. Действительная, ничем не стесненная продажа акций является для предприятий источником инвестиций, способом привлечения капиталов, накопленных внутри страны, владельцы которых будут защищены правом последующей перепродажи этих акций без ущерба для интересов предприятия. Только биржевая игра акциями приватизированных предприятий способна выявить их действительную рыночную цену. Однако государству – совместно с биржевиками-фондовиками – ещё предстоит найти юридические и организационные формы взаимодействия разнообразных биржевых, банковских и производственных структур.

Cписок литературы:

Для подготовки данной работы были использованы материалы с сайта http://www.bestreferat.ru

Где была образована первая фондовая биржа

Согласно официальным источникам, первое акционерное общество и первая фондовая биржа в мире появились одновременно – в 1602 году – и в одной стране – Нидерландах. Голландская Ост-Индская компания впервые начала привлекать деньги, продавая акции и обещая прибыль инвесторам.

Для торговли потребовалась площадка, и в Амстердаме была открыта первая фондовая биржа. В 1608 году, здесь создали и товарную биржу, на которую привозили образцы и пробы товаров, оставляя крупные партии на складах и кораблях. Позже были разработаны стандарты, и игроки могли обойтись без проб.

На самой Амстердамской фондовой бирже изначально торговали акциями Британской и Голландской Ост-Индских компаний. Котировались и долговые расписки: здесь можно было купить облигации государственных займов, выпущенные Великобританией, Голландией, Португалией. Впоследствии, при освоении Америки, на бирже появились акции Вест-Индской компании. Всего инвесторам было доступно 44 наименований ценных бумаг.