ЕМИСС

Единая межведомственная информационно-статистическая система (ЕМИСС) разрабатывалась в рамках реализации федеральной целевой программы «Развитие государственной статистики России в 2007-2011 годах».

Целью создания Системы является обеспечение доступа

с использованием сети Интернет государственных органов,

органов местного самоуправления, юридических и физических

лиц к официальной статистической информации, включая

метаданные, формируемой в соответствии с федеральным

планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс, объединяющий официальные государственные информационные статистические ресурсы, формируемые субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

Координатором ЕМИСС является Федеральная служба государственной статистики.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Контактная информация

[email protected]

или звоните:

с 1 января 2021 года ЕНВД применяться не будет

В соответствии с Федеральным законом от 29.

06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.В этой связи налогоплательщики ЕНВД могут выбрать иной специальный режим налогообложения, в частности перейти на упрощенную систему налогообложения (далее – УСН).

Организации или индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН (пункт 1 статьи 346.13 Налогового кодекса).

Согласно абзацу 2 пункта 1 статьи 346.13 Налогового кодекса в уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСН.

Организации и индивидуальные предприниматели, которые перестают быть налогоплательщиками ЕНВД, изъявившие желание перейти на УСН, могут представить уведомление о переходе на УСН с 1 января 2021 года не позднее 31 декабря 2020 года.

Уведомление о переходе на УСН представляется по форме № 26.2-1 (КНД 1150001), утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

При этом в уведомлении по строке «Получено доходов за девять месяцев года подачи уведомления» в соответствии с пунктом 4 статьи 346.12 Налогового кодекса отражается величина доходов по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

Одновременно обращаем внимание на то, что организация или индивидуальный предприниматель после представления уведомления о переходе на УСН вправе изменить первоначально выбранный объект налогообложения либо отказаться от применения данного режима налогообложения, направив новое уведомление о переходе на УСН и (или) соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано данное уведомление. При этом в указанных случаях ранее представленное уведомление будет аннулировано.

Отменяется система налогообложения в виде единого налога на вмененный доход

Уважаемые налогоплательщики! В соответствии с п. 8 ст. 5 Федерального закона от 29.06.2012 № 97-ФЗ с 01.01.2021 отменяется система налогообложения в виде единого налога на вмененный доход (ЕНВД).

Упрощенная система налогообложения (УСН) Не позднее 31.12.2020 налогоплательщик (юридическое лицо или индивидуальный предприниматель) вправе представить в налоговую инспекцию по месту жительства уведомление о переходе на УСН по форме №26.2-1 (Приказ ФНС России от 02.11.2012 № МВ-7-3/829@).

Патентная система налогообложения (ПСН) Не позднее 31.12.2020 налогоплательщик — индивидуальный предприниматель вправе представить в любую налоговую инспекцию Санкт‑Петербурга заявление на получение патента по форме №26.5-1 (Приказ ФНС России от 11.07.2017 №ММВ-7-3/544@) с датой начала действия с 01.01.2021 и сроком действия не позднее 31.12.2021.

Налог на профессиональный доход (НПД) Не позднее 01.01.2021 индивидуальный предприниматель может зарегистрироваться через мобильное приложение «Мой налог» в качестве налогоплательщика НПД.

Общий режим налогообложения Если до 01.01. 2021 новый режим налогообложения выбран не будет, то с 01.01.2021 налогоплательщик автоматически переводится на общий режим налогообложения. Подробности на сайте ФНС России https://www.nalog.ru/rn77/taxation/taxes/envd2020/. Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России https://www.nalog.ru/rn77/service/mp/.

2021 новый режим налогообложения выбран не будет, то с 01.01.2021 налогоплательщик автоматически переводится на общий режим налогообложения. Подробности на сайте ФНС России https://www.nalog.ru/rn77/taxation/taxes/envd2020/. Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России https://www.nalog.ru/rn77/service/mp/.

Подать заявление о переходе на УСН или ПСН можно:

по телекоммуникационным каналам связи с использованием типа документооборота «12- документооборот по представлению отдельных документов в налоговые органы»

с помощью сервиса «Личный кабинет индивидуального предпринимателя» — на главной странице сервиса в разделе «Моя система налогообложения» нажать кнопку «Подать заявление» — выбрать вкладку «УСН» или «ПСН» и кликнуть по ссылке — дополнить заявление необходимыми сведениями, подписать и направить в налоговый орган (при наличии усиленной квалифицированной цифровой подписи)

лично или по почте Адреса, часы работы и особенности осуществления приема налогоплательщиков в инспекциях можно уточнить в разделе «Контакты» регионального блока сайта nalog. ru

ru

ФНС презентовала «калькулятор» для выбора альтернативы ЕНВД — Российская газета

Федеральная налоговая служба (ФНС) презентовала «калькулятор», с помощью которого бизнес после отмены Единого налога на вмененный доход (ЕНВД) сможет выбрать для себя другой наиболее подходящий режим.

Сервис представлен на сайте ФНС. Пользователь выбирает свою категорию, например, индивидуальный предприниматель или компания, не зарегистрированное в качестве ИП. Также можно указать размер дохода и количество наемных работников.

В зависимости от этих параметров система предлагает подходящие налоговые режимы. В их числе упрощенная система налогообложения (УСН), патент, налог на профессиональный доход или общий режим. По каждому есть краткая справка и порядок перехода.

Подготовить такой сервис поручил председатель правительства РФ Михаил Мишустин в связи с отменой ЕНВД с 1 января 2021 года. «Мне кажется, нужно провести более активную разъяснительную кампанию, чтобы было понятно, каким образом переходить на другие режимы. И сделать такой, если хотите, налоговый калькулятор, чтобы предприниматель мог посмотреть, что выгоднее», — сказал глава правительства на

И сделать такой, если хотите, налоговый калькулятор, чтобы предприниматель мог посмотреть, что выгоднее», — сказал глава правительства на

Руководитель Федеральной налоговой службы Даниил Егоров обещал, что ФНС позаботится о том, чтобы переход на другие спецрежимы прошел для предпринимателей максимально комфортно и безболезненно.

Прямая речь

Михаил Орлов, партнер КПМГ в России и СНГ:

— Налогообложение «вмененного дохода» характерно для развивающихся налоговых систем. Но главная проблема ЕНВД заключается в неспособности взимания справедливого налога, основанного на финансово-экономических показателях бизнеса. На ранних этапах становления налоговой системы государства это уместно, но по мере совершенствования налогового контроля от таких налогов необходимо отказываться.

ЕНВД появился в 2002 году и какое-то время был актуален. Но сегодня, на мой взгляд, фискальные органы работают достаточно эффективно и контролируют результаты деятельности плательщиков из любой отрасли. А значит, миссия ЕНВД в налоговой системе РФ выполнена. Дальше она должна развиваться исключительно за счет налогов, которые учитывают эффективность и успешность налогоплательщиков.

А значит, миссия ЕНВД в налоговой системе РФ выполнена. Дальше она должна развиваться исключительно за счет налогов, которые учитывают эффективность и успешность налогоплательщиков.

Отказ от ЕНВД ставит перед государством серьезные вопросы: что получит малый бизнес взамен и как удержать его от возврата в тень? Для ответа на них важно понять, что именно сегодня привлекает предпринимателей в режиме ЕНВД.

Это, прежде всего, простота уплаты налога, низкая по сравнению с общим режимом налоговая нагрузка и низкий уровень административных издержек. Полагаю, что сегодня сопоставимыми преференциями для бизнеса обладает УСН. Но его необходимо доработать для того, чтобы большее число организаций и ИП смогли бы перейти на этот режим.

Для этого необходимо поднять пороговые значения по выручке и скорректировать правоприменительную практику налоговых органов, которые часто видят злоупотребления в том, что одному лицу принадлежит две и более организаций, находящихся на режиме УСН. В этом налоговики усматривают дробление бизнеса, что не всегда так.

Хорошо, что ФНС уже сейчас предлагает бизнесменам взвесить все «за» и «против» при переходе с ЕНВД на иные режимы налогообложения. Однако они нуждаются в настройке, для того, чтобы быть столь же привлекательными, как и ЕНВД.

Отмена ЕНВД: на какую систему налогообложения перейти? | Развитие малого и среднего предпринимательства | Национальный проект

макеты345-115.jpg 1.37 MBС 1 января 2021 года отменяется единый налог на вмененный налог. Налогоплательщики, которые работали по этой системе, должны до 31 декабря 2020 года выбрать один из альтернативных режимов налогообложения и уведомить об этом органы ФНС. В случае, если предприниматель не определится с режимом и не направит заявление в налоговую, его автоматически переведут на общую систему налогообложения. Она подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит — повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

макеты345-114.jpg 1.27 MB

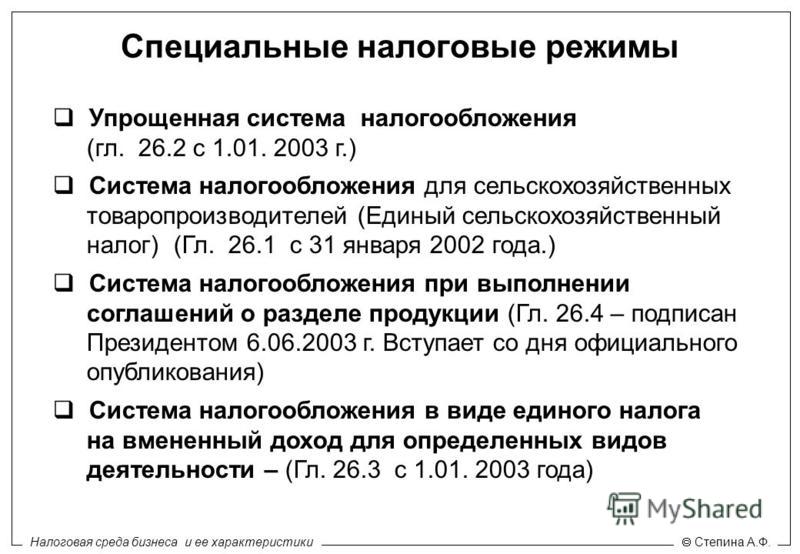

В настоящий момент кроме ЕНВД, который перестанет действовать с 2021 года, в России существует еще четыре специальных налоговых режима. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы. Чтобы определить оптимальный налоговый режим рекомендуем воспользоваться информационным сервисом, размещенным на сайте ФНС России.

Специальные налоговые режимы, которые могут стать альтернативой ЕНВД:

- Патентная система налогообложения (подходит для индивидуальных предпринимателей)

- Упрощенная система налогообложения (подходит для ИП и ООО)

- Налог на профессиональный доход (подходит для ИП и физических лиц)

- Единый сельскохозяйственный налог (подходит для организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ)

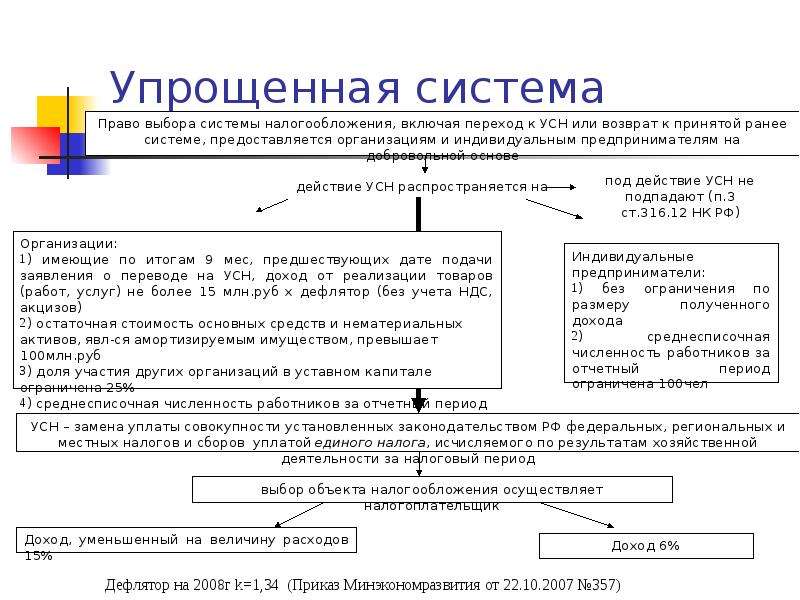

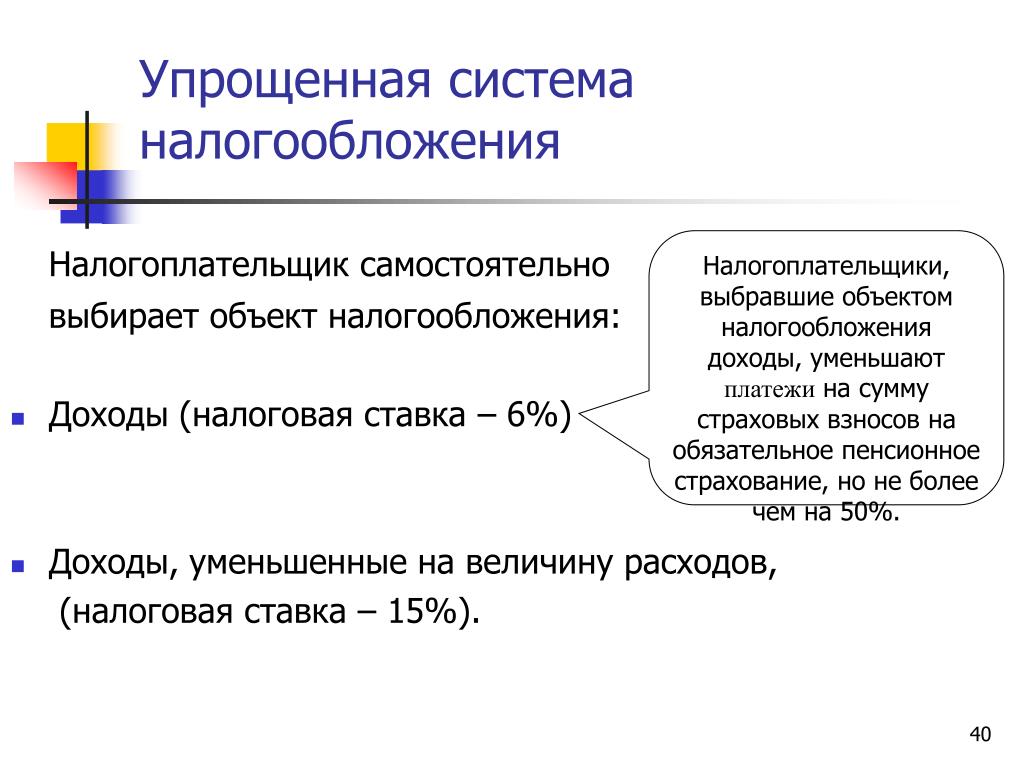

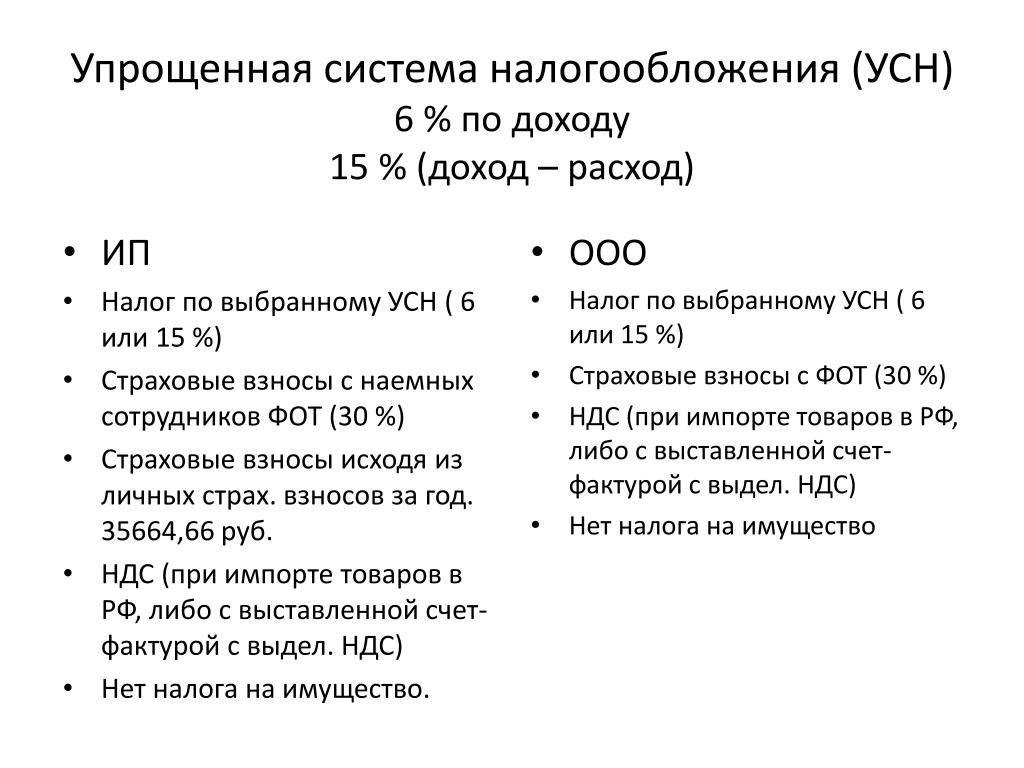

Упрощенная система налогообложения (УСН) — самый распространенный из специальных налоговых режимов.

Перейти на него могут как индивидуальные предприниматели (ИП), так и организации — юридические лица. В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%. Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.Налог на профессиональный доход (НПД) или налог для самозанятых подходит для физических лиц и индивидуальных предпринимателей, которые работают сами на себя без наемных сотрудников.

Перейти на него могут как индивидуальные предприниматели (ИП), так и организации — юридические лица. В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%. Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.Налог на профессиональный доход (НПД) или налог для самозанятых подходит для физических лиц и индивидуальных предпринимателей, которые работают сами на себя без наемных сотрудников. НПД составляет 4%, в случае если самозанятый или ИП реализует свои товары, работы или услуги физическим лицам, и 6%, если доход поступает от работы с ИП и юрлицами. При НПД платить страховые взносы за себя не обязательно, но самозанятый может вносить их в добровольном порядке.

НПД составляет 4%, в случае если самозанятый или ИП реализует свои товары, работы или услуги физическим лицам, и 6%, если доход поступает от работы с ИП и юрлицами. При НПД платить страховые взносы за себя не обязательно, но самозанятый может вносить их в добровольном порядке.макеты345-120.jpg 1.44 MB

Патентную систему налогообложения (ПСН) могут использовать ИП со штатной численностью наемных работников не превышающей 15 человек. Размер налога составляет 6%.Работать в рамках ПСН могут предприниматели лишь в определенных законом сферах деятельности. Всего их 63, наиболее популярные из них: розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м, услуги общественного питания, оказываемые через объекты общественного питания с площадью зала обслуживания не более 50 кв. м, услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей, оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом, сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных участков, принадлежащих ИП на праве собственности, парикмахерские и косметические услуги и др.

Организации (ИП), занимающиеся производством подакцизных товаров, не имеют права переходить на ЕСХН. Исключение сделали лишь для производителей подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства. Кроме того, специальным налоговым режимом не смогут воспользоваться представители сферы игорного бизнеса.

макеты345-117.jpg 1.72 MB

Как перейти с ЕНВД на выбранный режим налогообложения?

Чтобы перейти на УСН или ЕСХН предпринимателям необходимо предоставить уведомление по требуемой форме (№ 26.2-1 и № 26.1-1 соответственно) в налоговый орган по месту жительства ИП (или по месту нахождения организации).

Чтобы работать по ПНС следует оформить заявление на получение патента по форме № 26.5-1 в срок не позднее чем за 10 рабочих дней до начала применения патентной системы. Подать заявление на патент можно в любой территориальный налоговый орган.

Чтобы стать плательщиком специального налога на профессиональный доход достаточно пройти простую регистрацию через мобильное приложение «Мой налог» или веб-кабинет «Мой налог».

макеты345-118.jpg 1.37 MB

Чтобы предприниматели могли разобраться в тонкостях каждого из доступных специальных налоговых режимов, в ФНС разработали специальные памятки. В них даны подробные описания каждого из четырех доступных налоговых режимов, указаны условия для перехода, действующие ограничения, а также приведены QR-коды для скачивания форм уведомлений и заявлений, которые необходимо заполнить и направить в налоговые органы. Для удобства предпринимателей размещаем эти методические пособия. Файлы доступны для скачивания. Сохраните себе, чтобы не потерять!2.

3. Упрощенная система налогообложения. Индивидуальный предприниматель [Регистрация, учет и отчетность, налогообложение]

3. Упрощенная система налогообложения. Индивидуальный предприниматель [Регистрация, учет и отчетность, налогообложение]Читайте также

2.3. Упрощенная система налогообложения

2.3. Упрощенная система налогообложения В отличие от обычной системы налогообложения в виде НДФЛ и сопутствующих налогов, которая автоматически предусматривается при начале предпринимателем его хозяйственной деятельности, и в отличие от ЕНВД, который вменяется

2.4. Упрощенная система налогообложения на основе патента

2.4. Упрощенная система налогообложения на основе патента Законодатели давно думали о налоговой системе для предпринимателей – физических лиц, которая совместит добровольность применения «упрощенки» и простоту исчисления ЕНВД.И такая система была придумана –

2.1. Упрощенная система налогообложения

2.1. Упрощенная система налогообложения Сущность упрощенной системы налогообложения, а главное – ее привлекательность, заключается в том, что уплата трех наиболее сложных и значимых налогов заменяется уплатой единого налога.Налоговый режим в виде упрощенной системы

2.2. Общая система налогообложения

2.2. Общая система налогообложения Упрощенная система налогообложения регулируется правилами, приведенными в гл. 26.2 Налогового кодекса РФ, она может применяться и организациями, и индивидуальными предпринимателями. Кроме нее может применяться так называемая общая

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА С 1 января 2006 г. вступили в силу изменения и дополнения, внесенные в главу 26.2 Федеральным законом от 21.07.2005 № 101-ФЗ, в частности в ст. 346.25.1 НК РФ, устанавливающую особые условия применения упрощенной системы

Патентная система налогообложения

Патентная система налогообложения Патентная система налогообложения – это еще один специальный налоговый режим, призванный помочь развитию малого бизнеса путем уменьшения сумм, уплачиваемых государству, а также путем упрощения налоговой отчетности. С другой

17. Налоговая система РФ и элементы налогообложения

17. Налоговая система РФ и элементы налогообложения Налоговая система – совокупность налогов и сборов, взимаемых в государстве, а также форм и методов их построения.Налоговая система РФ формируется в соответствии с Налоговым кодексом РФ.В соответствии с НК под налогом

96. Упрощенная система налогообложения (УСН)

96. Упрощенная система налогообложения (УСН) УСН организациями и индивидуальными предпринимателями применяется в соответствии с гл. 26.2 НК наряду с иными режимами налогообложения.Переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и

61. Упрощенная система налогообложения: понятие, налогоплательщики

61. Упрощенная система налогообложения: понятие, налогоплательщики Применение упрощенной системы налогообложения (УСН) предусматривает для организаций освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН; для

5.1. Система принципов налогообложения

5.1. Система принципов налогообложения Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее в основе налоговой системы государства, предопределяющее возможность норм налогового права и формирующее различные подходы к их

3.6. Упрощенная система налогообложения для субъектов малого предпринимательства

3.6. Упрощенная система налогообложения для субъектов малого предпринимательства Привлекательность УСН в основном связана с двумя моментами: существенным снижением налоговой нагрузки и сокращением отчетных форм, а значит, и трудозатрат бухгалтера. Ведь организации на

3.1. Общая система налогообложения

3.1. Общая система налогообложения Общая система налогообложения состоит из федеральных, региональных и местных налогов. Федеральные налоги действуют на территории всех регионов РФ, а региональные – только в тех, где законодательный орган принял специальный закон об их

2.1. Общая система налогообложения

2.1. Общая система налогообложения Индивидуальные предприниматели, применяющие общеустановленную систему налогообложения уплачивают в бюджет налог на добавленную стоимость (глава 21 НК РФ), налог на доходы физических лиц (глава 23 НК РФ), единый социальный налог (глава 24 НК

2.2. Упрощенная система налогообложения

2.2. Упрощенная система налогообложения 2.2.1. Сущность упрощенной системы налогообложения Предусмотренная главой 26.2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Эту систему налогообложения может использовать организация или индивидуальный предприниматель по собственному желанию. То есть можно ее и не использовать, но, как мы выяснили, для мелкого предпринимателя она выгодна. Для того

видов налогов: три основных типа налогов | Основы налогообложения

Что вы узнаете

- Откройте для себя три основных типа налогов: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, , а также налоги на то, что вы зарабатываете .

- Узнайте о 12 конкретных налогах, по четыре в каждой основной категории — заработка: индивидуальных подоходных налогов, корпоративных подоходных налогов, налогов на заработную плату и налогов на прирост капитала; покупка: налоги с продаж, налоги на валовую выручку, налог на добавленную стоимость и акцизы; и владеют: налогов на недвижимость, налоги на материальную личную собственность, налоги на наследство и наследство, а также налоги на имущество.

- Получите базовое представление о том, как эти налоги сочетаются друг с другом, как они влияют на государственные доходы и экономику и где вы можете встретить их в своей повседневной жизни.

Введение

Большинство налогов можно разделить на три группы: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, и налоги на то, что вы зарабатываете, .

Важно помнить, что каждый доллар, который вы платите в виде налогов, начинается с доллара, полученного в качестве дохода.Одно из основных различий между типами налогов, описанных ниже, — это точка взимания — другими словами, , когда вы платите налог .

Например, если вы зарабатываете 1000 долларов в штате с фиксированной ставкой подоходного налога 10%, 100 долларов подоходного налога должны быть удержаны из вашей зарплаты , когда вы заработаете этот доход .

Если через неделю вы возьмете 100 долларов из оставшейся выручки для покупки новых умных часов в юрисдикции с 5% налогом с продаж, вы заплатите дополнительно 5 долларов в виде налогов при покупке этого предмета .

В целом, 105 долларов из вашей первоначальной 1000 долларов дохода были собраны в виде налогов, но не одновременно.

Имея это в виду, ниже приводится краткий обзор основных типов налогов, которые вам следует знать, чтобы быть образованным налогоплательщиком.

Налоги на то, что вы зарабатываете

Индивидуальные подоходные налогиИндивидуальный подоходный налог (или личный подоходный налог) взимается с заработной платы, окладов, инвестиций или других форм дохода, получаемых физическим лицом или домохозяйством.

Многие индивидуальные подоходные налоги являются «прогрессивными», то есть налоговые ставки повышаются по мере увеличения доходов налогоплательщика, в результате чего более высокие доходы платят большую долю подоходного налога, чем лица с более низкими доходами.

В США, например, взимаются ставки подоходного налога от 10 до 37 процентов, которые вступают в силу при определенных порогах дохода, указанных ниже. Диапазоны дохода, к которым применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

| Оценить | Для физических лиц-физических лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместную декларацию, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 875 | $ 19 750 | $ 14 100 |

| 22% | 40 125 | 80 250 долл. США | 53 700 долл. США |

| 24% | $ 85 525 | $ 171 050 | 85 500 долл. США |

| 32% | $ 163 300 | $ 326 600 | $ 163 300 |

| 35% | $ 207 350 | 414 700 долл. США | $ 207 350 |

| 37% | 518 400 долл. США | $ 622 050 | 518 400 долл. США |

Источник: Налоговая служба | |||

Корпоративный подоходный налог (КПН) взимается федеральным правительством и правительством штата с прибыли бизнеса, которая представляет собой выручку (то, что компания получает от продаж) за вычетом затрат (затрат на ведение бизнеса).

Компании в США в целом делятся на две категории: корпорации C, которые платят корпоративный подоходный налог, и транзитные компании, такие как партнерства, корпорации S, LLC и индивидуальные предприниматели, которые «передают» свой доход «через» подоходному налогу своего владельца. возвращает и уплачивает индивидуальный подоходный налог.

В то время как корпорации C обязаны платить корпоративный подоходный налог, бремя налога ложится не только на бизнес, но и на его потребителей и сотрудников из-за более высоких цен и более низкой заработной платы.

Из-за их негативных экономических последствий со временем все больше стран перешли на налогообложение корпораций по ставкам ниже 30 процентов, включая США, которые снизили свою федеральную ставку подоходного налога с корпораций до 21 процента в рамках Закона о сокращении налогов и занятости. 2017 г.

Налоги на заработную плату — это налоги, уплачиваемые с заработной платы сотрудников для финансирования программ социального страхования. Большинство налогоплательщиков будут знакомы с налогами на заработную плату, посмотрев на свои квитанции о заработной плате в конце каждого платежного периода, где четко указана сумма налога на заработную плату, удерживаемого их работодателем из их дохода.

В США крупнейшими налогами на заработную плату являются налог в размере 12,4 процента для финансирования социального обеспечения и налог в размере 2,9 процента для финансирования программы Medicare, совокупная ставка которого составляет 15,3 процента. Половина налогов на заработную плату (7,65 процента) перечисляется непосредственно работодателями, а другая половина удерживается из зарплаты сотрудников.

Хотя примерно половину налогов на фонд заработной платы платят работодатели, экономическое бремя налогов на заработную плату в основном ложится на рабочих в виде более низкой заработной платы.

Налог на прирост капиталаОсновные активы обычно включают все, что принадлежит и используется в личных целях, для удовольствия или инвестиций, включая акции, облигации, дома, автомобили, драгоценности и предметы искусства.Каждый раз, когда один из этих активов увеличивается в цене — например, когда цена ваших акций повышается, результатом является то, что называется «приростом капитала».

В юрисдикциях с налогом на прирост капитала, когда человек «реализует» прирост капитала, т. Е. Продает актив, стоимость которого увеличилась, он платит налог с полученной прибыли.

При применении к прибыли, полученной от акций, налог на прирост капитала приводит к тому, что один и тот же доллар облагается налогом дважды, что также известно как двойное налогообложение. Это потому, что корпоративные доходы уже облагаются корпоративным подоходным налогом.

Налоги на то, что вы покупаете

Налоги с продажНалог с продаж — это форма потребительского налога, взимаемого с розничной продажи товаров и услуг. Если вы живете в США, вы, вероятно, знакомы с налогом с продаж, потому что видели его напечатанным в нижней части квитанций в магазине.

США — одна из немногих промышленно развитых стран, которые по-прежнему полагаются на традиционные налоги с розничных продаж, которые являются значительным источником государственных и местных доходов.Все штаты США, кроме Аляски, Делавэра, Монтаны, Нью-Гэмпшира и Орегона, собирают налоги с продаж в масштабе штата, как и населенные пункты в 38 штатах.

Ставки налога с продаж могут иметь существенное влияние на то, где потребители выбирают делать покупки, но налог с продаж , базовый — что является и не подлежит обложению налогом с продаж — также имеет значение. Налоговые эксперты рекомендуют, чтобы налог с продаж применялся к всем товарам и услугам, которые покупают потребители, но не к тем, которые компании покупают при производстве своих товаров.

Налоги на валовые поступленияНалог на валовую выручку (GRT) применяется к валовой выручке компании независимо от прибыльности и без вычетов на коммерческие расходы. Это ключевое отличие от других налогов, которые платят предприятия, таких как налоги, основанные на прибыли или чистой прибыли, например налог на прибыль предприятий, или налог на конечное потребление, например, хорошо продуманный налог с продаж.

Поскольку GRT взимаются на каждом этапе производственной цепочки, они приводят к «налоговой пирамиде», когда налоговое бремя многократно увеличивается по всей производственной цепочке и в конечном итоге перекладывается на потребителей.

GRT особенно вредны для стартапов, которые несут убытки в первые годы, и предприятий с длинными производственными цепочками. Несмотря на то, что на протяжении десятилетий их отвергали как неэффективную и необоснованную налоговую политику, политики недавно снова начали рассматривать БРТ в поисках новых источников доходов.

Налог на добавленную стоимостьНалог на добавленную стоимость (НДС) — это потребительский налог, начисляемый на добавленную стоимость на каждом этапе производства товара или услуги.

Каждое предприятие в производственной цепочке должно уплачивать НДС на стоимость произведенного товара / услуги на этом этапе, при этом НДС, ранее уплаченный за этот товар / услугу, вычитается на каждом этапе.

Конечный потребитель, однако, платит НДС, не имея возможности вычесть ранее уплаченный НДС, что делает его налогом на конечное потребление. Эта система гарантирует, что только конечных потребителей могут облагаться налогом на добавленную стоимость, что позволяет избежать налоговой пирамиды.

Более 140 стран мира и все страны ОЭСР, кроме США, взимают НДС, что делает его значительным источником доходов и наиболее распространенной формой налогообложения потребления во всем мире.

АкцизыАкцизы — это налоги, взимаемые с определенных товаров или видов деятельности, обычно в дополнение к широкому налогу на потребление, и составляющие относительно небольшую и непостоянную долю от общих налоговых сборов.Общие примеры акцизов включают налоги на сигареты, алкоголь, газированные напитки, бензин и ставки.

Акцизы могут использоваться в качестве налогов на «грехи», чтобы компенсировать внешние эффекты. Внешний эффект — это вредный побочный эффект или последствие, не отражающееся на стоимости чего-либо. Например, правительства могут ввести специальный налог на сигареты в надежде сократить потребление и связанные с этим расходы на здравоохранение или дополнительный налог на углерод для сдерживания загрязнения.

Акцизы также могут использоваться в качестве сборов с пользователей.Хороший тому пример — налог на газ. Количество топлива, которое покупает водитель, обычно отражает его вклад в заторы на дорогах и износ дорог. Налогообложение этой покупки приводит к удорожанию пользования дорогами общего пользования.

Налоги на вещи, которыми вы владеете

Налог на недвижимостьНалоги на недвижимость в основном взимаются с недвижимого имущества, такого как земля и здания, и являются важным источником доходов для государственных и местных органов власти в США.С.

Налоги на недвижимость в США составляют более 30 процентов от общих налогов штата и местных налогов и более 70 процентов от общих местных налогов. Местные органы власти полагаются на поступления от налога на имущество для финансирования государственных услуг, таких как школы, дороги, полиция и пожарные департаменты, а также службы скорой медицинской помощи.

Хотя большинство людей знакомы с налогами на жилую недвижимость на землю и строения, известными как «налоги на недвижимое имущество», многие штаты также облагают налогом «материальное личное имущество» (TPP), такое как транспортные средства и оборудование, принадлежащие частным лицам и предприятиям.

В целом, налоги на недвижимость относительно стабильны, нейтральны и прозрачны, тогда как налоги на материальную личную собственность более проблематичны.

Налоги на движимое имуществоМатериальная личная собственность (TPP) — это имущество, которое можно перемещать или трогать, например, торговое оборудование, машины, инвентарь, мебель и автомобили.

Налоги на ТЭС составляют небольшую долю от общих государственных и местных налоговых сборов, но являются сложными, вызывая высокие затраты на соблюдение требований; не нейтральны, предпочитая одни отрасли другим; и искажают инвестиционные решения.

НалогиTPP ложатся бременем на многие активы, которые предприятия используют для роста и повышения производительности, такие как машины и оборудование. Удешевляя владение этими активами, налоги на ТЭЦ препятствуют новым инвестициям и оказывают негативное влияние на экономический рост в целом. По данным на 2019 год, материальное личное имущество облагалось налогом в 43 государствах.

Налоги на наследство и наследствоКак налог на наследство, так и налог на наследство взимаются со стоимости имущества физического лица на момент его смерти.В то время как налоги на наследство уплачиваются самим имуществом, до того, как активы будут распределены между наследниками, налоги на наследство уплачиваются теми, кто наследует собственность. Оба налога обычно сочетаются с «налогом на дарение», поэтому их нельзя избежать, передав собственность до смерти.

Налоги на наследство и наследство — плохая экономическая политика, потому что они падают почти исключительно на «основной капитал» страны или государства — накопленное богатство, которое делает его богаче и продуктивнее в целом, — таким образом, препятствуя инвестициям.

Оба налога также сложны, их трудно администрировать в юрисдикциях, и они могут побудить состоятельных людей либо участвовать в экономически неэффективном планировании наследственного имущества, либо вообще уезжать из штата или страны.

По этим причинам большинство штатов США отказались от налогов на наследство и наследство.

Налоги на имуществоНалоги на богатство обычно взимаются ежегодно с чистых активов человека (общая сумма активов за вычетом любых задолженностей), превышающая определенный порог.

Например, человек с состоянием 2,5 миллиона долларов и долгом в 500 000 долларов будет иметь чистое состояние в 2 миллиона долларов. Если налог на богатство применяется ко всему богатству, превышающему 1 миллион долларов, то при 5-процентном налоге на имущество физическое лицо должно будет заплатить 50 000 долларов в виде налогов.

По состоянию на 2019 год только шесть стран Европы — Норвегия, Испания, Швейцария, Бельгия, Нидерланды и Италия — имели налог на богатство, а две из них — Нидерланды и Италия — не получали от него никаких доходов (см. Диаграмму ниже). Страны отменили свои налоги на богатство, потому что они сложны в администрировании, приносят относительно небольшой доход и могут иметь пагубные последствия для экономики, в том числе препятствовать предпринимательству и инновациям.

Не покупайте налог с продаж

Панацеей налоговой реформы, модной несколько лет назад, был фиксированный налог. Это налог с продаж. Защитники хвалят простоту, потенциал экономического роста, возможность принудительного исполнения и справедливость налоговой системы, основанной на потреблении. Но при внимательном рассмотрении простота ломается, платежи практически невозможно собрать, а справедливость налога в лучшем случае вызывает сомнения. Тем не менее не следует игнорировать более вероятные планы реформы налога на потребление и подоходный налог.

ОБЗОР ПОЛИТИКИ № 31

Политика налоговой реформы носит цикличный характер, и мы снова слышим призыв к радикальным изменениям. Фиксированный налог и идея фундаментальной налоговой реформы доминировали в дискуссиях по вопросам политики в 1995 году и в начале 1996 года. Эти предложения были направлены на замену подоходного налога, резкое упрощение налогов и стимулирование экономического роста за счет снижения налоговых ставок, отмены налоговых льгот и налогообложения потребление, а не доход. Однако в 1997 году Конгресс и президент пошли по существу в противоположном направлении.Закон о льготах для налогоплательщиков 1997 года обрушил новые вычеты и кредиты на различные группы налогоплательщиков, усложнил налоги и повысил эффективные предельные налоговые ставки для многих людей.

Теперь, когда начинается 1998 год, снова звучат призывы отменить подоходный налог и начать все сначала. Хотя фиксированный налог, конечно, никуда не делся, новейший план, привлекающий значительное внимание, — это национальный налог с розничных продаж. Представители Дэн Шефер (штат Колорадо) и Билли Таузин (штат Луизиана) предложили 15-процентный налог с продаж, который, по их утверждениям, заменит подоходный налог с физических и юридических лиц и налог на наследство.Группа под названием «Американцы за справедливое налогообложение» начала многомиллионную кампанию по замене налогов на доходы, имущество и фонд заработной платы тем, что, по их утверждениям, будет 23-процентным налогом с продаж. Эти планы будут облагать налогом почти все частное потребление и все государственные расходы. Председатель совета директоров Ways and Means Билл Арчер (штат Техас) выразил общую поддержку введению налога с продаж, но до настоящего времени официально оставил свои варианты открытыми.

Защитники налога с продаж утверждают, что их планы резко улучшат перспективы экономического роста, упростят налоговую систему до такой степени, что штаты смогут собирать налог, а IRS можно отменить, снизят затраты на соблюдение требований на порядок и предоставят американцам налоговая система, которая является справедливой, видимой и понятной.Все достойные цели, но это очень сложная задача. Можно ли его заполнить?

A Национальный налог с розничных продаж

Розничная продажа происходит, когда предприятия продают товары или услуги домашним хозяйствам. Операции между предприятиями не являются розничными продажами, поскольку покупка используется в качестве исходных данных, а не для потребления домохозяйством. Продажа товаров или услуг от домохозяйства к домохозяйству также не включается, поскольку налог уже должен был быть уплачен, когда товар был первоначально продан домохозяйству от бизнеса.Например, продажа недавно построенного дома семье, которая будет его проживать, является розничной продажей. Но продажа этого же недавно построенного дома компании, которая планирует сдавать его в аренду другим, не является розничной продажей. И не продажа уже существующего дома от одного жителя к другому.

Измерение ставки налога с продаж может показаться простой задачей. Предположим, что товар стоит 100 долларов, и на него облагается налог с продаж в размере 30 долларов. Большинство людей, вероятно, сочли бы это 30-процентным налогом с продаж, поскольку этот налог составляет 30 процентов от продажной цены.Это известно как ставка налога без учета налогов. В качестве альтернативы можно было бы разделить налоговый платеж в размере 30 долларов на общую стоимость для потребителя (100 долларов США + 30 долларов США), в результате чего ставка составит 23 процента. Это называется ставкой налога с учетом налога. Налоги с продаж обычно указываются без учета налогов. Однако ставки налога на прибыль обычно указываются с учетом налогов. Например, семья, которая зарабатывает 130 долларов и платит 30 долларов налогов, обычно думает о себе, что ее подоходный налог составляет около 23 процентов (30/130).

Хотя не существует единого истинного метода отчетности по ставке, важно понимать, какой подход используется, поскольку ставка с учетом налогов всегда будет ниже, чем ставка без учета налогов, и разница будет расти по мере роста ставок.При ставке в 1 процент разница незначительна, но ставка без налогов в 50 процентов соответствует ставке с учетом налогов в 33 процента.

Планы Schaefer-Tauzin (S-T) и «Американцы за справедливое налогообложение» (AFT) будут пытаться обложить налогом все товары или услуги, приобретаемые или используемые в Соединенных Штатах. Исключения будут предоставляться для коммерческих покупок для перепродажи, покупок для производства налогооблагаемой собственности или услуг и экспорта. Расходы на образование не облагаются налогом на том основании, что это инвестиции.Продажа недавно построенных домов на одну семью будет облагаться налогом, как и ремонт существующих домов на одну семью. Уже существующее жилье, занимаемое владельцами, будет исключено. Все услуги финансового посредничества будут облагаться налогом. Из этого налога будут освобождены расходы резидентов США за границу и половина поездок за границу, но будут облагаться налогом внутренние расходы нерезидентов. Примечательно, что предложения будут облагать налогом все предметы потребления федерального правительства, правительства штата и местного самоуправления, а также государственные инвестиции в оборудование и сооружения.

Планы будут предлагать демографические льготы или скидки для каждой семьи, равные ставке налога, умноженной на черту бедности, размер дохода, который официально необходим семье, чтобы избежать бедности. Оба плана позволят предприятиям, перечисляющим налоги правительству, удерживать небольшой процент собранных доходов в качестве компенсации затрат на сбор.

Национальный налог с розничных продаж, структурированный по этим принципам, представляет собой резкий отход от нынешней налоговой системы. Во-первых, изменится налоговая база.В настоящее время наша система облагает налогом кое-что, слабо связанное с доходом. При чистом налоге с продаж базой будет потребление. Во-вторых, предельные налоговые ставки в настоящее время растут вместе с доходом, но при налоге с продаж остаются неизменными. В-третьих, по причинам социальной политики, налогового администрирования и политики подоходный налог содержит ряд вычетов, освобождений и налоговых скидок. В соответствии с предложенным налогом с продаж все это будет устранено. Наконец, налог с продаж внесет огромные изменения в администрирование налоговой системы, ее применение и точки взимания.

Уроки, полученные в Штатах

Налоги с продаж уже существуют в 45 штатах, округе Колумбия и более чем в 6000 населенных пунктах. Ставки государственного налога варьируются от 3 до 7 процентов. Хотя налоги с продаж штата считаются успешными, они являются очень плохой моделью для федеральной реформы.

Штаты облагают налогом только около половины частного потребления товаров и услуг. Многие штаты освобождают от уплаты налога на такие товары, как продукты питания, электричество, телефонная связь, лекарства по рецепту и так далее.В большинстве штатов не очень хорошо налоговые службы, если вообще. Кроме того, от 20 до 40 процентов доходов штата от налога с продаж приходится на коммерческие закупки, которые не относятся к розничным продажам. Это вызывает каскадный рост налога с продаж, который произвольно искажает относительные цены и дает фирмам стимулы для слияния с другими фирмами, чтобы избежать уплаты налога. Государства часто не требуют, чтобы их собственное правительство платило налоги с продаж. А государства не предоставляют демографических средств; вместо этого они помогают бедным, освобождая от уплаты определенные предметы, например, продукты питания.Эти результаты показывают, что введение чистого налога с продаж на широкой основе, предусмотренного S-T и AFT, на практике может оказаться довольно сложной задачей.

Какой тариф?

Определение соответствующей налоговой ставки в национальном налоге с продаж может быть сложной задачей. Например, если (а) уклонение от уплаты налогов отсутствует, (б) налоги штата и местные налоги не меняются, (в) налоговая база не уменьшается политическими или другими факторами, (г) номинальные государственные расходы остаются неизменными, и (e) игнорируются вопросы перехода и экономический рост, предложение AFT потребует 23-процентного налога с учетом налогов или 30-процентной ставки налога в более знакомом подходе без учета налогов.(Все следующие ставки не включают налоги.) Но реалистичные корректировки для каждого из строгих условий, перечисленных выше, повышают расчетную ставку налога.

Уровень уклонения от уплаты подоходного налога составляет от 15 до 20 процентов. Проблемы уклонения обсуждаются в следующем разделе; здесь мы просто отмечаем, что 15-процентный уклонение от уплаты налога с продаж, что, вероятно, является консервативным, повысит ставку до 35 процентов.

В отсутствие федеральных подоходных налогов штатам, вероятно, придется преобразовать свои собственные подоходные налоги в налоги с продаж и полностью соответствовать федеральной налоговой базе.Добавьте сюда доходы от существующих налогов с продаж штата, и комбинированная ставка федерального налога и налога с продаж штата вырастет до 45 процентов.

Предположим, что налоговая база была уменьшена на одну треть от предложенного чистого налога на потребление. В свете всех преференций в текущем подоходном налоге и освобождения от государственных налогов с продаж, это, вероятно, не является необоснованным предположением. Это могло бы произойти, например, если бы были освобождены только продукты питания и здоровье, или если бы освобождались только государственные расходы.Такое сокращение базы повысит требуемую ставку до 67 процентов.

Поскольку налог с продаж, скорее всего, приведет к повышению цен, номинальные государственные расходы на товары и услуги, потребляемые государством, и на трансфертные платежи должны будут вырасти, чтобы сохранить неизменными эффекты государственной политики с поправкой на инфляцию. Это может добавить еще 10 процентных пунктов к требуемой ставке налога.

Любые льготы при переходе, предоставляемые домашним хозяйствам, уменьшат налоговую базу и дополнительно увеличат требуемую ставку.Например, план S-T будет производить выплаты тем, кто получает фиксированный аннуитетный доход, чтобы учесть любое повышение цен. Экономический рост может снизить требуемую ставку налога, но, как обсуждается ниже, вероятно, не очень сильно. И если сбережения возрастут после введения налога с продаж, потребление должно сократиться, что приведет к сокращению налоговой базы и дальнейшему увеличению требуемой ставки налога.

Таким образом, очевидным результатом является то, что любой реалистичный план налога с продаж будет иметь налоговые ставки намного выше, чем ставка в 23 процента, обещанная AFT.Налог с продаж по таким высоким ставкам поднимает важные вопросы о принудительном исполнении.

Обеспечение соблюдения и простота

Простота налогообложения и соблюдение налогового законодательства следует анализировать вместе — любой налог может быть простым, если его не применять. Если бы его можно было ввести в исполнение, налоги с продаж были бы довольно простыми для типичного домохозяйства, но возникли бы проблемы для предприятий.

Вероятность уклонения от уплаты налога с продаж является ключевым вопросом. Сторонники налога с продаж признают, что уклонение было бы неизбежным, но не учитывают его в своих оценках и надеются, что чувство справедливости побудит налогоплательщиков не обмануть.Они также указывают на низкие предельные налоговые ставки как на стимул не обманывать, но, как показано выше, ставка налога вряд ли будет низкой.

Другое заявление состоит в том, что количество случаев мошенничества резко возрастет, поскольку аудит нужно будет проверять только розничных торговцев, но это вводит в заблуждение. В соответствии с налогом с продаж предприятия, осуществляющие розничные продажи, будут нести ответственность за отправку налоговых платежей в правительство, если покупатель не использовал свидетельство об освобождении от налогов, и в этом случае налог не взимается. Но покупатель будет нести юридическую ответственность за определение того, используется ли товар в качестве коммерческого ресурса или предмета потребления.Это означает, что аудит и правоприменение должны быть сосредоточены не только на розничных продавцах, но и на всех предприятиях, которые покупают у розничных продавцов, чтобы гарантировать, что сертификаты освобождения бизнеса использовались надлежащим образом. Одно исследование показало, что во Флориде, где налоги с продаж никогда не превышали 6 процентов, 5 процентов всех покупок, совершаемых с использованием свидетельств об освобождении от налогов, использовались ненадлежащим образом для освобождения личного потребления от налогов. При гораздо более высокой налоговой ставке, необходимой для федерального налога с продаж, можно ожидать, что гораздо больший процент продаж предприятиям попадет в эту категорию.

Что наиболее важно, налог с продаж создаст огромные возможности для уклонения от уплаты налогов. Например, по подоходному налогу уровень уклонения составляет около 15 процентов. Но доход, при котором налоги удерживаются и сообщаются правительству третьей стороной, имеет уровень уклонения около 5 процентов. Для дохода, когда налоги не удерживаются и отсутствует перекрестная отчетность, уклонение составляет около 50 процентов. Поскольку налог с продаж не предусматривает удержания и перекрестной отчетности, возможность высоких показателей уклонения от уплаты налогов должна рассматриваться весьма серьезно.

Адвокаты также утверждают, что налог с продаж будет более эффективным, чем нынешняя система, для получения доходов от теневой экономики. Классический пример — это торговец наркотиками, который в настоящее время не платит подоходный налог с зарабатываемых денег, но был бы вынужден платить налоги по налогу с продаж, если бы он взял деньги от наркотиков и купил, например, Mercedes. Проблему с этим аргументом лучше всего сформулировал член палаты представителей Ричард Арми (штат Техас): «Если существует подоходный налог, он [торговец наркотиками] не будет сообщать о своем доходе.Если действует налог с продаж, он не будет собирать налоги со своих клиентов »и отправлять налоги правительству. В конце концов, ни одна из систем не облагает налогом торговлю наркотиками.

Многие другие страны пытались ввести налог с розничных продаж или его варианты, и почти все они отказались от этого налога и перешли на налог на добавленную стоимость. Правительства официально заявили, что при ставке более 12 процентов от налогов с продаж слишком легко уклониться. Самая оптимистичная оценка заключается в том, что в истории страны не было прецедента введения высокого национального налога с продаж, подлежащего принудительному исполнению.Это не означает, что это невозможно, но следует проявлять крайнюю осторожность.

Наконец, некоторые защитники налога с продаж упразднили бы IRS и заставили бы штаты администрировать налог. Даже при том, что штаты будут удерживать 1 процент собираемых доходов, у них будет слабый стимул для надлежащего сбора федеральных налогов. Даже Wall Street Journal, не являющийся поклонником большого правительства, отмечает, что «думать об« избавлении от IRS »- это фантастика».

Налоговая база

По причинам справедливости, эффективности и простоты установление широкой налоговой базы является ключевым элементом предложений по налогу с продаж.Чем шире база, тем ниже может быть ставка. Как показывает налог на прибыль, предоставление конкретных льгот создает политическую скользкую дорожку. Лазейки, предоставленные одной группе, порождают дополнительные лазейки, подпитывая спрос со стороны других групп на такое же благоприятное отношение и ослабляя решимость Конгресса остановить поток особых запросов.

Но обложить налогом широкую базу будет сложно. Некоторые товары довольно сложно облагать налогом, например вмененные финансовые услуги. Другие предметы могут не облагаться налогом по соображениям социальной политики.Детские кредиты, арендные платежи и часть или вся еда могут попадать в эту категорию. Наконец, некоторые секторы могут не облагаться налогами из-за сильного политического влияния — например, жилищное строительство и здравоохранение, хотя льготы здесь также могут быть связаны с социальной политикой.

Эти проблемы создают серьезные компромиссы. Например, налогообложение медицинского страхования увеличит количество незастрахованных примерно на 6 миллионов до 14 миллионов человек. Отсутствие налогообложения повысит ставку налога с продаж на несколько пунктов.

Даже при крайней политической дисциплине, позволяющей избежать субсидий, будет трудно обложить налогом более 80 процентов личного потребления.Сохранение некоторых из основных преференций в отношении подоходного налога могло бы сократить базу частного потребления примерно до 60 процентов от личного потребления.

Наиболее спорной и интересной особенностью предлагаемой налоговой базы является положение о налогообложении всех потребительских и инвестиционных покупок, совершаемых федеральными, государственными и местными органами власти. Эти положения увеличивают налоговую базу более чем на 40 процентов. Но налогообложение правительства помогает снизить ставку налога с продаж только в тех случаях, когда правительству не разрешается увеличивать дополнительную сумму доходов, которые оно собирает для уплаты налога.Если это ограничение вступит в силу, реальные государственные расходы должны резко сократиться.

Экономический рост

Налоговая реформа может повысить экономический рост несколькими способами. Более широкая налоговая база, устраняющая лазейки, поможет направить активы и усилия на их наиболее продуктивное экономическое использование. Более низкие налоговые ставки будут стимулировать работу, сбережения и инвестиции и уменьшат стимулы для уклонения от уплаты налогов или уклонения от них. Более простые налоги снизят затраты на соблюдение требований. Изменение базы с дохода на потребление повысит доходность сбережений и инвестиций после уплаты налогов.

Но прогнозы роста также должны учитывать облегчение переходного периода. Представьте себе 65-летнего человека, который выходит на пенсию в день вступления в силу налога с продаж. Пока она работала, ее доход превышал ее потребление, и она платила подоходный налог. Теперь на пенсии — когда ее потребление превысит доход — ее попросят платить налоги на потребление. Следует ли ей предоставить налоговые льготы для потребления, финансируемого за счет списания своих активов? Предоставление таким людям налоговых льгот на их накопленные активы значительно повысит ставку налога с продаж и замедлит рост, но отказ от налоговых льгот кажется несправедливым.В политическом плане какое-то облегчение кажется почти несомненным.

По оценкам, хорошо действующий налог на потребление на широкой основе с ограниченными индивидуальными льготами и ограниченными льготами на переходный период может повысить доход на человека до 2 процентов в течение 10 лет. Но более щедрые льготы на переходный период или эрозия налоговой базы довольно быстро сведут эффект роста к нулю. Эти результаты резко контрастируют с утверждениями AFT о том, что после 10 лет введения налога с продаж типичная американская семья будет жить как минимум на 10 процентов и «вероятно, на 15 процентов лучше», чем в противном случае.

Будет ли справедливым налог с продаж?

Вопрос справедливости налогообложения часто вызывает споры и всегда носит субъективный характер. Налог с продаж будет облагать потребление по фиксированной ставке по сравнению с нынешней системой, которая облагает прибыль прогрессивными ставками. Налогообложение потребления вместо дохода часто оправдывается тем, что потребление может быть лучшим индикатором долгосрочной способности платить налоги, поскольку доход значительно меняется из года в год. Но для людей, которые сталкиваются с ограничениями в том, что они могут взять в долг, долгосрочная перспектива может быть не самым подходящим периодом времени.Ясно, что в наличии единой ставки нет ничего изначально справедливого (или несправедливого).

Если домашние хозяйства классифицируются по годовому доходу, налог с продаж будет резко регрессивным. Согласно предложению AFT, налоги будут повышаться для домохозяйств из нижних 90 процентов распределения доходов, в то время как домохозяйства из верхнего 1 процента получат среднее снижение налогов на сумму более 75 000 долларов. Если домохозяйства классифицировать по уровню потребления, вырисовывается несколько иная картина. Домохозяйства из двух нижних третей распределения будут платить меньше, чем в настоящее время, домохозяйства из верхней трети будут платить больше.Тем не менее, домохозяйства, находящиеся на самом верху, будут платить гораздо меньше, снова получая снижение налогов примерно на 75 000 долларов. Похоже, что нет разумной мотивации обрушивать огромные сокращения налогов именно на те группы, чей доход и богатство больше всего выиграли от недавних событий, и значительно увеличивать бремя для других.

Предлагаемый налог с продаж также содержит потенциально серьезные штрафы за брак. Напомним, что демогрант будет равен ставке налога, умноженной на черту бедности. Черта бедности составляет 7 890 долларов на одного человека плюс 2 720 долларов на каждого дополнительного человека.При ставке налога с продаж в 30 процентов, по консервативным оценкам, два одиноких человека будут иметь право на скидки в размере 2367 долларов каждый на общую сумму 4734 доллара. Если они поженятся, они получат 3183 доллара, так что их ежегодный штраф за брак составит 1551 доллар. При более высоких ставках штраф будет увеличиваться.

Адвокаты любят утверждать, что налоги с продаж являются семейными по сравнению с подоходным налогом. Однако дети и семьи в непропорционально большой степени извлекают выгоду из многочисленных характеристик нынешней системы, включая освобождение от иждивенцев, детские кредиты, кредиты по уходу за детьми, кредиты на заработанный доход и кредиты на образование.И льготный режим в отношении жилья, медицинского страхования, государственных и местных налоговых платежей также явно помогает семьям, поскольку они потребляют относительно больше жилья, медицинских услуг и государственных услуг, таких как образование. Все эти преференции будут отменены налогом с продаж.

Более того, по сравнению с бездетными парами, семьи с детьми обычно имеют высокое потребление по отношению к доходу, поэтому переход с подоходного налога на потребительский налог приведет к дальнейшему увеличению налогового бремени в годы, когда потребности семьи были самыми высокими.Основываясь на данных за 1996 год, недавнее исследование показало, что введение фиксированного налога на потребление на широкой основе, такого как налог с продаж или фиксированный налог, нанесет ущерб семьям с доходом менее 200000 долларов США из-за потери налоговых преференций, но поможет семьям. с доходом выше 200 000 долларов США из-за резкого снижения максимальной налоговой ставки. Включение налоговых изменений 1997 года — особенно детских и образовательных кредитов — только усугубит эти результаты.

Заключение

В качестве замены существующей федеральной налоговой системы национальный налог с розничных продаж не взимается.После учета уклонения от уплаты налогов, пересчета государственных и местных налогов, корректировок для сохранения неизменности государственных пособий и правдоподобного сокращения налоговой базы требуемая ставка будет достаточно высокой, чтобы сделать принудительное исполнение слишком сложным, а уклонение — слишком заманчивым. Исторические данные указывают на большую осторожность в этом отношении.

Даже если бы налог имел исковую силу по этим ставкам, подразумеваемые последствия для экономического роста были бы в лучшем случае небольшими, и это могло бы существенно повлиять на определенные секторы экономики, такие как страхование здоровья, предоставляемое работодателем.Налог с продаж повысит бремя для домохозяйств с низким и средним доходом и резко снизит налоги на 1% самых высоких доходов.

Противодействие налогу с продаж не является партизанским вопросом. Роберт Макинтайр из организации «Граждане за налоговое правосудие» осуждает налог с продаж как неработающий. Wall Street Journal называет налог с продаж «неплатежеспособным НДС [налогом на добавленную стоимость]» и подчеркивает озабоченность по поводу администрирования и правоприменения. Брюс Бартлетт из Национального центра анализа политики приходит к выводу, что налог с продаж — плохой выбор для замены налоговой системы.Джоэл Слемрод из Мичиганского университета объявляет налог с продаж как NAUSEA-I, что означает «не регулируемый по обычным стандартам справедливости и вмешательства».

Эти проблемы с налогом с продаж не означают, что налоговая реформа — плохая идея. Крайне необходимы улучшения в налоговой системе. Другие виды налогов на потребление, такие как налог на добавленную стоимость или варианты фиксированного налога, требуют тщательного рассмотрения. Многие выгоды от перехода на налог на потребление можно также получить за счет разумных изменений налога на прибыль.Поскольку реформа подоходного налога может также порождать гораздо меньшие проблемы переходного периода, ее следует серьезно рассмотреть в первую очередь.

Эффективные и справедливые способы увеличения доходов

Предисловие

Александр Гамильтон, в честь которого назван наш проект, был назначен министром финансов в возрасте 34 лет президентом Джорджем Вашингтоном. Он принес с собой в офис то, что биограф Рон Черноу назвал «панорамным видением диверсифицированной экономики, которая предоставит возможности для людей из всех слоев общества.”

Война за независимость Америки против Великобритании оставила нам огромные долги. После вступления в должность разработка первой налоговой системы в нашей стране была одной из самых неотложных и сложных задач Гамильтона. Эта налоговая система финансировала правительство и выплачивала долги штатов за войну за независимость, что, в свою очередь, дало нашей молодой уязвимой стране шанс на процветание.

Благодаря дальновидности и политической смелости Гамильтона курс Америки на банкротство был изменен, мы укрепили свою кредитоспособность и построили сильную и успешную страну.Когда пять лет спустя Гамильтон покинул свой пост, процентные ставки в Соединенных Штатах были такими же низкими, как и любые другие в мире.

Эта книга о налогах. Возникает простой вопрос: учитывая, что Соединенным Штатам нужно больше доходов, как мы должны их увеличить? Ответы дают некоторые из ведущих ученых и экспертов в области налоговой политики. В рамках проекта Гамильтона им было поручено выступить с предложениями по удовлетворению насущной потребности нашего правительства в доходах в экономических условиях, которые преобладают сегодня.

Идеи в следующих главах сосредоточены на центральных и наиболее актуальных вопросах о повышении налогов — кто их платит, какое влияние они оказывают на экономику и какой доход они могут принести — вопросы, которые оживили наш политический дискурс в трех странах. веков. Хотя все попытки поднять налоги вызывают противодействие, как принципиальное, так и иное, наши нынешние экономические обстоятельства требуют, чтобы мы снова подняли эти вопросы.

Есть ряд причин, чтобы рассмотреть источники увеличения дохода.Во-первых, у нас огромные бюджетные дисбалансы в Соединенных Штатах. В июне Бюджетное управление Конгресса сообщило, что «большой дефицит бюджета в течение следующих 30 лет, по прогнозам, приведет к тому, что федеральный долг, удерживаемый населением, достигнет беспрецедентного уровня — с 78 процентов валового внутреннего продукта в 2019 году до 144 процентов к 2049 году». Даже в условиях низких процентных ставок сегодня ненадежные фискальные условия в какой-то непредсказуемый момент в будущем ограничат способность директивных органов решать национальные проблемы, если долг будет постоянно расти, а сегодняшнее соотношение доходов и расходов останется неизменным.

Во-вторых, эти дисбалансы вызваны не новыми амбициозными программами расходов, а предыдущими обязательствами в области здравоохранения и пенсионного обеспечения, а также сокращением федеральных доходов. Как пишет автор статьи Уильям Гейл из Брукингского института, «большая часть прогнозируемого увеличения расходов связана с ростом чистых процентных платежей — бременем, созданным дефицитом прошлых лет» (стр. 198). Чтобы быть ясным, экономия по государственным программам может быть получена за счет продуманных реформ, а федеральные бюджеты должны отражать необходимость стабилизации нашего финансового положения в ближайшие годы и десятилетия.

Огромный разрыв между расходами и доходами во многом объясняется сокращением налоговых сборов. Как писали ранее в этом году Ларри Саммерс, бывший министр финансов, и Джейсон Фурман, бывший председатель Совета экономических советников президента, «федеральное правительство [в 2018 году] получило доход, эквивалентный всего 16 процентам ВВП, что является самым низким показателем. уровень через полвека, за исключением нескольких коротких периодов после рецессии. Без снижения налогов Бушем и Трампом (и выплатой процентов по долгу, который пошел с ними), прошлогодний федеральный бюджет был бы близок к сбалансированному.”

В-третьих, мы не можем вернуться на путь восстановления долгосрочного экономического роста, решения проблемы растущего экономического неравенства, обеспечения доступного медицинского обслуживания, борьбы с изменением климата и многого другого без восстановления налоговой базы страны. Проще говоря, нам нужны дополнительные доходы для оплаты инвестиций, которые заставят нашу экономику расти и позволят большему количеству американцев участвовать в этом росте.

В-четвертых, большая часть этих новых доходов должна поступать от тех, кто лучше всех платит, особенно с учетом того, что снижение налогов в пользу наиболее высокооплачиваемых лиц составляет значительную часть снижающейся доли налогов, уплачиваемых на федеральном уровне.С конца 1960-х годов доля федеральных доходов, выплачиваемых работающими американцами в виде налогов на фонд заработной платы, увеличилась с немногим более 20 процентов до 35 процентов. Тем не менее, сборы корпоративных налогов упали с более чем 25 процентов до менее чем 10 процентов доходов, а максимальная ставка, которую платят богатые податели налогов, упала с 70 процентов во время президентства Линдона Джонсона до 37 процентов сегодня. А за последние два десятилетия Конгресс опустошил налог на наследство до такой степени, что только 0,2 процента имений вообще платят какие-либо налоги.

Это имеет последствия, выходящие за рамки чистой прибыли. Налоговая система делает слишком мало для решения проблемы концентрации доходов на самом высоком уровне или финансирования инвестиций, которые повышают экономическую и социальную мобильность рабочих и их семей.

Короче говоря, для стабилизации нашей фискальной траектории, будь то сделать нашу систему доходов более прогрессивной и благоприятной для роста, или для финансирования новых приоритетов, необходимо срочно пересмотреть нашу нынешнюю налоговую систему.

В следующих главах мы представляем новые предложения наших участников в отношении налога на добавленную стоимость, налога на финансовые операции, налога на имущество и наследство, исправления неработающих корпоративных и международных налоговых систем и предоставления Службе внутренних доходов необходимых ресурсов. обеспечить лучшее соблюдение и администрирование налогового законодательства, как старого, так и нового, и устранить лазейки, ненужные вычеты и укрытия.

В целом, эти предложения тщательно разработаны и построены на лучших имеющихся доказательствах и анализе. Каждый из них подвергался экспертной оценке, независимо и на конференциях, где мы приглашали представителей налоговой политики, экономистов и других лиц для обмена мнениями с авторами. Мы благодарны всем за то, что они делятся своим опытом и делают каждое предложение лучше.

Налоговая политика чрезвычайно сложна. Существуют экономические различия между налогами на капитал, потребление и труд и их разное влияние.Прямые вычислительные вопросы могут привести к спорным спорам. То, что должно быть неоспоримыми политическими целями — например, получение доходов наименее затратным, наиболее прогрессивным и эффективным способом — может быть трудно реализовать на практике. Мы надеемся, что эта книга вызовет информированное обсуждение и подготовит политиков к действиям.

Помимо содержания, поджидают более высокие препятствия. Во всех дебатах по бюджету и налогам, в которых мы участвовали, некоторые политики утверждают, что повышение налогов приведет к потере рабочих мест и будет препятствовать экономическому росту.Другие утверждают, что их руки связаны обязательствами не повышать налоги, подписанными во время их предвыборной кампании. Критики экономической программы президента Билла Клинтона предупреждали, что повышение максимальной ставки разрушит экономику и предотвратит сокращение дефицита. На самом деле произошло обратное: экономический рост был сильным и превзошел ожидания, в то время как большой дефицит превратился в большие профициты. Это может повториться снова.

Этот объем больше, чем просто увеличение доходов и стабилизация нашего финансового положения.Речь идет о сохранении нашей рыночной экономики и создании сильного и эффективного правительства, которое способствует не только росту, но и повсеместному экономическому благополучию и сокращению неравенства для всех американцев. В предстоящих дебатах о будущем нашей страны мы надеемся, что политики и широкая общественность воспримут именно это повествование, чтобы мы могли добиться успеха в наше время, как это сделали американцы во времена Гамильтона, на заре нашей национальной жизни.

[a] Чернов, Рон. 2006, апрель.Презентация в рамках проекта Гамильтон в Институте Брукингса, Вашингтон, округ Колумбия.

[b] Бюджетное управление Конгресса (CBO). 2019. Долгосрочный прогноз бюджета на 2019 год. Бюджетное управление Конгресса, Вашингтон, округ Колумбия.

[c] Фурман, Джейсон и Лоуренс Х. Саммерс. 2019, 28 января. «Кто боится дефицита бюджета? Как Вашингтону следует положить конец своей одержимости долгом », — блог Ларри Саммерса.

[d] Управление управления и бюджета (OMB). 2019. «Таблица 2.1 Поступления по источникам: 1934–2024 гг.«Исторические таблицы», Управление управления и бюджета, Вашингтон, округ Колумбия.

[e] Центр налоговой политики Урбан-Брукингс (TPC).

Добавить комментарий