Финансовый лизинг это вид лизинга при котором: Схема и виды лизинга: их классификация и преимущества

Разноесроки, предметы, виды + заключение договора

В статье мы рассмотрим, что такое финансовый лизинг. Узнаем, на каких условиях сотрудничают предприятия и лизингодатели, а также разберемся, что не может быть предметом лизинга. Мы подготовили для вас схему лизинга на конкретном примере и собрали плюсы и минусы лизинга.

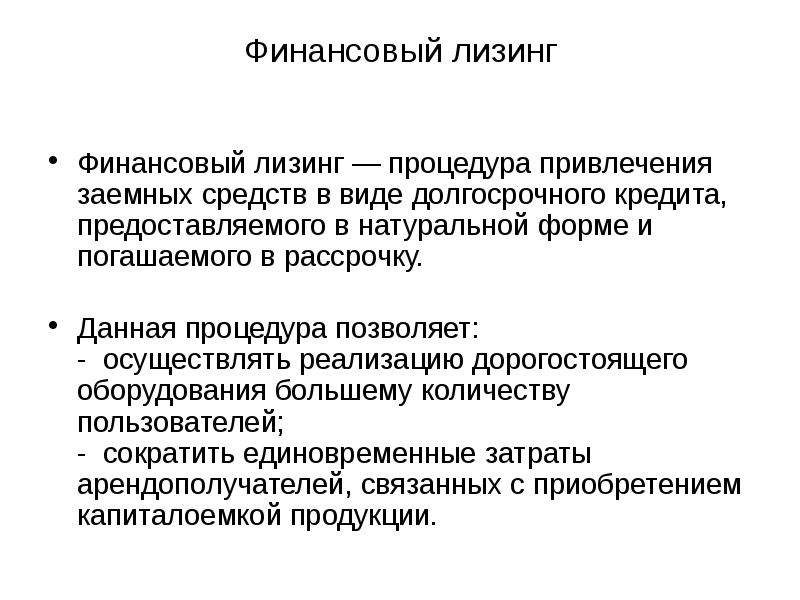

Что такое финансовый лизинг

Финансовый лизинг – это сделка трехстороннего характера, суть которой заключается в приобретении имущества одной стороной (лизингодателем) у продавца с последующей его передачей во временное пользование лизингополучателю. Пока действует соглашение, лизингодатель получает платежи от лизингополучателя и практически возвращает стоимость имущества. Период действия договора часто равен сроку амортизации имущества.

По истечении срока договора стоимость имущества практически приравнивается к нулю, соответственно, лизингополучатель становится собственником имущества, к тому же на очень выгодных условиях.

В качестве предмета сделки может выступать:

- производственное и другие виды оборудования;

- легковой, грузовой (иногда воздушный и водный) транспорт;

- коммерческая недвижимость.

Также прочитайте: Кредит на оборудование для малого бизнеса — ТОП-15 банков, условия и документы

Есть и ограничения по предмету лизинга: им не могут быть земельные участки и природные объекты, а также имущество, изъятое из свободного оборота.

Признаки финансового лизинга

Перечень основных признаков, характеризующих финансовый лизинг, выглядит так:

- Имущество приобретается лизингодателем не для личного использования, а для последующей передачи другой стороне.

- Компания, продающая имущество, знает, что оно приобретается для сдачи в лизинг.

- Получатель услуги выбирает имущество и продавца.

- Все претензии, связанные с качеством имущества, получатель направляет непосредственно продавцу.

- После того как лизингополучатель подпишет акт приемки имущества, все риски гибели и порчи имущества переходят к нему.

Важным нюансом является то, что финансовый лизинг – долгосрочная сделка.

Срок действия такого договора может составлять до 10 лет, а расторгнуть его в любой момент будет не так просто.

Срок действия такого договора может составлять до 10 лет, а расторгнуть его в любой момент будет не так просто. Стоит отметить высокую стоимость объекта сделки, а также некоторую схожесть услуги с долгосрочным банковским кредитом.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Виды финансового лизинга

Финансовый лизинг условно делится на несколько видов, каждый из которых имеет свое название. Деление осуществляется по нескольким критериям. Рассмотрим их подробнее:

| Критерий | Финансовый лизинг |

| Характер операции | Экспортный/импортный |

| Субъект | Прямой, косвенный, раздельный |

| Форма платежа | Компенсационный, смешанный, с денежным платежом |

- По характеру операций деление осуществляется на экспортный и импортный. В первом случае речь идет о передаче имущества получателю, находящемуся за границей РФ, во втором предмет лизинга ввозится из другой страны и передается российскому пользователю.

- По субъекту. Финансовый лизинг может быть прямым (когда лизингодатель является продавцом), косвенным (привлекается посредник) и раздельным (когда есть несколько компаний, которые финансируют проект).

- По форме платежа. Компенсационный – расчет осуществляется теми товарами, которые производятся на арендованном оборудовании; смешанный – оплата деньгами и товарами, с денежным платежом – оплата денежными средствами.

В первом случае речь идет о передаче имущества получателю, находящемуся за границей РФ, во втором предмет лизинга ввозится из другой страны и передается российскому пользователю.

В первом случае речь идет о передаче имущества получателю, находящемуся за границей РФ, во втором предмет лизинга ввозится из другой страны и передается российскому пользователю.Важно! Существует еще и возвратный лизинг. Это весьма специфическая разновидность финансового лизинга. Суть заключается в том, что собственник некого имущества продает его лизинговой компании, а затем на условиях лизинга сам же его и приобретает.

Договор лизинга

В процессе составления лизингового договора нужно учесть несколько важных моментов:

- Кто несет расходы по обслуживанию имущества – чаще всего это лизингополучатель.

- Наличие дополнительных услуг. Их стоимость существенно влияет на конечную цену сделки.

- Возможность индексации платежа. Если выплаты привязаны к индексу инфляции, все валютные риски лягут на получателя.

Учитывайте эти пункты, чтобы результат лизинговой сделки вас не разочаровал. С образцом договора можно ознакомиться ниже.

ДОГОВОР ЛИЗИНГА (ФИНАНСОВОЙ АРЕНДЫ)

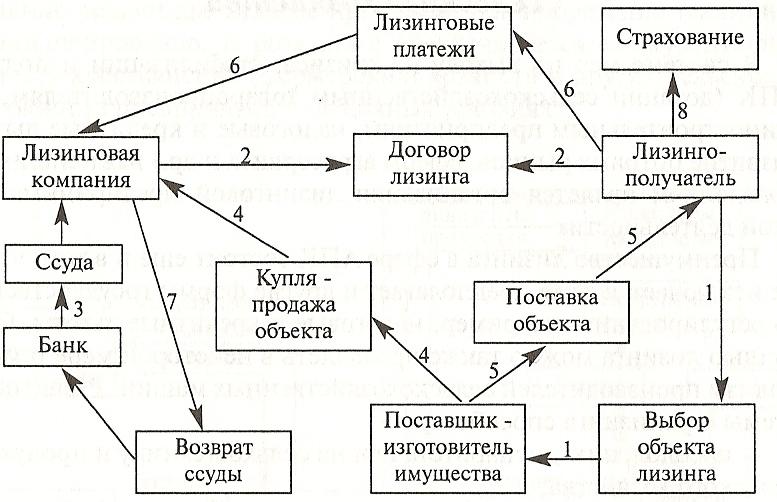

Схема финансового лизинга

Рассмотрим схему лизинга на конкретном примере. Чтобы начать производство новой продукции, компании “Яблочко” нужно 4 станка импортного производства. Их стоимость составляет около 4 млн долларов в рублевом эквиваленте.

Банковская организация готова финансировать такой проект, но обязательным условием является взнос в размере 50% от стоимости оборудования. У компании таких средств нет, как нет и возможности купить станки, не привлекая заемные средства.

Проанализировав предложения на рынке, удалось достигнуть соглашения с лизинговой компанией “Вишенка”, которая предоставляет нужные станки в пользование на 3 года. Вся стоимость имущества будет оплачена лизингодателем сразу, включая страхование и доставку станков в Россию.

Вся стоимость имущества будет оплачена лизингодателем сразу, включая страхование и доставку станков в Россию.

Эта сумма включается в сумму выплат, которые будет вносить “Яблочко” в течение трех лет. Такая услуга дает молодой компании возможность получать доход от продажи нового продукта (с использованием станков) и окупать станки. Кроме того, их амортизация уменьшит налоговую базу.

Через 36 месяцев “Яблочко” станет собственником станков, а значит, сможет продать их и поменять на более современные. Если же оборудование полностью устраивает собственника, ничто не мешает использовать его дальше.

Плюсы и минусы лизинга

То, насколько выгоден конкретный финансовый инструмент, показывает соотношение плюсов и минусов.

Сначала выделим положительные стороны:

- Не всегда нужен первоначальный взнос, в отличие от банковского кредита.

- Финансовое состояние клиента не рассматривается так жестко, как в случае с кредитованием.

- Затраты распределяются равномерно, на весь срок действия договора.

- При покупке предоставляются дополнительные скидки.

- Минимальный процент удорожания (процентная ставка).

Теперь отметим минусы:

- Пока срок действия договора лизинга не подойдет к концу, продать или подарить имущество не получится. Можно передать в субаренду, но нужно получить согласие собственника.

- Окончательная стоимость услуги будет выше стоимости самого кредита.

Финансовый лизинг вместе с другими инструментами вполне может решать задачи по инвестированию в основные средства. Наиболее выгоден он для молодых организаций, у которых нет свободных денег для первоначального взноса, и желающих распределить финансовую нагрузку.

Также прочитайте: ТОП-5 банков, дающих кредит начинающим предпринимателям

Сущность лизинга, виды и формы лизинга

Что такое лизинг? Под этим словом понимают долгосрочную аренду автомашин, оборудования, также договор аренды оборудования и машин, приобретенных лизингодателем для лизингополучателя для того, чтобы использовать их, сохраняя права собственности на имущество за лизингодателем на срок договора.

Лизинг — это разновидность инвестиционной деятельности. Причем лизингодатель покупает в собственность имущество (основные средства), которое предусмотрено договором, у поставщика и дает возможность лизингополучателю временно владеть, и пользоваться им для предпринимательской деятельности по законодательству РФ. Лизингодатель, приобретая основные средства для лизингополучателя, начинает финансировать будущее пользование имуществом, далее через лизинговые платежи затраты все возмещаются, и он получает доход. Получается, что лизинговая компания, можно сказать, кредитует лизингополучателя. Таким образом, лизинг представляет собой вид инвестиционной деятельности, которая объединяет в себе элементы кредитования и аренды. На сегодня эта разновидность инвестиционной деятельности, являясь формой финансирования, до сих пор не используется в полной мере как вид инвестирования в основной капитал.

Виды лизинга

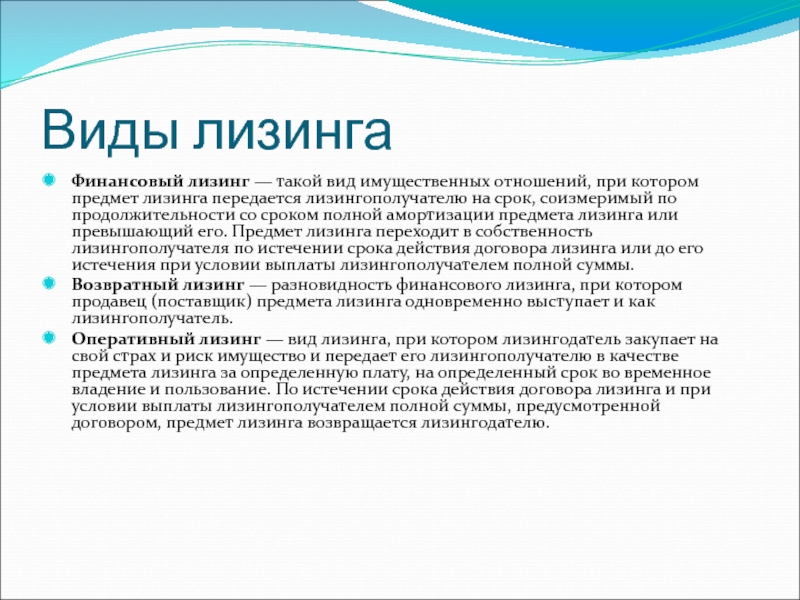

Выделяют 3 формы лизинга: финансовый, оперативный (или операционный) и возвратный.

Финансовый лизинг— наиболее применяемая форма лизинга в нашей стране. В сделке принимают участие 3 стороны: лизингополучатель, лизинговая компания и поставщик. Лизинговая фирма приобретает имущество у поставщика и затем передает его в пользование лизингополучателю. При завершении действия договора основные средства переходят во владение клиента.

Оперативный лизинг (операционный) заключается в том, что по окончании договора предполагается возврат лизинговой компании. Сейчас в России данный вид инвестиционной деятельности практически не применяют. Оперативный лизинг – это отношения, связанные с арендой, при которых затраты лизингодателя не покрываются платежами в течение лизингового контракта. При этом лизинговая компания основные средства приобретает заранее, не имея конкретного арендатора. Таким образом, фирмы, которые занимаются оперативным лизингом, отлично знают экономическую ситуацию рынка инвестиционных продуктов как новых, так и бывших в употреблении. К тому же, лизинговые компании в этом случае сами страхуют арендуемое имущество и обеспечивают его ремонт и техобслуживание.

К тому же, лизинговые компании в этом случае сами страхуют арендуемое имущество и обеспечивают его ремонт и техобслуживание.

Возвратный лизинг является видом лизинга, где поставщик и лизингополучатель – это одно и то же лицо. Можно сказать, что это двухсторонняя лизинговая сделка. При заключении договора данного вида инвестиционной деятельности, организация продает имущество (основные средства) лизинговой фирмы и берет это имущество в лизинг. Кроме того, те фирмы, которые на момент приобретения оборудования по каким-то причинам не могли или зачастую не знали о возможностях лизинга, используют все его преимущества после приобретения в собственность оборудования. Данная схема часто применяется при получении налоговых льгот, которые предусмотрены для договора финансовой аренды. Следует упомянуть еще одни вид лизинга — международный, при котором одна из сторон договора — лизингополучатель и лизингодатель — является нерезидентом РФ. В заключаемых в нашей стране сделках международного лизинга нерезидентом является именно лизингодатель.

Виды лизинга — Энциклопедия по экономике

Долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения. В отличие от кратковременного (до 1 года) проката (или рейтинга) лизинговая компания покупает оборудование и предоставляет его в аренду обычно на 5-8 и более лет фирме-арендатору, которая постепенно погашает задолженность по мере использования имущества. По окончании срока лизингового контракта возможны покупка оборудования арендатором по остаточной стоимости (в этом случае право собственности переходит к новому владельцу) пролонгация срока — заключение нового соглашения возврат материальных ценностей лизинговой компании. В рамках общего определения выделяют два основных вида лизинга — финансовый и оперативный. [c.149]Сущность и функции лизинга. Объекты и субъекты лизинга. Виды лизинга и их особенности. Привлекательность лизинга. Отличия лизинга от аренды. [c.114]

Мокрый лизинг . Особенность этой разновидности лизинга заключается в том, что он предусматривает дополнительные услуги лизингодателя лизингополучателю. Данный вид лизинга является дорогостоящим, так как лизингодатель осуществляет содержание оборудования, ремонт, страхование, иногда управление производством или поставку горючего. Обычно такой лизинг используется в отношении высокоточного, новейшего оборудования, такого, как компьютеры, самолеты и другие сложные машины и механизмы.

[c.278]

Особенность этой разновидности лизинга заключается в том, что он предусматривает дополнительные услуги лизингодателя лизингополучателю. Данный вид лизинга является дорогостоящим, так как лизингодатель осуществляет содержание оборудования, ремонт, страхование, иногда управление производством или поставку горючего. Обычно такой лизинг используется в отношении высокоточного, новейшего оборудования, такого, как компьютеры, самолеты и другие сложные машины и механизмы.

[c.278]

Лизинг на остаточную стоимость оборудования. Применяется в отношении оборудования, бывшего в употреблении, и широко используется дилерами (торговыми агентами). Такой вид лизинга действует обычно в течение 1—4 лет. [c.278]

Различают следующие виды лизинга. Финансовый лизинг — вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета или превышает его.

[c.416]

При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета или превышает его.

[c.416]

Оперативный лизинг — вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. По истечении срока действия договора лизинга предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга. [c.416]

Что такое лизинг, какие виды лизинга вы знаете [c.418]

К основным типам лизинга относятся долгосрочный, осуществляемый в течение трех и более лет среднесрочный — от полутора до трех лет краткосрочный — менее полутора лет. К основным видам лизинга относятся финансовый возвратный оперативный.

[c.176]

К основным видам лизинга относятся финансовый возвратный оперативный.

[c.176]

Есть ли различия между терминами аренда и лизинг Какие виды лизинга вы знаете [c.405]

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. При выделении видов лизинга исходят прежде всего из признаков их классификации, которые характеризуют отношение к арендуемому имуществу тип финансирования лизинговой операции тип лизингового имущества состав участников лизинговой сделки тип передаваемого в лизинг имущества степень окупаемости лизингового имущества сектор рынка, где проводятся лизинговые операции отношение к налоговым, таможенным и амортизационным льготам и преференциям порядок лизинговых платежей. [c.206]

В зависимости от состава участников (субъектов) сделки различают несколько видов лизинга. [c.207]

Косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно. Раздельный лизинг (лизинг с участием множества сторон), который распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т.п. Такой вид лизинга называется еще групповым или акционерным лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным, так как ему присуще многоканальное финансирование. Специфической особенностью данного вида лизинга является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки.

Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно. Раздельный лизинг (лизинг с участием множества сторон), который распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т.п. Такой вид лизинга называется еще групповым или акционерным лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным, так как ему присуще многоканальное финансирование. Специфической особенностью данного вида лизинга является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками, другими инвесторами). Характерно, что при этом кредиторы не имеют, как правило, права востребования задолженности по кредитам непосредственно у лизингодателей. В этих сделках ввиду множества участвующих сторон присутствуют поверенный кредиторов — для координации действий заимодателей и поверенный лизингодателей — для управления совместными действиями контрагентов. Поверенный лизингодателей действует в качестве номинального лизингодателя и получает титул собственника оборудования. Он же распределяет прибыль между акционерами.

[c.208]

Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками, другими инвесторами). Характерно, что при этом кредиторы не имеют, как правило, права востребования задолженности по кредитам непосредственно у лизингодателей. В этих сделках ввиду множества участвующих сторон присутствуют поверенный кредиторов — для координации действий заимодателей и поверенный лизингодателей — для управления совместными действиями контрагентов. Поверенный лизингодателей действует в качестве номинального лизингодателя и получает титул собственника оборудования. Он же распределяет прибыль между акционерами.

[c.208]

Данный вид лизинга характеризуется участием кроме лизингодателя и лизингополучателя третьей стороны (производителя или поставщика объекта сделки), невозможностью расторжения договора в течение основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя, продолжительным периодом лизингового соглашения (обычно близким к сроку службы объекта сделки). После завершения срока лизингового соглашения (договора) лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости заключить новый договор на меньший срок и по льготной ставке вернуть объект сделки лизинговой компании. О своем выборе лизингополучатель должен сообщить лизингодателю. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, стороны заранее определяют остаточную стоимость объекта, сдаваемого в лизинг.

[c.210]

После завершения срока лизингового соглашения (договора) лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости заключить новый договор на меньший срок и по льготной ставке вернуть объект сделки лизинговой компании. О своем выборе лизингополучатель должен сообщить лизингодателю. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, стороны заранее определяют остаточную стоимость объекта, сдаваемого в лизинг.

[c.210]

Понятие и виды, лизинга. Его недостатки и преимущества. Показатели эффективности лизинга у лизингополучателя и лизингодателя. [c.601]

Наиболее часто встречаются следующие виды лизинга [c.602]

Возвратный лизинг — разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. (На практике этот вид лизинга широкого распространения не имеет.) [c.219]

Дайте характеристику финансовой аренды (лизинга). Назовите основные виды лизинга дайте определение финансовому, возвратному, оперативному и сублизингу. [c.227]

[c.227]

Основные виды лизинга- финансовый и оперативный. [c.340]

Возможность расторжения лизингового контракта Краткосрочный лизинговый контракт с возможностью его расторжения часто заключают при аренде компьютеров. Достаточно сложно определить, насколько быстро такое оборудование устаревает, так как компьютерная технология развивается стремительно и непредсказуемо. Лизинг с опционом на отказ перекладывает риск преждевременного морального старения компьютеров с пользователя на арендодателя, который, как правило, является производителем этого оборудования либо специалистом в области лизинга компьютерной техники и, следовательно, более осведомлен о риске морального старения, более подготовлен к нему, чем пользователь. Пользователю имеет смысл заплатить арендодателю за опцион на отказ. Оплата этого опциона принимает форму более высоких лизинговых платежей. Некоторые виды лизинга, выглядящие дорогостоящими, на самом деле, с учетом возможности отказа от аренды, имеют справедливую цену. [c.717]

[c.717]

Все остальные виды лизинга с точки зрения бухгалтерского учета относятся к операционному лизингу. [c.720]

Большинство видов лизинга предполагают наличие только арендатора и арендодателя. Но, если имущество очень дорогое, то удобнее осуществить лизинг с левериджем, в котором стоимость арендованного имущества финансируется за счет займа и выпуска акций под обеспечение активами и будущей арендной платой. [c.732]

Для обозначения видов лизинга используются следующие термины [c.733]

Основными видами лизинга являются финансовый, оперативный и возвратный. [c.181]

Финансовый лизинг — один из наиболее распространенных в мировой экономике видов лизинга. Он представляет собой лизинг с полной выплатой стоимости имущества. Срок финансового лизинга равен продолжительности амортизации стоимости имущества, после выплаты всех лизинговых платежей имущество выкупается лизингополучателем по остаточной стоимости. Финансовый лизинг основан на быстроте и гибкости, поэтому он популярен среди клиентов, предъявляю- [c.585]

Область минимального риска в пределах до 25 процентов. В этой области фирма рискует тем, что не получит чистой прибыли. Не значительные потери возможны, но основная часть чистой прибыли будет получена. Область повышенного риска 25 — 50 процентов. Фирма рискует тем, что в результате своей деятельности в худшем случае она произведет покрытие всех затрат (рентные и коммунальные платежи, накладные расходы, реклама и др.), а в лучшем — не получит прибыль меньше расчетного уровня. Область критического риска 50 — 75 процентов. В этой области фирма подвергается опасности потерять всю выручку от данной операции, однако может осуществлять различные виды лизинга. [c.596]

Существуют разнообразные виды лизинга. Оперативный лизинг представляет сдачу в аренду имущества в срок, значительно меньше срока его службы. При этом пользователю предоставляются существенные услуги по обслужи- [c.237]

Лизинг генеральный — вид лизинга, при котором стороны заключают совместный договор, предусматривающий права лизингополучателя дополнять список арендуемого оборудования без заключения нового контракта. [c.239]

По видам лизинг различают финансовый, возвратный, оперативный. [c.378]

Финансовый лизинг — это вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество за определенную плату, на обусловленный срок и на определенных условиях во временное владение и в пользование. При этом срок лизинга по продолжительности равен сроку полной амортизации предмета лизинга или превышает его. По окончании срока действия договора лизинга, предмет лизинга переходит в собственность лизингополучателя. Этот вид лизинга предпочтителен, когда лизингополучатель нуждается в переоснащении уже имеющегося технического потенциала. [c.378]

В условиях рыночной экономики получают развитие новые формы взаимоотношений предприятий и банков. Прежде всего имеются в виду лизинг, факторинг, франчайзинг. [c.114]

Лизинг — форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества. Различают два вида лизинга финансовый и операционный. [c.114]

Преимущества лизинга заключаются в том, что лизинг позволяет хозяйствующему субъекту получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота. Как видим, лизинг -это эффективный способ финансирования для предприятий, не располагающих необходимыми средствами для капиталовложений в оснащение производства. Эта ситуация особенно характерна для малого бизнеса, как правило, имеющего ограниченные средства. [c.114]

Существует два вида лизинга прямой и с помощью посредников. При прямом лизинге сам изготовитель (арендодатель) организует прокат производимой им техники непосредственно потребителям (арендаторам). Лизинг с помощью посредника предполагает, что связи между изготовителем (арендодателем) и потребителем (арендатором) осуществляет лизинговая фирма, которая приобретает технику у изготовителя и сдает ее в аренду потребителям. [c.97]

Классификация видов лизинга [c.439]

Основные классификационные признаки и виды лизинга приведены в табл. 17.1. [c.439]

КЛАССИФИКАЦИЯ ВИДОВ ЛИЗИНГА [c.439]

Прямой лизинг — вид лизинга, при котором функции поставщика (производителя) и лизингодателя выполняет одно лицо, т.е. производитель сам без посредников сдает объект в лизинг. [c.439]

Косвенный лизинг — вид лизинга, при котором между поставщиком (производителем) и пользователем присутствует посредник — лизингодатель. В основе большинства сделок лежит процедура косвенного лизинга (рис. 17.3). [c.439]

Возвратный лизинг — при данном виде лизинга совмещаются функции поставщика (производителя) и лизингополучателя, т.е. предприятие — собственник объекта продает его лизингодателю и берет тот же объект обратно в лизинг. На самом деле сам объект никуда не перемещается, а меняется лишь его собственник. В результате лизингодатель как бы дает ссуду под залог объекта первоначальному собственнику (рис. 17.4). [c.440]

Оперативный (операционный) лизинг — вид лизинга, при котором объект передается лизингополучателю на срок, значительно меньший нормативного срока службы объекта. По окончании срока лизингового договора лизингополучатель может продлить его, возвратить объект лизинга лизингодателю или же приобрести его у лизингодателя. Таким образом, лизингодатель, приобретая объект по заявке будущего лизингополучателя, несет определенный риск, связанный с дальнейшим использованием объекта в случае его возврата. Лизингодатель не гарантирован в возврате инвестированных средств. [c.444]

Выделение оперативного лизинга в отдельный вид лизинга в условиях России оценивается неоднозначно. В гражданском законодательстве нет определения оперативного лизинга. В последней редакции Федерального закона О финансовой аренде (лизинге) от 29 января 2002 г оперативный лизинг исключен как вид лизинга. Оперативный лизинг имеет большее сходство с простыми арендными отношениями и регулируется общими нормами ГК РФ об аренде, не относящимися к финансовой аренде (лизингу). [c.444]

Некоторые виды лизинга являются краткосрочными и могут быть расторгнуты арендатором в период действия контракта такой лизинг называется операционным. Другие виды лизинговых соглашений заключаются на большую часть предполагаемой экономической жизни имущества и не могут быть расторгнуты либо предусматривают возмещение убытков арендодателю при расторжении. Такой лизинг называется капитальным, финансовым, или лизингом с полной выплатой2. [c.716]

Различают следующие формы, типы и виды лизинга. Лизинг имеет две формы внутренний и международный. При внутреннем лизинге лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами РФ. При международном лизинге лизингодатель или лизингополучатель является нерезидентом РФ. Если лизингодателем является резидент РФ, то договор международного лизинга регулируется Федеральным законом О лизинге и други- [c.377]

Экономическая сущность лизинга трактуется неоднозначно и в течение длительного времени остается спорной. Не сформировалось единого мнения относительно сущности лизинга на практике и в теории. В общем виде лизинг можно охарактеризовать как комплексные экономико-правовые отношения по приобретению в собственность имущества и последующей сдаче его в аренду. Слово лизинг (англ. lease) — аренда. [c.432]

Виды лизинга и их особенности — классификация лизинговых операций

Виды лизинга и их характеристика

Виды лизинговых отношений подразделяются в зависимости от: форм организации сделок, их продолжительности; объемов обязанностей сторон; особенностей объектов лизинга и условий их амортизации; типов лизинговых платежей; отношения к налоговым льготам; сектора рынка (Приложение№1)

Лизинг принято подразделять на два основных вида:

- Финансовый

- Оперативный

При финансовом лизинге (лизинг с полной амортизацией) имущество по договору передается на срок равный или чуть меньший его нормативного срока службы, т.е. срока, заложенного в расчет нормы амортизационных отчислений. Если сторонами выбран срок договора меньший нормативного срока службы, то в договоре указывается остаточная стоимость имущества на момент истечения срока договора. При финансовом лизинге право выбора имущества договора, а также производителя принадлежит лизингополучателю. В договоре может быть предусмотрено, что с согласия и по поручению лизингополучателя выбор имущества производителя осуществляет лизингодатель. Во всех случаях, лизингодатель, при приобретении имущества, обязан предупредить производителя о том, что имущество приобретается для передачи в лизинг.

Финансовый лизинг характеризуется некоторыми особенностями (Приложение №2). При финансовом лизинге, с дополнительным привлечением средств, важное значение, имеют как процедура приобретения лизингового имущества, так и гарантии, залоги, система страхования. При этом процедура приобретения лизингового имущества может иметь три варианта: первый — это когда лизингополучатель самостоятельно выбирает имущество и его производителя, лишь оплачивая эту сделку, и передает по договору право пользования им лизингополучателю; второй — это когда лизингодатель выбирает производителя и при этом несет ответственность перед лизингополучателем за условия поставки имущества; при третьем варианте лизингодатель уполномочивает лизингополучателя быть агентом по операциям с производителем.

Финансовый лизинг — наиболее распространенный вид лизинга. Он предусматривает сдачу в лизинг имущества на длительный срок и полное возмещение стоимости за период его пользования. По сути, это долгосрочный кредит в виде функционирующего капитала. Реализация финансового лизинга осуществляется по определенной схеме (Приложение№3), предусматривающей:

— отбор потенциальным лизингополучателем необходимого имущества;

— согласование с его производителем цены и сроков поставки;

— оплату имущества лизингодателем и получение ссуды банка.

Оперативный лизинг (лизинг с неполной амортизацией) — это когда имущество передается лизингополучателю на срок, существенно меньший срока его нормативной службы, что дает возможность лизингодателю передавать его в лизинг неоднократно. Срок договора лизинга может устанавливаться сторонами в пределах от одних суток до трех лет. Поэтому объектом договора оперативного лизинга чаще всего является имущество (автомобили, самолеты, и другие виды техники), необходимое лизингополучателю для выполнения краткосрочных, разовых или сезонных работ, а также техника, быстро устаревающая морально.

При оперативном лизинге право выбора имущества также принадлежит лизингополучателю, но возможность выбора ограничивается наличием имущества на складе лизингодателя. В известной мере оперативный лизинг напоминает прокат предметов, предназначенных для личного и семейного пользования. Однако имеет некоторые особенности.

Деление лизинга на оперативный и финансовый осуществляется зачастую слишком упрощенно — по степени окупаемости объекта сделки. В бухгалтерском учете термины «финансовый лизинг» и «оперативный лизинг» связаны исключительно с учетом лизинговых сделок, где финансовый лизинг, определяется как сделка, в которой практически все риски и доходы, связанные с владельцем имущества, передаются лизингодателем лизингополучателю, а также ему в конце срока лизинга предается имущество. Соответственно рекомендуется, чтобы лизингополучатель показывал в своих финансовых отчетах стоимость лизингового имущества, а также сумму имеющихся у него обязательств пред лизингодателем по лизинговым платежам.

Однако лизинговые отношения сводятся не только к финансовым процедурам. Безусловно, лизинг выполняет финансовую функцию — обеспечивает вложение средств в основные фонды и увеличивает оборотный капитал лизингополучателя. Но эта функция присуща практически любому виду лизинга, даже обычной аренде средств производства.

Деление лизинговых сделок на финансовые и оперативные в большей мере отражает особенности их организации и бухгалтерского учета. При этом в зависимости от условий использования имущества имеет место лизинг, как с полной, так и с неполной амортизацией. Полная амортизация характерна для финансового лизинга: совпадение продолжительности сделки с нормативным сроком службы имущества; полная выплата стоимости имущества при его однократном лизинге. Лизинг же с неполной амортизацией, допускающий частичную выплату стоимости имущества, по своему содержанию отвечает параметрам оперативного лизинга. И, как правило, он охватывает в основном недвижимое, а также различное движимое имущество, оформляемое через механизм оперативного лизинга.

В зависимости от страны пребывания основных участников лизинговой сделки лизинг подразделяется на внутренний и международный. При внутреннем лизинге все участники лизинговой сделки являются юридическими лицами или гражданами одной страны. Если же местом пребывания лизингодателя и лизингополучателя являются разные страны, лизинг считается международным. При том для страны пребывания лизингополучателя международный лизинг называют импортным, если имущество договора приобретается за рубежом.

Виды лизинга, его особенности

Если же имущество приобретается в стране пребывания лизингодателя, лизинг считается экспортным.

Существует прямой международный лизинг, который представляет собой сделку, где все операции совершаются межу коммерческими структурами (с правом юридического лица из двух разных стран). Особенность состоит лишь в том, что лизингодатель имеет возможность получить экспортный кредит в стране постоянного проживания и тем самым расширить рынок сбыта своего имущества, услуг; лизингополучатель обеспечивает полное финансирование использования этого имущества и ускоренное переоснащение производства предприятия.

Различие экспортного и импортного лизинга определяется страной места нахождения лизингодателя и лизингополучателя. При импортном лизинге производитель находится за рубежом, а при экспортном — зарубежным партнером является лизингополучатель.

На практике существует еще одна разновидность международного лизинга — транзитный лизинг, когда лизингодатель, лизингополучатель и производитель находятся в разных странах.

Транзитный международный лизинг имеет место в тех случаях, когда лизингодатель одной страны берет кредит или приобретает необходимое имущество в другой стране и поставляет его лизингополучателю, находящемуся в третьей стране. Как правило, транзитные операции контролируются транснациональными корпорациями и банками, которые имеют дочерние лизинговые компании с разветвленной сетью зарубежных филиалов и представительств, взаимодействующих с местными лизингополучателями.

При инвестировании в транзитный лизинг в сравнении с прямыми сделками лизингодатель имеет ряд преимуществ:

— получение доступа к местным финансовым источникам страны лизингополучателя;

— снижение риска, связанного с обменом валюты;

— расширение номенклатуры сдаваемого в лизинг имущества;

— снижение налоговых барьеров на перевод лизинговых платежей за границу;

— снятие ограничений на деятельность иностранных партнеров лизингодателей;

— упрощение процедуры регистрации имущества на имя иностранных владельцев;

— расширение иностранных рынков сбыта продукции.

В зависимости от формы организации и техники проведения операций различают: прямой лизинг, косвенный лизинг, возвратный лизинг, «леверидж» — лизинг.

Прямой лизингимеет место в том случае, когда функции лизингодателя и производителя выполняет одно и тоже лицо.

Для осуществления лизинговых операций производитель имущества создает в своей структуре специальное подразделение, входящее в службу маркетинга. Работа без посредников не только значительно упрощает механизм сделки и снижает затраты на ее проведение, но и позволяет самому производителю получать экономическую выгоду от лизинга своей продукции и использовать ее на расширение и техническую реконструкцию производства. Диверсификация маркетинговой деятельности расширяет рынок сбыта продукции и способствует финансовой стабилизации основного производства.

Косвенный лизингпредусматривает передачу имущества через посредников. В основе большинства лизинговых сделок лежит процедура косвенного лизинга, который во многом схож с продажей продукции в рассрочку. Посредник, он же лизингодатель, сначала финансирует имущество производителя и предает его лизингополучателю, а затем получает от него лизинговые платежи. В косвенном лизинге участвуют как минимум, три лица: производитель, лизингодатель, лизингополучатель, но может включиться и большее количество участников.

К возвратному лизингу относятся сделки, в которых лизингополучатель и поставщик одно и тоже лицо: лизингополучатель (производитель) продает лизингодателю) свое оборудование или предприятие в целом и одновременно берет его в лизинг, сохраняя при этом право владения и пользования им. Деньги, полученные за проданное имущество, лизингополучатель может использовать для любых производственных и даже инвестиционных целей, а по договору лизинга он будет вносить лизинговые платежи в обычном порядке.

Возвратный лизинг представляет определенный интерес для предприятий, которые, как правило, не имеют достаточно оборотных средств, поскольку лизингодатель как бы дает им ссуду под залог имущества.

Полностью отождествлять возвратный лизинг с получением средств под залог имущества нельзя, так как сам залог не оформляется — совпадает только внешняя форма. Надо иметь в виду, что при совершении возвратного лизинга имеет место временная утрата собственности. Возвратный лизинг позволяет предприятию временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать фактически пользоваться им уже на правах лизингополучателя. При этом после выплаты лизинговых платежей лизингополучатель получает право собственности на переданное в лизинг имущество в соответствии с договором лизинга.

К «леверидж» — лизингу относятся лизинговые сделки, которые в силу своих масштабов не могут быть проинвестированы одним или даже двумя лизингодателями (лизинговыми компаниями) и, для инвестирования которых привлекаются средства пяти — семи и более лизингодателей. Основной лизингодатель оплачивает только часть стоимости лизингового имущества, а на остальную сумму, необходимую на его приобретение, он привлекает других лизингодателей. При этом собственником лизингового имущества является основной лизингодатель со всеми вытекающими отсюда последствиями, но преимущественное право на получение лизинговых платежей она может отдать своим заимодавцам.

В соответствии с третьим признаком классификации лизинга – по объему сервисного обслуживания лизингополучателя – лизинг может быть чистым, полным, с неполным набором услуг и генеральным.

Чистый лизинг означает, что в обязанность лизингодателя не входит предоставление каких- либо услуг лизингополучателю, в том числе по техническому или ремонтному обслуживанию имущества.

Чистый лизинг имеет место в тех случаях, когда все расходы по эксплуатации, ремонту и страхованию используемого имущества несет лизингополучатель, и они не включаются в лизинговые платежи, которые таким образом «очищаются» от всех сопутствующих затрат. При этом лизингополучатель обязан содержать имущество в рабочем состоянии, обслуживать его и по окончании срока сделки возвратить лизингодателю в состоянии, оговоренном в договоре лизинга.

К полному лизингуотносятся сделки, предусматривающие комплексную систему технического обслуживания, ремонта, страхования, а также подготовки персонала, служб маркетинга и рекламы. Лизингодатель, сохраняя право собственности на имущество, уплачивает также и налог на него в течение всего периода сделки. Лизингодатель, как правило, заинтересован в тесном сотрудничестве с лизингополучателем и в течение действия договора осуществляет контроль за правильным использованием переданного имущества.

Основное преимущество полного лизинга в сравнении с другими его видами и обычными формами хозяйственных отношений состоит именно в предоставлении широкого спектра сопутствующих высокопрофессиональных услуг, оказываемых пользователю лизингодателем с возможным участием и самого производителя имущества. Такая форма взаимодействия участников лизинга способствует улучшению эксплуатационных возможностей используемого имущества, увеличению выработки продукции, повышению ее конкурентоспособности. На каждом этапе производственного цикла могут предусматриваться и соответствующие виды сервисных услуг.

В зависимости от конкретных условий лизинговые услуги осуществляют: лизингодатели, которые имеют в своей структуре специализированные ремонтные и другие подобные службы; производители имущества, их филиалы; сервисные организации, контролируемые лизингодателем, или самостоятельные, работающие на условиях подряда; лизингополучатели имущества.

Выбор конкретной формы организации сервисного обслуживания определяется особенностями имущества лизинга, договорными условиями взаимодействующих субъектов, кадровыми и другими возможностями. В системе полного лизинга, важное значении имеет гарантийное обслуживание используемого имущества, суть которого состоит в том, что оно предается лизингополучателю с гарантией ее безотказной работы в течение определенного времени.

Если в пределах гарантийного срока эксплуатации имущества, выявляются конструктивные или производственные недостатки, и они препятствуют использованию имущества лизинга по назначению, то лизингополучатель имеет право: потребовать от производителя или его сервисных служб за плату устранить недостатки или заменить бракованное имущество; до устранения недостатков, исключающих использования имущества, приостановить лизинговые платежи; потребовать расторжения договора и возмещения убытков.

Важным и сложным элементом сервисного обслуживания имущества лизинга является снабжение лизингополучателя запасными частями и эксплуатационными материалами.

Мировая практика подтверждает высокую эффективность создания обменных фондов важнейших узлов и деталей, необходимых для бесперебойной работы имущества.

Существует лизинг с неполным набором услуг, который предполагает заранее согласованное разделение функций по техническому обслуживанию имущества между сторонами. Например, лизингополучатель берет на себя ответственность за соблюдение установленных норм эксплуатации имущества и его текущее обслуживание, а лизингодатель оплачивает расходы по поддержанию лизингового имущества в исправном состоянии.

Комплексный лизинг, при котором, кроме оплаты передаваемого имущества лизингодатель инвестирует дополнительные капитальные вложения по предмету лизинга (закупка первоначального объема сырья, комплектующих и др.), необходимые лизингополучателю для начала организации производства продукции.

В зарубежной же практики часто совершаются сделки, которые относятся к так называемому генеральному лизингу, в договоре которого предусматривается право лизингополучателя дополнять заявку на имущество для передачи в лизинг без заключения новых договоров

Генеральный лизинг позволяет при постоянном сотрудничестве между лизингодателем и лизингополучателем заключить общее соглашение по предоставлению лизинговой линии, по которой лизингополучатель может при необходимости брать дополнительное имущество без заключения каждый раз нового договора. Лизинг может быть составным и включать в себя одновременно несколько типов перечисленных выше.

Надо полагать, что на современном этапе развития лизинга в России не все перечисленные его виды получают одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному.

По характеру денежных платежей различают: денежный, компенсационный и смешанный лизинг.

При этом денежный лизинг имеет место, если все платежи производятся в денежной форме; компенсационный предусматривает платежи в форме поставки продукции, производимой на используемом имуществе или в форме оказания встречных услуг; смешенный основан на сочетании денежных и компенсационных платежей, в которых присутствуют элементы бартерной сделки.

Классификация лизинговых сделок

В практике встречаются различные виды лизинговых сделок, и их можно классифицировать по ряду признаков (табл. 13.1).

Прямой лизингпредполагает, что производитель или собственник, не прибегая к услугам посредников, сам сдает объект в аренду. Работа без посредников имеет для производителя оборудования неоспоримые преимущества, поскольку не только позволяет увеличить сбыт и получить дополнительный доход, но и в результате наличия непосредственной обратной связи с арендатором оперативно получать информацию о качестве и надежности выпускаемой продукции. Для организации лизинга производитель создает специальное структурное подразделение, которое организационно обычно входит в службу маркетинга.

Косвенный лизингподразумевает участие в лизинговой сделке как минимум трех сторон, т.е. производителя или торговца оборудованием, посредника (арендодателя) и арендатора, хотя возможно и большее количество участников. Предполагается, что посредник покупает оборудование у производителя или торговца, а затем передает его в аренду арендатору, периодически получая от арендатора лизинговые платежи. В данном случае речь идет о классической лизинговой сделке. Лизинг с участием множества сторон используется при финансировании крупномасштабных проектов и в нем принимают участие несколько лизинговых, финансовых и страховых компаний и банков, поэтому его называют групповым, или акционерным.

Табл.

Виды лизинга автомобиля

13.1. Классификация основных видов лизинга

| Классификационные признаки | Вид лизинга |

| Форма организации сделки | Прямой Косвенный Возвратный Лизинг поставщику |

| Срок лизинга | Финансовый Оперативный |

| Форма обслуживания | Чистый Лизинг с полным набором услуг Лизинг с ограниченным набором услуг Генеральный |

| Границы рынка | Внутренний Внешний |

Возвратный лизингсостоит в том, что владелец имущества продает его будущему лизингодателю и берет у него это же имущество в аренду. Этот процесс может напоминать ссуду под залог имущества. К данной форме лизинга часто прибегают предприятия, испытывающие серьезные финансовые проблемы, ибо в большинстве рекомендаций по санации предприятий содержится рекомендация продать оборудование и взять его в аренду. Очевидно, что такому предприятию рассчитывать на получение банковского кредита не приходится. Продав оборудование, предприятие, оказавшееся на грани банкротства, получает значительные финансовые средства, которые может использовать по своему усмотрению, а оформив аренду, оно не прекращает своей деятельности.

Лизинг поставщикуимеет некоторые отличия от возвратного. Владелец оборудования, продав его лизинговой компании и тут же взяв его в аренду, не ставит целью использовать оборудование самому, а сдает его в сублизингтретьему лицу. Данную схему часто используют производители оборудования, которые самостоятельно без участия посредников занимаются финансовым лизингом.

Финансовый лизингпредставляет собой наиболее распространенный вид лизинга. При нем техника арендуется на длительный срок, позволяющий полное или почти полное возмещение ее стоимости за период аренды. Обычный срок аренды от 5 до 10 лет. Финансовый лизинг не предусматривает никакого обслуживания взятого в аренду оборудования со стороны арендодателя и не допускает досрочного прекращения аренды. Фак-

тически в данном случае речь идет о долгосрочном кредите в виде функционирующего капитала. По окончании срока аренды арендатор имеет возможность выкупить оборудование, продлить контракт на его аренду или возвратить.

Оперативный лизинг предусматривает широкий круг отношений между его субъектами в области финансирования, а также наладки, ремонта и обслуживания арендуемого оборудования. Данный вид лизинга обычно подразумевает передачу в аренду оборудования на срок, меньший срока физического износа, не обеспечивающий его полной амортизации. Обычно лизинговый контракт заключается сроком на 3—5 лет. Важной особенностью оперативного лизинга является то, что арендатору представляется право досрочного прекращения аренды, и в случае морального старения арендованного оборудования они это право используют в полной мере.

От оперативного лизинга следует отличать среднесрочную аренду на срок от одного года до трех лет, или хайринг (hiring), и краткосрочную аренду на срок от одного дня до одного года, или рейтинг (renting). Они не предусматривают возможности выкупа оборудования.

Чистый лизинг возлагает на арендатора обязанность поддерживать взятое в аренду оборудование в хорошем состоянии и по окончании срока аренды в таком же состоянии с учетом нормального износа возвратить его арендодателю. Все расходы по ремонту и эксплуатации оборудования возлагаются на арендатора и в лизинговые платежи не включаются.

В отличие от чистого лизинг с полным набором услуг предусматривает на протяжение всего срока аренды тесное сотрудничество арендодателя с арендатором. В лизинговом контракте в данном случае оговаривается комплексная система технического обслуживания и ремонта оборудования. Более того, может быть предусмотрена подготовка квалифицированного персонала и даже реклама выпускаемой арендатором продукции.

Лизинг с ограниченным набором услуг предусматривает разделение функций по техническому обслуживанию арендуемого оборудования между сторонами. Один из возможных вариантов состоит в том, что арендатор поддерживает оборудование в эксплуатационном состоянии, а арендодатель оплачивает связанные с этим расходы.

Генеральный лизинг предполагает заключение между сторонами общего соглашения, по которому предоставляется лизинговая линия. Данная форма соглашения обычно имеет мес-

то при длительном и проверенном сотрудничестве арендатора с лизинговой компанией, и она предполагает возможность взять в аренду дополнительное оборудование без заключения в каждом конкретном случае нового контракта.

Внутренний лизингимеет место в том случае, когда все стороны лизингового контракта представляют одну страну, а внешний лизинг— когда участники представляют различные страны или кто-то из них имеет совместный капитал с зарубежной фирмой.

При реализации международных лизинговых сделок важное значение имеет унификация правовых отношений лизинга, поэтому 28 мая 1988 г. в г. Оттава принята Конвенция ЮНИДРУА(Международный институт по унификации частного права) по международному лизингу (международной финансовой аренде оборудования). Конвенция направлена на регулирование лизинговых операций только международного характера и допускает с некоторыми ограничениями отступления от зафиксированных в ней норм. Данная Конвенция устанавливает единообразие в регулировании лизинговых отношений и единую терминологию. Первая глава Конвенции содержит общие положения, определяет область ее применения и субъектов лизинговых операций; во второй главе сформулированы права и обязанности участников лизинговых отношений; в третьей главе содержатся заключительные положения.

Дата добавления: 2014-12-30; просмотров: 908;

На практике существует несколько видов лизинговых отношений, которые определяются в зависимости от типа лизингового имущества, форм финансирования, собственника имущества, состава участников, объемов обязанностей сторон, степени окупаемости лизингового имущества и уплаты лизинговых платежей.

Ранее, до изменений, внесенных в Закон «О лизинге» в январе 2002 года, законодательно были определены формы, типы и виды лизинга.

— По формам лизинг делился на внутренний и международный.

— В зависимости от срока предоставления имущества в лизинг выделялось три типа лизинга: долгосрочный, среднесрочный, краткосрочный.

— По видам лизинг подразделялся на финансовый, возвратный и оперативный.

В действующем законодательстве о лизинге выделены только две основные формы лизинга — внутренний и международный.

Но, несмотря на то, что в новом законе четко не прописаны виды и типы лизинговых отношений, их можно выделить по различным признакам, которые, в частности, указываются в условиях договора.

Объединяя различные классификационные признаки, можно выделить следующие виды лизинга, приведенные в таблице 1.

Таблица 1

Классификация видов лизинга

Классификационные признаки | Виды лизинга |

1. Тип операции (В зависимости от продолжительности сделок, объему обязанностей лизингодателя и степени окупаемости) | Финансовый, Оперативный |

2. Сфера рынка | Внутренний, Международный |

3. Состав участников лизинговых отношений, форма организации и техника проведения сделки | Прямой, Косвенный, Возвратный, Сублизинг, «Леведж — лизинг» |

4. По объему дополнительных услуг | С неполным обслуживанием (чистый), Полный (мокрый), с частичным набором услуг |

Тип имущества | Лизинг движимого имущества, лизинг недвижимости |

6. Вид лизинговых платежей | Денежный, Компенсационный, Комбинированный |

7. Условия замены имущества | Срочный, Возобновляемый (револьверный), генеральный |

8. Продолжительность сделки | Долгосрочный, Среднесрочный, Краткосрочный |

Рассмотрим более подробно приведенную классификацию лизинговых правоотношений.

1. По типу операций:

Финансовый лизинг – самый распространённый вид лизинга. Вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его.

Виды лизинга и их особенности

Предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга.

Оперативный (операционный) лизинг (его еще называют лизингом с неполной амортизацией) – данный вид лизинга предполагает возможность лизингодателя сдавать своё имущество, которое он закупает «на свой страх и риск», в аренду неоднократно в течение нормативного срока его службы. Как правило, при оперативном лизинге обязанности по техническому обслуживанию, ремонту, страхованию, а также риск случайной гибели (утраты, порчи) имущества лежат на арендодателе. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. Обычно в оперативный лизинг сдаётся транспорт, строительная техника, используемая для выполнения сезонных, разовых работ, а также техника, быстро устаревающая морально.

2. В зависимости от страны пребывания лизингополучателя и лизингодателя лизинг подразделяется на внутренний и международный.

Внутренний лизинг — это вид лизинга, при котором лизингополучатель и лизингодатель являются резидентами одного государства.

Международный лизинг – когда лизингодатель и лизингополучатель являются резидентами различных государств.

3. В зависимости от состава участников лизинговых отношений, техникипроведения операций лизинг делят на прямой, косвенный, возвратный, сублизинг, «Леведж — лизинг».

Прямой лизинг — лизингодателем является сам поставщик.

Преимуществом данного вида отношений для предпринимателей, выбравших определенное оборудование у определенного поставщика для того, чтобы взять его в лизинг, является сокращение дополнительной траты времени на поиск лизинговой компании, которая приобретет это оборудование для него, и в целом, упрощение самой сделки во многих деталях, объясняющееся, в частности, отсутствием посредников.

Косвенный лизинг — передача имущества осуществляется через посредника (лизинговую компанию), т.о. в лизинговой схеме участвуют как минимум три стороны: поставщик, лизинговая компания и лизингополучатель.

В основе большинства лизинговых сделок лежит процесс косвенного лизинга, который во многом похож на продажу продукции в рассрочку. Посредник, он же лизингодатель, сначала финансирует имущество производителя и передает его лизингополучателю, а затем получает от него лизинговые платежи.

Возвратный лизинг – разновидность финансового лизинга, при котором поставщик (собственник имущества) предмета лизинга одновременно выступает и как лизингополучатель.

Лизингополучатель (поставщик) продает лизингодателю свое имущество (основное средство) и одновременно берет его в лизинг, получая при этом право владения и пользования им. По сути ничего не меняется в использовании имущества, переход право собственности происходит только документально. Деньги, полученные за проданное имущество, лизингополучатель может использовать для любых производственных и даже инвестиционных целей, а по договору лизинга он будет вносить лизинговые платежи в обычном порядке.

Сублизинг — вид лизинга, при котором лизингополучатель по договору лизинга передает имущество третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на определённый срок. То есть Лизингодатель сдаёт имущество в аренду не напрямую, а через посредника — первичного лизингополучателя, который аккумулирует лизинговые платежи и перечисляет их основному лизингодателю. При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга. А также при передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме.

Левередж-лизинг (частично финансируемый лизингодателем) – также называется «кредитным», «раздельным» или «паевым». Смысл левередж-лизинга заключается в объединении нескольких кредитных организаций для финансирования крупных лизинговых проектов. Он предусматривает привлечение лизингодателем долгосрочного кредита у одного-двух (простой вариант) или у нескольких (сложный вариант) кредиторов на сумму до 70–80% от стоимости объекта лизинга. Лизингодатель делегирует часть прав по лизинговому договору кредиторам, то есть передает им свои права на платежи, и тогда лизингополучатель производит выплаты за используемый объект непосредственно кредиторам. В их же пользу оформляется и залог под ссуду. В такой сделке лизингодатель кроме обычного дохода получает ещё вознаграждение за организацию финансирования, а основной риск по сделке несут кредиторы.

4. По объему дополнительных услуг:

«Мокрый» и «чистый» лизинг – различаются объёмом дополнительных услуг, которые прописываются в договоре, без которых невозможно использование предмета лизинга (техническое обслуживание, ремонт, страхование предмета лизинга, подготовка квалифицированного персонала лизингополучателя, маркетинг, реклама и т.д.).

«Чистый» (нетто) лизинг – все дополнительные расходы несёт лизингополучатель и в лизинговые платежи они не включаются. При чистом лизинге лизингодатель только передает имущество лизингополучателю, а все проблемы, связанные с его эксплуатацией, наладкой, ремонтом, страхованием ложатся на плечи лизингополучателя. Такой вид лизинга предпочтителен для лизингополучателя с точки зрения меньших издержек, но с точки зрения сервисного обслуживания все возникающие проблемы придется решать самому.

«Мокрый» (полный) лизинг – лизинг с полным или комплексным набором сервисных услуг, которые предоставляет лизингодатель в течение всего срока лизинга. Это форма договорных лизинговых отношений, при которой лизингодатель берет на себя какие-либо договорные обязательства, предполагающие техническое обслуживание лизингового имущества, его ремонт, а также обучение или стажировку персонала фирмы-лизингополучателя, страхование и другие аспекты хозяйственной деятельности. При лизинге с дополнительными обязательствами компании-лизингополучателю не нужно прилагать свои усилия по всем юридическим формальностям. Всю данную работу выполнит лизинговая компания.

Основное преимущество «мокрого» лизинга в сравнении с другими его видами и обычными формами хозяйственных отношений состоит именно в предоставлении широкого спектра сопутствующих высокопрофессиональных услуг, оказываемых пользователю лизингодателем при возможном участии и самого производителя имущества.

В отличии от обычной купли-продажи, сервисное обслуживание оборудования при полном лизинге предусматривается в течение всего срока действия договора лизинга.

Существует лизинг с частичным набором услуг, который предполагает заранее согласованное разделение функций по техническому обслуживанию имущества между сторонами договора. Например, лизингополучатель берет на себя ответственность за соблюдение установленных норм эксплуатации имущества и его текущее обслуживание, а лизингодатель оплачивает расходы по поддержанию лизингового имущества в исправном состоянии.

5. По типу имущества различают: лизинг движимого имущества (оборудование, техника, автомобили), в том числе нового и бывшего в употреблении, и лизинг недвижимости (здания, сооружения, суда, самолеты).

6. По характеру лизинговых платежей различают: денежный, компенсационный и комбинированный лизинг. При этом денежный лизинг имеет место, если все платежи производятся в денежной форме; компенсационный предусматривает платежи в форме готовой продукции, произведенной на лизинговом оборудовании, или оказания встречных услуг; комбинированный основан на сочетании денежных и компенсационных платежей, т.е оплата обязательств лизингополучателем может осуществляться частично в денежной форме и в форме товаров и встречных услуг.

7. По условиям замены имущества лизинг делится на срочный и возобновляемый (револьверный).

При срочном лизинге имеет место одноразовая аренда имущества.

При возобновляемом в рамках одного договора лизинга лизингополучатель по истечении определённого срока, в зависимости от износа, имеет право обменять предмет лизинга на другой более современный и совершенный. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее могут не оговариваться. При замене оборудования на другое все расходы несет лизингополучатель. Потребность в таком виде лизинга возникает, например, когда лизингополучателю по технологии последовательно требуется различное оборудование.

Разновидностью возобновляемого лизинга выступает генеральный лизинг — предоставление лизинговой линии, по которой лизингополучатель может брать дополнительное оборудование без заключения каждый раз нового договора. Это очень важно для предприятий, которые осуществляют непрерывный производственный цикл. Генеральный лизинг становится идеальным вариантом решения проблем, которые могут возникнуть со срочной поставкой или заменой уже полученного по лизингу оборудования, так как времени на проработку и заключение нового лизингового контракта, как всегда, нет.

8. В зависимости от сроков лизинговые сделки можно разделить на краткосрочные, среднесрочные и долгосрочные. Поскольку градация по срокам в нынешнем законодательстве не установлена, мы приводим шкалу, установленную в старом законе, хотя в различных источниках Вы можете встретиться с другими критериями. Но данный факт не столь существенен.

долгосрочный лизинг — лизинг, осуществляемый в течение трех и более лет;

среднесрочный лизинг — лизинг, осуществляемый в течение от полутора до трех лет;

краткосрочный лизинг — лизинг, осуществляемый в течение менее полутора лет.

В деловом обороте Вы можете встретиться с таким понятием, как фиктивный лизинг. Фиктивной или притворной называют сделку, которая совершена с целью прикрытия другой сделки. В примере с лизингом это может быть прикрытие договора купли-продажи с рассрочкой платежа с целью использования налоговых льгот, предусмотренных законодательством при лизинговых сделках как лизингодателем (продавцом), так и лизингополучателем (покупателем). При раскрытии фиктивности лизингового договора, сделка будет считаться ничтожной.

Из рассмотренного разнообразия признаков лизинга становится очевидным, насколько многогранными и сложными являются лизинговые отношения, что и предопределяет возможности применения лизинга с учетом особенностей и потребностей конкретного предприятия и способствует оптимизации финансовых потоков и повышению эффективности производственного процесса.

Появились вопросы? Обращайтесь к нашим экспертам по указаннымконтактам, которые помогут разобраться во всех нюансах лизинга, правильно подобрать и оформить тот вид лизинга, который подходит именно Вам, исходя из Ваших потребностей, возможностей и пожеланий.

Вы также можете податьЗаявку, указав в примечании Ваши пожелания к оформлению лизинга и дополнительным услугам, либо указав желаемый вид лизинга.

Особенности лизинга

Понятие, сущность и виды лизинга

Библиографическое описание:Мироненко, В. О. Понятие, сущность и виды лизинга / В. О. Мироненко. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 69-72. — URL: https://moluch.ru/conf/econ/archive/263/13300/ (дата обращения: 18.08.2021).

Термин лизинг произошел от английского слова leasing, что означает аренда. В английском языке существует понятие оперативного и финансового лизинга. Оперативный лизинг соответствует понятию обыкновенной аренды в российском законодательстве, а финансовый лизинг — финансовой аренды, или лизингу. Поэтому, употребляя термин «лизинг» применительно к России, имеем в виду финансовую аренду.

Сущность лизинга заключается в разделении понятия «собственность» на право владения и право использования. Собственником имущества на все время лизинговой сделки остается лизингодатель.

Лизинг (согласно федеральному закону «О лизинге») — это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату на определенный срок на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. Лизинг представляет собой вид предпринимательской деятельности, которая направлена на инвестирование финансовых средств в приобретение имущества в собственность и передачу его в аренду.

Это договор финансовой аренды, по которому лизингополучатель может использовать имущество, которое принадлежит лизингодателю и приобретенное по заказу лизингополучателя, за определенную периодическую плату. Важнейшим элементом этого договора является то, что юридическая собственность отделяется от экономического использования актива.

Часто говорят о лизинге как о долгосрочной аренде. Другие считают, что лизинг является одной из форм долгосрочной аренды. В российской литературе лизинг часто называют «безденежной формой кредита». Также считают, что преимуществом использования лизинга являются налоговые выгоды, а лизинг представляет собой схему минимизации налогообложения.

Предметом лизинга могут быть любые непотребляемые вещи, которые используются для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Объектом лизинга может быть движимое (машины, оборудования, транспортные средства и др.) и недвижимое имущество (здания, объекты, сооружения, воздушные и морские суда, суда внутреннего плавания, космические объекты).

Наиболее популярными объектами лизинга являются сельхозтехника, строительная и дорожная техника, автотранспортные средства и авиационная техника, телекоммуникационное оборудование, значительна доля специального оборудования для горнодобывающей, нефтяной и газовой промышленности.

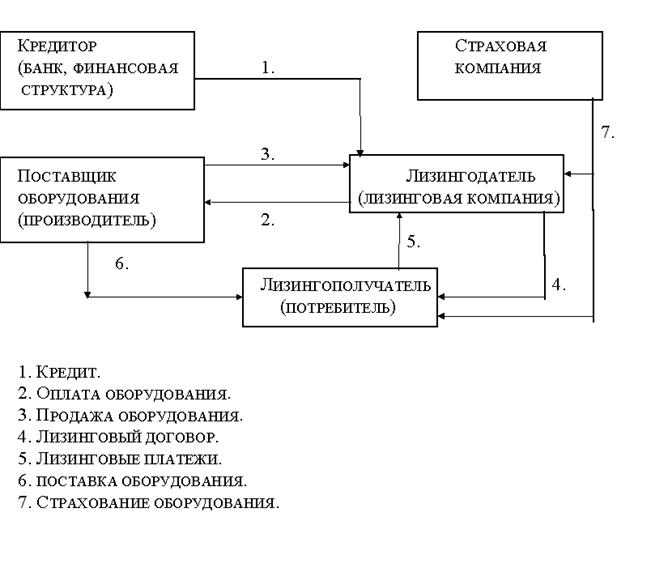

В лизинговой сделке, как правило, принимают участие три субъекта (рисунок 1). Субъектами лизинга могут быть резиденты или нерезиденты РФ. Субъекта может быть два в том случае, когда продавец и лизингодатель являются одним и тем же лицом.

Рис. 1. Субъекты лизинга

Лизингодатель (арендодатель) — лицо, которое приобретает имущество для того, чтобы сдавать его во временное пользование.

Лизингополучатель (арендатор) — лицо, которое получает имущество во временное пользование.

Продавец (поставщик) — лицо, продающее имущество, которое является объектом сделки.

Отличием финансовой аренды от обыкновенной является участие в лизинговой сделке трех субъектов.

В обыкновенной же аренде участвуют только два субъекта: арендодатель и арендатор.

В зависимости от ситуации число участников сделки может уменьшаться или увеличиваться. Иногда в сделке может участвовать банк, который финансирует лизинговую операцию, или брокерская фирма, которая является посредником между поставщиком, лизингодателем и лизингополучателем. При крупных сделках количество участников может увеличиваться до 6–7, среди них брокерские фирмы, трастовые компании, финансовые учреждения и др.

При обыкновенной аренде одно и тоже оборудование может сдавать в аренду несколько раз, и арендодатель приобретает оборудование не по заказу арендатора.

Стоит обратить внимание на отличие лизинга от кредита.

Кредит — это экономические отношения, при которых материальные или иные виды ценностей передаются от их собственника другому лицу на условиях возвратности, срочности и платности.

Кредит предусматривает обязательный возврат заемщиком кредитору денег, которые соответствуют конкретному виду ценностей. При лизинге основные фонды могут перейти во владение лизингополучателя.

Еще одно отличие состоит в амортизации. Расчет амортизации в кредите не предусматривается. Что касается лизинга, то в нем существует расчет амортизации основных фондов.

Кредит и лизинг может оформить как юридическое лицо, так и физическое. Лизинг чаще всего выбирают индивидуальные предприниматели и юридические лица. Еще одной особенностью является то, что при заключении кредитного договора налоги выплачивает заемщик, а при заключении лизингового договора налоги выплачивает арендодатель.

Лизинг в большинстве случаев является долгосрочной арендой. Кредит бывает как долгосрочным, так и краткосрочным.

Процентная ставка по лизингу начисляется на остаток долга в зависимости от цены на имущество. Процентная ставка по кредиту зависит от суммы кредитования, срока погашения и др.

Согласно мировой практике схемы лизинга (рисунок 2) подразделяют на 2 группы: лизинг с полной окупаемостью и с неполной.

Рис. 2. Схемы лизинга

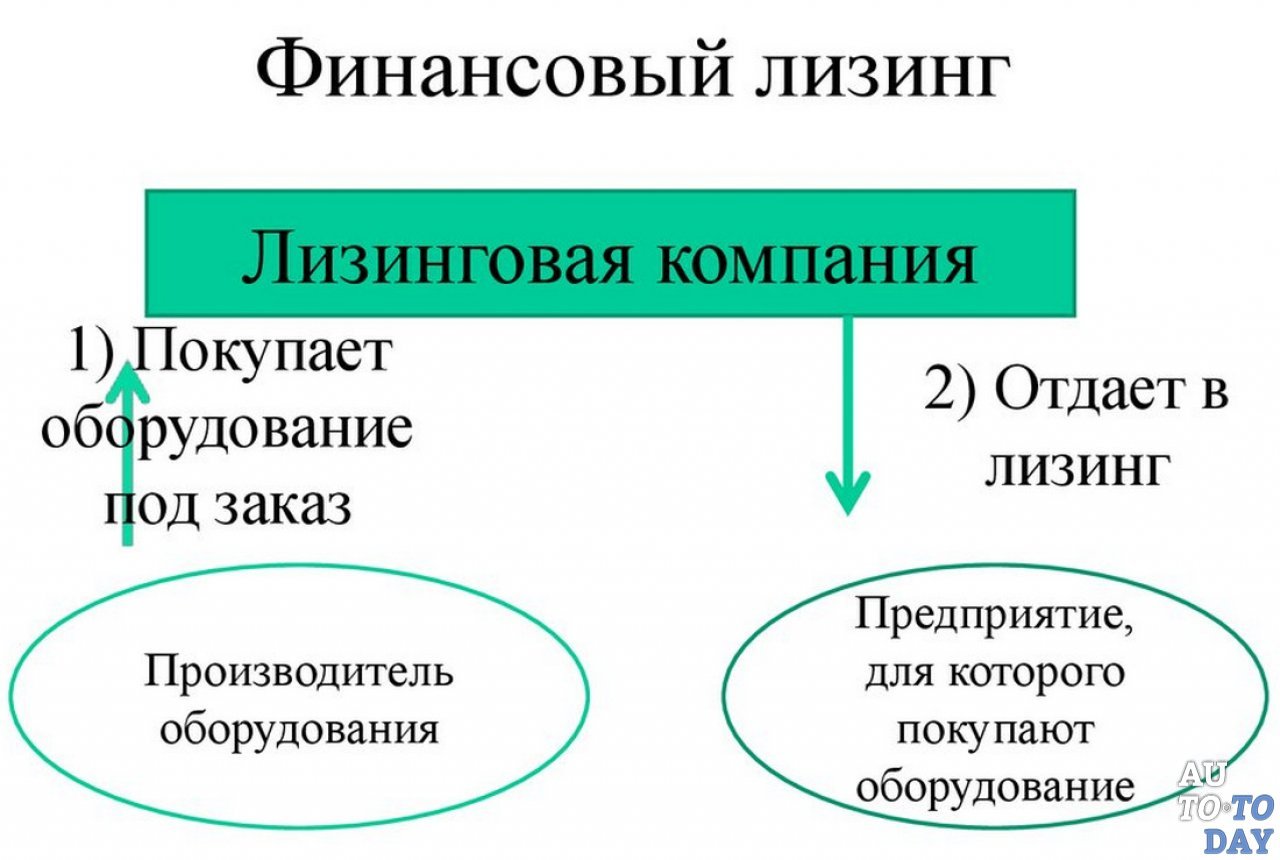

Лизинг с полной окупаемостью называют финансовым лизингом. Его суть заключается в том, что лизинговая компания покупает имущество для передачи его пользователю за плату согласно договору на срок, который близок к сроку службы этого имущества. Предметом финансового лизинга выступает дорогостоящее оборудование, которое имеет длительный срок физического износа.

Финансовый лизинг имеет следующие признаки:

‒ продавец (поставщик) знает, что имущество приобретается в лизинг;

‒ лизингодатель приобретает имущество в собственность специально для сдачи в лизинг;

‒ имущество поставляется лизингополучателю; если возникают претензии по качеству имущества, то лизингополучатель предъявляет их продавцу (поставщику) имущества, а не лизингодателю.

Когда лизингополучатель выплатит полную сумму лизинговых платежей, которая оговорена в договоре, тогда предмет лизинга переходит в собственность лизингополучателя.

Финансовый лизинг характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Таким образом, можно сказать, что финансовый лизинг является формой долгосрочного кредитования.

Лизинг с неполной окупаемостью также называют оперативным лизингом. Его суть заключается в том, что лизинговая компания покупает имущество для передачи его пользователю согласно договору на срок, который короче, чем нормативный срок службы имущества, амортизация происходит частично. Обычно такая форма лизинга применяется тогда, когда существует краткосрочная потребность в каком-либо имуществе. Оперативный лизинг чаще всего используется на транспорте, строительстве, сельском хозяйстве.

Лизинговая фирма, которая приобретает имущество для дальнейшей сдачи его во временное пользование на срок, который короче срока службы имущества, ориентируется на многократные сделки с разными потребителями.

То, что высокие ставки платежей выше стоимости имущества, можно объяснить тем, что:

‒ в основном доходы лизингодателя зависят от изменения конъюнктуры рынка, поэтому у него отсутствуют гарантии окупаемости затрат;

‒ обязанности по техническому обслуживанию, ремонту и страхованию лежат на собственнике имущества.

Оперативный лизинг очень схож с традиционной арендой. Договор оперативного лизинга является договором аренды и имеет следующие особенности:

‒ срок договора меньше, чем нормативный срок службы имущества;

‒ сдаваемое имущество приобреталось без ориентации на конкретного пользователя;

‒ обязанности по техническому обслуживанию, ремонту и страхованию лежат на фирме, которая сдает имущество во временное пользование;

‒ по истечении срока договора имущество возвращается собственнику.

После окончания срока договора арендатор имеет право на:

‒ продление срока договора на выгодных условиях;

‒ заключить договор купли-продажи (купить имущество).

В зависимости от типа имущества выделяют лизинг движимости (оборудование, автомобили, суда и т. д.) и недвижимости (здания, сооружения).

В зависимости от степени новизны предмета лизинга выделяют лизинг нового имущества и лизинг имущества, бывшего в употреблении.

Лизинг может принадлежать к одной или разным странам. Исходя из этого лизинг разделяют на внутренний и внешний (международный). Если все субъекты лизинговой сделки представляют одну страну, то это называют внутренним лизингом. Если одна сторона или все стороны лизинговой сделки являются резидентами разных стран, то это называют внешним лизингом.

В зависимости от состава субъектов взаимоотношений выделяют прямой, возвратный и раздельный лизинг.

В прямом лизинге функции лизингодателя выполняет собственник имущества. Крупные производители создают подразделения, которые сдают производимое имущество во временное пользование. Это способствует увеличению объема реализации продукции предприятия.

Возвратный лизинг, схема которого представлена на рисунке 3, предполагает, что собственник имущества продаст имущество лизингодателю, а последний сдает это имущество во временное пользование бывшему собственнику. Собственник сначала является продавцом, а затем лизингополучателем. После окончания срока действия договора бывший собственник может выкупить оборудование и восстановить на него право собственности.

Рис. 3. Схема возвратного лизинга

Предприятие, которое использует возвратный лизинг, получает дополнительные финансовые средства от продажи имущества, может осуществить корректировку стоимости активов баланса, улучшая свое финансовое состояние.

Раздельный лизинг используют при лизинге дорогостоящих объектов. В этом случае лизингодатель, приобретая имущество, выплачивает из собственных средств только часть денег, а остальную стоимость выплачивает при помощи взятого кредита или ссуды.

С точки зрения объема обслуживания выделяют чистый, полный и частичный лизинг.

Суть чистого лизинга заключается в том, что лизингополучатель принимает на себя все расходы по обслуживанию имущества и платит лизингодателю так называемые «чистые» платежи.

В случае с полным лизингом все расходы по обслуживанию имущества выплачивает лизингодатель.

Частичный лизинг является промежуточным между чистым и полным. При этом лизинге на лизингодателя возлагаются отдельные функции, связанные с обслуживанием имущества.

В зависимости от заключенных лизинговых сделок лизинг разделают на срочный и возобновляемый.

Срочный лизинг предполагает однократную сделку между субъектами взаимоотношений.

Возобновляемый лизинг предполагает, что договор по истечении первого срока продлевается на следующий период.

Разновидностью возобновляемого лизинга является генеральный лизинг. При таком лизинге лизингополучатель может дополнять перечень лизингового имущества, не заключая при этом новых контрактов.

В зависимости от формы и характера лизинговых платежей лизинг разделяют на денежный, компенсационный и смешанный.

Также очень важен срок действия договора лизинга. Как правило финансовый лизинг является средне- или долгосрочной операцией. Но в российской практике встречаются и краткосрочные контракты.

Литература:

- Философова, Т. Г. Лизинг [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления (060000) / Т. Г. Философова. — М.: ЮНИТИ-ДАНА, 2012. — 192 с.