| Основные условия: | |

| Лизингополучатель | Юридическое лицо, зарегистрированное в Республике Беларусь и находящееся на расчетно-кассовом обслуживании в Белгазпромбанке на протяжении не менее 3-х месяцев |

| Срок деятельности | Не менее 6 месяцев (поступления выручки от реализации товаров, работ, услуг) |

| Требования к финансовому состоянию | Устойчивое финансовое состояние, наличие прибыли по балансу за отчетный период |

| Срок действия договора лизинга | До 3-х лет |

| Валюта сделки | Белорусские рубли, доллары США/Евро (если предмет лизинга приобретен за иностранную валюту) |

| Сумма лизинга | Расходы банка по приобретению имущества для передачи в лизинг не превышают 100 000 долларов США в эквиваленте |

| Лизинговая ставка |

|

| Комиссия за рассмотрение сделки | Отсутствует |

| Комиссия за сопровождение сделки | Отсутствует |

| Комиссия за выдачу | Отсутствует |

| Предоставление бизнес-плана | |

| Досрочное погашение | 3 месяца по графику в соответствии с договором, далее без штрафных санкций. Окончательный

выкуп — не ранее 12 месяцев. Окончательный

выкуп — не ранее 12 месяцев. |

| Собственное участие в проекте | Не менее 20% от всех расходов банка, связанных с приобретением предмета лизинга (размер авансового платежа может быть уменьшен или увеличен по решению уполномоченного органа Банка). |

| Порядок проведения платежей | Собственное участие оплачивается лизингополучателем на счет Лизингодателя. |

| Обеспечение | Предмет лизинга является собственностью банка до момента полного погашения клиентом

задолженности, в связи с этим какое-либо дополнительное обеспечение может не оформляться. |

| Порядок погашения | Равными долями или индивидуальный график по согласованию с банком. Ежемесячный лизинговый платеж не должен превышать 5% от среднемесячных поступлений на текущий счет клиента за последние 6 месяцев. |

| Отсрочка погашения основного долга | По согласованию сторон |

| Сроки рассмотрения заявки | От 7 рабочих до 14 рабочих дней |

Что за услуга такая – лизинг? Отвечаем на частые вопросы

10 Ноября 2020

Если вы пока не определились, подходит ли данный способ приобретения автомобилей или техники именно вам, и в голове больше вопросов, чем ответов, то мы не зря написали эту статью.

Что такое лизинг?

Лизинг – это способ приобретения автомобиля или другого имущества. Его часто сравнивают с арендой или кредитом. Но это не одно и то же. Финансовый лизинг — это трехсторонняя сделка: лизинговая компания покупает технику у поставщика и передает ее компании-получателю в пользование. В конце срока договора техника становится собственностью компании-получателя. Лизинг имеет множество преимуществ, которые делают его столь популярным не только во всем мире, но и в России. С лизингом компания-клиент получает дополнительные скидки, налоговые выгоды и упрощенные процедуры оформления сделки.

Что можно и нельзя брать в лизинг?

Предметом лизинга могут быть:

— транспортные средства: автомобили (легковые, коммерческие, грузовые)

— специальная техника, дорожно-строительная техника, сельскохозяйственная техника

— ж/д вагоны разного назначения

— различное оборудование (буровые установки, станки, различные машины).

Что нельзя взять в лизинг:

— сырье

— стройматериалы

— топливо

— продукты питания

— землю, леса, водоёмы, природные ресурсы

В чем заключается сделка?

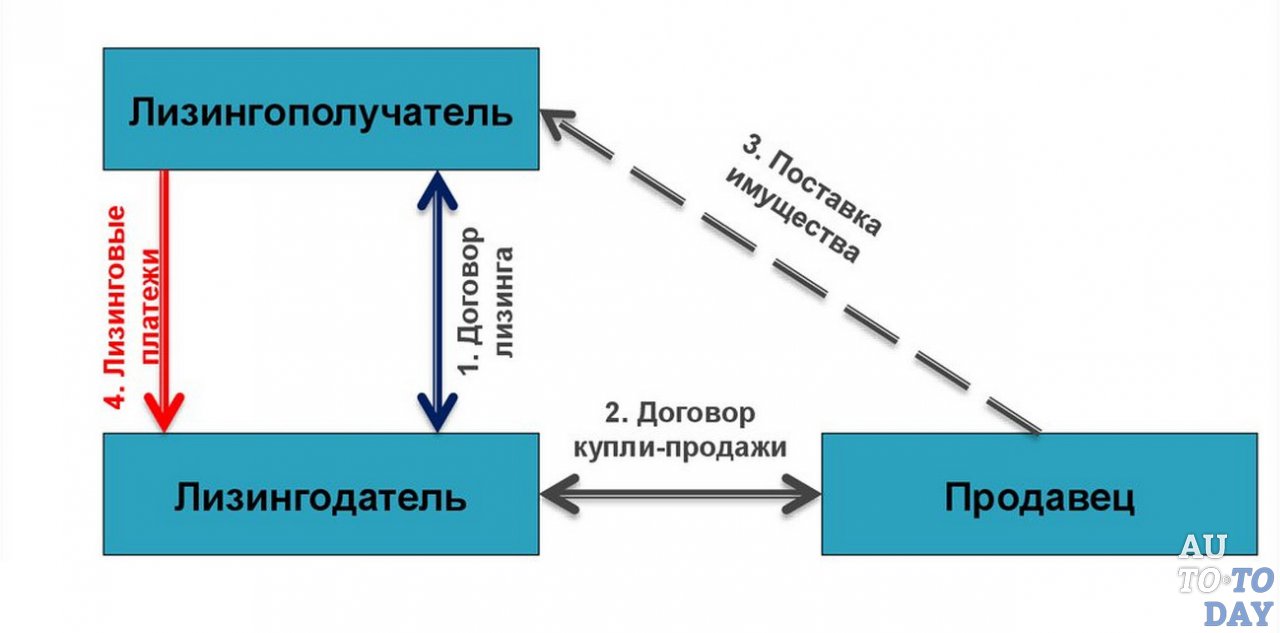

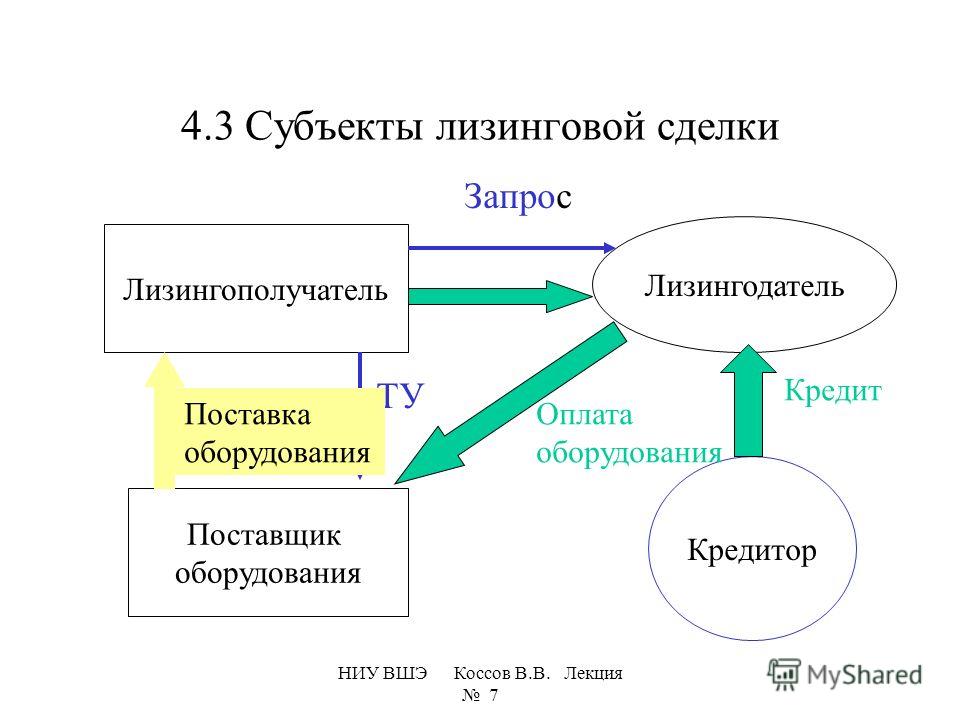

Если очень кратко, то лизинговая компания (лизингодатель) приобретает в собственность имущество (предмет лизинга) у поставщика или продавца и передает его потребителю (лизингополучателю) в пользование. В течение срока действия договора лизинга лизингополучатель выплачивает стоимость приобретенного имущества, включая вознаграждение за предоставление финансирования. Когда стоимость по договору будет полностью выплачена, имущество переходит в собственность клиента.

Сделка лизинга на практике занимает от 1 дня до недели. Многое зависит от того, есть ли в наличии у поставщика предмет лизинга, который нужен клиенту или его требуется привезти на место сделки, а также от наличия необходимых документов у клиента.

Кредит и лизинг – в чем разница?

В кредите клиент получает деньги на покупку, а в лизинге – транспортное средство (или другую технику). В кредите клиент получает право собственности имуществом сразу при подписании договора. В лизинге – после окончания договора. В лизинге клиент законным способом экономит около 30% стоимости предмета лизинга за счет зачета НДС и снижения налога на прибыль. Это больше, чем при покупке предмета лизинга в кредит.

В кредите клиент получает право собственности имуществом сразу при подписании договора. В лизинге – после окончания договора. В лизинге клиент законным способом экономит около 30% стоимости предмета лизинга за счет зачета НДС и снижения налога на прибыль. Это больше, чем при покупке предмета лизинга в кредит.

Кто может воспользоваться лизингом?

ВТБ Лизинг предоставляет услуги лизинга индивидуальным предпринимателям и юридическим лицам. Если у клиента есть бизнес со сроком регистрации старше 6 месяцев и потребность в транспорте, добро пожаловать к нам!

Сколько стоит лизинг?

Узнать предварительные расчеты по договору лизинга очень легко:

Зайдите на главную страницу vtb-leasing.ru., немного вниз и найдите лизинговый калькулятор.

Внесите данные по желаемой сделке (срок договора, цена автомобиля, а также авансовый и выкупной платежи).

Всё готово — теперь можно ознакомиться с ориентировочной суммой ежемесячного платежа по договору.

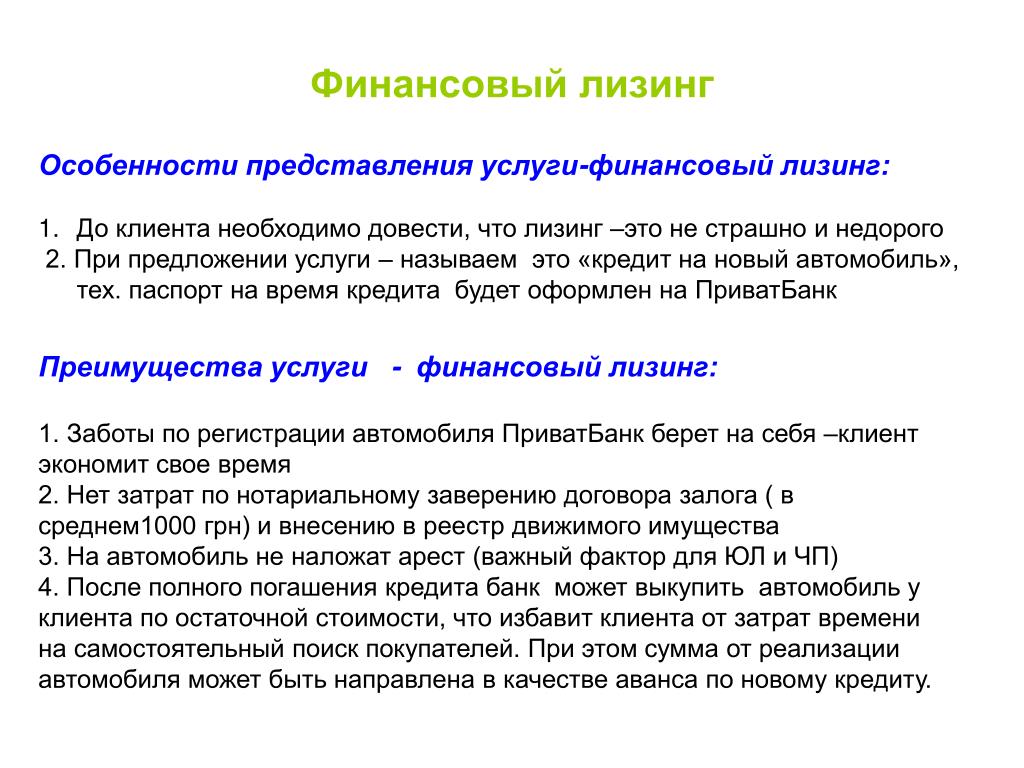

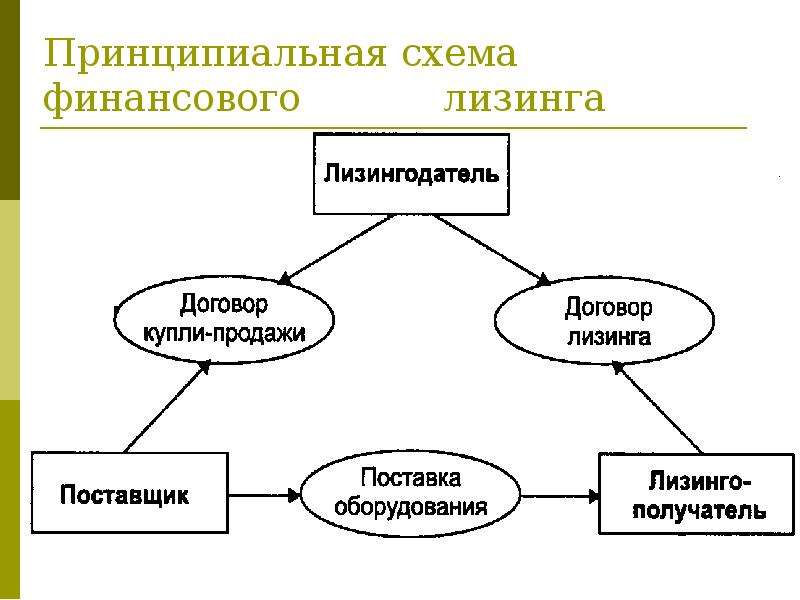

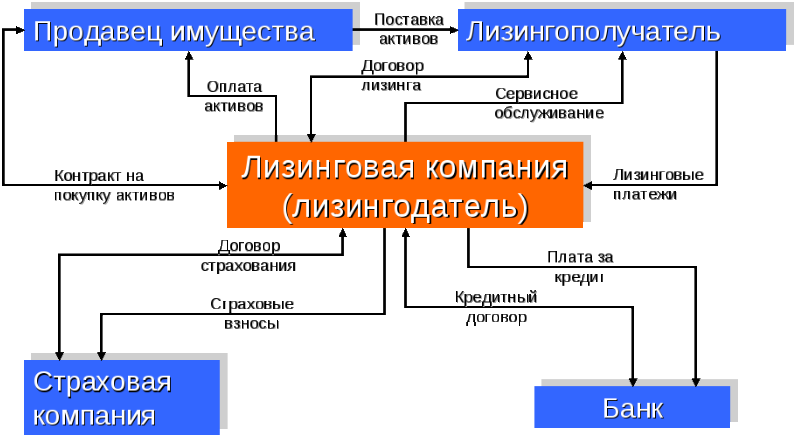

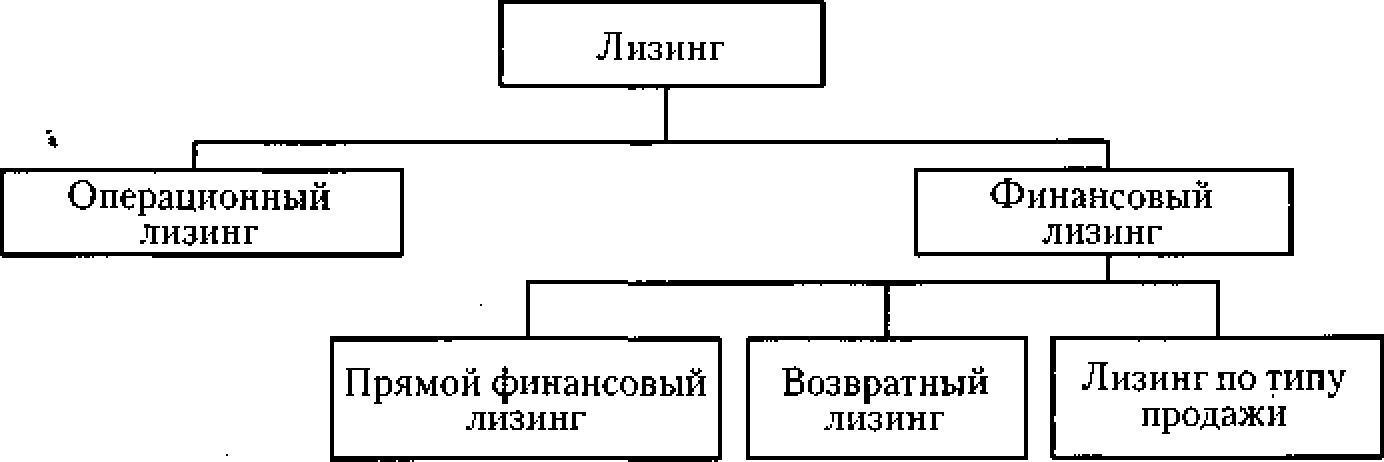

Механизмы лизинговых операций

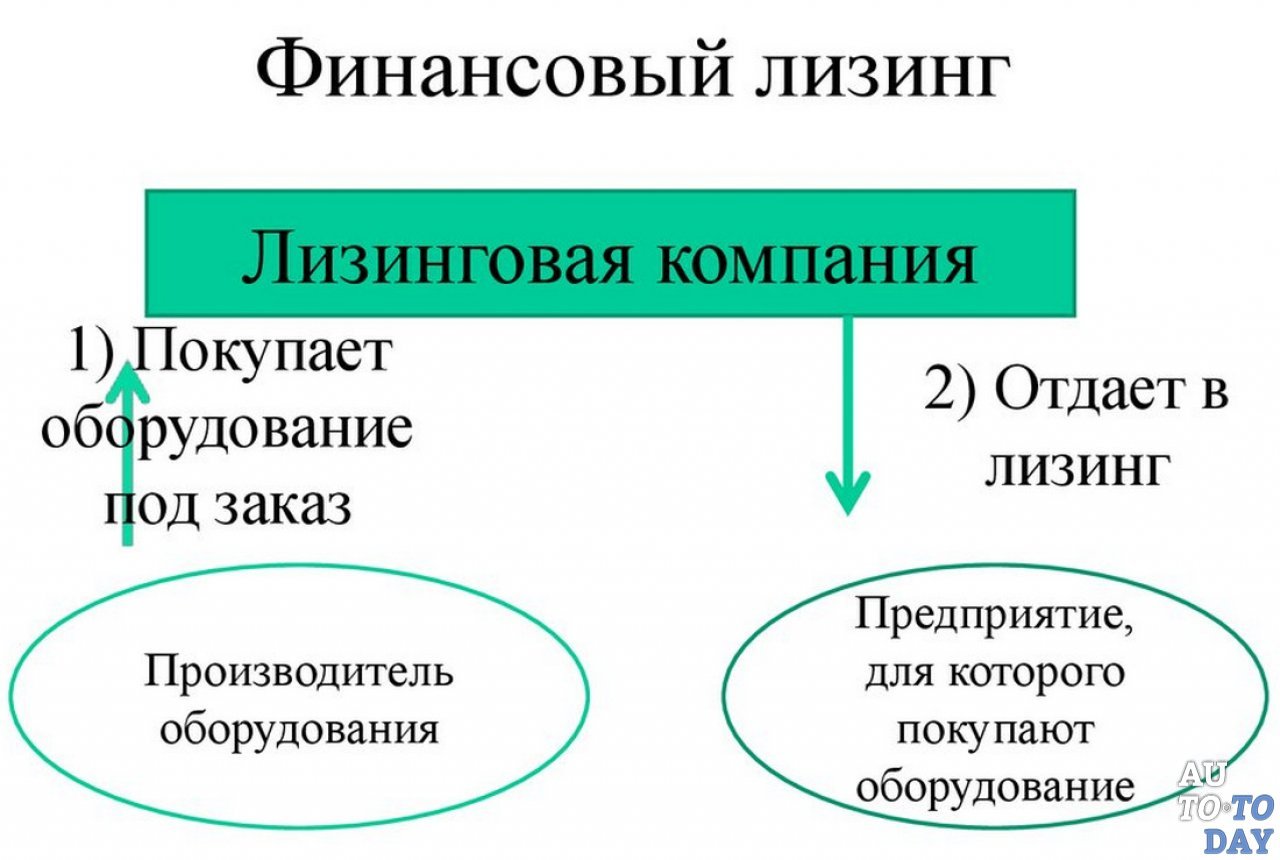

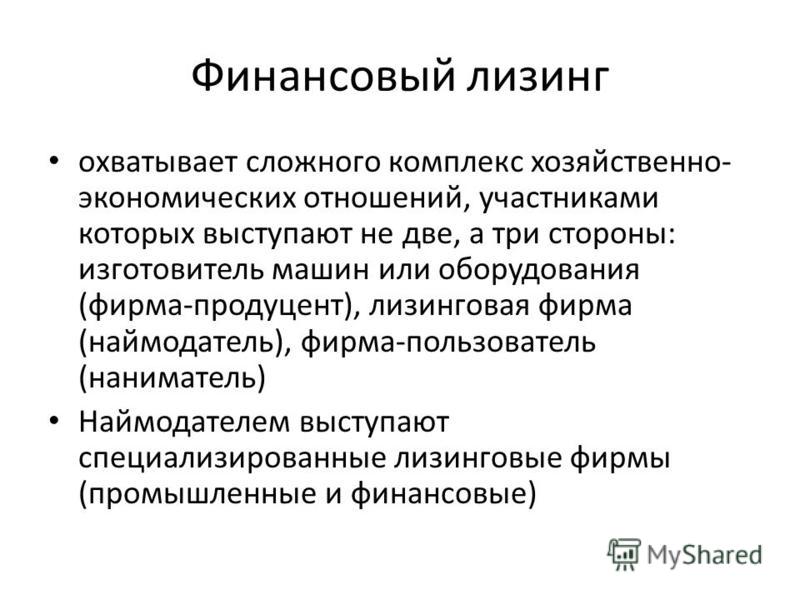

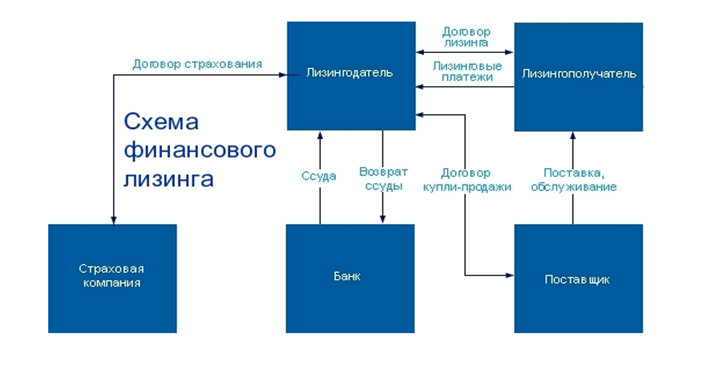

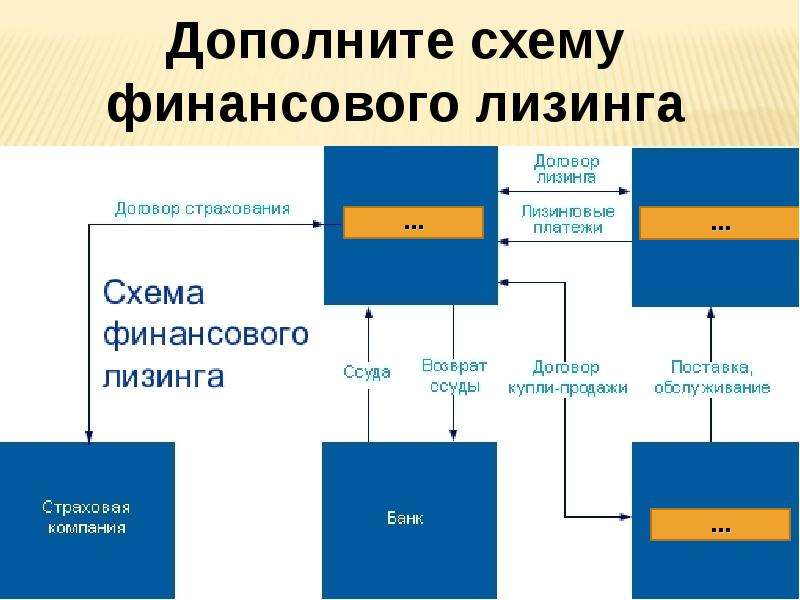

Финансовый лизинг

Лизинговые сделки этого типа представляют собой операцию по приобретению лизингодателем в свою собственность имущества по заявке лизингополучателя с последующей сдачей его во временное владение и пользование лизингополучателем на срок, приближающийся по продолжительности к сроку его эксплуатации и амортизации всей или большей части стоимости имущества.

Признаки финансового лизинга:

- лизингодатель приобретает имущество не для собственного использования, а специально для передачи его в лизинг лизингополучателю;

- право выбора имущества и его продавца принадлежит лизингополучателю;

- продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг; имущество непосредственно поставляется лизингополучателю и принимается им в эксплуатацию;

- претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества;

- риск случайной гибели и порчи имущества переходит от продавца к лизингополучателю после подписания акта приемки-сдачи имущества.

Классический финансовый лизинг характеризуется трехсторонним характером взаимоотношений. По заявке лизингополучателя лизингодатель приобретает у поставщика необходимое оборудование и передает его в лизинг лизингополучателю.

Возвратный (обратный) лизинг

Возвратный лизинг (leaseback) представляет собой двухстороннюю лизинговую сделку. Особенностью подобного рода договоров лизинга является то, что лизингополучатель является одновременно и продавцом лизингуемого оборудования. Другими словами, собственник оборудования продает его лизинговой компании и одновременно заключает с ней договор лизинга на это оборудование в качестве лизингополучателя.

Последовательность сделки

- Заключается лизинговое соглашение между лизингодателем и лизингополучателем;

- Лизинговая фирма покупает оборудование у арендатора — собственника оборудования;

- Арендатор регулярно выплачивает арендные платежи согласно условиям лизингового контракта.

Преимущества сделки для лизингополучателя:

- он может прибегнуть к услугам лизинговой компании в случаях покупки оборудования, когда стало очевидным, что отвлечение значительных средств из оборота на закупку этого оборудования привело или может привести к ухудшению его финансового положения;

- он получает от лизинговой компании стоимость оборудования, возвращает затраченные на закупку оборудования средства, сохраняя при этом за собой право владения и пользования этим оборудованием.

Кроме того:

- арендные платежи вычитаются из суммы налогооблагаемой прибыли предприятия и учитываются как текущие оперативные расходы;

- от арендатора требуется представить меньше, чем при получении банковского кредита, дополнительных гарантийных обеспечений (имущество, находящееся в собственности предприятия, акции, облигации, банковские поручительства или какие-либо другие формы гарантий).

Наконец, возвратный лизинг часто является наиболее эффективным и относительно дешевым способом улучшения финансового положения предприятия.

Финансовый лизинг

Cookie settingsNecessary Cookies

Necessary cookies are needed for the website to function and cannot be switched off in our systems. They are usually a consequence of you requesting services such as; setting your privacy preferences, logging in or filling in forms. You can set your browser to block or alert you about these cookies, but then some parts of the site will not work. These cookies do not store any personal data.

Active Cookie settingsPerformance Cookies

Performance cookies allow us to count visits and traffic, which is an important source of improvement of our site. They help us to know which pages are the most and least popular and to see how visitors move around the site. All the information that these cookies collect is aggregated and is therefore anonymous. If you do not allow these cookies your visit to our site will not be counted in our statistics and will not contribute to performance monitoring and improvement of the website.

All the information that these cookies collect is aggregated and is therefore anonymous. If you do not allow these cookies your visit to our site will not be counted in our statistics and will not contribute to performance monitoring and improvement of the website.

Functional Cookies

Functional cookies enable the website to provide enhanced functionality and personalisation. They may be set by us or by third-party providers (see our Cookie Policy for further information ) whose services we have added to our pages. If you do not allow these cookies then some or all of these services may not function properly. Third-party providers may process your information, including personal data, when these cookies are activated.

Active Cookie settingsTargeting Cookies

Targeting cookies may be set through our site by our advertising partners (see our Cookie Policy for further information). They may be used by those companies to build a profile of your interests and show you relevant adverts on other sites. They are based on uniquely identifying your browser type and the type of internet device you use. If you do not allow these cookies, you will experience less targeted advertising.

They may be used by those companies to build a profile of your interests and show you relevant adverts on other sites. They are based on uniquely identifying your browser type and the type of internet device you use. If you do not allow these cookies, you will experience less targeted advertising.

Social Media Cookies

Social media cookies are set by a range of social media services that we have added to the site to enable you to share our content with your friends and networks (see our Cookie Policy for further information). They are capable of tracking your browser across other sites and building up a profile of your interests. This may impact the content and messages you see on other websites you visit. If you do not allow these cookies you may not be able to use or see these sharing tools.

Финансовый лизинг

Лизинг – это финансовый продукт, в рамках которого лизинговая компания приобретает у официального дилера выбранное фермером оборудование и затем передает его фермеру в пользование. Как правило, продолжительность лизингового договора сопоставима со сроком полезного использования техники, однако может быть и намного меньше в том случае, если клиент не хочет переплачивать проценты за пользование заемными средствами и готов погасить всю стоимость за короткий период. По окончании срока лизинга право собственности на технику переходит к фермеру сразу после уплаты последнего лизингового платежа. Процесс подачи заявки на лизинг гораздо проще по сравнению со стандартным банковским кредитом, а решение, как правило, принимается значительно быстрее. При расчете графика лизинговых платежей принимаются в учет индивидуальные предпочтения клиента по размеру первоначального взноса, продолжительности контракта и сезонности платежей. Немаловажным фактом является то, что для принятия решения и подготовки договоров необходимо предоставить пакет из 5 стандартных документов в электронном виде.

Немаловажным фактом является то, что для принятия решения и подготовки договоров необходимо предоставить пакет из 5 стандартных документов в электронном виде.

Преимущества лизинга

- Услуга доступна прямо у официального дилера, не надо обращаться в банк;

- Привлекательные финансовые условия, включая сезонные акции и скидки;

- Доступны различные варианты графиков платежей включая сезонные графики, платежные каникулы и т.д.

- Процентная ставка фиксируется на момент предоставления финансирования и не меняется на протяжении действия договора – отсутствие непредвиденных расходов у клиента;

- Возможность финансирования прицепного оборудования других производителей, а также бывшей в употреблении техники;

- Существенно более простая процедура подачи заявки по сравнению со стандартным банковским кредитом;

- Быстрое принятие решения (порядка 80% решений по заявкам принимаются срок до 3 дней

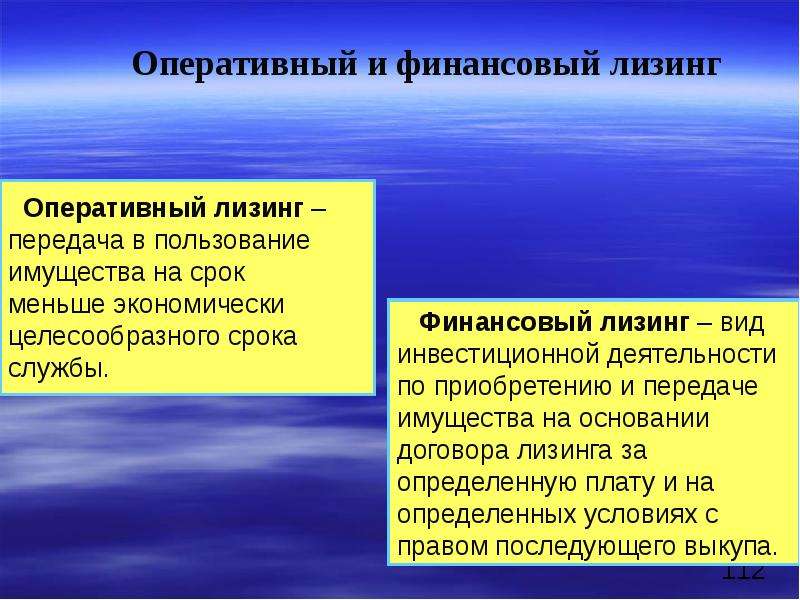

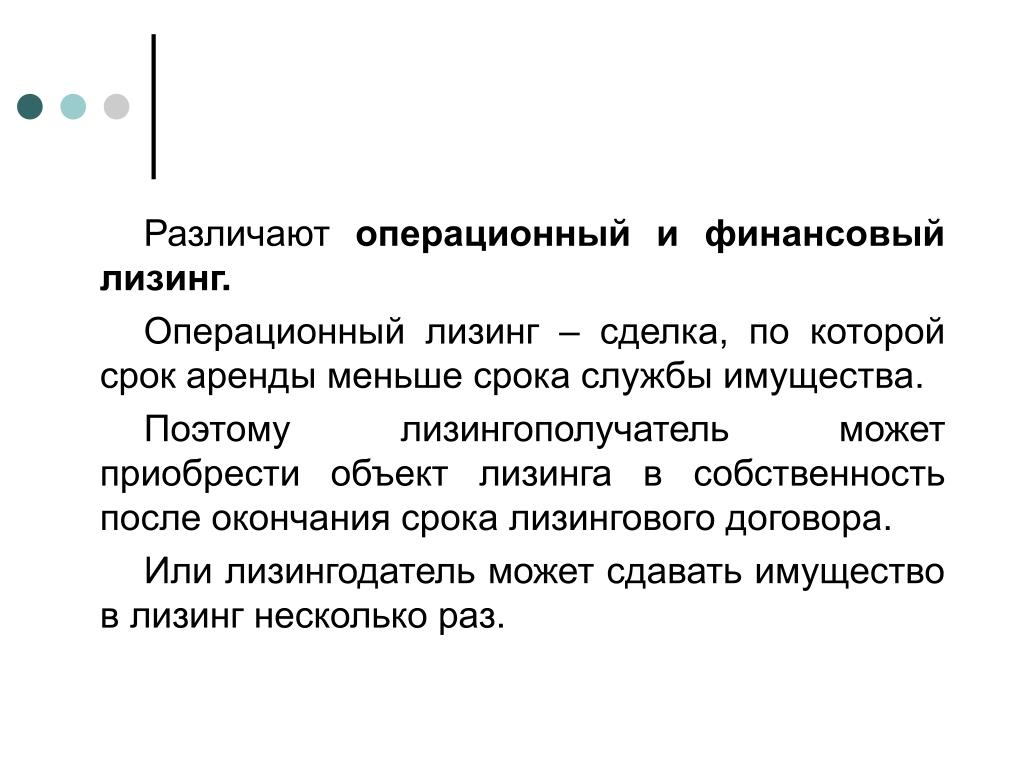

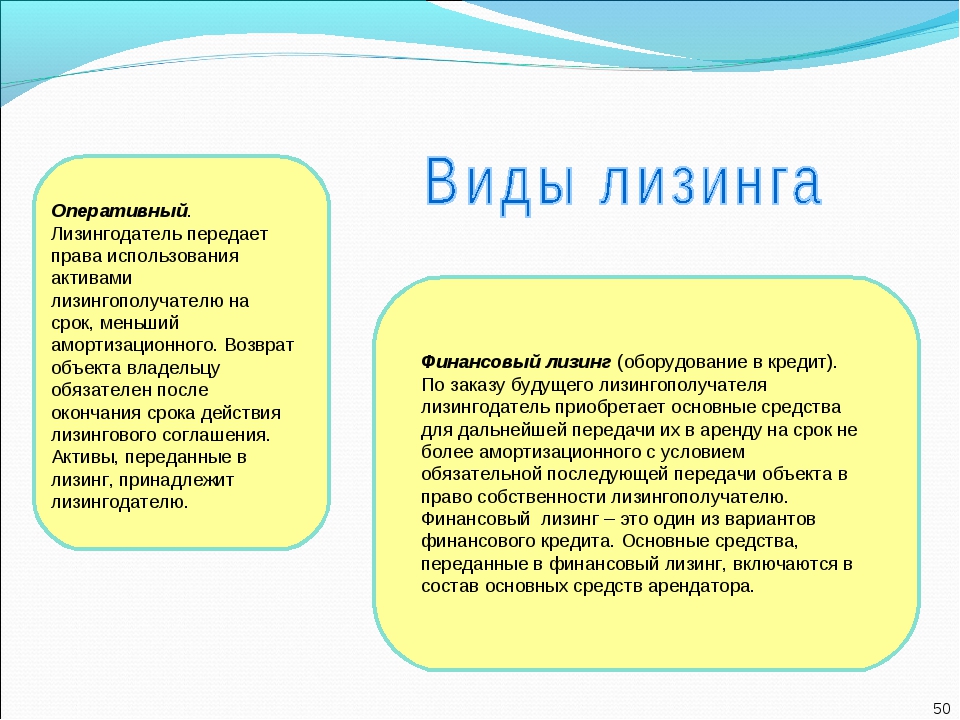

Финансовый и оперативный лизинг в РБ

Хотите взять лизинг для предпринимательской деятельности? Но есть сомнения какой выбрать — финансовый или оперативный лизинг? Наша компания предлагает лизинговые услуги на выгодных условиях для клиентов.

Что это такое и какие есть различия?

Лизинг

Лизинг – одна из форм инвестирования для бизнеса. Но какой из этих форм более выгодна для лизингополучателя?

Понятие финансового лизинга подразумевает владение определенным продуктом, который берется для пользования, а после окончания срока договора выкупается и переходит в право собственности

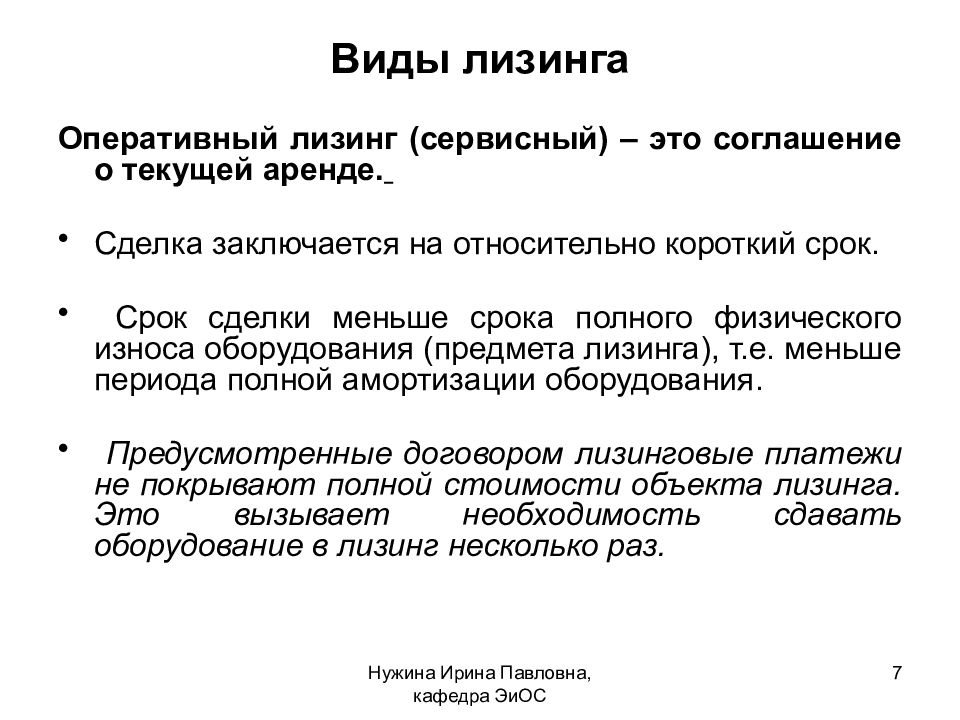

Оперативный или операционный основывается на временном пользовании. При этом нужно различать особенности того или иного инвестирования для бизнеса.

Цена. Оперативный лизинг дороже на порядок и представляет собой как бы аренду на длительное время, причем после окончания срока договора продукт, которым пользовались может не выкупаться, а просто возвратиться к лизингодателю. При финансовом лизинге процентная ставка гораздо ниже, но есть обязательство выкупить объект пользования.

Период договора. При оперативной аренде срок действия договора – краткосрочен, а финансовой рассчитывается на определенный период. Это чем напоминает покупку товара в рассрочку.

Это чем напоминает покупку товара в рассрочку.

Амортизация. За время оперативного лизинг в РБ амортизация объекта незначительна, поэтому лизингодатель может снова предлагать его в пользование. А условия финансового лизинга предусматривают выкуп, то есть в каком состоянии переходит объект в пользование неважно.

Останавливая свой выбор, на той или иной форме, нужно внимательно читать условия, и рассчитать целесообразность выбранной модели.

В каких сферах востребован финансовый и оперативный лизинг?

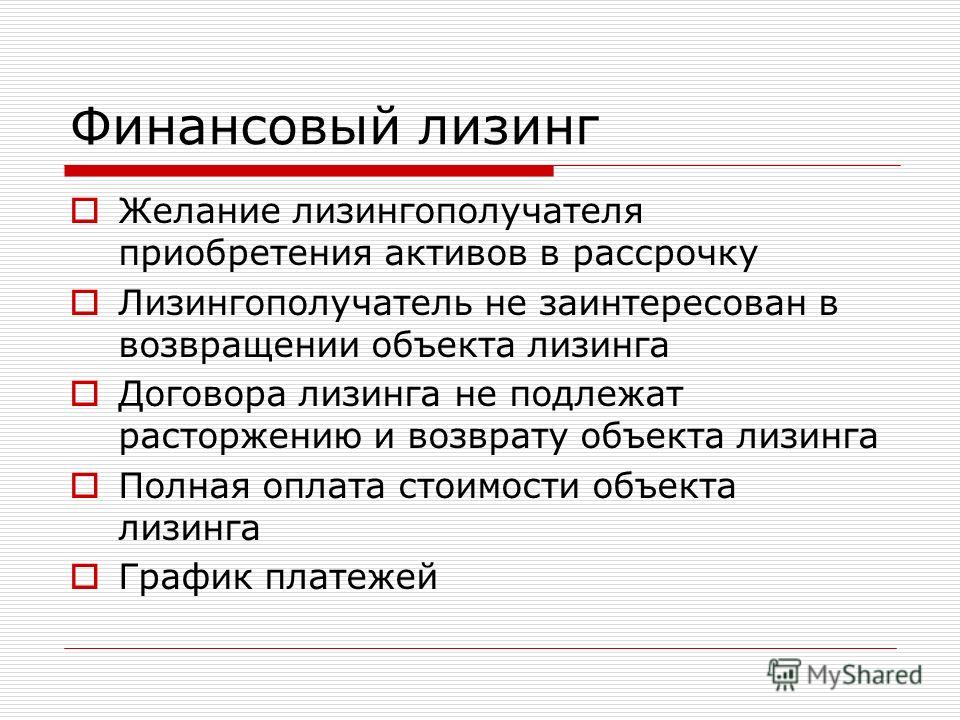

Финансовым лизингом в РБ чаще всего пользуются предприниматели, которые не имеют свободных (лишних) средств на приобретение оборудования или транспорта, а также малые предприятия не имеющие возможности или нежелающие обращаться в банк из-за жестких условий. Поэтому выбирается финансовый кредит лизинга, как альтернатива займу.

Оперативный лизинг выбирают бизнесмены, желающие исключить дополнительные расходы на обслуживании, ремонте оборудования или транспорта, на сервис и прочие проблемы при краткосрочной аренде.

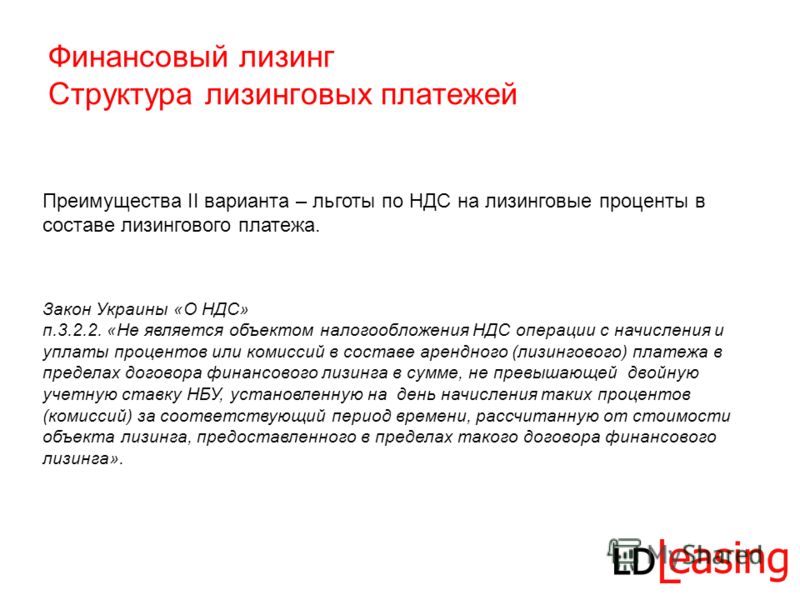

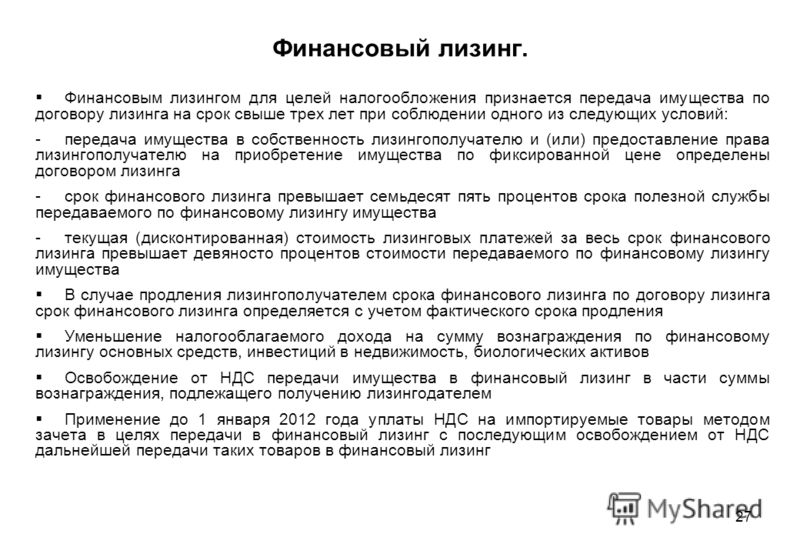

Финансовый лизинг: определение налоговой базы НДС

По договору финансового лизинга (с условием выкупа) лизингодатель передал имущество лизингополучателю 7 февраля 2021 г. Контрактная стоимость передаваемого имущества составила 15 000 USD. Лизинговые платежи по договору производятся в белорусских рублях исходя из валютного эквивалента по курсу Нацбанка на дату платежа, увеличенному на 3%. Лизинговый платеж в валютном эквиваленте за февраль 2021 г. составил:

• в части контрактной стоимости – 1000 USD;

• в части лизингового вознаграждения – 500 USD.

Лизинговый платеж за февраль 2021 г. получен в белорусских рублях 7 марта 2021 г. Отчетный период у лизингодателя – календарный квартал.

Как правильно определить налоговую базу и сумму НДС, исчисленную с оборотов по реализации, за I квартал 2021 г.?

При передаче предмета лизинга в финансовую аренду (лизинг) днем передачи признается в части:

– платежа, уплаченного лизингополучателем до начала срока временного владения и пользования предметом лизинга, – день фактической передачи предмета лизинга лизингополучателю. Данное положение применяется, если вся сумма указанного платежа признается в соответствии с договором финансовой аренды (лизинга) первым лизинговым платежом;

Данное положение применяется, если вся сумма указанного платежа признается в соответствии с договором финансовой аренды (лизинга) первым лизинговым платежом;

– лизинговых платежей – последний день каждого месяца, к которому относится лизинговый платеж по такой передаче, но не ранее даты фактической передачи предмета лизинга лизингополучателю;

– выкупной стоимости, если договором финансовой аренды (лизинга) предусмотрен выкуп предмета лизинга, – дата наступления срока погашения выкупной стоимости, установленная договором финансовой аренды (лизинга) (п. 9 ст. 121 НК).

Налоговая база при передаче лизингодателем предмета лизинга лизингополучателю определяется как сумма лизинговых платежей. При выкупе предмета лизинга лизингополучателем в налоговую базу включается также сумма выкупной стоимости предмета лизинга. По договорам финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга,…

Автор публикации:

Елена СОКОЛОВСКАЯ, экономистФинансовая аренда

Значение и определение финансовой аренды

Финансовая аренда — это метод, используемый бизнесом для приобретения оборудования с платежами, структурированными по времени. Чтобы дать правильное определение, это может быть выражено как соглашение, в котором арендодатель получает арендные платежи для покрытия расходов на владение. Кроме того, арендодатель несет ответственность за техническое обслуживание, налоги и страхование.

Чтобы дать правильное определение, это может быть выражено как соглашение, в котором арендодатель получает арендные платежи для покрытия расходов на владение. Кроме того, арендодатель несет ответственность за техническое обслуживание, налоги и страхование.

Финансовая аренда аналогична полной сделке по покупке, которая финансируется за счет срочной ссуды, в том смысле, что платежи производятся ежемесячно.Однако, в отличие от полной сделки покупки, арендатор не представляет обязательный остаток в качестве долга, показывает платежи как расходы и сохраняет за собой право собственности на оборудование. В течение срока аренды финансовая компания считается законным владельцем актива.

Основные признаки финансовой аренды

Капитальная/финансовая аренда – это коммерческое соглашение, в котором:

- арендатор (заемщик или клиент) выбирает актив (оборудование, программное обеспечение, транспортное средство

- арендодатель (финансовая компания) покупает этот актив

- арендатор использует этот актив во время аренды

- арендатор платит в рассрочку или арендную плату за использование этого актива

- арендодатель возмещает большую часть или почти полную стоимость актива в дополнение к получению процентов от арендной платы, уплачиваемой арендатором

- арендатор может приобрести право собственности на актив (выгодная цена покупки или оплата последней арендной платы)

Влияние финансовой аренды на бухгалтерский учет

Финансовая аренда оказывает следующее влияние на бухгалтерский учет:

- Будучи капитализированной, финансовая аренда приводит к увеличению активов, а также обязательств, отраженных в балансе. Следовательно, оборотный капитал падает, но создается дополнительный левередж за счет увеличения соотношения заемных и собственных средств.

- Обязательства по аренде не признаются на условиях операционной аренды, что приводит к занижению коэффициентов финансового рычага и завышению коэффициентов доходности.

- В отчете о движении денежных средств часть арендных платежей отражается как операционный денежный поток, а часть – как финансовый денежный поток, поскольку расходы по финансовой аренде распределяются между основными расходами и процентными расходами, аналогично займу или облигации.

Следовательно, оборотный капитал падает, но создается дополнительный левередж за счет увеличения соотношения заемных и собственных средств.

Следовательно, оборотный капитал падает, но создается дополнительный левередж за счет увеличения соотношения заемных и собственных средств.Asset Finance & Finance Leases Guide

Финансовая аренда – это вид аренды оборудования , при котором клиент (или «арендатор») арендует актив на протяжении большей части срока полезного использования объекта. Финансовая аренда иногда также известна как капитальная аренда.

Одной из ключевых особенностей финансовой аренды является то, что клиент берет на себя большую часть рисков и выгод, связанных с владением (т. е. расходы на техническое обслуживание и колебания стоимости), но фактически никогда не владеет активом.

е. расходы на техническое обслуживание и колебания стоимости), но фактически никогда не владеет активом.

На практике это означает, что финансовая аренда очень похожа на покупку в рассрочку, но в балансе они отличаются.

Финансовая аренда состоит из основного периода аренды, когда ежемесячные платежи составляют полную стоимость актива плюс проценты (отсюда и их другое название, капитальная аренда).

По истечении основного периода срок полезного использования актива обычно приближается к концу. В конце периода первичной аренды у вас обычно будет три варианта:

Продолжить использование актива в течение вторичного периода аренды (часто с более низкими платежами).

Продать актив и сохранить часть дохода от продажи.

Вернуть актив арендодателю.

Для многих предприятий выбор между покупкой в рассрочку и финансовой арендой сводится к финансам и бухгалтерскому учету. При покупке в рассрочку вы обычно должны платить НДС авансом, тогда как при финансовой аренде вы можете распределить стоимость НДС на ежемесячные платежи.

Некоторые компании выбирают покупку в рассрочку, потому что актив отображается в их балансе.

Другие предпочли бы отражать актив как операционные расходы и компенсировать арендную плату за счет прибыли, и поэтому выбрали бы финансовую аренду.

Еще одна важная вещь, которую следует отметить в отношении финансовой аренды, заключается в том, что срок аренды будет составлять большую часть срока полезного использования актива, поэтому обычно это более долгосрочное обязательство по сравнению с операционной арендой.

Очень похоже на покупку в рассрочку.

Вы не будете владеть активом по окончании контракта.

Актив может отражаться или не отражаться в балансе.

Срок составляет большую часть срока полезного использования актива.

Риски и выгоды от владения.

Зачесть арендную плату в счет прибыли и потребовать НДС.

Может продать актив и получить скидку на оставшуюся арендную плату.

Финансовая аренда или операционная аренда

Финансовая аренда передает риск собственности физическому лицу без передачи юридического права собственности. Вы выбираете остаточную стоимость в пределах указанного диапазона ATO, который подходит вам, и в конце срока аренды вы можете выплатить ее, продлить срок или заключить новый договор.С другой стороны, операционная аренда — это вариант финансирования активов для предприятий, которые не хотят брать на себя риск продажи транспортного средства в конце срока аренды.

Поскольку оба они являются формой аренды, у них есть одна общая черта. То есть владелец оборудования (арендодатель) предоставляет пользователю (арендатору) право на использование оборудования, а затем возвращает его по истечении установленного срока.

Различия между ними становятся очевидными, если мы посмотрим, за кем остается право собственности, кто несет расходы на эксплуатацию и техническое обслуживание, а также можно ли приобрести автомобиль по истечении срока аренды.

Здесь мы рассмотрим обе аренды и почему они такие разные:

Финансовая аренда

При финансовой (капитальной) аренде владелец покупает транспортное средство и сдает его в аренду пользователю, который будет иметь право на покупку в конце срока аренды. Арендатор не столкнется с высокими первоначальными затратами, как при покупке автомобиля сразу:

- Они будут нести ответственность за все риски, как если бы они владели активом, и транспортное средство будет отражено на балансе.

- Арендодатель сохраняет за собой право собственности, но арендатор имеет исключительное право пользования в соответствии с условиями соглашения.

- Арендные платежи осуществляются пользователем в течение срока аренды, при этом по желанию в конце может производиться единоразовая оплата.

- Срок действия соглашения обычно составляет срок полезного использования актива.

- По окончании срока аренды клиент может оплатить баллонный платеж и оставить автомобиль себе.

Операционная аренда

Подумайте об операционной аренде как о типе договора аренды. Поскольку у него более короткий срок, вы можете регулярно переходить на новый автомобиль.Вы даже можете сделать это, пока договор аренды все еще в силе. Разница между операционной арендой и финансовой арендой заключается в том, что пользователь не сможет купить транспортное средство в течение срока аренды.

- Пользователь имеет доступ к транспортному средству на определенный период времени в обмен на регулярные ежемесячные платежи.

- Клиент может пользоваться транспортным средством в течение всего срока действия договора, ежемесячно выплачивая арендную плату. Эти платежи не равны полной стоимости транспортного средства, как при финансовой аренде.

- Риски остаются у арендодателя, и планируется вернуть ему транспортное средство в конце срока.

- Ожидается, что по истечении срока действия договора транспортное средство сохранит остаточную стоимость, которая прогнозируется в начале аренды.

- Техническое обслуживание автомобиля может быть включено в платежи.

- Право собственности остается за арендодателем, и по истечении срока действия договора автомобиль может быть возвращен или заключен новый договор аренды.

- С 2019 года в Австралии компании теперь должны указывать в балансе все договоры операционной аренды.

Так что же выбрать – финансовую или операционную аренду?

Многое зависит от вашей ситуации, и вы можете задать себе следующие вопросы:

- Вы хотите сохранить автомобиль на долгий срок или предпочитаете регулярно обновлять его?

- Вы довольны тем, что берете на себя все расходы на техническое обслуживание?

- Вы намерены использовать автомобиль большую часть срока его службы?

Финансовая аренда гораздо больше подходит для аренды активов, которые будут использоваться в течение длительного времени, в то же время предоставляя пользователю права собственника. Арендатору не приходится сталкиваться с огромными капитальными затратами, как при покупке автомобиля сразу. Здесь арендная плата уплачивается за большую часть капитала, поэтому получение автомобиля в собственность по истечении срока действия соглашения обходится по доступной цене.

Арендатору не приходится сталкиваться с огромными капитальными затратами, как при покупке автомобиля сразу. Здесь арендная плата уплачивается за большую часть капитала, поэтому получение автомобиля в собственность по истечении срока действия соглашения обходится по доступной цене.

При операционной аренде, поскольку она имеет более короткие сроки, автомобиль, скорее всего, сохранит значительную стоимость в конце, поэтому суммы аренды будут ниже. Операционная аренда больше подходит для краткосрочного использования транспортных средств, сродни аренде.Как правило, они не связаны с передачей права собственности.

Если вам или вашему бизнесу кажется, что финансовая или операционная аренда может быть решением, узнайте больше о доступных вариантах здесь.

Отказ от ответственности

Информация, предоставленная Toyota Fleet Management, подразделением Toyota Finance Australia Limited ABN 48 002 435 181, AFSL и Австралийской кредитной лицензией 392536, носит общий характер и предназначена только для вашего сведения. Ничто в этой статье не представляет собой и не должно рассматриваться как юридическая, налоговая или финансовая консультация.Прежде чем принимать решение о любом описанном продукте или услуге, мы рекомендуем вам обратиться за независимой профессиональной консультацией, например, к вашему бухгалтеру, налоговому или финансовому консультанту или юристу, который может сообщить вам о ваших личных обстоятельствах и о том, что вам подходит.

Ничто в этой статье не представляет собой и не должно рассматриваться как юридическая, налоговая или финансовая консультация.Прежде чем принимать решение о любом описанном продукте или услуге, мы рекомендуем вам обратиться за независимой профессиональной консультацией, например, к вашему бухгалтеру, налоговому или финансовому консультанту или юристу, который может сообщить вам о ваших личных обстоятельствах и о том, что вам подходит.

Начало работы по аренде активов — Финансы | Динамика 365

- Статья

- 16 минут на чтение

Пожалуйста, оцените свой опыт

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft. Политика конфиденциальности.

Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

В этом разделе описывается возможность аренды активов и пошаговые инструкции по созданию аренды активов и просмотру информации об этих арендах. В этом разделе также определяется терминология, используемая в пользовательском интерфейсе и документации. Лизинг активов — это расширенная возможность для управления, отслеживания и автоматизации финансовых операций с арендованными активами в Microsoft Dynamics 365 Finance.Лизинг активов соответствует Международным стандартам бухгалтерского учета (IFRS 16) и стандартам US GAAP (ASC 842). Лизинг активов собирает и обрабатывает информацию об аренде и помогает создавать записи в журнале на протяжении всего жизненного цикла аренды, от первоначального признания, ежемесячных записей в журнале до обесценения и прекращения аренды. Лизинг активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу.

Лизинг активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу.

Прежде чем вы сможете использовать эту функцию, она должна быть включена в вашей системе.Администраторы могут использовать рабочую область Управление функциями , чтобы проверить состояние функции и включить ее, если это необходимо. В рабочей области Управление функциями найдите и выберите функцию с именем Лизинг активов , а затем нажмите кнопку Включить сейчас .

Для получения дополнительной информации о стандартах бухгалтерского учета см. стандартную документацию по МСФО 16 и ОПБУ США ASC 842.

Элементы аренды активов

На следующей диаграмме показаны основные элементы бизнес-процесса для аренды.

Арендованный актив содержит следующие основные компоненты:

Договор аренды — Арендодатель владеет активом и договаривается с арендатором об аренде актива на определенный срок в обмен на периодические арендные платежи.

В дополнение к юридическому договору между арендодателем и арендатором договор аренды фиксирует управленческие решения, такие как вероятность реализации опциона на продление и передачу права собственности.Расчет и классификация аренды в соответствии со стандартом бухгалтерского учета . Расчет и классификация аренды определяют стандарт бухгалтерского учета, который будет применяться при первоначальной и последующей оценке, а также классификационный тест, определяющий тип аренды.Аренда может быть финансовой арендой, операционной арендой, краткосрочной арендой или арендой с низкой стоимостью. Система также рассчитывает чистую текущую стоимость будущих минимальных арендных платежей для целей оценки и классификации.

Операции по аренде — Аренда активов поддерживает первоначальное признание актива в форме права пользования для аренды в балансе, а также последующую оценку либо балансовой аренды, либо внебалансовой аренды.

Операция первоначального признания измеряет чистую приведенную стоимость будущих минимальных арендных платежей.Эти данные используются для определения стоимости первоначального актива в форме права пользования и обязательства по аренде, которые влияют на баланс организации. Последующая оценка ежемесячных операций по аренде включает накопление процентов по обязательству по аренде, что увеличивает обязательство по аренде. Он также измеряет начисление арендных платежей, которые уменьшают обязательство по аренде и которые впоследствии будут выплачены арендодателю. Оценка также включает амортизацию актива в форме права пользования.Для внебалансовой аренды система рассчитывает прямолинейный расход по аренде в зависимости от того, что меньше: экономический срок службы актива или срок аренды. Корректировки по аренде оценивают модификации договора, такие как продление или расширение аренды, а также операцию обесценения, которая использует актив в форме права пользования для покрытия невозмещаемых затрат.

Лизинг активов интегрируется с Главной книгой, чтобы гарантировать, что все учтенные транзакции по аренде обновляют ваш план счетов. Лизинг активов интегрируется со счетами к оплате, чтобы отслеживать счета арендодателя в счетах к оплате и получать оттуда будущие платежи.Интеграция с основными средствами позволяет отслеживать аренду в реестре основных средств и проводить операции с правами на использование активов, включая первоначальное признание, амортизацию и обесценение актива, из основных средств.

В дополнение к юридическому договору между арендодателем и арендатором договор аренды фиксирует управленческие решения, такие как вероятность реализации опциона на продление и передачу права собственности.

В дополнение к юридическому договору между арендодателем и арендатором договор аренды фиксирует управленческие решения, такие как вероятность реализации опциона на продление и передачу права собственности. Операция первоначального признания измеряет чистую приведенную стоимость будущих минимальных арендных платежей.Эти данные используются для определения стоимости первоначального актива в форме права пользования и обязательства по аренде, которые влияют на баланс организации. Последующая оценка ежемесячных операций по аренде включает накопление процентов по обязательству по аренде, что увеличивает обязательство по аренде. Он также измеряет начисление арендных платежей, которые уменьшают обязательство по аренде и которые впоследствии будут выплачены арендодателю. Оценка также включает амортизацию актива в форме права пользования.

Операция первоначального признания измеряет чистую приведенную стоимость будущих минимальных арендных платежей.Эти данные используются для определения стоимости первоначального актива в форме права пользования и обязательства по аренде, которые влияют на баланс организации. Последующая оценка ежемесячных операций по аренде включает накопление процентов по обязательству по аренде, что увеличивает обязательство по аренде. Он также измеряет начисление арендных платежей, которые уменьшают обязательство по аренде и которые впоследствии будут выплачены арендодателю. Оценка также включает амортизацию актива в форме права пользования.

Компоненты лизинга активов

Лизинг активов отображает информацию об аренде, графики платежей, даты начала и окончания, а также частоту платежей. Он также автоматизирует расчеты чистой приведенной стоимости, ежемесячных арендных платежей, процентов и амортизации по аренде.Система выполняет тесты классификации аренды в зависимости от конфигурации. Система также создает и проводит соответствующие проводки по аренде, основанные на структуре, определенной стандартом бухгалтерского учета, которому вы следуете.

На следующей диаграмме показаны книга аренды, аренда, расчетный график платежей, классификационные тесты для аренды и книги аренды, а также соответствующие проводки учета.

Книга аренды — Книга аренды включает всю информацию о договоре аренды, такую как условия аренды, справедливая стоимость и арендные платежи.Он также включает стандарт бухгалтерского учета, которому вы следуете, тип аренды и пороговые значения, учитываемые при проверке классификации аренды. Книга аренды также содержит проводки по аренде, разнесенные в главную книгу.

Аренда — аренда содержит информацию об аренде актива, которая представляет собой основу аренды актива, источником информации об аренде является договор аренды и решение руководства, которые принимаются вне Dynamics 365 Finance.Справедливая стоимость актива – это цена, которая была бы уплачена за актив в сделке на дату оценки. Это значение может зависеть от типа актива, рыночных условий и других критериев, которые могут быть приняты во внимание при оценке.

Справедливая стоимость актива будет учитываться в уравнении проверки классификации.Срок полезного использования актива — Представляет собой оставшиеся периоды срока полезного использования актива с даты начала аренды. Срок полезного использования актива будет учитываться в уравнении теста классификации.Он отличается от срока полезного использования, определенного в разделе «Основные средства».

Ставка дополнительного заимствования — это процентная ставка, которая будет использоваться для расчета чистой приведенной стоимости. Система будет использовать неявную ставку, если она определена в данных об аренде, для расчета чистой приведенной стоимости арендных платежей. Если неявная ставка не определена, система будет использовать ставку дополнительного заимствования.

Тип аннуитета — это арендный платеж, подлежащий уплате либо в начале платежного периода, либо в конце периода.

Это может быть авансовый платеж или аннуитет (в начале периода арендных платежей) или обычный аннуитет (в конце периода арендных платежей).Первый месяц будет считаться нулевым периодом для оплаты вперед; первый месяц будет считаться периодом один для просроченных платежей.

Интервал начисления процентов — представляет количество периодов, в течение которых начисляются проценты в год. Это может быть ежемесячно (12 периодов в год), ежеквартально (4 периода в год), раз в полгода (2 периода в год) или ежегодно (1 период в год).Количество периодов будет учитываться при расчете чистой приведенной стоимости.

Дата начала действия — это дата, когда арендодатель предоставляет актив для использования арендатором. Все расчеты и операции по аренде будут основываться на дате начала аренды. Дата начала должна быть в начале периода (первое число месяца), чтобы обеспечить точность последующих расчетов. Вы можете использовать поле Дата подписания контракта для ввода фактической даты подписания контракта.

Срок аренды — Продолжительность периода аренды в месяцах.

Справедливая стоимость актива будет учитываться в уравнении проверки классификации.

Справедливая стоимость актива будет учитываться в уравнении проверки классификации. Это может быть авансовый платеж или аннуитет (в начале периода арендных платежей) или обычный аннуитет (в конце периода арендных платежей).

Это может быть авансовый платеж или аннуитет (в начале периода арендных платежей) или обычный аннуитет (в конце периода арендных платежей).

Примечание

Определение срока аренды основано на количестве периодов или интервалов в строках графика платежей. Определенное количество интервалов будет преобразовано в месяцы.

Строка графика платежей — фиксирует арендные платежи за период. В нем также указывается, будет ли применяться период продления и включаться ли он в первоначальную оценку актива в форме права пользования и обязательства по аренде.Вы можете определить дату начала арендных платежей и интервалы периодов, которые представляют продолжительность аренды, которая может составлять дни, месяцы или годы.

Частота платежей — указывает, является ли платеж ежемесячным, ежеквартальным, полугодовым или ежегодным. Дата окончания рассчитывается автоматически на основе даты начала и количества введенных периодов.

График платежей — это расчетная чистая приведенная стоимость, основанная на продолжительности арендных платежей, сумме платежей, периодах начисления сложных процентов и типе аннуитета.

Периоды — Это периоды аренды, которые отражают внутренний и аннуитетный тип. Интервал начисления процентов определяет, как будут разделены периоды. Вы можете установить следующие интервалы начисления процентов:

- Ежемесячно, 12 периодов в году

- Ежеквартально, 4 периода в год

- Раз в полгода, 2 периода в год

- Ежегодно, 1 период в году

Первый период начнется с нулевого периода, если тип аннуитета — аннуитетный.В противном случае первый период начнется с единицы, если тип аннуитета — задолженность по платежам.

- Месяцы — указывает количество календарных месяцев в течение срока аренды. Сумма платежа — это сумма к оплате, как определено в частоте платежей. Расчетная чистая приведенная стоимость представляет собой основанный на чистой приведенной стоимости арендный платеж за период, интервалы начисления сложных процентов и ставку привлечения дополнительных заемных средств.

Примечание

Чистая приведенная стоимость рассчитывается на основе уравнения дисконтированных денежных потоков.

Книги — это предварительно настроенная установка, которая будет связана с каждой арендой. Книга определяет применяемый стандарт бухгалтерского учета, типы аренды и пороговое значение, которое используется в качестве основы для тестов классификации. Классификационные тесты используются для автоматического определения типа аренды.

Структура бухгалтерского учета — показывает выбранный стандарт бухгалтерского учета, МСФО 16 или ASC 842, который вы поддерживаете. Стандарт бухгалтерского учета указывается в книге, связанной с арендой.Стандарт бухгалтерского учета будет определять счета главной книги, указанные в профиле разноски.

Виды аренды Указывает, какой из двух видов аренды будет использоваться: финансовая или операционная аренда. При финансовой аренде риски и выгоды, связанные с арендованным активом, переходят к арендатору.

При операционной аренде риски и выгоды, связанные с арендованным активом, остаются у арендодателя. Третий вариант — это автоматическая идентификация типа аренды, будь то финансовая или операционная, на основе установленных в книге пороговых значений.Эта автоматическая идентификация выполняется во время проверки реклассификации аренды.Пороги — используются в тестах классификации аренды, чтобы определить, классифицируется ли актив как один из следующих:

Срок аренды — Это процент от срока полезного использования, который будет использоваться в тесте на классификацию. Система классифицирует аренду как финансовую, если установлен автоматический тип аренды и если срок аренды в течение срока полезного использования актива больше или равен проценту, определенному здесь.

Чистая приведенная стоимость — это процент от справедливой стоимости актива, который будет использоваться при проверке классификации.

Система классифицирует аренду как финансовую, если тип аренды установлен на автоматический и если чистая приведенная стоимость будущих арендных платежей по сравнению с справедливой стоимостью актива больше или равна проценту, определенному здесь.Краткосрочная аренда — Если срок аренды меньше или равен установленной стоимости, аренда классифицируется как краткосрочная аренда.

Низкая стоимость — Если справедливая стоимость актива меньше или равна определенной стоимости, аренда классифицируется как аренда с низкой стоимостью.

Классификация аренды и операции Классификация аренды представляет собой автоматизированный процесс классификации аренды на основе определенных пороговых значений в бухгалтерских книгах, помимо других критериев проверки классификации, чтобы определить, является ли аренда финансовой арендой, операционной арендой, краткосрочной арендой или низкой стоимость аренды.

Это также используется для определения того, соблюдается ли процесс отложенной арендной платы.

При операционной аренде риски и выгоды, связанные с арендованным активом, остаются у арендодателя. Третий вариант — это автоматическая идентификация типа аренды, будь то финансовая или операционная, на основе установленных в книге пороговых значений.Эта автоматическая идентификация выполняется во время проверки реклассификации аренды.

При операционной аренде риски и выгоды, связанные с арендованным активом, остаются у арендодателя. Третий вариант — это автоматическая идентификация типа аренды, будь то финансовая или операционная, на основе установленных в книге пороговых значений.Эта автоматическая идентификация выполняется во время проверки реклассификации аренды. Система классифицирует аренду как финансовую, если тип аренды установлен на автоматический и если чистая приведенная стоимость будущих арендных платежей по сравнению с справедливой стоимостью актива больше или равна проценту, определенному здесь.

Система классифицирует аренду как финансовую, если тип аренды установлен на автоматический и если чистая приведенная стоимость будущих арендных платежей по сравнению с справедливой стоимостью актива больше или равна проценту, определенному здесь. Это также используется для определения того, соблюдается ли процесс отложенной арендной платы.

Это также используется для определения того, соблюдается ли процесс отложенной арендной платы.Классификационные тесты включают передачу права собственности, возможность покупки, срок аренды, чистую текущую стоимость и уникальный актив. Следующая диаграмма иллюстрирует тесты классификации аренды.

Каждый тип аренды по-разному обрабатывает учет для разных операций по аренде. Операции включают первоначальное признание, процентные расходы, арендные платежи и амортизацию по аренде, и они основаны на стандартах бухгалтерского учета, которым вы следуете (МСФО (IFRS) 16 или ASC 842).Счета главной книги определяются в профиле учета аренды для каждого типа проводки и системы учета.

Сделки по аренде активов

Первоначальное признание

При первоначальном признании арендованного актива используется рассчитанная чистая приведенная стоимость, чтобы ее можно было отразить в балансе. Учетная запись для этого создается автоматически. Эта операция дебетует счет активов в форме права пользования и кредитует счет обязательств по операционной аренде следующим образом.Если основное средство связано с арендой, запись о первоначальном признании будет отражена как приобретение основного средства. В этом сценарии необходимо определить профиль учета основных средств для учета по счету основных средств в форме прав использования.

Эта операция дебетует счет активов в форме права пользования и кредитует счет обязательств по операционной аренде следующим образом.Если основное средство связано с арендой, запись о первоначальном признании будет отражена как приобретение основного средства. В этом сценарии необходимо определить профиль учета основных средств для учета по счету основных средств в форме прав использования.

Примечание

Операционная аренда поддерживается только US GAAP ASC 842.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по US GAAP | Актив в форме права пользования | Обязательство по операционной аренде |

| Финансовая аренда по МСФО и ОПБУ США | Актив в форме права пользования | Обязательство по финансовой аренде |

Амортизация обязательств по аренде (процентные расходы)

Проценты за аренду признаются путем расчета процентов на начальный остаток аренды, арендных платежей за период, процентной ставки по займу и составных интервальных периодов в год. Сумма процентов увеличивает счет обязательств по операционной аренде за счет ее кредитования, что будет отражаться на балансе организации. Операция также включает дебетовую запись по счету процентных расходов, которая отражается в отчете о прибылях и убытках по финансовой аренде, и по счету расходов по аренде по операционной аренде.

Сумма процентов увеличивает счет обязательств по операционной аренде за счет ее кредитования, что будет отражаться на балансе организации. Операция также включает дебетовую запись по счету процентных расходов, которая отражается в отчете о прибылях и убытках по финансовой аренде, и по счету расходов по аренде по операционной аренде.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись обязательств по операционной аренде согласно US GAAP ASC 842 | Расходы по аренде | Обязательство по операционной аренде |

| Учет обязательств по финансовой аренде в соответствии с МСФО и ОПБУ США | Процентные расходы | Обязательство по финансовой аренде |

Начисленный арендный платеж

Начисленный арендный платеж признается как будущий арендный платеж, который должен быть обработан как платежная операция с банковского или денежного счета.Причитающийся арендный платеж уменьшает обязательство по аренде путем дебетования счета обязательств по аренде против того, является ли вспомогательная книга поставщика в случае, если арендодатель определяется как поставщик, или путем проводки кредитовой стороны на счет бухгалтерской книги векселей к оплате, после чего платеж будет выполнен против любого поставщика. или векселя к оплате.

или векселя к оплате.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по US GAAP | Обязательство по операционной аренде | Обязательства поставщика (вспомогательная книга)/Векселя к оплате |

| Финансовая аренда по МСФО и ОПБУ США | Обязательство по финансовой аренде | Обязательства поставщика (вспомогательная книга)/Векселя к оплате |

Амортизация основных средств

Актив в форме права пользования амортизируется в зависимости от того, что меньше: срок полезного использования актива или срок аренды.Метод расчета амортизации для операционной аренды по ОПБУ США (ASC 842) основан на разнице между прямолинейными расходами по аренде и суммой процентов. Амортизация по финансовой аренде рассчитывается с использованием стандартного линейного метода. Амортизация по аренде влияет на отчет о прибылях и убытках путем дебетования процентных расходов. На балансовый отчет влияет кредитование счета накопленных активов в форме права пользования по финансовой аренде. Если аренда связана с основным средством, амортизационные операции будут выполняться только из модуля основных средств.

На балансовый отчет влияет кредитование счета накопленных активов в форме права пользования по финансовой аренде. Если аренда связана с основным средством, амортизационные операции будут выполняться только из модуля основных средств.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по US GAAP | Расходы по аренде | Накопленная амортизация актива в форме права пользования |

| Финансовая аренда по МСФО и ОПБУ США | Расходы на амортизацию актива в форме права пользования | Накопленная амортизация актива в форме права пользования |

Краткосрочная аренда

Краткосрочная аренда признается как расход, который повлияет на отчет о прибылях и убытках организации.Сгенерированный арендный платеж, подлежащий оплате, будет дебетован по счету расходов по аренде и кредитован векселям к оплате или счету вспомогательной книги поставщика.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись о краткосрочной аренде в соответствии с МСФО и ОПБУ США | Расходы по аренде | Обязательства поставщика (вспомогательная книга)/Векселя к оплате |

Аренда с низкой стоимостью

Аренда с низкой стоимостью признается как расход, который повлияет на отчет о прибылях и убытках вашей организации.Сгенерированный арендный платеж, подлежащий оплате, будет дебетовать расходы по аренде и кредитовать векселя к оплате или вспомогательную книгу поставщика.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись об аренде с низкой стоимостью согласно МСФО и ОПБУ США | Расходы по аренде | Обязательства поставщика (вспомогательная книга)/Векселя к оплате |

Переоценка индекса

Это счет лизинга активов для переменных арендных платежей, измеряемых индексной ставкой. Изменения в арендных платежах, вызванные колебаниями индексных ставок, представляют собой корректировку по аренде в соответствии с МСФО (IFRS) 16. Обязательство по аренде и активы в форме права пользования будут скорректированы с учетом новых платежей.

Изменения в арендных платежах, вызванные колебаниями индексных ставок, представляют собой корректировку по аренде в соответствии с МСФО (IFRS) 16. Обязательство по аренде и активы в форме права пользования будут скорректированы с учетом новых платежей.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись переоценки индекса по МСФО в случае повышения | Актив в форме права пользования | Обязательство по операционной аренде |

| Запись переоценки индекса по МСФО в случае уменьшения | Обязательство по операционной аренде | Актив в форме права пользования |

Когда платежи изменяются из-за изменения индексной ставки, изменяются только переменные платежи, если только не происходят дополнительные изменения денежных потоков, такие как изменение условий аренды, связанных с процентными ставками в соответствии с US GAAP ASC 842.

Корректировка аренды

Аренда активов позволяет корректировать договоры аренды, если условия аренды изменены, срок аренды продлен или существуют дополнительные обстоятельства, при которых аренда требует корректировки. Корректировки по аренде проводятся для увеличения или уменьшения актива в форме права пользования и обязательства по аренде. В процессе корректировки переносятся конечные остатки амортизации обязательств и баланс активов на дату корректировки. Если договор аренды связан с основным средством, корректировка права пользования будет разнесена с использованием идентификатора, присвоенного в разделе «Основные средства».

Корректировки по аренде проводятся для увеличения или уменьшения актива в форме права пользования и обязательства по аренде. В процессе корректировки переносятся конечные остатки амортизации обязательств и баланс активов на дату корректировки. Если договор аренды связан с основным средством, корректировка права пользования будет разнесена с использованием идентификатора, присвоенного в разделе «Основные средства».

| Тип | Дебет | Кредит |

|---|---|---|

| Корректировка стоимости аренды по МСФО и ОПБУ США в случае увеличения | Актив в форме права пользования | Обязательство по операционной аренде |

| Корректировка стоимости аренды для МСФО и ОПБУ США в случае уменьшения | Обязательство по операционной аренде | Актив в форме права пользования |

Обесценение от аренды

Это представляет собой уменьшение переходящего остатка актива в форме права пользования. Определите сумму обесценения, дату операции и оставшиеся периоды. Оставшийся актив в форме права пользования будет амортизироваться линейным методом. Логика обесценения аренды учитывает переносимую стоимость активов, которые существуют в графике амортизации активов.

Определите сумму обесценения, дату операции и оставшиеся периоды. Оставшийся актив в форме права пользования будет амортизироваться линейным методом. Логика обесценения аренды учитывает переносимую стоимость активов, которые существуют в графике амортизации активов.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись обесценения для МСФО и ОПБУ США | Расходы на обесценение | Актив в форме права пользования |

Примечание

Если договор аренды связан с основным средством, обесценение по аренде должно быть проведено из основных средств, поскольку амортизация основных средств выполняется из модуля «Основные средства».

Двойная валюта Операции по аренде можно проводить в валюте, отличной от валюты учета и отчетности. Курс обмена валют определяется в Главной бухгалтерской книге на дату начала действия. Вы можете изменить обменные курсы, задав для поля Фиксированная ставка значение Да при создании аренды. Когда вы вводите операции по аренде, при первоначальном признании и последующих операциях амортизации используется обменный курс на дату начала аренды.Последующие платежные и процентные транзакции будут использовать текущий активный обменный курс.

Когда вы вводите операции по аренде, при первоначальном признании и последующих операциях амортизации используется обменный курс на дату начала аренды.Последующие платежные и процентные транзакции будут использовать текущий активный обменный курс.

Создать договор аренды актива

Выполните следующие шаги, чтобы создать новую аренду.

Чтобы использовать Лизинг активов , необходимо включить его в рабочей области Управление функциями . В рабочей области Управление функциями выберите Все , чтобы все функции были перечислены на странице. Выберите Лизинг активов , а затем выберите Включить сейчас .

Перейдите к Лизинг основных средств > Обычный > Сводка по аренде . Введите необходимые поля на экспресс-вкладке General .

- Сведения об аренде

- Срок полезного использования актива (Месяцы)

- Группа аренды

- Ставка дополнительного заимствования (%)

- Интервал компаундирования

- Аннуитетный тип

- Валюта

- Дата начала

Перейдите на экспресс-вкладку Строки графика платежей и введите строку платежа, затем выберите Создать графики .

Выберите Книги .

Перейдите на экспресс-вкладку Общие . Рассчитываются первоначальный актив в форме права пользования и обязательство по аренде .

Перейдите на экспресс-вкладку Тест классификации аренды , чтобы проверить значение в поле Тип аренды .

Автоматический тип аренды классифицируется на основе критериев, определенных на странице Books .

Перейдите к График платежей в разделе Функция .

На странице График платежей перечислены будущие графики платежей для идентификатора аренды. Выберите Подтвердить расписание , чтобы иметь возможность разнести транзакции Первоначальное признание .

Выберите Начальное распознавание , чтобы создать журнал начального распознавания.

Выберите Журналы аренды основных средств , чтобы разнести транзакцию первоначального признания.

Из графика платежей можно открыть подробную страницу, на которой перечислены операции с активами в форме права пользования.

График амортизации обязательств по аренде показывает сумму процентов, рассчитанную для каждого периода.

Создайте журнал, а затем перейдите к Журналы аренды основных средств . График амортизации обязательств по аренде также отображается в операциях с процентами.

На странице График амортизации активов показаны проводки амортизации для выбранного идентификатора аренды.

На странице операций с активами ROU перечислены первоначальное признание, накопленная амортизация и баланс активов.

На странице Обязательств по аренде показано первоначальное признание, выплата процентов по аренде, арендный платеж и остаток обязательств по аренде.

%PDF-1.3

%

4 0 объект поток

конечный поток

эндообъект

19 0 объект>

/ProcSet 18 0 R

>>эндобж

3 0 obj>endobj

21 0 объект>

/ProcSet 35 0 R

>>

/MediaBox [0 3.84 431,04 652,8]

/Тип /Страница

/Содержание 36 0 Р

>>эндобж

37 0 объект>

/ProcSet 51 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 52 0 Р

>>эндобж

53 0 объект>

/ProcSet 67 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 68 0 Р

>>эндобж

69 0 объект>

/ProcSet 83 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 84 0 Р

>>эндобж

85 0 объект>

/ProcSet 99 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 100 0 р

>>эндобж

101 0 объект>

/ProcSet 115 0 Ч

>>

/MediaBox [0 3.84 431,04 652,8]

/Тип /Страница

/Содержание 116 0 Р

>>эндобж

117 0 объект>

/ProcSet 131 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 132 0 Р

>>эндобж

133 0 объект>

/ProcSet 147 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 148 0 Р

>>эндобж

149 0 объект>

/ProcSet 163 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 164 0 Р

>>эндобж

2 0 obj>endobj

167 0 объект>

/ProcSet 181 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 182 0 Р

>>эндобж

183 0 объект>

/ProcSet 197 0 R

>>

/MediaBox [0 3. 84 431,04 652,8]

/Тип /Страница

/Содержание 198 0 Р

>>эндобж

199 0 объект>

/ProcSet 213 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 214 0 Р

>>эндобж

215 0 объект>

/ProcSet 229 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 230 0 Р

>>эндобж

231 0 объект>

/ProcSet 245 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 246 0 Р

>>эндобж

247 0 объект>

/ProcSet 261 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 262 0 Р

>>эндобж

263 0 объект>

/ProcSet 277 0 R

>>

/MediaBox [0 3.84 431,04 652,8]

/Тип /Страница

/Содержание 278 0 Р

>>эндобж

279 0 объект>

/ProcSet 293 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 294 0 Р

>>эндобж

295 0 объект>

/ProcSet 309 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 310 0 Р

>>эндобж

311 0 объект>

/ProcSet 325 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 326 0 Р

>>эндобж

166 0 obj>endobj

328 0 объект>

/ProcSet 342 0 R

>>

/MediaBox [0 3,84 431,04 652.

84 431,04 652,8]

/Тип /Страница

/Содержание 198 0 Р

>>эндобж

199 0 объект>

/ProcSet 213 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 214 0 Р

>>эндобж

215 0 объект>

/ProcSet 229 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 230 0 Р

>>эндобж

231 0 объект>

/ProcSet 245 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 246 0 Р

>>эндобж

247 0 объект>

/ProcSet 261 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 262 0 Р

>>эндобж

263 0 объект>

/ProcSet 277 0 R

>>

/MediaBox [0 3.84 431,04 652,8]

/Тип /Страница

/Содержание 278 0 Р

>>эндобж

279 0 объект>

/ProcSet 293 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 294 0 Р

>>эндобж

295 0 объект>

/ProcSet 309 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 310 0 Р

>>эндобж

311 0 объект>

/ProcSet 325 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 326 0 Р

>>эндобж

166 0 obj>endobj

328 0 объект>

/ProcSet 342 0 R

>>

/MediaBox [0 3,84 431,04 652. 8]

/Тип /Страница

/Содержание 343 0 Р

>>эндобж

344 0 объект>

/ProcSet 358 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 359 0 Р

>>эндобж

360 0 объект>

/ProcSet 374 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 375 0 Р

>>эндобж

376 0 объект>

/ProcSet 390 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 391 0 Р

>>эндобж

392 0 объект>

/ProcSet 406 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 407 0 Р

>>эндобж

408 0 объект>

/ProcSet 422 0 R

>>

/MediaBox [0 3.84 431,04 652,8]

/Тип /Страница

/Содержание 423 0 Р

>>эндобж

424 0 объект>

/ProcSet 438 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 439 0 Р

>>эндобж

440 0 объект>

/ProcSet 454 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 455 0 Р

>>эндобж

456 0 объект>

/ProcSet 470 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 471 0 Р

>>эндобж

472 0 объект>

/ProcSet 486 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 487 0 Р

>>эндобж

327 0 obj>endobj

489 0 объект>

/ProcSet 503 0 Ч

>>

/MediaBox [0 3.

8]

/Тип /Страница

/Содержание 343 0 Р

>>эндобж

344 0 объект>

/ProcSet 358 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 359 0 Р

>>эндобж

360 0 объект>

/ProcSet 374 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 375 0 Р

>>эндобж

376 0 объект>

/ProcSet 390 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 391 0 Р

>>эндобж

392 0 объект>

/ProcSet 406 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 407 0 Р

>>эндобж

408 0 объект>

/ProcSet 422 0 R

>>

/MediaBox [0 3.84 431,04 652,8]

/Тип /Страница

/Содержание 423 0 Р

>>эндобж

424 0 объект>

/ProcSet 438 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 439 0 Р

>>эндобж

440 0 объект>

/ProcSet 454 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 455 0 Р

>>эндобж

456 0 объект>

/ProcSet 470 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 471 0 Р

>>эндобж

472 0 объект>

/ProcSet 486 0 R

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 487 0 Р

>>эндобж

327 0 obj>endobj

489 0 объект>

/ProcSet 503 0 Ч

>>

/MediaBox [0 3. 84 431,04 652,8]

/Тип /Страница

/Содержание 504 0 Р

>>эндобж

505 0 объект>

/ProcSet 519 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 520 0 Р

>>эндобж

521 0 объект>

/ProcSet 535 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 536 0 Р

>>эндобж

537 0 объект>

/ProcSet 551 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 552 0 Р

>>эндобж

553 0 объект>

/ProcSet 567 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 568 0 Р

>>эндобж

569 0 объект>

/ProcSet 583 0 Ч

>>

/MediaBox [0 3.84 431,04 652,8]

/Тип /Страница

/Содержание 584 0 Р

>>эндобж

5 0 объект

>

эндообъект

6 0 объект

>

эндообъект

7 0 объект

>

эндообъект

8 0 объект

>

эндообъект

9 0 объект

>

эндообъект

10 0 объект

>

эндообъект

11 0 объект

>

эндообъект

12 0 объект

>

эндообъект

13 0 объект

>

эндообъект

14 0 объект

>

эндообъект

15 0 объект

>

эндообъект

16 0 объект

>

эндообъект

17 0 объект

>

эндообъект

18 0 объект [/PDF /Text /ImageB /ImageI /ImageC]

эндообъект

20 0 объект>поток

x\KsHwc.

84 431,04 652,8]

/Тип /Страница

/Содержание 504 0 Р

>>эндобж

505 0 объект>

/ProcSet 519 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 520 0 Р

>>эндобж

521 0 объект>

/ProcSet 535 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 536 0 Р

>>эндобж

537 0 объект>

/ProcSet 551 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 552 0 Р

>>эндобж

553 0 объект>

/ProcSet 567 0 Ч

>>

/MediaBox [0 3,84 431,04 652,8]

/Тип /Страница

/Содержание 568 0 Р

>>эндобж

569 0 объект>

/ProcSet 583 0 Ч

>>

/MediaBox [0 3.84 431,04 652,8]

/Тип /Страница

/Содержание 584 0 Р

>>эндобж

5 0 объект

>

эндообъект

6 0 объект

>

эндообъект

7 0 объект

>

эндообъект

8 0 объект

>

эндообъект

9 0 объект

>

эндообъект

10 0 объект

>

эндообъект

11 0 объект

>

эндообъект

12 0 объект

>

эндообъект

13 0 объект

>

эндообъект

14 0 объект

>

эндообъект

15 0 объект

>

эндообъект

16 0 объект

>

эндообъект

17 0 объект

>

эндообъект

18 0 объект [/PDF /Text /ImageB /ImageI /ImageC]

эндообъект

20 0 объект>поток

x\KsHwc. ӽ!sPUx$nkF𒒵черк`$

ӽ!sPUx$nkF𒒵черк`$

Аренда — операционная или финансовая | Квалификация АССА | Студенты | АССА

Эта статья относится к документам F7 и P2

Сложные условия аренды означают, что часто трудно определить, как их следует классифицировать.В этой статье рассматривается МСФО (IAS) 17 и проливается свет на этот вопрос

В настоящее время аренда классифицируется в соответствии с МСФО (IAS) 17, Аренда как финансовая или операционная аренда на момент начала, в зависимости от того, переходят ли практически все риски и выгоды, связанные с правом собственности, к арендатору. При финансовой аренде арендатор несет практически все риски и выгоды, связанные с правом собственности. Ситуации, которые обычно приводят к тому, что аренда классифицируется как финансовая, включают следующее:

- аренда передает право собственности на актив арендатору к концу срока аренды

- срок аренды составляет большую часть срока экономической службы актива, даже если право собственности не передается

- на момент начала аренды приведенная стоимость минимальных арендных платежей составляет как минимум практически всю справедливую стоимость арендованного актива

- сдаваемые в аренду активы имеют специализированный характер, так что только арендатор может использовать их без значительных модификаций

- если арендатор имеет право расторгнуть договор аренды, убытки арендодателя, связанные с расторжением, несет арендатор

- прибыли или убытки от колебаний справедливой стоимости остаточной стоимости арендатору

- арендатор имеет возможность продолжать аренду на дополнительный период по арендной плате, которая значительно ниже рыночной

Все прочие договоры аренды являются операционной арендой.

Классификация аренды производится в начале срока аренды, но арендатор и арендодатель могут договориться об изменении условий аренды. Однако изменения в оценках, например, изменения остаточной стоимости арендованного имущества или изменения обстоятельств, таких как невыполнение обязательств арендатором, не приводят к новой классификации аренды. Если бы изменения привели к другой классификации аренды, если бы они применялись первоначально, пересмотренный договор аренды рассматривается как новый договор аренды в течение оставшегося срока аренды.Первоначальные бухгалтерские проводки ретроспективно не изменяются.

Часто индикаторы аренды могут не всегда указывать в одном и том же направлении, что затрудняет классификацию аренды. Аренда специализированных активов обычно оформляется как финансовая аренда. Если актив является специализированным, то это означает, что никакая другая организация не использует этот актив. Следовательно, арендодатель получит доход от инвестиций только за счет арендных платежей и соответственно структурирует аренду как финансовую. Если арендодатель может продать или сдать в аренду неспециализированные активы другим сторонам в конце срока аренды и готов принять на себя финансовый риск в связи с этим, то это может быть признаком операционной аренды. Активы неспециализированных могут стать специализированными. Например, арендованные машины и оборудование могут быть установлены в здании на постоянной основе, и их удаление в конце срока аренды может оказаться нецелесообразным или слишком дорогим для арендодателя. Часто специализированные активы могут иметь значительный остаточный срок в конце срока аренды, и иногда этот остаточный срок может составлять основную часть экономического срока службы актива, и поэтому этот показатель указывает на то, что это операционная аренда.Тем не менее, может быть уместно игнорировать этот показатель. Обычно для того, чтобы существовала операционная аренда, при которой остается значительная часть срока службы активов, должна быть определенная реализация средств за счет продажи или дальнейшей аренды.

Если арендодатель может продать или сдать в аренду неспециализированные активы другим сторонам в конце срока аренды и готов принять на себя финансовый риск в связи с этим, то это может быть признаком операционной аренды. Активы неспециализированных могут стать специализированными. Например, арендованные машины и оборудование могут быть установлены в здании на постоянной основе, и их удаление в конце срока аренды может оказаться нецелесообразным или слишком дорогим для арендодателя. Часто специализированные активы могут иметь значительный остаточный срок в конце срока аренды, и иногда этот остаточный срок может составлять основную часть экономического срока службы актива, и поэтому этот показатель указывает на то, что это операционная аренда.Тем не менее, может быть уместно игнорировать этот показатель. Обычно для того, чтобы существовала операционная аренда, при которой остается значительная часть срока службы активов, должна быть определенная реализация средств за счет продажи или дальнейшей аренды. Однако в случае специализированного актива этого обычно не происходит, поскольку он представляет ценность только для арендатора. В этих случаях актив обычно передается арендатору в конце срока аренды за нулевой или номинальный платеж и рассматривается как финансовая аренда.

Однако в случае специализированного актива этого обычно не происходит, поскольку он представляет ценность только для арендатора. В этих случаях актив обычно передается арендатору в конце срока аренды за нулевой или номинальный платеж и рассматривается как финансовая аренда.

Если актив сдавался в аренду несколько раз в течение срока его экономической службы, и эта аренда является последней арендой, которая доводит актив до конца его срока службы, тогда многие признаки могут указывать на финансовую аренду. Например, приведенная стоимость минимальных арендных платежей может быть приблизительно равна справедливой стоимости актива на момент заключения окончательного договора аренды, и маловероятно, что будет возможность приобрести актив по справедливой стоимости или продлить аренду по рыночной цене. арендной платы, потому что срок службы актива истек.Однако очевидно, что актив будет неспециализированным, и окончательная аренда не будет действовать в течение большей части срока экономической службы актива. Аренда будет действовать в течение всего оставшегося срока полезного использования актива, но МСФО (IAS) 17, «Аренда» , фокусируется на сроке экономической службы как на показателе финансовой аренды. Арендодатель возмещает инвестиции в актив посредством нескольких договоров аренды, и каждый из этих договоров аренды обычно представляет собой операционную аренду. Таким образом, если бы окончательная аренда классифицировалась как финансовая аренда только из-за ее положения в цепочке, это, как правило, было бы неприемлемым.

Аренда будет действовать в течение всего оставшегося срока полезного использования актива, но МСФО (IAS) 17, «Аренда» , фокусируется на сроке экономической службы как на показателе финансовой аренды. Арендодатель возмещает инвестиции в актив посредством нескольких договоров аренды, и каждый из этих договоров аренды обычно представляет собой операционную аренду. Таким образом, если бы окончательная аренда классифицировалась как финансовая аренда только из-за ее положения в цепочке, это, как правило, было бы неприемлемым.

Если актив сдается в аренду, а арендная плата является номинальной арендной платой, договор по-прежнему является арендой в соответствии с МСФО (IAS) 17. Общая стоимость арендной платы будет ниже справедливой стоимости актива, что указывает на операционную аренду. Часто арендная плата является низкой, потому что авансом будет выплачена премия, которая может быть эквивалентна практически всей справедливой стоимости актива. В этом случае аренда, вероятно, является финансовой арендой. Если арендная плата очень низкая и премия не выплачивается, аренда не имеет коммерческой основы, и может показаться, что арендодатель безразличен к рискам и выгодам, связанным с владением.Классификацию аренды в этом случае лучше оценивать, рассматривая существо соглашения и намерения арендодателя при предоставлении аренды на таких условиях.

Если арендная плата очень низкая и премия не выплачивается, аренда не имеет коммерческой основы, и может показаться, что арендодатель безразличен к рискам и выгодам, связанным с владением.Классификацию аренды в этом случае лучше оценивать, рассматривая существо соглашения и намерения арендодателя при предоставлении аренды на таких условиях.