4 способа финансирования проектов: где взять деньги

Источники финансирования

За счет чего существуют успешные проекты, направленные на развитие литературы и культуры, которых в стране немало? Обычно источников финансирования несколько. Так, Украинский кризисный медиацентр, имеющий собственное художественное направление, использует для этого преимущественно интеллектуальный человеческий ресурс, деньги спонсоров и бизнесменов, а также гранты. Центр литературного образования опирается на модель социального предпринимательства (то есть посетители оплачивают участие в различных мероприятиях), для реализации же дорогостоящих проектов привлекает средства грантодателей. А львовский «Форум издателей» задействует одновременно несколько источников: берет деньги от издателей и посетителей, получает средства из местного и государственного бюджета, имеет партнеров и спонсоров.

Гранты

Этот способ финансирования кажется очень привлекательным, и средств, поступающих в Украину на реализацию социально-культурных проектов, сейчас действительно много.

Деньги спонсоров и бизнеса

Спонсорство и меценатство, возрождающиеся сейчас в Украине, являются популярными источниками финансирования, которые действительно работают. Но чтобы привлечь эти средства, нужно иметь большую базу контактов в разных сферах (предпринимательство, полиграфия, строительство, логистика) и заботиться о собственной репутации. Для кого-то ключевым моментом является возможность получить выгоду от такого финансирования (бартер, реклама компании, имиджевая прибыль), другим важно быть причастным к благородному делу содействия развитию культуры, исполнить свой долг перед обществом, проявить патриотизм. Но обычно наиболее убедительным является то, что со своей стороны организаторы проекта уже сами вложились в дело, задействовали собственные ресурсы – если не финансовые, то интеллектуальные, человеческие.

Для кого-то ключевым моментом является возможность получить выгоду от такого финансирования (бартер, реклама компании, имиджевая прибыль), другим важно быть причастным к благородному делу содействия развитию культуры, исполнить свой долг перед обществом, проявить патриотизм. Но обычно наиболее убедительным является то, что со своей стороны организаторы проекта уже сами вложились в дело, задействовали собственные ресурсы – если не финансовые, то интеллектуальные, человеческие.

Государственные средства

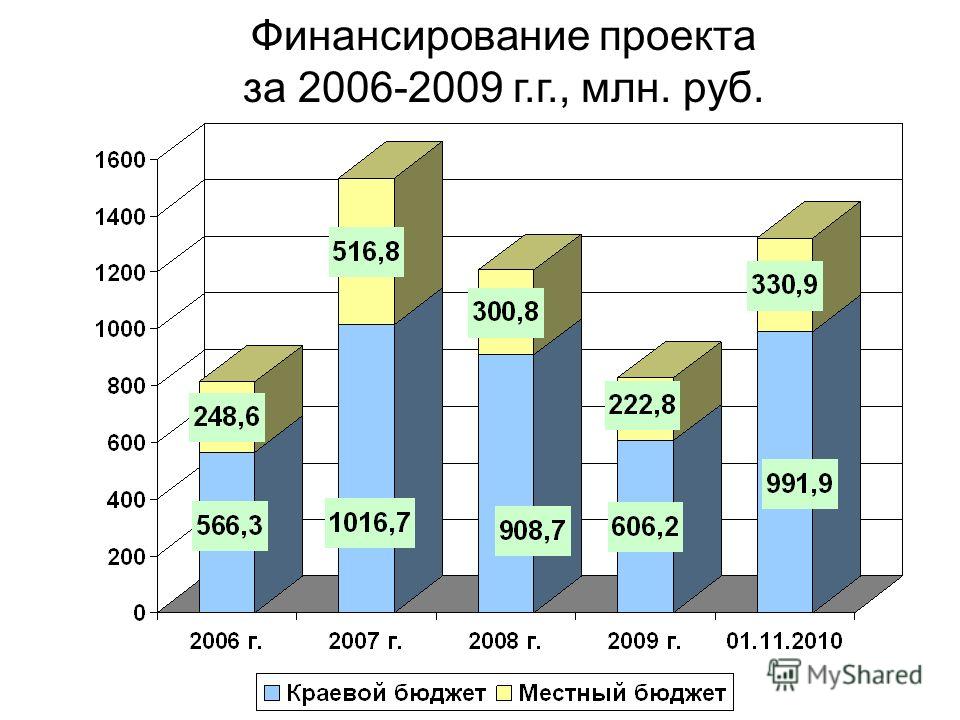

На государственное финансирование в первую очередь могут рассчитывать крупные проекты. Например, «Форум издателей» дважды получал средства из государственного бюджета и регулярно получает их из местного – городского и областного. В связи с децентрализацией финансирование из местного бюджета Львова на культуру значительно увеличилось, что позволяет организовать в этом году детский книжный фестиваль. Однако существуют проблемы с отчетностью и задержкой средств, а также значительное ограничение относительно величины расходов.

*Обсуждалось на II Конрессе «Продвижение литературы в Украине» (20-22 февраля 2016, Киев).

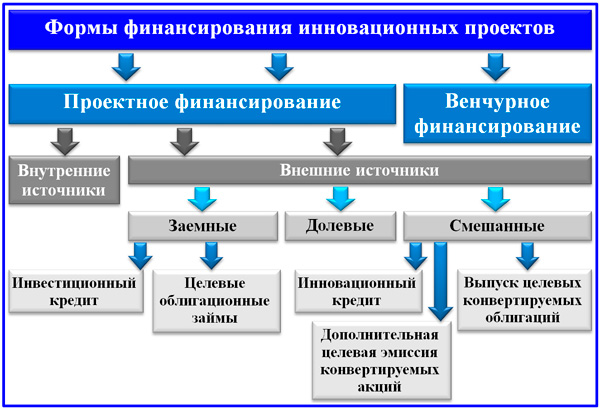

Онлайн курс Проектное финансирование и кредитование инвестиционных проектов

О программе

Каковы принципы, модели и методы проектного финансирования? Как происходит проектное финансирование в России и в мире? Какова структура сделки проектного финансирования? Кто её участники? Каковы отлагательные и дополнительные условия?

Прослушав программу, вы узнаете требования к составу и архитектуре финансовой модели, требования к бизнес-плану и типовые ошибки. Научитесь рассчитывать как основные показатели инвестиционного проекта: EBITDA, NPV, IRR, Payback, так и специфичные показатели для банка: CFADS, DSCR, DSRA. Будете владеть методами финансового моделирования с учетом специфических подходов к финансированию.

Научитесь рассчитывать как основные показатели инвестиционного проекта: EBITDA, NPV, IRR, Payback, так и специфичные показатели для банка: CFADS, DSCR, DSRA. Будете владеть методами финансового моделирования с учетом специфических подходов к финансированию.

Занятия проходят онлайн и доступны слушателям из любой точки мира

Целевая группа

Менеджмент компаний, руководители бизнес-подразделений, принимающие решения о финансировании проектов

С курсом вы получите:

Удостоверение о повышении квалификации

от единственного российского вуза, входящего в международный рейтинг QS по профилю Accounting and Finance

Все материалы от преподавателей

презентации, таблицы, шаблоны, к которым можно обратиться в любое время и адаптировать для своих задач

Рекомендации и новые контакты в отрасли

вы получите ответы преподавателей на свои вопросы, рекомендации Школы финансов по продолжению образования и не только

Преподаватели

Дмитрий Тихомиров

Старший управляющий директор ВЭБ.

РФ

РФКандидат экономических наук, ACCA, CIMA. Эксперт в области оценки и моделирования, автор специализированных тренингов для ЦБ РФ, KPMG, Газпрома, РЖД, ВЭБ и других крупнейших компаний. Руководил в KPMG проектами по оценке и проверке отчетов других оценщиков в разных отраслях, в ВЭБ.РФ реализовал проект шаблонов построения отраслевых финансовых моделей для клиентов банка

стоимость обучения

продолжительность обучения

общая трудоемкость

часов онлайн с преподавателями

старт занятий

слушателей в группе

Отзывы

Отличный прикладной курс по проектному финансированию! Интересный и содержательный!

На программе изучены основные аспекты проектного финансирования за короткий срок, рассмотрены шаблоны практических инструментов

Условия поступления

При поступлении на программу «Проектное финансирование: передовой опыт и актуальные практики» необходимо предоставить сканы следующих документов:

- Основных страниц паспорта

- Диплома о высшем/среднем специальном образовании либо справки об обучении

- Свидетельства о смене фамилии (если в паспорте и дипломе фамилия не совпадает)

Отправить заявку на обучение

Как с нами связаться:

Вы можете позвонить нам по телефону: +7 (495) 621-91-92

Вас может заинтересовать

Что такое проектное финансирование? — IQ DECISION

Если вас интересует регистрация финансовой компании для проектного финансирования, данная статья будет интересна и полезна для вас.

Определение проектного финансирования

Проектное финансирование – это специализированная форма финансирования, используемая в очень специфических обстоятельствах (безрезультатное или ограниченное финансирование отдельного актива или проекта).

Услуги нашей компании включают комплексные правовые консультации по сделкам проектного финансирования.

Задолженность по такому проекту представляет собой ограниченный регресс (например, обязательство финансировать перерасход средств на строительство) спонсорам проекта, поэтому риск спонсоров ограничивается их инвестициями в акционерный капитал. Каждый существенный договор рассматривается и подписывается кредиторами, а изменения требуют одобрения кредитора. Денежный поток проекта контролируется с помощью требования, чтобы поступления были депонированы на серию счетов, контролируемых кредиторами, с которых средства распределяются в соответствии с заранее определенной схемой приоритета.

Если вам требуется консультация юриста по составлению договора проектного финансирования, свяжитесь с нами, заполнив форму заявки ниже.

Планируя начать проектное финансирование, обратите внимание, что оно существенно отличается от общего корпоративного финансирования, где кредит организации-спонсора является наиболее важным для кредиторов.

Проблемы проектного финансирования

Если вы желаете открыть проектную организацию, обратите внимание, если проект зависит от одного актива или небольшого набора активов, финансирование будет очень трудоемким. Кроме того, риск повышается в зависимости от единого источника денежных потоков для погашения. Эти факторы часто делают проектное финансирование дорогим, особенно по сравнению с общим корпоративным финансированием. Реальным источником погашения является поток денежных средств по проекту, а не потенциальная продажа активов при обращении взыскания. Таким образом, финансирование проектов носит ограничительный характер и требует значительно больше информационных требований, особых прав согласия кредиторов.

Таким образом, финансирование проектов носит ограничительный характер и требует значительно больше информационных требований, особых прав согласия кредиторов.

Акцентируем внимание наших клиентов: сотрудники нашей фирмы проводят юридический консалтинг по привлечению заемного финансирования.

Причины использования проектного финансирования

- Спонсоры среднего и меньшего размера и менее кредитоспособные спонсоры более склонны искать финансирование проекта, чем крупные компании с высоким рейтингом, имеющие свободный доступ к рынкам капитала. Точно так же спонсоры, разрабатывающие очень крупные проекты, чаще ищут финансирование проекта, чем спонсоры, разрабатывающие небольшие проекты.

-

Спонсор может разделить риск проекта с другими, особенно если сторона, разделяющая риск, является кредитором, который не требует полной доходности.

- Проектное финансирование может повысить отдачу от капитала, используемого в проекте, за счет увеличения уровней задолженности.

- Из-за забалансового характера проектного финансирования спонсоры могут предпочесть использовать его, даже если оно имеет более высокую стоимость, поскольку это не влияет непосредственно на их общий корпоративный кредит.

- Финансирование проекта группой спонсоров может значительно упростить сам процесс и обеспечить, чтобы вся группа, включая те организации, которые менее кредитоспособны, могли обеспечить необходимое финансирование.

-

Финансирование проектов снижает политический риск в странах с высоким уровнем риска, поскольку присутствие двусторонних и многосторонних кредиторов и крупных международных банков может способствовать тому, что правительства неохотно будут вмешиваться в проект и его денежные потоки.

- Определенное финансирование проекта может предлагать льготные условия, и тем самым снижать стоимость капитала для проекта.

- Финансирование обеспечивает детальное структурирование проекта и управление его рисками, снижая шансы провала как для спонсоров, так и для кредиторов.

Важно!

Лицензирование проектной деятельности – это важный этап, если вы планируете зарегистрировать компанию для проектного финансирования.

Типы проектного финансирования

-

Энергетические проекты (как нефть и газ, так и электроэнергия) составляют самую большую долю мирового финансирования проектов. Они обладают общими характеристиками наличия больших потребностей в капитале, во многих случаях с риском выше среднего, занимают политически чувствительный сектор и, в случае нефти и газа, часто имеют ряд спонсоров.

- Горные проекты, составляющие вторую по величине долю в мировом проектном финансировании по тем же причинам.

- Общественные и квазигосударственные инфраструктурные проекты (аэропорты, дороги, мосты, плотины, стадионы и т.д.) составляют третью по величине долю мирового финансирования проектов. Правительства могут увеличить свои расходы, не добиваясь увеличения общих доходов, используя финансирование проектов. Это обеспечивает удобный способ покрытия дефицита бюджета политически приемлемым способом.

Если вам нужна помощь юриста в процессуальном сопровождении проекта, свяжитесь с IQ Decision UK.

Источники проектного финансирования

Финансирование может быть получено из различных источников. К ним относятся рынки капитала (публичная эмиссия облигаций или частного размещения), коммерческие кредиторы, государственное финансирование (включая государственные облигации), многосторонние кредиторы и региональные банки развития, а также национальные экспортно-кредитные агентства и страховщики. Некоторые источники (например, облигации) накладывают меньше ограничений на проект, но эти ограничения гораздо сложнее.

Некоторые источники (например, облигации) накладывают меньше ограничений на проект, но эти ограничения гораздо сложнее.

Проведение сделки по проектному финансированию для крупных проектов может включать транши из нескольких источников.

Базовая структура проекта

- Акционерные соглашения

Определяют требования акционеров к взносам в капитал, их права на управление и распределение средств по проекту.

- Правительственные соглашения

В большинстве развивающихся стран соглашения правительства принимающей страны по проекту могут состоять из концессий или аналогичных соглашений, в которых подробно изложены права и обязанности проектной компании по отношению к правительству принимающей страны.

Эти права и обязанности могут включать такие вопросы, как рабочие обязательства и графики, налоговые платежи и другие налоговые обязательства, а также налоговые каникулы и другие стимулы, местные контракты и найм, обязательства по внутренним поставкам, разрешение споров по проектному финансированию.

Эти права и обязанности могут включать такие вопросы, как рабочие обязательства и графики, налоговые платежи и другие налоговые обязательства, а также налоговые каникулы и другие стимулы, местные контракты и найм, обязательства по внутренним поставкам, разрешение споров по проектному финансированию.

- Соглашения на поставку

Соглашения, в соответствии с которыми сырье или топливо поставляются в проект, имеют решающее значение для его успеха и должны обеспечивать поставки в течение всего срока кредита.

- Соглашения о привлечении

Производство любого продукта необходимо монетизировать, чтобы генерировать денежный поток проекта. Эти соглашения имеют решающее значение для успеха проекта и должны обеспечивать движение денежных средств в течение всего срока кредита.

- Строительные договоры

Финансирование строительного проекта является одним из наиболее распространенных. Во время строительства кредиторы должны спонсировать большую часть, если не все финансирование проекта, до того, как закончить проект, который может принести доход для погашения кредитов.

- Соглашения об эксплуатации и обслуживании

Качество оператора и его эффективность в управлении проектом являются ключевыми проблемами кредиторов. Проект, который работает плохо, будет страдать от механических сбоев, правительственных штрафов и потенциально обязательных остановок, а также низкой производительности. Все это угрожает денежному потоку, от которого зависят кредиторы.

- Соглашения о финансировании

Помимо базового кредитного соглашения, существует множество других соглашений, используемых при финансировании проекта, многие из которых имеют отношение к обеспечению залогового обеспечения, контролю и управлению денежными потоками, а также отношениям между несколькими кредиторами.

Если вас интересует помощь юриста в составлении соглашений по проектному финансированию, наша компания может предложить вам такую услугу.

Эволюция рынка проектного финансирования

В последние годы на рынке проектного финансирования произошли некоторые изменения, повлиявшие на то, как сделки финансируются и структурируются. К ним относятся выход некоторых традиционных коммерческих кредиторов с рынка проектного финансирования и ограничения, наложенные европейскими банками, на определенные сектора.

Кроме того, появились новые конкуренты в традиционном проектном финансировании, включая структурированное финансирование, используемое для объединения и финансирования нескольких небольших проектов и частного акционерного капитала, что может обеспечить альтернативный источник капитала для проектов с низким уровнем риска. Несмотря на изменения, рынок проектного финансирования остается важным элементом поддержки развития энергетических, горнодобывающих и общественных инфраструктурных проектов по всему миру.

Несмотря на изменения, рынок проектного финансирования остается важным элементом поддержки развития энергетических, горнодобывающих и общественных инфраструктурных проектов по всему миру.

Помощь юриста

Профильные юристы IQ Decision UK внимательно следят за изменениями в секторе финансирования, и готовы проконсультировать вас относительно последних обновлений.

В перечень услуг наших специалистов входит также консультирование по финансированию инвестиционных проектов, а также правовая помощь в получении лицензии на проведение проектной деятельности.

Финансирование девелоперских проектов в коммерческой недвижимости

Статьи и полезная информация для собственников недвижимости и инвесторов

Привлекательное финансирование девелоперских проектов на первичном рынке в коммерческой недвижимости.

Источники финансирования девелоперских проектов в строительстве

Cобственник земельного участка, решивший участвовать в девелоперском проекте, в начале пути должен определить две инвестиционные стратегии: на старте проекта и на этапе выхода из него применительно к источникам финансирования.

Входящему в новый проект девелоперу необходимо привлечь консультантов по финансированию, чтобы рассчитать его окупаемость

Сегодня распространено четыре варианта финансирования (они могут быть и комбинированными):

— собственнное финансирование всего проекта на всех его этапах;

— совместное финансирование (соинвестирование) с другим участником проекта;

— финансирование разных этапов проекта с помощью привлечения срочных банковских кредитов;

— финансирование проекта целиком или отдельных его этапов с помощью заёмных средств из разных источников.

На первый взгляд кажется, что наилучший вариант — финансирование за счёт собственных средств девелопера, так как эта схема наиболее распространена в городах — миллионниках и не только.

Однако при расчёте эффективности проекта собственные средства всегда самые дорогие.

Руководство многих компаний осознаёт, что неиспользование кредитного рычага сильно тормозит развитие компании.

Схема финансирования с привлечением соинвестора применяется, когда собственных средств мало, при этом финансовое состояние предприятия недостаточно хорошо для кредитования в банке.

По договорам соинвестирования сегодня строится много объектов. Если объект реализуется на средства нескольких соинвесторов, то отношения между участниками проекта, как правило, строятся на доверии.

Кроме того, специалисты отмечают, что соинвестор охотнее входит в проект на более поздней стадии, когда стены объекта уже построены, соответственно, предпроектную и проектную проработку за счёт соинвестора не произвести.

Популярно также финансирование девелопмента за счёт банковского кредитования.

С одной стороны, девелопер остаётся полновластным хозяином проекта, так как задача банка — получить назад свои средства с процентами, а не торговый или офисный центр.

С другой стороны, девелопер получает необходимое финансирование по приемлемой цене и необходимый срок для возврата кредита.

Очевидно, что постепенно банки с ростом конкуренции среди кредитных учреждений и частных инвесторов станут в борьбе за клиентов предлагать всё более гибкие способы кредитования, к примеру, среднесрочное кредитование строительства, а по окончании его и долгосрочное финансирование работающего объекта.

В данное время подавляющее большинство отечественных застройщиков не имеют доступа к возможности оперировать дешёвыми ресурсами на свободном финансовом рынке.

В то же время требования институциональных инвесторов трудно выполнимы для потенциальных участников девелоперских проектов (высокие проценты по кредитам, большой объём обеспечения, короткие сроки кредитования).

Способ привлечения средств на открытом рынке специалисты единодушно признали крайне редким и малораспространённым в нашей стране.

Доля, моя доля

Впрочем, девелоперы в региональных городах нередко называют ещё один хитрый способ, который одинаково успешно можно считать и способом привлечения инвестиций в проект, и стратегией выхода из него.

Речь идёт о продаже площадей множеству сособственников на этапе строительства объекта.

Зачастую девелоперы бизнес — центров идут на на продажу целых этажей или блоков в офисных центрах по самой очевидной причине — нехватке средств на его завершение.

Таким образом будущий собственник квадратных метров выступает одновременно и соинвестором строительства проекта.

В Москве девелоперы редко идут на такие шаги, так как прекрасно понимают размер упущенной прибыли при досрочной продаже.

Ещё одна причина — это наличие у девелопера других проектов, которые потенциально могут принести ему гораздо большую прибыль.

Тогда он стремится поскорее выйти из текущего проекта и выставляет его на продажу.

Если причины появления дольщиков в объетках коммерческой недвижимости очевидны, то последствия такой маркетинговой стратегии при наличии у застройщика определённой доли объекта могут стать неприятным сюрпризом как в плане управления объектом (работы управляющей компании), так и определения общей стратегии развития и концепции объекта.

Аналитики не рекомендуют девелоперам продавать блоки и этажи в строящихся бизнес — центрах, поскольку это резко снижает привлекательность проекта для потенциальных арендаторов.

Ведь предугадать политику и действия собственника, допустим, этажа в отношении всего здания практически невозможно.

Как полагают специалисты, в офисных комплексах стоит продавать только абсолютно независимые друг от друга здания, не имеющие общих инженерных систем и коммуникаций.

Зачастую в комплексах из, например, трёх зданий одно продаётся, как правило, с целью минимизировать финансовые риски.

Покупка части здания влечёт за собой целый букет вопросов, связанных прежде всего с совместной эксплуатацией здания другими собственниками.

Но есть и юридические трудности, связанные с выделением части здания, оформлением его в собственность. Кроме того, трудности возникают в вопросе раздела участка земли. Участок на объекте с несколькими собственниками может быть оформлен по — разному.

Если речь идёт о нескольких самостоятельных зданиях или обособленных частях с отдельными входами, расположенных на одном земельном участке, то соответствующие части участка под объектами могут быть оформлены в собственность каждого соответствующего владельца зданий или частей зданий.

В таком случае участок, занимаемый парковкой и общей инфраструктурой, обычно, чтобы избежать возможных разногласий, оформляется в общую долевую собственность.

Если же мы говорим об одном едином объекте, принадлежащем нескольким собственникам, то и весь участок, как правило, оформляется в общую долевую собственность пропорционально долям, занимаемым на объекте.

Но как бы ни были оформлены земельные отношения, все участники рынка единодушны во мнении, что наличие нескольких совладельцев на объекте заметно снижает его привлекательность в глазах консервативного инвестора.

«Проектное финансирование приведёт к снижению доходности проектов»

«Проектное финансирование приведет к снижению доходности проектов, ведь бесплатные деньги дольщиков заменяются платными банковскими кредитами»Реформа долевого строительства, призванная защитить права покупателей квартир, вызывает немало опасений среди застройщиков. О том, что ждет девелоперов в самое ближайшее время, на конференции ИД «Коммерсантъ» «Апрельские тезисы рынка недвижимости — 2019» рассказала Людмила Корнева, директор инвестиционного департамента группы компаний Интеко. Новострой-М выступил интернет-партнером мероприятия и публикует самые интересные цитаты спикера.

О том, что ждет девелоперов в самое ближайшее время, на конференции ИД «Коммерсантъ» «Апрельские тезисы рынка недвижимости — 2019» рассказала Людмила Корнева, директор инвестиционного департамента группы компаний Интеко. Новострой-М выступил интернет-партнером мероприятия и публикует самые интересные цитаты спикера.

О том, что проектное финансирование — не новость

Уже почти год в России идет глобальная реформа строительной отрасли. И это происходит у всех на глазах, и все мы в этом задействованы: и государство, и девелоперы, и банки, и конечные покупатели квартир, которые заинтересованы получить качественный продукт без рисков потерять деньги.

Я хочу сказать, что проектное финансирование — это не новость. Нет девелоперов, которые не использовали бы механизм проектного финансирования в той или иной форме.

Да, пока без эскроу-счетов, но все девелоперы так или иначе привлекали банковские кредиты для финансирования отрасли, для финансирования проектов.

Именно благодаря привлечению банковских кредитов от банков-партнеров «Интеко» удалось запустить новые проекты и реанимировать старые. Поэтому проектное финансирование было и есть. Да, оно несколько трансформировалось: его задача сейчас защитить права покупателей квартир, и я думаю, что девелоперы быстро адаптируются к этому механизму, потому что опыт есть практически у каждого.

О новой жизни застройщиков

Девелоперы в сфере жилья привыкли использовать бесплатные деньги дольщиков и получать на этом дополнительную маржинальность. У девелоперов в сфере коммерческой, офисной, складской недвижимости есть больше опыта использования проектного финансирования, потому что у них нет возможности привлекать средства дольщиков — соответственно, они идут в банк, договариваются, берут деньги и реализовывают проекты в сфере коммерческой складской недвижимости.

Сейчас де-факто девелоперы в разных секторах строительной индустрии будут уравнены в правах, а сверхмаржинальность, которая была в жилом секторе, будет нивелирована участием банка в этом процессе.

О застройщиках и банках

Ключевым моментом является эффективное взаимодействие девелопера и банка с точки зрения оптимизации финансирования стройки. Например, для того чтобы согласовать финансирование в жилые проекты, требуется детальная проработка проекта не только со стороны девелопера, но и со стороны банка.

Мы увидели высокий профессионализм специалистов нашего банка-партнера: они оценивают и анализируют проекты, предложенные для финансирования. Они — профессионалы в инжиниринге, в службе, которая оценивает готовые объекты. Нельзя сказать, что банки — не специалисты в этой отрасли.

Да, наверное, есть банки, которые традиционно не финансировали строительную индустрию. Но те банки, которые финансировали эту отрасль — они хорошо знают предмет и они понимают, как, с какой эффективностью должен развиваться инвестиционный проект в сфере девелопмента, в том числе жилой застройки. И очень часто мы от них получали советы, которые нам помогали в дальнейшем работать над проектами.

Про снижение доходности

Девелоперы много говорят о том, что введение проектного финансирования приведет к снижению доходности проектов. Да, наверное, это приведет к снижению доходности проекта, и это очевидно, ведь бесплатные деньги дольщиков заменяются платными банковскими кредитами.

Но девелоперы имеют возможность снизить эту нагрузку, потому что есть механизм, который позволяет снизить процентную ставку. При достаточно большом профиците денежных средств на эскроу-счетах ставка за пользование кредитами в рамках проектного финансирования снижается. И при высоких остатках на эскроу-счетах в 2 или несколько больше раз превышающих объем финансирования она может быть даже нулевой.

Эти условия нам озвучивал банк-партнер, и мы считаем, что это хороший стимул эффективно реализовывать проекты.

Кроме того, мы как девелоперы понимаем, что придется бороться за покупателя, за финансирование, и правила игры отрасли будут ужесточаться с точки зрения эффективности. То есть маржинальность отрасли будет снижаться — наверное не всем будет комфортно работать в данных условиях.

То есть маржинальность отрасли будет снижаться — наверное не всем будет комфортно работать в данных условиях.

Про перспективы

В течение достаточно короткого промежутка времени отрасль адаптируется и рынок получит эффективный механизм, который сможет с одной стороны, защитить права дольщиков, а с другой стороны — вовлечь в строительный оборот банковскую сферу и побудить девелоперов строить качественнее, быстрее и работать эффективнее.

Представление проектов потенциальным инвесторам: основные моменты

В реализации новых бизнес-идей, коммерческих проектов одним из первых возникает вопрос поиска источника финансирования. Причем даже в случае достаточности собственных средств предприятия зачастую выгоднее использовать внешнее финансирование (здесь работает принцип альтернативной стоимости денег).

Расстановка акцентов при работе с потенциальными инвесторами зависит от того, в какой форме предполагается привлекать внешнее финансирование. Обобщенно формы привлечения можно классифицировать следующим образом:

Обобщенно формы привлечения можно классифицировать следующим образом:

- Заем. Здесь имеется в виду осуществление внешнего финансирования на возвратной основе.

- Соинвестирование (проектное финансирование). Эта форма внешнего финансирования основана на участии инвестора в уставном капитале проекта. При этом может предполагается так же участие инвестора в реализации проекта, распределении прибыли.

Для инвестора, осуществляющего финансирование проекта в форме займа важна стабильность осуществления платежей по процентам за пользование займом, а так же, в большинстве случаев, периодических платежей по погашению основного тела займа. Поэтому инвестора помимо самого проекта будет интересовать его инициатор.

Следовательно, при представлении проекта необходимо обращать повышенное внимание на возможные риски бизнеса инициатора проекта, историю существования бизнеса, результаты деятельности, устойчивость рынка, на котором ведется бизнес. То есть инвестор будет оценивать возможность осуществления платежей из доходов от текущей деятельности инициатора проекта. Немаловажной будет и кредитная история.

То есть инвестор будет оценивать возможность осуществления платежей из доходов от текущей деятельности инициатора проекта. Немаловажной будет и кредитная история.

Наиболее полное понимание перспектив предоставления займа даст инвестору обоснованный прогнозный бюджет движения денежных средств, который должен включать планы использования займа, выплаты процентов и основного тела займа. Причем он может включать данные по доходам как по текущему бизнесу инициатора (в случае достаточности доходов от текущей деятельности на обслуживание займа), так и в совокупности с доходами от реализации представляемого проекта. Однако в таком случае доходы от реализации проекта должны быть в полной мере обоснованы в бизнес-плане. Наилучшим обоснованием будут являться договоры с потенциальными покупателями и потребителями, исследования известных маркетинговых агентств.

В случае если у инициатора отсутствует бизнес, который приносит постоянный прогнозируемый доход, то в настоящее время привлечь заем на открытом рынке практически невозможно, даже если инициатор проекта имеет ликвидное залоговое имущество. В этом случае можно попытаться привлечь к финансированию проекта соинвестора.

В этом случае можно попытаться привлечь к финансированию проекта соинвестора.

Что касается финансирования проекта в форме соинвестирования, или как сейчас принято называть проектного финансирования, то здесь основным объектом внимания инвестора является проект.

В первую очередь проект должен обладать конкурентным преимуществом, которое позволит закрепиться на рынке: удачное расположение участка, известный бренд, высокие темпы роста рынка, профессиональная команда, административный ресурс и т.п.

Чем более тщательно проведены подготовительные работы по проекту, тем более интересным и понятным для инвестора будет проект. Под подготовительными работами мы здесь понимаем следующее:

- Подготовленная разрешительная и проектно-сметная документация, подробный бизнес-план проекта.

- Маркетинговые исследования, подтверждающие предполагаемые доходы от реализации проекта, заключение договоренностей с потенциальными потребителями и покупателями.

- Подобранная команда специалистов, имеющих опыт в реализации подобных проектов, способных максимально эффективно решить задачи, возникающие в ходе реализации проекта.

- Договоренности с потенциальными подрядчиками и поставщиками.

Излишне говорить о важности проработки финансовых планов по проекту, которые в обязательном порядке должны будут включать прогнозные таблица баланса, бюджета доходов и расходов и бюджета движения денежных средств как минимум на период до окупаемости проекта.

Одним из условий участия инвестора в проекте является наличие у инициатора собственных средств, которые он может направить на осуществление проекта. Как правило, сумма собственных средств должна составлять не менее 30% от общей суммы необходимых инвестиций. И нужно быть готовым к подтверждению наличия таких средств.

При взаимодействии с инвестором, помимо указанных выше моментов необходимо быть готовым предоставить целый комплект документов, освещающих текущую деятельность инициатора проекта. Ниже приводится примерный перечень областей, по которым должны быть подготовлены документы:

Ниже приводится примерный перечень областей, по которым должны быть подготовлены документы:

- организационно-правовые документы;

- финансовая отчетность и справки о задолженностях;

- документы, подтверждающие права собственности;

- лицензии и разрешения;

- контракты с основными контрагентами;

- документы, касающиеся акционерных вопросов.

Причем весьма желательно собрать этот пакет до начала плотного общения с потенциальными инвесторами, поскольку время на подготовку некоторых из них составляет несколько недель. Здесь особенно необходимо обратить внимание на документы, подтверждающие права собственности на объекты недвижимости и средства производства.

Несмотря на то, что среди инвесторов существуют различные подходы к рассмотрению проектов и оценки их привлекательности, указанные выше моменты будут рассмотрены ими в первую очередь.

Определение финансирования проектов

Что такое проектное финансирование?

Проектное финансирование — это финансирование (финансирование) долгосрочной инфраструктуры, промышленных проектов и государственных услуг с использованием финансовой структуры без права регресса или с ограниченным правом регресса. Заемные и собственные средства, использованные для финансирования проекта, выплачиваются из денежного потока, генерируемого проектом.

Заемные и собственные средства, использованные для финансирования проекта, выплачиваются из денежного потока, генерируемого проектом.

Финансирование проекта — это структура ссуды, которая в первую очередь полагается на денежный поток проекта для погашения, при этом активы, права и проценты проекта удерживаются в качестве вторичного обеспечения.Финансирование проектов особенно привлекательно для частного сектора, поскольку компании могут финансировать крупные проекты на внебалансовой основе.

Не все инвестиции в инфраструктуру финансируются за счет проектного финансирования. Многие компании выпускают традиционные долговые обязательства или акции для реализации таких проектов.

Понимание проектного финансирования

Структура финансирования проекта строительства, эксплуатации и передачи (BOT) включает несколько ключевых элементов.

Проектное финансирование для проектов BOT обычно включает в себя специальный автомобиль (SPV). Единственным видом деятельности компании является выполнение проекта путем передачи большинства аспектов на субподряд в рамках контрактов на строительство и эксплуатацию. Поскольку на этапе строительства новых проектов нет потока доходов, обслуживание долга происходит только на этапе эксплуатации.

Единственным видом деятельности компании является выполнение проекта путем передачи большинства аспектов на субподряд в рамках контрактов на строительство и эксплуатацию. Поскольку на этапе строительства новых проектов нет потока доходов, обслуживание долга происходит только на этапе эксплуатации.

По этой причине на этапе строительства стороны берут на себя значительные риски. Единственный поток доходов на этом этапе, как правило, связан с соглашением о поставке или соглашением о покупке электроэнергии. Поскольку спонсоры проекта ограничены или не имеют возможности обратиться за помощью к ним, акционеры компании обычно несут ответственность в пределах своей доли участия.Проект остается забалансовым для спонсоров и государства.

Забалансовый отчет

Задолженность по проекту обычно удерживается в достаточном количестве миноритарных дочерних компаний, не консолидируемых на балансе соответствующих акционеров. Это снижает влияние проекта на стоимость существующего долга и кредитоспособности акционеров. Акционеры могут использовать свою заемную способность для других инвестиций.

Акционеры могут использовать свою заемную способность для других инвестиций.

В какой-то степени правительство может использовать проектное финансирование, чтобы сохранить на балансе задолженность и обязательства по проекту, чтобы они занимали меньше места для бюджета.Бюджетное пространство — это сумма денег, которую правительство может потратить сверх того, что оно уже инвестирует в общественные услуги, такие как здравоохранение, социальное обеспечение и образование. Теория заключается в том, что сильный экономический рост принесет правительству больше денег за счет дополнительных налоговых поступлений от большего числа работающих и уплаты налогов, что позволит правительству увеличить расходы на общественные услуги.

Ключевые выводы

- Проектное финансирование — это финансирование (финансирование) долгосрочной инфраструктуры, промышленных проектов и государственных услуг с использованием финансовой структуры без права регресса или с ограниченным правом регресса.

- Должник с ссудой без права регресса не может быть привлечен к судебной ответственности за какие-либо дополнительные платежи, помимо ареста актива.

- Задолженность по проекту обычно удерживается в достаточной доле миноритарной дочерней компании, не консолидированной в балансе соответствующих акционеров (т. Е. Является внебалансовой статьей).

Финансирование без регресса

В случае дефолта по ссуде финансирование с правом регресса дает кредиторам полное право требования на активы или денежный поток акционеров. Напротив, проектное финансирование предоставляет проектную компанию как SPV с ограниченной ответственностью.Таким образом, права кредиторов ограничиваются главным образом или полностью активами проекта, включая гарантии завершения и исполнения, а также облигации в случае дефолта проектной компании.

Ключевой вопрос в финансировании без права регресса заключается в том, могут ли возникнуть обстоятельства, при которых кредиторы могут обратиться за помощью к некоторым или всем активам акционеров. Умышленное нарушение со стороны акционеров может привести к тому, что кредитор обратится к активам.

Умышленное нарушение со стороны акционеров может привести к тому, что кредитор обратится к активам.

Применимое законодательство может ограничивать степень, в которой может быть ограничена ответственность акционеров.Например, ответственность за телесные повреждения или смерть обычно не подлежит устранению. Задолженность без права регресса характеризуется высокими капитальными затратами, длительными сроками кредитования и неопределенными потоками доходов. Андеррайтинг этих кредитов требует навыков финансового моделирования и глубоких знаний основной технической области.

Чтобы восполнить дефицит, отношение кредита к стоимости (LTV) обычно ограничивается 60% для кредитов без права регресса. Кредиторы устанавливают более высокие стандарты кредитования для заемщиков, чтобы минимизировать вероятность дефолта.Ссуды без права регресса из-за их большего риска имеют более высокие процентные ставки, чем ссуды без права регресса.

Ссуды без права регресса и ссуды без права регресса

Если два человека хотят приобрести крупные активы, такие как дом, и один получает ссуду с правом регресса, а другой — ссуду без права регресса, действия финансового учреждения могут быть разными для каждого заемщика.

В обоих случаях дома могут использоваться в качестве залога, то есть они могут быть арестованы в случае неисполнения обязательств заемщиком.Для возмещения затрат в случае дефолта заемщика финансовые учреждения могут попытаться продать дома и использовать продажную цену для выплаты соответствующего долга. Если недвижимость продается за меньшую сумму, чем причитающаяся сумма, финансовое учреждение может преследовать только должника с регрессным кредитом. От должника, предоставившего ссуду без права регресса, нельзя требовать внесения каких-либо дополнительных платежей, кроме изъятия актива.

Что такое проектное финансирование? — Третий путь

Давайте представим, что вы генеральный директор Big Energy Corporation.Ваша компания существует несколько лет, имеет некоторую интеллектуальную собственность и другие активы , и вы думаете о выполнении нового проекта. Но проекты могут быть рискованными — что произойдет, если этот проект пойдет не так? Вы не можете потерять эти другие активы, над созданием которых вы так много работали, но этот проект выглядит как отличное вложение. Что делать энергетической компании? Что ж, возможно проектное финансирование — это ответ.

Что делать энергетической компании? Что ж, возможно проектное финансирование — это ответ.

Что такое проектное финансирование?

Проектное финансирование — это, по сути, способ завершить проект, одновременно защищая другие активы компании.Как спонсор проекта ваша компания, Big Energy Corp., которая хочет реализовать проект, по сути, создаст вторую компанию, которая будет строить проект. Эта небольшая компания известна как проектная компания; мы назовем это Little Energy. Компания Big Energy будет владеть большей частью или всеми акциями Little Energy и, вероятно, также будет управлять повседневными операциями. Дополнительное финансирование поступит от независимых кредиторов, которые предоставят кредиты Little Energy. Если проект по какой-либо причине пойдет не так, Little Energy обанкротится, но, как спонсор проекта, ваша компания Big Energy не будет нести ответственности за выплату долгов Little Energy.Несмотря на небольшую сложность, такая схема постоянно используется в энергетических, инфраструктурных и строительных проектах. В случае энергетических проектов давайте разберемся немного подробнее.

В случае энергетических проектов давайте разберемся немного подробнее.

В качестве спонсора проекта компания Big Energy, желающая реализовать проект, может быть разработчиком ветровой энергии, планирующим построить новую ветряную электростанцию, нефтяной компанией, начинающей разработку нового ресурса, или транспортной компанией, планирующей новый коридор передачи. Созданная компания, этот бизнес имеет активы, обязательств и собственный капитал на балансе .У него также будет внутренний опыт для оценки проектов на местах и связи для их выполнения. Тем не менее, держатели акций таких компаний, как Big Energy Corp., хотят ограничить свой риск на случай, если проект не сработает

Примечание к балансовым ведомостям

Балансовый отчет — это снимок активов, обязательств и капитала компании на определенный момент времени. Он всегда должен «балансировать» активы с обязательствами и капиталом. Например, для вашего личного баланса, если вы одалживаете 5 долларов у друга, ваши обязательства увеличиваются на 5 долларов, но денежные средства в вашем кошельке, как актив, также увеличиваются на 5 долларов.

Активы = Обязательства + Собственный капитал

Это один из трех основных типов финансовых отчетов (наряду с отчетом о прибылях и убытках и отчетом о движении денежных средств), которые используются для отражения финансового состояния компании.

Это один из трех основных типов финансовых отчетов (наряду с отчетом о прибылях и убытках и отчетом о движении денежных средств), которые используются для отражения финансового состояния компании.Чтобы ограничить риск для инвесторов, спонсор проекта создаст независимую проектную компанию, чей капитал ему принадлежит (по крайней мере, частично). Эта независимая (с точки зрения бизнеса и права) проектная компания будет владеть всеми активами, связанными с проектом, такими как недвижимость или оборудование, и сможет заключать контракты и брать ссуды для проекта.Эти ссуды, основанные на прогнозируемых денежных потоках проекта, обычно называют «проектным финансированием». Часто проектная компания прекращает свое существование после выплаты ссуд, оставляя активы спонсору проекта. поставить на свой баланс.

Капитал для строительства проекта ссужается проектной компании кредиторами, часто небольшая сумма также предоставляется спонсором проекта, например, Big Energy. Хотя каждый проект индивидуален и много разных типов кредитов ( кредитов на оборотный капитал, кредитов, строительных кредитов, банковских кредитов и т. Д.)) может быть необходимо, можно положиться на этих кредиторов, которые одолжат вам деньги, если вы дадите им доход, который окупит риск . Кредиторы также могут стремиться получить налоговые льготы от своих инвестиций, например, получение налоговых льгот, которые не могут быть использованы вами или вашей проектной компанией из-за отсутствия прибыли .

Хотя каждый проект индивидуален и много разных типов кредитов ( кредитов на оборотный капитал, кредитов, строительных кредитов, банковских кредитов и т. Д.)) может быть необходимо, можно положиться на этих кредиторов, которые одолжат вам деньги, если вы дадите им доход, который окупит риск . Кредиторы также могут стремиться получить налоговые льготы от своих инвестиций, например, получение налоговых льгот, которые не могут быть использованы вами или вашей проектной компанией из-за отсутствия прибыли .

Наконец, у проектной компании есть много поставщиков по контрактам на различные вещи, начиная от основного оборудования и заканчивая рабочей силой и коммунальным предприятием, которое будет покупать произведенную энергию.Эти компании предоставляют рабочую силу или другие услуги, но в каждом случае они будут работать по четкому контракту, который поможет проектной компании спрогнозировать расходы или, в случае соглашения о передаче электроэнергии (или соглашении о закупке электроэнергии, PPA), спрогнозировать выручку . Эти отношения с надежными поставщиками снижают риски для инвесторов и, как следствие, стоимость кредитов для проектной компании.

Эти отношения с надежными поставщиками снижают риски для инвесторов и, как следствие, стоимость кредитов для проектной компании.

Что можно использовать для проектного финансирования?

Хотя проектное финансирование является обычным явлением в области энергетики, не все проекты в области энергетики идеально подходят для такого финансирования.При выборе правильного типа финансирования для конкретного проекта критерии, как правило, связаны с прибылью, размером и рисками. Однако проекты, которые соответствуют общему профилю проектного финансирования, могут не найти необходимого капитала.

Одним из первых и наиболее важных критериев оценки является соответствие маржи проекта ситуации с финансированием проекта. В нашем гипотетическом примере: будет ли Little Energy генерировать достаточный доход, чтобы выплатить кредиторам и обеспечить прибыль инвесторам? Предсказуемы ли затраты и доходы или, в идеале, гарантированы контрактом (например,г. по договору купли-продажи электроэнергии)? Инвесторы будут искать контракты или исторические данные, которые демонстрируют, что доходов будет достаточно, чтобы покрыть как первоначальную сумму кредита, так и дополнительный требуемый доход, а также подушку безопасности на случай, если что-то пойдет не так.

Второй важный фактор, который следует учитывать, — это размер проекта. Хотя у вас может быть много разных инвесторов, накладные расходы на создание такого вида финансирования делают его непомерно высоким, если сумма необходимого капитала слишком мала.С другой стороны, потребность в слишком большом капитале может отпугнуть инвесторов или поднять стоимость капитала для проекта. Эти затраты означают, что если вашему проекту требуется ссуды менее 50 миллионов долларов, он, вероятно, слишком мал и не идеален для такой формы финансирования.

Наконец, большинство других критериев оценки можно отнести к категории риска. Хотя мы планируем более подробно изучить риски в конце этого года, многие факторы определяют рискованность проекта. Достаточно ли физических активов для покрытия ссуд в случае банкротства? Хорошо ли отработана технология? Надежны ли поставщики? Кто имеет полный контроль над проектом? Насколько прозрачными вы хотите быть? Ответы на каждый из этих вопросов влияют на готовность кредиторов и инвесторов вкладывать деньги с заданной прибылью, что в конечном итоге приводит к успеху или прекращению проекта.

Почему нужно использовать проектное финансирование?

Учитывая его сложный характер, почему вы решили использовать проектное финансирование вместо других вариантов? В общем: для защиты ваших активов. Поскольку проектное финансирование создает независимую компанию с независимым балансом, другие ваши активы не подвергаются риску в случае, если что-то пойдет не так. Кроме того, если ваша проектная компания, в данном случае Little Energy Co, берет на себя долг, компания-спонсор, Big Energy, не должна отражать эти ссуды на своем балансе, что делает Big Energy более привлекательной для потенциальных инвесторов и давая им еще долга, емкость .Наконец, что особенно важно для возобновляемых источников энергии, такая структура может позволить компании, не имеющей налогооблагаемой прибыли, получить выгоду от созданных налоговых льгот.

С другой стороны, спонсирующая компания отказывается от значительной части контроля и потенциально увеличивает стоимость капитала для проекта, создавая проектную компанию. Если Little Energy потерпит неудачу и не выполнит свои обязательства, Big Energy ничего не получит обратно, потому что кредиторы возьмут под свой контроль Little Energy. Без активов Big Energy в качестве обеспечения любого долга, который принимает на себя Little Energy, кредиторы могут и обычно будут требовать более высокую прибыль.Даже с этими недостатками во многих проектах по-прежнему используется проектное финансирование.

Если Little Energy потерпит неудачу и не выполнит свои обязательства, Big Energy ничего не получит обратно, потому что кредиторы возьмут под свой контроль Little Energy. Без активов Big Energy в качестве обеспечения любого долга, который принимает на себя Little Energy, кредиторы могут и обычно будут требовать более высокую прибыль.Даже с этими недостатками во многих проектах по-прежнему используется проектное финансирование.

Заключение

В конце концов, проектное финансирование — это просто способ для вас, как руководителя энергетической компании, получить от кредиторов помощь в реализации проекта, на который вы положили глаз, но при этом ограничить риск, если что-то пойдет не так. Это может показаться не самым простым вариантом, но вы получаете свой проект, кредиторы получают прибыль, а мир получает ветряные электростанции, нефтепроводы и заводы по производству природного газа.

Приложение

А как насчет PTC?

Как только вы подумали, что разбираетесь в финансировании проектов, оказалось, что это еще не все. Этот обзор был довольно простым, но мы упомянули, что инвесторы могут участвовать в нем из-за налоговых льгот. Многие энергетические проекты предлагают специальные налоговые льготы, от налоговой льготы на добычу (PTC) для ветра, до льгот на разведку для нефтяных компаний. Во многих случаях эти проекты могут не приносить достаточного налогооблагаемого дохода для уплаты налогов, но ваши инвесторы могут пытаться снизить свои налоговые обязательства. Используя еще более сложные механизмы, такие как продажа с обратной арендой или партнерство, проектная компания может передать налоговые льготы инвесторам, которым в этом случае потребуется меньшая отдача от своих инвестиций, поскольку их налоги будут снижены.

Этот обзор был довольно простым, но мы упомянули, что инвесторы могут участвовать в нем из-за налоговых льгот. Многие энергетические проекты предлагают специальные налоговые льготы, от налоговой льготы на добычу (PTC) для ветра, до льгот на разведку для нефтяных компаний. Во многих случаях эти проекты могут не приносить достаточного налогооблагаемого дохода для уплаты налогов, но ваши инвесторы могут пытаться снизить свои налоговые обязательства. Используя еще более сложные механизмы, такие как продажа с обратной арендой или партнерство, проектная компания может передать налоговые льготы инвесторам, которым в этом случае потребуется меньшая отдача от своих инвестиций, поскольку их налоги будут снижены.

Различные рынки электроэнергии

Помимо общих требований к проектной компании, в энергетике имеет значение, в частности, рынок. В США у нас есть два основных типа рынков — регулируемые и торговые. Проще говоря, на регулируемых рынках затраты на проект обычно утверждаются коммунальной комиссией и могут быть возмещены за счет взимания платы с клиентов. На торговых рынках проекты по генерации зданий более рискованны, так как нет гарантированного возмещения затрат.В результате проекты на торговых рынках обычно требуют долгосрочного соглашения о покупке электроэнергии с местным коммунальным предприятием, чтобы быть финансово жизнеспособными.

На торговых рынках проекты по генерации зданий более рискованны, так как нет гарантированного возмещения затрат.В результате проекты на торговых рынках обычно требуют долгосрочного соглашения о покупке электроэнергии с местным коммунальным предприятием, чтобы быть финансово жизнеспособными.

Глоссарий

Актив — все, что принадлежит компании, что принесет ей будущую экономическую ценность; могут включать, среди прочего, денежные средства, интеллектуальную собственность или оборудование.

Балансовый отчет — моментальный снимок активов, долгов и капитала компании в определенный момент времени.

Капитал — модное слово для обозначения денег, оно может относиться как к долговым, так и к долевым инвестициям.

Денежный поток — сумма денежных средств, генерируемых компанией; она часто отличается от прибыли, поскольку существуют неденежные расходы, такие как амортизация прибыли.

Стоимость капитала — при получении ссуды или вложения в акционерный капитал это сумма, которую компания заплатит за право получить деньги; в случае ссуд — это процентная ставка.

Кредитный рейтинг — рейтинг, предоставляемый третьей стороной, который отражает вероятность того, что компания выплатит свой долг; он будет определять процентную ставку по кредитам, предоставленным этой компании.

Объем долга — компания может взять на себя столько долгов, прежде чем это повлияет на их кредитный рейтинг, и станет трудно найти инвесторов, желающих предоставить ей ссуды.

Долг — деньги, ссуженные компании, у которой будут сроки погашения и гарантированная норма прибыли для лица, ссужающего деньги.

Собственный капитал — собственный капитал или акции; деньги, вложенные в компанию с верой — но не с гарантией — что она преуспеет и принесет прибыль.

Ответственность — то, что компания обязана выплатить в будущем, например, ссуды, пенсии или деньги, причитающиеся поставщикам.

Прибыль — сумма денег, которую зарабатывает компания после выплаты всех расходов и учета таких вещей, как амортизация.

Доход — сумма денег, которую зарабатывает компания без учета расходов.

Риск — факторы, определяющие, сколько инвесторы ожидают получить деньги (мы планируем сделать больше о том, как определяется риск позже в этой серии).

Оборотный капитал — деньги, необходимые для повседневных расходов в компании, таких как выплата зарплаты, включение света или покупка сырья.

Дополнительные ресурсы

Подробнее о проектном финансировании см .:

Крис Гроби, Джон Пирс, Майкл Фабер и Грег Брум, «Основы проектного финансирования для проектов в области возобновляемых источников энергии и чистых технологий», Wilson Sonsini Goodrich & Rosati, август 2010 г. По состоянию на 5 мая 2014 г. Доступно по адресу: http: // www .wsgr.com / PDFSearch / ctp_guide. pdf.

pdf.

Национальная лаборатория возобновляемых источников энергии, «Анализ проектного финансирования», Энергетический анализ, 21 января 2014 г. По состоянию на 5 мая 2014 г. Доступно по адресу: http://www.nrel.gov/analysis/key_activities_finance.html.

Подробнее о долге см .:

Лорен Оппенгеймер и Дэвид Холлингсворт, «Букварь по заимствованию», Третий путь. По состоянию на 5 мая 2014 г. Доступно по адресу: http://www.thirdway.org/publications/506.

Для получения дополнительной информации о финансовой отчетности см .:

Брайан Дж. Буши, «Введение в финансовый учет», курс, Уортонская школа Пенсильванского университета.По состоянию на 5 мая 2014 г. Доступно по адресу: https://www.coursera.org/course/accounting.

Подробнее о рынках электроэнергии см .:

Марк Прюитт, «Обзор энергетического рынка и рынки электроэнергии», Центр энергоресурсов, Университет Иллинойса в Чикаго. По состоянию на 5 мая 2014 г. Доступно по адресу: http://www. ecw.org/mwbuildings/presentations/072407pruitt.pdf.

ecw.org/mwbuildings/presentations/072407pruitt.pdf.

Проектное финансирование · Компания проектного финансирования · Проектное финансирование

Факторинг

Факторинг — это продажа счетов и дебиторской задолженности компании со скидкой.Кредитор принимает на себя кредитный риск должника и получает денежные средства, когда должник оплачивает счет.

УслугаПодробнее см. Факторинг дебиторской задолженности »

Дисконтирование счета

Дисконтирование счетов-фактур — это тип ссуды, который выдается против неоплаченных счетов-фактур компании, но не требует от компании отказа от административного контроля над этими счетами-фактурами.

факторинговые накладные

Факторинговые накладные — один из самых распространенных методов финансирования торговли.Ваша компания продает свои счета фактуре в обмен на немедленную ликвидность. Фактор, покупающий счета, зависит от платежеспособности клиентов, которые должны по счетам, а не от компании-участника.

Подробнее см. Факторинговые счета »

Безотзывный аккредитив

Безотзывный аккредитив — это аккредитив, в котором указанный платеж гарантируется банком, если плательщиком соблюдены все условия.

Аккредитив

Аккредитивили аккредитив является наиболее распространенным в мире решением для финансирования торговли.Аккредитив — это документ, выпущенный банком в пользу продавца или экспортера, который разрешает продавцу получить определенную сумму денег на определенных условиях, обычно получение банком-эмитентом определенных документов в течение определенного времени. .

УслугаПодробнее см. Аккредитивы на импорт »

Открыть счет

Открытый счет — это торговая договоренность, при которой товары отправляются иностранному покупателю без гарантии оплаты. Очевидный риск, который этот метод представляет для поставщика, требует неоспоримости честности покупателя.

СервисПодробности смотрите в разделе «Открытие счетов»

Счет-проформа

Счет-проформа — это счет-фактура, предоставляемый поставщиком до отгрузки товаров, который информирует покупателя о видах, характере и количестве товаров, которые должны быть отправлены, а также их стоимости и других важных характеристиках, таких как вес и размер.

Управление дебиторской задолженностью

Управление дебиторской задолженностью включает в себя процессы обработки, связанные с управлением дебиторской задолженностью компании, включая взыскание, кредитную политику и минимизацию любого риска, который угрожает фирме в отношении взыскания дебиторской задолженности.

Отзывный аккредитив

Отзывный аккредитив— это аккредитив, который может быть отменен или изменен покупателем после того, как он был выпущен банком покупателя.

Структурированное торговое финансирование

Структурированное торговое финансирование — это трансграничное торговое финансирование на развивающихся рынках, где предполагается, что ссуда будет погашена за счет ликвидации потока товаров.

Страхование торговых кредитов

Страхование торговых кредитов — это продукт управления рисками, предлагаемый бизнес-структурам, желающим защитить свои балансовые активы от потерь из-за кредитных рисков, таких как длительный дефолт, несостоятельность и банкротство. Страхование торговых кредитов часто включает компонент страхования политических рисков, который обеспечивает риск неплатежей со стороны иностранных покупателей из-за валютных проблем, политических беспорядков, экспроприации и т. Д.

Страхование торговых кредитов часто включает компонент страхования политических рисков, который обеспечивает риск неплатежей со стороны иностранных покупателей из-за валютных проблем, политических беспорядков, экспроприации и т. Д.

Проектное финансирование крупных инфраструктурных проектов | Deloitte | Услуги в области человеческого капитала | Решения

В большинстве стран региона практически нет рынка для небанковского финансирования проектов инфраструктуры, и в некоторых случаях финансирование проектов остается прерогативой государственных кредиторов.До недавнего времени значительное количество инфраструктурных работ финансировалось за счет структурных фондов ЕС и государственных муниципальных ресурсов. Однако заинтересованным сторонам проекта рекомендуется привлекать частных инвесторов к крупным инфраструктурным проектам с положительной составляющей денежного потока.

Основные причины неразвитости финансирования проектов кроются в недостаточной зрелости проектов и неспособности развивать проекты до уровня, необходимого для достижения финансовой приемлемости. Доступ к финансам является одной из основных причин того, что инфраструктурные проекты не развиваются быстрее, и ключевые заинтересованные стороны иногда не видят экономического обоснования для финансирования.Более того, отсутствие ноу-хау и компетентности ключевых заинтересованных сторон требует комплексного междисциплинарного подхода, чтобы гарантировать выполнение проекта.

Доступ к финансам является одной из основных причин того, что инфраструктурные проекты не развиваются быстрее, и ключевые заинтересованные стороны иногда не видят экономического обоснования для финансирования.Более того, отсутствие ноу-хау и компетентности ключевых заинтересованных сторон требует комплексного междисциплинарного подхода, чтобы гарантировать выполнение проекта.

Что предлагает «Делойт»?

- Выявление проектов с компонентом генерирования денежных потоков и потенциалом финансовой пригодности;

- Поддержка разработки проекта для достижения рентабельности;

- Подготовка и структура сделки с привлечением нашего консультационного, финансового и юридического опыта;

- Поиск подходящего инвестора и достижение финансового результата;

- Поддержка клиента на этапах реализации проекта и строительства.

Мы можем предоставлять наши услуги на протяжении всего жизненного цикла проекта

Стратегия и планирование: Содействие долгосрочному планированию отдельных проектов или портфеля, уделяя особое внимание выполнимости, согласованности с корпоративными целями и процедурами управления с целью максимизации возврата инвестиций.

Финансирование и закупки: Привлечение проектного финансирования; создание и управление процессом закупок для приобретения услуг, материалов или оборудования для реализации проекта, а также определение приоритетов распределения капитала между проектами.

Организация, исполнение и строительство проекта: Успешная реализация проекта и укрепление возможностей клиентов по выполнению работ в срок и в рамках бюджета.

Эксплуатация и обслуживание: Оценка текущих затрат в течение жизненного цикла и предоставление информации об оптимизации производительности и стоимости активов в эксплуатации.

Утилизация активов, срок концессии и вывод из эксплуатации: определение того, когда и как прекратить инвестирование в актив, а также консультационные услуги по сделкам для инвесторов в инфраструктурные активы.

Финансирование проекта

Project Financing позволяет американским компаниям получать финансирование для крупномасштабных проектов, требующих больших капиталовложений, таких как инфраструктура, телекоммуникации, электроэнергетика, водоснабжение, жилье, аэропорты, отели, высокие технологии, финансовые услуги и отрасли добычи природных ресурсов.

Экспортно-импортный банк США

Экспортно-импортный банк США (EXIM Bank) предлагает проектное и структурированное финансирование U.S. экспортеров и их международных клиентов. Ограниченное право регресса (проект) и структурированное финансирование — это два варианта, которые обеспечивают максимальную гибкость для спонсоров проекта и помогают экспортерам США конкурировать на глобальном уровне в секторах природных ресурсов и инфраструктуры. EXIM предлагает проектное финансирование с ограниченным правом регресса в большинстве стран и не имеет ограничений в долларах страны или проекта.

Преимущества функций проектного и структурного финансирования EXIM:

Оперативность — Письма о заинтересованности получены в течение семи или менее дней или предварительное письмо по проекту в течение 45 дней с момента подачи официальной заявки на финансирование.

Прозрачность — Вы можете оценить комиссию за риск, получить подробную информацию о заявке и просмотреть всю опубликованную документацию EXIM Bank (включая экологические инструкции, ограничения страны и критерии проекта).

Наличие — Нет ограничений по стране или проекту.

Проектное финансирование с ограниченной ответственностью

Проектное финансирование EXIM Bank с ограниченным правом регресса — это договоренность, при которой EXIM предоставляет ссуды вновь созданным проектным компаниям и рассматривает будущие денежные потоки проекта как источник погашения вместо того, чтобы напрямую полагаться на иностранные правительства, финансовые учреждения или существующие корпорации в погашении долга. .

.

Этот механизм финансирования особенно уместен в тех случаях, когда выручка в твердой валюте может быть получена за границей или если долгосрочные контракты на закупку обеспечивают страхование денежных потоков проекта. EXIM будет работать с разработчиками проекта или участниками капитала для разработки структуры, которая может поддерживаться на протяжении всей деятельности проекта.

Структурированное финансирование

EXIM проводил структурированные транзакции, такие как оптоволоконный кабель для нескольких стран, нефтегазовые проекты, управление воздушным движением, телекоммуникации и производственные предприятия.

Корпорация зарубежных частных инвестиций

Корпорация зарубежных частных инвестиций (OPIC) — это федеральное агентство, которое способствует прямым иностранным инвестициям США в развивающиеся страны и страны с формирующейся рыночной экономикой. Финансирование малого и среднего бизнеса агентства обеспечивает средне- и долгосрочное финансирование посредством прямых займов и гарантий по кредитам для приемлемых инвестиционных проектов в развивающихся странах и на развивающихся рынках.

OPIC поддерживает инвестиционные проекты США за рубежом, предлагая страхование политических рисков, гарантии от всех рисков и прямые займы. Страхование политических рисков OPIC защищает инвестиционные предприятия США за рубежом от неопределенности, связанной с гражданскими беспорядками и другим насилием, экспроприацией и неконвертируемостью валюты. Кроме того, OPIC может покрыть потерю дохода от бизнеса, вызванную политическим насилием или экспроприацией. OPIC — это независимая, финансово самоокупаемая корпорация, полностью принадлежащая США.Правительство С.

Кроме того, OPIC может покрыть потерю дохода от бизнеса, вызванную политическим насилием или экспроприацией. OPIC — это независимая, финансово самоокупаемая корпорация, полностью принадлежащая США.Правительство С.

Многосторонние банки развития

Многосторонние банки развития (МБР) — это международные финансовые учреждения, которые способствуют экономическому и социальному прогрессу в своих развивающихся странах-членах. Ежегодно МБР (Всемирный банк, Межамериканский, Азиатский и Африканский банки развития, а также Европейский банк реконструкции и развития) предоставляют населению в общей сложности почти 50 миллиардов долларов в виде займов, грантов и инвестиций. и частный сектор.Эти средства используются для экономического и социального развития на развивающихся рынках.

Однако многие экспортеры США упускают эти чрезвычайно прибыльные возможности, потому что им не хватает необходимой информации о проектах, и они не знакомы с процедурами тендеров МБР и иностранных правительств.

Пять МБР со связями с правительством США могут вам помочь:

Соединенные Штаты играют важную роль в деятельности многосторонних банков развития (МБР) и, как правило, являются крупнейшим акционером и вносят щедрый вклад в проекты развития в странах, где действуют эти банки.В результате Конгресс постановил, чтобы Министерство торговли США имело отделения по коммерческим связям в каждом из МБР. Эти офисы защищают американские коммерческие интересы и консультируют американские фирмы о том, как работать с МБР, продвигают стратегии снижения рисков для деятельности на развивающихся рынках и выступают по вопросам закупок и заключения контрактов. Для получения дополнительной информации о ведении бизнеса с МБР посетите эту страницу.

Для получения дополнительной информации о ведении бизнеса с МБР посетите эту страницу.

Агентство США по торговле и развитию

СШААгентство торговли и развития (USTDA) финансирует различные формы технической помощи, технико-экономических обоснований, тренингов, ознакомительных визитов и бизнес-семинаров, которые поддерживают развитие современной инфраструктуры и справедливой и открытой торговой среды.

Гранты USTDA поддерживают разумную инвестиционную политику и принятие решений в принимающих странах, а также помогают американским компаниям выходить на зарубежные рынки и участвовать в конкурсах на проекты в области инфраструктуры. USTDA имеет уникальные возможности для работы с фирмами США и принимающими странами, уделяя особое внимание отраслям промышленности, которые могут получить выгоду от U. С. экспорт товаров и услуг.

С. экспорт товаров и услуг.

Millennium Challenge Corporation

Millennium Challenge Corporation (MCC) — инновационное и независимое агентство США по оказанию иностранной помощи, которое помогает вести борьбу с глобальной бедностью.

Созданный Конгрессом США в январе 2004 г. при сильной поддержке обеих партий, MCC изменил мнение о том, как лучше всего предоставлять разумную иностранную помощь США, сосредоточив внимание на правильной политике, ответственности страны и результатах. MCC предоставляет ограниченные по времени гранты, способствующие экономическому росту, сокращению бедности и укреплению институтов.Эти инвестиции не только поддерживают стабильность и процветание в странах-партнерах, но и укрепляют интересы Америки. Благодаря рентабельным проектам, скудному персоналу и научно обоснованному подходу MCC — хорошее вложение для американского народа.

Благодаря рентабельным проектам, скудному персоналу и научно обоснованному подходу MCC — хорошее вложение для американского народа.

Работа с MCC может снизить ваш риск, если ваша компания хочет работать над проектом в одной из стран-партнеров. Победители конкурса по проектам, финансируемым MCC, получают оплату непосредственно из Казначейства США (своевременно в долларах США).В процессе закупок MCC также делается упор на «лучшую стоимость» с учетом рекомендаций, технического качества и прошлых показателей — это означает, что участник с наименьшей стоимостью не побеждает автоматически. MCC сотрудничает с бедными, но хорошо управляемыми странами и стремится работать с более качественными компаниями, добившимися успеха в аналогичных масштабах.

Часть 1 — In3 Capital Partners

I. Что такое международное развитие?

A. Как это связано с проектным финансированием?

II.Что такое Project Finance

A. Методика финансирования

Методика финансирования

B. Корпоративные финансы = обращение

C. Проектное финансирование = неограниченное / неограниченное право обращения

III. Экосистема / Ландшафт

A. Заинтересованные стороны и их мотивация

B. Источники финансирования

C. Государственная поддержка

D. Процесс / рабочий процесс

Конец Части 1: Готовы перейти к Части 2: Предоставление ссуды и упаковка (/ разработка-финансирование)

Начало работы с RAIN

Международное развитие — это общий термин, обозначающий политику и программы социально-экономического развития в странах с формирующимся рынком и развивающихся странах по всему миру.

Решения местных и часто уникальных проблем будут развивать и улучшать местные возможности для обеспечения устойчивости.

Международные проекты развития часто состоят из одного инфраструктурного проекта, предназначенного для решения конкретной проблемы, или серии проектов, которые будут реализованы в течение длительного периода времени. Это могут быть дороги, школы или больницы, однако большинство проектов связаны с энергетикой, коммунальными услугами и транспортом.

Это могут быть дороги, школы или больницы, однако большинство проектов связаны с энергетикой, коммунальными услугами и транспортом.

Эти секторы очень капиталоемки, образуют важнейшие элементы национальной инфраструктуры, имеют длительный срок службы активов и обычно имеют предсказуемые потоки доходов, что делает их идеальными активами для финансирования проектов.

Такие проекты часто выигрывают от сотрудничества между несколькими организациями государственного и частного секторов.

В этом руководстве используется термин Project Finance для описания того, как эти проекты вводятся, разрабатываются, строятся и управляются с упором на устойчивость, расширение экономических возможностей и социальную ответственность.

Мы также сосредоточимся на проектах в области возобновляемых ресурсов, сельского хозяйства, финансовой доступности, агротехнологий и других решений в области защиты климата, энергетики, продовольственной и водной безопасности, безопасного и доступного жилья, здравоохранения и многого другого.

1.0 Пейзаж — как это работает?

Рабочий процесс проектного финансирования — ландшафт, участники и то, как работает идея проекта, путь к успешному завершению и устойчивой работе.

Это руководство предназначено для помощи в продвижении текущих проектов с упором на возобновляемые ресурсы, сельское хозяйство и агротехнику.

Большая часть финансирования проектов среднего размера осуществляется в частном секторе в сотрудничестве с правительством или другими институциональными партнерами.Роль правительства обычно ограничивается предоставлением разрешений, льгот и экономикой, позволяющей получить кредит или другие инвестиции, как иностранные, так и внутренние.

Государственно-частное партнерство (ГЧП) — это форма альянса, объединяющая правительство и субъекты частного сектора для финансирования и эксплуатации объекта проекта. Многие из них включают долгосрочное концессионное соглашение, по которому проектная организация получает определенный поток доходов в течение срока действия концессии, а инвесторы из частного сектора получают свою прибыль.

Финансирование проекта структурировано для справедливого распределения рисков проекта между различными участниками проекта.

Римские и греческие купцы использовали основные принципы проектного финансирования, чтобы разделить риски своей торговли. Ссуда была предоставлена судоходному торговцу с условием, что она будет выплачена только за счет продажи товаров, возвращенных торговцем. Сегодня это будет называться «внутренними денежными потоками проекта».

Основы проектного финансирования

В типичном проекте участвуют несколько сторон, и существует несколько конфигураций «стека капитала», используемого для финансирования разработки, строительства и эксплуатации в течение срока реализации проекта.

Корпоративное финансирование

Напротив, корпоративное финансирование осуществляется корпорацией в целом, а не организацией, созданной специально для владения новым объектом. Кредиторы в соглашении о корпоративном финансировании оценивают денежный поток и активы всей корпорации для обслуживания долга и снижения рисков.

Финансирование проекта

Альтернативой корпоративному финансированию является создание проектной компании для разработки, строительства и эксплуатации завода или объекта.При проектном финансировании инвестиции в завод считаются активами проектной компании, а финансирование предоставляется в форме собственного капитала, заемных средств или их комбинации. Активы и денежные потоки проекта обеспечивают долг, а кредиторы не могут прибегать к другим доступным ресурсам спонсоров.

Этот вид заимствования называется безоборотным. Поскольку погашение кредита в первую очередь зависит от успеха проекта, кредиторы уделяют особое внимание рискам проекта и снижению рисков.

Создание ссуды — это процесс создания пакета проекта, который описывает, как финансирование организовано в форме собственного капитала и сколько долга. Акционеры вкладываются в проектную компанию акционерами, которые затем получают дивиденды и прирост капитала на основе чистой прибыли проектной компании.

Задолженность по проекту относится к средствам, предоставленным кредиторами, такими как коммерческие банки, страховые и пенсионные фонды и многосторонние учреждения. Эти ссуды обеспечиваются активами проекта, и кредиторы получают выплаты в счет основной суммы долга и процентов независимо от того, прибыльна компания или нет.Кредиторы долговых обязательств внимательно изучают прогнозируемый денежный поток, чтобы убедиться в наличии достаточных финансовых возможностей для обслуживания и погашения долга.

Для мобилизации финансирования проекта спонсоры выпускают или продают ценные бумаги, которые представляют собой требование в отношении будущего денежного потока проекта и условное требование в отношении активов проекта.

Тип обеспечения определяет порядок взыскания долгов по денежному потоку и активам проекта. Старший долг имеет наивысший рейтинг и обычно представлен в виде ссуд коммерческих банков, инвестиционных банков, агентств развития, пенсионных фондов и агентств экспортного кредитования.

Далее идет субординированный долг, который является вторым требованием к активам проекта. Субординированный долг берут на себя кредиторы, желающие пойти на больший риск, и они, в свою очередь, могут получить большую прибыль на свои инвестиции.

Акционерный капитал сопряжен с наибольшим риском и может быть внесен спонсорами проекта, инвестиционными фондами или многосторонними организациями. Государственный капитал — это вариант, который может исходить от правительств или ряда кредитных агентств, таких как Всемирный банк, региональные банки, экспортные кредитные или торговые агентства.

Финансовые потоки в любом проекте можно разделить на государственные и / или частные. Государственные потоки включают техническую помощь, гарантии по кредитам и займы у многосторонних агентств при государственной поддержке.