Московский экономический журнал 3/2020 | Московский Экономический Журнал

УДК 336-65

DOI 10.24411/2413-046Х-2020-10197

Отрицательные процентные ставки. Эксперимент или новая реальность?

Negative interest rates. An experiment or a new reality?

Автоношкин Данил Олегович, Финансовый университет при Правительстве Российской Федерации, Россия, Москва, кафедра» Менеджмент», Специальность обучения» Антикризисное управление»

Avtonoshkin Danil Olegovich, department Financial University Under the Government of the Russian Federation, Moscow, Russia

Аннотация. В данной статье был рассмотрен феномен отрицательной

процентный ставки и его потенциального влияния на экономику. Изначально была

приведена историческая справка, которая освещала момент появление отрицательных

ставок в мире на примере центрального банка Швеции.

Summary. This article examined the phenomenon of negative

interest rates and its potential impact on the economy. Initially, a historical

reference was given, which highlighted the moment of the appearance of negative

rates in the world using the example of the central bank of Sweden. The

following was a technical interpretation of the functioning of the negative

interest rate and a listing of the effects to which it should have led the

economies of the countries. All the flaws of the theoretical concept of negative

rates and the reasons why the ECB is actively criticized by representatives of

the financial sector were separately emphasized. For a more detailed and

extensive analysis, an opinion was given in defense of the negative viability

of the concept.

Ключевые слова: ключевая ставка, отрицательная процентная ставка, отрицательная доходность, Европейский Центральный Банк, инфляция, спрос, потребление, сбережение, инвестиции.

Key words: key interest rate, negative interest rate, negative profitability, European Central Bank, inflation, demand, consumption, savings, investments.

Отрицательные процентные ставки-явление не новое в условиях современной экономики, однако оно, по-прежнему, не сформировало единого отношения к себе со стороны экономистов-теоретиков и инвесторов-практиков. Существует два противоположных взгляда на данный феномен, и я постараюсь рассмотреть каждый из них. Исторически отрицательные процентные ставки появились в 2009 году в Швеции и стали одним из последствий финансового кризиса 2008 года. Причиной введения Центральным Банком Швеции отрицательной процентной ставки в -0,25% для коммерческих банков по депозитам стал экономический упадок, из которого необходимо было выбираться. Посткризисные европейские экономики испытывали проблемы с привлечением населения к активной экономической деятельности в связи с прошедшим кризисом и банкротством крупнейших финансовых компаний, произошла утрата доверия к финансовым институтам и снижение уверенности в завтрашнем дне.

Дональд Трамп, президент США неоднократно выступал за курс дальнейшего снижения ставок для того, чтобы конкурировать с европейскими экономиками. Рассмотрим же детальнее механизм работы отрицательных процентных ставок.

Действительно ли это возможно, что заемщик будет получать плату за получение кредита, а инвестор будет платить за возможность разместить свободные средства на депозитах коммерческих банков или за возможность кредитовать государственный долг через инструменты государственных облигаций? Нужно подчеркнуть, что отрицательные процентные ставки работают по-разному для каждой категории людей. Важно понять, что основной аудиторией, на которую ориентированы отрицательные ставки-крупнейшие финансовые институты и корпорации, а также богатейшие инвесторы. Снижение процентных ставок исторически являлось инструментов для оживления экономики, наряду с увеличением государственных расходов, снижением налоговых платежей в государственный бюджет и дополнительной эмиссией национальной валюты.

Зачем

инвесторам вообще платить кому-либо за право использовать их средства? Тут

существует несколько причин. Как я уже писал, главным объектом, на которого

подействуют изменения станут крупнейшие корпорации и инвесторы. Первая причина

инвестировать в актив с отрицательной процентной доходностью лежит в основах

портфельного анализа: облигации выступают практически безрисковым активом и

занимают незначительную долю в структуре портфеля (не берем пенсионные фонды) и

поэтому снижение их доходности не скажется значительно на общей доходности

инвестора, но гарантирует сохранность средств. Вторая причина: отрицательная доходность

по облигациям — это лишь технический феномен. Он означает, что облигации

выпускаются с минимальным купоном, однако высокий спрос на них порождают рост

цены(премии), которую должен заплатить инвестор. При условии, где премия

превышает размер купонного платежа, возникает реальная отрицательная

доходность. Приобретение подобного актива выгодно исключительно при условии

ожидания дальнейшего снижения ключевой ставки и, тем самым, роста доходности

облигации. Еще одним преимуществ финансового инструмента с отрицательной

доходностью является его надежность, особенно в условиях пандемии, которая

поразила экономики стран. Турбулентность экономик обрушивает котировки акций

компаний и делает инвестиции непредсказуемы, в то время инвестиции в

государственный долг выглядит разумным. Но отрицательные ставки зачастую не

решают проблему дефляции и снижения покупательского спроса. Они подрывают

постулаты инвестиционного менеджмента и банковского бизнеса. Все сложнее найти положительную

доходность, институциональные инвесторы должны изощряться для достижения

необходимых результатов, а предложение кредита снижается, а не растет. Более

того, проблема, с которой могут столкнуться современные банки-отсутствие

стабильного фондирования. Люди просто перестанут размещать средства на

депозитных счетах, а начнут накоплять и хранить под подушкой.

Приобретение подобного актива выгодно исключительно при условии

ожидания дальнейшего снижения ключевой ставки и, тем самым, роста доходности

облигации. Еще одним преимуществ финансового инструмента с отрицательной

доходностью является его надежность, особенно в условиях пандемии, которая

поразила экономики стран. Турбулентность экономик обрушивает котировки акций

компаний и делает инвестиции непредсказуемы, в то время инвестиции в

государственный долг выглядит разумным. Но отрицательные ставки зачастую не

решают проблему дефляции и снижения покупательского спроса. Они подрывают

постулаты инвестиционного менеджмента и банковского бизнеса. Все сложнее найти положительную

доходность, институциональные инвесторы должны изощряться для достижения

необходимых результатов, а предложение кредита снижается, а не растет. Более

того, проблема, с которой могут столкнуться современные банки-отсутствие

стабильного фондирования. Люди просто перестанут размещать средства на

депозитных счетах, а начнут накоплять и хранить под подушкой. Снижение же

дальнейшее депозитной ставки приведет к страху вкладчиков и ожиданию

дальнейшего падения доходностей, что вряд ли выразится в увеличении потребления

и инвестирования, так как люди начнут сберегать «на черный день». Крупнейшие

финансовые компании, такие как Goldman

Sachs и

Morgan Stanley заявили,

что распространение отрицательных процентных ставок в США может привести к

серьезным экономическим потрясениям.

Снижение же

дальнейшее депозитной ставки приведет к страху вкладчиков и ожиданию

дальнейшего падения доходностей, что вряд ли выразится в увеличении потребления

и инвестирования, так как люди начнут сберегать «на черный день». Крупнейшие

финансовые компании, такие как Goldman

Sachs и

Morgan Stanley заявили,

что распространение отрицательных процентных ставок в США может привести к

серьезным экономическим потрясениям.

Однако все ли так очевидно? Существует ли иной взгляд

на тот же вопрос? Как оказалось, да. В интервью Bloomberg, Ховард Маркс, со

основатель Коатри Кэпитал, выступал с защитой отрицательных процентных ставок и

подчеркивал их неочевидные на первый взгляд плюсы. Среди перечисленных были:

инвесторы платят за сохранность своих средств, поэтому на данную проблему можно

смотреть иначе. Будь это ЦБ или государство. Второй момент: ожидание

дальнейшего падения, то есть экономика ожиданий и в таком случае положить

средства под отрицательные -0.25% выгоднее, чем под потенциальные -0,5%. Третий

момент: инвестор, ожидающий дефляцию, так же будет видеть смысл приобрести

облигации. Еще одним важным фактором является механизм работы отрицательных

ставок для коммерческих банков. Отрицательная доходность применяется только в

отношении средств, которые значительно превышают размер нормативных резервов в

ЦБ. Таким образом, это заставляет банки выдавать кредиты, а не размещать

средства на Ностро-счетах в других банках или в ЦБ. Но аналитик подчеркнул так

же, что ситуация может привести к обратному результату-дефляции. Если банки

перестанут кредитовать, так как кредит потеряет один из фундаментальных

признаков: платность, а вкладчики инвестировать средства и наращивать

потребление, то все может закончиться падением национального спроса, ростом

безработицы и снижением цен.

Третий

момент: инвестор, ожидающий дефляцию, так же будет видеть смысл приобрести

облигации. Еще одним важным фактором является механизм работы отрицательных

ставок для коммерческих банков. Отрицательная доходность применяется только в

отношении средств, которые значительно превышают размер нормативных резервов в

ЦБ. Таким образом, это заставляет банки выдавать кредиты, а не размещать

средства на Ностро-счетах в других банках или в ЦБ. Но аналитик подчеркнул так

же, что ситуация может привести к обратному результату-дефляции. Если банки

перестанут кредитовать, так как кредит потеряет один из фундаментальных

признаков: платность, а вкладчики инвестировать средства и наращивать

потребление, то все может закончиться падением национального спроса, ростом

безработицы и снижением цен.

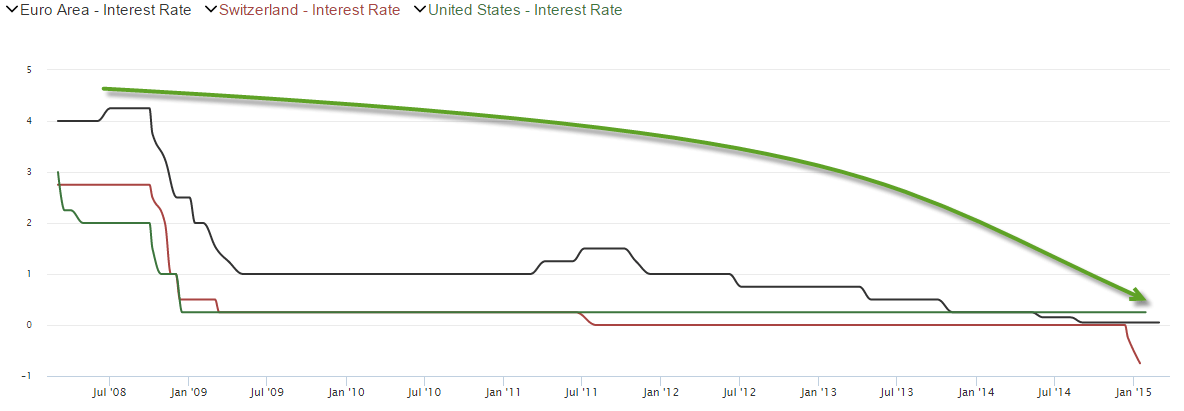

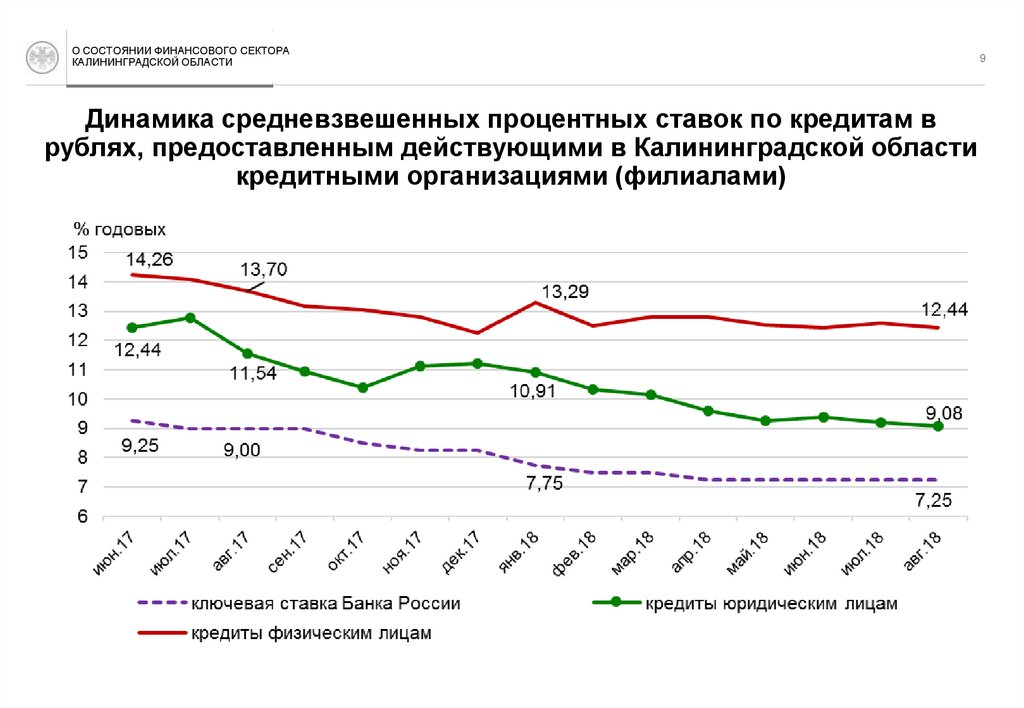

Возможны ли отрицательные процентные ставки в России? Полагаю, что в ближайшие пять лет-нет. Причин здесь несколько. Во-первых, отрицательная ключевая ставка в РФ ударит по банковскому сектору, основным источником доходов которого является доход процентный, а не комиссионный. Маржинальность банковских операций уже снижается, за что винят ЦБ РФ, переход в отрицательную зону заставит банки искать альтернативные варианты инвестиций, нежели чем кредитовать средний и малый бизнес, а также физических лиц. Качество заемщиков становится краеугольным камнем. Как мы подмечали ранее, отрицательная ключевая ставка приведет к отрицательной доходности по ОФЗ, которые привлекают иностранных инвесторов своей высокой доходностью на фоне европейских аналогов. Девальвация рубля и отрицательная доходность ОФП оттолкнет потенциальных инвесторов финансировать государственный долг РФ. Так же проблемой выступает низкая финансовая грамотность населения и недостаточно развитый финансовый рынок страны. Так, основным финансовым продуктом, который пользуется спросом в России среди масс, является банковский депозит. ЦБ РФ продолжает снижать ключевую ставку (см рисунок 3).

Маржинальность банковских операций уже снижается, за что винят ЦБ РФ, переход в отрицательную зону заставит банки искать альтернативные варианты инвестиций, нежели чем кредитовать средний и малый бизнес, а также физических лиц. Качество заемщиков становится краеугольным камнем. Как мы подмечали ранее, отрицательная ключевая ставка приведет к отрицательной доходности по ОФЗ, которые привлекают иностранных инвесторов своей высокой доходностью на фоне европейских аналогов. Девальвация рубля и отрицательная доходность ОФП оттолкнет потенциальных инвесторов финансировать государственный долг РФ. Так же проблемой выступает низкая финансовая грамотность населения и недостаточно развитый финансовый рынок страны. Так, основным финансовым продуктом, который пользуется спросом в России среди масс, является банковский депозит. ЦБ РФ продолжает снижать ключевую ставку (см рисунок 3).

Дальнейшее

снижение доходности его может заставить обратить массовых инвесторов на рынок

ОФЗ, который предлагает большую доходность при меньших рисках. В случае же

отрицательных ставок и доходностей по ОФЗ люди впадут в панику и не будут иметь

представление во что вложить свои свободные средства. Конечным результатом для

российской экономики станет значительный рост сбережений и снижение инвестиций

и потребления в условиях неопределенности (достаточно вспомнить как ведет себя

российский потребитель в условиях коронавируса). Все это, скорее, обрушит

российскую экономику. Но в долгосрочной перспективе и при условии роста

осознанности и грамотности населения, могу предположить, что отрицательные

процентные ставки в РФ могут привести к положительным результатам и

стимулировать потребление и инвестирование «в новые рынки» акций или игре на

срочном рынке.

В случае же

отрицательных ставок и доходностей по ОФЗ люди впадут в панику и не будут иметь

представление во что вложить свои свободные средства. Конечным результатом для

российской экономики станет значительный рост сбережений и снижение инвестиций

и потребления в условиях неопределенности (достаточно вспомнить как ведет себя

российский потребитель в условиях коронавируса). Все это, скорее, обрушит

российскую экономику. Но в долгосрочной перспективе и при условии роста

осознанности и грамотности населения, могу предположить, что отрицательные

процентные ставки в РФ могут привести к положительным результатам и

стимулировать потребление и инвестирование «в новые рынки» акций или игре на

срочном рынке.

Список литературы

- Лаврушин О.И. «Банковское дело». -, Кнорус, 2016. -800c.

- Никитина Т.В. «Финансовые рынки и Финансово-кредитные институты». — Издательство СПБГЭУ, 2014. -115c.

- Информационный портал. [Электронный ресурс]. URL: www.bloomberg.com

- Информационный портал.

[Электронный ресурс]. URL: www.reuters.com

[Электронный ресурс]. URL: www.reuters.com - Информационный портал. [Электронный ресурс]. URL: www.bankrate.com

- Портал аналитики компании Mckinsey. [Электронный ресурс]. URL: www.mckinsey.com

- CNBC канал. [Электронный ресурс]. URL: https://www.youtube.com/user/cnbc

- Финансово-аналитический канал Yahoo Finance [Электронный ресурс]. URL: https://www.youtube.com/channel/UCEAZeUIeJs0IjQiqTCdVSIg

- Bloomberg Markets and Finance канал Электронный ресурс]. URL: https://www.youtube.com/channel/UCIALMKvObZNtJ6AmdCLP7Lg

[Электронный ресурс]. URL: www.reuters.com

[Электронный ресурс]. URL: www.reuters.com Ставки из Зазеркалья – Деньги – Коммерсантъ

Кризис довел Европу до отрицательных процентных ставок. Страх перед экономической катастрофой невиданных масштабов привел к тому, что инвесторы уже готовы добровольно уничтожать собственный капитал. Выигрывают от этого лишь самые сильные страны.

Александр Зотин

Представьте себе мир, в котором не вы платите за то, что покупаете товар в магазине, а платят вам. Или мир, в котором вы платите за то, что ходите на работу, или мир, в котором банк платит вам за выданный вам же кредит. Абсурдно? Да, но именно сейчас это королевство кривых зеркал господствует на мировых финансовых рынках. Страх инвесторов породил удивительный феномен — отрицательные номинальные процентные ставки. Краткосрочные гособлигации Швейцарии, Германии, Нидерландов, Австрии, Люксембурга, Франции, Финляндии, Дании размещаются в последние месяцы с отрицательной доходностью (см. график 1). То есть кредиторы платят заемщикам за честь быть держателями их долга. Как такое возможно в рациональном мире финансов, и что все это значит для будущего мировой экономики?

Или мир, в котором вы платите за то, что ходите на работу, или мир, в котором банк платит вам за выданный вам же кредит. Абсурдно? Да, но именно сейчас это королевство кривых зеркал господствует на мировых финансовых рынках. Страх инвесторов породил удивительный феномен — отрицательные номинальные процентные ставки. Краткосрочные гособлигации Швейцарии, Германии, Нидерландов, Австрии, Люксембурга, Франции, Финляндии, Дании размещаются в последние месяцы с отрицательной доходностью (см. график 1). То есть кредиторы платят заемщикам за честь быть держателями их долга. Как такое возможно в рациональном мире финансов, и что все это значит для будущего мировой экономики?

На дно и ниже

Основная причина понятна. Это кризис, ожидание мировой депрессии и страх потери денег в ненадежных активах. Идет радикальное расхождение ставок «хороших» и «плохих» заемщиков. А так как «хороших» мало, спрос на их долг крайне велик, в итоге ставки падают до нуля и даже ниже. Фонды облигаций, инвестиционные декларации которых запрещают держать средства на банковских счетах, вынуждены вкладываться во что-то хотя бы мало-мальски надежное.

Фонды облигаций, инвестиционные декларации которых запрещают держать средства на банковских счетах, вынуждены вкладываться во что-то хотя бы мало-мальски надежное.

А надежного становится все меньше. Европейский кризис выкосил массу активов, которые раньше считались безрисковыми. В соответствии со специальной директивой Еврокомиссии 2006 года, базирующейся на принципах банковского регулирования «Базель-2», всем суверенным заемщикам странам—членам ЕС присваивался нулевой кредитный риск. Банки могли покупать сколь угодно много гособлигаций Греции, Португалии, Испании и т. д. Ведь они признавались регуляторами безрисковыми: вероятность невозврата по ним считалась нулевой, и под них не нужно было создавать какие-либо резервы.

Дефолт Греции в марте 2012-го и потери инвесторов по ее суверенным облигациям показали, что те банки, которые слепо следовали уверениям европейских регуляторов, мягко говоря, ошиблись. Безрисковых активов поубавилось: например, из гособлигаций Испании и Италии инвесторы бегут так, что только пятки сверкают. Куда? В тихие гавани, выбор которых невелик — это гособлигации США, Великобритании, Швейцарии, Японии, стран Скандинавии и сильных стран еврозоны. В итоге ставки по краткосрочным гособлигациям падают до нуля и ниже. По долгосрочным инструментам ставки пока ниже нуля не упали, но доходность по ним — на рекордно низких уровнях (см. график 2). Плюс к тому рынок побаивается коллапса евро — остается надежда, что Германия, Австрия, Франция, Финляндия и Нидерланды инвестора все-таки не кинут, как Греция, и рассчитаются по человеческому курсу в марках, шиллингах, франках и гульденах. Ну или в том, что заменит евро в здоровой части Европы. В случае с сильными странами еврозоны важен еще один фактор: покупка германских или голландских долговых бумаг, пусть даже с отрицательной доходностью, может рассматриваться как опцион на дойчмарку. Заплатил за облигацию в евро, а на выходе получишь сумму в новой валюте.

Куда? В тихие гавани, выбор которых невелик — это гособлигации США, Великобритании, Швейцарии, Японии, стран Скандинавии и сильных стран еврозоны. В итоге ставки по краткосрочным гособлигациям падают до нуля и ниже. По долгосрочным инструментам ставки пока ниже нуля не упали, но доходность по ним — на рекордно низких уровнях (см. график 2). Плюс к тому рынок побаивается коллапса евро — остается надежда, что Германия, Австрия, Франция, Финляндия и Нидерланды инвестора все-таки не кинут, как Греция, и рассчитаются по человеческому курсу в марках, шиллингах, франках и гульденах. Ну или в том, что заменит евро в здоровой части Европы. В случае с сильными странами еврозоны важен еще один фактор: покупка германских или голландских долговых бумаг, пусть даже с отрицательной доходностью, может рассматриваться как опцион на дойчмарку. Заплатил за облигацию в евро, а на выходе получишь сумму в новой валюте.

Бегство от риска

Вопрос: почему инвесторы предпочитают вкладывать деньги в гособлигации надежных заемщиков под отрицательную ставку, а не просто хранить деньги в банке хотя бы под минимальной ставкой? Дело в том, что на институциональных инвесторов страхование банковских вкладов не распространяется. Таким образом, в случае банкротства банка они теряют. Когда же держишь средства в облигациях, ничего потерять нельзя, разве что обанкротится Германия или Швейцария, во что рынок в данный момент не верит.

Таким образом, в случае банкротства банка они теряют. Когда же держишь средства в облигациях, ничего потерять нельзя, разве что обанкротится Германия или Швейцария, во что рынок в данный момент не верит.

Отрицательная доходность — это недоверие не только к евро, а ко всей финансовой системе. Проще говоря, крупные суммы хранить негде, надежных банков нет ни одного, отсюда и спрос на облигации с отрицательной доходностью. Инвестиционная идея в условиях глобального финансового кризиса проста: важен не возврат с капитала, важен возврат самого капитала. Или как вариант — лучше потерять доли процента, чем десятки процентов.

Получается, что инвестиционные инструменты с более высокой доходностью, чем у гособлигаций надежных заемщиков, очень привлекательны. Но у них есть большой недостаток — риск. Акции, облигации заемщиков в развивающихся экономиках, сырьевые активы хороши только в условиях растущей глобальной экономики. А сейчас экономические перспективы в мировом масштабе не радуют. В Европе долговой кризис и рецессия, причем ситуация может резко ухудшиться в случае развала еврозоны, в США чрезвычайно слабый, анемичный рост с хорошими шансами съехать в рецессию, история успеха BRIC тоже блекнет на глазах — особенно показательно замедление экономического роста в Китае. Сырье, акции, облигации стран BRIC в условиях дефляционной рецессии тоже могут сильно просесть в цене. Кроме того, упомянутые инструменты для крупных инвесторов малоликвидны — эти пруды слишком мелки для крупной рыбы. Получается, что гособлигациям с отрицательными ставками в таком контексте просто нет достойной инвестиционной альтернативы.

В Европе долговой кризис и рецессия, причем ситуация может резко ухудшиться в случае развала еврозоны, в США чрезвычайно слабый, анемичный рост с хорошими шансами съехать в рецессию, история успеха BRIC тоже блекнет на глазах — особенно показательно замедление экономического роста в Китае. Сырье, акции, облигации стран BRIC в условиях дефляционной рецессии тоже могут сильно просесть в цене. Кроме того, упомянутые инструменты для крупных инвесторов малоликвидны — эти пруды слишком мелки для крупной рыбы. Получается, что гособлигациям с отрицательными ставками в таком контексте просто нет достойной инвестиционной альтернативы.

Известный британский экономист, глава Fulcrum Asset Management Гейвин Дэвис, объясняя феномен отрицательных ставок, говорит о «страховой премии на случай экономической катастрофы». По его мнению, вероятность глобальной экономической катастрофы (которую он определяет как падение реального ВВП более чем на 10%) существенно выросла с 2008 года. До этого на протяжении всего послевоенного периода в сознании инвесторов такой риск был просто немыслим. Осознание того, что катастрофа все-таки возможна, ставит под большое сомнение рискованные инвестиции. Учитывая, что по гособлигациям надежных заемщиков риск дефолта ничтожен, в их цену закладывается страховая премия, в отличие от других активов.

Осознание того, что катастрофа все-таки возможна, ставит под большое сомнение рискованные инвестиции. Учитывая, что по гособлигациям надежных заемщиков риск дефолта ничтожен, в их цену закладывается страховая премия, в отличие от других активов.

Чем выше вероятность экономической катастрофы, тем дороже страховка, тем больше абсолютное значение отрицательной ставки и тем внимательнее кредиторы относятся к надежности заемщиков. Однако снижающаяся ставка по госдолгу лишь повышает надежность заемщика: чем ниже доходность по гособлигациям Германии или Швейцарии, тем ниже расходы на выплаты по процентам. К тому же отрицательная ставка вообще уничтожает часть долга даже в номинальном выражении. Долговые же обязательства ненадежных заемщиков страховой премией не обладают, риск дефолта по ним по мере роста риска катастрофы растет, премия за риск в виде высоких доходностей тоже растет, и в итоге они начинают вести себя как высокорискованные акции. Надежные заемщики становятся еще более надежными, ненадежные — еще более ненадежными.

Пузырь страха

Подталкивают финансовую систему к отрицательным ставкам и мировые центробанки, хотя и из благих намерений. Центробанк Дании в начале июля впервые в истории снизил депозитную ставку с 0,05% до минус 0,2% годовых. ЕЦБ недавно снизил свою депозитную ставку с 0,25% до нуля, и, по словам члена управляющего совета ЕЦБ Бенуа Кера, тоже думает о введении отрицательной депозитной ставки. Столь радикальные предложения продиктованы неспособностью традиционных методов монетарной политики оживить кредитную активность в еврозоне. Банки держат на депозитных счетах ЕЦБ сотни миллиардов евро — эти деньги не идут в экономику.

Расчет ЕЦБ в том, что нулевая, а тем более отрицательная депозитная ставка все-таки вынудит банки перебороть страх возможных потерь и возобновить кредитование. Схема, однако же, небезупречная: вполне возможно, что банки все-таки предпочтут терпеть относительно небольшие потери капитала на вполне надежных счетах ЕЦБ. Логика та же, что и при покупке гособлигаций с отрицательной доходностью: лучше гарантированный небольшой убыток, чем большая неопределенность. Пока ЕЦБ размышляет, стоит ли заявлять отрицательную ставку, Дания уже стала полигоном нетрадиционной политики.

Пока ЕЦБ размышляет, стоит ли заявлять отрицательную ставку, Дания уже стала полигоном нетрадиционной политики.

Еще один возможный изъян отрицательных ставок центробанков — подобная политика вовсе не будет способствовать возобновлению кредитования, а наоборот, еще сильнее мотивирует инвесторов к покупке надежных безрисковых гособлигаций под отрицательную ставку. То есть, возникнет ситуация конкуренции отрицательных ставок: кто из надежных заемщиков уничтожает капитал в наименьшей степени?

Текущую ситуацию с доходностями краткосрочных гособлигаций надежных эмитентов уже можно назвать пузырем страха. Обычный рыночный пузырь — это иррационально растущие цены какого-либо актива, подогреваемые эйфорией и оптимизмом покупателей. Здесь тот же пузырь, только в зеркальном отражении. Его дополнительно раздувает пессимизм кредиторов, в результате они готовы добровольно и осознанно уничтожать все большую долю своего капитала.

Мало того что ставки отрицательные, со временем их абсолютное значение увеличивается. Например, ставка по высоколиквидным двухлетним гособлигациям Швейцарии преодолела границу отрицательной зоны в апреле, в июне они торговались с доходностью минус 0,25% годовых, сейчас же доходность дошла до минус 0,43%. Когда перестанет раздуваться этот пузырь страха? Может, когда кредиторам будет дешевле построить хранилища для наличных, чем платить заемщикам за сбережение капитала?

Например, ставка по высоколиквидным двухлетним гособлигациям Швейцарии преодолела границу отрицательной зоны в апреле, в июне они торговались с доходностью минус 0,25% годовых, сейчас же доходность дошла до минус 0,43%. Когда перестанет раздуваться этот пузырь страха? Может, когда кредиторам будет дешевле построить хранилища для наличных, чем платить заемщикам за сбережение капитала?

Отрицательные ставки появляются как реакция на возможную катастрофу, но при этом сами могут ее приблизить. Если пузырь страха просуществует долго, это будет иметь негативные последствия для реальной экономики. Хотя бы потому, что будущим пенсионерам в условиях сверхнизких ставок придется сберегать гораздо больше. Растущий уровень сбережения населения еще больше задавит потребление. А дальше по спирали: меньше потребление — меньше производства, отсюда увольнения и снижение зарплат и еще меньше спрос и т. д. Чудесный новый мир отрицательных процентных ставок не будет радужным.

Отрицательные процентные ставки: как с ними примириться?

В августе стало известно, что кипрские банки введут отрицательные ставки для крупных клиентов — это всего лишь вопрос времени. Лет 10-20 назад такая новость могла появиться только 1 апреля, но сегодня многим не до смеха. Что всё это значит? Почему в некоторых развитых странах уже действуют отрицательные процентные ставки? Откуда они взялись и как влияют на экономику? Каковы плюсы и минусы такой монетарной политики? И что делать инвесторам?

Лет 10-20 назад такая новость могла появиться только 1 апреля, но сегодня многим не до смеха. Что всё это значит? Почему в некоторых развитых странах уже действуют отрицательные процентные ставки? Откуда они взялись и как влияют на экономику? Каковы плюсы и минусы такой монетарной политики? И что делать инвесторам?

Вруйр ГАБРИЕЛЯН

Партнерский материал Aquilla Nummus

www.aquillanummus.com

Компания лицензирована Кипрской комиссией по ценным бумагам и биржам (CySEC)

ДЕФЛЯЦИЯ ПРОТИВ ИНФЛЯЦИИ

Большинство из нас знакомы с понятием инфляции. Это когда стоимость национальной валюты резко снижается, и жизнь становится дороже. Многие помнят российский кризис 1998 года, когда всего за полгода рубль упал по отношению к доллару более чем в три раза, что вызвало резкий рост цен и нанесло большой ущерб бюджету россиян.

Иными словами, в условиях инфляции деньги обесцениваются, снижается их покупательная способность. В ходе гиперинфляции, как, например, в России во время гражданской войны или в последние годы в Венесуэле, когда цены вырастают на тысячи процентов, денежное обращение может вообще уступить место натуральному обмену.

Противоположным процессом является дефляция — снижение общего уровня цен при росте стоимости денег. Понять смысл дефляции и ее негативные стороны несколько сложнее. Казалось бы, что плохого в том, что курс местной валюты повышается, а цены падают, и ваши любимые фрукты или сыр можно купить дешевле? Однако если посмотреть на ситуацию с позиции производителя сыра, фермера или поставщика, становится ясно, что бизнес несет серьезные убытки.

В 2013 году в результате государственного кризиса, начавшегося пятью годами ранее, дефляция возникла в Греции. Упали цены, снизилась стоимость коммунальных услуг, а в конце концов закрылось множество малых и средних предприятий и фирм.

Дефляция заставляет людей и предприятия удерживать деньги при себе вместо того, чтобы тратить или инвестировать их, что снижает спрос на товары и услуги, и в результате оказывает понижающее давление на цены. Дальнейшее снижение цен приводит к падению прибыли и темпов экономического роста. В итоге потребители и далее отказываются расходовать деньги в ожидании (или опасаясь) дальнейшего роста их стоимости.

ЦЕНТРОБАНКИ ПРОТИВ ДЕФЛЯЦИИ

Чтобы побудить потребителей и предприятия начать тратить средства, Центральные банки многих стран идут на снижение процентных ставок, порой доводя их до негативных величин. Уже не первый год Европейский Центробанк (ЕЦБ), Центральные банки Японии, Швеции, Дании, Норвегии, Швейцарии, Японии и некоторых других стран понижают депозитную ставку до отрицательного значения.

На практике происходит следующее: Центробанки выдают деньги частным банкам под отрицательный процент, что означает, что через год эти банки вернут Центральному банку меньше денег, чем взяли год назад. С другой стороны, банки, хранящие в ЦБ свои резервы, будут доплачивать за хранение собственных средств. Это выглядит странно, учитывая, что до сих пор всё происходило ровно наоборот.

КАК РАБОТАЕТ ОТРИЦАТЕЛЬНАЯ СТАВКА?

Мы все привыкли к тому, что процентные ставки вознаграждают тех, кто сберегает средства в банке, и, наоборот, штрафуют тех, кто хочет что-то купить, не имея на это средств, и готов залезть в долги. Для большинства из нас положительные процентные ставки логичны и привычны. Появление отрицательных процентных ставок переворачивает этот порядок вещей с ног на голову.

Для большинства из нас положительные процентные ставки логичны и привычны. Появление отрицательных процентных ставок переворачивает этот порядок вещей с ног на голову.

В чем же смысл новой политики и как от этого выигрывает экономика? Дело в том, что введение отрицательной процентной ставки на депозитах ЦБ по цепочке приводит к тому, что все остальные процентные ставки (вплоть до ипотеки и бытового кредита) снизятся до минимума, и люди будут снова брать кредиты, развивать бизнес и покупать товары и услуги.

ЧТО ДЕЛАТЬ ИНВЕСТОРУ?

В странах, где отрицательная ставка уже (или еще) действует, вкладчик рассматривает ее как плату банку за хранение денег (стоимость аренды банковской ячейки может оказаться дороже потерь от отрицательной ставки). Кроме того, клиенты, хранящие деньги на депозитах, получают косвенные бонусы за лояльность — от снижения ставки по потребительским кредитам и ипотеке до скидок на авиабилеты.

И это хорошая новость для закредитованных компаний или частных лиц. Когда кредитные ставки низкие или вовсе отрицательные, любой долг становится проблемой несущественной, и его можно растягивать на долгие годы. А должники могут жить, не слишком волнуясь о набранных кредитах.

Когда кредитные ставки низкие или вовсе отрицательные, любой долг становится проблемой несущественной, и его можно растягивать на долгие годы. А должники могут жить, не слишком волнуясь о набранных кредитах.

Инвесторы могут использовать низкие и отрицательные ставки, действуя на внешнем валютном рынке и выводя капитал за границу. Иностранные рынки, где иная финансовая ситуация, могут оказаться более доходными, а сделки на таких рынках снижают стоимость валюты. Более низкие оценки валюты за рубежом помогают увеличить экспорт, делая его более привлекательными за пределами своей страны.

Эту тенденцию в течение пяти лет ярко демонстрирует рынок евродолларов, где применяется стратегия получения прибыли за счет разницы процентных ставок. Евро занимают и инвестируют в ценные бумаги казначейства США, доход от которых составляет порядка 1,8%. Помимо получения процентов от казначейства США можно было заработать и на разнице валют: с 2014 года евро по отношению к доллару потерял около 20%.

Отрицательные процентные ставки — относительно новый феномен. Его следует рассматривать как часть большой макроэкономической парадигмы, известной как «современная денежная теория». Каковы будут последствия этого феномена? Является ли новая монетарная политика контролируемой и жизнеспособной? Или она может привести мировую экономику к беспрецедентному хаосу? Мы постараемся развить эту тему в наших следующих статьях.

Штрихи

- Финансово-аналитическое агентство Bloomberg оценивает объем государственных бумаг с отрицательной доходностью в 16 триллионов долларов. Речь идет примерно о четверти мирового суверенного долга.

- По данным The Financial Times, на заседании Совета управляющих ЕЦБ 12 сентября одним из главных будет вопрос о том, не приносит ли его ультрамягкая монетарная политика куда больше вреда, чем пользы.

- В Дании можно получить ипотеку на 10 лет с отрицательной ставкой -0.10% — то есть заемщик не будет платить никаких процентов, а наоборот, банк будет платить за такую услугу.

Отрицательные процентные ставки дают разный эффект

Отрицательные процентные ставки представляют все большую проблему для Европейского центробанка. Опыт показывает, что такая мера денежной политики может быть успешной при одних условиях и неэффективной – при других. ЕЦБ же приходится предлагать один инструмент странам с разным набором определяющих факторов.

Банкиры, прежде всего в Германии, уже жалуются, что отрицательные ставки сводят на нет их норму прибыли. Страховщики и вкладчики недовольны минимальными выплатами по инструментам сбережения и накопления. Однако ввиду непрекращающейся стагнации в экономике еврозоны ряд экспертов призывают денежные власти не только не сворачивать ультрамягкую денежную политику, но и опустить отрицательные ставки еще ниже, а также расширить список выкупаемых активов. «С любыми побочными эффектами можно справиться, они не столь значительны, чтобы оправдать нерешительность» в денежной политике, говорится в докладе Международного центра монетарных и банковских исследований и Центра анализа экономической политики (они ежегодно готовят так называемые «женевские доклады» по ситуации в мировой экономике). Об этом пишет Financial Times.

Об этом пишет Financial Times.

В то время как споры между сторонниками и противниками отрицательных ставок становятся все более эмоциональными, на практике их эффективность зависит от факторов, характерных для той или иной экономики. Среди них особенно важны следующие: способы банковского фондирования, соотношение частных и государственных пенсий, устойчивость национальной валюты и доля наличных в денежном обороте.

С 2012 г. центробанки ввели отрицательные ставки в семи регионах – Дании, еврозоне, Швейцарии, Швеции, Болгарии, Японии и недавно – в Венгрии. В Дании, например, некоторые ипотечные заемщики теперь ежемесячно получают от банков деньги, а не платят им проценты, тогда как в ряде стран еврозоны положительные последствия для рядовых потребителей выражены гораздо меньше.

Отрицательные ставки помогли ослабить шведскую и датскую кроны, поддержав экспортеров этих стран, но в Японии такого не произошло: иена по-прежнему привлекает капиталы из-за рубежа, потому что инвесторы продолжают считать ее тихой гаванью.

В Германии, Италии, Португалии и Испании фондирование банков сильно зависит от привлечения розничных вкладчиков, поэтому там кредитным организациям сложнее удерживать норму прибыли. Им непросто слишком сильно снижать ставки по вкладам или даже взимать деньги за хранение средств. Банки уже сталкиваются с оттоком средств. В Германии в последнее время сильно вырос спрос на сейфы со стороны частных лиц, по данным их производителя Burg-Waechter. Не стоит хранить деньги в банке, да к тому же еще и платить за это, сказал The Wall Street Journal 82-летний пенсионер из Гамбурга Уве Визе, который недавно переложил в домашний сейф 53 000 евро, частично включающие его корпоративную пенсию. А перестраховочная компания Munich Re ранее сообщала, что положит в хранилище более 20 млн евро и созданный два года назад запас золотых слитков.

У скандинавских банков доля депозитов в фондировании невелика, а у банков Франции и Нидерландов достаточно широкий круг источников финансирования.

Другая проблема в том, что околонулевые ставки осложняют накопление активов, которые должны обеспечивать пенсионный доход. Это может заставить людей действовать противоположно ожиданиям ЕЦБ – больше сберегать, а не тратить. Поэтому председатель Банка Англии Марк Карни заявил, что он «не фанат» отрицательных ставок. В Великобритании большинство людей полагаются на частные пенсии, как и в США. Председатель ФРС Джанет Йеллен также недавно дала понять, что вместе с коллегами предпочтет со стороны наблюдать за действиями ЕЦБ и других центробанков, экспериментирующих с отрицательными ставками.

Это может заставить людей действовать противоположно ожиданиям ЕЦБ – больше сберегать, а не тратить. Поэтому председатель Банка Англии Марк Карни заявил, что он «не фанат» отрицательных ставок. В Великобритании большинство людей полагаются на частные пенсии, как и в США. Председатель ФРС Джанет Йеллен также недавно дала понять, что вместе с коллегами предпочтет со стороны наблюдать за действиями ЕЦБ и других центробанков, экспериментирующих с отрицательными ставками.

А в континентальной Европе, где большинство пенсий выплачиваются по государственным схемам, можно ожидать обратного, чем в Великобритании, эффекта, считает Гунтрам Вольфф, директор брюссельского аналитического центра Bruegel. Выплачивать пенсии из текущих доходов при ультрамягкой денежной политике, стимулирующей занятость и экономический рост, легче; это может снять беспокойство людей относительно будущих пенсионных выплат, приводит его мнение FT.

Еще один важный фактор – объем наличных средств: если их в экономике много, отрицательные ставки центробанков и их дальнейшее снижение имеет ограниченное воздействие. В Швеции они эффективны, потому что это уже почти безденежная экономика: наличных в обращении там меньше 2% ВВП. В Швейцарии же этот показатель превышает 10% ВВП, и относительно дешево хранить наличные, т. к. есть крупные купюры в 1000 франков. Авторы женевского доклада признают, что сейчас отмена наличности практически или политически невозможна. «Но однажды мы, возможно, будем жить в безналичных экономиках… и центробанки, чтобы стимулировать выход из рецессии, смогут опустить отрицательные ставки так низко, как нужно», – пишут они.

В Швеции они эффективны, потому что это уже почти безденежная экономика: наличных в обращении там меньше 2% ВВП. В Швейцарии же этот показатель превышает 10% ВВП, и относительно дешево хранить наличные, т. к. есть крупные купюры в 1000 франков. Авторы женевского доклада признают, что сейчас отмена наличности практически или политически невозможна. «Но однажды мы, возможно, будем жить в безналичных экономиках… и центробанки, чтобы стимулировать выход из рецессии, смогут опустить отрицательные ставки так низко, как нужно», – пишут они.

Инвестор Гэрри Браун в свое время предложил простой инвестиционный портфель, который защитит от любых перипетий в экономике: по 25% в деньгах, акциях, облигациях и золоте, напоминает Тим Прайс, директор по инвестициям PFP Wealth Management. Более 40 лет такой портфель служил верой и правдой, помог пережить без потерь даже стагфляцию 1970 гг. «Но даже в страшных снах Браун не мог представить, что центробанки сотворят с держателями наличности и облигаций», сделав 50% портфеля бессмысленными для сохранения капитала и получения дохода, указывает Прайс. А «за отмену наличных экономисты-неокейнсианцы ратуют именно ради установления отрицательных ставок», считает он.

А «за отмену наличных экономисты-неокейнсианцы ратуют именно ради установления отрицательных ставок», считает он.

Эпидемия отрицательных ставок охватила долг на $15 триллионов | 03.03.20

(Блумберг) — Инвесторы ставят на то, что в случае пандемии не будет иметь значения, если облигации в их портфелях будут с отрицательной доходностью.

Это привело к ралли, в результате которого мировой объем бондов инвестиционной категории с доходностью ниже 0% приблизился к $15 триллионам, что эквивалентно четверти всего рынка, свидетельствуют индексы Bloomberg Barclays. Даже казначейские бумаги США, которые долгое время были невосприимчивы к феномену минусовых ставок в Японии и Европе, демонстрируют признаки того, что могут вступить в этот клуб.

«Это явно тот случай, когда сохранение капитала становится важнее отдачи от капитала, — сказал старший стратег ING Groep NV по ставкам в Лондоне Антуан Буве. — Сложно представить, что ФРС понизит ставки до отрицательного уровня, но если предположить, что они пойдут на это, послав сильный сигнал о будущей политике, а процентные ставки на других рынках будут глубоко отрицательными, тогда можно будет увидеть кое-какие сделки при доходностях ниже нуля».

Менее десяти лет назад сценарий, при котором инвестор платит за предоставление средств правительству или компании, был бы немыслимым. В прошлом году опасения по поводу рецессии довели объем облигаций с отрицательной доходностью до рекорда на уровне более $17 триллионов, а теперь коронавирус провоцирует очередное бегство в защитные активы.

Доходность двухлетних казначейских бумаг США в понедельник падала до минимального с 2016 года уровня, находящегося примерно на 70 базисных пунктов выше нуля. В Германии, Дании и Нидерландах — на самых безопасных долговых рынках Европы — вся кривая доходности до 30-летних бондов включительно опустилась ниже 0%. Финляндия и Швеция близки к тому, чтобы присоединиться к ним.

Некоторым фондам приходится покупать такие бонды независимо от доходности, потому что они должны отслеживать индексы гособлигаций, однако инвесторы все же могут получить положительную отдачу в случае еще большего снижения доходностей или за счет конвертации валют.

Перевод статьи:Global Pile of Negative-Yield Debt Nears $15 Trillion on Virus

Контактные данные редактора, ответственного за перевод: Полина Воробьева [email protected]

Контактные данные автора статьи на английском языке: Джон Энджер в Лондоне [email protected]

Контактные данные редактора статьи на английском языке: Дана эль-Балтаджи [email protected], Нил Чаттерджи, Анил Варма

©2020 Bloomberg L.P.

как нулевые ставки развращают правительства и инвесторов :: Мнение :: РБК

В любом случае очевидно, что в еврозоне закрепляются близкие к нулю ставки по все более длинным долгам. Что это на самом деле означает для инвесторов и заемщиков?

Красивые отчеты

Читайте на РБК Pro

Здесь надо учитывать не только номинальную процентную ставку, но и реальную (с учетом инфляции). Очень низкая — или даже отрицательная — номинальная процентная ставка может приносить положительный реальный доход инвестору, если цены существенно падают. Японские вкладчики зарабатывают на этом феномене уже более десятилетия, получая более высокие реальные доходы, чем их коллеги в США, несмотря на то что номинальные процентные ставки в Японии намного ниже, чем американские.

Японские вкладчики зарабатывают на этом феномене уже более десятилетия, получая более высокие реальные доходы, чем их коллеги в США, несмотря на то что номинальные процентные ставки в Японии намного ниже, чем американские.

Впрочем, номинальные ставки действительно важны. Если их игнорировать, то появляется возможность рисовать красивые отчеты о прибылях, в то время как на балансах медленно накапливаются проблемы.

Поскольку бухгалтерия ведется на основе странной смеси номинальных и рыночных цен, она может легко стать непрозрачной и манипулируемой. Если цены, а значит, и способность обслуживать долги, падают, то реальная долговая нагрузка увеличивается. Однако это становится очевидным лишь в тот момент, когда надо рефинансировать долг или когда вырастают процентные ставки.

В условиях нулевых или почти нулевых процентных ставок у кредиторов есть стимул «продлевать и закрывать глаза» — то есть продлевать долг с подошедшим сроком погашения, с тем чтобы скрыть проблемы должников в течение более длительного времени. Поскольку долг можно рефинансировать по очень низким ставкам, риски при его продлении крайне низки, что позволяет заемщикам, которые в нормальной ситуации считались бы банкротами, сохранять платежеспособность намного дольше. Вообще, если долг можно постоянно продлевать по нулевой ставке, он становится несущественной проблемой. Никто не может стать банкротом, а долг становится де-факто вечным.

Поскольку долг можно рефинансировать по очень низким ставкам, риски при его продлении крайне низки, что позволяет заемщикам, которые в нормальной ситуации считались бы банкротами, сохранять платежеспособность намного дольше. Вообще, если долг можно постоянно продлевать по нулевой ставке, он становится несущественной проблемой. Никто не может стать банкротом, а долг становится де-факто вечным.

Никакой долг не страшен

Японский опыт прекрасно иллюстрирует этот феномен. Государственный долг превышает 200% ВВП и кажется неподъемным. Но обслуживание этого долга обходится всего лишь в 1–2% ВВП, позволяя Японии избегать банкротства. Точно так же и Греция теперь может справиться со своей долговой нагрузкой, равной примерно 175% ВВП, благодаря сверхнизким процентным ставкам и удлинению сроков погашения (они даже больше, чем у японского долга), обеспеченных ее европейскими партнерами.

В целом достаточно низкие процентные ставки позволяют сделать любое соотношение долга к ВВП решаемой проблемой. Именно поэтому в нынешних условиях низких процентных ставок требование Маастрихтского договора ограничивать размер госдолга 60% ВВП становится бессмысленным. И именно поэтому так называемый фискальный пакт, требующий от стран ЕС постоянного прогресса в движении к этому уровню, следует пересмотреть.

Именно поэтому в нынешних условиях низких процентных ставок требование Маастрихтского договора ограничивать размер госдолга 60% ВВП становится бессмысленным. И именно поэтому так называемый фискальный пакт, требующий от стран ЕС постоянного прогресса в движении к этому уровню, следует пересмотреть.

На самом деле нулевые процентные ставки меняют само понятие «избыточного долга» для таких стран, как Греция, Ирландия, Португалия и Испания. Эти страны накопили огромные долги во время кредитного бума, который обернулся крахом в 2008 году. Однако стоимость обслуживания этого долга сейчас настолько низка, что она не приводит к тем последствиям, которых можно было бы ожидать в нормальной обстановке: сокращение доходов, торможение экономического роста, чувство неопределенности у инвесторов. Сегодня эти страны могут просто рефинансировать свои обязательства на более длительный срок.

Государственные долговые облигации без сомнения играют значимую роль в глобальной финансовой системе. Но в условиях нулевых процентных ставок необходимо провести переоценку этой роли.

Но в условиях нулевых процентных ставок необходимо провести переоценку этой роли.

Copyright: Project Syndicate, 2015

www.project-syndicate.org

Процентная ставка — Interest rate

Процент денежной суммы, взимаемой за его использование

Процентная ставка этого количество интереса из — за за период, в виде доли от суммы, депонированной одолжили или заимствованную (называется основная сумма ). Общая сумма процентов по ссудной или взятой в долг зависит от основной суммы, процентной ставки, частоты начисления сложных процентов и продолжительности времени, в течение которого она ссужается, депонируется или ссужается.

Он определяется как часть предоставленной ссуды, которую кредитор взимает с заемщика в виде процентов, обычно выражаемых в виде годовых процентов. Это ставка, которую взимает банк или другой кредитор за заимствование своих денег, или ставка, которую банк платит своим вкладчикам за хранение денег на счете.

Годовая процентная ставка является ставкой в течение одного года. Другие процентные ставки применяются в различные периоды, например, месяц или день, но они, как правило , в годовом исчислении .

Влияющие факторы

Процентные ставки варьируются в зависимости от:

- директивы правительства центральному банку для достижения целей правительства

- валюта основной суммы ссуды или взаймы

- срок до погашения инвестиций

- предполагаемая вероятность дефолта заемщика

- спрос и предложение на рынке

- размер залога

- специальные функции, такие как условия вызова

- резервные требования

- компенсационный баланс

а также другие факторы.

пример

Компания заимствует капитал у банка для покупки активов для своего бизнеса. Взамен банк взимает с компании проценты. (Кредитор может также потребовать права на новые активы в качестве залога . )

)

Банк будет использовать капитал, вложенный физическими лицами, для предоставления ссуд своим клиентам. Взамен банк должен платить физическим лицам, которые внесли свои проценты на капитал. Размер выплаты процентов зависит от процентной ставки и размера депонированного капитала.

Связанные термины

Базовая ставка обычно относится к годовой ставке, предлагаемой по депозитам овернайт центральным банком или другим денежно-кредитным органом.

Годовая ставка в процентах (апрель) может относиться либо к номинальному АТРУ или эффективному АТРУ (EAPR). Разница между ними заключается в том, что EAPR учитывает комиссии и начисление сложных процентов, а номинальная годовая процентная ставка — нет.

Годовая ставка эквивалент (AER), которая также называется эффективная годовая ставка используется , чтобы помочь потребителям сравнить продукты с различными частотами компаундирования на общих основаниях, но не учитывает сборов.

Для расчета приведенной стоимости применяется ставка дисконтирования .

Для процентных ценных бумаг ставка купона — это отношение суммы годового купона (выплачиваемого за год купона) на единицу номинальной стоимости, тогда как текущая доходность — это отношение годового купона к его текущей рыночной цене. Доходность к погашению — это ожидаемая внутренняя норма доходности облигации при условии, что она будет удерживаться до погашения, то есть ставка дисконтирования, которая приравнивает все оставшиеся денежные потоки инвестору (все оставшиеся купоны и погашение номинальной стоимости при погашении) с текущая рыночная цена.

В зависимости от банковского бизнеса различают процентную ставку по депозиту и процентную ставку по кредиту.

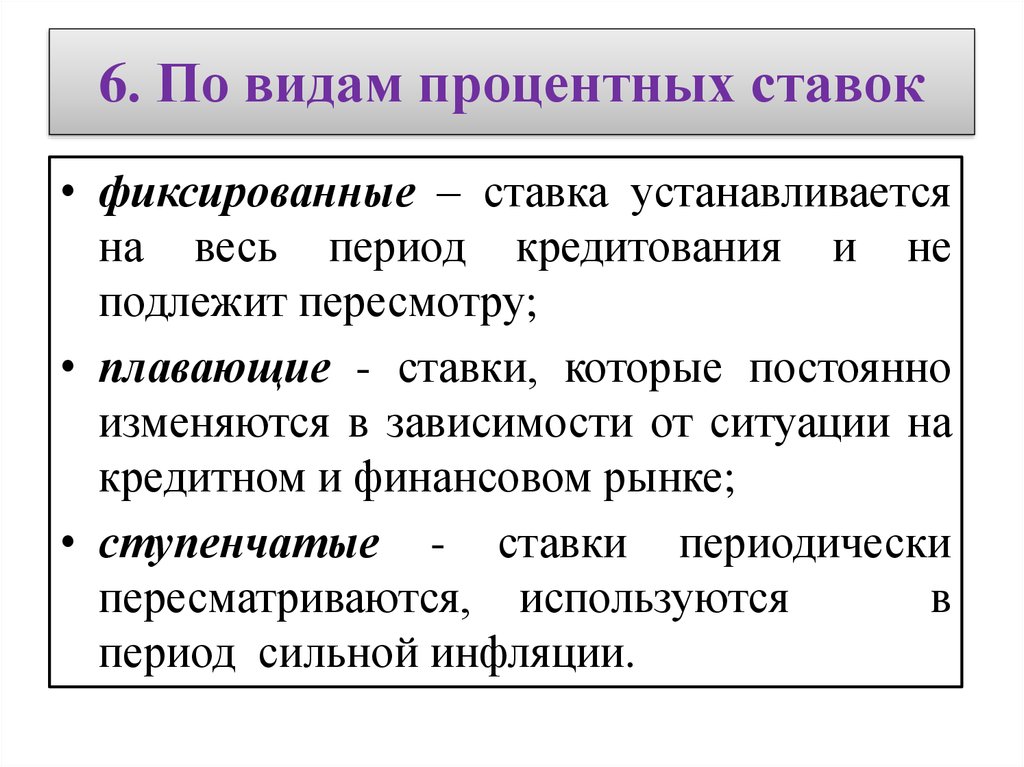

Основываясь на соотношении спроса и предложения рыночной процентной ставки, существует фиксированная процентная ставка и плавающая процентная ставка.

Денежно-кредитная политика

Целевые процентные ставки являются жизненно важным инструментом денежно-кредитной политики и принимаются во внимание при работе с такими переменными, как инвестиции , инфляция и безработица . В центральных банках стран , как правило , имеют тенденцию к снижению процентных ставок , когда они хотят увеличить инвестиции и потребление в экономике страны. Однако низкая процентная ставка как макроэкономическая политика может быть рискованной и может привести к созданию экономического пузыря , в котором большие объемы инвестиций вливаются в рынок недвижимости и фондовый рынок. Таким образом, в развитых странах корректировки процентных ставок производятся, чтобы удерживать инфляцию в пределах целевого диапазона для здоровья экономической деятельности, или ограничивать процентную ставку одновременно с экономическим ростом для сохранения экономического импульса .

В центральных банках стран , как правило , имеют тенденцию к снижению процентных ставок , когда они хотят увеличить инвестиции и потребление в экономике страны. Однако низкая процентная ставка как макроэкономическая политика может быть рискованной и может привести к созданию экономического пузыря , в котором большие объемы инвестиций вливаются в рынок недвижимости и фондовый рынок. Таким образом, в развитых странах корректировки процентных ставок производятся, чтобы удерживать инфляцию в пределах целевого диапазона для здоровья экономической деятельности, или ограничивать процентную ставку одновременно с экономическим ростом для сохранения экономического импульса .

История

В Германии процентные ставки по депозитам снизились с 14% в 1969 году до почти 2% в 2003 году. В последние два столетия процентные ставки по-разному устанавливались либо национальными правительствами, либо центральными банками. Например, ставка Федеральной резервной системы по федеральным фондам в Соединенных Штатах варьировалась от 0,25% до 19% с 1954 по 2008 год, в то время как базовая ставка Банка Англии варьировалась от 0,5% до 15% с 1989 по 2009 год, а в Германии наблюдались ставки. около 90% в 1920-х годах до примерно 2% в 2000-х. В ходе попытки справиться с нарастающей гиперинфляцией в 2007 году Центральный банк Зимбабве повысил процентные ставки по займам до 800%.

около 90% в 1920-х годах до примерно 2% в 2000-х. В ходе попытки справиться с нарастающей гиперинфляцией в 2007 году Центральный банк Зимбабве повысил процентные ставки по займам до 800%.

В процентные ставки по кредитам премьер в конце 1970 — х и начале 1980 — х годов были гораздо выше , чем было записано — выше , чем предыдущие пики США с 1800 года, чем британские пики с 1700 года, или чем голландские пики с 1600 года; «С момента возникновения современных рынков капитала никогда не было таких высоких долгосрочных ставок», как в тот период.

Возможно, до появления современных рынков капитала существовали счета, по которым сберегательные депозиты могли приносить от 25% до 50% годовых. (Уильям Эллис и Ричард Доус, «Уроки феномена промышленной жизни …», 1857 г., стр. III – IV)

Причины изменений

- Краткосрочная политическая выгода : снижение процентных ставок может дать экономике краткосрочный импульс. Большинство экономистов считает, что в нормальных условиях снижение процентных ставок даст лишь краткосрочный выигрыш в экономической активности, который вскоре будет компенсирован инфляцией. Быстрый рост может повлиять на выборы. Большинство экономистов выступают за то, чтобы независимые центральные банки ограничивали влияние политики на процентные ставки.

- Отложенное потребление : когда деньги ссужаются, кредитор откладывает их расходование на потребительские товары. Поскольку согласно теории временного предпочтения люди предпочитают товары сейчас, а не товары позже, на свободном рынке будет положительная процентная ставка.

- Инфляционные ожидания : в большинстве стран обычно наблюдается инфляция , что означает, что на определенную сумму денег в будущем можно купить меньше товаров, чем сейчас. Заемщик должен компенсировать это кредитору.

- Альтернативные инвестиции : у кредитора есть выбор между использованием своих денег в различных инвестициях. Если он выбирает одно, он отказывается от доходов от всех остальных. Разные инвестиции эффективно конкурируют за средства.

- Риски инвестирования : всегда существует риск того, что заемщик обанкротится , скроется от правосудия, умрет или иным образом не выплатит кредит. Это означает, что кредитор обычно взимает премию за риск, чтобы гарантировать, что по всем своим инвестициям он получит компенсацию за те, которые потерпели неудачу.

- Предпочтение ликвидности : люди предпочитают, чтобы их ресурсы были доступны в форме, которую можно немедленно обменять, а не в форме, реализация которой требует времени.

- Налоги : поскольку некоторые доходы от процентов могут облагаться налогами, кредитор может настаивать на более высокой ставке, чтобы компенсировать этот убыток.

- Банки : Банки могут изменять процентную ставку, чтобы замедлить или ускорить рост экономики. Это включает в себя либо повышение процентных ставок для замедления экономики, либо снижение процентных ставок для стимулирования экономического роста.

- Экономика : процентные ставки могут колебаться в зависимости от состояния экономики. Обычно оказывается, что если экономика сильна, то процентные ставки будут высокими, если экономика слабая, процентные ставки будут низкими.

Быстрый рост может повлиять на выборы. Большинство экономистов выступают за то, чтобы независимые центральные банки ограничивали влияние политики на процентные ставки.

Быстрый рост может повлиять на выборы. Большинство экономистов выступают за то, чтобы независимые центральные банки ограничивали влияние политики на процентные ставки.

Нерыночные теории

Некоторые экономисты, такие как Карл Маркс, утверждают, что процентные ставки на самом деле не устанавливаются исключительно рыночной конкуренцией. Скорее они утверждают, что процентные ставки в конечном итоге устанавливаются в соответствии с социальными обычаями и правовыми институтами. Карл Маркс пишет:

«Обычаи, юридические традиции и т. Д. Имеют такое же отношение к определению средней ставки процента, как и сама конкуренция, поскольку она существует не просто как средняя, а скорее как фактическая величина. Во многих юридических спорах, где проценты должна быть рассчитана, средняя процентная ставка должна быть принята как законная ставка. Если мы дополнительно выясним, почему пределы средней процентной ставки не могут быть выведены из общих законов, мы обнаружим, что ответ заключается просто в природе представляет интерес.»

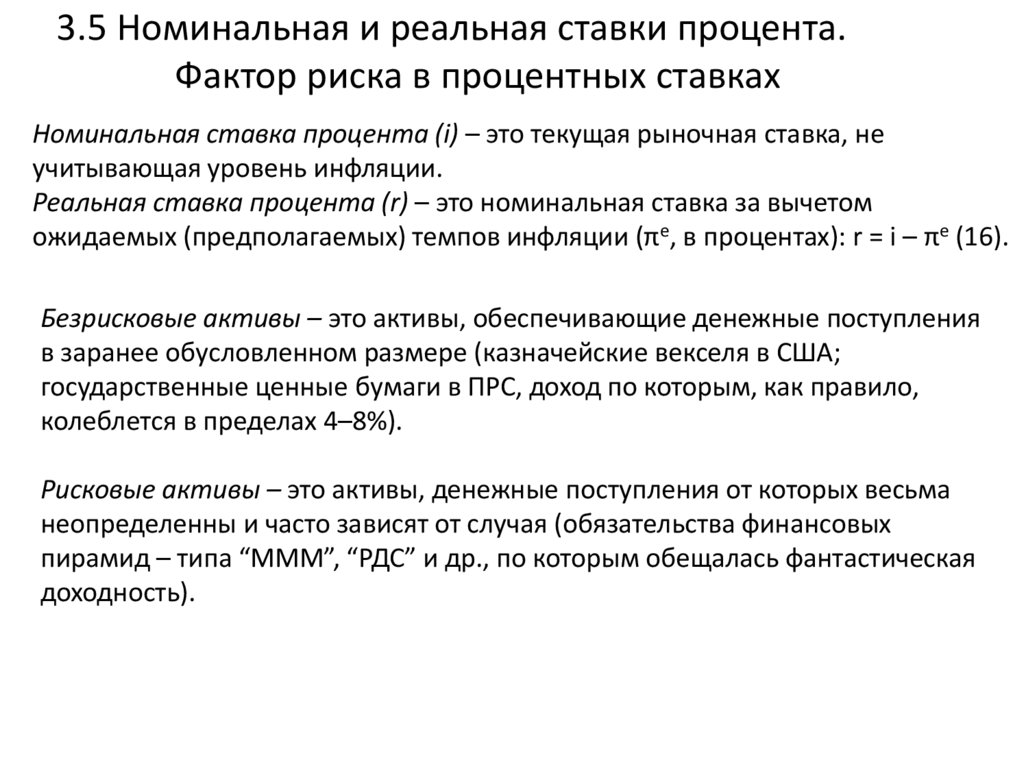

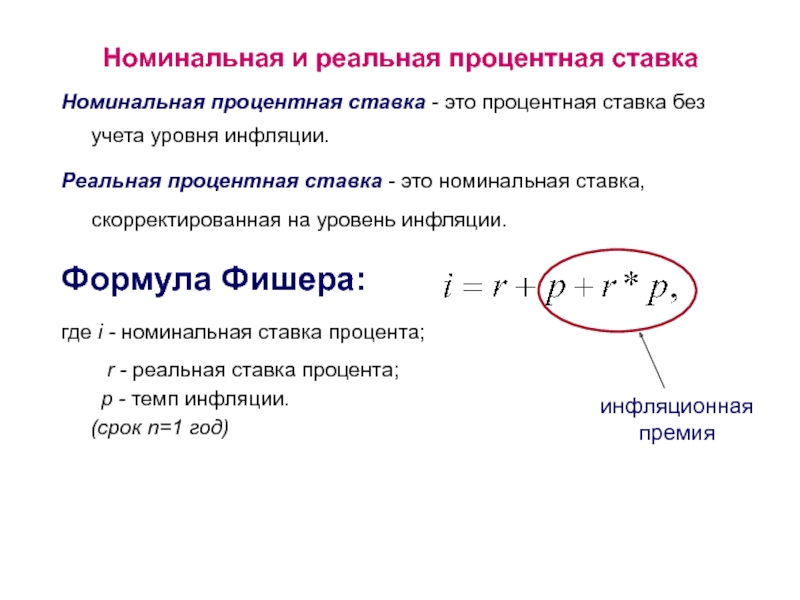

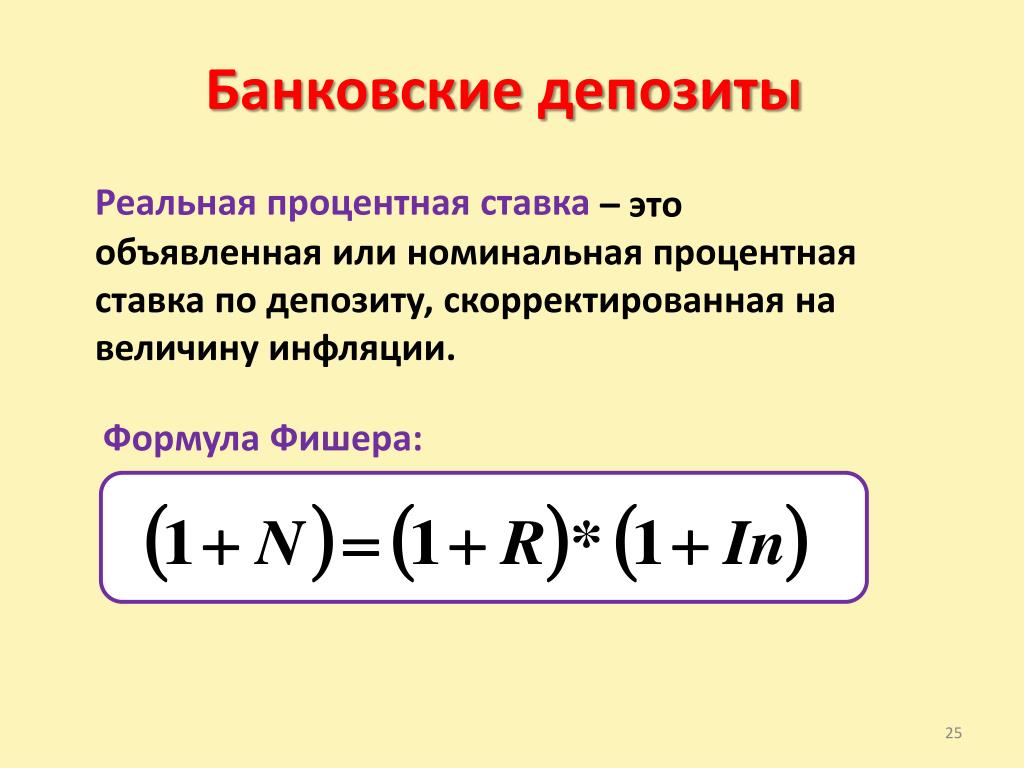

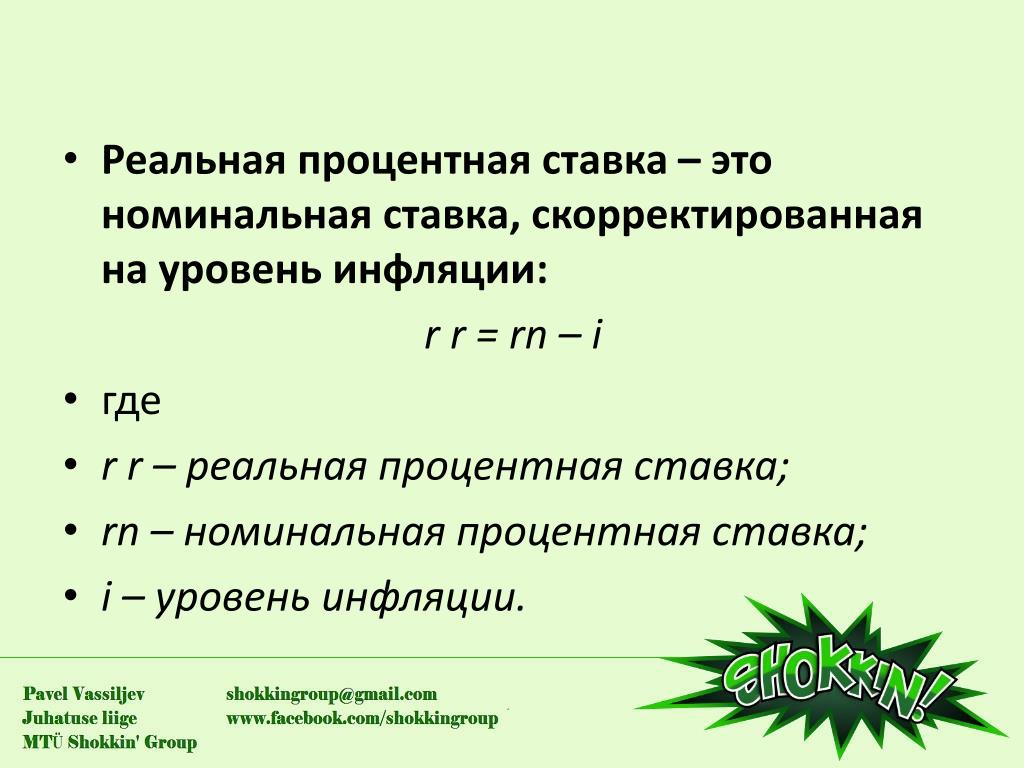

Реальные и номинальные

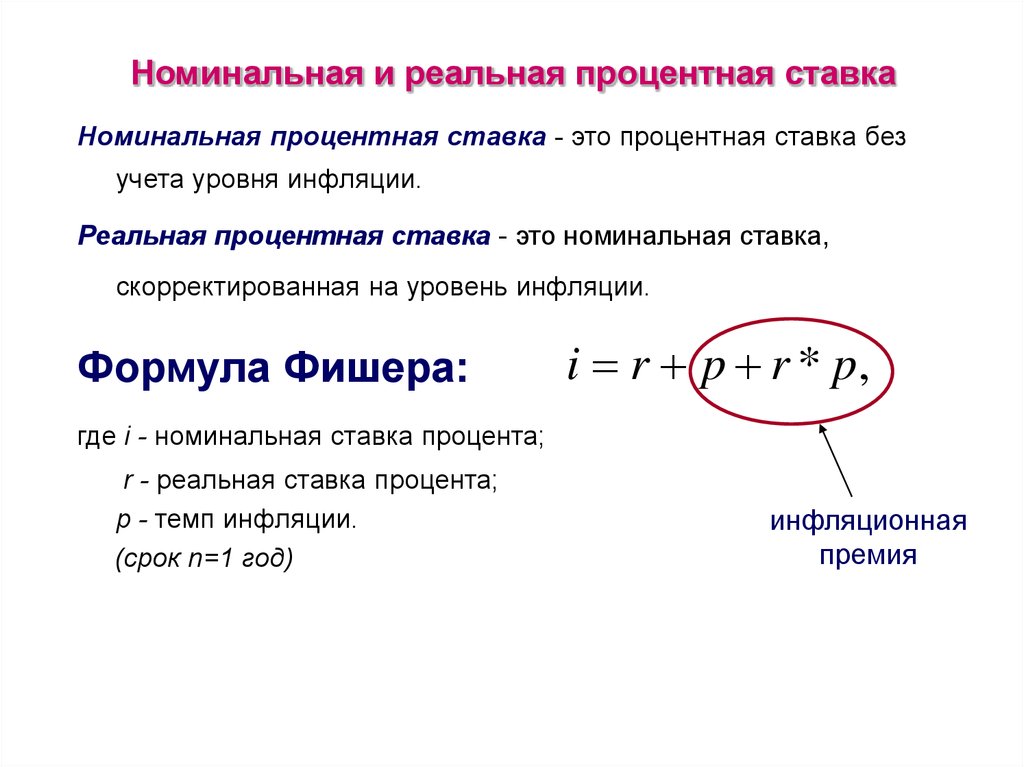

Номинальная процентная ставка является ставкой процента без поправки на инфляцию .

Например, предположим, что кто-то вкладывает 100 долларов в банк на 1 год и получает проценты в размере 10 долларов (до налогообложения), поэтому в конце года их баланс составляет 110 долларов (до налогов). В этом случае, независимо от уровня инфляции, номинальная процентная ставка составляет 10% годовых (до налогообложения).

Реальная процентная ставка измеряет рост реальной стоимости кредита плюс проценты, принимая инфляцию во внимание. Выплата основной суммы плюс проценты измеряется в реальном выражении по сравнению с покупательной способностью суммы на момент ее заимствования, ссуды, депонирования или инвестирования.

Если инфляция составляет 10%, то 110 долларов на счете в конце года имеют такую же покупательную способность (то есть покупают на ту же сумму), что и 100 долларов год назад. Реальная процентная ставка равна нулю в этом случае.

Реальная процентная ставка определяется уравнением Фишера :

- р знак равно 1 + я 1 + п — 1 {\ displaystyle r = {\ frac {1 + i} {1 + p}} — 1 \, \!}

где p — уровень инфляции. Для низких ставок и коротких периодов применяется линейное приближение :

Для низких ставок и коротких периодов применяется линейное приближение :

- р ≈ я — п {\ Displaystyle г \ приблизительно IP \, \!}

Уравнение Фишера применяется как ex ante, так и ex post . Ex анте , ставки проецируются ставки, в то время как постфактум , ставки являются историческими.

Рыночные ставки

Существует рынок инвестиций, включая денежный рынок , рынок облигаций , фондовый рынок и валютный рынок, а также розничные банковские операции .

Процентные ставки отражают:

Инфляционные ожидания

Согласно теории рациональных ожиданий , у заемщиков и кредиторов формируется ожидание инфляции в будущем. Приемлемая номинальная процентная ставка, по которой они желают и могут занимать или предоставлять ссуду, включает реальную процентную ставку, которую они требуют получить или готовы и могут платить, плюс ожидаемый уровень инфляции .

Риск

Учитывается уровень риска вложений. Обычно ожидается, что более рискованные инвестиции, такие как акции и бросовые облигации , принесут более высокую доходность, чем более безопасные, такие как государственные облигации .

Дополнительная доходность сверх безрисковой номинальной процентной ставки, ожидаемая от рискованного вложения, является премией за риск . Премия за риск, которую требует инвестор при вложении, зависит от его предпочтений к риску . Имеющиеся данные свидетельствуют о том, что большинство кредиторов не склонны к риску.

Премии зрелости риски применительно к долгосрочной инвестиции отражает более высокий предполагаемый риск дефолта.

Существует четыре вида риска:

- риск переоценки

- базовый риск

- риск кривой доходности

- необязательность

Предпочтение ликвидности

Большинство инвесторов предпочитают, чтобы их деньги были наличными, а не менее взаимозаменяемыми инвестициями. Наличные деньги можно потратить сразу же, если возникнет необходимость, но некоторые инвестиции требуют времени или усилий для перевода в форму, которую можно потратить. Предпочтение наличных средств известно как предпочтение ликвидности . К примеру, годовой заем очень ликвиден по сравнению с десятилетним займом. Однако 10-летние казначейские облигации США по- прежнему относительно ликвидны, поскольку их легко продать на рынке.

Наличные деньги можно потратить сразу же, если возникнет необходимость, но некоторые инвестиции требуют времени или усилий для перевода в форму, которую можно потратить. Предпочтение наличных средств известно как предпочтение ликвидности . К примеру, годовой заем очень ликвиден по сравнению с десятилетним займом. Однако 10-летние казначейские облигации США по- прежнему относительно ликвидны, поскольку их легко продать на рынке.

Модель рынка

Базовая модель ценообразования процентной ставки для актива:

- я п знак равно я р + п е + р п + л п {\ displaystyle i_ {n} = i_ {r} + p_ {e} + r_ {p} + l_ {p} \, \!}

где

- i n — номинальная процентная ставка по данной инвестиции

- i r — безрисковая доходность капитала

- i * n — номинальная процентная ставка по краткосрочным безрисковым ликвидным облигациям (например, казначейским векселям США). {*} + r_ {p} + l_ {p} \, \!}

{*} + r_ {p} + l_ {p} \, \!}

{*} + r_ {p} + l_ {p} \, \!}Распространение

Спрэд процентных ставок является ставка кредитования минус ставка по депозитам. Этот спред покрывает операционные расходы банков, предоставляющих ссуды и депозиты. Отрицательный спред , где ставка депозита выше , чем ставка кредитования.

В макроэкономике

Объем производства и безработица

Более высокие процентные ставки увеличивают стоимость заимствования, что может снизить физические инвестиции и объем производства и увеличить безработицу. Более высокие ставки способствуют увеличению сбережений и снижению инфляции.

Операции на открытом рынке в США

Эффективная ставка по федеральным фондам в США составляла более полувека. Федеральная резервная система (часто именуемая «ФРС») осуществляет денежно-кредитную политику, в основном ориентируясь на ставку по федеральным фондам . Это ставка, по которой банки взимают друг с друга ссуды овернайт из федеральных фондов , которые представляют собой резервы банков в ФРС. Операции на открытом рынке — это один из инструментов денежно-кредитной политики, реализуемой Федеральной резервной системой для управления краткосрочными процентными ставками с использованием права покупать и продавать казначейские ценные бумаги .

Операции на открытом рынке — это один из инструментов денежно-кредитной политики, реализуемой Федеральной резервной системой для управления краткосрочными процентными ставками с использованием права покупать и продавать казначейские ценные бумаги .

Деньги и инфляция

Ссуды, облигации и акции обладают некоторыми характеристиками денег и включены в широкую денежную массу.

Устанавливая i * n , государственное учреждение может влиять на рынки, чтобы изменить общую сумму выпущенных кредитов, облигаций и акций. Вообще говоря, более высокая реальная процентная ставка сокращает широкую денежную массу.

Согласно количественной теории денег , увеличение денежной массы приводит к инфляции.

Влияние на сбережения и пенсии

Финансовые экономисты, такие как исследователи Всемирного пенсионного совета (WPC) , утверждали, что устойчиво низкие процентные ставки в большинстве стран G20 окажут негативное влияние на финансовые позиции пенсионных фондов, поскольку «без доходов, превышающих инфляцию, пенсионные инвесторы сталкиваются с реальной стоимостью своих сбережения уменьшаются, а не увеличиваются в следующие несколько лет »

С 1982 по 2012 год в большинстве западных экономик наблюдался период низкой инфляции в сочетании с относительно высокой доходностью инвестиций по всем классам активов, включая государственные облигации. Это вызвало определенное чувство самоуспокоенности среди некоторых консультантов по пенсионным актуарным вопросам и регулирующих органов , что сделало разумным использование оптимистичных экономических предположений для расчета текущей стоимости будущих пенсионных обязательств.

Это вызвало определенное чувство самоуспокоенности среди некоторых консультантов по пенсионным актуарным вопросам и регулирующих органов , что сделало разумным использование оптимистичных экономических предположений для расчета текущей стоимости будущих пенсионных обязательств.

Математическое примечание

Поскольку проценты и инфляция обычно выражаются в процентах, приведенные выше формулы являются (линейными) приближениями .

Например,

- я п знак равно я р + п е {\ displaystyle i_ {n} = i_ {r} + p_ {e} \, \!}

только приблизительный. На самом деле отношения

- ( 1 + я п ) знак равно ( 1 + я р ) ( 1 + п е ) {\ displaystyle (1 + i_ {n}) = (1 + i_ {r}) (1 + p_ {e}) \, \!}

так

- я р знак равно 1 + я п 1 + п е — 1 {\ displaystyle i_ {r} = {\ frac {1 + i_ {n}} {1 + p_ {e}}} — 1 \, \!}

Двумя приближениями, исключающими члены более высокого порядка , являются:

- ( 1 + Икс ) ( 1 + y ) знак равно 1 + Икс + y + Икс y ≈ 1 + Икс + y 1 1 + Икс знак равно 1 — Икс + Икс 2 — Икс 3 + ⋯ ≈ 1 — Икс {\ displaystyle {\ begin {align} (1 + x) (1 + y) & = 1 + x + y + xy && \ приблизительно 1 + x + y \\ {\ frac {1} {1 + x}} & = 1-x + x ^ {2} -x ^ {3} + \ cdots && \ приблизительно 1-x \ end {выровнено}}}

Формулы , приведенные в этой статье , являются точными , если логарифмические единицы используются для относительных изменений, или , что эквивалентно , если логарифмы из индексов используются вместо ставка, и удерживать даже при больших относительных изменениях.

Политика нулевой ставки

Так называемая «политика нулевой процентной ставки» (ZIRP) — это очень низкая — почти нулевая — целевая процентная ставка центрального банка. При этой нулевой нижней границе центральный банк сталкивается с трудностями при проведении обычной денежно-кредитной политики, поскольку обычно считается, что рыночные процентные ставки не могут быть реально понижены до отрицательной территории.

Отрицательные номинальные или реальные ставки

Номинальные процентные ставки обычно положительны, но не всегда. Напротив, реальные процентные ставки могут быть отрицательными, когда номинальные процентные ставки ниже инфляции. Когда это делается через государственную политику (например, через резервные требования), это считается финансовым подавлением и практиковалось в таких странах, как США и Великобритания, после Второй мировой войны (с 1945 года) до конца 1970-х или начала 1980-х годов. (во время и после экономического роста после Второй мировой войны ). В конце 1970-х ценные бумаги казначейства США с отрицательной реальной процентной ставкой считались справки о конфискации .

В конце 1970-х ценные бумаги казначейства США с отрицательной реальной процентной ставкой считались справки о конфискации .

О резервах центрального банка

Так называемая «политика отрицательных процентных ставок» (NIRP) — это отрицательная (ниже нуля) целевая процентная ставка центрального банка.

Теория

Учитывая альтернативу хранению наличных денег и, таким образом, зарабатыванию 0% вместо того, чтобы давать их взаймы, стремящиеся к прибыли кредиторы не будут предоставлять ссуды ниже 0%, поскольку это гарантирует убытки, а банк, предлагающий отрицательную ставку по депозитам, найдет мало берущих, поскольку вкладчики вместо этого будут держать наличные.

Отрицательные процентные ставки предлагались в прошлом, особенно в конце 19 века Сильвио Гезеллем . Отрицательную процентную ставку можно охарактеризовать (как по Гезеллу) как «налог на хранение денег»; он предложил это как компонент Freigeld (свободные деньги) своей системы Freiwirtschaft (свободная экономика). Чтобы люди не держали наличные (и, таким образом, не получали 0%), Гезелл предложил выпускать деньги на ограниченный срок, после чего их необходимо обменять на новые купюры; попытки удержать деньги таким образом приводят к их истечению и обесцениванию. В том же духе Джон Мейнард Кейнс одобрительно процитировал идею несения налога на деньги (1936, Общая теория занятости, процентов и денег ), но отклонил ее из-за административных трудностей. Совсем недавно в 1999 году служащий Федеральной резервной системы (Марвин Гудфренд) предложил ввести налог на переносимость валюты с помощью магнитных полосок на векселях, вычитая налог на переносную валюту при депозите, причем налог зависит от того, как долго хранится вексель. .

Чтобы люди не держали наличные (и, таким образом, не получали 0%), Гезелл предложил выпускать деньги на ограниченный срок, после чего их необходимо обменять на новые купюры; попытки удержать деньги таким образом приводят к их истечению и обесцениванию. В том же духе Джон Мейнард Кейнс одобрительно процитировал идею несения налога на деньги (1936, Общая теория занятости, процентов и денег ), но отклонил ее из-за административных трудностей. Совсем недавно в 1999 году служащий Федеральной резервной системы (Марвин Гудфренд) предложил ввести налог на переносимость валюты с помощью магнитных полосок на векселях, вычитая налог на переносную валюту при депозите, причем налог зависит от того, как долго хранится вексель. .

Было предложено, что отрицательная процентная ставка может в принципе взиматься с существующей бумажной валюты через лотерею серийных номеров , например, случайный выбор числа от 0 до 9 и объявление банкнот, серийный номер которых оканчивается этой цифрой, бесполезными, что дает среднее значение. 10% потеря бумажной наличности для накопителей; выпавшее двузначное число может совпадать с двумя последними цифрами на банкноте с потерей 1%. Это было предложено анонимным учеником Грега Мэнкью , хотя больше как мысленный эксперимент, чем подлинное предложение.

10% потеря бумажной наличности для накопителей; выпавшее двузначное число может совпадать с двумя последними цифрами на банкноте с потерей 1%. Это было предложено анонимным учеником Грега Мэнкью , хотя больше как мысленный эксперимент, чем подлинное предложение.

Практика

И Европейский центральный банк с 2014 года, и Банк Японии с начала 2016 года проводили эту политику в дополнение к своей прежней и продолжающейся политике количественного смягчения . С самого начала было заявлено, что политика последнего заключается в попытке «изменить« дефляционный образ мышления »Японии». В 2016 году в Швеции, Дании и Швейцарии, не являющихся непосредственными участниками зоны евро, также были внедрены NIRP.

Такие страны, как Швеция и Дания установили отрицательный процент по резервам, то есть они взимали проценты по резервам.

В июле 2009 года центральный банк Швеции, Riksbank , установил свою политическую ставку репо, процентную ставку по своей однонедельной депозитной линии, на уровне 0,25%, одновременно установив ставку по депозитам овернайт на уровне –0,25%. Существование отрицательной ставки по депозитам овернайт было техническим следствием того факта, что ставки по депозитам овернайт обычно устанавливаются на 0,5% ниже или на 0,75% ниже учетной ставки. Riksbank изучил влияние этих изменений и заявил в комментариях, что они не привели к сбоям на шведских финансовых рынках.

О доходности государственных облигаций

Во время европейского долгового кризиса государственные облигации некоторых стран (Швейцарии, Дании, Германии, Финляндии, Нидерландов и Австрии) продавались с отрицательной доходностью. Предлагаемые объяснения включают стремление к безопасности и защите от распада еврозоны (в этом случае некоторые страны еврозоны могут деноминировать свой долг в более сильную валюту).

О доходности корпоративных облигаций

В практических целях инвесторы и ученые обычно рассматривают доходность государственных или квазигосударственных облигаций, гарантированную небольшим количеством наиболее кредитоспособных правительств (Великобритании, США, Швейцарии, ЕС, Японии), чтобы фактически иметь незначительный риск дефолта. Как предсказывает финансовая теория, инвесторы и ученые обычно не рассматривают негосударственные гарантированные корпоративные облигации одинаково. Большинство кредитных аналитиков оценивают их как спред по сравнению с аналогичными государственными облигациями с аналогичной дюрацией, географическим охватом и валютным воздействием. В течение 2018 года было лишь несколько корпоративных облигаций, которые торговались с отрицательной номинальной процентной ставкой. Наиболее ярким примером этого является Nestle, некоторые из облигаций с рейтингом AAA в 2015 году торговались с отрицательной номинальной процентной ставкой. Однако некоторые ученые и инвесторы полагают, что на это могло повлиять волатильность на валютном рынке в этот период.

Как предсказывает финансовая теория, инвесторы и ученые обычно не рассматривают негосударственные гарантированные корпоративные облигации одинаково. Большинство кредитных аналитиков оценивают их как спред по сравнению с аналогичными государственными облигациями с аналогичной дюрацией, географическим охватом и валютным воздействием. В течение 2018 года было лишь несколько корпоративных облигаций, которые торговались с отрицательной номинальной процентной ставкой. Наиболее ярким примером этого является Nestle, некоторые из облигаций с рейтингом AAA в 2015 году торговались с отрицательной номинальной процентной ставкой. Однако некоторые ученые и инвесторы полагают, что на это могло повлиять волатильность на валютном рынке в этот период.

Смотрите также

Ноты

Рекомендации

Причудливый мир отрицательных процентных ставок

Эта статья была впервые опубликована в китайском выпуске журнала Accounting and Business за июль / август 2020 года.

«Я с радостью заплачу вам сегодня во вторник за гамбургер», — сказал Джей Веллингтон Вимпи, персонаж комикса времен Великой депрессии «Попай», который ест гамбургеры. Большинство людей чувствуют то же самое — они предпочли бы иметь деньги, гамбургеры и многое другое раньше, чем позже. Временное предпочтение денег хорошо известно в экономической теории.Чтобы убедить кого-то одолжить вам деньги, вы обычно должны платить ему проценты.

В последние годы, несмотря на то, что может сказать экономическая теория и здравый смысл, отрицательные процентные ставки возникли во многих странах — не только в банковских ставках, непосредственно находящихся под контролем центральных банков, но и в отношении крупных депозитов в некоторых коммерческих банках, на рынках корпоративных облигаций и далеко за пределами кривой государственного долга. Мы даже начали слышать аргументы уважаемых экономистов и политиков в пользу сознательного проведения этой политики.

Но имеют ли смысл отрицательные процентные ставки? Будет ли какой-нибудь разумный человек или компания платить за то, чтобы одолжить кому-то свои деньги? Краткий ответ на оба эти вопроса — нет. И все же мы здесь. Пристегнитесь, когда мы совершим короткое путешествие по кроличьей норе одного из самых загадочных явлений современного денежного ландшафта.

И все же мы здесь. Пристегнитесь, когда мы совершим короткое путешествие по кроличьей норе одного из самых загадочных явлений современного денежного ландшафта.

Когда я пишу это, среди крупных экономик Германия, Япония, Франция, Нидерланды и Швейцария в настоящее время имеют отрицательные процентные ставки по государственному долгу на срок до 10 лет.В Великобритании отрицательные ставки до двух лет. Хотя в США есть положительные ставки, недавно президент Трамп выразил поддержку отрицательным ставкам. Поскольку доллар США является мировой резервной валютой, такой шаг имел бы непредсказуемые и потенциально проблемные последствия — сценарий, который лучше оставить для отдельной статьи.