Этапы оценки инвестиционного проекта: 1 этап оценки инвестиционного проекта заключается в. Этапы проведения оценки инвестиционного проекта

Разное23. Этапы оценки экономической эффективности инвестиционного проекта. Инвестиции

Читайте также

2.4. Основные показатели эффективности инвестиционного проекта

2.4. Основные показатели эффективности инвестиционного проекта Рассчитав приведенные будущие денежные потоки по проекту, необходимо понять, насколько эффективен предлагаемый проект и стоит ли инвестировать в него средства. Также необходимо сравнить основные

3.2. Оценка экономической эффективности проекта

3.2. Оценка экономической эффективности проекта 3.2.1. Предварительная оценка Предварительная оценка проекта проводится с целью принятия решения типа: «А стоит ли вообще серьезно рассматривать проект?», «Стоит ли браться за рассмотрение проекта?»Как можно быстро и с

5.

2. Участники инвестиционного проекта

2. Участники инвестиционного проекта

5.2. Участники инвестиционного проекта В любом инвестиционном проекте принимают участие множество сторон со своими интересами и возможностями (рис. 16). Рис. 16. Участники инвестиционного проектаВ итоге участники взаимосвязаны и все заинтересованы в успешной реализации

5.4. Стадии инвестиционного проекта

5.4. Стадии инвестиционного проекта Если ты сделал быстро, но плохо, все скоро забудут, что ты сделал быстро, но зато долго будут помнить, что ты сделал плохо. Если ты что-то сделал медленно, но хорошо, то все скоро забудут, что ты работал медленно, но будут помнить, что сделал

11.1. Система показателей оценки эффективности инновационного проекта

1. Система показателей оценки эффективности инновационного проекта

Реализации любого инновационного проекта должно предшествовать решение двух взаимосвязанных задач:1) оценка выгодности каждого из возможных вариантов осуществления проекта;2) сравнение вариантов и

1. Система показателей оценки эффективности инновационного проекта

Реализации любого инновационного проекта должно предшествовать решение двух взаимосвязанных задач:1) оценка выгодности каждого из возможных вариантов осуществления проекта;2) сравнение вариантов и

11.2. Статические показатели оценки экономической эффективности инновационных проектов

11.2. Статические показатели оценки экономической эффективности инновационных проектов Статические показатели оценки экономической эффективности относятся к простым показателям, используются главным образом для быстрой и приближенной оценки экономической

11.3. Динамические показатели оценки экономической эффективности инновационных проектов

11.3. Динамические показатели оценки экономической эффективности инновационных проектов

Динамические показатели оценки эффективности основаны на дисконтировании денежных потоков. К их числу относятся чистый дисконтируемый доход, внутренняя норма рентабельности,

К их числу относятся чистый дисконтируемый доход, внутренняя норма рентабельности,

Пример расчета экономической эффективности зарплатного проекта (модель доходности) [19]

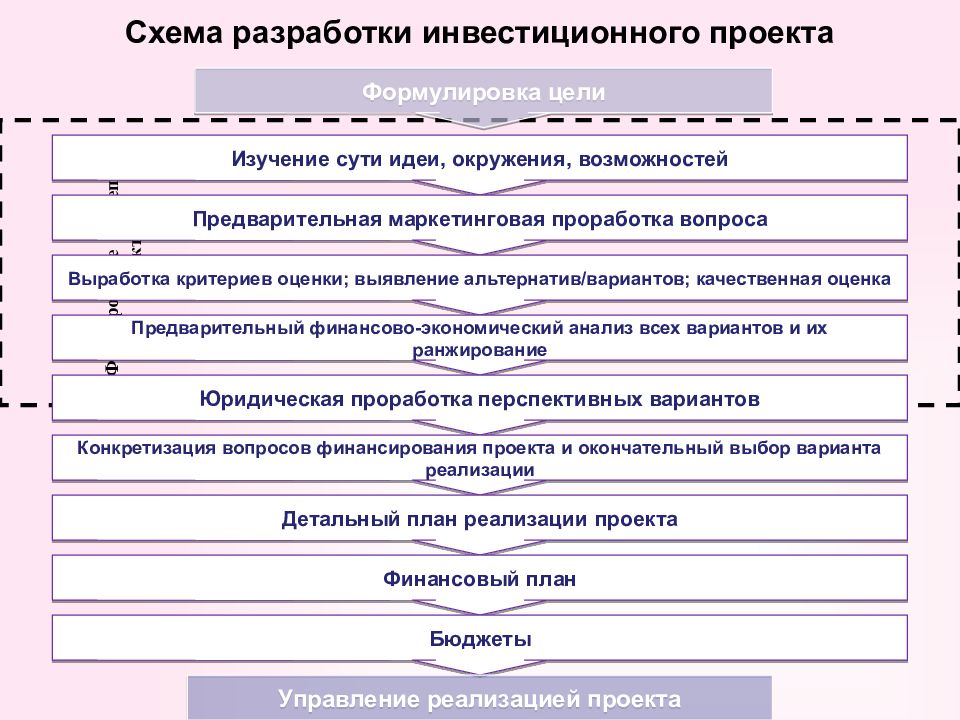

2. Разработка инвестиционного проекта

2. Разработка инвестиционного проекта Инвестиционный цикл начинается задолго до начала действий, предусмотренных проектом, и заканчивается много позже его завершения.В этом смысле понятие «инвестиционного цикла» значительно шире понятий «жизненный цикл проекта» и

51.

Этапы инвестиционного цикла

Этапы инвестиционного цикла

51. Этапы инвестиционного цикла Понятие «инвестиционный цикл» значительно шире понятий «жизненный цикл проекта» и «цикл капиталовложений». Инвестиционный цикл начинается задолго до начала действий, предусмотренных проектом, и заканчивается намного позже его

67. Понятие эффективности инвестиционного проекта

67. Понятие эффективности инвестиционного проекта Инвестиционный проект (в принятом в мировой практике виде) представляет собой комплекс взаимосвязанных мероприятий, направленных на достижение поставленных целей в условиях ограниченных финансовых, временных и других

68. Основные принципы экономической эффективности инвестиционного проекта

68. Основные принципы экономической эффективности инвестиционного проекта

Выделяют принципы: 1) рассмотрение проекта на протяжении всего его жизненного цикла вплоть до его завершения;2) правильное распределение денежных потоков за расчетный период, с учетом

Основные принципы экономической эффективности инвестиционного проекта

Выделяют принципы: 1) рассмотрение проекта на протяжении всего его жизненного цикла вплоть до его завершения;2) правильное распределение денежных потоков за расчетный период, с учетом

71. Этапы оценки экономической эффективности инвестиционного проекта

71. Этапы оценки экономической эффективности инвестиционного проекта Перед проведением оценки экономической эффективности экспертно определяют общественную значимость проекта и рассчитывают показатели эффективности проекта в целом. Цель этого процесса – создание

76. Показатели эффективности инвестиционного проекта (начало)

76. Показатели эффективности инвестиционного проекта (начало)

Чистый доход (ЧД) – накопленный эффект в виде сальдо денежных потоков за расчетный период; равен сумме доходов на всех шагах инвестиционного проекта: .

77. Показатели эффективности инвестиционного проекта (окончание)

77. Показатели эффективности инвестиционного проекта (окончание) ВНД > Е: проекты, у которых ВНД превышает Е, имеют положительный ЧДД, а потому эффективны, поскольку основная задача бизнеса в инвестиционных проектах ориентирована на максимизацию создания стоимости,

8.1. Показатели эффективности инвестиционного проекта

8.1. Показатели эффективности инвестиционного проекта Оценка показателей эффективности проекта выполнена на основе денежных потоков от операционной и инвестиционной деятельности проекта. В расчетах учитывались расходы на обслуживание займов. Дисконтирование денежных

Экономическая оценка инвестиций.

Этапы и методы экономической оценки инвестиций

Этапы и методы экономической оценки инвестицийЭкономическая оценка инвестиций играет ключевую роль в определении необходимости осуществления вложений и выборе всех наилучших способов для инвестирования в реальные либо финансовые активы.

Экономическая оценка инвестиций устанавливает уровень соответствия целей инвестора и их возможных путей решения. Под этим понимают соответствие финансовых, организационных, управленческих, технических и других возможностей инвестиционного проекта с целями инвестора.

Экономическая оценка инвестиций, или оценка их эффективности, говорит потенциальному инвестору об уровне сохранности вложенных им средств и о возможных уровнях их прироста.

Этапы оценки инвестиций

Любой анализ и оценку инвестиций, независимо от их отраслевой принадлежности, либо от сложности этих инвестиций, можно разбить на следующие этапы

- сбор и структурирование данных о потенциальном объекте инвестирования

- расчет и обоснование финансовой состоятельности проекта, а также выявление слабых мест

- уточнение либо дополнение ранее собранных данных на основе проведенного расчета

- проведение развернутой оценки.

Расчет возможной эффективности инвестиций, анализ возможных инвестиционных рисков

Расчет возможной эффективности инвестиций, анализ возможных инвестиционных рисков - подведение итогов. Структурирование полученной информации на основе, которой делается вывод о целесообразности осуществления вложений.

Расчет возможной эффективности инвестиций, анализ возможных инвестиционных рисков

Расчет возможной эффективности инвестиций, анализ возможных инвестиционных рисковОднако следует заметить, что для полноценной экономической оценки инвестиций необходима четкая и кропотливая организация труда.

Объективность оценки напрямую зависит от единого подхода к методу сбора первичной информации и её анализа. Также огромную роль играет единство методологического процесса при расчете и получении результатов, интерпретации этих результатов.

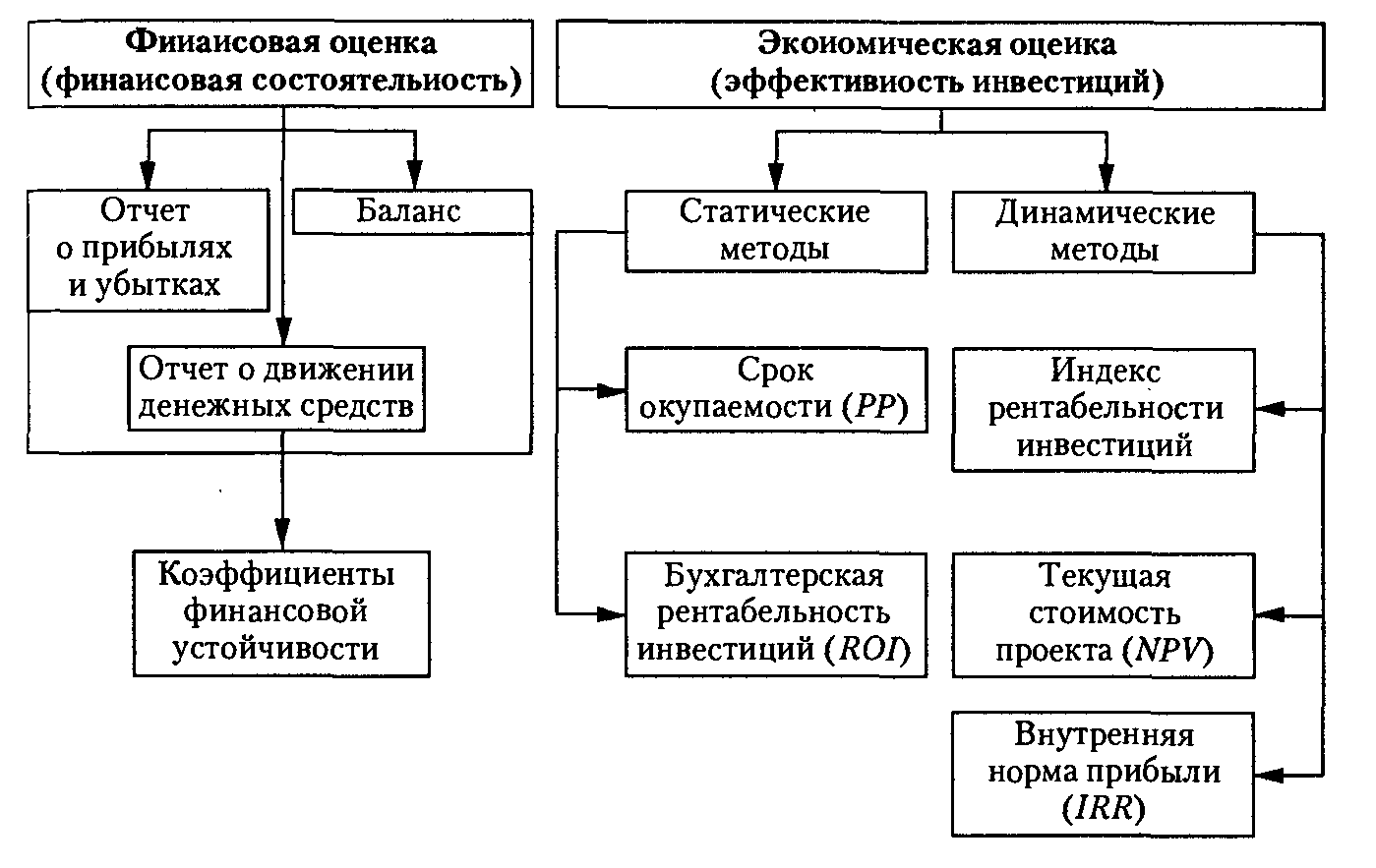

Методы оценки экономической эффективности инвестиций

Экономическая оценка инвестиций является главным инструментом выбора правильного объекта для вложений, инструментом для их улучшения, а также инструментом для определения и снижения инвестиционных рисков.

Методы оценки экономической эффективности инвестиций не всегда совпадают из-за разнообразия инвестиционных проектов и идей. Это объясняется различием в целях инвестирования, в сроках его осуществления, в его размерах, а также в желаемых результатах.

Это объясняется различием в целях инвестирования, в сроках его осуществления, в его размерах, а также в желаемых результатах.

Эффективность инвестиций в небольших проектах, как правило, определяется простейшими методами расчета. С другой стороны, чем крупнее инвестиционный проект, чем больше средств он требует для капитального вложения, и чем больше факторов приходится учитывать инвестору, тем сложнее и точнее должны быть методы расчетов его эффективности и целесообразности.

На сегодняшний день существует два блока методов оценки экономической эффективности инвестиций.

Методы, не включающие дисконтирование:

- метод расчета срока окупаемости инвестиций

- метод сравнения прибыли

- метод расчета разности между доходами и инвестиционными издержками за весь период существования проекта. Метод накопленного сальдо

- метод определения нормы прибыли

Данные методы оценки экономической эффективности инвестиций базируются на практических показателях. То есть на плановых, проектных и реальных данных о затратах, а также результатах, полученных в процессе реализации инвестиционного проекта.

То есть на плановых, проектных и реальных данных о затратах, а также результатах, полученных в процессе реализации инвестиционного проекта.

Методы, основанные на дисконтировании:

- метод чистой текущей стоимости

- метод аннуитета

- метод индекса доходности

- метод дисконтированного срока окупаемости

- метод внутренней нормы прибыли

Суть методов оценки инвестиций, основанных на дисконтировании — это выражение планируемых денежных потоков, которые напрямую связаны с реализацией и осуществлением инвестиционного проекта исходя из их текущей стоимости.

Принципы экономической оценки инвестиций

Правильная, грамотная, полная и объективная экономическая оценка инвестиций зависит от принципов, вложенных в неё. Существуют основные принципы, руководствуясь которыми инвестор способен правильно оценить свой потенциальный объект инвестиций.

- проведение анализа на протяжении всего жизненного цикла запланированного инвестиционного проекта

- прогнозирование и моделирование денежных потоков проекта

- сравнения с аналогичными проектами или идеями

- выбор в пользу проекта, показывающего наиболее эффективные и положительные показатели деятельности

- анализ наличия либо отсутствие временных разрывов в процессе реализации идеи или проекта

- использование в расчетах исключительно денежные потоки от поступления и затрат непосредственно связанные с осуществлением проекта

- анализ всех неэкономических факторов осуществления проекта (социальные последствия, экологические, политические и т. д.)

- оценка совместимости и совпадения интересов всех участников инвестиционного проекта

- оценка инвестиции в несколько этапов. На каждом этапе реализации проекта производится дополнительная оценка для наиболее глубокого анализа

- оценка влияния инфляции, неопределенности и рисков.

д.)

д.)( Пока оценок нет )

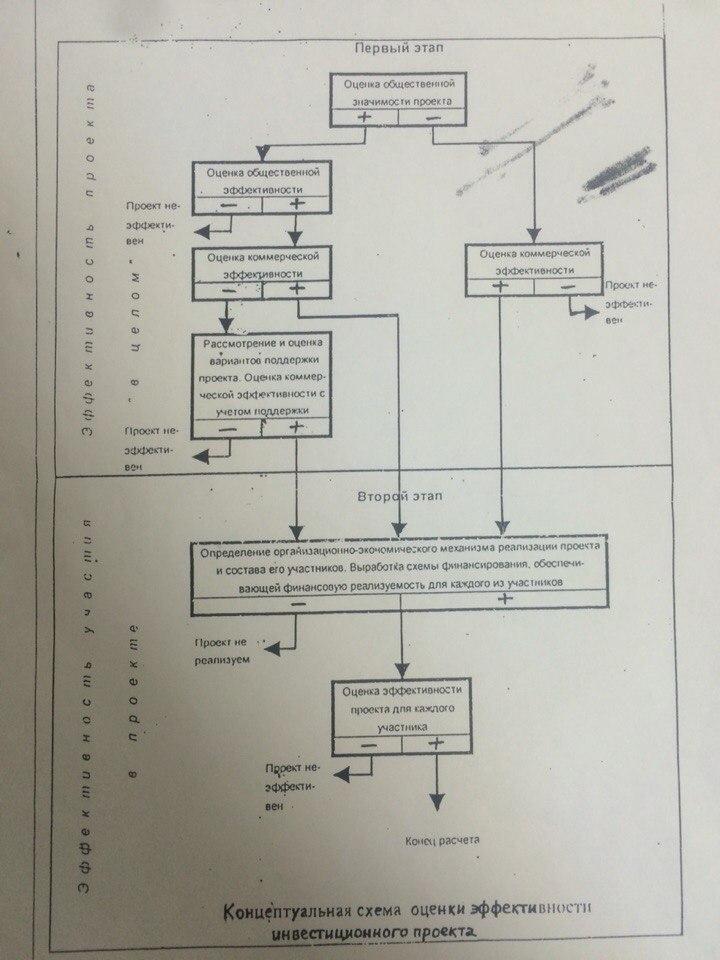

Схема оценки эффективности инвестиционных проектов

В схеме оценки эффективности инвестиционного проекта можно выделить два этапа, на каждом из которых рассчитывается определенный вид эффективности. [c.195] Второй этап оценки эффективности инвестиционного проекта начинается с проверки финансовой реализуемости проекта в соответствии с разработанной схемой его финансирования. Далее дается оценка коммерческой эффективности участия в проекте каждого из участников. В зависимости от специфики анализируемого проекта рассчитываются и анализируются показатели бюджетной, региональной, отраслевой эффективности, а также эффективность участия в проекте отдельных предприятий и акционеров.

Концептуальная схема оценки эффективности инвестиционных проектов представлена на рис. 8.1. [c.318]

СХЕМА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ [c.51]

В чем заключается первый этап общей двухэтапной схемы оценки эффективности инвестиционного проекта [c.235]

Концептуальная схема оценки эффективности инвестиционных проектов, логическая модель информационных потоков, подготовка исходной интегральной информации для расчетов экономической эффективности, реальные и номинальные банковские ставки, особенности расчета прибыли и бюджета для оценки разных видов эффективности, методы сбалансирования финансово-инвестиционного бюджета. [c.162]

Оценка эффективности инвестиционных проектов основные принципы, общая схема, особенности формирования денежных потоков

[c.

На основе выделения двух видов эффективности (см. рис. 3.2) и соответствующих им показателей рекомендуют оценку эффективности проекта проводить в два этапа. На первом этапе определяют эффективность проекта в целом. Если он окажется эффективным, то приступают ко второму этапу — оценке эффективности участия в проекте. Концептуальная схема оценки эффективности, предложенная авторами методических рекомендаций по оценке эффективности инвестиционных проектов, показана на рис. 5.1. [c.122]

Специфика формирования денежных потоков для оценки эффективности участия предприятия в проекте и подходы к определению финансовой реализуемости инвестиционного проекта с позиции предприятия изложены выше (см. подразд. 8.2 и подразд. 8.3 этой главы). Показатели эффективности инвестиционного проекта носят универсальный характер и рассчитываются аналогично примеру, рассмотренному в подразд. 8.6, с учетом особенностей формирования денежного потока. Одно из основных отличий денежного потока при расчете эффективности участия предприятия в инвестиционном проекте — учет потока от финансовой деятельности.

В главе 3 рассматриваются вопросы выбора стратегических решений на предприятии, оценки и анализа эффективности инвестиционных проектов. Описаны возможности программного комплекса, позволяющего моделировать инвестиционную программу предприятия и проводить оценку эффективности и финансовой состоятельности проектов. ТЭО-ИНВЕСТ предоставляет эффективные инструментальные средства для оценки коммерческой и бюджетной эффективности проекта и выбора схемы его финансирования. [c.6]

Описание методов расчета эффективности инвестиционных проектов начинается с изложения общих схем ее оценки. Подробно рассматриваются показатели (и критерии) эффективности проектов, причем делается это с позиций получения инве- [c.9]

На стадии разработки инвестиционного предложения во многих случаях можно ограничиться оценкой эффективности ИП в целом. Схема финансирования проекта может быть намечена в самых общих чертах (в том числе по аналогии, на основании экспертных оценок).

[c.19]

Схема финансирования проекта может быть намечена в самых общих чертах (в том числе по аналогии, на основании экспертных оценок).

[c.19]

П4.5.6. Пример оценки эффективности закрытого инвестиционного проекта со стороны дебитора (выбор схемы кредитования) [c.179]

Проверка финансовой реализуемости проекта на основе разработанной схемы финансирования необходима на этапе оценки эффективности участия в проекте, когда анализируемый инвестиционный проект признан эффективным в целом (см. рис. 8.2). [c.197]

Оптимизация схемы финансирования инвестиционного проекта, реализуемого на действующем или создаваемом предприятии, аналогична оценке эффективности закрытого финансового проекта с позиции дебитора (более подробно о финансовых проектах см. в подразд. 8.2). Разработка оптимальной схемы может быть представлена в виде следующих этапов [c.201]

Инвестиционный проект, получивший положительную оценку его коммерческой эффективности в целом, должен найти заинтересованных инвесторов. Далее следует разработать схему финансирования, убедиться в финансовой реализуемости проекта и применительно к локальным инвестиционным проектам дать оценку эффективности участия предприятий (или акционеров) в этом проекте, а также проанализировать динамику финансовых показателей предприятий-участников.

[c.219]

Далее следует разработать схему финансирования, убедиться в финансовой реализуемости проекта и применительно к локальным инвестиционным проектам дать оценку эффективности участия предприятий (или акционеров) в этом проекте, а также проанализировать динамику финансовых показателей предприятий-участников.

[c.219]

При оценке эффективности ИП прежде всего обращают внимание на его финансовую реализуемость. Для финансовой реализуемости ИП необходимо обеспечить основное условие на каждом шаге расчета накопленное сальдо суммарного денежного потока по инвестиционной, операционной и финансовой деятельности должно быть неотрицательным, т.е. должно иметь положительное значение или равное нулю. Чтобы обеспечить это условие, подбирается соответствующая схема финансирования ИП схема поступления и возврата денег, внешних по отношению к проекту. [c.152]

Оценка эффективности участия в проекте предприятий и акционеров. При расчетах эффективности участия предприятий в проекте принимается, что возможности использования денежных средств не зависят от того, какие это средства — собственные, заемные, прибыль и т. п. В этих расчетах учитываются денежные потоки от всех видов деятельности — инвестиционной, производственной и финансовой — и используется схема финансирования проекта. Заемные средства считаются денежными притоками, платежи по займам — оттоками. Выплаты дивидендов акционерам не учитываются в качестве оттока реальных денег.

[c.106]

п. В этих расчетах учитываются денежные потоки от всех видов деятельности — инвестиционной, производственной и финансовой — и используется схема финансирования проекта. Заемные средства считаются денежными притоками, платежи по займам — оттоками. Выплаты дивидендов акционерам не учитываются в качестве оттока реальных денег.

[c.106]

В схемах ПФ без оборота и с ограниченным оборотом на заемщика особое внимание уделяется вопросам выявления, оценки и снижения рисков при реализации инвестиционных проектов. Как правило, ведущую роль в этом играет банк, который силами своих сотрудников и привлеченных консультантов осуществляет оценку инвестиционного проекта эффективности инвестиций, динамики денежных потоков, перспектив реализации продукции, проектных рисков и т.д. Проектный анализ как совокупность методов оценки (экономической, финансовой, технической, экологической, организационно-правовой, коммерческой) инвестиционных проектов в принципе сегодня применяется достаточно широко на Западе — как в банковском, так и в промышленном секторах экономики. Но при использовании схем ПФ роль проектного анализа особенно высока, и на его осуществление тратятся значительные средства. Крупные банки, специализирующиеся на ПФ, в своем штате нередко имеют инженеров, геологов, экологов, других специалистов, необходимых для углубленной оценки инвестиционных проектов.

[c.110]

Но при использовании схем ПФ роль проектного анализа особенно высока, и на его осуществление тратятся значительные средства. Крупные банки, специализирующиеся на ПФ, в своем штате нередко имеют инженеров, геологов, экологов, других специалистов, необходимых для углубленной оценки инвестиционных проектов.

[c.110]

Комплексность требует рассматривать процесс реализации инвестиционного проекта и оценки его эффективности (проектный анализ) как достаточно сложный процесс с различными фазами осуществления проекта, стадиями его оценки, аспектами и этапами. Схема проектного анализа приведена ранее, на рис. 1.2. Кроме того, данный принцип предусматривает многоплановость проведения оценки в различных ракурсах. Во-первых, речь идет о необходимости учета затрат и результатов по проекту в течение всего его жизненного цикла (от зарождения до ликвидации) во-вторых, предполагается учет не только экономических (прямых и косвенных), но и внеэкономических (социальных, экологических и др.) последствий реализации проекта внутри его системы объектов и за ее пределами. [c.42]

[c.42]

В схемах ПФ без оборота и с ограниченным оборотом на заемщика особое внимание уделяется вопросам выявления, оценки и снижения рисков при реализации инвестиционных проектов. Как правило, ведущую роль в этом играет банк, который силами своих сотрудников и привлеченных консультантов осуществляет оценку инвестиционного проекта эффективности инвестиций, динамики денежных потоков, перспектив реализации продукции, проектных рисков и т.д. [c.270]

Формально изложенная схема может быть реализована и для формирования сводного потока, необходимого для оценки эффективности участия в проекте собственного капитала. Этот вид эффективности занимает доминирующее место в системе оценки эффективности. Дело в том, что он отражает экономические интересы собственников и рассчитывается поэтому по всем инвестиционным проектам, в то время как общественная эффективность — лишь по общественно значимым проектам, а расчеты коммерческой эффективности вообще можно опустить, если известен состав участников проекта. [c.62]

На бюджетную схему переходят разработка и оценка инвестиционных проектов, по которым производится разделение потоков ассигнований и денежных поступлений по каждому отдельному проекту, что позволяет осуществлять контроль эффективности и рентабельности по индивидуальным проектным решениям. [c.171]

Причина этого парадокса заключается в том, что уменьшается налог на прибыль (из-за льгот) и увеличивается сумма потоков от инвестиционной и операционной деятельности. Ясно, что улучшение показателей эффективности при ужесточении условий финансирования противоречит здравому смыслу. Поэтому при наличии схемы финансирования использовать показатели эффективности проекта в целом для его оценки не следует. [c.122]

Для оценки влияния инфляции на эффективность собственного капитала в дополнение к уже рассмотренным направлениям учета инфляции в потоках операционной и инвестиционной деятельности необходимо определить потребность в финансировании и проверить условия реализуемости проекта при подборе схем финансирования. [c.220]

Оценка проекта кредитором определяется путем сравнения эффективности альтернативных вариантов инвестиций. Для сравнительной оценки доходности предусматриваемого в проекте потока платежей могут быть использованы показатели NPV, IRR и т. п. При этом следует учитывать, что расчеты такого рода должны быть проведены кредитором (финансово-кредитной организацией) предварительно, до объявления ставок по различным вариантам кредитов. Поэтому показатели доходности для различных схем выравниваются, а на первом плане при выборе финансовых проектов кредитором оказываются показатели инвестиционного риска. [c.193]

Термин «проектное финансирование» применяется для описания широкого спектра возможных видов и схем финансирования, объединяемых общими чертами — надежностью возврата предоставленных ресурсов за счет тщательной проработки и контроля за ходом реализации самого проекта, реальными оценками его экономической эффективности и технико-технологической жизнеспособности, управлением разнообразными рисками, а также мониторингом и прогнозированием последствий принимаемых финансовых и инвестиционных решений. [c.73]

Необходимость переработки документа 1994 г. определяется главным образом произошедшими за это время социально-экономическими изменениями, развитием инвестиционной сферы. В частности, выявилась потребность формирования двухэтап-ной схемы оценки эффективности инвестиционного проекта (первый этап — для привлечения потенциальных инвесторов, второй — для доказательства эффективности для них участия в проекте), расширения круга учитываемых факторов, учета более сложного состава участников проекта и т. д. [c.31]

Финансовая реализуемость — показатель, характеризующий наличие финансовых возможностей осуществления проекта и принимающий два значения — да или нет . При выявлении финансовой нереализуемости схема финансирования и, возможно, отдельные элементы организационно-экономического механизма проекта должны быть скорректированы (Методические рекомендации по оценке эффективности инвестиционных проектов № ВК 477 от 21 июня 1999 г.). [c.199]

Таким образом, полная оценка состоятельности инвестиционно-проекта возможна только при тщательном и глубоком анализе его шансовой реализуемости и экономической эффективности. Схема оведения полной оценки состоятельности проекта представлена рис. 4.1. [c.149]

Принципы оценки эффективности ИП одинаковы на всех стадиях. Оценка может различаться по видам рассматриваемой эффективности, а также по набору исходных данных и степени подробности их описания1. На стадии разработки инвестиционного предложения во многих случаях можно ограничиться оценкой эффективности ИП в целом. Схема финансирования проекта может -быть намечена в самых общих чертах (в.том числе по аналогии, на основании экспертных оценок). [c.66]

При оценке эффективности каждого инвестиционного проекта необходимо установить степень его финансовой реализуемости. Данный параметр (принимает два значения — да или нет ) выражает наличие финансовых возможностей для реализации проекта. Требование финансовой реализуемости предполагает необходимый объем финансирования проекта. При наличии его финансовой нереализуемости схема финансирования проекта должна быть пересмотрена. Финансовую реализуемость проверяют для консолидированного капитала всех участников (включая инвесторов, кредиторов и государство). Денежные потоки, поступающие от Каждого участника в данный проект, являются притоками (показываются со знаком плюс ), а денежные потоки, поступающие каждому участнику из проекта, — оттоками (берутся со знаком минус ). Кроме того, рассматривают денежный [c.91]

Общая схема оценки эффективности инвестиционного проекта

Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности инвестиционного проекта.

На первом этапе рассчитываются показатели эффективности проекта в целом. При этом:

- для локальных проектов (которые не относятся к общественно значимым проектам) оценивается только их коммерческая эффективность – если она оказывается отрицательной, то проект не рекомендуется к реализации; если коммерческая эффективность локального проекта положительная, то переходят ко второму этапу оценки;

- для общественно значимых проектов оценивается сначала их общественная эффективность:

- если такая эффективность неудовлетворительная, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку;

- если же общественная эффективность общественно значимого проекта оказывается приемлемой, то переходят к оценке его коммерческой эффективности.

При анализе коммерческой эффективности общественно значимых проектов возможны различные варианты:

- коммерческая эффективность положительная – в этом случае переходят ко второму этапу оценки;

- коммерческая эффективность отрицательная. При недостаточной коммерческой эффективности общественно значимого проекта необходимо рассмотреть различные варианты его поддержки (снижение налоговой нагрузки, предоставление льготных режимов реализации продукции и т. п.), которые позволили бы повысить коммерческую эффективность инвестиционного проекта приемлемого уровня. Если в результате такой поддержки удается повысить коммерческую эффективность до приемлемого уровня, то переходят ко второму этапу оценки. Если же и при поддержке проекта не удается достичь положительного уровня коммерческой эффективности, то проект не рекомендуется к реализации.

Если условия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников, определяются финансовая реализуемость и эффективность участия в проекте каждого из них. Если для какого–то участника проекта эффективность его участия в инвестиционном проекте окажется отрицательной, значит, у него отсутствуют финансовые возможности для обеспечения реализации проекта. В этом случае он должен отказаться от участия в проекте. При положительной величине оценок эффективности участия в проекте конкретного субъекта хозяйственной деятельности этот проект принимается.

Совокупность методов, используемых при анализе эффективности инвестиционных проектов можно разделить на две основные группы.

Срок окупаемости инвестиций. Данный метод является одним из наиболее существенных и широко распространенных. Алгоритм его расчета не предполагает учета временной стоимости денежных поступлений и зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Если прогнозируются равномерные по годам денежные поступления, то срок окупаемости рассчитывается путем деления единовременных затрат на величину постоянного годового дохода.

Если прогнозируются неравномерные по годам денежные поступления, то срок окупаемости рассчитывается подсчетом количества лет, в течение которых первоначальная инвестиция будет возвращена.

Проект принимается, если расчетный срок окупаемости оказывается ниже нормативного срока.

Варианты задания нормативного срока:

- Экспертные оценки. Чем выше жизненный срок проекта, тем меньше нормативный срок, чем выше стоимость денег на рынке, тем меньше нормативный срок.

- Формула Гордона – увязка нормативного срока с оценкой эффективности с учетом стоимости денег на рынке, инвестиционного риска и срока жизни проекта (периода получения положительных операционных денежных потоков).

- Мультипликативный метод. Основа – отраслевой мультипликатор «P/E» – «цена/прибыль» или «цена/денежный поток».

Коэффициент эффективности инвестиций. Суть данного метода заключается в сопоставлении величины средней ожидаемой прибыли по годам проекта к среднегодовому объему вложенного капитала (т.е., материализованных инвестиционных затрат, амортизируемых за период использования в проекте).

Целевой коэффициент эффективности может рассчитываться как:

- Эффективность действующего производства компании, рассматривающей проект;

- Эффективность конкурирующей компании-аналога;

- Среднеотраслевая величина отдачи на капитал.

Чистая приведенная стоимость (NPV). Суть данного метода заключается в сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока.

Проекты с NPV = 0 не меняют положение владельцев капитала, они получают ту же отдачу на вложенные средства. Но принятие таких проектов увеличивает активы на величину IC, что может представлять интерес для менеджмента.

В общем случае расчет NPV предполагает определение эффекта для всех владельцев капитала (значение коммерческой эффективности). Для оценки эффектов отдельных участников требуются корректировки как денежных потоков, так и ставки дисконтирования.

Ключевым моментом при расчете чистой приведенной стоимости, как и при использовании других методов анализа, основанных на учете временного фактора, является выбор ставки дисконтирования.

При определении ставки дисконтирования необходимо учитывать:

- Ставка должна учитывать стоимость денег во времени и инфляционную компоненту.

- Стоимость денег может меняться по годам.

- Ставка не одинакова для оценки выгод проекта как такового (100%-е финансирование) и для оценки участия.

- Ставка должна учитывать риск, связанный с получением денежных потоков по проекту. Денежные потоки также могут учитывать риск. Во избежание двойного учета риска следует выбрать один из методов учета.

Индекс рентабельности инвестиции (PI). Данный метод позволяет соотнести объем требуемых затрат с предстоящим к получению доходом и является по сути следствием метода расчета NPV.

Индекс рентабельности является относительным показателем и характеризует эффективность осуществляемых вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

В отличие от чистой приведенной стоимости индекс рентабельности представляет собой относительный показатель: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Поэтому, чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих близкие значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Внутренняя норма прибыли (IRR) – величина ставки дисконтирования при которой доходы по проекту равны инвестиционным затратам.

IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть связаны с данным проектом. Например, если проект полностью финансируется за счет кредита банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Данный показатель можно использовать лишь для классических инвестиционных проектов, основанных на ординарных денежных потоках и предполагающих разовую начальную инвестицию и последующие денежные поступления.

Экономический смысл критерия IRR заключается в том, что компания может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже определенной пороговой величины. Как правило, в качестве данной величины выступает показатель стоимости капитала, под которым понимается либо WACC, если источник средств точно не идентифицирован, либо стоимость целевого источника – барьерная ставка.

Ловушки метода:

- Ловушка 1. Не у всех проектов с ростом ставки дисконтирования уменьшается значение NPV (например, проект предоставления займа – NPV увеличивается с ростом ставки дисконта).

- Ловушка 2. У проекта может быть несколько IRR или вообще не быть.

- Ловушка 3. Неверная оценка, когда нельзя адекватно оценить изменение ставок процента на рынке и фактически следует говорить о наличии для каждого периода времени своей стоимости денег.

IRR оценивает доходность на единицу вложенного капитала, в отличие от NPV – критерия, измеряющего абсолютную величину, массу полученного дохода. Поэтому при сравнении проектов IRR иногда «противоречит» NPV, так как проект может быть более доходным (в расчете на вложенный рубль), но в абсолютном выражении давать меньший эффект из–за более мелких масштабов объекта инвестирования.

Недостатки критерия IRR состоят в следующем:

- существуют объективные трудности расчета по представленному многошаговому алгоритму. В настоящее время специалистами для подобных вычислений широко используются финансовые калькуляторы, которые позволяют легко преодолеть это неудобство;

- уравнение n–й степени, по которому определяется IRR, имеет n корней, поэтому у одного проекта существует n значений IRR. Правда, чаще всего только одно значение подходит по смыслу поставленной задачи;

- при расчете IRR предполагается, что получаемые доходы реинвестируются под ставку, равную IRR. Если значение IRR существенно больше, чем ставка дисконта, то это предположение вносит существенные искажения в результаты расчета. Однако выводы о выгодности проекта при этом остаются в силе, так что в конечном счете IRR выполняет свою функцию.

Действительно, если проект имеет аномально высокую доходность (т.е. очень большое значение IRR), инвесторы не смогут реинвестировать полученные прибыли с таким же уровнем эффективности, какая существует у данного проекта. Это так.

Однако ценность IRR состоит чаще всего не в конкретном значении этого показателя, а в том выводе, который на основе него делается. А вывод будет однозначным: проект аномально доходен и, следовательно, выгоден.

Оценка инвестиционных проектов

Независимая оценка инвестиционных проектов

Любой успешный бизнес на определенной стадии своего развития сталкивается с необходимостью вложить средства компании с целью их приумножения. Несмотря на то, что закон не обязывает собственников бизнеса проводить анализ рисков, связанных с инвестированием в новый проект, данная мера является необходимой для того, чтобы спрогнозировать возможную доходность, оценить риски и принять решение о размере участия в проекте.

Для того, чтобы понять, насколько инвестиционный проект отвечает интересам компании, необходимо изучить его на предмет соответствия целям и интересам потенциального инвестора.

Что такое оценка инвестиционных проектов

Инвестиционный проект – это документ, в котором отражены все ключевые элементы реализации определенного проекта, включая: специфика объекта, сумма вложенных средств, планируемые сроки окупаемости, основные этапы реализации.

Оценка инвестиционного проекта – это определение ее эффективности, оценка того, насколько он соответствует не только целям проекта в целом, но и интересам инвесторов. При этом показатель эффективности рассматривается с двух сторон. С одной стороны, это финансовая и социально-экономическая эффективность. С другой – эффективность, которая указывает на степень реализуемости проекта. Один лишь этот факт указывает на то, что оценка инвестиционных проектов – это сложнейший процесс, в котором совершенно недопустим однобокий взгляд на процедуру.

В ее процессе специалист даст ответы на основные вопросы, беспокоящие заказчика:

- Скоро ли окупятся инвестиции?

- Какова их рентабельность?

- Какие у проекта риски и как их минимизировать?

Получив ответы на все эти вопросы, инвестор сможет решить, стоит ли ему вкладывать свои средства в проект.

Когда необходима оценка инвестиционных проектов

Чаще всего к нам обращаются за оценкой привлекательности инвестиционного проекта в следующих случаях:

- Компания ищет инвестора и нуждается в подтверждении финансовой привлекательности своего проекта

- Потенциальный инвестор хочет оценить инвестиционный проект с целью принятия решения о своем участие и доли финансирования

- Участники проекта выбирают оптимальный способ страхования потенциальных рисков, которые могут появиться в процессе участия в инвестиционного проекте

- Обоснование выделения средств из государственного бюджета. В случае, когда инвестором выступает государство, отчет об оценке создается на основании Методики расчета показателей и применения критериев эффективности региональных инвестиционных проектов.

Сотрудники нашей компании могут осуществить оценку эффективности инвестиционных рисков в любом из перечисленных случаев. В конце заказчику будет предоставлен отчет с полной информацией о проделанной работе.

Цикл проекта IFC

Цикл проекта иллюстрирует этапы, через которые проходят бизнес-инвестиции, когда они становятся проектом, финансируемым IFC.

Стандартной формы заявки на финансирование IFC не существует. Компания или предприниматель, иностранный или отечественный, стремящийся создать новое предприятие или расширить существующее, может напрямую обратиться в IFC. Лучше всего это сделать, прочитав, как подать заявку на финансирование, и подать инвестиционное предложение.

Этапы цикла

1. Развитие бизнеса

Руководствуясь стратегическими целями IFC, наши сотрудники по инвестициям (IO) и сотрудники по развитию бизнеса определяют подходящие проекты. Этот первоначальный разговор с клиентом имеет решающее значение, поскольку он помогает нам понять его потребности и определить, какую роль играет IFC.

2. Ранняя проверка

IO готовит описание проекта, роли IFC, ожидаемого вклада в развитие и выгод для заинтересованных сторон, а также любых потенциальных участников сделки.Здесь рассматриваются уроки из предыдущих проектов, и в некоторых случаях проводится предварительная оценка проекта, чтобы заранее выявить какие-либо проблемы. Затем высшее руководство IFC решает, санкционировать ли оценку проекта.

3. Оценка

Инвестиционная группа оценивает полный бизнес-потенциал, риски и возможности, связанные с инвестициями, путем обсуждения с клиентом и посещений объекта. Возникают следующие вопросы: является ли вложение финансово и экономически оправданным? Может ли он соответствовать стандартам IFC в области социальной и экологической деятельности? Были ли учтены уроки предыдущих инвестиций? Были ли выполнены необходимые требования к раскрытию информации и консультациям? Как IFC может помочь клиенту в дальнейшем повышении устойчивости проекта или предприятия?

4.Обзор инвестиций

Команда проекта дает свои рекомендации руководству отдела IFC, которое решает, одобрять ли проект. Это ключевой этап инвестиционного цикла. Команда и руководство подразделения должны быть уверены, что клиент может и желает соответствовать стандартам IFC и работать с нами для повышения устойчивости своего предприятия.

5. Переговоры

Команда проекта начинает переговоры об условиях участия IFC в проекте.К ним относятся условия выплаты средств и ковенанты, требования к производительности и мониторингу, согласование планов действий и решение любых нерешенных вопросов.

6. Публичное уведомление

Краткое изложение предлагаемых инвестиций (SPI) для проекта и экологический и социальный анализ, где это применимо, размещаются на веб-сайте IFC перед отправкой на рассмотрение Совета. Продолжительность периода раскрытия информации определяется категорией проекта.

7.Рассмотрение и утверждение Правлением

Проект передается на рассмотрение и утверждение Совету директоров IFC в соответствии с обычными или упрощенными процедурами. «Оптимизированный» означает, что члены Совета рассматривают документы, но не встречаются для обсуждения проекта. Этот вариант доступен для малоопасных проектов достаточно небольшого размера. Некоторые небольшие проекты могут быть одобрены руководством IFC на основании делегированных полномочий. Процедура комплексной проверки и публичного раскрытия информации остается неизменной во всех случаях.Совет директоров требует, чтобы каждая инвестиция имела экономическую, финансовую ценность и ценность для развития и отражала приверженность IFC обеспечению устойчивости.

8. Обязательства

IFC и компания подписывают юридическое соглашение об инвестициях. Это включает в себя согласие клиента соблюдать применимые стандарты производительности, немедленно сообщать о любых серьезных авариях или несчастных случаях со смертельным исходом и предоставлять регулярные отчеты о мониторинге. Юридическое соглашение также будет закреплять План действий клиента.

9. Выплата средств

Средства часто выплачиваются поэтапно или при условии выполнения определенных шагов, как это согласовано в юридическом соглашении.

10. Надзор за проектами и отслеживание результатов развития

Мы отслеживаем наши инвестиции, чтобы обеспечить соблюдение условий кредитного договора. Компания предоставляет регулярные отчеты о финансовых, социальных и экологических показателях, а также информацию о факторах, которые могут существенно повлиять на работу предприятия.Постоянный диалог во время супервизии позволяет IFC поддерживать клиентов как в решении проблем, так и в выявлении новых возможностей. Мы также отслеживаем вклад проекта в развитие по ключевым показателям, определенным в начале инвестиционного цикла.

11. Оценка

Мы регулярно оцениваем проекты. Чтобы улучшить наши операционные показатели, ежегодные оценки проводятся на основе стратифицированной случайной выборки проектов, достигших ранней операционной зрелости.

12. Закрытие

Мы закрываем наши бухгалтерские книги по проекту, когда инвестиции полностью окупаются или когда мы выходим путем продажи нашей доли в капитале. В отдельных случаях мы можем принять решение о списании долга. Наша цель — помочь клиенту достичь высокого уровня устойчивости, который сохранится еще долго после завершения нашего участия.

Методы оценки проекта — CEOpedia

Оценка проекта включает комплексную оценку данного проекта, политики, программы или инвестиций с учетом всех его этапов: планирования, реализации и мониторинга результатов.Он предоставляет информацию, используемую в процессе принятия решений.

Оценки можно разделить с точки зрения целей проекта (оценка действий по отношению к целям, на национальном или местном уровне) и операционных аспектов (мониторинг деятельности проекта).

Существует также разделение по моменту выполнения оценки: оценка ex ante (до реализации), текущая оценка (во время реализации) и оценка ex post (после реализации).

Для достижения цели рентабельного размещения капитала инвесторы используют различные методы оценки рациональности инвестиций. С точки зрения фактора времени методы доходности инвестиционных проектов делятся на: статические методы (также известные как простые) и динамические методы (так называемые методы дисконтирования).

Статические методы оценки проектов

Характерная особенность статических методов оценки эффективности инвестиционных проектов путем определения соотношения годовой (средней или целевой) выручки от инвестиций и общих номинальных затрат, необходимых для их реализации.

Эти методы не учитывают влияние времени, что означает, что отдельные значения не дифференцируются в последующие годы, а расчет включает сумму ожидаемых затрат и выгод или средние значения, выбранные из указанный период. Эти методы лишь приблизительно отражают жизненный цикл проекта и уровень обязательств по капитальным затратам.

Предлагается использовать только простой метод:

- На начальных этапах процесса подготовки проектов, когда недостаточно подробной и обширной информации об инвестиционном проекте,

- В случае проектов с относительно коротким экономическим жизненным циклом, в которых разные сроки ввода и эффекты не влияют решающим образом на расчет рентабельности проекта,

- В случае проектов небольшого масштаба, когда и затраты, и эффекты незначительны и не влияют на положение на рынке и финансовое положение компании, реализующей инвестиционный проект.

К наиболее часто упоминаемым и описываемым статическим методам оценки инвестиционных проектов относятся:

- Срок окупаемости

- Счет сравнительных затрат

- Счет сравнительной прибыли

- Счет сравнительной рентабельности

- Средняя доходность инвестиций

- Тест первого года

Преимущества и недостатки статических методов оценки проектов

К их преимуществам можно отнести:

- Простота.

- Легкость общения,

- доступность для каждого менеджера,

- четкая математическая формула,

- Простота интерпретации результатов.

Критика этих методов включает:

- Без учета распределения выплат по времени

- Неопределенность относительно получения будущих доходов (это только ожидаемые значения).

- Стоимость неиспользованных возможностей, связанных с получением будущего дохода,

- Без учета инфляции, снижающей реальные доходы.

Динамические методы оценки проектов

Для оценки инвестиционных проектов более распространено использование динамических методов.

- NPV — чистая приведенная стоимость

- IRR — Внутренняя норма доходности

- MIRR — Модифицированная внутренняя норма доходности

- Аннуитетный метод

- Индекс доходности

- NPVR — Показатель пересмотренной чистой приведенной стоимости

См. Также:

Ссылки

- Коупленд, Т.Э., Уэстон Дж. Ф. и Шастри К. (1983). Финансовая теория и корпоративная политика (Том 3). Ридинг, Массачусетс: Эддисон-Уэсли.

- Дасгупта П., Сен А. и Марглин С. (1972). Руководство по оценке проекта. В ЮНИДО. Разработка и оценка проекта (Том 2). ООН. ЮНИДО.

- Девараджан С., Сквайр Л. и Сутиварт-Наруэпут С. (1997). Помимо нормы прибыли: переориентация оценки проекта . Наблюдатель за исследованиями Всемирного банка, 12 (1), 35-46.

- Frechtling, J. (2002). Удобное руководство по оценке проектов 2002 г. .

Введение в бюджетирование капиталовложений

Что такое бюджетирование капиталовложений?

Составление бюджета капиталовложений включает в себя выбор проектов, повышающих ценность компании. Процесс капитального бюджета может включать в себя практически все, включая приобретение земли или покупку основных средств, таких как новый грузовик или оборудование.

Корпорации обычно требуются или, по крайней мере, рекомендуются для выполнения тех проектов, которые увеличивают прибыльность и, таким образом, увеличивают благосостояние акционеров.

Тем не менее, норма прибыли, которая считается приемлемой или неприемлемой, зависит от других факторов, специфичных для компании, а также от проекта.

Например, социальный или благотворительный проект часто утверждается не из-за нормы прибыли, а в большей степени из-за желания бизнеса укрепить добрую волю и внести свой вклад в свое сообщество.

Ключевые выводы

- Составление бюджета капиталовложений — это процесс, с помощью которого инвесторы определяют стоимость потенциального инвестиционного проекта.

- Три наиболее распространенных подхода к выбору проектов — это период окупаемости (PB), внутренняя норма прибыли (IRR) и чистая приведенная стоимость (NPV).

- Срок окупаемости определяет, сколько времени потребуется компании, чтобы увидеть достаточно денежных потоков для возврата первоначальных инвестиций.

- Внутренняя норма доходности — это ожидаемая доходность проекта. Если ставка выше стоимости капитала, это хороший проект.

- Чистая приведенная стоимость показывает, насколько прибыльным будет проект по сравнению с альтернативами, и, возможно, является наиболее эффективным из трех методов.

Понимание бюджетирования капиталовложений

Составление бюджета капиталовложений важно, поскольку оно обеспечивает подотчетность и измеримость. Любой бизнес, который стремится инвестировать свои ресурсы в проект, не понимая связанных с этим рисков и прибылей, будет считаться безответственным со стороны его владельцев или акционеров.

Более того, если у компании нет возможности измерить эффективность своих инвестиционных решений, скорее всего, у нее будет мало шансов выжить на конкурентном рынке.

Бизнесы (помимо некоммерческих) существуют для получения прибыли. Процесс составления бюджета капиталовложений — это измеримый способ для предприятий определить долгосрочную экономическую и финансовую прибыльность любого инвестиционного проекта.

Решение о капитальном бюджете — это одновременно финансовое обязательство и инвестиция. Беря на себя проект, бизнес берет на себя финансовые обязательства, но он также инвестирует в его долгосрочное направление, которое, вероятно, окажет влияние на будущие проекты, которые компания рассматривает.

Разные предприятия используют разные методы оценки для принятия или отклонения проектов капитального бюджета. Хотя метод чистой приведенной стоимости (NPV) является наиболее предпочтительным среди аналитиков, при определенных обстоятельствах также часто используются методы внутренней нормы прибыли (IRR) и периода окупаемости (PB). Менеджеры могут быть уверены в своем анализе, когда все три подхода указывают на один и тот же образ действий.

Как работает бюджетирование капиталовложений

Когда фирме предлагается решение о капитальном бюджете, одна из ее первых задач — определить, окажется ли проект прибыльным.Методы периода окупаемости (PB), внутренней нормы прибыли (IRR) и чистой приведенной стоимости (NPV) являются наиболее распространенными подходами к выбору проектов.

Хотя идеальное решение для составления бюджета капиталовложений таково, что все три показателя будут указывать на одно и то же решение, эти подходы часто дают противоречивые результаты. В зависимости от предпочтений руководства и критериев отбора одному подходу будет уделяться больше внимания. Тем не менее, эти широко используемые методы оценки имеют общие преимущества и недостатки.

Введение в составление бюджета капиталовложений

Срок окупаемости

Срок окупаемости — это время, необходимое для окупаемости первоначальных инвестиций. Например, если для проекта составления бюджета капиталовложений требуются первоначальные денежные затраты в размере 1 миллиона долларов, PB показывает, сколько лет требуется для того, чтобы приток денежных средств соответствовал оттоку в 1 миллион долларов. Короткий период PB является предпочтительным, поскольку он указывает на то, что проект «окупит себя» в более короткие сроки.

В следующем примере период PB будет составлять три и одну треть года или три года и четыре месяца.

Изображение Сабрины Цзян © Investopedia 2020Сроки окупаемости обычно используются, когда ликвидность представляет серьезную проблему. Если у компании ограниченный объем средств, она может одновременно заниматься только одним крупным проектом. Таким образом, руководство будет уделять большое внимание возмещению своих первоначальных инвестиций для реализации последующих проектов.

Еще одно важное преимущество использования PB заключается в том, что его легко рассчитать после того, как были составлены прогнозы денежных потоков.

У использования метрики PB для принятия решений по капитальному бюджету есть недостатки. Во-первых, срок окупаемости не учитывает временную стоимость денег (TVM). Простое вычисление PB дает метрику, которая уделяет одинаковое внимание платежам, полученным в первый и второй год.

Такая ошибка нарушает один из основополагающих принципов финансов.К счастью, эту проблему легко решить, применив модель дисконтированного срока окупаемости. По сути, дисконтированный период PB учитывается в TVM и позволяет определить, сколько времени потребуется для возврата инвестиций на основе дисконтированного денежного потока.

Другой недостаток заключается в том, что как периоды окупаемости, так и периоды дисконтированной окупаемости игнорируют денежные потоки, которые возникают в конце жизненного цикла проекта, такие как ликвидационная стоимость. Таким образом, ПБ не является прямым показателем прибыльности.

В следующем примере период PB составляет четыре года, что хуже, чем в предыдущем примере, но большой приток денежных средств в размере 15 000 000 долларов США, происходящий в пятый год, игнорируется для целей этой метрики.

Изображение Сабрины Цзян © Investopedia 2020У метода окупаемости есть и другие недостатки, в том числе возможность того, что на разных этапах проекта могут потребоваться денежные вложения. Также следует учитывать срок действия приобретенного актива.Если срок службы актива не превышает срока окупаемости, может не хватить времени для получения прибыли от проекта.

Поскольку срок окупаемости не отражает добавленную стоимость решения о капитальном бюджете, он обычно считается наименее релевантным подходом к оценке. Однако, если ликвидность является жизненно важным фактором, большое значение имеют периоды PB.

Внутренняя норма прибыли

Внутренняя норма доходности (или ожидаемая доходность проекта) — это ставка дисконтирования, которая приведет к нулевой чистой приведенной стоимости.Поскольку NPV проекта обратно коррелирует со ставкой дисконтирования — если ставка дисконтирования увеличивается, будущие денежные потоки становятся более неопределенными и, следовательно, их стоимость снижается, — эталоном для расчета IRR является фактическая ставка, используемая фирмой для дисконтирования после -налоговые денежные потоки.

IRR, превышающая средневзвешенную стоимость капитала, предполагает, что капитальный проект является прибыльным делом, и наоборот.

Правило IRR выглядит следующим образом:

IRR> Стоимость капитала = Принять проект

IRR <Стоимость капитала = Отклонить проект

В приведенном ниже примере IRR составляет 15%.Если фактическая ставка дисконтирования, используемая фирмой для моделей дисконтированных денежных потоков, составляет менее 15%, проект следует принять.

Изображение Сабрины Цзян © Investopedia 2020Основное преимущество внедрения внутренней нормы прибыли в качестве инструмента принятия решений состоит в том, что она обеспечивает контрольную цифру для каждого проекта, которую можно оценить по структуре капитала компании. IRR обычно дает те же типы решений, что и модели чистой приведенной стоимости, и позволяет фирмам сравнивать проекты на основе доходности инвестированного капитала.

Несмотря на то, что IRR легко вычислить с помощью финансового калькулятора или программных пакетов, использование этой метрики имеет некоторые недостатки. Подобно методу PB, IRR не дает истинного представления о ценности, которую проект добавит фирме — он просто дает контрольную цифру для того, какие проекты должны быть приняты, исходя из стоимости капитала фирмы.

Внутренняя норма прибыли не позволяет провести соответствующее сравнение взаимоисключающих проектов; поэтому менеджеры могут определить, что проект A и проект B выгодны для фирмы, но они не смогут решить, какой из них лучше, если только один из них может быть принят.

Другая ошибка, возникающая при использовании анализа IRR, проявляется, когда потоки денежных средств от проекта нетрадиционны, а это означает, что после первоначальных инвестиций возникают дополнительные оттоки денежных средств. Нетрадиционные денежные потоки являются обычным явлением при составлении бюджета капиталовложений, поскольку многие проекты требуют будущих капитальных затрат на техническое обслуживание и ремонт. В таком сценарии может не существовать IRR или может быть несколько внутренних норм доходности. В приведенном ниже примере существует два IRR — 12.7% и 787,3%.

Изображение Сабрины Цзян © Investopedia 2020IRR является полезным показателем оценки при анализе отдельных проектов капитального бюджета, а не тех, которые являются взаимоисключающими. Он обеспечивает лучшую альтернативу методу оценки стоимости, но не отвечает нескольким ключевым требованиям.

Чистая приведенная стоимость

Метод чистой приведенной стоимости — это наиболее интуитивно понятный и точный подход к оценке капитальных вложений. Дисконтирование денежных потоков после уплаты налогов на средневзвешенную стоимость капитала позволяет менеджерам определить, будет ли проект прибыльным или нет.И в отличие от метода IRR, NPV точно показывают, насколько прибыльным будет проект по сравнению с альтернативами.

Правило NPV гласит, что все проекты с положительной чистой приведенной стоимостью должны быть приняты, а те, которые являются отрицательными, должны быть отклонены. Если средства ограничены и все проекты с положительной NPV не могут быть инициированы, следует принимать проекты с высокой дисконтированной стоимостью.

В двух приведенных ниже примерах, предполагая ставку дисконтирования 10%, проект A и проект B имеют соответствующие NPV, равные 126 000 и 1 200 000 долларов США.Эти результаты сигнализируют о том, что оба проекта капитального бюджета увеличат стоимость фирмы, но если у компании есть только 1 миллион долларов для инвестирования в данный момент, проект B будет лучше.

Изображение Сабрины Цзян © Investopedia 2020Некоторые из основных преимуществ подхода NPV включают его общую полезность и то, что NPV обеспечивает прямую меру дополнительной прибыльности. Это позволяет сравнивать несколько взаимоисключающих проектов одновременно, и даже несмотря на то, что ставка дисконтирования может изменяться, анализ чувствительности NPV обычно может сигнализировать о любых серьезных потенциальных проблемах в будущем.

Хотя подход NPV подвергается справедливой критике за то, что показатель добавленной стоимости не учитывает общую величину проекта, индекс рентабельности (PI), показатель, полученный из расчетов дисконтированных денежных потоков, может легко решить эту проблему.

Индекс рентабельности рассчитывается путем деления текущей стоимости будущих денежных потоков на первоначальные инвестиции. PI больше 1 указывает на то, что NPV положительный, а PI меньше 1 указывает на отрицательный NPV.Средневзвешенная стоимость капитала (WACC) может быть трудной для расчета, но это надежный способ измерить качество инвестиций.

перспектива информационных систем на JSTOR

АбстрактныйЭтот документ призван внести свой вклад в изучение управления проектами с точки зрения оценки инвестиций в информационные системы (ИС). Организационные вложения в ИБ значительны с финансовой точки зрения, и в результате руководство, по-видимому, будет все более тщательно проверять такие расходы с помощью более жестких форм принятия решений и корпоративного управления.В свою очередь, это повысило мотивацию менеджеров проектов к надлежащей оценке воздействия своей информационной системы до, во время и после утверждения инвестиций. Эта точка зрения не ограничивается каким-либо одним сектором промышленности, и автор ищет мотивацию для лучшего понимания оценки инвестиций в контексте управления проектами. В этом документе объясняется, почему и как оценка инвестиций должна быть встроена в управление проектами, чтобы поддержать повышение эффективности управления проектами, тем самым увеличивая шансы на успех проекта.При этом читателю будет предоставлено несколько точек соприкосновения, которые помогут обрисовать цель и проблемы, с которыми сталкиваются те, кто пытается оценить свои инвестиции. Автор начинает с контекстуализации управления проектом и его поэтапных действий, чтобы можно было продемонстрировать четкое понимание вклада, который оценка инвестиций играет в надежное управление проектом. Затем представлена перспектива инвестиций и потребления, основанная на стратегической сетке, которая классифицирует проекты, основанные на информационных технологиях, на следующие категории: стратегические, оборотные, заводские или вспомогательные.Затем автор представляет оценку как процесс жизненного цикла, где оценка подразделяется на четыре отдельных этапа, а именно предварительная оценка, показатели, управление и контроль и последующая оценка, при этом подчеркивая, что оценку следует рассматривать как процесс. который проходит через жизненный цикл проекта, а не является препятствием, которое необходимо устранить, чтобы обеспечить финансовое одобрение.

Информация о журналеРедакционная политика журнала Operational Research Society: Журнал — это рецензируемый журнал, который издается 12 раз в год от имени Общества операционных исследований.Целью журнала является публикация статей, в том числе статей, не являющихся членами Общества, которые имеют отношение к практикам, исследователям, преподавателям, студентам и потребителям операционных исследований и охватывают теорию, практику, историю или методологию исследование операций. Однако, поскольку оперативные исследования — это в первую очередь прикладная наука, главной целью журнала является привлечение и публикация отчетов о хороших практических примерах. Следовательно, статьи, иллюстрирующие применение OR к реальным проблемам, особенно приветствуются.

Информация об издателеPalgrave Macmillan — глобальное академическое издательство, предлагающее обучение и стипендии в высшем образовании и профессиональном мире. Мы издаем учебники, журналы, монографии, профессиональные и справочные работы в печати и в Интернете. Наша программа ориентирована на гуманитарные, социальные науки и бизнес. Как часть Macmillan Group, мы олицетворяем непрерывную 150-летнюю традицию независимой академической публикации, которая постоянно обновляется для будущего.Наша цель — быть избранным издателем для всех заинтересованных сторон — авторов, клиентов, деловых партнеров, академических сообществ, которые мы обслуживаем, и сотрудников, которые на нас работают. Мы стремимся сделать это, достигнув максимальной читательской аудитории с произведениями высочайшего качества.

методов бюджетирования капиталовложений | Этапы капитального бюджета

23 июля

Вернуться домойМетоды бюджетирования капиталовложений

См. Также:

Этапы составления бюджета

Стоимость капитала

Ставки дисконтирования NPV

Чистая приведенная стоимость

Стоимость финансирования капитала

Большинство малых и средних компаний не знают, как подходить к капитальным вложениям.Они рассматривают это как решение по операционному бюджету, а не как долгосрочное стратегическое решение, которое повлияет на их денежный поток, эффективность их повседневных операций, отчет о прибылях и убытках и налогооблагаемую прибыль на долгие годы. Им нужна ваша помощь в понимании важности и последующем принятии правильных решений по капитальному бюджету.

Решения по капитальному бюджету относятся к решениям о том, следует ли клиенту инвестировать в долгосрочный проект, в капитальные объекты и / или капитальное оборудование / машины.Решения о капитальном бюджете имеют большое влияние на деятельность фирмы на долгие годы, и чем меньше размер фирмы, тем больше потенциальное влияние, поскольку производимые инвестиции могут составлять значительный процент активов фирмы.

Управление капиталом — один из многих способов, с помощью которых финансовый лидер может повысить прибыльность. Начните развивать свои навыки финансового лидерства!

Щелкните здесь, чтобы загрузить 7 навыков высокоэффективных финансовых директоров

Примеры капитальных проектов

Капитальный проект обычно определяется функциональными потребностями или возможностями, хотя многие из них также определяются в результате оценки рисков или стратегического планирования.Некоторые типичные долгосрочные решения включают в себя:

- Купить новую оргтехнику, легковые или грузовые;

- Добавить или обновить существующие объекты, включая покупку нового основного оборудования / машин;

- Расширить завод или производственные операции;

- Инвестировать в средства для новой линейки продуктов или расширения услуг;

- Продолжить или прекратить существующую линейку продуктов;

- Заменить существующее основное оборудование / машины новым оборудованием / машинами;

- Инвестировать в программное обеспечение для удовлетворения технологических потребностей или в системы, предназначенные для улучшения процесса и / или эффективности;

- Инвестировать в НИОКР или в нематериальные активы;

- Создание или расширение зарубежной или вспомогательной деятельности;

- Реорганизовать активы или услуги; или,

- Приобрести другую компанию.

Решения по капитальным вложениям (или расходам) называются решениями по капитальному бюджету. Они включают в себя распределение ресурсов, особенно для производства будущих товаров и услуг, а также определение оттока и притока денежных средств. Планирование и составление бюджета для определения оттока и притока денежных средств на длительный период времени. Участвуйте с самого начала. Затем проведите их через этот процесс. Это очень сложный бухгалтерский вопрос.

Этапы составления бюджета капиталовложений

Процесс этапов составления бюджета капиталовложений включает:

- Описание потребности или возможности

- Идентификация альтернатив

- Оценка опционов и соответствующих денежных потоков по каждому

- Выбор лучшей альтернативы

- Проведение постпроектного аудита проектов

Определение потребностей в капитальном бюджете

Первый шаг — определить потребность или возможность.Обычно этим занимаются сотрудники среднего звена. Это результат общего видения целей и стратегии компании в сочетании с точкой зрения «там, где резина встречается с дорогой», с точки зрения потребностей, вкусов и поведения «местных» клиентов. Они видят потребность или возможность и сообщают об этом высшему руководству. Обычно это делается в форме предложений, которые включают:

- Определение потребности или возможности

- Возможные решения и / или рекомендации

Высшее руководство оценивает достоинства каждой предложенной возможности.Затем они решают, стоит ли изучать это дальше.

В то время как определение потребностей проекта обычно является децентрализованной функцией, принятие решений об инициировании и распределении капитала, как правило, остается в высшей степени централизованным делом. Причина этого кроется в необходимости нормирования капитала. Это особенно верно, когда средства ограничены, а высшее руководство желает максимизировать свои доходы / выгоды от любого предпринятого капитального проекта.

Информация, необходимая для этого определения, обычно поступает как из внутренних, так и из внешних источников.Он также основан как на финансовых, так и на нефинансовых соображениях. Интересно, что факторы, исследуемые в этом процессе, могут быть как специфическими для фирмы, так и рыночными по своей природе. Компаниям следует искать квалифицированное финансовое руководство, поскольку последствия как плохого решения, так и его реализации могут быть далеко идущими.

Оценка капитального проекта

Попросите высшее руководство разработать объективную методологию, чтобы вы могли разумно оценить альтернативные капитальные проекты.Учитывайте как количественные, так и качественные вопросы и используйте всю организацию в качестве ресурса.

Marketing должен предоставлять данные о тенденциях продаж, новом спросе и возможностях для новых продуктов. Менеджеры на каждом уровне должны идентифицировать ресурсы, доступные высшему руководству, которые могут привести к использованию существующих средств для решения потребности / использования возможности. Они также должны сообщать о любых потребностях, которые у них / их отделов или отделов есть, которые должны быть частью решения о капитале.Привлекайте своих финансовых аналитиков или, в их отсутствие, квалифицированных внешних финансовых экспертов, таких как ваша фирма, для выполнения следующих задач:

- Определение плановой стоимости капитала

- Оценка стартовых затрат

- Расчет денежных потоков по проектам, выбранным для целей оценки

Важнейшая часть этого процесса включает в себя как расчет соответствующей ставки дисконтирования, так и расчет консервативных денежных потоков. Независимая бухгалтерская фирма может лучше всего взглянуть на проект / эти вопросы беспристрастно.Предвзятость в оценке может быть опасной.

Оцените (спрогнозируйте), насколько хорошо будет работать каждая альтернатива основного капитала. Также определите, согласуются ли чистые выгоды для фирмы с требуемым распределением капитала, учитывая ограниченность ресурсов, с которыми сталкивается большинство фирм.

[box] ( ПРИМЕЧАНИЕ. Хотите вывести свое финансовое лидерство на новый уровень? Загрузите «7 навыков высокоэффективных финансовых директоров». В нем представлены пошаговые инструкции, которые помогут вам ускорить карьеру и стать лидером в своей компании. Получите это здесь! ) [/ box]

Показатели, используемые в капитальных бюджетах

Цель этапа оценки — предсказать, насколько новый актив принесет пользу фирме. Рассмотрите следующие возможные меры, которые вы должны помочь фирме в развитии.

Чистая прибыль

Менеджеры по чистой прибыли оценивают прирост чистой бухгалтерской прибыли между альтернативами.

Чистый денежный поток

Наиболее широко используемым показателем является чистый денежный поток.Этот показатель рассматривает фактические денежные потоки (исходящие и входящие) в результате капитальных вложений для каждой альтернативы. Оцените их как с точки зрения общей стоимости (несколько методов будут рассмотрены далее), так и с точки зрения влияния на ежедневный денежный поток и способности фирмы своевременно выполнять свои финансовые обязательства. Проекты с высокой прогнозируемой будущей доходностью могут быть не столь привлекательными, если скорректировать их с учетом временной стоимости денег или затрат, связанных с заимствованием средств для выполнения операционных обязательств, таких как платежные ведомости и кредиторская задолженность.

Экономия затрат

Экономия затрат не предназначена для прямого получения доходов. Но вместо этого они предназначены как для экономии затрат, так и для повышения производительности. Лучше всего оценивать эти проекты на основе полученной дополнительной экономии.

Денежные потоки

Равенство денежных потоков меняется из года в год. Выбор времени движения денежных средств может быть важным фактором для фирмы.

Остаточная стоимость

Остаточная стоимость и функциональность существующего актива при его замене новым активом, в то время как историческая стоимость существующего актива не имеет отношения к решению о капитальном бюджете, чистая выручка от выбытия существующего оборудования имеет значение.Так же и вопрос о том, насколько хорошо работает существующее оборудование, учитывая, что решения по капитальному бюджету касаются только дополнительных затрат и дополнительной экономии / прибыли.

Амортизация

Влияние амортизации, прибыли и налога на прибыль необходимо учитывать в зависимости от формы фирмы (индивидуальное предпринимательство, товарищество, корпорация и т. Д.). Различия в методах финансового и налогового учета, доступных фирме, особенно в том, что касается ликвидационной стоимости, сроков полезного использования и разрешенных методов амортизации, а также учета предельной налоговой ставки (которая может варьироваться от страны к стране).Большинство фирм не принимают во внимание эти затраты или выбирают такой налоговый или финансовый учет, который не обеспечивает максимальную отдачу фирмы на инвестированный капитал.

Инфляция

Инфляция Эффекты инфляции также необходимо учитывать при оценке денежных потоков, особенно если прогнозируется увеличение в будущих периодах и колеблется в зависимости от рассматриваемых капитальных проектов.

Риск

Соображения риска: политический риск, денежный риск, доступ к денежным потокам, экономическая стабильность и инфляция — все это следует учитывать в процессе оценки, поскольку все это скрытые затраты в процессе составления бюджета капиталовложений.

Проценты

Проценты и стоимость капитала, которые предприятие должно получить, превышают его стоимость капитала с поправкой на налоговые льготы, если таковые имеются.

Субъективные решения

Фирма также должна принимать субъективное решение относительно своих предпочтений с точки зрения характеристик проектов в дополнение к стандартным критериям отбора, которые она устанавливает. Например, предпочитает ли фирма:

- Проекты с небольшими начальными вложениями? Раньше денежные потоки? Или, может быть, более короткие сроки окупаемости?

- Новые проекты или расширение существующих операций?

- Внутренние проекты или зарубежные операции?

- Если компания нейтральна к риску, сделают ли перспективы дополнительных потенциальных денежных потоков в результате более рискованных инвестиций инвестиционный проект более привлекательным?

Оценка риска капитальных проектов

Тщательно анализируйте риски, независимо от того, какой метод оценки вы использовали для оценки проекта.Наиболее популярные методы оценки риска включают анализ чувствительности, простой анализ вероятности, анализ дерева решений, моделирование методом Монте-Карло и экономическую добавленную стоимость (EVA):

Анализ чувствительности рассматривает, что произойдет, если ключевые предположения изменятся. Он также определяет диапазон изменений, в пределах которого проект останется прибыльным.

Simple Profitability Analysis оценивает риск, вычисляя ожидаемую стоимость будущих денежных потоков на основе их вероятности успеха для будущих денежных потоков.

Decision-tree Analysis основан на простом анализе рентабельности, графически выделяя потенциальные сценарии, а затем вычисляя ожидаемую прибыльность каждого сценария на основе денежного потока / чистой прибыли проекта. Менеджеры используют эту технику для визуализации проекта и принятия более обоснованных решений. Хотя деревья решений могут быть очень сложными, рассмотрите все сценарии (например, инфляцию, регулирование, процентные ставки и т. Д.).

Моделирование методом Монте-Карло использует эконометрический / статистический вероятностный анализ для расчета риска.

EVA, популярность которого растет, является показателем эффективности, который корректирует остаточный доход с учетом «искажений бухгалтерского учета», которые уменьшают краткосрочный доход, но имеют долгосрочное влияние на благосостояние акционеров (например, маркетинговые программы и НИОКР будут капитализироваться, а не списываться на расходы под EVA).

После того, как вы оценили риск, какой метод оценки следует использовать фирме / вам для проекта? Ответ зависит от таких соображений, как характер инвестиций (например, время поступления денежных потоков), неопределенность в отношении экономики и временной стоимости денег, если это очень долгосрочный капитальный проект.

Методы оценки капитальных проектов

Четыре самых популярных метода — это метод периода окупаемости, метод учетной нормы доходности, метод чистой приведенной стоимости и метод внутренней нормы доходности.

Метод срока окупаемости

Этот метод отдает предпочтение более ранним денежным потокам и выбирает проекты на основе времени, необходимого для возврата инвестиций фирмы. Слабые стороны этого метода включают факты, которые он не учитывает:

- Денежные потоки после срока окупаемости

- Временная стоимость денег

Используйте этот метод для выбора из проектов с аналогичной доходностью, которые также были оценены с использованием метода дисконтированного денежного потока (DCF).Например, назовите это методом окупаемости на основе дисконтированных денежных потоков или методом времени безубыточности.

Метод расчетной нормы прибыли

Метод учетной нормы прибыли (ARR) использует информацию о бухгалтерском доходе / GAAP. Рассчитайте его как средний годовой доход, деленный на первоначальные или средние инвестиции. Сравните прогнозируемую доходность с целевым ARR на основе стоимости капитала компании, прошлых результатов компании и / или рискованности проекта

.Метод чистой приведенной стоимости

Основывайте метод чистой приведенной стоимости (NPV) на временной стоимости денег.Это популярный метод DCF. Метод NPV дисконтирует будущие денежные потоки (входящие и исходящие) с использованием минимально приемлемой стоимости капитала (обычно на основе средневзвешенной стоимости капитала или WACC, скорректированной с учетом предполагаемого риска). Назовите это «барьером». NPV — это разница между приведенной стоимостью чистых денежных поступлений и денежных оттоков. А ответ в размере 0 долларов означает, что проект прибыльный и что фирма окупила свои затраты на капитал.

Метод внутренней нормы прибыли

Метод внутренней нормы прибыли (IRR) основан на временной стоимости денег.Он рассчитывает процентную ставку, которая равняется приведенной стоимости оттока денежных средств и притока денежных средств. Затем эта рассчитанная норма прибыли сравнивается с требуемой нормой доходности или минимальной ставкой, чтобы определить жизнеспособность капитальных проектов.

Мягкие затраты и выгоды в методах бюджетирования капиталовложений