Если объявить себя банкротом что будет: Что будет, если объявить себя финансово несостоятельным — Российская газета

РазноеИП после банкротства физического лица

Как вести бизнес, если был признан банкротом? Можно ли открыть ИП после банкротства? Через какой срок?

Ответы на эти вопросы в интернете есть, но они противоречивы. Где-то говорится про один год, где-то про пять лет.

В этой статье вы найдёте ответы на вопросы о том, можно ли зарегистрироваться как ИП после банкротства физического лица, что там со сроками и что происходит с «предпринимательскими» и «обычными» долгами ИП в процедуре банкротства.

Банкротство индивидуального предпринимателя: интересный юридический казус, который знают не все

У человека, который зарегистрирован как ИП, могут быть «обычные» долги (например, потребительский кредит или долг по коммунальным платежам) и долги, связанные с предпринимательской деятельностью (получил товар, но не расплатился с поставщиком). Из-за этого иногда возникает путаница.

Но когда человек со статусом ИП идёт на банкротство, то разницы между его «ПЫшными» и «обычными» долгами нет. Списаны будут и те и другие. Кроме некоторых, например, алиментов или долгов из-за причинения вреда. Но эти долги опять же не имеют отношения к тому, имеет человек статус предпринимателя или нет.

Списаны будут и те и другие. Кроме некоторых, например, алиментов или долгов из-за причинения вреда. Но эти долги опять же не имеют отношения к тому, имеет человек статус предпринимателя или нет.

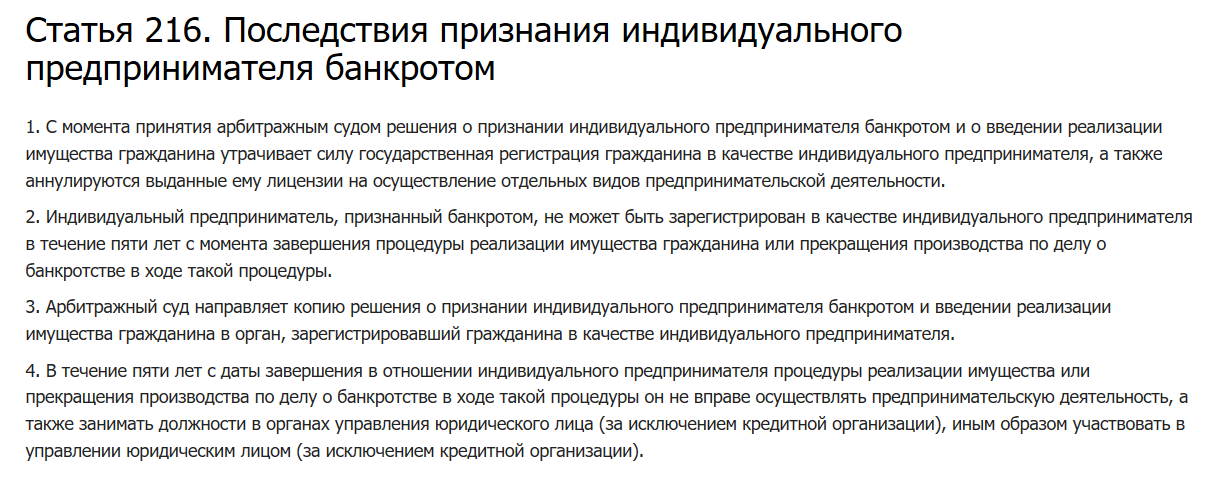

Когда Арбитражный суд признаёт предпринимателя банкротом и начинает реализацию его имущества, статус ИП прекращается. То есть предприниматель «превращается» в человека без статуса ИП (п.1 ст.216 закона «О несостоятельности (банкротстве)».

Арбитражный суд направляет копию решения о признании предпринимателя банкротом в налоговую, а та вносит в ЕГРИП запись, что такой-то такой-то больше не предприниматель.

Но есть интересный момент. Предприниматель может сам, до обращения в Арбитражный суд, отказаться от статуса предпринимателя. И обратиться за самобанкротством, будучи уже «обычным» человеком без статуса ИП.

Получается, у предпринимателя есть выбор:

- обратиться в АС за банкротством, будучи предпринимателем;

- отказаться от статуса ИП и обратиться в АС за банкротством, будучи «просто» гражданином.

Что лучше? Мы считаем, что лучше банкротиться без статуса ИП. Почему? Об этом ниже.

Можно ли открыть ИП, если гражданин был признан банкротом?

Можно. Последствия признания банкротом гражданина без статуса ИП прописаны в ст. 213.30 Закона «О несостоятельности (банкротстве)». Запрета на регистрацию ИП после банкротства физического лица в законе нет. Поэтому хоть на следующий день после завершения реализации имущества можно отправлять в налоговую документы на регистрацию предпринимателем.

Что нельзя, так это становиться директором юридического лица или членом совета директоров. А предпринимателем — можно. То есть на вопрос «через сколько после банкротства можно открыть ИП» ответ чёткий и однозначный — сразу. При условии, что гражданин банкротился, не имея статуса ИП.

Можно ли открыть ИП, если гражданин был признан банкротом, как предприниматель?

Тоже можно, но только через 5 лет после завершения реализации имущества. Так сказано в ст. 216 Закона.

216 Закона.

Иными словами:

- если человек заявляет о своём банкротстве, будучи предпринимателем, то предпринимательский статус он теряет, а снова зарегистрировать как ИП можно будет только через 5 лет;

- если человек заявляет о своём банкротстве, будучи «просто» гражданином, то есть без статуса ИП, то он может регистрировать как ИП хоть на следующий день после завершения процедуры банкротства.

Вот поэтому мы считаем, что есть смысл сначала добровольно лишиться статуса предпринимателя, а потом только заявлять о своём банкротстве. Если вы, конечно, планируете заниматься предпринимательством после банкротства.

В интернете пишут про запрет становиться предпринимателем после банкротства. Только сроки называют разные — то ли 5 лет, то ли 1 год

Действительно, путаница есть. В каких-то статьях пишут, что запрет становиться ИП после банкротства предпринимателя — 5 лет, где-то — что один год. На самом деле эти сроки — про разные вещи.

Сначала процитируем закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

В течение года со дня признания индивидуального предпринимателя банкротом не допускается его повторная госрегистрация в качестве ИП.

Что это значит? Когда Арбитражный суд понимает, что предпринимателю нечем платить по долгам, он объявляет предпринимателя банкротом. Именно об этом и сказано в статье выше. После объявления банкротства начинается реализация имущества уже бывшего предпринимателя.

Но процедура реализации имущества (продажи имущества с молотка) только начинается. При признании ИП банкротом он перестаёт быть ИП. Поэтому статья выше нужна, чтобы предприниматель, ставший банкротом (и переставший быть предпринимателем) не смог тут же зарегистрироваться как предприниматель опять.

А статья про 5-летний запрет быть ИП — это когда реализация имущества завершена:

В течение пяти лет с даты завершения в отношении индивидуального предпринимателя процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе осуществлять предпринимательскую деятельность.

То есть сначала предпринимателя признают банкротом, и начинает течь годичный срок запрета регистрировать ИП, а потом, когда завершается реализация его имущества, начинает течь уже 5-летний срок запрета регистрировать как ИП. Эти сроки перетекают один в другой.

Выводы

Если гражданин со статусом предпринимателя заявляет в АС о своём банкротстве, то он перестаёт быть предпринимателем, когда АС признаёт его банкротом. В таком случае в течение 5-ти лет этот человек не сможет снова стать ИП.

Если на банкротство идёт человек без статуса предпринимателя, то, став банкротом и завершив реализацию имущества, этот человек может зарегистрироваться предпринимателем хоть на следующий день.

Долги ИП после банкротства списываются точно так же, как и долги гражданина без статуса ИП. Не имеет значения, «предпринимательские» это долги или нет.

Что делать если должник уже в процедуре банкротства?

Чаще всего получить с должника причитающуюся кредитору денежную сумму в процессе банкротства не столь сложно, как может показаться. Достаточно грамотно и своевременно подать заявление в суд о том, чтобы Вас включили в формирующийся реестр требований кредиторов в отношении конкретного должника. Но что если, планируя взыскать задолженность, Вы обнаружили, что процесс банкротства давным-давно запущен, но при этом Вас, как потенциального кредитора, никто об этом не уведомил?

Достаточно грамотно и своевременно подать заявление в суд о том, чтобы Вас включили в формирующийся реестр требований кредиторов в отношении конкретного должника. Но что если, планируя взыскать задолженность, Вы обнаружили, что процесс банкротства давным-давно запущен, но при этом Вас, как потенциального кредитора, никто об этом не уведомил?

Подобные случаи нередки в юридической практике ликвидации компаний. В большинстве случаев за ними стоят попытки недобросовестного должника, не желающего исправно платить по счетам, инициировать и провести процедуру банкротства на максимально выгодных для себя условиях.

Можно ли обратить в свою пользу тот факт, что должник уже находится в процедуре банкротства? Можно ли, что не менее важно, в принципе избежать возникновения подобных ситуаций? Попробуем разобраться.

Внимание: первые «звоночки»!

Именно потому в арсенале у нечестного кандидата на банкротство достаточно времени для того, чтобы полностью обрести контроль над процедурой банкротства. Чтобы этого не произошло, стоит обратить внимание на следующие тревожные симптомыделового поведения Вашего должника:

Именно потому в арсенале у нечестного кандидата на банкротство достаточно времени для того, чтобы полностью обрести контроль над процедурой банкротства. Чтобы этого не произошло, стоит обратить внимание на следующие тревожные симптомыделового поведения Вашего должника:

- Обещания вернуть задолженность чуть позже, «потерпеть» еще неделю, месяц-другой и т. д.

- Следующая за этим «веская причина» отсрочить выплату долга еще на месяц

- И, наконец, последний сигнал – подача должником заявления в суд на признание его банкротом

Даже если исковое заявление на признание Вашего должника финансово несостоятельным подал не он сам, а некий другой кредитор, расслабляться не стоит. Ведь не исключено, что это подставное юридическое лицо, вступившее в сговор с должником, или подконтрольное ему предприятие. Согласно Федеральному закону о банкротстве, именно заявитель получает возможность выбирать арбитражного управляющего, а также обладать решающим голосом при формировании и проведении иных процессов, которые предусматривает порядок закрытия ООО  Таким образом, законодательный «перевес» в этой ситуации окажется всецело на стороне должника.

Таким образом, законодательный «перевес» в этой ситуации окажется всецело на стороне должника.

Что делать, чтобы Вас не вытеснили из процедуры банкротства?

Как мы видим, часто потенциальный банкрот проявляет заинтересованность по поводу того, чтобы основную часть кредиторов не оповестили о начавшейся процедуре признания финансовой несостоятельности. К подобным трюкам не раз прибегали различные ГУПы, МУПы и другие организации, занятые не только в сфере ЖКХ. Тем не менее, можно застраховать себя от нежелания должника платить, проделав, как минимум, следующие манипуляции:

- Регулярно просматривайте специализированную рубрику газеты «Коммерсантъ»: еще в 2008 году эта газета была официально аккредитована Правительством РФ как единственное издание, публикующее всю информацию о грядущих ликвидациях компаний по всей России.

- В обязательном порядке включайте в договоры пункт о том, что Ваш деловой партнер обязуется предварительно информировать Вас о любой существующей угрозе банкротства

- Кроме того, за нарушение данного пункта договора следует предусмотреть определенные санкции. Подобный текст договора сыграет вам на руку при возможном обращении с жалобой в адрес арбитражного суда.

- Проводите мониторинг финансового положения своих деловых партнеров. Для этого используйте сведения, публикуемые на интернет-сайтах арбитражных судов, а также в ФНС, расположенных по месту юридической регистрации партнера.

Если процесс уже запущен…

Предположим, Вы выяснили, что должник или некий кредитор уже обратился с исковым заявлением в суд по поводу признания его банкротом. Для спасения положения Вам следует без промедления предпринять аналогичные действия. Ведь в случае признания первого заявления необоснованным, суду ничего другого не останется, как утвердить арбитражного управляющего, кандидатура которого будет обозначена в следующем заявлении, которое будет признано обоснованным.

Для спасения положения Вам следует без промедления предпринять аналогичные действия. Ведь в случае признания первого заявления необоснованным, суду ничего другого не останется, как утвердить арбитражного управляющего, кандидатура которого будет обозначена в следующем заявлении, которое будет признано обоснованным.

Если интересующий Вас должник уже находится в процедуре наблюдения, Вам следует обратиться с заявлением в суд на Ваше включение в реестре требований кредиторов. Медлить с этим также не следует, ведь сразу же после принятия судом решения о Вашем включении в реестр, Вы сможете полноправно влиять на процедуру банкротства посредством присутствия и голосования на собрании кредиторов и др.

В то же время стоит подать также и заявление о том, что Ваши права как кредитора были нарушены. Так Вы повысите вероятность того, что дружественный должнику управляющий будет уже не в состоянии скрыть факт умышленного банкротства.

Как догадаться о том, что кредитор «подставной»?

Будучи полноправным членом собрания кредиторов, Вы сможете без труда определить мнимого кредитора или группу подставных лиц. Наиболее часто их финансовые требования насчитывают около 70% от общей стоимости заявленных активов должника. Таким образом, на собраниях кредиторов те самые дружественные должнику 70% голосов будут определять конечный результат процедуры.

Не допустив того, чтобы даже 20% фальшивых голосов присутствовали в реестре, реальные кредиторы существенно облегчат борьбу за свои финансовые права, обращая порядок закрытия ООО и юридических лиц в пользу реальных долговых требований. Главное – это Ваши решительные и согласованные действия против мнимых заимодавцев.

Другие методы отстаивания прав кредитора

Если даже все вышеперечисленное не возымело действия, сдаваться не стоит. Например, можно предпринять следующие шаги:

- Направить жалобу в адрес существующего арбитражного управляющего(это возможно, если Вам удастся подтвердить ущемление Ваших прав и нанесенный Вашей компании ущерб по его вине).

- Обжаловать итоги решения по результатам собрания кредиторов, а такжеоспорить финансовый анализ должника, доказав впоследствии факт преднамеренного банкротства. Для этого следует более внимательно изучить то, что арбитражные суды обычно проверяют крайне редко – содержание различных графиков, коэффициентов и других документов, поясняющих, в каком направлении утекали активы должника. Также можно уличить во лжи финансового управляющего, выявив неполный список документов, выборочное раскрытие сведений, относящихся к сделкам, осуществленным должником и т. п.

- Ходатайствовать в МВД России и другие специализированные органы о проверке наличия в действиях управляющего либо должника действий, подпадающих под действие УК РФ.

В заключение следует сказать, что практика борьбы с контролируемыми банкротствами в России еще только складывается, и многие формулировки и доказательства до сих пор выглядят слишком размытыми для того, чтобы быть безоговорочно принятыми судом. Однако не стоит радовать недобросовестных банкротов, опуская руки. Благодаря собственным активным действиям и помощи специалистов компании «СВ-банкротство» Вы получите реальный шанс на возврат активов, принадлежащим Вам по праву.

Однако не стоит радовать недобросовестных банкротов, опуская руки. Благодаря собственным активным действиям и помощи специалистов компании «СВ-банкротство» Вы получите реальный шанс на возврат активов, принадлежащим Вам по праву.

Узнайте больше о взыскании задолженности по ссылке: http://svbankrotstvo.ru/vzyskanie-dolga-cherez-bankrotstvo/

Банкротство военнослужащих

Закон о банкротстве 127-ФЗ не устанавливает никаких особенностей и не накладывает ограничений в связи с наличие у должника статуса военнослужащего. Таким образом, банкротство военнослужащих вполне возможно, но чисто технические особенности у него всё же есть. Это связано с особым порядком начислением материального вознаграждения в Вооруженных силах РФ и механизмом работы военной ипотеки.

Самый большой плюс статуса военнослужащего – это возможность сохранения ипотечного жилья. Ведь за квартиру в военной ипотеке платит не сам военный, а Росвоенипотека. По сути, платежи вносит государство. И оно гарантированно будет вносить платежи независимо от банкротства представителя вооруженных сил. Поэтому банк не включается в реестр кредиторов, и квартира остается за офицером!

По сути, платежи вносит государство. И оно гарантированно будет вносить платежи независимо от банкротства представителя вооруженных сил. Поэтому банк не включается в реестр кредиторов, и квартира остается за офицером!

Особенности, связанные с банкротством при наличии у должника статуса военнослужащего, по сравнению с банкротством гражданских физлиц имеют как преимущества, так и недостатки.

Положительные стороны банкротства военнослужащего

- Денежное довольствие военных складывается из оклада (по должности и воинскому званию) и различных выплат, доплат и коэффициентов: за выполнение задач с риском для жизни и здоровья в мирное время; за период участия в учениях, походах кораблей, в отработке задач боевой подготовки в полевых условиях, вне пункта постоянной дислокации; за особые достижения в службе; районный коэффициент за военную службу в высокогорных районах, за службу в пустынных местностях; ежемесячная премия за добросовестное и эффективное исполнение должностных обязанностей; ежемесячная надбавка за особые условия военной службы. Очевидно, что все эти надбавки имеют компенсационный характер, следовательно, не подлежат включению в конкурсную массу (из которой погашаются требования кредиторов). Иными словами, военнослужащий-банкрот продолжит их получать во время прохождения процедуры банкротства

- За военную ипотеку платит не сам военнослужащий, а Росвоенипотека. Банку, выдавшему ипотечный кредит, нет ни смысла, ни формальных оснований для включения в реестр кредиторов. Поэтому ипотечная квартира сохранится за обанкротившимся офицером

Очевидно, что все эти надбавки имеют компенсационный характер, следовательно, не подлежат включению в конкурсную массу (из которой погашаются требования кредиторов). Иными словами, военнослужащий-банкрот продолжит их получать во время прохождения процедуры банкротства

Очевидно, что все эти надбавки имеют компенсационный характер, следовательно, не подлежат включению в конкурсную массу (из которой погашаются требования кредиторов). Иными словами, военнослужащий-банкрот продолжит их получать во время прохождения процедуры банкротства

Отрицательные стороны банкротства военнослужащего

- Трудности сбора документов: нет трудовой книжки; контракты могут составлять военную тайну; справку 2-НДФЛ можно долго ждать из Единого расчетного центра Минобороны Российской Федерации; пенсионные отчисления перечисляются в специальный фонд, а не в общегражданский ПФР

- Психологические проблемы, связанные с тем, что повышенная добросовестность, дисциплина и ответственность офицеров приводят к ложному чувству стыда, мешающему объявить себя банкротом. По нашему опыту, безотказно действующий на штатских аргумент, что Дональд Трамп банкротился четыре раза и потом стал президентом США, оказывает совершенно противоположное действие на офицеров старой закалки: как можно ставить в пример президента страны потенциального противника!

По нашему опыту, безотказно действующий на штатских аргумент, что Дональд Трамп банкротился четыре раза и потом стал президентом США, оказывает совершенно противоположное действие на офицеров старой закалки: как можно ставить в пример президента страны потенциального противника!

По нашему опыту, безотказно действующий на штатских аргумент, что Дональд Трамп банкротился четыре раза и потом стал президентом США, оказывает совершенно противоположное действие на офицеров старой закалки: как можно ставить в пример президента страны потенциального противника!

Подробнее узнать о процедуре банкротства —>>>

Иные специфические категории:

Что могут сделать кредиторы при банкротстве?

Банкротство часто используется как крайняя мера, поскольку оно сопряжено с рисками и недостатками. Чтобы минимизировать риски, существуют законы, которые защищают вас, а также предоставляют кредиторам часть погашения долга.

Когда вы подаете заявление о банкротстве, вам не нужно отказываться от всего, что у вас есть. Банкротство — это процесс, призванный помочь людям и предприятиям начать все заново. Тем не менее, все активы будут измерены и оценены и могут быть использованы для погашения части непогашенного долга.

Что вы сохраняете при подаче заявления о банкротстве

Были созданы законы, помогающие защитить вашу собственность во время банкротства, которые называются освобождением от банкротства; однако льготы различаются в зависимости от процесса и штата.

Ваш штат определяет, должны ли вы использовать льготы своего штата или можете выбрать федеральные льготы. Если вы живете в одном из следующих штатов, вы можете выбрать освобождение от банкротства штата или федерального правительства:

- Аляска

- Арканзас

- Коннектикут

- Округ Колумбия

- Гавайи

- Кентукки

- Массачусетс

- Мичиган

- Миннесота

- Нью-Гэмпшир

- Нью-Джерси

- Нью-Мексико

- Нью-Йорк

- Орегон

- Пенсильвания

- Род-Айленд

- Техас

- Вермонт

- Вашингтон

- Висконсин

Если вы не проживаете ни в одном из этих штатов, вы должны соблюдать правила вашего штата о банкротстве.

Общие федеральные льготы по банкротству перечислены ниже. Супружеские пары, подающие совместно, могут удвоить сумму освобождения, и все суммы показаны для дел, поданных после 1 апреля 2016 года, и дел, поданных после 1 апреля 2019 года. Эти цифры будут снова скорректированы 1 апреля 2022 года.

Имущественные льготыВаше основное место жительства может быть освобождено от уплаты налога при подаче заявления о банкротстве, если его собственный капитал ниже лимита освобождения. Вы можете защитить собственный капитал на сумму 25 150 долларов США в соответствии с федеральными исключениями (23 675 долларов США в случаях, поданных до 1 апреля 2019 г.).

Освобождение усадьбы может применяться к вашему основному месту жительства, которое может квалифицироваться как:

- Дом или другое жилище

- Личное имущество, используемое в качестве жилого помещения

Поскольку ваш автомобиль является активом, кредиторы могут преследовать его, когда вы подаете заявление о банкротстве. Однако ваш автомобиль может считаться освобождением от уплаты налога в зависимости от типа заявленного банкротства, независимо от того, владеете ли вы автомобилем, арендуете или финансируете его, а также его стоимость.Согласно федеральному закону о банкротстве, вы можете освободить от налога часть капитала вашего автомобиля в размере до 4000 долларов.

Если ваш капитал превышает лимит, может произойти несколько вещей:

- Доверительный управляющий может продать ваш автомобиль, дать вам освобожденную сумму и использовать остаток для выплаты кредиторам

- Кредитор может вернуть автомобиль, если вы просрочили платеж

- Транспортное средство можно сдать, что снимает с Вас ответственность по автокредиту после банкротства

Помимо недвижимости и вашего автомобиля, личное имущество может иметь право на освобождение от банкротства.Вот некоторые из наиболее распространенных федеральных исключений в отношении личной собственности:

- 1700 долларов за ювелирные изделия

- 2,525 $ на инструменты промысловые

- 13 400 долл. США в совокупности (625 долларов США за каждый предмет) на предметы домашнего обихода и мебель, бытовую технику, одежду, животных, книги, урожай или музыкальные инструменты

- 13 400 долл. США в виде начисленных процентов, дивидендов или ссуды по договору страхования жизни

- Медицинские средства, назначенные специалистом

Существуют исключения для защиты денег, которые вы получаете в качестве пособия, поддержки или пенсионных накоплений, в том числе:

- Алименты, поддержка или обслуживание, которые вам разумно необходимы за вашу поддержку

- Выплаты по страхованию жизни, необходимые для поддержки

- Все пособия по социальному обеспечению, пособия по безработице, пособия ветеранам, государственная помощь и пособия по инвалидности или болезни

- В большинстве случаев вы можете удерживать поступления со своих пенсионных счетов до максимальной совокупной стоимости в размере 1 362 800 долларов США

Освобождение от возмещения после травмы включает:

- 25 150 долл. США на возмещение телесных повреждений, не включая боль и страдания или материальный ущерб

- Компенсация потери будущего дохода, необходимая для поддержки

- Выплата в случае противоправной смерти человека, от которого вы зависели в получении поддержки

- Компенсация в случае совершения преступления

Исключения с подстановочными знаками можно использовать для любого типа собственности.Освобождение составляет 1325 долларов плюс 12 575 долларов любой неиспользованной части вашего освобождения от налога на собственность.

Различия между Главой 7 и Главой 13 о банкротстве

Существует несколько процессов, с помощью которых вы можете подать заявление о банкротстве. Два типа, которые больше всего нравятся людям, — это банкротство по главе 7 и банкротство по главе 13. Тип банкротства также влияет на то, какие предметы можно оставить или забрать у вас.

Банкротство в соответствии с главой 7 позволяет вам на законных основаниях погасить или больше не нести ответственность за большую часть задолженности, которая у вас была на дату подачи заявления о банкротстве.Этот процесс занимает около трех месяцев после подачи заявления о банкротстве. Выбрав этот маршрут, вы можете потерять часть своей собственности. Если вы передали собственность до подачи заявления о банкротстве, передача может быть возвращена вам.

Банкротство по главе 13 позволяет вам вступить в план выплат для погашения вашего долга на период от трех до пяти лет. Конгресс даже продлил плановый период до семи лет, за некоторыми исключениями, из-за кризиса. Этот процесс защищает вашу собственность и предотвращает удержание заработной платы, и вы можете погасить непогашенный долг через свой план выплат.Вы должны ежемесячно вносить выплаты из своего располагаемого дохода.

Что нужно сделать перед процедурой банкротства

Перед тем, как пройти процедуру банкротства, вы можете рассмотреть определенные факторы. В сообщении для коллегии адвокатов штата Орегон юридический редактор Ричард Слотти советует:

- Составьте список своих ежемесячных доходов и расходов . Это поможет вам составить бюджет.

- Оформите страховку. Даже если вы погасите свои долги в результате банкротства, вы легко можете снова накопить новый долг, если у вас нет медицинской страховки или страховки автомобильной ответственности.

- Соберите информацию о своих кредиторах. Составьте список всех ваших кредиторов с их адресами и суммами денег, которые вы им должны.

- Узнайте, являетесь ли вы доказательством судебного решения. Некоторые люди могут быть «доказательством судебного решения» в том смысле, что у них может не быть собственности адекватной стоимости для изъятия или достаточного дохода для украшения, даже если их кредиторы получили судебное постановление против них. Кредиторы могут не думать, что им стоит подавать в суд на таких людей, но вы все равно можете подать заявление о банкротстве, чтобы прекратить их преследование.

- Решить финансовые вопросы. Если у вас есть склонность к погашению долга, подача заявления о банкротстве не может быть постоянным решением. Вы можете подать заявление о банкротстве по главе 7 только через восемь лет. Лучше всего заранее решить свои финансовые вопросы, чтобы вам снова не грозило банкротство.

- Знайте, какие долги не погашаются при банкротстве. Некоторые виды долгов освобождены от защиты от банкротства. Если у вас есть задолженность по алиментам или алиментам для вашего супруга, вы не можете уклониться от этих обязательств посредством банкротства.Возмещение ущерба и уголовные штрафы также относятся к таким долгам, на которые не распространяется защита от банкротства. Если вы задолжали подоходный налог с населения, он может быть погашен только в ограниченных случаях, и то же самое относится к вашей ответственности за прохождение недействительных чеков или мошенническую деятельность по кредитным картам. От задолженности по студенческой ссуде также особенно трудно избавиться.

Что кредиторы могут взять на себя в случае банкротства

Ваше «имущество банкротства» состоит из всех ваших доходов и имущества, которым потенциально могут владеть кредиторы.Это включает в себя все имущество, которым вы владеете на момент подачи заявления о банкротстве, а также любой заработанный вами доход, даже если вы его еще не получали.

Даже некоторая собственность, которой вы не владеете на момент подачи заявки, например наследство, которое вы ожидаете, доходы от урегулирования бракоразводного процесса или постановления, которое вы выиграли в течение 180 дней с момента подачи заявления о банкротстве, могут быть разделены на ваше банкротство. имущество. Если вам причитается возврат налога, он также может поступить в бассейн.

Если вы передали, продали или отдали какое-то имущество за два-четыре года до подачи заявления о банкротстве, и не получили «разумно эквивалентную сумму» в качестве оплаты, ваш кредитор также может предъявить претензию на такое имущество.

Если вы заплатили 600 долларов или более в долг кредитору в течение 90 дней до подачи заявления о банкротстве или выплатили 600 долларов или более родственнику или другу в течение одного года до подачи заявления, ваш кредитор также может предъявить иск количество.

Исключения для важной собственности

Закон защищает некоторую важную собственность от ареста. Например, такая собственность может включать ваш автомобиль, ваш дом, мебель, ваши профессиональные инструменты и пенсионные счета.

Существует лимит в долларах для такой «освобожденной» собственности, и вы должны будете следовать юридическим процедурам, чтобы подать заявку на эти льготы.Вы можете выбрать различные льготы штата или федеральные льготы.

Если вы подаете заявление о банкротстве в соответствии с главой 13, вся ваша собственность обычно освобождается от налога, учитывая, что вы будете погашать свой долг в установленные сроки.

Что нужно знать перед подачей заявления о банкротстве

В результате подачи заявления о банкротстве ваш кредит будет запятнан на 10-летний период, если это банкротство согласно главе 7, и семилетний период для банкротства согласно главе 13.

Даже если по закону вы не обязаны нанимать юриста для урегулирования вашего банкротства, это может быть в ваших интересах.Возможно, вы даже сможете найти бесплатные юридические услуги.

Как подать заявление о банкротстве?

Если вас одолели долги, вы можете подать заявление о банкротстве. Все дела о банкротстве подаются в суд по делам о банкротстве США. Существует несколько видов банкротства, в том числе для корпораций, малых предприятий, городов и округов. Один из видов банкротства, называемый главой 13, позволяет должнику установить план выплат на срок от трех до пяти лет, а возможно, и на семь лет.

Банкротство по главе 7, часто называемое банкротством с прямой ликвидацией, является наиболее распространенным типом банкротства. Это дает вам возможность погасить или освободить от ответственности все или почти все ваши долги на дату подачи заявления о банкротстве. Вам не нужно производить какие-либо будущие платежи по погашенным долгам, и ваши кредиторы не будут пытаться взыскать эти долги. Есть некоторые долги, которые невозможно погасить, например, уголовные штрафы, алименты или алименты.Другие долги, такие как налоги, студенческие ссуды и долги, возникшие в результате вашего мошенничества, могут не подлежать погашению (в зависимости от обстоятельств). Подоходный налог с физических лиц подлежит уплате, если вы подали налоговую декларацию и по прошествии определенных периодов времени. Правила уплаты налогов сложны; если у вас есть налоговые обязательства, вам следует проконсультироваться с юристом перед подачей заявления о банкротстве. Вы можете получить освобождение от ответственности в случае банкротства по главе 7 раз в восемь лет.

На дату вашего объявления о банкротстве все ваше имущество, а также любой доход, который вы заработали, но еще не получили, становится частью вашего «имущества банкротства» и подлежит искам ваших кредиторов.Другое имущество, такое как право на наследство или доходы от решения о разводе или урегулирования разводов, приобретенные в течение 180 дней после даты подачи заявления, также может быть включено в ваше банкротство. При определенных обстоятельствах ваше право на возмещение налогов за предыдущие годы или текущий год также может быть включено в состав имущественной массы, даже если вы еще не получили возмещение.

Вы имеете право защищать определенную собственность или освобождать ее от уплаты налогов. Если все ваше имущество и доходы защищены, вы не потеряете свое имущество в результате банкротства.Тогда ваше банкротство будет называться банкротством без активов. В зависимости от того, как долго вы прожили в Орегоне, вы можете использовать либо льготы штата Орегон, либо льготы, указанные в Кодексе о банкротстве. Их часто называют федеральными льготами. Например, согласно льготам штата Орегон, часть освобожденной от налога собственности включает ваш интерес к автомобилю стоимостью до 3000 долларов, домашнюю мебель до 3000 долларов, одежду и музыкальные инструменты на сумму до 1800 долларов, федеральный налоговый кредит на заработанный доход, определенная часть заработной платы, почти все государственные пособия, остатки на банковских счетах и, возможно, собственный капитал в вашем доме, в зависимости от суммы.Федеральные льготы обычно дают вам гораздо больше льгот, особенно если у вас нет права собственности на дом.

Каков процесс подачи заявления о банкротстве с прямой ликвидацией согласно главе 7?

Прежде чем вы сможете подать заявление о банкротстве, вы должны пройти курс кредитного консультирования. Этот курс можно пройти в Интернете или по телефону. В зависимости от вашего финансового положения вам, возможно, придется заплатить небольшую комиссию. По окончании курса вы получите сертификат об окончании, действительный в течение 180 дней.После завершения курса вы или ваш адвокат готовите документы, включая описание того, чем вы владеете, собственности, которую вы хотите исключить, имен и адресов ваших кредиторов и сумм, которые вы должны, ваших текущих доходов и расходов, а также заявление о ваших доходах и расходах. финансовые дела и заявление о том, что вы собираетесь делать с имуществом, которое вы использовали в качестве залога для обеспечения потребительских долгов. Вы должны указать всех кредиторов, о которых вы знаете, включая друзей и родственников, а также тех кредиторов, которым вы хотите заплатить.Вы можете найти многих своих кредиторов в своем кредитном отчете. Вы можете получать бесплатную копию своего кредитного отчета один раз в 12 месяцев от Equifax, Experian и TransUnion. Вы можете получить свои кредитные отчеты по адресу www.annualcreditreport.com . Рекомендуется распечатать и сохранить каждый отчет для использования в будущем. Вам не нужно получать все три кредитных отчета одновременно.

Опять же, вы должны включить в свое банкротство всех своих кредиторов, включая долги друзьям и родственникам, долги, которые не подлежат погашению, долги, по которым у вас есть текущие долги, и долги, которые вы не хотите погашать.

Вся ваша информация должна быть подготовлена на формах, утвержденных судом. Вы должны подать формы в Суд по делам о банкротстве США вместе со свидетельством об окончании курса кредитного консультирования. Вы также должны заплатить регистрационный сбор, который на момент написания этой статьи составлял 335 долларов. (Обратите внимание, что размер пошлины за подачу периодически меняется.) В некоторых случаях, если вы не можете позволить себе уплатить пошлину, в рамках вашего ходатайства вы можете обратиться в суд с просьбой об отказе от пошлины.Если вы не имеете права на отказ от пошлины, вы всегда можете оплатить регистрационный сбор тремя частями в течение 90 дней после подачи. В этом случае вам не нужно будет платить комиссию при подаче заявления о банкротстве.

Ваше банкротство вступает в силу в дату и время подачи заявления. После того как вы подадите заявление о банкротстве, суд уведомит всех кредиторов, которых вы указали в своем заявлении о банкротстве, и назначит дату, время и место слушания, которое называется «раздел 341 (а)». слушание »или« собрание кредиторов.«Обычно это назначается через 30–35 дней после подачи заявления о банкротстве. Вы должны присутствовать на этом слушании и под присягой отвечать на вопросы доверительного управляющего и любых появившихся кредиторов. Вопросы касаются ваших финансовых дел, включая вашу собственность, прошлые доходы, прошлые транзакции и формы, которые вы заполнили. Ваше дело может быть отклонено, если вы не явитесь в назначенное время. На момент написания этой статьи из-за COVID-19 слушания проводятся по телефону.

Не позднее, чем за семь дней до слушания, вы должны предоставить доверенному лицу копию вашей последней федеральной налоговой декларации или стенограмму, которую вы можете получить в налоговой службе.Если вы этого не сделаете, ваше дело может быть прекращено. Вы также должны принести на слушание копию выписок из вашего банковского счета за дату подачи петиции и, если вы работаете, копию квитанции о заработной плате за ту же дату. Доверительный управляющий может попросить вас принести дополнительные документы, включая право собственности на любые автомобили, и копию вашей последней поданной государственной налоговой декларации.

Доверительный управляющий назначается судом и является представителем вашей конкурсной массы. Доверительный управляющий обязан определить, правильно ли вы заполнили все формы и перечислили все свои активы и кредиторов, а также наличие какой-либо причины, по которой он или она должны попросить судью по делам о банкротстве отказать вам в увольнении.Доверительный управляющий также обязан вступить во владение и продать любую вашу собственность, не освобожденную от налога, изучить любые претензии, которые могут подать кредиторы, и определить, являются ли они надлежащими, а также распределить любые доходы от вашего имущества, не освобожденного от налогов, между вашими кредиторами. От вас могут потребоваться дальнейшие явки в суд. Кроме того, если кто-либо по какой-либо причине возражает против вашего освобождения от всех ваших долгов или если какой-либо кредитор возражает против вашего освобождения от какого-либо конкретного долга, вам, возможно, придется явиться в суд, чтобы защитить свою позицию.В подавляющем большинстве случаев эти вопросы не возникают.

После того, как вы подадите заявление о банкротстве, но не позднее, чем через 45 дней после даты собрания кредиторов, вы должны пройти второй консультационный курс, чтобы иметь право на увольнение. Этот курс посвящен управлению личными финансами. Его можно заполнить в Интернете или по телефону. В зависимости от вашего финансового положения вам, возможно, придется заплатить комиссию. Если вы своевременно не пройдете этот курс и не подадите в суд свидетельство об окончании, суд может закрыть ваше дело без погашения ваших долгов.

Если все ваши активы освобождены от налога, и никто не возражает против вашего освобождения, вы получите освобождение от долгов примерно через 60 дней после собрания кредиторов.

На протяжении всего процесса банкротства вы должны быть честными и максимально точными в информации, которую вы указываете в своем заявлении, и в своих ответах на вопросы.

Вы можете задаться вопросом, нужен ли вам адвокат для подачи заявления о банкротстве. Закон не требует, чтобы у вас был адвокат. Однако заполнение всех необходимых документов может быть затруднительным.Кроме того, подача заявления о банкротстве является лишь частью программы по восстановлению финансового здоровья. Если ваше ходатайство подано в неподходящее время, вы можете обнаружить, что долги, которые вы надеялись погасить, не погашены, и вам не будет разрешено получить освобождение от уплаты в течение восьми лет.

Некоторая часть вашего имущества, которая может быть освобождена от изъятия управляющим по банкротству, будет освобождена от уплаты налогов только в том случае, если вы предпримете определенные шаги для организации своих дел до подачи заявления о банкротстве. Только адвокат должен давать вам юридические консультации относительно ваших льгот.Вы должны запросить освобождение. Надлежащее планирование до подачи петиции потенциально может сэкономить вам сотни или тысячи долларов в долгосрочной перспективе. Могут возникнуть и другие проблемы с погашением некоторых долгов. Эти долги следует обсудить с юристом до подачи заявления о банкротстве, поскольку может быть неразумным немедленно подавать заявление о банкротстве или может быть целесообразно предпринять другие шаги для урегулирования этой конкретной задолженности.

Если вы заложили имущество кредитору для обеспечения долга, то, как правило, вы должны либо согласиться продолжать платить за имущество, либо вернуть его кредитору.Это верно, даже если собственность освобождена от уплаты налога. Возможно, вам придется присутствовать на другом слушании перед судьей, если вы заключили сделку с обеспеченным кредитором о сохранении некоторого имущества, если только ваш поверенный не подаст надлежащую декларацию по каждому долгу, который вы хотите продолжать выплачивать.

Дополнительную информацию о банкротстве, включая формы, можно получить на веб-сайте Суда по делам о банкротстве по адресу www.orb.uscourts.gov . Вы также можете получить пакет информации, позвонив в Портлендское отделение Суда по делам о банкротстве по телефону (503) 326-1500.На момент написания этой статьи офис Суда Юджина временно закрыт.

Юридический редактор: Ричард Слотти, июнь 2020 г.

Могу ли я сохранить свой дом после подачи заявления о банкротстве?

Ответ, как и многие другие в законе, — «это зависит от обстоятельств». Большинство людей, объявляющих о банкротстве, могут сохранять свои дома на протяжении всего процесса, но некоторые этого не делают.

Уход за домом часто является самым большим беспокойством при подаче заявления о банкротстве — и о том, в какое отделение подавать.Эта статья даст вам некоторую полезную информацию, чтобы вы знали, чего ожидать.

Что контролирует содержание моего дома после банкротства?

Решение объявить о банкротстве часто приходит в непростой период вашей жизни. Если вы думаете об объявлении банкротства, скорее всего, вы беспокоитесь о том, как вы сможете управлять всеми своими финансами сейчас и в будущем.

Есть три фактора, которые определяют, сможете ли вы сохранить свой дом в ходе процедуры банкротства:

- Заявление о банкротстве

- Сколько собственного капитала вы вложили в ипотеку

- Если вы можете позволить себе ежемесячные выплаты по ипотеке, несмотря на долг

Рассмотрите тип банкротства, которое вы подали

Есть два типа банкротства на выбор: Глава 7 и Глава 13.Между ними есть много различий, но основное различие связано с льготами, на которые вы имеете право.

Федеральное правительство предполагает:

- Каждый должен постараться выплатить свой долг

- Если у кого-то есть «лишнее» имущество, он должен продать его, чтобы погасить свой долг

Однако банкротство призвано дать вам возможность начать все сначала, а не довести вас до нищеты. Федеральное правительство и правительство штата часто имеют исключения. Это означает, что если ваша собственность стоит меньше определенной суммы в долларах, вы можете оставить ее себе.

В целом, исключения по главе 7 намного ниже, строже и предлагают меньшую гибкость, чем исключения по главе 13. Таким образом, если вы подадите заявление о банкротстве по главе 13, у вас гораздо больше шансов сохранить свой дом, чем если вы подадите заявление о банкротстве по главе 7.

Учитывайте собственный капитал в вашем доме

Не волнуйтесь, хранители главы 7, есть еще способы сохранить свой дом. При принятии решения о том, освобожден ли ваш дом от налогообложения в соответствии с главой 7, доверительный управляющий учитывает только собственного капитала вашего дома.

Собственный капитал — это рыночная стоимость вашего дома за вычетом остатка по ипотечным кредитам или ссудам под залог собственного капитала. Многие заявители о банкротстве имеют небольшой или отрицательный собственный капитал в своих домах, поэтому их дома не облагаются налогом и не нуждаются в продаже в процессе банкротства.

Однако, если у вас есть собственный капитал в вашем доме сверх лимита освобождения, вы можете быть вынуждены продать свой дом, чтобы выплатить свой долг, или «выкупить его обратно», заплатив доверительному управляющему стоимость вашего дома.

Подумайте, сможете ли вы предоставить ипотеку каждый месяц

Если вы сохранили свой дом на протяжении всего процесса банкротства, вы можете сохранить свой дом после банкротства — до тех пор, пока вы продолжаете выплачивать ипотечный кредит.

Может случиться так, что после того, как вы освободитесь от всей остальной части вашего долга, вы легко сможете позволить себе выплаты по ипотеке. В таком случае вы сможете сохранить свой дом.

Однако, если ваш доход не позволяет вам производить выплаты по ипотеке, банк может в конечном итоге лишить вас права на ваш дом.

Заявители о банкротстве в этой ситуации должны тщательно обдумать, хотят ли они сохранить свой дом, поскольку банкротство дает им уникальную возможность просто уйти от дома и ипотеки без дополнительных последствий в большинстве случаев.Также может быть легче взять под контроль свою финансовую жизнь, если вы не обременены крупными ежемесячными выплатами по ипотеке.

Позвольте адвокату помочь вам сохранить ваш дом после банкротства

Решение объявить о банкротстве часто приходит в непростой период вашей жизни. Если вы думаете об объявлении банкротства, скорее всего, вы беспокоитесь о том, как вы сможете управлять всеми своими финансами сейчас и в будущем.

Если вы оказались в затруднительном финансовом положении, профессионал может помочь вам определить правильные шаги, которые следует предпринять, даже если вы столкнулись с перспективой потери дома.

Обратитесь к местному адвокату по делам о банкротстве, который может помочь разработать личный план, чтобы вывести ваш баланс из отрицательного состояния.

8 вещей, которые вы ДОЛЖНЫ знать перед подачей заявления о банкротстве в WI | Что делать перед подачей заявления о банкротстве | Требования к заявлению о банкротстве | Стоимость и сборы за подачу заявления о банкротстве | Объявить о банкротстве Милуоки | Как подать на банкротство в Висконсине »вики полезно Банкротства Висконсина | Закон о банкротстве в штате Висконсин

Свяжитесь с нами сегодня, чтобы …

- Получите совет специалиста и помощника

- Заживите свои финансовые раны

- Восстановить хорошее финансовое будущее

Если вы чувствуете себя подавленным из-за неконтролируемых долгов или звонков кредиторов по поводу просроченных кредитных карт, медицинских счетов, ссуд до зарплаты или личных ссуд, подача заявления о банкротстве становится вполне реальной возможностью.

Прежде чем подавать заявление о банкротстве, узнайте, какие типы банкротств вы можете подавать, и как законы о банкротстве штата Висконсин применяются к вашему делу.

Вот все, что вам нужно знать, прежде чем объявлять о банкротстве, и как узнать, следует ли вам вообще подавать:

(3)

Глава 7 против главы 13

Поймите различия и сходства главы 7 и главы 13 о банкротстве, чтобы определить, на что вы претендуете.

1. Сколько стоит подать заявление о банкротстве в Висконсине?

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ >>Вы можете оплачивать пошлины за подачу заявления о банкротстве в рассрочку.

В Висконсине в 2020 году подать заявление о банкротстве по главе 7 стоит 335 долларов, и 310 долларов, — подать заявление о банкротстве по главе 13. Стоимость объявления банкротства в Висконсине одинакова для человека или супружеской пары. Если вы не можете оплатить регистрационный сбор сразу, суд может разрешить вам вносить взносы.

Сборы за подачу заявления о банкротстве полностью не подлежат возврату .

Узнайте больше важной информации о стоимости подачи заявления о банкротстве в Висконсине и связанных вопросах:

К началу

2.Заявление о банкротстве в Висконсине без адвоката

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ >>Ошибки или пропуски в критических формах банкротства могут привести к потере активов. Вам нужен профессиональный совет!

Вы можете спросить Почему я не могу просто подать заявление о банкротстве?

Даже не думай об этом.

Самостоятельная подача заявления о банкротстве называется «pro se» ( pro se в Lantin означает для себя ). Это абсолютно не лучший способ объявить о банкротстве.Изучение того, как подать заявление о банкротстве в штате Висконсин или где-либо еще в стране, — это не то, что вы должны делать на лету, с возможностью потерять активы на столе.

Да, у вас есть законные права подать заявление о банкротстве без адвоката. С юридической точки зрения консультация личного адвоката по банкротству не требуется. Однако самостоятельная подача документов подвергает вас серьезному риску потери таких активов, как ваш автомобиль или дом, или полного прекращения вашего дела.

Вот почему вам нужен адвокат по делам о банкротстве:

- Мы можем помочь вам попасть в Главу 7, когда вы думали, что не сможете.

- Вам понадобится юридическое представительство на встречах с кредиторами. По закону эту услугу может предоставлять только лицензированный поверенный.

- Неправильная подача заявки по главе 7 может вынудить вас подать заявку по главе 13 и выплатить процент от ваших необеспеченных долгов

- Неправильная подача заявки на участие в главе 7 также может вынудить вас потерять активы, которые вы не знали, как защитить

- Вам понадобится помощь в правильном заполнении пурги анкет и документов

- Уложиться в сроки: несоблюдение срока может означать отсрочку или прекращение рассмотрения вашего дела

Наем лица, готовящего заявление о банкротстве (BPP), НЕ является решением

Pro se filers часто нанимают BPP в качестве дешевой альтернативы адвокату в попытке сэкономить.BPP может сказать вам, что все, что вам нужно сделать, это заплатить им всего 75 долларов США, и будет легко отказаться от уплаты сбора за регистрацию в суде по делам о банкротстве в размере 335 долларов США. Часто это не так, и в конечном итоге ваше дело может быть прекращено. BPP не может предоставить юридическую консультацию, если отказано в отказе или при возникновении других проблем.

Не сомневайтесь: составитель прошения о банкротстве — это не что иное, как машинистка, которой по закону даже не разрешено давать вам юридические консультации. Это не стоит ни вашего времени, ни денег. Узнайте больше о рисках и ответственности при подаче заявления о банкротстве в Висконсине без адвоката или закажите бесплатную консультацию у нашего поверенного по банкротству в Милуоки сегодня.

К началу

3. В чем разница между банкротством главы 7 и главы 13?

Глава 7 и Глава 13 банкротства имеют несколько общих черт. Оба варианта личного банкротства доступны физическим лицам, и оба предлагают вам возможность погасить определенные долги. Оба варианта немедленно предусматривают автоматическое приостановление, чтобы кредиторы не предпринимали дальнейших действий против вас, обеспечивая вам защиту во время процесса подачи заявки.

Вот основное различие: Глава 7 банкротство — это погашение долгов, а Глава 13 — реорганизация долгов. .

Глава 7 против Главы 13 Банкротство

Глава 7 Банкротство

Подача заявления о банкротстве в соответствии с главой 7 может привести к погашению некоторых необеспеченных долгов без привязки к собственности. Вы не обязаны выплачивать эти долги. При определенных обстоятельствах обеспеченные долги, такие как автокредиты или жилищная ипотека, могут быть погашены, если вы больше не желаете сохранять собственность.

Банкротство по главе 7 — довольно быстрый процесс и в среднем длится около 110 дней. Глава 7 может быть очень эффективным вариантом для людей с низкими доходами, чтобы избавиться от кредиторов и начать восстанавливать прочную финансовую основу.

Для того, чтобы соответствовать требованиям главы 7 о банкротстве, вам необходимо пройти тест на материальное положение, в ходе которого проверяется ваша финансовая история за последние шесть месяцев. Существует ряд стратегий, которые могут помочь вам получить право на участие в главе 7, а не в главе 13. Опытный адвокат по делам о банкротстве может оказаться неоценимым в том, чтобы помочь вам принять обоснованное решение.

Глава 13 Банкротство

Глава 13 банкротства обращается с необеспеченными долгами несколько иначе. Хотя необеспеченные долги все равно будут погашены в конце вашего плана, обычно необходимо погасить небольшой процент этих долгов во время вашего плана.Какую часть вашего долга вы должны рассчитывать выплатить? Это зависит от суммы располагаемого дохода, которую вы можете направить на 3-5-летний план погашения.

Определение вашего располагаемого дохода — очень важная тема, которую мы обсудим на встрече. Глава 13 — подходящий вариант для людей с постоянным источником дохода. Глава 13 может хорошо подойти, если вы пропустили платежи за дом или машину и хотите поглотить эти долги и сохранить собственность.

Глава 13 также может быть хорошим вариантом для людей, которые зарабатывают слишком много денег, чтобы иметь право на участие в главе 7, но нуждаются в помощи в реорганизации своего бремени долга.

К началу

4. Безнадежная и безнадежная задолженность при банкротстве

Бесплатная консультация >>Обратитесь к юристу по делам о банкротстве, чтобы узнать, какие из ваших долгов вы можете выплатить в случае банкротства.

В случае банкротства термин освобождение от ответственности определяется как: постоянное постановление суда, освобождающее вас от юридического обязательства по выплате определенных долгов. Заявление о банкротстве в Милуоки может избавить вас от большинства общих необеспеченных неприоритетных долгов.

Банкротство может погасить следующие долги

Долги, которые нельзя погасить при банкротстве

- Некоторые налоги на прибыль *

- Алименты / алименты

- Студенческие ссуды **

- Муниципальные штрафы

- Уголовные штрафы

- Штрафы

* ‘ Некоторые налоги на прибыль’ могут быть освобождены, а некоторые нет. Итак, можете ли вы включить долг IRS в главу 7?

При банкротстве может взиматься только налог на прибыль, и существуют определенные требования для погашения задолженности по налогу на прибыль в результате банкротства.Свяжитесь с поверенным по делам о банкротстве Милуоки Стивеном Р. Макдональдом за бесплатной консультацией, чтобы узнать, соответствуете ли вы требованиям.

** Студенческие ссуды почти , всегда не списываются. Важно понимать, что погашение задолженности по студенческому кредиту в результате банкротства так сложно получить и происходит так редко, что вряд ли стоит заниматься этим.

К началу

5. Как долго банкротство остается в вашем кредитном отчете

Бесплатная консультация >>Получите ответы на свои вопросы о банкротстве и кредитном отчете во время бесплатной консультации по вопросам банкротства.

Тот факт, что вы подали заявление о банкротстве, останется в вашем кредитном отчете в течение десяти лет. Получить ипотечный кредит, автокредит или кредитную карту будет сложнее, если вы недавно подали заявление о банкротстве. Ваш кредитный рейтинг может улучшиться через несколько коротких лет, если вы будете оплачивать счета по мере их наступления и ограничить сумму кредита, которую вы получаете.

Подача заявления о банкротстве не уничтожает ваш кредитный отчет. Это может иметь долгосрочные последствия.Однако долгосрочные последствия отказа в подаче документов зачастую намного хуже.

Узнайте больше о том, как банкротство влияет на ваш кредитный рейтинг и как банкротство по главам 7 и 13 может повлиять на ваш кредитный отчет.

К началу

6. Сдача экзамена по главе 7 означает тест

ФАЙЛ ДЛЯ ГЛАВЫ 7 >>Адвокат личного юриста по банкротству необходим для максимального увеличения ваших шансов получить право на банкротство согласно Главе 7.

Право на банкротство по главе 7 не является простым делом.Вы должны пройти так называемый тест m eans , чтобы определить, подходит ли вам вариант банкротства по главе 7.

Сколько у вас должно быть в долгах, чтобы заполнить Главу 7?

Не существует минимальной суммы долга, необходимой для подачи заявления о банкротстве. Чтобы получить право на участие в главе 7, вам необходимо пройти тест на нуждаемость, который определяет ваш предполагаемый годовой доход.

Проверка нуждаемости определяется набором требований, основанных на вашей финансовой истории за последние 6 месяцев, с указанием квитанций о заработной плате, ежемесячных расходов на проживание, имущества, налоговых деклараций и всех соответствующих документов.Подсчитайте свой годовой семейный доход (возьмите доход за последние 6 месяцев и умножьте на 2). Если это число ниже среднего дохода в домохозяйствах Висконсина, вы можете подать заявление о банкротстве в соответствии с Главой 7.

Средний доход Висконсина при банкротстве по главе 7:

- Семья, 1 человек: $ 48 521

- Домохозяйство из 2 человек: 63 739 долларов США

- Домохозяйство из 3 человек: $ 76 378

- Домохозяйство из 4 человек: 93 500 долларов США

- Домохозяйство из 5 человек: $ 101900

Если ваш средний доход превышает указанное выше число, от вас могут потребовать или не потребовать подавать заявление о банкротстве в соответствии с Главой 13.Тот факт, что ваш доход выше среднего, не означает, что вы должны подавать в Главу 13. Существуют исключения из правила, и именно поэтому так важно получить помощь знающего адвоката по делам о банкротстве.

Чувствуете, что находитесь в серой зоне? Ты не одинок. Подача заявления о банкротстве в Милуоки — чрезвычайно сложный процесс, с которым вам не следует сталкиваться в одиночку. Свяжитесь с юристом Милуоки по делам о банкротстве Стивеном Макдональдом для получения бесплатной консультации, а также за помощью в процессе подачи заявления о банкротстве и необходимых для этого требований.

К началу

7. Что такое освобождение от банкротства?

Бесплатная консультация >>Освобождение от банкротства на уровне штата и на федеральном уровне защищает вашу собственность для вашего использования.

Когда вы подаете заявление о банкротстве в соответствии с главой 7, почти все ваши активы становятся собственностью конкурсной массы. Исключение — это закон, призванный сохранить вашу собственность для вашего использования.

Без исключений управляющий банкротством, назначаемый в каждом случае, может продать вашу собственность для выплаты вашим кредиторам.Правильное использование законов об освобождении от уплаты налогов может предотвратить это.

Квалифицированный адвокат может помочь вам сопоставить принадлежащие вам вещи с соответствующими исключениями, чтобы вы могли сохранить свою собственность.

В главе 13 о банкротстве вам разрешается оставить за собой все свое имущество, независимо от того, освобождено оно от налога или нет, при условии, что вы будете следовать утвержденному плану выплаты долга. Важно знать, что в главе 13 освобождения могут использоваться, чтобы помочь уменьшить сумму денег, которую вам нужно будет заплатить необеспеченным кредиторам.

Висконсинское и Федеральное освобождение от банкротства схожи. Оба включают, среди прочего, исключения для приусадебного участка, пенсии, алименты на ребенка и страховые выплаты. Однако только федеральные исключения включают в себя исключение с использованием подстановочных знаков, которое вы можете применить ко всему, что у вас есть (до определенного значения).

В соответствии с законом о банкротстве вы можете выбрать либо федеральный закон об освобождении от налогов, либо закон штата об освобождении от налогов, но вы не можете выбрать одно из двух.

К началу

8.Как часто можно подать заявление о банкротстве в штате Висконсин

Бесплатная консультация >>Адвокат Макдональд гарантирует, что вы получите полную защиту, предусмотренную законом о банкротстве.

Если вы хотите подать заявление о банкротстве по главе 7 , вы должны подождать не менее восьми лет с момента вашего последнего увольнения согласно главе 7 и не менее шести лет с момента вашего последнего увольнения согласно главе 13.

Если вы хотите подать заявление о банкротстве по главе 13 , вы должны подождать не менее четырех лет с момента вашего последнего увольнения согласно главе 7 и не менее двух лет с момента вашего последнего увольнения согласно главе 13.

Временной интервал отсчитывается с даты подачи вами каждого дела о банкротстве, по которому вы получили выписку.

Если ваша последняя попытка подать заявление о банкротстве не привела к освобождению от ответственности, вы можете подать заявку снова в зависимости от того, почему ваш предыдущий долг не был погашен. Закон о банкротстве призван воспрепятствовать подаче нескольких заявок о банкротстве за короткий период времени. Эта практика называется последовательной регистрацией. Если вы недавно подали дело о банкротстве, которое было прекращено без разряда, возможно, вы не получите полную защиту закона о банкротстве.Хороший юрист может гарантировать, что вы получите полную защиту, предусмотренную законом, и убедитесь, что ваше дело больше не будет прекращено.

К началу

Если вы планируете подать заявление о банкротстве в Висконсине, вас также может заинтересовать:

Выбор конкурсного управляющего

Как работают программы консолидации долга

Может ли подача заявления о банкротстве предотвратить выселение?

Избавляется ли банкротство от залогового права?

Можно ли подать заявление о банкротстве на основании судебных решений?

Адвокат по банкротству SE Wisconsin:

| Милуоки | Дуб Крик | Cudahy | Франклин | ул.Фрэнсис |

| Саут Милуоки | Union Grove | Расин | Кеноша | Гриндейл |

| Хейлз Корнерс | Маскего | Каледония | Вид на залив | ..и многое другое! |

Получите помощь в создании основы для вашего финансового будущего

Подача заявления о банкротстве в Висконсине — очень трудоемкий процесс, и вам нужно сосредоточиться на зарабатывании денег, чтобы как можно быстрее встать на ноги и не потерять машину, дом или другое ценное имущество.Чем больше времени вы уделяете сложностям и правилам вашего дела о банкротстве, тем меньше времени у вас остается на то, чтобы вылечить вирус, от которого страдают ваши финансы.

Процент успешной подачи заявления, с или без BPP, очень низок. Оставьте идею за дверью. Посвятите себя тому, чтобы открыть новую страницу, и позвольте нашему юристу по делам о банкротстве в Милуоки позаботиться обо всем остальном. Вам необходимо знать, что происходит, и полную процедуру подачи документов. Позвольте нам ответить на ваши вопросы о признании банкротства и о шагах, которые необходимо предпринять, чтобы вернуться на правильный путь.

Пожалуйста, свяжитесь с адвокатом по делам о банкротстве Стивеном Р. Макдональдом в Оук-Крик, штат Висконсин, чтобы получить бесплатную консультацию и вернуть себе жизнь.

Вернуться к связанным новостям Часто задаваемые вопросы о банкротствев Вермонте | VTLawHelp.org

Некоторые часто задаваемые вопросы и ответы

Введение

Вы должны подавать заявление о банкротстве только после того, как тщательно решите, что банкротство — лучший способ справиться с вашими финансовыми проблемами.

Эта страница не может объяснить все аспекты процесса банкротства.Если после прочтения у вас возникнут вопросы, поговорите с юристом по банкротству.

Помните: закон часто меняется. Каждый случай индивидуален. Эта веб-страница предназначена для предоставления вам общей информации, а не для предоставления конкретных юридических консультаций.

Что такое банкротство?

Банкротство — это судебный процесс. После завершения процесса банкротства человек может начать финансовую жизнь с чистого листа. Право подать заявление о банкротстве регулируется федеральным законом. Дела о банкротстве рассматриваются в федеральных судах.В Вермонте федеральные суды находятся в Ратленде и Берлингтоне. В большинстве случаев, как только вы подаете заявление о банкротстве, ваши кредиторы должны прекратить попытки взыскать с вас долги до тех пор, пока банкротство не будет завершено.

Банкротство — подходящее решение не для каждого. Банкротство не может вылечить все финансовые проблемы.

Что может сделать для меня банкротство?

Банкротство май дает вам возможность:

- Погасите большую часть или все свои долги.«Освобождение» — это юридический термин, обозначающий избавление от долгов.

- Временно прекратить отчуждение права выкупа закладной на ваш дом или передвижной дом. У вас может быть шанс наверстать упущенные платежи. (Банкротство не приводит к автоматическому избавлению от вашей ипотеки, залогового права на вашу собственность или другого обеспеченного долга и не позволяет автоматически спасти ваш дом от обращения взыскания.)

- Временно прекратить изъятие вашего автомобиля или другого имущества.

- Кредиторы должны вернуть имущество, даже если оно было изъято.

- Прекратить взыскание долгов, включая взыскание заработной платы, беспокоящие телефонные звонки и другие методы взыскания долгов.

- Восстановление коммунальной службы.

- Бросьте вызов кредиторам, которые пытаются получить больше, чем вы действительно должны, или совершили мошенничество.

Банкротство уничтожит все мои долги?

Нет. Конгресс решил, что банкротство не может погасить определенные долги. Эти долги включают:

- Задолженность по выплате алиментов, алиментов и некоторых других долгов, связанных с разводом.

- Судебные приказы о реституции и уголовные штрафы.

- Некоторые налоги.

- Долги, не указанные в вашем заявлении о банкротстве.

- Ссуды, которые вы получили, сознательно предоставив ложную информацию кредитору, который обоснованно полагался на эту ложную информацию при предоставлении вам ссуды.

- Долги, возникшие в результате причинения вреда «умышленно и злонамеренно».

- Большинство студенческих ссуд.

- Ипотека и прочие залоговые права, в том числе автокредиты, не выплачиваемые в деле о банкротстве.

- Долги, образовавшиеся в результате крупных авансов наличными, покупок предметов роскоши или многих крупных списаний со счета кредитной карты в течение шести месяцев после подачи заявления о банкротстве.

- Долги, возникшие в результате хищения или хищения

- Долги, возникшие в результате DUI (вождение в нетрезвом состоянии)

- Задолженность по плану пенсионного обеспечения или участия в прибыли.

Могу ли я сохранить свою собственность, если я подам заявление о банкротстве?

Да. Вы можете оставить себе хотя бы часть своего имущества, если подадите заявление о банкротстве.Закон гласит, что кредиторы не могут получить доступ к определенному имуществу. Это свойство «освобождено». Существуют ограничения на то, сколько имущества, которое вы можете требовать, освобождено от уплаты налога. Если вы прожили в Вермонте не менее двух лет, прежде чем подать заявление о банкротстве, вы можете выбрать соблюдение ограничений штата Вермонт или федеральных ограничений на имущество, освобожденное от налогообложения. Вы должны выбрать один. Вы не можете смешивать и сочетать. Если вы прожили в Вермонте менее двух лет, вы должны соблюдать федеральные ограничения. Это список некоторых из наиболее распространенных исключений и суммы, освобожденной от налогообложения по состоянию на 1 мая 2020 г .:

.Товар | Вермонт Штат Лимит | Федеральный лимит |

|---|---|---|

Собственный капитал в вашем доме | 125 000 долл. США | 25 150 долл. США |

Доля в вашем легковом или грузовом автомобиле | 2 500 долл. США | 4 000 долл. США |

Торговые инструменты | 5000 долларов США | 2,525 долл. США |

Хозтовары | $ 2,500 всего | 625 долларов за штуку, всего до 13 400 долларов |

Wild card * | 400 | $ 1,325 |

Неиспользованное количество других разрешенных исключений | До 7000 долларов США | До 12 575 долларов США |

Пособия (примеры: SSI, пособие по безработице, пособие ветеранам, государственная помощь) | Без лимита | Без лимита |

* Исключение по wild card — это освобождение, которое вы можете использовать для любого объекта недвижимости по вашему выбору.

Примечание : Есть и другие льготы, на которые может претендовать человек; этот список предназначен только для примера.

Как мне узнать, освобождена ли моя собственность от налога?

Во-первых, определите стоимость вашей собственности. Стоимость — это то, за что вы можете продать его сейчас, в том состоянии, в котором он находится. Иногда это называют «справедливой рыночной стоимостью». Для мебели, ювелирных изделий и автомобилей справедливая рыночная стоимость часто намного меньше, чем то, что вы за них заплатили, или стоимость замены.

Во-вторых, выясните, какой у вас капитал в собственности.Собственный капитал — это ваша заинтересованность в собственности. Чтобы выяснить, сколько собственного капитала у вас есть, вычтите сумму, которую вы задолжали по собственности, из ее стоимости. Оставшаяся сумма — это ваша доля в собственности. Например, если у вас есть дом со справедливой рыночной стоимостью 150 000 долларов и ипотечный кредит в 80 000 долларов, ваш собственный капитал в доме составит 70 000 долларов. Поскольку ваш собственный капитал меньше суммы освобождения от налога на жилье в размере 125 000 долларов, ваш дом будет освобожден от уплаты налога.

Если ваш капитал превышает освобождение от налога, вы можете сохранить свою собственность, если сможете заплатить часть, которая не освобождается от уплаты налога.

Могу ли я оставить себе все имущество, освобожденное от налогообложения?

Может быть. Если недвижимость освобождена от уплаты налога, ее не нужно продавать, чтобы расплатиться с долгами. Тем не менее, исключения не влияют на право обеспеченного кредитора взять имущество, которое заложено в качестве залога , для покрытия своей ссуды, если вы просрочили платежи. Обеспеченные кредиторы имеют обеспечительный интерес в вашей собственности. Некоторые кредиторы, даже если они не являются обеспеченными кредиторами, могут изъять имущество, освобожденное от налогообложения.Примерами являются Налоговая служба и стороны, обеспечивающие выполнение обязательства по внутренней поддержке. Более подробная информация об обеспеченных кредиторах представлена ниже.

В случае, предусмотренном Главой 13, вы можете оставить себе все свое имущество. Узнайте больше в нашем разделе о различных главах о банкротстве.

Что такое «обеспеченный кредитор»? Что такое «обеспеченный долг»? Что такое «обеспечительный интерес»? Что это значит для меня?

Обеспеченный кредитор имеет ссуду, обеспеченную залогом. Залог — это имущество, которое вы обещали кредитору, если вы пропустите свои платежи. Долг кредитора «обеспечен» имуществом.

Например: вы получили ссуду в банке на покупку автомобиля. Когда вы получили ссуду, вы согласились, что банк может получить вашу машину, если вы не сможете произвести платежи. Вы купили машину на деньги, полученные в банке. У банка есть залог на купленную вами машину. Они не могут принять его, если вы вносите все свои платежи, но они могут принять его, если вы пропустите платежи.Автокредит — это обеспеченный долг . Автомобиль является залогом. Банк является обеспеченным кредитором . У банка есть залог на автомобиль, равный сумме вашей задолженности по ссуде.

Банкротство не отменяет интересы безопасности. Если вы не производите платежи по обеспеченным долгам, обеспеченные кредиторы могут получить и продать дом, автомобиль или другое имущество, которое вы обещали (или «заложили») в качестве залога во время или после дела о банкротстве, если они получают так называемое освобождение от пребывания

Чтобы сохранить залог (обычно автомобиль) или заложенное имущество (обычно ваш дом) после подачи заявления о банкротстве, вы можете:

- соглашаетесь продолжать производить платежи по ссуде обеспеченного кредитора до тех пор, пока она не будет выплачена полностью; или

- в большинстве случаев, которые не связаны с вашим домом или автомобилем, купленным в течение 910 дней до подачи заявления о банкротстве, выплатить обеспеченному кредитору сумму, равную стоимости собственности.

Кроме того, если вы выставляете или закладываете свои предметы домашнего обихода в качестве залога по ссуде, и деньги по этой ссуде составляют , а не , которые используются для покупки предметов домашнего обихода, которые вы заложили, вы можете сохранить свое имущество без дополнительных платежей. по этому долгу.

Я слышал, что есть разные виды банкротства. Какой мне подходит?

Существует несколько различных типов банкротств. Каждый тип упоминается в отдельной «главе» закона о банкротстве.Каждая глава имеет свои собственные требования и ограничения по типу помощи, которую она предлагает. Таким образом, эти главы:

- Глава 7 часто называют «прямым» банкротством или «ликвидацией». Он требует, чтобы должник отказался от собственности, которая не защищена от кредиторов, чтобы ее можно было продать. Сумма денег, полученная от продажи собственности, используется для выплаты кредиторам. Обычно большая часть или вся собственность должника защищена или «освобождена» от кредиторов. (Исключения обсуждаются выше в разделе «Могу ли я сохранить свою собственность, если я подаю заявление о банкротстве?»)

- Глава 11 также известна как «реорганизация.«Эта глава обычно используется предприятиями, чтобы дать им возможность наверстать просроченные платежи, пока они продолжают вести свой бизнес; иногда лица с очень большими долгами также подают заявления в соответствии с этой главой.

- Глава 12 — это особый раздел для семейных фермеров и рыбаков. Это позволяет семейным фермерам и рыбакам, которые просрочили выплаты, реорганизовать свои долги и со временем расплачиваться с кредиторами.

- Раздел 13 также является разделом реорганизации.Дела, поданные в соответствии с этой главой, иногда называют делами о «урегулировании долга». Глава 13 требует, чтобы должник представил план, в котором излагается, как должник будет платить долги (или части долга) из текущего дохода. План рассчитан на срок от трех до пяти лет

При подаче заявки в соответствии с разделом о реорганизации, то есть в соответствии с разделами 11, 12 или 13, план должен быть одобрен судом по делам о банкротстве.

Большинство людей, подающих заявление о банкротстве, захотят подать заявление либо в соответствии с главой 7, либо в соответствии с главой 13. Текущий закон о банкротстве требует, чтобы вы прошли тест, чтобы определить, имеете ли вы право подавать в соответствии с главой 7.Если вы не пройдете этот тест, вам придется подать заявление в соответствии с главой 13 для получения судебной защиты от банкротства. Некоторые супружеские пары могут совместно подать заявление о банкротстве. (Домашним партнерам и партнерам по гражданскому союзу не разрешается подавать заявление о совместном банкротстве.)

Как мне узнать, следует ли мне подавать заявление о банкротстве по главе 7 или 13?

Существует предварительный шаг, который должны сделать все должники перед тем, как выбрать главу 7 или главу 13. Этот первый шаг называется «проверкой нуждаемости». Тест ограничивает ваш выбор.Если вы не пройдете проверку нуждаемости, вы не сможете подать заявление в соответствии с главой 7. (Вам придется рассмотреть еще одну главу о банкротстве).

Если вы имели доход или имели доход в течение последних 6 месяцев, вам следует поговорить с адвокатом по банкротству, чтобы выяснить, можете ли вы подавать в соответствии с главой 7 или вам нужно будет выбрать другую главу для подачи, если вы решите продолжить банкротство.

Глава 7 (Ликвидация)

Глава 7 — это то, о чем думает большинство людей, когда используется термин «банкротство».Банкротство по главе 7 уничтожает (или «списывает») ваши долги. В обмен на это преимущество вы должны быть готовы отказаться от любого имущества, которое не подлежит выплате вашим кредиторам. В большинстве случаев вся ваша собственность будет освобождена от уплаты налога. Но если у вас есть недвижимость, которая не освобождена от налога, она будет продана, а вырученные от продажи деньги будут использованы для выплаты вашего долга. (Если после выплаты кредиторам остались какие-либо деньги, они будут возвращены вам, но это очень редко.)

Как подать заявление о банкротстве согласно главе 7?

В деле о банкротстве в соответствии с главой 7 вы подаете заявление в суд.В ходатайстве содержится просьба к суду погасить ваши долги. Ходатайство — это документ, который дает суду информацию о ваших финансах. Он включает информацию о ваших долгах, собственности, которой вы владеете, ваших доходах и расходах, а также другую информацию. Перед подачей ходатайства в суд вы должны пройти утвержденный курс кредитного консультирования. См. Дополнительную информацию о кредитном консультировании ниже.

Как я могу сохранить свою собственность в случае банкротства по главе 7?

Если вы хотите сохранить собственность, такую как дом или автомобиль, но задерживаете платежи, дело по главе 7 может быть для вас не правильным выбором.Это связано с тем, что банкротство по главе 7 не лишает надолго держателя ипотечного кредита возможности забрать ваш дом, а кредитора по автокредиту — забрать вашу машину для покрытия вашего долга.

Вы можете заключить «соглашение о повторном подтверждении». Это соглашение с вашим кредитором, в котором вы соглашаетесь, что будете продолжать производить платежи по этой ссуде даже после того, как банкротство аннулирует другие ваши долги. В обмен на ваше обещание выплатить ссуду кредитор позволит вам сохранить собственность.Если вы задержите платежи, кредитор может забрать имущество. Кредитор также может обратиться к вам лично за любыми деньгами, оставшимися в ссуде, даже после банкротства.

Например, , если вы повторно подтвердите свой автокредит, но позже задержите платежи по автокредиту, банк может вернуть автомобиль в собственность и может взыскать задолженность. В этом случае ваше банкротство не защитит вас от усилий банка по взысканию долгов. Если вы не заключаете соглашение о повторном подтверждении, кредитор не обязан разрешать вам оставлять автомобиль себе, даже если у вас есть текущие платежи.Имейте в виду, что повторное подтверждение является полностью добровольным, и, как правило, вы должны показать, что можете позволить себе оплату, чтобы суд утвердил ваш запрос на повторное подтверждение.

Соглашения о повторном подтверждении часто требуют одобрения суда. Закон требует раскрытия конкретной финансовой информации в соглашении. Эти соглашения должны быть заключены до объявления о банкротстве.

Глава 13 (Корректировка долга)

Вам следует подумать о заполнении Главы 13, если вы:

- Владейте своим домом и рискуете потерять его из-за задержки по выплате ипотечного кредита.

- Задержаны по выплате долга, но могут наверстать упущенное, если дадут время.

- Иметь ценное имущество, которое не освобождается от налога, но вы можете позволить себе со временем платить кредиторам из своего дохода.

В случае главы 13 вы подаете петицию так же, как если бы вы подали заявление о банкротстве в соответствии с главой 7. Вы также подаете «план», показывающий, как вы погасите часть или все свои просроченные долги вместе с текущими долгами в течение следующих трех-пяти лет. Основное различие между делом по главе 7 и делом по главе 13 заключается в том, что в соответствии с главой 13 вы можете оставить себе ценное имущество, такое как дом и / или автомобиль, но только , если вы можете вносить плановые платежи в дополнение к своим ежемесячным платежам. .Вы должны иметь возможность производить как регулярные ежемесячные платежи своим кредиторам, так и дополнительные плановые платежи.