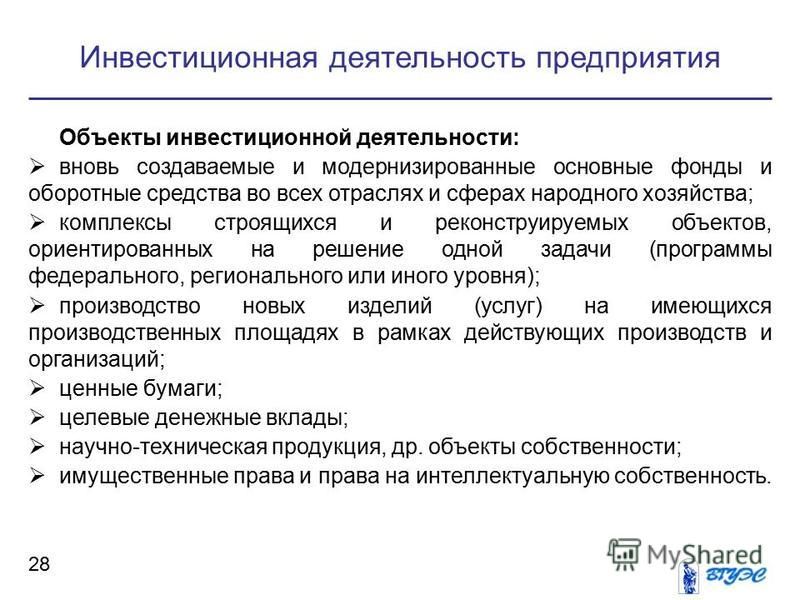

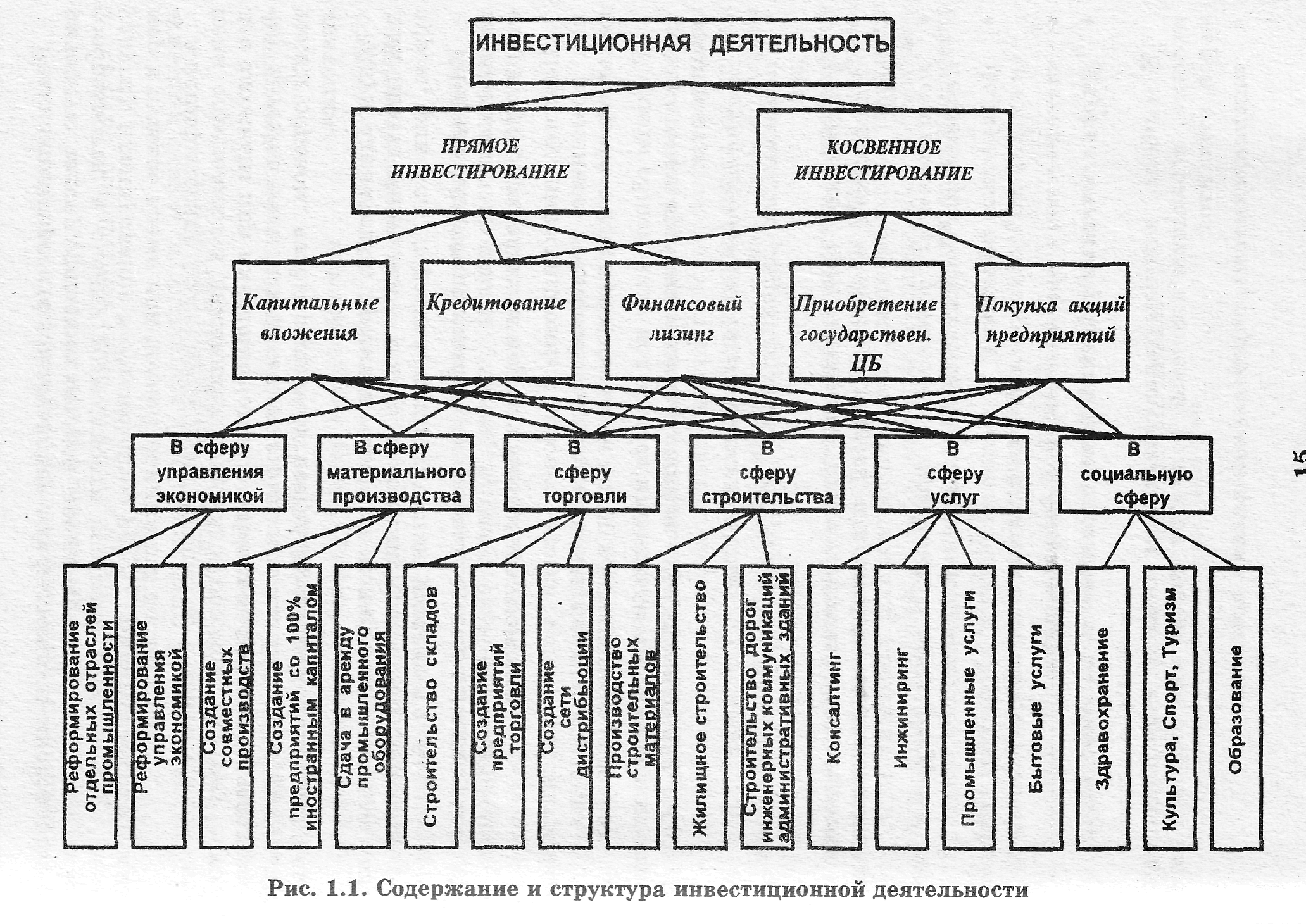

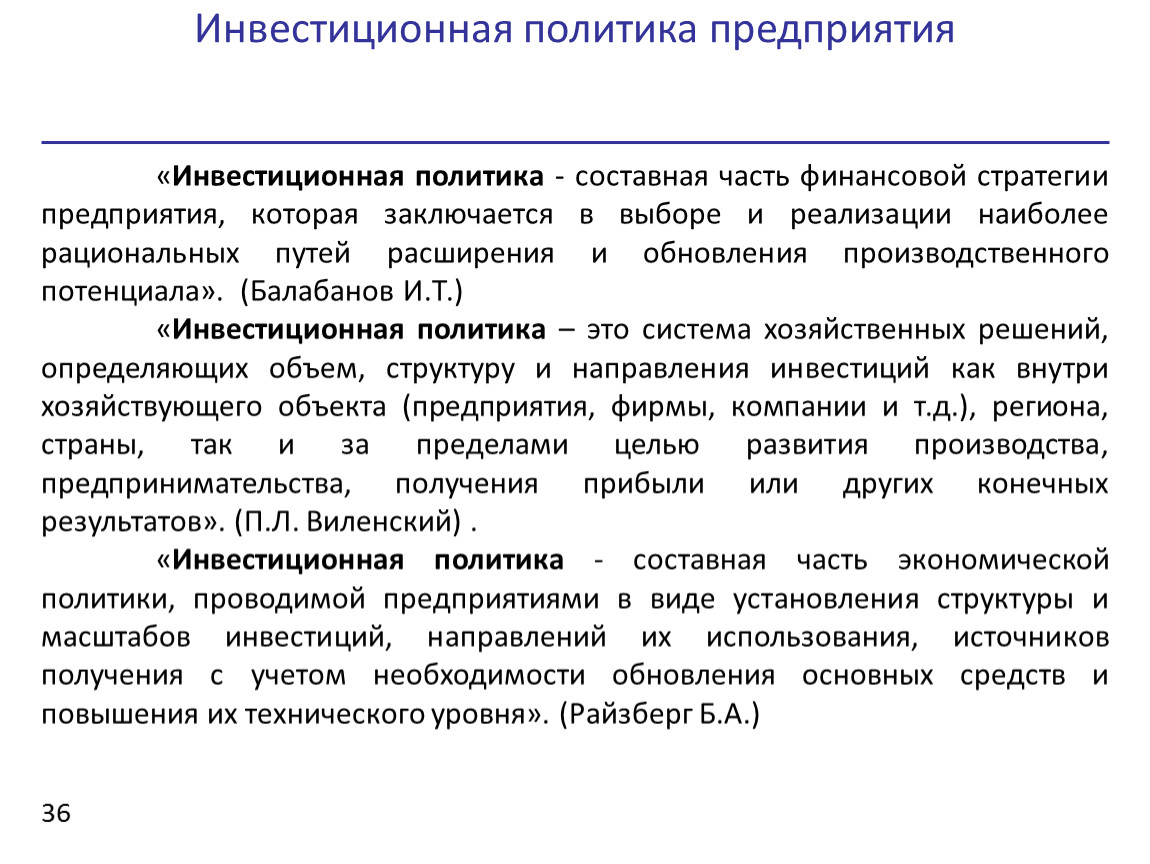

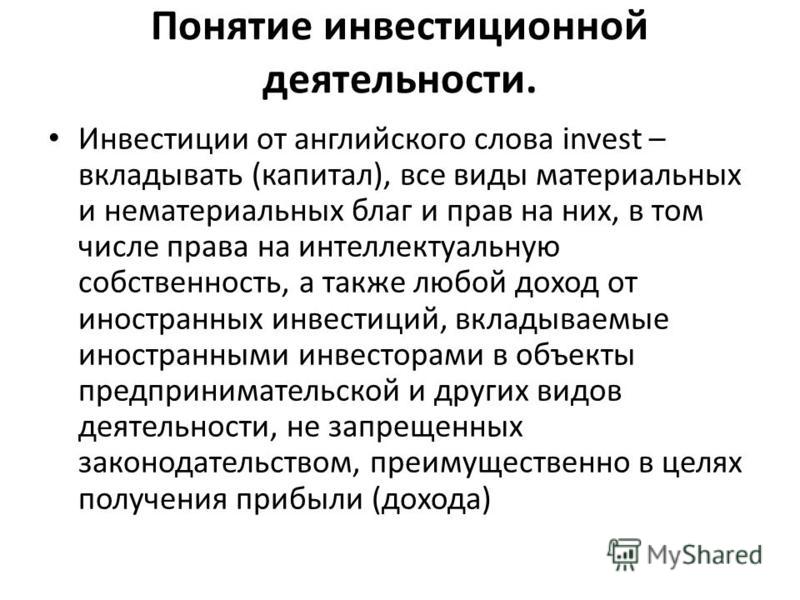

Элементы инвестиционной деятельности: Национальный исследовательский университет «Высшая школа экономики»

РазноеИнвестиционная политика

Для привлечения инвестиций в экономику региона Правительством Кировской области последовательно осуществляется государственная инвестиционная политика, важнейшим элементом которой является формирование нормативной правовой базы, направленной на снижение инвестиционных рисков, повышение инвестиционного потенциала области и создание благоприятных условий осуществления инвестиционной деятельности в регионе.

В настоящее время основополагающим документом комплексной системы нормативных правовых актов является Закон Кировской области от 02.07.2010 № 537-ЗО «О регулировании инвестиционной деятельности в Кировской области».

В рамках Закона закреплены такие прямые формы участия Правительства области в регулировании инвестиционной деятельности как государственно-частное партнерство, создание институтов развития и парковых зон интенсивного развития.

Механизмы государственно-частного партнерства являются базовой конструкцией привлечения внебюджетных инвестиций в развитие различных видов инфраструктуры (систем энергоснабжения, теплоснабжения, водоснабжения и водоотведения, жилищно-коммунального хозяйства, переработки твердых бытовых отходов, регионального транспорта, общественных зданий и инфраструктуры туризма, а также строительства и ремонта дорог).

Участие Кировской области в проектах государственно-частного партнерства определено в Законе Кировской области от 04.06.2010 № 529-ЗО «Об участии Кировской области в проектах государственно-частного партнерства».

В Кировской области имеется положительный опыт применения механизмов государственно-частного партнерства. Механизмы государственно-частного партнерства используются при строительстве объектов социальной сферы, при ремонте и эксплуатации существующих автомобильных дорог общего пользования регионального значения, при реализации проектов в области жилищно-коммунального хозяйства.

В соответствии с Законом Кировской области от 02.07.2010 № 537-ЗО государственная поддержка предоставляется трем категориям частных инвесторов:

1. Государственная поддержка частных инвесторов при реализации коммерческих инвестиционных проектов, соответствующих основным направлениям социально-экономического развития Кировской области.

2. Государственная поддержка частных инвесторов – резидентов парковых зон интенсивного развития. Данной категории частных инвесторов государственная поддержка предоставляется при условии реализации проекта на территории парковой зоны вне зависимости от объема инвестиций по проекту без проведения конкурсного отбора.

Возможные формы государственной поддержки частных инвесторов при реализации инвестиционных проектов определены в статье 14 Закона Кировской области от 02.07.2010 № 537-ЗО.

Порядок предоставления государственной поддержки частным инвесторам в форме субсидий определен в постановлении Правительства Кировской области от 07.07.2011 № 110/269 «О реализации отдельных положений Закона Кировской области от 02.07.2010 № 537-ЗО «О регулировании инвестиционной деятельности в Кировской области».

Частным инвесторам государственная поддержка предоставляется при условии включения инвестиционных проектов в перечень приоритетных инвестиционных проектов.

С резидентами парковых зон, претендующими на предоставление государственной поддержки, заключается инвестиционное соглашение.

Порядок заключения инвестиционного соглашения определен в постановлении Правительства Кировской области от 21.03.2011 № 94/80 «Об утверждении Порядка заключения инвестиционного соглашения».

Иные нормативные правовые акты, регламентирующие предоставление государственной поддержки частным инвесторам:

Закон Кировской области от 27. 07.2016 №692-ЗО «О налоге на имущество организаций в Кировской области» регламентирует применение частными инвесторами дифференцированных налоговых ставок по налогу на имущество в зависимости от объема инвестиций.

07.2016 №692-ЗО «О налоге на имущество организаций в Кировской области» регламентирует применение частными инвесторами дифференцированных налоговых ставок по налогу на имущество в зависимости от объема инвестиций.

Постановление Правительства Кировской области от 25.02.2009 № 4/20 «О порядке рассмотрения документов для предоставления государственных гарантий Кировской области» определяет механизм предоставления государственных гарантий Кировской области для обеспечения исполнения обязательств частных инвесторов.

Закон Кировской области от 24.11.2020 № 417-ЗО «О применении на территории Кировской области инвестиционного налогового вычета по налогу на прибыль организаций и признании утратившими силу отдельных положений Закона Кировской области «О пониженной налоговой ставке налога на прибыль организаций, подлежащего зачислению в областной бюджет, для отдельных категорий налогоплательщиков» устанавливает право на применение на территории Кировской области инвестиционного налогового вычета при исчислении налога на прибыль организаций.

В октябре Минэкономразвития утвердит первые три элемента Регионального инвестиционного стандарта

13 сентября состоялось заседание комиссии Госсовета по направлению «Инвестиции». Его председатель — губернатора Сахалинской области Валерий Лимаренко, а сопредседатель Первый заместитель Председателя Правительства Андрей Белоусов.

Андрей Иванов, Первый заместитель Министра экономического развития, рассказал, что в октябре утвердят первые три элемента системы Регионального инвестиционного стандарта.

Инвестиционная декларация содержит гарантии региона инвесторам. Привлекать их и сопровождать инвестпроекты будут Агентства развития. Разрешить разногласия между инвестором, государственными органами и организациями в досудебном порядке помогут Инвестиционные комитеты.

Разрешить разногласия между инвестором, государственными органами и организациями в досудебном порядке помогут Инвестиционные комитеты.

«Инвестиционные комитеты — это способ вовлечения губернаторской команды в рассмотрение вопросов, которые возникают на клиентском пути в ходе реализации инвестпроекта», — подчеркнул Андрей Иванов. Он также призвал глав регионов прописывать в инвестиционных декларациях реальные, выполнимые обещания, чтобы не вводить инвесторов в заблуждение.

До конца года Министерство экономического развития планирует утвердить свод инвестиционных правил. В нем прописан оптимальный алгоритм подключения к инфраструктуре. Ранее первый заместитель Председателя Правительства России Андрей Белоусов поручил изучить лучшие практики регионов и сделать доступнее подключение региональных инвестиционных проектов к воде, свету и транспортным артериям.

Также Минэкономразвития утвердит правила составления инвестиционной карты и реестра инвестиционных проектов.

Президент Российского союза промышленников и предпринимателей Александр Шохин предложил назначать губернаторов руководителями инвесткомитетов.

«Мы плотно работаем с Министерством экономического развития. Наши предложения учитывают и в части заключения СЗПК, и в части формирования Регионального инвестиционного стандарта. Однако, необходимо ускорить принятие нормативной базы», — заявил Александр Шохин.

Также на заседании комиссии Госсовета Андрей Иванов рассказал об изменениях в законодательстве о защите и поощрении капиталовложений.

«Задача обновленного порядка заключения СЗПК — минимизировать для бизнеса дополнительные шаги в рамках клиентского пути, по максимуму сократить объем необходимых к подаче документов», — отметил Андрей Иванов.

Так в новом порядке расширили понятие уполномоченной организации, которая сопровождает СЗПК на протяжении всего срока соглашения. Раньше это было специально созданное агентство. Теперь уполномоченными организациями могут стать банки. Инвестор сам выбирает свою уполномоченную организацию.

Инвестор сам выбирает свою уполномоченную организацию.

Председатель комиссии Госсовета по инвестициям, губернатор Сахалинской области Валерий Лимаренко считает, что предложения Минэкономразвития улучшают условия инвестиционных проектов и гарантируют неизменность мер государственной поддержки.

«Предлагаемые нововведения в законе о СЗПК расширяют перечень обязательств государства по обеспечению стабильных условий ведения инвестиционной деятельности. Это позволит улучшить условия реализации инвестиционных проектов и гарантировать инвестору неизменность мер государственной поддержки, основные из них: возмещение затрат участников СЗПК в форме налогового вычета или предоставления субсидий на создание инфраструктуры. Нормы данного закона планируем активно применять на территории нашего региона при реализации инвестиционных проектов» — отметил губернатор Сахалинской области Валерий Лимаренко.

Вице-президент Торгово-промышленной палаты Дмитрий Курочкин предложил расширить перечень отраслей, где применяется «стабилизационная оговорка» и снизить ценовой порог для участия инвесторов. Он считает, что принятие Федерального закона «О защите и поощрении капиталовложений в Российской Федерации» стало важным шагом в сторону повышения инвестиционной активности.

Он считает, что принятие Федерального закона «О защите и поощрении капиталовложений в Российской Федерации» стало важным шагом в сторону повышения инвестиционной активности.

Инвестиционная философия

Информация и условия инвестирования на данной странице, в том числе, порог входа, условия обмена и продажи паев, указаны в соответствии с Правилами доверительного управления открытых паевых инвестиционных фондов под управлением АО УК «Апрель Капитал».АО УК «Апрель Капитал» (лицензия № 21-000-1-00075 от 09 августа 2002 года на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России (без ограничения срока действия), лицензия профессионального участника рынка ценных бумаг № 177-09185-001000 от 08 июня 2006 года на осуществление деятельности по управлению ценными бумагами, выданная ФСФР России (без ограничения срока действия). Открытые паевые инвестиционные фонды под управлением АО УК «Апрель Капитал» (далее — Фонды): ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции»1 (Правила доверительного управления зарегистрированы ФКЦБ России 18. 06.2003г. № 0118-14241730), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции сырьевых компаний»2 (Правила доверительного управления зарегистрированы ФСФР России 14.06.2007г. № 0846-94127344), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции несырьевых компаний»3 (Правила доверительного управления зарегистрированы ФСФР России 14.06.2007г. № 0847-94127333), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Сбалансированный»4 (Правила доверительного управления зарегистрированы ФКЦБ России 01.08.2001г. № 0060-56716383), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Облигации плюс»5 (Правила доверительного управления зарегистрированы ФСФР России 17.11.2005г. № 0424-79363131).

06.2003г. № 0118-14241730), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции сырьевых компаний»2 (Правила доверительного управления зарегистрированы ФСФР России 14.06.2007г. № 0846-94127344), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции несырьевых компаний»3 (Правила доверительного управления зарегистрированы ФСФР России 14.06.2007г. № 0847-94127333), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Сбалансированный»4 (Правила доверительного управления зарегистрированы ФКЦБ России 01.08.2001г. № 0060-56716383), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Облигации плюс»5 (Правила доверительного управления зарегистрированы ФСФР России 17.11.2005г. № 0424-79363131).

Получить подробную информацию о Фондах и ознакомиться с правилами доверительного управления Фондами, а также с иными документами, предусмотренными в Федеральном законе от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, Пресненская наб., д.12, этаж 45, комната 14, по телефону +7 495 668-5566, а также в сети интернет по адресу: www.april-capital.ru. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением АО УК «Апрель Капитал», предусмотрены скидки с расчетной стоимости паев при их погашении. Обращаем Ваше внимание, что взимание скидок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов.

Москва, Пресненская наб., д.12, этаж 45, комната 14, по телефону +7 495 668-5566, а также в сети интернет по адресу: www.april-capital.ru. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением АО УК «Апрель Капитал», предусмотрены скидки с расчетной стоимости паев при их погашении. Обращаем Ваше внимание, что взимание скидок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов.

Информация об используемом знаке обслуживания: 09.11.2016 г. №РД0209944 — Государственная регистрация договора о предоставлении права использования товарных знаков от 29.08.2016 г.:

— «Апрель Капитал» по Свидетельству № 569211, в отношении услуг 36, 41, 45 классов МКТУ,

— «изобразительный товарный знак» по Свидетельству № 582278, в отношении товаров и услуг 09, 16, 35, 36, 41, 45 классов МКТУ

О национальном рейтинге состояния инвестиционного климата

Одной из важнейших задач, решаемой с целью повышения конкурентоспособности страны, является создание благоприятных условий улучшения инвестиционной привлекательности регионов, построение целостной системы, направленной на улучшение инвестиционного климата, обеспечение притока инвестиций и распространение лучших практик, наработанных в регионах.

Элементами системы повышения инвестиционной привлекательности становятся соблюдение Стандарта деятельности органов исполнительной власти по обеспечению благоприятного инвестиционного климата, составление Национального рейтинга состояния инвестиционного климата регионов РФ, выявление по результатам рейтинга и распространение лучших практик при помощи тиражирования и проведения обучающих мероприятий, а также реализации Целевых моделей упрощения процедур ведения бизнеса и повышения инвестиционной привлекательности субъектов Российской Федерации.

Национальный рейтинг состояния инвестиционного климата в субъектах РФ — совместный рейтинг ведущих деловых ассоциаций и Агентства стратегических инициатив, направленный на формирование комплексной оценки деятельности органов власти по улучшению бизнес-климата в регионах. Он строится на основании сравнения регионов друг с другом по 50 показателям.

Национальный рейтинг состояния инвестиционного климата оценивает усилия региональных властей по созданию благоприятных условий ведения бизнеса и выявляет лучшие практики, а его результаты стимулируют конкуренцию в борьбе за инвестиции на региональном уровне.

Качество предоставления государственных услуг – показатели эффективности оказания различных государственных услуг для бизнеса: время прохождения, количество процедур и удовлетворенность предпринимателей типовыми административными процедурами, например, выдача лицензий.

Министерство здравоохранения Республики Башкортостан с целью улучшения эффективности оказания государственных услуг предоставляет возможность лицензирования с использованием Портала государственных и муниципальных услуг Республики Башкортостан https://health.bashkortostan.ru/activity/1259/

Пресс-служба Министерства здравоохранения Республики Башкортостан

% PDF-1.3

%

533 0 obj>

эндобдж

xref

533 73

0000000016 00000 н.

0000003385 00000 н.

0000003588 00000 н.

0000001756 00000 н.

0000003631 00000 н.

0000003821 00000 н.

0000003930 00000 н.

0000004470 00000 н.

0000005518 00000 н.

0000005771 00000 п.

0000006136 00000 н.

0000014070 00000 п.

0000014459 00000 п.

0000014990 00000 н. 0000015421 00000 п.

0000026556 00000 п.

0000027179 00000 п.

0000027254 00000 п.

0000027330 00000 н.

0000033089 00000 п.

0000038196 00000 п.

0000043441 00000 п.

0000049444 00000 п.

0000054768 00000 п.

0000060198 00000 п.

0000065453 00000 п.

0000071095 00000 п.

0000071166 00000 п.

0000071237 00000 п.

0000071317 00000 п.

0000071425 00000 п.

0000071468 00000 п.

0000071589 00000 п.

0000071632 00000 п.

0000071706 00000 п.

0000071780 00000 п.

0000071870 00000 п.

0000071913 00000 п.

0000072004 00000 п.

0000072047 00000 п.

0000072194 00000 п.

0000072237 00000 п.

0000072340 00000 п.

0000072446 00000 п.

0000072590 00000 н.

0000072633 00000 п.

0000072715 00000 п.

0000072787 00000 п.

0000072879 00000 п.

0000072921 00000 п.

0000073018 00000 п.

0000073060 00000 п.

0000073153 00000 п.

0000073195 00000 п.

0000073283 00000 п.

0000073325 00000 п.

0000073412 00000 п.

0000073454 00000 п.

0000073495 00000 п.

0000073598 00000 п.

0000073641 00000 п.

0000073745 00000 п.

0000015421 00000 п.

0000026556 00000 п.

0000027179 00000 п.

0000027254 00000 п.

0000027330 00000 н.

0000033089 00000 п.

0000038196 00000 п.

0000043441 00000 п.

0000049444 00000 п.

0000054768 00000 п.

0000060198 00000 п.

0000065453 00000 п.

0000071095 00000 п.

0000071166 00000 п.

0000071237 00000 п.

0000071317 00000 п.

0000071425 00000 п.

0000071468 00000 п.

0000071589 00000 п.

0000071632 00000 п.

0000071706 00000 п.

0000071780 00000 п.

0000071870 00000 п.

0000071913 00000 п.

0000072004 00000 п.

0000072047 00000 п.

0000072194 00000 п.

0000072237 00000 п.

0000072340 00000 п.

0000072446 00000 п.

0000072590 00000 н.

0000072633 00000 п.

0000072715 00000 п.

0000072787 00000 п.

0000072879 00000 п.

0000072921 00000 п.

0000073018 00000 п.

0000073060 00000 п.

0000073153 00000 п.

0000073195 00000 п.

0000073283 00000 п.

0000073325 00000 п.

0000073412 00000 п.

0000073454 00000 п.

0000073495 00000 п.

0000073598 00000 п.

0000073641 00000 п.

0000073745 00000 п. e W} ͜H`jx? {3AHSMͶ, LR 1Y] bjt.KKf ~ A6 # 0f̄WKKO =>} œ

GIe`7o

e W} ͜H`jx? {3AHSMͶ, LR 1Y] bjt.KKf ~ A6 # 0f̄WKKO =>} œ

GIe`7o

BcŸ ޗ = ̽> Ϻc> d

Обязанности, связанные с государственными инвестиционными счетами и инвестициями в ценные бумаги серии государственных счетов

Версия PDF

(Щелкните здесь, чтобы загрузить Adobe Acrobat Reader)

В этой главе прописываются обязанности, политика и процедуры, которые Министерство финансов (Казначейство) установило для государственных счетов в бухгалтерских книгах Казначейства, в отношении которых министр финансов (Секретарь) был уполномочен или предписан законом в соответствии с законом. инвестировать.

Раздел 4310 — Сфера применения и применимость

Секретарь делегировал Фискальной службе обязанности Секретаря по инвестированию денежных средств в государственные инвестиционные счета. В этой главе в целом описываются обязанности, политика и процедуры Казначейства и федеральных агентств, которые несут программную ответственность за использование инвестированных средств в отношении государственных инвестиционных счетов. Федеральные агентства, которые несут программную ответственность за государственные инвестиционные счета, называются в этой главе «агентствами федеральных программ».”

Федеральные агентства, которые несут программную ответственность за государственные инвестиционные счета, называются в этой главе «агентствами федеральных программ».”

В частности, положения данной главы, регулирующие открытие государственных инвестиционных счетов, применяются к каждому новому государственному инвестиционному счету, открытому после даты вступления в силу настоящей главы. Положения данной главы, регулирующие деятельность по финансированию, инвестированию, погашению, выплате, бухгалтерскому учету и отчетности, относящиеся к государственным инвестиционным счетам, применяются ко всей такой деятельности, которая имеет место после даты вступления в силу данной главы. Когда после даты вступления в силу настоящей главы Агентство федеральных программ подает в Казначейство распоряжение о том, чтобы Казначейство инвестировало какие-либо деньги на Государственный инвестиционный счет или выкупало любые инвестиции, находящиеся на его счету, считается, что это Агентство федеральных программ согласилось со всеми положения данной главы.

и Агентство федеральных программ для конкретного государственного инвестиционного счета могут договориться о дополнении или замене положений данной главы посредством письменного Меморандума о взаимопонимании (МоВ) между Казначейством и Агентством федеральных программ. Везде, где этот федеральный закон или Меморандум о взаимопонимании прямо противоречит данной главе, закон или меморандум о взаимопонимании имеют преимущественную силу.

Никакие положения каких-либо соглашений между Казначейством и Агентством федеральных программ или любые Инвестиции, сделанные в рамках Меморандума о взаимопонимании между Казначейством и Агентством федеральных программ, не могут быть изменены, изменены, дополнены, отменены, отменены или прекращены в устной форме.Любые поправки, изменения, дополнения или прекращения должны быть согласованы между Казначейством и Агентством федеральных программ и должны быть в письменной форме для вступления в силу. Любая из сторон соглашения может подать запрос на внесение поправок, модификаций, дополнений, отказа от прав или расторжения.

Эта глава применима к некоторым «Депозитным счетам». Депозитный счет — это внебюджетный счет, на котором регистрируются денежные средства, принадлежащие физическим или юридическим лицам, кроме правительства США. Секретарь хранит деньги на Депозитном счете в качестве банкира, финансового агента, хранителя или попечителя владельца денег или временно удерживает их до тех пор, пока не будет определено право собственности.Некоторые депозитные счета открываются федеральными законами, которые также разрешают или требуют от Секретаря инвестировать все или часть денег на счета. Эта глава относится к этим учетным записям.

По запросу агентства федеральной программы открытие некоторых депозитных счетов происходит, когда это агентство получает деньги, принадлежащие физическим или юридическим лицам, кроме правительства Соединенных Штатов. Казначейство разработает отдельное соглашение с Агентством федеральных программ об открытии депозитного счета в бухгалтерских книгах Казначейства для хранения денежных средств. Казначейство также разработает отдельный меморандум о взаимопонимании между Казначейством и Агентством федеральных программ, чтобы сообщить политику и процедуры Казначейства в отношении депозитного счета и описать соответствующие обязанности Казначейства и Агентства федеральных программ в отношении этого счета.

Казначейство также разработает отдельный меморандум о взаимопонимании между Казначейством и Агентством федеральных программ, чтобы сообщить политику и процедуры Казначейства в отношении депозитного счета и описать соответствующие обязанности Казначейства и Агентства федеральных программ в отношении этого счета.

Эта глава не применяется к ценным бумагам, выпущенным Федеральным финансовым банком.

Неисполнение Казначейством какого-либо условия данной главы не является отказом от такого условия.Кроме того, это не препятствует последующему принудительному исполнению Казначейством любого несоблюдения со стороны Агентства федеральных программ таких условий или положений.

Раздел 4315 — Орган

Многие федеральные законы и некоторые договоры устанавливают специальные счета в бухгалтерских книгах Казначейства, как правило, в качестве учетных устройств для отслеживания поступлений и выплат по конкретным утвержденным федеральным программам. Эти статуты и договоры обычно требуют, чтобы Секретарь переводил конкретно определенные денежные средства в (т. д., чтобы «финансировать») эти специально созданные государственные счета.

д., чтобы «финансировать») эти специально созданные государственные счета.

Некоторые из этих законодательных актов и договоров разрешают, а некоторые другие требуют, чтобы Секретарь инвестировал все или часть денег в счета. Многие законодательные акты, разрешающие или требующие инвестирования, также прямо уполномочивают Секретаря выпускать обязательства Соединенных Штатов (т. Е. Казначейские ценные бумаги) непосредственно на эти государственные инвестиционные счета в качестве инвестиций. Глава 31 Раздела 31 Кодекса Соединенных Штатов. обычно уполномочивает Секретаря выпускать обязательства Соединенных Штатов перед государственными инвестиционными счетами, в отношении которых законодательные акты прямо разрешают инвестирование без специального разрешения Секретарю выпускать обязательства по счету. 31 U.S.C. § 3121 также уполномочивает Секретаря определять условия предложений и обязательства. В соответствии с этим уставом Секретарь выпускает обязательства Соединенных Штатов (т. Е. Казначейские ценные бумаги) на государственные инвестиционные счета в качестве инвестиций.

Е. Казначейские ценные бумаги) на государственные инвестиционные счета в качестве инвестиций.

31 U.S.C. § 3513 уполномочивает Секретаря разработать скоординированную систему бухгалтерского учета и финансовой отчетности и предписывает каждому федеральному агентству предоставлять министру финансов такие финансовые отчеты и информацию, которые требуются секретарю для подготовки необходимых финансовых отчетов.Несколько законодательных актов, например, 26 U.S.C. Согласно § 9602 (a) , секретарь должен готовить отчеты о финансовых операциях правительства Соединенных Штатов и о конкретных государственных инвестиционных счетах.

Раздел 4320 — Термины и определения

Обозначение счета (также известное как Обозначение казначейского счета или TAS) — Идентификационный код, присвоенный Министерством финансов (Казначейство) в сотрудничестве с Управлением управления и бюджета (OMB) и агентством-владельцем, индивидуальные ассигнования, поступления или другой счет фонда. Термин «символ казначейского счета» является общим термином, используемым для описания любого из идентификационных кодов счета, присвоенных Министерством финансов, и также называется «счет». Все финансовые операции федерального правительства классифицируются TAS для отчетности в Казначействе и OMB. Для получения дополнительной информации о символах и названиях счетов Фискальная служба выпускает приложение к Финансовому руководству Казначейства (TFM) под названием «Книга символов и названий федеральных счетов (FAST)». ”

Термин «символ казначейского счета» является общим термином, используемым для описания любого из идентификационных кодов счета, присвоенных Министерством финансов, и также называется «счет». Все финансовые операции федерального правительства классифицируются TAS для отчетности в Казначействе и OMB. Для получения дополнительной информации о символах и названиях счетов Фискальная служба выпускает приложение к Финансовому руководству Казначейства (TFM) под названием «Книга символов и названий федеральных счетов (FAST)». ”

Начисленные проценты — Начисленные Проценты — это проценты, полученные по ценному инструменту, который не был выплачен или получен.

Код местонахождения агентства (ALC) — Цифровой символ, используемый для обозначения бухгалтерских отчетов и документов, подготовленных или для бухгалтерских станций агентства и финансовых центров (FC) Министерства финансов. Он используется Казначейством для обеспечения правильной финансовой отчетности. Бухгалтерские станции агентств используют восьмизначный символ (XXXXXXXX), некачественные расходные отделения, которые исторически выплачивали чеки Казначейства США, используют четырехзначный символ (0000XXXX), а казначейские FC используют трехзначный символ (00000XXX).

Бухгалтерские станции агентств используют восьмизначный символ (XXXXXXXX), некачественные расходные отделения, которые исторически выплачивали чеки Казначейства США, используют четырехзначный символ (0000XXXX), а казначейские FC используют трехзначный символ (00000XXX).

Базовый индекс потребительских цен (Базовый ИПЦ) — Базовый индекс потребительских цен (Базовый ИПЦ) отражает ИПЦ на дату выпуска ценной бумаги. ИПЦ измеряет среднее изменение во времени цен, уплачиваемых городскими потребителями за ряд основных товаров, по сравнению с базовой ценой на те же товары в конкретный момент времени в прошлом. Базовый уровень цен установлен на уровне 100.

Бюро фискальной службы — Управление фискальной службы (фискальная служба) Министерства финансов США отвечает за общий счет казначейства (TGA).Фискальная служба управляет бухгалтерским учетом, сбором, государственным долгом и платежами правительства США под контролем Главного директора по расходам.

Рабочий день — В любой день, когда открыты федеральная резервная система и финансовые учреждения. В некоторых случаях федеральное правительство может быть закрыто.

В некоторых случаях федеральное правительство может быть закрыто.

Центральная система бухгалтерской отчетности (CARS) — Автоматизированная государственная система учета для всех федеральных программных агентств (FPA) для исполнения бюджета, отчетности и управления денежными средствами / другими активами.Он также предоставляет FPA отчеты об их деятельности по получению и выплате и других операциях с балансом средств в казначействе (FBWT).

Индекс потребительских цен (ИПЦ) — Индекс потребительских цен (ИПЦ) измеряет среднее изменение во времени цен, уплачиваемых городскими потребителями за ряд фиксированных товаров, по сравнению с базовой ценой на те же товары в определенный момент времени в прошлое. Базовый уровень цен установлен на уровне 100.

Скидка — Разница между ценой и номинальной стоимостью, когда уплаченная или полученная ценная бумага меньше номинальной стоимости.

Агентство федеральных программ — Федеральное агентство, которое несет программную ответственность за использование денежных средств на государственном инвестиционном счете.

FedInvest— Веб-приложение, предназначенное для предоставления агентствам федеральных программ возможности вводить данные об инвестиционной деятельности и управлять портфелями государственных инвестиционных счетов.

Ценные бумаги серии государственных счетов (GAS) — Казначейские ценные бумаги, которые выпускаются непосредственно Секретарем на государственные инвестиционные счета и не подлежат обмену и передаче, i.е., не могут быть проданы на Вторичном рынке, а могут быть проданы обратно Секретарю или его уполномоченному. Ценные бумаги ГАЗ также называются специальными предложениями казначейства.

Государственный инвестиционный счет — Государственный счет в бухгалтерских книгах Казначейства, в который Секретарь уполномочен или требует по закону инвестировать.

Индексная ставка — Для нот с плавающей процентной ставкой индексная ставка привязана к наивысшей принятой учетной ставке последнего 13-недельного векселя Казначейства (Казначейства).

Коэффициент индекса — Коэффициент индекса рассчитывается путем деления индекса потребительских цен (ИПЦ) на базовый ИПЦ.

Компенсация инфляции — Компенсация инфляции представляет собой коэффициент индекса, умноженный на номинальную стоимость за вычетом номинальной стоимости.

Основная сумма с поправкой на инфляцию — Для защищенной от инфляции казначейской ценной бумаги стоимость ценной бумаги, полученная путем умножения номинальной суммы на применимый коэффициент индекса, как описано в Разделе 31 Свода федеральных правил, часть 356, приложение B , Раздел I, Параграф B.

Процентная ставка — Годовая процентная ставка, выплачиваемая на номинальную сумму или основную сумму, скорректированную на инфляцию, по конкретному выпуску нот или облигаций.

Дата выпуска — Дата выпуска казначейской ценной бумаги в качестве обязательства Соединенных Штатов и с которой обычно начинают начисляться проценты.

Рыночная казначейская ценная бумага — Казначейская ценная бумага, которая является оборотной и передаваемой, т. Е. Может быть куплена и продана на Вторичном рынке.

Е. Может быть куплена и продана на Вторичном рынке.

Дата погашения — Дата, когда казначейская ценная бумага подлежит оплате и перестает приносить проценты.

Перенос вне расходов (NET) — Перенос вне расходов (NET) — это транзакция, которая не представляет собой оплату товаров и услуг, а служит только для корректировки сумм, имеющихся на счетах. Чистые суммы не отображаются в публикациях Министерства финансов (Казначейства) или в бюджетных документах как поступления или расходы и, следовательно, не влияют на профицит или дефицит бюджета.

OMB— Бюджетно-управленческий аппарат Исполнительного аппарата Президента.

Расходы — Платеж для погашения обязательства (кроме погашения основной суммы).

Номинал — а Цена 100.

Номинальная стоимость — Номинальная стоимость представляет собой заявленную или номинальную стоимость ценной бумаги.

Премия — Разница между ценой и номинальной стоимостью, когда за ценную бумагу выплачивается или получена сумма, превышающая номинальную.

Цена— Цена представляет собой рыночную цену ценной бумаги на полдень в день вложения или погашения.

Вторичный рынок — Вторичные рынки — это биржи и внебиржевые рынки, на которых ценные бумаги покупаются и продаются после первоначального выпуска.

Секретарь — В соответствии с 31 CFR § 215 , Секретарь означает Секретаря Казначейства (Казначейства) или его или ее уполномоченное лицо.

Раздельная торговля зарегистрированной долей и основной суммой ценных бумаг (STRIPS) — программа Казначейства, в соответствии с которой правомочные ценные бумаги могут быть разделены на основную сумму и процентную долю и переданы отдельно.Эти компоненты хранятся на бухгалтерских счетах.

Спрэд— Спрэд — это фиксированная сумма, которая добавляется к индексной ставке для определения процентной ставки по векселям с плавающей процентной ставкой в течение срока их службы. Спред определяется на аукционе, на котором впервые предлагается векселя с плавающей ставкой, и является самой высокой допустимой дисконтной маржей на этом аукционе.

Подкласс — Подкласс — это префикс, используемый для классификации операций в счетах расходов.

Казначейство — Министерство финансов США.

Казначейская ценная бумага — Казначейский вексель, вексель, облигация или свидетельство о задолженности, каждый из которых описан в этой главе, а также любое другое обязательство, выданное Секретарем, на которое распространяется действие данной главы. Казначейская безопасность включает процентный или основной компонент в рамках программы STRIPS.

Нереализованная скидка — Нереализованная скидка — это величина скидки, которая сохраняется до погашения или погашения ценной бумаги.

Ордер — Документ, подтверждающий, что в бухгалтерских книгах Казначейства и федерального агентства, которому осуществляется ассигнование, полномочия федерального агентства использовать сумму средств, указанную в законе Конгресса о ассигнованиях.

Раздел 4325 — Обязанности по открытию государственных инвестиционных счетов для агентств федеральных программ

4325. 10 — Инвестиционное управление

10 — Инвестиционное управление

Секретарю требуются юридические полномочия, как правило, из закона или договора, для инвестирования государственных денег, хранящихся на государственных счетах. Казначейство рассмотрит соответствующие законодательные акты и договоры, чтобы определить, существуют ли у секретаря, действующего через фискальную службу, достаточные юридические полномочия для разрешения инвестиций.Если инвестиционные полномочия существуют, фискальная служба также определит разрешенные инвестиции для счета и любые необычные ограничения или требования, которые могут применяться к инвестициям. Завершение проверки происходит до открытия счета в FedInvest , как описано в Разделе 4325.40 этой главы.

Конкретный закон, предписывающий секретарю вкладывать деньги на депозитный счет, не является требованием. На депозитных счетах хранятся денежные средства, принадлежащие физическим или юридическим лицам, кроме правительства США.Согласно Разделу 31, Глава 31 Кодекса Соединенных Штатов Секретарь уполномочен занимать у населения и выплачивать проценты на суммы, инвестированные в казначейские ценные бумаги. Секретарь уполномочен в соответствии с тем же общим законом о займах занимать деньги, принадлежащие физическим или юридическим лицам, не являющимся правительством Соединенных Штатов, вместо заимствования у населения, а также выплачивать проценты на суммы, инвестированные в казначейские ценные бумаги. Когда агентство федеральных программ просит налоговую службу инвестировать деньги, не принадлежащие правительству Соединенных Штатов, казначейство разрабатывает меморандум о взаимопонимании с агентством федеральных программ, увековечивая соглашение об открытии депозитного счета для хранения денег.

Секретарь уполномочен в соответствии с тем же общим законом о займах занимать деньги, принадлежащие физическим или юридическим лицам, не являющимся правительством Соединенных Штатов, вместо заимствования у населения, а также выплачивать проценты на суммы, инвестированные в казначейские ценные бумаги. Когда агентство федеральных программ просит налоговую службу инвестировать деньги, не принадлежащие правительству Соединенных Штатов, казначейство разрабатывает меморандум о взаимопонимании с агентством федеральных программ, увековечивая соглашение об открытии депозитного счета для хранения денег.

4325.20 — Получение идентификационного кода счета в OMB для каждого государственного инвестиционного счета

Агентство федеральных программ по открытию нового государственного инвестиционного счета обязано, после одобрения президентом принятого Конгрессом законодательства или ратификации сенатом договора об учреждении счета, связаться с представителем OMB Агентства федеральных программ для получения идентификационного кода счета для создать новую учетную запись в бюджетной системе OMB. Агентства федеральных программ должны обратиться к OMB Circular A-11 Section 79 (The Budget Data System), чтобы узнать, как получить идентификационный код OMB для новой учетной записи. TAS, присвоенный Казначейством, как описано в Разделе 4325.40 данной главы, будет основан на этом идентификационном коде.

Агентства федеральных программ должны обратиться к OMB Circular A-11 Section 79 (The Budget Data System), чтобы узнать, как получить идентификационный код OMB для новой учетной записи. TAS, присвоенный Казначейством, как описано в Разделе 4325.40 данной главы, будет основан на этом идентификационном коде.

4325.30 — Открытие каждого государственного инвестиционного счета в CARS

Агентство федеральных программ по новому государственному инвестиционному счету обязано направить в Фискальную службу письмо с просьбой назначить TAS для открытия счета в CARS.Это происходит после того, как OMB присвоит новой учетной записи идентификационный код учетной записи. Агентства федеральных программ должны обратиться к TFM, том I, часть 2, глава 1500 , чтобы узнать, как получить TAS для новой учетной записи, а также для получения контактной информации области в фискальной службе, в которую письма с запросом о назначении нового TAS должно быть отправлено. Каждый TAS публикуется в книге «Обозначения и названия федеральных счетов» (FAST) .

После того, как TAS был назначен новому счету, фискальная служба уведомит Федеральное агентство по программам о назначенном Казначействе TAS, официальном названии счета, а также официальном органе управления счетом.Казначейство называет это уведомление «объявлением казначейства».

Если Агентство федеральных программ по государственному инвестиционному счету просит Казначейство инвестировать какие-либо деньги на счет, Агентство федеральных программ должно отделить инвестиционные операции от обычных операций по получению и расходу счета в CARS. В таких обстоятельствах Федеральное агентство по программам обязано запросить у налоговой службы присвоение кода подкласса TAS для государственного инвестиционного счета для сбора данных об инвестициях за пределами уровня фонда.Чтобы сообщать о специальных операциях, таких как инвестиции, агентства федеральных программ должны использовать специальные коды типов бизнес-событий (BETC) и / или коды подклассов. Для получения помощи в присвоении этих специализированных BETC или кодов подклассов символам казначейских счетов агентства федеральных программ должны обращаться в Отделение бюджетных отчетов. Для получения дополнительной информации о BETC см. TFM BETC Guidance .

Для получения дополнительной информации о BETC см. TFM BETC Guidance .

После того, как налоговая служба присвоила код подкласса новому TAS, налоговая служба подготовит и отправит в Агентство федеральных программ уведомление, содержащее код подкласса для учетной записи.Казначейство называет это уведомление «Разрешение на подклассификацию».

4325,40 — Открытие каждого государственного инвестиционного счета в FedInvest

После того, как фискальная служба назначила TAS новому государственному инвестиционному счету, Федеральное агентство по программам обязано уведомить и запросить у налоговой службы об открытии нового государственного инвестиционного счета в рамках FedInvest . Отправьте этот запрос по электронной почте на адрес FedInvestor @ fiscal.treasury.gov и должен включать TAS и ALC, назначенный фискальной службой. В запросе также должны быть указаны имена, адреса электронной почты, номера телефонов и факсов главного финансового директора и любые другие необходимые контактные лица для Агентства Федеральной программы.

Когда фискальная служба и другие задействованные казначейские офисы приходят к выводу, что Секретарь уполномочен или обязан инвестировать деньги в счет, как описано в Разделе 4325.10 настоящей главы, Фискальная служба откроет правительственный инвестиционный счет в FedInvest, который четко идентифицируется ТАС и титул.

Если закон или договор, разрешающий или требующий от Секретаря инвестировать деньги в Государственный инвестиционный счет, также устанавливает особые требования к отчетности или бухгалтерскому учету для этого счета, так что требуется изменение или расширение FedInvest, Агентство федеральных программ по этому счету должно работать с Фискальная служба для установления взаимоприемлемых договоренностей об изменениях или усовершенствованиях.

После открытия государственного инвестиционного счета в системе учета инвестиций Фискальной службы агентства федеральных программ должны определить лиц, которым необходим доступ к FedInvest.Новые пользователи должны заполнить форму FedInvest для входа в систему с общей информацией . Пользователь и руководитель должны подписать форму и отправить ее по адресу [email protected] . Если у людей есть проблемы или вопросы с FedInvest, они могут обратиться в Федеральное управление по инвестициям и заимствованиям (см. Раздел «Контакты» ниже).

Пользователь и руководитель должны подписать форму и отправить ее по адресу [email protected] . Если у людей есть проблемы или вопросы с FedInvest, они могут обратиться в Федеральное управление по инвестициям и заимствованиям (см. Раздел «Контакты» ниже).

Раздел 4330 — Обязанности по финансированию государственных инвестиционных счетов

4330.10 — Финансирование государственных инвестиционных счетов из поступлений от населения

Некоторые законодательные акты разрешают агентствам федеральных программ удерживать сборы с пользователей, роялти, штрафы, пени, страховые взносы, пожертвования и другие аналогичные квитанции для поддержки федеральной программы, по которой были получены квитанции.На практике эти квитанции часто собираются агентствами федеральной программы через сеть депозитных счетов, поддерживаемых федеральным правительством в коммерческих депозитных учреждениях и федеральных резервных банках по всей стране. Первоначально агентства федеральных программ депонируют эти поступления в Общий фонд казначейства, а не зачисляют непосредственно на счет агентств федеральных программ. Коммерческие депозитные учреждения и Федеральные резервные банки сообщают информацию о поступлениях, депонированных в Общий фонд казначейства, в налоговую службу через систему отчетности по депозитам.

Коммерческие депозитные учреждения и Федеральные резервные банки сообщают информацию о поступлениях, депонированных в Общий фонд казначейства, в налоговую службу через систему отчетности по депозитам.

Агентства федеральных программ имеют доступ к системам казначейства и могут ежедневно просматривать информацию о депозитах, сделанных с использованием КДО Агентства федеральных программ. Федеральное агентство по программам обязано классифицировать в своей внутренней системе бухгалтерского учета депозиты на соответствующем государственном инвестиционном счете.

Когда фискальная служба и другие задействованные казначейства приходят к выводу, что секретарь уполномочен или обязан инвестировать поступления от населения, которые были классифицированы, на конкретный государственный инвестиционный счет, Агентство федеральных программ по этому счету может дать указание Фискальной службе через FedInvest. , для инвестирования денежных средств, как описано в разделе 4335 данной главы, при условии, что Агентство федеральных программ удостоверяет налоговую службу, что сумма доступна для инвестирования.

4330.20 — Финансирование государственных инвестиционных счетов за счет ассигнований Конгресса общих доходов

Определенные законодательные акты предусматривают, что общие доходы из Общего фонда казначейства депонируются на специальные счета, зарегистрированные в бухгалтерских книгах казначейства согласно законам. Эти специальные счета обычно служат в качестве учетных устройств для отслеживания поступлений и выплат по конкретным федеральным программам, санкционированным законодательными актами. Казначейство будет проверять ежегодные акты об ассигнованиях и любые дополнительные акты об ассигнованиях, принятые Конгрессом, для определения требований к финансированию, утвержденных Конгрессом.Фискальная служба вводит в CARS варранты на перевод ассигнованных денежных средств из Общего фонда казначейства на соответствующие государственные инвестиционные счета в бухгалтерских книгах казначейства и сравнивает суммы ассигнований с имеющейся информацией OMB. Агентства федеральных программ могут получить копии обработанных ордеров, зайдя в CARS . Дополнительную информацию можно найти на веб-сайте Fiscal Service . Федеральное агентство по программам несет ответственность за регистрацию информации в своей внутренней системе бухгалтерского учета.

Дополнительную информацию можно найти на веб-сайте Fiscal Service . Федеральное агентство по программам несет ответственность за регистрацию информации в своей внутренней системе бухгалтерского учета.

Агентство федеральных программ несет ответственность за уведомление фискальной службы о любом законодательстве, которое включает ассигнования на ее федеральную программу, и за подачу письма в фискальную службу с запросом ордера на ассигнования и ссылкой на юридический орган. TFM, том I, часть 2, глава 2000 включает контактную информацию отделения фискальной службы, в которое агентства федеральной программы должны направлять запросы на получение ордеров на ассигнования. Для получения помощи в определении сумм и / или сроков ассигнования и, при необходимости, свяжитесь с OMB и / или Офисом главного юрисконсульта фискальной службы.Только разногласия между Фискальной службой, OMB и Федеральным программным агентством требуют такого согласованного определения.

Иногда Конгресс разрешает или требует по закону перевод денег с одного государственного счета на другой. Поскольку такой перевод не влияет на профицит или дефицит федерального бюджета и не требует расходования средств с переводящего счета, перевод называется НЕТТО. Федеральное агентство по программам несет ответственность за использование передающей учетной записи NET-приложения CARS Agency Transaction Module (ATM) для обработки NET-транзакций.Агентства федеральных программ должны обратиться к TFM, том I, часть 2, глава 2000 , чтобы узнать, как заполнить и подать NET.

Поскольку такой перевод не влияет на профицит или дефицит федерального бюджета и не требует расходования средств с переводящего счета, перевод называется НЕТТО. Федеральное агентство по программам несет ответственность за использование передающей учетной записи NET-приложения CARS Agency Transaction Module (ATM) для обработки NET-транзакций.Агентства федеральных программ должны обратиться к TFM, том I, часть 2, глава 2000 , чтобы узнать, как заполнить и подать NET.

Агентство федеральных программ подает СЕТЬ через АВТОМОБИЛИ. Фискальная служба проверит разрешение на перевод на предмет действительности перед тем, как подтвердить перевод и передать данные в свою центральную систему бухгалтерского учета и финансовой отчетности для проводки по счетам получателя. Копия обработанной NET хранится в CARS, и Федеральное агентство по программам может распечатать ее для своих записей.Федеральное агентство по программам несет ответственность за регистрацию информации в своей внутренней системе бухгалтерского учета.

Согласно политике казначейства, выделенные денежные средства не будут инвестироваться, если это не требуется законом. Когда фискальная служба и другие задействованные казначейские управления приходят к выводу, что по закону Секретарь должен инвестировать ассигнованные денежные средства, депонированные на правительственный счет, Федеральное агентство по программам для этого счета должно дать указание Фискальной службе инвестировать деньги, как описано в Разделе 4335 данной главы. при условии, что Федеральное агентство по программам подтвердит фискальной службе, что сумма доступна для инвестирования.

4330.30 — Финансирование государственных инвестиционных счетов за счет авансов

Инвестиции не должны осуществляться за счет заемных средств. Если Агентство федеральных программ имеет как заемные, так и инвестированные средства в один и тот же день со сроком погашения на следующий рабочий день, Казначейство снизит процентную ставку по инвестированным средствам до такой степени, чтобы инвестированные средства не превышали сумму заемных средств. средств, чтобы процентная ставка по инвестированным средствам была равна процентной ставке по заемным средствам.Если процентная ставка по инвестированным средствам меньше процентной ставки по заемным средствам, процентная ставка по инвестированным средствам не увеличивается. Это необходимо для предотвращения любого арбитража. Как правило, агентства федеральных программ должны изъять инвестиции перед тем, как запросить заем средств для своих счетов.

средств, чтобы процентная ставка по инвестированным средствам была равна процентной ставке по заемным средствам.Если процентная ставка по инвестированным средствам меньше процентной ставки по заемным средствам, процентная ставка по инвестированным средствам не увеличивается. Это необходимо для предотвращения любого арбитража. Как правило, агентства федеральных программ должны изъять инвестиции перед тем, как запросить заем средств для своих счетов.

Раздел 4335 — Обязанности, процедуры и политика в отношении инвестирования денежных средств в государственные инвестиционные счета

4335.10 — Описание ценных бумаг серии государственных счетов (GAS)

Ценные бумаги GAS, предлагаемые на государственных инвестиционных счетах в качестве инвестиций, представляют собой нерыночные казначейские ценные бумаги специального выпуска, которые являются прямыми обязательствами Соединенных Штатов и предлагаются исключительно в бездокументарной форме.Существует две категории ценных бумаг GAS: «рыночные» ценные бумаги GAS и ценные бумаги GAS с номинальной стоимостью.

4335.20 — Описание рыночных ценных бумаг ГАЗ

Существует две категории рыночных ценных бумаг GAS: (A) «зеркальные» рыночные ценные бумаги GAS и (B) «дополнительные» рыночные ценные бумаги GAS.

(A) Зеркальные рыночные ценные бумаги GAS : Зеркальные рыночные ценные бумаги GAS — это казначейские ценные бумаги, которые идентичны (за исключением возможности передачи) конкретной обращающейся казначейской ценной бумаге с точки зрения процентной ставки, процентов даты платежа (если есть), даты отзыва (если есть) и срок погашения.К обращающимся на рынке казначейским ценным бумагам относятся следующие типы ценных бумаг:

(1) Казначейские векселя : Казначейские векселя выпускаются со скидкой, погашаются по номинальной сумме в Дату погашения и имеют срок погашения не более одного года.

(2) Казначейские ноты : Казначейские облигации имеют срок погашения не менее одного года, но не более десяти лет.

(a) Казначейские облигации с фиксированной основной суммой : Казначейские облигации с фиксированной основной суммой выпускаются с процентной ставкой, применяемой к номинальной сумме, имеют проценты, выплачиваемые раз в полгода, и погашаются по номинальной сумме в Дату погашения.

(b) Казначейские облигации с защитой от инфляции (TIP) : TIP-ноты выпускаются с процентной ставкой, применяемой к основной сумме с поправкой на инфляцию на каждую дату выплаты процентов, с выплатой процентов раз в полгода и погашением Дата погашения по основной сумме, скорректированной на инфляцию, или по номинальной сумме, в зависимости от того, что больше.

(c) Казначейские облигации с плавающей ставкой : Казначейские облигации с плавающей процентной ставкой имеют фиксированную основную сумму, выпускаются с заявленным спредом и имеют ежеквартальную выплату процентов.Процентные ставки включают компонент индексной ставки, который основан на 13-недельном казначейском векселе, выставляемом на аукционе еженедельно.

(3) Казначейские облигации

(a) Казначейские облигации с фиксированной основной суммой : Казначейские облигации с фиксированной основной суммой выпускаются с процентной ставкой, применяемой к номинальной сумме, с выплатой процентов раз в полгода и погашением по номинальной сумме в Дату погашения. Срок погашения превышает десять лет.

Срок погашения превышает десять лет.

(b) Казначейские облигации с защитой от инфляции (TIP-облигации) : TIP-облигации выпускаются с процентной ставкой, применяемой к основному долгу с поправкой на инфляцию на каждую дату выплаты процентов, с выплатой процентов раз в полгода и погашением Дата погашения по основной сумме, скорректированной на инфляцию, или по номинальной сумме, в зависимости от того, что больше.Срок погашения превышает десять лет.

(B) Дополнительные рыночные ценные бумаги GAS : Дополнительные рыночные ценные бумаги GAS — это казначейские ценные бумаги, процентные ставки или цены для которых рассчитываются на основе рыночной доходности определенных казначейских финансовых инструментов, выпущенных и торгующихся на вторичном рынке. Дополнительные рыночные ценные бумаги GAS включают следующие типы казначейских ценных бумаг:

(1) Казначейские однодневные долговые сертификаты : Казначейские однодневные долговые сертификаты выпускаются с заявленной процентной ставкой, применяемой к номинальной сумме, срок погашения наступает в Рабочий день, следующий сразу за Датой выдачи, погашается в номинальной суммы на дату погашения и иметь проценты, подлежащие выплате в дату погашения.

(2) Казначейские бескупонные облигации : Казначейские бескупонные облигации — это казначейские облигации с фиксированной основной суммой со сроком погашения не менее 5 лет и датами, совпадающими с датами погашения рыночной ценной бумаги STRIPS, выпускаются с дисконтом. , и погашаются по номинальной стоимости в Дату погашения.

4335.30 — Описание ценных бумаг GAS с номинальной стоимостью

Ценные бумаги GAS с номинальной стоимостью — это ценные бумаги GAS, выпущенные с процентной ставкой, применяемой к их номинальной стоимости, приобретенные по номинальной стоимости и погашенные по номинальной стоимости плюс начисленные проценты в Дату погашения или до нее.Процентная ставка по этим специальным предложениям с номинальной стоимостью определяется Казначейством в соответствии с конкретной формулой, указанной в законе, разрешающем выпуск таких ценных бумаг. Проценты по ценным бумагам GAS с номинальной стоимостью выплачиваются 30 июня, 31 декабря и при погашении до или в цилиндр Даты погашения. Обратитесь к разделу 4335.95 этой главы, чтобы ознакомиться с политикой казначейства в отношении инвестирования денежных средств в рыночные ценные бумаги GAS по сравнению с ценными бумагами GAS с номинальной стоимостью на основе формулировок закона.

Обратитесь к разделу 4335.95 этой главы, чтобы ознакомиться с политикой казначейства в отношении инвестирования денежных средств в рыночные ценные бумаги GAS по сравнению с ценными бумагами GAS с номинальной стоимостью на основе формулировок закона.

4335.40 — Обязанности, связанные с разработкой инвестиционной стратегии для государственного инвестиционного счета

Агентство федеральных программ по государственному инвестиционному счету отвечает за разработку стратегии инвестирования денежных средств на счет, которые не требуются для удовлетворения текущих потребностей федеральной программы, финансируемой через этот счет. Агентство федеральных программ по государственному инвестиционному счету, как правило, лучше всех может оценить потребности в выплатах по федеральной программе, финансируемой через этот счет.Агентство Федеральной программы должно, по крайней мере, ежегодно оценивать сроки и суммы выплат по федеральной программе в течение следующего года, а также разработать стратегию покупки ценных бумаг GAS в основной сумме и со сроками погашения или выплатой процентов, которые приблизительно совпадают с этими выплатами. оценки и удерживать инвестиции до срока погашения.

оценки и удерживать инвестиции до срока погашения.

4335.50 — Обязанности, связанные с определением сумм, доступных для инвестиций, и сумм для инвестирования

Агентство федеральных программ по государственному инвестиционному счету может инвестировать только те деньги, которые доступны для инвестирования.Деньги доступны для инвестирования, когда они зачислены в Общий фонд Казначейства, и доступны для использования Казначейством. Агентства федеральных программ обычно могут рассматривать средства, доступные в день депозита, когда они депонируются через Fedwire или автоматизированную клиринговую палату (ACH) через сеть сейфов казначейства. Агентства федеральных программ должны обратиться к TFM, том I, часть 5, глава 4600 , для получения дополнительной информации о сети сейфов казначейства. Когда Федеральное агентство по программам помещает средства на казначейский счет в коммерческом финансовом учреждении, назначенном Казначейством в качестве депозитарного учреждения, или в Федеральном резервном банке, а Федеральное агентство по программам использует SF 215, «Депозитный билет», средства обычно доступны двумя дней после даты депозита. Агентства федеральных программ должны обратиться к TFM Том I Часть 5 Глава 6500 для получения дополнительной информации о наличии депонированных средств.

Агентства федеральных программ должны обратиться к TFM Том I Часть 5 Глава 6500 для получения дополнительной информации о наличии депонированных средств.

В обязанности Федерального агентства по программам для государственного инвестиционного счета входит определение суммы денег на счете, доступной для инвестирования. Во многих законодательных актах, устанавливающих счета государственных инвестиций, указывается, что в обязанности Агентства федеральных программ по счету входит определение суммы денег на счете, которая не требуется для удовлетворения текущих потребностей федеральной программы, финансируемой через счет, и указание инвестиции на эту сумму.Если в законе об учреждении конкретного государственного инвестиционного счета не указано, кто должен определять сумму, превышающую потребности программы, определение суммы и распоряжение об инвестировании этой суммы является обязанностью Агентства федеральных программ. Даже если в законе об учреждении конкретного государственного инвестиционного счета предусмотрено, что министр финансов должен определять сумму инвестирования, тем не менее, Агентство федеральных программ будет нести ответственность за определение суммы, превышающей потребности программы, чтобы была указана соответствующая сумма инвестиций.

4335.60 — Обязанности и ограничения, связанные с выбором инвестиционных ценных бумаг

Федеральное агентство по программам для государственного инвестиционного счета несет ответственность за выбор конкретных ценных бумаг GAS, в которые должны быть инвестированы деньги на счете. Как правило, Агентство федеральных программ должно выбирать Ценные бумаги ГАЗ в основных суммах и со сроками погашения или выплатой процентов, которые соответствуют инвестиционной стратегии, разработанной Агентством федеральных программ для этого счета.

Для целей инвестирования в рыночные ценные бумаги GAS агентства федеральных программ могут выбрать любую подходящую рыночную ценную бумагу GAS в FedInvest . За исключением облигаций с нулевым купоном, все рыночные ценные бумаги GAS создаются в FedInvest и доступны для инвестирования, когда Казначейство проводит аукционы по рыночным казначейским ценным бумагам. Бескупонные облигации выпускаются по запросу Федерального агентства по программам и на основе рыночных цен и определения доступности Управлением по управлению долгом (ODM) Казначейства. Агентства федеральных программ также могут получить информацию о ценах на рыночные ценные бумаги в FedInvest.

Агентства федеральных программ также могут получить информацию о ценах на рыночные ценные бумаги в FedInvest.

могут дать указание фискальной службе инвестировать в рыночные ценные бумаги GAS в любое время до 15:00. (Восточное время) крайний срок для подачи инструкций по инвестированию в GAS Securities, описанный в Разделе 4335.70 данной главы.

Следующие правила заменяют отдельные меморандумы о взаимопонимании, которые в настоящее время могут существовать между Казначейством и агентством федеральных программ в отношении покупки бескупонных облигаций GAS Security.Перед первоначальной инвестицией в облигацию с нулевым купоном GAS Security агентство федеральных программ должно связаться с налоговой службой, чтобы изменить параметры безопасности, включив в нее облигации с нулевым купоном GAS Security. Агентства Федеральной программы могут выбрать любую непогашенную рыночную процентную ставку или основной компонент Казначейских СТРИПС, у которых до Даты погашения остается пять или более лет. Агентства федеральных программ могут дать указание Фискальной службе инвестировать в бескупонную облигацию GAS Security в любое время до 11:00 утра.(По восточному времени) крайний срок для подачи инструкций по инвестированию в бескупонные облигации GAS Security, описанный в Разделе 4335.70 данной главы.

Агентства федеральных программ могут дать указание Фискальной службе инвестировать в бескупонную облигацию GAS Security в любое время до 11:00 утра.(По восточному времени) крайний срок для подачи инструкций по инвестированию в бескупонные облигации GAS Security, описанный в Разделе 4335.70 данной главы.

Агентства Федеральной программы могут поручить Фискальной службе инвестировать в бескупонные облигации GAS Security. Фискальная служба выпустит бескупонную облигацию GAS Security, идентичную (за исключением возможности передачи) выбранной рыночной процентной ставке или основному компоненту Treasury STRIPS с точки зрения Даты погашения. Первоначальная покупка любой бескупонной облигации GAS Security должна производиться на сумму не менее 50 миллионов долларов или с шагом 1 миллион долларов США на сумму более 50 миллионов долларов.Fiscal Service предложит дополнительные суммы бескупонной облигации GAS Security при условии, что время, оставшееся до Даты погашения, и требования к минимальной дополнительной номинальной сумме будут выполнены во время покупки дополнительной суммы.

могут указывать либо основную сумму, либо процентный компонент STRIPS. Если Агентство Федеральной программы не указывает свое предпочтение, и есть как основная сумма STRIPS, так и процентный компонент с запрошенной датой погашения, то казначейство приобретет для программного счета компонент STRIPS, имеющий более низкую доходность.Казначейство оставляет за собой право отклонить запросы на инвестирование в бескупонную облигацию GAS Security, если, по мнению Казначейства, недостаточно надежных рыночных котировок для запрашиваемых ценных бумаг. Агентства федеральных программ не могут давать указание Фискальной службе инвестировать более пяти бескупонных облигаций GAS Security в течение одного рабочего дня. После получения Фискальной службой Федеральное агентство по программам не может отменить инвестиционную инструкцию для бескупонной облигации GAS Security.

Агентства федеральной программы могут дать указание фискальной службе инвестировать в ценные бумаги GAS с номинальной стоимостью только в том случае, если конкретный закон, регулирующий государственный инвестиционный счет, требует или устанавливает сильное презумпцию в пользу инвестиций в ценные бумаги GAS с номинальной стоимостью.

Если инвестиционные полномочия Агентства федеральных программ допускают определенные инвестиции, подлежащие определению государственных интересов Министром финансов, такое решение будет приниматься по исключительному усмотрению Секретаря. Общественный интерес шире, чем интерес фонда-получателя. Секретарь также рассмотрит среди других переменных интересы налогоплательщиков в целом и их влияние на экономику США.

4335.70 — Обязанности и процедуры в отношении инвестиционных инструкций

Фискальная служба будет инвестировать денежные средства на Государственный инвестиционный счет путем выпуска ценных бумаг GAS на этот счет в соответствии с инвестиционными инструкциями, полученными Фискальной службой от Федерального агентства по программам для этого счета, и в соответствии с настоящей главой и политикой Казначейства.Агентства федеральных программ должны подавать инвестиционные инструкции с помощью FedInvest . FedInvest работает в рабочие дни с понедельника по пятницу с 6:00 до 21:00. (По восточному времени). Агентства федеральных программ могут управлять портфелями федеральных инвестиционных счетов, просматривая авуары на счетах, недавние операции со счетами, выписки со счета, информацию о текущих и прошлых ценах и список ценных бумаг, доступных для покупки или погашения.

(По восточному времени). Агентства федеральных программ могут управлять портфелями федеральных инвестиционных счетов, просматривая авуары на счетах, недавние операции со счетами, выписки со счета, информацию о текущих и прошлых ценах и список ценных бумаг, доступных для покупки или погашения.

В обязанности Федерального агентства по программам входит указание через FedInvest суммы денежных средств, подлежащих инвестированию, даты, на которую деньги должны быть инвестированы, и конкретных Ценных бумаг GAS, в которые эти деньги быть инвестированным.Агентство федеральных программ также несет ответственность за обеспечение того, чтобы лицо, подающее инвестиционную инструкцию, являлось должностным лицом Агентства федеральных программ, уполномоченным представлять инвестиционные инструкции в Фискальную службу от имени Агентства федеральных программ и удостоверять наличие денежных средств в Государственный инвестиционный счет для инвестиций.

Подача и получение Фискальной службой инвестиционных инструкций на покупку всех ценных бумаг GAS, кроме бескупонных облигаций, должно происходить не позднее 3:00 p. м. (Восточное время) в дату предполагаемого вложения. FedInvest также позволяет вводить инвестиционные инструкции для будущих покупок всех Mirror-Image Market-Based GAS Securities и однодневных долговых сертификатов казначейства за 10 дней до даты вступления в силу сделки. Подача и получение фискальной службой инвестиционной инструкции на покупку бескупонной облигации GAS Security должны быть произведены до 11:00 (восточное время). Подача инвестиционных инструкций для будущей покупки бескупонных облигаций GAS Security и ценных бумаг GAS с номинальной стоимостью не допускается.

м. (Восточное время) в дату предполагаемого вложения. FedInvest также позволяет вводить инвестиционные инструкции для будущих покупок всех Mirror-Image Market-Based GAS Securities и однодневных долговых сертификатов казначейства за 10 дней до даты вступления в силу сделки. Подача и получение фискальной службой инвестиционной инструкции на покупку бескупонной облигации GAS Security должны быть произведены до 11:00 (восточное время). Подача инвестиционных инструкций для будущей покупки бескупонных облигаций GAS Security и ценных бумаг GAS с номинальной стоимостью не допускается.

При закрытии рынка государственных ценных бумаг обработка инвестиций в бескупонные облигации GAS Securities и GAS Security на основе зеркального рынка не производится. Срок погашения однодневных долговых сертификатов GAS Security, приобретенных в последний Рабочий день перед днем закрытия рынка государственных ценных бумаг, наступает в первый следующий Рабочий день, в который открыт рынок государственных ценных бумаг. Если Агентство федеральных программ получает новые депозиты, когда рынок государственных ценных бумаг закрыт, Агентство федеральных программ может инвестировать суммы в однодневный сертификат задолженности, срок погашения которого наступает на следующий Рабочий день, и начисляются проценты по ставке, действовавшей на предыдущий рабочий день. Рабочий день.

Если Агентство федеральных программ получает новые депозиты, когда рынок государственных ценных бумаг закрыт, Агентство федеральных программ может инвестировать суммы в однодневный сертификат задолженности, срок погашения которого наступает на следующий Рабочий день, и начисляются проценты по ставке, действовавшей на предыдущий рабочий день. Рабочий день.

Если рынок государственных ценных бумаг открыт в государственный праздник, фискальная служба будет открыта для получения инвестиционных инструкций от тех агентств федеральной программы, которые открыты и желают инвестировать средства. Агентства федеральных программ, желающие инвестировать средства в такие дни, будут придерживаться тех же рабочих процедур и сроков, если иное не уведомлено Фискальной службой.

Когда часть федерального правительства закрывается из-за неблагоприятных погодных условий или по другим причинам, вызывающим временное закрытие бизнеса, финансовая служба обычно будет открыта для ведения дел для агентств федеральных программ. Однако, если налоговая служба не может обработать своевременно полученную инструкцию на определенную дату из-за временного закрытия своего офиса, налоговая служба обработает транзакцию таким образом, чтобы она вступила в силу на дату закрытия в соответствии с инструкциями федерального правительства. Программное агентство.

Однако, если налоговая служба не может обработать своевременно полученную инструкцию на определенную дату из-за временного закрытия своего офиса, налоговая служба обработает транзакцию таким образом, чтобы она вступила в силу на дату закрытия в соответствии с инструкциями федерального правительства. Программное агентство.

Агентства федеральных программ должны установить процедуры непредвиденных обстоятельств для проведения инвестиционных операций с фискальной службой в случае временного закрытия офисов агентства федеральных программ в связи с местными условиями.Фискальная служба рекомендует агентствам федеральных программ делиться с ними планами на случай непредвиденных обстоятельств. Кроме того, агентства федеральных программ должны хранить пустые копии бумажных форм запроса на инвестирование / погашение на случай непредвиденных обстоятельств, таких как недоступность Интернета. Их можно найти на веб-сайте Treasury Direct .

4335.80 — Стоимость инвестиций в ценные бумаги ГАЗ

ODM ежедневно определяет цены покупки для всех находящихся в обращении, соответствующих критериям Рыночных казначейских ценных бумаг в соответствии с принципами, описанными в Приложении 1. Приемлемые рыночные казначейские ценные бумаги не включают казначейские векселя, у которых до Даты погашения остается менее одной недели, казначейские векселя с плавающей процентной ставкой, у которых до Даты погашения остается менее трех месяцев, а также казначейские векселя с фиксированной суммой и защищенные от инфляции и облигации, у которых меньше до Даты погашения остается более шести месяцев.

Приемлемые рыночные казначейские ценные бумаги не включают казначейские векселя, у которых до Даты погашения остается менее одной недели, казначейские векселя с плавающей процентной ставкой, у которых до Даты погашения остается менее трех месяцев, а также казначейские векселя с фиксированной суммой и защищенные от инфляции и облигации, у которых меньше до Даты погашения остается более шести месяцев.

ODM также предоставляет электронный файл этих закупочных цен в фискальную службу примерно к 13:00. (По восточному времени). Фискальная служба опубликует цены на текущий день на своем веб-сайте, как только они станут известны, обычно около 13:00.м. (По восточному времени). Цены можно посмотреть в FedInvest . Для агентств федеральных программ, которые запросили инвестирование в бескупонные облигации GAS Security до 11:00 (восточное время), фискальная служба запросит у ODM информацию о цене покупки этих ценных бумаг. ODM определит цены покупки бескупонных облигаций GAS Security в соответствии с принципами, описанными в Приложении 1, и отправит запрошенную информацию о ценах в Фискальную службу примерно к 13:00. (По восточному времени). Во всех случаях фискальная служба будет использовать закупочные цены, полученные от ODM, для инвестиционных инструкций, полученных фискальной службой в соответствующие сроки.

(По восточному времени). Во всех случаях фискальная служба будет использовать закупочные цены, полученные от ODM, для инвестиционных инструкций, полученных фискальной службой в соответствующие сроки.

Цена покупки инвестиции в ценную бумагу GAS с номинальной стоимостью — это номинальная сумма ценной бумаги (номинал). Если в законе, разрешающем выпуск ценных бумаг GAS с номинальной стоимостью, указано, что применимая процентная ставка должна определяться на основе рыночной доходности обращающихся на рынке казначейских ценных бумаг, ODM будет определять процентную ставку в соответствии с формулой, предписанной в законе.Если в законе, разрешающем выпуск ценных бумаг GAS с номинальной стоимостью, указано, что применимая процентная ставка должна определяться на основе процентных ставок по непогашенным рыночным казначейским ценным бумагам, фискальная служба определит процентную ставку в соответствии с формулой, предписанной в законе.

4335.90 — Подтверждения инвестиций

Агентства федеральной программы могут получить подтверждение завершенных инвестиционных операций, войдя в систему FedInvest . Подтверждение обычно публикуется после доступности цен в день транзакции. Подтверждение инвестиций в GAS Security также будет включать информацию о любой Скидке или Премии, связанных с Ценой покупки для обеспечения. Агентства Федеральной программы, которые не могут получить подтверждение через Интернет, могут использовать процедуры, описанные в Приложении 2.

Подтверждение обычно публикуется после доступности цен в день транзакции. Подтверждение инвестиций в GAS Security также будет включать информацию о любой Скидке или Премии, связанных с Ценой покупки для обеспечения. Агентства Федеральной программы, которые не могут получить подтверждение через Интернет, могут использовать процедуры, описанные в Приложении 2.

4335.95 — Политика, регулирующая инвестирование денежных средств в государственные инвестиционные счета

Когда агентство федеральных программ подает инвестиционную инструкцию в соответствии с разделом 4335.70 настоящей главы, Агентство федеральных программ соглашается со следующими политиками, которые обычно применимы ко всем инвестициям Казначейством денежных средств на счета государственных инвестиций:

Агентства федеральной программы могут инвестировать деньги на государственный инвестиционный счет через фискальную службу только тогда, когда закон или договор, регулирующий счет, разрешают или требуют от министра финансов инвестировать деньги на счет. Однако агентства федеральных программ могут использовать Меморандум о взаимопонимании (MOU) для инвестирования депозитных средств.

Однако агентства федеральных программ могут использовать Меморандум о взаимопонимании (MOU) для инвестирования депозитных средств.

не могут инвестировать средства государственного инвестиционного счета, полученные в результате процесса ассигнований Конгресса (т. Е. Ассигнованные деньги), если только закон, регулирующий счет, не требует, чтобы министр финансов инвестировал ассигнованные средства.

Агентства федеральной программы могут инвестировать деньги только в том случае, если они зачислены в общий фонд казначейства и доступны казначейству. Однако агентства федеральных программ могут инвестировать средства на депозит, если эти средства недоступны для казначейства.

Агентства федеральной программымогут использовать ценные бумаги GAS только для вложения денег на государственный инвестиционный счет через фискальную службу.

За исключением случаев, когда закон, регулирующий инвестирование денежных средств на Государственный инвестиционный счет, требует или устанавливает сильную презумпцию в пользу инвестиций в ценные бумаги GAS с номинальной стоимостью, агентства федеральных программ должны инвестировать деньги на счет в рыночные ценные бумаги GAS.

Агентство федеральных программ по государственному инвестиционному счету должно, в меру своих возможностей, разработать свою инвестиционную стратегию таким образом, чтобы выбрать инвестиции со сроками погашения, которые приблизительно совпадают с оценками выплат Агентства федеральных программ, чтобы инвестиции можно было купить и до Даты погашения.

Агентство федеральной программы по государственному инвестиционному счету не должно заниматься инвестиционной практикой, включая, помимо прочего, дневную торговлю ценными бумагами и крупную реструктуризацию инвестиционных портфелей, чтобы воспользоваться краткосрочными колебаниями процентной ставки или привести к прибылям или убыткам. .