что это, как работает, операции, виды и подключение

https://ria.ru/20220126/ekvayring-1769690875.html

Без «живых» денег: как подключить эквайринг — стоимость, безопасность

Эквайринг: что это, как работает, операции, виды и подключение

Без «живых» денег: как подключить эквайринг — стоимость, безопасность

МОСКВА, 26 янв — РИА Новости. Эквайринг – это услуга, предоставляемая банком, которая дает возможность торговым предприятиям принимать платежи банковскими… РИА Новости, 26.01.2022

2022-01-26T21:05

2022-01-26T21:05

2022-01-26T21:05

экономика

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/147849/14/1478491473_0:105:2000:1230_1920x0_80_0_0_eb3bfab52a806b24e59df0d6d9424751.jpg

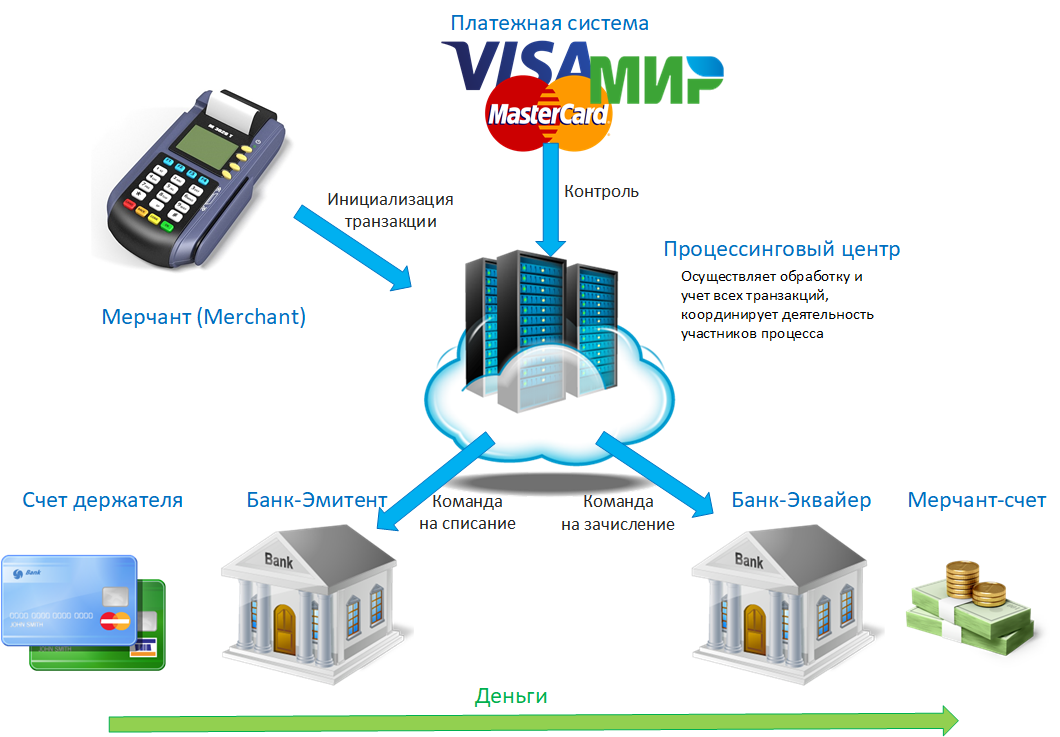

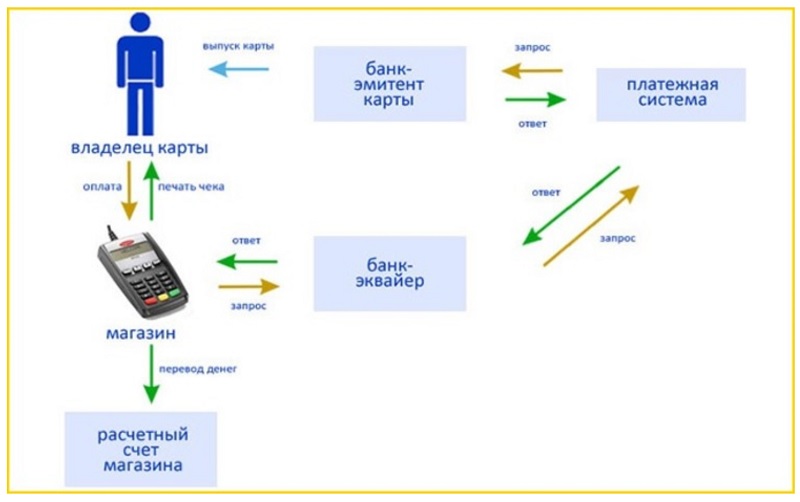

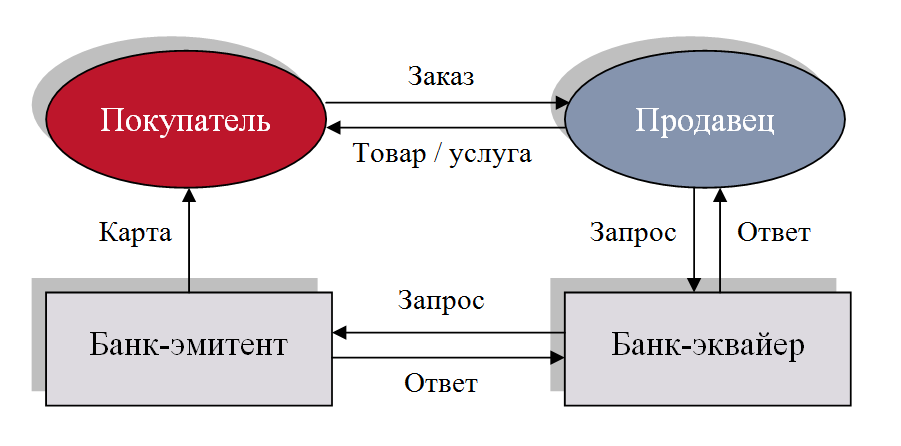

МОСКВА, 26 янв — РИА Новости. Эквайринг – это услуга, предоставляемая банком, которая дает возможность торговым предприятиям принимать платежи банковскими картами, телефонами или носимыми устройствами. Какие плюсы и минусы у такой услуги, как выглядит операция по оплате товара через веб-интерфейс, а также средние тарифы торгового эквайринга, – в материале РИА Новости.Что такое эквайрингЭквайринг – это услуга по безналичному приему платежей с использованием банковских карт и систем бесконтактной оплаты. Для обработки и передачи платежной информации используется специальный терминал. Произвести оплату можно с помощью дебетовой или кредитной карты, а также через приложения на мобильных устройствах (Apple Pay, Samsung Pay).Эквайринг активно используется в предпринимательской деятельности разного типа, от розничных точек до интернет-магазинов.Как работает эквайрингВ торговом эквайринге продавец вводит необходимую сумму оплаты в платежном терминале, а клиент прикладывает к нему карту или телефон. В рамках интернет-эквайринга сайт продавца перенаправляет клиента в сервис обработки платежей (платежный шлюз), где покупатель вводит данные своей карты.Информация о сумме и реквизитах карты направляется в банк, который ее выпустил.

Какие плюсы и минусы у такой услуги, как выглядит операция по оплате товара через веб-интерфейс, а также средние тарифы торгового эквайринга, – в материале РИА Новости.Что такое эквайрингЭквайринг – это услуга по безналичному приему платежей с использованием банковских карт и систем бесконтактной оплаты. Для обработки и передачи платежной информации используется специальный терминал. Произвести оплату можно с помощью дебетовой или кредитной карты, а также через приложения на мобильных устройствах (Apple Pay, Samsung Pay).Эквайринг активно используется в предпринимательской деятельности разного типа, от розничных точек до интернет-магазинов.Как работает эквайрингВ торговом эквайринге продавец вводит необходимую сумму оплаты в платежном терминале, а клиент прикладывает к нему карту или телефон. В рамках интернет-эквайринга сайт продавца перенаправляет клиента в сервис обработки платежей (платежный шлюз), где покупатель вводит данные своей карты.Информация о сумме и реквизитах карты направляется в банк, который ее выпустил.![]() Если на счету есть необходимая для оплаты сумма, она списывается с карты и зачисляется продавцу.Для подтверждения операции терминал выдает чек с информацией о платеже.УчастникиБанк. В эквайринге принимают участие два банка – банк-эквайер и банк-эмитент. Первый предоставляет бизнесу оборудование и обслуживает расчетный счет продавца. Предприниматель сам решает, кого подключить в качестве эквайера. Второй (банк-эмитент) — это кредитная организация, выпустившая карту клиента, которой он оплачивает товар или услугу. Такая организация переводит деньги со счета покупателя на счет продавца. Банк-эквайер и банк-эмитент могут совпадать или быть разными.Компания, продающая товары или оказывающая услуги. Это может быть как интернет-магазин, так и офлайн-точка продаж. Ей необходимо заключить договор с банком, который предоставляет услугу эквайринга. Представитель офлайн-магазина может пойти в банк, чтобы лично забрать оборудование и привезти его на свою точку (некоторые банки самостоятельно доставляют терминал на точку).

Если на счету есть необходимая для оплаты сумма, она списывается с карты и зачисляется продавцу.Для подтверждения операции терминал выдает чек с информацией о платеже.УчастникиБанк. В эквайринге принимают участие два банка – банк-эквайер и банк-эмитент. Первый предоставляет бизнесу оборудование и обслуживает расчетный счет продавца. Предприниматель сам решает, кого подключить в качестве эквайера. Второй (банк-эмитент) — это кредитная организация, выпустившая карту клиента, которой он оплачивает товар или услугу. Такая организация переводит деньги со счета покупателя на счет продавца. Банк-эквайер и банк-эмитент могут совпадать или быть разными.Компания, продающая товары или оказывающая услуги. Это может быть как интернет-магазин, так и офлайн-точка продаж. Ей необходимо заключить договор с банком, который предоставляет услугу эквайринга. Представитель офлайн-магазина может пойти в банк, чтобы лично забрать оборудование и привезти его на свою точку (некоторые банки самостоятельно доставляют терминал на точку). После чего устройство подключается и устанавливается в магазине. При продаже товара или оказании услуги через интернет, продавец может подключить платежный шлюз (специальный сервис обработки платежей).Покупатели. Чтобы воспользоваться услугой эквайринга, у клиента должна быть банковская карта платежной системы, которую принимает продавец.КомиссияБанк-эквайер назначает ставку торгового эквайринга (комиссию), которая взимается с продавца товаров или услуг. Она может быть единой для всех видов бизнеса или различаться в зависимости от объема продаж по картам, вида деятельности компании и т.д.ВидыТребованияЧтобы подключиться к эквайрингу, бизнес продавца должен соответствовать законодательным нормам. Например, запрещено продавать контрафактную продукцию и товары, нарушающие авторские права. В этом случае банк откажет в предоставлении услуги.Перед подключением эквайринга банк проводит проверку бизнеса. Критерии для принятия решения в подключении или отказе каждая финансовая организация устанавливает самостоятельно.

После чего устройство подключается и устанавливается в магазине. При продаже товара или оказании услуги через интернет, продавец может подключить платежный шлюз (специальный сервис обработки платежей).Покупатели. Чтобы воспользоваться услугой эквайринга, у клиента должна быть банковская карта платежной системы, которую принимает продавец.КомиссияБанк-эквайер назначает ставку торгового эквайринга (комиссию), которая взимается с продавца товаров или услуг. Она может быть единой для всех видов бизнеса или различаться в зависимости от объема продаж по картам, вида деятельности компании и т.д.ВидыТребованияЧтобы подключиться к эквайрингу, бизнес продавца должен соответствовать законодательным нормам. Например, запрещено продавать контрафактную продукцию и товары, нарушающие авторские права. В этом случае банк откажет в предоставлении услуги.Перед подключением эквайринга банк проводит проверку бизнеса. Критерии для принятия решения в подключении или отказе каждая финансовая организация устанавливает самостоятельно. К примеру, чтобы убедиться в том, что бизнес реально существует, банк может потребовать у нового клиента прикрепить фотографии торгового места.СтоимостьБезопасность эквайрингаВ рамках торгового или мобильного эквайринга данные считываются терминалом с карты клиента и в зашифрованном виде передаются в банк. Безопасность процесса передачи данных обеспечивает финансово-кредитная организация.Торговый эквайринг – самый безопасный вид такой услуги. Мобильный формат считается наименее защищенным, потому что при его осуществлении используется смартфон или прямое подключение к интернету. Именно поэтому банки часто устанавливают лимит на размер сумм, которые можно оплатить при мобильном эквайринге за один разЗа безопасность интернет-эквайринга отвечает платежный шлюз, через который происходит оплата. Банк в таком случае следит за безопасностью передачи данных.ПлюсыОсновные преимущества эквайринга:МинусыКак подключить эквайрингДля того чтобы подключить эквайринг, нужно выполнить два основных действия: собрать документы и заключить договор.

К примеру, чтобы убедиться в том, что бизнес реально существует, банк может потребовать у нового клиента прикрепить фотографии торгового места.СтоимостьБезопасность эквайрингаВ рамках торгового или мобильного эквайринга данные считываются терминалом с карты клиента и в зашифрованном виде передаются в банк. Безопасность процесса передачи данных обеспечивает финансово-кредитная организация.Торговый эквайринг – самый безопасный вид такой услуги. Мобильный формат считается наименее защищенным, потому что при его осуществлении используется смартфон или прямое подключение к интернету. Именно поэтому банки часто устанавливают лимит на размер сумм, которые можно оплатить при мобильном эквайринге за один разЗа безопасность интернет-эквайринга отвечает платежный шлюз, через который происходит оплата. Банк в таком случае следит за безопасностью передачи данных.ПлюсыОсновные преимущества эквайринга:МинусыКак подключить эквайрингДля того чтобы подключить эквайринг, нужно выполнить два основных действия: собрать документы и заключить договор. Обычно такой процесс длится несколько дней.Воспользоваться услугой банка-эквайера могут организации и индивидуальные предприниматели. Самозанятым без статуса ИП банк не сможет открыть расчетный счет, поэтому эквайринг в таком случае невозможен.В зависимости от условий банка, подключение эквайринга может происходить как платно, так и на бесплатной основе.ДокументыДля подключения эквайринга нужно предоставить регистрационные документы.Для организации:Для ИП:В зависимости от банка и вида эквайринга могут потребоваться дополнительные документы. Например, банк может попросить заполнить заявку, анкету, или запросить бумаги, подтверждающие адрес торговой точки. Такие документы необходимо предоставить банку для подтверждения того, что эквайринг подключается к реально существующему бизнесу и не будет использован в мошеннических операциях.В случаях, когда у организации или ИП уже открыт расчетный счет в банке, и он хочет там же подключить эквайринг, достаточно только заполнить заявку.На что обратить внимание при подключенииУсловия предоставления услуги могут существенно различаться в зависимости от банка.

Обычно такой процесс длится несколько дней.Воспользоваться услугой банка-эквайера могут организации и индивидуальные предприниматели. Самозанятым без статуса ИП банк не сможет открыть расчетный счет, поэтому эквайринг в таком случае невозможен.В зависимости от условий банка, подключение эквайринга может происходить как платно, так и на бесплатной основе.ДокументыДля подключения эквайринга нужно предоставить регистрационные документы.Для организации:Для ИП:В зависимости от банка и вида эквайринга могут потребоваться дополнительные документы. Например, банк может попросить заполнить заявку, анкету, или запросить бумаги, подтверждающие адрес торговой точки. Такие документы необходимо предоставить банку для подтверждения того, что эквайринг подключается к реально существующему бизнесу и не будет использован в мошеннических операциях.В случаях, когда у организации или ИП уже открыт расчетный счет в банке, и он хочет там же подключить эквайринг, достаточно только заполнить заявку.На что обратить внимание при подключенииУсловия предоставления услуги могут существенно различаться в зависимости от банка. Для того чтобы эквайринг оказался выгодным для продавца перед заключением договора с банком-эквайером стоит обратить внимание на ряд факторов. Приоритетное значение в таком вопросе имеют тарифы – размер комиссии. Кроме того, следует уточнить следующие моменты:Также некоторые банки в договоре о подключении эквайринга предусматривают обучение сотрудников организации или ИП по эксплуатации терминалов. Поэтому этот вопрос тоже можно уточнить у банка-эквайера.

Для того чтобы эквайринг оказался выгодным для продавца перед заключением договора с банком-эквайером стоит обратить внимание на ряд факторов. Приоритетное значение в таком вопросе имеют тарифы – размер комиссии. Кроме того, следует уточнить следующие моменты:Также некоторые банки в договоре о подключении эквайринга предусматривают обучение сотрудников организации или ИП по эксплуатации терминалов. Поэтому этот вопрос тоже можно уточнить у банка-эквайера.

https://ria.ru/20210710/oplata-1740716903.html

https://ria.ru/20210621/restoran-1737957698.html

https://ria.ru/20210219/perevod-1598003147.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/147849/14/1478491473_112:0:1889:1333_1920x0_80_0_0_e9d224130af8a50d22c801f5b84e1909.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, россия

МОСКВА, 26 янв — РИА Новости. Эквайринг – это услуга, предоставляемая банком, которая дает возможность торговым предприятиям принимать платежи банковскими картами, телефонами или носимыми устройствами. Какие плюсы и минусы у такой услуги, как выглядит операция по оплате товара через веб-интерфейс, а также средние тарифы торгового эквайринга, – в материале РИА Новости.

Что такое эквайринг

Эквайринг – это услуга по безналичному приему платежей с использованием банковских карт и систем бесконтактной оплаты. Для обработки и передачи платежной информации используется специальный терминал. Произвести оплату можно с помощью дебетовой или кредитной карты, а также через приложения на мобильных устройствах (Apple Pay, Samsung Pay).Эквайринг активно используется в предпринимательской деятельности разного типа, от розничных точек до интернет-магазинов.

Как работает эквайринг

В торговом эквайринге продавец вводит необходимую сумму оплаты в платежном терминале, а клиент прикладывает к нему карту или телефон. В рамках интернет-эквайринга сайт продавца перенаправляет клиента в сервис обработки платежей (платежный шлюз), где покупатель вводит данные своей карты.

Информация о сумме и реквизитах карты направляется в банк, который ее выпустил. Если на счету есть необходимая для оплаты сумма, она списывается с карты и зачисляется продавцу.

Для подтверждения операции терминал выдает чек с информацией о платеже.

Участники

Банк. В эквайринге принимают участие два банка – банк-эквайер и банк-эмитент. Первый предоставляет бизнесу оборудование и обслуживает расчетный счет продавца. Предприниматель сам решает, кого подключить в качестве эквайера. Второй (банк-эмитент) — это кредитная организация, выпустившая карту клиента, которой он оплачивает товар или услугу. Такая организация переводит деньги со счета покупателя на счет продавца. Банк-эквайер и банк-эмитент могут совпадать или быть разными.

Компания, продающая товары или оказывающая услуги. Это может быть как интернет-магазин, так и офлайн-точка продаж. Ей необходимо заключить договор с банком, который предоставляет услугу эквайринга. Представитель офлайн-магазина может пойти в банк, чтобы лично забрать оборудование и привезти его на свою точку (некоторые банки самостоятельно доставляют терминал на точку). После чего устройство подключается и устанавливается в магазине. При продаже товара или оказании услуги через интернет, продавец может подключить платежный шлюз (специальный сервис обработки платежей).

При продаже товара или оказании услуги через интернет, продавец может подключить платежный шлюз (специальный сервис обработки платежей).

Покупатели. Чтобы воспользоваться услугой эквайринга, у клиента должна быть банковская карта платежной системы, которую принимает продавец.

Комиссия

Банк-эквайер назначает ставку торгового эквайринга (комиссию), которая взимается с продавца товаров или услуг. Она может быть единой для всех видов бизнеса или различаться в зависимости от объема продаж по картам, вида деятельности компании и т.д.

Виды

—

Торговый эквайринг – это возможность безналичной оплаты товаров и услуг картой через платежный терминал в магазинах, салонах красоты, спортзалах, кинотеатрах, ресторанах и т.д.—

Интернет-эквайринг – это услуга, которая позволяет принимать платежи и оплачивать покупки картой через интернет. Не предполагает использование физического терминала, процесс оплаты происходит через веб-интерфейс. Покупка совершается при помощи банковской карты или электронных денег. Чтобы подключить интернет-эквайринг, сайт должен соответствовать требованиям банка.

Покупка совершается при помощи банковской карты или электронных денег. Чтобы подключить интернет-эквайринг, сайт должен соответствовать требованиям банка.—

Мобильный эквайринг – прием безналичной оплаты вне торговых точек. Например, оплата проезда кондуктору в общественном транспорте, курьеру или таксисту. Кроме того, из-за компактного оборудования такой вид эквайринга можно использовать в магазинах или местах реализации услуг с небольшой площадью.—

ATM-эквайринг – это система оплаты услуг через банкоматы и другие устройства самообслуживания. К таким услугам относится оплата ЖКХ, ТВ, пополнение счёта мобильного телефона. В процессе операции плательщик вставляет или прикладывает карту к терминалу и производит оплату.—

Оплата по QR-коду – дистанционная форма оплаты товара или услуги с использованием системы быстрых платежей. Плательщик открывает приложение своего банка, сканирует код, который зарегистрирован на продавца, и выполняет платеж. Оплата по QR-коду — альтернатива торговому эквайрингу для малого бизнеса.

Покупка совершается при помощи банковской карты или электронных денег. Чтобы подключить интернет-эквайринг, сайт должен соответствовать требованиям банка.

Покупка совершается при помощи банковской карты или электронных денег. Чтобы подключить интернет-эквайринг, сайт должен соответствовать требованиям банка. Оплата по QR-коду — альтернатива торговому эквайрингу для малого бизнеса.

Оплата по QR-коду — альтернатива торговому эквайрингу для малого бизнеса.10 июля 2021, 11:45

Эксперт рассказал об уловках магазинов при оплате картойТребования

Чтобы подключиться к эквайрингу, бизнес продавца должен соответствовать законодательным нормам. Например, запрещено продавать контрафактную продукцию и товары, нарушающие авторские права. В этом случае банк откажет в предоставлении услуги.

Перед подключением эквайринга банк проводит проверку бизнеса. Критерии для принятия решения в подключении или отказе каждая финансовая организация устанавливает самостоятельно. К примеру, чтобы убедиться в том, что бизнес реально существует, банк может потребовать у нового клиента прикрепить фотографии торгового места.

Стоимость

«Стоимость эквайринга кредитных организаций различается между собой, но издержки всех банков одинаковые. Тарифы включают в себя межбанковские комиссии и комиссии платежным системам, заработную плату персонала. В стоимость услуги также могут входить дополнительные платежи: например, аренда терминала и сервисное обслуживание оборудования. Комиссию за эквайринг с бизнеса берет банк-эквайер», — поясняет бухгалтер Анастасия Сметанникова.

В стоимость услуги также могут входить дополнительные платежи: например, аренда терминала и сервисное обслуживание оборудования. Комиссию за эквайринг с бизнеса берет банк-эквайер», — поясняет бухгалтер Анастасия Сметанникова.

Безопасность эквайринга

В рамках торгового или мобильного эквайринга данные считываются терминалом с карты клиента и в зашифрованном виде передаются в банк. Безопасность процесса передачи данных обеспечивает финансово-кредитная организация.

Торговый эквайринг – самый безопасный вид такой услуги. Мобильный формат считается наименее защищенным, потому что при его осуществлении используется смартфон или прямое подключение к интернету. Именно поэтому банки часто устанавливают лимит на размер сумм, которые можно оплатить при мобильном эквайринге за один раз

За безопасность интернет-эквайринга отвечает платежный шлюз, через который происходит оплата. Банк в таком случае следит за безопасностью передачи данных.

Плюсы

Основные преимущества эквайринга:

1

Безопасность расчетов. При безналичной форме невозможно оплатить товар или услугу фальшивыми деньгами. Также исключается риск того, что кассир обсчитает клиента. В случаях, когда продавец ввел в терминале неправильную сумму, в онлайн-приложении банка клиента останется соответствующее подтверждение. Доказать факт такого мошенничества при оплате наличными будет намного сложнее.2

Увеличение продаж. Большинство жителей России предпочитает безналичный способ оплаты, в то время как объем наличных платежей падает. Людям удобнее выполнять оплату картой или с помощью смартфона практически везде: в ресторанах, общественном транспорте, продуктовых магазинах. Клиенты часто выбирают безналичный расчет, так как могут получить кэшбэк.3

Уменьшение расходов. С использованием эквайринга сокращаются расходы на инкассацию. Также в процессе безналичного расчета уменьшается вероятность потери денег из-за ошибки кассира.4

Удобство. Покупателю не нужно носить с собой наличные, а оплата производится достаточно быстро. Продавец получает деньги на расчетный счет, а значит, ему не нужно их пересчитывать и сдавать в банк. Также при таком способе оплаты не будет проблем с разменом.

При безналичной форме невозможно оплатить товар или услугу фальшивыми деньгами. Также исключается риск того, что кассир обсчитает клиента. В случаях, когда продавец ввел в терминале неправильную сумму, в онлайн-приложении банка клиента останется соответствующее подтверждение. Доказать факт такого мошенничества при оплате наличными будет намного сложнее.

При безналичной форме невозможно оплатить товар или услугу фальшивыми деньгами. Также исключается риск того, что кассир обсчитает клиента. В случаях, когда продавец ввел в терминале неправильную сумму, в онлайн-приложении банка клиента останется соответствующее подтверждение. Доказать факт такого мошенничества при оплате наличными будет намного сложнее. Продавец получает деньги на расчетный счет, а значит, ему не нужно их пересчитывать и сдавать в банк. Также при таком способе оплаты не будет проблем с разменом.

Продавец получает деньги на расчетный счет, а значит, ему не нужно их пересчитывать и сдавать в банк. Также при таком способе оплаты не будет проблем с разменом.Минусы

21 июня 2021, 18:48

Юрист объяснила, как вас могут обмануть в ресторане1

Комиссия банка. За каждую операцию необходимо платить комиссию. Чаще всего она составляет 1,5—2,5% для торгового эквайринга, 3,5—5% — для интернет-эквайринга. Комиссию платит именно продавец. Согласно закону о правах потребителя переложить оплату на покупателя невозможно. Когда у бизнеса мало клиентов с банковскими картами и прибыль от них невелика, такой способ оплаты может быть невыгоден.2

Технические сбои оборудования. Нередки ситуации, когда в магазинах происходит отказ системы из-за отсутствия связи с банком. В таком случае наличие терминала становится больше проблемой, чем выгодным вложением. Чтобы избежать таких ситуаций, необходимо правильно выбрать интернет-провайдера и кредитную организацию.3

Деньги приходят не сразу. Срок зачисления денег на счет продавца устанавливает банк-эквайер. Чаще всего он составляет от одного до трех дней.

Как подключить эквайринг

Для того чтобы подключить эквайринг, нужно выполнить два основных действия: собрать документы и заключить договор. Обычно такой процесс длится несколько дней.

Воспользоваться услугой банка-эквайера могут организации и индивидуальные предприниматели. Самозанятым без статуса ИП банк не сможет открыть расчетный счет, поэтому эквайринг в таком случае невозможен.

В зависимости от условий банка, подключение эквайринга может происходить как платно, так и на бесплатной основе.

Документы

Для подключения эквайринга нужно предоставить регистрационные документы.

Для организации:

—

свидетельство о государственной регистрации (ОГРН) или выписка из ЕГРЮЛ;—

видетельство о постановке предприятия на учет в налоговой инспекции (ИНН)—

решение о назначении директора;—

устав организации;—

паспорт генерального директора.

—

паспорт,—

свидетельство о регистрации ИП (ОГРНИП) или выписка из ЕГРИП,—

ИНН.

В зависимости от банка и вида эквайринга могут потребоваться дополнительные документы. Например, банк может попросить заполнить заявку, анкету, или запросить бумаги, подтверждающие адрес торговой точки. Такие документы необходимо предоставить банку для подтверждения того, что эквайринг подключается к реально существующему бизнесу и не будет использован в мошеннических операциях.

В случаях, когда у организации или ИП уже открыт расчетный счет в банке, и он хочет там же подключить эквайринг, достаточно только заполнить заявку.

19 февраля 2021, 08:00

Быстрым платежом красен: суточный лимит перевода увеличат в три разаНа что обратить внимание при подключении

Условия предоставления услуги могут существенно различаться в зависимости от банка. Для того чтобы эквайринг оказался выгодным для продавца перед заключением договора с банком-эквайером стоит обратить внимание на ряд факторов. Приоритетное значение в таком вопросе имеют тарифы – размер комиссии. Кроме того, следует уточнить следующие моменты:

Приоритетное значение в таком вопросе имеют тарифы – размер комиссии. Кроме того, следует уточнить следующие моменты:

—

какое устройство предоставляет банк и как много времени занимает установка;—

возможно ли арендовать терминал и на каких условиях;—

какие платежные системы поддерживает банк;—

достаточен ли оборот магазина для использования выбранного банковского тарифа;—

как быстро поступают деньги на счет;—

уровень сервисной и технической поддержки.

Также некоторые банки в договоре о подключении эквайринга предусматривают обучение сотрудников организации или ИП по эксплуатации терминалов. Поэтому этот вопрос тоже можно уточнить у банка-эквайера.

Банк-эквайер: что это такое

Нередко в финансовой литературе и в различных документах (например, договорах) можно встретить понятие «банк-эквайер». Что это такое, и какие именно финансовые организации получают такой статус? Попробуем разобраться в данной статье.

Функции и услуги банков-эквайеров

Банк-эквайер – это банк, осуществляющий весь спектр расчётов по пластиковым картам. У данных организаций обязательно имеется процессинговый сервер, связанный со специализированными банковскими сетями. Этот сервер финансовое учреждение использует для авторизации карточек, и транзакция может быть выполнена, только если эта процедура пройдёт успешно. Ещё один признак банка-эквайера – наличие аппаратов приёма карточек (собственных банкоматов и терминалов). Можно выделить несколько главных функций банков-эквайеров:

- приём запросов на авторизацию и их обработка;

- осуществление перечисления на счёт торговой точки денег за услуги или товары, за которые оплатили по карточке;

- возмещение денег торговым точкам, в которых принимают безналичные платежи;

- приём, сортировка и пересылка документации, связанной со сделками с применением карт;

- распространение списков карточек, операционное обслуживание по которым было остановлено и т. д.

д.

д.Те услуги, которые предоставляет банки-эквайеры, являются платными. Устанавливаются либо фиксированные ставки за тот или иной тип операций, либо банковская организация получает свой процент от суммы. Также могут применяться смешанные тарифы, в которых есть как фиксированная часть, так и определённый процент от перечисляемых сумм. При осуществлении некоторых операций возможно единовременное взимание комиссий банка-эквайера и банка-эмитента. Важно также помнить, что

Обслуживание транзакций банками-эквайерами сегодня почти повсеместно выполняется онлайн. Весьма малое число точек обслуживания имеют дополнительную возможность авторизации посредством телефонной связи (это запасной способ, он используется для работы с картами покупателей во время технических неполадок).

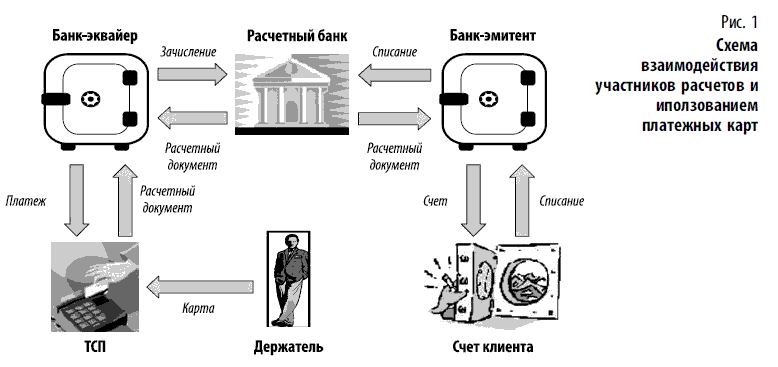

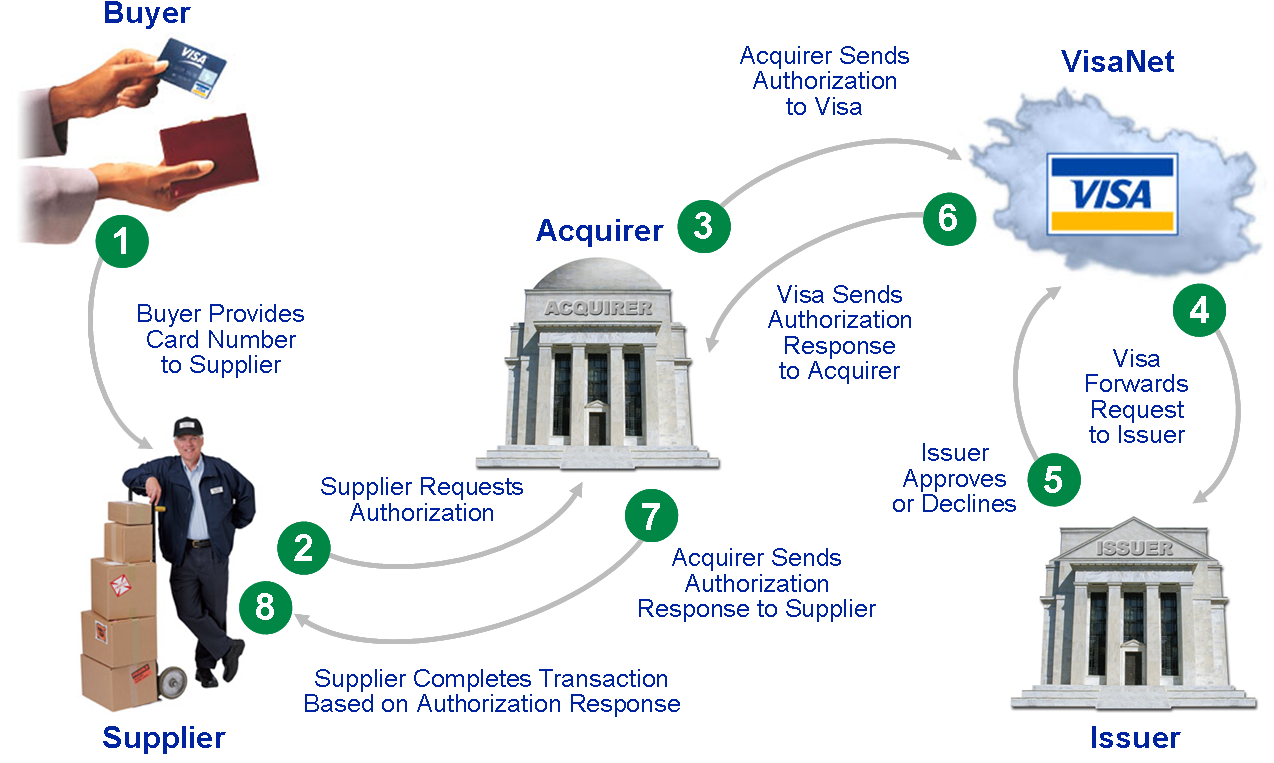

Банк-эквайер и банк-эмитент: в чём разница и как они дополняют друг друга

Чтобы хорошо понять, что такое банк-эквайер, необходимо разобраться и с термином «банк-эмитент». Если говорить просто, то банком-эмитентом называется банк, который выпустил и в дальнейшем обслуживает пластиковую карту.

Интересно, что здесь действует следующее разделение обязанностей: эмитент осуществляет контроль за всеми операциями по своим картам, а эквайер обслуживает клиента лишь тогда, когда он осуществляет какую-либо конкретную операцию.

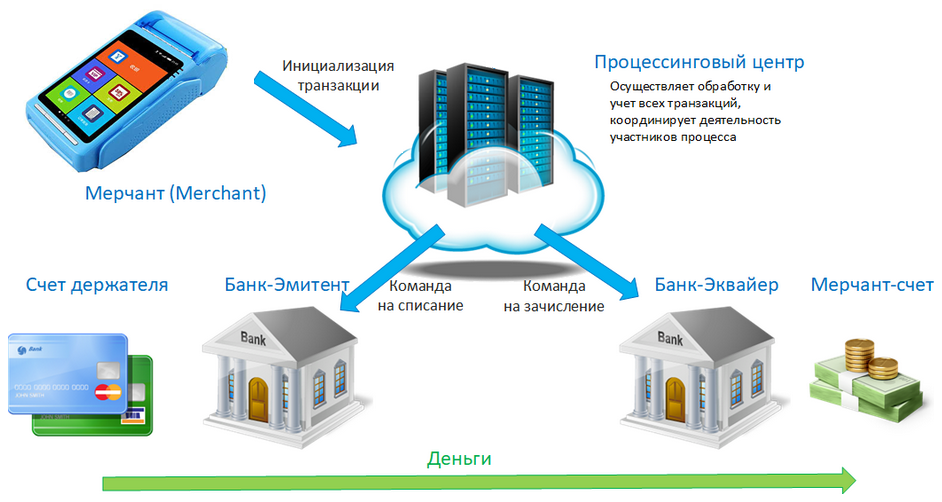

- Прежде всего банк-эквайер получает данные о карте и её держателе.

- Затем запрашивается авторизация той суммы, которую планируется снять со счёта.

- На следующем этапе все необходимые сведения передаются через платёжную систему (как правило, Visa или MasterCard) эмитенту.

- Организация-эмитент тут же проводит проверку банковской карточки (её срок действия, не подвергалась ли она блокировке, есть ли на счёте, связанном с этой картой, требуемая сумма).

- После проверки банк-эмитент подтверждает авторизацию или же сообщает об отказе от неё.

Всё, что было описано выше, происходит практически мгновенно (хотя на практике бывает, что срок проведения операции длится несколько минут) и автоматически, благодаря современным технологиям.

Комиссия за эквайринг: кто и в каких случаях её платит

Допускается, чтобы одно финансовое учреждение одновременно являлось и эмитентом, и эквайером. К примеру, такая ситуация складывается, когда в отделении Сбербанка вы снимаете с помощью терминала деньги с карты того же Сбербанка.

Но если вы решили снять деньги карты какой-то стороннего банка в сбербанковском банкомате, то вся процедура окажется несколько сложней. И именно поэтому с вас удержат повышенную комиссию – это оплата за эквайринговые услуги.

Что такое банк-эквайер?

Банк-эквайер — это финансовое учреждение, которое предоставляет продавцу кредитную линию для обработки транзакций по кредитным картам. Кредитная линия обычно известна как торговый счет и функционирует как расчетная палата, где платежи по кредитным картам обрабатываются, удерживаются, очищаются, а затем передаются продавцу. Собственные банки служат связующим звеном между продавцом с одной стороны и карточной ассоциацией и банком покупателя с другой.

Собственные банки служат связующим звеном между продавцом с одной стороны и карточной ассоциацией и банком покупателя с другой.

Электронные платежи являются неотъемлемой частью торговой сделки. Покупатели ожидают, что у них будут простые варианты оплаты товаров. Любой продавец, который отказывается принимать платежи по кредитным картам от основных ассоциаций кредитных карт, рискует потерять бизнес. Однако ассоциации по картам не имеют непосредственного отношения к продавцам.

Ассоциации кредитных карт предоставляют потребителям кредитную линию, которая обращается на банк. Этот банк производит оплату товара всякий раз, когда ассоциация карт разрешает транзакцию с кредитной линией покупателя. Вместо того, чтобы иметь дело напрямую с миллионами продавцов, ассоциациям карт и банкам покупателя требуется, чтобы посредник проверял надежность продавца для обработки кредитных транзакций и управления отношениями с кредитными картами с продавцом с течением времени. Банк-эквайер — тот посредник.

Торговый счет открыть не так просто, как обычный банковский счет. Поскольку банк-эквайер отвечает за надежность продавца для ассоциаций карт, обычно требуется, чтобы предприятие доказало, что оно заслуживает доверия и имеет ссылки. Продавцы могут злоупотреблять операциями с кредитными картами из-за мошеннических или несанкционированных транзакций, размещенных на картах, или из-за недобросовестных методов ведения бизнеса, которые вводят покупателя в заблуждение, заставляя его платить за то, что он впоследствии потребует, что не соответствует его ожиданиям. Карточные ассоциации будут оштрафовывать банки-эквайеры, которые поддерживают открытые торговые счета, у продавцов, у которых более определенный процент проблем с клиентами.

Банк-эквайер предоставляет свои услуги посредника за плату, называемую комиссией эквайера. Этот сбор сверх сборов за обмен, взимаемых ассоциациями карт за разрешение продавцу использовать сеть карт. Определенные дополнительные сборы взимаются со счета, если покупатель приобретает товары определенным образом, например, по телефону, а не входит в магазин лично. Самый дорогой способ приема платежей — через Интернет. Тарифы на интернет-платежи обычно превышают любой другой вид предъявления из-за рисков, связанных с тем, что покупатель не представляет карту лично или продавец вообще не взаимодействует напрямую с покупателем.

Самый дорогой способ приема платежей — через Интернет. Тарифы на интернет-платежи обычно превышают любой другой вид предъявления из-за рисков, связанных с тем, что покупатель не представляет карту лично или продавец вообще не взаимодействует напрямую с покупателем.

ДРУГИЕ ЯЗЫКИ

Что такое POS-терминал для оплаты картой? / Справочник предпринимателя УБРиР

Зарплаты, стипендии, пенсии, материальные пособия и прочие денежные начисления давно перестали выдаваться в наличных. Теперь они поступают сразу на карту получателя. С помощью этой карты можно не только снять свои деньги в банкомате, но и рассчитаться за товары в магазине через POS-терминал. Такая услуга очень выгодна торговым организациям. Ведь покупатель оплачивает свой товар, не задумываясь о целесообразности его приобретения по пути к банкомату. Подобными терминалами активно пользуются небольшие магазины и крупные супермаркеты, сама же услуга называется эквайрингом.

Содержание статьи:

Что такое POS-терминал и услуга эквайринга?

Прием карточных платежей через специальный терминал для оплаты называется эквайринг. Электронный терминал для оплаты картой – это программно-техническое устройство или POS-терминал – от англ. Point of Sale (точка продаж). Такая форма расчетов возможна после заключения договора с банком и получения от него специального оборудования для приема платежных карт. Используя терминал оплаты, торговая точка:

- ограничивает поступление в кассу фальшивых купюр;

- ограждает кассиров от возможных ошибок во время расчетов с покупателями;

- может пользоваться льготами от банка-эквайера.

Терминалы оплаты выгодны и самим банкам. Ведь эквайер тоже получает свое вознаграждение от каждой оплаченной операции: покупки в магазине, ресторане, фитнес-клубе и т.п.

Принцип проведения карточных платежей

Рассчитываясь через терминал оплаты картой, клиент вручает свою пластиковую карточку кассиру, который проводит ею через специальный разъем в оборудовании. В зависимости от степени защиты карты, от покупателя может потребоваться введение пин-кода. После этого происходит соединение с банком-эквайером и авторизация карточного счета.

В зависимости от степени защиты карты, от покупателя может потребоваться введение пин-кода. После этого происходит соединение с банком-эквайером и авторизация карточного счета.

При успешном исходе авторизации осуществляется оплата через терминал, в результате которой со счета владельца карты снимается нужная сумма. К такому способу расчетов прибегает все больше пользователей пластиковых платежных карточек. Ведь это избавляет их от необходимости обналичивания денег в банкомате и гарантирует полную компенсацию в случае потери или кражи кошелька. Люди понимают, что украденную карту можно заблокировать, получить в банке новую и перевести на нее замороженные средства. А возврат наличных в случае кражи или потери очень редко представляется возможным.

Какие бывают платежные терминалы?

Терминал для оплаты банковскими карточками бывает нескольких типов:

- Встроенный в кассовый аппарат. В этом случае подключение к системе выполняется с помощью самого кассового аппарата.

- Стационарный – подключающийся к банковскому серверу через проводной интернет.

- Переносной – соединяется с банком через Wi-Fi или мобильную связь (с помощью встроенной SIM-карты).

- Мобильный POS-терминал удобен для использования в крупных салонах и магазинах или для служб доставки и такси. Ведь с его помощью менеджер может принимать оплату от клиента в любой точке.

Установка терминала

Чтобы воспользоваться услугой эквайринга, предпринимателю необходимо купить POS-терминал. Его также можно взять в аренду и регулярно выплачивать банку оговоренную сумму за использование оборудования. Некоторые банки могут предоставить терминал для оплаты банковскими картами бесплатно на время сотрудничества по договору эквайринга, а также бесплатно провести обучение персонала.

У надежного эквайера вы сможете получить мобильный терминал оплаты или стационарную его модель и зарабатывать намного больше за счет выгодных условий сотрудничества с банком и привлечения новых клиентов.

Статьи по теме:

Поделиться:

Как не переплачивать за Interchange? »

Люк Пурсер (Luke Purser), старший консультант PSE Consulting

Ежегодный общий объем комиссий за взаимообмен данными о транзакциях (Interchange) по картам Visa и MasterCard в Европе оценивается на уровне 6 млрд евро. По мнению аналитиков, порядка 0,5–1% от этой суммы – не что иное, как переплата европейских эквайеров эмитентам карт. Цена вопроса – от 30 до 60 млн евро.

Такие комиссии составляют самую большую статью расходов эквайеров, и предполагается, что она хорошо контролируется и управляется. Возможно, так и было, пока свод правил, регулирующих размер ставки Интерчейндж, был прост и понятен, но к настоящему моменту уже более 10 лет прослеживается четкая тенденция его усложнения в Европе. Конечно, Европа еще не достигла уровня 200-страничного американского талмуда, но она уверенно к нему стремится.

Итак, почему усложняется европейская система начисления и выплат Interchange, особенно в отношении карт международных платежных систем (МПС) Visa и MasterCard?

Регулирующие органы рассматривают такого рода комиссию как некую экономическую ренту, взимаемую якобы ненасытными эмитентами с упирающихся торгово-сервисных предприятий (ТСП) через эквайеров, безразлично взирающих на эти поборы. Но если бы на этом все и заканчивалось! Ясно, что платежные системы конкурируют между собой, поэтому вполне ожидаемы и имеющиеся различия в размере ставок. Для стандартных электронных транзакций по EMV-картам существуют четкие правила. Однако сложность начисления Интерчейндж является порождением политики МПС, использующих подобные сборы для влияния на поведение торгово-сервисных предприятий, эквайеров и эмитентов и замены «неправильных», рисковых и дорогих в обслуживании операций на «правильные», менее рисковые и более демократичные в плане себестоимости транзакции. Таким образом, транзакции с использованием бумажных слипов влекут за собой взимание более высокой комиссии, т. к. еще много лет назад были установлены штрафные санкции для стимулирования перехода на более безопасный электронный процессинг. Подобные же правила применимы и к транзакциям, не требующим авторизации, т. к. здесь велик риск мошенничества и возвратных (претензионных) транзакций (chargeback).

Но если бы на этом все и заканчивалось! Ясно, что платежные системы конкурируют между собой, поэтому вполне ожидаемы и имеющиеся различия в размере ставок. Для стандартных электронных транзакций по EMV-картам существуют четкие правила. Однако сложность начисления Интерчейндж является порождением политики МПС, использующих подобные сборы для влияния на поведение торгово-сервисных предприятий, эквайеров и эмитентов и замены «неправильных», рисковых и дорогих в обслуживании операций на «правильные», менее рисковые и более демократичные в плане себестоимости транзакции. Таким образом, транзакции с использованием бумажных слипов влекут за собой взимание более высокой комиссии, т. к. еще много лет назад были установлены штрафные санкции для стимулирования перехода на более безопасный электронный процессинг. Подобные же правила применимы и к транзакциям, не требующим авторизации, т. к. здесь велик риск мошенничества и возвратных (претензионных) транзакций (chargeback).

Сложности существуют не только с транзакциями, подразумевающими физическое присутствие держателя карты в точке совершения операции. CNP-транзакции, проводимые по телефону или через Интернет, не требующие физического присутствия владельца карты в точке совершения транзакции, традиционно относили к операциям с высоким риском, и соответственно с ТСП взималась более высокая комиссия за риск возникновения возвратного платежа. Сложные правила регулирования постепенно привели к формированию модели электронной коммерции, которую мы и имеем на сегодняшний день, но одновременно ввели несколько новых ставок комиссий, чтобы стимулировать ТСП к внедрению и использованию при проведении операций по картам с кодом CVV2, а также в рамках протокола 3D Secure. Это позволило торгово-сервисным предприятиям переложить ответственность за возвратные платежи на плечи эмитентов в том случае, если не превышен лимит количества и объема операций.

CNP-транзакции, проводимые по телефону или через Интернет, не требующие физического присутствия владельца карты в точке совершения транзакции, традиционно относили к операциям с высоким риском, и соответственно с ТСП взималась более высокая комиссия за риск возникновения возвратного платежа. Сложные правила регулирования постепенно привели к формированию модели электронной коммерции, которую мы и имеем на сегодняшний день, но одновременно ввели несколько новых ставок комиссий, чтобы стимулировать ТСП к внедрению и использованию при проведении операций по картам с кодом CVV2, а также в рамках протокола 3D Secure. Это позволило торгово-сервисным предприятиям переложить ответственность за возвратные платежи на плечи эмитентов в том случае, если не превышен лимит количества и объема операций.

В последнее время появление новых продуктов еще больше усложнило ситуацию. Это связано с введением различных ставок Interchange для предоплаченных, бесконтактных, премиальных, корпоративных и бизнес-карт, а также карт с отсроченным платежом, вдобавок к традиционным комиссиям за обслуживание транзакции по дебетовой или кредитной карте. И наконец, еще больше запутало всех введение в ЕС различных ставок для внутренних рынков Евросоюза и для всех остальных рынков.

И наконец, еще больше запутало всех введение в ЕС различных ставок для внутренних рынков Евросоюза и для всех остальных рынков.

Таким образом, мы видим, как ситуация все ближе подходит к той точке, когда ее становится трудно контролировать, особенно в плане поддержки процессинговых платформ для бэк-офиса. Европейские эквайеры зачастую работают на очень старых, ненадежных процессинговых платформах с устаревшей стандартной программой для расчета комиссий за взаимообмен данными о транзакциях. Системы буквально стонут под весом постоянных изменений. Какое влияние оказывает быстрое усложнение процессов на основных участников системы начисления и оплаты комиссии – ТСП, сторонние организации (независимых операторов услуг и провайдеров платежных услуг) и эквайеров? Многие считают, что у них все под контролем. Другие стремятся поддерживать высокий уровень, зачастую за счет значительных для их бизнеса расходов.

Большинство ТСП ничего не понимают в правилах взимания комиссий Interchange и не до конца понимают структуру затрат, включенных в их торговую уступку. Крупные ТСП, работающие на условиях «Interchange плюс стоимость эквайрингового обслуживания» (Interchange Plus), согласно которым они оплачивают все комиссии Interchange, затраты платежной системы и вознаграждение эквайеру, также в этих правилах ничего не понимают. Практически ни у кого нет должных навыков, а также автоматизированной системы управления для проверки применяемых ставок и точности данных о транзакциях и счетов, выставляемых эквайерами.

Крупные ТСП, работающие на условиях «Interchange плюс стоимость эквайрингового обслуживания» (Interchange Plus), согласно которым они оплачивают все комиссии Interchange, затраты платежной системы и вознаграждение эквайеру, также в этих правилах ничего не понимают. Практически ни у кого нет должных навыков, а также автоматизированной системы управления для проверки применяемых ставок и точности данных о транзакциях и счетов, выставляемых эквайерами.

Эквайеры, в свою очередь, также находятся не в лучшем положении, но уже по другим причинам. Появление очередной новой системы оплаты с помощью карты ведет к возникновению целого потока новых правил взимания комиссий Interchange, что для многих эквайеров создает определенные трудности в плане реализации соответствующих новшеств на базе своего традиционного ПО и установки новых параметров. Зачастую они ищут обходные пути или обращаются к практике временных заплаток-патчей, что создает иллюзию экономии, выливающейся впоследствии в ошибки при расчете комиссий. Такие посреднические организации как независимые сервис-провайдеры и провайдеры платежных услуг также сталкиваются с определенными проблемами. Сегодня они генерируют для эквайеров большие потоки электронных транзакций и порой могут не соответствовать последним требованиям утвержденных правил МПС, что зачастую приводит к ошибкам в моделях расчета Interchange.

Такие посреднические организации как независимые сервис-провайдеры и провайдеры платежных услуг также сталкиваются с определенными проблемами. Сегодня они генерируют для эквайеров большие потоки электронных транзакций и порой могут не соответствовать последним требованиям утвержденных правил МПС, что зачастую приводит к ошибкам в моделях расчета Interchange.

Переход провайдеров платежных услуг на многоканальные IP POS-терминалы может только усугубить ситуацию. Многим из них придется изучить правила взимания комиссий при транзакциях, требующих физического присутствия владельца карты в точке проведения операции, чего не бывает в электронной коммерции.

Так как же сегодня эквайеры рассчитывают комиссии Interchange? Традиционно они используют модель ценообразования по принципу «затраты плюс прибыль». Обычно отдел продаж оперирует формулой ценообразования, разработанной финансовым отделом и ориентированной на покрытие комиссий в размере, предполагаемом на момент предложения. Уровень покрытия затрат зависит от совершенства используемых программ. Очень часто модель ценообразования строится исходя из параметров некой средней активности и таким образом создает предпосылки для возникновения ошибок при реальном вычислении всех комиссий по конкретной транзакции. Порой ошибки в расчетах не обнаруживаются и на стадии адаптации ТСП. Однако финансовый отдел постоянно отслеживает уровень общей рентабельности работы с тем или иным ТСП, и в тех случаях, когда маржа слишком низка, можно предположить, что основной причиной этого является неправильный расчет комиссий за взаимообмен данными о транзакциях. В итоге финансовый отдел заставляет отдел продаж пересмотреть цены в сторону их повышения.

Уровень покрытия затрат зависит от совершенства используемых программ. Очень часто модель ценообразования строится исходя из параметров некой средней активности и таким образом создает предпосылки для возникновения ошибок при реальном вычислении всех комиссий по конкретной транзакции. Порой ошибки в расчетах не обнаруживаются и на стадии адаптации ТСП. Однако финансовый отдел постоянно отслеживает уровень общей рентабельности работы с тем или иным ТСП, и в тех случаях, когда маржа слишком низка, можно предположить, что основной причиной этого является неправильный расчет комиссий за взаимообмен данными о транзакциях. В итоге финансовый отдел заставляет отдел продаж пересмотреть цены в сторону их повышения.

Таким образом, по идее, традиционный подход по принципу «затраты плюс прибыль» зачастую может неплохо работать. Определенный уровень маржи поддерживается, а затраты покрываются. Сравнения примеров снижения категории транзакций по картам одного вида, которые, как правило, демонстрируют хорошую динамику, зачастую еще больше укрепляют уверенность менеджеров.

Тем не менее, анализ, проведенный PSE, и участие нашей компании в ряде исследований относительно возможностей оптимизации ставок комиссий Interchange для ТСП и эквайеров показали наличие определенной беспечности в данном вопросе. Мы обнаружили квазиоптимальную модель расчета комиссии почти во всех представленных данных, которые мы анализировали, что зачастую приводило к переплате до 1% комиссии, что внушает определенное беспокойство. Во многих случаях эквайеры даже и не представляли, что они переплачивают.

Каковы же типичные причины переплаты комиссии за взаимообмен данными? Иногда это результат неправильного поведения торгово-сервисного предприятия. Например: пропущенные сроки предоставления данных, многочисленные транзакции с ручным вводом данных, несоответствие предоставляемых данных и информации для авторизации, отсутствие обязательных данных, и самое распространенное – отказ внедрять и использовать код CVV2 и протокол 3D Secure. Сторонние организации (типа независимых операторов услуг и провайдеров платежных услуг) относительные новички в карточном биз- несе и порой могут допускать ошибки в использовании тех или иных моделей расчета, что является результатом недостаточного понимания правил взаимообмена данными о транзакции. Для эквайеров проблему обычно составляют неправильно сформированный файл с параметрами комиссий, а также ненадежная работа традиционных программных приложений.

Для эквайеров проблему обычно составляют неправильно сформированный файл с параметрами комиссий, а также ненадежная работа традиционных программных приложений.

У модели «затраты плюс прибыль», с точки зрения эквайеров, есть недостаток. Это формирование ложного чувства защищенности. Во-первых, непонимание того, что менеджмент не контролирует полностью ситуацию с главной составляющей затрат. Мало кто осознает, что результаты взимания комиссий Interchange во многом зависят от торгово-сервисных предприятий и разного рода посреднических организаций, которые мало задумываются о соблюдении требований и оптимизации процессов. Во-вторых, при использовании модели «затраты плюс прибыль» невозможно выявить первопричины больших переплат комиссий. В-третьих, во внутренних подразделениях (в финансовом, операционном отделах и отделе продаж) отсутствует понимание того, как лучше оптимизировать комиссии. Порой все знания эквайера в данной области собраны лишь в голове одного давно работающего в компании сотрудника и практически не прописаны на бумаге. В-четвертых, анализ снижения категории той или иной расчетной системы представляет собой не более чем отражение доводов эквайера. Как правило, ошибочные исходные данные дают ошибочный конечный результат. В-пятых, постоянный пересмотр ставок комиссий для ТСП подрывает авторитет и конкурентоспособность эквайера. В-шестых, невозможность выявить истинные причины высоких комиссий может ухудшить отношения с крупными ТСП, работающими на условиях Interchange Plus. И наконец, в таких ТСП также отсутствуют необходимые навыки проверки точности выставляемых счетов на уплату комиссий, т. к. клиенты практически не беспокоят компанию по этому поводу.

В-четвертых, анализ снижения категории той или иной расчетной системы представляет собой не более чем отражение доводов эквайера. Как правило, ошибочные исходные данные дают ошибочный конечный результат. В-пятых, постоянный пересмотр ставок комиссий для ТСП подрывает авторитет и конкурентоспособность эквайера. В-шестых, невозможность выявить истинные причины высоких комиссий может ухудшить отношения с крупными ТСП, работающими на условиях Interchange Plus. И наконец, в таких ТСП также отсутствуют необходимые навыки проверки точности выставляемых счетов на уплату комиссий, т. к. клиенты практически не беспокоят компанию по этому поводу.

Так как же карточный бизнес Европы может решить проблему всевозрастающего усложнения правил взимания комиссий Interchange, а также увеличения стоимости транзакции из-за снижения категорий, присваиваемых ТСП, и соответствующего роста ставок? Простых решений не существует, но есть ряд практических советов по оптимизации процессов для ТСП, независимых сервис-провайдеров/провайдеров платежных услуг и эквайеров:

• Если вы – крупное торгово-сервисное предприятие и сталкиваетесь с постоянным пересмотром цен на предоставляемые вам услуги, то обратитесь к своему эквайеру за разъяснениями, как вернуть комиссии на прежний уровень.

• Если вы – ТСП, работающее на условиях Interchange Plus:

– Активнее взаимодействуйте со своим эквайером и разработайте план оптимизации комиссии Interchange.

– Создайте внутреннюю базу практических знаний и навыков, которая позволит понять общие критерии формирования комиссии и работать с ними.

– Взаимодействуйте с вашими посредниками, добиваясь повышения точности и своевременности предоставления необходимых данных.

– Внедрите у себя информационную систему управления, что поможет вам выявить наиболее распространенные ошибки и ситуации, когда ошибочно были завышены ставки комиссии.

– Заключите контракт на проведение регулярного внешнего аудита оплаты комиссии Interchange.

• Если вы – независимый оператор услуг или провайдер платежных услуг:

– Проверьте навыки и знания своих штатных специалистов в области расчета комиссии Interchange. Полностью ли они соответствуют самым последним регламентам – mandates расчетных систем?

– Выясните, когда вы в последний раз проводили аудит своих моделей расчета Interchange для эквайера.

– Если вы собираетесь переходить на использование нескольких каналов, то ни в коем случае не применяйте таблицу ставок электронной коммерции к транзакциям, требующим физического присутствия владельца карты.

• Если вы – эквайер:

– Внимательно изучите свою действующую модель оптимизации взимания комиссии Interchange. Если это традиционная модель или модель типа «затраты плюс прибыль», подумайте о том, как ее можно изменить.

– Проверьте знание своими штатными специалистами правил взимания комиссии Interchange. Обладает ли этими знаниями лишь какой-либо отдельный сотрудник, и ваш опыт является исключительно внутренним? Подумайте о том, чтобы совместить свои знания с лучшей практикой, накопленной в мировой отрасли.

– Вы эффективно оптимизировали свои процессы и считаете свои платежи слишком большими? Когда вы последний раз проводили сквозной аудит информации на входе, используя данные о транзакциях, предоставляемые торгово-сервисными предприятиями?

– Доводите ли вы до сведения обслуживаемых вами ТСП информацию о ставках комиссии Interchange и обсуждаете ли вы, как им лучше всего оптимизировать процесс предоставления данных? Как вы проверяете их соответствие требованиям?

– Когда вы последний раз проводили аудит вашего файла настроек? Проверяли вы когда-либо свои программы расчета комиссии Interchange на точность? Принесет ли существенную пользу независимая проверка вашей системы?

– Есть ли у вас в наличии отработанная надежная процедура выявления ошибок в предоставляемых данных, а также непрерывного контроля и оптимизации затрат?

Выводы

Итак, подведем итоги. Процесс усложнения расчета и взимания комиссии Interchange ускоряется. Надежд на его существенное упрощение мало. Большинство эквайеров не знают о том, что переплачивают. Многие ТСП также находятся в неведении о своих переплатах. У эквайеров есть все шансы нанести урон своей конкурентоспособности и подорвать отношения с торгово-сервисными предприятиями, если они продолжат использовать модель ценообразования типа «затраты плюс прибыль». Мало кто признает необходимость проведения сквозной проверки всех процессов, связанных с расчетом и взиманием комиссии Interchange, и внедрения лучших практик их оптимизации, наработанной в отрасли.

Процесс усложнения расчета и взимания комиссии Interchange ускоряется. Надежд на его существенное упрощение мало. Большинство эквайеров не знают о том, что переплачивают. Многие ТСП также находятся в неведении о своих переплатах. У эквайеров есть все шансы нанести урон своей конкурентоспособности и подорвать отношения с торгово-сервисными предприятиями, если они продолжат использовать модель ценообразования типа «затраты плюс прибыль». Мало кто признает необходимость проведения сквозной проверки всех процессов, связанных с расчетом и взиманием комиссии Interchange, и внедрения лучших практик их оптимизации, наработанной в отрасли.

Сложность расчета и взимания комиссии Interchange дорого обходится европейскому карточному бизнесу. Торгово-сервисные предприятия, независимые операторы услуг, провайдеры платежных услуг и эквайеры должны что-то предпринять для оптимизации своих процессов и перехода на принцип «ежедневного сокращения выплат».

Люк Пурсер(Luke Purser) – специалист по эквайрингу с более чем 20-летним опытом работы в сфере банковских технологий, платежных карт и эквайринга. Из них 15 лет занимался вопросами эквайринга в таких структурах, как LloydsTSB, Citigroup Merchant Services и Elavon Financial Services. В течение восьми лет был менеджером LloydsTSB Acquiring Services. В Citigroup занимал пост старшего менеджера по развитию эквайринга в Европе. В Elavon возглавлял департамент по работе с платежными системами и отвечал за сотрудничество с Visa, MasterCard, Amex, Diners, JCB, а также провайдерами дополнительных услуг. Среди его последних проектов: содействие в разработке стратегии передачи на аутсорсинг процессинга операций по картам одного крупного скандинавского банка, работающего на международном рынке; разработка эквайринговой стратегии для второго по величине российского банка; составление запроса предложений по эквайринговым услугам для банка, занимающегося валютными операциями в Интернет; запрос предложений для второй по величине в Европе авиакомпании-дискаунтера; проведение исследований по оптимизации обработки комиссии Interchange для крупнейшего эквайера в ЕС; содействие нескольким нигерийским банкам в создании модели стратегии эквайринга для внутреннего рынка.

Из них 15 лет занимался вопросами эквайринга в таких структурах, как LloydsTSB, Citigroup Merchant Services и Elavon Financial Services. В течение восьми лет был менеджером LloydsTSB Acquiring Services. В Citigroup занимал пост старшего менеджера по развитию эквайринга в Европе. В Elavon возглавлял департамент по работе с платежными системами и отвечал за сотрудничество с Visa, MasterCard, Amex, Diners, JCB, а также провайдерами дополнительных услуг. Среди его последних проектов: содействие в разработке стратегии передачи на аутсорсинг процессинга операций по картам одного крупного скандинавского банка, работающего на международном рынке; разработка эквайринговой стратегии для второго по величине российского банка; составление запроса предложений по эквайринговым услугам для банка, занимающегося валютными операциями в Интернет; запрос предложений для второй по величине в Европе авиакомпании-дискаунтера; проведение исследований по оптимизации обработки комиссии Interchange для крупнейшего эквайера в ЕС; содействие нескольким нигерийским банкам в создании модели стратегии эквайринга для внутреннего рынка.

А как обстоят дела с проблемой Interchange в России?

Сергей Лукьянов, региональный менеджер по России и СНГ, ACI Worldwide

Тема настоящей статьи актуальна не только для европейского или американского рынка, но в той же степени и для практически любого рынка стран постсоветского пространства, включая Россию. Более того, удивляет, что данная тема у нас только сейчас начинает активно подниматься, за что особая благодарность журналу «ПЛАС», уже не в первый раз обращающего внимание участников рынка платежей на проблему Interchange.

Что касается компании ACI Worldwide, то она, обладая более чем 35-летним опытом работы на рынке платежей, уже достаточно давно и успешно работает над решением проблем банков-эквайеров, процессоров и мерчантов, включая обсуждаемую в статье проблему по-настоящему справедливых ставок комиссий для торгово-сервисных предприятий и доходность бизнеса участников эквайрингового рынка.

В чем разница между торговым эквайером и обработчиком платежей?

Изучаете основы платежей? Получите необходимые знания из этого руководства, чтобы узнать о ключевых различиях между эквайером и обработчиком платежей. (Более того, у нас есть пояснения ко всем терминам, о которых мы говорим в нашем глоссарии GPS-платежей.)

(Более того, у нас есть пояснения ко всем терминам, о которых мы говорим в нашем глоссарии GPS-платежей.)

Что такое приобретатель?

Торговый эквайрер или банк-эквайер (известный как эквайрер) — это банк или финансовое учреждение, которое обрабатывает платежи по кредитным и дебетовым картам для предприятий.

Эквайреры

позволяют продавцам принимать и обрабатывать платежи по кредитным и дебетовым картам от банков-эмитентов карт в рамках карточной ассоциации или карточной схемы (карточной сети) (например, Visa и Mastercard).

Эквайер отвечает за получение сведений о транзакции по карте от терминала продавца, передачу их эмитенту карты через схему карты для авторизации и завершения обработки транзакции.

После совершения транзакции терминал продавца отправляет детали эквайреру.Затем эквайрер авторизует и завершает транзакцию, передавая информацию через схему карты эмитенту карты.

Эквайр организует расчет по карточной транзакции и, как правило, зачисляет средства на указанный банковский счет продавца в соответствии с соглашением об обслуживании.

Обрабатывая эту транзакцию и зачисляя на банковский счет продавца правильную сумму, эквайрер, по сути, действует как посредник по оплате, который завершает платеж и берет на себя ответственность за него.

Эквайер также будет заниматься любыми возвратными платежами и/или спорами или запросами информации, которые могут быть получены от эмитентов карт по любой из транзакций их продавца.

Что такое эмитент?

На другой стороне платежного процесса эмитент, также известный как банк-эмитент, «выдает» карты потребителям для основных карточных схем, таких как Visa, Mastercard и American Express.

Процессинговые компании-эмитенты выступают в качестве посредников при оплате между потребителем и карточной схемой, совершая платежи по транзакциям от имени держателей карт.

Что такое процессор платежей?

Процессор платежей — это, как следует из названия, организация, которая обрабатывает платежи. Это технологические компании, способные авторизовать и проводить транзакции от имени банка-эмитента/эквайера.

Однако здесь все может стать немного более запутанным, поскольку существует два типа платежных процессоров:

- Процессор-эмитент , , аналогичный Global Processing Services : подключается к схемам карт и банкам-эмитентам для управления выпуском карт, авторизации транзакций, обеспечения системы записи и связи со всеми различными клиринговыми и расчетными сторонами.

- Процессор эквайринга : назначается продавцом для обработки транзакций по различным каналам, таким как кредитные и дебетовые карты, для банка-эквайера.

Оба типа платежных систем должны соблюдать стандарты и правила карточных ассоциаций и выполнять множество функций, таких как внедрение мер защиты от мошенничества, которые оценивают подлинность транзакций.

Что такое платежный шлюз?

Из двух типов процессоров платежей процессор эквайринга позволяет продавцам принимать платежи по картам через платежный шлюз.

Платежные шлюзы — это защищенные программные службы, которые обрабатывают транзакции по картам в режиме онлайн, либо через веб-сайт электронной коммерции, либо лично через карточный терминал.

Как только процессор получает разрешение эмитента, шлюз завершает транзакцию, пересылая всю информацию продавцу.

Платежная система и платежная система

Важно помнить, что торговые эквайеры и обработчики платежей очень разные, хотя исторически эквайрера также называли «обработчиком».

Несмотря на то, что некоторые финансовые учреждения могут быть одновременно торговыми эквайерами и обработчиками, в последние годы в связи с бумом финансовых технологий наблюдается тенденция к использованию отдельных сторонних процессоров. В отличие от эквайера кредитных карт, который управляет коммуникациями между банками и хранит средства в различных точках, платежные системы просто обрабатывают платежи.

Процессор — это своего рода техническая рука эквайера. Он предоставляет технологию, авторизует транзакции и, возможно, получает информацию о расчетах по транзакциям.

Процессоры управляют техническими услугами продавца, такими как процесс перемещения средств, но не несут за это финансовую ответственность — это остается за банками-эквайерами.

Отделы рисков эквайринговых банков принимают решение о страховании заявителей продавцов.

Платежные системы работают напрямую с продавцами, получая и обрабатывая информацию о кредитных или дебетовых картах для транзакций, в то время как банки-эквайеры работают и выступают посредниками между карточными сетями, включая банк-эмитент и торговца.

Узнайте больше о наших агентских банковских услугах.

Эквайрер – определение в процессе оплаты [Простая инструкция]

Мир приема платежей усеян множеством слов, одним из которых является «эквайрер». Если этот термин для вас новый, и вы являетесь продавцом, который хотел бы принимать платежи через POS-устройство или даже онлайн через свой веб-сайт или интернет-магазин, тогда эта запись в блоге для вас.

Здесь мы расскажем, что такое эквайрер, какие шаги включает в себя процесс оплаты и на что нужно обратить внимание при подписании соглашения с эквайером. Итак, покопаемся.

Что такое банк-эквайер?Во-первых, важно знать, что существуют не только банки-эквайеры, но и торговые эквайеры, которые являются финансовыми учреждениями, выполняющими работу по эквайрингу.

По сути, определение эквайера: продавец-эквайер или банк-получатель — это учреждение, которое позволяет продавцу принимать платежи через POS-устройство или онлайн-методы, предлагая им надежный торговый счет, на который в конечном итоге зачисляются средства от клиентов.

Процесс оплаты продавца обычно выглядит примерно так:

- Держатель карты подносит свою карту к POS-устройству продавца, и начинается процесс связи.

- Данные держателя карты будут отправлены через шлюз продавца в банк-эквайер, который затем запросит платеж по карточной схеме, такой как Visa или Mastercard.

- Схема карты затем свяжется с банком-эмитентом клиента, чтобы определить, доступны ли средства на счете клиента.

- Затем транзакция утверждается или отклоняется, и эта информация передается обратно в схему карты, которая связывается с банком-эквайером и уведомляет продавца о статусе.

- В конечном счете, за считанные секунды происходит много общения!

Если вы находитесь на рынке и готовы принимать платежи, вам обязательно нужно зарегистрироваться у продавца-эквайера. Тем не менее, есть определенные соображения, которые необходимо учитывать, прежде чем подписать пунктирную линию.

Вот некоторые из них:

- Соответствует ли PCI-совместимость торгового эквайера? Это обеспечит дополнительный уровень безопасности ваших транзакций.

- Предлагают ли они бесплатный мультивалютный торговый счет?

- Как вы будете оплачивать свои потребности в приеме платежей? Будете ли вы платить транзакционный курс за каждую транзакцию или будет также добавляться ежемесячная фиксированная стоимость?

- Сколько валют вы сможете принимать в вашем бизнесе?

- Вы получите мгновенный расчет и доступ к полученным средствам?

- И еще: вы получите доступ к круглосуточной поддержке клиентов?

Все это важные соображения, о которых следует помнить, когда вы регистрируетесь у продавца-эквайера.

Заключительные замечанияТеперь, когда вы знаете значение термина «эквайер», вы на один шаг приблизились к тому, чтобы принимать беспрепятственные платежи от ваших клиентов с помощью их кредитных, дебетовых или даже предоплаченных карт!

Это важный шаг для вас, потому что карточные платежи становятся все более распространенными и широко используются в условиях пандемии Covid-19.

Отказ от ответственности: Имейте в виду, что содержание этой статьи и блога myPOS в целом не следует интерпретировать как юридические, денежные, налоговые или любые другие профессиональные советы.Вам всегда следует проконсультироваться со специалистом, прежде чем предпринимать какие-либо действия, поскольку особенности вашей ситуации могут существенно отличаться от других случаев.

Торговый эквайрер и платежная система: в чем разница?

Разница между продавцами-эквайерами и платежными системами иногда может сбивать с толку. Обе организации являются важными партнерами для продавцов и платежных систем. И термины, особенно термин приобретатель , часто используются взаимозаменяемо.Но это не одно и то же.

Торговый эквайрер

Термин торговый эквайер или просто эквайрер обычно относится к тому, что также известно в платежной индустрии как банк-эквайер . Это банк, в котором находится счет продавца, принимающий депозиты от продаж продавца.

Это банк, в котором находится счет продавца, принимающий депозиты от продаж продавца.

Банки-эквайеры имеют отношения с карточными сетями, такими как Mastercard и Visa. Они позволяют продавцам проводить карточные транзакции в сетях и брать на себя финансовую ответственность за эту деятельность.Как лица, предоставляющие доступ к этой системе, они должны соблюдать соответствующие законы, положения и правила использования карточных брендов, а также выполнять андеррайтинг и постоянную комплексную проверку, чтобы убедиться, что их клиенты-торговцы поступают так же.

Процессор платежей

В соответствии со своим названием платежный процессор — это объект, который обрабатывает платежные транзакции. Процессоры — это технологические компании с инфраструктурой и техническими соединениями, необходимыми для авторизации транзакций и их передачи от продавца через карточные сети в банк потребителя и обратно.Они также управляют процессом расчетов — переводом средств из банка потребителя в банк продавца.

В некоторых случаях один и тот же объект может обеспечивать обе функции для клиентов-продавцов. Платежные системы часто предоставляют продавцам доступ к депозитным счетам через свои собственные отношения с банками-эквайерами. А банки-эквайеры, особенно крупные, иногда предлагают своим клиентам-торговцам услуги по обработке платежей.

Компании, предлагающие обе услуги, часто называют продавцами-эквайерами, и они устраняют необходимость для продавца указывать поставщика каждой услуги.

В модели посредников по платежам отдельные продавцы не имеют прямых отношений с продавцами-эквайерами или платежными системами. Внедрив платежи в свое собственное предложение, посредник по платежам имеет отношения с этими организациями. Затем он предлагает эти услуги непосредственно продавцу, выступая в качестве универсального магазина, где продавец может получить все необходимое для приема цифровых платежей.

Что такое торговый эквайрер?

В мире обработки платежей термин эквайрер может сбивать с толку. Несмотря на то, что он относится к конкретной функции в цепочке обработки платежей, он часто используется и в более широком смысле, поскольку ключевые игроки часто берут на себя несколько ролей.

Несмотря на то, что он относится к конкретной функции в цепочке обработки платежей, он часто используется и в более широком смысле, поскольку ключевые игроки часто берут на себя несколько ролей.

По сути, этот термин относится к банку-эквайеру — банку, в котором находится счет продавца, принимающему депозиты от транзакций продавца. В этой статье будет использоваться термин банк-эквайер, когда речь идет об этой функции.

Не каждый банк является банком-эквайером. Банки-эквайеры являются членами карточных сетей, таких как Visa и Mastercard.Как организации, имеющие лицензию на предоставление продавцам доступа к платежной системе, банки-эквайеры должны соблюдать правила карточных сетей. Они несут финансовую ответственность за транзакции по кредитным картам своих продавцов, поэтому они несут ответственность за андеррайтинг и проведение постоянной комплексной проверки своих клиентов-продавцов.

Но вот где может возникнуть путаница: многие в отрасли используют термин эквайер, имея в виду платежный процессор — лицо, санкционирующее транзакции и направляющее их в соответствующие карточные сети, а также перечисляющее средства банку-эквайеру, полученные пути сетей от банка, выпустившего карту потребителя.

Продавцу нужны обе эти функции — торговый счет и средство для обработки его транзакций — для приема электронных платежей, и компании, которые предлагают обе функции вместе, часто называются эквайерами, что сбивает с толку почти всех.

Многие крупные банки, предлагающие учетные записи мерчантов, также допускают процессинг, а обработчики могут предоставлять доступ к учетным записям торговцев через свои отношения с финансовыми учреждениями. Многие люди называют эти организации эквайерами, торговыми эквайерами или другими словами, что только усугубляет путаницу.Что еще хуже, некоторые из крупных ISO стали называть себя эквайерами, поскольку этот термин может рассматриваться как более крупный или вышестоящий по цепочке создания стоимости, независимо от того, являются они ими или нет.

Исторически сложилось так, что любой торговец, который хотел принимать платежи, должен был иметь отношения с одной из этих сторон. Сегодня этот процесс упрощен для многих продавцов, особенно для малого и среднего бизнеса. Платежные посредники проходят процесс андеррайтинга, чтобы получить свои собственные торговые счета, и они интегрируют свои технологии с системой обработки платежей.Затем они облегчают платежи от имени своих субторговцев, создавая единую точку контакта и избавляя этих субторговцев от необходимости разбираться в лабиринте приобретения продавцов.

Платежные посредники проходят процесс андеррайтинга, чтобы получить свои собственные торговые счета, и они интегрируют свои технологии с системой обработки платежей.Затем они облегчают платежи от имени своих субторговцев, создавая единую точку контакта и избавляя этих субторговцев от необходимости разбираться в лабиринте приобретения продавцов.

Глоссарий

и

Получение БИН

Это банковский идентификационный номер (БИН), который используется для клиринга и расчетов по транзакции в Visa и в стране, в которой она лицензирована для использования.

Приобретатель

Участник, который подписывает торговую точку или выплачивает валюту держателю карты при выплате наличных и прямо или косвенно вводит полученную квитанцию о транзакции в Interchange.

Филиал

В отношении любой организации, любой другой организации, контролирующей или контролируемой такой организацией или находящейся под общим контролем с такой организацией.

Агрегатор

Компания, предоставляющая услуги от имени группы клиентов.

API

Интерфейсы прикладных программ (API) — это программный посредник, позволяющий прикладным программам взаимодействовать друг с другом и обмениваться данными.

Чтобы просмотреть все API-интерфейсы Visa Developer, см. API-интерфейсы Visa Developer.

Авторизация

Авторизация определяет, получает ли конкретный запрос на транзакцию одобрение или отклонение от банка-эмитента или от VisaNet, выступающей от имени банка-эмитента. Как только держатель карты инициирует покупку, VisaNet информирует эмитента о транзакции и получает в ответ его одобрение или отказ. Затем VisaNet информирует запрашивающую сторону об ответе, который передает информацию продавцу.

б

Идентификационный номер банка (БИН)

BIN (идентификационный номер банка) — это уникальный 6- или 8-значный номер, присваиваемый ISO компании Visa, а затем Visa процессорам, эквайерам, эмитентам и другим финансовым учреждениям, участвующим в процессе обмена; это первые шесть или восемь цифр номера счета держателя карты. Также известен как идентификационный номер эмитента (ИИН).

Также известен как идентификационный номер эмитента (ИИН).

Бизнес-кейс

Экономическое обоснование содержит обоснование инициирования проекта или задачи. Он должен быть представлен в виде хорошо структурированного письменного документа, но иногда может быть и в форме короткого устного аргумента или презентации.

в

Визитница

Физическое лицо, которому выдана карта Visa.

Сертификат

Электронный документ, содержащий открытый ключ держателя сертификата, заверенный центром сертификации и защищенный от подделки с помощью криптографической технологии (подпись с использованием закрытого ключа центра сертификации).

Сертификация

Процесс, который Visa использует для проверки и подтверждения того, что конкретные предложения приложений могут быть переданы в производственный доступ.

Клиринг

Клиринг происходит после Авторизации и представляет собой процесс, посредством которого выполняется проверка, финансовая оценка и фактическое движение Транзакции. В финансах термин «клиринг» обозначает все действия с момента принятия обязательства по Транзакции до ее Расчета. Однако в Visa это процесс сбора отдельных транзакций от продавца через клиента или клиента/обработчика и отправки этих транзакций другому клиенту.

В финансах термин «клиринг» обозначает все действия с момента принятия обязательства по Транзакции до ее Расчета. Однако в Visa это процесс сбора отдельных транзакций от продавца через клиента или клиента/обработчика и отправки этих транзакций другому клиенту.

Коммерциализация

Это процесс внедрения нового продукта или метода производства в коммерческую эксплуатацию — обеспечение его доступности на рынке

Идентификатор корреляции

Идентификатор корреляции, также известный как идентификатор транзита, представляет собой уникальное значение идентификатора, которое прикрепляется к запросам и сообщениям, позволяющим ссылаться на конкретную транзакцию или цепочку событий.

д

Поддержка разработчиков

Чтобы получить поддержку в связи с Visa Developer Platform, перейдите на страницу поддержки или свяжитесь с [email protected].

и

ф

г

ч

и

и

к

л

м

Торговец

В индустрии платежей поставщики, которые продают товары или услуги, такие как магазины, супермаркеты и интернет-магазины, называются «Продавцами». Например, если Торговец, который продает пляжные мячи, хочет принимать платежи в виде карт или мобильных устройств, такой Торговец может запросить POS-устройство в банке, который занимается предоставлением платежных услуг Торговцам