Долговое финансирование инвестиционных проектов: Способы финансирования инвестиционного проекта

РазноеСпособы финансирования инвестиционного проекта

Без необходимых финансовых ресурсов ваш бизнес-план будет просто ненужной стопкой макулатуры. Поиск источников инвестирования и выбор способа финансового обеспечения проекта это важнейший этап всей работы над проектом.

Составляя отчет о движении денежных средств, смету затрат на проект мы получили представление о том, в какие сроки и в каком количестве нам потребуются деньги для успешной реализации нашего проекта.

Рассмотрим некоторые возможные варианты получения денежных средств на реализацию инвестиционного проекта:

Акционерное финансирование.

Это может быть не только покупка акций компании акционерами, но и передача в распоряжение проекта оборудования, земли, зданий, технологий.

Финансирование за счет авансовых платежей.

Некоторые лица могут быть заинтересованы в реализации проекта, и готовы уже сейчас вложить свои средства, чтобы быть не собственниками, а потребителями продуктов или услуг.

Долговое финансирование.

Это стандартная схема получения кредита на инвестиционный проект. Кредиторами могут быть как физические лица, так и организации, банки.

Лизинг.

Долгосрочная аренда оборудования, транспорта или любого другого имущества. Лизинговое финансирование представляется во многом более предпочтительней перед покупкой, так как не требуется большое количество средств для начала проекта. Все что сложно купить сразу, на что нет денег, можно взять в аренду или лизинг.

Финансирование за счет государства.

Ваш проект может получить льготное инвестирование за счет бюджетов различных уровней. Важно знать, какие бывают программы поддержки бизнеса в вашем регионе, и правильно составить заявку и выполнить все необходимые условия для участия в конкурсе на получение льгот.

У вас должен быть точный график поступления и возврата средств по каждому источнику финансирования. Но прежде нужно добиться права на получения этих средств. И именно готовый бизнес-план станет тем инструментом, который раскроет кошельки инвесторов и направит денежный поток на ваш банковский счет.

Для того, чтобы этот поток все же не прошел мимо вас, ваш бизнес-план должен быть привлекательным для инвесторов. А привлекательность бизнес-плана выражается в показателях эффективности вложенных в него средств. Ведь любой инвестор хочет не просто отдать, а еще и вернуть с прибылью свои деньги и ресурсы.

Что желательно приложить к бизнес-плану здесь

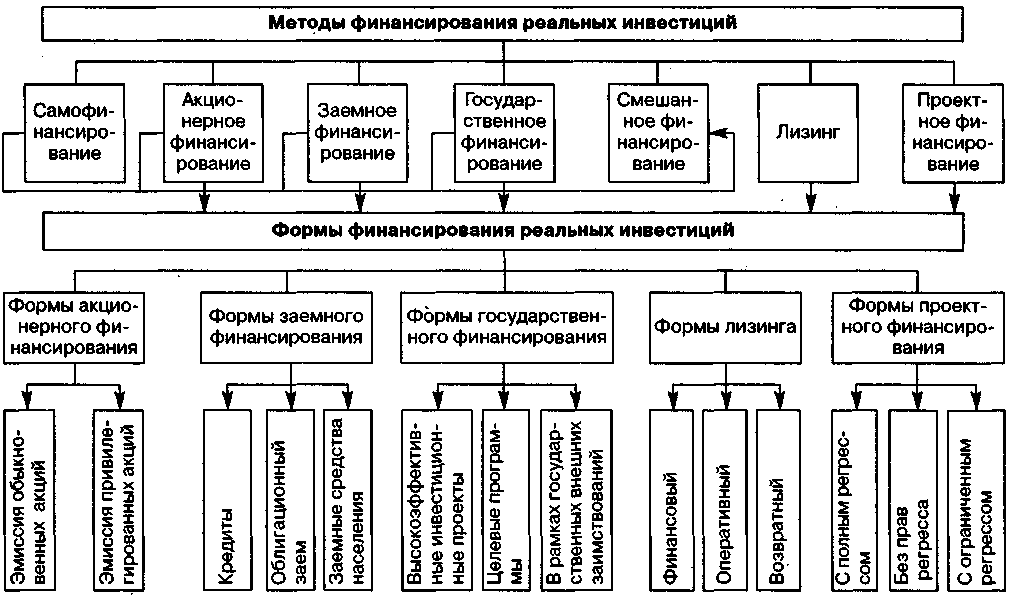

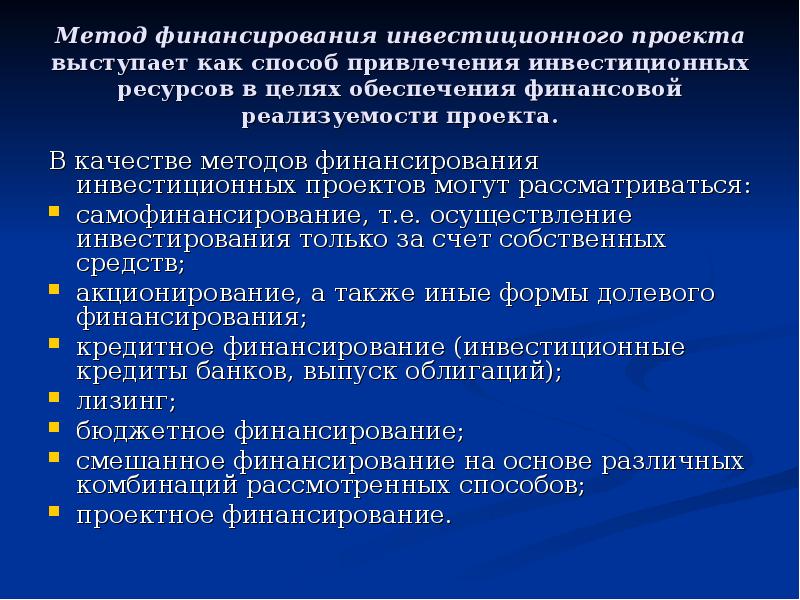

Методы финансирования инвестиционных проектов

Метод финансирования инвестиций – это финансирование инвестиционного процесса с помощью привлечения инвестиционных ресурсов.

Методы финансирования инвестиций:

- самофинансирование;

- финансирование через механизмы рынка капитала;

- привлечение капитала через кредитный рынок;

- бюджетное финансирование;

- комбинированные схемы финансирования инвестиций.

Схема финансирования инвестиционного процесса складывается из нескольких единых источников финансирования инвестиционной деятельности и методов финансирования.

Самофинансирование складывается исключительно за счет собственных финансовых ресурсов, формируемых из внутренних источников (чистой прибыли, амортизационных отчислений, внутрихозяйственных резервов).

Внутреннее самофинансирование очень трудно прогнозировать, но это самый надежный метод финансирования инвестиций.

Любое расширение бизнеса начинается с привлечения дополнительных источников финансирования.

Есть два основных варианта вложения ресурсов на рынке капитала: долевое и долговое финансирование.

В первом случае компания получает средства от дополнительной продажи акций путем увеличения числа собственников, либо за счет дополнительных вкладов уже существующих собственников.

Во втором – компания выпускает и продает срочные ценные бумаги (облигации).

Это дает право их держателям на долгосрочное получение текущего дохода и возврат предоставленного капитала согласно условиям.

Рынок капитала как источник финансирования конкретного предприятия очень обширен.

Если условия вознаграждения предполагаемых инвесторов привлекательны в долгосрочном плане, то инвестиционные запросы удовлетворяются в достаточно больших объемах.

Но это возможно лишь теоретически, практически же далеко не каждая компания может воспользоваться рынком капитала как средством использования дополнительных источников финансирования.

Работа рынка и требования, предъявляемые к его участникам, в полной степени регулируются как государственными органами, так и собственно рыночными механизмами.

Что касается рыночных механизмов, тормозящих возможность привлечения крупных размеров финансирования, то можно отметить зависимость между структурой капитала и финансовым риском и эффекте резервного заемного потенциала предприятия.

Основной формой привлечения средств для инвестирования является расширение акционерного капитала, затем займы и выпуск облигаций.

Достоинства этой формы финансирования состоят в том, что доход на акцию напрямую зависит от результата работы предприятия, а выпуск акций в открытую продажу повышает их ликвидность.

Недостатки, конечно, тоже имеются: увеличение числа акционеров приводит к разделению дохода между большим числом участников.

Корпоративные облигации — это документированные инвестиции, осуществляемые в предприятия с целью получения оговоренных размеров доходов, а также погашения (возврата) заимствованных ранее сумм к определенному сроку.

Конечно, с одной стороны, владелец таких ценных бумаг получает определенно установленный доход, не зависящий от цен на облигации на рынке, но, с другой стороны, поскольку облигации обращаются на вторичном рынке, инвесторы всегда имеют возможность сыграть на разнице цен – номинальной и рыночной.

На этом и держится инвестиционная привлекательность корпоративных облигаций.

Привлечение капитала через кредитный рынок – средства, полученные в результате займа (кредита) в банке.

Это делается в основном для устранения каких-либо временных разрывов в воспроизводственном процессе.

Инвестиционный кредит имеет определенные отличия от других кредитных сделок.

Во-первых, это более длительный срок предоставления и высокая степень риска.

Кредит выдается при соблюдении основных принципов кредитования: возвратности, срочности, платности, обеспеченности, целевого использования.

Долгосрочные ссуды в основном могут быть исключительно выгодны крупным и мелким предприятиям.

Они рассматриваются как наилучшее средство внешнего финансирования капитальных вложений, если предприятие не может повысить или сохранить свою рентабельность с помощью текущей прибыли или привлечения средств на рынках долгосрочного ссудного капитала путем эмиссии облигаций по небольшим ценам.

Фирма имеет приоритет получить более выгодные условия кредита, чем при продаже на рынке облигаций.

При необходимости отдельные условия кредита по договоренности могут быть изменены, а более короткий срок погашения ссуды по сравнению с обычным облигационным займом может рассматриваться как преимущество при высоких процентных ставках.

Формы предоставления инвестиционного кредита могут быть различными:

- возобновляемые ссуды;

- конвертируемые в срочные;

- кредитные линии;

- срочные ссуды.

Срочная ссуда – это точно установленный срок возврата, выплата по частям (ежегодно, по полугодиям, поквартально) по основному кредитному соглашению.

Заемщик с устойчивым финансовым положением может открыть специальный ссудный счет, оформленный кредитным договором, где банк обязуется предоставлять кредит по мере необходимости, т. е. для оплаты расчетных документов, поступивших на имя заемщика в рамках установленного лимита.

Такой кредит может быть оформлен так называемой кредитной линией (юридически оформленное обязательство кредитного учреждения перед заемщиком на право предоставления в течение определенного периода кредита в пределах установленного размера).

Она может быть открыта на срок не более года.

Кредитная линия может быть возобновляемой (револьверной) и невозобновляемой (рамочной).

Возобновляемая кредитная линия предоставляется банком в том случае, если заемщик испытывает длительную нехватку оборотных средств, для поддержания необходимого объема производства.

Срок такого кредита не может превышать одного года.

Как правило, банк требует от заемщика дополнительных гарантий. При этом процентная ставка несколько выше, чем при обычной срочной ссуде.

Невозобновляемая (рамочная) кредитная линия предоставляется банком для оплаты товарных поставок в пределах одного кредитного договора, который реализуется после исчерпания лимита или погашения ссудной задолженности, по какому-то конкретному объекту кредитования.

Открытие любой кредитной линии основывается на долгосрочном сотрудничестве кредитора и заемщика. Это и дает ряд преимуществ для каждого из них. Заемщик получает возможность точнее оценить перспективы расширения своей деятельности, сократить накладные расходы и потери времени, связанные с ведением переговоров и заключением каждого отдельного кредитного соглашения.

Банк-кредитор пользуется такими же выгодами, а кроме того, знакомится с деятельностью заемщика.

Как правило, всякий кредитный договор содержит гарантийные обязательства.

Кредитор устанавливает условия для максимального снижения риска по предоставленной ссуде:

- в первую очередь кредит предоставляется предприятиям, занимающимся деревообработкой, цветной и черной металлургией, нефтяной и газовой промышленностью, военно-промышленного комплекса;

- минимальный коэффициент покрытия долга (1,5) определяется на основе общей суммы кратко– и долгосрочного долга заемщика;

- средства заемщика в проекте должны превышать 30 % общей стоимости проекта;

- проект должен иметь хорошие перспективы получения доходов в иностранной валюте;

- проект должен быть безопасным для окружающей среды и способствовать экономическому развитию России;

- рентабельность проекта должна быть более 15 %.

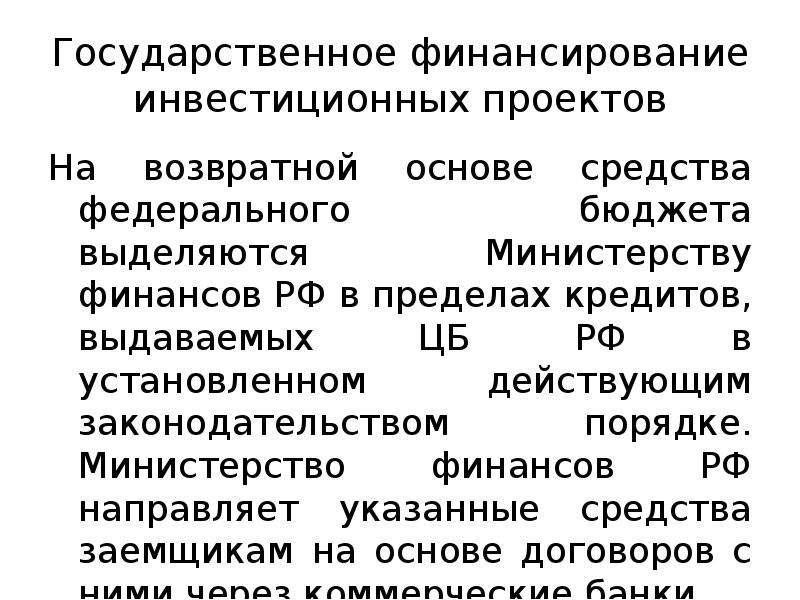

Бюджетное финансирование инвестиций – выделение юридическим лицам средств на инвестиционные цели из государственного бюджета.

Получить государственные инвестиции могут лишь предприятия, находящиеся в государственной собственности, а также юридические лица, связанные с реализацией государственных программ.

Это финансирование осуществляется в соответствии с уровнем принятия решений.

На федеральном уровне финансируются только федеральные программы и объекты, находящиеся в федеральной собственности; на региональном – только региональные программы и объекты, находящиеся в собственности отдельных конкретных территорий.

Прямая бюджетная поддержка может осуществляться в виде гарантий или бюджетных инвестиций и бюджетных кредитов.

Бюджетные ассигнования имеют ограниченные размеры и применяются в основном в отношении государственных предприятий и организаций, имеющих стратегическое значение.

Бюджетные инвестиции – участие государства в капитале организации.

Бюджетные кредиты (финансируются на основе возврата) – инструмент государственного стимулирования капиталовложений.

Инновацией в инвестиционной политике является переход от распределения бюджетных ассигнований на капитальное строительство между отраслями и регионами к выборочному частичному финансированию конкретных объектов и образованию на конкурсной основе состава таких объектов, что в значительной степени способствует реализации принципа: достижение максимального эффекта при минимальных затратах.

Также предприятия для финансирования инвестиционной деятельности могут использовать инвестиционный налоговый кредит , который представляет собой отсрочку уплаты налога.

Условием этого кредита является возвратность. Срок его предоставления – от одного года до пяти лет. Проценты за пользование инвестиционным налоговым кредитом устанавливаются по ставке не менее 50 и не более 75 % ставки рефинансирования Банка России. Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль, а также по региональным и местным налогам.

Выдается инвестиционный налоговый кредит на основании заявления предприятия и документов, подтверждающих необходимость предоставления кредита. При принятии положительного решения об инвестиционном налоговом кредите между предприятием-налогоплательщиком и органом исполнительной власти заключается договор.

В течение срока действия этого договора предприятие уменьшает налоговые платежи (но не более чем на 50 %) за каждый отчетный период до достижения размера кредита, определенного в договоре.

Рисковый капитал – один из перспективных источников средств для развития малого бизнеса.

Это обычная рисковая схема, построенная на том, что часть инвестируемых проектов будет иметь высокую доходность, которая сможет покрыть все убытки в случае неудачи реализации остальной части инвестиций.

Это так называемое венчурное инвестирование осуществляется без предоставления малым предприятием залога.

Этот метод финансирования применяется с помощью посредника (венчурной компании) между инвесторами и предпринимателем.

При выборе метода финансирования капиталовложений предприятие должно учитывать как свои возможности, так и преимущества и недостатки каждого из источников получения инвестиционных средств.

Организация долгового финансирования — Инвестиции в бизнес

Оставить коментарий Долговое финансирование является специальным методом финансирования инвестиций , который широко распространен в инвестиционной среде. Посему иметь хотя бы общее представление о том, что конкретно долговое финансирование инвестиций собой представляет, было бы весьма и весьма желательно. Настоящая публикация является логическим продолжением начатого ранее предметного разговора об источниках финансирования инвестиций. Долговое финансирование инвестиций Основу долгового финансирования инвестиций составляют кредитные ресурсы , предоставляемые банками и иными финансово -кредитными учреждениями, а также денежные средства, получаемые в долг от физических и юридических лиц, иных субъектов хозяйствования. Сущность данного метода финансирования инвестиций заключается в обязательной возвратности привлекаемых денежных средств и ресурсов. В зависимости от экономической и политической ситуации в той или иной стране том или ином регионе могут иметь место самые разнообразные варианты кредитования: Кредитный договор Предоставление кредитов производится на основе специального кредитного договора , заключаемого между банком кредитной организацией , именуемого кредитодателем, и предприятием юридическим лицом, индивидуальным предпринимателем , выступающим в качестве кредитополучателя.

Настоящая публикация является логическим продолжением начатого ранее предметного разговора об источниках финансирования инвестиций. Долговое финансирование инвестиций Основу долгового финансирования инвестиций составляют кредитные ресурсы , предоставляемые банками и иными финансово -кредитными учреждениями, а также денежные средства, получаемые в долг от физических и юридических лиц, иных субъектов хозяйствования. Сущность данного метода финансирования инвестиций заключается в обязательной возвратности привлекаемых денежных средств и ресурсов. В зависимости от экономической и политической ситуации в той или иной стране том или ином регионе могут иметь место самые разнообразные варианты кредитования: Кредитный договор Предоставление кредитов производится на основе специального кредитного договора , заключаемого между банком кредитной организацией , именуемого кредитодателем, и предприятием юридическим лицом, индивидуальным предпринимателем , выступающим в качестве кредитополучателя.

Фабрика проектного финансирования ВЭБа может превратиться в фабрику рисков

Долгосрочные кредиты предоставляются обычно коммерческими банками в виде банковских ссуд. Для их получения в банк предоставляются следующие документы Игошин Н. Организация управления и финансирование.

Для их получения в банк предоставляются следующие документы Игошин Н. Организация управления и финансирование.

Анализ инвестиционной деятельности организации проводится по финансовой появились серьезные проблемы долгового финансирования бизнеса.

Капитальные проекты предусматривают не только техническое перевооружение, модернизацию действующих производств и создание новых производственных мощностей, но и реструктуризацию неэффективных уже существующих мощностей. Новые производства предполагаются экономически эффективными, ресурсо- и энергосберегающими, а также экологически безопасными [6]. Отличительными особенностями капитальных вложений металлургических компаний являются длительные сроки окупаемости вложенных средств, крупные масштабы инвестиций, что связано с приобретением уникального дорогостоящего оборудования, наличие валютного риска, так как часть финансирования осуществляется в валютных ресурсах.

Основными источниками финансирования инвестиционной деятельности в общемировой практике считаются внутренние ресурсы компаний: Доля собственных средств в финансировании инвестиционной деятельности металлургических компаний в — гг. Данная особенность объясняется отличительными чертами капитальных вложений в металлургической отрасли, перечисленными выше. Анализ долгосрочных заемных источников данных компаний показал, что помимо кредитов холдингами активно используются другие заемные инструменты: Доля привлеченных средств для инвестиций в основной капитал в Российской Федерации — гг.

Данная особенность объясняется отличительными чертами капитальных вложений в металлургической отрасли, перечисленными выше. Анализ долгосрочных заемных источников данных компаний показал, что помимо кредитов холдингами активно используются другие заемные инструменты: Доля привлеченных средств для инвестиций в основной капитал в Российской Федерации — гг.

Кредитором выступил синдикат, состоящий из четырнадцати банков. Кредиты некоторых компаний номинированы в долларах США. Так как процентная ставка по кредитам может быть фиксированной и плавающей, привязанной к рыночным индикаторам, компании привлекают средства с различными типами ставок. Большая часть облигационных займов компании номинирована в долларах США, то есть являются евробондами Поступинский,

В настоящее время наряду с кредитованием все большее развитие получает финансирование предприятий на публичных рынках путем выпуска долговых инструментов — векселей и облигаций. Транскапиталбанк предоставляет своим клиентам услуги по организации долгового финансирования, которые включают: Определение возможности и целесообразности организации финансирования компании на открытом рынке.

Подготовка эмиссионных документов — Решение о выпуске, Проспект эмиссии др.

долговое финансирование как на локальных, так и на привлечение иностранных инвестиций в Республику Беларусь, а также помощь.

Кредит или венчурный капитал Помни — тебе необходимо и то и другое. Не пытайся заменит одно другим. Используй каждый компонент по назначению: Венчурный капитал должен использоваться в ранних раундах для финансирования научно-исследовательских разработок и развития, для создания продукта. В последующих раундах — для покупки ценных бумаг, маркетинга и ускорения темпов роста.

Кредит должен быть использован для создания оборотного капитала и построения инфраструктуры. Кредит обычно следует за венчурным капиталом. Кредит обходится дешевле, чем венчурный капитал. Принимай в расчет, что венчурные инвесторы подвергают свои денежные средства большему риску и поэтому могут рассчитывать на более высокий доход от инвестиций. Знай — чем скорее ты установишь связи с банками, тем лучше.

Это повысит доверие к тебе потенциальных инвесторов и поможет создать благоприятные условия для получения кредитов в дальнейшем. Тебе необходимо и то, и другое. Не пытайся заменить одно другим. Какие банковские услуги использовать на различных стадиях развития твоего бизнеса Посевная стадия:

Привлечение инвестиций. Обзор рынка венчурных инвестиций

Характеристика источников средств предприятия. Условия кредитования инвестиционных проектов, виды ссуд и требования по обеспечению кредита. Целесообразность и особенности использования лизингового финансирования. Методы финансирования инвестиционных проектов:

Долговое финансирование стоимость заимствования за счет обеспечения ликвидности обязательств и привлечения широкого круга инвесторов.

К долговому финансированию инвестиционной деятельности предприятий относят: Бюджетные инвестиции могут предоставляться юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями. Для этого в проекте бюджета отражается выделение бюджетных инвестиций при наличии обоснования инвестиционного проекта, проектно-сметной документации, плана передачи земли и сооружений, а также проекта договора между органами власти соответствующего уровня и данным юридическим лицом.

Для этого в проекте бюджета отражается выделение бюджетных инвестиций при наличии обоснования инвестиционного проекта, проектно-сметной документации, плана передачи земли и сооружений, а также проекта договора между органами власти соответствующего уровня и данным юридическим лицом.

При этом на эквивалентную часть уставного капитала и имущества юридического лица возникает право государственной или муниципальной собственности. Бюджетные кредиты выделяются в соответствии с целями, определяемыми законом о бюджете на текущий финансовый год, на которые может быть выдан бюджетный кредит.

Законом определяются условия и порядок их выдачи, лимиты предоставления в пределах текущего года и на срок, выходящий за пределы бюджетного года, а также ограничения по субъектам использования таких кредитов. Бюджетный кредит может быть предоставлен любому юридическому лицу. Средства кредита зачисляются на бюджетный счет в обслуживающей заемщика кредитной организации.

Методы долгового финансирования инвестиционных проектов, обоснование их выбора

Ответ на третий вопрос некоторые авторы так же включают в раздел финансового плана, однако он требует лишь приведения и включения в бизнес-план специальных расчетов, дающих возможность определить соответствующие показатели. Ответ на второй вопрос — тема для особого разговора. Данный параграф посвящен анализу методов привлечения средств для финансирования бизнес-идеи. Финансирование бизнес-проектов является инвестиционным решением компании, другими словами, денежные средства, предусматриваемые бизнес-планом, являются реальными инвестициями.

Ответ на второй вопрос — тема для особого разговора. Данный параграф посвящен анализу методов привлечения средств для финансирования бизнес-идеи. Финансирование бизнес-проектов является инвестиционным решением компании, другими словами, денежные средства, предусматриваемые бизнес-планом, являются реальными инвестициями.

Статья 1 данного закона определяет инвестиции как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и или иной деятельности в целях получения прибыли и или достижения иного полезного эффекта [10]. Рассматривая предложенную проблему с другой стороны, можно говорить о положительном эффекте от реализации инвестиционных проектов в масштабах страны.

Долговое финансирование инвестиций. Понятие и сущность финансирования инвестиционных проектов на современном этапе в.

Карта сайта Источники финансирования инвестиций — основные пути привлечения средств Инвестирование — это достаточно сложный процесс, для реализации инвестиционных проектов просто не обойтись без привлечения денежных средств. Финансирование инвестиций представляет собой расходование денег на приобретение определённых инструментов, необходимых для воплощения инвестиционного проекта в жизнь.

Финансирование инвестиций представляет собой расходование денег на приобретение определённых инструментов, необходимых для воплощения инвестиционного проекта в жизнь.

Получать эти поступления можно разными путями, поэтому традиционно принято выделять разнообразные источники финансирования: На практике чаще всего используется или бюджетное финансирование инвестиций , или привлечение собственных средств. Эти источники наиболее безопасны, надежды и гарантированно помогут завершить реализацию инвестиционного проекта.

Выбор метода финансирования Чтобы инвестор смог выделить наиболее подходящие для себя источники, для инвестиционного проекта потребуется составить план.

Долговое финансирование

Долговое финансирование Долговое финансирование имеет множество форм. В России наиболее часто используются долгосрочные кредиты и облигационные займы. Неразвитая инфраструктура рынка ценных бумаг не позволяет средним компаниям работать с облигационными займами, да и экономические условия таких займов недостаточно выгодны.

Друзь Инна Александровна. Долговое финансирование инвестиционной деятельности предприятия: автореферат дис. кандидата экономических.

Теоретические аспекты международной инвестиционной деятельности банков. Сравнительный анализ теоретических подходов к инвестиционной деятельности банков. Характеристика международных долговых инструментов рынка ценных бумаг. Инвестиционная деятельность банков на рынке международных долгосрочных кредитов. Мировой опыт долгового финансирования в международной инвестиционной деятельности банков. Особенности долгового финансирования на международном рынке ценных бумаг.

Особенности долгового финансирования на международном рынке синдицированных кредитов. Тенденции в использовании инструментов международного долгового финансирования в инвестиционной деятельности зарубежных банков. Российская практика международного долгового финансирования в инвестиционной деятельности банков. Особенности международного долгового финансирования в инвестиционной деятельности российских банков.

Перспективы международного долгового финансирования в инвестиционной деятельности российских банков. Одним из ключевых посредников в реализации инвестиционного предложения является банковский сектор. В условиях экономической глобализации и интеграции мировых финансовых рынков происходит значительное расширение доступа банков к заемным ресурсам как внутреннего, так и международного рынка капиталов, что определяется расширением круга финансовых инструментов по привлечению финансирования.

Значительно расширяется спектр долговых финансовых инструментов, которые могут быть использованы в инвестиционной банковской деятельности.

Источники финансирования бизнеса

Некоторые продукты и услуги являются предметом юридических ограничений в ряде стран и вследствие этого не могут предлагаться повсеместно без ограничения. Для предоставления некоторых услуг, упомянутых на данной интернет -странице, может потребоваться подписание отдельных договоров, к таким продуктам и услугам применяются исключительно условия соответствующих договоров. Режим налогообложения зависит от индивидуальных обстоятельств и может измениться в будущем.

Данный материал предназначен для распространения в РФ, а также в юрисдикциях, где его распространение не запрещено. Напоминаем, что все действия по размещению ценных бумаг, в зависимости от их характера, сопряжены с определенным риском.

Одним из источников долгового финансирования инвестиционных проектов являются правительственные субсидии. В России созданы федеральные.

Финансирование инвестиционного проекта с помощью различных инструментов необходимо для оптимизации деятельности и снижения затрат по обслуживанию источников финансирования. В качестве видов финансирования можно рассматривать: Если сформулировать определение, то финансирование инвестиционного проекта это процесс обеспечения предприятия необходимым объёмом денежных и других видов ресурсов для обеспечения бесперебойного характера её деятельности.

В целом финансирование делится на долговое и бездолговое. К основным методам можно отнести бюджетное финансирование, кредитование и комбинированный метод, когда источники инвестиций формируются комплексно. Каждый из видов финансирования позволяет решить определенные проблемы, но связан с конкретными рисками. К основным видам рисков относятся срывы сроков проекта, поставок сырья, валютные и процентные риски, технологические и экологические риски, риск недофинансирования, форс-мажорные обстоятельства.

Ваш -адрес н.

Преимущества проектного финансирования[ править править код ] Проектное финансирование имеет свои определённые преимущества, тем оно и отличается от других форм финансирования. От синдицированного кредитования оно отличается тем, что имеет не обезличенный, а адресно-целевой характер. Проектное финансирование имеет дело с более-менее известными технологиями.

инвестиции – вложение капитала в любой форме с целью получения дохода Долговое финансирование – кредиты коммерческих банков, различные.

Срочный кредит — это точно определенный срок возврата кредита, выплата займа происходит частично по основному кредитному договору. Заемщики, обладающие устойчивыми финансами, могут открыть ссудный счет , который оформлен кредитным соглашением, и в котором банк обязан предоставить кредит по мере запроса, например, для выплаты расчетной документации, поступившей на имя организации в границах лимита.

Кредит может быть оформлен, как кредитная линия. Это обязательство , которое юридически оформлено кредитным учреждением перед фирмой на право получения на протяжении установленного срока займа в пределах установленного лимита. Кредитная линия может быть открыта на временной промежуток не более одного года. Она может быть как возобновляемой, так и не возобновляемой.

Лекция «Финансирование сделок M&A с использованием долгового капитала»

Инструменты долгового финансирования | QuantPro.RU

Инструменты долгового финансирования

Инвесторы и бизнесмены, так или иначе, задаются вопросом, каким образом наиболее оптимально привлечь финансирование под свои идеи или проекты, какой инструмент для этого использовать: облигационный заем или кредит? В чем же отличие?

Само определение долгового финансирования звучит следующим образом: это финансирование за счет кредитов текущей деятельности компании, при котором взносы акционеров не учитываются.

Способы привлечения финансирования в компанию:

1. Долевое финансирование (то есть «из инвестора в акционера», меняется структура акционерного капитала)

2. Долговое финансирование

3. Комбинированное (гибридное) финансирование.

Плюсы долгового финансирования:

1. Ясность инструментов для рынка, понятный механизм использования

2. Вероятность привлечь денежные ресурсы, при этом, не меняя структуру акционерного капитала

3. Увеличение количества кредиторов компании

Есть два варианта долгового финансирования: кредит или облигационный заем.

Характеристика кредита:

1. Чаще короткие кредиты

2. Стоимость обслуживания кредитных ресурсов высокая

3. Существование лимитов кредитования на одного заемщика

4. Сроки выдачи и изменения кредита возможны по договоренности только с банком

Характеристика облигационного займа:

1. Долгий срок привлечения финансовых ресурсов

2. Стоимость заимствования низкая

3. Выпуск необеспеченных облигаций

4. Возможность досрочного погашения займа

5. Для инвестиционных проектов возможность привлечь большую сумму денежных средств

Какие же затраты производятся при двух видах долгового финансирования?

При кредите:

Текущие платежи – приблизительно 12,68% эффективная процентная ставка (процентные платежи).

Расходы на комиссию банку, залог, оформление проекта приблизительно 1,2 – 1,5%

При облигационном займе:

Текущие платежи – приблизительно 8,16% эффективная процентная ставка (купонные выплаты).

Расходы на комиссию депозитарию, комиссию банку, госпошлину, рекламу, андеррайтера – приблизительно 1,5 – 2,0%.

Формула расчета эффективной процентной ставки:

Содействие в привлечении финансирования — КПМГ в России

По мере необходимости мы привлекаем к работе сотрудников специализированных групп из подразделений корпоративных финансов в зарубежных офисах КПМГ, которые обладают опытом проведения сложных международных сделок по привлечению финансирования и контактами с широким кругом потенциальных инвесторов и банкиров.

КПМГ оказывает содействие в организации финансирования как для конкретных инвестиционных проектов, так и для комплексных программ развития бизнеса в целом.

Финансирование может быть привлечено в той форме, какую вы сочтете необходимой, а если вы еще не определились с конкретной формой, мы можем ознакомить вас с возможными источниками финансирования, которые в каждом конкретном случае будут наиболее оптимальными.

Работа начинается с анализа стратегии компании, ее финансового положения, имущественного портфеля и портфеля долговых обязательств, причин для привлечения финансирования, определения ключевых факторов успеха и оценки инвестиционной привлекательности бизнеса для различных категорий инвесторов. По результатам проведенного анализа мы рекомендуем один или несколько наиболее удачных и выгодных способов финансирования и прорабатываем план действий по его привлечению.

После определения источника финансирования мы поможем вам подготовить пакет документов для потенциальных инвесторов и кредиторов. В рамках этой работы специалисты КПМГ помогут вам:

- провести анализ эффективности инвестиционного проекта;

- разработать маркетинговый, финансовый и организационный планы проекта;

- выявить основные риски проекта и разработать варианты их минимизации;

- подготовить такие документы, как бизнес-план, технико-экономическое обоснование, инвестиционный меморандум, рекламные материалы, проспект эмиссии и другие необходимые документы;

- разработать схемы обеспечения обязательств для банков и инвесторов.

По завершении данного этапа мы помогаем в поиске инвесторов и кредиторов и их привлечении к участию в проекте на конкурсной основе, а также – при необходимости – в организации более сложных форм финансирования, таких как заемное финансирование, секьюритизация, создание фондов недвижимости и т. д.

Роль ипотечного кредитования в финансировании инвестиционных проектов

Россия в настоящее время находится на пути экономических преобразований, а при таких условиях, налаживание стабильного инвестиционного процесса приобретает особое значение. Результативность и эффективность инвестиционной деятельности в целом зависит от эффективности отдельных инвестиционных проектов. В целом инвестиционный проект зависит от качества управления им, от правильности выбора метода финансирования, от своевременности и оптимальности финансирования каждого его этапа.

Для России весьма актуальной является задача расширения инвестиционного рынка, что заставляет уделять особое внимание разработке эффективных механизмов, способных аккумулировать свободные финансовые ресурсы на финансовом рынке, и направлять их в сегменты экономики, которые формируют потенциальный спрос на инвестиционные ресурсы. Главная проблема на настоящий момент заключается в отсутствии общей концепции ипотечного кредитования как механизма использования ресурсов и системного подхода в исследовании факторов, влияющих на эффективность работы ипотечного механизма.

Научное обоснование понятия ипотеки как механизма движения финансовых ресурсов, эффективное использование и развитие недвижимости, а также процесс организации ипотечного кредитования, инвестиционной деятельности, оценка эффективности реализации проектов является объектом для исследования многих ученых. Однако, несмотря на значительные разработки в этой области, существует необходимость систематизации и дополнения имеющихся знаний о признаках и методах ипотечного кредитования как источника финансирования инвестиционных проектов.

Результативность и эффективность инвестиционной деятельности в целом зависит от эффективности отдельных инвестиционных проектов. В целом инвестиционный проект зависит от качества управления им, от правильности выбора метода финансирования, от своевременности и оптимальности финансирования каждого его этапа.

Выделяют следующие методы финансирования инвестиционных проектов: самофинансирование, акционерное финансирование, долговое финансирование и альтернативное финансирование. Рассмотрим каждый из указанных методов более подробно.

- Самофинансирование. Осуществляется исключительно за счет собственных внутренних ресурсов предприятия, к которым относятся: чистая прибыль; амортизационные отчисления; страховые суммы возмещения убытков; иммобилизованные излишки основных и оборотных средств, нематериальных активов и т.п.

- Акционерное финансирование. Это метод, который используется для финансирования крупных инвестиционных проектов со значительными сроками окупаемости затрат. Одна из самых распространенных форм финансирования проектов – получение финансовых ресурсов через выпуск акций и облигаций. Основной объем необходимых ресурсов поступает в начале реализации проекта, расчеты с инвесторами можно перенести на более поздние сроки, когда повышается способность проекта генерировать доходы.

- Бюджетное финансирование. Перечень инвестиционных проектов, осуществляемых за счет государственных инвестиций, формируют в строгом соответствии целей и приоритетов инвестиционной политики. Централизованные инвестиции из бюджета в производственную сферу выделяются на платной и возвратной основе.

- Долговое финансирование. Источники – долгосрочные кредиты в коммерческих банках, кредиты в государственных учреждениях, ипотечные кредиты, частное размещение долговых обязательств.

- Альтернативное финансирование. Финансирование в виде кредитов целесообразнее для привлечения в эффективно действующие предприятия. От таких предприятий не требуют повышенной платы за кредит из-за незначительного риска; кроме того, они обеспечивают кредит своими активами.

Стоит отметить, что основное различие между собственными и заимствованными финансовыми ресурсами в том, что в случае привлечения последних проценты по кредитам вычитаются до уплаты налогов, т.е. включаются в валовые расходы, а дивиденды выплачиваются из прибыли, остающейся в распоряжении предприятия.

Рассматривая ипотечное кредитование как механизм финансирования ипотечных проектов, выделяют следующие характерные черты. Во-первых, залог недвижимости выступает в качестве инструмента привлечения финансовых ресурсов, которые необходимы для развития производства. Во-вторых, ипотека способна обеспечить реализацию имущественных прав на объекты недвижимости также в том случае, когда другие формы как, например, купля-продажа, конкретных условий являются нецелесообразными и не эффективными. В-третьих, это возможность создания с помощью ипотеки эффективного капитала, на базе такого ценной бумаги как залоговая.

Характерными признаками ипотечного кредитования, как источника финансирования инвестиционных проектов является то, что:

- средний размер ипотечного кредита под залог значительно превышает средний размер других кредитов, особенно потребительских кредитов малым предпринимательским фирмам;

- длительный срок пользования ипотечным кредитом. Сроки ипотечного кредитования колеблются в пределах от 5 до 30 лет, причем самым популярным является 20-летний срок. Однако часто ипотечные кредиты погашаются досрочно, поэтому фактический срок пользования ипотечным кредитом не превышает 6-8 лет;

- высокая степень риска, ведь возможны изменения неблагоприятных экономических условий, процентов, состояния здоровья заемщика и др.;

- при выдаче ипотечного кредита под залог более важным, чем доход заемщика, являются состояние и стоимость имущества – объекта кредитования;

- при принятии решения о выдаче ипотечного кредита очень важной является компетентная оценка соответствующего имущества.

В современных условиях ипотека занимает особое место среди способов обеспечения исполнения обязательств. Учитывая особенности ипотечного кредита, считаем целесообразным сформировать преимущества и недостатки ипотечного кредитования как для заемщика, так и для кредитора.

К преимуществам ипотечного кредитования при финансировании инвестиционных проектов для кредитора относятся: облегчения контроля за сохранностью предмета залога, возможность диверсификации. Недостатками выступают дополнительные расходы, связанные с диверсификацией инструментов и программ ипотечного кредитования. Кроме того, усложняется процесс реализации залога в случае непогашения кредита, поскольку предметы ипотеки, как правило, не относятся к высоколиквидным активам.

Основными преимуществами ипотечного кредитования при финансировании инвестиционных проектов для заемщика является то, что физические характеристики недвижимости позволяют оставлять объект ипотеки во владении и пользовании заемщика. Еще одним преимуществом является рост инвестиционных возможностей путем превращения недвижимости в операционный капитал, и самостоятельное распоряжение доходом, полученным в результате использования предмета ипотеки. Основным недостатком ипотечного кредита для заемщика может быть потеря собственности на предмет ипотеки в случае не выполнения обязательств, предусмотренных кредитным договором.

Долговое финансирование инвестиционной деятельности организаций | Зорина

1. Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудной и приравненной к ней задолженности, утвержденное Банком России 26.03.2004 №254.

2. Бригхем, Юджин Ф. Энциклопедия финансового менеджмента: сокр. пер. с англ. / Ред. коллегия: Емельянов А. М., Воронов В. В., Кулишин В. И. и др. — 5-е изд. // М.: РАГС. — Изд-во «Экономика». — 2008.

3. Донцова, Л. В. Инновационная деятельность: состояние, необходимость государственной поддержки, налоговое стимулирование. Менеджмент в России и за рубежом / Л. В. Донцова // 1998. — № 3.

4. Донцова, Л. В. Система регулирования инвестиционных процессов в развитых странах и возможности ее применения в России. Менеджмент в России и за рубежом / Л. В. Донцова // 1999. — № 4.

5. Донцова, Л. В. Экспресс-метод оценки эффективности производственно-хозяйственной деятельности организации. Экономика строительства / Л. В. Донцова // 1999. — № 8.

6. Донцова, Л. В., Никифорова, Н. А. Анализ финансовой отчетности: учебник. — 5 -е изд., перераб. и доп. / Л. В. Донцова, Н. А. Никифорова // М.: Издательство «Дело и Сервис». — 2007. — 368 с.

7. Зорина, Е. В. Проблемы управления ценностью компании при долгосрочном финансировании // Анализ и современные информационные технологии в обеспечении экономической безопасности бизнеса и государства. Сборник научных трудов и результатов совместных научно-исследовательских проектов // М.:Издательство «АУДИТОР». — 2016. — C.158-163.

8. Казакова, Н. А. Системный подход к инвестиционному анализу в региональном аспекте / Н. А. Казакова // Вопросы статистики. — 2012. — № 1.

9. Лимитовский, М. А. Основы оценки инвестиционных и финансовых решений / М. А. Лимитовский // М.: ООО Издательско-консалтинговая компания «ДеКа». — 2004.

10. Паламарчук, В. П. Оценка бизнеса: Учебное пособие. М.: ГОУ ВПО АНХ при Правительстве РФ. — 2009.

11. Cуглобов, А. Е., Морозов, И. А. Методическое обеспечение оценки инвестиционной привлекательности производственного потенциала депрессивных регионов / А. Е. Cуглобов, И. А. Морозов // Вестник Московского университета МВД России. 2016. — № 1.

12. Суглобов, А. Е., Музалев, С. В. Использование аналитического потенциала системы Bloomberg professional для принятия инвестиционных решений / А. Е. Cуглобов, С. В. Музалев // Вопросы региональной эконмики. — 2016. — Т. 26. — № 1.

13. Энциклопедия финансового риск — менеджмента / Под. ред. А. А. Лобанова, А. В. Чугунова // М.: Альпина Паблишер. — 2007.

14. Шарп, У. Ф., Александер, Г. Дж., Бейли, Д. В. Инвестиции / У. Ф. Шарп, Г. Дж. Александер, Д. В. Бейли // М.: Инфра — М. — 2010г.

15. Официальный сайт Банка России. [Электронный ресурс]. Режим доступа: http://www.свr.ru/.

16. Официальный сайт Министерства финансов Российской Федерации. [Электронный ресурс]. Режим доступа: http://www.minfin.ru/.

17. Официальный сайт Организации по Международным стандартам финансовой отчетности (IFRS Foundation). [Электронный ресурс]. Режим доступа: http://www. ifrs.ru/.

18. Официальный сайт Организации по Международным стандартам финансовой отчетности (IASB). [Электронный ресурс]. Режим доступа: http://www. iasb.orq/.

Определение финансирования долга

Что такое долговое финансирование?

Долговое финансирование происходит, когда фирма привлекает деньги для пополнения оборотного капитала или капитальных затрат путем продажи долговых инструментов физическим лицам и / или институциональным инвесторам. В обмен на ссуду деньги физические или юридические лица становятся кредиторами и получают обещание, что основная сумма долга и проценты по долгу будут выплачены. Другой способ привлечь капитал на долговых рынках — выпустить акции в рамках публичного предложения; это называется долевым финансированием.

Ключевые выводы

- Долговое финансирование происходит, когда компания привлекает деньги, продавая долговые инструменты инвесторам.

- Долговое финансирование — это противоположность долевого финансирования, которое включает выпуск акций для сбора денег.

- Кредитное финансирование происходит, когда фирма продает продукты с фиксированным доходом, такие как облигации, векселя или векселя.

- Долговое финансирование должно быть возвращено, а долевое финансирование — нет.

Как работает долговое финансирование

Когда компании нужны деньги в виде финансирования, для получения финансирования может потребоваться три пути: акционерный, заемный или их гибрид.Капитал представляет собой долю владения в компании. Это дает акционеру право требования на будущую прибыль, но ее не нужно возвращать. Если компания обанкротится, акционеры последними в очереди получат деньги. Другой путь — заемное финансирование, когда компания увеличивает капитал путем выпуска долга.

Долговое финансирование происходит, когда фирма продает продукты с фиксированным доходом, такие как облигации, векселя или векселя, инвесторам, чтобы получить капитал, необходимый для роста и расширения своей деятельности. Когда компания выпускает облигацию, инвесторы, покупающие облигацию, являются кредиторами, которые являются либо розничными, либо институциональными инвесторами, которые предоставляют компании долговое финансирование.Сумма инвестиционного кредита, также известная как основная сумма, должна быть возвращена в определенный согласованный срок в будущем. Если компания обанкротится, кредиторы имеют более высокие требования по любым ликвидируемым активам, чем акционеры.

Особые соображения

Стоимость долга

Структура капитала фирмы состоит из собственного капитала и заемных средств. Стоимость капитала — это выплаты дивидендов акционерам, а стоимость долга — это выплата процентов держателям облигаций. Когда компания выпускает долг, она не только обещает выплатить основную сумму, но и обещает выплатить компенсацию держателям облигаций, выплачивая им проценты, известные как купонные выплаты, ежегодно.Процентная ставка, выплачиваемая по этим долговым инструментам, представляет собой стоимость заимствования для эмитента.

Сумма стоимости долевого и долгового финансирования представляет собой стоимость капитала компании. Стоимость капитала представляет собой минимальный доход, который компания должна заработать на свой капитал, чтобы удовлетворить своих акционеров, кредиторов и других поставщиков капитала. Инвестиционные решения компании, касающиеся новых проектов и операций, всегда должны приносить прибыль, превышающую стоимость капитала.Если отдача от ее капитальных затрат ниже стоимости капитала, то фирма не получает положительной прибыли для своих инвесторов. В этом случае компании может потребоваться переоценка и изменение баланса структуры капитала.

Формула стоимости заемного финансирования:

KD = процентные расходы x (1 — налоговая ставка)

где KD = стоимость долга

Поскольку проценты по долгу в большинстве случаев вычитаются из налогооблагаемой базы, процентные расходы рассчитываются после налогообложения, чтобы сделать их более сопоставимыми со стоимостью собственного капитала, поскольку прибыль от акций облагается налогом.

Оценка финансирования заемного капитала

Одним из показателей, используемых для измерения и сравнения того, какая часть капитала компании финансируется за счет заемного финансирования, является отношение долга к собственному капиталу (D / E). Например, если общий долг составляет 2 миллиарда долларов, а общий акционерный капитал составляет 10 миллиардов долларов, соотношение D / E составляет 2 миллиарда долларов / 10 миллиардов долларов = 1/5 или 20%. Это означает, что на каждый доллар долгового финансирования приходится 5 долларов собственного капитала. В целом, низкий коэффициент D / E предпочтительнее высокого, хотя некоторые отрасли более терпимы к долгу, чем другие.В балансовом отчете можно найти как задолженность, так и капитал.

Кредитное финансирование и процентные ставки

Некоторые инвесторы в долговые обязательства заинтересованы только в защите основной суммы долга, в то время как другие хотят получить доход в виде процентов. Процентная ставка определяется рыночными ставками и кредитоспособностью заемщика. Более высокие процентные ставки подразумевают большую вероятность дефолта и, следовательно, более высокий уровень риска. Более высокие процентные ставки помогают компенсировать заемщику повышенный риск.Помимо выплаты процентов, долговое финансирование часто требует от заемщика соблюдения определенных правил в отношении финансовых результатов. Эти правила называются заветами.

Получить долговое финансирование бывает сложно, но для многих компаний оно обеспечивает финансирование по более низким ставкам, чем долевое финансирование, особенно в периоды исторически низких процентных ставок. Еще одно преимущество заемного финансирования заключается в том, что проценты по долгу не облагаются налогом. Тем не менее, добавление слишком большого долга может увеличить стоимость капитала, что снижает приведенную стоимость компании.

Финансирование акционерного капитала и финансирование за счет заемного капитала: в чем разница?

Финансирование акционерного капитала и финансирование за счет заемного капитала: обзор

Чтобы привлечь капитал для нужд бизнеса, у компаний в основном есть два варианта финансирования: долевое финансирование и долговое финансирование. Большинство компаний используют комбинацию заемного и долевого финансирования, но у обоих есть определенные преимущества. Основным среди них является то, что долевое финансирование не несет обязательств по выплате и обеспечивает дополнительный оборотный капитал, который можно использовать для развития бизнеса.С другой стороны, долговое финансирование не требует отказа от части собственности.

У компаний обычно есть выбор, искать ли они заемное или долевое финансирование. Выбор часто зависит от того, какой источник финансирования наиболее доступен для компании, от ее денежного потока и от того, насколько важно сохранение контроля над компанией для ее основных владельцев. Отношение долга к собственному капиталу показывает, какая часть финансирования компании пропорционально обеспечивается заемным и собственным капиталом.

Ключевые выводы

- Компания может получить два вида финансирования, когда ей необходимо привлечь капитал: долевое финансирование и долговое финансирование.

- Долговое финансирование предполагает заимствование денег, тогда как долевое финансирование предполагает продажу части капитала компании.

- Основным преимуществом долевого финансирования является отсутствие обязательств по возврату денег, полученных с его помощью.

- Финансирование за счет долевого участия не возлагает на компанию дополнительных финансовых затрат, однако имеет существенный недостаток.

- Основным преимуществом долгового финансирования является то, что владелец бизнеса не отказывается от контроля над бизнесом, как это происходит с долевым финансированием.

- Кредиторы благосклонно относятся к относительно низкому соотношению долга к собственному капиталу, что приносит пользу компании, если ей потребуется доступ к дополнительному долговому финансированию в будущем.

Финансирование акционерного капитала

Финансирование акционерного капитала предполагает продажу части капитала компании в обмен на капитал. Например, владельцу компании ABC может потребоваться привлечь капитал для финансирования расширения бизнеса. Владелец решает отказаться от 10% собственности в компании и продать ее инвестору в обмен на капитал.Этот инвестор теперь владеет 10% компании и имеет право голоса при принятии всех будущих деловых решений.

Основное преимущество долевого финансирования состоит в том, что нет обязательств по возврату денег, полученных с его помощью. Конечно, владельцы компании хотят, чтобы она была успешной и обеспечивала инвесторам в акционерный капитал хорошую отдачу от своих вложений, но без обязательных платежей или процентных сборов, как в случае с долговым финансированием.

Акционерное финансирование не возлагает на компанию дополнительных финансовых затрат.Поскольку нет обязательных ежемесячных платежей, связанных с долевым финансированием, у компании есть больше капитала, доступного для инвестирования в развитие бизнеса. Но это не значит, что у долевого финансирования нет недостатков.

На самом деле обратная сторона довольно большая. Чтобы получить финансирование, вам нужно будет отдать инвестору процент от вашей компании. Вам придется делиться своей прибылью и консультироваться со своими новыми партнерами каждый раз, когда вы принимаете решения, влияющие на компанию. Единственный способ отстранить инвесторов — выкупить их, но это, вероятно, будет дороже, чем деньги, которые они изначально дали вам.

Кредитование

Долговое финансирование предполагает заимствование денег и их возврат с процентами. Самая распространенная форма заемного финансирования — это заем. Кредитное финансирование иногда сопровождается ограничениями деятельности компании, которые могут помешать ей воспользоваться возможностями, выходящими за рамки ее основного бизнеса. Кредиторы благосклонно относятся к относительно низкому соотношению долга к собственному капиталу, что приносит пользу компании, если ей потребуется доступ к дополнительному долговому финансированию в будущем.

Преимущества долгового финансирования многочисленны. Во-первых, кредитор не контролирует ваш бизнес. После выплаты кредита ваши отношения с финансистом заканчиваются. Затем выплачиваемые вами проценты не облагаются налогом. Наконец, легко спрогнозировать расходы, поскольку выплаты по кредиту не меняются.

Обратная сторона долгового финансирования вполне реальна для любого, у кого есть долг. Долг — это ставка на вашу способность выплатить ссуду в будущем.

Что, если для вашей компании наступят тяжелые времена или экономика снова испытает крах? Что, если ваш бизнес не будет расти так быстро и не так хорошо, как вы ожидали? Долги — это расходы, и вы должны регулярно оплачивать их.Это может затруднить рост вашей компании.

Наконец, хотя вы можете быть компанией с ограниченной ответственностью (LLC) или другим коммерческим субъектом, который предусматривает некоторое разделение между корпоративными и личными средствами, кредитор все же может потребовать от вас гарантировать ссуду финансовыми активами вашей семьи. Если вы считаете, что долговое финансирование подходит вам, Управление малого бизнеса США (SBA) работает с избранными банками, чтобы предложить программу гарантированного кредитования, которая упрощает получение финансирования малым бизнесом.

Финансирование за счет собственного капитала и финансирование за счет заемного капитала Пример

Компания ABC стремится расширить свой бизнес за счет строительства новых заводов и приобретения нового оборудования. Он определяет, что ему необходимо привлечь 50 миллионов долларов капитала для финансирования своего роста.

Чтобы получить этот капитал, компания ABC решает сделать это путем сочетания долевого и долгового финансирования. Что касается компонента долевого финансирования, он продает 15% акций своего бизнеса частному инвестору в обмен на 20 миллионов долларов капитала.По компоненту долгового финансирования он получает бизнес-ссуду в банке в размере 30 миллионов долларов с процентной ставкой 3%. Кредит должен быть возвращен через три года.

В приведенном выше примере может быть много разных комбинаций, которые приведут к разным результатам. Например, если компания ABC решила привлечь капитал только за счет долевого финансирования, владельцам пришлось бы отказаться от большей доли владения, уменьшив свою долю в будущей прибыли и полномочия по принятию решений.

И наоборот, если бы они решили использовать только заемное финансирование, их ежемесячные расходы были бы выше, оставляя меньше наличных денег для использования на другие цели, а также большее долговое бремя, которое им пришлось бы погашать с процентами.Компании должны определить, какой вариант или комбинация им лучше всего.

Долговое финансирование — обзор

6.4.2.2 Долговое финансирование

Владельцам и застройщикам недвижимости доступны многие формы долгового финансирования. Долговое финансирование может быть основано на активах и быть привязано к конкретному имуществу или основано на юридическом лице и быть привязано к общему кредиту компании по недвижимости, такой как REIT или операционная компания с недвижимостью.

6.4.2.2.1 Финансирование на основе активов

Большая часть долгового финансирования недвижимости основывается на активах, и тип доступного финансирования зависит от типа, качества и срока погашения объекта недвижимости.

6.4.2.2.2 Приобретение земли

Застройщик, начинающий проект, должен профинансировать приобретение земли. Это наиболее сложный вид долгового финансирования, поскольку земля, предназначенная для застройки, обычно не приносит денежных средств, а у кредитора нет прямого источника выплаты процентов. Вместо этого кредитор ограничивает объем финансирования, которое он предоставит застройщику, и создает сумму для покрытия своих процентных платежей. Это известно как процентный резерв.

По мере того, как застройщик использует процентный резерв, остаток кредита увеличивается.В течение периода удержания непогашенная сумма кредита увеличивается до тех пор, пока не будет достигнуто максимальное кредитное плечо. На этом этапе разработчик должен искать внешнее финансирование для покрытия затрат на содержание или ликвидировать актив.

Чтобы заключить соглашение о финансировании земли, кредитор и застройщик должны быть уверены в том, что земля может быть застроена до того, как иссякнет процентный резерв.

Учитывая финансовый риск, застройщики стремятся ограничить свои земельные владения. Они делают это, пытаясь получить опционы на землю от нынешних владельцев.Застройщик должен убедить землевладельца в том, что и собственник, и застройщик могут извлечь выгоду из увеличения стоимости, которое происходит в ходе успешного процесса застройки. Застройщик также соглашается нести расходы на предварительную застройку без риска для землевладельца. Этот процесс лучше всего работает, когда у разработчика мало конкурентов. На высококонкурентных рынках могут присутствовать покупатели за наличные, которые могут финансировать риски развития, не полагаясь на варианты владельцев.

6.4.2.2.3 Финансирование строительства

Как следует из названия, финансирование строительства используется для обеспечения капитала для создания новых зданий.В целом коммерческие банки являются основными поставщиками финансирования строительства. У этих крупных банков есть персонал и процессы, необходимые для мониторинга как потоков капитала, так и работ, выполняемых в ходе сложного строительного проекта.

В ходе типового строительного проекта застройщик приобретает либо подходящий земельный участок, либо возможность его покупки. Затем разработчик представляет план развития местным органам власти и запрашивает предварительные разрешения, необходимые для реализации проекта.В то же время девелопер работает над выявлением потенциальных арендаторов, которые будут использовать пространство после завершения строительства. По мере того как арендаторы оформляют свой интерес, застройщик готовит окончательные планы для утверждения правительством.

В ходе этого процесса девелопер будет вести переговоры о пакете банковского финансирования, чтобы покрыть значительную часть необходимых затрат по проекту. Банк будет рассчитывать на то, что застройщик внесет существенный вклад в акционерный капитал, а также даст определенные гарантии того, что проект будет завершен в соответствии с планом.

Перед закрытием ссуды кредитор потребует множество документов, включая подтверждение правительственных разрешений, контракты на приобретение земли, контракты на строительство, гарантии заемщика и, что наиболее важно, договоры аренды. Все это необходимо до того, как банк начнет кредитование.

В рамках строительной ссуды средства авансируются в течение проекта в суммах, отражающих работы, только что выполненные подрядчиками. Эти промежуточные платежи известны как получение ссуды. Розыгрыши также включают начисленные проценты.Фактически, банк ссужает застройщику средства для выплаты банку его процентов.

В определенных случаях заимодавец строительства может потребовать, чтобы заемщик обеспечил ссуду на вывоз, заменяющую финансирование своей ссуды на строительство в конце периода застройки. Этот заем на вынос может быть предоставлен другим финансовым учреждением, которое предоставит постоянный заем под недвижимость, или предварительным обязательством потенциального инвестора купить актив после завершения строительства.

Строительные ссуды — это очень динамичный вид финансирования, в котором банк-источник активно участвует в течение срока ссуды.Таким образом, ими сложно торговать, и у них мало ликвидности для ссуд на незавершенное строительство.

6.4.2.2.4 Стабилизированный долг собственности

Подавляющее большинство финансовых операций проводится в отношении завершенных, хорошо сданных в аренду и — в большинстве случаев — стабильных активов. Эти объекты недвижимости, как правило, достигли целевого уровня загрузки и генерируют измеримый поток денежных средств. На данном этапе жизненного цикла собственности легче всего определить ее стоимость, и она обычно обеспечивает максимальный уровень долгосрочного финансирования.

Финансирование зрелой, стабильной коммерческой недвижимости значительно изменилось за последние тридцать лет. До 1980-х годов банки, пенсионные фонды и страховые компании предоставляли большую часть долгосрочного ипотечного капитала для высококачественной коммерческой недвижимости. Эти активы были известны как объекты институционального качества, поскольку обычно принадлежали крупным финансовым учреждениям или финансировались ими.

Ссуды, выданные на эти активы, стали известны как балансовые ссуды, потому что они были инвестициями, принадлежащими финансовой организации-источнику, и отражались в ней.Это не означает, что эти инвестиции никогда не продавались. Эти ссуды часто продавались и продавались как «целые ссуды» другим организациям. В случаях, когда ссуды были слишком большими для одного учреждения, «клубы» или «синдикаты» кредиторов принимали участие в сделке. Ведущее учреждение в такой ситуации совместного кредитования было известно как агент, а другие кредиторы — как участники.

Начиная с конца 1980-х годов, ипотечные кредиты на коммерческую недвижимость становились все более стандартизированными и покупались и продавались как ценные бумаги, подобные товарным.Во многих случаях пулы этих ипотечных кредитов были агрегированы, и многие виды долей участия в этих пулах были проданы инвесторам.

6.4.2.2.5 Conduit Debt

Многие финансовые учреждения создают группы для создания, объединения и продажи инвестиций, обеспеченных коммерческой ипотекой. Эти банки ссужают деньги владельцам коммерческой недвижимости. Затем они объединяют эти ссуды в большие пулы и выпускают ценные бумаги, обеспеченные процентами и основной суммой, полученными по ссудам в пуле. Процесс продажи ценных бумаг, обеспеченных ссудами, называется секьюритизацией, а выпущенные ценные бумаги известны как коммерческие ценные бумаги с ипотечным покрытием (CMBS).Финансовые учреждения, которые генерируют, объединяют и затем секьюритизируют ссуды таким образом, называются кредиторами-посредниками.

6.4.2.2.5.1 CMBS, RMBS и структурированные продукты

CMBS стал очень популярным методом финансирования коммерческой недвижимости, и количество ежегодно создаваемых ценных бумаг CMBS выросло до пикового уровня более 230 миллиардов долларов к 2007 году.

Благодаря относительно низким процентным ставкам и высокому уровню ликвидности на ипотечном рынке стоимость коммерческой недвижимости увеличилась с 2003 по 2008 год.Многие наблюдатели также считают, что стандарты ипотечного андеррайтинга в этот период снизились.

Ссуды на жилую недвижимость, включая дома на одну семью, также объединены во многие формы структурированных ценных бумаг. Исторически сложилось так, что большинство этих ценных бумаг было основано на пулах консервативно гарантированных ипотечных жилищных кредитов на одну семью и гарантировано одним из квазигосударственных жилищных агентств Fannie Mae и Freddie Mac. В последнее время секьюритизация применялась к более широкому спектру жилищных ипотечных кредитов, некоторые из которых были гарантированы по более низким стандартам кредитования, известные как субстандартные ипотечные кредиты.

Более низкие стандарты кредитования позволили большему количеству людей финансировать покупку домов, в том числе увеличению числа спекулянтов, и повысили спрос на жилье и стоимость активов. Когда цены на жилье достигли пика в 2008 году, а затем начали резкое снижение, многие ипотечные кредиты оказались просроченными, а ценные бумаги, выпущенные против этих ипотечных кредитов, резко упали в цене. В этом отношении финансовый кризис был в значительной степени вызван обвалом рынка ценных бумаг, обеспеченных ипотечным жилищным фондом (RMBS).

6.4.2.2.6 Долг балансового отчета

Появление рынка CMBS внесло изменения в балансовых кредиторов, которые гарантируют и удерживают ипотечную задолженность на своих инвестиционных счетах. Исторически пенсионные фонды и страховые компании были крупнейшими кредиторами баланса. Эти кредиторы имеют долгосрочные обязательства перед страхователями по договорам аннуитета и страхования. Они могут финансировать эти обязательства с помощью долгосрочных ипотечных кредитов.

Балансовые кредиторы, когда-то являвшиеся основными кредиторами крупной коммерческой недвижимости, теперь, как правило, сосредотачиваются на предоставлении капитала для очень большой высококачественной недвижимости и для проектов высокой сложности.В этих ситуациях они могут взимать премию за свое финансирование по сравнению с наиболее конкурентоспособными доступными ставками, которые — до финансового кризиса — обычно исходили от рынков каналов связи.

Для некоторых дорогостоящих объектов размер необходимого финансирования настолько велик, что может повлиять на требования диверсификации портфеля многих программ секьюритизации ипотечных кредитов. По этим активам кредиторы, составляющие балансовый отчет, могут сформировать группу, чтобы разделить риск по одной крупной ссуде.

В случае, когда недвижимость находится в процессе ремонта или расширения, заимствование у балансового кредитора может предложить дополнительную гибкость по сравнению со стандартными кредитами, предлагаемыми в рамках программ кондуитного кредитования.По мере продвижения проекта заемщик может вступить в диалог с кредитором, чтобы отреагировать на изменение условий актива и запросить изменение условий кредита. Напротив, в случае ссудного канала нет постоянного кредитора, с которым можно было бы вести такой диалог, поскольку ссуда была упакована и продана. В обмен на более высокий уровень обслуживания клиентов балансовые кредиторы могут взимать более высокую процентную ставку, чем кредиторы-посредники

В течение большей части 1990-х и 2000-х годов рынок балансовых коммерческих ипотечных кредитов был намного меньше, чем рынок каналов.После краха и краха рынка трубопроводов кредиторы, составляющие балансовую отчетность, стали одним из немногих источников ликвидности для заемщиков коммерческой недвижимости.

6.4.2.2.7 Корпоративный долг

Те компании, которые занимаются недвижимостью, организованные как государственные организации, и некоторые более крупные частные компании по недвижимости могут получить доступ к рынку корпоративного долга. На этом рынке ссуда предоставляется под общий кредит компании, а не под конкретный актив. Эти ссуды могут быть обеспечены пулом собственности, известным как залоговый пул, или они могут быть необеспеченными, имея только общее требование на корпоративные активы.В обоих случаях долг обычно гарантируется компанией, что означает, что у нее есть остаточное право требования по активам при ликвидации.

Корпоративный долг может быть размещен на открытом или частном обращении в финансовых учреждениях. Корпоративный долг также может быть структурирован как возобновляемый кредит, при котором компания итеративно заимствует и выплачивает наличные в течение определенного периода времени — по сути, корпоративную кредитную карту. Этот долг обычно принадлежит группам или синдикатам коммерческих банков и носит краткосрочный характер (от одного до четырех лет).Эти кредиты могут быть структурированы как обеспеченный или необеспеченный долг.

Варианты капитального финансирования проекта | Малый бизнес

По мере роста и расширения бизнеса компаний могут потребоваться внешние инвестиции для финансирования капитальных улучшений. Здания, оборудование или другие крупные активы обычно финансируются за счет вариантов капитального финансирования, поэтому компании сохраняют как можно больше наличных средств для краткосрочных деловых нужд. Хотя финансирование доступно для всех предприятий, более крупные компании обычно имеют больше возможностей из-за своего размера и истории финансового успеха.Общие типы финансирования капитала включают банковские ссуды, частные инвесторы, долевое финансирование или коммерческие облигации.

Ссуды и частные инвестиции

Банковские ссуды обычно являются наиболее популярной формой финансирования капитала. Большинство компаний имеют хорошие отношения с банком и представляют свои потребности в финансировании для получения бизнес-кредита. Информация о ссуде будет отличаться в зависимости от компании, суммы финансирования и проекта капитального ремонта. Хорошо зарекомендовавшие себя предприятия смогут получить более выгодные условия ссуды, включая процентные ставки и период погашения.

Компании могут выбрать частного инвестора или венчурного капиталиста для финансирования улучшений капитала, избегая переговоров с банками. Частные инвесторы могут предложить лучшие варианты улучшений, хотя условия займа будут сильно отличаться от условий традиционного банковского займа. Некоторым частным инвесторам требуется доля собственности или управленческое влияние, чтобы их деньги были возвращены быстро и с приличной прибылью.

Финансирование акционерного капитала

Государственные компании имеют возможность выпускать акции для мобилизации средств для капитальных улучшений.Выпуск акций помогает компаниям поддерживать сильный баланс, избегая долгов, что многие аналитики считают негативной чертой для бизнеса. Однако компании должны делать расчетливые суждения при выпуске акций, поскольку новые акции на открытом рынке будут размывать стоимость текущих акционеров. Постоянный выпуск акций для капитального финансирования заставляет будущих акционеров опасаться инвестировать в компанию, поскольку стоимость их инвестиций становится все меньше с каждым выпуском акций.

Деловые облигации

Вместо выпуска акций компании могут выбрать выпуск деловых облигаций.Эти облигации имеют установленную процентную ставку и продаются инвесторам, чтобы собрать деньги для капитального ремонта. Хотя облигации добавляют долги к балансу компании, они не представляют собой план фиксированных платежей, как банковский кредит. Условия облигаций устанавливаются при их выпуске, что позволяет компании планировать возможное погашение облигаций в будущем периоде. В рамках своих планов капитального финансирования компании обычно выпускают как акции, так и облигации, чтобы избежать серьезных негативных особенностей этих вариантов финансирования капитала.

Кредитное финансирование инфраструктурных проектов

Долговое финансирование — важнейший источник финансирования инфраструктурных проектов. В большинстве инфраструктурных проектов большая часть проектов финансируется с использованием долговых финансовых инструментов. Владельцы акций инвестируют значительно меньшую сумму. Однако они несут все риски.

Размер и масштабы заемного финансирования делают его важным решением для любой компании, занимающейся развитием инфраструктурного проекта.Когда дело доходит до долга, у компаний обычно есть два варианта. Они могут обратиться в банк или синдикат банков, чтобы получить финансирование для проекта. В качестве альтернативы они могут также выпускать облигации и продавать их частным инвесторам. У каждого из этих методов есть как свои преимущества, так и недостатки. Однако обычно говорят, что банки являются более надежным источником финансирования, особенно для инфраструктурных проектов.

В этой статье мы сравним два метода привлечения заемного финансирования, чтобы понять, что делает банковские кредиты более жизнеспособными .

Преимущества использования банковских кредитов

- Опыт: Крупнейшие банки мира активно участвуют в финансировании инфраструктурных проектов. В результате почти все они имеют отдельные департаменты, которые накопили значительный опыт в области финансирования инфраструктуры. Таким образом, когда компания, реализующая инфраструктурный проект, подает заявку на получение банковского кредита, она также может извлечь выгоду из этого опыта. Любой, кто ссужает деньги проекту, играет неявную роль в мониторинге проекта, чтобы защитить свои интересы.Значительный опыт и ресурсы, которыми обладают банки, делают их более подходящими для выполнения этой задачи.

- Гибкость: Банковские кредиты могут быть значительно более гибкими по сравнению с другими источниками заемного финансирования. Это одна из основных причин того, что банковские кредиты больше подходят для инфраструктурных проектов. Например, для инфраструктурных проектов деньги нужны поэтапно. По завершении определенного этапа они хотят, чтобы было потрачено больше денег. Банк может легко управлять такими сложными графиками выплат.С другой стороны, эту гибкость трудно получить, используя облигации. В случае выпуска облигаций инфраструктурная компания будет вынуждена собирать выручку от продажи облигаций сразу. Затем они будут вынуждены платить проценты за эти деньги, даже если они ими не пользуются. Если они хотят получить сумму кредита в рассрочку, им придется собирать деньги с помощью различных выпусков облигаций. Различные выпуски облигаций создадут свой собственный набор сложностей, а именно. срок погашения долга и т. д.

- Реструктуризация: Задержки, перерасход средств и другие трудности обычно возникают при выполнении инфраструктурных проектов. Если такая проблема возникнет во время проекта, инфраструктурная компания будет рада взять банковские ссуды вместо выпуска облигаций. Это связано с тем, что задержки в выполнении проекта также задерживают денежные потоки, которые должны быть получены от проекта. В результате график погашения должен быть изменен. Иногда ссуды становятся более рискованными, поскольку инфраструктурная компания может потребовать более длительный срок моратория.В таких случаях, если инфраструктурная компания ведет переговоры с банком, им будет проще реструктурировать ссуду. Это потому, что банк — это всего лишь одна сторона, и их интересы полностью совпадают с интересами акционеров проекта. Они вряд ли получат выгоду от остановки проекта.

С другой стороны, если необходимо провести какие-либо переговоры с держателями облигаций, процесс становится чрезвычайно сложным. Прежде всего, в переговоры вовлечены несколько сторон.Тогда вполне возможно, что у этих нескольких сторон есть конфликтующие интересы. В результате при изменении структуры денежных потоков все стороны могут не согласиться с этим. Это может создать юридические проблемы, и в конечном итоге вопрос может дойти до суда. Кроме того, если компания не в состоянии произвести выплаты своим держателям облигаций, некоторые из них могут подать иск о несостоятельности против компании и попытаться отправить компанию на ликвидацию.

- Факты показывают, что когда дело доходит до реструктуризации, с банками гораздо проще иметь дело, чем с держателями облигаций.

- Профиль риска: Также необходимо понимать, что облигации в основном покупаются такими фондами, как муниципальные фонды, пенсионные фонды и даже страховые компании. Закон требует, чтобы эти компании покупали только те инвестиции, которые имеют очень низкий риск. Проблема в том, что во многих частях мира инвестиции в инфраструктуру считаются рискованными. Поэтому в этих странах у компаний нет возможности выпускать облигации. Вместо этого они вынуждены брать банковские ссуды по умолчанию.

- Сигнальный эффект: Наконец, даже если компания планирует привлечь заемные средства с помощью облигаций на более позднем этапе, для начала ей лучше использовать банковские ссуды. Это связано с тем, что, когда банки ссужают деньги проекту, другие инвесторы, обладающие ограниченными возможностями мониторинга, чувствуют себя комфортно, вкладывая свои деньги в проект. Это потому, что они считают, что, поскольку банки вовлечены, они будут контролировать проект. Следовательно, их деньги будут в большей безопасности, чем в противном случае.

Единственным недостатком банков является то, что они финансируются за счет относительно краткосрочных обязательств . Следовательно, они не могут давать действительно долгосрочные ссуды. Чтобы преодолеть это, банки обычно финансируют этап строительства проекта, тогда как, как только компания начинает создавать положительный денежный поток, обычно выпускаются облигации для выплаты банкам.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team .В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Пять основных шагов для финансирования вашего проекта