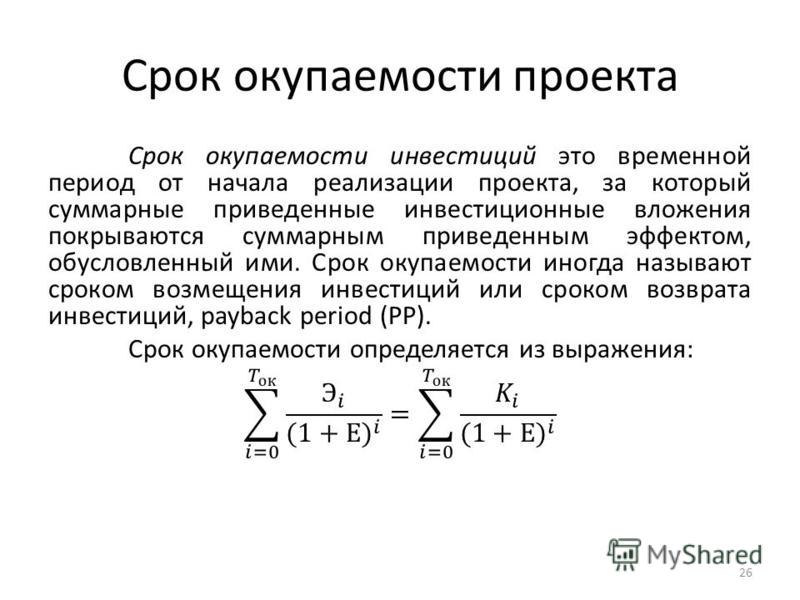

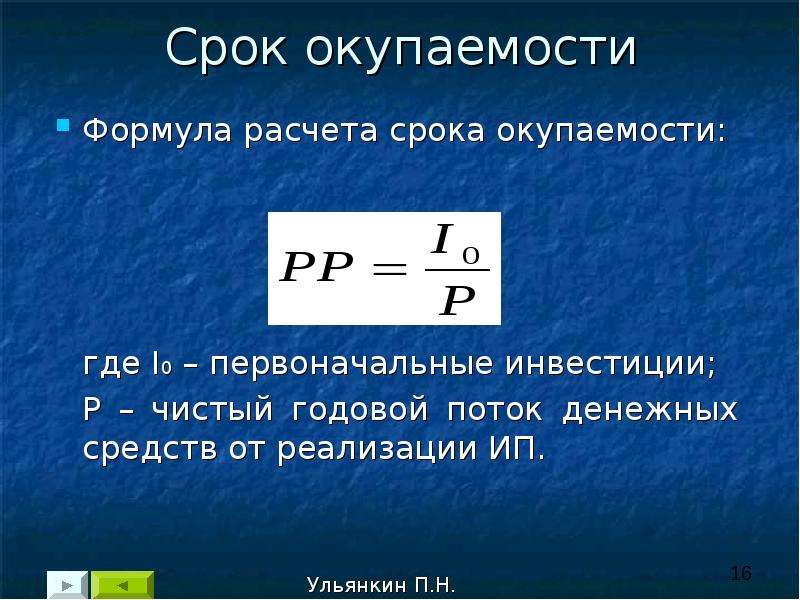

Период окупаемости проекта

Яна Кузина

Начальник отдела стратегического консалтинга

компании Noble Gibbons

Сегодня речь пойдет о том, что нужно знать о периоде окупаемости проекта, как правильно его рассчитать и сопоставить с инвестиционной привлекательностью оцениваемого проекта.

Период окупаемости определяет тот период времени, за который должен вернуться вложенный капитал. Это одна из ключевых характеристик проекта для инвестора.

В данной статье изложено три основных момента, которые необходимо знать о периоде окупаемости, рассчитанном аналитиками, чтобы принять верное решение относительно целесообразности инвестирования в тот или иной проект:

- какой период окупаемости используется в качестве сравнения: недисконтированный, дисконтированный, а также какова ставка дисконтирования, по которой оценивали проект;

- за какой период был рассчитан срок окупаемости: был ли включен период проектирования и строительства или период окупаемости был определен только исходя из операционного цикла;

- наконец, какой период окупаемости можно считать средним для проектов данной сферы и какой период окупаемости считают приемлемым банки.

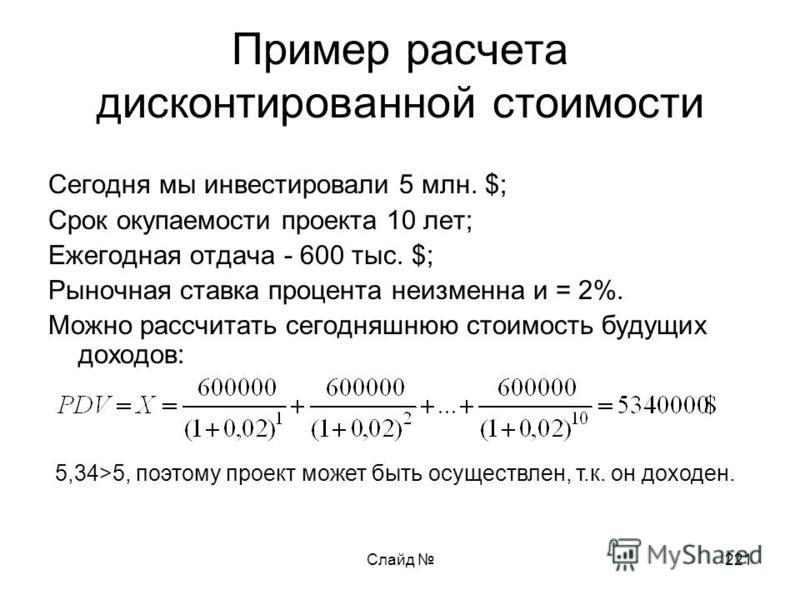

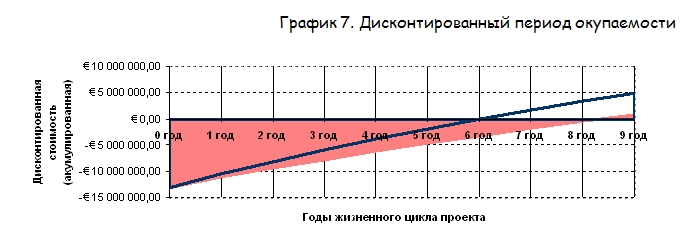

Дисконтированный период окупаемости — время, необходимое для получения суммы инвестированных денежных средств с учетом фактора стоимости денег во времени, снижающим текущую ценность будущих доходов. Таким образом, окупаемость проекта рассчитывается на основе приведения будущих поступлений к их текущей стоимости при помощи выбранной ставки дисконтирования.

Дисконтированный период окупаемости считается более консервативным и более объективным критерием оценки проектов, чем простой период окупаемости, так как позволяет учесть риск недополучения денег в будущем, риск появления более доходных инвестиционных возможностей за период реализации проекта и другие риски. В то же время на данный критерий оценки проектов существенно влияет выбор ставки дисконтирования. Фиксированных ставок дисконтирования не существует, и поэтому сколько экспертов, столько может быть и мнений. При дисконтировании денежного потока для собственного капитала ставка дисконтирования, как правило, определяется методом кумулятивного построения.

Если производится оценка проекта в долларовом выражении, то в качестве безрисковой ставки принимается доходность по еврооблигациям, в основном используется FED 30. На сегодняшний день доходность FED 30 (benchmark) находится на уровне 7%. Остальные компоненты ставки дисконтирования определяются на уровне экспертного мнения оценщика: риск ликвидности объекта, риск изменения окружения, местоположения, конкуренции, управленческий риск.

Кроме того, существует еще один способ определения ставки дисконтирования, в большей степени связанный с практикой рынка. Ставку дисконтирования можно рассчитать по ставке капитализации (отношения дохода, приносимого объектом, к цене его реализации). Ставка капитализации и ставка дисконтирования отличаются на ставку роста, приемлемую для данного бизнеса. Если мы ожидаем, что в будущем данный объект будет возрастать в стоимости, то ставка капитализации будет меньше ставки дисконтирования на предполагаемую величину роста цен, и наоборот. К счастью, у профессионалов существует так называемое интуитивное чувство при выборе той или иной ставки. Поэтому мнения экспертов относительно ставки дисконтирования по одному и тому же проекту расходятся несильно в большинстве случаев. Надеемся, это ваш случай.

Ставка капитализации и ставка дисконтирования отличаются на ставку роста, приемлемую для данного бизнеса. Если мы ожидаем, что в будущем данный объект будет возрастать в стоимости, то ставка капитализации будет меньше ставки дисконтирования на предполагаемую величину роста цен, и наоборот. К счастью, у профессионалов существует так называемое интуитивное чувство при выборе той или иной ставки. Поэтому мнения экспертов относительно ставки дисконтирования по одному и тому же проекту расходятся несильно в большинстве случаев. Надеемся, это ваш случай.

Период расчета срока окупаемости проекта

Иногда возникает путаница в связи с тем, что период окупаемости рассчитывают только для времени эксплуатации проекта. Такой подход использовался какое-то время назад отдельными школами, однако в соответствии с последними официальными методиками, принятыми к использованию и в России, и на международном уровне, и согласно ФЗ от 25 февраля 1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изменениями от 2 января 2000 г.

Средний приемлемый период окупаемости проекта

Однозначного ответа на вопрос, на какой период окупаемости следует ориентироваться, не существует. Из практики оценки и прогноза будущих поступлений от проектов для удачных проектов в сфере коммерческой недвижимости срок окупаемости проекта (недисконтированный) составляет 5-6 лет (с учетом строительства).

Я не принимаю во внимание проекты многофункционального характера, где одной из составляющих является жилье, а также не принимаю во внимание проекты, где проектирование и строительство производятся исключительно собственными силами, а ставки аренды принимаются на уровне проектов, соответствующих международным стандартам. Действительно, высокие ставки аренды были гарантированы практически для любого нового здания в условиях перегретого рынка, «рынка продавца». С приходом «рынка покупателя» качеству предлагаемого продукта будет уделяться все большее внимание.

Что касается банков, то, как правило, западные финансовые институты готовы рассматривать проекты со сроком окупаемости 7-8 лет, российские банки отдают преимущество проектам со сроком окупаемости до 3 лет и рассматривают проекты со сроком окупаемости максимум до 5 лет. При этом речь идет о простом, недисконтированном сроке окупаемости. Насколько я понимаю, дисконтирование и оценка чистой текущей стоимости потенциального проекта производится банком самостоятельно, по разработанным методикам (ставки дисконтирования, соотношение собственных и заемных средств), которые позволяют сопоставлять различные проекты.

Остается заметить, что есть проекты, связанные с развитием очень перспективных видов недвижимости, например, это склады, гостиницы «3 звезды», где окупаемость по объективным причинам достигается позднее (например, для гостиниц это РР = 6-7 лет), чем окупаемость объектов торгового назначения. Однако на сегодняшний день данные проекты являются менее рисковыми сточки зрения инвестиционных вложений, в то время как рынок торговых помещений балансирует на грани ожидаемого снижения ставок аренды.

Журнал «Commercial real estate — Коммерческая недвижимость» январь 2004

Срок окупаемости инвестиций: формула и дисконтированный период

Окупаемость инвестиций — непременное условие эффективного инвестиционного проекта. В практике инвестирования иногда бывают случаи, когда инвестиции не окупаются. Это чаще всего касается инвестиций связанных с решением социальных проблем, или инвестиций в охрану окружающей среды.

Да, они напрямую инвестору не возвращаются в полной мере или вовсе не возвращаются, но по прошествии определенного периода они вернутся в виде более высокой производительности труда работников, в здоровье или образование которых были направлены эти инвестиции. Период окупаемости инвестиций такого рода практически невозможно определить, поэтому такие инвестиции считаются эффективными, если достигли цели, если за их счет построена больница или школа, или другой социальный объект, улучшающий человеческий капитал.

Поэтому сравнивая два проекта по сроку окупаемости, можно ошибиться в выборе проекта с меньшим сроком окупаемости, поскольку у такого проекта может быть меньший срок жизни и меньшая сумма денежного потока за его жизнь.

Показатель также отражает степень риска не возврата инвестиций — чем больше срок окупаемости, тем выше риски невозврата инвестиций.

Поэтому все инвесторы в первую очередь оценивают инвестиционные проекты по этому показателю.

Поэтому все инвесторы в первую очередь оценивают инвестиционные проекты по этому показателю.Срок окупаемости инвестиций, формула которого приведена ниже, относится к статическим показателям, поскольку не учитывает изменяемой во времени стоимости денег.

где:

- PP – срок окупаемости инвестиций;

- Io – величина исходных инвестиций;

- доход от реализации инвестиций в t-ый год.

- n –количество лет жизни проекта.

Для устранения этого недостатка показателя рассчитывают дисконтированный срок окупаемости инвестиций. Формула его расчета приведена ниже.

где:

- DPP – дисконтированный срок окупаемости;

- n –количество лет жизни проекта;

- среднегодовой доход от реализации инвестиций за срок жизни инвестиционного проекта;

- r – коэффициент дисконтирования;

- Io – величина исходных инвестиций.

Из сравнения этих двух формул видно, что дисконтированный срок окупаемости всегда меньше статического показателя окупаемости. И чем выше коэффициент дисконтирования, тем эта разница значительнее. Коэффициент дисконтирования определяет стоимость денег в каждый год инвестирования, по нему стоимость денег в будущем приводится к настоящей их стоимости в данный момент.

И чем выше коэффициент дисконтирования, тем эта разница значительнее. Коэффициент дисконтирования определяет стоимость денег в каждый год инвестирования, по нему стоимость денег в будущем приводится к настоящей их стоимости в данный момент.

Оба эти показателя не носят самостоятельного характера, по ним инвестор может принимать решения, если только имеются установочные данные, например: инвестиционный проект будет принят, если срок окупаемости инвестиций менее 3 лет. В случае получения такого результата инвестиционный проект принимается к исполнению.

Кроме этих показателей, достаточно часто используют коэффициент окупаемости инвестиций, который показывает рентабельность инвестиций.

В английской терминологии он обозначается как ROI (Return on investment) – коэффициент возвратности инвестиций. Он рассчитывается в процентах как отношение валовой прибыли от вложений в проект к сумме полных инвестиций в проект. Если показатель больше 100%, это означает, что инвестор вернул свои вложения и получил прибыль, если меньше 100%, то инвестиционный проект убыточен.

Данный показатель можно рассчитывать по итогам проекта и отдельно по годам. Показатель, рассчитанный по каждому году, показывает рентабельность вложений в данном конкретном году. Например, в 1 год жизни инвестиционного проекта он равняется 20%, во 2 год -30%, в 3 год 25% и в 4 год – 25%. Процентные показатели аддитивны, т.е. общая сумма в процентах составила 100, что означает – проект окупился. Далее инвестор получает прибыль от проекта.

Показатель не учитывает стоимость денег во времени. Поэтому его использование ограничено. Лучше всего его использовать для краткосрочных инвестиционных проектов, где фактор времени не играет такой роли как в «длинных» инвестиционных проектах. Например, при расчете рентабельности инвестиций в IT-проекты, которые могут по времени составлять даже меньше одного года.

youtube.com/embed/HlKkCmt6v-I»/>

youtube.com/embed/HlKkCmt6v-I»/>Виды финансирования и инструкция по составлению программы предприятия.

Планирование инвестиций на предприятии и структура инвестиционного бизнес-плана.

Управление реальными и финансовыми инвестициями.

Показатели эффективности инвестиционного проекта и оценка инвестиций.

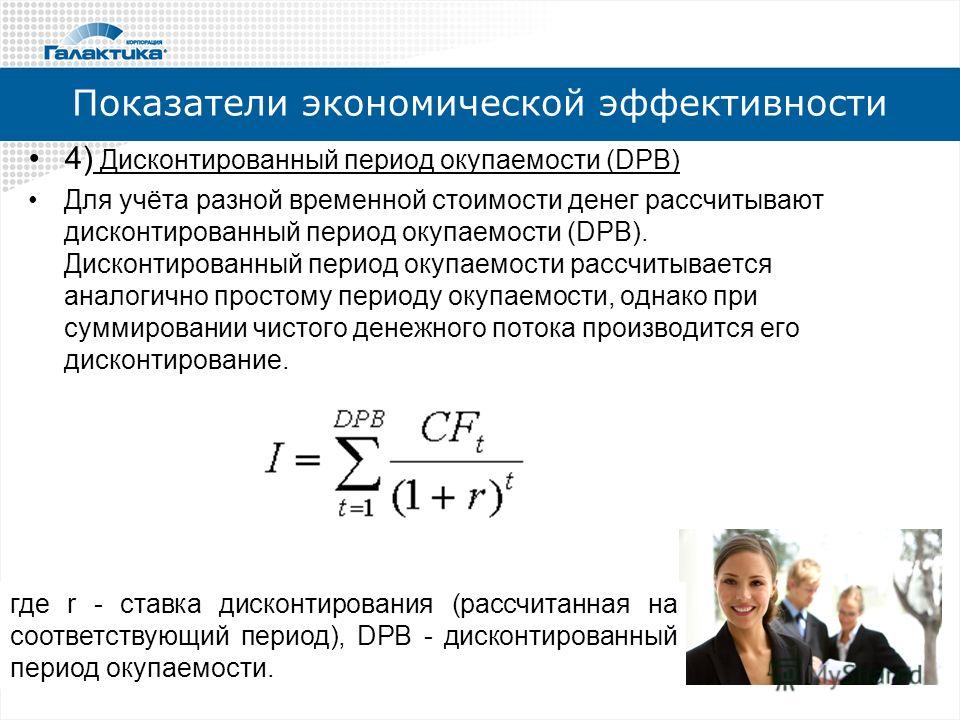

Дисконтированный срок окупаемости инвестиционного проекта (DPP)

При оценке эффективности инвестиционного проекта, как известно, хорошо работает комплексный подход. Для этого применяется группа показателей, в которой немаловажную вспомогательную роль играет дисконтированный срок окупаемости. В некоторых случаях для инвестора или других участников проекта данный критерий может иметь определяющее значение. В настоящей статье мы на простом примере разберем логику расчета и оценки срока окупаемости, для вычисления которого применяется динамический метод.

Формулы расчета показателя

Приглашаю вас к логическим размышлениям на тему окупаемости.

Собственно возврат средств в чистом виде может и не произойти. Что важнее всего для инвестора? Что он в любой момент может свои деньги изъять, вернуть, окупить. Сам факт важен, поскольку он свидетельствует о финансовой безопасности проекта. Соответственно, окупаемость демонстрирует величину финансового риска, измеряемую числом шагов расчета, в течение которых произойдет гипотетический возврат вложений. Вся же последующая прибыль (чистый денежный поток) показывает накопление потенциального вознаграждения инвестору за понесенный риск.

Так мыслит инвестор. Но и самой компании-заказчику в лице ее лидера нужно помнить об озвученной выше «линии водораздела». Дисконтированный срок окупаемости инвестиций как бы отделяет период возвращения капитала от периода наработки подлинной добавленной ценности от результатов новой деятельности. Мы оставим за бортом рассуждений понятие и роль временного параметра стоимости, воплощенного в механизмах дисконтирования. Этому вопросу на нашем сайте уже уделено достаточно внимания. Примем, что достовернее использовать для расчета динамический метод, т.е. метод, учитывающий разницу стоимости денег в период вложений и в периоды их отдачи.

Логика расчета дисконтированного срока окупаемости (DPP, discounted payback period) основывается на идее поиска особого момента времени. В такой момент сумма накопленных чистых денежных потоков от инвестиционного проекта сравнивается с суммой инвестиционных вложений с учетом дисконтирования и затем превышает его. Для нахождения DPP нам необходимо сначала вычислить шаг периода расчета, в котором возникает указанное выше событие. Затем потребуется выполнить уточняющий расчет. Формула показателя выводится из ряда логических выражений, представленных ниже.

Затем потребуется выполнить уточняющий расчет. Формула показателя выводится из ряда логических выражений, представленных ниже.

Исходные выражения для формирования формулы DPP

Как мы можем видеть, формула DPP с учетом дисконтирования выводится достаточно сложным путем. Значение показателя формируется на момент, когда операционное cash flow инвестиционного мероприятия начинает превышать инвестиционное. Некоторые методики вместо дисконтированного operating cash flow для вывода значения окупаемости проекта к рассмотрению принимают net cash flow (чистый денежный поток), не учитывающий инвестиционные расходы. Так тоже можно считать, но мне обычно удобнее для быстроты использовать только операционную составляющую движения ДС. Итоговая формула DPP показана далее.

Итоговая формула расчета дисконтированного срока окупаемости

Пример расчета DPP

Рассмотрим условный пример инвестиционного проекта, предположим, в сфере вывода на рынок В2С новой продукции компании. Вложения в проект являются одномоментными и совершаются на нулевом шаге реализации, поэтому для простоты расчета мы не будем подвергать суммы инвестиций дисконтированию. Как обычно, по мере вывода нового продукта на рынок поступления от продаж выходят на плановые объемы не сразу, а в течение нескольких отчетных периодов. За счет постепенного увеличения доли условно-переменных расходов в общем составе издержек при включении эффекта масштаба удельный вес выбытий ДС относительно размеров поступлений в операционном cash flow растет. Следовательно, и net cash flow от шага к шагу увеличивается.

Вложения в проект являются одномоментными и совершаются на нулевом шаге реализации, поэтому для простоты расчета мы не будем подвергать суммы инвестиций дисконтированию. Как обычно, по мере вывода нового продукта на рынок поступления от продаж выходят на плановые объемы не сразу, а в течение нескольких отчетных периодов. За счет постепенного увеличения доли условно-переменных расходов в общем составе издержек при включении эффекта масштаба удельный вес выбытий ДС относительно размеров поступлений в операционном cash flow растет. Следовательно, и net cash flow от шага к шагу увеличивается.

Пример вспомогательных расчетов для вычисления DPP

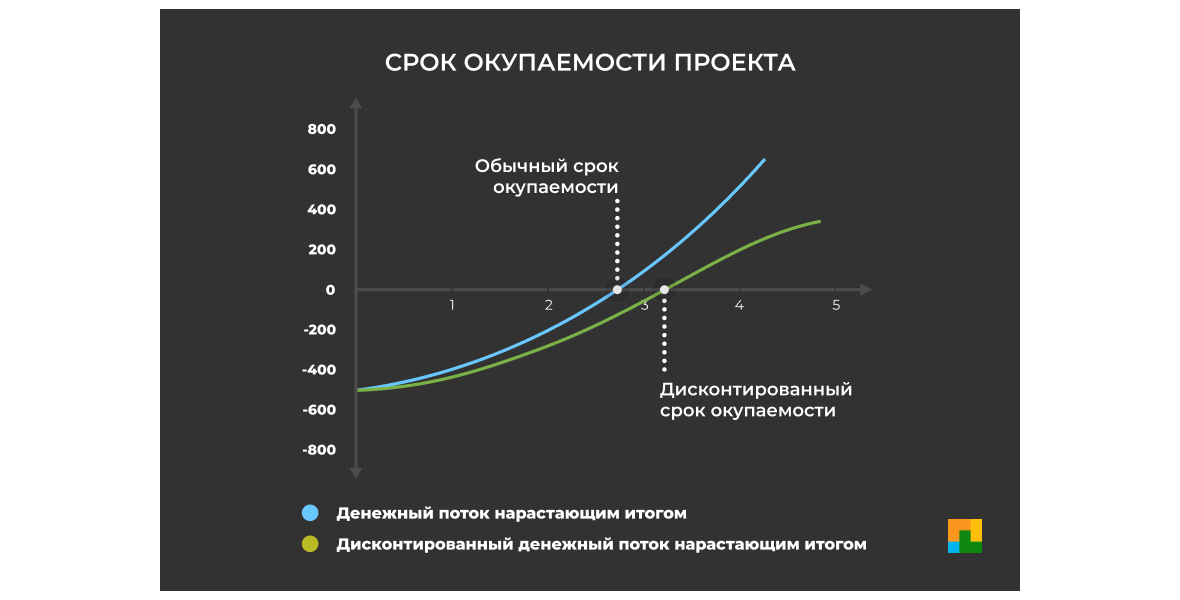

Приведенный пример расчета срока окупаемости построен таким образом, что мы имеем возможность сравнить между собой значения PP и DPP, отличающиеся процедурой дисконтирования. Для этого мы по шагам вычисляем сначала чистый денежный поток (NCF) нарастающим итогом, а затем дисконтированный поток денежных средств (DCF). В первом случае точка перехода от отрицательных значений к положительному итогу возникает между 3-м и 4-м шагами, а во втором случае – между 4-м и 5-м. Это вполне закономерно, поскольку дисконтированный период окупаемости всегда длительнее простого.

Это вполне закономерно, поскольку дисконтированный период окупаемости всегда длительнее простого.

Таким образом, мы имеем расчетное значение периода М, соответствующего числу шагов до момента смены знака разницы между осуществленными капитальными вложениями инвестиционного проекта и накопленным дисконтированным операционным CF. Однако собственно смена знака происходит внутри периода М+1, т.е. на пятом шаге. Для уточняющих вычислений нам потребуется итоговая формула DPP. Применив ее, мы получаем значение динамического срока окупаемости, составившего 4,59 шага (4 – (-16,7/28,4)). В то же время, простой срок окупаемости, рассчитанный тем же способом, дает точное значение в 3,56 шага.

Подведем небольшие итоги. Уровень дисконтированного срока окупаемости важен для инвесторов и для государственных органов, осуществляющих участие в проектном финансировании на уровне выделяемых грантов. Несмотря на существенное значение показателя, в комплексе оценочных средств он играет все же вспомогательную роль. Параметр применяется часто для сравнения одного инвестиционного проекта с другими и отсечения решений, имеющих заведомо неприемлемые сроки возврата вложений. Критерий отбора основан на выделении инвестиционных задач, имеющих наименьший DPP.

Параметр применяется часто для сравнения одного инвестиционного проекта с другими и отсечения решений, имеющих заведомо неприемлемые сроки возврата вложений. Критерий отбора основан на выделении инвестиционных задач, имеющих наименьший DPP.

Данный показатель ограничен временным промежутком, в который происходит возвратная отдача, и не оценивает эффективность после этого момента. В сложных случаях, когда имеет место многократная смена знака NCF, применение критерия становится затруднительным и зачастую невозможным. Тем не менее, как дополнительный инструмент оценки эффективности инвестиций метод весьма полезен, и его результаты стоят в ряду первых запросов, возникающих на защите проекта разработчиком.

РАЗНИЦА МЕЖДУ СРОКОМ ОКУПАЕМОСТИ И ДИСКОНТИРОВАННЫМ СРОКОМ ОКУПАЕМОСТИ | СРАВНИТЕ РАЗНИЦУ МЕЖДУ ПОХОЖИМИ ТЕРМИНАМИ — ЖИЗНЬ

Срок окупаемости и дисконтированный период окупаемости — это методы оценки инвестиций, которые используются для оценки инвестиционных проектов. Ключевое различие между периодом окупаемости и дисконтир

Ключевое различие между периодом окупаемости и дисконтир

Срок окупаемости и дисконтированный период окупаемости — это методы оценки инвестиций, которые используются для оценки инвестиционных проектов. Ключевое различие между периодом окупаемости и дисконтированным периодом окупаемости заключается в том, что Срок окупаемости — это период времени, необходимый для возмещения стоимости инвестиций. в то время как Дисконтированный период окупаемости рассчитывает время, необходимое для возмещения стоимости инвестиций, с учетом временной стоимости денег. Возврат первоначальной инвестиции — одна из основных задач любого инвестиционного проекта.

СОДЕРЖАНИЕ

1. Обзор и основные отличия

2. Что такое срок окупаемости

3. Что такое дисконтированный период окупаемости

4. Параллельное сравнение — период окупаемости и дисконтированный период окупаемости

5. Резюме

Резюме

Что такое срок окупаемости?

Срок окупаемости — это период времени, необходимый для окупаемости инвестиций. Знание количества времени, которое потребуется проекту, чтобы окупить первоначальные инвестиции, необходимо для принятия решения о том, следует ли инвестировать в проект или нет. Предпочтительнее более короткие сроки окупаемости по сравнению с более длинными. Срок окупаемости можно рассчитать по следующей формуле.

Срок окупаемости = первоначальные инвестиции / приток капитала за период

Например. Компания DFE планирует реализовать инвестиционный проект стоимостью 15 млн долларов, который, как ожидается, будет приносить денежный поток в размере 3 млн долларов в год в течение следующих 7 лет. Таким образом, срок окупаемости составит 5 лет ($ 15 млн / $ 3 млн).

Срок окупаемости может быть рассчитан с использованием приведенной выше формулы, если ожидается, что проект будет генерировать равные денежные потоки в течение всего срока его существования. Если проект будет генерировать неравномерные денежные потоки, срок окупаемости будет рассчитываться следующим образом.

Если проект будет генерировать неравномерные денежные потоки, срок окупаемости будет рассчитываться следующим образом.

Например. Проект с первоначальными инвестициями в размере 20 миллионов долларов США и сроком службы 5 лет. Он генерирует денежные потоки следующим образом. Год1 = 4 млн долларов, Год2 = 5 млн долларов, Год3 = 8 млн долларов, Год4 = 8 млн долларов и Год5 = 10 млн долларов. Срок окупаемости составит,

Срок окупаемости = 3+ (3 млн долларов / 8 млн долларов)

= 3+0.38

= 3,38 года

Срок окупаемости — это очень простой метод оценки инвестиций, который легко рассчитать. Для компаний с проблемами ликвидности срок окупаемости является хорошим методом выбора проектов, окупаемость которых составляет ограниченное количество лет. Однако срок окупаемости не учитывает временную стоимость денег, поэтому он менее полезен для принятия обоснованного решения. Кроме того, этот метод игнорирует денежные потоки, полученные после периода окупаемости.

Что такое дисконтированный срок окупаемости?

Дисконтированный период окупаемости — это период времени, необходимый для возмещения стоимости инвестиций с учетом временной стоимости денег. Здесь денежные потоки будут дисконтироваться по ставке дисконтирования, которая представляет собой требуемую норму прибыли на инвестиции. Коэффициенты дисконтирования можно легко получить с помощью таблицы приведенной стоимости, которая показывает коэффициент дисконтирования в соответствии с количеством лет. Дисконтированный срок окупаемости можно рассчитать по следующей формуле.

Здесь денежные потоки будут дисконтироваться по ставке дисконтирования, которая представляет собой требуемую норму прибыли на инвестиции. Коэффициенты дисконтирования можно легко получить с помощью таблицы приведенной стоимости, которая показывает коэффициент дисконтирования в соответствии с количеством лет. Дисконтированный срок окупаемости можно рассчитать по следующей формуле.

Дисконтированный период окупаемости = Фактический денежный поток / (1 + i) п

i = ставка дисконтирования

n = количество лет

Например. Для приведенного выше примера предположим, что денежные потоки дисконтируются по ставке 12%. Дисконтированный срок окупаемости составит,

Дисконтированный период окупаемости = 4+ (1,65 млн долл. США / 5,67 млн долл. США)

= 3+0.29

= 3,29 года

Дисконтированный срок окупаемости позволяет избежать основного недостатка срока окупаемости за счет использования дисконтированных денежных потоков. Однако этот метод также игнорирует денежные потоки, полученные после периода окупаемости.

Однако этот метод также игнорирует денежные потоки, полученные после периода окупаемости.

В чем разница между сроком окупаемости и дисконтированным периодом окупаемости?

Срок окупаемости и дисконтированный период окупаемости | |

| Срок окупаемости — это период времени, необходимый для возмещения стоимости инвестиций. | Дисконтированный период окупаемости рассчитывает время, необходимое для возмещения стоимости инвестиций с учетом временной стоимости денег. |

| Временная стоимость денег | |

| Срок окупаемости не учитывает влияние временной стоимости денег. | Дисконтированный срок окупаемости учитывает влияние временной стоимости денег. |

| Денежный поток | |

| В период окупаемости не используются дисконтированные денежные потоки, поэтому он менее точен. | Дисконтированный период окупаемости использует дисконтированные денежные потоки, поэтому является более точным по сравнению с периодом окупаемости. |

Сводка — период окупаемости и дисконтированный период окупаемости

Разница между сроком окупаемости и дисконтированным периодом окупаемости в основном зависит от типа денежных потоков, используемых для расчета. Обычные денежные потоки используются в периоде окупаемости, тогда как дисконтированный период окупаемости использует дисконтированные денежные потоки. Эти два метода оценки инвестиций менее сложны и менее полезны по сравнению с другими, такими как чистая приведенная стоимость (NPV) и внутренняя норма доходности (IRR), поэтому не должны использоваться в качестве единственных критериев принятия решений.

Ссылки

1.Ирфанулла. «Период окупаемости.» Формула срока окупаемости | Примеры | Преимущества и недостатки. N.p., n.d. Интернет. 06 апреля 2017.

2. «Преимущества и недостатки метода расчета окупаемости капитала». Chron.com. Chron.com, 19 июля 2011 г. Интернет. 06 апреля 2017.

3. «Дисконтированный срок окупаемости». Инвестопедия. N. p., 13 января 2016 г. Web. 06 апреля 2017.

p., 13 января 2016 г. Web. 06 апреля 2017.

Пивлер, Розмарин. «Плюсы и минусы использования дисконтированного срока окупаемости». Баланс. N.p., n.d. Интернет. 06 апреля 2017.

ПЕРИОД ОКУПАЕМОСТИ ДИСКОНТИРОВАННЫЙ — это… Что такое ПЕРИОД ОКУПАЕМОСТИ ДИСКОНТИРОВАННЫЙ?

- ПЕРИОД ОКУПАЕМОСТИ ДИСКОНТИРОВАННЫЙ

-

Discounted Payback Period

Период времени, который должен пройти прежде, чем дисконтированная текущая стоимость денежных поступлений от проекта станет равна дисконтированной текущей стоимости денежных выплат

Словарь бизнес-терминов. Академик.ру. 2001.

- ПЕРЕКРЕСТНАЯ ПРОДАЖА

- ПЕРЦЕПТИВНЫЙ ТРЕНИНГ

Смотреть что такое «ПЕРИОД ОКУПАЕМОСТИ ДИСКОНТИРОВАННЫЙ» в других словарях:

дисконтированный период окупаемости — Период времени, который должен пройти прежде, чем дисконтированная текущая стоимость денежных поступлений от проекта станет равна дисконтированной текущей стоимости денежных выплат.

[http://www.lexikon.ru/dict/uprav/index.html] Тематики… … Справочник технического переводчикаДисконтированный период окупаемости — (Discounted Payback Period) Период времени, который должен пройти прежде, чем дисконтированная текущая стоимость денежных поступлений от проекта станет равна дисконтированной текущей стоимости денежных выплат. … Словарь терминов по управленческому учету

Основным критериальным показателем эффективности МИП является дисконтированный прирост чистого дохода (ДПЧД) — 2.8.1. Основным критериальным показателем эффективности МИП является дисконтированный прирост чистого дохода (ДПЧД) , определяемый как накопленное за весь расчетный период сальдо приростного денежного потока. Расчет производится по формуле:… … Словарь-справочник терминов нормативно-технической документации

Срок окупаемости — время, требуемое для покрытия первоначальных инвестиций за счет положительного чистого денежного потока, генерируемого инновационным (инвестиционным) проектом в операционный период.

Срок окупаемости определяется с учетом дисконтирования и… … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областейМетоды оценки эффективности проектов — методы расчета показателей, характеризующих социально экономическую эффективность проектов. В качестве обобщающих показателей при этом используются: чистый дисконтированный доход (Net Present Value (NPV)), внутренняя норма… … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областей

РД-АПК 300.01.003-03: Методические рекомендации по оценке эффективности инвестиционных проектов мелиорации сельскохозяйственных земель — Терминология РД АПК 300.01.003 03: Методические рекомендации по оценке эффективности инвестиционных проектов мелиорации сельскохозяйственных земель: 2.8.1. Основным критериальным показателем эффективности МИП является дисконтированный прирост… … Словарь-справочник терминов нормативно-технической документации

оценка — 3.

9 оценка (evaluation): Систематическое определение степени соответствия объекта установленным критериям. Источник: ГОСТ Р ИСО/МЭК 12207 99: Информационная технология. Процессы жизненного цикла программных средств … Словарь-справочник терминов нормативно-технической документацииЭФФЕКТИВНОСТЬ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ — (англ. efficiency of investment) – отношение эффекта (результата), получаемого от капитальных вложений, к их объему. В зависимости от результата и направленности капитальных вложений различают экономич., соц., экологич. эффективность.… … Финансово-кредитный энциклопедический словарь

Внутренняя норма доходности — Основная статья: Доходность Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение IRR (ВНД)) это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на… … Википедия

МДС 11-3.99: Методические рекомендации по проведению экспертизы технико-экономических обоснований (проектов) на строительство объектов жилищно-гражданского назначения — Терминология МДС 11 3.

99: Методические рекомендации по проведению экспертизы технико экономических обоснований (проектов) на строительство объектов жилищно гражданского назначения: 2.9.6. Анализ влияния неопределенности и риска на эффективность… … Словарь-справочник терминов нормативно-технической документации

[http://www.lexikon.ru/dict/uprav/index.html] Тематики… … Справочник технического переводчика

[http://www.lexikon.ru/dict/uprav/index.html] Тематики… … Справочник технического переводчика Срок окупаемости определяется с учетом дисконтирования и… … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областей

Срок окупаемости определяется с учетом дисконтирования и… … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областей 9 оценка (evaluation): Систематическое определение степени соответствия объекта установленным критериям. Источник: ГОСТ Р ИСО/МЭК 12207 99: Информационная технология. Процессы жизненного цикла программных средств … Словарь-справочник терминов нормативно-технической документации

9 оценка (evaluation): Систематическое определение степени соответствия объекта установленным критериям. Источник: ГОСТ Р ИСО/МЭК 12207 99: Информационная технология. Процессы жизненного цикла программных средств … Словарь-справочник терминов нормативно-технической документации 99: Методические рекомендации по проведению экспертизы технико экономических обоснований (проектов) на строительство объектов жилищно гражданского назначения: 2.9.6. Анализ влияния неопределенности и риска на эффективность… … Словарь-справочник терминов нормативно-технической документации

99: Методические рекомендации по проведению экспертизы технико экономических обоснований (проектов) на строительство объектов жилищно гражданского назначения: 2.9.6. Анализ влияния неопределенности и риска на эффективность… … Словарь-справочник терминов нормативно-технической документацииКак рассчитать срок окупаемости — КорпХантер — юридические консультации по вопросам коммерческого права

Формула срока окупаемости

Сроком окупаемости называют временной период, за который вложенные в проект денежные средства будут возвращены.

Если сказать иначе, это интервал времени, за который доходы, полученные от инвестиций, превысят затраты на них.

Данный показатель позволяет оценить, сколько времени будет потрачено на возмещение расходов.

Формула вычисления:

Ток — период окупаемости вложений;

n — количество периодов;

CFt — поступление инвестиций за время t;

Io — сумма первоначальных вложений в нулевой период.

Недостатком данной формулы является:

- Невозможность определить величину инвестиций, поступающих по окончании периода окупаемости (существует вероятность упущения более прибыльного проекта).

- Стоимость денежных средств.

- Не определить при знакопеременных инвестиционных потоках.

Выбирая проект для вложения денежных средств на основе значения периода окупаемости, предпочтение отдается тому, у которого он меньше. Иными словами, чем короче период времени, за который окупит себя проект, тем лучше.

Расчет периода окупаемости

Пример расчета срока окупаемости

Рассмотрим пример, того как применять формулу для расчета периода окупаемости.

Пусть размер инвестиции, вложенной в проект 200000$.

Доход от вложений в 1-м месяце составил 60000$.

Во 2-м — 70000$.

В 3-м — 80000$.

В 4-м — 65000$.

Сначала складываем доходы 1-го и 2-го месяца реализации проекта.

Сумма равна 130000$, что меньше вложенных инвестиций.

Далее, складываем полученную сумму с доходом в 3-м месяце.

Получаем 210000$. Сумма превысила первоначальные вложения. Значит, можно сделать вывод, что срок окупаемости менее трех месяцев.

[box type=»download»] Если сумма была бы меньше, то нужно было бы совершать данную итерацию до тех пор, пока не будет достигнуто превышение первоначальных инвестиций.[/box]

Дальше ищем точное значение срока окупаемости.

Для этого сначала вычисляем часть периода на третьем месяце периода окупаемости.

Ост. = (1 – (210000 — 200000)/80000) = 0,875 (мес.).

Прибавляем к остатку первые два месяца также входящие в общий период окупаемости.

Таким образом, срок окупаемости получился немногим меньше 3 месяцев, а точнее, 2,875 месяца.

Расчет срока окупаемости в MS Excel

Рассмотрим процесс расчета периода окупаемости в приложении MS Excel на тех же числах, что и в первом примере.

Создаем таблицу и вводим входные значения (см. рис. 1):

Рис. 1

1

Делаем активной ячейку в столбце «Денежный поток, нарастающий итогом», щелкнув по ней мышкой (ячейка выделена стрелкой на рис. 2). Так, мы определим, куда поместить итоговое значение дохода от инвестиций после окончания первого месяца.

После выбора ячейки нажимаем кнопку «Функция» (обведена на рис. 2).

Рис. 2

В появившемся окне выбираем функцию «СУММ» и жмем «ОК» (рис. 3).

Рис. 3

В следующем окне первое число отобразится автоматически. Это первая числовая ячейка в данном столбце, то есть ячейка D4, значение которой 0.

Второе число нужно ввести вручную. В нашем примере это ячейка C5, то есть значение инвестиционного дохода после окончания первого месяца (рис. 4). Жмем «ОК».

Рис. 4

В ячейке D5 вычисляется сумма значения общего дохода и дохода за прошедший месяц.

В данном примере значение общего дохода (пока что 0) складывается с доходом после первого месяца. В строке формулы отображается введенная функция (см. рис 5).

рис 5).

Рис. 5

Дальше от вас требуется только «протянуть» мышкой из правого нижнего угла ячейки, удерживая левую кнопку, вдоль всего столбца D, начиная с ячейки D5. И функция выстроит значения (рис.6).

Рис. 6

Таким образом, из расчета видно, что сумма доходов от вложенных инвестиций превысит размер вложений в проект только после трех месяцев.

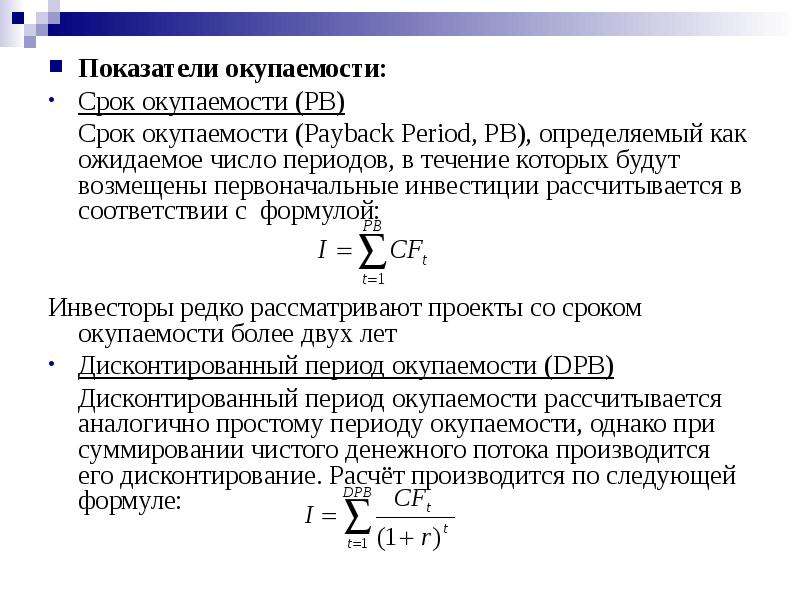

Дисконтированный срок окупаемости проекта или DPBP

Дисконтированным сроком окупаемости проекта (DPBP) называют кратчайший временной период, по окончании которого текущий чистый эффективный денежный поток перестает быть со знаком «минус» и таковым остается далее.

Расчет DPP выполняется подобно расчету периода окупаемости проекта, с поправкой на то, что при вычислении вместо простого денежного потока используется чистая современная ценность инвестиций.

Показатель DPP показывает, за какой срок доходы от проекта окупят вложенные инвестиции и будут покрывать текущие расходы, то есть когда интегральный эффект инвестиций станет положительным и более не изменится.

Таким образом, размер DPP всегда будет превышать величину обычного периода окупаемости.

В связи с этим, благодаря тому, что DPP учитывает изменение стоимости инвестиций во времени, он является наиболее распространенным методом оценки рентабельности инвестиционного проекта, чем и отличается от расчета периода окупаемости проекта.

Важность внутренней нормы доходности

Внутренней нормой доходности (IRR) называют норму прибыли, порожденную инвестицией, при которой чистая текущая стоимость инвестиции нулевая.

Норма прибыли — это дисконтированная ставка, при которой дисконтированные доходы от вложений в проект соответствуют затратам на инвестиции.

Экономическая суть IRR определяется предполагаемой средней величиной отношения дохода к активам предприятия и наиболее выгодной процентной ставкой, при которых возможно вкладывать денежные средства в проект без убытков.

Соответственно, благодаря IRR возможно определить максимальные удельные затраты по проекту.

Таким образом, если внутренняя норма доходности проекта превышает величину инвестиций, то проект подлежит рассмотрению, иначе — отклонению.

[box type=»download»] Особенность внутренней нормы доходности заключается в использовании внутренних атрибутов проекта без учета внешних параметров. Этим она отличается от показателя DPBP, учитывающего изменение стоимости денег во времени.[/box]

Преимущества и недостатки ВНД

Плюсы:

- Позволяет сравнить разномасштабные проекты.

- Позволяет сравнить проекты различной продолжительности.

Минусы:

- Игнорирует степень реинвестирования.

- Не отображает итог инвестиции в абсолютном значении ($, ₽).

- Существует вероятность получить несколько значений IRR, а также возможность неверного расчета при знакопеременных потоках.

Преимущества использования показателя IRR

Внутренняя норма доходности может использоваться для определения наиболее выгодного проекта при следующих одинаковых параметрах:

- Равная сумма вложенных денежных средств.

- Равная продолжительность расчетного отрезка времени.

- Одинаков уровень риска.

Также IRR используется для:

- Оценки проекта с экономической точки зрения.

- Оценки уровня стабильности проекта.

Установления нормы дисконта участвующими в проекте на основе данных об IRR других направлений для вложений.

Следует отметить, что применение ВНД, возможно, только в случае, если первые несколько инвестиционных потоков отрицательны, а остальные — нет. В противном случае чистая текущая стоимость инвестиции никогда не станет нулевой.

[box type=»download»] Следует отметить, что размер первого отрицательного потока и определяет величину будущей инвестиции в проект, в случае его принятия.[/box]

IRR должен быть больше средневзвешенной стоимости инвестиций.

При выполнении данного условия проект может быть принят, иначе, он отклоняется.

Плюсы и минусы метода окупаемости

Сущность данного метода в нахождении чистого дохода от проекта за период его внедрения.

Простой метод окупаемости проекта основан на определении временного периода, необходимого для полного возмещения первоначальных капиталовложений.

На основании его использования отбираются проекты с наименьшими периодами окупаемости.

Минусы:

- Не подразумевает определение рентабельности проекта.

- Не предусматривается получение дополнительных денежных поступлений после окончания срока полной окупаемости.

- Не берется во внимание длительность «жизни» материальных средств (после того, как окупятся инвестиции в проект, срок использования денежных активов сразу истекает).

Плюсы:

- Простота вычисления.

- Понятность.

- Базируется на финансовых потоках, не учитывая прибыль.

- Позволяет выбрать наиболее краткосрочные проекты, что снижает степень их рискованности.

Дисконтированный метод окупаемости также не принимает в расчет инвестиционные потоки по окончании срока окупаемости.

Наиболее предпочтительным является дисконтированный метод расчета срока, уступая простому методу окупаемости. Так как в дисконтированном методе расчета срока окупаемости итоговый период окупаемости больше, чем в простом методе окупаемости, исключается меньшее число денежных потоков.

Почему короткий срок окупаемости лучше, чем более длительный?

При одинаковых входных условиях для инвестирования собственных средств выбирается тот проект, срок окупаемости которого меньше так как:

- Чем раньше вернуться затраты, направленные в проект, тем раньше их снова можно использовать.

- Минимальный срок окупаемости проекта говорит о наименьшей степени риска при его реализации.

Дисконтированный период окупаемости — определение, формула и пример

Что такое дисконтированный период окупаемости?

Дисконтированный период окупаемости — это модифицированная версия периода окупаемости, которая учитывает временную стоимость денег Временная стоимость денег Временная стоимость денег — это базовая финансовая концепция, согласно которой деньги в настоящем стоят больше, чем та же сумма денег. будут получены в будущем. Это верно, потому что деньги, которые у вас есть прямо сейчас, можно инвестировать и получить прибыль, таким образом создавая большую сумму денег в будущем.(Кроме того, с будущим. Оба показателя используются для расчета количества времени, которое потребуется проекту, чтобы «окупиться», или для определения точки, в которой генерируемые чистые денежные потоки покрывают начальную стоимость проекта. Срок окупаемости и дисконтированный период окупаемости можно использовать для оценки прибыльности и осуществимости конкретного проекта.

будут получены в будущем. Это верно, потому что деньги, которые у вас есть прямо сейчас, можно инвестировать и получить прибыль, таким образом создавая большую сумму денег в будущем.(Кроме того, с будущим. Оба показателя используются для расчета количества времени, которое потребуется проекту, чтобы «окупиться», или для определения точки, в которой генерируемые чистые денежные потоки покрывают начальную стоимость проекта. Срок окупаемости и дисконтированный период окупаемости можно использовать для оценки прибыльности и осуществимости конкретного проекта.

Другие показатели, такие как внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма прибыли (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость (NPV) проекта равна нулю.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. Индекс рентабельности (PI), чистая приведенная стоимость (NPV) Чистая приведенная стоимость (NPV) Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиции, дисконтированная до настоящего момента, и эффективный годовой аннуитет (EAA) также можно использовать для количественной оценки прибыльности данного проекта. Чтобы принять лучшее решение о том, продолжать проект или нет, руководство компании должно решить, какие показатели сделать приоритетными.

Чтобы принять лучшее решение о том, продолжать проект или нет, руководство компании должно решить, какие показатели сделать приоритетными.

Затем руководство смотрит на различные показатели, чтобы получить полную информацию. Обычно компании выбирают между несколькими возможными проектами. Сравнение различных показателей рентабельности для всех проектов важно для принятия обоснованного решения.

Общие сведения о дисконтированном периоде окупаемости

Дисконтированный период окупаемости используется для оценки прибыльности и сроков поступления денежных средств по проекту или инвестициям. В этом показателе будущие денежные потоки оцениваются и корректируются с учетом временной стоимости денег.Это период времени, который требуется проекту для генерирования денежных потоков, когда совокупная приведенная стоимость денежных потоков равна первоначальным инвестиционным затратам.

Чем короче дисконтированный период окупаемости, тем быстрее проект приносит денежные потоки и окупается. При сравнении двух взаимоисключающих проектов следует принять тот, у которого более короткий дисконтированный срок окупаемости.

При сравнении двух взаимоисключающих проектов следует принять тот, у которого более короткий дисконтированный срок окупаемости.

Формула дисконтированного периода окупаемости

Расчет дисконтированного периода окупаемости состоит из двух этапов.Во-первых, мы должны дисконтировать (то есть довести до приведенной стоимости) чистые денежные потоки, которые будут происходить в течение каждого года проекта.

Во-вторых, мы должны вычесть дисконтированные денежные потоки Формула дисконтированного денежного потока DCF В этой статье формула DCF разбивается на простые термины с примерами и видео с расчетами. Научитесь определять ценность бизнеса. от первоначальной стоимости для получения дисконтированного срока окупаемости. После того, как мы рассчитали дисконтированные денежные потоки для каждого периода проекта, мы можем вычесть их из первоначальной стоимости, пока не дойдем до нуля.

Практический пример

Предположим, что компания рассматривает данный проект. Ниже приведены некоторые избранные данные из модели дисконтированного денежного потока, созданной финансовыми аналитиками компании:

Ниже приведены некоторые избранные данные из модели дисконтированного денежного потока, созданной финансовыми аналитиками компании:

Как мы видим здесь, проект возвращает положительный дисконтированный денежный поток в первый год и видит ежегодные дисконтированные денежные средства. в последующие годы поток вырастет до 3000 долларов. Также мы узнали, что стоимость проекта составляет 7500 долларов. Используя предоставленную информацию, мы можем рассчитать дисконтированный срок окупаемости следующим образом:

В этом случае мы видим, что срок окупаемости проекта составляет 4 года.Поскольку срок службы проекта рассчитан на 5 лет, мы можем сделать вывод, что проект возвращает положительную чистую приведенную стоимость. Таким образом, проект, вероятно, повысит стоимость бизнеса, если будет реализован.

Периоды окупаемости

Одно наблюдение, которое следует сделать из приведенного выше примера, заключается в том, что дисконтированный период окупаемости проекта достигается ровно в конце года. Очевидно, что так бывает не всегда. В других обстоятельствах мы можем видеть проекты, окупаемость которых наступает в течение, а не в конце данного года.

Очевидно, что так бывает не всегда. В других обстоятельствах мы можем видеть проекты, окупаемость которых наступает в течение, а не в конце данного года.

В таких ситуациях мы сначала возьмем разницу между денежным потоком на конец года и начальными затратами, оставшимися для сокращения. Затем мы делим полученное число на денежный поток на конец года, чтобы получить процент времени, оставшегося после окупаемости проекта.

Следующим шагом является вычитание числа из 1, чтобы получить процент года, в котором проект окупается. Наконец, мы переходим к преобразованию процента в месяцах (например, 25% будет 3 месяца и т. Д.) и прибавьте цифру к прошлому году, чтобы получить окончательный номер дисконтированного периода окупаемости.

Плюсы и минусы дисконтированного периода окупаемости

Дисконтированный период окупаемости указывает на прибыльность проекта, отражая при этом сроки денежных потоков и временную стоимость денег. Это помогает компании определиться, инвестировать в проект или нет. Если дисконтированный срок окупаемости проекта превышает срок его полезного использования, компания должна отклонить проект.

Если дисконтированный срок окупаемости проекта превышает срок его полезного использования, компания должна отклонить проект.

Одним из недостатков анализа дисконтированного периода окупаемости является то, что он игнорирует денежные потоки после периода окупаемости. Таким образом, он не может сказать корпоративному менеджеру или инвестору, как инвестиции будут работать после этого и какую общую стоимость они добавят. Это может привести к решениям, противоречащим анализу NPV.

У проекта может быть более длительный дисконтированный период окупаемости, но также более высокая чистая приведенная стоимость, чем у другого проекта, если он создает гораздо больший приток денежных средств после дисконтированного периода окупаемости.Такой анализ не соответствует долгосрочным проектам.

Ссылки по теме

Мы надеемся, что вам понравилось читать объяснение CFI о дисконтированном периоде окупаемости. CFI предлагает специалиста по финансовому моделированию и оценке (FMVA) ™. Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Скорректированная приведенная стоимость (APV) Скорректированная приведенная стоимость (APV) Скорректированная приведенная стоимость (APV) проекта рассчитывается как его чистая приведенная стоимость плюс настоящая стоимость побочных эффектов заемного финансирования.

- Методы прогнозированияМетоды прогнозированияЛучшие методы прогнозирования. В этой статье мы объясним четыре типа методов прогнозирования доходов, которые финансовые аналитики используют для прогнозирования будущих доходов.

- Средневзвешенная стоимость капитала (WACC) WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства.

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и предшествующие операции

Дисконтированный период окупаемости: определение, формула, пример и калькулятор

Дисконтированный период окупаемости ( DPP) — показатель успешности инвестиций и проектов.Хотя это явно не упоминается в Своде знаний по управлению проектами (PMBOK), оно имеет практическое значение во многих проектах как расширенная версия периода окупаемости (PBP).

Прочтите определение и формулу DPP, 2 примера, а также калькулятор дисконтированного срока окупаемости.

Что такое дисконтированный период окупаемости (DPP)?

Дисконтированный срок окупаемости является мерой

времени, пока накопленные дисконтированные чистые денежные потоки не компенсируют

первоначальное вложение в актив или проект.Другими словами, DPP используется для

рассчитать период окупаемости первоначальных инвестиций.

В управлении проектами этот показатель часто используется как часть анализа рентабельности, дополняя другие ориентированные на рентабельность показатели, такие как внутренняя норма прибыли или рентабельность инвестиций. Однако его также можно использовать для оценки успешности инвестиций или проекта в ретроспективе и определения точки, в которой первоначальные инвестиции фактически окупились.

Рассчитан дисконтированный срок окупаемости. путем дисконтирования чистых денежных потоков за каждый период и суммирования дисконтированные денежные потоки до тех пор, пока не будет достигнута сумма первоначальных инвестиций.Ты найдете формулу в следующем разделе. Это требует использования скидки. ставка, которая может быть рыночной процентной ставкой или ожидаемой доходностью. Некоторые организации могут также выбрать применение учетной процентной ставки или их Средневзвешенная стоимость капитала.

При дисконтированном сроке окупаемости

по-прежнему сравнительно удобный индикатор, он более точен, чем обычный

срок окупаемости, так как учитывает время возникновения денежных потоков.

В чем разница между сроком окупаемости и Дисконтированный срок окупаемости?

Дисконтированный период окупаемости имеет ту же цель, что и период окупаемости, который состоит в том, чтобы определить, сколько времени потребуется до тех пор, пока первоначальные инвестиции не будут амортизированы за счет денежных потоков, генерируемых этим активом.

Разница между обоими показателями составляет что дисконтированный период окупаемости учитывает временную стоимость денег. Это означает, что более ранний денежный поток имеет более высокую ценность, чем более поздний денежный поток. на ту же сумму (при условии положительной ставки дисконтирования). Расчет поэтому требует дисконтирования денежных потоков с использованием процентов или учетная ставка.

Общий срок окупаемости, с другой стороны

стороны, не предполагает дисконтирования. Таким образом, стоимость денежного потока равна его условной стоимости.

значение, независимо от того, происходит ли оно в 1 -м году или в 6-м году -го года. Это может пригодиться для многих анализов высокого уровня. Однако это

имеет тенденцию быть неточным в случае длинных горизонтов прогнозирования денежных потоков или денежных

потоки, которые со временем значительно увеличиваются.

Это может пригодиться для многих анализов высокого уровня. Однако это

имеет тенденцию быть неточным в случае длинных горизонтов прогнозирования денежных потоков или денежных

потоки, которые со временем значительно увеличиваются.

Если ожидаемая доходность инвестиции используются в качестве ставки дисконтирования для расчета дисконтированной окупаемости период, оба индикатора могут применяться вместе для определения различных типы сроков окупаемости:

- Типовой срок окупаемости указывает, в каком периоде инвестиции были амортизированы на основе инвестиций и денежные потоки по номинальной стоимости.

- Дисконтированный срок окупаемости (с использованием ожидаемой нормы доходности) указывает, в каком периоде начальные инвестиции и ожидаемая прибыль были получены.

Как рассчитывается дисконтированный срок окупаемости?

Формула для расчета дисконтированной срок окупаемости:

DPP = y + abs (n) / p,

, где

y = период, предшествующий периоду, в котором изменяется совокупный денежный поток. положительный,

положительный,

p = дисконтированная стоимость денежного потока за период, в котором накопленная

денежный поток равен => 0,

абс (n) = абсолютное значение накопленного дисконтированного денежного потока в периоде y.

Для расчета DPP создайте таблицу со столбцом для периодов, денежных потоков, дисконтированных денежных потоков и накопленных дисконтированных денежных потоков. Определите y, n и p и вставьте числа в вышеупомянутую формулу (источник: Clayman, Fridson, Troughton: Corporate Finance: A Practical Approach). Как вариант, вы можете использовать калькулятор, встроенный в эту статью.

См. Пример в разделе ниже. этого подхода к расчету.

Калькулятор дисконтированного периода окупаемости

Используйте этот калькулятор для определения DPP

серия денежных потоков до 6 периодов.Вставьте первоначальное вложение (как отрицательное

число, так как это отток), ставка дисконтирования и положительный или отрицательный

денежные потоки за периоды с 1 по 6. Калькулятор определяет DPP. Настоящее

стоимость каждого денежного потока, а также совокупные дисконтированные денежные потоки за

каждый период показаны для справки.

Калькулятор определяет DPP. Настоящее

стоимость каждого денежного потока, а также совокупные дисконтированные денежные потоки за

каждый период показаны для справки.

3 Примеры применения DPP

Цифры, используемые в этом примере, взяты из тематического исследования, представленного в статье о бизнес-кейсе нашего проекта, где вы также найдете результаты простого метода периода окупаемости.В этом анализе 3 альтернативы проекта сравниваются друг с другом, используя дисконтированный период окупаемости в качестве одного из критериев успеха.

Прогнозы денежных потоков и расчет DPP

Следующие таблицы содержат денежные потоки. прогнозы каждого из этих вариантов. Ставка дисконтирования была установлена на уровне 12% и остается неизменным для всех периодов.

Вариант проекта № 1

| Год | — | 1 | 2 | 3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Инвестиции и затраты (отток) | — 5,000 | -5,000 | -1,000 | -500 | -500 | -1,000 | -1,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Прибыль и прибыль (прибыль) | — | — | 3,000 | 5,000 | 5,000 | 4,000 | 4,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Чистый денежный поток | — 5,000 | -5,000 |

| -5,000 |

| 4,500 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Формула дисконтирования денежных потоков | 9 0253-5000 / (1 + 12%) ^ 0 | -5000 / (1 + 12%) ^ 1 | 2000 / (1 + 12%) ^ 2 | 4500 / (1 + 12%) ^ 3 | 4500 / (1 + 12%) ^ 4 | 3000 / (1 + 12%) ^ 5 | 3000 / (1 + 12%) ^ 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дисконтированный чистый денежный поток | — 5,000 | -4,464 | 1,594 | 3,203168164 9013 | 9011,520 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Накопленные дисконтированные денежные потоки | — 5,000 | -9,464 | -7,870 | -7,870 105167 | 32

Соответствующие строки — годы, Дисконтированные денежные потоки и совокупные дисконтированные денежные потоки выделены жирным шрифтом. этот стол.Для расчета DPP нужно искать:

Вставка этих номеров в ранее введенная формула [DPP = y + abs (n) / p] выглядит следующим образом: Дисконтированный период окупаемости = 5 + abs (-105) / 1520 = 5.07. Вариант проекта № 2

|

Добавить комментарий