Дают ли ипотеку без первоначального взноса: Бывает ли ипотека без первоначального взноса и можно ли ее оформить — СберБанк

Разное«Сбербанк России» – Ипотека без первого взноса в Сбербанке – Кредит без первоначального платежа в 2018 — Ход строительства | Февраль 2022

Ипотека без первоначального взноса остаётся одним из самых популярных запросов клиентов «Сбербанк России» в течение последних лет. Есть ли возможность приобретения квартиры без стартовых накоплений в крупнейшем банке страны?

Первый взнос по ипотечным кредитам в Сбербанке

Сбербанк России предоставляет своим клиентам широкий выбор различных ипотечных программ для приобретения собственной квартиры как в новостройках, так и на вторичном рынке. Ипотечный кредит может быть предоставлен даже без подтверждения дохода и занятости.

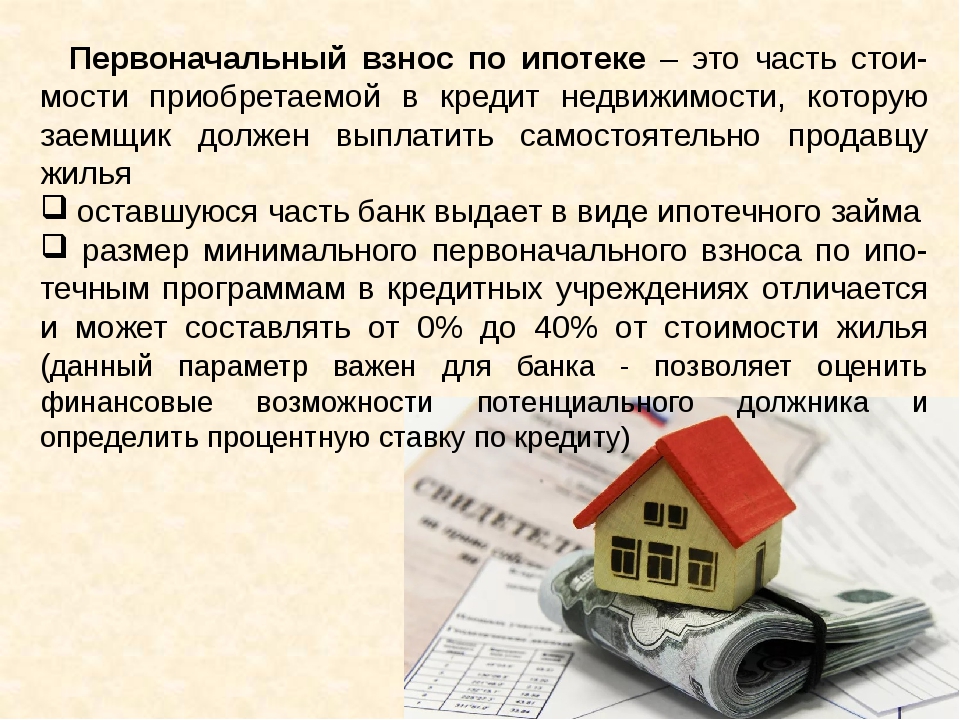

Минимальный первоначальный взнос по жилищным кредитам в Сбербанке установлен в размере 15% от стоимости квартиры в новостройке или 20% на вторичном рынке. Такой высокий минимальный порог был установлен из-за сложной обстановки на финансовом рынке и нестабильности экономической ситуации в стране. При этом, в «Сбербанке России» нет ипотечных программ, которые предполагают полное отсутствие первоначального взноса, кроме использования материнского капитала (далее мы объясним, почему).

При этом, в «Сбербанке России» нет ипотечных программ, которые предполагают полное отсутствие первоначального взноса, кроме использования материнского капитала (далее мы объясним, почему).

Единственная возможность взять кредит не имея собственных средств на первый взнос — это программа Сбербанка «Ипотека плюс материнский капитал». В этом случае, вы можете использовать в качестве первоначального взноса за кредит средства из материнского капитала. Если он полностью покрывает размер первого взноса по ипотеке — вам не придётся доплачивать ни копейки собственных средств.

Почему Сбербанк не даёт ипотеку без первого взноса?:

Сбербанк России, как и большинство других ответственных банковских организаций, не допускает ипотечные кредиты без первоначального взноса по нескольким причинам.

Самым важным доводом против кредитов без первоначального взноса, является чрезвычайно высокая долговая нагрузка на клиента. Обслуживание ипотеки без первого платежа в Сбербанке и любом другом банке России обойдётся заёмщику настолько дорого, что риск невозврата становится чрезмерно высоким. Многие заёмщики, не имеющие должного уровня финансовой грамотности, не до конца осознают, что чем больше «тело кредита», тем больше и начисляемые проценты, а значит значительно растёт и переплата за столь желанную и без того недешёвую квартиру. Помимо этого, размер первого взноса имеет значение при решении о выдаче кредита. Чем больше первоначальный взнос — тем больше шансов получить одобрение от банка.

Многие заёмщики, не имеющие должного уровня финансовой грамотности, не до конца осознают, что чем больше «тело кредита», тем больше и начисляемые проценты, а значит значительно растёт и переплата за столь желанную и без того недешёвую квартиру. Помимо этого, размер первого взноса имеет значение при решении о выдаче кредита. Чем больше первоначальный взнос — тем больше шансов получить одобрение от банка.

На текущий момент, большинство банков в России, которые предоставляют ипотечные кредиты, требуют от потенциальных заёмщиков наличие первоначального взноса, как минимум в 10% стоимости будущей квартиры. На начало 2018 года, большинство банков установили минимальный взнос в размере 15-20% и лишь изредка снижают первый взнос в рамках специальных акций с застройщиками. По некоторым рекламным предложениям вы действительно можете найти кредиты без первого взноса, но, очень часто они используются только для привлечения внимания и имеют не самые выгодные, а подчас и вовсе заградительные тарифы и процентные ставки.

Мы рекомендуем всем клиентам Сбербанка накопить хотя бы 20% от стоимости жилья, которое планируется к приобретению. Наиболее же оптимальным будет первый взнос от 30%. Наличие у вас существенного первого взноса продемонстрирует банку, что вы умеете копить деньги, а значит, будете и более ответственно относиться к выплате кредита и более подготовлены к довольно серьёзному урезанию семейного бюджета для этого. Тем более, что от величины первого взноса во многом зависит и положительное решение банка и процентная ставка. Чем больше у вас денег на стартовый платёж — тем меньше вы переплачиваете за ипотечный кредит в итоге.

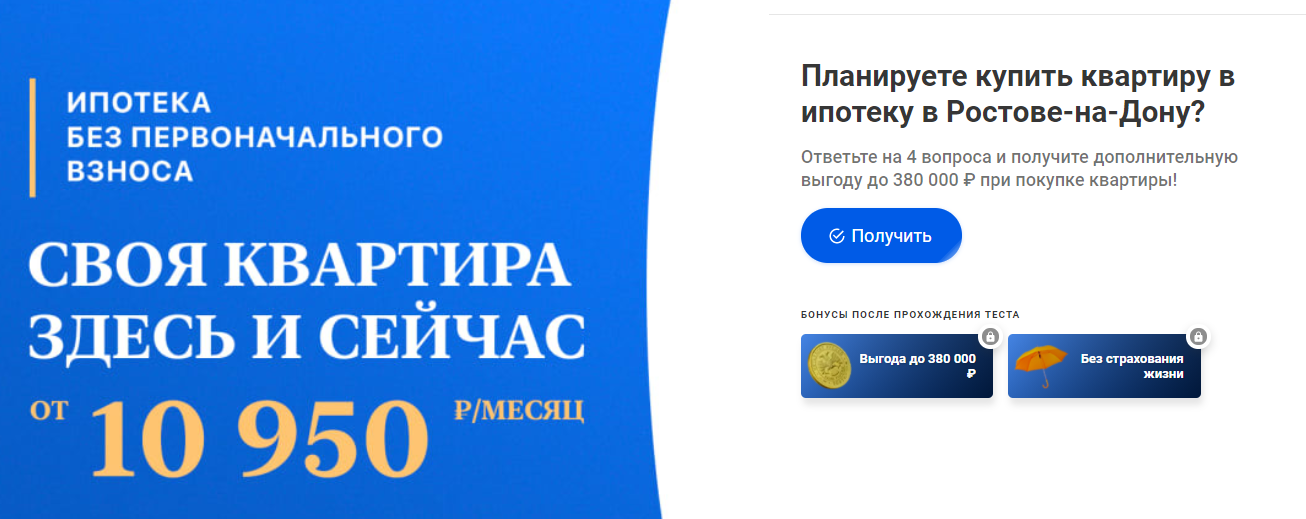

А вот попытки приобретения квартиры или дома без денег — говорят сотрудникам банка прямо об обратном, о спонтанности принятого решения и о том, что заёмщик не умеет копить и беречь свои деньги. Нетрудно догадаться, что шансов на получение положительного решения в таком случае не слишком много. Особенно сложно будет найти банк с подобным предложением в таких крупных городах как Москва, Санкт-Петербург, Новосибирск, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Омск, Ростов-на-Дону, Краснодар, Сочи и многих других, т. к. цены на жильё там и без того весьма высоки, а кредит без первого взноса сделает стоимость квартиры абсолютно космической.

к. цены на жильё там и без того весьма высоки, а кредит без первого взноса сделает стоимость квартиры абсолютно космической.

В последние годы также участились случаи, когда потенциальные заёмщики берут потребительский кредит или оформляют кредитную карту, для оплаты первого взноса по ипотеке. Мы настоятельно рекомендуем не прибегать к таким рискованным методам! Это не только уменьшает шансы на одобрение ипотеки (банковские специалисты видят всю историю получения кредитов и без труда догадаются о цели получения потребительского кредита), но и значительно увеличивает долговую нагрузку и риск дефолта, в случае возникновения проблем с работой и финансированием. К сожалению, такие ошибки часто допускают люди с низкой финансовой грамотностью и это почти всегда приводит к большим сложностям и разочарованиям в дальнейшем.

Мы искренне желаем вам исполнить свою мечту, вместе с ипотечным кредитом от Сбербанка. Избегайте спешки и необдуманных решений и тогда ваша новая квартира не станет причиной для расстройств и финансовых потерь в будущем.

Минимальный платёж по различным программам кредитования:

В 2018 году «Сбербанк России» выдаёт жилищные кредиты при условии наличия минимального первого взноса в 15% от стоимости будущего жилья.

- «Ипотека для новостроек»: от 6,7% годовых

- «Ипотека для вторичного рынка»: от 10,75% годовых

- «Кредит на строительство частного дома»: от 12,25% годовых

- «Кредит на загородный дом»: от 11,75% годовых

- «Кредит на гараж»: от 10% годовых

Больше актуальной информации о жилищных кредитах вы найдёте в разделе Ипотека от Сбербанка.

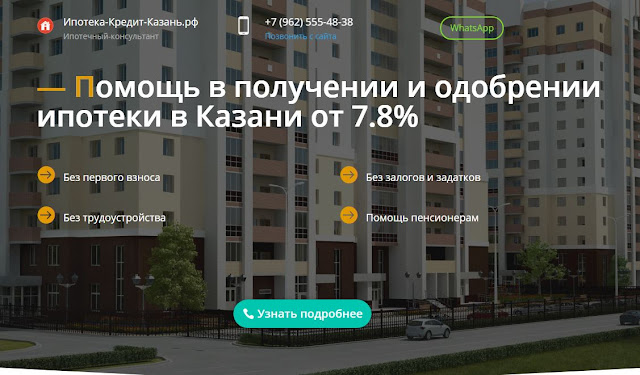

Ипотека без первоначального взноса в Казани

Отзывы об ипотеке без первоначального взноса в Казани

Расскажите нам о своем опыте получения ипотеки без первоначального взноса в КазаниОставить отзыв

Взять ипотеку без первоначального взноса в Казани в 2022

Многие мечтают о том, чтобы жить не на съемном жилье, а в своей квартире. И в этом случае оптимальным решением станет ипотека без первоначального взноса в Казани, которая позволит семье купить квартиру в новостройке или на вторичном рынке.

Можно ли взять ипотеку без без первоначального взноса в Казани?

В 2022 году получить ипотеку без первоначального взноса в Казани волне возможно, так как банковские организации идут навстречу клиентам, предлагая различные программы. Прежде всего, рассчитывать на получение кредита на недвижимость без первого взноса могут военнослужащие и граждане, состоящие на учете для улучшения жилищных условий, которые могут воспользоваться льготной ипотекой с использованием государственных субсидий.

Также казанские банки предлагают взять дополнительно потребительский кредит, и использовать его в качестве первого платежа при оформлении ипотеки. Другими вариантами получения ипотечного кредита с нулевым первоначальным платежом в Казани являются следующие:

Условия ипотечного кредита без первоначального взноса в Казани

Ипотека без первоначального взноса в Казани в 2022 году в большинстве случаев незначительно отличается от других ипотечных кредитов под проценты. Банковские организации проверяют кредитную историю соискателя, запрашивают подтверждение доходов. Но за счет того, что такие кредиты выдаются с риском для банка, предлагаются высокие ставки, а максимальный размер кредитных средств может быть уменьшен.

Но за счет того, что такие кредиты выдаются с риском для банка, предлагаются высокие ставки, а максимальный размер кредитных средств может быть уменьшен.

Также этот вид кредитования предусматривает следующие условия:

- Необходимо заложить покупаемую недвижимость или уже имеющееся жилье;

- Обязательное страхование заложенного имущества и самого клиента;

- Сроки ипотеки — до 25-30 лет;

- Процентные ставки зависят от суммы и сроков выплаты кредита (но, в среднем, от 10%).

Какие банки Казани дают ипотеку без первоначального взноса?

Ипотеку без первоначального взноса банки Казани выдают всем трудоспособным гражданам в возрасте 18-65 лет, зарегистрированным в данном регионе и имеющим стабильный источник дохода. Сегодня практически все крупные казанские банки выдают ипотечные кредиты без первого взноса: Сбербанк, Уралсиб, Азиатско-Тихоокеанский банк, Промсвязьбанк, Банк ВТБ, Райффайзенбанк и др.

Как подать онлайн-заявку на ипотеку без первого взноса?

Чтобы взять ипотеку без первоначального взноса в Казани, необходимо сделать следующее:

- Ознакомиться на сайте со списком банков, предлагающих кредиты на недвижимость, внимательно изучив условия и требования организаций.

- Воспользоваться калькулятором ипотеки, чтобы рассчитать ежемесячные платежи, в зависимости от запрашиваемой суммы и сроков ипотеки.

- Выбрать наиболее подходящую программу.

- Подать онлайн-заявку на ипотеку, нажав на соответствующую кнопку.

- Заполнить анкету, указав все необходимые данные.

- Дождаться одобрения заявки банком и предоставить организации документы (паспорт, справку о доходах, документы на залоговое имущество и др.).

- Купить квартиру без первоначального взноса в своем городе, воспользовавшись программой банка.

Для многих жителей Казани первый взнос по ипотечному кредиту в 15% или 20% от стоимости объекта недвижимости остается неподъемным. Если накопить нужную сумму нет возможности, то ипотечный кредит без первоначального взноса на выгодных условиях – хорошая возможность решить проблему с жильем.

Ипотека без первоначального взноса — МосИнвестФинанс

Содержание статьи

Скопить на первоначальный взнос для получения ипотечного кредита удаётся далеко не всем семьям, поэтому ипотека без первоначального взноса становится для них единственным вариантом покупки собственного жилья.

- Процентные ставки – своеобразной компенсацией за риск, на который идёт банк, выдавая кредит без обязательного первого платежа, стала повышенная процентная ставка. В среднем потребитель такой кредитной программы будет ежемесячно переплачивать на 3-5% процентов больше, чем человек, воспользовавшийся обычными предложениями банка;

- Требования к заёмщику – получить ипотеку без первоначального взноса сможет только человек, имеющий хорошую кредитную историю и стабильную заработную плату. Личность потенциального заёмщика будет тщательно проверяться, поэтому стоит подготовить максимально полный пакет документов, подтверждающий вашу платежеспособность;

- Страхование жизни – если при оформлении обычного квартирного кредита потребителю дают выбор, то в случае с ипотекой без первого платежа страхование жизни заемщика становится непоколебимым условием, потому что является дополнительной гарантией того, что финансовая организация сможет вернуть деньги даже в случае преждевременной кончины человека.

Личность потенциального заёмщика будет тщательно проверяться, поэтому стоит подготовить максимально полный пакет документов, подтверждающий вашу платежеспособность;

Личность потенциального заёмщика будет тщательно проверяться, поэтому стоит подготовить максимально полный пакет документов, подтверждающий вашу платежеспособность; Как оформить ипотеку без первоначального взноса Решив, что ипотека без первоначального взноса – это единственный шанс для вашей семьи приобрести собственную недвижимость и найдя подходящую банковскую организацию, нужно сделать следующие шаги:

Как оформить ипотеку без первоначального взноса Решив, что ипотека без первоначального взноса – это единственный шанс для вашей семьи приобрести собственную недвижимость и найдя подходящую банковскую организацию, нужно сделать следующие шаги:- Заполнить анкету – делать это стоит в отделении, хотя большинство банков предлагают онлайн-форму для заполнения. В анкете указывайте максимально полную и обязательно правдивую информацию о себе и своей семье – всё это будет тщательно проверяться;

- Собрать документы – полнота пакета документов будет напрямую влиять на решение кредитной комиссии, поэтому постарайтесь собрать максимальное количество бумаг, подтверждающих вашу платежеспособность и добропорядочность;

- Провести оценку жилья – банку необходима экспертная оценка жилой площади, которую вы собираетесь покупать. Данную операцию лучше всего доверить аккредитованной компании, которая пользуется доверием выбранного кредитора.

Вы сами можете рассчитать ежемесячный платеж

и отправить заявку по данному расчету

Какая сумма Вам необходима?

Вид кредитования

Выберите вид кредитования

Выберите вид кредитования

Обычный залог

Срочный залог

Рефинансирование

Кредит на период продажи

Потребительский кредит

Ипотека

Под залог авто

Как мы можем к Вам обращаться?

Срок кредитования

Ежемесячный платеж:

Номер Вашего телефона

Вам также может быть интересно

В каких случаях россиянам отказывают в ипотекеИпотека под залог недвижимости для большинства россиян является единственным способом приобретения жилья. Однако не каждый заявитель вправе рассчитывать на одобрение со стороны банка. Поводом для отказа может быть…

Однако не каждый заявитель вправе рассчитывать на одобрение со стороны банка. Поводом для отказа может быть…

Задумавшись об ипотеке, все спрашивают, где можно взять займ без отказа, не задумываясь о нюансах оформления. Давайте мы расскажем о тонкостях получения ипотечного кредита. Ипотечный кредит – банковский продукт,…

Потребительский займ вместо ипотеки: плюсы и минусыИпотечное кредитование – самый удобный банковский продукт, позволяющий заёмщику купить квартиру или дом. Однако общий размер переплаты по такому кредиту заставляет в отдельных случаях задуматься об альтернативных…

Получите бесплатную консультацию по ипотечному кредитованию без первоначального взноса

Для работников РЖД (вторичный рынок)8,5 % Квартира ежемес. | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Ипотека с материнским капиталомот 10,09 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 13 264 ₽ | до26 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Кредит под залог недвижимостиот 10,5 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 13 493 ₽ | до60 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Целевой кредит под залог имеющейся недвижимостиот 10,8 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до15 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Целевая ипотекаот 10,8 % Квартира или таунхаус Загородный дом или коттедж Другое ежемес. платежот 13 662 ₽ | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Кредит под залог квартиры (на покупку другого жилья)от 10,9 % Квартира ежемес. платежот 13 718 ₽ | до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Ипотека под залог имеющегося жилья10,99 % Квартира или таунхаус ежемес. | до50 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Целевой ипотечный кредит11,15 % Квартира Апартаменты ежемес. платежот 13 860 ₽ | до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Кредит под залог недвижимости11,2 % Квартира Апартаменты ежемес. платежот 13 888 ₽ | до15 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | |||

Кредит под залог недвижимостиот 11,45 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до15 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

платежот 12 398 ₽

платежот 12 398 ₽ платежот 13 662 ₽

платежот 13 662 ₽ платежот 13 769 ₽

платежот 13 769 ₽ платежот 14 030 ₽

платежот 14 030 ₽Как купить дом с нулевой предоплатой в 2022 году: покупатель впервые

Можете ли вы купить дом без предоплаты?

Ипотечный кредит без первоначального взноса позволяет покупателям жилья, покупающим жилье впервые, и повторным покупателям приобретать недвижимость, не требуя денежных средств при закрытии сделки, за исключением стандартных затрат на закрытие.

Другие варианты, в том числе ссуда FHA, ипотека HomeReady и обычная ссуда 97, предлагают варианты с низким первоначальным взносом всего на 3%. Премии по ипотечному страхованию обычно сопровождают ипотечные кредиты с низким первоначальным взносом или без первоначального взноса, но не всегда.

Кроме того, ставки по ипотечным кредитам по-прежнему низкие.

Ставки по 30-летним кредитам, 15-летним кредитам и 5-летним кредитам исторически низкие, что снизило ежемесячную стоимость владения домом.

В этой статье (Перейти к…)

Как купить дом без денег

Если вы хотите купить дом без денег, вам необходимо покрыть два больших расхода: первоначальный взнос и расходы на закрытие.И того, и другого можно избежать, если вы имеете право на ипотеку с нулевым взносом и/или программу помощи покупателю жилья.

Пять стратегий покупки дома без денег включают в себя:

- Подать заявку на получение займа VA или займа USDA с нулевым взносом

- Использовать помощь в оплате первоначального взноса для покрытия первоначального взноса

- Попросить подарок в качестве первоначального взноса у члена семьи »)

- Заставьте продавца оплатить ваши расходы на закрытие («уступки продавцу»)

В сочетании эти тактики могут дать вам новый дом с 0 долларов из кармана.

Или вы можете покрыть свой первоначальный взнос, и тогда вам нужно будет только оплатить расходы на закрытие из своего кармана, что может сократить ваши потребности в наличных деньгах на тысячи.

Кредиты на покупку жилья впервые с нулевым первоначальным взносом

Есть только две основные кредитные программы с нулевым начальным взносом: кредит USDA и кредит VA. Оба доступны как для покупателей жилья впервые, так и для повторных покупателей. Но к ним предъявляются особые требования.

Без первоначального взноса: кредиты USDA (100% финансирование)

Министерство сельского хозяйства США предлагает ипотечный кредит со 100% финансированием. Программа известна как «Ссуда на жилье в сельской местности» или просто «Ссуда Министерства сельского хозяйства США».

Хорошей новостью о ссуде на жилье в сельской местности Министерства сельского хозяйства США является то, что это не просто «сельская ссуда» — она доступна и для покупателей в пригородных районах. Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом», где бы они ни находились.

Многие заемщики, пользующиеся кредитной программой Министерства сельского хозяйства США, хорошо зарабатывают и проживают в районах, которые не соответствуют традиционному определению «сельской местности».

Некоторые ключевые преимущества кредита USDA:

- Без первоначального взноса

- Без максимальной цены покупки дома

- Процентные ставки ниже рыночных

- Первоначальный гарантийный сбор может быть добавлен к остатку кредита при закрытии кредита

- Ежемесячные сборы по ипотечному страхованию дешевле, чем для FHA

Just имейте в виду, что Министерство сельского хозяйства США применяет ограничения дохода; доход вашей семьи должен быть близок к среднему для вашего района или ниже его.

Еще одним важным преимуществом является то, что ставки по ипотечным кредитам USDA часто ниже, чем ставки по сопоставимым ипотечным кредитам с низким или нулевым первоначальным взносом.Финансирование дома через USDA может быть самым дешевым путем к домовладению.

Без первоначального взноса: кредиты VA (100% финансирование)

Кредит VA — это ипотечный кредит без первоначального взноса, доступный военнослужащим США, ветеранам и пережившим супругам.

кредита VA поддерживаются Министерством по делам ветеранов США. Это означает, что у них более низкие ставки и более простые требования для заемщиков, которые соответствуют требованиям ипотечного кредита VA.

квалификации кредита VA просты.

Большинство ветеранов, военнослужащих действительной службы и почетно уволенных военнослужащих имеют право на участие в программе VA. Кроме того, право на участие имеют покупатели жилья, прослужившие не менее 6 лет в резерве или Национальной гвардии, а также супруги военнослужащих, погибших при исполнении служебных обязанностей.

Некоторые ключевые преимущества кредита VA:

- Не требуется первоначальный взнос

- Гибкий минимум кредитного рейтинга

- Ставки по ипотечным кредитам ниже рыночных

- Информация о банкротстве и другая уничижительная кредитная информация не дисквалифицируют вас немедленно включены в сумму кредита

Кроме того, кредиты VA не имеют максимальной суммы кредита. Можно получить кредит VA выше текущих соответствующих кредитных лимитов, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Можно получить кредит VA выше текущих соответствующих кредитных лимитов, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Ссуды на покупку жилья с низким первоначальным взносом

Не каждый может претендовать на получение ипотечного кредита с нулевой ставкой. Но все же можно купить дом без первоначального взноса, выбрав ипотечный кредит с низким первоначальным взносом и воспользовавшись программой помощи для покрытия ваших первоначальных затрат.

Если вы хотите пойти по этому пути, вот несколько лучших ипотечных кредитов с низким начальным капиталом, которые стоит рассмотреть.

Низкий первоначальный взнос: кредиты FHA (первоначальный взнос 3,5%)

Термин «ипотека FHA» является несколько неправильным, поскольку Федеральное жилищное управление (FHA) на самом деле не ссужает деньги.

Скорее, FHA устанавливает основные требования к кредитам и страхует эти кредиты после их выдачи. Сами кредиты предлагаются почти всеми частными ипотечными кредиторами.

Сами кредиты предлагаются почти всеми частными ипотечными кредиторами.

Ипотечные рекомендации FHA известны своим либеральным подходом к кредитным рейтингам и авансовым платежам.

FHA, как правило, страхует ипотечные кредиты для заемщиков с низким кредитным рейтингом, если существует разумное объяснение низкого FICO.

FHA также допускает первоначальный взнос всего в 3,5% на всех рынках США, за исключением нескольких квартир, одобренных FHA.

Другие преимущества кредита FHA:

- Ваш первоначальный взнос может полностью поступать из подарочных фондов или помощи в первоначальном взносе

- Минимальный кредитный рейтинг составляет 500 при 10% первоначальном взносе или 580 при 3,5% первоначальном взносе

- Авансовые платежи по ипотечному страхованию могут быть включены в кредит сумма

Кроме того, FHA иногда может помочь домовладельцам, которые недавно столкнулись с короткими продажами, потерями права выкупа или банкротствами.

FHA страхует ссуды размером до $ в обозначенных «высокозатратных» районах по всей стране. Районы с высокими затратами включают такие места, как округ Ориндж, Калифорния; район метро Вашингтона, округ Колумбия; и 5 районов Нью-Йорка.

Обратите внимание: если вы хотите использовать кредит FHA, приобретаемый дом должен быть вашим основным местом жительства. Эта программа не предназначена для загородных домов или инвестиционной недвижимости.

Нажмите, чтобы увидеть свое право на скидку 3,5% FHA (17 февраля 2022 г.)Низкий первоначальный взнос: HomeReady Mortgage (первоначальный взнос 3%)

Ипотека HomeReady является особенной среди сегодняшних ипотечных кредитов с низким первоначальным взносом и без первоначального взноса.

Поддерживаемая Fannie Mae и доступная почти у каждого кредитора в США, ипотечная программа HomeReady предлагает ставки по ипотечным кредитам ниже рыночных, сниженные расходы на частное ипотечное страхование (PMI) и инновационный андеррайтинг для покупателей жилья с низким доходом.

С помощью программы HomeReady доход каждого проживающего в доме может быть использован для получения одобрения и одобрения ипотечного кредита.

Например, если вы являетесь домовладельцем, проживающим со своими родителями, и ваши родители получают доход, вы можете использовать их доход, чтобы помочь вам соответствовать требованиям.

Программа HomeReady также позволяет вам использовать доход от пансиона, чтобы помочь соответствовать требованиям, и вы также можете использовать доход от незонированной аренды жилья, даже если вам платят наличными.

Жилищные кредиты HomeReady были разработаны, чтобы помочь семьям из нескольких поколений получить одобрение на ипотечное финансирование. Тем не менее, программой может воспользоваться любой человек, проживающий в соответствующем районе или отвечающий требованиям к семейному доходу.

Freddie Mac предлагает аналогичную программу под названием Home Possible, на которую также стоит обратить внимание.

Home Possible немного менее гибка в отношении определения дохода, чем программа HomeReady. Но он предлагает множество аналогичных преимуществ, в том числе минимальный первоначальный взнос 3%.

Нажмите, чтобы увидеть право на скидку 3 % (17 февраля 2022 г.)Низкий первоначальный взнос: Обычный кредит 97 (3% первоначальный взнос)

Программа Conventional 97 доступна от Fannie Mae и Freddie Mac. Это программа авансового платежа в размере 3%, и для многих покупателей жилья это менее дорогой вариант кредита, чем ипотека FHA.

Основные квалификационные требования для обычного кредита 97 включают:

- Размер ссуды не может превышать $, даже если дом находится на рынке с высокой стоимостью

- Имущество должно быть одноквартирным. Многоквартирные дома не допускаются.

- Ипотека должна быть ипотечной с фиксированной процентной ставкой. Ипотечные кредиты с регулируемой процентной ставкой не допускаются в рамках обычной программы 97

. Программа «Обычная программа 97» не требует определенного минимального кредитного рейтинга, кроме тех, которые предусмотрены для типичного обычного жилищного кредита.Программа также может быть использована для рефинансирования ипотечного кредита.

Программа «Обычная программа 97» не требует определенного минимального кредитного рейтинга, кроме тех, которые предусмотрены для типичного обычного жилищного кредита.Программа также может быть использована для рефинансирования ипотечного кредита.

Кроме того, обычная ипотека 97 позволяет получить весь первоначальный взнос в размере 3% из подаренных средств, если даритель связан кровным родством или браком, законным опекуном, домашним партнерством или женихом/невестой.

Низкий первоначальный взнос: Обычная ипотека (первоначальный взнос 5%)

Обычные кредиты 97 имеют немного более строгие ограничения, чем «стандартные» обычные кредиты, потому что они предназначены для покупателей жилья, впервые приобретающих жилье, которым требуется дополнительная помощь в квалификации.

Если вы не соответствуете требованиям для обычного кредита 97, вы можете накопить немного больше и попытаться получить стандартную обычную ипотеку.

Обычные ипотечные кредиты являются наиболее популярным типом кредита на рынке, поскольку они невероятно гибкие.![]() Вы можете внести первоначальный взнос от 5% до 20%. И во многих случаях вам нужен только кредитный рейтинг 620, чтобы пройти квалификацию.

Вы можете внести первоначальный взнос от 5% до 20%. И во многих случаях вам нужен только кредитный рейтинг 620, чтобы пройти квалификацию.

Кроме того, обычные кредитные лимиты выше, чем кредитные лимиты FHA. Поэтому, если ваша покупная цена превышает лимит FHA, вы можете сэкономить 5% и вместо этого попробовать обычный кредит.

Обычные ипотечные кредиты с первоначальным взносом менее 20% требуют частного ипотечного страхования (PMI). Но это можно отменить, как только у вас будет 20-процентная доля в доме. Таким образом, вы не застряли с дополнительной платой навсегда.

Подтвердите свое право на обычный кредит (17 февраля 2022 г.)Низкий первоначальный взнос: «Комбинированный кредит» (первоначальный взнос 10%)

Еще один вариант, если вы хотите вложить менее 20% аванса за дом, но не хотите платить за ипотечное страхование, — это совместный кредит.

Программа «комбинированный кредит» или «80/10/10» обычно предназначена для покупателей с кредитным рейтингом выше среднего. На самом деле это два кредита , предназначенные для того, чтобы дать покупателям жилья дополнительную гибкость и снизить общие платежи.

На самом деле это два кредита , предназначенные для того, чтобы дать покупателям жилья дополнительную гибкость и снизить общие платежи.

Красота 80/10/10 заключается в его структуре.

- При кредите 80/10/10 покупатели вносят первоначальный взнос в размере 10% до закрытия сделки

- Они также получают вторую ипотеку под 10% (HEL или HELOC)

- Остается ипотечный кредит в размере 80%

- Поскольку вы эффективно снижая 20%, нет PMI

Первая ипотека, как правило, представляет собой обычный кредит через Fannie Mae или Freddie Mac, и он предлагается по текущим рыночным ставкам по ипотечным кредитам.

Вторая ипотека – это кредит в размере 10% от покупной цены дома. Этот кредит, как правило, представляет собой ссуду под залог собственного капитала (HEL) или кредитную линию под залог собственного капитала (HELOC).

Остаются последние «10», которые представляют собой сумму первоначального взноса покупателя — 10% от цены покупки. Эта сумма выплачивается наличными при закрытии.

Эта сумма выплачивается наличными при закрытии.

Этот тип структуры кредита может помочь вам избежать частного ипотечного страхования, снизить ежемесячные платежи по ипотеке или избежать крупного кредита, если вы находитесь на пороге соответствия кредитным лимитам.

Однако, чтобы претендовать на вторую ипотеку, обычно требуется кредитный рейтинг 680–700 или выше. И у вас будет два ежемесячных платежа вместо одного.

Если вы заинтересованы в дополнительной ипотеке, обсудите цену и право на получение кредита с кредитором. Убедитесь, что вы получаете самый доступный ипотечный кредит в целом — ежемесячно и в долгосрочной перспективе.

Нажмите, чтобы узнать, имеете ли вы право на получение кредита с низким первоначальным взносом (17 февраля 2022 г.)Покупателям жилья не нужно вносить 20% предоплату

Распространено заблуждение, что для покупки дома требуется «предоплата в размере 20 процентов».И хотя это могло быть правдой в какой-то исторический момент, это было не так с момента появления кредита FHA в 1934 году.

На современном рынке недвижимости покупателям жилья не нужно вносить первоначальный взнос в размере 20%. Однако многие считают, что да, несмотря на очевидные риски.

Вероятная причина, по которой покупатели считают, что требуется 20-процентный аванс, заключается в том, что без 20-процентного взноса вам придется платить за ипотечное страхование. Но это не обязательно плохо.

PMI не зло

Частное ипотечное страхование (PMI) не является ни хорошим, ни плохим, но многие покупатели жилья по-прежнему стараются избегать его любой ценой.

Целью частного ипотечного страхования является защита кредитора в случае обращения взыскания – вот и все, для чего оно предназначено. Однако, поскольку это стоит домовладельцам денег, PMI получает плохую репутацию.

Не должно.

Благодаря частному ипотечному страхованию покупатели жилья могут получить одобренную ипотеку с первоначальным взносом менее 20%. И, наконец, частное ипотечное страхование может быть отменено.

При сегодняшней скорости роста стоимости жилья покупатель, снижающий цену на 3%, может платить PMI менее чем за четыре года.

Совсем недолго. Тем не менее, многие покупатели, особенно новички, откладывают покупку, потому что хотят сэкономить 20 процентов.

Тем временем цены на дома растут.

Для современных покупателей жилья размер первоначального взноса не должен быть единственным соображением.

Это связано с тем, что доступность жилья зависит не от размера вашего первоначального взноса, а от того, сможете ли вы расплатиться с ежемесячными платежами и при этом у вас останутся деньги «на всю жизнь».

Большой первоначальный взнос снизит сумму кредита и, следовательно, даст вам меньший ежемесячный платеж по ипотеке. Однако, если вы потратили все свои сбережения, чтобы внести такой крупный первоначальный взнос, вы подвергаете себя риску.

Не тратьте все свои сбережения

Когда большая часть ваших денег вложена в дом, финансовые эксперты называют это «бедным домом».

Когда у вас мало жилья, у вас много денег на бумаге, но мало наличных на повседневные расходы и на непредвиденные расходы.

И, как скажет вам каждый домовладелец, случаются чрезвычайные ситуации.

Обрушиваются крыши, ломаются водонагреватели, вы заболеваете и не можете работать. Страхование может помочь вам с этими проблемами иногда, но не всегда.

Вот почему быть бедняком так опасно.

Многие люди считают финансово консервативным вложение 20% на дом. Однако, если 20% — это все, что у вас есть сбережения, использование полной суммы для первоначального взноса — это противоположность финансовой консервативности.

Самый консервативный с финансовой точки зрения вариант — внести небольшой первоначальный взнос и оставить себе немного денег в банке. Быть бедным домом — это не способ жить.

Нажмите, чтобы увидеть ваше право на ZERO down (17 февраля 2022 г.)Первоначальный взнос по ипотеке FAQ

Вот ответы на некоторые из наиболее часто задаваемых вопросов об авансовых платежах по ипотечным кредитам.

Минимальный первоначальный взнос зависит от ипотечной программы.Кредиты VA и USDA допускают нулевой первоначальный взнос. Обычные кредиты начинаются с 3 процентов вниз. И кредиты FHA требуют по крайней мере 3,5 процента вниз. Вы можете внести сумму, превышающую минимальную сумму первоначального взноса, если хотите.

Существуют ли ипотечные кредиты с нулевой ставкой?Есть только два кредита на покупку жилья в первый раз с нулевым первоначальным взносом. Это ссуда VA (поддерживаемая Министерством по делам ветеранов США) и ссуда Министерства сельского хозяйства США (поддерживаемая Министерством сельского хозяйства США). Правомочные заемщики могут купить дом без первоначального взноса, но им все равно придется оплатить расходы на закрытие.

Как я могу купить дом без первоначального взноса? Есть два способа купить дом без первоначального взноса. Один из них — получить ипотечный кредит USDA или VA с нулевой ставкой, если вы соответствуете требованиям. Другой способ — получить ипотечный кредит с низким первоначальным взносом и покрыть свои первоначальные расходы с помощью программы помощи при первоначальном взносе. FHA и обычные кредиты доступны всего с 3 или 3,5 процента первого взноса, и вся эта сумма может быть получена за счет помощи в первоначальном взносе или денежного подарка.

Один из них — получить ипотечный кредит USDA или VA с нулевой ставкой, если вы соответствуете требованиям. Другой способ — получить ипотечный кредит с низким первоначальным взносом и покрыть свои первоначальные расходы с помощью программы помощи при первоначальном взносе. FHA и обычные кредиты доступны всего с 3 или 3,5 процента первого взноса, и вся эта сумма может быть получена за счет помощи в первоначальном взносе или денежного подарка.

Кредитная программа USDA без вложений обычно требует кредитного рейтинга не менее 640.Еще одна ипотека без предоплаты, ссуда VA, позволяет получить кредитный рейтинг от 580 до 620. Но для этого вы должны быть ветераном или военнослужащим.

Что такое программы помощи при первоначальном взносе? Программы помощи при первоначальном взносе доступны для покупателей жилья по всей стране, и многие покупатели жилья впервые имеют на них право. DPA может быть в форме гранта на покупку дома или кредита, который покрывает ваш первоначальный взнос и / или расходы на закрытие. Программы различаются в зависимости от штата, поэтому обязательно узнайте у своего ипотечного кредитора, на какие программы вы можете претендовать.

DPA может быть в форме гранта на покупку дома или кредита, который покрывает ваш первоначальный взнос и / или расходы на закрытие. Программы различаются в зависимости от штата, поэтому обязательно узнайте у своего ипотечного кредитора, на какие программы вы можете претендовать.

Гранты на покупку жилья предлагаются в каждом штате, и подать заявку могут все покупатели жилья в США. Они также известны как программы помощи при первоначальном взносе (DPA). Программы DPA широко доступны, но редко используются — многие покупатели жилья не знают об их существовании. Квалификационные требования обычно включают низкий доход и приличный кредитный рейтинг. Но рекомендации сильно различаются в зависимости от программы.

Можно ли использовать денежные подарки в качестве первоначального взноса? Да, денежные подарки можно использовать для первоначального взноса за дом.Но вы должны следовать процедурам вашего кредитора при получении денежного подарка. Во-первых, убедитесь, что подарок сделан личным чеком, кассовым чеком или банковским переводом. Во-вторых, сохраните бумажные записи о подарке, включая ксерокопии чеков и вашего вклада в банк. И убедитесь, что ваш депозит точно соответствует сумме подарка. Ваш кредитор также захочет убедиться, что подарок на самом деле является подарком, а не замаскированным кредитом. Денежные подарки не должны требовать погашения.

Во-первых, убедитесь, что подарок сделан личным чеком, кассовым чеком или банковским переводом. Во-вторых, сохраните бумажные записи о подарке, включая ксерокопии чеков и вашего вклада в банк. И убедитесь, что ваш депозит точно соответствует сумме подарка. Ваш кредитор также захочет убедиться, что подарок на самом деле является подарком, а не замаскированным кредитом. Денежные подарки не должны требовать погашения.

Кредиты FHA обычно требуют кредитного рейтинга 580 или выше и 3.Минимальный первоначальный взнос 5 процентов. Вам также потребуется стабильный доход и двухлетний трудовой стаж, подтвержденный отчетами W-2 и платежными ведомостями, или федеральными налоговыми декларациями, если вы работаете не по найму. Приобретаемый вами дом должен быть основным местом жительства с 1–4 квартирами, прошедшими оценку дома FHA. И сумма вашего кредита не может превышать местные лимиты кредита FHA. Наконец, у вас не может быть недавнего банкротства, потери права выкупа или короткой продажи.

Точно так же, как есть преимущества в ипотечных кредитах с низким или нулевым первоначальным взносом, есть преимущества и в том, чтобы вложить больше денег при покупке дома.Например, больший первоначальный взнос означает меньшую сумму кредита, что снижает ежемесячный платеж по ипотеке. Кроме того, если для вашего кредита требуется ипотечное страхование, с большим количеством денег ваша ипотечная страховка будет удалена через меньшее количество лет.

Если я внесу небольшой первоначальный взнос, буду ли я оплачивать ипотечное страхование? Ипотечное страхование обычно требуется при первоначальном взносе менее 20 процентов, но не всегда. Например, программа VA Home Loan Guaranty не требует ипотечного страхования, поэтому внесение небольшого первоначального взноса не имеет значения.И наоборот, кредиты FHA и USDA всегда требуют ипотечного страхования. Таким образом, даже при больших авансовых платежах у вас будет ежемесячная плата за MI. Единственная ссуда, по которой сумма первоначального взноса влияет на ипотечное страхование, — это обычная ипотека. Чем меньше ваш первоначальный взнос, тем выше ваш ежемесячный PMI. Однако, как только ваш дом будет иметь 20-процентный капитал, вы сможете удалить свой PMI.

Таким образом, даже при больших авансовых платежах у вас будет ежемесячная плата за MI. Единственная ссуда, по которой сумма первоначального взноса влияет на ипотечное страхование, — это обычная ипотека. Чем меньше ваш первоначальный взнос, тем выше ваш ежемесячный PMI. Однако, как только ваш дом будет иметь 20-процентный капитал, вы сможете удалить свой PMI.

Комиссия кредитора обычно определяется в процентах от суммы кредита.Например, комиссия за выдачу кредита может составлять 1 процент от остатка по ипотечному кредиту. Чем больше ваш первоначальный взнос, тем ниже будет сумма кредита. Таким образом, внесение большего количества денег может помочь снизить комиссию кредитора. Но вам все равно придется принести больше денег на заключительный стол в виде первоначального взноса.

Как я могу пополнить первоначальный взнос?

Первоначальный взнос может быть профинансирован несколькими способами, и кредиторы часто проявляют гибкость. Одним из наиболее распространенных способов пополнения первоначального взноса является использование вашего сберегательного или расчетного счета или, для постоянных покупателей, выручка от продажи вашего существующего дома.

Одним из наиболее распространенных способов пополнения первоначального взноса является использование вашего сберегательного или расчетного счета или, для постоянных покупателей, выручка от продажи вашего существующего дома.

Однако есть и другие способы внесения первоначального взноса.

Например, покупатели жилья могут получить денежный подарок в качестве первоначального взноса или взять кредит по 401k или IRA (хотя это не всегда разумно).

Программы помощи с первоначальным взносом также могут финансировать первоначальный взнос. Как правило, программы помощи по первоначальному взносу ссужают или предоставляют деньги покупателям жилья с условием, что они проживут в доме определенное количество лет — часто 5 лет или дольше.

Независимо от того, как вы финансируете свой первоначальный взнос, не забудьте сохранить бумажный след.Без четкого указания источника вашего первоначального взноса ипотечный кредитор может не разрешить его использование.

Сколько жилья я могу себе позволить?

Ответ на вопрос » Сколько жилья я могу себе позволить? » является личным, и его не следует оставлять исключительно вашему ипотечному кредитору.

Лучший способ определить, сколько дома вы можете себе позволить, — это начать с вашего месячного бюджета и решить, сколько вы можете с комфортом платить за дом каждый месяц.

Затем, используя желаемый платеж в качестве отправной точки, используйте ипотечный калькулятор и работайте в обратном направлении, чтобы найти максимальную цену покупки дома.

Обратите внимание, что текущие ставки по ипотечным кредитам повлияют на ваши расчеты по ипотечным кредитам, поэтому обязательно используйте текущие ставки по ипотечным кредитам в своих оценках. Когда меняются ставки по ипотечным кредитам, меняется и доступность жилья.

Каковы сегодня ставки по ипотечным кредитам с низким первоначальным взносом?

Сегодняшние ставки по ипотечным кредитам низкие по всем направлениям. И многие ипотечные кредиты с низким первоначальным взносом имеют ставки ниже рыночных благодаря их государственной поддержке; к ним относятся кредиты FHA (снижение на 3,5%) и кредиты VA и USDA (снижение на 0%).

И многие ипотечные кредиты с низким первоначальным взносом имеют ставки ниже рыночных благодаря их государственной поддержке; к ним относятся кредиты FHA (снижение на 3,5%) и кредиты VA и USDA (снижение на 0%).

Различные кредиторы предлагают разные ставки, поэтому вам нужно сравнить несколько предложений по ипотеке, чтобы найти лучшее предложение по ипотеке с низким или нулевым первоначальным взносом. Вы можете начать прямо здесь.

Покажите мне сегодняшние ставки (17 февраля 2022 г.)Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Как купить дом за 0 долларов в 2022 году: покупатель впервые

Можно ли купить дом без аванса?

Ипотечный кредит без первоначального взноса позволяет покупателям жилья, покупающим жилье впервые, и повторным покупателям приобретать недвижимость, не требуя денежных средств при закрытии сделки, за исключением стандартных затрат на закрытие.

Другие варианты, в том числе ссуда FHA, ипотека HomeReady и обычная ссуда 97, предлагают варианты с низким первоначальным взносом всего на 3%. Премии по ипотечному страхованию обычно сопровождают ипотечные кредиты с низким первоначальным взносом или без первоначального взноса, но не всегда.

Кроме того, ставки по ипотечным кредитам по-прежнему низкие.

Ставки по 30-летним кредитам, 15-летним кредитам и 5-летним кредитам исторически низкие, что снизило ежемесячную стоимость владения домом.

Нажмите, чтобы узнать о своем праве на НУЛЕВОЙ отказ (17 февраля 2022 г.)В этой статье (Перейти к…)

Как купить дом без денег

Если вы хотите купить дом без денег, вам необходимо покрыть два больших расхода: первоначальный взнос и расходы на закрытие.И того, и другого можно избежать, если вы имеете право на ипотеку с нулевым взносом и/или программу помощи покупателю жилья.

Пять стратегий покупки дома без денег включают в себя:

- Подать заявку на получение займа VA или займа USDA с нулевым взносом

- Использовать помощь в оплате первоначального взноса для покрытия первоначального взноса

- Попросить подарок в качестве первоначального взноса у члена семьи »)

- Заставьте продавца оплатить ваши расходы на закрытие («уступки продавцу»)

В сочетании эти тактики могут дать вам новый дом с 0 долларов из кармана.

Или вы можете покрыть свой первоначальный взнос, и тогда вам нужно будет только оплатить расходы на закрытие из своего кармана, что может сократить ваши потребности в наличных деньгах на тысячи.

Подтверждение права на получение минимального или нулевого первоначального взноса (17 февраля 2022 г.)Кредиты на покупку жилья впервые с нулевым первоначальным взносом

Есть только две основные кредитные программы с нулевым начальным взносом: кредит USDA и кредит VA. Оба доступны как для покупателей жилья впервые, так и для повторных покупателей. Но к ним предъявляются особые требования.

Без первоначального взноса: кредиты USDA (100% финансирование)

Министерство сельского хозяйства США предлагает ипотечный кредит со 100% финансированием. Программа известна как «Ссуда на жилье в сельской местности» или просто «Ссуда Министерства сельского хозяйства США».

Хорошей новостью о ссуде на жилье в сельской местности Министерства сельского хозяйства США является то, что это не просто «сельская ссуда» — она доступна и для покупателей в пригородных районах. Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом», где бы они ни находились.

Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом», где бы они ни находились.

Многие заемщики, пользующиеся кредитной программой Министерства сельского хозяйства США, хорошо зарабатывают и проживают в районах, которые не соответствуют традиционному определению «сельской местности».

Некоторые ключевые преимущества кредита USDA:

- Без первоначального взноса

- Без максимальной цены покупки дома

- Процентные ставки ниже рыночных

- Первоначальный гарантийный сбор может быть добавлен к остатку кредита при закрытии кредита

- Ежемесячные сборы по ипотечному страхованию дешевле, чем для FHA

Just имейте в виду, что Министерство сельского хозяйства США применяет ограничения дохода; доход вашей семьи должен быть близок к среднему для вашего района или ниже его.

Еще одним важным преимуществом является то, что ставки по ипотечным кредитам USDA часто ниже, чем ставки по сопоставимым ипотечным кредитам с низким или нулевым первоначальным взносом. Финансирование дома через USDA может быть самым дешевым путем к домовладению.

Финансирование дома через USDA может быть самым дешевым путем к домовладению.

Без первоначального взноса: кредиты VA (100% финансирование)

Кредит VA — это ипотечный кредит без первоначального взноса, доступный военнослужащим США, ветеранам и пережившим супругам.

кредита VA поддерживаются Министерством по делам ветеранов США. Это означает, что у них более низкие ставки и более простые требования для заемщиков, которые соответствуют требованиям ипотечного кредита VA.

квалификации кредита VA просты.

Большинство ветеранов, военнослужащих действительной службы и почетно уволенных военнослужащих имеют право на участие в программе VA. Кроме того, право на участие имеют покупатели жилья, прослужившие не менее 6 лет в резерве или Национальной гвардии, а также супруги военнослужащих, погибших при исполнении служебных обязанностей.

Некоторые ключевые преимущества кредита VA:

- Не требуется первоначальный взнос

- Гибкий минимум кредитного рейтинга

- Ставки по ипотечным кредитам ниже рыночных

- Информация о банкротстве и другая уничижительная кредитная информация не дисквалифицируют вас немедленно включены в сумму кредита

Кроме того, кредиты VA не имеют максимальной суммы кредита. Можно получить кредит VA выше текущих соответствующих кредитных лимитов, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Ссуды на покупку жилья с низким первоначальным взносом

Не каждый может претендовать на получение ипотечного кредита с нулевой ставкой. Но все же можно купить дом без первоначального взноса, выбрав ипотечный кредит с низким первоначальным взносом и воспользовавшись программой помощи для покрытия ваших первоначальных затрат.

Если вы хотите пойти по этому пути, вот несколько лучших ипотечных кредитов с низким начальным капиталом, которые стоит рассмотреть.

Низкий первоначальный взнос: кредиты FHA (первоначальный взнос 3,5%)

Термин «ипотека FHA» является несколько неправильным, поскольку Федеральное жилищное управление (FHA) на самом деле не ссужает деньги.

Скорее, FHA устанавливает основные требования к кредитам и страхует эти кредиты после их выдачи. Сами кредиты предлагаются почти всеми частными ипотечными кредиторами.

Сами кредиты предлагаются почти всеми частными ипотечными кредиторами.

Ипотечные рекомендации FHA известны своим либеральным подходом к кредитным рейтингам и авансовым платежам.

FHA, как правило, страхует ипотечные кредиты для заемщиков с низким кредитным рейтингом, если существует разумное объяснение низкого FICO.

FHA также допускает первоначальный взнос всего в 3,5% на всех рынках США, за исключением нескольких квартир, одобренных FHA.

Другие преимущества кредита FHA:

- Ваш первоначальный взнос может полностью поступать из подарочных фондов или помощи в первоначальном взносе

- Минимальный кредитный рейтинг составляет 500 при 10% первоначальном взносе или 580 при 3,5% первоначальном взносе

- Авансовые платежи по ипотечному страхованию могут быть включены в кредит сумма

Кроме того, FHA иногда может помочь домовладельцам, которые недавно столкнулись с короткими продажами, потерями права выкупа или банкротствами.

FHA страхует ссуды размером до $ в обозначенных «высокозатратных» районах по всей стране. Районы с высокими затратами включают такие места, как округ Ориндж, Калифорния; район метро Вашингтона, округ Колумбия; и 5 районов Нью-Йорка.

Обратите внимание: если вы хотите использовать кредит FHA, приобретаемый дом должен быть вашим основным местом жительства. Эта программа не предназначена для загородных домов или инвестиционной недвижимости.

Нажмите, чтобы увидеть свое право на скидку 3,5% FHA (17 февраля 2022 г.)Низкий первоначальный взнос: HomeReady Mortgage (первоначальный взнос 3%)

Ипотека HomeReady является особенной среди сегодняшних ипотечных кредитов с низким первоначальным взносом и без первоначального взноса.

Поддерживаемая Fannie Mae и доступная почти у каждого кредитора в США, ипотечная программа HomeReady предлагает ставки по ипотечным кредитам ниже рыночных, сниженные расходы на частное ипотечное страхование (PMI) и инновационный андеррайтинг для покупателей жилья с низким доходом.

С помощью программы HomeReady доход каждого проживающего в доме может быть использован для получения одобрения и одобрения ипотечного кредита.

Например, если вы являетесь домовладельцем, проживающим со своими родителями, и ваши родители получают доход, вы можете использовать их доход, чтобы помочь вам соответствовать требованиям.

Программа HomeReady также позволяет вам использовать доход от пансиона, чтобы помочь соответствовать требованиям, и вы также можете использовать доход от незонированной аренды жилья, даже если вам платят наличными.

Жилищные кредиты HomeReady были разработаны, чтобы помочь семьям из нескольких поколений получить одобрение на ипотечное финансирование. Тем не менее, программой может воспользоваться любой человек, проживающий в соответствующем районе или отвечающий требованиям к семейному доходу.

Freddie Mac предлагает аналогичную программу под названием Home Possible, на которую также стоит обратить внимание.

Home Possible немного менее гибка в отношении определения дохода, чем программа HomeReady. Но он предлагает множество аналогичных преимуществ, в том числе минимальный первоначальный взнос 3%.

Нажмите, чтобы увидеть право на скидку 3 % (17 февраля 2022 г.)Низкий первоначальный взнос: Обычный кредит 97 (3% первоначальный взнос)

Программа Conventional 97 доступна от Fannie Mae и Freddie Mac. Это программа авансового платежа в размере 3%, и для многих покупателей жилья это менее дорогой вариант кредита, чем ипотека FHA.

Основные квалификационные требования для обычного кредита 97 включают:

- Размер ссуды не может превышать $, даже если дом находится на рынке с высокой стоимостью

- Имущество должно быть одноквартирным. Многоквартирные дома не допускаются.

- Ипотека должна быть ипотечной с фиксированной процентной ставкой. Ипотечные кредиты с регулируемой процентной ставкой не допускаются в рамках обычной программы 97

. Программа «Обычная программа 97» не требует определенного минимального кредитного рейтинга, кроме тех, которые предусмотрены для типичного обычного жилищного кредита.Программа также может быть использована для рефинансирования ипотечного кредита.

Программа «Обычная программа 97» не требует определенного минимального кредитного рейтинга, кроме тех, которые предусмотрены для типичного обычного жилищного кредита.Программа также может быть использована для рефинансирования ипотечного кредита.

Кроме того, обычная ипотека 97 позволяет получить весь первоначальный взнос в размере 3% из подаренных средств, если даритель связан кровным родством или браком, законным опекуном, домашним партнерством или женихом/невестой.

Низкий первоначальный взнос: Обычная ипотека (первоначальный взнос 5%)

Обычные кредиты 97 имеют немного более строгие ограничения, чем «стандартные» обычные кредиты, потому что они предназначены для покупателей жилья, впервые приобретающих жилье, которым требуется дополнительная помощь в квалификации.

Если вы не соответствуете требованиям для обычного кредита 97, вы можете накопить немного больше и попытаться получить стандартную обычную ипотеку.

Обычные ипотечные кредиты являются наиболее популярным типом кредита на рынке, поскольку они невероятно гибкие. Вы можете внести первоначальный взнос от 5% до 20%. И во многих случаях вам нужен только кредитный рейтинг 620, чтобы пройти квалификацию.

Вы можете внести первоначальный взнос от 5% до 20%. И во многих случаях вам нужен только кредитный рейтинг 620, чтобы пройти квалификацию.

Кроме того, обычные кредитные лимиты выше, чем кредитные лимиты FHA. Поэтому, если ваша покупная цена превышает лимит FHA, вы можете сэкономить 5% и вместо этого попробовать обычный кредит.

Обычные ипотечные кредиты с первоначальным взносом менее 20% требуют частного ипотечного страхования (PMI). Но это можно отменить, как только у вас будет 20-процентная доля в доме. Таким образом, вы не застряли с дополнительной платой навсегда.

Подтвердите свое право на обычный кредит (17 февраля 2022 г.)Низкий первоначальный взнос: «Комбинированный кредит» (первоначальный взнос 10%)

Еще один вариант, если вы хотите вложить менее 20% аванса за дом, но не хотите платить за ипотечное страхование, — это совместный кредит.

Программа «комбинированный кредит» или «80/10/10» обычно предназначена для покупателей с кредитным рейтингом выше среднего. На самом деле это два кредита , предназначенные для того, чтобы дать покупателям жилья дополнительную гибкость и снизить общие платежи.

Красота 80/10/10 заключается в его структуре.

- При кредите 80/10/10 покупатели вносят первоначальный взнос в размере 10% до закрытия сделки

- Они также получают вторую ипотеку под 10% (HEL или HELOC)

- Остается ипотечный кредит в размере 80%

- Поскольку вы эффективно снижая 20%, нет PMI

Первая ипотека, как правило, представляет собой обычный кредит через Fannie Mae или Freddie Mac, и он предлагается по текущим рыночным ставкам по ипотечным кредитам.

Вторая ипотека – это кредит в размере 10% от покупной цены дома. Этот кредит, как правило, представляет собой ссуду под залог собственного капитала (HEL) или кредитную линию под залог собственного капитала (HELOC).

Остаются последние «10», которые представляют собой сумму первоначального взноса покупателя — 10% от цены покупки. Эта сумма выплачивается наличными при закрытии.

Эта сумма выплачивается наличными при закрытии.

Этот тип структуры кредита может помочь вам избежать частного ипотечного страхования, снизить ежемесячные платежи по ипотеке или избежать крупного кредита, если вы находитесь на пороге соответствия кредитным лимитам.

Однако, чтобы претендовать на вторую ипотеку, обычно требуется кредитный рейтинг 680–700 или выше. И у вас будет два ежемесячных платежа вместо одного.

Если вы заинтересованы в дополнительной ипотеке, обсудите цену и право на получение кредита с кредитором. Убедитесь, что вы получаете самый доступный ипотечный кредит в целом — ежемесячно и в долгосрочной перспективе.

Нажмите, чтобы узнать, имеете ли вы право на получение кредита с низким первоначальным взносом (17 февраля 2022 г.)Покупателям жилья не нужно вносить 20% предоплату

Распространено заблуждение, что для покупки дома требуется «предоплата в размере 20 процентов».И хотя это могло быть правдой в какой-то исторический момент, это было не так с момента появления кредита FHA в 1934 году.

На современном рынке недвижимости покупателям жилья не нужно вносить первоначальный взнос в размере 20%. Однако многие считают, что да, несмотря на очевидные риски.

Вероятная причина, по которой покупатели считают, что требуется 20-процентный аванс, заключается в том, что без 20-процентного взноса вам придется платить за ипотечное страхование. Но это не обязательно плохо.

PMI не зло

Частное ипотечное страхование (PMI) не является ни хорошим, ни плохим, но многие покупатели жилья по-прежнему стараются избегать его любой ценой.

Целью частного ипотечного страхования является защита кредитора в случае обращения взыскания – вот и все, для чего оно предназначено. Однако, поскольку это стоит домовладельцам денег, PMI получает плохую репутацию.

Не должно.

Благодаря частному ипотечному страхованию покупатели жилья могут получить одобренную ипотеку с первоначальным взносом менее 20%. И, наконец, частное ипотечное страхование может быть отменено.

При сегодняшней скорости роста стоимости жилья покупатель, снижающий цену на 3%, может платить PMI менее чем за четыре года.

Совсем недолго. Тем не менее, многие покупатели, особенно новички, откладывают покупку, потому что хотят сэкономить 20 процентов.

Тем временем цены на дома растут.

Для современных покупателей жилья размер первоначального взноса не должен быть единственным соображением.

Это связано с тем, что доступность жилья зависит не от размера вашего первоначального взноса, а от того, сможете ли вы расплатиться с ежемесячными платежами и при этом у вас останутся деньги «на всю жизнь».

Большой первоначальный взнос снизит сумму кредита и, следовательно, даст вам меньший ежемесячный платеж по ипотеке. Однако, если вы потратили все свои сбережения, чтобы внести такой крупный первоначальный взнос, вы подвергаете себя риску.

Не тратьте все свои сбережения

Когда большая часть ваших денег вложена в дом, финансовые эксперты называют это «бедным домом».

Когда у вас мало жилья, у вас много денег на бумаге, но мало наличных на повседневные расходы и на непредвиденные расходы.

И, как скажет вам каждый домовладелец, случаются чрезвычайные ситуации.

Обрушиваются крыши, ломаются водонагреватели, вы заболеваете и не можете работать. Страхование может помочь вам с этими проблемами иногда, но не всегда.

Вот почему быть бедняком так опасно.

Многие люди считают финансово консервативным вложение 20% на дом. Однако, если 20% — это все, что у вас есть сбережения, использование полной суммы для первоначального взноса — это противоположность финансовой консервативности.

Самый консервативный с финансовой точки зрения вариант — внести небольшой первоначальный взнос и оставить себе немного денег в банке. Быть бедным домом — это не способ жить.

Нажмите, чтобы увидеть ваше право на ZERO down (17 февраля 2022 г.)Первоначальный взнос по ипотеке FAQ

Вот ответы на некоторые из наиболее часто задаваемых вопросов об авансовых платежах по ипотечным кредитам.

Минимальный первоначальный взнос зависит от ипотечной программы.Кредиты VA и USDA допускают нулевой первоначальный взнос. Обычные кредиты начинаются с 3 процентов вниз. И кредиты FHA требуют по крайней мере 3,5 процента вниз. Вы можете внести сумму, превышающую минимальную сумму первоначального взноса, если хотите.

Существуют ли ипотечные кредиты с нулевой ставкой?Есть только два кредита на покупку жилья в первый раз с нулевым первоначальным взносом. Это ссуда VA (поддерживаемая Министерством по делам ветеранов США) и ссуда Министерства сельского хозяйства США (поддерживаемая Министерством сельского хозяйства США). Правомочные заемщики могут купить дом без первоначального взноса, но им все равно придется оплатить расходы на закрытие.

Как я могу купить дом без первоначального взноса? Есть два способа купить дом без первоначального взноса. Один из них — получить ипотечный кредит USDA или VA с нулевой ставкой, если вы соответствуете требованиям. Другой способ — получить ипотечный кредит с низким первоначальным взносом и покрыть свои первоначальные расходы с помощью программы помощи при первоначальном взносе. FHA и обычные кредиты доступны всего с 3 или 3,5 процента первого взноса, и вся эта сумма может быть получена за счет помощи в первоначальном взносе или денежного подарка.

Один из них — получить ипотечный кредит USDA или VA с нулевой ставкой, если вы соответствуете требованиям. Другой способ — получить ипотечный кредит с низким первоначальным взносом и покрыть свои первоначальные расходы с помощью программы помощи при первоначальном взносе. FHA и обычные кредиты доступны всего с 3 или 3,5 процента первого взноса, и вся эта сумма может быть получена за счет помощи в первоначальном взносе или денежного подарка.

Кредитная программа USDA без вложений обычно требует кредитного рейтинга не менее 640.Еще одна ипотека без предоплаты, ссуда VA, позволяет получить кредитный рейтинг от 580 до 620. Но для этого вы должны быть ветераном или военнослужащим.

Что такое программы помощи при первоначальном взносе? Программы помощи при первоначальном взносе доступны для покупателей жилья по всей стране, и многие покупатели жилья впервые имеют на них право. DPA может быть в форме гранта на покупку дома или кредита, который покрывает ваш первоначальный взнос и / или расходы на закрытие. Программы различаются в зависимости от штата, поэтому обязательно узнайте у своего ипотечного кредитора, на какие программы вы можете претендовать.

DPA может быть в форме гранта на покупку дома или кредита, который покрывает ваш первоначальный взнос и / или расходы на закрытие. Программы различаются в зависимости от штата, поэтому обязательно узнайте у своего ипотечного кредитора, на какие программы вы можете претендовать.

Гранты на покупку жилья предлагаются в каждом штате, и подать заявку могут все покупатели жилья в США. Они также известны как программы помощи при первоначальном взносе (DPA). Программы DPA широко доступны, но редко используются — многие покупатели жилья не знают об их существовании. Квалификационные требования обычно включают низкий доход и приличный кредитный рейтинг. Но рекомендации сильно различаются в зависимости от программы.

Можно ли использовать денежные подарки в качестве первоначального взноса? Да, денежные подарки можно использовать для первоначального взноса за дом.Но вы должны следовать процедурам вашего кредитора при получении денежного подарка. Во-первых, убедитесь, что подарок сделан личным чеком, кассовым чеком или банковским переводом. Во-вторых, сохраните бумажные записи о подарке, включая ксерокопии чеков и вашего вклада в банк. И убедитесь, что ваш депозит точно соответствует сумме подарка. Ваш кредитор также захочет убедиться, что подарок на самом деле является подарком, а не замаскированным кредитом. Денежные подарки не должны требовать погашения.

Во-первых, убедитесь, что подарок сделан личным чеком, кассовым чеком или банковским переводом. Во-вторых, сохраните бумажные записи о подарке, включая ксерокопии чеков и вашего вклада в банк. И убедитесь, что ваш депозит точно соответствует сумме подарка. Ваш кредитор также захочет убедиться, что подарок на самом деле является подарком, а не замаскированным кредитом. Денежные подарки не должны требовать погашения.

Кредиты FHA обычно требуют кредитного рейтинга 580 или выше и 3.Минимальный первоначальный взнос 5 процентов. Вам также потребуется стабильный доход и двухлетний трудовой стаж, подтвержденный отчетами W-2 и платежными ведомостями, или федеральными налоговыми декларациями, если вы работаете не по найму. Приобретаемый вами дом должен быть основным местом жительства с 1–4 квартирами, прошедшими оценку дома FHA. И сумма вашего кредита не может превышать местные лимиты кредита FHA. Наконец, у вас не может быть недавнего банкротства, потери права выкупа или короткой продажи.

Точно так же, как есть преимущества в ипотечных кредитах с низким или нулевым первоначальным взносом, есть преимущества и в том, чтобы вложить больше денег при покупке дома.Например, больший первоначальный взнос означает меньшую сумму кредита, что снижает ежемесячный платеж по ипотеке. Кроме того, если для вашего кредита требуется ипотечное страхование, с большим количеством денег ваша ипотечная страховка будет удалена через меньшее количество лет.

Если я внесу небольшой первоначальный взнос, буду ли я оплачивать ипотечное страхование? Ипотечное страхование обычно требуется при первоначальном взносе менее 20 процентов, но не всегда. Например, программа VA Home Loan Guaranty не требует ипотечного страхования, поэтому внесение небольшого первоначального взноса не имеет значения.И наоборот, кредиты FHA и USDA всегда требуют ипотечного страхования. Таким образом, даже при больших авансовых платежах у вас будет ежемесячная плата за MI. Единственная ссуда, по которой сумма первоначального взноса влияет на ипотечное страхование, — это обычная ипотека. Чем меньше ваш первоначальный взнос, тем выше ваш ежемесячный PMI. Однако, как только ваш дом будет иметь 20-процентный капитал, вы сможете удалить свой PMI.

Таким образом, даже при больших авансовых платежах у вас будет ежемесячная плата за MI. Единственная ссуда, по которой сумма первоначального взноса влияет на ипотечное страхование, — это обычная ипотека. Чем меньше ваш первоначальный взнос, тем выше ваш ежемесячный PMI. Однако, как только ваш дом будет иметь 20-процентный капитал, вы сможете удалить свой PMI.

Комиссия кредитора обычно определяется в процентах от суммы кредита.Например, комиссия за выдачу кредита может составлять 1 процент от остатка по ипотечному кредиту. Чем больше ваш первоначальный взнос, тем ниже будет сумма кредита. Таким образом, внесение большего количества денег может помочь снизить комиссию кредитора. Но вам все равно придется принести больше денег на заключительный стол в виде первоначального взноса.

Как я могу пополнить первоначальный взнос?

Первоначальный взнос может быть профинансирован несколькими способами, и кредиторы часто проявляют гибкость. Одним из наиболее распространенных способов пополнения первоначального взноса является использование вашего сберегательного или расчетного счета или, для постоянных покупателей, выручка от продажи вашего существующего дома.

Однако есть и другие способы внесения первоначального взноса.

Например, покупатели жилья могут получить денежный подарок в качестве первоначального взноса или взять кредит по 401k или IRA (хотя это не всегда разумно).

Программы помощи с первоначальным взносом также могут финансировать первоначальный взнос. Как правило, программы помощи по первоначальному взносу ссужают или предоставляют деньги покупателям жилья с условием, что они проживут в доме определенное количество лет — часто 5 лет или дольше.

Независимо от того, как вы финансируете свой первоначальный взнос, не забудьте сохранить бумажный след.Без четкого указания источника вашего первоначального взноса ипотечный кредитор может не разрешить его использование.

Сколько жилья я могу себе позволить?

Ответ на вопрос » Сколько жилья я могу себе позволить? » является личным, и его не следует оставлять исключительно вашему ипотечному кредитору.

Лучший способ определить, сколько дома вы можете себе позволить, — это начать с вашего месячного бюджета и решить, сколько вы можете с комфортом платить за дом каждый месяц.

Затем, используя желаемый платеж в качестве отправной точки, используйте ипотечный калькулятор и работайте в обратном направлении, чтобы найти максимальную цену покупки дома.

Обратите внимание, что текущие ставки по ипотечным кредитам повлияют на ваши расчеты по ипотечным кредитам, поэтому обязательно используйте текущие ставки по ипотечным кредитам в своих оценках. Когда меняются ставки по ипотечным кредитам, меняется и доступность жилья.

Каковы сегодня ставки по ипотечным кредитам с низким первоначальным взносом?

Сегодняшние ставки по ипотечным кредитам низкие по всем направлениям. И многие ипотечные кредиты с низким первоначальным взносом имеют ставки ниже рыночных благодаря их государственной поддержке; к ним относятся кредиты FHA (снижение на 3,5%) и кредиты VA и USDA (снижение на 0%).

И многие ипотечные кредиты с низким первоначальным взносом имеют ставки ниже рыночных благодаря их государственной поддержке; к ним относятся кредиты FHA (снижение на 3,5%) и кредиты VA и USDA (снижение на 0%).

Различные кредиторы предлагают разные ставки, поэтому вам нужно сравнить несколько предложений по ипотеке, чтобы найти лучшее предложение по ипотеке с низким или нулевым первоначальным взносом. Вы можете начать прямо здесь.

Покажите мне сегодняшние ставки (17 февраля 2022 г.)Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Как купить дом за 0 долларов в 2022 году: покупатель впервые

Можно ли купить дом без аванса?

Ипотечный кредит без первоначального взноса позволяет покупателям жилья, покупающим жилье впервые, и повторным покупателям приобретать недвижимость, не требуя денежных средств при закрытии сделки, за исключением стандартных затрат на закрытие.

Другие варианты, в том числе ссуда FHA, ипотека HomeReady и обычная ссуда 97, предлагают варианты с низким первоначальным взносом всего на 3%. Премии по ипотечному страхованию обычно сопровождают ипотечные кредиты с низким первоначальным взносом или без первоначального взноса, но не всегда.

Кроме того, ставки по ипотечным кредитам по-прежнему низкие.

Ставки по 30-летним кредитам, 15-летним кредитам и 5-летним кредитам исторически низкие, что снизило ежемесячную стоимость владения домом.

Нажмите, чтобы узнать о своем праве на НУЛЕВОЙ отказ (17 февраля 2022 г.)В этой статье (Перейти к…)

Как купить дом без денег

Если вы хотите купить дом без денег, вам необходимо покрыть два больших расхода: первоначальный взнос и расходы на закрытие.И того, и другого можно избежать, если вы имеете право на ипотеку с нулевым взносом и/или программу помощи покупателю жилья.

Пять стратегий покупки дома без денег включают в себя:

- Подать заявку на получение займа VA или займа USDA с нулевым взносом

- Использовать помощь в оплате первоначального взноса для покрытия первоначального взноса

- Попросить подарок в качестве первоначального взноса у члена семьи »)

- Заставьте продавца оплатить ваши расходы на закрытие («уступки продавцу»)

В сочетании эти тактики могут дать вам новый дом с 0 долларов из кармана.

Или вы можете покрыть свой первоначальный взнос, и тогда вам нужно будет только оплатить расходы на закрытие из своего кармана, что может сократить ваши потребности в наличных деньгах на тысячи.

Подтверждение права на получение минимального или нулевого первоначального взноса (17 февраля 2022 г.)Кредиты на покупку жилья впервые с нулевым первоначальным взносом

Есть только две основные кредитные программы с нулевым начальным взносом: кредит USDA и кредит VA. Оба доступны как для покупателей жилья впервые, так и для повторных покупателей. Но к ним предъявляются особые требования.

Без первоначального взноса: кредиты USDA (100% финансирование)

Министерство сельского хозяйства США предлагает ипотечный кредит со 100% финансированием. Программа известна как «Ссуда на жилье в сельской местности» или просто «Ссуда Министерства сельского хозяйства США».

Хорошей новостью о ссуде на жилье в сельской местности Министерства сельского хозяйства США является то, что это не просто «сельская ссуда» — она доступна и для покупателей в пригородных районах. Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом», где бы они ни находились.

Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом», где бы они ни находились.

Многие заемщики, пользующиеся кредитной программой Министерства сельского хозяйства США, хорошо зарабатывают и проживают в районах, которые не соответствуют традиционному определению «сельской местности».

Некоторые ключевые преимущества кредита USDA:

- Без первоначального взноса

- Без максимальной цены покупки дома

- Процентные ставки ниже рыночных

- Первоначальный гарантийный сбор может быть добавлен к остатку кредита при закрытии кредита

- Ежемесячные сборы по ипотечному страхованию дешевле, чем для FHA

Just имейте в виду, что Министерство сельского хозяйства США применяет ограничения дохода; доход вашей семьи должен быть близок к среднему для вашего района или ниже его.

Еще одним важным преимуществом является то, что ставки по ипотечным кредитам USDA часто ниже, чем ставки по сопоставимым ипотечным кредитам с низким или нулевым первоначальным взносом. Финансирование дома через USDA может быть самым дешевым путем к домовладению.

Финансирование дома через USDA может быть самым дешевым путем к домовладению.

Без первоначального взноса: кредиты VA (100% финансирование)

Кредит VA — это ипотечный кредит без первоначального взноса, доступный военнослужащим США, ветеранам и пережившим супругам.

кредита VA поддерживаются Министерством по делам ветеранов США. Это означает, что у них более низкие ставки и более простые требования для заемщиков, которые соответствуют требованиям ипотечного кредита VA.

квалификации кредита VA просты.

Большинство ветеранов, военнослужащих действительной службы и почетно уволенных военнослужащих имеют право на участие в программе VA. Кроме того, право на участие имеют покупатели жилья, прослужившие не менее 6 лет в резерве или Национальной гвардии, а также супруги военнослужащих, погибших при исполнении служебных обязанностей.

Некоторые ключевые преимущества кредита VA:

- Не требуется первоначальный взнос

- Гибкий минимум кредитного рейтинга

- Ставки по ипотечным кредитам ниже рыночных

- Информация о банкротстве и другая уничижительная кредитная информация не дисквалифицируют вас немедленно включены в сумму кредита

Кроме того, кредиты VA не имеют максимальной суммы кредита. Можно получить кредит VA выше текущих соответствующих кредитных лимитов, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Можно получить кредит VA выше текущих соответствующих кредитных лимитов, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Ссуды на покупку жилья с низким первоначальным взносом

Не каждый может претендовать на получение ипотечного кредита с нулевой ставкой. Но все же можно купить дом без первоначального взноса, выбрав ипотечный кредит с низким первоначальным взносом и воспользовавшись программой помощи для покрытия ваших первоначальных затрат.

Если вы хотите пойти по этому пути, вот несколько лучших ипотечных кредитов с низким начальным капиталом, которые стоит рассмотреть.

Низкий первоначальный взнос: кредиты FHA (первоначальный взнос 3,5%)

Термин «ипотека FHA» является несколько неправильным, поскольку Федеральное жилищное управление (FHA) на самом деле не ссужает деньги.

Скорее, FHA устанавливает основные требования к кредитам и страхует эти кредиты после их выдачи. Сами кредиты предлагаются почти всеми частными ипотечными кредиторами.

Ипотечные рекомендации FHA известны своим либеральным подходом к кредитным рейтингам и авансовым платежам.

FHA, как правило, страхует ипотечные кредиты для заемщиков с низким кредитным рейтингом, если существует разумное объяснение низкого FICO.