Статья 52. Местные бюджеты / КонсультантПлюс

(в ред. Федерального закона от 23.06.2014 N 165-ФЗ)(см. текст в предыдущей редакции

)

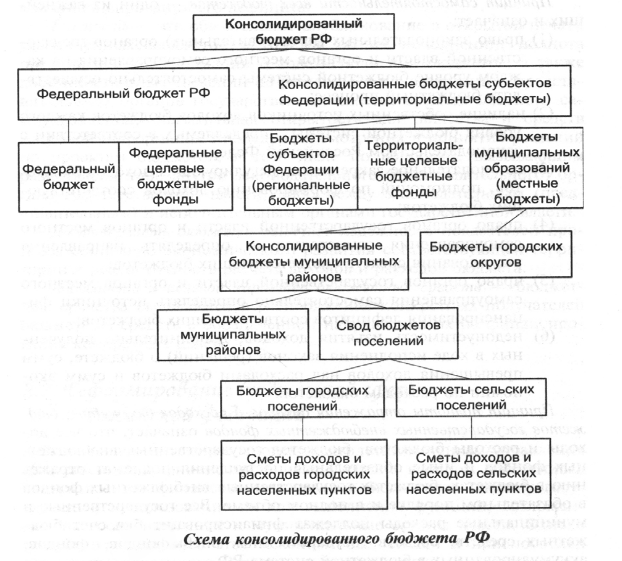

1. Каждое муниципальное образование имеет собственный бюджет (местный бюджет).

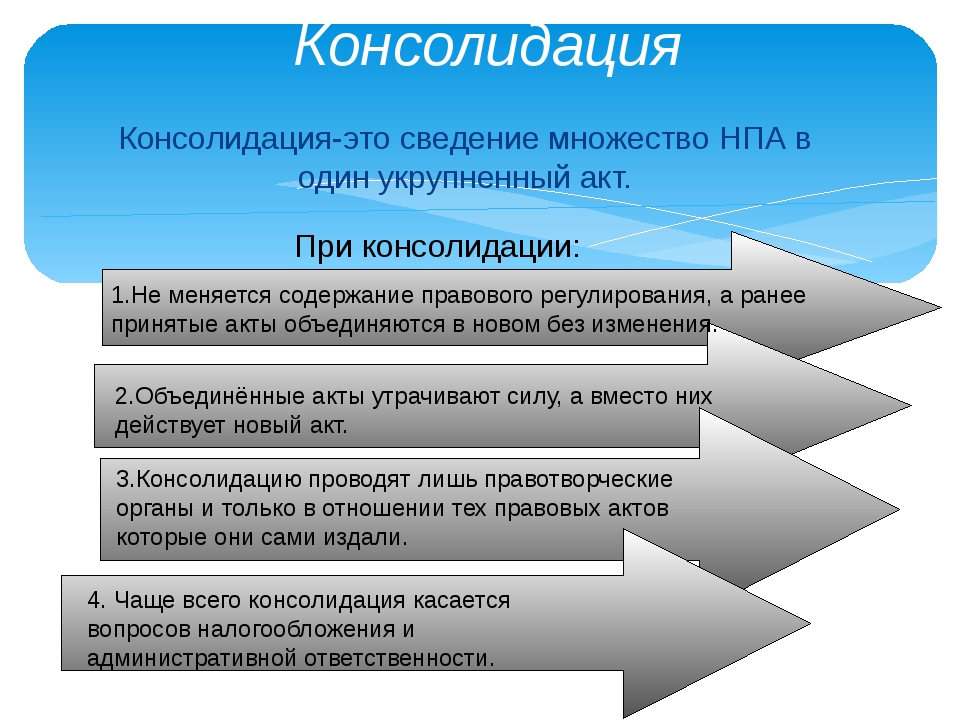

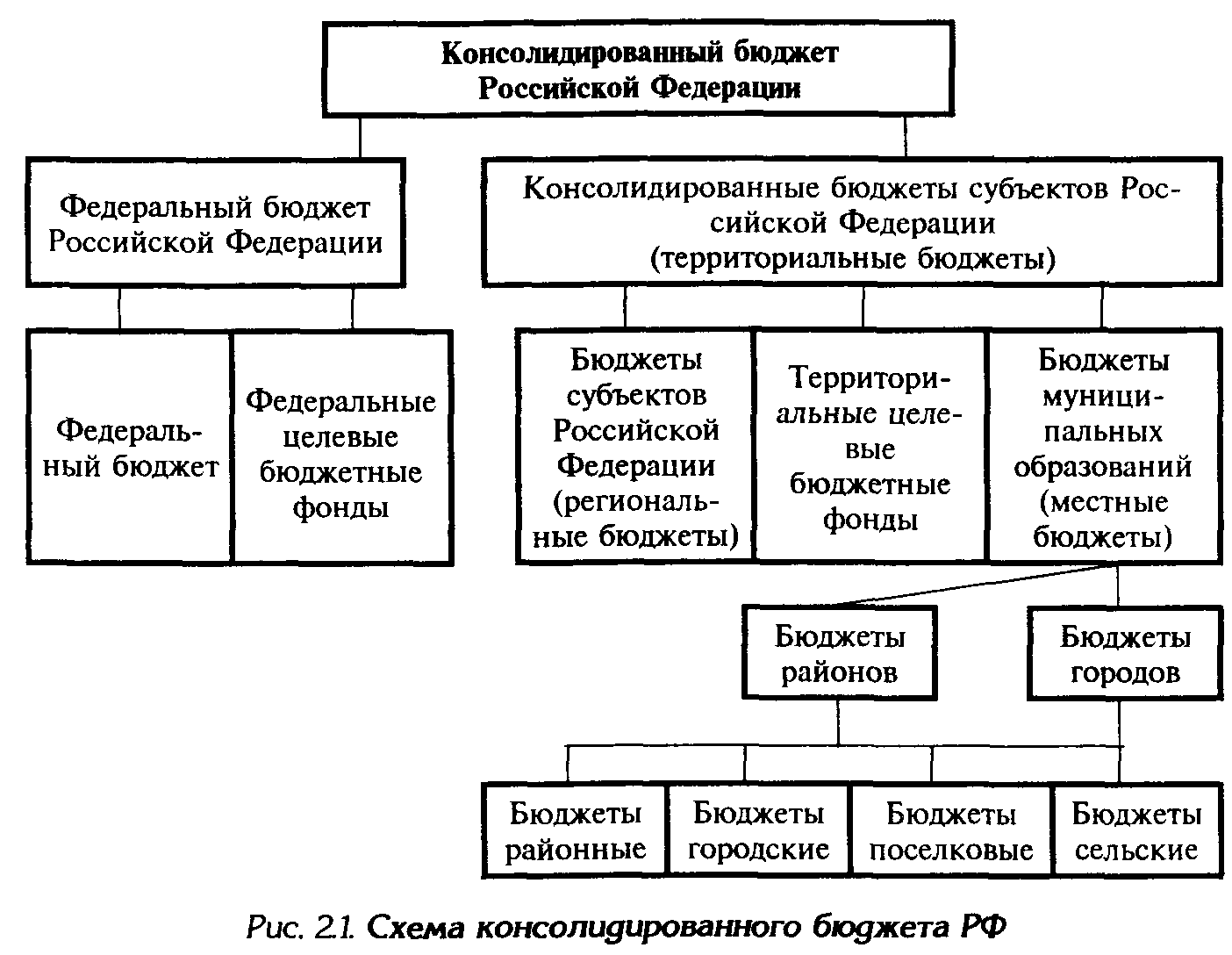

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет городского округа с внутригородским делением.

(абзац введен Федеральным законом от 29.06.2015 N 187-ФЗ)В качестве составной части бюджетов городских и сельских поселений, внутригородских районов, муниципальных районов (в отношении населенных пунктов, других территорий, расположенных на межселенных территориях), муниципальных округов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

редакции)2. Составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации.3. Бюджетные полномочия муниципальных образований устанавливаются Бюджетным кодексом Российской Федерации.4. Территориальные органы федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, предоставляют финансовым органам муниципальных образований информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджеты соответствующих муниципальных образований, в порядке, установленном Правительством Российской Федерации.

6. Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических расходов на оплату их труда подлежат официальному опубликованию.

(см. текст в предыдущей редакции

)

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

расходы, анализ и кем происходит исполнение

В консолидированный бюджет входят бюджеты определенной территории, которые государство использует как инструмент для разработок, расчетов минимальных финансовых, социальных нормативов, норм для бюджетного анализа, планирования бюджетной деятельности.

Содержание

Скрыть- Что такое консолидированный бюджет субъекта?

- Кем происходит исполнение консолидированного бюджета?

- Расходы консолидированного бюджета: виды, специфика

- Для чего нужен анализ консолидированного бюджета?

- Дефицит консолидированного бюджета: суть, методы преодоления

Что такое консолидированный бюджет субъекта?

Консолидированный бюджет субъекта РФ представляет собой совокупность местных бюджетов и регионального бюджета в районе данного субъекта.

Соотношение подобного бюджета с региональным – общее к частному. Это бюджеты муниципальных образований входящих в субъект РФ.

Функция консолидированного бюджета – объединение показателей бюджета заданной территории. Именно здесь отражаются условия баланса доходов с расходами госбюджета, результаты планирования, реализации финансовой бюджетной политики региона.

Кем происходит исполнение консолидированного бюджета?

Исполнение консолидированного бюджета является важным этапом бюджетного процесса:

- мобилизация бюджетных средств;

- их использование.

Кто исполняет КБ? Процесс реализации осуществляют:

- исполнительная власть;

- налоговые, финансовые органы;

- частные, юридические лица;

- кредитные учреждения.

Исполнительная власть организует бюджеты, управляет бюджетными средствами, счетами бюджетов. Ее органы – это кассиры распорядителей с получателями бюджетных средств, осуществляющие платежи исходя из бюджетных средств по поручению, от имени бюджетных учреждений.

Подобные функции осуществляются на основе подведомственности расходов и единства кассы.

Расходы консолидированного бюджета: виды, специфика

Денежные средства, расходуемые на финансовое обеспечение функций, задач местного самоуправления, государства составляют расходы консолидированного бюджета. Затраты отражают экономические отношения в виде использования денег на различные направления централизованного денежного фонда государства.

Куда направлены бюджетные расходы? Это организации непроизводственной, производственной сферы – бюджетополучатели, что говорит о транзитном характере расходов бюджета.

Консолидированный бюджет расходуется регулятором на перераспределение уровней бюджетной системы через:

- субвенции;

- дотации;

- бюджетные ссуды;

- субсидии.

Расходы безвозвратны. Возвратными могут быть бюджетные ссуды, кредиты.

Многообразие видов расходов обусловлено факторами:

- функции государства;

- социально-экономическое положение страны;

- связь бюджета с территориальным, административным устройством, народным хозяйством и т.

п.

п.

п.

п.Сочетание факторов обусловливает определенные бюджетные расходы.

Для чего нужен анализ консолидированного бюджета?

Анализ консолидированного бюджета необходим для прогнозирования, планирования, разработки бюджета конкретного уровня. Количественные характеристики анализа отражают обоснованность, реальность показателей бюджетов.

Какова роль консолидированного анализа? Консолидированные показатели помогают:

- формировать централизованный денежный фонд страны;

- прогнозировать экономическое, социальное развитие государства;

- анализировать уровень обеспеченности населения;

- планировать бюджет.

Консолидированные показатели помогут получить полноценную картину качества расходных, доходных составляющих. Расширенная смета предназначена для статистических, аналитических данных для определения дальнейшего пути развития.

Дефицит консолидированного бюджета: суть, методы преодоления

Что порождает дефицит консолидированного бюджета? Превышение расходов над доходами. Дефицит допустим, когда он временный и не переходит границу 10% от величины доходов. При превышении уровня 20% дефицит считается критическим.

Дефицит допустим, когда он временный и не переходит границу 10% от величины доходов. При превышении уровня 20% дефицит считается критическим.

Как его преодолеть? Необходимо:

- развивать производства;

- достичь финансовой стабильности всех предприятий, отраслей любых форм собственности;

- активизировать предпринимательскую деятельность.

Для обеспечения устойчивости бюджетных отношений возможно установление размеров дефицита бюджета.

Совет от Сравни.ру: Если дефицит превышает установленный предел, государство вводит режим секвестирования расходов – пропорциональное уменьшение всех госрасходов.

Основные понятия / Официальный портал Администрации города Ханты-Мансийска

- Кратко о бюджете

БЮДЖЕТ – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Как правовой акт бюджет – это основной финансовый план образования, распределения и использования централизованного денежного фонда государственного или муниципального образования, утверждаемый соответствующим представительным органом власти.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ, местные разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Роль бюджета состоит в том, что он создает финансовую основу, необходимую для деятельности государственных органов и органов местного самоуправления. Бюджетные средства предназначены для:

1) функционирования органов государственного управления;

2) осуществления международной деятельности государства, в том числе реализация международных договоров, возврат и предоставление кредитов, выполнение международных обязательств по охране окружающей природной среды, культурных и информационных связей;

3) национальной обороны;

4) правоохранительной деятельности и обеспечения безопасности государства;

5) функционирования федеральной судебной системы;

6) фундаментальных исследований и содействия научно-техническому прогрессу;

7) развития промышленности, энергетики и строительства;

8) развития сельского хозяйства, транспорта, дорожного хозяйства, информатики, рыночной инфраструктуры;

9) предупреждения и ликвидации чрезвычайных ситуаций;

10) развития образования, культуры, искусства и средств массовой информации, здравоохранения;

11)осуществления социальной политики и т. д.

д.

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (ст. 6 БК РФ).

Функции бюджета:

1) образование бюджетного фонда или бюджетных доходов. Эта функция проявляется через формирование централизованных фондов денежных средств по уровням государственной власти. Основной источник бюджетных доходов – это национальные доходы;

2) расходование бюджетного фонда, или финансирование бюджетных расходов. Эта функция предполагает конкретные целевые бюджетные расходы. Через расходы бюджета государство получает возможность обеспечивать свои функции, а именно производство общественных благ, поддержание правопорядка, эмиссионную деятельность, развитие науки и техники, обеспечение обороноспособности страны;

3) бюджет выполняет контрольную функцию, которая предполагает возможность и обязанность государственного контроля за поступлением и расходованием бюджетных средств.

Бюджет отражает расходование средств, перераспределение национального дохода и ВВП и выступает в качестве эффективного регулятора экономики и социальных процессов страны.

| № п/п | Процедуры, выполняемые в течение рабочего (в том числе операционного) дня | Время начала процедуры | Время окончания процедуры | Примечание |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Подготовка к началу функционирования платежной системы Банка России | Не ранее 23.00 по московскому времени предыдущего рабочего дня |

00. 00

по

московскому

времени 00

по

московскому

времени

|

Подготовка к началу функционирования платежной системы Банка России в выходные, нерабочие праздничные дни и нерабочие дни в соответствии с законодательством Российской Федерации может завершаться ранее 00.00 по московскому времени с одновременным изменением времени начала предварительного сеанса платежной системы Банка России, установленного графой 3 строки 2. При этом распоряжения Банка России о проведении операций Банка России на внутреннем финансовом рынке, подлежащие исполнению в предварительном сеансе платежной системы Банка России, исполняются не ранее времени начала предварительного сеанса платежной системы Банка России, установленного графой 3 строки 2 |

| 2 |

Предварительный

сеанс платежной

системы Банка

России. Загрузка

нормативно-

справочной

информации платежной системы Банка России для осуществления срочного и

несрочного переводов.

Прием к

исполнению и исполнение распоряжений,

составленных подразделениями

Банка России,

включая распоряжения

Банка России по переводу

денежных средств в обязательные резервы,

по операциям

Банка России на внутреннем финансовом рынке,

по установлению

лимита внутридневного кредита и кредита овернайт

(в том числе по

распоряжениям Банка России с признаком

даты исполнения распоряжения,

принятым

в предыдущий рабочий

день для исполнения на

следующий рабочий день)

Загрузка

нормативно-

справочной

информации платежной системы Банка России для осуществления срочного и

несрочного переводов.

Прием к

исполнению и исполнение распоряжений,

составленных подразделениями

Банка России,

включая распоряжения

Банка России по переводу

денежных средств в обязательные резервы,

по операциям

Банка России на внутреннем финансовом рынке,

по установлению

лимита внутридневного кредита и кредита овернайт

(в том числе по

распоряжениям Банка России с признаком

даты исполнения распоряжения,

принятым

в предыдущий рабочий

день для исполнения на

следующий рабочий день)

|

00.00 по московскому времени | 01.00 по московскому времени | |

| 3 | Регулярный сеанс платежной системы Банка России |

01. 00

по

московскому

времени 00

по

московскому

времени

|

21.00 по московскому времени | |

| 3.1 | Прием к исполнению и исполнение распоряжений в электронном виде с использованием сервиса срочного перевода, в том числе выполнение срочных рейсов, с направлением уведомлений, извещений и подтверждений | 01.00 по московскому времени | 21.00 по московскому времени | Срочные рейсы проводятся с периодичностью не реже 5 минут. Время начала выполнения первого срочного рейса — 01.05 |

| 3.2 | Обновление информации об установленных лимитах, в том числе о лимите внутридневного кредита и кредита овернайт для кредитных организаций (их филиалов), устанавливаемом Банком России, а также о лимитах, устанавливаемых прямым участником |

01. 00

по

московскому

времени 00

по

московскому

времени

|

21.00 по московскому времени | |

| 3.3 | Прием к исполнению распоряжений в электронном виде для исполнения с использованием сервиса несрочного перевода в течение следующего рабочего дня | 01.00 по московскому времени | 21.00 по московскому времени | |

| 3.4 | Стандартный период регулярного сеанса платежной системы Банка России | 01.00 по московскому времени | 20.00 по московскому времени | Время окончания стандартного периода регулярного сеанса платежной системы Банка России может продлеваться Банком России на основании обращения участника обмена |

3. 4.1 4.1

|

Прием к исполнению распоряжений в электронном виде для исполнения с использованием сервиса несрочного перевода в течение текущего рабочего дня (за исключением контроля достаточности денежных средств) | 01.00 по московскому времени | 20.00 по московскому времени | |

| 3.4.2 | Прием к исполнению распоряжений на бумажном носителе в подразделениях Банка России, а также распоряжений (инкассовых поручений, платежных требований) в электронном виде в подразделениях Банка России — банках плательщика для списания денежных средств со счетов клиентов Банка России | Не позднее 10.00 по местному времени | Не ранее 12.00 по местному времени | Конкретное время устанавливается территориальными учреждениями Банка России |

3. 4.3 4.3

|

Определение платежной клиринговой позиции во внутридневных консолидированных рейсах, исполнение распоряжений с направлением уведомлений, извещений и подтверждений (в том числе по распоряжениям, принятым в предыдущий рабочий день для исполнения на следующий рабочий день) | 09.00 по московскому времени | 09.15 по московскому времени | Первый внутридневной консолидированный рейс |

| 17.00 по московскому времени | 17.15 по московскому времени | Второй внутридневной консолидированный рейс | ||

| 20.00 по московскому времени | 20.15 по московскому времени | Третий внутридневной консолидированный рейс | ||

3. 4.4 4.4

|

Определение платежной клиринговой позиции в несрочных рейсах по распоряжениям с использованием сервиса несрочного перевода, исполнение распоряжений с направлением уведомлений, извещений и подтверждений | 01.00; 09.15; 17.15 по московскому времени | 09.00; 17.00; 20.00 по московскому времени | Проводится многократно с периодичностью не реже одного рейса в течение 30. Время начала выполнения первого несрочного рейса — 01.03 |

| 3.4.5 | Направление уведомлений, извещений и подтверждений на бумажном носителе, касающихся процедур приема к исполнению и исполнения распоряжений | Не позднее 10.00 по местному времени |

Не ранее

12. 00

по местному времени

следующего

рабочего дня 00

по местному времени

следующего

рабочего дня

|

Конкретное время устанавливается территориальными учреждениями Банка России с учетом завершения операций по строке 1 настоящего графика следующего рабочего дня |

| 3.5 | Период урегулирования регулярного сеанса платежной системы Банка России. Определение платежной клиринговой позиции во внутридневном консолидированном рейсе и исполнение распоряжений с направлением уведомлений, извещений и подтверждений. Прием к исполнению и исполнение распоряжений в электронном виде с использованием сервиса срочного перевода (в том числе исполнение распоряжений в реестрах клиринговых позиций) с выполнением срочных рейсов и направлением уведомлений, извещений и подтверждений | 20.00 по московскому времени |

21. 00

по

московскому

времени 00

по

московскому

времени

|

Время начала периода урегулирования регулярного сеанса платежной системы Банка России может изменяться в случае продления времени окончания стандартного периода регулярного сеанса платежной системы Банка России. Время окончания периода урегулирования регулярного сеанса платежной системы Банка России может продлеваться на основании обращения участника обмена |

| 4 | Завершающий сеанс платежной системы Банка России | 21.00 по московскому времени | Не позднее 22.00 по московскому времени | Время начала и время окончания завершающего сеанса платежной системы Банка России могут изменяться в случае продления времени окончания периода урегулирования регулярного сеанса платежной системы Банка России |

4. 1 1

|

Определение платежной клиринговой позиции и исполнение распоряжений в завершающем консолидированном рейсе, исполнение иных распоряжений после окончания завершающего консолидированного рейса, в том числе при наличии очереди не исполненных в срок распоряжений к банковскому счету клиента Банка России, а также исполнение программно формируемых распоряжений по счетам пулов ликвидности | 21.00 по московскому времени | Не позднее 22.00 по московскому времени | Время начала завершающего консолидированного рейса может изменяться в случае продления времени окончания периода урегулирования регулярного сеанса платежной системы Банка России |

| 4.2 |

Направление

уведомлений, извещений и подтверждений, касающихся процедур

контроля достаточности денежных средств

и исполнения распоряжений в

завершающем

консолидированном рейсе. Выполнение

программных контрольных процедур после завершения перевода денежных средств

Выполнение

программных контрольных процедур после завершения перевода денежных средств

|

Не ранее окончания завершающего консолидиро- ванного рейса | Не позднее 22.00 по московскому времени | |

| 4.3 | Формирование нормативно-справочной информации платежной системы Банка России для применения с начала следующего операционного дня | 21.00 по московскому времени | Не позднее 22.00 по московскому времени | Время начала обновления нормативно- справочной информации платежной системы Банка России может изменяться в случае продления времени окончания периода урегулирования регулярного сеанса платежной системы Банка России |

| 5 |

Период

функционирования

сервиса быстрых платежей. Загрузка

нормативно-

справочной

информации платежной системы Банка

России для осуществления

перевода денежных

средств с использованием сервиса быстрых платежей.

Прием к

исполнению и исполнение поручений для

СБП в течение

текущего операционного дня.

Прием

и исполнение запросов

об управлении ликвидностью для

быстрых

платежей.

Направление уведомлений,

извещений и подтверждений, касающихся процедур

исполнения распоряжений, а также изменения ликвидности для быстрых

платежей

Загрузка

нормативно-

справочной

информации платежной системы Банка

России для осуществления

перевода денежных

средств с использованием сервиса быстрых платежей.

Прием к

исполнению и исполнение поручений для

СБП в течение

текущего операционного дня.

Прием

и исполнение запросов

об управлении ликвидностью для

быстрых

платежей.

Направление уведомлений,

извещений и подтверждений, касающихся процедур

исполнения распоряжений, а также изменения ликвидности для быстрых

платежей

|

Не ранее завершения операций по строке 4.1 настоящего регламента предыдущего операционного дня | Не ранее завершения операций по строке 4.1 настоящего регламента текущего операционного дня | Запросы об управлении ликвидностью исполняются с учетом требований пункта 17 приложения 1 к Положению Банка России № 732-П1 |

| 6 | Направление распоряжений Банка России по установлению лимита внутридневного кредита и кредита овернайт для осуществления операций в следующем операционном дне |

Не ранее

завершения операций, указанных в строке 4. 1

настоящего графика,

предыдущего операционного дня 1

настоящего графика,

предыдущего операционного дня

|

Не позднее начала предварительн ого сеанса платежной системы Банка России текущего операционного дня |

Замедленно консолидирующиеся переломы – симптомы травмы, первая помощь и лечение, реабилитация – Отделение травматологии ЦКБ РАН

Замедленно консолидирующиеся переломы – симптомы травмы, первая помощь и лечение, реабилитация – Отделение травматологии ЦКБ РАН- МЕНЮ РАЗДЕЛА

Меню раздела

Акции

Контакты

Записаться на прием

Оставьте свои контактные данные чтобы записаться на прием

Заявка отправлена

Наши специалисты свяжутся с вами в ближайшее время

Последние новости

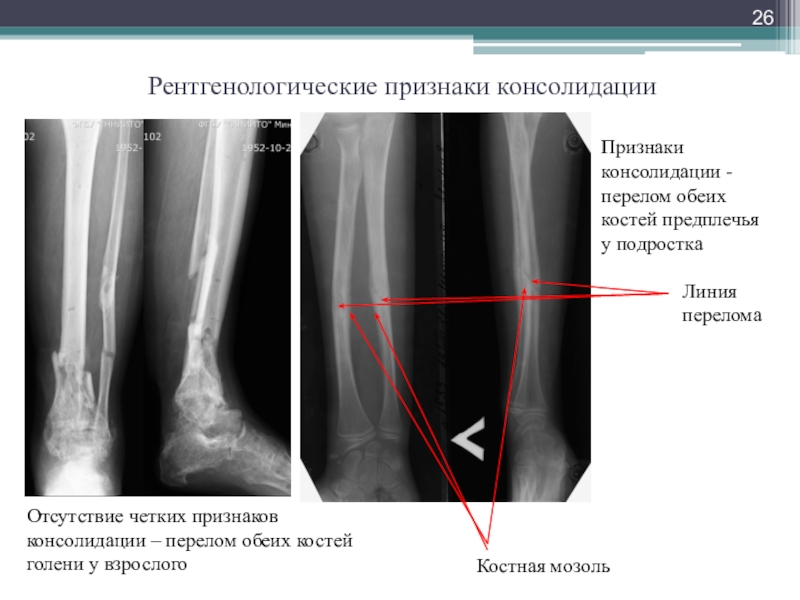

Перелом – это болезненное состояние, при котором происходит нарушение целостности кости, возникшее в результате травмы под действием повреждающего фактора, превосходящего по силе прочность костной ткани. Переломы бывают двух типов: открытые и закрытые, со смещением и без смещения отломков костей. После травмы происходит срастание костей до формирования костной мозоли. Этот процесс носит название консолидация перелома. Соответственно, консолидирующий – это срастающийся перелом. Различают быструю и замедленную консолидации. Быстрая консолидация – это полное сращение костей, при котором образуется костная мозоль и восстанавливается кровообращение. Замедленная консолидация – это нарушение сращивания костей с медленным образованием костной мозоли. В результате перелом может срастись неправильно и доставить больному массу неудобств.

Переломы бывают двух типов: открытые и закрытые, со смещением и без смещения отломков костей. После травмы происходит срастание костей до формирования костной мозоли. Этот процесс носит название консолидация перелома. Соответственно, консолидирующий – это срастающийся перелом. Различают быструю и замедленную консолидации. Быстрая консолидация – это полное сращение костей, при котором образуется костная мозоль и восстанавливается кровообращение. Замедленная консолидация – это нарушение сращивания костей с медленным образованием костной мозоли. В результате перелом может срастись неправильно и доставить больному массу неудобств.

Основные причины травматизации.

Существуют общие и местные причины, из-за которых замедляется процесс восстановления костных тканей. К ним можно отнести:

- Тяжелые заболевания (сахарный диабет, остеопороз)

- Вредные привычки (курение, алкоголь)

- Истощение организма

- Пожилой возраст (старше 60-и лет)

- Многочисленные переломы

- Дисменорея у женщин

- Проникновение инфекции или чужеродных тел в рану

- Серьезные повреждения мягких тканей

- Нарушение кровообращения

Признаки замедленно консолидирующихся переломов.

К признакам замедленного образования костной мозоли относятся:

- Неестественная подвижность костных отломков в районе повреждения

- Боль в области повреждения кости

- На рентгене наблюдается щель между костными фрагментами

Диагностика.

Распознать замедление процесса правильного срастания костных тканей в районе перелома можно:

- при клиническом осмотре (врач, сгибая и усиленно надавливая на область травмы, определяет — сохранились ли боли, появились ли эластичность и пружинность в месте перелома)

- с помощью рентгенографии (можно использовать только через 16-22 дня после перелома, на рентгеновском снимке будет четко видна линия перелома, а костная мозоль неопределенно выражена)

Список специалистов, к которым необходимо обращаться:

Лечение.

При замедленном срастании костей возможно два варианта лечения – консервативное и оперативное.

- Консервативное лечение — это продление сроков иммобилизации перелома, достаточных для его сращения. Лечат несрастающийся перелом введением стимулирующих процесс костеобразования препаратов, возможно введение крови больного в щель между обломками, вводукрепляющих и тонизирующих инъекций.

- Если же сроки консолидации возрастают более чем на 1,5-2 месяца, то пациенту назначают оперативное лечение. В отделении травматологии больному по показаниям проведут одну из необходимых операций: внеочаговый компрессионный остеосинтез, костную пластику,туннелизацию по Беку или операцию скользящим трансплантатом по Хахутову.

Лечат несрастающийся перелом введением стимулирующих процесс костеобразования препаратов, возможно введение крови больного в щель между обломками, вводукрепляющих и тонизирующих инъекций.

Лечат несрастающийся перелом введением стимулирующих процесс костеобразования препаратов, возможно введение крови больного в щель между обломками, вводукрепляющих и тонизирующих инъекций.Реабилитация.

Для ускорения восстановления медленно срастающихся переломов назначают:

- Физиотерапию (ионофорез солей кальция, УВЧ, анаболические гормоны, кварцевое облучение и др.)

- Лечебную физкультуру

- Грязелечение

- Прием препаратов кальция в комплексе с цинком, фолиевой кислотой, магнием, витаминами Д, С, В.

- Правильное питание с обязательным включением в рацион творога, молочных продуктов, твердых сортов сыра, трески, лосося, фасоли, печени, злаков

Нельзя нарушать процесс лечения, так как могут возникнуть осложнения. Замедленно консолидирующиеся травмы костей могут привести к дополнительному оперативному вмешательству и назначению нового курса реабилитации.

Замедленно консолидирующиеся травмы костей могут привести к дополнительному оперативному вмешательству и назначению нового курса реабилитации.

Запись на прием

Заявка отправлена

Наши специалисты свяжутся с вами, в ближайшее время

Запись на прием по телефону

Многоканальный

- Адреса:

- м. Ясенево, Литовский бульвар, д 1 А

- м. Ленинский проспект, ул. Фотиевой, д.10

- Время работы колл-центра:

- Пн-Пт с 8:00 до 22:00

- Сб-Вс с 9:00 до 18:00

Online

Заявка отправлена

Мы перезвоним вам,

в ближайшее время

Нам важно ваше мнение о сайте.

Пожалуйста, оставьте свой отзыв

Оставить отзыв

Центральная клиническая больница Российской академии наук Контакты:Адрес: Литовский бульвар, дом 1а Москва,

Адрес: ул. Фотиевой, д. 10 Москва,

Телефон:+7 (495) 400-47-33, Электронная почта: [email protected]Спасибо за обращение

Мы получили вашу заявку и в ближайшее время с вами свяжется наш специалист

Консолидированные годовые отчеты | ifinanses.

lv

lvЭлина Курсите

2017-05-08

Любовь Овсянникова, аудиторская фирма ООО «BALTSCANDIA А», член правления, сертифицированный ревизор

Пришла весна! Годовые отчеты сданы? Нет? Тогда вам повезло – для вашего общества сроком сдачи годового отчета (максимальным) является 31.07.2017 (это, конечно, применимо к обществам, отчетный период которых начинается 1 января). Такая «привилегия» имеется у средних обществ, больших обществ, материнских обществ концерна, которые подготавливают консолидированный годовой отчет.

Так как Закон «О консолидированных годовых отчетах» утратил силу 01.01.2016, сейчас порядок подготовки консолидированного годового отчета, подписания, ревизии, утверждения, сдачи и публичного раскрытия установлен в новом Законе «О годовых отчетах и консолидированных годовых отчетах» (ЗГО). Чтобы избежать возможных проблем и штрафов (в части 2 статьи 100 ЗГО установлено: если руководство общества не соблюдает сроки подачи годовых отчетов и других необходимых документов, должностное лицо Службы государственных доходов (СГД) применяет административный штраф за несоблюдение правил представления годовых отчетов или консолидированных годовых отчетов), нужно выяснить, кто должен подготавливать консолидированный годовой отчет.

Чтобы избежать возможных проблем и штрафов (в части 2 статьи 100 ЗГО установлено: если руководство общества не соблюдает сроки подачи годовых отчетов и других необходимых документов, должностное лицо Службы государственных доходов (СГД) применяет административный штраф за несоблюдение правил представления годовых отчетов или консолидированных годовых отчетов), нужно выяснить, кто должен подготавливать консолидированный годовой отчет.

Кто должен подготавливать консолидированный годовой отчет?

Чтобы определить, кто должен подготавливать консолидированный годовой отчет, нужно рассмотреть требования закона. В статье 6 ЗГО «Категории концернов» установлено, какими могут быть концерны:

- малый концерн;

- средний концерн;

- крупный концерн.

Можно сделать вывод, что не предусмотрены микро-концерны, таким образом, концерны начинаются с малых концернов, которые соответствуют следующим критериям:

- общая сумма баланса – от 0 до 4 000 000 EUR;

- общая сумма нетто-оборота – от 0 до 8 000 000 EUR;

- среднее количество работников в отчетном году – от 1 до 50.

Стоит отметить, что эти показатели относятся к концерну. Чтобы определить, к какой категории относится конкретный концерн, нужно объединить годовые отчеты материнских обществ, дочерних обществ и, возможно, внучатых обществ. Чем больше количество дочерних обществ концерна, тем больше вероятность, что общие показатели превысят упомянутые рамки.

Раскрытие информации — Почта Банк

Полное наименование: Акционерное общество «Страховое общество газовой промышленности»

Сокращенное наименование: АО «СОГАЗ»

Место нахождения: 107078, г. Москва, проспект Академика Сахарова, д. 10

Телефон: +7 (495) 739-21-40

E-mail: [email protected]

Время работы отделений

Для получения полной информации о Страховщике, предусмотренной Законом РФ от 27.11.1992 № 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации», перейдите по ссылке https://www.sogaz.ru/ (официальный сайт Страховщика)

Перечень услуг в соответствии с Агентским договором

- Совершение Банком от имени и по поручению Страховщика действий по информированию физических лиц по вопросам заключения Договоров страхования со Страховщиком и содействию физическим лицам в целях заключения.

- Оформление и хранение Договоров страхования (Полисов).

- Перевод денежных средств по поручению Страхователя.

Размер вознаграждения по оформленным с участием Банка Полисам

- Программа «Максимум»

Размер вознаграждения: 90% - Программа «Уверенность»

Размер вознаграждения: 93% - Программа «Уверенность плюс»

Размер вознаграждения: 93% - Программа «Макси»

Размер вознаграждения: 94% - Программа «Оптимум»

Размер вознаграждения: 94%

* Размер вознаграждения, в т.ч. НДС (в % от суммы поступившей Страховщику страховой премии (страховых взносов)

Информация об услугах страхования

Для получения информации о полных условиях страхования по продуктам Почта Банка перейдите по ссылке (раздел «Продукты и услуги»)

Полное наименование организации: Общество с ограниченной ответственностью «Страховая компания КАРДИФ»

Сокращенное наименование организации: ООО «СК КАРДИФ»

Наименование организации на иностранном языке: Limited liability company «Insurance company CARDIF»/ LLC «Insurance company CARDIF»

Место нахождения: 127015, Россия, г. Москва, ул. Новодмитровская, дом 2, корп.1

Москва, ул. Новодмитровская, дом 2, корп.1

Телефон: +7 (495) 287 77 85

Факс: +7 (495) 287 77 83

Режим работы: с 9 до 18 часов, в будние дни.

Режим работы колл-центра: понедельник — пятница с 8.00 до 19.00, кроме выходных и праздничных дней.

Для получения полной информации о Страховщике, предусмотренной Законом РФ от 27.11.1992 № 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации», перейдите по ссылке www.cardif.ru (официальный сайт Страховщика)

Перечень услуг в соответствии с Агентским договором

- Совершение Банком от имени и по поручению Страховщика действий по предоставлению Коробок, информированию физических лиц по вопросам заключения Договоров страхования со Страховщиком и содействию физическим лицам в целях заключения Договоров страхования со Страховщиком.

- Оформление и хранение Договоров страхования (Полисов).

- Банк в рамках настоящего Договора обязуется осуществлять Перевод денежных средств.

Размер вознаграждения по оформленным с участием Банка Полисам

- Программа страхования от несчастных случаев и болезней «Максимум»

Ежемесячное вознаграждение: 85% (включая НДС) от базы для расчета ежемесячного вознаграждения.

Ежеквартальное вознаграждение: 5,5% (включая НДС) от базы для расчета ежеквартального вознаграждения.

Для получения информации о полных условиях страхования по продуктам Почта Банка перейдите по ссылке (раздел «Продукты и услуги»)

Полное наименование организации:

Общество с ограниченной ответственностью «АльфаСтрахование-Жизнь»

Сокращенное наименование организации:

ООО «АльфаСтрахование-Жизнь»

Фактический адрес:

115162, г. Москва, ул. Шаболовка, д. 31, стр. Б

Телефон:

8 (495) 788-0-999

Режим работы:

пн-пт с 9:00 до 18:00

Для получения полной информации о Страховщике, предусмотренной Законом РФ от 27.11.1992 № 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации», перейдите по ссылке www. aslife.ru (официальный сайт Страховщика)

aslife.ru (официальный сайт Страховщика)

Перечень услуг в соответствии с Агентским договором

- Привлечение Клиентов для заключения ими со Страховщиком Договоров страхования в соответствии с условиями Договора;

- Сбор необходимых документов для заключения Страховщиком Договоров страхования, оформление (заполнение) Договоров страхования, иных документов, необходимых в соответствии с требованиями Страховщика;

- Выполнение иных действий и поручений Страховщика, предусмотренных Договором и дополнительными соглашениями к нему.

Программы страхования, ЛИМИТЫ СТРАХОВЫХ СУММ и размер агентского вознаграждения АГЕНТА

- «Максимум 1»

Размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 92%

- «Максимум 2»

Размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: —92%

- «Максимум 3»

Размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: —92%

- «Максимум 4»

Размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: —92%

- «Стандарт 1»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- «Стандарт 2»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- «Стандарт 3»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- «Стандарт 4»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- «Стандарт 5»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- «Стандарт 6»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- «Макси 1»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- «Макси 2»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- «Макси 3»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- «Макси 4»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- v«Макси 5»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

- «Макси 6»

Максимальный размер агентского вознаграждения Агента, в % от страховой премии, включая НДС: — 95,5%

Для получения информации о полных условиях страхования по продуктам Почта Банка перейдите по ссылке (раздел «Продукты и услуги»)

Полное наименование: Страховое Акционерное Общество «ВСК»

Сокращенное наименование: САО «ВСК»

Место нахождения: 121552, Российская Федерация, г. Москва, ул. Островная, д.4

Москва, ул. Островная, д.4

Телефон: +7 (495) 784-77-00

Режим работы: пн – чт: 09:00 – 18:00, пт: 09:00 – 16:45, суббота, воскресенье — выходной

Для получения полной информации о Страховщике, предусмотренной Законом РФ от 27.11.1992 № 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации», перейдите по ссылке www.vsk.ru (официальный сайт Страховщика)

Программы страхования, ЛИМИТЫ СТРАХОВЫХ СУММ и размер агентского вознаграждения АГЕНТА

- Программа «Мой дом. Лайт»

Размер вознаграждения: 85% - Программа «Мой дом. Базовый»

Размер вознаграждения: 85% - Программа «Мой дом. Все включено»

Размер вознаграждения: 85%

Что такое финансовая консолидация в бухгалтерском учете?

В мире бухгалтерского учета финансовая консолидация — это процесс объединения финансовых данных, полученных от нескольких дочерних компаний или бизнес-структур внутри организации, и их передачи в материнскую компанию для целей отчетности.

Финансовая консолидация в мире бухгалтерского учета

Сам по себе термин «консолидация» означает просто собрать все вместе. Но в мире бухгалтерского учета «финансовая консолидация» — это четко определенный процесс, который включает в себя несколько сложностей и принципов бухгалтерского учета.

Вот основные этапы консолидации бухгалтерского учета в процессе финансовой консолидации:

- Сбор данных пробного баланса (например, счета активов, пассивов, капитала, доходов и расходов) из нескольких систем главной книги и сопоставление их с централизованной диаграммой счетов

- Консолидация данных в соответствии с конкретными правилами и инструкциями финансового учета, такими как ОПБУ США или Международные стандарты финансовой отчетности (МСФО)

- Отчетность результатов для внутренних и внешних заинтересованных сторон

Ключевые финансовые отчеты, полученные в результате подготовки консолидированной финансовой отчетности, включают отчет о прибылях и убытках, баланс и отчет о движении денежных средств.

Финансовая консолидация — это больше, чем просто сложение цифр

Для тех, кто не знаком, финансовая консолидация может показаться простым сложением цифр по группе компаний, но это нечто большее. При финансовой консолидации производятся определенные расчеты и корректировки консолидации, поскольку данные объединяются по материнской компании и ее дочерним предприятиям. Это включает в себя следующее:

- Пересчет иностранной валюты

- Исключение внутрихолдинговых операций и остатков

- Корректировка журнальных проводок

- Учет частичного владения

Существуют также различные методы консолидационного учета, которые могут различаться в зависимости от контрольного пакета акций материнской компании. организация имеет в дочернем предприятии.Например, если материнская компания имеет контрольный пакет акций дочерней компании (более 50%), используется консолидационный учет. В этом случае все активы, обязательства, доходы и расходы дочерней компании объединяются в финансовую отчетность материнской компании.

Когда компания владеет долей, которая меньше контрольной, но все же позволяет ей оказывать значительное влияние на бизнес, она должна использовать метод долевого участия для учета. Правила финансового учета обычно определяют контрольный пакет от 20% до 50% компании.

При консолидации по методу долевого участия в процессе финансовой консолидации материнская компания отражает инвестиции в дочернюю компанию в балансе как актив, равный покупной цене. Затем, когда дочерняя компания сообщает о своей чистой прибыли, материнская компания сообщает о выручке, равной ее доле в прибыли дочерней компании. Таким образом, если дочерняя компания имеет прибыль в размере 100 000 долларов, а материнская компания владеет 30% дочерней компании, материнская компания увеличит стоимость инвестиционного актива на 30 000 долларов и зарегистрирует 30 000 долларов дохода как увеличение нераспределенной прибыли.

На крупном предприятии процессом финансовой консолидации обычно занимается бухгалтерский отдел, который находится под контролем контролера или вице-президента по бухгалтерскому учету / отчетности и, в конечном итоге, под контролем финансового директора (CFO).

Хотя финансовая консолидация и бухгалтерский учет в течение многих лет велись вручную, в современном мире существует несколько типов программного обеспечения для финансовой консолидации, используемого для поддержки и отчетности.

- Система главной книги — хорошо работает, если в организации есть одна система ERP, но становится громоздкой, если необходимо собирать консолидированные финансовые отчеты и результаты из нескольких систем, используемых в разных местах или дочерних компаниях.

- Таблицы — хотя они широко используются специалистами в области финансов и бухгалтерского учета, они не предназначены для поддержки сложных процессов, таких как финансовая консолидация. Загрузка данных из разных систем выполняется вручную. При наличии нескольких вкладок в книге электронная таблица может стать громоздкой. Могут возникать необнаруженные ошибки, и электронные таблицы не обеспечивают адекватных контрольных журналов, касающихся изменений финансовых результатов в процессе.

- Специальное финансовое приложение — специализированные приложения финансовой консолидации предназначены для интеграции данных из нескольких источников, имеют специальные встроенные функции для решения сложных задач финансовой консолидации и консолидации долга и, как правило, имеют все необходимые средства безопасности и контрольные журналы. .Хотя эти системы исторически развертывались в локальных центрах обработки данных, теперь они доступны как облачные решения для финансового планирования и анализа.

Дополнительная информация

Чтобы узнать больше о финансовой консолидации и преимуществах программного обеспечения для облачной финансовой консолидации, загрузите нашу бесплатную техническую документацию.

Консолидированная финансовая отчетность по сравнению с комбинированной финансовой отчетностью: что мне использовать для своего бизнеса?

Если вы являетесь владельцем материнской корпорации, важно понимать возможности вашей корпорации, когда дело касается финансовой отчетности и отчетности. Вам необходимо знать, что финансовые отчеты показывают о вашей корпорации и дочерних компаниях, контролируемых материнской корпорацией. Чем больше вы знаете о финансовой отчетности, тем больше вероятность того, что вы будете опытным корпоративным владельцем.

Вам необходимо знать, что финансовые отчеты показывают о вашей корпорации и дочерних компаниях, контролируемых материнской корпорацией. Чем больше вы знаете о финансовой отчетности, тем больше вероятность того, что вы будете опытным корпоративным владельцем.

Консолидированная финансовая отчетность

В консолидированном финансовом отчете финансовые результаты дочерних предприятий включаются в единый финансовый отчет материнской компании, как если бы материнская компания и дочерние компании были одним лицом.

В то время как дочерние компании действуют отдельно от материнской компании, консолидированная финансовая отчетность представляет собой отчет о предприятии в целом, при этом материнская компания и дочерние компании вместе составляют финансовую картину предприятия.

Инвестор или потенциальный инвестор может просмотреть консолидированный финансовый отчет и убедиться, что объединенное предприятие является финансово устойчивым. Преимущество консолидированной финансовой отчетности заключается в том, что она вместе показывает общее экономическое благосостояние материнской компании и ее дочерних компаний. Это позволяет материнской компании показать, сколько денег она контролирует.

Это позволяет материнской компании показать, сколько денег она контролирует.

Например, если материнская компания не приносит столько денег, сколько ее дочерние компании, вместе материнская компания и ее дочерние компании показывают, насколько больше стоит этот конгломерат, чем одна материнская компания.

Бухгалтеры составляют консолидированную финансовую отчетность в соответствии с общепринятыми принципами бухгалтерского учета. Если материнской компании принадлежит более 50 процентов дочерней компании, бухгалтер должен подготовить консолидированный финансовый отчет, а не комбинированный финансовый отчет.

Объединенная финансовая отчетность

Комбинированный финансовый отчет отличается от консолидированного финансового отчета тем, что он рассматривает каждую дочернюю компанию как отдельную организацию на бумаге, как и в реальной жизни. Комбинированный финансовый отчет отражает финансы дочерних предприятий и материнской компании отдельно, но объединяет их в один документ. В рамках одного документа финансовая отчетность материнской и дочерней компаний по-прежнему отличается.

В рамках одного документа финансовая отчетность материнской и дочерней компаний по-прежнему отличается.

Комбинированную финансовую отчетность, как правило, легче подготовить, чем консолидированную финансовую отчетность.

Преимущество для инвесторов или потенциальных инвесторов заключается в том, что они могут видеть, как обстоят дела у каждой компании — материнской и дочерней, которые могут включать корпорации, LLC или и то, и другое. В консолидированной финансовой отчетности такая разбивка не так очевидна. Если инвестор хочет знать, как обстоят дела у каждого отдельного дочернего предприятия, ему будет полезно увидеть объединенный финансовый отчет, а не консолидированный отчет.

Какой тип финансовой отчетности использовать

При принятии решения о том, подавать ли консолидированный финансовый отчет или комбинированный финансовый отчет, рекомендуется уточнить у своего финансового консультанта или бухгалтера, что он или она рекомендует. Однако, когда материнская компания владеет более чем 50 процентами дочерней компании, у вас не будет выбора — вы должны подать консолидированный финансовый отчет.

Однако, когда материнская компания владеет более чем 50 процентами дочерней компании, у вас не будет выбора — вы должны подать консолидированный финансовый отчет.

Если вы являетесь директором материнской корпорации или LLC, и широкая публика знает вашу материнскую компанию и ее бренд лучше, чем дочерние компании, рассмотрите возможность подачи консолидированного финансового отчета.

В конце концов, если общественность не слышала о ваших дочерних компаниях, но они могут петь мелодию для вашей материнской компании или произносить коммерческие слова слово в слово, инвестирующая общественность не будет так беспокоиться о дочерних компаниях, как об отдельных организациях.Инвестору просто необходимо знать, что материнская компания здорова и экономически жизнеспособна.

Если важнее иметь возможность оценивать каждое юридическое лицо или компанию по отдельности, а не как часть единого целого, то комбинированный финансовый отчет может быть более подходящим.

Как указывалось ранее, объединенный отчет намного проще подготовить, поскольку он просто требует отдельного финансового отчета для каждой организации. Комбинированное заявление также имеет смысл в том случае, если два или более предприятия находятся под общим контролем, но фактической материнской компании нет.

Комбинированное заявление также имеет смысл в том случае, если два или более предприятия находятся под общим контролем, но фактической материнской компании нет.

Как и в случае с большей частью отчетности, которая составляется для конкретного бизнеса, какую историю вы хотите рассказать — в данном случае оценка материнской и дочерней компании в целом по сравнению с оценкой отдельных компонентов — поможет вам определить, какой финансовый отчет формат лучше для представления вашей информации.

МСФО 10 Консолидированная финансовая отчетность

В апреле 2001 года Совет по международным стандартам финансовой отчетности (Совет) принял МСБУ 27 «Консолидированная финансовая отчетность и учет инвестиций в дочерние компании» , который первоначально был выпущен Комитетом по международным стандартам финансовой отчетности в апреле 1989 года.МСФО (IAS) 27 заменил большую часть МСФО (IAS) 3 «Консолидированная финансовая отчетность» (выпущенного в июне 1976 г. ).

).

В декабре 2003 года Правление внесло поправки в МСФО (IAS) 27 и переименовало его в новое название — Консолидированная и отдельная финансовая отчетность . В измененный МСФО (IAS) 27 также включены рекомендации, содержащиеся в двух связанных интерпретациях (SIC-12 Консолидация — компании специального назначения и SIC-33 Метод консолидации и долевого участия — потенциальные права голоса и распределение долей владения ).

В мае 2011 года Правление выпустило МСФО (IFRS) 10 «Консолидированная финансовая отчетность» вместо МСФО (IAS) 27. МСФО (IFRS) 12 «Раскрытие информации об участии в других предприятиях», также выпущенный в мае 2011 года, заменил требования к раскрытию информации в МСФО (IAS) 27. МСФО (IFRS) 10 включает содержащееся руководство в двух взаимосвязанных интерпретациях (SIC ‑ 12 Consolidation — Special Purpose Entities и SIC ‑ 33 Consolidation ).

В июне 2012 года в МСФО 10 были внесены поправки «Консолидированная финансовая отчетность, совместная деятельность и раскрытие информации об участии в других предприятиях: руководство по переходу» (поправки к МСФО 10, МСФО 11 и МСФО 12). Эти поправки разъяснили руководство по переходу в МСФО 10. Кроме того, эти поправки предоставили дополнительное освобождение от перехода в МСФО 10, ограничив требование о представлении скорректированной сравнительной информации только годовым периодом, непосредственно предшествующим первому годовому периоду, к которому применяется МСФО 10.

Эти поправки разъяснили руководство по переходу в МСФО 10. Кроме того, эти поправки предоставили дополнительное освобождение от перехода в МСФО 10, ограничив требование о представлении скорректированной сравнительной информации только годовым периодом, непосредственно предшествующим первому годовому периоду, к которому применяется МСФО 10.

В октябре 2012 года в МСФО 10 были внесены поправки «Инвестиционные организации » (поправки к МСФО 10, МСФО 12 и МСБУ 27), которые определили инвестиционную организацию и ввели исключение для консолидации отдельных дочерних компаний для инвестиционных организаций.Он также ввел требование о том, чтобы инвестиционная организация оценивала эти дочерние предприятия по справедливой стоимости через прибыль или убыток в соответствии с МСФО 9 «Финансовые инструменты » в своей консолидированной и отдельной финансовой отчетности. Кроме того, поправки вводят новые требования к раскрытию информации для инвестиционных компаний в МСФО (IFRS) 12 и МСФО (IAS) 27.

В сентябре 2014 года в МСФО 10 были внесены поправки «Продажа или взнос активов между инвестором и его ассоциированным или совместным предприятием» (поправки к МСФО 10 и МСФО 28), которые касались противоречивых требований к бухгалтерскому учету для продажи или вклада активов в предприятие. совместное предприятие или ассоциированная компания.В декабре 2015 года обязательная дата вступления в силу данной поправки была отложена на неопределенный срок до «Дата вступления в силу поправок к МСФО 10 и МСФО 28 ».

В декабре 2014 года в МСФО 10 были внесены поправки «Инвестиционные организации: применение исключения из консолидации» (поправки к МСФО 10, МСФО 12 и МСБУ 28). Эти поправки уточняют, какие дочерние компании инвестиционной компании следует консолидировать, а не оценивать по справедливой стоимости через прибыль или убыток. Поправки также пояснили, что освобождение от представления консолидированной финансовой отчетности продолжает применяться к дочерним предприятиям инвестиционной компании, которые сами являются материнскими организациями. Это так, даже если эта дочерняя компания оценивается по справедливой стоимости через прибыль или убыток материнской инвестиционной организацией более высокого уровня.

Это так, даже если эта дочерняя компания оценивается по справедливой стоимости через прибыль или убыток материнской инвестиционной организацией более высокого уровня.

Прочие стандарты внесли незначительные последующие поправки в МСФО 10, в том числе «Ежегодные усовершенствования стандартов МСФО», цикл , 2014–2016 гг. (Выпущены в декабре 2016 г.) и «Поправки к ссылкам на концептуальные основы в Стандартах МСФО » (выпущены в марте 2018 г.).

Что такое консолидированная финансовая отчетность? — Определение | Значение

Определение: Набор консолидированной финансовой отчетности состоит из отчетов, отражающих операции, денежные потоки и финансовое положение материнской компании и всех дочерних компаний.Другими словами, это отчет, который объединяет в одном отчете всю деятельность материнской компании и ее дочерних компаний.

Что означает консолидированная финансовая отчетность?

Вы можете думать об этом как о слиянии, при котором все дочерние компании объединяются с материнской компанией в одну более крупную организацию, которая выпускает единый комплект финансовой отчетности.

Пример

Этот процесс выполняется с использованием метода долевого участия, когда материнская компания отчитывается о доходах и коммерческой деятельности дочерних компаний на своих собственных счетах.Поскольку компании будут объединены в финансовой отчетности, инвестиционные счета не требуются, поскольку это приведет к двойному учету дочерних компаний в отчетах. Сначала это может показаться немного сложным, поэтому я разобью его на шаги.

Чтобы объединить финансовые отчеты компаний в единое целое, мы должны сначала избавиться от любых счетов, которые будут учитываться дважды. Например, материнская компания ведет инвестиционный счет, на котором записываются суммы денег, инвестированных в каждую дочернюю компанию.Этот счет больше не нужен для набора консолидированной финансовой отчетности, потому что мы рассматриваем все компании, как если бы они были одной компанией.

Итак, во-первых, нельзя не принимать во внимание инвестиционные счета. Во-вторых, отдельные активы и обязательства материнской и дочерней компаний объединяются в единый баланс. В-третьих, выручка и расходы объединяются в единый отчет о прибылях и убытках. В-четвертых, операции движения денежных средств также объединяются для всех предприятий, чтобы сформировать единый отчет о движении денежных средств.

В-третьих, выручка и расходы объединяются в единый отчет о прибылях и убытках. В-четвертых, операции движения денежных средств также объединяются для всех предприятий, чтобы сформировать единый отчет о движении денежных средств.

Как видите, мы почти как будто объединили все объекты в одну и проигнорировали любые существующие внутрифирменные счета, которые были в бухгалтерских книгах отдельных компаний.

Внешние пользователи могут использовать этот отчет, чтобы увидеть прибыльность и рост компании в целом, включая все дочерние компании.

Что такое бизнес-консолидация? | GoCardless

В бизнесе целое больше, чем сумма его частей. Это центральная идея, лежащая в основе концепции консолидации бизнеса.В случае успеха план консолидации может привести к созданию мощных транснациональных корпораций. Узнайте все, что вам нужно знать о консолидации бизнеса, начиная с нашего определения консолидации.

Определение консолидации

Бизнес-консолидация — это практика объединения нескольких бизнес-единиц компаний в более крупную организацию. Другими словами, это когда две компании (или более) объединяются и становятся одной. Многие из крупнейших мировых корпораций были образованы в результате консолидации бизнеса, в то время как недавние примеры включают приобретение Facebook компании Instagram и приобретение Disney компанией Fox.

Другими словами, это когда две компании (или более) объединяются и становятся одной. Многие из крупнейших мировых корпораций были образованы в результате консолидации бизнеса, в то время как недавние примеры включают приобретение Facebook компании Instagram и приобретение Disney компанией Fox.

Хотя консолидация бизнеса чаще всего связана со слияниями и поглощениями (т. Е. Объединение малых предприятий для создания нового и более крупного предприятия), существует еще пара других форм консолидации бизнеса, которые мы рассмотрим в следующем разделе.

Типы консолидации бизнеса

Хотя консолидация бизнеса относительно проста, на практике существует множество различных типов планов консолидации бизнеса. Вот некоторые из наиболее распространенных форм консолидации бизнеса:

Обязательное слияние — это относится к приобретающей компании, которая ликвидирует активы приобретаемой компании до прекращения операций целевой компании или включения их в свой бизнес.

Пока компания-покупатель выживает, приобретенная компания перестает существовать.Обязательная консолидация — это относится к предприятиям, объединяющимся для создания нового, более крупного предприятия. При такой форме консолидации бизнеса первоначальные компании перестанут существовать.

Компания с переменной долей участия — это приобретающая организация, владеющая контрольным пакетом акций в бизнесе, несмотря на то, что не имеет большинства прав голоса.

Приобретение акций — Этот тип плана консолидации относится к приобретающей компании, приобретающей контрольный пакет акций другой компании, т.е.е., более 50%.

Пока компания-покупатель выживает, приобретенная компания перестает существовать.

Пока компания-покупатель выживает, приобретенная компания перестает существовать.Тип стратегии консолидации, которой придерживается ваш бизнес, скорее всего, будет определяться желаемым результатом слияния.

Плюсы и минусы плана консолидации бизнеса

Стратегия консолидации бизнеса дает множество преимуществ.

Во-первых, это отличный способ сократить расходы компании в долгосрочной перспективе за счет экономии на масштабе. Более крупная организация может использовать свой размер, чтобы потребовать от поставщиков более выгодных условий или получить финансирование, в то время как планы консолидации бизнеса также могут привести к увеличению доли рынка.Более того, эффекты консолидации бизнеса, такие как установление единых процедур, снижение накладных расходов и устранение избыточности, могут повысить операционную эффективность. Предоставляя малым предприятиям возможность охватить более обширную клиентскую базу, стратегия консолидации может быть именно тем, что необходимо для вывода многообещающей компании на новый уровень.

Более крупная организация может использовать свой размер, чтобы потребовать от поставщиков более выгодных условий или получить финансирование, в то время как планы консолидации бизнеса также могут привести к увеличению доли рынка.Более того, эффекты консолидации бизнеса, такие как установление единых процедур, снижение накладных расходов и устранение избыточности, могут повысить операционную эффективность. Предоставляя малым предприятиям возможность охватить более обширную клиентскую базу, стратегия консолидации может быть именно тем, что необходимо для вывода многообещающей компании на новый уровень.

Однако у процесса консолидации есть некоторые ограничения, которые стоит учесть.

Консолидация бизнеса сопряжена с большими расходами, особенно если необходимо ликвидировать одну из сливающихся компаний.Также важно помнить, что культурные и операционные различия между двумя фирмами (например, ситуации, когда более крупная, более традиционная компания приобретает динамичный стартап) могут означать, что интеграция двух компаний требует времени и затрат. Если корпоративные культуры этих двух субъектов диаметрально противоположны, процесс консолидации, вероятно, будет значительно более сложным.

Если корпоративные культуры этих двух субъектов диаметрально противоположны, процесс консолидации, вероятно, будет значительно более сложным.

Итог: несмотря на то, что процесс консолидации дает значительные преимущества, важно помнить, что консолидация бизнеса — это серьезное мероприятие, и к нему следует приступать только после длительного процесса оценки, чтобы определить, является ли это правильным шагом для вашей компании.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

консолидация — определение и значение

«Мы используем слово консолидация , потому что вы создаете новую сущность, которая в настоящее время не существует.«

NYT> Домашняя страница

Результатом этой консолидации стал более рациональный подход к продвижению основных брендов.

Больше увольнений мастеров «Связано с компьютерщиками

УИЛЛИС: Что ж, вам может потребоваться более высокий баланс, чтобы иметь право на то, что они называют консолидированной ссудой .

Расшифровка стенограммы CNN 16 января 2008 г.

С одной стороны, эта консолидация является фундаментальной предпосылкой квазиэтнографического взгляда, который теперь опосредует все наблюдения Эквиано на

Состояние вещей: Олауда Эквиано и изменчивая политика гетерокосмического желания

Такие люди, как архиепископ Уэйтли, в середине девятнадцатого века, чьей целью было добиться того, что они называли объединением Великобритании и Ирландии , решительно поддерживали это предложение, и во многих случаях его отклонение приводило к несомненно из-за того, что смешать и запутать администрацию

Ирландия и движение за самоуправление

Такая консолидация — следующий шаг в отрасли.

Винодельческая промышленность Онтарио

Выплата, а не консолидация хорош для рынка.

Хорошие новости для Индии, хорошие новости для Gold Bugs

Выплата, а не консолидация хорош для рынка.

Архив 2009-11-01

Конкуренция, утверждали они, приведет к консолидации игроков, и меньше.

Think Progress »ThinkFast: 19 января 2010 г.

Паркер сказал, что поддержит возможное слияние United-Continental, потому что любая консолидация хороша для отрасли, которая остается слишком фрагментированной.

US Airways сообщает о гораздо меньших убытках за первый квартал

Консолидированная финансовая отчетность — Определение

Консолидированная финансовая отчетность ОпределениеКонсолидированная финансовая отчетность — это финансовый отчет материнской компании и всех ее подразделений или дочерних компаний.Консолидированный финансовый отчет часто используется Советом по стандартам финансового учета в контексте компании, имеющей группу предприятий. В действительности, однако, многие компании используют консолидированную финансовую отчетность для описания совокупного отчета по всему бизнесу, включая его разделы сегментов. В консолидированной финансовой отчетности отражены все доходы от расходов группы компаний. Этот финансовый отчет дает представление об общем финансовом состоянии материнской компании и ее дочерних компаний.

Вернуться к : БУХГАЛТЕРСКИЙ УЧЕТ, НАЛОГИ И ОТЧЕТНОСТЬЕще немного о том, что такое консолидированная финансовая отчетность

При сопоставлении финансовой отчетности компании материнская компания и ее дочерние компании будут отчетливо отчитываться о своих финансах до того, как финансовые отчеты будут агрегированы для формирования консолидированного финансового отчета. Инвесторы, регуляторы рынка и финансовые аналитики считают консолидированный финансовый отчет индикатором общего финансового состояния компании.

Консолидированный отчет о прибылях и убыткахКонсолидированный отчет о прибылях и убытках отражает расходы, выручку и прибыль материнской компании и ее дочерних компаний. В этом финансовом отчете указываются активы, обязательства, денежные потоки, доходы и капитал компании и ее подразделений. Консолидированный отчет о прибылях и убытках не включает выручку, полученную внутри компании материнской компанией или ее дочерними предприятиями. Однако с юридической точки зрения выручка, полученная одним предприятием, компенсирует расходы другого предприятия.Это означает, что выручка материнской компании, являющаяся расходом дочерней компании, не отражается в консолидированном отчете о прибылях и убытках.

Консолидированный балансВ консолидированном балансе отражаются активы и обязательства материнской компании и ее дочерних компаний, за исключением кредиторской и дебиторской задолженности этих компаний. Когда в отчетности отражаются активы и обязательства, это непредвзято, они обычно отражаются без указания того, какое предприятие владеет конкретными активами и какие предприятия имеют определенные обязательства.Следовательно, статьи выделяются в балансе и не различаются от одного предприятия к другому. Исключенная дебиторская и кредиторская задолженность объединяет балансы, а также гарантирует отсутствие различий в активах и обязательствах компаний или организаций.

Требования к отчетностиСоставление консолидированной финансовой отчетности должно соответствовать определенным правилам. Основные требования к отчетности для консолидированной финансовой отчетности:

- Консолидированная финансовая отчетность должна соответствовать стандартам или приемлемым принципам бухгалтерского учета.Принципы GAAP должны соблюдаться должным образом.

- Методы учета, используемые материнской компанией и дочерними компаниями, должны быть одинаковыми.

- Счета, такие как нераспределенная прибыль, сальдо дебиторской задолженности, сальдо кредиторской задолженности, счета обыкновенных акций и другие счета собственного капитала, должны быть удалены из финансовой отчетности.

- Счета дочерних компаний должны быть скорректированы в соответствии с текущей рыночной стоимостью всех их активов.

Доля владения важна при составлении консолидированной финансовой отчетности, это означает, что в консолидированный финансовый отчет включаются только финансовые отчеты дочерних компаний или компаний, принадлежащих материнской компании.Учитывая, что процент владения в дочерних компаниях различается, есть разные способы расчета владения. Для финансовой отчетности можно использовать либо метод затрат, либо метод долевого участия. Однако консолидированная финансовая отчетность не используется ни для метода долевого участия в финансовой отчетности, ни для метода учета затрат.

Справочные данные о консолидированной прибылиhttps://www.investopedia.com/terms/c/consolidatedfinancialstatement.asp https://yourbusiness.azcentral.com/companies-call-consolidated-income-statements-21319.html https://financial-dictionary.thefreedictionary.com/consolidated+income+statement

Академические исследования консолидированного доходаПреподавание отчетов о консолидированном доходе — новый подход, Спиллер, Э. А. (1962). Обучение консолидированной отчетности о доходах — новый подход. Обзор бухгалтерского учета , 37 (2), 336-342. Оценка информации, содержащейся в консолидированных отчетах , Walker, R.Г. (1976). Оценка информации, содержащейся в консолидированной отчетности. Abacus , 12 (2), 77-11

Была ли эта статья полезной?

.

Добавить комментарий