Часто задаваемые вопросы в банкротстве

Отдельный закон о банкротстве физического лица отсутствует. Процедура банкротства физического лица регулируется Книгой 4 Кодекса Украины по процедурам банкротства.

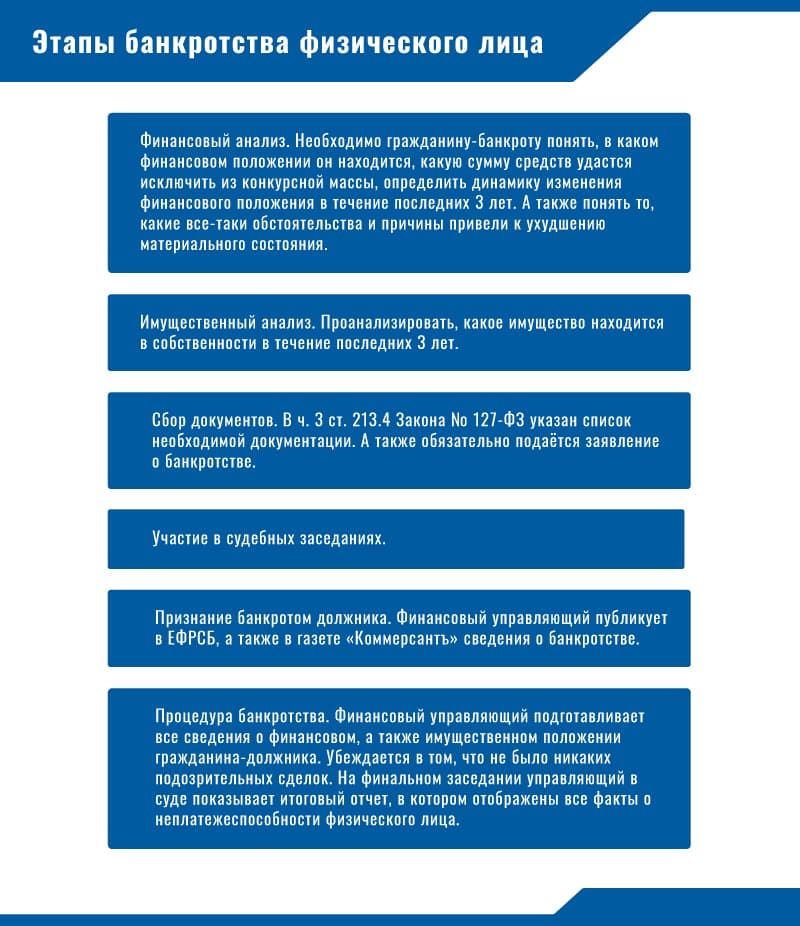

Производство по делу о неплатежеспособности физического лица может быть открыто только по заявлению должника — физического лица или физического лица-предпринимателя.

Заявление о банкротстве физического лица подается в хозяйственный суд по местонахождению должника.

В общем, процедура восстановления платежеспособности (банкротства) гражданина может иметь следующий вид:

- При наличии оснований — принятие решения о восстановлении платежеспособности.

- Сбор документов, подготовка заявления и представления пакета документов в хозяйственный суд.

- Полное выполнение принятых судом решений и рекомендаций арбитражного управляющего.

- Участие в подготовке плана реструктуризации долгов.

- Выполнение плана реструктуризации долгов *.

- Закрытие дела и освобождения гражданина от долгов.

* В случае невыполнения плана — происходит погашение долгов физического лица, при этом такое лицо несет репутационные и имущественные потери.

В зависимости от характера отношений, физическое лицо (гражданин) может применить банкротство для:

- Очистка от любых долгов.

- Закрытие всех денежных обязательств по договорным отношениям.

- Решение всех обязательств по кредитным договорам, включая валюте кредиты.

- Списание налогового долга за 3 года до дня принятия решения об открытии производства по делу о неплатежеспособности.

- Решение других денежных обязательств.

При этом физическому лицу следует помнить, что не подлежат реструктуризации (списанию) долги должника по уплате алиментов, возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица, по уплате единого взноса на общеобязательное государственное социальное страхование (ЕСВ).

Основаниями для банкротства физического лица являются:

- Просрочка обязательств перед кредиторами (банк и т.д.) размер которых составляет не менее 30 размеров минимальной заработной платы.

- Прекращение погашения (оплаты) кредитов в размере более 50 процентов в течении 2 месяцев.

- Принятие постановления в исполнительном производстве об отсутствии у должника имущества.

- Наличие других обстоятельств, подтверждающие, что в ближайшее время физическое лицо не сможет выполнить денежные обязательства и может стать банкротом.

В заявлении о банкротстве, физическое лицо должно обязательно указать:

- Наименование хозяйственного суда.

- Фамилию, имя, отчество.

- Контактные данные (номер телефона, адрес, электронная почта).

- Обстоятельства, послужившие основанием для обращения в суд.

- Перечень документов, прилагаемых к заявлению.

К своему заявлению о банкротстве физического лица обязательно нужно добавить следующие приложения:

- Документ, подтверждающий наличие (отсутствие) статуса физического лица — предпринимателя.

- Полный список кредиторов и должников.

- Описание имущества (квартира, дом земля), принадлежащее на праве собственности и копии документов, подтверждающих такое право собственности.

- Перечень имущества, находящегося в залоге (ипотеке) или имущества обремененного другим способом.

- Копии документов о совершенных (в течение года) сделок в отношении недвижимого имущества, ценных бумаг, долей в уставном капитале, транспортных средств.

- Копии всех сделок на сумму не менее 30 размеров минимальной заработной платы.

- Перечень банковских счетов (в том числе депозитные счета), открытые в банках и других финансово-кредитных учреждениях Украины и за рубежом.

- Копию трудовой книжки (при наличии) и сведения о работодателе (работодателях).

- Декларация об имущественном состоянии. Декларация подается за три года (за каждый год отдельно), предшествовавших подаче заявления в суд. Декларация должна содержать информацию об имуществе, доходах и расходах физического лица и членов его семьи, превышающих 30 размеров минимальной заработной платы.

- Доказательства (квитанция, платежное поручение) авансирования, на депозитный счет суда, вознаграждения управляющему реструктуризацией за три месяца исполнения полномочий.

- Справка о несудимости за экономические преступления.

- Доверенность или иной документ, удостоверяющий полномочия представителя, если есть представитель.

- Предложения по реструктуризации долгов.

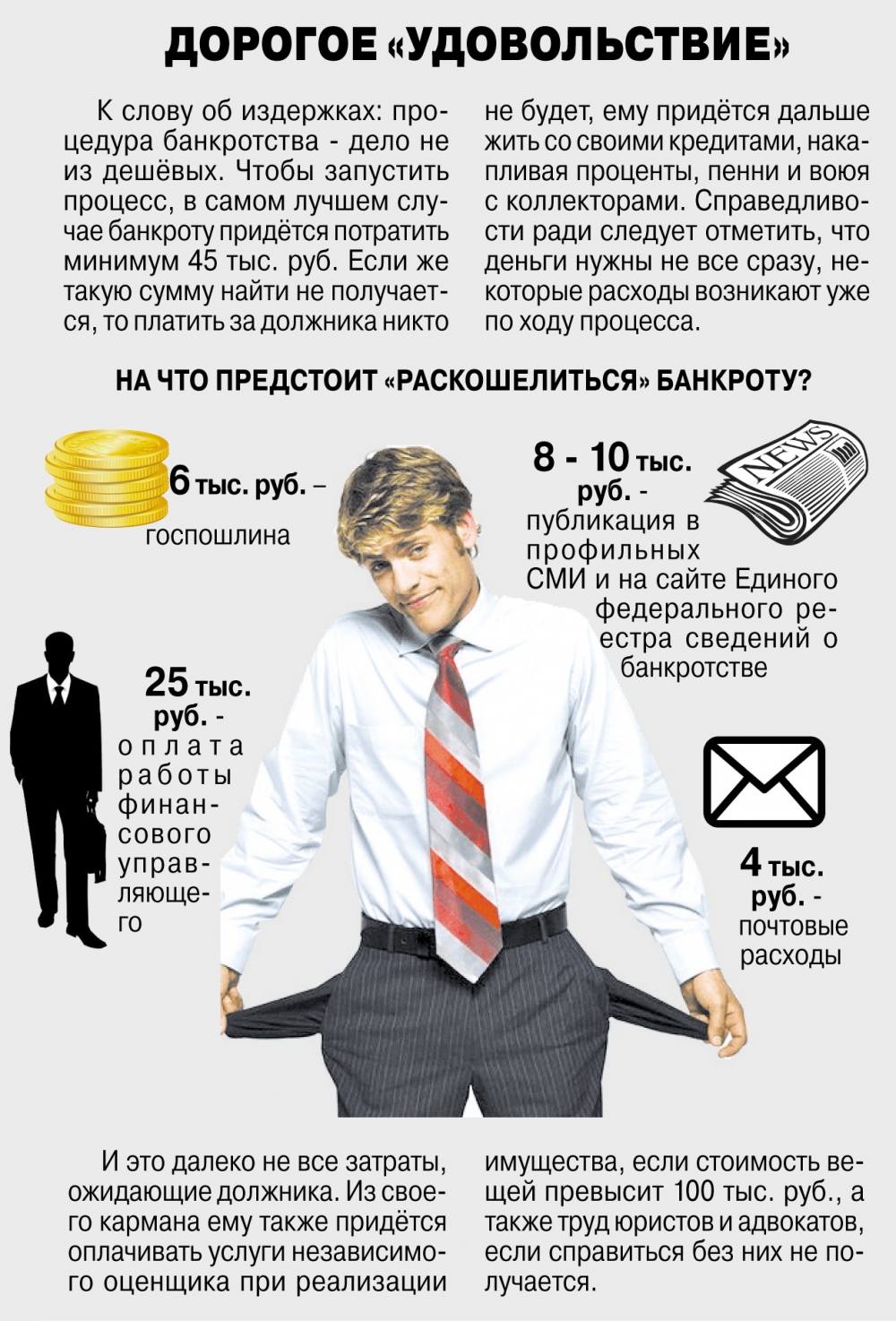

Авансирование вознаграждения (платы) арбитражного управляющего является одной из обязательных требований предусмотренных Кодексом.

Законодательство не содержит положений о предоставлении отсрочки или рассрочки осуществления авансирования вознаграждения (платы труда) арбитражного управляющего.

При отсутствии доказательств авансирования вознаграждения (платы труда) арбитражного управляющего, суд может оставить такое заявление без движения, предоставив срок для устранения недостатков или вернуть ее физическому лицу.

Представление копии трудовой книжки обязательно при ее наличии.

В случае отсутствия трудовой книжки, в заявлении о неплатежеспособности нужно указать, о ее отсутствии.

Наличие статуса ФЛП подтверждается извлечением или выпиской из Единого государственного реестра юридических лиц, физических лиц-предпринимателей и общественных формирований.

Отсутствие статуса ФЛП подтверждается извлечением из Единого государственного реестра юридических лиц, физических лиц-предпринимателей и общественных формирований.

В случае если процедура продолжается после окончания авансированных заявителем средств, основное вознаграждение арбитражного управляющего выплачивается за счет средств полученных от продажи имущества должника, не находящегося в залоге.

Также, кредиторы могут создавать фонд для оплаты денежного вознаграждения и возмещения расходов арбитражного управляющего.

К мерам обеспечения требований кредиторов относятся:

- Запрет банкроту физическому лицу заключать сделки (договора).

- Обязательства физического лица передавать имущество (квартира, дом, земля и т.д.), другие ценности на хранение третьим лицам.

- Совершение или воздержанию от совершения определенных действий.

- Запрет физическому лицу распоряжаться его недвижимым имуществом (квартира, дом, земля и т.д.) и ценными бумагами.

- Наложение ареста на конкретное имущество физического лица.

- Другие меры по сохранению имущества гражданина.

- Запрет выезда физическому лицу за границу.

Реструктуризации долгов — это судебная процедура по делу о неплатежеспособности (банкротстве) физического лица, применяется в целях восстановления платежеспособности должника путем изменения способа и порядка исполнения его обязательств согласно плану реструктуризации долгов физического лица.

Мораторий на удовлетворение требований кредиторов вводится сроком на 120 дней, с момента открытия производства по делу о банкротстве физического лица.

В течении действия моратория на удовлетворение требований кредиторов:

- Останавливается исполнение должником денежных обязательств, в том числе обязательств по уплате налогов и сборов (обязательных платежей), срок исполнения которых наступил до открытия производства по делу о неплатежеспособности.

- Останавливается взыскании с должника по всем исполнительным документам, кроме исполнительных документов по требованиям о взыскании алиментов или о возмещения вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица, а также кроме случаев нахождения исполнительного производства на стадии распределения взысканных с должника денежных средств, в том числе полученных от продажи имущества должника, или нахождения имущества на стадии продажи с момента обнародования информации о продаже.

- Не начисляется неустойка (штраф, пеня), не применяются другие финансовые санкции за неисполнение или ненадлежащее исполнение обязательств по удовлетворению требований, на которые распространяется мораторий.

- Останавливается исковая давность по требованиям к должнику.

- Не применяется индекс инфляции за все время просрочки исполнения денежных обязательств физического лица.

Мораторий не распространяется на:

- Возмещение вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица.

- Выплату и взыскания алиментов.

- Выполнение требований по исполнительным документам неимущественного характера, обязывающих должника совершить определенные действия или воздержаться от их совершения.

- Удовлетворение требований кредиторов в процедуре реструктуризации долгов должника в соответствии с утвержденным планом и в процедуре погашения долгов должника в соответствии с Кодексом.

В плане реструктуризации долгов нужно указать:

- Обстоятельства, которые привели к неплатежеспособности должника.

- Информацию о признании судом требования кредиторов с указанием их размера и очередности удовлетворения.

- Имущественное положение должника по результатам проведенных мероприятий по выявлению и составления описи имущества должника (проведение инвентаризации).

- Информация обо всех доходах должника, в том числе о доходах, которые должник рассчитывает получить в течение процедуры реструктуризации долгов.

- Размер суммы, которая ежемесячно будет выделяться для погашения требований кредиторов.

- Требования кредиторов к должнику, которые будут прощены (списаны) в случае выполнения плана реструктуризации долгов.

- Размер ежемесячной суммы, которая будет оставаться должнику на удовлетворение бытовых нужд, в размере не менее одного прожиточного минимума на должника и на каждого человека, находящегося на его иждивении.

- Положения о реализации в процедуре реструктуризации долгов части имущества должника, в том числе того, что является предметом обеспечения, очередность, сроки реализации такого имущества и средства, которые планируется получить от его реализации.

- Положения об изменении способа и порядка исполнения обязательств, в том числе размера и сроков погашения долгов.

- Положения об отсрочке или рассрочке или прощении (списании) долгов или их части.

- Информацию о выполнении обязательств должника третьими лицами, в том числе путем заключения договора поручительства, гарантиях, а также других сделках в соответствии с гражданским законодательством.

- Другие меры, направленные на улучшение финансового состояния должника и удовлетворение требований кредиторов (переквалификация, трудоустройство и т.д.).

План реструктуризации долгов физического лица может быть разработан по примерной форме плана реструктуризации долгов должника по делу о неплатежеспособности, утвержденной Министерством юстиции.

Для качественной подготовки плана реструктуризации долгов, физическому лицу нужно сотрудничать со своим арбитражным управляющим или с юристами компании по банкротству.

Реструктуризации не подлежат:

- Долги физического лица по уплате алиментов.

- Долги физического лица о возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица.

- Долги по уплате единого взноса на общеобязательное государственное социальное страхование (ЕСВ).

- Долги по уплате других обязательных платежей на общеобязательное государственное социальное страхование (ЕСВ).

Ликвидационная масса банкрота физического лица — это все виды имущественных активов (имущество и имущественные права) физического лица.

К ним можно отнести квартиру, дом, землю, автомобиль и другие активы.

В ликвидационную массу не включается:

- Жилье, которое является единственным местом проживания семьи должника (квартира общей площадью не более 60 кв.м. или жилой площадью не более 13,65 кв.м. на каждого члена семьи или жилой дом общей площадью не более 120 кв.м.) и не является предметом обеспечения.

- Средства, находящиеся на счетах должника в пенсионных фондах и фондах социального страхования.

- Другое имущество, на которое в соответствии с законодательством не может быть обращено взыскание.

В соответствии с пунктом 2 заключительных и переходных положений Кодекса Закон Украины «О моратории на взыскание имущества граждан Украины, предоставленного в качестве обеспечения кредитов в иностранной валюте» теряет силу через один год со дня введения в действие этого Кодекса, то есть 21 октября 2020 года

Закон является весьма важным для должников физических лиц, которые получили потребительские кредиты в иностранной валюте.

Во время действия Закона не может быть принудительно взыскано (отчуждено без согласия владельца) недвижимое жилое имущество, которое считается предметом залога и/или предметом ипотеки, если такое имущество выступает в качестве обеспечения обязательства гражданина Украины (заемщика, имущественного поручителя) по потребительским кредитам в иностранной валюте.

Но нужно учитывать, что такая норма Закона действует при наличии четырех соответствующих условий:

- Такое жилье используется как место постоянного жительства заемщика или имущественного поручителя.

- Жилье является объектом незавершенного строительства и находится в ипотеке.

- У заемщика или имущественного поручителя отсутствует другое жилье.

- Общая площадь жилья (объекта незавершенного строительства) не превышает 140 кв. м. для квартиры и 250 кв.м. для жилого дома.

Также, во время действия Закона не может быть принудительно взыскано имущество, которое подлежит взысканию с заемщика при недостаточности средств, полученных кредитором от реализации предмета залога или ипотеки.

Любая кредитная организация не имеет права уступить (продать, передать) задолженность или долг в пользу другого лица, поскольку в Законе есть прямой запрет на такие действия.

Если должник — физическое лицо является одновременно ипотекодателем, то он может воспользоваться процедурой банкротства.

Если должник — физическое лицо не является ипотекодателем, то он не может воспользоваться процедурой банкротства, поскольку законодательство не содержит положений о такой возможности.

Процедура восстановления платежеспособности (банкротства) физического лица в любом случае зависит от характера и сложности дела. В общем, сроки восстановления платежеспособности физического лица могут достигать от полугода до года.

Расходы по делу о восстановлении платежеспособности физического лица состоят из оплаты денежного вознаграждения арбитражного управляющего (5 размеров прожиточного минимума для работоспособных лиц за каждый месяц) и других платежей.

Компания (фирма) по банкротству нужна для оказания квалифицированной помощи физическому лицу в банкротстве, упрощения жизни гражданина, поскольку специалисты берут часть обязательств на себя.

Также, компания (фирма) по банкротству может гарантировать обеспечение ведения процедуры банкротства физического лица без злоупотреблений процессуальным законодательством со стороны других участников, а при наличии таких злоупотреблений — по поручению банкрота, осуществить соответствующее реагирование.

Физическое лицо несет определенные потери в репутации:

- В течении 5 лет, после признания физического лица банкротом не может быть открыто производство по делу о неплатежеспособности по его заявлению.

- В течении 5 лет, такое лицо обязано сообщать о факте своей неплатежеспособности перед заключением договоров займа и кредитных договоров.

- В течении 3 лет, после признания физического лица банкротом, физическое лицо не может считаться таким, что имеет безупречную деловую репутацию.

Справка: Как государства становятся банкротами | Экономика в Германии и мире: новости и аналитика | DW

У каждой страны Европейского Союза есть внешние долги. К примеру, внешняя задолженность Германии составляет 65 процентов национального дохода, у Италии этот показатель переваливает за сотню. «Однако утверждение, что государство не может обанкротиться, потому что это не коммерческая фирма, ошибочно», — поясняет Кристоф Олер (Christoph Ohler), профессор государственного и международного экономического права университета Йены.

Государство банкротится, не исчезая

Разница между банкротством фирмы и банкротством государства состоит в том, что последнее не может прекратить свое существование. Чаще бывает так, что утрачивается платежеспособность, когда нет возможности обслужить существующие задолженности. «В зависимости от восстановления экономики платежи возобновляются спустя несколько лет, — рассказывает Кристоф Олер. — Государство снова старается попасть на рынок долгосрочных капиталов, чтобы заявить о себе как о должнике с хорошей репутацией».

По мнению немецкого эксперта, репутация добросовестного должника поможет государству получить новые кредиты на выгодных условиях. В случае отказа в кредите ситуация внутри страны может усугубиться. Ведь тогда экономить придется на всем — на образовании, здравоохранении, инфраструктуре. И чем меньше будет сделано в этих областях, тем меньше в итоге шансов у страны выбраться из долговой ямы.

Должников оценивают специалисты

Репутация стран-должников складывается из оценок рейтинговых агентств. «Для этого они сравнивают доходы и расходы страны», — рассказывает аналитик международного рейтингового агентства Moody’s во Франкфурте Александр Кокербек (Alexander Kokerbeck). Страны-банкроты тем и отличаются от частных фирм, что власти могут изменять законы. У государства, по словам эксперта, в этом вопросе больше прав и свобод.

«Для этого они сравнивают доходы и расходы страны», — рассказывает аналитик международного рейтингового агентства Moody’s во Франкфурте Александр Кокербек (Alexander Kokerbeck). Страны-банкроты тем и отличаются от частных фирм, что власти могут изменять законы. У государства, по словам эксперта, в этом вопросе больше прав и свобод.

Чтобы избежать больших государственных долгов в странах-участницах Европейского Союза, в Маастрихтском договоре прописаны не только верхние пределы дефицита госбюджета, но и объем внешнего долга: он не должен превышать 60 процентов внутреннего валового продукта (ВВП). Еврокомиссия постоянно контролирует ситуацию, но не применяет санкций против стран-участниц, по крайне мере пока. «Я надеюсь, что вскоре эта ситуация изменится, потому что долги будут расти постоянно, а чем больше у страны долгов, тем меньше у нее возможностей», — считает Кристоф Олер.

На примере Исландии

Исландия долгое время считалась должником с хорошей репутацией. Рейтинговое агентство Moody’s дала ей высшую оценку — ААА, означающую на языке экспертов «максимальная надежность». В мае 2008 года понизила рейтинг страны из-за ее сильной зависимости от финансового сектора. «Эта зависимость и сыграла с Исландией злую шутку в октябре 2008 года», — считает специалист по экономическому праву Кристоф Олер.

Рейтинговое агентство Moody’s дала ей высшую оценку — ААА, означающую на языке экспертов «максимальная надежность». В мае 2008 года понизила рейтинг страны из-за ее сильной зависимости от финансового сектора. «Эта зависимость и сыграла с Исландией злую шутку в октябре 2008 года», — считает специалист по экономическому праву Кристоф Олер.

Исландия — страна с населением 300 тысяч человек, развитым рыболовством, но очень незначительной в целом национальной экономикой. В Исландии работало всего три международных банка, долги которых перестали обслуживаться, так как на международном рынке их перестали считать кредитоспособными. Власти Исландии предложили национализировать эти банки, но оплатить долги банков государство могло только в том случае, если бы само взяло в долг. Для примера: баланс трех исландских банков в десять раз превышает годовой ВВП страны.

«Речь идет о таких величинах, с которыми не может справиться вся экономика страны. Поэтому Исландии сейчас необходима помощь извне», — отмечает Кристоф Олер.

Если Исландия сейчас возьмет в долг, то отдавать деньги ей придется по более высокой процентной ставке нежели, например, Германии. К тому же в Исландии существуют проблемы с валютой: за последние месяцы крона потеряла три четверти своей стоимости. Это серьезная нагрузка на жителей страны. Почти все товары на острове — импорт, цены на который серьезно выросли.

Андреас Беккер

Chapter 11 Кодекса банкротства США — Что такое Chapter 11 Кодекса банкротства США?

Использование этой главы спасло многие компании от разорения

Глава 11 Кодекса банкротства США помогла многочисленным компаниям реорганизовать свои долги — это плюс.Многие кредиторы могут пострадать в этом процессе — это — минус.

Когда долги компании выходят из-под контроля и дохода недостаточно для оплаты своих счетов, такие компании обычно имеют 2 варианта развития событий:

- закрыть операции и объявить о прекращении деятельности;

- объявить банкротство, попытаться реорганизоваться и продолжить работу.

Названные в соответствии с Главой 11 Кодекса о банкротстве США предприятия и частные лица могут реструктурировать свой существующий долг путем подачи Главы 11.

В процессе банкротства должник будет пытаться реорганизовать свой долг и выполнить свои обязательства перед кредиторами, продолжая свою деятельность.

Как это работает

Хотя глава 11 доступна как для юридических, так и для частных лиц, этот вариант чаще всего используется крупными компаниями и корпорациями.

Банкротство по Главе 11 — банкротство с реорганизацией, потому что его цель:

- продолжить работу,

- реструктурировать существующий долг;

- двигаться вперед.

- подачу прошения о банкротстве в суд,

- подготовку подробного план — графика всех своих текущих обязательств и активов;

- подачу заявления о раскрытии информации с подробными сведениями о своем финансовом положении и операциях,

- подачу плана реорганизации.

Кредиторам предоставляется приоритет в зависимости от типа их задолженности.

Кредиторы по обеспеченным кредитам, как и банки, обычно получают в 1ю очередь при банкротстве в соответствии с Главой 11, затем необеспеченные кредиторы, такие как держатели облигаций и поставщики товаров и услуг.

Акционеры получают деньги в последнюю очередь.

Не все кредиторы полностью возвращают кредиты при банкротстве по главе 11.

Кто-то возвращают 100% своей задолженности, другие — только определенный %.

Кредиторам предоставляется право голоса по предлагаемому плану реорганизации компании, и суд должен утвердить план, чтобы он прошел.

Во время банкротства главы 11 должник может продолжать свою деятельность.

Тем не менее, запрещено принимать определенные финансовые решения без разрешения суда по делам о банкротстве.

Кроме того, кредиторы не могут предъявлять иск должникам по главе 11 за деньги, которые им причитаются в процессе банкротства.

Глава 7

Глава 7 — это ликвидационное банкротство.

При корпоративном банкротстве в главе 7 цель состоит не в том, чтобы стать более финансово здоровым бизнесом, а в том, чтобы:

- закрыть компанию;

- продать существующие активы,

- расплатиться с кредиторами.

Некоторые случаи в главе 11 приводят к успешной реорганизации.

Если банкротство по главе 11 безуспешно, неизбежно банкротство трансформируется в ликвидацию в главе 7.

Для акционеров регистрация в главе 11 может быть нежелательной новостью.

Инвесторы отслеживают финансы компаний, в которые они инвестировали.

Как только компания подает заявку на Главу 11, цена ее акций почти гарантированно упадет, и никто не скажет, сколько ее существующие акции в конечном итоге будут стоить.

: что это такое?

Банкротство — это общий термин для обозначения процедуры федерального суда, которая помогает потребителям и предприятиям избавиться от своих долгов и выплатить долг своим кредиторам. Если вы сможете доказать, что имеете на это право, суд по делам о банкротстве защитит вас во время процедуры банкротства. В целом банкротства можно разделить на два типа:

Среди различных видов банкротств процедуры по главам 7 и 13 являются наиболее распространенными для физических и юридических лиц.Банкротства согласно главе 7 обычно подпадают под категорию ликвидации, что означает, что ваша собственность может быть продана, чтобы выплатить долги.

И наоборот, банкротства главы 13 обычно подпадают под категорию реорганизации, что означает, что вы, вероятно, сможете сохранить свою собственность, но вы должны представить и придерживаться плана, который позволит вам погасить часть или все ваши долги в течение трех-пяти лет. годы.

Глава 7 Банкротство 101

Как физические, так и юридические лица могут подать заявление о банкротстве согласно Главе 7.Эти разбирательства обычно длятся от трех до шести месяцев.

В рамках процедуры банкротства по главе 7 некоторая часть вашего имущества может быть арестована и продана для погашения некоторых или всех ваших долгов. Это известно как «ликвидация собственности».

Однако, как преимущество этого типа процедуры банкротства, любые необеспеченные долги (долги, не обеспеченные залогом) будут аннулированы. Кроме того, есть определенные виды собственности, которые нельзя продать в счет погашения долгов, например мебель в доме, машина и одежда.

Обеспеченные долги рассматриваются иначе, чем необеспеченные долги в процедуре банкротства согласно Главе 7. В процедуре банкротства в соответствии с главой 7 вы (должник) должны сделать выбор между разрешением кредитору вернуть имущество, обеспечивающим долг, продолжением выплат по вашему долгу кредитору или выплатой кредитору суммы, равной сумме долга. восстановительная стоимость имущества, обеспечивающего долг. Кроме того, некоторые виды обеспеченных долгов могут быть аннулированы во время процедуры банкротства в соответствии с главой 7.

восстановительная стоимость имущества, обеспечивающего долг. Кроме того, некоторые виды обеспеченных долгов могут быть аннулированы во время процедуры банкротства в соответствии с главой 7.

Прежде чем вы сможете подать заявление о банкротстве по главе 7, вы должны иметь возможность доказать, что имеете право подать заявление о банкротстве по главе 7. Чтобы иметь право на участие в главе 7, вы не можете заработать достаточно денег (за вычетом определенных расходов и ежемесячных выплат по долгу), чтобы иметь возможность для финансирования плана погашения банкротства согласно Главе 13. Существуют и другие требования, чтобы иметь право подать заявление о банкротстве по главе 7.

Долги, не погашенные главой 7 Банкротство В то время как задолженность по кредитной карте, необеспеченные ссуды и другие долги могут быть прощены в главе 7, такие вещи, как алименты, подлежащие уплате налоги и алименты, не могут быть аннулированы.Чтобы узнать о других долгах, которые останутся после процедуры банкротства в соответствии с главой 7, см. «Долги, которые остаются после разряда по главе 7».

«Долги, которые остаются после разряда по главе 7».

Глава 13 Банкротство 101

Также известное как процедура банкротства «наемного работника», только люди с надежным источником дохода могут подать заявление о банкротстве в соответствии с Главой 13.

В главе 13 о банкротстве в федеральном суде вы должны работать с судом, чтобы разработать план погашения, и придерживаться этого плана в течение следующих трех-пяти лет.Сумма, которую вам нужно будет заплатить, зависит от вашего дохода, размера вашей задолженности и суммы, которую получили бы кредиторы по вашим необеспеченным займам, если бы вы подали заявку в соответствии с главой 7 вместо главы 13.

Для того, чтобы иметь право подать заявление о банкротстве согласно Главе 13, вы должны иметь возможность доказать, что ваш долг находится в пределах, установленных для подачи заявления. Если у вас больше любой из этих сумм, вы не сможете подать заявление о защите от банкротства согласно Главе 13.

Банкротство Глава 13 может позволить вам выплатить обеспеченные долги, даже если вы задержали платежи, без возврата имущества, обеспечивающего долг. Возможно, вы сможете включить просроченные платежи в свой план погашения долга и выплачивать их в течение нескольких лет.

Глава 11 Банкротство 101

Процедуры банкротства по главе 11 обычно используются находящимися в затруднительном положении предприятиями как способ привести свои дела в порядок и выплатить свои долги.

Кроме того, некоторые люди также подают заявление о банкротстве по главе 11, если они не имеют права на банкротство по главе 13 или владеют значительными суммами не освобожденного от налога имущества (например, несколько домов).Однако глава 11 может быть намного дороже и отнимать много времени по сравнению с главой 13.

Глава 12 Банкротство 101

Банкротство по главе 12 очень похоже на банкротство по главе 13, за исключением того, что оно доступно только людям, имеющим долги от семейной фермы или семейной рыбной ловли.

Если вы не уверены, что подходит именно вам, обратитесь к адвокату по делам о банкротстве, чтобы получить рекомендации по вашей ситуации.

Каковы плюсы и минусы подачи заявления о банкротстве в соответствии с главой 7?

В двух словахБанкротство по главе 7 — один из самых действенных вариантов облегчения долгового бремени, доступных в Соединенных Штатах.Это дает вам возможность начать все сначала, списав долги. В этой статье исследуются плюсы и минусы банкротства по главе 7.

Банкротство по главе 7 — один из самых действенных вариантов облегчения долгового бремени, доступных в Соединенных Штатах. Это может помочь потребителям выбраться из бедности и предоставить им чистый лист. Это дает вам возможность начать все сначала, списав долги. Но заявление о банкротстве — это личное решение, и важно полностью обдумать, подходит ли это вам. В этой статье исследуются плюсы и минусы банкротства по главе 7.

Каковы преимущества подачи заявления о банкротстве в соответствии с главой 7?

Немедленное облегчение в виде столь необходимой передышки

В тот момент, когда ваше дело будет подано в суд по делам о банкротстве, вы будете защищены от кредиторов. Заявление о банкротстве приводит к автоматическому приостановлению или прекращению всех действий по взысканию долгов. Это означает, что все телефонные звонки, украшения и письма-отправления должны быть прекращены. Это даже положило, по крайней мере, временное прекращение изъятия, выселения и отчуждения права выкупа.

Заявление о банкротстве приводит к автоматическому приостановлению или прекращению всех действий по взысканию долгов. Это означает, что все телефонные звонки, украшения и письма-отправления должны быть прекращены. Это даже положило, по крайней мере, временное прекращение изъятия, выселения и отчуждения права выкупа.

Постоянное облегчение долгового бремени в форме банкротства.

Подача документов о банкротстве в соответствии с главой 7 приводит к аннулированию большинства видов долгов, включая задолженность по кредитным картам, медицинские счета и личные ссуды.Ваша обязанность выплатить эти виды необеспеченного долга отменяется, когда суд по делам о банкротстве дает вам разрешение на банкротство.

Освобождение от банкротства практически гарантировано

Если вы никогда раньше не заявляли о банкротстве, прошли тест на нуждаемость и были честны в своих отношениях с судом по делам о банкротстве и управляющим банкротством, вы можете добиться освобождения от банкротства всего за несколько минут. 3 месяца. Если вы убедитесь, что выполняете все требования до и после подачи заявления о банкротстве, это в основном происходит автоматически.

3 месяца. Если вы убедитесь, что выполняете все требования до и после подачи заявления о банкротстве, это в основном происходит автоматически.

Вы, вероятно, сохраните все свои вещи.

Люди, участвующие в более чем 95% всех банкротств по главе 7, зарегистрированных в Соединенных Штатах, сохраняют все свое имущество. [1] Это потому, что закон защищает определенное имущество, называемое имуществом, освобожденным от налогообложения, от ваших кредиторов. Будь то ваш ежемесячный чек социального страхования, часы или кухонный стол, если он защищен льготами, вы должны оставить его себе.

Если хотите, вы даже можете оставить себе машину после объявления о банкротстве

Вам все равно придется платить за нее, но это справедливо, верно? С другой стороны, если вы не хотите оставлять его себе, банкротство в главе 7 позволяет вам уйти от машины и получить автокредит! Вот все, что вам нужно знать о том, как сохранить свой автомобиль после подачи заявления о банкротстве в соответствии с главой 7.

После подачи заявления о банкротстве пропущенные ежемесячные платежи и другие отрицательные отметки в вашем кредитном отчете больше не повреждают ваш кредитный рейтинг.

Чистый лист, который вы получите, когда вам будет предоставлено освобождение от банкротства, — это ваш шанс восстановить свой кредит и повысить свой кредитный рейтинг. Большинство людей имеют более высокий кредитный рейтинг через 1 год после подачи заявки в Главу 7, чем в день, когда они начали процесс банкротства.

Улучшенный доступ к кредитным и банковским услугам

Сразу после объявления о банкротстве вы получите больше предложений по кредитным картам, чем вы будете знать, что делать.Это не только поможет вам восстановить свой кредит и повысить свой кредитный рейтинг, но и даст вам доступ к сети безопасности, которая предоставляется вместе с кредитной картой на случай чрезвычайной ситуации.

Каковы недостатки подачи заявления о банкротстве в соответствии с главой 7?

Заявление о банкротстве по главе 7 подходит не всем. И даже если вам кажется, что это лучший вариант облегчения долгового бремени, это может быть не так, если вы рассмотрите некоторые из недостатков главы 7.

И даже если вам кажется, что это лучший вариант облегчения долгового бремени, это может быть не так, если вы рассмотрите некоторые из недостатков главы 7.

Вы не можете подать заявление в главу 7, если зарабатываете слишком много денег

Если вы зарабатывая меньше среднего дохода, вы, вероятно, задаетесь вопросом, как это вообще возможно.Не волнуйтесь; это не о тебе. Речь идет о людях, у которых есть деньги, которые они могут вложить в сбережения после оплаты своих основных расходов на жизнь.

Это называется наличным доходом и рассчитывается с помощью проверки нуждаемости. Слишком большой располагаемый доход означает, что вы не имеете права просто уйти от долга. Но, хотя вы не можете подать заявление по главе 7, вы все равно можете получить освобождение от банкротства после выполнения плана выплат по главе 13.

Если у вас хорошая кредитная история, скорее всего, потребуется временное вознаграждение.

Те, кто в состоянии поддерживать свои ежемесячные платежи и поддерживать высокий кредитный рейтинг до подачи заявления о банкротстве, сначала увидят снижение своего рейтинга. Но заявление о банкротстве часто приносит больше пользы, чем вреда для кредитного рейтинга заявителя. Кроме того, как только их банкротство будет разрешено, они могут немедленно начать увеличивать этот досадный кредитный рейтинг.

Но заявление о банкротстве часто приносит больше пользы, чем вреда для кредитного рейтинга заявителя. Кроме того, как только их банкротство будет разрешено, они могут немедленно начать увеличивать этот досадный кредитный рейтинг.

Это не стирает все необеспеченные долги

Некоторые необеспеченные долги, такие как алименты или алименты, никогда не могут быть погашены при банкротстве. Другие вещи, такие как налоговые долги и студенческие ссуды, довольно сложно устранить путем подачи заявления о банкротстве.

Вы можете потерять определенные виды собственности.

Одним из компромиссов для получения разрешения на банкротство в течение нескольких месяцев является требование отказаться от некоторых дорогих вещей.Не освобожденная от налогов собственность — тип собственности, которую управляющий банкротством может продать, чтобы заплатить кредиторам в деле о банкротстве в соответствии с главой 7, — встречается довольно редко.

Если у вас есть дорогая недвижимость, которую вы не хотите терять, лучше всего проконсультироваться с юристом по банкротству. Тогда вы узнаете, действительно ли это возможно, и если да, то будет ли заполнение главы 13 лучшим вариантом для облегчения долгового бремени.

Тогда вы узнаете, действительно ли это возможно, и если да, то будет ли заполнение главы 13 лучшим вариантом для облегчения долгового бремени.

Заявление о банкротстве в соответствии с главой 7 не защищает других.

Заявление о банкротстве в соответствии с главой 7 устраняет только ваше обязательство по выплате долга.Это не отменяет долгов ни для кого другого. Глава 13 — единственный вид банкротства, который может защитить соавтора, но это работает только потому, что вы в конечном итоге оплачиваете долг через свой план погашения.

Каковы плюсы и минусы подачи заявления о банкротстве по главе 13?

Банкротство по главам 7 и 13 являются мощными вариантами облегчения долгового бремени для людей, которые нуждаются в новом начале. Но плюсы и минусы подачи заявления о банкротстве в соответствии с главой 13 совершенно иные, чем для главы 7. Если у вас высокий располагаемый доход или активы, не подлежащие освобождению от налогов, которые вы хотите защитить, глава 13 может быть для вас подходящей. Прочтите эту статью, чтобы узнать больше о плюсах и минусах подачи заявления о банкротстве по главе 13.

Прочтите эту статью, чтобы узнать больше о плюсах и минусах подачи заявления о банкротстве по главе 13.

Заявление о банкротстве может быть дорогостоящим

Суд по делам о банкротстве взимает сбор за подачу заявления в размере 338 долларов США за рассмотрение дел по главе 7. Если вы зарабатываете более 150% от федеральной нормы бедности, вы должны заплатить этот регистрационный сбор. Если вы не можете оплатить все сразу, можно подать иск и оплатить до 4 платежей. Но, если вы не оплатите его полностью, ваше дело будет отклонено судом.

Если вы нанимаете юридическую фирму или юриста по делам о банкротстве, чтобы помочь вам, вы должны будете оплатить их услуги адвоката в дополнение к судебным издержкам.Обычно это составляет в среднем около 1500 долларов, которые необходимо заплатить, прежде чем ваше дело будет подано. И это не считая регистрационного сбора и стоимости прохождения необходимых курсов кредитного консультирования.

В зависимости от вашего финансового положения и целей, которых вы хотите достичь при подаче заявления о банкротстве, наем подходящего юриста по банкротству для вашего дела может быть отличным вложением. Но многие дела главы 7 просты и могут быть успешно завершены без адвоката.

Файл Глава 7: банкротство бесплатно с Upsolve

Если у вас минимальные активы и вам просто нужно начать все сначала, бесплатное веб-приложение Upsolve предоставит вам инструменты, необходимые для успешного прохождения процедуры банкротства в соответствии с главой 7 без помощи юриста.Если ваше финансовое положение немного сложнее и Upsolve вам не подходит, он может помочь вам найти поверенного по банкротству в вашем районе.

Готовы к следующему шагу? Если да, пройдите этот короткий тест, чтобы узнать, подходит ли вам Upsolve. Не совсем понимаете, как это работает? Ознакомьтесь с этим 10-шаговым руководством о том, как подать заявление о банкротстве бесплатно. И не стесняйтесь просматривать наш Учебный центр, чтобы найти ответы на все свои вопросы!

Подведем итоги …

При принятии решения о банкротстве необходимо учитывать множество факторов.Ваше решение будет во многом зависеть от вашей личной ситуации и ваших целей в отношении вашего финансового будущего. Посмотрите видео ниже ⬇️, чтобы узнать больше!

Источники:

Автор:

Что означают номера отделений о банкротстве?

Банкротство регулируется только федеральным законом. Федеральные законы США «кодифицированы» в книгах различных групп, почти как тома, причем каждый том получает числовое название.Например, льготы для ветеранов рассматриваются в Разделе 38 Кодекса США, а Раздел 17 касается авторских прав. О банкротстве говорится в Разделе 11 Кодекса США. Каждое название далее делится на главы. В Разделе 11 разные главы относятся к разным типам банкротства. Вот типы банкротства, рассматриваемые в каждой из глав раздела 11.

В главах 1, 3 и 5 Кодекса о банкротстве рассматриваются общие вопросы и операции в рамках всего закона о банкротстве, включая определения, как выбираются доверительные управляющие. а также кто и когда подает иски в этих случаях, и это лишь некоторые из них.Главы 1, 3 и 5 не являются главами о банкротстве, которые можно выбрать для подачи петиции, поскольку они в основном описывают, как работает процедура банкротства.

Глава 7 Банкротство занимается базовой ликвидацией активов как физических, так и юридических лиц. Это самая простая и / или самая быстрая форма банкротства. Он включает в себя ликвидацию активов, не освобожденных от налогообложения, Доверительным управляющим согласно Главе 7 с целью получения освобождения от уплаты налогов, которое действует как юридически обязательный документ, освобождающий лицо от необходимости возвращать любые долги, которые не были погашены в результате ликвидации активов.Однако из этих общих правил есть определенные исключения. Счета по кредитным картам, медицинские счета и другие виды необеспеченного долга могут быть погашены для должников, отвечающих требованиям главы 7 о банкротстве.

Глава 9 Банкротство обеспечивает защиту муниципалитетов от кредиторов при разработке плана урегулирования непогашенной задолженности. Например, Детройт, штат Мичиган, объявил о банкротстве по главе 9 18 июля 2013 года. Муниципалитеты могут включать округа, школьные округа, города и даже налоговые округа.Муниципалитеты должны работать над согласованием плана погашения вместо того, чтобы ликвидировать все активы для выплаты кредиторам. Успешная подача заявки в соответствии с Главой 9 может уменьшить сумму долга, рефинансировать долги за счет новой ссуды или продлить сроки погашения долга.

Глава 11 Банкротство разрешает финансовую реорганизацию и реструктуризацию предприятий или корпораций. Иногда им пользуются люди со значительными долгами. Глава 11 позволяет компании продолжать вести бизнес, соблюдая план погашения долга или «План реорганизации», согласованный судом по делам о банкротстве.Чаще всего этот план погашения долга включает погашение некоторой, но не всей задолженности компании в течение нескольких лет в зависимости от платежеспособности компании. Каждый план реорганизации главы 11 уникален и адаптирован к потребностям должника в этом случае.

Глава 12 Банкротство касается восстановления долгов семейных фермеров и рыбаков с регулярным годовым доходом. В таких случаях подача ходатайства прекращает действия кредиторов по взысканию долгов.Должники, которые подают документы в Главу 12, затем предлагают план погашения долга кредиторам в течение следующих трех-пяти лет. Суды США по делам о банкротстве могут предоставить более длительные сроки погашения при наличии уважительной причины. Должники также должны присутствовать на «собрании кредиторов» для обсуждения финансовых активов и плана погашения с кредиторами под присягой. Доверительный управляющий назначается для оценки и наблюдения за делом, сбора платежей с должника и выплаты платежей кредиторам.

Глава 13 Банкротство занимается взысканием долгов физических лиц с источником регулярного дохода.Глава 13 позволяет разработать план погашения для полного или частичного погашения задолженности в течение трех-пяти лет. Этот план погашения контролируется Доверительным управляющим согласно Главе 13. Конечная цель подачи заявки в соответствии с Главой 13 — получить освобождение от ответственности, которое действует как юридически обязательный документ, освобождающий человека от необходимости возвращать любые долги, которые не были погашены (полностью или частично) в соответствии с планом. Глава 13 имеет определенные преимущества перед регистрацией по главе 7, поскольку она может погасить определенные долги, которые освобождены от погашения в случае главы 7.

Глава 15 Банкротство принимает Типовой закон Организации Объединенных Наций о трансграничной несостоятельности, чтобы обеспечить механизм рассмотрения «трансграничной» или сопутствующей несостоятельности или дебиторской задолженности зарубежных стран для урегулирования задолженности перед кредиторами в корпорациях США. в других странах, кроме США, могут быть дела о банкротстве, связанные с активами США. Глава 15 позволяет иностранным делам о банкротстве обращаться в суды США по делам о банкротстве для принятия решений.

Главы 8, 10 и 14 Банкротства не публикуются в Кодексе США о банкротстве и были зарезервированы для использования Конгрессом по мере необходимости в будущем. В основном они действуют как теоретические банкротства.

Банкротство: что значит объявить себя банкротом

Существует тесная связь между долгом и плохим психическим здоровьем, и важно, чтобы, если долг вызывает у вас беспокойство и депрессию, вы обращались за помощью и осознавали, что есть шаги, которые вы можете предпринять для решения проблемы.

Если вы совершенно не в себе с необеспеченными долгами, неоплаченными счетами, кредитными картами или ссудами до зарплаты и не видите выхода, у вас есть варианты, в том числе сделать большой шаг, чтобы объявить себя банкротом.

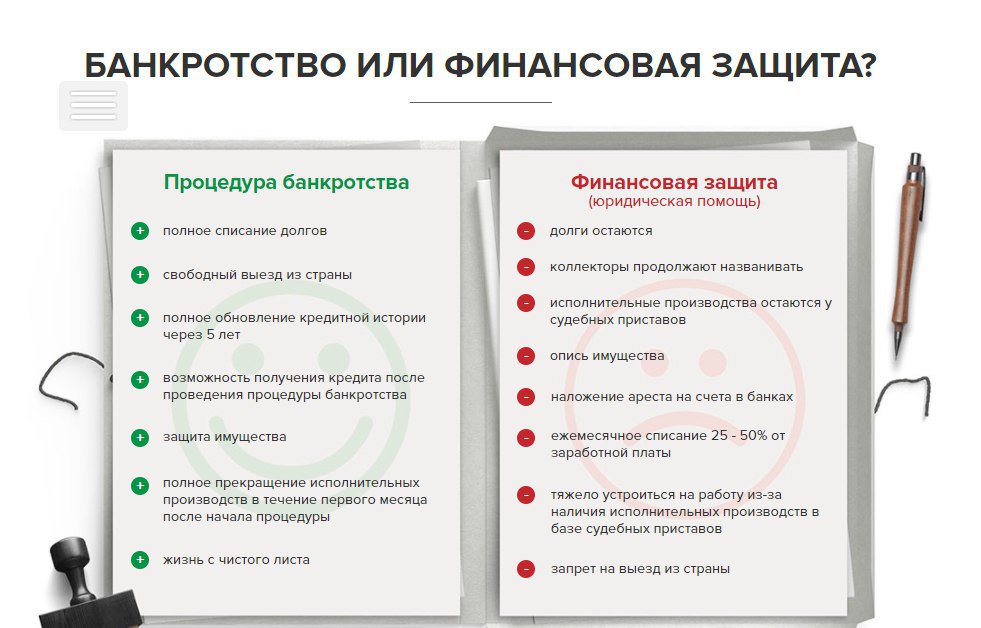

Банкротство — это юридический процесс, при котором ваши долги списываются. Это дает вам возможность начать все заново с чистого листа и остановить поток писем, сборов и процентов от банков и организаций, которым вы должны деньги.

Однако у него много недостатков, и это определенно не легкомысленное решение.

Вот что вам нужно понять.

Как работает банкротство

Когда вы объявляете о банкротстве, суд принимает ваши деньги и распределяет их среди тех, кому вы должны от своего имени, прекращая ваши отношения с кредиторами, даже если у вас недостаточно денег для полного покрытия ваших долгов .

Любое имущество, которым вы владеете, в том числе ваш дом, автомобиль и имущество, может быть продано в счет погашения ваших долгов.

Вы можете подать онлайн-заявление о банкротстве в Службу несостоятельности в Англии и Уэльсе, заплатив комиссию в размере 680 фунтов стерлингов.

Судья решит в течение 28 дней, принимать ли ваше заявление, и, если они это сделают, ваши банковские счета будут заморожены. Ваши деньги и имущество, известное как «имущество банкротства», будут переданы официальному управляющему, который изучит вашу задолженность и распределит любые активы между кредиторами.

Вам разрешается оставить при себе некоторые «освобожденные от налогообложения товары», такие как предметы домашнего обихода или автомобиль, если они вам нужны для работы и разумного дохода для жизни.

Во время банкротства вы не можете брать взаймы более 500 фунтов стерлингов, не объявив себя банкротом, что обычно затрудняет получение каких-либо займов.

Через год вы будете освобождены от банкротства, ваши долги будут законно списаны, с вас больше не будут взиматься проценты или комиссии, и ваши существующие кредиторы больше не смогут связываться с вами.

Некоторые долги, однако, могут остаться, в том числе студенческие ссуды, которые зависят от дохода и причитаются только тогда, когда у вас есть достаточный доход для их погашения, а также наложенные судом штрафы или такие вещи, как задолженность по содержанию детей.

»ПОДРОБНЕЕ: Основные типы долгов

Ваша ипотека может оставаться в силе, если вы остались в своем доме, у вас нет задолженности по ипотеке, и она не была продана для погашения вашей прочие долги.

Каковы последствия банкротства?

Хотя банкротство заканчивается через год, его влияние на ваши финансы будет сохраняться гораздо дольше. Если у вас достаточно высокий доход, вы не получаете пособие и располагаемый доход превышает 20 фунтов стерлингов в месяц, вам может потребоваться продолжить выплаты официальному получателю в течение трех лет, чтобы погасить больше своих долгов. Это известно как договоренность о выплате дохода.

Более того, банкротство повлияет на вашу кредитную историю в течение шести лет, в течение которых вам может быть сложно получить какой-либо кредит, включая ипотеку или ссуду.

Если вы снимаете дом, ваш домовладелец может прекратить вашу аренду. Вы также можете потерять свой дом, если не сможете выплатить ипотечный кредит или если ваша собственность была продана в счет погашения ваших долгов. Тогда вам может быть сложно арендовать или купить новую недвижимость из-за поврежденного кредитного файла.

Некоторые профессии, например, юриспруденция и финансы, не позволяют вам продолжать работу, если вас объявили банкротом.

Банкротство будет зарегистрировано в публичном реестре, так что другие смогут увидеть ваше финансовое положение.Это также может повлиять на ваш иммиграционный статус.

Эти недостатки могут быть значительными. Прежде чем принять решение о банкротстве, стоит обратиться за профессиональной консультацией по вопросам долга. Долговые благотворительные организации, такие как Citizens Advice и StepChange, оказывают обширную бесплатную помощь и могут анонимно обсудить с вами, подходит ли ваша ситуация для банкротства или могут быть лучшие варианты. Затем они проведут вас через процесс подачи заявления о банкротстве и все, что с этим связано. Инструмент онлайн-консультаций StepChange — хорошее место для начала.

Источник изображения: Getty Images

— что это и что это значит?

Если вы не можете выплатить долги, вас могут объявить банкротом. Чтобы быть объявленным банкротом, суд должен будет издать против вас судебное постановление — это может быть сделано либо по вашему собственному запросу, либо по запросу ваших кредиторов или арбитражного управляющего. По мнению экспертов, банкротство может быть подходящим вариантом для человека со значительными долгами, без дохода и без активов.Однако, если вы боретесь с долгом, перед тем, как вы подумаете о банкротстве, могут быть альтернативы, которые могут соответствовать вашим обстоятельствам.

Важно отметить, что банкротство должно быть крайней мерой, поскольку объявление себя банкротом имеет серьезные финансовые последствия и существенно повлияет на вашу способность получать финансовые продукты в будущем. Еще одно последствие — это то, что это может даже разрушить вашу карьеру. Например, адвокатам не разрешается заниматься юридической практикой, если они были объявлены банкротами.Тем, кто объявлен банкротом, также могут потребоваться:

- Откажитесь от большей части своих активов, заработной платы и любых вложений в жилье.

- Закройте свой бизнес, если он у них есть.

- Продать любые акции или имущество — даже если они находятся в совместной собственности — в счет погашения задолженности перед кредиторами.

- Откажитесь от любых денег, полученных в процессе банкротства, например от выигрышей в лотерею или наследства.

Gov.uk есть подробное руководство о том, что делать, если вы собираетесь подать заявление о банкротстве.Первый шаг — найти нужный суд и подать заявление. По данным gov.uk Руководство по подаче заявления о банкротстве *, вам придется заплатить 680 фунтов стерлингов в качестве расходов и сборов, чтобы подать заявление о банкротстве, и после того, как приказ будет сделан, ваши активы будут заморожены. После этого вам нужно будет заполнить заявление о банкротстве и заявление о делах, в котором перечислены все ваши кредиторы, а затем присягнуть в суде под присягой, в котором будет указано, что вся информация верна. Как только это будет сделано, будет назначена дата вашего слушания.

Решение о том, будет ли ваша заявка принята или отклонена, решает суд.После вынесения постановления о банкротстве ваши счета будут заморожены, а ваши деньги перейдут под контроль судебного должностного лица, известного как официальный получатель. Они проведут собеседование с вами о ваших активах, прежде чем сообщат вашим кредиторам о вашем банкротстве. Ваши активы будут проданы, чтобы покрыть расходы по банкротству и любым кредиторам. Официальный получатель также сообщит вам, когда ваше банкротство закончится (обычно через год). В настоящее время большая часть ваших долгов будет либо погашена за счет продажи ваших активов, либо списана — хотя стоит отметить, что некоторые долги могут остаться.Несмотря на то, что банкротство длится всего год, запись о нем останется в вашем кредитном рейтинге в течение шести лет.

Вы можете попытаться заключить неофициальную договоренность со своими кредиторами о выплате долга. Однако без юридического обязательства существует риск того, что ваш кредитор может проигнорировать это соглашение на более позднем этапе.

Если у вас постоянный доход, ваши долги не превышают 5000 фунтов стерлингов, и если у вас есть как минимум два долга, один из которых является решением суда высшей инстанции или окружного суда, вы можете подать заявление на распоряжение администрации *.Это поможет вам выплатить долг своим кредиторам, принимая регулярные, установленные выплаты из вашего ежемесячного дохода и передавая их соответствующим образом. Хотя заказ является бесплатной услугой, суд взимает с вас административный сбор (не более 10 процентов вашего долга).

Если у вас серьезная долговая проблема, вы все равно можете избежать банкротства, подав заявку на Индивидуальное добровольное соглашение (IVA) *. Это похоже на неформальную договоренность, но имеет более структурированную структуру и требует оплаты.Это дает вам больший контроль над процессом, обычно он длится около пяти лет, и вас не объявят банкротом в кредитных целях. Однако важно отметить, что в случае невыполнения обязательств по любому из своих платежей существует вероятность того, что вы станете банкротом.

Хотя альтернативы банкротству могут показаться более привлекательными, помните, что любое формальное соглашение по-прежнему является серьезным вопросом, и его по возможности следует избегать.

Возможно, лучшая альтернатива банкротству — это предотвращение, поэтому, возможно, стоит попытаться решить проблемы до того, как они нарастут.

- Проверьте, что входит и что выходит. Наблюдение за своими доходами и расходами может помочь вам обнаружить любые проблемы на ранней стадии.

- Сравните свои расходы с доходом и отметьте оставшуюся сумму или ее дефицит.

- Запустите файловую систему для своей финансовой информации и составьте бюджет для своих ежемесячных финансов.

- Просмотрите свои счета: составьте список своих счетов, ипотечных кредитов, пенсий и сбережений. Сколько стоит каждый месяц каждый месяц? Они все еще работают на вас? Если ваши обстоятельства изменились, вы можете сэкономить деньги на смене аккаунта.Например, если вы открыли сберегательный счет, когда были студентом, он может вам не подходить сейчас.

- Если вас беспокоит уровень своего долга, обратитесь за помощью раньше, чем позже. Ниже приведен список полезных ссылок.

Эти данные предоставляются только в информационных целях, и перед принятием решения важно проконсультироваться со специалистом.

* Содержит информацию государственного сектора под лицензией Open Government License v3.0.

Объяснение муниципального банкротства: что значит подавать в суд по главе 9

В мире государственных финансов округ Ориндж, штат Калифорния, долгое время имел досадное положение: в 1994 году округ подал крупнейшее муниципальное заявление о банкротстве в истории, обратившись за помощью в суд. реструктурировать задолженность на 1,7 миллиарда долларов.Однако в этом месяце округ Ориндж окончательно утратил свою сомнительную славу.

9 ноября политические лидеры округа Джефферсон, штат Алабама, где находится Бирмингем, крупнейший город штата, обратились в федеральный суд по делам о банкротстве с просьбой помочь округу реструктурировать долг на сумму более 4 миллиардов долларов.Бремя долга округа проистекает из катастрофических вложений в местную канализационную систему и составляет почти 7000 долларов на каждого из 658000 мужчин, женщин и детей, которые называют округ своим домом. То, что объявление о банкротстве такого масштаба возможно, вызвало тревогу на национальном уровне по поводу того, могут ли надвигаться новые муниципальные кризисы.

В этом пояснении Stateline исследует, что это значит, когда муниципалитет подает заявление о банкротстве в соответствии с главой 9, и почему штатам следует проявлять осторожность.

Что такое глава 9? Это часть федерального кодекса о банкротстве, которая применяется к муниципалитетам.Созданный Конгрессом в 1937 году, он позволяет муниципалитетам добиваться судебной защиты в случае финансового кризиса и предназначен для обеспечения продолжения основных государственных функций, пока директивные органы реструктурируют свой долг.

Глава 9 отличается от других разделов Кодекса о банкротстве, таких как Глава 11 и Глава 13, которые обычно предоставляют судебную помощь нуждающимся в денежных средствах предприятиям и физическим лицам, соответственно.

Кто может подать заявку на участие в главе 9? Только муниципалитеты, но не штаты, могут подавать заявки на участие в главе 9.Чтобы иметь право на получение помощи по закону, муниципалитеты должны быть неплатежеспособными, предпринять добросовестную попытку договориться об урегулировании со своими кредиторами и быть готовыми разработать план урегулирования своих долгов.

Им также необходимо разрешение правительства штата. По словам Джеймса Спиотто, специалиста по банкротству из чикагской юридической фирмы Chapman and Cutler, в 15 штатах действуют законы, предоставляющие их муниципалитетам право самостоятельно подавать заявление о защите в соответствии с главой 9. Эти штаты — Алабама, Аризона, Арканзас, Калифорния, Айдахо, Кентукки, Миннесота, Миссури, Монтана, Небраска, Нью-Йорк, Оклахома, Южная Каролина, Техас и Вашингтон.

Все остальные штаты хотят высказаться в этом процессе, в некоторых случаях требуя, чтобы муниципалитеты получали одобрение штата перед подачей заявки. Один из этих штатов, Пенсильвания, в настоящее время оспаривает заявление о банкротстве, сделанное в октябре его собственной столицей, Гаррисбургом.

Грузия — единственное государство, которое не позволяет своим муниципалитетам подавать заявление о банкротстве ни при каких обстоятельствах. Муниципалитеты Джорджии, столкнувшиеся с серьезными финансовыми проблемами, «вынуждены сами решать вопросы в рамках политической системы штата», — говорит Пол Мако, муниципальный эксперт по банкротству и партнер юридической фирмы Vinson & Elkins в Вашингтоне, округ Колумбия.C. Это может включать обращение к законодательному органу с просьбой о выделении средств на случай чрезвычайной ситуации.

У штатов тоже немало серьезных финансовых проблем. Почему они не могут подать заявление о банкротстве? Штатам не были предоставлены эти полномочия Конгрессом, и они не добивались их.

Идея разрешения банкротства штата была выдвинута ранее в этом году Ньютом Гингричем, бывшим спикером Палаты представителей США и нынешним кандидатом в президенты, и Джебом Бушем, бывшим губернатором Флориды. В статье Los Angeles Times два республиканца утверждали, что банкротство станет способом для обездоленных штатов, таких как Калифорния и Иллинойс, решить свои огромные долги, особенно по государственным пенсиям и другим пенсионным пособиям.

Государственные руководители обеих сторон отвергли эту идею. «Само существование закона, позволяющего штатам объявлять банкротство, служит только для повышения процентных ставок, увеличения расходов правительства штата и создания большей нестабильности на финансовых рынках», — заявил губернатор Небраски Дэйв Хейнеман, республиканец, и губернатор Вашингтона Крис Грегуар, демократ , говорится в совместном заявлении.

В последний раз какое-либо государство было близко к банкротству — из-за дефолта по своим кредитам — было во время Великой депрессии, когда Арканзас накопил долгов на 160 миллионов долларов из того, что тогда составляло 14 миллионов долларов годового бюджета.

Насколько распространены муниципальные банкротства? Очень редко. С 1937 года, когда Конгресс добавил главу 9 в федеральный кодекс о банкротстве, около 620 муниципалитетов подали заявление о банкротстве. Это меньше 10 в год. Для сравнения, только за последний год было подано почти 12000 заявлений о банкротстве по главе 11 и 418000 по главе 13, согласно данным административного управления судов США.

Большинство муниципалитетов, подавших заявление о банкротстве, являются специальными налоговыми округами и небольшими юрисдикциями, которые не выпускают государственный долг.Коммунальные предприятия — типичный пример.

Что происходит, когда муниципалитет подает на рассмотрение Главы 9? Муниципальные финансы переходят в юрисдикцию судов, но не так, как корпоративные или личные финансы в делах по главам 11 или 13. В соответствии с этими разделами суды имеют широкие возможности контролировать финансы компании или отдельного лица, чтобы проложить путь вперед. Кроме того, кредиторы имеют больше рычагов воздействия, например, путем обращения взыскания на дом обанкротившегося физического лица.

В главе 9 «Банкротство» кредиторы не могут, например, лишить права выкупа муниципального здания для возмещения причитающихся им денег. Что еще более важно, сами суды не имеют полномочий принимать решения о расходах или другие политические решения от имени муниципалитета. В соответствии с Конституцией США эта власть остается за территорией. В соответствии с главой 9 муниципалитеты должны разработать свои собственные планы реструктуризации долга, а суды одобряют или отклоняют их с участием других заинтересованных сторон.

Если муниципалитет еще должен разработать план действий, какова в первую очередь цель обращения в суд по делам о банкротстве? Банкротство — крайняя мера, но два ключевых преимущества — это время и правовая защита.Подача заявления о банкротстве дает политикам некоторую передышку, превращая политический процесс в судебный. Он также может остановить судебные процессы, которые могут возникнуть, если муниципалитет не выплатит свои долги.

Какие риски связаны с муниципальным банкротством? Местные лидеры содрогаются при мысли о банкротстве, и не зря.

Подача заявки по главе 9 немедленно повышает вероятность понижения кредитного рейтинга и, как следствие, более высоких будущих затрат по займам для правительства.Ущерб имиджу муниципалитета может привести к исходу жителей или сокращению инвестиций в бизнес, что может сказаться на сборах государственных налогов и усугубить лежащий в основе бюджетный кризис. Государственные служащие обеспокоены сокращением заработной платы или пособий, и все жители могут столкнуться с повышением налогов, потерей услуг или отложенным ремонтом предметов первой необходимости, таких как школы, дороги и мосты, хотя эти последствия также могут предшествовать банкротству. Еще до того, как округ Джефферсон объявил о банкротстве в этом месяце, он уволил более 500 сотрудников, закрыл четыре вспомогательных суда и сократил объем правоохранительных органов.

Что означает для штата, когда муниципалитет становится банкротом? Штаты не могут просто отмахнуться от муниципальных банкротств. Во-первых, банкротство может возложить на государства новые важные обязанности и связанные с ними политические риски. Род-Айленд назначил получателя для надзора за финансами Central Falls, который объявил о банкротстве в августе на фоне политически токсичной возможности невыполнения пенсионных обещаний, данных государственным служащим.

Проблемы с местными кредитами также могут иметь волновой эффект в масштабе штата.Государственные чиновники в Алабаме и Род-Айленде опасаются, что кредитные рейтинги их штатов могут быть понижены из-за отдельных муниципальных банкротств. Род-Айленд был настолько обеспокоен реакцией Уолл-стрит на финансовый кризис в некоторых из его муниципалитетов, что одобрил специальный закон, гарантирующий, что держатели облигаций, а не жители этих муниципалитетов, имеют право первыми претендовать на получение местных налоговых денег.

Сколько времени обычно длится муниципальное дело о банкротстве? Зависит от размера и сложности корпуса.Для крупных юрисдикций с большим объемом долга этот процесс может занять годы, а не месяцы. Вальехо, Калифорния — город с населением около 118 000 человек, который столкнулся с задолженностью в размере 50 миллионов долларов, связанной с необеспеченной пенсией и другими обещаниями, — подал заявление о банкротстве в 2008 году. Оно возникло в августе этого года.

Как меняется повседневная жизнь обанкротившихся муниципалитетов? Это также зависит от размера юрисдикции и объема ее проблем. В муниципалитетах, где жители сильно зависят от правительства в вопросах занятости или обслуживания, последствия могут быть серьезными.В Бриджпорте, штат Коннектикут, который объявил о банкротстве в 1991 году (хотя позже декларация была аннулирована), многие жители переехали после подачи заявки, еще больше сократив налоговую базу города.

Но так бывает не всегда. Жители и предприятия в некоторых муниципалитетах, которые недавно объявили о банкротстве, подчеркивают, что жизнь не останавливается после подачи заявки в соответствии с Главой 9. По их словам, частое, но неверное восприятие состоит в том, что перекати-поле разносится по улицам города, а предприятия закрывают свои двери.

«Независимо от того, что произошло, люди делают то, что делают», — говорит Брайан Хиллсон, президент и главный исполнительный директор Birmingham Business Alliance в округе Джефферсон, который более трех лет сталкивался с угрозой банкротства, прежде чем официально подал это заявление. месяц. «Они встают и собираются работать».

Что означает защита от банкротства?

Что на самом деле означает «Защита от банкротства»? Что на самом деле защищает защита от банкротства для среднего потребителя?

Когда вы читаете пресс-релиз о компании или отдельном лице, подающем заявление о банкротстве, часто можно услышать фразу «… объявил о банкротстве и реорганизуется в рамках защиты от банкротства» или «… подал заявление о защите от банкротства в соответствии с Главой 7».Термин «Защита от банкротства» используется потому, что подача заявления о банкротстве в суд останавливает всю деятельность по взысканию задолженностей и судебные разбирательства по долговым и финансовым вопросам. Все документы о банкротстве, включая Главу 7 и Главу 13, помещают автоматическое приостановление в имущественную массу банкротства.

Автоматическое приостановление прекращает возбуждение, исполнение или обжалование действий и решений, судебных или административных, против должника по взысканию иска, созданного до подачи заявления о банкротстве.Автоматическое приостановление также запрещает взыскание и судебное разбирательство в отношении имущества конкурсной массы. Что это значит для тебя? По сути, к заявлению о банкротстве применяется автоматическое приостановление, которое не позволит вашим кредиторам выдвинуть решение о взыскании своих долгов с ваших счетов или заработной платы. Когда вы находитесь под защитой от банкротства, все ваши активы защищены до тех пор, пока банкротство не закончится. Распространено заблуждение, что если вы подадите заявление о банкротстве, вы потеряете все, что у вас есть.Более вероятно, что ваши активы будут защищены исключениями из Кодекса о банкротстве, которые позволят вам сохранить то, что вам нужно для жизни. Без защиты от банкротства ваши активы могут быть потеряны для ваших кредиторов в результате судебных исков и судебных решений. Суд не проверяет вашу ситуацию до вынесения приговора. Вы можете остановить весь процесс, сообщив судам, что у вас нет ресурсов для выплаты всех своих долгов. Подача заявления о банкротстве — лучший способ защитить ваши активы и сообщить суду, что вам необходимо защитить свои вещи и что вы не можете выплатить долги, которые вы в настоящее время должны.

Если вы хотите узнать больше о том, как защита от банкротства может вам помочь, свяжитесь с нашими адвокатами по делам о банкротстве округа Ориндж или адвокатами по делам о банкротстве Риверсайд по телефону (855) 257-7671. Мы с нетерпением ждем вашего ответа.

Добавить комментарий