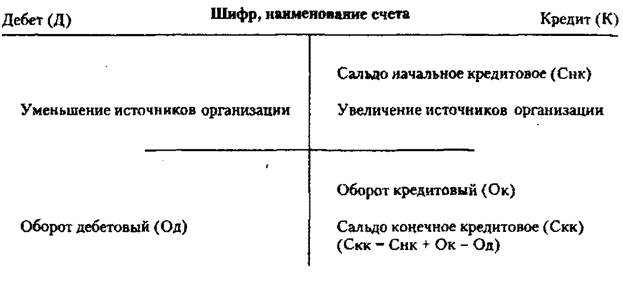

Что такое сальдо простыми словами

Термин применяется для обозначения разницы между поступлениями и тратами. Простыми словами – это остаток средств после проведенных операций за тот или иной промежуток времени.

При необходимости можно рассчитать, насколько прибыльной была работа организации в течение всего срока его существования, но такие отчеты делают крайне редко и чаще обращают внимание на более короткие временные промежутки.

В случаях, когда необходимо провести предварительные расчеты, используется другой термин – бульдо. Обычно полученные цифры отличаются от фактического результата.

Виды

Сальдо бывает:

- Активное. Демонстрирует, что за выбранный временной интервал затрат было меньше, чем накопленных средств.

- Пассивное. Говорит о наличии у предприятия долга, так как расходы превысили доходы.

- Нулевое. О нем говорят, когда в течение расчетного периода дебет и кредит оказались одинаковыми.

- Начальное.

Сумма, которая находится на счете в начале расчетного периода.

Сумма, которая находится на счете в начале расчетного периода. - Конечное. Сумма, которая осталась к окончанию расчетного периода.

- Кредитовое сальдо. К окончанию расчетного периода затраты превысили поступления.

- Дебетовое сальдо. На конец периода, выбранного для расчета, доходы превышают затраты.

Сумма, которая находится на счете в начале расчетного периода.

Сумма, которая находится на счете в начале расчетного периода. Сальдо в экономике

Анализу подлежат показатели страны. Во внимание принимается количество полученной прибыли от экспорта в денежном эквиваленте и расходы на импорт. Показатель отношения между государствами, связанные с денежными расчетами.

Кредиты от банка Пойдем — Первый добрый банк

Преобладание доходов от экспорта над импортными расходами свидетельствует о положительном сальдо платежного баланса.

Если импорт превысил экспорт, речь идет об отрицательном балансе. Такая ситуация может говорить о слабом развитии экономики государства и риске обесценивания национальной валюты.

Сальдо внешней торговли

В основе сальдо торгового баланса лежат показатели экспорта и импорта в стоимостном выражении. По динамике показателя можно судить об экономическом развитии страны и международных отношениях.

По динамике показателя можно судить об экономическом развитии страны и международных отношениях.

В большинстве случаев этот вид сальдо рассчитывается не в национальной валюте, а в долларах США.

Положительное сальдо говорит о том, что у государства нет проблем с определенным видом товара, и оно способно обеспечить им не только своих граждан, но и жителей других стран.

Отрицательное сальдо демонстрирует противоположную ситуацию: преобладание импорта над экспортом. В такой ситуации руководству страны стоит предпринять меры для повышения популярности отечественного продукта.

Но с этого правила бывают исключения. Многие экономически развитые страны мира имеют отрицательное сальдо и используют такой показатель для контроля инфляции. Одновременно они сосредотачиваются на развитии высокотехнологичных и наукоемких отраслей.

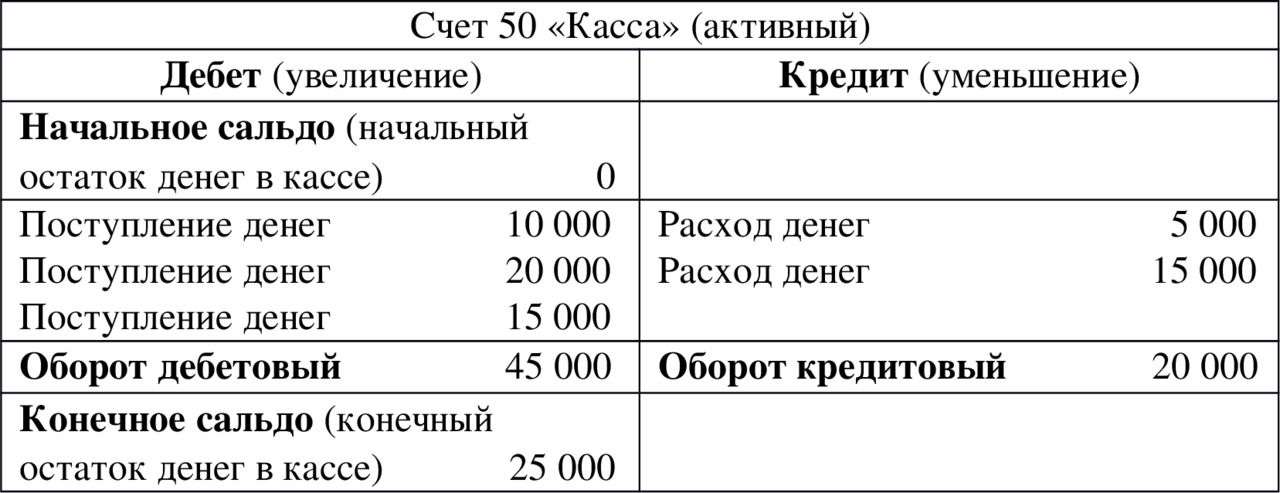

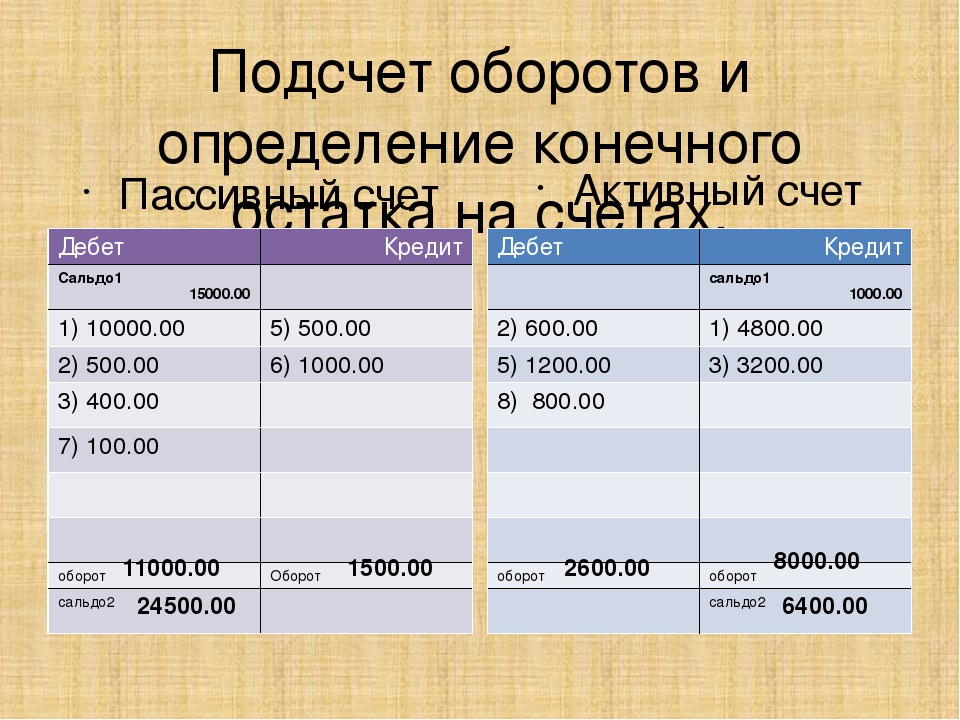

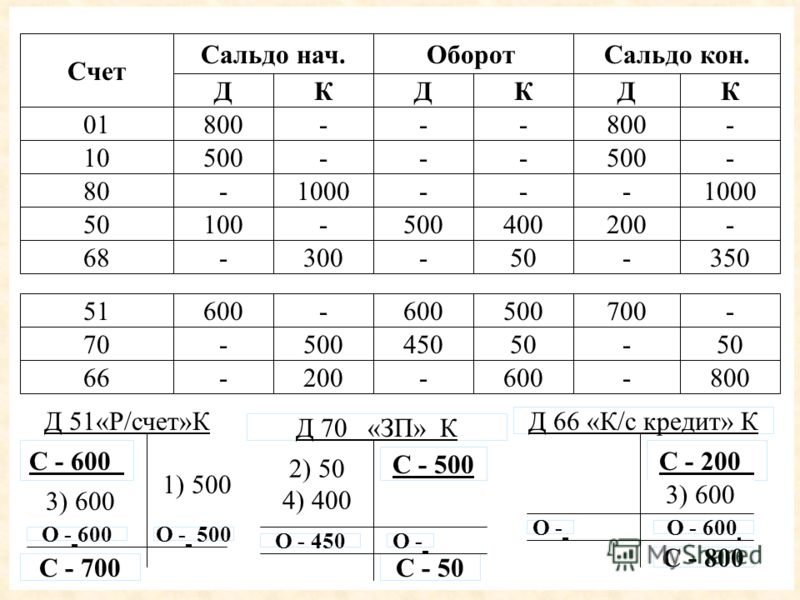

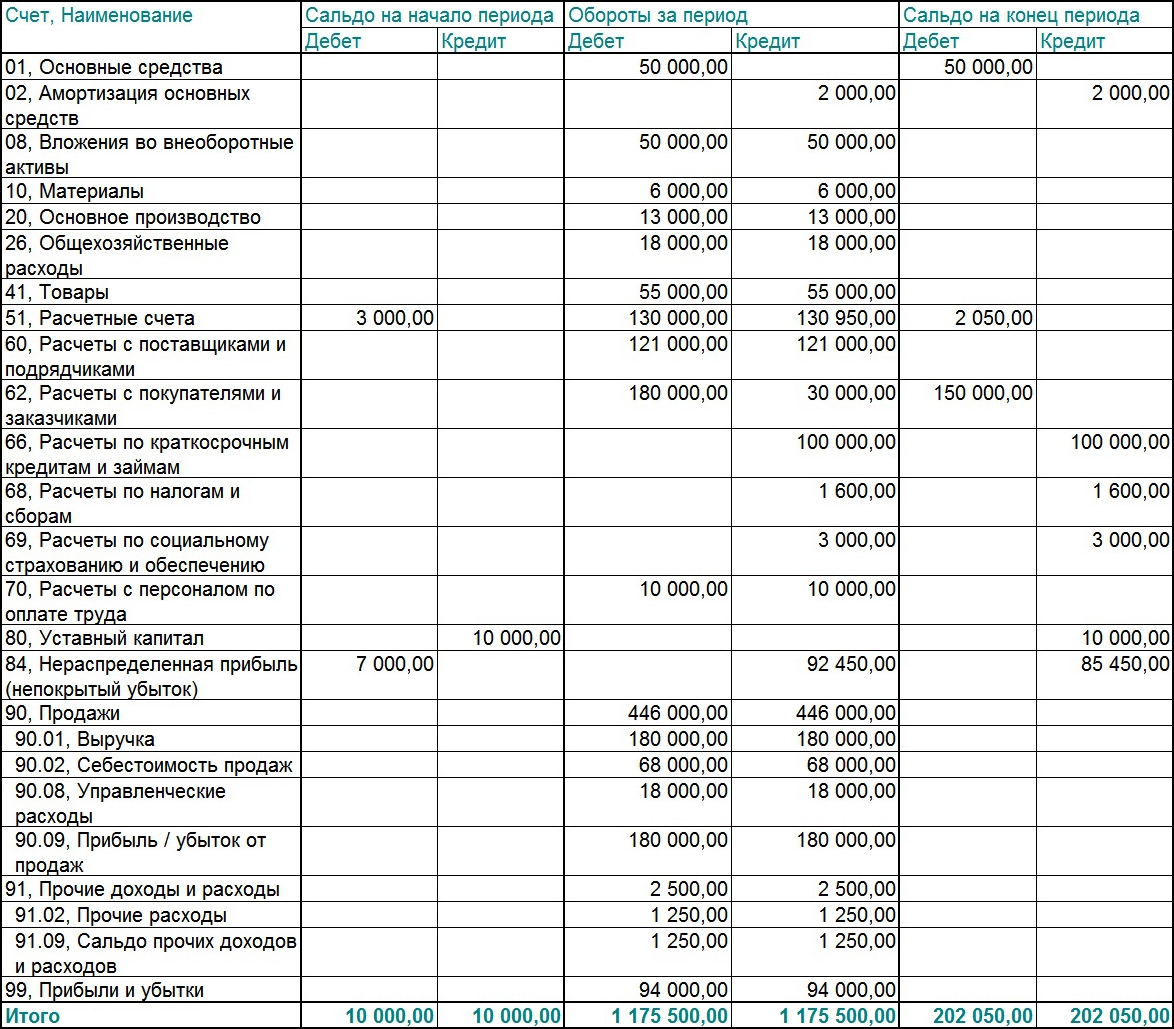

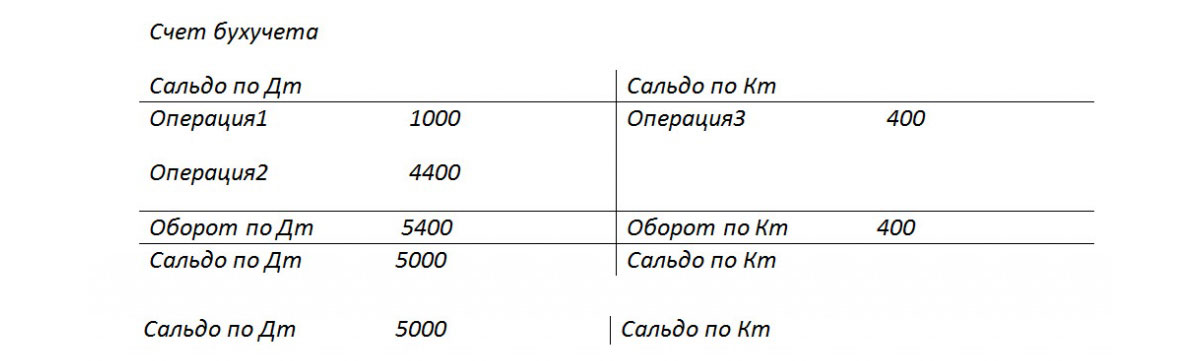

Сальдо в бухгалтерии

Сальдо в бухгалтерском учете демонстрирует разность между дебетом и кредитом.

Кредитовое сальдо отображается в пассиве баланса, дебетовое – в активе.

Кредит «Простой и удобный» от 6.1% для заёмщиков с хорошей КИ.

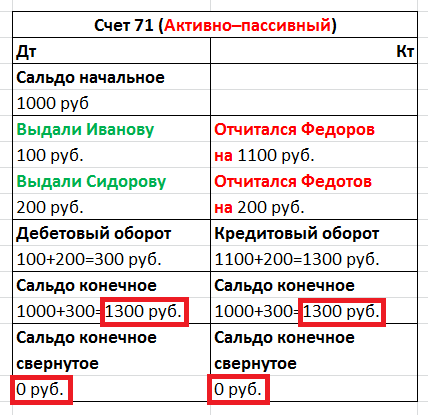

Особенностью бухгалтерского учета является то, что некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

Данные сальдо в бухгалтерии используют для создания различных отчетов. В число последних входят и налоговые.

Бухгалтерский термин можно применять и в жизни. К примеру, когда нужно сравнить размер прибыли (включая все денежные поступления) с расходами.

Что такое дебет и кредит в бухгалтерии простыми словами

Умение контролировать свои расходы, поступления, грамотно управлять средствами и вести их точный учет – этими свойствами должен обладать не только бухгалтер, но и обычный гражданин. Ведь именно от правильного распределения денежных ресурсов и будет зависеть его дальнейшее благополучие. Приходные и расходные операции многократно производятся каждый день. Информация, что такое дебет и кредит простым языком, позволит свободно ориентироваться в финансовом положении и большого предприятия, и отдельно взятой семьи.

В обязанности бухгалтера организации входит корректное отражение каждой операции, касающейся поступления или расхода средств. Дебет, кредит, сальдо – главные слова, без которых невозможен бухгалтерский учет. Даже выпуск обычной банковской карты подразумевает необходимость понимания, что такое кредит и в чем суть различий между определенными банковскими операциями, описанными в выписках по счету.

Общее значение термина

Чтобы понять, как определить дебет и кредит, необходимо прояснить основные термины бухгалтерии и их фактическое применение. Слово «дебет» представляет собой заимствование из немецкого языка, однако многие полагают первоисточником слово debitum из Древнего Рима, в переводе означающее «долг».

В современном значении слово «дебет» прежде всего связано с учетом всех мероприятий, имеющих отношение к финансово-имущественному положению предприятия, которое находит свое отражение в бухгалтерском учете. С помощью бухучета руководство предприятия сможет правильно определить прибыль после вычета из доходов расходных статей.

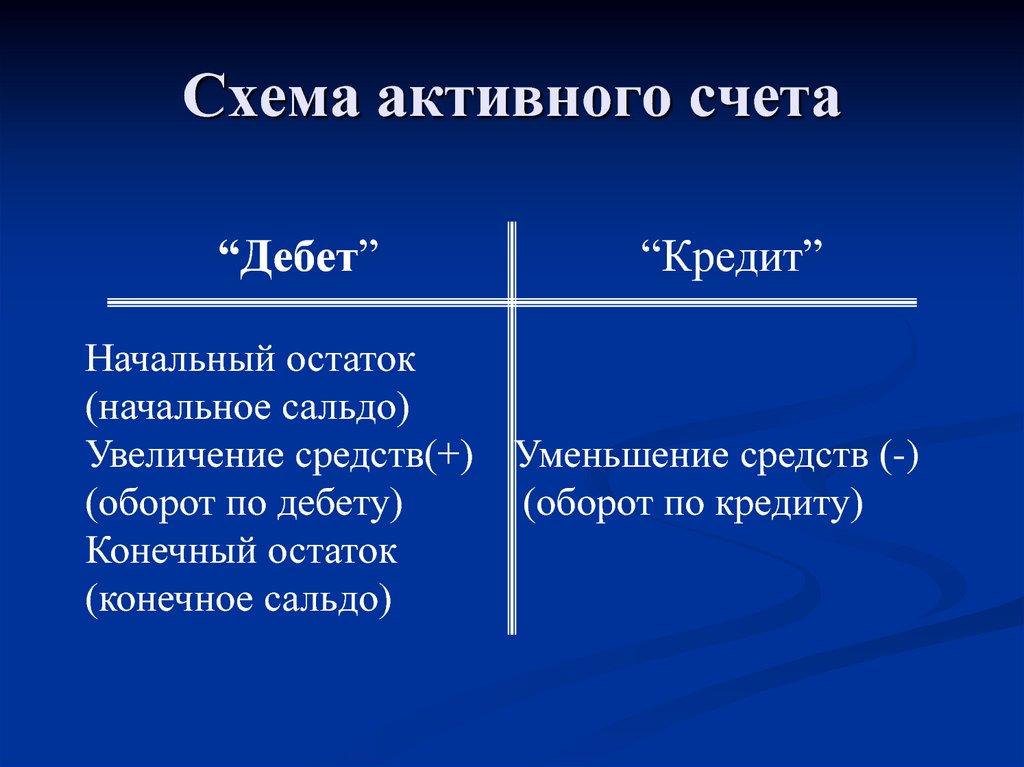

Понятия кредита и дебета, что это такое простыми словами, помогут в изучении финансового состояния предприятия. Для бухгалтера дебет активных счетов означает приход, а кредит связан с фиксацией расходов. Если речь идет о пассивных счетах, значения данных понятий противоположные. Таким образом, определяя ту или иную учетную операцию, важно отнесение счета к активному или пассивному.

К дебету относят прибыль от какой-либо деятельности (коммерческой, производственной и т. д.), продаж, реализации услуг и продуктов. Кредит включает в себя отражение расходов на закупку сырья, выплату заработной платы и т. д.

Современное значение в бухгалтерском учете

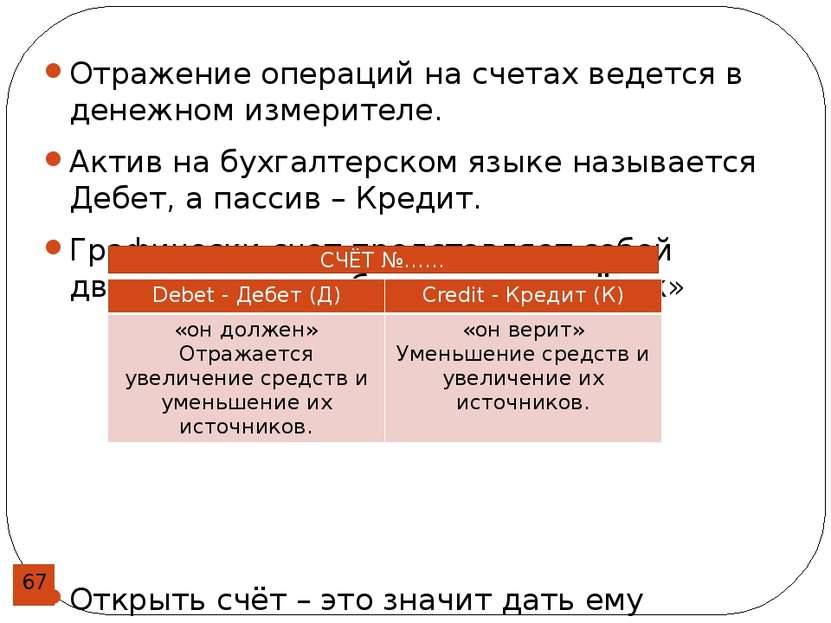

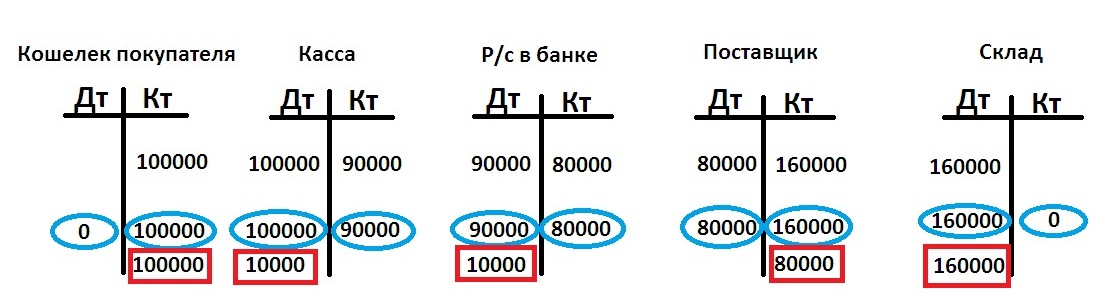

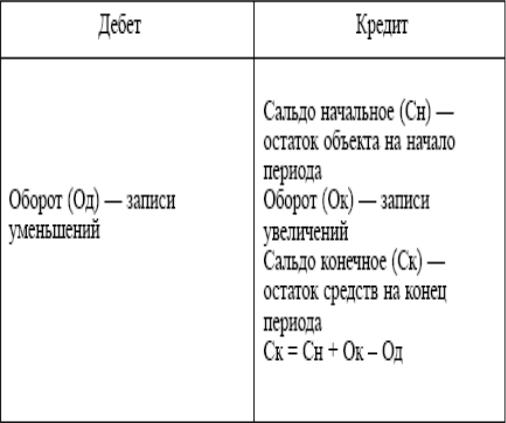

Для бухгалтера главное значение имеет правильная проводка операций. Сведения подлежат отражению в бухгалтерском счете, таблице, состоящей из двух колонок с записями о расходе и приходе средств. Данная таблица представляет собой способ ведения учета, отражающего оборот средств в виде двойных записей.

Различать и правильно относить к кредиту или дебету поможет изучение метода двойной записи. Дело в том, что дебет в бухгалтерии предполагает отражение каждой операции, имеющей отношение к деятельности организации, в обеих колонках, однако с различным значением.

Дело в том, что дебет в бухгалтерии предполагает отражение каждой операции, имеющей отношение к деятельности организации, в обеих колонках, однако с различным значением.

Если говорить, что такое дебет и кредит в бухгалтерии глазами простого обывателя, то в данном случае информация заносится двумя колонками: по каждой транзакции две записи в обеих колонках.

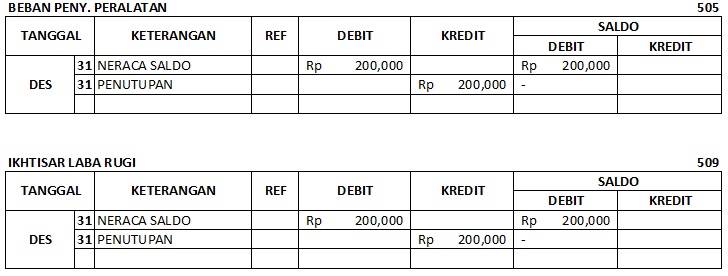

Цель любого бухгалтера – выяснить остаток средств после того, как из прихода вычтут расход. Бухгалтерский учет позволяет вывести разницу суммы всех записей, иными словами, определить сальдо за конкретный период.

Когда доход больше, чем расход, сальдо отражают в таблице с активным счетом и называют его дебетовым. Если расход выше дохода предприятия, остаток заносят на пассивном счете как кредитовое сальдо.

Понять ситуацию с денежными операциями предприятия поможет сравнение. Прибыльная организация имеет бухгалтерский счет с превышением дебета на активных счетах. При выведении конечного сальдо с определением итоговой прибыли или убытка за годовой период промежуточное значение (например, при выведении сальдо за квартал) не играет никакой роли. Таким образом, дебет и кредит служат для выведения итогового значения, позволяя дать оценку работе предприятия и уточнить размер чистой прибыли.

Таким образом, дебет и кредит служат для выведения итогового значения, позволяя дать оценку работе предприятия и уточнить размер чистой прибыли.

Понятия дебета и кредита на примере банковских услуг

Упрощенное значение дебета можно увидеть в аналогии с такими видами услуг, как дебетовая карта или счет и кредитная карточка для клиентов банка.

Дебетовая карточка или счет

Суть дебетовой карточки – хранение и использование средств держателя. Используется только та сумма, которая есть на счету. Дебетовый пластик служит для поступления зарплаты, иных перечислений, пособий, государственных выплат с дальнейшим распоряжением финансами (безналичным расходом средств и снятием наличности). В то же время, дебетовая карта позволяет получать доход на остаток, который также зачисляется на карточный счет.

Кредитка

Основное предназначение кредитной карты – получение дополнительных финансов, в которых нуждается клиент. Кредитование позволяет удовлетворить текущие потребности в средствах с возможностью расхода средств безналичным способом или путем снятия наличности. Однако, как и любой заем, кредитка потребует расходов, связанных с оплатой финансовых услуг и использованием банковских средств.

Однако, как и любой заем, кредитка потребует расходов, связанных с оплатой финансовых услуг и использованием банковских средств.

Банковская выписка

Открытие и использование банковского счета также связаны с необходимостью понимания состояния финансов клиента, что отражается в выписке, предоставленной кредитным учреждением. В банковской выписке содержится информация о движении средств – поступлении и списании.

Получить банковскую выписку с отображением определенной операции можно только на следующий день после совершения транзакции.

Банковская выписка предприятия представляет собой документ с информацией о номере счета, реквизитами банка, а также таблицей с данными обо всех операциях по конкретному счету (вид операции и сумма). Суммы по дебету и кредиту, которые имеют отношение к конкретному счету, указываются в двух отдельных колонках. Дебетовая колонка отражает произошедшие списания, кредитовая колонка указывает на зачисляемые суммы. Для бухгалтера данная выписка позволяет контролировать движение по счету, а при расхождениях – просить разъяснений у обслуживающего банка.

Для определения, куда заносится информация по той или иной финансово-имущественной операции, необходим предварительный анализ, какое конкретное значение подразумевает вносимая сумма. Бухгалтер относит рост имущества, дебиторскую задолженность на счет дебета. Когда проводка подразумевает рост финансовых и материальных обязательств со стороны предприятия, рост уставного капитала, данные о суммах заносят в качестве кредита.

В процессе внесения записей по бухгалтерскому балансу важно четко различать, что дебиторская задолженность обозначает, что предприятию должны деньги, а кредиторская задолженность говорит о наличии расходов на оплату определенных обязательств (выплаты по займам, расчетам с поставщиками и т. д.).

Определение дебета и кредита помогает подводить промежуточные итоги за любой интересующий период, рассчитывать промежуточное и конечное сальдо.

При оформлении дебет по счету отображают с левой стороны табличных данных с выводом. Кредит размещен в этой же таблице с правой стороны. Помимо умения правильно разносить суммы по кредиту и дебету, эта таблица требует двойного отображения сведений по счетам: в одном случае сумма фигурирует на дебетовом счете, во втором случае – это запись по кредиту.

Помимо умения правильно разносить суммы по кредиту и дебету, эта таблица требует двойного отображения сведений по счетам: в одном случае сумма фигурирует на дебетовом счете, во втором случае – это запись по кредиту.

Чтобы понять, что такое «дебет с кредитом», простым гражданам нужно научиться понимать истинное значение той или иной финансовой операции, корректно трактовать ее суть. Однако для большинства людей, далеких от тонкостей бухгалтерского дела, дебет по счету – это приход, поступление, прирост материально-денежных ресурсов.

что это такое простыми и понятными словами

Что представляет собой сальдо?

В экономике активно используется такой термин как сальдо. В переводе с итальянского языка слово переводится как «остаток». Сальдо представляет собой отрицательный или положительный показатель в зависимости от разницы, которая возникла между расходами и поступлениями предприятия в определённый временной промежуток.

Изначально понятие появилось в бухгалтерии, но затем его стали использовать и при рассмотрении экономических отношений и связей с другими государствами. Рассмотрим обе сферы по отдельности.

Рассмотрим обе сферы по отдельности.

Применение сальдо в бухгалтерии

Классическое значение термина «сальдо» подразумевает под собой возникающую между поступлениями на баланс компании и списаниями с её счёте разницу денежных сумм. Будучи положительным или отрицательным, сальдо объективно показывает то финансовое состояние, в котором на данный момент находился данное конкретное предприятие.

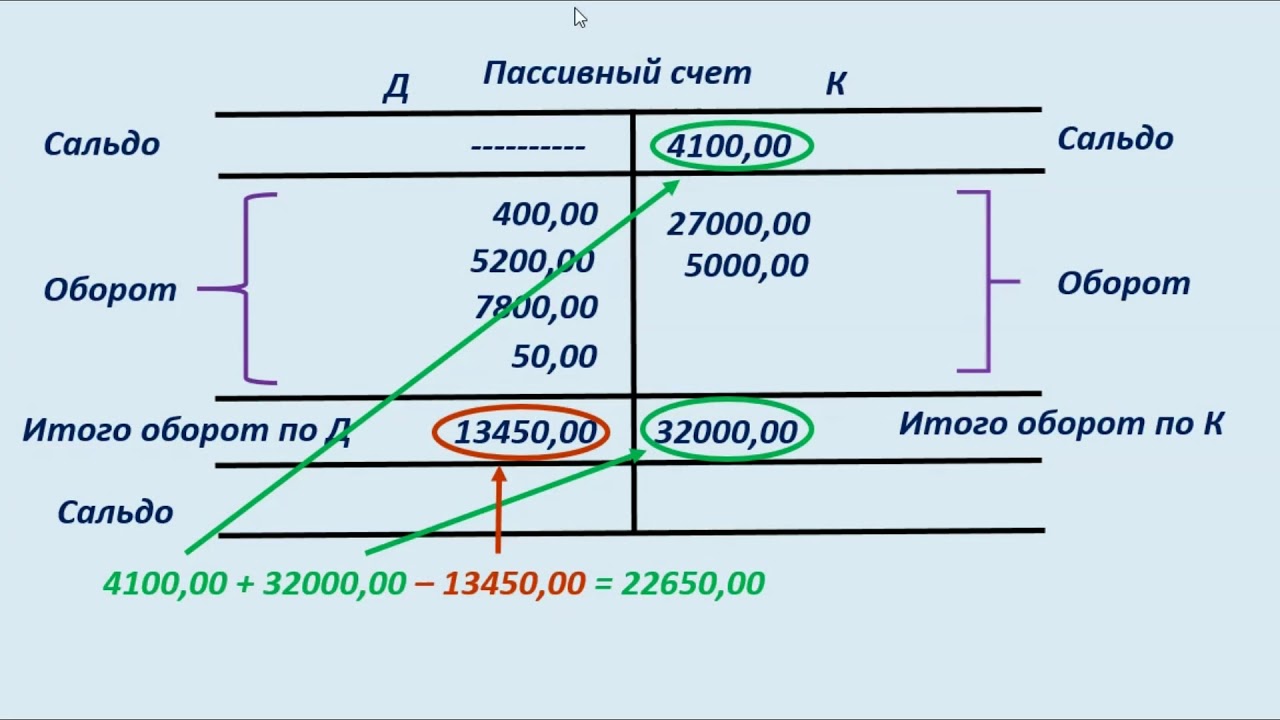

Сальдо в бухгалтерии существует в двух видах:

- Дебетовое сальдо. Если приход средств, то есть дебет, превышает затраты, появляется данное сальдо. В этом случае показатель отражается в специальном столбце финансовых активов.

- Кредитовое. Если расходы предприятия, кредит, оказались выше прихода, то данные об этом заносятся в специальный столбец пассивов. При нулевом сальдо счёт закрывается. Бывают случаи, когда два вида сальдо актуальны для одного счёта.

Активы и пассивы — это две составляющие бухгалтерского баланса. Активы бывают финансовые, материальные и нематериальные. В случае с сальдо речь идёт о финансовых активах. К пассивам относятся текущие и долгосрочные обязательства компании, с которыми она рано или поздно должна разобраться

Активы бывают финансовые, материальные и нематериальные. В случае с сальдо речь идёт о финансовых активах. К пассивам относятся текущие и долгосрочные обязательства компании, с которыми она рано или поздно должна разобраться

Методы бухгалтерии считают нерациональным досконально изучать историю счетов, начиная с первого дня существования компании. Для расчётов берётся строго определённый период времени, например, месяц, квартал или год.

Выделяется специальная классификация по признаку временного периода, исходя из которого оно рассчитывается.

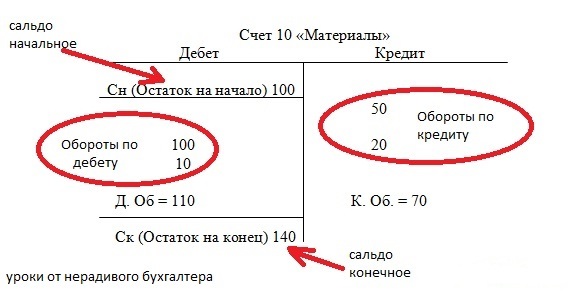

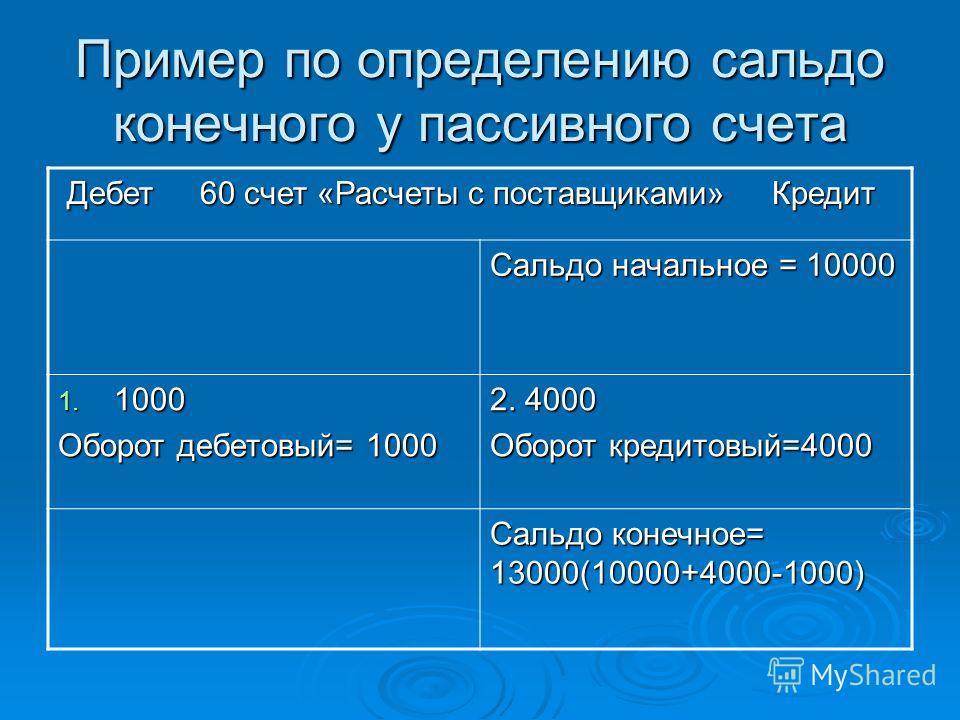

- Начальное сальдо. В этом случае высчитывается остаток на момент начала определённой единицы — года или месяца.

- Сальдо за определённый срок. Это остаток, который удалось сохранить в течение конкретного периода времени.

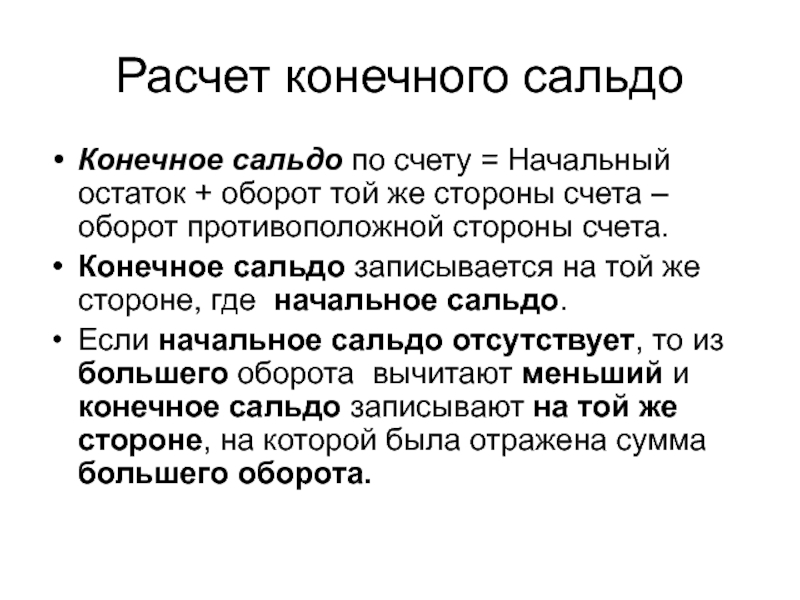

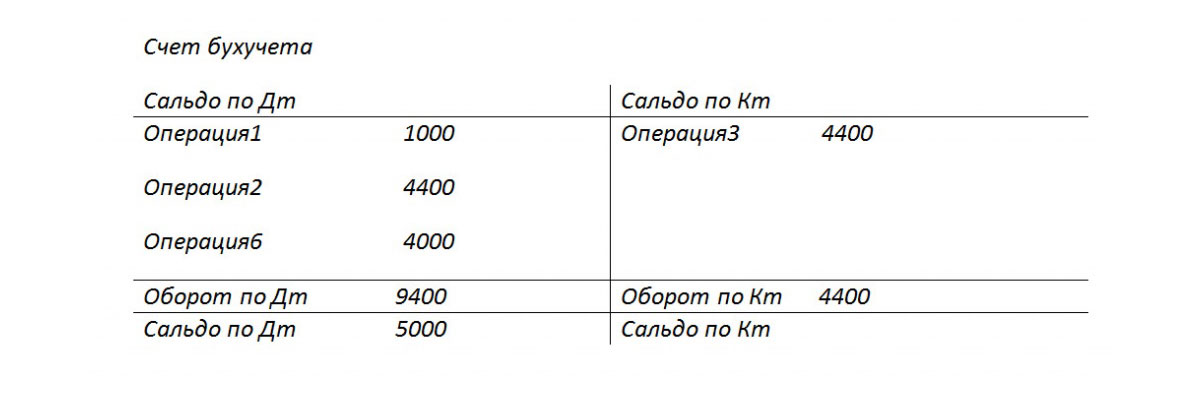

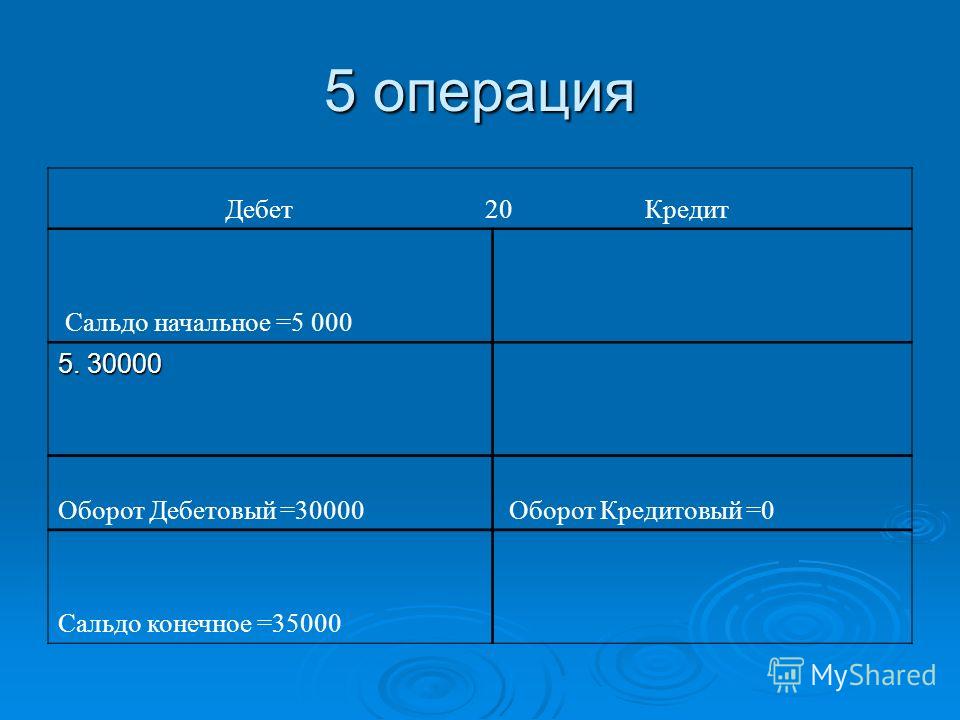

- Конечное сальдо. Под ним понимается получившийся на момент завершения месяца, года или квартала остаток. Для того, чтобы вычислить этот вид сальдо, следует сложить начальное сальдо и оборотный показатель из этой части счёта, а затем вычесть из него аналогичный показатель, расположенный в другой части.

Сальдо торгового и платёжного баланса

При осуществлении внешней торговли под сальдо подразумевается возникающая между суммами экспорта и импорта за строго определённый временной промежуток разница. Чаще всего за такой срок принимают один год, но может быть и по-другому.

В этой сфере выделяется два основных вида сальдо:

- Сальдо по отношению к торговому балансу.

- Сальдо по отношению к платёжному балансу.

Разница, которая возникает между стоимость товаров, идущих на экспорт и импорт, называется сальдо торгового баланса. Показатель способен обладать не только положительным, но и отрицательным значениями.

Не меньшим значением обладает и сам показатель торгового баланса. Его анализ происходит исходя из применения по отношению к определённой области торговли, классу товаров или государству.

В случае превышения экспорта по отношению к импорту ситуация такова, что государство отправляет за свои пределы большее количество товаров, чем покупает.

Отрицательное сальдо же является тревожным звоночком для государства, ведь экспорт меньше по отношению к импорту. Это значит, что государство не способно в нужном количестве обеспечить себя теми или иными категориями товаров, а значит её продовольственная независимость под угрозой. Также низкий экспорт может возникнуть из-за слабых возможностей локальной экономики и отсутствия конкурентоспособности у выпускаемой продукции. Из-за такого сальдо может рухнуть курс валюты.

В некоторых случаях отрицательное сальдо характеризует экономику в положительном ключе. Например, в США и некоторых странах Европы оно отрицательное, но при этом рост инфляции замедлен, а большая часть продукции идёт на внутренний рынок вместо экспорта. Всё сложное производство при этом находится в развивающихся странах.

Например, в США и некоторых странах Европы оно отрицательное, но при этом рост инфляции замедлен, а большая часть продукции идёт на внутренний рынок вместо экспорта. Всё сложное производство при этом находится в развивающихся странах.

Сальдо платёжного баланса зависит от предыдущего показателя. Оно представляет собой возникающую между суммой платежей из зарубежного пространства и суммой платежей за рубеж разницу. Если приток денежных средств больше, чем их отток, то сальдо положительное. А если государство тратит за рубеж больше средств, чем получает, то сальдо отрицательное.

Отрицательное сальдо платёжного баланса плохо сказывается на национальной валюте, обесценивая её. Большинство развитых стран предпочитает иметь именно положительное сальдо.

Что такое Сальдо и бульдо

Рубрика: Экономический глоссарий Опубликовано 24.09.2013 · Комментарии: 1 · На чтение: 2 мин · Просмотры:Post Views: 5 236

Сальдо -дословный перевод этого слова с итальянского означает «остаток», «баланс» или «расчёт». Изначально под этим термином подразумевалась разница между размером дебета и кредита (или разница между суммой приходного счета и суммой расходного счета).

Изначально под этим термином подразумевалась разница между размером дебета и кредита (или разница между суммой приходного счета и суммой расходного счета).

Виды

Основным есть два вида: положительное и отрицательное. Положительное означает, что приход в конкретный период превышал расход. Отрицательное показывает превышения расходов над приходом. Иными словами, сальдо показывает нам разницу между денежными средствами, которые поступили на счёт и теми средствами, которые были израсходованы за тот же период времени. В современном бухгалтерском учёте его рассчитывают по итогам на конец месяца по всем бухгалтерским счетам.

Дебетовое по активным счетам характеризует наличие имеющихся денежных средств на счёте. Кредитовое по пассивным счетам – характеризует источники происхождения средств. Существуют и разные методы расчёта:

— по пассивному счёту определяется следующим образом: рассчитывается сумма сальдо по кредиту и оборота по кредиту, затем из неё вычитается размер дебетового оборота.

— по активному счёту определяется по сумме дебетового на начало месяца и оборота по дебету, затем аналогичным образом из суммы вычитается оборот по кредиту.

Несколько иное значение термин имеет в сфере международных платежных и торговых расчетов – это во-первых, разность сумм по экспортным и импортным операциям, во-вторых, разность между поступлениями в данную страну денежных средств и платежами в зарубежные страны (сальдо платежного баланса), в третьих, разность между суммами требований и обязательств. Может означать также остаток по дебету или кредиту в случае заключения счета, который переносится на новую страницу.

Термин используется для характеристики финансовых взаимоотношений между клиентом и брокерской фирмой. Положительное или отрицательное сальдо в этом случае позволяет отчётливо видеть, должна ли брокерская фирма своим клиентам либо клиенты являются должниками брокерской фирмы.

Бульдо

Изредка можно столкнуться с применением в бухгалтерии термина «бульдо» он может иметь два значения:

1. »неточное, прикидочное, предварительное сальдо»,

»неточное, прикидочное, предварительное сальдо»,

2.»расхождение между ожидаемым и фактическим».

Post Views: 5 236

Что такое «сальдо» в квитанциях за электроэнергию?

Клиентский офис *Абзелиловский клиентский офисАльшеевский клиентский офисАскинский клиентский офисАургазинский клиентский офисБаймакский клиентский офисБакалинский клиентский офисБалтачевский клиентский офисБелебеевский клиентский офисБелокатайский клиентский офисБелорецкий клиентский офисБижбулякский клиентский офисБирский клиентский офисБлаговарский клиентский офисБлаговещенский клиентский офисБуздякский клиентский офисБураевский клиентский офисБурзянский клиентский офисВосточное отделение Белорецкая зона обслуживанияВосточное отделение Сибайская зона обслуживанияГафурийский клиентский офисДавлекановский клиентский офисДемский клиентский офисДополнительный офис Нефтекамского отделенияДуванский клиентский офисДюртюлинский клиентский офисЕрмекеевский клиентский офисЗападный клиентский офисЗианчуринский клиентский офисЗилаирский клиентский офисИглинский клиентский офисИлишевский клиентский офисИшимбайский клиентский офисКалтасинский клиентский офисКараидельский клиентский офисКармаскалинско-Архангельский клиентский офисКигинско-Салаватский клиентский офисКугарчинский клиентский офисКумертауский городской клиентский офисКумертауское отделениеКушнаренковский клиентский офисКуюргазинский клиентский офисМелеузовский клиентский офисМечетлинско-Белокатайский клиентский офисМишкинский клиентский офисМиякинский клиентский офисНефтекамский клиентский офисНефтекамское отделениеНуримановский клиентский офисОктябрьский клиентский офисСалаватский клиентский офисСеверный клиентский офисСибайский клиентский офисСипайловский абонентский участок Центрального клиентского офисаСтерлибашевский клиентский офисСтерлитамакский клиентский офисСтерлитамакское отделениеТатышлинский клиентский офисТуймазинский клиентский офисУфимский клиентский офисУфимское отделениеУчалинский клиентский офисФедоровский клиентский офисХайбуллинский клиентский офисЦентральное отделение Северо-Восточная зона обслуживанияЦентральное отделение Центральная зона обслуживанияЦентральный абонентский участок Восточного клиентского офисаЧекмагушевский клиентский офисЧерниковский абонентский участок Северного клиентского офисаЧишминский клиентский офисШакшинский абонентский участок Северного клиентского офиса Шаранский клиентский офисЮго-Восточный клиентский офисЮго-Западное отделение Белебеевская зона обслуживанияЮго-Западное отделение Октябрьская зона обслуживанияЮжный клиентский офисЯнаульский клиентский офис

Определение баланса

Что такое баланс?

Балансовый отчет — это финансовый отчет, в котором указываются активы, обязательства и собственный капитал компании на определенный момент времени и который обеспечивает основу для расчета нормы прибыли и оценки структуры ее капитала. Это финансовый отчет, который дает представление о том, чем компания владеет и что она должна, а также о суммах, вложенных акционерами.

Это финансовый отчет, который дает представление о том, чем компания владеет и что она должна, а также о суммах, вложенных акционерами.

Баланс используется вместе с другими важными финансовыми отчетами, такими как отчет о прибылях и убытках и отчет о движении денежных средств, при проведении фундаментального анализа или расчета финансовых коэффициентов.

Ключевые выводы

- Бухгалтерский баланс — это финансовый отчет, в котором отражены активы, обязательства и собственный капитал компании.

- Баланс — это один из трех (два других — отчет о прибылях и убытках и отчет о движении денежных средств) основных финансовых отчетов, используемых для оценки бизнеса.

- Бухгалтерский баланс — это моментальный снимок, отражающий состояние финансов компании (то, что ей принадлежит и что она задолжала) на дату публикации.

- Фундаментальные аналитики используют балансы вместе с другой финансовой отчетностью для расчета финансовых коэффициентов.

Введение в бухгалтерский баланс

Формула, используемая для бухгалтерского баланса

Баланс соответствует следующему уравнению бухгалтерского учета, в котором активы с одной стороны и обязательства плюс акционерный капитал с другой стороны уравновешиваются:

Активы = Обязательства + Акционерный капитал \ text {Активы} = \ text {Обязательства} + \ text {Акционерный капитал} Активы = Обязательства + Акционерный капитал

Эта формула интуитивно понятна: компания должна платить за все, чем она владеет (активы), либо занимая деньги (принимая обязательства), либо забирая их у инвесторов (выпуская акционерный капитал).

Например, если компания берет в банке ссуду на пять лет в размере 4000 долларов, ее активы (в частности, денежный счет) увеличиваются на 4000 долларов. Его обязательства (в частности, счет долгосрочной задолженности) также увеличатся на 4000 долларов, уравновешивая две стороны уравнения. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и собственный капитал. Все доходы, которые компания генерирует сверх своих расходов, будут зачислены на счет акционерного капитала.Эти доходы будут сбалансированы со стороны активов, представленных в виде денежных средств, инвестиций, запасов или какого-либо другого актива.

Все доходы, которые компания генерирует сверх своих расходов, будут зачислены на счет акционерного капитала.Эти доходы будут сбалансированы со стороны активов, представленных в виде денежных средств, инвестиций, запасов или какого-либо другого актива.

Активы, обязательства и акционерный капитал состоят из нескольких счетов меньшего размера, которые разбивают специфику финансов компании. Эти счета сильно различаются в зависимости от отрасли, и одни и те же термины могут иметь разные значения в зависимости от характера бизнеса. Однако в целом инвесторы могут встретить несколько общих компонентов.

Что находится на балансе?

Тереза Чиечи {Copyright} Investopedia, 2019. Балансовый отчет — это моментальный снимок, отражающий состояние финансов компании на данный момент. Сам по себе он не может дать представление о тенденциях, которые проявляются в течение длительного периода. По этой причине бухгалтерский баланс следует сравнивать с данными предыдущих периодов. Его также следует сравнивать с аналогичными показателями других предприятий в той же отрасли, поскольку разные отрасли имеют уникальные подходы к финансированию.

Его также следует сравнивать с аналогичными показателями других предприятий в той же отрасли, поскольку разные отрасли имеют уникальные подходы к финансированию.

Из баланса можно вывести ряд коэффициентов, которые помогут инвесторам понять, насколько здорова компания.К ним относятся отношение долга к собственному капиталу и коэффициент кислотной проверки, а также многие другие. Отчет о прибылях и убытках и отчет о движении денежных средств также обеспечивают ценный контекст для оценки финансов компании, как и любые примечания или дополнения к отчету о прибылях и убытках, которые могут относиться к балансу.

Активы

В сегменте активов счета перечислены сверху вниз в порядке их ликвидности — то есть легкости, с которой они могут быть конвертированы в наличные. Они делятся на оборотные активы, которые могут быть конвертированы в денежные средства в течение одного года или менее; и внеоборотные или долгосрочные активы, чего нельзя.

Вот общий порядок счетов в составе оборотных средств:

- Денежные средства и их эквиваленты являются наиболее ликвидными активами и могут включать казначейские векселя и краткосрочные депозитные сертификаты, а также твердую валюту.

- Рыночные ценные бумаги — это долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность — это деньги, которые клиенты должны компании, возможно, включая резерв по сомнительным счетам, поскольку можно ожидать, что определенная часть клиентов не заплатит.

- Запасы — это товары, имеющиеся в наличии для продажи, стоимость которых определяется по наименьшей из себестоимости или рыночной цены.

- Предоплаченные расходы представляют собой уже оплаченную стоимость, такую как страхование, рекламные контракты или аренда.

К долгосрочным активам относятся:

- Долгосрочные инвестиции — это ценные бумаги, которые не будут или не могут быть ликвидированы в следующем году.

- Основные средства включают землю, машины, оборудование, здания и другие долговечные, как правило, капиталоемкие активы.

- Нематериальные активы включают нефизические (но все же ценные) активы, такие как интеллектуальная собственность и гудвил. Как правило, нематериальные активы указываются в балансе только в том случае, если они приобретаются, а не разрабатываются собственными силами. Таким образом, их ценность может быть сильно занижена — например, из-за отсутствия всемирно признанного логотипа — или столь же сильно преувеличена.

Обязательства

Обязательства — это деньги, которые компания должна внешним сторонам, от счетов, которые она должна платить поставщикам, до процентов по облигациям, которые она выпустила для кредиторов, на аренду, коммунальные услуги и заработную плату.Краткосрочные обязательства — это те, которые подлежат погашению в течение одного года и перечислены в порядке их погашения. Долгосрочные обязательства подлежат погашению в любой момент по истечении одного года.

Счета текущих обязательств могут включать:

- текущая часть долгосрочной задолженности

- банковская задолженность

- проценты к уплате

- заработная плата к оплате

- предоплата клиентов

- дивиденды к оплате и прочие

- заработанные и незаработанные премии

- кредиторская задолженность

Долгосрочные обязательства могут включать:

- Долгосрочная задолженность : проценты и основная сумма по выпущенным облигациям

- Обязательства пенсионного фонда : деньги, которые компания должна перечислить на пенсионные счета своих сотрудников

- Отложенное налоговое обязательство : начисленные налоги но не будет выплачиваться в течение следующего года (помимо времени, эта цифра выверяет различия между требованиями к финансовой отчетности и способом исчисления налога, например расчетами амортизации. )

)

)Некоторые обязательства считаются вне баланса, что означает, что они не будут отображаться в балансе.

Собственный капитал

Акционерный капитал — это деньги, причитающиеся владельцам бизнеса, то есть его акционерам. Он также известен как «чистые активы», поскольку эквивалентен совокупным активам компании за вычетом ее обязательств, то есть долга, который она имеет перед неакционерами.

Нераспределенная прибыль — это чистая прибыль, которую компания либо реинвестирует в бизнес, либо использует для выплаты долга; остальная часть выплачивается акционерам в виде дивидендов.

Собственные казначейские акции — это акции, выкупленные компанией. Его можно продать позже, чтобы собрать наличные, или зарезервировать для отражения враждебного поглощения.

Некоторые компании выпускают привилегированные акции, которые будут котироваться отдельно от обыкновенных акций в составе собственного капитала. Привилегированным акциям присваивается произвольная номинальная стоимость — как и обыкновенным акциям в некоторых случаях, — которая не влияет на рыночную стоимость акций (часто номинальная стоимость составляет всего 0,01 доллара США). Счета «простых акций» и «привилегированных акций» рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Счета «простых акций» и «привилегированных акций» рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Дополнительный оплаченный капитал или излишек капитала представляет собой сумму, которую акционеры инвестировали сверх счетов «обыкновенных акций» или «привилегированных акций», которые основаны на номинальной стоимости, а не на рыночной цене. Собственный капитал не связан напрямую с рыночной капитализацией компании: последняя основана на текущей цене акции, а оплаченный капитал — это сумма капитала, который был приобретен по любой цене.

Пример бухгалтерского баланса

Изображение Сабрины Цзян © Investopedia 2020Ограничения балансов

Бухгалтерский баланс — бесценная информация для инвесторов и аналитиков; однако у него есть некоторые недостатки.Поскольку это всего лишь моментальный снимок во времени, он может использовать только разницу между этим моментом времени и другим единственным моментом времени в прошлом. Поскольку они статичны, многие финансовые коэффициенты основываются на данных, включенных как в баланс, так и в более динамичный отчет о прибылях и убытках и отчет о движении денежных средств, чтобы составить более полную картину того, что происходит с бизнесом компании.

Поскольку они статичны, многие финансовые коэффициенты основываются на данных, включенных как в баланс, так и в более динамичный отчет о прибылях и убытках и отчет о движении денежных средств, чтобы составить более полную картину того, что происходит с бизнесом компании.

Различные системы бухгалтерского учета и способы работы с амортизацией и запасами также изменят цифры, внесенные в баланс.Из-за этого у менеджеров есть возможность играть в цифры, чтобы выглядеть более благоприятно. Обратите внимание на сноски к балансовому отчету, чтобы определить, какие системы используются в их бухгалтерском учете, и следить за появлением красных флажков.

Подробнее о балансах

Баланс является важным документом как для инвесторов, так и для аналитиков.

Чтобы получить соответствующее представление о балансах, узнайте больше о том, как читать балансы, всегда ли балансы сбалансированы и как оценивать балансовый отчет компании.

Часто задаваемые вопросы

Для чего используется баланс?

Балансовый отчет — это важный инструмент, используемый руководителями, инвесторами, аналитиками и регулирующими органами для понимания текущего финансового состояния бизнеса. Обычно он используется вместе с двумя другими типами финансовых отчетов: отчетом о прибылях и убытках и отчетом о движении денежных средств. Балансовые отчеты позволяют пользователю получить краткое представление об активах и обязательствах компании. Баланс может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли у нее денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с аналогичными компаниями.

Обычно он используется вместе с двумя другими типами финансовых отчетов: отчетом о прибылях и убытках и отчетом о движении денежных средств. Балансовые отчеты позволяют пользователю получить краткое представление об активах и обязательствах компании. Баланс может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли у нее денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с аналогичными компаниями.

Что входит в баланс?

Бухгалтерский баланс включает информацию об активах и обязательствах компании. В зависимости от компании это может включать краткосрочные активы, такие как денежные средства и дебиторская задолженность; или долгосрочные активы, такие как основные средства. Аналогичным образом, его обязательства могут включать краткосрочные обязательства, такие как кредиторская задолженность и задолженность по заработной плате, или долгосрочные обязательства, такие как банковские ссуды и другие долговые обязательства.

Кто составляет бухгалтерский баланс?

В зависимости от компании за подготовку баланса могут нести разные стороны. Для малых частных предприятий бухгалтерский баланс может быть подготовлен владельцем или бухгалтером компании. Для частных компаний среднего размера они могут быть подготовлены внутри компании, а затем проверены внешним бухгалтером. Публичные компании, с другой стороны, должны получать внешний аудит со стороны бухгалтеров, а также должны обеспечивать, чтобы их бухгалтерские книги велись на гораздо более высоком уровне.Балансы и другие финансовые отчеты публичных компаний должны быть подготовлены в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и должны регулярно подаваться в Комиссию по ценным бумагам и биржам (SEC).

Чтение баланса

Баланс компании, также известный как «отчет о финансовом положении», показывает активы, обязательства и собственный капитал (чистую стоимость) компании. Балансовый отчет вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств составляет краеугольный камень финансовой отчетности любой компании.

Если вы являетесь акционером компании или потенциальным инвестором, важно понимать, как структурирован баланс, как его анализировать и как его читать.

Как работает бухгалтерский баланс

Баланс делится на две части, которые, согласно следующему уравнению, должны равняться или уравновешивать друг друга. Основная формула баланса:

Активы = Обязательства + Собственный капитал

Это означает, что активы или средства, используемые для управления компанией, уравновешиваются финансовыми обязательствами компании, а также вложениями в акционерный капитал компании и ее нераспределенной прибылью.

Активы — это то, что компания использует для ведения своего бизнеса, а ее обязательства и собственный капитал — два источника, которые поддерживают эти активы. Собственный капитал, называемый акционерным капиталом, в публично торгуемой компании, представляет собой сумму денег, первоначально вложенную в компанию, плюс любую нераспределенную прибыль, и он представляет собой источник финансирования для бизнеса.

Важно отметить, что баланс — это снимок финансового положения компании в определенный момент времени.

Введение в бухгалтерский баланс

Знать типы активов

Оборотные активы

Текущие активы имеют срок службы один год или меньше, что означает, что их можно легко конвертировать в наличные. Такие классы активов включают денежные средства и их эквиваленты, дебиторскую задолженность и запасы.

Денежные средства, наиболее важный из оборотных активов, также включают неограниченные банковские счета и чеки. Эквиваленты денежных средств — это очень безопасные активы, которые можно легко конвертировать в наличные деньги; U.S. Treasuries — один из таких примеров.

Дебиторская задолженность состоит из краткосрочных обязательств клиентов перед компанией. Компании часто продают товары или услуги клиентам в кредит; эти обязательства хранятся на счете текущих активов до тех пор, пока они не будут погашены клиентами.

Наконец, запасы представляют собой сырье, незавершенное производство и готовую продукцию компании. В зависимости от компании точный состав инвентарного учета будет отличаться.Например, производственная фирма будет перевозить большое количество сырья, а торговая фирма — нет. Товарная база розничного торговца обычно состоит из товаров, приобретенных у производителей и оптовых торговцев.

В зависимости от компании точный состав инвентарного учета будет отличаться.Например, производственная фирма будет перевозить большое количество сырья, а торговая фирма — нет. Товарная база розничного торговца обычно состоит из товаров, приобретенных у производителей и оптовых торговцев.

Внеоборотные активы

Внеоборотные активы — это активы, которые нелегко превратить в денежные средства, которые, как ожидается, будут превращены в денежные средства в течение года и / или имеют срок службы более года. Они могут относиться к материальным активам, таким как машины, компьютеры, здания и земля.Внеоборотные активы также могут быть нематериальными активами, такими как гудвилл, патенты или авторские права. Хотя эти активы не являются физическими по своей природе, они часто являются ресурсами, которые могут создать или разрушить компанию. — , например, не следует недооценивать ценность торговой марки.

Амортизация рассчитывается и вычитается из большинства этих активов, что представляет собой экономическую стоимость актива в течение срока его полезного использования.

Узнайте о различных обязательствах

На другой стороне баланса — пассивы.Это финансовые обязательства компании перед внешними сторонами. Как и активы, они могут быть как текущими, так и долгосрочными.

Долгосрочные обязательства — это долги и прочие недолговые финансовые обязательства, срок погашения которых составляет не менее одного года с даты составления баланса. Краткосрочные обязательства — это обязательства компании, которые должны быть погашены в течение одного года. Сюда входят как краткосрочные заимствования, такие как кредиторская задолженность, так и текущая часть более долгосрочных заимствований, например, последняя выплата процентов по 10-летнему кредиту.

Собственный капитал

Акционерный капитал — это первоначальная сумма денег, вложенная в бизнес. Если в конце финансового года компания решает реинвестировать свою чистую прибыль в компанию (после уплаты налогов), эта нераспределенная прибыль будет перенесена из отчета о прибылях и убытках на баланс и на счет собственного капитала акционера. Этот счет представляет собой общую чистую стоимость компании. Чтобы баланс был сбалансированным, общие активы с одной стороны должны равняться общей сумме обязательств плюс акционерного капитала с другой стороны.

Этот счет представляет собой общую чистую стоимость компании. Чтобы баланс был сбалансированным, общие активы с одной стороны должны равняться общей сумме обязательств плюс акционерного капитала с другой стороны.

Читать бухгалтерский баланс

Ниже приведен пример корпоративного баланса Walmart за 2016 год:

Источник: Walmart.

Как видно из приведенного выше баланса, он разделен на две основные части. Сверху находятся активы, а под ними — обязательства и собственный капитал компании. Также очевидно, что этот баланс находится в балансе, где стоимость активов равна совокупной стоимости обязательств и собственного капитала.

Еще один интересный аспект баланса — то, как он организован. Разделы активов и пассивов баланса организованы по текущему счету. Таким образом, что касается активов, счета обычно классифицируются от наиболее ликвидных до наименее ликвидных. Что касается пассивов, счета организованы от краткосрочных до долгосрочных займов и прочих обязательств.

Проанализируйте баланс с коэффициентами

Обладая более глубоким пониманием баланса и того, как он построен, мы можем рассмотреть некоторые методы, используемые для анализа информации, содержащейся в балансе.Основной метод — анализ финансового соотношения.

При анализе финансовых коэффициентов используются формулы, позволяющие получить представление о компании и ее операциях. Для баланса использование финансовых коэффициентов (например, отношения долга к собственному капиталу) может дать хорошее представление о финансовом состоянии компании, а также ее операционной эффективности. Важно отметить, что для некоторых коэффициентов потребуется информация из более чем одного финансового отчета, например, из баланса и отчета о прибылях и убытках.

Основными типами коэффициентов, использующих информацию из баланса, являются коэффициенты финансовой устойчивости и коэффициенты активности.Коэффициенты финансовой устойчивости, такие как отношение оборотного капитала и заемного капитала к собственному капиталу, предоставляют информацию о том, насколько хорошо компания может выполнять свои обязательства и как эти обязательства используются.

Это может дать инвесторам представление о том, насколько финансово стабильна компания и как она финансирует себя. Коэффициенты активности в основном сосредоточены на текущих счетах, чтобы показать, насколько хорошо компания управляет своим операционным циклом (который включает дебиторскую, товарно-материальную и кредиторскую задолженность). Эти коэффициенты могут дать представление об операционной эффективности компании.

(См. Также: Учебник по соотношению)

Итог

Баланс, наряду с отчетом о доходах и движении денежных средств, является важным инструментом для инвесторов, позволяющим получить представление о компании и ее операциях. Это моментальный снимок счетов компании – за определенный момент времени, охватывающий ее активы, обязательства и собственный капитал.

Цель баланса — дать заинтересованным сторонам представление о финансовом положении компании в дополнение к отображению того, чем компания владеет и чем она должна. Важно, чтобы все инвесторы знали, как пользоваться, анализировать и читать баланс. Балансовый отчет может дать представление или причину инвестировать в акции.

Важно, чтобы все инвесторы знали, как пользоваться, анализировать и читать баланс. Балансовый отчет может дать представление или причину инвестировать в акции.

(Инвестиции невозможны без предварительного открытия инвестиционного счета у брокера.)

Определение отчета о прибылях и убытках

Что такое отчет о доходах?

Отчет о прибылях и убытках — это один из трех важных финансовых отчетов, используемых для отражения финансовых результатов компании за определенный отчетный период, при этом двумя другими ключевыми отчетами являются баланс и отчет о движении денежных средств.

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках или отчет о прибылях и убытках, в основном фокусируется на доходах и расходах компании за определенный период.

Ключевые выводы

- Отчет о прибылях и убытках — это одна из трех (наряду с балансом и отчетом о движении денежных средств) основных финансовых отчетов, в которых отражены финансовые результаты компании за определенный отчетный период.

- Чистая прибыль = (Общая выручка + Прибыль) — (Общие расходы + Убытки)

- Общая выручка — это сумма как операционных, так и внереализационных доходов, в то время как общие расходы включают расходы, понесенные по основной и вторичной деятельности.

- Доходы не являются поступлениями. Выручка получена и отражена в отчете о прибылях и убытках. Квитанции (полученные или выплаченные наличные) — нет.

- Отчет о прибылях и убытках дает ценную информацию о деятельности компании, эффективности ее управления, неэффективных секторах и ее результатах по сравнению с отраслевыми аналогами.

Введение в отчет о прибылях и убытках

Отчет о прибылях и убытках

Отчет о прибылях и убытках является важной частью отчетов о результатах деятельности компании, которые необходимо подавать в Комиссию по ценным бумагам и биржам (SEC).В то время как баланс представляет собой моментальный снимок финансовых показателей компании на определенную дату, в отчете о прибылях и убытках указывается доход за определенный период времени, а его заголовок указывает продолжительность, которая может читаться как « Для (финансового) года / квартала, закончившегося в сентябре 30, 2018. ”

”

Отчет о прибылях и убытках сосредоточен на четырех ключевых статьях: выручка, расходы, прибыли и убытки. Он не делает различий между наличными и безналичными поступлениями (продажи наличными по сравнению с продажами в кредит) или наличными и безналичными платежами / выплатами (покупки наличными по сравнению с покупками в кредит).Он начинается с деталей продаж, а затем переходит к вычислению чистой прибыли и, в конечном итоге, прибыли на акцию (EPS). По сути, он дает отчет о том, как чистый доход, полученный компанией, преобразуется в чистую прибыль (прибыль или убыток).

Выручка и прибыль

В отчете о прибылях и убытках содержится следующее, хотя его формат может варьироваться в зависимости от местных нормативных требований, диверсифицированного объема бизнеса и связанной с ним операционной деятельности:

Операционная прибыль

Выручка, полученная от основной деятельности, часто называется операционным доходом. Для компании, производящей продукт, или для оптовика, дистрибьютора или розничного продавца, занимающегося продажей этого продукта, выручка от основной деятельности относится к выручке, полученной от продажи продукта. Аналогичным образом, для компании (или ее получателей франшизы), занимающейся предложением услуг, выручка от основной деятельности относится к доходам или гонорарам, полученным в обмен на предложение этих услуг.

Для компании, производящей продукт, или для оптовика, дистрибьютора или розничного продавца, занимающегося продажей этого продукта, выручка от основной деятельности относится к выручке, полученной от продажи продукта. Аналогичным образом, для компании (или ее получателей франшизы), занимающейся предложением услуг, выручка от основной деятельности относится к доходам или гонорарам, полученным в обмен на предложение этих услуг.

Внеоперационная выручка

Доходы, полученные от вторичной непрофильной деятельности, часто называют внереализационными повторяющимися доходами.Эти доходы поступают из доходов, которые не связаны с покупкой и продажей товаров и услуг, и могут включать доход от процентов, полученных на коммерческий капитал, лежащий в банке, доход от аренды коммерческой собственности, доход от стратегических партнерств, таких как поступления от выплаты роялти или доход. с рекламного дисплея, размещенного на коммерческой недвижимости.

Прибыли

Прибыль, также называемая прочим доходом, означает чистые деньги, полученные от других видов деятельности, например от продажи долгосрочных активов. Сюда входит чистая прибыль, полученная от единовременной некоммерческой деятельности, например, от продажи компанией своего старого автофургона, неиспользуемой земли или дочерней компании.

Сюда входит чистая прибыль, полученная от единовременной некоммерческой деятельности, например, от продажи компанией своего старого автофургона, неиспользуемой земли или дочерней компании.

Выручку не следует путать с квитанциями. Выручка обычно учитывается в период, когда осуществляются продажи или предоставляются услуги. Поступления — это полученные денежные средства, которые учитываются по факту их получения. Например, клиент может получить товары / услуги от компании 28 сентября, в результате чего выручка будет учтена в сентябре.Благодаря хорошей репутации покупателю может быть предоставлено 30-дневное окно оплаты. У него будет время произвести оплату до 28 октября, когда будут учтены квитанции.

Расходы и убытки

Стоимость продолжения работы бизнеса и получения прибыли называется расходом. Некоторые из этих расходов могут быть списаны в налоговой декларации, если они соответствуют требованиям IRS.

Расходы по основной деятельности

Все расходы, понесенные для получения обычной операционной выручки, связанной с основной деятельностью компании. Они включают стоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также расходы на исследования и разработки (R&D). Типичные элементы, составляющие список, — это заработная плата сотрудников, комиссионные с продаж и расходы на коммунальные услуги, такие как электричество и транспорт.

Они включают стоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также расходы на исследования и разработки (R&D). Типичные элементы, составляющие список, — это заработная плата сотрудников, комиссионные с продаж и расходы на коммунальные услуги, такие как электричество и транспорт.

Расходы на вспомогательную деятельность

Все расходы, связанные с непрофильной деятельностью, например, проценты по ссуде.

Убытки как расходы

Все расходы, которые идут на убыточную продажу долгосрочных активов, единовременные или любые другие необычные затраты или расходы на судебные процессы.

В то время как первичные доходы и расходы дают представление о том, насколько хорошо работает основной бизнес компании, вторичные доходы и расходы учитывают участие компании и ее опыт в управлении разовой, неосновной деятельностью. По сравнению с доходом от продажи промышленных товаров, существенно высокий процентный доход от денег, хранящихся в банке, указывает на то, что предприятие может не использовать имеющиеся денежные средства в полной мере за счет расширения производственных мощностей или сталкивается с проблемами в увеличение своей доли на рынке в условиях конкуренции. Периодический доход от аренды, полученный за счет размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство извлекает выгоду из имеющихся ресурсов и активов для получения дополнительной прибыли.

Периодический доход от аренды, полученный за счет размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство извлекает выгоду из имеющихся ресурсов и активов для получения дополнительной прибыли.

Структура отчета о прибылях и убытках

Математически чистый доход рассчитывается на основе следующего:

Чистая прибыль = (выручка + прибыль) — (расходы + убытки)

Чтобы понять приведенные выше детали с некоторыми реальными числами, предположим, что фиктивный бизнес по продаже спортивных товаров, который дополнительно предоставляет обучение, представляет отчет о прибылях и убытках за последний квартал.

Изображение Сабрины Цзян © Investopedia 2020 Он получил 25 800 долларов от продажи спортивных товаров и 5 000 долларов от услуг по обучению. Он потратил различные суммы, перечисленные на данные мероприятия, на общую сумму 10 650 долларов. Компания получила чистую прибыль в размере 2000 долларов от продажи старого фургона и понесла убытки в размере 800 долларов от урегулирования спора, поднятого потребителем. Чистая прибыль за квартал составила 21 350 долларов. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес.Он называется пошаговым отчетом о прибылях и убытках, поскольку основан на простом расчете, в котором суммируются доходы и прибыли и вычитаются расходы и убытки.

Чистая прибыль за квартал составила 21 350 долларов. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес.Он называется пошаговым отчетом о прибылях и убытках, поскольку основан на простом расчете, в котором суммируются доходы и прибыли и вычитаются расходы и убытки.

Однако реальные компании часто работают в глобальном масштабе, имеют диверсифицированные бизнес-сегменты, предлагая сочетание продуктов и услуг, и часто участвуют в слияниях, поглощениях и стратегических партнерствах. Такой широкий спектр операций, диверсифицированный набор расходов, различные виды деловой активности и необходимость представления отчетности в стандартном формате в соответствии с нормативными требованиями приводят к многочисленным и сложным учетным записям в отчете о прибылях и убытках.

Котируемые на бирже компании следуют Многоступенчатому отчету о прибылях и убытках , в котором операционная выручка, операционные расходы и прибыль отделяются от внереализационных доходов, внереализационных расходов и убытков, а также предлагается множество дополнительных деталей в отчете о прибылях и убытках. По сути, различные показатели рентабельности в многоэтапном отчете о прибылях и убытках отражаются на четырех различных уровнях деятельности предприятия — валовом, операционном, до налогообложения и после налогообложения. Как мы вскоре увидим в следующем примере, это разделение помогает определить, как доход и прибыльность перемещаются / меняются с одного уровня на другой.Например, высокая валовая прибыль, но более низкая операционная прибыль указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывает на потерю прибыли из-за налогов и других единовременных необычных расходов.

По сути, различные показатели рентабельности в многоэтапном отчете о прибылях и убытках отражаются на четырех различных уровнях деятельности предприятия — валовом, операционном, до налогообложения и после налогообложения. Как мы вскоре увидим в следующем примере, это разделение помогает определить, как доход и прибыльность перемещаются / меняются с одного уровня на другой.Например, высокая валовая прибыль, но более низкая операционная прибыль указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывает на потерю прибыли из-за налогов и других единовременных необычных расходов.

Давайте посмотрим на последние годовые отчеты о доходах двух крупных транснациональных компаний, акции которых котируются на бирже, из различных секторов технологий (Microsoft) и розничной торговли (Walmart).

Пример отчета о прибылях и убытках

Изображение Сабрины Цзян © Investopedia 2020Чтение стандартных отчетов о доходах

Основное внимание в этом стандартном формате уделяется расчету прибыли / дохода по каждой подзаголовке выручки и операционных расходов, а затем учету обязательных налогов, процентов и других единовременных одноразовых событий для получения чистой прибыли, применимой к обыкновенные акции. Хотя вычисления включают в себя простые добавления и вычитания, порядок, в котором различные записи появляются в операторе, и их отношения часто повторяются и усложняются. Давайте углубимся в эти цифры для лучшего понимания.

Хотя вычисления включают в себя простые добавления и вычитания, порядок, в котором различные записи появляются в операторе, и их отношения часто повторяются и усложняются. Давайте углубимся в эти цифры для лучшего понимания.

Доходная часть

В первом разделе, озаглавленном «Выручка», указано, что валовая (годовая) прибыль Microsoft за финансовый год, закончившийся 30 июня 2018 г., составила 72,007 млрд долларов. Он был получен путем вычета стоимости выручки (38 долларов.353 миллиарда) от общей выручки (110 360 миллиардов долларов), полученной технологическим гигантом в течение финансового года. Около 35% общих продаж Microsoft пошло на расходы на получение дохода, в то время как аналогичный показатель для Walmart составил около 75% (373,396 долл. США / 500,343 долл. США). Это указывает на то, что Walmart понес гораздо более высокие затраты по сравнению с Microsoft для создания эквивалентных продаж .

Операционные расходы

В следующем разделе под названием «Операционные расходы» снова учитывается стоимость выручки ($ 38. 353 миллиарда) и общий доход (110 360 миллиардов долларов), чтобы прийти к заявленным цифрам. Поскольку Microsoft потратила 14,726 миллиарда долларов на исследования и разработки (НИОКР) и 22,223 миллиарда долларов на коммерческие общие и административные расходы (SG&A), общие операционные расходы рассчитываются путем суммирования всех этих цифр (38,353 доллара + 14,726 доллара + 22,223 доллара) = 75,302 миллиарда долларов.

353 миллиарда) и общий доход (110 360 миллиардов долларов), чтобы прийти к заявленным цифрам. Поскольку Microsoft потратила 14,726 миллиарда долларов на исследования и разработки (НИОКР) и 22,223 миллиарда долларов на коммерческие общие и административные расходы (SG&A), общие операционные расходы рассчитываются путем суммирования всех этих цифр (38,353 доллара + 14,726 доллара + 22,223 доллара) = 75,302 миллиарда долларов.

Уменьшение общих операционных расходов от общей выручки приводит к операционному доходу (или убытку) как (110,360 долларов — 75,302 долларов) = 35,058 миллиардов долларов.Этот показатель представляет собой прибыль до уплаты процентов и налогов (EBIT) по его основной деятельности и снова используется позже для получения чистой прибыли.

Сравнение позиций показывает, что Walmart ничего не тратил на НИОКР и имел более высокие SGA и общие операционные расходы по сравнению с Microsoft.

Доход от непрерывной деятельности

В следующем разделе, озаглавленном «Доход от продолжающейся деятельности», добавляются чистые прочие доходы или расходы (например, единовременные доходы), процентные расходы и применимые налоги для получения чистой прибыли от продолжающейся деятельности (16 долларов. 571 миллиард) для Microsoft, что на 60% выше, чем у Walmart (10,523 миллиарда долларов).

571 миллиард) для Microsoft, что на 60% выше, чем у Walmart (10,523 миллиарда долларов).

После дисконтирования любых разовых событий рассчитывается значение чистой прибыли, применимой к обыкновенным акциям. Чистая прибыль Microsoft на 68% выше — 16,571 миллиарда долларов по сравнению с 9,862 миллиардами долларов у Walmart.

Прибыль на акцию рассчитывается путем деления показателя чистой прибыли на количество средневзвешенных акций в обращении. С 7,7 миллиардами выпущенных акций Microsoft его прибыль на акцию составляет 16 долларов.571 миллиард / 7,7 миллиарда = 2,15 доллара на акцию. При наличии у Walmart 2,995 миллиарда акций в обращении прибыль на акцию составляет 3,29 доллара на акцию.

Хотя розничный гигант превосходит технологического лидера с точки зрения годовой прибыли на акцию, у Microsoft были более низкие затраты на получение эквивалентной выручки, более высокая чистая прибыль от продолжающейся деятельности и более высокая чистая прибыль по обыкновенным акциям по сравнению с Walmart.

Использование отчетов о прибылях и убытках

Хотя основная цель отчета о прибылях и убытках состоит в том, чтобы донести до заинтересованных лиц подробную информацию о прибыльности и деловой активности компании, он также предоставляет подробные сведения о внутренней структуре компании для сравнения между различными предприятиями и секторами.Такие отчеты также готовятся чаще на уровне отделов и сегментов, чтобы руководство компании получило более глубокое представление о ходе выполнения различных операций в течение года, хотя такие промежуточные отчеты могут оставаться внутренними для компании.

Основываясь на отчетах о прибылях и убытках, руководство может принимать решения, например, о расширении деятельности в новых регионах, увеличении продаж, увеличении производственных мощностей, увеличении использования или прямой продаже активов или закрытии отдела или линейки продуктов.Конкуренты также могут использовать их, чтобы получить представление о параметрах успеха компании и областях, в которых они заинтересованы, по мере увеличения расходов на НИОКР.

Кредиторы могут ограниченно использовать отчеты о прибылях и убытках, поскольку они больше озабочены будущими денежными потоками компании, а не ее прошлой прибыльностью. Аналитики-исследователи используют отчет о прибылях и убытках для сравнения результатов за год и за квартал. Можно сделать вывод, помогли ли усилия компании по снижению себестоимости продаж увеличить прибыль с течением времени или же руководству удалось контролировать операционные расходы без ущерба для прибыльности.

Итог

Отчет о прибылях и убытках дает ценную информацию о различных аспектах бизнеса. Он включает в себя деятельность компании, эффективность ее управления, возможные утечки, которые могут снизить прибыль, и то, насколько компания работает в соответствии с отраслевыми аналогами.

Определение общего порядка (GO)

Что такое общий приказ (GO)?

Общий заказ (GO) — это статус, присваиваемый импортируемым товарам, для которых отсутствует надлежащая документация или которые не могут быть быстро очищены на таможне по другим причинам. Товары могут храниться в общем порядке, если не уплачены надлежащие пошлины, сборы или проценты, если владелец не заполнит требуемые таможенные документы или если он выставлен неверно или не соответствует закону. Товары будут храниться в общем порядке, если они не будут очищены более 15 дней.

Товары могут храниться в общем порядке, если не уплачены надлежащие пошлины, сборы или проценты, если владелец не заполнит требуемые таможенные документы или если он выставлен неверно или не соответствует закону. Товары будут храниться в общем порядке, если они не будут очищены более 15 дней.

Ключевые выводы

- Импортированные товары, у которых отсутствуют надлежащие документы или не востребованы в течение 15 дней, классифицируются Таможней США как Общий приказ (GO).

- По истечении 15 дней товары перемещаются на склад общего заказа класса 11, который является типом таможенного склада.

- Если предметы находятся в общем порядке более шести месяцев, они могут быть конфискованы государством, переданы на благотворительность или проданы с аукциона.

- Аукционы проводятся таможней США, ежемесячно проводятся онлайн по всей стране или локально в общественных местах, например в отелях возле портов.

Общие сведения о приказах (GO)

По истечении 15 дней все товары общего назначения будут перемещены на таможенный склад Класса 11 в соответствии с полномочиями, указанными в Разделе 19 Кодекса США (U. S.C.), раздел 1555. Риск транспортировки и хранения товаров остается за владельцем товара.

S.C.), раздел 1555. Риск транспортировки и хранения товаров остается за владельцем товара.

Если товары остаются под общим заказом более шести месяцев, товары будут конфискованы правительством или выставлены на аукцион, проводимый Агентством таможенной и пограничной охраны США (CBP). Живые аукционы проводятся каждый месяц онлайн (по всей стране) или в общественных местах, например в отелях, расположенных недалеко от портов. Аукционы открыты для всех, кроме сотрудников CBP и их ближайших родственников.Для участия участники торгов должны внести депозит в размере 5000 долларов США. Покупки не подлежат возврату, и покупатели несут ответственность за получение товара.

Порт ввоза или компания, которая первой принимает товары в США, несет ответственность за то, чтобы в течение 20 дней с момента прибытия сообщить таможне США о том, что невостребованные или неправильно задокументированные предметы находятся на хранении, за что взимается штраф в размере до 1000 долларов.

Практический пример общего приказа

16-17 февраля 2017 г. CBP провела общенациональный онлайн-аукцион товаров общего назначения, оставленных в портах и перемещенных на таможенные склады.Через шесть месяцев товар был выставлен на аукцион. Список предметов включал следующее:

- 2011 Mercedes Benz ML350

- 2011 Ford Fusion

- 2010 Chevrolet Camaro

- Женская и мужская одежда

- Одеяла

- Зеркала в обрамлении, туалетный столик с зеркалами и стол со стеклянной столешницей

- Игрушечные машинки

- Лампы и аксессуары для освещения

- Труба из углеродистой стали

- Рюкзаки

: что это?

Балансовый отчет — это отчет о финансовом положении бизнеса, в котором перечислены активы, обязательства и собственный капитал на определенный момент времени.Другими словами, баланс показывает чистую стоимость бизнеса.

Узнайте больше о том, что такое баланс, как он работает, если он вам нужен, а также посмотрите пример.

Что такое баланс?

Балансовый отчет является наиболее важным из трех основных финансовых отчетов, используемых для иллюстрации финансового состояния бизнеса. Два других — это отчет о прибылях и убытках и отчет о движении денежных средств.

Баланс помогает заинтересованным сторонам бизнеса и аналитикам оценить общее финансовое положение компании и ее способность оплачивать свои операционные потребности.Вы также можете использовать баланс, чтобы определить, как выполнять свои финансовые обязательства и как лучше всего использовать кредит для финансирования своей деятельности.

В балансе также могут быть детали за предыдущие годы, чтобы вы могли провести параллельное сравнение двух последовательных лет. Эти данные помогут вам отслеживать свою эффективность и определять способы увеличения своего финансового положения, а также видеть, где вам нужно улучшить.

Альтернативное название: Отчет о финансовом положении

Хорошая идея — поручить бухгалтеру сделать ваш первый баланс, особенно если вы новичок в бухгалтерском учете. Несколько сотен долларов времени бухгалтера могут окупить себя, если не возникнут проблемы с налоговыми органами. Вы также можете проверить баланс со своим бухгалтером после любых серьезных изменений в вашем бизнесе.

Несколько сотен долларов времени бухгалтера могут окупить себя, если не возникнут проблемы с налоговыми органами. Вы также можете проверить баланс со своим бухгалтером после любых серьезных изменений в вашем бизнесе.

Как работает бухгалтерский баланс

Все счета в вашей главной книге классифицируются как актив, пассив или капитал. Статьи, перечисленные в балансах, могут отличаться в зависимости от отрасли, но в целом отчет делится на эти три категории.

Активы

Активы обычно подразделяются на ликвидные активы или те, которые являются наличными или могут быть легко конвертированы в денежные средства, и неликвидные активы, которые не могут быть быстро конвертированы в денежные средства, такие как земля, здания и оборудование. Они также могут включать нематериальные активы, такие как соглашения о франшизе, авторские права и патенты.

Обязательства

Обязательства — это средства, причитающиеся бизнесу, которые подразделяются на краткосрочные и долгосрочные. Краткосрочные обязательства — это обязательства, подлежащие погашению в течение одного года, и включают такие статьи, как кредиторская задолженность (счета-фактуры поставщика), заработная плата, вычеты по подоходному налогу, взносы в пенсионный план, выплаты по медицинскому плану, арендная плата за здания и оборудование, депозиты клиентов (авансовые платежи за товары или услуги, подлежащие оплате). доставлено), коммунальные услуги, временные ссуды, кредитные линии, проценты, задолженность с наступающим сроком погашения, а также налог с продаж и / или налог на товары и услуги, взимаемый с покупок.

Краткосрочные обязательства — это обязательства, подлежащие погашению в течение одного года, и включают такие статьи, как кредиторская задолженность (счета-фактуры поставщика), заработная плата, вычеты по подоходному налогу, взносы в пенсионный план, выплаты по медицинскому плану, арендная плата за здания и оборудование, депозиты клиентов (авансовые платежи за товары или услуги, подлежащие оплате). доставлено), коммунальные услуги, временные ссуды, кредитные линии, проценты, задолженность с наступающим сроком погашения, а также налог с продаж и / или налог на товары и услуги, взимаемый с покупок.

Долгосрочные обязательства — это любые обязательства, которые подлежат погашению по истечении одного года.Они могут включать отложенные налоговые обязательства, любые долгосрочные долги, такие как проценты и основная сумма по облигациям, а также любые обязательства пенсионных фондов.

Собственный капитал

Собственный капитал, также известный как собственный капитал или собственный капитал, — это капитал, который остается после вычета обязательств из активов. Нераспределенная прибыль — это прибыль, нераспределенная корпорацией, то есть не выплаченная акционерам в виде дивидендов.

Нераспределенная прибыль — это прибыль, нераспределенная корпорацией, то есть не выплаченная акционерам в виде дивидендов.

Нераспределенная прибыль используется для выплаты долга или иным образом реинвестируется в бизнес, чтобы воспользоваться возможностями роста.Пока бизнес находится в фазе роста, нераспределенная прибыль обычно используется для финансирования расширения, а не выплачивается в качестве дивидендов акционерам.

Образец баланса

НАИМЕНОВАНИЕ КОМПАНИИ

Бухгалтерский баланс на __________ (Дата)

| АКТИВЫ | $ | ОБЯЗАТЕЛЬСТВА | $ |

| Оборотные активы: | Краткосрочные обязательства: | ||

| Наличными в банке | 18 500 долл. США.00 США.00 | Счета к оплате | 4800,00 долл. США |

| Мелкие наличные | 500,00 $ | Заработная плата | 14 300,00 $ 90 490 |

| Чистые денежные средства | 19 000,00 долл. США | Аренда офиса | – |

| Опись | 25 400,00 долл. США | Коммунальные услуги | $ 430,00 |

| Дебиторская задолженность | 5300,00 долл. США | Федеральный подоходный налог к уплате | 2600 долларов.00 |

| Предоплаченная страховка | 5 500,00 долл. США 90 490 | Овердрафты | – |

| Итого оборотные активы | $ 55 200,00 | Клиентские депозиты | 900,00 $ |

| Задолженность по пенсии | 720,00 $ | ||

| Основные средства: | Задолженность по взносам в Союз | – | |

| Земля | 150 000 долл. США.00 США.00 | Медицинская задолженность | 1,200,00 $ |

| Здания | 330 000,00 долл. США | Налог с продаж | |

| за вычетом амортизации | 50 000,00 долл. США | Итого текущие обязательства | 24 950,00 долл. США |

| Чистая земля и здания | 430 000,00 долл. США | ||

| Долгосрочные обязательства: | |||

| Оборудование | 68000 долларов.00 | Долгосрочные займы | 40 000,00 долл. США |

| за вычетом амортизации | 35 000,00 долл. США | Ипотека | 155 000,00 долл. США |

| Чистое оборудование | 33 000,00 долл. США | Итого долгосрочные обязательства | 195 000,00 долл. США США |

| ИТОГО ОБЯЗАТЕЛЬСТВА | 219 950 долл. США.00 | ||

| Собственный капитал: | |||

| Обыкновенные акции | 120 000,00 долл. США | ||

| Владелец — Ничья | 50 000,00 долл. США | ||

| Нераспределенная прибыль | 128 250,00 долларов США | ||

| Общий капитал: | 298 250 долл. США.00 | ||

| ИТОГО АКТИВЫ | 518 200,00 долл. США | ОБЯЗАТЕЛЬСТВА И КАПИТАЛ | 518 200,00 долл. США США |

Нужен ли мне баланс?

Актуальный и точный баланс важен для владельца бизнеса, который ищет дополнительное кредитное или долевое финансирование или желает продать бизнес и должен определить его чистую стоимость.

Зарегистрированные предприятия должны включать балансы, отчеты о прибылях и убытках и отчеты о движении денежных средств в финансовые отчеты для акционеров, налоговых и регулирующих органов. Подготовка балансовых отчетов не является обязательной для индивидуальных предпринимателей и партнерств, но это полезно для мониторинга состояния бизнеса. .

Ключевые выводы

- Балансовые отчеты — важный инструмент для оценки и мониторинга финансового состояния бизнеса.

- Обычно они включают активы, обязательства и собственный капитал.

- Правительство США требует, чтобы зарегистрированные предприятия имели балансы.

Что такое баланс? Определение баланса, значение баланса

Определение: Балансовый отчет — это финансовый отчет компании, который включает активы, обязательства, собственный капитал, общую сумму долга и т. Д. На определенный момент времени. Баланс включает активы с одной стороны и обязательства с другой. Чтобы баланс отражал истинную картину, обе главы (обязательства и активы) должны совпадать (Активы = Пассивы + Собственный капитал).

Д. На определенный момент времени. Баланс включает активы с одной стороны и обязательства с другой. Чтобы баланс отражал истинную картину, обе главы (обязательства и активы) должны совпадать (Активы = Пассивы + Собственный капитал).Описание: Бухгалтерский баланс больше похож на снимок финансового положения компании в определенное время, обычно рассчитываемый после каждого квартала, шести месяцев или одного года. Бухгалтерский баланс состоит из двух основных частей — активы и пассивы.

Давайте разберемся с каждым из них. Что такое активы? Активы — это те ресурсы или вещи, которыми владеет компания. Их можно разделить на оборотные, внеоборотные или долгосрочные.

Обязательства — это долги или обязательства компании.Это сумма, которую компания должна своим кредиторам. Обязательства можно разделить на краткосрочные и долгосрочные.

Еще одна важная статья в балансе — это акционерный или собственный капитал. Активы равны совокупным обязательствам и собственному капиталу. Собственный капитал используется, когда компания является индивидуальным владельцем, а акционерный капитал используется, когда компания является корпорацией. Он также известен как балансовая стоимость компании.

Собственный капитал используется, когда компания является индивидуальным владельцем, а акционерный капитал используется, когда компания является корпорацией. Он также известен как балансовая стоимость компании.

Давайте разберемся с отчетностью операции на балансе.Если компания XYZ берет пятилетнюю ссуду у банков государственного сектора на сумму 5000000 рупий, это означает, что банк выплатит деньги XYZ Ltd.

Бухгалтерия увеличит кассовую составляющую на 5,00,000 на фронте активов, и в то же время увеличит счет долгосрочной задолженности на ту же сумму, таким образом уравновешивая обе стороны.

Если компания привлекает от инвесторов 10 000 000 рупий, то ее активы увеличиваются на эту сумму, как и собственный капитал.

Что такое баланс? Определения и примеры

7 мин. Читать

Балансовый отчет представляет собой отчет об активах, обязательствах и акционерном капитале предприятия на определенный момент времени. Они предлагают моментальный снимок того, чем владеет ваш бизнес и что он должен, а также суммы, инвестированные его владельцами, за один день. Баланс показывает вам стоимость бизнеса в данный момент времени, чтобы вы могли лучше понять его финансовое положение.

Они предлагают моментальный снимок того, чем владеет ваш бизнес и что он должен, а также суммы, инвестированные его владельцами, за один день. Баланс показывает вам стоимость бизнеса в данный момент времени, чтобы вы могли лучше понять его финансовое положение.

Что такое баланс? Эти темы помогут вам понять, что входит в баланс и что он говорит вам о финансовом положении вашего малого бизнеса:

Какие статьи находятся на балансе?

Сальдирование баланса

Почему важен баланс?

Пример баланса

Что такое четыре основных финансовых отчета?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какие статьи находятся на балансе?

Баланс показывает активы, пассивы и акционерный капитал вашего бизнеса на определенный момент времени. Статьи, представленные в балансе, соответствуют счетам, указанным в вашем плане счетов. Бухгалтерский баланс состоит из следующих элементов:

Статьи, представленные в балансе, соответствуют счетам, указанным в вашем плане счетов. Бухгалтерский баланс состоит из следующих элементов:

Активы

В разделе активов баланса приводится разбивка того, чем владеет ваш бизнес, и который может быть конвертирован в наличные.В вашем балансе ваши активы будут перечислены в порядке ликвидности; то есть он сообщает об активах в том порядке, насколько легко их можно конвертировать в наличные. В вашем балансе есть две основные категории активов:

- Оборотные активы: Оборотные активы можно легко конвертировать в денежные средства в течение года или меньше. Оборотные активы далее разбиваются в балансе на следующие счета:

- Денежные средства и их эквиваленты: это ваши наиболее ликвидные активы, включая валюту, чеки и деньги, хранящиеся на текущих и сберегательных счетах вашего предприятия.

- Рыночные ценные бумаги: инвестиции, которые можно продать в течение года

- Дебиторская задолженность: деньги, которые ваши клиенты должны вам за ваши услуги, которые будут выплачены в краткосрочной перспективе

- Запасы: для предприятий, которые продают товары, запасы включают готовую продукцию и сырье

- Предоплаченные расходы: ценные вещи, за которые вы уже заплатили, например аренду офиса или страхование бизнеса.