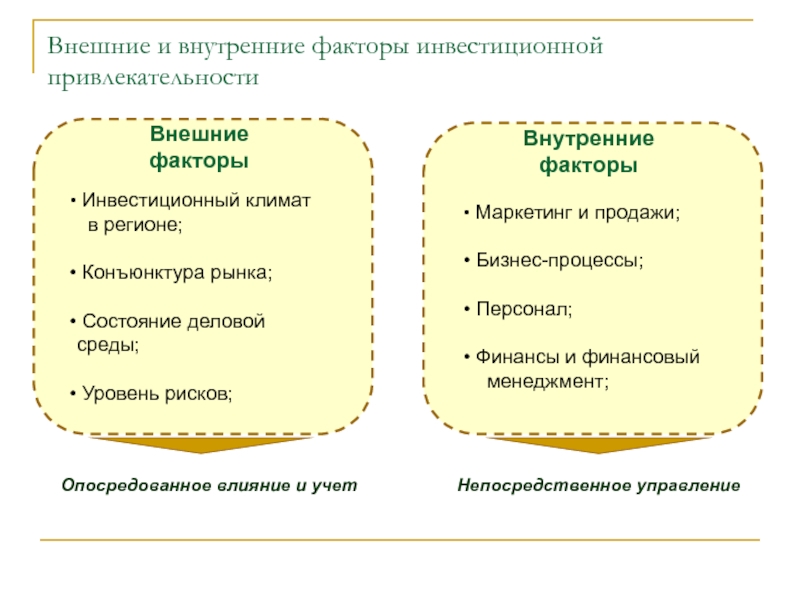

Что такое потенциальное и конкретное инвестиционное предложение: П1.4. Инвестиционный проект / КонсультантПлюс

РазноеИгорь Ксенофонтов: Мы рады рассматривать любые инвестиционные предложения, для нас это очень важно

Сегодня, 15 мая, состоялась рабочая встреча временно исполняющего обязанности Губернатора Курганской области Алексея Кокорина со своим заместителем по инвестициям, внешнеэкономической деятельности и межрегиональным связям Игорем Ксенофонтовым, в ходе которой вице-Губернатору были поставлены задачи на ближайшую перспективу.

— Алексей Геннадьевич поставил нам задачу активизировать инвестиционное направление в развитии Курганской области. На сегодня мы обладаем достаточно большим набором инструментов, мы знаем, что и как делать. И первое, с чего планируем начать, это постараться в ближайшее время сплотить всех участников инвестиционного процесса в единую работоспособную команду. Я имею ввиду областной уровень власти и, что немаловажно, – муниципальные образования региона, — отметил Игорь Ксенофонтов.

По его словам, первая значимая для области площадка — областной Инвестиционный форум — будет открыта 19 июня. В ее работе примут участие все муниципальные образования Курганской области, они представят свои инвестиционные проекты. «Здесь пройдет парад инвестиционных проектов, на которые, мы надеемся, обратят пристальное внимание наши потенциальные партнеры», — подчеркнул Игорь Ксенофонтов.

В ее работе примут участие все муниципальные образования Курганской области, они представят свои инвестиционные проекты. «Здесь пройдет парад инвестиционных проектов, на которые, мы надеемся, обратят пристальное внимание наши потенциальные партнеры», — подчеркнул Игорь Ксенофонтов.

Вице-Губернатор заявил, что для Курганской области важны любые объемы вложений.

— На сегодня уже есть предложения по конкретным инвестиционным проектам в отрасли сельского хозяйства, промышленности, малого и среднего бизнеса. Сейчас они находятся на разных стадиях проработки, — отметил Игорь Николаевич. — Алексей Геннадьевич дал поручение индивидуально сопровождать каждый инвестиционный проект на территории области, работать персонально с каждым инвестором, не зависимо от объемов инвестирования. Такую же задачу мы ставим и перед главами муниципальных образований Зауралья.

Пресс-служба Губернатора Курганской области, Надежда Куликова

Определение проекта | Oбучающая инвестиционная платформа (ILP) | Продовольственная и сельскохозяйственная организация Объединенных Наций

The purpose of project identification is to develop a preliminary proposal for the most appropriate set of interventions and course of action, within specific time and budget frames, to address a specific development goal in a particular region or setting. Investment ideas can arise from many sources and contexts. They can originate from a country’s sector plan, programme or strategy, as follow-up of an existing project or from priorities identified in a multi-stakeholder sector or local development dialogue. Identification involves:

Investment ideas can arise from many sources and contexts. They can originate from a country’s sector plan, programme or strategy, as follow-up of an existing project or from priorities identified in a multi-stakeholder sector or local development dialogue. Identification involves:

- a review of alternative approaches or options for addressing a set of development problems and opportunities;

- the definition of project objectives and scope of work at the degree of detail necessary to justify commitment of the resources for detailed formulation and respective preparatory studies; and

- the identification of the major issues that must be tackled and the questions to be addressed before a project based on the concept can be implemented.

Sufficient information on project options must be gathered to enable the government and financing agencies to select a priority project and reach agreements among stakeholders on arrangements for preparation work, including setting up steering committees or national preparation teams. The results of identification work should be summarized in a report, project brief or concept document, the format of which will depend upon the government’s and/or financing agencies’ requirements.

The results of identification work should be summarized in a report, project brief or concept document, the format of which will depend upon the government’s and/or financing agencies’ requirements.

Why Identification Matters

Good identification is critical to project success. If there is insufficient focus on expected results, or if the potential of the most viable concepts has been overlooked at the identification phase, there is little prospect that they will be retrieved at a later stage, when the emphasis shifts from examining options to elaborating the details of a specific proposal. It can be costly and difficult to abort or radically revise a concept once preparation is underway. Pressure to proceed rapidly with project formulation, which can come from both governments and financing institutions, can lead to settling quickly on a specific concept before sufficient evidence has been assembled to confirm its validity. Many design-related problems encountered during implementation are the result of poor diagnosis of constraints, overly ambitious targets, time schedules and productivity projections, and insufficient scrutiny of political buy-in for the concept and institutional capacity issues.

Major Steps in Identification

Major steps in identification, many of which will be pursued concurrently in the identification process, are:

- review of the national and sectoral analyses, plans and priorities of both the government and the potential financing agency – for overall context and to identify overall goals and outcomes to pursue;

- social analysis [see Social Analysis] – understanding the socio-economic context, and examining the dynamics of rural livelihoods, social diversity and gender in the context of agriculture and rural development;

- stakeholder analysis – assessment of relevant stakeholders and institutions and their respective interests, roles and capacities to inform definition of outcomes and interventions.

Mapping stakeholders can be a helpful analytical exercise, but care should be taken that preliminary analysis does not cement a status quo at the expense of developing a common vision for change;

Mapping stakeholders can be a helpful analytical exercise, but care should be taken that preliminary analysis does not cement a status quo at the expense of developing a common vision for change; - diagnosis and preliminary assessments of technical, institutional or socio-economic constraints and opportunities. Diagnosis of the underlying causes of the problems – for instance, by using a problem tree approach – and of the factors which underpin the opportunities;

- preliminary definition of envisaged results of the investment, and overall project logic in a draft results framework [see RBM];

- the definition of clear project objectives and related metrics is important to focus the discussion. The exact wording will be refined throughout design [see Design]. It should capture the essence of the concept and what the project will actually be able to achieve;

- review of alternative possible solutions or development strategies;

- review and assessment of relevant past and current development efforts and projects in the same or related fields or geographic area, considering the evidence base and lessons learned, in particular from evaluations of relevance to the present context [see Evaluate and Capitalize];

- preliminary financial and economic analysis [see FEA];

- consideration of major cross-cutting issues such as climate change, gender, nutrition and governance [see Gender Analysis and Nutrition], and delineation of how they will influence project scope and strategy.

Mapping stakeholders can be a helpful analytical exercise, but care should be taken that preliminary analysis does not cement a status quo at the expense of developing a common vision for change;

Mapping stakeholders can be a helpful analytical exercise, but care should be taken that preliminary analysis does not cement a status quo at the expense of developing a common vision for change;

Professional bias is a common problem in identification, as experts tend to focus on solution paths linked to their particular area of expertise. The identification team needs to have the breadth of expertise to be able to identify and undertake a preliminary screening of major alternatives. Further, close consultation with relevant stakeholders in the identification process at national and local levels is essential in order to ensure not only that identification draws upon the best available information (evidence base), but also that the evolving concept will reflect stakeholder concerns and aspirations, and that there is clear political and institutional buy-in to pursue a project with the envisaged focus. As early as possible the formulation team should also initiate contacts at field level with potential participants and beneficiaries of the proposed investment and with the stakeholders at community level. Encouraging active stakeholder participation in the identification process will also create buy-in, which enhances prospects of implementation success and sustainability.

A participatory workshop focusing on the results framework, using the logframe planning methodology or a similar approach [see RBM], is a useful method for harnessing resources and bringing together the perspectives of all stakeholders. This can effectively define stakeholders’ needs, set project objectives and the related project interventions, and promote understanding of the distribution of implementation responsibilities. It can also be used to identify knowledge gaps requiring further research and field survey and to assess likely resource availability and institutional capacity and community perceptions.

Social analysis is most useful if it feeds into the identification process rather than being invoked at a later stage, as insights may have a determining influence on priorities and the approach to be pursued [see Social Analysis]. Where detailed social analysis cannot be undertaken at identification because of time or resource constraints, the team must draw upon the best and most relevant existing analysis available, and identify priority areas for more detailed analysis during preparation.

Guiding Questions for Identification

The following questions can help to focus identification work. Not all of these can be answered during the identification phase, but they should also be considered with a view to identifying further analytical work that will be necessary to inform subsequent formulation, should the concept be approved. Typical questions include:

- Is the macroeconomic and policy context conducive to project success? Are the legal framework, governance and social setting compatible with successful implementation? What are the constraining factors?

- Does the proposal fit national and sectoral policies and the strategy of the financing agency?

- Have the constraints, problems or opportunities to be addressed been properly diagnosed and understood? Is there a clear link between the investments proposed and the priorities of beneficiaries and stakeholders [see Social Analysis]? Will participants face constraints in embracing the envisaged options – linked, for instance, to social constraints, perceptions of risk, lack of personal resources or restricted access to resources or markets? Can the new opportunities that are envisaged compete successfully with other options open to the beneficiaries to improve their livelihoods, such as paid employment or urban migration?

- Do the key stakeholders and institutions support the project idea? Are they committed to playing their envisaged roles in implementation? Do they have the funds, skills and other resources needed to do so? Will deploying these resources jeopardize other development activities to which they are also committed? Can the project strengthen the institution sufficiently to carry out new as well as existing responsibilities effectively?

- Is the basis for any envisaged technological change well established? Is it relevant to the specific target group and context ? If not, what type of additional analysis is required to inform investment choices?

- Is there a real need for the investment – and if so, why has it not been made before? Are the proposed actions the most appropriate way of reaching stated goals and benefits? Are other lenders or donors already addressing, or about to address, the same issue?

- What has been done before and has it worked well or not ? What were the main constraints and success and success factors?

- What is the potential contribution of the project to national economic development? Is there a rationale for public investment and for the involvement of international financing partners? What type of economic analysis needs to be carried out during preparation to inform and appraise design [see FEA]?

- Do other donors need to be involved to enhance success – for instance, to align existing interventions, or to provide complementary support through technical assistance?

- Are the scale and time frame proposed for implementation realistic, especially in relation to institutional capacities? Would a testing or pilot phase be more appropriate before large-scale investment? Should targets be scaled down? Are government and stakeholder resources, as well as the natural resource base, likely to be adequate to sustain the proposed development after external funding ends?

Summarizing the Findings of Identification

The proposed concept should be presented in the format specified by the government and the financing agency. In recent years, financing agencies have adjusted formats to make them shorter and to focus on the key aspects necessary to review the concept prior to proceeding with more investment for detailed preparation.

In recent years, financing agencies have adjusted formats to make them shorter and to focus on the key aspects necessary to review the concept prior to proceeding with more investment for detailed preparation.

Within the concept note, or in a separate report, the following should be included:

- an explanation of the context in which the investment has been identified;

- the reasoning processes which led the team to its conclusions;

- general evidence that the proposed development will be attractive to the intended beneficiaries and that it can be implemented in the chosen setting;

- any design alternatives from which to make the final choice of what to prepare in detail;

- the issues to be resolved or decisions to be taken, and by whom, to finalize choices and clear the way for final preparation; and

- a listing of further studies necessary to bring the chosen or recommended option to final preparation, including terms-of-reference, cost estimates, timetables and suggested responsibilities.

The main text may be supported by working papers that provide further details on specific aspects, as well as relevant background data.

Recommendations for further studies and information collection should focus on what is absolutely necessary, drawing as much as possible on existing information and analysis, as the accurate gathering and analysis of primary data and the conduct of surveys of all types is expensive and time-consuming.

Key Resources

Guidelines for the design of agricultural investment projects | The resource constitutes a help in the design of agricultural investment projects in developing countries covering the principles and processes of project design. |

SWOT Analysis | Simple but useful framework for analysing the Strengths, Weaknesses, Opportunities and Threats |

Problem Tree Analysis | Description of Problem Tree Tool with practical tips and an agricultural production/food security example |

RuralInvest Module 1 — Participatory identification of local investment priorities | The module is primarily community-focused, particularly in the sense of supporting the creation of a local development plan which will inspire every specific project. |

RuralInvest Module 2 — Preparing and using project profiles. A participatory approach to identifying | The module provides guidance for preparing a project profile for each priority investment. Profiles provide enough information about the investment to allow both the applicant(s) and the eventual financing source to see which ideas have potential, and are thus worth the further effort and resources required to develop them in detail. |

FAO Approaches to capacity development in programming: Processes and Tools — tool 7: Stakeholders’ Analysis (2012) | Stakeholders’ Analysis tool is a matrix with five columns to cover the category, pursued interests, power to influence, importance of the issue and a summary score of each significant stakeholder. Analysis should be used to reach an agreement on how best to involve people so that differentinterests can best be represented in the different phases of programming. |

Workshop on “Formulation of Investment Projects in Agriculture and Rural Development” (FAO, 2009) | The document consists of a clear planning framework helping in the design of investment projects in developing countries, particularly focusing on investment project cycle. |

Project Planning and Management — C134, Unit Three: Project Identification, Formulation, and Design (SOAS, 2013) * | Provides guidance regarding setting project objectives and reviewing alternative approaches to solve a given development problem. It emphasizes the involvement of stakeholders from the outset of project identification. |

*These documents are Unit

chapters from a postgraduate distance learning module – P534 Project Planning

and Management — produced by the Centre for Development, Environment and Policy

of SOAS, University of London. The whole module, including study of the role

of projects in development and financial and economic cost-benefit analysis,

is available for study as an Individual Professional Award for professional

update, or as an elective in postgraduate degree programmes in the fields of

Agricultural Economics, Poverty Reduction and Sustainable Development, offered

by the University of London. For more information see:

http://www.soas.ac.uk/cedep/

The whole module, including study of the role

of projects in development and financial and economic cost-benefit analysis,

is available for study as an Individual Professional Award for professional

update, or as an elective in postgraduate degree programmes in the fields of

Agricultural Economics, Poverty Reduction and Sustainable Development, offered

by the University of London. For more information see:

http://www.soas.ac.uk/cedep/

Сердце красавицы склонно к визиту – Мир – Коммерсантъ

В ночь с 7 на 8 февраля, когда в Москве была уже полночь, в Екатерининском зале Кремля началась пресс-конференция президентов Франции и России, на которой, считает специальный корреспондент «Ъ» Андрей Колесников, выяснилось, что будет происходить в ближайшие недели на российско-украинской границе: ничего.

Пресс-конференция началась после почти шести часов переговоров, которые состояли из неплохого обеда, на котором французского президента угощали кубанскими винами (это было дерзко, но, говорят, небезнадежно). Мы надеялись, что после позднего обеда начнется наконец пресс-конференция, но нет: Владимир Путин и Эмманюэль Макрон продолжили уже без вина и грушевого торта (как, впрочем, и в случае с недавно приезжавшим венгерским премьером Виктором Орбаном).

Видимо, в развитии ситуации с европейской безопасностью и ситуацией на границе с Украиной были варианты, интересовавшие обоих.

Интересно, что Владимир Путин, еще даже не начав отвечать на вопросы, на пресс-конференции сразу прокомментировал ответ США и НАТО на идею не принимать в НАТО Украину (речь о заявленной политике открытых дверей).

— Мы, собственно говоря, с этим никогда и не спорили. Правда, у самих этих союзов и альянсов нет обязанности принимать всех, кто этого пожелает,— это тоже очевидная вещь,— пожимал плечами господин Путин в самом начале вступительного слова.

Захотите — и не будет Украины в НАТО, словно подсказывал он им.

Впрочем, разве НАТО собиралось принимать Украину в свои довольно-таки стройные ряды? Пока у страны есть открытые горячие точки, вряд ли ей грозит членство в этой организации, это всем известно. И даже если само НАТО может вдруг начать намекать на то, что его интересует какая-то страна как потенциальный член организации, это, в конце концов, такой же элемент игры, как стягивание войск к российско-украинской границе.

Владимир Путин прокомментировал еще один аргумент адресатов своих писем:

— Россию по-прежнему пытаются успокаивать рассуждениями о том, что НАТО — мирная и сугубо оборонительная организация, сугубо оборонительный союз. В том, насколько это соответствует действительности, на собственном опыте убедились граждане многих государств, имею в виду Ирак, Ливию, Афганистан и, собственно говоря, соответствующую военную крупномасштабную операцию в отношении Белграда без санкции Совета Безопасности ООН! Это, конечно, мероприятие, далекое от того, что могла бы осуществлять мирная организация!

Владимир Путин выдвинул одну мирную инициативу насчет Петра Порошенко:

— Когда господин Порошенко (теперь ему на Украине инкриминируют госизмену. — “Ъ”) был еще президентом Украины, я ему говорил, что, если у него возникнут какие-то сложности в будущем, Россия готова предоставить ему политическое убежище. Он тогда много иронизировал по этому вопросу, но сегодня хочу подтвердить свои предложения… Мы готовы таким, как господин Порошенко, предоставить убежище в России.

— “Ъ”) был еще президентом Украины, я ему говорил, что, если у него возникнут какие-то сложности в будущем, Россия готова предоставить ему политическое убежище. Он тогда много иронизировал по этому вопросу, но сегодня хочу подтвердить свои предложения… Мы готовы таким, как господин Порошенко, предоставить убежище в России.

То есть, видимо, еще даже когда подписывали Минские соглашения, Владимир Путин не скрывал, что они могут слишком дорого стоить тогдашнему президенту Украины. И уже тогда не мог удержаться и обещал, если что, прикрыть его.

Была во вступительном слове еще одна многозначительная фраза:

— Ряд его (Эмманюэля Макрона.— А. К.) идей и предложений, о которых, наверное, пока еще рано говорить, я считаю вполне возможным положить в основу дальнейших наших совместных шагов.

То есть какое-то обсуждение того, как дальше могут развиваться события, и правда было. И при том, что у господина Путина есть свои сценарии, он признавал такое обсуждение не бессмысленным.

Основная переговорная позиция президента Франции выглядела многообещающе:

— Ни Россия, ни европейцы не хотят хаоса и нестабильности в период, когда народ и континент так пострадали от пандемии. Все стремятся к восстановлению и к умиротворению. Поэтому нам необходимо договориться по конкретным мерам для стабилизации и деэскалации ситуации.

Правда, если хоть краем глаза наблюдать за развитием событий, то последнее изо всего, что можно предположить по этому поводу: все их участники стремятся к умиротворению. В лучшем случае — к принуждению к миру.

Но по крайней мере складывалось впечатление, что в этой истории появился еще один человек, кроме Владимира Путина, который хочет добиться быстрых результатов.

В какой-тот момент Эмманюэль Макрон употребил по отношению к России и вовсе странное в сегодняшней ситуации слово, то есть назвал ее другом.

Между тем первое, о чем спросили и французского, и российского президента, стала ситуация в Мали, к которой неравнодушна Франция и в которой, по данным французов, воюют русские наемники (то есть Россия к Мали тоже неравнодушна).

Кроме того, у Владимира Путина поинтересовались, не собирается ли Россия вторгаться на Украину.

Насчет Мали Владимир Путин все отрицал.

Насчет Украины он сначала повторил примерно то, что говорил после встречи с премьером Венгрии Виктором Орбаном (см. «Ъ» от 2 февраля), но с учетом того, что рядом с ним сейчас — президент Франции, а перед ним — французские журналисты:

— Представьте, что Украина — член НАТО. Пятая статья не отменена, наоборот, господин Байден, президент Соединенных Штатов, недавно сказал, что пятая статья — это абсолютный императив и будет исполнена. Значит, возникнет военная конфронтация между Россией и НАТО. И я спросил на пресс-конференции в прошлый раз: «Нам что, воевать с НАТО?» Но я хочу и вас спросить, есть же вторая часть этого вопроса: «А вы хотите воевать с Россией?!» Вы спросите своих читателей, зрителей, пользователей интернет-ресурсами: «Вы хотите, чтобы Франция воевала с Россией?!» Но ведь так оно и будет!

На лицах французских журналистов заиграли многообещающие улыбки. Господин Путин сейчас угрожал Франции. Наконец-то.

Господин Путин сейчас угрожал Франции. Наконец-то.

А российского президента, казалось, захватили эмоции:

— Смотрите, в наших предложениях ведь не только расширение НАТО, против чего мы выступаем, но и второй пункт — неразмещение ударных систем у наших границ. Если все хотят мира, спокойствия, благополучия и доверия, что здесь плохого — не размещать ударные системы вблизи наших границ?! Кто-нибудь может ответить, что здесь плохого?

Все промолчали.

Действительно, если бы мировая политика состояла только из того, чтобы не делать ничего плохого, то ее не было бы вообще.

— Уже бог с ним, с обязательством по «открытым дверям»!..— махнул рукой российский президент, но все-таки спохватился.— Хотя это тоже вопрос далеко не снят с повестки дня! Это один из ключевых вопросов для нас, и я объяснил почему! Это все мы обсуждали в течение почти шести часов…

А на самом деле — уже бог с ним.

Интересно, что всех тут интересовало прежде всего то, что говорил российский, а не французский президент.

В какой-то момент тот объяснил, кстати, свое присутствие в Москве:

— У меня есть простое убеждение. Если мы не общаемся с Россией, увеличиваем ли мы наши коллективные возможности строить мир? Нет. Кому оставляем место? Другим.

Он хотел все-таки быть главным миротворцем. Хотя бы после Владимира Путина.

И у него был некоторый шанс, которым надо пользоваться, тем более что в Германии существует некоторая техническая заминка, связанная со сменой канцлера.

Я спросил президента России, как он оценивает перспективы урегулирования на юго-востоке Украины:

— То есть, грубо говоря, как вы считаете, Минские соглашения еще живы?

— Я считаю, что другой альтернативы просто нет. Повторяю еще раз: в Киеве то говорят, что будут соблюдать, то говорят, что это разрушит их страну. Действующий президент недавно заявил, что ему ни один пункт не нравится из этих Минских соглашений. «Нравится, не нравится — терпи, моя красавица!» Надо исполнять! По-другому не получится!

Это претендовало на хит. Многим знаком этот стишок про спящую царевну (нет, не Александра Пушкина и Шарля Перро), начинающийся словами: «Лежит милая в гробу…» и заканчивающийся: «Нравится, не нравится… Спи, моя красавица!..» Так в оригинале.

Многим знаком этот стишок про спящую царевну (нет, не Александра Пушкина и Шарля Перро), начинающийся словами: «Лежит милая в гробу…» и заканчивающийся: «Нравится, не нравится… Спи, моя красавица!..» Так в оригинале.

Да, это было смело. Возможно, в этом и в самом деле смысл того, что должно случиться, по представлению Владимира Путина, в конце концов с Украиной.

Впрочем, он не вкладывал, думаю, особого некрофильского смысла в эту строчку. Она подошла по смыслу: да, придется исполнить Минские соглашения, куда деваться-то… Вот он и обрадовался… А так — ну, просто вертелось в голове…

— Не хотят напрямую разговаривать с представителями Донбасса…— продолжал он.— Записано прямо в пункте 12, в 9, 11, что такие-то вопросы будут «обсуждаться и согласовываться с представителями этих территорий». Обсуждаться и согласовываться с ними. А как же иначе тогда работать? Невозможно! Поэтому нужно набраться мужества, признать то, что написано, и не говорить на «белое» — «черное», а на «черное» — «белое», и работать!

И Владимир Путин опять обратил внимание на нелегкую судьбу Петра Порошенко. К несчастью для того, он принял ее близко к сердцу:

К несчастью для того, он принял ее близко к сердцу:

— Сейчас на того же Порошенко накатывают, теперь обвиняют его в госизмене, намекают на то, что он подписывал соглашения… Да, он подписывал соглашения, ну и что? Вся страна это приняла! Это подтверждено резолюцией Совета Безопасности. Я же не шутил, когда говорил: «Знаешь (теперь господина Порошенко будут обвинять еще и в том, что он был с господином Путиным на «ты».— А. К.), придет еще время, мы готовы будем предоставить тебе политическое убежище по гуманитарным соображениям». Не потому, что его политика нам очень нравится или нравилась, а по гуманитарным (Владимир Путин даже палец поднял вверх.— А. К.) соображениям! Так и знал, что так будет! Как в воду глядел. Так и произошло. Вот, пожалуйста, теперь он там под следствием!

Троллингом такого уровня господин Путин, надо признать, занимается редко. Тем более на такого уровня пресс-конференциях.

Да, было нескучно.

Эмманюэлю Макрону я тоже задал вопрос:

— Насколько я понимаю, вы решили заночевать в Москве (А не в Киеве. Ну и правильно, хороший выбор, добро пожаловать… Эмманюэль Макрон остановился в отеле Four Seasons, откуда часа в два ночи президент Франции вдруг вышел погулять по городу после тяжких переговоров и очутился на Красной площади. Ну а в самом деле — как упустить такую возможность? — А. К.) и уже только завтра утром полететь в Киев, где у вас запланирована встреча с Владимиром Зеленским. Скажите, с каким посланием вы летите в Киев, учитывая недавнее заявление оттуда, например, по поводу того, что Минские соглашения, если они будут реализованы, а Франция, как известно, является гарантом Минских соглашений, уничтожат украинскую государственность?

Ну и правильно, хороший выбор, добро пожаловать… Эмманюэль Макрон остановился в отеле Four Seasons, откуда часа в два ночи президент Франции вдруг вышел погулять по городу после тяжких переговоров и очутился на Красной площади. Ну а в самом деле — как упустить такую возможность? — А. К.) и уже только завтра утром полететь в Киев, где у вас запланирована встреча с Владимиром Зеленским. Скажите, с каким посланием вы летите в Киев, учитывая недавнее заявление оттуда, например, по поводу того, что Минские соглашения, если они будут реализованы, а Франция, как известно, является гарантом Минских соглашений, уничтожат украинскую государственность?

— Чтобы вам ответить, я несколько вещей скажу,— предупредил президент Франции фразой уже из «Мимино», которого он не смотрел (и поэтому не добавил: «Только ты не обижайся…»).

— Во-первых, президент Зеленский на сегодняшний день — президент страны, на границе которой 125 тыс. российских военных, поэтому да, он нервничает! И это стало новостью за последние месяцы (не то, что Владимир Зеленский нервничает, это ни для кого не может быть новостью. — А. К.). Это же не было так в начале 2021 года! Поэтому я хочу, несмотря на все, поскольку вы привели его недавние слова, я думаю, что в контексте международных комментариев господин Зеленский все-таки хладнокровно себя ведет, и это надо приветствовать,— завил президент Франции.

— А. К.). Это же не было так в начале 2021 года! Поэтому я хочу, несмотря на все, поскольку вы привели его недавние слова, я думаю, что в контексте международных комментариев господин Зеленский все-таки хладнокровно себя ведет, и это надо приветствовать,— завил президент Франции.

Он и сам начинал, по-моему, нервничать.

— Я сказал и господину Зеленскому, и президенту Путину, что Минские соглашения действительно могут урегулировать и осуществить прогресс по вопросу кризиса на Украине. Я об этом будут говорить завтра с господином президентом Зеленским.

То есть и он их не хоронит.

Отвечая еще на один вопрос французского журналиста, Владимир Путин неожиданно откровенно высказался о роли ядерного оружия в возможном конфликте. То есть оказалось, что у него есть роль, и даже решающая:

— Конечно, потенциал объединенной организации НАТО и России несопоставим. Мы понимаем, но мы также понимаем, что Россия — одна из ведущих ядерных держав, а по некоторым компонентам по современности даже многих опережает. Победителей не будет, и вы окажетесь втянутыми в этот конфликт помимо своей воли! Вы даже не успеете и глазом моргнуть, когда будете исполнять пункт пятый Римского договора (об участии в военном конфликте.— А. К.)!

Победителей не будет, и вы окажетесь втянутыми в этот конфликт помимо своей воли! Вы даже не успеете и глазом моргнуть, когда будете исполнять пункт пятый Римского договора (об участии в военном конфликте.— А. К.)!

Это был, видимо, уже последний аргумент.

Да, испугал.

При этом было видно, что Владимир Путин доверяет сейчас Эмманюэлю Макрону больше, чем всем остальным западным лидерам (из тех, кто способен и правда что-то решить). И он хотел это даже подчеркнуть:

— Господин (президент Франции.— А. К.), конечно, не хочет такого развития, и я не хочу, поэтому он здесь и находится, и мучает меня уже шесть часов подряд вопросами, гарантиями, вариантами решения. Я считаю, что это благородная миссия, и благодарен ему за то, что он предпринимает такие усилия…

Возможно, и правда предстоят какие-то решения об отводе войск от российско-украинской границы:

— Надеюсь, что завтра господин президент — да, я понимаю, там легких вопросов нет, ему непросто придется и в Киеве, но мы договорились, что после консультации с руководством Украины мы тоже созвонимся и получим какую-то обратную связь, что сегодняшнее украинское руководство считает для себя приемлемым, что неприемлемым, как оно собирается двигаться. ..

..

Под конец Владимир Путин вкратце описал причины своей отчаянной активности:

— Вообще, понимаете, ведь мы уже 30 лет уговариваем не делать одного, второго, третьего — и просто полное игнорирование наших озабоченностей, требований, предложений!

Он еще раз объяснился насчет Крыма, ибо аргумент по поводу аннексии возникает во всех переговорах, разумеется, постоянно. Ответ своим переговорщикам на этот аргумент господин Путин решил сейчас сделать публичным:

— Мы разве какие-то операции в Крыму или где-то еще проводили с нормальной страной и с нормальной властью? Нет. Никогда этого не делали. В голове этого даже не держали! Но зачем же западные страны поддержали государственный переворот? С этого момента для нас власть на Украине, источник власти — госпереворот, а не воля народа! Да, конечно, последующие итерации, выборы, перевыборы, но изначально-то власть захватили силой, вооруженным путем, с кровью. Мы в этих условиях вынуждены были защищать людей, которые, скажем, в Крыму проживают. А как иначе-то? Зачем же поставили нас в такое положение?

Мы в этих условиях вынуждены были защищать людей, которые, скажем, в Крыму проживают. А как иначе-то? Зачем же поставили нас в такое положение?

Владимир Путин разъяснил даже, что он намерен делать дальше:

— Сейчас подготовим ответ на ту бумагу, которую мы получили из Брюсселя и Вашингтона, направим в Вашингтон и в Брюссель. Там есть действительно вещи, которые можно обсуждать. Они, правда, носят второстепенный характер, но тем не менее. Но будем добиваться, разумеется, ответа на ключевые вопросы.

То есть он готов заниматься и тем, на что они ответили, только чтобы не было впечатления, что они полностью игнорируют его предложения. Они ответили — и должны будут отвечать не на это, а за это.

— Ответ, который мы получили, почему-то наши партнеры просят нас не публиковать,— пожимал плечами российский президент.— Согласитесь, что это странновато, правда? Если мы направили в открытую, что же скрывать от общественности своих стран, что они нам ответили?..

И он неожиданно рассказал, что будет в его ответе:

— Я не буду вскрывать каждую статью, но просто по всем ключевым вопросам — нераспространение НАТО, неразмещение ударных систем возле наших границ, возвращение инфраструктуры НАТО к 1997 году. .. Ни по одному из этих пунктов не просто нет позиции или даже ответа «нет» или «да»!.. Впечатление, что мы даже не ставили эти вопросы, их просто обошли! Я не считаю, что на этом наш диалог закончен.

.. Ни по одному из этих пунктов не просто нет позиции или даже ответа «нет» или «да»!.. Впечатление, что мы даже не ставили эти вопросы, их просто обошли! Я не считаю, что на этом наш диалог закончен.

Впрочем, если так считают они, то дальше это будет просто монолог.

Некоторые базовые техники расшифровки хешей

Некоторые базовые техники расшифровки хешей

В статье рассказывается об основных техниках расшифровки хешей, применяемых для взлома паролей.

Введение

Хеш представляет собой пароль, преобразованный при помощи необратимой или односторонней функции. Так, например, алгоритм ROT-13, сдвигающий каждый символ алфавита на 13 позиций, был бы очень, очень плохим примером хеширования и выдавал бы очевидные результаты навроде «Cnffjbeq123!». Термин «односторонняя» означает, что создание обратимой функции и восстановление первоначального пароля практически невозможно. В качестве примера функций, удовлетворяющий конкретно этому критерию, можно привести MD5 или SHA1. Итеративное шифрование наподобие DES тоже использовалось (например, при создании хешей в LAN Manager), но, кажется, вышло из моды. Существует множество технических и криптографических деталей, которые ни вам ни мне знать не нужно, но, по сути, мы пытается подобрать множество паролей, используем ту же самую одностороннюю функцию и в конце проверяем, получился ли правильный результат.

Итеративное шифрование наподобие DES тоже использовалось (например, при создании хешей в LAN Manager), но, кажется, вышло из моды. Существует множество технических и криптографических деталей, которые ни вам ни мне знать не нужно, но, по сути, мы пытается подобрать множество паролей, используем ту же самую одностороннюю функцию и в конце проверяем, получился ли правильный результат.

Теперь если бы мы хотели оптимизировать процесс подбора, то могли бы создать огромную таблицу со всеми возможными паролями и всеми возможными соответствующими хешами (кстати, в случае с хешами, созданными при помощи алгоритмов навроде MD5, этот метод медленнее по сравнению с вычислениями в режиме реального времени, поскольку операции доступа к диску медленнее, чем выполнение простых операций в процессоре). В какой-то момент много лет назад к хешам паролей в системах UNIX была добавлена «соль», представляющая собой случайное число, которое хранится вместе с хешем и используется при вычислении хеша. В этом случае мы получаем сразу два преимущества:

В этом случае мы получаем сразу два преимущества:

1. Если соль достаточно длинная и достаточно случайная, создание таблицы для поиска теряет смысл, поскольку размер этой таблицы становится слишком большим.

2. Нужно подбирать каждый хеш индивидуально, то есть запускать процесс вычисления для каждой пары «соль-возможный пароль».

Таким образом, мы приходим к функции навроде sha512crypt, представляющей собой множество итераций алгоритма SHA512 с большой и случайной солью. Соответственно, каждая попытка вычисления замедляется, что осложняет задачу расшифровки. Например, возьмем следующий хеш:

```

$6$52450745$k5ka2p8bFuSmoVT1tzOyyuaREkkKBcCNqoDKzYiJL9RaE8yMnPgh3XzzF0NDrUhgrcLwg78xs1w5pJiypEdFX/

«`

Мы можем подобрать пароль к этому хешу, например, при помощи John the Ripper (https://www.openwall.com/john/):

```

D:\john\run> john. exe sha512crypt.txt

exe sha512crypt.txt

«`

или при помощи hashcat (https://hashcat.net/hashcat/):

```

; hashcat.exe -a0 -m 1800 D:\hashcrack\john\run\sha512crypt.txt D:\hashcrack\dict\Top95Thousand-probable.txt -r D:\hashcrack\rules\best1222.rule -O -w3

«`

Соответственно, проблема сводится к «простому» выбору всех магических параметров, указываемых явным образом в hashcat и неявным в John the Ripper. Поскольку мне не нравится писать каждый раз одно и то же, я написал скрипт «hashcrack» (https://github.com/blacktraffic/hashcrack).

Если коротко, этот скрипт пытается выяснить тип хеша, а затем запускает несколько подходящих сценариев перебора на основе скорости вычисления хеша при помощи hashcat, John the Ripper и других инструментов преобразования/извлечения хешей, идущих в комплекте с John the Ripper и иногда с impacket или SQLite. Например, возьмем файл Responder. db (из тестового набора) и выполним следующую команду:

db (из тестового набора) и выполним следующую команду:

```

D:\hashcrack>python hashcrack.py -i tests\Responder.db

Running under win32

Reading file: D:\hashcrack\tests\Responder.db

Couldn't parse first line of file - trying as latin1

[at this point it pulls out the NetNTLMv1 and v2 hashes into .tmp files - "SELECT fullhash FROM responder where type like 'NTLMv2%'" ]

RUN: hashcat.exe -a0 -m 5600 D:\hashcrack\tests\Responder.db.tmp D:\hashcrack\dict\\\Top95Thousand-probable.txt -r D:\hashcrack\rules\\\best22405.rule --loopback -O --bitmap-max=26 -w3 --session hc

...

IEUSER::IEWIN7:ed9cc20456c23e34:939e00dfea66e08e8b…03100000000000000000000000000:Passw0rd!

«`

Вышеуказанный скрипт — очень достойный помощник, и, как минимум, сообщает, какую команду нужно запустить на случай, если вы захотите выполнить перебор в дальнейшем. Кроме того, hashcrack старается распаковать все хеши в формат hashcat.

Кроме того, hashcrack старается распаковать все хеши в формат hashcat.

Получение хеша

Получение и последующее преобразование хеша в корректный формат, используемый в John the Ripper или hashcat, — не всегда тривиальная задача. Как минимум, у нас есть следующие типы хешей.

Windows

- Сохраненные пароли (например, NTLM) рассматриваются в статье, посвященной выгрузке учетных записей из базы данных в Active Directory (https://adsecurity.org/?p=2398)

- Хеши NetLMv1/v2 можно получить при помощи утилиты Responder или из различных приложений, если вы сможете заставить подключиться эти приложения к поддельному совместно используемому SMB-ресурсу.

- Хеши Kerberos можно получить при помощи Invoke-Kerberoast, Rubeus или других схожих утилит, позволяющих выполнить атаку Kerberoasting на домен Active Directory.

-

Учетные записи, закешированые в домене можно получить при помощи утилит для выгрузки паролей на локальной машине или через ветви реестра (security, system и SAM) с последующей распаковкой, используя secretsdump из библиотеки impacket (https://github. com/SecureAuthCorp/impacket)

com/SecureAuthCorp/impacket)

com/SecureAuthCorp/impacket)UNIX

В Линуксе хеши обычно хранятся в файле /etc/shadow в формате sha512crypt или bcrypt в современных операционных системах, начиная с последовательностей навроде «$2$» или «$6$». Для ОС AIX хеши в формате DEScrypt можно найти в файле /etc/security/passwd. Функция шифрования crypt описывается в документации https://www.man7.org/linux/man-pages/man3/crypt.3.html.

Базы данных

При помощи запросов вы можете извлечь хеши паролей из баз данных PostgreSQL, MySQL, Oracle, MSSQL и так далее.

Документы

Хеши паролей для файлов ZIP, Word, Excel, PDF можно извлечь при помощи различных скриптов, идущих в комплекте с John the Ripper.

Веб-приложения

Хеши веб-приложений можно получить через прямое подключение к базе данных бэкэнда или при помощи SQL инъекции. Форматы могут быть различными, в зависимости от выбора разработчика, начиная от MD5 и заканчивая bcrypt. Например, хеши в формате phpass будут выглядеть примерно так «$P$984478476IagS59wHZvyQMArzfx58u».

Например, хеши в формате phpass будут выглядеть примерно так «$P$984478476IagS59wHZvyQMArzfx58u».

Сценарий перебора зависит от формата хеша

Таким образом, откуда и какие вы получите хеши зависит последующий сценарий. Все хеши, используемые в Windows, должны удовлетворять политике паролей домена – если только администраторы не выдали особого разрешения. Пароли из баз данных или веб-приложений в теории могут быть любой длины. WPA2 пароли должны быть не менее 8 символов, согласно стандарту.

В случае с несолеными хешами, как, например, обычный MD5, NTLM или SHA1 можно подбирать тысячи паролей по скорости перебора одного. Соответственно, можно загрузить все хеши одновременно. В противном случае нужно выбрать отдельные хеши, представляющие интерес.

Повторюсь еще раз. Быстро перебираемые хеши можно загрузить сразу же и посмотреть на результаты. Используемый подход всегда можно поменять в зависимости от цели перебора. В случае с более медленными хешами следует подумать и возможно найти наиболее вероятные потенциальные пароли или части паролей где-либо в системе.

В случае с более медленными хешами следует подумать и возможно найти наиболее вероятные потенциальные пароли или части паролей где-либо в системе.

Преимущества и ограничения при использовании GPU

Конечно, подбирать пароль вы можете при помощи CPU, однако большинство типов хешей GPU обрабатывает намного быстрее. С другой стороны, bcrypt может быть быстрее на CPU из-за схемы реализации. В этой статье я не буду затрагивать тему FPGA. Если интересно, можете ознакомиться со статьей https://www.usenix.org/system/files/conference/woot14/woot14-malvoni.pdf.

Поскольку многие любят играть в игры с хорошей графикой параллельные процессоры довольно дешевы и доступны. Однако есть определенные ограничения при использовании и распределении рабочей нагрузки. Если говорить о hashcat и John the Ripper, двух наиболее популярных программ для подбора паролей, речь идет о пространстве поиска по словарю или набору правил (или трансформациях) или по маске, представляющее собой набор возможных значений. Для более быстрых хешей навроде NTLM и SHA1 нужно указать список правил или достаточно большой словарь, чтобы GPU работал на полную мощность. Насколько я понимаю, всё сводится к тому, насколько быстро вы можете посылать данные по шине, но какова бы ни была причина, небольшой словарь и отсутствие правил – не лучший вариант при использовании GPU (в этом случае hashcat выдаст предупреждение).

Для более быстрых хешей навроде NTLM и SHA1 нужно указать список правил или достаточно большой словарь, чтобы GPU работал на полную мощность. Насколько я понимаю, всё сводится к тому, насколько быстро вы можете посылать данные по шине, но какова бы ни была причина, небольшой словарь и отсутствие правил – не лучший вариант при использовании GPU (в этом случае hashcat выдаст предупреждение).

Между тем, атаки с использованием маски будут быстрыми, если вы укажете достаточно большое пространство для поиска.

В hashcat маски указываются немного странным образом. ?a означает все значения ASCII, ?d – цифры, ?l и ?u – символы в нижнем и верхнем регистре соответственно, ?s – специальные символы, ?b – любой байт.

Таким образом, к примеру маска `?u?l?l?l?l?l?l?l?s` затрагивает не только последовательность Password!, но и все остальное, начиная от `Aaaaaaaa!` и заканчивая `Zzzzzzzzz}`.

Схожим образом язык правил описывает схему трансформации базового слова в финальный вариант (удаление, замена, добавление в начало или конец слова). 1` означает «добавить в начало 123» (потому что сначала мы добавляем в начало 3, потом к полученной последовательности «3password» добавляем 2 и так далее).

1` означает «добавить в начало 123» (потому что сначала мы добавляем в начало 3, потом к полученной последовательности «3password» добавляем 2 и так далее).

Маска so0 означает поменять ВСЕ символы ‘o’ на ‘0’ (нули). В итоге мы получаем фразу «passw0rd».

Одно из ограничений hashcat – мы не можем заменить часть символов ‘o’ на нули. Только всё или ничего. (Исследования показывают, что люди склонны добавлять сложность в конец паролей, и суффиксы более полезны, чем префиксы).

Словарь и правила

Во время «обычного» запуска hashcat у нас есть словарь с наиболее часто встречающимися паролями в порядке убывания частоты повторения и файл с набором правил. Я запускаю команду с использованием hashcrack.py, а в секции RUN: указана команда, как hashcat запускается на самом деле.

Файл, по которому я подбираю пароли, — последние пару миллионов записей из набора Have I Been Pwned NTLM (https://www. troyhunt.com/pwned-passwords-now-as-ntlm-hashes/). Я писал другую статью о взломе первых 500 миллионов, но сейчас у нас просто удобный набор тестовых данных.

troyhunt.com/pwned-passwords-now-as-ntlm-hashes/). Я писал другую статью о взломе первых 500 миллионов, но сейчас у нас просто удобный набор тестовых данных.

«`

./hashcrack.py -i hashes.txt -t ntlm -d /root/dict/Top2Billion_probable.txt -r rules/InsidePro-PasswordsPro.rule

RUN: ./hashcat64.bin -a0 -m 1000 hashes.txt /root/dict/Top2Billion_probable.txt -r /root/hashcrack/rules/InsidePro-PasswordsPro.rule --loopback -O -w4

```

Если посмотреть на отладочный файл, создаваемый при указании опции —debug-mode=4 —debug-file=dbg.log, то слева будет видно слово из словаря, в центре – применяемое правило, и справа – конечный результат.

```

stellarfinance:u $1 $1:STELLARFINANCE11 (upper case all, append '1' append '1')

sstechinc:i11:s1stechinc (insert ‘1’ at position 1)

ssgalactic:i2.:ss.galactic (insert ‘.’ at position 2)

«`

В качестве аргумента словаря мы можем указать директорию. t i1+ i1+:t++19882008

t i1+ i1+:t++19882008

«`

Маски и файлы с масками

Вы также можете указать набор для поиска при помощи масок. Например, маска ниже охватывает все ASCII-пароли длинной от 1 до 5 символов.

```

./hashcrack.py -i hashes.txt -t ntlm --mask ?a?a?a?a?a?a

RUN: ./hashcat64.bin -a3 -m 1000 hashes.txt ?a?a?a?a?a?a -i -O -w4

«`

Маски можно поместить в файл, где вы указывается классы символов ?1, ?2, ?3, ?4 и используйте эти классы в последнем поле строки. Список ниже охватывает стандартные пароли и варианты:

```

Pp,@aA4,s5$,o0,?1?2?3?3w?4rd

sS5,oO0,?1upp?2rt

Ll,3eE,1iI,?1?2tm?2?3n

Ll,3eE,1iI,?a,?1?2tm?2?3n?4

Cc,3eE,aA4@,?1h?3ng?2m?2

Cc,3eE,aA4@,?1h?3ng?2it

...

«`

Затем каждый вариант будет опробован с указанными символами:

```

$ . /hashcrack.py -i hashes.txt -t ntlm --mask maskfiles/defaultpass.hcmask

/hashcrack.py -i hashes.txt -t ntlm --mask maskfiles/defaultpass.hcmask

RUN: ./hashcat64.bin -a3 -m 1000 hashes.txt /root/hashcrack/maskfiles/defaultpass.hcmask -O -w4 --session hc

```

В итоге будут опробованы следующе последовательности: P@ssword, p@ssword, Password, password и так далее.

Комбинированные списки

Если мы хотим собрать всё воедино, то можем воспользоваться параметром -a1, combinator и combinator3 из набора hashcat-utils (https://github.com/hashcat/hashcat-utils), а также препроцессором PRINCE (https://github.com/hashcat/princeprocessor).

В команде ниже файл last1-5.txt содержит наиболее встречающиеся суффиксы из моих данных, но вы также можете использоваться два словаря с паролями совместно. Найденные пароли будут являться сочетанием одного пароля из первого словаря и одного пароля из второго. В этом случае слово «samtron» из файла Top95Thousand-probable. txt, слово «_r89» из файла last1-5.txt.

txt, слово «_r89» из файла last1-5.txt.

```

$ ./hashcrack.py -i hashes.txt -d /root/dict/Top95Thousand-probable.txt -e /root/dict/last1-5.txt -t ntlm

RUN: ./hashcat64.bin -a1 -m 1000 hashes.txt /root/dict/Top95Thousand-probable.txt /root/dict/last1-5.txt -O -w4 --session hc

8dd1b62216b2703737ad28b59b1bad1d:samtron_r89

8bdc261caed3145d2a9f4f9de8ab31e2:greentreejkvl

9e3e0d23ddb9be5a9498b4c9b4366336:ruby@bds

244e2d25960ca0b8747efd0a1ab3c2f6:shashank.n87

8c9df56a1769a1d8ed3a43989d25cd6f:conway7o4s

b35f0b7e18945d4f1e79b6338a51d519:Garfieldh270

1ff1fdb36d4b3c79cdc5a6d4d01230cb:canuckh3oz

«`

Фразы

В качестве эксперимента я взял перечень коротких фраз из перечня n-грамм Гугла (http://storage.googleapis.com/books/ngrams/books/datasetsv3.html), но есть публично доступные списки и в других местах. Вам понадобятся немного другие правила, поскольку возможно потребуются заглавные символы после пробелов, замена пробелов на нижнее подчеркивание и тому подобное. Попробуйте правила из следующего списка https://github.com/initstring/passphrase-wordlist/tree/master/hashcat-rules

Вам понадобятся немного другие правила, поскольку возможно потребуются заглавные символы после пробелов, замена пробелов на нижнее подчеркивание и тому подобное. Попробуйте правила из следующего списка https://github.com/initstring/passphrase-wordlist/tree/master/hashcat-rules

```

$ python hashcrack.py -i hashes.txt -t ntlm -d c:\Users\jamie\Desktop\words\1-4grams.txt -r rules\passphrases.rule

RUN: hashcat.exe -a0 -m 1000 D:\hashcrack\hashes.txt c:\Users\jamie\Desktop\words\1-4grams.txt -r D:\hashcrack\rules\passphrases.rule --loopback -O --bitmap-max=26 -w3 --session hc

25d9bebab099e8ef6e0ee0c496a2c917:ambitiouspeople

f08eacad22f93cf1ad34ad34aaa119e6:industrialwelding

a820d36ec57c4ef2c4426c242f50248e:simplysatisfied

5dcbdc8902e458f07bc06eebd8273a6e:WarmFlame

241d1c802fd187f35b3e2b9789b81b6e:JohnBelfield

76cdc9d7543af6effda11f8ccef75669:EyeCannot

17c9ea43a66e21f14a1ed106d06755d4:perhaps_forget

4c2ba3c55cbdcaf1bc83f94777a3b6dd:imaginative_mind

```

Модели Маркова

Как и в случае со всеми подходами, связанными с машинным обучением и статистикой, вы получите наилучшие результаты, если ваши данные на основе обучения коррелируют с паролями, которые вы пытаетесь подобрать. Однако эти пароли не известны, поскольку еще не подобраны. Но можно предположить, что потенциальные пароли во многом совпадают фрагментами из англоязычных текстов. Трэвис Палмер (travco) написал прекрасную программу для решения этой задачи (https://github.com/travco/rephraser).

Однако эти пароли не известны, поскольку еще не подобраны. Но можно предположить, что потенциальные пароли во многом совпадают фрагментами из англоязычных текстов. Трэвис Палмер (travco) написал прекрасную программу для решения этой задачи (https://github.com/travco/rephraser).

Файл «corpus.txt» должен содержать множество англоязычных приложений (или того языка, который вы собираетесь использовать).

```

$ python3 ../rephraser/rephraser.py --corpus corpus.txt --model ./wiki1M_model.keyvi | ./hashcat64.bin -a0 -m 1000 hashes.txt -r /root/hashcrack/rules/passphrase.rule -r ../rules/best1222.rule --loopback -O -w4

57871172a2cd8ada7c7794fcb4a1820b:ToStayAtHome07

def7c2415d3d240ff0c4821858b26402:ToBeReset

affbfba14f0b54b5f2ff5db1873d3401:AnABootCamp

33398e1f2542b9b973b5b9a726caf347:TOUNTHEBIG

50d1e344e7d32c5c354ab8a97119c8c5:Abbyishard

7efe3e0e20145e33a35d83e07d69e7bc:Andistillmay

«`

Литификация (Leetification)

Этот термин используется в контексте замены символов o->0, s->5, e->3 и так далее, что иногда встречается в паролях (например, «Pa55w0rd»). Вы можете использовать соответствующие правила для замены всех вхождений, но я подозреваю, что большинство пользователей не всегда прибегают к этому приему. В hashcrack есть флаг -3:

Вы можете использовать соответствующие правила для замены всех вхождений, но я подозреваю, что большинство пользователей не всегда прибегают к этому приему. В hashcrack есть флаг -3:

```

$ ./hashcrack.py -i hashes.txt -3 -t ntlm

«`

Команда выше эквивалентна следующей:

```

$ python3 ../scripts/leetify.py /root/dict/Top2Billion_probable.txt | ./hashcat64.bin -a0 -m 1000 hashes.txt -r /root/hashcrack/rules/best22405.rule --loopback -O -w4 --session hc

«`

Этот скрипт выполняет рекурсивную литификацию:

```

$ echo foo > foo

$ python3 scripts/leetify.py foo

foo

fo0

f0o

f00

```

В итоге мы получаем результат, когда происходит замена не всех, а только некоторых символов:

```

46d31b126dec3444a31ebaa8c5aae69e:S3LECt1ON

```

Оценка качества правила

Вы можете добавить опцию —debug-mode=4 —debug-file=foo, чтобы увидеть, как часто применяется правило. » заключают пароль в кавычки, но в нашем подходе будет учитываться только первый кандидат.

» заключают пароль в кавычки, но в нашем подходе будет учитываться только первый кандидат.

Оценка качества пароля

Еще один метод для визуализации, насколько быстро подбираются пароли при помощи определенного метода, — использование статусов в hashcat и подсчет общего количества паролей для каждого «тика».

```

hashcat64.exe -a0 -m 1000 C:\Users\jamie\Desktop\hashcrack\defcon2010-ntlm.txt C:\Users\jamie\Desktop\hashcrack\dict\\\Top32Million-probable.txt -r C:\Users\jamie\Desktop\hashcrack\rules\\\l33tpasspro.rule --loopback -O --bitmap-max=26 -w3 --session hc --status >> graphme

d:\hashcrack>python graph-by-quality.py hashcat-5.1.0\graphme

«`

Этот метод можно использовать для оценки общей устойчивости и силы паролей. Если кривая изначально крутая, значит, изначально пароли взламываются очень быстро, и обычно стремятся сделать этот график как можно более плоским.

Представление и символы, не входящие в набор ASCII

Если во время перебора используются символы, не входящие в набор ASCII, нужно знать, как устроен механизм кодирования и хранения этих символов. Например, если вы пытаетесь взломать хеш NTLM для пароля «Gü»:

```

python hashcrack.py -i tst.txt --mask ?b?b?b?b?b?b?b?b -t 900 (MD4)

f343fdedf1447a61694603de4e0d132e:$HEX[4700fc00]

python hashcrack.py -i tst.txt —mask ?b?b?b?b?b?b?b?b -t 1000 (NTLM)

f343fdedf1447a61694603de4e0d132e:$HEX[47fc]

«`

Код символа »ü» в кодировке CP-1252 можно найти по ссылке https://en.wikipedia.org/wiki/Windows-1252

```

$ echo -n Motörhead > motorhead.txt

$ echo -n Motörhead | sha1sum.exe | cut -f 1 -d' ' > mhash.txt

$ od -t x1 motorhead.txt

0000000 4d 6f 74 c3 b6 72 68 65 61 64

```

Однако если мы будем подбирать при помощи этого метода, то получим следующий результат:

```

python hashcrack. py -i mhash.txt -d motorhead.txt

py -i mhash.txt -d motorhead.txt

```

Кажется, у меня кодировка UTF-8 отображается по-другому:

```

ac05c7c87e3514e7f36a482c65c419e5fe58c6cb:Mot├Ârhead

```

Однако в файл potfile сохранение происходит корректно, и в редакторе, поддерживающим нужную кодировку, отображается правильно:

```

ac05c7c87e3514e7f36a482c65c419e5fe58c6cb:Motörhead

```

Более подробная информация доступна по ссылке https://www.nixu.com/blog/cracking-non-english-character-passwords-using-hashcat

Медленные хеши

Рассмотрим три типа хешей с очень разным алгоритмом кодирования: NTLM, WordPress (phpass) и bcrypt. Хеш NTLM – несоленый, и мы можем параллельно подбирать множество хешей, что является плохой новостью для тех, кто отвечает за защиту. В двух других типах соление используется, и каждый хеш должен подбираться отдельно. Соответственно, взлом миллиона хешей будет в миллион раз сложнее.

Соответственно, взлом миллиона хешей будет в миллион раз сложнее.

Еще одно основное отличие — относительная скорость перебора. К примеру, на платформе 1080 Ti скорость перебора примерно 50 миллиардов попыток в секунду для NTLM хешей, 8 миллионов для WordPress и около 20 тысяч для bcrypt. Однако у bcrypt есть параметр cost, позволяющий замедлить вычисление. Пример с hashcat достаточно удачный, когда значение параметра cost равно 5. В большинстве современных реализаций значение этого параметра равно 10 или 12, и мы сможем выполнять лишь 1000 попыток в секунду.

Цель этого параметра – замедлить вычисления настолько, насколько возможно, но без раздражения пользователей. В идеале – около 100 миллисекунд на одно вычисление. Поскольку компьютеры становятся всё быстрее, мы увеличиваем фактор стоимости и сильно затрудняем задачу злоумышленникам. Естественно, при условии, что пользователи не будут использовать пароли навроде «Summer2020».

Если вы подбираете хеши навроде bcrypt, нужно начинать с наиболее вероятных паролей и атаковать только хеши, которые могут оказаться наиболее полезными, поскольку подбор этого типа хешей в 50 миллионов раз медленнее, чем вычисление хешей NTLM. Соответственно, вычисление 1000 хешей в 50 миллиардов раз медленнее, чем перебор тысячи NTLM-паролей.

Соответственно, вычисление 1000 хешей в 50 миллиардов раз медленнее, чем перебор тысячи NTLM-паролей.

Чтобы вы могли увидеть различия между типами хешей, ниже приводится пример подбора пароля «hashcat» для WordPress, где используется тип хеша phpass:

```

D:\hashcrack>python hashcrack.py --hash "$P$984478476IagS59wHZvyQMArzfx58u." -d hashcat.txt

Running under win32

Reading file: C:\Users\jamie\AppData\Local\Temp\\zc2lxx1b.hash.tmp

Autodetected phpass

Cracking hash type 400

RUN: hashcat.exe -a0 -m 400 C:\Users\jamie\AppData\Local\Temp\\zc2lxx1b.hash.tmp D:\hashcrack\hashcat.txt --loopback -O --bitmap-max=26 -w3 --session hc

...

$P$984478476IagS59wHZvyQMArzfx58u.:hashcat

```

Подбор пароля «hashcat», если используется хеш bcrypt:

```

D:\hashcrack>python hashcrack. py --hash "$2a$05$LhayLxezLhK1LhWvKxCyLOj0j1u.Kj0jZ0pEmm134uzrQlFvQJLF6" -d hashcat.txt

py --hash "$2a$05$LhayLxezLhK1LhWvKxCyLOj0j1u.Kj0jZ0pEmm134uzrQlFvQJLF6" -d hashcat.txt

Reading file: C:\Users\jamie\AppData\Local\Temp\\_kwbmbla.hash.tmp

Autodetected bcrypt

Cracking hash type 3200

Selected rules: best1222.rule, dict Top95Thousand-probable.txt, inc 0

Using dict and rules

CWD: D:\hashcrack\hashcat-5.1.0

RUN: hashcat.exe -a0 -m 3200 C:\Users\jamie\AppData\Local\Temp\\_kwbmbla.hash.tmp D:\hashcrack\hashcat.txt -r D:\hashcrack\rules\\\best1222.rule --loopback -O --bitmap-max=26 -w3 --session hc

$2a$05$LhayLxezLhK1LhWvKxCyLOj0j1u.Kj0jZ0pEmm134uzrQlFvQJLF6:hashcat

```

Более реалистичный пример с bcrypt, когда скорость вычисления более медленная:

```

Hash.Target......: $2y$10$WRTjKNVhj..Le.aoy1EZTufJP.5Q1V319sDL7v3cvgvd...sYKrQK

Speed.#1.........: 1021 H/s (327.25ms) @ Accel:16 Loops:32 Thr:12 Vec:1

```

Заключение

В этой статье мы рассмотрели базовые возможности hashcat вместе с различными надстройками. В качестве дальнейшего напутствия я бы хотел сказать следующее:

В качестве дальнейшего напутствия я бы хотел сказать следующее:

- NVIDIA 1080/2080 сейчас можно приобрести по разумной цене.

- Изучите основные режимы и протестируйте эти режимы для подбора паролей, которые вам нужны.

- Выдвигайте различные гипотезы о том, как может выглядеть потенциальный пароль, и тестируйте эти гипотезы.

- Попробуйте использовать имена компаний, адреса офисов, текущий сезон, текущий код и так далее.

- Охлаждайте сборку, используемую для перебора.

Всего наилучшего.

Ссылки

WWWФинансы ТМ

Глобальный финансовый менеджмент

Оценка денежных потоков II

Инвестиционные решения и планирование капиталовложений

Авторские права принадлежат Кэмпбеллу Р. Харви и Стивену Грею, 1997 г. Все права защищены. Никакая часть этой лекции не может быть воспроизведена без

разрешение авторов.

Все права защищены. Никакая часть этой лекции не может быть воспроизведена без

разрешение авторов.

Последняя редакция: 5 января 1997 г.

3.0 Обзор:

Этот курс обеспечивает обзор планирования капиталовложений – определение того, какие инвестиции, которые фирма должна предпринять. чистая приведенная стоимость (NPV) правило, широко используемое на практике, разработано и проиллюстрировано несколько примеров. Ряд альтернативных методов оценки, включая Также показаны внутренняя норма прибыли и период окупаемости , выявление потенциальных проблем с их использованием.Техника NPV проиллюстрирована в контексте выбора между взаимоисключающими проектами и проектами с разной жизнью.

3.1 Цели:

После завершения этого класса вы сможете:

- Расчет чистой приведенной стоимости инвестиционного предложения.

- Вычислите внутреннюю норму доходности инвестиционного предложения.

- Рассчитать срок окупаемости инвестиционного предложения.

- Определить, следует ли предпринимать конкретное инвестиционное предложение.

- Определите, какое из двух взаимоисключающих инвестиционных предложений (если есть) следует предпринять.

- Определить, какие (если есть) из набора инвестиционных предложений следует осуществляется, когда фирма ограничена в капитале.

- Определите, какое из двух взаимоисключающих инвестиционных предложений (если есть) с разными жизнями должны быть предприняты.

3.2 Чистая приведенная стоимость (NPV)

Чистая приведенная стоимость (NPV) проекта определяется как текущая стоимость всех будущих денежных потоков, произведенных инвестицией, за вычетом первоначальной стоимость инвестиции:

, где n — количество денежных потоков, генерируемых инвестицией. р р – требуемая доходность инвестиционного проекта.

3.3 Правило принятия решения NPV

При принятии решения о принятии или отклонении определенного прогноза Правило принятия решения NPV:

- Принять проект, если его NPV > 0;

- Отклонить проект, если его NPV < 0;

- Безразлично где NPV = 0.

3.4 Расчеты чистой приведенной стоимости

Чтобы проиллюстрировать расчет чистой приведенной стоимости, мы рассмотрим ряд примеров.

| Пример 3.5 Напомним, ранее мы рассматривали следующее инвестиционное предложение:

Предполагая, что требуемая норма прибыли для этого проекта составляет r p =10%, это стоящее вложение? Применение правила NPV здесь требует

последующий расчет приведенной стоимости будущих денежных потоков

по сравнению с инвестиционной стоимостью $ 100 млн. Поскольку NPV < 0, мы отклоняем это предложение. |

| Пример 3.6 Рассмотрим теперь пример из предыдущего раздела по определению денежных потоков:

Предположим, что требуемая норма прибыли для этого проекта составляет r p =

10%, это стоящая инвестиция? Еще раз, чтобы применить правило NPV

мы должны найти текущую стоимость будущих денежных потоков и сравнить их

с инвестиционной стоимостью в нулевом периоде. Поскольку NPV>0, мы должны принять это предложение. |

Анализ чистой приведенной стоимости основан на оценке денежных потоков, возникающих в результате проект. Существует четыре основных правила расчета чистых денежных потоков:

- Использование притока и оттока денежных средств, когда это происходит — не использовать учет переменные

- Использование чистых денежных потоков после уплаты налогов

- Дисконтирование денежных потоков после уплаты налогов по процентной ставке после уплаты налогов.

- Определить все реальные варианты и включить их в оценку проекта

3.7 Взаимоисключающие проекты

Во многих случаях фирма будет сталкиваться с выбором между взаимно

эксклюзивные инвестиционные проекты. Это случаи, когда фирма может взять на себя

только один из возможных проектов. Например, фирма может рассматривать

строить ли офисное здание или торговый центр на участке

земли, или решить, следует ли отремонтировать старый многоквартирный дом или

превратить его в гараж. В этом случае применяется правило NPV.

проект с наибольшей чистой приведенной стоимостью, если она положительна.

В этом случае применяется правило NPV.

проект с наибольшей чистой приведенной стоимостью, если она положительна.

| Пример 3.8 Производитель рассматривает возможность покупки одной из двух машин, А и B. Денежные потоки каждого из проектов представлены ниже во времени. линия. Требуемая норма прибыли проектов составляет 10 процентов. Поскольку эти проекты взаимоисключающие, какое предложение (если есть) должен производитель выберите? Проект А

Проект Б

Расчеты NPV: Поскольку это взаимоисключающие проекты и оба имеют NPV > 0,

берем проект с наибольшим NPV. |

Таким образом, проект А является предпочтительным

альтернатива.

Таким образом, проект А является предпочтительным

альтернатива.3.9 Обоснование подхода NPV

Правило NPV имеет интуитивно понятный смысл, его легко использовать и его можно обосновать. как подходящий метод оценки, поскольку он приводит к максимизации богатства акционеров. Чтобы доказать, что это так, рассмотрим простой экономика описана ниже. Предположим, что:

- все денежные потоки бессрочные,

- вся прибыль после выплаты процентов и налогов в виде дивидендов,

- фирма финансируется только двумя видами ценных бумаг; обыкновенные акции и бессрочные облигации.

Мы используем следующие обозначения:

Е 0 0 | Рыночная стоимость старых обыкновенных акций акционеров до инвестиции. |

Е 1 0 | Рыночная стоимость старых акционеров обыкновенных акций после инвестиций. |

Д 0 0 | Рыночная стоимость старых облигаций держателей облигаций до инвестиций. |

Д 1 0 | Рыночная стоимость старых облигаций держателей облигаций после инвестиций. |

В 0 | Общая рыночная стоимость фирмы до инвестиций. |

В 1 | Общая рыночная стоимость фирмы после инвестиций . |

р 0 | Цена за обыкновенную акцию до инвестиций. |

р 1 | Цена одной обыкновенной акции после инвестиций. |

п 0 | Количество обыкновенных акций до инвестиций. |

п 1 | Количество обыкновенных акций после инвестиций. |

Х 0 | Чистый денежный поток фирмы до инвестиций. |

Х 1 | Чистый денежный поток фирмы после инвестиций. |

Е 1 Н | Рыночная стоимость новых обыкновенных акций, выпущенных для финансирования инвестиции. |

Д 1 Н | Рыночная стоимость новых облигаций, выпущенных для финансирования инвестиции. |

С | Выплата купона по бессрочным облигациям. |

Обратите внимание, что, поскольку все новые инвестиции финансируются либо за счет новых общих акции (капитал) или новые облигации (долг),

(а)

Теперь предположим, что фирма предпринимает предполагаемые инвестиции. То

общая рыночная стоимость фирмы после инвестиции:

То

общая рыночная стоимость фирмы после инвестиции:

(б)

, где стоимость фирмы до инвестиций равна

.(в)

Вычитание уравнения (c) из уравнения (b) , следовательно, дает нам дополнительную стоимость фирмы в результате осуществления инвестиционный проект,

(г) В 1 — В 0 = ( Е 1 0 — E 0 0 ) + ( D 1 0 — Д 0 0 ) +1

, где тождество в уравнении (a) было применено к уравнению (d) для упрощения.

Поскольку мы заинтересованы в том, чтобы определить, существуют ли акционеры до того, как инвестиции (т. е. старые акционеры) получат выгоду от фирмы предпринимая инвестиционный проект, мы преобразуем уравнение (d) в выход:

(e) E 1 0 — E 0 0 = ( В 1 — В 0 ) — ( D 1 0 — Д 0 0 ) — 1

Второй член в правой части уравнения (e) – это

изменение стоимости старых облигаций в результате осуществления инвестиции. Пока инвестиции не влияют на вероятность дефолта,

рыночная стоимость старых облигаций до инвестирования,

Пока инвестиции не влияют на вероятность дефолта,

рыночная стоимость старых облигаций до инвестирования,

(е)

совпадает со стоимостью старых облигаций после инвестирования,

(г)

Так как D 0 0 = D 1 0 , Уравнение (e) упрощается до:

(h) E 1 0 — E 0 0 = ( В 1 — В 0 ) — 1

Сосредоточившись на термине V 1 -V 0 , сначала осознайте, что стоимость фирмы может быть выражена как текущая стоимость денежных средств фирмы потоки как до, так и после инвестиции

(и)

и

(к)

Вычитание уравнения (i) из уравнения (j) дает:

Подставляя уравнение (k) в уравнение (h) , мы находим, что

NPV проекта можно интерпретировать как приращение к акционеру. богатство,

богатство,

3.10 Альтернативные методы оценки

В этом разделе описываются несколько альтернатив правилу чистой приведенной стоимости. Эти оценки техники включают:

- Внутренняя норма доходности (IRR)

- Срок окупаемости

- Индекс прибыльности

3.11 Внутренняя норма доходности (IRR)

Внутренняя норма доходности , IRR, проекта – это норма доход, равный чистой приведенной стоимости денежных потоков проекта до нуля; или, что то же самое, норма прибыли, равная приведенной стоимости притока к приведенной стоимости оттока денежных средств.Внутренний курс return (IRR) решает следующее уравнение:

При принятии решения о принятии или отклонении конкретного проекта Правило принятия решения IRR:

.- Принять проект, если IRR > r p

- Отклонить проект, если IRR< r p

- Безразлично, если IRR = r p

- Для взаимоисключающих проектов принять проект с самым высоким IRR если IRR > r p

где r p – требуемая доходность проекта. Мы

иллюстрируют использование правила IRR и некоторые подводные камни этого подхода.

через ряд примеров.

Мы

иллюстрируют использование правила IRR и некоторые подводные камни этого подхода.

через ряд примеров.

| Пример 3.12 Предположим, что фирма, требуемая норма прибыли которой составляет 10%, рассматривает возможность проект со следующими денежными потоками:

Это стоящее вложение? Внутренняя норма доходности этого проекта – это норма доходности, которая решает Обратите внимание, что мы должны интерполировать или использовать итеративный метод, такой как

как Excel Solver , чтобы найти IRR в этом случае. |

внутренний

доходность этого проекта получается 21,86%. Применение решения

правила выше, мы бы приняли проект с

внутренний

доходность этого проекта получается 21,86%. Применение решения

правила выше, мы бы приняли проект с 3.13 Проблемы с IRR

Однако метод IRR имеет ряд потенциальных трудностей, которые изложены ниже:

| 3.14 Проблема 1 — Время притока и оттока Рассмотрите желательность следующих 2 инвестиционных предложений для фирма, требуемая норма прибыли которой составляет 10%.

Оба проекта имеют внутреннюю норму доходности 50%, но очевидно, что проект А предпочтительнее.

к проекту B. Обратите внимание, что правило NPV правильно определяет прибыльный

альтернатива. В этом случае правило IRR не работает, потому что оно игнорирует упорядочение.

притоков и оттоков. Проект А — это ситуация, в которую мы инвестируем

1000 сейчас и накапливается до 1500 за 1 период. Это очень хороший возврат

на наши инвестиции.В проекте Б мы берем взаймы 1000 и должны погасить

1500 за 1 период. Это чрезвычайно высокая процентная ставка, которую мы имеем

платить. Однако IRR не учитывает, берем ли мы кредиты

или кредитование и сообщает одинаковую ставку для обоих проектов. Если бы мы следовали

правило IRR и принял проект B, фирма будет хуже на $ 363,64.

То есть стоимость фирмы немедленно упадет на 363,64 доллара. Таким образом,

мы видим, что правило IRR может давать результаты, несовместимые с целью

максимизации богатства акционеров. |

64

64

| 3.15 Проблема 2 — Неоднозначные результаты Другая проблема с правилом IRR заключается в том, что может быть несколько внутренних нормы прибыли. Предположим, что фирма, требуемая норма прибыли которой равна 10 %, рассмотрение инвестиционного проекта, дополнительные денежные потоки которого равны следует:

Внутренняя норма доходности — это значение IRR, которое решает следующие уравнение: Разделив обе части на 1000, получим: Теперь умножьте обе части на (1+ IRR ) 2 , чтобы получить: 3. Перестановка терминов, и пусть x = (1+ IRR ) и мы есть: х 2 — 3,2 х — 2,4 = 0 , которое представляет собой квадратное уравнение с хорошо известным решением: Напомним, что x = (1+ IRR ). Таким образом, проект имеет два возможных внутренние нормы прибыли, 100% или 20%.Предполагая предельную стоимость капитала составляет 10%, проект выглядит приемлемым независимо от значения IRR. мы используем. Однако NPV проекта указывает на то, что принятие проекта ухудшит положение акционеров: Несоответствие, выявленное на этом рисунке, относится к

как проблема с несколькими корнями . За каждое изменение знака наличных денег

течет во времени, может существовать дополнительная внутренняя норма доходности.В этом примере произошло два изменения знака с -1000 на +3200.

и от +3 200 до -2 400, и есть две внутренние ставки доходности. |

2(1+ IRR ) — 2,4 — (1+ IRR ) 2 = 0

2(1+ IRR ) — 2,4 — (1+ IRR ) 2 = 0 Обе эти IRR превышают требуемую доходность фирмы, но принятие

проекта приведет к падению цены акций (проект имеет отрицательную

ЧДД). Обратите внимание, что этот пример никоим образом не является экстремальным. Много инвестиций

(например, стадия очистки при добыче полезных ископаемых) требуют больших отрицательных

денежные потоки в завершающий период жизни проектов.На графике ниже изображено

NPV проектов при различных ставках дисконтирования. Обратите внимание, что парабола пересекается

ось x в обоих его корнях.

Обе эти IRR превышают требуемую доходность фирмы, но принятие

проекта приведет к падению цены акций (проект имеет отрицательную

ЧДД). Обратите внимание, что этот пример никоим образом не является экстремальным. Много инвестиций

(например, стадия очистки при добыче полезных ископаемых) требуют больших отрицательных

денежные потоки в завершающий период жизни проектов.На графике ниже изображено

NPV проектов при различных ставках дисконтирования. Обратите внимание, что парабола пересекается

ось x в обоих его корнях.| 3.16 Задача 3 — Масштаб инвестиций Производитель рассматривает возможность покупки одной из двух машин, A

и B. Машина будет установлена на заводе-изготовителе и

будет производить товары для продажи.Обе машины принимают одинаковые входные данные

и производить точно такой же конечный продукт. Единственная разница между

машин заключается в том, что одна из них более эффективна и, следовательно, имеет меньшую эксплуатационную

затрат, что приводит к увеличению чистых денежных потоков.

Внутренние нормы доходности проектов А и В составляют 19,86% и 22,11%, соответственно. Таким образом, представляется, что следует выбрать проект Б. Тем не мение, , так что проект А на самом деле превосходит проект Б по богатству акционеров. точка зрения максимизации. Несоответствие возникает из-за масштаба инвестиций проблема. Метод IRR дает только меру прибыльности проекта на вложенный доллар и не измеряет абсолютную рентабельность. |

Предположим, что искомая скорость