сроки, предметы, виды + заключение договора

В статье мы рассмотрим, что такое финансовый лизинг. Узнаем, на каких условиях сотрудничают предприятия и лизингодатели, а также разберемся, что не может быть предметом лизинга. Мы подготовили для вас схему лизинга на конкретном примере и собрали плюсы и минусы лизинга.

Что такое финансовый лизинг

Финансовый лизинг — это сделка трехстороннего характера, суть которой заключается в приобретении имущества одной стороной (лизингодателем) у продавца с последующей его передачей во временное пользование лизингополучателю. Пока действует соглашение, лизингодатель получает платежи от лизингополучателя и практически возвращает стоимость имущества. Период действия договора часто равен сроку амортизации имущества.

Финансовый лизинг — это сделка трехстороннего характера, суть которой заключается в приобретении имущества одной стороной (лизингодателем) у продавца с последующей его передачей во временное пользование лизингополучателю. Пока действует соглашение, лизингодатель получает платежи от лизингополучателя и практически возвращает стоимость имущества. Период действия договора часто равен сроку амортизации имущества.

По истечении срока договора стоимость имущества практически приравнивается к нулю, соответственно, лизингополучатель становится собственником имущества, к тому же на очень выгодных условиях.

В качестве предмета сделки может выступать:

- производственное и другие виды оборудования;

- легковой, грузовой (иногда воздушный и водный) транспорт;

- коммерческая недвижимость.

Также прочитайте: Кредит на оборудование для малого бизнеса — ТОП-15 банков, условия и документы

Есть и ограничения по предмету лизинга: им не могут быть земельные участки и природные объекты, а также имущество, изъятое из свободного оборота.

Признаки финансового лизинга

Перечень основных признаков, характеризующих финансовый лизинг, выглядит так:

- Имущество приобретается лизингодателем не для личного использования, а для последующей передачи другой стороне.

- Компания, продающая имущество, знает, что оно приобретается для сдачи в лизинг.

- Получатель услуги выбирает имущество и продавца.

- Все претензии, связанные с качеством имущества, получатель направляет непосредственно продавцу.

- После того как лизингополучатель подпишет акт приемки имущества, все риски гибели и порчи имущества переходят к нему.

Важным нюансом является то, что финансовый лизинг — долгосрочная сделка. Срок действия такого договора может составлять до 10 лет, а расторгнуть его в любой момент будет не так просто.

Стоит отметить высокую стоимость объекта сделки, а также некоторую схожесть услуги с долгосрочным банковским кредитом.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Виды финансового лизинга

Финансовый лизинг условно делится на несколько видов, каждый из которых имеет свое название. Деление осуществляется по нескольким критериям. Рассмотрим их подробнее:

| Критерий | Финансовый лизинг |

| Характер операции | Экспортный/импортный |

| Субъект | Прямой, косвенный, раздельный |

| Форма платежа | Компенсационный, смешанный, с денежным платежом |

- По характеру операций деление осуществляется на экспортный и импортный. В первом случае речь идет о передаче имущества получателю, находящемуся за границей РФ, во втором предмет лизинга ввозится из другой страны и передается российскому пользователю.

- По субъекту. Финансовый лизинг может быть прямым (когда лизингодатель является продавцом), косвенным (привлекается посредник) и раздельным (когда есть несколько компаний, которые финансируют проект).

- По форме платежа. Компенсационный — расчет осуществляется теми товарами, которые производятся на арендованном оборудовании; смешанный — оплата деньгами и товарами, с денежным платежом — оплата денежными средствами.

Важно! Существует еще и возвратный лизинг. Это весьма специфическая разновидность финансового лизинга. Суть заключается в том, что собственник некого имущества продает его лизинговой компании, а затем на условиях лизинга сам же его и приобретает.

Договор лизинга

В процессе составления лизингового договора нужно учесть несколько важных моментов:

- Кто несет расходы по обслуживанию имущества — чаще всего это лизингополучатель.

- Наличие дополнительных услуг. Их стоимость существенно влияет на конечную цену сделки.

- Возможность индексации платежа. Если выплаты привязаны к индексу инфляции, все валютные риски лягут на получателя.

Учитывайте эти пункты, чтобы результат лизинговой сделки вас не разочаровал. С образцом договора можно ознакомиться ниже.

ДОГОВОР ЛИЗИНГА (ФИНАНСОВОЙ АРЕНДЫ)

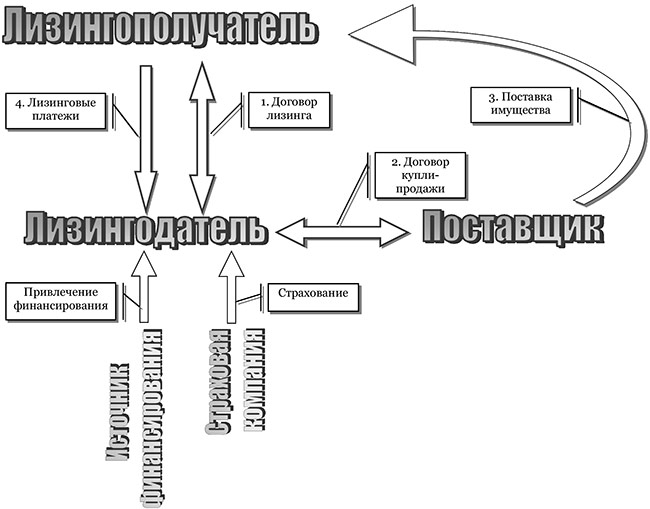

Схема финансового лизинга

Рассмотрим схему лизинга на конкретном примере. Чтобы начать производство новой продукции, компании «Яблочко» нужно 4 станка импортного производства. Их стоимость составляет около 4 млн долларов в рублевом эквиваленте.

Банковская организация готова финансировать такой проект, но обязательным условием является взнос в размере 50% от стоимости оборудования. У компании таких средств нет, как нет и возможности купить станки, не привлекая заемные средства.

Проанализировав предложения на рынке, удалось достигнуть соглашения с лизинговой компанией «Вишенка», которая предоставляет нужные станки в пользование на 3 года. Вся стоимость имущества будет оплачена лизингодателем сразу, включая страхование и доставку станков в Россию.

Эта сумма включается в сумму выплат, которые будет вносить «Яблочко» в течение трех лет. Такая услуга дает молодой компании возможность получать доход от продажи нового продукта (с использованием станков) и окупать станки. Кроме того, их амортизация уменьшит налоговую базу.

Через 36 месяцев «Яблочко» станет собственником станков, а значит, сможет продать их и поменять на более современные. Если же оборудование полностью устраивает собственника, ничто не мешает использовать его дальше.

Плюсы и минусы лизинга

То, насколько выгоден конкретный финансовый инструмент, показывает соотношение плюсов и минусов.

Сначала выделим положительные стороны:

- Не всегда нужен первоначальный взнос, в отличие от банковского кредита.

- Финансовое состояние клиента не рассматривается так жестко, как в случае с кредитованием. Воспользоваться программой лизинга может молодая компания, которая недавно начала свою работу.

- Затраты распределяются равномерно, на весь срок действия договора.

- При покупке предоставляются дополнительные скидки.

- Минимальный процент удорожания (процентная ставка).

Теперь отметим

- Пока срок действия договора лизинга не подойдет к концу, продать или подарить имущество не получится. Можно передать в субаренду, но нужно получить согласие собственника.

- Окончательная стоимость услуги будет выше стоимости самого кредита.

Финансовый лизинг вместе с другими инструментами вполне может решать задачи по инвестированию в основные средства. Наиболее выгоден он для молодых организаций, у которых нет свободных денег для первоначального взноса, и желающих распределить финансовую нагрузку.

Также прочитайте: ТОП-5 банков, дающих кредит начинающим предпринимателям

Общие положения финансового лизинга: определения, объекты и субъекты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

- Сегодня в тренде

Финансовый и операционный лизинг — в чём отличия и какой вариант выбрать?

Чтобы не ошибиться и выбрать форму, лучше всего подходящую в конкретной ситуации, необходимо различать виды лизинга и четко понимать их особенности.

Финансовый лизинг

Что такое финансовый лизинг? Предлагаем подробный обзор данного вида финансирования с разбором условий, анализом плюсов и минусов. Финансовый лизинг — способ финансирования, при котором одна сторона (лизингодатель) обязуется выкупить конкретное имущество у продавца и передать его во временное долгосрочное пользование другой стороне сделки (лизингополучателю). При этом получатель предмета лизинга обязуется вносить регулярные платежи в течение всего срока действия договора, по сути, выплачивая его полную стоимость. По завершению срока лизингового договора лизингополучатель выкупает имущество в собственность.

Характерные особенности финансового лизинга

- Лизинговая компания выкупает имущество не для собственного пользования, а для того, чтобы передать его в долгосрочную аренду клиенту.

- Для приобретения предмета лизинга лизингодатель может использовать свои собственные или привлеченные средства.

- Выбирать продавца оборудования, транспортных средств и других предметов лизинга может лизингополучатель — исходя из своего бюджета и специфики бизнеса.

- Продавца/ Поставщика уведомляют о том, что его товар приобретают на условиях лизинга, поэтому выкупленное имущество поставляется напрямую лизингополучателю, а не лизинговой компании.

- В случае, когда с эксплуатацией лизингового оборудования возникают проблемы, лизингополучатель должен предъявлять претензии продавцу/ поставщику.

- Лизингополучатель несет ответственность за лизинговое имущество, поэтому он должен обеспечить безопасные условия его эксплуатации и застраховать.

Договор лизинга

Условия сотрудничества сторон регулируются договором лизинга. Стороны лизинговой сделки:

- Продавец/ Поставщик имущества.

- Покупатель — лизинговая компания.

- Пользователь — лизингополучатель.

- Страхователь — страховая компания.

В договоре указываются реквизиты всех сторон сделки, их права и обязанности, условия поставки имущества, размер регулярных лизинговых платежей, график погашения. Каждая сторона сделки преследует свои цели: продавец хочет продать свой товар; лизингодатель — заработать процент на финансовой аренде; лизингополучатель — приобрести оборудование без кредитов и поручителей, обновить средства производства без больших затрат.

Что может стать предметом финансового лизинга

- Здания, производственные цеха, коммерческие, складские и офисные помещения;

- Производственные линии и оборудование, техника, станки;

- Предприятия;

- Транспортные средства, специализированная техника.

Предметом финансовой аренды может стать любое непотребляемое имущество, кроме земли, природных ресурсов.

Плюсы финансового лизинга

- Первоначальный взнос минимален. Размер авансового платежа может быть от 10, а на некоторые предметы лизинга и и 5 процентов.

- Требования к финансовому состоянию лизингополучателя не столь высоки, как в случае с банковским кредитованием. Приобрести имущество в лизинг может даже компания, которая существует на рынке всего 3 месяца (по таким условиям работают не все лизинговые организации).

- Лизингополучатель может распределить нагрузку на бюджет равномерно на весь срок сделки. Размер лизинговых платежей можно корректировать путем изменения срока договора суммы аванса или выкупного платежа.

- Покупка имущества через финансовый лизинг часто предполагает скидки и дополнительные бонусы для лизингополучателя.

- Налоговые преимущества и амортизационные льготы.

- Регулярные лизинговые платежи учитываются в расходах (себестоимости), поэтому налогооблагаемая база прибыли уменьшается.

- Возврат налога на добавленную стоимость на предмет лизинга до 20%.

Ключевое преимущество финансового лизинга — возможность быстро и на выгодных условиях приобрести необходимые для бизнеса основные средства, обновить и расширить производственную базу. Особый плюс – длительный срок сделки до 10 лет, после которого лизинговое имущество переходит в собственность лизингополучателя.

Заполните форму онлайн, и мы подберём выгодную и подходящую по условиям программу лизинга

Заявка на лизингАренда или покупка

Принципиальное различие между разными формами лизинга в том, что операционный лизинг больше напоминает долгосрочную аренду. Объект соглашения передается в пользование за ежемесячную плату, а по итогам соглашения может и не выкупаться, а возвращаться лизингодателю. После этого объект может быть снова передан в лизинг другим клиентам.Финансовый лизинг — это скорее приобретение в рассрочку. Объект лизинга, транспорт или оборудование, после окончания действия соглашения и оплаты разницы между стоимостью и суммой лизинговых платежей, обязательно переходит в собственность клиента. Если сопоставлять стоимость, то операционный лизинг всегда обходится значительно дороже.

Сроки и амортизация

Рынок, на котором больше всего распространен операционный лизинг — рынок автомобильной техники. Причиной этому предсказуемость изменения стоимости актива на авторынке со временем. Список автомобилей, доступных для лизинга, на сегодняшний день включает в себя почти все марки и модели, представленные на отечественном рынке. С недавних пор лизинговые компании заметно расширили предложение, так как данной услугой теперь могут воспользоваться и физические лица.Несмотря на распространённость этой услуги, объемы финансового лизинга несравнимо больше, ведь большая часть клиентов лизинговых компаний предпочитает выкупать объект лизинга в собственность. Еще одним значительным аргументом при выборе формы лизинга служит возможность оптимизировать налоговую нагрузку для бизнеса.

Соглашение финансового лизинга заключается на срок, соответствующий сроку амортизации. Для операционного лизинга соглашение длится меньше срока амортизации техники, которая в дальнейшем будет использоваться новыми клиентами лизинговой компании.

Операционный лизинг без всяких хлопот

В данный момент операционный лизинг не столь распространен в России. Для развития данной услуги на рынке страны должны быть соблюдены определенные условия. Основным из них является развитый рынок разнообразных типов вторичного имущества. Его наличие позволяет лизингодателю адекватно рассчитывать стоимость предоставляемой и возвращаемой техники, взвешивать свои риски.По стоимости операционный лизинг также в разы превосходит финансовый. Причиной этому служит необходимость организации целого ряда услуг и сервисов по обслуживанию техники, которые предоставляет клиентам лизинговая компания. Клиент же избавлен от выполнения таких задач как текущий ремонт и сезонное обслуживание автотранспорта, прохождение технического осмотра и т.д. Такие условия выгодны некрупным фирмам, которым необходим автопарк, но не имеющим возможности поддерживать все эти сложные бизнес-процессы.

Неразвитость рынка, сложность организации процессов и высокая стоимость приводят к тому, что лишь немногие лизинговые компании предлагают услуги операционного лизинга.

Финансовый лизинг как альтернатива кредиту

Основная доля клиентов лизинговых организаций — это небольшие фирмы, которые не имеют возможности выводить из оборота крупные суммы на покупку техники, и при этом по разным причинам не могут взять кредит на эти цели в банке. Так, например, банк выставляет малому и среднему бизнесу строгие требования при выдаче кредита, лизинговые же компании нет. Таким образом, пользуясь лизингом, клиент хоть и переплачивает, получает возможность обновления и расширения базы основных средств без необходимости вывода из оборота значительных сумм.Что такое финансовый лизинг? | Русский стартап

Закон РФ о финансовой аренде лизинге.

Лизинговая деятельность в Российской Федерации регулируется Федеральным законом «О финансовой аренде (лизинге)» от 29.10.1998 года №164-ФЗ. Все статьи данного закона применяют для регулирования лизинговых отношений при передаче имущества на временное пользование и владение.

В соответствии с фз о финансовой аренде лизинге, лизинг представляет собой совокупность правовых и экономических отношений, которые возникают между субъектами лизинга в процессе реализации договора о лизинге.

С типовой схемой лизинга можно ознакомиться на Рис.1.

Рис.1. Схема финансового лизинга.

Среди основных понятий лизинговых отношений особого внимания заслуживают объекты и субъекты лизинга.

Объектом лизинга могут быть:

- — движимое имущество;

- — недвижимое имущество;

- — предприятия;

- — здания;

- — сооружения;

- — основные средства;

- — различное оборудование;

- — транспортные средства;

- — электротехника;

- — любые неупотребляемые вещи.

Субъектами лизинга являются лизингодатель и лизингополучатель. Лизингодателем может быть как физическое, так и юридическое лицо, которое готово приобрести за счет собственных или привлеченных средств имущество для последующей передачи его в лизинг, после подписания договора.

Передача имущества осуществляется на определенных договором условиях и подразумевает платное пользование имуществом, с правом собственности или без права собственности, в зависимости от условий, прописанных в договоре.

В качестве лизингодателя могут выступать – лизинговые компании. Данные компании могут быть как резидентами, так и нерезидентами Российской Федерации, но в обязательном порядке их деятельность должна соответствовать законодательству Российской Федерации.

Лизингополучателем может быть юридическое или физическое лицо, которое вступает в договорные отношения с лизингодателем. По условиям договора лизингополучатель принимает в пользование и владение объект лизинга и должен вносить за это определенную плату.

Лизинговая деятельность является одним из самых распространенных видов инвестиционной деятельности, которая заключается в приобретении имущества для последующей передачи его в лизинг.

В последнее время финансовая аренда лизинга стала одним из самых распространенных вариантов финансового взаимодействия между хозяйствующими субъектами из разных государств. Такое взаимодействие представляет собой – международный финансовый лизинг.

Международный финансовый лизинг. Преимущества.

Международный финансовый лизинг представляет собой не что иное, как лизинговые отношения с единственным отличием, которое заключается в том, что субъекты лизинговых отношений являются резидентами разных стран.

Основным документом, который регулирует международные лизинговые отношения, является конвенция о международном финансовом лизинге. Существует два самых распространенных вариант международных лизинговых отношений, а именно:

- — прямой;

- — косвенный.

Под прямым международным лизингом подразумевается заключение договора – аренды между субъектами из разных стран. При косвенном международном лизинге, субъекты могут быть зарегистрированы в одной стране, но при этом лизингодатель имеет иностранный капитал, или является представительством компании нерезидента.

Существует два подвида прямого лизинга:

- — экспортный;

- — импортный.

Прямой экспортный лизинг представляет собой договорные отношения, при которых лизингодатель приобретает имущество у резидентов, после чего предоставляет его в аренду за пределами своей страны.

Импортный лизинг – это сделка, между субъектами лизинговых отношений по условиям которой лизингодатель приобретает имущество у компаний не резидентов, а передает в аренду отечественным субъектам.

Международный лизинг имеет ряд неоспоримых преимуществ, среди которых можно выделить такие, как:

- — возможность приобрести материальные ценности у компаний нерезидентов с рассрочкой платежа;

- — передаваемое в аренду имущество может не менять собственника;

- — можно оплачивать таможенные пошлины частями, растянуть срок до двух лет;

- — доход лизингодателя не учитывается при определении таможенной стоимости передаваемого имущества.

Международный лизинг, как и лизинг в широком понимании этого слова имеет одно традиционное разделение, свойственное всем странам, а именно существуют две основных формы: финансовый и оперативный лизинг.

В чем отличия оперативного и финансового лизинга?

Оперативный лизинг – представляет собой договорные лизинговые отношения, которые заключаются между лизингодателем и лизингополучателем. По условиям данных договорных отношений, лизинговое имущество переходит во временное, платное пользование лизингополучателя на срок, который не превышает время на амортизацию до 90% стоимости предоставленного имущества.

Финансовый лизинг представляет собой договорные лизинговые отношения между лизингодателем и лизингополучателем. По условиям данных договорных отношений – лизинговое имущество переходит в долгосрочную аренду, после окончания срока которой, лизингополучатель выкупает его по остаточной стоимости.

Исходя из вышеизложенного, становится предельно ясно, что данные формы лизинга имеют кардинальные отличия, которые в первую очередь связаны со сроками действия договора, а во вторую с условиями договора.

Стоит отметить также то, что финансовый и операционный лизинг кардинально отличаются ценой. Как правило, операционный лизинг намного дороже финансового.

Смотрите видео: Развитие лизинга в России.

Договор финансового лизинга. Образец.

Договор финансового лизинга – это официальный документ, в котором подробно отображаются все пункты лизинговых отношений, а именно права и взаимные обязательства сторон лизинговых отношений.

Согласно договору лизинга – лизингодатель обязуется приобрести необходимое лизингополучателю имущество и предоставить ему, на определенное договором время, во владение и пользование. С образцом договора финансового лизинга вы можете ознакомиться на нашем сайте.

Скачать образец договора финансового лизинга. >>>

Договор международного финансового лизинга. Образец.

Договор международного финансового лизинга является официальным документом, на основе которого заключаются лизинговые отношения между субъектами лизинга, которые находятся в разных странах.

Образец договора о международном финансовом лизинге размещен на нашем сайте.

Скачать образец договора международного финансового лизинга. >>>

Договор финансовой аренды лизинга. Образец.

Договор финансовой аренды лизинга – это официальный документ, который заключается между лизингодателем (арендодателем) и лизингополучателем (арендатором), по условиям которого лизинговое имущество передается в аренду на определенный срок, и за определенную плату.

Чтобы помочь вам разобраться в том, что собой представляет договор финансовой аренды лизинга, образец был представлен на нашем сайте.

Скачать образец договора финансовой аренды лизинга. >>>

Просмотров: 482

Понятие и характеристика финансовой аренды (лизинга)

Понятие финансовой аренды

В соответствии с гл. 34 ГК РФ, финансовая аренда (лизинг) является одной из разновидностей арендных правоотношений. Гражданский кодекс Российской Федерации (Статья 665, ГК РФ) определяет финансовую аренду следующим образом:

По договору финансовой аренды (договору лизинга) лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Лизингодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.

Правда, следует признать, что любое определение финансовой аренды является ограниченным и не может учесть всех форм и проявлений этого кредитного-инвестиционного инструмента. Согласно определению Европейской федерации национальных ассоциаций по лизингу оборудования (Leaseurope): «Аренда — это соглашение между собственником имущества (арендодателем) и арендатором, согласно которому первый передает право пользования активом арендатору на оговоренный срок в обмен на периодические выплаты» (также широко известно определение лизинга, установленное Конвенцией УНИДРУА, см. стр. 18).

Основополагающими нормативными актами, регулирующими лизинговые правоотношения на территории Российской Федерации, в настоящее время являются Гражданский кодекс Российской Федерации и Федеральный закон «О финансовой аренде (лизинге)» от 29 октября 1998 г. №164-ФЗ с изменениями и дополнениями от 29 января 2002 года.

Лизингодатель остается собственником оборудования, в то время как лизингополучатель приобретает право пользования оборудованием, уплачивая лизинговые платежи. По истечении определенного срока лизингополучатель может приобрести право собственности по договоренности с лизингодателем.

Согласно международной практике, лизинг представляет собой подвид арендных отношений, который характеризуется тем, что: а) лизингополучатель не приобретает права собственности на объект лизинга; б) риски и выгоды от пользования объектом лизинга лежат на лизингополучателе; в) оплата производится в рассрочку и (обычно) покрывает полную стоимость объекта лизинга и требуемую норму доходности лизингодателя1.

|

1В целом, участники сделки имеют значительную свободу в определении договорных условий, которые регулируют их взаимоотношения. Сделка регулируется Гражданским кодексом и некоторыми другими правовыми актами и может быть реализована либо с помощью заключения дополнительных соглашений, либо непосредственно при составлении договора лизинга. |

Чаще всего при финансовой аренде лизингодатель приобретает для передачи в лизинг выбранный лизингополучателем объект лизинга у выбранного лизингополучателем продавца. Как правило, в течение действия договора лизинга, риски утраты или повреждения предмета лизинга застрахованы за счет лизингополучателя в согласованной сторонами лизинговой сделки страховой компании 2.

|

2При лизинге автомобилей может дополнительно страховаться гражданская ответственность лизингополучателя при эксплуатации Предмета лизинга. |

Основные черты финансовой аренды

Финансовая аренда (лизинг) — характеризующаяся длительным сроком контракта и амортизацией всей или большей части стоимости арендуемого имущества. Фактически финансовая аренда представляет собой форму долгосрочного кредитования инвестиционного проекта. По истечении срока действия договора лизинга лизингополучатель может вернуть предмет лизинга, продлить соглашение или заключить новое, а также купить предмет лизинга.

Как и любая другая финансовая сделка, лизинг сопряжен с определенной степенью риска для каждой из сторон лизинговых отношений. Тем не менее, в России лизинг позволяет продавцам увеличить объем своих продаж, предоставляет лизингополучателям механизм приобретения крайне необходимых для них активов и через капиталовложения стимулирует экономику.

Преимущества лизинга

Причиной широкого распространения лизинга в развитых странах является ряд его преимуществ перед обычной ссудой или покупкой за счет собственных средств:

|

Международная практика |

Российская специфика |

|

Относительно более дешевый вид финансирования капитальных затрат | |

|

За счет эффекта масштаба и/или положения на рынке лизинговая компания может получить финансирование по более низким ставкам либо предложить более выгодные финансовые условия. |

Часто российские лизинговые компании создаются ФПГ, либо банками для целей модернизации компаний группы или оптимизации налогообложения. В результате их кредитный рейтинг может уступать рейтингам потенциальных лизингополучателей. |

|

Экономический эффект от использования налоговых льгот. |

Снижение базы по налогу на прибыль и налога на имущество. |

|

Относительная гибкость как инструмента средне- и долгосрочного финансирования: | |

|

Лизинг предполагает 100%-е финансирование инвестиционного проекта и не требует немедленного начала платежей. Арендные платежи обычно начинаются после поставки имущества арендатору. |

Многие лизинговые компании требуют от своих клиентов одну или несколько из следующих форм обеспечения: аванс (обычно 15%-30% от закупочной стоимости лизингового имущества), депозит или другое доп. обеспечение. |

|

Не требуется дополнительного залога или прочих ограничений на деятельность лизингополучателя (ограничение на дальнейшие заимствования). |

Многие лизинговые компании требуют гарантии (поручительства) третьих лиц, залог активов или дополнительное страхование. |

|

Возможность снижения валютных рисков за счет фиксации ставок по лизингу. |

|

|

Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постоянного обновления своего парка оборудования. |

|

Недостатки лизинга

|

Международная практика |

Российская специфика |

|

Относительная негибкость условий лизинга | |

|

Обычно фиксированные ставки лизинга (проявляется при снижении рыночных ставок). |

В практике иногда используются плавающие ставки и гибкие графики лизинговых платежей — в соответствии с особенностями денежного потока лизингополучателя. |

|

Ограничения, которые лизингодатель может наложить на использование имущества. |

Иногда лизингодатель накладывает дополнительные ограничивающие условия (срок лизинга, нормы использования). |

|

При устаревании объекта лизинга до окончания действия лизингового договора, лизингополучатель продолжает платить арендные платежи до конца контракта. |

|

|

Налоговые последствия | |

|

Налоговые льготы при лизинге могут быть меньше, чем аналогичные льготы при осуществлении капитальных затрат за счет собственных средств. |

Возможная задержка с возвратом НДС лизингодателем. |

|

Уплата лизингодателем налога на пользователей автодорог по ставке 1% (отменяется с 1 января 2003г.). |

|

Классификация договоров аренды

В мировой практике существует два основных вида аренды: оперативная и финансовая3 - «operating lease» и «financial lease». Терминологически в англо-саксонском праве финансовая аренда, в широком смысле, трактуется как лизинговая сделка, при которой полная стоимость оборудования выплачивается в течение срока аренды. Таким образом, финансовая аренда, как правило, означает приобретение оборудования, т.е. является альтернативной формой финансирования. Напротив, «operating lease» или аренда, как правило, используется для приобретения права пользования средством в течение определенного периода времени без приобретения самого средства; следовательно, при аренде арендатор избегает большей части рисков, связанных с оборудованием.

|

3 При этом, международное понятие «оперативная аренда» идентично российскому термину «аренда», а международному понятию «финансовая аренда» соответствуют российские термины: «финансовая аренда» и «лизинг». |

Виды лизинговых соглашений можно дифференцировать следующим образом:

|

Классификационные признаки |

Формы лизинга |

|

Объект |

1) Движимое имущество |

|

2) Недвижимое имущество | |

|

Срок |

1) Долгосрочные |

|

2) Среднесрочные | |

|

3) Краткосрочные | |

|

Условия начисления амортизации |

1) С полной (ускоренной) амортизацией |

|

2) С неполной амортизацией | |

|

Сфера рынка |

1) Внутренний |

|

2) Международный | |

|

3) Транзитный | |

|

Организация |

1) Прямой |

|

2) Косвенный | |

|

3) Возвратный | |

|

4) Левередж | |

|

Объем обслуживания |

1) Чистый |

|

2) Полный | |

|

3) Комплексный | |

|

4) Генеральный | |

|

Тип лизинговых платежей |

1) Денежный |

|

2) Компенсационный | |

|

3) Смешанный |

По объектам сделок лизинг подразделяется на лизинг движимого и недвижимого имущества. При лизинге недвижимости лизингодатель строит или покупает недвижимость по поручению арендатора и предоставляет ему право использования в коммерческих и производственных целях. Так же, как и в сделках с движимым имуществом, контракт заключается обычно на срок меньший или равный амортизационному периоду объекта; арендатор несет все риски, расходы и налоги во время действия контракта.

По сфере рынка выделяют три типа лизинга: внутренний, международный и транзитный4. К сделкам международного лизинга относятся договоры, лизингодатель и лизингополучатель которых находятся в разных государствах. В данном случае не имеет значения местонахождение продавца имущества. Под местонахождением имеется в виду местонахождение юридического лица, но не его филиала или представительства, даже если оно зарегистрировано либо аккредитовано на территории другого государства.

|

4 В российском законодательстве (в статье 7 Закона «О финансовой аренде (лизинге)» № 164-ФЗ от 29.10.1998 г. с изменениями и дополнениями от 29.01.2002) предусмотрены только две формы лизинга: внутренний и международный. |

По организации выделяется прямой лизинг, когда изготовитель или владелец имущества выступает в качестве лица, сдающего его в аренду, и косвенный, при котором сдача в аренду ведется через третье лицо.

Возвратный лизинг (lease-back) заключается в продаже промышленным предприятием части его собственного имущества лизинговой компании с одновременным подписанием договора об его аренде. В такой операции только два участника: арендатор имущества (бывший владелец) и лизинговая компания (новый владелец). Такая сделка дает возможность предприятию получить денежные средства за счет продажи средств производства, не прекращая их эксплуатацию, и использовать их для новых капитальных вложений. Рентабельность данной операции будет тем выше, чем доходы от новых инвестиций больше суммы арендных платежей.

Так как часто лизинговой компании не хватает собственных средств для осуществления лизинговых операций, она может привлекать другие лизинговые компании для участия в проекте. В этом случае основной лизингодатель оплачивает лишь часть стоимости имущества, а на остальную сумму привлекает другие компании. При этом собственником имущества становится основной лизингодатель.

По объему обслуживания можно выделить договор чистого лизинга, полного комплексного и генерального. При чистом лизинге дополнительные расходы по обслуживанию арендуемого имущества берет на себя лизингополучатель, а при полном лизинге лизингодатель может брать на себя техническое обслуживание, ремонт, страхование, подготовку персонала и другие расходы, связанные с использованием объекта сделки. Основное преимущество полного лизинга состоит в предоставлении широкого спектра услуг, оказываемых лизингодателем (возможно даже с привлечением производителя).

Комплексный лизинг предполагает, что кроме оплаты передаваемого имущества лизингодатель осуществляет дополнительные инвестиции, связанные с объектом лизинга и необходимые для организации процесса производства (закупка сырья, комплектующих, расходных материалов). В зарубежной практике применяется генеральный лизинг, в договоре которого предусматривается право дополнять заявку на имущество для передачи в лизинг без заключения новых договоров.

По методу финансирования различается срочный лизинг, при котором осуществляется одноразовая аренда, и возобновляемый (револьверный), при котором договор лизинга продолжается по истечении первого срока контракта.

Интересы сторон лизинговой сделки

Лизинг является важным источником средне- и долгосрочного финансирования предприятий во многих странах, независимо от их размеров или уровня развития. В странах с развитой экономикой лизинг является решением проблемы приобретения основных средств, которое экономически эффективно для всех участников лизинговой сделки. Это имеет особое значение для обеспечения финансирования малых и средних, а также открывающихся предприятий, которым принадлежит ключевая роль в обеспечении внедрения новых технологий и конкуренции в экономике наряду с созданием новых рабочих мест.

Согласно исследованию Международной финансовой корпорации, можно выделить несколько основных причин обращения к услугам лизинговых компаний в Российской Федерации. К ним относятся:

- большая гибкость лизинга

- менее жесткие требования по дополнительному обеспечению и гарантиям

- более продолжительные сроки финансирования

- меньшее количество бюрократических барьеров

- налоговые преимущества

- большая поддержка со стороны поставщиков

Наиболее значимой причиной, однако, является недоступность банковских кредитов для многих лизингополучателей. Это подчеркивает одно важное качество лизинга: во многих случаях лизинг является альтернативным источником финансирования, не конкурируя напрямую с банковским кредитованием.

Экономические выгоды лизинга как схемы осуществления реальных инвестиций

На определенном этапе развития рыночных отношений взаимоотношения кредитора и заемщика закономерно вступают в определенное противоречие, которое выражается в высокой рисковости долгосрочного кредитования для кредитора и чрезмерной стоимости заемного капитала для заемщика, что фактически приводит к сужению рынка долгосрочного кредитования. Возникновение лизинговых схем, представляющих собой во многих случаях некоторый вариант защиты кредитной сделки, является закономерным этапом развития форм заимствования долгосрочных инвестиционных ресурсов производственно-хозяйственными субъектами.

Целесообразность лизинговой сделки для ее участников можно рассматривать в двух направлениях: с точки зрения организационно-правовых интересов или экономических интересов. При этом экономические интересы участников лизинга могут рассматриваться как текущие (статические) (например, в разрезе одного лизингового платежа), так и в динамическом аспекте, т.е. на протяжении всего периода использования имущества с учетом фактора стоимости денег во времени.

С организационной точки зрения формирование лизинговых отношений означает возникновение

промежуточного звена между кредитором и потребителем инвестиций. Поэтому преимущества

и недостатки включения лизинговой сделки в цепочку «кредит — лизинг — приобретение

основных фондов» должны и могут рассматриваться:

а) с точки зрения интересов кредитора;

б) с точки зрения интересов получателя основных фондов — предмета лизинговой сделки.

Условно назовем агентов экономических интересов в случае организации инвестиционных вложений посредством лизинговой сделки следующим образом: «производитель», «лизинговая компания» и «лизингополучатель».

Производитель

Промышленные предприятия не всегда могут сразу оплачивать приобретение дорогостоящей техники, а производители не в состоянии осуществлять поставки в кредит, поскольку сами нуждаются в дополнительных оборотных средствах для организации производства.

Поставщикам оборудования (как российским, так и зарубежным) использование механизма лизинга помогает в реализации их продукции российским предприятиям, которые, как и прежде, работают в условиях нехватки капитала для покупки средств производства. Поставщики оборудования в некоторых случаях могут брать на себя часть риска, связанного с лизинговой сделкой, предоставляя лизинговой компании, например, гарантии обратного выкупа.

Для поставщиков оборудования лизинг является средством продажи оборудования. Поскольку многие предприятия испытывают нехватку денежных средств и не имеют доступа к банковским кредитам, лизинг остается единственным способом получения оборудования конечным пользователем.

В силу своих особенностей, лизинг становится альтернативой традиционным банковским кредитам, и при определенных обстоятельствах обладает привлекательностью для некоторых категорий клиентов. В этом плане лизинг не конкурирует с банковским финансированием, а скорее дополняет его.

Лизинговая компания

Экономический интерес лизинговой компании состоит в получении дохода, превышающего средний уровень дохода от инвестиционной деятельности (за счет комиссии, премии за риск). При этом риск самой компании снижается за счет:

В западной практике дополнительным плюсом для лизинговой компании может быть возможность приобретения продукции или ценных бумаг лизингополучателя. Кроме этого, существуют положительные налоговые последствия лизинговой формы финансирования инвестиций.

Лизингополучатель

Финансовыми источниками осуществления инвестиционных вложений для производственного предприятия являются собственные средства (нераспределенная прибыль и акционерный капитал) или заемные средства (преимущественно в виде кредитных средств). При ограниченных финансовых возможностях лизингополучатель может приобрести оборудование для увеличения производственных мощностей и повышения способности генерировать доходы.

Согласно западной практике, для лизингополучателей лизинг может быть предпочтительнее банковского кредита, поскольку от них требуется продемонстрировать не длительную кредитную историю, а способность генерировать соответствующие денежные средства, достаточные для покрытия лизинговых платежей.

Для лизингополучателя финансовая аренда (лизинг) позволяет обновлять основные фонды, формировать техническую базу производства для новых видов продукции, расплачиваясь за арендованное имущество по мере получения дохода от производимой с помощью этого имущества продукции. В развитых странах лизинг по сравнению с кредитом является более доступной формой привлечения инвестиций, поскольку не требует сложного пакета гарантий по кредитной сделке, т.к. предприятие получает фонды в полную собственность лишь при условии полного выкупа (тяжесть бремени по гарантированию кредитной сделки в этом случае может быть переложена на лизинговую компанию).

С точки зрения лизингополучателя появление в кредитной цепочке промежуточного агента в лице лизинговой компании (которая является собственником предмета лизинга), означает появление дополнительного гаранта эффективного использования кредита, а также звена, контролирующего условия использования предмета лизинга на протяжении всего периода возврата кредитных средств. В том числе одним из условий гарантирования целевого использования кредита является то, что предприятию предоставляются не денежные средства, а непосредственно средства производства, имеющие технико-экономические характеристики, определенные этим предприятием.

Привлекательность лизинга для лизингополучателя основывается также на возможности применять ускоренную амортизации имущества. Для компании ускоренная амортизация имущества не только позволяет получить экономию на налоге на прибыль в текущем плане, но и, активизируя процесс возврата собственных инвестиций через механизм амортизации, приближает момент его реинвестирования, что обеспечивает дополнительную прибыль, а, следовательно, повышает рентабельность собственного капитала.

Значение лизинга для экономического развития

Финансовая аренда (лизинг) является важным источником долгосрочного и среднесрочного финансирования для предприятий во многих странах, независимо от их величины или уровня развития. Механизм лизинга обеспечивает дополнительный приток финансирования в производственный сектор, способствуя увеличению внутреннего производства, росту продаж внеоборотных активов и развитию финансовых механизмов, доступных предприятиям.

Одним из возможных источников ускорения экономического роста называют сектор малого бизнеса. Лизинг является эффективным механизмом финансирования этого сектора, который банковская сфера традиционно обходила стороной. Сейчас все большее количество лизингодателей в своей деятельности ориентируется на малые и средние предприятия. С малым бизнесом работают не только лизинговые компании, связанные с администрацией регионов, муниципальными банками, федеральными и местными агентствами содействия развитию малого и среднего бизнеса, как это было в 1997-1999 гг. Результаты опроса, проведенного МФК, показывают, что малые и средние предприятия являются клиентами 78% лизинговых компаний.

Развитая лизинговая отрасль расширит возможности финансирования реального сектора экономики, будет способствовать росту внутреннего производства, реализации основных средств, а также расширит выбор механизмов финансирования, доступных российским предприятиям.

Процесс обновления основных фондов финансируется в основном за счет нераспределенной прибыли предприятий и сдерживается отсутствием доступного заемного капитала. Хотя за последние полтора года произошло увеличение объемов банковского кредитования реального сектора, банки по-прежнему не выполняют своей роли финансового посредника. Лизинг, как механизм альтернативного финансирования, может сыграть чрезвычайно важную роль в выполнении этой стратегической задачи, стоящей перед российской экономикой, в переоснащении основных фондов промышленных предприятий.

Операционный и финансовый лизинг — различия

Мир финансирования активов, договоров кредитования, аренды и лизинга бывает не всегда настолько понятен, как хотелось бы. Одна из областей, при понимании которой часто возникают сомнения, — разница между финансовым и операционным лизингом.

В белорусском законодательстве правовые и организационно-экономические особенности лизинга определены Указом Президента Республики Беларусь от 6 апреля 2017 г. № 109 О вопросах регулирования лизинговой деятельности.

Операционный лизинг — услуга, по своему определению отличающаяся от финансового лизинга. Поэтому начнем с объяснения финансового лизинга.

Что такое финансовый лизинг?

Финансовый лизинг — способ предоставления финансирования, когда фактически лизингодатель (лизинговая компания, арендодатель) покупает актив для конечного пользователя (лизингополучателя или арендатора) и передает его в аренду на согласованный период времени. В этом случае право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме, если договором лизинга не установлено иное.

В общем это означает, что лизингополучатель находится в практически такой позиции, как если бы он приобрел актив.

С точки зрения бизнеса активы — это имущество, способное приносить доход. На предприятии это: здания, оборудование, сырье на складах, деньги на счетах, автотранспорт и многое другое. В бухгалтерском балансе компании их стоимость указывается в активе. В этой статье мы подразумеваем под активом транспортное средство ( далее — ТС) или спецтехнику.

Лизинговая компания (далее — ЛК) получает арендные (лизинговые) платежи в счет вознаграждения за сдачу актива в финансовую аренду (лизинг) лизингополучателю. ЛК сохраняет за собой право собственности, но клиент получает полноценное право на пользование активом.

Лизингополучатель будет вносить лизинговые платежи, которые покроют рыночную стоимость актива за время лизинга.

Главное условие договора — ежемесячное внесение этих платежей и иногда довольно крупного выкупного платежа в конце срока лизинга. Когда все выплачено, право собственности на актив переходит от лизинговой компании к лизингополучателю. Технически финансовый лизинг не может быть прерван или отменен, хотя возможно завершить его ранее даты условленной в договоре лизинга в случае досрочного выкупа имущества. График с условиями досрочного погашения включается в договор.

Конечный этап лизинга

Что произойдет по окончании основного периода финансового лизинга может варьироваться и зависит от условий договора лизинга. Возможны такие опции:

- клиент выкупает предмет лизинга по остаточной стоимости, а не рыночной стоимости;

- лизингополучатель переводит долг по договору лизинга третьей стороне.

Если клиент хочет взять в лизинг новый автомобиль, ЛК предлагает услугу продажи старого авто в трейд-ин. Полученные после реализации средства засчитываются в счет исполнения обязательств лизингополучателя по внесению авансового платежа по новой сделке.

Операционный лизинг

В контрасте с финансовым лизингом операционный лизинг не предает лизингополучателю ни рисков, ни преимуществ владения активом. Такой лизинг заключается на меньший срок, чем предельный срок работоспособности имущества.

Остаточная стоимость прогнозируется в начале лизинга, и лизингодатель берет на себя риски, связанные с тем, будет ли соответствовать реальная остаточная стоимость расчетам лизингодателя, сделанным относительно остаточной стоимости предмета лизинга. Поэтому операционный лизинг чаще можно увидеть в таких сферах деятельности и производства, в которых активы имеют большой амортизационный период, например: воздушные суда, транспортные средства, строительное и машинное оборудование. Клиент получает возможность пользоваться предметом лизинга на протяжении согласованного срока лизинга оплачивая арендные (лизинговые) платежи в установленные сроки и размере. Не вся стоимость актива выплачивается за срок аренды (лизинга) в сравнении с финансовым лизингом.

Операционный лизинг зачастую включает в договор дополнительный пакет услуг, как техническое обслуживание автомобиля, топливная программа, шинный сервис и другие.

Право собственности на предмет лизинга остается у лизингодателя, но по окончании срока лизинга актив (предмет лизинга) возвращается лизингодателю. После окончания срока лизинга и возврата лизингополучателем актива (предмета лизинга) лизингодатель вправе использовать предмет лизинга по своему усмотрению, в т.ч. может продать предмет лизинга. Тот же лизингополучатель может продолжить арендовать актив по справедливой арендной плате, но в этом случае заключается не договор лизинга, а договор аренды.

Обобщенно

Классификация лизинга, финансового или операционного, базируется на рисках и преимуществах владения предметом лизинга, а также на том, передается ли право собственности на предмет лизинга по окончанию срока лизингополучателю. Ценность этих факторов, как правило, является субъективной, поэтому важно внимательно знакомиться с условиями договора лизинга.

| Операционный лизинг | Финансовый лизинг | |

|---|---|---|

| Владение | Право собственности на предмет лизинга остается у ЛК на весь срок лизинга. | Право собственности на предмет лизинга остается у ЛК на весь срок лизинга. Опция смены владельца появляется на конечном этапе договора лизинга. |

| Бухгалтерский учет | Расходы по арендным платежам признаются расходами текущего финансового периода в составе расходов по арендным платежам. Предмет лизинга отражается пользователем (арендатором) в составе нефинансовых активов как самостоятельные объекты бухгалтерского учета. | У арендатора такие активы отражаются в составе основных средств с одновременным признанием в бухгалтерском учете обязательств (кредиторской задолженности по аренде). |

| Возможность выкупа | В операционном лизинге лизингополучатель не имеет возможности выкупить актив в течение лизингового периода. | Финансовый лизинг позволяет лизингополучателю выкупить актив по окончании лизинга. |

| Срок лизинга | Срок лизинга распространяется на менее, чем 75% срока полезной службы имущества. | Срок лизинга стремится к сроку полезной службы имущества. |

В конечном итоге получается, что дать простое объяснение разницы не так уж просто.

Обобщая информацию о прикладных областях двух видов лизинга можно сказать, что:

Операционный лизинг выбирается в случаях, когда арендуемое имущество требуется на непродолжительный период времени (проектная и разовая работа), а также когда моральный износ оборудования опережает физический, и к концу лизинга понадобится более современное оборудование.

Финансовый лизинг остается самым доступным и надежным с юридической точки зрения способом приобретения производственных активов при нехватке собственных средств компании, когда необходимый срок эксплуатации актива приближается к возможному сроку его полезного использования.

Если вам необходимо что-либо уточнить или если возникли какие-либо вопросы, пожалуйста, оставьте их для наших специалистов: оставить заявку можно на сайте или по телефону +375293332888

определение и особенности, плюсы и минусы, разновидности

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

Что такое финансовая аренда? (с изображением)

Финансовая аренда, также известная как капитальная аренда, — это ситуация, в которой финансовая компания или другой арендодатель покупает актив, а затем сдает его в аренду клиенту или арендатору на определенный срок. В этот момент клиент вступает во владение активом и может использовать актив в течение срока действия договора аренды. После того, как клиент выполнил условия аренды, включая выплату любых применимых процентов, клиент обычно имеет возможность приобрести актив у финансовой компании по чрезвычайно низкой цене.

Законы, регулирующие условия и формулировки договора купли-продажи, могут различаться в зависимости от места проживания сторон.Точная продолжительность финансовой аренды будет варьироваться в зависимости от характера актива и условий, согласованных между клиентом и финансовой компанией.Некоторые соглашения этого типа заключаются в виде долгосрочных соглашений, в то время как другие требуют промежуточного срока. В течение срока аренды арендодатель сохраняет право собственности на актив. Клиент полностью использует актив и, таким образом, пользуется большинством преимуществ владения. Однако арендатор также принимает на себя многие обязанности, связанные с правом собственности, даже если арендодатель сохраняет этот статус.

Один из самых простых способов понять, как функционирует финансовая аренда, — это рассмотреть договор аренды нового автомобиля без возможности отмены.Арендодатель и покупатель или арендатор соглашаются, что арендатор будет сдавать в аренду новое транспортное средство за серию платежей, при этом один платеж должен производиться каждый календарный месяц в течение срока аренды. В течение этого периода арендодатель по-прежнему остается зарегистрированным владельцем, но арендатор несет ответственность за техническое обслуживание и большую часть ремонта транспортного средства, кроме тех, которые конкретно указаны в условиях аренды. По окончании срока аренды арендатор имеет возможность приобрести автомобиль у арендодателя, обычно за очень небольшую плату, и стать полноправным владельцем автомобиля.

Этот тип коммерческого соглашения отличается от аналогичного соглашения, известного как операционная аренда. При операционной аренде арендатор имеет только ограниченный доступ к активу; при финансовой аренде арендатор полностью использует. Кроме того, арендодатель обычно полностью окупает вложения плюс небольшую прибыль в течение срока финансовой аренды; это не обязательно относится к операционной аренде, когда у арендодателя все еще может быть непогашенная сумма инвестиций, которая не была возмещена.

Аренда капитала или финансовая аренда функционирует в соответствии с правилами, действующими в юрисдикции, в которой заключено соглашение. Различные страны устанавливают критерии того, что составляет аренду этого типа. В Соединенных Штатах аренда капитала должна соответствовать одному из четырех основных требований.В договоре аренды должна быть предусмотрена возможность передачи права собственности арендатору в конце срока аренды; должен быть вариант покупки по выгодной цене, которая меньше текущей справедливой рыночной стоимости актива. Кроме того, срок аренды должен составлять не менее 75% предполагаемого срока полезной службы актива; общая стоимость арендных платежей должна составлять не менее 90% от первоначальной суммы, уплаченной арендодателем за приобретение актива.

.Что такое финансовый лизинг и как его оформить в Украине?

Основные характеристики и особенности финансового лизинга.

Когда дело доходит до аренды автомобиля, вы часто сомневаетесь и не можете выбрать нужный вам вид лизинга в зависимости от цели. Финансовый лизинг — самый удобный и гибкий по условиям. Также в зависимости от ситуации может быть отличным вариантом для вас или вашего бизнеса

Подробнее о лизинге

в Украине от Avis

Почему финансовый лизинг?

Когда вы занимаетесь бизнесом, гибкость — ключевая цель успеха, независимо от того, насколько велик ваш бизнес.Если у вас есть бизнес, который требует использования автомобиля, но недостаточно средств для его покупки, то финансовый лизинг станет лучшим решением.

Как работает финансовый лизинг?

Если вы выбираете финансовую аренду, это означает, что вы принимаете все условия. Если вы индивидуальный предприниматель, то вам также доступен финансовый лизинг.

Финансовый лизинг — это плата за пользование автомобилем на период аренды. Реальная стоимость машины намного выше. В конце концов, машина остается у арендодателя, если вы не желаете ее покупать по окончании договора.

Как и большинство вариантов лизинга, оплачивается ежемесячно. Эти затраты определяются путем анализа первоначальной стоимости транспортного средства, срока аренды, общей стоимости и суммы окончательного платежа. Многие считают, что это основано на окончательной стоимости автомобиля, но это не так.

Поскольку для расчета ежемесячной стоимости аренды будет использоваться общая стоимость автомобиля, стоит придерживаться определенного лимита пробега. Ведь от этого значения будет зависеть конечная стоимость автомобиля в будущем.Если превышаете лимит — платите больше. Вы также можете увеличить лимит пробега, но за дополнительную плату.

Когда вы оплачиваете финансовую аренду, он имеет полное право распоряжаться автомобилем на весь срок. После его завершения автомобиль может быть продан третьему лицу или приобретен вами.

Цена продажи может быть выше запланированной. В этом случае вы получаете процент от прибыли за продажу. Это полностью зависит от продажной цены.

Кому подходит финансовая аренда?

Выбрав финансовый лизинг, вы можете обезопасить себя от давления, связанного с покупкой нового автомобиля, поскольку ежемесячные платежи будут намного ниже.Это прекрасная возможность предоставить компаниям доступ к ряду автомобилей с новыми технологиями и лучшими характеристиками. Выбирая финансовую аренду, вы получаете огромное количество преимуществ. Это делает его идеальным вариантом финансирования транспортных средств для бизнеса. Чтобы упростить этот процесс, арендодатель может предложить предприятию оплатить полную стоимость транспортного средства. Это включает любые проценты и условия аренды. В зависимости от обстоятельств и платежеспособности компании может быть предложена вторичная аренда, которая будет намного дешевле, чем первая.

Основные преимущества и недостатки финансового лизинга.

Положительные стороны финансового лизинга:

- Одна из самых привлекательных причин, по которой компания берет автомобиль в лизинг, — это низкие ежемесячные платежи по сравнению с покупкой нового автомобиля. Первоначальные затраты также намного ниже, чем при других вариантах аренды.

- Финансовый лизинг предоставляет самые гибкие условия для владельцев бизнеса. Существуют различные варианты оплаты на любой бюджет. У вас будет возможность снизить ежемесячную арендную плату, сделать отсрочку платежа или оплатить всю стоимость автомобиля ежемесячными арендными платежами.

- С помощью финансового лизинга вы можете получить доступ к последним моделям автомобилей за небольшую ежемесячную плату. После окончания контракта вы можете выбрать другую модель или выкупить ту, которую использовали.

- Возможность аренды авто премиум класса. Это вполне реально, ведь чем выше стоимость автомобиля, тем меньше будут ваши ежемесячные платежи. Это позволит вам купить машину, которую раньше вы не могли себе позволить.

- Меньшие выплаты. Финансовый лизинг предполагает более низкую ежемесячную ставку, чем другие договоры аренды, что делает его более доступным.

- Финансовая гибкость. С договором финансовой аренды можно сэкономить на других покупках, потому что, как правило, первоначальный взнос за 3 месяца намного ниже, чем при покупке.

- Актив для вашей компании. Если у вас есть бизнес и вы хотите сохранить машину, это будет отличный способ ее приобрести, поскольку ежемесячные платежи легко контролировать в течение всего периода аренды.

Несколько недостатков финансового лизинга:

- Транспортный налог.Часто это не входит в стоимость аренды.

- Риски при владении транспортным средством. После окончания срока аренды и покупки автомобиля вам необходимо оплатить обслуживание, ремонт, в случае необходимости или амортизацию автомобиля, если он значительно упадет.

- Окончательная сумма платежа. Это не дополнительная плата при покупке автомобиля по истечении срока аренды. Если ваш автомобиль обесценился в течение периода аренды, возможно, вы заплатите больше, чем фактическая остаточная стоимость.

Какие документы необходимы для финансового лизинга?

Уточняйте это на нашем сайте в разделе «Финансовый лизинг». Или просто оставьте нам сообщение в форме обратной связи.

.Финансовая аренда — Определение и особенности

Аренда определяется как финансовая аренда, если она передает значительную часть рисков и выгод, связанных с правом собственности, от арендодателя к арендатору. Согласно Комитету по международным стандартам финансовой отчетности (IASC), происходит передача значительной части рисков и выгод, связанных с владением, если:

i. По договору аренды право собственности на актив переходит к арендатору к концу срока аренды; (или)

ii. У арендатора есть опцион на покупку актива по цене, которая, как ожидается, будет значительно ниже справедливой рыночной стоимости на дату, когда опцион станет исполнимым, и в начале срока аренды имеется достаточная уверенность в том, что опцион будет исполнен. ; (или)

iii.Срок аренды составляет большую часть срока полезного использования актива. Право собственности может или не может быть передано в конечном итоге; (или)

iv. Приведенная стоимость минимальных арендных платежей (см. Глоссарий) больше или практически равна справедливой рыночной стоимости актива на дату начала аренды. Право собственности может в конечном итоге быть передано или нет.

Вышеупомянутые критерии в значительной степени основаны на критериях, разработанных Советом по стандартам финансового учета (FASS) США.Фактически, FASS определила определенные точки отсечения для критериев (iii) и (iv). Согласно определению финансовой аренды FASS, если срок аренды превышает 75 процентов срока полезного использования актива или если приведенная стоимость минимальных арендных платежей превышает 90 процентов справедливой рыночной стоимости актива на начало срока его службы. аренда, аренда будет классифицироваться как «финансовая аренда»

Особенности финансовой аренды :

Вышеупомянутое обсуждение приводит к следующим характеристикам финансовой аренды:

- Финансовая аренда позволяет практически исчерпать актив тем же арендатором.Финансовая аренда ставит арендатора в положение виртуального владельца.

- Арендодатель не принимает на себя рисков, связанных с активами или вознаграждений на основе активов . Он принимает только финансовых рисков и финансовых вознаграждений , и именно поэтому название финансовой аренды.

- Договор аренды без права расторжения , что означает, что арендатор не может вернуть актив и не выплатить все инвестиции арендодателя.

- В этом смысле они представляют собой с полной выплатой , что означает гарантированное полное погашение инвестиций арендодателя.

- Поскольку арендодатель обычно не занимает никакой позиции, кроме позиции финансиста, он не будет предоставлять никаких услуг, связанных с активом. Таким образом, аренда составляет , чистая аренда .

- Риск, который принимает на себя арендодатель, — это не риск, связанный с активами , а риск, связанный с арендатором . Стоимость актива важна только с точки зрения безопасности инвестиций арендодателя.

- При финансовой аренде за периодом окупаемости арендодателя, а именно за периодом первичной аренды следует продленный период, позволяющий арендатору исчерпать стоимость активов, называемый периодом вторичной аренды .Поскольку продление происходит при аренде токена, этот вариант называется вариант продления сделки . В качестве альтернативы, если это разрешено правилами, арендатору может быть предоставлен опцион на покупку по номинальной цене, называемый выкупом со скидкой или опционом на покупку .

- При финансовой аренде норма прибыли арендодателя является фиксированной: она не зависит от стоимости активов, результатов деятельности или любых других посторонних затрат. Фиксированная арендная плата приводит к установленной норме возврата инвестиций, называемой неявной нормой доходности .

- Финансовая аренда технически отличается, но по существу аналогична займу под обеспечение.

Сущность финансовой аренды:

Если финансовая аренда по существу настолько близка к сделкам с финансированием под обеспечение, главный вопрос заключается в следующем: почему их вообще следует рассматривать как аренду? Почему они не должны регулироваться, облагаться налогом и учитываться как обычные кредитные операции?

Этот вопрос может быть значимым с точки зрения:

- Регулирование финансовой лизинговой деятельности.

- Имущественные права арендодателя.

- Налогообложение арендодателя / арендатора.

- Учет сделки аренды.

В каждом случае рассмотрение аренды как аренды или, по существу, как операции финансирования, может привести к совершенно различным последствиям.

- С точки зрения общего регулирования финансовой лизинговой деятельности, если она рассматривается как финансирование под другим названием, она должна составлять часть общего регулирования финансовых рынков — центральные банки большинства стран сохраняют определенный контроль над финансовыми посредниками.

- Права на активы арендодателя также будут аналогичны правам обеспеченного кредитора, в то время как в договоре простой аренды арендодатель является единственным владельцем актива, а арендатор является лишь его хранителем.

- Если аренда рассматривается как финансовая операция, арендодателю не должно быть разрешено требовать каких-либо выгод, связанных с активами, таких как амортизация. Его доход должен быть неявной частью арендной платы, идущей на возврат инвестиций. Точно так же арендатор, очевидно, простой пользователь актива, должен рассматриваться как виртуальный владелец, и ему должны быть разрешены все преимущества, связанные с активами.

- С точки зрения бухгалтерского учета, если аренда представляет собой простое соглашение о финансировании, актив должен фигурировать в балансе арендатора, а не арендодателя, вместе с соответствующим обязательством по выплате фиксированной арендной платы арендодателю.

В идеале любая система должна иметь возможность дифференцировать или интегрировать транзакции на основе их сущности, а не номенклатуры. Таким образом, если финансовый лизинг так близок к кредитованию, он должен рассматриваться как таковой для всех целей, а арендодатель должен рассматриваться как кредитор.

Однако такой идеал никогда не достигается. Для этого есть две причины. Во-первых, в определенной степени законы, регулирующие органы и налоговые органы обусловлены правовой структурой сделки. И, во-вторых, арендодатели подчеркнут одно или несколько структурных различий между арендой и ссудой и смогут создать ситуацию, при которой правило содержания не работает.

Таким образом, финансовый лизинг во всем мире продолжает жить, или, скорее, процветать, используя различные подходы к своему характеру: для одних целей он рассматривается наравне с займами, а для других — отличается от займов.Кроме того, порядок аренды / ссуды также зависит от зрелости регулирующей системы страны, позволяющей оценить суть сделки, взяв за основу ее форму — по понятным причинам сделать это непросто, потому что это будет означать выход за рамки очевидной формы контракта.

Исходя из 4 основных областей, перечисленных выше (общее регулирование, права на активы, налогообложение и бухгалтерский учет), могут существовать многочисленные комбинации, в которых финансовая аренда рассматривается как ссуды под залог для некоторых целей и настоящая аренда для некоторых других целей.Стандарты бухгалтерского учета первыми (возможно, потому, что они меньше всего зависят от закона) осознают безразличие между арендой и ссудой. Налогообложение, особенно подоходный налог, приближается к стандартам бухгалтерского учета. Общие законы о собственности поступают в последнюю очередь, потому что часто для обеспечения соблюдения договора способ создания сторонами своих взаимных прав, по-видимому, более важен, чем то, что могло быть их намерением, стоящим за таким созданием.

Для целей определения приведенной стоимости ставка дисконтирования, которая будет использоваться арендодателем, будет представлять собой процентную ставку, заложенную в договоре аренды, а ставка дисконтирования, которая будет использоваться арендатором, будет его ставкой привлечения дополнительных заемных средств.

Следовательно, аренда должна классифицироваться как финансовая, если выполняется одно из условий (iii) или (IV).

При финансовой аренде арендатор несет ответственность за ремонт, техническое обслуживание и страхование актива. Арендатор также берет на себя обязательство по выплате арендной платы вне зависимости от состояния или пригодности актива. Финансовая аренда, действующая в течение всего срока службы оборудования, называется «арендой с полной выплатой».

.В чем разница между финансовой и капитальной арендой? | Малый бизнес

Финансовая и капитальная аренда — это особые виды лизинговых операций, предлагаемых как физическим лицам, так и корпорациям кредитными учреждениями, такими как банки, кредитные союзы и финансовые фирмы, для приобретения машин и оборудования. Капитальная и финансовая аренда предлагают различные варианты окупаемости и гибкость процентной ставки. Из-за своей жесткости, налоговых и страховых требований финансовая аренда является лучшим вариантом для крупных, процветающих компаний, в то время как капитальная аренда предлагает гибкость, которая влияет как на срок службы оборудования, так и на срок окупаемости.

Финансовая аренда

Финансовая аренда — это денежная ссуда, используемая корпорацией для приобретения оборудования для своего бизнеса. Эти ссуды с полной выплатой не подлежат обсуждению после вступления в силу, и арендатор, а не кредитная организация, несет ответственность за техническое обслуживание приобретенного оборудования, а также за все соответствующие налоги и страхование, необходимые для его использования. При финансовой аренде банки просто финансируют оборудование для бизнеса, в то время как арендаторы несут ответственность за его содержание.

Капитальная аренда

Капитальная аренда аналогична финансовой аренде; однако любое имущество, приобретенное за счет капитального кредита, должно отражаться как налогооблагаемый актив в финансовой отчетности арендатора.В то время как финансовая аренда не подлежит обсуждению после заключения, капитальная аренда предлагает арендаторам большую гибкость. При капитальной аренде учитывается срок службы недвижимости или продолжительность использования оборудования. При капитальной аренде также учитывается передача права собственности в конце срока аренды, или, скорее, передача собственности после выполнения плана платежей. При капитальной аренде также часто учитывается стоимость имущества при определении арендных платежей, поэтому арендаторам не нужно платить больше, чем стоит собственность.

Покупка в конце финансовой аренды

В рамках финансовой аренды арендатору предоставляется возможность приобрести финансируемое банком оборудование при расторжении или заключении договора аренды. Условно стоимость выкупа определяется обеими сторонами при заключении договора аренды. При этом финансовая аренда, как правило, более продолжительна, чем капитальная, и обычно распространяется на большую часть, если не на весь срок полезного использования оборудования. Это придает огромное значение регулярному техническому обслуживанию и ремонту оборудования для арендаторов, заключающих договоры финансовой аренды.

Покупка при окончании капитальной аренды

Подобно финансовой аренде, капитальная аренда также предполагает передачу права собственности на оборудование по истечении срока их действия или после погашения. Обычные контракты гарантируют, что срок аренды равен 75 или более процентам жизнеспособного срока службы собственности. Условия заключаются в начале аренды капитала, если приобретаемый продукт не является новым. Передача права собственности на оборудование, полученное по финансовой аренде, считается завершенной, если арендные платежи по ссуде равны 90 или более процентам справедливой рыночной стоимости устройства или оборудования, установленной независимым аудитором.

.

Добавить комментарий