Финансы и кредит

Миссия программы

Подготовка высокопрофессиональных и конкурентоспособных на российских и международных рынках труда экономистов-финансистов, способных работать в экономических, финансовых, аналитических службах организаций различных отраслей, сфер и форм собственности; финансовых, кредитных и страховых учреждениях; органах государственной и муниципальной власти; академических и ведомственных научно-исследовательских организациях; учреждения системы высшего и среднего профессионального образования.

Знание финансов — это ваше конкурентное преимущество!

Цель программы

Обеспечение подготовки высоко квалифицированных кадров нового поколения в области финансов и кредита, способных осуществлять расчетно-экономическую, аналитическую, научно-исследовательскую и расчетно-финансовую деятельность по эффективному развитию финансово-кредитных отношений в компании и на макроуровне.

Задачи программы

формирование у слушателей комплексного панорамного мышления в области финансов и финансовых взаимосвязей всех участников рынка, понимание закономерностей функционирования финансовых систем и финансовых рынков;

получение систематизированных знаний и навыков в области анализа и управления финансами на государственном и муниципальном уровнях, а также уровне компаний и овладение навыками финансового анализа и финансовых расчетов;

овладение современной практикой ценообразования, технологиями расчета цен в разных сферах экономики, а также принятия решений о применении различных методов и стратегий ценообразования;

формирование теоретических и практических знаний о сущности, механизмах, тенденциях развития мировых финансов, валютных операциях и технологии их проведения;

обучение практическому использованию методов осуществления финансовых операций на международном финансовом рынке;

формирование мотивации личностного роста и саморазвития через овладение профессиональными компетенциями в области финансов и кредита.

Оценка конкурентоспособности программы определяется:

формированием панорамного мышления в области финансов и кредита;

максимальным охватом различных специализаций финансиста и широким спектром его важнейших профессиональных компетенций;

возможностью выпускника программы работать в любой сфере финансов.

Преимущества обучения:

Обучение по данному профилю позволит Вам овладеть широким спектром навыков и компетенций профессионального финансиста и экономиста, что определяет в дальнейшем свободный выбор профессии в любой области финансов.

Кафедра финансов и цен более 20 лет является лидером в области преподавания фундаментальных финансовых дисциплин («Финансы», «Государственные и муниципальные финансы», «Международные финансы», «Ценообразование») и написания ведущих учебников.

Учебный процесс для Вас ведут исключительно профессора и доценты с учеными степенями и огромным опытом педагогической практики и профессиональной и научной практики по выбранному профилю.

Обучение на кафедре финансов и цен даст Вам возможность получить комплексное высшее образование по программам бакалавриата (профиль «Финансы и кредит»), магистратуры (программа «Корпоративные финансы») и аспирантуры (по специальности 08.00.10 — Финансы, денежное обращение и кредит).

Выпускники программы подготовки бакалавриата по профилю «Финансы и кредит» будут:

Знать:

фундаментальные основы функционирования финансов в современной экономике;

механизмы функционирования финансовых рынков, финансов государства и компаний;

модели управления финансами на микро и макроуровнях;

модели и инструменты реализации финансовой политики компаний и государства;

подходы к планированию, контролю и оценке устойчивости и результативности финансов компаний и органов власти.

Уметь:

оценивать влияние финансов и кредита на процессы в национальной и глобальной экономике;

проводить финансовые расчеты, охватывающие различные области финансов;

разрабатывать финансовые проекты в сфере экономики и бизнеса;

составлять прогнозы и аналитику развития финансового рынка и поведения экономических агентов;

оценивать эффективность финансов хозяйствующих субъектов и органов власти;

организовывать функционирование финансов конкретной компании и ее подразделений;

осуществлять руководство экономическими, в том числе финансовыми подразделениями финансовых и нефинансовых организаций, государственных учреждений.

Владеть:

навыками общих и специальных финансовых расчетов;

навыками организации финансов конкретной компании и ее подразделений;

методикой проектного финансирования и оценки в сфере экономики и бизнеса;

методами финансового анализа и оценки;

методами прогнозирования поведения экономических агентов, развития отдельных рынков, экономических процессов и явлений на микро- и макроуровне;

методами аналитической и исследовательской работы в виде публичного выступления, доклада, информационного обзора, аналитического отчета, статьи, публичной презентации.

Область профессиональной деятельности выпускника:

экономические, финансовые, производственно-экономические и аналитические службы организаций различных отраслей, сфер и форм собственности;

финансовые организации, включая кредитные, страховые, инвестиционные компании;

департаменты органов государственной и муниципальной власти, государственные и муниципальные учреждения;

академические и ведомственные научно-исследовательские организации;

образовательные учреждения профессионального и дополнительного образования.

Профилирующая кафедра: Финансов и цен

Бакалавриат «Финансы и кредит». Высшее образование в РАНХиГС

Программа нацелена на подготовку бакалавров с усиленным цифровым профилем, способных адекватно отвечать вызовам технологических и информационных преобразований в финансово-кредитной сфере, обеспечивать устойчивое развитие организации и высокую репутацию.

УМС РАНХиГС учебный план профиля «Финансы и кредит» признан базовым для филиалов.

Особенности программы

Особенности программы:

- Многопрофильные компетенции для аналитической и финансовой деятельности, решения бизнес-задач организаций государственного и частного сектора.

- Навыки работы в программных продуктах и системах ERP, CRM и BI, с использованием инструментов Excel, Matlab, Maple, Python, Eviews, Gretle, R.

- Подготовка к независимой оценке квалификаций в ЦОК СПКФР

- Высокая востребованность выпускников, мобильность и адаптивность в деловой среде

- Развитие лидерских качеств и профессиональных компетенций, обеспечивающих высокие рейтинги в международных конкурсах.

- Развитая партнерская сеть (практики, стажировки).

- Возможность получить сертификат IUG (Женева)/ или пройти обучение по программе 3 дипломов совместно с IUG (Женева) и UniversityofPlymouth (Великобритания).

- Работа в межкафедральной исследовательской лаборатории и Центрах факультета.

Какие навыки вы получите?

Какие навыки вы получите?

- Проводить мониторинг и исследование конъюнктуры рынка банковских услуг, рынка ценных бумаг, иностранной валюты, товарно-сырьевых рынков

- Анализировать, интерпретировать и оценивать финансовое состояние организации

- Консультировать и подбирать финансовые услуги в интересах потребителя

- Проводить экономическую оценку рисков и разрабатывать план по их управлению, минимизации и предотвращению

- Применять IT технологии для решения финансово-экономических задач

- Осуществлять анализ, контроль и аудит в сфере государственных финансов

Профилирующие дисциплины

Профилирующие дисциплины:

- Финансовые рынки и институты

- Корпоративные финансы

- Государственные финансы

- Цифровые финансы и банки

- Кредитный анализ банков и нефинансовых компаний

- Платежные системы

- Технологии блокчейн

- Управление финансовыми рисками

Мнение студентов и преподавателей о программе «Финансы и кредит»:

youtube.com/embed/Uon0ClpAptQ?rel=0&autoplay=1&loop=1&mute=1″ title=»YouTube video player» frameborder=»0″ allowfullscreen=»allowfullscreen» allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture»/>

youtube.com/embed/Uon0ClpAptQ?rel=0&autoplay=1&loop=1&mute=1″ title=»YouTube video player» frameborder=»0″ allowfullscreen=»allowfullscreen» allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture»/>

Финансы и кредит (Экономический факультет, бакалавриат, очная)

О профессии

Финансист — это специалист в области управления денежными потоками. Именно поэтому он отлично разбирается в тенденциях финансовых рынков, умеет грамотно прогнозировать изменения, анализировать риски и успешно вкладывать деньги в различные проекты.

Профессия финансиста в настоящее время является одной из самых востребованных. Любая компания заинтересована в специалисте, который сможет грамотно управлять финансами. В сферу интересов современного финансиста входят все без исключения виды движения денег: инвестиции, кредитование, транзакции, взимание долгов и др. Специализация финансиста зависит от того вида денежного оборота, которым он занимается. Так, можно выделить финансистов, которые занимаются банковским делом; налогами и бюджетом; инвестициями; страхованием; внешнеэкономической деятельностью (финансовыми международными операциями).

Специализация финансиста зависит от того вида денежного оборота, которым он занимается. Так, можно выделить финансистов, которые занимаются банковским делом; налогами и бюджетом; инвестициями; страхованием; внешнеэкономической деятельностью (финансовыми международными операциями).

Учебный процесс

На втором курсе происходит знакомство студентов с базовой дисциплиной профиля — «Финансы», которая дает представление о многообразии мира финансов и особенностях функционирования различных элементов финансовой системы государства. Начиная с третьего курса студенты получают углубленные знания в области денежного обращения, банковской деятельности, финансов организаций, фондового рынка, финансового анализа и инвестиций.

Дисциплины: «Деньги, кредит, банки», «Банковское дело», «Рынок ценных бумаг», «Финансовый менеджмент», «Страхование», «Финансы общественного сектора», «Налоги и налогообложение», «Инвестиции», «Финансовый риск-менеджмент» и др.

Практика

Базами прохождения практики являются подразделения коммерческих банков, инвестиционных компаний и фондов, бухгалтерские и финансовые отделы предприятий различных форм собственности, государственные органы власти. Наши студенты имеют возможность пройти практику в ПАО «ВТБ»; ПАО «Росбанк»; ПАО «Сбербанк России»; ООО «Росгосстрах»; КИТ Финанс Брокер; KPMG; Федеральной налоговой службе (ФНС) и др.

Наши студенты имеют возможность пройти практику в ПАО «ВТБ»; ПАО «Росбанк»; ПАО «Сбербанк России»; ООО «Росгосстрах»; КИТ Финанс Брокер; KPMG; Федеральной налоговой службе (ФНС) и др.

Формирование инвестиционного портфеля, анализ инвестиционного проекта, оценка риска финансовых инструментов, обоснование финансового плана, анализ финансовой отчетности — эти и другие практические навыки финансовой работы студенты также получают на занятиях, участвуя в деловых играх и семинарах. Мастер-классы специалистов в области финансов, встречи с потенциальными работодателями, участие в тематических конкурсах и олимпиадах также способствуют формированию профессиональных компетенций у будущих финансистов. Участие в летней школе «Современный банковский бизнес» дает возможность получить практические навыки работы в банковской сфере. Работа летней школы организована на площадках топовых банков, работающих во всех сегментах финансового рынка (ВТБ Банк, Сбербанк, Альфа-Банк, Росбанк). Мастер-классы проводят профессиональные финансисты. Спектр обсуждаемых тем зависит от текущей ситуации в финансовой сфере. Последняя летняя школа позволила студентам изучить особенности работы с клиентами в условиях цифровизации; узнать специфику управления банковскими рисками с учётом последних требований Базеля и мегарегулятора; принять участие в разработке продуктов для банковской розницы с применением AGILE и SCRUM технологий; обсудить феномен «too big to fail» применительно к банковской сфере; решить несколько кейсов. Летняя школа — отличный способ прокачать свои финансовые навыки под руководством лучших бизнес-тренеров!

Спектр обсуждаемых тем зависит от текущей ситуации в финансовой сфере. Последняя летняя школа позволила студентам изучить особенности работы с клиентами в условиях цифровизации; узнать специфику управления банковскими рисками с учётом последних требований Базеля и мегарегулятора; принять участие в разработке продуктов для банковской розницы с применением AGILE и SCRUM технологий; обсудить феномен «too big to fail» применительно к банковской сфере; решить несколько кейсов. Летняя школа — отличный способ прокачать свои финансовые навыки под руководством лучших бизнес-тренеров!

В рамках программы проводятся регулярные мастер-классы от специалистов финансового сектора. Так, темы последних мастер-классов включают: «Цифровая трансформация бизнес-процессов» от ведущего менеджера продукта Dodo IS компании «Dodo Brands» Кирилла Цоя; «Новые финансы в цифровом мире» от СEO «ALPA&OMEGA PAYMENT SYSTEM» Олега Пелевина; «Облигация как инструмент консервативного инвестора» от старшего менеджера департамента по работе с VIP-клиентами инвестиционной компании «Фридом финанс» Сергея Романова и др.

Нашим студентам доступны стажировки в ведущих российских и зарубежных корпорациях, банках, инвестиционных и страховых компаниях, в университетах-партнерах РУДН, программы обмена студентами — https://www.rudn.ru/career/internships.

Карьера

Освоение программы профиля позволит выпускникам получить работу в инвестиционных фондах, банках, крупных холдингах, трастовых компаниях, финансово-промышленных группах. Успешность карьеры зачастую зависит от масштабности компании: чем она крупнее, тем больше перспектив. Начинать строить карьеру можно с должности специалиста финансового отдела, постепенно повышая профессиональные навыки. Опытный специалист со временем может претендовать на позицию финансового или генерального директора. Существует множество направлений, где есть перспектива реализовать себя: инвестиционная сфера, финансовый менеджмент, банковское дело, государственная служба, валютный контроль и др.

in popular manner about complicated subjects.

В книге рассмотрены ключевые аспекты финансовой, банковской и биржевой деятельности. В ней приведены оригинальные очерки по истории финансов и кредита, обзоры мирового опыта банковского и биржевого дела, словарь важнейших терминов, рекомендации по выработке обоснованных финансовых решений, эффективные деловые игры и другие методы активизации обучения. Изложение подкреплено сквозными числовыми примерами, многочисленными схемами и таблицами. Книга рассчитана на широкий круг читателей, интересующимися вопросами финансов и кредита.

От автора Приглашение к путешествию ГЛАВА 1. ЧЕРЕЗ ГОДЫ, ЧЕРЕЗ РАССТОЯНИЯ 1.1. Из глубин тысячелетий 1.1.1. Начало начал. 1.1.2. От товара — к деньгам. 1.1.3. Причудливы вариации денежного товара. 1.1.4. Когда возник кредит? 1.1.5. На заре цивилизаций 1.2. Полет к современности 1.2.1. До нашей эры. 1.2.2. И после 1.3. Ключи к дверям финансового мира 1.3.1. «Кто, что, где, когда? И как?» 1.3.2. По лестнице терминов ведущей…? ГЛАВА 2. ПО СТРАНЕ КРУГООБОРОТОВ 2.1. Как разорвать «заколдованный круг»? 2.1.1. Гримаса поставщика (деловая игра) 2.1.2. Действия директора в течение игрового дня 2.1.3. О том, как можно работать 2.2. Оборотные средства: от определения к модели движения 2.2.1. Далеко не единственное определение 2.2.2. Воображение — на помощь 2.2.3. От схем — к формулам 2.2.4. Сколько требуется оборотных средств? 2.2.5. Волшебное зеркало бухгалтерского учета 2.2.6. ФИФО, ЛИФО и другие методы (оценки запасов) 2.

Финансы и кредит

Финансы реальны во все времена пока существует экономика, а с ним и кредит и страхование. Образовательная программа направлена на подготовку специалистов для реального сектора экономики и предлагает выбор первоклассных профессий в финансовой, банковской и страховой сфере.

Финансист – это специалист, который может работать в банковской системе, на рынке ценных бумаг, в финансовых службах предприятий, в финансовых отделах государственных учреждений и казначействе, во внебюджетных фондах. Большое значение для выбирающих такую профессию играют такие личные качества, как настойчивость, упорство, умение находить нестандартные решения, активная жизненная позиция, желание получать новые знания и опыт, ориентация на результат.

Банкир – эту профессию выбирают те, кто умеет анализировать и систематизировать информацию,

у кого аналитический склад ума и хорошие математические способности. В профессии крайне важна сосредоточенность и повышенная внимательность к деталям. Высококлассными банкирами станут те ребята, которые стремятся овладеть теоретическими знаниями экономических дисциплин, имеют хорошую память и доводят начатое до логического завершения.

Страховщик – это и андеррайтер, который занимается оценкой риска при страховании, и менеджер, отвечающий за работу со страховыми агентами,

Профессия страховщика многогранна. Страховым агентом может стать каждый, желающий зарабатывать и влиять на свой доход. Эта возможность зависит только от Вашего трудолюбия и целеустремленности.

Профессия страховщика многогранна. Страховым агентом может стать каждый, желающий зарабатывать и влиять на свой доход. Эта возможность зависит только от Вашего трудолюбия и целеустремленности.«Финансы и кредит» реализуется и весьма интересными программами подготовки в рамках двойного дипломирования – русско-китайская и русско-французская программы двойного дипломирования.

Практика и трудоустройство

- Министерство Финансов Иркутской области;

- Управление Федерального казначейства и финансовые органы в округах и районах;

- Министерство образования Иркутской области;

- Министерство здравоохранения Иркутской области;

- Министерство социального развития Иркутской области;

- Исполнительные и Законодательные органы власти Иркутской области;

- ПАО «Научно-производственная корпорация «Иркут»;

- АО «Ангарская нефтехимическая компания»;

- АО «Саянскхимпласт»;

- ООО «Компания «ВостСибУголь»;

- ООО «Иркутскэнергосбыт»;

- ООО «Иркутская нефтяная компания»;

- ООО «Группа компаний Аудит-Дело»;

- Институт профессиональных бухгалтеров и аудиторов;

- ООО «Востсибаудит»;

- ПАО «Иркутскэнерго»;

- ООО «Иркутская нефтяная компания»;

- АО «Вернечонскнефтегаз»;

- ООО ГазпромдобычаИркутск;

- ПАО «Корпорация «Иркут»;

- ООО «Таас-Юрях»;

- ПАО «НК «Роснефть»»;

- ПАО «Сбербанк», «ВТБ».

Вы можете:

- начать работать специалистом в кредитных организациях или операционным менеджером в банках и территориальных учреждениях Банка России и стать управляющим коммерческого банка;

- в качестве контролера и казначея работать в крупной корпорации, а впоследствии стать вице-президентом по финансам;

- консультантом в инвестиционных организациях и доверительным управляющим;

- специалистом по страхованию рисков и руководителем страховой организации.

- аналитика на фондовых биржах, в финансово-инвестиционных институтах на рынке ценных бумаг;

- специалиста финансовых служб и отделов ценных бумаг в государственных структурах;

- помощника руководителя или специалиста финансовых органов, казначейства, государственных учреждений.

Кафедра финансов и кредита — МИЭМИС

Преподавательский состав

О кафедре

Кафедра финансов и кредита Алтайского государственного университета была создана в 1992 г., выделившись из кафедры бухгалтерского учета и статистики.

Задачи, решаемые кафедрой:

- Разработка и преподавание финансовых, кредитных и других учебных дисциплин, используя мировые достижения в сфере науки и практики.

- Создание и применение инновационных образовательных методов и технологий.

- Исследование актуальных экономических проблем с акцентом на финансы и кредит.

- Участие в реализации программы стратегического развития Алтайского государственного университета.

- Руководство курсовыми работами и выпускными квалификационными работами бакалавров и магистров, обучающимися по направлениям подготовки «Экономика», «Финансы и кредит». Сюда входит создание и реализация магистерской программы «Бизнес и финансовая аналитика» и курирование бакалавриата по направлению «Экономика» (профиль «Финансы и кредит»).

Базовые организации кафедры – ВТБ (ПАО), Сбербанк (ПАО), ОАО «БПЗ», АО АПЗ «Ротор», ООО «ЛокоТех Эксперт», ОАО «Барнаульский завод механических прессов». Также кафедра активно взаимодействует с рядом организаций финансово-кредитного, инвестиционного профиля и корпоративных структур.

В настоящее время на кафедре работает 14 штатных преподавателей: 2 доктора экономических наук, 12 кандидатов экономических наук. Многие дисциплины, факультативы и мастер-классы ведут специалисты-практики.

Кафедра финансов и кредита готовит высококвалифицированных специалистов, бакалавров, магистров в области экономики и финансов. Выпускники кафедры работают в органах государственного управления Российской Федерации, субъектов РФ и муниципальных образований, в Банке России, в коммерческих банках, в Министерстве финансов Алтайского края, в компаниях — профессиональных участниках рынка ценных бумаг (брокерско-дилерских компаниях, депозитариях, на фондовых биржах), в компаниях, занимающихся эмиссионной и инвестиционной деятельностью, в государственных и частных компаниях, страховых компаниях, страховых фондах, Пенсионном фонде РФ, Министерстве по налогам и сборам и других организациях, связанных с экономикой и финансами.

Учебная деятельность

Кафедра финансов и кредита обеспечивает образовательный процесс по следующим уровням подготовки:

- Бакалавриат, направление подготовки «Экономика», профиль: «Финансы и кредит»

- Магистратура, направление подготовки «Финансы и кредит», профиль: «Бизнес и финансовая аналитика», «Финансы и кредит», «Банки и банковская деятельность»

Образовательные программы кафедры имеют модульную систему обучения, профессиональный цикл дисциплин имеет настраиваемый блок по выбору студентов, что максимально учитывает их интересы к определенным направлениям аналитической деятельности.

СТРАНИЦА ОБРАЗОВАТЕЛЬНОГО ПОРТАЛА КАФЕДРЫ

Массовые открытые онлайн курсы на 2019-2020 учебный год

Научная деятельность

Ключевым приоритетом кафедры является вовлечение студентов в научную деятельность. Наиболее активные студенты привлекаются для выполнения вне учебных планов разнообразных исследований, не предполагающих серьезных затрат времени или отрыва от учебного процесса.

По итогам таких исследований члены кафедры помогают студентам доводить свои работы до уровня научной статьи и содействуют в направлении материалов на публикацию в соответствующий тематике научный журнал. Для стимулирования научной активности студентов кафедра содействует им в получении доступа к ресурсам электронных библиотек и баз данных, консультирует по актуальным научным вопросам, привлекает к организации и проведению конференций и круглых столов.

Кафедра выступает активным организатором и участником различных научных мероприятий: региональная молодежная конференция «Мой выбор — НАУКА», международная научно-практическая конференция «Экономика и бизнес: позиция молодых ученых», «Молодежь – Барнаулу», Управление современной организацией: опыт, проблемы и перспективы, «Пенсионный фонд: опыт, традиции, инновации», и др.

Одним из направлений деятельности преподавателей кафедры является участие в социально-значимых государственных проектах, таких как повышение финансовой грамотности населения и развитие малого социального и технологического предпринимательства.

Кафедра финансов и кредита является организатором единственной Всероссийской студенческой олимпиады в Алтайском крае по дисциплине «Финансовый менеджмент», что дает ее призерам ряд преимуществ при поступлении в магистратуру Алтайского государственного университета.

Выпускники кафедры востребованы на рынке образовательных услуг в силу актуальности, новизны и недостаточности профессионалов-аналитиков и финансовых менеджеров. А так же выпускники кафедры всегда оказывают информационную и профессиональную поддержку при подготовке студентов.

График работы:

Пн-Чт: 8:00-17:00

Пт: 8:00-16:00

Перерыв: 12:00-12:48

Профиль бакалавриата Финансы и кредит

Профиль бакалавриата «Финансы и кредит»

обеспечивает подготовку высокопрофессиональных специалистов, обладающих современными знаниями в области экономики и финансово-кредитных отношений, способных работать в государственных и коммерческих организациях.

Объектами профессиональной деятельности выпускников являются

— экономическое планирование и прогнозирование;

— разработка инвестиционных и инновационных проектов, обоснование их экономической, социальной, бюджетной эффективности;

— финансово-кредитные операции предприятий и организаций;

— операции с ценными бумагами, производными финансовыми инструментами, криптоактивами на фондовых рынках;

— управление портфелем инвестора;

— валютные и депозитные операции, безналичные и межбанковские расчёты;

— оценка кредитоспособности хозяйствующих субъектов;

— оценка рыночной стоимости активов предприятий, организаций, оценка рыночной стоимости бизнеса;

— стратегическое и текущее финансовое планирование;

— финансовый, управленческий и налоговый учёт.

Они работают

— в финансовых, планово-экономических, производственно-экономических, аналитических, маркетинговых подразделениях предприятий и организаций различных форм собственности;

— в финансовых, страховых, кредитных учреждениях;

— в управляющих компаниях и инвестиционных организациях, в подразделениях банков, осуществляющих управление портфельными инвестициями;

— в аудиторских и консалтинговых компаниях;

— в органах государственной и муниципальной власти;

— в налоговых органах;

— в научно-исследовательских организациях;

— в учреждениях системы образования;

— в специализированных организациях, осуществляющих профессиональную деятельность на рынке ценных бумаг (фондовые биржи, брокерские компании, дилерские фирмы, депозитарии).

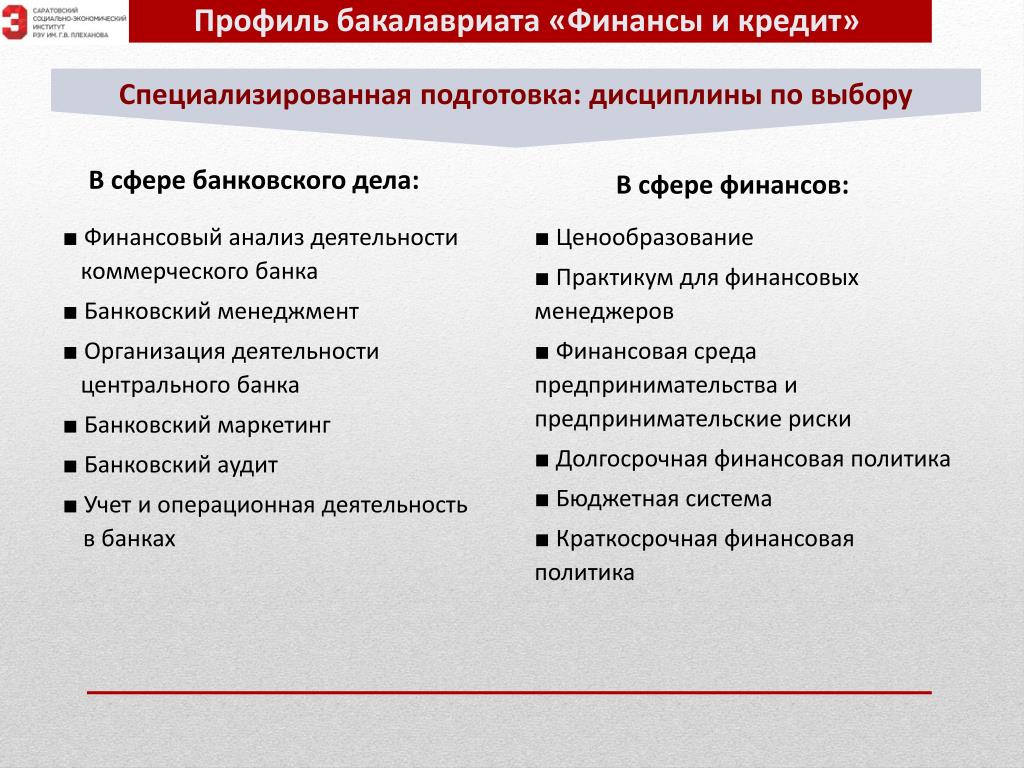

Основные дисциплины профиля «Финансы и кредит»

|

|

Обзор, принцип работы и различные типы

Что такое кредит?

Кредит — это термин, который обычно используется в бухгалтерском и финансовом мире и имеет разные значения. Основным определением кредита является соглашение между кредиторомКредитор Кредитор определяется как бизнес или финансовое учреждение, которое предоставляет кредит компаниям и частным лицам, с ожиданием полной суммы и заемщика, когда кредитор соглашается предоставить определенную сумму деньги заемщику.Заемщик, в свою очередь, соглашается погасить деньги в будущем с процентами на непогашенный остаток.

Основным определением кредита является соглашение между кредиторомКредитор Кредитор определяется как бизнес или финансовое учреждение, которое предоставляет кредит компаниям и частным лицам, с ожиданием полной суммы и заемщика, когда кредитор соглашается предоставить определенную сумму деньги заемщику.Заемщик, в свою очередь, соглашается погасить деньги в будущем с процентами на непогашенный остаток.

Кредит также может относиться к кредитоспособности Кредитоспособность Кредитоспособность, проще говоря, это то, насколько человек «достоин» или заслуживает кредита. Если кредитор уверен, что заемщик своевременно выполнит свои долговые обязательства, заемщик считается кредитоспособным. заемщика, то есть способность погасить предоставленный кредит в установленный срок.Предоставляя кредит индивидуальным и корпоративным заемщикам, кредиторы выдают кредит, основываясь на своей уверенности в том, что заемщик вернет то, что он заимствовал, плюс проценты, взимаемые по кредиту.

В бухгалтерском учете термин «кредит» может использоваться для обозначения бухгалтерской записи, которая уменьшает активы или увеличивает обязательства в балансе.

Как работает кредит

Концепция кредита была впервые использована в 1520-х годах. Прежде чем предоставлять заемщикам кредитные средства, кредиторы в древние времена оценивали кредитоспособность потенциального заемщика только по его репутации.Эта концепция была не такой продвинутой, как сегодня, и трейдеры принимали решения о кредитовании, основываясь на своем личном мнении и убеждениях о заемщике. Такой метод был субъективным и, следовательно, подвержен предвзятости и манипулированию и блокировал потенциально заслуживающих доверия заемщиков.

В настоящее время процесс оценки кредитоспособности потенциального заемщика предполагает более объективный подход по сравнению с субъективным подходом в прошлом. Вместо того, чтобы полагаться на мнения и личные убеждения, кредиторы теперь оценивают кредитную историю заемщика, просматривая его кредитный отчет. Анализ кредитного отчета Анализ кредитного отчета включает оценку информации, содержащейся в кредитном отчете, такой как личные данные клиента, его кредитная история, , который получен из бюро кредитных историй.

Анализ кредитного отчета Анализ кредитного отчета включает оценку информации, содержащейся в кредитном отчете, такой как личные данные клиента, его кредитная история, , который получен из бюро кредитных историй.

Кредитный отчет показывает сумму кредита, который заемщик заимствовал за последние один-семь лет, сумму, которую он заплатил, своевременность погашения, историю неплатежей, историю аукционов или обращения взыскания и т. д. Кредитные бюро также предоставляют кредитный рейтинг, основанный на кредитной истории заемщика, и кредиторы полагаются на эту информацию, чтобы определить, следует ли предоставлять кредит.

Виды кредита

Ниже приведены основные виды кредита:

1.Банковский кредит

Банковский кредит относится к общей сумме кредита, доступного физическому или юридическому заемщику от финансового учреждения. Сумма кредита, которую держит финансовое учреждение в любое время, зависит от общей суммы объединенных средств, имеющихся в учреждении, а также от способности заемщика погасить кредит.

Кредит, предоставленный банком, может быть использован для финансирования покупки актива, такого как дом или автомобиль, или для финансирования оборотного капитала.Как только кредит предоставляется заемщику, банк требует фиксированного ежемесячного платежа в течение согласованного периода времени.

Существует два основных типа банковского кредита: обеспеченный кредит и необеспеченный кредит. Обеспеченный кредит — это кредит, обеспеченный таким активом, как автомобиль, сельскохозяйственная техника или дом, который выступает в качестве залога по кредиту. Кредитор налагает залог на актив, заложенный в качестве залога, и заемщик никогда полностью не владеет активом, связанным с кредитом, пока он / она полностью не выплатит долг.В случае дефолта заемщика кредитор имеет право конфисковать актив, заложенный в качестве залога, для возмещения понесенных убытков.

С другой стороны, необеспеченный кредит не обеспечен каким-либо залогомЗалогЗалогом является актив или имущество, которое физическое или юридическое лицо предлагает кредитору в качестве обеспечения кредита. Он используется как способ получения ссуды, выступая в качестве защиты кредитора от потенциальных убытков в случае невыполнения заемщиком своих обязательств, и кредитор не может требовать каких-либо активов заемщика для принудительного погашения.Тем не менее, необеспеченные кредитные кредиторы могут по-прежнему прибегать к другим средствам для принудительного взыскания. Например, они могут нанять агентство по взысканию долгов или сообщить о неуплате в бюро кредитных историй.

Он используется как способ получения ссуды, выступая в качестве защиты кредитора от потенциальных убытков в случае невыполнения заемщиком своих обязательств, и кредитор не может требовать каких-либо активов заемщика для принудительного погашения.Тем не менее, необеспеченные кредитные кредиторы могут по-прежнему прибегать к другим средствам для принудительного взыскания. Например, они могут нанять агентство по взысканию долгов или сообщить о неуплате в бюро кредитных историй.

2. Торговый кредит

Торговый кредит представляет собой форму кредита, которая позволяет покупателю приобретать товары у продавца с соглашением об уплате покупной цены в согласованную дату в будущем. Большинство компаний часто предоставляют торговый кредит как часть условий договора купли-продажи. Однако клиенты, которые получают выгоду от этого соглашения, должны быть финансово стабильными и иметь историю своевременного погашения кредита.

Предприятия, которые предлагают условия торгового кредита, допускают период погашения в течение 30, 60 или 90 дней, и транзакция фиксируется в счете-фактуреШаблон счета-фактуры (Word)Этот шаблон счета-фактуры (слово) будет служить для вас ориентиром при создании счетов-фактур на продажу для ведения записей о транзакциях. Некоторые клиенты могут договориться о более длительном периоде погашения торгового кредита, и утверждение таких условий зависит от критериев продавца для квалификации транзакций торгового кредита.

Некоторые клиенты могут договориться о более длительном периоде погашения торгового кредита, и утверждение таких условий зависит от критериев продавца для квалификации транзакций торгового кредита.

3.Потребительский кредит

Потребительский кредит определяется как форма личного кредита, когда физическое лицо приобретает товары или услуги без немедленной оплаты. Некоторые распространенные примеры потребительского кредита включают кредитные карты, ссуды до зарплаты, розничные ссуды и т. Д. Потребительский кредит предоставляется банками, кредитными союзами и розничными торговцами, и заемщики должны погасить долг с течением времени с процентами.

Дополнительная литература

CFI предлагает страницу программы коммерческого банковского и кредитного аналитика (CBCA)™ — CBCAGПолучите сертификат CFI CBCA™ и станьте коммерческим банковским и кредитным аналитиком.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших сертификационных программ и курсов. Сертификационная программа для тех, кто хочет поднять свою карьеру на новый уровень. Чтобы продолжить обучение и расширить свою базу знаний, изучите дополнительные соответствующие ресурсы ниже:

Сертификационная программа для тех, кто хочет поднять свою карьеру на новый уровень. Чтобы продолжить обучение и расширить свою базу знаний, изучите дополнительные соответствующие ресурсы ниже:

- Ковенанты по долгуКовенанты по долгуКовенанты по долгу — это ограничения, которые кредиторы (кредиторы, держатели долга, инвесторы) налагают на кредитные соглашения, чтобы ограничить действия заемщика (должника). .

- Анализ кредитаАнализ кредитаАнализ кредита — это метод оценки, который определяет, выдаются ли кредиты на приемлемых условиях и могут ли и готовы ли потенциальные заемщики выплатить кредит.

- Вероятность невыполнения обязательствВероятность невыполнения обязательствВероятность невыполнения обязательств (PD) — это вероятность невыполнения заемщиком обязательств по погашению кредита, которая используется для расчета ожидаемых убытков от инвестиций.

- Прогнозирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, заемного акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

В этом руководстве рассказывается, как рассчитать

В этом руководстве рассказывается, как рассчитатьВ чем разница между кредитом и ссудой?

Займы и кредиты – это разные финансовые механизмы. Оба являются банковскими продуктами, которые предоставляют заемщику капитал, но различаются по определению и целям. В то время как кредит предоставляет все запрошенные деньги за один раз в момент его выдачи, в случае кредита банк предоставляет клиенту сумму денег, которую можно использовать по мере необходимости, используя всю сумму кредита , часть его или вообще ничего.

Отличия займа от кредита

Кредит — это финансовый продукт, который позволяет пользователю получить доступ к фиксированной сумме денег в начале транзакции, при условии, что эта сумма плюс согласованные проценты будут возвращены в течение определенного периода. Кредит погашается регулярными платежами. К основным характеристикам финансового кредита относятся:

Кредит погашается регулярными платежами. К основным характеристикам финансового кредита относятся:

- Транзакция имеет заранее определенный срок действия.

- После того, как весь капитал будет выплачен в рассрочку (ежемесячно, ежеквартально, раз в полгода…), операция завершается без возможности доступа к дополнительным деньгам , если не будет организован новый кредит.

- Проценты начисляются на общую сумму взятых взаймы денег.

- Ссуды имеют более длительный срок, обычно лет.

Кредит — это более гибкая форма финансирования, которая позволяет вам получить доступ к сумме ссуды в соответствии с вашими потребностями в любой момент времени. Кредит устанавливает максимальный лимит денег, который клиент может использовать частично или полностью. Клиент может использовать все предоставленные деньги, часть их или вообще ничего. Рассмотрим основные характеристики кредита , которые отличают его от кредита:

- Проценты по кредиту обычно выше, чем по кредиту.

- Проценты выплачиваются только на использованную сумму, хотя может взиматься минимальная комиссия за неиспользованный остаток.

- По мере возврата денег станет доступно больше, при условии, что лимит не превышен.

- В отличие от ссуды, кредит обычно продлевается каждый год, чтобы клиент мог продолжать использовать эту кредитную линию по мере необходимости.

Обычными способами получения финансирования с помощью кредита являются кредитные карты и кредитные средства или кредитные линии, которые обычно организуются через текущий счет, на который можно вносить и снимать средства в пределах согласованного лимита.

Кредиты обычно используются для покрытия задержек между поступлениями и платежами для компаний, для решения определенных периодов отсутствия ликвидности или для конкретных покупок. Кредиты, с другой стороны, часто используются для финансирования покупки товаров или услуг.

Финансовый доступ

Назад к пояснению ключевых терминов

Финансовый доступ

Тема доступа к финансам и финансовой интеграции вызывает растущий интерес во всем мире, особенно в странах с формирующимся рынком и развивающихся странах.Директивные органы все больше обеспокоены тем, что выгоды от финансового посредничества и рынков не распространяются достаточно широко среди населения и между секторами экономики, что может отрицательно сказаться, среди прочего, на росте, распределении доходов и уровне бедности. Кроме того, они также могут быть обеспокоены потенциальными негативными последствиями для макроэкономической стабильности, когда активы финансовой системы сосредоточены в руках относительно небольшого числа лиц, фирм или секторов.

Доступ к финансовым услугам – это использование финансовых услуг отдельными лицами и компаниями.Финансовая доступность позволяет отдельным лицам и компаниям использовать возможности для бизнеса, инвестировать в образование, откладывать деньги на пенсию и страховать от рисков (Demirgüç-Kunt, Beck, and Honohan, 2008).

Важно различать использование финансовых услуг и доступ к ним. Фактическое использование легче наблюдать эмпирически. Некоторые лица и фирмы могут иметь доступ к некоторым финансовым продуктам, но не использовать их. У некоторых может быть непрямой доступ, например, использование чужого банковского счета, или уже используется близкий заменитель.Другие не могут пользоваться финансовыми услугами, потому что они не нуждаются в них или по культурным или религиозным причинам. К непользователям относятся лица, предпочитающие торговать наличными, и фирмы, не обещающие инвестиционных проектов. С точки зрения политиков, непользователи не представляют проблемы, поскольку их неиспользование обусловлено отсутствием спроса. Тем не менее, финансовая грамотность все еще может повысить осведомленность и создать спрос; и неиспользование, например, по религиозным причинам, можно преодолеть, разрешив вход финансовым учреждениям, которые предлагают финансовые продукты, соответствующие шариату.

Некоторые клиенты могут быть принудительно исключены из использования финансовых услуг. К этой категории относятся несколько групп. Одна заметная группа состоит из отдельных лиц и фирм, которые не подходят для банков с точки зрения коммерческих финансовых учреждений и рынков, потому что они не имеют достаточного дохода или представляют слишком высокий кредитный риск. У этих клиентов фактически нет спроса, поскольку их неиспользование не связано с каким-либо сбоем рынка. Другие группы в этой категории могут не иметь доступа из-за дискриминации, отсутствия информации, недостатков в обеспечении соблюдения контрактов, информационной среды, недостатков в характеристиках продукта, которые может сделать продукт неприемлемым для некоторых групп клиентов или ценовых барьеров из-за несовершенства рынка.Если высокие цены исключают большую часть населения, это может быть признаком неразвитости физической или институциональной инфраструктуры, нормативных барьеров или отсутствия конкуренции. Финансовая изоляция заслуживает политических мер, когда она обусловлена барьерами, ограничивающими доступ для лиц, для которых предельная выгода от использования данной финансовой услуги в противном случае была бы больше, чем предельные затраты на предоставление этой услуги.

К этой категории относятся несколько групп. Одна заметная группа состоит из отдельных лиц и фирм, которые не подходят для банков с точки зрения коммерческих финансовых учреждений и рынков, потому что они не имеют достаточного дохода или представляют слишком высокий кредитный риск. У этих клиентов фактически нет спроса, поскольку их неиспользование не связано с каким-либо сбоем рынка. Другие группы в этой категории могут не иметь доступа из-за дискриминации, отсутствия информации, недостатков в обеспечении соблюдения контрактов, информационной среды, недостатков в характеристиках продукта, которые может сделать продукт неприемлемым для некоторых групп клиентов или ценовых барьеров из-за несовершенства рынка.Если высокие цены исключают большую часть населения, это может быть признаком неразвитости физической или институциональной инфраструктуры, нормативных барьеров или отсутствия конкуренции. Финансовая изоляция заслуживает политических мер, когда она обусловлена барьерами, ограничивающими доступ для лиц, для которых предельная выгода от использования данной финансовой услуги в противном случае была бы больше, чем предельные затраты на предоставление этой услуги.

Моральный риск и неблагоприятный отбор

Финансовые рынки отличаются от рынков других продуктов и услуг.Например, часто можно услышать о проблеме доступа к кредитным рынкам, но не о проблеме доступа, скажем, к автомобилям. Одно из основных правил экономики гласит, что цены регулируются таким образом, чтобы при рыночном равновесии предложение равнялось спросу. Следовательно, если спрос на автомобили превышает предложение, цена на автомобили будет расти до тех пор, пока спрос и предложение не сравняются при новой равновесной цене. Если эта цена окажется для некоторых слишком высокой, они не смогут владеть автомобилем. Но все те, кто хочет и может заплатить цену, смогут владеть автомобилем.Так что, если цены делают свое дело, проблем с доступом быть не должно.

В известной статье Стиглиц и Вайс (1981) дают убедительное объяснение того, почему финансовые рынки, особенно кредит и страхование, отличаются друг от друга. Они показывают, что проблемы с информацией могут привести к нормированию кредита и исключению из финансовых рынков даже в условиях равновесия. Кредитный и страховой рынки характеризуются серьезными проблемами основного агента, которые включают в себя неблагоприятный отбор (тот факт, что заемщики с меньшим намерением погасить кредит более склонны искать внешнее финансирование) и моральный риск (после получения кредита заемщики могут использовать средства способами, несовместимыми с интересами кредиторов).Поэтому при рассмотрении недобровольно исключенных пользователей очень важно различать тех, кто сталкивается с ценовыми барьерами и финансовыми ограничениями из-за высокого идиосинкразического риска или низкого качества проекта, и тех, кто сталкивается с такими барьерами из-за несовершенства рынка, такого как асимметричная информация.

Кредитный и страховой рынки характеризуются серьезными проблемами основного агента, которые включают в себя неблагоприятный отбор (тот факт, что заемщики с меньшим намерением погасить кредит более склонны искать внешнее финансирование) и моральный риск (после получения кредита заемщики могут использовать средства способами, несовместимыми с интересами кредиторов).Поэтому при рассмотрении недобровольно исключенных пользователей очень важно различать тех, кто сталкивается с ценовыми барьерами и финансовыми ограничениями из-за высокого идиосинкразического риска или низкого качества проекта, и тех, кто сталкивается с такими барьерами из-за несовершенства рынка, такого как асимметричная информация.

Причина, по которой нормирование может возникнуть даже на конкурентном кредитном рынке, заключается в том, что процентные ставки и банковские сборы влияют не только на спрос, но и на профиль риска клиентов банка: более высокие процентные ставки, как правило, привлекают более рискованных заемщиков (неблагоприятный отбор) и изменяют стимулы к погашению (моральный ущерб). В результате ожидаемая доходность ссуды будет расти медленнее, чем процентная ставка, и даже может фактически снизиться. Поскольку у банков нет точной информации о кредитоспособности потенциальных заемщиков, предложение кредитов будет обратным по ставкам выше оптимальной ставки банка. Это означает, что финансовая изоляция будет сохраняться даже в условиях рыночного равновесия. Поскольку невыгодно предоставлять больше ссуд, когда банк сталкивается с избыточным спросом на кредит, банк будет отказывать в ссудах заемщикам, которые с точки зрения наблюдения неотличимы от тех, кто получает ссуды.Отклоненные заявители не получат кредит, даже если они предложат заплатить более высокую ставку. Следовательно, им отказано в доступе (они могут быть приемлемыми для банков, но принудительно исключены).

В результате ожидаемая доходность ссуды будет расти медленнее, чем процентная ставка, и даже может фактически снизиться. Поскольку у банков нет точной информации о кредитоспособности потенциальных заемщиков, предложение кредитов будет обратным по ставкам выше оптимальной ставки банка. Это означает, что финансовая изоляция будет сохраняться даже в условиях рыночного равновесия. Поскольку невыгодно предоставлять больше ссуд, когда банк сталкивается с избыточным спросом на кредит, банк будет отказывать в ссудах заемщикам, которые с точки зрения наблюдения неотличимы от тех, кто получает ссуды.Отклоненные заявители не получат кредит, даже если они предложат заплатить более высокую ставку. Следовательно, им отказано в доступе (они могут быть приемлемыми для банков, но принудительно исключены).

Определить, имеют ли лица или фирмы доступ к кредиту, но предпочли не использовать его или были просто исключены, сложно, а последствия неблагоприятного отбора и морального риска трудно разделить. Следовательно, попытки расширить доступ сверх равновесного уровня сопряжены с проблемами, поскольку они требуют от банка более низких стандартов проверки и могут привести к более высоким рискам для банков и заемщиков.Мировой финансовый кризис показал, что расширение доступа за счет снижения стандартов проверки и мониторинга может иметь серьезные негативные последствия как для потребителей, так и для финансовой стабильности. Таким образом, в случае кредита, как правило, предпочтительнее содействовать расширению доступа к финансовым услугам посредством вмешательств, которые увеличивают предложение за счет устранения несовершенства рынка. Примерами могут служить новые кредитные технологии, снижающие транзакционные издержки, или улучшенная идентификация заемщика, которая может смягчить (даже если не полностью устранить) проблемы асимметричной информации.

Следовательно, попытки расширить доступ сверх равновесного уровня сопряжены с проблемами, поскольку они требуют от банка более низких стандартов проверки и могут привести к более высоким рискам для банков и заемщиков.Мировой финансовый кризис показал, что расширение доступа за счет снижения стандартов проверки и мониторинга может иметь серьезные негативные последствия как для потребителей, так и для финансовой стабильности. Таким образом, в случае кредита, как правило, предпочтительнее содействовать расширению доступа к финансовым услугам посредством вмешательств, которые увеличивают предложение за счет устранения несовершенства рынка. Примерами могут служить новые кредитные технологии, снижающие транзакционные издержки, или улучшенная идентификация заемщика, которая может смягчить (даже если не полностью устранить) проблемы асимметричной информации.

Другие финансовые услуги, такие как депозиты и платежи, не страдают от морального риска и неблагоприятного отбора, которые влияют на кредитные и страховые рынки, но они по-прежнему создают политические проблемы для финансовой доступности. Неценовые барьеры часто очень важны. Например, потенциальные клиенты могут подвергаться дискриминации из-за конструктивных особенностей продукта, или они могут столкнуться с препятствиями для доступа из-за бюрократизма. Некоторые люди не будут иметь доступа к финансовым услугам, поскольку в их районе нет финансовых учреждений, как это имеет место во многих отдаленных сельских районах.Третьи могут быть исключены из-за плохо разработанных правил, например требований к документации для открытия счета, таких как наличие официального адреса или официальной работы в секторе. Для этих людей кривая предложения вертикальна в начале координат, а спрос и предложение на услуги не пересекаются, что снова приводит к финансовой изоляции.

Неценовые барьеры часто очень важны. Например, потенциальные клиенты могут подвергаться дискриминации из-за конструктивных особенностей продукта, или они могут столкнуться с препятствиями для доступа из-за бюрократизма. Некоторые люди не будут иметь доступа к финансовым услугам, поскольку в их районе нет финансовых учреждений, как это имеет место во многих отдаленных сельских районах.Третьи могут быть исключены из-за плохо разработанных правил, например требований к документации для открытия счета, таких как наличие официального адреса или официальной работы в секторе. Для этих людей кривая предложения вертикальна в начале координат, а спрос и предложение на услуги не пересекаются, что снова приводит к финансовой изоляции.

Когда речь идет о доступе к простым депозитным или платежным услугам, директивные органы также заботятся о том, не делают ли высокие цены и фиксированные расходы невозможным использование этих основных услуг большими слоями населения.Это не проблема доступа в строгом смысле слова, но она по-прежнему представляет собой политическую проблему, поскольку высокая цена часто отражает отсутствие конкуренции или недостаточно развитую физическую или институциональную инфраструктуру, где правительство может играть важную роль.

Измерение использования и доступа к финансовому доступу

До недавнего времени измерение финансовой доступности во всем мире было сосредоточено на показателях плотности, таких как количество банковских отделений или банкоматов на душу населения.Большая часть этой «со стороны поставщика» информации о финансовой доступности в настоящее время собирается в рамках Обследования доступа к финансированию (fas.imf.org), в котором собраны ежегодные данные по 187 юрисдикциям с 2004 по 2011 год. Хотя эти показатели позволили получить базовая информация со стороны поставщика об использовании финансовых услуг, до недавнего времени было относительно мало известно о глобальном охвате финансового сектора — степени охвата финансовыми услугами и степени, в которой такие группы, как бедные и женщины, исключены из формальных финансовых систем. .

Этот пробел в данных теперь устранен выпуском базы данных Global Financial Inclusion («Global Findex»), созданной Всемирным банком в сотрудничестве с Фондом Билла и Мелинды Гейтс и Gallup, Inc. », составленные с использованием опроса Gallup World Poll Survey, измеряют, как взрослые люди в 148 странах мира управляют своими повседневными финансами и планируют будущее. Показатели построены на основе данных опроса более чем 150 000 национально репрезентативных и случайно выбранных взрослых в течение 2011 календарного года.База данных общедоступна в Интернете и включает более 40 показателей, связанных с владением счетом, платежами, сбережениями, заимствованиями и управлением рисками. Полная база данных на национальном и микроуровне доступна на веб-сайте Global Findex, www.worldbank.org/globalfindex.

», составленные с использованием опроса Gallup World Poll Survey, измеряют, как взрослые люди в 148 странах мира управляют своими повседневными финансами и планируют будущее. Показатели построены на основе данных опроса более чем 150 000 национально репрезентативных и случайно выбранных взрослых в течение 2011 календарного года.База данных общедоступна в Интернете и включает более 40 показателей, связанных с владением счетом, платежами, сбережениями, заимствованиями и управлением рисками. Полная база данных на национальном и микроуровне доступна на веб-сайте Global Findex, www.worldbank.org/globalfindex.

В своем нынешнем виде ценность данных Global Findex заключается в сравнительном анализе, диагностике и перекрестном анализе. Однако после полных обновлений в 2014 и 2017 годах Global Findex позволит пользователям сравнивать показатели внутри стран с течением времени.Это позволит лучше понять влияние политики финансовой доступности с течением времени. База данных может служить важным инструментом для сравнительного анализа и мотивации лиц, определяющих политику, к реализации программы расширения доступа к финансовым услугам. Вопросник, переведенный на 142 языка для обеспечения национального представительства в 148 странах, может использоваться местными политиками для сбора дополнительных данных. Добавление его вопросов к усилиям стран по сбору данных о финансовой доступности может помочь нарастить местный статистический потенциал и повысить сопоставимость показателей финансовой доступности по странам и во времени.

Вопросник, переведенный на 142 языка для обеспечения национального представительства в 148 странах, может использоваться местными политиками для сбора дополнительных данных. Добавление его вопросов к усилиям стран по сбору данных о финансовой доступности может помочь нарастить местный статистический потенциал и повысить сопоставимость показателей финансовой доступности по странам и во времени.

Опросы предприятий Всемирного банка (www.enterprisesurveys.org) в настоящее время являются ведущим набором данных для измерения финансовой доступности компаний всех размеров в разных странах. Всемирный банк также составляет так называемые неофициальные обследования, аналогичные по формату обследованиям предприятий, но ориентированные на фирмы в неформальном секторе.

Что касается доступа к финансовым рынкам, Глобальная база данных финансового развития, доступная по адресу www.worldbank.org/financialdevelopment, содержит межстрановые показатели, отражающие доступ компаний к рынкам ценных бумаг. Одной из косвенных переменных доступа к рынкам акций и облигаций является концентрация рынка. Идея, лежащая в основе этого измерения, заключается в том, что более высокая степень концентрации отражает большие трудности с доступом для новых или более мелких эмитентов. Переменные в этой категории включают процент рыночной капитализации за пределами 10 крупнейших компаний, процент стоимости, торгуемой за пределами 10 крупнейших торгуемых компаний, доходность государственных облигаций (3 месяца и 10 лет), соотношение внутренних и общих долговых ценных бумаг, отношение частных к общему объему долговых ценных бумаг (внутренних) и отношение новых выпусков корпоративных облигаций к ВВП.

Одной из косвенных переменных доступа к рынкам акций и облигаций является концентрация рынка. Идея, лежащая в основе этого измерения, заключается в том, что более высокая степень концентрации отражает большие трудности с доступом для новых или более мелких эмитентов. Переменные в этой категории включают процент рыночной капитализации за пределами 10 крупнейших компаний, процент стоимости, торгуемой за пределами 10 крупнейших торгуемых компаний, доходность государственных облигаций (3 месяца и 10 лет), соотношение внутренних и общих долговых ценных бумаг, отношение частных к общему объему долговых ценных бумаг (внутренних) и отношение новых выпусков корпоративных облигаций к ВВП.

Глава 1 Отчета о глобальном финансовом развитии за 2013 год содержит вводное обсуждение измерения доступа к финансам в рамках более широкого обсуждения финансового развития и ключевых характеристик финансовых систем. В готовящемся к выпуску Отчете о глобальном финансовом развитии за 2014 год основное внимание будет уделено доступности финансовых услуг, а в главе 1 будет представлен более подробный обзор соответствующих источников данных и обсуждение того, что известно о доступе к финансированию во всем мире.

Рекомендуемое прочтение:

Бек, Торстен, Асли Демиргюч-Кунт и Росс Левин. 2007. «Финансы, неравенство и бедные». Журнал экономического роста 12 (1): 27–49.

Бек, Торстен, Росс Левин и Алексей Левков. 2010. «Большие плохие банки? Победители и проигравшие от дерегулирования банков в США». Финансовый журнал 65 (5): 1637–67.

Чихак, Мартин, Асли Демиргуч-Кунт, Эрик Фейен и Росс Левин. 2012. «Сравнительный анализ финансового развития в мире.Рабочий документ по исследованию политики, Всемирный банк, Вашингтон, округ Колумбия.

Демиргюч-Кунт, Асли, Торстен Бек и Патрик Хонохан. 2008. Финансы для всех? Политики и подводные камни при расширении доступа . Вашингтон, округ Колумбия: Всемирный банк.

Демиргюч-Кунт, Аслы и Леора Клэппер. 2012 г. «Измерение доступности финансовых услуг: Глобальный Findex», Рабочий документ по исследованию политики 6025, Всемирный банк, Вашингтон, округ Колумбия.

Всемирный банк. 2012. Отчет о мировом финансовом развитии за 2013 год: переосмысление роли государства в финансах .Всемирный банк, Вашингтон, округ Колумбия (https://www.worldbank.org/en/publication/gfdr).

2012. Отчет о мировом финансовом развитии за 2013 год: переосмысление роли государства в финансах .Всемирный банк, Вашингтон, округ Колумбия (https://www.worldbank.org/en/publication/gfdr).

Всемирный банк. 2013. Отчет о мировом финансовом развитии за 2014 год: переосмысление роли государства в финансах . Всемирный банк, Вашингтон, округ Колумбия (ожидается).

Определение финансового кредита | Law Insider

Финансовый кредит означает следующее: Ежемесячное время безотказной работы Процент ежемесячного счета за соответствующую Покрываемую услугу, который не соответствует Процентному SLO, который будет зачислен на будущие ежемесячные счета Клиента 99% от количества минут в месяце минус количество минут простоя во всех периодах простоя в месяц, разделенное на общее количество минут в месяце.«Действительные запросы» — это запросы, которые соответствуют Документации и обычно приводят к ответу без ошибок. Клиент должен запросить Финансовый кредит. Чтобы получить любой из Финансовых кредитов, описанных выше, Клиент должен уведомить службу технической поддержки Google (https:/support.google.com/cloud/contact/cloud_platform_sla) в течение 30 дней с момента, когда Клиент получает право на получение финансовый кредит. Клиент также должен предоставить Google идентифицирующую информацию (например, идентификатор проекта и идентификатор задания), а также дату и время возникновения этих ошибок.Если Клиент не соблюдает эти требования, Клиент теряет право на получение Финансового кредита. В случае возникновения спора в отношении настоящего Соглашения об уровне обслуживания Google добросовестно примет решение на основе своих системных журналов, отчетов о мониторинге, записей конфигурации и другой доступной информации, которую Google предоставит Клиенту для проверки по запросу Клиента. Максимальный Финансовый кредит Общее максимальное количество Финансовых кредитов, которое Google может выдать Клиенту за любой без исключения Периоды простоя в течение одного расчетного месяца, не может превышать 50 % от суммы, причитающейся с Клиента за Покрываемую услугу за соответствующий месяц.

Чтобы получить любой из Финансовых кредитов, описанных выше, Клиент должен уведомить службу технической поддержки Google (https:/support.google.com/cloud/contact/cloud_platform_sla) в течение 30 дней с момента, когда Клиент получает право на получение финансовый кредит. Клиент также должен предоставить Google идентифицирующую информацию (например, идентификатор проекта и идентификатор задания), а также дату и время возникновения этих ошибок.Если Клиент не соблюдает эти требования, Клиент теряет право на получение Финансового кредита. В случае возникновения спора в отношении настоящего Соглашения об уровне обслуживания Google добросовестно примет решение на основе своих системных журналов, отчетов о мониторинге, записей конфигурации и другой доступной информации, которую Google предоставит Клиенту для проверки по запросу Клиента. Максимальный Финансовый кредит Общее максимальное количество Финансовых кредитов, которое Google может выдать Клиенту за любой без исключения Периоды простоя в течение одного расчетного месяца, не может превышать 50 % от суммы, причитающейся с Клиента за Покрываемую услугу за соответствующий месяц. Кредит для бизнеса Dell: Предлагается бизнес-клиентам через WebBank, члена FDIC, который определяет требования и условия кредита.Налоги, доставка и другие сборы являются дополнительными и варьируются. Минимальные ежемесячные платежи больше: 15 долларов США или 3% от нового баланса, указанного в ежемесячном платежном отчете. Dell и логотип Dell являются товарными знаками Dell Inc.

Кредит для бизнеса Dell: Предлагается бизнес-клиентам через WebBank, члена FDIC, который определяет требования и условия кредита.Налоги, доставка и другие сборы являются дополнительными и варьируются. Минимальные ежемесячные платежи больше: 15 долларов США или 3% от нового баланса, указанного в ежемесячном платежном отчете. Dell и логотип Dell являются товарными знаками Dell Inc. Без процентов при полной оплате в течение 90 дней: Доступно на момент покупки при использовании кредита Dell Business Credit с 31 января 2022 г. по 27 февраля 2022 г. Минимальная сумма покупки может быть обязательным. Требуются минимальные ежемесячные платежи, но они могут не оплатить вашу покупку в полном объеме к концу рекламного периода из-за суммы покупки, продолжительности акции, дополнительных покупок или распределения платежей сверх минимального платежа.Промо-предложение действительно только при хорошей репутации аккаунта. Начисленные финансовые расходы будут выставлены в счет с даты проводки транзакции, если остаток покупки не будет оплачен полностью в течение 90 дней.

Соответствующее оборудование включает:

XPS, Latitude, OptiPlex, Precision, Vostro, Inspiron, G-Series 699 долл. США или более

Мониторы Dell 199 долл. США или более

PowerEdge

PowerVault

Dell Networking применяются определенные ограничения продукт доступен.Любое рекламное предложение ограничено по времени и предназначено для квалифицированных клиентов. Предложения, в том числе предложения на Dell.com, могут различаться, подлежат одобрению кредита и могут быть изменены без предварительного уведомления. АКЦИЯ НЕ ВКЛЮЧАЕТ кабели для принтера, тонер, гарантию или какие-либо периферийные устройства. Восстановленные и/или бывшие в употреблении покупки не участвуют в рекламных акциях. Рекламное финансирование предоставляется только клиентам Dell Direct и не сочетается с другими предложениями Dell, DFS или других поставщиков.

Что такое кредитная линия для бизнеса и как она работает?

Каждый малый бизнес должен уметь адаптироваться к изменениям, особенно во времена роста или неравномерного денежного потока.

Когда вам нужен быстрый доступ к наличным деньгам и гибкие условия возврата заемных средств, необеспеченная кредитная линия часто может быть идеальным решением.

Когда вам нужен быстрый доступ к наличным деньгам и гибкие условия возврата заемных средств, необеспеченная кредитная линия часто может быть идеальным решением.Что такое кредитная линия для малого бизнеса?

Как и кредит для малого бизнеса, необеспеченная кредитная линия предоставляет бизнесу доступ к деньгам, которые можно использовать для покрытия любых возникающих коммерческих расходов. Однако, в отличие от кредита для малого бизнеса, при открытии счета не производится единовременная выплата, которая требует последующего ежемесячного платежа.

Кредитная линия для малого бизнеса подлежит проверке кредитоспособности и ежегодному продлению, как и кредитная карта: Проценты начинают накапливаться, как только вы снимаете средства, и сумма, которую вы платите (за исключением процентов), снова доступна для использования. заимствованы по мере погашения вашего баланса. Как и в случае с кредитной картой, кредитор установит лимит на сумму, которую вы можете занять.

Использование кредитной линии для малого бизнеса

Основной причиной открытия кредитной линии для бизнеса является получение доступа к краткосрочному финансированию. Большинство предприятий используют эти средства для поддержки финансирования операционных расходов, таких как расходные материалы и заработная плата, или для увеличения запасов. Циклические предприятия часто полагаются на необеспеченную кредитную линию как на источник внесезонного оборотного капитала.

Большинство предприятий используют эти средства для поддержки финансирования операционных расходов, таких как расходные материалы и заработная плата, или для увеличения запасов. Циклические предприятия часто полагаются на необеспеченную кредитную линию как на источник внесезонного оборотного капитала.

Понимание обеспеченных и необеспеченных кредитных линий

Кредитная линия для малого бизнеса обычно предлагается в качестве необеспеченного долга, что означает, что вам не нужно вносить залог (активы, которые кредитор может продать, если вы не выплатите долг). Многие необеспеченные кредитные линии имеют переменную процентную ставку и доступны на сумму от 10 000 до 100 000 долларов.

Для сумм, превышающих 100 000 долларов США, от вас может потребоваться обеспечить кредитную линию общим залогом ваших активов или депозитным сертификатом.

Что требуется для получения кредитной линии для малого бизнеса?

Обязательно изучите специфику требований кредитной линии любого кредитора. Например, многие банки требуют, чтобы бизнес находился в текущей собственности в течение определенного фиксированного периода времени.

Например, многие банки требуют, чтобы бизнес находился в текущей собственности в течение определенного фиксированного периода времени.

Ставки по бизнес-кредитной линии, как правило, ниже, чем по бизнес-кредитной карте, которая может взимать более 20% годовых за покупки и даже больше, чем за выдачу наличных.

Другие преимущества

Поддержание кредитной линии в хорошем состоянии может помочь повысить кредитный рейтинг вашего бизнеса и предоставить вам лучшие условия кредита, если вы будете искать финансирование в будущем. Многие эксперты по малому бизнесу предлагают, чтобы соискатели, обращающиеся впервые, открыли небольшую кредитную линию и быстро погасили долг, чтобы создать кредитный профиль.

Обеспечение бесперебойной работы финансов вашего малого бизнеса часто может быть проблемой в современном быстро меняющемся мире. В зависимости от ваших конкретных бизнес-потребностей кредитная линия для малого бизнеса может быть простым решением, которое вам нужно для достижения ваших целей роста — в подходящем для вас темпе.

Глоссарий финансовых терминов — Credit.org

Владелец картыЛицо, которому выдана кредитная карта, и/или любые уполномоченные пользователи.

Аванс наличнымиСсуда наличными, запрошенная у вашего кредитора, обычно с использованием вашей кредитной карты в банкомате или в виде аванса по вашей зарплате. Эти кредиты включают специальные процентные ставки, взимаемые на сумму аванса.

Плата за выдачу наличныхКомиссия банка за использование кредитных карт для получения наличных из имеющихся наличных.Эта комиссия может быть указана в фиксированной сумме за транзакцию или в процентах от суммы выдачи наличных.

Рефинансирование с обналичиваниемНовая ипотека для существующей собственности, в которой сумма займа превышает сумму предыдущей ипотеки. Разница предоставляется заемщику наличными при закрытии кредита.

Глава 7 Банкротство Тип потребительского банкротства, при котором ваша ответственность за свои долги снимается полностью. При таком банкротстве вы не обязаны возвращать долги, которые вы должны до подачи заявки. Чтобы претендовать на банкротство по главе 7, ваш доход должен быть ниже среднего дохода в вашем штате. Записи о банкротстве по главе 7 остаются в вашем кредитном отчете в течение 10 лет, а записи о каждой учетной записи, включенной в вашу заявку, остаются в вашем отчете в течение 7 лет.

При таком банкротстве вы не обязаны возвращать долги, которые вы должны до подачи заявки. Чтобы претендовать на банкротство по главе 7, ваш доход должен быть ниже среднего дохода в вашем штате. Записи о банкротстве по главе 7 остаются в вашем кредитном отчете в течение 10 лет, а записи о каждой учетной записи, включенной в вашу заявку, остаются в вашем отчете в течение 7 лет.

Сложный вид банкротства, обычно регистрируемый предприятиями, желающими реструктурировать свои долги.

Глава 12 БанкротствоТип банкротства специально для фермеров и рыбаков. Подобно банкротству по главе 13, но с некоторыми особыми преимуществами.

Глава 13 Банкротство Тип банкротства, при котором потребитель должен со временем погасить часть своих долгов. Записи о банкротстве по главе 13 остаются в вашем кредитном отчете в течение 7 лет с даты выписки или 10 лет с даты подачи, если она не выписана. Каждая учетная запись, включенная в заявку, останется в вашем отчете в течение 7 лет.

Каждая учетная запись, включенная в заявку, останется в вашем отчете в течение 7 лет.

Когда кредитор или заимодавец списывает остаток просроченного долга, больше не ожидая его погашения. Списание также известно как безнадежный долг. Записи о списании остаются в вашем кредитном отчете в течение 7 лет и могут повредить вашей кредитной истории. После списания долга его можно продать коллекторскому агентству.

ChexSystemsКомпания, предоставляющая кредитные отчеты, которая отслеживает вашу банковскую историю и предоставляет эти данные банкам, когда вы подаете заявку на открытие нового расчетного счета.Отрицательные записи, такие как возвращенные чеки, могут храниться в их базе данных до пяти лет. Если в вашей записи ChexSystems есть ошибки, вы можете связаться с компанией, чтобы подать спор.

Затраты на закрытие Суммы, взимаемые с потребителя при передаче права собственности или получении кредита под залог имущества. Затраты на закрытие включают в себя комиссию кредитора, право собственности и условное депонирование и обычно составляют от 3 до 6% от покупной цены.

Затраты на закрытие включают в себя комиссию кредитора, право собственности и условное депонирование и обычно составляют от 3 до 6% от покупной цены.

Актив или имущество, используемые в качестве обеспечения кредита.(См. «Защищенная кредитная карта»)

КоллекцииКогда предприятие продает ваш долг агентству по сниженной цене, чтобы вернуть причитающиеся суммы. Долги по кредитным картам, медицинские счета, счета за мобильный телефон, коммунальные платежи, плата за библиотеку и плату за видеомагазины часто продаются коллекциям. Коллекторские агентства пытаются вернуть просроченные долги, связываясь с заемщиком по телефону и почте. Записи о взыскании долга могут оставаться в вашем кредитном отчете в течение 7 лет с момента последней 180-дневной просрочки платежа по первоначальному долгу.Ваши права определяются Законом о справедливой практике взыскания долгов.

Суммарное отношение кредита к стоимости Общая сумма, которую вы занимаете в виде ипотечных долгов, деленная на справедливую

рыночную стоимость дома. Кто-то с первой ипотекой на 50 000 долларов и линией акций на 20 000 долларов, обеспеченной домом за 100 000 долларов, будет иметь коэффициент CLTV 70%.

Кто-то с первой ипотекой на 50 000 долларов и линией акций на 20 000 долларов, обеспеченной домом за 100 000 долларов, будет иметь коэффициент CLTV 70%.

Комиссия, уплачиваемая заемщиком кредитору в обмен на обещание предоставить деньги взаймы на определенных условиях на определенный период.Обычно взимается, чтобы продлить предложение об одобрении кредита на срок, превышающий стандартный период 30-60 дней. Качественные кредиторы обычно не взимают эти сборы.

Соответствующий кредитИпотечный кредит, соответствующий требованиям для покупки Fannie Mae и Freddie Mac. Требования включают размер кредита, тип и возраст. Текущие пределы размера кредита для домов на одну семью варьируются от 200 000 до 400 000 долларов. Ссуды, превышающие соответствующий размер, считаются гигантскими ипотечными кредитами и обычно имеют более высокие процентные ставки.

Поручитель Дополнительное лицо, которое подписывает кредитный документ и берет на себя равную ответственность за долг. Заемщик может захотеть использовать поручителя, если его кредитная или финансовая ситуация недостаточно хороша, чтобы претендовать на получение кредита самостоятельно. Поручитель несет юридическую ответственность за кредит, и общий счет будет отображаться в его кредитном отчете.

Заемщик может захотеть использовать поручителя, если его кредитная или финансовая ситуация недостаточно хороша, чтобы претендовать на получение кредита самостоятельно. Поручитель несет юридическую ответственность за кредит, и общий счет будет отображаться в его кредитном отчете.

Чеки, выданные компанией-эмитентом вашей кредитной карты, которые вы можете использовать для доступа к доступному кредиту.Эти чеки часто имеют другие ставки и условия, чем стандартные платежи по кредитной карте.

Convertible ARMИпотечный кредит с плавающей процентной ставкой, который может быть преобразован в ипотечный кредит с фиксированной процентной ставкой при определенных условиях.

Бюро кредитных историй Эти компании, также известные как агентства кредитной информации, собирают информацию от кредиторов и кредиторов о финансовом поведении потребителей. Затем эти данные предоставляются предприятиям, которые хотят оценить, насколько рискованно было бы ссужать деньги потенциальному заемщику. Когда-то низкотехнологичная система региональных агентств кредитной информации теперь объединена в три национальных кредитных бюро – Equifax, Experian и TransUnion.

Когда-то низкотехнологичная система региональных агентств кредитной информации теперь объединена в три национальных кредитных бюро – Equifax, Experian и TransUnion.

Услуга, которая помогает потребителям погасить свои долги и улучшить свой кредит. Обычно это некоммерческие компании, большинство из этих агентств предлагают полезные и доступные услуги. Потребители должны знать, что существуют также агентства кредитного консультирования, которые являются дорогостоящими, неэффективными и даже наносят ущерб кредитоспособности клиента (см. Восстановление кредита).Потребители должны внимательно изучить репутацию и услуги компании перед регистрацией.

Кредитный файл Другой термин для вашего кредитного отчета. Термин «кредитный файл» обычно используется для обозначения полной записи вашей кредитной истории, которую ведет кредитное бюро. Ваш кредитный отчет может не включать всю информацию в вашем кредитном файле.

Другой термин для информации в вашем кредитном отчете. Ваша кредитная история – это запись того, как вы погашали свои кредитные обязательства в прошлом.

Страхование кредитаЗащита от потери жизни, инвалидности, безработицы и т.д.. Выплачивает или отменяет ваши ежемесячные платежи за период времени, если потребитель теряет работу не по своей вине. Политики и планы защиты различаются. Обычно ежемесячная плата зависит от суммы остатка на кредитной карте.

Кредитный лимитОбщая сумма, которую компания позволит вам снять с кредитной карты или кредитной линии. Для вашего кредитного рейтинга лучше всего поддерживать остаток на кредитной карте ниже 10% от вашего кредитного лимита.

Кредитное обязательствоСоглашение, по которому лицо несет юридическую ответственность за возврат заемных денег.

Восстановление кредита Как правило, недобросовестная или незаконная форма кредитного консультирования, которая обещает невозможное, например удаление точных записей из вашего кредитного отчета.

Индивидуальные записи о финансовом поведении потребителей, которые хранятся в кредитных бюро и предоставляются предприятиям, когда они хотят оценить потенциальных заемщиков.Кредитные отчеты включают записи о: имени потребителя, текущем и бывшем адресе, занятости, кредитной и кредитной истории, запросах, учетных записях о взыскании долгов и общедоступных записях, таких как заявления о банкротстве и налоговые удержания.

Кредитный рейтинг Числовая оценка вашей кредитной истории, используемая предприятиями, чтобы быстро понять, насколько рискованным заемщиком вы являетесь. Кредитные баллы рассчитываются с использованием сложных математических формул, которые учитывают вашу самую последнюю историю платежей, долги, кредитную историю, запросы и другие факторы из вашего кредитного отчета.Кредитные баллы обычно варьируются от 300 до 850, чем выше балл, тем лучше. Банкиры, кредиторы, кредиторы, страховщики и розничные торговцы используют тысячи слегка различающихся формул кредитного скоринга.

Добавить комментарий