что это такое и в чём отличия?

Популярное

«Пузырь» на рынке акций и покупка золота

Каждый, кто владеет акциями, подвержен риску противоположной стороны. Лучше всего иметь настоящие деньги, которые зарекомендовали себя за многие тысячелетия — и это золото! Что нас ждёт в ближайшее время?

Прогноз: драгметаллы выиграют от «зелёной» революции

Драгоценные металлы показали в целом очень хорошие результаты по итогам 2020 года. Скорее всего, они сохранят свою динамику ценообразования и в 2021 году благодаря развитию «зелёной» энергетики.

Goldman Sachs: серебро — это заряженная версия золота

Серебро является важным элементом в производстве солнечных панелей, которые становятся всё популярнее, а значит для долгосрочного инвестирования этот драгметалл может быть интереснее, чем золото.

CIBC понизил прогноз по золоту в 2021 году

Канадский банк CIBC скорректировал свой прогноз по золоту на 2021 год в сторону его понижения.

Институт серебра: ситуация на рынке в 2021 году

Институт серебра опубликовал недавно актуальный прогноз по рынку в текущем 2021 году. Из него следует, что главные факторы спроса будут восстанавливаться благодаря улучшению макроэкономической ситуации в мировой экономике.

Джим Крамер: держите золото, биткоин и наличные

Ведущий телеканала CNBC Джим Крамер назвал три альтернативные инвестиции, на которые стоит обратить внимание каждому инвестору. Профессиональный инвестор предпочитает владеть золотом, биткоином и наличными деньгами.

Tesla купила биткоин. На очереди золото?

Недавний отчёт компании Tesla показал, что она купила криптовалюту биткоин на сумму 1,5 млрд. долларов. Очевидно, что теперь она может в скором времени переложить часть своего свободного капитала в золото.

Невероятный спрос на инвестмонеты в начале 2021

В 2020 году был зафиксирован рекордный мировой объём продаж золотых инвестиционных монет – почти 300 тонн. Первый месяц 2021 года продолжает рекордный тренд, о чём свидетельствуют данные монетных дворов.

Первый месяц 2021 года продолжает рекордный тренд, о чём свидетельствуют данные монетных дворов.

Morgan Stanley: золото ниже 1800$ к концу 2021 года

Американский банк Morgan Stanley занял «медвежью» позицию в отношении цен на золото и ожидает, что к концу текущего 2021 года стоимость жёлтого драгметалла будет ниже 1800 долларов за одну тройскую унцию.

Курс золота зависит от Поднебесной

Китай оказывает большое влияние на котировки золота. Торговля драгметаллом в стране была легализована только к 1990-х гг. Однако уже в начале 2000-х гг. Китай лидировал по объёмам спроса на физическое и бумажное золото.

14 ноября 2014

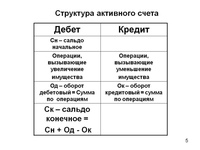

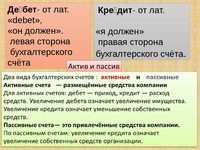

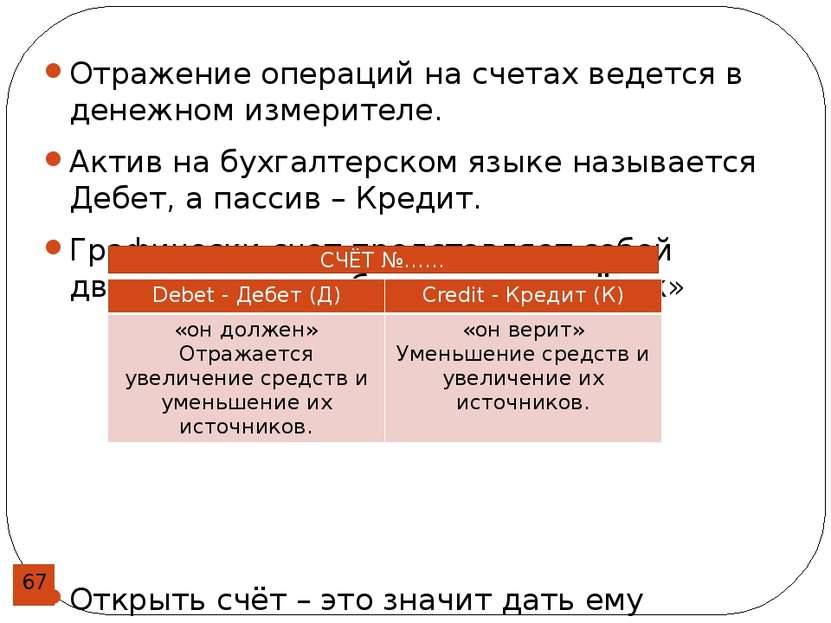

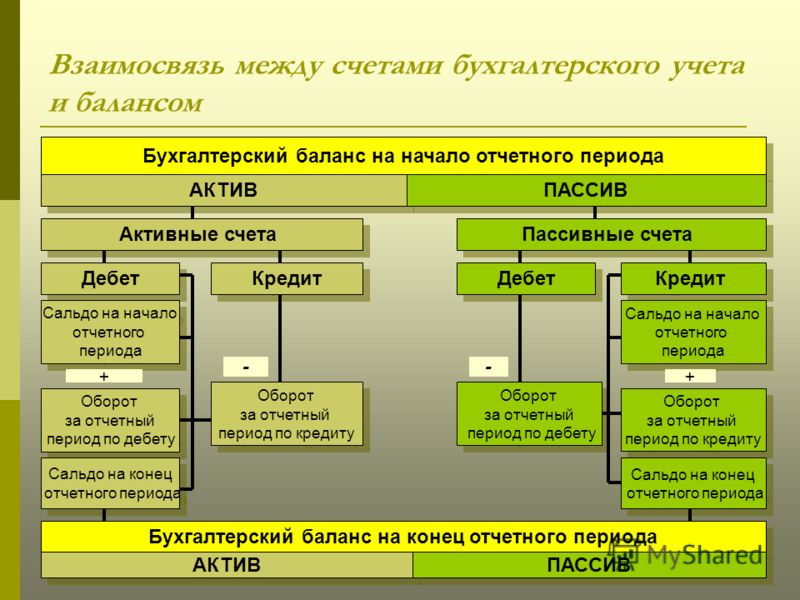

Каждому бухгалтеру для грамотного ведения учёта необходимо использовать такие методы двойной записи, как дебет (в переводе с лат. «он должен») и кредит («я должен»). Смысл двойной записи состоит в том, что одинаковая сумма при осуществлении расчётной операций взаимосвязано отражается на 2-х корреспондирующих счетах — по дебету одного и кредиту второго.

Причём такие методы учёта как кредит и дебет являются совершенно противоположными инструментами одного и того же бухучёта. Просто в любой организации бухучёт основывается на том, чтобы все его активы отражались как в балансе, так и счетах предприятия. Только в этом случае одни подпадают в разряд активов, а другие в разряд пассивов предприятия.

Любой бухгалтерский счёт состоит из двух частей:

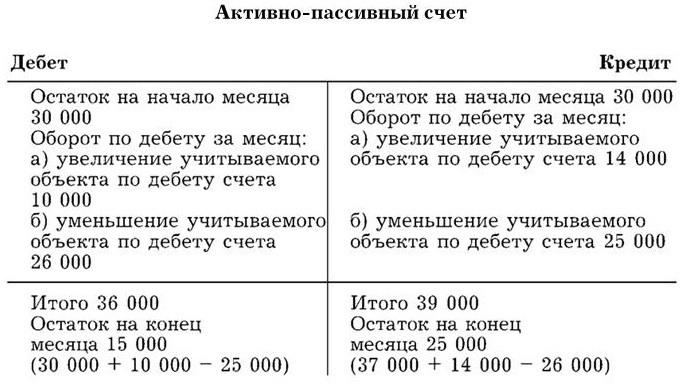

1. Левая часть, активный либо активно-пассивный счёт, – это дебет (приход). На активных счетах организации фиксируются все активы и имущества данного предприятия. В этой части также всегда отражается прирост различных имущественных прав компании. На пассивном же счёте предприятия по дебету осуществляется сокращение средств организации и производится рост его обязательств. То есть, дебет — это все денежные средства и различные имущества, которые пребывают на счета организации;

2. Правая часть, это пассивный или активно-пассивный счёт – то есть, кредит (расход). Если кредит пассивный, то здесь фиксируются рост объёмов средств организации и её имущественные права. В том случае, если счёт пассивно-активный, то в нём отображается стоимостное уменьшение активов (имущества) организации. То есть кредит – это полная противоположность дебета, и он показывает расход организации. Поэтому все затраты предприятия и являются кредитом.

Если кредит пассивный, то здесь фиксируются рост объёмов средств организации и её имущественные права. В том случае, если счёт пассивно-активный, то в нём отображается стоимостное уменьшение активов (имущества) организации. То есть кредит – это полная противоположность дебета, и он показывает расход организации. Поэтому все затраты предприятия и являются кредитом.

Для того чтобы бухгалтер сумел увидеть реальную финансовую ситуацию на предприятии, ему предстоит постоянно вести двойную бухгалтерию, то есть, фиксировать все кредитные и дебетовые операции. Посредством данных счетов проводится доскональный анализ деятельности предприятия, а все отчёты делаются в форме проводок. Основная функция проводки состоит в том, чтобы на счетах были отражены все материально – финансовые операции предприятия.

При этом все счета принято использовать двумя основными способами:

1. Приход, который подразумевает поступление на счёт организации денежных средств посредством проведения бухгалтерской проводки;

2. И расход, который подразумевает списание со счетов предприятия денежных средств посредством проводки.

И расход, который подразумевает списание со счетов предприятия денежных средств посредством проводки.

При составлении проводки на счетах организации используются оба счёта. Причём использование двойной бухгалтерии является в настоящее время обязательным для всех юридических лиц. Так же нужно сразу отметить, что осуществление каждой отдельной операции обязательно приведёт к увеличению одного параметра и, соответственно, уменьшению другого.

Основными отличиями дебета от кредита являются:

— Итак, левая половина бухгалтерского счёта – это будет дебет, а правая – будет кредит.

— В том случае, когда счёт будет либо активным, либо активно-пассивным, то по приходу (дебету) будет фиксироваться рост активов/имущества организации, а по расходу (кредиту) будет фиксироваться уменьшение.

— Все имеющиеся остатки по дебету на счетах включаются в активную часть баланса, в то время как остатки по кредиту – зачисляются в пассивную часть баланса.

— В том случае, если счёт будет пассивным, то по кредиту будет учитываться увеличение долгов предприятия, а в случае учёта по дебету – будет отражаться уменьшение.

Таким образом, главными понятиями в бухгалтерии являются кредит/дебит, при помощи которых проводится тщательный анализ деятельности любой организации.

Самая популярная золотая монета в РФ — Георгий Победоносец по выгодным ценам!

Клубная цена от 10 шт. и ОПТ от 100 шт. — КУПИТЬ

Читайте также:

Оффшорный бизнес и обслуживание оффшоров

Любая крупная компания никогда не прочь максимально снизить процент уплачиваемых налогов или вовсе от них освободиться. Больше всего подобное желание связано с тем, что платить налоги становится всё сложней и сложней…

Как получить дешёвый кредит в банке?

Несмотря на повсеместный рост ставок, банки продолжают привлекать клиентов дешёвыми кредитами. Эксперты банковского рынка рассказали о причинах и подводных камнях, которые стоят за формированием подобных предложений для клиентов. ..

..

Как выплатить кредит при потере доходов?

Проблема невыплаты кредитов становится в России как никогда актуальной. Ведь человек берёт кредит с расчётом стабильности в государстве и его личном заработке. Но, к сожалению, реалии таковы, что ситуация в стране может измениться…

Плюсы и минусы кобрендовых кредитных карт

Во время кризиса для банков особенно остро встаёт вопрос о привлечении клиентов и повышении лояльности существующих. Одним из решений является объединение банка с партнёрской компанией и выпуск кобрендовой карты…

Уловки банков при выдаче кредитных карт

Среди огромного числа банковских предложений всегда хочется выбрать наиболее выгодный для себя продукт. Одним из популярных банковских продуктов являются кредитные карты. Но и с ними не всё так просто, как может сперва показаться…

13 правил, как грамотно брать кредит

Наверное, каждый из нас не раз задумывался о том, чтобы взять кредит на какие-то неотложные нужды.

Психология и поведение инвестора

В области финансирования одной из главных задач стало изучение психологии инвестора. Специалисты по исследованию поведения инвесторов изучают причины, по которым инвестор принимает финансово невыгодные для себя решения…

Инвестиции в недвижимость за рубежом

Многие россияне рассматривают недвижимость как самое надёжное средство сохранения своих сбережений. Зачастую цены на недвижимость в России выше, чем на Западе. Инвесторы охотно покупают недвижимость за рубежом…

Автокредит без первоначального взноса

Виды овердрафта и условия его получения

В условиях интенсивного развития банковского сектора постоянно растёт перечень услуг, предлагаемых кредитными организациями. Кредитные продукты рассчитаны как на физических лиц, так и для организаций на любые случаи жизни…

Кредитные продукты рассчитаны как на физических лиц, так и для организаций на любые случаи жизни…

Способы снижения рисков на рынке Форекс

Каждый трейдер, независимо от того, профи он или новичок, при работе на валютном рынке Форекс должен в первую очередь научиться сводить все денежные риски к минимуму. Для этого надо научиться управлять этими рисками…

Отличие кредитной карты от дебетовой с овердрафтом

Дебетовая карта с овердрафтом представляет собой обычную пластиковую карту, на которую возможно зачисление стипендии, зарплаты, пенсии. Она не предусматривает кредитный лимит – человек тратит только свои личные деньги…

Россия заинтересована в «редкозёмах» на Луне

Россия становится полноправным участником рынка редкоземельных металлов, 97% которых контролирует Китай. В скором времени он может потерять своё монопольное положение. Россия готовит несколько проектов по добыче редкозёмов…

Депозит с пополнением и его преимущества

Депозит с пополнением является самым удобным и выгодным банковским вкладом, с помощью которого можно приумножить свои сбережения. Условиями договора устанавливается правила открытия, пополнения и закрытия таких счетов…

Условиями договора устанавливается правила открытия, пополнения и закрытия таких счетов…

Кредитные карты и возврат долгов по ним

Cтать обладателем кредитной карты может практически каждый желающий. Банки всё ниже и ниже опускают планку требований в отношении заёмщиков. Для того, чтобы стать владельцем заветной кредитки, достаточно иметь паспорт…

Как банки проверяют своих заёмщиков

Каждый из нас является клиентом какого-либо банка. Многие банки предлагают разные услуги для своих клиентов. Люди выбирают то, что им подходит лучше всего. Но при оформлении кредита именно банк решает, кому давать кредит, а кому отказать…

Что такое коворкинг?

Сегодня поговорим о таком новомодном явлении, как коворкинг. В переводе с английского термин «coworking» означает «работать совместно». Фрилансеры собираются в одном общем помещении для работы над своим личным проектом…

Как и зачем крадут деньги с банковских карт?

Сегодня трудно найти такого обычного человека, который бы не использовал банковские карты. Наряду с удобством использования банковских карт немало появилось мошенников, которые пытаются обогатиться за чужой счёт…

Наряду с удобством использования банковских карт немало появилось мошенников, которые пытаются обогатиться за чужой счёт…

В чём секрет процветания Сингапура?

Всего полстолетия назад Сингапур был отсталым колониальным придатком, страной «третьего мира». Сегодня это страна с развитой и успешной рыночной экономикой, для которой характерны благоприятная среда для ведения бизнеса…

Что такое стоимостное инвестирование?

«Что такое инвестирование?» — об этом задумывался каждый, но мало кто знает точный ответ на этот вопрос. Простыми словами, инвестирование – это вложение денег в рискованный, или не очень, проект, с целью получения дополнительного дохода…

Как уберечься от мошенников при покупке жилья?

Покупка жилья – это один из самых важных и знаменательных моментов в жизни каждого человека. Это событие приобрело свою значимость благодаря высокой стоимости жилья, так как для его покупки нужно много работать. ..

..

История и деятельность ассоциации LBMA

Лондонская ассоциация участников рынка драгоценных металлов (LBMA) была основана в 1987 году Банком Англии, который регулировал торговлю слитками из драгоценных металлов во всём мире. В LBMA принято 8 аффинажных заводов России…

Что нужно знать о денежной зависимости

Люди по-разному относятся к деньгам. Одни до последнего копят их на чёрный день, другие спускают всю зарплату в мгновение ока. Можно выделить три современные «болезни», которые делают людей зависимыми от денег…

Избранное

Обзор рынка драгметаллов: c 18.01 по 14.02.2021

Прошедший месяц отметился разнонаправленной динамикой на рынках драгоценных металлов: золото и палладий продолжали двигаться в диапазонах консолидации, а серебро и платина показали впечатляющие темпы роста.

Рынок золотых монет с 8 по 14 февраля 2021

Унция жёлтого драгметалла подорожала на прошлой неделе до 1824 долларов. Уже полтора месяца текущего 2021 года курс драгметалла не может преодолеть узкий диапазон 1800-1850 долларов за одну унцию.

Уже полтора месяца текущего 2021 года курс драгметалла не может преодолеть узкий диапазон 1800-1850 долларов за одну унцию.

Прогноз: драгметаллы выиграют от «зелёной» революции

Драгоценные металлы показали в целом очень хорошие результаты по итогам 2020 года. Скорее всего, они сохранят свою динамику ценообразования и в 2021 году благодаря развитию «зелёной» энергетики.

Вилл Ринд: у золота есть повод для оптимизма

Цена золота начала новый 2021 год выше отметки 1900 долларов за одну унцию, но затем произошла коррекция. Сейчас жёлтый драгметалл торгуется ниже этого уровня. Об этом сообщает портал Investing News.

ЗМД: прогноз цены серебра на 2021 год

Инвесторы, как и в ситуации с золотом, стремятся обеспечить безопасность инвестпортфелей, и поэтому покупают серебро. Впервые за последние пять лет серебро смогло преодолеть диапазон курса 15-20 долларов за унцию.

ЗМД: прогноз цены золота на 2021 год

Эйфория относительно вакцины сейчас преждевременна. Пандемия с повестки дня не уходит. Доходность жёлтого драгметалла в этом году находилась в диапазоне 16-30%. По прогнозу МВФ, реальный рост ВВП стабилизируется в 2021 г.

Пандемия с повестки дня не уходит. Доходность жёлтого драгметалла в этом году находилась в диапазоне 16-30%. По прогнозу МВФ, реальный рост ВВП стабилизируется в 2021 г.

Биткоин не заменит золото!

Джим Рид из Deutsche Bank недавно заявил, что биткоин является более надёжным инструментом хеджирования инфляции и валютных рисков, чем золото. Поводом для высказывания стал рост цифровой валюты на 17%.

5 советов новичкам для инвестиций в золото

На рынок золота постоянно приходят новые частные инвесторы, которые только начинают интересоваться покупкой золота. У них возникает сомнение, когда лучше инвестировать и что лучше покупать. Далее несколько советов.

Правила при покупке монет и слитков из золота

Золотые монеты и слитки являются оптимальным средством для защиты капитала от кризиса. При их покупке важно соблюдать несколько правил. Одно из них гласит: при покупке золота нужно сразу думать о его продаже.

Почему лучше покупать золотые монеты, чем слитки

Многие начинающие инвесторы задаются часто одним и тем же вопросом: лучше инвестировать в золотые монеты или слитки? Есть несколько причин, почему покупка золотых монет является лучшим выбором.

Дебет и кредит что это такое простыми словами

Понятия дебета и кредита из бухгалтерской отчетности постепенно перекочевали в лексикон людей, далеких от бухучета. Использование не всем понятных слов приводит к разночтению, недоразумениям. Это в лучшем случае. Худший исход: ошибки в отчетности предприятия или организации со всеми вытекающими последствиями.

Чтобы объяснить простыми словами, что такое дебет и кредит, обратимся к бухгалтерским записям, отображающим хозяйственную деятельность.

Учет – дело тонкое

Любая деятельность предприятия, связанная с финансами, материальными ценностями, фиксируется в бухгалтерии. Поступление средств, взаиморасчеты с поставщиками, списание остатков и другие операции подразделяются на разные категории и вносятся в документы по определенным признакам. Структурировать учет помогает введение понятий дебета и кредита.

Структурировать учет помогает введение понятий дебета и кредита.

Будет ошибкой связывать дебет только с приходом, а кредит с расходом. Все сложнее и находится во взаимосвязи.

Оформление прихода и расхода

Широко известен анекдот о старом опытном бухгалтере, у которого в секретном ящике стола лежала единственная записка: «Дебет – слева, кредит – справа».

В соответствии с общепринятым стандартом ведения бухгалтерской отчетности, для дебета отведена левая колонка бухгалтерского счета, а для кредита правая. Четкая система фиксирования деятельности предприятий через дебит и кредит позволяет избегать разночтений. Опытный глаз сразу видит, где убыло, где прибыло на предприятии.

Запомните и примите, как данность:

- в одной, левой, части счета записывают дебет;

- в другой, правой, части — кредит.

Небольшое уточнение: вертикальное деление документа всего лишь общепринятый технический прием. Так было не всегда, и это не догма. Когда-то записи, кто кому и сколько должен, могли располагаться сверху и снизу страницы, а не слева и справа. Из того же дальнего исторического прошлого и заимствованы русским языком термины. Слово «debet» в переводе с латинского , «credit» – дословно «верит».

Когда-то записи, кто кому и сколько должен, могли располагаться сверху и снизу страницы, а не слева и справа. Из того же дальнего исторического прошлого и заимствованы русским языком термины. Слово «debet» в переводе с латинского , «credit» – дословно «верит».

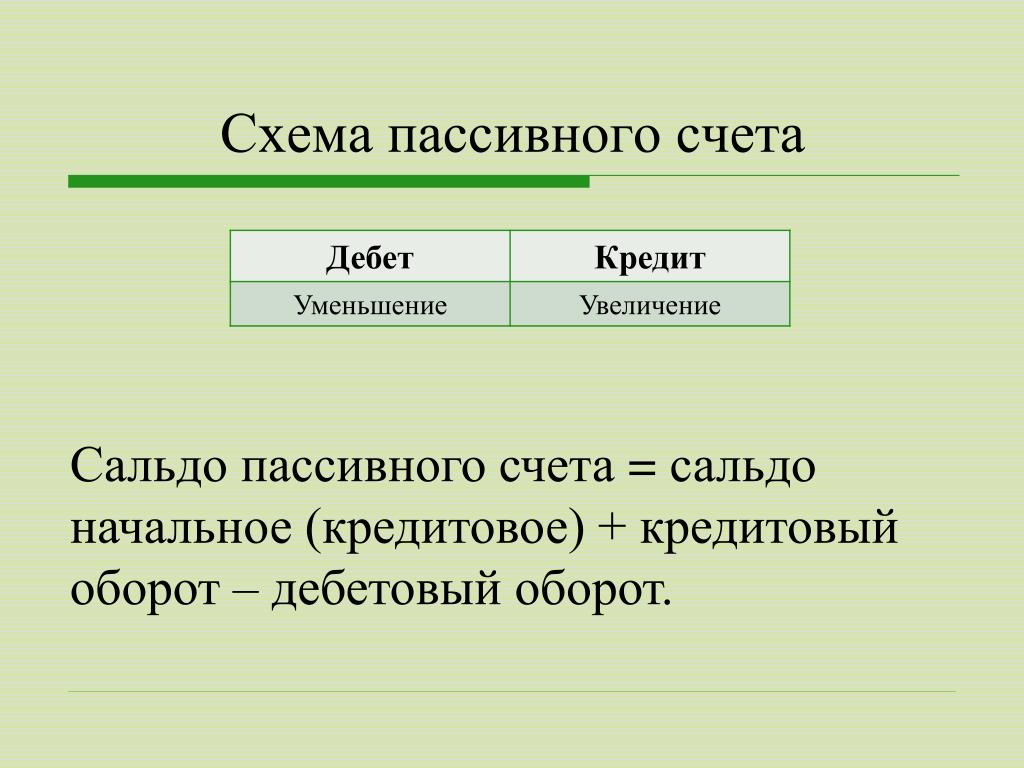

Активные и пассивные

Различают бухгалтерские счета двух категорий: активные и пассивные. На них дебет и кредит несут разную смысловую нагрузку.

Активные счета в бухгалтерии отражают наличие, поступление или списание хозяйственных средств и имущества предприятия. В списке активных: «Касса», «Основные средства», «Готовая продукция» и так далее.

На активном счете:

- дебет отражает приход: поступление вложений, средств, материальных ценностей, задолженности перед предприятием.

- кредит, наоборот, показывает уменьшение имущества предприятия и расход хозяйственных средств.

На пассивном счете бухгалтеры ведут учет источников хозяйственных средств, их изменений. К источникам формирования имущества, соответственно, относятся всевозможные расчеты, займы, налоговые сборы и другие. Счета «Уставной капитал», «Расчеты с персоналом» и т.д.

К источникам формирования имущества, соответственно, относятся всевозможные расчеты, займы, налоговые сборы и другие. Счета «Уставной капитал», «Расчеты с персоналом» и т.д.

На пассивном счете:

- дебет отображает расход фондов, уменьшение капитала, прибыли.

- кредит отображает приход: увеличение прибыли, капитала, поступление средств, возврат кредитов, долгов.

Почему приход оказался расходом

Пассивные счета учитывают изменения в источниках средств.

Пример.

Пассивный счет «Уставный капитал».

Внесение средств учредителями — отображается по кредиту.

Возврат средств — дебет.

Для понимания рассмотрим проводку.

Деньги учредителей, внесенные в уставной фонд, попадают в кассу «наличкой» или на банковский счет предприятия. Таким образом, пассивный счет «Уставной капитал» как бы кредитует активный счет «Касса». Поэтому по пассивному счету внесение средств – это кредит.

А получение этих же средств по активному счету «Касса» — это дебет. Приходят на пассивный счет (кредит) и поступают на активный (дебет) в кассу или в банк.

Приходят на пассивный счет (кредит) и поступают на активный (дебет) в кассу или в банк.

Дебет и кредит связывает такое понятие, как сальдо, которое отражает разность между дебетом и кредитом. Остаток имущества на активно-пассивных счетах показывает дебет, а по кредиту — остаток источников.

Запомнить просто: на активных счетах кредит — расход, дебет – поступление. На пассивных – наоборот. Проводка показывает, где прибыло, а где убыло.

Что такое кредит и дебет простым языком

Дебет и кредит — разберёмся с этими трминами.

Многие никак не связаны с бухучетом и экономикой, однако ежедневно используют в своем лексиконе основные понятие и термины бухгалтерского учета. Но довольно часто эта терминология применяется в различных значениях, которые далеки от истины, а подчас, даже искажают ее суть.

Хотите зарабатывать на акциях? Подпишитесь на Телеграм-бот @birzevikbot — он рассылает биржевые новости, тренды, лекции — рекомендую и новичкам и профи.

Рассматриваем понятия кредит и дебет — чем они похожи и как различаются.

Каждый владелец банковской карточки обязательно сталкивается с определениями кредит и дебет. Поэтому профессионалы советуют серьезно разобраться с этими терминами.

Говоря простым языком, в бухгалтерии дебет означает пополнение счета организации, т.е. приход на ее счет денежных средств.

В переводе с латыни он трактуется как «должен он».

Для более доступного объяснения, в качестве примера можно проанализировать семейный бюджет какой-нибудь семьи. Глава семьи осуществляет деятельность, работает, принося в дом доход, который подсчитывает хозяйка (бухгалтер). Вот этот денежный доход семьи и есть тот самый дебет. Таким образом, он показывает, сколько материальных благ поступило на счет семьи. Суть самого понимание термина «дебет» помогает понять значение самих бухгалтерских операций.

Само понимание слова «кредит» у многих из нас сводится к такому понятию как получение займа от банковской организации, а в переводе с латыни оно означает «должен я». А если рассматривать определение «кредит» в бухгалтерском смысле, то оно имеет нечто другое значение.

А если рассматривать определение «кредит» в бухгалтерском смысле, то оно имеет нечто другое значение.

Если опять-таки взять за пример бюджет семьи, то получится, что кредит – это сумма, которую мы изымаем из семейного бюджета.

В бухгалтерских отчетах под значением кредит обозначают расход финансов с баланса организации.

Что касается организации, то ее деятельность должна быть четко зафиксирована в бухгалтерских документах. Особенно это относится к фиксации поступлений расходов денежных средств и материальных ценностей. К этой статье можно отнести такие операции как покупка или аренда основных средств, взаиморасчеты с разными поставщиками и подрядчиками, списание остатков и т.д.

Не всё так просто

Мнение будет ошибочным, если мы будем думать, что кредит – это всегда расход, а дебет – доход.

В бухгалтерской практике существует двойная запись, которая отображает движения средств сразу по двух счетам.

Всего насчитывают 99 счетов, которые подразделяют на пассивные и активные. В каждом подразделении для дебета и кредита существует свое смысловое значение, но, в общем, эти значения реально отображают движение материальных средств организации.

В каждом подразделении для дебета и кредита существует свое смысловое значение, но, в общем, эти значения реально отображают движение материальных средств организации.

Бухгалтерские счета подразделяются на два вида — активные и пассивные.

Активные предназначены для учета основных активов, отображают данные о прибыли средств, наличии и списании. Выделяют такие виды активных счетов как: для учета денежных, имущественных и прочих активов. По дебету активного счета показывают прибыль кассы, материалов, дебиторской задолженности перед предприятием. По кредиту фиксируется расход активов, уменьшение материальных средств.

Дебетовая карта предназначена для сбережения средств и поступление на этот счет будет отражать увеличение суммы собственных средств. Кредитная карта будет отображать сумму не личных средств, а заемных, т.е. тех, которые нужно вернуть, увеличение этой суммы будет означать увеличение личных расходов.

Задачей пассивных счетов является учет источников для средств организации, а также обязательств, долгов перед сотрудниками и другими организациями.

Для отображения двойной записи по бухгалтерским счетам существуют таблицы, в которых значение по дебету фиксируется в левой колонке, а по кредиту – в правой.

В колонке для дебета ведется учет расходов, к которым относится уменьшение капитала, выплата заработной платы, уплата налогов. В колонке для кредита фиксируется приход: объем прибыли, поступление средств, погашение задолженности.

Дебет — приход, кредит — расход

На терминах дебет и кредит построена вся финансовая система. И дебет, и кредит обозначают сумму денежных и материальных ценностей, однако их значения в целом противоположны друг другу.

Обычному человеку, далекому от бухгалтерии, будет легко понять, в чем их отличие на примере банковских счетов.

Дебетовый счет – это счет, который предназначен для сбережения личных денежных средств и поступление на этот счет будет отражать увеличение суммы собственных средств. Противоположным будет кредитовый счет, который будет отображать сумму не личных средств, а заемных, т. е. тех, которые нужно вернуть, увеличение этой суммы будет означать увеличение личных расходов.

е. тех, которые нужно вернуть, увеличение этой суммы будет означать увеличение личных расходов.

Если сравнить дебетовый и кредитовый счета, то в любом случаи дебет будет отражаться в левой колонке баланса, а кредит – в правой. В активном счете дебет фиксирует прирост, а кредит – расход предприятия; в пассивном счете дебет показывает уменьшение суммы задолженности, а кредит – увеличение. В активе баланса отображаются остатки на дебетовых счетах, в пассиве – остатки по кредиту.

Подводя итог, можно сказать, что дебет – это те средства, которыми владеет компания, а кредит – это расходы и долги организации, те средства за счет которых организация владеет активами.

Термины дебет и кредит нужно четко различать, чтобы избежать различного рода финансовых неприятностей, отличить дебетовую карту от кредитки, понять и проанализировать информацию на собственных банковских счетах.

Частный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Чем отличается кредитная карта от дебетовой?

Несмотря на то что банковские платежные карты прочно вошли в нашу жизнь, некоторые люди до сих пор не знают, чем отличается кредитная карта от дебетовой, и ошибочно называют любую карту кредитной. А ведь разница между дебетовой и кредитной картой значительна!

Как отличить кредитную карту от дебетовой? Внешне они очень похожи. На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

-

Дебетовая карта

Дебетовая карта выдается при наличии счета в банке, на котором хранятся личные деньги клиента.

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка.

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка. -

Кредитная карта

Самое важное отличие кредитной карты от дебетовой — в том, что на карте находятся денежные средства, принадлежащие банку и предоставленные Вам в качестве возобновляемой кредитной линии на определенных условиях и на конкретный срок. Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию.

У всех кредитных карт Ситибанка есть льготный период до 50 дней, в течение которого пользование деньгами банка будет бесплатным при своевременном погашении задолженности.

И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно. -

Сколько кредитных карт может иметь один человек?

Можно оформить несколько карт в разных банках или в одном банке. Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.

Как определить, что лучше — дебетовая карта или кредитная? Конечно, все зависит от Ваших целей и текущих задач.

Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка.

На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка. И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно.

И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно. Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.Оставить онлайн-заявку на оформление кредитной карты можно на нашем сайте.

Debit & Credit — Руководство пользователя

Debit & Credit: Руководство пользователя

Предисловие

Добро пожаловать

Программа Debit & Credit была создана с акцентом на простоту взаимодействия с ней. Тем не менее бывают ситуации когда руководство пользователя может быть полезным. Если у вас есть конкретный вопрос по программе и вы не можете найти ответ на него в этом руководстве или в FAQ, то вы можете связаться с поддержкой: [email protected].

Для навигации на мобильном устройстве нажмите на кнопку меню в левом-верхнем углу.

Содержание

Данное руководство пользователя состоит из следующих частей:

Начало работы

— Интерфейс программы для iOS

— Интерфейс программы для Mac

— Интерфейс программы для Apple Watch

Счета

— Создание счетов

— Папки счетов

Транзакции

— Создание транзакций

— Редактирование транзакций

— Удаление транзакций

— Дублирование транзакций

— Возврат по транзакциям

— Неподтвержденные транзакции

Бюджеты

— Создание бюджетов

— Отчет по бюджетам

Запланированные

— Создание запланированных транзакций

— Действия с запланированными транзакциями

— Прогноз баланса

— Интеграция с календарем

Планы

— Создание планов

— Изменение планов

Отчеты

Продвинутые функции

— Сплит категории

— Файлы транзакций

— Теги транзакций

— Сверка с выпиской

— Расширения

— Локации контрагентов

— Операторы поиска

— Siri

— Команды Siri

— Горячие клавишы

— URL схемы

Импорт и экспорт

— Как импортировать файлы

— Конвертация транзакций в переводы

Управление данными

— Метаданные

— Синхронизация iCloud

— Общие счета и бюджеты

— Резервные копии

— PIN код

FAQ

Дебет и кредит, проводки

Сущность двойной записи

Строение бухгалтерского учета основывается на самом главном правиле –двойная запись. Существование этого правила нужно принять как факт и пользоваться им постоянно.

Бухгалтерский учет отражают двумя способами:

Существование этого правила нужно принять как факт и пользоваться им постоянно.

Бухгалтерский учет отражают двумя способами:

- приход

- расход

Определение 1

Под приходом понимается поступление денежных средств на счет организации.

Расход соответственно — списание денежных средств организации.

Другими словами, в бухгалтерском учете есть некое правило двойной записи.

Замечание 1

Суть данного правила заключается в том, что любую хозяйственную операцию необходимо одновременно записывать по дебету одного счета и кредиту другого. Эти два понятия придумали для упрощения бухгалтерского процесса.

Впервые даннные понятия встречаеюся у итальянского математика Л.Пачолли. в его «Трактате о счетах и записях». Если дословно перевести с латинского, то понятие «дебет» означает «он должен», а кредит «я должен»

Стандартный бухгалтерский учет выглядит в виде двух колонок. Первая колонка представляет собой дебет, вторая колонка представлена в виде кредита. Помимо этого каждый счет относится к определенной категории. Существует счета:

Помимо этого каждый счет относится к определенной категории. Существует счета:

- активные

- пассивные

Для того, чтобы разобраться в двойной записи необходимо рассмотреть, как устроен бухгалтерский счет. Это лучше сделать на примере.

Пример 1

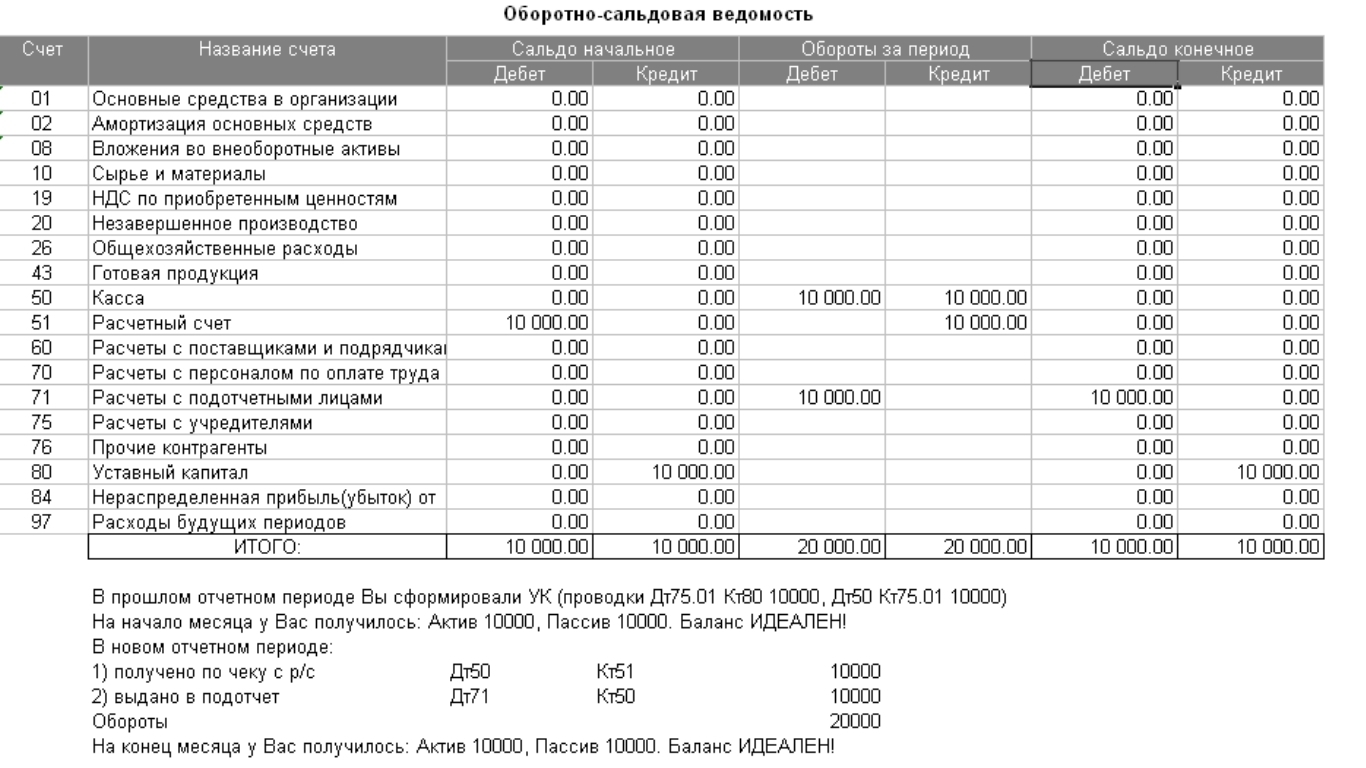

От покупателя поступают деньги на расчетный счет(далее р/с). Бухгалтер не просто вносит сумму на сч.51 «Расчетные счета», он определяет два счета из «Плана счетов», которые участвуют в жизни хозяйственной операции одновременно.

В случае поступления на расчётный счет участвуют два счета 62 «Учет расчетов с покупателями» и 51 «Расчетный счет». После определения основных счетов, согласно правилу, необходимо распределить операции по дебету и кредиту. Деньги поступают на расчетный счет, следовательно, уменьшается дебиторская задолженность и увеличивается количество денежных средств на счете. Денежные средства – это актив организации, соответственно его мы отражаем по дебету, следовательно, сумма по счету 51 «Расчётный счет» необходимо отразить по дебету.

Деньги поступили от покупателя, при этом произошло уменьшение дебиторской задолженности, которая является тоже активом предприятия. Уменьшение актива отражается по кредиту. Соответственно сумму поступления от поставщика мы отражаем по кредиту 62 «Учет расчетов с покупателями». Вкратце, запись будет выглядеть следующим образом: Дебет сч.51-Кредит сч.62

Корреспонденция счетов

Дебет и кредит относятся к методологическим приемам бухгалтерского учета. Они раскрывают хозяйственные процессы организации и выставляют определенные ограничения. В бухгалтерском учете, как можно было увидеть на примере существуют два счета –активный и пассивный.

Определение 2

Пассивный счет – это счет привлечённых средств.

Активный счет – это средства самой компании.

У активных счетов дебетом является приход, а кредитом расход средств. Для пассивных: кредит — приход, дебет — расход.

Замечание 2

Помимо этих двух счетов выделяют активно-пассивный. Основной особенностью данного счета является тот факт, что в любой промежуток времени его остаток может дебетовым или кредитовым

Основной особенностью данного счета является тот факт, что в любой промежуток времени его остаток может дебетовым или кредитовым

Соответственно увеличение дебета на активных счетах говорит о том, что увеличиваются имущественные ценности. А рост кредита указывает на то, что уменьшаются основные средства организации.

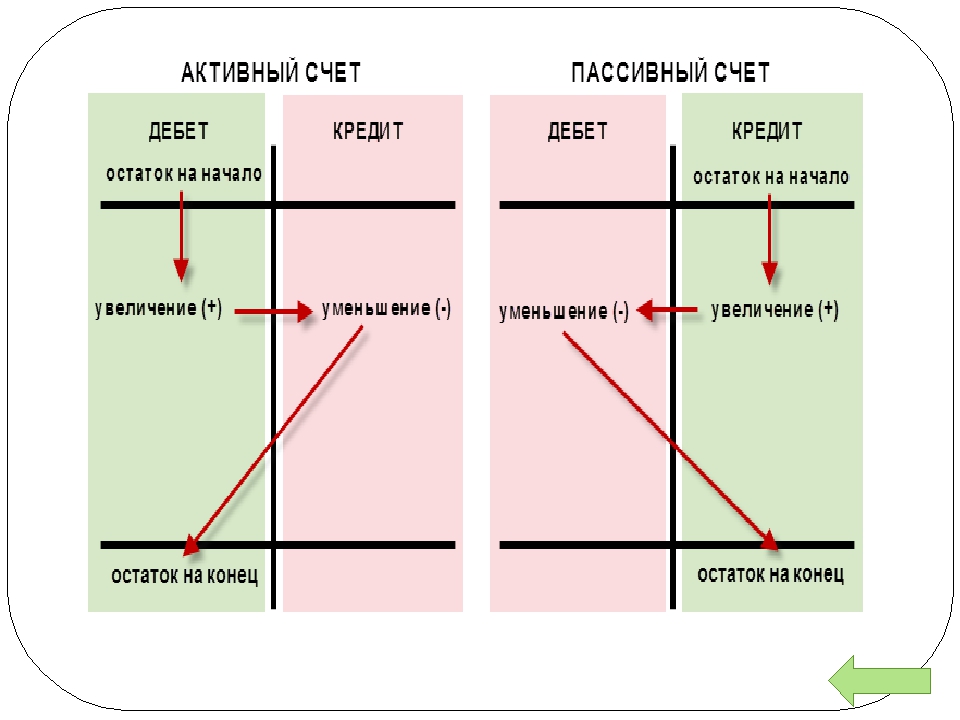

Дебет счета записывается по левой стороне в бухгалтерском балансе по активным и активно-пассивным счетам. Дебиторское увеличение означает увеличение имущества организации. Пассивные счета обозначают то, что уменьшаются собственные средства организации.

Кредит счета записывают по правой стороне. Соответственно, увеличение кредита по активу и по активно-пассивным счетам ведет за собой уменьшение стоимости имущества организации. По пассиву увеличение кредита означает увеличение собственных средств.

Каждая операция в бухгалтерском учете приводит к увеличению одного показателя и пропорционально уменьшению другого. Благодаря данному факту можно контролировать правильность ведения бухгалтерского учета.

Еще одним обязательным правилом является то, что на активном счете не может быть кредитового остатка, соответственно на кредитовом счете не отражается дебетовый остаток. Единственное исключение составляет активно-пассивный счет.

Если обобщить информацию, то бухгалтер записывает по дебету получателя, по кредиту источник средств.

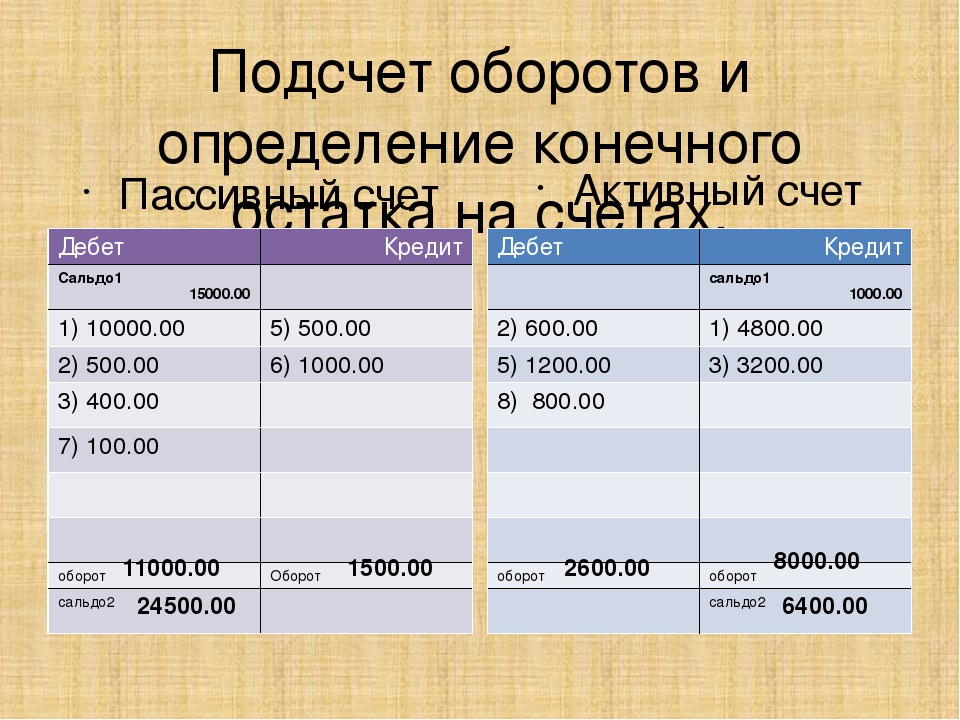

Помимо определений дебета и кредита существуют такие понятия как дебетовый оборот и дебетовый остаток.

Дебетовый остаток

Определение 3

Дебетовый остаток – это оценка стоимости имущества, учитываемая на счете на некоторую дату, а дебетовый оборот – это сумма денежных средств за все хозяйственные операции счет в некоторый промежуток времени.

На активных счетах денежные средства переходят из кредита в дебет, а на пассивных счетах наоборот. На активных счетах обычно учитывают имущество организации или издержки, на пассивных – выручка и задолженность организации.

Еще один термин, который зачастую используют бухгалтера – это дебет проводки.

Дебет проводки – это дебет счета, который затрагивает проводка

На рисунке 1 представлены те или иные статьи и состояние проводки по данным статьям.

Рисунок 1. Проводки по статьям. Автор24 — интернет-биржа студенческих работ

Дебет и кредит являются своего рода координатами в грамотный бухгалтерский учет организации. Корректное занесение хозяйственных операций позволяет избежать ошибок в бухгалтерском учете. Сегодня современный бухгалтер занимается не только ведением счетов, но и выполняет широкий круг функций по предоставлению информации, что включает как планирование и оценку состояния предприятия, так и принятие решений, и контроль. Но, несмотря на это, основной задачей остается грамотное разнесение бухгалтерских операций. Бухгалтерский учет по дебету и кредиту ведется по плану счетов с составлением единого баланса по бюджетным средствам и внебюджетным источникам и отдельного баланса по средствам внебюджетных источников.

Что такое кредит и дебет в бухгалтерии

Автор статьи: Судаков А. П.

П.

С понятиями дебет и кредит в современном мире человеку приходится сталкиваться на каждом шагу, но далеко не каждый обыватель знает, а также может объяснить эти экономические термины. В лексикон людей эти слова перекочевали из бухгалтерской отчетности, по ходу развития рыночной экономики страны. Если говорить прямо, то вся система бухгалтерского учета строится и держится на этих двух основах. Грамотными в финансовой части должны быть, как простые граждане, совершающие денежные операции в обиходе, так и все субъекты хозяйствования, для которых эти термины определяют финансовые позиции организаций. Выводимый бухгалтерский баланс отражает все активы и обязательства фирмы. А правильно распределять сведения юридическому лицу помогает знание таких основных экономических терминов.

Кредит и дебет

Что такое бухгалтерский учет?

Прежде чем понять, что такое кредит и что такое дебет, ознакомимся с самим бухгалтерским учетом. Итак, бухгалтерский учет – упорядоченная система сбора, регистрации и соединения данных в денежном выражении, о состоянии имущества, обязательствах, капитале компании, а также учет всех изменении и проводимых мер. Простыми словами, бухгалтерский учет – это когда все финансовые ходы компании оформлены документально. Скрупулезная фиксация движения финансов позволяет точно знать, финансово-экономическое состояние фирмы на любой момент времени. Наблюдение за реальной картиной изменения активов и пассивов компании позволяет избегать чрезмерных трат, а также принимать важные управленческие решения.

Простыми словами, бухгалтерский учет – это когда все финансовые ходы компании оформлены документально. Скрупулезная фиксация движения финансов позволяет точно знать, финансово-экономическое состояние фирмы на любой момент времени. Наблюдение за реальной картиной изменения активов и пассивов компании позволяет избегать чрезмерных трат, а также принимать важные управленческие решения.

Экскурс по истории

Бухгалтерский учет ввел в обиход Лука Пачоли, живший на рубеже XV–XVI веков. Итальянский монах и математик с детства помогал знакомому купцу вести деловой учет, со временем это увлечение, стало для него делом всей жизни. Позднее он написал несколько книг по этой теме, особое внимание заслуживает его идея «Двойная Запись» — это способ ведения бухгалтерского учета, при котором в одной строке отражают на двух положениях (Дебет, Кредит), пришедшие и ушедшие средства, «начало», «конец» бухгалтерской проводки. Но многие историки считают, что он не открыл основы двойной записи, а просто описал уже имеющуюся и давно сложившуюся до него систему. Однако математику стоит отдать должное, ведь он первый наглядно описал и привел в печатном варианте, как можно систематизировать все счета лучшим способом. До сих пор двойная запись выступает в роли единого инструмента управления, способного полностью отразить введение всего хозяйственного процесса организации. А основными его составляющими являются дебет и кредит.

Однако математику стоит отдать должное, ведь он первый наглядно описал и привел в печатном варианте, как можно систематизировать все счета лучшим способом. До сих пор двойная запись выступает в роли единого инструмента управления, способного полностью отразить введение всего хозяйственного процесса организации. А основными его составляющими являются дебет и кредит.

Двойная запись

Понятие основных экономических терминов

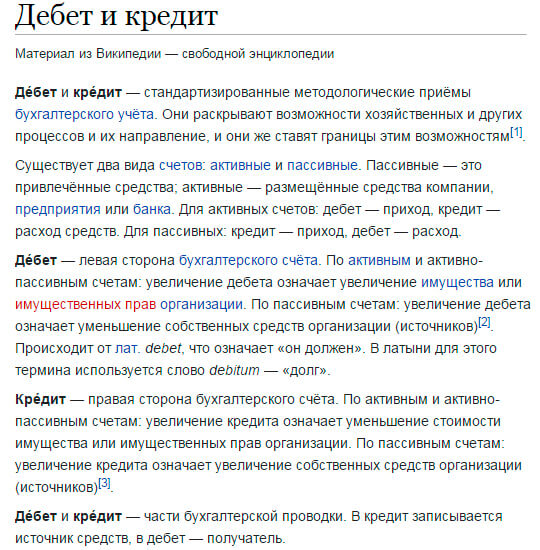

Рассмотрим что такое кредит и дебет в бухгалтерии. Дебет и кредит – стандартизированные методологические приемы бухгалтерского учета, принятые повсеместно. За счет них можно контролировать доходы и расходы. Дебет – все то, что имеет компания (фонды, деньги, материалы). Кредит – это источники, за счет которых в дебете у компании есть имущество. Чтобы понять значения более точно, нужно знать корни появления самих слов. Кроме того, попутно станет ясно, кто такой дебитор и кто такой кредитор.

Выражение «дебет», как и многие другие термины, русский язык заимствовал из немецкой речи, но есть мнение, что истоки уходят далеко в империю Рима (Debitum), где слово означает долг. Для удобства принято употреблять сокращение слово debet — означает — он должен. Употребляется оно в русском языке только через «е», другие произносят его через «и». На самом деле дебит — это сложное слово, состоящее из двух частей. Начальная часть de от латинского переводится как уменьшение, а вторая часть слова, что очень странно habere — означает «иметь». Объединённые части означают – «лишение».

Для удобства принято употреблять сокращение слово debet — означает — он должен. Употребляется оно в русском языке только через «е», другие произносят его через «и». На самом деле дебит — это сложное слово, состоящее из двух частей. Начальная часть de от латинского переводится как уменьшение, а вторая часть слова, что очень странно habere — означает «иметь». Объединённые части означают – «лишение».

А вот слово кредит (credit) – взято из латыни, там оно характеризуется как «верит». Поэтому это слово и более точно формулирует сущность кредита, то есть построено на доверии. Отсюда, дебитор – это должник, им может являться как юридическое, так и физическое лицо. Кредитор – тот, кому должны, то есть он нам верит, что заимствованные средства будут возвращены. Если говорить, что такое дебет и кредит простым языком, то дебет показывает, как возрастает капитал фирмы, то есть что приходит в кассу, а кредит – расходы.

Дебет слева, кредит справа

В некоторых случаях во время оформления двусторонних договорных обязательств один субъект хозяйствования может одновременно быть как дебитором, так и кредитором.

Активные/пассивные счета

Кредит и дебет, что это такое, мы разобрали, но, кроме этого, в бухгалтерии суть этих терминов еще зависит от того, каким выступает счет предприятия. Счетов бывает два:

- Активный. Когда на счет записывают все, что принадлежит субъекту и что ей должны отдать. Тут кредит будет являть приход, то есть убывание стоимости принадлежащих компании активов, а дебет – расход, то есть увеличение средств фирмы в любом виде. Так, в кредит вписывают все расходы, связанные с имуществом, и их сумма уменьшается. А в дебетовый столбик пишут любую прибыль.

- Пассивный. Когда на счету лежат собственные средства компании, то тут все, наоборот, деньги идут от дебета в кредит. Дебет означает увеличение внешнего долга, а кредит – увеличение стоимости имеющихся активов фирмы. То есть на кредит фиксируют все средства, взятые в долг.

Активные и пассивные счета бухгалтерского учета

Структура бухгалтерского счета

В бухгалтерском учете, как было сказано ранее все фиксируется с помощью двойной записи, отражающей одновременно два счета. Так, дебет располагается на левой стороне, а кредит на правой. Этот прием всего лишь общепринятая условность, но именно эта позиция записи и делает бухгалтерский учет четко структурированной наукой, не терпящей разночтений. Хотя ранее страница могла делиться не на вертикальные колонны, а на горизонтальные. То записи по дебету располагались сверху, а кредит, соответственно, был снизу, что было не очень удобно. Сегодня все делается в электронном виде, поэтому двойную структуру проводки можно наблюдать на компьютерных программах при открытии хозяйственных операций.

Так, дебет располагается на левой стороне, а кредит на правой. Этот прием всего лишь общепринятая условность, но именно эта позиция записи и делает бухгалтерский учет четко структурированной наукой, не терпящей разночтений. Хотя ранее страница могла делиться не на вертикальные колонны, а на горизонтальные. То записи по дебету располагались сверху, а кредит, соответственно, был снизу, что было не очень удобно. Сегодня все делается в электронном виде, поэтому двойную структуру проводки можно наблюдать на компьютерных программах при открытии хозяйственных операций.

Если коснуться конкретно дебета, то это все имущество компании и не только в денежной форме. Чтобы лучше контролировать хозяйство компании, различают два обозначения дебета:

- Дебетовый остаток – все имущество компании, на момент подведения итогов.

- Дебетовый оборот – хозяйственные операции, за определенное время, приводящие к возрастанию или снижению материальных ценностей, прав предприятия. Иначе, можно сказать, что это итоговая сумма, записанная по дебету счета.

Иначе, можно сказать, что это итоговая сумма, записанная по дебету счета.

Иначе, можно сказать, что это итоговая сумма, записанная по дебету счета.Итак, чтобы понять, чем отличается дебет от кредита, подведем итог распределив отличия на пункты:

- разность в расположении, дебет слева, кредит – справа;

- на активном счете, по дебету показывает увеличение средств компании, а по кредиту снижение;

- на пассивном, по дебету идет уменьшение долгов, а по кредиту возрастание;

- в дебете остатки идут на активную часть, а с кредитов переходят на пассивную.

Вконтакте

Одноклассники

Google+

Что такое дебет и кредит? Разъяснение основ бухгалтерского учета

3 мин. Читать

Читать

Дебетовые и кредиты используются в бухгалтерском учете компании для обеспечения баланса. Дебет увеличивает счета активов или расходов и уменьшает счета обязательств, доходов или капитала. Кредиты делают обратное. При записи транзакции каждая дебетовая запись должна иметь соответствующую кредитовую запись для той же суммы в долларах, или наоборот.

Вот что мы расскажем:

В чем разница между дебетом и кредитом?

Как используются дебеты и кредиты?

Примеры дебета и кредита

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

В чем разница между дебетом и кредитом?

Дебет и кредит — это бухгалтерские записи, которые уравновешивают друг друга. Учтите, что для целей бухгалтерского учета каждую транзакцию необходимо обменять на что-то еще с такой же стоимостью.

Учтите, что для целей бухгалтерского учета каждую транзакцию необходимо обменять на что-то еще с такой же стоимостью.

Чтобы упростить это объяснение, учтите, что дебетовая запись всегда добавляет положительное число, а кредитовая запись всегда добавляет отрицательное число (даже если положительные и отрицательные значения не используются в фактических записях журнала).

Для размещения дебет всегда располагается слева от записи (см. Диаграмму ниже). Дебетирование увеличивает счета активов или расходов и уменьшает счета обязательств, доходов или капитала.

Кредит всегда помещается справа от записи. Это увеличивает счета пассивов, доходов или капитала и уменьшает счета активов или расходов.

Как используются дебеты и кредиты?

Дебет и кредит используются для записи транзакций в плане счетов компании. План счетов классифицирует доходы и расходы. Вот 5 основных аккаунтов:

Счет активов

Активы — это объекты, которые принесут компании будущую экономическую выгоду.

Примеры подгрупп «Счета активов»:

- Наличные

- Дебиторская задолженность

- Опись

- Предоплата

- Основные средства

- Транспортные средства

Расчетный счет

Это расходы, связанные с повседневной деятельностью предприятия.

Примеры подгрупп «Счета расходов» включают:

- Реклама

- Утилиты

- Аренда

- Путешествие

- Заработная плата

Счет доходов

Счета доходов — это счета, относящиеся к доходам, полученным от продажи продуктов и услуг, или процентам от инвестиций.

Примеры подгрупп «Счета доходов»:

- Выручка от продаж

- Доход от услуг

- Процентный доход

- Инвестиционный доход

Счет ответственности

Обязательства — это обязательства, которые компания должна оплатить, например, счета-фактуры поставщика.

Примеры подгрупп «Счета пассивов» включают:

- Счета к оплате

- К уплате подоходного налога

- Кредиторская задолженность

- Банковские сборы

Счет капитала

Это проводки чистых активов (или стоимость неоперационных активов компании после выплаты обязательств).

Примеры подгрупп «Счета капитала» включают:

- Ценные бумаги, имеющиеся в наличии для продажи

- Акции

- Облигации

- Паевые инвестиционные фонды

- Недвижимость

- Пенсионные и пенсионные планы

- Производные инструменты

- Долговое обеспечение

Примеры дебета и кредита

Sal’s Surfboards продает покупателю 3 доски для серфинга за 1000 долларов. Счет оплачивается немедленно наличными. Сал переводит деньги прямо на бизнес-счет своей компании.Пришло время обновить данные бухгалтерского учета его компании в Интернете.

Сал выходит в сеть. Для этой транзакции он записывает дебет своего денежного счета (в разделе «Активы») в размере 1000 долларов. Его продажи (в разделе «Выручка») начислены на 1000 долларов.

Через несколько недель Сал берет ссуду в 3000 долларов на модернизацию своего магазина. Затем он дебетует свой счет кредиторской задолженности (в разделе «Обязательства») на сумму 3000 долларов и кредитует свой денежный счет (в разделе «Активы») на ту же сумму.

Определение дебета (DR) и кредита (CR)

Что означает дебет (DR) и кредит (CR)?

Существует несколько теорий происхождения аббревиатур, используемых для дебетовой (DR) и кредитной (CR) в бухгалтерском учете.Чтобы объяснить эти теории, вот краткое введение в использование дебета и кредита, а также в том, как появилась методика двойной записи.

Францисканский монах по имени Лука Пачоли разработал методику двойной записи. Пачоли теперь известен как «отец бухгалтерского учета», потому что разработанный им подход стал основой современного бухгалтерского учета. Пачоли предупредил, что вы не должны заканчивать рабочий день до тех пор, пока ваши дебеты не сравняются с вашими кредитами (это снижает вероятность принципиальных ошибок.)

Ключевые выводы:

- Термины дебет (DR) и кредит (CR) имеют латинские корни: дебет происходит от слова debitum , что означает «что причитается», а кредит происходит от creditum , что означает «что-то вверенное другому или ссуду. . »

- Увеличение обязательств или собственного капитала представляет собой кредит на счет, обозначенный как «CR».

- Уменьшение обязательств представляет собой дебет, обозначенный как «DR».

- Используя метод двойной записи, бухгалтеры вводят каждое дебетование и кредитование в двух местах на балансе компании.

. »

. »Что такое дебет (DR) и кредит (CR)

Давайте рассмотрим основы метода бухгалтерского учета Пачоли или двойной записи. На балансе или в бухгалтерской книге активы равны обязательствам плюс собственный капитал. Увеличение стоимости активов — это дебет счета, а уменьшение — кредит. С другой стороны, увеличение обязательств или собственного капитала представляет собой кредит на счет, обозначенный как «CR», а уменьшение — дебет, обозначенный как «DR.«Используя метод двойной записи, бухгалтеры вводят каждый дебет и кредит в двух местах на балансе компании.

Например, компания XYZ выставляет счет клиенту A. Бухгалтер компании записывает сумму счета как дебет в разделе дебиторской задолженности баланса и снова записывает ту же сумму в качестве кредита в разделе доходов. Когда клиент А оплачивает счет компании XYZ, бухгалтер записывает сумму как кредит в разделе дебиторской задолженности и дебет в разделе доходов.Этот метод также известен как «балансировка книг».

Когда клиент А оплачивает счет компании XYZ, бухгалтер записывает сумму как кредит в разделе дебиторской задолженности и дебет в разделе доходов.Этот метод также известен как «балансировка книг».

Дебет (DR) vs. кредит (CR)

Оба термина дебет и кредит имеют латинские корни. Термин «дебет» происходит от слова debitum , что означает «что причитается», а «кредит» происходит от слова creditum , определяемого как «что-то вверенное другому или ссуду».

Когда вы увеличиваете активы, изменение счета является дебетовым, потому что что-то должно быть связано с этим увеличением (цена актива).И наоборот, увеличение пассивов — это кредит, потому что он означает сумму, которую кто-то дал вам в ссуду и которую вы использовали для покупки чего-либо (причина соответствующего дебета на счете активов).

Термины «дебет» и «кредит» обозначают фактические функции бухгалтерского учета, которые вызывают увеличение и уменьшение счетов в зависимости от типа счета. Вот почему просто использование «увеличения» и «уменьшения» для обозначения изменений в учетных записях не сработает.

Вот почему просто использование «увеличения» и «уменьшения» для обозначения изменений в учетных записях не сработает.

Когда дело доходит до аббревиатур DR и CR для дебета и кредита, существует несколько теорий.Одна теория утверждает, что DR и CR происходят от латинских причастий прошедшего времени debitum и creditum, , которые являются debere и credere соответственно. Другая теория состоит в том, что DR означает «дебетовая запись», а CR означает «кредитная запись». Наконец, некоторые считают, что обозначение DR — это сокращение от «должник», а CR — от «кредитора».

Дебетов и кредитов | Пояснение

Введение в дебеты и кредиты

Знаете ли вы? Вы можете заработать наш Дебетовый и кредитный сертификат достижений, когда вы присоединитесь к PRO Plus .Чтобы помочь вам освоить эту тему и получить сертификат, вы также получите пожизненный доступ к нашим материалам по премиальным дебетам и кредитам. К ним относятся наши наглядные пособия, карточки, шпаргалки, быстрые тесты, быстрые тесты с инструктажем и многое другое.

К ним относятся наши наглядные пособия, карточки, шпаргалки, быстрые тесты, быстрые тесты с инструктажем и многое другое.

Примечание: Вы можете получить любой или все наши Свидетельства о достижении по дебетам и кредитам, корректировке записей, финансовой отчетности, балансу, отчету о прибылях и убытках, отчету о движении денежных средств, оборотному капиталу и ликвидности, банковской выверке и расчету заработной платы когда вы обновите свою учетную запись до PRO Plus .

Что такое дебет и кредит?

Дебет и кредит — это термины, которые используют бухгалтеры и бухгалтеры при записи операций в бухгалтерские записи. Сумма каждой транзакции должна быть введена в один счет в качестве дебета (левая часть счета) и в другой счет в качестве кредита (правая часть счета). Эта система двойной записи обеспечивает точность бухгалтерских записей и финансовых отчетов.

Первоначальная задача — понять, какой счет будет иметь дебетовую запись, а какой — кредитовую. Прежде чем мы объясним и проиллюстрируем дебеты и кредиты в бухгалтерском учете, мы обсудим счета, в которые будут вводиться или проводиться дебеты и кредиты.

Прежде чем мы объясним и проиллюстрируем дебеты и кредиты в бухгалтерском учете, мы обсудим счета, в которые будут вводиться или проводиться дебеты и кредиты.

Что такое учетная запись?

Чтобы упорядочить финансовые данные компании, бухгалтеры разработали систему, которая сортирует транзакции по записям, которые называются счетов . При настройке системы бухгалтерского учета компании выявляются и перечисляются счета, на которые могут повлиять операции компании.Этот список называется планом счетов компании . В зависимости от размера компании и сложности ее деловых операций в плане счетов может быть от 30 до тысяч. Компания может гибко адаптировать свой план счетов в соответствии со своими потребностями.

В плане счетов сначала указываются балансовые счета, а за ними — отчеты о прибылях и убытках. Другими словами, счета организованы в плане счетов следующим образом:

Щелкните здесь, чтобы просмотреть образец плана счетов .

Бухгалтерский учет с двойной записью

Поскольку каждая бизнес-операция затрагивает как минимум двух счетов , наша бухгалтерская система известна как система двойной записи. (Вы можете обратиться к плану счетов компании, чтобы выбрать подходящие счета. Счета могут быть добавлены в план счетов, когда соответствующий счет не может быть найден.)

(Вы можете обратиться к плану счетов компании, чтобы выбрать подходящие счета. Счета могут быть добавлены в план счетов, когда соответствующий счет не может быть найден.)

Например, когда компания занимает 1000 долларов в банке, транзакция повлияет на ее счет Cash и счет Notes Payable компании.Когда компания погашает банковский ссуду, также задействованы денежный счет и счет к оплате.

Если компания покупает расходные материалы за наличные, это повлияет на ее счет Supplies и денежный счет. Если компания покупает материалы в кредит, задействованными счетами являются Поставки и Счета к оплате .

Если компания платит арендную плату за текущий месяц, Расходы на аренду и Денежные средства являются двумя задействованными счетами. Если компания предоставляет услугу и предоставляет клиенту 30 дней для оплаты, это затрагивает счет доходов от услуг компании и счет дебиторской задолженности .

Хотя система называется двойной записью, транзакция может включать более двух счетов. Примером транзакции, в которой участвуют три счета, является платеж компании по кредиту своему банку в размере 300 долларов. Эта транзакция будет включать следующие счета: наличные деньги, векселя к оплате и процентные расходы.

Примером транзакции, в которой участвуют три счета, является платеж компании по кредиту своему банку в размере 300 долларов. Эта транзакция будет включать следующие счета: наличные деньги, векселя к оплате и процентные расходы.

(Если вы используете бухгалтерское программное обеспечение, вы можете фактически не увидеть, что два или более аккаунтов затронуты из-за удобного для пользователя характера программного обеспечения. Например, предположим, что вы выписываете корпоративный чек с помощью своего бухгалтерского программного обеспечения.Ваше программное обеспечение автоматически () уменьшает ваш денежный счет и предлагает вам только других затронутых счетов .)

Дебет и кредит

После того, как вы определили два или более счетов, участвующих в бизнес-операции, вы должны дебетовать по крайней мере один счет и кредитовать по крайней мере один счет.

Для дебетования счета означает ввести сумму в левой части счета. Пополнить счет означает ввести сумму в правой части счета.

Вот совет

Дебет означает слева

Кредит означает справа

Обычно эти типы счетов — увеличенные с дебетом:

D ividends (Draws)

E xpenses

A ssets

L osses

Вы можете подумать о D — E — A — L при отзыве счетов, которые увеличили с помощью дебета.

Как правило, следующие типы счетов: увеличенный с кредитом:

G ains

I ncome

R evenues

L пассив

S Собственный капитал (собственника)

Вы можете подумать о G — I — R — L — S при отзыве счетов, которые увеличили с кредитом.

Чтобы уменьшить счет, вы делаете противоположное тому, что было сделано для увеличения счета. Например, счет актива увеличивается за счет дебета. Следовательно, это , уменьшено с учетом кредита.

Сокращенное обозначение дебета — dr. а сокращение для кредита — cr.

а сокращение для кредита — cr.

Основы бухгалтерского учета: дебеты и кредиты

Как владелец малого бизнеса, вы, возможно, не можете понять, что такое дебет (DR) и кредит (CR). Но изучение основ дебета и кредита необходимо для точного учета вашего малого бизнеса.

Чтобы лучше понять дебеты и кредиты, продолжайте читать, чтобы получить дополнительную информацию и примеры каждого из них.

Понимание дебетов и кредитов в бухгалтерском учете

Бизнес-операции проводятся регулярно. Вы должны записывать хозяйственные операции в бухгалтерских книгах вашего малого бизнеса. Вы будете записывать эти транзакции на двух счетах: дебетовом и кредитном.

Дебетовая или кредитная

Дебет и кредит — это равные, но противоположные записи в ваших книгах.Если дебет увеличивает счет, вы уменьшаете противоположный счет за счет кредита.

Дебет — это запись, сделанная в левой части счета. Он либо увеличивает счет активов или расходов, либо уменьшает счета капитала, обязательств или доходов. Например, вы могли бы дебетовать покупку нового компьютера, указав полученный актив в левой части вашего счета актива.

Например, вы могли бы дебетовать покупку нового компьютера, указав полученный актив в левой части вашего счета актива.

Кредит — это запись, сделанная в правой части счета. Он либо увеличивает счета собственного капитала, обязательств или доходов, либо уменьшает счет активов или расходов.Запишите соответствующий кредит для покупки нового компьютера, пополнив свой счет расходов.

Дебетовые и кредитовые счета

Записывайте кредиты и дебеты для каждой происходящей транзакции. Вы записываете две или более записей для каждой транзакции. Это считается двойной бухгалтерией.

Вы будете разделять свои транзакции на счета при ведении бухгалтерского учета. Пять общих счетов включают:

- Активы: ресурсы, принадлежащие бизнесу и имеющие экономическую ценность, которые можно конвертировать в денежные средства (например,г., земля, оборудование, денежные средства, автомобили)

- Расходы: затраты, возникающие во время деловых операций (например, заработная плата, поставки)

- Обязательства: суммы, причитающиеся другому лицу или предприятию (например, кредиторская задолженность)

- Собственный капитал: ваши активы за вычетом ваших обязательств

- Выручка: денежные средства от продаж

Дебет и кредит влияют на каждый счет по-разному. Ознакомьтесь с нашей таблицей дебетов и кредитов ниже, чтобы увидеть, как они отразятся:

Ознакомьтесь с нашей таблицей дебетов и кредитов ниже, чтобы увидеть, как они отразятся:

Дебет и кредит Т-график

Это базовый шаблон записи дебетов и кредитов в журнале:

| Дата | Счет | Дебет | Кредит | |

| XX / XX / XXXX | Счет | X | 4 9040 9040 9040 9040 9040 |

Примеры дебета и кредита

Чтобы лучше понять основы ведения учета, давайте рассмотрим несколько примеров дебетов и кредитов.

Допустим, ваша компания продает продукт клиенту за 500 долларов наличными. В результате выручка составит 500 долларов, а наличными — 500 долларов. Вы должны записать это как увеличение денежных средств (счета активов) с помощью дебета и увеличить счет доходов с помощью кредита.

Рассмотрим другой пример. Допустим, вы решили приобрести новое оборудование для своей компании за 15 000 долларов. Оборудование является основным активом, поэтому вы должны добавить стоимость оборудования в качестве дебета в размере 15 000 долларов США на свой счет основных средств.Покупка оборудования также означает увеличение ваших обязательств. Вы увеличите свой счет кредиторской задолженности, зачислив на него 15 000 долларов.

Оборудование является основным активом, поэтому вы должны добавить стоимость оборудования в качестве дебета в размере 15 000 долларов США на свой счет основных средств.Покупка оборудования также означает увеличение ваших обязательств. Вы увеличите свой счет кредиторской задолженности, зачислив на него 15 000 долларов.

Вы должны записать покупку нового оборудования на сумму 15 000 долларов в своих счетах следующим образом:

Вот несколько дополнительных примеров основ бухгалтерского учета дебетов и кредитов:

- Погасить бизнес-ссуду: дебетовый счет кредиторской ссуды и кредитный счет денежных средств.

- Продажа покупателю в кредит: дебетовать дебиторскую задолженность и кредитовать счет доходов.

- Приобретите товарно-материальные запасы у поставщика и оплатите наличными: дебетуйте счет товарно-материальных запасов и кредитуйте денежный счет.

Сводка по дебетам и кредитам

Вы должны понимать, как работают дебеты и кредиты, чтобы ваши книги не содержали ошибок. Точный бухгалтерский учет поможет вам лучше понять финансовое состояние вашего бизнеса. Дебит и кредит используются для подготовки важных финансовых отчетов и других документов, которые вам, возможно, понадобится предоставить вашему банку, бухгалтеру, IRS или аудитору.

Точный бухгалтерский учет поможет вам лучше понять финансовое состояние вашего бизнеса. Дебит и кредит используются для подготовки важных финансовых отчетов и других документов, которые вам, возможно, понадобится предоставить вашему банку, бухгалтеру, IRS или аудитору.

Ознакомьтесь со сводкой ключевых моментов, обсуждаемых в отношении дебета и кредита.

Дебиты

- Дебиты увеличиваются по мере уменьшения кредитов.

- Запись в левой части счета.

- Дебет увеличивает счета активов и расходов.

- Дебет уменьшает счета пассивов, капитала и доходов.

Кредиты

- Кредиты увеличиваются по мере уменьшения дебета.

- Запись в правой части счета.

- Кредиты увеличивают счета пассивов, капитала и доходов.

- Кредиты уменьшают счета активов и расходов.

Вам нужен простой способ записи транзакций вашего бизнеса? Попробуйте бесплатную простую в использовании бухгалтерскую программу Patriot уже сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 03. 12.2015.

12.2015.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Различия между дебетом и кредитом в бухгалтерском учете | Малый бизнес

Кимберли Леонард Обновлено 1 марта 2019 г.

Дебетовые и кредитные операции используются для отслеживания входящих и исходящих денег на вашем бизнес-счете.В простой системе дебет — это деньги, уходящие со счета, а кредит — это деньги, поступающие. Однако большинство предприятий используют систему двойной записи для учета. Это может создать некоторую путаницу для неопытных владельцев бизнеса, которые видят, что одни и те же средства используются в качестве кредита в одной области, а в качестве дебета — в другой.

Наконечник

Дебет — это деньги, списываемые со счета; они увеличивают баланс дивидендов, расходов, активов и убытков. Кредиты — это деньги, поступающие на счет; они увеличивают баланс прибылей, доходов, доходов, обязательств и акционерного капитала.

Бухгалтерский учет с двойной записью

Если посмотреть на финансы своего предприятия, у каждой транзакции есть две стороны. Это означает, что арендная плата — это одна учетная запись с причитающимся балансом, а бизнес-проверка — это другой счет, который оплачивает причитающийся остаток. Итак, те же деньги текут, но составляют две позиции. Система двойной записи создает план счетов. К ним относятся такие статьи, как аренда, продавцы, коммунальные услуги, платежная ведомость и ссуды.

Дебет и кредит

Поскольку эти два используются одновременно, важно понимать, где каждый из них идет в бухгалтерской книге.Имейте в виду, что большинство программ для бухгалтерского учета поддерживает план счетов в фоновом режиме, и вы обычно смотрите на главную бухгалтерскую книгу. Дебет увеличивает баланс дивидендов, расходов, активов и убытков. Запишите дебеты слева в столбце главной книги. Кредиты увеличивают баланс прибылей, доходов, доходов, обязательств и акционерного капитала. Кредиты записаны справа.

Кредиты записаны справа.

Дебет и кредит в действии

При использовании дебета и кредита подумайте о том, что на самом деле делает транзакция.На первый взгляд, наличие дебетового увеличения баланса актива и уменьшения кредита кажется нелогичным. Однако способ расчета активов основан на использовании уравнения:

Активы = обязательства + собственный капитал

Следовательно, активы должны рассчитываться как с использованием пассивов, так и капитала. Это означает, что все, что добавляется к обязательствам, является дебетовым и отмечается в левом столбце.

Вот пример

Рассмотрим этот пример. Вы покупаете расходные материалы у оптовика в кредит на общую сумму 500 долларов.Вы должны дебетовать расходы на поставки и кредитовать счет кредиторской задолженности. Используя систему двойной записи, владелец бизнеса имеет истинное представление о финансовом состоянии своей компании. Он знает, что у него есть определенная сумма наличных денег с точной суммой долга и кредиторской задолженности, которую он должен выполнить.

Он знает, что у него есть определенная сумма наличных денег с точной суммой долга и кредиторской задолженности, которую он должен выполнить.

Подсказка

Правильное создание вашего плана счетов в бухгалтерском программном обеспечении и тщательное указание, к какому счету принадлежит дебет или кредит, позволяет программе правильно применять дебетовые и кредитные операции.

Дебет или кредит: Справочное руководство по бухгалтерскому учету (+ примеры)

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на размещение продуктов на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и не зависят от них.

Дебет и кредит — это два наиболее важных термина бухгалтерского учета, которые вам необходимо понимать. Это особенно важно для бухгалтеров и бухгалтеров, использующих двойной учет.

Дебет и кредит — это истинная основа бухгалтерского учета, так как любая транзакция, записанная в бухгалтерской книге, будь то рукописная или ваша бухгалтерская программа, должна иметь дебетовую и кредитовую записи.

Но как узнать, когда дебетовать счет, а когда кредитовать? Следующие основные правила бухгалтерского учета помогут вам.

Что такое дебет и кредит?

Как владелец бизнеса, вы можете столкнуться с трудностями, когда использовать дебет и кредит в бухгалтерском учете.Вы даже можете спросить, зачем они вообще нужны.

Дебет и кредит используются, чтобы гарантировать, что вы соблюдаете уравнение бухгалтерского учета:

Активы = Пассивы + Капитал

В бухгалтерском учете с двойной записью любая зарегистрированная транзакция включает как минимум два счета, с одним счет списывается, а другой зачисляется. Дебет всегда находится слева от записи, а кредит всегда справа, и ваши дебеты и кредиты всегда должны равняться друг другу, чтобы ваши счета оставались на балансе.

Например, если бы мы записали платеж в размере 250 долларов, полученный на счет от клиента, запись в журнале по дебетам и кредитам выглядела бы так:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

28. 02.2020 02.2020 | Наличные | 250 долларов США | |

| 28.02.2020 | Задолженность на счетах | 250 долларов США |

В этой записи журнала денежные средства увеличиваются (дебетуются), а дебиторская задолженность кредитуется (уменьшается).

Следуя правилам, установленным в приведенной ниже таблице дебетов и кредитов, мы использовали дебет для записи денег, уплаченных вашим клиентом. Дебет всегда используется для увеличения баланса счета активов, а счет денежных средств является счетом активов. Поскольку мы внесли средства в размере 250 долларов, мы увеличили остаток на денежном счете с дебетом 250 долларов.

Во второй части транзакции вы захотите кредитовать свой счет дебиторской задолженности, потому что ваш клиент оплатил свой счет, действие, которое уменьшает остаток дебиторской задолженности.Опять же, согласно приведенной ниже диаграмме, когда мы хотим уменьшить баланс счета активов, мы используем кредит, поэтому эта транзакция показывает кредит в размере 250 долларов США.

| тип аккаунта | Увеличивает баланс | Уменьшает баланс |

|---|---|---|

Активы: Активы — это вещи, которыми вы владеете, например, денежные средства, дебиторская задолженность, банковские счета, мебель и компьютеры. | Списание средств | Кредит |

| Обязательства: Обязательства включают вещи, которые вы должны, такие как кредиторская задолженность, векселя к оплате и банковские ссуды. | Кредит | Списание средств |

Доход: Доход — это деньги, которые вашему бизнесу платят за продажу товаров и услуг. | Кредит | Списание средств |

| Расходы: Расходы считаются расходами на ведение бизнеса и включают такие вещи, как канцелярские товары, страхование, аренда, расходы на заработную плату и почтовые расходы. | Списание средств | Кредит |

| Капитал / собственный капитал: Счет капитала / собственного капитала представляет ваш финансовый интерес в бизнесе | Кредит | Списание средств |

Дебетовая или кредитная: в чем разница?

Дебет: Дебет — это бухгалтерская операция, которая увеличивает либо счет актива, например, наличные, либо счет расходов, например, коммунальные расходы. Дебет всегда вводится в левой части записи журнала.

Дебет всегда вводится в левой части записи журнала.

Кредиты: Кредит — это бухгалтерская операция, которая увеличивает счет обязательств, например, кредиторскую задолженность, или счет собственного капитала, например, капитал. Кредит всегда вводится справа от записи журнала.

Если вы не знаете, когда дебетовать, а когда пополнять счет, посмотрите нашу t-диаграмму ниже.

Дебетовые и кредитовые счета

| Счет | Когда дебетовать | Когда кредитовать |

|---|---|---|

| Наличные и банковские счета | При внесении средств или совершении платежа клиентом | Когда оплачиваются счета |

| Задолженность на счетах | Когда продажа осуществляется в кредит | Когда покупатель платит |

| Различные счета расходов, такие как аренда, коммунальные услуги, заработная плата и канцелярские товары | Когда совершена покупка или оплачен счет | Когда получен возврат |

| Кредиторская задолженность | Когда оплачивается счет | При вводе счета на будущий платеж |

| Доход | Когда товар возвращается, или дается скидка | Когда сделана продажа |

Примеры дебетования и кредитования в бухгалтерском учете с двойной записью

Вот несколько примеров общих записей журнала, сделанных в ходе деятельности.

Запись транзакции продажи

Запись транзакции продажи более подробна, чем многие другие записи журнала, потому что вам необходимо отслеживать стоимость проданных товаров, а также любой налог с продаж, взимаемый с вашего клиента.

Например, 1 февраля ваша компания продает пять кожаных журналов по цене 20 долларов каждый. После налога с продаж в размере 7% клиенту выставляется счет на сумму 107,00 долларов США. Вот как вы можете записать эти дебеты и кредиты в журнале:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 2-1-2020 | Задолженность на счетах | 107 долларов США | |

| 2-1-2020 | Стоимость проданных товаров | 55 долларов США | |

| 2-1-2020 | Доход | 100 долларов | |

| 2-1-2020 | Инвентарь | 55 долларов США | |

| 2-1-2020 | Налог с продаж к уплате | 7 долларов |

Вы увеличите (списываете) остаток дебиторской задолженности на сумму счета-фактуры в размере 107 долларов США, при этом выручка будет признана в момент совершения операции.Себестоимость проданных товаров — это счет расходов, который также должен быть увеличен (списан) на сумму, которую вам обошлись кожаные журналы.

Выручка будет увеличена (начислена) на 100 долларов США.

Счет запасов, который является счетом активов, уменьшен (кредитуется) на 55 долларов, поскольку было продано пять журналов.

Наконец, вы будете регистрировать причитающийся налог с продаж в виде кредита, увеличивая баланс этого пассивного счета.

Запись бизнес-ссуды

1 января 2020 года ваша компания получает ссуду в размере 25 000 долларов США под 5% годовых, выплачиваемую ежегодно.Записка подлежит оплате 31 декабря 2022 г. Вот как ее записать:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 1-1-2020 | Наличные | 25 000 долл. США | |

| 1-1-2020 | Векселя к оплате | 25 000 долл. США | |

| 1-1-2020 | Расходы в процентах | 625 долл. США | |

| 1-1-2020 | Проценты к выплате | 625 долл. США |