Что такое ипотека и как она работает: Как правильно взять ипотечный кредит на квартиру: с чего начать?

РазноеЧто такое цифровая ипотека и как она работает

Недвижимость – дорогостоящее приобретение, поэтому такой финансовый инструмент как ипотека востребован казахстанцами. Объёмы выдачи ипотеки в январе-мае текущего года, по данным Ассоциации финансистов Казахстана, составили 592 млрд тенге против 216,3 млрд тенге за тот же период 2020 года.

При этом те, кто уже брали ипотеку или начали изучать этот вопрос, уверены, что её оформление – это многоступенчатый процесс, сопряжённый с множеством действий и передвижений:

- нужно прийти в банк, подать заявку;

- найти оценщика, связать его с продавцом;

- принести в банк отчет об оценке;

- дождаться решения банка;

- принести документы нотариусу для подписания договоров;

- пойти в банк и ЦОН для регистрации договора залога;

- подписать финальные документы в банке;

- дождаться получения денег продавцом.

На самом деле взять недвижимость в кредит намного проще. Разбираемся, как работает цифровая ипотека.

№1. Что такое цифровая ипотека

Это инновационный и технологичный банковский сервис, позволяющий оформить ипотечный кредит онлайн. Все процедуры проводятся дистанционно – от подачи заявки, оценки недвижимости до регистрации залога. В Казахстане цифровую ипотеку в полном масштабе запустил только Freedom Finance Bank – это произошло в июле этого года. При создании сервиса в банке проанализировали опыт топ-10 стран по уровню цифровизации. Анализ международного рынка ипотеки показал, что в среднем уровень чуть более 30%, соответственно, ориентироваться на какие-либо стандарты не было возможности. Поэтому

№2. Как оформить цифровую ипотеку

Это ряд простых шагов:

- зайти на сайт банка;

- рассчитать условия при помощи ипотечного калькулятора;

- подать заявку – ввести ИИН и номер телефона, пройти видеоидентификацию личности;

- пройти оценку – заполнить данные о недвижимости и получить решение с учётом стоимости недвижимости;

- оформить договор купли-продажи.

Сервис сам предоставит нотариуса, который оформит документы для подписи;

Сервис сам предоставит нотариуса, который оформит документы для подписи; - подписать документы в личном онлайн-кабинете с помощью ЭЦП, которую можно выпустить онлайн в процессе оформления;

- готово! Вы – владелец недвижимости.

№3. Сколько времени уйдёт на оформление

Оперативность в случае с цифровой ипотекой выгодно отличает её от обычной ипотеки. У покупателя уходит:

- три минуты на одобрение;

- пять минут на оценку;

- один день на оформление и выдачу займа.

№4. Что говорят казахстанцы, оформившие цифровую ипотеку

Предлагаем послушать из первых уст, что думают заёмщики о цифровой ипотеке, которую оформили, довольны ли они ею и сколько времени это заняло.

№5. Условия цифровой ипотеки

- минимальная сумма кредита – от 3 млн тенге,

- срок – от 3 до 15 лет,

- первоначальный взнос – 20%,

- ставка – от 13% годовых,

- внимание: банк не берёт комиссию за оформление займа!

№6.

Кто и какую недвижимость может взять в цифровую ипотеку

Кто и какую недвижимость может взять в цифровую ипотекуЗаёмщик должен быть:

- гражданином Казахстана,

- в возрасте от 21 до 63 (на момент завершения кредита) лет.

Он может взять в ипотеку квартиру на вторичном рынке не ранее 1965 года постройки. Минимальная площадь – не менее 29 м2.

№7. Суммируем плюсы цифровой ипотеки

Список преимуществ внушительный:

- оформление онлайн без очередей и поездок,

- онлайн-оценка залога (приятный бонус:комиссия оценочной компании оплачивается только после того, как у клиента есть решение и они с продавцом готовы идти на сделку),

- можно добавить в онлайн-режиме до трёх созаёмщиков, удалять их и выбирать других, если недостаточно доходов,

- нет скрытых комиссий, комиссия банка за организацию займа – 0 тенге,

- возможность выпустить ЭЦП на сайте в процессе оформления,

- можно открыть спецсчёт и использовать пенсионные накопления,

- получение займа без справок и документов,

- весь процесс получения ипотеки происходит на одном сайте,

- оформление за один день.

№8. Сколько казахстанцев уже взяли цифровую ипотеку

С момента запуска «Цифровой ипотеки» сервис обработал тысячи заявок. Профинансировано свыше 200 сделок более чем на 4 млрд тенге. Сервис пока доступен только в Алматы и Нур-Султане. Сейчас Freedom Finance Bank активно работает над запуском сервиса в других городах Казахстана.

Делимся уже имеющейся статистикой.

Средние показатели в Алматы:

- сумма ипотеки – 18,1 млн тенге,

- квадратура приобретаемого жилья – 60 м2,

- стоимость 1 м2 – 433 тысячи тенге.

Средние показатели в Нур-Султан:

- сумма ипотеки – 14,4 млн тенге,

- квадратура приобретаемого жилья – 55 м2,

- стоимость 1 м2– 346 тысяч тенге.

Хочу оформить цифровую ипотеку!

Вопросы и ответы по ипотеке

В мобильном банке на iOS (версия 2. 81 и выше) и на Android (версия 2.38 и выше)

81 и выше) и на Android (версия 2.38 и выше)

Перейдите на экран «Мои деньги» и в разделе «Кредиты» нажмите на нужный вам ипотечный кредит. В разделе «Инфо» нажмите «График платежей». График всех платежей по кредиту за весь период отобразится на экране.

Даты платежей, которые уже были внесены, выделены зеленым цветом.

Для быстрого просмотра платежи можно отфильтровать по типу. Нажмите «Все платежи», чтобы выбрать тип платежей. Выберите «Внесенные». Все внесенные платежи и их даты отобразятся ниже.

Чтобы посмотреть подробную информацию о платеже, нажмите на него. Сумма основного долга, процентов и остаток кредита отобразятся ниже.

В мобильном банке на iOS (до версии 2.81)

Перейдите на экран «Мои деньги» и в разделе «Кредиты» нажмите на нужный вам кредит. Нажмите на шестеренку в верхнем правом углу экрана. Нажмите «График платежей». График всех платежей по кредиту за весь период отобразится на экране.

Даты платежей, которые уже были внесены, выделены зеленым цветом.

Для быстрого просмотра платежи можно отфильтровать по типу. Нажмите «Все платежи», чтобы выбрать тип платежей. Выберите «Внесенные». Все внесенные платежи и их даты отобразятся ниже..

Чтобы посмотреть подробную информацию о платеже, нажмите на него. Сумма основного долга, процентов и остаток кредита отобразятся ниже..

В интернет-банке

Перейдите на вкладку «Мои продукты». В разделе «Кредиты» выберите нужный вам ипотечный кредит. Нажмите «График платежей».

На экране отображается график всех платежей за текущий год. Платежи, которые уже были внесены, выделены зеленым цветом. Дата платежей указана в столбце «Дата».

Вы также можете посмотреть другую информацию об ипотеке, актуальную в этот период: сумму основного долга, процентов, остаток кредита, а также сумму штрафов и пени.

В офисе

Вам потребуется паспорт или иной документ, удостоверяющий личность, в соответствии с законодательством РФ.

В Контактном центре

По телефону 8 800 444-44-00.

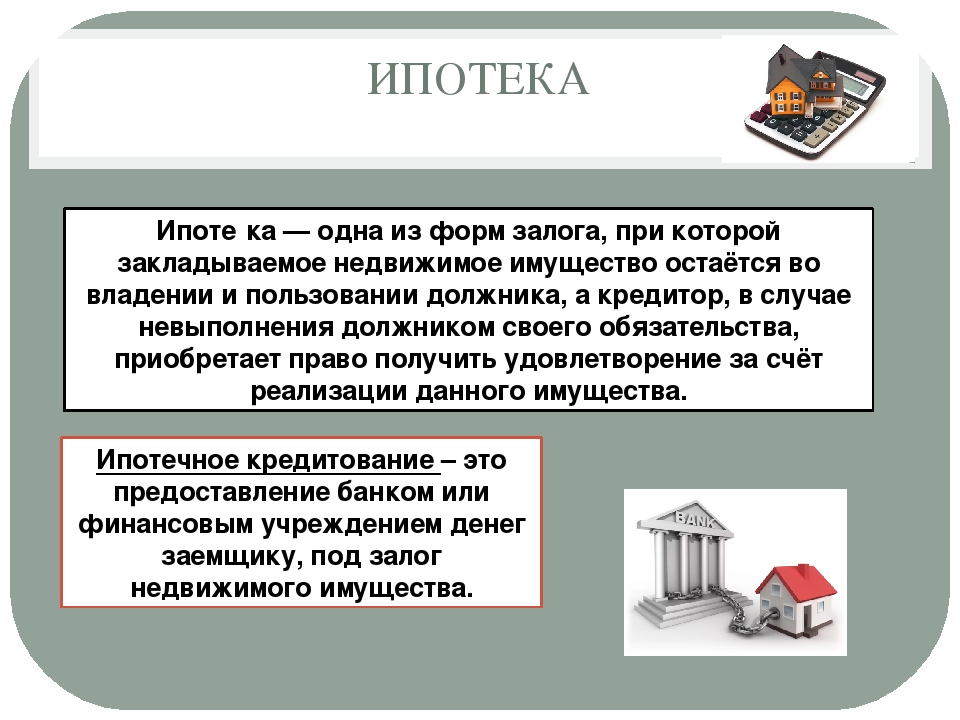

Что такое ипотека простыми словами

Ипотека: UGCИпотека — это кредит, который выдает банк для приобретения жилья или иной недвижимости. Человеку, желающему приобрести жилье, нужно оплатить лишь незначительный процент его стоимости. Расскажем подробнее о том, какие шаги необходимо предпринять, чтобы оформить ипотеку в Казахстане.

Что такое ипотека

Иметь собственное жилье — мечта любого современного человека. Но не каждый имеет возможность получить его в наследство или подарок. Остается один выход — приобрести себе квартиру или дом.

Однако в современной экономике доходы, которые дают возможность сразу сделать столь дорогое приобретение, имеет менее 1% населения. Остальным необходимо копить средства, чтобы осуществить свою мечту.

На то, чтобы собрать нужную сумму, могут уйти годы. Но что делать молодой семье, которой для полноценного существования крайне необходимо собственное жилье сразу, а не через много лет? Есть возможность арендовать жилье, но тогда средства пойдут не на сбережения, а на оплату услуг арендодателя. Вырваться из замкнутого круга помогает ипотека. Для тех, кто желает приобрести собственное жилье, не ожидая много лет, она является отличным выходом.

Вырваться из замкнутого круга помогает ипотека. Для тех, кто желает приобрести собственное жилье, не ожидая много лет, она является отличным выходом.

Читайте также

В каких случаях выгоднее копить с помощью страхования жизни

Ипотека — это кредит, который выдает банк для приобретения жилья или иной недвижимости. Человеку, желающему приобрести жилье, нужно оплатить лишь незначительный процент его стоимости. Как правило, 10–30%. Остальные расходы берет на себя банк. Он расплачивается с продавцом жилья.

Банк выдает ипотеку как под покупку готового жилья (квартиры или частного дома), так и для инвестирования в строительство нового. Также возможно оформить заем на покупку земли.

Основными достоинствами ипотеки называют:

- Возможность получить собственное жилье сразу без многолетнего ожидания.

- Своя жилплощадь избавляет от необходимости платить за аренду.

- Вместе с жильем кредитор получает обязательную страховку от банка.

- Прописаться в квартире, купленной в ипотеку, можно сразу.

Читайте также

Кто может оформить ипотеку под 2% годовых в Казахстане

Вместе с тем ипотечное кредитование имеет и недостатки:

- До окончания срока ипотечного договора собственник не может осуществлять никакие операции с жильем без согласия банка.

- В случае невозможности своевременно внести ипотечный платеж собственник рискует утратить приобретенное жилье.

- Платить по договору приходится ежемесячно на протяжении нескольких десятков лет.

- При оформлении договора неизбежны дополнительные платы за оформление банком договора, страховку, услуги нотариуса.

Для оформления ипотеки человек, желающий приобрести жилье, должен соответствовать определенным требованиям банка. Как правило, это:

- Достижение определенного возраста.

- Стабильный доход и работа на одном месте не менее полугода.

- Наличие суммы, необходимой для уплаты первоначального взноса (от 10% в зависимости от условий договора).

- Владеть другим ценным имуществом (автомобилем, землей, дачей и так далее).

Читайте также

Арендное жилье с правом выкупа и без: кто и где может его получить в Казахстане

Ипотека: Вiz-novostroy.ruНизкие шансы получить ипотеку у тех, чей доход не подтвержден официально или не достигает установленного банком уровня. Существенно снизят шансы на одобрение договора плохая кредитная история и проблемы с законом.

Ипотека в Казахстане

С 2018 года в Республике Казахстан реализуется программа «7–20–25». Любой гражданин страны может получить кредит на приобретение жилья под 7% годовых сроком на 25 лет. Никакие дополнительные комиссии не взимаются. Важными условиями программы являются:

- Покупка только нового жилья или инвестирование в его строительство.

- Оформление кредита только в национальной валюте.

Таким образом, правительство собирается стимулировать жилищное строительство и развитие первичного рынка недвижимости, а также помочь работающим гражданам приобрести жилье.

Читайте также

Доступное жилье 2021 в Казахстане

Ипотека в Казахстане доступна гражданам:

- без ограничений по возрасту;

- с официально подтвержденным доходом;

- способным заплатить 20% первоначального взноса;

- не связанным другими договорами ипотеки;

- которые не имеют собственного жилья или нуждаются в изменении жилищных условий, так как проживают в ветхом или аварийном жилье.

Программа «7–20–25»: какие документы нужны?

Полный пакет документов, необходимых для оформления ипотечного договора, определяет банк-партнер программы. А минимальный набор включает в себя:

- Справку об уровне доходов заемщика и членов его семьи.

- Налоговую декларацию.

- Выписку из Пенсионного фонда.

- Справку акимата о том, что заемщик нуждается в улучшении жилищных условий. Предоставляется в случае проживания в ветхом или аварийном жилье.

Для удобства населения в Сети на специальных сайтах, посвященных реализации программы, размещены ипотечные калькуляторы, которые позволят рассчитать величину необходимого платежа до обращения в банк.

Читайте также

На каких условиях можно купить квартиру в рассрочку в Алматы

Ипотека — один из надежных способов получить собственное жилье без многолетних накоплений. С программой «7–20–25» для населения Казахстана она стала еще более доступной.

youtube.com/embed/FipgI-MCxNg» frameborder=»0″ loading=»lazy»/>

youtube.com/embed/FipgI-MCxNg» frameborder=»0″ loading=»lazy»/>

Оригинал статьи: https://www.nur.kz/nurfin/banks/1758957-cto-takoe-ipoteka-prostymi-slovami/

Прощаемся с лёгкими кредитами. К чему ведёт ажиотаж на российском рынке займов

«Быстрое увеличение кредитования, не подкреплённое расширением производственных возможностей страны, приводит к отрыву стоимости товаров и активов от фундаментальных факторов, появлению пузырей на рынках, разгону инфляции и в конечном счете падению темпов экономического роста и реальных доходов граждан», — говорится в документе.

В середине сентября 2021 года глава ЦБ Эльвира Набиуллина заявила, что готова рассмотреть жёсткие меры для охлаждения беззалогового потребкредитования, в частности, повысить коэффициенты риска и макроэкономические надбавки. По её словам, Банк России активно работает над законом, который даст более эффективные инструменты для сдерживания потенциальных кризисов в этом сегменте, вплоть до ограничения выдачи рискованных кредитов.

Последнее громкое заявление прозвучало 28 сентября от Счётной палаты. Она призвала Центробанк уделить особое внимание рынку ипотеки, поскольку резкий рост ипотечного портфеля (на 21% по итогам 2020 года) и цен на недвижимость (на 12%) могут привести к образованию пресловутого пузыря.

Так есть ли пузырь?

На пресс-конференции «Ипотечная лихорадка: грядёт обвал или случится рост» президент АРБ РАН Гарегин Тосунян заявил, что ипотечный рынок продолжает быть одним из мощнейших драйверов экономики, а термин «пузырь» просто «красиво звучит», поэтому его эксплуатируют. Доля просроченной задолженности на ипотечном рынке, по его словам, не превышает 0,6%, что значительно ниже других сегментов кредитования.

При этом управляющий партнер компании «Метриум» Надежда Коркка рассказала «Секрету», что, хотя цены на первичном рынке за прошедший год существенно выросли (на 36%), утверждать, что они именно искусственно вздутые, преждевременно. Помимо ажиотажного спроса в 2020 году и первой половине 2021 года на них повлияли переход отрасли на проектное финансирование, существенное ослабление рубля, рост себестоимости строительства из-за удорожания материалов и топлива, сокращение предложения. Всё это позволяет сделать вывод о том, что повышение цен не обусловлено спекулятивными факторами. Эксперт подчеркнула, что доля просроченных ипотечных кредитов в нашей стране находится на минимальной отметке, а их доля в ВВП низкая. Так что ситуация не критична, полагает Коркка.

Всё это позволяет сделать вывод о том, что повышение цен не обусловлено спекулятивными факторами. Эксперт подчеркнула, что доля просроченных ипотечных кредитов в нашей стране находится на минимальной отметке, а их доля в ВВП низкая. Так что ситуация не критична, полагает Коркка.

Доцент кафедры финансового менеджмента РЭУ им. Г.В. Плеханова Аяз Алиев, напротив, считает, что риски образования пузыря всё-таки есть. Эксперт указал, что стоимость жилья давно уже превысила справедливый уровень, в то время как низкие ипотечные ставки 2020 года побудили множество россиян взять квартиру в кредит. Это запустило ценовое ралли, когда по мере того, как ипотека становилась доступнее, жильё дорожало всё сильнее, а вместе с ним — и многое другое. Уровень доходов граждан просто не поспевает за ростом цен, и одним повышением ключевой ставки рост долговой нагрузки россиян не остановить.

«Ситуацию осложняет высокая инфляция, которую изначально прогнозировали в пределах 4,3%. Теперь, по моим подсчётам, она должна составить порядка 7,1%. Это очень плохие цифры, которые неизбежно повлекут за собой очередное повышение ключевой ставки на четверть-полпроцента. И ставки по ипотеке на этом фоне, опять же, пойдут вверх», — предположил экономист Коренев. Он подчеркнул, что, хотя по отдельным показаниям рынок выглядит неплохо, количество некачественных заёмщиков быстро растёт.

Это очень плохие цифры, которые неизбежно повлекут за собой очередное повышение ключевой ставки на четверть-полпроцента. И ставки по ипотеке на этом фоне, опять же, пойдут вверх», — предположил экономист Коренев. Он подчеркнул, что, хотя по отдельным показаниям рынок выглядит неплохо, количество некачественных заёмщиков быстро растёт.

Ряд экспертов также опасаются осложнений на рынке ипотеки. Среди них — старший аналитик ИАЦ «Альпари» Анна Бодрова. Она подчеркнула, что, если пузырь закредитованности взорвётся, банковский сектор и застройщиков «накроет с головой».

Однако формирование этого пузыря идёт уже довольно долгое время, и не факт, что ситуация действительно приведёт к катастрофе.

С ней согласен и Коренев. По его словам, кредитный пузырь в России может надуваться ещё долго, а вот лопнуть способен практически в любой момент.

Эксперты указывают, что отличительное свойство всех финансовых пузырей — их непредсказуемость. Но для того, чтобы кредитный пузырь лопнул, должны сойтись несколько серьёзных факторов: массовые просрочки платежей у заёмщиков, растущий объём «токсичных» долгов у банков и как следствие — потеря финорганизациями средств из-за волны банкротств должников и неспособность рассчитаться уже по своим обязательствам. Вкупе это не только способно взорвать пузырь, но и привести к упадку — как в 2008–2009 годах.

Вкупе это не только способно взорвать пузырь, но и привести к упадку — как в 2008–2009 годах.

Ситуация на рынке жилищного кредитования сейчас действительно чем-то напоминает время перед тем кризисом. Тогда в США пузырь на рынке недвижимости надулся из-за темпов роста ипотечного кредитования. Вместе с ним выросла просроченная задолженность, обесценились банковские залоги, а затем американский рынок обвалился, потянув за собой весь мир, включая и РФ. Однако опасаться, что аналогичный взрыв произойдёт в России, пока рановато, считают собеседники «Секрета».

Как самозанятый может подтвердить доход при получении кредита?

Обычно подтверждением дохода заемщика, который является наемным работником, служит справка по форме 2-НДФЛ. В ней указывается сумма полученных доходов за указанный период (обычно — полгода или год) с учетом уплаченного подоходного налога и действующих вычетов. Если требуется учесть неофициальную зарплату, то вместе с 2-НДФЛ или вместо нее может быть предоставлена справка по форме банка. Запросить такую справку можно в бухгалтерии организации-работодателя.

В ней указывается сумма полученных доходов за указанный период (обычно — полгода или год) с учетом уплаченного подоходного налога и действующих вычетов. Если требуется учесть неофициальную зарплату, то вместе с 2-НДФЛ или вместо нее может быть предоставлена справка по форме банка. Запросить такую справку можно в бухгалтерии организации-работодателя.

Человек, зарегистрированный как самозанятый, получить справку 2-НДФЛ обычно не может, так как он платит налог на профессиональный доход вместо подоходного. Вместо нее он может предоставить справку об уплате НПД в приложении «Мой налог» или в личном кабинете на сайте налоговой. Для этого нужно сформировать справку в разделе «Настройки — «Справка о доходе» и загрузить ее. Электронную справку можно при необходимости распечатать, своей юридической силы она при этом не теряет. Она является официальным подтверждением дохода согласно письму ФНС №ЕД-4-20/18515 от 13 сентября 2019 года.

Если самозанятый работает по трудовому или гражданско-правовому договору, то доход по ним он может также подтвердить справкой 2-НДФЛ. Для этого ему необходимо запросить ее у организации, с которой заключен договор. Некоторые банки, помимо дохода самого заемщика, учитывают совокупный доход семьи. Если привлечь одного из родственников в качестве созаемщика, то его параметры также повлияют на условия кредита и решение по нему.

Кроме того, стоит обратить внимание на программы кредитования, не требующие подтверждения дохода. Для оформления такого кредита обычно достаточно только паспорта и дополнительного документа (например, СНИЛС или ИНН). Условия в таком случае могут быть менее выгодными, чем при подтверждении дохода — чаще всего снижается сумма и увеличивается ставка. Но при этом такое предложение становится доступно разным категориям заемщиков, в том числе самозанятым.

Банки неохотно кредитуют самозанятых, так как считают их недостаточно надежными заемщиками. Причина в том, что у таких клиентов часто непостоянный доход, и проверить его сложнее, чем у наемных работников или предпринимателей. Поэтому даже при наличии всех подтверждающих документов все еще велик риск получить отказ или одобрение на менее удобных условиях. Государство и Центробанк уже разрабатывают меры, которые позволят облегчить кредитование самозанятых.

Государство и Центробанк уже разрабатывают меры, которые позволят облегчить кредитование самозанятых.

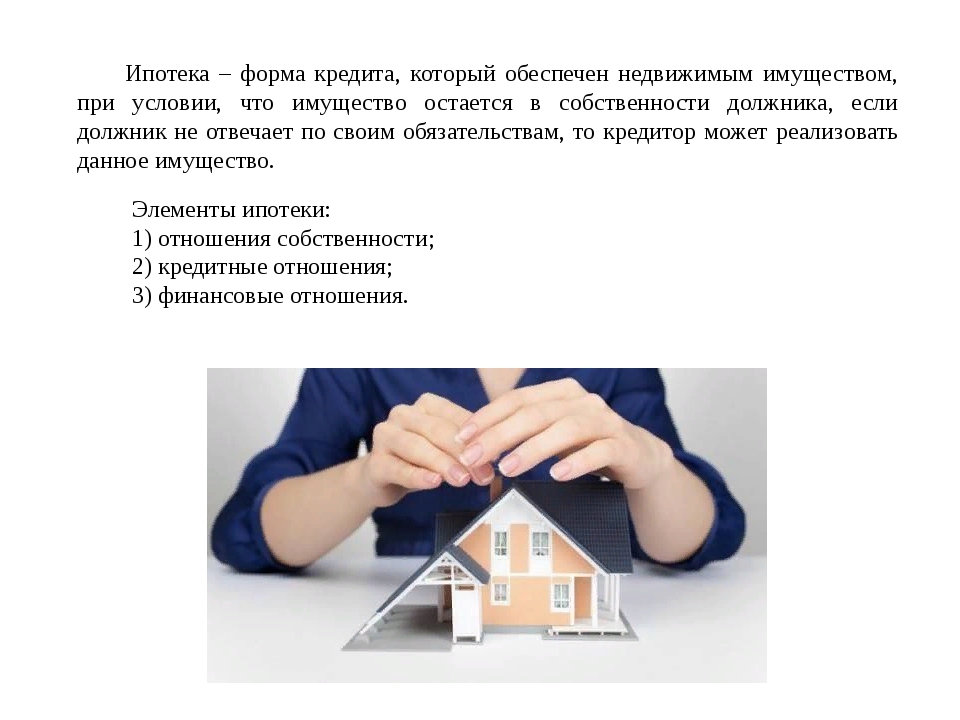

Как работает ипотека? |

Ипотека, вероятно, будет самой крупной и долгой ссудой, которую вы когда-либо брали, чтобы купить самый большой актив, которым вы когда-либо владели, — ваш дом. Чем лучше вы понимаете, как работает ипотека, тем лучше вы должны быть готовы выбрать ипотеку, которая подходит именно вам.

Понимание ипотеки

Ипотека — это ссуда, которую вы получаете от кредитора для финансирования покупки дома. Взяв ипотеку, вы обещаете вернуть взятые деньги по согласованной процентной ставке.

Дом используется в качестве залога. Это означает, что если вы нарушите обещание выплатить ипотечный кредит, банк имеет право лишить вас права выкупа на вашу собственность. Ваш заем не становится ипотекой, пока он не закреплен за вашим домом, а это означает, что ваше право владения домом становится предметом вашей выплаты нового кредита вовремя на оговоренных вами условиях.

Общие условия ипотеки

Вы подпишете множество документов с абзацами юридической формулировкой для получения ипотеки, включая простой вексель, а во многих штатах — договор доверительного управления.Вот несколько общих терминов, которые вам нужно знать, если вы получаете ипотеку:

Вексель. Вексель, или «вексель», как его чаще называют, описывает, как вы будете погашать ссуду, с подробной информацией, включая:

- Ваша процентная ставка

- Общая сумма кредита

- Срок кредита (типичные примеры — 30 или 15 лет)

- Когда ссуда считается просроченной

- Ежемесячный платеж в счет основной суммы долга и процентов

Ипотека .Хотя ипотека обычно используется в качестве общего термина для жилищной ссуды, она имеет особое значение. Ипотека дает кредитору право стать владельцем вашего дома и продать его, если вы не производите платежи на условиях, о которых вы договорились в примечании.

Доверительный акт. Доверительный акт действует как ипотека и обеспечивается за счет вашего дома. Большинство ипотечных кредитов — это соглашения между двумя сторонами — вами и кредитором. В некоторых штатах третье лицо, называемое доверительным управляющим, может быть добавлено к вашей ипотеке посредством документа, называемого доверительным актом.Доверительный акт дает доверительному управляющему право взять под контроль ваш дом от имени кредитора, если вы перестанете производить платежи.

Затраты на закрытие ипотеки . Это расходы, взимаемые кредитором при выдаче или выдаче кредита. Обычно они включают комиссию за выдачу кредита, пункты дисконтирования, комиссию, связанную с андеррайтингом, обработкой, подготовкой документов и финансированием вашего кредита. Тем не менее, ваши общие затраты на закрытие включают в себя сборы за оценку и титул, страхование титула, опросы, плату за регистрацию и многое другое.Хотя комиссии сильно различаются в зависимости от типа ипотеки и местоположения, они обычно составляют от 2% до 6% от суммы кредита. Таким образом, по ипотеке в размере 250 000 долларов ваши заключительные расходы составят от 5000 до 15 000 долларов.

Таким образом, по ипотеке в размере 250 000 долларов ваши заключительные расходы составят от 5000 до 15 000 долларов.

Пункты скидок . Также называемые «ипотечными пунктами», это деньги, выплачиваемые вашему кредитору в обмен на более низкую процентную ставку.

Курс нот . Это фактическая процентная ставка, которую вы выплачиваете каждый год, исходя из суммы займа, выраженной в процентах.Он не отражает никаких затрат или сборов по ипотеке, и его не следует путать с годовой процентной ставкой, которую мы объясним далее.

Годовая процентная ставка (APR) . Годовая процентная ставка обычно выше, чем ставка вашей ноты, потому что она отражает стоимость заимствования денег, основанную на процентах, комиссионных и сроках ссуды, выраженную в виде годовой ставки. Годовая процентная ставка была создана, чтобы потребителям было легче сравнивать ссуды с разными процентными ставками и расходами, и федеральный закон требует, чтобы она раскрывалась во всей рекламе. Как правило, чем выше разница между ставкой вашей заметки и годовой процентной ставкой, тем больше вы платите за закрытие сделки.

Ипотечное страхование . Ипотечное страхование защищает кредитора от убытков, понесенных в случае, если он лишится права выкупа вашего дома из-за того, что вы не можете произвести свои платежи. Вы будете платить ипотечное страхование по некоторым ссудам, обеспеченным государством, независимо от первоначального взноса, но вы можете избежать этого по обычным ссудам с первоначальным взносом в размере 20% или более.

Как работает ипотека

Каждый месяц, когда вы вносите ипотечный платеж, он делится как минимум на четыре разных сегмента, которые составляют основную сумму, проценты, налоги и страхование, или сокращенно PITI.Вот как работает каждое ведро:

- Принципал. Это часть остатка по кредиту, которая выплачивается с каждым платежом.

- Проценты . Это процентная ставка, взимаемая ежемесячно вашим кредитором по выбранной вами ипотеке.

- Налоги . Вы будете платить 1/12 вашего ежегодного счета по налогу на недвижимость каждый месяц в зависимости от того, сколько ежегодно взимаются в вашем районе.

- Страхование . Кредиторы требуют страховки домовладельцев для защиты вашего дома от таких опасностей, как пожар, кража или несчастные случаи.У вас может быть дополнительный отдельный ежемесячный платеж по ипотечному страхованию в зависимости от вашего первоначального взноса или типа ссуды.

В первые годы ипотеки проценты составляют большую часть вашего общего платежа, но со временем вы начинаете выплачивать больше основной суммы, чем процентов, до тех пор, пока ссуда не будет выплачена.

Ваш кредитор предоставит график погашения (таблица с разбивкой по каждому платежу). Этот график покажет вам, как ваш остаток по кредиту падает с течением времени, а также сколько основной суммы вы платите по сравнению с процентами.

ЧТО ВЫ ДОЛЖНЫ ЗНАТЬ

Ипотечные кредиторы требуют иметь счет условного депонирования для сбора налогов на недвижимость и страхование домовладельцев каждый месяц, если вы вносите менее 20% первоначального взноса по ипотеке. Ваш кредитор использует средства на счете условного депонирования для оплаты счетов по налогу на недвижимость и страховых взносов домовладельцев.

Ваш кредитор использует средства на счете условного депонирования для оплаты счетов по налогу на недвижимость и страховых взносов домовладельцев.

Как претендовать на ипотеку

Для получения ипотеки вам необходимо соответствовать минимальным требованиям по ипотеке. При рассмотрении вашей заявки на ипотеку кредиторы обычно учитывают следующее:

Ваш кредитный рейтинг

Ваш кредитный рейтинг отражает то, как вы управляли разными кредитными счетами в своей финансовой истории.Чем выше ваш кредитный рейтинг, тем ниже будет процентная ставка и выплаты по ипотеке. Большинству кредиторов требуется минимальная оценка FICO:

.- 620 для обычной ипотеки с фиксированной или регулируемой ставкой

- 580 для минимального первоначального взноса, обеспеченного государством

- 500 по ссуде, обеспеченной государством, с более высоким первоначальным взносом (не менее 10%)

Отношение вашего долга к доходу

Отношение вашего долга к доходу (DTI) — это сумма ваших ежемесячных выплат по долгу, деленная на ваш ежемесячный валовой доход. DTI помогает кредиторам оценить вашу способность управлять ежемесячными платежами и возвращать взятые вами деньги. Бюро финансовой защиты потребителей (CFPB) рекомендует DTI или не более 43%. Однако некоторые кредитные программы (о которых мы поговорим позже) в определенных случаях допускают DTI выше 50%.

Ваш доход

Чтобы иметь право на получение ипотечной ссуды, ваш кредитор запросит подтверждение того, что у вас есть стабильный и надежный доход, на основании проверки ваших квитанций о выплате зарплаты, документов W-2, налоговых деклараций или других документов, подтверждающих ваш заработок.Кредиторы также будут проверять, как часто вы меняли работу и как долго вы занимались своей текущей сферой деятельности.

Ваш первоначальный взнос

Первоначальный взнос — это сумма, которую вы платите авансом, чтобы купить дом. Не все кредитные программы требуют внесения первоначального взноса, но чем больше вы вносите, тем ниже обычно будет выплата по ипотеке. Кредиторы обычно просят выписки с банковского счета за два месяца, чтобы показать, откуда поступают ваши средства. Вам нужно будет документально подтвердить первоначальный взнос в виде подарка, ссуды 401 (k) или программы помощи при первоначальном взносе.

Кредиторы обычно просят выписки с банковского счета за два месяца, чтобы показать, откуда поступают ваши средства. Вам нужно будет документально подтвердить первоначальный взнос в виде подарка, ссуды 401 (k) или программы помощи при первоначальном взносе.

Ваши запасы на черный день

По сути, ипотечные резервы — это активы, которые вы можете легко конвертировать в наличные для выплаты ипотечных платежей, если вы столкнетесь с тяжелым финансовым кризисом. Они могут иметь значение между одобрением ипотечного кредита и отказом, особенно если у вас низкий кредитный рейтинг или высокий коэффициент DTI.

Примеры счетов, которые можно использовать для выполнения требований по ипотечному резерву, включают:

- Деньги на текущих и сберегательных счетах

- Инвестиции в акции, облигации, паевые инвестиционные фонды, компакт-диски, фонды денежного рынка и трастовые счета

- Активы депонированного пенсионного счета

- Денежная стоимость полисов страхования жизни

Различные виды ипотеки и как они работают

В таблице ниже представлены основные сведения о различных типах ипотечных кредитов.

| Вид ипотеки | Как это работает |

| Ипотека с фиксированной процентной ставкой |

|

| Ипотека с регулируемой процентной ставкой (ARM) |

|

| Долгосрочные займы |

|

| Краткосрочные займы |

|

| Кредиты FHA |

|

| Условные займы |

|

| VA кредиты |

|

| Кредиты USDA |

|

S. Департамент по делам ветеранов (VA)

S. Департамент по делам ветеранов (VA)Плюсы и минусы ипотеки

Преимущества ипотеки

- Вы получите право собственности на дом .Ипотека позволяет вам приобрести дом, не оплачивая полную стоимость покупки наличными. Без ипотеки мало кто мог бы позволить себе купить дом.

- Вы можете обналичить свой капитал . Собственный капитал в вашем доме — разница между рыночной стоимостью вашего дома и суммой, которую вы должны по ипотеке — может дать вам доступ к деньгам, когда они вам понадобятся. Многие домовладельцы берут ссуды под залог жилья или кредитные линии под залог жилья (HELOC) для оплаты ремонта дома, медицинских счетов или обучения в колледже.

- Ваш кредитный рейтинг может улучшиться . Наличие ипотечной ссуды с хорошей репутацией в вашем кредитном отчете улучшает ваш кредитный рейтинг. Этот кредитный рейтинг определяет процентную ставку, предлагаемую вам по другим кредитным продуктам, таким как автокредиты и кредитные карты.

- Вы можете получить дополнительные налоговые льготы . Налоговый кодекс в настоящее время предоставляет налоговые льготы для домовладения. Вы можете иметь право на вычет процентов, уплаченных по ипотеке, взносов по частному страхованию ипотечных кредитов, баллов или комиссий за выдачу кредита и налогов на недвижимость.А когда вы продаете свое основное место жительства, вы можете полностью или частично исключить прибыль от продажи дома из налогооблагаемого дохода.

Недостатки ипотеки

- Ваш риск потерять дом . Поскольку ваш дом является залогом по ипотеке, кредитор имеет право забрать ваш дом, если вы перестанете производить платежи. Если кредитор заберет ваш дом в результате обращения взыскания, вы также потеряете все деньги, уже уплаченные к этому моменту.

- Стоимость вашего дома может упасть. Любая недвижимость, которую вы покупаете, со временем может обесцениться. Если рынок недвижимости упадет и ваш дом обесценится, вы можете получить сальдо по ипотеке, превышающую стоимость вашего дома. Это называется «пребыванием под водой», и это может поставить вас в ситуацию, когда вам придется выплатить остаток по кредиту, чтобы продать свой дом, поскольку остаток ссуды превышает стоимость вашего дома.

Покупка дома может быть самой крупной покупкой в вашей жизни, поэтому перед покупкой рекомендуется знать следующие факторы.

1. Знайте свой кредитный рейтинг и примите меры для его повышения

Ваш кредитный рейтинг является одним из наиболее важных факторов при получении одобрения на ипотеку, а также влияет на процентную ставку, которую вы в конечном итоге получите. Вы можете проверить свой кредитный рейтинг и улучшить его:

Вы можете проверить свой кредитный рейтинг и улучшить его:

- Запрос бесплатного кредитного отчета на Annualcreditreport.com

- Обсуждение любых ошибок, которые могут снизить ваш счет

- Удерживайте остаток на кредитной карте на низком уровне, а еще лучше — погасите его

- Своевременная оплата всех ваших ежемесячных счетов

2.Узнайте, сколько вы можете себе позволить

Воспользуйтесь нашим калькулятором доступности, чтобы понять, где вы находитесь, прежде чем начинать поиск домов. Помните, что ваш ежемесячный платеж будет больше, чем просто сумма основного долга и процентов. Он также будет включать страхование домовладельцев, налоги на имущество и, возможно, ипотечное страхование (в зависимости от вашей кредитной программы и первоначального взноса). Кроме того, убедитесь, что ваш бюджет составляет:

- Коммунальные услуги (в том числе вода, электричество, кабель)

- Расходы на техническое обслуживание

- Взносы ТСЖ

- Мебель и техника

- Дополнительные резервы по ипотеке на случай чрезвычайной финансовой ситуации

3. Присмотритесь к лучшему предложению

Присмотритесь к лучшему предложению

Независимо от того, выбираете ли вы ссуду, обеспеченную государством, или обычную ссуду, комиссии и процентные ставки могут сильно различаться в зависимости от кредитора, даже для одного и того же типа ссуды, поэтому выбирайте наиболее выгодную сделку. Сбор ссуд по крайней мере от трех разных ипотечных кредиторов может сэкономить вам тысячи в течение срока действия ипотеки. Вы можете начать поиск со сравнения ставок с LendingTree.

Что произойдет, если вы не сможете выплатить ипотечный кредит?

Если вы попали в тяжелые финансовые времена, вы можете предпринять несколько шагов, которые помогут вам избежать потери права выкупа, пока вы решаете дела.Будьте готовы предоставить документацию и письма с подробным описанием вашей ситуации.

Просить о снисхождении . Свяжитесь со своим кредитным агентом и запросите отказ от ипотеки. Эта опция позволяет вам прекратить производить платежи на определенный период времени, который будет зависеть от политики вашей кредитной организации. Убедитесь, что вы понимаете варианты погашения после окончания периода воздержания. Обычно они включают в себя возможность погасить всю просроченную задолженность, произвести дополнительные платежи в течение установленного времени или отложить выплату пропущенного платежного баланса до тех пор, пока вы не продадите или не рефинансируете свой дом.

Убедитесь, что вы понимаете варианты погашения после окончания периода воздержания. Обычно они включают в себя возможность погасить всю просроченную задолженность, произвести дополнительные платежи в течение установленного времени или отложить выплату пропущенного платежного баланса до тех пор, пока вы не продадите или не рефинансируете свой дом.

Запросить модификацию кредита . Если вы не имеете права на отсрочку, обсудите варианты изменения ипотеки со своим кредитным агентом. Вы можете договориться о пониженной процентной ставке, на более длительный срок или о сочетании того и другого. Убедитесь, что вы отслеживаете всю письменную корреспонденцию от вашего кредитора и быстро отвечаете на запросы о дополнительной документации.

Что произойдет, если ваша ипотека будет взыскана?

Есть два способа взыскания кредитора, если вы задерживаете платежи — через суд в процессе, называемом судебным обращением взыскания, или с доверенным лицом в процессе, называемом внесудебным обращением взыскания. Если вы не можете производить платежи, важно, чтобы вы знали график и процессы, в течение которых потребуется обращение взыскания.

Если вы не можете производить платежи, важно, чтобы вы знали график и процессы, в течение которых потребуется обращение взыскания.

Судебное обращение взыскания. Судебное обращение взыскания является судебным процессом и обычно занимает гораздо больше времени, чем внесудебное обращение взыскания. Это дает вам больше времени, чтобы найти способ внести текущую ипотеку или спланировать другие жилищные вопросы.

Внесудебное обращение взыскания. Если вы подписали записку и доверительный акт при закрытии сделки, то вы, вероятно, находитесь в состоянии, допускающем внесудебный процесс обращения взыскания.Суды не участвуют в этом процессе, и сроки процесса обращения взыскания могут быть намного быстрее, что оставит вам меньше времени, если вы не сможете произвести платежи в текущем состоянии.

Распространенные мифы об ипотеке

Для получения ипотеки нужен идеальный кредит. . В рамках программ ссуды, поддерживаемых государством, таких как FHA, вам может быть одобрено получение ссуды с кредитным рейтингом от 500, если вы можете внести 10% первоначальный взнос. Однако кредиторам необходимо будет продемонстрировать вашу кредитоспособность на основе других факторов, таких как коэффициент DTI и денежные резервы, чтобы вы могли получить ипотеку с плохой кредитной историей.

Однако кредиторам необходимо будет продемонстрировать вашу кредитоспособность на основе других факторов, таких как коэффициент DTI и денежные резервы, чтобы вы могли получить ипотеку с плохой кредитной историей.

Для получения ипотеки необходим 20% первоначальный взнос. . Существует множество ипотечных программ с низким первоначальным взносом, которые требуют внесения первоначального взноса менее 20%. Кроме того, вы можете иметь право на участие в программах помощи при первоначальном взносе, предлагаемых в вашем районе.

Если вы пройдете предварительную квалификацию, вы получите ипотечный кредит . Предварительная квалификация для получения ипотечной ссуды только дает вам представление о том, сколько кредитор может ссудить вам, исходя из вашего кредитного рейтинга, долга и дохода. Тем не менее, кредитор все равно должен просмотреть подтверждающие документы, которые могут выявить препятствия на пути к окончательному одобрению.Если вы знаете, что у вас есть проблемы с доходом или кредитом, вы можете подумать о получении полного одобрения кредита, прежде чем осматривать дома..jpg)

Как работает выплата ипотеки?

Ежемесячные платежи большинства людей также включают дополнительные суммы налогов и страховки.

Часть вашего платежа, которая идет в основную сумму, уменьшает сумму вашей задолженности по ссуде и увеличивает ваш капитал. Часть платежа, которая идет в счет процентов, не уменьшает ваш баланс и не увеличивает ваш капитал.Таким образом, капитал, который вы создадите в своем доме, будет намного меньше суммы ваших ежемесячных платежей.

В случае типичной ссуды с фиксированной процентной ставкой комбинированная выплата основной суммы долга и процентов не будет изменяться в течение срока действия ссуды, но суммы, которые идут в основную сумму, а не на проценты, изменятся.

Вот как это работает:

Вначале у вас больше процентов, потому что остаток по кредиту все еще высок. Таким образом, большая часть вашего ежемесячного платежа идет на выплату процентов, а небольшая часть идет на выплату основной суммы. Со временем, когда вы выплачиваете основную сумму, вы ежемесячно будете меньше платить проценты, потому что ваш остаток по ссуде меньше. Таким образом, большая часть вашего ежемесячного платежа идет на выплату основного долга. Ближе к концу срока ссуды вы должны гораздо меньше процентов, и большая часть вашего платежа идет на погашение последней части основной суммы долга. Этот процесс известен как амортизация .

Со временем, когда вы выплачиваете основную сумму, вы ежемесячно будете меньше платить проценты, потому что ваш остаток по ссуде меньше. Таким образом, большая часть вашего ежемесячного платежа идет на выплату основного долга. Ближе к концу срока ссуды вы должны гораздо меньше процентов, и большая часть вашего платежа идет на погашение последней части основной суммы долга. Этот процесс известен как амортизация .

Кредиторы используют стандартную формулу для расчета ежемесячного платежа, которая учитывает ровно ту сумму, которая идет в счет процентов по сравнению с основной суммой, чтобы точно погасить ссуду в конце срока.Вы можете использовать наш калькулятор для расчета ежемесячной основной суммы и процентных платежей для различных сумм кредита, условий кредита и процентных ставок.

Совет: Если вы просрочили выплату ипотеки или у вас возникли трудности с оплатой, вы можете позвонить в CFPB по телефону (855) 411-CFPB (2372), чтобы связаться с консультантом по жилищным вопросам, утвержденным HUD. Вы также можете использовать инструмент CFPB «Найдите консультанта», чтобы получить список консультационных агентств, одобренных HUD в вашем районе.

Если у вас возникли проблемы с ипотекой, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Как работает ипотека | HowStuffWorks

Вероятно, одна из самых запутанных вещей в ипотеке и других кредитах — это расчет процентов. Из-за различий в сложении, сроках и других факторах трудно сравнивать яблоки с яблоками при сравнении ипотечных кредитов. Иногда кажется, что мы сравниваем яблоки с грейпфрутами.

Например, что, если вы хотите сравнить 30-летнюю ипотеку с фиксированной ставкой под 7 процентов с одним баллом и 15-летнюю ипотеку с фиксированной ставкой под 6 процентов с полутора баллами? Во-первых, вы должны не забывать также учитывать комиссии и другие расходы, связанные с каждой ссудой.Как можно точно сравнить их? К счастью, есть способ сделать это. Федеральный закон о кредитовании требует от кредиторов раскрывать эффективную процентную ставку, а также общую сумму финансовых сборов в долларах.

Годовая процентная ставка ( годовых), о которой вы так много слышите, позволяет вам проводить достоверные сравнения фактических затрат по ссудам. Годовая процентная ставка — это среднегодовые финансовые расходы (которые включают комиссии и другие расходы по ссуде), деленные на сумму заимствования.Он выражается как годовая процентная ставка — отсюда и название. Годовая процентная ставка будет немного выше, чем процентная ставка, которую взимает кредитор, потому что она включает все (или большую часть) других комиссий, которые несет с собой заем, таких как комиссия за выдачу кредита, баллы и премии PMI.

Вот пример того, как работает APR. Вы видите рекламу, предлагающую ипотеку с фиксированной ставкой на 30 лет под 7 процентов с одним баллом. Вы видите еще одну рекламу, предлагающую 30-летнюю ипотеку с фиксированной ставкой под 7 процентов без начисления баллов.Выбор легкий, правда? На самом деле это не так. К счастью, APR учитывает все, что написано мелким шрифтом.

Допустим, вам нужно занять 100 000 долларов. Для любого кредитора это означает, что ваш ежемесячный платеж составляет 665,30 долларов. Если балл составляет 1 процент от 100000 долларов (1000 долларов США), сбор за подачу заявления составляет 25 долларов, сбор за обработку составляет 250 долларов, а остальные сборы за закрытие составляют 750 долларов, то общая сумма этих сборов (2025 долларов) вычитается из фактической суммы кредита в размере 100000 долларов. (100 000–2 025 долл. США = 97 975 долл. США). Это означает, что 97 975 долларов — это новая сумма займа, используемая для расчета истинной стоимости займа.Чтобы найти годовую процентную ставку, вы определяете процентную ставку, которая приравнивается к ежемесячному платежу в размере 665,30 долларов США по ссуде в размере 97 975 долларов США. В данном случае это действительно 7,2 процента.

Значит, второй кредитор лучше, не так ли? Не так быстро. Продолжайте читать, чтобы узнать о связи между годовой процентной ставкой и комиссией за оформление.

Ежемесячные и двухнедельные выплаты по ипотеке | Ипотека

Покупка дома — важная веха и, вероятно, самая крупная покупка, которую вы когда-либо совершили. Поскольку это большая часть вашей жизни и жизни вашей семьи, важно знать все возможные варианты выплаты ипотеки.

В этой статье рассматривается, как работают выплаты по ипотеке, как платить по ипотеке, а также о плюсах и минусах ежемесячных и двухнедельных выплат по ипотеке.

Как работают выплаты по ипотеке?

Когда вы берете ипотеку, вы занимаетесь деньгами, чтобы купить или рефинансировать дом. Вы делаете регулярные платежи в счет погашения этой ссуды, обычно ежемесячно. Сумма кредита является основной суммой кредита.

С каждым платежом вы будете выплачивать часть основной суммы и часть процентов.Проценты — это сумма, которую кредитор взимает за ссуду вам денег на покупку дома.

В зависимости от типа ипотечной ссуды ваши выплаты обычно одинаковы по сумме и производятся ежемесячно. Вначале большая часть ваших платежей будет использоваться для выплаты процентов по кредиту. По мере того, как эта сумма уменьшается, все больше и больше ваших платежей будут поступать в счет основной суммы — фактической суммы, которую вы взяли в долг. Это означает, что в течение первых нескольких лет вашей ссуды ваши платежи сосредоточены на выплате процентов, а не основной суммы долга.

Если вы применяете дополнительные платежи к своей основной сумме, чтобы уменьшить сумму, проценты, выплачиваемые по остатку, также уменьшаются, потому что проценты рассчитываются на основе основного остатка. Цель для любого, кто хочет внести дополнительные платежи по своей ипотеке, должна заключаться в выплате как можно большей части основной суммы долга.

Ежемесячные выплаты по ипотеке

Когда большинство людей покупают дома по ипотечным кредитам, они вносят ежемесячные платежи. Этот вариант с раз в месяц является обычным и удобным, поскольку эти платежи производятся в один и тот же день каждый месяц.Это позволяет легко отслеживать дату платежа.

Для еще большего удобства многие выбирают автоматические выплаты по ипотеке . Это упрощает своевременную оплату и требует минимальных усилий.

Ежемесячные платежи упрощают составление бюджета, но это не всегда лучший выбор, когда дело доходит до более быстрой выплаты ипотеки. По сравнению с выплатами раз в две недели, вы будете платить больше процентов в течение срока действия вашего жилищного кредита. Это верно независимо от того, низкая ли ваша ставка по ипотеке, фиксированная или регулируемая .Хотя делать 12 платежей в год может быть проще, вы можете заплатить за свой дом больше, чем вам нужно.

Выплаты по ипотеке каждые две недели

Существует альтернатива ежемесячным платежам — выплата половины ежемесячного платежа каждые две недели. Выполняя платежи раз в две недели, вы можете сэкономить больше денег на процентах и погасить ипотечный кредит быстрее, чем если бы вы платили один раз в месяц.

Когда вы решите платить раз в две недели вместо ежемесячных, вы используете годовой календарь в своих интересах.Выполняя платежи каждые две недели, вы будете делать 26 платежей в год вместо 12. Хотя каждый платеж равен половине ежемесячной суммы, вы в конечном итоге будете платить дополнительный месяц в год с помощью этого метода.

Например, если вы платите 1200 долларов в месяц в качестве всего ежемесячного платежа по ипотеке, в настоящее время вы вносите ежемесячные платежи по ипотеке в размере 14 400 долларов в год.

При переходе на двухнедельные платежи вы будете делать платежи каждые две недели. Если раньше вы платили 1200 долларов в месяц, вместо этого вы будете платить 600 долларов каждые две недели.Поскольку некоторые месяцы длиннее других, вы в конечном итоге будете вносить дополнительный платеж по ипотеке каждый год. Это равняется 13 ежемесячным платежам в год на общую сумму 15 600 долларов США.

Выплачивая дополнительный платеж каждый год, вы можете погасить основную сумму быстрее, чем при использовании стратегии ежемесячных платежей. Хотя вы будете вносить дополнительный платеж, вы, скорее всего, не почувствуете негативных финансовых последствий, потому что платежи будут распределены в течение всего года. Хотя один дополнительный платеж каждый год может показаться не таким уж большим делом, если учесть полный срок ипотечного кредита, у него есть свои преимущества.

Бонусное пособие раз в две недели

Если вам платят еженедельно или каждые две недели, еще одним преимуществом выбора двухнедельных платежей является то, что вы будете платить вместе со своим чеком. Выплаты по ипотеке каждые две недели могут помочь вам не сбиться с пути с финансовой точки зрения. Они также могут помочь вам придерживаться бюджета, который позволит быстрее погасить ипотеку.

Чтобы узнать, пойдет ли вам эта опция, воспользуйтесь нашим калькулятором дополнительных платежей . Это покажет вам, сколько вы можете сэкономить на процентах в течение срока действия ипотечного кредита.Просто введите информацию о кредите и посмотрите, подходят ли вам двухнедельные платежи. Если вы спросите себя: «Как снизить выплаты по ипотеке в долгосрочной перспективе», ответом могут быть выплаты каждые две недели.

Проблемы с выплатой раз в две недели

Одним из недостатков двухнедельных выплат по ипотеке является то, что некоторые кредиторы могут взимать комиссию за участие в их двухнедельном плане выплат. Когда дело доходит до комиссий, вам следует проанализировать цифры, чтобы убедиться, что вы по-прежнему преуспеете в финансовом отношении, платя каждые две недели.

Еще один фактор, на который стоит обратить внимание, заключается в том, что двухнедельные платежи не улучшат ваш кредитный рейтинг. Хотя они не окажут негативного влияния на ваш рейтинг, кредитные бюро используют 30-дневные временные рамки, когда они анализируют кредитные данные для определения рейтингов. Таким образом, вы получите то же самое с точки зрения кредитного рейтинга с ежемесячными или двухнедельными платежами.

Как перейти на выплаты по ипотеке каждые две недели

Некоторые кредиторы должны дать разрешение, прежде чем вы сможете перейти на платежи раз в две недели. В случае одобрения следует помнить о двух вещах.Во-первых, ваши двухнедельные платежи не будут применяться к вашей учетной записи, пока вы не достигнете полной суммы ежемесячного платежа. Кроме того, в течение первого месяца зачисления вам, вероятно, придется внести как свой обычный ежемесячный платеж, так и две половинные выплаты.

Некоторые кредиторы взимают комиссию за изменение платежных соглашений, а другие — нет. Когда вы разговариваете со своим кредитором, выясните, связаны ли сборы с переключением.

Если ваш кредитор не согласен с условиями оплаты раз в две недели, которые вы предлагаете, просто платите каждый месяц дополнительно, чтобы получить те же льготы.Вы также можете копить и вносить доплату каждый год, а не каждый месяц. Когда вы вносите какой-либо дополнительный платеж по ипотеке, убедитесь, что он применяется к основной сумме кредита, а не к процентам.

Важно отметить, что некоторые ипотечные кредиты не допускают досрочные выплаты. Когда досрочные выплаты не разрешены, кредиторы могут взимать сборы, известные как штрафы за досрочное погашение. Эти сборы могут равняться сумме исключаемых вами процентов. Если вы не уверены, позволяет ли ваша ипотека досрочные выплаты, просмотрите свой контракт или поговорите со своим кредитором.

Какой способ оплаты мне подходит?

Некоторые домовладельцы, которые переходят на выплаты раз в две недели, значительно экономят на стоимости своих ипотечных ссуд, в то время как другие экономят не так много. Как будет работать этот тип графика платежей, зависит от множества факторов, включая условия вашего ипотечного кредита и комиссию за переход на платежи раз в две недели.

Когда вы будете готовы поговорить о вариантах выплаты ипотечного кредита и о том, как они могут помочь вам снизить сумму процентов, которые вы выплачиваете в течение срока действия кредита, свяжитесь с нашей командой консультантов по жилищному кредитованию .

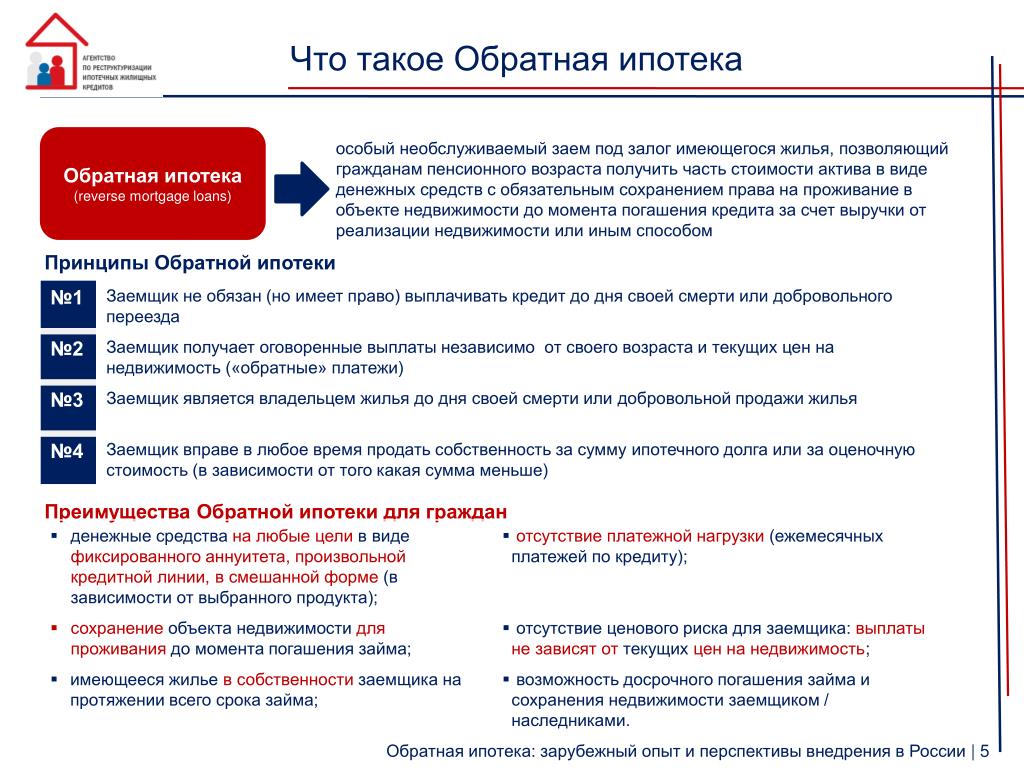

Что такое обратная ипотека и как она работает?

Обратная ипотека — это тип ссуды, который позволяет обналичить капитал вашего основного места жительства, пока вы все еще живете в доме.

Вместо ежемесячных выплат по ипотеке кредитору, кредитор платит вам так же, как и при традиционной ипотеке. Однако, как правило, вам не нужно возвращать деньги до тех пор, пока вы не переедете, не продадите дом, не выполнили обязательства по кредиту или не скончались.Обратная ипотека не предназначена исключительно для домов на одну семью, и вы можете подать заявку, если живете в кондоминиуме, если это ваше основное место жительства.

Как работает обратная ипотека?

Чтобы понять, как работает обратная ипотека, сначала нужно понять, что такое собственный капитал. С точки зрения недвижимости, собственный капитал — это фактическая рыночная стоимость вашей собственности за вычетом любых задолженностей по ипотеке.

Например, если стоимость вашего дома составляет 300 000 долларов, а вы все еще должны 100 000 долларов по ипотеке, ваша линия собственного капитала составляет 200 000 долларов.Это та сумма, которую вы могли бы занять через обратную ипотеку. Если же, с другой стороны, у вас нет ипотечного кредита на дом, то общая рыночная стоимость собственности представляет собой имеющийся у вас собственный капитал.

Когда вы подаете заявление на обратную ипотеку, банк выплачивает вам сумму капитала, которую вы хотите. Эти деньги не облагаются налогом и могут быть выплачены единовременно единовременно, ежемесячными платежами, в виде кредитной линии или в сочетании всех трех.

Виды обратной ипотеки

Существует четыре типа обратной ипотеки: конверсия собственного капитала, конверсия собственного капитала для покупки, патентованная и единственная обратная ипотека. Дома на одну семью не освобождаются от налога, если они являются основным местом проживания. Как и обычная ипотека, эти ссуды предлагают фиксированную или регулируемую процентную ставку. Ознакомьтесь с нашей страницей о текущих ставках по ипотеке.

Как и в случае с традиционной ипотекой, заемщики по обратной ипотеке должны продолжать уплачивать налоги на недвижимость, страхование и техническое обслуживание в рамках текущих кредитных обязательств.

Ипотека с конвертацией собственного капитала (HECM)

Ипотека с конверсией собственного капитала позволяет домовладельцам конвертировать капитал, который они накопили в своих домах, в наличные. HECM доступны только через кредиторов, утвержденных для выдачи кредитов FHA, застрахованных Федеральной жилищной администрацией (FHA) и регулируемых Министерством жилищного строительства и городского развития США. Сумма, которая может быть взята в долг, зависит от оценочной стоимости недвижимости и с учетом ограничений FHA.

Некоторые кредиторы HECM требуют двух оценок собственности. Из этих двух кредитор будет использовать наименьшую оценочную стоимость ссуды. На 2021 год основной лимит для этого кредита составляет 822 375 долларов США, и нет никаких ограничений на то, как заемщики по обратной ипотеке могут использовать деньги. Вам необходимо будет посетить консультацию HUD через консультационное агентство и оплатить взнос по ипотечному страхованию (MIP).

С HECM ваш дом застрахован обязательными взносами по ипотечному страхованию.Это означает, что даже если у дома есть ссудный остаток, превышающий стоимость собственности, владельцы не могут задолжать по собственности больше, чем фактический остаток ссуды.

Ипотека с конвертацией собственного капитала (HECM) для покупки

HECM для покупки позволяет пожилым людям использовать доходы от обратной ипотеки для покупки нового основного жилья. Как и в случае с обычным HECM, это программа страхования Федеральной жилищной администрации (FHA). У него также есть функция без права регресса, что означает, что заемщик никогда не будет должен больше, чем стоит дом, когда ссуда будет погашена.

Данный вид кредита отличается гибкостью погашения. Это означает, что заемщик может выплачивать столько или меньше, сколько они хотят каждый месяц, или даже не вносить ежемесячные платежи по основной сумме и процентам. Это облегчает покупателю возможность позволить себе дом, который он действительно хочет, сохраняя при этом больше своих сбережений и пенсионных активов.

Поскольку HECM для покупки предполагает покупку нового основного места жительства, существуют правила, касающиеся первоначального взноса за новый дом.Если закрывающие расходы финансируются, минимальный требуемый первоначальный взнос обычно составляет от 29% до 63% от покупной цены, в зависимости от возраста покупателя или соответствующего критериям супруга, не имеющего отношения к займу, если применимо. Остальная часть средств на покупку поступает из ссуды HECM.

Если покупка HECM принесла достаточно существенную сумму, у покупателя жилья может даже остаться некоторая часть выручки, которую он может использовать для других целей выхода на пенсию.

Согласно NRMLA, этот тип обратной ипотеки часто предпочитают люди, живущие с фиксированным доходом, которые стремятся сократить размер, сблизиться с семьей или чей нынешний дом больше не соответствует их потребностям.

Собственная обратная ипотека

Собственная обратная ипотека — это разновидность ссуды, предлагаемая частными кредиторами обратной ипотеки. Этот тип кредита, также известный как большая обратная ипотека, предназначен для домов, стоимость которых превышает лимиты, установленные HUD.

Собственная обратная ипотека не требует от заемщика ежемесячной страховой премии или финансовых консультаций, поскольку федеральное правительство не страхует их.Однако эти ссуды, как правило, имеют более высокую процентную ставку, чем ссуды HECM. Заемщики могут получать деньги единовременно или ежемесячно на любые цели. Ознакомьтесь с нашей подборкой лучших ипотечных кредиторов.

Одноцелевое обратное ипотечное кредитование

Органы местного самоуправления и правительства штата, а также некоммерческие организации предлагают одноцелевую обратную ипотеку для определенной цели, такой как уплата налогов на недвижимость или улучшение жилищных условий. Этот вид обратной ипотеки, также известный как «ссуда с отсрочкой платежа» или «ссуда с отсрочкой выплаты налога на имущество», имеет более низкие комиссии и процентные ставки.

Квалификационные требования также, как правило, менее строгие, поэтому это один из видов обратной ипотеки, который могут себе позволить заемщики с низким доходом и домовладельцы. Ознакомьтесь с нашей подборкой лучших ссуд на улучшение жилья.

Типы способов оплаты обратной ипотечной ссуды

Сумма, которую вы сможете получить с помощью обратной ипотечной ссуды, зависит от выбранного вами типа обратной ипотечной ссуды, возраста самого молодого заемщика, текущих процентных ставок и стоимости дома.Как и при оформлении традиционной ипотеки, обратная ипотека также включает комиссию за оформление, комиссию за обслуживание и другие расходы на закрытие сделки.

Вы также должны будете платить взносы по ипотечному страхованию. Эти расходы могут быть вычтены из суммы кредита, поэтому вам не придется оплачивать их из своего кармана, но они уменьшат сумму, которую вы получите после закрытия. Кроме того, обратная ипотека, как правило, имеет более высокие процентные ставки, чем традиционная ипотека.

HECM предоставляют множество вариантов оплаты:

- A единовременная выплата

- Срок владения : ежемесячная рента на определенное количество месяцев или до тех пор, пока дом является вашим основным местом жительства

- Кредитная линия: дает преимущество роста с каждым годом, так как вы не снимаете общую сумму

Эти варианты можно комбинировать в соответствии с вашими потребностями.

Плюсы и минусы обратной ипотеки

- Получите доступ к крупной сумме наличных денег или стабильному источнику дохода после выхода на пенсию, даже если у вас уже есть ипотечный кредит

- Выберите получение денег в виде единовременной суммы, аннуитета, кредитной линии или комбинации всех трех

- Никаких выплат до тех пор, пока вы не переедете, не продадите дом или не умрете

- HECM — это ссуды без права регресса, поэтому вы будете должны только то, что взяли взаймы, даже если ваш дом обесценится

- Обратные выплаты по ипотеке не облагаются налогом, потому что они ссуды выручка, а не доход

- Вы имеете право изменить свое решение по любой причине и отменить обратную ипотеку в течение трех рабочих дней после закрытия ссуды

- Если ваш супруг (а) является созаемщиком, они смогут остаться в дом после вашей смерти, без выплаты погашения, пока они не умрут

- Вы должны платить взносы по ипотечному страхованию и страховку домовладельцев на весь срок действия ссуды

- Прочие расходы, связанные с обратной ипотекой

- С HECM, если вы и ваш супруг (а), не имеющий займов, умрете до выплаты кредита, если ваши наследники захотят сохранить дом, они должны выплатить полный остаток по кредиту или 95% оценочной стоимости дома (в зависимости от того, что меньше)

- Задержка по уплате налогов на недвижимость или страховых выплат может привести к невыполнению обязательств и лишению права выкупа

- Поступления от ссуды могут повлиять на ваше право на получение Medicaid и дополнительного дохода по страхованию, если вы их возьмете в виде единовременной выплаты, и они не израсходованы через тридцать дней.

- Заем подлежит немедленной выплате, если вам и вашему супругу, занимающемуся совместным заимствованием, необходимо переехать из вашего дома, например, в учреждение долгосрочного ухода.Поддерживайте дом в хорошем состоянии, иначе кредитор может объявить ссуду неплатежеспособной.

- Если ваш супруг, не имеющий отношения к займу, переживет вас, наступает срок погашения кредита, что может означать, что он должен съехать, если он не может позволить себе выплатить его

Подходит ли вам обратная ипотека?

В зависимости от типа обратной ипотеки, которую вы выберете, могут быть установлены ограничения на использование денег.

Для одноцелевой обратной ипотеки, назначение денег должно быть проверено и утверждено кредитным агентством.Дом должен соответствовать минимальным стандартам собственности HUD, чтобы претендовать на ипотеку HECM. Кроме того, вы должны использовать часть ссудных денег для оплаты улучшений, чтобы структура имела право на ссуду.

Если вы ищете обратную ипотечную ссуду, имейте в виду, что для квалификации необходимо

- Вам должно быть не менее 62 лет, вы должны владеть своим домом и проживать в нем в качестве основного места жительства

- У вашего дома должно быть достаточно капитала для получения суммы обратной ипотеки, которая вам нужна

- У вас должна быть возможность платить налоги и страхование домовладельцев страховые взносы на дом

- Поддержание дома в хорошем физическом состоянии

- В случае HECM вам необходимо пройти финансовую консультацию в утвержденном HUD адвокатском бюро

Если вы получаете Medicaid или дополнительный доход по страхованию (SSI) Чтобы получить пособие от Управления социального обеспечения, проконсультируйтесь с финансовым экспертом, чтобы определить, повлияет ли на ваши пособия этот вид ссуды на приобретение жилья.

Как вернуть обратную ипотеку?

Когда заемщик умирает, банк объясняет наследникам свои варианты платежей по ссуде и их остаток по ипотеке. У них есть 30 дней, чтобы решить, что им делать с ссудой и недвижимостью. Для вас или ваших наследников доступны следующие варианты оплаты обратной ипотеки:

- Продать дом и использовать вырученные средства для погашения остатка по обратной ипотечной ссуде

- Если наследник желает сохранить собственность, он должен найти способ погашения остатка ссуды или 95% оценочной стоимости дома, в зависимости от того, что меньше

- Наследник берет ссуду на собственность после смерти заемщика для покрытия остатка по ипотеке

- Рефинансирование с помощью форвардной ипотечной ссуды

Если наследники решают не оставлять дом, кредитор может продолжить с потерей права выкупа.

Когда вы выплачиваете обратную ипотеку?

Пока вы живете в своем доме, вам не нужно возвращать обратную ипотечную ссуду. Однако срок погашения ссуды наступает, если произойдет одна из следующих ситуаций:

- Смерть — Когда вы умираете, если ваши наследники не заинтересованы в выплате ипотечного кредита или заключении соглашения с финансовым учреждением, кредитор перейдет во владение заложенным имуществом.

- Продажа недвижимости — Заем погашается деньгами, полученными от продажи

- Проживание вне дома в течение одного года — Если вы живете вне дома более 12 месяцев, вам нужно будет продать это для погашения ссуды. Если ваш супруг (а) является созаемщиком, они могут оставаться в доме, не выплачивая ссуду

- Неуплата налогов на недвижимость или страхование домовладельцев — HECM требуют, чтобы заемщик платил налоги и страхование домовладельцев.Невыполнение этого требования приведет к потере права выкупа. Если вы не можете заплатить, немедленно обратитесь к консультанту по обратной ипотеке.

- Дом не обслуживается -Дом необходимо поддерживать в пригодных для жизни условиях, чтобы поддерживать его стоимость. ваш кредитор, чтобы определить период времени для погашения остатка по кредиту. В зависимости от вашей ситуации количество времени варьируется. В некоторых случаях может пройти всего 30 дней, прежде чем кредитор начнет процесс обращения взыскания. Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Объявление

Подходит ли вам обратная ипотека?

С American Advisors Group вы можете получить максимальную отдачу от вашего обратного ипотечного кредита. Нажмите ниже и начните планировать свое будущее уже сегодня.

Получите бесплатный информационный комплектКак избежать мошенничества с обратным ипотечным кредитом

К сожалению, обратная ипотека — излюбленное место недобросовестных людей для обмана домовладельцев.Вот несколько правил, которых следует избегать в отношении обратных ипотечных кредитов:

Предупреждающие знаки Отрезанные знаки Некоторые кредиторы неверно истолковывают принцип работы обратной ипотеки и не объясняют мелким шрифтом своим клиентам Подрядчик пытается убедить домовладельца, что лучше способ заплатить за дорогостоящий ремонт дома — взять обратную ипотеку Некоторые компании ведут активный маркетинг среди пожилых людей, которые могут не иметь финансовых знаний, чтобы понять последствия получения нового кредита, подобного этому Некоторые домовладельцы обманом вложили средства в ссуду в рискованные акции или схемы (например, перекуп) или передали деньги третьей стороне. - Поймите, как работает обратная ипотека

- Прочтите мелкий шрифт перед подписанием любых кредитных документов

- Не подписывайте никаких документов, которые вы не понимаете

- Имейте в виду, что вы имеете право отменить обратную ипотечную ссуду в течение трех рабочих дней закрытия по любой причине.Вам нужно будет отправить запрос в письменной форме своему кредитору, который затем должен будет вернуть все расходы по кредиту, которые вы уже оплатили

- Обратитесь к консультанту по обратному ипотечному кредитованию

- Не отвечайте на нежелательные рекламные объявления

Если вы или кто-то, кого вы знаете, стал жертвой мошенничества с обратной ипотекой, отправьте наводку в ФБР, подайте онлайн-жалобу в HUD-OIG или позвоните на его горячую линию по телефону 1-800-347-3735. Вы также можете подать жалобу через Бюро финансовой защиты потребителей по телефону 1 (855) 411-2372.

Что такое обратная ипотека?

Обратная ипотека — это ссуда, которая позволяет людям в возрасте 62 лет и старше обналичивать стоимость собственного капитала своего дома. Ссуда выплачивается, когда заемщик умирает, живет вне дома более 12 месяцев, продает недвижимость или перестает платить налоги и страхование домовладельцев. Вы можете получить этот тип ссуды через уполномоченных кредитных организаций FHA и частных кредиторов.

Как работает обратная ипотека?

Обратная ипотека — это ссуды, выданные лицам в возрасте 62 лет и старше, которые являются владельцами своего основного места жительства.Эти ссуды выдаются единовременно, в виде кредитной линии или ежемесячного аннуитета. Они требуют от заемщика поддерживать дом в хорошем состоянии, платить налоги и страховку. Когда заемщик умирает, переезжает из дома на срок более 12 месяцев или не выполняет другие требования по кредиту, финансовое учреждение передает дом в залог

В чем обратная сторона обратной ипотеки?

Основным недостатком обратной ипотечной ссуды является то, что вы используете капитал своей основной собственности, пока вы живы.Если ваши наследники не смогут выкупить недвижимость у банка, они не смогут получить дом в качестве части своего наследства. Если у заемщика есть срочные проблемы со здоровьем, и он должен провести более 12 месяцев вне дома или переехать в учреждение для престарелых, ссуда аннулируется и должна быть возвращена, чтобы избежать потери права выкупа.Обратная ипотека также сопряжена с риском мошенничества, и многие взрослые становятся жертвами хищнических действий, которые могут стоить им значительных денежных сумм.

Сколько денег вы получаете от обратной ипотеки?

Сумма, которую вы получите по обратной ипотеке, зависит от рыночной стоимости вашего дома. Если у собственности нет долгов, вы получите в качестве оплаты рыночную стоимость вашего дома. Однако, если собственность владеет деньгами от предыдущей ипотеки, банк вычитает долг и дает заемщику стоимость собственного капитала дома.

Как работает обратная ипотека в случае смерти?

Когда заемщик умирает, финансовое учреждение объясняет наследникам различные варианты и дает им около 30 дней на то, чтобы решить, что они хотят делать с имуществом.Если супруга основного заемщика является созаемщиком по обратной ипотеке, им разрешается оставаться в доме, не выплачивая ссуду.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. ОбъявлениеЗащитите свою пенсию с помощью обратной ипотеки.

Имея дополнительный доход, вы можете покрыть расходы на здравоохранение или даже инвестировать в то, что улучшит качество вашей жизни. Чтобы узнать больше об обратной ипотеке, нажмите ниже.

Защити мою пенсиюКраткое изложение руководства Money’s Guide по обратной ипотеке

- Обратная ипотека может быть мощным инструментом для доступа к средствам для выполнения необходимых ремонтных работ, выплаты налогов на недвижимость или других жизненно важных расходов

- Обратная ипотека может быть доступна через кредитных организаций FHA и частных кредиторов и доступна для домовладельцев 62 года возрастом и старше

- Эти ссуды выдаются в виде единовременной выплаты, кредитной линии или ежемесячной ренты.

- Домовладельцы должны быть полностью осведомлены об ответственности, условиях и возможных мошенничествах при поиске и подаче заявления на получение обратная ипотека

- Крайне важно провести финансовую оценку перед подачей заявки на обратную ипотеку, чтобы увидеть, сможете ли вы позволить себе расходы на проживание, страховку и налоги, чтобы продолжать жить в своем доме после взятия этого типа ссуды

Что такое ипотека? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Ипотека — это вид ссуды, обеспеченный недвижимостью. Когда вы получаете ипотеку, ваш кредитор берет залог на вашу собственность, что означает, что он может забрать собственность, если вы не погасите свой ссуду. Ипотека — это наиболее распространенный вид ссуды, используемый для покупки недвижимости, особенно жилой.

Ипотека считается относительно безопасной ссудой для кредиторов, потому что кредитор может забрать собственность, если вы не платите. Пока сумма ссуды меньше стоимости вашей собственности, риск вашего кредитора невелик.Даже в случае невыполнения обязательств они могут лишить права выкупа и вернуть свои деньги.

Как работает ипотека

Ипотека очень похожа на другие ссуды: кредитор дает заемщику определенную сумму денег на определенный период времени, и она возвращается с процентами.

Однако ипотека также немного отличается от других видов ссуд, поскольку ипотека — это ссуды, выданные под залог недвижимости. Это означает, что ссуда обеспечена недвижимостью, поэтому кредитор получает право удержания и может лишить вас права выкупа, если вы не сможете произвести платеж.

Каждая ипотека сопровождается определенными условиями, которые вы должны знать:

- Сумма кредита. Это сумма денег, которую вы занимаете у своего кредитора. Обычно сумма ссуды составляет от 75% до 95% от покупной цены вашей собственности, в зависимости от типа ссуды, которую вы используете.

- Срок кредита. Срок представляет собой время, необходимое для погашения ссуды. Наиболее распространенные сроки ипотечного кредита — 15 или 30 лет.

- Амортизация. Это процесс, с помощью которого вы выплачиваете ипотечный кредит с течением времени, который включает в себя выплаты как основной суммы, так и процентов. В большинстве случаев ссуды полностью амортизируются, то есть к концу срока ссуда будет полностью погашена. Однако, если ваша ипотека не полностью амортизирована (например, если в конце у нее есть дополнительный платеж), амортизация может быть больше, чем срок.

- Процентная ставка. Процентная ставка — это стоимость, которую вы платите за получение займа. Для ипотечных кредитов ставки обычно составляют от 3% до 8%, причем лучшие ставки доступны для жилищных кредитов заемщикам с кредитным рейтингом не менее 740.

- Очков. ипотечных баллов — это комиссии, которые вы вносите авансом в обмен на снижение процентной ставки по кредиту. Эти комиссии позволяют сэкономить на процентах в течение срока кредита. Не все ипотечные кредиты начисляют баллы, поэтому важно проверить условия кредита.

- Периодичность выплат. Количество платежей, которые вы делаете в год (обычно 12), влияет на размер вашего ежемесячного платежа по ипотеке.

Когда кредитор одобряет получение ипотечной ссуды, ипотека должна быть выплачена в течение определенного периода времени.Однако кредит всегда можно вернуть досрочно. В некоторых случаях кредиторы могут взимать штрафы за досрочное погашение кредита за досрочное погашение ссуды, но такие сборы необычны для большинства жилищных ссуд.

Нарушение ипотечного платежа

Когда вы делаете ежемесячный платеж по ипотеке, каждый из них выглядит как разовый платеж одному получателю. Но выплаты по ипотеке на самом деле разбиты на несколько частей.

Две основные части каждого платежа по ипотеке — это основная сумма долга и проценты.Размер каждого платежа в счет основной суммы долга или процентов зависит от амортизации ссуды. Это расчет, основанный на сумме, которую вы заимствуете, сроке вашей ссуды, остатке на конце ссуды и вашей процентной ставке.

Что означает основная сумма ипотеки?

Основная сумма ипотеки — это еще один термин, обозначающий сумму денег, которую вы взяли в долг. В дополнение к сумме, которую вы взяли в долг, основная сумма ипотечного кредита может также включать комиссию, взимаемую с вас за обеспечение кредита. Во многих случаях эти комиссии добавляются к сумме кредита и выплачиваются со временем.

Когда речь идет о выплате по ипотеке, основная сумма выплаты по ипотеке — это часть, которая идет против непогашенного остатка.

Если вы одолжите 200 000 долларов на 30-летний срок для покупки дома, ваша ежемесячная основная сумма и процентные платежи могут составить около 950 долларов. Часть этих 950 долларов пойдет на 200000 долларов, которые вы должны своему кредитору, а остальная часть пойдет на проценты. Ваш общий ежемесячный платеж, вероятно, будет выше, так как вам также придется платить налоги и страховку.

Что означает процент по ипотеке?

Процентная ставка по ипотеке — это сумма, которую вы взимаете за взятые в долг.Часть каждого платежа идет на проценты, которые начисляются между платежами.

Хотя процентные расходы являются частью стоимости, заложенной в ипотеку, эта часть вашего платежа обычно не облагается налогом, в отличие от основной части.

Оставшаяся часть ежемесячного платежа по ипотеке

Помимо основной суммы и процентов, в ежемесячные выплаты по ипотеке часто включаются и другие статьи. Сюда могут входить:

- Доплаты. Если вы решите производить ежемесячный платеж, превышающий запланированный, эта сумма будет взиматься одновременно с вашим обычным платежом и направлена непосредственно на остаток по кредиту.

- Налоги на недвижимость. В зависимости от вашего кредитора и типа ссуды, которую вы используете, ваш кредитор может потребовать, чтобы вы платили часть налогов на недвижимость каждый месяц. Эти платежи будут переведены на счет условного депонирования и переданы местным сборщикам налогов при наступлении срока уплаты налогов на недвижимость.

- Страхование собственников жилья. Как и налоги на недвижимость, это будет зависеть от кредитора, которого вы используете. Любая сумма, собранная для покрытия страховки домовладельцев, будет депонирована до наступления срока выплаты страховых взносов.

- Ипотечное страхование. Если сумма вашей ссуды превышает 80% стоимости вашей собственности по большинству обычных ссуд, вам, возможно, придется ежемесячно платить PMI или частную ипотечную страховку. Однако обычно это прекращается, когда у вас есть по крайней мере 20% капитала в вашей собственности.