Налоговый учет финансовых вложений | Бухгалтерия ПРОФ

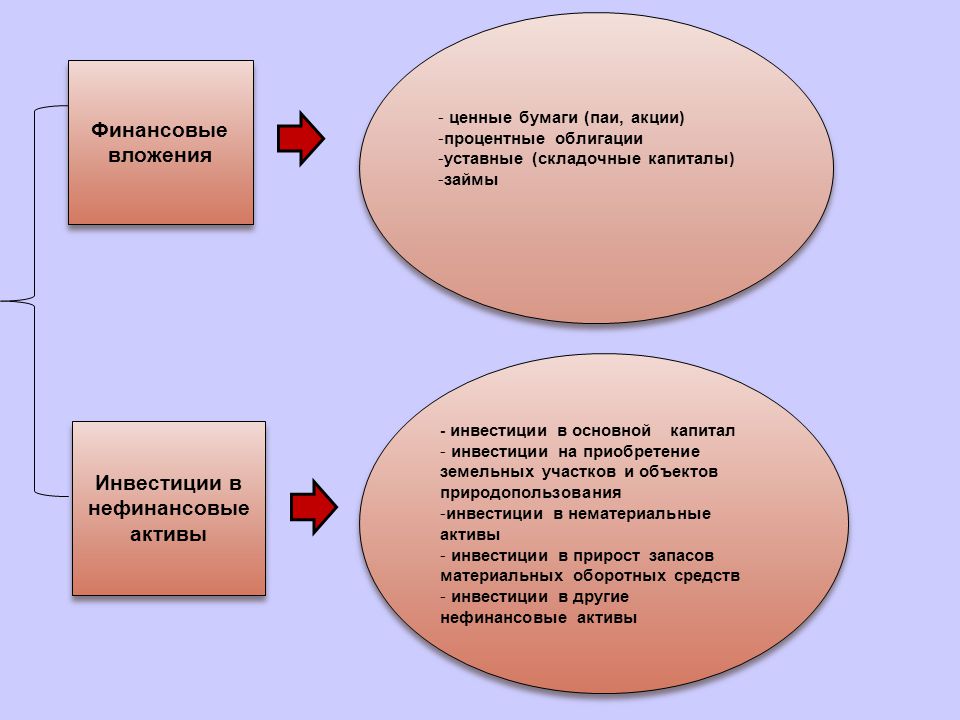

Финансовые вложения – это свободная категория финансовых средств и различных активов, которые организация передает сторонним предприятиям для повышения собственной экономической эффективности. Капиталы должны работать, увеличивать прибыль компании. Важно, что речь идет о получении дополнительного дохода, не связанного с основной хозяйственной деятельностью компании или созданием капитальных объектов.

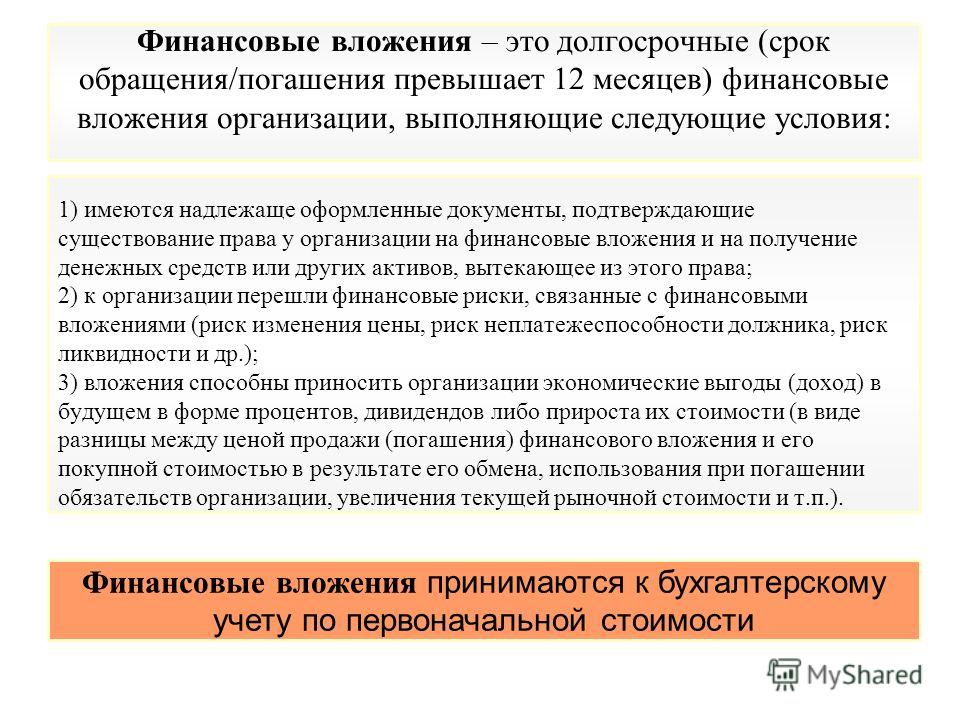

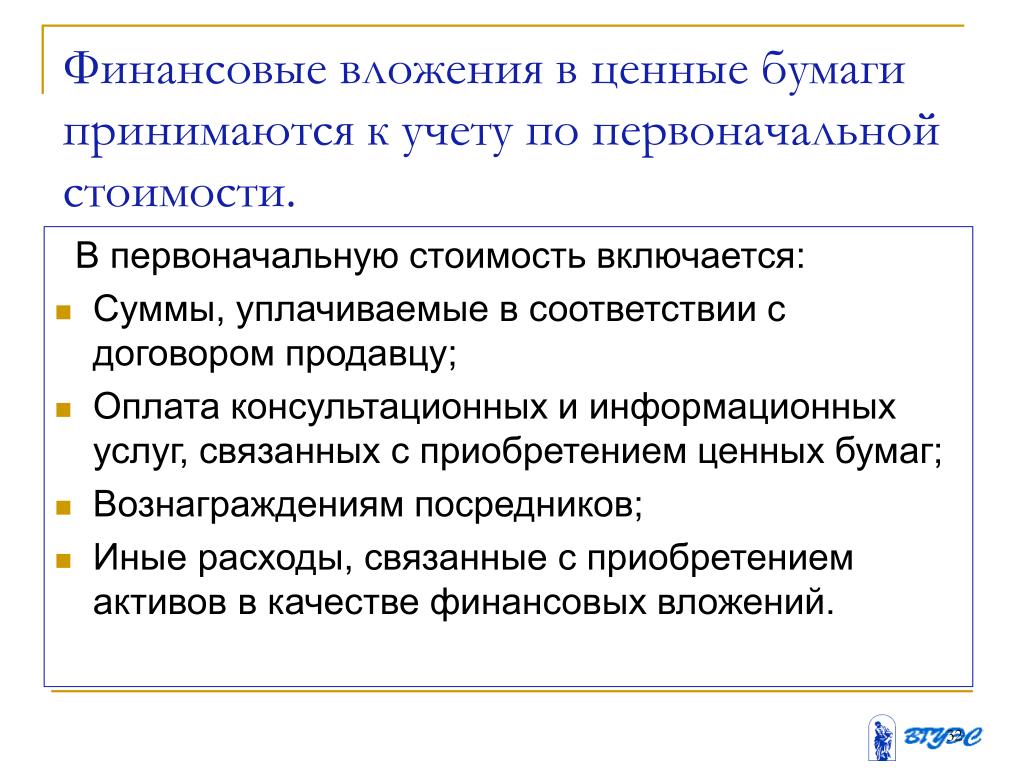

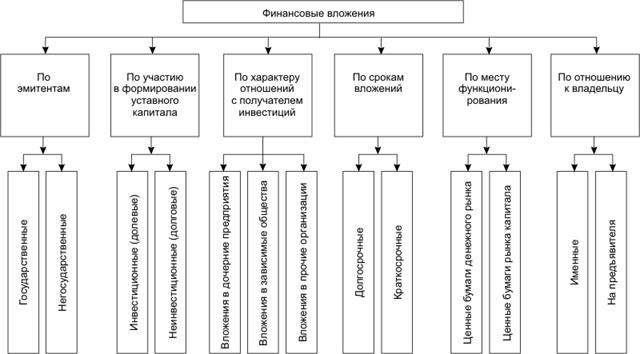

В бухгалтерском учете принято понимать под финансовыми вложениями не что иное, как инвестиций компании в уставной капитал (УК) либо ценные бумаги сторонних организаций. К категории финвложений относят и денежные займы, предоставленные этим организациям (см. Приказ Минфина №34н от 29 июля 1998 г.).

Финансовые вложения по типу операций могут быть как активными, так и пассивными:

- активные – это вложение денег, иных ресурсов в ценные бумаги сторонних эмитентов;

- пассивные – это выпуск собственных ценных бумаг с целью привлечения заемных средств либо увеличения УК.

Итак, финансовые вложения позволяют компании получить дополнительную прибыль вне основной хозяйственной деятельности.

Классификация

Финансовые вложения неоднородны по своей структуре. В бухгалтерском учете к этой категории ресурсов причисляются:

- ценные бумаги: государственные, муниципальные, срочные долговые – векселя и облигации;

- денежные вклады в УК других юридических лиц;

- предоставленные сторонним юрлицам займы;

- банковские депозиты;

- приобретенные требования по дебиторским задолженностям;

- денежные вклады, заключенные между юрлицами по договору простого товарищества.

Не считаются финансовыми вложениями:

- выкупленные у своих же акционеров акции;

- векселя, которые были получены в процессе товарно-денежных расчетов;

- вклады в недвижимость или имущество, временно передающееся в пользование за плату.

Кроме того, не считаются финвложениями ювелирные и художественные произведения, а также драгоценные металлы.

Налоговый учет

Предприятие, вложившее средства и ресурсы в сторонние компании, обязано вести не только бухгалтерский учет. Полученный доход обязательно учитывается при исчислении налоговых платежей.

При определении стоимости ценных бумаг следует руководствоваться 280 статьей Налогового кодекса. Важно правильно организовать налоговый учет финансовых вложений. Для этих целей необходимо выбрать один из методов списания стоимости выведенных ЦБ, чтобы списать расходы:

- по стоимости единицы;

- по ФИФО, или стоимости первых ЦБ согласно времени приобретения.

Выбранный метод списания финансовых активов обязательно должен быть указан в актуальной Учетной политике.

Особенности учета финансовых вложений:

согласно 270 ст. НК РФ расходы юрлица в виде вклада в УК сторонней организации не учитываются для целей налогообложения; - стоимость передаваемых нематериальных активов и основных средств (остаточная и первоначальная) в налогообложении учитывается.

Налог на добавленную стоимость (НДС) к вкладам в УК сторонних компаний не предъявляется, поскольку такая передача не является реализацией. Уплаченный в ходе сделки НДС вычету не подлежит. Однако если приобретенный актив/имущество будут вложены в другую организацию, то НДС принимается к бухгалтерскому учету.

Если компания произвела вычет НДС по приобретенному ранее имуществу, но впоследствии передала его в УК сторонней компании, сумма вычтенного НДС должна быть восстановлена.

Финансовые вложения в бухучете проводятся с НДС. Сумма налога подлежит восстановлению и входит в первоначальную стоимость передаваемого актива.

В налоговом учете сумма налога в стоимость переданного актива не включается, поскольку данный вид расходов не учитывается при начислении налога на прибыль (стат. 270 НК РФ). Поэтому восстановленный НДС увеличит налог, уплачиваемый в бюджет передающей компании.

НДС, полученный при передаче активов в уставный капитал, не учитывается при исчислении налога на прибыль.

Договор простого товарищества

Налоговый учет данного вида финансовых вложений имеет особенности. Передачу финансовых или имущественных активов стороннего юрлица по договору простого товарищества налоговая служба не считает реализацией.

Следовательно, операция налогом на прибыль не облагается. Расходы, понесенные участниками простого товарищества, в определении налогооблагаемой базы не учитываются.

Прибыль каждого участника договора определяется нарастающим итогом пропорционально вложенным долям. Полученные доходы проводятся как внереализационные и для определения налогооблагаемой базы учитываются. А вот убытки между членами договора товарищества не распределяются и в налогооблагаемой базе при исчислении налога на прибыль не учитываются.

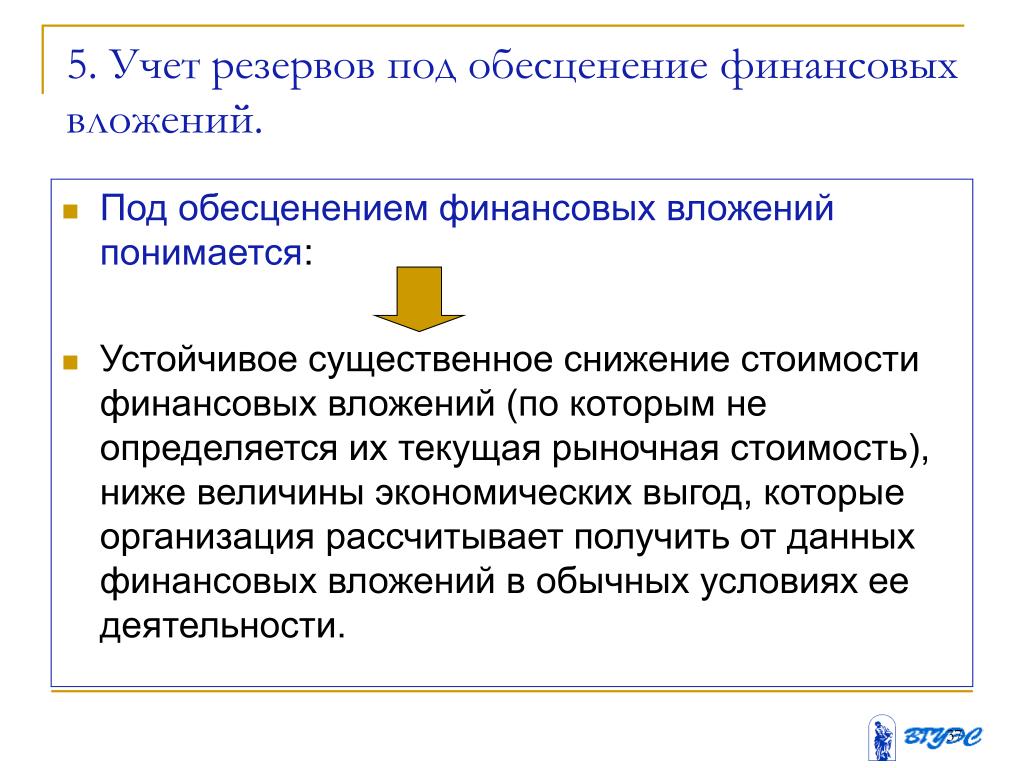

Обесценение финансовых вложений

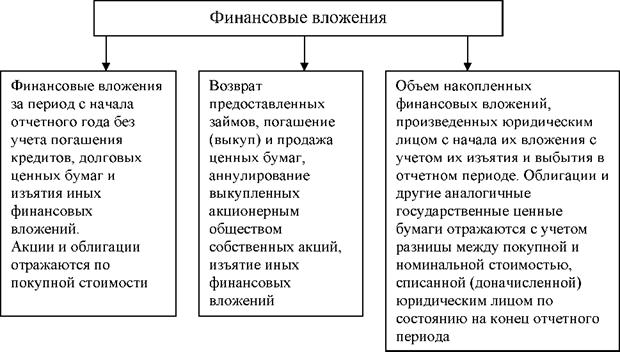

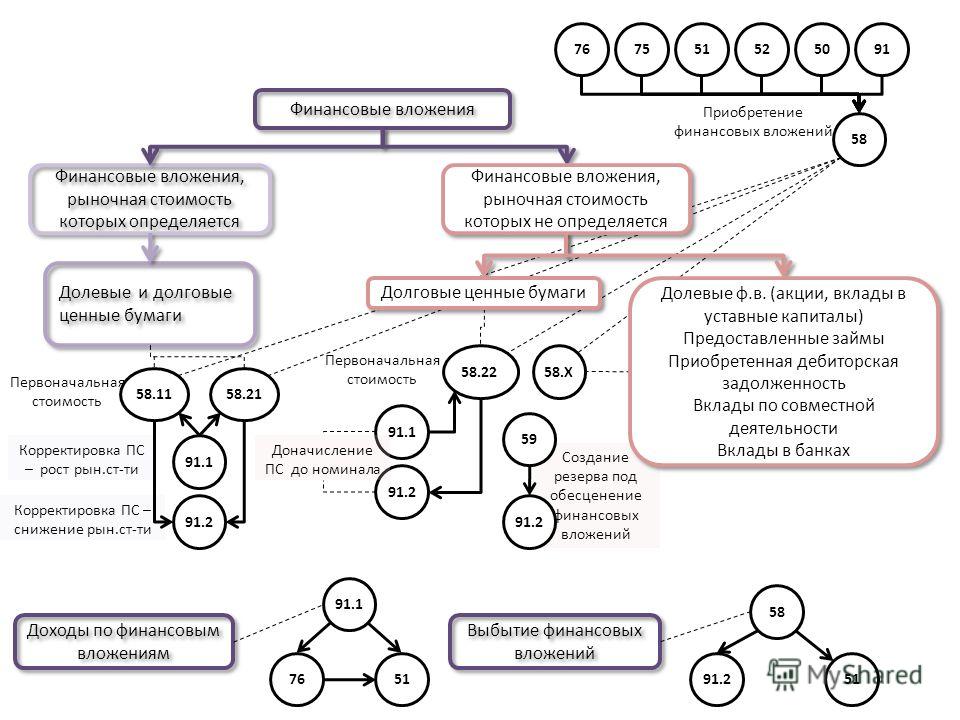

Согласно нормам ПБУ 19/02 «Учет финансовых вложений» (Приказ Минфина РФ от 10.12.2002г. № 126н), для целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость (в практике таковыми являются финансовые вложения, обращаемые на торгах), и финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Если финансовые вложения обращаются на торгах (можно определить текущую рыночную стоимость):

Они отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки, ранее проведенной на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально.

Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты (в составе прочих доходов или расходов) в корреспонденции со счетом учета финансовых вложений.

Иными словами, в бухгалтерском учете отражаются записи:

Д91.2 К58 – снижение текущей рыночной стоимости;

Д58 К91.1 – увеличение текущей рыночной стоимости.

Если финансовые вложения не обращаются на торгах (текущая рыночная стоимость не определяется):

Организация не реже, чем ежегодно перед составлением годовой бухгалтерской отчетности (на 31 декабря) обязана проводить проверку на обесценение. В случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, образуется резерв под обесценение финансовых вложений на сумму реального устойчивого снижения стоимости.

В случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, образуется резерв под обесценение финансовых вложений на сумму реального устойчивого снижения стоимости.

Проверка наличия условий устойчивого снижения стоимости проводится при возникновении ситуаций, в которых может произойти обесценение финансовых вложений по финансовым вложениям, по которым наблюдаются признаки обесценения.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Примерами ситуаций, в которых может произойти обесценение финансовых вложений, являются:

появление у организации-эмитента ценных бумаг, имеющихся в собственности у организации, либо у ее должника по договору займа признаков банкротства либо объявление его банкротом;

совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости;

отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем и т. д.

д.

Резерв формируется за счет прочих расходов (п. 38 ПБУ 19/02). Инструкцией по применению Плана счетов бухгалтерского учета (Приказ Минфина РФ от 31.10.2000г. № 94н) для учета таких резервов предусмотрен счет 59 «Резервы под обесценение финансовых вложений».

То есть, на сумму резерва в бухгалтерском учете необходимо отразить запись:

Д91.2 К59.

В дальнейшем при повышении расчетной стоимости финансовых вложений осуществляется корректировка резерва в сторону уменьшения.

Если на основе имеющейся информации организация делает вывод о том, что финансовое вложение более не удовлетворяет критериям устойчивого существенного снижения стоимости, а также при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма ранее созданного резерва под обесценение по указанным финансовым вложениям относится на финансовые результаты (в составе прочих доходов).

То есть, при повышении расчетной стоимости или выбытии финансовых вложений в учете следует отразить запись:

Д59 К91. 1 – на сумму уменьшения или полного восстановления резерва.

1 – на сумму уменьшения или полного восстановления резерва.

По долговым ценным бумагам и предоставленным займам организация может составлять расчет их оценки по дисконтированной стоимости. При этом записи в бухгалтерском учете не производятся.

В бухгалтерской отчетности стоимость финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение (сальдо счета 58 – сальдо счета 59).

Подобный порядок корректировки стоимости финансовых вложений является обязанностью, а не правом организаций. Но при налогообложении соответствующие доходы и расходы не учитываются. При налогообложении применяются исключительно нормы ст. 280 Налогового кодекса.

Счет 58 в бухгалтерском учете — финансовые вложения в 2020 и 2021

В состав активов компании входят не только денежные средства, основные фонды и материальные ценности, но и вложения финансов организации в некоторые денежные инструменты, которые способны приносить прибыль. О том, что относится к таким вложениям и как их правильно отражать в бухгалтерском учете, расскажем в нашей статье.

О том, что относится к таким вложениям и как их правильно отражать в бухгалтерском учете, расскажем в нашей статье.

58 счет: что отражается

Согласно действующей инструкции № 94н, счет 58 в бухгалтерском учете предназначен для сбора и обобщения информации о вложенных денежных средствах и иных активов компании в доходные направления. Такими направлениями могут быть:

- Приобретение государственных либо муниципальных ценных бумаг.

- Покупка ценных бумаг организаций (векселя, облигации, в том числе и просроченные).

- Передача вклада в уставный капитал сторонней фирмы.

- Предоставление займов третьим лицам под проценты.

- Депозитные вклады в кредитных и банковских организациях.

- Дебиторская задолженность, образовавшаяся при переуступке прав.

- Иные аналогичные направления вложений.

К финвложениям нельзя отнести вклады в собственные ценные бумаги, векселя по расчетам за реализованные товары и готовую продукцию, приобретение драгоценных металлов, ювелирных изделий и предметов искусства.

Следовательно, на бухсчете 58 «Финвложения» аккумулируется информация о имеющихся долгосрочных (сроком более 1 года) и краткосрочных (менее 1 года) финансовых вложениях.

Характеристика бухсчета

Финансовые вложения, счет 58 — это активный бухсчет. То есть при увеличении объема показателя операция оформляется дебетовым оборотом, а выбытие — оборотом по кредиту. Например, если организация приобрела долговые облигации, то бухгалтер должен отразить стоимость покупки по дебету бухсчета 58, а при погашении процентного займа или реализации облигаций — по кредиту.

Приказом Минфина № 94н предусмотрено открытие дополнительных субсчетов к счету 58:

- 58-1 — для аккумуляции сведений по приобретенным паям и акциям.

- 58-2 — для отражения информации о долговых ценных бумагах, как государственных, так и частных.

- 58-3 — для формирования сведений о предоставленных процентных займах.

- 58-4 — для сбора данных о вкладах по договорам простого товарищества.

Как мы отметили ранее, все финвложения компании можно разделить на два типа: долгосрочные, срок оборачиваемости которых более 12 месяцев, и краткосрочные, срок действия которых менее одного года.

Если в деятельности компании применяются и краткосрочные, и долгосрочные финансовые вложения, какой счет использовать в такой ситуации? В таком случае в учетной политике компании, а затем и в самом бухучете следует предусмотреть аналитическую детализацию по бухсчету 58. То есть фирма должна самостоятельно разделять финвложения по срокам их оборачиваемости и отражать данную информацию в учете.

Для чего это нужно? При составлении годовой и промежуточной бухотчетности данные о краткосрочных и долгосрочных вложениях финансов отражаются в разных строках бухгалтерского баланса. Так, вклады сроком до 12 месяцев следует включать в строку 1240, а вложения средств со сроком действия более года — в строке 1170.

Типовые проводки с 58 счетом: когда используется и как

Операция | Дебет | Кредит |

Отражено приобретение акций | 58-1 | 50 — наличные расчеты 51 — расчеты в рублях 52 — оплата валютой |

Отражена покупка облигаций и иных ценных бумаг | 58-2 | |

Компания предоставила займ третьим лицам в виде материально-производственных запасов | 58-3 | 10 |

Объект основных средств передан в качестве вклада по договору простого товарищества | 58-4 | 01 |

Проведена переоценка акций на отчетную дату (по которым возможно определить текущую рыночную стоимость) | 91 | 58-2 |

Отражено погашение долгового векселя | 51 | 58-2 |

Процентный займ, выданный в денежной форме, погашен | 50 51 52 | 58-3 |

Нематериальный актив, переданный как вклад по договору простого товарищества, возвращен | 04 | 58-4 |

Займ, предоставленный в виде материалов, товаров и готовой продукции, возвращен | 10 41 44 | 58-3 |

Отметим, что при выдаче процентных займов следует составить дополнительные бухгалтерские записи для отражения начислений процентов и их оплаты. Об этом читайте в нашей статье «Начисление процентов по договору займа: проводки».

Об этом читайте в нашей статье «Начисление процентов по договору займа: проводки».

Правовые документы

Финансовые вложения: какой счет

Какой предназначен для бухгалтерского учёта финансовых вложений счет? Рассказываем об этом в данной консультации.

Виды счетов для учёта

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) счет № 58 – вот какой счет финансовых вложений. От так же и называется.

И есть ещё один счет учета финансовых вложений – счет 59 «Резервы под обесценение финансовых вложений».

Долгие и короткие инвестиции

По закону на счете «Финансовые вложения» учитывают краткосрочные и долгосрочные инвестиции.

Долгосрочные вложения | Краткосрочные вложения |

Это инвестиции на длительный срок – от 1 года. Например: Например:

Используют для учета долгосрочных финансовых вложений счет 58. В бухгалтерском балансе их отражают в строке 1170. | Это вложения, продолжительность обращения или погашения которых – до 1 года. Например:

Такие активы ликвидны и наиболее легко реализуемые. В бухотчетности их показывают в строке 1240 баланса, а для бухучёта счет краткосрочных финансовых вложений – № 58. Характеристика краткосрочных вложений:

Для них создают резервы (счет 59), а также периодически производят проверку на обесценение. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой минус соответствующие резервы. |

Также см. «Что относится к финансовым инвестициям».

Характеристика счета 58

Рассматриваемый счет «Финансовые вложения» в бухгалтерском учете предназначен для обобщения информации о наличии и движении инвестиций организации:

- в государственные ценные бумаги;

- акции, облигации и иные ценные бумаги других организаций;

- уставные (складочные) капиталы других предприятий;

- предоставленные другим организациям займы.

К счету 58 разрешено открывать, например, такие субсчета:

- 58-1 «Паи и акции»;

- 58-2 «Долговые ценные бумаги»;

- 58-3 «Предоставленные займы»;

- 58-4 «Вклады по договору простого товарищества» и др.

Рассмотрим каждый из них.

| Субсчет 58-1 «Паи и акции» | Учитывают наличие и движение инвестиций в акции АО, уставные (складочные) капиталы других организаций и т. п. п. |

| Субсчет 58-2 «Долговые ценные бумаги» | Учитывают наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.). Финансовые вложения отражают по Дт 58 и кредиту счетов, на которых учитывают ценности, подлежащие передаче в счет этих вложений. Например, приобретение ценных бумаг других организаций проводят так: Дт 58 – Кт 51/52 По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения можно равномерно – по мере причитающегося по ним в соответствии с условиями выпуска дохода – относить на финансовые результаты коммерческой фирмы или уменьшение/увеличение расходов НКО. При списании суммы превышения покупной стоимости приобретенных облигаций и иных долговых ценных бумаг над их номинальной стоимостью делают записи: Дт 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) – Кт 58 (на часть разницы между покупной и номинальной стоимостью) и Кт 91 «Прочие доходы и расходы» (на разницу между суммами, отнесенными на счета 76 и 58). При доначислении суммы превышения номинальной стоимости приобретенных облигаций и иных долговых ценных бумаг над их покупной стоимостью делают записи: Дт 76 (на сумму причитающегося к получению по ценным бумагам дохода) и 58 (на часть разницы между покупной и номинальной стоимостью) и Кт 91 (на общую сумму, отнесенную на счета 76 и 58). Погашение (выкуп) и продажу ценных бумаг, учитываемых на счете 58, отражают так: Дт 91 – Кт 58 (кроме организаций, которые отражают эти операции на счете 90 «Продажи»). |

| Субсчет 58-3 «Предоставленные займы» | Учитывают движение предоставленных юридическим и физическим (кроме работников) лицам денежных и иных займов. Предоставленные займы, обеспеченные векселями, учитывают на этом субсчете обособленно. Предоставленные займы отражают по Дт 58 в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами. Возврат займа отражают по Дт 51 или других соответствующих счетов и Кт 58. |

| Субсчет 58-4 «Вклады по договору простого товарищества» | Организация-товарищ учитывает наличие и движение вкладов в общее имущество по договору простого товарищества. Предоставление вклада отражают по Дт 58 в корреспонденции со счетом 51 и другими соответствующими счетами по учету выделенного имущества. При прекращении договора простого товарищества возврат имущества отражают по Кт 58 в корреспонденции со счетами учета имущества. |

Аналитический учет по счету 58 ведут по видам финансовых вложений и объектам, в которые они осуществлены. Например:

- организациям – продавцам ценных бумаг;

- другим организациям, участником которых является предприятие;

- организациям-заемщикам и т. п.

ИМЕЙТЕ В ВИДУ

Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных компаний, о деятельности которой составляется сводная бухотчетность, ведут на счете 58 обособленно.

Счет 58 «Финансовые вложения» корреспондирует со следующими счетами:

По дебету | По кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 91 Прочие доходы и расходы 98 Доходы будущих периодов | 51 Расчетные счета 52 Валютные счета 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 99 Прибыли и убытки |

Также см. «Понятие финансовых вложений и что к ним относится».

«1С:Бухгалтерия 8» (ред. 3.0): как включить расшифровку финансовых вложений в отчетность заемщика (+ видео)?

Как в «1С:Бухгалтерии 8» редакции 3.0 включить в отчетность заемщика расшифровку финансовых вложений?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3. 0.70.50.

0.70.50.

Пользователи «1С:Бухгалтерии 8» (ред. 3.0) могут автоматически формировать и отправлять прямо из программы набор финансовых отчетов заемщика во все территориальные банки Сбербанка (раздел Банк и касса гиперссылка Отчеты для банков).

О том, как сформировать и отправить в банк-кредитор комплект отчетности заемщика см. здесь.

Начиная с версии 3.0.67.43, в «1С:Бухгалтерии 8» появилась возможность включать в комплект квартальной отчетности заемщика расшифровку краткосрочных и долгосрочных финансовых вложений.

Напоминаем, что в бухгалтерской отчетности финансовые вложения представляются с подразделением на краткосрочные и долгосрочные в зависимости от срока обращения (погашения) (п. 41 ПБУ 19/02 «Учет финансовых вложений», утв. приказом Минфина России от 10.12.2002 № 126н).

Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные (п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н).

Все остальные активы и обязательства представляются как долгосрочные (п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н).

В форме бухгалтерского баланса (утв. приказом Минфина России от 02.07.2010 № 66н) в зависимости от срока обращения (погашения) финансовые вложения могут отражаться:

- в разделе I «Внеоборотные активы» по строке 1170 «Финансовые вложения»;

- в разделе II «Оборотные активы» по строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)».

Раздел Финансовые вложения включен в состав форм отчетов для банка по умолчанию и состоит из отчетов: Краткосрочные и Долгосрочные.

Отчет Краткосрочные раздела Финансовые вложения заполняется автоматически (кнопка Заполнить) по алгоритму расчета значений строки 1240 Бухгалтерского баланса, входящего в состав регламентированной бухгалтерской отчетности (раздел Отчеты – 1С-Отчетность). Данный алгоритм расчета учитывает сумму дебетовых сальдо на конец периода по счетам:

Данный алгоритм расчета учитывает сумму дебетовых сальдо на конец периода по счетам:

- 58.01.2 «Акции»;

- 58.02 «Долговые ценные бумаги»;

- 58.03 «Предоставленные займы»;

- 58.04 «Вклады по договору простого товарищества»;

- 58.05 «Приобретенные права в рамках оказания финансовых услуг»;

- 55.03 «Депозитные счета»;

- 55.23 «Депози

Ортикон: Финансовые вложения

Программный продукт «Ортикон: Финансовые вложения», позволяет автоматизировать бухгалтерский, налоговый и управленческий учеты операций по ценным бумагам и векселям с учетом требований ПБУ 19/02 и Налогового кодекса РФ. Конфигурация может использоваться организациями, размещающие свои средства в финансовые инструменты, самостоятельно, через брокера, так и через доверительных управляющих (т.е. торговыми, производственными, страховыми и пр.).

Функциональные возможности «Ортикон: Финансовые вложения»

Отраслевое решение «Ортикон: Финансовые вложения» разработано на основе типовой конфигурации 1С: Бухгалтерия предприятия с сохранением всех возможностей и механизмов типового решения, учитывает специфику операций с финансовыми вложениями (акций, облигаций, векселей, и пр. финансовых инструментов) и обеспечивает следующие возможности:

финансовых инструментов) и обеспечивает следующие возможности:

- Раздельный учет операций по видам ценных бумаг: (акциям,облигации,векселя, паи,депозитарные расписки)

- Ведение учета финансовых вложений в разрезе брокера или биржи

- Учет финансовых вложений по местам хранения (офис, депозитарий, банк)

- Партионный учет ценных бумаг по методам бухгалтерского учета: FIFO, по средней, по цене единицы в разрезе каждой операции

- Партионный учет ценных бумаг по методам налогового учета: FIFO, по цене единицы

- Учет по портфелям финансовых вложений

- Учет операций по акциям: (покупка, продажа, переоценка , перемещение акций)

- Учет операций по облигациям: (покупка, продажа, переоценка,перемещение, погашение облигаций,начисление НКД по облигации,погашение купона)

- Учет процентных и дисконтных векселей: (приобретение, продажа векселя, начисления дисконта и процентов по векселям)

- Загрузка котировок из внешних файлов формата XML ММВБ

- Учет сделок РЕПО по акциям и облигациям: (покупка РЕПО, обратная продажа РЕПО, выбытие в РЕПО, обратная покупка из РЕПО)

- Загрузки сделок из внешних источников: (универсальная загрузка сделок из файлов брокеров (форматов TXT, Excel, DBF), загрузка сделок из формата ММВБ XML

- Учет займов выданных:

Выдача займов (векселей)

Начисления и переоценка по выданным займам

Погашение выданных займов (векселей)

- Учет займов полученных:

Получение займов/кредитов

Начисления и переоценка по полученным займам/кредитам

Погашение полученных займов/кредитов.

Управление финансовыми инвестициями — Управляйте своими финансовыми инвестициями

Что такое Управление финансовыми инвестициями ? Финансовые инвестиции — это процесс, при котором средства вкладываются в покупку финансовых инструментов, таких как ценные бумаги, недвижимость, облигации и валюта. Термин, тесно связанный с экономикой и финансовыми дисциплинами, инвестиции относится к «сбережениям», используемым для приобретения активов или внесения банковских вкладов в счет будущего дохода, вместо того, чтобы потреблять их сегодня.Управление финансовыми инвестициями — это процесс управления деньгами, вложенными в активы и ценные бумаги. Управление финансовыми инвестициями включает в себя перенаправление средств на потенциально прибыльные финансовые инструменты посредством тщательно разработанных инвестиционных планов.

Финансовые вложения могут быть осуществлены по следующим основным видам

Акций: Акциивыпускаются крупными корпорациями для получения финансирования для нужд своего бизнеса.Акции, являющиеся высокодоходными и рискованными, позволяют их владельцам (акционерам) долевое участие в компании. Акции приобретаются и продаются физическими лицами на финансовом (фондовом) рынке. Доходы от инвестиций предоставляются акционерам либо в виде дивидендов, либо в виде прибыли, полученной от продажи акций на фондовом рынке. Термины «акции», «ценные бумаги» и «акции» часто используются как синонимы акций. Профессиональные услуги по управлению финансовыми инвестициями предлагают экспертные консультации по экономическому рынку, росту и падению доли акций, прибыли, покупке и продаже акций и т. Д.

Облигаций: Облигации, как и акции, выпускаются крупными корпорациями с целью получения финансовых средств для обслуживания своих деловых операций. Облигации также выпускаются государственными органами для финансирования своих расходов. Низкий риск благодаря фиксированным процентным ставкам, основная сумма возвращается в момент погашения облигаций.

Облигации также выпускаются государственными органами для финансирования своих расходов. Низкий риск благодаря фиксированным процентным ставкам, основная сумма возвращается в момент погашения облигаций.

Казначейские векселя, выпущенные Правительством по сниженным ставкам от фактической номинальной стоимости, используются для финансирования краткосрочных нужд Правительства.Инвесторы получают прибыль от разницы в цене между номинальной стоимостью и деньгами, заработанными на момент погашения, и ценой, по которой были выпущены казначейские векселя.

Опции: Опционы предоставляют физическому лицу право покупать и продавать акции, не требуя от него фактической покупки акций.

Паевые инвестиционные фонды: Паевые инвестиционные фонды — это финансовые инструменты, которые побуждают инвесторов вкладывать средства в различные финансовые продукты, такие как акции, облигации, ценные бумаги и т. Д. Из-за диверсификации инвестиций паевые инвестиционные фонды подвергают инвесторов меньшему риску и высокой прибыли.Инвестиции в паевые инвестиционные фонды требуют тщательного изучения рынка, хорошего инвестиционного плана и эффективного управления средствами. Паевые инвестиционные фонды — это узкоспециализированная область финансовых инвестиций, требующая сильных стратегий управления финансовыми инвестициями.

Д. Из-за диверсификации инвестиций паевые инвестиционные фонды подвергают инвесторов меньшему риску и высокой прибыли.Инвестиции в паевые инвестиционные фонды требуют тщательного изучения рынка, хорошего инвестиционного плана и эффективного управления средствами. Паевые инвестиционные фонды — это узкоспециализированная область финансовых инвестиций, требующая сильных стратегий управления финансовыми инвестициями.

Аннуитеты — это договоры между страховыми компаниями и инвесторами. Инвесторы обещают финансовую защиту страховым компаниям в обмен на периодические выплаты.

Депозитное свидетельство:Они выдаются кредитными союзами, банками или финансовыми учреждениями.Сертификат о депозите имеет фиксированную процентную ставку и действует в течение определенного срока.

Свопы кредитного дефолта (CDS): Это сложные инвестиционные схемы, требующие активного и опытного управления финансовыми инвестициями. Свопы требуют, чтобы две стороны в частном порядке заключили контракты с высокой долей заемных средств. Свопы страхуют от убытков от вложений в ценные бумаги.

Свопы требуют, чтобы две стороны в частном порядке заключили контракты с высокой долей заемных средств. Свопы страхуют от убытков от вложений в ценные бумаги.

CDO — это ценные бумаги, полученные в результате обеспечения долговых обязательств, таких как ссуды и облигации.Держатель CDO получает права на часть основной суммы долга и процентного дохода.

Управление финансовыми инвестициями и биржиФинансовые рынки часто называют биржами. На биржах торговля финансовыми продуктами осуществляется под руководством регулирующих органов. Биржи действуют по своим собственным правилам и практикуют справедливые процедуры транзакций по отношению ко всем инвесторам. Различные типы обменов:

- Фондовый рынок — Торговля акциями, привилегированными, обыкновенными, зарегистрированными и голосующими акциями на рынке акций или акций.

- Рынок облигаций — на рынке облигаций торгуются облигации с фиксированной процентной ставкой, государственные облигации, муниципальные облигации, оценка облигаций и высокодоходные долговые обязательства.

- Рынок Forex — На валютном или валютном рынке торгуются валютой, валютными фьючерсами, беспоставочными форвардными контрактами, валютными свопами, валютными свопами и валютными опционами.

- Рынок деривативов — рынок деривативов торгует кредитными деривативами, гибридными ценными бумагами, опционами, фьючерсами, форвардами и свопами.

Остальные виды обмена:

- Денежный рынок

- Товарный рынок

- Внебиржевой рынок

- Спотовый рынок

- Рынок недвижимости

Поскольку инвестиционных возможностей много, существуют различные уровни вознаграждения и рисков. Успех управления финансовыми инвестициями будет определяться эффективностью инвестиционных планов. Управление финансовыми инвестициями требует использования различных аналитических и технических инструментов для управления инвестиционными портфелями.Инвесторам следует обращаться за советом к профессиональным инвестиционным менеджерам и финансовым консультантам для достижения своих финансовых целей.

Финансовые консультации играют важную роль в управлении финансовыми инвестициями. Консультант по управлению финансовыми инвестициями предлагает советы по инвестированию активов и управлению фондами. Финансовые консультанты составляют инвестиционные планы и структурируют инвестиции. Они рекомендуют финансовые продукты для покупки и продажи и предоставляют рекомендации.Хорошие консультанты по управлению финансовыми инвестициями должны быть квалифицированными и хорошо понимать способность инвестора к риску, чтобы предлагать подходящие области финансовых вложений.

Прежде чем делать инвестиции, инвесторы должны получить финансовую консультацию по телефону:

- Определение финансовых целей и расстановка приоритетов для достижения целей.

- Бюджетирование и контроль расходов

- Основы инвестирования, получение прибыли от вложений в финансовые продукты.

- Управление инвестиционными портфелями и активами и т. Д.

Наем профессиональных и компетентных услуг по управлению финансовыми инвестициями может помочь инвесторам в следующих областях:

Аннуитеты:Подобно страхованию, аннуитеты требуют регулярных вложений для еженедельных, ежемесячных, ежеквартальных или ежегодных выплат. После продажи аннуитетов инвестор не может вносить изменения в финансовые операции. Услуги хорошего консультанта по управлению финансовыми инвестициями являются благом для таких инвестиций.

Эндаумент-политика: Подобно страхованию, обычно требующему от десяти до двадцати лет для погашения, полисы пожертвований выплачивают хорошую сумму после наступления срока погашения или после смерти инвестора до наступления срока погашения. Также инвесторы могут снять деньги в случае тяжелого заболевания. Продажа политики эндаумента — сложный процесс, требующий ответственного управления финансовыми инвестициями.

по управлению финансовыми инвестициями помогают клиентам организовать свои финансовые дела, увеличить отчисления, снизить налоги и получить налоговые льготы.

Ипотека:Ипотека включает в себя сложную документацию и финансовые операции и включает ряд вариантов ссуды. Как одна из самых крупных инвестиций, сделанных физическим лицом, ипотека требует внимания квалифицированных консультантов по управлению финансовыми инвестициями.

Пансионат: Финансовые консультанты помогают выбрать пенсионные планы, предлагаемые работодателями, правительствами, страховыми компаниями или профсоюзами. Пенсионные планы помогают обеспечить будущее после выхода на пенсию.Управление финансовыми инвестициями является важной частью пенсионного планирования.

Финансовые инвестиции — обзор

4 Прогнозирование плотности и риска снижения

Решения по финансовым инвестициям обычно основываются на ожидаемой доходности и ожидаемом риске рассматриваемых активов. Вместо того, чтобы придерживаться общепринятого критерия средней дисперсии, недавние концепции управления рисками для финансовых учреждений сосредоточены на риске ухудшения или риске стоимости финансового положения из-за колебаний рынка.В этом контексте типичным вопросом будет: какова вероятность того, что стоимость финансового положения упадет на 50% или более в течение следующего периода, т. Е. Pr ( r t +1 < -0,50)? В качестве альтернативы можно спросить, каков порог или значение риска, - z ( γ ), ниже которого позиция не упадет с вероятностью 100 (1 — γ )%; т.е. найти — z ( γ ) такое, что Pr ( r t +1 <- z ( γ )) = γ .t + 1 | t (rt + 1), t = 2000,…, T −1, для моделей Sα, βδGARCH (1,1) и tα, βδGARCH (1,1), а также обычная модель GARCH (1,1) с нормальными нововведениями. 4 Мы повторно оцениваем (с помощью оценки ML) параметры модели на каждом этапе, как это обычно делается в реальных приложениях.

Вместо того, чтобы придерживаться общепринятого критерия средней дисперсии, недавние концепции управления рисками для финансовых учреждений сосредоточены на риске ухудшения или риске стоимости финансового положения из-за колебаний рынка.В этом контексте типичным вопросом будет: какова вероятность того, что стоимость финансового положения упадет на 50% или более в течение следующего периода, т. Е. Pr ( r t +1 < -0,50)? В качестве альтернативы можно спросить, каков порог или значение риска, - z ( γ ), ниже которого позиция не упадет с вероятностью 100 (1 — γ )%; т.е. найти — z ( γ ) такое, что Pr ( r t +1 <- z ( γ )) = γ .t + 1 | t (rt + 1), t = 2000,…, T −1, для моделей Sα, βδGARCH (1,1) и tα, βδGARCH (1,1), а также обычная модель GARCH (1,1) с нормальными нововведениями. 4 Мы повторно оцениваем (с помощью оценки ML) параметры модели на каждом этапе, как это обычно делается в реальных приложениях.

Общие характеристики прогнозирования плотности конкурирующих моделей можно сравнить, оценив их условные плотности на основе будущего наблюдаемого значения r t +1 i.t + 1 | t (rt + 1), t = 2000,…, T -1, для каждой валюты. Исходя из средних значений, значения, соответствующие предположениям S α, β и t Стьюдента, очень близки, причем значения Стьюдента t , тем не менее, больше в каждом случае. Однако, исходя из средних значений, стабильная паретианская модель (немного) отдается предпочтениям в британской, канадской и немецкой валютах. Обратите внимание, что это противоречит выбору модели на основе критериев согласия; Статистика как AICC, так и AD поддерживает использование стабильных паретианских инноваций для японской иены и инноваций Стьюдента для британского фунта.

Таблица 4. Сравнение общей прогностической эффективности a

| Британский | Канадский | Немецкий | Японский | Швейцарский | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 Нормальный | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 0 Нормальный | 0,4198 | 1,1248 | 0,4064 | 0,4796 | 0,3713 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| т | 0,4429 | 1. 1871 1871 | 0,4258 | 0,5207 | 0,3851 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| S αβ | 0,4380 | 1,1798 | 0,4213 | 0,5173 9027 9027 9027 9027 9027 9027 Нормальный | 0,1934 | 0,5697 | 0,1888 | 0,1988 | 0,1620 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| t | 0,2325 | 0.6802 | 0,2151 | 0,2782 | 0,1840 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| S αβ | 0,2189 | 0,6482 | 0.2016 | 0,6482 | 0.2016 | 0,2662 9027 9027 9027 9027 9027 9027 9027 9027 | 0,4291 | 1,0824 | 0,4178 | 0,5172 | 0,3942 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| т | 0,4483 | 1.1500 | 0,4452 | 0,5261 | 0,4069 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| S αβ | 0,4493 | 1,1730 | 0,4477 | 0,5242 0,4048 | 0,4477 | 0,5242 0,4048 риск убытков. Рассмотрим величину риска, подразумеваемую конкретной моделью, M , а именно Рассмотрим величину риска, подразумеваемую конкретной моделью, M , а именно(23) Pr (rt + 1≤ − zt + 1M (γ)) = γ, t = 2000,…, T − 1. Для правильно указанной модели мы ожидаем, что 100 γ % наблюдаемых значений r t +1 будут меньше или равны предполагаемым пороговым значениям −z t + 1 ( γ ).M: = 1T − 2000∑t = 2000T − 1ℐ − ∞, −zt + 1M (γ)] (rt + 1) меньше (больше), чем γ , то модель M имеет тенденцию к завышению (недооценка ) риск валютной позиции; т.е. подразумеваемые абсолютные значения zt + 1M (γ) имеют тенденцию быть слишком большими (маленькими). Прогностическая эффективность для оценки риска ухудшения, достигаемого с помощью нормальной модели, модели Стьюдента t и стабильной паретианской модели, сравнивается в таблице 5 для вероятностей дефицита γ = 0,01, 0,025, 0.05, 0,10. Сравнение стабильных моделей Паретии и Стьюдента t GARCH по пяти валютам и четырем пороговым значениям, γ , показывает, что в 4 из 20 случаев модель Стьюдента t GARCH превосходит стабильную паретианскую модель, в то время как последний более точен в 11 случаях, иногда значительно (как для канадского доллара с γ = 0,025 и 0,05). Таблица 5. Сравнение прогнозируемых показателей риска снижения a

В таблице 6 представлены сводные показатели 5 прогнозной эффективности трех моделей по всем пяти валютам в виде средней ошибки Таблица 6.Сводные показатели прогнозной производительности a

|

Остальные 5 дел связаны.

Остальные 5 дел связаны. 7676

7676 0

0 Для γ = 0,01 и γ = 0,05 модель Стьюдента t имеет меньший ME , чем стабильная паретианская модель. Это происходит из-за ошибки прогноза компенсации t модели Стьюдента для канадского доллара для этих значений γ .

Для γ = 0,01 и γ = 0,05 модель Стьюдента t имеет меньший ME , чем стабильная паретианская модель. Это происходит из-за ошибки прогноза компенсации t модели Стьюдента для канадского доллара для этих значений γ .

Обычно, чем больше период, тем выше процентная ставка. Есть штрафы за досрочное снятие.

Обычно, чем больше период, тем выше процентная ставка. Есть штрафы за досрочное снятие. Сроки облигаций могут составлять от нескольких месяцев до 30 лет. Облигации являются торгуемыми инструментами и обычно считаются более безопасными, чем акции, поскольку держатели облигаций получают деньги раньше акционеров, если компания становится банкротом. Независимые рейтинговые агентства оценивают вероятность дефолта по любой облигации.

Сроки облигаций могут составлять от нескольких месяцев до 30 лет. Облигации являются торгуемыми инструментами и обычно считаются более безопасными, чем акции, поскольку держатели облигаций получают деньги раньше акционеров, если компания становится банкротом. Независимые рейтинговые агентства оценивают вероятность дефолта по любой облигации. Заработок не может быть снят без штрафа до определенного возраста и облагается налогом только в момент вывода. Аннуитеты — это относительно безопасные и низкодоходные инвестиции. Аннуитет имеет пособие в случае смерти, эквивалентное наибольшему из текущего значения аннуитета или суммы, уплаченной в него покупателем.

Заработок не может быть снят без штрафа до определенного возраста и облагается налогом только в момент вывода. Аннуитеты — это относительно безопасные и низкодоходные инвестиции. Аннуитет имеет пособие в случае смерти, эквивалентное наибольшему из текущего значения аннуитета или суммы, уплаченной в него покупателем. Финансовая отчетность предприятия похожа на карточку финансового отчета, показывающую, насколько хорошо работает ваш бизнес.

Финансовая отчетность предприятия похожа на карточку финансового отчета, показывающую, насколько хорошо работает ваш бизнес. Инвесторы также хотят видеть вашу прибыль как в целом, так и на уровне отдельных продуктов.

Инвесторы также хотят видеть вашу прибыль как в целом, так и на уровне отдельных продуктов. Если у вас есть и то, и другое, инвесторам не придется беспокоиться о том, что вы можете разориться в любой момент.

Если у вас есть и то, и другое, инвесторам не придется беспокоиться о том, что вы можете разориться в любой момент.

Это увеличивает риск для вашей бизнес-модели, и инвесторы захотят получить более высокую прибыль, чтобы компенсировать это.

Это увеличивает риск для вашей бизнес-модели, и инвесторы захотят получить более высокую прибыль, чтобы компенсировать это. Если вы не рискуете потерять финансовый капитал, инвесторы могут опасаться, что вы будете рассматривать их как пустую чековую книжку и потратите деньги, не уделяя должного внимания защите своих инвестиций.

Если вы не рискуете потерять финансовый капитал, инвесторы могут опасаться, что вы будете рассматривать их как пустую чековую книжку и потратите деньги, не уделяя должного внимания защите своих инвестиций. В частности, это Справочник ресурсов по финансовой грамотности Министерства финансов США, Управление валютного контролера.

В частности, это Справочник ресурсов по финансовой грамотности Министерства финансов США, Управление валютного контролера. Даже опытные инвесторы иногда борются с изменением отраслевых правил и инвестированием без эмоций. Если вам неудобно инвестировать в одиночку, подумайте о работе с финансовым специалистом.

Даже опытные инвесторы иногда борются с изменением отраслевых правил и инвестированием без эмоций. Если вам неудобно инвестировать в одиночку, подумайте о работе с финансовым специалистом. Д., чтобы запустить

Д., чтобы запустить

Добавить комментарий